Εργαστήριο Μηχανογραφημένης Λογιστικής

|

|

|

- λατίνος Καλογιάννης

- 6 χρόνια πριν

- Προβολές:

Transcript

1 1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής δραστηριότητας της νέας επιχείρησης. 2. Εγγραφή στο τοπικό Επιμελητήριο (Εμπορικό, Επαγγελματικό, Οικονομικό, Τεχνικό κ.λ.π) 3. Εγγραφή στον ΟΑΕΕ Νόμος 4308/2014 Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις (αποσπάσματα που αφορούν μικρές επιχειρήσεις-οντότητες) Κάθε κατηγορία οντότητας υποχρεούται να συντάσσει χρηματοοικονομικές καταστάσεις (Ισολογισμούς/Βιβλία Εσόδων-Εξόδων). Ειδικότερα τηρείται αρχείο συναλλαγής για έσοδα, έξοδα, κέρδη, ζημίες, αγορές/πωλήσεις περιουσιακών στοιχείων, εκπτώσεων, επιστροφών, φόρων, τελών, εισφορών. Τα λογιστικά αρχεία δύναται να τηρούνται ηλεκτρονικά ή έντυπα (Βιβλία Εσόδων-Εξόδων) Το τιμολόγιο πώλησης μπορεί να εκδοθεί στην ελληνική ή άλλη γλώσσα όχι όμως και το Βιβλίο Εσόδων-Εξόδων που τηρείται αποκλειστικά στη ελληνική γλώσσα. Χρόνος ενημέρωσης λογιστικών αρχείων: σε τακτά χρονικά διαστήματα εντός του τριμήνου και μέχρι το τέλος του επόμενου μήνα από τη λήξη του τριμήνου. Χρόνος διαφύλαξης λογιστικών αρχείων (τιμολογίων/ Βιβλίων Εσόδων-Εξόδων): 5 χρόνια από τη λήξη της διαχειριστικής περιόδου εκτός και αν ορίζεται διαφορετικά. Παραστατικά πωλήσεων Α- Τιμολόγιο Πώλησης Αφορά την πώληση αγαθών και παροχή υπηρεσιών (συναλλαγή) και υπόκεινται σε Φόρο Προστιθέμενης Αξίας (ΦΠΑ). Η συναλλαγή μπορεί να πραγματοποιηθεί εντός και εκτός της χώρας.

2 2 Η οντότητα που πωλεί αγαθά ή υπηρεσίες έχει την ευθύνη να διασφαλίζει ότι εκδίδεται τιμολόγιο για κάθε πώληση. Ο πωλητής αγαθών ή υπηρεσιών εκδίδει το τιμολόγιο πώλησης. Περιεχόμενο τιμολογίου Το τιμολόγιο φέρει υποχρεωτικά τις ακόλουθες ενδείξεις: α) Την ημερομηνία έκδοσης. β) Τον αύξοντα αριθμό για μία ή περισσότερες σειρές τιμολογίων, ο οποίος χαρακτηρίζει το τιμολόγιο με μοναδικό τρόπο. γ) Τον Αριθμό Φορολογικού Μητρώου (Α.Φ.Μ.) του πωλητή που πραγματοποίησε την παράδοση των αγαθών ή την παροχή των υπηρεσιών. δ) Τον Α.Φ.Μ. του πελάτη, με βάση τον οποίο έλαβε χώρα η παράδοση των αγαθών ή η παροχή των υπηρεσιών. ε) Την πλήρη επωνυμία και την πλήρη διεύθυνση του πωλητή και του πελάτη που αποκτά τα αγαθά ή λαμβάνει τις υπηρεσίες. στ) Την ποσότητα και το είδος των παραδιδόμενων αγαθών ή την έκταση και το είδος των παρεχόμενων υπηρεσιών, εκτός εάν η έκταση και το είδος των παρεχόμενων υπηρεσιών προκύπτει από άλλα έγγραφα στα οποία παραπέμπει το τιμολόγιο. ζ) Την ημερομηνία κατά την οποία πραγματοποιήθηκε ή ολοκληρώθηκε η παράδοση αγαθών ή η παροχή υπηρεσιών, εφόσον η ημερομηνία αυτή δεν συμπίπτει με την ημερομηνία έκδοσης του τιμολογίου. η) Την αξία αγαθών ή υπηρεσιών ανά συντελεστή Φ.Π.Α., την αξία που απαλλάσσεται Φ.Π.Α., την αξία μονάδας αγαθού ή υπηρεσίας χωρίς Φ.Π.Α., καθώς και την αξία κάθε έκπτωσης ή επιστροφής, εάν δεν συμπεριλαμβάνονται στην τιμή μονάδας. θ) Το συντελεστή Φ.Π.Α. που εφαρμόζεται (π.χ. 6,5%, 13%, 24%) Επιτρέπεται η έκδοση συγκεντρωτικού τιμολογίου το οποίο αναφέρεται σε διαφορετικές παραδόσεις αγαθών ή παροχές υπηρεσιών. Το συγκεντρωτικό τιμολόγιο περιλαμβάνει τις ίδιες πληροφορίες όπως το τιμολόγιο ή το απλοποιημένο τιμολόγιο, κατά περίπτωση. Τα εκδιδόμενα ή λαμβανόμενα τιμολόγια αποτελούν μέρος των λογιστικών αρχείων της επιχείρησης (οντότητας). Πιστωτικό τιμολόγιο είναι το τιμολόγιο που εκδίδεται για κάθε περίπτωση εκπτώσεων, επιστροφών ή άλλων διαφορών. Τo Δημόσιο, οι περιφέρειες, οι νομαρχίες, οι δήμοι και κοινότητες και οι λοιποί οργανισμοί δημοσίου δικαίου δεν έχουν υποχρέωση έκδοσης τιμολογίου για τις δραστηριότητες ή πράξεις, τις οποίες πραγματοποιούν ως δημόσια εξουσία, έστω και αν για αυτές τις δραστηριότητες ή πράξεις εισπράττουν δικαιώματα, τέλη, εισφορές ή άλλες επιβαρύνσεις.

3 3 Τα ποσά του τιμολογίου μπορεί να εκφράζονται σε οποιοδήποτε νόμισμα. Το ποσό Φ.Π.Α. του τιμολογίου εκφράζεται και στο εθνικό νόμισμα. Χρόνος έκδοσης τιμολογίου Η υποχρέωση έκδοσης τιμολογίου γεννάται κατά το χρόνο που πραγματοποιείται η αποστολή ή παράδοση των αγαθών ή των υπηρεσιών. 2. Ο χρόνος έκδοσης τιμολογίου καθορίζεται ως εξής: α) Σε περίπτωση πώλησης αγαθών ή παροχής υπηρεσιών, τιμολόγιο εκδίδεται το αργότερο μέχρι τη 15η ημέρα του επόμενου μήνα της παράδοσης ή αποστολής α- αγαθών ή της ολοκλήρωσης της υπηρεσίας, κατά περίπτωση. β) Σε περίπτωση συνεχιζόμενης παροχής αγαθών, υπηρεσίας ή κατασκευής έργου, το τιμολόγιο εκδίδεται μέχρι τη 15η ημέρα του επόμενου μήνα από την περίοδο στην οποία μέρος της σχετικής αμοιβής καθίσταται απαιτητό για τα αγαθά ή τις υπηρεσίες που έχουν παρασχεθεί ή το μέρος του έργου που έχει ολοκληρωθεί. Β- Εκδιδόμενα στοιχεία για λιανική πώληση αγαθών ή υπηρεσιών 1. Για κάθε πώληση αγαθών ή υπηρεσιών σε ιδιώτες καταναλωτές, μπορεί να εκδίδεται στοιχείο λιανικής πώλησης (απόδειξη λιανικής πώλησης ή απόδειξη παροχής υπηρεσιών), αντί έκδοσης τιμολογίου. Αντίτυπο αυτού του εγγράφου παραδίδεται, αποστέλλεται ή τίθεται στη διάθεση του πελάτη. 2. Το στοιχείο λιανικής πώλησης φέρει υποχρεωτικά τις ακόλουθες ενδείξεις: α) Την ημερομηνία έκδοσης. β) Τον αύξοντα αριθμό για μία ή περισσότερες σειρές στοιχείων λιανικής πώλησης, ο οποίος χαρακτηρίζει το στοιχείο αυτό με μοναδικό τρόπο. γ) Τον Αριθμό Φορολογικού Μητρώου (Α.Φ.Μ.), με βάση τον οποίο ο πωλητής πραγματοποίησε την παράδοση των αγαθών ή την παροχή των υπηρεσιών. Η οντότητα μπορεί να εκδίδει παραστατικά λιανικής πώλησης με χειρόγραφο τρόπο στην περίπτωση διακοπής του συστήματος διανομής ηλεκτρικής ενέργειας ή διακοπής της λειτουργίας του μέσου της (Ταμειακή μηχανή, Η/Υ) λόγω τεχνικού προβλήματος. Σε περίπτωση μη λειτουργίας του εξοπλισμού της παραγράφου 8 του παρόντος άρθρου λόγω τεχνικού προβλήματος, η οντότητα λαμβάνει όλα τα απαραίτητα μέτρα για την αποκατάσταση της λειτουργίας του εξοπλισμού χωρίς αδικαιολόγητη καθυστέρηση και για την αποτροπή επαναλήψεων του προβλήματος.

4 4 Χρόνος έκδοσης στοιχείων λιανικής πώλησης Το στοιχείο λιανικής πώλησης (απόδειξη ή τιμολόγιο) εκδίδεται: α) Σε περίπτωση πώλησης αγαθών, κατά το χρόνο παράδοσης ή την έναρξη της αποστολής. β) Σε περίπτωση παροχής υπηρεσιών, με την ολοκλήρωση της παροχής της υπηρεσίας. Ηλεκτρονικό τιμολόγιο 1. Το τιμολόγιο μπορεί να εκδίδεται σε ηλεκτρονική ή σε έντυπη μορφή. 2. Ηλεκτρονικό τιμολόγιο, συμπεριλαμβανομένου του στοιχείου λιανικής πώλησης, είναι οποιοδήποτε τιμολόγιο περιέχει τις πληροφορίες που απαιτούνται από τον παρόντα νόμο και το οποίο έχει εκδοθεί και ληφθεί σε ηλεκτρονική μορφή.

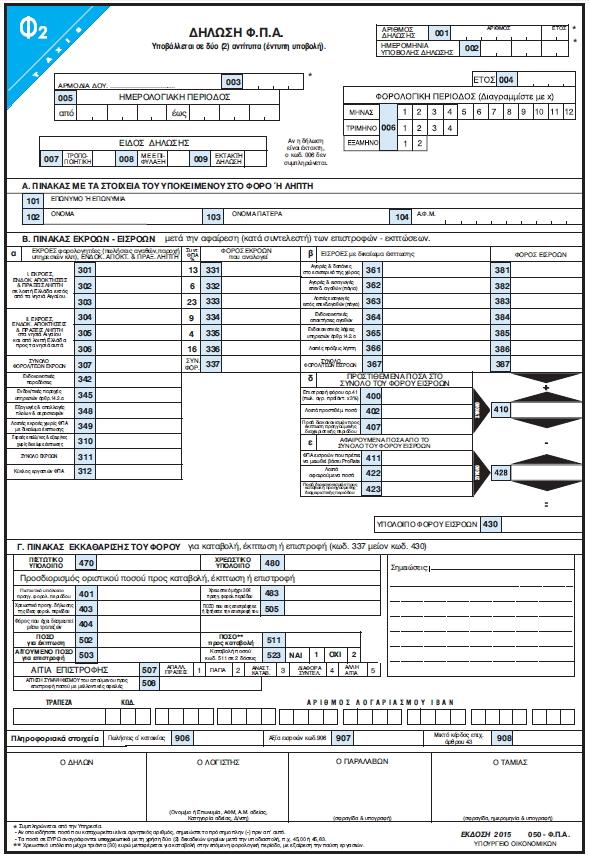

5 5 Δήλωση ΦΠΑ Έντυπο Φ2 taxis Βασικά στοιχεία του εντύπου Ημερολογιακή περίοδος υποβολής Φορολογική περίοδος υποβολής (κάθε μήνα για όσους τηρούν Γ κατηγορίας βιβλία και κάθε τρίμηνο για όσους τηρούν Β κατηγορίας βιβλία) Πίνακας στοιχείων της οντότητας (υποκείμενου στο φόρο) επιχειρηματία Πίνακας Εκροών (εσόδων)-εισροών (εξόδων) μετά την αφαίρεσή επιστροφών/εκπτώσεων Πίνακας εκκαθάρισης φόρου Η αρχική και εμπρόθεσμη περιοδική δήλωση υποβάλλεται υποχρεωτικά μέσω του ειδικού δικτύου TAXISnet Εκκαθάριση δήλωσης φόρου για καταβολή, έκπτωση ή επιστροφή Σε κάθε υποβολή περιοδικής δήλωσης αποδίδουμε το ΦΠΑ των κερδών μας. Φόρος κερδών= Φόρος εκροών (ΦΠΑ Εσόδων) - Φόρος εισροών (ΦΠΑ Εξόδων) Χρεωστικό υπόλοιπο ΦΠΑ: Υπολογίζεται αφαιρώντας από το φόρο εκροών το φόρο εισροών (έντυπο taxis Φ2 κωδικός 337-κωδικός 430). Είναι το ποσό του ΦΠΑ που θα καταβληθεί άμεσα στη ΔΟΥ με τη χρήση ταυτότητας οφειλής (ηλεκτρονική πληρωμή) Πιστωτικό υπόλοιπο ΦΠΑ: Υπολογίζεται αφαιρώντας από το φόρο εκροών το φόρο εισροών (έντυπο taxis Φ2 κωδικός 337-κωδικός 430). Είναι το ποσό του ΦΠΑ που θα συμψηφιστεί με μελλοντικά χρεωστικά υπόλοιπα ή θα επιστραφεί εάν δεν μπορεί να μεταφερθεί προς συμψηφισμό (για να επιστραφεί ο φόρος θα προηγηθεί έλεγχος των χρηματοοικονομικών καταστάσεων)

6 6

ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Η ΕΚΔΟΣΗ ΤΙΜΟΛΟΓΙΩΝ (ΧΟΝΔΡΙΚΗΣ)

") ΕΠΕΙΓΟΥΣΑ ΕΝΗΜΕΡΩΣΗ 07-01-2015 Η ΕΚΔΟΣΗ ΤΙΜΟΛΟΓΙΩΝ (ΧΟΝΔΡΙΚΗΣ) Βασικές Αρχές (Άρθρο 8: ΠΟΛ. 1003/31-12-2014 του Ν. 4308/2014.) 1. Μία ενιαία ονομασία «Τιμολόγιο» (8.1.1 Η παράγραφος αυτή, σύμφωνα με την

ΕΠΕΙΓΟΥΣΑ ΕΝΗΜΕΡΩΣΗ 07-01-2015 Η ΕΚΔΟΣΗ ΤΙΜΟΛΟΓΙΩΝ (ΧΟΝΔΡΙΚΗΣ) Βασικές Αρχές (Άρθρο 8: ΠΟΛ. 1003/31-12-2014 του Ν. 4308/2014.) 1. Μία ενιαία ονομασία «Τιμολόγιο» (8.1.1 Η παράγραφος αυτή, σύμφωνα με την

«Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες»

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑ ΑΣ Ενημερωτικό Σεμινάριο «Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες» Εισηγητής: Ευθύμιος Σαΐτης Τήρηση λογιστικών αρχείων (βιβλίων), έκδοση λογιστικών αρχείων

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑ ΑΣ Ενημερωτικό Σεμινάριο «Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες» Εισηγητής: Ευθύμιος Σαΐτης Τήρηση λογιστικών αρχείων (βιβλίων), έκδοση λογιστικών αρχείων

Καλλιθέα, 13/05/2016. Αριθμός απόφασης: 1774

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 30/10/2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 30/10/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 5640 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 30/10/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 5640 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ & ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ

ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΣΗΣ ΣΩΜΑΤΟΣ ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ & ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ Νόμος 4308/2014 Ελληνικά Λογιστικά Πρότυπα ΠΑΡΑΒΑΣΕΙΣ ΒΙΒΛΙΩΝ - ΣΤΟΙΧΕΙΩΝ ΑΥΓΟΥΣΤΟΣ 2017 Copyright 2017

ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΣΗΣ ΣΩΜΑΤΟΣ ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ & ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ Νόμος 4308/2014 Ελληνικά Λογιστικά Πρότυπα ΠΑΡΑΒΑΣΕΙΣ ΒΙΒΛΙΩΝ - ΣΤΟΙΧΕΙΩΝ ΑΥΓΟΥΣΤΟΣ 2017 Copyright 2017

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 10-06-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2116 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 10-06-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2116 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

NOMOΣ ΥΠ ΑΡΙΘ Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις

NOMOΣ ΥΠ ΑΡΙΘ. 4308 Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις NOMOΣ ΥΠ ΑΡΙΘ. 4308 Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις (ΦΕΚ Α 251/24.11.2014) Ο ΠΡΟΕΔΡΟΣ

NOMOΣ ΥΠ ΑΡΙΘ. 4308 Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις NOMOΣ ΥΠ ΑΡΙΘ. 4308 Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις (ΦΕΚ Α 251/24.11.2014) Ο ΠΡΟΕΔΡΟΣ

Άρθρο 6. Τιμολόγηση Συναλλαγών

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

ΠΡΟΤΑΣΗ ΣΧΕΔΙΟΥ ΝΟΜΟΥ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΡΟΤΑΣΗ ΣΧΕΔΙΟΥ ΝΟΜΟΥ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 1 ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΚΕΦΑΛΑΙΟ 1: ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ ΚΑΙ ΚΑΤΗΓΟΡΙΕΣ ΟΝΤΟΤΗΤΩΝ ΒΑΣΕΙ ΜΕΓΕΘΟΥΣ Άρθρο 1: Πεδίο εφαρμογής... 5 Άρθρο 2: Καθορισμός μεγέθους οντοτήτων...

ΠΡΟΤΑΣΗ ΣΧΕΔΙΟΥ ΝΟΜΟΥ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 1 ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΚΕΦΑΛΑΙΟ 1: ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ ΚΑΙ ΚΑΤΗΓΟΡΙΕΣ ΟΝΤΟΤΗΤΩΝ ΒΑΣΕΙ ΜΕΓΕΘΟΥΣ Άρθρο 1: Πεδίο εφαρμογής... 5 Άρθρο 2: Καθορισμός μεγέθους οντοτήτων...

ΝΟΥΣΚΑΣ Δ. ΙΩΑΝΝΗΣ - 1 / 5 - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ & ΦΟΡΟΤΕΧΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ (ως προς τη σελίδα 6 και ως προς την Οριστική Φορολογική Υποχρέωση της υπόχρεου)

") ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ (ως προς τη σελίδα 6 και ως προς την Οριστική Φορολογική Υποχρέωση της υπόχρεου) ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 26/07/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ

ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ (ως προς τη σελίδα 6 και ως προς την Οριστική Φορολογική Υποχρέωση της υπόχρεου) ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 26/07/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ

Ελληνικά Λογιστικά Πρότυπα

Κεφάλαιο 7: Ελληνικά Λογιστικά Πρότυπα - Μηχανογραφική Τήρηση Βιβλίων 171 Κεφάλαιο 7ο Ελληνικά Λογιστικά Πρότυπα Μηχανογραφική Τήρηση Βιβλίων 07_MHXANOGRAFIKH ORG EPIXEIR.indd 171 11/8/2015 1:17:34 μμ

Κεφάλαιο 7: Ελληνικά Λογιστικά Πρότυπα - Μηχανογραφική Τήρηση Βιβλίων 171 Κεφάλαιο 7ο Ελληνικά Λογιστικά Πρότυπα Μηχανογραφική Τήρηση Βιβλίων 07_MHXANOGRAFIKH ORG EPIXEIR.indd 171 11/8/2015 1:17:34 μμ

Καλλιθέα, 12/05/2016. Αριθμός απόφασης: 1763

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

Λογιστικά αρχεία και παραστατικά πωλήσεων σύµφωνα µε τα Ελληνικά Λογιστικά Πρότυπα

Λογιστικά αρχεία και παραστατικά πωλήσεων σύµφωνα µε τα Ελληνικά Λογιστικά Πρότυπα Άρθρο Η ΝΑΥΤΕΜΠΟΡΙΚΗ Ψηφίστηκε στις 20 Νοεµβρίου το νοµοσχέδιο για τα Ελληνικά Λογιστικά Πρότυπα, το οποίο επιχειρεί αφενός

Λογιστικά αρχεία και παραστατικά πωλήσεων σύµφωνα µε τα Ελληνικά Λογιστικά Πρότυπα Άρθρο Η ΝΑΥΤΕΜΠΟΡΙΚΗ Ψηφίστηκε στις 20 Νοεµβρίου το νοµοσχέδιο για τα Ελληνικά Λογιστικά Πρότυπα, το οποίο επιχειρεί αφενός

ΝΟΜΟΣ 4308/2014. Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις

ΝΟΜΟΣ 4308/2014 Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις ΝΟΜΟΣ ΥΠ ΑΡΙΘ. 4308 ΦΕΚ Α 251/24.11.2014 Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις Ο ΠΡΟΕ ΡΟΣ

ΝΟΜΟΣ 4308/2014 Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις ΝΟΜΟΣ ΥΠ ΑΡΙΘ. 4308 ΦΕΚ Α 251/24.11.2014 Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις Ο ΠΡΟΕ ΡΟΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα,26.9. 2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3284 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα,26.9. 2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3284 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα: 27/04/2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα: 27/04/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 2184 ΤΜΗΜΑ : Α6 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα: 27/04/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 2184 ΤΜΗΜΑ : Α6 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο

Υπ. Οικ. Πολ. 1079/19.03.2014

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 16/03/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 983 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 16/03/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 983 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

I. Υποπαράγραφος Β.1, παρ. 1 και 2 και Υποπαράγραφος Β.2, παρ. 1 και 2: Τροποποίηση διατάξεων Κώδικα ΦΠΑ και Κ.Φ.Α.Σ., σχετικά με τους αγρότες

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

Οι εξαγωγικές πωλήσεις μέσω διαδικτύου και οι παγίδες του ΦΠΑ ΠΕΡΙΠΤΏΣΕΙΣ ΠΩΛΉΣΕΩΝ ΕΝΤΌΣ ΚΑΙ ΕΚΤΌΣ Ε.Ε.

Οι εξαγωγικές πωλήσεις μέσω διαδικτύου και οι παγίδες του ΦΠΑ ΠΕΡΙΠΤΏΣΕΙΣ ΠΩΛΉΣΕΩΝ ΕΝΤΌΣ ΚΑΙ ΕΚΤΌΣ Ε.Ε. Πωλήσεις εντός Ε.Ε. ΠΩΛΉΣΕΙΣ ΑΓΑΘΏΝ ΚΑΙ ΥΠΗΡΕΣΙΏΝ Κανόνες και συντελεστές ΦΠΑ Παρόλο που στην ΕΕ

Οι εξαγωγικές πωλήσεις μέσω διαδικτύου και οι παγίδες του ΦΠΑ ΠΕΡΙΠΤΏΣΕΙΣ ΠΩΛΉΣΕΩΝ ΕΝΤΌΣ ΚΑΙ ΕΚΤΌΣ Ε.Ε. Πωλήσεις εντός Ε.Ε. ΠΩΛΉΣΕΙΣ ΑΓΑΘΏΝ ΚΑΙ ΥΠΗΡΕΣΙΏΝ Κανόνες και συντελεστές ΦΠΑ Παρόλο που στην ΕΕ

Ενότητα 7. Άρθρο 7 Αποδείξεις Λιανικών Συναλλαγών (Παράγραφοι 1-6)

") Ενότητα 7 Άρθρο 7 Αποδείξεις Λιανικών Συναλλαγών (Παράγραφοι 1-6) Άρθρο 7 : Απόδειξη Λιανικής 1. Ο υπόχρεος απεικόνισης συναλλαγών εκδίδει απόδειξη λιανικής, τουλάχιστον διπλότυπη, για κάθε πώληση αγαθού,

Ενότητα 7 Άρθρο 7 Αποδείξεις Λιανικών Συναλλαγών (Παράγραφοι 1-6) Άρθρο 7 : Απόδειξη Λιανικής 1. Ο υπόχρεος απεικόνισης συναλλαγών εκδίδει απόδειξη λιανικής, τουλάχιστον διπλότυπη, για κάθε πώληση αγαθού,

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ. 1052/04.04.2017 ΠΟΛ. 1052/04.04.2017 Έκδοση πιστωτικού τιμολογίου, για διαφορές που σχετίζονται με τον ΦΠΑ. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α'

ΠΟΛ. 1052/04.04.2017 ΠΟΛ. 1052/04.04.2017 Έκδοση πιστωτικού τιμολογίου, για διαφορές που σχετίζονται με τον ΦΠΑ. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α'

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α. ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά 7 -Λειτουργία του Φ.Π.Α.

ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α. ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά 7 -Λειτουργία του Φ.Π.Α.") 539 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΤΟΥ Φ.Π.Α. (Ν. 2859/00 και τροποποιήσεις μέχρι σήμερα) ΚΕΦΑΛΑΙΟ Α ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά

539 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΤΟΥ Φ.Π.Α. (Ν. 2859/00 και τροποποιήσεις μέχρι σήμερα) ΚΕΦΑΛΑΙΟ Α ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1500 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1500 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2043 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2043 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΡΑΚΗΣ

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΡΑΚΗΣ Το εκπαιδευτικό υλικό που ακολουθεί αναπτύχθηκε στα πλαίσια του Σεμιναρίου με Θέμα «Μηχανογραφημένη Τήρηση Απλογραφικών Βιβλίων Συμπλήρωση Περιοδικών Δηλώσεων» Δρογαλάς,

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΡΑΚΗΣ Το εκπαιδευτικό υλικό που ακολουθεί αναπτύχθηκε στα πλαίσια του Σεμιναρίου με Θέμα «Μηχανογραφημένη Τήρηση Απλογραφικών Βιβλίων Συμπλήρωση Περιοδικών Δηλώσεων» Δρογαλάς,

ΘEMA: «Υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών». ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα, 27.4.2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1596 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα, 27.4.2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1596 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ, ΣΥΝΑΦΕΙΣ ΡΥΘΜΙΣΕΙΣ ΚΑΙ ΆΛΛΕΣ ΔΙΑΤΑΞΕΙΣ ΝΟΜΟΣ 4308/24.11.2014

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ, ΣΥΝΑΦΕΙΣ ΡΥΘΜΙΣΕΙΣ ΚΑΙ ΆΛΛΕΣ ΔΙΑΤΑΞΕΙΣ ΝΟΜΟΣ 4308/24.11.2014 UHY ΑΞΩΝ ΟΡΚΩΤΟΙ ΕΛΕΓΚΤΕΣ ΕΠΕ ΠΑΤΗΣΙΩΝ 75 104 34 ΑΘΗΝΑ ΤΗΛ: +30 210 8211754 The Innovating Partner you need Ανεξάρτητο

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ, ΣΥΝΑΦΕΙΣ ΡΥΘΜΙΣΕΙΣ ΚΑΙ ΆΛΛΕΣ ΔΙΑΤΑΞΕΙΣ ΝΟΜΟΣ 4308/24.11.2014 UHY ΑΞΩΝ ΟΡΚΩΤΟΙ ΕΛΕΓΚΤΕΣ ΕΠΕ ΠΑΤΗΣΙΩΝ 75 104 34 ΑΘΗΝΑ ΤΗΛ: +30 210 8211754 The Innovating Partner you need Ανεξάρτητο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ ΕΓΚΥΚΛΙΟΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

Ημερομηνία Έναρξης: 1ο Τμήμα 15/09/2015 (Πρωινό) 2ο Τμήμα 21/09/2015 (Απογευματινό) 3ο Τμήμα 10/10/2015 (Σαββατοκύριακου)

2ο Τμήμα 21/09/2015 (Απογευματινό) 3ο Τμήμα 10/10/2015 (Σαββατοκύριακου)") Πρόγραμμα 100Γ Εργασίες Λειτουργίας Λογιστικών - Φοροτεχνικών Γραφείων Απλογραφικής Μεθόδου (Β' Κατηγορίας Βιβλίων) Δηλώσεις ΔΟΥ (ΟΕ, ΕΕ, Ατομικές Επιχειρήσεις, Ελεύθεροι Επαγγελματίες, Φυσικά Πρόσωπα)

Πρόγραμμα 100Γ Εργασίες Λειτουργίας Λογιστικών - Φοροτεχνικών Γραφείων Απλογραφικής Μεθόδου (Β' Κατηγορίας Βιβλίων) Δηλώσεις ΔΟΥ (ΟΕ, ΕΕ, Ατομικές Επιχειρήσεις, Ελεύθεροι Επαγγελματίες, Φυσικά Πρόσωπα)

PRISMA Win Point of Sale ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ.

1 PRISMA Win Point of Sale ver. 3.0.3 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους

1 PRISMA Win Point of Sale ver. 3.0.3 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους

Ενότητα 6. Άρθρο 6 Τιµολόγηση Συναλλαγών (Παράγραφοι 1-18)

") Ενότητα 6 Άρθρο 6 Τιµολόγηση Συναλλαγών (Παράγραφοι 1-18) Τιµολόγιο (Εκδίδεται.) 1. Εκδίδεται τιµολόγιο, τουλάχιστον διπλότυπο για: την πώληση αγαθών για ίδιο λογαριασµό ή για λογαριασµό τρίτου την παροχή

Ενότητα 6 Άρθρο 6 Τιµολόγηση Συναλλαγών (Παράγραφοι 1-18) Τιµολόγιο (Εκδίδεται.) 1. Εκδίδεται τιµολόγιο, τουλάχιστον διπλότυπο για: την πώληση αγαθών για ίδιο λογαριασµό ή για λογαριασµό τρίτου την παροχή

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

Επιχειρήσεις που τηρούν ΑΠΛΟΓΡΑΦΙΚΑ βιβλία του Κ.Φ.Α.Σ.

Επιχειρήσεις που τηρούν ΑΠΛΟΓΡΑΦΙΚΑ βιβλία του Κ.Φ.Α.Σ. ΕΣΟΔΑ ΠΩΛΗΣΕΙΣ (Υποβολή ανά ΜΗΝΑ) ΚΑΤΑΧΩΡΗΣΗ ΠΩΛΗΣΕΩΝ - ΠΑΡΑΣΤΑΤΙΚΩΝ: Η καταχώρηση των παραστατικών θα γίνει χρησιμοποιώντας σαν είδος παραστατικού

Επιχειρήσεις που τηρούν ΑΠΛΟΓΡΑΦΙΚΑ βιβλία του Κ.Φ.Α.Σ. ΕΣΟΔΑ ΠΩΛΗΣΕΙΣ (Υποβολή ανά ΜΗΝΑ) ΚΑΤΑΧΩΡΗΣΗ ΠΩΛΗΣΕΩΝ - ΠΑΡΑΣΤΑΤΙΚΩΝ: Η καταχώρηση των παραστατικών θα γίνει χρησιμοποιώντας σαν είδος παραστατικού

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά. Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

PRISMA Win Εμπορική Διαχείριση ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ.

1 PRISMA Win Εμπορική Διαχείριση ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

1 PRISMA Win Εμπορική Διαχείριση ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

PRISMA Win Λογιστικές Εφαρμογές ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ.

1 PRISMA Win Λογιστικές Εφαρμογές ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

1 PRISMA Win Λογιστικές Εφαρμογές ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ. 1. Τις κατωτέρω διατάξεις του Κώδικα ΦΠΑ (ν. 2859/00), όπως ισχύουν:

, όπως ισχύουν:") ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας: 101 84

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας: 101 84

Συνέδριο Πανελλήνιας Ομοσπονδίας Βιοτεχνών Αλουμινό ΣΙδηροκατασκευών

Συνέδριο Πανελλήνιας Ομοσπονδίας Βιοτεχνών Αλουμινό ΣΙδηροκατασκευών ΠΑΝΟΖΑΧΟΣ ΔΗΜΗΤΡΗΣ Οικονομολόγος Φοροτεχνικός Msc Εφαρμοσμένης Λογιστικής & Ελεγκτικής Επιστημονικός Υπεύθυνος ΟΡΘΟΛΟΓΙΣΜΟΣ ΑΕ Ν.4172/2013

Συνέδριο Πανελλήνιας Ομοσπονδίας Βιοτεχνών Αλουμινό ΣΙδηροκατασκευών ΠΑΝΟΖΑΧΟΣ ΔΗΜΗΤΡΗΣ Οικονομολόγος Φοροτεχνικός Msc Εφαρμοσμένης Λογιστικής & Ελεγκτικής Επιστημονικός Υπεύθυνος ΟΡΘΟΛΟΓΙΣΜΟΣ ΑΕ Ν.4172/2013

ΘΕΜΑ : "Διαδικασία καταβολής ΦΠΑ κατά την αγορά, εισαγωγή ή ενδοκοινοτική απόκτηση καινούργιων λεωφορείων και της παράδοσης αυτών".

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 16 Φεβρουαρίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1045 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α 2 ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Δ/ΝΣΗ 17η ΔΑΣΜΟΛΟΓΙΚΗ ΤΜΗΜΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 16 Φεβρουαρίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1045 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α 2 ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Δ/ΝΣΗ 17η ΔΑΣΜΟΛΟΓΙΚΗ ΤΜΗΜΑ

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

ΑΠΟΦΑΣΗ Ο ΑΝΑΠΛΗΡΩΤΗΣ ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα.. 10.07.2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604-514 ΦΑΞ : 2131604-566

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα.. 10.07.2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604-514 ΦΑΞ : 2131604-566

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #10: Ελληνικά Λογιστικά Πρότυπα. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #10: Ελληνικά Λογιστικά Πρότυπα Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τη

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #10: Ελληνικά Λογιστικά Πρότυπα Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τη

Θέμα: Επιστροφή ΦΠΑ στους αγρότες του ειδικού καθεστώτος. ΑΠΟΦΑΣΗ O YΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

Αθήνα, 02 Απριλίου 2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Β Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κώδικας: 106 72 ΑΘΗΝΑ Πληροφορίες

Αθήνα, 02 Απριλίου 2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Β Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κώδικας: 106 72 ΑΘΗΝΑ Πληροφορίες

ΘΕΜΑ: Διαδικασία και προϋποθέσεις επιστροφής του φόρου προστιθέμενης αξίας, σύμφωνα με τις

ΠΟΛ.1078/2.4.1991 Διαδικασία και προϋποθέσεις επιστροφής του φόρου προστιθέμενης αξίας, σύμφωνα με τις διατάξεις των περιπτώσεων γ και δ της παραγράφου 1 του άρθρου 27 του Ν. 1642/1986. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΠΟΛ.1078/2.4.1991 Διαδικασία και προϋποθέσεις επιστροφής του φόρου προστιθέμενης αξίας, σύμφωνα με τις διατάξεις των περιπτώσεων γ και δ της παραγράφου 1 του άρθρου 27 του Ν. 1642/1986. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών

Σ ε λ ί δ α 1 Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών Σύνταξη επιμέλεια Επιστημονική ομάδα TAXHEAVEN Σ ε λ ί δ α 2 Α. Θέματα Μητρώου Ερώτηση 1: Αγρότης του ειδικού καθεστώτος

Σ ε λ ί δ α 1 Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών Σύνταξη επιμέλεια Επιστημονική ομάδα TAXHEAVEN Σ ε λ ί δ α 2 Α. Θέματα Μητρώου Ερώτηση 1: Αγρότης του ειδικού καθεστώτος

Θέμα: Κοινοποίηση διατάξεων υποπαραγράφου Α.6 του ν.4152/2013 και οδηγίες για την εφαρμογή τους.

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 24.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ αριθμός απόφασης 2578 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 24.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ αριθμός απόφασης 2578 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο

Ενότητα 8. Άρθρο 10. ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8)

") Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

Καλλιθέα, 04/11/2016. Αριθμός απόφασης: 3689

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ. β. Του άρθρου 11 της Δ.ΟΡΓ. Α ΕΞ 2017/ Απόφασης του Διοικητή της

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα.. 24.04.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604-537 ΦΑΞ : 2131604-566

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα.. 24.04.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604-537 ΦΑΞ : 2131604-566

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

* ΦΠΑ * Νο. 7

-- 233 -- * ΦΠΑ * Νο. 7 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Φεβρουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. :1027240/1168/354/0014 ΓΕΝIKH Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1070 1. Δ/ΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ Α/Ι

-- 233 -- * ΦΠΑ * Νο. 7 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Φεβρουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. :1027240/1168/354/0014 ΓΕΝIKH Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1070 1. Δ/ΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ Α/Ι

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

- 1495 - * Φ.Π.Α. * Νο. 65 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η ΦΠΑ - ΤΜΗΜΑ Α' 2.Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ - ΤΜΗΜΑ Ε' Β. Γ.Γ. ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

- 1495 - * Φ.Π.Α. * Νο. 65 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η ΦΠΑ - ΤΜΗΜΑ Α' 2.Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ - ΤΜΗΜΑ Ε' Β. Γ.Γ. ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΑΔΑ: ΒΙΞ4Η-Σ8Ω. Αθήνα, 19/3/2014

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ: Α -Β 2. 14 η Δ/ΝΣΗ Φ.Π.Α. ΤΜΗΜΑ Β 3. Δ/ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ: Α -Β 2. 14 η Δ/ΝΣΗ Φ.Π.Α. ΤΜΗΜΑ Β 3. Δ/ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ Η έκδοση 3.20.21 του ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ Η έκδοση 3.20.21 του ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να

Πεδίο εφαρμογής και κατηγορίες οντοτήτων βάσει μεγέθους

ΚΕΦΑΛΑΙΟ 1 Πεδίο εφαρμογής και κατηγορίες οντοτήτων βάσει μεγέθους [Β. Μιχελινάκης] ΝΟΜΟΘΕΣΙΑ Άρθρο 1. -- Πεδίο εφαρμογής Σελ. 17 Άρθρο 2. -- Καθορισμός μεγέθους οντοτήτων Σελ. 19 1. Γενικά Σελ. 21 2.

ΚΕΦΑΛΑΙΟ 1 Πεδίο εφαρμογής και κατηγορίες οντοτήτων βάσει μεγέθους [Β. Μιχελινάκης] ΝΟΜΟΘΕΣΙΑ Άρθρο 1. -- Πεδίο εφαρμογής Σελ. 17 Άρθρο 2. -- Καθορισμός μεγέθους οντοτήτων Σελ. 19 1. Γενικά Σελ. 21 2.

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος Ν.4308/2014 - Ένα πολύ σημαντικό νομοσχέδιο Καταργείται ο ΚΦΑΣ, το ΕΓΛΣ και άλλες διατάξεις Αντικαθιστά τον ΚΦΑΣ τον οποίο ουσιαστικά

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος Ν.4308/2014 - Ένα πολύ σημαντικό νομοσχέδιο Καταργείται ο ΚΦΑΣ, το ΕΓΛΣ και άλλες διατάξεις Αντικαθιστά τον ΚΦΑΣ τον οποίο ουσιαστικά

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Έχοντας υπόψη: 1. Τις διατάξεις:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Τηλέφωνο : 210 3610065, 210 3610030 Fax

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Τηλέφωνο : 210 3610065, 210 3610030 Fax

Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων

1 Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

1 Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

3. Οι χονδρικές συναλλαγές θα καταχωρούνται αναλυτικά ανά ΑΦΜ, δηλαδή κάθε παραστατικό ξεχωριστά ή συγκεντρωτικά;

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Υπολογισμός & Υποβολή των Συγκεντρωτικών Καταστάσεων

1 Υπολογισμός & Υποβολή των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

1 Υπολογισμός & Υποβολή των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΗΧΑΝΙΚΟΥ ΚΕΦΑΛΑΙΟ 8 ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.)

") ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΗΧΑΝΙΚΟΥ ΚΕΦΑΛΑΙΟ 8 ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.) ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟΥ Προστιθέμενη αξία προϊόντος Ορισμός ΦΠΑ Εφαρμογή ΦΠΑ Απαλλασσόμενες συναλλαγές Συντελεστές ΦΠΑ

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΗΧΑΝΙΚΟΥ ΚΕΦΑΛΑΙΟ 8 ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.) ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟΥ Προστιθέμενη αξία προϊόντος Ορισμός ΦΠΑ Εφαρμογή ΦΠΑ Απαλλασσόμενες συναλλαγές Συντελεστές ΦΠΑ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών)

") ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20.04.2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1534 Ταχ. Δ/νση : Αριστογείτονος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20.04.2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1534 Ταχ. Δ/νση : Αριστογείτονος

Φορολογική αντιμετώπιση δικηγορικών εταιρειών. Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

ΓΑΝΩΤΑΚΗΣ ΑΤΕΒΕ ΑΛΕΞ.ΚΑΡΑΝΙΚΟΛΑ ΡΟΔΟΣ ΑΦΜ ΔΟΥ ΡΟΔΟΥ Γ.Ε.ΜΗ ΑΡ.Μ.ΑΕ 18284/80/B/88/143

ΓΑΝΩΤΑΚΗΣ ΑΤΕΒΕ ΑΛΕΞ.ΚΑΡΑΝΙΚΟΛΑ 3-85100 - ΡΟΔΟΣ ΑΦΜ 094214837 - ΔΟΥ ΡΟΔΟΥ Γ.Ε.ΜΗ 71606120000 - ΑΡ.Μ.ΑΕ 18284/80/B/88/143 Κατάσταση Αποτελεσμάτων κατά λειτουργία (Β.2.1) Αποτέλεσμα περιόδου μετά από φόρους

ΓΑΝΩΤΑΚΗΣ ΑΤΕΒΕ ΑΛΕΞ.ΚΑΡΑΝΙΚΟΛΑ 3-85100 - ΡΟΔΟΣ ΑΦΜ 094214837 - ΔΟΥ ΡΟΔΟΥ Γ.Ε.ΜΗ 71606120000 - ΑΡ.Μ.ΑΕ 18284/80/B/88/143 Κατάσταση Αποτελεσμάτων κατά λειτουργία (Β.2.1) Αποτέλεσμα περιόδου μετά από φόρους

Ενότητα 5. Άρθρο 5 ελτίο Αποστολής (Παράγραφοι 1-8)

") Ενότητα 5 Άρθρο 5 ελτίο Αποστολής (Παράγραφοι 1-8) ελτίο Αποστολής (Έκδοση από Υπόχρεο) ελτίο αποστολής εκδίδεται από τον υπόχρεο απεικόνισης συναλλαγών: α) σε κάθε περίπτωση χονδρικής πώλησης ή παράδοσης

Ενότητα 5 Άρθρο 5 ελτίο Αποστολής (Παράγραφοι 1-8) ελτίο Αποστολής (Έκδοση από Υπόχρεο) ελτίο αποστολής εκδίδεται από τον υπόχρεο απεικόνισης συναλλαγών: α) σε κάθε περίπτωση χονδρικής πώλησης ή παράδοσης

ΘΕΜΑ: Διαγραφή αχρεώστητης οφειλής ΦΠΑ βάσει δήλωσης και περαιτέρω επιστροφή.

Αθήνα, 13.5.2015 ΠΟΛ : 1104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α.

Αθήνα, 13.5.2015 ΠΟΛ : 1104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 25-09-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3961 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 25-09-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3961 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Πως θα γίνεται η διακίνηση από Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ

Πως θα γίνεται η διακίνηση από 1.1.2014 - Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ [02.01.2014] ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Νίκης 5-7 10180 Αθήνα ΓΡΑΦΕΙΟ ΤΥΠΟΥ Tηλ.: 210-3332553/4 Fax: 210-3332559

Πως θα γίνεται η διακίνηση από 1.1.2014 - Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ [02.01.2014] ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Νίκης 5-7 10180 Αθήνα ΓΡΑΦΕΙΟ ΤΥΠΟΥ Tηλ.: 210-3332553/4 Fax: 210-3332559

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

ΘΕΜΑ: Διαγραφή αχρεώστητης οφειλής ΦΠΑ βάσει δήλωσης και περαιτέρω επιστροφή.

Αθήνα, 13.5.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α. 2. ΔΙΕΥΘΥΝΣΗ

Αθήνα, 13.5.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α. 2. ΔΙΕΥΘΥΝΣΗ

β) των παραγράφων 1, περιπτώσεις α, γ δ, ε, στ και ζ και 2 του άρθρου 20, γ) των παραγράφων 1, περιπτώσεις α, γ και δ και 2 του άρθρου 22α,

των παραγράφων 1, περιπτώσεις α, γ δ, ε, στ και ζ και 2 του άρθρου 20, γ) των παραγράφων 1, περιπτώσεις α, γ και δ και 2 του άρθρου 22α,") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ ΑΆ Αθήνα, 2 Αυγούστου 1993 Αριθμ.Πρωτ.: 1103551/8478/Α.0014 ΠΟΛ.1262/2.8.1993 ΘΕΜΑ: ΑΠΑΛΛΑΓΕΣ. - Διαδικασία

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ ΑΆ Αθήνα, 2 Αυγούστου 1993 Αριθμ.Πρωτ.: 1103551/8478/Α.0014 ΠΟΛ.1262/2.8.1993 ΘΕΜΑ: ΑΠΑΛΛΑΓΕΣ. - Διαδικασία

Με αφορμή προφορικά και γραπτά ερωτήματα, που έχουν υποβληθεί στην υπηρεσία μας, αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

Προβλέψεις επισφαλών απαιτήσεων

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ & ΜΟΚΕΤΩΝ 2016

Π. Φάληρο 29.2.2016 ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ ΚΑΙ ΜΟΚΕΤΩΝ (ΤΑΠΗΤΟΚΑΘΑΡΙΣΤΕΣ) Στη συνέχεια του σημειώματός μας από 6.3.2014, ύστερα από το ν. 4308/2014 (Ε.Λ.Π.) συμπληρώνουμε τα εξής: 1)

Π. Φάληρο 29.2.2016 ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ ΚΑΙ ΜΟΚΕΤΩΝ (ΤΑΠΗΤΟΚΑΘΑΡΙΣΤΕΣ) Στη συνέχεια του σημειώματός μας από 6.3.2014, ύστερα από το ν. 4308/2014 (Ε.Λ.Π.) συμπληρώνουμε τα εξής: 1)

Καλλιθέα, 11/07/2016. Αριθμός απόφασης: 2549 ΑΠΟΦΑΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Θέμα: «Διαδικασία έκπτωσης Φ.Π.Α. εισροών ενεργειακών προϊόντων, αλκοόλης και αλκοολούχων ποτών και βιομηχανοποιημένων καπνών»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. ΔΙΕΥΘΥΝΣΗ Ε.Φ.Κ. & Φ.Π.Α. ΤΜΗΜΑ Ε ΕΙΣΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ ΑΔΑ: 602346ΜΠ3Ζ-ΕΓΤ Αριθ. ΦΕΚ:816/Β Αθήνα, 21 Φεβρουαρίου 2018 Αριθ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. ΔΙΕΥΘΥΝΣΗ Ε.Φ.Κ. & Φ.Π.Α. ΤΜΗΜΑ Ε ΕΙΣΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ ΑΔΑ: 602346ΜΠ3Ζ-ΕΓΤ Αριθ. ΦΕΚ:816/Β Αθήνα, 21 Φεβρουαρίου 2018 Αριθ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 27/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1582 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 27/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1582 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Ταχ. /νση Σίνα 2-4 ΠΡΟΣ: ΑΠΟ ΕΚΤΕΣ ΠΙΝΑΚΑ T.K Αθήνα ΙΑΝΟΜΗΣ Πληροφορίες Β. εδεµάδης Τηλέφωνο FAX

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Aθήνα 5 Μαϊου 2005 Γ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ.Πρωτ.1047218/1962/446/0014 ΙΕΥΘΥΝΣΗ 14η ΦΠΑ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΤΜΗΜΑ Β Ταχ. /νση Σίνα

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Aθήνα 5 Μαϊου 2005 Γ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ.Πρωτ.1047218/1962/446/0014 ΙΕΥΘΥΝΣΗ 14η ΦΠΑ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΤΜΗΜΑ Β Ταχ. /νση Σίνα

Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ)

") Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ) Nίκος Σγουρινάκης, Λογιστής-Φοροτεχνικός, Διδάσκων Φορολογική Λογιστική στο ΤΕΙ Πειραιά, Διευθυντής σύνταξης περιοδικού

Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ) Nίκος Σγουρινάκης, Λογιστής-Φοροτεχνικός, Διδάσκων Φορολογική Λογιστική στο ΤΕΙ Πειραιά, Διευθυντής σύνταξης περιοδικού

ΕΞ. ΕΠΕΙΓΟΝ. Προς: Ως Πίνακας Διανομής

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ αριθμός απόφασης 3326

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13-06-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ αριθμός απόφασης 3326 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13-06-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ αριθμός απόφασης 3326 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΘΕΜΑ: Κοινοποίηση των διατάξεων του άρθρου 2 του ν. 4336/2015 (ΦΕΚ Α 94/14.08.2015) αναφορικά με το ΦΠΑ και παροχή σχετικών διευκρινίσεων

αναφορικά με το ΦΠΑ και παροχή σχετικών διευκρινίσεων") ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΥΣΑ Αθήνα, 15/9/2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.Δ/νση

ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΥΣΑ Αθήνα, 15/9/2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.Δ/νση

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

7651 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΠΡΩΤΟ Αρ. Φύλλου 251 24 Νοεμβρίου 2014 NOMOΣ ΥΠ ΑΡΙΘ. 4308 Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις. Ο ΠΡΟΕΔΡΟΣ

7651 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΠΡΩΤΟ Αρ. Φύλλου 251 24 Νοεμβρίου 2014 NOMOΣ ΥΠ ΑΡΙΘ. 4308 Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις. Ο ΠΡΟΕΔΡΟΣ