Α π ο φ α σ ί ζ ο υ µ ε

|

|

|

- Μεθόδιος Αναγνωστάκης

- 9 χρόνια πριν

- Προβολές:

Transcript

1 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα 14 Ιουλίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡ/ΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ: /ΝΣΗ ΜΗΤΡΩΟΥ ΤΜΗΜΑ: Β 2. /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑTA : A - ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. /ΝΣΗ 15 η Κ.Β.Σ. ΤΜΗΜΑΤΑ: A - Β 2. /ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ: Α Ταχ. /νση: Καρ. Σερβίας 10 Ταχ. Κωδ. : Τηλέφωνο: Fax : mitrwo-b1@ky.ypoik.gr Αριθ. Πρωτ.: /2627/ Μ ΠΡΟΣ: Ως Π.. ΘΕΜΑ: Ανακαθορισµός διαδικασιών και δικαιολογητικών κατά την υποβολή δηλώσεων έναρξης, µεταβολής και διακοπής εργασιών. ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Εχοντας υπόψη: 1. Τις διατάξεις του άρθρου 31 του ν. 2515/1997 ( ΦΕΚ 154/Α). 2. Τις διατάξεις του άρθρου 36 του Κώδικα Φ.Π.Α. που κυρώθηκε µε τον ν. 2859/2000 (ΦΕΚ 248/A), όπως ισχύει. 3. Τις διατάξεις της περ. στ της παραγράφου 1 του άρθρου 2 της από 21/12/01 πράξης νοµοθετικού περιεχοµένου που κυρώθηκε µε το άρθ. πρώτο του ν. 2990/2002 (ΦΕΚ 30/Α). 4. Τις Α.Υ.Ο /677/0006Β/ (ΦΕΚ194/Β) και /842/ Μ (ΦΕΚ 193/Β), όπως ισχύουν. 5. Την Α.Υ.Ο /2620/ Μ/ ΠΟΛ1169/ (ΦΕΚ 634/Β), όπως ισχύει. 6. Την 14650/ ΙΟΕ 85/ (ΦΕΚ 519/ Β) Κοινή Απόφαση του Πρωθυπουργού και του Υπ. Οικονοµίας και Οικονοµικών µε την οποία έγινε ανάθεση αρµοδιοτήτων του Υπουργού Οικονοµίας και Οικονοµικών στους Υφυπουργούς Οικονοµικών. 7. Τη διαπίστωση ότι µε την παρούσα απόφαση δεν προκαλείται δαπάνη στον Κρατικό Προϋπολογισµό. Α π ο φ α σ ί ζ ο υ µ ε Καταργείται η Α.Υ.Ο /2620/ Μ/ ΠΟΛ 1169/ (ΦΕΚ 634/Β) όπως είχε τροποποιηθεί και ανακαθορίζονται οι διαδικασίες και τα δικαιολογητικά που απαιτούνται κατά την υποβολή από τους υπόχρεους δηλώσεων έναρξης, µεταβολής και διακοπής εργασιών.

. 2. Τις διατάξεις του άρθρου 36 του Κώδικα Φ.Π.Α. που κυρώθηκε µε τον ν.")

2 'Aρθρο 1 ήλωση Έναρξης Εργασιών 1. Κάθε Φυσικό ή Νοµικό Πρόσωπο ή Ένωση Προσώπων όπως αυτά αναφέρονται στο άρθρο 3 του Κώδικα Φ.Π.Α. (ν. 2859/2000) Σηµ. Ε.Ο. Ε7 : Βλ. Κωδ. Ν. 2859/2000 άρθρο 3 όπως ισχύει, υποχρεούται να υποβάλλει στον προϊστάµενο της αρµόδιας.ο.υ. δήλωση έναρξης εργασιών σύµφωνα µε το άρθρο 36 του Κώδικα Φ.Π.Α. Σηµ. Ε.Ο. Ε7 : Βλ. Κωδ. Ν. 2859/2000 άρθρο 36 πριν από την πραγµατοποίηση οποιασδήποτε συναλλαγής στα πλαίσια της επαγγελµατικής του δραστηριότητας. Η µίσθωση ακινήτου για επαγγελµατική στέγη δε θεωρείται συναλλαγή. Ειδικά τα Νοµικά Πρόσωπα και οι Ενώσεις Προσώπων υποβάλλουν τη δήλωση έναρξης εργασιών εντός τριάντα ηµερών από την ηµεροµηνία δηµοσίευσης του καταστατικού ή την ηµεροµηνία σύστασης στις περιπτώσεις που δεν απαιτείται δηµοσίευση. 2. Τα ηµεδαπά και αλλοδαπά Φυσικά Πρόσωπα υποβάλλουν το έντυπο (Μ2) «ήλωση Έναρξης/Μεταβολής Εργασιών Φυσικού Προσώπου» συµπληρώνοντας το τετραγωνίδιο µε την ένδειξη «Έναρξη». 3. Τα ηµεδαπά και αλλοδαπά Νοµικά Πρόσωπα και οι Ενώσεις Προσώπων, υποβάλλουν το έντυπο (Μ3) «ήλωση Έναρξης/Μεταβολής Εργασιών µη Φυσικού Προσώπου» συµπληρώνοντας το τετραγωνίδιο µε την ένδειξη «Έναρξη». Η επωνυµία της επιχείρησης αναγράφεται επί του εντύπου της δήλωσης, όπως ακριβώς αναγράφεται στο καταστατικό. 4. Ο ιδρυτής της υπό ίδρυση επιχείρησης υποβάλλει το έντυπο (Μ5) «ήλωση υπό Ίδρυση Επιχείρησης». Στη δήλωση αυτή αναγράφoνται τα στοιχεία της υπό ίδρυση επιχείρησης(φυσικού ή µη φυσικού προσώπου) κατά περίπτωση. Ως επωνυµία του Μη Φυσικού προσώπου αναγράφεται το ονοµατεπώνυµο ή η επωνυµία του ιδρυτή καθώς και η επωνυµία της υπό ίδρυση επιχείρησης. Για κάθε τροποποίηση των αρχικά δηλωθέντων στοιχείων που αφορούν την υπό ίδρυση επιχείρηση, υποβάλλεται µε το ίδιο έντυπο, δήλωση µεταβολής. Με την περαίωση των εργασιών της ίδρυσης, υποβάλλεται από τον ιδρυτή δήλωση διακοπής των εργασιών αυτής και ταυτόχρονα δήλωση έναρξης εργασιών φυσικού ή νοµικού προσώπου κατά περίπτωση. 'Aρθρο 2 Συνυποβαλλόµενες ηλώσεις 1. Τα πρόσωπα που περιγράφονται στην παρ. 1 του άρθρου 1 της απόφασης αυτής συνυποβάλλουν, µε την δήλωση έναρξης/µεταβολής εργασιών υποχρεωτικά, κατά περίπτωση, τις παρακάτω έντυπες δηλώσεις: α) «ήλωση ραστηριοτήτων Επιχείρησης» (Μ6). Στη δήλωση αυτή αναγράφονται όλες οι λοιπές δραστηριότητες, πέραν αυτών που έχουν ήδη αναγραφεί στα έντυπα Μ2 ή Μ3. Όλες οι δραστηριότητες περιγράφονται αναλυτικά και σύµφωνα µε τους Κωδικούς Αριθµούς ραστηριότητας (ΚΑ ), όπως ισχύουν κάθε φορά. Μία (1) από αυτές δηλώνεται ως κύρια, οι δε λοιπές ως δευτερεύουσες. β) «ήλωση Σχέσεων Φορολογουµένου» (Μ7). Η δήλωση αυτή υποβάλλεται από τα παραπάνω πρόσωπα προκειµένου να δηλώσουν τις σχέσεις που απορρέουν από την επιχειρηµατική τους δραστηριότητα µε άλλα φυσικά ή νοµικά πρόσωπα ή ενώσεις προσώπων, όπως αυτές αναγράφονται στις οδηγίες του εντύπου. γ) «ήλωση Μελών Μη Φυσικού Προσώπου» (Μ8). Η δήλωση αυτή υποβάλλεται µόνο από τα Νοµικά Πρόσωπα και τις Ενώσεις Προσώπων µε την αναγραφή των στοιχείων των µελών τους ή των εταίρων τους, του ποσοστού και του είδους συµµετοχής τους. δ) «ήλωση Στοιχείων Έδρας Αλλοδαπής Επιχείρησης» (Μ9). Η δήλωση αυτή υποβάλλεται από τα Νοµικά Πρόσωπα που λειτουργούν ως υποκαταστήµατα ή γραφεία αλλοδαπών επιχειρήσεων στην Ελλάδα καθώς και από Φυσικά και Νοµικά Πρόσωπα, εντολείς φορολογικού εκπροσώπου.

3 ε) «ήλωση Εγκατάστασης Εσωτερικού» (Μ10). Υποβάλλεται χωριστή δήλωση για κάθε µία εγκατάσταση (υποκατάστηµα, αποθήκη, κ.λ.π.) που βρίσκεται στο εσωτερικό της χώρας. στ) «ήλωση Εγκατάστασης Εξωτερικού» (Μ11). Υποβάλλεται χωριστή δήλωση για κάθε µία εγκατάσταση που βρίσκεται εκτός της ελληνικής επικράτειας. ζ) «ήλωση Πωλήσεων από Απόσταση» (Μ12). Η δήλωση αυτή υποβάλλεται όταν πραγµατοποιούνται πωλήσεις από απόσταση από την Ελλάδα προς άλλο Κράτος Μέλος και φορολογούνται στο άλλο Κράτος Μέλος ( παρ. 5 άρθρου 13 του Κώδικα Φ.Π.Α. (ν. 2859/2000). 'Aρθρο 3 ικαιολογητικά Τα πρόσωπα της παραγράφου. 1 του άρθρου 1 της παρούσας, κατά την υποβολή της δήλωσης έναρξης/µεταβολής εργασιών συνυποβάλλουν υποχρεωτικά και τα παρακάτω δικαιολογητικά: 1. Στοιχείο προσδιορισµού της έδρας και των λοιπών εγκαταστάσεων της επιχείρησης, που µπορεί να είναι τίτλος ιδιοκτησίας ή συµφωνητικό µίσθωσης ή υποµίσθωσης νοµίµως θεωρηµένο από τη.ο.υ. ή υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/86 περί δωρεάν παραχώρησης χώρου. Για τις εγκαταστάσεις εξωτερικού απαιτείται η υποβολή του δικαιολογητικού προσδιορισµού της έδρας, όπως προβλέπεται στη χώρα εγκατάστασης, επίσηµα µεταφρασµένο. 2. Βεβαίωση εγγραφής ή απαλλαγής από τον αρµόδιο ασφαλιστικό φορέα προκειµένου για Φυσικά Πρόσωπα επιτηδευµατίες, µέλη Οµορρύθµων ή Ετερορρύθµων εταιρειών, Κοινοπραξιών και Κοινωνιών Αστικού ικαίου, εταίρους Εταιρειών Περιορισµένης Ευθύνης, καθώς και για µέλη του.σ. Α.Ε., σύµφωνα µε την ισχύουσα κάθε φορά ασφαλιστική νοµοθεσία. 3. Βεβαίωση ελέγχου της επωνυµίας και του διακριτικού τίτλου των φυσικών προσώπων από το οικείο Επιµελητήριο, όπου απαιτείται από σχετικές διατάξεις. 4. Ειδικά στις περιπτώσεις ενάρξεων αλλοδαπών φυσικών προσώπων υπηκόων χωρών εκτός Ευρωπαϊκής Ένωσης και σε κάθε περίπτωση αλλαγής ή επέκτασης του αντικειµένου δραστηριότητάς τους, συνυποβάλλεται υποχρεωτικά στη.ο.υ. η σχετική άδεια διαµονής για εργασία, διάρκειας τουλάχιστον 1 έτους. Η ίδια άδεια προσκοµίζεται για τη συµµετοχή τους ως οµορρύθµων µελών σε προσωπικές εταιρείες (Ο.Ε.- Ε.Ε.) και για τον ορισµό τους ως διαχειριστών Εταιρειών Περιορισµένης Ευθύνης (Ε.Π.Ε.) ή ως νοµίµων εκπροσώπων ή αντιπροσώπων. 'Aρθρο 4 Λοιπά δικαιολογητικά Νοµικών Προσώπων και Ενώσεων Προσώπων Τα ηµεδαπά και αλλοδαπά Νοµικά Πρόσωπα και οι Ενώσεις Προσώπων συνυποβάλλουν κατά περίπτωση και τα παρακάτω δικαιολογητικά: 1. Οι Ανώνυµες Εταιρείες και οι Εταιρείες Περιορισµένης Ευθύνης: Το καταστατικό και το Φύλλο Εφηµερίδας της Κυβερνήσεως (ΦΕΚ), στο οποίο έχει δηµοσιευθεί η σύσταση της Εταιρείας. Στην περίπτωση που δεν έχει τυπωθεί το ΦΕΚ, υποβάλλεται το αποδεικτικό είσπραξης του Ταµείου Ασφάλισης Προσωπικού του Εθνικού Τυπογραφείου (Τ.Α.Π.Ε.Τ.) και υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/86 υπογεγραµµένη από τον εκπρόσωπο της Εταιρείας, στην οποία δηλώνεται ότι θα προσκοµισθεί το σχετικό ΦΕΚ, αµέσως µετά την κυκλοφορία του.ειδικά για τις Α.Ε. υποβάλλεται και η ανακοίνωση της εγκριτικής απόφασης της οικείας Νοµαρχίας. 2. Οι Προσωπικές εταιρείες (Ο.Ε., Ε.Ε.) καθώς και τα Νοµικά Πρόσωπα Μη Κερδοσκοπικού Χαρακτήρα υποβάλλουν το συστατικό τους έγγραφο νοµίµως δηµοσιευµένο. Οι Κοινοπραξίες και οι Αστικές Εταιρείες υποβάλλουν το οικείο συστατικό τους έγγραφο.

. 'Aρθρο 3 ικαιολογητικά Τα πρόσωπα της παραγράφου.")

4 3. Οι Κοινωνίες Αστικού ικαίου που συστήνονται για συνεκµετάλλευση από συνιδιοκτησία κινητού ή ακινήτου, υποβάλλουν αποδεικτικό συνιδιοκτησίας. Ειδικά για συνεκµετάλλευση αυτοκινήτων, µηχανηµάτων έργων και σκαφών υποβάλλεται αντίγραφο της άδειας αυτών. Στην περίπτωση που η άδεια δεν έχει εκδοθεί, υποβάλλεται υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/86, στην οποία δηλώνεται ότι θα προσκοµισθεί αµέσως µετά την έκδοσή της. Οι Κοινωνίες κληρονόµων υποβάλλουν ληξιαρχική πράξη θανάτου, πιστοποιητικό εγγυτέρων συγγενών και βεβαίωση περί µη δηµοσίευσης διαθήκης. Αν έχει δηµοσιευθεί διαθήκη προσκοµίζεται αυτή µε το αποδεικτικό δηµοσίευσής της. 4. Οι αλλοδαπές επιχειρήσεις που ιδρύουν υποκατάστηµα στην Ελλάδα υποβάλλουν: -Καταστατικό επίσηµα µεταφρασµένο προκειµένου για προσωπικές εταιρείες. -Το φύλλο Εφηµερίδας της Κυβερνήσεως (ΦΕΚ), στο οποίο δηµοσιεύεται η άδεια εγκατάστασης υποκαταστήµατος της αλλοδαπής επιχείρησης προκειµένου για Α.Ε. ή Ε.Π.Ε. Εάν κατά την υποβολή της δήλωσης δεν έχει τυπωθεί το ΦΕΚ, υποβάλλεται η απόφαση της Νοµαρχίας, αποδεικτικό είσπραξης τελών του Ταµείου Ασφάλισης Προσωπικού του Εθνικού Τυπογραφείου (Τ.Α.Π.Ε.Τ.) και υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/86 από τον αντιπρόσωπο, στην οποία δηλώνεται ότι θα προσκοµισθεί το ΦΕΚ αµέσως µετά την κυκλοφορία του. -Επικυρωµένο αντίγραφο του εγγράφου πληρεξουσιότητας για το διορισµό νοµίµου εκπροσώπου ή αντιπροσώπου επίσηµα µεταφρασµένο. εταιρείας 5. Οι αλλοδαπές επιχειρήσεις που εγκαθιστούν γραφείο στην Ελλάδα σύµφωνα µε τις διατάξεις του α. ν. 89/1967 (ΦΕΚ 132/Α), του α. ν. 378/1968 και του άρθρου 25 του ν. 27/1975 όπως ισχύουν, υποβάλλουν: -Το Φύλλο Εφηµερίδας της Κυβερνήσεως (ΦΕΚ), στο οποίο δηµοσιεύεται η άδεια ίδρυσης γραφείου της αλλοδαπής Εάν κατά την υποβολή της δήλωσης δεν έχει τυπωθεί το ΦΕΚ, υποβάλλεται: Απόφαση Υπουργού Οικονοµίας και Οικονοµικών για έγκριση εγκατάστασης γραφείου στην Ελλάδα, καθώς και βεβαίωση ότι η εταιρεία έχει υπαχθεί στις διατάξεις του α.ν. 89/67 (ΦΕΚ 132/Α ),όπως ισχύει, αποδεικτικό είσπραξης του Ταµείου Ασφάλισης Προσωπικού του Εθνικού Τυπογραφείου (Τ.Α.Π.Ε.Τ.) και υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/86 από το νόµιµο εκπρόσωπο ή αντιπρόσωπο στην οποία δηλώνεται ότι θα προσκοµισθεί το ΦΕΚ αµέσως µετά την κυκλοφορία του. -Βεβαίωση Υπουργείου Οικονοµίας και Οικονοµικών ή επικυρωµένο αντίγραφο του εγγράφου πληρεξουσιότητας επίσηµα µεταφρασµένο, από το οποίο να προκύπτει ο νόµιµος εκπρόσωπος ή αντιπρόσωπός της στην Ελλάδα. 6. Τα αλλοδαπά νοµικά πρόσωπα που συµµετέχουν σε ηµεδαπά νοµικά πρόσωπα υποβάλλουν: -Καταστατικό επίσηµα µεταφρασµένο. -Επικυρωµένο αντίγραφο του εγγράφου πληρεξουσιότητας για το διορισµό νοµίµου εκπροσώπου ή αντιπροσώπου τους στην Ελλάδα. 7. Τα αλλοδαπά νοµικά πρόσωπα ιδιοκτησίας ακινήτου στην Ελλάδα υποβάλλουν: -Συµβόλαιο αγοράς ακινήτου ή υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/86 στην οποία δηλώνεται ότι θα προσκοµισθεί το συµβόλαιο µόλις συνταχθεί. -Καταστατικό επίσηµα µεταφρασµένο. -Επικυρωµένο αντίγραφο του εγγράφου πληρεξουσιότητας για το διορισµό νοµίµου εκπροσώπου ή αντιπροσώπου τους στην Ελλάδα. 8. Τα αλλοδαπά νοµικά πρόσωπα που έχουν Σύµβαση έργου στην Ελλάδα υποβάλλουν: -Σύµβαση έργου. -Καταστατικό επίσηµα µεταφρασµένο.

5 -Επικυρωµένο αντίγραφο του εγγράφου πληρεξουσιότητας για το διορισµό νοµίµου εκπροσώπου ή αντιπροσώπου τους στην Ελλάδα. 'Aρθρο 5 ήλωση Μεταβολής εργασιών 1. Τα Φυσικά και Νοµικά Πρόσωπα καθώς και οι Ενώσεις Προσώπων της παρ. 1 του άρθρου 1 της παρούσας, για οποιαδήποτε µεταβολή των αρχικά δηλωθέντων στοιχείων, όπως αλλαγή της επωνυµίας, του τόπου επαγγελµατικής εγκατάστασης, του αντικειµένου εργασιών, των µελών ή εταίρων, πραγµατοποίηση ενδοκοινοτικών αποκτήσεων και παραδόσεων αγαθών, ίδρυση ή κατάργηση υποκαταστηµάτων γραφείων αποθηκών κ.λ.π., υποχρεούνται να υποβάλλουν στην αρµόδια.ο.υ. την αντίστοιχη δήλωση µεταβολής εργασιών. Η δήλωση µεταβολής υποβάλλεται εντός τριάντα (30) ηµερών από το χρόνο που έγιναν οι µεταβολές. 2. Τα Φυσικά Πρόσωπα συµπληρώνουν το έντυπο (Μ2) «ήλωση Έναρξης/ Μεταβολής Εργασιών Φυσικού Προσώπου» και τα Νοµικά Πρόσωπα και οι Ενώσεις Προσώπων το έντυπο (Μ3) «ήλωση Έναρξης/Μεταβολής Εργασιών Μη Φυσικού Προσώπου» συµπληρώνοντας αντίστοιχα, το τετραγωνίδιο µε την ένδειξη «Μεταβολή». 3. Με τη δήλωση µεταβολής εργασιών συνυποβάλλονται υποχρεωτικά, όπου απαιτείται, οι δηλώσεις του άρθρου 2 και τα δικαιολογητικά των άρθρων 3 και 4 της παρούσας. 4. Η θέση της επιχείρησης σε αδράνεια καθώς και η επαναλειτουργία της γνωστοποιούνται στη.ο.υ. µε την υποβολή δήλωσης µεταβολής. Οι εν λόγω δηλώσεις προηγούνται πάντα της θέσης της επιχείρησης σε αδράνεια και σε επαναλειτουργία αντίστοιχα. 5. Οι επιχειρήσεις που δε λειτουργούν ολόκληρη διαχειριστική περίοδο αλλά ορισµένο χρονικό διάστηµα κάθε έτος (εποχικές επιχειρήσεις), δηλώνουν την εποχική τους δραστηριότητα είτε µε δήλωση έναρξης είτε µε δήλωση µεταβολής. 'Aρθρο 6 ήλωση ιακοπής Εργασιών 1. Τα Φυσικά Πρόσωπα της παρούσας υποχρεούνται να υποβάλλουν, εντός 10 ηµερών από την οριστική παύση των εργασιών τους, το έντυπο Μ4 «ήλωση ιακοπής Εργασιών».Τα Νοµικά Πρόσωπα και οι Ενώσεις Προσώπων υποβάλλουν την ίδια δήλωση εντός τριάντα ηµερών από την οριστική παύση των εργασιών τους. 2. Σε περίπτωση κληρονοµικής διαδοχής επιχείρησης ως συνόλου, η δήλωση διακοπής εργασιών υποβάλλεται από τους κληρονόµους µέσα σε δέκα (10) ηµέρες από την ενεργό ανάµιξή τους στην κληρονοµούµενη επιχείρηση και όχι πέραν των δέκα (10) ηµερών από τη λήξη της προθεσµίας αποποίησης, που προβλέπεται από τις διατάξεις του άρθρου 1847 του Αστικού Κώδικα, σε κάθε άλλη περίπτωση. 3. Πριν από τη σχετική καταχώριση της δήλωσης διακοπής εργασιών στο υποσύστηµα Μητρώου ακυρώνονται υποχρεωτικά τα θεωρηµένα στοιχεία του Κ.Β.Σ.. 4. Με τη δήλωση διακοπής εργασιών υποβάλλεται υποχρεωτικά και υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/86, µε την οποία δηλώνεται ότι δεν υφίστανται αποθέµατα της επιχείρησης πάγια ή εµπορεύσιµα. 'Aρθρο 7 Αυτοψία 1. Ο προϊστάµενος της.ο.υ. υποχρεούται µε την υποβολή της δήλωσης έναρξης ή µεταβολής εργασιών και σε κάθε περίπτωση αλλαγής της επαγγελµατικής εγκατάστασης, να εκδίδει εντολή ελέγχου για τη διαπίστωση της ύπαρξης ή µη της δηλούµενης από την επιχείρηση

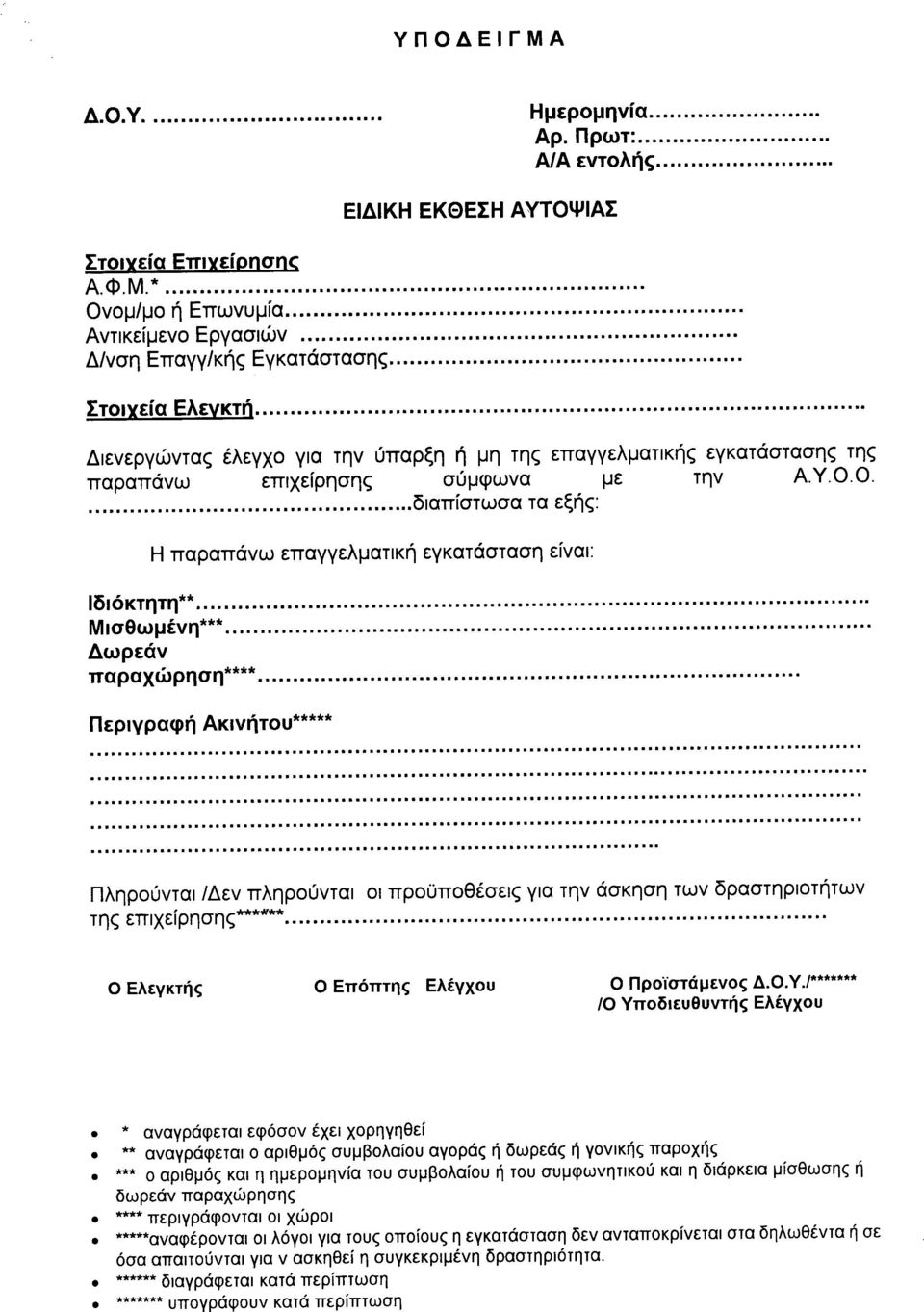

6 επαγγελµατικής εγκατάστασης. Ο έλεγχος ολοκληρώνεται µέσα σε τρεις (3) εργάσιµες ηµέρες από την ηµεροµηνία υποβολής της δήλωσης έναρξης ή µεταβολής εργασιών, εκτός εάν αντικειµενικά δυσχερείς συνθήκες δεν το επιτρέπουν. Συµπληρώνεται υποχρεωτικά το έντυπο "Ειδική Έκθεση Αυτοψίας", υπόδειγµα του οποίου επισυνάπτεται στην παρούσα απόφαση και αποτελεί αναπόσπαστο µέρος αυτής. Στις περιπτώσεις που αρµόδια.ο.υ, για τη διαπίστωση της ύπαρξης ή µη επαγγελµατικής εγκατάστασης είναι άλλη από αυτή στην οποία υποβάλλονται οι δηλώσεις έναρξης ή µεταβολής εργασιών τότε τον έλεγχο αυτό διενεργεί η.ο.υ. της επαγγελµατικής εγκατάστασης. 2. Η βεβαίωση έναρξης ή µεταβολής εργασιών δύναται να χορηγείται κατ εξαίρεση χωρίς τη διενέργεια αυτοψίας, µε αιτιολογηµένη απόφαση του προϊσταµένου της.ο.υ. 3. Η ειδική έκθεση αυτοψίας ή η απόφαση του προϊσταµένου της.ο.υ. για τη µη διενέργεια αυτής επισυνάπτεται στη δήλωση έναρξης ή µεταβολής εργασιών και αποτελεί απαραίτητο δικαιολογητικό στοιχείο για τη χορήγηση της αντίστοιχης βεβαίωσης. 'Aρθρο 8 Λοιπές ρυθµίσεις 1. Στις περιπτώσεις που απαιτείται ορισµός φορολογικού αντιπροσώπου εφαρµόζεται η Α.Υ.Ο /9160/2152/0014/ ( ΠΟΛ 1281/93 ), όπως συµπληρώθηκε µε την Α.Υ.Ο /1095/0015/ ( ΠΟΛ 1327/1996 ), ενώ στις περιπτώσεις που ορίζεται φορολογικός εκπρόσωπος εφαρµόζεται η Α.Υ.Ο.Ο /2583/529/Α0014/ ( ΠΟΛ 1174/2002 ), όπως τροποποιήθηκε µε την Α.Υ.Ο.Ο /7469/1290/0014/ ( ΠΟΛ 1009/2003 ). 2. Στις περιπτώσεις µετασχηµατισµού επιχειρήσεων κατ εφαρµογή των διατάξεων του ν. 2166/1993 εφαρµόζεται η Α.Υ.Ο /2696/0014/ ΠΟΛ 1145/ Αρµόδια.Ο.Υ. για την παραλαβή των δηλώσεων είναι η.ο.υ. στη χωρική αρµοδιότητα της οποίας υπάγεται η έδρα της επιχείρησης. Ειδικά για τις Ανώνυµες Εταιρείες των περιοχών Αθηνών, Πειραιώς και Θεσσαλονίκης αρµόδια είναι η αντίστοιχη.ο.υ. Ανωνύµων Εταιρειών. 4. Οι δηλώσεις έναρξης, µεταβολής και διακοπής εργασιών καθώς και οι συνυποβαλλόµενες δηλώσεις του άρθρου 2 της παρούσας, συµπληρώνονται και υποβάλλονται στη.ο.υ. εις απλούν από τον υπόχρεο ή το νόµιµο εκπρόσωπό του και επέχουν θέση υπεύθυνης δήλωσης του άρθρου 8 του ν. 1599/86. Σε περίπτωση που οι εν λόγω δηλώσεις υποβάλλονται από τρίτο πρόσωπο, προσκοµίζεται εξουσιοδότηση µε βεβαιωµένο το γνήσιο της υπογραφής από οποιαδήποτε διοικητική αρχή. 5. Μετά την ολοκλήρωση των διαδικασιών έναρξης, µεταβολής ή διακοπής εργασιών, χορηγείται από την αρµόδια.ο.υ. η αντίστοιχη βεβαίωση. Οι εν λόγω βεβαιώσεις φυλάσσονται από τον υπόχρεο και επιδεικνύονται σε οποιοδήποτε φορολογικό έλεγχο. 6. Στις περιπτώσεις που κατά την υποβολή των δηλώσεων έναρξης, µεταβολής και διακοπής εργασιών διαπιστώνεται ότι θίγονται θέµατα, η επίλυση των οποίων εξαρτάται από την εκτίµηση πραγµατικών περιστατικών, αντιµετωπίζονται από τον προϊστάµενο της.ο.υ. στα πλαίσια άσκησης των ελεγκτικών του αρµοδιοτήτων. 7. Ειδικά επί εκπρόθεσµων δηλώσεων διακοπής εργασιών πέραν του ενός (1) έτους, πριν τη χορήγηση της αντίστοιχης βεβαίωσης, διενεργείται ο προσήκων φορολογικός έλεγχος, προκειµένου να διαπιστώνεται ο πραγµατικός χρόνος παύσης εργασιών παράλληλα µε την εκπλήρωση ή µη των φορολογικών υποχρεώσεων του φορολογούµενου. 'Aρθρο 9 Έναρξη ισχύος Η Απόφαση αυτή ισχύει από τη δηµοσίευσή της στην Εφηµερίδα της Κυβερνήσεως. Η παρούσα να δηµοσιευθεί στην Εφηµερίδα της Κυβερνήσεως.

7

Η ΔΙΑΔΙΚΑΣΙΑ ΙΔΡΥΣΗΣ ΝΕΑΣ ΕΠΙΧΕΙΡΗΣΗΣ

Η ΔΙΑΔΙΚΑΣΙΑ ΙΔΡΥΣΗΣ ΝΕΑΣ ΕΠΙΧΕΙΡΗΣΗΣ ΕΝΕΡΓΕΙΕΣ ΓΙΑ ΤΗΝ ΙΔΡΥΣΗ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΝΕΑΣ ΕΠΙΧΕΙΡΗΣΗΣ 1. Προσδιορισμός νομικής μορφής. (Ατομική, Ομόρρυθμη Εταιρία, Ετερόρρυθμη εταιρία, Ε.Π.Ε., Α.Ε.). Σε εταιρική

Η ΔΙΑΔΙΚΑΣΙΑ ΙΔΡΥΣΗΣ ΝΕΑΣ ΕΠΙΧΕΙΡΗΣΗΣ ΕΝΕΡΓΕΙΕΣ ΓΙΑ ΤΗΝ ΙΔΡΥΣΗ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΝΕΑΣ ΕΠΙΧΕΙΡΗΣΗΣ 1. Προσδιορισμός νομικής μορφής. (Ατομική, Ομόρρυθμη Εταιρία, Ετερόρρυθμη εταιρία, Ε.Π.Ε., Α.Ε.). Σε εταιρική

ΔΙΑΔΙΚΑΣΙΑ ΙΔΡΥΣΗΣ ΝΕΑΣ ΕΠΙΧΕΙΡΗΣΗΣ. Σ υ ν ο π τ ι κ ά

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΜΑΣ ΣΥΜΒΟΥΛΟΣ Κ. ΑΓΑΠΗΤΟΣ ΚΡΑΤΣΗΣ, ΣΑΣ ΕΝΗΜΕΡΩΝΕΙ ΚΑΙ ΣΑΣ ΣΥΜΒΟΥΛΕΥΕΙ ΠΩΣ ΘΑ ΙΔΡΥΣΕΤΕ ΜΙΑ ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΤΙ ΝΟΜΙΚΗ ΜΟΡΦΗ ΘΑ ΠΡΕΠΕΙ ΝΑ ΠΕΡΙΒΛΗΘΕΙ ΓΙΑ ΝΑ ΠΛΗΡΩΝΕΙ ΛΙΓΟΤΕΡΟ ΦΟΡΟ ΚΕΡΔΩΝ. ΔΙΑΔΙΚΑΣΙΑ

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΜΑΣ ΣΥΜΒΟΥΛΟΣ Κ. ΑΓΑΠΗΤΟΣ ΚΡΑΤΣΗΣ, ΣΑΣ ΕΝΗΜΕΡΩΝΕΙ ΚΑΙ ΣΑΣ ΣΥΜΒΟΥΛΕΥΕΙ ΠΩΣ ΘΑ ΙΔΡΥΣΕΤΕ ΜΙΑ ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΤΙ ΝΟΜΙΚΗ ΜΟΡΦΗ ΘΑ ΠΡΕΠΕΙ ΝΑ ΠΕΡΙΒΛΗΘΕΙ ΓΙΑ ΝΑ ΠΛΗΡΩΝΕΙ ΛΙΓΟΤΕΡΟ ΦΟΡΟ ΚΕΡΔΩΝ. ΔΙΑΔΙΚΑΣΙΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 9 Ιουνίου 1998

-- 631 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 51 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 9 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1068526/2620/ΔΜ 1.ΓΕΝ.Δ/ΝΣΗ ΦΟΡ/ΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1169 Δ/ΝΣΗ ΜΗΤΡΩΟΥ ΤΜΗΜΑ Β' 2.ΓΕΝ.Δ/ΝΣΗ

-- 631 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 51 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 9 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1068526/2620/ΔΜ 1.ΓΕΝ.Δ/ΝΣΗ ΦΟΡ/ΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1169 Δ/ΝΣΗ ΜΗΤΡΩΟΥ ΤΜΗΜΑ Β' 2.ΓΕΝ.Δ/ΝΣΗ

1.Ποια δικαιολογητικά απαιτούνται για τη χορήγηση ΑΦΜ σε διάφορες κατηγορίες επαγγελμάτων ;

Θέματα Μητρώου 2011 ΑΦΜ, Ατομική Επιχείριση κτλ {googleads left} 1.Ποια δικαιολογητικά απαιτούνται για τη χορήγηση ΑΦΜ σε διάφορες κατηγορίες επαγγελμάτων ; - Η χορήγηση ΑΦΜ είναι ενιαία για όλα τα φυσικά

Θέματα Μητρώου 2011 ΑΦΜ, Ατομική Επιχείριση κτλ {googleads left} 1.Ποια δικαιολογητικά απαιτούνται για τη χορήγηση ΑΦΜ σε διάφορες κατηγορίες επαγγελμάτων ; - Η χορήγηση ΑΦΜ είναι ενιαία για όλα τα φυσικά

Δικαιολογητικά Έναρξης και Μεταβολής Εργασιών στις Δ.Ο.Υ.

Πίνακας περιεχομένων 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 Δικαιολογητικά Έναρξης και Μεταβολής Εργασιών στις Δ.Ο.Υ. H TaxExperts παρουσιάζει για πρώτη

Πίνακας περιεχομένων 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 Δικαιολογητικά Έναρξης και Μεταβολής Εργασιών στις Δ.Ο.Υ. H TaxExperts παρουσιάζει για πρώτη

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ 1006/2014 (ΦΕΚ Β' 19/10-01-2014) Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ Έχοντας υπόψη: 1. Τις διατάξεις των άρθρων 10 και 11 του Κώδικα Φορολογικής Διαδικασίας ν. 4174/2013

ΠΟΛ 1006/2014 (ΦΕΚ Β' 19/10-01-2014) Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ Έχοντας υπόψη: 1. Τις διατάξεις των άρθρων 10 και 11 του Κώδικα Φορολογικής Διαδικασίας ν. 4174/2013

ΠΟΛ 1006/2014 (ΦΕΚ Β' 19/10-01-2014) Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ") ΠΟΛ.1006/31.12.2013 Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας ΠΟΛ 1006/2014 (ΦΕΚ

ΠΟΛ.1006/31.12.2013 Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας ΠΟΛ 1006/2014 (ΦΕΚ

Κωδικοποίηση της ΠΟΛ 1006/ Αριθ. ΠΟΛ 1006 ΠΟΛ 1178/ (ΦΕΚ Β' 1940/ )

") Αθήνα, 22-9-2015 Κωδικοποίηση της ΠΟΛ 1006/31-12-2013 (ΦΕΚ τ. Β /19/10-1-2014) μετά από την τροποποίησή της από την ΠΟΛ 1178/11-8-2015 (ΦΕΚ Β' 1940/09-09-2015) Αριθ. ΠΟΛ 1006 Διαδικασία και δικαιολογητικά

Αθήνα, 22-9-2015 Κωδικοποίηση της ΠΟΛ 1006/31-12-2013 (ΦΕΚ τ. Β /19/10-1-2014) μετά από την τροποποίησή της από την ΠΟΛ 1178/11-8-2015 (ΦΕΚ Β' 1940/09-09-2015) Αριθ. ΠΟΛ 1006 Διαδικασία και δικαιολογητικά

ΠΟΛ 1045/2015. Παροχή οδηγιών ως προς τη διακοπή της επιχειρηματικής δραστηριότητας των φυσικών, νομικών προσώπων και νομικών οντοτήτων.

ΠΟΛ 1045/2015 Παροχή οδηγιών ως προς τη διακοπή της επιχειρηματικής δραστηριότητας των φυσικών, νομικών προσώπων και νομικών οντοτήτων. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΠΟΛ. 1045/2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 10

ΠΟΛ 1045/2015 Παροχή οδηγιών ως προς τη διακοπή της επιχειρηματικής δραστηριότητας των φυσικών, νομικών προσώπων και νομικών οντοτήτων. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΠΟΛ. 1045/2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 10

Παρατηρήσεις επί της ΠΟΛ 1006/2013

Αθήνα, 22-9-2015 Παρατηρήσεις επί της ΠΟΛ 1006/2013 όπως τροποποιήθηκε από την ΠΟΛ 1178/2015 Ολες οι διατάξεις της ΠΟΛ 1006/2013 «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)

Αθήνα, 22-9-2015 Παρατηρήσεις επί της ΠΟΛ 1006/2013 όπως τροποποιήθηκε από την ΠΟΛ 1178/2015 Ολες οι διατάξεις της ΠΟΛ 1006/2013 «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

Α.1164/23.04.2019 Α.1164/23.04.2019 (ΦΕΚ: Β 1618 /10-05-2019) Τροποποίηση της ΠΟΛ 1006/31-12-2013(Β 19/2014) απόφασης Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά

Α.1164/23.04.2019 Α.1164/23.04.2019 (ΦΕΚ: Β 1618 /10-05-2019) Τροποποίηση της ΠΟΛ 1006/31-12-2013(Β 19/2014) απόφασης Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά

Όλα τα πρόσωπα που υπάγονται στην ασφάλιση του Ο.Α.Ε.Ε εγγράφονται υποχρεωτικά στα Μητρώα ασφαλισμένων αυτού.

Όλα τα πρόσωπα που υπάγονται στην ασφάλιση του Ο.Α.Ε.Ε εγγράφονται υποχρεωτικά στα Μητρώα ασφαλισμένων αυτού. Η εγγραφή ενεργείται είτε με αίτηση από τον ίδιο τον ασφαλισμένο ή τρίτο πρόσωπο εξουσιοδοτημένο

Όλα τα πρόσωπα που υπάγονται στην ασφάλιση του Ο.Α.Ε.Ε εγγράφονται υποχρεωτικά στα Μητρώα ασφαλισμένων αυτού. Η εγγραφή ενεργείται είτε με αίτηση από τον ίδιο τον ασφαλισμένο ή τρίτο πρόσωπο εξουσιοδοτημένο

ΠΟΛ 1163/2016. ιακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

βάσει του πραγματικού χρόνου παύσης των εργασιών τους.") ΠΟΛ 1163/2016 ιακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους. ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

ΠΟΛ 1163/2016 ιακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους. ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

ΘΕΜΑ: Τύπος, περιεχόµενο, τρόπος, χρόνος και διαδικασία υποβολής της δήλωσης για τη µεταβίβαση ακινήτου.

- 215 - * Φ.Π.Α. * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Α) ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ 14 η ΦΠΑ ΤΜΗΜΑ Α /ΝΣΗ 13 η ΦΟΡ. ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Β /ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΗΜ. ΕΣΟ ΩΝ ΤΜΗΜΑ Ε Β )

- 215 - * Φ.Π.Α. * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Α) ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ 14 η ΦΠΑ ΤΜΗΜΑ Α /ΝΣΗ 13 η ΦΟΡ. ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Β /ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΗΜ. ΕΣΟ ΩΝ ΤΜΗΜΑ Ε Β )

ΘΕΜΑ: Διακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

βάσει του πραγματικού χρόνου παύσης των εργασιών τους.") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Β - Ε - ΣΤ 2.Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Β - Ε - ΣΤ 2.Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α -

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ.1163/ 15.11.2016 ΠΟΛ.1163/ 15.11.2016 (ΦΕΚ Β' 3779/23.11.2016) Διακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

ΠΟΛ.1163/ 15.11.2016 ΠΟΛ.1163/ 15.11.2016 (ΦΕΚ Β' 3779/23.11.2016) Διακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

ΕΠΙΜΕΛΗΤΗΡΙΟ ΑΙΤΩΛΟΑΚΑΡΝΑΝΙΑΣ

Γενικό πλαίσιο Η Εγγραφή των νέων µελών στο Επιµελητήριο πραγµατοποιείται µε βάση τις διατάξεις του ν.2081/1992 (άρθρο 1 παρ. 3), όπως ισχύει. Tην υπουργική απόφαση µε αριθµό Κ1-5056/1986 και τα άρθρα

Γενικό πλαίσιο Η Εγγραφή των νέων µελών στο Επιµελητήριο πραγµατοποιείται µε βάση τις διατάξεις του ν.2081/1992 (άρθρο 1 παρ. 3), όπως ισχύει. Tην υπουργική απόφαση µε αριθµό Κ1-5056/1986 και τα άρθρα

ΠΟΛ 1019/2017. Παροχή οδηγιών για την ορθή εφαρμογή των διατάξεων της ΠΟΛ 1163/2016 (Β 3779 / ) Απόφασης Γ.Γ..Ε..

Απόφασης Γ.Γ..Ε..") ΠΟΛ 1019/2017 Παροχή οδηγιών για την ορθή εφαρμογή των διατάξεων της ΠΟΛ 1163/2016 (Β 3779 /23-11-2016) Απόφασης Γ.Γ..Ε.. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 3 Φεβρουαρίου 2017 Ανεξάρτητη Αρχή ημοσίων Εσόδων ΠΟΛ.

ΠΟΛ 1019/2017 Παροχή οδηγιών για την ορθή εφαρμογή των διατάξεων της ΠΟΛ 1163/2016 (Β 3779 /23-11-2016) Απόφασης Γ.Γ..Ε.. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 3 Φεβρουαρίου 2017 Ανεξάρτητη Αρχή ημοσίων Εσόδων ΠΟΛ.

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ε ΙΙ. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ 1. ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ε ΙΙ. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ 1. ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ

Άρθρο 355 ν.4512 /

Άρθρο 355 ν.4512 / 17.01.2018 Άρθρο 355 ν.4512 / 17.01.2018 Τροποποίηση των άρθρων 10 και 11 του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013, Α 170) 1. Το άρθρο 10 του ν. 4174/2013 (Α 170) αντικαθίσταται

Άρθρο 355 ν.4512 / 17.01.2018 Άρθρο 355 ν.4512 / 17.01.2018 Τροποποίηση των άρθρων 10 και 11 του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013, Α 170) 1. Το άρθρο 10 του ν. 4174/2013 (Α 170) αντικαθίσταται

http://www.taxheaven.gr/laws/circular/view/circular/11910/print/printer

Σελίδα 1 από 6 ΠΟΛ.1026/9.2.2011 Τύπος, περιεχόµενο, χρόνος και τρόπος υποβολής της εκκαθαριστικής δήλωσης Φ.Π.Α. έτους 2010. - Υποχρεωτική υποβολή της αρχικής εµπρόθεσµης εκκαθαριστικής δήλωσης µε τη

Σελίδα 1 από 6 ΠΟΛ.1026/9.2.2011 Τύπος, περιεχόµενο, χρόνος και τρόπος υποβολής της εκκαθαριστικής δήλωσης Φ.Π.Α. έτους 2010. - Υποχρεωτική υποβολή της αρχικής εµπρόθεσµης εκκαθαριστικής δήλωσης µε τη

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1013687/164/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1024 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1013687/164/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1024 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1010454/183/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1014 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1010454/183/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1014 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 23-06-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2330 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 23-06-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2330 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος

IKE ΒΑΣΙΚΑ ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΕΝΑΝΤΙ ΤΩΝ ΑΛΛΩΝ ΕΤΑΙΡΙΚΩΝ ΜΟΡΦΩΝ

IKE ΒΑΣΙΚΑ ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΕΝΑΝΤΙ ΤΩΝ ΑΛΛΩΝ ΕΤΑΙΡΙΚΩΝ ΜΟΡΦΩΝ Ίδρυση: Συστήνεται μέσω της υπηρεσίας μιας στάσης. Το καταστατικό της καταρτίζεται κατά κανόνα με ιδιωτικό συμφωνητικό. Δεν απαιτείται παράσταση

IKE ΒΑΣΙΚΑ ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΕΝΑΝΤΙ ΤΩΝ ΑΛΛΩΝ ΕΤΑΙΡΙΚΩΝ ΜΟΡΦΩΝ Ίδρυση: Συστήνεται μέσω της υπηρεσίας μιας στάσης. Το καταστατικό της καταρτίζεται κατά κανόνα με ιδιωτικό συμφωνητικό. Δεν απαιτείται παράσταση

ΠΟΛ 1153/2016 Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ 1153/2016 Τροποποίηση και συμπλήρωση της ΠΟΛ. 1113/13 απόφασης Υπουργού και Υφυπουργού Οικονομικών «ιαδικασία χορήγησης Α.Φ.Μ. και υποβολής περιοδικών δηλώσεων Φ.Π.Α. για την καταβολή του φόρου από

ΠΟΛ 1153/2016 Τροποποίηση και συμπλήρωση της ΠΟΛ. 1113/13 απόφασης Υπουργού και Υφυπουργού Οικονομικών «ιαδικασία χορήγησης Α.Φ.Μ. και υποβολής περιοδικών δηλώσεων Φ.Π.Α. για την καταβολή του φόρου από

ΑΠΑΙΤΟΥΜΕΝΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΕΓΓΡΑΦΗΣ (που δεν υπάγονται στη διαδικασία των ΥμΣ Κ1-802/2011)

") ΑΠΑΙΤΟΥΜΕΝΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΕΓΓΡΑΦΗΣ (που δεν υπάγονται στη διαδικασία των ΥμΣ Κ1-802/2011) ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ 1. Εξουσιοδότηση για την προεγγραφή, όταν ο αιτών δεν είναι ο ίδιος ο φορέας της υπό έναρξης

ΑΠΑΙΤΟΥΜΕΝΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΕΓΓΡΑΦΗΣ (που δεν υπάγονται στη διαδικασία των ΥμΣ Κ1-802/2011) ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ 1. Εξουσιοδότηση για την προεγγραφή, όταν ο αιτών δεν είναι ο ίδιος ο φορέας της υπό έναρξης

2. Τις διατάξεις της παραγράφου 9 του άρθρου 64 του Κώδικα Φορολογίας Εισοδήματος (ν. 2238/1994, ΦΕΚ 151 Α'/ ).

.") ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ ΗΜΟΣΙΩΝ. ΘΕΜΑ: «Βεβαίωση οφειλής άρθρου 12 ν. 4174/2013 (Α 170)».

».") Αθήνα, 27 εκεµβρίου 2013 (ΦΕΚ Β' 3398/31-12-2013) ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ

Αθήνα, 27 εκεµβρίου 2013 (ΦΕΚ Β' 3398/31-12-2013) ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ

Αθήνα, 8 Απριλίου 2011 ΠΟΛ ΠΡΟΣ : ω Π.Δ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΜΗΤΡΩΟΥ ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση: Καρ. Σερβία 10 Ταχ. Κωδ.: 101

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΜΗΤΡΩΟΥ ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση: Καρ. Σερβία 10 Ταχ. Κωδ.: 101

Σχέδιο νόμου για την απλοποίηση των διαδικασιών σύστασης προσωπικών και κεφαλαιουχικών εταιριών. Άρθρο 1 Σκοπός. Άρθρο 2 Ορισμοί

Σχέδιο νόμου για την απλοποίηση των διαδικασιών σύστασης προσωπικών και κεφαλαιουχικών εταιριών Άρθρο 1 Σκοπός Σκοπός του παρόντος νόμου είναι η απλοποίηση των διαδικασιών σύστασης προσωπικών και κεφαλαιουχικών

Σχέδιο νόμου για την απλοποίηση των διαδικασιών σύστασης προσωπικών και κεφαλαιουχικών εταιριών Άρθρο 1 Σκοπός Σκοπός του παρόντος νόμου είναι η απλοποίηση των διαδικασιών σύστασης προσωπικών και κεφαλαιουχικών

ΕΞΟΥΣΙΟΔΟΤΗΣΗ- ΥΠΕΥΘΥΝΗ ΔΗΛΩΣΗ (άρθρο 8 Ν.1599/1986)

") ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) 6907 ΠΑΡΑΡΤΗΜΑ Ι Υπόδειγμα 1 ΕΞΟΥΣΙΟΔΟΤΗΣΗ- ΥΠΕΥΘΥΝΗ ΔΗΛΩΣΗ (άρθρο 8 Ν.1599/1986) Η ακρίβεια των στοιχείων που υποβάλλονται με αυτή τη δήλωση μπορεί να ελεγχθεί

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) 6907 ΠΑΡΑΡΤΗΜΑ Ι Υπόδειγμα 1 ΕΞΟΥΣΙΟΔΟΤΗΣΗ- ΥΠΕΥΘΥΝΗ ΔΗΛΩΣΗ (άρθρο 8 Ν.1599/1986) Η ακρίβεια των στοιχείων που υποβάλλονται με αυτή τη δήλωση μπορεί να ελεγχθεί

ΠΡΟΣ: Ως Πίνακας διανομής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Β - Ε 2. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α - Β 3. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Β - Ε 2. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α - Β 3. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 12 Μαΐου 2011

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 12 Μαΐου 2011

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙKΩΝ

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1165 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Απαλλαγή από τη θεώρηση φορολογικών

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1165 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Απαλλαγή από τη θεώρηση φορολογικών

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΑΔΑ: ΒΛΩ9Η-88Π ΕΞ. ΕΠΕΙΓΟΝ. ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΦΕΚ 1850 τ.β /29-7-2013. Αθήνα, 10 Ιουλίου 2013

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΦΕΚ 1850 τ.β /29-7-2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π.

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΦΕΚ 1850 τ.β /29-7-2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π.

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 28 Μαΐου 2010 ΠΟΛ: 1075 Ταχ. Δ/νση:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 28 Μαΐου 2010 ΠΟΛ: 1075 Ταχ. Δ/νση:

ΦΟΡΟΛΟΓΙΚΑ ΜΗΧΑΝΙΚΩΝ ΣΥΝΕΡΓΑΣΙΕΣ, Κ/Ξ ΕΝΔΟΟΜΙΛΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ ΘΕΟΔΩΡΟΣ ΓΑΡΜΠΙΔΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΦΟΡΟΛΟΓΙΚΑ ΜΗΧΑΝΙΚΩΝ ΣΥΝΕΡΓΑΣΙΕΣ, Κ/Ξ ΕΝΔΟΟΜΙΛΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ ΘΕΟΔΩΡΟΣ ΓΑΡΜΠΙΔΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Διάταξη τίτλου και περιεχομένου με SmartArt ΑΝΑΠΤΥΞΗ ΜΕ ΔΥΣΚΟΛΙΕΣ ΒΑΣΙΚΕΣ ΦΟΡΟΛΟΓΙΚΕΣ

ΦΟΡΟΛΟΓΙΚΑ ΜΗΧΑΝΙΚΩΝ ΣΥΝΕΡΓΑΣΙΕΣ, Κ/Ξ ΕΝΔΟΟΜΙΛΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ ΘΕΟΔΩΡΟΣ ΓΑΡΜΠΙΔΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Διάταξη τίτλου και περιεχομένου με SmartArt ΑΝΑΠΤΥΞΗ ΜΕ ΔΥΣΚΟΛΙΕΣ ΒΑΣΙΚΕΣ ΦΟΡΟΛΟΓΙΚΕΣ

ΘΕΜΑ : Τύπος και περιεχόμενο, διαδικασία και προθεσμία υποβολής προσωρινής δήλωσης ΦΠΑ. Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Κ Α Τ Ε Π Ε Ι Γ Ο Ν ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 2 Φεβρουαρίου 1994 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. Δ/ΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α - Γρ. Ι ΠΟΛ 1032 Δ/ΝΣΗ 16η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑΤΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Κ Α Τ Ε Π Ε Ι Γ Ο Ν ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 2 Φεβρουαρίου 1994 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. Δ/ΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α - Γρ. Ι ΠΟΛ 1032 Δ/ΝΣΗ 16η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑΤΑ

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2005

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθµ. Πρωτ. :1017112/307/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (.12) ΠΟΛ.:

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθµ. Πρωτ. :1017112/307/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (.12) ΠΟΛ.:

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 51

-- 645 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 51 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 12 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1069830/442/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1173 ΔΙΕΥΘΥΝΣΕΙΣ: 12η ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 645 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 51 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 12 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1069830/442/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1173 ΔΙΕΥΘΥΝΣΕΙΣ: 12η ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

1160/ (ΦΕΚ 1778/Β/ )

") Αθήνα, 8 Νοεµβρίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1. ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΚΑΙ ΕΙΣΠΡΑΞΗΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ - /ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ

Αθήνα, 8 Νοεµβρίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1. ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΚΑΙ ΕΙΣΠΡΑΞΗΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ - /ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ.

ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ ΕΙΣΠΡΑΞΕΩΝ ΤΜΗΜΑ Α Τηλ.: 210, 3635480 FAX :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ ΕΙΣΠΡΑΞΕΩΝ ΤΜΗΜΑ Α Τηλ.: 210, 3635480 FAX :

Α Π Ο Φ Α Σ Η Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΤΗΣ ΓΕΝΙΚΗΣ ΓΡΑΜΜΑΤΕΙΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΞ. ΕΠΕΙΓΟΝ-ΜΕ ΑΠΟΔΕΙΞΗ ΦΕΚ: B 187/23-01-2015 Α.Δ.Α.: 75ΦΤΗ-3Γ0 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ

ΕΞ. ΕΠΕΙΓΟΝ-ΜΕ ΑΠΟΔΕΙΞΗ ΦΕΚ: B 187/23-01-2015 Α.Δ.Α.: 75ΦΤΗ-3Γ0 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ

ΕΡΩΤΗΣΗ 2 Ποια δικαιολογητικά χρειάζονται για την εγγραφή στο ΤΕΒΕ ΤΑΕ 1 Πηγή : www.oaee.gr

ΕΡΩΤΗΣΗ 2 Ποια δικαιολογητικά χρειάζονται για την εγγραφή στο ΤΕΒΕ ΤΑΕ 1 Πηγή : www.oaee.gr Για την εγγραφή στα Μητρώα Ασφ/νων συντάσσεται από την Υπηρεσία Δελτίο Εγγραφής ασφαλισμένου παρουσία του ίδιου

ΕΡΩΤΗΣΗ 2 Ποια δικαιολογητικά χρειάζονται για την εγγραφή στο ΤΕΒΕ ΤΑΕ 1 Πηγή : www.oaee.gr Για την εγγραφή στα Μητρώα Ασφ/νων συντάσσεται από την Υπηρεσία Δελτίο Εγγραφής ασφαλισμένου παρουσία του ίδιου

ΠΟΛ: 1114 ΑΔΑ: 4Α2ΧΗ-3Κ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. 17 Μαΐου 2011 ΠΟΛ:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. 17 Μαΐου 2011 ΠΟΛ:

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαρτίου 2006

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαρτίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1025842/494/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1043 ΤΜΗΜΑΤΑ Α - Β Ταχ.

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαρτίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1025842/494/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1043 ΤΜΗΜΑΤΑ Α - Β Ταχ.

Προϋποθέσεις ίδρυσης. Βασικά χαρακτηριστικά. Διαδικασία Σύστασης OE-EE. Σύνταξη Καταστατικού-Ιδιωτικού Συμφωνητικού. Προέγκριση Επωνυμίας

Προϋποθέσεις ίδρυσης Για την ίδρυση Ομόρρυθμης Εταιρείας αλλά και της Ετερόρρυθμης, πρέπει να συμπράξουν δύο τουλάχιστον μέρη, που, κατά την έκφραση του νόμου, υποχρεούνται αμοιβαίως στην επιδίωξη κοινού

Προϋποθέσεις ίδρυσης Για την ίδρυση Ομόρρυθμης Εταιρείας αλλά και της Ετερόρρυθμης, πρέπει να συμπράξουν δύο τουλάχιστον μέρη, που, κατά την έκφραση του νόμου, υποχρεούνται αμοιβαίως στην επιδίωξη κοινού

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1091 ΕΤΟΣ: 2003

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1091 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: 1) ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ Π. Σ. /ΝΣΗ 30η ΕΦΑΡΜΟΓΩΝ Η/Υ /ΝΣΗ 32η ΕΙΣΑΓΩΓΗΣ ΣΤΟΙΧΕΙΩΝ Η/Υ 2) ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1091 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: 1) ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ Π. Σ. /ΝΣΗ 30η ΕΦΑΡΜΟΓΩΝ Η/Υ /ΝΣΗ 32η ΕΙΣΑΓΩΓΗΣ ΣΤΟΙΧΕΙΩΝ Η/Υ 2) ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ ΔΙΑΛΕΞΗ 3 ΝΟΜΙΚΕΣ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

Καθηγητής: Κώτσιος Παναγιώτης (kotsiostei@gmail.com) Τύπος Μαθήματος: Επιλογής Διατμηματικό Εβδομαδιαίες Ώρες Διδασκαλίας: 3 Ημέρα, Ώρα και Τοποθεσία: Δευτέρα, 14:00-17:00, Σχολή Μηχανολογίας Προαιρετικό

Καθηγητής: Κώτσιος Παναγιώτης (kotsiostei@gmail.com) Τύπος Μαθήματος: Επιλογής Διατμηματικό Εβδομαδιαίες Ώρες Διδασκαλίας: 3 Ημέρα, Ώρα και Τοποθεσία: Δευτέρα, 14:00-17:00, Σχολή Μηχανολογίας Προαιρετικό

Εξουσιοδότηση υπογραφής

Την παραλαβή φορολογικών δηλώσεων νομικών προσώπων και νομικών οντοτήτων για τις οποίες υπάρχει υποχρέωση υποβολής Εξουσιοδότηση υπογραφής Ν. 4174/2013, άρθρα 2,18,19, 20, Παράρτημα, καθώς και κάθε ειδικότερη

Την παραλαβή φορολογικών δηλώσεων νομικών προσώπων και νομικών οντοτήτων για τις οποίες υπάρχει υποχρέωση υποβολής Εξουσιοδότηση υπογραφής Ν. 4174/2013, άρθρα 2,18,19, 20, Παράρτημα, καθώς και κάθε ειδικότερη

ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Τύπος και περιεχόµενο της αίτησης και του πιστοποιητικού του άρθρου 105 του ν. 2961/2001 και διαδικασία χορήγησης αυτού»

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1015 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Τύπος και περιεχόµενο της αίτησης και του πιστοποιητικού του

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1015 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Τύπος και περιεχόµενο της αίτησης και του πιστοποιητικού του

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ- ΤΜΗΜΑΤΑ Β,Δ, Ε, ΣΤ 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ-ΤΜΗΜΑ Α 3. ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ- ΤΜΗΜΑΤΑ Β,Δ, Ε, ΣΤ 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ-ΤΜΗΜΑ Α 3. ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

2. Τις διατάξεις του άρθρου 41 παρ. 1, 2, 3 εδ. α και 4 έως 7 και του άρθρου 41α παρ. 1, 2 και 4 έως 10 του ν. 1249/1982, όπως ισχύουν.

ΠΟΛ.1173/10.7.2013 Τύπος και περιεχόµενο της δήλωσης απόδοσης φόρου κερδών υπεραξίας κεφαλαίου από τη µεταβίβαση ακινήτων και καθορισµός της διαδικασίας υποβολής αυτής ΠΟΛ 1173/2013 (ΦΕΚ Β' 1793/25-07-2013)

ΠΟΛ.1173/10.7.2013 Τύπος και περιεχόµενο της δήλωσης απόδοσης φόρου κερδών υπεραξίας κεφαλαίου από τη µεταβίβαση ακινήτων και καθορισµός της διαδικασίας υποβολής αυτής ΠΟΛ 1173/2013 (ΦΕΚ Β' 1793/25-07-2013)

ΦΕΚ 248/Α/7.11.2000). Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

. Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ") - 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

- 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 21/01/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 102 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 21/01/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 102 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

- 533 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 44 ΠΟΛ.: 1087. Αθήνα, 21 Ιουνίου 2006 Αριθ.Πρωτ.: 1057814/4581/ Ε-Β

- 533 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 44 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α, Β, 2. ΓΕΝ. /ΝΣΗ ΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ /ΝΣΗ ΟΙΚΟΝΟΜΙΚΟΥ

- 533 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 44 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α, Β, 2. ΓΕΝ. /ΝΣΗ ΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ /ΝΣΗ ΟΙΚΟΝΟΜΙΚΟΥ

ΘΕΜΑ : Παροχή διευκρινίσεων επί ζητημάτων που ανακύπτουν μετά την τροποποίηση και συμπλήρωση των διατάξεων του ν. 3386/2005.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1)ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΜΗΤΡΩΟΥ ΤΜΗΜΑ B 2)ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1)ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΜΗΤΡΩΟΥ ΤΜΗΜΑ B 2)ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 19 Δεκεμβρίου 2007 ΓΑ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.:

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 19 Δεκεμβρίου 2007 ΓΑ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1121743/9331/1677/Α0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1157 1. Δ/ΝΣΗ 14η Φ.Π.Α.

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 19 Δεκεμβρίου 2007 ΓΑ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1121743/9331/1677/Α0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1157 1. Δ/ΝΣΗ 14η Φ.Π.Α.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ Α ΑΔΑ: ΩΩΝΘ46ΜΠ3Ζ-Α7Χ Αριθ. ΦΕΚ: 3007 Β /23.7.2019

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ Α ΑΔΑ: ΩΩΝΘ46ΜΠ3Ζ-Α7Χ Αριθ. ΦΕΚ: 3007 Β /23.7.2019

ΑΠΟΦΑΣΕΙΣ. Άρθρο 1 Πιστοποίηση Φορέων, Υπηρεσιών και Προσώπων

ΑΠΟΦΑΣΕΙΣ Αριθ. Φ11321/12490/878 Παροχή τηλεοµοιοτυπίας προς πιστοποιηµένους στο ΙΚΑ φορείς, υπηρεσίες και πρόσωπα, για βεβαίωση ασφαλιστικής ενηµερότητας συναλλασσόµενου µε αυτούς. Ο ΥΠΟΥΡΓΟΣ ΕΡΓΑΣΙΑΣ

ΑΠΟΦΑΣΕΙΣ Αριθ. Φ11321/12490/878 Παροχή τηλεοµοιοτυπίας προς πιστοποιηµένους στο ΙΚΑ φορείς, υπηρεσίες και πρόσωπα, για βεβαίωση ασφαλιστικής ενηµερότητας συναλλασσόµενου µε αυτούς. Ο ΥΠΟΥΡΓΟΣ ΕΡΓΑΣΙΑΣ

Α Π Ο Φ Α Σ Η ΟΙ ΥΠΟΥΡΓΟΙ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΜΕΤΑΦΟΡΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 3 Ιουνίου 2003 Α.ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1051922/552/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. : 1084 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α - Β Γ Β.ΥΠΟΥΡΓΕΙΟ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 3 Ιουνίου 2003 Α.ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1051922/552/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. : 1084 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α - Β Γ Β.ΥΠΟΥΡΓΕΙΟ

Αθήνα, 28 Ιανουαρίου 2011 ΠΟΛ ΠΡΟΣ: Ως Π..

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA B -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝ. /ΝΣΗ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA B -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝ. /ΝΣΗ

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 15 Σεπτεµβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1086978/609/0015 1. ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ:1121 ΤΜΗΜΑ Β 2. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 15 Σεπτεµβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1086978/609/0015 1. ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ:1121 ΤΜΗΜΑ Β 2. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 25/2/16 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 572 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 25/2/16 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 572 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Καθορισµός δικαιολογητικών και τρόπος εφαρµογής της παραγράφου 2 του άρθρου 18 του ν. 3091/2002» Α Π Ο Φ Α Σ Η

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ 1040 ΕΤΟΣ 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (. 13) ΤΜΗΜΑΤΑ Α & Β 2. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (. 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ «Καθορισµός

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ 1040 ΕΤΟΣ 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (. 13) ΤΜΗΜΑΤΑ Α & Β 2. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (. 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ «Καθορισµός

Ταχ. Δ/νση: Καρ. Σερβίας Αθήνα ΠΡΟΣ: Ως Πίνακας Αποδεκτών Τηλέφωνα: , syzefxis. gov.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Α. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΠΟΛΙΤΙΚΗΣ & ΝΟΜΟΘΕΣΙΑΣ ΥΠΟΔ/ΝΣΗ: Γ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Α. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΠΟΛΙΤΙΚΗΣ & ΝΟΜΟΘΕΣΙΑΣ ΥΠΟΔ/ΝΣΗ: Γ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ

ΔΙΑΔΙΚΑΣΙΕΣ ΙΔΡΥΣΗΣ ΑΤΟΜΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΦΟΡΟΛΟΓΙΚΟ ΗΜΕΡΟΛΟΓΙΟ & ΦΟΡΟΛΟΓΙΚΕΣ ΠΑΡΑΒΑΣΕΙΣ

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΔΙΑΔΙΚΑΣΙΕΣ ΙΔΡΥΣΗΣ ΑΤΟΜΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΦΟΡΟΛΟΓΙΚΟ ΗΜΕΡΟΛΟΓΙΟ & ΦΟΡΟΛΟΓΙΚΕΣ ΠΑΡΑΒΑΣΕΙΣ Ίδρυση Ατομικών Επιχειρήσεων Κύρια

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΔΙΑΔΙΚΑΣΙΕΣ ΙΔΡΥΣΗΣ ΑΤΟΜΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΦΟΡΟΛΟΓΙΚΟ ΗΜΕΡΟΛΟΓΙΟ & ΦΟΡΟΛΟΓΙΚΕΣ ΠΑΡΑΒΑΣΕΙΣ Ίδρυση Ατομικών Επιχειρήσεων Κύρια

α) Τις διατάξεις του άρθρου 1 του π.δ. 185/2009 (ΦΕΚ 213 Α ) περί ανασύστασης του Υπουργείου Οικονοµικών.

Τις διατάξεις του άρθρου 1 του π.δ. 185/2009 (ΦΕΚ 213 Α ) περί ανασύστασης του Υπουργείου Οικονοµικών.") ΠΟΛ.1102/24.4.2012 Τύπος και περιεχόµενο της δήλωσης φορολογίας εισοδήµατος των υποκειµένων σε φόρο, σύµφωνα µε το άρθρο 10 του ν. 2238/1994, οικονοµικού έτους 2012 και καθορισµός δικαιολογητικών εγγράφων

ΠΟΛ.1102/24.4.2012 Τύπος και περιεχόµενο της δήλωσης φορολογίας εισοδήµατος των υποκειµένων σε φόρο, σύµφωνα µε το άρθρο 10 του ν. 2238/1994, οικονοµικού έτους 2012 και καθορισµός δικαιολογητικών εγγράφων

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ Α - ΦΟΡΟΛΟΓΙΑΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: Αριθ.

ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ Α - ΦΟΡΟΛΟΓΙΑΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: Αριθ.

ΓΕΝ. /ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ /ΝΣΗ ΜΗΤΡΩΟΥ - ΤΜΗΜΑ Β

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6.08.2009 1. 14 η /ΝΣΗ Φ.Π.Α. Αρ. Πρωτ.: 1078580/6637/491/B0014 ΤΜΗΜΑΤΑ Α, Β 2. 15 η /ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α,

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6.08.2009 1. 14 η /ΝΣΗ Φ.Π.Α. Αρ. Πρωτ.: 1078580/6637/491/B0014 ΤΜΗΜΑΤΑ Α, Β 2. 15 η /ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α,

Γενικά για Ε.Π.Ε. Μανδήλας Α. Αθανάσιος 1

Γενικά για Ε.Π.Ε Ενώ οι προσωπικές εταιρείες (ομόρρυθμες, ετερόρρυθμες) νομοθετήθηκαν στη χώρα μας πολύ νωρίς και οι ανώνυμες εταιρείες έκαναν την τους εμφάνιση τους με τον Ν. 2190/20, οι Εταιρείες Περιορισμένης

Γενικά για Ε.Π.Ε Ενώ οι προσωπικές εταιρείες (ομόρρυθμες, ετερόρρυθμες) νομοθετήθηκαν στη χώρα μας πολύ νωρίς και οι ανώνυμες εταιρείες έκαναν την τους εμφάνιση τους με τον Ν. 2190/20, οι Εταιρείες Περιορισμένης

ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 57783 26 Οκτωβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4798 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ. 1187 Διαδικασία χορήγησης απαλλαγών των περιπτώσεων α, γ, δ και ε του άρθρου

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 57783 26 Οκτωβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4798 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ. 1187 Διαδικασία χορήγησης απαλλαγών των περιπτώσεων α, γ, δ και ε του άρθρου

ΠΟΛ.1209/19.9.2014 Εκκαθάριση ΕΝ.Φ.Ι.Α. έτους 2014. Αθήνα, 19/9/2014 (ΦΕΚ Β' 2505/22.9.2014)

") ΠΟΛ.1209/19.9.2014 Εκκαθάριση ΕΝ.Φ.Ι.Α. έτους 2014 Αθήνα, 19/9/2014 (ΦΕΚ Β' 2505/22.9.2014) ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ Α. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ 1.

ΠΟΛ.1209/19.9.2014 Εκκαθάριση ΕΝ.Φ.Ι.Α. έτους 2014 Αθήνα, 19/9/2014 (ΦΕΚ Β' 2505/22.9.2014) ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ Α. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ 1.

ΑΠΟΔΕΚΤΕΣ ΠΙΝΑΚΑ ΔΙANOMΗΣ

Γ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ. ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1.Δ/ΝΣΗ 30 η ΤΜΗΜΑ

Γ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ. ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1.Δ/ΝΣΗ 30 η ΤΜΗΜΑ

ΕΝΤΟΛΗ - ΥΠΕΥΘΥΝΗ ΗΛΩΣΗ ΤΩΝ Ι ΡΥΤΩΝ Η ΤΟΥ ΕΚΠΡΟΣΩΠΟΥ ΤΟΥΣ ΓΙΑ ΤΗ ΣΥΣΤΑΣΗ Ι ΙΩΤΙΚΗΣ ΜΕ Ι ΙΩΤΙΚΟ ΣΥΜΦΩΝΗΤΙΚΟ ΜΕ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΗ ΠΡΑΞΗ

ΥΠΟ ΕΙΓΜΑ Α ΕΝΤΟΛΗ - ΥΠΕΥΘΥΝΗ ΗΛΩΣΗ ΤΩΝ Ι ΡΥΤΩΝ Η ΤΟΥ ΕΚΠΡΟΣΩΠΟΥ ΤΟΥΣ ΓΙΑ ΤΗ ΣΥΣΤΑΣΗ Ι ΙΩΤΙΚΗΣ ΚΕΦΑΛΑΙΟΥΧΙΚΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ Ι ΙΩΤΙΚΟ ΣΥΜΦΩΝΗΤΙΚΟ ΜΕ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΗ ΠΡΑΞΗ (άρθρο 8 Ν.1599/1986) Η ακρίβεια

ΥΠΟ ΕΙΓΜΑ Α ΕΝΤΟΛΗ - ΥΠΕΥΘΥΝΗ ΗΛΩΣΗ ΤΩΝ Ι ΡΥΤΩΝ Η ΤΟΥ ΕΚΠΡΟΣΩΠΟΥ ΤΟΥΣ ΓΙΑ ΤΗ ΣΥΣΤΑΣΗ Ι ΙΩΤΙΚΗΣ ΚΕΦΑΛΑΙΟΥΧΙΚΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ Ι ΙΩΤΙΚΟ ΣΥΜΦΩΝΗΤΙΚΟ ΜΕ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΗ ΠΡΑΞΗ (άρθρο 8 Ν.1599/1986) Η ακρίβεια

ΘΕΜΑ: Διαδικασία υποβολής δήλωσης Φόρου Μεγάλης Ακίνητης Περιουσίας έτους 1997 φυσικών προσώπων και κοινοπραξιών.

-- 1219 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 100 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 27 Νοεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1121150/706/Β0013 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1309 Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (13η) ΤΜΗΜΑ

-- 1219 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 100 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 27 Νοεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1121150/706/Β0013 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1309 Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (13η) ΤΜΗΜΑ

ΕΠΑΓΓΕΛΜΑΤΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΠΕΙΡΑΙΑ ΥΠΟΔΕΙΓΜΑ A

ΕΠΑΓΓΕΛΜΑΤΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΠΕΙΡΑΙΑ ΥΠΟΔΕΙΓΜΑ A ΕΝΤΟΛΗ - ΥΠΕΥΘΥΝΗ ΔΗΛΩΣΗ ΤΩΝ ΙΔΡΥΤΩΝ Η ΤΟΥ ΕΚΠΡΟΣΩΠΟΥ ΤΟΥΣ ΓΙΑ ΤΗ ΣΥΣΤΑΣΗ ΙΔΙΩΤΙΚΗΣ ΚΕΦΑΛΑΙΟΥΧΙΚΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΙΔΙΩΤΙΚΟ ΣΥΜΦΩΝΗΤΙΚΟ ΜΕ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΗ ΠΡΑΞΗ

ΕΠΑΓΓΕΛΜΑΤΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΠΕΙΡΑΙΑ ΥΠΟΔΕΙΓΜΑ A ΕΝΤΟΛΗ - ΥΠΕΥΘΥΝΗ ΔΗΛΩΣΗ ΤΩΝ ΙΔΡΥΤΩΝ Η ΤΟΥ ΕΚΠΡΟΣΩΠΟΥ ΤΟΥΣ ΓΙΑ ΤΗ ΣΥΣΤΑΣΗ ΙΔΙΩΤΙΚΗΣ ΚΕΦΑΛΑΙΟΥΧΙΚΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΙΔΙΩΤΙΚΟ ΣΥΜΦΩΝΗΤΙΚΟ ΜΕ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΗ ΠΡΑΞΗ

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει 5. ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚ. ΕΤΟΥΣ 2011 & ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει 5. ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚ. ΕΤΟΥΣ 2011 & ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

ΕΝΤΟΛΗ - ΥΠΕΥΘΥΝΗ ΗΛΩΣΗ ΤΩΝ Ι ΡΥΤΩΝ Η ΤΟΥ ΕΚΠΡΟΣΩΠΟΥ ΤΟΥΣ ΓΙΑ ΤΗ ΣΥΣΤΑΣΗ ΠΡΟΣΩΠΙΚΗΣ ΕΤΑΙΡΕΙΑΣ. (άρθρο 8 Ν.1599/1986)

") ΕΝΤΟΛΗ - ΥΠΕΥΘΥΝΗ ΗΛΩΣΗ ΤΩΝ Ι ΡΥΤΩΝ Η ΤΟΥ ΕΚΠΡΟΣΩΠΟΥ ΤΟΥΣ ΓΙΑ ΤΗ ΣΥΣΤΑΣΗ ΠΡΟΣΩΠΙΚΗΣ ΕΤΑΙΡΕΙΑΣ (άρθρο 8 Ν.1599/1986) Η ακρίβεια των στοιχείων που υποβάλλονται µε αυτή τη δήλωση µπορεί να ελεγχθεί µε βάση

ΕΝΤΟΛΗ - ΥΠΕΥΘΥΝΗ ΗΛΩΣΗ ΤΩΝ Ι ΡΥΤΩΝ Η ΤΟΥ ΕΚΠΡΟΣΩΠΟΥ ΤΟΥΣ ΓΙΑ ΤΗ ΣΥΣΤΑΣΗ ΠΡΟΣΩΠΙΚΗΣ ΕΤΑΙΡΕΙΑΣ (άρθρο 8 Ν.1599/1986) Η ακρίβεια των στοιχείων που υποβάλλονται µε αυτή τη δήλωση µπορεί να ελεγχθεί µε βάση

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ταχ. Δ/νση: Καρ. Σερβίας 8 ΠΡΟΣ: Ως Πίνακας Αποδεκτών Ταχ. Κώδ.: 101 84 Αθήνα

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 12-2-2013 ΠΟΛ 1035 Ταχ. Δ/νση: Καρ.

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 12-2-2013 ΠΟΛ 1035 Ταχ. Δ/νση: Καρ.

ΘΕΜΑ : "Διαδικασία καταβολής ΦΠΑ κατά την αγορά, εισαγωγή ή ενδοκοινοτική απόκτηση καινούργιων λεωφορείων και της παράδοσης αυτών".

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 16 Φεβρουαρίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1045 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α 2 ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Δ/ΝΣΗ 17η ΔΑΣΜΟΛΟΓΙΚΗ ΤΜΗΜΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 16 Φεβρουαρίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1045 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α 2 ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Δ/ΝΣΗ 17η ΔΑΣΜΟΛΟΓΙΚΗ ΤΜΗΜΑ

Διαδικασία μεταβολής της φορολογικής κατοικίας κατ εφαρμογή των διατάξεων του ν.4172/2013 και του ν.4174/2013.

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

Α Π Ο Φ Α Σ Η Ο Υ Π Ο Υ Ρ Γ Ο Σ Ο Ι Κ Ο Ν Ο Μ Ι Κ Ω Ν

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 23 Ιανουαρίου 2008 Αρ. Πρωτ.: 1009952/319πε/0013 ΠΟΛ 1013

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 23 Ιανουαρίου 2008 Αρ. Πρωτ.: 1009952/319πε/0013 ΠΟΛ 1013

ΔΙΑΔΙΚΑΣΙΕΣ ΣΥΣΤΑΣΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ

ΔΙΑΔΙΚΑΣΙΕΣ ΣΥΣΤΑΣΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΣΥΝΤΑΞΗ ΣΧΕΔΙΟΥ ΚΑΤΑΣΤΑΤΙΚΟΥ Οι διαδικασίες σύστασης μίας Ανώνυμης Εταιρείας ξεκινούν από τη σύνταξη του Σχεδίου του Καταστατικού της εταιρείας. Το καταστατικό αποτελεί

ΔΙΑΔΙΚΑΣΙΕΣ ΣΥΣΤΑΣΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΣΥΝΤΑΞΗ ΣΧΕΔΙΟΥ ΚΑΤΑΣΤΑΤΙΚΟΥ Οι διαδικασίες σύστασης μίας Ανώνυμης Εταιρείας ξεκινούν από τη σύνταξη του Σχεδίου του Καταστατικού της εταιρείας. Το καταστατικό αποτελεί

Θέµα: «Κοινοποίηση των διατάξεων των άρθρων 20 και 21 του νόµου 4141/2013,

Αθήνα, 17.06.2013 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14η /ΝΣΗ ΦΠΑ ΤΜΗΜΑΤΑ Β, Α Ταχ. /νση : Σίνα 2-4 Ταχ. Κώδικας: 106 72 ΑΘΗΝΑ Πληροφορίες

Αθήνα, 17.06.2013 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14η /ΝΣΗ ΦΠΑ ΤΜΗΜΑΤΑ Β, Α Ταχ. /νση : Σίνα 2-4 Ταχ. Κώδικας: 106 72 ΑΘΗΝΑ Πληροφορίες

Αθήνα, 25 Σεπτεμβρίου 2009 Αριθ. Πρωτ.: /7452/1652/Δ0014 ΠΟΛ: 1127

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. - ΤΜΗΜΑ Δ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΜΗΤΡΩΟΥ Β. Γ.Γ.Π.Σ. ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. Δ/ΝΣΗ 30

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. - ΤΜΗΜΑ Δ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΜΗΤΡΩΟΥ Β. Γ.Γ.Π.Σ. ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. Δ/ΝΣΗ 30

Αρ.Πρωτ.: 1035115/1060/254/A0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. ΠΟΛ 1061 ΤΜΗΜΑ Α

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 26 Μαρτίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1035115/1060/254/A0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. ΠΟΛ 1061 ΤΜΗΜΑ Α Ταχ.Δ/νση : Σίνα 2-4 ΠΡΟΣ: ΩΣ Π.Δ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 26 Μαρτίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1035115/1060/254/A0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. ΠΟΛ 1061 ΤΜΗΜΑ Α Ταχ.Δ/νση : Σίνα 2-4 ΠΡΟΣ: ΩΣ Π.Δ.

Αθήνα, 13 Νοεμβρίου 2009

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ.

ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΠΟΥ ΑΠΑΙΤΟΥΝΤΑΙ ΓΙΑ ΤΗΝ ΣΥΣΤΑΣΗ ΜΙΑ ΟΕ ΜΕΣΩ ΤΗΣ ΥΠΗΡΕΣΙΑΣ ΜΙΑΣ ΣΤΑΣΗΣ KYA K1-802 (ΦΕΚ 470/τ. β / )

") ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΠΟΥ ΑΠΑΙΤΟΥΝΤΑΙ ΓΙΑ ΤΗΝ ΣΥΣΤΑΣΗ ΜΙΑ ΟΕ ΜΕΣΩ ΤΗΣ ΥΠΗΡΕΣΙΑΣ ΜΙΑΣ ΣΤΑΣΗΣ KYA K1-802 (ΦΕΚ 470/τ. β /24-3-2011) ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ 1. ΚΑΤΑΣΤΑΤΙΚΟ (Σε έντυπη και ηλεκτρονική μορφή word) 2. ΜΙΣΘΩΤΗΡΙΟ

ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΠΟΥ ΑΠΑΙΤΟΥΝΤΑΙ ΓΙΑ ΤΗΝ ΣΥΣΤΑΣΗ ΜΙΑ ΟΕ ΜΕΣΩ ΤΗΣ ΥΠΗΡΕΣΙΑΣ ΜΙΑΣ ΣΤΑΣΗΣ KYA K1-802 (ΦΕΚ 470/τ. β /24-3-2011) ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ 1. ΚΑΤΑΣΤΑΤΙΚΟ (Σε έντυπη και ηλεκτρονική μορφή word) 2. ΜΙΣΘΩΤΗΡΙΟ

ΘΕΜΑ: Τύπος, περιεχόμενο, χρόνος και τρόπος υποβολής της εκκαθαριστικής δήλωσης ΦΠΑ. Α Π Ο Φ Α Σ Η Ο ΑΝΑΠΛΗΡΩΤΗΣ ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Β. ΓΓΠΣ ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. 30 η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Β. ΓΓΠΣ ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. 30 η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/02/2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/02/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 1342 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/02/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 1342 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΠΟΛ /11/2009 Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: - Χρόνος και τρόπος υποβολής της εκκαθαριστικής δήλωσης Φ.Π.Α. έτους 2009. Όροι και προϋποθέσεις υποβολής της εμπρόθεσμης πιστωτικής ή μηδενικής εκκαθαριστικής δήλωσης Φ.Π.Α.

Πίνακας περιεχομένων ΘΕΜΑ: - Χρόνος και τρόπος υποβολής της εκκαθαριστικής δήλωσης Φ.Π.Α. έτους 2009. Όροι και προϋποθέσεις υποβολής της εμπρόθεσμης πιστωτικής ή μηδενικής εκκαθαριστικής δήλωσης Φ.Π.Α.