ΕΡΜΗΝΕΥΤΙΚΕΣ ΕΓΚΥΚΛΙΟΙ

|

|

|

- Πτοοφαγος Γεωργίου

- 10 χρόνια πριν

- Προβολές:

Transcript

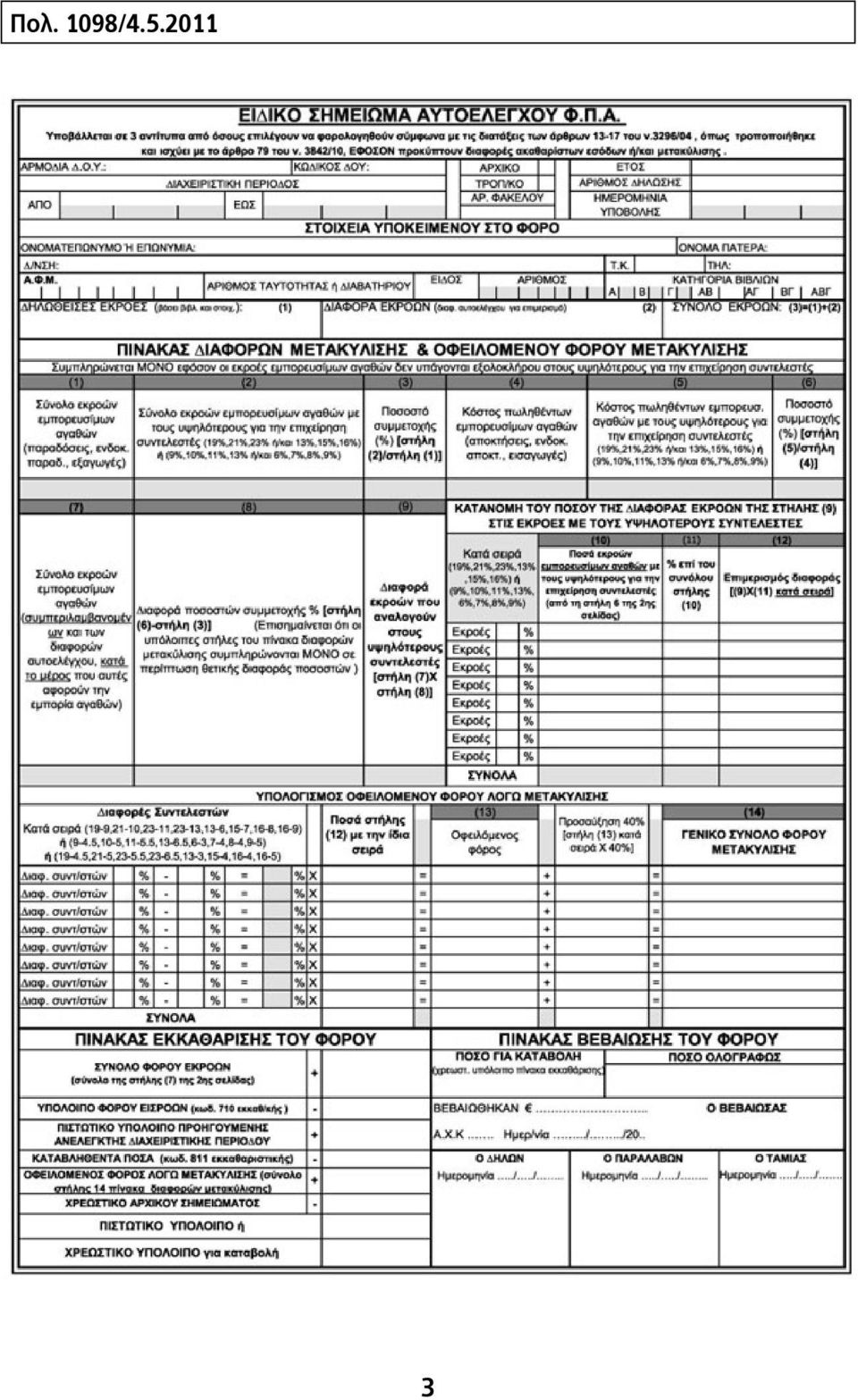

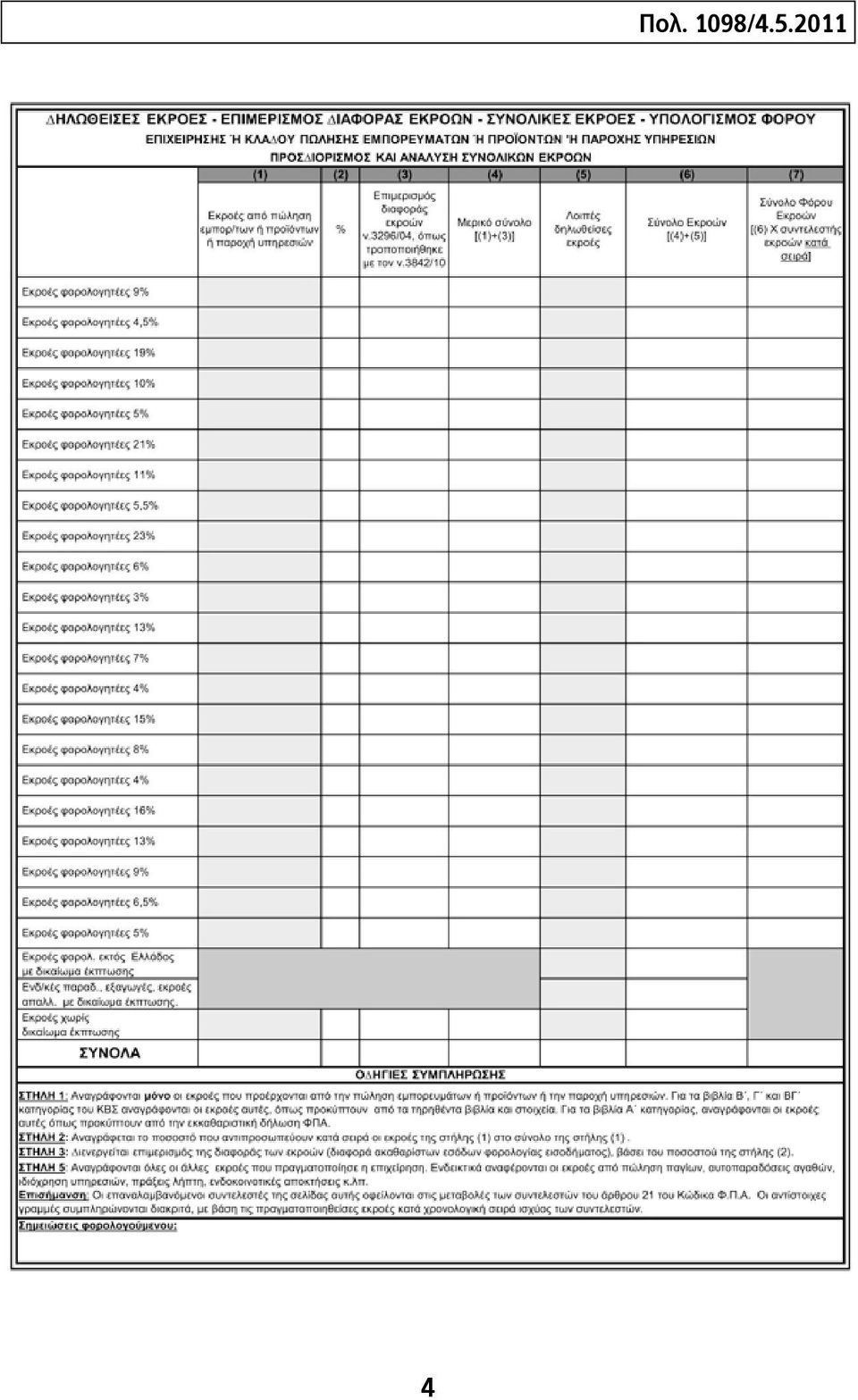

1 ΕΡΜΗΝΕΥΤΙΚΕΣ ΕΓΚΥΚΛΙΟΙ 1. Πολ. 1098/ Τύπος και περιεχόμενο, τρόπος και χρόνος υποβολής «Ειδικού Σημειώματος Αυτοελέγχου ΦΠΑ», καθώς και τρόπος και χρόνος υποβολής της δήλωσης της διαφοράς των ακαθαρίστων εσόδων στις λοιπές φορολογίες, σύμφωνα με τις διατάξεις του Ν 3296/2004 όπως τροποποιήθηκαν και ισχύουν με το άρθρο 79 του Ν 3842/2010 Άρθ. 1. Τύπος και περιεχόμενο. Καθορίζεται ο τύπος και το περιεχόμενο του «Ειδικού Σημειώματος Αυτοελέγχου ΦΠΑ» σύμφωνα με τον Ν 3296/2004, όπως τροποποιήθηκε και ισχύει με το άρθρο 79 του Ν 3842/2010, για τις δηλώσεις που αφορούν το οικονομικό έτος 2011 και εφεξής, όπως το υπόδειγμα που επισυνάπτεται ως παράρτημα της παρούσας. Άρθ. 2. Υπόχρεοι σε υποβολή. Το «Ειδικό Σημείωμα Αυτοελέγχου ΦΠΑ» υποβάλλεται από υποκείμενους οι δηλώσεις των οποίων υπάγονται στις διατάξεις των άρθρων 13 έως 17 του Ν 3296/2004, όπως τροποποιήθηκαν και ισχύουν με τις διατάξεις του άρθρου 79 του Ν 3842/2010, εφόσον επιλέγουν να φορολογηθούν σύμφωνα με τις διατάξεις αυτές και εφόσον προκύπτουν διαφορές αυτοελέγχου ή/και διαφορές μετακύλισης. Άρθ. 3. Χρόνος και τρόπος υποβολής. 1. Το «Ειδικό Σημείωμα Αυτοελέγχου ΦΠΑ» υποβάλλεται στην αρμόδια ΔΟΥ σε τρία αντίτυπα, το ένα εκ των οποίων επιστρέφεται υπογεγραμμένο στον υποκείμενο ή στον νόμιμο εκπρόσωπο αυτού, ως αντίγραφο. 2. Εφόσον η διαχειριστική περίοδος έληξε μέχρι και την 31η Δεκεμβρίου 2010, η υποβολή του «Ειδικού Σημειώματος Αυτοελέγχου ΦΠΑ» πραγματοποιείται ανάλογα με το τελευταίο ψηφίο του Αριθμού Φορολογικού Μητρώου (ΑΦΜ) του υποκείμενου και ολοκληρώνεται εντός 5 (πέντε) εργασίμων ημερών, ως εξής: α) Την 20η Ιουνίου 2011, προκειμένου για υποκείμενους που ο ΑΦΜ τους λήγει σε 1, 2. β) Την επόμενη εργάσιμη ημέρα της προθεσμίας για τα ψηφία 1, 2, προκειμένου για υποκείμενους που ο ΑΦΜ τους λήγει σε 3, 4. 1

2 Πολ. 1098/ γ) Την επόμενη εργάσιμη ημέρα της προθεσμίας για τα ψηφία 3, 4, προκειμένου για υποκείμενους που ο ΑΦΜ τους λήγει σε 5, 6. δ) Την επόμενη εργάσιμη ημέρα της προθεσμίας για τα ψηφία 5, 6, προκειμένου για υποκείμενους που ο ΑΦΜ τους λήγει σε 7, 8. ε) Την επόμενη εργάσιμη ημέρα της προθεσμίας για τα ψηφία 7, 8, προκειμένου για υποκείμενους που ο ΑΦΜ τους λήγει σε 9, 0. Σε περίπτωση γενικής ή τοπικής αργίας, ή τοπικά μη εργάσιμης ημέρας, οι παραπάνω προθεσμίες μετακυλίονται ανάλογα. 3. Εφόσον η διαχειριστική περίοδος έληξε ή λήγει εντός του 2011, η υποβολή του «Ειδικού Σημειώματος Αυτοελέγχου ΦΠΑ» πραγματοποιείται με την τελευταία κατά περίπτωση δήλωση Φορολογίας Εισοδήματος ή Εκκαθαριστικής Δήλωσης ΦΠΑ. 4. «Ειδικό Σημείωμα Αυτοελέγχου ΦΠΑ» που υποβάλλεται εκπρόθεσμα δεν γίνεται αποδεκτό και δεν παράγει έννομα αποτελέσματα. 5. Τροποποιητικό «Ειδικό Σημείωμα Αυτοελέγχου ΦΠΑ» γίνεται αποδεκτό εφόσον υποβάλλεται εντός των προθεσμιών των παραγράφων 2 και 3 του άρθρου αυτού. 6. Τα οριζόμενα στις παραπάνω παρ. 1, 2, 3 και 4, εφαρμόζονται ανάλογα και για τις συμπληρωματικές δηλώσεις λοιπών φορολογιών, στις περιπτώσεις που κατ εφαρμογή των διατάξεων του άρθρου 15 του Ν 3296/2004 και του άρθρου 79 του Ν 3842/2010, προκύπτουν διαφορές ακαθαρίστων εσόδων. Άρθ. 4. Παραλαβή σημειώματος - βεβαίωση του οφειλόμενου φόρου. 1. Τα «Ειδικά Σημειώματα Αυτοελέγχου ΦΠΑ» καταχωρούνται σε ιδιαίτερο βιβλίο που τηρείται από το τμήμα ΦΠΑ της αρμόδιας ΔΟΥ. Στο βιβλίο αυτό καταχωρούνται ο αύξων αριθμός και η ημερομηνία υποβολής του σημειώματος, ο ΑΦΜ και το επώνυμο ή η επωνυμία του υποκείμενου, η διαχειριστική περίοδος και το νέο πιστωτικό υπόλοιπο ή χρεωστικό υπόλοιπο όπως προκύπτει από τον «Πίνακα Εκκαθάρισης του Φόρου». 2. Το ποσό του τυχόν οφειλόμενου φόρου βεβαιώνεται ως έσοδο του προϋπολογισμού στους υφιστάμενους κωδικούς για την μετ έλεγχον διαδικασία. Άρθ. 5. Τρόπος καταβολής του οφειλόμενου φόρου. 1. Ο οφειλόμενος φόρος καταβάλλεται εφάπαξ εφόσον είναι μικρότερος ή ίσος των 300 (τριακοσίων) ευρώ. Εάν είναι μεγαλύτερος, δύναται να καταβληθεί μέχρι και σε 6 (έξι) μηνιαίες δόσεις, αλλά το ποσό της κάθε δόσης, εκτός της τελευταίας, δεν μπορεί να είναι μικρότερο των 300 (τριακοσίων) ευρώ. 2. Η πρώτη δόση του φόρου καταβάλλεται ταυτόχρονα με την υποβολή του «Ειδικού Σημειώματος Αυτοελέγχου ΦΠΑ» και οι επόμενες καταβάλλονται μέχρι την τελευταία εργάσιμη ημέρα για τις Δημόσιες Υπηρεσίες, των μηνών που ακολουθούν. Άρθ. 6. Έναρξη ισχύος. Η παρούσα απόφαση να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Η έναρξη ισχύος της ορίζεται από τη δημοσίευσή της. 2

3 Πολ. 1098/

4 4 Πολ. 1098/

5 Πολ. 1095/ Πολ. 1095/ Εισόδημα από προσαύξηση περιουσίας της παρ. 3 του άρθρου 15 του Ν 3888/2010 Σχετικά με τις διατάξεις της παρ. 3 του άρθρου 15 του Ν 3888/2010, σας γνωρίζουμε τα ακόλουθα για την ορθή και ομοιόμορφη εφαρμογή τους: 1. Με τις διατάξεις της παρ. 3 του άρθρου 15 του Ν 3888/2010, ΦΕΚ Α 175/ , προστέθηκε εδάφιο στην παρ. 3 του άρθρου 48 του ΚΦΕ Ν 2238/1994, ως εξής: «Σε προσαύξηση περιουσίας που προέρχεται από άγνωστη ή μη διαρκή ή μη σταθερή πηγή ή αιτία, ο φορολογούμενος μπορεί να κληθεί να αποδείξει είτε την πραγματική πηγή ή αιτία προέλευσής της, είτε ότι φορολογείται από άλλες διατάξεις, είτε ότι απαλλάσσεται από το φόρο με ειδική διάταξη, προκειμένου αυτό να μην φορολογηθεί ως εισόδημα από υπηρεσίες ελευθερίων επαγγελμάτων της χρήσης κατά την οποία επήλθε η προσαύξηση.» 2. Στη σχετική εισηγητική έκθεση του Ν 3888/2010 αναφέρεται ότι με τις νέες αυτές διατάξεις καθορίζεται ποιος έχει το βάρος απόδειξης επί εισοδήματος του οποίου δεν προκύπτει σαφώς η πηγή ή αιτία προέλευσης και το οποίο σύμφωνα με τις ισχύουσες διατάξεις (άρθρα 4 και 48 του Ν 2238/1994) λογίζεται ως εισόδημα προερχόμενο από ελευθέρια επαγγέλματα. Αν και από την ισχύουσα διάταξη θα μπορούσε να υποστηριχθεί ότι προέκυπτε χωρίς αμφιβολία το γεγονός ότι ο φορολογούμενος υποχρεούται να αποδείξει την πραγματική πηγή ή αιτία του εισοδήματός του, δεδομένου ότι η ισχύουσα διάταξη χρησιμοποιεί το ρήμα «λογίζεται», εντούτοις για την άρση κάθε αμφιβολίας με την προσθήκη του εδαφίου αυτού στην παράγραφο 3 ορίζεται αυτό πλέον και ρητά. 3. Οι διατάξεις αυτές αναφέρονται σε οποιαδήποτε προσαύξηση περιουσίας, που προέρχεται από άγνωστη πηγή και αιτία προέλευσης, ή πρόκειται για προσαύξηση περιουσίας που δεν προκύπτει από διαρκή και σταθερή πηγή και καθορίζεται ότι ο φορολογούμενος, εφόσον κληθεί, φέρει το βάρος της απόδειξης για την πηγή ή την αιτία προέλευσης ή ότι η εν λόγω προσαύξηση φορολογείται με συγκεκριμένες διατάξεις, ή ότι απαλλάσσεται με ειδική διάταξη. Σε περίπτωση που οι αποδείξεις δεν είναι ικανοποιητικές, η οποιαδήποτε προσαύξηση της περιουσίας χαρακτηρίζεται και φορολογείται ως εισόδημα από ελευθέρια επαγγέλματα. 4. Η προσαύξηση της περιουσίας μπορεί να αναφέρεται σε κινητή ή ακίνητη περιουσία οποιασδήποτε μορφής, οικόπεδα, σπίτια, αυτοκίνητα, σκάφη, αεροσκάφη, πάσης φύσεως χρεώγραφα, (μετοχές, τοκομερίδια), καταθέσεις, κ.λπ. 5. Κατά την εφαρμογή αυτών των διατάξεων, για κάθε υπόθεση που ελέγχεται, πιθανόν να προκύπτουν συγκεκριμένα προβλήματα, τα οποία πρέπει να ελέγχονται και να 5

6 6 Πολ. 1095/ αντιμετωπίζονται το κάθε ένα ξεχωριστά και μεμονωμένα με τις δικές του ιδιαιτερότητες. 6. Συγκεκριμένα, απαιτείται να δοθεί ιδιαίτερη προσοχή στις υποθέσεις που ελέγχονται και για τις οποίες τα εισοδήματα παρελθόντων ετών ορισμένων κατηγοριών επιτηδευματιών, ή εν γένει φορολογουμένων, έχουν προσδιοριστεί τεκμαρτά, όπως επιχειρήσεις εκμετάλλευσης επιβατικών αυτοκινήτων δημόσιας χρήσης (ΤΑΧΙ), εκμετάλλευσης επιβατικών λεωφορείων των ΚΤΕΛ, ή επιχειρήσεις για τις οποίες προβλεπόταν η επιβολή καταβαλλόμενου ετήσιου ποσού φόρου που αντιστοιχούσε σε ποσά εισοδήματος, όπως επιχειρήσεις εκμετάλλευσης φορτηγών αυτοκινήτων ΔΧ, εκμετάλλευσης ενοικιαζομένων δωματίων και διαμερισμάτων, εκμετάλλευσης camping, πλανόδιων λιανοπωλητών και λιανοπωλητών σε κινητές λαϊκές αγορές κλπ., όπως προβλεπόταν με τις διατάξεις του άρθρου 33 του ΚΦΕ. Στις υποθέσεις αυτές άλλα ήταν τα πραγματικά εισοδήματα και άλλα τα δηλούμενα, γεγονός που μπορεί να διαπιστωθεί, σε όσες περιπτώσεις οι εν λόγω φορολογούμενοι ήταν υποχρεωμένοι στην τήρηση βιβλίων και στοιχείων του ΚΒΣ, ή από άλλα στοιχεία, τιμολόγια κλπ., όταν δεν είναι υπόχρεοι τήρησης βιβλίων. Επίσης, με τις διατάξεις του άρθρου 49 του ΚΦΕ, όπως ίσχυαν πριν την αντικατάστασή τους με τις διατάξεις του άρθρου 7 του Ν 3842/2010, το καθαρό εισόδημα των αρχιτεκτόνων μηχανικών εξευρίσκεται με τη χρήση συντελεστή στις ακαθάριστες νόμιμες αμοιβές τους, οπότε και σε αυτή την περίπτωση άλλα είναι τα πραγματικά κέρδη και άλλα τα δηλούμενα φορολογητέα κέρδη. Κατά τον ίδιο τρόπο το καθαρό γεωργικό εισόδημα, στην περίπτωση που δεν τηρούνται βιβλία Γ κατηγορίας, προσδιορίζεται με αντικειμενική μέθοδο, οπότε είναι πολύ πιθανό το πραγματικό εισόδημα να είναι μεγαλύτερο από το αντικειμενικό - δηλούμενο εισόδημα. Διευκρινίζεται ότι, σε όσες από τις παραπάνω περιπτώσεις τηρούνται βιβλία του ΚΒΣ, από τα οποία προκύπτουν λογιστικά κέρδη, αλλά οι υπόψη επιχειρήσεις / ελεύθεροι επαγγελματίες φορολογούνται όχι με αυτά, αλλά είτε με τεκμαρτά ποσά, είτε με κατ αποκοπή φόρο, τότε για την κάλυψη της προσαύξησης της περιουσίας, θα λαμβάνονται υπόψη αυτά τα λογιστικά κέρδη εφόσον είναι μεγαλύτερα των τεκμαρτών. 7. Από τα παραπάνω προκύπτει ότι οι φορολογούμενοι, οι υποθέσεις των οποίων ελέγχονται, μπορούν να δικαιολογήσουν την οποιαδήποτε προσαύξηση περιουσίας με επιπλέον εισοδήματα τα οποία δεν εμφανίζονται στη φορολογική τους δήλωση, επικαλούμενοι τα επιπλέον έσοδα που είχαν αποκτήσει από τις πιο πάνω δραστηριότητες και εφόσον αυτά αποδεικνύονται. 8. Σε κάθε περίπτωση, οποιαδήποτε προσαύξηση περιουσίας διαπιστωθεί κατά τον έλεγχο, προκειμένου να φορολογηθεί ως εισόδημα από υπηρεσίες ελευθερίων επαγγελμάτων, απαιτείται να ελέγχονται και να συνεκτιμώνται τα πραγματικά στοιχεία, όπως αναφέρονται παραπάνω, και επίσης να ελέγχονται και να συνεκτιμώνται οι τυχόν δαπάνες απόκτησης περιουσιακών στοιχείων, που αποτελούν ή όχι τεκμήρια απόκτησης περιουσιακών στοιχείων όπως ορίζεται από τις διατάξεις των άρθρων 17 και 18 του ΚΦΕ.

7 Πολ. 1095/ Σε όσες περιπτώσεις αποδεικνύεται ότι οποιαδήποτε προσαύξηση περιουσίας προέρχεται από δωρεά, δανειοδότηση κλπ. πρέπει να καταβάλλονται οι αναλογούντες αντίστοιχοι φόροι, τέλη κ.λπ. και τα αντίστοιχα πρόστιμα ή προσαυξήσεις. 10. Οι παραπάνω διατάξεις ισχύουν για υποθέσεις που η προσαύξηση περιουσίας προέ κυψε πριν ή μετά τις ημερομηνία ψήφισης του σχετικού νόμου, και η έκδοση των καταλογιστικών πράξεων γίνεται μετά τις Ειδικά για τις περιπτώσεις εκείνες των φορολογουμένων, οι οποίοι επικαλούνται έσοδα από εισοδήματα τα οποία έχουν φορολογηθεί τεκμαρτά με βάση τις ισχύουσες διατάξεις και λοιπές περιπτώσεις, όπως αναφέρονται ενδεικτικά παραπάνω στην παράγραφο 6 και εφόσον αυτά αποδεικνύονται από άλλα στοιχεία, ακαθάριστα έσοδα, βιβλία, τιμολόγια κλπ., οι εν λόγω διατάξεις δεν εφαρμόζονται για προσαύξηση περιουσίας που προκύπτει πριν τις ημερομηνία ψήφισης του νόμου. 11. Η οποιαδήποτε προσαύξηση της περιουσίας φορολογείται στη χρήση που διαπιστώνεται από τον έλεγχο ότι επήλθε η προσαύξηση αυτής. Ο φορολογούμενος δύναται να αποδείξει ότι ο χρόνος αυτός είναι διάφορος από αυτόν που διαπιστώθηκε από τον έλεγχο. 12. Ανεξάρτητα από τα παραπάνω, διευκρινίζεται ότι οποιαδήποτε προσαύξηση περιουσίας μπορεί να δηλωθεί από τον ίδιο το φορολογούμενο, χωρίς να απαιτούνται στοιχεία απόκτησης αυτής και το εισόδημα αυτό θεωρείται εισόδημα της παρ. 3 του άρθρου 48 του ΚΦΕ, από ελευθέρια επαγγέλματα, της χρήσης κατά την οποία δηλώνεται και φορολογείται σ αυτό το οικονομικό έτος. 7

8 Πολ. 1094/ Πολ. 1094/ Θέματα σχετικά με την υποβολή των δηλώσεων φόρου εισοδήματος Ύστερα από τις μεταβολές που έγιναν στη φορολογία εισοδήματος, σας παρέχουμε συμπληρωματικά τις ακόλουθες διευκρινίσεις: 1. Όπως έχει γίνει ήδη γνωστό με την από ανακοίνωση του Γραφείου Τύπου του Υπουργείου Οικονομικών σχετικά με τις ηλεκτρονικές υποβολές των δηλώσεων οικονομικού έτους 2011, οι καταστάσεις φορολογικής αναμόρφωσης, αυτοκινήτων επιχείρησης, κινητής τηλεφωνίας και αποδοθέντων και οφειλομένων φόρων εισοδήματος και έμμεσων φόρων θα υποβληθούν υποχρεωτικά ηλεκτρονικά με καταληκτική ημερομηνία την και συνεπώς δεν απαιτείται η συνυποβολή τους με την υποβολή των οικείων δηλώσεων. 2. Σύμφωνα με την παρ. 9 του άρθρου 17 του Ν 3842/2010 πρέπει να δηλώνεται ότι κατά τη διαρρεύσασα διαχειριστική περίοδο έχουν υποβληθεί ορθά όλες οι δηλώσεις παρακρατούμενου φόρου εισοδήματος και απόδοσης έμμεσων φόρων ή εάν δεν έχουν υποβληθεί ορθά τότε πρέπει να υποβληθεί κατάσταση με τους οφειλόμενους φόρους από τον υπεύθυνο λογιστή. Στις περιπτώσεις που οφείλονται φόροι και μέχρι την ημερομηνία υποβολής της κατάστασης αποδοθούν οι φόροι αυτοί, είτε με την υποβολή από τον υπόχρεο της οικείας εκπρόθεσμης δήλωσης είτε ζητηθεί βεβαίωση των φόρων μετά από σχετική αίτηση του υπόχρεου προς τη ΔΟΥ για διενέργεια προσωρινού ελέγχου, τότε η κατάσταση θα υποβάλλεται με συμφωνία οφειλόμενων και αποδοθέντων φόρων. Επισημαίνεται ότι, και στην περίπτωση αυτή έχουν εφαρμογή οι διατάξεις της παρ. 1 του άρθρου 4 του Ν 3610/2007 με τις οποίες προβλέπεται ότι ο φορολογούμενος, εφόσον επιλεγεί για προσωρινό ή τακτικό έλεγχο, μπορεί να υποβάλει αρχικές ή συμπληρωματικές δηλώσεις φορολογίας εισοδήματος, ΦΠΑ και λοιπών φορολογιών, τελών και εισφορών, με μείωση στο 1/2 των πρόσθετων φόρων που προβλέπονται επί εκπροθέσμων δηλώσεων από τις διατάξεις των παρ. 1 και 2 του άρθρου 1 του Ν 2523/ Σχετικά με τις αποδείξεις για δαπάνες αγοράς αγαθών και παροχής υπηρεσιών της παρ. 1 του άρθρου 9 του Ν 2238/1994 που καλύπτουν το αφορολόγητο ποσό της φορολογικής κλίμακας διευκρινίζεται ότι, σε κάθε περίπτωση που το δηλούμενο συνολικό εισόδημά του φορολογουμένου (πραγματικό ή τεκμαρτό) υπερβαίνει τις (6.000) ευρώ και ανεξάρτητα από το ύψος των δαπανών του άρθρου 8 του ίδιου νόμου, που εκπίπτουν από το εισόδημα (ασφαλιστικές εισφορές,ιατρικές δαπάνες κ.λπ.), ο φορολογούμενος οφείλει να έχει συγκεντρώσει το ελάχιστο ποσό των απαιτούμενων αποδείξεων αυτών των δαπανών,τις οποίες συνυποβάλλει με τη δήλωσή του σε κλειστό φάκελο στην αρμόδια ΔΟΥ. Διευκρινίζεται για την καλύτερη οργάνωση του αρχείου 8

9 Πολ. 1094/ των ΔΟΥ, κατά την παραλαβή των κλειστών φακέλων με τις αποδείξεις δαπανών, ότι οι φάκελοι αυτοί θα αποσυσχετίζονται από τις δηλώσεις και θα τοποθετούνται σε ιδιαίτερο χώρο της κάθε ΔΟΥ. Αμέσως μετά τη λήξη της προθεσμίας παραλαβής των δηλώσεων θα επιλεγεί δείγμα με νεώτερη οδηγία που θα δοθεί στον κρίσιμο χρόνο, προς έλεγχο και στη συνέχεια το σύνολο των αποδείξεων θα παραδοθούν προς ανακύκλωση. Σε περίπτωση υποβολής της δήλωσης με τη χρήση σύγχρονων ηλεκτρονικών μεθόδων και δικτυακών υποδομών είτε από τον ίδιο τον υπόχρεο είτε από εξουσιοδοτημένο λογιστή, οι αποδείξεις θα πρέπει, επειδή θα ακολουθήσει οπωσδήποτε δειγματοληπτικός έλεγχος αυτών για να διαπιστωθεί η ύπαρξη και η ακριβής δήλωση τους, να φυλάσσονται για να παραδοθούν στην αρμόδια ΔΟΥ όταν ζητηθούν. 4. Στις δηλώσεις φορολογίας εισοδήματος που προκύπτει πιστωτικό υπόλοιπο μέχρι (1500) ευρώ, θα γίνονται διασταυρώσεις μέσω του TAXIS για επαλήθευση. Εφιστάται η προσοχή των φορολογουμένων στις περιπτώσεις που τα δικαιολογητικά που επικαλούνται αποδειχθεί ότι είναι πλαστά, ότι διαπράττεται αξιόποινη πράξη, και θα γίνεται σχετική αναγγελία στις αρμόδιες εισαγγελικές αρχές,σύμφωνα με το άρθρο 37 του ΚΠΔ. Σημειώνεται ότι, στις δηλώσεις που το πιστωτικό υπόλοιπο υπερβαίνει το ποσό των (1500), εξακολουθεί να διενεργείται από τη ΔΟΥ έλεγχος των σχετικών παραστατικών, σύμφωνα με την εγκύκλιο μας Πολ. 1077/ Τέλος, διευκρινίζεται ότι στην περίπτωση που οι υπόχρεοι της παρ. 4 του άρθρου 2 και της παρ. 1 του άρθρου 101 του ΚΦΕ, υποβάλλουν δηλώσεις φορολογίας εισοδήματος ενώ βρίσκονται σε αδράνεια, δηλαδή δεν έχουν ακαθάριστα έσοδα, δεν υφίσταται υποχρέωση υπογραφής της δήλωσης τους από λογιστή φοροτεχνικό. 9

10 Πολ. 1093/ Πολ. 1093/ Παροχή οδηγιών για την εφαρμογή της παρ. 4 του άρθρου 26 του Ν 3943/2011 (ΦΕΚ Α 66), που αφορά θέματα προστίμων του ΚΒΣ Με το Ν 3943/2011 (ΦΕΚ 66 Α ) «Καταπολέμηση της φοροδιαφυγής, στελέχωση των ελεγκτικών υπηρεσιών και άλλες διατάξεις αρμοδιότητας Υπουργείου Οικονομικών», ο οποίος κοινοποιήθηκε με την Πολ. 1062/ , τροποποιήθηκαν οι διατάξεις του ΠΔ 186/ Κώδικας Βιβλίων και Στοιχείων (παρ. 5 του άρθρου 8 του υπόψη νόμου), του Ν 2523/ Πρόστιμα για παραβάσεις ΚΒΣ (παρ. 4 του άρθρου 26 του υπόψη νόμου), του άρθρου 20 του Ν 3842/2010 (παρ. 8 του άρθρου 26 του υπόψη νόμου) και του Ν 1809/ Φορολογικοί Ηλεκτρονικοί Μηχανισμοί (παρ. 9 του άρθρου 26 του υπόψη νόμου). Λόγω του επείγοντος της εφαρμογής των διατάξεων της παρ. 4 του άρθρου 26 του υπόψη νόμου, αναφορικά με τα πρόστιμα του ΚΒΣ, παρέχουμε με την παρούσα τις ακόλουθες διευκρινίσεις και οδηγίες για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων αυτών. 1. Νέες διατάξεις (παρ. 4 του άρθρου 26 του Ν 3943/ έναρξη ισχύος από ) Πρόστιμα ΚΒΣ για έκδοση αθεωρήτων στοιχείων Με τις διατάξεις της παρ. 4 του άρθρου 26 του Ν 3943/2011 προστίθενται, στο τέλος της περ. β της παρ. 8 του άρθρου 5 του Ν 2523/1997 (αυτοτελείς παραβάσεις), δύο νέα εδάφια. Έτσι, από , η περίπτωση αυτή ορίζεται ως εξής (με έντονα γράμματα οι νέες διατάξεις): «β) Η έκδοση καθενός αθεώρητου στοιχείου, όταν από τις διατάξεις του ΚΒΣ προβλέπεται η έκδοση θεωρημένου. Ειδικά, όταν τα στοιχεία αυτά έχουν εκδοθεί εκ παραδρομής αθεώρητα και έχουν καταχωρηθεί στα βιβλία πριν από οποιονδήποτε έλεγχο θεωρείται γενική παράβαση. Εξαιρετικά στις περιπτώσεις που εκδοθέντα φορολογικά στοιχεία λογίζονται ως αθεώρητα, γιατί συντρέχουν οι προϋποθέσεις της παρ. 8 του άρθρου 36 του ΠΔ 186/1992 καταλογίζεται μια γενική παράβαση με συντελεστή βαρύτητας τρία (3) εφόσον τα στοιχεία αυτά έχουν καταχωρηθεί στα βιβλία πριν από οποιονδήποτε έλεγχο. Τα αναφερόμενα στα δύο προηγούμενα εδάφια ισχύουν αναλόγως και όταν δεν έχει παρέλθει ο χρόνος εμπρόθεσμης ενημέρωσης των βιβλίων.» 2. Πεδίο Εφαρμογής - Τρέχουσες υποθέσεις Για την εφαρμογή των διατάξεων αυτών και ανάλογα αν τα εκδοθέντα αθεώρητα στοιχεία είναι εκ ή άνευ παραδρομής διευκρινίζονται τα εξής: 2.1. Έκδοση αθεωρήτων στοιχείων εκ παραδρομής Με τις ισχύουσες διατάξεις της περ. β της παρ. 8 του άρθρου 5 του Ν 2523/1997, όταν τα φορολογικά στοιχεία έχουν εκδοθεί εκ παραδρομής αθεώρητα και έχουν καταχωρηθεί στα βιβλία πριν από οποιονδήποτε έλεγχο θεωρείται γενική παράβαση. 10

, του Ν 2523/1997 - Πρόστιμα για παραβάσεις ΚΒΣ (παρ. 4 του άρθρου 26 του υπόψη νόμου), του άρθρου 20 του Ν 3842/2010 (παρ.")

11 Πολ. 1093/ Με τις νέες διατάξεις του τελευταίου εδαφίου της περίπτωσης αυτής τα ανωτέρω ισχύουν και στην περίπτωση που δεν έχει παρέλθει ο χρόνος εμπρόθεσμης ενημέρωσης των βιβλίων. Συνεπώς, εφόσον διαπιστώνεται η έκδοση αθεωρήτων στοιχείων, εκ παραδρομής, τα οποία όπως προκύπτει από την ημερομηνία έκδοσης αυτών, είναι εντός του χρόνου εμπρόθεσμης ενημέρωσης των βιβλίων, καταλογίζεται γενική και όχι αυτοτελείς παραβάσεις. Στην περίπτωση, όμως, που διαπιστώνεται η έκδοση αθεωρήτων στοιχείων, μη καταχωρημένων στα βιβλία ενώ παρήλθε ο χρόνος εμπρόθεσμης ενημέρωσης επιβάλλονται αυτοτελείς παραβάσεις. Επισημαίνεται ότι, εφόσον καταλογιστεί γενική παράβαση, σύμφωνα με τα ανωτέρω, και στη συνέχεια πρέπει να επιβληθούν αυτοτελείς παραβάσεις, λόγω διαπίστωσης μη καταχώρησης των εκ παραδρομής εκδοθέντων αθεωρήτων στοιχείων στα βιβλία, για την εφαρμογή των ανώτατων ορίων (οροφών) της παρ. 9 του άρθρου 5 του Ν 2523/1997, η αρχικά επιβληθείσα γενική παράβαση επιμετράται ως τμήμα των ανώτατων ορίων (οροφών), αντιμετωπίζεται δηλαδή ως ήδη επιβληθείσα αυτοτελής παράβαση. Τέλος, σημειώνεται ότι, οι διατάξεις της περ. β της παρ. 5 του άρθρου 5 του Ν 2523/ 1997, δεν επηρεάζονται από τις ανωτέρω μεταβολές και συνεπώς εξακολουθεί να μην επιβάλλεται πρόστιμο, όταν έχουν εκδοθεί αθεώρητα φορολογικά στοιχεία, αντί θεωρημένων, εφόσον έχουν εκδοθεί από παραδρομή και έχουν καταχωρηθεί στα βιβλία εμπρόθεσμα και δηλώθηκε εγγράφως από τον υπόχρεο στον προϊστάμενο της αρμόδιας δημόσιας οικονομικής υπηρεσίας η παράλειψη αυτή, πριν από τη διαπίστωσή της από οποιονδήποτε φορολογικό έλεγχο Έκδοση αθεωρήτων στοιχείων άνευ παραδρομής Ως γνωστόν, με τις διατάξεις της παρ. 8 του άρθρου 36 του ΚΒΣ (ΠΔ 186/1992), ορίζονται οι (δεσμευτικές) υποχρεώσεις του αρμοδίου προϊσταμένου ΔΟΥ σχετικά με τη θεώρηση φορολογικών στοιχείων. Έτσι, σύμφωνα με τις διατάξεις αυτές, ο αρμόδιος προϊστάμενος ΔΟΥ δε θεωρεί φορολογικά στοιχεία στις περιπτώσεις ύπαρξης φορολογικών χρεών κ.λπ. (περ. α της υπόψη παραγράφου) και μη υποβολής φορολογικών δηλώσεων κ.λπ. (περίπτωση β της υπόψη παραγράφου). Στις περιπτώσεις, επομένως, που μέχρι το χρόνο έναρξης ισχύος των νέων διατάξεων, διαπιστώνονταν η έκδοση αθεώρητων φορολογικών στοιχείων, λόγω κωλύματος θεώρησης σύμφωνα με τα προαναφερόμενα, δεδομένου και ότι, η έκδοση αθεωρήτων στοιχείων εξ αυτού του λόγου, δεν θεωρείται εκ παραδρομής, έπρεπε να επιβληθούν πρόστιμα σύμφωνα με την περίπτωση β της παραγράφου 8 του άρθρου 5 του Ν 2523/1997, όπως ίσχυε μέχρι την , δηλαδή αυτοτελείς παραβάσεις με συντελεστή βαρύτητας 1, εφαρμοζομένων εκ παραλλήλου και των διατάξεων της παρ. 9 του άρθρου 5 του Ν 2523/1997 (οροφές αυτοτελών προστίμων). Ενδεικτικές περιπτώσεις που εφαρμόζονταν οι διατάξεις αυτές είναι: α) Η έκδοση αθεωρήτων στοιχείων, σύμφωνα με την περ. ε της παρ. 6 της ΑΥΟΟ Πολ. 1082/ , δηλαδή η έκδοση φορολογικών στοιχείων με τη χρήση ΕΑΦΔΣΣ από την πρώτη ημέρα του εβδόμου μήνα κάθε νέου διαχειριστικού έτους και εφόσον εξα- 11

12 12 Πολ. 1093/ κολουθεί η ύπαρξη φορολογικών χρεών ή μη επίδοσης δηλώσεων, κατά την έννοια των διατάξεων της παρ. 8 του άρθρου 36 του ΚΒΣ. β) Η έκδοση αθεωρήτων στοιχείων, σύμφωνα με την περ. β της παρ. 7 της ΑΥΟΟ Πολ. 1083/ , δηλαδή η έκδοση αθεώρητων φορολογικών στοιχείων από την πρώτη ημέρα του εβδόμου μήνα κάθε νέου διαχειριστικού έτους και εφόσον εξακολουθεί η ύπαρξη φορολογικών χρεών ή μη επίδοσης δηλώσεων κατά την έννοια των διατάξεων της παρ. 8 του άρθρου 36 του ΚΒΣ. Σχετική για την εφαρμογή των ως άνω διατάξεων είναι η εγκύκλιος Πολ. 1088/ γ) Η έκδοση αθεωρήτων στοιχείων, γενικώς, επειδή συντρέχουν οι προϋποθέσεις της παρ. 8 του άρθρου 36 του ΚΒΣ (π.χ. ύπαρξη φορολογικών χρεών, μη υποβολή δηλώσεων). Με τις νέες διατάξεις (τρίτο εδάφιο) της περ. β της παρ. 8 του άρθρου 5 του Ν 2523/ 1997, στις περιπτώσεις που εκδοθέντα φορολογικά στοιχεία λογίζονται ως αθεώρητα, γιατί συντρέχουν οι προϋποθέσεις της παρ. 8 του άρθρου 36 του ΠΔ 186/1992, όπως οι ενδεικτικά προαναφερόμενες, καταλογίζεται μια γενική παράβαση με συντελεστή βαρύτητας (Σ.Β.) τρία (3), εφόσον τα στοιχεία αυτά έχουν καταχωρηθεί στα βιβλία πριν από οποιονδήποτε έλεγχο. Επιπλέον, με το (νέο) τελευταίο εδάφιο της περίπτωσης αυτής, τα προαναφερόμενα ισχύουν αναλόγως και σε περίπτωση που τα ως άνω στοιχεία δεν έχουν καταχωρηθεί αλλά η διαπίστωση αυτή (της μη καταχώρησής τους) γίνεται εντός του χρόνου της εμπρόθεσμης ενημέρωσης των βιβλίων οπότε εφαρμόζονται τα προαναφερόμενα στην παρ της εγκυκλίου αυτής. 3. Έναρξη ισχύος των νέων διατάξεων - Εκκρεμείς υποθέσεις 3.1. Χρόνος ισχύος των νέων διατάξεων Σύμφωνα με τη δικαστηριακή αλλά και τη διοικητική νομολογία, κρίσιμος χρόνος για την επιβολή του προστίμου είναι ο χρόνος κατά τον οποίο συντελέστηκε η παράβαση και όχι ο χρόνος διαπίστωσης αυτής ή της έκδοσης και κοινοποίησης της απόφασης επιβολής προστίμου (Α.Ε.Π.) και συνεπώς ο υπολογισμός του επιβλητέου προστίμου γίνεται με βάση τις διατάξεις που ίσχυαν κατά τον κρίσιμο αυτόν χρόνο. Με βάση τα προαναφερόμενα και σύμφωνα με την παράγραφο 2 του άρθρου 52 του ν. 3943/2011, οι νέες διατάξεις ισχύουν από τη δημοσίευση του νόμου αυτού στην Εφημερίδα της Κυβερνήσεως, δηλαδή από Επομένως, για παραβάσεις έκδοσης αθεωρήτων στοιχείων, που διαπράττονται από την ημερομηνία αυτή και μετά, επιβάλλονται πρόστιμα σύμφωνα με τα προαναφερόμενα και ανεξάρτητα από το χρόνο διαπίστωσης της παράβασης Εφαρμογή των επιεικέστερων διατάξεων - Εκκρεμείς υποθέσεις Το Νομικό Συμβούλιο του Κράτους με την 464/2001 γνωμοδότησή του γνωμοδότησε ότι, «επί νομοθετικής μεταβολής όμως, όταν ο νομοθέτης μεταβάλλων αντίληψη κρίνει ότι ο σκοπός (εκπλήρωση φορολογικών υποχρεώσεων) μπορεί να επιτευχθεί με ηπιότερα μέσα, τότε κρίνεται όχι μόνον άσκοπη αλλά και αδικαιολόγητη και αντίθετη με τη νεότερη νομοθετική βούληση η επιβολή παλαιότερων αυστηρών κυρώσεων. Επ αυτής συντρέχει επιτρεπτή επί το ευμενέστερον εφαρμογή αναδρομικής ρυθμίσεως, καθ όσον υπάρχει τεκμήριο αναδρομικής εφαρμογής του ηπιότερου νόμου και

13 Πολ. 1093/ επί των εκκρεμουσών υποθέσεων, «τεκμήριον όπερ μόνον δια σαφούς και αντιθέτου διατάξεως δύναται να ανατραπεί» (ΣτΕ 1525/55, 2570/81, 370/83, 2672/84)». Κατόπιν των ανωτέρω θέσεων του ΝΣΚ, για την επιβολή προστίμου, σχετικά με τις κοινοποιούμενες διατάξεις, θα εφαρμόζονται οι επιεικέστερες διατάξεις και για τις υποθέσεις που εκκρεμούν. Ως εκκρεμείς υποθέσεις στις ΔΟΥ θεωρούνται εκείνες για τις οποίες: α. Έχουν διαπιστωθεί οι παραβάσεις και δεν έχουν εκδοθεί οι ΑΕΠ μέχρι και την β. Έχουν εκδοθεί ΑΕΠ και δεν έχουν κοινοποιηθεί μέχρι και την Θεωρείται ως εκδοθείσα η ΑΕΠ από τη στιγμή που έχει καταχωρηθεί στο ειδικό βιβλίο, έχει λάβει αριθμό πράξης και έχει υπογραφεί από τον προϊστάμενο ΔΟΥ. γ. Έχουν εκδοθεί ΑΕΠ και έχουν κοινοποιηθεί, αλλά δεν έχει παρέλθει ο χρόνος προς υποβολή αιτήματος συμβιβασμού ή άσκησης προσφυγής. δ. Έχουν εκδοθεί ΑΕΠ, έχει υποβληθεί εμπροθέσμως αίτημα συμβιβασμού ή ασκηθεί εμπροθέσμως προσφυγή, αλλά δεν έχει περαιωθεί το στάδιο της διοικητικής επίλυσης της διαφοράς. ε. Επίσης, λογίζονται ως εκκρεμούσες στις ΔΟΥ και οι περιπτώσεις υποθέσεων, για τις οποίες (ε1) έχουν εκδοθεί αποφάσεις δικαστηρίων, αλλά δεν έχει παρέλθει η προθεσμία άσκησης έφεσης ή αναίρεσης κατ αυτών και (ε2) έχει ασκηθεί προσφυγή και δεν έχει διαβιβαστεί στα Διοικητικά Δικαστήρια. Για τις υποθέσεις αυτές μπορεί ο φορολογούμενος να ζητήσει τη διοικητική επίλυση της διαφοράς, σύμφωνα με τις νέες διατάξεις μέχρι την προθεσμία άσκησης έφεσης ή αναίρεσης, για την υποπερίπτωση (ε1) και εντός εύλογου χρόνου από την κοινοποίηση σχετικής πρόσκλησης στον φορολογούμενο για την υποπερίπτωση (ε2). Για τις ανωτέρω υποθέσεις που θεωρείται ότι εκκρεμούν στις ΔΟΥ θα γίνεται επαναπροσδιορισμός του προστίμου, εφαρμοζομένων των επιεικέστερων διατάξεων. Επίσης, τα ανωτέρω εφαρμόζονται αναλόγως και για τις υποθέσεις που στα πλαίσια των σχετικών διατάξεων προβλέπεται κατάργηση της φορολογικής δίκης, κατ εφαρμογήν των διατάξεων περί δικαστικού συμβιβασμού (ΝΔ 4600/1966) Παραβάσεις που ανάγονται πριν την Επισημαίνεται ότι, στις περιπτώσεις παραβάσεων που ανάγονται στο χρονικό διάστημα πριν την , το δε πλήθος των εκδοθέντων αθεωρήτων στοιχείων δεν υπερβαίνει τα τρία (3), εφαρμόζονται οι διατάξεις της περ. β, της παρ. 8 του άρθρου 5, όπως ίσχυαν κατά το χρόνο τέλεσης της παράβασης, επειδή για τις περιπτώσεις αυτές το νέο καθεστώς δεν είναι επιεικέστερο. Τέλος, για τη διαχείριση των εν λόγω παραβάσεων μέσω του συστήματος TAXIS έχει δημιουργηθεί ο κωδικός «687». 13

14 Πολ. 1090/ Πολ. 1090/ Κοινοποίηση ορισμένων διατάξεων του Ν 3943/2011 (ΦΕΚ Α 66), αναφορικά με τα τέλη κυκλοφορίας επιβατικών αυτοκινήτων οχημάτων Σας κοινοποιούμε κατωτέρω τις σχετικές διατάξεις της παρ. 1 του άρθρου 25 και της παρ. 3 του άρθρου 30 του Ν 3943/2011 και παρέχουμε τις ακόλουθες οδηγίες για την ορθή και ομοιόμορφη εφαρμογή τους: 1. Τέλη κυκλοφορίας επιβατικών ιδιωτικής χρήσης οχημάτων που τελούν στο ανασταλτικό τελωνειακό καθεστώς της προσωρινής εισαγωγής και επιβατικών αυτοκινήτων οχημάτων που εκποιούνται από το Δημόσιο ή τον ΟΔΔΥ (άρθρο 25 παρ. 1 Ν 3943/2011). Με τις διατάξεις της περ. Α της παρ. 1 του άρθρου 20 του Ν 2948/2001 (ΦΕΚ Α 242), όπως αυτές ισχύουν ύστερα από την αντικατάστασή τους με τις διατάξεις του άρθρου 17 του Ν 3888/2010 (ΦΕΚ Α 175), ορίζεται ότι, για τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης που έχουν ταξινομηθεί για πρώτη φορά στην Ελλάδα έως και την και δίκυκλες και τρίκυκλες μοτοσικλέτες ανεξαρτήτως της ημερομηνίας πρώτης ταξινόμησής τους στην Ελλάδα, τα ετήσια τέλη κυκλοφορίας ορίζονται με βάση τον κυλινδρισμό του κινητήρα αυτών και για επιβατικά αυτοκίνητα ιδιωτικής χρήσης που ταξινομούνται για πρώτη φορά στην Ελλάδα από την και μετά, αποκλειστικά με βάση τις εκπομπές διοξειδίου του άνθρακα (γραμμάρια CO2 ανά χιλιόμετρο). Από τις προαναφερόμενες διατάξεις, δεν προβλεπόταν ο τρόπος υπολογισμού των ιδιωτικής χρήσης επιβατικών αυτοκινήτων που τελούν στο ανασταλτικό τελωνειακό καθεστώς της προσωρινής εισαγωγής και των αυτοκινήτων που εκποιούνται από το Δημόσιο ή τον Οργανισμό Διαχείρισης Δημόσιου Υλικού και τίθενται σε κυκλοφορία από τους αγοραστές, ως ιδιωτικής χρήσης. Για τη ρύθμιση του θέματος αυτού και προκειμένου του υπολογισμού των τελών κυκλοφορίας έτους 2011 και επομένων ετών, εκδόθηκε η αριθμ. Πολ. 1168/ Εγκύκλιος, με την οποία έγινε δεκτό ότι, προκειμένου για τα ιδιωτικής χρήσης επιβατικά οχήματα που τελούν στο ανασταλτικό τελωνειακό καθεστώς της προσωρινής εισαγωγής καθώς και τα επιβατικά αυτοκίνητα οχήματα που εκποιούνται από το Δημόσιο ή τον Οργανισμό Διαχείρισης Δημόσιου Υλικού (ΟΔΔΥ), είτε αυτά προέρχονται από την Ευρωπαϊκή Ένωση ή τρίτες χώρες, τα οποία τίθενται από τους αγοραστές σε κυκλοφορία, ως ιδιωτικής χρήσης, τα ετήσια τέλη κυκλοφορίας υπολογίζονται αποκλειστικά με βάση τον κυλινδρισμό του κινητήρα αυτών. Περαιτέρω, γνωστοποιήθηκε ότι, για το θέμα αυτό θα ακολουθήσει σχετική νομοθετική ρύθμιση. 14

15 Πολ. 1090/ Ήδη, με τις διατάξεις της παρ. 1 του άρθρου 25 του Ν 3943/2011, προστίθενται οι περ. στ) και ζ) στην περ. Α της παρ. 1 του άρθρου 20 του Ν 2948/2001, με τις οποίες ρυθμίζεται και νομοθετικά το περιεχόμενο των προαναφερομένων ρυθμίσεων της Πολ. 1168/ Εγκυκλίου. 2. Απαλλαγή από τα τέλη κυκλοφορίας των επιβατικών αυτοκινήτων που ανήκουν σε αναπήρους πολίτες άλλων κρατών-μελών της Ε.Ε. (άρθρο 30 παρ. 3 Ν 3943/2011). Με τις διατάξεις της παρ. 3 του άρθρου 30 του Ν 3943/2011, αντικαταστάθηκε το πρώτο εδάφιο των περ. Α, Β και Γ της παρ. 1 του άρθρου 16 του Ν 1798/1988 (ΦΕΚ 166 Α ), αναφορικά με τις απαλλαγές που προβλέπονται από τις διατάξεις της παρ. 1 του άρθρου 1 του Ν 490/1976 (ΦΕΚ 331 Α ), για ορισμένες κατηγορίες αναπήρων και άλλων ευπαθών κοινωνικών ομάδων. Οι απαλλαγές αυτές με βάση τις προϋφιστάμενες διατάξεις του νόμου, παρέχονται αποκλειστικά στους ανάπηρους Έλληνες πολίτες ηλικίας άνω των 4 ετών. Ήδη, με την αντικατάσταση των προαναφερομένων διατάξεων του νόμου, οι απαλλαγές αυτές παρέχονται με τις ίδιες προϋποθέσεις και στους ανάπηρους πολίτες ηλικίας άνω των 4 ετών των άλλων κρατών-μελών της Ευρωπαϊκής Ένωσης που έχουν κατοικία στην Ελλάδα, κατά την έννοια του άρθρου 2 του Κώδικα Φορολογίας Εισοδήματος (Ν 2238/1994, ΦΕΚ 151 Α ). Συνεπώς, οι απαλλαγές από τα τέλη κυκλοφορίας των επιβατικών αυτοκινήτων ιδιωτικής χρήσης που παρέχονται υπέρ των Ελλήνων υπηκόων, συνεπεία της αναπηρίας αυτών και για την ικανοποίηση των εκ της αναπηρίας αναγκών των αναπήρων, παρέχονται από την έναρξη της ισχύος των διατάξεων αυτών του νόμου ( ) και στους ανάπηρους πολίτες ηλικίας άνω των 4 ετών των άλλων κρατών-μελών της Ευρωπαϊκής Ένωσης, σύμφωνα με τις προϋποθέσεις του νόμου, δηλαδή εφόσον έχουν την κατοικία τους στην Ελλάδα κατά το άρθρο 2 του Κώδικα Φορολογίας Εισοδήματος. 15

, αναφορικά με τις απαλλαγές που προβλέπονται από τις διατάξεις της παρ.")

16 Πολ. 1083/ Πολ. 1083/ Κοινοποίηση των διατάξεων του άρθρου 22 του Ν 3943/2011 σχετικά με την προσαύξηση ποσών φόρου και εισφοράς πλοίων Α κατηγορίας με αναπροσαρμογή των συντελεστών φόρου και εισφοράς αυτών για την πενταετία Με τις διατάξεις του άρθρου 22 του Ν 3943/ (ΦΕΚ Α 66) ορίζεται ότι τα ποσά φόρου και εισφοράς ανά κ.ο.χ. των πλοίων Α κατηγορίας που προβλέπονται από την παρ. 1 του άρθρου 6 και του άρθρου 10 του Ν 27/1975 αντίστοιχα προσαυξάνονται κατά τέσσερα τοις εκατό (4%) ετησίως, για την πενταετία Επίσης προσαυξάνεται κατά τέσσερα τοις εκατό (4%) ετησίως, για την ίδια πενταετία, η εισφορά που επιβάλλεται υπέρ του ΝΑΤ με βάση τις διατάξεις της παρ. 1 του άρθρου 4 του Ν 29/1975, στα υπό ξένη σημαία πλοία, ελληνικών συμφερόντων, που έχουν συμβληθεί με το ΝΑΤ. Διευκρινίζεται ότι η εισφορά του άρθρου 10 του Ν 27/1975 επιβάλλεται μόνο στα Α κατηγορίας πλοία που έχουν νηολογηθεί πριν την έναρξη ισχύος του Ν 27/1975, για την κάλυψη της δαπάνης των παρεχομένων υπηρεσιών στην εμπορική ναυτιλία από το Κράτος. Κατ εφαρμογή των παραπάνω διατάξεων και από την πενταετία που άρχισε από το επόμενο έτος της έναρξης ισχύος του Ν 27/1975 και του Ν 29/1975 μέχρι και σήμερα τα ποσά φόρων και εισφοράς του Ν 27/1975 και της εισφοράς του Ν 29/1975 αντίστοιχα, προσαυξάνονται ετησίως κατά 4%. Με την εφαρμογή των διατάξεων του άρθρου 22 του νόμου αυτού (προσαύξηση κατά 4%) οι νέοι συντελεστές φόρου και εισφοράς που επιβάλλονται στα πλοία, για το έτος 2011, διαμορφώνονται αντίστοιχα όπως ο παρακάτω πίνακας: Φόρος πλοίου. Α κατηγ. νηολ/ντων μετά την έναρξη ισχύος του N 27/1975 ΕΤΗ ΗΛΙΚΙΑΣ ΠΛΟΙΟΥ ΣΥΝΤΕΛΕΣΤΕΣ Δολλάρια Η.Π.Α ανά κ.ο.χ. 16 Εισφορά πλοίου Α κατηγ. νηολ/ντων πριν την έναρξη ισχύος του N 27/1975 ΕΤΗ ΗΛΙΚΙΑΣ ΠΛΟΙΟΥ ΦOPOΛOΓlKOΣ ΣΥΝΤΕΛΕΣΤΗΣ 1) Από 0-4 ετών 1,293 1) Από 0-4 ετών 1,293 2) Από 5-9 ετών 2,318 2) Από 5-9 ετών 2,318 3) Από ετών 2,269 3) Από ετών 1,952 4) Από ετών 2,147 4) Από ετών 1,830 5) Από 30 και άνω 1,659 5) Από 30 και άνω 1,220

ορίζεται ότι τα ποσά φόρου και εισφοράς ανά κ.ο.χ. των πλοίων Α κατηγορίας που προβλέπονται από την παρ.")

17 Πολ. 1083/ Είναι αυτονόητο ότι η παραπάνω προσαύξηση θα επιβληθεί αναλόγως και για τα επόμενα τέσσερα έτη μέχρι τη λήξη της πενταετίας ( ). 17

18 Πολ. 1072/ Πολ. 1072/ Έλεγχος φορολογικών υποθέσεων επιτηδευματιών, επίλυση φορολογικών διαφορών, βεβαίωση και καταβολή των φόρων ΚΕΦΑΛΑΙΟ Α ΤΡΟΠΟΣ & ΔΙΑΔΙΚΑΣΙΑ ΕΛΕΓΧΟΥ ΤΩΝ ΑΝΕΛΕΓΚΤΩΝ ΔΗΛΩΣΕΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΩΝ Άρθ. 1. Υπαγόμενες και εξαιρούμενες υποθέσεις. 1. Στον τρόπο και τη διαδικασία ελέγχου που ορίζεται με την απόφαση αυτή, υπάγονται οι ανέλεγκτες υποθέσεις φορολογίας εισοδήματος και λοιπών φορολογιών επιτηδευματιών που αφορούν χρήσεις που έκλεισαν μέχρι και 31/12/ Από τις υποθέσεις της προηγούμενης παραγράφου εξαιρούνται: α. Από κάθε υπόθεση, η ανέλεγκτη χρήση στην οποία τα δηλωθέντα ακαθάριστα έσοδα είναι μεγαλύτερα του ποσού των είκοσι εκατομμυρίων ( ) ευρώ ή του αντίστοιχου ποσού σε δραχμές και όλες οι επόμενες αυτής χρήσεις. β. Υποθέσεις των οποίων ο έλεγχος έχει ανατεθεί ή ανατίθεται σε ειδικό συνεργείο ελέγχου των διατάξεων της παρ. 1 του άρθρου 39 του Ν 1914/1990. γ. Υποθέσεις φορολογίας πλοίων καθώς και όλες οι υποθέσεις λοιπών φορολογιών που σχετίζονται με τις υποθέσεις αυτές. δ. Όλως εξαιρετικώς, υποθέσεις για τις οποίες υπάρχουν στοιχεία από τα οποία προκύπτει ότι πρέπει να διενεργηθεί πλήρης έλεγχος. Για τις υποθέσεις αυτές αποφαίνεται με αιτιολογημένη απόφασή του ο προϊστάμενος της ελεγκτικής υπηρεσίας. 3. Οι υποθέσεις της προηγούμενης παραγράφου εκτός αυτών της περ. γ ελέγχονται σύμφωνα με τα οριζόμενα στις διατάξεις της ΑΥΟΟ /1120/Πολ. 1037/2005. Άρθ. 2. Επιλογή υποθέσεων για έλεγχο. 1. Ο έλεγχος διενεργείται κατά προτεραιότητα στις εξής υποθέσεις : α. Όταν υπάρχουν ουσιαστικές παραβάσεις του ΚΒΣ ή δελτία πληροφοριών ή άλλα στοιχεία για φοροδιαφυγή. β. Όταν δεν υποβλήθηκαν δηλώσεις φορολογίας εισοδήματος, ΦΠΑ ή άλλων φορολογικών αντικειμένων. γ. Όταν υφίστανται μεγάλα πιστωτικά υπόλοιπα ΦΠΑ που δεν δικαιολογούνται από το αντικείμενο δραστηριότητας της επιχείρησης. 18

19 Πολ. 1072/ δ. Όταν υπάρχουν κατασχεθέντα βιβλία και στοιχεία ή φορολογικές ταμειακές μηχανές ή φορολογικοί μηχανισμοί. ε. Σε περιπτώσεις απώλειας βιβλίων και στοιχείων. στ. Όταν επί επιχειρήσεων παροχής υπηρεσιών που δεν διαθέτουν αξιόλογα αποθέματα ή επί ελευθέρων επαγγελματιών δηλώθηκαν μεγάλα ποσά δαπανών. ζ. Όταν τα καθαρά κέρδη δεν προσδιορίστηκαν κατά τις κείμενες διατάξεις ή δεν εφαρμόσθηκε ο προβλεπόμενος συντελεστής καθαρών κερδών, εφόσον προβλέπεται ο εξωλογιστικός προσδιορισμός τους. η. Όταν υπάρχει αδικαιολόγητη διαφορά μεταξύ στοιχείων των δηλώσεων φορολογίας εισοδήματος και δηλώσεων ΦΠΑ. θ. Όταν τα δηλούμενα ακαθάριστα έσοδα δεν βρίσκονται σε συμφωνία με τα λοιπά οικονομικά μεγέθη κατά τα οριζόμενα στο άρθρο 4 της παρούσας απόφασης. ι. Σε περιπτώσεις επιχειρήσεων που από τις υποβληθείσες δηλώσεις προκύπτει χαμηλός συντελεστής μικτού και καθαρού κέρδους. ια. Όταν έγινε χρήση αναπτυξιακών νόμων. ιβ. Υποθέσεις επιτηδευματιών φυσικών προσώπων τα οποία, με βάση τα στοιχεία του περιουσιολογίου έτους 2008, υπόκεινται σε φορολόγηση για την ακίνητη περιουσία (Κεφάλαιο Δ του Ν 3842/2010, ΦΕΚ Α 58). ιγ. Υποθέσεις για τις οποίες δεν έγινε αποδοχή του Εκκαθαριστικού Σημειώματος της παρ. 1 του άρθρου 9 του Ν 3888/2010. ιδ. Υποθέσεις οι οποίες υπήχθησαν στις διατάξεις των άρθρων του Ν 3296/2004 και περιλαμβάνονται στις επιλεχθείσες προς έλεγχο δηλώσεις σύμφωνα με τις /1845/ΔΕ-Α/Πολ. 1130/2007 και /1232/ΔΕ-Α/Πολ. 1035/2009 Α.Υ.Ο.Ο. και δεν υπήχθησαν στις διατάξεις των άρθρων 1-13 του Ν 3888/2010 και για τις οποίες κατά την ημερομηνία δημοσίευσης της παρούσας απόφασης δεν είχε αρχίσει ο έλεγχος ή είχε αρχίσει και δεν είχε περατωθεί, καθώς επίσης και υποθέσεις οι οποίες υπήχθησαν στις ως άνω διατάξεις του Ν 3296/2004 χωρίς να πληρούνται οι προβλεπόμενοι όροι και προϋποθέσεις υπαγωγής στις διατάξεις αυτές. ιε. Σε δηλώσεις με τα μεγαλύτερα ακαθάριστα εισοδήματα από κάθε κατηγορία. 2. Η επιλογή των προς έλεγχο υποθέσεων ενεργείται με ευθύνη των προϊσταμένων των ελεγκτικών υπηρεσιών. Ποσοστό 10% έως 20% των επιλεγομένων για έλεγχο υποθέσεων επιλέγεται από τυχαίο δείγμα χωρίς να συντρέχουν τα κριτήρια της παρ. 1. Άρθ. 3. Γενικές ελεγκτικές επαληθεύσεις. Κατά τον έλεγχο των υποθέσεων, ανεξάρτητα από το είδος της ασκούμενης δραστηριότητας και την κατηγορία των τηρούμενων βιβλίων, ελέγχονται και διαπιστώνονται τα εξής : Α. Επαληθεύσεις βάσει στοιχείων του επιτηδευματία 1. Αν τηρήθηκαν τα βιβλία και στοιχεία που προβλέπονται από τον ΚΒΣ, κατά περίπτωση, για το κεντρικό και τα υποκαταστήματα. 19

20 20 Πολ. 1072/ Αν τα τηρηθέντα βιβλία του κεντρικού και των υποκαταστημάτων, συμπεριλαμβανομένων και των πρόσθετων, τηρήθηκαν σύμφωνα με τις διατάξεις του ΚΒΣ, κατά περίπτωση. 3. Αν για τον προσδιορισμό των καθαρών κερδών εφαρμόστηκαν οι κείμενες κατά περίπτωση διατάξεις. 4. Έλεγχος αν για τον προσδιορισμό των καθαρών κερδών των τεχνικών επιχειρήσεων εφαρμόστηκαν οι κείμενες κατά περίπτωση διατάξεις. 5. Αν σε ετήσια βάση και σε επιχειρήσεις με ετήσιο κύκλο εργασιών έως ευρώ, τα ακαθάριστα έσοδα που προκύπτουν από τις φορολογικές ταμειακές μηχανές συμφωνούν με τις αντίστοιχες καταχωρήσεις στα τηρούμενα βιβλία και πέραν του ανωτέρω ορίου δειγματοληπτικά, κατά την κρίση του ελέγχου. 6. Αν για τις επιστροφές και εκπτώσεις πωλήσεων υπάρχουν νόμιμα δικαιολογητικά. Για επιτηδευματίες που δεν τηρούν βιβλία ή τηρούν βιβλία Α ή Β κατηγορίας ελέγχονται επιστροφές και εκπτώσεις άνω των 1000 ευρώ για κάθε φορολογικό στοιχείο και για επιτηδευματίες που τηρούν βιβλία Γ κατηγορίας ελέγχονται επιστροφές και εκπτώσεις άνω των ευρώ για κάθε φορολογικό στοιχείο σε επιχειρήσεις με ετήσιο κύκλο εργασιών έως ευρώ, άνω των ευρώ για κάθε φορολογικό στοιχείο σε επιχειρήσεις με ετήσιο κύκλο εργασιών πάνω από και έως ευρώ και άνω των ευρώ σε επιχειρήσεις με ετήσιο κύκλο εργασιών άνω των ευρώ. 7. Αν για τις παραγωγικές επενδύσεις και αφορολόγητες κρατήσεις των αναπτυξιακών νόμων έχουν εφαρμοσθεί οι κείμενες διατάξεις. 8. Έλεγχος βεβαιωμένων και ληξιπρόθεσμων οφειλών. 9. Έλεγχος κάθε δαπάνης που αφορά αγορά αγαθών ή λήψη υπηρεσιών από εξωχώρια εταιρεία, καθώς και των ποσών που καταβάλλονται σε εξωχώρια εταιρεία για κάθε είδους δικαιώματα και αποζημιώσεις ανεξαρτήτως του ύψους αυτών. Β. Επαληθεύσεις βάσει υπηρεσιακών στοιχείων 1. Αν υπάρχουν παραβάσεις Κ.Β.Σ, ή άλλα έγγραφα από τα οποία προκύπτει φοροδιαφυγή ή επηρεάζεται το κύρος των βιβλίων και στοιχείων. 2. Αξιοποίηση τυχόν στοιχείων ελεγκτικών επαληθεύσεων ή διασταυρώσεων που αποστέλλονται στις ΔΟΥ, δελτίων πληροφοριών, καταστάσεων ΓΓΠΣ και λοιπών στοιχείων από Οργανισμούς, Τράπεζες, Συνεταιριστικές Οργανώσεις και λοιπές υπηρεσίες ή αρχές. Γ. Έλεγχος έκδοσης πλαστών ή εικονικών και λήψης εικονικών φορολογικών στοιχείων Για τον έλεγχο έκδοσης πλαστών ή εικονικών καθώς και λήψης εικονικών φορολογικών στοιχείων: - Αξιοποιούνται στοιχεία, καταστάσεις και πληροφορίες, - Ελέγχονται μέσω των συγκεντρωτικών καταστάσεων του άρθρου 20 του ΚΒΣ μεμονωμένες αγορές ή δαπάνες ιδιαίτερα μεγάλης αξίας και ειδικότερα σε κάθε περίπτωση από τις προαναφερόμενες αγορές ή δαπάνες αυτές που υπερβαίνουν τα ευρώ, από

21 Πολ. 1072/ προμηθευτές με τους οποίους δεν υπάρχουν συστηματικές συναλλαγές, - Ελέγχονται φορολογικά στοιχεία, ιδιαίτερα αυτά με μεγάλη αξία, για τυχόν πλαστότητα, εικονικότητα ή νόθευσή τους με ιδιαίτερη έμφαση στον έλεγχο της θεώρησής τους και της ορθής έκδοσής τους κατά τις ισχύουσες διατάξεις του ΚΒΣ Άρθ. 4. Ειδικές ελεγκτικές επαληθεύσεις. Εκτός από τις γενικές ελεγκτικές επαληθεύσεις του προηγούμενου άρθρου, σε κάθε κατηγορία βιβλίων γίνονται και οι πιο κάτω ειδικότερες επαληθεύσεις : Α. Στους επιτηδευματίες που δεν είχαν υποχρέωση τήρησης βιβλίων 1. Έλεγχος των δικαιολογητικών των αγορών και των δαπανών καθώς και της ορθής μεταφοράς αυτών στα έντυπα που συνοδεύουν τη δήλωση φορολογίας εισοδήματος. Β. Στα βιβλία πρώτης κατηγορίας 1. Επαλήθευση των αθροίσεων του βιβλίου αγορών για το μήνα με τις μεγαλύτερες αγορές. 2. Επαλήθευση της ορθής καταχώρησης της αξίας των ληφθέντων στοιχείων αγορών στο βιβλίο αγορών, για τους μήνες Αύγουστο και Δεκέμβριο κάθε έτους. 3. Διαπίστωση της κανονικής μεταφοράς του συνόλου των αγορών και δαπανών στα έντυπα που συνοδεύουν τη δήλωση φορολογίας εισοδήματος. 4. Ερευνάται εάν τα δηλωθέντα ακαθάριστα έσοδα είναι ίσα ή μεγαλύτερα του ποσού που προκύπτει από τον πολλαπλασιασμό του αθροίσματος του κόστους πωληθέντων (εμπορευμάτων ή προϊόντων) και των εξόδων και δαπανών, συμπεριλαμβανομένων σε κάθε περίπτωση και των αποσβέσεων που αναλογούν, με το συντελεστή αναγωγής αυτού σε ακαθάριστα έσοδα. Ως συντελεστής αναγωγής λαμβάνεται ο συντελεστής που προκύπτει από τη σχέση του κλάσματος που αριθμητή έχει τον αριθμό εκατό (100) και παρονομαστή τον αριθμό εκατό (100) μείον τον προβλεπόμενο μοναδικό συντελεστή καθαρού κέρδους (ΜΣΚΚ). Σε περίπτωση που δεν προβλέπεται για την επιχείρηση ΜΣΚΚ, εφαρμόζεται ο μέσος όρος των ΜΣΚΚ του οικείου πίνακα στον οποίο αυτή εντάσσεται. Προκειμένου για επιχειρήσεις με περισσότερους του ενός ΜΣΚΚ, εφαρμόζεται ο μέσος σταθμικός συντελεστής που προκύπτει από τη διαίρεση των συνολικών καθαρών κερδών που προκύπτουν με την εφαρμογή των ΜΣΚΚ κατά κατηγορία ακαθάριστων εσόδων δια των συνολικών ακαθάριστων εσόδων της διαχειριστικής περιόδου. Ως κόστος πωληθέντων εμπορευμάτων ή προϊόντων λαμβάνεται η αξία των εμπορεύσιμων αγαθών, καθώς και των πρώτων και βοηθητικών υλών κ.λπ. που πωλήθηκαν ή αναλώθηκαν μέσα στην οικεία διαχειριστική περίοδο, όπως αυτή προσδιορίζεται με βάση τις ισχύουσες διατάξεις. Ως έξοδα και δαπάνες λαμβάνονται όλα τα έξοδα και οι δαπάνες που εξυπηρετούν και βαρύνουν την εκμετάλλευση της δραστηριότητας πώλησης εμπορευμάτων ή παραγωγής προϊόντων που έχουν καταχωρηθεί στα τηρούμενα βιβλία του ΚΒΣ, ανεξάρτητα αν εκπίπτουν φορολογικά ή όχι από τα ακαθάριστα έσοδα. Ως αποσβέσεις λαμβάνονται οι αναλογούσες κατά τις κείμενες διατάξεις αποσβέσεις για τα πάγια περιουσιακά στοιχεία που εξυπηρετούν την εκμετάλλευση της δραστηριότητας κατά την οικεία διαχειριστική περίοδο, έστω και αν η επιχείρηση δεν πραγματοποίησε αποσβέσεις ή πραγματοποίησε αποσβέσεις με 21

22 22 Πολ. 1072/ εσφαλμένο (μικρότερο) συντελεστή. Στις περιπτώσεις αυτές μη διενέργειας αποσβέσεων ή διενέργειας αποσβέσεων με εσφαλμένο (μικρότερο) συντελεστή, για την εφαρμογή των παραπάνω ως αποσβέσεις λαμβάνονται εκείνες που προκύπτουν με βάση το μέσο συντελεστή απόσβεσης μεταξύ του προβλεπόμενου ανώτερου και κατώτερου συντελεστή. Περαιτέρω και όσον αφορά τις νέες επιχειρήσεις, οι οποίες δύνανται για τις τρεις (3) πρώτες διαχειριστικές χρήσεις που έπονται της χρήσης μέσα στην οποία άρχισε η παραγωγική λειτουργία τους είτε να μην πραγματοποιούν αποσβέσεις για τα πάγια περιουσιακά στοιχεία τους είτε να πραγματοποιούν αποσβέσεις με το μισό του προβλεπόμενου συντελεστή απόσβεσης, εάν μια νέα επιχείρηση δεν πραγματοποίησε αποσβέσεις σε αυτές τις διαχειριστικές περιόδους ή πραγματοποίησε αποσβέσεις με το μισό του προβλεπόμενου συντελεστή απόσβεσης, για την εφαρμογή των παραπάνω ως αποσβέσεις λαμβάνονται στη μεν πρώτη περίπτωση εκείνες που προκύπτουν με βάση το μέσο συντελεστή απόσβεσης μεταξύ του προβλεπόμενου ανώτερου και κατώτερου συντελεστή, στη δε δεύτερη περίπτωση εκείνες που προκύπτουν με βάση τον ακέραιο προβλεπόμενο συντελεστή απόσβεσης. Για τα πάγια περιουσιακά στοιχεία που έχουν αποσβεστεί, δεν λαμβάνονται υπόψη αποσβέσεις. Γ. Στα βιβλία δεύτερης κατηγορίας 1. Έλεγχος των αθροίσεων εσόδων, αγορών και δαπανών για το μήνα με τα μεγαλύτερα ακαθάριστα έσοδα. 2. Έλεγχος στο μήνα με τα μεγαλύτερα ακαθάριστα έσοδα αν τα φορολογικά στοιχεία εκδόθηκαν σύμφωνα με τις διατάξεις του ΚΒΣ 3. Έλεγχος στο δεύτερο δεκαπενθήμερο του μήνα με τα μεγαλύτερα ακαθάριστα έσοδα αν για τις καταχωρήσεις που έγιναν στα τυχόν τηρούμενα πρόσθετα βιβλία εκδόθηκαν αντίστοιχα φορολογικά στοιχεία, σύμφωνα με τις διατάξεις του ΚΒΣ, κατά περίπτωση, όπου υφίσταται τέτοια υποχρέωση. 4. Επαλήθευση της ορθής μεταφοράς της αξίας των εκδοθέντων στοιχείων εσόδων στο βιβλίο εσόδων-εξόδων για το δεύτερο δεκαπενθήμερο του μήνα με τα μεγαλύτερα ακαθάριστα έσοδα. 5. Επαλήθευση της ορθής μεταφοράς των ληφθέντων στοιχείων αγορών ή δαπανών στο βιβλίο εσόδων - εξόδων για το δεύτερο δεκαπενθήμερο του μήνα με τα μεγαλύτερα ακαθάριστα έσοδα. 6. Έλεγχος αν για τα δελτία αποστολής που έχουν εκδοθεί από την ελεγχόμενη επιχείρηση τις τελευταίες πέντε ημέρες του μηνός Δεκεμβρίου, έχουν εκδοθεί αντίστοιχα φορολογικά στοιχεία αξίας, σύμφωνα με τις διατάξεις του ΚΒΣ, κατά περίπτωση. 7. Επαλήθευση αν τα δεδομένα του βιβλίου εσόδων - εξόδων μεταφέρθηκαν επακριβώς στα έντυπα που συνοδεύουν την ετήσια δήλωση φορολογίας εισοδήματος και στις λοιπές δηλώσεις. 8. Όπου έχει διενεργηθεί απογραφή θα πραγματοποιείται κλειστή αποθήκη σε ένα τουλάχιστον είδος επιλεκτικά με βάση την τιμή μονάδας ή την ποσότητα ή τη συνολική αξία, υποχρεωτικά σε όσους πωλούν αποκλειστικά χονδρικώς και όπου είναι εφικτό στις επιχειρήσεις που πωλούν χονδρικώς και λιανικώς ή αποκλειστικά λιανικώς.

23 Πολ. 1072/ Έλεγχος κάθε δαπάνης που υπερβαίνει τα 700 ευρώ. Όσες από τις δαπάνες αυτές δεν αναγνωρίζονται για έκπτωση από τα ακαθάριστα έσοδα, σύμφωνα με τις κείμενες διατάξεις, προστίθενται ως λογιστικές διαφορές. Εξαιρετικά, ελέγχονται ανεξαρτήτως ποσού, τα έξοδα ταξιδίων, υποδοχής και φιλοξενίας, οι δαπάνες κινητής τηλεφωνίας, οι δαπάνες που αφορούν σε επιβατικά αυτοκίνητα και αναφέρονται στην περ. β της παρ. 1 του άρθρου 31 του Ν 2238/94, οι δαπάνες μισθοδοσίας καθώς και οι αποσβέσεις. 10. Επί εμπορικών ή μεταποιητικών επιχειρήσεων ερευνάται εάν τα δηλωθέντα ακαθάριστα έσοδα είναι ίσα ή μεγαλύτερα του ποσού που προκύπτει από τον πολλαπλασιασμό του αθροίσματος του κόστους πωληθέντων (εμπορευμάτων ή προϊόντων) και των εξόδων και δαπανών, συμπεριλαμβανομένων σε κάθε περίπτωση και των αποσβέσεων που αναλογούν, με το συντελεστή αναγωγής αυτού σε ακαθάριστα έσοδα. Ως συντελεστής αναγωγής λαμβάνεται ο συντελεστής που προκύπτει από τη σχέση του κλάσματος που αριθμητή έχει τον αριθμό εκατό (100) και παρονομαστή τον αριθμό εκατό (100) μείον τον προβλεπόμενο μοναδικό συντελεστή καθαρού κέρδους (ΜΣΚΚ). Σε περίπτωση που δεν προβλέπεται για την επιχείρηση ΜΣΚΚ, εφαρμόζεται ο μέσος όρος των ΜΣΚΚ του οικείου πίνακα στον οποίο αυτή εντάσσεται. Προκειμένου για επιχειρήσεις με περισσότερους του ενός ΜΣΚΚ, εφαρμόζεται ο μέσος σταθμικός συντελεστής που προκύπτει από τη διαίρεση των συνολικών καθαρών κερδών που προκύπτουν με την εφαρμογή των ΜΣΚΚ κατά κατηγορία ακαθάριστων εσόδων δια των συνολικών ακαθάριστων εσόδων της διαχειριστικής περιόδου. Ως κόστος πωληθέντων εμπορευμάτων ή προϊόντων λαμβάνεται η αξία των εμπορεύσιμων αγαθών, καθώς και των πρώτων και βοηθητικών υλών κ.λπ. που πωλήθηκαν ή αναλώθηκαν μέσα στην οικεία διαχειριστική περίοδο, όπως αυτή προσδιορίζεται με βάση τις ισχύουσες διατάξεις. Ως έξοδα και δαπάνες λαμβάνονται όλα τα έξοδα και οι δαπάνες που εξυπηρετούν και βαρύνουν την εκμετάλλευση της δραστηριότητας πώλησης εμπορευμάτων ή παραγωγής προϊόντων που έχουν καταχωρηθεί στα τηρούμενα βιβλία του ΚΒΣ, ανεξάρτητα αν εκπίπτουν φορολογικά ή όχι από τα ακαθάριστα έσοδα. Ως αποσβέσεις λαμβάνονται οι αναλογούσες κατά τις κείμενες διατάξεις αποσβέσεις για τα πάγια περιουσιακά στοιχεία που εξυπηρετούν την εκμετάλλευση της δραστηριότητας κατά την οικεία διαχειριστική περίοδο, έστω και αν η επιχείρηση δεν πραγματοποίησε αποσβέσεις ή πραγματοποίησε αποσβέσεις με εσφαλμένο (μικρότερο) συντελεστή. Στις περιπτώσεις αυτές μη διενέργειας αποσβέσεων ή διενέργειας αποσβέσεων με εσφαλμένο (μικρότερο) συντελεστή, για την εφαρμογή των παραπάνω ως αποσβέσεις λαμβάνονται εκείνες που προκύπτουν με βάση το μέσο συντελεστή απόσβεσης μεταξύ του προβλεπόμενου ανώτερου και κατώτερου συντελεστή. Περαιτέρω και όσον αφορά τις νέες επιχειρήσεις, οι οποίες δύνανται για τις τρεις (3) πρώτες διαχειριστικές χρήσεις που έπονται της χρήσης μέσα στην οποία άρχισε η παραγωγική λειτουργία τους είτε να μην πραγματοποιούν αποσβέσεις για τα πάγια περιουσιακά στοιχεία τους είτε να πραγματοποιούν αποσβέσεις με το μισό του προβλεπόμενου συντελεστή απόσβεσης, εάν μια νέα επιχείρηση δεν πραγματοποίησε αποσβέσεις σε αυτές τις διαχειριστικές περιόδους ή πραγματοποίησε αποσβέσεις με το μισό του προβλεπόμενου συντελεστή απόσβεσης, για την εφαρμογή των παραπάνω ως αποσβέσεις λαμβάνονται στη μεν πρώτη περίπτωση εκείνες που προκύπτουν με βάση το μέσο συντελεστή απόσβεσης 23

24 24 Πολ. 1072/ μεταξύ του προβλεπόμενου ανώτερου και κατώτερου συντελεστή, στη δε δεύτερη περίπτωση εκείνες που προκύπτουν με βάση τον ακέραιο προβλεπόμενο συντελεστή απόσβεσης. Για τα πάγια περιουσιακά στοιχεία που έχουν αποσβεστεί, δεν λαμβάνονται υπόψη αποσβέσεις. 11. Επί επιχειρήσεων παροχής υπηρεσιών ερευνάται εάν τα δηλωθέντα ακαθάριστα έσοδα είναι ίσα ή μεγαλύτερα του ποσού που προκύπτει από τον πολλαπλασιασμό του αθροίσματος των εξόδων και δαπανών, συμπεριλαμβανομένων σε κάθε περίπτωση και των αποσβέσεων που αναλογούν, με το συντελεστή αναγωγής αυτού σε ακαθάριστα έσοδα. Ως συντελεστής αναγωγής λαμβάνεται ο συντελεστής που προκύπτει από τη σχέση του κλάσματος που αριθμητή έχει τον αριθμό εκατό (100) και παρονομαστή τον αριθμό εκατό (100) μείον τον προβλεπόμενο μοναδικό συντελεστή καθαρού κέρδους (ΜΣΚΚ). Σε περίπτωση που δεν προβλέπεται για την επιχείρηση ΜΣΚΚ, εφαρμόζεται ο μέσος όρος των ΜΣΚΚ του οικείου πίνακα στον οποίο αυτή εντάσσεται. Προκειμένου για επιχειρήσεις με περισσότερους του ενός ΜΣΚΚ, εφαρμόζεται ο μέσος σταθμικός συντελεστής που προκύπτει από τη διαίρεση των συνολικών καθαρών κερδών που προκύπτουν με την εφαρμογή των ΜΣΚΚ κατά κατηγορία ακαθάριστων εσόδων δια των συνολικών ακαθάριστων εσόδων της διαχειριστικής περιόδου. Όσα αναφέρονται στην προηγούμενη παράγραφο για τις επιχειρήσεις πώλησης εμπορευμάτων ή και παραγωγής προϊόντων, σχετικά με τα έξοδα και τις δαπάνες καθώς και τις αποσβέσεις, ισχύουν ανάλογα και εν προκειμένω. 12. Επί μεικτών επιχειρήσεων ερευνάται εάν το ποσό των ανά κατηγορία δραστηριότητας δηλωθέντων ακαθάριστων εσόδων είναι τουλάχιστον ίσο ή μεγαλύτερο του αντίστοιχου ποσού που προσδιορίζεται κατά κατηγορία δραστηριότητας σύμφωνα με τα οριζόμενα στις προηγούμενες δύο παραγράφους, με επιμερισμό των κοινών δαπανών στις επί μέρους δραστηριότητες ανάλογα με το ποσοστό συμμετοχής των ακαθάριστων εσόδων κάθε δραστηριότητας στο σύνολο των ακαθάριστων εσόδων της διαχειριστικής περιόδου από όλες τις δραστηριότητες. Όσα αναφέρονται στην προηγούμενη παράγραφο έντεκα (11) σχετικά με τα έξοδα και τις δαπάνες καθώς και τις αποσβέσεις, ισχύουν ανάλογα και εν προκειμένω. Δ. Έλεγχος ελευθέρων επαγγελματιών (άρθρο 48 παρ. 1 Ν 2238/94) 1. Έλεγχος των αθροίσεων εσόδων και δαπανών σε ολόκληρη τη διαχειριστική περίοδο. 2. Επαλήθευση της ορθής μεταφοράς της αξίας των εκδοθέντων στοιχείων εσόδων στο βιβλίο εσόδων - εξόδων κατά τους μήνες Ιούλιο και Δεκέμβριο κάθε έτους. Σε περίπτωση μη ύπαρξης αμοιβών κατά τους ανωτέρω μήνες οι πιο πάνω επαληθεύσεις διενεργούνται ανάλογα στους αμέσως προηγούμενους αντίστοιχα μήνες στους οποίους υφίστανται αμοιβές. 3. Ο έλεγχος των δαπανών επεκτείνεται σε όλες τις δαπάνες που υπερβαίνουν το ποσό των 300 ευρώ. Όσες από τις δαπάνες αυτές δεν αναγνωρίζονται για έκπτωση από τις ακαθάριστες αμοιβές, σύμφωνα με τις κείμενες διατάξεις, προστίθενται ως λογιστικές διαφορές. Ιδιαίτερη έμφαση θα δίδεται στη διαπίστωση τυχόν εικονικών φορολογικών στοιχείων ή δαπανών που στην πραγματικότητα δεν αφορούν την άσκηση της

ΑΔΑ: 4ΑΓΜΗ-ΔΡ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

Σχετικά με τι διατάξει τη παρ. 3 του άρθρου 15 του ν. 3888/2010, σα γνωρίζουμε τα ακόλουθα για την ορθή και ομοιόμορφη εφαρμογή του :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΓΕΝ. ΔΙΕΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΓΕΝ. ΔΙΕΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ

ΠΕΡΙΕΧΟΜΕΝΑ. 2. Πολ. 1095/ Εισόδημα από προσαύξηση περιουσίας της παρ. 3 του άρθρου 15 του Ν 3888/

ΠΕΡΙΕΧΟΜΕΝΑ 1. Πολ. 1098/4.5.2011 Τύπος και περιεχόμενο, τρόπος και χρόνος υποβολής «Ειδικού Σημειώματος Αυτοελέγχου ΦΠΑ», καθώς και τρόπος και χρόνος υποβολής της δήλωσης της διαφοράς των ακαθαρίστων

ΠΕΡΙΕΧΟΜΕΝΑ 1. Πολ. 1098/4.5.2011 Τύπος και περιεχόμενο, τρόπος και χρόνος υποβολής «Ειδικού Σημειώματος Αυτοελέγχου ΦΠΑ», καθώς και τρόπος και χρόνος υποβολής της δήλωσης της διαφοράς των ακαθαρίστων

ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ (ΑΥΤΟΠΑΙΡΑΙΩΣΗ)

") 1 ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ (ΑΥΤΟΠΑΙΡΑΙΩΣΗ) (Άρθρα 13 17 Ν.3296/2004, Ερμηνευτική ΠΟΛ.1191/17.12.2010) Αντικείμενο, έννοια και προϋποθέσεις αυτοελέγχου (Άρθρο 13) Δηλώσεις φορολογίας

1 ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ (ΑΥΤΟΠΑΙΡΑΙΩΣΗ) (Άρθρα 13 17 Ν.3296/2004, Ερμηνευτική ΠΟΛ.1191/17.12.2010) Αντικείμενο, έννοια και προϋποθέσεις αυτοελέγχου (Άρθρο 13) Δηλώσεις φορολογίας

ΑΔΑ: 4ΑΘ2Η-ΛΞ. Αθήνα, ΠΟΛ 1098

Αθήνα, 04.05.2011 ΠΟΛ 1098 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α) ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 16 η Δ/ΝΣΗ ΕΙΣΠΡΑΞΗΣ

Αθήνα, 04.05.2011 ΠΟΛ 1098 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α) ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 16 η Δ/ΝΣΗ ΕΙΣΠΡΑΞΗΣ

Παραβάσεις του Κώδικα Βιβλίων και Στοιχείων ή στοιχεία για φοροδιαφυγή. Μη υποβολή δηλώσεων φορολογίας εισοδήματος, ΦΠΑ ή άλλων φόρων

Στο «μάτι» της εφορίας 500.000 επιχειρήσεις επαγγελματίες Μεγάλες επιστροφές ΦΠΑ, απώλεια βιβλίων, δαπάνες που δεν δικαιολογούνται και χρήση αναπτυξιακών νόμων ανάβουν, μεταξύ άλλων κριτηρίων, το «πράσινο

Στο «μάτι» της εφορίας 500.000 επιχειρήσεις επαγγελματίες Μεγάλες επιστροφές ΦΠΑ, απώλεια βιβλίων, δαπάνες που δεν δικαιολογούνται και χρήση αναπτυξιακών νόμων ανάβουν, μεταξύ άλλων κριτηρίων, το «πράσινο

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ. 1. Τις διατάξεις των παραγράφων 3 και 8 του άρθρου 66 του ν. 2238/1994 (ΦΕΚ Α 151), όπως ισχύουν.

, όπως ισχύουν.") ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1250 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Εφαρµογή, συµπλήρωση και τροποποίηση των αποφάσεων του Υπουργού Οικονοµικών

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1250 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Εφαρµογή, συµπλήρωση και τροποποίηση των αποφάσεων του Υπουργού Οικονοµικών

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση)

") ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ. Στο σ.ν.

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

ΑΔΑ: 4ΑΓΗΗ-Β2. Αθήνα, 8 Απριλίου 2011 ΠΟΛ ΠΡΟΣ: Ως Π..

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA Α Ταχ. /νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA Α Ταχ. /νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ.

Θέμα: Κοινοποίηση διατάξεων υποπαραγράφου Α.6 του ν.4152/2013 και οδηγίες για την εφαρμογή τους.

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Θέμα: Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του ν.4321/2015.

ΕΞ. ΕΠΕΙΓΟΥΣΑ Αθήνα, 10.7.2015 ΠΟΛ. 1149 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ Αθήνα, 10.7.2015 ΠΟΛ. 1149 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Μαΐου 1998 ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1144 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ ΤΜΗΜΑ Α'

-- 569 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Μαΐου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1061203/1148/ΔΣΣΦΕ/Α' ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1144 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ

-- 569 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Μαΐου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1061203/1148/ΔΣΣΦΕ/Α' ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1144 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ

ΑΠΟΦΑΣΙΖΟΥΜΕ ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΕΣ ΚΑΙ ΕΞΑΙΡΟΥΜΕΝΕΣ ΥΠΟΘΕΣΕΙΣ ΤΡΟΠΟΣ ΔΙΑΔΙΚΑΣΙΑΣ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΦΟΡΩΝ

- 841 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 22 Μαΐου 2002 Αριθμ.Πρωτ.:1044171/1369/ΔΕ-Α

- 841 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 22 Μαΐου 2002 Αριθμ.Πρωτ.:1044171/1369/ΔΕ-Α

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 25-6-2009 Αριθμ.πρωτ.588 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος δηλώσεων ν.3296/2004. Σχετικό: Το με αριθμ.πρωτ.1055521/1586/δε-α/πολ.1072/3-6-09 έγγραφο

Θεσσαλονίκη 25-6-2009 Αριθμ.πρωτ.588 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος δηλώσεων ν.3296/2004. Σχετικό: Το με αριθμ.πρωτ.1055521/1586/δε-α/πολ.1072/3-6-09 έγγραφο

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων.

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1055521/1586/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1055521/1586/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

ΘΕΜΑ: Φορολογική μεταχείριση δαπάνης για την αγορά ηλεκτρομαγνητικών ή άλλων μέσων στα οποία ενσωματώνεται το δικαίωμα λήψης υπηρεσιών.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ. 1034439/1238/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A' ΠΟΛ. 1064 Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.:

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ. 1034439/1238/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A' ΠΟΛ. 1064 Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.:

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 1 Μαρτίου 2005 ΠΟΛ Έλεγχος εκκρεµών φορολογικών υποθέσεων επιτηδευµατιών και βεβαίωση και καταβολή των φόρων.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 1 Μαρτίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1021681/1120/ Ε-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A Ταχ. /νση : Κ. Σερβίας 10 Ταχ. Κώδ. : 101 84 Aθήνα

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 1 Μαρτίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1021681/1120/ Ε-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A Ταχ. /νση : Κ. Σερβίας 10 Ταχ. Κώδ. : 101 84 Aθήνα

ΘΕΜΑ: Έλεγχος εκκρεµών φορολογικών υποθέσεων επιτηδευµατιών και βεβαίωση και καταβολή των φόρων.

- 199 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * (ΛΟΙΠΕΣ, ΦΠΑ, ΚΒΣ) Νο. 10 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ Α Αθήνα, 1 Μαρτίου 2005 Αριθµ.Πρωτ.:

- 199 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * (ΛΟΙΠΕΣ, ΦΠΑ, ΚΒΣ) Νο. 10 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ Α Αθήνα, 1 Μαρτίου 2005 Αριθµ.Πρωτ.:

Αποδέκτες Π.Δ. Ταχ. Κώδικας : ΑΘΗΝΑ Πληροφορίες : Ι. Μανουσάκης Αθ. Ασημακόπουλο ς Τηλέφ ωνο : FAX :

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 7 Απριλίου 2009 Αριθ. Πρωτ.: 1037271/1347/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ 1052 ΤΜΗΜΑΤΑ: Α Β Ταχ. Δ/νση :

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 7 Απριλίου 2009 Αριθ. Πρωτ.: 1037271/1347/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ 1052 ΤΜΗΜΑΤΑ: Α Β Ταχ. Δ/νση :

ΠΟΛ 1149/2015. Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.

ΠΟΛ 1149/2015 Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 10.7.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1149 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ

ΠΟΛ 1149/2015 Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 10.7.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1149 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

Αθήνα, 27 Ιουλίου 2011

Αθήνα, 27 Ιουλίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α', ' Ταχ. /νση : Κ. Σερβίας 10

Αθήνα, 27 Ιουλίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α', ' Ταχ. /νση : Κ. Σερβίας 10

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο ΑΠΟΚΛΕΙΣΤ ΙΚΟΤ ΗΤ Α: Στο τέλος της εβδομάδας θα κυκλοφορήσει στα περίπτερα

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο ΑΠΟΚΛΕΙΣΤ ΙΚΟΤ ΗΤ Α: Στο τέλος της εβδομάδας θα κυκλοφορήσει στα περίπτερα

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 31/07/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3257 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 31/07/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3257 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΑΔΑ: 4Α5ΜΗ-ΕΑΞ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ. Αθήνα, 27 Ιουλίου 2011

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜAΤΑ Α, Ταχ. /νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜAΤΑ Α, Ταχ. /νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

Προβλέψεις επισφαλών απαιτήσεων

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 23.9.15 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3909 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 23.9.15 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3909 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Αθήνα, 29 Μαρτίου 2013

ΠΟΛ.1064/29.3.2013 Υποβολή της Δήλωσης Φορολογίας Εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με την παράγραφο 4 του άρθρου 2 του Ν. 2238/1994 και απόδοση του φόρου, με την χρήση ηλεκτρονικής μεθόδου

ΠΟΛ.1064/29.3.2013 Υποβολή της Δήλωσης Φορολογίας Εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με την παράγραφο 4 του άρθρου 2 του Ν. 2238/1994 και απόδοση του φόρου, με την χρήση ηλεκτρονικής μεθόδου

H δυνατότητα της κατά τα ανωτέρω μείωσης των προστίμων δεν παρέχεται για τις δηλώσεις παρακρατούμενου φόρου μισθωτών υπηρεσιών.

Αναλυτικά η εγκύκλιος έχει ως εξής: 1.1. Υποβολή και εκκαθάριση δηλώσεων για φορολογικά έτη μετά την 1.1.2014 (1.1.2015 για υποθέσεις του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών

Αναλυτικά η εγκύκλιος έχει ως εξής: 1.1. Υποβολή και εκκαθάριση δηλώσεων για φορολογικά έτη μετά την 1.1.2014 (1.1.2015 για υποθέσεις του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

ΠΟΛ /05/2008 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: «Εντατικοποίηση φορολογικών ελέγχων λόγω επικείμενων παραγραφών και παροχή οδηγιών για την εφαρμογή της Α.Υ.Ο.Ο. ΠΟΛ. 1037/2005 και για λοιπά θέματα ελέγχου» Α. ΕΝΤΑΤΙΚΟΠΟΙΗΣΗ

Πίνακας περιεχομένων Θέμα: «Εντατικοποίηση φορολογικών ελέγχων λόγω επικείμενων παραγραφών και παροχή οδηγιών για την εφαρμογή της Α.Υ.Ο.Ο. ΠΟΛ. 1037/2005 και για λοιπά θέματα ελέγχου» Α. ΕΝΤΑΤΙΚΟΠΟΙΗΣΗ

3. Τα βιβλία και στοιχεία της δεύτερης και τρίτης κατηγορίας κρίνονται ανεπαρκή όταν ο υπόχρεος διαζευκτικά ή αθροιστικά:

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

Αθήνα 2 Οκτωβρίου 2009 Αρ. Πρωτ /7501/1166/Α0014 ΠΟΛ.1133

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝEΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ 15 η Κ.Β.Σ. 3. ΔΙΕΥΘΥΝΣΗ 16 η Είσπραξης Δημοσίων Εσόδων Β. Γ.Γ.Π.Σ. 1. Δ/ΝΣΗ

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝEΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ 15 η Κ.Β.Σ. 3. ΔΙΕΥΘΥΝΣΗ 16 η Είσπραξης Δημοσίων Εσόδων Β. Γ.Γ.Π.Σ. 1. Δ/ΝΣΗ

ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΤΩΝ ΑΝΤΙΣΤΟΙΧΩΝ ΑΠΑΝΤΗΣΕΩΝ, ΣΕ ΘΕΜΑΤΑ:

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ ΣΧΕΣΕΩΝ ΔΙΟΙΚΗΣΗΣ- ΠΟΛΙΤΩΝ ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΤΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ ΣΧΕΣΕΩΝ ΔΙΟΙΚΗΣΗΣ- ΠΟΛΙΤΩΝ ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΤΩΝ

ΕΓΚΥΚΛΙΟΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ & ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ 1022/2004

ΕΓΚΥΚΛΙΟΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ & ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ 1022/2004 Επειδή η Εγκύκλιος, μαζί με τα συνημμένα σε αυτήν παραρτήματα, υπερβαίνει τις 150 σελίδες, δεν καταχωρείται εδώ. Ακολουθεί όμως ένας πίνακας

ΕΓΚΥΚΛΙΟΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ & ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ 1022/2004 Επειδή η Εγκύκλιος, μαζί με τα συνημμένα σε αυτήν παραρτήματα, υπερβαίνει τις 150 σελίδες, δεν καταχωρείται εδώ. Ακολουθεί όμως ένας πίνακας

ΠΟΛ /06/2009 Published on TaxExperts (

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

ΘΕΜΑ: Διευκρινήσεις για θέματα ανάλωσης κεφαλαίου προηγουμένων ετών και προσαύξησης περιουσίας.

ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 5 Νοεμβρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ Αρ.Πρ. ΔΕΑΦ Α 1144110 ΕΞ 2015 ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 5 Νοεμβρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ Αρ.Πρ. ΔΕΑΦ Α 1144110 ΕΞ 2015 ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 12 ΤΟΥ Ν. 4474/2017

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 04-11-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3547 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 04-11-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3547 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Καρ. Σερβίας Αθήνα

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 11 Ιουνίου 2009 Αρ. Πρωτ.: 1057504/285/0013 ΠΟΛ: 1078 Ταχ. Δ/νση: Τηλέφωνο:

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 11 Ιουνίου 2009 Αρ. Πρωτ.: 1057504/285/0013 ΠΟΛ: 1078 Ταχ. Δ/νση: Τηλέφωνο:

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 31 /08/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3443 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 31 /08/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3443 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Θέμα: «Διεκπεραίωση εκκρεμών αιτήσεων επιστροφής Φ.Π.Α.».

Αθήνα, 18.4.2013 ΠΟΛ: 1082 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ

Αθήνα, 18.4.2013 ΠΟΛ: 1082 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ

ΘΕΜΑ: Τύπος, περιεχόμενο, χρόνος και τρόπος υποβολής της εκκαθαριστικής Α Π Ο Φ Α Σ Η Ο ΑΝΑΠΛΗΡΩΤΗΣ ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Β. ΓΓΠΣ ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. 30 η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Β. ΓΓΠΣ ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. 30 η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9578520 ΦΑΞ : 210