Θεσσαλονίκη Αρ.Πρωτ.435. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

|

|

|

- ÏΓάϊος Ουζουνίδης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Θεσσαλονίκη Αρ.Πρωτ.435 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Οδηγίες για τη συμπλήρωση της Δήλωσης Ενιαίου Τέλους Ακινήτων (Ε.Τ.ΑΚ.) νομικών προσώπων έτους 2008 Σχετικό: Το με αρ.πρωτ /467/0013/πολ.1079/ έγγραφο του Υπουργείου Οικονομίας και Οικονομικών Σας αποστέλλουμε το άνω σχετικό έγγραφο του Υπουργείου Οικονομίας και Οικονομικών, για να λάβετε γνώση. Με συναδελφικούς χαιρετισμούς Η Πρόεδρος Η Γεν. Γραμματέας Ιωάννα Χρουσαλά Μπιλίση Πολυξένη Παρατήρα Αριστοτέλους 22, Θεσσαλονίκη, τηλ , fax , notarius@otenet.gr

Προς: Ως Πίνακας Αποδεκτών ΘΕΜΑ: «Οδηγίες για τη συμπλήρωση της Δήλωσης Ενιαίου Τέλους Ακινήτων (Ε.Τ.ΑΚ.) Νομικών Προσώπων έτους 2008 σύμφωνα με το Ν.")

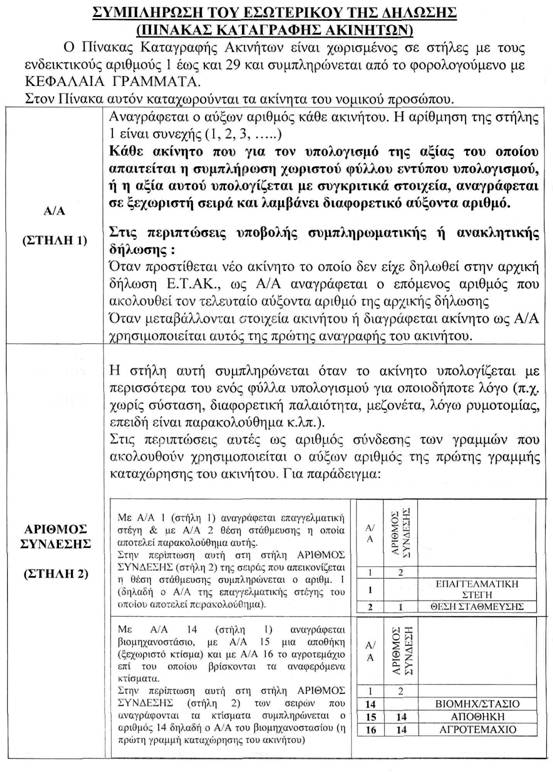

2 2 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 18 Απριλίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ /467/0013 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. ΠΟΛ ΓΕΝ. ΓΡΑΜ. ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΚΕΠΥΟ Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ (Δ 30) Προς: Ως Πίνακας Αποδεκτών ΘΕΜΑ: «Οδηγίες για τη συμπλήρωση της Δήλωσης Ενιαίου Τέλους Ακινήτων (Ε.Τ.ΑΚ.) Νομικών Προσώπων έτους 2008 σύμφωνα με το Ν. 3634/2008 (ΦΕΚ 9Α/ )» ΓΕΝΙΚΑ Με τις διατάξεις των άρθρων 5 έως και 19 του ν.3634/2008 (ΦΕΚ 9 Α ) ορίζονται το αντικείμενο του ενιαίου τέλους ακινήτων, οι υποκείμενοι σε δήλωση, οι διαδικασίες καθώς και ο τρόπος επιβολής και καταβολής του ενιαίου τέλους ακίνητών (Ε.Τ.ΑΚ.), από 1 η Ιανουαρίου Αναλυτικότερα στις διατάξεις των παραγράφων 1, 2 και 3 του άρθρου 12 του ανωτέρω νόμου, υπόχρεοι σε δήλωση είναι κάθε νομικό πρόσωπο που έχει ακίνητο την 1 η Ιανουαρίου κάθε έτους. Η δήλωση υποβάλλεται μέχρι και την 15 η Μαΐου του οικείου έτους. Η υποβολή της δήλωσης πραγματοποιείται ανάλογα με το τελευταίο ψηφίο του Α.Φ.Μ. του φορολογούμενου, με αρχή το ψηφίο 1 και ολοκληρώνεται μέσα σε 10 εργάσιμες μέρες. Σε περίπτωση που η καταληκτική ημερομηνία δεν είναι εργάσιμη για τις δημόσιες υπηρεσίες ημέρα, τότε η προθεσμία αυτή μεταφέρεται στην αμέσως επόμενη εργάσιμη για τις δημόσιες υπηρεσίες ημέρα και οι τυχόν επόμενες αυτής μεταφέρονται διαδοχικά στις κατά σειρά αντίστοιχες επόμενες εργάσιμες ημέρες. Η δήλωση υποβάλλεται από το νόμιμο εκπρόσωπο του νομικού προσώπου, ή από πρόσωπο που έχει ειδικά εξουσιοδοτηθεί προς τούτο απ αυτόν. Συγκεκριμένα για το 2008: Η δήλωση του ενιαίου τέλους ακινήτων (Ε.Τ.ΑΚ.) συντάσσεται σε έντυπο που χορηγείται δωρεάν απ το Δημόσιο και με Απόφαση του Υπουργού Οικονομίας και Οικονομικών καθορίζεται ο τύπος και το περιεχόμενο της δήλωσης, καθώς και τα δικαιολογητικά ή άλλα στοιχεία που υποβάλλονται μαζί με την δήλωση. Για το έτος 2008 εκδόθηκε η Α.Υ.Ο /98/0013/ΠΟΛ1052/

3 3 Με τις διατάξεις της παραγράφου 8 του άρθρου 11 του ιδίου νόμου ορίζεται ο υπολογισμός τέλους ακινήτων για τα νομικά πρόσωπα ως κάτωθι: Η αξία των γηπέδων (οικοπέδων ή αγροτεμαχίων), και των κτισμάτων (μισθωμένων και κενών) των νομικών προσώπων φορολογείται με συντελεστή έξη τοις χιλίοις (6 ). Η αξία των κτισμάτων των ακινήτων τα οποία ιδιοχρησιμοποιούνται για την παραγωγή ή την άσκηση εμπορικής δραστηριότητας από επιχειρήσεις ανεξαρτήτως αντικειμένου εργασιών φορολογείται με συντελεστή ένα τοις χιλίοις (1 ). Η αξία των γηπέδων (οικοπέδων ή αγροτεμαχίων), και των κτισμάτων (μισθωμένων και κενών) των νομικών προσώπων μη κερδοσκοπικού χαρακτήρα, που επιδιώκουν κοινωφελείς, θρησκευτικούς, φιλανθρωπικούς και εκπαιδευτικούς σκοπούς φορολογείται με συντελεστή τρία τοις χιλίοις (3 ). Η αξία των κτισμάτων των ακινήτων των νομικών προσώπων μη κερδοσκοπικού χαρακτήρα τα οποία ιδιοχρησιμοποιούνται με συντελεστή ένα τοις χιλίοις (1 ). Η αξία των λοιπών ακινήτων των νομικών προσώπων, τα οποία απαλλάσσονται για τα ιδιοχρησιμοποιούμενα ακίνητά τους (π.χ. Ελληνικό δημόσιο, νομικά πρόσωπα δημοσίου δικαίου κ.λπ.) φορολογείται με συντελεστή ένα τοις χιλίοις (1 ). ΕΙΔΙΚΑ Τρόπος συμπλήρωσης της Δήλωσης Ενιαίου Τέλους Ακινήτων (Ε.Τ.ΑΚ.) Νομικών Προσώπων. ΣΥΜΠΛΗΡΩΣΗ ΤΗΣ ΠΡΩΤΗΣ ΣΕΛΙΔΑΣ ΤΟΥ ΕΝΤΥΠΟΥ ΤΗΣ ΔΗΛΩΣΗΣ Ε.Τ.ΑΚ. Προς τη Δ.Ο.Υ.: Αναγράφεται η αρμόδια Δ.Ο.Υ. στην οποία υποβάλλεται η δήλωση Ε.Τ.ΑΚ.. Είδος Δήλωσης έτους 2008: Σημειώνετε (Χ) στην ένδειξη ΑΡΧΙΚΗ, ΣΥΜΠΛΗΡΩΜΑΤΙΚΗ - ΤΡΟΠΟΠΟΙΗΤΙΚΗ, ΑΝΑΚΛΗΤΙΚΗ, ΜΕ ΕΠΙΦΥΛΑΞΗ, ανάλογα με το είδος της Δήλωσης. Σημειώνετε (Χ) μόνο σε μία από τις ενδείξεις ΑΡΧΙΚΗ, ΣΥΜΠΛΗΡΩΜΑΤΙΚΗ - ΤΡΟΠΟΠΟΙΗΤΙΚΗ, ΑΝΑΚΛΗΤΙΚΗ, εκτός αν η δήλωση υποβάλλεται και ΜΕ ΕΠΙΦΥΛΑΞΗ. Α. Στοιχεία Υποχρέου: Συμπληρώνονται με ΚΕΦΑΛΑΙΑ τα στοιχεία του φορολογούμενου νομικού προσώπου, και με όλα τα στοιχεία που αναφέρονται στον Πίνακα Α. Β. Στοιχεία νομίμου εκπροσώπου ή αντικλήτου: Συμπληρώνονται με ΚΕΦΑΛΑΙΑ τα στοιχεία του νομίμου εκπροσώπου ή αντικλήτου προσωρινού διαχειριστή κ.λπ. και με όλα τα στοιχεία που αναφέρονται στον Πίνακα Β. Γ. Υπολογισμός Ενιαίου Τέλους Ακινήτων (Ε.Τ.ΑΚ.): Ο Πίνακας Γ προσδιορίζει το Ενιαίο Τέλος Ακινήτων σύμφωνα με τις διατάξεις του

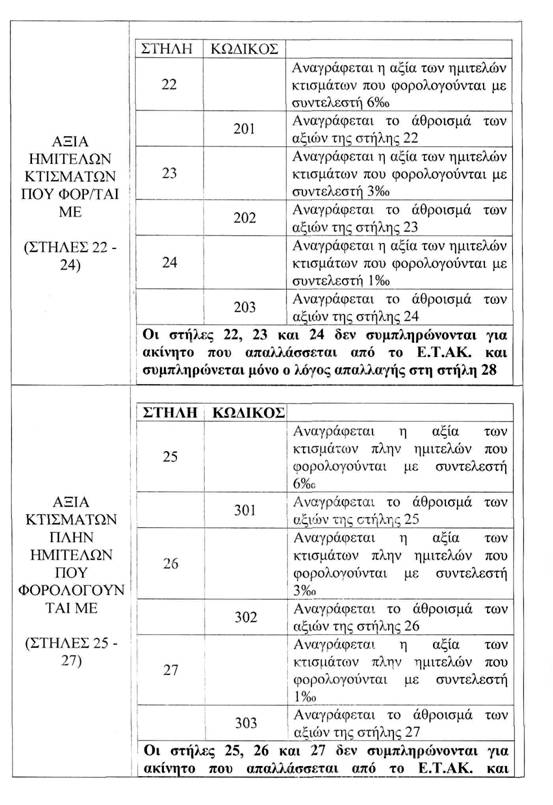

4 4 άρθρου 11 του Ν. 3634/2008 σε συνδυασμό με τις διατάξεις του άρθρου 8 του ιδίου νόμου και συγκεκριμένα: Γ1. Ενιαίο Τέλος Γηπέδων Στον πίνακα Γ1 και στους κωδικούς 101, 102 και 103 προκειμένου να υπολογιστεί το τέλος γηπέδων, αναγράφεται ανάλογα η συνολική φορολογητέα αξία των γηπέδων ή των εμπραγμάτων δικαιωμάτων σε αυτά, την 1 η Ιανουαρίου. Τα αριθμητικά αποτελέσματα από τους κωδικούς του εσωτερικού του εντύπου μεταφέρονται στους ίδιους κωδικούς 101, 102 και 103 της πρώτης σελίδας του εντύπου, και πολλαπλασιάζονται με τον αντίστοιχο συντελεστή (6, 3 και 1). ΠΡΟΣΟΧΗ: Στην περίπτωση τροποποιητικής - συμπληρωματικής ή ανακλητικής δήλωσης στους κωδικούς αυτούς αναγράφεται η συνολική αξία όπως αυτή διαμορφώνεται τελικά με βάση όλες τις υποβληθείσες δηλώσεις (αρχικές, συμπληρωματικές κ.λπ.). Στους κωδικούς 111, 112 και 113 αναγράφεται το αποτέλεσμα του γινομένου αυτών. Στον κωδικό 114 αναγράφεται το συνολικό αριθμητικό αποτέλεσμα που προκύπτει από το άθροισμα των κωδικών 111, 112 και 113. Γ2. Ενιαίο Τέλος Ημιτελών Κτισμάτων: Στον πίνακα Γ2 στους κωδικούς 201, 202 και 203 προκειμένου να υπολογιστεί το τέλος ημιτελών κτισμάτων, αναγράφεται ανάλογα η συνολική φορολογητέα αξία των ημιτελών κτισμάτων ή των εμπραγμάτων δικαιωμάτων σε αυτά, την 1 η Ιανουαρίου. Τα αριθμητικά αποτελέσματα από τους κωδικούς 201, 202 και 203 του εσωτερικού του εντύπου μεταφέρονται στους ίδιους κωδικούς 201, 202 και 203 της πρώτης σελίδας του εντύπου και πολλαπλασιάζονται με τον αντίστοιχο συντελεστή (6, 3 και 1 ). ΠΡΟΣΟΧΗ: Στην περίπτωση τροποποιητικής - συμπληρωματικής ή ανακλητικής δήλωσης στους κωδικούς αυτούς αναγράφεται η συνολική αξία όπως αυτή διαμορφώνεται τελικά με βάση όλες τις υποβληθείσες δηλώσεις (αρχικές, συμπληρωματικές κ.λπ.). Στους κωδικούς 211, 212, και 213 αναγράφεται το αποτέλεσμα του γινομένου αυτών. Στον κωδικό 214 αναγράφεται το συνολικό αριθμητικό αποτέλεσμα που προκύπτει από το άθροισμα των κωδικών 211, 212 & 213. Γ3. Ενιαίο Τέλος Κτισμάτων πλην Ημιτελών: Στον πίνακα Γ3 και στους κωδικούς 301, 302, και 303 προκειμένου να υπολογιστεί το τέλος των κτισμάτων πλην των ημιτελών, αναγράφεται ανάλογα η φορολογητέα αξία των κτισμάτων πλην ημιτελών ή των εμπραγμάτων δικαιωμάτων σε αυτά, την 1 η Ιανουαρίου. Τα αριθμητικά αποτελέσματα από τους κωδικούς 301, 302 και 303 του εσωτερικού του εντύπου μεταφέρονται στους ίδιους κωδικούς 301, 302 και 303 της πρώτης σελίδας του εντύπου και πολλαπλασιάζονται με τον αντίστοιχο συντελεστή (6, 3 και 1 ). ΠΡΟΣΟΧΗ: Στην περίπτωση τροποποιητικής - συμπληρωματικής ή ανακλητικής δήλωσης στους κωδικούς αυτούς αναγράφεται η συνολική

5 5 αξία όπως αυτή διαμορφώνεται τελικά με βάση όλες τις υποβληθείσες δηλώσεις (αρχικές, συμπληρωματικές κ.λπ.). Στους κωδικούς 311, 312 και 313 αναγράφεται το αποτέλεσμα του γινομένου αυτών. Στον κωδικό 314 αναγράφεται το αριθμητικό αποτέλεσμα που προκύπτει από το άθροισμα των κωδικών 311, 312 & 313. Γ4. Ενιαίο Τέλος Κτισμάτων βάσει του ενός (1) ευρώ ανά τετραγωνικό μέτρο: Με το τελευταίο εδάφιο των διατάξεων της παραγράφου δ του άρθρου 11 του Ν. 3634/08 ορίζεται ότι το τέλος που αναλογεί στη συνολική αξία των κτισμάτων που υπόκεινται σε φορολογία, δεν μπορεί να είναι μικρότερο από ένα (1) Ευρώ ανά τετραγωνικό μέτρο, με εξαίρεση τα ημιτελή κτίσματα. Προς τούτο στον κωδικό 404 μεταφέρεται ο αριθμός του κωδικού 404 του εσωτερικού του εντύπου στον οποίο αναγράφεται το άθροισμα της επιφανείας των τετραγωνικών μέτρων της στήλης 12. Στον κωδικό 414 αναγράφεται το γινόμενο της συνολικής επιφανείας των κτισμάτων (κωδικός 404) επί ένα (1) Ευρώ. Γ5. Στον πίνακα Γ5 και στον κωδικό 514 προκειμένου να υπολογιστεί το μεγαλύτερο ποσό τέλους που προκύπτει από τους πίνακες Γ3 & Γ4 αναγράφεται το μεγαλύτερο αριθμητικό ποσό μεταξύ των κωδικών 314 (πίνακας Γ3) και 414 (πίνακας Γ4). Γ6. Στον πίνακα Γ6 πραγματοποιείται η διαδικασία της εκκαθάρισης του Ε.Τ.ΑΚ. και προσδιορίζεται το συνολικό ποσό για βεβαίωση ή έκπτωση, ανάλογα με το είδος της δήλωσης. α) Σε περίπτωση αρχικής δήλωσης προκειμένου να υπολογιστεί το συνολικό ποσό για βεβαίωση αθροίζονται οι κωδικοί 114, 214 και 514. Το άθροισμα αυτών αναγράφεται στον κωδικό 614. Στον κωδικό 624 αναγράφεται ο πρόσθετος φόρος λόγω εκπροθέσμου υποβολής της δήλωσης και στον κωδικό 634 αναγράφεται το άθροισμα 614 και 624. β) Στις περιπτώσεις υποβολής συμπληρωματικών - τροποποιητικών ή ανακλητικών δηλώσεων συμπληρώνονται οι κωδικοί 614, 624 και 634 που αφορούν την τελευταία υποβληθείσα δήλωση. Στη στήλη με την ένδειξη «ΣΥΜΠΛΗΡΩΜΑΤΙΚΗ Ή ΑΝΑΚΛΗΤΙΚΗ» αναγράφεται το τέλος που προκύπτει με τη νέα υποβαλλόμενη δήλωση. Τέλος στη στήλη με την ένδειξη «ΔΙΑΦΟΡΑ (ΓΙΑ ΒΕΒΑΙΩΣΗ Ή ΕΚΠΤΩΣΗ)» αναγράφεται το ποσό που προκύπτει ως διαφορά μεταξύ της συμπληρωματικής - τροποποιητικής ή ανακλητικής δήλωσης και της τελευταίας υποβληθείσας δήλωσης για βεβαίωση ή έκπτωση, ο πρόσθετος φόρος και το συνολικό ποσό. Σε περίπτωση που καταχωρείται αρνητικός αριθμός και αφορά ανακλητική δήλωση (και ως εκ τούτου καταχωρούνται αρνητικοί αριθμοί) τότε σημειώνετε το πρόσημο «μείον» (-) στον αρνητικό αριθμό. Η δήλωση του Ενιαίου Τέλους Ακινήτων υπογράφεται από τον νόμιμο εκπρόσωπο του νομικού προσώπου και από τον προϊστάμενο του λογιστηρίου κ.λπ. του νομικού προσώπου, ο οποίος αναγράφει τα πλήρη

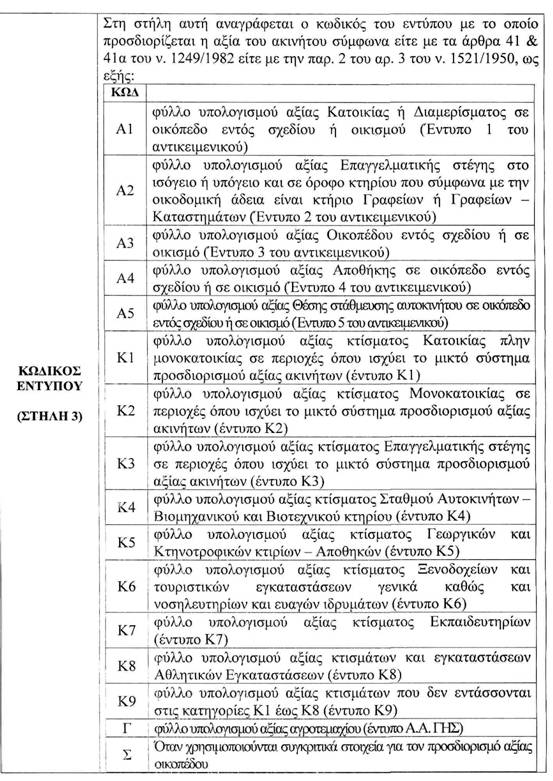

6 6 στοιχεία όπως αναφέρονται στην πρώτη σελίδα του εντύπου της δήλωσης. ΕΠΙΣΗΜΑΝΣΕΙΣ: 1. Η δήλωση Ενιαίου Τέλους Ακινήτων υποβάλλεται σε ένα (1) αντίτυπο. Ο προϊστάμενος Δ.Ο.Υ. που παραλαμβάνει τη δήλωση είναι υποχρεωμένος να χορηγεί σε αυτόν που την υποβάλλει απόδειξη παραλαβής εφόσον του ζητηθεί. Στην περίπτωση αυτή η δήλωση υποβάλλεται σε δύο (2) αντίτυπα από τα οποία το ένα θεωρείται στην οικεία ένδειξη από υπάλληλο της Δ.Ο.Υ. που παραλαμβάνει τη δήλωση και επιστρέφεται στο φορολογούμενο. Με τη θεώρηση, το αντίτυπο αυτό αποτελεί απόδειξη παραλαβής και όχι ακριβές αντίγραφο του πρωτοτύπου το οποίο χορηγείται μόνον από την αρμόδια Δ.Ο.Υ. 2. Το τέλος που αναλογεί καταβάλλεται είτε σε 3 (τρεις) ίσες διμηνιαίες δόσεις από τις οποίες η πρώτη με την υποβολή της εμπρόθεσμης δήλωσης, οι δε υπόλοιπες την τελευταία εργάσιμη για τις δημόσιες υπηρεσίες ημέρα των διμήνων που ακολουθούν, είτε εφάπαξ χωρίς έκπτωση. Αρχική εμπρόθεσμη δήλωση που υποβάλλεται χωρίς την ταυτόχρονη καταβολή της πρώτης δόσης θεωρείται απαράδεκτη και δεν παράγει έννομα αποτελέσματα. Σε περίπτωση υποβολής εκπρόθεσμης δήλωσης απαιτητή είναι η καταβολή του συνόλου των ληξιπροθέσμων δόσεων και οι πρόσθετοι φόροι. 3. Προκειμένου να υπολογιστεί το αναλογούν τέλος λαμβάνεται υπόψη η αξία που έχουν τα ακίνητα ή τα εμπράγματα σε αυτά δικαιώματα την 1 η Ιανουαρίου Ο προσδιορισμός της αξίας γίνεται σύμφωνα με τις διατάξεις της 2 του άρθρου 3 του α.ν. 1521/1950 «περί φόρου μεταβίβασης ακινήτων» (συγκριτικά στοιχεία) και των άρθρων 41 και 41Α του ν. 1249/1982 (αντικειμενικός προσδιορισμός) όπως ισχύουν. Συνεπώς: για ακίνητα που βρίσκονται σε περιοχές που εφαρμόζεται το αντικειμενικό σύστημα προσδιορισμού αξίας ακινήτων η αξία τους προσδιορίζεται με βάση το σύστημα αυτό, για οικόπεδα που βρίσκονται σε περιοχές στις οποίες δεν ισχύει το σύστημα αντικειμενικού προσδιορισμού αξίας ακινήτων, ο προσδιορισμός της αξίας γίνεται με βάση την αγοραία αξία όπως αυτή διαμορφώνεται με βάση τα συγκριτικά στοιχεία, για ακίνητα στα οποία υπάρχουν κτίσματα εντός οικοπέδου και βρίσκονται σε περιοχές όπου εφαρμόζεται το «μικτό» σύστημα προσδιορισμού αξίας ακινήτων η αξία των κτισμάτων υπολογίζεται με αντικειμενικά κριτήρια (έντυπα Κ1, Κ2, Κ3, Κ4, Κ5, Κ6, Κ7, Κ8 και Κ9), ενώ η αξία του οικοπέδου με βάση τα συγκριτικά στοιχεία που βρίσκονται στην αρμόδια Δ.Ο.Υ. για τα αγροτεμάχια ισχύει ο αντικειμενικός προσδιορισμός αξίας γης (Α.Α.ΓΗΣ). 4. Σε περιπτώσεις που η αξία του ακινήτου υπολογίζεται με τα έντυπα 1 έως 5 του αντικειμενικού και απαιτείται διαχωρισμός της αξίας του

7 7 κτίσματος από την ενσωματωμένη στο έντυπο αξία του οικοπέδου λόγω ιδιοχρησιμοποίησης, χρησιμοποιούνται αντίστοιχα τα έντυπα προσδιορισμού αξίας των ακινήτων 1, 2, 4 και 5 καθώς και το έντυπο 3 αξία οικοπέδου. Για τον προσδιορισμό της αξίας του οικοπέδου στο έντυπο 3 συμπληρώνεται η περίπτωση 1 του ΣΥΝΤΕΛΕΣΤΗ ΠΟΣΟΣΤΟΥ ΑΞΙΑΣ ΟΙΚΟΠΕΔΟΥ (Η). Η αξία του κτίσματος είναι η διαφορά της συνολικής αξίας του ακινήτου μείον την αξία του οικοπέδου όπως αυτή προσδιορίστηκε σύμφωνα με τα προηγούμενα. 5. Περαιτέρω στις περιπτώσεις όπου κατά τον προσδιορισμό της αξίας ενός ακινήτου χρησιμοποιούνται τα έντυπα Κ1 έως Κ9 για τον υπολογισμό του κτίσματος, θα αναγράφεται σε χωριστή σειρά η αξία του κτίσματος και σε χωριστή σειρά η αξία του γηπέδου. 6. Όταν η επικαρπία διαχωρίζεται από την κυριότητα ο προσδιορισμός της αξίας του ακινήτου γίνεται σύμφωνα με όσα ισχύουν στην /396/0013/ΠΟΛ. 1075/ εγκύκλιο. 7. Για να χρησιμοποιηθούν τα έντυπα υπολογισμού αξίας κτισμάτων Κ4 έως Κ9 απαιτείται να υπάρχει εν ισχύ άδεια οικοδομής ειδικού κτιρίου και άδεια λειτουργίας κατά την 1 η Ιανουαρίου Σε περίπτωση όπου δεν συντρέχουν αθροιστικά οι προϋποθέσεις αυτές χρησιμοποιούνται τα έντυπα 1 έως 5 ή Κ3 κατά περίπτωση. 8. Στις περιπτώσεις μεταφοράς των ποσών των κωδικών 404, 101, 102, 103, 201, 202, 203, 301, 302, και 303 της εσωτερικής σελίδας στην πρώτη σελίδα, στις περιπτώσεις υποβολής δήλωσης με περισσότερες από μία σελίδες, το άθροισμα αναγράφεται μόνο στην τελευταία αριθμημένη σελίδα και αυτό θα μεταφερθεί αντίστοιχα στην πρώτη. Στις ανωτέρω περιπτώσεις θα συμπληρώνεται μόνο η πρώτη σελίδα με τα συνολικά ποσά. 9. Στην περίπτωση που νομικό πρόσωπο έχει ποσοστό συνιδιοκτησίας ή το εμπράγματο δικαίωμα της επικαρπίας ή της ψιλής κυριότητας επί κτίσματος, τότε στη στήλη ΕΠΙΦΑΝΕΙΑ ΣΕ Τ.Μ. ΑΚΙΝΗΤΩΝ ΠΟΥ ΦΟΡΟΛΟΓΟΥΝΤΑΙ - ΚΤΙΣΜΑΤΩΝ ΜΗ ΗΜΙΤΕΛΩΝ (στήλη 12) αναγράφονται τα τετραγωνικά μέτρα που φορολογούνται, όπως αυτά προκύπτουν από το γινόμενο της επιφάνειας είτε επί του ποσοστού συνιδιοκτησίας είτε επί του ποσοστού της αξίας του εμπραγμάτου δικαιώματος και στη στήλη Τ.Μ. ΑΠΑΛΛΑΣΣΟΜΕΝΩΝ ΑΚΙΝΗΤΩΝ (στήλη 13) αναγράφονται τα εναπομείναντα τετραγωνικά μέτρα, έτσι ώστε από το άθροισμα και των δύο στηλών (στήλη 12 + στήλη 13) να προκύπτουν τα συνολικά τετραγωνικά μέτρα του κτίσματος 10. Τέλος, εφιστούμε την προσοχή στην ταύτιση των ακινήτων που θα δηλωθούν μεταξύ των δηλώσεων Ε.Τ.ΑΚ. και των δηλώσεων Ε9 των νομικών προσώπων.

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15 Ακριβές Αντίγραφο Ο Υφυπουργός Οικονομίας & Οικονομικών Η Προϊσταμένη της Γραμματείας Αντώνιος Μπέζας

ΠΟΛ.1079/ Ημερομηνίες Υποβολής

ΠΟΛ.1079/18.4.2008 Οδηγίες για τη συμπλήρωση της Δήλωσης Ενιαίου Τ έλους Ακινήτων (Ε.Τ.ΑΚ.) Νομικών Προσώπων έτους 2008 σύμφωνα με το ν. 3634/2008 (ΦΕΚ 9Α/29-1-2008) Ημερομηνίες Υποβολής Αθήνα, 18 Απριλίου

ΠΟΛ.1079/18.4.2008 Οδηγίες για τη συμπλήρωση της Δήλωσης Ενιαίου Τ έλους Ακινήτων (Ε.Τ.ΑΚ.) Νομικών Προσώπων έτους 2008 σύμφωνα με το ν. 3634/2008 (ΦΕΚ 9Α/29-1-2008) Ημερομηνίες Υποβολής Αθήνα, 18 Απριλίου

ΠΟΛ ΓΕΝ. ΓΡΑΜ. ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΚΕΠΥΟ

Αθήνα, 18 Απριλίου 2008 1. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αριθ. Πρωτ. 1046152/467/0013 ΠΟΛ 1079 2. ΓΕΝ. ΓΡΑΜ.

Αθήνα, 18 Απριλίου 2008 1. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αριθ. Πρωτ. 1046152/467/0013 ΠΟΛ 1079 2. ΓΕΝ. ΓΡΑΜ.

- 1 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. ΠΟΛ.: Αθήνα, 18 Απριλίου 2008 Αριθ.Πρωτ.: /467/0013

- 1 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ

- 1 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: Ενιαίο τέλος ακινήτων νομικών προσώπων. Με συναδελφικούς χαιρετισμούς

Θεσσαλονίκη 3.6.2008 Αρ.Πρωτ.552 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Ενιαίο τέλος ακινήτων νομικών προσώπων. Σας κοινοποιούμε το με αριθμ.πρωτ.1052522/604/0013/ ΠΟΛ.1086/28

Θεσσαλονίκη 3.6.2008 Αρ.Πρωτ.552 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Ενιαίο τέλος ακινήτων νομικών προσώπων. Σας κοινοποιούμε το με αριθμ.πρωτ.1052522/604/0013/ ΠΟΛ.1086/28

Θεσσαλονίκη Αρ.Πρωτ.221. Προς Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 2.3.2007 Αρ.Πρωτ.221 Προς Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τύπος και περιεχόμενο δηλώσεων φόρου αυτομάτου υπερτιμήματος και τέλους συναλλαγής ακινήτων Σας

Θεσσαλονίκη 2.3.2007 Αρ.Πρωτ.221 Προς Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τύπος και περιεχόμενο δηλώσεων φόρου αυτομάτου υπερτιμήματος και τέλους συναλλαγής ακινήτων Σας

Ο αρμόδιος προϊστάμενος κατά τον έλεγχο των δηλώσεων ΕΤΑΚ νομικών προσώπων θα πρέπει να πραγματοποιήσει τις εξής ελεγκτικές επαληθεύσεις:

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Β. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ: Α, B Αθήνα, 25 Φεβρουαρίου 2009 Αρ. Πρωτ.:1022457/86/0013

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Β. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ: Α, B Αθήνα, 25 Φεβρουαρίου 2009 Αρ. Πρωτ.:1022457/86/0013

Θεσσαλονίκη Αρ.Πρωτ.391. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 17.4.2007 Αρ.Πρωτ.391 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Παροχή οδηγιών περί περαίωσης φορολογικών δηλώσεων χωρίς έλεγχο. Σας διαβιβάζουμε τη με αριθμ.πρωτ.1034439/1238/δε

Θεσσαλονίκη 17.4.2007 Αρ.Πρωτ.391 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Παροχή οδηγιών περί περαίωσης φορολογικών δηλώσεων χωρίς έλεγχο. Σας διαβιβάζουμε τη με αριθμ.πρωτ.1034439/1238/δε

Θεσσαλονίκη Αρ.Πρωτ.116,117. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 5.2.2008 Αρ.Πρωτ.116,117 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Υποβολή δήλωσης στοιχείων ακινήτων έτους 2008 Σας διαβιβάζουμε: α) τη με αριθμ.πρωτ.1009952/

Θεσσαλονίκη 5.2.2008 Αρ.Πρωτ.116,117 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Υποβολή δήλωσης στοιχείων ακινήτων έτους 2008 Σας διαβιβάζουμε: α) τη με αριθμ.πρωτ.1009952/

Θεσσαλονίκη Αρ.Πρωτ.409. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 3.5.2007 Αρ.Πρωτ.409 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος υποβολής στοιχείων φόρου εισοδήματος. Σας κοινοποιούμε το με αριθμ.πρωτ.1036358/225/0015/

Θεσσαλονίκη 3.5.2007 Αρ.Πρωτ.409 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος υποβολής στοιχείων φόρου εισοδήματος. Σας κοινοποιούμε το με αριθμ.πρωτ.1036358/225/0015/

1. Ποιοι έχουν υποχρέωση υποβολής δήλωσης στοιχείων ακινήτων έτους 2008;

Τ ί πρέπει να γνωρίζεται για το Ε9 και τον ενιαίο τέλος ακινήτων 1. Ποιοι έχουν υποχρέωση υποβολής δήλωσης στοιχείων ακινήτων έτους 2008; Υπόχρεοι σε υποβολή δήλωσης στοιχείων ακινήτων για το έτος 2008

Τ ί πρέπει να γνωρίζεται για το Ε9 και τον ενιαίο τέλος ακινήτων 1. Ποιοι έχουν υποχρέωση υποβολής δήλωσης στοιχείων ακινήτων έτους 2008; Υπόχρεοι σε υποβολή δήλωσης στοιχείων ακινήτων για το έτος 2008

ΕΡΩΤΗΣΕΙΣ ΕΝΙΑΙΟΥ ΤΕΛΟΥΣ (Ε.Τ.ΑΚ.), ΦΟΡΟΥ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ (Φ.Α.Π.) ΚΑΙ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΕΠΙ ΤΩΝ ΑΚΙΝΗΤΩΝ

, ΦΟΡΟΥ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ (Φ.Α.Π.) ΚΑΙ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΕΠΙ ΤΩΝ ΑΚΙΝΗΤΩΝ") ΕΡΩΤΗΣΕΙΣ ΕΝΙΑΙΟΥ ΤΕΛΟΥΣ (Ε.Τ.ΑΚ.), ΦΟΡΟΥ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ (Φ.Α.Π.) ΚΑΙ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΕΠΙ ΤΩΝ ΑΚΙΝΗΤΩΝ 1. Το ενιαίο τέλος ακινήτων (Ε.Τ.ΑΚ.) ισχύει για το έτος 2010 ή έχει καταργηθεί; Με το άρθρο 56

ΕΡΩΤΗΣΕΙΣ ΕΝΙΑΙΟΥ ΤΕΛΟΥΣ (Ε.Τ.ΑΚ.), ΦΟΡΟΥ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ (Φ.Α.Π.) ΚΑΙ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΕΠΙ ΤΩΝ ΑΚΙΝΗΤΩΝ 1. Το ενιαίο τέλος ακινήτων (Ε.Τ.ΑΚ.) ισχύει για το έτος 2010 ή έχει καταργηθεί; Με το άρθρο 56

Θεσσαλονίκη Αρ.Πρωτ.643. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 23.6.2008 Αρ.Πρωτ.643 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Παροχή διευκρινήσεων σχετικά με τη φορολογία μεταβίβασης ακινήτων στο σύστημα Κτηματολογίου. Σας

Θεσσαλονίκη 23.6.2008 Αρ.Πρωτ.643 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Παροχή διευκρινήσεων σχετικά με τη φορολογία μεταβίβασης ακινήτων στο σύστημα Κτηματολογίου. Σας

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 7.7.2008 Αρ.Πρωτ.698 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Φορολογική αντιμετώπιση ΑΕ που έχει διαγραφεί από το Μητρώο ΑΕ της Νομαρχίας χωρίς να περατωθεί

Θεσσαλονίκη 7.7.2008 Αρ.Πρωτ.698 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Φορολογική αντιμετώπιση ΑΕ που έχει διαγραφεί από το Μητρώο ΑΕ της Νομαρχίας χωρίς να περατωθεί

Θεσσαλονίκη Αρ.Πρωτ.71. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 25.1.2008 Αρ.Πρωτ.71 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τύπος και περιεχόμενο της δήλωσης ειδικού φόρου επί των ακινήτων έτους 2008 και δικαιολογητικά

Θεσσαλονίκη 25.1.2008 Αρ.Πρωτ.71 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τύπος και περιεχόμενο της δήλωσης ειδικού φόρου επί των ακινήτων έτους 2008 και δικαιολογητικά

Θεσσαλονίκη Αρ.Πρωτ.119. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: «Τύπος και περιεχόμενο της δήλωσης ΦΜΑΠ.

Θεσσαλονίκη 31.1.2007 Αρ.Πρωτ.119 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Τύπος και περιεχόμενο της δήλωσης ΦΜΑΠ.» Σας κοινοποιούμε την με αριθμ.πρωτ.1006820/4/0013/ ΠΟΛ.1010/18

Θεσσαλονίκη 31.1.2007 Αρ.Πρωτ.119 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Τύπος και περιεχόμενο της δήλωσης ΦΜΑΠ.» Σας κοινοποιούμε την με αριθμ.πρωτ.1006820/4/0013/ ΠΟΛ.1010/18

Θεσσαλονίκη Αρ.Πρωτ.699. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 7.7.2008 Αρ.Πρωτ.699 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Χρόνος εφαρμογής των διατάξεων των παραγράφων 1 και 2 του άρθρου 81 του ΚΦΕ σε περίπτωση μεταβίβασης

Θεσσαλονίκη 7.7.2008 Αρ.Πρωτ.699 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Χρόνος εφαρμογής των διατάξεων των παραγράφων 1 και 2 του άρθρου 81 του ΚΦΕ σε περίπτωση μεταβίβασης

Θεσσαλονίκη Αρ.Πρωτ.81. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 22.1.2007 Αρ.Πρωτ.81 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Παραλαβή δήλωσης ΦΜΑ από τον υπερθεματιστή, σε περίπτωση που κατά του οφειλέτη επιβλήθηκαν μέτρα

Θεσσαλονίκη 22.1.2007 Αρ.Πρωτ.81 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Παραλαβή δήλωσης ΦΜΑ από τον υπερθεματιστή, σε περίπτωση που κατά του οφειλέτη επιβλήθηκαν μέτρα

ΕΞ. ΕΠΕΙΓΟΝ. ΘΕΜΑ: «Τύπος και περιεχόμενο της δήλωσης ειδικού φόρου επί των ακινήτων έτους 2010 και δικαιολογητικά που συνυποβάλλονται με αυτή».

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π.

ΕΞ. ΕΠΕΙΓΟΝ. ΘΕΜΑ: «Οδηγίες για τη συμπλήρωση της δήλωσης Φόρου Ακίνητης Περιουσίας Νομικών Προσώπων»

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 25-6-2010 ΠΟΛ: 1102 Ταχ.

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 25-6-2010 ΠΟΛ: 1102 Ταχ.

Θεσσαλονίκη 4.4.2008 Αρ.Πρωτ.188. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 4.4.2008 Αρ.Πρωτ.188 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τύπος και περιεχόμενο της βεβαίωσης αποδοχών Σχετικό: Το με αρ.πρωτ.1019414/299/α0012/ ΠΟΛ.1031/11

Θεσσαλονίκη 4.4.2008 Αρ.Πρωτ.188 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τύπος και περιεχόμενο της βεβαίωσης αποδοχών Σχετικό: Το με αρ.πρωτ.1019414/299/α0012/ ΠΟΛ.1031/11

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 29-9-2010 Αριθ.Πρωτ.1140 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διαδικασία διόρθωσης δηλώσεων ΕΤΑΚ και έκτατης εισφοράς φυσικών προσώπων έτους 2009 Σας διαβιβάζουμε

Θεσσαλονίκη 29-9-2010 Αριθ.Πρωτ.1140 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διαδικασία διόρθωσης δηλώσεων ΕΤΑΚ και έκτατης εισφοράς φυσικών προσώπων έτους 2009 Σας διαβιβάζουμε

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 4 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1070 ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ -14 η Δ/νση ΦΠΑ Αρ.Πρωτ.:1042614/3111/ 696/0014 Τμήμα Α -13 η Διεύθυνση

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 4 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1070 ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ -14 η Δ/νση ΦΠΑ Αρ.Πρωτ.:1042614/3111/ 696/0014 Τμήμα Α -13 η Διεύθυνση

ΘΕΜΑ: «Οδηγίες για τη συμπλήρωση της δήλωσης Ειδικού Φόρου επί Ακινήτων έτους 2010»

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: 4Ι01Η-ΙΜ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 29/11/2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: 4Ι01Η-ΙΜ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 29/11/2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: Διόρθωση σφαλμάτων πινάκων τιμών. Με συναδελφικούς χαιρετισμούς

Θεσσαλονίκη 23.8.2007 Αρ.Πρωτ.803 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διόρθωση σφαλμάτων πινάκων τιμών. Σας διαβιβάζουμε το με αριθμ.πρωτ.1077111/2432/ 00ΤΥ/Δ/3 8 2007

Θεσσαλονίκη 23.8.2007 Αρ.Πρωτ.803 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διόρθωση σφαλμάτων πινάκων τιμών. Σας διαβιβάζουμε το με αριθμ.πρωτ.1077111/2432/ 00ΤΥ/Δ/3 8 2007

ΠΟΛ: Αθήνα, 22 Μαΐου 2009 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ. Αρ. Πρωτ.: /257/0013

Αθήνα, 22 Μαΐου 2009 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Τηλέφωνο: Email Καρ. Σερβίας 8 10184 Αθήνα 2103375890

Αθήνα, 22 Μαΐου 2009 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Τηλέφωνο: Email Καρ. Σερβίας 8 10184 Αθήνα 2103375890

ΕΝΙΑΙΟΣ ΦΟΡΟΣ ΙΔΙΟΚΤΗΣΙΑΣ ΑΚΙΝΗΤΩΝ (ΕΝ.Φ.Ι.Α.) ΕΤΟΥΣ 2015

ΕΤΟΥΣ 2015") ΕΝΙΑΙΟΣ ΦΟΡΟΣ ΙΔΙΟΚΤΗΣΙΑΣ ΑΚΙΝΗΤΩΝ (ΕΝ.Φ.Ι.Α.) ΕΤΟΥΣ 2015 Άννα Αδάμ - Κόλλια ` Αθήνα, Δεκέμβριος 2015 ΑΛΛΑΓΕΣ ΣΤΟΝ ΕΝΙΑΙΟ ΦΟΡΟ ΙΔΙΟΚΤΗΣΙΑΣ ΑΚΙΝΗΤΩΝ (ΕΝ.Φ.Ι.Α.) ΤΟ ΕΤΟΣ 2015 Α. Υπολογισμός ΕΝΦΙΑ Η σύνθεση

ΕΝΙΑΙΟΣ ΦΟΡΟΣ ΙΔΙΟΚΤΗΣΙΑΣ ΑΚΙΝΗΤΩΝ (ΕΝ.Φ.Ι.Α.) ΕΤΟΥΣ 2015 Άννα Αδάμ - Κόλλια ` Αθήνα, Δεκέμβριος 2015 ΑΛΛΑΓΕΣ ΣΤΟΝ ΕΝΙΑΙΟ ΦΟΡΟ ΙΔΙΟΚΤΗΣΙΑΣ ΑΚΙΝΗΤΩΝ (ΕΝ.Φ.Ι.Α.) ΤΟ ΕΤΟΣ 2015 Α. Υπολογισμός ΕΝΦΙΑ Η σύνθεση

ΦΟΡΟΛΟΓΙΑ ΚΕΦΑΛΑΙΟΥ ΚΑΙ ΚΙΝΗΤΡΑ ΕΠΕΝ ΥΣΕΩΝ ΗΛΩΣΗ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΠΕΡΙΟΥΣΙΟΛΟΓΙΟ ΑΚΙΝΗΤΩΝ

ΦΟΡΟΛΟΓΙΑ ΚΕΦΑΛΑΙΟΥ ΚΑΙ ΚΙΝΗΤΡΑ ΕΠΕΝ ΥΣΕΩΝ ΗΛΩΣΗ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΠΕΡΙΟΥΣΙΟΛΟΓΙΟ ΑΚΙΝΗΤΩΝ ΝΟΜΟΣ 3427/200 Κάθε φυσικό ή νοµικό πρόσωπο ανεξάρτητα από την ιθαγένεια του, την κατοικία ή έδρα του, το οποίο έχει

ΦΟΡΟΛΟΓΙΑ ΚΕΦΑΛΑΙΟΥ ΚΑΙ ΚΙΝΗΤΡΑ ΕΠΕΝ ΥΣΕΩΝ ΗΛΩΣΗ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΠΕΡΙΟΥΣΙΟΛΟΓΙΟ ΑΚΙΝΗΤΩΝ ΝΟΜΟΣ 3427/200 Κάθε φυσικό ή νοµικό πρόσωπο ανεξάρτητα από την ιθαγένεια του, την κατοικία ή έδρα του, το οποίο έχει

Καρ. Σερβίας Αθήνα

Αθήνα, 4 Νοεμβρίου 2008 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Τηλέφωνο: Email: Καρ. Σερβίας 8 10184 Αθήνα

Αθήνα, 4 Νοεμβρίου 2008 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Τηλέφωνο: Email: Καρ. Σερβίας 8 10184 Αθήνα

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 15 5 2009 Αριθμ.πρωτ.417 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Απόδοση φόρου επί των τόκων. Σχετικό: Το με αριθμ.πρωτ.1040580/10470/β0012/πολ.1053/22 4 2009

Θεσσαλονίκη 15 5 2009 Αριθμ.πρωτ.417 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Απόδοση φόρου επί των τόκων. Σχετικό: Το με αριθμ.πρωτ.1040580/10470/β0012/πολ.1053/22 4 2009

Συχνές Ερωτήσεις - Απαντήσεις για τον Ειδικό Φόρο Ακινήτων (Ε.Φ.Α.) Νομικών Προσώπων

Νομικών Προσώπων") Συχνές Ερωτήσεις - Απαντήσεις για τον Ειδικό Φόρο Ακινήτων (Ε.Φ.Α.) Νομικών Προσώπων 1. Ποιο θεσμικό πλαίσιο διέπει την επιβολή Ειδικού φόρου επί των ακινήτων Ε.Φ.Α Με τις διατάξεις του άρθρου 57 του ν.

Συχνές Ερωτήσεις - Απαντήσεις για τον Ειδικό Φόρο Ακινήτων (Ε.Φ.Α.) Νομικών Προσώπων 1. Ποιο θεσμικό πλαίσιο διέπει την επιβολή Ειδικού φόρου επί των ακινήτων Ε.Φ.Α Με τις διατάξεις του άρθρου 57 του ν.

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 14.7.2005 Αρ.Πρωτ.604 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διάταξη του άρθρ.29 παρ.4 Ν.3296/2004 (ΦΕΚ Α 253/14 12 04) Σχετικό: Το με αρ.πρωτ.1062205/4183/0016

Θεσσαλονίκη 14.7.2005 Αρ.Πρωτ.604 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διάταξη του άρθρ.29 παρ.4 Ν.3296/2004 (ΦΕΚ Α 253/14 12 04) Σχετικό: Το με αρ.πρωτ.1062205/4183/0016

Θεσσαλονίκη 17.1.2008 Αρ.Πρωτ.47, 48. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 17.1.2008 Αρ.Πρωτ.47, 48 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διαδικασία και προϋποθέσεις επιστροφής ΦΠΑ σε περίπτωση ακύρωσης συμβολαίου Σας διαβιβάζουμε

Θεσσαλονίκη 17.1.2008 Αρ.Πρωτ.47, 48 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διαδικασία και προϋποθέσεις επιστροφής ΦΠΑ σε περίπτωση ακύρωσης συμβολαίου Σας διαβιβάζουμε

Θεσσαλονίκη Αρ.Πρωτ.391. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 22.4.2008 Αρ.Πρωτ.391 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Φορολόγηση της ακίνητης περιουσίας νομικών προσώπων Σας αποστέλλουμε το με αριθμ.πρωτ.1042151/396/0013/

Θεσσαλονίκη 22.4.2008 Αρ.Πρωτ.391 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Φορολόγηση της ακίνητης περιουσίας νομικών προσώπων Σας αποστέλλουμε το με αριθμ.πρωτ.1042151/396/0013/

Θεσσαλονίκη Αρ.Πρωτ.356. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 7.4.2008 Αρ.Πρωτ.356 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τροποποίηση της 1137140/2439/Α0012/ ΠΟΛ.1277/5 12 1994 κοινής απόφασης των Υπουργών Οικονομίας

Θεσσαλονίκη 7.4.2008 Αρ.Πρωτ.356 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τροποποίηση της 1137140/2439/Α0012/ ΠΟΛ.1277/5 12 1994 κοινής απόφασης των Υπουργών Οικονομίας

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: «Δηλώσεις ειδικού φόρου επί των ακινήτων (άρθρο 15 παρ.1 Ν.

Θεσσαλονίκη 12-12-2003 Αρ.Πρωτ.862 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: «Δηλώσεις ειδικού φόρου επί των ακινήτων (άρθρο 15 παρ.1 Ν.3091/02)»» Σας διαβιβάζουμε το υπ

Θεσσαλονίκη 12-12-2003 Αρ.Πρωτ.862 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: «Δηλώσεις ειδικού φόρου επί των ακινήτων (άρθρο 15 παρ.1 Ν.3091/02)»» Σας διαβιβάζουμε το υπ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΕΠΙ ΤΟΥ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΕΠΙ ΑΚΙΝΗΤΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΕΠΙ ΤΟΥ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΕΠΙ ΑΚΙΝΗΤΩΝ Αθήνα, Ιανουάριος 2019 Ποια είναι η βασική νομοθεσία που διέπει την επιβολή του Ειδικού Φόρου επί των Ακινήτων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΕΠΙ ΤΟΥ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΕΠΙ ΑΚΙΝΗΤΩΝ Αθήνα, Ιανουάριος 2019 Ποια είναι η βασική νομοθεσία που διέπει την επιβολή του Ειδικού Φόρου επί των Ακινήτων

Θεσσαλονίκη Αρ.Πρωτ.238. Προς Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 6.3.2007 Αρ.Πρωτ.238 Προς Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Οδηγίες για την εφαρμογή των διατάξεων του άρθρου 16 του ν.3522/2006 Σας διαβιβάζουμε τη με αριθμ.πρωτ.1020017/73/α0013/

Θεσσαλονίκη 6.3.2007 Αρ.Πρωτ.238 Προς Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Οδηγίες για την εφαρμογή των διατάξεων του άρθρου 16 του ν.3522/2006 Σας διαβιβάζουμε τη με αριθμ.πρωτ.1020017/73/α0013/

Θεσσαλονίκη Αρ.Πρωτ.744. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 2 9 2005 Αρ.Πρωτ.744 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Υποχρέωση υποβολής συγκεντρωτικών καταστάσεων πελατών, προμηθευτών και πιστωτικών υπολοίπων. Σας

Θεσσαλονίκη 2 9 2005 Αρ.Πρωτ.744 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Υποχρέωση υποβολής συγκεντρωτικών καταστάσεων πελατών, προμηθευτών και πιστωτικών υπολοίπων. Σας

7. ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ. (Άρθρο 5 ) Αντικείµενο του ενιαίου τέλους ακινήτων

Αντικείµενο του ενιαίου τέλους ακινήτων") 7. ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΕΝΙΑΙΟ ΤΕΛΟΣ ΑΚΙΝΗΤΩΝ (Άρθρο 5 ) Αντικείµενο του ενιαίου τέλους ακινήτων Από το έτος 2008 και για κάθε επόµενο έτος, επιβάλλεται ενιαίο τέλος στην ακίνητη περιουσία που

7. ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΕΝΙΑΙΟ ΤΕΛΟΣ ΑΚΙΝΗΤΩΝ (Άρθρο 5 ) Αντικείµενο του ενιαίου τέλους ακινήτων Από το έτος 2008 και για κάθε επόµενο έτος, επιβάλλεται ενιαίο τέλος στην ακίνητη περιουσία που

ΕΝΗΜΕΡΩΣΗ ΣΕ ΘΕΜΑΤΑ ΦΟΡΟΛΟΓΙΑΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ & ΔΗΛΩΣΗΣ ΣΤΟΙΧΕΙΩΝ ΑΚΙΝΗΤΩΝ

ΕΝΗΜΕΡΩΣΗ ΣΕ ΘΕΜΑΤΑ ΦΟΡΟΛΟΓΙΑΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ & ΔΗΛΩΣΗΣ ΣΤΟΙΧΕΙΩΝ ΑΚΙΝΗΤΩΝ Άννα Αδάμ Κόλλια Προϊσταμένη τμήματος ΦΜΑΠ Διεύθυνση Φορολογίας Κεφαλαίου ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΩΝ & ΣΤΟ Ε9 ΑΠΟ 1-1-2014

ΕΝΗΜΕΡΩΣΗ ΣΕ ΘΕΜΑΤΑ ΦΟΡΟΛΟΓΙΑΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ & ΔΗΛΩΣΗΣ ΣΤΟΙΧΕΙΩΝ ΑΚΙΝΗΤΩΝ Άννα Αδάμ Κόλλια Προϊσταμένη τμήματος ΦΜΑΠ Διεύθυνση Φορολογίας Κεφαλαίου ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΩΝ & ΣΤΟ Ε9 ΑΠΟ 1-1-2014

ΘΕΜΑ: «Καθορισμός συντελεστών προσδιορισμού αξίας ανά είδος ακινήτου ή κτιρίου για τον υπολογισμό του Ενιαίου Τέλους Ακινήτων φυσικών προσώπων»

ΠΟΛ.1118/13.8.2008 Καθορισμός συντελεστών προσδιορισμού αξίας ανά είδος ακινήτου ή κτιρίου για τον υπολογισμό του Ενιαίου Τ έλους Ακινήτων φυσικών προσώπων Αθήνα, 13 Αυγούστου 2008 Αριθ. Πρωτ: 1085787/888/0013

ΠΟΛ.1118/13.8.2008 Καθορισμός συντελεστών προσδιορισμού αξίας ανά είδος ακινήτου ή κτιρίου για τον υπολογισμό του Ενιαίου Τ έλους Ακινήτων φυσικών προσώπων Αθήνα, 13 Αυγούστου 2008 Αριθ. Πρωτ: 1085787/888/0013

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Καρ. Σερβίας 8 ΠΡΟΣ: Ταχ. Κώδ.:

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Καρ. Σερβίας 8 ΠΡΟΣ: Ταχ. Κώδ.:

Καρ. Σερβίας Αθήνα ΘΕΜΑ: «Παροχή οδηγιών για την εφαρμογή των άρθρων 6 και 7 του ν.

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 26 Αυγούστου 2009 Αρ. Πρωτ.:1082704/513/0013 ΠΟΛ: 1108 Ταχ. Δ/νση: Τηλέφωνο:

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 26 Αυγούστου 2009 Αρ. Πρωτ.:1082704/513/0013 ΠΟΛ: 1108 Ταχ. Δ/νση: Τηλέφωνο:

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 3/10/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604521 ΦΑΞ : 2131604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 3/10/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604521 ΦΑΞ : 2131604567

ΘΕΜΑ: «Διαδικασία διόρθωσης δηλώσεων Ενιαίου Τέλους Ακινήτων φυσικών προσώπων, έτους 2008». Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

Αθήνα, 31 Οκτωβρίου 2008 Αρ. Πρωτ.: 1111385/940/0013 A. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π Β. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ

Αθήνα, 31 Οκτωβρίου 2008 Αρ. Πρωτ.: 1111385/940/0013 A. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π Β. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ

ΘΕΜΑ: «Διαδικασία διόρθωσης δηλώσεων Ενιαίου Τέλους Ακινήτων φυσικών προσώπων, έτους 2008». Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

Αθήνα, 31 Οκτωβρίου 2008 Αρ. Πρωτ.: 1111385/940/0013 A. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π Β. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ

Αθήνα, 31 Οκτωβρίου 2008 Αρ. Πρωτ.: 1111385/940/0013 A. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π Β. ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ

Α Π Ο Φ Α Σ Η Ο Υ Π Ο Υ Ρ Γ Ο Σ Ο Ι Κ Ο Ν Ο Μ Ι Κ Ω Ν

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 23 Ιανουαρίου 2008 Αρ. Πρωτ.: 1009952/319πε/0013 ΠΟΛ 1013

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 23 Ιανουαρίου 2008 Αρ. Πρωτ.: 1009952/319πε/0013 ΠΟΛ 1013

4. Οι σύζυγοι υποβάλλουν κοινό έντυπο Ε9; ΝΑΙ. Οι σύζυγοι υποβάλλουν υποχρεωτικά κοινό έντυπο Ε9.

ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΕΡΩΤΗΣΕΙΣ ΓΙΑ ΤΗ ΔΗΛΩΣΗ ΣΤΟΙΧΕΙΩΝ ΑΚΙΝΗΤΩΝ ΕΤΟΥΣ 2010 (ΕΝΤΥΠΟ Ε9) 1. Ποιοι έχουν υποχρέωση υποβολής δήλωσης στοιχείων ακινήτων έτους 2010; Υπόχρεοι σε υποβολή δήλωσης στοιχείων

ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΕΡΩΤΗΣΕΙΣ ΓΙΑ ΤΗ ΔΗΛΩΣΗ ΣΤΟΙΧΕΙΩΝ ΑΚΙΝΗΤΩΝ ΕΤΟΥΣ 2010 (ΕΝΤΥΠΟ Ε9) 1. Ποιοι έχουν υποχρέωση υποβολής δήλωσης στοιχείων ακινήτων έτους 2010; Υπόχρεοι σε υποβολή δήλωσης στοιχείων

Θεσσαλονίκη Αρ.Πρωτ.354, 355. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 7.4.2008 Αρ.Πρωτ.354, 355 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Αναπροσαρμογή αντικειμενικών αξιών στα εκτός σχεδίου ακίνητα Σχετικά: Τα με αριθμ.πρωτ.1039741/1161/00τυ/δ

Θεσσαλονίκη 7.4.2008 Αρ.Πρωτ.354, 355 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Αναπροσαρμογή αντικειμενικών αξιών στα εκτός σχεδίου ακίνητα Σχετικά: Τα με αριθμ.πρωτ.1039741/1161/00τυ/δ

ΑΔΑ: ΒΕΑΤΗ-ΨΦ3 ΠΟΛ: 1072 ΕΞ. ΕΠΕΙΓΟΝ. ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: Αθήνα, 11 Απριλίου 2013

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Καρ. Σερβίας 8 10184 Αθήνα Τηλέφωνο:

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Καρ. Σερβίας 8 10184 Αθήνα Τηλέφωνο:

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 25/2/16 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 572 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 25/2/16 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 572 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: Δηλώσεις στοιχείων ακινήτων έτους 2005

Θεσσαλονίκη 15.9.2005 Αρ.Πρωτ.717 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Δηλώσεις στοιχείων ακινήτων έτους 2005 Σας κοινοποιούμε το με αριθμ.1075871/265/0013/ ΠΟΛ.1112/4.8.2005

Θεσσαλονίκη 15.9.2005 Αρ.Πρωτ.717 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Δηλώσεις στοιχείων ακινήτων έτους 2005 Σας κοινοποιούμε το με αριθμ.1075871/265/0013/ ΠΟΛ.1112/4.8.2005

ΘΕΜΑ: Οδηγίες για επεξεργασία των εκκαθαριστικών δηλώσεων Φ.Π.Α. έτους 2010 που υποβάλλονται σε έντυπη μορφή και αποστολή τους στη Γ.Γ.Π.Σ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α Β. Γ.Γ.Π.Σ. ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο 1. Δ/ΝΣΗ 30 η ΕΦΑΡΜΟΓΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α Β. Γ.Γ.Π.Σ. ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο 1. Δ/ΝΣΗ 30 η ΕΦΑΡΜΟΓΩΝ

Θεσσαλονίκη Αρ.Πρωτ.387. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 17.4.2007 Αρ.Πρωτ.387 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Εκπιπτόμενες δαπάνες από τα ακαθάριστα έσοδα των επιχειρήσεων. Σας διαβιβάζουμε τη με αριθμ.πρωτ.1030440/10391/β0012/

Θεσσαλονίκη 17.4.2007 Αρ.Πρωτ.387 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Εκπιπτόμενες δαπάνες από τα ακαθάριστα έσοδα των επιχειρήσεων. Σας διαβιβάζουμε τη με αριθμ.πρωτ.1030440/10391/β0012/

Θεσσαλονίκη Αρ.Πρωτ.77. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: «Αποφάσεις ΟΚΧΕ περί Κτηματολογίου»

Θεσσαλονίκη 22.1.2007 Αρ.Πρωτ.77 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Αποφάσεις ΟΚΧΕ περί Κτηματολογίου» Σας διαβιβάζουμε το ΦΕΚ Β 1743/30 11 2006 όπου δημοσιεύθηκαν

Θεσσαλονίκη 22.1.2007 Αρ.Πρωτ.77 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Αποφάσεις ΟΚΧΕ περί Κτηματολογίου» Σας διαβιβάζουμε το ΦΕΚ Β 1743/30 11 2006 όπου δημοσιεύθηκαν

Θεσσαλονίκη Αρ.Πρωτ.244. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 12.3.2008 Αρ.Πρωτ.244 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διευκρινίσεις και οδηγίες για την εφαρμογή του ν.3634/2008 «κατάργηση φόρου κληρονομιών και γονικών

Θεσσαλονίκη 12.3.2008 Αρ.Πρωτ.244 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διευκρινίσεις και οδηγίες για την εφαρμογή του ν.3634/2008 «κατάργηση φόρου κληρονομιών και γονικών

ΠΟΛ. 1071/ Οδηγίες για την εφαρμογή της απόφασης /1116/ΔΕ- Α'/ΠΟΛ. 1054/ «Έλεγχος ειδικής δήλωσης ΦΠΑ μεταβίβασης ακινήτων.

ΠΟΛ. 1071/04.05.06 Οδηγίες για την εφαρμογή της απόφασης 1031382/1116/ΔΕ- Α'/ΠΟΛ. 1054/27.3.2006 «Έλεγχος ειδικής δήλωσης ΦΠΑ μεταβίβασης ακινήτων. Σχετικά με την εφαρμογή της πιο πάνω απόφασης (ΦΕΚ 385

ΠΟΛ. 1071/04.05.06 Οδηγίες για την εφαρμογή της απόφασης 1031382/1116/ΔΕ- Α'/ΠΟΛ. 1054/27.3.2006 «Έλεγχος ειδικής δήλωσης ΦΠΑ μεταβίβασης ακινήτων. Σχετικά με την εφαρμογή της πιο πάνω απόφασης (ΦΕΚ 385

Θεσσαλονίκη 3.5.2007 Αρ.Πρωτ.421,422. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 3.5.2007 Αρ.Πρωτ.421,422 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Καταχώριση εγγραπτέων πράξεων στο Κτηματολόγιο. Σας κοινοποιούμε τα με αριθμ.πρωτ.712053/2007

Θεσσαλονίκη 3.5.2007 Αρ.Πρωτ.421,422 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Καταχώριση εγγραπτέων πράξεων στο Κτηματολόγιο. Σας κοινοποιούμε τα με αριθμ.πρωτ.712053/2007

Αριθμ. ΠΟΛ.1225/12 (ΦΕΚ 3573 Β/31-12-2012) : Διόρθωση εκκαθαριστικών σημειωμάτων δηλώσεων Φόρου Ακίνητης Περιουσίας φυσικών προσώπων.

: Διόρθωση εκκαθαριστικών σημειωμάτων δηλώσεων Φόρου Ακίνητης Περιουσίας φυσικών προσώπων.") Αριθμ. ΠΟΛ.1225/12 (ΦΕΚ 3573 Β/31-12-2012) : Διόρθωση εκκαθαριστικών σημειωμάτων δηλώσεων Φόρου Ακίνητης Περιουσίας φυσικών προσώπων. Ο ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ Έχοντας υπόψη: 1. Τις διατάξεις των άρθρων

Αριθμ. ΠΟΛ.1225/12 (ΦΕΚ 3573 Β/31-12-2012) : Διόρθωση εκκαθαριστικών σημειωμάτων δηλώσεων Φόρου Ακίνητης Περιουσίας φυσικών προσώπων. Ο ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ Έχοντας υπόψη: 1. Τις διατάξεις των άρθρων

ΕΞ. ΕΠΕΙΓΟΝ. ΘΕΜΑ: «Οδηγίες για την αποστολή στη Γενική Γραμματεία Πληροφοριακών Συστημάτων των δηλώσεων στοιχείων ακινήτων έτους 2009»

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 30 Νοεμβρίου 2009 Αρ.

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 30 Νοεμβρίου 2009 Αρ.

Ημερίδα 2014. Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων

Ημερίδα 2014 Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) Τρόπος προσδιορισµού φόρου στα ακίνητα Ο προσδιορισµός του φόρου θα γίνει µε βάση τις δηλώσεις Ε9 των προηγούµενων ετών. Ο φορολογούµενος δεν

Ημερίδα 2014 Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) Τρόπος προσδιορισµού φόρου στα ακίνητα Ο προσδιορισµός του φόρου θα γίνει µε βάση τις δηλώσεις Ε9 των προηγούµενων ετών. Ο φορολογούµενος δεν

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: Οδηγίες για τη διαχείριση των αρχικών, συμπληρωματικώντροποιητικών,

Θεσσαλονίκη 11-11-2008 Αριθμ.πρωτ.1060 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Οδηγίες για τη διαχείριση των αρχικών, συμπληρωματικώντροποιητικών, ανακλητικών και με επιφύλαξη

Θεσσαλονίκη 11-11-2008 Αριθμ.πρωτ.1060 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Οδηγίες για τη διαχείριση των αρχικών, συμπληρωματικώντροποιητικών, ανακλητικών και με επιφύλαξη

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 12-3-2009 Αριθμ.πρωτ.203,233 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τύπος και περιεχόμενο της δήλωσης στοιχείων ακινήτων (Ε9) φυσικών και νομικών προσώπων

Θεσσαλονίκη 12-3-2009 Αριθμ.πρωτ.203,233 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τύπος και περιεχόμενο της δήλωσης στοιχείων ακινήτων (Ε9) φυσικών και νομικών προσώπων

ΘΕΜΑ: Τύπος, περιεχόμενο, χρόνος και τρόπος υποβολής της εκκαθαριστικής δήλωσης ΦΠΑ. Α Π Ο Φ Α Σ Η Ο ΑΝΑΠΛΗΡΩΤΗΣ ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Β. ΓΓΠΣ ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. 30 η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Β. ΓΓΠΣ ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. 30 η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ

Ειδικός Φόρος Ακινήτων (Ε.Φ.Α.) Ποιο θεσμικό πλαίσιο διέπει την επιβολή Ειδικού φόρου επί των ακινήτων Ε.Φ.Α.;

Ποιο θεσμικό πλαίσιο διέπει την επιβολή Ειδικού φόρου επί των ακινήτων Ε.Φ.Α.;") ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ ιδικός Φόρος κινήτων (.Φ..) 1. 2. 3. 4. Ποιο θεσμικό πλαίσιο διέπει την επιβολή ιδικού φόρου επί των ακινήτων.φ..; Με τις διατάξεις του άρθρου 57 του ν. 3842/2010 τροποποιήθηκε

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ ιδικός Φόρος κινήτων (.Φ..) 1. 2. 3. 4. Ποιο θεσμικό πλαίσιο διέπει την επιβολή ιδικού φόρου επί των ακινήτων.φ..; Με τις διατάξεις του άρθρου 57 του ν. 3842/2010 τροποποιήθηκε

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 19 Δεκεμβρίου 2007 ΓΑ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.:

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 19 Δεκεμβρίου 2007 ΓΑ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1121743/9331/1677/Α0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1157 1. Δ/ΝΣΗ 14η Φ.Π.Α.

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 19 Δεκεμβρίου 2007 ΓΑ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1121743/9331/1677/Α0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1157 1. Δ/ΝΣΗ 14η Φ.Π.Α.

ΘΕΜΑ: Διαδικασία υποβολής δήλωσης Φόρου Μεγάλης Ακίνητης Περιουσίας έτους 1997 φυσικών προσώπων και κοινοπραξιών.

-- 1219 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 100 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 27 Νοεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1121150/706/Β0013 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1309 Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (13η) ΤΜΗΜΑ

-- 1219 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 100 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 27 Νοεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1121150/706/Β0013 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1309 Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (13η) ΤΜΗΜΑ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 3.2.2017 Φορολογία ακίνητης περιουσίας Φόροι επί της ακίνητης περιουσίας Ενέργεια Απόκτηση Κατοχή Διάθεση Εκμετάλλευση Φόρος ΦΠΑ ΦΜΑ Φόρος Κληρ., Δωρεών κ.λπ.

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 3.2.2017 Φορολογία ακίνητης περιουσίας Φόροι επί της ακίνητης περιουσίας Ενέργεια Απόκτηση Κατοχή Διάθεση Εκμετάλλευση Φόρος ΦΠΑ ΦΜΑ Φόρος Κληρ., Δωρεών κ.λπ.

Ταχ. Δ/νση: Καρ. Σερβίας 8 10184 Αθήνα ΠΡΟΣ: Ως Πίνακας Αποδεκτών Τηλέφωνα: 210 3375880, 890 E-mail: d13.etak@yo.syzefxis.gov.gr

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Β. Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΤΜΗΜΑ Α EΞ. ΕΠΕΙΓΟΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Β. Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΤΜΗΜΑ Α EΞ. ΕΠΕΙΓΟΝ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 95636085 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 95636085 ΦΑΞ : 210

& ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 10 Ιουνίου 2009

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Να σταλεί με e-mail στις Δ.Ο.Υ. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 10 Ιουνίου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ Αρ.Πρωτ.: 1057490/194/Β0013

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Να σταλεί με e-mail στις Δ.Ο.Υ. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 10 Ιουνίου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ Αρ.Πρωτ.: 1057490/194/Β0013

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536 ΦΑΞ : 2131604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536 ΦΑΞ : 2131604567

Εκπαιδευτικό Σεμινάριο «ΦΟΡΟΛΟΓΙΑ ΚΑΤΟΧΗΣ ΑΚΙΝΗΤΩΝ» (ΕΝ.Φ.Ι.Α. Ε9 ΕΦΑ)

") Εκπαιδευτικό Σεμινάριο «ΦΟΡΟΛΟΓΙΑ ΚΑΤΟΧΗΣ ΑΚΙΝΗΤΩΝ» (ΕΝ.Φ.Ι.Α. Ε9 ΕΦΑ) ΕΙΣΗΓΗΤΡΙΑ ΑΝΝΑ ΑΔΑΜ-ΚΟΛΛΙΑ Προϊσταμένη Τμήματος Μεγάλης Ακίνητης Περιουσίας 1. ΘΕΜΑΤΑ ΕΝΙΑΙΟΥ ΦΟΡΟΥ ΙΔΙΟΚΤΗΣΙΑΣ ΑΚΙΝΗΤΩΝ Α. ΕΚΔΟΣΗ

Εκπαιδευτικό Σεμινάριο «ΦΟΡΟΛΟΓΙΑ ΚΑΤΟΧΗΣ ΑΚΙΝΗΤΩΝ» (ΕΝ.Φ.Ι.Α. Ε9 ΕΦΑ) ΕΙΣΗΓΗΤΡΙΑ ΑΝΝΑ ΑΔΑΜ-ΚΟΛΛΙΑ Προϊσταμένη Τμήματος Μεγάλης Ακίνητης Περιουσίας 1. ΘΕΜΑΤΑ ΕΝΙΑΙΟΥ ΦΟΡΟΥ ΙΔΙΟΚΤΗΣΙΑΣ ΑΚΙΝΗΤΩΝ Α. ΕΚΔΟΣΗ

Θεσσαλονίκη 13.7.2007 Αρ.Πρωτ.714. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 13.7.2007 Αρ.Πρωτ.714 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα:«Διευκρινήσεις επί του εντύπου της Περίληψης Καταχώρισης Εγγραπτέας Πράξης». Σχετ.: Υπ αριθμ.πρωτ.οικ.0719974/6

Θεσσαλονίκη 13.7.2007 Αρ.Πρωτ.714 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα:«Διευκρινήσεις επί του εντύπου της Περίληψης Καταχώρισης Εγγραπτέας Πράξης». Σχετ.: Υπ αριθμ.πρωτ.οικ.0719974/6

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 25-02-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 593 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 25-02-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 593 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Θεσσαλονίκη 22.1.2007 Αρ.Πρωτ.7. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 22.1.2007 Αρ.Πρωτ.7 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Κοινοποίηση διατάξεων για θέματα είσπραξης δημοσίων εσόδων» Σας διαβιβάζουμε την με αριθμ.πρωτ.1114305/8860/0016/

Θεσσαλονίκη 22.1.2007 Αρ.Πρωτ.7 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Κοινοποίηση διατάξεων για θέματα είσπραξης δημοσίων εσόδων» Σας διαβιβάζουμε την με αριθμ.πρωτ.1114305/8860/0016/

ΑΔΑ: 4ΑΘ2Η-ΛΞ. Αθήνα, ΠΟΛ 1098

Αθήνα, 04.05.2011 ΠΟΛ 1098 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α) ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 16 η Δ/ΝΣΗ ΕΙΣΠΡΑΞΗΣ

Αθήνα, 04.05.2011 ΠΟΛ 1098 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α) ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 16 η Δ/ΝΣΗ ΕΙΣΠΡΑΞΗΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210-9563608 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210-9563608 ΦΑΞ : 210

ΘΕΜΑ: Ειδικά θέματα φορολογίας ακίνητης περιουσίας.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Καρ. Σερβίας 8 10184 Αθήνα Τηλέφωνο: 210 3375360

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Καρ. Σερβίας 8 10184 Αθήνα Τηλέφωνο: 210 3375360

Καρ. Σερβίας Αθήνα

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 11 Ιουνίου 2009 Αρ. Πρωτ.: 1057504/285/0013 ΠΟΛ: 1078 Ταχ. Δ/νση: Τηλέφωνο:

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 11 Ιουνίου 2009 Αρ. Πρωτ.: 1057504/285/0013 ΠΟΛ: 1078 Ταχ. Δ/νση: Τηλέφωνο:

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20-10-14 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3232 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20-10-14 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3232 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ. Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ. Οδηγός επιβίωσης από τον γρίφο του Ε9. Της Μαρίας Βουργάνα

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Οδηγός επιβίωσης από τον γρίφο του Ε9 Της Μαρίας Βουργάνα Οι δηλώσεις Ε9 που θα υποβληθούν φέτος, αλλά και αυτές της

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Οδηγός επιβίωσης από τον γρίφο του Ε9 Της Μαρίας Βουργάνα Οι δηλώσεις Ε9 που θα υποβληθούν φέτος, αλλά και αυτές της

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9563608 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9563608 ΦΑΞ : 210

Θεσσαλονίκη Αρ.Πρωτ.678. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 4.7.2007 Αρ.Πρωτ.678 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Δημοσίευση της απόφασης του ΟΚΧΕ με αριθμ411/ 3 4 2007 περί περιεχομένου περίληψης καταχώρισης

Θεσσαλονίκη 4.7.2007 Αρ.Πρωτ.678 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Δημοσίευση της απόφασης του ΟΚΧΕ με αριθμ411/ 3 4 2007 περί περιεχομένου περίληψης καταχώρισης

Θεσσαλονίκη Αρ.Πρωτ.621,655. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 24.6.2008 Αρ.Πρωτ.621,655 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διευκρινιστικές εγκύκλιοι της Κτηματολόγιο ΑΕ. Σας αποστέλλουμε α) το με αριθμ.πρωτ.οικ.πρ499/10.12/12

Θεσσαλονίκη 24.6.2008 Αρ.Πρωτ.621,655 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διευκρινιστικές εγκύκλιοι της Κτηματολόγιο ΑΕ. Σας αποστέλλουμε α) το με αριθμ.πρωτ.οικ.πρ499/10.12/12

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 12/09/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2753 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 12/09/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2753 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: Περαίωση κτηματογράφησης στο Δήμο Τορώνης.

Θεσσαλονίκη 12.5.2008 Αρ.Πρωτ.452 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Περαίωση κτηματογράφησης στο Δήμο Τορώνης. Σας αποστέλλουμε το με αριθμ.πρωτ.2858/1335δπ/7 5 2008

Θεσσαλονίκη 12.5.2008 Αρ.Πρωτ.452 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Περαίωση κτηματογράφησης στο Δήμο Τορώνης. Σας αποστέλλουμε το με αριθμ.πρωτ.2858/1335δπ/7 5 2008

Θεσσαλονίκη Αρ.Πρωτ.409. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 23.4.2008 Αρ.Πρωτ.409 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Ανώνυμες εταιρείες που ασχολούνται κυρίως με εκμίσθωση ακινήτων και εν γένει την εκμετάλλευση

Θεσσαλονίκη 23.4.2008 Αρ.Πρωτ.409 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Ανώνυμες εταιρείες που ασχολούνται κυρίως με εκμίσθωση ακινήτων και εν γένει την εκμετάλλευση

ΠΟΛ: 1025 ΕΞ. ΕΠΕΙΓΟΝ. Αθήνα, 19 Μαρτίου 2010

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. ΓΕΝ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. ΓΕΝ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

ΘΕΜΑ: «Οδηγίες συμπλήρωσης και υποβολής του ειδικού εντύπου

ΠΟΛ. 1111/22.09.06 Οδηγίες συμπλήρωσης και υποβολής του ειδικού εντύπου απολογιστικού κόστους οικοδομής. Αθήνα 22 Σεπτεμβρίου 2006 Αρ.Πρωτ.: 1083443/7053/1343/0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

ΠΟΛ. 1111/22.09.06 Οδηγίες συμπλήρωσης και υποβολής του ειδικού εντύπου απολογιστικού κόστους οικοδομής. Αθήνα 22 Σεπτεμβρίου 2006 Αρ.Πρωτ.: 1083443/7053/1343/0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

Θεσσαλονίκη Αρ.Πρωτ.94. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 24.1.2007 Αρ.Πρωτ.94 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Μεταβίβαση ακινήτου ή και εκμετάλλευσης που συνοδεύεται με δικαιώματα ενιαίας ενίσχυσης.» Σε συνέχεια

Θεσσαλονίκη 24.1.2007 Αρ.Πρωτ.94 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: «Μεταβίβαση ακινήτου ή και εκμετάλλευσης που συνοδεύεται με δικαιώματα ενιαίας ενίσχυσης.» Σε συνέχεια

ΕΓΚΥΚΛΙΟΣ 12 η. Προς όλους τους Συμβολαιογράφους της χώρας. Κυρίες και Κύριοι Συνάδελφοι,

ΕΓΚΥΚΛΙΟΣ 12 η ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 21 Ιανουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΔΙΚΑΙΟΣΥΝΗΣ, ΔΙΑΦΑΝΕΙΑΣ ΚΑΙ ΑΝΘΡΩΠΙΝΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΣΥΝΤΟΝΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ Αριθμ. Πρωτ. 22 ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ Α Θ Η

ΕΓΚΥΚΛΙΟΣ 12 η ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 21 Ιανουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΔΙΚΑΙΟΣΥΝΗΣ, ΔΙΑΦΑΝΕΙΑΣ ΚΑΙ ΑΝΘΡΩΠΙΝΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΣΥΝΤΟΝΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ Αριθμ. Πρωτ. 22 ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ Α Θ Η

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 28-5-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1405 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 28-5-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1405 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΠΟΛ /06/2009 Published on TaxExperts (

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

Θεσσαλονίκη 17.12.2007 Αρ.Πρωτ.1118. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 17.12.2007 Αρ.Πρωτ.1118 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Παράταση προθεσμίας για ρύθμιση οφειλών στο Ταμείο Νομικών. Σας διαβιβάζουμε συνημμένα για να

Θεσσαλονίκη 17.12.2007 Αρ.Πρωτ.1118 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Παράταση προθεσμίας για ρύθμιση οφειλών στο Ταμείο Νομικών. Σας διαβιβάζουμε συνημμένα για να

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 17-6-2010 Αριθ.Πρωτ.619,522,520 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: ΕΤΑΚ και ειδικός φόρος επί ακινήτων. Σχετικά: τα με αριθμ.πολ.1081, 1061, 1062 έγγραφα

Θεσσαλονίκη 17-6-2010 Αριθ.Πρωτ.619,522,520 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: ΕΤΑΚ και ειδικός φόρος επί ακινήτων. Σχετικά: τα με αριθμ.πολ.1081, 1061, 1062 έγγραφα

Φορολογία Κατοχής Ακινήτων (ΕΝΦΙΑ, Ε9, ΦΑΠ, ΕΦΑ )

") ΟΙΚΟΜΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΑΛΔΑΣ ΣΕΜΙΝΑΡΙΟ ΓΙΑ ΤΗΝ ΑΝΑΓΚΑΙΑ ΕΚΠΑΙΔΕΥΣΗ ΤΩΝ ΛΟΓΙΣΤΩΝ ΦΟΡΟΤΕΧΝΙΚΩΝ Φορολογία Κατοχής Ακινήτων (ΕΝΦΙΑ, Ε9, ΦΑΠ, ΕΦΑ ) Συχνές Ερωτήσεις Απαντήσεις 1. Πώς αναγράφεται το εργολαβικό

ΟΙΚΟΜΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΑΛΔΑΣ ΣΕΜΙΝΑΡΙΟ ΓΙΑ ΤΗΝ ΑΝΑΓΚΑΙΑ ΕΚΠΑΙΔΕΥΣΗ ΤΩΝ ΛΟΓΙΣΤΩΝ ΦΟΡΟΤΕΧΝΙΚΩΝ Φορολογία Κατοχής Ακινήτων (ΕΝΦΙΑ, Ε9, ΦΑΠ, ΕΦΑ ) Συχνές Ερωτήσεις Απαντήσεις 1. Πώς αναγράφεται το εργολαβικό

ΑΔΑ: ΒΛΩ9Η-88Π ΕΞ. ΕΠΕΙΓΟΝ. ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΦΕΚ 1850 τ.β /29-7-2013. Αθήνα, 10 Ιουλίου 2013

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΦΕΚ 1850 τ.β /29-7-2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π.

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΦΕΚ 1850 τ.β /29-7-2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π.

ΘΕΜΑ: «Οδηγίες συμπλήρωσης και υποβολής του ειδικού εντύπου απολογιστικού κόστους οικοδομής».

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα 22 Σεπτεμβρίου 2006 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ. Πρωτ. 1083443/7053/1343/0014 Δ/ΝΣΗ 14 η ΦΠΑ ΤΜΗΜΑ Α ΠΟΛ. 1111 Ταχ. Δ/νση : Σίνα 2-4 Tαχ. Kώδ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα 22 Σεπτεμβρίου 2006 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ. Πρωτ. 1083443/7053/1343/0014 Δ/ΝΣΗ 14 η ΦΠΑ ΤΜΗΜΑ Α ΠΟΛ. 1111 Ταχ. Δ/νση : Σίνα 2-4 Tαχ. Kώδ.

ΘΕΜΑ: Οδηγίες για την εφαρµογή της απόφασης /1116/ Ε-Α'/ΠΟΛ. 1054/ «Έλεγχος ειδικής δήλωσης ΦΠΑ µεταβίβασης ακινήτων».

- 361 - * Φ.Π.Α. * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ Α 2. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΠΑ - ΤΜΗΜΑ Α Αθήνα, 4 Μαΐου 2006 Αριθµ.Πρωτ.:

- 361 - * Φ.Π.Α. * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ Α 2. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΠΑ - ΤΜΗΜΑ Α Αθήνα, 4 Μαΐου 2006 Αριθµ.Πρωτ.: