Θέμα 3

|

|

|

- Εκάτη Φιλιππίδης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Θέμα 3 1

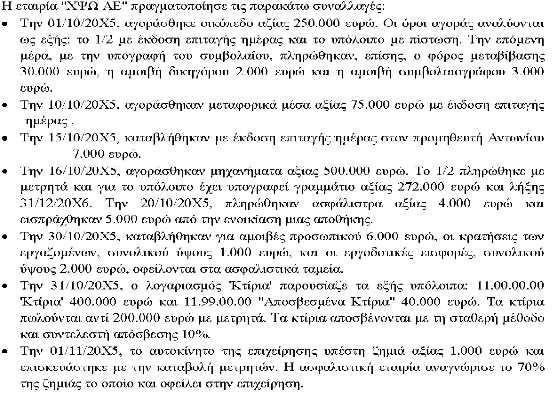

2 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X Οικόπεδο Καταθέσεις Όψεως Προμηθευτές παγίων Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ Φόρος μεταβίβασης Αμοιβή δικηγόρου Αμοιβή συμβολαιογράφου Ταμείο Αιτιολογία : Έξοδα ακινητοποιήσεων από αγορά οικοπέδου β. 10/10/20Χ Μεταφορικά μέσα Καταθέσεις Όψεως Αιτιολογία : Αγορά μεταφορικών μέσων γ. 15/10/20Χ Προμηθευτής Αντωνίου Καταθέσεις Όψεως Αιτιολογία : Έναντι λογαριασμού προμηθευτή Αντωνίου δ1. 16/10/20Χ5.00 Μηχανήματα Ταμείο Γραμμάτια πληρωτέα Μη δεδουλευμένοι τόκοι ,90 (1) Τόκοι και συναφή έξοδα 3.793,10 (1) Αιτιολογία : Αγορά μηχανημάτων δ2. 20/10/20Χ Προπληρωμένα ασφάλιστρα Ταμείο Αιτιολογία : Πληρωμή ασφαλίστρων δ3. 20/10/20Χ Ταμείο Προεισπραγμένα ενοίκια αποθήκης Αιτιολογία : Προείσπραξη ενοικίων από αποθήκη ε. 30/10/20Χ Αμοιβές προσωπικού ( ) Εργοδοτικές εισφορές Ασφαλιστικοί Οργανισμοί (2) Ταμείο Αιτιολογία : Εξόφληση προσωπικού στ1. 31/10/20Χ Αποσβέσεις κτιρίων (3) Αποσβεσμένα κτίρια (3) Αιτιολογία : Υπολογισμός αποσβέσεων της τρέχουσας χρήσης στ2. 31/10/20Χ Αποσβεσμένα κτίρια (3) Κτίρια (3) Αιτιολογία : Μεταφορά του λογαριασμού «Αποσβεσμένα κτήρια» στο λογαριασμό «Κτήρια» στ3. 31/10/20Χ Κτίρια ( ) Χρέωση Ταμείο Ζημιά από πώληση κτιρίου Αιτιολογία : Πώληση κτιρίου 2

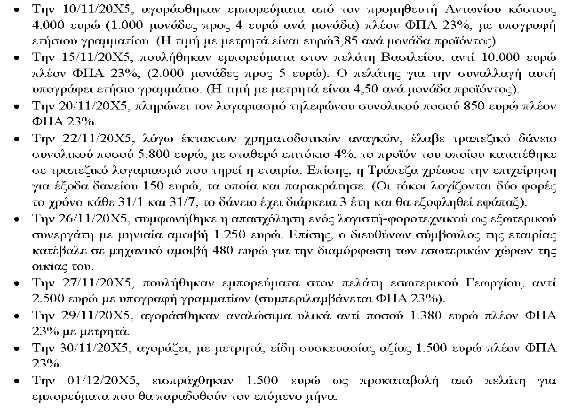

3 ζ1. 1/11/20Χ Ζημιά αυτοκινήτου Ταμείο Αιτιολογία : Επισκευή αυτοκινήτου λόγω ζημιάς ζ2. 1/11/20Χ Έκτακτα έσοδα Ασφαλιστική εταιρεία 700 Αιτιολογία : Απαίτηση αποζημίωσης κατά ασφαλιστικής εταιρείας η. 10/11/20Χ Αγορές εμπορευμάτων (4) ΦΠΑ 23% 920 (4) Γραμμάτια πληρωτέα Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων 9, (5) Τόκοι και συναφή έξοδα 20,88 (5) Αιτιολογία : Αγορά εμπορευμάτων θ. 15/11/20Χ Πωλήσεις εμπορευμάτων (6) ΦΠΑ 23% (6) Γραμμάτια εισπρακτέα Μη δεδουλευμένοι τόκοι γραμματίων εισπρακτέων 875 (7) Τόκοι γραμματίων εισπρακτέων 5 (7) Αιτιολογία : Πωλήσεις εμπορευμάτων ι. 20/11/20Χ Τηλεπικοινωνίες ΦΠΑ 23% 195, Ταμείο 1.045,5 Αιτιολογία : Εξόφληση λογαριασμού τηλεπικοινωνιών ια. 22/11/20Χ Καταθέσεις Όψεως Έξοδα χρηματοδοτήσεων Δάνειο από τράπεζα Αιτιολογία : Λήψη δανείου ιβ1. 26/11/20Χ5 Η συμφωνία συνεργασίας με το λογιστή δεν αποτελεί λογιστικό γεγονός και δεν θα γίνει καμία εγγραφή ιβ2. 26/11/20Χ5 Η καταβολή χρημάτων από τον διευθύνοντα σύμβουλου δεν αποτελεί λογιστικό γεγονός γιατί αφορά την οικία του και όχι την εταιρεία ιγ. 27/11/20Χ Πωλήσεις εμπορευμάτων 2.032,52 (8) ΦΠΑ 23% 467,48 (8) Γραμμάτια εισπρακτέα Αιτιολογία : Πώληση εμπορευμάτων ιδ. 29/11/20Χ Διάφορα αναλώσιμα υλικά ΦΠΑ 23% (1.380*23%) 317, Ταμείο 1.697,4 Αιτιολογία : Αγορά αναλώσιμων υλικών ιε. 30/11/20Χ Είδη συσκευασίας ΦΠΑ 23% (1.500*23%) Ταμείο Αιτιολογία : Αγορά ειδών συσκευασίας ιστ. 01//20Χ Ταμείο Προκαταβολές πελατών Αιτιολογία : Προκαταβολή από πελάτη 3

4 (1) το σύνολο των τόκων είναι και αφορούν το διάστημα από 16/10/20Χ5 έως 31//20Χ6, δηλαδή 14,5 μήνες. Για το τρέχον έτος οι τόκοι είναι , 24 * 2,5 3,793,10 και θεωρούνται τόκοι έξοδα και για το επόμενο έτος 14, , 24 * ,90 και θεωρούνται τόκοι μη δεδουλευμένοι. 14,5 (2) οι ασφαλιστικοί οργανισμοί είναι το σύνολο των κρατήσεων των εργαζομένων (1.000 ) και των εργοδοτικών εισφορών (2.000 ). Το άθροισμα της πί στωσης είναι = Επομένως εφόσον οι εργοδοτικές εισφορές είναι οι ακαθάριστες αμοιβές προσωπικού στη χρέωση είναι μήνες (3) οι αποσβέσεις της τρέχουσας χρήσης με τη σταθερή μέθοδο είναι: *10%* Τα αποσβεσμένα κτίρια επομένως ανέρχονται σε: = (4) οι αγορές υπολογίζονται πάντα στην τιμή μετρητοίς, δηλαδή * 3,85 = αλλά ο ΦΠΑ υπολογίζεται πάνω στο συνολικό ποσό που περιλαμβάνει τον τόκο, δηλαδή * 23% = 920. (5) οι τόκοι αφορούν μήνες και ανέρχονται στο ποσό των 150. Για το τρέχον έτος αναλογούν 150,5 *1,67 20,88 ενώ οι μη δεδουλευμένοι τόκοι ανέρχονται σε 150,5 *10,33 9,. (6) οι πωλήσεις υπολογίζονται επίσης στην τιμή μετρητοίς, δηλαδή * 4,50 = αλλά ο ΦΠΑ υπολογίζεται πάνω στο συνολικό ποσό, δηλαδή * 23% = (7) οι τόκοι αφορούν μήνες και ανέρχονται στο ποσό των Για το τρέχον έτος αναλογούν 83,33*1,5 5 ενώ οι μη δεδουλευμένοι τόκοι ανέρχονται σε ,33*10, (8) αφού στο ποσό των συμπεριλαμβάνεται ΦΠΑ 23% πρέπει να γίνει αποφορολόγηση. Δηλαδή ,52 η καθαρή αξία και 2.032,52*23% = 467,48 ο Φ.Π.Α. 1,23 4

13.99 Αποσβεσμένα μεταφορικά μέσα 5.625 (2) Αιτιολογία : Αποσβέσεις μεταφορικών μέσων γ.")

5 Εγγραφές προσαρμογής α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α. 31//20X Αποσβέσεις μηχανημάτων.500 (1).99 Αποσβεσμένα μηχανήματα.500 (1) Αιτιολογία : Αποσβέσεις μηχανημάτων β. 31//20X Αποσβέσεις μεταφορικών μέσων (2) Αποσβεσμένα μεταφορικά μέσα (2) Αιτιολογία : Αποσβέσεις μεταφορικών μέσων γ. 31//20X5 Δεν διενεργείται καμία εγγραφή προσαρμογής εφόσον τα προπληρωμένα ασφάλιστρα αφορούν το 20Χ6 Αιτιολογία : Τακτοποίηση ασφαλίστρων δ. 31//20X Προεισπραγμένα ενοίκια αποθήκης (4) Ενοίκια αποθήκης (4) Αιτιολογία : Τακτοποίηση ενοικίων ε. 31//20X Χρεώστες διάφοροι (ταμίας) Ταμείο Αιτιολογία : Έλλειμμα ταμείου στ. 31//20X Τόκοι χρεωστικοί (έξοδο) 25,71 (5) Τόκοι πληρωτέοι (υποχρέωση) 25,71 Αιτιολογία : Τόκοι δανείου 5

6 (1) τα κτήρια πουλήθηκαν στις 31/10/20Χ5. Τα μηχανήματα αγοράστηκαν στις 16/10/20Χ5 και γι αυτό θα αποσβεστούν μόνο για 3 μήνες για το τρέχον έτος καθόσον μας ενδιαφέρει ο μήνας που τέθηκε σε λειτουργία κι όχι οι ημέρες που χρησιμοποιήθηκε. Δηλαδή *10% *.500. (Εφαρμογές στην εισαγωγή στη λογιστική σελ. 69) (2) τα μεταφορικά μέσα αγοράστηκαν στις 10/10/20Χ5 και γι αυτό θα αποσβεστούν μόνο για 3 3 μήνες για το τρέχον έτος. Δηλαδή * 3*10% * (3) τα προεισπραγμένα ασφάλιστρα αφορούν όλο το 20Χ6 επομένως δεν διενεργείται καμία εγγραφή προσαρμογής καθώς είναι έξοδο της επόμενης χρήσης. (4) τα προεισπραγμένα ενοίκια αφορούν 4 μήνες από 1/11/20Χ5 έως 28/02/20Χ6. Επομένως τα έσοδα ενοικίων για το τρέχον έτος είναι οι δύο μήνες * (5) οι τόκοι του δανείου για το τρέχον έτος είναι * 4% *1,33 25,71. info@onlineclassroom.gr 6

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα:

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ

ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ Οι λογαριασμοί του ισολογισμού της εμπορικής επιχειρήσεως "ΖΗΘ Α.Ε." την 01/01/2007 είχαν ως ακολούθως: (τα ποσά είναι σε ευρώ) Κτίριο 2 Ίδια Κεφάλαια 380.000 Έπιπλα & Σκεύη Ενυπόθηκο

ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ Οι λογαριασμοί του ισολογισμού της εμπορικής επιχειρήσεως "ΖΗΘ Α.Ε." την 01/01/2007 είχαν ως ακολούθως: (τα ποσά είναι σε ευρώ) Κτίριο 2 Ίδια Κεφάλαια 380.000 Έπιπλα & Σκεύη Ενυπόθηκο

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

Επαναληπτική Άσκηση 1. Επαναληπτική Άσκηση 1

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση)

(Ολοκληρωµένη άσκηση)") Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

Τα υπόλοιπα των λογαριασμών της βιομηχανικής επιχείρησης ΚΑΠΑ την 01/01/2009 έχουν ως ακολούθως (τα ποσά είναι σε )

") Τα υπόλοιπα των λογαριασμών της βιομηχανικής επιχείρησης ΚΑΠΑ την 01/01/2009 έχουν ως ακολούθως (τα ποσά είναι σε ) Κτήρια 100.000 Ενυπόθηκα Κτήρια 120.000 Οικόπεδα 80.000 Αυτοκίνητα 40.000 Έπιπλα &Σκεύη

Τα υπόλοιπα των λογαριασμών της βιομηχανικής επιχείρησης ΚΑΠΑ την 01/01/2009 έχουν ως ακολούθως (τα ποσά είναι σε ) Κτήρια 100.000 Ενυπόθηκα Κτήρια 120.000 Οικόπεδα 80.000 Αυτοκίνητα 40.000 Έπιπλα &Σκεύη

ΑΣΚΗΣΕΙΣ. 4. Πρώτες και βοηθητικές ύλες

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)

(ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)") ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

τεθούν εκτός λειτουργίας ο εκμισθωτής υποχρεούται στην αντικατάσταση τους αλλιώς ή μίσθωση λήγει.

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

500 προπληρωθέντα Ταμείο 7.000

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

1. H επιχείρηση ΧΨΩ ΑΕ πούλησε στις 1 Νοεμβρίου σε πελάτη της εμπορεύματα κόστους 40.000 αντί 60.000. Από το ποσό της πώλησης, η επιχείρηση εισέπραξε αμέσως το ½ και για το υπόλοιπο ποσό αποδέχτηκε γραμμάτια

1. H επιχείρηση ΧΨΩ ΑΕ πούλησε στις 1 Νοεμβρίου σε πελάτη της εμπορεύματα κόστους 40.000 αντί 60.000. Από το ποσό της πώλησης, η επιχείρηση εισέπραξε αμέσως το ½ και για το υπόλοιπο ποσό αποδέχτηκε γραμμάτια

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ. ΟΡΓΑΝΙΣΜΟΙ 500

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

20/ Πελάτες μη συνδ οντότητες Πωλήσεις εμπορ σε μη συνδ οντοτ ΦΠΑ εκροών 24% 432

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

ΕΡΩΤΗΜΑΤΟΛΟΓΙΟ. 2. Οι αγορές εμπορευμάτων, υποθέτοντας καθεστώς περιοδικής απογραφής, καταχωρούνται στη χρέωση του λογαριασμού :

ΔΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΤΟΥ ΝΟΜΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ ΚΡΑΤΟΥΣ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: "ΛΟΓΙΣΤΙΚΗ" ΚΥΡΙΑΚΗ 22 ΣΕΠΤΕΜΒΡΙΟΥ 2002

ΔΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΤΟΥ ΝΟΜΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ ΚΡΑΤΟΥΣ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: "ΛΟΓΙΣΤΙΚΗ" ΚΥΡΙΑΚΗ 22 ΣΕΠΤΕΜΒΡΙΟΥ 2002

11.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) διαμορφώσεων γης

διαμορφώσεων γης") ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Λογιστική ΙΙ. Υποχρεώσεις. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

1. Η επιχείρηση ΩΜΕΓΑ ΑΕ πούλησε εμπορεύματα κόστους 25.830 συμπεριλαμβανομένου ΦΠΑ 23% σε πελάτη της στον οποίο χορήγησε πίστωση. Το μικτό κέρδος από τη συγκεκριμένη συναλλαγή ανέρχεται στο 20% των πωλήσεων.

1. Η επιχείρηση ΩΜΕΓΑ ΑΕ πούλησε εμπορεύματα κόστους 25.830 συμπεριλαμβανομένου ΦΠΑ 23% σε πελάτη της στον οποίο χορήγησε πίστωση. Το μικτό κέρδος από τη συγκεκριμένη συναλλαγή ανέρχεται στο 20% των πωλήσεων.

ΦΩΤΙΟΣ ΚΥΡΙΑΚΙΔΗΣ Α.Β.Ε.Ε. ΠΑΡΑΓΩΓΗ ΣΚΥΡΟΔΕΜΑΤΟΣ & ΑΣΦΑΛΟΜΕΙΓΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΣ

ΦΩΤΙΟΣ ΚΥΡΙΑΚΙΔΗΣ Α.Β.Ε.Ε. ΠΑΡΑΓΩΓΗ ΣΚΥΡΟΔΕΜΑΤΟΣ & ΑΣΦΑΛΟΜΕΙΓΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ. Μ.Α.Ε. 67041/51/Β/08/10 ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ ΠΟΣΑ ΠΟΣΑ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014

ΦΩΤΙΟΣ ΚΥΡΙΑΚΙΔΗΣ Α.Β.Ε.Ε. ΠΑΡΑΓΩΓΗ ΣΚΥΡΟΔΕΜΑΤΟΣ & ΑΣΦΑΛΟΜΕΙΓΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ. Μ.Α.Ε. 67041/51/Β/08/10 ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ ΠΟΣΑ ΠΟΣΑ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

ΦΡΕΣΛΑΝΤ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου Δεκεμβρίου 2014) ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.

ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.") ΕΝΕΡΓΗΤΙΚΟ ΦΡΕΣΛΑΝΤ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου 2014-31 Δεκεμβρίου 2014) ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.ΓΕΜΗ 21761126000 ΠΑΘΗΤΙΚΟ Ποσά Ποσά Ποσά Ποσά κλειόμενης χρήσεως

ΕΝΕΡΓΗΤΙΚΟ ΦΡΕΣΛΑΝΤ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου 2014-31 Δεκεμβρίου 2014) ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.ΓΕΜΗ 21761126000 ΠΑΘΗΤΙΚΟ Ποσά Ποσά Ποσά Ποσά κλειόμενης χρήσεως

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

AQUATIC CONSTRUCTIONS ΚΑΤΑΣΚΕΥΕΣ ΕΝΥΔΡΕΙΩΝ & ΛΙΜΝΩΝ ΕΠΕ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ (Λ80) 01/01/2013 ΕΩΣ 31/12/2013 31 ΔΕΚΕΜΒΡΙΟΥ 2013

01/01/2013 ΕΩΣ 31/12/2013 31 ΔΕΚΕΜΒΡΙΟΥ 2013") AQUATIC CONSTRUCTIONS ΚΑΤΑΣΚΕΥΕΣ ΕΝΥΔΡΕΙΩΝ & ΛΙΜΝΩΝ ΕΠΕ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ (Λ80) 01/01/2013 ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1. Αποθεματα εναρξης χρησης 1. Πωλησεις 20 Εμπορευματα

AQUATIC CONSTRUCTIONS ΚΑΤΑΣΚΕΥΕΣ ΕΝΥΔΡΕΙΩΝ & ΛΙΜΝΩΝ ΕΠΕ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ (Λ80) 01/01/2013 ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1. Αποθεματα εναρξης χρησης 1. Πωλησεις 20 Εμπορευματα

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

2.251.200,95 2.015.643,45 2.Δάνεια τραπεζών 728.720,03 643.120,03 8.Λοιπές μακροπρόθεσμες υποχρεώσεις 590.001,70 590.001,70 IV.

ΧΗΤΑΣ Α. Β. Ε. Ε. ΒΙΟΜΗΧΑΝΙΑ ΚΡΕΑΤΩΝ - ΑΛΛΑΝΤΙΚΩΝ - ΚΟΝΣΕΡΒΩΝ - ΕΜΠΟΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 18η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.2013-31.12.2013) ΑΡ. Μ.Α.Ε. 33411/43/Β/95/002 - ΑΡ. Γ.Ε.ΜΗ. 016919149000

ΧΗΤΑΣ Α. Β. Ε. Ε. ΒΙΟΜΗΧΑΝΙΑ ΚΡΕΑΤΩΝ - ΑΛΛΑΝΤΙΚΩΝ - ΚΟΝΣΕΡΒΩΝ - ΕΜΠΟΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 18η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.2013-31.12.2013) ΑΡ. Μ.Α.Ε. 33411/43/Β/95/002 - ΑΡ. Γ.Ε.ΜΗ. 016919149000

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

Θεωρία Γραμματίων: Τα γραμμάτια διακρίνονται στους παρακάτω λογαριασμούς:. Ορισμένες φορές για λόγους απλούστευσης ονομάζεται με το όνομα του Πρωτοβάθμιου 31 Γραμμάτια εισπρακτέα. Εκεί καταχωρούνται όλα

Θεωρία Γραμματίων: Τα γραμμάτια διακρίνονται στους παρακάτω λογαριασμούς:. Ορισμένες φορές για λόγους απλούστευσης ονομάζεται με το όνομα του Πρωτοβάθμιου 31 Γραμμάτια εισπρακτέα. Εκεί καταχωρούνται όλα

Σχολή ιοίκησης και Οικονοµίας. Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α)

") Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α) Εξάµηνο Α ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α) Εξάµηνο Α ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

13 Μηχανολογικός εξοπλισμός Μηχανήματα απογραφής χωρίς νόμο Σωρευμένες αποσβέσεις μηχανημάτων

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00)

") ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 )

") ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α

ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης

. ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης") MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης 1. O Ισολογισμός της 31/12/2003 μιας ατομικής επιχείρησης έχει την ακόλουθη

MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης 1. O Ισολογισμός της 31/12/2003 μιας ατομικής επιχείρησης έχει την ακόλουθη

ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 24η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014)

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 24η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014)

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

αξία κτήσεως Αξία κτήσεως Αποσβέσεις

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

Σχολή Διοίκησης και Οικονομίας. Ασκήσεις στο μάθημα: «Χρηματοοικονομική Λογιστική» (Έκδοση Β)

") Σχολή Διοίκησης και Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο μάθημα: «Χρηματοοικονομική Λογιστική» (Έκδοση Β) Εξάμηνο Β Διδάσκων Mαθήματος : Δρ. Δρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική

Σχολή Διοίκησης και Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο μάθημα: «Χρηματοοικονομική Λογιστική» (Έκδοση Β) Εξάμηνο Β Διδάσκων Mαθήματος : Δρ. Δρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική

Σχολή Διοίκησης και Οικονομίας. Ασκήσεις στο μάθημα: «Χρηματοοικονομική Λογιστική» (Έκδοση E)

") Σχολή Διοίκησης και Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο μάθημα: «Χρηματοοικονομική Λογιστική» (Έκδοση E) Εξάμηνο Β Διδάσκων Mαθήματος : Δρ. Δρογαλάς Γεώργιος, Επίκουρος καθηγητής, τμήμα

Σχολή Διοίκησης και Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο μάθημα: «Χρηματοοικονομική Λογιστική» (Έκδοση E) Εξάμηνο Β Διδάσκων Mαθήματος : Δρ. Δρογαλάς Γεώργιος, Επίκουρος καθηγητής, τμήμα

========== =========

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2016 ( 1 2016-31/12 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2015 ΠΟΣΑ

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2016 ( 1 2016-31/12 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2015 ΠΟΣΑ

========== =========

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2014 ( 1 2014-31/12 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2013 ΠΟΣΑ

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2014 ( 1 2014-31/12 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2013 ΠΟΣΑ

Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Τμήμα Διοίκησης Επιχειρήσεων. Ασκήσεις στο Μάθημα: «Κοστολόγηση»

Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο Μάθημα: «Κοστολόγηση» (Έκδοση B) Φεβρουάριος 2013 Διδάσκοντες: Δρ. Παντελίδης Π., επίκουρος καθηγητής ΤΕΙ Σερρών Δρ. Δρογαλάς Α. Γεώργιος, επιστημονικός συνεργάτης

Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο Μάθημα: «Κοστολόγηση» (Έκδοση B) Φεβρουάριος 2013 Διδάσκοντες: Δρ. Παντελίδης Π., επίκουρος καθηγητής ΤΕΙ Σερρών Δρ. Δρογαλάς Α. Γεώργιος, επιστημονικός συνεργάτης

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε.

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα.

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα. Τα εμπορεύματα είναι το κύριο αντικείμενο που εμπορεύεται

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα. Τα εμπορεύματα είναι το κύριο αντικείμενο που εμπορεύεται

GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY ΔΕΚΕΜΒΡΙΟΥ 2011 )

") GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2011 1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY 2010-31 ΔΕΚΕΜΒΡΙΟΥ 2011 ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ χρήσεως 2011 Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη χρήσεως 2011 Αξία Β. ΕΞΟΔΑ

GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2011 1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY 2010-31 ΔΕΚΕΜΒΡΙΟΥ 2011 ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ χρήσεως 2011 Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη χρήσεως 2011 Αξία Β. ΕΞΟΔΑ

Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση Ε)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση Ε) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση Ε) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα

ΕΝΕΡΓΗΤΙΚΟ Ποσα") Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου 2017 2η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα Ποσα Ποσά κλειόμενης χρήσης Ποσά κλειόμενης χρήσης κλειομενης

Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου 2017 2η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα Ποσα Ποσά κλειόμενης χρήσης Ποσά κλειόμενης χρήσης κλειομενης

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΜΑΓΝΗΣΙΑΣ ΦΟΡΕΑΣ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑ.ΜΑ.ΚΕ.ΒΕ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΜΑΓΝΗΣΙΑΣ ΜΕΡΟΣ ΙI - ΔΑΠΑΝΕΣ Άλλες υπηρεσίες 15 ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ ΥΠΟ ΕΚΤΕΛΕΣΗ 15.13 ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ 15.13.01 ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ 15.13.01.0023 ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ 23% 62.50 Σύνολο Κ.Α.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΜΑΓΝΗΣΙΑΣ ΜΕΡΟΣ ΙI - ΔΑΠΑΝΕΣ Άλλες υπηρεσίες 15 ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ ΥΠΟ ΕΚΤΕΛΕΣΗ 15.13 ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ 15.13.01 ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ 15.13.01.0023 ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ 23% 62.50 Σύνολο Κ.Α.

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014)

") SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

Σχολή ιοίκησης και Οικονοµίας. Ασκήσεις στο µάθηµα: «Γενική Λογιστική ΙI» (Έκδοση Γ)

") Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική ΙI» (Έκδοση Γ) Εξάµηνο B ιδάσκων Mαθήµατος: ρ. ρογαλάς Γεώργιος, Επιστηµονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π 407

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική ΙI» (Έκδοση Γ) Εξάµηνο B ιδάσκων Mαθήµατος: ρ. ρογαλάς Γεώργιος, Επιστηµονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π 407

Κατάσταση Φορολογικής Αναμόρφωσης Δαπανών 2011

Κατάσταση Φορολογικής Αναμόρφωσης Δαπανών 2011 Λογ. Περιγραφή Συνολική Δαπάνη Εκπιπτόμενο ποσό Μη Εκπιπτόμενο 62-03 Τηλεπικοινωνίες (Κινητή τηλεφωνία ) 0,00 62-05 Ασφάλιστρα μεταφορικών μέσων (ΕΙΧ) 62-07

Κατάσταση Φορολογικής Αναμόρφωσης Δαπανών 2011 Λογ. Περιγραφή Συνολική Δαπάνη Εκπιπτόμενο ποσό Μη Εκπιπτόμενο 62-03 Τηλεπικοινωνίες (Κινητή τηλεφωνία ) 0,00 62-05 Ασφάλιστρα μεταφορικών μέσων (ΕΙΧ) 62-07

Η επιχείρηση που έχει στην κατοχή της ένα γραμμάτιο προς είσπραξη μπορεί να το εκμεταλλευτεί ποικιλοτρόπως:

Η Λογιστική των γραμματίων Α- Γραμμάτια εισπρακτέα Κάθε επιχείρηση φέρει στο χαρτοφυλάκιο της γραμμάτια ή συναλλάσσεται με αυτά. Ειδικότερα για τα «γραμμάτια εισπρακτέα» κάθε επιχείρηση τηρεί ένα λογαριασμό

Η Λογιστική των γραμματίων Α- Γραμμάτια εισπρακτέα Κάθε επιχείρηση φέρει στο χαρτοφυλάκιο της γραμμάτια ή συναλλάσσεται με αυτά. Ειδικότερα για τα «γραμμάτια εισπρακτέα» κάθε επιχείρηση τηρεί ένα λογαριασμό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΕΥΡΩ 74 α Επιχορήγηση από τον προϋπολογισμό του

ΠΡΟΥΠΟΛΟΓΙΣΜΟΣ ΚΟΝΙΑΡΕΙΟΥ ΙΝΣΤΙΤΟΥΤΟΥ ΕΣΠΕΡΙΔΟΕΙΔΩΝ ΚΟΡΙΝΘΙΑΣ ΕΤΟΥΣ 2015 Σύμφωνα με το άρθρο 3 του Π.Δ. 1268/21-12-1998 Α. ΕΣΟΔΑ Κ.Α. ΕΥΡΩ 74 α Επιχορήγηση από τον προϋπολογισμό του ΠΟΣΑ ΣΕ Ταμείο Γεωργίας

ΠΡΟΥΠΟΛΟΓΙΣΜΟΣ ΚΟΝΙΑΡΕΙΟΥ ΙΝΣΤΙΤΟΥΤΟΥ ΕΣΠΕΡΙΔΟΕΙΔΩΝ ΚΟΡΙΝΘΙΑΣ ΕΤΟΥΣ 2015 Σύμφωνα με το άρθρο 3 του Π.Δ. 1268/21-12-1998 Α. ΕΣΟΔΑ Κ.Α. ΕΥΡΩ 74 α Επιχορήγηση από τον προϋπολογισμό του ΠΟΣΑ ΣΕ Ταμείο Γεωργίας

ΑΞΙΑ ΚΤΗΣΕΩΣ , , ,59 ΣΥΝΟΛΟ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ (ΓΙ+ΓΙΙ) , , ,42

, , ,42") ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά") ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Τµήµα ιοικητικής Ε ιστήµης και Τεχνολογίας. Συστήµατα ιαχείρισης Επιχειρησιακών Πόρων

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Τµήµα ιοικητικής Ε ιστήµης και Τεχνολογίας Συστήµατα ιαχείρισης Επιχειρησιακών Πόρων Καθηγητής: Γιώργος Ιωάννου Περίοδος: Σεπτέµβριος 2011 Ονοµατεπώνυµο: Αριθµός Μητρώου:

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Τµήµα ιοικητικής Ε ιστήµης και Τεχνολογίας Συστήµατα ιαχείρισης Επιχειρησιακών Πόρων Καθηγητής: Γιώργος Ιωάννου Περίοδος: Σεπτέµβριος 2011 Ονοµατεπώνυµο: Αριθµός Μητρώου:

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

Χρηματοοκονομική Λογιστική Ι. Εισήγηση 11

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

Σ.ΚΑΡΑΤΖΙΚΗΣ ΤΡΑΝΣΠΟΡΤ ΕΠΕ ΜΕΤΑΦΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013)

") ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ