Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας

|

|

|

- Θεόδωρος Αλεξιάδης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν από επιχείρηση σε επιχείρηση, ανάλογα με το είδος της επιχείρησης (εμπορική, βιομηχανική, παροχής υπηρεσιών κτλ.), το μέγεθος της, τη νομική της μορφή (ατομική, εταιρική) κτλ. Όλοι αυτοί οι λογαριασμοί διακρίνονται στις εξής γενικές ομάδες: - Λογαριασμοί Ενεργητικού - Λογαριασμοί Πραγματικού Παθητικού - Λογαριασμοί Καθαρής Περιουσίας

2 Με τους λογαριασμούς του Ενεργητικού παρακολουθούνται τα πάγια και τα κυκλοφορούντα περιουσιακά στοιχεία της επιχείρησης. Τέτοιοι λογαριασμοί είναι: Εδαφικές εκτάσεις (οικόπεδα, μεταλλεία, φυτείες κτλ.) Κτίρια - εγκαταστάσεις κτιρίων - τεχνικά έργα Μηχανήματα - Τεχνικές εγκ/σεις - Λοιπός μηχανολογικός εξοπλισμός. Μεταφορικά μέσα Έπιπλα και λοιπός εξοπλισμός Ασώματες ακινητοποιήσεις και έξοδα πολυετούς απόσβεσης (διπλώματα ευρεσιτεχνίας, εμπορικό σήμα, υπεραξία επιχείρησης, έξοδα ίδρυσης και πρώτης εγκατάστασης κτλ.) Συμμετοχές και λοιπές μακροπρόθεσμες απαιτήσεις Εμπορεύματα Προϊόντα έτοιμα και ημιτελή Υποπροϊόντα και υπολείμματα Παραγωγή σε εξέλιξη (προϊόντα, υποπροϊόντα και υπολείμματα στο στάδιο της κατεργασίας) Πρώτες και βοηθητικές ύλες - υλικά συσκευασίας Αναλώσιμα υλικά (μικροεργαλεία, πετρέλαιο, μαζούτ κτλ.; Ανταλλακτικά πάγιων στοιχείων Είδη συσκευασίας Πελάτες Γραμμάτια εισπρακτέα Χρεώστες διάφοροι (προκαταβολές και δάνεια προσωπικού, προκαταβολές φόρων κτλ.) Χρεόγραφα (μετοχές, ομολογίες, ομόλογα κτλ.) Χρηματικά διαθέσιμα (Ταμείο, καταθέσεις όψεως κτλ.) Με χους λογαριασμούς του Πραγματικού Παθητικού παρακολουθούνται οι υ- ποχρεώσεις της επιχείρησης, μακροπρόθεσμες και βραχυπρόθεσμες. Τέτοιοι λογαριασμοί είναι: - Προμηθευτές

3 5.4 ΛΟ - Γραμμάτια πληρωτέα - Τράπεζες (λογ/σμοί δανείων) - Πιστωτές διάφοροι (αποδοχές προσωπικού πληρωτέες, μερίσματα πληρωτέα κτλ.). - Υποχρεώσεις από φόρους και τέλη - Ασφαλιστικοί οργανισμοί (ΙΚΑ, Εργατική Εστία κτλ.) Με τους λογαριασμούς της καθαρής περιουσίας παρακολουθούνται τα ίδια κεφάλαια. Μέχρι τώρα παρακολουθήσαμε όλες τις μεταβολές της καθαρής περιουσίας με το μοναδικό λογαριασμό «Κεφάλαιο» και υπολογίζαμε το αποτέλεσμα που προέκυπτε σ' ένα χρονικό διάστημα από τη σχέση: ± Αποτέλεσμα = Τελικό Κεφάλαιο- Αρχικό Κεφάλαιο-Εισφορές επιχειρηματία+απολήψεις επιχειρηματία. Όμως, δεν μπορούσαμε να γνωρίζουμε αναλυτικά από που προέρχονται οι μεταβολές της καθαρής περιουσίας, στοιχεία που είναι απαραίτητα στη Διοίκηση της επιχείρησης για τη λήψη των σωστών αποφάσεων. Για παράδειγμα, δεν μπορεί να γνωρίζει η ε- πιχείρηση το ποσό του πληρώνει για μεταφορικά, προκειμένου να αποφασίσει αν τη συμφέρει ή όχι η αγορά δικού της μεταφορικού μέσου. Ακόμη, δεν μπορεί να γνωρίζει το ποσό που πληρώνει για υπερωρίες του προσωπικού της, προκειμένου να αποφασίσει αν τη συμφέρει ή όχι η πρόσληψη επιπλέον προσωπικού. Είναι λοιπόν απαραίτητο οι μεταβολές της καθαρής περιουσίας στη διάρκεια της χρήσης να παρακολουθούνται με περισσότερους λογαριασμούς και πιο συγκεκριμένα με τους: α) Λογαριασμούς εξόδων. Με τους λογαριασμούς αυτούς παρακολουθούνται οι ελαττώσεις της καθαρής περιουσίας της επιχείρησης, που πραγματοποιούνται για την εξυπηρέτηση των δραστηριοτήτων της. Τέτοιοι λογαριασμοί είναι: - Αμοιβές και έξοδα προσωπικού. - Αμοιβές και έξοδα τρίτων. - Παροχές τρίτων (ενοίκια, ηλεκτρικό ρεύμα, ασφάλιστρα κτλ.) - Φόροι-Τέλη (εφόσον επιβαρύνουν την επιχείρηση), - Διάφορα έξοδα (έξοδα μεταφορών, έξοδα διαφήμισης, συνδρομές κτλ.) - Τόκοι και συναφή έξοδα. - Αποσβέσεις πάγιων στοιχείων κτλ. β) Λογαριασμούς εσόδων με τους οποίους παρακολουθούνται οι αυξήσεις της καθαρής περιουσίας, που προέρχονται από τις δραστηριότητές της. Τέτοιοι λογαριασμοί, είναι:

4 - Πωλήσεις εμπορευμάτων. - Πωλήσεις προϊόντων, -Έσοδα από παροχή υπηρεσιών, -Έσοδα παρεπόμενων ασχολιών, -Έσοδα κεφαλαίων κτλ. γ) Λογαριασμούς έκτακτων κερδών και ζημιών με τους οποίους παρακολουθούνται αυξήσεις ή μειώσεις της καθαρής περιουσίας, που δεν προέρχονται από τις δραστηριότητες της επιχείρησης π.χ. κέρδη από κλήρωση λαχείου, καταστροφή ανασφάλιστων εμπορευμάτων από πυρκαγιά. Οι λογαριασμοί των εσόδων, εξόδων, κερδών και ζημιών, με τους οποίους θα ασχοληθούμε αναλυτικά σε επόμενο κεφάλαιο, λειτουργούν όπως ο λογαριασμός Κεφάλαιο. Δηλαδή: Οι λογαριασμοί των εσόδων και των κερδών, επειδή αυξάνουν την καθαρή περιουσία, πιστώνονται, ενώ Οι λογαριασμοί των εξόδων και των ζημιών, επειδή ελαττώνουν την καθαρή περιουσία, χρεώνονται. Οι πιο πάνω λογαριασμοί δημιουργούνται και λειτουργούν μόνο κατά τη διάρκεια της χρήσης, με σκοπό να γνωρίζουμε αναλυτικά από που προέρχονται οι μεταβολές της καθαρής περιουσίας και να ελέγχουμε κάθε έξοδο, έσοδο, έκτακτο κέρδος και έκτακτη ζημία. Με αυτόν τον τρόπο μπορούμε να επιτύχουμε τη σωστή διαχείριση της περιουσίας της επιχείρησης. Στο τέλος της χρήσης οι λογαριασμοί αυτοί μεταφέρονται στους λογαριασμούς εκμετάλλευσης και αποτελεσμάτων χρήσης για συσχέτιση, προκειμένου να υπολογιστεί το αποτέλεσμα από τις δραστηριότητες της επιχείρησης (οργανικό αποτέλεσμα) καθώς και το συνολικό της αποτέλεσμα. Για το λόγο αυτό λέγονται και λογαριασμοί διαχείρισης. Τρόπος λειτουργίας των λογαριασμών του ισολογισμού και της διαχείρισης.

5 Εκτός από τους λογαριασμούς αυτούς, πολλές φορές λειτουργεί και ο λογαριασμός «Ατομικός λ/σμός Επιχειρηματία». Ο λογαριασμός αυτός χρεώνεται με τα ποσά που παίρνει ο επιχειρηματίας από την επιχείρηση σε χρήμα ή είδος, για την κάλυψη ατομικών ή οικογενειακών αναγκών. Είναι κατ' αρχήν λογαριασμός του ε- νεργητικού, γιατί ό,τι παίρνει ο επιχειρηματίας το χρωστάει στην επιχείρηση. Επειδή όμως τα ποσά αυτά τα παίρνει έναντι κερδών, κατά κανόνα για να αντιμετωπίσει τις ανάγκες του, γι' αυτό στις ατομικές (μόνο) επιχειρήσεις στο τέλος κάθε χρήσης

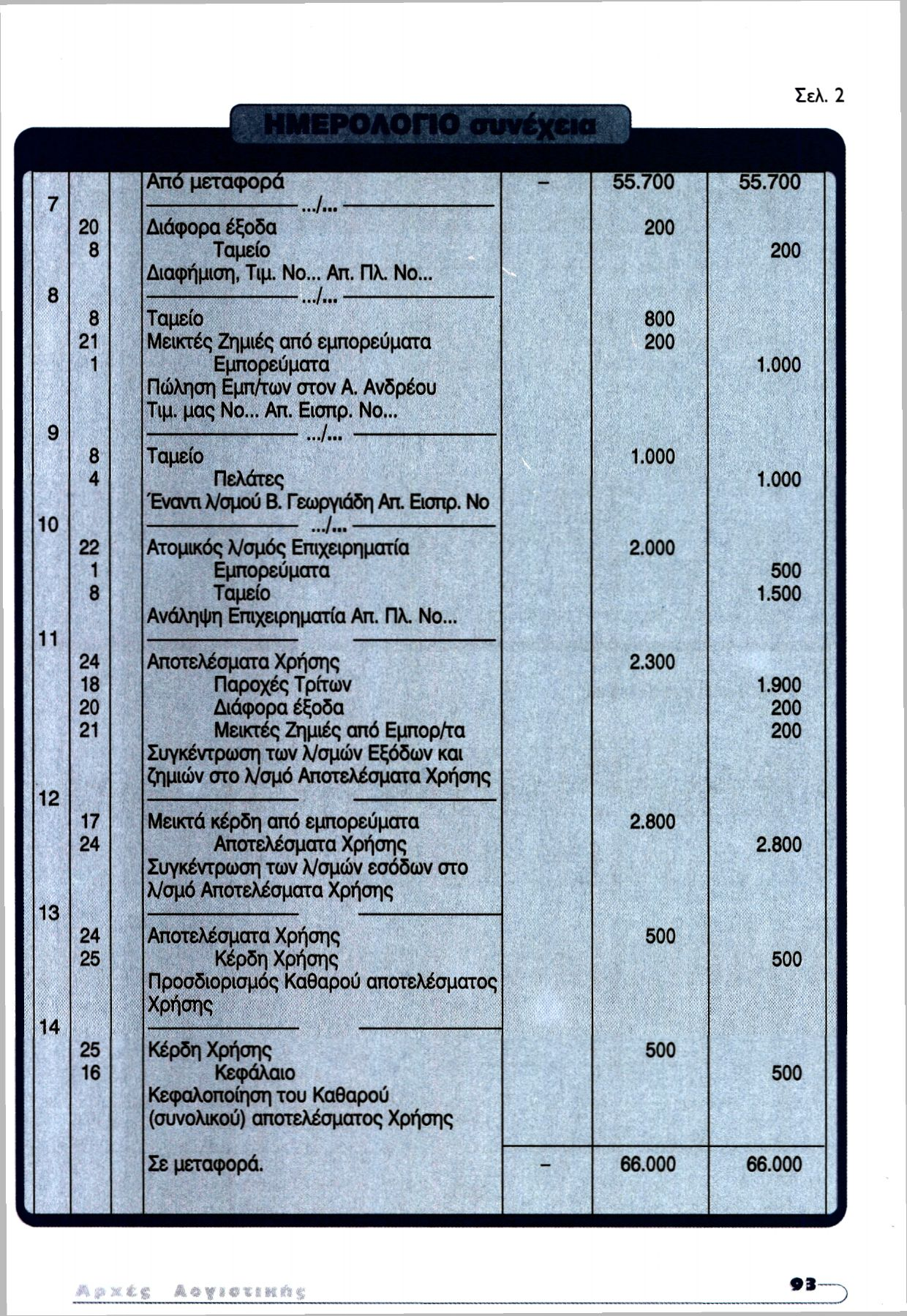

6 μεταφέρεται (αφαιρείται) από το λογαριασμό «Κεφάλαιο», ο οποίος έχει ήδη αυξηθεί με τα κέρδη της χρήσης ή μειωθεί με τις ζημίες*. Στην περίπτωση που η καθαρή περιουσία σε ατομική επιχείρηση γίνει αρνητική, επειδή οι ζημίες είναι μεγαλύτερες, κλείνεται ο λογαριασμός «Κεφάλαιο» και η διαφορά της ζημίας εμφανίζεται στο λογαριασμό «Έλλειμμα Κ.Π» του Ενεργητικού ως απαίτηση της επιχείρησης από τον επιχειρηματία (σύμφωνα με το Ε.Γ.Λ.Σ., στον Ισολογισμό εμφανίζεται αφαιρετικά στη στήλη του Παθητικού). Παράδειγμα: Ο Ισολογισμός της ατομικής επιχείρησης του Δ. Δήμου, στις 31/12/2001 έχει ως εξής: Στη νέα χρήση γίνονται στην επιχείρηση τα παρακάτω λογιστικά γεγονότα: 1. Πώληση εμπορευμάτων αξίας Ευρώ αντί Ευρώ στο Β. Γεωργιάδη, με μετρητά. 2. Πληρωμή του λογαριασμού ηλεκτρικού ρεύματος στη ΔΕΗ 400 Ευρώ. 3. Πληρωμή Ευρώ στον προμηθευτή Γ. Βασιλειάδη, έναντι λογ/σμού. 4. Πληρωμή ενοικίων Ευρώ. 5. Αγορά εμπορευμάτων αξίας Ευρώ από το Γ. Βασιλειάδη, τα μισά με μετρητά και τα άλλα μισά με πίστωση. 6. Πληρωμή 200 Ευρώ για διαφήμιση της επιχείρησης. 7. Πώληση εμπορευμάτων αξίας Ευρώ αντί 800 Ευρώ στον Α. Ανδρέου με μετρητά. 8. Είσπραξη Ευρώ από τον πελάτη Β. Γεωργιάδη, έναντι λ/σμού του. 9. Ανάληψη από τον επιχειρηματία εμπορευμάτων αξίας 500 Ευρώ και μετρητών Ευρώ για κάλυψη ατομικών του αναγκών, έναντι μελλοντικών κερδών. Διαπιστώνεται ότι η απογραφή τέλους χρήσης συμφωνεί με τα υπόλοιπα των λογαριασμών. * Η διαδικασία αυτή θα ακολουθηθεί για διδακτικούς λόγους, παρά το ότι το Ε.Γ.Λ.Σ. προβλέπει τη μεταφορά (για τις ατομικές επιχειρήσεις) του αποτελέσματος στον Ατομικό λογαριασμό του Επιχειρηματία.

7 Οι εργασίες που θα γίνουν είναι οι ακόλουθες: Α', Με την έναρξη σις χρήσης α) Καταχωρείται στο Ημερολόγιο ο Ισολογισμός για το άνοιγμα των βιβλίων της χρήσης. β) Ανοίγονται οι λογαριασμοί του Γενικού Καθολικού από τον Ισολογισμό. Β' Κατά τη διάρκεια της χρήσης. α) Καταχωρούνται στο Ημερολόγιο τα λογιστικά γεγονότα, β) Ενημερώνονται από το Ημερολόγιο οι λογαριασμοί του Γενικού Καθολικού. Γ'. Στο τέλος της χρήσης α) Συγκεντρώνονται οι λογαριασμοί εξόδων, εσόδων, ζημιών και κερδών στο λογαριασμό «Αποτελέσματα Χρήσης», για συσχέτιση (σύμφωνα με το Γενικό Λογιστικό Σχέδιο, πριν τη σύνταξη του λογαριασμού «Αποτελέσματα Χρήσης», συντάσσεται ο λογαριασμός «Γενική Εκμετάλλευση» που προς το παρόν παραλείπεβ) Μεταφέρεται το υπόλοιπο του λογαριασμού «Αποτελέσματα Χρήσης» στο λογαριασμό «Κέρδη (ή Ζημίες) Χρήσης», ο οποίος δείχνει το καθαρό (συνολικό) αποτέλεσμα χρήσης. γ) Μεταφέρεται το ποσό του λογαριασμού «Κέρδη (ή Ζημίες) Χρήσης» στο λογαριασμό «Κεφάλαιο». δ) Μεταφέρεται (αφαιρείται) στο λογαριασμό «Κεφάλαιο» ο «Ατομικός Λογαριασμός του Επιχειρηματία». ε) Συντάσσεται ο Ισολογισμός τέλους Χρήσης από την απογραφή, στ) Γίνεται το τεχνητό κλείσιμο των βιβλίων της Χρήσης με την εγγραφή κλεισίματος των βιβλίων (οι λογαριασμοί του Ενεργητικού πιστώνονται και του Παθητικού χρεώνονται, δηλαδή αντίθετα από ότι είναι στον ισολογισμό, προκείμενου να εξισωθούν και να κλείσουν).

8 Έχουμε: Α' Στο Ημερολόγιο * Όταν η επιχείρηση πουλάει εμπορεύματα, σύμφωνα με όσα μάθαμε για τους λογαριασμούς των εσόδων, πιστώνεται με το αντίτιμο της πώλησης ο λογαριασμός των εσόδων «πωλήσεις εμπορευμάτων». Όμως, επειδή στο κεφάλαιο αυτό μεταξύ των άλλων στόχων είναι και η εφαρμογή ενός ολοκληρωμένου λογιστικού κυκλώματος εργασιών, για διδακτικούς λόγους (προσδιορισμός του α- ποτελέσματος με όσα μέχρι τώρα είναι γνωστά), πιστώνεται ο λογαριασμός «Εμπορεύματα» και ο λογαριασμός «Μεικτά κέρδη από εμπορεύματα» (σε περίπτωση ζημίας χρεώνεται ο λογαριασμός «Μεικτές ζημιές από εμπορεύματα»).

9

10 Β' Στο Γενικό Καθολικό:

11 Με βάση την Απογραφή τέλους Χρήσης, που συμφωνεί με τα υπόλοιπα των λογαριασμών, συντάσσουμε τον πίνακα του Ισολογισμού ο οποίος έχει ως εξής: Στην περίπτωση που οι λογαριασμοί δε συμφωνούν με τα δεδομένα της Απογραφής τέλους Χρήσης, προσαρμόζονται με τα δεδομένα της απογραφής κάνοντας ημερολογιακές εγγραφές. Οι εγγραφές με τις οποίες προσαρμόζονται, ονομάζονται εγγραφές προσαρμογής ή εγγραφές τακτοποίησης.

12 5.5. ΕΡΩΤΗΣΕΙΣ - ΑΣΚΗΣΕΙΣ 1. Να σημειώσετε το Σωστό ή το Λάθος στις παρακάτω προτάσεις: α) Ο λογαριασμός «Μεταφορικά μέσα» σε αντιπροσωπεία αυτοκινήτων είναι λογαριασμός Πάγιου Ενεργητικού. Σ.Λ β) Οι λογαριασμοί του Πραγματικού Παθητικού συμπεριλαμβάνονται στους λογαριασμούς Καθαρής Περιουσίας Σ.Λ γ) Στο Κυκλοφορούν Ενεργητικό δεν συμπεριλαμβάνονται όλοι οι λογαριασμοί των α- ποθεμάτων Σ.Λ δ) Οι λογαριασμοί των χρηματικών διαθεσίμων είναι λογαριασμοί του Κυκλοφορούντος Ενεργητικού. Σ.Λ ε) Τα έξοδα πολυετούς απόσβεσης είναι λογαριασμός Καθαρής Περιουσίας Σ.Λ 2., Να σημειώσετε τις σωστές απαντήσεις στις (παρακάτω) ερωτήσεις: α) Τι παρακολουθούμε με τους λογαριασμούς Καθαρής Περιουσίας; 1. Τα ίδια κεφάλαια μιας επιχείρησης 2. Τα πάγια στοιχεία μιας επιχείρησης 3. Τις υποχρεώσεις της επιχείρησης προς τρίτους 4. Όλα τα κυκλοφορούντα στοιχεία. β) Τι πρέπει να κάνουμε για να υπολογίσουμε το τελικό αποτέλεσμα μιας χρήσης; 1) Να συνυπολογίσουμε τις απολήψεις του επιχειρηματία. 2) Να μεταφέρουμε πρώτα τον ατομικό λογαριασμό του επιχειρηματία στο λογαριασμό «Αποτελέσματα Χρήσης». 3) Να μεταφέρουμε τον ατομικό λογαριασμό του επιχειρηματία στο Παθητικό ως υ- ποχρέωση. 4) Να μη λάβουμε καθόλου υπόψη τις απολήψεις του επιχειρηματία. γ) Σε ποια ομάδα λογαριασμών ανήκει ο λογαριασμός «Πωλήσεις εμπορευμάτων»; 1) στους λογαριασμούς Ενεργητικού 2) στους λογαριασμούς Κυκλοφορούντος Ενεργητικού 3) στους λογαριασμούς Πραγματικού Παθητικού 4) Σε καμιά από τις παραπάνω. δ) Τι ρόλο παίζουν οι λογαριασμοί των εξόδων και των ζημιών; 1) Μειώνουν την καθαρή περιουσία της επιχείρησης 2) Μειώνουν τα πάγια στοιχεία του Ενεργητικού μιας επιχείρησης μόνο. 3) Αυξάνουν τα Αποτελέσματα Χρήσης της επιχείρησης. 4)Δεν επηρεάζουν την περιουσιακή κατάσταση της επιχείρησης, ε) Πότε ο ισολογισμός έναρξης καταχωρείται στο ημερολόγιο; 1)Με την έναρξη της χρήσης 2) Κατά τη διάρκεια της χρήσης

I II Αποσβέσεις πάγιων στοιχείων Μεικτά κέρδη από εμπορεύματα Έπιπλα και λοιπός εξοπλισμός Ταμείο")

13 3) Στο τέλος της χρήσης 4) Σε καμία από τις παραπάνω περιπτώσεις 3. Να συνδέσετε με μια γραμμή τα δεδομένα της πρώτης στήλης με τα αντίστοιχά τους στη δεύτερη στήλη α) I II Αποσβέσεις πάγιων στοιχείων Μεικτά κέρδη από εμπορεύματα Έπιπλα και λοιπός εξοπλισμός Ταμείο Έσοδο Πάγιο Ενεργητικό Κυκλοφορούν Ενεργητικό Έξοδο β) Ι II Γήπεδα Έσοδο Τακτικό αποθεματικό Πωλήσεις εμπορευμάτων Προμηθευτές Καθαρή περιουσία Πάγιο Ενεργητικό Πραγματικό Παθητικό 4. Ο ισολογισμός της ατομικής επιχείρησης του Α. Ανδρέου στις 31/12/2001 έχει ως εξής, σε ευρώ: Στη νέα χρήση γίνονται στην επιχείρηση τα παρακάτω λογιστικά γεγονότα: Στις 20/1/2002: Αγορά εμπορευμάτων αξίας Ευρώ από το Γ. Γεωργίου με πίστωση (τιμολόγιο του No 2/ ). Στις 25/1/2002: Πώληση εμπορευμάτων αξίας, Ευρώ αντί Ευρώ στο Β. Βασιλείου (τιμολ. No 1/ ) με μετρητά Ευρώ (Αποδ. Εισπρ. No 1/ ) και τα υπόλοιπα με πίστωση. Στις 10/3/2002: Πληρωμή του λογαριασμού της ΔΕΗ 600 Ευρώ και του τηλεφώνου 400 Ευρώ (Απ. Πληρ. No I και 2/ ). Στις 15/4/2002: Πληρωμή ευρώ στον προμηθευτή Γ. Γεωργίου έναντι λογαριασμού (Απ. Πλ. No 3/ ). Στις 7/5/2002: Πληρωμή Ευρώ στο περιοδικό «Αγροτικά νέα», για διαφήμιση

14 της επιχείρησης (Απ. Πλ. No 4/7-5-02). Στις 10/6/2002: Είσπραξη Ευρώ από τον πελάτη Β. Βασιλείου, έναντι λογαριασμού του (Απ. Είσπρ. No ). Στις 10/7/2002: Πληρωμή του λογαριασμού της ΔΕΗ 400 Ευρώ και του τηλεφώνου 500 Ευρώ (Απ. Πληρ. No 5 και 6/ ). Στις 15/7/2002: Πώληση εμπορευμάτων αξίας Ευρώ αντί ευρώ στο Β. Βασιλείου (τιμολόγιο No 2/ ), με μετρητά τα Ευρώ (Απ. Είσπρ. No 3/ ), με πίστωση σε ανοικτό λογαριασμό τα Ευρώ και τα υπόλοιπα με συναλλαγματικές ονομαστικής αξίας Ευρώ (τα Ευρώ είναι τόκοι), έκδοσης της επιχείρησης και αποδοχής του Β. Βασιλείου. Στις 20/10/2002: Ανάληψη μετρητών Ευρώ, από την επιχειρηματία για κάλυψη α- τομικών του αναγκών, έναντι κερδών (Απ. Πληρ. No 7/ ). Στις 5/11/2002: Πληρωμή Ευρώ στον προμηθευτή Γ. Γεωργίου έναντι λογαριασμού (Απ. Πληρ. No 8/ ). Στις 30/11/2002: Είσπραξη Ευρώ από εξόφληση συναλλαγματικής έκδοσης μας και αποδοχής του πελάτη μας Β. Βασιλείου (Απ. Είσπρ. No 4/ ), κανονικά στη λήξη της. Στις 17/12/2002: Πληρωμή του λογαριασμού της ΔΕΗ 700 Ευρώ, του λογαριασμού του τηλεφώνου 700 Ευρώ και της ύδρευσής 300 Ευρώ (Απ. Πλ. No 9κ 10/ ). Στο τέλος της χρήσης διαπιστώθηκε ότι η απογραφή συμφωνεί με τα υπόλοιπα των λογαριασμών. Ζητείται να κάνετε: 1) Το άνοιγμα των βιβλίων της χρήσης ) Την παρακολούθηση των παραπάνω λογιστικών γεγονότων με τη χρήση του Ημερολογίου και των λογαριασμών. 3) Τη σύνταξη του ανακεφαλαιωτικού ισοζυγίου των λ/σμών του Γενικού Καθολικού της 31/12/ ) Τον προσδιορισμό του συνολικού αποτελέσματος χρήσης της επιχείρησης και τη μεταφορά του στο κεφάλαιο. 5) Τη σύνταξη του τελικού ισολογισμού ( ) και 6) Το κλείσιμο των βιβλίων χρήσης Ο Ν. Σωτηρίου ιδρύει στις 2/12/2002 ατομική Επιχείρηση Εμπορίας ποδηλάτων και μοτοποδηλάτων και για το σκοπό αυτό εισφέρει σε μετρητά Ευρώ (Απ. Είσπρ. Νο Ι/ ), Στη συνεχεία, γίνονται τα παρακάτω λογιστικά γεγονότα: Στις 3/12/2002: Πληρωμή ευρώ στον I. Μερσίνη για το ενοίκιο του Δεκεμβρίου 2002 (Απ. πληρ. No 1/ ). Στις 4/12/2002: Αγορά επίπλων αξίας Ευρώ και μηχανών γραφείου αξίας με μετρητά (Απ. Πληρ. No 2/ ) από τον Τσαούσογλου (Τιμ. του No 2153/ ).

15 Στις 5/12/2002: Αγορά ποδηλάτων αξίας Ευρώ και μοτοποδηλάτων αξίας Ευρώ από το Δ. Δημητρίου (τιμολόγιο του No 705/ ), με μετρητά τα Ευρώ (Απ. Πληρ. No 3/ ) και τα υπόλοιπα με πίστωση σε ανοικτό λογαριασμό. Στις 15/12/2002: Πώληση ποδηλάτων αξίας Ευρώ αντί Ευρώ και μοτοποδηλάτων αξίας Ευρώ αντί Ευρώ στον Π. Παναγιώτου (τιμολόγιο No 1/ ), με μετρητά τα Ευρώ (Απ. Είσπρ. No 2/ ) και τα υπόλοιπα με πίστωση σε ανοικτό λογαριασμό. Στις 30/12/2002: Πληρωμή της μισθοδοσίας του προσωπικού Ευρώ (Μισθοδ. Κατάσταση μηνός Δεκεμβρίου 2002). Στο τέλος της χρήσης διαπιστώθηκε ότι η απογραφή συμφωνεί με τα υπόλοιπα των λογαριασμών. Ζητείται να κάνετε: 1) Την εγγραφή έναρξης (ίδρυσης) 2) Την παρακολούθηση των παραπάνω λογιστικών γεγονότων στο ημερολόγιο και τους λογαριασμούς. 3) Τη σύνταξη του ανακεφαλαιωτικού ισοζυγίου των λογαριασμών του Γενικού Καθολικού της 31/12/ ) Τον προσδιορισμό του συνολικού αποτελέσματος χρήσης της επιχείρησης (χωρίς να υπολογιστούν οι αποσβέσεις των πάγιων περιουσιακών στοιχείων για τις οποίες θα γίνει ανάλυση σε επόμενο κεφάλαιο) και τη μεταφορά του στο Κεφάλαιο. 5) Τη σύνταξη του Ισολογισμού της 31/12/2002, 6) Το κλείσιμο των βιβλίων χρήσης 2002, και 7) Το άνοιγμα των βιβλίων χρήσης Δίνονται οι λογοριασμοί του Γενικού Καθολικού ατομικής επιχείρησης: Ζητείται να κάνετε τις ημερολογιακές εγγραφές και τις αντίστοιχες καταχωρήσεις στους λογαριασμούς του Γενικού Καθολικού, ώστε να συνταχτεί ο λογαριασμός «Αποτελέσματα Χρήσης» και να προσδιοριστεί το ύψος του Κεφαλαίου.

16 7. Δίνονται οι παρακάτω λογαριασμοί: Αμοιβές και έξοδα προσωπικού Ευρώ, Μεικτά κέρδη από εμπορεύματα Ευρώ, ζημία ανασφάλιστων επίπλων από φωτιά 300 Ευρώ, κέρδη από λαχείο 500 Ευρώ, παροχές τρίτων 500 Ευρώ. Ζητούνται: 1) Να ανοίξετε τους λογαριασμούς και με λογιστικές εγγραφές να συντάξετε το λογαριασμό «Αποτελέσματα χρήσης» 2) Να προσδιορίσετε το συνολικό αποτέλεσμα της χρήσης. 3) Αν οι λογαριασμοί αυτοί ανήκουν σε ατομική επιχείρηση, κατά πόσο θα αυξηθεί το κεφάλαιο της επιχείρησης, δεδομένου ότι ο επιχειρηματίας κατά τη διάρκεια της χρήσης έκανε αναλήψεις έναντι των μελλοντικών κερδών ύψους 100 Ευρώ. 8. Σε μια ατομική επιχείρηση το υπόλοιπο του λογαριασμού «Αποτελέσματα χρήσης» είναι (πιστωτικό) Ευρώ. Το υπόλοιπο του λογαριασμού «Κεφάλαιο» είναι Ευρώ. Ο λογαριασμός «Ατομικός λογαριασμός Επιχειρηματία» έχει υπόλοιπο Ευρώ. Να προσδιορίσετε με λογιστικές εγγραφές το ύψος του νέου Κεφαλαίου.

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

3.1. Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους Μεταβολές της περιουσίας

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΑΣΚΗΣΕΙΣ. 4. Πρώτες και βοηθητικές ύλες

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 24η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014)

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 24η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014)

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε.

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

Οι λογαριασμοί. από οργανωτική άποψη και η διάκριση τους κατά μέγεθος. έ κ τ ο 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ. κεφάλαιο

κεφάλαιο Οι λογαριασμοί έ κ τ ο από οργανωτική άποψη και η διάκριση τους κατά μέγεθος 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ Οι λογαριασμοί εικονίζουν τη θέση (με το υπόλοιπο τους) και παρακολουθούν την κίνηση (τις μεταβολές)

κεφάλαιο Οι λογαριασμοί έ κ τ ο από οργανωτική άποψη και η διάκριση τους κατά μέγεθος 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ Οι λογαριασμοί εικονίζουν τη θέση (με το υπόλοιπο τους) και παρακολουθούν την κίνηση (τις μεταβολές)

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά") ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY ΔΕΚΕΜΒΡΙΟΥ 2011 )

") GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2011 1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY 2010-31 ΔΕΚΕΜΒΡΙΟΥ 2011 ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ χρήσεως 2011 Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη χρήσεως 2011 Αξία Β. ΕΞΟΔΑ

GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2011 1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY 2010-31 ΔΕΚΕΜΒΡΙΟΥ 2011 ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ χρήσεως 2011 Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη χρήσεως 2011 Αξία Β. ΕΞΟΔΑ

Περιεχόμενα ΜΕΡΟΣ ΠΡΩΤΟ Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση... 1

ΜΕΡΟΣ ΠΡΩΤΟ............................................ 1 Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση................ 1 Νομοθεσία Γενικού Λογιστικού Σχεδίου και λογιστικής τυποποιήσεως.. 1 Η Λογιστική

ΜΕΡΟΣ ΠΡΩΤΟ............................................ 1 Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση................ 1 Νομοθεσία Γενικού Λογιστικού Σχεδίου και λογιστικής τυποποιήσεως.. 1 Η Λογιστική

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΜΕ ΤΗΝ ΚΑΘΙΕΡΩΣΗ ΤΟΥ ΘΕΣΜΟΥ ΤΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ (Π.Δ. 1123/1980) ΑΝΑΛΥΤΙΚΟΤΕΡΑ ΕΠΙΔΙΩΚΟΝΤΑΙ: Η ΕΝIAΙΑ ΕΦΑΡΜΟΓΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΠΟΥ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΜΕ ΤΗΝ ΚΑΘΙΕΡΩΣΗ ΤΟΥ ΘΕΣΜΟΥ ΤΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ (Π.Δ. 1123/1980) ΑΝΑΛΥΤΙΚΟΤΕΡΑ ΕΠΙΔΙΩΚΟΝΤΑΙ: Η ΕΝIAΙΑ ΕΦΑΡΜΟΓΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΠΟΥ

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

ΑΞΙΑ ΚΤΗΣΕΩΣ , , ,59 ΣΥΝΟΛΟ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ (ΓΙ+ΓΙΙ) , , ,42

, , ,42") ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

2.251.200,95 2.015.643,45 2.Δάνεια τραπεζών 728.720,03 643.120,03 8.Λοιπές μακροπρόθεσμες υποχρεώσεις 590.001,70 590.001,70 IV.

ΧΗΤΑΣ Α. Β. Ε. Ε. ΒΙΟΜΗΧΑΝΙΑ ΚΡΕΑΤΩΝ - ΑΛΛΑΝΤΙΚΩΝ - ΚΟΝΣΕΡΒΩΝ - ΕΜΠΟΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 18η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.2013-31.12.2013) ΑΡ. Μ.Α.Ε. 33411/43/Β/95/002 - ΑΡ. Γ.Ε.ΜΗ. 016919149000

ΧΗΤΑΣ Α. Β. Ε. Ε. ΒΙΟΜΗΧΑΝΙΑ ΚΡΕΑΤΩΝ - ΑΛΛΑΝΤΙΚΩΝ - ΚΟΝΣΕΡΒΩΝ - ΕΜΠΟΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 18η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.2013-31.12.2013) ΑΡ. Μ.Α.Ε. 33411/43/Β/95/002 - ΑΡ. Γ.Ε.ΜΗ. 016919149000

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE

IN ACCOUNTING AND FINANCE") ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

τεθούν εκτός λειτουργίας ο εκμισθωτής υποχρεούται στην αντικατάσταση τους αλλιώς ή μίσθωση λήγει.

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

Επαναληπτική Άσκηση 1. Επαναληπτική Άσκηση 1

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

ΙΣΟΛΟΓΙΣΜΟΣ ΘΕΟΔΩΡΙΔΗ 2016

ΙΣΟΛΟΓΙΣΜΟΣ ΘΕΟΔΩΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως Χρήσεως 2016 Αποσβέσεις Αναπόσβεστη αξία Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη αξία 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως

ΙΣΟΛΟΓΙΣΜΟΣ ΘΕΟΔΩΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως Χρήσεως 2016 Αποσβέσεις Αναπόσβεστη αξία Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη αξία 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως

ΠΡΙΣΝΑΛΗΣ Α.Β.Ε.Ε ΒΙΟΜΗΧΑΝΙΑ ΣΑΛΙΓΚΑΡΙΩΝ & ΤΡΟΦΙΜΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( ) ΑΡ.Μ.Α.Ε.

ΑΡ.Μ.Α.Ε.") ΠΡΙΣΝΑΛΗΣ Α.Β.Ε.Ε ΒΙΟΜΗΧΑΝΙΑ ΣΑΛΙΓΚΑΡΙΩΝ & ΤΡΟΦΙΜΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014-27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.14-31.12.14) ΑΡ.Μ.Α.Ε. 16290/57/Β/87/007 ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ

ΠΡΙΣΝΑΛΗΣ Α.Β.Ε.Ε ΒΙΟΜΗΧΑΝΙΑ ΣΑΛΙΓΚΑΡΙΩΝ & ΤΡΟΦΙΜΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014-27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.14-31.12.14) ΑΡ.Μ.Α.Ε. 16290/57/Β/87/007 ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ ΤΣΟΥΡΙΔΗ 2016

ΙΣΟΛΟΓΙΣΜΟΣ ΤΣΟΥΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως 2. Συναλλαγματικές διαφορές δανείων για κτήσεις πάγιων στοιχείων 3. Τόκοι Δανείων κατασκευαστικής

ΙΣΟΛΟΓΙΣΜΟΣ ΤΣΟΥΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως 2. Συναλλαγματικές διαφορές δανείων για κτήσεις πάγιων στοιχείων 3. Τόκοι Δανείων κατασκευαστικής

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)

(ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)") ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΦΡΕΣΛΑΝΤ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου Δεκεμβρίου 2014) ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.

ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.") ΕΝΕΡΓΗΤΙΚΟ ΦΡΕΣΛΑΝΤ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου 2014-31 Δεκεμβρίου 2014) ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.ΓΕΜΗ 21761126000 ΠΑΘΗΤΙΚΟ Ποσά Ποσά Ποσά Ποσά κλειόμενης χρήσεως

ΕΝΕΡΓΗΤΙΚΟ ΦΡΕΣΛΑΝΤ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου 2014-31 Δεκεμβρίου 2014) ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.ΓΕΜΗ 21761126000 ΠΑΘΗΤΙΚΟ Ποσά Ποσά Ποσά Ποσά κλειόμενης χρήσεως

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών του γενικού καθολικού της εταιρείας κατά την 31 η Δεκεμβρίου 2010 είχαν ως εξής:

των λογαριασμών του γενικού καθολικού της εταιρείας κατά την 31 η Δεκεμβρίου 2010 είχαν ως εξής:") ΕΠΑΝΑΛΗΠΤΙΚΗ ΑΣΚΗΣΗ 1 Ισολογισμός, ΚΑΧ, Λογαριασμοί ΕΚΦΩΝΗΣΗ: Η εταιρεία Hardware Systems Α.Ε. δραστηριοποιείται στον κλάδο της κατασκευής και εμπορίας ηλεκτρονικών υπολογιστών και λογισμικού. Τα υπόλοιπα

ΕΠΑΝΑΛΗΠΤΙΚΗ ΑΣΚΗΣΗ 1 Ισολογισμός, ΚΑΧ, Λογαριασμοί ΕΚΦΩΝΗΣΗ: Η εταιρεία Hardware Systems Α.Ε. δραστηριοποιείται στον κλάδο της κατασκευής και εμπορίας ηλεκτρονικών υπολογιστών και λογισμικού. Τα υπόλοιπα

Τι είναι η οικονομική μονάδα? Διακρίσεις οικονομικών μονάδων

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

"DROP ΝΙΚΟΛΑΟΣ ΚΙΟΣΙΔΗΣ Α.Ε. " ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ η ΔΕΚΕΜΒΡΙΟΥ 2012)

") "DROP ΝΙΚΟΛΑΟΣ ΚΙΟΣΙΔΗΣ Α.Ε. " ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2012 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2012-31η ΔΕΚΕΜΒΡΙΟΥ 2012) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2012 Ποσά προηγούμενης χρήσης 2011

"DROP ΝΙΚΟΛΑΟΣ ΚΙΟΣΙΔΗΣ Α.Ε. " ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2012 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2012-31η ΔΕΚΕΜΒΡΙΟΥ 2012) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2012 Ποσά προηγούμενης χρήσης 2011

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014)

") SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)

IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)") Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα

ΕΝΕΡΓΗΤΙΚΟ Ποσα") Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου 2017 2η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα Ποσα Ποσά κλειόμενης χρήσης Ποσά κλειόμενης χρήσης κλειομενης

Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου 2017 2η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα Ποσα Ποσά κλειόμενης χρήσης Ποσά κλειόμενης χρήσης κλειομενης

Αναπόσβεστ η. Ι. Ασώµατες ακινητοποιήσεις ΙΙ. ιαφορά από έκδοση µετοχών υπέρ το άρτιο 0,00 0,00

VILLA IOULIA ΜΟΝΟΠΡΟΣΩΠΗ Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ ΥΠΕΡ Ω ΕΚΑΜΗΝΗ ΧΡΗΣΗ 2/12/201 3 ΕΩΣ 31/12/2014 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι Κ Ο Ποσά κλειοµένης Ποσά προηγούµενης Ποσά Ποσά

VILLA IOULIA ΜΟΝΟΠΡΟΣΩΠΗ Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ ΥΠΕΡ Ω ΕΚΑΜΗΝΗ ΧΡΗΣΗ 2/12/201 3 ΕΩΣ 31/12/2014 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι Κ Ο Ποσά κλειοµένης Ποσά προηγούµενης Ποσά Ποσά

Υπεραξία Ακινήτου Ν.1297/72 40,439.73 40,439.73 Υπεραξία Ακινήτου Ν.1297/72 40,439.73 40,439.73

ΔΙΟΝΥΣΟΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 ΞΕΝΟΔΟΧΕΙΑΚΕΣ-ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1/2013-31/12/2013) ΕΔΡΑ:ΑΥΛΑΚΙΑ ΠΑΝΑΓΙΑΣ ΘΑΣΟΥ Α.Μ.Α.Ε. 22747/53/Β/90/23 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Χ Ρ Η

ΔΙΟΝΥΣΟΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 ΞΕΝΟΔΟΧΕΙΑΚΕΣ-ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1/2013-31/12/2013) ΕΔΡΑ:ΑΥΛΑΚΙΑ ΠΑΝΑΓΙΑΣ ΘΑΣΟΥ Α.Μ.Α.Ε. 22747/53/Β/90/23 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Χ Ρ Η

Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ

ΓΕΜΑΚ ΕΠΕ Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 1/1/2013 ΕΩΣ 12/31/2013 Ποσά κλειομένης Ποσά προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ Αξία Αναπόσβεστη Αξία Αναπόσβεστη Κτήσεως Αποσβέσεις

ΓΕΜΑΚ ΕΠΕ Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 1/1/2013 ΕΩΣ 12/31/2013 Ποσά κλειομένης Ποσά προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ Αξία Αναπόσβεστη Αξία Αναπόσβεστη Κτήσεως Αποσβέσεις

ΓΕΡΑΝΟΤΕΧΝΙΚΗ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ ΝΑΥΤΙΛΙΑΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2003 ( ΑΡ.Μ.ΑΕ 1577/01/Β/68/1576 )

") ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2003 ( ΑΡ.Μ.ΑΕ 1577/01/Β/68/1576 ) Γ.ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΧΡΗΣΗ 2003 ΧΡΗΣΗ 2002 Α. ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΧΡΗΣΗ 2003 ΧΡΗΣΗ 2002 ΕΝΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ Ι. Καταβλημένο κεφάλαιο 179,897.29

ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2003 ( ΑΡ.Μ.ΑΕ 1577/01/Β/68/1576 ) Γ.ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΧΡΗΣΗ 2003 ΧΡΗΣΗ 2002 Α. ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΧΡΗΣΗ 2003 ΧΡΗΣΗ 2002 ΕΝΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ Ι. Καταβλημένο κεφάλαιο 179,897.29

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

73,00 ΥΠΗΡΕΣΙΩΝ 0,00 565.837,93 0,00 472.626,02 ΣΥΝΟΛΟ 565.887,82 472.631,13

ΛΟΓΑΡΙΑΣΜΟΣ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΕΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 ΠΙΣΤΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 1.ΑΠΟΘΕΜΑΤΑ ΕΝΑΡΞΕΩΣ

ΛΟΓΑΡΙΑΣΜΟΣ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΕΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 ΠΙΣΤΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 1.ΑΠΟΘΕΜΑΤΑ ΕΝΑΡΞΕΩΣ

Σ.ΚΑΡΑΤΖΙΚΗΣ ΤΡΑΝΣΠΟΡΤ ΕΠΕ ΜΕΤΑΦΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013)

") ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Σχολή ιοίκησης και Οικονοµίας. Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α)

") Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α) Εξάµηνο Α ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α) Εξάµηνο Α ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

========== =========

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2016 ( 1 2016-31/12 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2015 ΠΟΣΑ

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2016 ( 1 2016-31/12 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2015 ΠΟΣΑ

========== =========

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2014 ( 1 2014-31/12 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2013 ΠΟΣΑ

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2014 ( 1 2014-31/12 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2013 ΠΟΣΑ

Ποσά κλειόμενης χρήσης 2014 Ποσά προηγούμενης χρήσης 2013 Αξία Αποσβέ- Αναπόσβ Αξία Αποσβέ- Αναπόσβ κτήσεως σεις αξία κτήσεως σεις αξία

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

4.526,39 4.526,33 ### Γ ΥΠΟΧΡΕΩΣΕΙΣ ### ΙΙ. Βραχυπρόθεσμες υποχρεώσεις

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

72.830,43 58.755,60 14.074,83 72.830,43 57.466,80 15.363,63

REACTOR Α.Τ.Ε. ΜΗΧ/ΚΩΝ & ΗΛΕΚΤΡ/ΚΩΝ ΕΓΚ/ΣΕΩΝ ΑΦΜ:099357794 ΙΣΟΛΟΓΙΣΜΟΣ ΕΚΕMΒΡΙΟΥ 2012 ΒΙ.ΠΕ.Θ. ΣΙΝ ΟΥ 570 22 ΘΕΣ/ΝΙΚΗ 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΕΚΕΜΒΡΙΟΥ 2012) 43852/62/Β/99/242 ----------------------------------------------------------------------------------------------------------------------------------

REACTOR Α.Τ.Ε. ΜΗΧ/ΚΩΝ & ΗΛΕΚΤΡ/ΚΩΝ ΕΓΚ/ΣΕΩΝ ΑΦΜ:099357794 ΙΣΟΛΟΓΙΣΜΟΣ ΕΚΕMΒΡΙΟΥ 2012 ΒΙ.ΠΕ.Θ. ΣΙΝ ΟΥ 570 22 ΘΕΣ/ΝΙΚΗ 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΕΚΕΜΒΡΙΟΥ 2012) 43852/62/Β/99/242 ----------------------------------------------------------------------------------------------------------------------------------

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα.

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα. Τα εμπορεύματα είναι το κύριο αντικείμενο που εμπορεύεται

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα. Τα εμπορεύματα είναι το κύριο αντικείμενο που εμπορεύεται

Κατάσταση Φορολογικής Αναμόρφωσης Δαπανών 2011

Κατάσταση Φορολογικής Αναμόρφωσης Δαπανών 2011 Λογ. Περιγραφή Συνολική Δαπάνη Εκπιπτόμενο ποσό Μη Εκπιπτόμενο 62-03 Τηλεπικοινωνίες (Κινητή τηλεφωνία ) 0,00 62-05 Ασφάλιστρα μεταφορικών μέσων (ΕΙΧ) 62-07

Κατάσταση Φορολογικής Αναμόρφωσης Δαπανών 2011 Λογ. Περιγραφή Συνολική Δαπάνη Εκπιπτόμενο ποσό Μη Εκπιπτόμενο 62-03 Τηλεπικοινωνίες (Κινητή τηλεφωνία ) 0,00 62-05 Ασφάλιστρα μεταφορικών μέσων (ΕΙΧ) 62-07

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι. Ποσά κλειόμενης χρήσεως 2013 Αναπόσβεστη. Ποσά κλειόμενης χρήσεως 2013 Ποσά κλειόμενης χρήσεως 2012

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι χρήσεως 2013 χρήσεως 2012 χρήσεως 2013 Αναπόσβεστη Αναπόσβεστη Αξία κτήσεως Αποσβέσεις αξία Αξία κτήσεως Αποσβέσεις αξία Β. ΕΞΟ Α ΕΓΚΑΤΑΣΤΑΣΕΩΣ Α. Ι ΙΑ ΚΕΦΑΛΑΙΑ 1. Έξοδα

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι χρήσεως 2013 χρήσεως 2012 χρήσεως 2013 Αναπόσβεστη Αναπόσβεστη Αξία κτήσεως Αποσβέσεις αξία Αξία κτήσεως Αποσβέσεις αξία Β. ΕΞΟ Α ΕΓΚΑΤΑΣΤΑΣΕΩΣ Α. Ι ΙΑ ΚΕΦΑΛΑΙΑ 1. Έξοδα

ΦΩΤΙΟΣ ΚΥΡΙΑΚΙΔΗΣ Α.Β.Ε.Ε. ΠΑΡΑΓΩΓΗ ΣΚΥΡΟΔΕΜΑΤΟΣ & ΑΣΦΑΛΟΜΕΙΓΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΣ

ΦΩΤΙΟΣ ΚΥΡΙΑΚΙΔΗΣ Α.Β.Ε.Ε. ΠΑΡΑΓΩΓΗ ΣΚΥΡΟΔΕΜΑΤΟΣ & ΑΣΦΑΛΟΜΕΙΓΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ. Μ.Α.Ε. 67041/51/Β/08/10 ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ ΠΟΣΑ ΠΟΣΑ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014

ΦΩΤΙΟΣ ΚΥΡΙΑΚΙΔΗΣ Α.Β.Ε.Ε. ΠΑΡΑΓΩΓΗ ΣΚΥΡΟΔΕΜΑΤΟΣ & ΑΣΦΑΛΟΜΕΙΓΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ. Μ.Α.Ε. 67041/51/Β/08/10 ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ ΠΟΣΑ ΠΟΣΑ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014

Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση Ε)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση Ε) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση Ε) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Θέμα 3

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

Σύνολο Παγίου Ενεργητικού ,01 2.Δάνεια Τραπεζών ,26

ΔΗΜΗΤΡΙΟΣ ΑΛΕΞΑΝΔΡΗΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2012-33η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1-31/12/12) ΑΡ.Μ.Α.Ε. 11383/70/Β/86/96 ΕΝΕΡΓΗΤΙΚΟ Χρήσεως 2012 Χρήσεως 2011 ΠΑΘΗΤΙΚΟ Χρήσεως 2012 Χρήσεως 2011 Αξία κτήσεως Αποσβέσεις

ΔΗΜΗΤΡΙΟΣ ΑΛΕΞΑΝΔΡΗΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2012-33η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1-31/12/12) ΑΡ.Μ.Α.Ε. 11383/70/Β/86/96 ΕΝΕΡΓΗΤΙΚΟ Χρήσεως 2012 Χρήσεως 2011 ΠΑΘΗΤΙΚΟ Χρήσεως 2012 Χρήσεως 2011 Αξία κτήσεως Αποσβέσεις

Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.)

") κεφαλαίο δέκατο Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.) 10.1. Η λογιστική τυποποίηση και σχεδίαση, η οποία αποβλέπει στην ενιαία ονοματολογία, κωδικοποίηση και λειτουργία των λογαριασμών μέσα στα πλαίσια

κεφαλαίο δέκατο Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.) 10.1. Η λογιστική τυποποίηση και σχεδίαση, η οποία αποβλέπει στην ενιαία ονοματολογία, κωδικοποίηση και λειτουργία των λογαριασμών μέσα στα πλαίσια

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 )

") ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

6.Έπιπλα και λοιπός εξοπλισμός 0,00 0,00 0,00 0,00 0,00 0,00 1.Τακτικό αποθεματικό , ,01 7. Ακινητ. υπό εκτέλεση και προκαταβολές

ΛΑΤΟΜΕΙΑ ΓΑΛΑΤΙΣΤΑΣ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 5η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2013) ΑΡ.Μ.Α.Ε.: 67101/61/B/08/19 ΕΝΕΡΓΗΤΙΚΟ Ποσά σε ΕΥΡΩ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2013

ΛΑΤΟΜΕΙΑ ΓΑΛΑΤΙΣΤΑΣ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 5η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2013) ΑΡ.Μ.Α.Ε.: 67101/61/B/08/19 ΕΝΕΡΓΗΤΙΚΟ Ποσά σε ΕΥΡΩ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2013

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

ΑΝΑΚΟΙΝΩΣΗ. Καταχώρισης στο Γενικό Εμπορικό Μητρώο στοιχείων της ανώνυμης εταιρείας με την επωνυμία ΟΡΓΑΝΙΣΜΟΣ ΔΙΕΘΝΕΙΣ ΥΠΗΡΕΣΙΕΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ»

n ' n % ISjiil ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΙΜΕΛΗΤΗΡΙΟ ΔΡΑΜΑΣ Δράμα, 17/09/2015 TMHMA: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Αριθ.Πρωτ.: 3629 Δ.νση: Λ. Λαμπριανίδου 40 Τ.Κ.: 66100 Πληροφορίες: ΠΑΠΑΔΟΠΟΥΛΟΥ ΑΠΟΣΤΟΑΙΑ Τηλέφωνο:2521022750

n ' n % ISjiil ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΙΜΕΛΗΤΗΡΙΟ ΔΡΑΜΑΣ Δράμα, 17/09/2015 TMHMA: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Αριθ.Πρωτ.: 3629 Δ.νση: Λ. Λαμπριανίδου 40 Τ.Κ.: 66100 Πληροφορίες: ΠΑΠΑΔΟΠΟΥΛΟΥ ΑΠΟΣΤΟΑΙΑ Τηλέφωνο:2521022750

Ε. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ Δ. ΜΕΤΑΒΑΤΙΚΟΙ ΛΠΓΑΡΙΑΣΜΟΙ 1. ΕΞΟΔΑ ΕΠΟΜΕΝΩΝ ΧΡΗΣΕΩΝ 18,242.52 ### 1. ΕΞΟΔΑ ΧΡΗΣΕΩΣ ΔΟΥΛΕΥΜΕΝΑ

ASCOT ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ- ΒΙΟΜΗΧΑΝΙΚΗ & ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΥΜΑΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ Της 31ης ΔΕΚΣΜΒΡΙΟΥ 2014-20η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ -31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α Μ Α Ε 28031/01/Β/92/702 Ποσά κλειόμενης

ASCOT ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ- ΒΙΟΜΗΧΑΝΙΚΗ & ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΥΜΑΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ Της 31ης ΔΕΚΣΜΒΡΙΟΥ 2014-20η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ -31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α Μ Α Ε 28031/01/Β/92/702 Ποσά κλειόμενης

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ. Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

αξία κτήσεως Αξία κτήσεως Αποσβέσεις

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ

ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ Οι λογαριασμοί του ισολογισμού της εμπορικής επιχειρήσεως "ΖΗΘ Α.Ε." την 01/01/2007 είχαν ως ακολούθως: (τα ποσά είναι σε ευρώ) Κτίριο 2 Ίδια Κεφάλαια 380.000 Έπιπλα & Σκεύη Ενυπόθηκο

ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ Οι λογαριασμοί του ισολογισμού της εμπορικής επιχειρήσεως "ΖΗΘ Α.Ε." την 01/01/2007 είχαν ως ακολούθως: (τα ποσά είναι σε ευρώ) Κτίριο 2 Ίδια Κεφάλαια 380.000 Έπιπλα & Σκεύη Ενυπόθηκο