ΚΡΕ.ΚΑ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΚΡΕΑΤΩΝ. Σύμφωνα με το άρθρο 4 του Ν.3556/2007

|

|

|

- Διόδωρος Σοφός Μιχαηλίδης

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΚΡΕ.ΚΑ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΚΡΕΑΤΩΝ ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ 1/1-31/12/2008 Σύμφωνα με το άρθρο 4 του Ν.3556/2007

2 ΠΕΡΙΕΧΟΜΕΝΑ -Δηλώσεις Μελών Διοικητικού Συμβουλίου 4 -Ετήσια Έκθεση Διοικητικού Συμβουλίου Έκθεση Επισκόπησης Ορκωτού Ελεγκτή Λογιστή.. 9 -Ετήσιες οικονομικές καταστάσεις 1 Ισολογισμός Κατάσταση αποτελεσμάτων χρήσης Κατάσταση ταμειακών ροών Κατάσταση μεταβολών καθαρής θέσης Γενικές πληροφορίες Λογιστικές αρχές Βάση κατάρτισης Νέα πρότυπα, διερμηνείες και αναθεωρήσεις υφιστάμενων προτύπων Αναγνώριση εσόδων Συναλλαγές σε ξένα νομίσματα Αναβαλλόμενος φόρος εισοδήματος Ενσώματα πάγια Ασώματες ακινητοποιήσεις Απομείωση αξίας περιουσιακών στοιχείων Αποθέματα Βιολογικά περιουσιακά στοιχεία κυκλοφορούντος ενεργητικού Απαιτήσεις από πελάτες Ταμιακά διαθέσιμα και ισοδύναμα Μετοχικό κεφάλαιο Δανεισμός Παροχές στο προσωπικό Τρέχων και αναβαλλόμενος φόρος εισοδήματος Προβλέψεις Διανομή μερισμάτων από κέρδη χρήσεως Σημαντικές λογιστικές εκτιμήσεις και κρίσεις της διοίκησης Πληροφορίες για ορισμένους λογαριασμούς των οικονομικών καταστάσεων Ενσώματες ακινητοποιήσεις Υπεραξία επιχείρησης Άυλα στοιχεία ενεργητικού Αναβαλλόμενη φορολογία Βιολογικά περιουσιακά στοιχεία Πελάτες Λοιπές απαιτήσεις Αποθεματικά Τραπεζικά δάνεια Άλλες μακροπρόθεσμες υποχρεώσεις Υποχρεώσεις παροχών προσωπικού Προβλέψεις Προμηθευτές Λοιπές υποχρεώσεις Επιχειρηματικοί τομείς Κύκλος εργασιών

3 8.17 Άλλα λειτουργικά έσοδα Χρηματοοικονομικά έξοδα Κέρδη από συγγενείς επιχειρήσεις Φόρος εισοδήματος Κέρδη μετά από φόρους ανά μετοχή Παράγοντες και διαχείριση χρηματοοικονομικού κινδύνου Πρόσθετες πληροφορίες & επεξηγήσεις Ανέλεγκτες φορολογικά χρήσεις Υφιστάμενα εμπράγματα βάρη Επίδικες / υπό διαιτησία διαφορές Αριθμός απασχολούμενου προσωπικού Συναλλαγές με συνδεδεμένα μέρη Ενδεχόμενες υποχρεώσεις Αποκτήσεις θυγατρικών Γεγονότα μετά την ημερομηνία του Ισολογισμού Πληροφοριακό έγγραφο έτους 2008 (άρθρο 10 Ν.3401/2005) Διαθεσιμότητα των οικονομικών καταστάσεων Δημοσιευμένα Στοιχεία και Πληροφορίες

4 Δηλώσεις των μελών του Διοικητικού Συμβουλίου (σύμφωνα με το άρθρο 4 παρ. 2 του Ν. 3556/2007) Οι 1. Ζαχαρίας Κιουτσούκουστας, Πρόεδρος του Δ.Σ. 2. Γρηγόριος Κιουτσούκωστας, Δ/νων Σύμβουλος 3. Nτέγιαν Λάμκοβιτς, Αντιπρόεδρος του Δ.Σ. ΔΗΛΩΝΟΥΜΕ ΟΤΙ α. εξ όσων γνωρίζουμε οι ετήσιες οικονομικές καταστάσεις της εταιρίας ΚΡΕ.ΚΑ Α.Ε. για τη χρήση 01/01/ /12/2008, οι οποίες καταρτίσθηκαν σύμφωνα με τα ισχύοντα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης, απεικονίζουν κατά τρόπο αληθή τα στοιχεία του ενεργητικού και παθητικού, την καθαρή θέση και τα αποτελέσματα χρήσης της εταιρίας. β. η συνημένη έκθεση του Διοικητικού Συμβουλίου της εταιρείας απεικονίζει κατά τρόπο αληθή την εξέλιξη, τις επιδόσεις και τη θέση της ΚΡΕ.ΚΑ Α.Ε. συμπεριλαμβανομένης της περιγραφής των κυριότερων κινδύνων και αβεβαιοτήτων που αντιμετωπίζει. Καβάλα, 26 Μαρτίου 2009 Οι βεβαιούντες Ζαχαρίας Κιουτσούκουστας Γρηγόριος Κιουτσούκωστας Ντέγιαν Λάμκοβιτς Ο Πρόεδρoς του Δ.Σ. Ο Διευθύνων Σύμβουλος Αντιπρόεδρος Δ.Σ. 4

5 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της εταιρίας ΚΡΕ.ΚΑ Α.Ε. ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ Η παρούσα Ετήσια Έκθεση του Διοικητικού Συμβουλίου συντάχθηκε σύμφωνα με τις σχετικές διατάξεις του άρθρου 4 του Ν. 3556/2007 καθώς και των κατ εξουσιοδότηση του ίδιου Νόμου αποφάσεων του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς. Οικονομικά στοιχεία Πορεία εταιρίας Η πορεία εργασιών της εταιρίας και η οικονομική της κατάσταση παρουσιάζονται συνοπτικά μέσω ενδεικτικών αριθμοδεικτών κατωτέρω: 1/1-31/12/08 1/1-31/12/07 Διαχείρισης Περιθώριο μικτού κέρδους 10,6% 9,3% Περιθώριο καθαρού κέρδους προ φόρων 1,98% 2,13% Περιθώριο κέρδους προ φόρων χρηματοοικονομικών αποτελεσμάτων & αποσβέσεων (EBITDA) 6,2% 6,6% Έξοδα διοίκησης & διάθεσης / πωλήσεις 9,0% 7,9% Χρηματοοικονομικής μόχλευσης Κερδη προ φόρων χρηματοοικονομικών αποτελεσμάτων & αποσβέσεων (EBITDA) / Χρηματοοικονομικά έξοδα 2,7 3,4 (Δάνεια μείον χρηματικά διαθέσιμα) / Ίδια κεφάλαια (D/E) 85,1% 81,3% (Δάνεια μείον χρηματικά διαθέσιμα) / Ενεργητικό 37,9% 36,0% Ρευστότητας Γενική Ρευστότητα (κυκλοφορούν ενεργητικό / βραχυπρόθεσμες υποχρεώσεις) 1,27 1,17 Άμεση ρευστότητα (κυκλοφορούν ενεργητικό μείον αποθέματα και βιολογικά περιουσιακά στοιχεία / βραχυπρόθεσμες υποχρεώσεις) 1,03 0,92 Κυκλ.ταχύτητα αποθεμάτων & βιολογικών στοιχείων κυκλ/ντος ενεργητικού (ημέρες) Κυκλ.ταχύτητα απαιτήσεων (ημέρες) Κυκλ.ταχύτητα προμηθευτών (ημέρες) Η εταιρία παρουσίασε αύξηση κύκλου εργασιών το 2008 κατά 9% ήτοι 2,18 εκατ. ευρώ, ωστόσο πρέπει να σημειωθεί ότι στον κύκλο εργασιών του 2007 δεν περιλαμβάνονται οι πωλήσεις της απορροφηθείσα εντός του 2007 θυγατρική για το διάστημα 1/1-15/2/2007 (οπότε και εξαγοράστηκε κατά 100%). Η αύξηση πωλήσεων προέρχεται από νέους πελάτες χονδρικής στην περιοχή Αττικής. Το περιθώριο καθαρού κέρδους προ φόρων εμφανίζει ελαφρά μείωση σε σχέση με το 2007 καθώς τόσο τα έξοδα διοίκησης και διάθεσης όσο και τα χρηματοοικονομικά έξοδα είναι αυξημένα ως ποσοστό του κύκλου εργασιών. Τα έξοδα διοίκησης και διάθεσης εμφανίζουν αύξηση 24,8% κυρίως λόγω αυξημένων δαπανών προσωπικού (να σημειωθεί ωστόσο ότι και στο κονδύλιο αυτό, όπως και στις πωλήσεις, δεν περιλαμβάνονται τα ποσά της απορροφηθείσας θυγατρικής για την περίοδο 1/1-15/2/2007). Τα χρηματοοικονομικά έξοδα παρουσίασαν αύξηση λόγω της ανοδικής πορείας των 5

6 επιτοκίων και της καθαρής αύξησης δανεισμού εντός της χρήσης. Η αύξηση δανεισμού οφείλεται στις επενδύσεις σε πάγια, στην εξόφληση του υπολειπόμενου τιμήματος εξαγοράς της απορροφηθείσας στο 2007 εταιρίας «Γ.ΔΕΛΛΑΣ-Π.ΤΣΑΚΑΝΙΚΑΣ ΑΕ» και στην ταυτόχρονη μείωση των υπολοίπων των προμηθευτών. Η αύξηση δανεισμού αποτυπώνεται στους δείκτες χρηματοοικονομικής μόχλευσης καθώς ο δανεισμός ως ποσοστό των ιδίων κεφαλαίων παρουσίασε αύξηση και διαμορφώθηκε στο 85% το Ο δείκτης κυκλοφοριακής ταχύτητας αποθεμάτων παρουσίασε ελαφρά βελτίωση σε σχέση με το 2007, ενώ ο μέσος όρος είσπραξης εμπορικών απαιτήσεων διαμορφώθηκε στις 94 ημέρες έναντι 91 ημερών το Τέλος ο μέσος όρος αποπληρωμής προμηθευτών περιορίστηκε κατά 10 ημέρες καθώς η εταιρία μείωσε σε απόλυτο μέγεθος τα υπόλοιπα προμηθευτών κατά 490 χιλ.ευρώ (πέραν του ποσού που εξοφλήθηκε και αφορούσε την εξαγορά της θυγατρικής), παρά την αύξηση του κύκλου εργασιών. Η μείωση αυτή αφορά κυρίως σε υπόλοιπα προμηθευτών εξωτερικού. Σημαντικά γεγονότα χρήσης 2008 Μέσα στη χρήση του 2008 ολοκληρώθηκε η αδειοδότηση και ξεκίνησε λειτουργία η μονάδα λιπασματοποίησης παραπροϊόντων σφαγής και λοιπών οργανικών απορριμμάτων, που βρίσκεται στην Πέρνη Καβάλας. Η μονάδα αυτή επιχορηγήθηκε από το Ν.3299/04 κατά 1,39 εκατ. ευρώ, ποσό που εισπράχθηκε εντός του 2008 στο σύνολο του. Η νέα μονάδα εκτός του ότι επιτρέπει στην εταιρία να είναι συμβατή με τη σχετική περιβαλλοντική νομοθεσία οσαναφορά τη διάθεση των παραπροϊόντων σφαγής, δίνει τη δυνατότητα οικονομικής εκμετάλλευσης της α) με την παράλληλη παραγωγή βιοαερίου από το οποίο θα παράγεται ηλεκτρική ενέργεια η οποία θα χρησιμοποιείται για τις ανάγκες των εγκαταστάσεων της εταιρίας, β) με την έναντι αντιτίμου λιπασματοποίηση μιας μεγάλης γκάμας οργανικών αποβλήτων, όπως είναι τα ληγμένα τρόφιμα από εταιρίες τροφίμων και σούπερ μάρκετ, τα υπολείμματα κρεοπωλείων, τα απορρίμματα από πτηνοτροφικές μονάδες, ιχθυοκαλλιέργειες κ.λ.π. Παράλληλα εντός του 2008 ολοκληρώθηκε η μεταφορά του υποκαταστήματος Αθηνών στο νέο τμήμα της κεντρικής κρεαταγοράς του Ρέντη, όπου υπάρχουν οι πλέον σύγχρονες εγκαταστάσεις και η δυνατότητα καλύτερης εξυπηρέτησης των πελατών χονδρικής. Να σημειωθεί ότι εντός του 2008 ολοκληρώθηκε η εξόφληση του τιμήματος εξαγοράς της «Γ.ΔΕΛΛΑΣ-Π.ΤΣΑΚΑΝΙΚΑΣ ΑΕ». Τέλος στην τακτική γενική συνέλευση της αντικαταστάθηκε το μέλος του διοικητικού συμβουλίου Χρήστος Δέλλας και τη θέση του στο διοικητικό συμβούλιο της εταιρίας έλαβε ο Γεώργιος Σιαφάκας, ενώ παράλληλα αποφασίστηκε η εναρμόνιση του καταστατικού σύμφωνα με τις διατάξεις του Ν.3604/2007. Κυριότεροι κίνδυνοι και αβεβαιότητες -Κίνδυνος από επιτόκια Ο δανεισμός της εταιρίας είναι στο σύνολο τού κυμαινόμενου επιτοκίου με αποτέλεσμα να υφίσταται κίνδυνος ταμειακών ροών επιτοκίου. Στα βραχυπρόθεσμα δάνεια το επιτόκιο βασίζεται στο euribor ενώ στο μεγαλύτερο μέρος του μακροπρόθεσμου δανεισμού βασίζεται στο επιτόκιο των εντόκων γραμματίων του ελληνικού δημοσίου το οποίο είναι επίσης μεταβλητό. Η εταιρία δεν κάνει χρήση παραγώγων για την αντιστάθμιση του πιθανού κινδύνου αύξησης επιτοκίων. -Συναλλαγματικός κίνδυνος Στο σύνολο τους οι συναλλαγές της εταιρίας είναι σε ευρώ, οπότε δεν υφίσταται άμεσος συναλλαγματικός κίνδυνος. -Πιστωτικό κίνδυνος Στο τέλος της χρήσης ένας πελάτης της εταιρίας - εκτός των συνδεδεμένων μερών - αποτελούσε το 8,5% περίπου του υπολοίπου των πελατών. Πέραν του ανωτέρω η υπόλοιπη πελατειακή βάση της εταιρίας είναι αρκετά ευρεία ώστε να επιτυγχάνεται επαρκής διασπορά του πιστωτικού κινδύνου. Η χρηματοοικονομική κατάσταση των πελατών παρακολουθείται διαρκώς από την εταιρία. H εταιρία δεν έχει ασφάλεια πιστώσεων εκτός από ορισμένες περιπτώσεις. 6

7 .-Κίνδυνος ρευστότητας Η διαχείριση της ρευστότητας γίνεται με συνδυασμό ρευστών διαθεσίμων και εγκεκριμένων τραπεζικών πιστώσεων. Ο κίνδυνος ρευστότητας είναι περιορισμένος λόγω της διαθεσιμότητας επαρκών τραπεζικών πιστωτικών ορίων. - Κίνδυνοι που σχετίζονται με τα βιολογικά στοιχεία ενεργητικού Ο βασικός κίνδυνος που σχετίζεται με το ζωικό πληθυσμό αφορά στην πιθανή εκδήλωση ασθενειών που μπορεί να καταστήσουν μέρος του παραγόμενου κρέατος ακατάλληλο προς εμπορία. Η εταιρία προκειμένου να μηδενίσει τον κίνδυνο αυτό αγοράζει μόνο πιστοποιημένα ζώα για πάχυνση, που συνοδεύονται από τα σχετικά πιστοποιητικά υγειονομικού ελέγχου. Κατά τη φάση της πάχυνσης των ζώων εφαρμόζεται σύστημα HACCP μέσω του οποίου υπάρχει συνεχής έλεγχος της υγείας των ζώων, της ποιότητας της παρεχόμενης τροφής και τέλος συνεχείς αναλύσεις της ποιότητας του νερού που καταναλώνουν. Τα παχυνόμενα ζώα δεν έρχονται σε επαφή με μη πιστοποιημένο ζωικό πληθυσμό. Όλα τα ανωτέρω μηδενίζουν την πιθανότητα εκδήλωσης κάποιας ασθένειας μεταδοτικού χαρακτήρα. Να σημειωθεί ότι σε όλα τα χρόνια λειτουργίας της εταιρίας δεν εκδηλώθηκε ποτέ κάποια μεταδοτική ασθένεια που να επηρέασε μερικά ή ολικά των ζωικό πληθυσμό. Η εταιρία δεν υπάγεται στο κρατικό σύστημα αποζημιώσεων του ΕΛΓΑ. Προοπτικές Ενόψει της αβεβαιότητας που επικρατεί για τη διάρκεια της οικονομικής ύφεσης οποιαδήποτε εκτίμηση για την πορεία των εργασιών της εταιρίας δεν μπορεί να είναι ιδιαίτερα αξιόπιστη. Είναι γεγονός ωστόσο ότι ο κλάδος των βασικών ειδών διατροφής δεν εμφανίζει τόσο έντονες διακυμάνσεις κατά τις αλλαγές στο οικονομικό κλίμα. Με βάση αυτό το κριτήριο εκτιμάτε ότι ο κύκλος εργασιών δε θα παρουσιάσει μεταβολές σε σχέση με το Παράλληλα η νέα μονάδα λιπασματοποίησης οργανικών απορριμμάτων, αναμένεται να συμβάλει με τη σειρά της στα έσοδα και τα κέρδη της εταιρίας, καθώς έχει ήδη ξεκινήσει τη λειτουργία της. Όπως αναφέρεται και στη σημείωση 8.9 των οικονομικών καταστάσεων η εταιρία με βάση σχετικές υπουργικές αποφάσεις για το Νομό Καβάλας έχει προβεί στη ρύθμιση του μεγαλύτερου μέρους του δανεισμού της σε ένα δάνειο δεκαετούς διάρκειας με συγκεκριμένο επιτόκιο (και εγγύηση δημοσίου) για το οποίο παρέχεται από το δημόσιο επιδότηση επιτοκίου κατά 50% μέχρι και τις 31/12/2009. Καθώς το επιτόκιο που ορίζει η σχετική υπουργική απόφαση χωρίς την επιδότηση επιτοκίου δεν είναι ανταγωνιστικό, η εταιρία θα πρέπει στο τέλος του 2009 να αντικαταστήσει το δάνειο αυτό με ένα νέο μακροπρόθεσμο δάνειο με επιτόκιο αγοράς που θα βασίζεται στο euribor. Πληροφορίες βάσει της παραγράφου 7 του άρθρου 4 του Ν.3556/2007 Διάρθρωση μετοχικού κεφαλαίου Το μετοχικό κεφάλαιο της εταιρίας ανέρχεται σε ,40 ευρώ, διαιρούμενο σε κοινές ονομαστικές μετοχές, ονομαστικής αξίας 0,65 ευρώ η κάθε μία. Η κάθε μετοχή παρέχει το δικαίωμα μιας ψήφου. Οι μετοχές της εταιρίας είναι εισηγμένες προς διαπραγμάτευση στην Αγορά Αξιών του Χρηματιστηρίου Αθηνών.Kάθε μετοχή της εταιρίας ενσωματώνει όλα τα δικαιώματα και τις υποχρεώσεις που καθορίζονται από το Nόμο και το Καταστατικό της, το οποίο δεν περιέχει διατάξεις περισσότερο περιοριστικές από αυτές που προβλέπει ο Nόμος. Μονάδα διαπραγμάτευσης είναι 1 μετοχή. H ευθύνη των μετόχων περιορίζεται στην ονομαστική αξία των μετοχών που κατέχουν. Περιορισμοί στη μεταβίβαση των μετοχών της εταιρίας 7

8 Η μεταβίβαση των μετοχών της Εταιρίας γίνεται βάσει των διαδικασιών που ορίζει ο νόμος και του κανονισμού του Χρηματιστηρίου Αθηνών και δεν υφίστανται περιορισμοί στη μεταβίβασή τους που να απορρέουν από το καταστατικό της εταιρίας. Μετοχές παρέχουσες ειδικά δικαιώματα ελέγχου Δεν υφίστανται μετοχές που να παρέχουν ειδικά δικαιώματα ελέγχου. Περιορισμοί στο δικαίωμα ψήφου Δεν υπάρχουν περιορισμοί του δικαιώματος ψήφου που να απορρέουν από τις μετοχές της εταιρίας. Κανόνες διορισμού και αντικατάστασης των μελών Δ.Σ, καθώς και τροποποίησης του Καταστατικού. Οι ρυθμίσεις του Καταστατικό της Εταιρίας για το διορισμό και την αντικατάσταση των μελών του Διοικητικού Συμβουλίου και την τροποποίηση των διατάξεων του Καταστατικού δεν διαφοροποιούνται από τις διατάξεις του Κ.Ν. 2190/20. Σημαντικές άμεσες ή έμμεσες συμμετοχές κατά την έννοια των άρθρων 9 έως 11 του ν.3556/2007 Την οι κατωτέρω μέτοχοι κατείχαν ποσοστό μεγαλύτερο του 5% του συνόλου των δικαιωμάτων ψήφου της εταιρίας: O Ζαχαρίας Κιουτσούκουστας ποσοστό 20,098%, ο Γρηγόριος Κιουτσούκωστας 17,459%, ο Dejan Ljamkovic ποσοστό 7,591%. Συμφωνίες μετόχων της Εταιρίας Δεν είναι γνωστές στην Εταιρία ούτε προβλέπεται στο Καταστατικό της δυνατότητα συμφωνιών μετόχων που συνεπάγονται περιορισμούς στη μεταβίβαση των μετοχών ή περιορισμούς στην άσκηση δικαιωμάτων ψήφου. Σημαντικές συμφωνίες που τίθενται σε ισχύ, τροποποιούνται ή λήγουν σε περίπτωση αλλαγής στον έλεγχο της Εταιρίας κατόπιν δημόσιας πρότασης Δεν υπάρχουν συμφωνίες της Εταιρίας, οι οποίες τίθενται σε ισχύ, τροποποιούνται ή λήγουν σε περίπτωση αλλαγής στον έλεγχο της Εταιρίας κατόπιν δημόσιας πρότασης. Σημαντικές συμφωνίες με μέλη του Δ.Σ. ή το προσωπικό της Εταιρίας Δεν υπάρχουν συμφωνίες της Εταιρίας με μέλη του Διοικητικού Συμβουλίου της ή με το προσωπικό της, οι οποίες να προβλέπουν την καταβολή αποζημίωσης ειδικά σε περίπτωση παραίτησης ή απόλυσης χωρίς βάσιμο λόγο ή τερματισμού της θητείας ή της απασχόλησής τους εξ αιτίας δημόσιας πρότασης. Σημαντικές συναλλαγές μεταξύ εταιρίας και συνδεδεμένων προσώπων Οι σημαντικότερες συναλλαγές της εταιρίας με συνδεδεμένα με αυτή πρόσωπα κατά την έννοια του Δ.Λ.Π. 24 αναλύονται κατωτέρω σε χιλ.ευρώ: Έσοδα από πωλήσεις προϊόντων προς ΚΡΕΚΑ ΔΙΑΝΟΜΕΣ Α.Ε 1.574,35 Έσοδα από παροχή υπηρεσιών προς ΚΡΕΚΑ ΔΙΑΝΟΜΕΣ Α.Ε 12,00 Έξοδα 0,00 Απαιτήσεις από πωλήσεις προϊόντων προς ΚΡΕΚΑ ΔΙΑΝΟΜΕΣ Α.Ε 704,69 Υποχρεώσεις 0,00 Συναλλαγές και αμοιβές διευθυντικών στελεχών και μελών της διοίκησης 290,94 Απαιτήσεις από διευθυντικά στελέχη και μέλη της Διοίκησης 0,00 Υποχρεώσεις προς τα διευθυντικά στελέχη και μέλη της Διοίκησης 0,00 Η εταιρία ΚΡΕ.ΚΑ ΔΙΑΝΟΜΕΣ Α.Ε. ανήκει σε συζύγους μελών του διοικητικού συμβουλίου. 8

9 Μερισματική Πολιτική Η εταιρία αν και παρουσίασε καθαρά κέρδη χρήσης δε διαθέτει επαρκή πραγματοποιημένα κέρδη εις νέο, ώστε να προταθεί διανομή μερίσματος στη γενική συνέλευση. Εξάλλου ενόψει της αβεβαιότητας που επικρατεί σχετικά με τη διάρκεια της υφιστάμενης οικονομικής κρίσης κρίνεται συνετό η όποια ρευστότητα δημιουργηθεί εντός της χρήσης να διατηρηθεί για να καλύψει λειτουργικές και χρηματοοικονομικές ανάγκες της εταιρίας Καβάλα, 26/3/2009 ΤΟ ΔΙΟΙΚΗΤΙΚΟ ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΤΑΙΡΙΑΣ 9

10 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους μετόχους της «ΚΡΕ.ΚΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΚΡΕΑΤΩΝ» Έκθεση επί των Οικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες Οικονομικές Καταστάσεις της ΚΡΕ.ΚΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΚΡΕΑΤΩΝ (η Εταιρία), που αποτελούνται από τον ισολογισμό της 31ης Δεκεμβρίου 2008, και τις καταστάσεις αποτελεσμάτων, μεταβολών ιδίων κεφαλαίων και ταμειακών ροών της χρήσεως που έληξε την ημερομηνία αυτή καθώς και περίληψη των σημαντικών λογιστικών πολιτικών και λοιπές επεξηγηματικές σημειώσεις. Ευθύνη της Διοίκησης για τις Οικονομικές Καταστάσεις Η Διοίκηση της εταιρίας έχει την ευθύνη για την κατάρτιση και εύλογη παρουσίαση αυτών των Οικονομικών Καταστάσεων σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση. Η ευθύνη αυτή περιλαμβάνει σχεδιασμό, εφαρμογή και διατήρηση συστήματος εσωτερικού ελέγχου σχετικά με την κατάρτιση και εύλογη παρουσίαση οικονομικών καταστάσεων, απαλλαγμένων από ουσιώδη ανακρίβεια, που οφείλεται σε απάτη ή λάθος. Η ευθύνη αυτή περιλαμβάνει επίσης την επιλογή και εφαρμογή κατάλληλων λογιστικών πολιτικών και την διενέργεια λογιστικών εκτιμήσεων που είναι λογικές για τις περιστάσεις. Ευθύνη Ελεγκτή Δική μας ευθύνη είναι η έκφραση γνώμης επί αυτών των Οικονομικών Καταστάσεων, με βάση τον έλεγχό μας. Διενεργήσαμε τον έλεγχο σύμφωνα με τα Ελληνικά Ελεγκτικά Πρότυπα, που είναι εναρμονισμένα με τα Διεθνή Ελεγκτικά Πρότυπα. Τα Πρότυπα αυτά απαιτούν τη συμμόρφωσή μας με τους κανόνες δεοντολογίας και το σχεδιασμό και διενέργεια του ελέγχου μας με σκοπό την απόκτηση εύλογης διασφάλισης για το κατά πόσο οι οικονομικές καταστάσεις είναι απαλλαγμένες από ουσιώδη ανακρίβεια. Ο έλεγχος περιλαμβάνει τη διενέργεια διαδικασιών για την συγκέντρωση ελεγκτικών τεκμηρίων, σχετικά με τα ποσά και τις πληροφορίες που περιλαμβάνονται στις οικονομικές καταστάσεις. Οι διαδικασίες επιλέγονται κατά την κρίση του ελεγκτή και περιλαμβάνουν την εκτίμηση του κινδύνου ουσιώδους ανακρίβειας των οικονομικών καταστάσεων, λόγω απάτης ή λάθους. Για την εκτίμηση του κινδύνου αυτού, ο ελεγκτής λαμβάνει υπόψη το σύστημα εσωτερικού ελέγχου σχετικά με την κατάρτιση και εύλογη παρουσίαση των οικονομικών καταστάσεων, με σκοπό το σχεδιασμό ελεγκτικών διαδικασιών για τις περιστάσεις και όχι για την έκφραση γνώμης επί της αποτελεσματικότητας του συστήματος εσωτερικού ελέγχου της εταιρίας. Ο έλεγχος περιλαμβάνει επίσης την αξιολόγηση της καταλληλότητας των λογιστικών πολιτικών που εφαρμόσθηκαν και του εύλογου των εκτιμήσεων που έγιναν από τη Διοίκηση, καθώς και αξιολόγηση της συνολικής παρουσίασης των οικονομικών καταστάσεων. Πιστεύουμε ότι τα ελεγκτικά τεκμήρια που έχουμε συγκεντρώσει είναι επαρκή και κατάλληλα για τη θεμελίωση της γνώμης μας. Γνώμη Κατά τη γνώμη μας, οι συνημμένες Οικονομικές Καταστάσεις παρουσιάζουν εύλογα από κάθε ουσιώδη άποψη την οικονομική κατάσταση της Εταιρίας κατά την 31η Δεκεμβρίου 2008, την χρηματοοικονομική της επίδοση και τις Ταμειακές της Ροές για τη χρήση που έληξε την ημερομηνία αυτή σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, όπως αυτά υιοθετήθηκαν από την Ευρωπαϊκή Ένωση. Αναφορά επί άλλων νομικών θεμάτων Επαληθεύσαμε τη συμφωνία και την αντιστοίχηση του περιεχομένου της έκθεσης του Διοικητικού Συμβουλίου με τις συνημμένες Οικονομικές Καταστάσεις στα πλαίσια των οριζόμενων από τα άρθρα 43α και 37 του Κ.Ν. 2190/1920. Ορκωτοί Ελεγκτές Λογιστές- Σύμβουλοι Επιχειρήσεων Α.Ε. Λ. Μεσογείων 396, Αγ.Παρασκευή Α.Μ./ΣΟΕΛ:148 Αθήνα, 30 Μαρτίου 2009 Ο Ορκωτός Ελεγκτής Λογιστής Ιωάννης Β. Καλογερόπουλος Α.Μ./ΣΟΕΛ:

11 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 1/1-31/12/2008 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς 11

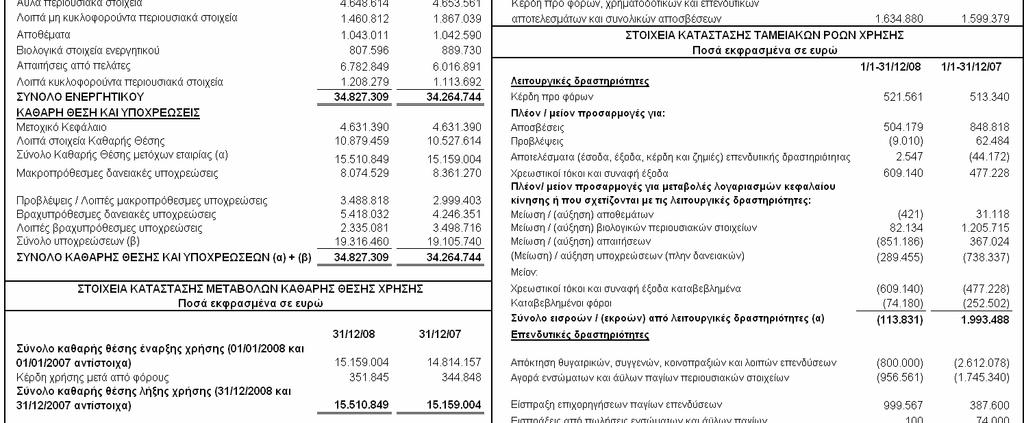

12 1 Ισολογισμός ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/ /12/2007 Μη Κυκλοφοριακά Περιουσιακά Στοιχεία Ενσώματες ακινητοποιήσεις Υπεραξία επιχείρησης Άυλα περιουσιακά στοιχεία Αναβαλλόμενες φορολογικές απαιτήσεις Λοιπές μακροπρόθεσμες απαιτήσεις Κυκλοφοριακά Περιουσιακά Στοιχεία Αποθέματα Βιολογικά περιουσιακά στοιχεία Πελάτες Λοιπές απαιτήσεις & προπληρωμές Ταμειακά διαθέσιμα και ισοδύναμα Σύνολο Ενεργητικού ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΚΑΙ ΥΠΟΧΡΕΩΣΕΙΣ Ίδια Κεφάλαια Εκδοθέν κεφάλαιο Υπέρ το άρτιο Αποθεματικά Αποτελέσματα εις νέο Σύνολο Ιδίων Κεφαλαίων Μακροπρόθεσμες Υποχρεώσεις Μακροπρόθεσμα δάνεια Αναβαλλόμενες φορολογικές υποχρεώσεις Άλλες μακροπρόθεσμες υποχρεώσεις Υποχρεώσεις παροχών προσωπικού Προβλέψεις Σύνολο Μακροπροθέσμων Υποχρεώσεων Βραχυπρόθεσμες Υποχρεώσεις Προμηθευτές Λοιπές υποχρεώσεις Τρέχουσες φορολογικές υποχρεώσεις Βραχυπρόθεσμα δάνεια Μακρ/θεσμα δάνεια πληρωτέα στην επόμενη χρήση Σύνολο Βραχυπροθέσμων Υποχρεώσεων Σύνολο Υποχρεώσεων Σύνολο Ιδίων Κεφαλαίων & Υποχρεώσεων

13 2 Κατάσταση αποτελεσμάτων χρήσης Σημ. 1/1-31/12/08 1/1-31/12/07 Κύκλος εργασιών Κόστος πωλήσεων ( ) ( ) Μικτά κέρδη μη βιολογικών στοιχείων Μεταβολή επιμέτρησης βιολογικών περιουσιακών 8.5 στοιχείων στην εύλογη αξία Μείον: Δαπάνες ανάπτυξης βιολογικών περιουσιακών στοιχείων ( ) ( ) Μικτό αποτέλεσμα από τις δραστηριότητες Άλλα λειτουργικά έσοδα Έξοδα διοικητικής λειτουργίας ( ) ( ) Έξοδα λειτουργίας διαθέσεως ( ) ( ) Αλλα λειτουργικά έξοδα (41.270) (18.057) Κέρδη προ φόρων, χρηματοδοτικών και επενδυτικών αποτελεσμάτων Χρηματοοικονομικά έξοδα 8.18 ( ) ( ) Κέρδη από συγγενείς επιχειρήσεις Κέρδη προ φόρων Μείον φόρος εισοδήματος 8.20 ( ) ( ) Κέρδη μετά από φόρους Κέρδη μετά από φόρους ανά μετοχή-βασικά (σε ) ,049 0,048 Κέρδη προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και αποσβέσεων

14 3 Κατάσταση ταμειακών ροών Λειτουργικές δραστηριότητες 1/1-31/12/08 1/1-31/12/07 Κέρδη προ φόρων Πλέον / µείον προσαρµογές για: Αποσβέσεις Προβλέψεις (9.010) Αποτελέσµατα (έσοδα, έξοδα, κέρδη και ζηµιές) επενδυτικής δραστηριότητας (44.172) Χρεωστικοί τόκοι και συναφή έξοδα Πλέον/ µείον προσαρµογές για µεταβολές λογαριασµών κεφαλαίου κίνησης ή που σχετίζονται με τις λειτουργικές δραστηριότητες: Μείωση / (αύξηση) αποθεµάτων (421) Μείωση / (αύξηση) βιολογικών περιουσιακών στοιχείων Μείωση / (αύξηση) απαιτήσεων ( ) (Μείωση) / αύξηση υποχρεώσεων (πλην τραπεζών) ( ) ( ) Μείον: Χρεωστικοί τόκοι και συναφή έξοδα καταβεβληµένα ( ) ( ) Καταβεβληµένοι φόροι (74.180) ( ) Σύνολο εισροών / (εκροών) από λειτουργικές δραστηριότητες (α) ( ) Επενδυτικές δραστηριότητες Απόκτηση θυγατρικών, συγγενών, κοινοπραξιών και λοιπών επενδύσεων ( ) ( ) Αγορά ενσώµατων και άϋλων παγίων περιουσιακών στοιχείων ( ) ( ) Είσπραξη επιχορηγήσεων παγίων επενδύσεων Εισπράξεις από πωλήσεις ενσώµατων και άϋλων παγίων Σύνολο εισροών / (εκροών) από επενδυτικές δραστηριότητες (β) ( ) ( ) Χρηµατοδοτικές δραστηριότητες Εισπράξεις από εκδοθέντα / αναληφθέντα δάνεια Εξοφλήσεις δανείων ( ) - Μερίσµατα πληρωθέντα - (554) Σύνολο εισροών/(εκροών) από χρηµατοδοτικές δραστηριότητες (γ) Καθαρή αύξηση / (µείωση) στα ταµειακά διαθέσιµα και ισοδύναµα περιόδου (α) + (β) + (γ) ( ) Ταµειακά διαθέσιµα και ισοδύναµα έναρξης χρήσης Ταµειακά διαθέσιµα και ισοδύναµα λήξης χρήσης

15 4 Κατάσταση μεταβολών καθαρής θέσης Μετοχικό κεφάλαιο Διαφορά υπέρ το άρτιο Αποθεματικά Μη διανεμηθέντα κέρδη(ζημίες) Σύνολο Υπόλοιπα την 1/1/ (92.095) Αποτελέσματα χρήσης Προσαρμογές λόγω απορρόφησης θυγατρικής ( ) 0 Υπόλοιπα την 31/12/ Μετοχικό κεφάλαιο Διαφορά υπέρ το άρτιο Αποθεματικά Μη διανεμηθέντα κέρδη(ζημίες) Σύνολο Υπόλοιπα την 1/1/ Αποτελέσματα χρήσης Μεταφορά σε αποθεματικά ( ) Υπόλοιπα την 31/12/ Γενικές πληροφορίες Η εταιρία «ΚΡΕΚΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΚΡΕΑΤΩΝ» ιδρύθηκε το 1985 (ΦΕΚ ίδρυσης 3099/ /Τεύχος Α.Ε. και ΕΠΕ). Έχει την έδρα της στην Πέρνη Χρυσούπολης Ν. Καβάλας, τηλ /42100 και η ηλεκτρονική της διεύθυνση στο διαδίκτυο είναι Είναι εγγεγραμμένη στο Μητρώο Ανωνύμων Εταιρειών υπ. Αριθ /06/Β/86/02. Αντικείμενο εργασιών της εταιρίας είναι η εκτροφή βοοειδών και αμνοεριφίων, η εκμετάλλευση σφαγείου, η παραγωγή & εμπορία κρεάτων και κρεατοσκευασμάτων. Εντός του 2007 ολοκληρώθηκε η απορρόφηση της θυγατρικής «Γ.ΔΕΛΛΑΣ-Π.ΤΣΑΚΑΝΙΚΑΣ ΕΜΠΟΡΙΑ ΚΡΕΑΤΩΝ ΑΕΒΕ» με αποτέλεσμα η εταιρία να έχει πλέον υποκαταστήματα στην Αθήνα (κεντρική κρεαταγορά στον Αγ.Ιωάννη Ρέντη) και στα Ιωάννινα. Στις 19/10/2007 η γενική συνέλευση των μετόχων αποφάσισε την αλλαγή της επωνυμίας από «ΑΦΟΙ Κ.ΚΙΟΥΤΣΟΥΚΩΣΤΑ ΚΡΕΑΤΟΠΑΡΑΓΩΓΙΚΗ ΚΑΒΑΛΑΣ Α.Ε.» σε «ΚΡΕ.ΚΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΚΡΕΑΤΩΝ» διατηρώντας τον ίδιο διακριτικό τίτλο «ΚΡΕ.ΚΑ Α.Ε». Στην ίδια γενική συνέλευση αποφασίστηκε η μετατροπή των μετοχών της εταιρίας από ανώνυμες σε ονομαστικές στο σύνολο τους. Τέλος αποφασίστηκε η προσθήκη των εξής δραστηριοτήτων στο σκοπό της εταιρίας : Υπηρεσίες λιπασματοποίησης απορριμμάτων, παραγωγή και εμπορία λιπάσματος από απορρίμματα και παραγωγή ηλεκτρικής ενέργειας από επεξεργασία απορριμμάτων. Οι Ετήσιες Οικονομικές Καταστάσεις της χρήσης 1 Ιανουαρίου έως 31 Δεκεμβρίου 2008, εγκρίθηκαν από το Διοικητικό Συμβούλιο της εταιρίας, την Πέμπτη 26 Μαρτίου 2009 και υπόκεινται σε οριστική έγκριση από την ετήσια Τακτική Γενική Συνέλευση των Μετόχων που εκτιμάται ότι θα συγκληθεί τον Ιούνιο του

16 6 Λογιστικές αρχές 6.1 Βάση κατάρτισης Οι παρούσες ετήσιες οικονομικές καταστάσεις της «ΚΡΕΚΑ Α.Ε.» αφορούν την περίοδο 1/1-31/12/2008 και έχουν συνταχθεί στα πλαίσια του ιστορικού κόστους εκτός της περιπτώσεως ορισμένων στοιχείων ενεργητικού και υποχρεώσεων που αποτιμώνται σε τρέχουσες αξίες. Οι καταστάσεις αυτές είναι σύμφωνες µε τα Διεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (ΔΠΧΠ) όπως αυτά έχουν εκδοθεί από την Επιτροπή Διεθνών Λογιστικών Προτύπων (IASB), καθώς και των ερμηνειών τους, όπως αυτές έχουν εκδοθεί από την Επιτροπή Ερμηνείας Προτύπων της IASB. Οι λογιστικές αρχές πού χρησιμοποιήθηκαν για την προετοιμασία και την κατάρτιση των Οικονομικών Καταστάσεων είναι ίδιες με εκείνες που είχαν χρησιμοποιηθεί κατά την κατάρτιση των ετήσιων Οικονομικών Καταστάσεων της εταιρείας, της χρήσης που έληξε την 31η Δεκεμβρίου 2007 και οι οποίες περιγράφονται αναλυτικά στο σχετικό Προσάρτημα των Οικονομικών εκείνων Καταστάσεων, χωρίς να γίνει οποιαδήποτε απόκλιση η αλλαγή από εκείνες. 6.2 Νέα πρότυπα, διερμηνείες και αναθεωρήσεις υφιστάμενων προτύπων Συγκεκριμένα νέα πρότυπα, τροποποιήσεις προτύπων και διερμηνείες, τα οποία έχουν εκδοθεί και είναι υποχρεωτικής εφαρμογής για λογιστικές περιόδους που ξεκινούν κατά τη διάρκεια της παρούσας χρήσεως ή μεταγενέστερα. Η εκτίμηση της Εταιρείας σχετικά με την επίδραση από την εφαρμογή αυτών των νέων προτύπων, τροποποιήσεων και διερμηνειών παρατίθεται παρακάτω. α. Πρότυπα και Διερμηνείες υποχρεωτικά για την χρήση 2008 ΔΛΠ 39 (Τροποποίηση) «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» και ΔΠΧΠ 7 (Τροποποίηση) «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις» Επαναταξινόμηση χρηματοπιστωτικών μέσων (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1004/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 15ης Οκτωβρίου 2008 L ) Εφαρμόζεται από την 1η Ιουλίου Η τροποποίηση επιτρέπει σε μια οικονομική οντότητα να επαναταξινομήσει μη παράγωγα χρηματοοικονομικά περιουσιακά στοιχεία (με εξαίρεση όσα ταξινομήθηκαν από την επιχείρηση στην εύλογη αξία μέσω των αποτελεσμάτων κατά την αρχική τους καταχώριση) σε διαφορετική κατηγορία από την «εύλογη αξία μέσω των αποτελεσμάτων» σε συγκεκριμένες περιπτώσεις. Η τροποποίηση, επίσης, επιτρέπει σε μια οικονομική οντότητα να μεταφέρει από την κατηγορία «Διαθέσιμα προς πώληση» στην κατηγορία «Δάνεια και Απαιτήσεις» ένα χρηματοοικονομικό περιουσιακό στοιχείο που θα μπορούσε να πληρεί τον ορισμό «Δάνεια και Απαιτήσεις» (εάν δεν είχε ταξινομηθεί ως διαθέσιμο προς πώληση), εφόσον η οικονομική οντότητα έχει την πρόθεση και την δυνατότητα να διακρατήσει το εν λόγω χρηματοοικονομικό στοιχείο στο εγγύς μέλλον. Η παραπάνω τροποποίηση δεν έχει καμία επίδραση στις οικονομικές καταστάσεις της Εταιρείας. ΕΔΔΠΧΠ 11 - ΔΠΧΠ 2: Συναλλαγές Ιδίων Μετοχών Ομίλου (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 611/2007 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 1ης Ιουνίου 2007, L ) Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Μαρτίου Η διερμηνεία αποσαφηνίζει το λογιστικό χειρισμό στις περιπτώσεις που οι υπάλληλοι μίας θυγατρικής εταιρείας λαμβάνουν μετοχές της μητρικής εταιρείας. Επίσης διευκρινίζει εάν ορισμένες συναλλαγές πρέπει να λογίζονται ως συναλλαγές με διακανονισμό με συμμετοχικούς τίτλους ή συναλλαγές με διακανονισμό τοις μετρητοίς. Η διερμηνεία δεν θα έχει καμία επίδραση στις οικονομικές καταστάσεις της Εταιρείας 16

17 ΕΔΔΠΧΠ 14 Όρια Περιουσιακών Στοιχείων Καθορισμένων Παροχών, Ελάχιστο Απαιτούμενο Σχηματισμένο κεφάλαιο και η αλληλεπίδρασή τους (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1263/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 16ης Δεκεμβρίου 2008, L ) Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Η διερμηνεία αναφέρεται σε παροχές μετά την έξοδο από την υπηρεσία και σε άλλα μακροχρόνια προγράμματα καθορισμένων παροχών προς τους εργαζόμενους. Η διερμηνεία αποσαφηνίζει: α) Πότε οικονομικά οφέλη με τη μορφή επιστροφών από το πρόγραμμα ή μειώσεων μελλοντικών εισφορών στο πρόγραμμα πρέπει να θεωρηθούν ως διαθέσιμα, β) Πώς η ύπαρξη ελαχίστου απαιτούμενου σχηματισμένου κεφαλαίου ενδεχομένως θα επηρέαζε τα διαθέσιμα οικονομικά οφέλη με τη μορφή μειώσεων μελλοντικών εισφορών και γ) Πότε η ύπαρξη ελαχίστου απαιτούμενου σχηματισμένου κεφαλαίου θα δημιουργούσε υποχρέωση. Επειδή η Εταιρεία δεν έχει τέτοια προγράμματα παροχών για τους εργαζόμενους της, η διερμηνεία αυτή δεν θα έχει καμία επίδραση στις οικονομικές καταστάσεις της. β. Πρότυπα και Διερμηνείες υποχρεωτικά μετά την 31 Δεκεμβρίου 2008 ΔΛΠ 1 (Αναθεωρημένο 2007) «Παρουσίαση των Οικονομικών Καταστάσεων» Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1274/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 17ης Δεκεμβρίου 2008, L ) Το ΔΛΠ 1 έχει αναθεωρηθεί για να αναβαθμίσει τη χρησιμότητα των πληροφοριών που παρουσιάζονται στις οικονομικές καταστάσεις. Οι πιο σημαντικές αλλαγές είναι: α) Η κατάσταση μεταβολών ιδίων κεφαλαίων να περιλαμβάνει μόνο συναλλαγές με μετόχους, β) Η εισαγωγή μιας καινούργιας κατάστασης συνολικού εισοδήματος που συνδυάζει όλα τα στοιχεία εσόδων και εξόδων, τα οποία καταχωρίζονται στην κατάσταση αποτελεσμάτων με τα «λοιπά εισοδήματα», και γ) Επαναδιατυπώσεις στις οικονομικές καταστάσεις ή αναδρομικές εφαρμογές νέων λογιστικών αρχών και μεθόδων πρέπει να παρουσιάζονται από την αρχή της ενωρίτερης συγκριτικής περιόδου. Ο Κανονισμός συνοδεύεται από ένα προσάρτημα ανάλογων τροποποιήσεων περιορισμένης έκτασης σε αρκετά ΔΛΠ, ΔΠΧΠ, ΕΔΔΠΧΠ και ΜΕΔ που ισχύουν και αυτές για περιόδους που αρχίζουν την ή μετά την Η Εταιρεία θα εφαρμόσει τις παραπάνω τροποποιήσεις και θα κάνει τις απαραίτητες αλλαγές στην παρουσίαση των οικονομικών καταστάσεων για το έτος ΔΛΠ 23 «Κόστος Δανεισμού» (αναθεωρημένο το 2007) (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1260/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 10ης Δεκεμβρίου 2008, L Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Το πρότυπο αντικαθιστά την προηγούμενη έκδοση του ΔΛΠ 23. Η βασική διαφορά σε σχέση με την προηγούμενη έκδοση αφορά στην κατάργηση της επιλογής καταχώρισης ως εξόδου του κόστους δανεισμού που σχετίζεται με περιουσιακά στοιχεία ενεργητικού, τα οποία απαιτείται ένα σημαντικό χρονικό διάστημα προκειμένου να μπορέσουν να λειτουργήσουν ή να πωληθούν. Επίσης έγιναν ορισμένες τροποποιήσεις στα ΔΠΧΠ 1, ΔΛΠ 1, ΔΛΠ 7, ΔΛΠ 11, ΔΛΠ 16, ΔΛΠ 38 και ΕΔΔΠΧΠ 1 που ισχύουν από την ή μετά την Η Εταιρεία θα εφαρμόσει το ΔΛΠ 23 από την 1 Ιανουαρίου ΔΛΠ 32 (Τροποποίηση) «Χρηματοπιστωτικά μέσα: Παρουσίαση» και ΔΛΠ 1 (Τροποποίηση) «Παρουσίαση των οικονομικών καταστάσεων» - Χρηματοπιστωτικά Μέσα διαθέσιμα από τον κάτοχο (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 53/2009 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 21ης Ιανουαρίου 2009, L ). Εφαρμόζονται στις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Η τροποποίηση στο ΔΛΠ 32 απαιτεί ορισμένα χρηματοοικονομικά μέσα διαθέσιμα από τον κάτοχο και υποχρεώσεις που προκύπτουν κατά την ρευστοποίηση, να καταταχθούν ως Ίδια Κεφάλαια εάν πληρούνται συγκεκριμένα κριτήρια. Η τροποποίηση στο ΔΛΠ 1 απαιτεί γνωστοποίηση 17

18 συγκεκριμένων πληροφοριών αναφορικά με τα μέσα αυτά που κατατάσσονται ως Ίδια Κεφάλαια. Επίσης έγιναν μερικές τροποποιήσεις στο ΔΠΧΠ 7, ΔΛΠ 39 και ΕΔΔΠΧΠ 2 που ισχύουν για περιόδους που αρχίζουν την ή μετά την Επειδή η Εταιρεία δεν κατέχει τέτοια μέσα, οι τροποποιήσεις δεν θα έχουν επίδραση στις οικονομικές καταστάσεις της χρήσεως ΔΠΧΠ 1 (Τροποποίηση) «Πρώτη υιοθέτηση των ΔΠΧΠ» και ΔΛΠ 27 (Τροποποίηση) «Ενοποιημένες και Ιδιαίτερες Οικονομικές Καταστάσεις» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 69/2009 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 23ης Ιανουαρίου 2009, L ). Εφαρμόζονται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Η τροποποίηση του ΔΠΧΠ 1 επιτρέπει στις οικονομικές οντότητες που εφαρμόζουν για πρώτη φορά τα ΔΠΧΠ να χρησιμοποιούν ως τεκμαιρόμενο κόστος είτε την εύλογη αξία είτε την λογιστική αξία με βάση τις προηγούμενες λογιστικές πρακτικές για την αποτίμηση του αρχικού κόστους των επενδύσεων σε θυγατρικές επιχειρήσεις, σε από κοινού ελεγχόμενες οικονομικές οντότητες και σε συγγενείς επιχειρήσεις. Επίσης, η τροποποίηση καταργεί τον ορισμό της μεθόδου κόστους από το ΔΛΠ 27 και το αντικαθιστά με την απαίτηση τα μερίσματα να παρουσιάζονται ως εισόδημα στις ιδιαίτερες οικονομικές καταστάσεις του επενδυτή. Επίσης έγιναν περιορισμένες τροποποιήσεις στο ΔΛΠ 18, ΔΛΠ 21 και ΔΛΠ 36 που εφαρμόζονται και αυτές για περιόδους που αρχίζουν την ή μετά την Επειδή η εταιρεία έχει ήδη μεταβεί στα ΔΠΧΠ, η τροποποίηση αυτή δεν θα έχει επίδραση στις οικονομικές καταστάσεις της χρήσεως ΔΠΧΠ 2 (Τροποποίηση) «Παροχές που Εξαρτώνται από την Αξία των Μετοχών» Προϋποθέσεις Κατοχύρωσης και Ακυρώσεις (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1261/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 16ης Δεκεμβρίου 2008, L ). Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Η τροποποίηση διευκρινίζει τον ορισμό των «προϋποθέσεων της κατοχύρωσης», με την εισαγωγή του όρου «προϋποθέσεις μη κατοχύρωσης» για όρους που δεν αποτελούν όρους υπηρεσίας ή όρους απόδοσης. Επίσης, διευκρινίζεται ότι όλες οι ακυρώσεις είτε προέρχονται από την ίδια την οντότητα είτε από τα συμβαλλόμενα μέρη, πρέπει να έχουν την ίδια λογιστική αντιμετώπιση. Η Εταιρία δεν αναμένει ότι αυτή η τροποποίηση θα έχει επίδραση στις οικονομικές καταστάσεις της χρήσεως ΔΠΧΠ 8 «Κλάδοι Δραστηριοτήτων» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1358/2007 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 21ης Νοεμβρίου 2007, L ). Εφαρμόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Το πρότυπο αυτό αντικαθιστά το ΔΛΠ 14, σύμφωνα με το οποίο οι τομείς αναγνωρίζονταν και παρουσιάζονταν με βάση μια ανάλυση απόδοσης και κινδύνου. Σύμφωνα με το ΔΠΧΠ 8 οι τομείς αποτελούν συστατικά μιας οικονομικής οντότητας που εξετάζονται τακτικά από τον Διευθύνοντα Σύμβουλο / Διοικητικό Συμβούλιο της οικονομικής οντότητας και παρουσιάζονται στις οικονομικές καταστάσεις με βάση αυτήν την εσωτερική κατηγοριοποίηση. Η εταιρεία θα εφαρμόσει το ΔΠΧΠ 8 από την 1 Ιανουαρίου ΕΔΔΠΧΠ 13 Προγράμματα Πιστότητας Πελατών (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1262/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 16ης Δεκεμβρίου 2008, L ). Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιουλίου Η διερμηνεία αποσαφηνίζει τον χειρισμό που πρέπει να υιοθετήσουν οι εταιρείες που χορηγούν κάποιας μορφής επιβράβευση πιστότητας, όπως «πόντους» ή «ταξιδιωτικά μίλια», σε πελάτες που αγοράζουν αγαθά ή υπηρεσίες. Η διερμηνεία δεν έχει εφαρμογή στην Εταιρεία. Τροποποιήσεις σε πρότυπα που αποτελούν ένα τμήμα του προγράμματος ετήσιων βελτιώσεων του ΣΔΛΠ (Συμβούλιο Διεθνών Λογιστικών Προτύπων) (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 70/2009 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 23ης Ιανουαρίου 2009, L ) 18

19 Μέρος Ι : Οι παρακάτω τροποποιήσεις περιγράφουν τις σημαντικότερες αλλαγές που υπεισέρχονται στα ΔΠΧΠ ως επακόλουθο των αποτελεσμάτων του ετήσιου προγράμματος βελτιώσεων του ΣΔΛΠ που δημοσιεύτηκε τον Μάιο Οι παρακάτω τροποποιήσεις, εφόσον δεν ορίζεται διαφορετικά, ισχύουν για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 η Ιανουαρίου ΔΛΠ 1 (Τροποποίηση) «Παρουσίαση των οικονομικών καταστάσεων» Η τροποποίηση διευκρινίζει ότι κάποια από τα χρηματοοικονομικά περιουσιακά στοιχεία και υποχρεώσεις που έχουν καταταχθεί ως προοριζόμενα για εμπορική εκμετάλλευση σύμφωνα με το ΔΛΠ 39 «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» αποτελούν παραδείγματα κυκλοφορούντων στοιχείων ενεργητικού και βραχυπρόθεσμων υποχρεώσεων αντίστοιχα. Η Εταιρεία θα εφαρμόσει την τροποποίηση αυτή από την 1 η Ιανουαρίου 2009, ωστόσο αναμένει ότι δεν θα επηρεάσει τις οικονομικές καταστάσεις. ΔΛΠ 16 (Τροποποίηση ) «Ενσώματες ακινητοποιήσεις» (και επακόλουθη τροποποίηση στο ΔΛΠ 7 «Κατάσταση ταμειακών ροών») Η τροποποίηση αυτή απαιτεί στις οικονομικές οντότητες με συνήθεις δραστηριότητες στις οποίες περιλαμβάνονται η εκμίσθωση και εν συνεχεία πώληση περιουσιακών στοιχείων να παρουσιάζουν τo προϊόν της πώλησης των στοιχείων αυτών στα έσοδα και να μεταφέρουν την αναπόσβεστη αξία του στοιχείου στα αποθέματα όταν το στοιχείο του ενεργητικού θεωρείται διαθέσιμο προς πώληση. Η επακόλουθη τροποποίηση στο ΔΛΠ 7 δηλώνει ότι οι ταμειακές ροές που προκύπτουν από την αγορά, εκμίσθωση και πώληση των εν λόγω περιουσιακών στοιχείων κατατάσσονται στις ταμειακές ροές από λειτουργικές δραστηριότητες. Επειδή στις συνήθεις δραστηριότητες της Εταιρεία δεν περιλαμβάνεται η εκμίσθωση και μεταγενέστερη πώληση στοιχείων του ενεργητικού, η τροποποίηση δεν θα έχει επίπτωση στις οικονομικές καταστάσεις. ΔΛΠ 19 (Τροποποίηση) «Παροχές σε εργαζόμενους» Οι αλλαγές στο πρότυπο αυτό είναι οι ακόλουθες: α) Μια τροποποίηση στο πρόγραμμα που καταλήγει σε μια μεταβολή στην έκταση στην οποία οι δεσμεύσεις για παροχές επηρεάζονται από μελλοντικές αυξήσεις των μισθών είναι μια περικοπή, ενώ μια τροποποίηση που μεταβάλλει τις παροχές που αποδίδονται στη προϋπηρεσία προκαλεί ένα αρνητικό κόστος προϋπηρεσίας εάν καταλήγει σε μείωση της παρούσας αξίας υποχρεώσεων καθορισμένων παροχών. β) Ο ορισμός της απόδοσης περιουσιακών στοιχείων του προγράμματος έχει τροποποιηθεί για να ορίσει ότι τα έξοδα διαχείρισης του προγράμματος εκπίπτουν στον υπολογισμό της απόδοσης των περιουσιακών στοιχείων του προγράμματος μόνο στην έκταση που τα έξοδα αυτά έχουν εξαιρεθεί από την αποτίμηση της υποχρέωσης καθορισμένων παροχών. γ) Ο διαχωρισμός μεταξύ βραχυπρόθεσμων και μακροπρόθεσμων παροχών σε εργαζόμενους θα βασισθεί στο εάν οι παροχές θα τακτοποιηθούν εντός ή μετά τους 12 μήνες παροχής της υπηρεσίας των εργαζομένων. δ) Το ΔΛΠ 37 «Προβλέψεις, Ενδεχόμενες Υποχρεώσεις και Ενδεχόμενα Περιουσιακά Στοιχεία» απαιτεί οι ενδεχόμενες υποχρεώσεις να γνωστοποιούνται και όχι να αναγνωρίζονται. Το ΔΛΠ 19 έχει τροποποιηθεί για να είναι συνεπές. Η Εταιρεία θα εφαρμόσει αυτές τις τροποποιήσεις από την 1 η Ιανουαρίου 2009, ωστόσο δεν αναμένεται να έχουν επίδραση στις οικονομικές καταστάσεις. ΔΛΠ 20 (Τροποποίηση) «Λογιστική κρατικών επιχορηγήσεων και γνωστοποίηση της κρατικής υποστήριξης» Η τροποποίηση απαιτεί η ωφέλεια από ένα κρατικό δάνειο με επιτόκιο χαμηλότερο από εκείνο της αγοράς να αποτιμάται ως η διαφορά μεταξύ της λογιστικής αξίας βάσει του ΔΛΠ 39 «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» και των εσόδων που προκύπτουν από την 19

20 εν λόγω ωφέλεια με τη λογιστική αντιμετώπιση του ΔΛΠ 20. Η τροποποίηση δεν θα έχει επίδραση στις οικονομικές καταστάσεις της Εταιρείας. ΔΛΠ 23, Κόστος Δανεισμού (όπως αναθεωρήθηκε το 2007) (Τροποποίηση) Με την τροποποίηση: (α) Διευκρινίζεται ότι το έξοδο τόκου πρέπει να υπολογίζεται με τη μέθοδο του αποτελεσματικού επιτοκίου, όπως περιγράφεται στο Δ.Λ.Π. 39 Χρηματοπιστωτικά Μέσα: Καταχώριση και Αποτίμηση, (β) Καταργείται η δυνατότητα, το κόστος δανεισμού να περιλαμβάνει απόσβεση διαφοράς της υπό το άρτιο λήψης ή υπέρ το άρτιο εξόφλησης δανείων, και την απόσβεση παρεπόμενου κόστους που συνδέεται με το διακανονισμό δανείων. Η τροποποίηση δεν θα έχει επίδραση στις οικονομικές καταστάσεις της Εταιρείας ΔΛΠ 27 (Τροποποίηση) «Ενοποιημένες και ιδιαίτερες οικονομικές καταστάσεις» Η τροποποίηση ορίζει ότι στις περιπτώσεις όπου μια επένδυση σε θυγατρική εταιρεία, η οποία αντιμετωπίζεται λογιστικά σύμφωνα με το ΔΛΠ 39 «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση», έχει ταξινομηθεί ως στοιχείο κατεχόμενο προς πώληση σύμφωνα με το ΔΠΧΠ 5 «Μη κυκλοφορούντα στοιχεία ενεργητικού κατεχόμενα προς πώληση και διακοπείσες δραστηριότητες» θα συνεχίσει να εφαρμόζεται το ΔΛΠ 39. Επειδή η Εταιρεία δεν έχει επενδύσεις σε θυγατρικές, η τροποποίηση δεν θα έχει καμία επίδραση στις οικονομικές της καταστάσεις. ΔΛΠ 28 (Τροποποίηση) «Επενδύσεις σε συγγενείς επιχειρήσεις» (και επακόλουθες τροποποιήσεις στο ΔΛΠ 32 «Χρηματοπιστωτικά μέσα: Παρουσίαση» και στο ΔΠΧΠ 7 «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις») Σύμφωνα με αυτήν την τροποποίηση, μια επένδυση σε συγγενή επιχείρηση αντιμετωπίζεται ως μοναδικό στοιχείο για σκοπούς ελέγχου απομείωσης και η όποια ζημιά απομείωσης δεν κατανέμεται σε συγκεκριμένα στοιχεία του ενεργητικού που περιλαμβάνονται στη επένδυση. Οι αναστροφές των ζημιών απομείωσης καταχωρίζονται ως προσαρμογή στο λογιστικό υπόλοιπο της επένδυσης στην έκταση που το ανακτήσιμο ποσό της επένδυσης στη συγγενή αυξάνεται. Η Εταιρεία δεν έχει επενδύσεις σε συγγενείς εταιρείες και ως εκ τούτου δεν θα έχει καμμία επίδραση στις οικονομικές της καταστάσεις. ΔΛΠ 28 (Τροποποίηση) «Επενδύσεις σε συγγενείς επιχειρήσεις» (και επακόλουθες τροποποιήσεις στο ΔΛΠ 32 «Χρηματοπιστωτικά μέσα: Παρουσίαση» και στο ΔΠΧΠ 7 «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις») Η τροποποίηση αυτή ορίζει ότι στις περιπτώσεις όπου μια επένδυση σε συγγενή επιχείρηση λογιστικοποιείται σύμφωνα με το ΔΛΠ 39 «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» επιπρόσθετα των απαιτούμενων γνωστοποιήσεων του ΔΛΠ 32 «Χρηματοπιστωτικά μέσα: Παρουσίαση» και ΔΠΧΠ 7 «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις» θα πρέπει να γίνουν συγκεκριμένες και όχι όλες οι απαιτούμενες γνωστοποιήσεις του ΔΛΠ 28. Η Εταιρεία δεν έχει επενδύσεις σε συγγενείς εταιρείες και ως εκ τούτου δεν θα έχει καμμία επίδραση στις οικονομικές της καταστάσεις. ΔΛΠ 29 (Τροποποίηση) «Παρουσίαση Οικονομικών Στοιχείων σε Υπερπληθωριστικές Οικονομίες» Η οδηγία σε αυτό το πρότυπο έχει τροποποιηθεί ώστε να απεικονίσει το γεγονός ότι κάποια περιουσιακά στοιχεία και υποχρεώσεις αποτιμούνται στην εύλογη αξία αντί στο ιστορικό κόστος. Η τροποποίηση δεν θα έχει επίδραση στις οικονομικές καταστάσεις της Εταιρείας. ΔΛΠ 31 (Τροποποίηση) «Συμμετοχές σε κοινοπραξίες» (και επακόλουθες τροποποιήσεις στο ΔΛΠ 32 «Χρηματοπιστωτικά μέσα: Παρουσίαση» και στο ΔΠΧΠ 7 «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις») 20

21 Η τροποποίηση αυτή ορίζει ότι στις περιπτώσεις όπου μια επένδυση σε κοινοπραξία λογιστικοποιείται σύμφωνα με το ΔΛΠ 39 «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» επιπρόσθετα των απαιτούμενων γνωστοποιήσεων του ΔΛΠ 32 «Χρηματοπιστωτικά μέσα: Παρουσίαση» και ΔΠΧΠ 7 «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις» θα πρέπει να γίνουν συγκεκριμένες και όχι όλες οι απαιτούμενες γνωστοποιήσεις του ΔΛΠ 31 «Συμμετοχές σε κοινοπραξίες». Η τροποποίηση δεν θα έχει επίδραση στις οικονομικές καταστάσεις της Εταιρείας. ΔΛΠ 36 (Τροποποίηση) «Απομείωση Αξίας Περιουσιακών Στοιχείων» Η τροποποίηση αυτή απαιτεί ότι στις περιπτώσεις όπου η εύλογη αξία μειωμένη κατά το κόστος της πώλησης υπολογίζεται βάσει των προεξοφλημένων ταμειακών ροών, πρέπει να γίνονται γνωστοποιήσεις ισοδύναμες προς εκείνες για τον υπολογισμό της αξίας λόγω χρήσεως. Η Εταιρεία θα εφαρμόσει αυτήν την τροποποίηση και θα παρέχει την απαραίτητη γνωστοποίηση όπου εφαρμόζεται για τους ελέγχους απομείωσης από την 1η Ιανουαρίου ΔΛΠ 38 (Τροποποίηση) «Άϋλα Περιουσιακά Στοιχεία» Η τροποποίηση αυτή ορίζει ότι μία πληρωμή μπορεί να αναγνωριστεί ως προπληρωμή μόνο εάν έχει πραγματοποιηθεί πριν την απόκτηση του δικαιώματος πρόσβασης σε αγαθά ή λήψης υπηρεσιών. Η τροποποίηση αυτή πρακτικά σημαίνει ότι όταν η Εταιρεία αποκτήσει πρόσβαση στα αγαθά ή λάβει τις υπηρεσίες τότε η πληρωμή πρέπει να καταχωριστεί στα έξοδα. Η Εταιρεία θα εφαρμόσει την τροποποίηση από την 1 η Ιανουαρίου ΔΛΠ 38 (Τροποποίηση) «Άϋλα Περιουσιακά Στοιχεία» Η τροποποίηση αυτή διαγράφει την διατύπωση που ορίζει ότι θα υπάρξουν «σπάνια, αν υπάρξουν ποτέ» ενδείξεις για τη χρήση μιας μεθόδου που καταλήγει σε ένα χαμηλότερο συντελεστή απόσβεσης από αυτόν της σταθερής μεθόδου απόσβεσης. Η τροποποίηση δεν θα έχει επί του παρόντος επίδραση στις οικονομικές καταστάσεις της Εταιρείας καθώς όλα τα άϋλα περιουσιακά στοιχεία αποσβένονται με την χρήση της σταθερής μεθόδου. ΔΛΠ 39 (Τροποποίηση) «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» Οι αλλαγές σε αυτό το πρότυπο είναι οι παρακάτω: α) Είναι δυνατό να υπάρξουν μετακινήσεις προς και από την κατηγορία της εύλογης αξίας μέσω των αποτελεσμάτων όταν ένα παράγωγο ξεκινά ή παύει να πληρεί τις προϋποθέσεις ως μέσο αντιστάθμισης ταμειακών ροών ή αντιστάθμισης καθαρής επένδυσης. β) Ο ορισμός του χρηματοοικονομικού περιουσιακού στοιχείου ή της χρηματοοικονομικής υποχρέωσης στην εύλογη αξία μέσω των αποτελεσμάτων όσον αφορά στοιχεία που κατέχονται ως διαθέσιμα για εμπορική εκμετάλλευση έχει τροποποιηθεί. Διευκρινίζεται ότι ένα χρηματοοικονομικό περιουσιακό στοιχείο ή υποχρέωση που αποτελεί μέρος ενός χαρτοφυλακίου χρηματοοικονομικών μέσων που έχουν κοινή διαχείριση με τεκμηριωμένη ένδειξη πραγματικού πρόσφατου σχεδίου βραχυπρόθεσμης αποκόμισης κερδών, συμπεριλαμβάνεται σε αυτού του είδους το χαρτοφυλάκιο κατά την αρχική αναγνώριση. γ) Η ισχύουσα οδηγία για τον προσδιορισμό και την τεκμηρίωση αντισταθμίσεων δηλώνει ότι ένα μέσο αντιστάθμισης πρέπει να εμπλέκει μέρος που δεν ανήκει στην αναφέρουσα οικονομική οντότητα και αναφέρει έναν τομέα ως παράδειγμα μιας οικονομικής οντότητας. Αυτό σημαίνει ότι για να εφαρμοστεί η λογιστική αντιστάθμισης σε επίπεδο τομέα, οι απαιτήσεις για τη λογιστική αντιστάθμισης πρέπει να πληρούνται συγχρόνως από τον τομέα που το εφαρμόζει. Η τροποποίηση αφαιρεί αυτήν την απαίτηση έτσι ώστε το ΔΛΠ 39 να συμβαδίζει με το ΔΠΧΠ 8 «Τομείς δραστηριοτήτων» το οποίο απαιτεί η γνωστοποίηση για τομείς να βασίζεται σε πληροφορίες που παρουσιάζονται στον Διευθύνοντα Σύμβουλο / Διοικητικό Συμβούλιο της οικονομικής οντότητας. δ) Όταν αποτιμάται εκ νέου η λογιστική αξία ενός χρεωστικού τίτλου κατά τη διακοπή της λογιστικής αντιστάθμισης εύλογης αξίας, η τροποποίηση διευκρινίζει ότι πρέπει να χρησιμοποιείται 21

22 ένα αναθεωρημένο πραγματικό επιτόκιο (υπολογισμένο την ημέρα της διακοπής της λογιστικής αντιστάθμισης εύλογης αξίας). Η Εταιρεία θα εφαρμόσει το ΔΛΠ 39 (Τροποποίηση) από τη 1 η Ιανουαρίου Δεν αναμένεται να έχει επίδραση στις οικονομικές καταστάσεις. ΔΛΠ 40 (Τροποποίηση) «Επενδύσεις σε ακίνητα» (και επακόλουθες τροποποιήσεις στο ΔΛΠ 16 «Ενσώματες Ακινητοποιήσεις») Η τροποποίηση ορίζει ότι τα ακίνητα που είναι υπό κατασκευή ή αξιοποίηση για μελλοντική χρήση ως επενδυτικά ακίνητα εμπίπτουν στο πεδίο εφαρμογής του ΔΛΠ 40. Επομένως, όπου εφαρμόζεται η μέθοδος της εύλογης αξίας τα ακίνητα αυτά αποτιμούνται στην εύλογη αξία. Όμως, σε περιπτώσεις που η εύλογη αξία ενός επενδυτικού ακινήτου υπό κατασκευή δεν μπορεί να αποτιμηθεί με αξιοπιστία, το ακίνητο αποτιμάται στο κόστος μέχρι την ενωρίτερη μεταξύ της ημερομηνίας ολοκλήρωσης της κατασκευής και της ημερομηνίας στην οποία η εύλογη αξία καθίσταται δυνατό να αποτιμηθεί με αξιοπιστία. Επειδή η Εταιρεία δεν κατέχει επενδύσεις σε ακίνητα, η τροποποίηση δεν θα επηρεάσει τις οικονομικές καταστάσεις της. ΔΛΠ 41 (Τροποποίηση) «Γεωργία» Η τροποποίηση απαιτεί την χρήση ενός προεξοφλητικού επιτοκίου της αγοράς όπου οι υπολογισμοί εύλογης αξίας βασίζονται σε προεξοφλημένες ταμειακές ροές και την κατάργηση της απαγόρευσης να λαμβάνονται υπόψη οι βιολογικοί μετασχηματισμοί κατά τον υπολογισμό της εύλογης αξίας. ΔΠΧΠ 5 (Τροποποίηση) «Mη Κυκλοφορούντα Περιουσιακά Στοιχεία που Κατέχονται προς Πώληση και Διακοπείσες Δραστηριότητες» (και επακόλουθες τροποποιήσεις στο ΔΠΧΠ 1 «Πρώτη Υιοθέτηση των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης») Ισχύουν για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιουλίου Η τροποποίηση διευκρινίζει ότι όλα τα περιουσιακά στοιχεία και οι υποχρεώσεις μιας θυγατρικής ταξινομούνται ως κατεχόμενα προς πώληση εάν ένα πρόγραμμα πώλησης για μερική διάθεση καταλήγει σε απώλεια του ελέγχου της και θα πρέπει να γίνουν σχετικές γνωστοποιήσεις για αυτή τη θυγατρική εφόσον πληρείται ο ορισμός για μια διακοπείσα δραστηριότητα. Η επακόλουθη τροποποίηση στο ΔΠΧΠ 1 ορίζει ότι αυτές οι τροποποιήσεις θα εφαρμόζονται μελλοντικά από την ημερομηνία μετάβασης σε ΔΠΧΠ. Η Εταιρεία δεν έχει θυγατρικές. Μέρος ΙΙ : Οι τροποποιήσεις που περιλαμβάνονται στο ΙΙ Μέρος του κανονισμού αναφέρονται σε αλλαγές στην ορολογία ή τροποποιήσεις εκδοτικής φύσης και δεν οδηγούν σε λογιστικές μεταβολές για λόγους παρουσίασης, αναγνώρισης και κατά συνέπεια οι εφαρμοστέες τροποποιήσεις δεν θα έχουν επιδράσεις στις οικονομικές καταστάσεις της Εταιρείας. Τα πρότυπα στα οποία έγιναν οι παραπάνω τροποποιήσεις είναι τα εξής: ΔΛΠ 8, Λογιστικές Πολιτικές, Μεταβολές των Λογιστικών Εκτιμήσεων και Λάθη ΔΛΠ 10, Γεγονότα Μετά την Ημερομηνία του Ισολογισμού ΔΛΠ 20, Λογιστική των Κρατικών Επιχορηγήσεων και Γνωστοποίηση της Κρατικής Υποστήριξης (και επακόλουθες τροποποιήσεις στο ΔΛΠ 41, Γεωργία) Δ.Λ.Π 29 Παρουσίαση Οικονομικών Στοιχείων σε Υπερπληθωριστικές Οικονομίες ΔΛΠ 34, Ενδιάμεση Χρηματοοικονομική Αναφορά ΔΛΠ 40, Επενδύσεις σε Ακίνητα ΔΛΠ 41, Γεωργία (και επακόλουθες τροποποιήσεις στα ΔΠΧΠ 5 Μη Κυκλοφορούντα Περιουσιακά Στοιχεία που Κατέχονται προς Πώληση και Διακοπείσες Δραστηριότητες, Δ.Λ.Π. 2 Αποθέματα, Δ.Λ.Π. 36 Απομείωση Αξίας Περιουσιακών Στοιχείων). 22

23 6.3 Αναγνώριση εσόδων Τα έσοδα περιλαμβάνουν την εύλογη αξία των πωλήσεων αγαθών και παροχής υπηρεσιών, καθαρά από τους ανακτώμενους φόρους, εκπτώσεις και επιστροφές. Η αναγνώριση των εσόδων γίνεται ως εξής : (α) Πωλήσεις αγαθών Οι πωλήσεις αγαθών αναγνωρίζονται όταν η εταιρία παραδίδει τα αγαθά, τα αγαθά γίνονται αποδεκτά από τους πελάτες και η είσπραξη της απαίτησης είναι εύλογα εξασφαλισμένη. (β) Μερίσματα Τα μερίσματα, λογίζονται ως έσοδα, όταν θεμελιώνεται το δικαίωμα είσπραξής τους, δηλαδή όταν εγκρίνονται από το όργανο που είναι κατά νόμο αρμόδιο να τα χορηγεί. 6.4 Συναλλαγές σε ξένα νομίσματα Οι συναλλαγές σε ξένα νομίσματα μετατρέπονται σε ευρώ με την συναλλαγματική ισοτιμία που ισχύει κατά την ημερομηνία της συναλλαγής. Κατά την ημερομηνία του ισολογισμού τα νομισματικά περιουσιακά στοιχεία και οι υποχρεώσεις σε ξένα νομίσματα, μετατρέπονται σε ευρώ με την συναλλαγματική ισοτιμία που ισχύει κατά την ημερομηνία αυτή. Οι συναλλαγματικές διαφορές που προκύπτουν από την μετατροπή καταχωρούνται στο λογαριασμό αποτελεσμάτων. 6.5 Αναβαλλόμενος φόρος εισοδήματος Ο αναβαλλόμενος φόρος εισοδήματος προσδιορίζεται με την μέθοδο της υποχρέωσης που προκύπτει από τις προσωρινές διαφορές μεταξύ της λογιστικής αξίας και της φορολογικής βάσης των περιουσιακών στοιχείων και των υποχρεώσεων. Ο αναβαλλόμενος φόρος προσδιορίζεται με τους φορολογικούς συντελεστές που αναμένεται να ισχύουν κατά το χρόνο της ανάκτησης της λογιστικής αξίας των περιουσιακών στοιχείων και των υποχρεώσεων. Οι αναβαλλόμενες φορολογικές απαιτήσεις καταχωρούνται κατά την έκταση κατά την οποία θα υπάρξει μελλοντικό φορολογητέο κέρδος για την χρησιμοποίηση της προσωρινής διαφοράς που δημιουργεί την αναβαλλόμενη φορολογική απαίτηση. 6.6 Ενσώματα πάγια Τα ενσώματα πάγια αποτιμώνται στο κόστος κτήσεως μείον τις αποσβέσεις. Το κόστος κτήσεως περιλαμβάνει όλες τις άμεσα επιρριπτέες δαπάνες για την απόκτηση των στοιχείων. Ως κόστος κτήσεως για τα γήπεδα και τις κτιριακές εγκαταστάσεις λήφθηκε η εύλογη αξία αυτών κατά την , η οποία και προσδιορίσθηκε από ανεξάρτητους εκτιμητές. Μεταγενέστερες δαπάνες καταχωρούνται σε επαύξηση της λογιστικής αξίας των ενσώματων παγίων μόνον αν πιθανολογείται ότι μελλοντικά οικονομικά οφέλη θα εισρεύσουν στην εταιρία και το κόστος τους μπορεί να αποτιμηθεί αξιόπιστα. Οι επισκευές και οι συντηρήσεις καταχωρούνται στα αποτελέσματα, όταν γίνονται. Τα οικόπεδα δεν αποσβένονται. Οι αποσβέσεις των άλλων στοιχείων των ενσώματων παγίων υπολογίζονται με την σταθερή μέθοδο, μέσα στη ωφέλιμη ζωή τους που έχει ως εξής: Μόνιμες κτιριακές εγκαταστάσεις χρόνια Μηχανήματα και μηχανολογικός εξοπλισμός 7-26 χρόνια Μεταφορικά μέσα 2 11 χρόνια 23

24 Μηχανογραφικός εξοπλισμός 3-5 χρόνια Λοιπός παραγωγικός εξοπλισμός 5-9 χρόνια Οι υπολειμματικές αξίες των μόνιμων κτιριακών εγκαταστάσεων υπολογίζονται σε σχέση με την αξία κτήσεως σε 10%. Για τα υπόλοιπα ενσώματα πάγια στοιχεία δεν έχουν υπολογισθεί υπολειμματικές αξίες. Όταν οι λογιστικές αξίες των ενσωμάτων παγίων υπερβαίνουν την ανακτήσιμη αξία τους, οι διαφορές (απομείωση) καταχωρούνται ως έξοδα στα αποτελέσματα. Κατά την πώληση των ενσώματων παγίων, οι διαφορές μεταξύ του τμήματος που λαμβάνεται και της λογιστικής τους αξίας καταχωρούνται ως κέρδη ή ζημίες στα αποτελέσματα. 6.7 Ασώματες ακινητοποιήσεις - Υπεραξία Η υπεραξία αφορά το επιπλέον τίμημα που καταβάλλεται από τον Όμιλο για την απόκτηση θυγατρικών εταιριών και προκύπτει από τη διαφορά μεταξύ του καταβαλλόμενου τιμήματος και της αναλογίας του Όμιλου στην εύλογη αξία καθαρής θέσης της εξαγοραζόμενης εταιρίας κατά την ημερομηνία της απόκτησης. Η υπεραξία απεικονίζεται στις ασώματες ακινητοποιήσεις. Κάθε χρόνο διενεργείται έλεγχος απομείωσης της υπεραξίας. Στην περίπτωση που η εύλογη αξία καθαρής θέσης κατά την εξαγορά μίας εταιρίας είναι μεγαλύτερη από το καταβαλλόμενο τίμημα τότε προκύπτει αρνητική υπεραξία που καταχωρείται απευθείας ως έσοδο στην κατάσταση αποτελεσμάτων. - Λογισμικό Η/Υ Αφορά σε δαπάνες που σχετίζονται άμεσα με αναγνωρίσιμα προϊόντα λογισμικού και υπάρχει η προοπτική να προσδώσουν μελλοντικά οικονομικά οφέλη. 6.8 Απομείωση αξίας περιουσιακών στοιχείων Τα αποσβενόμενα περιουσιακά στοιχεία υπόκεινται σε έλεγχο απομείωσης της αξίας τους, όταν υπάρχουν ενδείξεις ότι οι λογιστική αξία τους δεν θα ανακτηθεί. Η ανακτήσιμη αξία είναι η μεγαλύτερη αξία μεταξύ εύλογης αξίας μειωμένης με το απαιτούμενο για την πώληση κόστος και αξίας χρήσεως. Οι ζημιές απομείωσης καταχωρούνται ως έξοδα στα αποτελέσματα όταν προκύπτουν. 6.9 Αποθέματα Τα αποθέματα αποτιμώνται στη χαμηλότερη αξία μεταξύ κόστους κτήσεως και καθαρής ρευστοποιήσιμης αξίας. Το κόστος προσδιορίζεται με την μέθοδο του Μέσου Ετήσιου Σταθμικού Κόστους. Κόστος δανεισμού δεν περιλαμβάνεται στο κόστος κτήσεως των αποθεμάτων. Η καθαρή ρευστοποιήσιμη αξία εκτιμάται με βάση τις τρέχουσες τιμές πώλησης των αποθεμάτων στα πλαίσια της συνήθους δραστηριότητας αφαιρουμένων και των τυχόν εξόδων πώλησης όπου συντρέχει περίπτωση. Το ποσό της ζημιάς απομείωσης καταχωρείται ως έξοδο στα αποτελέσματα Βιολογικά περιουσιακά στοιχεία κυκλοφορούντος ενεργητικού Γεωργική δραστηριότητα είναι η διαχείριση από μία επιχείρηση του βιολογικού μετασχηματισμού των βιολογικών στοιχείων του ενεργητικού σε γεωργικά προϊόντα ή σε πρόσθετα βιολογικά στοιχεία 24

25 του ενεργητικού ή για πώληση. Βιολογικά στοιχεία ενεργητικού είναι ζώα και φυτά υπό τη διαχείριση μίας επιχείρησης. Βιολογικός μετασχηματισμός είναι εκείνες οι διαδικασίες που προκαλούν ποιοτικές και ποσοτικές αλλαγές σε βιολογικά στοιχεία ενεργητικού. Μία επιχείρηση αποτιμά ένα βιολογικό περιουσιακό στοιχείο κατά την αρχική καταχώρηση και κατά την ημερομηνία κάθε ισολογισμού στην εύλογη αξία του μειωμένη κατά τα εκτιμώμενα μέχρι την πώληση έξοδα, εκτός από την περίπτωση όπου η εύλογη αξία δεν μπορεί να αποτιμηθεί αξιόπιστα. Εύλογη θεωρείται η τρέχουσα αξία που επικρατεί σε μία ενεργό αγορά. Εάν υπάρχουν περισσότερες από μία αγορές, θα χρησιμοποιήσει η τιμή που υπάρχει στην αγορά που αναμένεται να χρησιμοποιηθεί. Σε περίπτωση που δεν υπάρχει ενεργός αγορά μπορεί να χρησιμοποιηθεί εναλλακτικά η αξία που προκύπτει από σχετική αναγωγή της τιμής πώλησης του προϊόντος της συγκομιδής. Το κέρδος ή η ζημιά που προκύπτει κατά την αρχική αναγνώριση και κάθε μεταβολή στην εύλογη αξία ενός βιολογικού περιουσιακού στοιχείου μείον τα εκτιμώμενα μέχρι την πώληση έξοδα, πρέπει να αναγνωρίζεται στα αποτελέσματα της χρήσης κατά την οποία προκύπτει Απαιτήσεις από πελάτες Οι απαιτήσεις από πελάτες καταχωρούνται αρχικά στην εύλογη αξία τους η οποία συμπίπτει με την ονομαστική αξία, αφαιρουμένων των ζημιών απομείωσης. Οι ζημιές απομείωσης (απώλειες από επισφαλείς απαιτήσεις) αναγνωρίζονται όταν υπάρχει αντικειμενική απόδειξη ότι η εταιρία δεν είναι σε θέση να εισπράξει όλα τα ποσά που οφείλονται με βάση τους συμβατικούς όρους. Το ποσό της ζημιάς απομείωσης είναι η διαφορά μεταξύ της λογιστικής αξίας των απαιτήσεων και των εκτιμώμενων μελλοντικών ταμιακών ροών. Το ποσό της ζημιάς απομείωσης καταχωρείται ως έξοδο στα αποτελέσματα Ταμιακά διαθέσιμα και ισοδύναμα Τα ταμιακά διαθέσιμα και ταμιακά ισοδύναμα περιλαμβάνουν τα μετρητά, τις καταθέσεις όψεως και τις βραχυπρόθεσμες μέχρι 3 μήνες επενδύσεις, υψηλής ρευστοποιησιμότητας και χαμηλού ρίσκου Μετοχικό κεφάλαιο Οι κοινές μετοχές κατατάσσονται στα ίδια κεφάλαια. Άμεσα κόστη για την έκδοση μετοχών, εμφανίζονται μετά την αφαίρεση του σχετικού φόρου εισοδήματος, σε μείωση του προϊόντος της έκδοσης. Το κόστος κτήσεως των ιδίων μετοχών μειωμένο με το φόρο εισοδήματος (εάν συντρέχει περίπτωση) εμφανίζεται αφαιρετικά από τα ίδια κεφάλαια της εταιρίας ως ίδιες μετοχές, μέχρις ότου οι ίδιες μετοχές πωληθούν ή ακυρωθούν. Κάθε κέρδος ή ζημιά από πώληση ιδίων μετοχών καθαρό από άμεσα για την συναλλαγή λοιπά κόστη και φόρο εισοδήματος, αν συντρέχει περίπτωση, καταχωρείται απευθείας στα ίδια κεφάλαια Δανεισμός Τα δάνεια καταχωρούνται αρχικά στην εύλογη αξία τους μειωμένα με τα τυχόν άμεσα κόστη για την πραγματοποίηση της συναλλαγής. Μεταγενέστερα αποτιμώνται στο αναπόσβεστο κόστος με την χρήση του πραγματικού επιτοκίου. 25

26 Οι δανειακές υποχρεώσεις ταξινομούνται ως βραχυπρόθεσμες εκτός από τις περιπτώσεις που η εταιρία έχει το δικαίωμα να αναβάλλει την εξόφληση της υποχρέωσης για τουλάχιστον 12 μήνες μετά την ημερομηνία του ισολογισμού Παροχές στο προσωπικό (α) Βραχυπρόθεσμες παροχές Οι βραχυπρόθεσμες παροχές προς το προσωπικό σε χρήμα και σε είδος, καταχωρούνται ως έξοδο όταν καθίστανται δουλευμένες. (β) Παροχές μετά την έξοδο από την υπηρεσία Οι υποχρεώσεις για αποζημίωση κατά τη συνταξιοδότηση υπολογίζονται στην προεξοφλημένη αξία των μελλοντικών παροχών που προβλέπονται από την Ελληνική εργατική νομοθεσία, όπως αυτές έχουν συσσωρευτεί στο τέλος της χρήσεως για τη διάρκεια της αναμενόμενης εργασιακής ζωής. Για την προεξόφληση χρησιμοποιείται το μέσο επιτόκιο μακροπροθέσμων ομολόγων του Ελληνικού Δημοσίου Τρέχων και αναβαλλόμενος φόρος εισοδήματος Ο τρέχων φόρος εισοδήματος υπολογίζεται βάσει των οικονομικών καταστάσεων της ισχύουσας φορολογικής νομοθεσίας. Η επιβάρυνση από το φόρο εισοδήματος υπολογίζεται βάσει των αποτελεσμάτων της εταιρίας, όπως αυτά έχουν αναμορφωθεί στη φορολογική της δήλωση, με την εφαρμογή του ισχύοντα φορολογικού συντελεστή. Ο υπολογισμός των αναβαλλόμενων φόρων εισοδήματος γίνεται λαμβάνοντας υπόψη τις προσωρινές διαφορές που προκύπτουν μεταξύ της φορολογικής βάσης των στοιχείων ενεργητικού ή υποχρεώσεων και των αντίστοιχων ποσών που εμφανίζονται στις λογιστικές οικονομικές καταστάσεις. Οι αναβαλλόμενες φορολογικές απαιτήσεις αναγνωρίζονται, στο βαθμό που υπάρχουν επαρκή μελλοντικά φορολογητέα κέρδη και αντιστροφές αναβαλλόμενων φορολογικών υποχρεώσεων, τα οποία μπορούν να χρησιμοποιηθούν για την τακτοποίηση των προσωρινών διαφορών. Η αναβαλλόμενη φορολογία εισοδήματος προσδιορίζεται με τη χρήση των φορολογικών συντελεστών που ισχύουν κατά την ημερομηνία του ισολογισμού και οι οποίοι αναμένεται να εφαρμοστούν, όταν το στοιχείο ενεργητικού που είναι σχετικό με τον αναβαλλόμενο φόρο εισοδήματος πραγματοποιηθεί, ή οι σχετικές με τον αναβαλλόμενο φόρο υποχρεώσεις τακτοποιηθούν. Ο αναβαλλόμενος φόρος καταχωρείται στην κατάσταση αποτελεσμάτων, εκτός αν έχει σχέση με συναλλαγές που επηρεάζουν απευθείας τα ίδια κεφάλαια, οπότε ο αναβαλλόμενος φόρος καταχωρείται επίσης στα ίδια κεφάλαια 6.17 Προβλέψεις Οι προβλέψεις δημιουργούνται όταν η εταιρία έχει νομική ή τεκμαιρόμενη υποχρέωση, ως αποτέλεσμα γεγονότων του παρελθόντος και πιθανολογείται ότι θα απαιτηθεί εκροή οικονομικού οφέλους για την τακτοποίηση της υποχρέωσης Διανομή μερισμάτων από κέρδη χρήσεως Η διανομή των μερισμάτων στους μετόχους της μητρικής από τα κέρδη της χρήσεως καταχωρούνται ως υποχρέωση στις οικονομικές καταστάσεις όταν η διανομή εγκρίνεται από την Γενική Συνέλευση των μετόχων. 26

27 7 Σημαντικές λογιστικές εκτιμήσεις και κρίσεις της διοίκησης Η σύνταξη των οικονομικών καταστάσεων σύμφωνα με τα ΔΠΧΠ, απαιτεί τη χρήση συγκεκριμένων λογιστικών εκτιμήσεων. Επίσης απαιτείται η κρίση της Διοίκησης στην εφαρμογή των λογιστικών πολιτικών που έχουν υιοθετηθεί. Οι λογιστικές εκτιμήσεις και κρίσεις της Διοίκησης που λήφθηκαν υπόψη κατά την κατάρτιση των Οικονομικών Καταστάσεων της 31ης Δεκεμβρίου 2008 είναι ίδιες με εκείνες που λήφθηκαν υπόψη κατά την κατάρτιση των ετήσιων Οικονομικών Καταστάσεων της εταιρείας, της χρήσεως που έληξε την 31η Δεκεμβρίου 2007 και οι οποίες περιγράφονται αναλυτικά στο σχετικό Προσάρτημα αυτών, χωρίς οποιαδήποτε απόκλιση η αλλαγή Οι εκτιμήσεις και οι κρίσεις της διοίκησης είναι υπό συνεχή επανεξέταση με βάση τα ιστορικά δεδομένα και προσδοκίες για τα μελλοντικά γεγονότα, που κρίνονται εύλογες σύμφωνα με τα ισχύοντα. Η εταιρία προβαίνει σε εκτιμήσεις και παραδοχές σχετικά με την εξέλιξη των μελλοντικών γεγονότων. Παρά το γεγονός ότι οι εκτιμήσεις βασίζονται στην καλύτερη δυνατή γνώση της Διοίκησης της εταιρείας, τα πραγματικά αποτελέσματα ενδέχεται τελικά να διαφέρουν από τις εκτιμήσεις αυτές. 8 Πληροφορίες για ορισμένους λογαριασμούς των οικονομικών καταστάσεων 8.1 Ενσώματες ακινητοποιήσεις Οι ενσώματες ακινητοποιήσεις της εταιρίας αναλύονται στον ακόλουθο πίνακα: Προηγούμενη χρήση Αξία κτήσης Γήπεδα Κτίρια Μηχανήματα Μεταφ/κά μέσα Έπιπλα & λοιπός εξοπλισμός Ακινητ/σεις υπό εκτέλεση Σύνολο Υπόλοιπο 31/12/ Αυξήσεις Προσθήκες λόγω απορρόφησης Μειώσεις/ Μεταφορές ( ) (63.335) - ( ) Υπόλοιπο 31/12/ Σωρευμένες αποσβέσεις Γήπεδα Κτίρια Μηχανήματα Μεταφ/κά μέσα Έπιπλα & λοιπός εξοπλισμός Ακινητ/σεις υπό εκτέλεση Σύνολο Υπόλοιπο 31/12/ Αποσβέσεις χρήσης Προσθήκες λόγω απορρόφησης Μειώσεις/ Μεταφορές (41.073) (41.073) Υπόλοιπο 31/12/ Αναπόσβεστη αξία 31/12/

28 Κλειόμενη χρήση Αξία κτήσης Γήπεδα Κτίρια Μηχανήματα Μεταφ/κά μέσα Έπιπλα & λοιπός εξοπλισμός Ακινητ/σεις υπό εκτέλεση Σύνολο Υπόλοιπο 31/12/ Αυξήσεις Μειώσεις/ Μεταφορές (12.610) (2.647) ( ) ( ) Υπόλοιπο 31/12/ Σωρευμένες αποσβέσεις Γήπεδα Κτίρια Μηχανήματα Μεταφ/κά μέσα Έπιπλα & λοιπός εξοπλισμός Ακινητ/σεις υπό εκτέλεση Σύνολο Υπόλοιπο 31/12/ Αποσβέσεις Μειώσεις/ Μεταφορές (12.610) - (12.610) Υπόλοιπο 31/12/ Αναπόσβεστη αξία 31/12/ Οι ακινητοποιήσεις υπό εκτέλεση αφορούν σε μονάδα λιπασματοποίσης οργανικών απορριμμάτων που έχει υπαχθεί στον Ν.3299/2004 για επιχορήγηση και ολοκληρώθηκε εντός του τελευταίου τριμήνου του Υπεραξία επιχείρησης 31/12/08 31/12/07 Υπόλοιπο έναρξης Απορρόφηση θυγατρικών Υπόλοιπο λήξης Αφορά στην υπεραξία από την απορρόφηση εντός του 2007 της θυγατρικής «Γ.ΔΕΛΛΑΣ- Π.ΤΣΑΚΑΝΙΚΑΣ ΑΒΕΕ» για την οποία γίνεται αναλυτική αναφορά στη σημείωση 9.7. Η σχετική επένδυση, παρουσιάζει ικανοποιητική εξέλιξη και δεν προκύπτει ανάγκη απομείωσης της εν λόγω υπεραξίας. 8.3 Άυλα στοιχεία ενεργητικού Αφορά αποκλειστικά σε προγράμματα ηλεκτρονικών υπολογιστών. 8.4 Αναβαλλόμενη φορολογία Η αναβαλλομένη φορολογία της εταιρίας αφορά στα ακόλουθα κονδύλια: 28

29 31/12/ /12/2007 Απαίτηση Υποχρέωση Απαίτηση Υποχρέωση Μη κυκλοφοριακά περιουσιακά στοιχεία Άυλα περιουσιακά στοιχεία Ενσώματες ακινητοποιήσεις Κυκλοφοριακά περιουσιακά στοιχεία Βιολογικά στοιχεία ενεργητικού Απαιτήσεις Μακροπρόθεσμες Υποχρεώσεις Δικαιώματα εργαζομένων Επιχορηγήσεις παγίων επενδύσεων Φορολογικές Ζημίες Σύνολο Καθαρή διαφορά (υποχρέωση μείον απαίτηση) Η συνολική μεταβολή στον αναβαλλόμενο φόρο εισοδήματος είναι η παρακάτω: 31/12/08 31/12/07 Υπόλοιπο έναρξης Μεταβολές λόγω απορρόφησης Χρέωση κατάστασης αποτελεσμάτων Υπόλοιπο λήξης Βιολογικά περιουσιακά στοιχεία Αφορά σε ζώντα ζώα (μόσχους) που διατηρεί η εταιρία στις εγκαταστάσεις της για πάχυνση και σφαγή. Παράλληλα η εταιρία αγοράζει ένα μεγάλο αριθμό ζώντων ζώων για άμεση σφαγή. Η εταιρία δεν πραγματοποιεί πωλήσεις ζώντων ζώων, παρά μόνο περιστασιακά. Το σύνολο των βιολογικών στοιχείων ενεργητικού αγοράζεται καθώς η εταιρία δεν πραγματοποιεί γεννήσεις ζώων στις εγκαταστάσεις της. Τα ζώα που αγοράζονται με σκοπό την πάχυνση παραμένουν μερικούς μόνο μήνες στις εγκαταστάσεις προτού οδηγηθούν στο σφαγείο. Ακολουθεί λογιστική συμφωνία της αξίας των βιολογικών περιουσιακών στοιχείων. 31/12/08 31/12/07 Αποθέματα έναρξης Αγορές περιόδου Μείον: Πωλήσεις βιολογικών στοιχείων (2.968) (11.507) Μείον: Αναλώσεις (προς παραγωγή κρέατος) ( ) ( ) Μεταβολή εύλογης αξίας βιολογικών στοιχείων Υπόλοιπο τέλους περιόδου Το σύνολο των ζώων στης εγκαταστάσεις της εταιρίας είναι ηλικίας μέχρι ενός έτους. Η εταιρία βάσει του Κανονισμού 1782/2003 της ΕΕ λαμβάνει κρατικές επιχορηγήσεις για τους σφαχθέντες μόσχους. Το ποσό που λαμβάνει ετησίως η εταιρία ανέρχεται σε 340 χιλ.ευρώ περίπου. 29

30 8.6 Πελάτες Ακολουθεί ανάλυση του κονδυλίου: 31/12/08 31/12/07 Πελάτες Γραμμάτια Επιταγές Ο λογαριασμός απαιτήσεις από πελάτες δεν είναι τοκοφόρος και συνήθως διακανονίζεται από ημέρες. Για τα υπόλοιπα πελατών που είναι σε καθυστέρηση πέραν του έτους από τη συμβατική ημερομηνία εξόφλησης τους έχουν γίνει επαρκείς προβλέψεις απομείωσης.οι απαιτήσεις από πελάτες που βρίσκονται σε καθυστέρηση μικρότερη του έτους, έναντι των συμβατικών ημερομηνιών λήξης αλλά δεν είναι απομειωμένες αναλύονται ως εξής: > Σύνολο Λοιπές απαιτήσεις 31/12/08 31/12/07 Επιδοτήσεις από ΟΑΕΔ & ΟΠΕΚΕΠΕ Επιδοτήσεις επιτοκίων Λοιπές απαιτήσεις & προπληρωμές Σύνολο Οι επιδοτήσεις ΟΑΕΔ αφορούν σε επιδότηση κατά 12% του κόστους μισθοδοσίας για το προσωπικό στην έδρα της εταιρίας, ενώ οι επιδοτήσεις ΟΠΕΚΕΠΕ αφορούν στη σφαγή μόσχων (αναφορά στη σημείωση 8.5 Βιολογικά περιουσιακά στοιχεία). 8.8 Αποθεματικά 31/12/08 31/12/07 Τακτικό αποθεματικό Αφορολόγητα αποθεματικά Λοιπά αποθεματικά Σύνολο Τα αφορολόγητα αποθεματικά αφορούν σε επενδύσεις που πραγματοποιήθηκαν στο παρελθόν βάσει διάφορων φορολογικών νόμων. Σε περίπτωση διανομής τους τα ανωτέρω αποθεματικά θα φορολογηθούν με τον ισχύοντα φορολογικό συντελεστή. Στα συγκριτικά στοιχεία της 31/12/2007 έγινε αναδιάταξη κονδυλίων που αφορά στο τακτικό αποθεματικό της απορροφηθείσας θυγατρικής καθώς αυτό εμφανιζόταν εκ παραδρομής στα λοιπά αποθεματικά. 30

31 8.9 Τραπεζικά δάνεια Μέσα στο 2006 η εταιρία - μετά από σχετική έγκριση του δημοσίου - προέβη σε ρύθμιση του συνολικού δανεισμού της με ημερομηνία 30/6/2006 σε ένα μακροπρόθεσμο δεκαετούς διάρκειας δάνειο, με εγγύηση του ελληνικού δημοσίου κατά 80%, βάσει αποφάσεων του Υπουργού Οικονομίας και Οικονομικών για τις επιχειρήσεις του Νομού Καβάλας (αριθμοί αποφάσεων ΚΥΑ 15075/Β/ και 2/18872/ ). Με βάση τις εν λόγω αποφάσεις το επιτόκιο δανεισμού ορίζεται ως το εκάστοτε επιτόκιο των εντόκων γραμματίων του ελληνικού δημοσίου που ισχύει πριν την περίοδο εκτοκισμού, προσαυξημένο κατά 70% πλέον εισφοράς 0,6%. Το ανωτέρω επιτόκιο επιδοτείται κατά 50% μέχρι και την 31/12/2009. Τέλος η ίδια απόφαση ορίζει πως το δάνειο θα εξοφληθεί σε εξαμηνιαίες δόσεις με ημερομηνίες καταβολής την 30/6 και 31/12 κάθε έτους. Βάσει νεότερης υπουργικής απόφασης δόθηκε περίοδος χάριτος για την αποπληρωμή των δόσεων μέχρι και 31/12/2007, με αποτέλεσμα η πρώτη δόση να καταβληθεί στις 30/6/2008. Στα πλαίσια της ανωτέρω ρύθμισης η εταιρία έχει εγγράψει υποθήκη υπέρ του ελληνικού δημοσίου επί των ακινήτων της. Το αρχικό ποσό δανεισμού που υπάχθηκε στην ανωτέρω ρύθμιση ανέρχεται στο ποσό των χιλ.ευρώ, εκ των οποίων καταβλήθηκαν μέχρι 31/12/2008 1,05 εκατ. ευρώ. Το ποσό των καταβλητέων δόσεων κατ έτος ανέρχεται σε 1,05 εκατ.ευρώ. Το ισχύον επιτόκιο της σύμβασης αυτής για το πρώτο εξάμηνο του 2009 ανέρχεται σε 9,25% επιδοτούμενο κατά 50%. Οι λοιπές δανειακές συμβάσεις της εταιρίας που αφορούν σε μακροπρόθεσμο δανεισμό είναι κυμαινόμενου επιτοκίου (euribor πλέον spread). Ο βραχυπρόθεσμος δανεισμός της εταιρίας είναι επίσης κυμαινόμενου επιτοκίου (euribor πλέον spread). Το σύνολο του δανεισμού της εταιρίας είναι σε ευρώ. Η κατανομή των μελλοντικών χρεολυσίων του μακροπρόθεσμου δανεισμού έχει ως ακολούθως: 2 ο έτος ο έως 5 ο έτος Πάνω από 5 έτη Σύνολο Η επίδραση στα αποτελέσματα προ φόρων της κλειόμενης χρήσης από μία αύξηση / (μείωση) επιτοκίων κατά 0,5% θα ήταν ποσού χιλ.ευρώ -42,6 / +42,6 αντίστοιχα, λαμβάνοντας υπόψη και τη σχετική επιδότηση επιτοκίου Άλλες μακροπρόθεσμες υποχρεώσεις Αφορά αποκλειστικά σε επιχορηγήσεις παγίων επενδύσεων διαφόρων αναπτυξιακών νόμων Υποχρεώσεις παροχών προσωπικού Πρόκειται για συνταξιοδοτικές παροχές που προβλέπει η κείμενη νομοθεσία. Η ελληνική εργατική νομοθεσία προβλέπει η αποζημίωση για αποχώρηση λόγω συνταξιοδότησης να βασίζεται στα χρόνια υπηρεσίας των εργαζομένων στην εταιρία λαμβάνοντας υπόψη τις αποδοχές τους κατά την ημερομηνία αποχώρησης. Οι αποζημιώσεις λόγω αποχώρησης για συνταξιοδότηση δεν χρηματοδοτούνται από ειδικά κεφάλαια. Προκειμένου να υπολογιστεί η αξία των δεδουλευμένων παροχών το προεξοφλητικό επιτόκιο ορίστηκε ίσο με την απόδοση μακροπρόθεσμων ομολόγων του ελληνικού δημοσίου κατά το μήνα Δεκέμβριο ήτοι 5,82%. Για τις αμοιβές προσωπικού προβλέπεται μέση ετήσια αύξηση 3,8%. 31

32 8.12 Προβλέψεις Αφορά αποκλειστικά σε πρόβλεψη για διαφορές φορολογικού ελέγχου των ανέλεγκτων χρήσεων καθώς και χρήσης 2006 για την απορροφηθείσα θυγατρική Προμηθευτές 31/12/08 31/12/07 Προμηθευτές Επιταγές πληρωτέες Σύνολο Λοιπές υποχρεώσεις 31/12/08 31/12/07 Ασφαλιστικοί Οργανισμοί Προκαταβολές πελατών Πιστωτές διάφοροι Έξοδα χρήσης δουλευμένα Σύνολο Επιχειρηματικοί τομείς Επιχειρηματικός τομέας είναι κάθε διακριτό μέρος της επιχείρησης που παρέχει μία ομοειδή κατηγορία προϊόντων ή υπηρεσιών και του οποίου οι κίνδυνοι και οι αποδόσεις διαφέρουν από τους κινδύνους και τις αποδόσεις άλλων τομέων. Η εταιρία δε διαθέτει ξεχωριστούς επιχειρηματικούς τομείς με την ανωτέρω έννοια. Η οργάνωση της εταιρίας παρέχει πληροφόρηση για το σύνολο της επιχειρηματικής δραστηριότητας. Το σύνολο του κύκλου εργασιών πραγματοποιείται εντός Ελλάδος με αποτέλεσμα να μη διακρίνεται η δραστηριότητα της εταιρίας σε ξεχωριστούς γεωγραφικούς τομείς. Η εταιρία τον Οκτώβριο του 2007 πρόσθεσε στο σκοπό βάσει καταστατικού, υπηρεσίες λιπασματοποίησης απορριμμάτων, παραγωγή λιπάσματος από απορρίμματα και παραγωγή ενέργειας από επεξεργασία απορριμμάτων. Όλες οι παραπάνω δραστηριότητες αφορούν στην εκμετάλλευση μονάδας λιπασματοποίησης οργανικών απορριμμάτων η οποία είναι υπό κατασκευή. 32

33 8.16 Κύκλος εργασιών Ο κύκλος εργασιών αναλύεται ως ακολούθως: 1/1-31/12/08 1/1-31/12/07 Έσοδα από πωλήσεις αγαθών Έσοδα από παροχή υπηρεσιών Άλλα λειτουργικά έσοδα 1/1-31/12/08 1/1-31/12/07 Επιδοτήσεις σφαγής μόσχων Επιδοτήσεις μισθοδοσίας από ΟΑΕΔ Λοιπά κονδύλια Σύνολο Οι επιδοτήσεις μισθοδοσίας αφορούν στο προσωπικό της εταιρίας που απασχολείται στο νομό Καβάλας και υπολογίζονται για το 2008 στο 12% του συνολικού κόστους μισθοδοσίας έναντι 4% που ίσχυε για το Για τις επιδοτήσεις σφαγής μόσχων γίνεται αναφορά στη σημείωση Χρηματοοικονομικά έξοδα 1/1-31/12/08 1/1-31/12/07 Τόκοι τραπεζικών δανείων Μείον επιδοτήσεις τόκων ( ) ( ) Λοιπά τραπεζικά έξοδα Σύνολο Κέρδη από συγγενείς επιχειρήσεις Καθώς η εταιρία συμμετείχε με 41% μέχρι και τις 15/2/2007 στην απορροφηθείσα εντός του 2007 εταιρία «Γ.ΔΕΛΛΑΣ-Π.ΤΣΑΚΑΝΙΚΑΣ ΑΕΒΕ» το σχετικό ποσό αφορά στην αναλογία επί των κερδών προ φόρων της πρώην συγγενούς μέχρι και την ως άνω ημερομηνία Φόρος εισοδήματος Ο φόρος εισοδήματος αφορά στο σύνολο του, αναβαλλόμενο φόρο τόσο για την τρέχουσα όσο και για την προηγούμενη χρήση. Για τις υφιστάμενες κατά την 31/12/2008 προσωρινές διαφορές μεταξύ φορολογικής και λογιστικής βάσης υπολογίσθηκε αναβαλλόμενος φόρος με συντελεστή από 20% έως 25% ανάλογα με τον εκτιμώμενο χρόνο ανάκτησης της λογιστικής αξίας των περιουσιακών στοιχείων και των υποχρεώσεων. 33

34 1/1-31/12/08 1/1-31/12/07 Κέρδη προ φόρων Πλέον κονδύλια που δεν εκπίπτουν φορολογικά Φορολογικός συντελεστής 25% 25% Φόρος εισοδήματος βάσει ονομαστικού συντελεστή Πλέον : Έσοδα λόγω αλλαγής φορολογικών συντελεστών στις επόμενες χρήσεις ( ) - Μείον: Αναστροφή αναβαλόμενης φορολογικής απαίτησης φορολογικών ζημιών προηγουμένων χρήσεων Μείον: Διαφορές φορολογικού ελέγχου & προβλέψεις Τελικός φόρος εισοδήματος χρήσης Κέρδη μετά από φόρους ανά μετοχή Τα κέρδη ανά μετοχή υπολογίσθηκαν βάσει του μέσου σταθμισμένου αριθμού του συνόλου των μετοχών. 31/12/ /12/2007 Κέρδη που αναλογούν στους μετόχους της εταιρείας Σταθμισμένος μέσος όρος αριθμού μετοχών Βασικά κέρδη ανά μετοχή 0,049 0,048 9 Παράγοντες και διαχείριση χρηματοοικονομικού κινδύνου (α) Πιστωτικός κίνδυνος Η εταιρία δεν έχει σημαντικές συγκεντρώσεις πιστωτικού κινδύνου. Ένας πελάτης εκτός των συνδεδεμένων μερών αποτελούσε στο τέλος της χρήσης το 8,5% του υπολοίπου πελατών της εταιρίας. Λόγω της σημαντικής διασποράς του πελατολογίου δεν υπάρχουν άλλοι πελάτες με σημαντικά υπόλοιπα σε σχέση με το σύνολο των απαιτήσεων. Η εταιρία δεν έχει ασφάλεια πιστώσεων εκτός ορισμένων περιπτώσεων. Η έκθεση στον πιστωτικό κίνδυνο αναλύεται στη σημείωση 8.6. (β) Κίνδυνος ρευστότητας Ο κίνδυνος ρευστότητας διατηρείται σε χαμηλά επίπεδα, μέσω της διαθεσιμότητας επαρκών πιστωτικών ορίων. Ανάλυση της ληκτότητας των υποχρεώσεων από τραπεζικά δάνεια παρέχεται στη σημείωση 8.9 (γ) Κίνδυνος ταμιακών ροών και κίνδυνος λόγω μεταβολών επιτοκίων Η εταιρία δεν έχει σημαντικά τοκοφόρα περιουσιακά στοιχεία και συνεπώς δεν υπόκειται σε κίνδυνο μεταβολής των επιτοκίων από αυτά. Τα δάνεια είναι μεταβλητού επιτοκίου στο σύνολό τους και συνεπώς η εταιρία εκτίθεται σε κίνδυνο ταμειακών ροών λόγω μεταβολής των επιτοκίων. Η επίδραση στα αποτελέσματα προ φόρων της κλειόμενης χρήσης από μία αύξηση / (μείωση) επιτοκίων κατά 0,5% θα ήταν ποσού χιλ.ευρώ -42,6 / +42,6 αντίστοιχα. Η εταιρία δεν κάνει χρήση παραγώγων για την αντιστάθμιση του πιθανού κινδύνου αύξησης επιτοκίων. 34

35 10 Πρόσθετες πληροφορίες & επεξηγήσεις 10.1 Ανέλεγκτες φορολογικά χρήσεις Η εταιρεία έχει ελεγχθεί από τις φορολογικές αρχές έως και τη διαχειριστική χρήση Η απορροφηθείσα εντός του 2007 θυγατρική έχει ελεγχθεί φορολογικά έως και τη διαχειριστική χρήση Η εταιρία έχει σχηματίσει σχετική πρόβλεψη ποσού ευρώ Υφιστάμενα εμπράγματα βάρη Επί των παγίων στοιχείων της Εταιρίας υφίσταται υποθήκη ποσού χιλ.ευρώ υπέρ Ελληνικού Δημοσίου σύμφωνα με τα οριζόμενα στη σημείωση «8.9 Τραπεζικά δάνεια». Επίσης υφίσταται προσημείωση υποθήκης υπέρ τραπεζών ποσού χιλ.ευρώ Επίδικες / υπό διαιτησία διαφορές Δεν υπάρχουν επίδικες ή υπό διαιτησία διαφορές καθώς και αποφάσεις δικαστικών ή διαιτητικών οργάνων που να έχουν επίπτωση στην οικονομική κατάσταση ή λειτουργία της εταιρείας Αριθμός απασχολούμενου προσωπικού Ο αριθμός του απασχολούμενου προσωπικού στην εταιρεία την 31/12/2008 ήταν 70 άτομα και την 31/12/ άτομα Συναλλαγές με συνδεδεμένα μέρη Ποσά πωλήσεων και αγορών σωρευτικά από την έναρξη της διαχειριστικής χρήσης και τα υπόλοιπα των απαιτήσεων και υποχρεώσεων της Εταιρίας στη λήξη της τρέχουσας χρήσης που έχουν προκύψει από συναλλαγές της με τα συνδεόμενα κατά την έννοια του Δ.Λ.Π. 24 προς αυτήν μέρη, έχουν ως εξής (σε χιλ.ευρώ): Έσοδα από πωλήσεις προϊόντων προς ΚΡΕΚΑ ΔΙΑΝΟΜΕΣ Α.Ε ,35 Έσοδα από παροχή υπηρεσιών προς ΚΡΕΚΑ ΔΙΑΝΟΜΕΣ Α.Ε. 12,00 Έξοδα 0,00 Απαιτήσεις από ΚΡΕΚΑ ΔΙΑΝΟΜΕΣ Α.Ε. 704,69 Υποχρεώσεις 0,00 Συναλλαγές και αμοιβές διευθυντικών στελεχών και μελών 0,00 της διοίκησης 290,94 Απαιτήσεις από διευθυντικά στελέχη και μέλη της διοίκησης 0,00 Υποχρεώσεις προς τα διευθυντικά στελέχη και μέλη της διοίκησης 0,00 Η εταιρία ανήκει σε συζύγους μελών του διοικητικού συμβουλίου της εταιρίας Ενδεχόμενες υποχρεώσεις Δεν υπάρχουν σημαντικές ενδεχόμενες υποχρεώσεις εκτός των κατωτέρω: Ανέλεγκτες φορολογικά χρήσεις, ήτοι χρήση 2005 έως και την τρέχουσα χρήση για την εταιρία και χρήση 2006 για την απορροφηθείσα εντός του προηγούμενου έτους θυγατρική, για τις οποίες έχει σχηματιστεί σχετική πρόβλεψη ποσού ευρώ. 35

36 10.7 Αποκτήσεις θυγατρικών Εντός της προηγούμενης χρήσης και συγκεκριμένα στις 15/2/2007 εξαγοράστηκε το 59% των μετοχών της εταιρίας «Γ.ΔΕΛΛΑΣ Π.ΤΣΑΚΑΝΙΚΑΣ ΕΜΠΟΡΙΑ ΚΡΕΑΤΩΝ ΑΕΒΕ» έναντι ποσού 3,5 εκατ. ευρώ μέρος του οποίου καταβλήθηκε το 2007 και το υπόλοιπο εντός του Το αρχικό 41% είχε αγοραστεί έναντι ποσού 2,8 εκατ.ευρώ. Μετά την εξαγορά η ανωτέρω εταιρία ενοποιήθηκε ολικά στις οικονομικές καταστάσεις της 31/3/2007 και 30/6/2007. Οι εύλογες αξίες των στοιχείων ενεργητικού και παθητικού της εξαγοραζόμενης κατά την ημερομηνία εξαγοράς του 59% στις 15/2/2007 είχαν ως ακολούθως. Πάγια στοιχεία Ενεργητικού Αποθέματα Απαιτήσεις από πελάτες Λοιπά στοιχεία ενεργητικού Σύνολο Ενεργητικού Μακροπρόθεσμες υποχρεώσεις Βραχυπρόθεσμες τραπεζικές υποχρεώσεις Λοιπές βραχυπρόθεσμες υποχρεώσεις Σύνολο υποχρεώσεων Εύλογη αξία καθαρής θέσης Αναλογία 59% στην εύλογη αξία της καθαρής θέσης Η διαφορά μεταξύ της τιμής απόκτησης του 59% και της αναλογίας επί της εύλογης αξίας της καθαρής θέσης αποτέλεσε υπεραξία. Η διαφορά μεταξύ του ποσού που εμφανίζεται ως υπεραξία στον ισολογισμό και του ποσού που προέκυψε από την ανωτέρω εξαγορά, αφορά στην υπεραξία από την εξαγορά του 41% της ίδιας εταιρίας που είχε γίνει το Η ανωτέρω θυγατρική απορροφήθηκε την προηγούμενη διαχειριστική χρήση και συγκεκριμένα στις 28/9/2007. Μετά την απορρόφηση της δεν υφίσταται πλέον Όμιλος Γεγονότα μετά την ημερομηνία του Ισολογισμού Δεν υπάρχουν σημαντικά γεγονότα μετά την ημερομηνία ισολογισμού που να επηρεάζουν την οικονομική κατάσταση της εταιρίας. Καβάλα, 26/3/2009 Οι υπεύθυνοι για την κατάρτιση των οικονομικών καταστάσεων : Ζαχαρίας Κιουτσούκουστας Γρηγόριος Κιουτσούκωστας Παναγιώτης Κογκαλίδης Ο Πρόεδρoς του Δ.Σ. Α.Τ.ΑΒ Ο Διευθύνων Σύμβουλος Α.Τ. ΑΒ Ο Οικονομικός Διευθυντής Α.Τ. ΑΕ ΑΜ.Αδείας Ο.Ε.Ε. Α/

37 ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΓΓΡΑΦΟ ΕΤΟΥΣ 2008 Το παρόν έγγραφο περιέχει τις πληροφορίες του άρθρου 10 του Ν. 3401/2005 τις οποίες η ΚΡΕ.ΚΑ Α.Ε. δημοσίευσε κατά τη διάρκεια της οικονομικής χρήσης Σύμφωνα με τα προβλεπόμενα στην παράγραφο (α) του άρθρου 1 της απόφασης 7/448/ της Επιτροπής Κεφαλαιαγοράς, το εν λόγω έγγραφο αποτελεί μέρος της Ετήσιας Οικονομικής Έκθεσης 2008 της Εταιρείας η οποία προβλέπεται στο άρθρο 4 του Ν. 3556/2007. Το πλήρες κείμενο των ανακοινώσεων είναι διαθέσιμο στην ιστοσελίδα της ΚΡΕ.ΚΑ Α.Ε. στην ηλεκτρονική διεύθυνση Οι εν λόγω πληροφορίες ενσωματώνονται στην παρούσα ετήσια οικονομική έκθεση μέσω παραπομπών. ΘΕΜΑ ΔΙΑΔΙΚΤΥΑΚΟΣ ΤΟΠΟΣ ΗΜΕΡΟΜΗΝΙΑ Στοιχεία Οικονομικών Καταστάσεων Βάσει ΔΛΠ 27/11/2008 Ανακοίνωση για επιχειρηματικές εξελίξεις στην εταιρία ΔΕΛΤΙΟ ΤΥΠΟΥ 1/10/2008 Ανακοίνωση Αλλων Σημαντικών Γεγονότων 25/9/2008 Στοιχεία Οικονομικών Καταστάσεων Βάσει ΔΛΠ 29/8/2008 Ανακοίνωση για επιχειρηματικές εξελίξεις στην εταιρία ΔΕΛΤΙΟ ΤΥΠΟΥ 11/7/2008 Αποφάσεις Γενικής Συνέλευσης 30/6/2008 Ανακοίνωση Άλλων Σημαντικών Γεγονότων 30/6/2008 Αποφάσεις Γενικής Συνέλευσης 26/6/2008 Ανακοίνωση για επιχειρηματικές εξελίξεις στην εταιρία ΔΕΛΤΙΟ ΤΥΠΟΥ 25/6/2008 Επαναδιατύπωση Στοιχεία Οικονομικών Καταστάσεων 10/6/2008 Ανακοίνωση Άλλων Σημαντικών Γεγονότων (ΕΤΗΣΙΟ ΔΕΛΤΙΟ ΧΡΗΣΗΣ 2007) 10/6/2008 Προαναγγελία Γενικής Συνέλευσης 5/6/2008 Ανακοίνωση Άλλων Σημαντικών Γεγονότων 4/6/2008 Στοιχεία Οικονομικών Καταστάσεων Βάσει ΔΛΠ 30/5/2008 Ανακοίνωση Άλλων Σημαντικών Γεγονότων 14/4/2008 Στοιχεία Οικονομικών Καταστάσεων Βάσει ΔΛΠ 31/3/2008 Επιβεβαίωση - Διευκρινήσεις επί δημοσιευμάτων 18/1/2008 ΔΙΑΘΕΣΙΜΟΤΗΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Οι Οικονομικές Καταστάσεις της Εταιρείας, η Έκθεση Ελέγχου του Ορκωτού Ελεγκτή Λογιστή, η Ετήσια Οικονομική Έκθεση και η Έκθεση διαχειρίσεως του Διοικητικού Συμβουλίου είναι καταχωρημένες στο διαδικτυακό της τόπο : Οι ανωτέρω οικονομικές καταστάσεις θα παραμείνουν στη διάθεση του επενδυτικού κοινού για χρονικό διάστημα τουλάχιστον πέντε (5) ετών από την ημερομηνία σύνταξή τους. 37

38 38

ΚΡΕ.ΚΑ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΚΡΕΑΤΩΝ

ΚΡΕ.ΚΑ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΚΡΕΑΤΩΝ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 1/1-31/3/2009 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΛΠ 34) ΠΕΡΙΕΧΟΜΕΝΑ 1 Κατάσταση οικονομικής

ΚΡΕ.ΚΑ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΚΡΕΑΤΩΝ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 1/1-31/3/2009 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΛΠ 34) ΠΕΡΙΕΧΟΜΕΝΑ 1 Κατάσταση οικονομικής

Οικονομικός Απολογισμός