ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΧΡΗΣΗ ΠΟΥ ΕΛΗΞΕ ΤΗΝ 31 ΔΕΚΕΜΒΡΙΟΥ 2015 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΔΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΦΟΡΑΣ (ΔΠΧΑ)

|

|

|

- Μαρία Γούναρης

- 6 χρόνια πριν

- Προβολές:

Transcript

Μαρούσι, 30")

1 ΓΙΑ ΤΗΝ ΧΡΗΣΗ ΠΟΥ ΕΛΗΞΕ ΤΗΝ 31 ΔΕΚΕΜΒΡΙΟΥ 2015 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΔΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΦΟΡΑΣ (ΔΠΧΑ) Μαρούσι, 30 Απριλίου 2016

2 ΠΕΡΙΕΧΟΜΕΝΑ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ... 3 ΕΚΘΕΣΗ ΕΛΕΧΓΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΗ ΣΤΟΙΧΕΙΑ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ ΚΑΤΑΣΤΑΣΗ ΜΕΤΟΒΟΛΩΝ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΒΑΣΗ ΕΤΟΙΜΑΣΙΑΣ ΣΥΝΟΨΗ ΣΗΜΑΝΤΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΝΕΑ, ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΤΥΠΑ ΔΙΕΡΜΗΝΕΙΕΣ KAI ΒΕΛΤΙΩΣΕΙΣ ΔΙΑΧΕΙΡΙΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΙΝΔΥΝΩΝ ΒΑΣΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΕΚΤΙΜΗΣΕΙΣ ΚΑΙ ΚΡΙΣΕΙΣ ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ ΕΞΟΔΑ ΔΙΟΙΚΗΣΗΣ ΕΞΟΔΑ ΔΙΑΘΕΣΗΣ ΛΟΙΠΑ ΕΣΟΔΑ / (ΕΞΟΔΑ) ΕΞΟΔΑ ΓΙΑ ΠΑΡΟΧΕΣ ΣΕ ΕΡΓΑΖΟΜΕΝΟΥΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΕΣΟΔΑ / (ΕΞΟΔΑ) ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΚΕΡΔΗ / (ΖΗΜΙΕΣ) ΑΝΑ ΜΕΤΟΧΗ ΕΝΣΩΜΑΤΑ ΠΑΓΙΑ ΣΤΟΙΧΕΙΑ ΑΣΩΜΑΤΑ ΠΑΓΙΑ ΣΤΟΙΧΕΙΑ ΛΟΙΠΕΣ ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΑΠΑΙΤΗΣΕΙΣ ΑΠΟΘΕΜΑΤΑ ΕΜΠΟΡΙΚΕΣ ΑΠΑΙΤΗΣΕΙΣ ΠΡΟΚΑΤΑΒΟΛΕΣ ΚΑΙ ΛΟΙΠΕΣ ΑΠΑΙΤΗΣΕΙΣ ΤΑΜΕΙΑΚΑ ΔΙΑΘΕΣΙΜΑ ΚΑΙ ΙΣΟΔΥΝΑΜΑ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΚΕΡΔΗ / (ΖΗΜΙΕΣ) ΕΙΣ ΝΕΟ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΕΣΑ ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΑΠΟΖΗΜΙΩΣΗ ΠΡΟΣΩΠΙΚΟΥ ΕΜΠΟΡΙΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΔΑΝΕΙΑ ΛΟΙΠΕΣ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΜΕΡΙΣΜΑΤΑ ΕΝΔΕΧΟΜΕΝΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΚΑΙ ΔΕΣΜΕΥΣΕΙΣ ΓΝΩΣΤΟΠΟΙΗΣΕΙΣ ΣΥΝΔΕΔΕΜΕΝΩΝ ΜΕΡΩΝ ΜΕΤΑΓΕΝΕΣΤΕΡΑ ΓΕΓΟΝΟΤΑ

3 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ Κύριοι Μέτοχοι, Σύμφωνα με τις διατάξεις του άρθρου 43α του Κ.Ν. 2190/1920 σας υποβάλλουμε την παρούσα Έκθεση Διαχειρίσεως του Διοικητικού Συμβουλίου για την εταιρική χρήση που έληξε την 31 Δεκεμβρίου Η παρούσα έκθεση παρέχει συνοπτικές χρηματοοικονομικές πληροφορίες για την οικονομική κατάσταση και τα αποτελέσματα της Εταιρείας, περιγραφή των σημαντικών γεγονότων που έλαβαν χώρα κατά τη διάρκεια της κλειόμενης χρήσεως, πληροφορίες σχετικά με τους κυριότερους κινδύνους και αβεβαιότητες, πληροφορίες σχετικά με την διαχείριση των σημαντικών χρηματοοικονομικών κινδύνων που αντιμετωπίζει η Εταιρεία καθώς και παράθεση στοιχείων και εκτιμήσεων για την εξέλιξη των δραστηριοτήτων της Εταιρείας για την επόμενη χρήση. Α. Συνοπτικές χρηματοοικονομικές πληροφορίες κατά την κλειόμενη χρήση παρουσίασε τα παρακάτω οικονομικά αποτελέσματα τα οποία αφορούν την περίοδο από 1 Ιανουαρίου 2015 ως την 31 Δεκεμβρίου 2015: Κύκλος εργασιών Ο κύκλος εργασιών της Εταιρείας, κατά την κλειόμενη χρήση, ανήλθε στο ποσό των Αποτελέσματα μετά από φόρους Τα αποτελέσματα μετά από φόρους της Εταιρείας, κατά την κλειόμενη χρήση, ανήλθαν σε ζημιές 816 κυρίως λόγω των υψηλών εξόδων προώθησης πωλήσεων με σκοπό την διεύρυνση του μεριδίου αγοράς. Αποτελέσματα προ φόρων, χρηματοδοτικών αποτελεσμάτων και συνολικών αποσβέσεων Τα αποτελέσματα προ φόρων, χρηματοδοτικών αποτελεσμάτων και αποσβέσεων (EBITDA) ανήλθαν στη χρήση 2015 σε ζημιά ποσού 972. Ταμειακές ροές από λειτουργικές δραστηριότητες Οι ταμειακές ροές από λειτουργικές δραστηριότητες της Εταιρείας, κατά την κλειόμενη χρήση, ανήλθαν αρνητικές σε ποσό

4 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ Καθαρή Θέση Η καθαρή θέση των μετόχων της Εταιρείας, κατά την κλειόμενη χρήση, ανήλθε σε B. Αριθμοδείκτες Για την πληρέστερη παρουσίαση των εργασιών της Εταιρείας κατά τη χρήση 2015, σας παραθέτουμε τους παρακάτω αντιπροσωπευτικούς χρηματοοικονομικούς αριθμοδείκτες τους οποίους χρησιμοποιεί η διοίκηση της Εταιρείας για την παρακολούθηση της ρευστότητας και της αποδοτικότητάς της: Αριθμοδείκτης Τύπος Γενική Ρευστότητα Διαθέσιμα + Απαιτήσεις + Αποθέματα Βραχυπρόθεσμες Υποχρεώσεις 111,32% 81,45% Μικτό Περιθώριο Κέρδους Μικτά Κέρδη Χρήσεως Καθαρές Πωλήσεις Χρήσεως 27,25% 32,10% Διάρθρωση Κεφαλαίων Ίδια Κεφάλαια Συνολικά Κεφάλαια 64,44% 42,86% Ταχύτητα Κυκλοφορίας Αποθεμάτων Κόστος Πωλήσεων Μέσο Απόθεμα 96,97 38,39 Κέρδη / (Ζημιές) ανά Μετοχή Σύνολο Καθαρών Κερδών/(Ζημιών) Χρήσεως Μέσος Αριθμός Μετοχών (0,27) (0,08) 4

5 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ Γ. Σημαντικά γεγονότα που έλαβαν χώρα κατά την κλειόμενη χρήση και επίδραση αυτών στις ετήσιες οικονομικές καταστάσεις κατά την χρήση 2015 συνέχισε την διεύρυνση του μεριδίου στην αγορά προϊόντων ζύθου αποσκοπώντας στο μετασχηματισμό της σε μια οντότητα που θα ενεργοποιηθεί γενικότερα στη αγορά των ποτών είτε παράγοντας νέα προϊόντα είτε διανέμοντας εμπορεύματα για λογαριασμό τρίτων. Την 22 Απριλίου 2015, η μητρική εταιρεία ΕΛΛΗΝΙΚΗ ΖΥΘΟΠΟΙΙΑ ΑΤΑΛΑΝΤΗΣ ΑΕ προχώρησε σε αύξηση μετοχικού κεφαλαίου στην Εταιρεία ποσού με κεφαλαιοποίηση απαίτησης της πρώτης έναντι της θυγατρικής της βελτιώνοντας σημαντικά το κεφάλαιο κίνησης της Εταιρείας. Πέραν των ανωτέρων κατά τη διάρκεια της κλειόμενης χρήσης δε συνέβη οποιοδήποτε σημαντικό γεγονός η επίδραση του οποίου να μην έχει συμπεριληφθεί στις συνημμένες οικονομικές καταστάσεις και το οποίο ενδέχεται να έχει σημαντική επίδραση στην δραστηριότητα και στην χρηματοοικονομική θέση της Εταιρείας. Δ. Σημαντικά γεγονότα που συνέβησαν από τη λήξη της χρήσης μέχρι την ημερομηνία συντάξεως της παρούσας εκθέσεως διαχειρίσεως Για τη χρήση 2015 η Εταιρεία έχει υπαχθεί στο φορολογικό έλεγχο των Ορκωτών Ελεγκτών Λογιστών που προβλέπεται από τις διατάξεις του άρθρου 65Α Ν. 4174/2013. Ο έλεγχος αυτός βρίσκεται σε εξέλιξη και το σχετικό φορολογικό πιστοποιητικό προβλέπεται να χορηγηθεί μετά τη δημοσίευση των οικονομικών καταστάσεων της χρήσης Αν μέχρι την ολοκλήρωση του φορολογικού ελέγχου προκύψουν πρόσθετες φορολογικές υποχρεώσεις εκτιμούμε ότι αυτές δεν θα έχουν ουσιώδη επίδραση στις οικονομικές καταστάσεις. Ε. Προβλεπόμενη εξέλιξη των δραστηριοτήτων της Εταιρείας θα εξακολουθήσει να δραστηριοποιείται εμπορία και διανομή προϊόντων ζύθου όπως έκανε μέχρι σήμερα, προσδοκώντας στα επόμενα έτη σημαντική βελτίωση της ανταγωνιστικότητας της. ΣΤ. Υποκαταστήματα της Εταιρείας κατά τη χρήση 2015 και μέχρι σήμερα διατηρεί ένα υποκατάστημα στο νομό Φθιώτιδας. 5

6 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ Z. Εργασιακά Θέματα, δίνει έμφαση στο υψηλό επίπεδο, την επαγγελματική εμπειρία, αλλά και το προσωπικό ήθος των στελεχών της. Τηρεί απαρέγκλιτα τις διατάξεις της εργατικής νομοθεσίας και εκπληρώνει όλες τις υποχρεώσεις της απέναντι στην Επιθεώρηση Εργασίας και στους Ασφαλιστικούς φορείς. Η. Περιβαλλοντικά Θέματα αναγνωρίζει την ανάγκη για συνεχή βελτίωση της περιβαλλοντικής επίδοσης με βάση τις αρχές της αειφόρου ανάπτυξης και σε συμμόρφωση με την κείμενη νομοθεσία και τα διεθνή πρότυπα και στοχεύει σε μία ισορροπημένη οικονομική ανάπτυξη σε αρμονία με το φυσικό περιβάλλον. Ακολουθώντας τις ανωτέρω αρχές, η Εταιρεία ασκεί τις δραστηριότητές της με τρόπο που εξασφαλίζει αφενός την προστασία του περιβάλλοντος και αφετέρου την υγιεινή και την ασφάλεια των εργαζομένων της. Θ. Κίνδυνοι και αβεβαιότητες διαχείριση κινδύνων Παράγοντες χρηματοοικονομικού κινδύνου Οι δραστηριότητες της Εταιρείας την αφήνουν εκτεθειμένη σε ποικίλους χρηματοοικονομικούς κινδύνους όπως κίνδυνος αγοράς, πιστωτικός κίνδυνος και κίνδυνος ρευστότητας. Το πρόγραμμα διαχείρισης κινδύνου εστιάζει στο μη προβλέψιμο των χρηματοοικονομικών αγορών και επιδιώκει να ελαχιστοποιήσει πιθανές δυσμενείς επιδράσεις στις επιδόσεις της Εταιρείας στο χρηματοοικονομικό πεδίο. Η διαχείριση κινδύνου διενεργείται από ένα κεντρικό τμήμα διαχείρισης διαθεσίμων οι πολιτικές του οποίου εγκρίνονται από το Διοικητικό Συμβούλιο. Το τμήμα διαχείρισης διαθεσίμων αναγνωρίζει, υπολογίζει και αντισταθμίζει χρηματοοικονομικούς κινδύνους σε στενή συνεργασία με τις λειτουργικές μονάδες της Εταιρείας. Το Διοικητικό Συμβούλιο καταρτίζει γραπτώς, αρχές για τη συνολική διαχείριση κινδύνου καθώς και πολιτικές που καλύπτουν συγκεκριμένες περιοχές, όπως συναλλαγματικό κίνδυνο, κίνδυνο επιτοκίου, πιστωτικό κίνδυνο, με τη χρησιμοποίηση κυρίως μη χρηματοοικονομικών εργαλείων και επενδύσεων υπερβάλλουσας ρευστότητας. 6

7 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ (α) Κίνδυνος της αγοράς (i) Συναλλαγματικός κίνδυνος δεν έχει εμπορικές συναλλαγές σε νόμισμα διαφορετικό από το Ευρώ και δεν διαθέτει στοιχεία ενεργητικού και παθητικού σε νόμισμα διαφορετικό από το Ευρώ και ως εκ τούτου δεν υφίσταται ουσιαστικός συναλλαγματικός κίνδυνος. (ii) Κίνδυνος τιμής δεν εκτίθεται σε σημαντικές μεταβολές της αξίας προ Ειδικού Φόρου Κατανάλωσης των εμπορευμάτων που διακινεί λόγω συναφθέντων συμβάσεων καθορισμένων τιμών αγοράς. Σε περίπτωση αλλαγής του ύψους του Ειδικού Φόρου Κατανάλωσης, οι τιμές αγοράς αλλάζουν ισόποσα. (iii) Ταμειακές ροές και δίκαιη αξία επιτοκίου κινδύνου, πέραν των καταθέσεων όψεως, δεν έχει έντοκα στοιχεία ενεργητικού και παθητικού και συνεπώς το εισόδημα και οι λειτουργικές ταμειακές ροές της είναι ουσιωδώς ανεξάρτητες από τις αλλαγές στην αγορά των επιτοκίων. (β) Πιστωτικός κίνδυνος Ο πιστωτικός κίνδυνος προκύπτει από τις πιστωτικές εκθέσεις στους πελάτες, συμπεριλαμβανομένων των σημαντικών απαιτήσεων και διενεργημένων συναλλαγών. Δυνητικός πιστωτικός κίνδυνος εμπεριέχεται και στα διαθέσιμα και ταμειακά ισοδύναμα. Στις περιπτώσεις αυτές, ο κίνδυνος μπορεί να προκύψει από αδυναμία του αντισυμβαλλόμενου να ανταποκριθεί στις υποχρεώσεις του προς την Εταιρεία. Για την ελαχιστοποίηση αυτού του πιστωτικού κινδύνου, η Εταιρεία, σε πλαίσιο εγκεκριμένων πολιτικών από το Διοικητικό Συμβούλιο, θέτει όρια στο πόσο θα εκτίθεται σε κάθε μεμονωμένο χρηματοοικονομικό ίδρυμα. Ο κύριος πιστωτικός κίνδυνος σχετίζεται με την πιθανότητα ότι οι πελάτες της Εταιρείας θα αποτύχουν να εκπληρώσουν τις οικονομικές υποχρεώσεις τους. H ύφεση στην οποία έχει περιέλθει η ελληνική οικονομία και η έλλειψη ρευστότητας που παρατηρείται στην αγορά ενέχουν αυξημένο κίνδυνο για την εμφάνιση ζημιών που συνδέονται με τυχόν αδυναμία πελατών να εκπληρώσουν τις οικονομικές τους υποχρεώσεις έναντι της Εταιρείας. Ωστόσο, η Διοίκηση θεωρεί ότι η Εταιρεία δεν έχει σημαντική συγκέντρωση πιστωτικού κινδύνου, καθώς υφίσταται σημαντική διασπορά των απαιτήσεων και επιπρόσθετα το τμήμα πιστωτικού ελέγχου της Εταιρείας έχει θέσει αυστηρότερα κριτήρια αποδοχής πελατών. 7

8 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ (γ) Κίνδυνος ρευστότητας Η διοίκηση παρακολουθεί τις κυλιόμενες προβλέψεις των απαιτήσεων ρευστότητας της Εταιρείας για να διασφαλίσει ότι υπάρχει η αναγκαία ρευστότητα για τις λειτουργικές της ανάγκες, ενώ παράλληλα διατηρεί το αναγκαίο περιθώριο στην αχρησιμοποίητη δανειακή χρηματοδότηση μέσω σύμβαση πρακτορείας επιχειρηματικών απαιτήσεων με δικαίωμα αναγωγής, έτσι ώστε η Εταιρεία να μην υπερβεί τα όρια και τους όρους δανεισμού της. επενδύει πλεονάζουσα ρευστότητα σε τοκοφόρους τρέχοντες λογαριασμούς, καταθέσεις προθεσμίας και εμπορεύσιμους τίτλους, επιλέγοντας μέσα με την κατάλληλη διάρκεια ή επαρκή ρευστότητα για να παρέχει επαρκές περιθώριο, όπως καθορίζεται από τις ανωτέρω προβλέψεις. Κατά την ημερομηνία αναφοράς, η Εταιρεία διακρατούσε ρευστότητα σε τοκοφόρους τρέχοντες λογαριασμούς ποσού 297 (31 Δεκεμβρίου 2014 ποσό 314), με σκοπό να δημιουργήσει άμεσα ταμειακές εισροές για τη διαχείριση του κινδύνου ρευστότητας Έως 1 έτος Από 1 έως 5 έτη Πάνω από 5 έτη Δάνεια Υποχρεώσεις χρηματοδοτικής μίσθωσης Εμπορικές και λοιπές υποχρεώσεις Έως 1 έτος Από 1 έως 5 έτη Πάνω από 5 έτη Δάνεια Υποχρεώσεις χρηματοδοτικής μίσθωσης Εμπορικές και λοιπές υποχρεώσεις (δ) Κίνδυνος αποθεμάτων λαμβάνει όλα τα απαραίτητα μέτρα (ασφάλιση, φύλαξη) για να ελαχιστοποιήσει τον κίνδυνο και τις ενδεχόμενες ζημιές λόγω απώλειας αποθεμάτων από φυσικές καταστροφές, κλοπές και άλλες κακόβουλες ενέργειες. 8

9 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ Διαχείριση κεφαλαιουχικού κινδύνου Ο σκοπός της Εταιρείας όταν διαχειρίζεται τα κεφάλαια είναι να εξασφαλίσει την ικανότητα συνεχούς δραστηριότητας, για να παρέχει κέρδη στους μετόχους και οφέλη στους άλλους ενδιαφερόμενους καθώς και να διατηρήσει μια κεφαλαιουχική δομή, η οποία θα μειώνει το κόστος κεφαλαίου. Το κεφάλαιο επισκοπείται με βάση ένα συντελεστή μόχλευσης. Ο συντελεστής υπολογίζεται ως το καθαρό χρέος διαιρούμενο με το συνολικό κεφάλαιο. Το καθαρό χρέος υπολογίζεται ως ο συνολικός δανεισμός μείον τα χρηματικά διαθέσιμα. Το συνολικό κεφάλαιο υπολογίζεται ως τα ίδια κεφάλαια που εμφανίζονται στην κατάσταση οικονομικής θέσης συν το καθαρό χρέος Συνολικός Δανεισμός Μείον: Χρηματικά διαθέσιμα (312) (318) Καθαρό χρέος (46) (229) Σύνολο ιδίων κεφαλαίων Σύνολο κεφαλαίου Συντελεστής μόχλευσης -1,36% -10,46% I. Μετοχικό κεφάλαιο Το μετοχικό κεφάλαιο της Εταιρείας ανέρχεται στο ποσό των 3.000, διαιρούμενο σε κοινές ονομαστικές μετοχές με δικαίωμα ψήφου, ονομαστικής αξίας ενός Ευρώ ( 1,00) η κάθε μία. Έξοδα αύξησης του μετοχικού κεφαλαίου ποσού μετά φόρων έχουν καταχωρηθεί στο κονδύλι Υπέρ το άρτιο στην κατάσταση οικονομικής θέσης. 9

10 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ K. Μερισματική πολιτική Σύμφωνα με τις διατάξεις της ελληνικής εμπορικής νομοθεσίας, οι εταιρείες είναι υποχρεωμένες να διανέμουν κάθε έτος πρώτο μέρισμα που αντιστοιχεί τουλάχιστον στο 35% των κερδών μετά φόρων και μετά τον σχηματισμό του κατά νόμο τακτικού αποθεματικού. Η μη διανομή μερίσματος τελεί υπό την έγκριση του 70% του καταβεβλημένου μετοχικού κεφαλαίου της Εταιρείας. Η ελληνική εμπορική νομοθεσία επίσης απαιτεί να πληρούνται συγκεκριμένες προϋποθέσεις για την διανομή μερίσματος, οι οποίες έχουν ως εξής: α) Απαγορεύεται η διανομή μερίσματος στους μετόχους εάν η καθαρή θέση της Εταιρείας, όπως εμφανίζεται στην κατάσταση οικονομικής θέσης μετά από αυτή την διανομή είναι μικρότερη από τα ίδια κεφάλαια πλέον των μη διανεμομένων αποθεματικών. β) Απαγορεύεται η διανομή μερίσματος στους μετόχους εάν το αναπόσβεστο υπόλοιπο των εξόδων πρώτης εγκατάστασης είναι μεγαλύτερο από τα έκτακτα αποθεματικά συν το υπόλοιπο κερδών εις νέο. Την 30 Απριλίου 2016, το Διοικητικό Συμβούλιο της Εταιρείας, λόγω των ζημιών που παρουσίασε εντός της χρήσης 2015 δεν προέβη σε πρόταση διανομής μερίσματος. Μαρούσι, 30 Απριλίου 2016 Πρόεδρος του Αντιπρόεδρος του Μέλος του Διοικητικού Συμβουλίου Διοικητικού Συμβουλίου Διοικητικού Συμβουλίου & Διευθύνων Σύμβουλος Αθανάσιος Συριανός Νικόλαος Ζωγόπουλος Άλκης Τσατσαρώνης 10

11 ΕΚΘΕΣΗ ΕΛΕΧΓΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΗ Προς τους Μετόχους της Εταιρείας «CRYSTAL BEVERAGES ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΓΕΩΡΓΙΚΗ ΚΑΙ ΜΕΣΙΤΙΚΗ ΕΤΑΙΡΕΙΑ» Έκθεση επί των Χρηματοοικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες χρηματοοικονομικές καταστάσεις της Εταιρείας «CRYSTAL BEVERAGES ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΓΕΩΡΓΙΚΗ ΚΑΙ ΜΕΣΙΤΙΚΗ ΕΤΑΙΡΕΙΑ», που αποτελούνται από την κατάσταση οικονομικής θέσης της 31 ης Δεκεμβρίου 2015, τις καταστάσεις αποτελεσμάτων χρήσεως και συνολικού εισοδήματος, μεταβολών ιδίων κεφαλαίων και ταμειακών ροών της χρήσεως που έληξε την ημερομηνία αυτή, καθώς και περίληψη σημαντικών λογιστικών αρχών και μεθόδων και λοιπές επεξηγηματικές πληροφορίες. Ευθύνη της Διοίκησης για τις Οικονομικές Καταστάσεις Η διοίκηση είναι υπεύθυνη για την κατάρτιση και εύλογη παρουσίαση αυτών των οικονομικών καταστάσεων σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση, όπως και για εκείνες τις εσωτερικές δικλείδες, που η διοίκηση καθορίζει ως απαραίτητες, ώστε να καθίσταται δυνατή η κατάρτιση χρηματοοικονομικών καταστάσεων απαλλαγμένων από ουσιώδη ανακρίβεια, που οφείλεται είτε σε απάτη είτε σε λάθος. Ευθύνη του Ελεγκτή Η δική μας ευθύνη είναι να εκφράσουμε γνώμη επί αυτών των χρηματοοικονομικών καταστάσεων με βάση τον έλεγχό μας. Διενεργήσαμε τον έλεγχό μας σύμφωνα με τα Διεθνή Πρότυπα Ελέγχου. Τα πρότυπα αυτά απαιτούν να συμμορφωνόμαστε με κανόνες δεοντολογίας, καθώς και να σχεδιάζουμε και διενεργούμε τον έλεγχο με σκοπό την απόκτηση εύλογης διασφάλισης για το εάν οι χρηματοοικονομικές καταστάσεις είναι απαλλαγμένες από ουσιώδη ανακρίβεια. Ο έλεγχος περιλαμβάνει τη διενέργεια διαδικασιών για την απόκτηση ελεγκτικών τεκμηρίων, σχετικά με τα ποσά και τις γνωστοποιήσεις στις οικονομικές καταστάσεις. Οι επιλεγόμενες διαδικασίες βασίζονται στην κρίση του ελεγκτή περιλαμβανομένης της εκτίμησης των κινδύνων ουσιώδους ανακρίβειας των οικονομικών καταστάσεων, που οφείλεται είτε σε απάτη είτε σε λάθος. Κατά τη διενέργεια αυτών των εκτιμήσεων κινδύνου, ο ελεγκτής εξετάζει τις εσωτερικές δικλείδες που σχετίζονται με την κατάρτιση και εύλογη παρουσίαση των οικονομικών καταστάσεων της εταιρείας, με σκοπό το σχεδιασμό ελεγκτικών διαδικασιών κατάλληλων για τις περιστάσεις, αλλά όχι με σκοπό την έκφραση γνώμης επί της αποτελεσματικότητας των εσωτερικών δικλείδων της εταιρείας. Ο έλεγχος περιλαμβάνει επίσης την αξιολόγηση της καταλληλότητας των λογιστικών αρχών και μεθόδων που χρησιμοποιήθηκαν και του εύλογου των εκτιμήσεων που έγιναν από τη διοίκηση, καθώς και αξιολόγηση της συνολικής παρουσίασης των οικονομικών καταστάσεων. Πιστεύουμε ότι τα ελεγκτικά τεκμήρια που έχουμε συγκεντρώσει είναι επαρκή και κατάλληλα για τη θεμελίωση της ελεγκτικής μας γνώμης. 11

12 Γνώμη Κατά τη γνώμη μας, οι συνημμένες χρηματοοικονομικές καταστάσεις παρουσιάζουν εύλογα, από κάθε ουσιώδη άποψη, την οικονομική θέση της Εταιρείας «CRYSTAL BEVERAGES ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΓΕΩΡΓΙΚΗ ΚΑΙ ΜΕΣΙΤΙΚΗ ΕΤΑΙΡΕΙΑ» κατά την 31η Δεκεμβρίου 2015 και τη χρηματοοικονομική της επίδοση και τις ταμειακές της ροές για τη χρήση που έληξε την ημερομηνία αυτή σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση. Αναφορά επί Άλλων Νομικών και Κανονιστικών Θεμάτων Επαληθεύσαμε τη συμφωνία και την αντιστοίχιση του περιεχομένου της Έκθεσης Διαχείρισης του Διοικητικού Συμβουλίου με τις συνημμένες οικονομικές καταστάσεις, στα πλαίσια των οριζόμενων από τα άρθρα 43α (παρ.3 α ) και 37 του Κ.Ν. 2190/1920. Αθήνα, 25/05/2016 Ο ΟΡΚΩΤΟΣ ΕΛΕΓΚΤΗΣ ΛΟΓΙΣΤΗΣ ΘΕΟΔΩΡΟΣ Β. ΚΟΥΤΣΟΥΛΕΝΤΗΣ Α.Μ. ΣΟΕΛ Συνεργαζόμενοι Ορκωτοί Λογιστές α.ε.ο.ε. μέλος της Crowe Horwath International Φωκ. Νέγρη 3, Αθήνα Αρ Μ ΣΟΕΛ

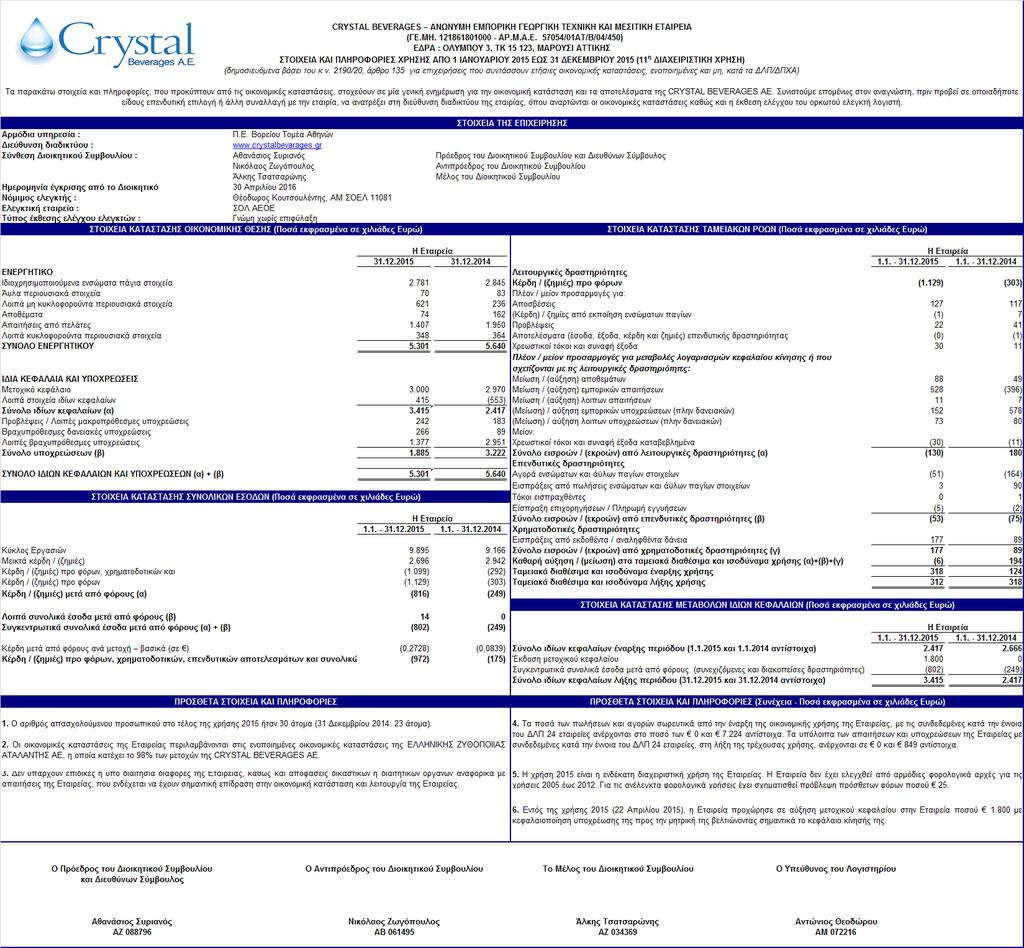

13 ΣΤΟΙΧΕΙΑ ΕΠΙΧΕΙΡΗΣΗΣ Διοικητικό Συμβούλιο: Αθανάσιος Συριανός: Πρόεδρος του Διοικητικού Συμβουλίου και Διευθύνων Σύμβουλος Νικόλαος Ζωγόπουλος: Αντιπρόεδρος του Διοικητικού Συμβουλίου Άλκης Τσατσαρώνης: Μέλος του Διοικητικού Συμβουλίου Έδρα Εταιρείας: Ολύμπου , Μαρούσι Αττικής Ελλάδα ΑΡ.Μ.Α.Ε.: 57054/01ΑΤ/Β/04/450 Ελεγκτική Εταιρεία: Συνεργαζόμενοι Ορκωτοί Λογιστές ΑΕΟΕ Φωκίωνος Νέγρη , Αθήνα Ελλάδα 13

14 ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Σημ Πωλήσεις Κόστος πωλήσεων 7 (7.199) (6.224) Μεικτά κέρδη/ (ζημιές) Έξοδα διοίκησης 8 (339) (255) Έξοδα διάθεσης 9 (3.459) (2.973) Λοιπά έσοδα/(έξοδα) 10 2 (6) Κέρδη/ (ζημιές) εκμετάλλευσης (1.099) (292) Χρηματοοικονομικά έσοδα/(έξοδα) 12 (30) (11) Κέρδη/ (ζημιές) προ φόρων (1.129) (303) Φόρος εισοδήματος Καθαρό κέρδος/ (ζημιά) (816) (249) Κέρδη προ φόρων, τόκων και αποσβέσεων (972) (175) Κέρδη/ (ζημιές) ανά μετοχή (σε Ευρώ) Βασικά 14 (0,2728) (0,0839) Αμβλυμμένα - - Μέσος σταθμικός αριθμός μετοχών, βασικός και αμβλυμμένος Βασικός Αμβλυμμένος - - Οι σημειώσεις από την σελίδα 19 έως και την σελίδα 61 αποτελούν αναπόσπαστο μέρος των ετήσιων οικονομικών καταστάσεων 14

15 ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ Καθαρό κέρδος/ (ζημιά) (816) (249) Λοιπά συνολικά έσοδα Αναλογιστικά κέρδη / (ζημιές) 23 0 Φόρος εισοδήματος λοιπών συνολικών εσόδων (9) 0 Λοιπά συνολικά έσοδα (μετά από φόρους) 14 0 Συνολικά έσοδα (802) (249) Οι σημειώσεις από την σελίδα 19 έως και την σελίδα 61 αποτελούν αναπόσπαστο μέρος των ετήσιων οικονομικών καταστάσεων 15

16 ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ Σημ ΕΝΕΡΓΗΤΙΚΟ Μακροπρόθεσμο ενεργητικό Ενσώματα πάγια στοιχεία Ασώματα πάγια στοιχεία Λοιπές μακροπρόθεσμες απαιτήσεις Αναβαλλόμενη φορολογική απαίτηση Σύνολο μακροπρόθεσμου ενεργητικού Κυκλοφορούν ενεργητικό Αποθέματα Εμπορικές απαιτήσεις Προκαταβολές και λοιπές απαιτήσεις Ταμειακά διαθέσιμα και ισοδύναμα Σύνολο κυκλοφορούντος ενεργητικού ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΚΑΙ ΥΠΟΧΡΕΩΣΕΙΣ Ίδια κεφάλαια αποδιδόμενα στους ιδιοκτήτες της μητρικής Μετοχικό κεφάλαιο Υπέρ το άρτιο (22) Κέρδη/ (ζημιές) εις νέο 23 (1.333) (531) Σύνολο ιδίων κεφαλαίων Μακροπρόθεσμες υποχρεώσεις Αναβαλλόμενη φορολογική υποχρέωση Προβλέψεις για αποζημίωση προσωπικού Λοιπές μακροπρόθεσμες υποχρεώσεις Σύνολο μακροπρόθεσμων υποχρεώσεων Βραχυπρόθεσμες υποχρεώσεις Εμπορικές υποχρεώσεις Δάνεια Λοιπές βραχυπρόθεσμες υποχρεώσεις Σύνολο βραχυπρόθεσμων υποχρεώσεων ΣΥΝΟΛΟ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΚΑΙ ΥΠΟΧΡΕΩΣΕΩΝ Οι σημειώσεις από την σελίδα 19 έως και την σελίδα 61 αποτελούν αναπόσπαστο μέρος των ετήσιων οικονομικών καταστάσεων 16

17 ΚΑΤΑΣΤΑΣΗ ΜΕΤΟΒΟΛΩΝ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ Κέρδη/ Σύνολο Μετοχικό Υπέρ το (ζημιές) ιδίων κεφάλαιο άρτιο εις νέο κεφαλαίων Υπόλοιπο, 1 Ιανουαρίου (22) (531) Αναλογιστικά κέρδη / (ζημιές) Καθαρό κέρδος/ (ζημιά) χρήσης 0 0 (816) (816) Συνολικά έσοδα χρήσης 0 0 (802) (802) Έκδοση μετοχικού κεφαλαίου Υπόλοιπο, 31 Δεκεμβρίου (1.333) Υπόλοιπο, 1 Ιανουαρίου (22) (282) Αναλογιστικά κέρδη / (ζημιές) Καθαρό κέρδος/ (ζημιά) χρήσης 0 0 (249) (249) Συνολικά έσοδα χρήσης 0 0 (249) (249) Έκδοση μετοχικού κεφαλαίου Υπόλοιπο, 31 Δεκεμβρίου (22) (531) Οι σημειώσεις από την σελίδα 19 έως και την σελίδα 61 αποτελούν αναπόσπαστο μέρος των ετήσιων οικονομικών καταστάσεων 17

18 ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Ταμειακές ροές από λειτουργικές δραστηριότητες Κέρδη/ (ζημιές) χρήσεως προ φόρων (1.129) (303) Προσαρμογές για: Αποσβέσεις Προβλέψεις Τόκοι και λοιπά χρηματοοικονομικά έξοδα Έσοδα από επενδύσεις και πιστωτικοί τόκοι (0) (1) (Κέρδη) / Ζημίες από εκποίηση ενσώματων παγίων (1) 7 Λειτουργικό κέρδος/ (ζημιά) προ μεταβολών του κεφαλαίου κίνησης (951) (127) (Αύξηση)/Μείωση σε: Αποθέματα Εμπορικές απαιτήσεις 528 (396) Λοιπές απαιτήσεις 11 7 Αύξηση/(Μείωση) σε: Εμπορικές υποχρεώσεις (πλην τραπεζών) Λοιπές υποχρεώσεις Τόκοι πληρωθέντες (30) (11) Λειτουργικές ροές από διακοπείσες δραστηριότητες 0 0 Ταμειακές εισροές / (εκροές) για λειτουργικές δραστηριότητες (130) 180 Ταμειακές ροές από επενδυτικές δραστηριότητες Αγορές ενσώματων και ασώματων παγίων στοιχείων (51) (164) Πώληση ενσώματων παγίων στοιχείων 3 90 Τόκοι και συναφή έσοδα εισπραχθέντα 0 1 Είσπραξη / (πληρωμή) εγγυήσεων (5) (2) Επενδυτικές ροές από διακοπείσες δραστηριότητες 0 0 Ταμειακές εισροές / (εκροές) για επενδυτικές δραστηριότητες (53) (75) Ταμειακές ροές από χρηματοοικονομικές δραστηριότητες Έκδοση μετοχικού κεφαλαίου (μείον εξόδων) 0 0 Εισπράξεις δανείων Χρηματοοικονομικές ροές από διακοπείσες δραστηριότητες 0 0 Ταμειακές εισροές / (εκροές) για χρηματοοικονομικές δραστηριότητες Καθαρή αύξηση/ (μείωση) χρηματικών διαθεσίμων (6) 194 Χρηματικά διαθέσιμα στην αρχή της χρήσης Χρηματικά διαθέσιμα στο τέλος της χρήσης Οι σημειώσεις από την σελίδα 19 έως και την σελίδα 61 αποτελούν αναπόσπαστο μέρος των ετήσιων οικονομικών καταστάσεων 18

19 1. ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ Η εταιρεία CRYSTAL BEVERAGES ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΓΕΩΡΓΙΚΗ ΤΕΧΝΙΚΗ ΚΑΙ ΜΕΣΙΤΙΚΗ ΕΤΑΙΡΕΙΑ με διακριτικό τίτλο CRYSTAL BEVERAGES AE (εφεξής η Εταιρεία ) δραστηριοποιείται στους τομείς της εμπορίας και διανομής προϊόντων ζύθου. Κατά την 31 Δεκεμβρίου 2015 το απασχολούμενο προσωπικό της Εταιρείας ήταν 30 εργαζόμενοι (31 Δεκεμβρίου 2014: 23). Οι οικονομικές καταστάσεις της Εταιρείας περιλαμβάνονται στις ενοποιημένες οικονομικές καταστάσεις της εταιρείας ΕΛΛΗΝΙΚΗ ΖΥΘΟΠΟΙΙΑ ΑΤΑΛΑΝΤΗΣ ΑΕ, η οποία συμμετέχει στο κεφάλαιο της Εταιρείας με ποσοστό 98%. Σημειώνεται ότι η Εταιρεία εξαγοράστηκε από την εταιρεία ΕΛΛΗΝΙΚΗ ΖΥΘΟΠΟΙΙΑ ΑΤΑΛΑΝΤΗΣ ΑΕ κατά την 31 Δεκεμβρίου 2012 και ανέλαβε τον κλάδο της εμπορίας και διανομής προϊόντων ζύθου της μητρικής εταιρείας. μέχρι και την 31 Δεκεμβρίου 2012, ημερομηνία που συντελέστηκε η αλλαγή ιδιοκτησίας, δεν είχε ενεργή δραστηριότητα. Οι οικονομικές καταστάσεις για την χρήση που έληξε την 31 Δεκεμβρίου 2015 εγκρίθηκαν με απόφαση του Διοικητικού Συμβουλίου της Εταιρείας την 30 Απριλίου ΒΑΣΗ ΕΤΟΙΜΑΣΙΑΣ Οι οικονομικές καταστάσεις της CRYSTAL BEVERAGES AE έχουν συνταχθεί σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς ( ΔΠΧΑ ) όπως αυτά υιοθετήθηκαν από την Ευρωπαϊκή Ένωση, τις διερμηνείες ΕΔΔΠΧΑ και τον ΚΝ 2190/1920 που εφαρμόζεται για τις εταιρείες που δημοσιεύουν οικονομικές καταστάσεις σύμφωνα με τα ΔΠΧΑ. Οι οικονομικές καταστάσεις καταρτίσθηκαν βάσει της παραδοχής της συνέχισης της δραστηριότητάς και ειδικότερα βάσει της αρχής του ιστορικού κόστους, όπως τροποποιείται με την αναπροσαρμογή των χρηματοοικονομικών στοιχείων ενεργητικού και παθητικού (συμπεριλαμβανομένων των παράγωγων μέσων) στην εύλογη αξία μέσω των αποτελεσμάτων. Η σύνταξη των οικονομικών καταστάσεων σύμφωνα με τα ΔΠΧΑ απαιτεί τη χρήση ορισμένων σημαντικών λογιστικών εκτιμήσεων και υποθέσεων στη διαδικασία εφαρμογής των λογιστικών αρχών της Εταιρείας. Οι τομείς που απαιτούν υψηλότερου βαθμού κρίση ή είναι πολύπλοκοι, ή τομείς όπου οι υποθέσεις και οι εκτιμήσεις είναι σημαντικές για τις οικονομικές καταστάσεις, αναφέρονται στη σημείωση 6. Τα ποσά παρουσιάζονται σε χιλιάδες Ευρώ. Σημειώνεται ότι τυχόν μικρές αποκλίσεις οφείλονται σε στρογγυλοποιήσεις. 19

20 3. ΣΥΝΟΨΗ ΣΗΜΑΝΤΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ Οι κυριότερες λογιστικές αρχές που εφαρμόζονται κατά την κατάρτιση αυτών των οικονομικών καταστάσεων αναφέρονται παρακάτω. 3.1 Μετατροπή ξένου νομίσματος (α) Νόμισμα λειτουργίας και παρουσίασης Τα στοιχεία που περιλαμβάνονται στις οικονομικές καταστάσεις της Εταιρείας έχουν μετρηθεί με το νόμισμα του κύριου οικονομικού περιβάλλοντος στο οποίο η οντότητα λειτουργεί ( λειτουργικό νόμισμα ). Οι οικονομικές καταστάσεις παρουσιάζονται σε Ευρώ, που είναι το νόμισμα λειτουργίας της Εταιρείας. (β) Συναλλαγές και υπόλοιπα Οι συναλλαγές σε ξένο νόμισμα μετατρέπονται στο λειτουργικό νόμισμα χρησιμοποιώντας τις συναλλαγματικές ισοτιμίες που ισχύουν κατά τις ημερομηνίες των συναλλαγών ή αποτίμησης όπου τα στοιχεία επιμετρούνται εκ νέου. Τα συναλλαγματικά κέρδη και ζημίες που προκύπτουν από την εκκαθάριση τέτοιων συναλλαγών και από τη μετατροπή στο τέλος της χρήσης των νομισματικών στοιχείων ενεργητικού και παθητικού σε ξένα νομίσματα αναγνωρίζονται στην κατάσταση αποτελεσμάτων. Τα κέρδη και οι ζημίες από συναλλαγματικές διαφορές παρουσιάζονται στην κατάσταση αποτελεσμάτων στο κονδύλι Χρηματοοικονομικά έσοδα / (έξοδα). 3.2 Ενσώματα πάγια στοιχεία Τα ενσώματα πάγια στοιχεία απεικονίζονται στις οικονομικές καταστάσεις στις αξίες κτήσης τους ή στις αξίες τεκμαιρόμενου κόστους όπως αυτό προσδιορίστηκε βάση ευλόγων αξιών κατά την ημερομηνία μετάβασης, μείον, κατ αρχήν τις συσσωρευμένες αποσβέσεις και δεύτερον, τυχόν ζημιές απομείωσης. Το κόστος κτήσης περιλαμβάνει όλες τις άμεσα επιρριπτέες δαπάνες για την απόκτηση των στοιχείων. Οι μεταγενέστερες δαπάνες συμπεριλαμβάνονται στη λογιστική αξία του περιουσιακού στοιχείου ή αναγνωρίζονται ως ξεχωριστό περιουσιακό στοιχείο, ανάλογα με την περίπτωση, μόνο όταν είναι πιθανό ότι μελλοντικά οικονομικά οφέλη που συνδέονται με το στοιχείο θα εισρεύσουν στην Εταιρεία και το κόστος του στοιχείου μπορεί να αποτιμηθεί αξιόπιστα. Η λογιστική αξία του αντικαθιστάμενου τμήματος διαγράφεται. 20

21 Όλες οι άλλες δαπάνες επισκευής και συντήρησης χρεώνονται στην κατάσταση αποτελεσμάτων κατά τη διάρκεια της οικονομικής περιόδου κατά την οποία πραγματοποιούνται. Η απόσβεση των στοιχείων ενεργητικού υπολογίζεται σύμφωνα με τη σταθερή μέθοδο για την κατανομή του κόστους τους στις υπολειμματικές τους αξίες κατά τη διάρκεια της εκτιμώμενης ωφέλιμης ζωής τους, ως εξής: Μεταφορικά μέσα Έπιπλα και λοιπός εξοπλισμός Είδη εγγυοδοσίας (βαρέλια) 15 έτη 5-20 έτη 50 έτη Η υπολειμματική αξία των στοιχείων του ενεργητικού και οι ωφέλιμες ζωές αναθεωρούνται και αναπροσαρμόζονται ανάλογα με την περίπτωση, στο τέλος της κάθε περιόδου αναφοράς. Η λογιστική αξία ενός περιουσιακού στοιχείου, μειώνεται αμέσως στο ποσό της ανακτήσιμης αξίας του εάν η λογιστική αξία του περιουσιακού στοιχείου είναι μεγαλύτερη από το υπολογιζόμενο ποσό της ανακτήσιμης αξίας. Κέρδη και ζημιές από διάθεση πάγιων στοιχείων προσδιορίζονται συγκρίνοντας τις εισπράξεις με τη λογιστική τους αξία και αναγνωρίζονται στο κονδύλι Λοιπά έσοδα / (έξοδα) στην κατάσταση αποτελεσμάτων. 3.3 Ασώματα πάγια στοιχεία Οι άδειες λογισμικού που αγοράζονται κεφαλαιοποιούνται βάσει των δαπανών για την απόκτηση και της δυνατότητας χρησιμοποίησης του συγκεκριμένου λογισμικού. Η απόσβεση υπολογίζεται κατά τη διάρκεια της αναμενόμενης ωφέλιμης ζωής, η οποία είναι 10 έτη. 3.4 Απομείωση μη χρηματοοικονομικών περιουσιακών στοιχείων Τα στοιχεία ενεργητικού που έχουν απροσδιόριστης διάρκειας ωφέλιμη ζωή, όπως για παράδειγμα η υπεραξία, δεν υπόκεινται σε απόσβεση και ελέγχονται ετησίως για απομείωση. Περιουσιακά στοιχεία που υπόκεινται σε απόσβεση ελέγχονται για απομείωση όταν γεγονότα ή αλλαγές στις συνθήκες υποδεικνύουν ότι η λογιστική αξία μπορεί να μην είναι ανακτήσιμη. Μία ζημία απομείωσης αναγνωρίζεται για το ποσό κατά το οποίο η λογιστική αξία του περιουσιακού στοιχείου υπερβαίνει το ανακτήσιμο ποσό του. Το ανακτήσιμο ποσό είναι η υψηλότερη της εύλογης αξίας ενός περιουσιακού στοιχείου μείον το κόστος πώλησης και της αξίας χρήσης. 21

22 Για τους σκοπούς προσδιορισμού της απομείωσης, τα περιουσιακά στοιχεία ομαδοποιούνται στο χαμηλότερο επίπεδο για τα οποία υπάρχουν ξεχωριστά αναγνωρίσιμες ταμειακές ροές (μονάδες δημιουργίας ταμιακών ροών). Μη χρηματοοικονομικά περιουσιακά στοιχεία ελέγχονται για πιθανή αντιστροφή της απομείωσης σε κάθε ημερομηνία αναφοράς. 3.5 Χρηματοοικονομικά περιουσιακά στοιχεία Ταξινόμηση κατατάσσει τα χρηματοοικονομικά περιουσιακά στοιχεία στην κατηγορία δάνεια και απαιτήσεις. Η ταξινόμηση εξαρτάται από το σκοπό για τον οποίο απέκτησαν τα χρηματοοικονομικά περιουσιακά στοιχεία. Η διοίκηση προσδιορίζει την ταξινόμηση των χρηματοοικονομικών στοιχείων του ενεργητικού της κατά την αρχική αναγνώριση. Δάνεια και απαιτήσεις Τα δάνεια και οι απαιτήσεις είναι μη παράγωγα χρηματοοικονομικά περιουσιακά στοιχεία με σταθερές ή προσδιορισμένες πληρωμές που δεν διαπραγματεύονται σε ενεργό αγορά. Περιλαμβάνονται στο κυκλοφορούν ενεργητικό, εκτός από αυτά των οποίων η λήξη είναι μεγαλύτερη των 12 μηνών μετά το τέλος της περιόδου αναφοράς. Τα εν λόγω στοιχεία ταξινομούνται ως μη κυκλοφορούντα περιουσιακά στοιχεία. Τα δάνεια και οι απαιτήσεις περιλαμβάνονται στα κονδύλια Λοιπές μακροπρόθεσμες απαιτήσεις, Εμπορικές απαιτήσεις, Προκαταβολές και λοιπές απαιτήσεις και Ταμειακά διαθέσιμα και ισοδύναμα της κατάστασης οικονομικής θέσης. δεν κατέχει επενδύσεις που ταξινομούνται ως : (α) Χρηματοοικονομικά στοιχεία αποτιμώμενα στην εύλογη αξία τους μέσω της κατάστασης αποτελεσμάτων, (β) επενδύσεις που διατηρούνται μέχρι τη λήξη τους και (γ) διαθέσιμα προς πώληση χρηματοοικονομικά περιουσιακά στοιχεία Αναγνώριση και επιμέτρηση Οι αγορές και οι πωλήσεις των χρηματοοικονομικών στοιχείων ενεργητικού αναγνωρίζονται κατά την ημερομηνία της συναλλαγής - την ημερομηνία κατά την οποία η Εταιρεία δεσμεύεται να αγοράσει ή να πωλήσει το περιουσιακό στοιχείο. Οι επενδύσεις αναγνωρίζονται αρχικά στην εύλογη αξία τους συν το κόστος συναλλαγής για όλα τα χρηματοοικονομικά περιουσιακά στοιχεία που δεν αποτιμώνται στην εύλογη αξία μέσω των αποτελεσμάτων. Τα χρηματοοικονομικά περιουσιακά στοιχεία που αποτιμώνται στην εύλογη αξία μέσω των αποτελεσμάτων αναγνωρίζονται αρχικά στην εύλογη αξία, και το κόστος της συναλλαγής εγγράφεται στην κατάσταση αποτελεσμάτων. 22

23 Τα χρηματοοικονομικά στοιχεία ενεργητικού διαγράφονται όταν το δικαίωμα στις ταμειακές ροές από τις επενδύσεις λήγει ή μεταβιβάζεται και η Εταιρεία έχει μεταβιβάσει ουσιωδώς όλους τους κινδύνους και τα οφέλη της κυριότητας. Τα χρηματοοικονομικά περιουσιακά στοιχεία που αποτιμώνται στην εύλογη αξία μέσω των αποτελεσμάτων αποτιμώνται στη συνέχεια στην εύλογη αξία. Αναφορικά με τα δάνεια και τις απαιτήσεις, η μεταγενέστερη αποτίμηση γίνεται στο αποσβεσμένο κόστος χρησιμοποιώντας τη μέθοδο του πραγματικού επιτοκίου. 3.6 Συμψηφισμός χρηματοοικονομικών μέσων Τα χρηματοοικονομικά στοιχεία ενεργητικού και παθητικού συμψηφίζονται και το καθαρό ποσό παρουσιάζεται στην κατάσταση της οικονομικής θέσης, όταν υπάρχει ένα νομικά εκτελεστό δικαίωμα συμψηφισμού και υπάρχει η πρόθεση τακτοποίησης σε καθαρή βάση, ή ρευστοποίησης του περιουσιακού στοιχείου εξοφλώντας ταυτόχρονα την υποχρέωση. 3.7 Απομείωση χρηματοοικονομικών περιουσιακών στοιχείων αξιολογεί στο τέλος της κάθε περιόδου αναφοράς κατά πόσο υπάρχει αντικειμενική ένδειξη ότι ένα χρηματοοικονομικό περιουσιακό στοιχείο ή ομάδα χρηματοοικονομικών περιουσιακών στοιχείων έχει υποστεί απομείωση. Ένα χρηματοοικονομικό περιουσιακό στοιχείο ή μια ομάδα χρηματοοικονομικών περιουσιακών στοιχείων έχει υποστεί απομείωση αξίας και προκύπτουν ζημίες απομείωσης μόνον όταν υπάρχουν αντικειμενικές ενδείξεις απομείωσης της αξίας του ως αποτέλεσμα ενός ή περισσοτέρων γεγονότων που συνέβησαν μετά την αρχική αναγνώριση του περιουσιακού στοιχείου (ζημιογόνο γεγονός) και εκείνο το ζημιογόνο γεγονός (ή γεγονότα) έχει αντίκτυπο στις εκτιμώμενες μελλοντικές ταμειακές ροές του χρηματοοικονομικού περιουσιακού στοιχείου ή ομάδας χρηματοοικονομικών περιουσιακών στοιχείων που μπορεί να εκτιμηθεί αξιόπιστα. Τα κριτήρια που χρησιμοποιεί η Εταιρεία για να καθορίσει ότι υπάρχει αντικειμενική ένδειξη ότι υπάρχει ζημία απομείωσης περιλαμβάνουν: (α) σημαντική οικονομική δυσχέρεια του εκδότη ή του οφειλέτη, (β) παραβίαση της σύμβασης, όπως αθέτηση ή πλημμέλεια στις πληρωμές τόκου ή κεφαλαίου, (γ) η Εταιρεία, για οικονομικούς ή νομικούς λόγους που σχετίζονται με την οικονομική δυσχέρεια του δανειολήπτη, χορηγεί στον δανειολήπτη δικαίωμα υπαναχώρησης που ο δανειστής σε διαφορετική περίπτωση δεν θα εξέταζε, (δ) καθίσταται πιθανό ότι ο δανειολήπτης θα πτωχεύσει ή θα προχωρήσει σε σημαντική αναδιοργάνωση, (ε) η εξαφάνιση μιας ενεργούς αγοράς για το χρηματοοικονομικό περιουσιακό στοιχείο λόγω οικονομικών δυσχερειών, ή 23

24 (στ) εμφανή στοιχεία που δείχνουν ότι υπάρχει μετρήσιμη μείωση στις εκτιμώμενες μελλοντικές ταμιακές ροές από ένα χαρτοφυλάκιο χρηματοοικονομικών περιουσιακών στοιχείων από την αρχική αναγνώριση των εν λόγω περιουσιακών στοιχείων, αν και η μείωση δεν μπορεί ακόμα να προσδιοριστεί με τα επιμέρους χρηματοοικονομικά περιουσιακά στοιχεία στο χαρτοφυλάκιο, συμπεριλαμβανομένων των εξής: (i) δυσμενείς μεταβολές στην κατάσταση πληρωμών των δανειοληπτών στο χαρτοφυλάκιο, και (ii) εθνικές ή τοπικές οικονομικές συνθήκες που συσχετίζονται με καθυστερήσεις στην εξυπηρέτηση των περιουσιακών στοιχείων του χαρτοφυλακίου. αξιολογεί το κατά πόσον υπάρχει αντικειμενική ένδειξη απομείωσης. Το ποσό της ζημίας υπολογίζεται ως η διαφορά μεταξύ της λογιστικής αξίας του ενεργητικού στοιχείου και της παρούσας αξίας των εκτιμώμενων μελλοντικών ταμειακών ροών (εξαιρώντας μελλοντικές πιστωτικές ζημίες που δεν έχουν πραγματοποιηθεί) προεξοφλημένων με το αρχικό πραγματικό επιτόκιο του χρηματοοικονομικού περιουσιακού στοιχείου. Η λογιστική αξία του περιουσιακού στοιχείου μειώνεται και το ποσό της ζημίας αναγνωρίζεται στην κατάσταση αποτελεσμάτων. Εάν ένα δάνειο έχει κυμαινόμενο επιτόκιο, το προεξοφλητικό επιτόκιο για την μέτρηση της ζημίας απομείωσης είναι το τρέχον πραγματικό επιτόκιο που καθορίζεται σύμφωνα με τη σύμβαση. Στην πράξη, η Εταιρεία μπορεί να μετρά την απομείωση ενός στοιχείου χρησιμοποιώντας μία εμφανή αγοραία τιμή. Εάν, σε μεταγενέστερη περίοδο, το ποσό της ζημίας απομείωσης μειώνεται και η μείωση μπορεί να συνδεθεί αντικειμενικά με γεγονός που επήλθε μετά την αναγνώριση της απομείωσης (όπως η βελτίωση της αξιολόγησης της πιστοληπτικής ικανότητας του οφειλέτη), η αντιστροφή της ζημίας απομείωσης αναγνωρίζεται στην κατάσταση αποτελεσμάτων. 3.8 Αποθέματα Τα αποθέματα αποτιμώνται στην χαμηλότερη τιμή μεταξύ κόστους κτήσης και καθαρής ρευστοποιήσιμης αξίας. Το κόστος προσδιορίζεται με τη μέθοδο μέσου σταθμικού κόστους. Στο κόστος των αποθεμάτων δεν περιλαμβάνεται το κόστος δανεισμού. Η καθαρή ρευστοποιήσιμη αξία των εμπορευμάτων είναι η εκτιμώμενη τιμή πώλησης κατά τη συνήθη πορεία των εργασιών, μείον τα εκτιμώμενα κόστη ολοκλήρωσης και το εκτιμώμενο κόστος που είναι αναγκαίο για να πραγματοποιηθεί η πώληση. Η καθαρή ρευστοποιήσιμη αξία των διαφημιστικών υλικών είναι το εκτιμώμενο κόστος αντικατάστασης κατά τη συνήθη πορεία της επιχείρησης. Απομείωση της αξίας για βραδέως κινούμενα ή απαξιωμένα αποθέματα γίνεται όταν είναι απαραίτητο. 24

25 3.9 Εμπορικές απαιτήσεις Απαιτήσεις είναι τα ποσά που οφείλονται από πελάτες για εμπορεύματα που πωλούνται ή υπηρεσίες που παρέχονται κατά τη συνήθη πορεία της επιχείρησης. Αν η είσπραξη των ποσών αναμένεται να πραγματοποιηθεί σε ένα έτος ή λιγότερο (ή κατά τη συνήθη πορεία του κύκλου εκμετάλλευσης της επιχείρησης, αν είναι μεγαλύτερη), έχουν ταξινομηθεί στο κυκλοφορούν ενεργητικό. Αν δεν είναι, ταξινομούνται στο μακροπρόθεσμο ενεργητικό. Οι εμπορικές απαιτήσεις αναγνωρίζονται αρχικά στην εύλογη αξία τους και μεταγενέστερα αποτιμώνται στο αναπόσβεστο κόστος χρησιμοποιώντας τη μέθοδο του πραγματικού επιτοκίου, μειούμενο κατά την πρόβλεψη για απομείωση Ταμειακά διαθέσιμα και ισοδύναμα Τα ταμειακά διαθέσιμα και ισοδύναμα περιλαμβάνουν τα μετρητά στο ταμείο, τις καταθέσεις όψεως, άλλες βραχυπρόθεσμες επενδύσεις υψηλής ρευστότητας με αρχική ληκτότητα τριών μηνών ή λιγότερο, και τραπεζικές υπεραναλήψεις. Οι τραπεζικές υπεραναλήψεις εμφανίζονται στην κατάσταση οικονομικής θέσης στον δανεισμό στις βραχυπρόθεσμες υποχρεώσεις Μετοχικό κεφάλαιο Οι κοινές μετοχές ταξινομούνται στα ίδια κεφάλαια. Το κόστος που σχετίζεται άμεσα με την έκδοση νέων μετοχών ή δικαιωμάτων προαίρεσης εμφανίζεται στα ίδια κεφάλαια αφαιρουμένου του σχετικού φόρου εισοδήματος Εμπορικές υποχρεώσεις Οι εμπορικές υποχρεώσεις είναι οι υποχρεώσεις για αγαθά ή υπηρεσίες που έχουν αποκτηθεί κατά τη συνήθη πορεία της επιχείρησης από τους προμηθευτές. Οι εμπορικές υποχρεώσεις ταξινομούνται ως βραχυπρόθεσμες υποχρεώσεις, εάν αναμένεται να πραγματοποιηθεί η πληρωμή εντός ενός έτους ή λιγότερο (ή κατά τη συνήθη πορεία του κύκλου εκμετάλλευσης της επιχείρησης, εφόσον είναι μεγαλύτερος). Αν δεν ισχύει το παραπάνω κριτήριο, παρουσιάζονται ως μακροπρόθεσμες υποχρεώσεις. Οι εμπορικές υποχρεώσεις αναγνωρίζονται αρχικά στην εύλογη αξία τους και μεταγενέστερα αποτιμώνται στο αναπόσβεστο κόστος χρησιμοποιώντας τη μέθοδο του πραγματικού επιτοκίου. 25

26 3.13 Δάνεια Τα δάνεια αναγνωρίζονται αρχικά στην εύλογη αξία, μετά την αφαίρεση των άμεσων εξόδων της συναλλαγής. Τα δάνεια αποτιμώνται στη συνέχεια στο αποσβεσμένο κόστος. Οποιαδήποτε διαφορά μεταξύ της είσπραξης (καθαρή από τα έξοδα της συναλλαγής) και της αξίας εξόφλησης αναγνωρίζεται στην κατάσταση αποτελεσμάτων κατά την χρονική διάρκεια του δανεισμού με τη μέθοδο του πραγματικού επιτοκίου. Οι αμοιβές που καταβάλλονται για τη δημιουργία των δανειακών διευκολύνσεων αναγνωρίζονται ως κόστος συναλλαγής του δανείου στο βαθμό που είναι πιθανό ότι το σύνολο ή μέρος των δανείων θα χρησιμοποιηθεί. Στην περίπτωση αυτή, η μεταφορά των εν λόγω αμοιβών στην κατάσταση αποτελεσμάτων αναβάλλεται μέχρι την χρησιμοποίηση των δανείων. Στο βαθμό που δεν υπάρχουν αποδεικτικά στοιχεία ότι είναι πιθανόν ότι το σύνολο ή μέρος των δανείων θα χρησιμοποιηθεί, οι εν λόγω αμοιβές κεφαλαιοποιούνται ως προκαταβολή για τις υπηρεσίες της ρευστότητας και αποσβένονται κατά την χρονική διάρκεια του δανείου στο οποίο αναφέρονται Φορολογία εισοδήματος και αναβαλλόμενος φόρος Το έξοδο του φόρου για την περίοδο αποτελείται από τους τρέχοντες και αναβαλλόμενους φόρους. Ο φόρος αναγνωρίζεται στην κατάσταση αποτελεσμάτων, εκτός εάν πρόκειται για αντικείμενα που αναγνωρίζονται στη κατάσταση συνολικών εσόδων ή απευθείας στα ίδια κεφάλαια. Στην περίπτωση αυτή, ο φόρος αναγνωρίζεται στις εν λόγω καταστάσεις, αντίστοιχα. Η τρέχουσα δαπάνη φόρου εισοδήματος υπολογίζεται με βάση τους φορολογικούς νόμους που είναι σε ισχύ ή ουσιαστικά έχουν εφαρμογή κατά την ημερομηνία της κατάστασης οικονομικής θέσης. Η διοίκηση αξιολογεί περιοδικά τις θέσεις που λαμβάνονται σε φορολογικές δηλώσεις όσον αφορά καταστάσεις στις οποίες κανονιστικές πράξεις υπόκειται σε ερμηνεία. Διενεργούνται προβλέψεις, όπου ενδείκνυται, βάσει των ποσών που αναμένεται να πληρωθούν στις φορολογικές αρχές. Αναβαλλόμενος φόρος εισοδήματος αναγνωρίζεται, χρησιμοποιώντας τη μέθοδο της υποχρέωσης, για προσωρινές διαφορές που προκύπτουν μεταξύ της φορολογικής βάσης των στοιχείων ενεργητικού και παθητικού και των αντίστοιχων ποσών στις οικονομικές καταστάσεις. Ωστόσο, αναβαλλόμενος φόρος εισοδήματος δεν υπολογίζεται εάν προκύπτει από την αρχική αναγνώριση ενός στοιχείου του ενεργητικού ή παθητικού σε συναλλαγή, εκτός από μία συνένωση επιχειρήσεων, που κατά τη στιγμή της συναλλαγής δεν επηρεάζει ούτε το λογιστικό ούτε φορολογητέο κέρδος ή ζημία. 26

27 Ο αναβαλλόμενος φόρος εισοδήματος προσδιορίζεται με τη χρήση φορολογικών συντελεστών (και νόμους) που έχουν θεσπιστεί, ή έχουν ουσιαστικά εφαρμογή, την ημερομηνία της κατάστασης οικονομικής θέσης και αναμένεται να τακτοποιηθούν όταν η αναβαλλόμενη φορολογική απαίτηση πραγματοποιηθεί, ή η αναβαλλόμενη φορολογική υποχρέωση διακανονιστεί. Οι αναβαλλόμενες φορολογικές απαιτήσεις αναγνωρίζονται μόνο στο βαθμό που είναι πιθανό ότι μελλοντικά φορολογητέα κέρδη θα είναι διαθέσιμα έναντι των οποίων οι προσωρινές διαφορές μπορούν να χρησιμοποιηθούν. Οι αναβαλλόμενες φορολογικές απαιτήσεις και υποχρεώσεις συμψηφίζονται όταν υπάρχει νομικά εκτελεστό δικαίωμα να συμψηφισθούν οι τρέχουσες φορολογικές απαιτήσεις έναντι των τρεχουσών φορολογικών υποχρεώσεων και όταν οι αναβαλλόμενοι φόροι εισοδήματος ενεργητικού και του παθητικού αφορούν φόρους εισοδήματος που επιβάλλονται από την ίδια φορολογική αρχή είτε η φορολογητέα οντότητα ή διαφορετικές οντότητες έχουν την πρόθεση τακτοποίησης των υπολοίπων σε καθαρή βάση Παροχές σε εργαζομένους (α) Βραχυπρόθεσμες παροχές Οι βραχυπρόθεσμες παροχές προς τους εργαζομένους (εκτός από παροχές λήξης της εργασιακής σχέσης) σε χρήμα και σε είδος αναγνωρίζονται ως έξοδο όταν καθίστανται δεδουλευμένες. Τυχόν ανεξόφλητο ποσό καταχωρείται ως υποχρέωση, ενώ σε περίπτωση που το ποσό που ήδη καταβλήθηκε υπερβαίνει το ποσό των παροχών, η επιχείρηση αναγνωρίζει το υπερβάλλον ποσό ως στοιχείο του ενεργητικού της (προπληρωθέν έξοδο) μόνο κατά την έκταση που η προπληρωμή θα οδηγήσει σε μείωση μελλοντικών πληρωμών ή σε επιστροφή. (β) Παροχές μετά την έξοδο από την υπηρεσία δεν έχει υποχρέωση για παροχές στους εργαζόμενους μετά την έξοδο από την υπηρεσία, εκτός από τις προβλεπόμενες από την εργατική νομοθεσία αποζημιώσεις για απόλυση ή συνταξιοδότηση. (γ) Παροχές τερματισμού της απασχόλησης Οι υποχρεώσεις για αποζημίωση του προσωπικού υπολογίζονται στη παρούσα αξία των μελλοντικών παροχών που θεωρούνται δεδουλευμένες κατά το τέλος της χρήσης με βάση την αναγνώριση δικαιώματος παροχών των εργαζομένων κατά την διάρκεια της αναμενόμενης εργασιακής ζωής. 27

28 Οι ανωτέρω υποχρεώσεις υπολογίζονται με βάση τις οικονομικές και αναλογιστικές παραδοχές που αναλύονται στην σημείωση 25 και καθορίζονται χρησιμοποιώντας την αναλογιστική μέθοδο Προβλεπόμενης Πιστωτικής Μονάδας Υποχρέωσης (Projected Unit Credit Method). Οι σχετικές προβλέψεις της χρήσης συμπεριλαμβάνονται στο κόστος μισθοδοσίας στις συνημμένες καταστάσεις αποτελεσμάτων και αποτελούνται από την παρούσα αξία των παροχών που κατέστησαν δεδουλευμένες κατά τη διάρκεια του έτους, τους τόκους επί της υποχρέωσης παροχών, τυχόν κόστος προγενέστερης υπηρεσίας, τα αναλογιστικά κέρδη ή ζημίες τα οποία αναγνωρίζονται στη χρήση και όποια άλλα πρόσθετα συνταξιοδοτικά κόστη. Τα αναλογιστικά κέρδη και οι ζημίες που προκύπτουν από εμπειρικές αναπροσαρμογές και αλλαγές σε αναλογιστικές παραδοχές χρεώνονται ή πιστώνονται στα ίδια κεφάλαια στα λοιπά συνολικά έσοδα κατά την περίοδο κατά την οποία προκύπτουν. Αυτά τα αναλογιστικά κέρδη και οι ζημίες αναγνωρίζονται άμεσα στα αποτελέσματα εις νέον και δεν μεταφέρονται στα αποτελέσματα χρήσης σε μεταγενέστερες περιόδους. Οι υποχρεώσεις παροχών υπολογίζονται ως η παρούσα αξία των εκτιμώμενων μελλοντικών εκταμιεύσεων με τη χρήση επιτοκίων ομολόγων του δημοσίου ή εταιρικών ομολόγων, όπου υπάρχει ώριμη αγορά για εταιρικά ομόλογα στην εκάστοτε χώρα, με ημερομηνίες λήξης παρόμοιες με τις ημερομηνίες λήξης της αντίστοιχης υποχρέωσης. Το κόστος προϋπηρεσίας αναγνωρίζεται απευθείας στην κατάσταση αποτελεσμάτων χρήσης. Οι υποχρεώσεις για τις ανωτέρω παροχές δεν χρηματοδοτούνται Προβλέψεις, ενδεχόμενες υποχρεώσεις και ενδεχόμενες απαιτήσεις Προβλέψεις αναγνωρίζονται όταν η Εταιρεία έχει παρούσες νομικές ή τεκμαιρόμενες υποχρεώσεις ως αποτέλεσμα προγενέστερων γεγονότων, είναι πιθανή η εκκαθάρισή τους μέσω εκροής πόρων, τα δε ποσά των υποχρεώσεων μπορούν να εκτιμηθούν αξιόπιστα. Οι προβλέψεις επανεξετάζονται σε κάθε ημερομηνία των οικονομικών καταστάσεων και προσαρμόζονται έτσι ώστε να απεικονίζουν τη παρούσα αξία της δαπάνης που αναμένεται να εκταμιευθεί για την τακτοποίηση της υποχρέωσης. Σχετικά με τις προβλέψεις που αναμένεται να εκκαθαριστούν σε μακροπρόθεσμο ορίζοντα, οπότε η επίδραση της χρονικής αξίας του χρήματος είναι σημαντική, τα σχετικά ποσά υπολογίζονται προεξοφλώντας τις αναμενόμενες μελλοντικές ταμειακές ροές με έναν συντελεστή προ φόρων ο οποίος αντικατοπτρίζει τις τρέχουσες εκτιμήσεις της αγοράς για την χρονική αξία του χρήματος, και όπου κρίνεται απαραίτητο, τους κινδύνους που σχετίζονται συγκεκριμένα με την υποχρέωση. Οι ενδεχόμενες υποχρεώσεις δεν αναγνωρίζονται στις οικονομικές καταστάσεις αλλά γνωστοποιούνται, εκτός εάν η πιθανότητα μιας εκροής πόρων που ενσωματώνουν οικονομικά οφέλη είναι ελάχιστη. Ενδεχόμενες απαιτήσεις δεν αναγνωρίζονται στις οικονομικές καταστάσεις αλλά γνωστοποιούνται εφόσον η εισροή οικονομικών ωφελειών είναι πιθανή. 28

29 3.17 Κέρδη / (ζημιές) ανά μετοχή Τα βασικά κέρδη / (ζημιές) ανά μετοχή υπολογίζονται διαιρώντας τα καθαρά κέρδη / (ζημιές) που αποδίδονται στους μετόχους της Εταιρείας με το μέσο σταθμισμένο αριθμό κοινών μετοχών που είναι σε κυκλοφορία κατά τη διάρκεια κάθε έτους. Ο μέσος σταθμισμένος αριθμός των κοινών μετοχών σε κυκλοφορία κατά τη διάρκεια της λογιστικής περιόδου και για όλες τις παρουσιαζόμενες λογιστικές περιόδους προσαρμόζεται για γεγονότα που έχουν μεταβάλει τον αριθμό των κοινών μετοχών σε κυκλοφορία χωρίς αντίστοιχη μεταβολή στους πόρους Αναγνώριση εσόδων Τα έσοδα περιλαμβάνουν την εύλογη αξία του τιμήματος που εισπράχθηκε ή της απαίτησης για την πώληση αγαθών και υπηρεσιών κατά τη συνήθη πορεία των δραστηριοτήτων της Εταιρείας. Τα έσοδα παρουσιάζονται καθαρά από τον φόρο προστιθέμενης αξίας, εκπτώσεις και επιστροφές. αναγνωρίζει έσοδα, όταν το ποσό του εσόδου μπορεί να αποτιμηθεί αξιόπιστα, είναι πιθανό ότι μελλοντικά οικονομικά οφέλη θα εισρεύσουν στην οντότητα και όταν ειδικά κριτήρια για κάθε δραστηριότητα της Εταιρείας ικανοποιούνται, όπως περιγράφεται κατωτέρω. στηρίζει τις εκτιμήσεις της σε ιστορικά στοιχεία, λαμβάνοντας υπόψη το είδος του πελάτη, το είδος της συναλλαγής και τις ιδιαιτερότητες της κάθε συμφωνίας. (α) Πωλήσεις αγαθών δραστηριοποιείται στην εμπορία και διανομή προϊόντων ζύθου. Οι πωλήσεις των αγαθών αναγνωρίζονται όταν η Εταιρεία παραδίδει τα αγαθά στον πελάτη, ο πελάτης έχει την πλήρη διακριτική ευχέρεια των τιμών πώλησης των προϊόντων και δεν υπάρχει ανεκπλήρωτη υποχρέωση που θα μπορούσε να επηρεάσει την αποδοχή των προϊόντων από τον πελάτη. Η παράδοση δεν πραγματοποιείται έως ότου τα προϊόντα εναποτεθούν στη συμφωνημένη θέση, τους κινδύνους της απαξίωσης και της απώλειας αναλάβει ο πελάτης, και ο πελάτης έχει αποδεχθεί τα προϊόντα σύμφωνα με τη σύμβαση πώλησης, οι διατάξεις αποδοχής έληξαν και η Εταιρεία έχει αντικειμενικές ενδείξεις ότι έχουν ικανοποιηθεί όλα τα κριτήρια για την αποδοχή. (β) Έσοδα τόκων Τα έσοδα από τόκους αναγνωρίζονται με τη μέθοδο του πραγματικού επιτοκίου. Όταν ένα δάνειο ή μία απαίτηση απομειωθεί, η Εταιρεία μειώνει τη λογιστική αξία με το ανακτήσιμο ποσό τους, το οποίο είναι η κατ' εκτίμηση προεξοφλημένες μελλοντικές ταμειακές ροές με το αρχικό πραγματικό επιτόκιο. Τα έσοδα από τόκους για απομειωμένα δάνεια και απαιτήσεις αναγνωρίζονται χρησιμοποιώντας το αρχικό πραγματικό επιτόκιο. 29

30 3.19 Μισθώσεις Οι μισθώσεις στις οποίες ένα σημαντικό μέρος των κινδύνων και των ωφελειών της ιδιοκτησίας διατηρούνται από τον εκμισθωτή ταξινομούνται ως λειτουργικές μισθώσεις. Οι πληρωμές που γίνονται για λειτουργικές μισθώσεις (καθαρές από τυχόν κίνητρα που προσφέρθηκαν από τον εκμισθωτή) χρεώνονται στην κατάσταση αποτελεσμάτων σε σταθερή βάση κατά τη διάρκεια της μίσθωσης. μισθώνει ενσώματα πάγια στοιχεία. Οι μισθώσεις ενσώματων πάγιων στοιχείων, όπου η Εταιρεία έχει ουσιαστικά όλους τους κινδύνους και ωφέλειες της ιδιοκτησίας ταξινομούνται ως χρηματοδοτικές μισθώσεις. Κατά την 31 Δεκεμβρίου 2014, η Εταιρεία δεν είχε συμβάσεις χρηματοδοτικών μισθώσεων σε ισχύ Διανομή μερισμάτων Η διανομή μερισμάτων στους μετόχους της Εταιρείας αναγνωρίζεται ως υποχρέωση στις οικονομικές καταστάσεις της Εταιρείας κατά την περίοδο κατά την οποία η διανομή εγκρίνεται από τους μετόχους της Εταιρείας. 30

31 4. ΝΕΑ, ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΤΥΠΑ ΔΙΕΡΜΗΝΕΙΕΣ KAI ΒΕΛΤΙΩΣΕΙΣ A) Νέα Πρότυπα, Αναθεωρήσεις και Τροποποιήσεις υφιστάμενων Προτύπων τα οποία έχουν τεθεί σε ισχύ και έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση. Τροποποίηση του Διεθνούς Λογιστικού Προτύπου 19 «Παροχές σε εργαζομένους»: Υποχρεώσεις καθορισμένων παροχών: Εισφορές εργαζομένων (Κανονισμός 2015/29/ ) Την , το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε τροποποίηση στο ΔΛΠ 19 με την οποία μεταβάλλεται ο λογιστικός χειρισμός των σχετιζόμενων με την παροχή υπηρεσίας εισφορών που δεν εξαρτώνται από τον αριθμό των ετών υπηρεσίας. Παραδείγματα των εισφορών που είναι ανεξάρτητες από τα έτη υπηρεσίας περιλαμβάνουν αυτές που αποτελούν σταθερό ποσοστό του μισθού του εργαζομένου ή ένα σταθερό ποσό σε όλη τη διάρκεια της περιόδου απασχόλησης ή ένα ποσό σχετικό με την ηλικία του εργαζομένου. Με την τροποποίηση η οντότητα δύναται να επιλέξει είτε να λογιστικοποιήσει τις εν λόγω εισφορές ως μείωση του κόστους απασχόλησης (service cost) την περίοδο κατά την οποία οι σχετιζόμενες υπηρεσίες παρέχονται (σαν να πρόκειται δηλαδή για βραχυπρόθεσμη παροχή προς τους εργαζομένους) ή να εξακολουθεί, όπως και πριν, να τις κατανέμει στα έτη απασχόλησης. Η υιοθέτηση της ανωτέρω τροποποίησης δεν είχε επίπτωση στις οικονομικές καταστάσεις της εταιρείας. Βελτιώσεις Διεθνών Λογιστικών Προτύπων: - κύκλος (Κανονισμός 2015/28/ ) - κύκλος (Κανονισμός 1361/ ) Στα πλαίσια του προγράμματος των ετήσιων βελτιώσεων των Διεθνών Λογιστικών Προτύπων, το Συμβούλιο εξέδωσε, την , μη επείγουσες αλλά απαραίτητες τροποποιήσεις σε επιμέρους πρότυπα. Η υιοθέτηση των ανωτέρω τροποποιήσεων δεν είχε επίπτωση στις οικονομικές καταστάσεις της εταιρείας. Εκτός των προτύπων που αναφέρθηκαν ανωτέρω, η Ευρωπαϊκή Ένωση έχει υιοθετήσει τις κατωτέρω τροποποιήσεις προτύπων των οποίων η εφαρμογή είναι υποχρεωτική για χρήσεις με έναρξη μετά την και δεν έχουν εφαρμοστεί πρόωρα από την εταιρεία. 31

32 Τροποποίηση του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφορήσεως 11 «Σχήματα υπό κοινό έλεγχο»: Λογιστικός χειρισμός απόκτησης συμμετοχών σε σχήματα υπό κοινή δραστηριότητα (Κανονισμός 2015/2173/ ) Ισχύει για χρήσεις με έναρξη Την , το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε τροποποίηση στο ΔΠΧΠ 11 με την οποία αποσαφηνίζει ότι ο αποκτών συμμετοχή σε ένα σχήμα υπό κοινή δραστηριότητα, το οποίο συνιστά επιχείρηση (σύμφωνα με το ΔΠΧΠ 3), θα πρέπει να εφαρμόζει όλες τις σχετικές αρχές για το λογιστικό χειρισμό των συνενώσεων του ΔΠΧΠ 3 καθώς και των άλλων προτύπων εκτός από εκείνες τις αρχές οι οποίες έρχονται σε αντίθεση με το ΔΠΧΠ 11. Επιπλέον, ο αποκτών τη συμμετοχή θα προβαίνει στις απαιτούμενες γνωστοποιήσεις σύμφωνα με το ΔΠΧΠ 3 και τα λοιπά σχετικά πρότυπα. Αυτό ισχύει τόσο κατά την απόκτηση της αρχικής συμμετοχής όσο και για κάθε επιπρόσθετη συμμετοχή σε σχήματα υπό κοινή δραστηριότητα που συνιστούν επιχείρηση. Η εταιρεία εξετάζει τις επιπτώσεις που θα έχει η υιοθέτηση της εν λόγω τροποποίησης στις οικονομικές της καταστάσεις. Τροποποίηση του Διεθνούς Λογιστικού Προτύπου 1 «Παρουσίαση Οικονομικών Καταστάσεων»: Πρωτοβουλία γνωστοποιήσεων (Κανονισμός 2015/2406/ ) Ισχύει για χρήσεις με έναρξη Την το Συμβούλιο των Διεθνών Λογιστικών Προτύπων δημοσίευσε τροποποίηση στο ΔΛΠ 1 στα πλαίσια του έργου που έχει αναλάβει για να αναλύσει τις δυνατότητες βελτίωσης των γνωστοποιήσεων στις οικονομικές καταστάσεις που συντάσσονται βάσει των ΔΠΧΠ (Disclosure initiative). Οι κυριότερες από τις τροποποιήσεις συνοψίζονται στα ακόλουθα: καταργείται ο περιορισμός της συνοπτικής παρουσίασης των λογιστικών αρχών, διευκρινίζεται ότι ακόμη και εάν κάποια πρότυπα απαιτούν συγκεκριμένες γνωστοποιήσεις ως ελάχιστες για τη συμμόρφωση με τα ΔΠΧΠ, μία οντότητα δικαιούται να μην τις παραθέσει εάν αυτές θεωρούνται ασήμαντες. Επιπρόσθετα, εάν οι πληροφορίες που απαιτούνται από τα επιμέρους πρότυπα δεν είναι επαρκείς για την κατανόηση της επίδρασης των συναλλαγών, τότε η οντότητα ενδέχεται να χρειάζεται να προσθέσει επιπλέον γνωστοποιήσεις, αποσαφηνίζεται ότι οι γραμμές που ορίζουν τα ΔΠΧΠ ότι πρέπει να περιλαμβάνονται στον ισολογισμό και στα αποτελέσματα δεν είναι περιοριστικές και ότι για τα εν λόγω κονδύλια η εταιρία μπορεί να παρουσιάζει περαιτέρω ανάλυση σε γραμμές, τίτλους και υποομάδες, διευκρινίζεται ότι στην Κατάσταση Συνολικού Αποτελέσματος, η αναλογία μίας εταιρίας στα λοιπά αποτελέσματα που καταχωρούνται απευθείας στην καθαρή θέση συγγενών και κοινοπραξιών που ενοποιούνται με τη μέθοδο της καθαρής θέσης πρέπει να διακρίνεται: -- σε ποσά που δεν αναταξινομούνται στην Κατάσταση Αποτελεσμάτων και -- σε ποσά που αναταξινομούνται στην Κατάσταση Αποτελεσμάτων, διευκρινίζεται ότι στο πρότυπο δεν ορίζεται συγκεκριμένη σειρά παρουσίασης των σημειώσεων και ότι κάθε εταιρία οφείλει να θεσπίσει ένα συστηματικό τρόπο παρουσίασης λαμβάνοντας υπόψη την κατανόηση και τη συγκρισιμότητα των οικονομικών της καταστάσεων. 32

33 Η εταιρεία εξετάζει τις επιπτώσεις που θα έχει η υιοθέτηση της εν λόγω τροποποίησης στις οικονομικές της καταστάσεις. Τροποποίηση του Διεθνούς Λογιστικού Προτύπου 16 «Ενσώματες Ακινητοποιήσεις» και του Διεθνούς Λογιστικού Προτύπου 38 «Άυλα Περιουσιακά Στοιχεία»: Αποσαφήνιση των αποδεκτών μεθόδων απόσβεσης (Κανονισμός 2015/2231/ ) Ισχύει για χρήσεις με έναρξη Την το Συμβούλιο των Διεθνών Λογιστικών Προτύπων δημοσίευσε τροποποίηση στα ΔΛΠ 16 και 38 με την οποία απαγορεύει ρητά να χρησιμοποιηθεί το έσοδο ως βάση της μεθόδου απόσβεσης των ενσώματων και άυλων παγίων στοιχείων. Εξαίρεση παρέχεται μόνο για τα άυλα πάγια όταν ικανοποιούνται οι ακόλουθες προϋποθέσεις: (α) όταν το άυλο στοιχείο εκφράζεται ως μέγεθος του εσόδου όταν, δηλαδή, το δικαίωμα εκμετάλλευσης του άυλου παγίου εκφράζεται σε συνάρτηση του εσόδου που πρέπει να παραχθεί με τέτοιο τρόπο ώστε η πραγματοποίηση ενός συγκεκριμένου ποσού εσόδου να καθορίζει τη λήξη του δικαιώματος, ή (β) όταν μπορεί να αποδειχθεί ότι το έσοδο και η ανάλωση των οικονομικών ωφελειών είναι έννοιες άρρηκτα συνδεδεμένες. Η εταιρεία εξετάζει τις επιπτώσεις που θα έχει η υιοθέτηση της εν λόγω τροποποίησης στις οικονομικές της καταστάσεις. Τροποποίηση του Διεθνούς Λογιστικού Προτύπου 16 «Ενσώματες Ακινητοποιήσεις» και του Διεθνούς Λογιστικού Προτύπου 41 «Γεωργία»: Φυτά που φέρουν καρπούς (Κανονισμός 2015/2113/ ) Ισχύει για χρήσεις με έναρξη Την το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε τροποποίηση στα ΔΛΠ 16 και 41 με την οποία αποσαφηνίζεται ότι τα φυτά που φέρουν καρπούς, τα οποία ορίζονται ως εκείνα που: α) χρησιμοποιούνται στην παραγωγή ή στην προμήθεια γεωργικών προϊόντων, β) αναμένεται να παράγουν προϊόντα για περισσότερες από μία περιόδους και γ) υπάρχει πολύ μικρή πιθανότητα να πωληθούν ως γεωργικά προϊόντα, εκτός από το ενδεχόμενο πώλησής τους ως scrap, πρέπει να λογιστικοποιούνται βάσει του ΔΛΠ 16 και όχι βάσει του ΔΛΠ 41. Η ανωτέρω τροποποίηση δεν έχει εφαρμογή στις δραστηριότητες της εταιρείας. 33

34 Τροποποίηση του Διεθνούς Λογιστικού Προτύπου 27 «Ιδιαίτερες οικονομικές καταστάσεις»: Η μέθοδος της καθαρής θέσεως στις ιδιαίτερες οικονομικές καταστάσεις (Κανονισμός 2015/2441/ ) Ισχύει για χρήσεις με έναρξη Την το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε τροποποίηση στο ΔΛΠ 27 με την οποία παρέχει τη δυνατότητα εφαρμογής της μεθόδου της καθαρής θέσης για την αποτίμηση των επενδύσεων σε θυγατρικές, συγγενείς και κοινοπραξίες στις ιδιαίτερες οικονομικές καταστάσεις. Επιπρόσθετα, με την εν λόγω τροποποίηση διευκρινίζεται πως οι οικονομικές καταστάσεις ενός επενδυτή που δεν έχει επενδύσεις σε θυγατρικές αλλά έχει επενδύσεις σε συγγενείς εταιρίες και κοινοπραξίες, οι οποίες, βάσει του ΔΛΠ 28, αποτιμώνται με τη μέθοδο της καθαρής θέσης, δεν αποτελούν ιδιαίτερες οικονομικές καταστάσεις. Η εταιρεία εξετάζει τις επιπτώσεις που θα έχει η υιοθέτηση της εν λόγω τροποποίησης στις οικονομικές του καταστάσεις. Βελτιώσεις Διεθνών Λογιστικών Προτύπων κύκλος (Κανονισμός 2015/2343/ ) Ισχύει για χρήσεις με έναρξη Στα πλαίσια του προγράμματος των ετήσιων βελτιώσεων των Διεθνών Λογιστικών Προτύπων, το Συμβούλιο εξέδωσε, την , μη επείγουσες αλλά απαραίτητες τροποποιήσεις σε επιμέρους πρότυπα. Η εταιρεία εξετάζει τις επιπτώσεις που θα έχει η υιοθέτηση των εν λόγω τροποποιήσεων στις οικονομικές του καταστάσεις. Επίσης, το Συμβούλιο των Διεθνών Λογιστικών Προτύπων έχει εκδώσει τα κατωτέρω πρότυπα και τροποποιήσεις προτύπων, τα οποία όμως δεν έχουν υιοθετηθεί ακόμη από την Ευρωπαϊκή Ένωση και δεν έχουν εφαρμοστεί πρόωρα από την εταιρεία. Διεθνές Πρότυπο Χρηματοοικονομικής Πληροφορήσεως 9: «Χρηματοοικονομικά μέσα» Ισχύει για χρήσεις με έναρξη Την ολοκληρώθηκε από το Συμβούλιο των Διεθνών Λογιστικών Προτύπων η έκδοση του οριστικού κειμένου του προτύπου ΔΠΧΠ 9: Χρηματοοικονομικά μέσα, το οποίο αντικαθιστά το υφιστάμενο ΔΛΠ 39. Το νέο πρότυπο προβλέπει σημαντικές διαφοροποιήσεις αναφορικά με την ταξινόμηση και την αποτίμηση των χρηματοοικονομικών μέσων καθώς και με τη λογιστική αντιστάθμισης. Ενδεικτικά αναφέρονται τα ακόλουθα: 34

35 Ταξινόμηση και αποτίμηση Τα χρηματοοικονομικά στοιχεία του ενεργητικού πρέπει, κατά την αρχική αναγνώριση, να ταξινομούνται σε δύο μόνο κατηγορίες, σε εκείνη στην οποία η αποτίμηση γίνεται στο αναπόσβεστο κόστος και σε εκείνη στην οποία η αποτίμηση γίνεται στην εύλογη αξία. Τα κριτήρια τα οποία θα πρέπει να συνυπολογιστούν προκειμένου να αποφασιστεί η αρχική κατηγοριοποίηση των χρηματοοικονομικών στοιχείων του ενεργητικού είναι τα ακόλουθα: i. Το επιχειρησιακό μοντέλο (business model) το οποίο χρησιμοποιεί η επιχείρηση για τη διαχείριση των μέσων αυτών. ii. Τα χαρακτηριστικά των συμβατικών ταμειακών ροών των μέσων. Επιπρόσθετα, το ΔΠΧΠ 9 επιτρέπει, κατά την αρχική αναγνώριση, οι επενδύσεις σε συμμετοχικούς τίτλους να ταξινομηθούν σε κατηγορία αποτίμησης στην εύλογη αξία μέσω των λοιπών αποτελεσμάτων τα οποία καταχωρούνται απευθείας στην καθαρή θέση. Προκειμένου να συμβεί αυτό, η επένδυση αυτή δεν θα πρέπει να διακρατείται για εμπορικούς σκοπούς. Επίσης, όσον αφορά στα ενσωματωμένα παράγωγα, στις περιπτώσεις που το κύριο συμβόλαιο εμπίπτει στο πεδίο εφαρμογής του ΔΠΧΠ 9, το ενσωματωμένο παράγωγο δεν θα πρέπει να διαχωρίζεται, ο δε λογιστικός χειρισμός του υβριδικού συμβολαίου θα πρέπει να βασιστεί σε όσα αναφέρθηκαν ανωτέρω για την ταξινόμηση των χρηματοοικονομικών μέσων. Σε ότι αφορά στις χρηματοοικονομικές υποχρεώσεις, η βασικότερη διαφοροποίηση σχετίζεται με εκείνες τις υποχρεώσεις που μία εταιρία επιλέγει κατά την αρχική αναγνώριση να αποτιμήσει στην εύλογη αξία μέσω των αποτελεσμάτων. Στην περίπτωση αυτή, η μεταβολή της εύλογης αξίας θα πρέπει να καταχωρείται στα αποτελέσματα, με εξαίρεση το ποσό της μεταβολής που αποδίδεται στον πιστωτικό κίνδυνο του εκδότη, το οποίο θα πρέπει να καταχωρείται απευθείας στην καθαρή θέση. Απομείωση Σε αντίθεση με το υφιστάμενο ΔΛΠ 39, με βάση το οποίο μία εταιρία αναγνωρίζει ζημίες λόγω πιστωτικού κινδύνου μόνο όταν οι ζημίες αυτές έχουν συμβεί, το νέο πρότυπο απαιτεί την αναγνώριση των αναμενόμενων ζημιών λόγω πιστωτικού κινδύνου για όλη τη διάρκεια ζωής των μέσων σε εκείνες τις περιπτώσεις που η πιστοληπτική ικανότητα των εκδοτών έχει επιδεινωθεί σημαντικά μετά την αρχική αναγνώριση. Αντιθέτως, για τις απαιτήσεις εκείνες που η πιστοληπτική ικανότητα των εκδοτών δεν έχει επιδεινωθεί σημαντικά από την αρχική τους αναγνώριση, η πρόβλεψη για τις αναμενόμενες ζημίες λόγω πιστωτικού κινδύνου αναγνωρίζεται για τις αναμενόμενες ζημίες 12 μηνών. Λογιστική αντιστάθμισης Οι νέες απαιτήσεις για τη λογιστική αντιστάθμισης είναι περισσότερο ευθυγραμμισμένες με τη διαχείριση των κινδύνων της οικονομικής οντότητας ενώ οι κυριότερες μεταβολές σε σχέση με τις υφιστάμενες διατάξεις του ΔΛΠ 39 συνοψίζονται στα ακόλουθα: διευρύνεται ο αριθμός των στοιχείων που μπορούν να συμμετέχουν σε μία σχέση αντιστάθμισης είτε ως μέσα αντιστάθμισης είτε ως αντισταθμιζόμενα στοιχεία, 35

36 καταργείται το εύρος 80%-125% το οποίο με βάση τις υφιστάμενες διατάξεις θα πρέπει να ικανοποιείται προκειμένου η αντιστάθμιση να θεωρείται αποτελεσματική. Ο έλεγχος αποτελεσματικότητας της αντιστάθμισης γίνεται πλέον μόνο προοδευτικά, ενώ υπό συγκεκριμένες συνθήκες η ποιοτική μόνο αξιολόγηση καθίσταται επαρκής, στην περίπτωση που μία σχέση αντιστάθμισης παύει να είναι αποτελεσματική αλλά ο στόχος της διαχείρισης κινδύνων της εταιρίας ως προς τη σχέση αντιστάθμισης παραμένει ο ίδιος, η εταιρία θα πρέπει να προβεί σε εξισορρόπηση (rebalancing) της σχέσης αντιστάθμισης ώστε να ικανοποιούνται τα κριτήρια της αποτελεσματικότητας. Επισημαίνεται πως στις νέες απαιτήσεις δεν περιλαμβάνονται εκείνες που αφορούν στην αντιστάθμιση ανοιχτών χαρτοφυλακίων (macro hedging) οι οποίες δεν έχουν ακόμα διαμορφωθεί. Πέραν των ανωτέρω τροποποιήσεων, η έκδοση του ΔΠΧΠ 9 έχει επιφέρει την τροποποίηση και άλλων προτύπων και κυρίως του ΔΠΧΠ 7 στο οποίο έχουν προστεθεί νέες γνωστοποιήσεις. Η εταιρεία, προκειμένου να εξασφαλίσει την ορθή εφαρμογή του ΔΠΧΠ 9 από , θα εξετάσει τις επιπτώσεις που θα έχει η υιοθέτηση του στις οικονομικές καταστάσεις της εταιρείας. Τροποποίηση του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφορήσεως 10 «Ενοποιημένες Οικονομικές Καταστάσεις», του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφορήσεως 12 «Γνωστοποιήσεις περί συμμετοχών σε άλλες εταιρίες» και του Διεθνούς Λογιστικού Προτύπου 28 «Επενδύσεις σε συγγενείς και κοινοπραξίες»: Εφαρμογή της εξαίρεσης σύνταξης ενοποιημένων οικονομικών καταστάσεων Ισχύει για χρήσεις με έναρξη Την , το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε τροποποίηση στα ανωτέρω πρότυπα με την οποία αποσαφηνίζει ότι η εξαίρεση που παρέχεται στα ΔΠΧΠ 10 και ΔΛΠ 28, αναφορικά με τη σύνταξη ενοποιημένων οικονομικών καταστάσεων και την εφαρμογή της μεθόδου της καθαρής θέσεως αντίστοιχα, ισχύει και για τις εταιρίες που είναι θυγατρικές μιας εταιρίας επενδύσεων, η οποία αποτιμά τις θυγατρικές της στην εύλογη αξία μέσω των αποτελεσμάτων σύμφωνα με το ΔΠΧΠ 10. Επίσης, με την ανωτέρω τροποποίηση αποσαφηνίζεται ότι οι απαιτήσεις γνωστοποιήσεων του ΔΠΧΠ 12 έχουν εφαρμογή στις εταιρίες επενδύσεων οι οποίες αποτιμούν όλες τις θυγατρικές τους εταιρίες στην εύλογη αξία μέσω των αποτελεσμάτων. Η υιοθέτηση της ανωτέρω τροποποίησης από τον Όμιλο δεν αναμένεται να έχει επίπτωση στις οικονομικές της καταστάσεις. 36

37 Τροποποίηση του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφορήσεως 10 «Ενοποιημένες Οικονομικές Καταστάσεις» και του Διεθνούς Λογιστικού Προτύπου 28 «Επενδύσεις σε συγγενείς και κοινοπραξίες»: Συναλλαγή πώλησης ή εισφοράς μεταξύ του επενδυτή και της συγγενούς εταιρίας ή κοινοπραξίας Ημερομηνία υποχρεωτικής εφαρμογής: Δεν έχει ακόμα καθοριστεί Την , το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε τροποποιήσεις στα ΔΠΧΠ 10 και ΔΛΠ 28 με σκοπό να αποσαφηνίσει το λογιστικό χειρισμό μίας συναλλαγής πώλησης ή εισφοράς στοιχείων του ενεργητικού της μητρικής εταιρίας σε συγγενή ή κοινοπραξία της και το αντίστροφο. Ειδικότερα, το ΔΠΧΠ 10 τροποποιήθηκε έτσι ώστε να καθίσταται σαφές ότι, σε περίπτωση που ως αποτέλεσμα μίας συναλλαγής με μία συγγενή ή κοινοπραξία, μία εταιρία χάσει τον έλεγχο επί θυγατρικής της, η οποία δεν συνιστά «επιχείρηση» βάσει του ΔΠΧΠ 3, θα αναγνωρίσει στα αποτελέσματά της μόνο εκείνο το μέρος του κέρδους ή της ζημίας που σχετίζεται με το ποσοστό συμμετοχής των τρίτων στη συγγενή ή στην κοινοπραξία. Το υπόλοιπο μέρος του κέρδους της συναλλαγής θα απαλείφεται με το λογιστικό υπόλοιπο της συμμετοχής στη συγγενή ή στην κοινοπραξία. Επιπρόσθετα, εάν ο επενδυτής διατηρεί ποσοστό συμμετοχής στην πρώην θυγατρική, έτσι ώστε αυτή να θεωρείται πλέον συγγενής ή κοινοπραξία, το κέρδος ή η ζημία από την εκ νέου αποτίμηση της συμμετοχής αναγνωρίζεται στα αποτελέσματα μόνο στο βαθμό που αφορά το ποσοστό συμμετοχής των άλλων επενδυτών. Το υπόλοιπο ποσό του κέρδους απαλείφεται με το λογιστικό υπόλοιπο της συμμετοχής στην πρώην θυγατρική. Αντίστοιχα, στο ΔΛΠ 28 έγιναν προσθήκες για να αποσαφηνιστεί ότι η μερική αναγνώριση κέρδους ή ζημίας στα αποτελέσματα του επενδυτή θα λαμβάνει χώρα μόνο εάν τα πωληθέντα στοιχεία στη συγγενή ή στην κοινοπραξία δεν πληρούν τον ορισμό της «επιχείρησης». Σε αντίθετη περίπτωση θα αναγνωρίζεται το συνολικό κέρδος ή ζημία στα αποτελέσματα του επενδυτή. Την το Συμβούλιο των Διεθνών Λογιστικών Προτύπων κατήργησε την ημερομηνία υποχρεωτικής εφαρμογής της ανωτέρω τροποποίησης που είχε αρχικά προσδιορίσει. Η νέα ημερομηνία υποχρεωτικής εφαρμογής θα προσδιοριστεί σε μεταγενέστερη ημερομηνία από το Συμβούλιο των Διεθνών Λογιστικών Προτύπων αφού λάβει υπόψη του τα αποτελέσματα του έργου που εκπονεί για τη λογιστική της μεθόδου της καθαρής θέσης. Η εταιρεία εξετάζει τις επιπτώσεις που θα έχει η υιοθέτηση της εν λόγω τροποποίησης στις οικονομικές της καταστάσεις. 37

38 Διεθνές Πρότυπο Χρηματοοικονομικής Πληροφορήσεως 14: «Αναβαλλόμενοι λογαριασμοί υπό καθεστώς ρύθμισης» Ισχύει για χρήσεις με έναρξη Την , το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε το ΔΠΧΠ 14. Το νέο πρότυπο πραγματεύεται το λογιστικό χειρισμό και τις γνωστοποιήσεις που απαιτούνται για τους αναβαλλόμενους λογαριασμούς υπό καθεστώς ρύθμισης, η τήρηση και αναγνώριση των οποίων προβλέπεται από τις τοπικές νομοθεσίες όταν μία εταιρία παρέχει προϊόντα ή υπηρεσίες των οποίων η τιμή ρυθμίζεται από κάποιον κανονιστικό φορέα. Το πρότυπο έχει εφαρμογή κατά την πρώτη υιοθέτηση των Διεθνών Λογιστικών Προτύπων και μόνο για τις οντότητες που διενεργούν δραστηριότητες που ρυθμίζονται από κάποιο φορέα και που σύμφωνα με τα προηγούμενα λογιστικά πρότυπα αναγνώριζαν τους εν λόγω λογαριασμούς στις οικονομικές τους καταστάσεις. Το ΔΠΧΠ 14 παρέχει, κατ εξαίρεση, στις οντότητες αυτές τη δυνατότητα να κεφαλαιοποιούν αντί να εξοδοποιούν τα σχετικά κονδύλια. Το ανωτέρω πρότυπο δεν έχει εφαρμογή στις οικονομικές καταστάσεις της Εταιρείας. Διεθνές Πρότυπο Χρηματοοικονομικής Πληροφορήσεως 15: «Έσοδα από συμβάσεις με πελάτες» Ισχύει για χρήσεις με έναρξη Την εκδόθηκε από το Συμβούλιο των Διεθνών Λογιστικών Προτύπων το πρότυπο ΔΠΧΠ 15 «Έσοδα από συμβάσεις με πελάτες». Το νέο πρότυπο είναι το αποτέλεσμα της κοινής προσπάθειας του IASB και του Αμερικάνικου Συμβουλίου των Χρηματοοικονομικών Λογιστικών Προτύπων (FASB) να αναπτύξουν κοινές απαιτήσεις όσον αφορά τις αρχές αναγνώρισης εσόδων. Το νέο πρότυπο έχει εφαρμογή σε όλες τις συμβάσεις με πελάτες πλην εκείνων που είναι στο πεδίο εφαρμογής άλλων προτύπων, όπως οι χρηματοδοτικές μισθώσεις, τα ασφαλιστικά συμβόλαια και τα χρηματοοικονομικά μέσα. Σύμφωνα με το νέο πρότυπο, μια εταιρία αναγνωρίζει έσοδα για να απεικονίσει τη μεταφορά των υπεσχημένων αγαθών ή υπηρεσιών σε πελάτες έναντι ενός ποσού που αντιπροσωπεύει την αμοιβή, την οποία η εταιρία αναμένει ως αντάλλαγμα για τα εν λόγω προϊόντα ή υπηρεσίες. Εισάγεται η έννοια ενός νέου μοντέλου αναγνώρισης εσόδων βάσει πέντε βασικών βημάτων, τα οποία επιγραμματικά είναι τα εξής: Βήμα 1: Προσδιορισμός της σύμβασης/συμβάσεων με έναν πελάτη Βήμα 2: Προσδιορισμός των υποχρεώσεων απόδοσης στη σύμβαση Βήμα 3: Καθορισμός του τιμήματος συναλλαγής Βήμα 4: Κατανομή του τιμήματος συναλλαγής στις υποχρεώσεις απόδοσης της σύμβασης Βήμα 5: Αναγνώριση εσόδου όταν (ή καθώς) η εταιρία ικανοποιεί μια υποχρέωση απόδοσης. 38

39 Η έννοια της υποχρέωσης απόδοσης (performance obligation) είναι νέα και στην ουσία αντιπροσωπεύει κάθε υπόσχεση για μεταφορά στον πελάτη: α) ενός προϊόντος ή μιας υπηρεσίας (ή μιας δέσμης αγαθών ή υπηρεσιών) που είναι διακριτή ή β) μιας σειράς διακριτών αγαθών ή υπηρεσιών που είναι ουσιαστικά τα ίδια και έχουν το ίδιο μοντέλο μεταφοράς στον πελάτη. Η έκδοση του ΔΠΧΠ 15 επιφέρει την κατάργηση των ακόλουθων προτύπων και διερμηνειών: ΔΛΠ 11 «Συμβάσεις κατασκευής» ΔΛΠ 18 «Έσοδα» Διερμηνεία 13 «Προγράμματα εμπιστοσύνης πελατών» Διερμηνεία 15 «Συμβάσεις για την Κατασκευή Ακινήτων» Διερμηνεία 18 «Μεταφορές στοιχείων ενεργητικού από πελάτες» και Διερμηνεία 31 «Έσοδα - Συναλλαγές ανταλλαγής που εμπεριέχουν υπηρεσίες διαφήμισης». Η εταιρεία εξετάζει τις επιπτώσεις που θα έχει η υιοθέτηση του ΔΠΧΑ 15 στις οικονομικές της καταστάσεις. Διεθνές Πρότυπο Χρηματοοικονομικής Πληροφορήσεως 16: «Μισθώσεις» Ισχύει για χρήσεις με έναρξη από Την το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε το πρότυπο ΔΠΧΠ 16 «Μισθώσεις» το οποίο αντικαθιστά: το ΔΛΠ 17 «Μισθώσεις», τη Διερμηνεία 4 «Προσδιορισμός του αν μία συμφωνία εμπεριέχει μίσθωση», τη Διερμηνεία 15 «Λειτουργικές μισθώσεις Κίνητρα» και τη Διερμηνεία 27 «Εκτίμηση της ουσίας των συναλλαγών που εμπεριέχουν το νομικό τύπο μίας μίσθωσης». Το νέο πρότυπο διαφοροποιεί σημαντικά τη λογιστική των μισθώσεων για τους μισθωτές ενώ στην ουσία διατηρεί τις υφιστάμενες απαιτήσεις του ΔΛΠ 17 για τους εκμισθωτές. Ειδικότερα, βάσει των νέων απαιτήσεων, καταργείται για τους μισθωτές η διάκριση των μισθώσεων σε λειτουργικές και χρηματοδοτικές. Οι μισθωτές θα πρέπει πλέον, για κάθε σύμβαση μισθώσεως που υπερβαίνει τους 12 μήνες, να αναγνωρίζουν στον ισολογισμό τους το δικαίωμα χρήσης του μισθωμένου στοιχείου καθώς και την αντίστοιχη υποχρέωση καταβολής των μισθωμάτων. Ο ανωτέρω χειρισμός δεν απαιτείται όταν η αξία του στοιχείου χαρακτηρίζεται ως πολύ χαμηλή. Η εταιρεία εξετάζει την επίπτωση που θα επιφέρει η υιοθέτηση του ΔΠΧΑ 16 στις οικονομικές της καταστάσεις. 39

40 Τροποποίηση του Διεθνούς Λογιστικού Προτύπου 7 «Κατάσταση Ταμειακών Ροών»: Πρωτοβουλία γνωστοποιήσεων Ισχύει για χρήσεις με έναρξη από Την το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε τροποποίηση στο ΔΛΠ 7 βάσει της οποίας μία εταιρία καλείται να παρέχει γνωστοποιήσεις οι οποίες βοηθούν τους χρήστες των οικονομικών καταστάσεων να αξιολογήσουν τις μεταβολές εκείνων των υποχρεώσεων των οποίων οι ταμειακές ροές ταξινομούνται στις χρηματοδοτικές δραστηριότητες στην κατάσταση ταμειακών ροών. Οι μεταβολές που θα πρέπει να γνωστοποιούνται, οι οποίες δεν είναι απαραίτητο να είναι ταμειακές, περιλαμβάνουν: - τις μεταβολές από ταμειακές ροές χρηματοδοτικών δραστηριοτήτων, - τις μεταβολές που απορρέουν από την απόκτηση ή απώλεια ελέγχου θυγατρικών ή άλλων εταιριών, - τις μεταβολές από συναλλαγματικές διαφορές, - τις μεταβολές της εύλογης αξίας και - λοιπές μεταβολές. Η εταιρεία εξετάζει τις επιπτώσεις που θα έχει η υιοθέτηση της ανωτέρω τροποποίησης στις οικονομικές της καταστάσεις. Τροποποίηση του Διεθνούς Λογιστικού Προτύπου 12 «Φόροι Εισοδήματος»: Αναγνώριση αναβαλλόμενων φορολογικών απαιτήσεων για μη πραγματοποιηθείσες ζημίες Ισχύει για χρήσεις με έναρξη από Την το Συμβούλιο των Διεθνών Λογιστικών Προτύπων εξέδωσε τροποποίηση στο ΔΛΠ 12 με την οποία αποσαφήνισε τα ακόλουθα: Οι μη πραγματοποιηθείσες ζημίες χρεωστικών μέσων, τα οποία αποτιμώνται για λογιστικούς σκοπούς στην εύλογη αξία και για φορολογικούς σκοπούς στο κόστος, δύνανται να οδηγήσουν σε εκπεστέες προσωρινές διαφορές ανεξάρτητα με το αν ο κάτοχός τους πρόκειται να ανακτήσει την αξία των στοιχείων μέσω της πώλησης ή της χρήσης τους. Η ανακτησιμότητα μίας αναβαλλόμενης φορολογικής απαίτησης εξετάζεται σε συνδυασμό με τις λοιπές αναβαλλόμενες φορολογικές απαιτήσεις. Στην περίπτωση, ωστόσο, που ο φορολογικός νόμος περιορίζει το συμψηφισμό συγκεκριμένων φορολογητέων ζημιών με συγκεκριμένες κατηγορίες εισοδήματος, οι σχετικές εκπεστέες προσωρινές διαφορές θα πρέπει να εξετάζονται μόνο σε συνδυασμό με άλλες εκπεστέες προσωρινές διαφορές της ίδιας κατηγορίας. Κατά τον έλεγχο ανακτησιμότητας των αναβαλλόμενων φορολογικών απαιτήσεων, συγκρίνονται οι εκπεστέες φορολογικές διαφορές με τα μελλοντικά φορολογητέα κέρδη χωρίς να λαμβάνονται υπόψη οι εκπτώσεις φόρου που προέρχονται από την αντιστροφή αναβαλλόμενων φορολογικών απαιτήσεων. Οι εκτιμήσεις για τα μελλοντικά φορολογητέα κέρδη δύνανται να περιλαμβάνουν την ανάκτηση κάποιων στοιχείων ενεργητικού σε αξία μεγαλύτερη από τη λογιστική τους, υπό την προϋπόθεση ότι δύναται να αποδειχθεί ότι κάτι τέτοιο είναι πιθανό να επιτευχθεί. 40

41 βρίσκεται στη διαδικασία μελέτης των επιδράσεων, των ανωτέρω τροποποιήσεων, στις Οικονομικές του Καταστάσεις. 41

42 5. ΔΙΑΧΕΙΡΙΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΙΝΔΥΝΩΝ Οι δραστηριότητες της Εταιρείας την αφήνουν εκτεθειμένη σε ποικίλους χρηματοοικονομικούς κινδύνους όπως κίνδυνος αγοράς, πιστωτικός κίνδυνος και κίνδυνος ρευστότητας. Το πρόγραμμα διαχείρισης κινδύνου εστιάζει στο μη προβλέψιμο των χρηματοοικονομικών αγορών και επιδιώκει να ελαχιστοποιήσει πιθανές δυσμενείς επιδράσεις στις επιδόσεις της Εταιρείας στο χρηματοοικονομικό πεδίο. Η διαχείριση κινδύνου διενεργείται από ένα κεντρικό τμήμα διαχείρισης διαθεσίμων οι πολιτικές του οποίου εγκρίνονται από το Διοικητικό Συμβούλιο. Το τμήμα διαχείρισης διαθεσίμων αναγνωρίζει, υπολογίζει και αντισταθμίζει χρηματοοικονομικούς κινδύνους σε στενή συνεργασία με τις λειτουργικές μονάδες της Εταιρείας. Το Διοικητικό Συμβούλιο καταρτίζει γραπτώς, αρχές για τη συνολική διαχείριση κινδύνου καθώς και πολιτικές που καλύπτουν συγκεκριμένες περιοχές, όπως συναλλαγματικό κίνδυνο, κίνδυνο επιτοκίου, πιστωτικό κίνδυνο, με τη χρησιμοποίηση κυρίως μη χρηματοοικονομικών εργαλείων και επενδύσεων υπερβάλλουσας ρευστότητας. (α) Κίνδυνος της αγοράς (i) Συναλλαγματικός κίνδυνος δεν έχει εμπορικές συναλλαγές σε νόμισμα διαφορετικό από το Ευρώ και δεν διαθέτει στοιχεία ενεργητικού και παθητικού σε νόμισμα διαφορετικό από το Ευρώ και ως εκ τούτου δεν υφίσταται ουσιαστικός συναλλαγματικός κίνδυνος. (ii) Κίνδυνος τιμής δεν εκτίθεται σε σημαντικές μεταβολές της αξίας προ Ειδικού Φόρου Κατανάλωσης των εμπορευμάτων που διακινεί λόγω συναφθέντων συμβάσεων καθορισμένων τιμών αγοράς. Σε περίπτωση αλλαγής του ύψους του Ειδικού Φόρου Κατανάλωσης, οι τιμές αγοράς αλλάζουν ισόποσα. (iii) Ταμειακές ροές και δίκαιη αξία επιτοκίου κινδύνου, πέραν των καταθέσεων όψεως, δεν έχει έντοκα στοιχεία ενεργητικού και παθητικού και συνεπώς το εισόδημα και οι λειτουργικές ταμειακές ροές της είναι ουσιωδώς ανεξάρτητες από τις αλλαγές στην αγορά των επιτοκίων. (β) Πιστωτικός κίνδυνος Ο πιστωτικός κίνδυνος προκύπτει από τις πιστωτικές εκθέσεις στους πελάτες, συμπεριλαμβανομένων των σημαντικών απαιτήσεων και διενεργημένων συναλλαγών. 42

43 Δυνητικός πιστωτικός κίνδυνος εμπεριέχεται και στα διαθέσιμα και ταμειακά ισοδύναμα. Στις περιπτώσεις αυτές, ο κίνδυνος μπορεί να προκύψει από αδυναμία του αντισυμβαλλόμενου να ανταποκριθεί στις υποχρεώσεις του προς την Εταιρεία. Για την ελαχιστοποίηση αυτού του πιστωτικού κινδύνου, η Εταιρεία, σε πλαίσιο εγκεκριμένων πολιτικών από το Διοικητικό Συμβούλιο, θέτει όρια στο πόσο θα εκτίθεται σε κάθε μεμονωμένο χρηματοοικονομικό ίδρυμα. Ο κύριος πιστωτικός κίνδυνος σχετίζεται με την πιθανότητα ότι οι πελάτες της Εταιρείας θα αποτύχουν να εκπληρώσουν τις οικονομικές υποχρεώσεις τους. H ύφεση στην οποία έχει περιέλθει η ελληνική οικονομία και η έλλειψη ρευστότητας που παρατηρείται στην αγορά ενέχουν αυξημένο κίνδυνο για την εμφάνιση ζημιών που συνδέονται με τυχόν αδυναμία πελατών να εκπληρώσουν τις οικονομικές τους υποχρεώσεις έναντι της Εταιρείας. Ωστόσο, η Διοίκηση θεωρεί ότι η Εταιρεία δεν έχει σημαντική συγκέντρωση πιστωτικού κινδύνου, καθώς υφίσταται σημαντική διασπορά των απαιτήσεων και επιπρόσθετα το τμήμα πιστωτικού ελέγχου της Εταιρείας έχει θέσει αυστηρότερα κριτήρια αποδοχής πελατών. (γ) Κίνδυνος ρευστότητας Η διοίκηση παρακολουθεί τις κυλιόμενες προβλέψεις των απαιτήσεων ρευστότητας της Εταιρείας για να διασφαλίσει ότι υπάρχει η αναγκαία ρευστότητα για τις λειτουργικές της ανάγκες, ενώ παράλληλα διατηρεί το αναγκαίο περιθώριο στην αχρησιμοποίητη δανειακή χρηματοδότηση μέσω σύμβαση πρακτορείας επιχειρηματικών απαιτήσεων με δικαίωμα αναγωγής, έτσι ώστε η Εταιρεία να μην υπερβεί τα όρια και τους όρους δανεισμού της. επενδύει πλεονάζουσα ρευστότητα σε τοκοφόρους τρέχοντες λογαριασμούς, καταθέσεις προθεσμίας και εμπορεύσιμους τίτλους, επιλέγοντας μέσα με την κατάλληλη διάρκεια ή επαρκή ρευστότητα για να παρέχει επαρκές περιθώριο, όπως καθορίζεται από τις ανωτέρω προβλέψεις. Κατά την ημερομηνία αναφοράς, η Εταιρεία διακρατούσε ρευστότητα σε τοκοφόρους τρέχοντες λογαριασμούς ποσού 297 (31 Δεκεμβρίου 2014 ποσό 314), με σκοπό να δημιουργήσει άμεσα ταμειακές εισροές για τη διαχείριση του κινδύνου ρευστότητας Έως 1 έτος Από 1 έως 5 έτη Πάνω από 5 έτη Δάνεια Υποχρεώσεις χρηματοδοτικής μίσθωσης Εμπορικές και λοιπές υποχρεώσεις Έως 1 έτος Από 1 έως 5 έτη Πάνω από 5 έτη Δάνεια Υποχρεώσεις χρηματοδοτικής μίσθωσης Εμπορικές και λοιπές υποχρεώσεις

44 (δ) Κίνδυνος αποθεμάτων λαμβάνει όλα τα απαραίτητα μέτρα (ασφάλιση, φύλαξη) για να ελαχιστοποιήσει τον κίνδυνο και τις ενδεχόμενες ζημιές λόγω απώλειας αποθεμάτων από φυσικές καταστροφές, κλοπές και άλλες κακόβουλες ενέργειες. Διαχείριση κεφαλαιουχικού κινδύνου Ο σκοπός της Εταιρείας όταν διαχειρίζεται τα κεφάλαια είναι να εξασφαλίσει την ικανότητα συνεχούς δραστηριότητας, για να παρέχει κέρδη στους μετόχους και οφέλη στους άλλους ενδιαφερόμενους καθώς και να διατηρήσει μια κεφαλαιουχική δομή, η οποία θα μειώνει το κόστος κεφαλαίου. Το κεφάλαιο επισκοπείται με βάση ένα συντελεστή μόχλευσης. Ο συντελεστής υπολογίζεται ως το καθαρό χρέος διαιρούμενο με το συνολικό κεφάλαιο. Το καθαρό χρέος υπολογίζεται ως ο συνολικός δανεισμός μείον τα χρηματικά διαθέσιμα. Το συνολικό κεφάλαιο υπολογίζεται ως τα ίδια κεφάλαια που εμφανίζονται στην κατάσταση οικονομικής θέσης συν το καθαρό χρέος Συνολικός Δανεισμός Μείον: Χρηματικά διαθέσιμα (312) (318) Καθαρό χρέος (46) (229) Σύνολο ιδίων κεφαλαίων Σύνολο κεφαλαίου Συντελεστής μόχλευσης -1,36% -10,46% 44

45 6. ΒΑΣΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΕΚΤΙΜΗΣΕΙΣ ΚΑΙ ΚΡΙΣΕΙΣ Οι λογιστικές εκτιμήσεις και κρίσεις πρέπει συνεχώς να αξιολογούνται βάσει της ιστορικής εμπειρίας και άλλων παραγόντων, συμπεριλαμβανομένων προσδοκιών για μελλοντικά γεγονότα που θεωρούνται εύλογα υπό τις εκάστοτε συνθήκες. διενεργεί προβλέψεις και υποθέσεις που αφορούν το μέλλον. Οι υπολογιζόμενες λογιστικές εκτιμήσεις σπανίως θα ισούνται με τα σχετικά πραγματικά αποτελέσματα. Οι εκτιμήσεις και οι υποθέσεις, που ενέχουν σημαντικό κίνδυνο στο να αλλοιώσουν τα λογιστικά αποτελέσματα των στοιχείων του ενεργητικού και των υποχρεώσεων της χρήσης, παρατίθενται παρακάτω. (α) Φόρος εισοδήματος Η πρόβλεψη για φόρο εισοδήματος με βάση το ΔΛΠ 12 υπολογίζεται με εκτίμηση των φόρων που θα καταβληθούν στις φορολογικές αρχές και περιλαμβάνει τον τρέχοντα φόρο εισοδήματος για κάθε χρήση και πρόβλεψη για τους πρόσθετους φόρους που πιθανόν να προκύψουν σε φορολογικούς ελέγχους. υπόκειται σε διαφορετικές νομοθεσίες φορολογίας εισοδήματος. Προκειμένου να προσδιοριστεί η πρόβλεψη της Εταιρείας για τους φόρους εισοδήματος απαιτείται ουσιαστική αντίληψη των ανωτέρω. Στην περίπτωση που οι τελικοί φόροι που προκύπτουν μετά από τους φορολογικούς ελέγχους είναι διαφορετικοί από τα ποσά που αρχικά είχαν καταχωρηθεί, οι διαφορές αυτές θα επηρεάσουν το φόρο εισοδήματος και τις προβλέψεις για αναβαλλόμενους φόρους στην χρήση που ο προσδιορισμός των φορολογικών διαφορών έλαβε χώρα. Περισσότερες πληροφορίες δίνονται στη σημείωση 13. (β) Αναβαλλόμενες φορολογικές απαιτήσεις Αναβαλλόμενη φορολογική απαίτηση αναγνωρίζεται για όλες τις αχρησιμοποίητες φορολογικές ζημίες στον βαθμό που είναι πιθανό ότι θα υπάρξουν επαρκή φορολογικά κέρδη που θα συμψηφιστούν με αυτές τις φορολογικές ζημίες. Για τον καθορισμό του ύψους της αναβαλλόμενης φορολογικής απαίτησης που μπορεί να αναγνωριστεί απαιτούνται σημαντικές κρίσεις και εκτιμήσεις της Διοίκησης της Εταιρείας, οι οποίες βασίζονται στα μελλοντικά φορολογικά κέρδη σε συνδυασμό με τις μελλοντικές φορολογικές στρατηγικές που θα ακολουθηθούν. Περισσότερες πληροφορίες δίνονται στη σημείωση