ΤΟΜΕΑΣ: ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΟΜΑΔΑ ΕΙΔΙΚΟΤΗΤΑΣ: ΦΟΡΟΟΙΚΟΝΟΜΙΚΩΝ ΕΙΔΙΚΟΤΗΤΑ: ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΦΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ

|

|

|

- Ακακαλλις Πυλαρινός

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΟΜΕΑΣ: ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΟΜΑΔΑ ΕΙΔΙΚΟΤΗΤΑΣ: ΦΟΡΟΟΙΚΟΝΟΜΙΚΩΝ ΕΙΔΙΚΟΤΗΤΑ: ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΦΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι, ΙΙ Γ ΕΞΑΜΗΝΟ Βιβλία Εσόδων Εξόδων ή «απλογραφικά» βιβλία Ποιοι υποχρεούνται να τηρούν βιβλία και ποιοι εξαιρούνται Εξακολουθούν να απαλλάσσονται από την υποχρέωση να τηρούν βιβλία και να εκδίδουν αποδείξεις λιανικής τα φυσικά πρόσωπα, τα οποία κατά τη προηγούμενη χρήση είχαν ακαθάριστα έσοδα έως ευρώ. Ωστόσο, ο κανόνας αυτός δεν ισχύει για όσους ασκούν ελευθέριο επάγγελμα (γιατροί, δικηγόροι, λογιστές κλπ) οι οποίοι θα πρέπει να τηρούν βιβλία και να κόβουν αποδείξεις έστω και αν τα ακαθάριστα έσοδα τους είναι μικρότερα των ευρώ. Ειδικότερα με την εγκύκλιο του υπουργείου Οικονομικών διευκρινίζονται ποιοι υποχρεούνται να τηρούν βιβλία και ποιοι εξαιρούνται: 1

οι οποίοι θα πρέπει να τηρούν βιβλία και να κόβουν αποδείξεις έστω και αν τα ακαθάριστα")

2 1. Εξακολουθεί να απαλλάσσεται από την υποχρέωση τήρησης βιβλίων και έκδοσης αποδείξεων λιανικής κάθε φυσικό πρόσωπο, υπόχρεο εφαρμογής του Κ.Φ.Α.Σ., (Κώδικα Απεικόνισης Φορολογικών Συναλλαγών) το οποίο κατά την προηγούμενη διαχειριστική περίοδο πραγματοποίησε συνολικά ακαθάριστα έσοδα από την πώληση αγαθών και την παροχή υπηρεσιών μέχρι ευρώ. Ωστόσο τα φυσικά πρόσωπα, που ασκούν ελευθέριο επάγγελμα (γιατροί, δικηγόροι, λογιστές, μηχανικοί κ.λπ.) εξακολουθούν να μην απαλλάσσονται από την τήρηση βιβλίων και την έκδοση στοιχείων, έστω και αν, τα ακαθάριστα έσοδά τους κατά την προηγούμενη διαχειριστική περίοδο είναι κάτω των ευρώ. Δηλαδή, δεν μπορεί να είναι απαλλασσόμενος από την τήρηση βιβλίων και την έκδοση στοιχείων λιανικής γιατρός με ακαθάριστα έσοδα μικρότερα των ευρώ. 2. Στη Β' κατηγορία τήρησης βιβλίων (απλογραφικά βιβλία) η υποχρεωτική απογραφή κατά την καταλαμβάνει μόνο τους υπόχρεους απεικόνισης συναλλαγών που κατά τη χρήση αυτή πραγματοποίησαν ακαθάριστα έσοδα από τη πώληση αγαθών πάνω από ευρώ. Οι σχετικές αποφάσεις, με τις οποίες απαλλάσσονται ορισμένοι υπόχρεοι απεικόνισης συναλλαγών της Β' κατηγορίας από την τήρηση βιβλίου απογραφών και κατάρτισης απογραφής, ισχύουν και για την απογραφή της χρήσης αυτής. Σημειώνεται ότι στην περίπτωση που δεν διενεργείται απογραφή (ακαθάριστα έσοδα μέχρι και ευρώ ή απαλλασσόμενες δραστηριότητες σύμφωνα με τις σχετικές αποφάσεις), ως απογραφή λήξης της χρήσης 2013 λαμβάνεται το ποσοστό 10% επί των αγορών της χρήσης αυτής. 3. Για την εφαρμογή των διατάξεων του Κ.Φ.Α.Σ. σύμφωνα με τις οποίες δεν είναι υπόχρεα απεικόνισης συναλλαγών τα φυσικά πρόσωπα, τα οποία, ευκαιριακά και ως παρεπόμενη απασχόληση, πωλούν προϊόντα ή παρέχουν υπηρεσίες για τις οποίες εκδίδονται στοιχεία από τον αντισυμβαλλόμενο, θα λαμβάνονται υπόψη τα οριζόμενα στο νέο Κώδικα Φορολογίας Εισοδήματος, σύμφωνα με τα οποία: «Επιχειρηματική δραστηριότητα» για την οποία υπάρχει υποχρέωση απεικόνισης συναλλαγών είναι αυτή που περιλαμβάνει συστηματική διενέργεια πράξεων (συναλλαγών). Ως «συστηματική διενέργεια πράξεων» θεωρούνται τουλάχιστον τρεις ομοειδείς συναλλαγές που λαμβάνουν χώρα εντός ενός εξαμήνου ή εντός 2 ετών εφόσον πρόκειται για συναλλαγές που αφορούν ακίνητα. Εξαιρούνται από τον κανόνα αυτό οι συναλλαγές αγοράς και πώλησης τίτλων εισηγμένων στο Χρηματιστήριο ή κρατικών ομολόγων, εκτός από τις περιπτώσεις φορολογουμένων που ασχολούνται κατʼ επάγγελμα με τις συναλλαγές αυτές. 4. Τα πρόσωπα που ασκούν ελευθέριο επάγγελμα εξακολουθούν και από να εκδίδουν τιμολόγια για τις παρεχόμενες υπηρεσίες προς το Δημόσιο και τα Νομικά Πρόσωπα Δημοσίου Δικαίου, με κάθε επαγγελματική τους είσπραξη. Θεωρήσεις Βιβλίων & Στοιχείων (ΚΦΑΣ) Καταργούνται από 1/1/2014 οι θεωρήσεις για βιβλία και στοιχεία. 2

εξακολουθούν να μην απαλλάσσονται από την τήρηση βιβλίων και την έκδοση στοιχείων, έστω και αν, τα ακαθάριστα έσοδά τους κατά την προηγούμενη διαχειριστική περίοδο είναι κάτω των 5.000 ευρώ.")

3 Οι Φορολογικοί Μηχανισμοί και οι Ταμειακές Μηχανές θεωρούνται διαδικτυακά. Αθεώρητα εκδίδονταν από 01/01/2013 συναλλαγές τιμολόγια παροχής υπηρεσιών, τιμολόγια πώλησης. Καταργείται από την 01/01/2014 σε όλες τις συναλλαγές η υποχρέωση έκδοσης Δελτίου Αποστολής. Συνοδευτικό αποτελεί το τιμολόγιο ή η απόδειξη λιανικής. Εφόσον η τιμολόγηση γίνεται αργότερα συντάσσεται δικαιολογητικό έγγραφο «μη τιμολογηθέντων αποθεμάτων», το οποίο διατηρείται από τον προμηθευτή και τον αγοραστή μέχρι την έκδοση του τιμολογίου. Στις συναλλαγές συνεχίζεται το ίδιο καθεστώς και φέτος. Καταργούνται πλήρως η τήρηση πρόσθετων βιβλίων που τηρούσαν: εκμεταλλευτές χώρων διαμονής ή φιλοξενίας τα εκπαιδευτήρια οι κλινικές / θεραπευτήρια τα κέντρα αισθητικής τα γυμναστήρια οι χώροι στάθμευσης οι ιατροί Προϋπόθεση να αναγράφεται στην απόδειξη το ονοματεπώνυμο και η διεύθυνση του πελάτη. Χρόνος έκδοσης τιμολογίων (για την πώληση αγαθών). Το τιμολόγιο εξακολουθεί να μπορεί να εκδίδεται το αργότερο σε 1 μήνα από την παράδοση ή αποστολή των αγαθών στον αγοραστή και πάντως μέσα στην ίδια διαχειριστική περίοδο των συμβαλλομένων. Κατάργηση δελτίου αποστολής - Τρόπος παρακολούθησης μη τιμολογηθέντων αποθεμάτων. Καταργήθηκε η υποχρέωση έκδοση δελτίων αποστολής. Κάθε υπόχρεος απεικόνισης συναλλαγών (επιχειρηματίας, ελεύθερος επαγγελματίας) οφείλει, πλέον, να εφαρμόζει κατάλληλες δικλείδες, που εξειδικεύονται με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, για την 3

4 παρακολούθηση των παραλαμβανομένων και μη τιμολογημένων ακόμη από τους προμηθευτές αποθεμάτων, καθώς και των αποθεμάτων που διακινούνται και εκκρεμεί τιμολόγηση. Ο επιτηδευματίας της δεύτερης κατηγορίας, για την άσκηση του επαγγέλματος του τηρεί βιβλίο εσόδων - εξόδων, σε ξεχωριστές στήλες του οποίου καταχωρεί: α) το είδος του δικαιολογητικού, τον αύξοντα αριθμό και τη χρονολογία έκδοσης ή λήψης του καθώς και το ονοματεπώνυμο ή την επωνυμία του εκδότη των στοιχείων αγορών και εξόδων. β) τα ακαθάριστα έσοδα από την πώληση εμπορευμάτων, προϊόντων πρώτων υλών από την παροχή υπηρεσιών και από λοιπές πράξεις, γ) τις δαπάνες για αγορά αγαθών, διακεκριμένα και ανάλογα με τον προορισμό τους για μεταπώληση ή παραγωγή προϊόντων, τις δαπάνες λήψης υπηρεσιών, τα γενικά έξοδα και λοιπές πράξεις. δ) τις επιστροφές και τις εκπτώσεις που γίνονται με ιδιαίτερο στοιχείο επί των πιο πάνω πράξεων, οι οποίες μπορεί να καταχωρούνται 4

τα ακαθάριστα έσοδα από την πώληση εμπορευμάτων, προϊόντων πρώτων υλών από την παροχή υπηρεσιών και από λοιπές πράξεις, γ) τις δαπάνες για αγορά αγαθών, διακεκριμένα και ανάλογα με τον προορισμό")

5 αφαιρετικά από τις αντίστοιχες στήλες. ε) το Φ.Π.Α. που αντιστοιχεί στις πιο πάνω πράξεις. 5

6 Πως συμπληρώνουμε: Γράφουμε το έτος στο περιθώριο πάνω πάνω κάθε σελίδας που αφορά στο έτος αυτό. Όπως ανοίγουμε το βιβλίο, αριστερά είναι τα έσοδα του τριμήνου και δεξιά τα έξοδα (δαπάνες). Όταν αρχίζει νέο τρίμηνο, αλλάζουμε σελίδα. Εάν ένα τρίμηνο καταλαμβάνει περισσότερες της μίας σελίδας, στο τέλος κάνουμε το ώς τώρα σύνολο, και στην αρχή της νέας σελίδας γράφουμε "εις μεταφορά" το ποσό αυτό, ώστε μετά να μπορεί με ευκολία να προστεθεί με τα παρακάτω. Σε κάθε τέλος τριμήνου γράφουμε τα σύνολα κάθε κατηγορίας και μετά τραβάμε μια λοξή γραμμή. Στο τέλος του έτους αφήνουμε ένα ζευγάρι σελίδων κενές και εκεί κάνουμε την ανακεφαλαίωση, δηλαδή τα γενικά σύνολα του έτους. Έτσι, όταν έρθει η ώρα συμπλήρωσης της δήλωσης, βλέπεις όλα τα ποσά με μιά ματιά. 6

7 Προσοχή, όχι διορθωτικό, όχι μουτζούρες που καλύπτουν το λάθος. Εάν γίνει λάθος, μια καθαρή σκέτη λοξή γραμμούλα που το διαγράφει, και το σωστό δίπλα ή από πάνω. Είναι καλή ιδέα να γράφουμε αρχικά με μολύβι έως ότου σιγουρευτούμε Κατά τη διάρκεια της διαχειριστικής περιόδου και μέχρι την υποβολή της δήλωσης φορολογίας εισοδήματος, τα βιβλία τηρούνται, τα δε στοιχεία, καθώς και τα λοιπά δικαιολογητικά εγγραφών, φυλάσσονται στην επαγγελματική εγκατάσταση που αφορούν και επιδεικνύονται άμεσα στον φορολογικό έλεγχο. Οι 23 αλλαγές Η αντικατάσταση του πολύπλοκου και γραφειοκρατικού Κώδικα Βιβλίων και Στοιχείων (Κ.Β.Σ.) με έναν απλούστερο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.),επιφέρει τις ακόλουθες 23 αλλαγές στις φορολογικές υποχρεώσεις επιχειρήσεων και επιτηδευματιών: 1. Καταργείται η διάκριση των βιβλίων σε β και γ κατηγορίας. Τα βιβλία που σήμερα ονομάζονται «β κατηγορίας» μετονομάζονται σε «απλογραφικά», ενώ τα «γ κατηγορίας» μετονομάζονται σε «διπλογραφικά». 2. Αυξάνεται από τις στις ευρώ το όριο ακαθαρίστων εσόδων μέχρι το οποίο απαλλάσσονται από την υποχρέωση τήρησης βιβλίων και έκδοσης αποδείξεων οι επιτηδευματίες που παρέχουν υπηρεσίες. Ειδικότερα, προβλέπεται ότι τα φυσικά πρόσωπα, που πραγματοποίησαν κατά την προηγούμενη ετήσια διαχειριστική περίοδο ακαθάριστα έσοδα μέχρι ευρώ από την παροχή υπηρεσιών, απαλλάσσονται (με ορισμένες εξαιρέσεις) από την υποχρέωση τήρησης βιβλίων και έκδοσης αποδείξεων λιανικής, ανεξαρτήτως του ύψους των ακαθαρίστων εσόδων που προέρχονται από την παροχή υπηρεσιών. Οι λεπτομέρειες αναμένεται να αποσαφηνιστούν με αποφάσεις και εγκυκλίους του υπουργείου Οικονομικών. 3. Οι επιχειρήσεις και οι ελεύθεροι επαγγελματίες των οποίων τα ακαθάριστα έσοδα δεν υπερβαίνουν το ευρώ θα τηρούν «απλογραφικά βιβλία», ενώ οι επιχειρήσεις και οι ελεύθεροι επαγγελματίες με ετήσια ακαθάριστα έσοδα μεγαλύτερα του ευρώ θα τηρούν «διπλογραφικά βιβλία». 4. Ως «απλογραφικά βιβλία» θεωρούνται το βιβλίο εσόδων-εξόδων και το βιβλίο απογραφής, το οποίο τηρείται μόνο στην περίπτωση κατά την οποία τα ακαθάριστα έσοδα του επιτηδευματία από την πώληση αγαθών υπερέβησαν το όριο των ευρώ. 7

με έναν απλούστερο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.),επιφέρει τις ακόλουθες 23 αλλαγές στις φορολογικές υποχρεώσεις επιχειρήσεων και επιτηδευματιών: 1.")

8 5. Το χρονικό περιθώριο ενημέρωσης του βιβλίου εσόδων-εξόδων αυξάνεται σημαντικά. Με το ισχύον σήμερα καθεστώς προβλέπεται η υποχρέωση του επιτηδευματία να ενημερώνει το βιβλίο εσόδων-εξόδων το αργότερο μέχρι τη 15 η μέρα του επόμενου μήνα από την έκδοση ή τη λήψη του κατά περίπτωση δικαιολογητικού. Με το νέο καθεστώς, ορίζεται ότι η ενημέρωση τουβιβλίου εσόδων-εξόδων γίνεται μέχρι το τέλος του επόμενου μήνα κάθε ημερολογιακού τριμήνου και όχι πέραν της εμπρόθεσμης υποβολής της περιοδικής δήλωσης ΦΠΑ. 6. Αυξάνονται και τα χρονικά περιθώρια ενημέρωσης των βιβλίων που τηρούν οι επιχειρήσεις με ετήσια ακαθάριστα έσοδα άνω του ευρώ (των βιβλίων που σήμερα ονομάζονται «γ κατηγορίας» και με το νέο σύστημα μετονομάζονται σε «διπλογραφικά»). Το ημερολόγιο, το οποίο με τις ισχύουσες διατάξεις πρέπει να ενημερώνεται μέχρι τη 15 η μέρα του επόμενου μήνα από την έκδοση ή τη λήψη του κατά περίπτωση δικαιολογητικού, με το νέο καθεστώς θα πρέπει να ενημερώνεται μέχρι το τέλος του επόμενου μήνα από την έκδοση ή τη λήψη του κατά περίπτωση δικαιολογητικού. Η προθεσμία αυτή δεν θα μπορεί να υπερβαίνει την εμπρόθεσμη υποβολή της περιοδικής δήλωσης ΦΠΑ. 7. Καταργείται το βιβλίο αποθήκης, που υποχρεούνται σήμερα να τηρούν όσοι επιτηδευματίες έχουν ακαθάριστα έσοδα άνω των ευρώ. 8. Καταργείται το βιβλίο παραγωγής-κοστολογίου, το οποίο πρέπει να τηρούν σήμερα όσοι επιτηδευματίες είναι υποχρεωμένοι να τηρούν βιβλίο αποθήκης. 9. Καταργείται το βιβλίο ποσοτικής παραλαβής ή το διπλότυπο δελτίο ποσοτικής παραλαβής. 10. Καταργείται η υποβολή των ακόλουθων καταστάσεων και ισοζυγίων, δεδομένου ότι, διαπιστώθηκε ότι δεν εξυπηρετούσαν τον διασταυρωτικό φορολογικό έλεγχο: α) Η κατάσταση με τους γιατρούς, που περιέχει το βιβλίο μεριδολογίου γιατρών β) Η κατάσταση με τους υπόχρεους απεικόνισης συναλλαγών - αποθέτες, που περιέχει το βιβλίο αποθήκευσης γ) Η κατάσταση με τους αντισυμβαλλόμενους υπόχρεους απεικόνισης συναλλαγών του υπόχρεου σε έκδοση δελτίων κίνησης τουριστικού λεωφορείου δ) Το ισοζύγιο των λογαριασμών όλων των βαθμίδων της κλειόμενης χρήσης από τον υπόχρεο απεικόνισης συναλλαγών που τηρεί λογιστικά βιβλία. 11. Καταργούνται οι υποχρεώσεις του επιτηδευματία που τηρεί «διπλογραφικά βιβλία» (σημερινά βιβλία «γ κατηγορίας») και πραγματοποιεί παραγωγικές επενδύσεις διενεργώντας αφορολόγητες εκπτώσεις ή αποθεματικά: α) να τηρεί βιβλίο επενδύσεων, β) να τηρεί στα λογιστικά του βιβλία χωριστούς αναλυτικούς λογαριασμούς κατά αναπτυξιακό νόμο για τις αφορολόγητες εκπτώσεις ή τα αποθεματικά, γ) να καταχωρεί στο βιβλίο απογραφών αναλυτικά και χωριστά κατά αναπτυξιακό νόμο, τις επενδύσεις, τις εκπτώσεις και τα αποθεματικά. 12. Καταργείται η υποχρέωση του επιτηδευματία που τηρεί «απλογραφικά βιβλία» να τηρεί βιβλίο επενδύσεων. 13. Καταργείται η υποχρέωση του επιτηδευματία που εκμεταλλεύεται ψυκτικούς χώρους και χώρους αποθήκευσης αγαθών τρίτων να εκδίδει διπλότυπο δελτίο εισαγωγής στο ψυγείο ή τίτλο αποθήκευσης. Επίσης καταργείται η υποχρέωση του ίδιου επιτηδευματία να εκδίδει δελτίο αποστολής κατά την εξαγωγή και να τηρεί βιβλίο αποθήκευσης, σε μερίδες κατά αποθέτη, με αναγραφή της διεύθυνσης του και της αρμόδιας Δ.Ο.Υ. 14. Καταργείται η υποχρέωση του πράκτορα κρατικών λαχείων να τηρεί βιβλίο διάθεσης λαχείων. 15. Καταργείται η υποχρέωση του επιτηδευματία που διατηρεί επιχείρηση πώλησης μεταχειρισμένων αυτοκινήτων, μοτοσικλετών, μοτοποδηλάτων, τροχόσπιτων, σκαφών αναψυχής, γεωργικών και λοιπών αυτοκινούμενων μηχανημάτων, να τηρεί βιβλίο μεταχειρισμένων αγαθών. 8

9 16. Καταργείται η υποχρέωση του επιτηδευματία που εκμεταλλεύεται χώρο στάθμευσης ή φύλαξης σκαφών θαλάσσης να τηρεί βιβλίο στάθμευσης με στοιχεία για σκάφη που εισέρχονται και σταθμεύουν. 17. Καταργείται η υποχρέωση του μεσίτη αστικών συμβάσεων, αγοράς ή πώλησης και ενοικίασης ακινήτων να τηρεί βιβλίοή διπλότυπο δελτίο εντολών στο οποίο καταχωρούνται το ονοματεπώνυμο ή η επωνυμία και η διεύθυνση του εντολέα, η χρονολογία της εντολής, το είδος, η διεύθυνση και εφόσον δεν υπάρχει, η περιοχή, τα τετραγωνικά μέτρα του ακινήτου που αφορά η εντολή, καθώς και η συμφωνούμενη αμοιβή. 18. Οι εκμεταλλευτές ξενοδοχείων, εκπαιδευτηρίων, κλινικών ή θεραπευτηρίων, κέντρων αισθητικής, γυμναστηρίων, πάρκινγκ, καθώς επίσης και οι γιατροί και οδοντίατροι, μέχρι την έκδοση του φορολογικού στοιχείου, για το οποίο έχουν υποχρέωση, θα αναγράφουν τα στοιχεία των πελατών τους χειρόγραφα σε θεωρημένα έντυπα ή επί μηχανογραφικής τήρησης, με τη χρήση ειδικών ασφαλών διατάξεων σήμανσης. Η ισχύς της ρύθμισης αυτής παύει την Προβλέπεται η χρήση ηλεκτρονικού τιμολογίου, η οποία υπόκειται στην αποδοχή του αποκτώντος τα αγαθά ή του λήπτη των υπηρεσιών. 20. Καταργείται, από την 1 η , η θεώρηση βιβλίων και στοιχείων. 21. Συναλλαγές αξίας ευρώ και άνω θα πρέπει να εξοφλούνται υποχρεωτικά μέσω τραπεζικού λογαριασμού ή με επιταγή έκδοσης του λήπτη του στοιχείου. Το όριο που ισχύει σήμερα είναι ευρώ. 22. Στα εκδιδόμενα από τις τράπεζες και λοιπά πιστωτικά ιδρύματα, παραστατικά στοιχεία πάσης φύσεως εισπράξεων ή πληρωμών μετρητοίς, για συναλλαγές φυσικών ή νομικών προσώπων ή κοινοπραξιών ποσού άνω των ευρώ, θα πρέπει να αναγράφεται και ο ΑΦΜ του συναλλασσομένου. Σε περίπτωση αλλοδαπού φυσικού προσώπου θα πρέπει να αναγράφεται ο αριθμός διαβατηρίου ή ταυτότητας. 23. Στις εκδιδόμενες επιταγές που καλύπτουν εξόφληση επαγγελματικών συναλλαγών, ανεξαρτήτως ποσού, θα πρέπει να αναγράφεται υποχρεωτικά ο ΑΦΜ του εκδότη, του εκάστοτε οπισθογράφου καθώς και του τελευταίου κομιστή που εισπράττει αυτήν. Επίσης, αναγράφεται υποχρεωτικά ο Α.Φ.Μ. του εκδότη της επιταγής που προσκομίζεται για εξόφληση οφειλής προς το Δημόσιο ανεξαρτήτως ποσού. 9

10 ΗΜΕΡΟΜΗΝΙΑ ΕΤΟΣ ΔΙΚΑΙΛΟΓΗΤΙΚΟ ΣΥΝΟΛΙΚΗ ΑΞΙΑ ΕΣΟΔΩΝ ΒΙΒΛΙΟΠΩΛΕΙΟ ΛΙΑΝΙΚΩΣ 3405 Μ.Σ.Κ.Κ.=10% ΒΙΒΛΙΟΠΩΛΕΙΟ ΧΟΝΔΡΙΚΩΣ 3404Μ.Σ.Κ.Κ.= 7% ΧΑΡΤΟΠΩΛΕΙΟ ΛΙΑΝΙΚΩΣ3405α- Μ.Σ.Κ.Κ.=12% ΧΑΡΤΟΠΩΛΕΙΟ ΧΟΝΔΡΙΚΩΣ 3406αΜ.Σ.Κ.Κ.=8% ΦΩΤΟΑΝΤΙΓΡΑΦΑ ΛΙΑΝΙΚΩΣ 3602 Μ.Σ.Κ.Κ.=29% ΦΩΤΟΑΝΤΙΓΡΑΦΑ ΧΟΝΔΡΙΚΩΣ Μ.Σ.Κ.Κ.= 29% ΦΠΑ ΕΚΡΟΩΝ 12 ΥΠΟΔΕΙΓΜΑ 1 ΒΙΒΛΙΟ ΕΣΟΔΩΝ - ΕΞΟΔΩΝ Α. ΕΣΟΔΑ ΜΗΝΩΝ ΙΑΝΟΥΑΡΙΟΥ - ΦΕΒΡΟΥΑΡΙΟΥ 1999 Ι.ΜΑΛΤΕΖΟΥ & ΣΙΑ Ο.Ε. ΑΝΑΛΥΣΗ ΚΑΤΑ Μ.Σ.Κ.Κ., ΚΑΘΑΡΗ ΑΞΙΑ Φ.Π.Α. ΚΑΙ ΧΟΝΔΡΙΚΑ ΛΙΑΝΙΚΑ ΑΙΤΙΟΛΟΓΙΑ (Συνολικά ή ΚΑΘΑΡΗ ΑΞΙΑ ΠΡΙΝ ΑΠΟ ΤΟ Φ.Π.Α. ΕΚΡΟΩΝ αναλυτικά ) 4% 18% ΙΑΝOYAΡΙΟΣ 8 ΤΔΑ 1 Ι ΜΑΥΡΟΓΕΝΗΣ Ζ 1 ΤΑΜΕΙΑΚΗ Ζ 2 ΤΑΜΕΙΑΚΗ ΤΔΑ 2 Β.ΚΟΝΤΟΣ ΤΔΑ 3 Κ.ΜΑΥΡΟΣ Ζ 3 ΤΑΜΕΙΑΚΗ ΦΕΒΡΟΥΑΡΙΟΣ 2 ΤΔΑ 4 Ι.ΙΑΤΡΟΣ Ζ 4 ΤΑΜΕΙΑΚΗ Α ΔΙΜΗΝΟ

11 ΗΜΕΡΟΜΗΝΙΑ ΕΤΟΣ 1999 ΔΙΚΑΙΛΟΓΗΤΙΚΟ ΑΙΤΙΟΛΟΓΙΑ ΣΥΝΟΛΙΚΗ ΑΞΙΑ ΕΞΟΔΩΝ ΑΓΟΡΕΣ ΒΙΒΛΙΩΝ ΜΟΥΣΙΚΕΣ ΠΑΡΤΕΣ (ΠΑΡΤΙΤΟΥΡΕΣ) ΑΓΟΡΕΣ ΧΑΡΤΙΚΩΝ ΔΑΠΑΝΕΣ ΜΕ ΔΙΚΑΙΩΜΑ ΕΚΠΤΩΣΗΣ ΔΑΠΑΝΕΣ ΜΕ ΔΙΚΑΙΩΜΑ ΕΚΠΤΩΣΗΣ ΔΑΠΑΝΕΣ ΧΩΡΙΣ ΔΙΚΑΙΩΜΑ ΕΚΠΤΩΣΗΣ ΑΓΟΡΕΣ ΠΑΓΙΩΝ ΦΠΑ ΕΙΣΡΟΩΝ 13 Β. ΕΞΟΔΑ ΜΗΝΩΝ ΙΑΝΟΥΑΡΙΟΥ - ΦΕΒΡΟΥΑΡΙΟΥ 1999 Ι.ΜΑΛΤΕΖΟΥ & ΣΙΑ Ο.Ε. ΑΝΑΛΥΣΗ ΚΑΤΑ ΚΑΘΑΡΗ ΑΞΙΑ Φ.Π.Α. ΑΝΑΛΥΤΙΚΑ ΚΑΘΑΡΗ ΑΞΙΑ ΠΡΙΝ ΤΟΝ Φ.Π.Α. ΙΑΝΟΥΑΡΙΟΣ 4% 8% 18% 8% 18% 18% 5 ΑΠΟΔ.35 ΔΗΜΟΥ-ΕΝΟΙΚΙΟ ΑΠΟΔ.35 ΔΗΜΟΥ-ΧΑΡΤΟΣ ΤΔΑ 45 Ε.ΝΙΚΟΛΑΟΥ ΤΔΑ500 Ε.ΕΥΑΓΓΕΛΟΥ ΔΕΗ ΜΕΤΡ ΟΤΕ ΤΗΛ ΦΕΒΡΟΥΑΡΙΟΣ 5 ΤΔΑ 600 ΛΥΡΑ Α.Ε ΤΔΑ 603 ΦΩΤΟΛΟΥΞ ΑΕ ΑΠΟΔ.1 ΤΑΧΙ ΝΟ ΑΠΟΔ.2 Β.ΑΠΟΡΟΣ- ΕΠΑΙΤΗΣ Α.ΔΙΜΗΝΟ

12 Τι είναι ΦΠΑ; Είναι ένας φόρος κατά την αγοραπωλησία όλων των προϊόντων και υπηρεσιών της αγοράς. Το φπα είναι 23% που σημαίνει ότι αν ένα προϊόν πωλείται 10 ευρώ, εμείς για να το αγοράσουμε θα πληρώσουμε (23% των 10 ευρώ = 2,3 ευρώ) 10+2,3 = 12,3 ευρώ. Άρα στα καταστήματα το προϊόν αυτό θα το δούμε με τιμή συμπεριλαμβανομένου του φπα, δηλαδή στα 12,3 ευρώ, ενώ η αξία του χωρίς αυτόν τον φόρο, ήταν στην ουσία 10 ευρώ. Τα άλλα 2,3 ευρώ που πληρώσαμε, το κατάστημα θα τα δώσει στο κράτος. Τι είναι επιστροφή φπα; Η επιστροφή φπα προκύπτει ως εξής: Έστω μία επιχείρηση Α έχει έσοδα 123 ευρώ για μία περίοδο. Από αυτά ο φόρος - το φπα είναι τα 23 ευρώ (23%: ευρώ). Η επιχείρηση Α δίνει τα 23 αυτά ευρώ στο κράτος. Έχει όμως και έξοδα 1230 ευρώ πχ σε έναν προμηθευτή, όπου τα 1000 είναι η καθαρή τιμή και τα 230 είναι το φπα. 12

13 Καταβάλλει λοιπόν στο κράτος, όχι η ίδια η επιχείρηση Α αλλά ο προμηθευτής, τα 230 ευρώ αυτά της επιχείρησης Α που αγόρασε από αυτόν. Το κράτος κάνει τον υπολογισμό = 207 ευρώ. Αυτό το ποσό είναι η επιστροφή φπα. Δηλαδή θα επιστρέψει πίσω στην επιχείρηση αυτή 207 ευρώ. Αυτό πολλές φορές δεν γίνεται άμεσα αλλά έμμεσα (δεν μας δίνει τα λεφτά στο χέρι αλλά το πιστώνει στην επόμενη περίοδο). Τι είναι πιστωτικό φπα; Έστω για παράδειγμα, έχουμε μια επιχείρηση. Όταν αγοράζουμε προϊόντα για τη λειτουργία της, πληρώνουμε και το φπα, το οποίο όμως έμμεσα θα μας επιστραφεί (θα είναι δηλαδή σαν να μην το πληρώσαμε). Έστω ότι τα προϊόντα αυτά κάνανε 1000 ευρώ κι εμείς πληρώσαμε 1230 με το ΦΠΑ (το οποίο είναι δηλαδή 230 ευρώ). Άρα έχουμε πιστωτικό φπα 230 ευρώ, που σημαίνει ότι: Όταν θα πουλήσουμε τα προϊόντα μας, θα εισπράξουμε από τους πελάτες μας και το ΦΠΑ. Έστω πουλάμε προϊόντα αξίας 300 ευρώ και μας πληρώνουν και το φπα που είναι 69 ευρώ. Εμείς λοιπόν αυτά τα 69 ευρώ, δεν θα τα πληρώσουμε στο κράτος, αλλά θα αφαιρεθούν από το πιστωτικό φπα των 230 ευρώ, έχοντας έτσι καινούριο υπόλοιπο που μας χρωστάει, το οποίο είναι = 161 ευρώ. 13

.")

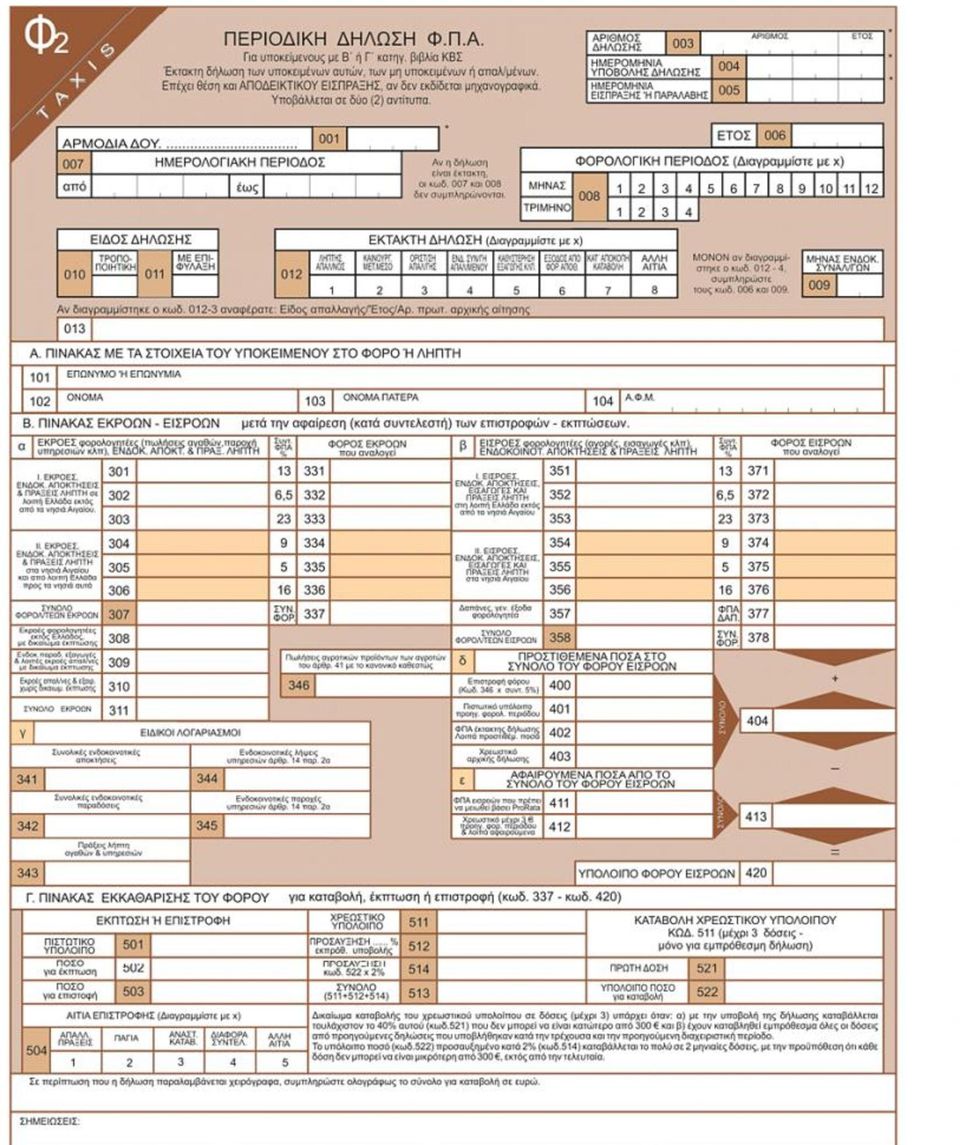

14 Νομοθεσία πρόσφατη: Με τον νόμο 4281/ , καταργείται η υποχρέωση υποβολής εκκαθαριστικής δήλωσης Φ.Π.Α για τις διαχειριστικές περιόδους που λήγουν μετά την Από προβλέπεται η υποβολή μόνον περιοδικής δήλωσης Φ.Π.Α. για κάθε φορολογική περίοδο. Η διάρκεια της φορολογικής περιόδου κυμαίνεται από έναν ημερολογιακό μήνα έως ένα ημερολογιακό έτος, ανάλογα με τον υπόχρεο( μηνιαία για διπλογραφικά βιβλία, τριμηνιαία για απλογραφικά, μία φορά το χρόνο για αγρότες κλπ), η δε δήλωση υποβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μήνα που ακολουθεί τη λήξη της φορολογικής περιόδου. Να υπενθυμίσουμε, ότι την τελευταία εργάσιμη ημέρα του επόμενου μήνα, από την λήξη της φορολογικής περιόδου του ΦΠΑ, υποβάλλονται όλες οι δηλώσεις είτε αυτές είναι χρεωστικές ή πιστωτικές, ή μηδενικές, αλλάζοντας το καθεστώς που υπήρχε και διαχώριζε την καταληκτική ημερομηνία υποβολής των χρεωστικών από εκείνη των πιστωτικών και μηδενικών. Περιοδική δήλωση ΦΠΑ (έντυπο 2015) 14

, η δε δήλωση υποβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μήνα που ακολουθεί τη λήξη της φορολογικής περιόδου.")

15 15

16 Με το νόμο 4281/ (άρθρο 251) μπήκε η δυνατότητα : «Απαλλάσσονται από την υποχρέωση υποβολής δήλωσης και καταβολής φόρου προστιθέμενης αξίας (Φ.Π.Α.), οι υποκείμενοι οι οποίοι κατά την προηγούμενη διαχειριστική περίοδο, πραγματοποίησαν ακαθάριστα έσοδα χωρίς τον φόρο προστιθέμενης αξίας μέχρι ,00. Κατερίνα Αθανασίου, Οικονομολόγος, MSc Εκπαίδευση Ενηλίκων 16

, οι υποκείμενοι οι οποίοι κατά την προηγούμενη διαχειριστική περίοδο, πραγματοποίησαν")

ontax.gr Accounting - Taxation - Consulting

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας www.etairikiaxia.gr, «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών.

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας www.etairikiaxia.gr, «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών.

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών)

") ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

Κώδικας Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ) N.4093/2012. Εμμανουήλ Πετράκης ΟρκωτόςΕλεγκτήςΛογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ

N.4093/2012. Εμμανουήλ Πετράκης ΟρκωτόςΕλεγκτήςΛογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ") Κώδικας Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ) N.4093/2012 Εμμανουήλ Πετράκης ΟρκωτόςΕλεγκτήςΛογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ Παρατηρήσεις Επισημάνσεις επί του νέου Κώδικα Φορολογικής

Κώδικας Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ) N.4093/2012 Εμμανουήλ Πετράκης ΟρκωτόςΕλεγκτήςΛογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ Παρατηρήσεις Επισημάνσεις επί του νέου Κώδικα Φορολογικής

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)

: Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)") ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΠΟΛΥΧΡΟΝΙΔΟΥ Καθηγήτρια ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΠΟΛΥΧΡΟΝΙΔΟΥ Καθηγήτρια ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ

Πως θα γίνεται η διακίνηση από Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ

Πως θα γίνεται η διακίνηση από 1.1.2014 - Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ [02.01.2014] ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Νίκης 5-7 10180 Αθήνα ΓΡΑΦΕΙΟ ΤΥΠΟΥ Tηλ.: 210-3332553/4 Fax: 210-3332559

Πως θα γίνεται η διακίνηση από 1.1.2014 - Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ [02.01.2014] ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Νίκης 5-7 10180 Αθήνα ΓΡΑΦΕΙΟ ΤΥΠΟΥ Tηλ.: 210-3332553/4 Fax: 210-3332559

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ ΕΓΚΥΚΛΙΟΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

Ενότητα 8. Άρθρο 10. ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8)

") Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

Ποια πρόσθετα βιβλία του Κ.Β.Σ. καταργεί ο Κ.Φ.Α.Σ. (Ν.4093/2012) :

:") Ποια πρόσθετα βιβλία του Κ.Β.Σ. καταργεί ο Κ.Φ.Α.Σ. (Ν.4093/2012) : Παρατίθενται όλα τα πρόσθετα βιβλία του ΚΒΣ με σημειώσεις για την τύχη τους. Με κόκκινα γράμματα, είναι οι προϊσχύουσες διατάξεις του

Ποια πρόσθετα βιβλία του Κ.Β.Σ. καταργεί ο Κ.Φ.Α.Σ. (Ν.4093/2012) : Παρατίθενται όλα τα πρόσθετα βιβλία του ΚΒΣ με σημειώσεις για την τύχη τους. Με κόκκινα γράμματα, είναι οι προϊσχύουσες διατάξεις του

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΝΟΥΣΚΑΣ Δ. ΙΩΑΝΝΗΣ - 1 / 5 - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ & ΦΟΡΟΤΕΧΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

«Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες»

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑ ΑΣ Ενημερωτικό Σεμινάριο «Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες» Εισηγητής: Ευθύμιος Σαΐτης Τήρηση λογιστικών αρχείων (βιβλίων), έκδοση λογιστικών αρχείων

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑ ΑΣ Ενημερωτικό Σεμινάριο «Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες» Εισηγητής: Ευθύμιος Σαΐτης Τήρηση λογιστικών αρχείων (βιβλίων), έκδοση λογιστικών αρχείων

Ν. 4093/2102. Κώδικας Φορολογικής Απεικόνισης Συναλλαγών. Υπόχρεοι, μη υπόχρεοι και τρόπος απεικόνισης συναλλαγών. Αθήνα, Ελλάδα

Νοέμβριος 2012 Tax Alert Αθήνα, Ελλάδα Ν. 4093/2102 «Εγκριση μεσοπρόθεσμου πλαισίου δημοσιονομικής στρατηγικής 2013-2016 Επείγοντα μέτρα εφαρμογής του Ν. 4046/2012 και του μεσοπρόθεσμου πλαισίου δημοσιονομικής

Νοέμβριος 2012 Tax Alert Αθήνα, Ελλάδα Ν. 4093/2102 «Εγκριση μεσοπρόθεσμου πλαισίου δημοσιονομικής στρατηγικής 2013-2016 Επείγοντα μέτρα εφαρμογής του Ν. 4046/2012 και του μεσοπρόθεσμου πλαισίου δημοσιονομικής

Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

Άρθρο 6. Τιμολόγηση Συναλλαγών

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ)

") Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ) Nίκος Σγουρινάκης, Λογιστής-Φοροτεχνικός, Διδάσκων Φορολογική Λογιστική στο ΤΕΙ Πειραιά, Διευθυντής σύνταξης περιοδικού

Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ) Nίκος Σγουρινάκης, Λογιστής-Φοροτεχνικός, Διδάσκων Φορολογική Λογιστική στο ΤΕΙ Πειραιά, Διευθυντής σύνταξης περιοδικού

ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 Αθήνα

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς.

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ.

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

Όπως καταργήθηκε με την παρ.1 Άρθρο 38 ΝΟΜΟΣ 4308/2014 και ισχύει από 24/11/2014

Άρθρο 4 ΥΠΟΠΑΡΑΓΡΑΦΟΣ 1 ΠΑΡΑΓΡΑΦΟΣ Ε Άρθρο πρώτο ΝΟΜΟΣ 4093/2012 Τήρηση Απλογραφικών ή ιπλογραφικών βιβλίων. 1. Ο υπόχρεος απεικόνισης συναλλαγών τηρεί απλογραφικά ή διπλογραφικά βιβλία όπως ορίζεται στις

Άρθρο 4 ΥΠΟΠΑΡΑΓΡΑΦΟΣ 1 ΠΑΡΑΓΡΑΦΟΣ Ε Άρθρο πρώτο ΝΟΜΟΣ 4093/2012 Τήρηση Απλογραφικών ή ιπλογραφικών βιβλίων. 1. Ο υπόχρεος απεικόνισης συναλλαγών τηρεί απλογραφικά ή διπλογραφικά βιβλία όπως ορίζεται στις

ΘΕΜΑ: Φορολογική μεταχείριση δαπάνης για την αγορά ηλεκτρομαγνητικών ή άλλων μέσων στα οποία ενσωματώνεται το δικαίωμα λήψης υπηρεσιών.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Υπ. Οικ. Πολ. 1079/19.03.2014

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ & ΜΟΚΕΤΩΝ 2016

Π. Φάληρο 29.2.2016 ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ ΚΑΙ ΜΟΚΕΤΩΝ (ΤΑΠΗΤΟΚΑΘΑΡΙΣΤΕΣ) Στη συνέχεια του σημειώματός μας από 6.3.2014, ύστερα από το ν. 4308/2014 (Ε.Λ.Π.) συμπληρώνουμε τα εξής: 1)

Π. Φάληρο 29.2.2016 ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ ΚΑΙ ΜΟΚΕΤΩΝ (ΤΑΠΗΤΟΚΑΘΑΡΙΣΤΕΣ) Στη συνέχεια του σημειώματός μας από 6.3.2014, ύστερα από το ν. 4308/2014 (Ε.Λ.Π.) συμπληρώνουμε τα εξής: 1)

ontax.gr Accounting - Taxation - Consulting

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών. Οι υπηρεσίες

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών. Οι υπηρεσίες

ΠΡΟΣ: Ως Π.Δ. ΘEMA: «Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)»

»") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β -Α ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 22/2/2013 ΠΟΛ.: 1036

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β -Α ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 22/2/2013 ΠΟΛ.: 1036

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών

Σ ε λ ί δ α 1 Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών Σύνταξη επιμέλεια Επιστημονική ομάδα TAXHEAVEN Σ ε λ ί δ α 2 Α. Θέματα Μητρώου Ερώτηση 1: Αγρότης του ειδικού καθεστώτος

Σ ε λ ί δ α 1 Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών Σύνταξη επιμέλεια Επιστημονική ομάδα TAXHEAVEN Σ ε λ ί δ α 2 Α. Θέματα Μητρώου Ερώτηση 1: Αγρότης του ειδικού καθεστώτος

ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

Ενότητα 7. Άρθρο 7 Αποδείξεις Λιανικών Συναλλαγών (Παράγραφοι 1-6)

") Ενότητα 7 Άρθρο 7 Αποδείξεις Λιανικών Συναλλαγών (Παράγραφοι 1-6) Άρθρο 7 : Απόδειξη Λιανικής 1. Ο υπόχρεος απεικόνισης συναλλαγών εκδίδει απόδειξη λιανικής, τουλάχιστον διπλότυπη, για κάθε πώληση αγαθού,

Ενότητα 7 Άρθρο 7 Αποδείξεις Λιανικών Συναλλαγών (Παράγραφοι 1-6) Άρθρο 7 : Απόδειξη Λιανικής 1. Ο υπόχρεος απεικόνισης συναλλαγών εκδίδει απόδειξη λιανικής, τουλάχιστον διπλότυπη, για κάθε πώληση αγαθού,

Θέμα: Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 12 ΤΟΥ Ν. 4474/2017

ΟΔΗΓΙΕΣ ΚΑΙ ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΑ ΠΡΟΣΤΙΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΜΗ ΕΚΔΟΣΗΣ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΕΞΟΦΛΗΣΗ ΑΠΟΔΕΙΞΗΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΑΠΟ ΙΔΙΩΤΗ ΑΞΙΑΣ ΑΝΩ ΤΩΝ 500 ΜΕ ΜΗ ΠΡΟΒΛΕΠΟΜΕΝΟ ΤΡΟΠΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΕΞΑΡΤΗΤΗ

ΟΔΗΓΙΕΣ ΚΑΙ ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΑ ΠΡΟΣΤΙΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΜΗ ΕΚΔΟΣΗΣ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΕΞΟΦΛΗΣΗ ΑΠΟΔΕΙΞΗΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΑΠΟ ΙΔΙΩΤΗ ΑΞΙΑΣ ΑΝΩ ΤΩΝ 500 ΜΕ ΜΗ ΠΡΟΒΛΕΠΟΜΕΝΟ ΤΡΟΠΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΕΞΑΡΤΗΤΗ

Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 12 ΤΟΥ Ν. 4474/2017

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ Κ.Φ.Α.Σ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ

ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ Κ.Φ.Α.Σ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΕΠΙΜΕΛΕΙΑ ΣΕΡΑΦΕΙΜ Θ. ΖΑΧΑΚΗΣ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ - 1 - ΒΑΣΙΚΑ ΣΗΜΕΙΑ ΝΕΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ (ΚΦΑΣ) Πρόσφατα ψηφίσθηκε από τη

ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ Κ.Φ.Α.Σ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΕΠΙΜΕΛΕΙΑ ΣΕΡΑΦΕΙΜ Θ. ΖΑΧΑΚΗΣ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ - 1 - ΒΑΣΙΚΑ ΣΗΜΕΙΑ ΝΕΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ (ΚΦΑΣ) Πρόσφατα ψηφίσθηκε από τη

Εργαστήριο Μηχανογραφημένης Λογιστικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

Τήρηση βιβλίου επίσκεψης ασθενών στο εσόδων-εξόδων ή χωριστά. Περιεχόμενο - δεδομένα του βιβλίου επίσκεψης ασθενών

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α'-Β' Ταχ. Δ/νση Ταχ. Κώδικας Πληροφορίες Τηλέφωνο Καρ. Σερβίας 10 101 84 ΑΘΗΝΑ Ευθ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α'-Β' Ταχ. Δ/νση Ταχ. Κώδικας Πληροφορίες Τηλέφωνο Καρ. Σερβίας 10 101 84 ΑΘΗΝΑ Ευθ.

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα,17/11/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3680 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα,17/11/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3680 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΔΑ: ΒΙΞ4Η-Σ8Ω. Αθήνα, 19/3/2014

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ: Α -Β 2. 14 η Δ/ΝΣΗ Φ.Π.Α. ΤΜΗΜΑ Β 3. Δ/ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ: Α -Β 2. 14 η Δ/ΝΣΗ Φ.Π.Α. ΤΜΗΜΑ Β 3. Δ/ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ

PRISMA Win Λογιστικές Εφαρμογές ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ.

1 PRISMA Win Λογιστικές Εφαρμογές ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

1 PRISMA Win Λογιστικές Εφαρμογές ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

Έκδοση αποδείξεων για τις λιανικές πωλήσεις πετρελαίου θέρμανσης. Υποβολή αναλυτικών καταστάσεων για τις πωλήσεις του είδους αυτού.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

I. Υποπαράγραφος Β.1, παρ. 1 και 2 και Υποπαράγραφος Β.2, παρ. 1 και 2: Τροποποίηση διατάξεων Κώδικα ΦΠΑ και Κ.Φ.Α.Σ., σχετικά με τους αγρότες

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

1. Ο επιτηδευματίας που χρησιμοποιεί ηλεκτρονικό υπολογιστή (Η/Υ) για την τήρηση των βιβλίων ή την έκδοση των στοιχείων υποχρεούται:

για την τήρηση των βιβλίων ή την έκδοση των στοιχείων υποχρεούται:") Αρθρο 22 Μηχανογράφηση γενικά Ο επιτηδευματίας, που χρησιμοποιεί ηλεκτρονικά μέσα για την τήρηση των βιβλίων ή και την έκδοση των στοιχείων, υπάγεται και στις διατάξεις των άρθρων 23 έως και 25, οι οποίες

Αρθρο 22 Μηχανογράφηση γενικά Ο επιτηδευματίας, που χρησιμοποιεί ηλεκτρονικά μέσα για την τήρηση των βιβλίων ή και την έκδοση των στοιχείων, υπάγεται και στις διατάξεις των άρθρων 23 έως και 25, οι οποίες

ΑΠΟΦΑΣΗ Ο ΑΝΑΠΛΗΡΩΤΗΣ ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

ΠΟΛ /01/ Εφαρμογή διατάξεων της. (ΦΕΚ 66 Α) περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών

περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών") Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α (ΦΠΑ) ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ (ΦΑΣ) ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α (ΦΠΑ) ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ (ΦΑΣ) ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

ΘEMA: «Υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών». ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

--271-- * Κ.Β.Σ. * Νο. 24

--271-- * Κ.Β.Σ. * Νο. 24 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 5 Δεκεμβρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1135670/1350/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1306 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ

--271-- * Κ.Β.Σ. * Νο. 24 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 5 Δεκεμβρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1135670/1350/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1306 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ

Αλλαγές στον Κ.Β.Σ. που έγιναν μέσα στο 2011

Ο φοροτεχνικός του Επιμελητηρίου σας ενημερώνει σχετικά με τον Κ.Β.Σ. Ο Κ.Β.Σ. δεν καταργείται από 1.1.2012 Πράξη Νομοθετικού περιεχομένου από 16.12.2011 (άρ. 5 παρ. 3) ΠΟΛ.1256/23.12.2011. Σύμφωνα με

Ο φοροτεχνικός του Επιμελητηρίου σας ενημερώνει σχετικά με τον Κ.Β.Σ. Ο Κ.Β.Σ. δεν καταργείται από 1.1.2012 Πράξη Νομοθετικού περιεχομένου από 16.12.2011 (άρ. 5 παρ. 3) ΠΟΛ.1256/23.12.2011. Σύμφωνα με

PRISMA Win Εμπορική Διαχείριση ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ.

1 PRISMA Win Εμπορική Διαχείριση ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

1 PRISMA Win Εμπορική Διαχείριση ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Ιουνίου & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1088 ΤΜΗΜΑΤΑ Α - B - Γ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Ιουνίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.:1058451/336/0015 & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1088 ΤΜΗΜΑΤΑ Α - B - Γ Ταχ.Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Ιουνίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.:1058451/336/0015 & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1088 ΤΜΗΜΑΤΑ Α - B - Γ Ταχ.Δ/νση

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 22-2-2011 Αριθ.Πρωτ.165 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τρόπος εξόφλησης ορισμένων συναλλαγών με ιδιώτες, κατ εφαρμογή των διατάξεων της παρ.3 του άρθρου

Θεσσαλονίκη 22-2-2011 Αριθ.Πρωτ.165 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Τρόπος εξόφλησης ορισμένων συναλλαγών με ιδιώτες, κατ εφαρμογή των διατάξεων της παρ.3 του άρθρου

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 02/06/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2261 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 02/06/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2261 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 23/9/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2886 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 23/9/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2886 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

* ΦΠΑ * Νο. 7

-- 233 -- * ΦΠΑ * Νο. 7 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Φεβρουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. :1027240/1168/354/0014 ΓΕΝIKH Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1070 1. Δ/ΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ Α/Ι

-- 233 -- * ΦΠΑ * Νο. 7 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Φεβρουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. :1027240/1168/354/0014 ΓΕΝIKH Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1070 1. Δ/ΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ Α/Ι

Ενότητα 5. Άρθρο 5 ελτίο Αποστολής (Παράγραφοι 1-8)

") Ενότητα 5 Άρθρο 5 ελτίο Αποστολής (Παράγραφοι 1-8) ελτίο Αποστολής (Έκδοση από Υπόχρεο) ελτίο αποστολής εκδίδεται από τον υπόχρεο απεικόνισης συναλλαγών: α) σε κάθε περίπτωση χονδρικής πώλησης ή παράδοσης

Ενότητα 5 Άρθρο 5 ελτίο Αποστολής (Παράγραφοι 1-8) ελτίο Αποστολής (Έκδοση από Υπόχρεο) ελτίο αποστολής εκδίδεται από τον υπόχρεο απεικόνισης συναλλαγών: α) σε κάθε περίπτωση χονδρικής πώλησης ή παράδοσης

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Tax Flash. Μεταξύ άλλων, ο νόμος προβλέπει διατάξεις φορολογικού ενδιαφέροντος.

Tax Flash «Έγκριση Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2013-2016 Επείγοντα Μέτρα Εφαρμογής του Ν. 4046/2012 και του Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2013-2016» Νοέμβριος

Tax Flash «Έγκριση Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2013-2016 Επείγοντα Μέτρα Εφαρμογής του Ν. 4046/2012 και του Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2013-2016» Νοέμβριος

ΘEMA: «Εφαρμογή των διατάξεων του Κ.Β.Σ. στους δικηγόρους, μετά την ισχύ του ν. 3842/2010»

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β - Α 2. ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β - Α 2. ΔΙΕΥΘΥΝΣΗ

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

PRISMA Win Point of Sale ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ.

1 PRISMA Win Point of Sale ver. 3.0.3 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους

1 PRISMA Win Point of Sale ver. 3.0.3 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους

Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων

1 Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

1 Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

ΠΟΛ /02/2007 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: «Κοινοποίηση των διατάξεων των άρθρων 27-35 του ν.3522/2006 (ΦΕΚ Α 276/22.12.2006) «Μεταβολές στη φορολογία εισοδήματος, απλουστεύσεις στον Κώδικα Βιβλίων και Στοιχείων και άλλες

Πίνακας περιεχομένων Θέμα: «Κοινοποίηση των διατάξεων των άρθρων 27-35 του ν.3522/2006 (ΦΕΚ Α 276/22.12.2006) «Μεταβολές στη φορολογία εισοδήματος, απλουστεύσεις στον Κώδικα Βιβλίων και Στοιχείων και άλλες

ΠΟΛ 1097/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου 2015

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

ΘΕΜΑ: Διαδικασία και προϋποθέσεις επιστροφής του φόρου προστιθέμενης αξίας, σύμφωνα με τις

ΠΟΛ.1078/2.4.1991 Διαδικασία και προϋποθέσεις επιστροφής του φόρου προστιθέμενης αξίας, σύμφωνα με τις διατάξεις των περιπτώσεων γ και δ της παραγράφου 1 του άρθρου 27 του Ν. 1642/1986. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΠΟΛ.1078/2.4.1991 Διαδικασία και προϋποθέσεις επιστροφής του φόρου προστιθέμενης αξίας, σύμφωνα με τις διατάξεις των περιπτώσεων γ και δ της παραγράφου 1 του άρθρου 27 του Ν. 1642/1986. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

Ερμηνευτική ΚΦΑΣ ΠΟΛ 1004/2013

2013 Ερμηνευτική ΚΦΑΣ ΠΟΛ 1004/2013 Εμμανουήλ Πετράκης Senior Partner Head of Tax TMS AUDITORS SA Λουκιανού 6 106 75 Αθήνα Τηλ.: 210 7253580-1 Fax: 210 7253582 1 Εισαγωγή Σκοπός της παρουσίασης αυτής είναι

2013 Ερμηνευτική ΚΦΑΣ ΠΟΛ 1004/2013 Εμμανουήλ Πετράκης Senior Partner Head of Tax TMS AUDITORS SA Λουκιανού 6 106 75 Αθήνα Τηλ.: 210 7253580-1 Fax: 210 7253582 1 Εισαγωγή Σκοπός της παρουσίασης αυτής είναι

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΝΟΜΙΜΟΣ ΕΛΕΓΚΤΗΣ : ΜΑΡΙΟΣ ΕΛΕΥΘΕΡΙΑΔΗΣ ΦΥΛΛΟ ΕΡΓΑΣΙΑΣ ΑΓΟΡΩΝ-ΠΩΛΗΣΕΩΝ-ΚΑΤΑΣΤΡΟΦΩΝ ΠΑΓΙΩΝ ΠΛΗΡΩΜΩΝ-ΕΙΣΠΡΑΞΕΩΝ

ΕΤΑΙΡΕΙΑ :... ΦΥΛΛΟ ΕΡΓΑΣΙΑΣ ΑΓΟΡΩΝ-ΠΩΛΗΣΕΩΝ-ΚΑΤΑΣΤΡΟΦΩΝ ΠΑΓΙΩΝ ΠΛΗΡΩΜΩΝ-ΕΙΣΠΡΑΞΕΩΝ ΧΡΗΣΗ :... 1 2 3 4 5 7 Κωδικός λογαριασμού/ Περιγραφή Στοιχεία παραστατικού Μνημονεύεται η Χειρόγραφο/ Πλήρης & επαρκής

ΕΤΑΙΡΕΙΑ :... ΦΥΛΛΟ ΕΡΓΑΣΙΑΣ ΑΓΟΡΩΝ-ΠΩΛΗΣΕΩΝ-ΚΑΤΑΣΤΡΟΦΩΝ ΠΑΓΙΩΝ ΠΛΗΡΩΜΩΝ-ΕΙΣΠΡΑΞΕΩΝ ΧΡΗΣΗ :... 1 2 3 4 5 7 Κωδικός λογαριασμού/ Περιγραφή Στοιχεία παραστατικού Μνημονεύεται η Χειρόγραφο/ Πλήρης & επαρκής

ΑΝΑΚΟΙΝΩΣΗ ΓΙΑ ΤΟ ΤΕΛΟΣ ΠΑΡΕΠΙΔΗΜΟΥΝΤΩΝ & ΓΙΑ ΤΟ ΤΕΛΟΣ ΕΠΙ ΤΩΝ ΑΚΑΘΑΡΙΣΤΩΝ ΕΣΟΔΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΗΜΟΣ ΑΛΜΩΠΙΑΣ ΔΙΕΥΘΥΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ, ΤΟΠΙΚΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΠΤΥΞΗΣ, ΚΟΙΝΩΝΙΚΗΣ ΠΡΟΣΤΑΣΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΤΙΚΗΣ ΑΝΑΠΤΥΞΗΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΓΡΑΦΕΙΟ ΕΣΟΔΩΝ ΚΑΙ ΔΗΜΟΤΙΚΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΗΜΟΣ ΑΛΜΩΠΙΑΣ ΔΙΕΥΘΥΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ, ΤΟΠΙΚΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΠΤΥΞΗΣ, ΚΟΙΝΩΝΙΚΗΣ ΠΡΟΣΤΑΣΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΤΙΚΗΣ ΑΝΑΠΤΥΞΗΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΓΡΑΦΕΙΟ ΕΣΟΔΩΝ ΚΑΙ ΔΗΜΟΤΙΚΗΣ ΠΕΡΙΟΥΣΙΑΣ

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΤΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΤΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ Σας ενημερώνει ως προς τον Φ.Π.Α. ταξιδιωτών εγκατεστημένων σε ξένη χώρα πλην Ε.Ε. Για το θέμα αυτό εκδόθηκε η ΠΟΛ.1338/30.12.1996 Αποφ. Υπ. Οικ. η οποία τροποποιήθηκε

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΤΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ Σας ενημερώνει ως προς τον Φ.Π.Α. ταξιδιωτών εγκατεστημένων σε ξένη χώρα πλην Ε.Ε. Για το θέμα αυτό εκδόθηκε η ΠΟΛ.1338/30.12.1996 Αποφ. Υπ. Οικ. η οποία τροποποιήθηκε

«ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ ΣΕ ΒΙΒΛΙΑ Β ΚΑΤΗΓΟΡΙΑΣ ΣΤΟΝ ΚΛΑΔΟ ΤΩΝ ΥΠΗΡΕΣΙΩΝ»

Τεχνολογικό Εκπαιδευτικό Ίδρυμα Κρήτης Σχολή Διοίκησης & Οικονομίας Τμήμα Λογιστικής ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ «ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ ΣΕ ΒΙΒΛΙΑ Β ΚΑΤΗΓΟΡΙΑΣ ΣΤΟΝ ΚΛΑΔΟ ΤΩΝ ΥΠΗΡΕΣΙΩΝ» Εισηγητής : Δημητριάδης Συμεών

Τεχνολογικό Εκπαιδευτικό Ίδρυμα Κρήτης Σχολή Διοίκησης & Οικονομίας Τμήμα Λογιστικής ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ «ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ ΣΕ ΒΙΒΛΙΑ Β ΚΑΤΗΓΟΡΙΑΣ ΣΤΟΝ ΚΛΑΔΟ ΤΩΝ ΥΠΗΡΕΣΙΩΝ» Εισηγητής : Δημητριάδης Συμεών

Ταχ.Δ/νση : Καρ. Σερβίας 10. Πληροφορίες : Τηλέφωνο : , ,

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 15 Φεβρουαρίου 2007 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Αρ.Πρωτ.: 1016853/103/0015 ΤΜΗΜΑΤΑ Α - Β - Γ 2.ΓΕΝΙΚΗ Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 15 Φεβρουαρίου 2007 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Αρ.Πρωτ.: 1016853/103/0015 ΤΜΗΜΑΤΑ Α - Β - Γ 2.ΓΕΝΙΚΗ Δ/ΝΣΗ

ΥΠΟΧΡΕΟΙ ΥΠΟΒΟΛΗΣ - ΧΡΟΝΟΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΒΟΛΗΣ

Οι συγκεντρωτικές καταστάσεις συναλλαγών (ΜΥΦ) 2016 Σε εξέλιξη, νωρίτερα από κάθε άλλη χρονιά, βρίσκεται η διαδικασία υποβολής των συγκεντρωτικών καταστάσεων συναλλαγών που αφορούν το 2016. Η καταληκτική

Οι συγκεντρωτικές καταστάσεις συναλλαγών (ΜΥΦ) 2016 Σε εξέλιξη, νωρίτερα από κάθε άλλη χρονιά, βρίσκεται η διαδικασία υποβολής των συγκεντρωτικών καταστάσεων συναλλαγών που αφορούν το 2016. Η καταληκτική

ΠΟΛ.1078/17.3.2014 Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014

ΠΟΛ.1078/17.3.2014 Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014 Αθήνα, 17/3/2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ

ΠΟΛ.1078/17.3.2014 Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014 Αθήνα, 17/3/2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ

ΘΕΜΑ : Τύπος και περιεχόμενο, διαδικασία και προθεσμία υποβολής προσωρινής δήλωσης ΦΠΑ. Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Κ Α Τ Ε Π Ε Ι Γ Ο Ν ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 2 Φεβρουαρίου 1994 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. Δ/ΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α - Γρ. Ι ΠΟΛ 1032 Δ/ΝΣΗ 16η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑΤΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Κ Α Τ Ε Π Ε Ι Γ Ο Ν ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 2 Φεβρουαρίου 1994 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. Δ/ΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α - Γρ. Ι ΠΟΛ 1032 Δ/ΝΣΗ 16η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑΤΑ

ΠΟΛ 1149/2015. Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.

ΠΟΛ 1149/2015 Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 10.7.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1149 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ

ΠΟΛ 1149/2015 Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 10.7.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1149 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ

Ν. 4093/2012 ΠΑΡΑΓΡΑΦΟΣ Ε

Ν. 4093/2012 ΠΑΡΑΓΡΑΦΟΣ Ε. ΡΥΘΜΙΣΕΙΣ ΓΙΑ ΤΑ ΔΗΜΟΣΙΑ ΕΣΟΔΑ, ΤΗ ΦΟΡΟΛΟΓΙΚΗ ΑΠΕΙΚΟΝΙΣΗ ΤΩΝ ΣΥΝΑΛΛΑΓΩΝ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΟΠΑΡΑΓΡΑΦΟΣ Ε.1. ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ

Ν. 4093/2012 ΠΑΡΑΓΡΑΦΟΣ Ε. ΡΥΘΜΙΣΕΙΣ ΓΙΑ ΤΑ ΔΗΜΟΣΙΑ ΕΣΟΔΑ, ΤΗ ΦΟΡΟΛΟΓΙΚΗ ΑΠΕΙΚΟΝΙΣΗ ΤΩΝ ΣΥΝΑΛΛΑΓΩΝ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΟΠΑΡΑΓΡΑΦΟΣ Ε.1. ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ

Ταχ. Δ/νση : Καρ. Σερβίας 10 ΠΡΟΣ: Ως Π.Δ. Ταχ. Κώδικας : ΑΘΗΝΑ Πληροφορίες : Μ. Σταρά - Μ. Γεροντάρη Τηλέφωνο :

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Ιουλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1077022/412/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1104 ΤΜΗΜΑΤΑ: Α - Β Ταχ. Δ/νση : Καρ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Ιουλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1077022/412/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1104 ΤΜΗΜΑΤΑ: Α - Β Ταχ. Δ/νση : Καρ.

1) Τις διατάξεις του Ν. 1642/1986 «για την εφαρμογή του φόρου προστιθέμενης αξίας και άλλες διατάξεις» (ΦΕΚ 125Α), όπως ισχύει και ειδικότερα:

Τις διατάξεις του Ν. 1642/1986 «για την εφαρμογή του φόρου προστιθέμενης αξίας και άλλες διατάξεις» (ΦΕΚ 125Α), όπως ισχύει και ειδικότερα:") ΠΟΛ.1024/21.1.1993 Επιστροφή του φόρου προστιθέμενης αξίας που επιβαρύνει την παράδοση αγαθών εμπορικού χαρακτήρα, αυτοκινήτων κ.λπ., σε αγοραστή υποκείμενο ή μη στο φόρο εγκαταστημένο εκτός Κοινότητας,

ΠΟΛ.1024/21.1.1993 Επιστροφή του φόρου προστιθέμενης αξίας που επιβαρύνει την παράδοση αγαθών εμπορικού χαρακτήρα, αυτοκινήτων κ.λπ., σε αγοραστή υποκείμενο ή μη στο φόρο εγκαταστημένο εκτός Κοινότητας,

ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

3. Ημερομηνία ένταξης στο ειδικό καθεστώς:

ΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΤΟΥ ΑΡΘΡΟΥ 39.β του Κώδικα ΦΠΑ Με την παρούσα δηλώνω υπεύθυνα ότι πληρώ τις προϋποθέσεις και επιθυμώ την ένταξή μου στο ειδικό καθεστώς καταβολής του φόρου κατά την είσπραξη,

ΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΤΟΥ ΑΡΘΡΟΥ 39.β του Κώδικα ΦΠΑ Με την παρούσα δηλώνω υπεύθυνα ότι πληρώ τις προϋποθέσεις και επιθυμώ την ένταξή μου στο ειδικό καθεστώς καταβολής του φόρου κατά την είσπραξη,

ΦΕΚ 248/Α/7.11.2000). Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

. Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ") - 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

- 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

ΔΙΟΙΚΗΤΙΚΗ ΚΩΔΙΚΟΠΟΙΗΣΗ Π.Δ. 186/1992 (ΦΕΚ 84 Α / ) Κώδικας Βιβλίων και Στοιχείων (Κ.Β.Σ.)

Κώδικας Βιβλίων και Στοιχείων (Κ.Β.Σ.)") ΔΙΟΙΚΗΤΙΚΗ ΚΩΔΙΚΟΠΟΙΗΣΗ Π.Δ. 186/1992 (ΦΕΚ 84 Α /26.5.1992) Κώδικας Βιβλίων και Στοιχείων (Κ.Β.Σ.) (κωδικοποιημένο μέχρι και τον ν. 3301/2004 (ΦΕΚ 263 Α /23.12.2004)) Π.Δ. 186/1992 (ΦΕΚ 84 Α /26.5.1992)

ΔΙΟΙΚΗΤΙΚΗ ΚΩΔΙΚΟΠΟΙΗΣΗ Π.Δ. 186/1992 (ΦΕΚ 84 Α /26.5.1992) Κώδικας Βιβλίων και Στοιχείων (Κ.Β.Σ.) (κωδικοποιημένο μέχρι και τον ν. 3301/2004 (ΦΕΚ 263 Α /23.12.2004)) Π.Δ. 186/1992 (ΦΕΚ 84 Α /26.5.1992)

Θέμα: Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του ν.4321/2015.

ΕΞ. ΕΠΕΙΓΟΥΣΑ Αθήνα, 10.7.2015 ΠΟΛ. 1149 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ Αθήνα, 10.7.2015 ΠΟΛ. 1149 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ

Αθήνα, 2 Φεβρουαρίου 1995 Αρ. Πρωτ.: /8911/1807/0014

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 25-09-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3961 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 25-09-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3961 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ. 1052/04.04.2017 ΠΟΛ. 1052/04.04.2017 Έκδοση πιστωτικού τιμολογίου, για διαφορές που σχετίζονται με τον ΦΠΑ. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α'

ΠΟΛ. 1052/04.04.2017 ΠΟΛ. 1052/04.04.2017 Έκδοση πιστωτικού τιμολογίου, για διαφορές που σχετίζονται με τον ΦΠΑ. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α'

«Οδηγίες για την εφαρμογή της Εγκατάστασης Ολοκληρωμένου Συστήματος Ελέγχου Εισροών - Εκροών στα πρατήρια υγρών καυσίμων»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜA Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜA Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 Αθήνα

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ «ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ»

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ Θέμα: «ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ» Σπουδαστές : Σπηλιωτόπουλος Παναγιώτης Λιάκος Άρτης Εισηγητής : Σγουρινάκης Νικόλαος ΜΑΡΤΙΟΣ 2013 1 ΠΕΡΙΕΧΟΜΕΝΑ Σελίδες Πρόλογος... 3

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ Θέμα: «ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ» Σπουδαστές : Σπηλιωτόπουλος Παναγιώτης Λιάκος Άρτης Εισηγητής : Σγουρινάκης Νικόλαος ΜΑΡΤΙΟΣ 2013 1 ΠΕΡΙΕΧΟΜΕΝΑ Σελίδες Πρόλογος... 3

β) των περιπτώσεων β', τρίτο εδάφιο και ε' της παραγράφου 1, καθώς και της παραγράφου 2 του άρθρου 20.

των περιπτώσεων β', τρίτο εδάφιο και ε' της παραγράφου 1, καθώς και της παραγράφου 2 του άρθρου 20.") ΠΟΛ.1338/30.12.1996 Διαδικασία απαλλαγής από Φ.Π.Α. της παράδοσης αγάδων που πραγματοποιείται από υποκείμενο στο φόρο εγκατεστημένο στο εσωτερικό της χώρας προς αγοραστή - ταξιδιώτη, μη εγκατεστημένο στο

ΠΟΛ.1338/30.12.1996 Διαδικασία απαλλαγής από Φ.Π.Α. της παράδοσης αγάδων που πραγματοποιείται από υποκείμενο στο φόρο εγκατεστημένο στο εσωτερικό της χώρας προς αγοραστή - ταξιδιώτη, μη εγκατεστημένο στο

ΑΔΑ: ΒΙΨΨΗ-ΦΒΓ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 20 Ιανουαρίου 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΠΟΛ. 1023 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑΤΑ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 20 Ιανουαρίου 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΠΟΛ. 1023 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑΤΑ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28/9/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4062 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28/9/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4062 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Ενότητα 2. Άρθρο 2 Τρόπος απεικόνισης συναλλαγών (Παράγραφοι 1-8)

") Ενότητα 2 Άρθρο 2 Τρόπος απεικόνισης συναλλαγών (Παράγραφοι 1-8) (1 8) Τρόπος Απεικόνισης Συναλλαγών 1. Από την απεικόνιση των συναλλαγών στα βιβλία και από τα στοιχεία πρέπει να προκύπτουν συγκεντρωτικά

Ενότητα 2 Άρθρο 2 Τρόπος απεικόνισης συναλλαγών (Παράγραφοι 1-8) (1 8) Τρόπος Απεικόνισης Συναλλαγών 1. Από την απεικόνιση των συναλλαγών στα βιβλία και από τα στοιχεία πρέπει να προκύπτουν συγκεντρωτικά

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων)

") Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

ΚΕΦΑΛΑΙΟ Δ - ΕΝΗΜΕΡΩΣΗ, ΘΕΩΡΗΣΗ ΚΑΙ ΔΙΑΦΥΛΑΞΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ

Αρθρο 17 Χρόνος ενημέρωσης των βιβλίων 1. Η ενημέρωση των βιβλίων πρώτης και δεύτερης κατηγορίας, γίνεται μέχρι τη δέκατη πέμπτη (15η) ημέρα του επόμενου μήνα, από την έκδοση ή λήψη, του κατά περίπτωση

Αρθρο 17 Χρόνος ενημέρωσης των βιβλίων 1. Η ενημέρωση των βιβλίων πρώτης και δεύτερης κατηγορίας, γίνεται μέχρι τη δέκατη πέμπτη (15η) ημέρα του επόμενου μήνα, από την έκδοση ή λήψη, του κατά περίπτωση

ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών

taxpress.gr http://taxpress.gr/archives/14834 ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών Admin ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών

taxpress.gr http://taxpress.gr/archives/14834 ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών Admin ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών

Training & Consulting Ltd. Επίκαιρη Πρόταση Ενδοεπιχειρησιακής Κατάρτισης. για το Λογιστήριο της Εταιρείας σας

Project Training & Consulting Ltd Διοργάνωση Σεμιναρίων Σύμβουλοι Επιχειρήσεων Μπορείτε να εκπαιδεύσετε όλα τα στελέχη του μόνο από 590,00 (η προσφορά ισχύει έως τέλος Μαρτίου 2015) Επίκαιρη Πρόταση για

Project Training & Consulting Ltd Διοργάνωση Σεμιναρίων Σύμβουλοι Επιχειρήσεων Μπορείτε να εκπαιδεύσετε όλα τα στελέχη του μόνο από 590,00 (η προσφορά ισχύει έως τέλος Μαρτίου 2015) Επίκαιρη Πρόταση για