ΘΕΜΑ: ΤΟ ΦΑΙΝΟΜΕΝΟ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ ΚΑΙ ΤΗΣ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ ΣΤΗΝ ΕΛΛΑΔΑ

|

|

|

- Χλωρίς Παπαδάκης

- 10 χρόνια πριν

- Προβολές:

Transcript

1 ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΠΕΙΡΑΙΑ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ:ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΜΑ: ΤΟ ΦΑΙΝΟΜΕΝΟ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ ΚΑΙ ΤΗΣ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ ΣΤΗΝ ΕΛΛΑΔΑ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΠΑΠΑΪΩΑΝΝΟΥ ΕΛΙΣΑΒΕΤ Α.Μ.: ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΠΑΝΑΓΟΥ ΒΑΣΙΛΕΙΟΣ ΑΘΗΝΑ, 2014

2 ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ 4 ΕΙΣΑΓΩΓΗ ΕΝΝΟΙΕΣ: ΦΟΡΟΛΟΓΙΑΣ-Α.Ε.Π.-ΦΟΡΟΑΠΟΦΥΓΗΣ 5 ΚΕΦΑΛΑΙΟ ΟΡΙΣΜΟΣ ΦΟΡΟΔΙΑΦΥΓΗΣ ΟΡΙΣΜΟΣ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ ΣΧΕΣΗ ΦΟΡΟΔΙΑΦΥΓΗΣ-ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ 11 ΚΕΦΑΛΑΙΟ 2 ΙΣΤΟΡΙΚΗ ΑΝΑΔΡΟΜΗ 14 ΚΕΦΑΛΑΙΟ ΠΑΡΑΓΟΝΤΕΣ-ΑΙΤΙΑ ΔΗΜΙΟΥΡΓΙΑΣ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ ΛΟΓΟΙ ΥΠΑΡΞΗΣ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ ΠΡΟΣΔΙΟΡΙΣΤΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ 24 ΚΕΦΑΛΑΙΟ ΤΟΜΕΙΣ ΚΑΙ ΜΕΘΟΔΟΙ ΦΟΡΟΔΙΑΦΥΓΗΣ ΤΟΜΕΙΣ ΚΑΙ ΜΕΘΟΔΟΙ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ 31 ΚΕΦΑΛΑΙΟ ΣΥΝΕΠΕΙΕΣ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ ΑΡΝΗΤΙΚΕΣ ΣΥΝΕΠΕΙΕΣ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ ΘΕΤΙΚΕΣ ΕΠΙΔΡΑΣΕΙΣ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ ΣΥΝΕΠΕΙΕΣ ΤΗΣ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ ΑΡΝΗΤΙΚΕΣ ΣΥΝΕΠΕΙΕΣ ΤΗΣ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ 35 2

3 ΘΕΤΙΚΕΣ ΕΠΙΔΡΑΣΕΙΣ ΤΗΣ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ 38 ΚΕΦΑΛΑΙΟ ΜΕΤΡΑ ΚΑΤΑΠΟΛΕΜΗΣΗΣ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ ΜΕΤΡΑ ΚΑΤΑΠΟΛΕΜΗΣΗΣ ΤΗΣ ΠΑΡΑΟΙΚΟΝΟΜΙΑΣ 43 ΕΠΙΛΟΓΟΣ 46 ΒΙΒΛΙΟΓΡΑΦΙΑ 47 3

4 ΠΡΟΛΟΓΟΣ Η εκπόνηση της παρούσας εργασίας γίνεται με σκοπό την μελέτη δύο φαινομένων, που απασχολούν αιώνες τώρα πολλούς οικονομολόγους και έχουν γίνει αμέτρητες προσπάθειες για την καταπολέμησή τους. Δυστυχώς, καμία από αυτές τις προσπάθειες δεν έχει φέρει τα επιθυμητά αποτελέσματα, παρά μονάχα τον περιορισμό τους, ως έναν βαθμό, ο οποίος όμως δεν είναι και τόσο ικανοποιητικός. Επικρατούν από την αρχαιότητα μέχρι σήμερα και οι επιπτώσεις τους στην οικονομία, τόσο της χώρας μας, αλλά και παγκοσμίως, είναι ιδιαίτερα επιβλαβείς. Λόγος γίνεται για το φαινόμενο της παραοικονομίας και της φοροδιαφυγής στην Ελλάδα. Έχουν γίνει μείζονα θέματα την τελευταία πενταετία, κατά την διάρκεια της οποίας, αρκετές χώρες βρίσκονται σε κρίσιμη οικονομική κατάσταση. Στα κεφάλαια που ακολουθούν, αναφέρονται κάποιες έννοιες, που θα βοηθήσουν στην καλύτερη κατανόηση του θέματος. Τέτοιες έννοιες είναι: η φορολογία, το Α.Ε.Π. και η φοροαποφυγή. Στη συνέχεια, θα υπάρχει μια ανάλυση των εννοιών της φοροδιαφυγής και της παραοικονομίας, καθώς και η μεταξύ τους σχέση. Επίσης, θα παρουσιαστούν οι λόγοι, για τους οποίους οι πολίτες έχουν οδηγηθεί σε αυτή την συμπεριφορά, οι παράγοντες δημιουργίας των φαινομένων και οι τομείς και μέθοδοι με τους οποίους παρουσιάζονται. Κλείνοντας, θα υπάρχουν οι συνέπειες αυτών, οι τρόποι καταπολέμησης και ο επίλογος, όπου θα περιλαμβάνει μια σύνοψη όλης της εργασίας, έχοντας σαν στόχο, την προτροπή για την καταπολέμηση των δύο αυτών φαινομένων, καθώς το να εξαλειφθούν είναι αρκετά δύσκολο έως αδύνατο. 4

5 ΕΙΣΑΓΩΓΗ Έννοιες Φορολογίας - Α.Ε.Π. - Φοροαποφυγής Φορολογία είναι η καταβολή υποχρεωτικών φόρων υπέρ του κράτους και χωρίζεται σε άμεση και έμμεση. Άμεσος φόρος είναι το χρηματικό ποσό, που καταβάλλει στο κράτος ο πολίτης που ζει σε αυτό, ως ποσοστό του εισοδήματός του. Έμμεσος φόρος είναι οι καταναλωτικοί φόροι, χρηματικά ποσά δηλαδή, που ενσωματώνονται στην τιμή των εμπορευμάτων ή των παρεχομένων υπηρεσιών και που επίσης αποτελούν κρατικό έσοδο. Μεταξύ αυτών, συμπεριλαμβάνεται και ο φόρος προστιθέμενης αξίας (Φ.Π.Α.). Είναι ένας έμμεσος φόρος που σχετίζεται με την κατανάλωση. Υπολογίζεται δηλαδή κατά την συναλλαγή, σε βάρος του αντισυμβαλλόμενου. Καθιερώθηκε με τον Ν.1642/1986 και τέθηκε σε εφαρμογή την 01/01/1987 και αποτελεί την σημαντικότερη πηγή εσόδων του κρατικού προϋπολογισμού. Το Α.Ε.Π., δηλαδή το Ακαθάριστο Εθνικό Προϊόν, αποτελεί τον βασικό οικονομικό δείκτη μιας χώρας, εφόσον αποτελεί κριτήριο για την αξιολόγηση της εξέλιξης πολλών οικονομικών μεταβλητών και κοινωνικών δεικτών. Αποτελεί δηλαδή, τον οικονομικό εκείνο δείκτη, ο οποίος εκφράζει την συνολική παραγωγή ή το συνολικό εισόδημα. Σε μεγάλο βαθμό εκφράζει το βιοτικό επίπεδο και την ανάπτυξη της οικονομίας, στην οποία αναφέρεται ¹. Φοροαποφυγή καλείται, η εφαρμογή καλά σχεδιασμένων λογιστικών πρακτικών, που αποτελούν απόρροια προσεκτικής μελέτης της εμπορικής νομοθεσίας, της φορολογικής πρακτικής, των διεθνών προτύπων χρηματοοικονομικής πληροφόρησης, δικαστικών και υπουργικών αποφάσεων, που μοναδικό στόχο έχει, την μείωση της φορολογητέας ύλης ενός φυσικού ή νομικού προσώπου. Πραγματοποιείται στα πλαίσια ενός καλά μελετημένου φορολογικού σχεδιασμού, σύμφωνα με τον οποίο, δημιουργούνται διάφορα σενάρια και εναλλακτικές, μέχρι να προσδιοριστεί ο ελάχιστος δυνατός φόρος, μέσα στα πλαίσια του νόμου. Η έννοια της φοροαποφυγής συνδέεται αρκετά με αυτήν της φοροδιαφυγής. Διαφέρουν όμως σημαντικά, από πολιτική και ηθική άποψη. Δηλαδή με την φοροαποφυγή, οι φορολογούμενοι αποφεύγουν την καταβολή του φόρου με νόμιμο τρόπο, ο οποίος δεν επιφέρει κυρώσεις για τους ίδιους, ενώ, το αντίθετο συμβαίνει με την φοροδιαφυγή. Γι αυτό συχνά παρατηρείται η χρησιμοποίηση του όρου «νόμιμη φοροδιαφυγή», αντί του όρου «φοροαποφυγή». 1 Κοψιαύτης Α. (2011), Το φαινόμενο της παραοικονομίας, E-magazine 5

. Είναι ένας έμμεσος φόρος που σχετίζεται με την κατανάλωση.")

6 ΚΕΦΑΛΑΙΟ Ορισμός Φοροδιαφυγής Οι δημόσιες δαπάνες καλύπτονται από τους φόρους, δηλαδή τις εισπράξεις του δημόσιου τομέα από τα εισοδήματα του ιδιωτικού τομέα της οικονομίας. Οι φόροι αυτοί μπορούν να θεωρηθούν από οικονομική άποψη, ως η αμοιβή του δημόσιου τομέα για τα αγαθά που προσφέρει στην οικονομία, όπως είναι οι υπηρεσίες παιδείας, υγείας, κ.τ.λ. Επίσης, μπορούν να θεωρηθούν και ως αναγκαστική αποταμίευση της οικονομίας, η οποία χρησιμοποιείται για την κάλυψη των παραγωγικών δαπανών του δημοσίου. Πολλοί πολίτες προσπαθούν να αποφύγουν κατά ένα μέρος τους φόρους και έτσι εμφανίζεται το φαινόμενο της φοροδιαφυγής. Με τον όρο φοροδιαφυγή λοιπόν, εννοούμε, κάθε παράνομη απόκρυψη φορολογητέας ύλης, ενός φυσικού ή νομικού προσώπου. Θεωρείται παράνομη και έντονα αντικοινωνική συμπεριφορά, διότι η μη καταβολή του οφειλόμενου φόρου γίνεται με την παραβίαση ή καταστρατήγηση του νόμου. Συμπληρωματικά, ένας ορισμός, ο οποίος θεωρείται ότι αποδίδει αρκετά την έννοια της φοροδιαφυγής, είναι αυτός του Department of the Treasury, που αποτυπώθηκε το Σύμφωνα με αυτόν τον ορισμό, φοροδιαφυγή είναι: Το τμήμα του φόρου εισοδήματος, το οποίο αντιστοιχεί σε εισόδημα, που θα έπρεπε -με βάση την ισχύουσα νομοθεσία- να δηλώνεται οικειοθελώς από τους φορολογούμενους στις αρμόδιες φορολογικές αρχές, αλλά για οποιονδήποτε λόγο δεν δηλώνεται. Το τμήμα εκείνο των άμεσων και έμμεσων φόρων, το οποίο, με βάση την ισχύουσα φορολογική νομοθεσία, θα πρέπει να εισπράττεται και να αποδίδεται εθελοντικά στο κράτος, αλλά για κάποιον λόγο, αυτό δεν φθάνει ποτέ στο δημόσιο ταμείο ¹. Οι φόροι, οι οποίοι δεν καταβλήθηκαν στο κράτος, λόγω φορολογικών απαλλαγών και κινήτρων, χωρίς να επιτευχθεί το επιδιωκόμενο αποτέλεσμα 2. ¹ Κανελλόπουλος Κ.Α., 1985, Αθήνα 2 Παυλόπουλος, 1987, «Η παραοικονομία στην Ελλάδα: Μια πρώτη ποσοτική οριοθέτηση», Αθήνα 6

7 Οι τόκοι που αντιστοιχούν στο τμήμα εκείνο των φόρων, που καταβάλλονται με καθυστέρηση και μετά την λήξη του οικείου δημοσιονομικού έτους 1. Η μη είσπραξη των οφειλόμενων φόρων, μετά την βεβαίωσή τους. Ωστόσο, άλλοι συγγραφείς περιλαμβάνουν στην έννοια της φοροδιαφυγής και τις φορολογικές απαλλαγές, οι οποίες δόθηκαν σε φορολογουμένους, χωρίς να επιτευχθούν οι σκοποί για τους οποίους χορηγήθηκαν. 1 Μανεσιώτης Μ., 1991, «Η φοροδιαφυγή στην Ελλάδα, τα δημόσια οικονομικά στην Ελλάδα, τα οικονομικά» 7

8 1.2. Ορισμός Παραοικονομίας Αρχικά, πρέπει να επισημανθεί ότι, η έννοια της οικονομικής δραστηριότητας, η οποία δεν καταγράφεται, είτε γιατί την αποκρύπτουν οι φορολογούμενοι, είτε γιατί οι στατιστικές υπηρεσίες δεν διαθέτουν την κατάλληλη οργάνωση -ώστε να μπορέσουν να την εντοπίσουν- εμφανίζεται με ποικιλία όρων. Ο όρος που έχει επικρατήσει στην χώρα μας, είναι αυτός της «παραοικονομίας». Η έννοια της παραοικονομίας έχει χρησιμοποιηθεί με μεγάλη ελαστικότητα, προκειμένου να χαρακτηρίσει διαφορετικές σε εύρος εννοιολογικές κατηγορίες. Οι μέχρι τώρα ορισμοί και έννοιες, έχουν προκαλέσει αρκετή σύγχυση στους μελετητές και οικονομολόγους. Γι αυτό το λόγο είναι απαραίτητο να διασαφηνισθεί, ποιό είναι το ακριβές περιεχόμενο του όρου αυτού, ώστε να μπορέσουν να αποφευχθούν οι οποιεσδήποτε παρεξηγήσεις. Ο ορισμός της παραοικονομίας που έχει δοθεί σε σχέση με την φοροδιαφυγή, δηλαδή ο χαρακτηρισμός όλων των οικονομικών δραστηριοτήτων, που διαφεύγουν την φορολογία -ανεξάρτητα από τον τρόπο που ορίζονται από εθνικολογιστική σκοπιά- ως δραστηριοτήτων που συναποτελούν την παραοικονομία, έχει τις εξής αδυναμίες: Το κριτήριο αυτό πάσχει ως αίτιο. Η επιθυμία για φοροδιαφυγή, σαφώς και αποτελεί σπουδαίο λόγο υπάρξεως και αναπτύξεως της παραοικονομίας. Ωστόσο, υπάρχουν και άλλοι λόγοι, για τους οποίους τμήμα της οικονομικής δραστηριότητας διαφεύγει από την προσοχή των μηχανών καταγραφής. Η δυνατότητα διαφυγής από την προσοχή των φορολογικών αρχών, δεν ταυτίζεται και με την δυνατότητα διαφυγής από την προσοχή των εθνικολογιστικών αρχών. Όπως είναι γνωστό, οι υπηρεσίες εθνικών λογαριασμών σε όλες τις χώρες, καταλήγουν σε εκτιμήσεις του μεγέθους της οικονομικής δραστηριότητας, σύμφωνα με τις ενδείξεις που τους παρέχονται από διάφορες πηγές πληροφόρησης. Από αυτό προκύπτει ότι, μέρος των δραστηριοτήτων που διαφεύγουν την φορολογία, ή και το σύνολο αυτών, δεν διαφεύγουν και από την εθνικολογιστική στατιστική σύλληψη, τουλάχιστον όχι στην ίδια έκταση. 8

9 Ύστερα από συνάντηση εμπειρογνωμόνων που έγινε τον Μάϊο του 1981, το βασικό συμπέρασμα που προέκυψε είναι ότι, μέρος των οικονομικών δραστηριοτήτων, που θεωρείται από διάφορους ερευνητές να αποτελούν την κρυφή οικονομία, περιλαμβάνεται στους εθνικούς λογαριασμούς. Αυτό γίνεται διότι, οι εκτιμήσεις των εθνικών λογαριασμών, δεν υιοθετούν τις πληροφορίες που παρέχουν οι φορολογικές στατιστικές υπηρεσίες, χωρίς πρώτα να τις προσαρμόσουν και με βάση άλλων στοιχείων, όπως είναι τα στοιχεία απασχολήσεως, οικογενειακών προϋπολογισμών, κ.τ.λ.. Εξίσου ακατάλληλοι είναι οι ορισμοί της παραοικονομίας, που οριοθετούν την έννοια του Α.Ε.Π., με κριτήρια διαφορετικά από αυτά του ισχύοντος συστήματος εθνικών λογαριασμών. Οπότε, δεν θα έπρεπε πλέον να γίνεται λόγος περί παραοικονομίας, κρυφής οικονομίας κ.α., αλλά περί διαφορετικής εννοιολογικής προσέγγισης, στο θέμα της μέτρησης της συνολικής οικονομικής δραστηριότητας. Στο σημείο αυτό όμως, προκύπτει ένα άλλο θέμα, αυτό της καταλληλότητας του Α.Ε.Π., ως δείκτη οικονομικής μετρήσεως της παραγωγικότητας, το οποίο ξεπερνά τα όρια της παρούσας εργασίας και δε θα εξεταστεί. Σύμφωνα λοιπόν με τα παραπάνω, η παραοικονομία έχει ορισθεί να περιλαμβάνει, όλη τη μη μετρούμενη οικονομική δραστηριότητα 1. Σήμερα, η έννοια που έχει επικρατήσει για την παραοικονομία και προς την οποία συγκλίνουν οι περισσότεροι μελετητές και οικονομολόγοι, είναι η εξής: Η παραοικονομία ή η υποδόρια οικονομία, αφορά στις οικονομικές εκείνες δραστηριότητες, οι οποίες, ενώ δημιουργούν εισοδήματα συντελεστών παραγωγής και επομένως θα έπρεπε να καταγράφονται στις επίσημες στατιστικές εκτιμήσεις της συνολικής οικονομικής δραστηριότητας -όπως είναι το Α.Ε.Π.- εξαιτίας της ολικής ή μερικής απόκρυψής τους από τις αρμόδιες κρατικές υπηρεσίες, ή εξαιτίας αδυναμιών των τελευταίων, είναι δυνατόν να μην περιλαμβάνονται στις επίσημες εκτιμήσεις της. Συνεπώς, με βάση αυτόν τον ορισμό: Μόνο η προστιθέμενη αξία αποτελεί αντικείμενο ενδιαφέροντος. Οικονομικές δραστηριότητες όπως, η εργασία των νοικοκυριών, αποκλείονται. Όσο καλύτερη είναι η στατιστική οργάνωση μιας χώρας, τόσο μικρότερη θα είναι η μη καταγραφόμενη οικονομική δραστηριότητα. 1 E. L. Feige, «How big is the Irregular Economy», Challenge Nov/Dec,

10 Τέλος, καλό θα ήταν να αναφερθεί πως, στην διεθνή βιβλιογραφία, ο όρος παραοικονομία, μπορεί να συναντηθεί με τις ονομασίες «shadow economy-σκιώδης οικονομία», «informal-άτυπη», «hidden-κρυφή», «parallel-παράλληλη», «black-μαύρη», «moonlight-οικονομία του λυκόφωτος», «unrecorded-μη καταγραφόμενη», «underground-υπόγεια», «grey-γκρίζα», «dual-δυαδική», «unobserved-μη παρατηρήσιμη», κ.α.. 10

11 1.3. Σχέση Φοροδιαφυγής-Παραοικονομίας Οι έννοιες της φοροδιαφυγής και της παραοικονομίας είναι έννοιες περίπλοκες και συνεχώς μεταβαλλόμενες. Πολλοί πιστεύουν πως οι δύο αυτές έννοιες ταυτίζονται, πράγμα που δεν είναι ορθό, διότι μπορούμε να έχουμε φοροδιαφυγή, χωρίς να έχουμε παραοικονομία ή και αντίστροφα. Πρέπει λοιπόν, οι δύο αυτές έννοιες να διαχωριστούν, αλλιώς τα μέτρα τα οποία λαμβάνονται για την αντιμετώπισή τους δεν θα είναι αποτελεσματικά. Καταρχήν η φοροδιαφυγή χωρίζεται σε δύο κατηγορίες. Σε αυτήν που έχει να κάνει με την τρέχουσα συνολική οικονομική δραστηριότητα και στη φοροδιαφυγή που έχει να κάνει με την μη τρέχουσα συνολική οικονομική δραστηριότητα. Διαγραμματικά: Πηγή εικόνας: e- περιοδικό επιστήμης και τεχνολογίας (Danopoulos G.P and Znidaric B.) Για τα παραπάνω ισχύουν τα εξής: τόσο η τρέχουσα, όσο και η μη τρέχουσα φοροδιαφυγή, είναι υποσύνολα της συνολικής φοροδιαφυγής, το άθροισμα των οποίων μας δίνει την συνολική φοροδιαφυγή. Αφού λοιπόν, η φοροδιαφυγή σχετίζεται με την τρέχουσα (εισόδημα συντελεστών παραγωγής του τρέχοντος έτους κ.τ.λ.) και με την μη τρέχουσα οικονομική δραστηριότητα (φορολογία μεταβιβάσεων κληρονομιών κ.τ.λ.) και η παραοικονομία σχετίζεται μόνο με την τρέχουσα οικονομική δραστηριότητα, είναι φυσικό οι δύο αυτές έννοιες να μην ταυτίζονται. Οι μεγαλύτερες και πιο περίπλοκες διαφορές επομένως, στη σχέση φοροδιαφυγήςπαραοικονομίας, στρέφονται στην περίπτωση της τρέχουσας οικονομικής 11

12 δραστηριότητας. Οι διαφορές αυτές γίνονται κατανοητές με την βοήθεια του παρακάτω πίνακα: Συνολικά εισοδήματα συντελεστών παραγωγής (και ποσά των έμμεσων φόρων) που πρέπει να καταγραφούν και να αποδοθούν στις οικονομικές υπηρεσίες. (Δραστηριότητες φοροδιαφυγής ή μη φοροδιαφυγής). Συνολική τρέχουσα οικονομική δραστηριότητα που πρέπει να καταγραφεί στους Εθνικούς Λογαριασμούς. (Κρυμμένη και παρατηρήσιμη οικονομία). Καταγραφόμενη Μη καταγραφόμενη Δηλωμένες δραστηριότητες I. Όχι φοροδιαφυγή Όχι παραοικονομία II. Όχι φοροδιαφυγή Παραοικονομία Μη δηλωμένες III. IV. δραστηριότητες Φοροδιαφυγή Φοροδιαφυγή και Όχι παραοικονομία παραοικονομία Από τον παραπάνω πίνακα, παρατηρούμε ότι έχουμε την οριζόντια διάσταση, η οποία επεξηγεί την τρέχουσα δραστηριότητα, που πρέπει να καταγραφεί, αλλά για κάποιους λόγους, ένα κομμάτι αυτής δεν καταγράφεται. Ως εκ τούτου έχουμε δύο περιπτώσεις της παραοικονομίας, την καταγραφόμενη και τη μη καταγραφόμενη. Η κάθετη διάσταση, περιλαμβάνει τα εισοδήματα, που προκύπτουν από τη συνολική οικονομική δραστηριότητα και φορολογούνται άμεσα και από τις τρέχουσες συναλλαγές, που φορολογούνται έμμεσα. Επιπλέον, με βάση τον πίνακα, μπορούμε να διακρίνουμε τέσσερα τεταρτημόρια. Στον πρώτο, έχουμε την ιδανική κατάσταση, όπου δεν έχουμε ούτε φοροδιαφυγή, ούτε παραοικονομία. Στην περίπτωση αυτή, οι φορολογικές αρχές είναι ενήμερες και μπορούν να εντοπίσουν ολόκληρη την τρέχουσα οικονομική δραστηριότητα. Παράλληλα, ο κάθε φορολογούμενος δεν αποκρύπτει το πραγματικό του εισόδημα, ή οι οικονομικές υπηρεσίες είναι τόσο αποτελεσματικές, ώστε μπορούν να ελέγξουν τον καθένα φορολογούμενο. Στο δεύτερο τεταρτημόριο, μπορούμε να διακρίνουμε την περίπτωση, κατά την οποία αν και η προστιθέμενη αξία μερικών δραστηριοτήτων, για διάφορους λόγους, δεν 12

. Καταγραφόμενη Μη καταγραφόμενη Δηλωμένες δραστηριότητες I. Όχι φοροδιαφυγή Όχι παραοικονομία II. Όχι φοροδιαφυγή Παραοικονομία Μη δηλωμένες III. IV.")

13 καταγράφεται στους εθνικούς λογαριασμούς, παρόλα αυτά, τα αντίστοιχα εισοδήματα που αποκτώνται, δηλώνονται κανονικά. Ακόμα, οι φόροι που προκύπτουν από τα εισοδήματα αυτά, πληρώνονται από τους υπόχρεους. Εδώ, έχουμε κυρίως, νέες οικονομικές δραστηριότητες, για τις οποίες δεν έχει διαμορφωθεί ακόμα το κατάλληλο θεσμικό πλαίσιο, με αποτέλεσμα να μην παρακολουθούνται από τις στατιστικές υπηρεσίες. Στο τρίτο τεταρτημόριο, παρουσιάζεται η περίπτωση φοροδιαφυγής, χωρίς όμως να υπάρχει παραοικονομία. Σε αυτήν την περίπτωση, οι εθνικοί λογαριασμοί, καταγράφουν την προστιθέμενη αξία στην οικονομία από κάποιες δραστηριότητες, αλλά τα εισοδήματα και οι συναλλαγές από αυτές, δεν δηλώνονται. Στο τέταρτο και τελευταίο τεταρτημόριο, παρατηρείται η περίπτωση φοροδιαφυγής και παραοικονομίας ταυτόχρονα. Τα εισοδήματα που κερδίζονται στην παραοικονομία, όχι μόνο διαφεύγουν από τις στατιστικές υπηρεσίες, αλλά και οι αντίστοιχοι φόροι αυτών των εισοδημάτων, δεν εισπράττονται από τις οικονομικές υπηρεσίες. Σε αυτό το τεταρτημόριο βλέπουμε ότι τα δυο αυτά φαινόμενα συνυπάρχουν, χωρίς να ταυτίζονται. Στον βαθμό, που η φοροδιαφυγή είναι αιτία της παραοικονομίας - ανεξάρτητα από την εννοιολογική διαφορά τους- τότε επιφέρουν σχεδόν τα ίδια αποτελέσματα στο οικονομικό σύστημα. Ο περιορισμός όμως, του ενός εκ των δύο φαινομένων, θα μπορούσε να οδηγήσει και στον περιορισμό του άλλου. 13

14 ΚΕΦΑΛΑΙΟ 2 Ιστορική Αναδρομή Η φορολογία έχει τις καταβολές της στην αρχαιότητα, όπου πρωτοεμφανίζεται ως υποχρέωση των πολιτών να καταβάλλουν αντικείμενα ή προϊόντα αξίας, σε άρχοντες ή κράτη. Συνήθως ανά περιοχή υπήρχε ένας άρχοντας με στρατιωτική ή πολιτική εξουσία, ή ήταν απλώς ένας γαιοκτήμονας στον οποίο αποδίδονταν οι εισφορές και αυτός με τη σειρά του τις έστελνε στην ανώτατη κρατική αρχή. Αξιοσημείωτο φαινόμενο της αρχαιότητας και του Μεσαίωνα, είναι η παροχή υπηρεσιών από τους άρχοντες, με αντάλλαγμα το δικαίωμα της είσπραξης των φόρων μιας περιοχής και για δικό τους όφελος. Στον ελλαδικό χώρο, όπως παρατηρήθηκε επί Βυζαντίου, οι εισφορές καταβάλλονταν στην κοινότητα αντί σε κάποιον άρχοντα και η κοινότητα με τη σειρά της, τα απέδιδε στο κράτος. Υπάρχουν ακόμη περιπτώσεις, όπου ο φορολογούμενος δεν είναι ένας πολίτης ή ένας περίοικος (κάτοικος χωρίς πολιτικά δικαιώματα) μιας περιοχής, αλλά ένα ολόκληρο κράτος. Σε αυτές τις περιπτώσεις, ένα αναγνωρισμένο κράτος, καταβάλλει υποχρεωτική εισφορά σε ένα άλλο, μετά από σχετική συνθήκη που είχε υπογραφεί. Αυτό συνέβαινε στον Μεσαίωνα, όπου σλαβικά κράτη πλήρωναν φόρο στο Βυζάντιο, ενώ το ίδιο σε άλλες ιστορικές περιόδους, πλήρωνε φόρο στην Περσία και στην Οθωμανική Αυτοκρατορία. Παράλληλα όμως με την φορολογία, γεννιέται και ένα άλλο φαινόμενο -ως φυσική απόρροια του πρώτου - το φαινόμενο της φοροδιαφυγής. Αυτό είχε σαν συνέπεια την δημιουργία ειδικών οργανώσεων συλλογής φόρων, ώστε να εξασφαλιστεί η είσπραξη των φόρων και ο ακριβής υπολογισμός του κάθε φόρου, όπως επίσης και η επιβολή της προβλεπόμενης ποινής, σε κάθε έναν που εντοπίζεται να φοροδιαφεύγει. Διαπιστώνουμε λοιπόν ότι, το ύψος των φόρων, καθώς και η είσπραξή τους, απασχολούσε και συνεχίζει να απασχολεί σε μεγάλο βαθμό τους κυβερνώντες, ιδιαίτερα όποτε παρατηρείται οικονομική κρίση, όπως αυτή που βιώνουμε στις μέρες μας. Σήμερα, η Ευρωπαϊκή Ένωση παρουσιάζει απώλεια οικονομικών πόρων λόγω της φοροδιαφυγής. Όπως υπολόγισε η Ευρωπαϊκή επιτροπή, το 2011, λόγω των παραβάσεων των κανόνων απόδοσης της φορολογίας, της μη καταβολής του Φ.Π.Α και της φορολογικής βελτιστοποίησης της Ε.Ε., το συνολικό Α.Ε.Π. της μειώθηκε κατά 1,5%, 14

15 περίπου 200 δις ευρώ. Οι ειδικοί διαπιστώνουν πως, αν επιστραφούν όλοι οι απολεσθέντες από την φοροδιαφυγή πόροι, είναι εφικτό να λυθούν όλα τα οικονομικά προβλήματα της Ελλάδας, της Πορτογαλίας και της Ισπανίας στο σύνολό τους. Στην Ελλάδα, όπως θα παρατηρήσουμε και στο διάγραμμα που ακολουθεί, η φοροδιαφυγή πλησιάζει τα 28 δις ετησίως. Μάλιστα, όπως τόνισε αρμόδιο στέλεχος της υπηρεσίας καταπολέμησης της φοροδιαφυγής: «η ευρηματικότητα των Ελλήνων στο θέμα της φοροδιαφυγής, έχει ξεπεράσει κάθε προηγούμενο» 1. 1 Ίδρυμα Μεσογειακών Μελετών, 1993, «Φορολογικό καθεστώς, παραοικονομία και φοροδιαφυγή στην Ελλάδα», Αθήνα 15

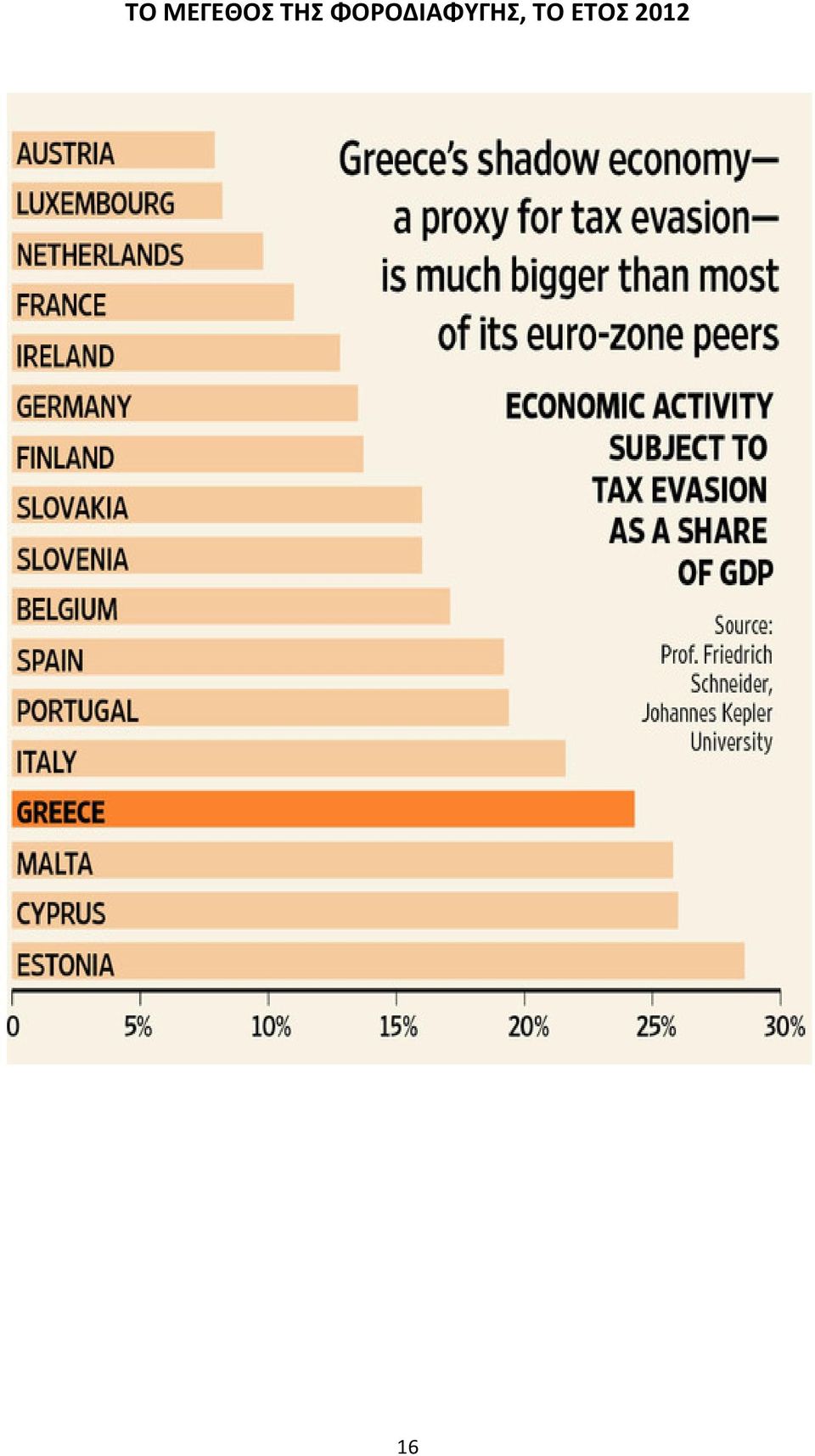

16 ΤΟ ΜΕΓΕΘΟΣ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ, ΤΟ ΕΤΟΣ

17 Όπως η φοροδιαφυγή, έτσι και η παραοικονομία, δεν αποτελεί φαινόμενο που εμφανίστηκε πρόσφατα. Η συνειδητοποίηση της ύπαρξης της διεθνώς, χρονολογείται στα τέλη της δεκαετίας του 70, μετά την δημοσίευση άρθρου του Peter Gutmann, στο οποίο υποστηριζόταν για πρώτη φορά ότι, στις Ηνωμένες Πολιτείες η μη δηλούμενη οικονομική δραστηριότητα αποτελούσε ένα σημαντικό ποσοστό του επίσημου Α.Ε.Π. της χώρας. Ποσοστό, που με συντηρητικές εκτιμήσεις ανερχόταν στο 10% αυτού. Το άρθρο αυτό όπως ήταν φυσικό, προκάλεσε το ενδιαφέρον των οικονομολόγων, για την διερεύνηση της φύσεως, του μεγέθους, των αιτιών και των επιπτώσεων του φαινομένου της παραοικονομίας. Σήμερα, η παραοικονομία είναι μεγαλύτερη και σύμφωνα με εκτιμήσεις ανέρχεται στο 12% του Α.Ε.Π. των χωρών-μελών της Ευρωπαϊκής Οικονομικής Κοινότητας, γεγονός, το οποίο έχει σημαντικές επιπτώσεις, τόσο στην διαμόρφωση, όσο και στην αποτελεσματικότητα της οικονομικής πολιτικής των Ευρωπαϊκών κυβερνήσεων. Στην Ελλάδα, παρότι την δεκαετία του 80 υπήρχαν ίχνη της παραοικονομίας, μόλις την δεκαετία του 90 άρχισαν προσπάθειες εκτιμήσεώς της. Όπως ανέδειξε η έρευνα του Βρετανικού Ινστιτούτου Οικονομικών Υποθέσεων, η χώρα μας ξεχώρισε, ως η χώρα με το μεγαλύτερο ποσοστό παραοικονομίας, ανάμεσα στις 21 χώρες-μέλη του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (Ο.Ο.Σ.Α.). Σύμφωνα με την έρευνα αυτή, η Ελλάδα εμφανίζει το μεγαλύτερο ποσοστό παραοικονομίας στην Ευρώπη, καθώς η σκιώδης οικονομία της άγγιξε το 24% του Α.Ε.Π. το 2012, ποσό που προσεγγίζει τα 45 δις ευρώ (δηλαδή περίπου το ¼ του Α.Ε.Π. της χώρας). Παρόλα αυτά αξίζει να σημειωθεί ότι το ποσοστό αυτό εμφανίζεται μειωμένο σε σχέση με το 2011, όπου άγγιζε το 24,3% του Α.Ε.Π. της χώρας. 17

18 Η ΠΑΡΑΟΙΚΟΝΟΜΙΑ ΣΤΗΝ Ε.Ε.-28, ΩΣ ΠΟΣΟΣΤΟ ΤΟΥ Α.Ε.Π (2013) 18

19 ΚΕΦΑΛΑΙΟ Παράγοντες-Αίτια Δημιουργίας της Φοροδιαφυγής Η ύπαρξη της φοροδιαφυγής σε μια χώρα, εξαρτάται κυρίως από δυο παράγοντες. Πρώτον, από την τάση των φορολογούμενων για φοροδιαφυγή και δεύτερον, από την ικανότητα της φορολογούσας αρχής να περιορίσει την τάση αυτή. Έχει διαπιστωθεί ότι ένα μεγάλο ποσοστό των φορολογουμένων που φοροδιαφεύγουν, το κάνουν επειδή πιστεύουν ότι υπάρχει μικρή πιθανότητα να εντοπιστούν από τις φορολογικές αρχές. Μερικοί παράγοντες που οδηγούν στην φοροδιαφυγή είναι οι εξής: ΤΟ ΜΕΓΕΘΟΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΕΠΙΒΑΡΥΝΣΗΣ ΤΗΣ ΚΟΙΝΩΝΙΑΣ Το ύψος της φορολογικής επιβάρυνσης επηρεάζει πολύ την τάση για φοροδιαφυγή γιατί, όσο μεγαλύτερη είναι η επιβάρυνση από έναν φόρο, τόσο μεγαλύτερη είναι η τάση για φοροδιαφυγή. Ο περιορισμός της ικανοποίησης των ατομικών αναγκών του φορολογούμενου (διατροφή, ένδυση, κ.τ.λ.), είναι περισσότερο αισθητός, και το όφελος από το ποσό του φόρου που ενδέχεται να εξοικονομήσει, αντισταθμίζει τον κίνδυνο που συνεπάγεται η τυχόν αποκάλυψη της φοροδιαφυγής. ΤΟ ΜΟΡΦΩΤΙΚΟ ΕΠΙΠΕΔΟ ΤΟΥ ΠΛΥΘΗΣΜΟΥ Όταν το μορφωτικό και πολιτιστικό επίπεδο του πληθυσμού είναι χαμηλό, οι φορολογούμενοι δεν έχουν συνείδηση του γεγονότος ότι τα έσοδα από τους φόρους διατίθενται για την χρηματοδότηση του κόστους παραγωγής των δημοσίων αγαθών (παιδεία, υγεία, ασφάλεια, κ.τ.λ.), τα οποία ικανοποιούν συλλογικές ανάγκες. Όσο υψηλότερο επομένως, είναι το μορφωτικό επίπεδο του πληθυσμού μιας χώρας, τόσο υψηλότερο είναι και το επίπεδο της φορολογικής τους συνείδησης. ΤΟ ΜΟΡΦΩΤΙΚΟ ΕΠΙΠΕΔΟ ΤΩΝ ΦΟΡΟΤΕΧΝΙΚΩΝ ΟΡΓΑΝΩΝ Όταν τα στελέχη των φοροτεχνικών υπηρεσιών (εφορία, Σ.Δ.Ο.Ε., κ.τ.λ.) είναι μορφωμένα και ικανά, μπορούν να διαμορφώσουν ένα φορολογικό σύστημα, που να περιορίζει την τάση για φοροδιαφυγή. Το σύστημα αυτό, θα πρέπει να είναι ορθολογικά σχεδιασμένο και να περιέχει τον κατάλληλο μηχανολογικό εξοπλισμό και ειδικευμένο προσωπικό. Όταν λοιπόν, οι υπηρεσίες και τα συστήματα δεν 19

20 πληρούν τις παραπάνω προϋποθέσεις, επόμενο είναι, να υπάρχει εκτεταμένη φοροδιαφυγή. Η ΕΚΤΑΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΑΠΑΛΑΓΓΩΝ ΠΟΥ ΔΙΝΟΝΤΑΙ ΝΟΜΙΜΑ Όσο περισσότερες νόμιμες εκπτώσεις ή απαλλαγές προβλέπει η νομοθεσία, τόσο μεγαλύτερη είναι η τάση των άλλων φορολογουμένων, που δεν δικαιούνται τέτοιες εκπτώσεις ή απαλλαγές, να αποφύγουν με παράνομα μέσα την καταβολή του απαιτούμενου φόρου. Η αλήθεια είναι ότι, όταν παραβιάζεται η αρχή της δίκαιης κατανομής των φορολογικών βαρών, τότε δημιουργείται το αίσθημα της αδικίας μεταξύ των φορολογουμένων. Επιπλέον, αυξάνεται το επίπεδο της συνολικής φορολογικής επιβάρυνσης, καθώς τα ποσά που θα κατέβαλαν όσοι απαλλάσσονται από την φορολογία, θα πρέπει να καταβληθούν από τους υπόλοιπους ιδιωτικούς φορείς. Το γεγονός αυτό, όπως είναι φανερό, έχει πολύ μεγάλη σημασία στην περίπτωση των επιχειρήσεων, όπου οι δικαιούμενες τις νόμιμες εκπτώσεις βρίσκονται σε πλεονεκτικότερη θέση -από άποψη ανταγωνισμού- από τις επιχειρήσεις που δεν δικαιούνται τέτοιες εκπτώσεις, με συνέπεια οι τελευταίες να παρουσιάζουν μεγαλύτερη τάση για φοροδιαφυγή. ΤΟ ΥΨΟΣ ΤΩΝ ΠΟΙΝΩΝ ΠΟΥ ΕΠΙΒΑΛΛΟΝΤΑΙ Σημαντικό ρόλο στον περιορισμό της τάσης των φορολογουμένων για φοροδιαφυγή, έχει το ύψος των ποινών που επιβάλλονται. Όσο μεγαλύτερες είναι οι ποινές, τόσο μικρότερη είναι η τάση των φορολογουμένων για φοροδιαφυγή και αντίστροφα. Ο ΤΡΟΠΟΣ ΔΙΑΧΕΙΡΙΣΗΣ ΤΩΝ ΧΡΗΜΑΤΩΝ ΑΠΟ ΤΟ ΚΡΑΤΟΣ Ένα από τα πιο σημαντικά, κατά γενική ομολογία, αίτια που ωθεί τους φορολογουμένους να φοροδιαφεύγουν, είναι ο τρόπος διαχείρισης των χρημάτων από το κράτος. Όταν οι φορολογούμενοι γνωρίζουν ότι τα χρήματά τους χρησιμοποιούνται σωστά και παραγωγικά από το κράτος, τότε αναπτύσσεται μια σχέση εμπιστοσύνης μεταξύ αυτών των δυο φορέων και έτσι ελαχιστοποιείται η τάση για φοροδιαφυγή. 20

21 Όταν όμως το κράτος σπαταλά αυτά τα χρήματα και κάνει κακή διαχείριση αυτών, τότε ο φορολογούμενος χάνει κάθε εμπιστοσύνη και αισθάνεται ότι το κράτος τον εκμεταλλεύεται. Σαν αντίδραση λοιπόν -και είναι λογικό- ο φορολογούμενος, καταφεύγει σε άλλες μεθόδους για να δείξει την αγανάκτησή του. Μια από αυτές, είναι το να μην αποδίδει στο κράτος τον φόρο που του αντιστοιχεί. ΒΑΘΜΟΣ ΟΡΓΑΝΩΣΗΣ ΑΓΟΡΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΕΩΝ Όταν η οικονομία είναι οργανωμένη κατά τέτοιο τρόπο, ώστε ένα μέρος των συναλλαγών να γίνεται σε είδος, η δυνατότητα φοροδιαφυγής είναι μεγαλύτερη από ότι σε μια οικονομία όπου οι συναλλαγές γίνονται με χρήματα. Επίσης, όταν έχουμε πολλές μικρές επιχειρήσεις, που δεν είναι τόσο οργανωμένες λογιστικά, όσο μια μεγάλη επιχείρηση, τότε η τάση για φοροδιαφυγή είναι μεγαλύτερη. Η ΔΙΑΡΘΩΣΗ ΤΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ Το είδος και η ταμιευτική σπουδαιότητα των φόρων, που απαρτίζουν το φορολογικό σύστημα μιας χώρας, προσδιορίζουν σε μεγάλο βαθμό την έκταση της φοροδιαφυγής. Εάν το φορολογικό σύστημα κυριαρχείται από άμεσους φόρους, όπως είναι ο φόρος εισοδήματος, τότε η τάση για φοροδιαφυγή είναι μεγαλύτερη, γιατί οι ιδιωτικοί φορείς, έχουν περισσότερες ευκαιρίες να αποκρύψουν την φορολογητέα ύλη. Τα νοικοκυριά, οι ελεύθεροι επαγγελματίες, κ.τ.λ. το επιτυγχάνουν αυτό, δηλώνοντας εισόδημα μικρότερο από το πραγματικό και από την άλλη μεριά οι επιχειρήσεις, μεταφέροντας μέρος από τα κέρδη τους σε λογαριασμούς αποσβέσεων, διαφόρων εξόδων, κ.α.. Αντιθέτως, αν το φορολογικό σύστημα κυριαρχείται από έμμεσους φόρους, η τάση για φοροδιαφυγή είναι μικρότερη, επειδή ο έλεγχος των φορολογικών οργάνων είναι αποτελεσματικότερος. Αυτό οφείλεται στο ότι οι φορολογούμενες μονάδες είναι λιγότερες (μόνο οι ιδιωτικές επιχειρήσεις) και επιπλέον είναι υποχρεωμένες να τηρούν λογιστικά βιβλία, από τα οποία προκύπτει η φορολογητέα ύλη (π.χ. Φ.Π.Α.). 21

22 3.2. Λόγοι Ύπαρξης της Παραοικονομίας Το φαινόμενο της παραοικονομίας, απασχολεί τόσο το ευρύ κοινό, όσο και τους φορείς της κρατικής πολιτικής πολλών χωρών, για τρείς κυρίως λόγους, όπως προβλήθηκαν από τον Tanzi το 1980 και είναι οι εξής: Η ανάπτυξη της παραοικονομίας, μπορεί να ερμηνευθεί, ως η αντίδραση του κοινωνικού συνόλου στις σημαντικές επιβαρύνσεις, που θεωρείται ότι προκαλούν στα άτομα και τις επιχειρήσεις οι κρατικές δραστηριότητες (όπως η υψηλή φορολογία και ο εκτεταμένος έλεγχος της οικονομίας). Στο μέτρο που η ανάπτυξη της παραοικονομίας προκαλείται κυρίως από την αύξηση του φορολογικού βάρους, μια αύξηση των φορολογικών συντελεστών, είναι δυνατόν να έχει σαν συνέπεια τη μείωση των φορολογικών εσόδων. Αυτό είναι δυνατό, να οδηγήσει σε ακόμα μεγαλύτερη διεύρυνση του ελλείμματος του κρατικού προϋπολογισμού. Αν εξαιτίας της εκτεταμένης παραοικονομίας, τα μέτρα της οικονομικής πολιτικής, στηρίζονται σε λανθασμένους επίσημα μετρημένους δείκτες της κατάστασης της οικονομίας (ποσοστό ανεργίας, ρυθμός οικονομικής μεγέθυνσης, κ.τ.λ.), τα μέτρα αυτά είναι δυνατό να είναι όχι μόνο εσφαλμένου μεγέθους, αλλά και εσφαλμένης κατεύθυνσης. Το γενικότερο ενδιαφέρον, αναφορικά με τη μελέτη της παραοικονομίας, οφείλεται στις σημαντικές επιπτώσεις που έχει. Οι οικονομικού χαρακτήρα επιπτώσεις της, μπορεί να υποστηριχθεί ότι αναφέρεται κυρίως στον σχεδιασμό και την αποτελεσματικότητα της δημοσιονομικής πολιτικής, της νομισματοπιστωτικής πολιτικής, της πολιτικής απασχόλησης, της πολιτικής διανομής του εισοδήματος και της κλαδικής πολιτικής. Αυτό συμβαίνει γιατί η λειτουργία της παραοικονομίας σημαίνει ότι, τα επίσημα στατιστικά στοιχεία και οι επίσημοι στατιστικοί δείκτες, όπου στηρίζεται ο σχεδιασμός της οικονομικής πολιτικής, παραποιούν την οικονομική πραγματικότητα. Δεν παρέχουν δηλαδή, μια σωστή απεικόνιση των σημαντικότερων τουλάχιστον μακροοικονομικών προβλημάτων. Θεωρείται επίσης από πολλούς ερευνητές ότι, η παραοικονομία, αποτελεί ένα σημαντικό τμήμα της συνολικής οικονομικής δραστηριότητας, το οποίο μάλιστα 22

23 αυξάνεται με υψηλότερους ρυθμούς από ότι η επίσημη οικονομία, πράγμα που συμβάλλει στην αύξηση της σοβαρότητας των επιπτώσεών της. 23

24 3.3. Προσδιοριστικοί Παράγοντες Παραοικονομίας ΤΟ ΜΕΓΕΘΟΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΕΠΙΒΑΡΥΝΣΗΣ Είναι προφανές ότι οι υψηλοί άμεσοι φόροι (ceteris paribus), αποτελούν ισχυρό κίνητρο εμφάνισης και μεγέθυνσης της παραοικονομίας. Οι υψηλοί φορολογικοί συντελεστές, αναγνωρίζονται γενικά, ως ένας από τους βασικούς προσδιοριστικούς παράγοντες της παραοικονομίας. Οι παραγωγικές μονάδες, προκειμένου να αποφύγουν την υψηλή φορολογική επιβάρυνση, αποκρύπτουν ένα σημαντικό τμήμα της οικονομικής τους δραστηριότητας. Αν και τα δυο είδη φορολογίας (άμεσοι κα έμμεσοι φόροι) συμβάλλουν στην ανάπτυξη της παραοικονομίας, ωστόσο οι έμμεσοι φόροι αποτελούν πιο ισχυρό κίνητρο, συγκριτικά με τους άμεσους, διότι η φοροδιαφυγή, με την οποία σχετίζεται η παραοικονομία, ωφελεί συγχρόνως τόσο τους αγοραστές, όσο και τους πωλητές. Όσον αφορά το επίπεδο της φορολογικής επιβάρυνσης, τονίζεται ότι από το επίπεδο αυτό, εξαρτάται η ροπή των φορολογουμένων για φοροδιαφυγή και επομένως, το μέγεθος της φοροδιαφυγής και παράλληλα αυτό της παραοικονομίας. ΘΕΣΜΙΚΟΙ ΠΕΡΙΟΡΙΣΜΟΙ ΚΑΙ ΕΛΕΓΧΟΙ Είναι γεγονός, πως ακόμα και να μην υπήρχε η φορολογία, θα είχαμε παραοικονομία, εξαιτίας των διαφόρων θεσμικών περιορισμών που επιβάλλονται στις οικονομικές δραστηριότητες. Οι περιορισμοί αυτοί επιβάλλονται, είτε γιατί ορισμένες οικονομικές δραστηριότητες είναι εγκληματικές ή παράνομες, είτε για την προαγωγή ορισμένων κοινωνικοοικονομικών σκοπών, όπως είναι η προστασία της εργασίας και της κατανάλωσης. Θεσμικοί περιορισμοί που επιβάλλονται σε νόμιμες οικονομικές δραστηριότητες, είναι η θέσπιση κατώτατων ορίων μισθών και ημερομισθίων, η καθιέρωση αδειών εργασίας για τους αλλοδαπούς, οι συνθήκες ασφαλείας και υγιεινής, κ.α.. ΤΟ ΜΕΓΕΘΟΣ ΤΗΣ ΑΝΕΡΓΙΑΣ Τα κίνητρα για την αναζήτηση εργασίας, επηρεάζονται άμεσα από το ύψος της ανεργίας. Τα κίνητρα αυτά είναι περισσότερο ισχυρά όταν στους ανέργους 24

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ. Φορολογική Πολιτική και Οικονομική Ανάπτυξη

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

ΚΕΦΑΛΑΙΟ 2ο Σ/Λ & Πολλαπλής Επιλογής Αντικείμενο μελέτης της μακροοικονομίας είναι (μεταξύ άλλων) η:

η:") ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10") ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση.

1 Ομάδα Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. 1. Η συνολική παραγωγή µιας χώρας µελετάται από τη µικροοικονοµία.

1 Ομάδα Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. 1. Η συνολική παραγωγή µιας χώρας µελετάται από τη µικροοικονοµία.

Έκθεση Ανάλυσης Φορολογικών Δαπανών

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

Εάν το ποσοστό υποχρεωτικών καταθέσεων είναι 25% και υπάρξει μια αρχική κατάθεση όψεως 2.000 σε μια εμπορική Τράπεζα, τότε η μέγιστη ρευστότητα που μπορεί να δημιουργηθεί από αυτή την κατάθεση είναι: Α.

Εάν το ποσοστό υποχρεωτικών καταθέσεων είναι 25% και υπάρξει μια αρχική κατάθεση όψεως 2.000 σε μια εμπορική Τράπεζα, τότε η μέγιστη ρευστότητα που μπορεί να δημιουργηθεί από αυτή την κατάθεση είναι: Α.

β. i) Τα κέρματα, ii) Τα χαρτονομίσματα, iii) Οι τραπεζικές επιταγές, iv) Οι πιστωτικές κάρτες

Τα κέρματα, ii) Τα χαρτονομίσματα, iii) Οι τραπεζικές επιταγές, iv) Οι πιστωτικές κάρτες") ΑΡΧΗ 1ΗΣ ΣΕΛΙΔΑΣ ΘΕΜΑ Α Γ ΤΑΞΗ ΕΠΑΛ (ΟΜΑΔΑ Α ) & ΜΑΘΗΜΑΤΑ ΕΙΔΙΚΟΤΗΤΑΣ ΤΕΤΑΡΤΗ 27/04/2016 - ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΣΥΝΟΛΟ ΣΕΛΙΔΩΝ: ΠΕΝΤΕ (5) ΑΠΑΝΤΗΣΕΙΣ Α1. α) Σωστό β) Λάθος γ) Λάθος

ΑΡΧΗ 1ΗΣ ΣΕΛΙΔΑΣ ΘΕΜΑ Α Γ ΤΑΞΗ ΕΠΑΛ (ΟΜΑΔΑ Α ) & ΜΑΘΗΜΑΤΑ ΕΙΔΙΚΟΤΗΤΑΣ ΤΕΤΑΡΤΗ 27/04/2016 - ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΣΥΝΟΛΟ ΣΕΛΙΔΩΝ: ΠΕΝΤΕ (5) ΑΠΑΝΤΗΣΕΙΣ Α1. α) Σωστό β) Λάθος γ) Λάθος

1 η ΟΜΑΔΑ ΘΕΜΑ Α. Α1. α) Σωστό β) Λάθος γ) Λάθος δ) Σωστό ε) Λάθος. Α2. 1 ε 2 γ 3 α 4 β Α2. ΘΕΜΑ Β

Σωστό β) Λάθος γ) Λάθος δ) Σωστό ε) Λάθος. Α2. 1 ε 2 γ 3 α 4 β Α2. ΘΕΜΑ Β") ΑΡΧΗ 1ΗΣ ΣΕΛΙΔΑΣ Γ ΤΑΞΗ ΕΠΑΛ (ΟΜΑΔΑ Α ) & ΜΑΘΗΜΑΤΑ ΕΙΔΙΚΟΤΗΤΑΣ ΤΕΤΑΡΤΗ 27/04/2016 - ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΣΥΝΟΛΟ ΣΕΛΙΔΩΝ: ΕΞΙ (6) ΟΔΗΓΙΕΣ ΑΥΤΟΔΙΟΡΘΩΣΗΣ 1 η ΟΜΑΔΑ ΘΕΜΑ Α Α1. α) Σωστό

ΑΡΧΗ 1ΗΣ ΣΕΛΙΔΑΣ Γ ΤΑΞΗ ΕΠΑΛ (ΟΜΑΔΑ Α ) & ΜΑΘΗΜΑΤΑ ΕΙΔΙΚΟΤΗΤΑΣ ΤΕΤΑΡΤΗ 27/04/2016 - ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΣΥΝΟΛΟ ΣΕΛΙΔΩΝ: ΕΞΙ (6) ΟΔΗΓΙΕΣ ΑΥΤΟΔΙΟΡΘΩΣΗΣ 1 η ΟΜΑΔΑ ΘΕΜΑ Α Α1. α) Σωστό

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: ευτέρα, 6 Ιουνίου 2011

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: ευτέρα, 6 Ιουνίου 2011

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Δημοσιονομική πολιτική Η επέμβαση του κράτους γίνεται με τη μεταβολή

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Δημοσιονομική πολιτική Η επέμβαση του κράτους γίνεται με τη μεταβολή

ΘΕΜΑΤΑ ΤΕΛΙΚΩΝ ΕΞΕΤΑΣΕΩΝ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ιοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΕΟ 34 - Οικονομική Ανάλυση & Πολιτική ΘΕΜΑΤΑ ΤΕΛΙΚΩΝ ΕΞΕΤΑΣΕΩΝ Ακαδ. Έτος: 2010-11 ΟΝΟΜΑ - ΕΠΩΝΥΜΟ:.

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ιοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΕΟ 34 - Οικονομική Ανάλυση & Πολιτική ΘΕΜΑΤΑ ΤΕΛΙΚΩΝ ΕΞΕΤΑΣΕΩΝ Ακαδ. Έτος: 2010-11 ΟΝΟΜΑ - ΕΠΩΝΥΜΟ:.

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΑΠΟ ΟΛΑ ΤΑ ΚΕΦΑΛΑΙΑ

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΑΠΟ ΟΛΑ ΤΑ ΚΕΦΑΛΑΙΑ (Πρόκειται, κυρίως, για θέματα κλειστού τύπου από τις εξετάσεις των προηγούμενων ετών). Α. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΣ 1. Σε ένα κανονικό αγαθό, όταν αυξάνεται το

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΑΠΟ ΟΛΑ ΤΑ ΚΕΦΑΛΑΙΑ (Πρόκειται, κυρίως, για θέματα κλειστού τύπου από τις εξετάσεις των προηγούμενων ετών). Α. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΣ 1. Σε ένα κανονικό αγαθό, όταν αυξάνεται το

ΔΕΙΓΜΑ ΠΡΙΝ ΤΙΣ ΔΙΟΡΘΩΣΕΙΣ

Πρόλογος Ευχαριστίες Βιογραφικά συγγραφέων ΜΕΡΟΣ 1 Εισαγωγή 1 Η οικονομική επιστήμη και η οικονομία 1.1 Πώς αντιμετωπίζουν οι οικονομολόγοι τις επιλογές 1.2 Τα οικονομικά ζητήματα 1.3 Σπανιότητα και ανταγωνιστική

Πρόλογος Ευχαριστίες Βιογραφικά συγγραφέων ΜΕΡΟΣ 1 Εισαγωγή 1 Η οικονομική επιστήμη και η οικονομία 1.1 Πώς αντιμετωπίζουν οι οικονομολόγοι τις επιλογές 1.2 Τα οικονομικά ζητήματα 1.3 Σπανιότητα και ανταγωνιστική

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2013 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Δευτέρα, 3 Ιουνίου 2013

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2013 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Δευτέρα, 3 Ιουνίου 2013

ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΣΥΜΠΕΡΑΣΜΑΤΩΝ ΤΗΣ ΜΕΛΕΤΗΣ «Η

ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΣΥΜΠΕΡΑΣΜΑΤΩΝ ΤΗΣ ΜΕΛΕΤΗΣ «Η συμβολή του Ιδιωτικού Τομέα του Τουρισμού στην Οικονομία και τα Φορολογικά Έσοδα: Η Περίπτωση της Ελλάδας, 2010-2016» Σεπτέμβριος 2018 Μελετητής: Νίκος

ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΣΥΜΠΕΡΑΣΜΑΤΩΝ ΤΗΣ ΜΕΛΕΤΗΣ «Η συμβολή του Ιδιωτικού Τομέα του Τουρισμού στην Οικονομία και τα Φορολογικά Έσοδα: Η Περίπτωση της Ελλάδας, 2010-2016» Σεπτέμβριος 2018 Μελετητής: Νίκος

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2018/19

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

ΤΕΣΤ ΟΙΚΟΝΟΜΙΚΩΝ ΓΝΩΣΕΩΝ (TEL)

") ΤΕΣΤ ΟΙΚΟΝΟΜΙΚΩΝ ΓΝΩΣΕΩΝ (TEL) 1. Κατά τους οικονομολόγους ποιο από τα παρακάτω είναι ένας παραγωγικός συντελεστής; I. Μια κοινή μετοχή μιας εταιρείας υπολογιστών. II. Ένα εταιρικό ομόλογο μιας πετρελαϊκής

ΤΕΣΤ ΟΙΚΟΝΟΜΙΚΩΝ ΓΝΩΣΕΩΝ (TEL) 1. Κατά τους οικονομολόγους ποιο από τα παρακάτω είναι ένας παραγωγικός συντελεστής; I. Μια κοινή μετοχή μιας εταιρείας υπολογιστών. II. Ένα εταιρικό ομόλογο μιας πετρελαϊκής

Σύντομος πίνακας περιεχομένων

Σύντομος πίνακας περιεχομένων Πρόλογος 19 Οδηγός περιήγησης 25 Πλαίσια 28 Ευχαριστίες της ενδέκατης αγγλικής έκδοσης 35 Βιογραφικά συγγραφέων 36 ΜΕΡΟΣ 1 ΕΙΣΑΓΩΓΗ 37 1 Η οικονομική επιστήμη και η οικονομία

Σύντομος πίνακας περιεχομένων Πρόλογος 19 Οδηγός περιήγησης 25 Πλαίσια 28 Ευχαριστίες της ενδέκατης αγγλικής έκδοσης 35 Βιογραφικά συγγραφέων 36 ΜΕΡΟΣ 1 ΕΙΣΑΓΩΓΗ 37 1 Η οικονομική επιστήμη και η οικονομία

51. Στο σημείο Α του παρακάτω διαγράμματος IS-LM υπάρχει: r LM Α IS α. ισορροπία στις αγορές αγαθών και χρήματος. β. ισορροπία στην αγορά αγαθών και υπερβάλλουσα προσφορά στην αγορά χρήματος. γ. ισορροπία

51. Στο σημείο Α του παρακάτω διαγράμματος IS-LM υπάρχει: r LM Α IS α. ισορροπία στις αγορές αγαθών και χρήματος. β. ισορροπία στην αγορά αγαθών και υπερβάλλουσα προσφορά στην αγορά χρήματος. γ. ισορροπία

ΚΕΦΑΛΑΙΟ ΕΒΔΟΜΟ ΑΚΑΘΑΡΙΣΤΟ ΕΓΧΩΡΙΟ ΠΡΟΙΟΝ. 1. Τι πρέπει να κατανοήσει o μαθητής

ΚΕΦΑΛΑΙΟ ΕΒΔΟΜΟ ΑΚΑΘΑΡΙΣΤΟ ΕΓΧΩΡΙΟ ΠΡΟΙΟΝ 1. Τι πρέπει να κατανοήσει o μαθητής Είναι το πρώτο κεφάλαιο που εξετάζει τα οικονομικά φαινόμενα από μια διαφορετική οπτική, τη μακροοικονομική, και προσεγγίζει

ΚΕΦΑΛΑΙΟ ΕΒΔΟΜΟ ΑΚΑΘΑΡΙΣΤΟ ΕΓΧΩΡΙΟ ΠΡΟΙΟΝ 1. Τι πρέπει να κατανοήσει o μαθητής Είναι το πρώτο κεφάλαιο που εξετάζει τα οικονομικά φαινόμενα από μια διαφορετική οπτική, τη μακροοικονομική, και προσεγγίζει

ΕΛΤΙΟ ΤΥΠΟΥ Η ΦΟΡΟΛΟΓΙΚΗ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ

4.11.2009 ΕΛΤΙΟ ΤΥΠΟΥ Η ΦΟΡΟΛΟΓΙΚΗ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ Από την επεξεργασία στοιχείων για το 2007 της Γενικής Γραµµατείας Πληροφοριακών Συστηµάτων για τα φορολογικά δεδοµένα, προκύπτουν τα εξής συµπεράσµατα:

4.11.2009 ΕΛΤΙΟ ΤΥΠΟΥ Η ΦΟΡΟΛΟΓΙΚΗ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ Από την επεξεργασία στοιχείων για το 2007 της Γενικής Γραµµατείας Πληροφοριακών Συστηµάτων για τα φορολογικά δεδοµένα, προκύπτουν τα εξής συµπεράσµατα:

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2008

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2008 Μάθηµα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ηµεροµηνία και ώρα εξέτασης: ευτέρα 9 Ιουνίου 2008 7:30-10:00

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2008 Μάθηµα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ηµεροµηνία και ώρα εξέτασης: ευτέρα 9 Ιουνίου 2008 7:30-10:00

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΛΑΜΑΤΑΣ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΕΛΕΓΚΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΛΑΜΑΤΑΣ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΕΛΕΓΚΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: «ΠΑΡΑ ΕΛΛΑΔΑ» ΜΙΑ ΚΑΙ ΦΟΡΟΔΙΑΦΥΓΗ ΣΤΗΝ ΦΟΙΤΗΤΡΙΑ ΠΑΠΑΒΑΣΙΛΕΙΟΥ ΧΡΙΣΤΙΝΑ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΛΑΜΑΤΑΣ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΕΛΕΓΚΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: «ΠΑΡΑ ΕΛΛΑΔΑ» ΜΙΑ ΚΑΙ ΦΟΡΟΔΙΑΦΥΓΗ ΣΤΗΝ ΦΟΙΤΗΤΡΙΑ ΠΑΠΑΒΑΣΙΛΕΙΟΥ ΧΡΙΣΤΙΝΑ

1. Η αναδιανομή του εισοδήματος δεν είναι μία από τις βασικές οικονομικές λειτουργίες του κράτους.

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Μακροοικονομική Θεωρία Υπόδειγμα IS/LM Στο υπόδειγμα IS/LM εξετάζονται

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Μακροοικονομική Θεωρία Υπόδειγμα IS/LM Στο υπόδειγμα IS/LM εξετάζονται

Πανεπιστήμιο Μακεδονίας Τμήμα: Μάρκετινγκ και Διοίκηση Λειτουργιών

Πανεπιστήμιο Μακεδονίας Τμήμα: Μάρκετινγκ και Διοίκηση Λειτουργιών Μακρο-οικονομική: Εισαγωγή στην Μακροοικονομία Διδάσκων: Μποζίνης Η. Αθανάσιος Οικονομική παγκοσμιοποίηση και άνιση ανάπτυξη Οικονομική

Πανεπιστήμιο Μακεδονίας Τμήμα: Μάρκετινγκ και Διοίκηση Λειτουργιών Μακρο-οικονομική: Εισαγωγή στην Μακροοικονομία Διδάσκων: Μποζίνης Η. Αθανάσιος Οικονομική παγκοσμιοποίηση και άνιση ανάπτυξη Οικονομική

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ. Νεόφυτος Νεοφύτου

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

Πανεπιστήμιο Μακεδονίας

Πανεπιστήμιο Μακεδονίας Τμήμα: Μάρκετινγκ και Διοίκηση Λειτουργιών Μακρο-οικονομική: Εισαγωγή στην Μακροοικονομία Διδάσκων: Μποζίνης Η. Αθανάσιος Οικονομικό κύκλωμα Παραγωγή επιτυγχάνεται από Συνδυασμό

Πανεπιστήμιο Μακεδονίας Τμήμα: Μάρκετινγκ και Διοίκηση Λειτουργιών Μακρο-οικονομική: Εισαγωγή στην Μακροοικονομία Διδάσκων: Μποζίνης Η. Αθανάσιος Οικονομικό κύκλωμα Παραγωγή επιτυγχάνεται από Συνδυασμό

Στόχος των δημοσίων επιχειρήσεων είναι η άριστη κατανομή των παραγωγικών πόρων που σκοπό έχει το παραγόμενο προϊόν να προσφέρεται σε προσιτή τιμή και σε επαρκή ποσότητα λαμβανομένου υπόψη του κόστους παραγωγής

Στόχος των δημοσίων επιχειρήσεων είναι η άριστη κατανομή των παραγωγικών πόρων που σκοπό έχει το παραγόμενο προϊόν να προσφέρεται σε προσιτή τιμή και σε επαρκή ποσότητα λαμβανομένου υπόψη του κόστους παραγωγής

ΑΝΕΡΓΙΑ ΟΡΙΣΜΟΣ ΙΣΤΟΡΙΚΗ ΑΝΑΔΡΟΜΗ ΜΟΡΦΕΣ ΑΝΕΡΓΙΑΣ

ΑΝΕΡΓΙΑ ΟΡΙΣΜΟΣ Η κατάσταση έλλειψης εργασίας, κατά την οποία υπάρχει δυσαρμονία μεταξύ προσφοράς και ζήτησης, προσφέρονται λίγες θέσεις εργασίας, ενώ υπάρχουν πάρα πολλοί ενδ9ιαφερόμενοι. Είναι έννοια

ΑΝΕΡΓΙΑ ΟΡΙΣΜΟΣ Η κατάσταση έλλειψης εργασίας, κατά την οποία υπάρχει δυσαρμονία μεταξύ προσφοράς και ζήτησης, προσφέρονται λίγες θέσεις εργασίας, ενώ υπάρχουν πάρα πολλοί ενδ9ιαφερόμενοι. Είναι έννοια

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΙΛΟΓΗΣ 2008

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΙΛΟΓΗΣ 2008 ΕΚΦΩΝΗΣΕΙΣ ΟΜΑ Α Α Για τις προτάσεις από Α.1 µέχρι και Α.5 να γράψετε στο τετράδιό σας τον αριθµό της καθεµιάς και δίπλα σε κάθε αριθµό τη λέξη Σωστό, αν η πρόταση

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΙΛΟΓΗΣ 2008 ΕΚΦΩΝΗΣΕΙΣ ΟΜΑ Α Α Για τις προτάσεις από Α.1 µέχρι και Α.5 να γράψετε στο τετράδιό σας τον αριθµό της καθεµιάς και δίπλα σε κάθε αριθµό τη λέξη Σωστό, αν η πρόταση

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΔΗΜΟΣΙΑ

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΔΗΜΟΣΙΑ 1. Στην περίπτωση των εξωτερικών επιβαρύνσεων στην παραγωγή, η επιβολή ενός φόρου ανά µονάδα προϊόντος ίσου µε το µέγεθος της οριακής εξωτερικής επιβάρυνσης µπορεί να οδηγήσει:

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΔΗΜΟΣΙΑ 1. Στην περίπτωση των εξωτερικών επιβαρύνσεων στην παραγωγή, η επιβολή ενός φόρου ανά µονάδα προϊόντος ίσου µε το µέγεθος της οριακής εξωτερικής επιβάρυνσης µπορεί να οδηγήσει:

Από τον καθηγητή Γεώργιο Αγαπητό, πρώην υπηρ. Υπουργό Οικονομικών

Η ΦΟΡΟΛΟΓΗΣΗ ΤΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΕΡΓΑΣΙΑ ΕΙΝΑΙ ΠΛΕΟΝ ΒΡΑΧΝΑΣ ΓΙΑ ΤΟΥΣ ΕΡΓΑΖΟΜΕ Από τον καθηγητή Γεώργιο Αγαπητό, πρώην υπηρ. Υπουργό Οικονομικών Η ανορθόδοξη οικονομική πολιτική των τελευταίων επτά ετών

Η ΦΟΡΟΛΟΓΗΣΗ ΤΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΕΡΓΑΣΙΑ ΕΙΝΑΙ ΠΛΕΟΝ ΒΡΑΧΝΑΣ ΓΙΑ ΤΟΥΣ ΕΡΓΑΖΟΜΕ Από τον καθηγητή Γεώργιο Αγαπητό, πρώην υπηρ. Υπουργό Οικονομικών Η ανορθόδοξη οικονομική πολιτική των τελευταίων επτά ετών

ΠΕΡΙΛΗΨΗ ΕΠΙ ΤΗΣ ΜΕΛΕΤΗΣ ΤΟΥ ΕΡΕΥΝΗΤΗ ΣΩΤΗΡΗ ΠΑΠΑΪΩΑΝΝΟΥ ΜΕ ΤΙΤΛΟ ΔΥΝΗΤΙΚΟ ΠΡΟΪΌΝ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ (ΓΙΑ ΛΟΓΑΡΙΑΣΜΟ ΤΟΥ ΕΛΛΗΝΙΚΟΥ

ΠΕΡΙΛΗΨΗ ΕΠΙ ΤΗΣ ΜΕΛΕΤΗΣ ΤΟΥ ΕΡΕΥΝΗΤΗ ΣΩΤΗΡΗ ΠΑΠΑΪΩΑΝΝΟΥ ΜΕ ΤΙΤΛΟ ΔΥΝΗΤΙΚΟ ΠΡΟΪΌΝ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ (ΓΙΑ ΛΟΓΑΡΙΑΣΜΟ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΔΗΜΟΣΙΟΝΟΜΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ) Η μελέτη έχει ως στόχο να εκτιμήσει το

ΠΕΡΙΛΗΨΗ ΕΠΙ ΤΗΣ ΜΕΛΕΤΗΣ ΤΟΥ ΕΡΕΥΝΗΤΗ ΣΩΤΗΡΗ ΠΑΠΑΪΩΑΝΝΟΥ ΜΕ ΤΙΤΛΟ ΔΥΝΗΤΙΚΟ ΠΡΟΪΌΝ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ (ΓΙΑ ΛΟΓΑΡΙΑΣΜΟ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΔΗΜΟΣΙΟΝΟΜΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ) Η μελέτη έχει ως στόχο να εκτιμήσει το

2009-2011: ΠΤΩΣΗ ΟΙΚΟΔΟΜΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΚΑΙ ΕΠΙΠΤΩΣΕΙΣ - ΔΥΝΑΤΟΤΗΤΕΣ ΑΠΟΡΡΟΦΗΣΗΣ ΤΩΝ ΠΡΟΒΛΗΜΑΤΩΝ

2009-2011: ΠΤΩΣΗ ΟΙΚΟΔΟΜΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΚΑΙ ΕΠΙΠΤΩΣΕΙΣ - ΔΥΝΑΤΟΤΗΤΕΣ ΑΠΟΡΡΟΦΗΣΗΣ ΤΩΝ ΠΡΟΒΛΗΜΑΤΩΝ Σύνοψη και συμπέρασμα Αντώνης Τορτοπίδης, οικονομολόγος 1 Φεβρουάριος 2009 Η σημερινή ύφεση της οικοδομικής

2009-2011: ΠΤΩΣΗ ΟΙΚΟΔΟΜΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΚΑΙ ΕΠΙΠΤΩΣΕΙΣ - ΔΥΝΑΤΟΤΗΤΕΣ ΑΠΟΡΡΟΦΗΣΗΣ ΤΩΝ ΠΡΟΒΛΗΜΑΤΩΝ Σύνοψη και συμπέρασμα Αντώνης Τορτοπίδης, οικονομολόγος 1 Φεβρουάριος 2009 Η σημερινή ύφεση της οικοδομικής

Α) ΒΑΣΙΚΕΣ ΤΑΣΕΙΣ ΠΟΥ ΕΠΗΡΕΑΖΟΥΝ ΤΙΣ ΕΠΕΝΔΥΣΕΙΣ

ΒΑΣΙΚΕΣ ΤΑΣΕΙΣ ΠΟΥ ΕΠΗΡΕΑΖΟΥΝ ΤΙΣ ΕΠΕΝΔΥΣΕΙΣ") ΔΗΜΟΣΙΟΝΟΜΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΛΙΤΟΤΗΤΑΣ Μελέτη του ΔΝΤ για 17 χώρες του ΟΑΣΑ επισημαίνει ότι για κάθε ποσοστιαία μονάδα αύξησης του πρωτογενούς πλεονάσματος, το ΑΕΠ μειώνεται κατά 2 ποσοστιαίες μονάδες και

ΔΗΜΟΣΙΟΝΟΜΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΛΙΤΟΤΗΤΑΣ Μελέτη του ΔΝΤ για 17 χώρες του ΟΑΣΑ επισημαίνει ότι για κάθε ποσοστιαία μονάδα αύξησης του πρωτογενούς πλεονάσματος, το ΑΕΠ μειώνεται κατά 2 ποσοστιαίες μονάδες και

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες Αυξημένος φόρος έως και κατά 163,9%, για το ίδιο εισόδημα! Η Ελλάδα είναι από τις λίγες χώρες στην Ευρώπη όπου, ο φόρος που πληρώνουν οι

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες Αυξημένος φόρος έως και κατά 163,9%, για το ίδιο εισόδημα! Η Ελλάδα είναι από τις λίγες χώρες στην Ευρώπη όπου, ο φόρος που πληρώνουν οι

www.onlineclassroom.gr

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Στις παρακάτω 10 ερωτήσεις, να γράψετε τον αριθμό της κάθε ερώτησης στην εργασία σας και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. Η κάθε σωστή απάντηση

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Στις παρακάτω 10 ερωτήσεις, να γράψετε τον αριθμό της κάθε ερώτησης στην εργασία σας και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. Η κάθε σωστή απάντηση

ΑΟΘ-ΙΙ ΕΠΑΛ 15/06/2017 ΘΕΜΑ Α

ριστοβάθμιο ΘΕΜΑ Α Α1. Να χαρακτηρίσετε τις προτάσεις που ακολουθούν, γράφοντας στο τετράδιό σας δίπλα στο γράμμα που αντιστοιχεί σε κάθε πρόταση τη λέξη Σωστό, αν η πρόταση είναι σωστή ή τη λέξη Λάθος,

ριστοβάθμιο ΘΕΜΑ Α Α1. Να χαρακτηρίσετε τις προτάσεις που ακολουθούν, γράφοντας στο τετράδιό σας δίπλα στο γράμμα που αντιστοιχεί σε κάθε πρόταση τη λέξη Σωστό, αν η πρόταση είναι σωστή ή τη λέξη Λάθος,

ΤΟ ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝ

ΤΟ ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝ Oι συναλλαγές μιας χώρας με τον υπόλοιπο κόσμο, συμπεριλαμβανομένων τόσο των εμπορικών όσο και των χρηματοοικονομικών ροών, καταγράφονται στο ισοζύγιο διεθνών πληρωμών. Oι συναλλαγές

ΤΟ ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝ Oι συναλλαγές μιας χώρας με τον υπόλοιπο κόσμο, συμπεριλαμβανομένων τόσο των εμπορικών όσο και των χρηματοοικονομικών ροών, καταγράφονται στο ισοζύγιο διεθνών πληρωμών. Oι συναλλαγές

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2019

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2019 ΜΑΘΗΜΑ: ΟΙΚΟΝΟΜΙΚΑ (24) ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 6 Ιουνίου 2019 08:00-11:00

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2019 ΜΑΘΗΜΑ: ΟΙΚΟΝΟΜΙΚΑ (24) ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 6 Ιουνίου 2019 08:00-11:00

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Σάββατο, 6 Ιουνίου 2009

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Σάββατο, 6 Ιουνίου 2009

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2015

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2015 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Τετάρτη, 10 Ιουνίου 2015

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2015 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Τετάρτη, 10 Ιουνίου 2015

ΙΑΓΩΝΙΣΜΟΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΙΑΓΩΝΙΣΜΟΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ 1. Σε περίπτωση κατά την οποία η τιμή ενός αγαθού μειωθεί κατά 2% και η ζητούμενη ποσότητά του αυξηθεί κατά 4%, τότε η ζήτησή του είναι: α) ανελαστική. β) ελαστική. γ)

ΙΑΓΩΝΙΣΜΟΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ 1. Σε περίπτωση κατά την οποία η τιμή ενός αγαθού μειωθεί κατά 2% και η ζητούμενη ποσότητά του αυξηθεί κατά 4%, τότε η ζήτησή του είναι: α) ανελαστική. β) ελαστική. γ)

ΚΕΦΑΛΑΙΟ 16 Η ΕΠΙΔΡΑΣΗ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΚΑΙ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΣΤΗ ΣΥΝΟΛΙΚΗ ΖΗΤΗΣΗ

ΚΕΦΑΛΑΙΟ 16 Η ΕΠΙΔΡΑΣΗ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΚΑΙ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΣΤΗ ΣΥΝΟΛΙΚΗ ΖΗΤΗΣΗ Η ΕΠΙΔΡΑΣΗ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΚΑΙ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΣΤΗ ΣΥΝΟΛΙΚΗ ΖΗΤΗΣΗ O Υπουργός Οικονομικών ανακοίνωσε στην

ΚΕΦΑΛΑΙΟ 16 Η ΕΠΙΔΡΑΣΗ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΚΑΙ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΣΤΗ ΣΥΝΟΛΙΚΗ ΖΗΤΗΣΗ Η ΕΠΙΔΡΑΣΗ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΚΑΙ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΣΤΗ ΣΥΝΟΛΙΚΗ ΖΗΤΗΣΗ O Υπουργός Οικονομικών ανακοίνωσε στην

ΤΕΛΟΣ 1ΗΣ ΑΠΟ 4 ΣΕΛΙ ΕΣ

ΑΡΧΗ 1ΗΣ ΣΕΛΙ ΑΣ ΝΕΟ ΣΥΣΤΗΜΑ Γ ΗΜΕΡΗΣΙΩΝ ΠΑΝΕΛΛΑ ΙΚΕΣ ΕΞΕΤΑΣΕΙΣ HMEΡΗΣΙΩΝ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΛΥΚΕΙΩΝ ΠΕΜΠΤΗ 26 ΜΑΪΟΥ 2016 ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΣΥΝΟΛΟ ΣΕΛΙ ΩΝ: ΤΕΣΣΕΡΙΣ (4) ΘΕΜΑ Α 1

ΑΡΧΗ 1ΗΣ ΣΕΛΙ ΑΣ ΝΕΟ ΣΥΣΤΗΜΑ Γ ΗΜΕΡΗΣΙΩΝ ΠΑΝΕΛΛΑ ΙΚΕΣ ΕΞΕΤΑΣΕΙΣ HMEΡΗΣΙΩΝ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΛΥΚΕΙΩΝ ΠΕΜΠΤΗ 26 ΜΑΪΟΥ 2016 ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΣΥΝΟΛΟ ΣΕΛΙ ΩΝ: ΤΕΣΣΕΡΙΣ (4) ΘΕΜΑ Α 1

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 2 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 2 ο 1. Γενικά για την επιχείρηση Η επιχείρηση αποτελεί ένα στοιχείο της κοινωνίας μας, το ίδιο σημαντικό

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 2 ο 1. Γενικά για την επιχείρηση Η επιχείρηση αποτελεί ένα στοιχείο της κοινωνίας μας, το ίδιο σημαντικό

ΕΙΣΑΓΩΓΗ ΣΤΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ

ΕΙΣΑΓΩΓΗ ΣΤΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Μάθημα 9 Πληθωρισμός: αίτια και κόστη Πληθωρισμός! Πληθωρισμός είναι το φαινόμενο μιας συνεχούς αύξησης του γενικού επιπέδου τιμών! Είναι μια συνεχής και όχι μια στιγμιαία

ΕΙΣΑΓΩΓΗ ΣΤΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Μάθημα 9 Πληθωρισμός: αίτια και κόστη Πληθωρισμός! Πληθωρισμός είναι το φαινόμενο μιας συνεχούς αύξησης του γενικού επιπέδου τιμών! Είναι μια συνεχής και όχι μια στιγμιαία

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 5 η. Αποτίμηση Στοιχείων Κόστους και Οφέλους

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 5 η Αποτίμηση Στοιχείων Κόστους και Οφέλους Ζητήματα που θα εξεταστούν: Ποια θεωρούνται στοιχεία κόστους και ποια οφέλους στην αξιολόγηση ενός έργου ή

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 5 η Αποτίμηση Στοιχείων Κόστους και Οφέλους Ζητήματα που θα εξεταστούν: Ποια θεωρούνται στοιχεία κόστους και ποια οφέλους στην αξιολόγηση ενός έργου ή

26. Υποθέστε ότι μια οικονομία περιγράφεται από τις ακόλουθες συναρτήσεις κατανάλωσης, επενδύσεων, φορολογίας και δημοσίων δαπανών αντίστοιχα: C = 2000 +0,8d, I = 500 14r, T = 0,1, και G = 300. Επιπρόσθετα,

26. Υποθέστε ότι μια οικονομία περιγράφεται από τις ακόλουθες συναρτήσεις κατανάλωσης, επενδύσεων, φορολογίας και δημοσίων δαπανών αντίστοιχα: C = 2000 +0,8d, I = 500 14r, T = 0,1, και G = 300. Επιπρόσθετα,

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2016

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2016 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Παρασκευή 10 Ιουνίου 2016

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2016 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Παρασκευή 10 Ιουνίου 2016

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ ΕΝΤΕΚΑ (11) ΣΕΛΙΔΕΣ

ΣΕΛΙΔΕΣ") ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2019 ΜΑΘΗΜΑ: ΟΙΚΟΝΟΜΙΚΑ (24) ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 6 Ιουνίου 2019 08:00-11:00

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2019 ΜΑΘΗΜΑ: ΟΙΚΟΝΟΜΙΚΑ (24) ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 6 Ιουνίου 2019 08:00-11:00

ΤΑ ΝΕΑ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΚΑΙ ΠΩΣ ΕΧΟΥΝ ΕΠΗΡΕΑΣΕΙ ΤΗΝ ΚΟΙΝΩΝΙΑ ΜΑΣ

ΤΑ ΝΕΑ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΚΑΙ ΠΩΣ ΕΧΟΥΝ ΕΠΗΡΕΑΣΕΙ ΤΗΝ ΚΟΙΝΩΝΙΑ ΜΑΣ ΕΙΣΑΓΩΓΗ Το 2010 παρουσιάστηκε στην Ελλάδα η μεγαλύτερη δημοσιονομική κρίση στη μεταπολεμική περίοδο. Οι δύο βασικές συνιστώσες της κρίσης

ΤΑ ΝΕΑ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΚΑΙ ΠΩΣ ΕΧΟΥΝ ΕΠΗΡΕΑΣΕΙ ΤΗΝ ΚΟΙΝΩΝΙΑ ΜΑΣ ΕΙΣΑΓΩΓΗ Το 2010 παρουσιάστηκε στην Ελλάδα η μεγαλύτερη δημοσιονομική κρίση στη μεταπολεμική περίοδο. Οι δύο βασικές συνιστώσες της κρίσης

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΜAΚΡΟ

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΜΚΡΟ 1. Όταν η συνάρτηση κατανάλωσης είναι ευθεία γραµµή και υπάρχει αυτόνοµη κατανάλωση, τότε η οριακή ροπή προς κατανάλωση είναι: α. πάντοτε σταθερή, όπως και η µέση ροπή προς

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΜΚΡΟ 1. Όταν η συνάρτηση κατανάλωσης είναι ευθεία γραµµή και υπάρχει αυτόνοµη κατανάλωση, τότε η οριακή ροπή προς κατανάλωση είναι: α. πάντοτε σταθερή, όπως και η µέση ροπή προς

ΈΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΒΑΣΙΛΟΠΟΥΛΟΥ ΑΓΓΕΛΙΚΗ

ΈΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΒΑΣΙΛΟΠΟΥΛΟΥ ΑΓΓΕΛΙΚΗ ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ΦΟΡΟΣ Ονομάζεται η αναγκαστική χρηματική εισφορά των πολιτών προς το κράτος ή προς νομικό πρόσωπο χωρίς ειδική αντιπαροχή. Αναγκαστική

ΈΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΒΑΣΙΛΟΠΟΥΛΟΥ ΑΓΓΕΛΙΚΗ ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ΦΟΡΟΣ Ονομάζεται η αναγκαστική χρηματική εισφορά των πολιτών προς το κράτος ή προς νομικό πρόσωπο χωρίς ειδική αντιπαροχή. Αναγκαστική

Αν. Καθ. Μαρία Καραμεσίνη ΠΑΝΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. Ημερίδα ΕΙΕΑΔ,«Η αγορά εργασίας σε κρίση», Αθήνα, 9 Ιουλίου 2012

Αν. Καθ. Μαρία Καραμεσίνη ΠΑΝΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Ημερίδα ΕΙΕΑΔ,«Η αγορά εργασίας σε κρίση», Αθήνα, 9 Ιουλίου 2012 Ιστορική κρίση της αγοράς εργασίας ύψος της ανεργίας χωρίς ιστορικό προηγούμενο (22.6%) πολύ

Αν. Καθ. Μαρία Καραμεσίνη ΠΑΝΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Ημερίδα ΕΙΕΑΔ,«Η αγορά εργασίας σε κρίση», Αθήνα, 9 Ιουλίου 2012 Ιστορική κρίση της αγοράς εργασίας ύψος της ανεργίας χωρίς ιστορικό προηγούμενο (22.6%) πολύ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2006

1 ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2006 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τετάρτη, 31 Μαΐου 2006

1 ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2006 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τετάρτη, 31 Μαΐου 2006

ΟΜΙΛΙΑ ΠΡΟΕΔΡΟΥ Ο.Κ.Ε. κ. ΧΡΗΣΤΟΥ ΠΟΛΥΖΩΓΟΠΟΥΛΟΥ ΣΤΗΝ ΕΚΔΗΛΩΣΗ ΤΗΣ Ο.Κ.Ε. ΜΕ ΘΕΜΑ: «ΤΟ ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ

ΟΜΙΛΙΑ ΠΡΟΕΔΡΟΥ Ο.Κ.Ε. κ. ΧΡΗΣΤΟΥ ΠΟΛΥΖΩΓΟΠΟΥΛΟΥ ΣΤΗΝ ΕΚΔΗΛΩΣΗ ΤΗΣ Ο.Κ.Ε. ΜΕ ΘΕΜΑ: «ΤΟ ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ ΩΣ ΣΥΝΙΣΤΩΣΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΝΑΠΤΥΞΗΣ ΙΔΙΑΙΤΕΡΑ ΣΕ ΠΕΡΙΟΔΟΥΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΡΙΣΗΣ» ΠΕΜΠΤΗ

ΟΜΙΛΙΑ ΠΡΟΕΔΡΟΥ Ο.Κ.Ε. κ. ΧΡΗΣΤΟΥ ΠΟΛΥΖΩΓΟΠΟΥΛΟΥ ΣΤΗΝ ΕΚΔΗΛΩΣΗ ΤΗΣ Ο.Κ.Ε. ΜΕ ΘΕΜΑ: «ΤΟ ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ ΩΣ ΣΥΝΙΣΤΩΣΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΝΑΠΤΥΞΗΣ ΙΔΙΑΙΤΕΡΑ ΣΕ ΠΕΡΙΟΔΟΥΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΡΙΣΗΣ» ΠΕΜΠΤΗ

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 1η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς»

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 1η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς» Εισαγωγή: Η 1η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς» εκπονήθηκε από το Κέντρο Στήριξης Επιχειρηματικότητας του Δήμου Αθηναίων τον Ιούλιο

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 1η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς» Εισαγωγή: Η 1η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς» εκπονήθηκε από το Κέντρο Στήριξης Επιχειρηματικότητας του Δήμου Αθηναίων τον Ιούλιο

Επαναληπτικές Ερωτήσεις - ΟΣΣ5. Τόμος Α - Μικροοικονομική

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ34 Οικονομική Ανάλυση & Πολιτική Ακαδ. έτος: 2013-2014 Επαναληπτικές Ερωτήσεις - ΟΣΣ5 Τόμος Α -

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ34 Οικονομική Ανάλυση & Πολιτική Ακαδ. έτος: 2013-2014 Επαναληπτικές Ερωτήσεις - ΟΣΣ5 Τόμος Α -

ΠΟΛΙΤΙΚΗ ΠΑΙΔΕΙΑ Β ΛΥΚΕΙΟΥ Α. ΔΙΑΚΡΙΣΗ ΜΙΚΡΟΟΙΚΟΝΟΜΙΑΣ - ΜΑΚΡΟΟΙΚΟΝΟΜΙΑΣ

1 ΠΟΛΙΤΙΚΗ ΠΑΙΔΕΙΑ Β ΛΥΚΕΙΟΥ ΚΕΦ. 2 ο : Η ΟΡΓΑΝΩΣΗ ΤΗΣ ΟΙΚΟΝΟΜΙΑΣ - 2.1.: ΤΟ ΑΕΠ & Η ΟΙΚΟΝΟΜΙΚΗ ΕΥΗΜΕΡΙΑ Α. ΔΙΑΚΡΙΣΗ ΜΙΚΡΟΟΙΚΟΝΟΜΙΑΣ - ΜΑΚΡΟΟΙΚΟΝΟΜΙΑΣ Η οικονομική ανάλυση διακρίνεται σε μικροοικονομική

1 ΠΟΛΙΤΙΚΗ ΠΑΙΔΕΙΑ Β ΛΥΚΕΙΟΥ ΚΕΦ. 2 ο : Η ΟΡΓΑΝΩΣΗ ΤΗΣ ΟΙΚΟΝΟΜΙΑΣ - 2.1.: ΤΟ ΑΕΠ & Η ΟΙΚΟΝΟΜΙΚΗ ΕΥΗΜΕΡΙΑ Α. ΔΙΑΚΡΙΣΗ ΜΙΚΡΟΟΙΚΟΝΟΜΙΑΣ - ΜΑΚΡΟΟΙΚΟΝΟΜΙΑΣ Η οικονομική ανάλυση διακρίνεται σε μικροοικονομική

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Σάββατο, 6 Ιουνίου 2009

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Σάββατο, 6 Ιουνίου 2009

ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΣΤΗΜΗ ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ

ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΣΤΗΜΗ Χωρίζεται σε δύο μεγάλες περιοχές: -ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ -ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ Η συμπεριφορά της οικονομικής μονάδας (καταναλωτής, νοικοκυριό, επιχείρηση, αγορά). Εξετάζει θέματα

ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΣΤΗΜΗ Χωρίζεται σε δύο μεγάλες περιοχές: -ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ -ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ Η συμπεριφορά της οικονομικής μονάδας (καταναλωτής, νοικοκυριό, επιχείρηση, αγορά). Εξετάζει θέματα

ΤΟΥΡΙΣΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΕΦΑΛΑΙΟ 9 Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ

ΤΟΥΡΙΣΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΕΦΑΛΑΙΟ 9 Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ Βασικές έννοιες που προσδιορίζουν τα εθνικά μακροοικονομικά μεγέθη Από

ΤΟΥΡΙΣΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΕΦΑΛΑΙΟ 9 Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ Βασικές έννοιες που προσδιορίζουν τα εθνικά μακροοικονομικά μεγέθη Από

Ερώτηση Α.1 (α) (β) www.arnos.gr info@arnos.co.gr

(β) www.arnos.gr info@arnos.co.gr") Ερώτηση Α.1 Σε μια κλειστή οικονομία οι αγορές αγαθών και χρήματος βρίσκονται σε ταυτόχρονη ισορροπία (υπόδειγμα IS-LM). Να περιγράψετε και να δείξετε διαγραμματικά το πώς θα επηρεάσει την ισορροπία των

Ερώτηση Α.1 Σε μια κλειστή οικονομία οι αγορές αγαθών και χρήματος βρίσκονται σε ταυτόχρονη ισορροπία (υπόδειγμα IS-LM). Να περιγράψετε και να δείξετε διαγραμματικά το πώς θα επηρεάσει την ισορροπία των

ΚΕΦ.2: Η οργάνωση της οικονομίας

ΚΕΦ.2: Η οργάνωση της οικονομίας 2.1. Το Α.Ε.Π. και η οικονομική ευημερία Η οικονομία διακρίνεται σε : Μικρο-οικονομία: μελετά τις ατομικές επιλογές (παραγωγή προϊόντος, ζήτηση καταναλωτή, ποσότητα παραγωγής

ΚΕΦ.2: Η οργάνωση της οικονομίας 2.1. Το Α.Ε.Π. και η οικονομική ευημερία Η οικονομία διακρίνεται σε : Μικρο-οικονομία: μελετά τις ατομικές επιλογές (παραγωγή προϊόντος, ζήτηση καταναλωτή, ποσότητα παραγωγής

Μικροοικονομική. Ζήτηση και προσφορά

Μικροοικονομική Ζήτηση και προσφορά Ο νόμος της ζήτησης Σύμφωνα με το Νόμο της Ζήτησης, όταν μειώνεται η τιμή ενός αγαθού, αυξάνεται η ζητούμενη ποσότητά του και το αντίστροφο με τους προσδιοριστικούς

Μικροοικονομική Ζήτηση και προσφορά Ο νόμος της ζήτησης Σύμφωνα με το Νόμο της Ζήτησης, όταν μειώνεται η τιμή ενός αγαθού, αυξάνεται η ζητούμενη ποσότητά του και το αντίστροφο με τους προσδιοριστικούς

Ορισμένα από τα βασικά Συμπεράσματα της Έκθεσης του ΙΝΕ ΓΣΕΕ για την Ελληνική Οικονομία και την Απασχόληση 2017

Ορισμένα από τα βασικά Συμπεράσματα της Έκθεσης του ΙΝΕ ΓΣΕΕ για την Ελληνική Οικονομία και την Απασχόληση 2017 Η ασκούμενη πολιτική δημοσιονομικής λιτότητας έχει φτάσει σε ακραία όρια τόσο ως προς τη

Ορισμένα από τα βασικά Συμπεράσματα της Έκθεσης του ΙΝΕ ΓΣΕΕ για την Ελληνική Οικονομία και την Απασχόληση 2017 Η ασκούμενη πολιτική δημοσιονομικής λιτότητας έχει φτάσει σε ακραία όρια τόσο ως προς τη

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #3 ΑΚΑ. ΕΤΟΣ 213-14 ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΦΟΡΟΛΟΓΙΚΑ ΕΣΟ Α Προβλήµατα της φορολογίας Οι φόροι δεν αυξάνουν πάντα µε τους συντελεστές (µείωση παραγωγής,

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #3 ΑΚΑ. ΕΤΟΣ 213-14 ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΦΟΡΟΛΟΓΙΚΑ ΕΣΟ Α Προβλήµατα της φορολογίας Οι φόροι δεν αυξάνουν πάντα µε τους συντελεστές (µείωση παραγωγής,

www.onlineclassroom.gr ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Β.1 Διαπράττουμε το σφάλμα της σύνθεσης όταν θεωρούμε ότι: α. αυτό που ισχύει για ένα άτομο ισχύει μερικές φορές και για το σύνολο β. αυτό που ισχύει για ένα άτομο

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Β.1 Διαπράττουμε το σφάλμα της σύνθεσης όταν θεωρούμε ότι: α. αυτό που ισχύει για ένα άτομο ισχύει μερικές φορές και για το σύνολο β. αυτό που ισχύει για ένα άτομο

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Παράδειγμα 1: Ομόρρυθμος εμπορική επιχείρηση με φορολογητέα κέρδη ευρώ και απασχόληση 3 ατόμων (μισθωτών)

") ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ. 3318807 -FAX 33.10.285 Αθήνα, 22 Αυγούστου 2011 ΘΕΜΑ: Σενάρια μείωσης της φορολογικής επιβάρυνσης εμπορικών επιχειρήσεων σε συνδυασμό

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ. 3318807 -FAX 33.10.285 Αθήνα, 22 Αυγούστου 2011 ΘΕΜΑ: Σενάρια μείωσης της φορολογικής επιβάρυνσης εμπορικών επιχειρήσεων σε συνδυασμό

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες Αναλυτικός οδηγός

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

Έμμεση Φορολογία. Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017

Έμμεση Φορολογία Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΕΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ 22 Έμμεση φορολογία 03 Έμμεση φορολογία 3.1 Φόρος Προστιθέμενης Αξίας Τι είναι ο Φόρος Προστιθέμενης

Έμμεση Φορολογία Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΕΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ 22 Έμμεση φορολογία 03 Έμμεση φορολογία 3.1 Φόρος Προστιθέμενης Αξίας Τι είναι ο Φόρος Προστιθέμενης

Δρ. Αικατερίνη Γριμάνη Αρχές Οικονομικής ΙΙ

Δρ. Αικατερίνη Γριμάνη Αρχές Οικονομικής ΙΙ Μέτρηση οικονομικής επιτυχίας Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ): μετρά συγχρόνως (α) το συνολικό εισόδημα που έχει αποκτηθεί από την παραγωγή του μέσα στην οικονομία

Δρ. Αικατερίνη Γριμάνη Αρχές Οικονομικής ΙΙ Μέτρηση οικονομικής επιτυχίας Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ): μετρά συγχρόνως (α) το συνολικό εισόδημα που έχει αποκτηθεί από την παραγωγή του μέσα στην οικονομία

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΜΑΚΡΟΟΙΚΟΝΟΜΙΑ : ΚΕΦΑΛΑΙΑ 7-10

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΜΑΚΡΟΟΙΚΟΝΟΜΙΑ : ΚΕΦΑΛΑΙΑ 7-10 Οι ακόλουθες ασκήσεις αποτέλεσαν θέµατα στις πανελλαδικές εξετάσεις και αφορούν την ύλη της Μακροοικονοµίας στα ΕΠΑΛ.

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΜΑΚΡΟΟΙΚΟΝΟΜΙΑ : ΚΕΦΑΛΑΙΑ 7-10 Οι ακόλουθες ασκήσεις αποτέλεσαν θέµατα στις πανελλαδικές εξετάσεις και αφορούν την ύλη της Μακροοικονοµίας στα ΕΠΑΛ.

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Σταθεροποιητική πολιτική Πολιτική για τη σταθεροποίηση του προϊόντος

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Σταθεροποιητική πολιτική Πολιτική για τη σταθεροποίηση του προϊόντος

Ερωτήσεις πολλαπλών επιλογών

Ερωτήσεις πολλαπλών επιλογών B1. Ποια από τις παρακάτω πολιτικές θα αυξήσει το επιτόκιο ισορροπίας και θα μειώσει το εισόδημα ισορροπίας; A. Η Κεντρική τράπεζα πωλεί κρατικά ομόλογα, μέσω πράξεων ανοικτής

Ερωτήσεις πολλαπλών επιλογών B1. Ποια από τις παρακάτω πολιτικές θα αυξήσει το επιτόκιο ισορροπίας και θα μειώσει το εισόδημα ισορροπίας; A. Η Κεντρική τράπεζα πωλεί κρατικά ομόλογα, μέσω πράξεων ανοικτής

«καθορισμός μακροχρόνιων στόχων και σκοπών μιας επιχείρησης και ο. «διαμόρφωση αποστολής, στόχων, σκοπών και πολιτικών»

ΣΤΡΑΤΗΓΙΚΟ ΜΑΝΑΤΖΜΕΝΤ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ A ΣΤΡΑΤΗΓΙΚΟ ΜΑΝΑΤΖΜΕΝΤ Τι είναι η στρατηγική; «καθορισμός μακροχρόνιων στόχων και σκοπών μιας επιχείρησης και ο προσδιορισμός των μέσων για την επίτευξη τους»

ΣΤΡΑΤΗΓΙΚΟ ΜΑΝΑΤΖΜΕΝΤ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ A ΣΤΡΑΤΗΓΙΚΟ ΜΑΝΑΤΖΜΕΝΤ Τι είναι η στρατηγική; «καθορισμός μακροχρόνιων στόχων και σκοπών μιας επιχείρησης και ο προσδιορισμός των μέσων για την επίτευξη τους»

1. Σκοπός της οικονομικής ανάπτυξης είναι η αύξηση του εισοδήματος των εργαζομένων.

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 1Ο : ΒΑΣΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΕΝΝΟΙΕΣ 1.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Στις παρακάτω ερωτήσεις να σημειώσετε το χαρακτηρισμό Σ (σωστό) ή Λ (λάθος). 1.

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 1Ο : ΒΑΣΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΕΝΝΟΙΕΣ 1.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Στις παρακάτω ερωτήσεις να σημειώσετε το χαρακτηρισμό Σ (σωστό) ή Λ (λάθος). 1.

ΚΕΦΑΛΑΙΟ 1ο Η έννοια της επιχείρησης. Καζάκου Γεωργία, ΠΕ09 Οικονομολόγος

ΚΕΦΑΛΑΙΟ 1ο Η έννοια της επιχείρησης 1 Κάθε οικονομικό σύστημα λειτουργεί με στόχο την ικανοποίηση των αναγκών των καταναλωτών. Μέσα σε αυτό υπάρχουν οργανισμοί, δημόσιοι και ιδιωτικοί, τράπεζες, επιχειρήσεις,

ΚΕΦΑΛΑΙΟ 1ο Η έννοια της επιχείρησης 1 Κάθε οικονομικό σύστημα λειτουργεί με στόχο την ικανοποίηση των αναγκών των καταναλωτών. Μέσα σε αυτό υπάρχουν οργανισμοί, δημόσιοι και ιδιωτικοί, τράπεζες, επιχειρήσεις,

ΚΕΦΑΛΑΙΟ 4 Ο Η ΟΙΚΟΝΟΜΙΑ

1 ΚΕΦΑΛΑΙΟ 4 Ο Η ΟΙΚΟΝΟΜΙΑ 4.1 ΤΟ ΚΥΡΙΟ ΟΙΚΟΝΟΜΙΚΟ ΠΡΟΒΛΗΜΑ 4.1 ΤΟ ΚΥΡΙΟ ΟΙΚΟΝΟΜΙΚΟ ΠΡΟΒΛΗΜΑ 1/7 Το κύριο οικονομικό πρόβλημα Έχει παγκόσμια ισχύ Από αυτό απορρέουν όλα τα άλλα οικονομικά προβλήματα Πώς

1 ΚΕΦΑΛΑΙΟ 4 Ο Η ΟΙΚΟΝΟΜΙΑ 4.1 ΤΟ ΚΥΡΙΟ ΟΙΚΟΝΟΜΙΚΟ ΠΡΟΒΛΗΜΑ 4.1 ΤΟ ΚΥΡΙΟ ΟΙΚΟΝΟΜΙΚΟ ΠΡΟΒΛΗΜΑ 1/7 Το κύριο οικονομικό πρόβλημα Έχει παγκόσμια ισχύ Από αυτό απορρέουν όλα τα άλλα οικονομικά προβλήματα Πώς

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά. Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Κεφάλαιο 15. Οι δηµόσιες δαπάνες και ηχρηµατοδότησή τους

Κεφάλαιο 15 Οι δηµόσιες δαπάνες και ηχρηµατοδότησή τους Ο κρατικός προϋπολογισµός: εδοµένα και αριθµοί Συνολικές δηµόσιες δαπάνες: τρειςκατηγορίεςδηµοσίων δαπανών ηµόσιες δαπάνες (G) Μεταβιβαστικές πληρωµές

Κεφάλαιο 15 Οι δηµόσιες δαπάνες και ηχρηµατοδότησή τους Ο κρατικός προϋπολογισµός: εδοµένα και αριθµοί Συνολικές δηµόσιες δαπάνες: τρειςκατηγορίεςδηµοσίων δαπανών ηµόσιες δαπάνες (G) Μεταβιβαστικές πληρωµές

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2006

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2006 Μάθηµα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ηµεροµηνία και ώρα εξέτασης: Τετάρτη, 31 Μαΐου 2006

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2006 Μάθηµα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ηµεροµηνία και ώρα εξέτασης: Τετάρτη, 31 Μαΐου 2006

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Σημείωμα για το Πρόγραμμα Οικονομικής Πολιτικής για τον μηχανισμό στήριξης από την Ευρωζώνη και το Διεθνές Νομισματικό Ταμείο 2/5/2010

Σημείωμα για το Πρόγραμμα Οικονομικής Πολιτικής για τον μηχανισμό στήριξης από την Ευρωζώνη και το Διεθνές Νομισματικό Ταμείο 2/5/2010 Η Ελλάδα, με τη συμφωνία του προγράμματος οικονομικής πολιτικής ολοκληρώνει

Σημείωμα για το Πρόγραμμα Οικονομικής Πολιτικής για τον μηχανισμό στήριξης από την Ευρωζώνη και το Διεθνές Νομισματικό Ταμείο 2/5/2010 Η Ελλάδα, με τη συμφωνία του προγράμματος οικονομικής πολιτικής ολοκληρώνει

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗΣ 1. Οι επενδύσεις σε μια κλειστή οικονομία χρηματοδοτούνται από: α. το σύνολο των αποταμιεύσεων δημόσιου και ιδιωτικού τομέα. β. μόνο τις ιδιωτικές αποταμιεύσεις.

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗΣ 1. Οι επενδύσεις σε μια κλειστή οικονομία χρηματοδοτούνται από: α. το σύνολο των αποταμιεύσεων δημόσιου και ιδιωτικού τομέα. β. μόνο τις ιδιωτικές αποταμιεύσεις.

Ισορροπία στον Εξωτερικό Τομέα της Οικονομίας

Ισορροπία στον Εξωτερικό Τομέα της Οικονομίας Περιεχόμενα Κεφαλαίου Η έννοια του Ισοζυγίου Πληρωμών Τα επιμέρους ισοζύγια του Ισοζυγίου Πληρωμών Η διαχείριση του ελλείμματος στο Ισοζύγιο Πληρωμών Η «Ολλανδική

Ισορροπία στον Εξωτερικό Τομέα της Οικονομίας Περιεχόμενα Κεφαλαίου Η έννοια του Ισοζυγίου Πληρωμών Τα επιμέρους ισοζύγια του Ισοζυγίου Πληρωμών Η διαχείριση του ελλείμματος στο Ισοζύγιο Πληρωμών Η «Ολλανδική

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

ΑΓΡΟΤΙΚΗ ΠΟΛΙΤΙΚΗ ΓΕΩΠΟΝΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ. Αγροτική Πολιτική 8 ου Εξαμήνου ΤΜΗΜΑ ΑΓΡΟΤΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ & ΑΝΑΠΤΥΞΗΣ

ΑΓΡΟΤΙΚΗ ΠΟΛΙΤΙΚΗ ΓΕΩΠΟΝΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΑΓΡΟΤΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ & ΑΝΑΠΤΥΞΗΣ Αγροτική Πολιτική 8 ου Εξαμήνου Η χρησιμότητα του μαθήματος Η κατανόηση του «σκηνικού» πίσω από τη διαμόρφωση της

ΑΓΡΟΤΙΚΗ ΠΟΛΙΤΙΚΗ ΓΕΩΠΟΝΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΑΓΡΟΤΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ & ΑΝΑΠΤΥΞΗΣ Αγροτική Πολιτική 8 ου Εξαμήνου Η χρησιμότητα του μαθήματος Η κατανόηση του «σκηνικού» πίσω από τη διαμόρφωση της

ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΠΑΙΔΑΓΩΓΙΚΟ ΙΝΣΤΙΤΟΥΤΟ ΚΥΠΡΟΥ ΥΠΗΡΕΣΙΑ ΑΝΑΠΤΥΞΗΣ ΠΡΟΓΡΑΜΜΑTΩΝ ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΠΑΙΔΑΓΩΓΙΚΟ ΙΝΣΤΙΤΟΥΤΟ ΚΥΠΡΟΥ ΥΠΗΡΕΣΙΑ ΑΝΑΠΤΥΞΗΣ ΠΡΟΓΡΑΜΜΑTΩΝ ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ

Πόσο προϊόν παράγεται συνολικά σε ένα έτος; Πόση η αξία του προϊόντος που παράγεται;

Τελικά (final goods) είναι τα αγαθά που αγοράζονται για τελική χρήση και δεν πρόκειται να ξαναπουληθούν ή να χρησιμοποιηθούν ως πρώτη ύλη στην παραγωγή άλλων εμπορευμάτων. (Το αλεύρι που αγοράζει το νοικοκυριό,

Τελικά (final goods) είναι τα αγαθά που αγοράζονται για τελική χρήση και δεν πρόκειται να ξαναπουληθούν ή να χρησιμοποιηθούν ως πρώτη ύλη στην παραγωγή άλλων εμπορευμάτων. (Το αλεύρι που αγοράζει το νοικοκυριό,

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ ΕΝΤΕΚΑ (11) ΣΕΛΙΔΕΣ

ΣΕΛΙΔΕΣ") ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 31 Μαΐου 2018 08:00-11:00 ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ ΕΝΤΕΚΑ (11)

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 31 Μαΐου 2018 08:00-11:00 ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ ΕΝΤΕΚΑ (11)

Διεθνής Οικονομική. Paul Krugman Maurice Obsfeld

Paul Krugman Maurice Obsfeld Διεθνής Οικονομική Κεφάλαιο 21 Η Διεθνής Αγορά Κεφαλαίου και τα κέρδη από το Εμπόριο Διεθνής Τραπεζική Λειτουργία και Διεθνής Κεφαλαιαγορά Φιλίππου Ευαγγελία Α.Μ. 1207 Μ069

Paul Krugman Maurice Obsfeld Διεθνής Οικονομική Κεφάλαιο 21 Η Διεθνής Αγορά Κεφαλαίου και τα κέρδη από το Εμπόριο Διεθνής Τραπεζική Λειτουργία και Διεθνής Κεφαλαιαγορά Φιλίππου Ευαγγελία Α.Μ. 1207 Μ069

Α.Ο.Θ ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΑΝΑ ΚΕΦΑΛΑΙΟ