Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας

|

|

|

- Ἰωσήφ Διδασκάλου

- 8 χρόνια πριν

- Προβολές:

Transcript

1 1

2 Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ). Καταργήθηκε η διάκριση παλαιών και νέων ασφαλισμένων. 2

3 Aφορά κυρίως τους ιατρούς του Δημοσίου (π.χ. ιατροί κλάδου Ε.Σ.Υ.), που είχαν παράλληλη ασφάλιση στο ΤΣΑΥ. Ο ιατρός ασφαλίζεται πλέον σε ένα φορέα τον ΕΦΚΑ. Μετά τη διακοπή της απασχόλησης του στο Δημόσιο ως μισθωτός, μπορεί να συνεχίσει την ασφάλιση του ως ελεύθερος επαγγελματίας στον ίδιο φορέα, οπότε και αρχίζει να επιβαρύνεται με το σύνολο των εισφορών. 3

4 Εφόσον ο ιατρός του Δημοσίου επιθυμεί να λάβει δεύτερη σύνταξη κατά τη συμπλήρωση του ορίου ηλικίας, έχει το δικαίωμα να δηλώσει ότι επιθυμεί να διατηρήσει την προαιρετική δεύτερη ασφάλιση, πλην όμως βαρύνεται πλέον ο ίδιος για το σύνολο της εισφοράς υπέρ σύνταξης 20%. 4

5 Το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς για τον κλάδο κύριας σύνταξης ανέρχεται μηνιαίως σε ποσοστό 20% και βαρύνει κατά το 1/3 τον ιατρό (6,67%) και κατά 2/3 τον εργοδότη (13,3%). 5

6 Το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς υπέρ υγειονομικής περίθαλψης των υπαγομένων πλέον στον ΕΟΠΥΥ ιατρών, ορίζεται σε ποσοστό 7,10% και βαρύνει σε ποσοστό 4,55% τον εργοδότη και σε ποσοστό 2,55% τους ασφαλισμένους. Το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς για την πρόνοια, ανέρχεται σε ποσοστό 4% και βαρύνει τον ασφαλισμένο. 6

7 Το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς για τον κλάδο κύριας σύνταξης ανέρχεται μηνιαίως σε ποσοστό 20% και βαρύνει εξ ολοκλήρου τους ασφαλισμένους. Το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς υπέρ υγειονομικής περίθαλψης ανέρχεται σε 6,95% και βαρύνει τους ασφαλισμένους. 7

8 Το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς υπέρ πρόνοιας ανέρχεται σε 4% και βαρύνει τους ασφαλισμένους ιατρούς. Το ΣΥΝΟΛΟ των εισφορών ανέρχεται σε ποσοστό 30,95%. 8

9 Με βάση το άρθρο 39 του Ν. 4387/2016 τα ποσοστά των ασφαλιστικών εισφορών θα υπολογίζονται επί του μηνιαίου εισοδήματος, όπως αυτό καθορίζεται με βάση το καθαρό φορολογητέο αποτέλεσμα, από την ασκούμενη δραστηριότητά τους κατά το προηγούμενο οικονομικό έτος. 9

10 Συνέπεια : Ο υπολογισμός των ασφαλιστικών εισφορών θα πρέπει να γίνεται με βάση εκκαθαρισμένες δηλώσεις εισοδήματος. Με δεδομένο ότι η εκκαθάριση των δηλώσεων γίνεται μέχρι σήμερα τους καλοκαιρινούς μήνες, έχει ανακοινωθεί ότι η εκκαθάριση θα γίνεται με βάση το εισόδημα του προ-προηγούμενου έτους. Δηλαδή για το 2017 με βάση το εισόδημα του Θα ακολουθήσει διόρθωση/τελικός προσδιορισμός μετά την εκκαθάριση των δηλώσεων για το έτος

11 Τα ανωτέρω εφαρμόζονται και για όλους τους υγειονομικούς που αμείβονται κατά πράξη και περίπτωση. 11

12 Η ελάχιστη βάση επί της οποίας υπολογίζεται το ποσοστό μηνιαίας εισφοράς υπέρ σύνταξης ορίζεται στο 70% του εκάστοτε κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών. Υπολογίζεται σήμερα σε 586,08 ευρώ μηνιαίως (7.032,96 ετησίως). 12

13 Ως το ανώτατο όριο ασφαλιστέου μηνιαίου εισοδήματος ορίζεται το δεκαπλάσιο του κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών. Σήμερα ανέρχεται σε 586,08 x 10=5.860,8 ευρώ μηνιαίως (70.329,60 ετήσιο εισόδημα), η δε ανωτάτη μηνιαία ασφαλιστική εισφορά υπέρ σύνταξης σε 5.860,8 x 20% =1.172,16 ευρώ (14.065,92 ευρώ ετήσια εισφορά για σύνταξη). Προσθέτοντας δε την αναλογούσα εισφορά για περίθαλψη και πρόνοια, η ανώτατη ετήσια ασφαλιστική εισφορά αγγίζει το ποσό των ,00 ευρώ. 13

14 Όσοι ασφαλισμένοι συμπληρώνουν 40 χρόνια ασφάλισης, με αίτησή τους μπορούν να καταβάλλουν, μειωμένη κατά το 50%, ασφαλιστική εισφορά, παραιτούμενοι από την προσαύξηση της σύνταξής τους ως προς τα επόμενα έτη ασφάλισης. 14

15 «Γκρίζα» αποδεικνύεται η διάταξη που προβλέπει ότι «στους ασφαλισμένους που αμείβονται με δελτίο παροχής υπηρεσιών, για τους οποίους προκύπτει ότι το εισόδημά τους προέρχεται μόνο από την απασχόληση σε ένα ή και δύο πρόσωπα (φυσικά ή νομικά) εφαρμόζονται ως προς το ύψος, τον τρόπο υπολογισμού και τον υπόχρεο καταβολής της εισφοράς οι διατάξεις του άρθρου 38», δηλαδή ο επιμερισμός της εισφοράς για σύνταξη (20%) μεταξύ εργοδότη και εργαζόμενου, ο οποίος θα καταβάλει το 6,67% για την απασχόλησή του και ο εργοδότης το 13,33%. 15

16 Η ειδική επιτροπή που έχει συγκροτηθεί στο υπουργείο δεν έχει βρει τρόπο εφαρμογής στην πράξη της σχετικής ευνοϊκής διάταξης, εφόσον δεν κατατίθεται σύμβαση παροχής εξαρτημένης σχέσης εργασίας. 16

17 Στα μέλη του Δ.Σ. των Α.Ε., εφόσον αυτά είναι μέτοχοι κατά ποσοστό 3% τουλάχιστον Στους διαχειριστές Ιδιωτικής Κεφαλαιουχικής Εταιρείας που ορίστηκαν με το καταστατικό ή με απόφαση των εταίρων Στον μοναδικός εταίρος Μονοπρόσωπης Ιδιωτικής Κεφαλαιουχικής Εταιρείας Στους εταίρους προσωπικών εταιρειών. 17

18 Τα μέλη του Δ.Σ., αν είναι μέτοχοι σε ποσοστό 3% τουλάχιστον, υποχρεούνται σε ασφαλιστικές εισφορές ως οι ελεύθεροι επαγγελματίες. Αντίθετα τα μέλη του Δ.Σ. που το ποσοστό συμμετοχής τους είναι κάτω από 3% έχουν τις φορολογικές και ασφαλιστικές υποχρεώσεις των μισθωτών μόνον εάν λαμβάνουν αμοιβή. Μέτοχος κάτω του 3%, που δεν ανήκει στο Δ.Σ. ή ανήκει στο Δ.Σ. αλλά δεν λαμβάνει αμοιβή, δεν έχει ασφαλιστική υποχρέωση. 18

19 Οι αμοιβές που λαμβάνουν μέλη ΔΣ Α.Ε. που δεν ασκούν επιχειρηματική δραστηριότητα και δεν συμμετέχουν στο κεφάλαιο των συγκεκριμένων εταιρειών θεωρούνται ως εισόδημα από μισθωτές υπηρεσίες, οπότε θα δηλωθούν από τα φυσικά πρόσωπα στη δήλωση φορολογίας εισοδήματός τους (Ε1) και οι ασφαλιστικές εισφορές θα εκπίπτουν από το εισόδημά τους από μισθωτές υπηρεσίες. 19

20 Επί ποίου ποσού θα υπολογίζονται οι εισφορές των μελών του Δ.Σ. Α.Ε., που είναι και μέτοχοι σε περίπτωση που λαμβάνουν μηνιαία αμοιβή; επί των διανεμηθέντων μερισμάτων της Α.Ε. ή επί των κερδών της; επί τυχόν ορισθείσας αμοιβής ; και επί της αμοιβής και επί των κερδών ; 20

21 Στην περίπτωση που κάποιος είναι μέτοχος Α.Ε. και δεν είναι μέλος του Δ.Σ., πλην όμως λαμβάνει συγκεκριμένη πάγια αμοιβή για παροχή υπηρεσιών, θα πληρώνει ως μισθωτός τις ασφαλιστικές του εισφορές ; Αντίστοιχα, εάν δε λαμβάνει αμοιβή ο μέτοχος Α.Ε., ο οποίος δεν είναι μέλος του Δ.Σ., θα απαλλάσσεται από τις ασφαλιστικές εισφορές, ανεξαρτήτως αν παρέχει υπηρεσίες στην Α.Ε. ; 21

22 Εισφορά ως ελεύθεροι επαγγελματίες θα καταβάλλουν και : Ο διαχειριστής ΙΚΕ που ορίστηκε με το καταστατικό ή με απόφαση των εταίρων. Ο μοναδικός εταίρος Μονοπρόσωπης ΙΚΕ 22

23 Επί ποίου ποσού θα υπολογίζεται η εισφορά του διαχειριστή και του μοναδικού εταίρου ; επί των διανεμηθέντων μερισμάτων της I.K.Ε. ή επί των κερδών της; επί τυχόν ορισθείσας αμοιβής ; και επί της αμοιβής και επί των κερδών ; 23

24 Αν οι εταίροι Ι.Κ.Ε. λαμβάνουν πάγιες αμοιβές από την εταιρεία, αυτές θα θεωρούνται εισόδημα από μισθωτές υπηρεσίες, οπότε θα δηλώνουν εισόδημα από μισθωτές υπηρεσίες ως φυσικά πρόσωπα στη δήλωση φορολογίας εισοδήματός Ε1 και οι ασφαλιστικές εισφορές θα εκπίπτουν από το εισόδημά τους ; Οι εταίροι συλλογικής Ι.Κ.Ε. που δεν λαμβάνουν αμοιβή, πλην όμως λαμβάνουν μερίσματα θα απαλλάσσονται από ασφαλιστικές εισφορές και θα παραμένουν ανασφάλιστοι ; 24

25 Υποχρέωση ασφάλισης κατά τις διατάξεις για τους ελεύθερους επαγγελματίες έχουν τόσο οι ομόρρυθμοι όσο και οι ετερόρρυθμοι εταίροι των προσωπικών εταιρειών. 25

26 Οι ομόρρυθμοι εταίροι οφείλουν στο εξής ασφαλιστικές εισφορές που υπολογίζονται επί των καθαρών κερδών της εταιρείας. Για πρώτη φορά ο υπολογισμός θα γίνει επί των κερδών του 2016 με συντελεστή 20% για τη σύνταξη και 6,95% για την περίθαλψη. Σε περίπτωση ζημιών ή μηδενικών κερδών τα μέλη των προσωπικών εταιριών καταβάλλουν εισφορές, σύμφωνα με τη μηνιαία ελάχιστη βάση υπολογισμού επί της οποίας υπολογίζεται το εκάστοτε προβλεπόμενο 1 ποσοστό εισφοράς καθορίζεται με βάση το ποσό που αντιστοιχεί στον κατώτατο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών. 26

27 Για το εισόδημα που αποκομίζει ο ιατρός ως μισθωτός θα καταβάλλονται οι εισφορές που προσιδιάζουν στους έμμισθους και για το εισόδημα από ελεύθερο επάγγελμα ξεχωριστά ασφαλιστικές εισφορές ελεύθερου επαγγελματία. 27

28 Επισημαίνεται ότι ως προς τις εισφορές που θα οφείλει ο ιατρός ελεύθερος επαγγελματίας, ο οποίος έχει εισόδημα και από μισθωτές υπηρεσίες, ορίστηκε με πρόσφατη εγκύκλιο ότι μηνιαία βάση υπολογισμού των εισφορών θα αποτελεί το άθροισμα του εισοδήματος από την παροχή των μισθωτών υπηρεσιών και του καθαρού φορολογητέου αποτελέσματος. Δηλαδή, το ανώτατο πλαφόν των ετησίως θα ισχύει επί του συνόλου των εισοδημάτων. 28

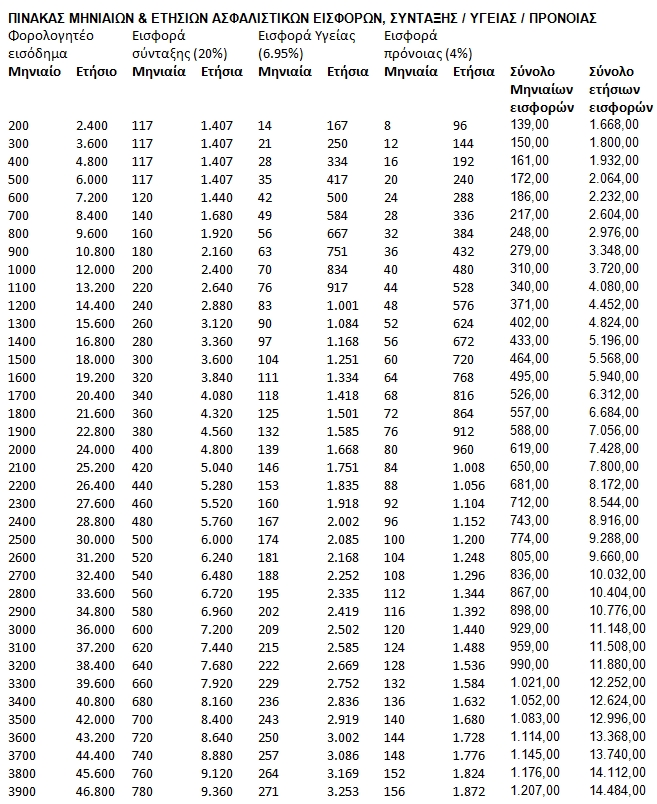

29 29

30 ΠΙΝΑΚΑΣ ΜΗΝΙΑΙΩΝ & ΕΤΗΣΙΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ, ΣΥΝΤΑΞΗΣ / ΥΓΕΙΑΣ / ΠΡΟΝΟΙΑΣ Φορολογητέο εισόδημα Εισφορά σύνταξης (20%) Εισφορά Υγείας (6.95%) Εισφορά πρόνοιας (4%) Μηνιαίο Ετήσιο Μηνιαία Ετήσια Μηνιαία Ετήσια Μηνιαία Ετήσια Σύνολο Μηνιαίων εισφορών Σύνολο ετήσιων εισφορών , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,00 ΥΠΕΡΒΑΛΟΝ 1.819,00 30

31 31

Με την τελευταία κωδικοποίηση από το Νόμο 4472/2017. Εισφορές αυτοπασχολουμένων και ελεύθερων επαγγελματιών

ΝΟΜΟΣ 4387/2016 Με την τελευταία κωδικοποίηση από το Νόμο 4472/2017 Άρθρο 39 Εισφορές αυτοπασχολουμένων και ελεύθερων επαγγελματιών 1.α. Από 1.1.2017, το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς για

ΝΟΜΟΣ 4387/2016 Με την τελευταία κωδικοποίηση από το Νόμο 4472/2017 Άρθρο 39 Εισφορές αυτοπασχολουμένων και ελεύθερων επαγγελματιών 1.α. Από 1.1.2017, το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς για

Θέμα: Αλλαγές Νέου Ασφαλιστικού - Πως επηρεάζονται τα μέλη / διαχειριστές / εταίροι των νομικών προσώπων

ΑΘΗΝΑ 31-5-2016 Αρ. Πρωτ.: 2457 Προς Ομοσπονδίες μέλη της ΣΕΤΚΕ Θέμα: Αλλαγές Νέου Ασφαλιστικού - Πως επηρεάζονται τα μέλη / διαχειριστές / εταίροι των νομικών προσώπων Αγαπητοί Συνάδελφοι, Μετά την δημοσίευση

ΑΘΗΝΑ 31-5-2016 Αρ. Πρωτ.: 2457 Προς Ομοσπονδίες μέλη της ΣΕΤΚΕ Θέμα: Αλλαγές Νέου Ασφαλιστικού - Πως επηρεάζονται τα μέλη / διαχειριστές / εταίροι των νομικών προσώπων Αγαπητοί Συνάδελφοι, Μετά την δημοσίευση

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΠΡΟΕΔΡΟΥ Ε.Β.Ε.Π., κ. Β. ΚΟΡΚΙΔΗ, ΓΙΑ ΕΙΣΦΟΡΕΣ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ, ΣΥΜΦΩΝΑ ΜΕ ΤΟ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ ΝΟΜΟΣΧΕΔΙΟ

ΕΜΠΟΡΙΚΟ & ΒΙΟΜΗΧΑΝΙΚΟ Πειραιάς, 22 Απριλίου 2016 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΠΡΟΕΔΡΟΥ Ε.Β.Ε.Π., κ. Β. ΚΟΡΚΙΔΗ, ΓΙΑ ΕΙΣΦΟΡΕΣ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ, ΣΥΜΦΩΝΑ ΜΕ ΤΟ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ ΝΟΜΟΣΧΕΔΙΟ Αλλαγές για τους

ΕΜΠΟΡΙΚΟ & ΒΙΟΜΗΧΑΝΙΚΟ Πειραιάς, 22 Απριλίου 2016 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΠΡΟΕΔΡΟΥ Ε.Β.Ε.Π., κ. Β. ΚΟΡΚΙΔΗ, ΓΙΑ ΕΙΣΦΟΡΕΣ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ, ΣΥΜΦΩΝΑ ΜΕ ΤΟ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ ΝΟΜΟΣΧΕΔΙΟ Αλλαγές για τους

ΕΙΣΦΟΡΕΣ στον ΟΑΕΕ από 1/1/2017 για τους ασκούντες επιχειρηματική δραστηριότητα (Άρθρο 39 Ν. 4387/2016)

") ΕΙΣΦΟΡΕΣ στον ΟΑΕΕ από 1/1/2017 για τους ασκούντες επιχειρηματική δραστηριότητα (Άρθρο 39 Ν. 4387/2016) Από 1/1/2017 αλλάζει ριζικά ο τρόπος υπολογισμού και καταβολής των εισφορών των επαγγελματιών στον

ΕΙΣΦΟΡΕΣ στον ΟΑΕΕ από 1/1/2017 για τους ασκούντες επιχειρηματική δραστηριότητα (Άρθρο 39 Ν. 4387/2016) Από 1/1/2017 αλλάζει ριζικά ο τρόπος υπολογισμού και καταβολής των εισφορών των επαγγελματιών στον

Θεσσαλονίκη, Απρίλιος Ενιαίοι κανόνες υπολογισμού ασφαλιστικών εισφορών Ελευθέρων Επαγγελματιών και Αυτοαπασχολούμενων από 01/01/2017

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΙΣ ΑΛΛΑΓΕΣ ΣΤΗΝ ΑΣΦΑΛΙΣΤΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΤΟΝ ΥΠΟΛΟΓΙΣΜΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΚΑΙ ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ Θεσσαλονίκη, Απρίλιος 2017 Ενιαίοι κανόνες υπολογισμού

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΙΣ ΑΛΛΑΓΕΣ ΣΤΗΝ ΑΣΦΑΛΙΣΤΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΤΟΝ ΥΠΟΛΟΓΙΣΜΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΚΑΙ ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ Θεσσαλονίκη, Απρίλιος 2017 Ενιαίοι κανόνες υπολογισμού

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων ΙΝΕ - ΓΣΕΕ www.inegsee.gr info@inegsee.gr Περιεχόμενα 1. Εισαγωγικά 2. Εισαγωγή στις νέες ρυθμίσεις του Ν. 4387/2016 3. Υποχρέωση για παράλληλη

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων ΙΝΕ - ΓΣΕΕ www.inegsee.gr info@inegsee.gr Περιεχόμενα 1. Εισαγωγικά 2. Εισαγωγή στις νέες ρυθμίσεις του Ν. 4387/2016 3. Υποχρέωση για παράλληλη

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24/3/2017 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Αρ.Πρωτ.: Φ.10043/οικ.14226/431 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24/3/2017 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Αρ.Πρωτ.: Φ.10043/οικ.14226/431 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

ΑΣΦΑΛΙΣΤΙΚΟΣ ΝΟΜΟΣ 4387/2016

ΠΑΡΟΥΣΙΑΣΗ ΚΩΝΣΤΑΝΤΙΝΟΣ ΜΑΚΕΔΟΣ, πολιτικός μηχανικός, Πρόεδρος Τ.Μ.Ε.Δ.Ε. Α Σ Φ Α Λ Ι Σ Τ Ι Κ Ο Σ Ν Ο Μ Ο Σ 4 3 8 7 / 2 0 1 6 Κ Ω Ν Σ Τ Α Ν Τ Ι Ν Ο Σ Μ Α Κ Ε Δ Ο Σ Π Ο Λ Ι Τ Ι Κ Ο Σ Μ Η Χ Α Ν Ι Κ Ο Σ Π

ΠΑΡΟΥΣΙΑΣΗ ΚΩΝΣΤΑΝΤΙΝΟΣ ΜΑΚΕΔΟΣ, πολιτικός μηχανικός, Πρόεδρος Τ.Μ.Ε.Δ.Ε. Α Σ Φ Α Λ Ι Σ Τ Ι Κ Ο Σ Ν Ο Μ Ο Σ 4 3 8 7 / 2 0 1 6 Κ Ω Ν Σ Τ Α Ν Τ Ι Ν Ο Σ Μ Α Κ Ε Δ Ο Σ Π Ο Λ Ι Τ Ι Κ Ο Σ Μ Η Χ Α Ν Ι Κ Ο Σ Π

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Η ΑΣΦΑΛΙΣΗ ΤΩΝ ΔΙΚΗΓΟΡΩΝ ΜΕΤΑ ΤΟΝ Ν. 4387/2016

Η ΑΣΦΑΛΙΣΗ ΤΩΝ ΔΙΚΗΓΟΡΩΝ ΜΕΤΑ ΤΟΝ Ν. 4387/2016 ΕΙΣΦΟΡΕΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Επίκαιρα Θέµατα Κοινωνικής Ασφάλισης Ρέθυµνο, 4 Μαρτίου 2017 Στέφανος Πετροπουλάκος Δικαστικός Πληρεξούσιος Α Ν.Σ.Κ. Π Ρ ΟΪ

Η ΑΣΦΑΛΙΣΗ ΤΩΝ ΔΙΚΗΓΟΡΩΝ ΜΕΤΑ ΤΟΝ Ν. 4387/2016 ΕΙΣΦΟΡΕΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Επίκαιρα Θέµατα Κοινωνικής Ασφάλισης Ρέθυµνο, 4 Μαρτίου 2017 Στέφανος Πετροπουλάκος Δικαστικός Πληρεξούσιος Α Ν.Σ.Κ. Π Ρ ΟΪ

Legal Flash. Α. Νέοι φορείς κοινωνικής ασφάλισης για όλους τους ασφαλισμένους

Legal Flash Μάϊος 2016 Δημοσιεύθηκε στο Φ.Ε.Κ. (85/12.05.2016) ο Νόμος 4387/2016 «Ενιαίο Σύστημα Κοινωνικής Ασφάλειας - Μεταρρύθμιση ασφαλιστικού - συνταξιοδοτικού συστήματος - Ρυθμίσεις φορολογίας εισοδήματος

Legal Flash Μάϊος 2016 Δημοσιεύθηκε στο Φ.Ε.Κ. (85/12.05.2016) ο Νόμος 4387/2016 «Ενιαίο Σύστημα Κοινωνικής Ασφάλειας - Μεταρρύθμιση ασφαλιστικού - συνταξιοδοτικού συστήματος - Ρυθμίσεις φορολογίας εισοδήματος

Οδηγός ασφάλισης ελ. επαγγελματιών από Μια σύνοψη όλων όσων έχουν γίνει γνωστά μέχρι σήμερα

Οδηγός ασφάλισης ελ. επαγγελματιών από 1.1.2017 - Μια σύνοψη όλων όσων έχουν γίνει γνωστά μέχρι σήμερα Μια σύνοψη των όσων μέχρι τώρα έχουν γίνει γνωστά με τις εγκυκλίους του Υπ.Εργασίας σχετικά με την

Οδηγός ασφάλισης ελ. επαγγελματιών από 1.1.2017 - Μια σύνοψη όλων όσων έχουν γίνει γνωστά μέχρι σήμερα Μια σύνοψη των όσων μέχρι τώρα έχουν γίνει γνωστά με τις εγκυκλίους του Υπ.Εργασίας σχετικά με την

Ε.Φ.Κ.Α. Ασφαλιστικές εισφορές παράλληλης απασχόλησης (άρθρο 36 Ν.4387/2016)

") Ε.Φ.Κ.Α. Ασφαλιστικές εισφορές παράλληλης απασχόλησης (άρθρο 36 Ν.4387/2016) Σε συνέχεια της επίλυσης των εκκρεμών θεμάτων που αφορούν την ασφάλιση μέσω ΕΦΚΑ από 1/1/2017, το Υπουργείο Εργασίας, Κοινωνικής

Ε.Φ.Κ.Α. Ασφαλιστικές εισφορές παράλληλης απασχόλησης (άρθρο 36 Ν.4387/2016) Σε συνέχεια της επίλυσης των εκκρεμών θεμάτων που αφορούν την ασφάλιση μέσω ΕΦΚΑ από 1/1/2017, το Υπουργείο Εργασίας, Κοινωνικής

Φ.10043/οικ.14226/431/

Φ.10043/οικ.14226/431/24.03.2017 Υπ. Εργασίας Αριθ. Πρωτ. : Φ.10043/οικ.14226/431/24.03.2017 Γνωστοποίηση διατάξεων του άρθρου 36 παρ. 1 και 2 του ν.4387/2016 για την παράλληλη ασφάλιση. ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ,

Φ.10043/οικ.14226/431/24.03.2017 Υπ. Εργασίας Αριθ. Πρωτ. : Φ.10043/οικ.14226/431/24.03.2017 Γνωστοποίηση διατάξεων του άρθρου 36 παρ. 1 και 2 του ν.4387/2016 για την παράλληλη ασφάλιση. ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ,

ΘΕΜΑ: «Γνωστοποίηση της διάταξης της παραγράφου 13 του άρθρου 39 του ν. 4387/2016»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Ταχ. Δ/νση : Σταδίου 29, Αθήνα Τ.Κ.:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Ταχ. Δ/νση : Σταδίου 29, Αθήνα Τ.Κ.:

ΑΠΟΤΙΜΗΣΗ ΝΕΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ

ΑΠΟΤΙΜΗΣΗ ΝΕΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ (Ενημερωτικό Σημείωμα του Δικηγόρου Αθηνών Διονυσίου Ρίζου) Η ψήφιση του νέου ασφαλιστικού νόμου δημιουργεί μια νέα εικόνα συνολικά για τις επιβαρύνσεις που υφίσταται ο δικηγόρος

ΑΠΟΤΙΜΗΣΗ ΝΕΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ (Ενημερωτικό Σημείωμα του Δικηγόρου Αθηνών Διονυσίου Ρίζου) Η ψήφιση του νέου ασφαλιστικού νόμου δημιουργεί μια νέα εικόνα συνολικά για τις επιβαρύνσεις που υφίσταται ο δικηγόρος

ΕΝΙΑΙΟΙ ΚΑΝΟΝΕΣ ΕΙΣΦΟΡΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ & ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ

ΕΝΙΑΙΟΙ ΚΑΝΟΝΕΣ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΠΙΝΑΚΑΣ Α.: ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΟΡΙΣΜΟΙ Α/Α ΕΝΝΟΙΕΣ ΔΙΕΥΚΡΙΝΙΣΗ ΟΡΙΣΜΟΣ 1 2 3 ΚΑΘΑΡΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ ΚΑΘΑΡΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ ΓΙΑ ΤΟΝ ΥΠΟΛΟΓΙΣΜΟ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ/

ΕΝΙΑΙΟΙ ΚΑΝΟΝΕΣ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΠΙΝΑΚΑΣ Α.: ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΟΡΙΣΜΟΙ Α/Α ΕΝΝΟΙΕΣ ΔΙΕΥΚΡΙΝΙΣΗ ΟΡΙΣΜΟΣ 1 2 3 ΚΑΘΑΡΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ ΚΑΘΑΡΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ ΓΙΑ ΤΟΝ ΥΠΟΛΟΓΙΣΜΟ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ/

Ασφαλιστικές Εισφορές (ν. 4387/2016)

") Ασφαλιστικές Εισφορές (ν. 4387/2016) Μετά την έκδοση της σχετικής υπουργικής απόφασης και των αντίστοιχων ερμηνευτικών εγκυκλίων οριστικοποιήθηκαν οι ρυθμίσεις για τον τρόπο υπολογισμού των εισφορών των

Ασφαλιστικές Εισφορές (ν. 4387/2016) Μετά την έκδοση της σχετικής υπουργικής απόφασης και των αντίστοιχων ερμηνευτικών εγκυκλίων οριστικοποιήθηκαν οι ρυθμίσεις για τον τρόπο υπολογισμού των εισφορών των

ΑΠΟΦΑΣΗ O ΥΦΥΠΟΥΡΓΟΣ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ

ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ Αθήνα, 30 Δεκεμβρίου 2016 Αρ. Πρωτ.: οικ.61502/3399

ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ Αθήνα, 30 Δεκεμβρίου 2016 Αρ. Πρωτ.: οικ.61502/3399

ΕΝΙΑΙΟΙ ΚΑΝΟΝΕΣ ΕΙΣΦΟΡΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ & ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ

ΕΝΙΑΙΟΙ ΚΑΝΟΝΕΣ ΕΙΣΦΟΡΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ & ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΠΙΝΑΚΑΣ Α.: ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΟΡΙΣΜΟΙ Α/Α ΕΝΝΟΙΕΣ ΔΙΕΥΚΡΙΝΙΣΗ ΟΡΙΣΜΟΣ 1 2 3 ΚΑΘΑΡΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ ΚΑΘΑΡΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ

ΕΝΙΑΙΟΙ ΚΑΝΟΝΕΣ ΕΙΣΦΟΡΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ & ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΠΙΝΑΚΑΣ Α.: ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΟΡΙΣΜΟΙ Α/Α ΕΝΝΟΙΕΣ ΔΙΕΥΚΡΙΝΙΣΗ ΟΡΙΣΜΟΣ 1 2 3 ΚΑΘΑΡΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ ΚΑΘΑΡΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ

Αναληφθείσα δραστηριότητα (2) Ελεύθερος Επαγγελματίας ή Αυτοαπασχολούμενος, Κατώτατο Όριο : 586,08 Ασφάλιστρο : 20%

Ελεύθερος Επαγγελματίας ή Αυτοαπασχολούμενος, Κατώτατο Όριο : 586,08 Ασφάλιστρο : 20%") ΠΑΡΑΡΤΗΜΑ 1. ΚΑΤΩΤΑΤΑ ΟΡΙΑ ΜΗΝΙΑΙΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΚΑΙ ΠΟΣΟΣΤΟ ΑΣΦΑΛΙΣΤΡΟΥ ΚΛΑΔΟΥ ΣΥΝΤΑΞΗΣ ΑΝΑ ΑΝΑΛΗΦΘΕΙΣΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑ. ΚΑΤΩΤΑΤΟ ΟΡΙΟ ΚΑΙ ΠΟΣΟΣΤΟ ΑΣΦΑΛΙΣΤΡΟΥ ΕΠΙ ΠΑΡΑΛΛΗΛΗΣ ΑΣΦΑΛΙΣΗΣ α/α Αναληφθείσα δραστηριότητα

ΠΑΡΑΡΤΗΜΑ 1. ΚΑΤΩΤΑΤΑ ΟΡΙΑ ΜΗΝΙΑΙΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΚΑΙ ΠΟΣΟΣΤΟ ΑΣΦΑΛΙΣΤΡΟΥ ΚΛΑΔΟΥ ΣΥΝΤΑΞΗΣ ΑΝΑ ΑΝΑΛΗΦΘΕΙΣΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑ. ΚΑΤΩΤΑΤΟ ΟΡΙΟ ΚΑΙ ΠΟΣΟΣΤΟ ΑΣΦΑΛΙΣΤΡΟΥ ΕΠΙ ΠΑΡΑΛΛΗΛΗΣ ΑΣΦΑΛΙΣΗΣ α/α Αναληφθείσα δραστηριότητα

Αριθμ. πρωτ.: Δ.15/Δ'/619/15/2018 Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών. (Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών)

") Αριθμ. πρωτ.: Δ.15/Δ'/619/15/2018 Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών (Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών) Κατηγορία: Ασφαλιστικά ΕΦΚΑ Αθήνα, 13/4/2018 Αριθ.

Αριθμ. πρωτ.: Δ.15/Δ'/619/15/2018 Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών (Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών) Κατηγορία: Ασφαλιστικά ΕΦΚΑ Αθήνα, 13/4/2018 Αριθ.

Ασφαλιστικά ζητήματα μελών ΔΣ και ελευθέρων επαγγελματιών και δημοσιονομικές επιπτώσεις

Ασφαλιστικά ζητήματα μελών ΔΣ και ελευθέρων επαγγελματιών και δημοσιονομικές επιπτώσεις 10 Απριλίου 2017 CPA LAW, είναι ανεξάρτητο μέλος του διεθνούς φορολογικού δικτύου της KPMG. Με την επιφύλαξη κάθε

Ασφαλιστικά ζητήματα μελών ΔΣ και ελευθέρων επαγγελματιών και δημοσιονομικές επιπτώσεις 10 Απριλίου 2017 CPA LAW, είναι ανεξάρτητο μέλος του διεθνούς φορολογικού δικτύου της KPMG. Με την επιφύλαξη κάθε

ΘΕΜΑ: «Παράλληλη ασφάλιση κατ εφαρμογή των άρθρ. 17 παρ.1 και 36 παρ.1,2,6 και 7 του Ν. 4387/16»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΚΕΝΤΡΙΚΗ ΥΠΗΡΕΣΙΑ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΑΣΦΑΛΙΣΗΣ ΔΙΕΥΘΥΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΚΕΝΤΡΙΚΗ ΥΠΗΡΕΣΙΑ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΑΣΦΑΛΙΣΗΣ ΔΙΕΥΘΥΝΣΗ

ΓΝΩΜΟ ΟΤΗΣΗ (ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ)

") ΣΤΑΥΡΟΣ ΕΥΑΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ ΓΝΩΜΟ ΟΤΗΣΗ (ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ) Αθήνα 25/7/2016 ΘΕΜΑ : Τρόπος φορολογίας και ασφαλιστικές

ΣΤΑΥΡΟΣ ΕΥΑΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ ΓΝΩΜΟ ΟΤΗΣΗ (ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ) Αθήνα 25/7/2016 ΘΕΜΑ : Τρόπος φορολογίας και ασφαλιστικές

Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΕΓΚΥΚΛΙΟΣ 1 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ ΔΙΑΤΗΡΗΤΕΟ ΜΕΧΡΙ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ ΜΗ ΜΙΣΘΩΤΩΝ Ταχ. Δ/νση :Σατωβριάνδου 18 10432 Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ ΜΗ ΜΙΣΘΩΤΩΝ Ταχ. Δ/νση :Σατωβριάνδου 18 10432 Αθήνα

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 19/12/2016 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Αρ.Πρωτ.: Φ.10043/οικ. 58770/1442 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 19/12/2016 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Αρ.Πρωτ.: Φ.10043/οικ. 58770/1442 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

Σήμερα, ισχύουν τα εξής σε ό,τι αφορά στις ασφαλιστικές εισφορές υπέρ ΟΑΕΕ για τους ελεύθερους επαγγελματίες:

Πίνακε με τι ασφαλιστικέ εισφορέ του ΟΑΕΕ Τεράστια η συνολική επιβάρυνση των ελ. επαγγελματιών Συγκριτικοί πίνακε επιβαρύνσεων ασφαλιστικών εισφορών Ο.Α.Ε.Ε. με βάση τι διατάξει του νέου ασφαλιστικού Επεξεργασία

Πίνακε με τι ασφαλιστικέ εισφορέ του ΟΑΕΕ Τεράστια η συνολική επιβάρυνση των ελ. επαγγελματιών Συγκριτικοί πίνακε επιβαρύνσεων ασφαλιστικών εισφορών Ο.Α.Ε.Ε. με βάση τι διατάξει του νέου ασφαλιστικού Επεξεργασία

Ενιαίος Φορέας Κοινωνικής Ασφάλισης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΚΕΝΤΡΙΚΗ ΥΠΗΡΕΣΙΑ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΑΣΦΑΛΙΣΗΣ ΔΙΕΥΘΥΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΚΕΝΤΡΙΚΗ ΥΠΗΡΕΣΙΑ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΑΣΦΑΛΙΣΗΣ ΔΙΕΥΘΥΝΣΗ

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ. Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ. Ασφάλιση μισθωτής απασχόλησης για διαχειριστές ΟΕ, ΕΕ και ΕΠΕ

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ασφάλιση μισθωτής απασχόλησης για διαχειριστές ΟΕ, ΕΕ και ΕΠΕ Με την Αριθ. Πρωτ.:Δ.15/Δ /619/15/13-4-2018 του Υπουργείου

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ασφάλιση μισθωτής απασχόλησης για διαχειριστές ΟΕ, ΕΕ και ΕΠΕ Με την Αριθ. Πρωτ.:Δ.15/Δ /619/15/13-4-2018 του Υπουργείου

Published on TaxExperts (https://www.bubblesandavocados.gr)

") Πίνακας περιεχομένων Εγκύκλιος Ε.Φ.Κ.Α. αρ. 27/2017 Παράλληλη ασφάλιση κατ' εφαρμογή των άρθρ. 17 παρ.1 και 36 παρ.1,2,6 και 7 του Ν. 4387/16 Αθήνα 15 / 6 /2017 Αριθμ. Πρωτ. Δ.ΕΙΣΦ.Μ./144 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

Πίνακας περιεχομένων Εγκύκλιος Ε.Φ.Κ.Α. αρ. 27/2017 Παράλληλη ασφάλιση κατ' εφαρμογή των άρθρ. 17 παρ.1 και 36 παρ.1,2,6 και 7 του Ν. 4387/16 Αθήνα 15 / 6 /2017 Αριθμ. Πρωτ. Δ.ΕΙΣΦ.Μ./144 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

Θέματα Κοινωνικής Ασφάλισης. Βασικές μεταβολές του Ν. 4387/2016 στο ασφαλιστικό σύστημα

Θέματα Κοινωνικής Ασφάλισης Βασικές μεταβολές του Ν. 4387/2016 στο ασφαλιστικό σύστημα Φεβρουάριος 2017 ΠΕΡΙΕΧΟΜΕΝΑ Βασικές μεταβολές του Ν. 4387/2016 στο ασφαλιστικό σύστημα: Συνοπτική παρουσίαση... 3

Θέματα Κοινωνικής Ασφάλισης Βασικές μεταβολές του Ν. 4387/2016 στο ασφαλιστικό σύστημα Φεβρουάριος 2017 ΠΕΡΙΕΧΟΜΕΝΑ Βασικές μεταβολές του Ν. 4387/2016 στο ασφαλιστικό σύστημα: Συνοπτική παρουσίαση... 3

Πίνακας τροποποιούμενων καταργούμενων διατάξεων. Τροποποιούνται ή καταργούνται τα κάτωθι άρθρα ή παράγραφοι άρθρων:

Πίνακας τροποποιούμενων καταργούμενων διατάξεων Τροποποιούνται ή καταργούνται τα κάτωθι άρθρα ή παράγραφοι άρθρων: Άρθρο 1 Τροποποίηση του άρθρου 8 του ν.4387/2016: «2. α. Ως συντάξιμες αποδοχές για τον

Πίνακας τροποποιούμενων καταργούμενων διατάξεων Τροποποιούνται ή καταργούνται τα κάτωθι άρθρα ή παράγραφοι άρθρων: Άρθρο 1 Τροποποίηση του άρθρου 8 του ν.4387/2016: «2. α. Ως συντάξιμες αποδοχές για τον

Υπ. Εργασίας Δ.15/ Γ /oικ. 4624/106/

Υπ. Εργασίας Δ.15/ Γ /oικ. 4624/106/05.02.2019 Υπ. Εργασίας Δ.15/ Γ /oικ. 4624/106/05.02.2019 Παροχή διευκρινήσεων για την εφαρμογή του άρθρου 55 του ν. 4509/2017 (Α 201) και της υπ αριθμ. Δ.15/Γ /67695/1825/28/28-12-2018

Υπ. Εργασίας Δ.15/ Γ /oικ. 4624/106/05.02.2019 Υπ. Εργασίας Δ.15/ Γ /oικ. 4624/106/05.02.2019 Παροχή διευκρινήσεων για την εφαρμογή του άρθρου 55 του ν. 4509/2017 (Α 201) και της υπ αριθμ. Δ.15/Γ /67695/1825/28/28-12-2018

Νόμος 4387/2016 Ενιαίο Σύστημα Κοινωνικής Ασφάλειας Μεταρρύθμιση ασφαλιστικού

Μάιος 2016 Social Security Law Alert Νόμος 4387/2016 Ενιαίο Σύστημα Κοινωνικής Ασφάλειας Μεταρρύθμιση ασφαλιστικού Δημοσιεύτηκε την 12.05.2016 στην Εφημερίδα της Κυβερνήσεως ο Ν. 4387/2016 (εφεξής «ο Nόμος»),

Μάιος 2016 Social Security Law Alert Νόμος 4387/2016 Ενιαίο Σύστημα Κοινωνικής Ασφάλειας Μεταρρύθμιση ασφαλιστικού Δημοσιεύτηκε την 12.05.2016 στην Εφημερίδα της Κυβερνήσεως ο Ν. 4387/2016 (εφεξής «ο Nόμος»),

Ε.Φ.Κ.Α. Ασφαλιστικές εισφορές αυτοαπασχολούμενων ως «μπλοκάκια»

Ε.Φ.Κ.Α. Ασφαλιστικές εισφορές αυτοαπασχολούμενων ως «μπλοκάκια» Το Υπουργείο Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης εξέδωσε διευκρινιστική εγκύκλιο που αφορά το νέο τρόπο ασφάλισης

Ε.Φ.Κ.Α. Ασφαλιστικές εισφορές αυτοαπασχολούμενων ως «μπλοκάκια» Το Υπουργείο Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης εξέδωσε διευκρινιστική εγκύκλιο που αφορά το νέο τρόπο ασφάλισης

Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΕΓΚΥΚΛΙΟΣ 1 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ ΔΙΑΤΗΡΗΤΕΟ ΜΕΧΡΙ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ ΜΗ ΜΙΣΘΩΤΩΝ Ταχ. Δ/νση :Σατωβριάνδου 18 10432 Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ ΜΗ ΜΙΣΘΩΤΩΝ Ταχ. Δ/νση :Σατωβριάνδου 18 10432 Αθήνα

Αθήνα, 05 / 02 / Αριθ. Πρωτ. : Δ.15/ Γ / oικ / 106. ΠΡΟΣ : 1. ΕΦΚΑ Γραφείο κ. Διοικητή Αγ. Κωνσταντίνου Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ

Αθήνα, 14 / 2 / Αριθ. Πρωτ. : Δ.15 / Δ / οικ.9290 / 183. ΠΡΟΣ : ΕΦΚΑ Γραφείο κ. Διοικητή Αγ. Κωνσταντίνου Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ

Αποτίμηση ασφαλιστικού. Ασφαλιστικές εισφορές από

ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΑΘΗΝΩΝ Αποτίμηση ασφαλιστικού Ασφαλιστικές εισφορές από 1.1.2017 To 2016 σημαδεύτηκε για το δικηγορικό σώμα από την κυβερνητική νομοθετική πρωτοβουλία βίαιης ανατροπής του ασφαλιστικού

ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΑΘΗΝΩΝ Αποτίμηση ασφαλιστικού Ασφαλιστικές εισφορές από 1.1.2017 To 2016 σημαδεύτηκε για το δικηγορικό σώμα από την κυβερνητική νομοθετική πρωτοβουλία βίαιης ανατροπής του ασφαλιστικού

ΘΕΜΑ: Οδηγίες για την εφαρμογή της διάταξης της παρ. 9 του αρ. 39 του ν. 4387/2016

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝ. ΑΣΦΑΛΙΣΗΣ ΔΙΕΥΘΥΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ & ΑΣΘΕΝΕΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝ. ΑΣΦΑΛΙΣΗΣ ΔΙΕΥΘΥΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ & ΑΣΘΕΝΕΙΑΣ

Επιβαρύνσεις τουλάχιστον 20% για πολλές κατηγορίες εργαζομένων, καθώς και για δημοσίους υπαλλήλους με παράλληλη εργασία

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Διπλή απασχόληση, διπλές εισφορές Επιβαρύνσεις τουλάχιστον 20% για πολλές κατηγορίες εργαζομένων, καθώς και για δημοσίους

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Διπλή απασχόληση, διπλές εισφορές Επιβαρύνσεις τουλάχιστον 20% για πολλές κατηγορίες εργαζομένων, καθώς και για δημοσίους

Επισημάνσεις της ΠΑΣΕΓΕΣ για το καθεστώς ασφάλισης των αγροτών, όπως αυτό προβλέπεται στο νέο ασφαλιστικό νομοσχέδιο

ΠΑΣΕΓΕΣ Επισημάνσεις της ΠΑΣΕΓΕΣ για το καθεστώς ασφάλισης των αγροτών, όπως αυτό προβλέπεται στο νέο ασφαλιστικό νομοσχέδιο Την Δευτέρα 4 Ιανουαρίου δόθηκε στην δημοσιότητα από τον υπουργό Εργασίας, Κοινωνικής

ΠΑΣΕΓΕΣ Επισημάνσεις της ΠΑΣΕΓΕΣ για το καθεστώς ασφάλισης των αγροτών, όπως αυτό προβλέπεται στο νέο ασφαλιστικό νομοσχέδιο Την Δευτέρα 4 Ιανουαρίου δόθηκε στην δημοσιότητα από τον υπουργό Εργασίας, Κοινωνικής

Αποτίμηση ασφαλιστικού. Ασφαλιστικές εισφορές από

ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΑΘΗΝΩΝ Αποτίμηση ασφαλιστικού Ασφαλιστικές εισφορές από 1.1.2017 To 2016 σημαδεύτηκε για το δικηγορικό σώμα από την κυβερνητική νομοθετική πρωτοβουλία βίαιης ανατροπής του ασφαλιστικού

ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΑΘΗΝΩΝ Αποτίμηση ασφαλιστικού Ασφαλιστικές εισφορές από 1.1.2017 To 2016 σημαδεύτηκε για το δικηγορικό σώμα από την κυβερνητική νομοθετική πρωτοβουλία βίαιης ανατροπής του ασφαλιστικού

Ασφαλιστικές εισφορές για ιδιοκτήτες εφημερίδων, εφημεριδοπώλες και πωλητές λαϊκών αγορών

Ασφαλιστικές εισφορές για ιδιοκτήτες εφημερίδων, εφημεριδοπώλες και πωλητές λαϊκών αγορών ΕΦΚΑ 11/07.03.2017 Εισφορές Κατηγοριών Ελευθέρων Επαγγελματιών Αυτοαπασχολούμενων οι οποίοι, με το προγενέστερο

Ασφαλιστικές εισφορές για ιδιοκτήτες εφημερίδων, εφημεριδοπώλες και πωλητές λαϊκών αγορών ΕΦΚΑ 11/07.03.2017 Εισφορές Κατηγοριών Ελευθέρων Επαγγελματιών Αυτοαπασχολούμενων οι οποίοι, με το προγενέστερο

/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ ΚΑΙ ΑΣΘΕΝΕΙΑΣ ( 13) ΤΜΗΜΑ : '

ΤΜΗΜΑ : '") Αθήνα, 19 / 12 / 2016 Αριθ. Πρωτ. : Φ.10043 / οικ.58770 / 1442 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ /ΝΣΗ ΚΥΡΙΑΣ

Αθήνα, 19 / 12 / 2016 Αριθ. Πρωτ. : Φ.10043 / οικ.58770 / 1442 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ /ΝΣΗ ΚΥΡΙΑΣ

ΘΕΜΑ : «Εφαρμογή του άρθρου 36 του ν.4387/2016 σε ασφαλισμένους του ΕΤΑΑ»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΚΑΙ ΑΓΡΟΤΩΝ (Δ14) ΤΜΗΜΑ : Α Πληροφορίες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΚΑΙ ΑΓΡΟΤΩΝ (Δ14) ΤΜΗΜΑ : Α Πληροφορίες

Θέμα : Τόπος: Τ.Ε.Ε. Παρουσίαση: Chania Tax. Εισηγητής: Νικολουδάκης Γεώργιος

1 Θέμα : Φορολογία Μηχανικών 2016 Τόπος: Τ.Ε.Ε Παρουσίαση: Chania Tax Εισηγητής: Νικολουδάκης Γεώργιος 23/11/2016 Εισόδημα από μισθωτή εργασία, συντάξεις και αγροτική εκμετάλλευση. Κέρδη από επιχειρηματική

1 Θέμα : Φορολογία Μηχανικών 2016 Τόπος: Τ.Ε.Ε Παρουσίαση: Chania Tax Εισηγητής: Νικολουδάκης Γεώργιος 23/11/2016 Εισόδημα από μισθωτή εργασία, συντάξεις και αγροτική εκμετάλλευση. Κέρδη από επιχειρηματική

ΕΦΚΑ Εγκύκλιος 14/

ΕΦΚΑ Εγκύκλιος 14/27.03.2019 ΕΦΚΑ Εγκύκλιος 14/27.03.2019 Ασφάλιση στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ) των προσώπων που αμείβονται με Παραστατικά Παρεχόμενων Υπηρεσιών (τίτλο κτήσης πρώην απόδειξη

ΕΦΚΑ Εγκύκλιος 14/27.03.2019 ΕΦΚΑ Εγκύκλιος 14/27.03.2019 Ασφάλιση στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ) των προσώπων που αμείβονται με Παραστατικά Παρεχόμενων Υπηρεσιών (τίτλο κτήσης πρώην απόδειξη

Αυτοαπασχολούμενων Κλάδου Κύριας Ασφάλισης Αγροτών (ΟΓΑ) από 01/01/2017

από 01/01/2017") Πίνακας περιεχομένων Εγκύκλιος Ε.Φ.Κ.Α. αρ. 3/2017 Κανόνες υπολογισμού ασφαλιστικών εισφορών Αυτοαπασχολούμενων Κλάδου Κύριας Ασφάλισης Αγροτών (ΟΓΑ) από 01/01/2017 ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ και ΕΛΕΓΧΩΝ Δ/ΝΣΗ

Πίνακας περιεχομένων Εγκύκλιος Ε.Φ.Κ.Α. αρ. 3/2017 Κανόνες υπολογισμού ασφαλιστικών εισφορών Αυτοαπασχολούμενων Κλάδου Κύριας Ασφάλισης Αγροτών (ΟΓΑ) από 01/01/2017 ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ και ΕΛΕΓΧΩΝ Δ/ΝΣΗ

ΠΑΡΑΡΤΗΜΑ 1. Παραδείγματα:

ΠΑΡΑΡΤΗΜΑ 1 Παραδείγματα: 1) Ασφαλισμένος που έχει διακόψει την υποχρεωτική ασφάλισή του στο π. ΙΚΑ-ΕΤΑΜ 31/10/2017 και στον π. ΟΑΕΕ 20/10/2017 με ημερομηνία λήξης ασφάλισης 31/10/2017, επιλέγει τον φορέα

ΠΑΡΑΡΤΗΜΑ 1 Παραδείγματα: 1) Ασφαλισμένος που έχει διακόψει την υποχρεωτική ασφάλισή του στο π. ΙΚΑ-ΕΤΑΜ 31/10/2017 και στον π. ΟΑΕΕ 20/10/2017 με ημερομηνία λήξης ασφάλισης 31/10/2017, επιλέγει τον φορέα

Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΕΓΚΥΚΛΙΟΣ 3 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ ΔΙΑΤΗΡΗΤΕΟ ΜΕΧΡΙ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ ΜΗ ΜΙΣΘΩΤΩΝ Ταχ. Δ/νση :Σατωβριάνδου 18 10432 Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ ΜΗ ΜΙΣΘΩΤΩΝ Ταχ. Δ/νση :Σατωβριάνδου 18 10432 Αθήνα

Εγκύκλιος ΕΦΚΑ 14/2019 Ασφάλιση στον Ενιαίο Φορέα Κοινωνικής Ασ

Πίνακας περιεχομένων Εγκύκλιος ΕΦΚΑ 14/2019 Ασφάλιση στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ) των προσώπων που αμείβονται με Παραστατικά Παρεχόμενων Υπηρεσιών (τίτλο κτήσης - πρώην απόδειξη επαγγελματικής

Πίνακας περιεχομένων Εγκύκλιος ΕΦΚΑ 14/2019 Ασφάλιση στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ) των προσώπων που αμείβονται με Παραστατικά Παρεχόμενων Υπηρεσιών (τίτλο κτήσης - πρώην απόδειξη επαγγελματικής

Συνοπτική παρουσίαση σχεδίου νόμου. για το ασφαλιστικό

Συνοπτική παρουσίαση σχεδίου νόμου για το ασφαλιστικό 1. Εισφορές Βασική αλλαγή που προβλέπεται πλέον εντός του νομοσχεδίου είναι ο υπολογισμός των εισφορών για τον δικηγόρο με βάση το καθαρό φορολογητέο

Συνοπτική παρουσίαση σχεδίου νόμου για το ασφαλιστικό 1. Εισφορές Βασική αλλαγή που προβλέπεται πλέον εντός του νομοσχεδίου είναι ο υπολογισμός των εισφορών για τον δικηγόρο με βάση το καθαρό φορολογητέο

Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΕΓΚΥΚΛΙΟΣ 3 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ ΔΙΑΤΗΡΗΤΕΟ ΜΕΧΡΙ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ ΜΗ ΜΙΣΘΩΤΩΝ Ταχ. Δ/νση :Σατωβριάνδου 18 10432 Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ ΜΗ ΜΙΣΘΩΤΩΝ Ταχ. Δ/νση :Σατωβριάνδου 18 10432 Αθήνα

Εγκύκλιος Ε.Φ.Κ.Α. αρ. 3/2018 Προαιρετική συνέχιση της ασφάλισης στον ΕΦΚΑ

Εγκύκλιος Ε.Φ.Κ.Α. αρ. 3/208 Προαιρετική συνέχιση της ασφάλισης Πίνακας περιεχομένων Εγκύκλιος Ε.Φ.Κ.Α. αρ. 3/208 Προαιρετική συνέχιση της ασφάλισης στον ΕΦΚΑ Αθήνα, 22//208 Αρ. πρωτ.: Δ.ΑΣΦ./86/05979

Εγκύκλιος Ε.Φ.Κ.Α. αρ. 3/208 Προαιρετική συνέχιση της ασφάλισης Πίνακας περιεχομένων Εγκύκλιος Ε.Φ.Κ.Α. αρ. 3/208 Προαιρετική συνέχιση της ασφάλισης στον ΕΦΚΑ Αθήνα, 22//208 Αρ. πρωτ.: Δ.ΑΣΦ./86/05979

Παρουσίαση ασφαλιστικής επιβάρυνσης. Αθηνά Πετρόγλου Μάιος 2016

Παρουσίαση ασφαλιστικς επιβάρυνσης Αθηνά Πετρόγλου Μάιος 2016 Εισφορές Εταίρων-Μελών Δικηγορικών Εταιρειών για κύρια σύνταξη Έναρξη ισχύος Ποσοστό Εισφοράς 1.1.2017 20% Για τα πρώτα Ειδικές Ρυθμίσεις Βάση

Παρουσίαση ασφαλιστικς επιβάρυνσης Αθηνά Πετρόγλου Μάιος 2016 Εισφορές Εταίρων-Μελών Δικηγορικών Εταιρειών για κύρια σύνταξη Έναρξη ισχύος Ποσοστό Εισφοράς 1.1.2017 20% Για τα πρώτα Ειδικές Ρυθμίσεις Βάση

Ειδικότερα σύμφωνα με τις παραπάνω κατηγορίες περιλαμβάνονται όσοι:

Ολόκληρη η εγκύκλιος για τα μπλοκάκια 1. Πεδίο εφαρμογής - Πρόσωπα που εντάσσονται Για τα πρόσωπα που έχουν ιδιότητα ή ασκούν δραστηριότητα βάσει της οποίας υπάγονταν ή θα υπάγονταν, στην ασφάλιση του

Ολόκληρη η εγκύκλιος για τα μπλοκάκια 1. Πεδίο εφαρμογής - Πρόσωπα που εντάσσονται Για τα πρόσωπα που έχουν ιδιότητα ή ασκούν δραστηριότητα βάσει της οποίας υπάγονταν ή θα υπάγονταν, στην ασφάλιση του

ΠΡΟΣ: ΕΘΝΙΚΟ ΤΥΠΟΓΡΑΦΕΙΟ Δ/νση Κύριας Ασφάλισης και Εισφορών (Δ15) (για δημοσίευση) Ταχ. Δ/νση: Σταδίου 29, Αθήνα

(για δημοσίευση) Ταχ. Δ/νση: Σταδίου 29, Αθήνα") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 28 /12/2018 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗ ΑΛΛΗΛΕΓΓΥΗΣ Αριθμ. Πρωτ.Δ.15/Γ /67695/1825 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦ/ΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 28 /12/2018 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗ ΑΛΛΗΛΕΓΓΥΗΣ Αριθμ. Πρωτ.Δ.15/Γ /67695/1825 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦ/ΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ

Άννα Μαστοράκου Πρόεδρος ΙΣΠ Γενική Συνέλευση 25/01/17

ΑΣΦΑ ΛΙΣΤΙΚ ΝΟΜ Ο ΟΣΧΕ ΔΙΟ Άννα Μαστοράκου Πρόεδρος ΙΣΠ Γενική Συνέλευση 25/01/17 Ν4387 ΦΕΚ 85Α 12/05/2016 : «Διάδοχος» του ΙΚΑ + ένταξη ΟΑΕΕ, ΕΤΑΑ, ΕΤΑΠ-ΜΜΕ, ΟΓΑ, ΝΑΤ. Περιουσιακά στοιχεία και έσοδα ταμείων

ΑΣΦΑ ΛΙΣΤΙΚ ΝΟΜ Ο ΟΣΧΕ ΔΙΟ Άννα Μαστοράκου Πρόεδρος ΙΣΠ Γενική Συνέλευση 25/01/17 Ν4387 ΦΕΚ 85Α 12/05/2016 : «Διάδοχος» του ΙΚΑ + ένταξη ΟΑΕΕ, ΕΤΑΑ, ΕΤΑΠ-ΜΜΕ, ΟΓΑ, ΝΑΤ. Περιουσιακά στοιχεία και έσοδα ταμείων

ΘΕΜΑ: Σχετικά με την ασφάλιση βουλευτών στον ΕΦΚΑ και στο ΕΤΕΑΕΠ. : Το υπ αριθμ.πρωτ. Δ.ΕΙΣΦ.Μ./322/827402/ έγγραφο του ΕΦΚΑ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝ. ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ (Δ15) ΤΜΗΜΑ : Β & Δ Πληροφορίες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝ. ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ (Δ15) ΤΜΗΜΑ : Β & Δ Πληροφορίες

Έφτασε η ώρα του σοκ για τα μπλοκάκια -υπεγράφη η εγκύκλιος

Έφτασε η ώρα του σοκ για τα μπλοκάκια -υπεγράφη η εγκύκλιος ΤΕΛΕΥΤΑΙΑ ΕΝΗΜΕΡΩΣΗ: 14:18 ΤουΔημήτρη Κατσαγάνη Αντιμέτωποιμε το ασφαλιστικό χαράτσι βρίσκονται πλέον και "τυπικά όσοι εργαζόμενοι αμείβονται

Έφτασε η ώρα του σοκ για τα μπλοκάκια -υπεγράφη η εγκύκλιος ΤΕΛΕΥΤΑΙΑ ΕΝΗΜΕΡΩΣΗ: 14:18 ΤουΔημήτρη Κατσαγάνη Αντιμέτωποιμε το ασφαλιστικό χαράτσι βρίσκονται πλέον και "τυπικά όσοι εργαζόμενοι αμείβονται

ΑΣΦΑΛΙΣΗ ΑΓΡΟΤΩΝ & ΕΡΓΑΤΩΝ ΓΗΣ

Ενημερωτικό Σημείωμα. 9/2/2017 ΑΣΦΑΛΙΣΗ ΑΓΡΟΤΩΝ & ΕΡΓΑΤΩΝ ΓΗΣ Από 1/1/2017 ισχύει νέο καθεστώς ασφάλισης για όλους τους κλάδους. Όσον αφορά τον κλάδο ασφάλισης του τέως ΟΓΑ για τους αυτοαπασχολούμενους

Ενημερωτικό Σημείωμα. 9/2/2017 ΑΣΦΑΛΙΣΗ ΑΓΡΟΤΩΝ & ΕΡΓΑΤΩΝ ΓΗΣ Από 1/1/2017 ισχύει νέο καθεστώς ασφάλισης για όλους τους κλάδους. Όσον αφορά τον κλάδο ασφάλισης του τέως ΟΓΑ για τους αυτοαπασχολούμενους

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων και Ανέργων

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων και Ανέργων ΙΝΕ - ΓΣΕΕ www.inegsee.gr info@inegsee.gr Περιεχόμενα 3 4 5 σελ. σελ. σελ. 1. Γενικά 2. Διαφοροποιήσεις στο πεδίο εφαρμογής 3. Υπολογισμός

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων και Ανέργων ΙΝΕ - ΓΣΕΕ www.inegsee.gr info@inegsee.gr Περιεχόμενα 3 4 5 σελ. σελ. σελ. 1. Γενικά 2. Διαφοροποιήσεις στο πεδίο εφαρμογής 3. Υπολογισμός

Πώς θα υπολογίζεται η ανταποδοτική σύνταξη για τους ασφαλισμένους του Δημοσίου ;

Πώς θα υπολογίζεται η ανταποδοτική σύνταξη για τους ασφαλισμένους του Δημοσίου ; Παραδείγματα: Τον υπολογισμό της ανταποδοτικής σύνταξης για τους ασφαλισμένους του Δημοσίου, σύμφωνα με το νέο ασφαλιστικό

Πώς θα υπολογίζεται η ανταποδοτική σύνταξη για τους ασφαλισμένους του Δημοσίου ; Παραδείγματα: Τον υπολογισμό της ανταποδοτικής σύνταξης για τους ασφαλισμένους του Δημοσίου, σύμφωνα με το νέο ασφαλιστικό

Κυριότερα σημεία στο νέο ασφαλιστικό - Εισφορά 20% επί του εισοδήματος κάθε ασφαλισμένου (μισθωτού, επαγγελματία κλπ.) για τον κλάδο σύνταξης.

για τον κλάδο σύνταξης.") Κυριότερα σημεία στο νέο ασφαλιστικό - Εισφορά 20% επί του εισοδήματος κάθε ασφαλισμένου (μισθωτού, επαγγελματία κλπ.) για τον κλάδο σύνταξης. - Εισφορά 6,95% επί του εισοδήματος κάθε ασφαλισμένου (μισθωτού,

Κυριότερα σημεία στο νέο ασφαλιστικό - Εισφορά 20% επί του εισοδήματος κάθε ασφαλισμένου (μισθωτού, επαγγελματία κλπ.) για τον κλάδο σύνταξης. - Εισφορά 6,95% επί του εισοδήματος κάθε ασφαλισμένου (μισθωτού,

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων και Ανέργων. Νοέμβριος 2017

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων και Ανέργων ασφαλισμένων τ. ΟΓΑ ΙΝΕ - ΓΣΕΕ www.inegsee.gr info@inegsee.gr Περιεχόμενα 3 5 6 σελ. σελ. σελ. Εισαγωγή 1. Ασφαλιστικές εισφορές μισθωτών

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων και Ανέργων ασφαλισμένων τ. ΟΓΑ ΙΝΕ - ΓΣΕΕ www.inegsee.gr info@inegsee.gr Περιεχόμενα 3 5 6 σελ. σελ. σελ. Εισαγωγή 1. Ασφαλιστικές εισφορές μισθωτών

ΟΙ ΥΠΟΥΡΓΟΙ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ -ΟΙΚΟΝΟΜΙΚΩΝ

ΟΙ ΥΠΟΥΡΓΟΙ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ -ΟΙΚΟΝΟΜΙΚΩΝ Έχοντας υπόψη: 1. Τις διατάξεις των άρθρων 18, 34 παρ.2 και 37 του ν.4387/2016 (Α 85) όπως έχει τροποποιηθεί με τις διατάξεις

ΟΙ ΥΠΟΥΡΓΟΙ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ -ΟΙΚΟΝΟΜΙΚΩΝ Έχοντας υπόψη: 1. Τις διατάξεις των άρθρων 18, 34 παρ.2 και 37 του ν.4387/2016 (Α 85) όπως έχει τροποποιηθεί με τις διατάξεις

ΕΦΑΡΜΟΓΗ ΤΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ Ν σε συνάρτηση με το φορολογικό Ι. Ο ΝΕΟΣ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ με Ν.

ΕΦΑΡΜΟΓΗ ΤΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ Ν 4387 2016 σε συνάρτηση με το φορολογικό Ι. Ο ΝΕΟΣ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ με Ν. 4387/2016 Παλαιολόγος Ι. Λιάζος 16 Πίνακας περιεχομένων Εφαρμογή Ν 4387/2016

ΕΦΑΡΜΟΓΗ ΤΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ Ν 4387 2016 σε συνάρτηση με το φορολογικό Ι. Ο ΝΕΟΣ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ με Ν. 4387/2016 Παλαιολόγος Ι. Λιάζος 16 Πίνακας περιεχομένων Εφαρμογή Ν 4387/2016

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΘΕΜΑ: Γνωστοποίηση δημοσίευσης Υπουργικής Απόφασης και παροχή οδηγιών.

Αθήνα 11/ 4 /2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙO ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝ/ΚΩΝ ΑΣΦ/ΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝ/ΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ

Αθήνα 11/ 4 /2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙO ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝ/ΚΩΝ ΑΣΦ/ΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝ/ΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ

ΑΠΟΦΑΣΕΙΣ ΣΥΝΤΟΝΙΣΤΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΔΙΚΗΓΟΡΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ ΓΙΑ ΑΣΦΑΛΙΣΤΙΚΑ ΘΕΜΑΤΑ

ΑΠΟΦΑΣΕΙΣ ΣΥΝΤΟΝΙΣΤΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΔΙΚΗΓΟΡΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ ΓΙΑ ΑΣΦΑΛΙΣΤΙΚΑ ΘΕΜΑΤΑ H Συντονιστική Επιτροπή των Δικηγορικών Συλλόγων Ελλάδος, κατά τη σημερινή της (16 03 2019) συνεδρίαση, στην Αθήνα,

ΑΠΟΦΑΣΕΙΣ ΣΥΝΤΟΝΙΣΤΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΔΙΚΗΓΟΡΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ ΓΙΑ ΑΣΦΑΛΙΣΤΙΚΑ ΘΕΜΑΤΑ H Συντονιστική Επιτροπή των Δικηγορικών Συλλόγων Ελλάδος, κατά τη σημερινή της (16 03 2019) συνεδρίαση, στην Αθήνα,

Αθήνα, 14 / 2 / Αριθ. Πρωτ. : Δ.15 / Δ / οικ / 73. ΠΡΟΣ : 1. ΕΦΚΑ Γενική Διεύθυνση Εισφορών και Ελέγχων Σατωβριάνδου Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ (Δ15) ΤΜΗΜΑ : Δ Πληροφορίες : Ε. Ράπτη

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ (Δ15) ΤΜΗΜΑ : Δ Πληροφορίες : Ε. Ράπτη

ΛΟΓΙΣΤΙΚΑ, ΦΟΡΟΛΟΓΙΚΑ (ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΑ) ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΕΝΑΡΞΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΕΝΑΡΞΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ") ΛΟΓΙΣΤΙΚΑ, ΦΟΡΟΛΟΓΙΚΑ (ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΑ) ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΕΝΑΡΞΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ 25.10.2017 ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ο νομικός τύπος / μορφή που θα επιλεγεί για την έναρξη της επιχειρηματικής

ΛΟΓΙΣΤΙΚΑ, ΦΟΡΟΛΟΓΙΚΑ (ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΑ) ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΕΝΑΡΞΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ 25.10.2017 ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ο νομικός τύπος / μορφή που θα επιλεγεί για την έναρξη της επιχειρηματικής

ΑΠΟΦΑΣΗ ΟΙ ΥΠΟΥΡΓΟΙ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ

Αθήνα, 17/05/2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝIKH ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦ/ΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/νση Κύριας Ασφάλισης

Αθήνα, 17/05/2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝIKH ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦ/ΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/νση Κύριας Ασφάλισης

ΘΕΜΑ: Ασφαλιστικές εισφορές μισθωτών του Δημόσιου τομέα ασφαλισμένων του ΕΤΕΑ Ορθή επανάληψη. Το υπ αριθμ. πρωτ. 9505/3874/011/06-02-2014 έγγραφό μας

ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΠΡΟΝΟΙΑΣ Ε Τ Ε Α ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΔΙΟΙΚΗΣΗ ΓΡΑΦΕΙΟ ΥΠΟΔΙΟΙΚΗΤΗ Φιλελλήνων 13-15, 105

ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΠΡΟΝΟΙΑΣ Ε Τ Ε Α ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΔΙΟΙΚΗΣΗ ΓΡΑΦΕΙΟ ΥΠΟΔΙΟΙΚΗΤΗ Φιλελλήνων 13-15, 105

Αθήνα, 19 /3/ Αριθ. Πρωτ. : Φ.80000/οικ.12151/274. ΠΡΟΣ : 1. ΕΦΚΑ Α. Γραφείο κ. Διοικητή Αγ. Κωνσταντίνου Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Δ/ΝΣΗ ΠΑΡΟΧΩΝ ΚΥΡΙΑΣ ΣΥΝΤΑΞΗΣ ΤΜΗΜΑ : Α Πληροφορίες : Ε. Βρέκου Τηλέφωνο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Δ/ΝΣΗ ΠΑΡΟΧΩΝ ΚΥΡΙΑΣ ΣΥΝΤΑΞΗΣ ΤΜΗΜΑ : Α Πληροφορίες : Ε. Βρέκου Τηλέφωνο

Ειδικότερα: 1. Αναγνωριζόμενοι - πλασματικοί χρόνοι στον Ε.Φ.Κ.Α.

Ειδικότερα: 1. Αναγνωριζόμενοι - πλασματικοί χρόνοι στον Ε.Φ.Κ.Α. Στο ως άνω άρθρο και ειδικότερα στην περ. γ' της παρ. 1, εισάγεται νέος τρόπος υπολογισμού του ασφαλίστρου αναγνώρισης των πλασματικών

Ειδικότερα: 1. Αναγνωριζόμενοι - πλασματικοί χρόνοι στον Ε.Φ.Κ.Α. Στο ως άνω άρθρο και ειδικότερα στην περ. γ' της παρ. 1, εισάγεται νέος τρόπος υπολογισμού του ασφαλίστρου αναγνώρισης των πλασματικών

ΑΠΟΔΕΙΞΗ ΔΑΠΑΝΗΣ ή ΤΙΤΛΟΣ ΚΤΗΣΗΣ ΥΠΗΡΕΣΙΩΝ

ΑΠΟΔΕΙΞΗ ΔΑΠΑΝΗΣ ή ΤΙΤΛΟΣ ΚΤΗΣΗΣ ΥΠΗΡΕΣΙΩΝ Η απόδειξη επαγγελματικής δαπάνης ή τίτλος κτήσης υπηρεσιών αποτελεί ένα ειδικό παραστατικό των Ελληνικών Λογιστικών Προτύπων που εκδίδεται για να καλύψει ανάγκες

ΑΠΟΔΕΙΞΗ ΔΑΠΑΝΗΣ ή ΤΙΤΛΟΣ ΚΤΗΣΗΣ ΥΠΗΡΕΣΙΩΝ Η απόδειξη επαγγελματικής δαπάνης ή τίτλος κτήσης υπηρεσιών αποτελεί ένα ειδικό παραστατικό των Ελληνικών Λογιστικών Προτύπων που εκδίδεται για να καλύψει ανάγκες

ΠΙΝΑΚΑΣ 1 ΦΟΡΕΙΣ - ΤΟΜΕΙΣ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΔΗΜΟΣΙΟΥ ΤΟΜΕΑ ΑΣΦΑΛΙΣΤΙΚΕΣ ΚΡΑΤΗΣΕΙΣ

ΠΙΝΑΚΑΣ 1 ΦΟΡΕΙΣ - ΤΟΜΕΙΣ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΔΗΜΟΣΙΟΥ ΤΟΜΕΑ ΑΣΦΑΛΙΣΤΙΚΕΣ ΚΡΑΤΗΣΕΙΣ ΕΙΣΦΟΡΑ 1. Ταμείο : Τ.Ε.Α.Δ.Υ. ΕΡΓΑΖΟΜΕΝΟΥ α.3% επί των τακτικών και β. 2% επί των πάσης φύσεως αμοιβών πέραν των τακτικών

ΠΙΝΑΚΑΣ 1 ΦΟΡΕΙΣ - ΤΟΜΕΙΣ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΔΗΜΟΣΙΟΥ ΤΟΜΕΑ ΑΣΦΑΛΙΣΤΙΚΕΣ ΚΡΑΤΗΣΕΙΣ ΕΙΣΦΟΡΑ 1. Ταμείο : Τ.Ε.Α.Δ.Υ. ΕΡΓΑΖΟΜΕΝΟΥ α.3% επί των τακτικών και β. 2% επί των πάσης φύσεως αμοιβών πέραν των τακτικών

Α.Π. : ΣΥΣΤΑΣΗ Ε.Φ.Κ.Α. ΕΝΑΡΞΗ ΛΕΙΤΟΥΡΓΙΑΣ - ΕΝΤΑΞΗ ΚΑΤΗΓΟΡΙΩΝ ΑΣΦΑΛΙΣΜΕΝΩΝ ΣΤΟΝ Ε.Φ.Κ.Α. ( Άρθρα 51 και 53 ν.4387/2016)

") Αθήνα 14/2/2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης Κ Ε Ν Τ Ρ Ι Κ Η Υ Π Η Ρ Ε Σ Ι Α ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ

Αθήνα 14/2/2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης Κ Ε Ν Τ Ρ Ι Κ Η Υ Π Η Ρ Ε Σ Ι Α ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ

Σχετικές εγκύκλιοι: 1. Φ.10043/οικ.58770/1442/ (ΑΔΑ : 6ΦΧ3465Θ1Ω-0ΧΞ) 2. Φ.10043/οικ.14224/430/ (ΑΔΑ : Ω0ΠΖ465Θ1Ω-ΜΜΟ)

2. Φ.10043/οικ.14224/430/ (ΑΔΑ : Ω0ΠΖ465Θ1Ω-ΜΜΟ)") Αθήνα, 29 /12/2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙO ΕΡΓΑΣΙΑΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΠΑΡΟΧΩΝ ΚΥΡΙΑΣ ΣΥΝΤΑΞΗΣ (Δ29/17) ΤΜΗΜΑ ΣΥΝΤΑΞΗΣ ΓΗΡΑΤΟΣ ΤΑΧ.

Αθήνα, 29 /12/2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙO ΕΡΓΑΣΙΑΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΠΑΡΟΧΩΝ ΚΥΡΙΑΣ ΣΥΝΤΑΞΗΣ (Δ29/17) ΤΜΗΜΑ ΣΥΝΤΑΞΗΣ ΓΗΡΑΤΟΣ ΤΑΧ.

Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

Σύμφωνα με τις διατάξεις του νέου Ασφαλιστικού Νόμου 4387/2016, οι αμοιβές που μπορούν να καταβληθούν άμεσα είναι:

Προς Τους Επιστημονικά Υπευθύνους έργων Ξάνθη Κομοτηνή Αλεξανδρούπολη - Ορεστιάδα Ξάνθη 21.02.2017 Α.Π. 3442 ΘΕΜΑ: Ασφαλιστικές εισφορές απασχολούμενων με συμβάσεις ανάθεσης έργου στο πλαίσιο προγραμμάτων

Προς Τους Επιστημονικά Υπευθύνους έργων Ξάνθη Κομοτηνή Αλεξανδρούπολη - Ορεστιάδα Ξάνθη 21.02.2017 Α.Π. 3442 ΘΕΜΑ: Ασφαλιστικές εισφορές απασχολούμενων με συμβάσεις ανάθεσης έργου στο πλαίσιο προγραμμάτων

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΦΟΡΟΛΟΓΙΚΟ

ΠΙΝΑΚΑΣ 1:ΕΠΙΒΑΡΥΝΣΕΙΣ ΓΙΑ ΚΕΡΔΗ ΠΡΟ ΟΑΕΕ 12.000,00 Κέρδη προ ασφαλιστικών εισφορών & φόρων 12.000,00 12.000,00 12.000,00 12.000,00 12.000,00 12.000,00 Ασφαλιστικές εισφορές (Από 2017 και μετά 26,95%)

ΠΙΝΑΚΑΣ 1:ΕΠΙΒΑΡΥΝΣΕΙΣ ΓΙΑ ΚΕΡΔΗ ΠΡΟ ΟΑΕΕ 12.000,00 Κέρδη προ ασφαλιστικών εισφορών & φόρων 12.000,00 12.000,00 12.000,00 12.000,00 12.000,00 12.000,00 Ασφαλιστικές εισφορές (Από 2017 και μετά 26,95%)

Υπ. Εργασίας Αριθ. Πρωτ. : Δ.15 / Δ' / οικ.45697/1235/

Υπ. Εργασίας Αριθ. Πρωτ. : Δ.15 / Δ' / οικ.45697/1235/02.10.2018 Υπ. Εργασίας Αριθ. Πρωτ. : Δ.15 / Δ' / οικ.45697/1235/02.10.2018 Συμπληρωματικές οδηγίες για την εκκαθάριση ασφαλιστικών εισφορών μη μισθωτών.

Υπ. Εργασίας Αριθ. Πρωτ. : Δ.15 / Δ' / οικ.45697/1235/02.10.2018 Υπ. Εργασίας Αριθ. Πρωτ. : Δ.15 / Δ' / οικ.45697/1235/02.10.2018 Συμπληρωματικές οδηγίες για την εκκαθάριση ασφαλιστικών εισφορών μη μισθωτών.

A. Αμοιβές (Μισθός) μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014)

μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014)") A. Αμοιβές (Μισθός) μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014) Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 1. Έννοια αμοιβών

A. Αμοιβές (Μισθός) μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014) Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 1. Έννοια αμοιβών

Έρευνα του ΙΝΕΜΥ-ΕΣΕΕ για το νέο καθεστώς καταβολής εισφορών του (ΕΦΚΑ) Ενιαίου Φορέα Κοινωνικής Ασφάλισης

Ενιαίου Φορέα Κοινωνικής Ασφάλισης") Αθήνα, 21 Φεβρουαρίου 2017 Έρευνα του ΙΝΕΜΥ-ΕΣΕΕ για το νέο καθεστώς καταβολής εισφορών του (ΕΦΚΑ) Ενιαίου Φορέα Κοινωνικής Ασφάλισης Το ΙΝΕΜΥ-ΕΣΕΕ πραγματοποιεί έρευνα από τη Δευτέρα 6/2, η οποία θα διαρκέσει

Αθήνα, 21 Φεβρουαρίου 2017 Έρευνα του ΙΝΕΜΥ-ΕΣΕΕ για το νέο καθεστώς καταβολής εισφορών του (ΕΦΚΑ) Ενιαίου Φορέα Κοινωνικής Ασφάλισης Το ΙΝΕΜΥ-ΕΣΕΕ πραγματοποιεί έρευνα από τη Δευτέρα 6/2, η οποία θα διαρκέσει

Πίνακας 1: Συντελεστής Ασφαλιστικών Εισφορών Εργαζομένων σε χώρες της Ευρωζώνης*, 2014

Πίνακας 1: Ασφαλιστικών Εισφορών Εργαζομένων σε χώρες της Ευρωζώνης*, 2014 υπολογισμού 14 μηνιαίοι ακαθάριστοι (μεικτοί) μισθοί 0,00 15,06 16,06 17,06 18,06 13,07 Κλιμάκια 0 5.534 5.534 17.444 17.444 19.026

Πίνακας 1: Ασφαλιστικών Εισφορών Εργαζομένων σε χώρες της Ευρωζώνης*, 2014 υπολογισμού 14 μηνιαίοι ακαθάριστοι (μεικτοί) μισθοί 0,00 15,06 16,06 17,06 18,06 13,07 Κλιμάκια 0 5.534 5.534 17.444 17.444 19.026

ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

Περιεχόμενα ΕΠΙΔΟΜΑ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΣΥΝΤΑΞΙΟΥΧΩΝ (Ε.Κ.Α.Σ.)... 3. 1. Δικαιούχα πρόσωπα Προϋποθέσεις... 3. 2. Ποσό επιδόματος... 4. Πηγές...

... 3. 1. Δικαιούχα πρόσωπα Προϋποθέσεις... 3. 2. Ποσό επιδόματος... 4. Πηγές...") Περιεχόμενα ΕΠΙΔΟΜΑ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΣΥΝΤΑΞΙΟΥΧΩΝ (Ε.Κ.Α.Σ.)... 3 1. Δικαιούχα πρόσωπα Προϋποθέσεις... 3 2. Ποσό επιδόματος... 4 Πηγές... 6 Συντακτική Ομάδα... 6 1 ΘΕΜΑ ΓΕΝΙΚΑ ΕΠΙΔΟΜΑ ΚΟΙΝΩΝΙΚΗΣ

Περιεχόμενα ΕΠΙΔΟΜΑ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΣΥΝΤΑΞΙΟΥΧΩΝ (Ε.Κ.Α.Σ.)... 3 1. Δικαιούχα πρόσωπα Προϋποθέσεις... 3 2. Ποσό επιδόματος... 4 Πηγές... 6 Συντακτική Ομάδα... 6 1 ΘΕΜΑ ΓΕΝΙΚΑ ΕΠΙΔΟΜΑ ΚΟΙΝΩΝΙΚΗΣ

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Πώς θα γίνει η εκκαθάριση εισφορών παράλληλα απασχολούμενων - μπλοκάκηδων

Πώς θα γίνει η εκκαθάριση εισφορών παράλληλα απασχολούμενων - μπλοκάκηδων 07/Δεκ/2018 10:00 τουδημήτρη Κατσαγάνη Νέαεγκύκλιο εξέδωσε ο ΕΦΚΑ σχετικά με την εκκαθάριση εισφορών μη μισθωτών ασφαλισμένων με

Πώς θα γίνει η εκκαθάριση εισφορών παράλληλα απασχολούμενων - μπλοκάκηδων 07/Δεκ/2018 10:00 τουδημήτρη Κατσαγάνη Νέαεγκύκλιο εξέδωσε ο ΕΦΚΑ σχετικά με την εκκαθάριση εισφορών μη μισθωτών ασφαλισμένων με

Υ.Α. Δ.15/Δ /οικ.42081/1093/

Υ.Α. Δ.15/Δ /οικ.42081/1093/31.07.2018 Υ.Α. Δ.15/Δ /οικ.42081/1093/31.07.2018 Καθορισμός των όρων αναστολής καταβολής ασφαλιστικών εισφορών και οφειλών πληγέντων από τις πυρκαγιές της 23ης και 24ης Ιουλίου

Υ.Α. Δ.15/Δ /οικ.42081/1093/31.07.2018 Υ.Α. Δ.15/Δ /οικ.42081/1093/31.07.2018 Καθορισμός των όρων αναστολής καταβολής ασφαλιστικών εισφορών και οφειλών πληγέντων από τις πυρκαγιές της 23ης και 24ης Ιουλίου

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ. Αθήνα, 6 /12 / 2018 Αρ. Πρωτ.:ΔΙΕΙΣΦΜΜ/995/

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Αθήνα, 6 /12 / 2018 Αρ. Πρωτ.:ΔΙΕΙΣΦΜΜ/995/1457613 Γενική Διεύθυνση Εισφορών & Ελέγχων Δ/νση Εισφορών Μη Μισθωτών Τμήμα Προσδιορισμού

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΟΙΝ. ΑΣΦ/ΣΗΣ & ΚΟΙΝ.ΑΛΛΗΛΕΓΓΥΗΣ Αθήνα, 6 /12 / 2018 Αρ. Πρωτ.:ΔΙΕΙΣΦΜΜ/995/1457613 Γενική Διεύθυνση Εισφορών & Ελέγχων Δ/νση Εισφορών Μη Μισθωτών Τμήμα Προσδιορισμού

ΘΕΜΑ :«Απεικόνιση της ασφάλισης στην Αναλυτική Περιοδική Δήλωση του προσωπικού του τ. ΤΑΠ-ΔΕΗ»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΚΕΝΤΡΙΚΗ ΥΠΗΡΕΣΙΑ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΙΣΦΟΡΩΝ ΜΙΣΘΩΤΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΚΕΝΤΡΙΚΗ ΥΠΗΡΕΣΙΑ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ & ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΙΣΦΟΡΩΝ ΜΙΣΘΩΤΩΝ

ΕΓΚΥΚΛΙΟΣ: 14 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΕΙΣΦΟΡΩΝ ΔΙΕΥΘΥΝΣΗ ΑΣΦΑΛΙΣΗΣ ΤΜΗΜΑ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ Πληροφορίες:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Ενιαίος Φορέας Κοινωνικής Ασφάλισης ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΕΙΣΦΟΡΩΝ ΔΙΕΥΘΥΝΣΗ ΑΣΦΑΛΙΣΗΣ ΤΜΗΜΑ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ Πληροφορίες:

Ε.Φ.Ε.Ε.Α. ΣΕΜΙΝΑΡΙΟ

Ε.Φ.Ε.Ε.Α. ΣΕΜΙΝΑΡΙΟ 25.2.2017 100 κρίσιμα ερωτήματα- περιγραφή περιπτώσεων, για το Ασφαλιστικό. Επιμέλεια: Γιώργος Χριστόπουλος- Φοροτεχνικός μέλος του Δ.Σ. της ΠΟΦΕΕ - πρώην καθηγητής ΤΕΙ Ερωτήματα 1.

Ε.Φ.Ε.Ε.Α. ΣΕΜΙΝΑΡΙΟ 25.2.2017 100 κρίσιμα ερωτήματα- περιγραφή περιπτώσεων, για το Ασφαλιστικό. Επιμέλεια: Γιώργος Χριστόπουλος- Φοροτεχνικός μέλος του Δ.Σ. της ΠΟΦΕΕ - πρώην καθηγητής ΤΕΙ Ερωτήματα 1.