ΠΑΡΟΥΣΙΑΣΗ BUSINESS PLAN

|

|

|

- Κόριννα Κουταλιανός

- 9 χρόνια πριν

- Προβολές:

Transcript

1 Βλέπετε τελευταία σελίδα για γνωστοποιήσεις ΠΑΡΟΥΣΙΑΣΗ BUSINESS PLAN Πέµπτη, Καραγεώργη Σερβίας 4, , Σύνταγµα Τηλ: , Fax: ΓΡΗΓΟΡΗΣ ΣΑΡΑΝΤΗΣ Τιµή (28/3/2007) 7,54 Κλάδος: Προσωπικά & Οικιακά Αγαθά Γ ΧΑ (28/3/2007) 4.604,07 Σύσταση: Out Perform - Μεσαίου Κινδύνου Τιµή Στόχος 9,25 (ποσά σε χιλ. ) ε 2008π 2009π 2010π CAGR (06-10π) Πωλήσεις ,8% EBITDA ,76% Περιθώριο EBITDA 15,0% 15,1% 15,0% 15,4% 15,5% Κέρδη Μετά φόρων ,8% Καθαρό Περιθώριο Κέρδους 10,2% 9,8% 9,4% 9,9% 10,2% Κέρδη (µφ) ανά Μετοχή 0,594 0,650 0,707 0,837 0,963 12,8% PE(x) 12,7 11,6 10,7 9,0 7,8 PEG 0,73 1,25 1,21 0,49 0,52 P/BV(x) 3,7 3,2 2,8 2,5 2,2 EV/EBITDA(x) 10,5 9,5 8,7 7,3 6,3 EV/Πωλήσεις(x) 1,6 1,4 1,3 1,1 1,0 ROIC% 17,4% 17,0% 16,8% 18,6% 20,4% Την Τετάρτη 28 Μαρτίου 2007 πραγµατοποιήθηκε η ανακοίνωση του Επενδυτικού Προγράµµατος του οµίλου για την περίοδο Θετικά κρίνουµε το γεγονός ότι η διοίκηση του οµίλου αντιλήφθηκε σχετικά γρήγορα το λάθος στην εκτέλεση της στρατηγικής διείσδυσης στις αγορές της Τουρκίας, Ουκρανίας και Ρωσίας. Το γεγονός αυτό οδήγησε σε αναδιοργάνωση της τακτικής διείσδυσης όπου η διοίκηση του οµίλου παραιτήθηκε από την ιδέα της ανάπτυξης αυτόνοµου δικτύου και προχωρεί σε συνεργασία µε τους µεγαλύτερους τοπικούς διανοµείς. Οι αλλαγές αναµένεται να έχουν ολοκληρωθεί µέσα στο Α εξάµηνο του Στρατηγική µικρότερου κινδύνου µε πιθανότητα επιβράδυνσης στην επίτευξη των στόχων. Εκτιµούµε, ότι αν και η στρατηγική αυτή ενέχει µικρότερο κίνδυνο, αφού πλέον ο όµιλος αναλαµβάνει το κόστος της τροφοδοσίας, της διαφηµιστικής δαπάνης και την προµήθεια διανοµής των προϊόντων (περίπου 25%) ωστόσο, επιφέρει χρονική επιβράδυνση στην επίτευξη των στόχων της διοίκησης, κάτι που απεικονίζεται και στο νέο guidance κυρίως για τα µεγέθη του Πιθανή καθυστέρηση εφαρµογής του νέου µοντέλου αναµένεται να επιβαρύνει σηµαντικά τα αποτελέσµατα του οµίλου. Η διοίκηση έχει θέσει στο χρονοδιάγραµµα της, την ολοκλήρωση των διαδικασιών για την αλλαγή του µοντέλου ανάπτυξης µέχρι τον Ιούλιο του 2007, ενώ η ενδεχόµενη επιβάρυνση στα αποτελέσµατα του οµίλου, σε πιθανές καθυστερήσεις εφαρµογής, αναµένεται να είναι της τάξεως των χιλ. µηνιαίως. Απόκλιση της τάξεως του 4,7% και 6,0% στα κέρδη ανά µετοχή των χρήσεων 2007 και 2008 σε σχέση µε το προηγούµενο guidance. Η ανακοίνωση του νέου guidance αν και παρουσιάζει απόκλιση της τάξεως του 4,7% και 6,0% στα κέρδη ανά µετοχή των χρήσεων 2007 και 2008 σε σχέση µε το προηγούµενο guidance, ωστόσο σε σχέση µε τις δικές µας εκτιµήσεις παρουσιάζονται χαµηλότερες αποκλίσεις γεγονός που µας οδήγησε σε µικρή αναθεώρηση των εκτιµήσεων µας. Επιπροσθέτως αναθεωρήσαµε τις εκτιµήσεις µας για τις κεφαλαιουχικές δαπάνες (CAPEX) που θα απαιτηθούν για τις χρήσεις 2007 και 2008 κυρίως για εξαγορές στις νέες αγορές της Τουρκίας, Ουκρανίας και Ρωσίας. Προσαρµόσαµε τις κεφαλαιουχικές δαπάνες µε βάση τις εκτιµήσεις της διοίκησης, η οποία εκτιµά ότι το συνολικό CAPEX για εξαγορές τις χρήσεις θα ανέλθει σε 30,0 εκατ. Για την περίοδο η διοίκηση του οµίλου αναµένει µέση ετήσια αύξηση των κερδών ανά µετοχή της τάξεως του 10,0%, έναντι των εκτιµήσεων µας για 12,0%. Υψηλά περιθώρια ανάπτυξης των κατά κεφαλήν πωλήσεων στις διεθνείς αγορές. Το 2006 οι κατά κεφαλήν πωλήσεις στην εγχώρια αγορά διαµορφώνεται στα επίπεδα του 9,89 ενώ όσον αφορά τις διεθνείς αγορές ανέρχεται σε 0,32. Η εν λόγω διαφορά δείχνει τα δυνητικά περιθώρια ανάπτυξης των δραστηριοτήτων του οµίλου στις αναπτυσσόµενες αγορές, όπου οι καταναλωτές αρχίζουν να υιοθετούν καταναλωτικά πρότυπα πιο κοντά στο δυτικό τρόπο ζωής. Κατά την χρήση του 2006 η συνεισφορά της εγχώριας αγοράς υποχώρησε σε επίπεδα χαµηλότερα του 50% σε επίπεδο κύκλου εργασιών και ειδικότερα στα επίπεδα του 49,2% Το γεγονός αυτό οφείλεται στην στρατηγική επέκτασης δραστηριοτήτων που εφαρµόζει η διοίκηση, καθώς και από την πώληση του κλάδου των κατοικίδιων ζώων. Επισηµαίνουµε ότι στο άµεσο µέλλον τα αποτελέσµατα του οµίλου θα εξαρτώνται όλο και περισσότερο από τις διεθνείς δραστηριότητες του οµίλου, καθώς η συνεισφορά τους έχει αυξηθεί σηµαντικά. Σηµαντικό discount έναντι των συγκρίσιµων εταιριών. Με βάση τους πολλαπλασιαστές εκτιµώµενων κερδών 2007 και 2008 η εταιρία διαπραγµατεύεται µε έκπτωση της τάξεως του 35,5% και 33,0% αντίστοιχα έναντι των διεθνών συγκρίσιµων εταιριών. Τιµή στόχος 9,25, +22,7% από τα τρέχοντα επίπεδα τιµών. Σταθµίζοντας τις µεθοδολογίες DCF (30%), Πολλαπλασιαστή Κερδών (30%), Πολλαπλασιαστή Λογιστικής Αξίας (P/BV, 20%) και EV/EBITDA (20%), η τιµή στόχος διαµορφώνεται σε 9,25 ανά µετοχή (+22,7% από τα τρέχοντα επίπεδα τιµών) 1,60% χαµηλότερη από την προηγούµενη τιµή στόχο. Σχετική Απόδοση µε Γ ΧΑ (52 εβδοµάδων) 15% 10% 5% 0% -5% -10% -15% -20% -25% -30% -35% 27/03/07 13/03/07 27/02/07 12/02/07 29/01/07 15/01/07 29/12/06 13/12/06 29/11/06 15/11/06 01/11/06 18/10/06 04/10/06 20/09/06 06/09/06 23/08/06 08/08/06 25/07/06 11/07/06 27/06/06 13/06/06 29/05/06 15/05/06 28/04/06 10/04/06 27/03/06 Ιστορική Εξέλιξη Πολλαπλασιαστή Κερδών Στοιχεία Μετοχής από 31/12/2000 Min 1,55 Max 9,42 Σχετική Απόδοση (52 Εβδ.) -24,00% Μέσος Ηµερ. Όγκος Συν/γων Αριθµός Μετοχών Μέση Ηµερήσια Εµπορευσιµότητα 0,18% Κεφαλαιοποίηση (σε εκατ. ) 287,63 Free Float (%) 28,0% Συντελεστής Beta 1,00 Μέσο PE: 16,6x 22/01/07 25/10/06 01/08/06 08/05/06 03/02/06 09/11/05 16/08/05 19/05/05 17/02/05 24/11/04 31/08/04 07/06/04 09/03/04 09/12/03 15/09/03 20/06/03 19/03/03 19/12/02 25/09/02 02/07/02 02/04/02 02/01/02 Ανάλυση: Κων/νος Σεγρεδάκης Υπεύθυνος Τµήµατος Ανάλυσης, Πιστοποιηµένος Αναλυτής Μετοχών και Αγοράς Τηλ: ksegredakis@praxis.com.gr Τρύφων Μακρής Βοηθός Αναλυτή Τηλ: Tmakris@praxis.com.gr

2 ΠΑΡΟΥΣΙΑΣΗ ΣΤΡΑΤΗΓΙΚΗΣ Στις 28 Μαρτίου 2007 παρουσιάστηκε στην Ένωση Θεσµικών Επενδυτών το νέο επενδυτικό πρόγραµµα του οµίλου για την επόµενη τριετία Σύµφωνα µε αυτό, στρατηγική ανάπτυξης της διοίκησης, αποτελεί η είσοδος σε νέες αγορές οι οποίες παρουσιάζουν υψηλούς ρυθµούς ανάπτυξης και διαθέτουν µεγάλο αριθµό πληθυσµού, η οποία θα πραγµατοποιηθεί µέσω εξαγορών τοπικών εταιριών, µέσω της ενίσχυσης του δικτύου διανοµής στις εν λόγω αγορές και παράλληλα µέσω της προώθησης ιδιοπαραγώµενων προϊόντων. Στόχος της διοίκησης είναι η δηµιουργία ηγετικών εµπορικών σηµάτων στις αγορές της Ανατολικής Ευρώπης, έχοντας ως αντίκτυπο την αύξηση της πελατειακής της βάσης (λιανοπωλητές) και συγχρόνως η διάθεση νέων προϊόντων, µε σκοπό την περαιτέρω ισχυροποίησης του οµiλου στις αγορές που δραστηριοποιείται. Παράλληλα στόχος αποτελεί η περαιτέρω βελτίωση των περιθωρίων κέρδους, µέσω της αλλαγής του προϊοντικού µείγµατος στο χαρτοφυλάκιο προϊόντων του οµίλου δίνοντας έµφαση στα ιδιοπαραγώµενα προϊόντα, αλλά και στην αναζήτηση προµηθευτών πρώτων υλών σε χώρες µε χαµηλό κόστος όπως η Κίνα. Επίσης η στρατηγική της εταιρίας περιλαµβάνει και την έξοδο της εταιρίας από µη στρατηγικές κατηγορίες όπως πραγµατοποιήθηκε µε την πώληση του τοµέα των κατοικίδιων ζώων και της συµµετοχής στην Multirama. Το νέο µοντέλο διείσδυσης Για την επίτευξη της επέκτασης του οµίλου στις νέες αγορές η διοίκηση αναθεώρησε το προηγούµενο µοντέλο διείσδυσης, το οποίο και ήταν πιο επιθετικό. Σύµφωνα µε το νέο µοντέλο διείσδυσης, η διοίκηση της Σαράντης θα συνάψει συµφωνίες µε τοπικούς εθνικούς διανοµείς (National Distributors) που κατέχουν ηγετική θέση και την απαιτούµενη τεχνογνωσία στα προϊόντα που θα αναλάβουν να διανείµουν. Σύµφωνα µε το νέο µοντέλο µέρος του µικτού κέρδους από τις πωλήσεις, θα διανέµεται στον εθνικό διανοµέα (κόστος διανοµής 25% των πωλήσεων), ενώ παράλληλα ένα µέρος του υπολειπόµενου ποσού θα χρησιµοποιείται για την ενίσχυση της προώθησης και της διαφήµισης για τις αγορές δραστηριοποίησης. Οι θυγατρικές εταιρίες της Σαράντης θα αναλάβουν την τροφοδοσία του δικτύου διανοµής, το κόστος διανοµής και τα έξοδα προώθησης- διαφήµισης. Με την υιοθέτηση του συγκεκριµένου µοντέλου η εταιρία πετυχαίνει να αυξήσει τα σηµεία πώλησης (υψηλότερο βαθµό διείσδυσης) και παράλληλα να έχει αποδοτικότερη διαχείριση ρίσκου και ελέγχου. Εκτιµάται ότι µέχρι τις αρχές Ιουλίου 2007 θα έχει ολοκληρωθεί η αλλαγή της τακτικής επέκτασης του οµίλου στις αγορές Ρωσίας, Τουρκίας και Ουκρανίας, ενώ σηµειώνεται ότι όσο πιο σύντοµα ολοκληρωθούν οι εν λόγω αλλαγές τόσο µεγαλύτερη θα είναι η θετική επίδραση στα οικονοµικά αποτελέσµατα για το έτος χρήσης 2007 (το συγκεκριµένο έτος χρήσης αναµένεται να απορροφήσει το µεγαλύτερο µέρος των δαπανών). Σηµειώνεται ότι πιθανή αργοπορία των διαδικασιών µε σκοπό την αλλαγή τακτικής θα επιβαρύνει τα αποτελέσµατα του οµίλου µε το ποσό των χιλ. για κάθε µήνα καθυστέρησης. Η διοίκηση υπερασπίστηκε την ανάγκη υιοθέτησης του νέου µοντέλου, καθώς η προηγούµενη στρατηγική διείσδυσης στις νέες αγορές θα αύξανε σε µεγάλο βαθµό το κόστος διείσδυσης, µε αποτέλεσµα να είναι υπαρκτή η πιθανότητα διατήρησης των ζηµιών και για τα έτη Επισηµαίνουµε ότι µε την εφαρµογή της προηγούµενης στρατηγικής υπήρχε µια αναντιστοιχία µεταξύ διαφηµιστικής δαπάνης και δικτύου διανοµής, αφού η διαφηµιστική δαπάνη αφορούσε το 100% του πληθυσµού της χώρας, ενώ το δίκτυο διανοµής κάλυπτε µόλις το 20% για κάθε µια από αυτές τις χώρες. Σύµφωνα µε εκτιµήσεις της διοίκησης οι απαιτήσεις για επενδυτικές δαπάνες (Capex) αναµένεται να διαµορφωθούν στα επίπεδα της τάξεως 30,0 εκατ. για την περίοδο και αφορά κυρίως εξαγορές εταιριών οι οποίες εξετάζονται στις αγορές της Τουρκίας, Ρωσίας και Ουκρανίας. Η εφαρµογή της νέας στρατηγικής οδήγησε την διοίκηση του οµίλου να αναθεωρήσει το τελευταίο guidance που µας είχε κοινοποιήσει ως ακολούθως: Βασικά σηµεία Guidance & αποκλίσεις από το παλαιότερο (Ποσά σε εκατ. ) 2007π Αποκλίσεις 2008π Αποκλίσεις 2008π Concensus Παλιό Guidance Nέο Guidance Concensus Νέο Guidance Παλιό Nέο Concensus Guidance Guidance Concensus Θεωρούµε ότι ο όµιλος βρίσκεται σε µεταβατικό στάδιο, καθώς η διοίκηση επιχειρεί ένα φιλόδοξο επενδυτικό πρόγραµµα µε σκοπό το ποσοστό του ενοποιηµένου κύκλου εργασιών που προέρχεται από τις χώρες του εξωτερικού, να διαµορφωθεί σε υψηλότερα επίπεδα από το αντίστοιχο της εγχώριας αγοράς. Ειδικότερα ο όµιλος µε την ταυτόχρονη επέκταση του στις νέες αγορές απευθύνεται σε ένα σύνολο 410 εκατ. καταναλωτών σε έντεκα διαφορετικές αγορές µεταξύ των οποίων οι δέκα είναι αναπτυσσόµενες-αναδυόµενες. Η ιστορική πορεία της Σαράντης, όσον αφορά την επέκταση των δραστηριοτήτων σε αγορές όπως της Πολωνίας, Βουλγαρίας, Τσεχίας, Σερβίας, Ρουµανίας και ΠΓΜ έχει δείξει ότι µέχρις στιγµής ο στρατηγικός σχεδιασµός και το management αποδίδουν ικανοποιητικά και διαθέτουν την απαραίτητη τεχνογνωσία και εµπειρία. Οι θυγατρικές του οµίλου στις παραπάνω αγορές, είναι κερδοφόρες, ενώ παράλληλα η τάση για περαιτέρω βελτίωση των περιθωρίων κέρδους (ΕΒΙΤ), ενίσχυση των κεφαλαιακών ροών και µείωση των υπερεπενδύσεων αναµένεται να συνεχιστεί και στο άµεσο µέλλον. Ειδικότερα όσον αφορά τα προϊόντα συσκευασίας, η Σαράντης κατέχει ηγετική θέση στις αγορές της Βουλγαρία, Ρουµανίας Σερβίας, ΠΓΜ, και Πολωνίας, καθώς επίσης ηγετική θέση κατέχει και στα καλλυντικά ευρείας διανοµής στην Βουλγαρία, Ρουµανία Σερβία και ΠΓΜ. Από την άλλη πλευρά η επέκταση των δραστηριοτήτων σε αγορές όπως της Ρωσίας, Τουρκίας, Ουκρανίας, λόγω του µεγέθους των συγκεκριµένων αγορών οι απαιτήσεις σε κεφάλαιο κίνησης θα ήταν αρκετά υψηλότερες µε το προηγούµενο στρατηγικό σχεδιασµό, ενώ µε το νέο µοντέλο διείσδυσης το κόστος αναµένεται να περιοριστεί. Παράλληλα σηµειώνεται ότι οι εξαγορές που σχεδιάζει στις αγορές της Τουρκίας και Ουκρανίας θα απαιτήσουν επενδύσεις ύψους 25,0 εκατ. µε 30,0 εκατ. Ειδικότερα για την αγορά της Τουρκίας η διοίκηση µελετά την εξαγορά Νέο Guidance 2009π Guidance Πωλήσεις 263,5 264,5 250,0-5,13% -5,49% 304,9 303,4 282,5-7,35% -6,89% 322,0 EBITDA 39,5 40,2 36,5-7,48% -9,23% 47,5 48,8 43,5-8,58% -10,96% 50,9 πκ% 14,97% 15,20% 14,60% -37 bps -60 bps 15,59% 16,08% 15,38% -21 bps -70 bps 15,81% EBIT 34,8 35,7 33,0-5,28% -7,59% 42,4 42,5 27,7-34,70% -34,82% 45,3 πκ% 13,22% 13,50% 13,20% -2 bps -30 bps 13,91% 14,01% 9,81% -411 bps -420 bps 14,07% Καθαρά Κέρδη 24,3 24,5 23,4-3,63% -4,69% 29,5 29,5 27,7-6,04% -6,04% 32,0 πκ% 9,21% 9,27% 9,35% 15 bps 8 bps 9,67% 9,72% 9,81% 14 bps 9 bps 9,92% EPS 0,64 0,64 0,61-3,63% -4,69% 0,77 0,77 0,73-6,04% -6,04% 0,84 Πηγή: Consensus & Στοιχεία εταιρίας 2

και συγχρόνως η διάθεση")

3 εταιρίας (Brand) οικιακού εξοπλισµού µέσω της οποίας θα προωθήσει τα ιδιοπαραγώµενα προϊόντα, ενώ την διανοµή των καλλυντικών προϊόντων, αναµένεται να αναλάβει διανοµέας εθνικής εµβέλειας. Όσον αφορά την αγορά της Ουγγαρίας η διοίκηση θεωρεί ότι είναι µια ελέγξιµη αγορά και δεν θεωρεί ότι διατρέχει κάποιον ιδιαίτερο κίνδυνο η επέκταση των δραστηριοτήτων στην συγκεκριµένη αγορά. Σηµειώνεται ότι στις εκτιµήσεις για τα µεγέθη του 2007, περιλαµβάνονται εκτιµήσεις της διοίκησης για ζηµιές της τάξεως των 5,2 εκατ. για το σύνολο του έτους χρήσης, ενώ σε περίπτωση ολοκλήρωσης µε επιτυχία της αλλαγής τακτικής, το θετικό αποτέλεσµα στην κερδοφορία του οµίλου, θα διαµορφωθεί στα επίπεδα των 0,5 εκατ. Τέλος αξίζει να επισηµάνουµε τα υψηλά περιθώρια ανάπτυξης των κατά κεφαλήν πωλήσεων στις διεθνείς αγορές. Το 2006 οι κατά κεφαλήν πωλήσεις στην εγχώρια αγορά διαµορφώνεται στα επίπεδα του 9,89 ενώ όσον αφορά τις διεθνείς αγορές ανέρχεται σε 0,32. Η εν λόγω διαφορά δείχνει τα δυνητικά περιθώρια ανάπτυξης των δραστηριοτήτων του οµίλου στις αναπτυσσόµενες αγορές, όπου οι καταναλωτές αρχίζουν να υιοθετούν καταναλωτικά πρότυπα πιο κοντά στο δυτικό τρόπο ζωής. ΑΝΑΘΕΩΡΗΣΗ ΕΚΤΙΜΗΣΕΩΝ - ΑΠΟΤΙΜΗΣΗ Η ανακοίνωση του νέου guidance αν και παρουσιάζει απόκλιση της τάξεως του 4,7% και 6,0% στα κέρδη ανά µετοχή των χρήσεων 2007 και 2008 σε σχέση µε το προηγούµενο guidance, ωστόσο σε σχέση µε τις δικές µας εκτιµήσεις παρουσιάζονται χαµηλότερες αποκλίσεις γεγονός που µας οδήγησε σε µικρή αναθεώρηση των εκτιµήσεων µας ως ακολούθως: (ποσα σε εκατ. ) 2007ε Παλαιά 2007 Νέα % 2008π Παλαιά 2008π Νέα % Κύκλος Εργασιών 256,1 253,3-1,08% 294,4 285,6-2,99% EBITDA 38,0 38,3 0,92% 43,4 42,9-1,02% %πκ 14,8% 15,1% 0,30% 14,7% 15,03% 0,30% Καθαρά Κέρδη 24,3 24,8 1,87% 27,7 27,0-2,56% %πκ 9,5% 9,78% 0,28% 9,4% 9,44% 0,04% Επιπροσθέτως αναθεωρήσαµε τις εκτιµήσεις µας για τις κεφαλαιουχικές δαπάνες (CAPEX) που θα απαιτηθούν για τις χρήσεις 2007 και 2008 κυρίως για εξαγορές στις νέες αγορές της Τουρκίας, Ουκρανίας και Ρωσίας. Προσαρµόσαµε τις κεφαλαιουχικές δαπάνες µε βάση τις εκτιµήσεις της διοίκησης, η οποία εκτιµά ότι το συνολικό CAPEX για εξαγορές τις χρήσεις θα ανέλθει σε 30,0 εκατ. Επίσης προχωρήσαµε σε αναθεώρηση του κεφαλαίου κίνησης ως ποσοστό των πωλήσεων, από 29% (την µέση τιµή του δείκτη την περίοδο ) σε 34%, κυρίως λόγω της αύξησης των ηµερών είσπραξης των απαιτήσεων που ενδέχεται να οδηγήσει το νέο µοντέλο διείσδυσης στις νέες αγορές. Προσαρµόζοντας το υπόδειγµα µας στις προαναφερόµενες αλλαγές οδηγούµαστε σε µικρή µείωση της τιµής στόχου, µε βάση την µεθοδολογία DCF, έτσι η τιµή στόχος διαµορφώνεται σε 9,60 ανά µετοχή από 10,00 η προηγούµενη. Ωστόσο διατηρούµε την σύστασή µας Outperform λόγω της χαµηλής αποτίµησης µε βάση την τιµή στόχο αλλά και την αποτίµηση σε σχέση µε τις διεθνώς συγκρίσιµες εταιρίες, ενώ κατατάσσουµε την εταιρία σε µεσαίου κινδύνου. Βασικές υποθέσεις DCF: Συντελεστής ΒΕΤΑ: 1,00, WACC: 9,1%, Perpetuity Growth: 1,50% Συγκριτική Αποτίµηση Εταιρία π 2008π π 2008π π 2008π Procter & Gamble 20,6x 18,0x 16,2x 3,2x 3,0x 2,8x 12,15 10,87 10,01 Colgate Palmolive Co. 22,5x 19,8x 17,7x 23,9x 24,2x 16,1x 12,89 11,44 10,55 Unilever Plc 17,9x 16,7x 15,6x 6,6x 6,1x 5,3x 5,68 5,47 5,15 Sara Lee Corp. 22,7x 19,1x 16,0x 4,6x 3,1x 2,9x 11,03 NM NM Beiersdorf AG 29,7x 26,7x 23,3x 6,5x 6,1x 4,9x 15,62 13,67 12,28 Estee Lauder 21,5x 19,1x 17,7x 6,2x 5,1x 4,5x 10,63 9,73 9,10 Clarins S.A. 26,2x 24,4x 22,3x 3,9x 3,6x 3,2x 15,05 13,61 12,26 Mcbride 18,4x 16,8x 16,1x 3,6x 3,1x 2,8x 8,59 7,78 7,30 Mirato SpA 17,6x 16,1x 15,8x 2,5x 2,4x 2,2x 7,59 7,13 6,59 Sarantis 12,7x 11,6x 10,7x 3,7x 3,2x 2,8x 10,47 9,51 8,66 ιάµεσος 20,62 18,00 16,05 3,89 3,15 2,90 10,63 8,76 8,20 Premium / Discount -38,5% -35,5% -33,5% -4,4% 2,9% -1,7% -1,5% 8,6% 5,6% Πηγή: Bloomberg, Εκτιµήσεις Praxis (τιµές 27/3/2007) P/E P / BV EV/EBITDA Με βάση τους πολλαπλασιαστές εκτιµώµενων κερδών 2007 η εταιρία διαπραγµατεύεται µε έκπτωση της τάξεως του 35,5% έναντι των διεθνών συγκρίσιµων εταιριών, µε βάση τους εκτιµώµενους πολλαπλασιαστές λογιστικής αξίας 2007 διαπραγµατεύεται µε premium της τάξεως του 2,9%, ενώ µε βάση την σχέση EV/EBITDA 2007 διαπραγµατεύεται µε οριακό premium της τάξεως του 8.6%. Μέθοδος Τιµές Μεθόδου Στάθµιση DCF 9,60 30% PE 11,69 30% P/BV 7,33 20% EV/EBITDA 6,94 20% Μέση Τιµή 9,25 Απόκλιση µέσης τιµής από Τρέχουσα τιµή 22,7% Με βάση την παραπάνω στάθµιση των µεθοδολογιών DCF, Πολλαπλασιαστή Κερδών (P/E), Πολλαπλασιαστή Λογιστικής Αξίας (P/BV) και EV/EBITDA, η τιµή στόχος διαµορφώνεται σε 9,25 ανά µετοχή (+22,7% από τα τρέχοντα επίπεδα τιµών) 1,60% χαµηλότερη από την προηγούµενη τιµή στόχο. 3

4 ΕΠΕΝ ΥΤΙΚΟΙ ΚΙΝ ΥΝΟΙ ιαθέσιµο εισόδηµα καταναλωτών Ενδεχόµενη µείωση του διαθέσιµου εισοδήµατος ανά κάτοικο στις χώρες δραστηριοποίησης του οµίλου και κυρίως της εγχώριας αγοράς, θα οδηγούσε σε µείωση της ζήτησης καταναλωτικών προϊόντων µε το αντίστοιχο αντίκτυπο στα µεγέθη της Σαράντης. Ανταγωνισµός Ενδεχόµενη αύξηση του ανταγωνισµού στις στρατηγικές κατηγορίες καλλυντικών επιλεκτικής διανοµής, αρωµάτων ευρείας διανοµής και προϊόντων οικιακής χρήσης που δραστηριοποιείται ο όµιλος, αποτελεί κίνδυνο για τα περιθώρια κέρδους καθώς υπάρχει το ενδεχόµενο να µειωθούν µε αντίκτυπο την µείωση της κερδοφορίας. Επισηµαίνουµε ότι στις νέες αγορές (Ρωσία, Ουκρανία, Τουρκία) η διείσδυση των πολυεθνικών εταιριών διαµορφώνεται σε υψηλά επίπεδα µε αποτέλεσµα ο ανταγωνισµός να είναι ενισχυµένος. Μακροοικονοµικοί παράγοντες Ο αναπτυξιακός ρυθµός στις χώρες δραστηριοποίησης της Σαράντης διαµορφώνεται σε υψηλά επίπεδα και σύµφωνα µε εκτιµήσεις του ιεθνές Νοµισµατικού Ταµείου (IMF), αναµένεται να διατηρηθούν και κατά την διάρκεια των επόµενων ετών. Ωστόσο το ενδεχόµενο µιας αρνητικής αλλαγής σε µακροοικονοµικό επίπεδο (αγορές όπως της Τουρκίας όπου επενδύονται σηµαντικά ποσά παρουσιάζουν µακροοικονοµική αστάθεια) θα επηρέαζε τις πωλήσεις καταναλωτικών προϊόντων όπως των καλλυντικών. Πιθανότητα απώλειας του Joint-Venture µε την Estee Lauder Το ενδεχόµενο µη ανανέωσης της σύµβασης µε την Estee Lauder για την αποκλειστική αντιπροσώπευση των προϊόντων της πολυεθνικής στην Ελλάδα, θα έπληττε τα µεγέθη του οµίλου, καθώς τα έσοδα που προέρχονται από το συγκεκριµένο J-V, αποτελούν σταθερή πηγή εσόδων για τον όµιλο. Συναλλαγµατικός κίνδυνος Ο συναλλαγµατικός κίνδυνος σε επίπεδο πωλήσεων περιλαµβάνεται στους κινδύνους καθώς ο όµιλος έχει αυξήσει τον αριθµό αγορών στις οποίες δραστηριοποιείται, ενώ στρατηγική της εταιρίας αποτελεί η αύξηση της συνεισφοράς των αγορών του εξωτερικού στις συνολικές πωλήσεις του οµίλου τα επόµενα έτη. Ανασυγκρότηση Οµίλου Ο όµιλος βρίσκεται σε µεταβατική περίοδο και εποµένως ο τρόπος οργάνωσης, διοίκησης και η οργανωτική δοµή του οµίλου γενικότερα, βρίσκεται σε φάση αναδιοργάνωσης, µε τον ανάλογο κίνδυνο να παραµονεύει, καθώς οι πιθανές αλλαγές δεν αποτελούν εγγύηση ότι θα αποδίδουν, ενώ παράλληλα καθυστέρηση της υιοθέτησης του νέου µοντέλου διείσδυσης στις νέες αγορές, αναµένεται να επιβαρύνει τα αποτελέσµατα του οµίλου. Υπενθυµίζουµε ότι η διοίκηση έχει θέσει στο χρονοδιάγραµµα της, την ολοκλήρωση των διαδικασιών για αλλαγή του µοντέλου ανάπτυξης µέχρι τον Ιούλιο του 2007, ενώ η επιβάρυνση στα αποτελέσµατα του οµίλου αναµένεται να είναι της τάξεως των χιλ. µηνιαίως. Βαθµός ανεισµού Ο δανεισµός του οµίλου παραµένει σε υψηλά επίπεδα ( 94,5 εκατ.), αν και ακολουθεί πτωτική πορεία, ο συνολικός δανεισµός /Ίδια κεφάλαια του οµίλου διαµορφώνεται στα επίπεδα του 121,5%, ενώ ο δείκτης συνολικός δανεισµός /Ebitda στο 2,9. Επίσης σηµειώνεται ότι σε ένα περιβάλλον ανοδικών επιτοκίων (όπως διαµορφώνεται το περιβάλλον στην ευρωζώνη), η αύξηση στα έξοδα τόκων (χρηµατοοικονοµικά έξοδα) θα επηρεάσουν αρνητικά την κερδοφορία της Σαράντης, ενώ σε µια κακή περίοδο για την εταιρία θα έχουν αρνητικό αντίκτυπο και στην µερισµατική πολιτική του οµίλου (µείωση του Dividend payout ratio). 4

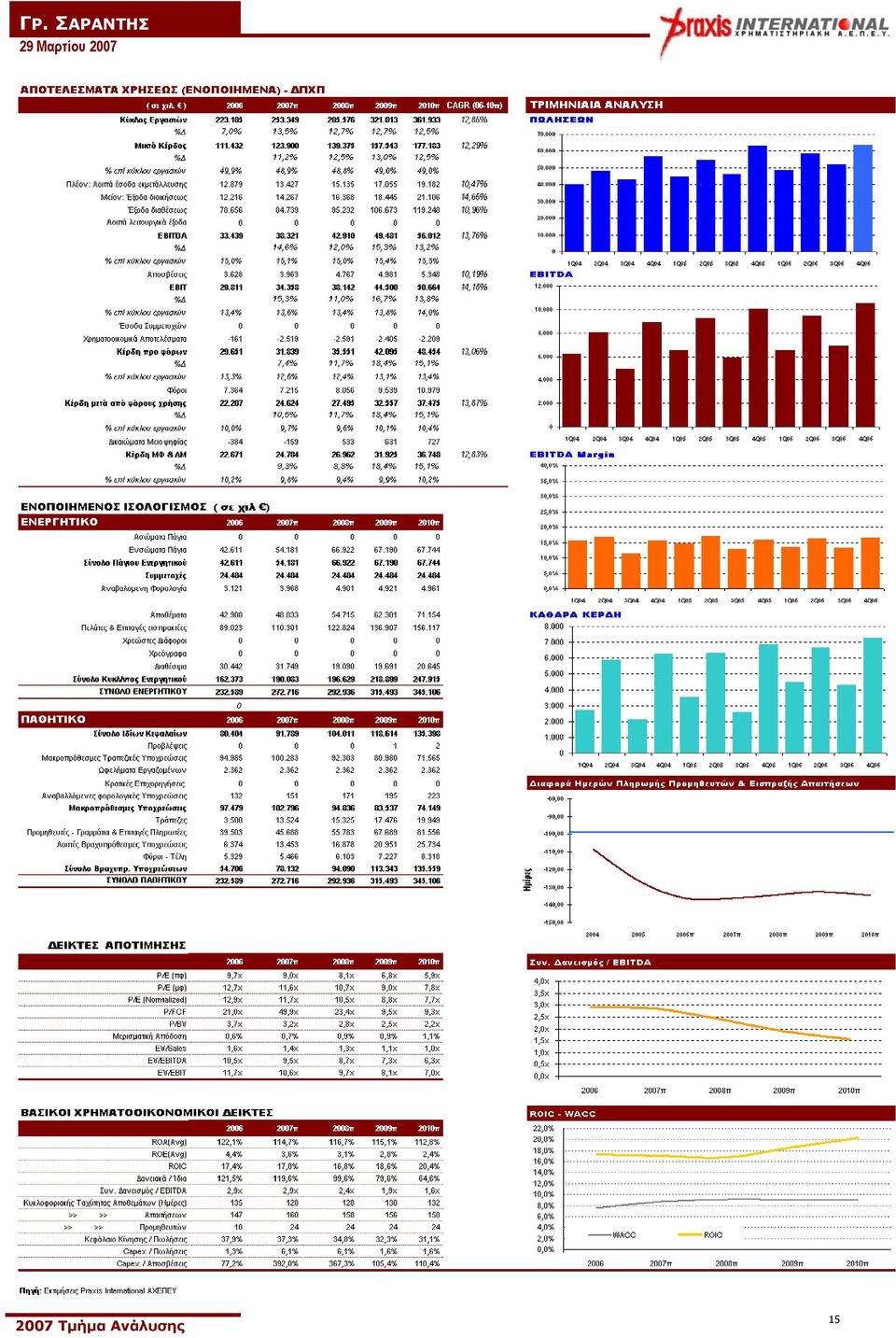

5 ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2006 Ο κύκλος εργασιών του οµίλου ανήλθε σε 223,2 εκατ. (+7,0%) για το σύνολο χρήσης 2006, οριακά κατώτερος των εκτιµήσεων µας κατά 1,5%. Επισηµαίνουµε ότι η συνεισφορά της εγχώριας αγοράς υποχώρησε σε επίπεδα χαµηλότερα του 50% σε επίπεδο κύκλου εργασιών και ειδικότερα στα επίπεδα του 49,2% (από 55,2% το έτος 2005 και 61,8% το 2004 αντίστοιχα), γεγονός που οφείλεται στην στρατηγική επέκτασης δραστηριοτήτων που εφαρµόζει η διοίκηση, καθώς και από την πώληση του κλάδου των κατοικίδιων ζώων. Τα λειτουργικά κέρδη (EBITDA) ανήλθαν σε 33,4 εκατ. (+5,3%), µε το αντίστοιχο περιθώριο κέρδους µειωµένο κατά 23 µονάδες βάσης, ωστόσο παρουσιάζεται ανώτερο των εκτιµήσεων µας κατά 16 µονάδες βάσης. Σηµειώνεται ότι το συγκεκριµένο περιθώριο επηρεάζεται αρνητικά κυρίως λόγω της αύξησης της διαφηµιστικής δαπάνης καθώς και προώθησης µε σκοπό την επέκταση των δραστηριοτήτων του οµίλου σε νέες αγορές όπως της Ρωσίας, Ουκρανίας, Ουγγαρίας και Τουρκίας, όπου το συνολικό κόστος επιβάρυνε τα αποτελέσµατα του οµίλου κατά 4,38 εκατ. Η συνεισφορά στα συνολικά ΕΒΙΤ του οµίλου από την εγχώρια αγορά ανέρχεται σε 78,4%, ενώ από τις χώρες την Ανατολικής Ευρώπης σε 21,3%. Από την άλλη πλευρά επισηµαίνουµε την σηµαντική αύξηση του περιθωρίου κερδών προ τόκων και φόρων (ΕΒΙΤ) στις αγορές της Σερβίας (436 µονάδες βάσης), Τσεχίας (464 µανάδες βάσης), ΠΓΜ (368 µονάδες βάσης) και της Βουλγαρίας (34 µονάδες βάσης). Την µεγαλύτερη απόκλιση έναντι των εκτιµήσεων µας παρουσίασαν οι νέες αγορές, όπου σηµειώθηκε µέση θετική απόκλιση της τάξεως του 31,3% σε επίπεδο πωλήσεων, ενώ από τις παλαιές αγορές την υψηλότερη απόκλιση από τις εκτιµήσεις µας παρουσιάζει η ελληνική αγορά της τάξεως του 4,27%. Επισηµαίνουµε ότι όσον αφορά τις νέες αγορές είναι λογικό να υπάρχει µεγάλη απόκλιση, καθώς δεν υπάρχουν ιστορικά στοιχεία για τα µεγέθη των συγκεκριµένων θυγατρικών του οµίλου, ενώ παράλληλα παρουσιάζουν υψηλές διακυµάνσεις. Επιπροσθέτως τα µεγέθη των θυγατρικών της Σαράντης στις νέες αγορές είναι σε χαµηλά επίπεδα, οπότε τα περιθώρια και οι ρυθµοί ανάπτυξης είναι υψηλού βαθµού, µε αποτέλεσµα να δυσκολεύουν ακόµα περισσότερο τις εκτιµήσεις των εν λόγω µεγεθών. Όσον αφορά τον κλάδο καλλυντικών ευρείας διανοµής παρουσίασε µείωση της τάξεως του 7,76% σε επίπεδο κερδών προ τόκων και φόρων (ΕΒΙΤ), καθώς η είσοδος στις νέες αγορές πραγµατοποιείται µε ιδιοπαραγώµενα προϊόντα και για αυτό το λόγο παρουσιάζεται επιβάρυνση στο EBIT όπου τα έξοδα εισόδου και προώθησης στις συγκεκριµένες αγορές παρουσιάζονται αυξηµένα, ενώ όσον αφορά το ΕΒΙΤ για τις παλαιές αγορές σηµειώθηκε αύξηση της τάξεως του 23,74%. Τα κέρδη προ τόκων και φόρων (ΕΒΙΤ) για τον κλάδο προϊόντων οικιακής χρήσης παρουσιάζει αύξηση της τάξεως του 5,69%, όπου τα ιδιοπαραγώµενα προϊόντα σηµείωσαν αύξηση 7,47%. Όσον αφορά τον κλάδο προϊόντων υγείας και οµορφιάς παρουσιάζει την υψηλότερη αύξηση της τάξεως του 20,47% σε επίπεδο κερδών προ τόκων και φόρων (ΕΒΙΤ), κυρίως λόγω της σηµαντικής βελτίωσης του αντίστοιχου περιθωρίου κατά 212 µονάδες βάσης. Επισηµαίνουµε την αύξηση του περιθωρίου ΕΒΙΤ στην εγχώρια αγορά από 17,63% το 2005 στο 21,3% το 2006, ενώ αντίθετα µείωση του αντίστοιχου περιθωρίου κέρδους από το 8,39% το 2005 στο 5,7% το 2006 για τις δραστηριότητες του εξωτερικού. Όσον αφορά την εγχώρια αγορά η βελτίωση οφείλεται στη πώληση των δραστηριοτήτων στον κλάδο κατοικίδιων ζώων η οποία ήταν ζηµιογόνα, ενώ όσον αφορά τις αγορές του εξωτερικού οφείλεται όπως προαναφέραµε στην επέκταση των δραστηριοτήτων του οµίλου στο εξωτερικό. Τα ενοποιηµένα καθαρά κέρδη διαµορφώθηκαν σε 22,7 εκατ. (18,3%), σύµφωνα µε τις εκτιµήσεις µας. Επισηµαίνουµε ότι στα καθαρά κέρδη του οµίλου περιέχονται µη επαναλαµβανόµενα κέρδη ύψους 2,30 εκατ. τα οποία προέρχονται από την πώληση της συµµετοχής στη Multirama, ( 0,96 εκατ.) και από την πώληση της δραστηριότητας του τοµέα των κατοικίδιων. Οι λειτουργικές ταµειακές ροές ανήλθαν σε 10,90 εκατ. για το σύνολο χρήσης 2006 από 2,2 εκατ. την αντίστοιχη περυσινή περίοδο, ενώ τονίζουµε ότι σηµαντικό στοιχείο αποτελεί η ύπαρξη ταµειακών ροών, διότι απαιτούνται τόσο για την επέκταση των δραστηριοτήτων του οµίλου όσο και για την πληρωµή εξόδων τόκων καθώς και πληρωµή µερισµάτων. Τέλος ο δανεισµός του οµίλου παραµένει σε υψηλά επίπεδα (Net Debt 64,06 εκατ.), αν και ακολουθεί πτωτική πορεία (πτώση του Net Debt κατά 13,66% από το 2005), ο Συνολικός ανεισµός /Ίδια κεφάλαια του οµίλου διαµορφώνεται στα επίπεδα του 121,5%, ενώ ο δείκτης Συνολικός ανεισµός /EBITDA στο 2,9x. Γεωγραφική Κατανοµή Πωλήσεων % 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 87,5% 83,6% 72,7% 73,2% 61,8% 55,2% 49,2% ΟΥΓΓΑΡΙΑ ΟΥΚΡΑΝΙΑ ΤΟΥΡΚΙΑ ΡΩΣΙΑ ΠΓΜ ΤΣΕΧΙΑ ΣΕΡΒΙΑ Γεωγραφική Κατανοµή EBIT % 80% 60% 40% 20% -20% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% 0% 91,4% 87,1% 87,3% 81,4% 78,1% 72,2% 78,4% ΒΟΥΛΓΑΡΙΑ ΡΟΥΜΑΝΙΑ ΠΟΛΩΝΙΑ ΕΛΛΑ Α ΟΥΓΓΑΡΙΑ ΟΥΚΡΑΝΙΑ ΤΟΥΡΚΙΑ ΡΩΣΙΑ ΠΓΜ ΤΣΕΧΙΑ ΣΕΡΒΙΑ ΒΟΥΛΓΑΡΙΑ ΡΟΥΜΑΝΙΑ ΠΟΛΩΝΙΑ ΕΛΛΑ Α Περιθώριο ΕΒΙΤ σε Ελλάδα-Ανατολική Ευρώπη ( ) 15,53% 15,74% 6,05% 9,78% 16,55% 17,63% 7,49% 8,39% 21,3% ΕΛΛΑ Α ΑΝΑΤΟΛΙΚΗ ΕΥΡΩΠΗ (in '000) Εκτιµήσεις Praxis Απόκλιση ΕΛΛΑ Α ,6-4,27% % -4,7% -0,5% %Συµ/χής 49,2% 50,6% ΠΟΛΩΝΙΑ ,9-0,12% % 18,7% 18,8% %Συµ/χής 21,4% 21,1% ΡΟΥΜΑΝΙΑ ,3 1,13% % 12,3% 11,0% %Συµ/χής 14,5% 14,1% ΒΟΥΛΓΑΡΙΑ ,2-1,30% % 24,4% 26,0% %Συµ/χής 6,3% 6,3% ΣΕΡΒΙΑ ,0-1,61% % 27,9% 30,0% %Συµ/χής 3,3% 3,4% ΤΣΕΧΙΑ ,0 2,92% % 34,8% 31,0% %Συµ/χής 2,0% 1,9% ΠΓΜ ,5 3,05% % 7,7% 4,5% %Συµ/χής 0,6% 0,6% ΡΩΣΙΑ ,0 123,33% % n.a. %Συµ/χής 0,3% 0,1% ΤΟΥΡΚΙΑ ,5 9,99% % 43,0% 30,0% %Συµ/χής 1,5% 1,3% ΟΥΚΡΑΝΙΑ ,0 42,42% % 113,6% 50,0% %Συµ/χής 0,2% 0,15% ΟΥΓΓΑΡΙΑ ,0 72,50% % n.a. %Συµ/χής 0,6% 0,4% ΣΥΝΟΛΟ ΠΩΛΗΣΕΩΝ ,47% Νέες Αγορές ,32% Παλαιές Αγορές ,13% 5,7%

ανήλθαν σε 33,4 εκατ. (+5,3%), µε το αντίστοιχο περιθώριο κέρδους µειωµένο κατά 23 µονάδες βάσης, ωστόσο παρουσιάζεται ανώτερο των εκτιµήσεων µας κατά 16 µονάδες βάσης.")

6 AΝΑΛΥΣΗ ΑΝΑ ΚΛΑ Ο ΡΑΣΤΗΡΙΟΤΗΤΑΣ Ενοποιηµένες Πωλήσεις, ανά Κλάδο ραστηριότητας (Ποσά σε χιλ. ) Καλλυντικά Ευρείας ιανοµής % 7,4% 20,3% 18,8% %Συµ/χής 32,6% 35,2% 39,1% Προϊόντα Οικιακής Χρήσης % 6,3% 9,7% 9,4% %Συµ/χής 36,9% 36,4% 37,3% Προϊόντα Υγείας & Φροντίδας % 5,2% 22,6% 4,2% %Συµ/χής 8,3% 9,1% 8,9% ΛΟΙΠΑ % 103,1% -3,9% -18,2% %Συµ/χής 22,2% 19,2% 14,7% ΣΥΝΟΛΟ ΠΩΛΗΣΕΩΝ % -19,2% 11,2% 7,0% Ενοποιηµένα ΕΒΙΤ, ανά Κλάδο ραστηριότητας (Ποσά σε Χιλ. ) Καλλυντικά Ευρείας ιανοµής % -12,5% 55,6% -7,7% πκ% 8,70% 11,26% 8,74% %Συµ/χής 21,7% 29,4% 25,6% Προϊόντα Οικιακής Χρήσης % -16,0% 5,6% 5,7% πκ% 9,80% 9,43% 9,11% %Συµ/χής 27,7% 25,5% 25,4% Προϊόντα Υγείας & Φροντίδας Πηγή: Στοιχεία Εταιρίας % -10,1% 24,8% 20,6% πκ% 13,2% 13,5% 15,6% %Συµ/χής 8,4% 9,1% 10,4% ΛΟΙΠΑ % 860,8% -2,4% 13,5% πκ% 24,9% 25,3% 35,1% %Συµ/χής 42,3% 36,0% 38,6% ΣΥΝΟΛΟ EBIT % -25,3% 14,7% 5,9% πκ% 13,1% 13,5% 13,4% Κατά την διάρκεια χρήσης 2006, σηµειώθηκε µείωση στα περιθώρια ΕΒΙΤ που αφορά τον κλάδο καλλυντικών ευρείας διανοµής καθώς και των προϊόντων υγείας και φροντίδας. Η µείωση οφείλεται στα έξοδα προώθησης και διαφήµισης στις νέες αγορές στο πλαίσιο της στρατηγικής ανάπτυξης των δραστηριοτήτων του οµίλου µέσω των συγκεκριµένων προϊόντων. Όσον αφορά τα ιδιοπαραγώµενα προϊόντα του οµίλου η συνεισφορά τους, στις συνολικές πωλήσεις του οµίλου αντιστοιχεί σε 62,16% για το έτος χρήσης 2006, ενώ το 2005 διαµορφωνόταν σε επίπεδα της τάξεως του 58,72%. Ειδικότερα στην κατηγορία καλλυντικών ευρείας διανοµής, τα ιδιοπαραγώµενα προϊόντα αντιστοιχούν στο 69% των συνολικών πωλήσεων (αύξηση 20,23% σε σχέση µε το 2005), ενώ στην κατηγορία προϊόντων οικιακής χρήσης, οι πωλήσεις των ιδιοπαραγώµενων προϊόντων αντιστοιχούν σε ποσοστό ύψους 95% επί των συνολικών πωλήσεων της συγκεκριµένης κατηγορίας (αύξηση 8,38%). Η αύξηση που σηµείωσαν οι πωλήσεις ιδιοπαραγώµενων προϊόντων στην κατηγορία καλλυντικών ευρείας διανοµής, αποδίδεται στην στρατηγική της Σαράντης, για επέκταση των δραστηριοτήτων στις νέες αγορές (Τουρκία, Ρωσία, Ουκρανία, Ουγγαρία), µέσω ιδιοπαραγώµενων προϊόντων. Ανάλυση Πωλήσεων Καλλυντικών Ευρείας ιανοµής : Ιδιοπαραγώµενα- ιανεµόµενα % (2006) Ανάλυση Πωλήσεων Οικιακών Προϊόντων: Ιδιοπαραγώµενα- ιανεµόµενα % (2006) 5% 31% 69% 95% Ιδιοπαραγ ώ µενα ιανεµόµενα Ιδιοπαραγ ώ µενα ιανεµόµενα Πηγή: Στοιχεία Εταιρίας Πηγή: Στοιχεία Εταιρίας 6

2004 2005 2006 Καλλυντικά Ευρείας ιανοµής 5.320 8.280 7.")

7 ΓΕΩΓΡΑΦΙΚΗ ΑΝΑΛΥΣΗ ΡΑΣΤΗΡΙΟΤΗΤΩΝ ΕΛΛΑ Α Notos Com (Clarins, Thierry Mugler, Yves Saint Laurent, Lancaster κ.α.), Γερολυµάτος (Gucci,Calvin Klein, Trussardi κ.α.), Christian Dior, L Oreal Βασικές Συγγενείς Εταιρίες Estee Lauder Hellas: Joint Ventrure µε την Estee Lauder (49% συµµετοχή) σκοπός της εταιρίας είναι η εµπορία, διανοµή φαρµακευτικών, καλλυντικών προΐόντων και αρωµάτων Κ.Π.Μαρινόπουλος: (49% συµµετοχή) σκοπός της εταιρίας είναι η εµπορία, διανοµή φαρµάκων, ιατρικών και καλλυντικών προΐόντων Μεγέθη Αγοράς/Χώρας ΑΕΠ ( %) 4,7 3,7 4,0 3,8 3,8 Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % -31,80% -0,53% -4,74% 0,00% -0,20% EBIT % -28,31% 5,94% 14,96% -2,65% -3,62% πκ% 16,55% 17,63% 21,27% 20,71% 20,00% Κύκλος Εργασιών 10,44 10,39 9,89 9,89 9,87 % -31,94% -0,53% -4,74% 0,00% -0,21% Στοιχεία για την Αγορά Στην εγχώρια αγορά δραστηριοποιείται ένας µεγάλος αριθµός εταιριών, ενώ οι µεγαλύτερες εισαγωγικές εταιρίες του κλάδου αποτελούν θυγατρικές εταιρίες µεγάλων οµίλων του εξωτερικού, καθώς η εισαγωγική διείσδυση στην Ελλάδα ανέρχεται σε 90%. Οι περισσότεροι µεγάλοι διεθνείς οίκοι καλλυντικών έχουν εµπιστευτεί την αντιπροσώπευση και τη διανοµή των προϊόντων τους σε τοπικούς εµπόρους, οι οποίοι κατέχουν σηµαντικά µερίδια στην αγορά, συγκεντρώνοντας στα χαρτοφυλάκιά τους επώνυµα σήµατα καλλυντικών όλων των κατηγοριών συνάπτοντας σε ορισµένες περιπτώσεις µικτές εταιρείες (joint ventures) µε τους τοπικούς συνεργάτες τους, ενώ παράλληλα υπάρχουν και πολυεθνικές που έχουν συστήσει θυγατρικές εταιρείες στην ελληνική αγορά όπως οι Christian Dior και η L Oreal. Ο κύκλος εργασιών στην εγχώρια αγορά ανήλθε σε 109,81 εκατ. για το σύνολο χρήσης 2006 από 115,28 εκατ. την αντίστοιχη περυσινή περίοδο (-4,74%) και κατώτερα από τις εκτιµήσεις µας κατά 4,27%. Τα λειτουργικά κέρδη προ τόκων και φόρων (EBIT) ανήλθαν σε 23,36 εκατ. (+14,96%), µε το αντίστοιχο περιθώριο κέρδους αυξηµένο κατά 365 µονάδες βάσης, ενώ η αύξηση του εν λόγω περιθωρίου κέρδους οφείλεται στη πώληση των δραστηριοτήτων στον κλάδο κατοικίδιων ζώων η οποία ήταν ζηµιογόνα. Σηµειώνεται ότι η συνεισφορά των δραστηριοτήτων της εγχώριας αγοράς στα αποτελέσµατα του οµίλου ανέρχεται σε ποσοστό ύψους 49,2% σε επίπεδο κύκλου εργασιών από 55,2% την αντίστοιχη περυσινή περίοδο, ενώ σε επίπεδο EBIT ανέρχεται στο 78,4% για το δωδεκάµηνο χρήσης 2006 από 72,2% την αντίστοιχη περυσινή περίοδο. Η αύξηση της συνεισφοράς σε επίπεδο ΕΒΙΤ και συγχρόνως η µείωση της συνεισφοράς σε επίπεδο κύκλου εργασιών στα ενοποιηµένα µεγέθη του οµίλου οφείλεται στην επέκταση των δραστηριοτήτων του οµίλου στο εξωτερικό, τάση η οποία αναµένεται να συνεχιστεί σε βραχυπρόθεσµο ορίζοντα. Τέλος επισηµαίνουµε ότι η εγχώρια αγορά παρουσιάζει εποχικότητα κατά την διάρκεια του δεύτερου και τέταρτου τριµήνου του έτους, όπου πραγµατοποιείται το µεγαλύτερο µέρος της κερδοφορίας, λόγω της περιόδου των εκπτώσεων. ΠΟΛΩΝΙΑ Avon Cosmetics Polska SP zoo, L oreal, Procter and Gamble, Unilever Laboratium Kosmatyczne Dr Irena Eris, Ziaga Sp zoo, Oceanic, Inglot Bell PPHU Θυγατρική Εταιρία: SARANTIS POLSKA S.A. Η εταιρία, µε την επωνυµία Sarantis Polska, δραστηριοποιείται στην παραγωγή και διάθεση προϊόντων οικιακής χρήσης (Jan Niezbedny), καθώς και στη διανοµή των ιδίων προϊόντων ευρείας διανοµής του οµίλου, µε το εµπορικό σήµα STR8, C-THRU, X-POSE, BU, CAMEL και FINO. Παράλληλα, η εταιρία διανέµει προϊόντα εταιριών που αντιπροσωπεύει η Σαράντης ΑΒΕΕ στην Πολωνία, όπως Antonio Puig & Manetti Roberts, τα οποία µέσω της Sarantis Polska διατίθενται στην πολωνική αγορά καθώς και στις αγορές όπου δραστηριοποιείται. Μεγέθη Αγοράς/Χώρας ΑΕΠ ( %) 5,32 3,55 5,13 5,07 4,82 Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 8,94% 32,09% 18,65% 22,00% 15,00% EBIT % -20,06% 169,83% 14,70% 13,64% 21,57% πκ% 3,81% 7,77% 7,52% 7,00% 7,40% Κύκλος Εργασιών 0,80 1,05 1,25 1,53 1,76 % 8,99% 32,16% 18,72% 22,06% 15,00% Στοιχεία για την Αγορά Στον κλάδο των καλλυντικών και ειδών περιποίησης, δραστηριοποιούνται συνολικά 400 εταιρίες, ενώ αναµένεται να υπάρξει ένα κύµα συγχωνεύσεων και εξαγορών τα επόµενα έτη. Επίσης τα αρώµατα, τα αντρικά καλλυντικά, τα σαµπουάν και γενικά τα καλλυντικά ευρείας διανοµής που χρησιµοποιούνται στο µπάνιο (αφρόλουτρα, shower gel), αναµένεται να σηµειώσουν αύξηση στο άµεσο µέλλον. Τέλος, σύµφωνα µε το Euromonitor, εκτιµάται ότι θα πραγµατοποιήσουν την είσοδο τους στην εν λόγω αγορά και άλλες εταιρίες, (κυρίως πολυεθνικές), µε αποτέλεσµα να υπάρξει µεγαλύτερη ποικιλία προϊόντων, ενώ παράλληλα ο ανταγωνισµός να αυξηθεί. Ο κύκλος εργασιών της θυγατρικής ανήλθε σε 47,77 εκατ. για το σύνολο χρήσης 2006 (+18,65%), σύµφωνα µε τις εκτιµήσεις µας, ενώ τα κέρδη προ τόκων και φόρων (EBIT) ανήλθαν σε 3,59 εκατ. (14,7%) µε το αντίστοιχο περιθώριο κέρδους να διαµορφώνεται στα επίπεδα της τάξεως του 7,52%, µειωµένο κατά 26 µονάδες βάσης. Η µείωση του εν λόγω περιθωρίου κέρδους προβληµατίζει, διότι δείχνει ότι ο ανταγωνισµός στην συγκεκριµένη αγορά είναι έντονος και απαιτείται ενίσχυση της διαφηµιστικής δαπάνης. Από την άλλη πλευρά είναι πάνω από το µέσο όρο του περιθωρίου ΕΒΙΤ για τις δραστηριότητες του εξωτερικού (5,7%), ενώ αναµένεται να βελτιωθεί τα επόµενα έτη (εκτιµήσεις για 8% µέχρι το 2008). Η συνεισφορά των πωλήσεων της Sarantis Polska στα αποτελέσµατα του οµίλου ανέρχεται σε ποσοστό ύψους 21,4% το οποίο αποτελεί το υψηλότερο ποσοστό σε σχέση µε τις υπόλοιπες αγορές του εξωτερικού, όπου δραστηριοποιείται η Σαράντης, ενώ σε επίπεδο EBIT ανέρχεται στο 12,0% για το δωδεκάµηνο χρήσης 2006 από 11,1% την αντίστοιχη περυσινή περίοδο. 7

8 ΡΟΥΜΑΝΙΑ Oriflame, Avon, Coty, Procter and Gamble, L oreal Θυγατρική Εταιρία: SARANTIS ROMANIA S.A. Η θυγατρική εταιρία µε την επωνυµία Sarantis Romania δραστηριοποιείται στην Ρουµανια µε σκοπό τη διάθεση στη τοπική αγορά των ιδίων προϊόντων του οµίλου όπως τα καλλυντικά ευρείας διανοµής µε το εµπορικό σήµα BU, C-THRU, X-POSE, STR8, DARE και τα προϊόντα οικιακής χρήσης όπως FINO, CAMEL, AFROSO και Tub.o.flo. Επιπρόσθετα, η εταιρία διανέµει στη ρουµανική αγορά τα προϊόντα επιλεκτικής διανοµής όπως Juvena, La Prairie, PUPA, καθώς και τα προϊόντα των εταιριών J&J, Glaxo SmithKline, Georgia Pacific και Bolton Group. ΑΕΠ ( %) Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 9,79% 21,22% 12,25% 12,00% 10,00% EBIT % -9,86% 20,14% 12,14% -6,91% 21,00% πκ% 12,15% 12,04% 12,03% 10,00% 11,00% Κύκλος Εργασιών 1,09 1,32 1,49 1,68 1,84 % 10,17% 21,65% 12,64% 12,39% 10,00% Στοιχεία για την αγορά Σύµφωνα µε στοιχεία του Euromonitor, τo µεγαλύτερο µέρος πωλήσεων πραγµατοποιούνται από τα αρώµατα, τα διάφορα δερµοκαλλυντικά, καθώς και από τα καλλυντικά βαφής. Τα καλλυντικά ευρείας διανοµής όπως καλλυντικά µπάνιου και στοµατικής υγιεινής βρίσκονται σε πρωταρχικό στάδιο, καθώς µεγάλο µέρος του πληθυσµού (50%) κυρίως στην επαρχία δεν τα χρησιµοποιούν. Οι πολυεθνικές εταιρίες µέσω διαφήµισης (περιοδικά, τηλεόραση) προσπαθούν να αφυπνίσουν το καταναλωτικό κοινό µε σκοπό να δείξει ενδιαφέρον για τα συγκεκριµένα προϊόντα. Τέλος µε βάση τις εκτιµήσεις του Euromonitor, ο κλάδος των καλλυντικών αναµένεται να σηµειώσει αύξηση κατά 60% µέχρι το ο κύκλος εργασιών ανήλθε σε 32,25 εκατ. για το σύνολο χρήσης 2006 από 28,73 εκατ. την αντίστοιχη περυσινή περίοδο (+12,25%), οριακά ανώτερα από τις εκτιµήσεις µας κατά 1,13%, ενώ σε επίπεδο κερδών προ τόκων και φόρων (EBIT) ανήλθαν σε 3,88 εκατ. (12,1%) µε το αντίστοιχο περιθώριο κέρδους να διαµορφώνεται στα επίπεδα της τάξεως του 12,03% χωρίς να παρουσιάζει ουσιαστική µεταβολή σε σχέση µε την χρήση έτους Σηµειώνεται ότι η συνεισφορά των δραστηριοτήτων της Sarantis Romania στα αποτελέσµατα του οµίλου ανέρχεται σε ποσοστό ύψους 14,5% σε επίπεδο πωλήσεων, ενώ σε επίπεδο EBIT ανέρχεται στο 13,0% (το οποίο αποτελεί το υψηλότερο ποσοστό σε σχέση µε τις υπόλοιπες χώρες του εξωτερικού όπου δραστηριοποιείται ο όµιλος), για το δωδεκάµηνο χρήσης 2006 από 12,3% την αντίστοιχη περυσινή περίοδο. Τέλος ο όµιλος κατέχει ηγετική θέση στην εν λόγω αγορά όσον αφορά τον κλάδο προϊόντων συσκευασίας και αρωµάτων ευρείας διανοµής. Εξελίξεις Προοπτικές Κατά την διάρκεια του 2007, ο όµιλος Σαράντη σχεδιάζει να ενισχύσει τη θέση του στην αγορά των προϊόντων υγείας και φροντίδας, µε την προώθηση των βιταµινούχων σκευασµάτων Lanes στην αγορά της Ρουµανίας. Από την πλευρά µας εκτιµούµαι ότι ο δείκτης κατά κεφαλήν κύκλος εργασιών θα διατηρήσει την ανοδική του πορεία µε µέσο ρυθµό αύξησης της τάξεως του 11,2% µέχρι το 2008, κυρίως λόγω της αύξησης του ΑΕΠ της χώρας, που θα ακολουθήσει η ένταξη στην Ε.Ε. ΒΟΥΛΓΑΡΙΑ Unilever, Avon, Beiersdorf, Oriflame, Aroma AD, Rubela Θυγατρική Εταιρία: SARANTIS BULGARIA LTD Η θυγατρική εταιρία µε την επωνυµία Sarantis Bulgaria LTD η οποία αποτελεί την πρώτη θυγατρική του οµίλου στην Ανατολική Ευρώπη, έχει ως αντικείµενο δραστηριότητας την διάθεση και διανοµή καταναλωτικών προϊόντων στην αγορά της Βουλγαρίας και ειδικότερα, καλλυντικά ευρείας, επιλεκτικής και ηµιεπιλεκτικής διανοµής, προϊόντα οικιακής χρήσης, καθώς και προϊόντα υγείας και φροντίδας. Στο χαρτοφυλάκιο των προϊόντων της εταιρίας ανήκουν τα ιδιοπαραγώµενα καλλυντικά ευρείας διανοµής και τα προϊόντα οικιακής χρήσης του οµίλου, µε το εµπορικό σήµα C-THRU, BU, STR8, AFROSO, CAMEL, FINO, καθώς και τα καλλυντικά επιλεκτικής διανοµής µε το εµπορικό σήµα JUVENA, La Prairie, Nina Ricci και Ingrid Millet. Παράλληλα, η Sarantis Bulgaria διατηρεί συνεργασίες διανοµής των προϊόντων των εταιριών Johnson & Johnson, Antonio Puig και Weruska & Joel στην αγορά της τοπική αγορά. ΑΕΠ ( %) Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 34,88% 13,47% 24,36% 12,00% 8,00% EBIT % -25,98% 44,44% 29,67% 7,37% 14,75% πκ% 6,29% 8,00% 8,35% 8,00% 8,50% Κύκλος Εργασιών 1,29 1,47 1,84 2,08 2,25 % 35,82% 14,31% 25,27% 12,82% 8,00% Στοιχεία για την αγορά Σύµφωνα µε το Euromonitor, στην τοπική αγορά κυριαρχεί υψηλός ανταγωνισµός, ενώ κάθε εταιρία που δραστηριοποιείται διαθέτει µικρά µερίδια αγοράς. Παρόλα αυτά, το λανσάρισµα νέων προϊόντων ήταν αιτία να σηµειωθεί αύξηση της ζήτησης για καλλυντικά και είδη φροντίδας, ενώ παράλληλα σηµειώθηκε υποχώρηση των τιµών των συγκεκριµένων προϊόντων. Επίσης η αύξηση της αγοραστικής δύναµης των καταναλωτών και του διαθέσιµου εισοδήµατος ανά κάτοικο µεταξύ , ήταν παράγοντες που οδήγησαν στην εν λόγω αύξηση της ζήτησης για καλλυντικά που θεωρούνταν είδη πολυτελείας κατά την διάρκεια των προηγούµενων ετών. Από την άλλη πλευρά ο υψηλός ανταγωνισµός αναµένεται να αφαιρέσει µερίδια αγοράς από τους ντόπιους παραγωγούς και ταυτόχρονα να οδηγήσει στην ενίσχυση των αντίστοιχων µεριδίων των πολυεθνικών, οι οποίες έχουν την δυνατότητα να προσφέρουν µια µεγαλύτερη γκάµα προϊόντων σε καλύτερες τιµές. Στα θετικά στοιχεία κατατάσσουµε την ένταξη της Βουλγαρίας στην Ε.Ε., καθώς και στην αύξηση του κατά κεφαλήν ΑΕΠ, που αναµένεται να ακολουθήσει. Ο κύκλος εργασιών της θυγατρικής ανήλθε σε 14,1 εκατ. κατά την διάρκεια του έτους χρήσης του 2006 (+24,36%), ενώ τα κέρδη προ τόκων και φόρων (EBIT) ανήλθαν σε 1,18 εκατ. (29,7%) µε το αντίστοιχο περιθώριο κέρδους να διαµορφώνεται στα επίπεδα της τάξεως του 8,35%, βελτιωµένο κατά 34 µονάδες βάσης σε σχέση µε την χρήση Η συνεισφορά των δραστηριοτήτων της Sarantis Bulgaria στα αποτελέσµατα του οµίλου ανέρχεται σε ποσοστό ύψους 6,3% σε επίπεδο πωλήσεων, ενώ σε επίπεδο EBIT ανέρχεται στο 4,0% για το δωδεκάµηνο χρήσης Σηµειώνεται ότι ο όµιλος κατέχει την πρώτη θέση στην αγορά των προϊόντων συσκευασίας και αρωµάτων ευρείας διανοµής στην εν λόγω αγορά. Εξελίξεις Προοπτικές Θετικοί παραµένουµε όσον αφορά τις προοπτικές της χώρας, λόγω της αύξησης του κατά κεφαλήν ΑΕΠ που αναµένεται µέχρι το 2008, το οποίο θα συµβάλει στην περαιτέρω ενίσχυση του δείκτη κατά κεφαλήν κύκλος εργασιών (CAGR: 11,4%). Επίσης κατά την διάρκεια του 2007, ο όµιλος Σαράντη σχεδιάζει να ενισχύσει τη θέση του στην αγορά των προϊόντων υγείας και φροντίδας, µε την προώθηση των βιταµινούχων σκευασµάτων Lanes στην αγορά της Βουλγαρίας. 8

9 ΣΕΡΒΙΑ Procter and Gamble, L oreal, Beiersdorf, Oriflame, Avon, Schwarzkopf-Henkel, Unilever, Colgate Palmolive, Merina, Krka, Albuw, Nevena Θυγατρική Εταιρία: SARANTIS D.O.O. BEOGRAD ραστηριότητα της θυγατρικής εταιρίας αποτελεί η διάθεση καταναλωτικών προϊόντων όπως των ιδοπαραγώµενων καλλυντικών του οµίλου µε το εµπορικό σήµα STR8, BU, C-THRU, X-POSE, Carroten και των προϊόντων οικιακής χρήσης µε το εµπορικό σήµα Fino, Camel, Tub-o-flo, καθώς και των αρωµατικών ειδών της Antonio Puig στην τοπική αγορά της Σερβία. Η εταιρία κατέχει ηγετική θέση όσον αφορά τον κλάδο προϊόντων συσκευασίας και αρωµάτων ευρείας διανοµής. ΑΕΠ ( %) Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 59,44% 38,85% 27,91% 25,00% 18,00% EBIT % 16,96% 101,85% 57,80% 14,00% 23,62% πκ% 12,84% 18,66% 23,03% 21,00% 22,00% Κύκλος Εργασιών 0,50 0,70 0,89 1,12 1,32 % 59,25% 38,68% 27,77% 24,85% 18,00% Στοιχεία για την αγορά Στην σερβική αγορά έχουν πραγµατοποιήσει την είσοδο τους αρκετές πολυεθνικές, οι οποίες δίνουν µεγάλη βάση στην προώθηση των προϊόντων τους µέσω πλασιέ πωλητών (για παράδειγµα η πολυεθνική Oriflame προσέλαβε πωλητές µέσα σε µόλις δύο έτη), ενώ οι ντόπιες εταιρίες συνεχίζουν να λειτουργούν χωρίς ωστόσο να µπορούν να επηρεάσουν το καταναλωτικό κοινό σε µεγάλο βαθµό. Επισηµαίνουµε ότι το Euromonitor εκτιµά ότι ο ρυθµός ανάπτυξης που αφορά τον κλάδο των καλλυντικών θα σηµειώσει επιβράδυνση, κατά την περίοδο , λαµβάνοντας παράλληλα υπόψιν, ότι η πολιτική αστάθεια επηρεάζει την ανάπτυξη της οικονοµίας και κατ επέκταση τις καταναλωτικές συνήθειες, των κατοίκων. Ο κύκλος εργασιών της θυγατρικής ανήλθε σε 7,47 εκατ. για το σύνολο χρήσης 2006 από 5,84 εκατ. την αντίστοιχη περυσινή περίοδο (+27,91%), µε οριακή αρνητική απόκλιση της τάξεως του 1,30% από τις εκτιµήσεις µας, ενώ σε επίπεδο κερδών προ τόκων και φόρων (EBIT) ανήλθαν σε 1,72 εκατ. (57,8%) µε το αντίστοιχο περιθώριο κέρδους να διαµορφώνεται στα επίπεδα της τάξεως του 23,03%, ενισχυµένο σηµαντικά κατά 436 µονάδες βάσης. Σηµειώνεται ότι το συγκεκριµένο ποσοστό περιθωρίου κέρδους είναι το υψηλότερο από όλες τις υπόλοιπες αγορές δραστηριοποίησης του οµίλου Σαράντη, ενώ οι ρυθµοί ανάπτυξης διατηρούνται σε υψηλό επίπεδο (υπενθυµίζουµε ότι τα κέρδη προ τόκων και φόρων (EBIT) της θυγατρικής, ανερχόντουσαν σε µόλις 0,54 εκατ. για το έτος χρήσης 2004, γεγονός το οποίο διαµορφώνει τον µέσο ετήσιο ρυθµό ανάπτυξης (EBIT) για την περίοδο στο 78,5%. Τέλος η συνεισφορά των δραστηριοτήτων στην σερβική αγορά στα συνολικά αποτελέσµατα του οµίλου ανέρχεται σε ποσοστό ύψους 3,3% σε επίπεδο πωλήσεων, ενώ σε επίπεδο EBIT ανέρχεται στο 5,8% για το δωδεκάµηνο χρήσης ΤΣΕΧΙΑ Avon, Zentiva, Sara Lee Θυγατρική Εταιρία: CΖECH REPUBLIC S.R.O. Η εταιρία ξεκίνησε να δραστηριοποιείται ως διανοµέας της πολωνικής Sarantis Polska στην Τσεχία, αποτελώντας έτσι το όχηµα εισόδου της τελευταίας σε αυτή την αγορά. Σήµερα, η εταιρία διαθέτει εµπορική παρουσία στην Τσεχία, µέσω διάθεσης των ιδίων προϊόντων ευρείας διανοµής της µητρικής, όπως την ανδρική αρωµατική σειρά STR8, τα γυναικεία αρωµατικά C-THRU, X- POSE και BU, αλλά και µέσω της διάθεσης προϊόντων οικιακής χρήσης από την άµεση µητρική της, όπως τα Jan Niezbedny και KORUNKA. ΑΕΠ ( %) 4,21 6,09 6,16 4,79 4,61 Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 5,58% 44,43% 34,83% 25,00% 15,00% EBIT % 1,0% -40,0% 383,3% 16,6% 34,2% πκ% 4,32% 1,79% 6,43% 6,00% 7,00% Κύκλος Εργασιών 0,23 0,33 0,44 0,55 0,63 % 5,53% 44,12% 34,68% 24,94% 15,00% Στοιχεία για την αγορά Σύµφωνα µε στοιχεία του Euromonitor, οι Τσέχοι καταναλωτές αν και θεωρούνται συντηρητικοί, παραδοσιακοί και παράλληλα ευαίσθητοι ως προς την τιµολόγηση προϊόντων, η νέα γενιά, η οποία έχει µεγαλώσει µε πρότυπα πιο κοντά στο δυτικό τρόπο ζωής, καταναλώνουν περισσότερα καλλυντικά προϊόντα σε σχέση µε τους µεγαλύτερους σε ηλικία καταναλωτές. Ειδικότερα οι παραγωγοί στοχεύουν περισσότερο σε γυναίκες µεταξύ ηλικίας 20 µε 30 ετών, καθώς αποτελούν τους καλύτερους πελάτες για τα εν λόγω προϊόντα. Επίσης οι εταιρίες που σηµείωσαν αύξηση των πωλήσεων τα τελευταία έτη, ήταν αυτές που πρόσφεραν µια µεγαλύτερη γκάµα προϊόντων, µε στόχο να αυξηθεί ο αριθµός των επιλογών των καταναλωτών. Ο κύκλος εργασιών της θυγατρικής στην τσέχικη αγορά, ανήλθε σε 4,51 εκατ. για το σύνολο χρήσης 2006 (+34,8%), µε θετική απόκλισης της τάξεως του 2,92% από τις εκτιµήσεις µας, ενώ τα κέρδη προ τόκων και φόρων (EBIT) ανήλθαν σε 0,29 εκατ. (+383,3%). Παρά την σηµαντική αύξηση µεγεθών που πραγµατοποιήθηκε κατά την διάρκεια της χρήσης 2006 στην συγκεκριµένη αγορά, το περιθώριο κέρδους που αφορά τα ΕΒΙΤ παραµένει στα επίπεδα της τάξεως του 6,43%, που όµως είναι πάνω από τον µέσο όρο του περιθωρίου κέρδους της εταιρίας από τις δραστηριότητες στο εξωτερικό (5,7%), ενώ παρουσιάζεται ενισχυµένο σηµαντικά κατά 464 µονάδες βάσης σε σχέση µε την αντίστοιχη περυσινή περίοδο. Εκτιµούµε ότι η περαιτέρω βελτίωση του εν λόγω περιθωρίου κέρδους θα ενισχύσει την κερδοφορία της θυγατρικής, ενώ διατηρούµε την θετική µας άποψη για τους ρυθµούς ανάπτυξης στην συγκεκριµένη αγορά. Επίσης η εν λόγω αγορά παρουσιάζει έντονη εποχικότητα κατά την διάρκεια του τέταρτου τριµήνου κάθε έτους, όπου πραγµατοποιείται το 43% των συνολικών πωλήσεων του έτους. Σηµειώνεται ότι η συνεισφορά των δραστηριοτήτων της θυγατρικής του οµίλου στην αγορά της Τσεχίας στα συνολικά αποτελέσµατα του οµίλου ανέρχεται σε ποσοστό ύψους 2,0% σε επίπεδο πωλήσεων, ενώ σε επίπεδο EBIT ανέρχεται στο 1,0% για το δωδεκάµηνο χρήσης Όσον αφορά τις κατά κεφαλήν πωλήσεις, αναφέρουµε ότι βρίσκεται ακόµα σε χαµηλά επίπεδα σε σχέση µε τις υπόλοιπες παλαιές αγορές που δραστηριοποιείται ο όµιλος, όπου ο µέσος όρος (εκτός της Ελλάδας), διαµορφώνεται στα επίπεδα της τάξεώς του 1,22. Συγκεκριµένα για το 2006 διαµορφώθηκε στο 0,44 ενώ εκτιµούµε ότι η ανοδική του πορεία θα συνεχιστεί µέχρι το 2008 µε µέσο ρυθµό αύξησης της τάξεως του 22,4%. 9

10 ΡΩΣΙΑ Procter and Gamble, L oreal, Beiersdorf, Oriflame, Kalina, Faberlic, Green Mama, Emansi Θυγατρική Εταιρία: Sarantis Russia Η διοίκηση του οµίλου στο πλαίσιο της γεωγραφικής επέκτασης των δραστηριοτήτων του οµίλου στις αγορές της Ανατολικής Ευρώπης, όπου εστιάζει το βασικότερο επιχειρηµατικό του ενδιαφέρον, υπέγραψε συµφωνία µε τη Ρωσική εταιρία Reiting SΑ για τη σύσταση θυγατρικής εταιρίας υπό την ονοµασία Sarantis Russia, ενώ η Σαράντης συµµετέχει µετοχική µε ποσοστό της τάξεως του 65% και µε ποσοστό της τάξεως του 35% η Reiting SA αντίστοιχα. Στρατηγικός στόχος της Sarantis Russia σύµφωνα µε την διοίκηση του οµίλου είναι να καταστεί µια από τις ηγετικές εταιρίες διανοµής καταναλωτικών προϊόντων στη Ρωσία, εξασφαλίζοντας ηγετικά µερίδια για τα προϊόντα της στη Ρωσική αγορά. ΑΕΠ ( %) Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 796% 120% EBIT % -1600% 112% 1451% πκ% -76,12% 1,00% 7,05% Κύκλος Εργασιών 0,005 0,04 0,09 % 799% 120,00% Στοιχεία για την αγορά Αναµένεται δυναµική ανάπτυξη των προϊόντων περιποίησης και καλλυντικών, καθώς ενδιαφέρον δείχνουν εκτός των καταναλωτών υψηλών εισοδηµάτων και οι καταναλωτές των µεσαίων και χαµηλών (στο ανώτερο εύρος) εισοδηµάτων, κατηγορία στην οποία κατατάσσονται τα προϊόντα της Σαράντης. Την τελευταία δεκαετία πολυεθνικές πραγµατοποίησαν την είσοδο τους στην τοπική αγορά, ενώ η πλειοψηφία των ντόπιων εταιριών δεν έχουν την δυνατότητα να ανταγωνιστούν µε τις αντίστοιχες πολυεθνικές και τις εταιρίες που έχουν ηγετική θέση στην αγορά. Επίσης η ανάπτυξη του δικτύου καταστηµάτων καλλυντικών φαρµακείων, καθώς και σούπερ-µάρκετ, αναµένεται να ενισχύσει τις πωλήσεις των εν λόγω προϊόντων. Ο ανταγωνισµός όµως µεταξύ των ντόπιων και των ξένων πολυεθνικών ενδέχεται να οδηγήσει σε µείωση των περιθωρίων κέρδους και πιθανόν σε υψηλό βαθµό συγκέντρωσης τον κλάδο. Με βάση τις εκτιµήσεις του Euromonitor, η συνολική αγορά αναµένεται να ανέλθει σε $10,3 δισ. ( 13,4 δισ.) µέχρι το 2010 από $5,3 δισ. ( 6,9 δισ.), που ήταν το 2004, µε µέσο ρυθµό ανάπτυξης ετησίως της τάξεως του 11,7%. Η θυγατρική του οµίλου στην ρωσική αγορά σηµείωσε τις πρώτες πωλήσεις κατά την διάρκεια του τέταρτου τριµήνου του 2006 ( 0,670 εκατ.), ενώ σε επίπεδο κερδών προ τόκων και φόρων EBIT, σηµείωσε ζηµιές ύψους 0,51 εκατ. για το σύνολο χρήσης, κυρίως λόγω των αυξηµένων εξόδων προώθησης µε σκοπό την επέκταση των δραστηριοτήτων του οµίλου στην τοπική αγορά της Ρωσίας. Επισηµαίνουµε ότι η ρωσική αγορά είναι η µεγαλύτερη σε µέγεθος στην οποία επιχειρεί να διεισδύσει ο όµιλος (142,1 εκατ. κατοίκους) και για αυτό το λόγο σε βραχυπρόθεσµο ορίζοντα τα αποτελέσµατα δεν αναµένονται να είναι θετικά, κυρίως λόγω των αυξανόµενων αναγκών σε διαφηµίστηκες δαπάνες, ενώ από την άλλη πλευρά σε µακροπρόθεσµο ορίζοντα, οι δραστηριότητες στην ρωσική αγορά αναµένεται να ενισχύσουν σηµαντικά τα µεγέθη του οµίλου. Εξελίξεις Προοπτικές Η διοίκηση αναµένεται να έχει ολοκληρώσει την αλλαγή τακτικής για ανάπτυξη στην συγκεκριµένη αγορά µέχρι το καλοκαίρι του Σύµφωνα µε το νέο µοντέλο, η διοίκηση αναµένεται να συνάψει συµφωνία µε τοπικό διανοµέα (National Distributer) µε σκοπό την απόκτηση κρίσιµης µάζας στην εν λόγω αγορά. Σηµειώνεται ότι οι δραστηριότητες του οµίλου στην ρωσική αγορά σηµείωσαν καθυστέρηση, καθώς η κυβέρνηση εισήγαγε µια νέα νοµοθετική ρύθµιση βάσει της οποίας, απαιτείται ειδική άδεια για όλα τα προϊόντα που περιέχουν αλκοόλ, µε αποτέλεσµα να σηµειωθεί καθυστέρηση τεσσάρων µηνών και µέχρι το τρίτο τρίµηνο του έτους χρήσεως 2006 να µην έχουν πραγµατοποιηθεί πωλήσεις από τον όµιλο. ΤΟΥΡΚΙΑ Alvin Connor, Christian Breton Θυγατρική Εταιρία: SARANTIS TURKIYE Η Sarantis Turkiye δραστηριοποιείται στην τουρκική αγορά των καλλυντικών. Σήµερα, η κύρια δραστηριότητα της εταιρείας συνίσταται στη διανοµή των αρωµατικών ευρείας διανοµής και των αντηλιακών της µε το εµπορικό σήµα STR8, B.U., C-THRU και Carroten. ΑΕΠ ( %) 8,93 7,38 6,14 5,29 6,30 Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 42,98% 80,00% 100,00% EBIT % -290,8% 102,3% 1300,0% πκ% -28,08% -76,74% 1,00% 7,00% Κύκλος Εργασιών 0,03 0,05 0,08 0,16 % 40,73% 77,17% 100,00% Στοιχεία για την αγορά Οι πολυεθνικές εταιρίες συνεχίζουν να επηρεάζουν τις καταναλωτικές συνήθειες και να διαµορφώνουν την τάση των καταναλωτών. Παράλληλα, ο αριθµός των εισαγόµενων προϊόντων αναµένεται να αυξηθεί, λόγω των αλλαγών που σηµειώθηκαν στο νοµικό πλαίσιο, καθώς και λόγω της βελτίωσης της τούρκικης οικονοµίας. Σύµφωνα µε έκθεση του Euromonitor, τα προϊόντα που σηµειώνουν την υψηλότερη αύξηση σε πωλήσεις είναι κυρίως τα δερµοκαλλυντικά, όπως οι κρέµες προστασίας από τον ήλιο, καθώς οι διαφηµιστικές καµπάνιες, σχετικά µε τους κινδύνους που εγκυµονούν από την υπερβολική έκθεση στον ήλιο, αφύπνισε το καταναλωτικό κοινό. Η θυγατρική του οµίλου Sarantis Turkiye σηµείωσε πωλήσεις ύψους 3,31 εκατ., (+42,98%), όντας ανώτερα από τις εκτιµήσεις µας κατά 9,9%, και αντιστοιχούν στο 1,5% των συνολικών πωλήσεων του οµίλου. Επισηµαίνουµε όµως ότι τα µεγέθη της θυγατρικής δεν είναι συγκρίσιµα µε την αντίστοιχη περυσινή περίοδο, καθώς κατά την διάρκεια του 2005 πραγµατοποίησε πωλήσεις µετά το δεύτερο εξάµηνο του έτους. Το υψηλό κόστος προώθησης και διαφήµισης, οδήγησαν σε ζηµιές ύψους 2,54 εκατ. σε επίπεδο EBIT γεγονός που οφείλεται στον στρατηγικό σχεδιασµό ανάπτυξης της διοίκησης, µε στόχο την γρήγορη ανάπτυξη στην συγκεκριµένη αγορά. Από την πλευρά µας θα εστιάσουµε την προσοχή µας στα αποτελέσµατα της θυγατρικής για το 2007, ώστε να έχουµε την δυνατότητα να συµπεράνουµε αν ο στρατηγικός σχεδιασµός της διοίκησης αποδίδει. Σηµειώνεται ότι αναµένουµε οι δραστηριότητες στην συγκεκριµένη αγορά να παρουσιάσουν κερδοφορία µετά το τέλος του Εξελίξεις Προοπτικές Ο όµιλος εξετάζει το ενδεχόµενο εξαγοράς εταιρίας (Brand) οικιακού εξοπλισµού µέσω της οποίας θα προωθήσει τα ιδιοπαραγώµενα προϊόντα, ενώ την διανοµή των καλλυντικών προϊόντων, αναµένεται να αναλάβει εθνικός διανοµέας (National Distributor), σύµφωνα µε την υιοθέτηση του νέου µοντέλου διείσδυσης στις νέες αγορές. Επίσης ο όµιλος µεταβίβασε το 15% της τουρκικής θυγατρικής µε την επωνυµία Sarantis Turkiye στον Τούρκο στρατηγικό επενδυτή Yigid Sardan, ο οποίος ασχολείται µε τον τοµέα των media και της διαφήµισης, ενώ παράλληλα πραγµατοποιήθηκαν και αλλαγές στην διοίκηση της θυγατρικής. 10

11 ΟΥΚΡΑΝΙΑ Oriflame, Avon, Coty, Sarantis Procter and Gamble, L oreal Θυγατρική Εταιρία: SARANTIS UKRAINE Η εταιρία δραστηριοποιείται στις κατηγορίες των γυναικείων και ανδρικών καλλυντικών, των προϊόντων οικιακής χρήσης και περιποίησης υποδηµάτων µέσω διαφόρων εµπορικών σηµάτων όπως STR8, X-POSE, B.U., C-THRU, FINO, GROSIK και CAMEL. ΑΕΠ ( %) Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 113,6% 325,5% 80,0% EBIT % 102,00% 1160,00% πκ% 1,00% 7,00% Κύκλος Εργασιών 0,005 0,01 0,04 0,08 % 115,24% 328,72% 80,00% Στοιχεία για την αγορά Στην αγορά της Ουκρανίας αρκετά δηµοφιλή είναι τα προϊόντα περιποίησης που χρησιµοποιούνται στο µπάνιο και περιέχουν αλάτι, ενώ ο έµµεσος φόρος στα προϊόντα που περιέχουν αλκοόλ είναι $4,0 ανά λίτρο από την 1 Ιανουαρίου 2006 (έναντι $1,0 ανά λίτρο που είναι στην Ρωσία), µε σκοπό να εµποδιστεί η παράνοµη παραγωγή αλκοολούχων ποτών. Αποτέλεσµα της παραπάνω αύξησης ήταν αρκετοί ντόπιοι παραγωγοί αρωµάτων, να στραφούν στην παραγωγή προϊόντων που δεν περιείχαν αλκοόλ, καθώς το κόστος παραγωγής των εν λόγω προϊόντων τους καθιστούσε µη ανταγωνιστικούς. Οι απευθείας πωλήσεις προϊόντων (direct sales), είναι η µέθοδος που επιλέγουν οι µεγαλύτερες εταιρίες, καθώς αποδίδει τρεις φορές παραπάνω από ότι ο κοινός (µη απευθείας πωλήσεις), αλλά από την άλλη πλευρά υπάρχουν κενά στο νοµικό πλαίσιο όσον αφορά τους διανοµείς. Σηµειώνεται ότι οι πωλήσεις επώνυµων εµπορικών σηµάτων, γνωστών πολυεθνικών σηµειώνουν αύξηση καθώς η αγοραστική δύναµη των καταναλωτών έχει ενισχυθεί σηµαντικά τα τελευταία έτη. Ο κύκλος εργασιών της θυγατρικής του οµίλου στην ουκρανική αγορά ανήλθε συνολικά σε 0,470 εκατ. κατά την διάρκεια του 2006, ενώ οι ζηµιές ανήλθαν σε 1,0 εκατ. για το σύνολο του έτους. Τα εν λόγω αποτελέσµατα δεν είναι συγκρίσιµα µε την αντίστοιχη περυσινή περίοδο καθώς ο κύκλος εργασιών ύψους 0,22 εκατ. για την χρήση 2005, πραγµατοποιήθηκε κατά την διάρκεια του µόνο του τέταρτου τριµήνου, οπότε και έκανε την είσοδο του ο όµιλος στην συγκεκριµένη αγορά. Θεωρούµε ότι είναι νωρίς να έχουµε κάποιο συµπέρασµα για την συγκεκριµένη αγορά και αναµένουµε τα αποτελέσµατα χρήσης 2007 για να διαµορφώσουµε την άποψη µας. Εξελίξεις Προοπτικές Σύµφωνα µε το νέο µοντέλο διείσδυσης της διοίκησης για επέκταση των δραστηριοτήτων του οµίλου στις νέες αγορές, ο όµιλος αναµένεται να συνεργαστεί µε τοπικό διανοµέα εθνικής εµβέλειας µε στόχο την απόκτηση κρίσιµης µάζας και µεριδίων στην εν λόγω αγορά. Παράλληλα ο όµιλος εξετάζει το ενδεχόµενο εξαγορών µε σκοπό την ενίσχυση της παρουσίας του, ενώ πρόσφατα πραγµατοποίησε αλλαγές στην διοικητική σύνθεση της θυγατρικής µε σκοπό την αύξηση της απόδοσης των επενδύσεων στην συγκεκριµένη αγορά. ΟΥΓΓΑΡΙΑ Procter and Gamble, L oreal, Beiersdorf, Oriflame, Avon, Unilever Θυγατρική Εταιρία: Sarantis Hungary Kft Ο όµιλος Σαράντη µέσω της θυγατρικής του, Sarantis Hungary Kft διαθέτει αρωµατικά προϊόντα στην αγορά της Ουγγαρίας, µέσω ενός δικτύου διανοµής και marketing. ΑΕΠ ( %) 4,87 4,25 3,96 2,24 3,04 Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 100,00% 50,00% EBIT % 112,55% 700,00% πκ% -23,91% 1,50% 8,00% Κύκλος Εργασιών 0,14 0,27 0,41 % 100,38% 50,00% Στοιχεία για την αγορά Σύµφωνα µε στοιχεία του Euromonitor, αρκετά είδη προϊόντων παρουσιάζουν κορεσµό, όπως τα καλλυντικά για το µπάνιο και τα αποσµητικά. Από την άλλη πλευρά, προϊόντα όπως στοµατικής υγιεινής, δερµατοκαλλυντικά, αποτρίχωσης και αρωµάτων, αυξάνουν τις πωλήσεις τους µε ρυθµούς πάνω από τον µέσο όρο. Σηµειώνεται ότι οι πωλήσεις των ξένων εταιριών αποτελούν το 90% των συνολικών πωλήσεων, ενώ οι πολυεθνικές Procter and Gamble, L oreal, Beiersdorf, Oriflame, Avon, Unilever κατέχουν συνολικό µερίδιο αγοράς της τάξεως του 52%. Σηµαντικό ρόλο παίζει το δίκτυο καταστηµάτων σούπερ-µάρκετ και φαρµακείων που συνεχίζει να αναπτύσσεται, ενώ αντιθέτως συρρικνώνεται ο αριθµός των µικρών καταστηµάτων. Τέλος τα επόµενα έτη αναµένεται µέτριος ρυθµός ανάπτυξης στον κλάδο των καλλυντικών και προϊόντων καλλωπισµού, ενώ οι καταναλωτικές δαπάνες τόσο στους άντρες όσο και στις γυναίκες αναµένεται να διατηρηθούν και κατά την διάρκεια των επόµενων ετών. Η επέκταση του οµίλου στην αγορά της Ουγγαρίας αποτελεί άλλον ένα στόχο για την διοίκηση της Σαράντης, όπου πραγµατοποίησε την είσοδο της στην εν λόγω αγορά τον Απρίλιο του Ο κύκλος εργασιών της θυγατρικής ανήλθε συνολικά σε 1,38 εκατ. κατά την διάρκεια του 2006, ενώ οι ζηµιές ανήλθαν σε 0,33 εκατ. για το σύνολο του έτους Σηµαντικό στοιχείο αποτελεί το γεγονός ότι κατά την διάρκεια του τέταρτου τριµήνου ο κύκλος εργασιών ανήλθε στα 0,879 εκατ. παρουσιάζοντας ιδιαίτερα υψηλή αύξηση της τάξεως του 167% σε σχέση µε το προηγούµενο τρίµηνο (Q3-2006), γεγονός το οποίο δηµιουργεί θετικές προσδοκίες για το έτος 2007, όπου θα εστιάσουµε και την προσοχή µας. Επιπροσθέτως η συγκεκριµένη αγορά διαθέτει πληθυσµό της τάξεως των 10,0 εκατ. κατοίκων, ενώ αρνητικό στοιχείο αποτελεί το γεγονός ότι σύµφωνα µε εκτιµήσεις του ιεθνές Νοµισµατικού Ταµείου, ο ρυθµός ΑΕΠ αναµένεται να µειωθεί στα επίπεδα του 2,24% για το Οι κατά κεφαλήν πωλήσεις στην συγκεκριµένη αγορά παραµένουν σε χαµηλά επίπεδα, καθώς διαµορφώνονται στα επίπεδα της τάξεως του 0,14, ενώ αναµένεται να διαµορφωθούν στα επίπεδα του 0,53 µέχρι το

12 ΠΓΜ Procter and Gamble, L oreal, Beiersdorf, Oriflame, Avon, Unilever Θυγατρική Εταιρία: SARANTIS-SKOPJE D.O.O Η θυγατρική εταιρία του οµίλου στην αγορά της ΠΓΜ δραστηριοποιείται στην εµπορία και διανοµή των ίδιων προϊόντων ευρείας διανοµής της, όπως τα αρωµατικά προϊόντα STR8, C-THRU, X-POSE & BU, τα στιλβωτικά CAMEL και τα προϊόντα FINO, καθώς και τη διανοµή των αρωµατικών σειρών του µε το εµπορικό σήµα ANTONIO PUIG. ΑΕΠ ( %) Πληθυσµός (σε χιλ.) Κύκλος Εργασιών % 109,32% 28,59% 7,69% 15,00% 10,00% EBIT 60,0 110,0 170,0 177,1 212,5 % 3,49% 83,33% 54,55% 4,18% 20,00% πκ% 5,93% 8,46% 12,14% 11,00% 12,00% Κύκλος Εργασιών 0,50 0,64 0,69 0,79 0,86 % 108,90% 28,14% 7,38% 14,66% 10,00% Οι δραστηριότητες του οµίλου µέσω της θυγατρικής εταιρίας µε την επωνυµία Sarantis-Skopje D.O.O. σε µια µικρή αγορά όπως της ΠΓΜ, συνολικά 2,0 εκατ. κατοίκων, παρουσιάζει κερδοφορία ύψους 0,17 εκατ. σε επίπεδο κερδών προ φόρων και τόκων (EBIT) για το σύνολο χρήσης 2006, από 0,106 εκατ. την αντίστοιχη περυσινή περίοδο (+60,2%). Το αντίστοιχο περιθώριο κέρδους διαµορφώνεται βελτιωµένο κατά 368 µονάδες βάσης και διαµορφώνεται στα επίπεδα του 12,14% (πάνω από τον µέσο όρο περιθωρίου ΕΒΙΤ που αφορά τις δραστηριότητες εξωτερικού: 5,7%), καθώς η επένδυση του οµίλου στην συγκεκριµένη αγορά ωριµάζει και εποµένως αποδίδει καλύτερα σε επίπεδο κερδοφορίας. Παράλληλα αύξηση της τάξεως του 7,69% παρουσίασε ο κύκλος εργασιών και διαµορφώνεται στα επίπεδα του 1,40 εκατ. για το σύνολο χρήσης 2006, ανώτερα κατά 3,05% από τις εκτιµήσεις µας. Σηµαντικό στοιχείο αποτελεί ότι υπάρχουν περαιτέρω περιθώρια στην συγκεκριµένη αγορά, καθώς ο δείκτης κατά κεφαλήν κύκλος εργασιών διαµορφώνεται στα επίπεδα της τάξεως του 0,69 ο οποίος είναι αρκετά χαµηλός σε σχέση µε τον δείκτη όπως διαµορφώνεται στις υπόλοιπες Βαλκανικές χώρες. Σηµειώνεται ότι σε µια ώριµη αγορά όπως η ελληνική ο συγκεκριµένος δείκτης διαµορφώνεται στα επίπεδα του 9,89 για το Τέλος ο όµιλος κατέχει ηγετική θέση στην εν λόγω αγορά όσον αφορά τον κλάδο προϊόντων συσκευασίας και αρωµάτων ευρείας διανοµής. Εξέλιξη είκτη Κατά Κεφαλήν Πωλήσεων (σε ) 18,00 16,00 15,35 14,44 14,00 12,00 10,44 10,39 9,89 10,00 8,00 6,00 4,00 2,00 0,67 0,70 0,81 0,44 0,32 0, Επισηµαίνουµε την διαφορά του εν λόγω δείκτη µεταξύ της εγχώριας αγοράς, όπου η εταιρία Σαράντης κατέχει ηγετική θέση και η οποία χαρακτηρίζεται ώριµη αγορά, µε τις υπόλοιπες διεθνείς αγορές δραστηριοποίησης του οµίλου. Ειδικότερα για το 2006 η τιµή του συγκεκριµένου δείκτη για την εγχώρια αγορά διαµορφώνεται στα επίπεδα του 9,89 ενώ όσον αφορά τις διεθνείς αγορές ανέρχεται σε 0,32. Η εν λόγω διαφορά δείχνει τα περιθώρια ανάπτυξης των δραστηριοτήτων της εταιρίας στις αναπτυσσόµενες αγορές, όπου οι καταναλωτές αρχίζουν να υιοθετούν καταναλωτικά πρότυπα πιο κοντά στο δυτικό τρόπο ζωής και αυξάνουν την κατανάλωση σε καλλυντικά προϊόντα, µε αποτέλεσµα ο συγκεκριµένος δείκτης να έχει υψηλά περιθώρια ανόδου. Επισηµαίνουµε ότι όσον αφορά την ιστορική εξέλιξη του εν λόγω δείκτη για τις διεθνείς αγορές παρατηρούµε ότι κινείται πτωτικά από το 2005, γεγονός που οφείλεται στην είσοδο του οµίλου σε νέες αγορές όπως της Τουρκίας και της Ουκρανίας (2005) καθώς και της Ρωσίας και της Ουγγαρίας (2006), οι οποίες διαθέτουν υψηλό πληθυσµό και παράλληλα τα µεγέθη των πωλήσεων του οµίλου βρίσκονται ακόµα σε χαµηλά επίπεδα, µε αποτέλεσµα την πτωτική κίνηση του συγκεκριµένου δείκτη. Ελληνική Αγορά ιεθνείς Αγορές 12

13 ΤΡΙΜΗΝΙΑΙΑ ΠΑΡΟΥΣΙΑΣΗ ΒΑΣΙΚΩΝ ΜΕΓΕΘΩΝ ΟΜΙΛΟΥ Ποσά σε χιλ. Q1-04 6M-04 9M-04 12M-04 Q1-05 6M-05 9M-05 12M-05 Q1-06 6M-06 9M-06 12M-06 Πωλήσεις Ετήσιο % 11,96% 13,00% 11,00% 11,21% 8,93% 7,84% 9,57% 6,96% EBIT Ετήσιο % 5,01% 13,41% 17,08% 14,67% 1,86% 1,45% 6,52% 5,91% πκ% 13,2% 14,0% 12,3% 13,1% 12,4% 14,0% 13,0% 13,5% 11,6% 13,2% 12,7% 13,4% EBITDA Ετήσιο % 4,73% 10,89% 13,03% 13,10% 0,12% 1,24% 5,45% 5,30% πκ% 15,6% 16,2% 14,7% 15,0% 14,6% 15,9% 14,9% 15,2% 13,4% 14,9% 14,4% 15,0% Καθαρά Κέρδη Ετήσιο % 30,44% 15,11% 16,59% 13,93% 27,20% 13,03% 23,85% 17,28% πκ% 6,7% 9,7% 8,1% 9,0% 7,8% 9,9% 8,6% 9,3% 9,2% 10,4% 9,7% 10,2% 1Q04 2Q04 3Q04 4Q04 1Q05 2Q05 3Q05 4Q05 1Q06 2Q06 3Q06 4Q06 Πωλήσεις Q % 20,1% -10,6% 31,7% -20,8% 22,1% -16,1% 37,6% -22,7% 19,9% -11,1% 22,5% YoY % 12,0% 13,9% 6,9% 11,7% 8,9% 6,9% 13,3% 1,0% EBIT Q % 33,3% -45,3% 117,4% -33,8% 52,0% -41,1% 85,7% -38,7% 51,0% -29,7% 60,9% YoY % 5,0% 19,7% 28,8% 10,0% 1,9% 1,2% 20,8% 4,7% πκ% 13,2% 14,6% 9,0% 14,8% 12,4% 15,4% 10,8% 14,6% 11,6% 14,6% 11,5% 15,1% EBITDA Q % 28,7% -38,4% 79,5% -26,4% 42,2% -36,5% 70,6% -35,0% 44,9% -27,4% 53,5% YoY % 4,7% 15,7% 19,2% 13,2% 0,1% 2,0% 16,7% 5,0% πκ% 15,6% 16,7% 11,5% 15,7% 14,6% 17,0% 12,8% 15,9% 13,4% 16,2% 13,2% 16,5% Καθαρά Κέρδη Q % 117,6% -63,9% 197,3% -44,1% 80,3% -59,1% 165,4% -35,0% 49,1% -35,8% 69,6% YoY % 30,4% 8,1% 22,6% 9,4% 27,2% 5,2% 65,0% 5,4% πκ% 6,7% 12,2% 4,9% 11,1% 7,8% 11,6% 5,6% 10,9% 9,2% 11,4% 8,2% 11,4% Πηγή: ηµοσιευµένες οικονοµικές κατατάσεις 13

14 ΤΡΙΜΗΝΙΑΙΑ ΠΑΡΟΥΣΙΑΣΗ ΠΩΛΗΣΕΩΝ & ΕΒΙΤ ΑΝΑ ΓΕΩΓΡΑΦΙΚΗ ΠΕΡΙΟΧΗ 14

15 15

16 Καραγεώργη Σερβίας , Σύνταγµα Τηλ: Fax: info@praxis.com.gr Τµήµα Ανάλυσης Σεγρεδάκης Κωνσταντίνος, Υπεύθυνος Τµήµατος Τρύφων Μακρής, Βοηθός Αναλυτή ksegredakis@praxis.com.gr Tmakris@praxis.com.gr Συναλλαγές / Πωλήσεις Λιατσόπουλος Γιάννης jliatsopoulos@praxis.com.gr ήµας Βαγγέλης vdimas@praxis.com.gr Γραφεία Ειδικού Τύπου ΘΕΣΣΑΛΟΝΙΚΗ Μητροπόλεως 39 ΛΑΡΙΣΑ Παναγούλη 25 Τηλ: Fax: Τηλ: Fax: thessaloniki@praxis.com.gr larissa@praxis.com.gr ΩΡΩΠΟΣ Γ. ροσίνη 21, Τηλ: Fax: mzografos@praxis.com.gr Γνωστοποιήσεις Υπεύθυνο Πρόσωπο Υπεύθυνο πρόσωπο (Απόφαση ΕΚ 4/347/ ) Praxis International AXEΠΕΥ. Συντάκτης Ανάλυσης: Κωνσταντίνος Σεγρεδάκης, Υπεύθυνος Τµήµατος Ανάλυσης, Πιστοποιηµένος Αναλυτής Μετοχών και Αγοράς. Αρµόδια Εποπτική: Αρχή Επιτροπή Κεφαλαιαγοράς. Πιθανή Σύγκρουση Συµφερόντων Σηµειώνεται ότι η Praxis International ΑΧΕΠΕΥ ο όµιλος Ασφαλιστικών εταιριών International, η International ΑΕ ΑΚ και οι εργαζόµενοι στις εταιρίες αυτές ενδέχεται να προβαίνουν σε κάθε είδους νόµιµες συναλλαγές επί µετοχών των αναφεροµένων ως άνω εταιριών για ίδιο λογαριασµό ή για λογαριασµό τρίτων ή και να παρέχουν τις υπηρεσίες τους στους εκδότες των µετοχών αυτών. Συνεπώς, οι επενδυτές θα πρέπει να λαµβάνουν υπόψη τους ότι η Praxis International ΑΧΕΠΕΥ και οι συνδεδεµένες µε αυτή εταιρίες του οµίλου International ενδέχεται να έχουν σύγκρουση συµφερόντων η οποία θα µπορούσε να επηρεάσει την αντικειµενικότητα της ανάλυσης. Η Praxis International ΑΧΕΠΕΥ δεν αναλαµβάνει ευθύνη για επενδυτικές αποφάσεις βασισµένες στα κείµενα ή τις αξιολογήσεις του παρόντος. Ανεξαρτησία Αναλυτή Ο αναλυτής ο οποίος εκπονεί αυτή την ανάλυση του οποίου τα στοιχεία αναφέρονται ανωτέρω βεβαιώνει ότι: (α) όλες οι γνώµες που αναφέρονται σε αυτή την ανάλυση αντικατοπτρίζουν προσωπικές απόψεις, σχετικά µε όλους τους εκδότες τίτλων και χρηµατοπιστωτικά µέσα που αναφέρονται στην ανάλυση / πρωινή ενηµέρωση / εβδοµαδιαία στρατηγική, (β) η αµοιβή του δεν συνδέεται ούτε πρόκειται να συνδεθεί άµεσα ή έµµεσα µε τις συγκεκριµένες συστάσεις ή απόψεις που εκφράζονται στην παρούσα ανάλυση / πρωινή ενηµέρωση / εβδοµαδιαία στρατηγική, ούτε συνδέεται µε υπηρεσίες επενδυτικής τραπεζικής που τυχόν παρέχει η Praxis International ΑΧΕΠΕΥ. Σηµαντικές Γνωστοποιήσεις Το περιεχόµενο των παραπάνω αναλύσεων, απόψεων, εκτιµήσεων, κρίσεων δεν έχει αποσταλεί στις αναφερόµενες εταιρίες. Για την σύνταξη της ανάλυσης ή/και για τον καλύτερο σχηµατισµό άποψης για την (τις) εταιρία (ίες) που αναφέρεται (ονται) στην παρούσα ανάλυση / πρωινή ενηµέρωση / εβδοµαδιαία στρατηγική, ο αναλυτής, µπορεί να έχει δεχθεί την συνδροµή των στελεχών της εταιρίας η οποία µπορεί να είναι, πρόσβαση στο διαδυκτιακό τόπο της εταιρίας, προσωπικές συναντήσεις µε την ανώτατη / ανώτερη διοίκηση και επιτελικά στελέχή της, παρουσιάσεις και συνεντεύξεις τύπου της εταιρίας. Η Praxis International ΑΧΕΠΕΥ θα προβαίνει σε επικαιροποίηση των αναλύσεων των επιµέρους αναφερόµενων εταιριών χωρίς προκαθορισµένη περιοδικότητα αναλόγως µε τις εταιρικές ανακοινώσεις, εξελίξεις, τις συνθήκες της αγοράς και τυχόν άλλες δηµοσιοποιούµενες πληροφορίες. Όλες οι απόψεις, εκτιµήσεις και κρίσεις εκφράζουν την άποψη του αναλυτή κατά την ηµεροµηνία σύνταξης της ανάλυσης / πρωινής ενηµέρωσης / εβδοµαδιαίας στρατηγικής και υπόκεινται σε αλλαγές χωρίς προηγούµενη προειδοποίηση. Η ανάλυση / πρωινή ενηµέρωση / εβδοµαδιαία στρατηγική εκπονήθηκε από το τµήµα ανάλυσης µε απόλυτη εχεµύθεια και εµπιστευτικότητα χωρίς τη συµµετοχή στελεχών εκτός του τµήµατος αυτού και δηµοσιοποιήθηκε µετά την ολοκλήρωσή της ταυτοχρόνως στο κοινό και τα στελέχη της εταιρίας. Το παραπάνω κείµενο περιέχει πληροφορίες και στοιχεία µε σκοπό αποκλειστικά την πληροφόρηση των πελατών της Praxis International ΑΧΕΠΕΥ και σε καµία περίπτωση δεν µπορεί να θεωρηθεί ως προσφορά, συµβουλή ή προτροπή προς πώληση, αγορά ή διακράτηση εισηγµένων στο ΧΑ µετοχών. Οι εν λόγω πληροφορίες βασίζονται σε πηγές που θεωρούνται ως αξιόπιστες, των οποίων όµως δεν µπορεί να ελεγχθεί η ακρίβεια και πληρότητα. Αναφερόµενες Τιµές Οι ανωτέρω αναφερόµενες τιµές και οι χρηµατοοικονοµικοί δείκτες που σχετίζονται µε αυτές αναφέρονται στο κλείσιµο της προηγούµενης εργάσιµης ηµέρας, εκτός αν αναφέρεται διαφορετικά. Επεξηγήσεις Αξιολόγησης Αξιολόγηση Κινδύνου: Αξιολογούµε τον κίνδυνο της εταιρίας µε βάση υποκειµενικά θεµελιώδη στοιχεία, την ιστορική µεταβλητότητα της τιµής της µετοχής καθώς επίσης και την προηγούµενη εµπειρία µας για το βαθµό προβλεψιµότητας των µελλοντικών οικονοµικών µεγεθών της εταιρίας, ως ακολούθως: Χαµηλού κινδύνου, Μεσαίου κινδύνου, Υψηλού κινδύνου. Αξιολόγηση Απόδοσης Υπεραπόδοση (Out Perform): Απόδοση µεγαλύτερη από 5,0% σε σχέση µε την απόδοση του Γ ΧΑ, κατά του επόµενους 12 έως 18 µήνες. Απόδοση ίση µε την αγορά (Market Perform): Απόδοση µεταξύ 5,0% και +5,0% σε σχέση µε την απόδοση του Γ ΧΑ κατά του επόµενους 12 έως 18 µήνες. Υποαπόδοση (Under Perform) : Απόδοση µικρότερη από 5,0% σε σχέση µε την απόδοση του Γ ΧΑ, κατά του επόµενους 12 έως 18 µήνες. Ποσοστά Αξιολογήσεων Καλυπτόµενων Εταιριών (4/12/2006) Out Perform Market Perform Under Perform Praxis International - Καλυπτόµενες εταιρίες 15% 60% 25% % Εταιριών που παρέχονται υπηρεσίες Επενδυτικής Τραπεζικής 0% 0% 0% Πηγή: Praxis International ΑΧΕΠΕΥ 16

Praxis International AXEΠΕΥ.")

Γρ. Σαράντης ΠΡΟΕΠΙΣΚΟΠΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Q4: Μαρτίου Τιµή (1/3/2007) 6,90 Γ ΧΑ (1/3/2007) 4.370,0. Κλάδος: Προσωπικά & Οικιακά Αγαθά

6,90 Γ ΧΑ (1/3/2007) 4.370,0. Κλάδος: Προσωπικά & Οικιακά Αγαθά") Βλέπετε τελευταία σελίδα για γνωστοποιήσεις ΠΡΟΕΠΙΣΚΟΠΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Q4:2006 Καραγεώργη Σερβίας 4, 105 62, Σύνταγµα Τηλ: 210 32 74 000, Fax: 210 32 74 009 e-mail: info@praxis.com.gr Γρ. Σαράντης Τιµή

Βλέπετε τελευταία σελίδα για γνωστοποιήσεις ΠΡΟΕΠΙΣΚΟΠΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Q4:2006 Καραγεώργη Σερβίας 4, 105 62, Σύνταγµα Τηλ: 210 32 74 000, Fax: 210 32 74 009 e-mail: info@praxis.com.gr Γρ. Σαράντης Τιµή

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 9µήνου 2006

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 9µήνου 2006 Τα αποτελέσµατα του 9µήνου 2006 κινήθηκαν σύµφωνα µε τις εκτιµήσεις της ιοίκησης για το σύνολο του τρέχοντος έτους και βρίσκονται σε ακολουθία µε

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 9µήνου 2006 Τα αποτελέσµατα του 9µήνου 2006 κινήθηκαν σύµφωνα µε τις εκτιµήσεις της ιοίκησης για το σύνολο του τρέχοντος έτους και βρίσκονται σε ακολουθία µε

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 6µήνου 2006

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 6µήνου 2006 Τα αποτελέσµατα του 6µήνου 2006 κινήθηκαν σύµφωνα µε τις εκτιµήσεις της ιοίκησης για το σύνολο του τρέχοντος έτους και βρίσκονται σε ακολουθία µε

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 6µήνου 2006 Τα αποτελέσµατα του 6µήνου 2006 κινήθηκαν σύµφωνα µε τις εκτιµήσεις της ιοίκησης για το σύνολο του τρέχοντος έτους και βρίσκονται σε ακολουθία µε

Γρηγόρης Σαράντης ΕΠΙΣΚΟΠΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ H1: ,00. Τιµή Στόχος. Πέµπτη, 30 Αυγούστου Τιµή (29/8/2007) 9,86 Γ ΧΑ (29/8/2007) 4812,61

9,86 Γ ΧΑ (29/8/2007) 4812,61") Βλέπετε τελευταία σελίδα για γνωστοποιήσεις ΕΠΙΣΚΟΠΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ H1:2007 Πέµπτη, Καραγεώργη Σερβίας 4, 105 62, Σύνταγµα Τηλ: 210 32 74 000, Fax: 210 32 74 009 e-mail: info@praxis.com.gr Γρηγόρης Σαράντης

Βλέπετε τελευταία σελίδα για γνωστοποιήσεις ΕΠΙΣΚΟΠΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ H1:2007 Πέµπτη, Καραγεώργη Σερβίας 4, 105 62, Σύνταγµα Τηλ: 210 32 74 000, Fax: 210 32 74 009 e-mail: info@praxis.com.gr Γρηγόρης Σαράντης

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 3µήνου 2006

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 3µήνου 2006 Τα αποτελέσµατα του α τριµήνου 2006 είναι σύµφωνα των προβλέψεων της ιοίκησης για την πορεία του πρώτου τριµήνου και σε ακολουθία των εκτιµήσεων της

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 3µήνου 2006 Τα αποτελέσµατα του α τριµήνου 2006 είναι σύµφωνα των προβλέψεων της ιοίκησης για την πορεία του πρώτου τριµήνου και σε ακολουθία των εκτιµήσεων της

Αποτελέσµατα 9µήνου 2004

Αποτελέσµατα 9µήνου Σηµαντική βελτίωση των οικονοµικών µεγεθών, που υποδηλώνει την επιτυχηµένη αναπτυξιακή στρατηγική και πορεία του οµίλου τόσο στην Ελλάδα όσο και στο εξωτερικό Βασικά Χρηµατοοικονοµικά

Αποτελέσµατα 9µήνου Σηµαντική βελτίωση των οικονοµικών µεγεθών, που υποδηλώνει την επιτυχηµένη αναπτυξιακή στρατηγική και πορεία του οµίλου τόσο στην Ελλάδα όσο και στο εξωτερικό Βασικά Χρηµατοοικονοµικά

Οικονοµικά Αποτελέσµατα Χρήσης 2004

Οικονοµικά Αποτελέσµατα Χρήσης 2004 Η σταθερή ανάπτυξη των οικονοµικών µεγεθών τόσο στην Ελλάδα όσο και στο εξωτερικό επιβραβεύει τις στρατηγικές επιλογές του Οµίλου. Οι οικονοµικές επιδόσεις ήταν ελαφρώς

Οικονοµικά Αποτελέσµατα Χρήσης 2004 Η σταθερή ανάπτυξη των οικονοµικών µεγεθών τόσο στην Ελλάδα όσο και στο εξωτερικό επιβραβεύει τις στρατηγικές επιλογές του Οµίλου. Οι οικονοµικές επιδόσεις ήταν ελαφρώς

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 9µήνου 2005

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 9µήνου 2005 Οι ενοποιηµένες επιδόσεις κατά το 9µηνο του 2005 παρέµειναν σε ακολουθία µε τις εκτιµήσεις της ιοίκησης του Οµίλου. Οι ξένες αγορές συνέχισαν να αποδίδουν

ΟΜΙΛΟΣ ΓΡ. ΣΑΡΑΝΤΗ Οικονοµικά Αποτελέσµατα 9µήνου 2005 Οι ενοποιηµένες επιδόσεις κατά το 9µηνο του 2005 παρέµειναν σε ακολουθία µε τις εκτιµήσεις της ιοίκησης του Οµίλου. Οι ξένες αγορές συνέχισαν να αποδίδουν

SARANTIS Ενοποιηµένα Οικονοµικά Αποτελέσµατα Η1 2009

SARANTIS Ενοποιηµένα Οικονοµικά Αποτελέσµατα Η1 2009 Τετάρτη, 26 Αυγούστου 2009 Βασικά Σηµεία : Η1 2009 Βελτίωση των οικονοµικών αποτελεσµάτων του Οµίλου Sarantis στο Β τρίµηνο του 2009 σε σύγκριση µε

SARANTIS Ενοποιηµένα Οικονοµικά Αποτελέσµατα Η1 2009 Τετάρτη, 26 Αυγούστου 2009 Βασικά Σηµεία : Η1 2009 Βελτίωση των οικονοµικών αποτελεσµάτων του Οµίλου Sarantis στο Β τρίµηνο του 2009 σε σύγκριση µε

ΓΡΗΓΟΡΗΣ ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2005

ΓΡΗΓΟΡΗΣ ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2005 Ισόρροπη και σταθερή ανάπτυξη των οικονοµικών µεγεθών τόσο στην Ελλάδα, όσο και στο εξωτερικό. Περαιτέρω βελτίωση των περιθωρίων κέρδους

ΓΡΗΓΟΡΗΣ ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2005 Ισόρροπη και σταθερή ανάπτυξη των οικονοµικών µεγεθών τόσο στην Ελλάδα, όσο και στο εξωτερικό. Περαιτέρω βελτίωση των περιθωρίων κέρδους

SARANTIS Ενοποιηµένα Οικονοµικά Αποτελέσµατα 3M 2007

SARANTIS Ενοποιηµένα Οικονοµικά Αποτελέσµατα 3M 2007 Βασικά Σηµεία Άνοδος πωλήσεων του Οµίλου Sarantis κατά 11,38% στα 54,38 εκ. το 1ο τρίµηνο του 2007 από 48,83 το 1ο τρίµηνο του 2006. Σε συγκρίσιµη βάση

SARANTIS Ενοποιηµένα Οικονοµικά Αποτελέσµατα 3M 2007 Βασικά Σηµεία Άνοδος πωλήσεων του Οµίλου Sarantis κατά 11,38% στα 54,38 εκ. το 1ο τρίµηνο του 2007 από 48,83 το 1ο τρίµηνο του 2006. Σε συγκρίσιµη βάση

Γρ. Σαράντης Α.Β.Ε.Ε. Ενοποιημένα Οικονομικά Αποτελέσματα 12M_2010

Δελτίο Τύπου Γρ. Σαράντης Α.Β.Ε.Ε. Ενοποιημένα Οικονομικά Αποτελέσματα 12M_2010 Δευτέρα, 28 Μαρτίου 2011 Βασικά Σημεία : 12Μ_2010 Αύξηση πωλήσεων κατά 1,9% σε σχέση με το 2009. Τα αποτελέσματα του 2010

Δελτίο Τύπου Γρ. Σαράντης Α.Β.Ε.Ε. Ενοποιημένα Οικονομικά Αποτελέσματα 12M_2010 Δευτέρα, 28 Μαρτίου 2011 Βασικά Σημεία : 12Μ_2010 Αύξηση πωλήσεων κατά 1,9% σε σχέση με το 2009. Τα αποτελέσματα του 2010

ΚΡΙ- ΚΡΙ ΣΧΟΛΙΑΣΜΟΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Q1:2007. 18 Μαΐου 2007. Τιµή (17/5/2007) 4,60 Γ ΧΑ (17/5/2007) 4.864,66. Κλάδος: Τρόφιµα & Ποτά

4,60 Γ ΧΑ (17/5/2007) 4.864,66. Κλάδος: Τρόφιµα & Ποτά") Βλέπετε τελευταία σελίδα για γνωστοποιήσεις ΣΧΟΛΙΑΣΜΟΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Q1:2007 Καραγεώργη Σερβίας 4, 105 62, Σύνταγµα Τηλ: 210 32 74 000, Fax: 210 32 74 009 e-mail: info@praxis.com.gr ΚΡΙ-ΚΡΙ Τιµή (17/5/2007)

Βλέπετε τελευταία σελίδα για γνωστοποιήσεις ΣΧΟΛΙΑΣΜΟΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Q1:2007 Καραγεώργη Σερβίας 4, 105 62, Σύνταγµα Τηλ: 210 32 74 000, Fax: 210 32 74 009 e-mail: info@praxis.com.gr ΚΡΙ-ΚΡΙ Τιµή (17/5/2007)

SARANTIS Ενοποιημένα Οικονομικά Αποτελέσματα 3Μ 2010

SARANTIS Ενοποιημένα Οικονομικά Αποτελέσματα 3Μ 2010 Τρίτη, 25 Μαΐου 2010 Βασικά Σημεία : 3Μ 2010 Σημαντική βελτίωση στα οικονομικά αποτελέσματα Α Τριμήνου του 2010 προερχόμενη κυρίως από την οργανική

SARANTIS Ενοποιημένα Οικονομικά Αποτελέσματα 3Μ 2010 Τρίτη, 25 Μαΐου 2010 Βασικά Σημεία : 3Μ 2010 Σημαντική βελτίωση στα οικονομικά αποτελέσματα Α Τριμήνου του 2010 προερχόμενη κυρίως από την οργανική

SARANTIS Ενοποιημένα Οικονομικά Αποτελέσματα Α Εξαμήνου 2010

SARANTIS Ενοποιημένα Οικονομικά Αποτελέσματα Α Εξαμήνου 2010 Δευτέρα, 30 Αυγούστου 2010 Βασικά Σημεία : Η1 2010 Ικανοποιητική ανάπτυξη σε επίπεδο πωλήσεων του Ομίλου κατά την διάρκεια του Α εξαμήνου του

SARANTIS Ενοποιημένα Οικονομικά Αποτελέσματα Α Εξαμήνου 2010 Δευτέρα, 30 Αυγούστου 2010 Βασικά Σημεία : Η1 2010 Ικανοποιητική ανάπτυξη σε επίπεδο πωλήσεων του Ομίλου κατά την διάρκεια του Α εξαμήνου του

ΕΤΑΙΡΙΚΗ AΝΑΛΥΣΗ. Τεγόπουλος Εκδόσεις. 27 Οκτωβρίου 2004. Τιµή (26/10/2004) 2,52

2,52") ΕΤΑΙΡΙΚΗ AΝΑΛΥΣΗ Καραγεώργη Σερβίας 4, 105 62, Σύνταγµα Τηλ: 210 32 74 000, Fax: 210 32 74 009 e-mail: info@praxis.com.gr Τιµή (26/10/2004) 2,52 Τεγόπουλος Εκδόσεις Τιµή Στόχος (DCF) 3,00 Κλάδος: Εκδόσεων

ΕΤΑΙΡΙΚΗ AΝΑΛΥΣΗ Καραγεώργη Σερβίας 4, 105 62, Σύνταγµα Τηλ: 210 32 74 000, Fax: 210 32 74 009 e-mail: info@praxis.com.gr Τιµή (26/10/2004) 2,52 Τεγόπουλος Εκδόσεις Τιµή Στόχος (DCF) 3,00 Κλάδος: Εκδόσεων

εξαιρώντας τα 8,5 εκ. έκτακτα και µη επαναλαµβανόµενα κέρδη της πώλησης συµµετοχής στην Κ.Π. Μαρινόπουλος ΑΕ.

Τρίτη, 11 Μαρτίου 2008 SARANTIS GROUP Ενοποιηµένα Οικονοµικά Αποτελέσµατα 12Μ 2007 Αύξηση ΕΑΤΑΜ κατά 40,80% περιλαµβανοµένων των έκτακτων & µη επαναλαµβανόµενων κερδών από την πώληση της συµµετοχής στην

Τρίτη, 11 Μαρτίου 2008 SARANTIS GROUP Ενοποιηµένα Οικονοµικά Αποτελέσµατα 12Μ 2007 Αύξηση ΕΑΤΑΜ κατά 40,80% περιλαµβανοµένων των έκτακτων & µη επαναλαµβανόµενων κερδών από την πώληση της συµµετοχής στην

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΤΟΥΣ 2012

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΤΟΥΣ 2012 Παρασκευή, 29 Μαρτίου 2013 Σημαντική αύξηση κατά 38% στα Κέρδη ανά Μετοχή υποστηριζόμενη από αύξηση πωλήσεων κατά 6,6% και λειτουργική

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΤΟΥΣ 2012 Παρασκευή, 29 Μαρτίου 2013 Σημαντική αύξηση κατά 38% στα Κέρδη ανά Μετοχή υποστηριζόμενη από αύξηση πωλήσεων κατά 6,6% και λειτουργική

P&L ( εκ.) 9M '12 % 9M' 11. Πωλήσεις 173,28 6,01% 163,46. Μικτό Κέρδος 82,33 5,02% 78,40 Περιθώριο ΜΚ 47,51% 47,96%

9M '12 % 9M' 11. Πωλήσεις 173,28 6,01% 163,46. Μικτό Κέρδος 82,33 5,02% 78,40 Περιθώριο ΜΚ 47,51% 47,96%") Τετάρτη, 28 Νοεμβρίου 2012 ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΝΝΕΑΜΗΝΟΥ 2012 Σημαντική ανάπτυξη κατά 33% στα Κέρδη ανά Μετοχή υποστηριζόμενη από αύξηση πωλήσεων και περιορισμό των

Τετάρτη, 28 Νοεμβρίου 2012 ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΝΝΕΑΜΗΝΟΥ 2012 Σημαντική ανάπτυξη κατά 33% στα Κέρδη ανά Μετοχή υποστηριζόμενη από αύξηση πωλήσεων και περιορισμό των

SARANTIS Ενοποιημένα Οικονομικά Αποτελέσματα 12M 2008

SARANTIS Ενοποιημένα Οικονομικά Αποτελέσματα 12M 2008 Τετάρτη, 18 Μαρτίου 2009 Βασικά Σημεία : 12M 2008 Άνοδος πωλήσεων του Ομίλου Sarantis κατά 7,36% στα 259,37 εκ. το 2008 από 241,59 εκ. το 2007. Άνοδος

SARANTIS Ενοποιημένα Οικονομικά Αποτελέσματα 12M 2008 Τετάρτη, 18 Μαρτίου 2009 Βασικά Σημεία : 12M 2008 Άνοδος πωλήσεων του Ομίλου Sarantis κατά 7,36% στα 259,37 εκ. το 2008 από 241,59 εκ. το 2007. Άνοδος

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006

Αθήνα, 1 η Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

Αθήνα, 1 η Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2005

Αθήνα, 10 Νοεµβρίου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Ισχυρή Αύξηση Καθαρών Κερδών 54% ( 385εκ.) υναµική Ενίσχυση Εσόδων

Αθήνα, 10 Νοεµβρίου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Ισχυρή Αύξηση Καθαρών Κερδών 54% ( 385εκ.) υναµική Ενίσχυση Εσόδων

ΚΡΙ-ΚΡΙ ΠΑΡΟΥΣΙΑΣΗ BUSINESS PLAN 2008-2010. 3,20 από 2,30. Τιµή Στόχος. ευτέρα 15 Οκτωβρίου 2007. Τιµή (12/10/2007) 3,72 Γ ΧΑ (12/10/2007) 5.

3,72 Γ ΧΑ (12/10/2007) 5.") Βλέπετε τελευταία σελίδα για γνωστοποιήσεις ΠΑΡΟΥΣΙΑΣΗ BUSINESS PLAN 2008-2010 ευτέρα ΚΡΙ-ΚΡΙ Κλάδος: Τρόφιµα & Ποτά Σύσταση: Market perform Μεσαίου Κινδύνου από Outperform Μεσαίου Κινδύνου Καραγεώργη

Βλέπετε τελευταία σελίδα για γνωστοποιήσεις ΠΑΡΟΥΣΙΑΣΗ BUSINESS PLAN 2008-2010 ευτέρα ΚΡΙ-ΚΡΙ Κλάδος: Τρόφιµα & Ποτά Σύσταση: Market perform Μεσαίου Κινδύνου από Outperform Μεσαίου Κινδύνου Καραγεώργη

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2014

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2014 Τετάρτη, 21 Μαΐου 2014 Ο Όμιλος διατηρεί την θετική καθαρή ταμειακή του θέση, ενώ παράλληλα επενδύει στην περαιτέρω ανάπτυξη των

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε. ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2014 Τετάρτη, 21 Μαΐου 2014 Ο Όμιλος διατηρεί την θετική καθαρή ταμειακή του θέση, ενώ παράλληλα επενδύει στην περαιτέρω ανάπτυξη των