ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΙΑΣ

|

|

|

- Άμωσις Βιλαέτης

- 10 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΙΑΣ ΘΕΜΑ ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΑΠΤΥΞΗΣ ΤΗΣ ΑΓΟΡΑΣ ΦΩΤΟΒΟΛΤΑΙΚΩΝ ΣΤΗΝ ΕΛΛΑΔΑ ΣΠΟΥΔΑΣΤΗΣ ΣΤΕΡΓΙΟΣ ΤΑΤΣΗΣ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΡΙΑ ΑΠΟΣΤΟΛΙΔΟΥ ΕΛΕΝΗ 1

2 ΠΕΡΙΛΗΨΗ Μηδενική ρύπανση, αθόρυβη λειτουργία, αξιοπιστία και μεγάλη διάρκεια ζωής, απεξάρτηση από την τροφοδοσία καυσίμων για τις απομακρυσμένες περιοχές, δυνατότητα επέκτασης ανάλογα με τις ανάγκες, ελάχιστη συντήρηση. Αυτά είναι μερικά μόνο από τα πλεονεκτήματα που προσφέρει η αξιοποίηση του ηλιακού ηλεκτρισμού, της ηλεκτρικής ενέργειας δηλαδή η οποία παράγεται από φωτοβολταϊκά συστήματα που τιθασέψουν την ηλιακή ακτινοβολία. Η ηλιακή ενέργεια είναι μια καθαρή, ανεξάντλητη, ήπια και ανανεώσιμη ενεργειακή πηγή. Η ηλιακή ακτινοβολία δεν ελέγχεται από κανέναν και αποτελεί ένα ανεξάντλητο εγχώριο ενεργειακό πόρο, που παρέχει ανεξαρτησία, προβλεψιμότητα και ασφάλεια στην ενεργειακή τροφοδοσία. Τα φωτοβολταϊκά παρέχουν τον απόλυτο έλεγχο στον καταναλωτή, και άμεση πρόσβαση στα στοιχεία που αφορούν την παραγόμενη και καταναλισκόμενη ενέργεια. Τον καθιστούν έτσι πιο προσεκτικό στον τρόπο που καταναλώνει την ενέργεια και συμβάλλουν μ αυτό τον τρόπο στην ορθολογική χρήση και εξοικονόμηση της ενέργειας. Εμείς εδώ στην εργασία μας θα ασχοληθούμε με τις «ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΑΠΤΥΞΗΣ ΤΗΣ ΑΓΟΡΑΣ ΦΩΤΟΒΟΛΤΑΙΚΩΝ ΣΤΗΝ ΕΛΛΑΔΑ» που έχουν εφαρμοστεί, καθώς και προτάσεις που μπορούν να συμβάλουν στην ανάπτυξη της συγκεκριμένης αγοράς. Abstract 2

3 Zero pollution, quiet operation, reliability and long life, detox from the supply of fuel to remote areas, expandable depending on the needs minimal maintenance. These are just some of the advantages of the use of solar electricity, electricity that is generated from photovoltaic systems. Solar energy is a clean, inexhaustible, soft and renewable energy source. The solar radiation is not controlled by anyone and is an inexhaustible domestic energy resource, which provides independence, predictability and security in energy supply. Photovoltaics provide full control to the consumer, and direct access to the data produced and consumed energy. Here in our work we will deal with "STRATEGIC DEVELOPMENT OF PHOTOVOLTAIC MARKET IN GREECE" implemented, and suggestions that can help the growth of the market 3

4 Περιεχόμενα Κατάλογος Σχημάτων... 6 Κατάλογος Πινάκων... 6 Κατάλογος Γραφημάτων... 6 Εισαγωγή... 8 ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ: Η ΑΓΟΡΑ ΦΩΤΟΒΟΛΤΑΪΚΩΝ ΣΤΗΝ ΕΛΛΑΔΑ Εισαγωγή Η Αγορά φωτοβολταϊκών στην Ελλάδα Εμπόδια ανάπτυξης και λύσεις Η εξέλιξη της εγκατεστημένης ισχύος Η προβλεπόμενη πορεία των φωτοβολταϊκών μέχρι το Η ελληνική βιομηχανία κατασκευής φωτοβολταϊκού εξοπλισμού Εγχώρια παραγωγή φωτοβολταϊκών Οι Feed in - Tariffs στην αγορά των φωτοβολταϊκών της Ελλάδας Πρόβλεψη της εξέλιξης των FIT από το 2015 έως το Το συνολικό κόστος της προώθησης των φωτοβολταϊκών έως το Εγκατεστημένη Φωτοβολταϊκή ισχύς στην Ελλάδα ανά περιφέρεια ΚΕΦΑΛΑΙΟ 2 Ο : Η ΔΙΕΘΝΗΣ ΑΓΟΡΑ ΦΩΤΟΒΟΛΤΑΙΚΩΝ Η παγκόσμια αγορά Φ/Β συστημάτων Ο κλάδος των φωτοβολταϊκών της Ευρώπης Φωτοβολταϊκά στην Γαλλία Εγκαταστάσεις Φ/Β στη Γαλλία Μονάδα παραγωγής Φ/Β στοιχείων πυριτίου στη Σαξονία Εμπόδια ανάπτυξης Φ/Β συστημάτων στη Γαλλία Η γερμανική αγορά των φωτοβολταϊκών

5 Οι πολιτικές προώθησης των φωτοβολταϊκών στη Γερμανία Η βιομηχανία των φωτοβολταϊκών στη Γερμανία Εμπόδια ανάπτυξης των Φ/Β συστημάτων στη Γερμανία ΚΕΦΑΛΑΙΟ 3 Ο : ΠΡΟΤΑΣΕΙΣ ΑΝΑΠΤΥΞΗΣ ΤΗΣ ΑΓΟΡΑΣ ΦΩΤΟΒΟΛΤΑΙΚΩΝ ΣΤΟΝ ΕΛΛΑΔΙΚΟ ΚΑΙ ΤΟΝ ΔΙΕΘΝΗ ΧΩΡΟ Κανονιστικές στρατηγικές ενίσχυσης των Φ/Β Ενίσχυση επένδυσης Επιδότηση κιλοβατώρας Υποχρεωτικό ελάχιστο μερίδιο ηλιακού ηλεκτρισμού Εθελοντικές στρατηγικές ενίσχυσης των Φ/Β Συμμετοχικά προγράμματα Πράσινη τιμολόγηση Λόγοι Προώθησης των Φ/Β στην Ελλάδα Ελληνικές πολιτικές, κανονισμοί, νομοθεσία και κίνητρα Παρουσίαση των πολιτικών προώθησης των Ευρωπαϊκών χωρών Διαφορές στις ευρωπαϊκές πολιτικές προώθησης Παραδείγματα εθνικών κινήτρων και ειδικής τιμολόγησης της ηλεκτρικής ενέργειας από Φ/Β συστήματα - Η περίπτωση της Αυστραλίας Ειδική τιμολόγηση πώλησης ενέργειας από Φ/Β στην Αμερική ΣΥΜΠΕΡΑΣΜΑΤΑ ΒΙΒΛΙΟΓΡΑΦΙΑ ΠΗΓΕΣ ΔΙΑΔΙΚΤΥΟΥ

6 Κατάλογος Σχημάτων Σχήμα 1 - Τα βασικά εργαλεία προώθησης που εφαρμόζουν οι χώρες της Ε.Ε Σχήμα 2 - Η εξέλιξη των πολιτικών προώθησης των χωρών της Ε.Ε Κατάλογος Πινάκων Πίνακας 1 - Στατιστικά Ελληνικής Αγοράς Πίνακας 2 - Ελληνικές Μονάδες Παραγωγής Φωτοβολταϊκών Πίνακας 3 - Τιμολόγηση ηλεκτρικής ενέργειας από φωτοβολταϊκούς σταθμούς Πίνακας 4 - Εκτιμήσεις για την πορεία της μοτσ Πίνακας 5 - Η αναμενόμενη πορεία της μοτσ Πίνακας 6 - Η αναμενόμενη πορεία των επιδοτήσεων FIT ( /MWh) Πίνακας 7 - Κόστος εφαρμογής του εργαλείου FIT έως το Πίνακας 8 - Πωλήσεις των εταιριών κατασκευής και των προμηθευτών φωτοβολταϊκού εξοπλισμού (δις ) Πίνακας 9 - Ευρωπαϊκή Αγορά Φωτοβολταϊκών Πίνακας 10 - Ειδική τιμολόγηση σε ελληνικά νησιά και ηπειρωτική χώρα το Πίνακας 11 - Πιθανή νέα ειδική τιμολόγηση στην Ελλάδα Κατάλογος Γραφημάτων Γράφημα 1 - Κατανομή διασυνδεδεμένων συστημάτων ανά ισχύ Γράφημα 2 - Ανάπτυξη διασυνδεδεμένων συστημάτων Γράφημα 3 - Ελληνική Αγορά φωτοβολταϊκών (Διασυνδεδεμένα & Αυτόνομα) Γράφημα 4 - Πρόβλεψη της ετήσιας εγκατεστημένης ισχύος φωτοβολταϊκών Γράφημα 5 - Θέσεις πλήρους απασχόλησης στην αγορά των φωτοβολταϊκών Γράφημα 6 - Φωτοβολταϊκοί σταθμοί σε λειτουργία ανά διοικητική περιφέρεια - Συνολική Ισχύς (kw) Γράφημα 7 - Νέα ισχύς και απεγκατεστημένη ισχύς στην Ε.Ε. για το έτος 2010 (MW) Γράφημα 8 - Οι τιμές των FIT ( /kwh) και η ετήσια προστιθέμενη ισχύς (MW)

... 40 Πίνακας 9 - Ευρωπαϊκή Αγορά Φωτοβολταϊκών.")

7 Γράφημα 9 - Οι τιμές των γερμανικών FIT ανάλογα με τον τύπο εγκατάστασης του φωτοβολταϊκού συστήματος Γράφημα 10 - Μερίδια νέας εγκατεστημένης ισχύος Γράφημα 11 - Προβλέψεις αγοράς για το

8 Εισαγωγή Τα τελευταία χρόνια, η κλιματική αλλαγή και οι περιβαλλοντικές, οικονομικές και κοινωνικές της συνέπειες, βρίσκονται στην επικαιρότητα. Για την αντιμετώπιση της κλιματικής αλλαγής, απαιτείται λήψη μέτρων σε παγκόσμιο επίπεδο. Η σημαντικότερη, ίσως, ενέργεια για την αντιμετώπισή της, είναι η προώθηση των Ανανεώσιμων Πηγών Ενέργειας. Το θέμα που διαπραγματεύεται η παρούσα πτυχιακή εργασία, είναι «ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΑΠΤΥΞΗΣ ΤΗΣ ΑΓΟΡΑΣ ΦΩΤΟΒΟΛΤΑΙΚΩΝ ΣΤΗΝ ΕΛΛΑΔΑ» Η εργασία μας αποτελείται από 4 κεφάλαια. Στο πρώτο μας κεφάλαιο πραγματοποιείται μια εισαγωγή στα φωτοβολταϊκά συστήματα, το φωτοβολταϊκό φαινόμενο και όλα τα απαραίτητα θεωρητικά και εννοιολογικά στοιχεία που θα μας βοηθήσουν στην ευκολότερη κατανόηση της εργασίας μας. Στο δεύτερο κεφάλαιο παρουσιάζουμε την κατάσταση της αγοράς φωτοβολταϊκών στην Ελλάδα σήμερα αλλά και στο παρελθόν παρουσιάζοντας την πλήρη εξέλιξη της. Στο τρίτο κεφάλαιο παρουσιάζεται η διεθνής αγορά των φωτοβολταϊκών. Αναλύεται και παρουσιάζετε η κατάσταση παγκοσμίως αλλά και στις Γαλλία, Γερμανία πιο αναλυτικά. Τέλος το τέταρτο κεφάλαιο είναι αφιερωμένο σε προτάσεις ανάπτυξης της αγοράς φωτοβολταϊκών στην Ελλάδα και παγκοσμίως. Σε αυτό το κεφάλαιο παρουσιάζονται οι ελληνικές πολιτικές ανάπτυξης της αγοράς φωτοβολταϊκών, οι πολιτικές των χωρών τις Ε.Ε καθώς επίσης και χωρών όπως η Αμερική και η Αυστραλία με στόχο να διαπιστώσουμε το επίπεδο ευρηματικότητας της ελληνικής πολιτικής και την πραγματοποίηση σύγκρισης στον τρόπο προσέγγισης της κάθε χώρας. 8

9 ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ: Η ΑΓΟΡΑ ΦΩΤΟΒΟΛΤΑΪΚΩΝ ΣΤΗΝ ΕΛΛΑΔΑ 1.1. Εισαγωγή Στη στροφή προσπαθεί να προλάβει η χώρα μας το τρένο των Ανανεώσιμων Πηγών Ενέργειας. Δηλαδή της «πράσινης» οικονομίας που θεωρείται το «χάπι» για την αντιμετώπιση των συμπτωμάτων της οικονομικής κρίσης και από τις λίγες βιώσιμες επενδύσεις στη δυσμενή οικονομική περίοδο που διανύουμε. Τα ευρωπαϊκά κράτη χρησιμοποιούν εδώ και χρόνια τις ΑΠΕ και ειδικά την παραγωγή ηλεκτρικής ενέργειας μέσω φωτοβολταϊκών συστημάτων, ενώ στη χώρα μας η χρήση τους ήταν μειωμένη λόγω της μεγάλης γραφειοκρατίας που απαιτούνταν -και όλοι προσδοκούν να αλλάξει- για την έκδοση των απαραίτητων αδειών 1. Τα φωτοβολταϊκά συστήματα με τη χρήση μεγάλων ηλιακών πάνελ δεσμεύουν την ηλιακή ακτινοβολία και την μετατρέπουν σε ηλεκτρικό ρεύμα. Ως πηγή ενέργειας είναι φιλική προς το περιβάλλον και μπορεί να βοηθήσει την κίνηση της αγοράς, δημιουργώντας νέες θέσεις εργασίας. Πρωτοπόρος στην αγορά των φωτοβολταϊκών είναι η Γερμανία, με ηλιοφάνεια τουλάχιστον κατά 30% λιγότερη από την Ελλάδα. Η πρώτη εθνική νομοθεσία για τα φωτοβολταϊκά (Ν.3468/2006) προσέφερε υψηλές τιμές πώλησης της παραγόμενης ηλιακής κιλοβατώρας και έθεσε τις βάσεις για την αδειοδότηση των φωτοβολταϊκών. Η θεσμοθετημένη αδειοδοτική διαδικασία όμως ήταν περίπλοκη, χρονοβόρα και συχνά μη απαραίτητη. Ως αποτέλεσμα, και παρά τα γενναία οικονομικά κίνητρα, η ελληνική αγορά φωτοβολταϊκών αναπτύχθηκε με αργούς ρυθμούς τα τελευταία χρόνια, ενώ σωρεύτηκαν χιλιάδες αιτήσεις για επενδύσεις σε φωτοβολταϊκά ως συνέπεια των νομικών-διοικητικών εμποδίων που ετέθησαν

10 1.2. Η Αγορά φωτοβολταϊκών στην Ελλάδα Παρά τη γενναία τιμή πώλησης της παραγόμενης ηλιακής κιλοβατώρας, η οποία θεσμοθετήθηκε ήδη από το 2006, η ελληνική αγορά φωτοβολταϊκών κινήθηκε με αργούς ρυθμούς τα τελευταία χρόνια. Βασική αιτία για αυτούς τους απογοητευτικούς ρυθμούς ανάπτυξης είναι η γραφειοκρατία η οποία εμποδίζει την ομαλή ανάπτυξη των φωτοβολταϊκών Εμπόδια ανάπτυξης και λύσεις Κατά τη διάρκεια της χρονιάς που πέρασε, ένας νέος νόμος για τις ΑΠΕ ψηφίστηκε στην Ελλάδα (Ν.3851/2010) ο οποίος θεραπεύει ορισμένες από τις αστοχίες του παρελθόντος. Ταυτόχρονα, προωθήθηκαν υπουργικές αποφάσεις που απάλειψαν αρκετές γραφειοκρατικές αγκυλώσεις. Αν και σε ορισμένα θέματα οι νέες ρυθμίσεις αναμένεται να επιφέρουν θετικές αλλαγές, υπάρχουν εν τούτοις ακόμη σημαντικά εμπόδια για το μέλλον των φωτοβολταϊκών στην Ελλάδα. Κάποια από τα σημαντικότερα εμπόδια καταγράφονται παρακάτω: i. Η προσφορά όρων σύνδεσης έχει γίνει το μείζον θέμα, λόγω ανεπάρκειας δικτύων αλλά και έλλειψης διαφανών διαδικασιών από τον Διαχειριστή του Δικτύου. ii. iii. iv. Η έκδοση «Άδειας Παραγωγής» (η οποία συνοδεύεται από την «Άδεια Εγκατάστασης» και την «Άδεια Λειτουργίας») αποτελεί ένα αναίτιο παράγοντα καθυστερήσεων για έργα μεγάλου σχετικά μεγέθους. Το Εθνικό Σχέδιο Δράσης για τις ΑΠΕ ως το 2020 θέσπισε ένα σχετικά χαμηλό πλαφόν στην εγκατεστημένη ισχύ των φωτοβολταϊκών γεγονός που δεν επιτρέπει την απρόσκοπτη ανάπτυξη της αγοράς και ιδίως έργων μεγάλης ισχύος επί εδάφους. Οι διαδικασίες περιβαλλοντικής αδειοδότησης παραμένουν περίπλοκες παρά τις πρόσφατες βελτιώσεις. v. Οι αρμόδιες υπηρεσίες συχνά δεν τηρούν τους προβλεπόμενους από τη νομοθεσία χρόνους απόκρισης. 10

11 Ας τα δούμε όμως πιο αναλυτικά: Μετά την ψήφιση του Ν.3851/2010 για τις ΑΠΕ, υπήρξε ένα κύμα νέων αιτήσεων για προσφορά όρων σύνδεσης. Η έκδοση των όρων αυτών έχει καταστεί πλέον το σημαντικότερο εμπόδιο για την ανάπτυξη των φωτοβολταϊκών. Η ανεπάρκεια των δικτύων αποτελεί μία μόνο από τις αιτίες για τις καθυστερήσεις. Η ΔΕΗ, ως αρμόδιος Διαχειριστής Δικτύου, δεν τηρεί τις προβλεπόμενες από το νόμο προθεσμίες για έκδοση των όρων σύνδεσης και δεν υπάρχουν διαφανείς διαδικασίες για την τήρηση της σειράς προτεραιότητας, όπως προβλέπεται από το Ν.3851/2010 αλλά και από τον επερχόμενο Κώδικα Διαχείρισης Δικτύου. Εκτιμάται επιπλέον ότι τα υπάρχοντα δίκτυα μπορούν να εξυπηρετήσουν περισσότερα φωτοβολταϊκά συστήματα από αυτά που ισχυρίζεται ο Διαχειριστής Δικτύου. Περνώντας στο δεύτερο εμπόδιο βλέπουμε ότι οι καθυστερήσεις 2 και 3 ετών δεν ήταν ασυνήθεις στο παρελθόν σε ότι αφορά στην έκδοση της άδειας παραγωγής. Αν και η νέα νομοθεσία (Ν.3851/2010) αναμένεται να βελτιώσει σημαντικά την κατάσταση (και αυτό φαίνεται να συμβαίνει στην πράξη), θα πρέπει να τονιστεί ότι σε άλλες χώρες, όπως π.χ. στη Γερμανία, δεν υφίσταται καν η έννοια της άδειας παραγωγής σε ότι αφορά στα φωτοβολταϊκά. Καταργώντας αυτό το αδειοδοτικό στάδιο, θα επιτυγχάναμε ομαλότερη ανάπτυξη της αγοράς και θα μειώναμε δραστικά τους χρόνους αδειοδότησης καθώς και τα κόστη της επένδυσης. Επιπλέον, θα απαλλάσσαμε ορισμένες αρμόδιες αρχές από ένα δυσβάσταχτο βάρος, το οποίο συχνά δεν μπορούν να επωμιστούν λόγω έλλειψης επαρκούς προσωπικού. Θα περιορίζαμε τέλος το εμπόριο αδειών που αποτελεί παθογένεια του συστήματος και πυροδοτείται από τις σημερινές θεσμικές ρυθμίσεις. Συνεχίζουμε με το Εθνικό Σχέδιο Δράσης για τις ΑΠΕ που παρουσιάστηκε τον Ιούλιο του Το σχέδιο αυτό εξειδικεύτηκε με υπουργική απόφαση δύο μήνες αργότερα, και έχει θέσει ένα στόχο για την ανάπτυξη των φωτοβολταϊκών ως το 2020 (2,2 GWp) ο οποίος δεν ανταποκρίνεται στις πραγματικές δυνατότητες και τη δυναμική της αγοράς. 11

12 Οι διαδικασίες περιβαλλοντικής αδειοδότησης των φωτοβολταϊκών συστημάτων ήταν μέχρι σήμερα ένα από τα σημαντικότερα εμπόδια για την ανάπτυξη της αγοράς. Με το προηγούμενο αδειοδοτικό καθεστώς, οι σχετικές διαδικασίες ήταν ασαφείς, περίπλοκες και εξαιρετικά χρονοβόρες. Ο νέος νόμος 3851/2010 θεράπευσε ορισμένες από τις παθογένειες του προηγούμενου καθεστώτος (για παράδειγμα, δεν απαιτείται πλέον περιβαλλοντική αδειοδότηση για φωτοβολταϊκά συστήματα που εγκαθίστανται σε κτίρια και οργανωμένους υποδοχείς βιομηχανικών δραστηριοτήτων), αν και προσέθεσε και αυτός ορισμένα νέα εμπόδια. Η απαίτηση για μια βεβαίωση απαλλαγής από ΕΠΟ (Έγκριση Περιβαλλοντικών Όρων) από την αρμόδια Περιφέρεια, προσθέτει νέα εμπόδια και νέες καθυστερήσεις. Η βεβαίωση αυτή ίσως θα έπρεπε να καταργηθεί. Οι αρχές έχουν τη δυνατότητα να ελέγξουν τη νομιμότητα ενός έργου (σε ότι αφορά τις επιτρεπτές χρήσεις γης) σε ένα μετέπειτα στάδιο. Καταργώντας αυτό το νέο εμπόδιο, θα επιτυγχάναμε ταχύτερη ανάπτυξη της αγοράς, θα μειώναμε τα κόστη και θα ελαφρύναμε τις περιφερειακές αρχές από μία ακόμη ανούσια διαδικασία, την ώρα μάλιστα που οι τελευταίες διαμαρτύρονται για ελλιπή στελέχωσή τους. Θα έπρεπε να δημιουργηθεί μία υπηρεσία μιας στάσης για την περιβαλλοντική αδειοδότηση (όποτε αυτή απαιτείται) στην οποία ο ενδιαφερόμενος θα καταθέτει μια απλή περιβαλλοντική γνωστοποίηση και η οποία θα απαντά επί της περιβαλλοντικής διάστασης του έργου σε σύντομο χρονικό διάστημα αντί των σημερινών χρονοβόρων διαδικασιών. Η αδειοδοτική διαδικασία διαρκεί συνήθως πολύ περισσότερο απ' ότι θεωρητικά προβλέπεται στους σχετικούς νόμους και εγκυκλίους. Αιτία για αυτό είναι η εμπλοκή πολλών διαφορετικών υπηρεσιών και η μη παράλληλη και γραμμική διαδικασία. Ο μόνος τρόπος θεραπείας του προβλήματος αυτού είναι η θέσπιση αποκλειστικών προθεσμιών, μετά την παρέλευση των οποίων η συναίνεση της υπηρεσίας θα θεωρείται δεδομένη και ο επενδυτής θα μπορεί να προχωρά στο επόμενο στάδιο. Είναι αλήθεια ότι πολλές εμπλεκόμενες υπηρεσίες δεν είναι επαρκώς στελεχωμένες. Υπάρχουν δύο τρόποι για να ξεπεράσει κανείς αυτό το πρόβλημα: - να εμπλακούν περισσότερα άτομα στην διεκπεραίωση των φακέλων ή/και 12

, αν και προσέθεσε και αυτός ορισμένα νέα εμπόδια.")

13 - να εξασφαλιστεί ότι ζητούνται μόνο ουσιαστικές εγκρίσεις οι οποίες απευθύνονται σε έργα τα οποία είναι προς άμεση εκτέλεση και όχι σε εγκρίσεις οι οποίες απλά αποσκοπούν στην κατοχύρωση αδειών οι οποίες απλά πωλούνται και άρα θα μειώνεται ο φόρτος εργασίας. Αν απαλλαχθούμε από ανούσιες εγκρίσεις και διαδικασίες, θα κερδηθεί πολύτιμος χρόνος για τους υπαλλήλους των υπηρεσιών που σήμερα εμπλέκονται στην αδειοδότηση των φωτοβολταϊκών Η εξέλιξη της εγκατεστημένης ισχύος Η Ελλάδα συγκαταλέγεται στις χώρες τις Ευρώπης με το μεγαλύτερο ηλιακό δυναμικό. Μάλιστα, το ηλιακό δυναμικό της χώρας είναι σε θέση να προσφέρει σταθερή και προβλέψιμη παραγωγή ηλεκτρικής ενέργειας. Επιπλέον, τα περιβαλλοντικά οφέλη από την παραγωγή ηλιακής ενέργειας είναι αδιαμφισβήτητα. Χαρακτηριστικά, 1 kw φωτοβολταϊκών αποτρέπει την έκλυση 1,3 τόνων CO 2 (Ψωμάς, 2011). Επίσης, θα πρέπει να ληφθούν υπόψη και οι οικονομικοί παράγοντες που σχετίζονται με την αγορά των φωτοβολταϊκών. Η συγκεκριμένη αγορά, είναι από τους λίγες στην Ελλάδα που, εν μέσω οικονομικής ύφεσης, παρουσιάζει ανάπτυξη. Μάλιστα, στο μέλλον αναμένεται να δημιουργήσει αρκετές θέσεις εργασίας, είτε αυτές είναι άμεσες είτε είναι έμμεσες θέσεις εργασίας, λειτουργώντας ως μία πολύ αποτελεσματική λύση στο πρόβλημα της ανεργίας της χώρας. Ωστόσο, ο ρυθμός ανάπτυξης της ελληνικής αγοράς των φωτοβολταϊκών είναι σχετικά μικρός, σχετικά με τις δυνατότητές της, καθώς η Ελλάδα δεν έχει εκμεταλλευτεί τις ευνοϊκές κλιματικές συνθήκες που επικρατούν. Αν και από το 2006, έχει θεσμοθετηθεί μία υψηλή τιμή πώλησης της ηλεκτρικής ενέργειας που παράγεται από φωτοβολταϊκά, ο συγκεκριμένος κλάδος κινήθηκε με αργούς ρυθμούς μέχρι το Βέβαια, η πορεία της ελληνικής αγοράς των φωτοβολταϊκών παραμένει ανοδική και υπάρχουν σημαντικές προοπτικές ανάπτυξης (Ψωμάς, 2011). Η μεγάλη ανάπτυξη των φωτοβολταϊκών σταθμών στην Ελλάδα, ξεκίνησε έπειτα από το Όπως αναφέρθηκε, υπήρχε ευνοϊκό πλαίσιο για τους φωτοβολταϊκούς σταθμούς από το 2006, έπειτα από την εφαρμογή του ν. 3468/2006, 13

14 ο οποίος όριζε μία αρκετά υψηλή τιμή FIT (Η χώρα μας εδώ και μία εβδομάδα αποτελεί επίσημα το τέταρτο κράτος που συμμετέχει στη Διεθνή Συνεργασία για το μηχανισμό Feed In Tariff - εγγυημένες τιμές με ταυτόχρονη προτεραιότητα στην απορρόφηση ενέργειας) για τις φωτοβολταϊκές εγκαταστάσεις. Ωστόσο, η γραφειοκρατία και ο ρυθμός με τον οποίο παρεχόταν οι άδειες εγκατάστασης, διατήρησαν την αγορά στάσιμη. Η κατάσταση που επικρατούσε στον κλάδο, γίνεται πιο εύκολα κατανοητή μέσα από τον πίνακα 1, όπου παρουσιάζεται η πορεία της εγκατεστημένης ισχύος αλλά και της ετήσια προστιθέμενης ισχύος των φωτοβολταϊκών σταθμών, από το 2000 έως το Ενώ, μέχρι το 2008, η συνολική ισχύς των φωτοβολταϊκών σταθμών ανέρχονταν μόλις σε 19,7 MW, το 2009 η εγκατεστημένη ισχύς σχεδόν τριπλασιάστηκε, αγγίζοντας τα 54,7 MW. Η συγκεκριμένη εξέλιξη οφείλεται, κυρίως, στο ν. 3474/2009, ο οποίος περιείχε ρυθμίσεις για την μείωση της γραφειοκρατίας σε θέματα αδειοδότησης των σταθμών. Το 2010, η ανάπτυξη της αγοράς ήταν η μεγαλύτερη μέχρι στιγμής, καθώς εγκαταστάθηκαν 150,4 MW νέας ισχύος, οδηγώντας το συνολικό μέγεθος της ισχύς των φωτοβολταϊκών στα 205,4 MW. Τ Τέλος, το πρώτο τρίμηνο του 2011 η νέα εγκατεστημένη ισχύς των φωτοβολταϊκών ήταν 75,7 MW, συνεχίζοντας έτσι την γρήγορη ανάπτυξη του κλάδου. Τον 2011, η συνολική ισχύς των φωτοβολταϊκών σταθμών έφτασε τα 425,9 MW. Γίνεται εύκολα αντιληπτό το γεγονός ότι η συγκεκριμένη αγορά έχει αρχίσει πλέον να αναπτύσσεται ταχύτατα Πίνακας 1 - Στατιστικά Ελληνικής Αγοράς 14

15 Γράφημα 1 - Κατανομή διασυνδεδεμένων συστημάτων ανά ισχύ Παρά το γεγονός ότι η πορεία των φωτοβολταϊκών είναι σταθερά ανοδική και ο ρυθμός ανάπτυξης του κλάδου ιδιαίτερα υψηλός, σε σχέση με τα προηγούμενα χρόνια, υπάρχει μεγάλη διαφορά ανάμεσα στις αιτήσεις για άδεια εγκατάστασης φωτοβολταϊκών και στον αριθμό των αιτήσεων που εγκρίνεται. Χαρακτηριστικό είναι το παράδειγμα των ηλιακών στεγών, οι οποίες προσέλκυσαν το ενδιαφέρον αρκετών επενδυτών, κυρίως λόγω των πολύ υψηλών τιμών FIT που παρέχονται. 15

16 Γράφημα 2 - Ανάπτυξη διασυνδεδεμένων συστημάτων (συνολική εγκατεστημένη ισχύς) Γράφημα 3 - Ελληνική Αγορά φωτοβολταϊκών (Διασυνδεδεμένα & Αυτόνομα) Βέβαια και στα επίγεια φωτοβολταϊκά συστήματα η διαφορά, μεταξύ των αιτήσεων και των εγκρίσεων εγκατάστασης, είναι μεγάλη. Ο βασικός λόγος για τη μη αδειοδότηση των φωτοβολταϊκών σταθμών, είναι η προσπάθεια της ελληνικής κυβέρνησης για συγκράτηση του κόστους που προϋποθέτει η δημιουργία φωτοβολταϊκών εγκαταστάσεων και η στήριξη αυτών μέσω της παροχής των 16

17 επιδοτήσεων FIT. Όπως έγινε αντιληπτό και από την παρουσίαση της περίπτωσης της αγοράς φωτοβολταϊκών της Ισπανίας, εάν δεν υπάρχει ένας μηχανισμός που συγκρατεί το κόστος της στήριξης των φωτοβολταϊκών, είναι πολύ πιθανό να επέλθει κατάρρευση της αγοράς. Αυτό θα συμβεί στην περίπτωση που το κράτος δεν μπορέσει να ανταπεξέλθει στο κόστος που απαιτεί η εφαρμογή του μηχανισμού FIT. Από τη στιγμή που οι επιδοτήσεις FIT είναι ακόμα πολύ υψηλές στην Ελλάδα, η κυβέρνηση, προσπαθώντας να αποτρέψει μία εκτίναξη του κόστους, εγκρίνει πολύ λίγες άδειες εγκατάστασης, σε σχέση με τον αριθμό των αιτήσεων που κατατίθεται Η προβλεπόμενη πορεία των φωτοβολταϊκών μέχρι το 2020 Σύμφωνα με το Εθνικό Σχέδιο Δράσης, η πορεία της ετήσιας εγκατεστημένης ισχύος για τα φωτοβολταϊκά συστήματα έχει καθοριστεί και παρουσιάζεται στο Γράφημα 4. Γράφημα 4 - Πρόβλεψη της ετήσιας εγκατεστημένης ισχύος φωτοβολταϊκών Πηγή: Χαβιαρόπουλος 2011 Η υπουργική απόφαση του Οκτωβρίου 2010, σχετικά με το μίγμα των ΑΠΕ, καθορίζει ότι η εγκατεστημένη ισχύς των φωτοβολταϊκών έως το 2020 θα ανέρχεται σε 2,2 GW, με μεσοπρόθεσμο στόχο το 1,5 GW για το Ωστόσο, αρκετοί φορείς της ελληνικής αγοράς φωτοβολταϊκών θεωρούν πως ο συγκεκριμένος στόχος είναι ιδιαίτερα χαμηλός και, απλά, αποτελεί εφαρμογή των 17

18 σημερινών ρυθμών ανάπτυξης στο μέλλον. Υπάρχει η άποψη ότι, ουσιαστικά, δεν δίνει τη δυνατότητα στον κλάδο να αγγίξει την ανάπτυξη που μπορεί. Χαρακτηριστικό είναι το γεγονός ότι, ήδη, υπάρχουν αιτήσεις για εγκατάσταση 3,7 GW φωτοβολταϊκών, ισχύς που είναι μεγαλύτερη από τον εθνικό στόχο για το 2020 (ΣΕΦ, 2010) Η ελληνική βιομηχανία κατασκευής φωτοβολταϊκού εξοπλισμού Η ανάπτυξη της ελληνικής αγοράς των φωτοβολταϊκών, οδήγησε και στη δημιουργία ελληνικών βιομηχανιών παραγωγής φωτοβολταϊκού εξοπλισμού. Μέσα από την μελέτη των περιπτώσεων των φωτοβολταϊκών αγορών της Γερμανία και της Ισπανίας, έγινε εμφανής η σπουδαιότητα της ανάπτυξης μίας ισχυρής εγχώριας βιομηχανίας παραγωγής εξοπλισμού. Μάλιστα, στη Γερμανία, τα έσοδα της συγκεκριμένης βιομηχανίας, για τα έτη , ξεπέρασαν κατά 2,5 δις το ποσό που δαπάνησε η χώρα, τη διετία , για την προώθηση των φωτοβολταϊκών μέσω των FIT. Ακόμα και στην Ισπανία, όπου επήλθε η κατάρρευση της αγοράς των φωτοβολταϊκών, οι εταιρίες παραγωγής εξοπλισμού μπόρεσαν και ανταπεξήλθαν την κρίση, καθώς είχαν αναπτυχθεί σε τέτοιο βαθμό που μπόρεσαν να στηριχθούν στην εξαγωγική τους δραστηριότητα. Επιπλέον, οι συγκεκριμένες βιομηχανίες απασχολούν ένα σημαντικό αριθμό εργαζομένων, προσφέροντας μία λύση στο πρόβλημα της ανεργίας. Είναι σημαντικό η ελληνική κυβέρνηση να ακολουθήσει το παράδειγμα των δύο αυτών χωρών και να σχεδιάσει την ανάπτυξη του κλάδου των φωτοβολταϊκών, σε συνδυασμό με την ανάπτυξη της ελληνικής βιομηχανίας παραγωγής φωτοβολταϊκού εξοπλισμού. Έτσι, θα δημιουργηθεί προστιθέμενη αξία για την ελληνική οικονομία, καθώς τα χρήματα που τώρα κατευθύνονται στις εταιρίες του εξωτερικού, θα καταλήγουν στην ελληνική αγορά. Τα φωτοβολταϊκά είναι από τις λίγες ενεργειακές τεχνολογίες, στις οποίες η Ελλάδα έχει τη δυνατότητα να αναπτύξει σημαντική εγχώρια παραγωγή και αξιόλογη εξαγωγική δραστηριότητα. 18

. 1.6.")

19 Πλέον, υπάρχουν πέντε εταιρίες που δραστηριοποιούνται στην παραγωγή φωτοβολταϊκών και αρκετές που παράγουν επικουρικό εξοπλισμού. Μάλιστα, το συνολικό κόστος επένδυσης για τη δημιουργία των συγκεκριμένων μονάδων παραγωγής, δεν είναι ευκαταφρόνητο, καθώς ανέρχεται σε 0,5 δις (Ψωμάς, 2011a) Εγχώρια παραγωγή φωτοβολταϊκών Η εξαγωγική δραστηριότητα των ελληνικών εταιριών, για το 2010, ανήλθε σε 40 MW wafers, 48 MW cells και 19 MW φωτοβολταϊκών πλαισίων (ΣΕΦ, 2010). Συσχετίζοντας την προβλεπόμενη πορεία του ελληνικού κλάδου των φωτοβολταϊκών, ο οποίος θα πρέπει να έχει εγκαταστήσει τουλάχιστον 2,2 GW έως το 2020, με την ετήσια δυναμικότητα των ελληνικών βιομηχανιών παραγωγής εξοπλισμού, γίνεται εμφανές πως πρέπει να αυξηθεί άμεσα το μέγεθος της συγκεκριμένης ελληνικής βιομηχανίας, έτσι ώστε να μπορέσει η ίδια να εξυπηρετήσει την ζήτηση της ελληνικής αγοράς και να δημιουργήσει τις προϋποθέσεις για σοβαρή εξαγωγική δραστηριότητα. Πίνακας 2 - Ελληνικές Μονάδες Παραγωγής Φωτοβολταϊκών Σε αντίθετη περίπτωση, οι ελληνικές εγκαταστάσεις θα συνεχίσουν να εισάγουν τον απαραίτητο εξοπλισμό, στηρίζοντας ουσιαστικά τις ξένες βιομηχανίες παραγωγής, τη στιγμή που θα μπορούσαν να διοχετεύουν τα κεφάλαια σε εγχώριες βιομηχανίες, στηρίζοντας έμμεσα και την ελληνική οικονομία. Είναι, λοιπόν, 19

20 επιτακτική ανάγκη η ελληνική κυβέρνηση να προσφέρει κίνητρα, τόσο στις ελληνικές βιομηχανίες παραγωγής όσο και στους υποψήφιους ιδιοκτήτες φωτοβολταϊκών σταθμών, τα οποία θα οδηγήσουν στη δημιουργία μίας ισχυρής ελληνικής βιομηχανίας φωτοβολταϊκών. Έτσι, η στήριξη που θα παρέχεται για την ανάπτυξη των φωτοβολταϊκών, θα δημιουργήσει επιπλέον όφελος για την ελληνική οικονομία, όπως στην περίπτωση της Γερμανίας. Σε επίπεδο απασχόλησης, μέχρι το τέλος του 2010, είχαν δημιουργηθεί 4250 μόνιμες θέσεις απασχόλησης στην αγορά των φωτοβολταϊκών. Μάλιστα, σύμφωνα με το Εθνικό Σχέδιο Δράσης, αναμένεται να υπάρξει μία σημαντική αύξηση σε αυτό το μέγεθος, κυρίως, τα αμέσως επόμενα χρόνια. Στο Γράφημα 5, παρουσιάζεται ο αριθμός των θέσεων εργασίας του φωτοβολταϊκού κλάδου, μέχρι το 2020, σύμφωνα με την ανάπτυξη που προβλέπει το Εθνικό Σχέδιο Δράσης. Γράφημα 5 - Θέσεις πλήρους απασχόλησης στην αγορά των φωτοβολταϊκών 1.7. Οι Feed in - Tariffs στην αγορά των φωτοβολταϊκών της Ελλάδας Όπως έχει ήδη αναφερθεί, οι επιδοτήσεις FIT που παρέχονται στην Ελλάδα, 20

21 για την ενέργεια που παράγεται από φωτοβολταϊκά συστήματα, είναι ιδιαίτερα γενναιόδωρες, καθώς είναι από τις υψηλότερες επιδοτήσεις FIT στην Ευρώπη. Πιο αναλυτικά, έπειτα από το ν. 3851/2010, για τις οικιακές στέγες έως 10 kw, η επιδότηση ανέρχεται σε 0,55 /kwh και είναι εγγυημένη για 25 χρόνια. Από το 2012 και μετά, η επιδότηση θα μειώνεται κατά 5% κάθε χρόνο. Για τις υπόλοιπες φωτοβολταϊκές εγκαταστάσεις, η επιδότηση συνεχίζει να καθορίζεται από το ν. 3734/2009. Συγκεκριμένα, από τον Αύγουστο του 2011, για εγκαταστάσεις ισχύος μέχρι 100 kw, η επιδότηση θα ανέρχεται σε 0,395 /kwh, ενώ για εγκαταστάσεις ισχύος μεγαλύτερης των 100 kw, η τιμή των FIT θα ανέρχεται σε 0,351 /kwh. Συγκριτικά με τις επιδοτήσεις που ισχύουν για τα φωτοβολταϊκά στην Γερμανία, οι ελληνικές επιδοτήσεις χαρακτηρίζονται ιδιαίτερα υψηλές. Oι τιμές των γερμανικών FIT, τον Ιούλιο του 2011, κυμαίνονταν μεταξύ 0,183 /kwh και 0,244 /kwh. Μάλιστα, η διαφορά των τιμών που ισχύουν για τις οικιακές στέγες στις δύο χώρες ξεπερνά τα 0,30 /kwh, τη στιγμή που στη Γερμανία αναμένονται περαιτέρω μειώσεις των επιδοτήσεων, καθώς ολόκληρο το σύστημα FIT είναι σχεδιασμένο έτσι ώστε να προσαρμόζεται στις εξελίξεις τόσο της γερμανικής όσο και της παγκόσμιας αγοράς φωτοβολταϊκών. Πίνακας 3 - Τιμολόγηση ηλεκτρικής ενέργειας από φωτοβολταϊκούς σταθμούς Πηγή: Φύλλο Εφημερίδας της Κυβερνήσεως,

.")

22 Αν και το ελληνικό σύστημα FIT παρέχει σχετικά υψηλές επιδοτήσεις, έχει τα χαρακτηριστικά ενός θεωρητικά αποτελεσματικού και βιώσιμου συστήματος. Δίνει επαρκή κίνητρα, κυρίως για οικιακές εγκαταστάσεις, προγραμματίζει μία σταδιακή μείωση των FIT και χρηματοδοτείται μέσω ανταποδοτικών τελών (Σαρτζετάκης, 2011). Ωστόσο, οι συνεχώς μεταβαλλόμενες συνθήκες που επικρατούν στην αγορά των φωτοβολταϊκών, η πορεία της Οριακής Τιμής Συστήματος (από την οποία θα εξαρτάται η τιμή των FIT έπειτα από το 2015), ο εθνικός στόχος για τη διείσδυση της συγκεκριμένης τεχνολογίας έως το 2020 και, κυρίως, το συνολικό κόστος που προϋποθέτει η εφαρμογή του συστήματος FIT, ίσως καταστήσουν απαραίτητη την αναθεώρηση του τρόπου εφαρμογής του, στην ελληνική αγορά των φωτοβολταϊκών Πρόβλεψη της εξέλιξης των FIT από το 2015 έως το 2020 Η τιμή των FIT για την ηλεκτρική ενέργεια που παράγεται από φωτοβολταϊκούς σταθμούς, καθορίζεται με βάση το ν. 3734/2009. Οι τιμές των FIT, που θα ισχύσουν έπειτα από το 2015, δεν είναι γνωστές, καθώς θα εξαρτώνται από τη μέση Οριακή Τιμή Συστήματος, του προηγούμενου έτους. Για τον λόγο αυτό, η παρούσα ενότητα επιχειρεί να πραγματοποιήσει μία πρόβλεψη, σχετικά με την πορεία που θα έχουν οι FIT, από το 2015 έως το Ως μοτσ (Μέση Οριακής Τιμής Συστήματος), χρησιμοποιήθηκε ο μέσος όρος των δύο σεναρίων, σχετικά με τη μελλοντική πορεία της μοτσ., που παρουσιάζονται στον Πίνακα 4. Πίνακας 4 - Εκτιμήσεις για την πορεία της μοτσ Η μοτσ, που έλαβε υπόψη της η παρούσα ενότητα, και προέρχεται από τον μέσο όρο των δύο παραπάνω σεναρίων, παρουσιάζεται στον Πίνακα 5. 22

23 Πίνακας 5 - Η αναμενόμενη πορεία της μοτσ Έτος μοτσ 59,4 67,7 77,1 87,9 94,5 101,7 109,5 117,9 126,9 136,9 Η σχέση 1,3xμΟΤΣν-1 εφαρμόζεται για τις εγκαταστάσεις με ισχύ >100kW και η σχέση 1,4xμΟΤΣν-1 για τις εγκαταστάσεις <100 kw. Οι τιμές των FIT που αναμένεται να ισχύσουν μέχρι το 2020 απεικονίζονται στον Πίνακα 6 Πίνακας 6 - Η αναμενόμενη πορεία των επιδοτήσεων FIT ( /MWh) Έτος >100 kw 122,85 132,21 142,35 153,27 164,97 177,97 <100 kw 132,30 142,38 153,3 165,06 177,66 191,66 Με βάση τους υπολογισμούς που έγιναν, με σκοπό να εξακριβωθεί η πιθανή πορεία των FIT, το ύψος των επιδοτήσεων αναμένεται να μειωθεί σημαντικά το 2015, έπειτα όμως θα υπάρξει μία σταθερή άνοδος των τιμών, κυρίως λόγω της αύξησης της μοτσ. Σε σύγκριση όμως με τα σημερινά δεδομένα, οι επιδοτήσεις FIT θα κυμανθούν σε χαμηλότερα επίπεδα Το συνολικό κόστος της προώθησης των φωτοβολταϊκών έως το 2020 Το κόστος που προϋποθέτει η προώθηση των φωτοβολταϊκών, έως το 2020, έχει ιδιαίτερη σημασία για την ελληνική οικονομία, η οποία βρίσκεται σε δυσχερή οικονομική κατάσταση. Θα πρέπει, λοιπόν, η στήριξη της συγκεκριμένης τεχνολογίας να γίνει με όσο το δυνατό μικρότερο χρηματικό κόστος, ενώ παράλληλα να επιτυγχάνεται το μέγιστο δυνατό αποτέλεσμα. 23

24 Η σημασία του κόστους στήριξης των φωτοβολταϊκών, φαίνεται και από το γεγονός ότι μέχρι σήμερα το ελληνικό κράτος συγκρατεί την ανάπτυξη των φωτοβολταϊκών, με σκοπό να μειώσει, στο μεγαλύτερο δυνατό βαθμό, το κόστος που προϋποθέτει η εφαρμογή των FIT. Έρευνα της Greenpeace, σχετικά με την ελληνική αγορά των φωτοβολταϊκών, υπολόγισε το κόστος που συνεπάγεται η προώθηση των φωτοβολταϊκών, μέχρι το 2020, μέσω του μηχανισμού FIT. Με βάση τις τιμές που προβλέπονται από τη νομοθεσία για τα φωτοβολταϊκά συστήματα και την ετήσια νέα εγκατεστημένη ισχύ που προβλέπει το Εθνικό σχέδιο Δράσης για τις ΑΠΕ, υπολογίσθηκε το ποσό που θα κληθεί να καταβάλλει το ελληνικό κράτος μέχρι το Πίνακας 7 - Κόστος εφαρμογής του εργαλείου FIT έως το 2020 Ο Πίνακας 7, παρουσιάζει το ετήσιο και το συνολικό κόστος που απαιτεί η εφαρμογή του μηχανισμού FIT στον ελληνικό κλάδο των φωτοβολταϊκών, για την περίοδο Το συνολικό κόστος που αναμένεται να απαιτήσει η εφαρμογή των FIT μέχρι το 2020, ανέρχεται σε, τουλάχιστον, 5,35 δις. Το συγκεκριμένο χρηματικό κόστος, μπορεί να χαρακτηριστεί ως ιδιαίτερα υψηλό. Επίσης, παρατηρείται μία διαχρονική αύξηση του ετήσιου κόστους εφαρμογής του εργαλείου FIT, με αποκορύφωμα το 2020, όταν θα αγγίξει το 750 εκ. Μία σημαντική παρατήρηση, αποτελεί το γεγονός ότι εάν η επιδότηση της τιμής ενέργειας ήταν χαμηλότερη, όπως σε άλλες ευρωπαϊκές χώρες, θα υπήρχε η δυνατότητα να εγκατασταθεί μεγαλύτερη ισχύς, έως το 2020, από τα 2200 MW που προβλέπει το Εθνικό Σχέδιο Δράσης. Αυτή μάλιστα είναι και η απαίτηση των περισσοτέρων συμμετεχόντων στην αγορά των φωτοβολταϊκών. Ωστόσο, το ήδη 24

25 υψηλό κόστος που απαιτεί η χρήση των FIT, θα εκτοξευόταν, αν αυξάνονταν το όριο που έχει τεθεί για την εγκατάσταση φωτοβολταϊκών. Η μεγαλύτερη διείσδυση των φωτοβολταϊκών, θα μπορούσε να επέλθει αν γίνονταν παράλληλα με μία εξισορρόπηση των επιδοτήσεων FIT. Το κόστος των 5,35 δις, γίνεται ακόμα πιο υψηλό, αν ληφθεί υπόψη το γεγονός ότι από αυτά τα χρήματα, δεν θα υπάρξει κάποιο επιπλέον όφελος για το κοινωνικό σύνολο ή για την ελληνική οικονομία, κυρίως αν εξακολουθήσει να ισχύει η παρούσα κατάσταση στην ελληνική βιομηχανία παραγωγής φωτοβολταϊκών. Εάν, μέσω αυτών των χρημάτων, στηρίζονταν η συγκεκριμένη βιομηχανία και αναπτυσσόταν σε τέτοιο βαθμό που θα δημιουργούσε προστιθέμενη αξία για την ελληνική οικονομία, τότε ίσως να υπήρχε η δυνατότητα να δαπανηθούν ακόμα περισσότερα χρήματα για την προώθηση των φωτοβολταϊκών. Άλλωστε, όπως έχει ήδη αναφερθεί, στην Γερμανία παρά το γεγονός ότι ο μηχανισμοί FIT για τη στήριξη των φωτοβολταϊκών κόστισε περίπου 20 δις τη διετία τα έσοδα της γερμανικής βιομηχανίας παραγωγής φωτοβολταϊκών για την περίοδο , ανήλθαν περίπου σε 22,5 δις. Στην Ελλάδα όμως, όπου η συγκεκριμένη βιομηχανία δεν είναι ανεπτυγμένη και η λειτουργία της αποφέρει σχεδόν αμελητέα έσοδα, το συνολικό κόστος των 5,35 δις που προϋποθέτει η εφαρμογή του μηχανισμού FIT, κρίνεται ως ιδιαίτερα υψηλό. Ένα ακόμα αρνητικό στοιχείο, αποτελεί το γεγονός ότι αρκετοί επενδυτές, κυρίως μεγάλων έργων, προέρχονται από το εξωτερικό, με αποτέλεσμα τα χρήματα που δαπανά το ελληνικό κράτος να καταλήγουν εκτός Ελλάδας. Θα πρέπει να γίνει ένας πιο ορθολογικός σχεδιασμός των τιμών των FIT, ειδικά από τη στιγμή που η τεχνολογία των φωτοβολταϊκών βελτιώνεται συνεχώς και το κόστος εγκατάστασης μειώνεται. Με την παρούσα οικονομική κατάσταση της Ελλάδας αλλά και τη γενικότερη κατάσταση στην ελληνική βιομηχανία παραγωγής φωτοβολταϊκών το κόστος της εφαρμογής του μηχανισμού FIT πρέπει να κυμανθεί σε χαμηλότερα επίπεδα, ιδιαίτερα από τη στιγμή που η προστιθέμενη αξία που θα δημιουργήσει η προώθηση των φωτοβολταϊκών θα είναι σχετικά μικρή για την εγχώρια οικονομία κα 25

26 το κοινωνικό σύνολο Εγκατεστημένη Φωτοβολταϊκή ισχύς στην Ελλάδα ανά περιφέρεια Όπως φαίνεται και στο παρακάτω διάγραμμα, οι διάφορες περιφερειακές αρχές συμπεριφέρονται με διαφορετικό τρόπο στις επενδύσεις φωτοβολταϊκών με γνώμονα το κατά πόσο είναι ή όχι εξοικειωμένες με την τεχνολογία αυτή. Σε γενικές γραμμές, υπήρξε μια ισομερής κατανομή του ενδιαφέροντος για επενδύσεις στις διάφορες Περιφέρειες της χώρας. Σε κάποιες Περιφέρειες όμως η αδειοδότηση των φωτοβολταϊκών προχώρησε με σημαντικά αργότερους ρυθμούς αν και σε όλες τις Περιφέρειες ισχύουν οι ίδιοι κανόνες και νόμοι. Αυτό καταδεικνύει ότι η επαρκής ενημέρωση των ατόμων που διαχειρίζονται τα θέματα αυτά και η επιβολή αποκλειστικών προθεσμιών θα μπορούσαν να διευκολύνουν σημαντικά την ανάπτυξη της αγοράς. Γράφημα 6 - Φωτοβολταϊκοί σταθμοί σε λειτουργία ανά διοικητική περιφέρεια - Συνολική Ισχύς (kw) Πηγή: 26

27 ΚΕΦΑΛΑΙΟ 2 Ο : Η ΔΙΕΘΝΗΣ ΑΓΟΡΑ ΦΩΤΟΒΟΛΤΑΙΚΩΝ 2.1. Η παγκόσμια αγορά Φ/Β συστημάτων Με βάση τις εκτιμήσεις της EPIA (European Photovoltaic Industry Association) που στηρίζονται σε μεγάλο βαθμό στις πληροφορίες που παρέχουν οι εθνικοί Φ/Β σύνδεσμοι, υπάρχουν δύο σενάρια για το μέλλον της ανάπτυξης αυτής της βιομηχανίας. Το ήπιο σενάριο βασίζεται στην υπόθεση ότι η αγορά θα κυμανθεί στους συνήθεις ρυθμούς χωρίς καμία μεγάλη αλλαγή στους υφιστάμενους υποστηρικτικούς μηχανισμούς (νομοθετικά πλαίσια). Το δεύτερο αισιόδοξο σενάριο βασίζεται στην υπόθεση ότι θα υπάρξει ανταπόκριση και θα εισαχθούν περισσότεροι υποστηριχτικοί μηχανισμοί όπως η Ειδική τιμή πώλησης ενέργειας στο δίκτυο (feed-in tariffs) σε μεγάλο αριθμό χωρών του πλανήτη. Για το έτος 2009 η EPIA εκτιμά ότι η παγκόσμια αγορά θα αναπτυχθεί περίπου στα 6.8GW με βάση το αισιόδοξο σενάριο και περίπου στα 4,6GW με βάση το ήπιο σενάριο. Μέχρι το 2013 ο σύνδεσμος προβλέπει ότι η αγορά θα κυμανθεί μεταξύ 12GW (ήπιο σενάριο) και 22GW (αισιόδοξο σενάριο). Με βάση το δεύτερο σενάριο, η μέση ετήσια ανάπτυξη της περιόδου θα φτάσει το 32%. ( 3 Αυγούστου 2009) Μόνο στις χώρες που συμμετέχουν στο πρόγραμμα PVPS (Photovoltaic Power Systems Programme) της Διεθνούς Υπηρεσίας Ενέργειας (ΙΕΑ), η βιομηχανία Φ/Β απασχολούσε το 2003 πάνω από άτομα στους τομείς της κατασκευής, εμπορίας και εγκατάστασης Φ/Β συστημάτων. Η αμερικάνικη βιομηχανία Φ/Β από την πλευρά της εκτιμά ότι στον ευρύτερο χώρο που άπτεται των Φ/Β απασχολούνται μόνο στις Η.Π.Α. περί τα άτομα και ευελπιστεί να αυξήσει τον αριθμό στις άτομα ως το Η Ε.Ε εκτιμά πως θα δημιουργήσει θέσεις εργασίας με την επίτευξη του στόχου για παραγωγή και εγκατάσταση MW Φ/Β ως το 2010, σύμφωνα με τη Λευκή Βίβλο για τις Α.Π.Ε (Ψωμάς Σ., (2003), Εθνικό κέντρο Περιβάλλοντος και Αειφόρου Ανάπτυξης, Ενέργεια, Περιβάλλον και επιχειρηματικότητα). 27

28 Ιδιαίτερα στη Γερμανία, το αρχικό Εθνικό Πρόγραμμα των Φ/Β στεγών το 1990 και μετέπειτα των Φ/Β στεγών το 1999 σε συνδυασμό με την επιδότηση της παραγόμενης ηλιακής KWh, δημιούργησαν ιδιαίτερη ανάπτυξη τόσο σε εφαρμογές όσο και στη βιομηχανία. Το συνολικό μέγεθος της Ευρωπαϊκής αγοράς στο τέλος του 2003 ήταν περίπου 561MWp, από τα οποία το 71%, δηλαδή 398MWp, είχαν εγκατασταθεί στη Γερμανία. Με βάση τα παραπάνω δημιουργήθηκαν άμεσες θέσεις εργασίας (πολλές από τις οποίες είναι υψηλής τεχνολογίας απασχόληση), ο ετήσιος κύκλος εργασιών ήταν 1δις ευρώ τη διετία , καταγράφηκε αύξηση της αγοράς κατά 33% και έγιναν νέες επενδύσεις σε έρευνα και καινοτόμα προϊόντα της υψηλής τεχνολογίας. Σήμερα η μεγαλύτερη αγορά Φ/Β συστημάτων στον κόσμο είναι αυτή της Ιαπωνίας ( Τεράστια ανάπτυξη παρουσιάζει η αγορά Φ/Β σε ορισμένες ευρωπαϊκές χώρες, στην Αμερική και στην Ιαπωνία, σε αντίθεση με την Ελλάδα, χώρα με τη μεγαλύτερη ηλιοφάνεια στην Ευρώπη η οποία όμως βρίσκεται ακόμη στην 'βρεφική ηλικία (Σοφιανίδης Λ., ). Η ειδική τιμή πώλησης της ηλεκτρικής ενέργειας στο δίκτυο σε κάποιες χώρες όπως η Γερμανία, η Αυστρία, το Λουξεμβούργο, η Ισπανία και η Κύπρος φαίνεται παρακάτω: Στη Γερμανία υπάρχει το καθεστώς της ενισχυμένης ηλιακής kwh (αγορά από την ηλεκτρική εταιρεία 0,434-0,64 /kwh) - Στην Αυστρία η τιμή πώλησης είναι 0,47-0,60 /kwh - Στο Λουξεμβούργο η τιμή πώλησης είναι 0,55 /kwh και έχει 50% επιδότηση - Στην Ισπανία η ενισχυμένη ηλιακή kwh πωλείται προς 0,21-0,40 /kwh και έχει επιδότηση /KW, είναι ένα από τα 3 σχήματα ενίσχυσης που προσφέρονται. 28

29 - Στην Κύπρο η ειδική τιμή πώλησης είναι 0,26 /kwh και η κρατική επιδότηση 40%. Η παγκόσμια αγορά για τα Φ/Β συστήματα ξεπέρασε τα 200MW το Η παγκόσμια εντός δικτύου αγορά, εξαιτίας των επιδοτήσεων κυρίως στην Ιαπωνία, την Γερμανία και στις Η.Π.Α., αυξήθηκε στα 110MW το 2000, στα 400MW το 2005 και σχεδόν στα 700MW το 2010, δεδομένου ότι το κόστος εγκατάστασης μειώθηκε σε 3 δολάρια/w το 2010 (παίζει ρόλο η ισοτιμία του ευρώ με το δολάριο) ( & Η Γερμανία και η Ιαπωνία εγκατέστησαν μέσα στο 2004, 366MW και 277MW έκαστη φτάνοντας συνολικά τα 700 και 1100MW αντίστοιχα. Η αμερικάνικη αγορά Φ/Β συστημάτων κορυφώθηκε στα 20MW το 1999, με την μεγαλύτερη αύξηση που παρουσίασε ποτέ. ( & Σε ότι αφορά τη μελλοντική ανάπτυξη της βιομηχανίας, εκτιμάται ότι για κάθε νέο MW την περίοδο δημιουργούνται περίπου 50 νέες θέσεις εργασίας (20 στην κατασκευή Φ/Β και 30 στην εμπορία, εγκατάσταση και στην παροχή των συναφών υπηρεσιών). Η BP έχει ήδη δεσμεύσει το 60% της παραγωγής πυριτίου από τα ορυχεία του πλανήτη. Το πυρίτιο είναι το κύριο δομικό υλικό των Φ/Β πλαισίων. Την ίδια στιγμή η Shell κάνει τις δικές της τοποθετήσεις στο μέλλον με τεράστιες επενδύσεις σε θάλασσα και όχι μόνο αιολικά πάρκα, στην κατασκευή ανεμογεννητριών κλπ. (Παρασύρης Φ., 2009, Πράσινη Ανάπτυξη για το νομό Ηρακλείου). Οι παράγραφοι που ακολουθούν περιγράφουν κάποιες συγκεκριμένες εφαρμογές Φ/Β συστημάτων από διάφορα μέρη του κόσμου, οι οποίες είναι ενδεικτικές της δυναμικής που εμφανίζει η βιομηχανία Φ/Β συστημάτων Ο κλάδος των φωτοβολταϊκών της Ευρώπης Ο τομέας της ηλιακής ενέργειας και συγκεκριμένα τα φωτοβολταϊκά συστήματα, το 2010 αποτέλεσαν την μορφή ενέργειας που εγκατέστησε την περισσότερη ισχύ από κάθε άλλη τεχνολογία ΑΠΕ, στην Ε.Ε. Συνολικά, η ισχύς της 29

30 συγκεκριμένης τεχνολογίας αυξήθηκε κατά 13 GW, τη στιγμή που η συνολική ισχύς της αιολικής ενέργειας αυξήθηκε περίπου κατά 9 GW. Μάλιστα, η αύξηση της ισχύος της ηλιακής ενέργειας το 2010, ήταν κατά 120,1% μεγαλύτερη από την αύξηση που υπήρξε το Η συγκεκριμένη τάση είναι αποτέλεσμα τόσο της στήριξης που παρέχεται από τις χώρες, όσο και από την ωρίμανση της συγκεκριμένης τεχνολογίας και τη μείωση του κόστους εγκατάστασης που υπήρξε τα τελευταία 2 χρόνια (EurObserv'ER, 2011). Στο γράφημα 7 παρουσιάζεται η νέα ισχύς που προστέθηκε μέσα στο 2010, σε κάθε πηγή ενέργειας, καθώς και η ισχύς που απεγκαταστάθηκε από κάθε μορφή ενέργειας για το ίδιο έτος, στις χώρες της Ευρώπης. Γράφημα 7 - Νέα ισχύς και απεγκατεστημένη ισχύς στην Ε.Ε. για το έτος 2010 (MW) Τα φωτοβολταϊκά, ήταν η τεχνολογία με την δεύτερη μεγαλύτερη νέα εγκατεστημένη ισχύ, ανάμεσα σε όλες τις πηγές ενέργειας, πίσω από το φυσικό αέριο. Το γεγονός αυτό, καθιστά τα φωτοβολταϊκά μία πηγή ενέργειας ιδιαίτερης σημασίας, όχι μόνο ανάμεσα στις ΑΠΕ, αλλά σε όλες τις μορφές ενέργειας. 30

31 Η εξέταση των μηχανισμών προώθησης που εφάρμοσαν, τα αποτελέσματά τους και η εμπειρία τους από τον συγκεκριμένο ενεργειακό τομέα, αποτελούν σημαντικά στοιχεία, τα οποία μπορούν να συντελέσουν στη σχεδίαση αποτελεσματικών και βιώσιμων στρατηγικών στήριξης της τεχνολογίας των φωτοβολταϊκών, από τις υπόλοιπες χώρες της Ε.Ε. Επίσης, τα συμπεράσματα που θα εξαχθούν από τις μελέτες των δύο κλάδων μπορούν να χρησιμοποιηθούν για την σχεδίαση ενός ελληνικού συστήματος προώθησης των φωτοβολταϊκών, το οποίο θα υιοθετεί τα θετικά στοιχεία κάθε συστήματος, διορθώνοντας της σημερινές του ατέλειες Φωτοβολταϊκά στην Γαλλία Εγκαταστάσεις Φ/Β στη Γαλλία Η γενική στρατηγική Φ/Β της Γαλλίας εστιάζει στη μέτρια, αλλά βιώσιμη ανάπτυξη βάσει των ενσωματωμένων μικρών συστημάτων σε κτίρια μέχρι 3KWp. Συνεπώς, το κράτος έθεσε ως στόχο ανάπτυξης για την παραγωγή των Φ/Β μόνο τα 500MWp μέχρι το Η στρατηγική πίσω από αυτήν την αργή ανάπτυξη αγοράς είναι κυρίως να δοθεί στη εγχώρια βιομηχανία η δυνατότητα να αναπτυχθεί. Επιπλέον, μια πρόσθετη προστιθέμενη αξία θα δημιουργηθεί μέσω της ανάπτυξης των κτήριο-ενσωματωμένων εφαρμογών. Κατά συνέπεια, διάφορες γαλλικές επιχειρήσεις, όπως η Clipsol, ο ηλιακός παραγωγός Imerys Toitures κεραμιδιών στεγών, και ο πρωτοπόρος στην αγορά Tenesol σε συνεργασία με Arcelor έχουν αναπτύξει ήδη τα κτίριο-ενσωματωμένα Φ/Β προϊόντα (Building Integrated Photovoltaic - BIPV). Τα αποτελέσματα μελετών δείχνουν ότι οι ξένες εταιρείες όπως Ubbink, Schueco και Conergy έχουν ακόμα ένα παράδειγμα σχετικά με την πώληση των κτίριο-ενσωματωμένων Φ/Β συστημάτων (BIPV) στη Γαλλία. Εντούτοις, τις παρακολουθούν από κοντά οι εσωτερικοί προμηθευτές όπως η Tenesol και η ενεργειακή προμηθεύτρια ΕΤΑ, που θα προσφέρουν σύντομα το πλήρες μικρό σύστημά τους. ( ). Λόγω της στρατηγικής προώθησης, το κυρίαρχο μέρος των επιχειρήσεων που 31

32 είναι ενεργές στη γαλλική αγορά Φ/Β σχεδόν αποκλειστικά έχει εγκαταστήσει τα μικρά Φ/Β συστήματα. Μόνο στα υπερπόντια τμήματα, που περιλαμβάνουν τη Reunion, τη Γουαδελούπη και τη Μαρτινίκα, οι μεγάλου μεγέθους εγκαταστάσεις παρουσιάζουν έντονο ενδιαφέρον το οποίο οφείλεται σε μια υψηλότερη ειδική τιμή πώλησης ενέργειας στο δίκτυο με κόστος 0.40/kWh για την πολύ υψηλή ηλιακή ακτινοβολία. Συνεπώς, οι πρώτες Φ/Β εγκαταστάσεις μερικών MW συνδέθηκαν με το δίκτυο στο La Reunion στο τέλος του Στην ηπειρωτική αγορά, ένας αυξανόμενος αριθμός Φ/Β εγκαταστάσεων σχεδιάστηκε το Οι μεγάλοι γαλλικοί ενεργειακοί προμηθευτές όπως η ΕΤΑ (Electric Transmition of America) και η Gaz de France έχουν ένα πρόσθετο ρόλο εν προκειμένω. Η ηλιακή ένωση 'ENERPLAN' αναφέρει ότι 'οι μεγάλες ενεργειακές επιχειρήσεις προσπαθούν φαινομενικά να ξεπεράσουν η μια την άλλη όσον αφορά τις δραστηριότητές τους στον τομέα του Φ/Β. Οι πρώτες ηλιακές συμβάσεις ανεφοδιασμού για περισσότερο από 100MWp σε κάθε περίπτωση με την ΕΤΑ καθώς επίσης και τον ενεργειακό παραγωγό (sechilienne-sidec) δείχνουν ότι περισσότερες μπορούν να αναμένονται. ( Μονάδα παραγωγής Φ/Β στοιχείων πυριτίου στη Σαξονία Η SolarWorld AG ολοκλήρωσε της νέα εργοστασιακή μονάδα παραγωγής ηλιακών στοιχείων πυριτίου στην ανατολική πλευρά της βιομηχανικής περιοχής Freiberg της Σαξονίας. Σ' αυτό δημιουργήθηκε μια μονάδα παραγωγής Φ/Β στοιχείων σύμφωνα με τα πιο σύγχρονα πρότυπα και με τελική απόδοση 0,5GW έως 1GW το χρόνο. Αν ο ετήσιος όγκος παραγωγής ενσωματωνόταν σε Φ/Β πλαίσια, η ενέργεια που θα παραγόταν θα ήταν επαρκής να εφοδιάσει μισό εκατομμύριο ανθρώπους. Μια επένδυση περίπου των 350 εκατομμυρίων, είναι ένα από τα μεγαλύτερα επενδυτικά προγράμματα του κλάδου της ηλιακής ενέργειας. Χάρη στο αναπτυσσόμενο έργο της εταιρείας και τις πρόσφατες τεχνολογικές 32

33 εξελίξεις η εταιρεία είναι σε θέση να παραγάγει τα Φ/Β στοιχεία με έναν ιδιαίτερα φιλικό προς το περιβάλλον και οικονομικά αποδοτικό τρόπο. Η απόδοση των Φ/Β στοιχείων στο Freiberg θα ανέλθει σε 1 GW το Με το νέο εργοστάσιο στη θέση Freiberg ο όμιλος SolarWorld θα έχει μια ικανότητα παραγωγής Φ/Β στοιχείων 1GW μέχρι το τέλος του Από τα δεδομένα του 2009 της παγκόσμιας αγοράς ένα στα πέντε ηλιακά στοιχεία θα γίνουν χρησιμοποιώντας τα Φ/Β στοιχεία από το Freiberg. Συγχρόνως η επιχείρηση θα δημιουργήσει 450 νέες θέσεις οι οποίες θα ενισχύσουν με αυτό τον τρόπο τη θέση της ως μεγαλύτερο βιομηχανικό εργοδότη στην περιοχή της κεντρικής Σαξονίας. Προς το παρόν η ομάδα απασχολεί περισσότερα από άτομα στο Freiberg. Αυτή η επένδυση είναι μια δέσμευση για τη περιοχή του Freiberg με τους ιδιαίτερα καταρτισμένους και αφοσιωμένους υπαλλήλους, την καλή υποδομή και τη δικτύωση στις ερευνητικές ομάδες. Η απόφαση της SolarWorld AG να επεκτείνει τις δραστηριότητές της στο Freiberg και η προσθήκη της ιδιαίτερα σύγχρονης μονάδας παραγωγής είναι μια μεγάλη ευκαιρία για τη Σαξονία, και ειδικά για το Freiberg και τους υπαλλήλους της επιχείρησης. Τα στοιχεία πυριτίου και τα ηλιακά πλαίσια που παράγονται στη Σαξονία είναι ποιοτικά προϊόντα που παράγονται στην περιοχή Freiberg, σημείο στο οποίο κτυπά η καρδιά της υψηλής τεχνολογίας. Καινοτόμες επιχειρήσεις, υψηλά καταρτισμένοι και εξειδικευμένοι εργάτες καθώς επίσης και η συνεισφορά των πανεπιστημίων και των ερευνητικών ιδρυμάτων έχουν οδηγήσει στην αύξηση των πωλήσεων και των στοιχείων απασχόλησης στη Φ/Β βιομηχανία στη Σαξονία ( Σε λίγα χρόνια η ηλιακή ενέργεια από τη στέγη θα είναι φτηνότερη. Οι προμηθευτές ηλιακής τεχνολογίας στηρίζονται στην κορυφαία ποιότητα Φ/Β συστημάτων. Η υψηλή ποιότητα οδηγεί σε υψηλές αποδόσεις. 33

34 Εμπόδια ανάπτυξης Φ/Β συστημάτων στη Γαλλία Παρά την ύπαρξη μεταξύ των δέκα κορυφαίων παγκόσμιων Φ/Β αγορών με μια τρέχουσα ετήσια ανάπτυξη αγοράς περισσότερων από 100%, λίγες πληροφορίες είναι διαθέσιμες για τη γαλλική Φ/Β αγορά στο παρελθόν. Ένα πρόσθετο επίδομα για τις κτίριο-ενσωματωμένες Φ/Β εφαρμογές (BIPV) και ένα σχέδιο ειδικής τιμής πώλησης της ηλεκτρικής ενέργειας ευνόησε τα μικρά ιδιωτικά Φ/Β συστήματα. Μόνο ορισμένοι τύποι προϊόντων έχουν αύξηση πωλήσεων στη γαλλική μητροπολιτική αγορά. Η διάρκεια της διαδικασίας εφαρμογής έχει μειωθεί ήδη σε τέσσερις μήνες κατά μέσον όρο για τα Φ/Β συστήματα που είναι μικρότερα από το 10KWp. Ακόμα περισσότερες καθυστερήσεις δημιουργούνται, επειδή υπάρχει πάρα πολύ μικρός αριθμός υπαλλήλων για να χειρίζεται πάρα πολλές εφαρμογές. Εγκαταστάσεις των 34MWp στο σύνολο τους περίμεναν τη σύνδεση με το κεντρικό δίκτυο διανομής ηλεκτρικής ενέργειας το 2007, σύμφωνα με τις προδιαγραφές της Ε. Τ. Α (Electric Transmition of America και των χειριστών του ηλεκτρικού δικτύου. Εκτός από τις καθυστερήσεις για τη σύνδεση με το δίκτυο, η περαιτέρω ανάπτυξη της αγοράς απειλείται από τις πάρα πολύ υψηλές τιμές των Φ/Β συστημάτων, οι οποίες είναι σχεδόν 100% υψηλότερες από εκείνες στη Γερμανία. Εντούτοις, μέχρι το 2009, οι υψηλές τιμές δεν είχαν πολλή επιρροή στην ανάπτυξη της Φ/Β αγοράς. Μακροπρόθεσμα, οι τιμές πρέπει να μειωθούν προκειμένου να γίνει μια βιώσιμη ανάπτυξη στον τομέα αυτό ( 'The French Photovoltaic Market 2007/08, Another Path for Photovoltaics', ). ( Η γερμανική αγορά των φωτοβολταϊκών Οι πολιτικές προώθησης των φωτοβολταϊκών στη Γερμανία Η Γερμανία, υπήρξε πρωτοπόρα χώρα στην εκμετάλλευση των ΑΠΕ. Το 1991, έπειτα από την εφαρμογή του Electricity Feed Act και την χρησιμοποίηση των FIT για πρώτη φορά, δόθηκε μεγάλη ώθηση στην ανάπτυξη των ΑΠΕ και ειδικά της 34

35 αιολικής ενέργειας. Το πρώτο πρόγραμμα προώθησης που αφορούσε, αποκλειστικά, στον κλάδο των φωτοβολταϊκών, ήταν το πρόγραμμα "1000 rooftop", που εφαρμόστηκε την περίοδο Το βασικό κίνητρο που παρείχε, στους υποψήφιους επενδυτές, ήταν δάνεια με ευνοϊκούς όρους. Στη συνέχεια, ακολούθησε το πρόγραμμα " rooftop", το οποίο εφαρμόστηκε την περίοδο , και αρχικά παρείχε τα ίδια κίνητρα με τον προκάτοχό του. Ωστόσο, ο κλάδος των φωτοβολταϊκών, άρχισε να αναπτύσσεται με υψηλούς ρυθμούς έπειτα από το 2000, όταν τέθηκε σε εφαρμογή ο νέος νόμος για τις ΑΠΕ (German Renewable Energy Sources Act (EEG)), ο οποίος εισήγαγε ένα καινούριο σύστημα FIT, που προέβλεπε υψηλότερες τιμές για τους παραγωγούς. Ο νόμος EEG του 2000, τροποποιήθηκε το Ο προηγούμενος νόμος, χρησιμοποιούσε μόνο μία σταθερή τιμή για τους FIT, η οποία ήταν 0,51 /kwh, ενώ προέβλεπε και ετήσιο ποσοστό μείωσης 5%, στις τιμές των FIT. Έπειτα από την τροποποίηση του 2004, οι τιμές των FIT διαμορφώνονταν ανάλογα με το μέγεθος και τον τύπο της εγκατάστασης και κυμαίνονταν μεταξύ /kwh. Ωστόσο, οι τιμές των FIT παρέμειναν σε υψηλά επίπεδα, περίπου 10 φορές υψηλότερο από τους FIT που ίσχυαν για την αιολική ενέργεια. Στη συνέχεια, υπήρξε και άλλη τροποποίηση του νόμου EEG, η οποία έγινε το 2009 (Deutsche Bank Group, 2011). Αποτέλεσμα των συγκεκριμένων πολιτικών προώθησης, ήταν η καθιέρωση της Γερμανίας ως πρωταγωνίστρια χώρα, σε παγκόσμιο επίπεδο, στον κλάδο των φωτοβολταϊκών αλλά και η δημιουργία μιας πολύ σημαντικής βιομηχανίας κατασκευής φωτοβολταϊκών συστημάτων, που κατέχει ισχυρή θέση στη διεθνή αγορά. Άλλωστε, το 2010, η Γερμανία εγκατέστησε 7,4 GW ηλιακής ενέργειας, ισχύς που ισοδυναμεί περίπου με το 60% της νέας ισχύος που εγκαταστάθηκε σε ολόκληρη την Ε.Ε., την ίδια χρονιά. Επιπλέον, διαθέτει συνολική ισχύ που ξεπερνά τα 17 GW, το οποίο αποτελεί μέγεθος μεγαλύτερο του 50% της συνολικής παγκόσμιας εγκατεστημένης ισχύος. 35

36 Ο σημαντικός ρόλος του εργαλείου FIT, στην ανάπτυξη του κλάδου των φωτοβολταϊκών, φαίνεται μέσα από την πορεία του προγράμματος " rooftop", που ξεκίνησε το Ο στόχος του προγράμματος ήταν να εγκατασταθούν μονάδες φωτοβολταϊκών, μέσης ισχύος 3 kw το κάθε ένα. Αρχικά, τα κίνητρα που δίνονταν στους υποψήφιους επενδυτές ήταν δάνεια με ευνοϊκούς όρους. Το επιτόκιο των συγκεκριμένων δανείων ήταν μηδενικό και η περίοδος αποπληρωμής τους ήταν 10 έτη. Η ανταπόκριση των επενδυτών, κατά την πρώτη περίοδο εφαρμογής του προγράμματος, δεν ήταν η αναμενόμενη. Ωστόσο, έπειτα από την εφαρμογή του EEG, το 2000, το πρόγραμμα άρχισε να προσελκύει το ενδιαφέρον των επενδυτών. Ο συγκεκριμένος νόμος περιελάμβανε την χρησιμοποίηση FIT, ύψους 0,51 /kwh, ενώ το επιτόκιο των δανείων παρέμενε περίπου 4,5 μονάδες κάτω από το σύνηθες επιτόκιο των τραπεζών. Το πρόγραμμα '' rooftop" ολοκληρώθηκε με επιτυχία το 2003, έχοντας προωθήσει την εγκατάσταση 300 MW ηλιακής ενέργειας. Χαρακτηριστικό των γερμανικών πολιτικών προώθησης, που αφορούν στον κλάδο τι φωτοβολταϊκών, αποτελεί η τάση που επικρατεί για μείωση των τιμών των FIT, έτσι ώστε να συμβαδίζουν με την τεχνολογική πρόοδο και την πτώση του κόστους τ φωτοβολταϊκών συστημάτων. Έπειτα από το 2000, υπάρχει ένα σταθερό ετήσιο ποσοστό μείωσης των τιμών των FIT, ενώ η γερμανική κυβέρνηση έχει αναπροσαρμόσει τους FIT και σε μη προγραμματισμένες περιόδους, ως αποτέλεσμα απρόσμενων εξελίξεων στις τιμές των φωτοβολταϊκών συστημάτων (Deutsche Bank Group, 2011). Επιπλέον, το γερμανικό σύστημα συμπεριλαμβάνει ένα μηχανισμό οποίος προσαρμόζει αυτόματα το ύψος των FIT, κάθε τρείς μήνες, βασιζόμενος στ πορεία της αγοράς. Εάν η ανάπτυξη της αγοράς είναι μεγαλύτερη ή μικρότερη από τ στόχο που είχε τεθεί, οι FIT θα μειωθούν ή θα αυξηθούν αντίστοιχα (EPIA, 2011b). 36

37 Γράφημα 8 - Οι τιμές των FIT ( /kwh) και η ετήσια προστιθέμενη ισχύς (MW) Πηγή: Deutsche Bank Group, 2011 Στο σχήμα παραπάνω, παρουσιάζεται, διαχρονικά, η πορεία των FIT που ίσχυαν για τον κλάδο των φωτοβολταϊκών στη Γερμανία, καθώς και η προστιθέμενη ισχύς κάθε έτους. Α το επίπεδο των 0,51 /kwh, που βρισκόταν το 2000, η τιμή των FIT κυμάνθηκε, 2010, από 0,24 έως 0.39 /kwh. Στα σχέδια της γερμανικής κυβέρνησης είναι περαιτέρω πτώση των FIT, τα επόμενα χρόνια. Σημαντικό στοιχείο του γραφήματος 8, αποτελεί η αντίθετη πορεία που ακολουθούν οι ετήσιες τιμές των FIT με την ετήσια προστιθέμενη ισχύ. Παρά τη μείωση που επέρχεται στο ύψος των FIT, κάθε χρόνο η νέα εγκατεστημένη ισχύς αυξάνεται συνεχώς, με αποκορύφωμα τα έτη 2009 και Είναι σημαντική επιτυχία του γερμανικού συστήματος προώθησης των φωτοβολταϊκών, το γεγονός ότι προσελκύει ένα πολύ μεγάλο αριθμό επενδυτών, τη στιγμή που οι τιμές του εργαλείου FIT, που εφαρμόζεται στη χώρα, είναι από τις χαμηλότερες της ευρωπαϊκής αγοράς. Αυτό, έρχεται σε αντίθεση με τις ανησυχίες που εκφράζονται, σε αρκετές χώρες, σχετικά με το μέλλον των φωτοβολταϊκών, έπειτα από μία μείωση των εγγυημένων τιμών FIT. Στον γράφημα 3 παρουσιάζονται οι τιμές των FIT που ισχύουν στη Γερμανία, ανάλογα με το είδος και την ισχύ της εγκατάστασης των φωτοβολταϊκών. Η τάση που επικρατεί για συνεχή μείωση των FIT, γίνεται αντιληπτή, παρατηρώντας τις 37

38 τιμές του Ενώ στις αρχές του 2010 οι τιμές των FIT είχαν μειωθεί σε σχέση με αυτές του 2009, η γερμανική κυβέρνηση αποφάσισε την περαιτέρω μείωσή τους ακόμα δύο φορές, κατά τη διάρκεια του ίδιου έτους. Τον Ιούλιο και τον Οκτώβριο του 2010, οι FIT μειώθηκαν εκ νέου, έτσι ώστε να ληφθεί υπόψη η σημαντική πτώση των τιμών των φωτοβολταϊκών συστημάτων. Στο συγκεκριμένο πίνακα, εκτός από τη σταδιακή μείωση των FIT από το 2004 έως και σήμερα, παρουσιάζονται οι τιμές που θα ισχύουν το 2012 και 2013, οι οποίες θα συνεχίσουν τη φθίνουσα πορεία που είχαν και τα προηγούμενα έτη. Γράφημα 9 - Οι τιμές των γερμανικών FIT ανάλογα με τον τύπο εγκατάστασης του φωτοβολταϊκού συστήματος Η μορφή των FIT, ανήλθε σε 4,27 δις. Ωστόσο, κυρίως λόγω της μεγάλης πτώσης των τιμών των φωτοβολταϊκών συστημάτων και της αύξησης των αναμενόμενων κερδών, το 2009 και το 2010, η ανάπτυξη του κλάδου ήταν τεράστια, με αποτέλεσμα το συνολικό κόστος των FIT, για κάθε έτος, να αγγίξει τα 10 δις. Το γεγονός αυτό, αποδεικνύει το μέγεθος της σημασίας που έχουν οι τροποποιήσεις των τιμών των FIT, έτσι ώστε να συμβαδίζουν με τις τεχνολογικές εξελίξεις και να υπάρχει η δυνατότητα να είναι μία πολιτική προώθησης οικονομικά βιώσιμη. Κάτι ανάλογο προσπαθεί να πετύχει η γερμανική κυβέρνηση, είτε μέσω των ετήσιων ποσοστών μείωσης των επιπέδων των FIT, είτε μέσω άμεσων παρεμβάσεων, όταν αυτές είναι αναγκαίες. 38

39 Η βιομηχανία των φωτοβολταϊκών στη Γερμανία Ένας βασικός λόγος για την σημαντική στήριξη που είχε ο κλάδος των φωτοβολταϊκών στη Γερμανία, μέσα από το εργαλείο FIT, ήταν η πρόθεση της κυβέρνησης για την ανάπτυξη μίας ισχυρής βιομηχανίας, η οποία θα κατέχει ηγετικό ρόλο στην παγκόσμια αγορά. Έτσι, εκτός από τους περιβαλλοντικούς της στόχους, η Γερμανία θα δημιουργούσε μία βιομηχανία, η οποία θα συνέβαλε θετικά στην οικονομία της χώρας. Πλέον, η Γερμανία είναι μία από τις κυριότερες εξαγωγικές χώρες στον κόσμο, σε εξοπλισμό για εγκαταστάσεις φωτοβολταϊκών συστημάτων. Ήδη, στην χώρα δραστηριοποιούνται ορισμένοι από τους μεγαλύτερους, στον κόσμο, παραγωγούς φωτοβολταϊκών συστημάτων. Άλλωστε, το περιβάλλον μέσα στο οποίο λειτουργούν τους παρέχει σημαντική στήριξη. Βασικό πλεονέκτημα αποτελεί το γεγονός ότι διαθέτουν άμεση πρόσβαση στη μεγαλύτερη αγορά φωτοβολταϊκών του κόσμου. Αυτό συνεπάγεται μείωση του μεταφορικού κόστους, αλλά και πιο άμεση και ευέλικτη εξυπηρέτηση, της ζήτησης. Ωστόσο, η σημαντικότερη αιτία για την δημιουργία μίας τόσο ισχυρής αγοράς, όπως αυτή της γερμανικής βιομηχανίας κατασκευής φωτοβολταϊκών, είναι η στήριξη που παρέχει η κυβέρνηση της χώρας στους κατασκευαστές των φωτοβολταϊκών συστημάτων. Αρχικά, οι πολιτικές προώθησης που ακολούθησε και συνεχίζει να εφαρμόζει η Γερμανία, έχουν δημιουργήσει μια τεράστια ζήτηση μέσα στην ίδια την χώρα, η οποία εξυπηρετείται κυρίως από τις εγχώριες εταιρίες κατασκευής φωτοβολταϊκού εξοπλισμού. Επιπλέον, παρέχεται σημαντική οικονομική στήριξη στις συγκεκριμένες εταιρίες, η οποία μπορεί να αγγίξει και το 50% της συνολικής επένδυσης, ανάλογα με το συνολικό ύψος της επένδυσης, το μέγεθος της εταιρίας αλλά και την τοποθεσία της. Πιο αναλυτικά, τα κίνητρα που προσφέρονται στις εταιρίες παραγωγής φωτοβολταϊκών είναι τα εξής: α) Επιδοτήσεις και χρηματικά κίνητρα, 39

40 β) Δάνεια με ευνοϊκούς όρους, γ) Κρατικές εγγυήσεις. Τα συγκεκριμένα κίνητρα ισχύουν για εγχώριους και ξένους επενδυτές, ενώ μεγαλύτερη στήριξη λαμβάνουν οι εταιρίες μικρού και μεσαίου μεγέθους. Είναι γεγονός, ότι οι προσπάθειες της γερμανικής κυβέρνησης για ανάπτυξη του κλάδου των φωτοβολταϊκών, επέφεραν θετικά αποτελέσματα και στην οικονομία της χώρας, μέσα από τη δημιουργία μίας βιομηχανίας που δημιουργεί θέσεις εργασίας και προσφέρει σημαντικά έσοδα. Στον Πίνακα 8, παρουσιάζονται τα έσοδα από τις πωλήσεις των εταιριών κατασκευής φωτοβολταϊκών και των προμηθευτών φωτοβολταϊκού εξοπλισμού. Από το 2000 και έπειτα, παρατηρείται μία συνεχής αύξηση των πωλήσεων των συγκεκριμένων εταιριών στη Γερμανία, με αποκορύφωμα το 2008, όταν τα συνολικά έσοδά τους έφτασαν τα 11,9 δις. Πίνακας 8 - Πωλήσεις των εταιριών κατασκευής και των προμηθευτών φωτοβολταϊκού εξοπλισμού (δις ) Έτος Εταιρίες Κατασκευής Προμηθευτές , , , , , ,8 0, ,5 0, ,1 0, ,5 2, ,6 2 Πηγή: German Solar Industry Association, 2010 Όπως αναφέρθηκε, η σημαντική συνεισφορά, των εταιριών κατασκευής φωτοβολταϊκού εξοπλισμού, στη γερμανική οικονομία, οφείλεται και στις 40

41 πολυάριθμες θέσεις εργασίας που δημιουργούν. Ενδεικτικά, το 2009 απασχολήθηκαν συνολικά εργαζόμενοι σε ολόκληρο τον γερμανικό κλάδο των φωτοβολταϊκών, από τους οποίους το 51% εργάσθηκε στις εταιρίες κατασκευής του φωτοβολταϊκού εξοπλισμού (German Solar Industry Association, 2010) Εμπόδια ανάπτυξης των Φ/Β συστημάτων στη Γερμανία Η αναμενόμενη επιπλέον εγκατεστημένη ισχύς 5.000MW από Φ/Β στη Γερμανία το 2010 θα καταρρίψει το προηγούμενο ρεκόρ νέας ισχύος 3.000MW που σημειώθηκε το Αυτή η εκρηκτική ανάπτυξη αποδόθηκε στη σπουδή των επενδυτών να προλάβουν τη μείωση 16% των επιδοτήσεων η οποία με κάποιες μικρές αλλαγές τέθηκε σε ισχύ από την 1η Ιουλίου Η Γερμανία είναι ο παγκόσμιος ηγέτης στη αγορά των Φ/Β συστημάτων με συνολική εγκαταστημένη ισχύ 9.000MW στα τέλη του 2009 και τη δημιουργία περίπου θέσεων εργασίας μέσα στην περασμένη δεκαετία. Η Γερμανία θέλει να διατηρήσει την ηγετική θέση στην τεχνολογία και τις θέσεις εργασίας, αλλά, από την άλλη, δεν θέλει να οδηγήσει σε υπερθέρμανση την παγκόσμια αγορά. Η νομοθετική πράξη, η οποία δεν έχει τεθεί ακόμη σε ισχύ περιμένει την έγκριση του γερμανικού κοινοβουλίου και θα δυσχεράνει τον ανταγωνισμό των γερμανικών εταιριών με τους ασιάτες κατασκευαστές, ειδικά λόγω του ότι η μείωση του 16% που ισχύει από την 1η Ιουλίου 2010 θα υπάρξει καινούργια μείωση 11% με 13% τον Ιανουάριο του Ο κλάδος των Φ/Β θα πρέπει να απορροφήσει μια μείωση σχεδόν 40% των τιμών μέσα σε δεκατρείς μήνες. Η ειδική τιμή πώλησης της ενέργειας στο δίκτυο με την παραγόμενη ενέργεια μειώθηκε ήδη κατά 9% τον Ιανουάριο του Η γερμανική βιομηχανία βρίσκεται αντιμέτωπη με μια πολύ μεγάλη πρόκληση. Η ειδική αυτή τιμή πώλησης της παραγόμενης ενέργειας από Α.Π.Ε. στο δίκτυο, ήταν ο κύριος λόγος για την κατάκτηση από τη γερμανική αγορά της παγκόσμιας πρωτοκαθεδρίας στην ηλιακή ενέργεια, που αντιστοιχούσε στο 50% του 41

42 συνόλου των εγκαταστάσεων το 2009 σε μια παγκόσμια αγορά 18 δισ.. Το γερμανικό υπουργείο Περιβάλλοντος υπεραμύνθηκε της μείωσης της τιμής, υπογραμμίζοντας ότι στόχος της κυβέρνησης είναι η αναδιάρθρωση των κινήτρων για να μην βρεθεί αντιμέτωπη με το δημόσιο αίσθημα, καθώς οι επιχειρήσεις κοινής ωφελείας χρεώνουν τους καταναλωτές με υψηλότερες τιμές για να χρηματοδοτήσουν το σύστημα ( Τα Φ/Β στοιχεία στο Λιμπερόζε της Γερμανίας στο μεγαλύτερο πάρκο Φ/Β της χώρας παράγουν αρκετή ενέργεια για να τροφοδοτήσουν μια μικρή πόλη. Στην Φρανκφούρτη, το εργοστάσιο που κατασκεύασε αυτά τα Φ/Β στοιχεία, ανήκει στην αμερικανική First Solar, το οποίο χρειάζεται να αυξήσει την παραγωγή τους λόγω της αυξημένης ζήτησης. Αυτό αντιμετωπίζεται ως η επιβεβαίωση μιας βιομηχανικής πολιτικής που συντήρησε την ηλιακή ενέργεια για σχεδόν μια δεκαετία με τα κίνητρα των επιδοτούμενων τιμολογίων. Αυτά υποχρεώνουν τις επιχειρήσεις κοινής ωφελείας να αγοράζουν όλο τον ηλεκτρισμό που παράγεται από τις Α. Π.Ε, όπως τα αιολικά πάρκα και τα Φ/Β πάρκα, σε μια υψηλή τιμή (πχ. το 2009 ήταν 6 έως 8 φορές μεγαλύτερη σε σχέση με την τιμή στην αγορά) για μια χρονική περίοδο 20 ετών. Τα κόστη μετακινούνται στους καταναλωτές με τη μορφή των αυξημένων λογαριασμών ηλεκτρισμού. Κάθε χρόνο, τα επιδοτούμενα τιμολόγια που προσφέρονται στις νέες εγκαταστάσεις μειώνονται ελαφρώς, για να ενισχύσουν την ταχεία ανάπτυξη. Παρόμοια μέτρα έχουν υιοθετηθεί σε πολλές χώρες της Ευρώπης, αλλά και διεθνώς. Παρόλα αυτά, η Γερμανία φαίνεται ανήμπορη να συμφωνήσει σε μια φόρμουλα η οποία θα είναι αρκετά γενναιόδωρη ώστε να στηρίξει την επένδυση χωρίς να είναι υπερβολική και να πλήξει τους καταναλωτές. Το 2009, εν μέσω παραπόνων για την υπέρμετρη επέκταση των Φ/Β πάρκων, η γερμανική κυβέρνηση αποφάσισε να διπλασιάσει τον ρυθμό με τον οποίο μειώνεται η επιδότηση της τιμής κάθε χρόνο, από 5% σε 10% (ανάλογα και με το 42

43 μέγεθος της εγκατάστασης). Σύντομα μετά από αυτό, μια υπερπροσφορά Φ/Β συστημάτων οδήγησε σε μείωση του κόστους κατασκευής των Φ/Β πάρκων κατά ένα τέταρτο. Αλλά δεν υπήρξε μια ταυτόχρονη μείωση της επιδοτούμενης τιμής της παραγόμενης ενέργειας, ανοίγοντας έτσι τον δρόμο για μεγαλύτερα κέρδη για τα πάρκα εκείνα τα οποία ξεκίνησαν να λειτουργούν πριν τα τέλη του Τέλος, θεωρείται ότι εξαιτίας της κατάστασης αυτής η συνολική εγκατεστημένη ισχύς Φ/Β στη Γερμανία σχεδόν διπλασιάστηκε. Πρόκειται για διπλάσια αύξηση από ότι ανέμενε η γερμανική κυβέρνηση όταν υιοθέτησε τα συγκεκριμένα μέτρα. Το άλμα που σημειώθηκε προκάλεσε ένα κύμα από εκκλήσεις για περαιτέρω μείωση της επιδοτούμενης τιμής. Η γερμανική βιομηχανία είχε προτείνει να μειωθεί κατά 5% τον Ιούνιο 2009 και άλλο ένα 5-10% στα τέλη του Άλλοι φορείς ζητούν δραστικότερες μειώσεις. Οι Α.Π.Ε αντιστοιχούν πλέον στο 15% της γερμανικής παραγωγής ηλεκτρισμού. Ένα μεγάλο μέρος από τη συμβολή αυτή προέρχεται από την αιολική ενέργεια, η οποία βρίσκεται κοντά στο να ανταγωνιστεί πλέον επιτυχώς τα ορυκτά καύσιμα. Πάντως, το ηλεκτρικό δίκτυο της Γερμανίας δεν μπορεί να δεχτεί πολλή περισσότερη αιολική ενέργεια, δίχως ακριβές επενδύσεις στη μεταφορά και την αποθήκευση, αυτό είναι εν μέρει ο λόγος που η κυβέρνηση ενισχύει την ανάπτυξη της ηλιακής ενέργειας. Η ηλεκτρική ενέργεια παραγόμενη από Φ/Β συστήματα είναι πάντως πιο ακριβή σε σχέση με τις υπόλοιπες Α.Π.Ε. ( 43

44 Πίνακας 9 - Ευρωπαϊκή Αγορά Φωτοβολταϊκών Πηγή: 44

45 Γράφημα 10 - Μερίδια νέας εγκατεστημένης ισχύος Πηγή: Γράφημα 11 - Προβλέψεις αγοράς για το 2011 Πηγή: 45

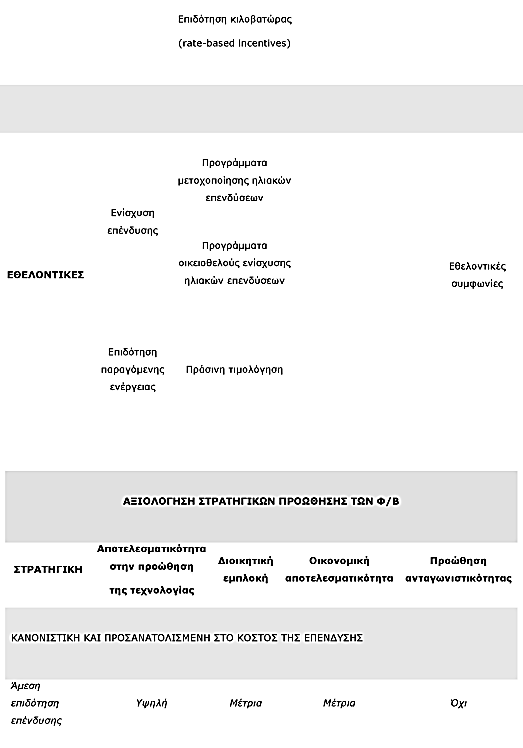

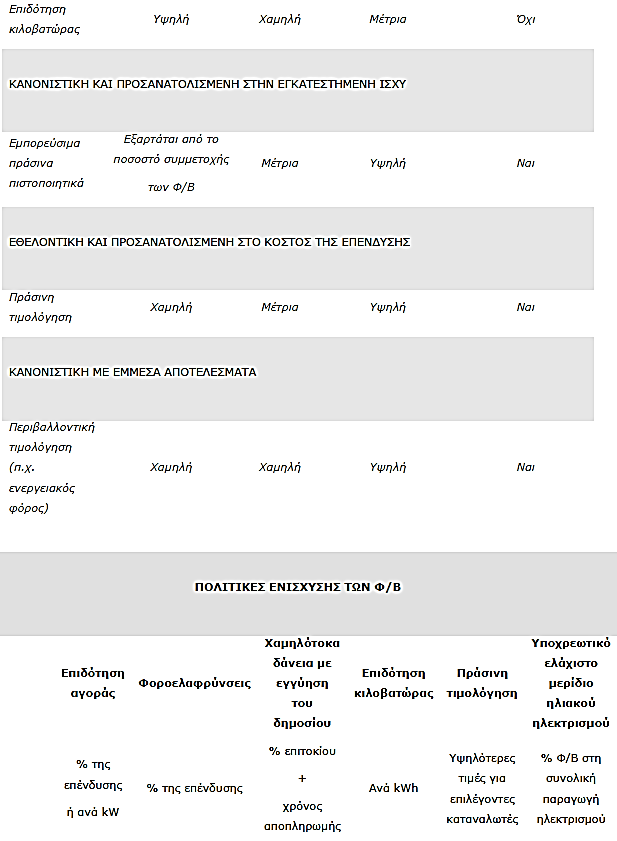

46 ΚΕΦΑΛΑΙΟ 3 Ο : ΠΡΟΤΑΣΕΙΣ ΑΝΑΠΤΥΞΗΣ ΤΗΣ ΑΓΟΡΑΣ ΦΩΤΟΒΟΛΤΑΙΚΩΝ ΣΤΟΝ ΕΛΛΑΔΙΚΟ ΚΑΙ ΤΟΝ ΔΙΕΘΝΗ ΧΩΡΟ 3.1. Κανονιστικές στρατηγικές ενίσχυσης των Φ/Β Ενίσχυση επένδυσης Δύο είναι τα κύρια οικονομικά εργαλεία που έχουν χρησιμοποιηθεί: η άμεση επιδότηση της αγοράς και εγκατάστασης Φ/Β και οι εκπτώσεις φόρου που αποσκοπούν στη μείωση της τελικής τιμής για τον καταναλωτή. Οι τελευταίες μπορεί να αφορούν εκπτώσεις επί του συνολικού φορολογητέου εισοδήματος του καταναλωτή ή μειωμένο ΦΠΑ για την αγορά των Φ/Β (όπως για παράδειγμα, στην περίπτωση της Βρετανίας ή της Γερμανίας όπου τα οικιακά συστήματα απαλλάσσονται του ΦΠΑ). Οι επιδοτήσεις αποδείχτηκαν ένα εξαιρετικά αποτελεσματικό εργαλείο για τη γρήγορη ανάπτυξη της αγοράς και την εγκατάσταση μεγάλου αριθμού Φ/Β συστημάτων. Είναι ένα από τα βασικά μέτρα που χρησιμοποίησαν μερικές από τις πιο αναπτυγμένες αγορές όπως π.χ. η Ιαπωνική. Η κριτική που γίνεται σε αυτή την προσέγγιση είναι πως, ενώ είναι αποτελεσματική για το άνοιγμα νέων αγορών και την προώθηση νέων τεχνολογιών, δεν διασφαλίζει τη βιωσιμότητα της αγοράς μακροπρόθεσμα. Γι' αυτό θα πρέπει να συνοδεύεται και από άλλα μέτρα, όπως για παράδειγμα η επιδότηση της ηλιακής κιλοβατώρας. Οι φοροαπαλλαγές και φοροελαφρύνσεις έχουν αποδειχθεί αποτελεσματικά εργαλεία όταν συνοδεύονται και από άλλα παράλληλα μέτρα ενίσχυσης της αγοράς. Κι αυτό γιατί από μόνες τους δεν αποτελούν τόσο ισχυρό κίνητρο για την ταχεία ανάπτυξη της αγοράς, όπως έδειξε και η ελληνική εμπειρία για όσο διάστημα ίσχυσε η φοροαπαλλαγή για τα συστήματα ΑΠΕ σε κατοικίες Επιδότηση κιλοβατώρας Το μέτρο αφορά τα διασυνδεδεμένα στο δίκτυο Φ/Β συστήματα και έχει 46

47 τρεις εκδοχές. Σύμφωνα με την πρώτη εκδοχή, η ηλιακή κιλοβατώρα που τροφοδοτείται στο δίκτυο αγοράζεται από τον διαχειριστή του δικτύου σε μια "λογική" τιμή, λίγο μικρότερη από την τιμή που πληρώνει ο καταναλωτής στη χαμηλή τάση (feed-in-tariff). Η τιμή αυτή είναι εγγυημένη για μεγάλο χρονικό διάστημα (π.χ χρόνια). Το μοντέλο αυτό εφαρμόζεται π.χ. στην Ελλάδα, όπου ο παραγωγός ηλιακού ηλεκτρισμού παίρνει για κάθε ηλιακή κιλοβατώρα που τροφοδοτεί στο δίκτυο 0,06-0,078, δηλαδή ως και 90% της τιμής καταναλωτή στη χαμηλή τάση. Η δεύτερη εκδοχή είναι το λεγόμενο "net-metering", ο συμψηφισμός δηλαδή της εισερχόμενης και εξερχόμενης από το δίκτυο κιλοβατώρας, όπου ο παραγωγός ηλιακού ηλεκτρισμού πωλεί τον πλεονάζοντα ηλεκτρισμό στην τιμή που τον αγοράζει από την ηλεκτρική εταιρία. Το σύστημα αυτό έχει ως πλεονέκτημα την ύπαρξη ενός απλού μετρητή, σε αντίθεση με την πρώτη και τρίτη εκδοχή που απαιτούν μετρητή διπλής εγγραφής, ο οποίος καταγράφει τόσο την εισερχόμενη όσο και την εξερχόμενη ενέργεια. Ο δεύτερος αυτός μετρητής επιβαρύνει το συνολικό κόστος του Φ/Β. Έρευνες στη Δανία έδειξαν όμως ότι το γεγονός ότι οι καταναλωτές μπορούν ανά πάσα στιγμή να έχουν μέσω του μετρητή διπλής εγγραφής εικόνα του ηλεκτρισμού που παράγουν, πωλούν ή καταναλώνουν, έχει αλλάξει την καταναλωτική συμπεριφορά τους οδηγώντας σε μια μείωση της κατανάλωσης ηλεκτρισμού κατά 5-10% (UK Department of Trade and Industry, 2001). Το net-metering εφαρμόζουν η Αυστραλία, η Ελβετία, οι ΗΠΑ (36 πολιτείες), η Ιαπωνία, η Νέα Ζηλανδία και η Ολλανδία (Greenpeace, 2001). Η τρίτη εκδοχή αφορά στη γενναία επιδότηση της τιμής της ηλιακής κιλοβατώρας (premium prices ή rate-based incentives), ούτως ώστε, αφενός να αντανακλά τα πραγματικά "εξωτερικά" κόστη της παραγωγής ενέργειας, και αφετέρου ο καταναλωτής να έχει ισχυρό κίνητρο από τη σίγουρη και σχετικά γρηγορότερη απόσβεση του Φ/Β συστήματος που εγκαθιστά. Το σύστημα αυτό έχει εφαρμοστεί με επιτυχία σε αρκετές χώρες (π.χ. Γερμανία, Ισπανία). Τα μέτρα επιδότησης της κιλοβατώρας (ιδίως η τρίτη εκδοχή) έχουν 47

48 αποδειχθεί ιδιαίτερα αποτελεσματικά στην προώθηση των Φ/Β. Εγγυώνται σταθερό επενδυτικό περιβάλλον, είναι ελκυστικά για μικρούς οικιακούς καταναλωτές και έχουν μικρό διοικητικό κόστος. Η κριτική που ασκείται σ' αυτά τα μέτρα είναι πως συνιστούν μακροχρόνιες και σε ορισμένες περιπτώσεις υψηλού κόστους επιδοτήσεις, δεν διασφαλίζουν την προώθηση των πιο αποτελεσματικών τεχνολογιών και δεν ευνοούν τον ανταγωνισμό Υποχρεωτικό ελάχιστο μερίδιο ηλιακού ηλεκτρισμού Το μέτρο αυτό είναι προσανατολισμένο στην επίτευξη ενός τελικού στόχου για το ποσοστό κάλυψης των ηλεκτρικών αναγκών από Φ/Β μέσα σε ένα συγκεκριμένο χρονικό διάστημα (quotas). Οι προμηθευτές ηλεκτρικής ενέργειας είναι υποχρεωμένοι να παρέχουν ηλιακό ηλεκτρισμό στο δίκτυο (ως ποσοστό της συνολικής ενέργειας που διαθέτουν), είτε παράγοντάς τον οι ίδιοι, είτε αγοράζοντάς τον από ανεξάρτητους παραγωγούς ή αυτοπαραγωγούς ηλιακής ενέργειας. Συνοδευτικό του μέτρου αυτού είναι τα εμπορεύσιμα πράσινα πιστοποιητικά, που πιστοποιούν ότι όντως ένα ποσοστό της παρεχόμενης ηλεκτρικής ενέργειας προέρχεται από ανανεώσιμες πηγές ή και πιο συγκεκριμένα από Φ/Β. Τέτοια εμπορεύσιμα πιστοποιητικά εφαρμόζονται (ή προτείνεται να εφαρμοστούν) για τις ΑΠΕ στην Αυστρία, το Βέλγιο, τη Δανία, την Ιταλία, τη Σουηδία και τη Βρετανία. Το σύστημα αυτό εγγυάται ότι παρέχεται στο δίκτυο καθαρή ενέργεια στη χαμηλότερη δυνατή τιμή. Παρόλα αυτά ενέχει υψηλό διοικητικό κόστος καθώς και σημαντικό ρίσκο για τους επενδυτές καθαρής ενέργειας (ΣΕΦ, 2010) Εθελοντικές στρατηγικές ενίσχυσης των Φ/Β Συμμετοχικά προγράμματα Η προσέγγιση αυτή εφαρμόζεται κυρίως στη Γερμανία και αφορά στην εθελοντική συμμετοχή ευαισθητοποιημένων καταναλωτών στις επενδύσεις ηλιακής 48

49 ενέργειας. Η συμμετοχή αυτή μπορεί να γίνει με τρεις τρόπους. Πρώτον, ο καταναλωτής μπορεί να αγοράσει μετοχές που αντιστοιχούν σε τμήμα μιας επένδυσης (να αγοράσει για παράδειγμα ένα μικρό ποσοστό από ένα ηλιακό πάρκο, όπου μια μετοχή αντιστοιχεί π.χ. σε 100 W εγκατεστημένης ισχύος). Η προσέγγιση αυτή εφαρμόστηκε π.χ. στο πρόγραμμα "Burger fur Solarstrom" της ηλεκτρικής εταιρίας "Bayernwerke" και συμμετείχαν σ' αυτό εκατοντάδες πελάτες της εταιρίας. Ο δεύτερος τρόπος είναι η εθελοντική συνεισφορά χρημάτων για να αγοραστούν και εγκατασταθούν Φ/Β συστήματα σε εφαρμογές με δημόσιο χαρακτήρα (π.χ. ηλιακά σχολεία) (ΣΕΦ, 2010). Ο τρίτος τρόπος είναι η συμμετοχή σε "ηθικά χρηματοδοτικά σχήματα". Ο ευαίσθητος καταναλωτής αποκτά μερίδιο ενός ταμείου με δεδηλωμένη την πρόθεσή του να κατευθύνει τους πόρους του μόνο σε "καθαρές" επενδύσεις, π.χ. σε ηλιακή ενέργεια. Παραδείγματα τέτοιων σχημάτων αποτελούν π.χ. η Triodos Bank και η UK "Wind Fund" Πράσινη τιμολόγηση Οι καταναλωτές που επιλέγουν την "πράσινη τιμολόγηση" αγοράζουν ηλεκτρική ενέργεια από παραγωγούς που εγγυώνται καθαρό ηλεκτρισμό, σε μια τιμή κατά τι υψηλότερη από την κανονική. Η αυξημένη τιμολόγηση της ηλιακής κιλοβατώρας γίνεται για να καλυφθούν τα υψηλά κόστη της επένδυσης που απαιτείται. Η πράσινη τιμολόγηση συνοδεύεται συνήθως από ένα "πράσινο πιστοποιητικό" για να υπάρχει εγγύηση για την προέλευση της ηλεκτρικής ενέργειας. Στη λογική αυτή κινείται και η ιδέα του "ηλιακού χρηματιστηρίου" που εφαρμόζεται στη Ζυρίχη (ΣΕΦ, 2010). Στις αρχές του έτους 2002, πάνω από 1,2 εκατ. ευρωπαίοι αγόραζαν "πράσινο ηλεκτρισμό", έχοντας δηλώσει την πρόθεσή τους να πληρώσουν ένα υψηλότερο τίμημα προκειμένου να διασφαλίσουν καθαρή ενέργεια από τον άνεμο, τον ήλιο, κ.λπ. Η Αυστρία, το Βέλγιο, η Βρετανία, η Γερμανία, η Δανία, η Ιταλία, η 49

50 Ολλανδία και η Σουηδία παρέχουν σήμερα τη δυνατότητα αυτή στον ευρωπαϊκό χώρο. Η πράσινη τιμολόγηση παρέχεται επίσης στις ΗΠΑ, την Αυστραλία, την Ιαπωνία, ενώ εξετάζεται σοβαρά και από την Κίνα. Ένα από τα σημαντικά προβλήματα που ανέκυψαν είναι αυτό της πιστοποίησης και του ορισμού της πράσινης ενέργειας. Για το λόγο αυτό θα πρέπει σύντομα να υπάρξει ένα ευρωπαϊκό ή/και διεθνές σύστημα πιστοποίησης για να αρθούν οι τυχόν αμφιβολίες των καταναλωτών (ΣΕΦ, 2010). Οι παρακάτω πίνακες συνοψίζουν και κατηγοριοποιούν τα διάφορα μέτρα που έχουν κατά καιρούς χρησιμοποιηθεί. 50

51 51

52 52

53 53

54 Λόγοι Προώθησης των Φ/Β στην Ελλάδα Οι λόγοι για την προώθηση εγκατάστασης Φ/Β συστημάτων στην Ελλάδα είναι πολλοί και σημαντικοί : - Αξιοποίηση μιας εγχώριας και ανανεώσιμης πηγής ενέργειας που είναι σε αφθονία με συμβολή στην ασφάλεια παροχής ενέργειας - Υποστήριξη του τουριστικού τομέα για καλύτερο περιβάλλον και οικολογικό τουρισμό, ιδιαίτερα στα νησιά - Ενίσχυση του ηλεκτρικού δικτύου στις ώρες των μεσημβρινών αιχμών, ιδιαίτερα κατά την θερινή περίοδο έλλειψης ή πολύ υψηλού κόστους αιχμής, όπου τα Φ/Β παράγουν τα μεγάλο μέρος ηλεκτρικής ενέργειας - Μείωση των απωλειών του δικτύου, με την παραγωγή στον τόπο της κατανάλωσης, ελάφρυνση των γραμμών και χρονική μετάθεση των επενδύσεων στο δίκτυο - Κοινωνική προσφορά του παραγωγού/ καταναλωτή και συμβολή στη βιώσιμη ανάπτυξη - Ανάπτυξη οικονομικών δραστηριοτήτων με έντονη συμβολή σε αναπτυξιακούς και κοινωνικούς στόχους (νέες θέσεις εργασίας) - Ανάπτυξη βιομηχανικών δραστηριοτήτων εντός και εκτός της χώρας βιομηχανίες για κατασκευή Φ/Β o 3 Μικρομεσαίων επιχειρήσεων για την ισχύος και ανάπτυξη ηλεκτρονικών o 2 μονάδες παραγωγής μπαταριών για Φ/Β εφαρμογές 3.4. Ελληνικές πολιτικές, κανονισμοί, νομοθεσία και κίνητρα Παρά τις σχετικές πολιτικές, κανονισμούς και τη νομοθεσία, το κόστος της αδράνειας αναφορικά με την επέκταση των εφαρμογών Φ/Β συστημάτων παραμένει υψηλό. Για την ενεργειακή βελτίωση των περίπου 4,5 εκατ. κατοικιών της Ελλάδας χρειάζεται πολλή δουλειά. Η μείωση της κατανάλωσης ενέργειας σε κατοικίες που θα κάνουν χρήση των μέτρων, υπολογίζεται ότι θα φθάσει έως το 60%. Ανάλογες 54

55 παρεμβάσεις πρέπει να εφαρμοστούν σε κτήρια του ευρύτερου δημοσίου τομέα. Με το νόμο 3468 του 2006 για την παραγωγή ηλεκτρικής ενέργειας από τις Α.Π.Ε, έγινε πια συμφέρουσα και η επένδυση στην παραγωγή ηλεκτρικής ενέργειας από τον ήλιο για μεταπώληση στο δίκτυο της ΔΕΗ με ιδιαίτερα ελκυστικές τιμές. Την πρώτη φάση του Προγράμματος Ανάπτυξης Φ/Β Σταθμών ενέκρινε ο υπουργός Ανάπτυξης στις Η κατάρτιση του Προγράμματος έγινε από τη Ρ.Α.Ε, σε εφαρμογή των διατάξεων του άρθρου 14 του νόμου 3468/2006 για την Παραγωγή Ηλεκτρικής Ενέργειας από Α.Π.Ε και Συμπαραγωγή Ηλεκτρισμού και Θερμότητας Υψηλής Απόδοσης (Σ.Η.Θ.Υ.Α). Μετά την έκδοση του Κανονισμού Αδειών Παραγωγής Ηλεκτρικής Ενέργειας από Α.Π.Ε. και Σ.Η.Θ.Υ.Α., για την ανάπτυξη των Φ/Β συστημάτων, άρχισε η υλοποίηση μεγάλων επενδύσεων σε έργα Α.Π.Ε, που ως το τέλος του 2010 θα ανέλθουν σε 2,5 δισ.. Το πρόγραμμα προβλέπει ανάπτυξη Φ/Β σταθμών στην ελληνική επικράτεια συνολικής ισχύος 500MWp για σταθμούς που συνδέονται με το Σύστημα (απευθείας ή μέσω δικτύου) και συνολικής ισχύος 200MWp για τα Μη Διασυνδεδεμένα Νησιά. Όπως επισημάνθηκε από το Υπουργείο Ανάπτυξης στόχος του προγράμματος είναι η επίτευξη της κατά το δυνατόν ταχύτερης διείσδυσης της παραγόμενης από Φ/Β σταθμούς ενέργειας. Σε αυτό το πλαίσιο, το Πρόγραμμα προέβλεπε τη χρονική κλιμάκωση στην αδειοδότηση και εγκατάσταση Φ/Β σταθμών με ολοκλήρωση της φάσης αδειοδότησης τους ως το τέλος του 2010 και της ένταξής τους στο δίκτυο ως το Το 2007 κρίθηκε απαραίτητη η κατά το δυνατόν μεγαλύτερη διασπορά των Φ/Β σταθμών παραγωγής ηλεκτρικής ενέργειας στη χώρα με βάση την κατανάλωση ενέργειας της κάθε περιοχής, σε επίπεδο Διοικητικής Περιφέρειας, καθώς και στην προώθηση της εγκατάστασης Φ/Β σταθμών μικρού σχετικά μεγέθους. Για τους λόγους αυτούς υιοθετήθηκε επιμερισμός της συνολικής ισχύος ανά Διοικητική Περιφέρεια του Διασυνδεδεμένου Συστήματος και περαιτέρω 55

56 επιμερισμός της ισχύος που κατανέμεται σε κάθε διοικητική περιφέρεια στις ακόλουθες κατηγορίες Φ/Β σταθμών: Φ/Β σταθμοί ισχύος έως και 20kWp, με ποσοστό 10% της επιμεριζόμενης ισχύος. Φ/Β σταθμοί ισχύος μεγαλύτερης των 20kWp έως 150kWp, με ποσοστό 30% της επιμεριζόμενης ισχύος. Φ/Β σταθμοί ισχύος μεγαλύτερη των 150kWp έως 2MWp, με ποσοστό 30% της επιμεριζόμενης ισχύος. Φ/Β σταθμοί ισχύος από 2 MWp και άνω, με ποσοστό 30% της επιμεριζόμενης ισχύος. Για την κατάρτιση του Προγράμματος ελήφθησαν υπόψη οι εξής παράμετροι: - Οι κλιματολογικές συνθήκες κάθε περιοχής οι οποίες επηρεάζουν την αποδοτικότητα των Φ/Β σταθμών, ιδίως η προσπίπτουσα ηλιακή ακτινοβολία και η θερμοκρασία. Από το σύνολο των διαθέσιμων στοιχείων σχετικά με την ασφάλεια λειτουργίας του ηλεκτρικού συστήματος της χώρας προέκυψε η ανάγκη ενίσχυσης του νοτίου συστήματος, συνεπώς κρίθηκε εύλογο να δοθεί, αναλογικά ως προς τις υπόλοιπες περιοχές, μεγαλύτερο περιθώριο για την ανάπτυξης Φ/Β σταθμών σε περιοχές του. - Σε αστικές περιοχές, λόγω αυξημένου φορτίου ενδείκνυται η κατά δυνατόν μεγαλύτερη ανάπτυξη Φ/Β σταθμών, εκτιμήθηκε όμως ότι αυτή δεν θα ήταν δυνατή λόγω των περιορισμένων χώρων για την ανάπτυξή τους. (πληροφορίες από αρχείο fv pdf 2007) - Η απόφαση 16094/ επιτρέπει τα Φ/Β σε παραδοσιακούς οικισμούς και διατηρητέα κτίρια μόνο με την έκδοση υπουργικής απόφασης για κάθε κτίριο ξεχωριστά ή Προεδρικού Διατάγματος στην περίπτωση παραδοσιακού οικισμού, διαδικασίες που απαιτούν μήνες (Απάντηση της Greenpeace στην ανακοίνωση του ΥΠΕΧΩΔΕ, 22 Μαΐου 2008) (βλ. παράρτημα Η). - Στις 15 Ιανουαρίου του 2009, ένα νέο καθεστώς ειδικής τιμολόγησης για την 56

57 πώληση της παραγόμενης ηλεκτρικής ενέργειας από Φ/Β συστήματα στο δίκτυο (Feed-in Tariff) εισήχθη στην Ελλάδα. Σύμφωνα με αυτό οι τιμολογήσεις θα παραμείνουν αμετάβλητες για τα επόμενα δύο χρόνια, ενώ θ' ακολουθήσει μείωση τιμών από τον Αύγουστο του 2010 (βλ. πίνακα 5-6). Αν όμως κάποιος υπογράψει συμφωνία σύνδεσης με το δίκτυο της Δ.Ε.Η μέχρι κατοχυρώνει την ειδική τιμή πώλησης, και εντός 18 μηνών θα πρέπει να ολοκληρώσει την Φ/Β εγκατάσταση. Βέβαια, εκτιμάται από τον Δρ. Στ. Τσελέπη, ότι από το 2015 το κόστος παραγωγής θα είναι ίσο με τις τιμές ηλεκτρικής ενέργειας που πληρώνει ο χρήστης. - Θα δίνεται μια κρατική επιχορήγηση έως 40% και θα ισχύσει για επενδύσεις σε Φ/Β συστήματα που κοστίζουν μέχρι 100χιλιάδες. - Μετά την 1η Ιουλίου 2009 δόθηκαν κίνητρα για την εγκατάσταση Φ/Β συστημάτων σε στέγες κτιρίων ιδιωτών. Τα τρία συναρμόδια υπουργεία, Ανάπτυξης, Υ.Π.Ε.Χ.Ω.Δ.Ε και Οικονομίας είχαν εξαγγείλει ένα ιδιαίτερα ευνοϊκό πλαίσιο για την ηλιακή ενέργεια, που προέβλεπε ότι κάθε σπίτι θα μπορεί να εγκαθιστά ένα μικρό Φ/Β σύστημα στη στέγη του, στοχεύοντας σε 750MWp σε όλη την Ελλάδα. Με την Κ.Υ.Α των τριών υπουργείων κάθε πολίτης θα είχε τη δυνατότητα να εγκαταστήσει ένα Φ/Β σύστημα στο σπίτι του έως 10KW, χωρίς διαδικασίες σε πολεοδομίες, χωρίς υποχρέωση ανοίγματος βιβλίων στην εφορία και δίχως να προσφεύγει για αδειοδότηση στη Ρ.Α.Ε. Η τιμή αποπληρωμής θα είναι 0.55 / kwh για 20 χρόνια και ο παραγωγός θα αποπληρώνεται με συμψηφισμό από τον λογαριασμό της Δ.Ε.Η, όμως δεν θα λάβει επιχορήγηση. Η απόφαση εφαρμόστηκε στο ηπειρωτικό σύστημα αλλά ΟΧΙ στα νησιά προς το παρόν. Αφορά το σύνολο των ιδιωτικών κτιρίων και κατοικιών σε μικρές ή πολύ μικρές επιχειρήσεις. Προβλέπονται επίσης απλές και γρήγορες διαδικασίες μέσω τοπικών υπηρεσιών της Δ.Ε.Η και ο συνολικός χρόνος που απαιτείται είναι 70 ως 75 μέρες και με κόστος διαδικασιών στην υλοποίηση των έργων σύνδεσης. Το συνολικό κόστος της εγκατάστασης ενός Φ/Β σταθμού των 5KW θα φτάνει τα 57

58 και η απόσβεση θα γίνει σε περίπου 6 με 7 χρόνια. Η νέα τιμή θα αρχίσει να μειώνεται 1% κάθε μήνα, αρχής γενόμενης από το , ενώ εκτιμάται ότι το κόστος παραγωγής της ηλεκτρικής ενέργειας στο δίκτυο θα είναι ίσο με τις τιμές της ηλεκτρικής ενέργειας που θα πληρώνει ο καταναλωτής το Οι τιμές πώλησης στη Δ.Ε.Η θα αναπροσαρμόζονται κάθε έτος κατά ποσοστό 25% του δείκτη τιμών καταναλωτή του προηγούμενου έτους. Πίνακας 10 - Ειδική τιμολόγηση σε ελληνικά νησιά και ηπειρωτική χώρα το 2009 Μέγεθος Φ/Β συστημάτων (kwp) Ηπειρωτική χώρα ( ) Νησί ( ) < 100 kwp >100 kwp Πίνακας 11 - Πιθανή νέα ειδική τιμολόγηση στην Ελλάδα ΧΡΟΝΟΛΟΓΙΑ ΜΗΝΑΣ Ηλεκτρικό δίκτυο Ηπειρωτικής Χώρας Αυτόνομο δίκτυο στα Ελληνικά νησιά >100 KWp =<100 KWp >100 KWp =<100 KWp 2009 ΦΕΒΡΟΥΑΡΙΟΣ ΑΥΓΟΥΣΤΟΣ ΦΕΒΡΟΥΑΡΙΟΣ ΑΥΓΟΥΣΤΟΣ ΦΕΒΡΟΥΑΡΙΟΣ ΑΥΓΟΥΣΤΟΣ ΦΕΒΡΟΥΑΡΙΟΣ ΑΥΓΟΥΣΤΟΣ ΦΕΒΡΟΥΑΡΙΟΣ ΑΥΓΟΥΣΤΟΣ ΦΕΒΡΟΥΑΡΙΟΣ ΑΥΓΟΥΣΤΟΣ

59 Τον Απρίλη του 2010 κατατέθηκε στη Βουλή το νομοσχέδιο 'Επιτάχυνση της ανάπτυξης των Α.Π.Ε για την αντιμετώπιση της κλιματικής αλλαγής' με σημαντικές αλλαγές τόσο ως προς το ισχύον νομικό πλαίσιο, όσο και ως προς το σχέδιο νόμου που είχε δοθεί για διαβούλευση τον Δεκέμβριο Με το νέο νομοσχέδιο του 2010 προβλέπονται: - Το άνοιγμα της διαδικασίας αδειοδότησης για Φ/Β συστήματα σε κτίρια και σε στέγαστρα ανεξαρτήτως ισχύος από τη στιγμή της δημοσίευσης του νόμου 3851/ Το άνοιγμα της διαδικασίας αδειοδότησης για Φ/Β συστήματα έως 100KW από τους κατ' επάγγελμα αγρότες με εξέταση κατά προτεραιότητα, αμέσως μετά τη δημοσίευση του νόμου 3851/2010 το Μάη Το άνοιγμα της διαδικασίας αδειοδότησης για Φ/Β έως 500KW, εφόσον δεν χρειάζονται Έγκριση Περιβαλλοντικών Όρων (Ε.Π.Ο), δύο μήνες μετά τη δημοσίευση του νόμου. Για τα υπόλοιπα έργα των Φ/Β συστημάτων η διαδικασία θα ανοίξει μετά από σχετική υπουργική απόφαση του Υπουργείου Ενέργειας και Κλιματικής Αλλαγής. Φ/Β συστήματα έως 1MW εξαιρούνται από την άδεια παραγωγής και οι αιτήσεις υποβάλλονται στον διαχειριστή του δικτύου. - Φ/Β συστήματα που εγκαθίστανται σε κτίρια ή και άλλες δομικές κατασκευές ή μέσα σε οργανωμένους υποδοχείς βιομηχανικών δραστηριοτήτων δεν χρειάζονται Ε.Π.Ο ανεξαρτήτως ισχύος. - Φ/Β συστήματα έως 500KWp δεν χρειάζονται Ε.Π.Ο παρά τη βεβαίωση απαλλαγής από την αρμόδια υπηρεσία. Απαιτείται Ε.Π.Ο μόνο για τα Φ/Β συστήματα έως 500KWp, που εγκαθίστανται σε περιοχές Natura, παράκτιες ζώνες (100μ. από οριογραμμή αιγιαλού) και σε γήπεδα που γειτνιάζουν σε απόσταση μικρότερη από εκατόν πενήντα μέτρα, με άλλο γήπεδο για το οποίο έχει εκδοθεί άδεια παραγωγής ή απόφαση Ε.Π.Ο ή προσφορά σύνδεσης Φ/Β σταθμού και η συνολική ισχύς των σταθμών υπερβαίνει τα 500 KWp. - Οι τιμές πώλησης της ηλεκτρικής ενέργειας δεν μεταβάλλονται, με εξαίρεση 59