ΧΡΗΣΤΟΣ ΚΡΙΓΚΑΣ Φ ο ρ ο τ ε χ ν ι κ ό ς - Λ ο γ ι σ τ ή ς M B A i n A c c o u n t i n g Μ έ λ ο ς Ο. Ε. Ε. A. I. A. I F R S

|

|

|

- Έρις Λιάπης

- 3 χρόνια πριν

- Προβολές:

Transcript

1

2 Α Α Δ Ε my d a t a Τ ι ε ί ν α ι τ ο m y d a t a Τ ι π ε ρ ι λ α μ β ά ν ε ι τ ο m y d a t a Ι σ τ ο ρ ι κ ή α ν α δ ρ ο μ ή m y d a t a σ ε ά λ λ ε ς χ ώ ρ ε ς Β ή μ α τ α ψ η φ ι ο π ο ί η σ η ς Τ ι δ ι α β ι β ά ζ ο υ μ ε σ το my d a t a Π ά ρ ο χοι διαβίβασης my d a t a Σ η μ α ν τ ι κέ ς δ ι α κ ρ ί σ ε ι ς κα τ α ν ό η σ η ς my d a t a Ε ι δ ι κ έ ς π ε ρ ι π τ ώ σ ε ι ς δ ι α β ί β α σ η ς Π ο ι ο ι ε ξ α ι ρ ο ύ ν τ α ι Ε ρ γ ασίες εσ ω τ ε ρ ι κά τ η ς ε π ι χείρησης Σ τόχος της ΑΑΔΕ για το Ε ρ γ ασίες Λογιστ ώ ν Κ ίν ητρα ψηφιοποίησης

3 ΑΑΔΕ - mydata Τα Ηλεκτρονικά Βιβλία ΑΑΔΕ αποτελούν ένα σημαντικό βήμα ψηφιακού μετασχηματισμού της Φορολογικής Διοίκησης και της σχέσης της με τις επιχειρήσεις. Στόχος μας είναι πρωτίστως να εξυπηρετήσουμε τις επιχειρήσεις, παρέχοντας μια πρωτοποριακή ψηφιακή πλατφόρμα για την εκπλήρωση των φορολογικών τους υποχρεώσεων, που θα οδηγήσει σε αυτοματοποίηση της συμπλήρωσης των φορολογικών δηλώσεων και θα τις απαλλάξει από υποχρεώσεις που έχουν σήμερα, όπως η υποβολή Καταστάσεων Πελατών Προμηθευτών (ΜΥΦ).

4 Τι είναι το mydata MyDATA (my Digital Accounting & Tax Application) η ονομασία της πλατφόρμας των Ηλεκτρονικών Βιβλίων της Α.Α.Δ.Ε., στην οποία παρακολουθείται το σύνολο των συναλλαγών εσόδων και εξόδων και προκύπτει το λογιστικό και φορολογικό αποτέλεσμα, όλων των επιχειρήσεων και λοιπών οντοτήτων που τηρούν Λογιστικά Αρχεία κατά τα Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.). Τι περιλαμβάνει το mydata Η πλατφόρμα mydata περιλαμβάνει το Βιβλίο Αναλυτικών Εγγραφών στο οποίο καταχωρούνται α. οι συνόψεις των παραστατικών εσόδων και εξόδων, β. γίνεται ο χαρακτηρισμός των συναλλαγών και γ. διενεργούνται οι αναγκαίες λογιστικές εγγραφές τακτοποίησης για τον προσδιορισμό του λογιστικού και φορολογικού αποτελέσματος και επιπλέον το Βιβλίο Συνοπτικής Απεικόνισης στο οποίο εμφανίζονται συγκεντρωτικά τα αποτελέσματα της επιχείρησης σε μηνιαία και ετήσια βάση.

5 Ιστορική αναδρομή-νόμοι-αποφάσεις 2010 Ν. 3842/2010«Αποκατάσταση φορολογικής δικαιοσύνης, αντιμετώπιση της φοροδιαφυγής και άλλες διατάξεις» Άρθρο 20. Διασφάλιση και έλεγχος συναλλαγών 1. Τα υποκείμενα σε φόρο φυσικά και νομικά πρόσωπα των άρθρων 3 και 45 αντίστοιχα του ν. 4172/2013 υποχρεούνται να διαβιβάζουν ηλεκτρονικά σε βάση δεδομένων της Γενικής Γραμματείας Δημοσίων Εσόδων, τα δεδομένα των εκδιδόμενων λογιστικών αρχείων - στοιχείων, ανεξαρτήτως της μεθόδου έκδοσης αυτών. Δεκέμβριος 2019 Ν. 4646/2019 Προσθήκη νέου άρθρου στο Νόμο 4174/2013 (1138/2020,1227/2020,1300/2020.) Άρθρο 15Α. Υποχρεωτική ηλεκτρονική διαβίβαση πληροφοριών 1. Οι οντότητες του άρθρου 1 του ν. 4308/2014 υποχρεούνται να διαβιβάζουν ηλεκτρονικά στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων δεδομένα των εκδιδόμενων λογιστικών αρχείων-στοιχείων ανεξαρτήτως της μεθόδου έκδοσης αυτών, των τηρούμενων λογιστικών αρχείων-βιβλίων, των φορολογικών ηλεκτρονικών μηχανισμών, των φορολογικών μνημών και των αρχείων που δημιουργούν οι φορολογικοί ηλεκτρονικοί μηχανισμοί.

υπάρχει η υποχρέωση «Διαβίβασης Φορολογικών Στοιχείων» στις Φορολογικές Αρχές και κυρίως περιορίζεται")

.")

6 Μydata σε άλλες χώρες Σε αρκετές Χώρες ( Ιταλία, Ισπανία, Ουγγαρία, - Πορτογαλία, κ.λπ. ) υπάρχει η υποχρέωση «Διαβίβασης Φορολογικών Στοιχείων» στις Φορολογικές Αρχές και κυρίως περιορίζεται μόνο στην υποβολή στοιχείων Τιμολογίων. Αλλες Ευρωπαϊκές χώρες αναβάλλουν την έναρξη χρήσης Ηλεκτρονικών Τιμολογίων ( Πολωνία). Άλλες χώρες τα εφαρμόζουν σταδιακά, ύστερα από διαβούλευση με τον επιχειρηματικό κόσμο (Αίγυπτος)

7 Τι διαβιβάζουμε στο mydata όλα τα παραστατικά που εκδίδουν (χονδρικής, λιανικής, εξωτερικού, κλπ.) τα παραστατικά αγορών και εξόδων που λαμβάνουν από εκδότες που δεν είναι υπόχρεοι να τα διαβιβάζουν για λογαριασμό τους (αγορές & έξοδα λιανικής, ενδοκοινοτικές αποκτήσεις, εισαγωγές, ΕΦΚΑ, κλπ.) τα παραστατικά τακτοποίησης εσόδων & εξόδων που προσδιορίζουν το λογιστικό και φορολογικό αποτέλεσμα κάθε έτους (μισθοδοσία, αποσβέσεις, αναμορφώσεις εσόδων-εξόδων, κλπ.) Χαρακτηρισμούς για τα παραστατικά αγορών & εξόδων που αποστέλλουν οι προμηθευτές τους. Ο χαρακτηρισμός διαβιβάζεται στην Α.Α.Δ.Ε. υποχρεωτικά μέσω λογιστή φοροτεχνικού κατόχου άδειας που χορηγείται από το Ο.Ε.Ε., για τις οντότητες που εμπίπτουν στις προϋποθέσεις και τα όρια ακαθαρίστων εσόδων, όπως αυτά ορίζονται για την εφαρμογή της παραγράφου 2 του άρθρου 38 του ν. 2873/ με επιτυχημένη διαβίβαση, χορηγείται από την ΑΑΔΕ Μοναδικός Αριθμός Καταχώρησης (ΜΑΡΚ), στη συνέχεια ενημερώνονται αυτόματα το Αναλυτικό και το Συνοπτικό Βιβλίο της επιχείρησης (απλογραφικό διπλογραφικό). -μέσα από την πλατφόρμα μπορείτε να δείτε το Συνοπτικό Βιβλίο της επιχείρησής σας, να επιλέξετε την Αναζήτηση Παραστατικών και να προβάλετε τα στοιχεία των τιμολογίων που έχουν διαβιβαστεί στην ΑΑΔΕ και αφορούν την επιχείρησή σας.

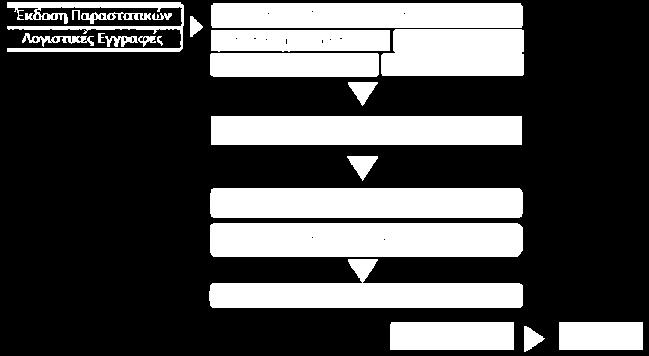

8 Βήματα..mydata 1. Προσθέτουμε στο ERP τους κωδικούς REST API 2. Ελέγχουμε πλήρως την εικόνα ΦΗΜ στο taxis- και τα εκδιδόμενα παραστατικά της επιχείρησης. 3. Παίρνουμε τους ειδικούς κωδικούς για την άντληση στοιχείων από την εταιρεία ή χρησιμοποιούμε τους κωδικούς λογιστή με εξουσιοδότηση 4. Τα παραστατικά που θα παραχθούν θα έχουν τα εξής στοιχεία είδος παραστατικού, category, πεδίο Ε3, MARK, UID. 5. Το πρόγραμμα ERP ξεχωρίζει τις εγγραφές των εσόδων ως εξής, εκκρεμότητες λογιστικής-παραστατικά από my data- παραστατικά προς αποστολή-ολοκληρωμένα απεσταλμένα. 6. Το πρόγραμμα ERP ξεχωρίζει τις εγγραφές των εξόδων ως εξής, παραστατικά λογιστικής ότι καταχωρείται από εμάς, παραστατικά από mydata είναι τα αντικριζόμενα παραστατικά, προς αποστολή είναι ότι έχει χαρακτηριστεί, και ολοκληρωμένα είναι τα διαβιβασθέντα.

9 Πάροχοι διαβίβασης mydata 1.Πάροχοι Υπηρεσιών Ηλεκτρονικής Έκδοσης Στοιχείων Πάροχος είναι η επιχείρηση που έχει λάβει άδεια από την Επιτροπή Ελέγχου Καταλληλότητας για την πιστοποίηση λογισμικού υπηρεσιών παρόχου ηλεκτρονικής έκδοσης στοιχείων (σχετική η Α.1035/2020) 2.Επιχειρήσεις Λογισμικού ERP (Εμπορικό Λογιστικό) Είναι τα προγράμματα που έχουν οι μηχανογραφημένες επιχειρήσεις για την έκδοση παραστατικών σχετικών με τη συναλλακτική τους δραστηριότητα και για τη λογιστικοποίηση των δεδομένων τους και την ενημέρωση των τηρούμενων βιβλίων τους. Τα ERP μπορούν να διαβιβάζουν το σύνολο των Τύπων Παραστατικών του παραρτήματος της Α.1138/2020 υποχρεωτικά για σύνοψη και χαρακτηρισμό ανά διαβίβαση Τύπου Παραστατικού.

10 Πάροχοι διαβίβασης mydata 3. Ειδική Φόρμα Καταχώρησης της Α.Α.Δ.Ε. Η Ειδική φόρμα καταχώρησης είναι η εφαρμογή της Α.Α.Δ.Ε. στην οποία οι επιχειρήσεις δύνανται να καταχωρούν με τη μορφή σύνοψης τα παραστατικά που εκδίδουν (Α1-Α2) καθώς και τους υπόλοιπους Τύπους Παραστατικών του παραρτήματος της Α.1138/2020 (Β1-Β2 και Γ) Οι επιχειρήσεις που μπορούν να έχουν πρόσβαση στην Ειδική Φόρμα Καταχώρησης είναι αυτές που εκδίδουν έως πενήντα (50) τιμολόγια (χονδρική), ανεξαρτήτως τηρούμενου λογιστικού συστήματος. Επιπλέον, οι επιχειρήσεις που τηρούν απλογραφικό λογιστικό σύστημα δεν έχουν πρόσβαση στην Ειδική Φόρμα Καταχώρησης στην περίπτωση που είτε πραγματοποιούν ακαθάριστα έσοδα άνω των , είτε εκδίδουν πάνω από πενήντα (50) τιμολόγια.

11 Πάροχοι διαβίβασης mydata 4. Φορολογικοί Ηλεκτρονικοί Μηχανισμοί (Φ.Η.Μ.) Οι Φ.Η.Μ. είναι οι Ταμειακές Μηχανές, οι ΕΑΦΔΣΣ και οι ΑΔΗΜΕ, μέσω των οποίων εκδίδονται και σημαίνονται όλα τα φορολογικά στοιχεία λιανικής, αποκλειστικά για τις επιχειρήσεις που έχουν αυτή την υποχρέωση. Μέσω Φ.Η.Μ. διαβιβάζονται αποκλειστικά οι συναλλαγές για τις οποίες έχουν εκδοθεί στοιχεία εσόδων λιανικής Α2 Στην συνέχεια τα ERP μπορούν να διαβιβάσουν τους χαρακτηρισμούς συναλλαγών σε δεύτερο χρόνο και έως την υποβολή περιοδικής Φ.Π.Α., σε μηνιαία βάση για τις επιχειρήσεις που τηρούν διπλογραφικό σύστημα και σε τριμηνιαία βάση για τις επιχειρήσεις που τηρούν απλογραφικό. Οι Φ.Η.Μ. δεν μπορούν να ενημερώνουν το mydata με τιμολόγια. Ενδέχεται να γίνει εφικτό μόνο στην περίπτωση που το λογισμικό των ΕΑΦΔΣΣ επικαιροποιηθεί σύμφωνα με τις προδιαγραφές του mydata Rest API ERP της ψηφιακής πλατφόρμας mydata.

12 5.Εφαρμογή έκδοσης και διαβίβασης παραστατικών (timologio) Σημαντικές διακρίσεις κατανόησης mydata Ποια η διαφορά των ERP από τους Παρόχους. Ο Πάροχος διαβιβάζει με ευθύνη του υποχρεωτικά μόνο τη σύνοψη και δυνητικά τους χαρακτηρισμούς των παραστατικών που αυθαιντικοποιεί. Αντίθετα από τα ERP διαβιβάζονται ταυτόχρονα, με ευθύνη της επιχείρησης, υποχρεωτικά η σύνοψη και ο χαρακτηρισμός εκάστου παραστατικού. Ο Πάροχος διαβιβάζει υποχρεωτικά μόνο τα παραστατικά που εκδίδει η επιχείρηση και όχι το σύνολο των Τύπων Παραστατικών του Παραρτήματος της Α.1138/2020 ενώ τα ERP διαβιβάζουν όλους τους Τύπους Παραστατικών του Παραρτήματος της Α.1138/2020

13 Ποια η διαφορά ηλεκτρονικής τιμολόγησης, της έκδοσης τιμολογίων ηλεκτρονικά, και των ηλεκτρονικών βιβλίων. Ηλεκτρονική τιμολόγηση: είναι η διαδικασία τυποποίησης ενός παραστατικού με βάση ενός προτύπου (Ευρωπαϊκό προτύπου ΕΝ 16931:2017) ώστε να είναι δυνατή η μοναδικότητά του και η δυνατότητα αποστολής τους στον λήπτη με ηλεκτρονικά μέσα. Έκδοση τιμολογίων ηλεκτρονικά: είναι η διαδικασία έκδοσης ενός παραστατικού από ένα ηλεκτρονικό με δυνατότητα εκτύπωσης και αποστολής της ψηφιακής εικόνας του παραστατικού (pdf) στον λήπτη. Αυτό δεν σημαίνει ότι το τιμολόγιο είναι ηλεκτρονικό αλλά ότι διαβιβάζεται και με ηλεκτρονικά μέσα. Ηλεκτρονικά βιβλία ΑΑΔΕ (mydata): τα ηλεκτρονικά βιβλία mydata είναι το σύνολο των παραστατικών μιας επιχείρησης τα οποία προσδιορίζουν το φορολογικό αποτέλεσμα μια επιχείρησης. Τα ηλεκτρονικά βιβλία είναι αυτά που είμαστε υπόχρεοι να υποβάλλουμε στην ΑΑΔΕ.

14

15 Ειδικές περιπτώσεις διαβίβασης Εξαιρετικά, για τις π ω λ ή σ ε ι ς α γ ρ ο τ ι κ ώ ν προϊόντων από τρίτο για λογαριασμό αγρότη παραγωγού, το έγγραφο της προηγούμενης παραγράφου εκδίδεται τουλάχιστον σε ετήσια βάση και αποστέλλεται στον αγρότη παραγωγό έγκαιρα για εκπλήρωση κάθε νόμιμης υποχρέωσης. Οι ρυθμίσεις του προηγούμενου εδαφίου ισχύουν αναλόγως και για τις πωλήσεις αγροτικών προϊόντων από αγροτικό συνεταιρισμό για λογαριασμό μέλους του, μη φυσικού προσώπου και συγκεκριμένα, άλλου αγροτικού συνεταιρισμού ή άλλου νομικού προσώπου. Τα Ν ο μ ι κ ά Π ρ ό σ ω π α μ η Κ ε ρ δ ο σ κ ο π ι κ ο ύ Χ α ρ α κ τ ή ρ α στην πρώτη φάση λειτουργίας της πλατφόρμας διαβιβάζουν τα δεδομένα τους συγκεντρωτικά στο τέλος του έτους μόνο μέσω των τύπων παραστατικών 17.4 «Λοιπές εγγραφές τακτοποίησης εσόδων Φορολογική Βάση» και 17.6 «Λοιπές εγγραφές τακτοποίησης εξόδων Φορολογική Βάση» και δεν έχουν υποχρέωση για χαρακτηρισμό Ε3. Σε κάθε περίπτωση, έχουν την υποχρέωση να διαβιβάσουν παραστατικά που εκδίδουν βάσει προδιαγραφών (σύνοψη χαρακτηρισμός) για συναλλαγές που υπόκεινται σε Φ.Π.Α., καθόσον αποκτούν έσοδα από άσκηση επιχειρηματικής δραστηριότητας.

16 Ειδικές περιπτώσεις διαβίβασης Το συνολικό ποσό εγγυοδοσίας, έρχεται ως διακριτή γραμμή στο παραστατικό που διαβιβάζεται και χαρακτηρίζεται ως 1.95 «Λοιπά Πληροφοριακά Στοιχεία Εσόδων» από τον Εκδότη και 2.95 «Λοιπά Πληροφοριακά Στοιχεία Εξόδων» από το Λήπτη. Και στις δύο περιπτώσεις (Εκδότη και Λήπτη) οι αναγραφόμενες αξίες δεν σχετίζονται με κωδικό Ε3 και δεν επηρεάζουν το λογιστικό και φορολογικό αποτέλεσμα. Οι Φορολογικοί Αντιπρόσωποι με ΑΦΜ-ΦΠΑ Ελλάδας στην πρώτη φάση λειτουργίας της πλατφόρμας και σύμφωνα με το άρθρο 2 της Α.1138/2020, δεν είναι υπόχρεοι να διαβιβάζουν δεδομένα στην ψηφιακή πλατφόρμα mydata. Στις επιχειρήσεις εκμετάλλευσης ελαιοτριβείου που συνηθίζουν να εκδίδουν συνενωμένα παραστατικά καθώς και για όλες τις άλλες περιπτώσεις έκδοσης συνενωμένων παραστατικών τα εν λόγω παραστατικά εκδίδονται ταυτόχρονα με διακριτές ενδείξεις παραστατικού. Διαβίβαση στο mydata διακριτά ανά Τύπο Παραστατικού και παίρνουν διαφορετικό ΜΑΡΚ.

17 Ειδικές περιπτώσεις διαβίβασης Σε περίπτωση αυτοτιμολόγησης (τα στοιχεία εκδίδονται από τον λήπτη) η σε περίπτωση ανάθεσης τιμολόγησης (τα στοιχεία εκδίδονται από πρόσωπο εξ ονόματος και για λογαριασμό του πωλητή) τότε τα στοιχεία διαβιβάζονται από τον λήπτη η το τρίτο πρόσωπο. Για τον εκτελωνισμό αγαθών για λογαριασμό του εισαγωγέα η διαδικασία γίνεται από τον εκτελωνιστή. Για τη διαδικασία διαβίβασης δεδομένων από τους εκτελωνιστές η ΑΑΔΕ έχει εκδώσει σχετικό εγχειρίδιο: Φάκελος Εισαγωγών Επίσης, για τον φάκελο εισαγωγών έχει εκδοθεί το εγχειρίδιο: Εκτελωνιστές Για τα τουριστικά πακέτα υπάρχει ιδιαίτερη αναφορά στις άτυπες ομάδες mydata στο ΗΑΤΑ Γραφεία Γεν τουρισμού

18 Ειδικές περιπτώσεις διαβίβασης Ο χρόνος έκδοσης των στοιχείων εσόδων ορίζεται στο Ν.4308/2014 και δεν έχει τροποποιηθεί αιτία της υποχρέωσης διαβίβασης της σύνοψης και του χαρακτηρισμού στο mydata. Συνεπώς το περιθώριο έκδοσης τιμολογίου είναι έως την 15 η Ιανουαρίου για συναλλαγές εντός του Δεκεμβρίου. Ο χρόνος διαβίβασης στο mydata ορίζεται στα άρθρα 5 (ΧΡΟΝΟΣ ΔΙΑΒΙΒΑΣΗΣ ΣΥΝΟΨΗΣ ΠΑΡΑΣΤΑΤΙΚΩΝ) και 6 (ΧΑΡΑΚΤΗΡΙΣΜΟΣ ΣΥΝΑΛΛΑΓΩΝ ΚΑΙ ΕΙΔΙΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΟΝΤΟΤΗΤΩΝ) της εγκ. Α.1138/2020. Η (προσώρας) ανάλυση του mydata δείχνει ότι το τιμολόγιο πώλησης αποθεμάτων λ.χ. της 10/1/2022 με καθαρή αξία 1.000,00 και ΦΠΑ (24%) 240,00, για πώληση (δελτίο αποστολής) λ.χ. της 28/12/2021, θα διαβιβαστεί στα mydata με την έκδοσή του (την 10/1/2022) με : [Παραστατικό] 1.1 Τιμολόγιο Πώλησης [Χαρακτηρισμός Εσόδων] 1.8 Έσοδα προηγούμενων χρήσεων

19 Ειδικές περιπτώσεις διαβίβασης Πώληση με απαλλακτικό τις Π2869 για επενδυτικά αγαθά Πρόκειται για πράξη που καταρχήν υπάγεται στο φόρο, όμως με βάση την απόφαση του προϊσταμένου Δ.Ο.Υ αναστέλλεται η είσπραξη του ΦΠΑ. Κατά το χαρακτηρισμό του παραστατικού με την επιλογή 40 στις παρατηρήσεις επισημάνσεις αναγράφεται «`Αρθρο 34 - Αναστολή καταβολής ΦΠΑ (αναγράφεται το ΦΠΑ στο παραστατικό)». - Ειδικό απαλλακτικό λόγω εξαγωγών Με τα έως τώρα δεδομένα οι πράξεις με βάση την ΠΟΛ. 1167/2015 συσχετίζονται στη λίστα τιμών ΦΠΑ ως πράξεις «Χωρίς ΦΠΑ - ΠΟΛ.1167/2015 0%». - Ενδοκοινοτική παράδοση αγαθών Συσχετίζεται με το άρθρο 28 και στο ΦΠΑ έχει το χαρακτηρισμό «Χωρίς ΦΠΑ - άρθρο 28 του Κώδικα ΦΠΑ». - Ενδοκοινοτική λήψη αγαθών Η ενδοκοινοτική απόκτηση αγαθών γενικά φορολογείται στο εσωτερικό της χώρας σύμφωνα με το άρθρα 2, 3 και 11 του ΦΠΑ. Κατά το χαρακτηρισμό των συναλλαγών, από τα αντικριζόμενα παραστατικά λήπτη ημεδαπής/αλλοδαπής επιλέγεται το 14.1 «Τιμολόγιο / Ενδοκοινοτικές Αποκτήσεις»

20 Ειδικές περιπτώσεις διαβίβασης - Ενδοκοινοτική παράδοση υπηρεσιών Η ενδοκοινοτική παροχή υπηρεσιών γενικά φορολογείται στο άλλο Κράτος Μέλος σύμφωνα με το άρθρο 14 του ΦΠΑ (πλην των παρεκκλίσεων που αναφέρονται στο άρθρο αυτό ή των απαλλαγών του άρθρου 22 το ΦΠΑ). Κατά το χαρακτηρισμό των συναλλαγών, από τα αντικριζόμενα παραστατικά λήπτη ημεδαπής/αλλοδαπής επιλέγεται το 2.2 «Τιμολόγιο Παροχής / Ενδοκοινοτική Παροχή Υπηρεσιών». Κατά το χαρακτηρισμό της συναλλαγής στο ΦΠΑ επιλέγεται «Χωρίς ΦΠΑ - άρθρο 14 του Κώδικα ΦΠΑ» - Ενδοκοινοτική λήψη υπηρεσιών Η ενδοκοινοτική λήψη υπηρεσιών γενικά φορολογείται στο εσωτερικό της χώρας σύμφωνα με το άρθρο 14 του ΦΠΑ (πλην των παρεκκλίσεων που αναφέρονται στο άρθρο αυτό ή των απαλλαγών του άρθρου 22 το ΦΠΑ). Κατά το χαρακτηρισμό των συναλλαγών, από τα αντικριζόμενα παραστατικά λήπτη ημεδαπής/αλλοδαπής επιλέγεται το 14.3 «Τιμολόγιο / Ενδοκοινοτική Λήψη Υπηρεσιών».

21 Ειδικές περιπτώσεις διαβίβασης Εξαγωγή εμπορευμάτων σε Τρίτη χώρα Η εξαγωγή εμπορευμάτων ρυθμίζεται από το άρθρο 24 του ΦΠΑ. Κατά το χαρακτηρισμό των συναλλαγών, από τα παραστατικά επιλέγεται το 1.3 «Τιμολόγιο Πώλησης / Παραδόσεις Τρίτων Χωρών» Κατά το χαρακτηρισμό της πράξης επιλέγεται «Χωρίς ΦΠΑ - άρθρο 24 του Κώδικα ΦΠΑ». - Παροχή υπηρεσίας σε Τρίτη χώρα Η παροχή υπηρεσιών γενικά φορολογείται στην Τρίτη Χώρα σύμφωνα με το άρθρο 14 του ΦΠΑ (πλην των παρεκκλίσεων που αναφέρονται στο άρθρο αυτό ή των απαλλαγών του άρθρου 22 το ΦΠΑ). Κατά το χαρακτηρισμό των συναλλαγών, από τα αντικριζόμενα παραστατικά λήπτη ημεδαπής/αλλοδαπής επιλέγεται. 2.3 «Τιμολόγιο Παροχής / Παροχή Υπηρεσιών Τρίτων Χωρών». Για το ΦΠΑ επιλέγεται «Χωρίς ΦΠΑ - άρθρο 14 του Κώδικα ΦΠΑ» Έσοδα από ενοίκια Τα έσοδα από ενοίκια απαλλάσσονται του φόρου. Κατά το χαρακτηρισμό της συναλλαγής για το ΦΠΑ επιλέγεται «Χωρίς ΦΠΑ - άρθρο 22 του Κώδικα ΦΠΑ». Ο τύπος παραστατικού 8.1 «Ενοίκια Έσοδο»

22 Ποιοι εξαιρούνται α) Τo Δημόσιο, οι περιφέρειες, οι νομαρχίες, οι δήμοι και κοινότητες και οι λοιποί οργανισμοί δημοσίου δικαίου δεν έχουν υποχρέωση έκδοσης τιμολογίου για τις δραστηριότητες ή πράξεις, τις οποίες πραγματοποιούν ως δημόσια εξουσία, έστω και αν για αυτές τις δραστηριότητες ή πράξεις εισπράττουν δικαιώματα, τέλη, εισφορές ή άλλες επιβαρύνσεις. Η εξαίρεση αυτή παρέχεται με την προϋπόθεση ότι οι πράξεις αυτές δεν υπόκεινται σε Φόρο Προστιθέμενης Αξίας, σύμφωνα με την ισχύουσα νομοθεσία. β) Άγιο όρος γ) Αγρότες του ειδικού καθεστώτος Φ.Π.Α.

23 Εργασίες εσωτερικά της επιχείρησης 1.Κατανόηση της Εφαρμογής «MyData» και των αναγκών του λογιστηρίου 2. Απαραίτητος μηχανογραφικός εξοπλισμός ίσως και ένα νέο ERP 3.Mapping του λογιστικού μας σχεδίου με τις νέους παραμέτρους του mydata: Οι λογαριασμοί να πάρουν κατηγορία χαρακτηρισμού category, και τους κωδικούς ΦΠΑ και Ε3. ΟΙ κωδικοί των ειδών αποθήκης να έχουν τους χαρακτηρισμούς αν αποτελούν εμπόρευμαπροϊόν-παροχή. Όπου υπάρχουν απαλλαγές ΦΠΑ θα πρέπει να μπεί το άρθρο απαλλαγής και όπου υπάρχουν κρατήσεις οι παρακρατήσεις το είδος τους χωριστά.

, διαβιβάζονται στην Α.Α.Δ.Ε.")

24 ΦΠΑ. Μέχρι πότε διαβιβάζονται τα δεδομένα ανά κανάλι διαβίβασης σύμφωνα με την Α. 1138/2020. Α. Συνόψεις Παραστατικών Εσόδων & Εξόδων Αυτοτιμολόγησης - Χαρακτηρισμός Συναλλαγών. Ανεξαρτήτως υποχρέωσης ή μη υποβολής δήλωσης Φ.Π.Α. και τηρούμενου λογιστικού συστήματος (απλογραφικό-διπλογραφικό), διαβιβάζονται στην Α.Α.Δ.Ε. ως ακολούθως: - Σε πραγματικό χρόνο για τις Επιχειρήσεις που διαβιβάζουν μέσω Πιστοποιημένου Παρόχου από 20/07/2020 και Λογισμικών Προγραμμάτων ERP από 01/01/2021 και μετά - Μέχρι την 20η ημέρα του επόμενου μήνα εντός του οποίου εκδόθηκαν για τις Επιχειρήσεις που διαβιβάζουν μέσω της Ειδικής Φόρμας Καταχώρησης χωρίς χρονικά όρια, και των Λογισμικών Προγραμμάτων ERP. Για τις οντότητες με υποχρέωση ΦΗΜ απαιτείται διασύνδεση αρχικά με το e send και στην συνέχεια θα μεταφέρονται στο mydata. Για τις οντότητες που δεν έχουν υποχρέωση ΦΗΜ και εκδίδουν μέσω εμπορικού η ERP τα δεδομένα διαβιβάζονται έως 5 ημέρες από την έκδοση και ο χαρακτηρισμός του εσόδου γίνεται έως την ημερομηνία υποβολής του ΦΠΑ. Συναλλαγές αυτοτιμολόγησης και πωλήσεων για λογαριασμό τρίτων η διαβίβαση γίνεται από την οντότητα που αφορά το έσοδο και ο χαρακτηρισμός μέχρι την ημερομηνία υποβολής της δήλωσης

25 Μέχρι πότε διαβιβάζονται τα δεδομένα ανά κανάλι διαβίβασης σύμφωνα με την Α. 1138/2020. Β. Συνόψεις Παραστατικών Εξόδων & Εσόδων Αυτοτιμολόγησης - Χαρακτηρισμός Συναλλαγών Τα δεδομένα που σχετίζονται με τον λήπτη των αγαθών ή των υπηρεσιών (ημεδαπή οντότητα) διαβιβάζονται στην Α.Α.Δ.Ε. έως την υποβολή της οικείας δήλωσης ΦΠΑ, ως ακολούθως: - σε μηνιαία βάση για τις Επιχειρήσεις που τηρούν Λογιστικά Αρχεία με διπλογραφικό σύστημα και - σε τριμηνιαία βάση για τις Επιχειρήσεις με απλογραφικό σύστημα τήρησης. Ειδικά για τις Επιχειρήσεις που δεν υπάγονται σε ΦΠΑ, η προθεσμία διαβίβασης θα συμπίπτει με την τρίμηνη προθεσμία υποβολής δήλωσης ΦΠΑ του απλογραφικού συστήματος (δηλ. σε τριμηνιαία βάση).

26 Μέχρι πότε διαβιβάζονται τα δεδομένα ανά κανάλι διαβίβασης σύμφωνα με την Α. 1138/2020. Γ. Λογιστικές Εγγραφές Τακτοποίησης Εσόδων Εξόδων Οι οριζόμενες από την παρούσα εγγραφές τακτοποίησης εσόδων/εξόδων διαβιβάζονται έως την υποβολή της δήλωσης φορολογίας εισοδήματος, με εξαίρεση τις εγγραφές μισθοδοσίας, τα δεδομένα των οποίων διαβιβάζονται έως την υποβολή της δήλωσης για την απόδοση του σχετικού παρακρατούμενου φόρου.

27 Στόχος της ΑΑΔΕ για το 2021 είναι κάθε οντότητα να καταφέρνει να κάνει διαβίβαση γιατί αυτό σημαίνει ότι έχει δουλέψει το περιβάλλον της επιχείρησης για την αποστολή δεδομένων στο mydataέχει προσθέσει στην εφαρμογή που δουλεύει τους σωστούς κωδικούς ώστε να επιτευχθεί σε πρώτη φάση η διεπαφή των παραστατικών της επιχείρησης με το mydataτης ΑΑΔΕ. Γενικότερα. και με αναφορά στα επιχειρησιακά σχέδια της ΑΑΔΕ Αυτοματοποίηση, τυποποίηση διαδικασιών ώστε να υπάρχει παροχή στοιχείων των Οικονομικών δεδομένων των επιχειρήσεων. Αυτοματοποίηση στην συμπλήρωση φορολογικών δηλώσεων, επιτάχυνση της Διαδικασίας επιστροφής φόρων. Στόχευση στην επιλογή υποθέσεων προς έλεγχο. Δ.Σ.Σ. Α ΕΞ 2021Αναθεώρηση Επιχειρησιακού Σχεδίου της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) για το έτος Μεταφέρονται από το ΕΣ 2021 στο ΕΣ 2022 οι εξής δέκα (10) στόχοι: Εισήγηση επιχειρησιακής αξιοποίησης των δεδομένων των ηλεκτρονικών βιβλίων (my DATA).

28 ΚΥΡΩΣΕΙΣ Η Ανακρίβεια και η εκπρόθεσμη υποβολή σύμφωνα με θέση της Διοίκησης δε θα επιφέρει πρόστιμο να μην υπάρχει κύρωση έως τις δηλώσεις του ΑΡΘΡΟ ΕΝΑΡΞΗ ΠΑΡΑΓΩΓΙΚΗΣ ΛΕΙΤΟΥΡΓΙΑΣ ΤΗΣ ΠΛΑΤΦΟΡΜΑΣ ΥΠΟΔΟΧΗΣ ΤΩΝ ΔΕΔΟΜΕΝΩΝ ΠΟΥ ΔΙΑΒΙΒΑΖΟΝΤΑΙ. Από την 01/04/2021 τα δεδομένα των λογιστικών στοιχείων της παρούσας που εκδίδονται από την ημερομηνία αυτή και εφεξής, διαβιβάζονται υποχρεωτικά στην ψηφιακή πλατφόρμα mydata και με τους λοιπούς τρόπους διαβίβασης πέραν των Παρόχων Υπηρεσιών Ηλεκτρονικής Έκδοσης Στοιχείων.

29 ΚΥΡΩΣΕΙΣ Ερώτηση 34 : Στην περίπτωση που επιχείρηση διαβιβάσει ένα Τύπο Παραστατικού στην ψηφιακή πλατφόρμα mydata και ενώ έχει πάρει ΜΑΡΚ εκ των υστέρων διαπιστωθεί ανακρίβεια στα αξιακά δεδομένα για το 2020 και 2021 θα έχει κυρώσεις; Απάντηση: Όχι, το έτος 2020 είναι έτος εκπαίδευσης και το 2021 είναι έτος ανοχής στις εκπρόθεσμες και ανακριβείς διαβιβάσεις. Πρωταρχικός στόχος του έργου είναι η δυνατότητα των επιχειρήσεων να μπορούν να διαβιβάζουν μέσω των τεσσάρων καναλιών διαβίβασης. Σε κάθε περίπτωση για το 2021 και έως την υποβολή της Δήλωσης Φορολογίας Εισοδήματος φορολογικού έτους 2021 οι επιχειρήσεις έχουν την υποχρέωση να διαβιβάσουν όλα τα δεδομένα τους με ακρίβεια σε σχέση με τα δεδομένα των βιβλίων τους και του Ε3.

30 Ελεγκτικά Δεδομένα Με την απόφαση με αριθ. πρωτ. Ο ΔΕΛ Α ΕΞ 2019 για τον εντοπισμό και τον έλεγχο κατηγοριών φορολογούμενων με χαμηλό ποσοστό συμμόρφωσης, με απώτερο στόχο την αποκάλυψη αποκρυβείσας φορολογητέας ύλης και, κατ' επέκταση, την διασφάλιση των δημοσίων εσόδων, διενεργήθηκε διασταύρωση των καταστάσεων φορολογικών στοιχείων που υποβλήθηκαν για το φορολογικό έτος 2014, από φυσικά και νομικά πρόσωπα ή νομικές οντότητες (που υπάγονται στις διατάξεις των παραγράφων 3 και 4 του άρθρου 14 του Ν.4174/2013 (Α'170), όπως ισχύει). Συσχετίζουν τις υποθέσεις αυτές με τις προτεραιοποιημένες υποθέσεις που βρίσκονται σε εξέλιξη, προκειμένου να ληφθούν υπόψη κατά τη διενέργεια του ελέγχου οι επιπλέον πληροφορίες που παρέχονται, αναφορικά με ασυμφωνίες και αποκλίσεις που εντοπίστηκαν αξιοποιώντας τις καταστάσεις φορολογικών στοιχείων προμηθευτών και πελατών και τις υποβληθείσες δηλώσεις Φορολογίας Εισοδήματος και Φ.Π.Α.

31 Εργασίες Λογιστών Ροή Έλεγχος Ροή του mapping με τους Χαρακτηρισμό χαρακτηρισμούς mydataτης ΑΑΔΕ. Χαρακτηρίζουν τα παραστατικά είτε των ληπτών, είτε των εσόδων λιανικών συναλλαγών, τα μη αντικριζόμενα παραστατικά ημεδαπής/αλλοδαπής, σύνοψη και χαρακτηρισμό για τις εγγραφές τακτοποίησης εσόδων-εξόδων.(άρθρο 6 παρ.3 Α.1138/2020} Αυτοματοποιημένη λήψη MARK για τα έσοδα χονδρικής και λιανικής και συσχετισμός με τις λογιστικές εγγραφές στο ERP λογιστή

32 Εργασίες Λογιστών Αυτοματοποιημένη λήψη MARK για συσχετισμό και χαρακτηρισμό εξόδων χονδρικής για τον λήπτη, εξόδων λιανικής για τον λήπτη, έξοδα από εξαιρούμενες οντότητες για τον λήπτη, εγγραφές τακτοποίησης. Έλεγχος ασυνεπειών με τους MARK που έχουν αντληθεί από το mydata και των λογιστικών εγγραφών που έχουν καταχωρηθεί. Διαδικασίες εσωτερικού ελέγχου κάνοντας έλεγχο συμφωνιών και ασυμφωνιών ταυτοποιώντας παραστατικά με τους κωδικούς MARK και παραστατικά που δεν έχουν διαβιβαστεί από τον εκδότη. Ροή Έλεγχο ς Χαρακτηρισμό

33 Κίνητρα ψηφιοποίησης Τα κίνητρα για την ηλεκτρονική τιμολόγηση 4701/2020 άρθρο 48 συνοψίζονται ως εξής: 1. Μείωση του χρόνου παραγραφής από πέντε (5) σε τρία (3) έτη 2. Προσαύξηση κατά 100% των αρχικών δαπανών αγοράς εξοπλισμού και λογισμικού. 3. Προσαύξηση κατά 100% της δαπάνης για την αμοιβή του παρόχου κατά το πρώτο φορολογικό έτος επιλογής της ηλεκτρονικής τιμολόγησης 4. Μείωση του χρόνου επιστροφής φόρου από ενενήντα (90) σε σαράντα πέντε (45) ημέρες

34 Για τις οντότητες λήπτριες των παραστατικών Η επιλογή της αποδοχής της τιμολόγησης ηλεκτρονικά μέσω οποιουδήποτε Παρόχου από τους λήπτες γίνεται με δήλωση της οντότητας με ηλεκτρονικό τρόπο στη Φορολογική Διοίκηση και ισχύει για τα παραστατικά πωλήσεων που εκδίδονται ή λαμβάνονται, κατά περίπτωση, εντός του φορολογικού έτους ή των φορολογικών ετών, που αφορά η δήλωση. Δηλαδή για την Επιχείρηση Λήπτη, τα φορολογικά έτη παραγράφονται στα τέσσερα (4) έτη αντί σε πέντε (5).

35

ηλεκτρονικά βιβλία ΑΑΔΕ

ηλεκτρονικά βιβλία ΑΑΔΕ τι είναι, πως λειτουργούν, ποιος είναι ο σκοπός τους Αύγουστος 2019 My Digital Accounting & Tax Application Τι είναι η πλατφόρμα mydata; Ποιους αφορά; mydata (my Digital Accounting

ηλεκτρονικά βιβλία ΑΑΔΕ τι είναι, πως λειτουργούν, ποιος είναι ο σκοπός τους Αύγουστος 2019 My Digital Accounting & Tax Application Τι είναι η πλατφόρμα mydata; Ποιους αφορά; mydata (my Digital Accounting

ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων

1 Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

1 Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 12 ΤΟΥ Ν. 4474/2017

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΑΠΟΦΑΣΗ Ο ΑΝΑΠΛΗΡΩΤΗΣ ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

ΔΕΔ Θ 464/2019 Υποβολή αρχείου συγκεντρωτικών καταστάσεων (ΜΥΦ) για διόρθωση αποκλίσεων εξόδων το οποίο συμπεριλαμβάνει και τα έσοδα

για διόρθωση αποκλίσεων εξόδων το οποίο συμπεριλαμβάνει και τα έσοδα") Πίνακας περιεχομένων ΔΕΔ Θ 464/2019 Υποβολή αρχείου συγκεντρωτικών καταστάσεων (ΜΥΦ) για διόρθωση αποκλίσεων εξόδων το οποίο συμπεριλαμβάνει και τα έσοδα Θεσσαλονίκη 25/2/2019 Αριθμός απόφασης: 464 ΕΛΛΗΝΙΚΗ

Πίνακας περιεχομένων ΔΕΔ Θ 464/2019 Υποβολή αρχείου συγκεντρωτικών καταστάσεων (ΜΥΦ) για διόρθωση αποκλίσεων εξόδων το οποίο συμπεριλαμβάνει και τα έσοδα Θεσσαλονίκη 25/2/2019 Αριθμός απόφασης: 464 ΕΛΛΗΝΙΚΗ

ΘEMA: «Υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών». ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

3. Οι χονδρικές συναλλαγές θα καταχωρούνται αναλυτικά ανά ΑΦΜ, δηλαδή κάθε παραστατικό ξεχωριστά ή συγκεντρωτικά;

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Θέμα: Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 12 ΤΟΥ Ν. 4474/2017

ΟΔΗΓΙΕΣ ΚΑΙ ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΑ ΠΡΟΣΤΙΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΜΗ ΕΚΔΟΣΗΣ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΕΞΟΦΛΗΣΗ ΑΠΟΔΕΙΞΗΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΑΠΟ ΙΔΙΩΤΗ ΑΞΙΑΣ ΑΝΩ ΤΩΝ 500 ΜΕ ΜΗ ΠΡΟΒΛΕΠΟΜΕΝΟ ΤΡΟΠΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΕΞΑΡΤΗΤΗ

ΟΔΗΓΙΕΣ ΚΑΙ ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΑ ΠΡΟΣΤΙΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΜΗ ΕΚΔΟΣΗΣ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΕΞΟΦΛΗΣΗ ΑΠΟΔΕΙΞΗΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΑΠΟ ΙΔΙΩΤΗ ΑΞΙΑΣ ΑΝΩ ΤΩΝ 500 ΜΕ ΜΗ ΠΡΟΒΛΕΠΟΜΕΝΟ ΤΡΟΠΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΕΞΑΡΤΗΤΗ

Ημερομηνία Έναρξης: 1ο Τμήμα 15/09/2015 (Πρωινό) 2ο Τμήμα 21/09/2015 (Απογευματινό) 3ο Τμήμα 10/10/2015 (Σαββατοκύριακου)

2ο Τμήμα 21/09/2015 (Απογευματινό) 3ο Τμήμα 10/10/2015 (Σαββατοκύριακου)") Πρόγραμμα 100Γ Εργασίες Λειτουργίας Λογιστικών - Φοροτεχνικών Γραφείων Απλογραφικής Μεθόδου (Β' Κατηγορίας Βιβλίων) Δηλώσεις ΔΟΥ (ΟΕ, ΕΕ, Ατομικές Επιχειρήσεις, Ελεύθεροι Επαγγελματίες, Φυσικά Πρόσωπα)

Πρόγραμμα 100Γ Εργασίες Λειτουργίας Λογιστικών - Φοροτεχνικών Γραφείων Απλογραφικής Μεθόδου (Β' Κατηγορίας Βιβλίων) Δηλώσεις ΔΟΥ (ΟΕ, ΕΕ, Ατομικές Επιχειρήσεις, Ελεύθεροι Επαγγελματίες, Φυσικά Πρόσωπα)

2. Θα υπάρχει όριο αξίας πάνω από το οποίο θα ισχύει η υποχρέωση υποβολής; Όλες οι συναλλαγές ανεξαρτήτως αξίας πρέπει να υποβάλλονται.

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Νέες διευκρινίσεις για τις συγκεντρωτικές - Σε πιλοτική φάση δοκιμών η Μηνιαία Κατάσταση Πελατών Προμηθευτών και Συναλλαγών από τη Γ.Γ.Π.Σ.

Νέες διευκρινίσεις για τις συγκεντρωτικές - Σε πιλοτική φάση δοκιμών η Μηνιαία Κατάσταση Πελατών Προμηθευτών και Συναλλαγών από τη Γ.Γ.Π.Σ. Προστέθηκαν νέες ερωτήσεις-απαντήσεις (με μπλέ χρώμα) για την

Νέες διευκρινίσεις για τις συγκεντρωτικές - Σε πιλοτική φάση δοκιμών η Μηνιαία Κατάσταση Πελατών Προμηθευτών και Συναλλαγών από τη Γ.Γ.Π.Σ. Προστέθηκαν νέες ερωτήσεις-απαντήσεις (με μπλέ χρώμα) για την

Εργαστήριο Μηχανογραφημένης Λογιστικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

Υπ. Οικ. Πολ. 1079/19.03.2014

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ. Σερβίας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ. Σερβίας

«Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες»

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑ ΑΣ Ενημερωτικό Σεμινάριο «Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες» Εισηγητής: Ευθύμιος Σαΐτης Τήρηση λογιστικών αρχείων (βιβλίων), έκδοση λογιστικών αρχείων

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑ ΑΣ Ενημερωτικό Σεμινάριο «Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες» Εισηγητής: Ευθύμιος Σαΐτης Τήρηση λογιστικών αρχείων (βιβλίων), έκδοση λογιστικών αρχείων

2. Θα υπάρχει όριο αξίας πάνω από το οποίο θα ισχύει η υποχρέωση υποβολής; Όλες οι συναλλαγές ανεξαρτήτως αξίας πρέπει να υποβάλλονται.!!

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

ΝΟΥΣΚΑΣ Δ. ΙΩΑΝΝΗΣ - 1 / 5 - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ & ΦΟΡΟΤΕΧΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών)

") ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

Ενότητα 8. Άρθρο 10. ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8)

") Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

mydata Ηλεκτρονικά Βιβλία ΑΑΔΕ Αναλυτική περιγραφή λειτουργίας

mydata Ηλεκτρονικά Βιβλία ΑΑΔΕ Αναλυτική περιγραφή λειτουργίας Έκδοση 0.5 Αύγουστος 2019 Περιεχόμενα Περιεχόμενα... 2 1. Υπόχρεες Επιχειρήσεις... 3 2. Τρόποι Διαβίβασης Δεδομένων... 3 3. Τυποποιήσεις Δεδομένων

mydata Ηλεκτρονικά Βιβλία ΑΑΔΕ Αναλυτική περιγραφή λειτουργίας Έκδοση 0.5 Αύγουστος 2019 Περιεχόμενα Περιεχόμενα... 2 1. Υπόχρεες Επιχειρήσεις... 3 2. Τρόποι Διαβίβασης Δεδομένων... 3 3. Τυποποιήσεις Δεδομένων

Άρθρο 6. Τιμολόγηση Συναλλαγών

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 30/10/2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 30/10/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 5640 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 30/10/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 5640 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Περιβαλλοντικό τέλος στις πλαστικές σακούλες μεταφοράς.

Περιβαλλοντικό τέλος στις πλαστικές σακούλες μεταφοράς. Με βάση την απόφαση 180036/952 (ΦΕΚ Β 2812/10.8.2017), από την 1/1/2018, οι επιχειρήσεις υποχρεούνται να εισπράττουν και να αποδίδουν ειδικό περιβαλλοντικό

Περιβαλλοντικό τέλος στις πλαστικές σακούλες μεταφοράς. Με βάση την απόφαση 180036/952 (ΦΕΚ Β 2812/10.8.2017), από την 1/1/2018, οι επιχειρήσεις υποχρεούνται να εισπράττουν και να αποδίδουν ειδικό περιβαλλοντικό

Αθήνα, 25 Σεπτεμβρίου 2009 Αριθ. Πρωτ.: /7452/1652/Δ0014 ΠΟΛ: 1127

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. - ΤΜΗΜΑ Δ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΜΗΤΡΩΟΥ Β. Γ.Γ.Π.Σ. ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. Δ/ΝΣΗ 30

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. - ΤΜΗΜΑ Δ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΜΗΤΡΩΟΥ Β. Γ.Γ.Π.Σ. ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. Δ/ΝΣΗ 30

ΑΔΑ: ΒΙΞ4Η-Σ8Ω. Αθήνα, 19/3/2014

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ: Α -Β 2. 14 η Δ/ΝΣΗ Φ.Π.Α. ΤΜΗΜΑ Β 3. Δ/ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ: Α -Β 2. 14 η Δ/ΝΣΗ Φ.Π.Α. ΤΜΗΜΑ Β 3. Δ/ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ

Σελίδα 1 από 51 ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΤΑΥΤΟΤΗΤΑ ΕΓΓΡΑΦΟΥ. Ημερομηνία 10 Φεβρουαρίου 2015 Έκδοση 1.3

Σελίδα 1 από 51 2015 ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΤΑΥΤΟΤΗΤΑ ΕΓΓΡΑΦΟΥ Είδος Εγγράφου Εγχειρίδιο Χρήσης ΜΥΦ Ημερομηνία 10 Φεβρουαρίου 2015 Έκδοση 1.3 Σελίδα 2 από 51 Περιεχόμενα 1.0 Αυθεντικοποίηση χρηστών... 4 2.0

Σελίδα 1 από 51 2015 ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΤΑΥΤΟΤΗΤΑ ΕΓΓΡΑΦΟΥ Είδος Εγγράφου Εγχειρίδιο Χρήσης ΜΥΦ Ημερομηνία 10 Φεβρουαρίου 2015 Έκδοση 1.3 Σελίδα 2 από 51 Περιεχόμενα 1.0 Αυθεντικοποίηση χρηστών... 4 2.0

Η ΕΚΔΟΣΗ ΤΙΜΟΛΟΓΙΩΝ (ΧΟΝΔΡΙΚΗΣ)

") ΕΠΕΙΓΟΥΣΑ ΕΝΗΜΕΡΩΣΗ 07-01-2015 Η ΕΚΔΟΣΗ ΤΙΜΟΛΟΓΙΩΝ (ΧΟΝΔΡΙΚΗΣ) Βασικές Αρχές (Άρθρο 8: ΠΟΛ. 1003/31-12-2014 του Ν. 4308/2014.) 1. Μία ενιαία ονομασία «Τιμολόγιο» (8.1.1 Η παράγραφος αυτή, σύμφωνα με την

ΕΠΕΙΓΟΥΣΑ ΕΝΗΜΕΡΩΣΗ 07-01-2015 Η ΕΚΔΟΣΗ ΤΙΜΟΛΟΓΙΩΝ (ΧΟΝΔΡΙΚΗΣ) Βασικές Αρχές (Άρθρο 8: ΠΟΛ. 1003/31-12-2014 του Ν. 4308/2014.) 1. Μία ενιαία ονομασία «Τιμολόγιο» (8.1.1 Η παράγραφος αυτή, σύμφωνα με την

ΠΟΛ.1078/17.3.2014 Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014

ΠΟΛ.1078/17.3.2014 Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014 Αθήνα, 17/3/2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ

ΠΟΛ.1078/17.3.2014 Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014 Αθήνα, 17/3/2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ

2. Θα υπάρχει όριο αξίας πάνω από το οποίο θα ισχύει η υποχρέωση υποβολής; Όλες οι συναλλαγές ανεξαρτήτως αξίας πρέπει να υποβάλλονται.!!

Για τις συναλλαγές που θα πραγµατοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευµατίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύµφωνα

Για τις συναλλαγές που θα πραγµατοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευµατίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύµφωνα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Φορολογία: «Μπλόκο» στη φοροδιαφυγή στήνει η ΑΑΔΕ με το νέο έντυπο Ε3

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Φορολογία: «Μπλόκο» στη φοροδιαφυγή στήνει η ΑΑΔΕ με το νέο έντυπο Ε3 Πιο εύκολες οι διασταυρώσεις δαπανών και εισοδημάτων

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Φορολογία: «Μπλόκο» στη φοροδιαφυγή στήνει η ΑΑΔΕ με το νέο έντυπο Ε3 Πιο εύκολες οι διασταυρώσεις δαπανών και εισοδημάτων

Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών

Σ ε λ ί δ α 1 Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών Σύνταξη επιμέλεια Επιστημονική ομάδα TAXHEAVEN Σ ε λ ί δ α 2 Α. Θέματα Μητρώου Ερώτηση 1: Αγρότης του ειδικού καθεστώτος

Σ ε λ ί δ α 1 Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών Σύνταξη επιμέλεια Επιστημονική ομάδα TAXHEAVEN Σ ε λ ί δ α 2 Α. Θέματα Μητρώου Ερώτηση 1: Αγρότης του ειδικού καθεστώτος

I. Υποπαράγραφος Β.1, παρ. 1 και 2 και Υποπαράγραφος Β.2, παρ. 1 και 2: Τροποποίηση διατάξεων Κώδικα ΦΠΑ και Κ.Φ.Α.Σ., σχετικά με τους αγρότες

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 57783 26 Οκτωβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4798 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ. 1187 Διαδικασία χορήγησης απαλλαγών των περιπτώσεων α, γ, δ και ε του άρθρου

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 57783 26 Οκτωβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4798 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ. 1187 Διαδικασία χορήγησης απαλλαγών των περιπτώσεων α, γ, δ και ε του άρθρου

ΥΠΟΧΡΕΟΙ ΥΠΟΒΟΛΗΣ - ΧΡΟΝΟΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΒΟΛΗΣ

Οι συγκεντρωτικές καταστάσεις συναλλαγών (ΜΥΦ) 2016 Σε εξέλιξη, νωρίτερα από κάθε άλλη χρονιά, βρίσκεται η διαδικασία υποβολής των συγκεντρωτικών καταστάσεων συναλλαγών που αφορούν το 2016. Η καταληκτική

Οι συγκεντρωτικές καταστάσεις συναλλαγών (ΜΥΦ) 2016 Σε εξέλιξη, νωρίτερα από κάθε άλλη χρονιά, βρίσκεται η διαδικασία υποβολής των συγκεντρωτικών καταστάσεων συναλλαγών που αφορούν το 2016. Η καταληκτική

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

ΣΥΝΕΝΤΕΥΞΗ ΤΟΥ ΔΙΟΙΚΗΤΗ ΤΗΣ Α.Α.Δ.Ε., Γ. ΠΙΤΣΙΛΗ ΣΤΟ Ρ/Σ ΣΚΑΪ ΚΑΙ ΣΤΟ ΔΗΜΟΣΙΟΓΡΑΦΟ ΤΑΣΟ ΤΕΛΛΟΓΛΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 08 Αυγούστου 2019 ΣΥΝΕΝΤΕΥΞΗ ΤΟΥ ΔΙΟΙΚΗΤΗ ΤΗΣ Α.Α.Δ.Ε., Γ. ΠΙΤΣΙΛΗ ΣΤΟ Ρ/Σ ΣΚΑΪ ΚΑΙ ΣΤΟ ΔΗΜΟΣΙΟΓΡΑΦΟ ΤΑΣΟ ΤΕΛΛΟΓΛΟΥ Τ. Τέλλογλου: «Καλημέρα κ. Πιτσιλή. Γ. Πιτσιλής: Καλημέρα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 08 Αυγούστου 2019 ΣΥΝΕΝΤΕΥΞΗ ΤΟΥ ΔΙΟΙΚΗΤΗ ΤΗΣ Α.Α.Δ.Ε., Γ. ΠΙΤΣΙΛΗ ΣΤΟ Ρ/Σ ΣΚΑΪ ΚΑΙ ΣΤΟ ΔΗΜΟΣΙΟΓΡΑΦΟ ΤΑΣΟ ΤΕΛΛΟΓΛΟΥ Τ. Τέλλογλου: «Καλημέρα κ. Πιτσιλή. Γ. Πιτσιλής: Καλημέρα

Καλλιθέα, 13/05/2016. Αριθμός απόφασης: 1774

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ ΕΓΚΥΚΛΙΟΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ. 1052/04.04.2017 ΠΟΛ. 1052/04.04.2017 Έκδοση πιστωτικού τιμολογίου, για διαφορές που σχετίζονται με τον ΦΠΑ. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α'

ΠΟΛ. 1052/04.04.2017 ΠΟΛ. 1052/04.04.2017 Έκδοση πιστωτικού τιμολογίου, για διαφορές που σχετίζονται με τον ΦΠΑ. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α'

ΠΟΛ.1218/2018 Διασύνδεση των φορολογικών ηλεκτρονικών μηχανισ

Πίνακας περιεχομένων ΠΟΛ.1218/2018 Διασύνδεση των φορολογικών ηλεκτρονικών μηχανισμών (Φ.Η.Μ.) των πρατηρίων καυσίμων με τις αντλίες διάθεσης υγραερίου κίνησης ή πεπιεσμένου φυσικού αερίου για την έκδοση

Πίνακας περιεχομένων ΠΟΛ.1218/2018 Διασύνδεση των φορολογικών ηλεκτρονικών μηχανισμών (Φ.Η.Μ.) των πρατηρίων καυσίμων με τις αντλίες διάθεσης υγραερίου κίνησης ή πεπιεσμένου φυσικού αερίου για την έκδοση

Επιχειρήσεις που τηρούν ΑΠΛΟΓΡΑΦΙΚΑ βιβλία του Κ.Φ.Α.Σ.

Επιχειρήσεις που τηρούν ΑΠΛΟΓΡΑΦΙΚΑ βιβλία του Κ.Φ.Α.Σ. ΕΣΟΔΑ ΠΩΛΗΣΕΙΣ (Υποβολή ανά ΜΗΝΑ) ΚΑΤΑΧΩΡΗΣΗ ΠΩΛΗΣΕΩΝ - ΠΑΡΑΣΤΑΤΙΚΩΝ: Η καταχώρηση των παραστατικών θα γίνει χρησιμοποιώντας σαν είδος παραστατικού

Επιχειρήσεις που τηρούν ΑΠΛΟΓΡΑΦΙΚΑ βιβλία του Κ.Φ.Α.Σ. ΕΣΟΔΑ ΠΩΛΗΣΕΙΣ (Υποβολή ανά ΜΗΝΑ) ΚΑΤΑΧΩΡΗΣΗ ΠΩΛΗΣΕΩΝ - ΠΑΡΑΣΤΑΤΙΚΩΝ: Η καταχώρηση των παραστατικών θα γίνει χρησιμοποιώντας σαν είδος παραστατικού

Μηνιαίες συγκεντρωτικές ΜΥΦ

Μηνιαίες συγκεντρωτικές ΜΥΦ Εισαγωγή Ο υπολογισμός των μηνιαίων συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από το εμπορικό κύκλωμα, τη λογιστική

Μηνιαίες συγκεντρωτικές ΜΥΦ Εισαγωγή Ο υπολογισμός των μηνιαίων συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από το εμπορικό κύκλωμα, τη λογιστική

ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών

taxpress.gr http://taxpress.gr/archives/14834 ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών Admin ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών

taxpress.gr http://taxpress.gr/archives/14834 ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών Admin ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α (ΦΠΑ) ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ (ΦΑΣ) ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α (ΦΠΑ) ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ (ΦΑΣ) ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το WINERA ERP

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το WINERA ERP Α. ΑΝΑΓΚΑΙΕΣ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΕΙΣ Η έκδοση 5.91.00 του WinEra ERP υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να υποβάλλεται

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το WINERA ERP Α. ΑΝΑΓΚΑΙΕΣ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΕΙΣ Η έκδοση 5.91.00 του WinEra ERP υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να υποβάλλεται

ΠΡΟΣΘΗΚΗ ΤΡΟΠΟΛΟΓΙΑ ΣΤΟ ΣΧΕΔΙΟ ΝΟΜΟΥ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΡΟΣΘΗΚΗ ΤΡΟΠΟΛΟΓΙΑ ΣΤΟ ΣΧΕΔΙΟ ΝΟΜΟΥ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ «Πρόσβαση στη δραστηριότητα των πιστωτικών ιδρυμάτων και προληπτική εποπτεία πιστωτικών ιδρυμάτων και επιχειρήσεων επενδύσεων (ενσωμάτωση

ΠΡΟΣΘΗΚΗ ΤΡΟΠΟΛΟΓΙΑ ΣΤΟ ΣΧΕΔΙΟ ΝΟΜΟΥ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ «Πρόσβαση στη δραστηριότητα των πιστωτικών ιδρυμάτων και προληπτική εποπτεία πιστωτικών ιδρυμάτων και επιχειρήσεων επενδύσεων (ενσωμάτωση

Η λύση. Διεκπεραιώνει γρήγορα και με ασφάλεια όλες τις ενέργειες ώστε να παράγεται το επιθυμητό αποτέλεσμα στο σωστό χρόνο.

Λογιστική σουίτα II Οι ανάγκες Οι απαιτήσεις του συνεχώς μεταβαλλόμενου οικονομικού και φοροτεχνικού περιβάλλοντος σε συνδυασμό με τις αυξανόμενες ανάγκες πληροφόρησης των επιχειρήσεων έχουν αυξήσει ραγδαία

Λογιστική σουίτα II Οι ανάγκες Οι απαιτήσεις του συνεχώς μεταβαλλόμενου οικονομικού και φοροτεχνικού περιβάλλοντος σε συνδυασμό με τις αυξανόμενες ανάγκες πληροφόρησης των επιχειρήσεων έχουν αυξήσει ραγδαία

ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα: 27/04/2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα: 27/04/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 2184 ΤΜΗΜΑ : Α6 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα: 27/04/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 2184 ΤΜΗΜΑ : Α6 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΘEMA: «Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ: Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ: Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Έχοντας υπόψη: 1. Τις διατάξεις:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Τηλέφωνο : 210 3610065, 210 3610030 Fax

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Τηλέφωνο : 210 3610065, 210 3610030 Fax

Συγκεντρωτικές Καταστάσεις ΜΥΦ

Συγκεντρωτικές Καταστάσεις ΜΥΦ Εισαγωγή Ο υπολογισμός των συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από τα Έσοδα Έξοδα και από την διαχείριση παγίων

Συγκεντρωτικές Καταστάσεις ΜΥΦ Εισαγωγή Ο υπολογισμός των συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από τα Έσοδα Έξοδα και από την διαχείριση παγίων

Υπολογισμός & Υποβολή των Συγκεντρωτικών Καταστάσεων

1 Υπολογισμός & Υποβολή των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

1 Υπολογισμός & Υποβολή των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α. ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά 7 -Λειτουργία του Φ.Π.Α.

ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α. ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά 7 -Λειτουργία του Φ.Π.Α.") 539 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΤΟΥ Φ.Π.Α. (Ν. 2859/00 και τροποποιήσεις μέχρι σήμερα) ΚΕΦΑΛΑΙΟ Α ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά

539 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΤΟΥ Φ.Π.Α. (Ν. 2859/00 και τροποποιήσεις μέχρι σήμερα) ΚΕΦΑΛΑΙΟ Α ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά

Άρθρο 355 ν.4512 /

Άρθρο 355 ν.4512 / 17.01.2018 Άρθρο 355 ν.4512 / 17.01.2018 Τροποποίηση των άρθρων 10 και 11 του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013, Α 170) 1. Το άρθρο 10 του ν. 4174/2013 (Α 170) αντικαθίσταται

Άρθρο 355 ν.4512 / 17.01.2018 Άρθρο 355 ν.4512 / 17.01.2018 Τροποποίηση των άρθρων 10 και 11 του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013, Α 170) 1. Το άρθρο 10 του ν. 4174/2013 (Α 170) αντικαθίσταται

Συγκεντρωτικές Καταστάσεις ΜΥΦ

Συγκεντρωτικές Καταστάσεις ΜΥΦ Εισαγωγή Ο υπολογισμός των συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από το εμπορικό κύκλωμα, τη λογιστική ή από

Συγκεντρωτικές Καταστάσεις ΜΥΦ Εισαγωγή Ο υπολογισμός των συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από το εμπορικό κύκλωμα, τη λογιστική ή από

Καλλιθέα, 12/05/2016. Αριθμός απόφασης: 1763

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΔΕΛ Β ΕΞ2017/

ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 Οδηγίες διενέργειας μερικού ελέγχου για την επίσπευση της διαδικασίας επιστροφής φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων

ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 Οδηγίες διενέργειας μερικού ελέγχου για την επίσπευση της διαδικασίας επιστροφής φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων

ΝΕΑ ΔΙΑΔΙΚΑΣΙΑ ΓΙΑ ΤΗΝ ΤΗΡΗΣΗ & ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΔΑΠΑΝΩΝ ΠΡΟΣΚΟΠΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ, ΚΛΙΜΑΚΙΩΝ & Ε.Π.Π. ΣΥΜΦΩΝΑ ΜΕ ΤΟ ΝΕΟ ΦΟΡΟΛΟΓΙΚΟ ΠΛΑΙΣΙΟ

ΝΕΑ ΔΙΑΔΙΚΑΣΙΑ ΓΙΑ ΤΗΝ ΤΗΡΗΣΗ & ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΔΑΠΑΝΩΝ ΠΡΟΣΚΟΠΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ, ΚΛΙΜΑΚΙΩΝ & Ε.Π.Π. ΣΥΜΦΩΝΑ ΜΕ ΤΟ ΝΕΟ ΦΟΡΟΛΟΓΙΚΟ ΠΛΑΙΣΙΟ ΥΠΟΣΤΗΡΙΚΤΙΚΟ ΥΛΙΚΟ ΕΝΗΜΕΡΩΣΗΣ Ιανουάριος 2014 Για ποιο λόγο τα τιμολόγια

ΝΕΑ ΔΙΑΔΙΚΑΣΙΑ ΓΙΑ ΤΗΝ ΤΗΡΗΣΗ & ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΔΑΠΑΝΩΝ ΠΡΟΣΚΟΠΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ, ΚΛΙΜΑΚΙΩΝ & Ε.Π.Π. ΣΥΜΦΩΝΑ ΜΕ ΤΟ ΝΕΟ ΦΟΡΟΛΟΓΙΚΟ ΠΛΑΙΣΙΟ ΥΠΟΣΤΗΡΙΚΤΙΚΟ ΥΛΙΚΟ ΕΝΗΜΕΡΩΣΗΣ Ιανουάριος 2014 Για ποιο λόγο τα τιμολόγια

ΣΧΕΔΙΟ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΧΕΔΙΟ Καλλιθέα, 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΧΕΔΙΟ Καλλιθέα, 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 10-06-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2116 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 10-06-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2116 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΠΟΛ.1125/ Υποχρέωση απόκτησης ΑΦΜ ή ορισμού φορολογικού

Πίνακας περιεχομένων ΠΟΛ.1125/2016 - Υποχρέωση απόκτησης ΑΦΜ ή ορισμού φορολογικού αντιπροσώπου από μη εγκατεστημένα στη χώρα μας υποκείμενα στο φόρο πρόσωπα κατά την εισαγωγή και εξαγωγή εμπορευμάτων

Πίνακας περιεχομένων ΠΟΛ.1125/2016 - Υποχρέωση απόκτησης ΑΦΜ ή ορισμού φορολογικού αντιπροσώπου από μη εγκατεστημένα στη χώρα μας υποκείμενα στο φόρο πρόσωπα κατά την εισαγωγή και εξαγωγή εμπορευμάτων

Έκδοση αποδείξεων για τις λιανικές πωλήσεις πετρελαίου θέρμανσης. Υποβολή αναλυτικών καταστάσεων για τις πωλήσεις του είδους αυτού.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ Η έκδοση 3.20.21 του ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ Η έκδοση 3.20.21 του ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 27.4.2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604537

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 27.4.2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604537

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ.1163/ 15.11.2016 ΠΟΛ.1163/ 15.11.2016 (ΦΕΚ Β' 3779/23.11.2016) Διακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

ΠΟΛ.1163/ 15.11.2016 ΠΟΛ.1163/ 15.11.2016 (ΦΕΚ Β' 3779/23.11.2016) Διακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

Ελληνικά Λογιστικά Πρότυπα

Κεφάλαιο 7: Ελληνικά Λογιστικά Πρότυπα - Μηχανογραφική Τήρηση Βιβλίων 171 Κεφάλαιο 7ο Ελληνικά Λογιστικά Πρότυπα Μηχανογραφική Τήρηση Βιβλίων 07_MHXANOGRAFIKH ORG EPIXEIR.indd 171 11/8/2015 1:17:34 μμ

Κεφάλαιο 7: Ελληνικά Λογιστικά Πρότυπα - Μηχανογραφική Τήρηση Βιβλίων 171 Κεφάλαιο 7ο Ελληνικά Λογιστικά Πρότυπα Μηχανογραφική Τήρηση Βιβλίων 07_MHXANOGRAFIKH ORG EPIXEIR.indd 171 11/8/2015 1:17:34 μμ

Προσαρμογή των εφαρμογών PRISMA Win στη νομοθεσία και πιο συγκεκριμένα στις νέες διατάξεις του κώδικα ΦΠΑ.

Προσαρμογή των εφαρμογών PRISMA Win στη νομοθεσία και πιο συγκεκριμένα στις νέες διατάξεις του κώδικα ΦΠΑ. Οι διατάξεις ισχύουν και πρέπει να εφαρμόζονται από 01/08/2017 βάσει των Ν. 4484/2017 - ΠΟΛ. 1134/217

Προσαρμογή των εφαρμογών PRISMA Win στη νομοθεσία και πιο συγκεκριμένα στις νέες διατάξεις του κώδικα ΦΠΑ. Οι διατάξεις ισχύουν και πρέπει να εφαρμόζονται από 01/08/2017 βάσει των Ν. 4484/2017 - ΠΟΛ. 1134/217

PRISMA Win Λογιστικές Εφαρμογές ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ.

1 PRISMA Win Λογιστικές Εφαρμογές ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

1 PRISMA Win Λογιστικές Εφαρμογές ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

Ειδικό καθεστώς Φ.Π.Α. Άρθρου 39β

Ειδικό καθεστώς Φ.Π.Α. Άρθρου 39β Περιεχόμενα Εισαγωγή... 3 Παραμετροποίηση εφαρμογής... 3 1 Εταιρείες που δεν εντάσσονται στο ειδικό καθεστώς - είναι λήπτες τιμολογίων από υποκείμενους που έχουν ενταχθεί

Ειδικό καθεστώς Φ.Π.Α. Άρθρου 39β Περιεχόμενα Εισαγωγή... 3 Παραμετροποίηση εφαρμογής... 3 1 Εταιρείες που δεν εντάσσονται στο ειδικό καθεστώς - είναι λήπτες τιμολογίων από υποκείμενους που έχουν ενταχθεί

A. Υπόχρεοι, Περιεχόμενο και Προθεσμίες

Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευματίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύμφωνα

Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευματίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύμφωνα

Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

ΣΧΕΔΙΟ ΥΠΟΥΡΓΙΚΗΣ ΑΠΟΦΑΣΗΣ

ΣΧΕΔΙΟ ΥΠΟΥΡΓΙΚΗΣ ΑΠΟΦΑΣΗΣ Έχοντας υπόψη: 1).. 2).. 3).. ΑΠΟΦΑΣΙΖΟΥΜΕ Άρθρο 1 Διαδικασία Προέγκρισης των συναλλαγών που υπάγονται στο άρθρο 21 του ν.4321/2015 H συναλλαγή που εμπίπτει στο άρθρο 21 του

ΣΧΕΔΙΟ ΥΠΟΥΡΓΙΚΗΣ ΑΠΟΦΑΣΗΣ Έχοντας υπόψη: 1).. 2).. 3).. ΑΠΟΦΑΣΙΖΟΥΜΕ Άρθρο 1 Διαδικασία Προέγκρισης των συναλλαγών που υπάγονται στο άρθρο 21 του ν.4321/2015 H συναλλαγή που εμπίπτει στο άρθρο 21 του

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα, 27.4.2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1596 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα, 27.4.2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1596 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

!!!! Υπόχρεοι, Περιεχόµενο και Προθεσµίες. 1. Ποιό είναι το περιεχόµενο αυτών των καταστάσεων;

Για τις συναλλαγές που θα πραγµατοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευµατίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύµφωνα

Για τις συναλλαγές που θα πραγµατοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευµατίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύµφωνα

PRISMA Win Εμπορική Διαχείριση ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ.

1 PRISMA Win Εμπορική Διαχείριση ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

1 PRISMA Win Εμπορική Διαχείριση ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ & ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ

ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΣΗΣ ΣΩΜΑΤΟΣ ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ & ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ Νόμος 4308/2014 Ελληνικά Λογιστικά Πρότυπα ΠΑΡΑΒΑΣΕΙΣ ΒΙΒΛΙΩΝ - ΣΤΟΙΧΕΙΩΝ ΑΥΓΟΥΣΤΟΣ 2017 Copyright 2017

ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΣΗΣ ΣΩΜΑΤΟΣ ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ & ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ Νόμος 4308/2014 Ελληνικά Λογιστικά Πρότυπα ΠΑΡΑΒΑΣΕΙΣ ΒΙΒΛΙΩΝ - ΣΤΟΙΧΕΙΩΝ ΑΥΓΟΥΣΤΟΣ 2017 Copyright 2017

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 06-04-2017 Αριθμός απόφασης: 2385 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α4 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας: 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 06-04-2017 Αριθμός απόφασης: 2385 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α4 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας: 176 71 - Καλλιθέα

A2. Θα υπάρχει όριο αξίας πάνω από το οποίο θα ισχύει η υποχρέωση υποβολής; Όλες οι συναλλαγές ανεξαρτήτως αξίας πρέπει να υποβάλλονται.

Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευματίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύμφωνα

Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευματίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύμφωνα

Οι εξαγωγικές πωλήσεις μέσω διαδικτύου και οι παγίδες του ΦΠΑ ΠΕΡΙΠΤΏΣΕΙΣ ΠΩΛΉΣΕΩΝ ΕΝΤΌΣ ΚΑΙ ΕΚΤΌΣ Ε.Ε.

Οι εξαγωγικές πωλήσεις μέσω διαδικτύου και οι παγίδες του ΦΠΑ ΠΕΡΙΠΤΏΣΕΙΣ ΠΩΛΉΣΕΩΝ ΕΝΤΌΣ ΚΑΙ ΕΚΤΌΣ Ε.Ε. Πωλήσεις εντός Ε.Ε. ΠΩΛΉΣΕΙΣ ΑΓΑΘΏΝ ΚΑΙ ΥΠΗΡΕΣΙΏΝ Κανόνες και συντελεστές ΦΠΑ Παρόλο που στην ΕΕ

Οι εξαγωγικές πωλήσεις μέσω διαδικτύου και οι παγίδες του ΦΠΑ ΠΕΡΙΠΤΏΣΕΙΣ ΠΩΛΉΣΕΩΝ ΕΝΤΌΣ ΚΑΙ ΕΚΤΌΣ Ε.Ε. Πωλήσεις εντός Ε.Ε. ΠΩΛΉΣΕΙΣ ΑΓΑΘΏΝ ΚΑΙ ΥΠΗΡΕΣΙΏΝ Κανόνες και συντελεστές ΦΠΑ Παρόλο που στην ΕΕ

Ειδικό Καθεστώς Φ.Π.Α (39β) Αντιγραφή Παραμέτρων των Παραγόμενων Άρθρων/Εγγραφών

Αντιγραφή Παραμέτρων των Παραγόμενων Άρθρων/Εγγραφών") Ειδικό Καθεστώς Φ.Π.Α (39β) Αντιγραφή Παραμέτρων των Παραγόμενων Άρθρων/Εγγραφών Περιεχόμενα Περιεχόμενα... 2 1 Εύρεση και Ορισμός Παραμέτρων Παραγόμενων Άρθρων... 4 2 Αντιγραφή Παραμέτρων από Εταιρία...

Ειδικό Καθεστώς Φ.Π.Α (39β) Αντιγραφή Παραμέτρων των Παραγόμενων Άρθρων/Εγγραφών Περιεχόμενα Περιεχόμενα... 2 1 Εύρεση και Ορισμός Παραμέτρων Παραγόμενων Άρθρων... 4 2 Αντιγραφή Παραμέτρων από Εταιρία...

ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4337/2015 (ΦΕΚ Α 129/17-10-2015)

") LEGAL INSIGHT ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4337/2015 (ΦΕΚ Α 129/17-10-2015) Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις

LEGAL INSIGHT ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4337/2015 (ΦΕΚ Α 129/17-10-2015) Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά. Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Εξαγωγή Καταστάσεων ΜΥΦ. Σε αυτό το εγχειρίδιο περιγράφεται η εξαγωγή αρχείου για τις συγκεντρωτικές καταστάσεις πελατώνπρομηθευτών

Εξαγωγή Καταστάσεων ΜΥΦ Σε αυτό το εγχειρίδιο περιγράφεται η εξαγωγή αρχείου για τις συγκεντρωτικές καταστάσεις πελατώνπρομηθευτών (ΜΥΦ) Περιεχόμενα Εξαγωγή Καταστάσεων ΜΥΦ 3 Πιθανά Σφάλματα 6 2 Εξαγωγή

Εξαγωγή Καταστάσεων ΜΥΦ Σε αυτό το εγχειρίδιο περιγράφεται η εξαγωγή αρχείου για τις συγκεντρωτικές καταστάσεις πελατώνπρομηθευτών (ΜΥΦ) Περιεχόμενα Εξαγωγή Καταστάσεων ΜΥΦ 3 Πιθανά Σφάλματα 6 2 Εξαγωγή

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα,26.9. 2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3284 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα,26.9. 2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3284 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

ΦΕΚ 248/Α/7.11.2000). Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

. Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ") - 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

- 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

Αθήνα, 15/1/2010 ΠΟΛ:1003 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Γ Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κώδικας:

Αθήνα, 15/1/2010 ΠΟΛ:1003 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Γ Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κώδικας:

Συγκεντρωτικές καταστάσεις ΜΥΦ

ΚΕΦΑΛΑΙΟ E.R.P. 1 Συγκεντρωτικές καταστάσεις ΜΥΦ Οι συγκεντρωτικές καταστάσεις ΜΥΦ έρχονται να αντικαταστήσουν από 1/1/2014 τις ετήσιες καταστάσεις ΚΕΠΥΟ και περιλαµβάνουν: 1. Χονδρικές πωλήσεις, που υποβάλλονται

ΚΕΦΑΛΑΙΟ E.R.P. 1 Συγκεντρωτικές καταστάσεις ΜΥΦ Οι συγκεντρωτικές καταστάσεις ΜΥΦ έρχονται να αντικαταστήσουν από 1/1/2014 τις ετήσιες καταστάσεις ΚΕΠΥΟ και περιλαµβάνουν: 1. Χονδρικές πωλήσεις, που υποβάλλονται

PRISMA Win Point of Sale ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ.

1 PRISMA Win Point of Sale ver. 3.0.3 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους

1 PRISMA Win Point of Sale ver. 3.0.3 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους

A. Υπόχρεοι, Περιεχόμενο και Προθεσμίες

Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευματίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύμφωνα

Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευματίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύμφωνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13/06/2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 3333 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 3333 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΟΔΗΓΟΣ ΤΕΛΩΝΕΙΑΚΗ ΑΠΟΘΗΚΕΥΣΗ. ενίσχυση της επιχειρηματικής δραστηριότητας στον τομέα της αποθήκευσης (logistics),

,") ΟΔΗΓΟΣ ΤΕΛΩΝΕΙΑΚΗ ΑΠΟΘΗΚΕΥΣΗ 1. Τι είναι το καθεστώς τελωνειακής αποθήκευσης; καθεστώς αποθήκευσης στο οποίο υπάγονται με απαλλαγή από το φόρο προστιθεμένης αξίας μη ενωσιακά και εγχώρια εμπορεύματα με

ΟΔΗΓΟΣ ΤΕΛΩΝΕΙΑΚΗ ΑΠΟΘΗΚΕΥΣΗ 1. Τι είναι το καθεστώς τελωνειακής αποθήκευσης; καθεστώς αποθήκευσης στο οποίο υπάγονται με απαλλαγή από το φόρο προστιθεμένης αξίας μη ενωσιακά και εγχώρια εμπορεύματα με