K A T E Π Ε Ι Γ Ο Ν. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 9 εκεµβρίου 2004

|

|

|

- Ποδαργη Γαλάνης

- 10 χρόνια πριν

- Προβολές:

Transcript

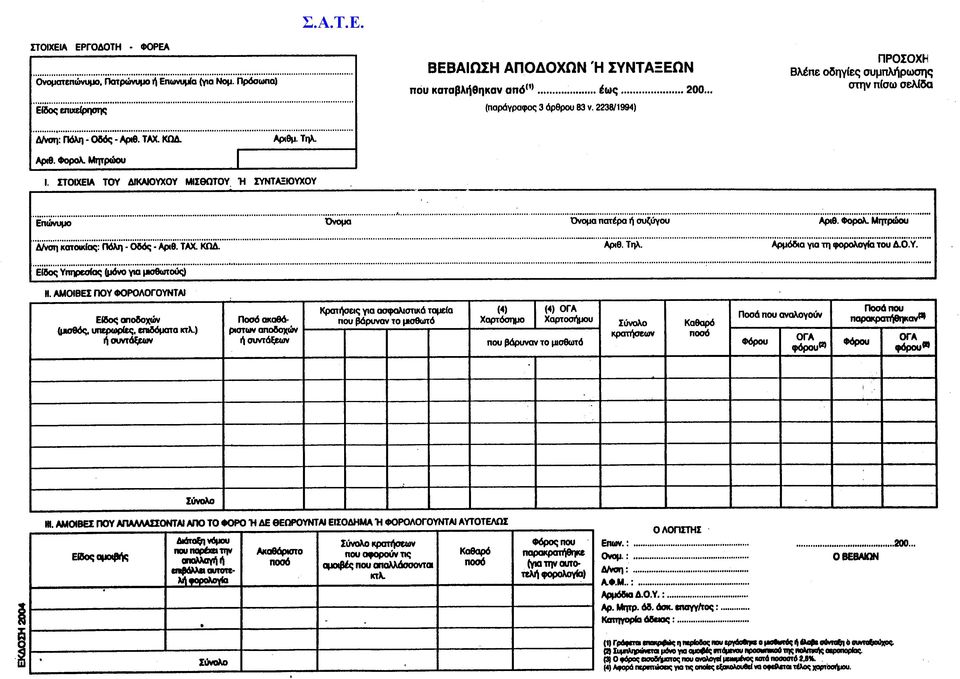

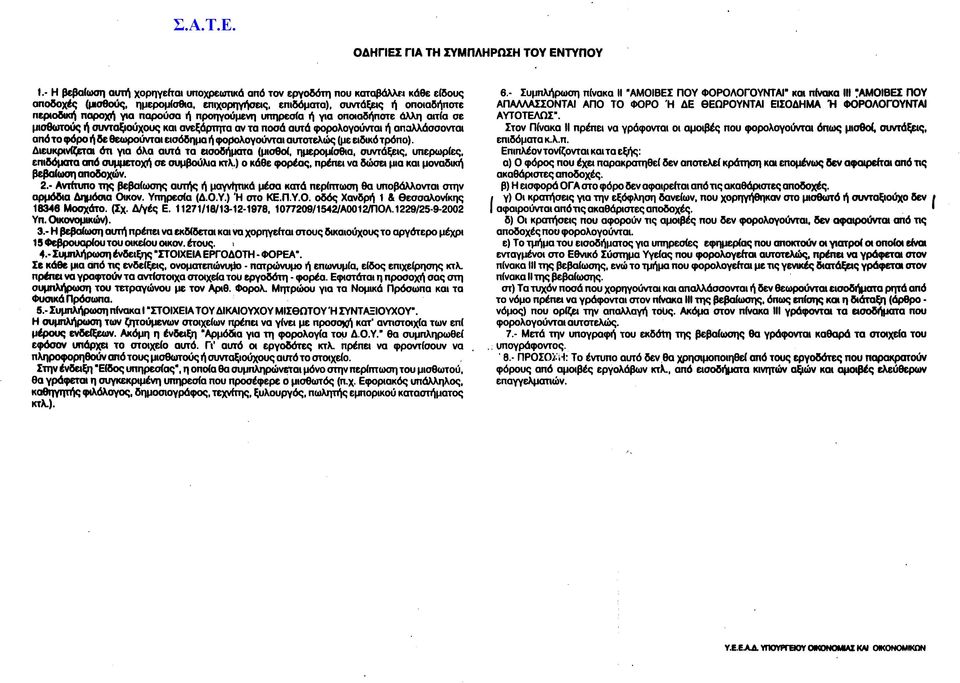

1 K A T E Π Ε Ι Γ Ο Ν ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 9 εκεµβρίου 2004 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθµ. Πρωτ.: /2480/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1131 /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Α ΠΡΟΣ: Αποδέκτες Πινάκων Α έως ΚΒ Ταχ. /νση :Καρ. Σερβίας 10 Tαχ. Κώδικας: ΑΘΗΝΑ Πληροφορίες :. Παπαγιάννης Τηλέφωνο : ΘΕΜΑ: Έκδοση και χορήγηση βεβαιώσεων για τις αποδοχές ή τις συντάξεις και τις κάθε είδους φορολογούµενες αµοιβές που καταβλήθηκαν σε δικαιούχους, καθώς και για το φόρο που παρακρατήθηκε από αυτές κατά το έτος Σύµφωνα µε τις διατάξεις του άρθρου 57 του ν. 2238/1994 κάθε φυσικό ή νοµικό πρόσωπο το οποίο απασχολεί κατά σύστηµα έµµισθο ή ηµεροµίσθιο προσωπικό ή καταβάλλει συντάξεις, επιχορηγήσεις, επιδόµατα και κάθε άλλη παρόµοια παροχή, έχει υποχρέωση να παρακρατεί φόρο τον οποίο αποδίδει στο ηµόσιο. Η υποχρέωση αυτή υπάρχει και όταν τα ανωτέρω πρόσωπα καταβάλλουν αµοιβές σε ελεύθερους επαγγελµατίες, εργολήπτες κατασκευής τεχνικών έργων κτλ. Ι. ΒΕΒΑΙΩΣΕΙΣ ΜΙΣΘΩΤΩΝ - ΣΥΝΤΑΞΙΟΥΧΩΝ 1. Από τις διατάξεις του άρθρου 83 του ν. 2238/1994 προκύπτει ότι, όσοι παρακρατούν φόρο µεταξύ άλλων και από εισόδηµα µισθωτών υπηρεσιών είναι υποχρεωµένοι να χορηγούν έγκαιρα, σε αυτούς από τους οποίους έγινε η παρακράτηση, µία µόνο βεβαίωση σε κάθε δικαιούχο. Στις βεβαιώσεις αυτές πρέπει να αναγράφονται οι κάθε είδους αποδοχές τόσο από τακτικές όσο και από πρόσθετες αµοιβές, φορολογούµενες ή απαλλασσόµενες, οι τυχόν κρατήσεις που βαρύνουν το δικαιούχο, τα ποσά του φόρου που αναλογούν, καθώς και τα ποσά που παρακρατήθηκαν. Ίδια υποχρέωση υπάρχει και στις περιπτώσεις που δεν προκύπτει φόρος για παρακράτηση. Τονίζεται ότι όσοι από τους υποχρέους εφαρµόζουν µηχανογραφικό σύστηµα, µπορούν να εκδώσουν τις βεβαιώσεις αυτές σε µηχανογραφικά έντυπα, στα οποία όµως πρέπει να αναγράφονται τα στοιχεία που περιέχονται στο σχετικό έντυπο της βεβαίωσης. 2. Για να µπορέσουν έγκαιρα να υποβάλλουν τη φορολογική τους δήλωση οι πιο πάνω υπόχρεοι, οι οποίοι απόκτησαν το εισόδηµα και οφείλουν να το δηλώσουν, πρέπει οι υπεύθυνοι των οικονοµικών διευθύνσεων των υπηρεσιών ή των επιχειρήσεων, που έχουν 1

2 καταβάλει τις σχετικές αµοιβές σε αυτούς, να φροντίσουν, σύµφωνα µε τις διατάξεις της παραγράφου 2 του άρθρου 83 του ν. 2238/1994, για την έγκαιρη έκδοση και χορήγηση των οικείων βεβαιώσεων µέχρι τις το αργότερο. Για το λόγο αυτό παρακαλούµε οι ανωτέρω υπεύθυνοι, όπως φροντίσουν για τις σχετικές προπαρασκευαστικές ενέργειες που είναι αναγκαίες. Επίσης, παρακαλούµε όπως τα ζητήµατα που σχετίζονται µε την ορθότητα υπολογισµού του φόρου εισοδήµατος ή την έκδοση και χορήγηση των βεβαιώσεων, γενικά, που τυχόν σας απασχολούν, να τεθούν υπόψη της ιεύθυνσης Φορολογίας Εισοδήµατος το αργότερο µέχρι τις για να µπορέσει έγκαιρα να τα επιλύσει και να παράσχει σχετικές οδηγίες. 3. Σηµειώνεται ότι όσοι αρνούνται να χορηγήσουν τις βεβαιώσεις αποδοχών ή συντάξεων ή τις χορηγούν εκπρόθεσµα, καθώς και αυτοί που χορηγούν αναληθή βεβαίωση ή αναγράφουν τις συνολικές αποδοχές σε περισσότερες από µία βεβαιώσεις, υπόκεινται για κάθε παράβαση σε πρόστιµο από 117 ευρώ έως ευρώ. 4. Ειδικότερα, οι εκκαθαριστές µισθοδοσίας των υπηρεσιών ή των επιχειρήσεων κτλ. που απασχολούν κατά σύστηµα µισθωτούς ή καταβάλλουν συντάξεις κτλ. µε την ευθύνη και τις φροντίδες των κατά το νόµο προϊσταµένων, πρέπει, όπως αναφέρουµε και παραπάνω, να εκδώσουν έγκαιρα µία (1) και µοναδική βεβαίωση αποδοχών για κάθε δικαιούχο, για όλα τα εισοδήµατα από µισθούς, υπερωρίες, επιδόµατα, από τη συµµετοχή σε συµβούλια, επιτροπές κτλ. τα οποία αποκτήθηκαν µέσα στο Όσοι φορείς δε χρησιµοποιούν µηχανογραφικά µέσα για τη µισθοδοσία όσων εργάζονται σε αυτούς ή τη χορήγηση συντάξεων και άλλων παροχών στους συνταξιούχους, θα εκδώσουν σε δύο αντίτυπα τη µοναδική βεβαίωση αποδοχών ή συντάξεων. Οι φορείς αυτής της κατηγορίας, εφόσον δεν έχουν υποχρέωση να υποβάλλουν οριστική δήλωση (δηµόσιες υπηρεσίες, ν.π.δ.δ. την ταµιακή υπηρεσία των οποίων ασκεί το δηµόσιο, κτλ.), το ένα από τα δύο αντίτυπα της βεβαίωσης αυτής θα το στείλουν στη Γενική Γραµµατεία Πληροφορικών Συστηµάτων - Γενική ιεύθυνση ΚΕ.Π.Υ.Ο. - ιεύθυνση Εφαρµογών Η/Υ (Χανδρή 1 και Θεσ/νίκης Μοσχάτο) για επεξεργασία µέχρι Σε περίπτωση που οι πιο πάνω φορείς έχουν υποχρέωση να υποβάλλουν οριστική δήλωση φόρου µισθωτών υπηρεσιών θα συνυποβάλλουν µαζί µε τη δήλωση αυτή το ένα από τα παραπάνω αντίτυπα της βεβαίωσης στην αρµόδια.ο.υ.. Οι φορείς που χρησιµοποιούν µηχανογραφικά µέσα για τη µισθοδοσία όσων εργάζονται σε αυτούς και απασχολούν περισσότερους από είκοσι (20) µισθωτούς ή χορηγούν συντάξεις και άλλες παροχές σε περισσότερους από είκοσι (20) συνταξιούχους, υποχρεούνται να υποβάλουν σε µαγνητικά µέσα το σύνολο των στοιχείων που περιλαµβάνονται στις βεβαιώσεις αποδοχών ή συντάξεων και προαιρετικά για φορείς που απασχολούν λιγότερα από είκοσι άτοµα. Οι φορείς αυτών των κατηγοριών εφόσον έχουν υποχρέωση να υποβάλλουν οριστική δήλωση, θα συνυποβάλλουν µε τη δήλωση αυτή τα µαγνητικά µέσα στην αρµόδια.ο.υ., ενώ οι µη υπόχρεοι υποβολής οριστικής δήλωσης θα τα στείλουν στη ιεύθυνση Εφαρµογών Η/Υ, όπως πιο πάνω αναφέραµε (ΠΟΛ 1229/ ). 2

3 Οι.Ο.Υ. αφού ελέγξουν αν για όλους τους δικαιούχους που αναγράφονται στην οικεία δήλωση υπάρχουν βεβαιώσεις ή µαγνητικά µέσα κατά περίπτωση, θα διαβιβάσουν τις οριστικές δηλώσεις µε τις βεβαιώσεις ή µαγνητικά µέσα, κατά περίπτωση, στη ιεύθυνση Εφαρµογών Η/Υ το αργότερο µέχρι τις Κατά τη σύνταξη των βεβαιώσεων οι εκκαθαριστές µισθοδοσίας των υπηρεσιών ή των επιχειρήσεων κτλ. που υποβάλλουν οριστική δήλωση πρέπει να διενεργούν εκκαθάριση του φόρου, σύµφωνα µε τις διατάξεις της παραγράφου 1 και του πρώτου εδαφίου της παραγράφου 2 του άρθρου 9 του ν. 2238/1994, για το συνολικό ποσό των αµοιβών, ανεξάρτητα από τον τρόπο υπολογισµού του φόρου που παρακράτησαν και να υπολογίσουν πάλι το φόρο που αναλογεί στο σύνολο των αµοιβών, δηλαδή στο ποσό των µισθών, ηµεροµισθίων, πρόσθετων αµοιβών, επιδοµάτων κτλ. Επίσης, διευκρινίζεται ότι, ο υπολογισµός του φόρου που αναλογεί, µε βάση την κλίµακα του άρθρου 9 του ν. 2238/1994, στο ετήσιο εισόδηµα, ενεργείται τόσο για τους µισθωτούς οι οποίοι εργάσθηκαν στον ίδιο εργοδότη ολόκληρη τη µισθολογική περίοδο του προηγούµενου της φορολογίας οικονοµικού έτους, όσο και για εκείνους οι οποίοι εργάσθηκαν στον ίδιο εργοδότη κατά ένα τµήµα µόνο της ανωτέρω περιόδου, αλλά αποδεικνύεται πλήρως ότι κατά το υπόλοιπο τµήµα αυτής της περιόδου δεν απασχολήθηκαν σε άλλο εργοδότη (λόγω στράτευσης, θανάτου του µισθωτού), γιατί και στην περίπτωση αυτή οι αποδοχές που καταβλήθηκαν αποτελούν και το ετήσιο εισόδηµα του µισθωτού. Αντίθετα για εκείνους που δεν εργάσθηκαν στον ίδιο εργοδότη ολόκληρη τη µισθολογική περίοδο, οι εκκαθαριστές µισθοδοσίας δεν θα διενεργήσουν εκκαθάριση φόρου µε βάση την κλίµακα, αλλά θα εµφανίσουν στις βεβαιώσεις τα ποσά του φόρου που αναλογεί, καθώς και του φόρου που παρακράτησαν κατά την καταβολή τους στους δικαιούχους. 7. Εφιστάται, ιδιαίτερα η προσοχή των εκκαθαριστών στον τρόπο έκδοσης και χορήγησης των βεβαιώσεων στις περιπτώσεις καταβολής κάθε είδους καθαρών αποδοχών, πρόσθετων αµοιβών, αποζηµιώσεων και συντάξεων που καταβάλλονται αναδροµικά, σε έτος µεταγενέστερο από το έτος στο οποίο ανάγονται, σε µισθωτούς ή συνταξιούχους µε βάση νόµο, δικαστική απόφαση ή συλλογική σύµβαση, καθώς και δεδουλευµένων καθαρών αποδοχών που εισπράττει καθυστερηµένα ο δικαιούχος, σε έτος µεταγενέστερο από το έτος στο οποίο ανάγονται, λόγω έκδηλης οικονοµικής αδυναµίας του εργοδότη και εφόσον έγινε επίσχεση της εργασίας από τους µισθωτούς ή αν ο εργοδότης κηρύχθηκε σε κατάσταση πτώχευσης. Τονίζεται ότι τα παραπάνω ποσά που καταβλήθηκαν στο µισθωτό ή συνταξιούχο αναδροµικά µέσα στο 2004, για τα οποία παρακρατήθηκε φόρος µε συντελεστή είκοσι τοις εκατό (20%), θα αναγραφούν στην ίδια βεβαίωση αποδοχών µαζί µε τις άλλες αποδοχές του έτους στον πίνακα ΙΙ αυτής («αµοιβές που φορολογούνται») αλλά σε ξεχωριστή σειρά από τις αποδοχές ή συντάξεις του τρέχοντος έτους, συνολικά ανεξάρτητα αν αφορούν περισσότερα από ένα έτη, µειωµένα κατά ποσοστό 20%. Συνεπώς, στις στήλες «Ποσό ακαθάριστων αποδοχών ή συντάξεων» κτλ. του πίνακα αυτού θα αναγραφεί το 80% των ποσών αυτών, 3

4 εκτός από τις στήλες «Ποσά φόρου που αναλογούν» και «Ποσά φόρου που παρακρατήθηκαν», στις οποίες θα αναγραφεί το 100% των αντίστοιχων ποσών. Το υπόλοιπο 20%, το οποίο σύµφωνα µε τις διατάξεις της περίπτωσης δ της παραγράφου 4 του άρθρου 45 του ν. 2238/1994 δεν θεωρείται εισόδηµα από µισθωτές υπηρεσίες και δεν υπόκειται σε φόρο, θα αναγραφεί στον πίνακα ΙΙΙ της βεβαίωσης αποδοχών («αµοιβές που απαλλάσσονται από το φόρο ή δεν θεωρούνται εισόδηµα ή φορολογούνται αυτοτελώς») στις αντίστοιχες στήλες αυτού. Σηµειώνεται ότι για τα αναδροµικά αυτά, οι εκκαθαριστές µισθοδοσίας δεν θα διενεργήσουν εκκαθάριση φόρου µε βάση την κλίµακα του άρθρου 9 του ν. 2238/1994, αλλά θα εµφανίσουν στις βεβαιώσεις τα ποσά του φόρου που αναλογεί, καθώς και του φόρου που παρακράτησαν κατά την καταβολή αυτών στους δικαιούχους. Επίσης, για τους αµειβόµενους µε ηµεροµίσθιο (περίπτ. β παραγρ. 1 άρθρου 57) δεν θα γίνει εκκαθάριση φόρου µε βάση την κλίµακα του άρθρου 9 του ν. 2238/1994, αλλά θα εµφανισθούν στις βεβαιώσεις τα ποσά φόρου που αναλογούν και παρακρατήθηκαν. Τέλος, δε θα γίνει εκκαθάριση φόρου σύµφωνα µε τα παραπάνω για τα ποσά συντάξεων που καταβάλλονται από ταµεία επικουρικά, µετοχικά, αρωγής ή αλληλοβοήθειας (περίπτ. ε παράγρ. 1 άρθρ. 57 ν.2238/1994) και δεν εµπίπτουν στις διατάξεις της περίπτωσης α της παραγρ. 1 του άρθρου 57 του ν. 2238/1994. ιευκρινίζεται ότι ποσά που καταβάλλονται αναδροµικά για άλλους λόγους πλην των ανωτέρω π.χ. λόγω ταµιακών δυσχερειών, δεν έχουν τη µείωση του 20% και διέπονται από τις φορολογικές διατάξεις που ίσχυαν στο έτος που ανάγονται για να φορολογηθούν. 8. Το έντυπο (Φ ) των οικείων βεβαιώσεων, που θα χρησιµοποιηθεί από τους υποχρέους κατά το οικον.έτος 2005, οι ενδιαφερόµενοι µπορούν να το προµηθεύονται από τις κατά τόπους.ο.υ. 9. Σηµειώνεται ότι το έντυπο (Φ ) των οικείων βεβαιώσεων θα χρησιµοποιηθεί µόνο για τα εισοδήµατα από µισθωτές υπηρεσίες (µισθούς, συντάξεις, υπερωρίες, επιδόµατα κτλ.), που φορολογούνται µε τις γενικές διατάξεις, καθώς και τα εισοδήµατα αυτής της κατηγορίας που φορολογούνται αυτοτελώς (π.χ. εφηµερίες ιατρών ΕΣΥ, αποζηµίωση ν. 2112/1920 κτλ.). Το έντυπο αυτό της βεβαίωσης θα χρησιµοποιηθεί επίσης και για τις αµοιβές που λαµβάνουν οι δικηγόροι ως πάγια αντιµισθία (από ) για την παροχή νοµικών υπηρεσιών σε τράπεζες, επιχειρήσεις κτλ., καθώς επίσης και για τις αµοιβές που λαµβάνουν οι ξεναγοί (από ) που υπάγονται στις διατάξεις του άρθρου 37 του ν.1545/ Επίσης, έχει παρατηρηθεί στο παρελθόν ότι, πολλές υπηρεσίες και επιχειρήσεις µειώνουν το ακαθάριστο εισόδηµα από µισθωτές υπηρεσίες µε τις κρατήσεις για ενυπόθηκους τόκους δανείων, σε αντίθεση µε τις διατάξεις του άρθρου 47 του ν. 2238/1994, οι οποίες ορίζουν ρητά ποιες κρατήσεις (ασφαλιστικές εισφορές, κτλ.) αφαιρούνται από το ακαθάριστο εισόδηµα από µισθωτές υπηρεσίες, στις οποίες και δεν περιλαµβάνονται οι τόκοι ενυπόθηκων δανείων του µισθωτού ή συνταξιούχου. 4

στις αντίστοιχες στήλες αυτού.")

5 11. Για την ορθή συµπλήρωση των βεβαιώσεων αποδοχών ή συντάξεων, σας γνωρίζουµε ότι, σύµφωνα µε τις διατάξεις της παραγράφου 1 του άρθρου 45 του ν. 2238/1994 σε συνδυασµό µε τις διατάξεις του άρθρου 14 του ν. 2065/1992 και του άρθρου 1 του ν. 2459/1997, κάθε παροχή, ανεξάρτητα από την ονοµασία της, που δίδεται από τους εργοδότες στους µισθωτούς (υπαλλήλους, εργάτες κτλ.), θεωρείται ως εισόδηµα από µισθωτές υπηρεσίες και υπάγεται στη φορολογία, ανεξάρτητα αν αποτελεί οργανικό µισθό ή όχι. Για να απαλλαγεί από τη φορολογία, κάθε επίδοµα ή παροχή που θεσπίστηκε υπέρ δικαιούχων, θα πρέπει να αναφέρεται ρητά στο άρθρο 6 του ν. 2238/1994 ή στο νόµο που τα χορηγεί. Σε κάθε άλλη περίπτωση τα κάθε είδους επιδόµατα και παροχές φορολογούνται κατά περίπτωση σύµφωνα µε τις διατάξεις του ν. 2238/1994, µε την επιφύλαξη των διατάξεων των περιπτώσεων α και β της παραγράφου 4 του άρθρ. 45 του ίδιου νόµου. Συνεπώς, οι κάθε είδους αποδοχές ή συντάξεις που καταβάλλονται στους εργαζοµένους ή συνταξιούχους, πρέπει να γράφονται στον πίνακα ΙΙ της βεβαίωσης αποδοχών ή συντάξεων. Εξαιρετικά, αποδοχές ή συντάξεις ή άλλες παροχές, που απαλλάσσονται από το φόρο σύµφωνα µε τα προαναφερθέντα, πρέπει να γράφονται στον πίνακα ΙΙΙ της βεβαίωσης µε ρητή αναφορά των διατάξεων (άρθρο, νόµος) που προβλέπουν την απαλλαγή. Τονίζεται ιδιαίτερα ότι σε περίπτωση που δεν αναγράφονται ρητά οι σχετικές διατάξεις που παρέχουν την απαλλαγή από το φόρο ή αναφέρονται ανακριβώς, τα υπόψη ποσά δεν θα υπολογίζονται από την Υπηρεσία ως απαλλασσόµενα και θα φορολογούνται κανονικά. 12. Με βάση τα προηγούµενα για τη φορολογική µεταχείριση των κάθε είδους αποδοχών, συντάξεων ή άλλων παροχών, ενδεικτικά σας παραθέτουµε ορισµένα επιδόµατα ή παροχές που φορολογούνται ή απαλλάσσονται από το φόρο στο σύνολό τους ή φορολογούνται µε ειδικό τρόπο ή αυτοτελώς. Α. Φορολογούµενα στο σύνολο (πίνακας ΙΙ) α) Επίδοµα θέσης και ευθύνης β) Επίδοµα βρεφονηπιακού σταθµού ( /1619/1993) γ) Επίδοµα τροφής ( /1733/Α0012/ΠΟΛ 1228/1993) δ) Οι διπλές αποδοχές δηµοσίου υπαλλήλου ή υπαλλήλου ν.π.δ.δ. που βρίσκεται µε εκπαιδευτική άδεια στην αλλοδαπή ( /228/Α0012/ΠΟΛ 1051/1992). ε) Αποζηµίωση που καταβάλλεται σε εκπαιδευτικούς (δηµόσιους ή ιδιωτικούς) για την απασχόλησή τους για εισαγωγή σπουδαστών στην τριτοβάθµια εκπαίδευση ή για τη συµµετοχή τους σε επιτροπές συγκέντρωσης και ελέγχου δικαιολογητικών επιλογής σπουδαστών αντίστοιχα ( /1993, /848/1993 δ/γές Υπ. Οικονοµικών). στ) Επίδοµα διαχειριστικών λαθών. ζ) Επίδοµα εξωδιδακτικής απασχόλησης εκπαιδευτικών λειτουργών (παράγρ. 4 άρθρ. 8 ν. 2470/1997). Β. Απαλλασσόµενα στο σύνολό τους (πίνακας ΙΙΙ) α) Επίδοµα εξωϊδρυµατικό (περίπτωση ε παραγράφου 5 άρθρου 6 ν. 2238/1994). 5

, θεωρείται ως εισόδηµα από µισθωτές υπηρεσίες και υπάγεται στη φορολογία, ανεξάρτητα αν αποτελεί οργανικό µισθό ή όχι.")

6 β) Μισθοί, συντάξεις και πάγια αντιµισθία που χορηγούνται σε πρόσωπα που είναι ολικώς τυφλοί, καθώς και σε πρόσωπα που παρουσιάζουν βαριές κινητικές αναπηρίες, που υπερβαίνουν σε ποσοστό το ογδόντα τα εκατό (80%) (περίπτωση θ παραγράφου 5 άρθρου 6 ν. 2238/1994). Γ. Φορολογούµενα µε ειδικό τρόπο ή αυτοτελώς α) Επίδοµα πτητικό, καταδυτικό, ναρκαλιείας κτλ. (παράγραφος 7 άρθρου 14 ν. 2238/1994). β) Επίδοµα υπηρεσίας στην αλλοδαπή που παίρνουν τα πρόσωπα που αναφέρονται στην παράγραφο 3 του άρθρου 47 του ν. 2238/1994 (παράγραφος 4 άρθρου 14 ν. 2238/1994). γ) Το τµήµα του εισοδήµατος, για υπηρεσίες ενεργού εφηµερίας, µεικτής εφηµερίας και εφηµερίας ετοιµότητας που αποκτούν οι ιατροί, οι οποίοι είναι ενταγµένοι στο ΕΣΥ, οι Πανεπιστηµιακοί ιατροί που δεν ασκούν ελευθέριο επάγγελµα, οι ειδικευόµενοι ιατροί που διέπονται από τις διατάξεις του ν. 1397/1983 και οι ιατροί πλήρους και αποκλειστικής απασχόλησης του Ιδρύµατος Κοινωνικών Ασφαλίσεων (ΙΚΑ) που διέπονται από τις διατάξεις του άρθρου 16 του ν. 1666/1986, που φορολογείται αυτοτελώς, πρέπει να γράφεται στον πίνακα ΙΙΙ της βεβαίωσης, ενώ το τµήµα εκείνο που φορολογείται µε τις γενικές διατάξεις γράφεται στον πίνακα ΙΙ της βεβαίωσης, συναθροιζόµενο µε τις λοιπές τακτικές αποδοχές. 13. Επίσης, για την ορθή συµπλήρωση των βεβαιώσεων αποδοχών ή συντάξεων σας γνωρίζουµε ότι, σύµφωνα µε τις διατάξεις του τελευταίου εδαφίου της παραγράφου 1 του άρθρου 57 του ν. 2238/1994, ο φόρος που παρακρατείται σύµφωνα µε τις διατάξεις των περιπτώσεων α έως στ της ίδιας παραγράφου, µειώνεται κατά ποσοστό δυόµισι τοις εκατό (2,5%) κατά την παρακράτησή του. 14. Οι στήλες της βεβαίωσης, που αναφέρονται στην εισφορά ΟΓΑ φόρου θα συµπληρωθούν µόνο για τις ειδικές περιπτώσεις που επιβάλλεται αυτή (αµοιβές ιπτάµενου προσωπικού της πολιτικής αεροπορίας). Ειδικότερα, προκειµένου για βεβαιώσεις αποδοχών που χορηγούνται σε ναυτικούς πρέπει να αναγράφονται απαραιτήτως το όνοµα και η σηµαία του πλοίου στο οποίο υπηρετεί ο ναυτικός. 15. Τα ποσά των αποζηµιώσεων που δεν θεωρούνται εισόδηµα, επειδή οι εργαζόµενοι προσκόµισαν στους εργοδότες τους τα σχετικά παραστατικά στοιχεία που προβλέπονται από τις διατάξεις του ΚΒΣ δεν εµφανίζονται στις βεβαιώσεις αποδοχών. 16. Όσον αφορά την µη υποχρέωση υπογραφής των εντύπων των βεβαιώσεων αποδοχών από το Λογιστή, σας πληροφορούµε ότι όσα αναφέρονται στη / 235/Α0012/ΠΟΛ.1016/ διαταγή µας, για τη µη υποχρεωτική αναγραφή των στοιχείων του Λογιστή ισχύουν και για τις βεβαιώσεις αποδοχών ή συντάξεων που αφορούν χρονικό διάστηµα από 1/1 έως 31/12/ Κατά τα λοιπά ισχύουν γενικά οι οδηγίες που αναφέρονται στο έντυπο της βεβαίωσης αποδοχών ή συντάξεων για τη συµπλήρωσή του. 6

Το τµήµα του εισοδήµατος, για υπηρεσίες ενεργού εφηµερίας, µεικτής εφηµερίας και εφηµερίας ετοιµότητας που αποκτούν οι ιατροί, οι οποίοι είναι ενταγµένοι στο ΕΣΥ, οι Πανεπιστηµιακοί ιατροί που δεν")

7 ΙΙ. ΒΕΒΑΙΩΣΕΙΣ ΓΙΑ ΤΑ ΑΛΛΑ ΕΙΣΟ ΗΜΑΤΑ Για τις αµοιβές όµως που αποτελούν εισόδηµα άλλων κατηγοριών, π.χ. αυτές που καταβάλλονται σε εργολήπτες κατασκευής τεχνικών έργων κτλ. ή σε πρόσωπα που ασκούν ελευθέριο επάγγελµα, καθώς και για αµοιβές που αποτελούν εισόδηµα από κινητές αξίες ή από εµπορικές επιχειρήσεις (µισθοί δικαιούχων για υπηρεσίες σε ΑΕ της οποίας είναι µέλη του.σ.) ή άλλες παρόµοιας φύσης αµοιβές που φορολογούνται αυτοτελώς, δεν θα συµπληρώνεται το έντυπο αυτό (Φ ). Σ αυτές τις περιπτώσεις εκδίδονται και χορηγούνται, έγκαιρα, απλές βεβαιώσεις, οι οποίες πρέπει να φέρουν τον τίτλο της Υπηρεσίας ή του Εργοδότη που τις εκδίδει, τα ποσά των ακαθαρίστων αµοιβών, των κρατήσεων που βαρύνουν το δικαιούχο, το καθαρό ποσό, το φόρο που παρακρατήθηκε, καθώς και την υπογραφή του εκδότη ή του νόµιµου εκπροσώπου του. Σηµειώνεται ότι το ποσό του παρακρατούµενου φόρου εισοδήµατος δεν αποτελεί κράτηση, γι αυτό δεν αφαιρείται από το ακαθάριστο ποσό της αµοιβής του δικαιούχου. ΙΙΙ. ΚΟΙΝΟΠΟΙΗΣΗ ΠΑΡΟΥΣΑΣ Οι αποδέκτες της παρούσας και ιδιαίτερα στις περιπτώσεις κεντρικών υπηρεσιών µε περιφερειακές αρχές ή αυτοτελείς υπηρεσίες, γραφεία κτλ., που διενεργούν αυτοτελή εκκαθάριση αµοιβών, και υποχρεούνται να χορηγούν ανεξάρτητες βεβαιώσεις για τις αποδοχές ή τις αµοιβές που κατέβαλαν στους δικαιούχους, παρακαλούνται να κοινοποιήσουν ευρύτατα την παρούσα, ώστε οι αρµόδιοι που έχουν την ευθύνη για την εκκαθάριση από την πληρωµή των µισθών και των άλλων αµοιβών στους δικαιούχους να εκδώσουν και να χορηγήσουν, έγκαιρα, τις σχετικές βεβαιώσεις στους δικαιούχους. Ακριβές Αντίγραφο Η Προϊσταµένη της Γραµµατείας Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ Β. ΣΤΑΥΡΙΝΟΣ Επισυνάπτεται: Ενα (1) Σχέδιο εντύπου βεβαίωσης αποδοχών 7

8

9

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 63

-- 1159 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 63 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 31 Οκτωβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1110741/1924/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1291 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 1159 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 63 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 31 Οκτωβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1110741/1924/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1291 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 69. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 28 Νοεμβρίου 1996

-- 1133 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 69 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 28 Νοεμβρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1127972/2401/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1309 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 1133 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 69 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 28 Νοεμβρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1127972/2401/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1309 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Δεκεμβρίου 1997 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1330 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ.12)-ΤΜΗΜΑ Α

-ΤΜΗΜΑ Α") -- 1341 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 71 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Δεκεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1132830/2276/Α'0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1330 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 1341 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 71 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Δεκεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1132830/2276/Α'0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1330 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

πηγη esos.gr ΕΓΚΥΚΛΙΟΣ - ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΜΙΣΘΟΥΣ ΗΜΕΡΟΜΙΣΘΙΑ ΣΥΝΤΑΞΕΙΣ ΑΠ

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

*ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 77 Η.Π /Ε.Μ. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 16 Νοεμβρίου 1995

-- 172 -- *ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 77 Η.Π. 17.11.95/Ε.Μ. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 16 Νοεμβρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1128049/2911/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ & Δ.Π. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 172 -- *ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 77 Η.Π. 17.11.95/Ε.Μ. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 16 Νοεμβρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1128049/2911/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ & Δ.Π. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΠΟΛ.: * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 66

- 1631 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 66 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΤΜΗΜΑ Α' Πληροφορίες: Αικ.Κουφοπούλου Τηλέφωνο:3375314-316 Αθήνα,

- 1631 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 66 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΤΜΗΜΑ Α' Πληροφορίες: Αικ.Κουφοπούλου Τηλέφωνο:3375314-316 Αθήνα,

, 21 2010 /2282/2010 & .: 1188 : 10 : 101 84 : : 210 3375314-6 : 210 3375001 , 2011. 1. , 1 2011, , , 57 9 1

ΚΑΤΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 21 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 12Α/2282/2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ

ΚΑΤΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 21 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 12Α/2282/2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ

µε την παρακράτηση φόρου εισοδήµατος από µισθούς, ηµεροµίσθια, συντάξεις και

Αθήνα, 12 Ιουλίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Α' Ταχ. /νση : Καρ.

Αθήνα, 12 Ιουλίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Α' Ταχ. /νση : Καρ.

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 3

-- 81 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 3 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 31 Ιανουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ : 1014370/266/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ. : 1027 ΔΙΕΥΘΥΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣ/ΤΟΣ

-- 81 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 3 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 31 Ιανουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ : 1014370/266/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ. : 1027 ΔΙΕΥΘΥΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣ/ΤΟΣ

2. Για την ομοιόμορφη εφαρμογή αυτών των διατάξεων, σας παρέχουμε τις ακόλουθες οδηγίες:

Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθιο, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2005. 1. Σχετικά με το παραπάνω θέμα, σας γνωρίζουμε

Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθιο, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2005. 1. Σχετικά με το παραπάνω θέμα, σας γνωρίζουμε

ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Μαΐου 2010

ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.πρωτ:Δ12Α/931/18-5-2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.:

ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.πρωτ:Δ12Α/931/18-5-2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.:

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. ΠΟΛ.: 1142

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 3/2/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 423 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 3/2/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 423 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 16 Φεβρουαρίου 1995

Ε Π Ε Ι Γ Ο Ν Νο. 13 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Η.Π. 3.2.95/Α.Ζ. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 16 Φεβρουαρίου 1995 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. Αρ. Πρωτ.: 1022210/333/Α0012 ΔΙΕΥΘΥΝΣΗ: ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.:

Ε Π Ε Ι Γ Ο Ν Νο. 13 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Η.Π. 3.2.95/Α.Ζ. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 16 Φεβρουαρίου 1995 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. Αρ. Πρωτ.: 1022210/333/Α0012 ΔΙΕΥΘΥΝΣΗ: ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.:

ΚΑΤΕΠΕΙΓΟΝ. Αρ.Πρωτ.: 1121055/2340/Α0012

ΚΑΤΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 18 Δεκεμβρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ.Πρωτ.: 1121055/2340/Α0012 Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.: 1154 ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας

ΚΑΤΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 18 Δεκεμβρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ.Πρωτ.: 1121055/2340/Α0012 Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.: 1154 ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας

Σχετικά με το παραπάνω θέμα, σας γνωρίζουμε τα ακόλουθα :

Ε Π Ε Ι Γ Ο Ν ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Φεβρουαρίου 1994, ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1039 ΔΙΕΥΘΥΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣ/ΤΟΣ ΤΜΗΜΑ Α Ταχ Δ/νση : Καρ. Σερβίας 10 Ταχ Κωδ : 10184 ΑΘΗΝΑ

Ε Π Ε Ι Γ Ο Ν ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Φεβρουαρίου 1994, ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1039 ΔΙΕΥΘΥΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣ/ΤΟΣ ΤΜΗΜΑ Α Ταχ Δ/νση : Καρ. Σερβίας 10 Ταχ Κωδ : 10184 ΑΘΗΝΑ

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * No. 55

- 1455 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * No. 55 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓENIKH ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ.12) ΤΜΗΜΑ Α' Αθήνα 22 Νοεμβρίου 1999 Αρ.Πρωτ.: 1109136/1664/A

- 1455 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * No. 55 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓENIKH ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ.12) ΤΜΗΜΑ Α' Αθήνα 22 Νοεμβρίου 1999 Αρ.Πρωτ.: 1109136/1664/A

Ι. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙ Α Αθήνα, 25 Ιανουαρίου 2013 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜ ΑΤΕΙ Α ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟ ΡΟΛΟΓΙ ΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙ Α Αθήνα, 25 Ιανουαρίου 2013 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜ ΑΤΕΙ Α ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟ ΡΟΛΟΓΙ ΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10

ΠΟΛ.: 1010 ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ Α Α: ΒΕΙΨΗ-ΕΘ1. ΠΡΟΣ: Αποδέκτες Πινάκων Α ΚΓ

ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. /νση : Καρ. Σερβίας 10 Τ.Κ.

ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. /νση : Καρ. Σερβίας 10 Τ.Κ.

ΠΟΛ /12/2006 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2007 Α. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ

Πίνακας περιεχομένων Θέμα: Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2007 Α. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ

ΠΟΛ.: * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 104

- 1461 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α' Πληροφορίες: Αικ. Κουφοπούλου Τηλέφωνο: 3375315-16

- 1461 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α' Πληροφορίες: Αικ. Κουφοπούλου Τηλέφωνο: 3375315-16

Φόρος κλιμακίου 5.000 0 0 5.000 0 7.000 10 700 12.000 700 4.000 18 720 16.000 1.420 10.000 25 2.500 26.000 3.920 14.000 35 4.900 40.000 8.

I. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ 1. Με τις διατάξεις της παρ.2 του άρθρου 38 του Ν.4024/2011 (ΦΕΚ Α 226) «Συνταξιοδοτικές ρυθμίσεις, ενιαίο μισθολόγιο-βαθμολόγιο, εργασιακή εφεδρεία και άλλες διατάξεις

I. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ 1. Με τις διατάξεις της παρ.2 του άρθρου 38 του Ν.4024/2011 (ΦΕΚ Α 226) «Συνταξιοδοτικές ρυθμίσεις, ενιαίο μισθολόγιο-βαθμολόγιο, εργασιακή εφεδρεία και άλλες διατάξεις

ΠΟΛ.1246/7.12.2011. Αθήνα, 7 Δεκεμβρίου 2011

ΠΟΛ.1246/7.12.2011 Παρακράτηση φόρου και ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011 στα εισοδήματα από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους

ΠΟΛ.1246/7.12.2011 Παρακράτηση φόρου και ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011 στα εισοδήματα από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους

Ι. ΤΙ ΘΕΩΡΕΙΤΑΙ ΕΙΣΟΔΗΜΑ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ. ΚΑΙ ΠΩΣ ΠΑΡΑΚΡΑΤΕΙΤΑΙ Ο ΦΟΡΟΣ (άρθρο 45 ΚΦΕ)

") ΤΙ ΘΕΩΡΕΙΤΑΙ ΕΙΣΟΔΗΜΑ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΠΩΣ ΠΑΡΑΚΡΑΤΕΙΤΑΙ Ο ΦΟΡΟΣ (άρθρο 45 ΚΦΕ) Ι. ΤΙ ΘΕΩΡΕΙΤΑΙ ΕΙΣΟΔΗΜΑ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ Α. ΓΕΝΙΚΑ 1. Ποια είναι η έννοια του εισοδήματος μισθωτών υπηρεσιών; Εισόδημα

ΤΙ ΘΕΩΡΕΙΤΑΙ ΕΙΣΟΔΗΜΑ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΠΩΣ ΠΑΡΑΚΡΑΤΕΙΤΑΙ Ο ΦΟΡΟΣ (άρθρο 45 ΚΦΕ) Ι. ΤΙ ΘΕΩΡΕΙΤΑΙ ΕΙΣΟΔΗΜΑ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ Α. ΓΕΝΙΚΑ 1. Ποια είναι η έννοια του εισοδήματος μισθωτών υπηρεσιών; Εισόδημα

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ KATEΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 15 Φεβρουαρίου 2011 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ KATEΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 15 Φεβρουαρίου 2011 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

Αρθρο 54 Παρακράτηση φόρου στο εισόδημα από κινητές αξίες

Αρθρο 54 Παρακράτηση φόρου στο εισόδημα από κινητές αξίες 1. Στα κέρδη που διανέμουν οι ημεδαπές ανώνυμες εταιρείες με τη μορφή, αμοιβών και ποσοστών των μελών του διοικητικού συμβουλίου και των διευθυντών,

Αρθρο 54 Παρακράτηση φόρου στο εισόδημα από κινητές αξίες 1. Στα κέρδη που διανέμουν οι ημεδαπές ανώνυμες εταιρείες με τη μορφή, αμοιβών και ποσοστών των μελών του διοικητικού συμβουλίου και των διευθυντών,

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

Ι. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 7 Δεκεμβρίου 2011 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 7 Δεκεμβρίου 2011 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

Τεύχος Β 881/ ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 10389

ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 10389 10390 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Τεύχος Β 881/13.03.2018 - (1) - - - - - - - (2) - - 43A (2). 4172/2013) (3) III....20.. - - (2) - 01.042 1.- Η βεβαίωση αυτή χορηγείται υποχρεωτικά

ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 10389 10390 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Τεύχος Β 881/13.03.2018 - (1) - - - - - - - (2) - - 43A (2). 4172/2013) (3) III....20.. - - (2) - 01.042 1.- Η βεβαίωση αυτή χορηγείται υποχρεωτικά

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΘΕΜΑ: Οδηγίες συμπλήρωσης του Ειδικού Ενημερωτικού Δελτίου για εισοδήματα αξιωματικών και ημεδαπού κατώτερου πληρώματος εμπορικού ναυτικού.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 24 Φεβρουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΠΟΛ:1057 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι.Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 24 Φεβρουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΠΟΛ:1057 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι.Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 05/09/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2937 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 05/09/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2937 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Βεβαιώσεις Αμοιβών από Επιχειρηματική Δραστηριότητα Φορολογικού Έτους 2018

B Βεβαιώσεις μοιβών από πιχειρηματική Δραστηριότητα Φορολογικού Έτους 2018 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

B Βεβαιώσεις μοιβών από πιχειρηματική Δραστηριότητα Φορολογικού Έτους 2018 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

128 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΕΡΙΓΡΑΦΗ ΕΓΓΡΑΦΗΣ (RECORD) ΒΕΒΑΙΩΣΗΣ ΑΠΟΔΟΧΩΝ ΕΠΙΚΕΦΑΛΙΔΑ ΑΡΧΕΙΟΥ ΘΕΣΗ ΑΠΟ ΕΩΣ ΘΕΣΗ ΑΠΟ ΕΩΣ Χ

ΒΕΒΑΙΩΣΗΣ ΑΠΟΔΟΧΩΝ ΕΠΙΚΕΦΑΛΙΔΑ ΑΡΧΕΙΟΥ ΘΕΣΗ ΑΠΟ ΕΩΣ ΘΕΣΗ ΑΠΟ ΕΩΣ Χ") 128 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ΑSCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

128 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ΑSCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

5262 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Τεύχος Β' 618/

5262 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣ Τεύχος Β' 618/28.02.2017 ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset

5262 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣ Τεύχος Β' 618/28.02.2017 ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α - Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α - Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ.

ΓΝΩΜΟ ΟΤΗΣΗ. ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας.

Αθήνα 13/7/2013 ΓΝΩΜΟ ΟΤΗΣΗ ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας. Εταιρεία Α.Ε µέλος του ΣΑΤΕ, έθεσε τα εξής ερωτήµατα: Εις βάρος της εταιρείας και υπέρ προµηθευτή

Αθήνα 13/7/2013 ΓΝΩΜΟ ΟΤΗΣΗ ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας. Εταιρεία Α.Ε µέλος του ΣΑΤΕ, έθεσε τα εξής ερωτήµατα: Εις βάρος της εταιρείας και υπέρ προµηθευτή

ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ : ΦΕΚ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ : ΦΕΚ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αποδοχών ή συντάξεων φορολογικού έτους 2015

Περιεχόμενα Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αποδοχών ή συντάξεων φορολογικού έτους 2015... 1 Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα φορολογικού έτους 2015...

Περιεχόμενα Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αποδοχών ή συντάξεων φορολογικού έτους 2015... 1 Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα φορολογικού έτους 2015...

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 29/3/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 29/3/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΕΝΗΜΕΡΩΣΗ! Φορολογικές δηλώσεις και παραδείγματα - Του λογιστή του συλλόγου μας Α.Θ.Γεωργίου

ΕΝΗΜΕΡΩΣΗ! Φορολογικές δηλώσεις και παραδείγματα - Του λογιστή του συλλόγου μας Α.Θ.Γεωργίου Επειδή έχω γίνει δέκτης πολλών ερωτημάτων συναδέλφων σχετικά με τη φορολόγηση των αποζημιώσεων, του εφάπαξ,

ΕΝΗΜΕΡΩΣΗ! Φορολογικές δηλώσεις και παραδείγματα - Του λογιστή του συλλόγου μας Α.Θ.Γεωργίου Επειδή έχω γίνει δέκτης πολλών ερωτημάτων συναδέλφων σχετικά με τη φορολόγηση των αποζημιώσεων, του εφάπαξ,

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 21/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1567 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 21/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1567 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

ΑΠΟΦΑΣΗ Ο ΠΡΟΙΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 25-09-2015 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3984 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 25-09-2015 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3984 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Π.Ο.Φ.Ε.Ε. Ε.Φ.Ε.Ε.Α Φορολογικό Πανόραμα «φορολογία νομικών προσώπων και νομικών οντοτήτων» υποκείµενα του φόρου νοµικά πρόσωπα:

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

ΘΕΜΑ: Φορολογική μεταχείριση εισφορών υπέρ Ταμείων Επαγγελματικής Ασφάλισης.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Δεκεμβρίου 2018 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Δεκεμβρίου 2018 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101

5262 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

5262 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

5262 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 19/01/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 46 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 19/01/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 46 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

35172 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset

35172 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 16/12/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4324 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 16/12/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4324 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Ε Α Ε Α Ε Α. Βεβαιώσεις Αμοιβών από Επιχειρηματική Δραστηριότητα Φορολογικού Έτους 2017 ΣΥΧΝΕΣ ΕΡΩΤΗΣΕΙΣ - ΑΠΑΝΤΗΣΕΙΣ.

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις μοιβών από πιχειρηματική 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων; Για τους

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις μοιβών από πιχειρηματική 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων; Για τους

Βεβαιώσεις Αποδοχών ή Συντάξεων Φορολογικού Έτους 2016

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού Έτους 2016 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού Έτους 2016 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 6-11-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 6-11-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13/06/2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 3333 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 3333 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-06-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-06-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 12-04-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1381 A5 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 12-04-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1381 A5 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ.

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

19 ΠΕΡΙΠΤΩΣΕΙΣ ΠΑΡΑΚΡΑΤΟΥΜΕΝΩΝ ΦΟΡΩΝ ΓΙΑ ΕΙΣΟΔΗΜΑΤΑ ΠΟΥ ΔΕΝ ΦΟΡΟΛΟΓΟΥΝΤΑΙ ΑΥΤΟΤΕΛΩΣ

19 ΠΕΡΙΠΤΩΣΕΙΣ ΠΑΡΑΚΡΑΤΟΥΜΕΝΩΝ ΦΟΡΩΝ ΓΙΑ ΕΙΣΟΔΗΜΑΤΑ ΠΟΥ ΔΕΝ ΦΟΡΟΛΟΓΟΥΝΤΑΙ ΑΥΤΟΤΕΛΩΣ Είναι σημαντικό να γνωρίζει κάθε φορολογούμενος επιτηδευματίας τις περιπτώσεις που έχει υποχρέωση να παρακρατήσει φόρο,

19 ΠΕΡΙΠΤΩΣΕΙΣ ΠΑΡΑΚΡΑΤΟΥΜΕΝΩΝ ΦΟΡΩΝ ΓΙΑ ΕΙΣΟΔΗΜΑΤΑ ΠΟΥ ΔΕΝ ΦΟΡΟΛΟΓΟΥΝΤΑΙ ΑΥΤΟΤΕΛΩΣ Είναι σημαντικό να γνωρίζει κάθε φορολογούμενος επιτηδευματίας τις περιπτώσεις που έχει υποχρέωση να παρακρατήσει φόρο,

Αναφορικά με το παραπάνω θέμα, σας πληροφορούμε τα εξής:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 31 Μαρτίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 31 Μαρτίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 13.6.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 13.6.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ : 213-1604567

ΠΟΛ:1155 ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84, Αθήνα Πληροφορίες : Δ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84, Αθήνα Πληροφορίες : Δ.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 20/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 71 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 20/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 71 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 09/06/2017 Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 09/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 09/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1041972/10601/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1068 Ταχ. /νση: Καρ.

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1041972/10601/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1068 Ταχ. /νση: Καρ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ : ΦΕΚ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ : ΦΕΚ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 19 Φεβρουαρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΠΟΛ. ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ : ΦΕΚ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 19 Φεβρουαρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΠΟΛ. ΔΙΕΥΘΥΝΣΗ

Βεβαιώσεις Αποδοχών ή Συντάξεων Φορολογικού Έτους 2018

Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού Έτους 2018 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων; Για τους

Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού Έτους 2018 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων; Για τους

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα, 19/3/2015 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1136 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα, 19/3/2015 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1136 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 11/06/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2434 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 11/06/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2434 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΑΔΑ: ΒΙΕΒΗ-Η3Ω ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

Φορολογία εισοδήματος μισθωτών και ελευθέρων επαγγελμάτων.

Φορολογία εισοδήματος μισθωτών και ελευθέριων επαγγελμάτων. 0 ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ... 1 ΣΥΝΤΟΜΟΓΡΑΦΙΕΣ... 6 ΚΕΦΑΛΑΙΟ 1... 7 1.1. ΓΕΝΙΚΑ ΠΕΡΙ ΦΟΡΟΛΟΓΙΑΣ ΣΤΗΝ ΕΛΛΑΔΑ... 7 1.2. H ΠΑΓΚΟΣΜΙΑ

Φορολογία εισοδήματος μισθωτών και ελευθέριων επαγγελμάτων. 0 ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ... 1 ΣΥΝΤΟΜΟΓΡΑΦΙΕΣ... 6 ΚΕΦΑΛΑΙΟ 1... 7 1.1. ΓΕΝΙΚΑ ΠΕΡΙ ΦΟΡΟΛΟΓΙΑΣ ΣΤΗΝ ΕΛΛΑΔΑ... 7 1.2. H ΠΑΓΚΟΣΜΙΑ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Συνηµµένο: Ένα (1) αντίτυπο του παραπάνω Οδηγού

αντίτυπο του παραπάνω Οδηγού") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ Δ Αθήνα, 26 Μαρτίου 2012 Αρ. Πρωτ: Δ6Δ 1049996

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ Δ Αθήνα, 26 Μαρτίου 2012 Αρ. Πρωτ: Δ6Δ 1049996

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

ΟΡΘΗ ΕΠΑΝΑΚΟΙΝΟΠΟΙΗΣΗ ΙΟΙΚΗΣΗ Αθήνα, 15. 5. 2009 ΓΕΝΙΚΗ /ΝΣΗ ΑΣΦ. ΥΠΗΡΕΣΙΩΝ Αθήνα, 12.5. 2009 ΙΕΥΘΥΝΣH ΠΑΡΟΧΩΝ

ΟΡΘΗ ΕΠΑΝΑΚΟΙΝΟΠΟΙΗΣΗ ΙΟΙΚΗΣΗ Αθήνα, 15. 5. 2009 ΓΕΝΙΚΗ /ΝΣΗ ΑΣΦ. ΥΠΗΡΕΣΙΩΝ Αθήνα, 12.5. 2009 ΙΕΥΘΥΝΣH ΠΑΡΟΧΩΝ ΤΜΗΜΑ ΚΥΡΙΑΣ ΣΥΝΤΑΞΗΣ ΕΞ. ΕΠΕΙΓΟΥΣΑ Αριθ. Πρωτ. ΕΓΚΥΚΛΙΟΣ Ταχ. /νση: Αγ. Κων/νου 8 (10241)

ΟΡΘΗ ΕΠΑΝΑΚΟΙΝΟΠΟΙΗΣΗ ΙΟΙΚΗΣΗ Αθήνα, 15. 5. 2009 ΓΕΝΙΚΗ /ΝΣΗ ΑΣΦ. ΥΠΗΡΕΣΙΩΝ Αθήνα, 12.5. 2009 ΙΕΥΘΥΝΣH ΠΑΡΟΧΩΝ ΤΜΗΜΑ ΚΥΡΙΑΣ ΣΥΝΤΑΞΗΣ ΕΞ. ΕΠΕΙΓΟΥΣΑ Αριθ. Πρωτ. ΕΓΚΥΚΛΙΟΣ Ταχ. /νση: Αγ. Κων/νου 8 (10241)

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") 425 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΡΓΑΤΙΚΑ ΘΕΜΑΤΑ 7 ΠΡΟΣΛΗΨΕΙΣ ΜΙΣΘΩΤΩΝ 7 -Ποιοί θεωρούνται μισθωτοί, ποιοί υπάλληλοι και ποιοί εργάτες 7 -Σύμβαση εξαρτημένης εργασίας 10

425 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΡΓΑΤΙΚΑ ΘΕΜΑΤΑ 7 ΠΡΟΣΛΗΨΕΙΣ ΜΙΣΘΩΤΩΝ 7 -Ποιοί θεωρούνται μισθωτοί, ποιοί υπάλληλοι και ποιοί εργάτες 7 -Σύμβαση εξαρτημένης εργασίας 10

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων οικον. έτους 2004 µέσω λογιστών - Συµπλήρωση εντύπων Ε5 και Ε3.

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1014566-299 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1014566-299 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων

ΘΕΜΑ: ΕΠΙΔΟΜΑ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΣΥΝΤΑΞΙΟΥΧΩΝ (Ε.Κ.Α.Σ.) 2011. ΣΧΕΤ: Ν 3996/5-8-2011 (ΦΕΚ 170 Α /5-8-2011).

2011. ΣΧΕΤ: Ν 3996/5-8-2011 (ΦΕΚ 170 Α /5-8-2011).") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Οργανισμός O.A.E.E. Ασφάλισης Ελευθέρων Επαγγελματιών ΑΘΗΝΑ, 3 / 10 /2011 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΠΑΡΟΧΩΝ Αριθ. Πρωτ. ΔΙΠΣΥΝ/Φ1 / 4 / 77265 ΔΙΕΥΘΥΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Οργανισμός O.A.E.E. Ασφάλισης Ελευθέρων Επαγγελματιών ΑΘΗΝΑ, 3 / 10 /2011 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΠΑΡΟΧΩΝ Αριθ. Πρωτ. ΔΙΠΣΥΝ/Φ1 / 4 / 77265 ΔΙΕΥΘΥΝΣΗ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28-12-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4824 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28-12-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4824 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 8.12.14 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4013 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 8.12.14 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4013 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΓΝΩΜΟ ΟΤΗΣΗ (ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ)

") ΣΤΑΥΡΟΣ ΕΥΑΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ ΓΝΩΜΟ ΟΤΗΣΗ (ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ) Αθήνα 25/7/2016 ΘΕΜΑ : Τρόπος φορολογίας και ασφαλιστικές

ΣΤΑΥΡΟΣ ΕΥΑΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ ΓΝΩΜΟ ΟΤΗΣΗ (ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ) Αθήνα 25/7/2016 ΘΕΜΑ : Τρόπος φορολογίας και ασφαλιστικές

Αθήνα, 28 Ιανουαρίου 2011 ΠΟΛ ΠΡΟΣ: Ως Π..

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA B -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝ. /ΝΣΗ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA B -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝ. /ΝΣΗ

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας

1 Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ). Καταργήθηκε η διάκριση

1 Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ). Καταργήθηκε η διάκριση

ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟ ΗΜΑ ΕΙΣΟ ΗΜΑ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ ΚΑΙ ΣΥΝΤΑΞΕΙΣ ΑΠΑΛΛΑΓΕΣ ΕΙΣΟ ΗΜΑΤΟΣ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ ΚΑΙ ΣΥΝΤΑΞΕΙΣ

Αθήνα 31/01/2014 Αριθµ. Πρωτ.Γ32/46 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Ι ΡΥΜΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ ΙΟΙΚΗΣΗ ΓΕΝΙΚΗ /ΝΣΗ ΟΙΚ/ΤΕΧΝΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΙΕΥΘΥΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΤΜΗΜΑ ΓΕΝΙΚΟΥ

Αθήνα 31/01/2014 Αριθµ. Πρωτ.Γ32/46 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Ι ΡΥΜΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ ΙΟΙΚΗΣΗ ΓΕΝΙΚΗ /ΝΣΗ ΟΙΚ/ΤΕΧΝΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΙΕΥΘΥΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΤΜΗΜΑ ΓΕΝΙΚΟΥ

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 12/05/2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 12/05/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 2918 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 12/05/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 2918 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

Βεβαιώσεις Αποδοχών ή Συντάξεων Φορολογικού Έτους Ποιοι υποβάλουν βεβαιώσεις αποδοχών ή συντάξεων;

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων;

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων;

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2005

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθµ. Πρωτ. :1017112/307/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (.12) ΠΟΛ.:

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθµ. Πρωτ. :1017112/307/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (.12) ΠΟΛ.:

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 8/12/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4001 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 8/12/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4001 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 03/07/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176 71 Καλλιθέα : 213 1604529

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 03/07/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176 71 Καλλιθέα : 213 1604529

Φορολογικά Οικονομικά. .:: επιγραμματικά::. Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα

Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου 180 11 Μαρτίου 2014 Ιουλιανού 42-46, 10 434, Αθήνα Τηλ.: 210 82

Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου 180 11 Μαρτίου 2014 Ιουλιανού 42-46, 10 434, Αθήνα Τηλ.: 210 82