ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ

|

|

|

- Κύμα Παχής

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής Θέμα πτυχιακής εργασίας ΜΕΤΑΤΡΟΠΗ ΟΜΟΡΡΥΘΜΗΣ ΕΤΑΙΡΕΙΑΣ ΣΕ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ - ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΗΣ - ΣΥΣΤΑΣΗ, ΟΡΓΑΝΩΣΗ, ΛΕΙΤΟΥΡΓΙΑ, ΕΓΓΡΑΦΕΣ. ΤΥΧΟΝ ΕΝΤΑΞΗ ΣΕ ΑΝΑΠΤΥΞΙΑΚΟ ΝΟΜΟ. Υποβληθείσα στην Καθηγήτρια Αναγνώστου Δήμητρα Από την Σπουδάστρια Πολυχρονίδου Αθηνά (Αγίων Πάντων, Λαγκαδά Θες/νίκης) ΚΑΒΑΛΑ 2010

2 ΠΡΟΛΟΓΟΣ Η επιλογή του θέματος που περιέχει η παρακάτω εργασία έχει ως βασικό στόχο την κατανόηση από τον αναγνώστη την λειτουργία μιας Ομόρρυθμης Εταιρείας και μιας Ανώνυμης Εταιρείας όπως επίσης την μετατροπή εταιρειών και την τυχόν ένταξη των σε Αναπτυξιακό νόμο. Όσον αφορά τη δομή της εργασίας αυτής προσπάθησα να τη σχεδιάσω με τέτοιο τρόπο ώστε να είναι κατανοητή όχι μόνο σε γνώστες της Λογιστικής αλλά και σε αναγνώστες με ελάχιστη ή καθόλου γνώση στον τομέα αυτό. Η εργασία μου κατηγοριοποιείται σε πέντε μέρη/κεφάλαια. Στο πρώτο μέρος/κεφάλαιο αναλύονται όλα τα βασικά στοιχεία για τις Ομόρρυθμές Εταιρείες, όπως η έννοια, τα χαρακτηριστικά, η προσωπικότητα, η σύσταση και το καταστατικό μιας Ο.Ε. Επίσης για την ευθύνη, τα δικαιώματα, τις υποχρεώσεις των εταιρών, την εκπροσώπηση και διαχείριση της Ο.Ε. και τέλος τη λύση και εκκαθάριση αυτής. Το δεύτερο μέρος/κεφάλαιο περιλαμβάνει στοιχεία για τις Ανώνυμες Εταιρείες, όπως η έννοια, τα χαρακτηριστικά, την ίδρυση επωνυμία καταστατικό κεφάλαιο μέτοχοι, την οργάνωση και λειτουργία όργανα διοίκησης Δ.Σ. Γ.Σ. ελεγκτές, την Λογιστική Α.Ε. μετοχικό κεφάλαιο διάθεση κερδών ισολογισμό αποτελέσματα χρήσης, και τέλος τη λύση και εκκαθάριση της Α.Ε. Στο τρίτο μέρος/κεφάλαιο αναφέρω γενικά στοιχεία περί μετατροπή των επιχειρήσεων όπως επίσης και τους τρόπους διαδικασίες μετατροπής νιας Ο.Ε. σε Α.Ε. βάσει των διατάξεων των νόμων 3190/55 ή 2190/20 και με βάσει των Ν.Δ. 1297/72 ή του Ν. 2166/93. Το τέταρτο μέρος/κεφάλαιο περιλαμβάνει την παρουσίαση της εταιρείας ΕΝΗΜΕΡΟΣ Α.Ε. με το καταστατικό της, τα Φ.Ε.Κ. που αναφέρονται σε αυτή, τον ισολογισμό της πρώτης χρήσης και άλλα. Στο πέμπτο μέρος/κεφάλαιο κάνω αναφορά στο νέο Αναπτυξιακό νόμο, τον σκοπό και τα είδη των ενισχύσεων, τις προϋποθέσεις, τους περιορισμούς, τους όρους και τα κριτήρια για την ένταξη των επιχειρήσεων στο νόμο αυτό. Κλείνοντας θα ήθελα να εκφράσω τις ευχαριστίες μου στην οικογένεια μου και στις καλές μου φίλες οι οποίοι με την συμπαράσταση και την υπομονή τους με βοήθησαν ώστε να ολοκληρώσω την εργασία μου. Πολυχρονίδου Αθηνά

3 ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ ΕΙΣΑΓΩΓΗ Έννοια της επιχείρησης Επιχείρηση και εκμετάλλευση ΜΕΡΟΣ ΠΡΩΤΟ Ομόρρυθμη εταιρεία 1. Έννοια, χαρακτηριστικά, προσωπικότητα Ομόρρυθμης Εταιρείας (Ο.Ε.) Έννοια Χαρακτηριστικά Ο.Ε Η εταιρική επωνυμία Απεριόριστη και αλληλεγγύη ευθύνη όλων των εταίρων Έδρα της Ο.Ε Προσωπικότητα της Ο.Ε Σύσταση της Ομόρρυθμης Εταιρείας Σύμβαση εταιρείας Καταστατικό Έλλειψη δημοσιεύσεως καταστατικού 6 3. Λογιστικές εγγραφές συστάσεως Ο.Ε Είδη εισφορών Αποτίμηση εισφορών σε είδος Παράδειγμα λογιστικών εγγραφών συστάσεως Ο.Ε Αύξηση εταιρικού κεφαλαίου Γενικά Δάνεια ή καταθέσεις των εταίρων προς την εταιρεία Διαδικασία τροποποιήσεως Λογιστικές εγγραφές σε αύξηση κεφαλαίου 9 5. Μείωση του εταιρικού κεφαλαίου Γενικά Αποχώρηση εταίρου Απόσβεση των ζημιών χρήσεως Λογιστικές εγγραφές μείωσης κεφαλαίου 11 Περί εταίρων13 1. Ιδιότητα ομόρρυθμου εταίρου. Απεριόριστη ευθύνη Εταιρική ιδιότητα του ομόρρυθμου εταίρου Αλληλέγγυα και απεριόριστη ευθύνη του ομόρρυθμου εταίρου Δικαιώματα και υποχρεώσεις εταίρων Δικαιώματα των εταίρων Υποχρεώσεις των εταίρων Είσοδος και έξοδος εταίρου. Μεταβίβαση εταιρικής μερίδας εν ζωή Προσωπική σχέση εταίρου εταιρείας Εταιρική ιδιότητα και εταιρική μερίδα Διαδικασία μεταβίβασης εταιρικής μερίδας Φορολογία μεταβίβασης εταιρικού μεριδίου εν ζωή Θάνατος εταίρου. Μεταβίβαση εταιρικής μερίδας θανόντος στους

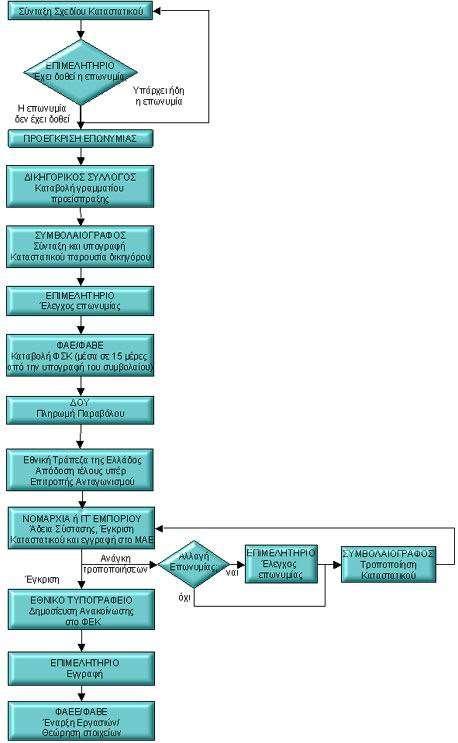

4 κληρονόμους αυτού. 17 Εκπροσώπηση και Διαχείριση Ο.Ε Εκπροσώπηση Ομόρρυθμης Εταιρείας. Λήψη αποφάσεων Εκπροσώπηση εταιρείας και διαχείριση εταιρικών υποθέσεων Συλλογική και ατομική διαχείριση των εταιρικών υποθέσεων Λήψη αποφάσεων στη διοίκηση της εταιρείας Διορισμός, ανάκληση και παραίτηση διαχειριστών Διορισμός διαχειριστών Ανάκληση διαχειριστών Παραίτηση διαχειριστή Υποχρέωση, υποκατάσταση, ευθύνη διαχειριστή Υποχρέωση διαχειριστή για λογοδοσία Υποκατάσταση διαχειριστή Ευθύνη διαχειριστών 21 Λύση και εκκαθάριση Ο.Ε Λόγοι λύσεως που αφορούν την εταιρεία Λύση της εταιρείας λόγω παρόδου του χρόνου διάρκειας αυτής Λύση με καταγγελία Λύση με απόφαση των εταίρων Λόγοι λύσεως της εταιρείας που αφορούν τους εταίρους Εκκαθάριση λυθείσας εταιρείας. Εκκαθαριστές Το στάδιο της εκκαθαρίσεως μπορεί να οριστεί ως το χρονικό διάστημα Διαδικασία εκκαθάρισης Εκκαθαριστές Διαδικασία εκκαθαρίσεως. Ενέργειες εκκαθαριστών 26 ΜΕΡΟΣ ΔΕΥΤΕΡΟ Ανώνυμες Εταιρείες Έννοια, χαρακτηριστικά, πλεονεκτήματα και μειονεκτήματα της Α.Ε Ορισμός της Α.Ε Τα χαρακτηριστικά της ανώνυμης εταιρείας Πλεονεκτήματα της ανώνυμης εταιρείας Μειονεκτήματα της Α.Ε. 33 Ίδρυση και οργάνωση της ανώνυμης εταιρείας Η ίδρυση της Ανώνυμης Εταιρείας Διαδικασία σύστασης ιδρύσεως Α.Ε Προϋποθέσεις Σύστασης Ανώνυμης Εταιρείας Πορεία για την ίδρυση Α.Ε Προέγκριση Επωνυμίας και Διακριτικού Τίτλου Καταστατικό Περιεχόμενο του Καταστατικού Καταχώρηση στο Μητρώο Ανωνύμων Εταιρειών Φόρος Συγκέντρωσης Κεφαλαίου Έναρξη εργασιών Εγγραφές Σύστασης Α.Ε. και εγγραφή καταβολής των εισφορών Διαδικασίες έγκρισης και καταχώρησης του καταστατικού στο Μ.Α.Ε Έγκριση καταστατικού και χορήγηση άδειας συστάσεως Α.Ε Τροποποιήσεις καταστατικού Α.Ε. 44 Τα όργανα διοίκησης της Α.Ε. 44

5 1. Η Γενική Συνέλευση των Μετόχων Τακτική Γενική Συνέλευση Επαναληπτική Γενική Συνέλευση Έκτακτη Γενική Συνέλευση Καταστατική Γενική Συνέλευση Καθολική Γενική Συνέλευση Αυτόκλητη Γενική Συνέλευση Το Διοικητικό Συμβούλιο Έκθεση Διαχειρίσεως του Δ.Σ Τακτικοί Ελεγκτές 47 Τα βιβλία της Ανώνυμης Εταιρείας Βιβλία του Κ.Β.Σ Βιβλίο αποθήκης Διαδικασίες θεώρησης βιβλίων και στοιχείων Θεώρηση βιβλίων και στοιχείων Προσωρινά βιβλία Α.Ε. 53 Ο κόσμος της λογιστικής στην Α.Ε Η λογιστική σκοπιά της Ανώνυμης Εταιρείας Ετήσιες οικονομικές καταστάσεις Δημοσιότητα 54 Το κεφάλαιο της Α.Ε. Έννοια και διακρίσεις αυτού Έννοια και λογιστική απεικόνιση κεφαλαίου Κεφάλαιο Α.Ε. και αρχή σταθερότητας αυτού Το μετοχικό κεφάλαιο της Α.Ε Η συγκρότηση του μετοχικού κεφαλαίου Η εισφορά κάθε μετόχου Η μετοχή της Α.Ε Είδη μετοχών Μεταβίβαση μετοχών Ειδικές κατηγορίες μετοχών Ισότητα και αδιαίρετο των μετοχών Η αξία της μετοχής Η αύξηση του μετοχικού κεφαλαίου της Α.Ε. 62 Α) Εγγραφές αύξησης κεφαλαίου μεγάλα έκτακτα αποθεματικά Μείωση του κεφαλαίου ανώνυμης εταιρείας 63 Β) Εγγραφές μειώσεως του κεφαλαίου Απόσβεση (απόδοση) του μετοχικού κεφαλαίου 67 Ιδρυτικοί Τίτλοι Κατηγορίες Ιδρυτικών Τίτλων Κοινή Ιδρυτική Τίτλοι Εξαιρετικοί Ιδρυτικοί Τίτλοι Φορολογία των εισοδημάτων των Ιδρυτικών Τίτλων 68 Αποθεματικά και κατηγορίες αυτών Αποθεματικά στην Α.Ε. Έννοια Κατηγορίες αποθεματικών Το τακτικό αποθεματικό Το έκτακτο αποθεματικό 72 Φορολογία κερδών Ανώνυμης Εταιρείας Διάκριση Α.Ε. σε ημεδαπές και αλλοδαπές Τα κέρδη της Α.Ε Η διάθεση των κερδών της Α.Ε. 75

6 3.1 Εγγραφές διανομής κερδών Προσδιορισμός του φορολογητέου εισοδήματός της Α.Ε Ο υπολογισμός του ποσού του οφειλόμενου φόρου εισοδήματος Προκαταβολή φόρου Δήλωση φορολογίας εισοδήματος της Α.Ε Υπογραφή δηλώσεως Αρμόδια Δ.Ο.Υ Καταβολή Φόρου Φορολογία των κερδών της Α.Ε. 82 Λύση και εκκαθάριση της ανώνυμης εταιρείας Λύση Εκκαθάριση Αρχικός και τελικός ισολογισμός εκκαθαρίσεως. Ενδιάμεσοι Ισολογισμοί Υποβολή δηλώσεων στη Δ.Ο.Υ Διάρκεια εκκαθαρίσεως 86 ΜΕΡΟΣ ΤΡΙΤΟ Μετατροπή επιχειρήσεων Γενικά περί μετατροπής επιχειρήσεων Πλεονεκτήματα και μειονεκτήματα μετατρεπόμενων επιχειρήσεων ατομικών, Ε.Π.Ε. και προσωπικών εταιρειών σε Α.Ε Πλεονεκτήματα Μειονεκτήματα Προϋποθέσεις μετατροπής Φορολογικά κίνητρα κατά τη μετατροπή Μετατροπή εταιρειών σε Ε.Π.Ε. ή Ανώνυμη Εταιρεία 92 I. Μετατροπή προσωπικών εταιρειών σε Ε.Π.Ε. ή Α.Ε. βάσει των διατάξεων των νόμων 3190/55 ή 2190/20 92 α. Μετατροπή Ο.Ε. και Ε.Ε. σε Α.Ε. βάσει της παρ. 2 του άρθρου 67 του Κ.Ν. 2190/20 92 β. Διαχειριστική περίοδος της προερχόμενης από μετατροπή προσωπική εταιρεία (Ο.Ε. ή Ε.Ε.) σε Ε.Π.Ε. ή Α.Ε. βάσει του άρθρου 53 του Ν. 3190/55 94 γ. Φορολογία υπεραξίας των μετατρεπομένων Ο.Ε. ή Ε.Ε. σε Ε.Π.Ε. ή Α.Ε. βάσει του άρθρου 53 του Ν. 3190/55 και του 67 του Κ.Ν. 2190/20 αντίστοιχα 95 II.Μετατροπή προσωπικών εταιρειών σε Ε.Π.Ε. ή Α.Ε. βάσει του Ν.Δ. 1297/72 ή του Ν. 2166/93 95 Α. Μετατροπή προσωπικής εταιρείας σε Ε.Π.Ε. ή Α.Ε. βάσει του Ν.Δ. 1297/72 95 Α.1 Διαδικασίες μετατροπής με βάσει το Ν.Δ. 1297/72 97 Α.1.α Σύσταση επιτροπής του άρθρου 9 του Κ.Ν. 2190/20 εκτίμησης οικονομικών στοιχείων μετατρεπομένων επιχειρήσεων 97 Α.1.β Υποβαλλόμενα στην επιτροπή του άρθρου 9 του Ν. 2190/20 δικαιολογητικά για τη σύνταξη της έκθεσης εκτίμησης 97 Α.2 Προϋποθέσεις και υποχρεώσεις της μετατρεπόμενης προσωπικής εταιρείας σε Ε.Π.Ε. ή Α.Ε. βάσει του Ν.Δ. 1297/72 99 Β. Μετατροπή προσωπικής εταιρείας σε Ε.Π.Ε. ή Α.Ε. βάσει του

7 Ν. 2166/ Β.1 Όροι και προϋποθέσεις μετασχηματισμού προσωπικής εταιρείας σε Ε.Π.Ε. ή Α.Ε. βάσει του Ν. 2166/ Β.2 Διαδικασίες μετασχηματισμού προσωπικής εταιρείας σε Ε.Π.Ε. ή Α.Ε. βάσει του Ν. 2166/ Γ. Πλεονεκτήματα και μειονεκτήματα μετατροπής προσωπικής εταιρείας 101 Γ.1 Πλεονεκτήματα και μειονεκτήματα μετατροπής προσωπικής εταιρείας σε Ε.Π.Ε. ή Α.Ε. βάσει του άρθρου 53 του Ν. 3190/55 ή του άρθρου 67 του Κ.Ν. 2190/20 αντίστοιχα 101 Γ.2 Πλεονεκτήματα και μειονεκτήματα μετατροπής προσωπικών εταιρειών σε Ε.Π.Ε. ή Α.Ε. βάσει του Ν.Δ. 1297/72 ή του Ν. 2166/ Λογιστικές εγγραφές της μετατρεπομένης επιχείρησης Λογιστικές εγγραφές της μετατρεπομένης Α.Ε. 105 ΜΕΡΟΣ ΤΕΤΑΡΤΟ Παρουσίαση εταιρείας Παρουσίαση Ανώνυμης Εταιρείας «ΕΝΗΜΕΡΟΣ Α.Ε.» Αρχική σύσταση Α.Ε Προφίλ Εταιρείας Διάρκεια Σκοπός Έδρα Εταιρική Χρήση Μετοχικό Κεφάλαιο Μετοχές Μέτοχοι Κάλυψη μετοχικού κεφαλαίου Διοικητικό Συμβούλιο Αρμοδιότητες της Γενικής Συνέλευσης Ελεγκτές 114 Ενδεικτικά Έγγραφα Εταιρείας ΜΕΡΟΣ ΠΕΜΠΤΟ Αναπτυξιακός Νόμος Σκοπός και είδη παρεχομένων ενισχύσεων Διαίρεση της Επικράτειας Περιοχές εφαρμογής των ενισχύσεων Υπαγόμενα επενδυτικά σχέδια Παρεχόμενες ενισχύσεις Προϋποθέσεις, περιορισμοί και όροι για τη χορήγηση των ενισχύσεων 125 Προϋποθέσεις, περιορισμοί και όροι για το επενδυτικό δάνειο 128 Προϋποθέσεις, περιορισμοί και όροι για την εφαρμογή της ενίσχυσης της φορολογικής απαλλαγής Κριτήρια υπαγωγής στο καθεστώς των ενισχύσεων Αρμοδιότητες και διαδικασίες εφαρμογής των ενισχύσεων Καταβολή ενισχύσεων Υποχρεώσεις ενισχυόμενων επιχειρήσεων - Συνέπειες μη τήρησης Κυρώσεις 140 ΣΥΜΠΕΡΑΣΜΑΤΑ ΠΙΝΑΚΑΣ ΣΥΝΤΜΗΣΕΩΝ ΒΙΒΛΙΟΓΡΑΦΙΑ

8 ΕΙΣΑΓΩΓΗ Α) Έννοια της επιχειρήσεως Μπορούμε να ορίσουμε, γενικά, την επιχείρηση ως ένα αυτοτελή οργανισμό, ο οποίος με σειρά πράξεων και ενεργειών, οικονομικής φύσεως, αποβλέπει στον εφοδιασμό της αγοράς με αγαθά ή υπηρεσίες, με σκοπό το κέρδος. Από τον ορισμό αυτό, που δίνει η οικονομική επιστήμη, αλλά δεν είναι ο μόνος, συνάγεται ότι : α) Η επιχείρηση πρέπει να είναι συνταγμένη σε ένα οργανικό σύνολο το οποίο επιδιώκει και εκτελεί σειρά οικονομικών πράξεων με συνέπεια και ορισμένο σκοπό. β) Οι πράξεις και οι ενέργειες της επιχειρήσεως έχουν οικονομικό χαρακτήρα. Συνεπώς και οργανισμοί ακόμη ολόκληροι δεν είναι δυνατόν να θεωρηθούν ως αποτελούντες επιχειρήσεις, εφόσον στην όλη συμπεριφορά τους δεν προέχει το οικονομικό στοιχείο. γ) Οι πράξεις της επιχειρήσεως (μεταξύ των οποίων και κυρίως η παραγωγή) διενεργούνται για λογαριασμό της απρόσωπης αγοράς. Άρα η έκβαση αυτών είναι αβέβαιη και σ αυτό ακριβώς συνίσταται ο επιχειρηματικός κίνδυνος. δ) Το κίνητρο των επιχειρηματικών πράξεων είναι το κέρδος το οποίο κατά τις γνωστές θεωρίες της φιλελεύθερης οικονομικής σχολής καλύπτει την αμοιβή του ιδίου κεφαλαίου, την εξασφάλιση αυτού από τον επιχειρηματικό κίνδυνο, την ανταμοιβή του επιχειρηματία για τους κόπους που καταβάλλει κ.λπ. ε) Η επιχείρηση, και όταν είναι νομικώς άτυπη, έχει οικονομική αυτοτέλεια. Αυτό σημαίνει ότι τίθενται στη διάθεση της και προς εκπλήρωση του σκοπού της, ορισμένα μέσα, τα κεφάλαια αυτής. Πολύ κοντά με τον παραπάνω ορισμό βρίσκεται και η νομολογία των ελληνικών δικαστηρίων, συμφωνά με την οποία, ως επιχείρηση νοείται, κατά τα διδάγματα της οικονομικής επιστήμης, αλλά και κατά κοινήν πείραν, το σύνολο των πραγμάτων, δικαιωμάτων, υποχρεώσεων και πραγματικών καταστάσεων, τα οποία έχουν οργανωθεί σε οικονομική ενότητα από ένα φυσικό ή νομικό πρόσωπο (τον επιχειρηματία), που επιδιώκει την επίτευξη κερδοσκοπικού, γενικώς αποτελέσματος (Α. Π. 650/82 Τμ. Β 588/66, Φορ. Πρωτ. Αθηνών 7501/73). Β) Επιχείρηση και εκμετάλλευση Η εκμετάλλευση διαστέλλεται από την επιχείρηση. Με τον όρο «εκμετάλλευση» νοούμε την τεχνική οργανωτική ενότητα, που ανήκει στην επιχείρηση και περιλαμβάνει το προσωπικό και το μηχανικό και τεχνικό εξοπλισμό, ακόμα δε τις τεχνικές μεθόδους και όλη γενικά τη διαδικασία παραγωγής. Η εκμετάλλευση επιδιώκει, όπως και η επιχείρηση, ορισμένο σκοπό, όχι απαραίτητα τον ίδιο. Κατά μία αντίληψη, οικονομική μονάδα μη κερδοσκοπική, π.χ. ένα δημόσιο νοσοκομείο, αποτελεί εκμετάλλευση, όχι όμως και επιχείρηση. Άρα επιχείρηση και εκμετάλλευση δεν παρουσιάζουν ταυτότητα σκοπών. Η πρώτη αποβλέπει στην παραγωγή οικονομικών αγαθών χάριν του κέρδους, της δεύτερης ο σκοπός εξαντλείται στην παραγωγή των αγαθών αυτών.

9 ΜΕΡΟΣ ΠΡΩΤΟ ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ 1

10 ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ 1. Έννοια, χαρακτηριστικά, προσωπικότητα Ομόρρυθμης Εταιρείας (Ο.Ε.) 1.1 Έννοια Σύμφωνα με τα άρθρα 20 και 22 του Εμπορικού Νόμου, Ομόρρυθμη Εταιρεία είναι η εταιρεία που ιδρύεται μεταξύ δύο ή περισσότερων προσώπων τα οποία έχουν σκοπό να εμπορεύονται με εταιρική επωνυμία και τα οποία ευθύνονται απεριόριστα και αλληλέγγυα για τις εταιρικές τους υποχρεώσεις. 1.2 Χαρακτηριστικά Ο.Ε Η εταιρική επωνυμία Η επωνυμία της Ο.Ε. σχηματίζεται από τα ονόματα ενός ή περισσοτέρων ή και όλων των εταίρων. Στη περίπτωση που δεν αναγράφονται τα ονόματα όλων των εταίρων στην εταιρική επωνυμία, τα υπόλοιπα αναπληρώνονται με τη φράση και ΣΙΑ, που είναι η συντόμευση της λέξης και συντροφιά. Όταν μεταξύ των εταίρων της Ο.Ε. υπάρχει αμφισβήτηση ως προς τη σειρά των ονομάτων στην εμπορική επωνυμία, επεμβαίνει το δικαστήριο και ρυθμίζει τη σειρά ανάλογα με το συμφέρον της εταιρείας. Η επωνυμία της Ο.Ε. αναγράφεται στα πάσης φύσεως έντυπα της όπως τα τιμολόγια, τα δελτία παράδοσης, την εμπορική αλληλογραφία κλπ Απεριόριστη και αλληλεγγύη ευθύνη όλων των εταίρων Με τον όρο απεριόριστη ευθύνη των εταίρων εννοούμε ότι όλοι οι εταίροι ευθύνονται για τα εταιρικά χρέη όχι μόνο μέχρι του πόσου της εισφοράς τους, αλλά και με την ατομική τους περιουσία που δεν έχουν παραχωρήσει στην εταιρεία. Π.χ. αν το εταιρικό κεφάλαιο της Ο.Ε. δεν επαρκεί για να ικανοποιήσει τους πιστωτές, μπορούν αυτοί να στραφούν εναντίων των εταίρων, να κατάσχουν ακίνητα που ανήκουν στην ατομική περιουσία των εταίρων, να τα εκποιήσουν σε δημόσιο πλειστηριασμό για να ικανοποιήσουν τις νόμιμες απαιτήσεις τους. Ο όρος αλληλεγγύη ευθύνη σημαίνει ότι για τα εταιρικά χρέη δεν ευθύνεται μόνο το νομικό πρόσωπο της εταιρείας με την εταιρική περιουσία, αλλά και καθένας από τους εταίρους με το σύνολο της ατομικής του περιουσίας και για ολόκληρο το χρέος που έχει η εταιρεία απέναντι σε τρίτους. Π.χ. αν η εταιρική περιουσία δεν επαρκεί για να ικανοποιήσει τον πιστωτή Α, αυτός μπορεί να στραφεί ενός μόνο (οποιουσδήποτε) εταίρου για να ικανοποιηθεί. Ο δανειστής της εταιρείας μπορεί να ασκήσει, διαζευκτικά αγωγή κατά α)της εταιρείας και β)ενός ή περισσοτέρων ή όλων των εταίρων. Στη πράξη η αγωγή στρέφεται πάντα και κατά της εταιρείας, ανεξάρτητα απ το αν στρέφεται και κατά εταίρου και αυτό διότι σύμφωνα με τον Κώδικα Πολιτικής Δικονομίας (άρθρο 920) 2

11 μπορεί με εκτελεστό τίτλο κατά της εταιρείας να χωρίσει αναγκαστική εκτέλεση και κατά των εταίρων. Ο εταίρος που ικανοποίησε δανειστή της εταιρείας έχει δικαίωμα να στραφεί κατά των άλλων εταίρων αξιώνοντας τη συμμετοχή τους στην ικανοποίηση της εταιρικής υποχρέωσης κατά το λόγο συμμετοχής του στις εταιρικές υποχρεώσεις όπως ορίζεται στο καταστατικό της εταιρείας Έδρα της Ο.Ε. Έδρα της εταιρείας (κατοικία) είναι ο τόπος όπου λειτουργεί η διοίκηση (διαχειριστές) αυτής. Κατά των εκπροσώπων της προσωπικής εταιρείας μπορεί να διαταχθεί προσωπική κράτηση για απαιτήσεις εμπορικές ή από αδικοπραξία σύμφωνα με το άρθρο του Κ.Πολ.Δικονομίας. Ακόμα η εταιρεία έχει την ικανότητα να αποκτά κυριότητα επί κινητών και ακινήτων πραγμάτων, αλλά και δικαιώματα, έτσι έχει τη δική της περιουσία διακεκριμένη από εκείνη των εταίρων αυτής. Τα ακίνητα της Ο.Ε. καταχωρούνται σε ειδική μερίδα του υποθηκοφυλακείου. Επίσης, η εταιρεία έχει δικαίωμα να επιδιώξει ικανοποίηση για ηθική βλάβη που υπέστη η προσωπικότητα της. Τέλος η εταιρεία έχει το δικαίωμα να συμμετέχει ως μέλος άλλης εταιρείας οποιουδήποτε τύπου, και να παρίσταται στο δικαστήριο ως διάδικο μέρος, εκπροσωπούμενη από τους νόμιμους εκπροσώπους της. 1.3 Προσωπικότητα της Ο.Ε. Η Ομόρρυθμη Εταιρεία έχει τη δική της νομική προσωπικότητα, δηλαδή αποτελεί νομικό πρόσωπο. Η έναρξη της νομικής προσωπικότητας επέρχεται με τη κατά νόμο δημοσίευση του καταστατικού της στα ειδικά βιβλία του αρμόδιου πρωτοδικείου (της έδρας της εταιρείας). Το τέλος δε αυτής επέρχεται από τη στιγμή που θα τελειώσει η εκκαθάριση της εταιρείας και η διανομή του καθαρού ενεργητικού στους πρώην εταίρους. Πριν η Ο.Ε. αποκτήσει νομική προσωπικότητα, δε μπορεί να συμβάλλεται ούτε να γίνεται υποκείμενου δικαιωμάτων και σε περίπτωση που οι εταίροι της υπό σύσταση Ο.Ε., συνάψουν δικαιοπραξίες με τρίτους -πριν τη δημοσίευση του καταστατικού της εταιρείας γίνονται αυτοί (οι εταίροι) φορείς των σχετικών δικαιωμάτων, έστω και αν οι συναλλασσόμενοι απέβλεπαν στην εταιρεία. 2. Σύσταση της Ομόρρυθμης Εταιρείας 2.1 Σύμβαση εταιρείας Με τη σύμβαση εταιρείας δύο ή περισσότεροι υποχρεούνται αμοιβαίως στην επιδίωξη κοινού σκοπού με κοινές εισφορές. Τα συμβαλλόμενα πρόσωπα μπορεί να είναι φυσικά ή νομικά πρέπει όμως να έχουν την απαιτούμενη δικαιοπρακτική ικανότητα. Κατά το άρθρο 127 του Α. Κ. ικανός για κάθε δικαιοπραξία είναι όποιος έχει συμπληρώσει το δέκατο όγδοο έτος της ηλικίας. Για τη συμμετοχή στην ίδρυση Ο.Ε. ανηλίκου απαιτείται προηγούμενη δικαστική άδεια. Εάν μεταξύ των ιδρυτών της Ο.Ε. περιλαμβάνεται και νομικό πρόσωπο (άλλη εταιρεία), την συστατική πράξη (καταστατικό) της Ο.Ε. υπογράφει ο νόμιμος εκπρόσωπος αυτού. 3

12 Η σύμβαση της Ο.Ε. πρέπει να καταρτίζεται εγγράφως. Το καταστατικό περιλαμβάνει τη συμφωνία για την σύσταση της Ο.Ε. και αποδεικνύει την ύπαρξη της εταιρείας. Μπορεί να είναι ιδιωτικό έγγραφο εκτός από τις περιπτώσεις που άλλες διατάξεις απαιτούν συμβολαιογραφικό τύπο. Π.χ. αν ένας εταίρος συνεισφέρει στην εταιρεία κάποιο ακίνητο, το καταστατικό πρέπει να γίνει από συμβολαιογράφο, γιατί τα ακίνητα μεταβιβάζονται μόνο με συμβολαιογραφικό έγγραφο (άρθρο 369 Α. Κ. ). 4

13 2.2 Καταστατικό Στο καταστατικό αναφέρονται όλοι οι όροι της σύμβασης της εταιρείας δηλαδή, τα ονόματα, οι κατοικίες των εταίρων, το αντικείμενο, η επωνυμία ο τίτλος, η έδρα, ο χρόνος διάρκειας, τα ποσά συνεισφοράς και αντίστοιχα τα ποσοστά συμμετοχής σε κέρδη και ζημίες κάθε εταίρου, οι διαχειριστές, η εξουσία τους κλπ. Πιο συγκεκριμένα περιλαμβάνει τους ακόλουθους όρους: I. Σύσταση και τον τόπο της εταιρείας II. Επωνυμία III. Σκοπός της εταιρείας. Το άρθρο του καταστατικού που αναγράφει το σκοπό της εταιρείας πρέπει να αποδίδει κατά το δυνατό το αντικείμενο των εργασιών αυτής. Εάν ο σκοπός της εταιρείας είναι αντίθετος με το νόμο ή τα χρηστά ήθη προκύπτει απόλυτη ακυρότητα αυτής. Η τροποποίηση του σκοπού της εταιρείας είναι επιτρεπτή και γίνεται με τροποποίηση του άρθρου του καταστατικού. IV. Διάρκεια της εταιρείας, η οποία ορίζεται με ξεχωριστό άρθρο του καταστατικού και μάλιστα κατά τρόπο σαφή. Η διάρκεια της εταιρείας μπορεί να είναι και αόριστη. Παράταση της διάρκειας της εταιρείας είναι επιτρεπτή, ενώ αυτόματη παράταση της διάρκειας της εταιρείας συνηθίζεται να αναφέρεται στο καταστατικό και ο όρος αυτός είναι ισχυρός. V. Συμμετοχή των εταίρων στην εταιρεία. Η Ο.Ε. συστήνεται με τις εισφορές των εταίρων το ύψος των οποίων καθορίζει και την αναλογία συμμετοχής αυτών στην εταιρεία. Αν δεν συμφωνήθηκε η αναλογία συμμετοχής στο σχηματισμό του εταιρικού κεφαλαίου, οι εταίροι υποχρεούνται σε καταβολή ίσων εισφορών. Αυτό σπάνια γίνεται στη πράξη. Συνήθως ορίζεται στο καταστατικό επακριβώς οι εισφορές των εταίρων τόσο κατ είδος όσο και κατ αξία πολύ περισσότερο που η αναλογία συμμετοχής στο κεφάλαιο της εταιρείας μπορεί να διαφέρει από την αναλογία συμμετοχής στο αποτέλεσμα των εργασιών αυτής. VI. Διαχείριση και εκπροσώπηση της εταιρείας. Το άρθρο 22 του Ε. Ν. αναφέρει ρητώς ότι οι ομόρρυθμοι εταίροι που αναφέρονται στο καταστατικό, ευθύνονται αλληλεγγύως για όλες τις υποχρεώσεις της εταιρείας και ότι αυτές μπορεί να έχουν αναληφθεί με την υπογραφή ενός μόνο προσώπου, που τίθεται κάτω από την εταιρική επωνυμία. Διαχειριστές μπορεί να διορισθούν και τρίτα πρόσωπα αλλά αυτό γίνεται σπάνια γιατί η ευθύνη των εταίρων είναι απεριόριστη και δε τολμούν να αναθέσουν την διαχείριση της εταιρείας σε τρίτους. VII. Ισολογισμός, κέρδη και ζημίες της εταιρείας. Κάθε χρόνο και στο τέλος αυτού η εταιρεία πρέπει να συντάσσει ισολογισμό και να προσδιορίζει το αποτέλεσμα των εργασιών της. VIII. Λύση της εταιρείας. Η εταιρεία λύνεται με τη πάροδο του χρόνου διάρκειας αυτής και εφόσον δε παραταθεί η διάρκεια της. Η λύση της εταιρείας μπορεί να επέλθει και πριν την παρέλευση του χρόνου διάρκειας της κατόπιν συμφωνίας των εταίρων ή χωρίς συμφωνίας αυτών, με καταγγελία εκ μέρους εταίρου ή εταίρων για σοβαρό λόγο (άρθρο 766 επ. Α. Κ.). Συνέχιση της εταιρείας μετά το θάνατο, πτώχευση ή απαγόρευση εταίρου. Είναι ισχυρός όρος των καταστατικών ότι η εταιρεία, σε περίπτωση θανάτου ενός εταίρου, συνεχίζεται μεταξύ των επιζώντων και των κληρονόμων του αποβιώσαντος. Επίσης ισχυρά είναι και η ρήτρα που προβλέπει συνέχιση της εταιρείας σε περίπτωση πτωχεύσεως ή απαγορεύσεως ενός εταίρου. 5

14 Εκκαθάριση και διανομή της περιουσίας της εταιρείας. Τη λύση της εταιρείας ακολουθεί το στάδιο εναπομείνασας εταιρικής περιουσίας στους εταίρους. Στα καταστατικά περιλαμβάνονται πάντα διατάξεις που ορίζουν τους εκκαθαριστές και τα καθήκοντα τους και ακόμα τη διαδικασία της εκκαθάρισης. IX. Άλλοι όροι. Στα τελευταία άρθρα του καταστατικού συνηθίζεται να περιλαμβάνονται μερικοί ακόμη όροι σχετικά με τη λειτουργία της εταιρείας. Όπως: η ρήτρα που απαγορεύει τη σφράγιση των εταιρικών εγκαταστάσεων και της εταιρικής περιουσίας. Η ρήτρα αυτή αφόρα τους εταίρους όσο και τους κληρονόμους αυτών και αποσκοπεί στη προστασία των εταιρικών συμφερόντων από σπασμωδικές ενέργειες. Η ρήτρα διαιτησίας αποσκοπεί στη πρόληψη καταστροφικών για την εταιρεία διενέξεων μεταξύ των εταίρων. Υπάρχουν και άλλες ρήτρες που χρησιμοποιούνται ευρέως στα καταστατικά των Ο.Ε.. Οποιαδήποτε ρήτρα που δεν αντίκειται σε διάταξη του νόμου να περιληφθεί στο καταστατικό. Ένα αντίτυπο του καταστατικού κατατίθεται στην αρμόδια Δ.Ο.Υ. προς θεώρηση και πληρωμή του φόρου συγκέντρωσης κεφαλαίου 1% (Ν1676/86, άρθρα 17 31). Στη συνέχεια το θεωρημένο από τη Δ.Ο.Υ. αντίγραφο του καταστατικού προσκομίζεται στο ταμείο Νομικών και στο ταμείο Πρόνοιας Δικηγόρων, όπου καταβάλλεται εισφορά επί του ονομαστικού ποσού του εταιρικού κεφαλαίου 0,5% και 1% αντίστοιχα. Μετά το Ν.2081/92 απαιτείται και θεώρηση από το οικείο επιμελητήριο για το δικαίωμα χρήσεως της επωνυμίας της εταιρείας. Το ίδιο αντίγραφο καταστατικού προσκομίζεται τελικά στο πρωτοδικείο της έδρας της εταιρείας, όπου καταχωρείται στα οικία βιβλία εταιρειών. Με την τελευταία αυτή πράξη συντελείται η δημοσιότητα της εταιρείας. 2.3 Έλλειψη δημοσιεύσεως καταστατικού Η έλλειψη δημοσίευσης καταστατικού δεν επιφέρει την αυτόματη λύση της εταιρείας. Κατά την επικρατήσασα άποψη <<της ύπαρξης της εταιρείας εν τοις πράγματι>>, η εταιρεία λειτουργεί όπως και η δημοσιευθείσα. Μεταγενέστερη δημοσίευση καλύπτει το κενό που δημιουργήθηκε και έτσι αίρεται η ανωμαλία. Αυτά ως προς τις μεταξύ των εταίρων σχέσεις. Αλλά ούτε και κατά των τρίτων μπορεί να επικαλεσθεί η εταιρεία ή οι εταίροι αυτής την έλλειψη δημοσίευσης του καταστατικού. Αντίθετα οι τρίτοι έχουν την ευχέρεια να προκαλέσουν την ακυρότητα της εταιρείας από το γεγονός της μη δημοσίευσης του καταστατικού της ή να θεωρήσουν την εταιρεία ισχυρή. 3. Λογιστικές εγγραφές συστάσεως Ο.Ε. 3.1 Είδη εισφορών Οι εισφορές των εταίρων προς τη σύσταση Ο.Ε. δυνατόν να περιλαμβάνουν χρήμα (μετρητά ή επιταγές) ή και κάθε άλλο αντικείμενο που μπορεί να αποτιμηθεί σε χρήμα. Οι εισφορές σε είδος μπορεί να περιλαμβάνουν : α) ακίνητα κατά κυριότητα β) κινητά πράγματα (εμπορεύματα, χρεόγραφα, γραμμάτια εισπρακτέα, απαιτήσεις κατά τρίτων κλπ.) επίσης κατά κυριότητα γ) τη χρήση ή την επικαρπία πράγματος δ) τη προσωπική εργασία εταίρου ε) την εμπορική πίστη και φήμη αυτού. 6

15 Εισφορά χρήσεως ακινήτου. Όταν εισφέρεται η χρήση ακινήτου από τον εταίρο στον οποίο ανήκει, ως συμμετοχή του στο κεφάλαιο της εταιρείας η εισφορά αυτή αποτιμάται κατά τα αναπτυσσόμενα στην επόμενη υπό παράγραφο και υποβάλλεται σε πληρωμή φόρου συγκεντρώσεως κεφαλαίου 1%. Σε περίπτωση εισφοράς ακινήτου σε Ο.Ε. για ορισμένο χρονικό διάστημα, εφόσον η εταιρεία δεν αποκτά εμπράγματο δικαίωμα επί του ακινήτου αντί της οποίας ο εις φέρων λαμβάνει από την εταιρεία ποσοστά συμμετοχής σ αυτή, ισόποση αξίας με μισθωτική αξία του ακινήτου, η μισθωτική αυτή αξία, αποτελεί για τον εταίρο εισόδημα από οικοδομές, ανεξάρτητα της πραγματοποίησης ή μη κερδών από την Ο.Ε. και της λήψεως ή όχι επιχειρηματικής αμοιβής από τους ομόρρυθμους εταίρους φυσικά πρόσωπα. Το παραπάνω εισόδημα για την υπαγωγή του στη φορολογία θα κατανεμηθεί στα αντίστοιχα έτη για τα οποία εισφέρεται η χρήση ακινήτου (Εγκύκλιος / Υπ. Οικ.). 3.2 Αποτίμηση εισφορών σε είδος Κατ αρχήν, όλες οι εισφορές σε είδος αποτιμούνται ύστερα από συμφωνία μεταξύ των εταίρων και όχι από κάποια επιτροπή, όπως γίνεται στις Ανώνυμες Εταιρείες και στις Εταιρείες Περιορισμένης Ευθύνης. Τα γραμμάτια εισπρακτέα και τα χρεόγραφα γενικώς, καθώς και οι απαιτήσεις κατά τρίτων και άλλα συναφή στοιχεία αποτιμούνται με την αξία τους κατά την ημέρα της εισφοράς. Σε κάθε περίπτωση πρέπει να ληφθεί υπόψη ότι η αρμόδια Δ.Ο.Υ. στην οποία θα προσκομισθεί το καταστατικό για θεώρηση και καταβολή του φόρου συγκεντρώσεως κεφαλαίου 1%, θα προβεί σε δική της αποτίμηση των εισφορών σε είδος. Η εκτίμηση των σε είδος εισφορών που θα κάνει η Δ.Ο.Υ. πιθανότατα θα είναι μεγαλύτερη της αξίας από εκείνη της αποτιμήσεως που έκαναν οι εταίροι ύστερα από ελεύθερη μεταξύ τους συμφωνία. Αυτό σημαίνει ότι θα πληρώσει στη Δ.Ο.Υ. μεγαλύτερο ποσό φόρου συγκεντρώσεως κεφαλαίου 1%, αλλά δε θα επέλθει τροποποίηση του καταστατικού ως προς το ποσό του εταιρικού κεφαλαίου. Το κεφάλαιο της εταιρείας θα παραμείνει στο ύψος που προσδιορίστηκε από την αρχή με την ελεύθερη συμφωνία των ιδρυτών της εταιρείας. Όμως τα δικαιώματα υπέρ Ταμείου Συντάξεως Νομικών και Ταμείου Πρόνοιας Δικηγόρων θα υπολογισθούν με βάση την εκτίμηση που έκανε η αρμόδια Δ.Ο.Υ. στην αξία των εισφορών σε είδος. 3.3 Παράδειγμα λογιστικών εγγράφων συστάσεως Ο.Ε. Οι Α, Β και Γ συστήνουν Ο.Ε. με εταιρικό κεφάλαιο που καλύπτουν κατά τα 2/3 ο Α και το 1/3 ο Β, ενώ ο Γ εισφέρει τη προσωπική του εργασία. Ο Α συμφωνήθηκε να εισφέρει εμπορεύματα που αποτιμήθηκαν σε και έπιπλα που αποτιμήθηκαν σε και ο Β ένα προνόμιο ευρεσιτεχνίας που αποτιμήθηκε σε , ενώ και οι δύο θα καταβάλουν μετρητά το υπόλοιπο για τη πλήρη εξόφληση της εισφοράς των. Τα ποσοστά συμμετοχής στα κέρδη καθορίστηκαν : Α. 45%, Β. 30%, Γ. 25%. ΛΥΣΗ : με βάση τα παραπάνω μπορεί να δοθεί η ακόλουθη αξία στην εισφορά προσωπικής εργασίας του Γ για την εγγραφή τάξεως: *25/75=

16 Επιπλέον, για συμπλήρωση της κεφαλαιακής εισφοράς των θα καταβάλουν σε μετρητά : Ο Α, ( )= Ο Β, = Εταίροι λ/καλύψεως κεφαλαίου Εταιρ. Α, λ/καλύψεως κεφαλ Εταιρ. Β, λ/καλύψεως κεφαλ Εταιρικό Κεφάλαιο Κεφαλαιακή μερίδα Α Κεφαλαιακή μερίδα Β ΧΧ Εισφορά εργασίας Εταίρου Γ ΧΧ Εταίρος Γ, λ/εισφοράς εργασίας Οφειλόμενο κεφάλαιο Οφειλ. Κεφαλ. Εταίρου Α Οφειλ. Κεφαλ. Εταίρου Β Εταίροι, λ/καλύψ. Κεφαλαίου Εταίρος Α, λ/καλ. Κεφ Εταίρος β, λ/καλ. Κεφ Ταμείο ΧΧ (διάφοροι δευτεροβάθμιοι) Έπιπλα ΧΧ (διάφοροι τριτοβάθμιοι) Δικαιώματα βιομηχανικής Ιδιοκτησίας Διπλώματα ευρεσιτεχνίας Οφειλόμενο Κεφάλαιο Οφειλ. Κεφ. Εταίρου Α ,01 Οφειλ. Κεφ. Εταίρου Β Αύξηση εταιρικού κεφαλαίου 4.1 Γενικά Οι λειτουργικές ανάγκες μιας ομόρρυθμης εταιρείας συχνά επιβάλλουν την αύξηση του εταιρικού κεφαλαίου. Η αύξηση του εταιρικού κεφαλαίου γίνεται συνήθως με τη καταβολή συμπληρωματικών εισφορών εκ μέρους των εταίρων. Μπορεί επίσης να προέλθει και από νέες εισφορές σε είδος, που η αξία τους θα συμφωνηθεί και θα γίνει δεκτή από όλους τους υπάρχοντες εταίρους. Τέλος η αύξηση του εταιρικού κεφαλαίου μπορεί να επιτευχθεί και με την είσοδο νέων εταίρων στην εταιρεία. Είναι φανερό, ότι στη τελευταία περίπτωση θα υπάρχει σίγουρα μεταβολή στα ποσοστά συμμετοχής των αρχικών εταίρων. 8

17 4.2 Δάνεια ή καταθέσεις των εταίρων προς την εταιρεία Δάνεια των εταίρων προς την εταιρεία, έντοκα ή άτοκα χαρτοσημαίνονται προς 2.4% και η σχετική δήλωση και απόδοση του χαρτοσήμου γίνεται εντός 15 ημερών του επόμενου μήνα από εκείνον κατά τον οποίο χορηγήθηκε το δάνειο. Αν το δάνειο χορηγήθηκε με συμφωνητικό έγγραφο (μεταξύ εταίρου και εταιρείας), η δήλωση και η απόδοση του χαρτοσήμου γίνεται εντός 5 ημερών από την ημερομηνία του δανείου (βλ. συνδυασμένες διατάξεις άρθρο 15 1 ο και άρθρο 3 Κ. Τ. Χ.), τα ίδια ισχύουν και σε περίπτωση δανείου της εταιρείας προς τους εταίρους. Αν η κατάθεση μετρητών από τους εταίρους προς την εταιρεία δε χαρακτηρίζεται ως δάνειο αλλά αποτελεί απλή ταμειακή διευκόλυνση, τότε το χαρτόσημο ανέρχεται σε 1.2% και η δήλωση και απόδοσή του γίνεται εντός 5 ημερών (άρθρο 15 5γ Κ. Τ. Χ.). Αντίθετα οι καταθέσεις μετρητών εκ μέρους των εταίρων στο ταμείο της εταιρείας, που προορίζονται για αύξηση του εταιρικού κεφαλαίου, δε χαρτοσημαίνονται. Πρέπει όμως να πιστωθεί ο λογαριασμός <<43 ΠΟΣΑ ΠΡΟΟΡΙΣΜΕΝΑ ΓΙΑ ΑΥΞΗΣΗ ΚΕΦΑΛΑΙΟΥ/43.01 ΚΑΤΑΘΕΣΕΙΣ ΕΤΑΙΡΩΝ>>. Σε κάθε περίπτωση αύξησης κεφαλαίου επέρχεται τροποποίηση του καταστατικού, γιατί μεταβάλλεται το άρθρο που αναγράφει το ύψος του εταιρικού κεφαλαίου και ενδεχομένως το άρθρο που εκφράζει τη σχέση συμμετοχής των εταίρων κ.α. 4.3 Διαδικασία τροποποιήσεως Η διαδικασία τροποποιήσεως του καταστατικού είναι η ίδια με εκείνη της δημοσιεύσεως του αρχικού καταστατικού. Το τροποποιημένο καταστατικό υποβάλλεται στην αρμόδια Δ.Ο.Υ. για θεώρηση και πληρωμή του φόρου συγκεντρώσεως 1% επί του ποσού της αύξησης. Μετά το καταστατικό θεωρείται και στα Ταμεία Συντάξεως Νομικών και Πρόνοιας Δικηγόρων όπου πληρώνονται τα ανάλογα τέλη και κατόπιν προσάγεται στο αρμόδιο Πρωτοδικείο για τη διαδικασία της δημοσίευσης. Η διαδικασία αυτή περιλαμβάνει ουσιαστικά τη καταχώρηση του τροποποιημένου καταστατικού στα ειδικά βιβλία του περί εταιρειών και τη θεώρηση του καταστατικού. Συνήθως η τροποποίηση του καταστατικού γίνεται σε ιδιαίτερο συμφωνητικό έγγραφο, ξεχωριστό τελείως από το αρχικό ή και τα μεταγενέστερα τροποποιητικά συμφωνητικά, στο οποίο φυσικά αναφέρονται όλα τα προηγούμενα. Έτσι κάθε νέο τροποποιητικό συμφωνητικό αναφέρεται στα προηγούμενα και τα συμπληρώνει. Προτιμότερο ωστόσο, είναι το έγγραφο συμφωνητικό που τροποποιεί το καταστατικό να περιλαμβάνει και ολόκληρο το κείμενο του καταστατικού με όλες τις τροποποιήσεις. 4.4 Λογιστικές εγγραφές σε αύξηση κεφαλαίου Έστω ότι στην Ο.Ε. Κ. Δημητριάδης και Σια που ιδρύθηκε προ 4ετίας με εταιρικό κεφάλαιο το οποίο είχε καταβληθεί εξ ημισείας μεταξύ των εταίρων κι είχε δημιουργηθεί στο μεταξύ αποθεματικό αποφασίζεται η αύξηση του εταιρικού κεφαλαίου ως εξής : 9

18 1 ο )κατά οι οποίες θα καταβληθούν από τους εταίρους. Μετά τη δημοσίευση στο καταστατικό θα γίνει η έγγραφη : Α. Ανδρέου λογ. Εισφοράς Β. Βασιλείου λογ. Εισφοράς Εταιρικό κεφάλαιο Αύξηση του εταιρικού κεφαλαίου με αύξηση Της εισφοράς των εταίρων 2 ο ) Κατά , οι οποίες θα καταβληθούν από τον νέο συνέταιρο Γ. Γεωργίου. Θα γίνει η έγγραφη : Γ. Γεωργίου λογ. Εισφοράς Εταιρικό κεφάλαιο Αύξηση του εταιρικού κεφαλαίου με πρόσληψη νέου συνεταίρου 3 ο ) Κατά με την κεφαλαιοποίηση των αποθεματικών, οπότε θα γίνει η έγγραφή : Α. Ανδρέου λογ. Εισφοράς Β. Βασιλείου λογ. Εισφοράς Εταιρικό κεφάλαιο Αύξηση του εταιρικού κεφαλαίου με τη μετατροπή των αποθεματικών σε κεφάλαιο Και στη συνέχεια η έγγραφή Αποθεματικό κεφάλαιο Α. Ανδρέου λογ. Εισφοράς Β. Βασιλείου λογ. Εισφοράς Κεφαλαιοποίηση των αποθεματικών 10

19 5.Μείωση του εταιρικού κεφαλαίου 5.1 Γενικά Για την ελάττωση του εταιρικού κεφαλαίου πρέπει να γίνει τροποποίηση του καταστατικού, η οποία πολλές φορές συναντά δυσκολίες εκ μέρους των πιστωτών της εταιρείας και ενδέχεται να προκύψουν θέματα πίστεως της εταιρείας. Η μείωση μπορεί να γίνει : α) με την επιστροφή μέρους των εταιρικών μεριδίων των εταίρων, λόγω του ότι το εταιρικό κεφάλαιο δεν αξιοποιείται ολοσχερώς, β) με την αποχώρηση ενός εταίρου, γ) με τις αποσβέσεις ζημιών. 5.2 Αποχώρηση εταίρου Κατά την αποχώρηση εταίρου πρέπει να γίνει εκτίμηση των περιουσιακών στοιχείων περιλαμβανόμενης και της φήμης και της πελατείας για να αποδοθεί κατά το δικαιότερο τρόπο η μερίδα του αποχωρούντος εταίρου. Η διαδικασία αυτή τηρείται συνήθως όταν γίνεται διάλυση της εταιρείας ή αποχώρησης ενός ή περισσοτέρων εταίρων από την εταιρεία. Η εταιρική μερίδα του αποχωρούντος εταίρου μπορεί να είναι διαφορετική από την εμφανιζόμενη στη καθαρή περιουσία και αυτό γιατί όπως προαναφέραμε δημιουργείται το θέμα της φήμης και πελατείας, αλλά και λόγω της διαφορετικής εκτίμησης στοιχείων του ενεργητικού ή παθητικού. 5.3 Απόσβεση των ζημιών χρήσεως Κατά το τέλος της χρήσης σε περίπτωση ζημίας χρεώνονται οι ατομικοί λογαριασμοί των εταίρων με την ανάλογη εις έκαστος ζημία και θα πιστωθεί ο λογαριασμός αποτελεσμάτων χρήσης (ζημία). Στη συνέχεια θα πιστωθούν οι ατομικοί λογαριασμοί των εταίρων και θα χρεωθεί το εταιρικό κεφάλαιο. 5.4 Λογιστικές εγγραφές μείωσης κεφαλαίου Έστω ότι στην Ο.Ε. Α. Ανδρέου και Β. Βασιλείου που ιδρύθηκε προ 5ετίας με εταιρικό κεφάλαιο το οποίο είχε καταβληθεί εξ ημισείας μεταξύ των εταίρων κι είχε δημιουργηθεί στο μεταξύ αποθεματικό αποφασίζεται η ελάττωση του εταιρικού κεφαλαίου ως εξής : 1 ον εξισορρόπηση του κεφαλαίου. Έστω ότι η εταιρεία για να εξισορροπήσει το κεφάλαιο, προβαίνει στην ελάττωση του κατά οπότε θα γίνει η εγγραφή : Εταιρικό κεφάλαιο Α. Ανδρέου λογ. Εισφοράς Β. Βασιλείου λογ. Εισφοράς Απόφαση για ελάττωση του εταιρικού κεφαλαίου 11

20 2 ον κάλυψη ζημίας : Έστω ότι ο λογαριασμός Αποτελέσματα Χρήσης παρουσιάζει χρεωστικό υπόλοιπο ή ζημία χρήσης και αποφασίζεται η κάλυψη της ζημίας με την αντίστοιχη μείωση του εταιρικού κεφαλαίου, οπότε αν οι εταίροι συμμετέχουν εξίσου στο κεφάλαιο αλλά και στις ζημίες θα γίνει η εγγραφή : Εταιρικό κεφάλαιο Αποτελέσματα χρήσης ή ζημία χρήσης Κάλυψη της ζημίας με μείωση του εταιρικού κεφαλαίου Αν οι εταίροι δε συμμετέχουν εξίσου στη διανομή των ζημιών χρεώνονται οι αντίστοιχοι αναλυτικοί λογαριασμοί του εταιρικού κεφαλαίου με το ανάλογο ποσό και πιστώνεται η ζημία χρήσης. 3 ον αποχώρηση εταίρου. Έστω ένας από τους τρεις εταίρους Α. Ανδρέου, Β. Βασιλείου και Γ. Γεωργίου με εταιρικό κεφάλαιο ο καθένας, αποχωρεί ο Γ. Γεωργίου. Θα γίνει η εγγραφή : Εταιρικό κεφάλαιο Γ. Γεωργίου λογ. πρώην εταίρου Αποχώρηση Γ. Γεωργίου Και κατά τη καταβολή του μεριδίου. έστω τις μετρητοίς, θα γίνει η εγγραφή : Γ. Γεωργίου λογ. πρώην εταίρου Ταμείο Εξόφληση μεριδίου του αποχωρούντος εταίρου Αν η εταιρεία δε μπορεί να καταβάλει ολόκληρο το ποσό στον αποχωρούντα εταίρο, το υπόλοιπο οφειλόμενο ποσό θα φέρεται σε πίστωση του λογαριασμού <<Γ. Γεωργίου λογ. πρώην εταίρου>>. Η διάκριση αυτή του πρώην εταίρου είναι απαραίτητη για να μη γίνεται σύγχυση με τους ατομικούς λογαριασμούς των εταίρων που παραμένουν στην εταιρεία. Κατά την αποχώρηση του εταίρου πρέπει να συντάσσεται εξωλογιστική απογραφή της περιουσίας της εταιρείας, στην οποία να προστίθεται και η φήμη και πελατεία, να προσδιορίζεται η καθαρή θέση της εταιρείας και έπειτα να καθορίζεται το ποσό που δικαιούται ο αποχωρών εταίρος. Είναι συνεπώς δυνατόν ο αποχωρών εταίρος να δικαιούται περισσότερα απ ότι αναγράφεται στο εταιρικό του κεφάλαιο ή λιγότερα. 12

21 ΠΕΡΙ ΕΤΑΙΡΩΝ 1. Ιδιότητα ομόρρυθμου εταίρου. Απεριόριστη ευθύνη 1.1 Εταιρική ιδιότητα του ομόρρυθμου εταίρου Γενικά η εταιρική ιδιότητα (αλλιώς και εταιρική συμμετοχή) περιλαμβάνει το δικαίωμα του εταίρου να συμμετέχει στην εταιρεία. Φυσικά αυτή η ιδιότητα του παρέχει το δικαίωμα να απολαμβάνει τις ωφέλειες που προβλέπει ο νόμος, αλλά και τον υποχρεώνει να ανταποκρίνεται στα νόμιμα βάρη. Ειδικότερα, η ιδιότητα του ομόρρυθμου εταίρου βαρύνει αυτόν με την απεριόριστη και αλληλέγγυα ευθύνη για τα χρέη της εταιρείας. Η έννοια της εταιρικής ιδιότητας προκύπτει έμμεσα από τις διατάξεις περί προσωπικών εταιρειών του Εμπορικού Νόμου και του Αστικού Κώδικα. Στη πράξη αλλά και στη νομοθεσία και νομολογία, ο όρος εταιρική ιδιότητα ταυτίζεται πολλές φορές με τους όρους εταιρική μερίδα ή εταιρικό μερίδιο. 1.2 Αλληλέγγυα και απεριόριστη ευθύνη του ομόρρυθμου εταίρου. Η πιο σοβαρή συνέπεια της εταιρικής ιδιότητας στην Ο.Ε. είναι η αλληλέγγυα και απεριόριστη ευθύνη των ομόρρυθμων εταίρων σε όλες τις υποχρεώσεις της εταιρείας (άρθρο 22 Ε. Ν.), που σημαίνει ότι ο ομόρρυθμος εταίρος ευθύνεται με ολόκληρη τη περιουσία του και όχι μόνο μέχρι του ποσού της εισφοράς του για τα χρέη της εταιρείας. Συνεπώς ο δανειστής της εταιρείας όταν έχει εκτελεστικό τίτλο στα χέρια του μπορεί να προβεί σε αναγκαστική κατάσχεση και εκποίηση με αναγκαστικό πλειστηριασμό οποιουδήποτε περιουσιακού στοιχείου της οφειλέτριας εταιρείας και των ομόρρυθμων εταίρων. Συγκεκριμένα η ευθύνη του ομόρρυθμου εταίρου έχει τα εξής χαρακτηριστικά : α) είναι προσωπική και απεριόριστη, δηλ. ο ομόρρυθμος εταίρος ευθύνεται για τα χρέη της εταιρείας και με ολόκληρη προσωπική του περιουσία. β) είναι ευθύνη <<εις ολόκληρο>>, που σημαίνει ότι κάθε ομόρρυθμος εταίρος ευθύνεται <<αλληλεγγύως>> με τους άλλους ομόρρυθμους εταίρους και το νομικό πρόσωπο της εταιρείας να εκπληρώσει ολόκληρο το χρέος. γ) είναι άμεση, με την έννοια ότι κάθε ομόρρυθμος εταίρος ευθύνεται άμεσα απέναντι στους δανειστές της εταιρείας για τα χρέη αυτής και όχι έμμεσα δηλ. απέναντι στην εταιρεία. δ) είναι ευθύνη πρωτογενής, που δίνει το δικαίωμα στο δανειστή της εταιρείας να στραφεί αν θέλει απευθείας κατά του ομόρρυθμου εταίρου χωρίς να προηγηθεί αγωγή κατά της εταιρείας. Του δίνει ακόμα το δικαίωμα να στραφεί ταυτόχρονα κατά περισσοτέρων ομόρρυθμων εταίρων ή και της ίδιας της εταιρείας για το σύνολο του εταιρικού χρέους ή μέρους αυτού. ε) είναι ευθύνη που παρακολουθεί τον αποχωρήσαντα ομόρρυθμο εταίρο ο οποίος εξακολουθεί να ευθύνεται για τις εταιρικές υποχρεώσεις που είχαν δημιουργηθεί μέχρι την ημέρα της αποχώρησής του. στ) παραγραφή της ευθύνης των ομόρρυθμων εταίρων συνεπώς δε νοείται με τη λύση της εταιρείας. Με τη λύση της εταιρείας παύει μόνο η ευθύνη αυτής, αλλά η 13

22 ευθύνη των εταίρων για τυχόν υπάρχοντα χρέη της εταιρείας, που η περιουσία της δεν επάρκεσε για να εξοφλήσει κατά το στάδιο της εκκαθάρισης εξακολουθεί. Η παραγραφή που ορίζει σχετικά το άρθρο 64 του Ε. Ν. είναι πενταετές. Διακοπή της παραγραφής στο πρόσωπο της εταιρείας ενεργεί αντικειμενικά και για τον ομόρρυθμο εταίρο που ευθύνεται <<εις ολόκληρου>>. 2.Δικαιώματα και υποχρεώσεις εταίρων 2.1 Δικαιώματα των εταίρων Τα βασικά δικαιώματα των εταίρων που προκύπτει από την εταιρική ιδιότητα είναι : Α) δικαίωμα εκπροσώπησης της εταιρείας και διαχείρισης της περιουσίας αυτής. Εάν δεν έχει ορισθεί διαχειριστής της εταιρείας, η εκπροσώπηση και η διαχείριση αυτής ανήκει σε όλους τους ομόρρυθμους εταίρους με τη προϋπόθεση ότι ενεργεί εξ ονόματος και για λογαριασμό της εταιρείας και υπογράφει κάτω από την εταιρική επωνυμία. Β) δικαίωμα ελέγχου των εταιρικών υποθέσεων. Κάθε εταίρος δικαιούται να ελέγχει αυτοπροσώπως τα βιβλία και άλλα στοιχεία της εταιρείας και να κατατοπίζεται έτσι αυτοπροσώπως για την πορεία των εταιρικών υποθέσεων (άρθρο 755 Α. Κ.). Γ) δικαίωμα ψήφου ή αλλιώς λήψεώς αποφάσεων. Κατά το άρθρο 748 Α. Κ., η διαχείριση των εταιρικών υποθέσεων ανήκει σε όλους μαζί τους εταίρους αν δεν συμφωνήθηκε αλλιώς (αν δηλαδή δεν ορίσθηκαν διαχειριστές). Δ) το δικαίωμα παραιτήσεως από τη θέση του διαχειριστή. Ο εταίρος δικαιούται να παραιτηθεί πάντοτε από την ανατεθείσα σ αυτόν διαχείριση της εταιρείας, αλλά μόνο για σπουδαίο λόγο. Ο διαχειριστής που παραιτείται άκαιρος χωρίς σπουδαίο λόγο έχει ευθύνη για τη ζημιά που θα προκαλέσει αυτή του η ενέργεια (άρθρο 753 Α. Κ.). Ε) δικαίωμα καταγγελίας της συμβάσεως της εταιρείας. Κάθε εταίρος έχει το δικαίωμα καταγγελίας της σύμβασης εταιρείας αλλά μόνο για σπουδαίο λόγο, διαφορετικά (χωρίς σπουδαίο λόγο) υποχρεούνται σε αποζημίωση των λοιπών εταίρων (άρθρο Α. Κ.). Στ) δικαίωμα συμμετοχής στα κέρδη της εταιρείας. Εάν δεν υπάρχει αντίθετη συμφωνία όλοι οι εταίροι μετέχουν στα κέρδη και στις ζημίες κατά ίσα μέρη, ανεξαρτήτως ύψους εισφοράς εκάστου στο σχηματισμό του εταιρικού κεφαλαίου (άρθρο 763 του Α. Κ.). Και εδώ είναι προφανές η υπεροχή του προσωπικού στοιχείου. Στη πράξη, στο καταστατικό της εταιρείας προβλέπει σχεδόν πάντα το ποσοστό συμμετοχής των εταίρων στα κέρδη και στις ζημίες και συνήθως αυτή ορίζεται ανάλογη προς το ύψος των εισφορών. Το δικαίωμα των εταίρων στα κέρδη της εταιρείας κανονικά δημιουργείται στο τέλος κάθε εταιρικής χρήσης Απολήψεις έναντι κερδών έχουμε όταν οι εταίροι κάνουν απολήψεις έναντι των κερδών της χρήσης κατά τη διάρκεια αυτής. Συνήθως στα καταστατικά υπάρχει σχετικός όρος. Ζ) δικαίωμα συμμετοχής στο προϊόν εκκαθάρισης. Μετά τη λύση της εταιρείας ακολουθεί το στάδιο της εκκαθάρισης, κατά το οποίο ρευστοποιείται η υπάρχουσα εταιρική περιουσία. Το απομένον μετά την εξόφληση των χρεών και την απόδοση των εισφορών, διανέμεται στους εταίρους ανάλογα με το ποσοστό συμμετοχής εκάστου στα κέρδη της εταιρείας (άρθρα Α. Κ.). 14

23 2.2 Υποχρεώσεις των εταίρων Α) υποχρέωση προς καταβολή της εισφοράς. Οι εισφορές των εταίρων μπορεί να είναι χρήματα ή διάφορα αντικείμενα ή προσωπική εργασία αυτών ή κάθε άλλη παροχή. Αν δεν συμφωνήθηκε αλλιώς, οι εταίροι υποχρεούνται να εισφέρουν για τη σύσταση της εταιρείας, όλοι ίσες εισφορές (άρθρο 743 Α. Κ.). Β) υποχρέωση διαχείρισης και εκπροσώπησης της εταιρείας. Σύμφωνα με το άρθρο 748 του Α. Κ. η διαχείριση των εταιρικών υποθέσεων ανήκει σε όλους τους εταίρους εφόσον δεν συμφωνήθηκε αλλιώς. Ο Α. Κ. διευκρινίζει ότι αν η διαχείριση των εταιρικών υποθέσεων ανατέθηκε σε έναν ή μερικούς μόνο εταίρους, οι λοιποί εταίροι αποκλείονται της διαχείρισης. Γ) ευθύνη επιμέλειας. Ο εταίρος ευθύνεται μόνο για την επίδειξη της <<εν τοις ιδίους επιμέλειας>> (άρθρο 746 Α. Κ.).η ευθύνη του εταίρου διαχειριστή όμως είναι μεγαλύτερη. Δ) υποχρέωση διαφύλαξη των εταιρικών συμφερόντων. Στο άρθρο του Α. Κ. αναφέρεται ότι ο εταίρος δε δικαιούται να ενεργεί για δικό του λογαριασμό ή για λογαριασμό τρίτου πράξεις που αντιστρατεύονται τα συμφέροντα της εταιρείας, υποχρεούται δηλαδή, να διαφυλάττει τα νόμιμα συμφέροντα της εταιρείας (υποχρέωση πίστεως) και να αποφεύγει ενέργειες που μπορεί να τα βλάψουν. Ε) η ευθύνη των εταίρων για τα χρέη της εταιρείας. Στ) ευθύνη εταίρων για αδικήματα φοροδιαφυγής. Κατά το άρθρο 20 παράγραφος 1 περίπτωση Β του Ν. 2523/97, ως αυτουργοί του αδικήματος της φοροδιαφυγής θεωρούνται οι ομόρρυθμοι εταίροι ή οι διαχειριστές της Ο.Ε. 3. Είσοδος και έξοδος εταίρου. Μεταβίβαση εταιρικής μερίδας εν ζωή. 3.1 Προσωπική σχέση εταίρου εταιρείας Στις Ο.Ε. η σχέση μεταξύ εταίρου και εταιρείας βασίζεται στο προσωπικό στοιχείο. Αυτό σημαίνει ότι κάθε εταίρος Ο.Ε. αποβλέπει στη προσωπικότητα, την περιουσία και την αυτοπρόσωπη παρουσία των λοιπών συνεταίρων. Όταν λοιπόν, οι εταίροι κρίνουν ότι στη συγκεκριμένη περίπτωση μεταβίβασης εταιρικού μεριδίου, ο νέος εταίρος (που αγοράζει το μερίδιο του αποχωρούντος) είναι πρόσωπο εξίσου αξιόπιστο και χρήσιμο για την εταιρεία, δεν υπάρχει λόγος να εμποδιστεί από το νόμο η μεταβίβαση. Συνέπεια της μη αμφισβήτησης του δικαιώματος των εταίρων να επιτρέπουν με κοινή συμφωνία τη μεταβίβαση του εταιρικού μεριδίου σε νέο πρόσωπο είναι ότι στα καταστατικά περιλαμβάνεται συνήθως σχετικός όρος. Μερικές φορές μάλιστα, ο όρος αυτός επιτρέπει στη πλειοψηφία των μελών της εταιρείας να εγκρίνει τη μεταβίβαση εταιρικής μερίδας. 3.2 Εταιρική ιδιότητα και εταιρική μερίδα. Η έννοια της εταιρικής ιδιότητας είναι ευρύτερη της έννοιας της εταιρικής μερίδας. Η πρώτη περιλαμβάνει το σύνολο των δικαιωμάτων του εταίρου, ενώ η δεύτερη το ποσοστό του στα εκάστοτε αποτελέσματα και στο προϊόν της εκκαθάρισής της εταιρικής περιουσίας. 15

24 Αποχώρηση ομόρρυθμου εταίρου. Η πενταετής παραγραφής απαιτήσεων τρίτων κατά ομόρρυθμου εταίρου, που αποχώρησε από την εταιρεία, αρχίζει από τη δημοσίευση του εγγράφου της αποχωρήσεως (δηλ. της σχετικής τροποποίησης του καταστατικού) στο οικείο πρωτοδικείο ( Α. Π. 1454/95). Μεταβίβαση εταιρικής μερίδας επί διμελούς Ο.Ε. με είσοδο νέου μέλους και ταυτόχρονη έξοδο παλαιού. Τόσο η είσοδος νέου εταίρου στην Ο.Ε. που γίνεται με τη μεταβίβαση της εταιρικής μερίδας ενός εκ των δύο αρχικών εταίρων και ταυτόχρονη έξοδο παλαιού εταίρου, όσο και η μεταβολή εκ του λόγου τούτου της εταιρικής επωνυμίας, αποτελεί μόνο τροποποίηση του καταστατικού, δεν επιφέρουν λύση της εταιρείας και δημιουργία νέας αλλά συνέχιση της παλαιάς (Α. Π. 640/86 Ε. Εμπ. Δ. 1987, σελ. 562, Α. Π. 1137/82 Εφ. Θες/νίκης 445/90, Ε. Εμπ. Δ. 1991, σελ. 74). 3.3 Διαδικασία μεταβίβασης εταιρικής μερίδας. Η συμφωνία των εταίρων για τη μεταβίβαση εταιρικού μεριδίου πρέπει να γίνει εγγράφως και να υποβληθεί στη διαδικασία δημοσιότητας σύμφωνα με τα άρθρα του Ε. Ν. Έτσι προκειμένου να συντελεσθεί η μεταβίβαση του εταιρικού μεριδίου κάποιου εταίρου, συντάσσεται ένα έγγραφο που ονομάζεται τροποποιητικό του καταστατικού. Το έγγραφο αυτό υπογράφεται από όλους τους εταίρους, και το νεοεισερχόμενο στην εταιρεία πρόσωπο, μαζί με πρόσφατο ισολογισμό της εταιρείας προσκομίζεται στην αρμόδια Δ.Ο.Υ. για να θεωρηθεί όπου και κατατίθεται ένα αντίγραφο του, μαζί με τη σχετική δήλωση φορολογίας του κέρδους που προκύπτει απ τη μεταβίβαση του εταιρικού μεριδίου. Η προθεσμία για την υποβολή στην αρμόδια Δ.Ο.Υ. προς θεώρηση του συμφωνητικού μεταβιβάσεως εταιρικού μεριδίου είναι δεκαήμερη από της υπογραφής του άρθρου 8 16 Ν. 1882/90, με τη θεώρηση αυτή το ιδιωτικό έγγραφο αποκτά βέβαιη χρονολογία. Δήλωση υπεραξίας μεταβιβαζομένου μεριδίου. Μαζί με το ανωτέρω συμφωνητικό μεταβίβασης εταιρικού μεριδίου, υποβάλλεται στην αρμόδια Δ.Ο.Υ. και η δήλωση, στην οποία αναγράφεται το κέρδος που προκύπτει από τη μεταβίβαση. Ο δικαιούχος του κέρδους ή της ωφέλειας επιβαρύνεται με το σχετικό φόρο και έχει την υποχρέωση υποβολής της δήλωσης και πληρωμή φόρου εφάπαξ. Η δήλωση υποβάλλεται σε τρία αντίτυπα, από τα οποία τα δύο επιστρέφονται θεωρημένα στον δικαιούχο του κέρδους. Δήλωση μεταβολής. Εντός δέκα (10) ημερών από την υπογραφή του τροποποιημένου καταστατικού υποβάλλεται στην αρμόδια Δ.Ο.Υ. δήλωση μεταβολής (έντυπα Μ3, Μ8) όπως προβλέπει η 1 του άρθρου 29 του Ν. 1642/ Φορολογία μεταβίβασης εταιρικού μεριδίου εν ζωή. Είναι πολύ συνηθισμένο φαινόμενο, ο εταίρος Ο.Ε. που επιθυμεί την απεμπλοκή του από την εταιρεία, να μεταβιβάζει σε άλλο πρόσωπο, συγγενικό ή μη, την εταιρική του μερίδα. Η μεταβίβαση μπορεί να γίνει με αντάλλαγμα ή με δωρεά ή με γονική παροχή. Α) μεταβίβαση εταιρικού μεριδίου με αντάλλαγμα. 1. πώληση εταιρικού μεριδίου. Συμφωνά με τις διατάξεις του άρθρου 3 3 του Ν. 2753/99, φορολογείται αυτοτελώς, με συντελεστή 20%, λογιζόμενο ως εισόδημα, 16

25 κάθε κέρδος ή ωφέλεια που προέρχεται από τη μεταβίβαση εταιρικού μεριδίου ή ολόκληρης επιχείρησης με τα άυλα στοιχεία αυτής, όπως αέρας, επωνυμία, σήμα, προνόμια κ.λπ. Μεταβίβαση από γονέα προς τα τέκνα του ή από σύζυγο σε σύζυγο, λόγω συνταξιοδοτήσεως του μεταβιβάζοντος μεριδίου Ο.Ε. δεν υπόκειται σε φόρο υπεραξίας από 1/1/2001 και εφεξής. Η ανταλλαγή εταιρικού μεριδίου θεωρείται ως διπλή πώληση (άρθρο 573 Α. Κ.). 2. αποχώρηση εταίρου από την εταιρεία με ταυτόχρονη ανάληψη απ αυτόν του κεφαλαίου που έχει καταβάλει. Δεδομένου ότι ο αποχωρήσας εταίρος πέρα του αναληφθέντος κεφαλαίου που έχει καταβάλει αναλαμβάνει συγχρόνως και τη προκύπτουσα υπεραξία αυτού που αναφέρεται μεταξύ άλλων στα άυλα στοιχεία της εταιρείας και αναλογεί στο μερίδιο του, για την ωφέλεια ή το κέρδος που αποκτά κατά την αποχώρηση του από την εταιρεία, φορολογείται αυτοτελώς με συντελεστή 20%. Β) Δωρεά και γονική παροχή εταιρικού μεριδίου. 1. δωρεά εταιρικού μεριδίου. Σύμφωνα με τις διατάξεις του άρθρου 496 του Α. Κ. η παροχή σε κάποιον ενός περιουσιακού αντικειμένου αποτελεί δωρεά, αν γίνεται κατά τη συμφωνία των μελών χωρίς αντάλλαγμα. Το ποσό της οικείας ωφέλειας από τη δωρεά του εταιρικού μεριδίου με τα άυλα στοιχεία της επιχείρησης, που αντιστοιχούν σε αυτό το εταιρικό μερίδιο, το επωφελείται ο δωρεολήπτης και λαμβάνονται υπόψη για τον προσδιορισμό της αντίστοιχης αξίας του μεριδίου κατά τη φορολογία της οικείας δωρεάς ή γονικής παροχής (άρθρο 34 Ν. Δ. 118/1973). 2. γονική παροχή εταιρικού μεριδίου. Η γονική παροχή του άρθρου 1509 του Α. Κ. προβλέπει την παροχή περιουσίας στο τέκνο από οποιοδήποτε γονέα. Σύμφωνα με το άρθρο 2 1 του Ν. 1329/83, το εκάστοτε οριζόμενο ποσό της γονικής παροχής υπόκειται στο μισό του φόρου δωρεάς, ενώ το υπόλοιπο θεωρείται δωρεά κατά την έννοια των διατάξεων του άρθρου 34 του Ν. Δ. 118/73 και υπόκειται σε φόρο δωρεάς. Γ) Τεκμήριο απόκτησης περιουσιακών στοιχείων (πόθεν έσχες). Σύμφωνα με τις διατάξεις της περίπτωσης 11 του άρθρου 4 του Ν. 2579/98, θεωρείται τεκμαρτή δαπάνη μόνο τα χρηματικά ποσά άνω των 300 τα οποία δίνονται από τους γονείς στα τέκνα ως γονική παροχή. Συνεπώς, αν η γονική παροχή συνιστάται σε πράγμα δε θεωρείται ως τεκμαρτή δαπάνη και ο παρέχων αυτής δεν υπόκειται στον έλεγχο του <<πόθεν έσχες>>. Δ) Υπόχρεος για την απόδοση φόρου. Υπόχρεος για την απόδοση φόρου υπεραξίας με συντελεστή 20% σε περίπτωση μεταβίβασης εταιρικού μεριδίου, είναι ο δικαιούχος του κέρδους ή της ωφέλειας που προκύπτει, ο οποίος και βαρύνεται με το φόρο αυτό. Ο φόρος καταβάλλεται στην αρμόδια Δ.Ο.Υ., εφάπαξ, με δήλωση που υποβάλλεται από τον μεταβιβάζοντα το εταιρικό μερίδιο. 4. Θάνατος εταίρου. Μεταβίβαση εταιρικής μερίδας θανόντος στους κληρονόμους αυτού. Σε περίπτωση θανάτου ομόρρυθμου εταίρου, αν το όνομα αυτού περιέχεται στην επωνυμία της Ο.Ε., μπορεί να παραμείνει σε αυτή αν το δεχθούν οι κληρονόμοι του θανόντος. 17

26 Το άρθρο 773 του Α. Κ. ορίζει ότι μπορεί να συμφωνηθεί, πως σε περίπτωση θανάτου κάποιου εταίρου, η εταιρεία θα συνεχισθεί είτε μεταξύ των λοιπών εταίρων είτε μεταξύ αυτών και των κληρονόμων του θανόντος. Η τυχόν ανηλικότητα των κληρονόμων δε παραβλάπτει το κύρος της συμφωνίας αυτής. Η μεταβολή που επέρχεται στο καταστατικό της εταιρείας λόγω θανάτου, είναι απαραίτητο να αναγγελθεί στο γραμματέα του αρμόδιου πρωτοδικείου για να πληρωθεί το γράμμα του νόμου (άρθρο 46 Ε. Ν.), που απαιτεί δημοσιότητα. Κάθε κληρονόμος γίνεται αυτοτελής εταίρος της εταιρείας δε μπορεί να δεχθεί τη κληρονομιά και ταυτόχρονα να αποποιηθεί την είσοδο του στην εταιρεία, αν το καταστατικό προβλέπει συνέχιση της εταιρείας από τους επιζώντες εταίρους και τους κληρονόμους. Συνέχιση της εταιρείας από τους επιζώντες. Αν οι εταίροι είναι μόνο δύο και πεθάνει ο ένας η εταιρεία δε μπορεί να συνεχισθεί από τον επιζώντα. Αν τα μέλη της εταιρείας είναι περισσότερα από δύο και πεθάνει το ένα, η εταιρεία μπορεί να συνεχισθεί εφόσον αυτό προβλέπει το καταστατικό. Φυσικά, οι συνεχίζοντες εταίροι θα αποζημιώσουν τους κληρονόμους του θανόντος. Υποβαλλόμενες στη Δ.Ο.Υ. δηλώσεις. Σε περίπτωση θανάτου εταίρου, η εταιρεία υποχρεούται να υποβάλλει στην αρμόδια Δ.Ο.Υ. δήλωση μεταβολής κατά το άρθρο 29 1 του Ν. 1642/86. δήλωση υπεραξίας θα υποβληθεί μόνο αν το μερίδιο του θανόντος εταίρου εξαγορασθεί από μη κληρονόμο, ενώ αν τούτο περιέλθει στους κληρονόμους δεν απαιτείται τέτοια δήλωση, αφού η αιτία θανάτου μεταβίβαση θα περιληφθεί στη δήλωση κληρονομιάς και θα φορολογηθεί βάση αυτής. ΕΚΠΡΟΣΩΠΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ Ο.Ε. 1.Εκπροσώπηση Ομόρρυθμης Εταιρείας. Λήψη αποφάσεων. 1.1 Εκπροσώπηση εταιρείας και διαχείριση εταιρικών υποθέσεων. Από τη διάταξη του άρθρου 22 Ε. Ν. προκύπτει ότι κάθε ένας από τους ομόρρυθμους εταίρους που υπογράφει, έστω και μόνος του, κάτω όμως από την εταιρική επωνυμία, έχει το δικαίωμα εκπροσώπησης της εταιρείας ή των λοιπόν εταίρων έναντι τρίτων. Η διοίκηση της Ο.Ε. είθισται να ανατίθεται σε έναν ή περισσότερους διαχειριστές. Ως διαχειριστές της Ο.Ε. επιτρέπεται από το νόμο να διορισθούν οι ομόρρυθμοι εταίροι (άρθρο 27 Α. Κ.), μπορεί όμως να διορισθεί και τρίτο πρόσωπο, μη εταίρος. Ο διορισμός τρίτου προσώπου ως διαχειριστής στηρίζεται στη πληρεξουσιότητα (βάση σχέσεως εντολής) και δεν αποκλείει τους άλλους εταίρους από τη διαχείριση (Α. Π. 476/90). Δεν είναι υποχρεωτικό να ορίζονται στο καταστατικό οι διαχειριστές, και αυτό γιατί ο νόμος προβλέπει ότι σε περίπτωση έλλειψης διαχειριστών δεν υφίσταται κενό (άρθρο 748 Α. Κ.). Συνήθως βέβαια, ο ή οι διαχειριστές ορίζονται ονομαστικά και με ακριβή προσδιορισμό των αρμοδιοτήτων τους στο αρχικό καταστατικό της εταιρείας. Αν δεν ορισθούν στην αρχή ισχύει η συλλογική διοίκηση της εταιρείας. Μόλις οι 18

27 εταίροι αποφασίσουν να διορίσουν ως διαχειριστές συγκεκριμένα πρόσωπα, θα συνταχθεί τροποποιητικό έγγραφο της σύμβασης εταιρείας και θα ακολουθήσει η σχετική διαδικασία τροποποίησης του καταστατικού. 1.2 Συλλογική και ατομική διαχείριση των εταιρικών υποθέσεων. Το άρθρο 748 του Α. Κ. ορίζει ότι η διαχείριση των εταιρικών υποθέσεων ανήκει, αν δεν συμφωνήθηκε διαφορετικά, σε όλους μαζί τους εταίρους και για κάθε πράξη χρειάζεται η συναίνεση όλων των εταίρων. Διαφορετικά αν η διαχείριση των εταιρικών υποθέσεων ανατέθηκε σε έναν ή σε μερικούς από τους εταίρους, οι υπόλοιποι αποκλείονται από τη διαχείριση. Το άρθρο 22 ορίζει ότι οι ομόρρυθμοι εταίροι, οι αναφερόμενοι στο καταστατικό της εταιρείας υπόκεινται αλληλεγγύως σε όλες τις υποχρεώσεις της εταιρείας, έστω και αν έχουν υπογραφεί από ένα μόνο εταίρο (κάτω όμως από την εταιρική επωνυμία). Αν με την εταιρική σύμβαση η διαχείριση των εταιρικών υποθέσεων ανατέθηκε σε περισσότερους ή όλους τους εταίρους, με την έννοια ότι μπορεί και ο καθένας να λειτουργεί μόνος, καθένας από τους υπόλοιπους διαχειριστές εταίρους μπορεί, αν δεν συμφωνήθηκε διαφορετικά, να εναντιωθούν στη διενέργεια μιας πράξης, πριν την τέλεση της. Απέναντι στους τρίτους η εναντίωση αυτή έχει αποτέλεσμα μόνο αν αυτοί συναλλάχθηκαν γνωρίζοντάς την (άρθρο 750 Α. Κ.). Σε επείγουσες περιπτώσεις, αν υπάρχουν περισσότεροι διαχειριστές εταίροι, ο καθένας τους δικαιούται να ενεργεί μόνος χωρίς την συναίνεση λοιπόν, ή παρά την εναντίωση κάποιου από αυτούς, εφόσον πρόκειται για επείγον μέτρο από την παράλειψη του οποίου απειλείται σοβαρή ζημία της εταιρείας (άρθρο 751 Α. Κ.). 1.3 Λήψη αποφάσεων στη διοίκηση της εταιρείας. Κατά τον Αστικό Κώδικα, οι αποφάσεις για τη διοίκηση των εταιρικών υποθέσεων είτε αυτές λαμβάνονται από το σύνολο των εταίρων είτε μόνο από τους διαχειριστές πρέπει να είναι ομόφωνες, εκτός αν το καταστατικό προβλέπει ρητά τη λήψη αποφάσεων κατά πλειοψηφία. Στη τελευταία περίπτωση, αν υπάρχει αμφιβολία, η πλειοψηφία υπολογίζεται με βάση το συνολικό αριθμό των εταίρων ή το συνολικό αριθμό των διαχειριστών (άρθρα Α. Κ.). 2. Διορισμός, ανάκληση και παραίτηση διαχειριστών. 2.1 Διορισμός διαχειριστών Οι διαχειριστές στις Ο.Ε. διορίζονται στο καταστατικό ειδάλλως η διαχείριση ανήκει σε όλους τους ομόρρυθμους εταίρους. Αν οι διαχειριστές ορισθούν με μεταγενέστερη απόφαση των εταίρων απαιτείται να ακολουθηθεί η διαδικασία δημοσιότητας που τηρείται σε κάθε τροποποίηση του καταστατικού. 19

28 2.2 Ανάκληση διαχειριστών Η διαχείριση που έχει ανατεθεί με την εταιρική σύμβαση σε έναν ή σε μερικούς εταίρους μπορεί να ανακληθεί μόνο για σπουδαίο λόγο. Η συμφωνία που αποκλείει την ανάκληση για σπουδαίο λόγο είναι άκυρη. Σπουδαίος λόγος θεωρείται ιδίως η βαριά παράβαση καθήκοντος ή η ανικανότητα για τακτική διαχείριση. Η ανάκληση γίνεται με ομόφωνη απόφαση όλων των εταίρων, έκτος αν υπάρχει αντίθετη συμφωνία. Διαχειριστής που διορίσθηκε με απόφαση της πλειοψηφίας των εταίρων σύμφωνα με τη διάταξη του άρθρου Α. Κ., καθώς και διαχειριστής που δεν έχει την εταιρική ιδιότητα, ανακαλούνται οποτεδήποτε κατά της περί εντολής διάταξης του Αστικού Κώδικα άρθρο 724, αντίθετη συμφωνία είναι άκυρη, εκτός αν η εντολή αφόρα και το συμφέρον του εντολέα ή τρίτου. 2.3 Παραίτηση διαχειριστή Ο διαχειριστής εταίρος, που έχει διορισθεί σε αυτή τη θέση με την εταιρική σύμβαση, έχει δικαίωμα να παραιτηθεί μόνο για σπουδαίο λόγο. Συμφωνία που αποκλείει τη παραίτηση για σπουδαίο λόγο είναι άκυρη. Ο διαχειριστής που παραιτήθηκε άκαιρα χωρίς σπουδαίο λόγο που να δικαιολογεί την άκαιρη παραίτηση, ευθύνεται για τη ζημία που προκλήθηκε στην εταιρεία από την ενέργεια του αυτή. Αλλά και από το άρθρο 725 Α. Κ. προκύπτει ότι ο διαχειριστής που λειτουργεί ως εντολοδόχος (περιπτώσεις διορισμού του από τη πλειοψηφία των εταίρων ή διαχειριστής που δεν είναι εταίρος), έχει το δικαίωμα να καταγγείλει την εντολή οποτεδήποτε, αν δε παραιτήθηκε από το δικαίωμα αυτό. Αν υπάρχει σπουδαίος λόγος η παραίτηση είναι χωρίς αποτέλεσμα. Αν η καταγγελία έγινε άκαιρα χωρίς σπουδαίο λόγο, ο εντολοδόχος έχει υποχρέωση να ανορθώσει τη ζημία που προξένησε στον εντολέα (την εταιρεία). Με τη λύση της εταιρείας, αυτή θεωρείται ότι εξακολουθεί να υπάρχει για τις ανάγκες και το σκοπό της εκκαθάρισης. Από τη λύση της εταιρείας παύει η εξουσία των διαχειριστών εταίρων και η διαχείριση των εταιρικών υποθέσεων ανήκει στους διορισμένους με το καταστατικό εκκαθαριστές. Αν δεν υπάρχουν διορισμένοι εκκαθαριστές, τότε η εκκαθάριση ενεργείται από όλους τους εταίρους μαζί (άρθρα Α. Κ.). 3.Υποχρέωση, υποκατάσταση, ευθύνη διαχειριστή. 3.1 Υποχρέωση διαχειριστή για λογοδοσία. Σύμφωνα με τα άρθρα και άρθρα περί εντολής του Αστικού Κώδικα ο εταίρος διαχειριστής της Ο.Ε. όταν λήξει η διαχείριση ή και πριν τη λήξη αυτής αν αυτό ορίζεται στην εταιρική σύμβαση ή συντρέχουν οι προϋποθέσεις του άρθρου 762 Α. Κ. υποχρεούνται σε λογοδοσία προς τους λοιπούς μη διαχειριστές εταίρους. Σε περίπτωση άρνησης του μπορεί να εξαναγκασθεί προς τούτο. Αν υπάρχουν πολλοί μη διαχειριστές εταίροι, η προς λογοδοσία υποχρέωση του διαχειριστή εταίρου είναι αδιαίρετη. Δηλαδή κάθε εταίρος μπορεί να ζητήσει παροχή λογοδοσίας όχι όμως μόνο προς αυτόν, αλλά προς όλους τους μη διαχειριστές 20

29 εταίρους. Η υποχρέωση του διαχειριστή για λογοδοσία είναι υποχρεωτική προκύπτουσα από το Νόμο, γιατί αυτός διαχειρίστηκε αλλότριες εν μέρει υποθέσεις και συνίσταται στην ανακοίνωση στους δικαιούχους λογαριασμού με αντιπαράθεση εσόδων εξόδων. Η υποχρέωση για λογοδοσία υπάρχει και έναντι αποχωρήσαντος εταίρου. Δεν υφίσταται μόνο έναντι των εταίρων που έχουν εγκρίνει τον ισολογισμό, γιατί από την έγκριση του τεκμαίρεται προηγούμενη ενημέρωση των εταίρων με λογοδοσία του διαχειριστή. 3.2 Υποκατάσταση διαχειριστή. Στο καταστατικό περιλαμβάνεται όρος που επιτρέπει την υποκατάσταση του διαχειριστή από άλλο πρόσωπο της εκλογής του. Ορίζεται δηλαδή, ότι ο διαχειριστής, σε περίπτωση κωλύματός του θα υποκαθίσταται από συγκεκριμένο πρόσωπο. Επίσης, ορίζεται ότι ο διαχειριστής δικαιούται να ορίζει με πληρεξούσιο αντικαταστάτη του, που θα ασκεί μερικώς ή συνολικώς τις εξουσίες του. Επειδή στις Ο.Ε. η σχέση του διαχειριστή με τους εταίρους και το νομικό πρόσωπο της εταιρείας είναι λεπτή, εμπιστευτική και ακόμα αυστηρά προσωπική, είναι καλύτερο να ορίζονται δύο διαχειριστές με ευρείες αρμοδιότητες και δικαίωμα να υπογράφουν από κοινού ή μεμονωμένα όλες τις πράξεις της εταιρείας. Έτσι, σε περίπτωση κωλύματος του ενός, ασκεί ολόκληρη τη διαχείριση ο άλλος διαχειριστής, που είναι πρόσωπο γνωστό σε όλους τους εταίρους από την αρχή και τοποθετήθηκε στη θέση του, γιατί κρίθηκε ότι συγκεντρώνει την εμπιστοσύνη τους και έχει τα κατάλληλα προσόντα. 3.3 Ευθύνη διαχειριστών. Ο διαχειριστής εταίρος ευθύνεται απέναντι στους συνεταίρους του για κάθε πταίσμα, σύμφωνα με τα περί εντολής οριζόμενα στο άρθρο 714 Α. Κ.. Αυτή είναι η επικρατούσα άποψη στη θεωρία και στη νομολογία. Την ίδια ευθύνη έχουν και εκ του νόμου διαχειριστές. Ο εταίρος που δεν είναι διαχειριστής ευθύνεται μόνο για την επιμέλεια που δείχνει στις δικές του υποθέσεις. Οι διαχειριστές έχουν υποχρέωση να παρέχουν πληροφορίες. Αυτό γίνεται στο τέλος κάθε έτους και φυσικά στο τέλος της διαχείρισης (άρθρο 718 Α. Κ.).Οι διαχειριστές των Ο.Ε. ευθύνονται ως αυτουργοί του αδικήματος της φοροδιαφυγής (άρθρο 20 1 Ν. 2523/97). 21

30 ΛΥΣΗ ΚΑΙ ΕΚΚΑΘΑΡΙΣΗ Ο.Ε. 1.Λόγοι λύσεως που αφορούν την εταιρεία. 1.1 Λύση της εταιρείας λόγω παρόδου του χρόνου διάρκειας αυτής. Το άρθρο 765 του Α. Κ. ορίζει ότι η εταιρεία που έχει συσταθεί για ορισμένο χρόνο λύεται μόλις περάσει ο χρόνος αυτός. Η λύση της εταιρείας επέρχεται αυτοδικαίως με την πάροδο του χρόνου διάρκειας αυτής, χωρίς να είναι αναγκαία κάποια ιδιαίτερη ενέργεια εκ μέρους των εταίρων. Στη συνέχεια ακολουθεί το στάδιο της εκκαθάρισης, κατά το οποίο η εταιρεία λογίζεται ότι υπάρχει και λειτουργεί για τις ανάγκες και το σκοπό της εκκαθάρισης μόνο. Η λύση της εταιρείας λόγω παρόδου διάρκειας αυτής δεν επέρχεται, αν η εταιρεία συνεχίζεται σιωπηρά. Στη περίπτωση αυτή έχουμε σιωπηρή ανανέωση της για αόριστο χρόνο (άρθρο 769 Α. Κ.). 1.2 Λύση με καταγγελία Κατά τα άρθρα του Αστικού Κώδικα, η εταιρεία λύεται με καταγγελία ενός ή περισσοτέρων μελών της, ανεξάρτητα αν είναι ορισμένης ή αόριστης διάρκειας. Η εταιρεία ορισμένου χρόνου λύεται με καταγγελία εκ μέρους κάποιου ή κάποιων από τους εταίρους της και πριν περάσει ο χρόνος διάρκειας της, αν υπάρχει σπουδαίος λόγος. Αντίθετη συμφωνία που να περιορίζει με προθεσμία ή με άλλο τρόπο το δικαίωμα αυτό της καταγγελίας, που έχει κάθε εταίρος είναι άκυρη (άρθρο 766 Α. Κ.). Η εταιρεία αορίστου χρόνου λύεται οπωσδήποτε με καταγγελία οποιουδήποτε εταίρου. Αν ο εταίρος κατάγγειλε την εταιρεία άκαιρα και χωρίς σπουδαίο λόγο, που να δικαιολογεί την άκαιρη καταγγελία, ευθύνεται για τη ζημία που προκάλεσε η λύση τους άλλους εταίρους (άρθρο 767 Α. Κ.). Η ύπαρξη σπουδαίου λόγου επιτρέποντος τη καταγγελία της εταιρείας είναι ζήτημα πραγματικό, που τελικά θα διαπιστώσει το δικαστήριο. Ως σπουδαίοι λόγοι αναφέρονται η αντισυμβατική συμπεριφορά κάποιου εταίρου, όπως η διενέργεια ανταγωνιστικών πράξεων, η κακή πορεία των εργασιών της εταιρείας, οι σοβαρές διαφωνίες μεταξύ εταίρων, η αδυναμία κάποιου ή κάποιων εταίρων να ανταποκριθούν στις υποχρεώσεις τους π.χ. λόγω μακράς διάρκειας. Η καταγγελία της εταιρείας, εκ μέρους ενός ή περισσοτέρων εταίρων, επιφέρει πάντοτε την άμεση λύση αυτής πριν τη πάροδο του ορισμένου χρόνου διάρκειας της, χωρίς να λαμβάνεται υπόψη η ύπαρξη ή μη σπουδαίου λόγου. Συνέπεια αυτής της αντίληψης είναι ότι η διαπίστωση συνδρομής ή όχι του σπουδαίου λόγου για τον οποίο έχει γίνει καταγγελία θα γίνει αργότερα (στο δικαστήριο) και όταν η εταιρεία θα έχει λυθεί. Αν το δικαστήριο αποφανθεί πως δεν υφίσταται ο σπουδαίος λόγος για τον οποίο λύθηκε η εταιρεία, τότε αυτή αναβιώνει. 1.3 Λύση με απόφαση των εταίρων Πριν από το πέρας του χρόνου διάρκειας της εταιρείας, αυτή μπορεί να λυθεί όχι μόνο με καταγγελία ενός ή κάποιον εταίρων, αλλά και με κοινή απόφαση όλων των 22

31 εταίρων. Η συμφωνία των εταίρων για τη λύση της εταιρείας θα γίνει γραπτώς και το σχετικό έγγραφο θα υποβληθεί στη διαδικασία της δημοσιότητας που ορίζουν τα άρθρα 42, 43, 46 του Εμπορικού Νόμου. Η συγκέντρωση των εταιρικών μεριδίων σε ένα εταίρο. Το Εμπορικό Δίκαιο υποστηρίζει ότι με τη συγκέντρωση όλων των εταιρικών μεριδίων σε ένα μόνο εταίρο επέρχεται η λύση της εταιρείας. Όλες οι πράξεις με τις οποίες έγινε η συγκέντρωση των εταιρικών μεριδίων σε ένα εταίρο πρέπει κανονικά να δημοσιευθούν στο αρμόδιο πρωτοδικείο όπως ορίζουν οι σχετικές διατάξεις του Εμπορικού Νόμου. Μέχρις ότου εξοφληθούν όλα τα χρέη της εταιρείας, αυτή εξακολουθεί να υπάρχει για τους τρίτους. Η μετατροπή και η συγχώνευση προσωπικών εταιρειών. Τόσο στη μετατροπή όσο και στη συγχώνευση, οι μετατρεπόμενες ή συγχωνευόμενες εταιρείες δε μπαίνουν στο στάδιο της εκκαθάρισης και διανομής και συνεπώς δε μπορεί να υποστηριχθεί ότι επέρχεται λύση αυτών. Τούτο ισχύει τόσο κατά τον Εμπορικό Νόμο, όσο και στις διατάξεις των φορολογικών Νόμων. Η πτώχευση της προσωπικής εταιρείας δεν επιφέρει τη λύση της εταιρείας. Αυτό δε προκύπτει ρητά από τη νομοθεσία, αλλά εμμέσως από τη διάταξη του άρθρου 16 του νόμου 635/37, κατά το οποίο η πτωχεύσασα εταιρεία μπορεί να συμβιβασθεί και συνεπώς να αποκατασταθεί. Όταν όμως πτωχεύει η Ο.Ε. συμπτωχεύουν και οι ομόρρυθμοι εταίροι, με άμεση συνέπεια τη λύση της εταιρείας εκτός αν υπάρχει αντίθετη συμφωνία εταίρων. 2. Λόγοι λύσεως της εταιρείας που αφορούν τους εταίρους. Τα άρθρα 773, 774 και 775 του Αστικού Κώδικα αναφέρουν ότι με το θάνατο, την απαγόρευση (νόμιμη ή δικαστική) και την πτώχευση ενός από τους εταίρους η εταιρεία λύεται, εκτός εάν συμφωνήθηκε ότι σε τέτοια περίπτωση αυτή θα συνεχίζεται μεταξύ των λοιπών εταίρων ή μεταξύ αυτών και των κληρονόμων του θανόντος εταίρου. Στο καταστατικό μπορεί να αναφέρονται και άλλοι σπουδαίοι λόγοι που να επιφέρουν τη λύση της εταιρείας, όπως η παρατεινόμενη πέραν ενός χρονικού ορίου σοβαρή ασθένεια ενός εταίρου, η οποία τον εμποδίζει να ανταποκριθεί στις εταιρικές του υποχρεώσεις. α) Λύση της εταιρείας λόγω θανάτου εταίρου. Η εταιρεία λύνεται με το θάνατο ενός από τους εταίρους. Μπορεί όμως να συμφωνηθεί ότι η εταιρεία θα συνεχισθεί είτε μεταξύ των λοιπόν εταίρων είτε μεταξύ αυτών και των κληρονόμων εκείνου που πέθανε. Η ανηλικότητα των κληρονόμων δεν παραβλάπτει το κύρος της συμφωνίας. Αν η εταιρεία λυθεί με το θάνατο ενός από τους εταίρους, ο κληρονόμος του έχει υποχρέωση να το γνωστοποίηση χωρίς υπαίτια καθυστέρηση στους λοιπούς εταίρους και, αν επίκειται κίνδυνος από την αναβολή, να συνεχίσει τη διαχείριση που είχε ανατεθεί σ εκείνων που πέθανε, ωσότου ληφθούν τα αναγκαία μέτρα. Με τους ίδιους όρους έχουν και οι λοιποί εταίροι υποχρέωση να συνεχίσουν προσωρινά τη διαχείριση που τους είχε ανατεθεί. Στο διάστημα αυτό η εταιρεία λογίζεται ότι υπάρχει (άρθρα Α. Κ.). Αλλά και εάν συνεχίζεται η εταιρεία μεταξύ των επιζώντων εταίρων ή μεταξύ αυτών και των κληρονόμων του θανόντος, πρέπει να συνταχθεί έγγραφο τροποποιητικό του καταστατικού, στο οποίο αναγράφονται οι μεταβολές μία των οποίων μπορεί να είναι η αλλαγή διαχειριστών, αν ο εταίρος που πέθανε ήταν διαχειριστής. Το έγγραφο αυτό θα υποβληθεί στη διαδικασία δημοσιότητας που προβλέπουν τα άρθρα 43, 44, 46 του Εμπορικού Νόμου. 23

32 Όσα αναπτύσσονται ανωτέρω ισχύουν και για την περίπτωση λύσεως εταιρείας (που είναι μέλος προσωπικής εταιρείας), η οποία ισοδυναμεί με το θάνατο βασικού προσώπου. β) λύση εταιρείας λόγω απαγορεύσεως εταίρου. Η εταιρεία λύεται με την απαγόρευση (νόμιμη ή δικαστική) ενός από τους εταίρους, εκτός αν συμφωνήθηκε πως σ αυτή την περίπτωση η εταιρεία θα συνεχίζεται μεταξύ των λοιπών εταίρων (άρθρο 775 Α. Κ.). Εάν ο εταίρος τέθηκε σε απαγόρευση από το δικαστήριο, η λύση της εταιρείας επέρχεται μετά από την τελεσίδικη απόφαση. γ) Λύση της εταιρείας λόγω πτωχεύσεως εταίρου. Η εταιρεία λύεται με την κήρυξη σε πτώχευση ενός από τους εταίρους (ανεξάρτητα αν είναι ομόρρυθμος ή ετερόρρυθμος), εκτός αν συμφωνήθηκε ότι σε τέτοια περίπτωση η εταιρεία θα συνεχίζεται μεταξύ των λοιπών εταίρων (άρθρο 775 Α. Κ.). Επίδραση της λύσεως της εταιρείας στις εκκρεμείς συμβάσεις. Η λύση της ομόρρυθμης εταιρείας δεν συνεπάγεται και τη λύση των υφισταμένων μετ αυτής συμβάσεων. Οι ομόρρυθμοι εταίροι ευθύνονται μαζί με το νομικό πρόσωπο της εταιρείας εις ολόκληρον έκαστος για την εκπλήρωση των υποχρεώσεών που νομίμως έχει αναλάβει η εταιρεία και οι δανειστές της εταιρείας δικαιούνται να απαιτήσουν το χρέος αυτής από οποιοδήποτε από τους συνοφειλέτες κατ αρέσκειαν. Η ευθύνη αυτή των ομορρύθμων εταίρων συνεχίζεται και μετά τη λύση της εταιρείας μέχρι πλήρους ικανοποιήσεως των δανειστών της. Η ευθύνη αυτή παραγράφεται, κατά το άρθρο 64 Ε. Ν., μετά πενταετία και ο χρόνος παραγραφής αρχίζει από τότε που γεννήθηκε η απαίτηση και όχι από τη λύση της εταιρείας. 3.Εκκαθάριση λυθείσας εταιρείας. Εκκαθαριστές 3.1 Το στάδιο της εκκαθαρίσεως μπορεί να ορισθεί ως το χρονικό διάστημα που περικλείεται μεταξύ της λύσεως της εταιρείας και της διανομής στους εταίρους του υπολοίπου της εταιρικής περιουσίας που απέμεινε μετά τη ρευστοποίηση των ενεργητικών στοιχείων, την εξόφληση των δανειστών και την απόδοση των εισφορών.(α. Π. 237/2000). Κατά το στάδιο της εκκαθαρίσεως και εφόσον ο σκοπός αυτής το απαιτεί, η εταιρεία μπορεί να συνεχίζει τις κερδοσκοπικές πράξεις της και οπωσδήποτε θα φέρει σε πέρας τις αρξάμενες και εκκρεμείς συναλλαγές. Λύση της εταιρείας και τύχη μισθώσεων. Η λύση της προσωπικής εταιρείας δεν επιφέρει αυτομάτως και τη λύση των μισθώσεων που έχει συνάψει η εταιρεία με τρίτους. Εφόσον αυτή βρίσκεται υπό εκκαθάριση και για όσο χρόνο διανύει το στάδιο της εκκαθαρίσεως, οι υφιστάμενες συμβάσεις μισθώσεως πραγμάτων κ.λπ. παραμένουν ισχυρές. Τούτο έχει ιδιαίτερη σημασία για τις εμπορικές μισθώσεις. Όταν περατωθεί, όμως το στάδιο της εκκαθαρίσεως, καταλύεται η προσωπικότητα της εταιρείας και έτσι επέρχεται και η λύση των μισθώσεων, αφού δεν υπάρχει πια ο ένας από τους αντισυμβαλλόμενους. Υποκατάσταση στη μισθωτική σχέση των εταίρων δεν είναι δυνατή. 3.2 Διαδικασία εκκαθαρίσεως Τη διαδικασία (τρόπο) εκκαθαρίσεως και τη σειρά, τρόπον τινά, των ενεργειών στις οποίες προβαίνουν οι εκκαθαριστές ορίζουν τα άρθρα 779 επ. του Αστικού Κώδικα. Έτσι : 24

33 Πρώτα αποδίδονται αυτούσια στους εταίρους τα πράγματα (κινητά ή ακίνητα) που εισφέρθηκαν στην εταιρεία κατά χρήση (αλλά ανήκουν κατά κυριότητα σ αυτούς). Στη συνέχεια εξοφλούνται τα κοινά χρέη των εταίρων προς τους τρίτους, δηλαδή, προς πιστωτές της εταιρείας (άρθρο Α. Κ.). Ακολουθεί η εξόφληση των χρεών που υπάρχουν μεταξύ των εταίρων (άρθρο Α. Κ.). Τέλος, επιστρέφονται στους εταίρους οι εισφορές τους. Αν οι εισφορές αυτές είναι σε χρήμα, αποδίδονται, φυσικά, σε χρήμα. Οι εισφορές όμως, που συνίστανται σε είδος δεν αποδίδονται αυτούσιες (εάν υπάρχουν κατά το χρόνο της διανομής), αλλά καταβάλλεται η αξία σε χρήμα εκάστου αντικειμένου (εισφοράς) που είχε κατά το χρόνο πραγματοποιήσεως, δηλαδή κατά το χρόνο της εισφοράς (άρθρο Α. Κ.). Δεν αποκλείεται αντίθετη συμφωνία κατά τη σύσταση της εταιρικής συμβάσεως, που θα περιληφθεί φυσικά στο καταστατικό, κατά την οποία η απόδοση εισφοράς σε είδος θα γίνει με την τιμή που θα έχει αυτή κατά το χρόνο της διανομής. Αυτός ο όρος, όμως, αποφεύγεται, γιατί αποβαίνει σε βάρος των εταίρων εκείνων που οι εισφορές τους ήταν σε χρήμα. Αν η εισφορά συνίσταται σε εργασία ή σε χρήση πράγματος δεν αποδίδεται (άρθρο Α. Κ.). Το ίδιο το πράγμα, βέβαια, αποδίδεται αυτούσιο στην αρχή της εκκαθαρίσεως, όπως σημειώνεται παραπάνω. Η μετατροπή του ενεργητικού της εταιρείας σε χρήμα για να εξοφληθούν τα εταιρικά χρέη και να αποδοθούν οι εισφορές στους εταίρους γίνεται κατά τις διατάξεις περί κοινού πράγματος. Στις Ο.Ε. αρμόζει να εφαρμοσθούν και στο στάδιο της εκκαθαρίσεως οι διαδικασίες που ακολουθούν οι διαχειριστές της εταιρείας, δηλαδή, αυτές που είναι σύμφωνες με την αντίληψη των συναλλασσομένων (πώληση κοινού πράγματος, χωρίς άλλες διατυπώσεις ή περιορισμούς). Όταν λυθεί η προσωπική εταιρεία για ένα από τους λόγους που προβλέπει ο νόμος και τεθεί υπό εκκαθάριση, δεν δικαιούται ο εταίρος να ασκήσει ατομικώς την εκ του άρθρου 298 εδάφιο α του Αστικού Κώδικα αξίωση αποζημιώσεως κατ άλλου εταίρου προς αποκατάσταση ζημίας που προκλήθηκε στην εταιρική περιουσία από τη συμπεριφορά του δεύτερου. Η αξίωση αυτή ασκείται μόνο από την εταιρεία μέσω του εκκαθαριστή της. Αξιώσεις δανειστών Ο.Ε. κατά ομόρρυθμων εταίρων. Η αξίωση του εταιρικού δανειστή κατά ομόρρυθμων εταίρων υπόκεινται σε πενταετή παραγραφή, από τη στιγμή που κατέστη απαιτητή η ένδικη αξίωση, εφόσον έχει δημοσιευθεί το συμφωνικό λύσεως της εταιρείας. Η πενταετής παραγραφή απαιτήσεων τρίτου κατά ομόρρυθμου εταίρου, που αποχώρησε από την εταιρεία, ως και κατά των κληρονόμων αυτού, αρχίζει από τη δημοσίευση της αποχωρήσεως, όπως ορίζει το άρθρο 64 Εμπορικού Νόμου (Α. Π. 1454/95 Ε. Εμπ. Δ. 1996, σελ. 310). 3.3 Εκκαθαριστές Αφού λυθεί η εταιρεία, η εκκαθάριση αν δεν συμφωνήθηκε κάτι άλλο - ενεργείται από όλους τους εταίρους μαζί ή από εκκαθαριστή που έχει διοριστεί με ομόφωνη απόφαση όλων των εταίρων (άρθρο 778 Α. Κ.). Στην πράξη συνηθίζεται να ορίζεται ο εκκαθαριστής (ή οι εκκαθαριστές) στο καταστατικό - κάτι που σημαίνει συμφωνία όλων των εταίρων τη στιγμή της καταρτίσεως της εταιρικής συμβάσεως. Αν δεν ορίσθηκε στο καταστατικό οι εκκαθαριστές, αυτό μπορεί να γίνει πάλι με συμφωνία όλων των εταίρων κατά τη λύση της εταιρείας. Αν ούτε αυτό έγινε, τότε 25

34 την εκκαθάριση αναλαμβάνουν όλοι οι εταίροι μαζί. Σε περίπτωση διαφωνίας, διορίζεται εκκαθαριστής (ή αντικαθίσταται αυτός που έχει ορισθεί) από το δικαστήριο με αίτηση ενός από τους εταίρους και η αντικατάσταση γίνεται μόνο για σπουδαίους λόγους (άρθρο 778 Α. Κ.). Από τη στιγμή που λύθηκε η εταιρεία, παύει η εξουσία των διαχειριστών. Η διαχείριση της εταιρείας περιέρχεται στους εκκαθαριστές, οι οποίοι θα διενεργήσουν όλες τις απαραίτητες πράξεις μέχρι πέρατος της εκκαθαρίσεως και διανομής της εταιρικής περιουσίας. Ως εκκαθαριστές μπορούν να διοριστούν εταίροι, αλλά και τρίτοι (μη εταίροι). Το σύνηθες, βέβαια, είναι να διορίζονται οι εκκαθαριστές από τους εταίρους και μάλιστα τους ομόρρυθμους. Ωστόσο, δεν απαγορεύεται η ανάμιξη του ετερόρρυθμου εταίρου ή τρίτου προσώπου στην εκκαθάριση, ιδίως αν ο διορισμός των εκκαθαριστών γίνεται από το δικαστήριο. Ανάκληση του εκκαθαριστή. Χωρεί οποτεδήποτε με ομόφωνη απόφαση των λοιπών εταίρων και με την προϋπόθεση ότι υπάρχει σπουδαίος λόγος (ανάλογη εφαρμογή των διατάξεων του άρθρου 752 Α. Κ. που ρυθμίζει την ανάκληση του διαχειριστή). Ανακαλείται, κατά τον ίδιο τρόπο, και ο διορισμένος από το δικαστήριο εκκαθαριστής. Αντικατάσταση εκκαθαριστή από το δικαστήριο. Επί πτωχεύσεως εκκαθαριστή,παύει η εξουσία του και εφόσον το καταστατικό δεν προβλέπει αντικαταστάτη, αυτός ορίζεται από το δικαστήριο (Μονομελές Πρωτοδικείο). Καθένας, που έχει έννομο συμφέρον, μπορεί να ζητήσει από το αρμόδιο δικαστήριο τέτοια ενέργεια. 3.4 Διαδικασία εκκαθαρίσεως. Ενέργειες εκκαθαριστών Οι εκκαθαριστές, μόλις αναλάβουν τα καθήκοντα τους, προβαίνουν στις ακόλουθες ενέργειες. Α) Σχετικά με την τελευταία χρήση της λυόμενης εταιρείας. 1) Συντάσσουν τον τελευταίο ισολογισμό της λυθείσας εταιρείας. Είναι ο ισολογισμός τέλους χρήσεως της τελευταίας διαχειριστικής περιόδου της ομόρρυθμης εταιρείας. 2) Υποβολή δηλώσεων φόρου εισοδήματος. Εντός προθεσμίας τριών και μισού (3,5) μηνών από την ημερομηνία λήξεως της διαχειριστικής περιόδου, υποβάλλεται στην αρμόδια Δ.Ο.Υ. η δήλωση φόρου εισοδήματος για την τελευταία διαχειριστική περίοδο της ομόρρυθμης εταιρείας. Με την υποβολή της δηλώσεως αυτής, θα καταβληθούν στη Δ.Ο.Υ. και τα αναλογούντα ποσά φόρου εισοδήματος και χαρτοσήμου στα τυχόν κέρδη της τελευταίας διαχειριστικής περιόδου της εταιρείας. 3) Δηλώσεις Φ.Π.Α.. Από την ημέρα θέσεως της εταιρείας σε εκκαθάριση και σε όλο το διάστημα που διαρκεί το στάδιο της εκκαθαρίσεως, αυτή υφίσταται και λειτουργεί για τις ανάγκες της εκκαθαρίσεως. Στο στάδιο αυτό ρευστοποιείται η περιουσία της εταιρείας (δηλαδή πωλούνται τα υπάρχοντα εμπορεύματα και προϊόντα, καθώς και τα πάγια κ.λπ. στοιχεία του ενεργητικού που είναι δεκτικά πωλήσεως), εισπράττονται οι απαιτήσεις και εξοφλούνται οι υποχρεώσεις. Εάν μετά την εξόφληση όλων των υποχρεώσεων της εταιρείας υπάρχουν μετρητά στο ταμείο ή κάποια περιουσιακά στοιχειά, αυτά ανήκουν στους πρώην εταίρους της λυθείσας εταιρείας στους οποίους και θα διανεμηθούν τελικά. Σε όλο το διάστημα που διαρκεί το στάδιο της εκκαθαρίσεως, κατά το οποίο γίνονται οι ανωτέρω περιγραφείσες πράξεις, υποβάλλονται από την υπό εκκαθάριση 26

35 εταιρεία οι περιοδικές (μηνιαίες) δηλώσεις Φ.Π.Α. (όπως γίνονται και πριν τεθεί η εταιρεία υπό εκκαθάριση). Ετήσια εκκαθαριστική δήλωση Φ.Π.Α. θα υποβληθεί κανονικά για την τελευταία διαχειριστική χρήση της εταιρείας (πριν αυτή τεθεί υπό εκκαθάριση) μέσα σε προθεσμία 130 ημερών από την λύση και θέση αυτής σε εκκαθάριση, όπως ορίζει το άρθρο 31 1 περ. β Ν. 1642/86. Όταν τελειώσει το στάδιο της εκκαθαρίσεως της εταιρείας, θα δηλωθεί στην αρμόδια Δ.Ο.Υ. η παύση των εργασιών με το κατάλληλο έντυπο διακοπής δραστηριότητας (λειτουργίας), όπως ορίζει το άρθρο 29 1 Ν. 1642/86. Β) Σχετικά με το στάδιο εκκαθαρίσεως (που ακολουθεί η λύση της εταιρείας και το οποίο αρχίζει την ημέρα που τίθεται σε εκκαθάριση η εταιρεία και λήγει την ημέρα που έχουν περατωθεί όλες οι εργασίες της εκκαθαρίσεως). 1) Αρχικός ισολογισμός εκκαθαρίσεως. Συντάσσεται ο αρχικός ισολογισμός εκκαθαρίσεως κατόπιν απογραφής που διενεργούν οι εκκαθαριστές κατά την ημέρα θέσεως της εταιρείας σε εκκαθάριση και ο οποίος, συνήθως, συμπίπτει με τον υπό την αυτήν ημερομηνία συντασσόμενο ισολογισμό της τελευταίας χρήσεως της εταιρείας. Σπανίως, μπορεί να συμβεί αυτοί οι δύο ισολογισμοί να διαφέρουν μεταξύ τους. Τούτο ακούγεται παράξενο, αλλά είναι δυνατόν να συμβεί, εάν από τη χρονική στιγμή συντάξεως του πρώτου ισολογισμού μέχρι τη σύνταξη του δεύτερου (του αρχικού ισολογισμού εκκαθαρίσεως) μεσολαβήσει κάποιο χρονικό διάστημα, κατά το οποίο ενδεχομένως να προκύψουν νέα στοιχεία. 2) Υποβολή στη Δ.Ο.Υ. αρχικού ισολογισμού εκκαθαρίσεως. 3) Υποβάλλονται στην αρμόδια Δ.Ο.Υ. το έγγραφο λύσεως της εταιρείας (διαλυτικό) σε τρία αντίγραφα με συνημμένα :α) τον αρχικό ισολογισμό εκκαθαρίσεως, β) το έντυπο μεταβολών κατάλληλα συμπληρωμένο, γ) βεβαίωση ενημερότητας από το οικείο επιμελητήριο, στο οποίο είναι γραμμένη η εταιρεία. Προθεσμία υποβολής των ανωτέρω εγγράφων δέκα (10) ημέρες από την επελθούσα μεταβολή, δηλαδή, τη θέση της εταιρείας σε εκκαθάριση, αλλιώς από τη σύνταξη του διαλυτικού εγγράφου (άρθρο 29 1 Ν. 1642/86). 3) Υποβολή διαλυτικού εγγράφου στο Πρωτοδικείο. Ένα αντίγραφο του διαλυτικού εγγράφου, θεωρημένο από την Δ.Ο.Υ. υποβάλλεται στο αρμόδιο πρωτοδικείο για να καταχωρηθεί στα βιβλία εταιρειών αυτού. 4) Παράλληλα, οι εκκαθαριστές πρέπει να παραγγείλουν νέες σφραγίδες της εταιρείας με την προσθήκη της ενδείξεως υπό εκκαθάριση και θεωρείται στη Δ.Ο.Υ. νέα στοιχεία ή επαναθεωρούνται τα ήδη χρησιμοποιούμενα στοιχεία με την ίδια ένδειξη. Στη δεύτερη περίπτωση η φράση υπό εκκαθάριση προστίθεται στα χρησιμοποιούμενα έντυπα με ένα σφραγιδάκι. Για τα βιβλία δεν τίθεται θέμα αλλαγής ( και θεωρήσεως νέων) ή επαναθεωρήσεως των χρησιμοποιουμένων. 27

36 ΜΕΡΟΣ ΔΕΥΤΕΡΟ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ 28