Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

|

|

|

- Αταλάντη Βασιλόπουλος

- 6 χρόνια πριν

- Προβολές:

Transcript

1 Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

2 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα και Λογιστικά βιβλία Λογιστικό Κύκλωμα Ολοκλήρωση λογιστικών διαδικασιών Σύνταξη οικονομικών καταστάσεων Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-2

3 Περιεχόμενα Συζήτηση Γενικά Λογιστικές έννοιες: [Ενεργητικό, Παθητικό (Ίδια Κεφάλαια + Υποχρεώσεις σε τρίτους), Λογιστική Ισότητα] Λογιστικές καταστάσεις Καταχώρηση Λογιστικών Γεγονότων Ενημέρωση Λογιστικών Βιβλίων Λογιστικές εργασίες τέλους χρήσης Κατάρτιση Λογιστικών Καταστάσεων Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-3

4 Συζήτηση -Γενικά Σ Κ Ο Π Ο Σ Τ Η Σ Λ Ο Γ Ι Σ Τ Ι Κ Η Σ Η παροχή πληροφοριών που είναι χρήσιμες σε ένα ευρύ κύκλο προσώπων (εντός και εκτός της επιχείρησης) για τη λήψη ορθολογικών οικονομικών αποφάσεων Το πλαίσιο για την κατάρτιση και παρουσίαση των Οικονομικών Λογιστικών Καταστάσεων (Λ.Κ) περιλαμβάνει: Βασικές παραδοχές (λογιστικές αρχές) Ποιοτικά χαρακτηριστικά Αναγνώριση των στοιχείων των Λ.Κ Αποτίμηση των στοιχείων των Λ.Κ Εφαρμόζεται η μέθοδος των δεδουλευμένων (σε κάθε χρήση συμπεριλαμβάνοντα ι τα πραγματικά έσοδα και τα πραγματικά έξοδα) Θεωρείται δεδομένη η συνέχιση της επιχειρηματικής δραστηριότητας Αξιοπιστία Συγκρισιμότητα Σχετικά με την χρηματοοικονο μική θέση (ΕΝΕΡΓΗΤΙΚΟ / ΥΠΟΧΡΕΩΣΕΙΣ κ ΚΑΘΑΡΗ ΘΕΣΗ) Σχετικά με την απόδοση (ΕΣΟΔΑ /ΕΞΟΔΑ) Ιστορικό κόστος Καθαρή Ρευστοποιήσιμη αξία Εύλογη αξία 1-4

5 Συζήτηση -Γενικά Με το Ν.4308/2014 εισήχθησαν τα Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.) με στόχο τον εκσυγχρονισμό των λογιστικών κανόνων του Ελληνικού Γενικού Λογιστικού Σχεδίου (Ε.Γ.Λ.Σ.). Πλέον το ελληνικό σύστημα λογιστικής εναρμονίζεται με τα Διεθνή Λογιστικά Πρότυπα (I.A.S). Η υιοθέτηση των Ε.Λ.Π. (από 1/1/2015) απαιτεί την κατάρτιση κάποιων νέων χρηματοοικονομικών καταστάσεων και την κατάργηση κάποιων άλλων υφισταμένων. ΑΛΛΑΓΕΣ ΣΤΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΜΕΤΑΞΥ Ε.Λ.Π. ΚΑΙ Ε.Γ.Λ.Σ. Καταστάσεις Ε.Λ.Π. Καταστάσεις Ε.Γ.Λ.Σ. Ισολογισμός ή Κατάσταση Ισολογισμός τέλους χρήσεως Χρηματοοικονομικής Θέσης Κατάσταση Αποτελεσμάτων Κατάσταση Αποτελεσμάτων Χρήσεως Κατάσταση Μεταβολών Καθαρής Θέσης Πίνακας Διάθεσης Αποτελεσμάτων Κατάσταση Χρηματοροών Κατάσταση Λογαριασμού Γενικής Εκμεταλλεύσεως Προσάρτημα Προσάρτημα Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-5

6 1.1 Λογιστικές Έννοιες Λογιστική είναι η επιστήμη που: εντοπίζει, καταχωρεί, επεξεργάζεται και παρουσιάζει τα οικονομικά γεγονότα, συντάσσοντας σχετικές ειδικές εκθέσεις (λογιστικές καταστάσεις), τις οποίες δημοσιοποιεί εντοπισμός καταχώρηση επεξεργασία δημοσιοποίηση Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-6

7 1.1 Λογιστικές Έννοιες Συνεπώς, η λογιστική δεν κάνει απλά μια καταγραφή των οικονομικών γεγονότων, αλλά οργανώνει, τηρεί με ορθολογισμό και αναλύει όλες τις οικονομικές δραστηριότητες της επιχείρησης. Έτσι, ο λογιστής θα πρέπει να είναι πλήρως ενημερωμένος για όλες τις οικονομικές συναλλαγές της επιχείρησής του, τις οποίες αναλύει και καταχωρεί στα βιβλία της, με βάση τα δικαιολογητικά και σύμφωνα με τις λογιστικές αρχές, χωρίς να παραποιεί τα γεγονότα. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-7

8 1.1 Λογιστικές Έννοιες Οι χρήστες των λογιστικών πληροφοριών είναι: 1. Εντός της επιχείρησης (διοίκηση της επιχείρησης) 2. Εκτός της επιχείρησης Προμηθευτές Τράπεζες και άλλοι πιστωτές Δημόσιοι Οργανισμοί Πελάτες Επενδυτές Χρηματοοικονομικοί αναλυτές ΚΟΙΝΩΝΙΑ ΚΡΑΤΟΣ ΜΕΤΟΧΟΙ ΜΑΝΑΤΖΜΕΝΤ ΠΕΛΑΤΕΣ ΤΡΑΠΕΖΕΣ ΠΡΟΜΗΘΕΥΤΕΣ Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-8

9 1.1 Λογιστικές Έννοιες Κλάδοι λογιστικής επιστήμης Χρηματοοικονομική λογιστική Διοικητική λογιστική Λογιστική εταιριών Φορολογική λογιστική Περιβαλλοντολογική λογιστική Ελεγκτική Λογιστική ομίλων Αγροτική λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-9

10 1.1 Λογιστικές Έννοιες Η Χρηματοοικονομική Λογιστική έχει ως σκοπό την ενημέρωση αυτών που δεν έχουν πρόσβαση στις εσωτερικές πληροφορίες μίας επιχείρησης. ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ Ενημέρωση κυρίως των τρίτων Εξάρτηση από νομοθετικές ρυθμίσεις Η υπαγωγή των σχετικών διαδικασιών της σε λογιστικούς κανόνες (λογιστικές αρχές ή λογιστικές παραδοχές, κ.λ.π.). Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-10

11 1.1 Λογιστικές Έννοιες Β α σ ι κ έ ς Λ ο γ ι σ τ ι κ έ ς Α ρ χ έ ς Η αρχή της λογιστικής οντότητας Η αρχή της συνέχειας της επιχειρηματικής δραστηριότητας Η αρχή της περιοδικότητας H αρχή της χρηματικής μέτρησης Η λογιστική μονάδα είναι ανεξάρτητη από τους φορείς της (μετόχους/ ιδιοκτήτες) Η λογιστική μονάδα θα συνεχίσει τη λειτουργία της και στο μέλλον (εκτός εάν υπάρχουν βάσιμα στοιχεία πτώχευσης) Τα λογιστικά αποτελέσματα παρουσιάζονται σε τακτά χρονικά διαστήματα (λογιστικές περιόδους/ χρήσεις) Καταχωρούνται μόνο τα λογιστικά γεγονότα που μπορούν να αποδοθούν σε χρηματικές μονάδες Η αρχή του ιστορικού κόστους Η αξία των περιουσιακών στοιχείων υπολογίζεται με βάση το κόστος απόκτησής τους Η αρχή της αντικειμενικότητας Η αρχή της αναγνώρισης εσόδων Η αρχή της συσχέτισης των εσόδων με τα έξοδα Η αρχή της αυτοτέλειας των χρήσεων Όλα τα λογιστικά γεγονότα πρέπει να επαληθεύονται, γι αυτό θα πρέπει να συνοδεύονται από δικαιολογητικά έγγραφα Τα έσοδα θεωρούνται ότι έχουν αναγνωριστεί ή πραγματοποιηθεί, είτε όταν έχει κλείσει ο σχετικός κύκλος της δημιουργίας εσόδων, είτε τη στιγμή που γίνεται η πώληση. Τα έσοδα και τα έξοδα που συνδέονται με αυτά (έσοδα), αναγνωρίζονται από κοινού στην ίδια λογιστική χρήση, όπου πραγματοποιούνται Η κάθε χρήση είναι ανεξάρτητη από τις υπόλοιπες χρήσεις Η αρχή της συνέπειας Συνεπής εφαρμογή των λογιστικών μεθόδων διαχρονικά Η αρχή της συντηρητικότητας Η αρχή της επαρκούς ή πλήρους αποκάλυψης Η αρχή της ουσίας των λογιστικών πληροφοριών Η αρχή της σταθερότητας της νομισματικής μονάδας χρησιμοποιείται η μέθοδος με τις μικρότερες θετικές επιδράσεις στην χρηματοοικονομική θέση της επιχείρησης οι λογιστικές καταστάσεις παρέχουν όλες τις πληροφορίες που θεωρούνται αναγκαίες για την ενημέρωση των ενδιαφερομένων οι λογιστικές καταστάσεις πρέπει+ να αποδίδουν την οικονομική πραγματικότητα της μονάδας Θεωρεί ότι η αξία του χρήματος παραμένει διαχρονικά σταθερή 1-11

12 1.1 Λογιστικές Έννοιες Δεδουλευμένα έσοδα Μη δεδουλευμένα έσοδα έχει γίνει η παροχή υπηρεσίας ή η πώληση αγαθών εισπράττονται, χωρίς παροχή υπηρεσίας ή πώληση αγαθών μεταφέρονται στην κατάσταση αποτελεσμάτων χρήσης μεταφέρονται στον ισολογισμό ως υποχρέωση (λογαριασμοί παθητικού) Σύμφωνα με την αρχή την αρχή των δεδουλευμένων εσόδων, σημασία έχει πότε πραγματοποιούνται [αναγνωρίζονται] τα έσοδα και όχι πότε εισπράττονται ταμειακά Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-12

13 1.1 Λογιστικές Έννοιες Δεδουλευμένα έξοδα Μη δεδουλευμένα έξοδα έχει γίνει η χρήση της υπηρεσίας ή η ανάλωση υλικών παραγωγής πληρώνονται, χωρίς την χρήση της υπηρεσίας ή την ανάλωση υλικών παραγωγής μεταφέρονται στην κατάσταση αποτελεσμάτων χρήσης μεταφέρονται στον ισολογισμό ως απαίτηση (λογαριασμοί ενεργητικού) Σύμφωνα με την αρχή την αρχή των δεδουλευμένων εξόδων, σημασία έχει πότε πραγματοποιούνται [αναγνωρίζονται] τα έξοδα και όχι πότε πληρώνονται Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-13

14 1-14

15 1-15

16 1.1 Λογιστικές Έννοιες ΙΣΟΛΟΓΙΣΜΟΣ Η λογιστική κατάσταση η οποία εμφανίζει την οικονομική ή χρηματοοικονομική κατάσταση μιας επιχείρησης σε δεδομένη χρονική στιγμή. ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η λογιστική κατάσταση η οποία εμφανίζει το αποτέλεσμα το οποίο επέτυχε μια οικονομική μονάδα κατά την διάρκεια μιας χρονικής περιόδου καθώς και τους παράγοντες που διαμόρφωσαν το αποτέλεσμα αυτό. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-16

17 1.1 Λογιστικές Έννοιες Τι περιλαμβάνει η οικονομική ή χρηματοοικονομική κατάσταση της επιχείρησης; 1. Τα μέσα δράσης που κατέχει η επιχείρηση ή αλλιώς την επαγγελματική περιουσία της επιχείρησης (ΕΝΕΡΓΗΤΙΚΟ) 2. Πώς απέκτησε την περιουσία η επιχείρηση (πηγές χρηματοδότησης ΠΑΘΗΤΙΚΟ) ή αλλιώς : Τις υποχρεώσεις της επιχείρησης προς τρίτους (ΥΠΟΧΡΕΩΣΕΙΣ ΣΕ ΤΡΙΤΟΥΣ) Τις υποχρεώσεις της επιχείρησης προς τον ιδιοκτήτη της επιχείρησης ή αλλιώς ότι δικαιούται να λάβει ο φορέας (ΙΔΙΑ ΚΕΦΑΛΑΙΑ Ή ΚΑΘΑΡΗ ΘΕΣΗ) Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-17

18 1.1 Λογιστικές Έννοιες ΠΗΓΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ (ΠΑΘΗΤΙΚΟ) ΕΝΕΡΓΗΤΙΚΟ = ΥΠΟΧΡΕΩΣΕΙΣ + ΚΑΘΑΡΗ ΘΕΣΗ ΠΕΡΙΟΥΣΙΑ ΕΠΙΧΕΙΡΗΣΗΣ ΥΠΟΧΡΕΩΣΕΙΣ ΠΡΟΣ ΤΡΙΤΟΥΣ 1. ΠΡΟΜΗΘΕΥΤΕΣ 2. ΤΡΑΠΕΖΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ 1. ΑΡΧΙΚΟ ΚΕΦΑΛΑΙΟ ΙΔΡΥΣΗΣ ΤΗΣ ΕΤΑΙΡΕΙΑΣ 1. ΟΙΚΟΠΕΔΟ 2. ΚΤΙΡΙΟ 3. ΜΗΧΑΝΗΜΑΤΑ 4. ΕΜΠΟΡΕΥΜΑΤΑ 5. ΑΠΑΙΤΗΣΕΙΣ 6. ΔΙΑΘΕΣΙΜΑ 3. ΠΡΟΣΩΠΙΚΟ 4. ΠΡΟΚΑΤΑΒΟΛΕΣ ΠΕΛΑΤΩΝ 2. ΚΕΡΔΗ ΠΟΥ ΠΑΡΑΜΕΝΟΥΝ ΣΤΗΝ ΕΤΑΙΡΕΙΑ (ΑΠΟΘΕΜΑΤΙΚΑ) Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-18

19 1.1 Λογιστικές Έννοιες ΕΝΕΡΓΗΤΙΚΟ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΚΤΙΡΙΟ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ ΚΑΘΑΡΗ ΘΕΣΗ (Ή ΙΔΙΑ ΚΕΦΑΛΑΙΑ) ΑΠΟΘΕΜΑΤΙΚΑ ΥΠΟΧΡΕΩΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΑ ΠΡΟΜΗΘΕΥΤΕΣ ΑΠΑΙΤΗΣΕΙΣ ΑΠΟ ΠΕΛΑΤΕΣ ΓΡΑΜΜΑΤΙΑ ΕΙΣΠΡΑΚΤΕΑ ΔΙΑΘΕΣΙΜΟ ΕΝΕΡΓΗΤΙΚΟ ΤΑΜΕΙΟ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ ΒΡΑΧΥΠΡΟΘΕΣΜΟ ΔΑΝΕΙΟ ΓΡΑΜΜΑΤΙΑ ΠΛΗΡΩΤΕΑ ΣΥΝΟΛΟ ΥΠΟΧΡΕΩΣΕΩΝ Κ Κ.Θ

20 1.1 Λογιστικές Έννοιες ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ: εμφανίζει το αποτέλεσμα το οποίο επέτυχε μια οικονομική μονάδα κατά την διάρκεια μιας χρονικής περιόδου Το αποτέλεσμα το οποίο λέγεται λογιστικό μπορεί να είναι θετικό (κέρδος) ή αρνητικό (ζημιά) Προσδιοριστικοί παράγοντες του αποτελέσματος : 1. ΕΣΟΔΑ (αυξάνει την Κ.Θ από δραστηριότητες της επιχείρησης) 2. ΕΞΟΔΑ (μειώνει την Κ.Θ από δραστηριότητες της επιχείρησης) 3. ΕΚΤΑΚΤΑ ΚΕΡΔΗ (αυξάνει την Κ.Θ από μη συνήθεις δραστηριότητες της επιχείρησης) 4. ΕΚΤΑΚΤΕΣ ΖΗΜΙΕΣ (μειώνει την Κ.Θ από μη συνήθεις δραστηριότητες της επιχείρησης) Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-20

21 1.1 Λογιστικές Έννοιες Πωλήσεις Μείον: Κόστος Πωληθέντων ΜΙΚΤΟ ΚΕΡΔΟΣ Μείον: Αμοιβές Προσωπικού Διαφημίσεις Ενοίκια ΚΕΡΔΟΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ Πλέον: Κέρδη από συμμετοχές στο κεφάλαιο άλλων εταιρειών Μείον: Τόκοι Χρεωστικοί (για δάνειο) ΖΗΜΙΑ ΧΡΗΣΕΩΣ Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-21

22 1.2 Λογιστικά γεγονότα Λογαριασμός είναι κάθε πίνακας μέσω του οποίου παρακολουθούνται κατά χρονολογική σειρά και με χρηματικές μονάδες οι μεταβολές ενός ή περισσοτέρων στοιχείων μιας οικονομικής μονάδας Οι λογαριασμοί μιας επιχείρησης (ΕΝΕΡΓΗΤΙΚΟΥ, ΠΑΘΗΤΙΚΟΥ,ΚΘ) παρακολουθούνται στο λογιστικό βιβλίο που αποκαλείται Καθολικό. Χρέωση Τίτλος Πίστωση Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-22

23 1.2 Λογιστικά γεγονότα Στην Λογιστική γίνεται δεκτό, χωρίς εξαίρεση, ότι στους λογαριασμούς του ενεργητικού και των εξόδων, η στήλη της χρέωσης εμφανίζει τις αυξήσεις, ενώ η στήλη της πίστωσης εμφανίζει τις μειώσεις. ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΕΞΟΔΩΝ ΧΡΕΩΣΗ (+) ΠΙΣΤΩΣΗ (-) ΤΙΤΛΟΣ ΛΟΓΑΡΙΑΣΜΟΥ (π.χ κτίριο ή αμοιβές προσωπικού) ΑΥΞΗΣΕΙΣ ΜΕΙΩΣΕΙΣ Άρα οι λογαριασμοί Ενεργητικού και Εξόδων χρεώνονται με τις αυξήσεις (ή την δημιουργία τους) και πιστώνονται με τις μειώσεις Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-23

24 1.2 Λογιστικά γεγονότα Στην Λογιστική γίνεται δεκτό, χωρίς εξαίρεση, ότι στους λογαριασμούς του παθητικού, της ΚΘ και των εσόδων, η στήλη της χρέωσης εμφανίζει τις μειώσεις, ενώ η στήλη της πίστωσης εμφανίζει τις αυξήσεις. ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ,ΚΘ,ΕΣΟΔΩΝ ΧΡΕΩΣΗ (-) ΠΙΣΤΩΣΗ (+) ΤΙΤΛΟΣ ΛΟΓΑΡΙΑΣΜΟΥ (π.χ μετοχικό κεφάλαιο, προμηθευτές, πωλήσεις) ΜΕΙΩΣΕΙΣ ΑΥΞΗΣΕΙΣ Άρα οι λογαριασμοί του παθητικού, της ΚΘ και των εσόδων πιστώνονται με τις αυξήσεις (ή την δημιουργία τους) και χρεώνονται με τις μειώσεις Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-24

25 1.2 Λογιστικά γεγονότα Κάθε λογιστικό γεγονός μεταβάλλει 2 τουλάχιστον λογαριασμούς, προκαλώντας μια τουλάχιστον χρέωση και μια τουλάχιστον πίστωση. Σημειώνεται ότι η ισότητα μεταξύ των ποσών των χρεώσεων και των πιστώσεων οφείλεται στο ότι ο τρόπος λειτουργίας των λογαριασμών του Ενεργητικού και των Εξόδων είναι ακριβώς αντίθετος εκείνου των λογαριασμών του παθητικού, της ΚΘ και των εσόδων. Αυτοί οι τρόποι λειτουργίας των λογαριασμών προσφέρουν συγχρόνως και έναν μηχανισμό ελέγχου των καταχωρήσεων στους λογαριασμούς. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-25

26 1.2 Λογιστικά γεγονότα Ημερολόγιο είναι ένα πολύστηλο λογιστικό βιβλίο στο οποίο γίνεται η αρχική καταχώρηση (λογιστικοποίηση) των λογιστικών γεγονότων και πριν τη μεταφορά τους στο καθολικό Η ενημέρωση γίνεται κατά χρονολογική σειρά, με συστηματικό τρόπο και με μορφή χρεώσεων και πιστώσεων Τα δεδομένα του ημερολογίου καταχωρούνται στη συνέχεια στο καθολικό, το οποίο στην ουσία αποτελεί μια συλλογή λογαριασμών Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος

27 Μορφή Ημερολογίου Ημερολόγιο Χ Π Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος

28 Ισοζύγιο Το ισοζύγιο εμφανίζει κάθε λογαριασμό του Καθολικού με το Χρεωστικό ή το Πιστωτικό του υπόλοιπο. χρέωση πίστωση υπόλοιπο Πελάτες Αποθέματα σύνολο Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 28

29 Παράδειγμα Λογιστικών Γεγονότων Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-29

30 Παράδειγμα 1. Εισφορά Ευρώ μετρητών από τους μετόχους της επιχείρησης κατά την ίδρυσή της. 2. Δανεισμός Ευρώ μετρητών από την Τράπεζα. 3. Αγορά εμπορευμάτων αξίας Ευρώ με μετρητά 4. Αγορά εμπορευμάτων αξίας Ευρώ με πίστωση 5. Αγορά οικοπέδου αξίας Ευρώ και κτιρίου αξίας Ευρώ με μετρητά Ευρώ και δανεισμό Ευρώ 6. Πώληση προϊόντων χορηγώντας πίστωση στον πελάτη. 7. Πραγματοποίηση εξόδων κατά την διάρκεια της χρήσης. Υπολογίζονται οι αμοιβές προσωπικού μηνός Απριλίου στο ποσό των και οφείλονται. 8. Είσπραξη απαιτήσεων Ευρώ από πελάτες 9. Πληρωμή υποχρεώσεων προς τους προμηθευτές Ευρώ 10. Πληρωμή Τραπεζικού Δανείου Ευρώ και των τόκων για 5 μήνες με 12% επιτόκιο (12.500) Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-30

31 Α. Γεγονότα που αφορούν την άντληση μετρητών Εισφορά Ευρώ μετρητών από τους μετόχους της επιχείρησης κατά την ίδρυσή της. Μεθοδολογία: Στο γεγονός αυτό υπάρχει : 1. Mια αύξηση ενός στοιχείου Ενεργητικού, του Ταμείου, και ΧΡΕΩΝΕΤΑΙ το ταμείο και 2. Μια αύξηση των Ιδίων Κεφαλαίων, του Μετοχικού Κεφαλαίου, και ΠΙΣΤΩΝΕΤΑΙ το μετοχικό κεφάλαιο Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ = Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-31

32 31/03/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Ταμείο Μετοχικό Κεφάλαιο Αιτ. Εισφορά από τους μετόχους Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-32

33 Γεγονότα που αφορούν την άντληση μετρητών Δανεισμός Ευρώ μετρητών από την Τράπεζα. Μεθοδολογία: Στο γεγονός αυτό υπάρχει : 1. Mια αύξηση ενός στοιχείου Ενεργητικού, του Ταμείου, και ΧΡΕΩΝΕΤΑΙ το ταμείο και 2. Μια αύξηση των Παθητικού (των Υποχρεώσεων), των τραπεζικών δανείων, και ΠΙΣΤΩΝΟΝΤΑΙ τα τραπεζικά δάνεια Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ = Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-33

34 01/04/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Ταμείο Τραπεζικά Δάνεια Αιτ. Λήψη δανείου από την Τράπεζα Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-34

35 Β. Γεγονότα που αφορούν την απόκτηση περιουσίας (στοιχείων Ενεργητικού) Αγορά εμπορευμάτων αξίας Ευρώ με μετρητά Μεθοδολογία: Στο γεγονός αυτό υπάρχει : 1. Mια αύξηση ενός στοιχείου Ενεργητικού, των Εμπορευμάτων, και ΧΡΕΩΝΕΤΑΙ ο λογαριασμός εμπορεύματα και 2. Μια μείωση ενός στοιχείου του Ενεργητικού, του ταμείου, και ΠΙΣΤΩΝΕΤΑΙ το ταμείο. Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ = 0 Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-35

36 10/04/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Εμπορεύματα Ταμείο Αιτ. Αγορά εμπορευμάτων αξίας με μετρητά, Τιμολόγιο Νο 12 Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-36

37 Β. Γεγονότα που αφορούν την απόκτηση περιουσίας (στοιχείων Ενεργητικού) Αγορά εμπορευμάτων αξίας Ευρώ με πίστωση Μεθοδολογία: Στο γεγονός αυτό υπάρχει : 1. Mια αύξηση ενός στοιχείου Ενεργητικού, των Εμπορευμάτων, και ΧΡΕΩΝΕΤΑΙ ο λογαριασμός εμπορεύματα και 2. Μια αύξηση ενός στοιχείου του Παθητικού (υποχρεώσεων), των Προμηθευτών, και ΠΙΣΤΩΝΕΤΑΙ ο λογαριασμός Προμηθευτές. Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ = Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-37

38 15/04/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Εμπορεύματα Προμηθευτές Αιτ. Αγορά εμπορευμάτων αξίας με πίστωση, Τιμολόγιο πιστωτικό Νο 15 Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-38

39 Β. Γεγονότα που αφορούν την απόκτηση περιουσίας (στοιχείων Ενεργητικού) Αγορά οικοπέδου αξίας Ευρώ και κτιρίου αξίας Ευρώ με μετρητά Ευρώ και δανεισμό Ευρώ Μεθοδολογία: Στο σύνθετο γεγονός αυτό υπάρχουν χρεώσεις και πιστώσεις περισσοτέρων του ενός λογαριασμού: 1. Αυξήσεις στοιχείων Ενεργητικού, των οικοπέδων και των κτιρίων, και ΧΡΕΩΝΟΝΤΑΙ οι λογαριασμοί οικόπεδα και κτίρια 2. Μια μείωση ενός στοιχείου του Ενεργητικού, του Ταμείου, και ΠΙΣΤΩΝΕΤΑΙ ο λογαριασμός Ταμείου 3. Μια αύξηση ενός στοιχείου Παθητικού (Υποχρεώσεων), των τραπεζικών δανείων, και ΠΙΣΤΩΝΟΝΤΑΙ τα τραπεζικά δάνεια Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ = Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-39

40 20/04/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Γήπεδα Κτίρια Ταμείο Τραπεζικά δάνεια Αιτ. Αγορά κτιρίου με μετρητά και δάνειο Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-40

41 Γ. Γεγονότα που αφορούν την πώληση προιόντων Πώληση προϊόντων χορηγώντας πίστωση στον πελάτη. Μεθοδολογία: Στο γεγονός αυτό υπάρχει : 1. Mια αύξηση ενός στοιχείου Ενεργητικού, των απαιτήσεων από Πελάτες και ΧΡΕΩΝΕΤΑΙ ο λογαριασμός Πελάτες 2. Μια αύξηση των εσόδων, των Πωλήσεων προϊόντων, και ΠΙΣΤΩΝΕΤΑΙ ο λογαριασμός Πωλήσεις. Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ = Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-41

42 30/04/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Πελάτες Έσοδα από Πωλήσεις Αιτ. Πωλήσεις προιόντων με πίστωση, Τιμολόγιο Νο Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-42

43 Δ. Γεγονότα που αφορούν λογιστικοποίηση εξόδων Αμοιβές προσωπικού αξίας Ευρώ που οφείλονται. Μεθοδολογία: Στο γεγονός αυτό υπάρχει : 1. Mια αύξηση των εξόδων (άρα μειώνονται τα Ίδια Κεφάλαια), των Αμοιβών Προσωπικού και ΧΡΕΩΝΕΤΑΙ ο λογαριασμός Αμοιβές Προσωπικού 2. Μια αύξηση ενός στοιχείου του Παθητικού (των Υποχρεώσεων), των Αμοιβών προσωπικού πληρωτέων και ΠΙΣΤΩΝΕΤΑΙ ο λογαριασμός Αμοιβές Προσωπικού Πληρωτέες. Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ 0 = Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-43

44 15/05/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Αμοιβές Προσωπικού (εξοδο) Αμοιβές Προσωπικού πληρωτέες Αιτ. Οφειλή αμοιβών Προσωπικού Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-44

45 Ε. Γεγονότα που αφορούν την είσπραξη μετρητών και την πληρωμή υποχρεώσεων Είσπραξη απαιτήσεων Ευρώ από πελάτες Μεθοδολογία: Στο γεγονός αυτό υπάρχει : 1. Mια αύξηση ενός στοιχείου Ενεργητικού, του Ταμείου και ΧΡΕΩΝΕΤΑΙ ο λογαριασμός Ταμείο 2. Μια μείωση ενός στοιχείου του Ενεργητικού, των απαιτήσεων από Πελάτες και ΠΙΣΤΩΝΕΤΑΙ ο λογαριασμός Πελάτες. Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ = 0 Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-45

46 30/05/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Ταμείο Πελάτες Αιτ. Είσπραξη από Πελάτες Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-46

47 Ε. Γεγονότα που αφορούν την είσπραξη μετρητών και την πληρωμή υποχρεώσεων Πληρωμή υποχρεώσεων προς τους προμηθευτές Ευρώ Μεθοδολογία: Στο γεγονός αυτό υπάρχει : 1. Mια μείωση ενός στοιχείου Ενεργητικού, του Ταμείου και ΠΙΣΤΩΝΕΤΑΙ ο λογαριασμός Ταμείο 2. Μια μείωση ενός στοιχείου του Παθητικού (Υποχρεώσεων), των Προμηθευτών και ΧΡΕΩΝΕΤΑΙ ο λογαριασμός Προμηθευτές. Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ = Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-47

48 30/06/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Προμηθευτές Ταμείο Αιτ. Πληρωμή προμηθευτών Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-48

49 Ε. Γεγονότα που αφορούν την είσπραξη μετρητών και την πληρωμή υποχρεώσεων Πληρωμή Τραπεζικού Δανείου Ευρώ και των τόκων Ευρώ Μεθοδολογία: Στο σύνθετο γεγονός αυτό υπάρχουν χρεώσεις και πιστώσεις περισσοτέρων του ενός λογαριασμού: 1. Μία μείωση ενός στοιχείου του Ενεργητικού, του Ταμείου, και ΠΙΣΤΩΝΕΤΑΙ ο λογαριασμός Ταμείο. 2. Μια αύξηση των Εξόδων (μειώνονται τα ίδια κεφάλαια), των Τόκων, και ΧΡΕΩΝΕΤΑΙ ο λογαριασμός Τόκοι και Συναφή Έξοδα 3. Μια μείωση ενός στοιχείου του Παθητικού, του Τραπεζικού Δανείου, και ΧΡΕΩΝΕΤΑΙ ο λογαριασμός Τραπεζικά Δάνεια Οι οικονομικές συνέπειες του γεγονότος αυτού είναι: ΕΝΕΡΓΗΤΙΚΟ = ΙΔΙΑ ΚΕΦΑΛΑΙΑ + ΠΑΘΗΤΙΚΟ = Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-49

50 02/07/2015 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ Τραπεζικά Δάνεια Τόκοι και Συναφή έξοδα Ταμείο Αιτ. Πληρωμή δανείου και τόκων Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-50

51 Μετά την καταχώρηση των ημερολογιακών εγγραφών στο Ημερολόγιο: 1. Συμπληρώνεται το Γενικό Καθολικό 2. Συντάσσεται το Πρώτο Προσωρινό Ισοζύγιο βάση των καταχωρήσεων στο Γενικό Καθολικό Μετά ακολουθεί η απογραφή της Περιουσίας και των Υποχρεώσεων καθώς και η αποτίμησή τους. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-51

52 Γενικό καθολικό ΓΗΠΕΔΑ ΚΤΙΡΙΑ ΠΕΛΑΤΕΣ ΤΑΜΕΙΟ ΕΜΠΟΡΕΥΜΑΤΑ ΧΥ ΧΥ ΧΥ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ ΠΛΗΡΩΤΕΕΣ ΕΣΟΔΑ ΑΠΌ ΠΩΛΗΣΕΙΣ ΠΡΟΜΗΘΕΥΤΕΣ ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑ ΤΟΚΟΙ Κ ΣΥΝΑΦΗ ΕΞΟΔΑ Π.Υ Π.Υ ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-52

53 Προσωρινό Ισοζύγιο ΣΤΟΙΧΕΙΟ ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΤΙΚΟ ΥΠΟΛΟΙΠΟ ΠΙΣΤΩΤΙΚΟ ΥΠΟΛΟΙΠΟ Ε ΓΗΠΕΔΑ Ε ΚΤΙΡΙΑ Ε ΕΜΠΟΡΕΥΜΑΤΑ Ε ΠΕΛΑΤΕΣ Ε ΤΑΜΕΙΟ Ι.Κ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ Π ΠΛΗΡΩΤΕΕΣ Π ΠΡΟΜΗΘΕΥΤΕΣ Π ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑ ΕΞ - Ι.Κ ΤΟΚΟΙ Κ ΣΥΝΑΦΗ ΕΞΟΔΑ ΕΞ - Ι.Κ ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ ΕΣΟΔ. -ΙΚ ΕΣΟΔΑ ΑΠΟ ΠΩΛΗΣΕΙΣ ΣΥΝΟΛΟ Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-53

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

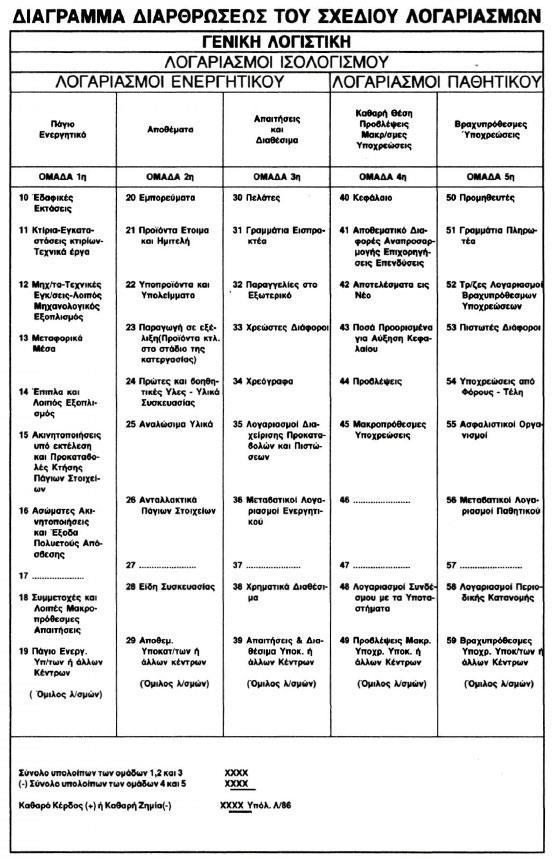

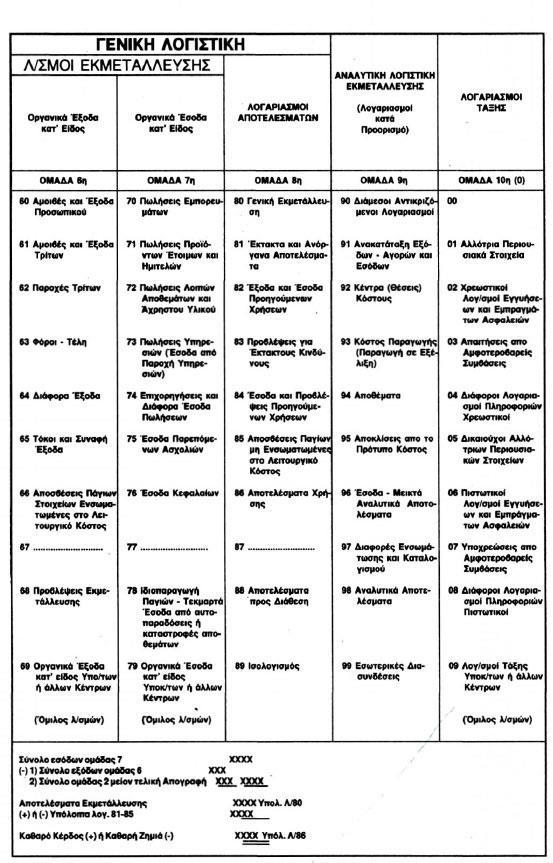

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος Δ : Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.3: Αποτελέσματα χρήσεως

ΛΟΓΙΣΤΙΚΗ Τόμος Δ : Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.3: Αποτελέσματα χρήσεως ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Τα δεδομένα της κατάστασης αυτής αφορούν τα αποτελέσματα των

ΛΟΓΙΣΤΙΚΗ Τόμος Δ : Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.3: Αποτελέσματα χρήσεως ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Τα δεδομένα της κατάστασης αυτής αφορούν τα αποτελέσματα των

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

500 προπληρωθέντα Ταμείο 7.000

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

20/ Πελάτες μη συνδ οντότητες Πωλήσεις εμπορ σε μη συνδ οντοτ ΦΠΑ εκροών 24% 432

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Περιεχόμενα. Εισαγωγικό σημείωμα... 11

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών του γενικού καθολικού της εταιρείας κατά την 31 η Δεκεμβρίου 2010 είχαν ως εξής:

των λογαριασμών του γενικού καθολικού της εταιρείας κατά την 31 η Δεκεμβρίου 2010 είχαν ως εξής:") ΕΠΑΝΑΛΗΠΤΙΚΗ ΑΣΚΗΣΗ 1 Ισολογισμός, ΚΑΧ, Λογαριασμοί ΕΚΦΩΝΗΣΗ: Η εταιρεία Hardware Systems Α.Ε. δραστηριοποιείται στον κλάδο της κατασκευής και εμπορίας ηλεκτρονικών υπολογιστών και λογισμικού. Τα υπόλοιπα

ΕΠΑΝΑΛΗΠΤΙΚΗ ΑΣΚΗΣΗ 1 Ισολογισμός, ΚΑΧ, Λογαριασμοί ΕΚΦΩΝΗΣΗ: Η εταιρεία Hardware Systems Α.Ε. δραστηριοποιείται στον κλάδο της κατασκευής και εμπορίας ηλεκτρονικών υπολογιστών και λογισμικού. Τα υπόλοιπα

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #9: Μεταβατικοί Λογαριασμοί- Λογιστικές Εγγραφές Τέλους Χρήσης

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #9: Μεταβατικοί Λογαριασμοί- Λογιστικές Εγγραφές Τέλους Χρήσης Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #9: Μεταβατικοί Λογαριασμοί- Λογιστικές Εγγραφές Τέλους Χρήσης Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας 1 Το Διπλογραφικό Σύστημα Στο διπλογραφικό σύστημα,

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας 1 Το Διπλογραφικό Σύστημα Στο διπλογραφικό σύστημα,

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Ερώτηση 2 η : Ποια είναι η αξία του συνόλου των ιδίων κεφαλαίων (ή καθαρής θέσης της επιχείρησης ) 31.12.2011 ; Απάντηση :

31.12.2011 ; Απάντηση :") 1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

αξία κτήσεως Αξία κτήσεως Αποσβέσεις

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

Μάθημα: Χρηματοοικονομική Λογιστική Ι

1 TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες της Διπλογραφικής Λογιστικής 2 Το διπλογραφικό

1 TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες της Διπλογραφικής Λογιστικής 2 Το διπλογραφικό

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Εισαγωγή στη Χρηματοοικονομική ΛΟΓΙΣΤΙΚΗ Ι. 2. Αντικείμενο της μελέτης & Σκοπός του μαθήματος. Απαιτήσεις του μαθήματος ΛΟΓΙΣΤΙΚΗ = 卷 卹 卼 厲 ΜΥΘΟΣ

ΛΟΓΙΣΤΙΚΗ Ι Εισαγωγή στη Χρηματοοικονομική Λογιστική T.E.I Κρήτης, Σχολή Διοίκησης & Οικονομίας Μεταπτυχιακό Δίπλωμα Ειδίκευσης στη Λογιστική και στην Ελεγκτική Χειμερινό Εξάμηνο 2012-2013 ΖΗΣΗΣ Β., Ph.

ΛΟΓΙΣΤΙΚΗ Ι Εισαγωγή στη Χρηματοοικονομική Λογιστική T.E.I Κρήτης, Σχολή Διοίκησης & Οικονομίας Μεταπτυχιακό Δίπλωμα Ειδίκευσης στη Λογιστική και στην Ελεγκτική Χειμερινό Εξάμηνο 2012-2013 ΖΗΣΗΣ Β., Ph.

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΑΝΩΝΥΜΗ ΒΙΟΜΗΧ.ΕΠΙΧ.ΕΠΕΞ.ΝΩΠΟΥ ΓΑΛΑΚΤΟΣ ΝΕΟ ΡΟΔΟΓΑΛ 9ο χλμ ΡΟΔΟΥ ΛΙΝΔΟΥ ΡΟΔΟΣ ΑΦΜ ΔΟΥ ΡΟΔΟΥ. Ισολογισμός (B.1.

Ισολογισμός (B.1.2) Ενεργητικό Παθητικό Αναπόσβεστη Αξία Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.205.731,32 1.015.690,73 190.040,59 1.205.731,32 1.009.788,19 195.943,13

Ισολογισμός (B.1.2) Ενεργητικό Παθητικό Αναπόσβεστη Αξία Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.205.731,32 1.015.690,73 190.040,59 1.205.731,32 1.009.788,19 195.943,13

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE

IN ACCOUNTING AND FINANCE") ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

ΑΞΙΑ ΚΤΗΣΕΩΣ , , ,59 ΣΥΝΟΛΟ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ (ΓΙ+ΓΙΙ) , , ,42

, , ,42") ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

Ε. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ Δ. ΜΕΤΑΒΑΤΙΚΟΙ ΛΠΓΑΡΙΑΣΜΟΙ 1. ΕΞΟΔΑ ΕΠΟΜΕΝΩΝ ΧΡΗΣΕΩΝ 18,242.52 ### 1. ΕΞΟΔΑ ΧΡΗΣΕΩΣ ΔΟΥΛΕΥΜΕΝΑ

ASCOT ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ- ΒΙΟΜΗΧΑΝΙΚΗ & ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΥΜΑΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ Της 31ης ΔΕΚΣΜΒΡΙΟΥ 2014-20η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ -31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α Μ Α Ε 28031/01/Β/92/702 Ποσά κλειόμενης

ASCOT ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ- ΒΙΟΜΗΧΑΝΙΚΗ & ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΥΜΑΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ Της 31ης ΔΕΚΣΜΒΡΙΟΥ 2014-20η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ -31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α Μ Α Ε 28031/01/Β/92/702 Ποσά κλειόμενης

13 Μηχανολογικός εξοπλισμός Μηχανήματα απογραφής χωρίς νόμο Σωρευμένες αποσβέσεις μηχανημάτων

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

4.526,39 4.526,33 ### Γ ΥΠΟΧΡΕΩΣΕΙΣ ### ΙΙ. Βραχυπρόθεσμες υποχρεώσεις

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014)

") SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7. Έννοια της Λογιστικής και των Οικονομικών Μονάδων Έννοια της λογιστικής 21

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

ΑΣΚΗΣΕΙΣ. 4. Πρώτες και βοηθητικές ύλες

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Αγροτική Οικονομία. Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Ισοζύγιο Γεν. Λογιστικής περιόδου Ισολογισμού

BOTTLE SHOP I.K.E., ΚΕΝΤΡΙΚΟ ΕΘΝ.ΜΑΚΑΡΙΟΥ 5, ΠΛΑΤΕΙΑ ΑΓΝ.ΣΤΡΑΤΙΩΤΗ, 74100 Α.Φ.Μ. :800471997 ΔΟΥ :ΡΕΘΥΜΝΟΥ Απογραφής Ισοζύγιο Γεν. Λογιστικής περιόδου Ισολογισμού Από μεταφορά Περιόδου Προοδευτικά Υπόλοιπο

BOTTLE SHOP I.K.E., ΚΕΝΤΡΙΚΟ ΕΘΝ.ΜΑΚΑΡΙΟΥ 5, ΠΛΑΤΕΙΑ ΑΓΝ.ΣΤΡΑΤΙΩΤΗ, 74100 Α.Φ.Μ. :800471997 ΔΟΥ :ΡΕΘΥΜΝΟΥ Απογραφής Ισοζύγιο Γεν. Λογιστικής περιόδου Ισολογισμού Από μεταφορά Περιόδου Προοδευτικά Υπόλοιπο

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)

(ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)") ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 4 ο ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός κατάστασης αποτελεσμάτων Διακρίσεις εσόδων και εξόδων Συσχετισμός εσόδων εξόδων (κόστος) Κατάσταση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 4 ο ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός κατάστασης αποτελεσμάτων Διακρίσεις εσόδων και εξόδων Συσχετισμός εσόδων εξόδων (κόστος) Κατάσταση

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

========== =========

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2016 ( 1 2016-31/12 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2015 ΠΟΣΑ

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2016 ( 1 2016-31/12 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2015 ΠΟΣΑ

========== =========

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2014 ( 1 2014-31/12 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2013 ΠΟΣΑ

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2014 ( 1 2014-31/12 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2013 ΠΟΣΑ

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Επιλέξατε αν η παρακάτω πρόταση είναι σωστή ή λάθος. Με την ανάλυση των λογιστικών καταστάσεων, ο αποδέκτης

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Επιλέξατε αν η παρακάτω πρόταση είναι σωστή ή λάθος. Με την ανάλυση των λογιστικών καταστάσεων, ο αποδέκτης

Ομάδα 2: Αποθέματα. Ομάδα 2: Αποθέματα. Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση:

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Δρ. Ναούμ Βασίλειος Ομάδα 2: Αποθέματα 1 1

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

Σ.ΚΑΡΑΤΖΙΚΗΣ ΤΡΑΝΣΠΟΡΤ ΕΠΕ ΜΕΤΑΦΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013)

") ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

Λογιστικές Εγγραφές τέλους χρήσης

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

ΣΗΜΕΙΩΣΕΙΣ ΜΑΘΗΜΑΤΟΣ ΛΟΓΙΣΤΙΚΗ ΑΝΔΡΕΑΣ ΚΑΙΜΑΚΗΣ Α.Τ.Ε.Ι. ΠΑΤΡΑΣ ΑΠΟΓΡΑΦΗ

ΑΠΟΓΡΑΦΗ Η λεπτομερής καταμέτρηση, καταγραφή και αποτίμηση των περιουσιακών στοιχείων, των απαιτήσεων και των υποχρεώσεων της οικονομικής μονάδας σε ενιαίο νόμισμα σε μια ορισμένη χρονική στιγμή Χαρακτηριστικά

ΑΠΟΓΡΑΦΗ Η λεπτομερής καταμέτρηση, καταγραφή και αποτίμηση των περιουσιακών στοιχείων, των απαιτήσεων και των υποχρεώσεων της οικονομικής μονάδας σε ενιαίο νόμισμα σε μια ορισμένη χρονική στιγμή Χαρακτηριστικά

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)