ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ: Η ΠΕΡΙΠΤΩΣΗ ΤΩΝ ΕΙΣΗΓΜΕΝΩΝ ΣΤΟ ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΞΙΩΝ ΑΘΗΝΩΝ

|

|

|

- Μαθθαῖος Δραγούμης

- 9 χρόνια πριν

- Προβολές:

Transcript

1 ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ: Η ΠΕΡΙΠΤΩΣΗ ΤΩΝ ΕΙΣΗΓΜΕΝΩΝ ΣΤΟ ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΞΙΩΝ ΑΘΗΝΩΝ Παναγιώτης Σ. Φωστήρας Πτυχίο Οργάνωσης και Διοίκησης Επιχειρήσεων Πανεπιστημίου Πειραιώς Υποβληθείσα για το Μεταπτυχιακό Δίπλωμα στη Διοίκηση Επιχειρήσεων - Διοίκηση Ολικής Ποιότητας Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Πανεπιστημίου Πειραιώς Πειραιάς,

2 ΑΦΙΕΡΩΣΗ Στο φύλακα άγγελο μου, Ευδοξία.

3 ΕΥΧΑΡΙΣΤΙΕΣ Επιθυμώ να ευχαριστήσω τους γονείς μου, Σοφοκλή και Ελένη, για την αμέριστη συμπαράσταση που μου έχουν προσφέρει σε όλη την διάρκεια των σπουδών μου και τον κ. Γεώργιο Αρτίκη για την βοήθεια που μου προσέφερε για την αποπεράτωση αυτής της εργασίας, αλλά και για την ηθική του συμπαράσταση κατά την διάρκεια των σπουδών μου. Επιπλέον, θέλω να ευχαριστήσω τον κ. Παναγιώτη Αρτίκη για τις πολύτιμες υποδείξεις και συμβουλές του κατά την διάρκεια της εκπόνησης της εργασίας.

4 Πίνακας Περιεχομένων. Εισαγωγή Αντικειμενικός Σκοπός Μεθοδολογία Εργασίας Χρηματοδότηση Παγίου και Συμμετοχών με Κεφάλαια Μεγάλης Διάρκειας..... Χρηματοδότηση Κυκλοφορούντος Ενεργητικού με Κεφάλαια Μεγάλης Διάρκειας 8.. Χρηματοδότηση Παγίου και Συμμετοχών με Ίδια Κεφάλαια...9. Χρησιμότητα.... Διάρθρωση Εργασίας....5 Παράρτημα.... Κεφαλαιακή Διάρθρωση Επιχειρήσεων.... Εισαγωγή.... Θεωρητική Προσέγγιση της Κεφαλαιακής Διάρθρωσης Επιχειρήσεων.... Πρακτική Προσέγγιση της Κεφαλαιακής Διάρθρωσης Επιχειρήσεων...5. Βασικές Αρχές Χρηματοδότησης Επιχειρήσεων Εισαγωγή η Αρχή Χρηματοδότησης: Περιουσιακά Στοιχεία Μεγάλης Διάρκειας 8.. η Αρχή Χρηματοδότησης: Κυκλοφορούν Ενεργητικό η Αρχή Χρηματοδότησης: Προέλευση Κεφαλαίων Μεγάλης διάρκειας. Παρουσίαση Αποτελεσμάτων.... Το δείγμα της Έρευνας.... Τρόπος Παρουσίασης Αποτελεσμάτων...5. Ακίνητη Περιουσία η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης...9. Βιομηχανικά Προϊόντα και Υπηρεσίες..... η Αρχή Χρηματοδότησης..... η Αρχή Χρηματοδότησης..... η Αρχή Χρηματοδότησης....5 Εμπόριο η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης...7. Κατασκευές και Υλικά Κατασκευών η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης..... η Αρχή Χρηματοδότησης....7 Μέσα Ενημέρωσης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης Πετρέλαιο και Αέριο η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης...8

5 .9 Προσωπικά και Οικιακά Αγαθά η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης...5. Πρώτες Ύλες η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης Ταξίδια και Αναψυχή η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης..... η Αρχή Χρηματοδότησης.... Τρόφιμα και Ποτά..... η Αρχή Χρηματοδότησης..... η Αρχή Χρηματοδότησης..... η Αρχή Χρηματοδότησης.... Τηλεπικοινωνίες η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης...8. Τεχνολογία η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης Υγεία η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης...7. Υπηρεσίες Κοινής Ωφέλειας η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης Χημικά η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης...8. Ανάλυση Εμπειρικών Δεδομένων...8. η Αρχή Χρηματοδότησης...8. η Αρχή Χρηματοδότησης η Αρχή Χρηματοδότησης Επίλογος Σύνοψη Περαιτέρω Έρευνα...9. Παράρτημα...98 Βιβλιογραφία...

6 . Εισαγωγή.. Αντικειμενικός Σκοπός Ο αντικειμενικός σκοπός της παρούσας εργασίας είναι η διεξαγωγή χρήσιμων συμπερασμάτων σχετικά με τον τρόπο που χρηματοδοτούνται οι εισηγμένες εταιρείες στο Ελληνικό Χρηματιστήριο Αθηνών Αξιών και τις στρατηγικές που εφαρμόζουν οι manager των Ελληνικών επιχειρήσεων για να πετύχουν μία ορθή κεφαλαιακή διάρθρωση. Για να καταλήξουμε στα επιθυμητά συμπεράσματα θα χρησιμοποιήσουμε ένα πρακτικό εργαλείο της επιστήμης της χρηματοδότησης των επιχειρήσεων, το οποίο βασίζεται στις τρεις βασικές αρχές της χρηματοδότησης (αναλυτικότερη παρουσίαση στο υποκεφάλαιο.). Στο σημείο αυτό να τονίσουμε πως σκοπός της εργασίας δεν είναι να μας δείξει ποιες εταιρείες χρηματοδοτούνται αποτελεσματικά και ποιες όχι αλλά να διερευνήσει την τάση που υπάρχει στην Ελληνική Χρηματιστηριακή Αγορά... Μεθοδολογία Εργασίας Στη συγκεκριμένη εργασία μελετήθηκε το σύνολο σχεδόν των εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών Αξιών (ΧΑΑ). Πιο συγκεκριμένα από τους 8 κλάδους του ΧΑΑ στην έρευνα μας παίρνουν μέρος 5 κλάδοι και εταιρείες. Στόχος μας είναι να διαπιστώσουμε κατά πόσο οι εταιρείες αυτές ικανοποιούν τις τρεις αρχές χρηματοδότησης. Για να το πετύχουμε αυτό συγκεντρώσαμε αρχικά το σύνολο των δημοσιευμένων ισολογισμών των εταιρειών για το χρηματιστηριακό έτος 8 και στη συνέχεια για κάθε μία από τις αρχές χρηματοδότησης συμπληρώθηκε ένα έντυπο (αναλύεται παρακάτω) με τα απαιτούμενα στοιχεία, έτσι ώστε να είμαστε σε θέση να διεξάγουμε 5

7 ασφαλή συμπεράσματα σχετικά με το αν οι εταιρείες ικανοποιούν κάθε μία από τις τρεις αρχές. Οι τρεις αρχές χρηματοδότησης αναφέρονται σε: Χρηματοδότηση Παγίου και Συμμετοχών με Κεφάλαια Μεγάλης Διάρκειας. Χρηματοδότηση Κυκλοφορούντος Ενεργητικού με Κεφάλαια Μεγάλης Διάρκειας. Χρηματοδότηση Παγίου και Συμμετοχών με Ίδια Κεφάλαια... Χρηματοδότηση Παγίου και Συμμετοχών με Κεφάλαια Μεγάλης Διάρκειας Στην πρώτη αρχή το σύνολο των παγίων και των συμμετοχών των εταιρειών πρέπει να χρηματοδοτείται με κεφάλαια μεγάλης διάρκειας. Στόχος μας, ουσιαστικά, είναι να διερευνήσουμε κατά πόσο ισχύει ότι: Μακροπρόθεσμα Κεφάλαια Πάγια και Συμμετοχές Στο σημείο αυτό πρέπει να προσδιορίσουμε ποια στοιχεία του ισολογισμού θεωρούμε ως πάγια και συμμετοχές και ποια ως μακροπρόθεσμα κεφάλαια. Πάγια και συμμετοχές θεωρούνται, κατά κύριο λόγο, τα παρακάτω στοιχεία του μη κυκλοφορούντος ενεργητικού: Επενδύσεις σε Ακίνητα Ενσώματες Ακινητοποιήσεις Ασώματες Ακινητοποιήσεις Άυλα περιουσιακά στοιχεία Υπεραξία (Good Will) Συμμετοχές σε συγγενείς, σε θυγατρικές, σε από κοινού ελεγχόμενες εταιρείες κ.λπ.

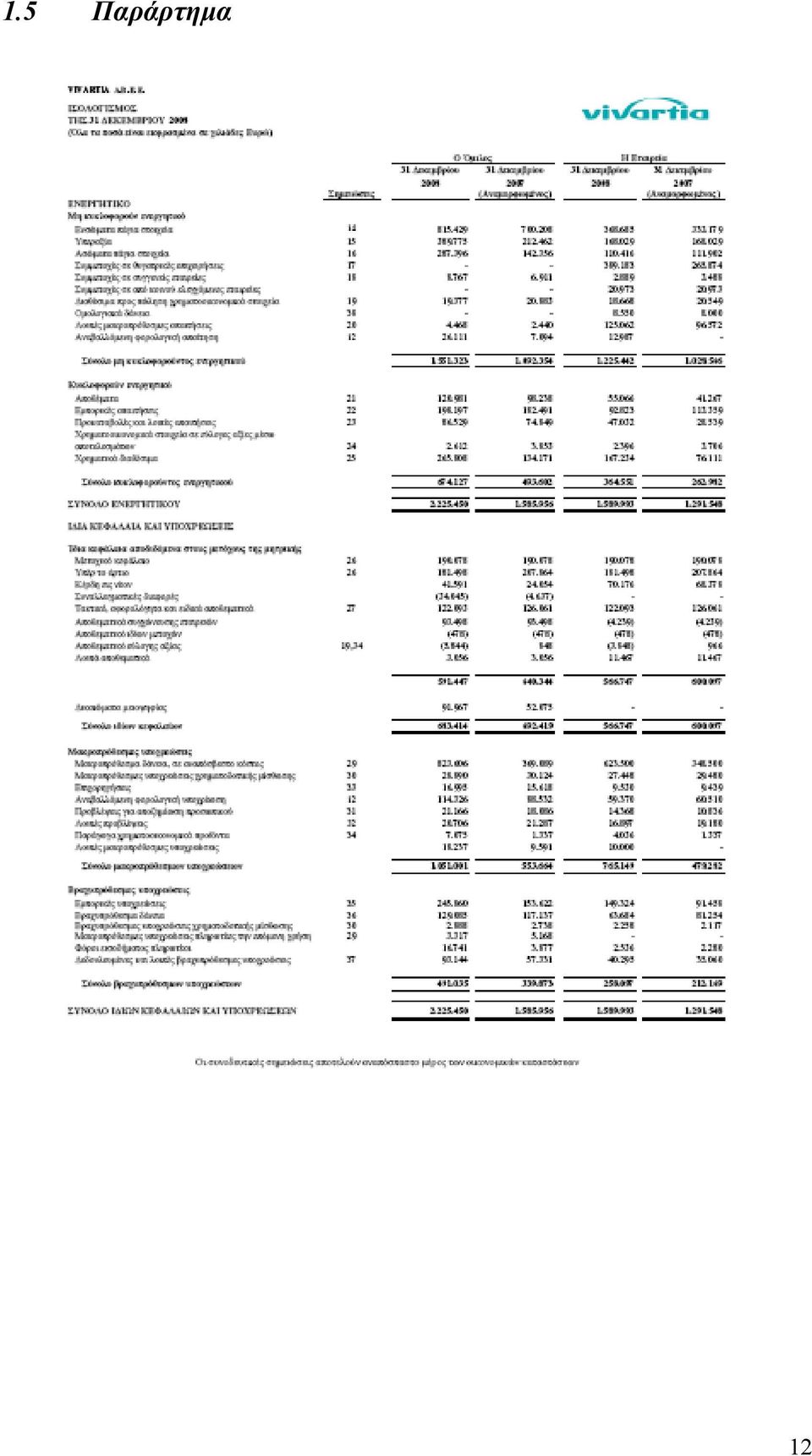

8 Μακροπρόθεσμα κεφάλαια θεωρούνται τα παρακάτω κεφάλαια μεγάλης διάρκειας: Μετοχικό κεφάλαιο Αποθεματικά Υπέρ το άρτιο Κέρδη / Ζημιές εις νέο Μακροπρόθεσμα δάνεια Ομολογιακά δάνεια Εφαρμογή της Αρχής για την εταιρεία Vivartia Α.Β.Ε.Ε. (ισολογισμός στο υποκεφάλαιο.5) Αρχικά θα πρέπει να υπολογίσομε το σύνολο των παγίων και συμμετοχών της εταιρείας Vivartia, βρίσκοντας τα κατάλληλα στοιχεία από το μη κυκλοφορούν τμήμα του ενεργητικού του ισολογισμού της εταιρείας. Πάγια και Συμμετοχές Ενσώματα Πάγια στοιχεία 5.85 Υπεραξία 8.9 Ασώματα Πάγια στοιχεία. Συμμετοχές σε θυγατρικές εταιρείες 89.8 Συμμετοχές σε συγγενείς εταιρείες.889 Συμμετοχές σε από κοινού ελεγχόμενες εταιρείες.97 Σύνολο..75 Στη συνέχεια, στόχος μας είναι να υπολογίσουμε το σύνολο των μακροπρόθεσμων κεφαλαίων που η εταιρεία έχει στην κατοχή της. Αυτή η ενέργεια περιλαμβάνει δύο σκέλη. Αρχικά, υπολογίζουμε τα Ίδια Κεφάλαια της εταιρείας και στην συνέχεια προσθέτουμε σε αυτά τα Μακροπρόθεσμα ή Ομολογιακά δάνεια. 7

9 Μακροπρόθεσμα Κεφάλαια Μετοχικό Κεφάλαιο 9.79 Υπέρ το Άρτιο 8.98 Κέρδη εις Νέον 7.79 Αποθεματικά.995 Μακροπρόθεσμα Δάνεια.5 Σύνολο.9.7 Με τα στοιχεία που έχουμε συγκεντρώσει έχουμε πλέον την δυνατότητα συγκρίνουμε τα Μακροπρόθεσμα Κεφάλαια με τα Πάγια και της συμμετοχές για να διαπιστώσουμε αν ικανοποιείται η αρχή. Μακροπρόθεσμα Κεφάλαια (.9.7) Πάγια και Συμμετοχές (..75). Άρα η συγκεκριμένη εταιρεία ικανοποιεί την πρώτη Αρχή Χρηματοδότησης... Χρηματοδότηση Κυκλοφορούντος Ενεργητικού με Κεφάλαια Μεγάλης Διάρκειας Στην η Αρχή Χρηματοδότησης στόχος των εταιρειών είναι το σύνολο του Κυκλοφορούντος Ενεργητικού να υπερβαίνει τις Βραχυπρόθεσμες Υποχρεώσεις. Στόχος μας, ουσιαστικά, είναι να διερευνήσουμε κατά πόσο ισχύει ότι: Κυκλοφορούν Ενεργητικό Βραχυπρόθεσμες Υποχρεώσεις Ως Κυκλοφορούν Ενεργητικό λαμβάνουμε υπόψη το σύνολο των στοιχείων του Κυκλοφορούντος Ενεργητικού, ενώ ως Βραχυπρόθεσμες Υποχρεώσεις το σύνολο των στοιχείων των Βραχυπρόθεσμων Υποχρεώσεων. Στο σημείο αυτό γίνεται εύκολα αντιληπτό πως η συγκέντρωση των στοιχείων στην η Αρχή είναι αρκετά πιο εύκολη από την η καθώς αυτά αποτελούν αυτούσια τμήματα του Ισολογισμού των εταιρειών. 8

10 Τέλος υπολογίζουμε το Καθαρό Κεφάλαιο Κίνησης, το οποίο προκύπτει από την παρακάτω διαφορά: Καθαρό Κεφάλαιο Κίνησης (Κ.Κ.Κ.) = Κυκλοφορούν Ενεργητικό Βραχυπρόθεσμες Υποχρεώσεις Εφαρμογή της Αρχής για την εταιρεία Vivartia Α.Β.Ε.Ε. (ισολογισμός στο υποκεφάλαιο.5) Όπως ήδη αναφέραμε παραπάνω η η δυσκολία στον υπολογισμό της. Αρχή δεν παρουσιάζει κάποια ιδιαίτερη Κυκλοφορούν Ενεργητικό.55 Βραχυπρόθεσμες Υποχρεώσεις K.K.K = =.5 Με τα παραπάνω στοιχεία διαπιστώνουμε εύκολα πως η εταιρεία Vivartia ικανοποιηθεί και την η Αρχή Χρηματοδότησης. Κυκλοφορούν Ενεργητικό (.55) Βραχυπρόθεσμες Υποχρεώσεις (58.97).. Χρηματοδότηση Παγίου και Συμμετοχών με Ίδια Κεφάλαια Στην η Αρχή Χρηματοδότησης το σύνολο των Ιδίων Κεφαλαίων θα πρέπει να είναι μεγαλύτερο από τα πάγια και τις συμμετοχές Ίδια Κεφάλαια Πάγια και Συμμετοχές Πάγια και συμμετοχές θεωρούνται ακριβώς τα ίδια στοιχεία με την η Αρχή: Επενδύσεις σε Ακίνητα 9

11 Ενσώματες Ακινητοποιήσεις Ασώματες Ακινητοποιήσεις Άυλα περιουσιακά στοιχεία Υπεραξία (Good Will) Συμμετοχές σε συγγενείς, σε θυγατρικές, σε από κοινού ελεγχόμενες εταιρείες κ.λπ. Για τον υπολογισμό των Ιδίων Κεφαλαίων λαμβάνουμε υπόψη μας το Μετοχικό Κεφάλαιο, τα Κέρδη / Ζημιές εις Νέο και τα λοιπά στοιχεία των Ιδίων Κεφαλαίων. Εφαρμογή της Αρχής για την εταιρεία Vivartia Α.Β.Ε.Ε. (ισολογισμός στο υποκεφάλαιο.5) Τα Πάγια και οι συμμετοχές υπολογίζονται ομοίως με την η Αρχή. Για τον υπολογισμό των Ιδίων προσθέτουμε το μετοχικό κεφάλαιο, τα κέρδη εις νέο και τα λοιπά στοιχεία των ίδιων κεφαλαίων. Ίδια Κεφάλαια Μετοχικό Κεφάλαιο 9.78 Κέρδη / Ζημιές εις Νέο 7.7 Λοιπά Στοιχεία Ιδίων Κεφαλαίων.9 Σύνολο 5.77 Παρατηρούμε λοιπών πως τα ίδια κεφάλαια δεν καλύπτουν το σύνολο των παγίων και συμμετοχών, άρα η εταιρεία Vivartia δεν ικανοποιεί την η Αρχή Χρηματοδότησης. Πάγια και Συμμετοχές (..75) Ίδια Κεφάλαια (5.77)

12 . Χρησιμότητα Η παρούσα μελέτη μπορεί να αποτελέσει κινητήριο έναυσμα για περαιτέρω έρευνα πάνω στις εισηγμένες εταιρείες, ακόμα επιτρέπει την άμεση σύγκριση του ΧΑΑ με χρηματιστηριακούς οίκους άλλων χωρών. Επιπλέον αποτελεί ένα εργαλείο που αποδεικνύει τον τρόπο που χρηματοδοτούνται οι εισηγμένες και επιτρέπει άμεση σύγκριση μεταξύ των εταιρειών.. Διάρθρωση Εργασίας Στο ο κεφάλαιο της εργασίας παρουσιάζεται αρχικά μία θεωρητική προσέγγιση όσον αφορά την κεφαλαιακή διάρθρωση των εταιρειών και στη συνέχεια αναλύονται οι τρεις βασικές αρχές χρηματοδότησης ως ένα πρακτικό μοντέλο, μέσα από το οποίο προκύπτουν χρήσιμα συμπεράσματα για την αποτελεσματική χρηματοδότηση των εταιρειών. Στο ο κεφάλαιο παρουσιάζεται συνοπτικά το σύνολο του δείγματος της έρευνας και ο τρόπος παρουσίασης των αποτελεσμάτων, έπειτα ακολουθεί η παρουσίαση των αποτελεσμάτων της έρευνας εμπλουτισμένα με τα κατάλληλα διαγράμματα και τους απαραίτητους αριθμοδείκτες. Στο ο κεφάλαιο περιλαμβάνονται τα σχόλια επί των αποτελεσμάτων, για κάθε μία από τις τρεις αρχές, ξεκινώντας από την πρώτη και καταλήγοντας στην τρίτη αρχή. Τέλος, στο 5 ο κεφάλαιο περιλαμβάνεται αρχικά η σύνοψη των σημαντικότερων ευρημάτων της έρευνας και στη συνέχεια ένα από τα σημαντικότερα κομμάτια της εργασίας, οι κατευθύνσεις για περαιτέρω έρευνα.

13 .5 Παράρτημα

14 . Κεφαλαιακή Διάρθρωση Επιχειρήσεων. Εισαγωγή Αντικειμενικός σκοπός του παρόντος κεφαλαίου είναι να αναφέρουμε συνοπτικά κάποιες θεωρητικές προσέγγισης σχετικά με την κεφαλαιακή διάρθρωση, στη συνέχεια να αναφερθούμε σε ορισμένες πρακτικές προσεγγίσεις της κεφαλαιακής διάρθρωσης για να καταλήξουμε στις αρχές της σωστής χρηματοδότησης που είναι και το κύριο αντικείμενο της παρούσας εργασίας. Θεωρητική Προσέγγιση Πρακτική Προσέγγιση Αρχές Χρηματοδότησης Πρώτα όμως θα αναπτύξουμε εν συντομία ορισμένους βασικούς όρους. Με τον όρο κεφαλαιακή διάρθρωση κεφαλαίων εννοούμε το ποσό των βραχυπρόθεσμων μακροπρόθεσμων ξένων κεφαλαίων, του προνομιούχου μετοχικού κεφαλαίου και του κοινού μετοχικού κεφαλαίου το οποίο χρησιμοποιεί μία επιχείρηση για την χρηματοδότηση της. Η ανάλυση της διάρθρωσης κεφαλαίων πρέπει να λαμβάνει υπόψη επιχειρηματικό και χρηματοοικονομικό κίνδυνο. τον Με τον όρο χρηματοοικονομικό κίνδυνο αναφερόμαστε στην μεταβλητότητα των λειτουργικών κερδών προ τόκων και φόρων της επιχείρησης, η οποία επηρεάζεται από τους παρακάτω παράγοντες: μεταβλητότητα των πωλήσεων τις τιμές πώλησης την ισχύ της επιχείρησης την έκταση της διαφοροποίησης των προϊόντων

15 το ρυθμό ανάπτυξης της επιχείρησης και τον βαθμό της λειτουργική μόχλευσης της Με τον όρο επιχειρηματικό κίνδυνο αναφερόμαστε στην επιπρόσθετη μεταβλητότητα των κερδών ανά μετοχή και στην αυξημένη πιθανότητα αδυναμίας εξυπηρέτησης υποχρεώσεων. Συμφωνά με έρευνες που έχουν γίνει κατά τις τελευταίες δεκαετίες η κεφαλαιακή διάρθρωση επηρεάζει τα εξής, στην λειτουργία μιας επιχείρησης: Το πόσο των φόρων που είναι αναγκασμένη να πληρώνει η επιχείρηση. Την πιθανότητα να αντιμετωπίσει η επιχείρηση χρηματοοικονομικές δυσκολίες στο άμεσο μέλλον. Τα κίνητρα της διεύθυνσης της επιχείρησης για πραγματοποίηση επενδύσεων με θετική Καθαρή Παρούσα Αξία (ΚΠΑ). Παρέχει μία ασφαλή και αξιόπιστη ένδειξη για το μέλλον της στο σύνολο των επενδυτών.. Θεωρητική Προσέγγιση της Κεφαλαιακής Διάρθρωσης Επιχειρήσεων Η παραδοσιακή θεωρία της κεφαλαιακής διάρθρωσης των επιχειρήσεων αναφέρει πως το κόστος κεφαλαίου εξαρτάται από την διάρθρωση κεφαλαίων. Και σύμφωνα με αυτό το επίπεδο στο οποίο μεγιστοποιείται η αξία της επιχείρησης και ελαχιστοποιείται το κόστος κεφαλαίου της είναι γνωστό ως άριστο επίπεδο διάρθρωσης κεφαλαίων. Αν λοιπόν η επιχείρηση λειτουργεί σε επίπεδα κάτω του άριστου η προσθήκη νέων δανειακών κεφαλαίων θα έχει ως συνέπεια την αύξηση της τιμής της και τη μείωση του κόστους κεφαλαίου της.

16 Από την άλλη αν η επιχείρηση λειτουργεί σε επίπεδα υψηλότερα του άριστου η προσθήκη νέων δανειακών κεφαλαίων θα έχει ως αποτέλεσμα την μείωση της αξίας της και την αύξηση του κόστους κεφαλαίου της. Η θεωρία του καθαρού λειτουργικού κέρδους υποστηρίζει ότι, σε απουσία φόρων και άλλων ατελειών της αγοράς, η συνολική αξία της επιχείρησης και το κόστος κεφαλαίου είναι μεταβλητές ανεξάρτητες από την διάρθρωση κεφαλαίων. Η διανομή της αξίας της επιχείρησης μεταξύ δανειστών και μετόχων δεν επηρεάζει τη συνολική αξία της επιχείρησης Μία άλλη θεωρητική προσέγγιση της κεφαλαιακής διάρθρωσης έχει διατυπωθεί από τους Modigliani και Miller το 9. Σύμφωνα λοιπόν, με την Πρόταση I των Modigliani και Miller η κεφαλαιακή διάρθρωση δεν επηρεάζει την συνολική αξία της επιχείρησης σε συνθήκες τέλειας αγοράς. Άρα δεν υπάρχει τέλειος συνδυασμός μεταξύ δανείων και ιδίων κεφαλαίων και η συνολική αξία της επιχείρησης προσδιορίζεται από τα πραγματικά περιουσιακά στοιχεία της επιχείρησης. Στη συνέχεια η Πρόταση II των Modigliani και Miller αναφέρει πως η απόδοση των ιδίων κεφαλαίων αυξάνεται με την αύξηση του δανεισμού έτσι ώστε να μην μεταβάλλεται το Μέσο Σταθμικό Κόστος Κεφαλαίου. Με αυτό τον τρόπο, η Πρόταση II υποστηρίζει ότι ο κίνδυνος του κεφαλαίου αυξάνεται ανάλογα με τον δείκτη Δάνεια / Ίδια Κεφάλαια.. Πρακτική Προσέγγιση της Κεφαλαιακής Διάρθρωσης Επιχειρήσεων Η πρακτική προσέγγιση της κεφαλαιακής διάρθρωσης αποβλέπει στη χρήση διάφορων μεθόδων με σκοπό να βοηθήσουν τα στελέχη να επιλέξουν την άριστη κεφαλαιακή διάρθρωση που θα μεγιστοποιήσει την αξία της επιχείρησης. 5

17 Συνοπτικά, ορισμένες από αυτές τις μεθόδους είναι: Ο βαθμός λειτουργικής και χρηματοοικονομικής μόχλευσης. Ο βαθμός λειτουργικής μόχλευσης είναι η ποσοστιαία μεταβολή στα κέρδη προ τόκων και φόρων η οποία προκαλείται από μια ποσοστιαία μεταβολή στις πωλήσεις. Ο βαθμός χρηματοοικονομικής μόχλευσης είναι η ποσοστιαία μεταβολή στα κέρδη ανά μετοχή η οποία προκαλείται από μία δεδομένη μεταβολή στα κέρδη προ τόκων και φόρων. Επιπλέον, χρησιμοποιείται και ο βαθμός συνδυασμένης μόχλευσης ο οποίος είναι το γινόμενο του βαθμού λειτουργικής και χρηματοοικονομικής μόχλευσης. Η ανάλυση των κερδών πριν από τόκους και φόρους και των κερδών ανά μετοχή (ΚΠΤΦ-ΚΑΜ) Η ΚΠΤΦ-ΚΑΜ χρησιμοποιείται για την εξέταση της επίδοσης διάφορων εναλλακτικών τρόπων χρηματοδότησης στα κέρδη ανά μετοχή μιας επιχείρησης και για τον υπολογισμό του σημείου αδιαφορίας μεταξύ δύο εναλλακτικών τρόπων χρηματοδότησης. Η ανάλυση των ταμειακών ροών Η ανάλυση της επιχείρησης να συσσωρεύει ταμειακές ροές προκειμένου να εξυπηρετηθούν σταθερές επιβαρύνσεις από δάνεια, προνομιούχες μετοχές και χρηματοδοτικές μισθώσεις παρέχει σημαντικές πληροφορίες για την επιλογή της κατάλληλης διάρθρωσης κεφαλαίων. Δείκτες κάλυψης τόκων και κάλυψης δανείων Αποτελούν ένα χρήσιμο τρόπο για να εκτιμηθεί η ικανότητα της επιχείρησης να εξυπηρετεί δάνεια. Λαμβάνουν υπόψη μόνο τα κέρδη της επιχείρησης ως μέσο εξυπηρέτησης δανείων.

18 . Βασικές Αρχές Χρηματοδότησης Επιχειρήσεων.. Εισαγωγή Τα περιουσιακά στοιχεία της επιχείρησης κατατάσσονται, ανάλογα με τη διάρκεια τους, δηλαδή ανάλογα με το χρόνο δέσμευσης κεφαλαίων, σε περιουσιακά στοιχεία μεγάλης διάρκειας και περιουσιακά στοιχεία μικρής διάρκειας. Τα περιουσιακά στοιχεία μεγάλης διάρκειας περιλαμβάνουν κυρίως τα πάγια ενεργητικά στοιχεία τα οποία δεσμεύουν κεφάλαια για μία μεγάλη σειρά ετών, η οποία αρχίζει με την αγορά ή κατασκευή των παγίων ενεργητικών στοιχείων και τελειώνει με την πλήρη απόσβεση τους. Επίσης, περιλαμβάνει μακροχρόνιες τοποθετήσεις κεφαλαίων εκτός της επιχείρησης, όπως συμμετοχή ή χορήγηση μακροπρόθεσμων δανείων σε θυγατρικές επιχειρήσεις. Τα περιουσιακά στοιχεία μικρής διάρκειας περιλαμβάνουν τα κυκλοφορούντα ενεργητικά στοιχεία, τα οποία δεσμεύουν κεφάλαια για μικρό χρονικό διάστημα, το οποίο αρχίζει, στην περίπτωση των βιομηχανιών, με την αγορά της πρώτης ύλης και τελειώνει με την είσπραξη του τιμήματος πώλησης του έτοιμου προϊόντος. Οι πηγές χρηματοδότησης, με βάση την αρχική τους διάρκεια, διακρίνονται σε βραχυπρόθεσμες, μεσοπρόθεσμες και μακροπρόθεσμες. Αρχική διάρκεια είναι η διάρκεια της υποχρέωσης κατά το χρόνο έκδοσης της. Στις Η.Π.Α. οι βραχυπρόθεσμες πηγές χρηματοδότησης έχουν αρχική διάρκεια μέχρι ένα χρόνο, οι μεσοπρόθεσμες από ένα χρόνο επτά χρόνια, ενώ οι μακροπρόθεσμες πηγές χρηματοδότησης έχουν διάρκεια μεγαλύτερη από επτά χρόνια. Στη χώρα μας, το Ελληνικό Γενικό Λογιστικό Σχέδιο (ΕΓΛΣ) διακρίνει τις πηγές χρηματοδότησης σε βραχυπρόθεσμες και μακροπρόθεσμες. Οι βραχυπρόθεσμες πήγες χρηματοδότησης έχουν διάρκεια μέχρι το τέλος της επόμενης χρήσεως, ενώ οι μακροπρόθεσμες λήγουν μετά το τέλος της επόμενης χρήσεως. Με άλλα λόγια, το 7

19 ΕΓΛΣ κατατάσσει τις μεσοπρόθεσμες υποχρεώσεις στην μακροπρόθεσμη χρηματοδότηση. Υποστηρίζεται ότι οι επιχειρήσεις πρέπει να υιοθετούν μία αντισταθμιστική προσέγγιση αναφορικά με τη χρηματοδότηση των περιουσιακών τους στοιχείων. Με άλλα λόγια, από την άποψη της εξασφάλισης σωστής χρηματοδοτικής διάρθρωσης της επιχείρησης θα ήταν ιδεώδες, αν τα διάφορα περιουσιακά στοιχεία καλύπτονταν με κεφάλαια ίσης ή μεγαλύτερης χρονικής διάρκειας. Η σχέση αυτή δεν εφαρμόζεται απόλυτα στην πράξη ακόμη και στις υγιέστερες επιχειρήσεις. Πρέπει όμως να τονιστεί ότι είναι απαραίτητο να τηρούνται ορισμένες προϋποθέσεις χρηματοδοτικής ισορροπίας. Συγκεκριμένα, έχουν διατυπωθεί τρεις βασικές αρχές χρηματοδότησες οι οποίες αναπτύσσονται παρακάτω και αναφέρονται στην χρηματοδότηση των περιουσιακών στοιχείων μεγάλης διάρκειας, στη χρηματοδότηση του κυκλοφορούντος ενεργητικού και στην προέλευση των κεφαλαίων μεγάλης διάρκειας... η Αρχή Χρηματοδότησης: Περιουσιακά Στοιχεία Μεγάλης Διάρκειας Βασική αρχή της χρηματοοικονομικής διοίκησης είναι ότι η αξία των παγίων και λοιπών μεγάλης διάρκειας περιουσιακών στοιχείων των επιχειρήσεων πρέπει να καλύπτεται, αντίστοιχα, με κεφάλαια μεγάλης διάρκειας. Η επιχείρηση που χρηματοδοτεί την επέκταση των εγκαταστάσεων της, την αγορά μηχανημάτων ή την συμμετοχή σε άλλες επιχειρήσεις με βραχυπρόθεσμα δάνεια διατρέχει μεγάλους κινδύνους. Καταρχήν η επιχείρηση διατρέχει τον κίνδυνο μη ανανέωσης των δανείων στη λήξη τους. Εδώ πρέπει να σημειωθεί πως αν η ανανέωση θεωρείται δεδομένη με τη λήξη των δανείων αυτό ισοδυναμεί με μακροπρόθεσμο δανεισμό. Η διαρκής όμως ανανέωση των βραχυπρόθεσμων δανείων κάθε άλλο παρά δεδομένη θα πρέπει να 8

20 θεωρείται καθώς η ανανέωση εξαρτάται από πολλούς παράγοντες όπως οι οικονομικές συνθήκες που επικρατούν ή η οικονομική κατάσταση της εταιρείας. Ένας δεύτερος κίνδυνος που διατρέχει μία επιχείρηση είναι η ανανέωση με δυσμενέστερους όρους. Η επιχείρηση δε μπορεί να γνωρίζει από πριν όχι μόνο αν θα ανανεωθεί το δάνειο αλλά δε γνωρίζει ούτε τους όρους με τους οποίους μπορεί να ανανεωθεί ένα δάνειο, αυτή η έλλειψη πληροφοριών αυξάνει τον κίνδυνο που διατρέχει μία επιχείρηση. Επιπλέον τα βραχυπρόθεσμα επιτόκια έχουν μεγαλύτερες διακυμάνσεις από τα μακροπρόθεσμα, καθώς επηρεάζονται από τις οικονομικές συνθήκες που επικρατούν. Έτσι, μία επιχείρηση που ανανεώνει το βραχυπρόθεσμο δανεισμό της σε μία περίοδο αύξησης των επιτοκίων θα αναγκαστεί να καταβάλλει μεγαλύτερα επιτόκια. Στο σημείο αυτό πρέπει να σημειώσουμε πως όσο μεγαλύτερη είναι η διάρκεια δανεισμού τόσο υψηλότερο είναι και το επιτόκιο που ζητείται από την επιχείρηση να καταβάλλει. Έτσι με τον μακροπρόθεσμο δανεισμό μειώνονται οι παραπάνω κίνδυνοι αλλά ενδεχομένως η επιχείρηση πληρώνει μεγαλύτερους τόκους... η Αρχή Χρηματοδότησης: Κυκλοφορούν Ενεργητικό Η δεύτερη βασική αρχή χρηματοδότησης αναφέρει ότι μέρος του κυκλοφορούντος ενεργητικού πρέπει να χρηματοδοτείται με κεφάλαια μεγάλης διάρκειας. Με τη η Αρχή Χρηματοδότησης συνδέεται η έννοια του Καθαρού Κεφαλαίου Κίνησης, το οποίο αντιστοιχεί στο τμήμα εκείνο των κεφαλαίων μεγάλης διάρκειας μου είναι επενδυμένο στο κυκλοφορούν ενεργητικό της επιχείρησης. Το Καθαρό Κεφάλαιο Κίνησης αποτελεί μία παράμετρο που σε συνδυασμό με άλλες παραμέτρους χρησιμοποιείται για να εκτιμηθεί η ρευστότητα των επιχειρήσεων. Ένα ορισμένο ποσό Καθαρού Κεφαλαίου Κίνησης θεωρείται απαραίτητο για να μπορεί η επιχείρηση να καλύπτει τις βραχυπρόθεσμες υποχρεώσεις της. 9

21 Σύμφωνα με τη παραπάνω αρχή η επιχείρηση δε μπορεί να βασίζεται αποκλειστικά σε βραχυπρόθεσμα κεφάλαια για την χρηματοδότηση του κυκλοφορούντος ενεργητικού. Το ποσοστό του κυκλοφορούντος ενεργητικού που θα πρέπει να καλύπτεται με μακροπρόθεσμα κεφάλαια εξαρτάται από διάφορους παράγοντες όπως: τη φύση της επιχείρησης τη σύνθεση του κυκλοφορούντος ενεργητικού της τη θέση της στο χρηματοοικονομικό κύκλο ζωής το κλάδο της τις κυκλικές διακυμάνσεις της οικονομίας, των εμπορικών συνθηκών και των γενικών οικονομικών συνθηκών Οι λόγοι που επιβάλλουν τη χρηματοδότηση του κυκλοφορούντος ενεργητικού με κεφάλαια μεγάλης διάρκειας είναι: τα αποθέματα ασφαλείας ο κύκλος δέσμευσης κεφαλαίων οι επιχειρήσεις εποχιακού χαρακτήρα χαμηλή κυκλοφοριακή ταχύτητα... Αποθέματα ασφαλείας Κάθε επιχείρηση πρέπει να διατηρεί στις αποθήκες τις αποθέματα πρώτων υλών, ημικατεργασμένων προϊόντων αλλά και κάποιες ποσότητες έτοιμων προϊόντων τα οποία εξασφαλίζουν την ομαλή λειτουργία της επιχείρησης μέσα σε ένα αβέβαιο οικονομικό περιβάλλον. Τα αποθέματα αυτά τις περισσότερες φορές χρησιμοποιούνται πάγια στις επιχειρήσεις και για αυτό το λόγο θα πρέπει να χρηματοδοτούνται με κεφάλαια μεγάλης διάρκειας.... Κύκλος Δέσμευσης κεφαλαίων

22 Ο κύκλος δέσμευσης κεφαλαίων σε κυκλοφορούντα ενεργητικά στοιχεία εξαρτάται από τη διάρκεια της παραγωγικής διαδικασίας και από την πολιτική πιστώσεων που ακολουθούν οι εταιρείες. Ο κύκλος αυτός είναι συνήθως μεγαλύτερος από τη διάρκεια των κεφαλαίων με την οποία χρηματοδοτείται. Μία συνήθης μορφή του κύκλου δέσμευσης κεφαλαίου μπορεί να είναι η παρακάτω. Χρήμα Πρώτες ύλες Ημικατεργασμένα προϊόντα έτοιμα προϊόντα πίστωση - Χρήμα Έτσι λοιπόν, αν ο ρυθμός ανανέωσης των πιστώσεων είναι κανονικός τότε δε προκύπτει κάποιο ιδιαίτερο πρόβλημα για την επιχείρηση, καθώς νέες πιστώσεις αντικαθιστούν τις ληξιπρόθεσμες παλαιές. Οποιαδήποτε όμως μεταβολή σε αυτό το ρυθμό δημιουργία προβλήματα στην επιχείρηση και την φέρνει σε δύσκολη θέση. Για αυτό το λόγο πρέπει να ισχύει και για τον κύκλο δέσμευσης κεφαλαίων η αρχή της χρηματοδότησης των περιουσιακών στοιχείων μεγάλης διάρκειας.... Επιχειρήσεις Εποχιακού Χαρακτήρα Στις επιχειρήσεις εποχιακού χαρακτήρα ο κύκλος δέσμευσης κεφαλαίων παρατείνεται για μεγάλο χρονικό διάστημα ορισμένες περιόδους του έτους για αυτό το λόγο χρειάζεται πρόσθετη βραχυπρόθεσμη χρηματοδότηση, η οποία δεν είναι εύκολο να βρεθεί και απαιτεί συνήθως πρόσθετους όρους. Έτσι πρέπει να ισχύει και για τον κύκλο αυτό η αρχή της χρηματοδότησης των περιουσιακών στοιχείων μεγάλης διάρκειας.... Χαμηλή Κυκλοφοριακή Ταχύτητα Ορισμένες φορές κάποια από τα στοιχεία του κυκλοφορούντος ενεργητικού χαρακτηρίζονται από ασυνήθιστη βραδύτητα, π.χ. υπόλοιπα προϊόντων παλιού τύπου, επισφαλείς απαιτήσεις κ.λπ., αυτά τα στοιχεία δεσμεύουν κεφάλαια για μεγαλύτερο χρονικό διάστημα από τα όρια της βραχυπρόθεσμης χρηματοδότησης. Τα στοιχεία

23 αυτά συμπεριφέρονται σα πάγια έτσι πρέπει να ισχύει και για αυτά η αρχή χρηματοδότησης των περιουσιακών στοιχείων μεγάλης διάρκειας... η Αρχή Χρηματοδότησης: Προέλευση Κεφαλαίων Μεγάλης διάρκειας Σχετικά με την προέλευση των κεφαλαίων μεγάλης διάρκειας μπορεί να διατυπωθεί η αρχή πως ότι τα ίδια κεφάλαια θα πρέπει να καλύπτουν τουλάχιστον την αξία των παγίων και των λοιπών μεγάλης διάρκειας στοιχείων του ενεργητικού. Αν όμως τα ίδια κεφάλαια δεν επαρκούν για την κάλυψη της αξίας των παγίων και των λοιπών στοιχείων μεγάλης διάρκειας του ενεργητικού, η επιχείρηση μπορεί να καταφύγει στον μακροπρόθεσμο δανεισμό αν δεν επηρεάζεται αρνητικά η ρευστότητας αυτής, η αποδοτικότητα των ιδίων κεφαλαίων, η πιστοληπτική της ικανότητα καθώς και η ικανότητα εξυπηρέτησης των δανείων.... Ρευστότητα Η σύναψη ενός νέου δανείου δημιουργεί μία υποχρέωση στην επιχείρηση, η οποία πρέπει να καταβάλλει σε συγκεκριμένα χρονικά διαστήματα τόκους και χρεολύσια μέχρι και την αποπληρωμή του δανείου. Αυτή η υποχρέωση δύναται να δημιουργήσει προβλήματα ρευστότητας στην επιχείρηση ή να επιδεινώσει την ρευστότητα της.... Αποδοτικότητα Ιδίων Κεφαλαίων Οι τόκοι των μακροπρόθεσμων δανείων αποτελούν για την επιχείρηση μία δαπάνη σταθερής φύσεως η οποία μειώνει τα καθαρά κέρδη της επιχείρησης για μία μεγάλη χρονική περίοδο. Αν η επιχείρηση δε μπορέσει να αντισταθμίσει αυτή τη μείωση των κερδών με αύξηση για παράδειγμα των πωλήσεων, η σύναψη ενός μακροπρόθεσμου δανείου θα επηρεάσει την αποδοτικότητα των ιδίων κεφαλαίων

24 ... Πιστοληπτική Ικανότητα Κάθε νέο δάνειο που συνάπτει μία επιχείρηση αυξάνει τη δανειακή της επιβάρυνση και κατ επέκταση το χρηματοοικονομικό της κίνδυνο. επιπλέον, όσο αυξάνεται η δανειακή επιβάρυνση της επιχείρησης τόσο μειώνεται η πιστοληπτική της ικανότητα.... Ικανότητα Εξυπηρέτησης Δανείων Ο βραχυπρόθεσμος δανεισμός αποτελεί μία προεξόφληση εισπράξεων, ενώ ο μακροπρόθεσμος δανεισμός θεωρείται προεξόφληση μελλοντικών κερδών. Όταν μία επιχείρηση συνάπτει ένα μακροπρόθεσμο δάνειο θα πρέπει να είναι σίγουρη πως τα μελλοντικά κέρδη θα της επιτρέψουν την απρόσκοπτη αποπληρωμή του δανείου. Αυτό συμβαίνει όταν η αποδοτικότητα της επένδυσης είναι ίση ή μεγαλύτερη από το κόστος κεφαλαίου της επιχείρησης, δηλαδή στην περίπτωση μας από το επιτόκιο δανεισμού.

25 . Παρουσίαση Αποτελεσμάτων. Το δείγμα της Έρευνας Σκοπός της έρευνας αυτής της εργασίας είναι να συγκεντρώσουμε στοιχεία σχετικά με τους τρόπους που χρηματοδοτούν οι εταιρείες τόσο το ενεργητικό όσο και το παθητικό τμήμα των ισολογισμών τους και στη συνέχεια να δούμε κατά πόσο ικανοποιούν τις τρεις βασικές αρχές χρηματοδότησης που παρουσιάστηκαν στο προηγούμενο κεφάλαιο. Μία από τις πιο αξιόπιστες πηγές για να συγκεντρώσουμε αυτά τα στοιχεία είναι το Χρηματιστήριο Αξιών Αθηνών (Χ.Α.Α.). Στο Χ.Α.Α. όχι μόνο συμμετέχουν οι μεγαλύτερες εταιρείες της χώρας αλλά υπάρχουν και ελεκτικοί μηχανισμοί για να εξασφαλίζεται το αδιάβλητο των πληροφοριών και των στοιχείων που οι εταιρείες προβάλουν προς το εύρη κοινό. Πιο συγκεκριμένα το Χ.Α.Α. κατατάσσει τις εταιρείες στους 8 εξής κλάδους: Πετρέλαιο και Αέριο Χημικά Πρώτες Ύλες Κατασκευές και Υλικά Κατασκευών Βιομηχανικά Προϊόντα και Υπηρεσίες Τρόφιμα και Ποτά Προσωπικά και Οικιακά Αγαθά Υγεία Εμπόριο Μέσα Ενημέρωσης Ταξίδια και Αναψυχή Τηλεπικοινωνίες Υπηρεσίες Κοινής Ωφέλειας Τράπεζες

26 Ασφάλειες Ακίνητη Περιουσία Χρηματοοικονομικές Υπηρεσίες Τεχνολογία Το δείγμα μας συμπεριλαμβάνει 5 κλάδους του Χ.Α.Α., για την λογιστική περίοδο //8 έως και //8. Στο δείγμα μας δεν συμπεριλήφθησαν ο κλάδος των τραπεζών, των ασφαλειών και των χρηματοοικονομικών υπηρεσιών λόγω των ιδιαιτεροτήτων και των διαφορών που παρουσιάζουν οι ισολογισμοί τους σε σχέση με τους υπόλοιπους κλάδους. Οι 5 κλάδοι που συμμετέχουν στο δείγμα μας αποτελούνται από 5 εταιρείες από τις οποίες συμμετέχουν στην έρευνα. Δηλαδή, μπορούμε να πούμε πως έχουμε ένα ποσοστό ανταποκρισιμότητας της τάξης του 95%, το οποίο είναι ιδιαίτερα ικανοποιητικό. Πιο συγκεκριμένα οι εταιρείες που δε συμμετέχουν στην έρευνα κυρίως λόγο αδυναμίας εύρεσης των ισολογισμών τους είναι η ΔΑΙΟΣ ΠΛΑΣΤΙΚΑ ΑΒΕΕ από τον κλάδο των Χημικών, οι ΒΕΤΑΝΕΤ ΑΒΕΕ ΣΥΣΤΗΜΑΤΑ ΟΡΓΑΝΩΜΕΝΗΣ ΔΟΜΗΣΗΣ, ΑΦΟΙ ΜΕΣΟΧΩΡΙΤΗ ΑΤΕ, ΔΙΕΚΑΤ ΑΤΕ από τον κλάδο των κατασκευών και υλικά κατασκευών, η Jumbo ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ από τον κλάδο των προσωπικών και οικιακών αγαθών, η ΑΧΟΝ ΣΥΜΜΕΤΟΧΩΝ από τον κλάδο της υγείας, η VIVERE ENTERTAINMENT ΕΜΠΟΡΙΚΗ ΚΑΙ ΣΥΜΜΕΤΟΧΩΝ από τον κλάδο του εμπορίου, η ΛΑΝ-ΝΕΤ ΕΠΙΚΟΙΝΩΝΙΕΣ από τον κλάδο των τηλεπικοινωνιών, η MIG REAL ESTATE ΑΕΕΛΠ από τον κλάδο ακίνητη περιουσία και η HITECH SNT A.E., η CPI A.E. ΗΛΕΚΤΡΟΝΙΚΗ ΥΠΟΛΟΓΙΣΤΩΝ και η RAINBOW A.E. από τον κλάδο τεχνολογίας.. Τρόπος Παρουσίασης Αποτελεσμάτων Στα επόμενα 5 υποκεφάλαια ακολουθεί η παρουσίαση των αποτελεσμάτων της έρευνας μας. Κύριος στόχος μας, αρχικά, είναι η αριθμητική παρουσίαση των 5

27 κυριότερων στοιχείων των ισολογισμών των εταιρειών και στη συνέχεια η αποτελεσματική διαγραμματική παρουσίαση αυτών. Για κάθε ένα από τους 5 κλάδους που συμμετέχουν στην έρευνα μας παρουσιάζεται αρχικά ένα διάγραμμα το οποίο κατανείμει της εταιρείες ανάλογα με την κατηγορία την οποία ανήκουν στο Χ.Α.Α. και στη συνέχεια ένα διάγραμμα που κατανείμει τις εταιρείες ανάλογα με τις αρχές που ικανοποιούν. Έπειτα για κάθε έναν από τους 5 κλάδους, ακολουθεί η παρουσίαση της πρώτης αρχής χρηματοδότησης. Στόχος μας είναι να διαπιστώσουμε κατά πόσο τα Συνολικά Μακροπρόθεσμα κεφάλαια καλύπτουν τα Πάγια και της Συμμετοχές. Έπειτα ακολουθούν δύο διαγράμματα, το πρώτο μας απεικονίζει το ποσοστό των εταιρειών που ικανοποιούν την αρχή και το δεύτερο κατατάσσει τις εταιρείες ανάλογα με τον αριθμό των φορών που τα μακροπρόθεσμα κεφάλαια καλύπτουν τα πάγια και τις συμμετοχές. Στη συνέχεια ακολουθεί η παρουσίαση της δεύτερης αρχής, κατά την οποία διερευνούμε κατά πόσο το Κυκλοφορούν Ενεργητικό καλύπτει τις Βραχυπρόθεσμες Υποχρεώσεις. Έπειτα παρουσιάζεται, όπως και στην πρώτη αρχή, το ποσοστό των εταιρειών που ικανοποιούν την αρχή και ένα διάγραμμα που κατανείμει τις εταιρείες ανάλογα με το ποσοστό που έχουν στον αριθμοδείκτη Καθαρό Κεφάλαιο Κίνησης προς το Κυκλοφορούν Ενεργητικό. Τέλος παρουσιάζεται η τρίτη αρχή χρηματοδότησης, κατά την οποία τα Ίδια Κεφάλαια θα πρέπει να καλύπτουν τα Πάγια και τις Συμμετοχές, αρ συνέχεια, όπως και στις δύο προηγούμενες αρχές χρηματοδότησης, ακολουθεί ένα διάγραμμα που παρουσιάζει το ποσοστό των εταιρειών που ικανοποιούν την τρίτη αρχή και έπειτα ένα διάγραμμα που κατανείμει τις εταιρείες ανάλογα με τις φορές που τα Ίδια Κεφάλαια καλύπτουν τα Πάγια και τις Συμμετοχές (αριθμοδείκτης: Ίδια Κεφάλαια / Πάγια Κεφάλαια).

28 . Ακίνητη Περιουσία Κατανομή επιχειρήσεων με βάση τις Αρχές που ικανοποιούν (σε συνολο εταιρειων) ΚΑΤΗΓΟΡΙΑ ΕΤΑΙΡΕΙΩΝ 7 ΧΔ; ΕΠΙ; Μ&ΜΚ; ΜΚ; ΜΚ Μ&ΜΚ ΧΔ ΕΠΙ Αρ. εταιρειών 5,,,,, Αρχές.. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΣΥΝΟΛΟ ΜΑΚΡ/ΣΜΩΝ ΚΕΦΑΛΑΙΩΝ ΜΑΚΡ/ΣΜΑ ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑ ΑΠΑΣΧ/ΕΝΤΑ ΚΕΦΑΛΑΙΑ / ΠΑΓΙΑ ΔΑΝΕΙΑΚΗ ΕΠΙΒΑΡΥΝΣΗ ALPHA ΑΣΤΙΚΑ ΑΚΙΝΗΤΑ Α.Ε Χ.Δ ,5 % EUROBANK PROPERTIES ΜΚ , % LAMDA DEVELOPMENT ΜΚ ,8 8% PASAL A.E.A.A. M&M K , % 5 REDS A.E. M&M K. X ,99 % TRASTOR A.E.E. M&M K , % ΒΑΛΚΑΝ ΑΝΑΠΤΥΞΗ 7 ΑΚΙΝΗΤΩΝ ΧΔ , % 8 ΕΛΒΙΕΜΕΚ ΕΠΙ X ,77 % 9 ΚΕΚΡΟΨ ΧΔ..5, % ΜΠΑΜΠΗΣ ΒΩΒΟΣ ΜΚ X ,8 59% ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 7% 7

29 Κατανομή Απασχοληθέντων κεφαλαίων/πάγια 5 Αρ. εταιρειών Απασχοληθέντα Κεφ άλαια / Πάγια.. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Κ.Κ.Κ. Κ.Κ.Κ. / ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ALPHA ΑΣΤΙΚΑ ΑΚΙΝΗΤΑ Α.Ε Χ.Δ % EUROBANK PROPERTIES ΜΚ % LAMDA DEVELOPMENT ΜΚ % PASAL A.E.A.A. M&M K % 5 REDS A.E. M&M K. X % TRASTOR A.E.E. M&M K % ΒΑΛΚΑΝ ΑΝΑΠΤΥΞΗ 7 ΑΚΙΝΗΤΩΝ ΧΔ % 8 ΕΛΒΙΕΜΕΚ ΕΠΙ X,5,9 - % 9 ΚΕΚΡΟΨ ΧΔ,7,,99 % ΜΠΑΜΠΗΣ ΒΩΒΟΣ ΜΚ X 5,77, -8,95 % ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 7% 8

30 Κατανομή ΚΚΚ/Κυκλοφορούν Ενεργ ητικό 5 Αρ. εταιρειών -5% %-5% 5%-75% 7%-% ΚΚΚ / Κυκλοφορουν Ενεργ ητικο.. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΚΕΡΔΗ (ΖΗΜΙΕΣ) ΣΕ ΝΈΟ ΛΟΙΠΑ ΣΤΟΙΧΕΙΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΙΔΙΑ ΚΕΦΑΛΑΙΑ/ ΠΑΓΙΑ ALPHA ΑΣΤΙΚΑ ΑΚΙΝΗΤΑ Α.Ε Χ.Δ ,7 EUROBANK PROPERTIES ΜΚ ,5 LAMDA DEVELOPMENT ΜΚ ,7 PASAL A.E.A.A. M&M K. X , 5 REDS A.E. M&M K. X ,98 TRASTOR A.E.E. M&M K , ΒΑΛΚΑΝ ΑΝΑΠΤΥΞΗ 7 ΑΚΙΝΗΤΩΝ ΧΔ , 8 ΕΛΒΙΕΜΕΚ ΕΠΙ X ,7 9 ΚΕΚΡΟΨ ΧΔ , ΜΠΑΜΠΗΣ ΒΩΒΟΣ ΜΚ X ,8 ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % % 9

31 Κατανομή Ιδίων Κεφ αλ αίων/πάγια 5 Αρ. εταιρειών Ίδια Κεφ άλ αια / Πάγια. Βιομηχανικά Προϊόντα και Υπηρεσίες Κατανομή επιχειρήσεων με βάση τις Αρχές που ικανοποιούν (σε συνολο 9 εταιρειων) ΚΑΤΗΓΟΡΙΑ ΕΤΑΙΡΕΙΩΝ ΧΔ ΕΠΙ ΑΝΑ ΜΚ ΜΚ Μ&ΜΚ ΧΔ ΕΠΙ Αρ. εταιρειών 8 ΑΝΑ,,,,, Μ&ΜΚ Αρχές.. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΣΥΝΟΛΟ ΜΑΚΡ/ΣΜΩΝ ΚΕΦΑΛΑΙΩΝ ΜΑΚΡ/ΣΜΑ ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑ ΑΠΑΣΧ/ΕΝΤΑ ΚΕΦΑΛΑΙΑ / ΠΑΓΙΑ ΔΑΝΕΙΑΚΗ ΕΠΙΒΑΡΥΝΣΗ CROWN HELLAS CAN A.E. ΧΔ Χ.7 9.,79 % DIONIC A.E.B.E. M&M K ,8 9% FLEXOPACK A.E.B.E.K. M&M K. Χ ,9 % FRIGOGLASS A.B.E.E. M.K , % 5 INFORM Π. ΛΥΚΟΣ M&M K ,5 7% KLEEMANN HELLAS A.B.E.E. M&M K , % 7 MEVACO METAΛΛΟΥΡΓΙΚΗ Α.Β.Ε.Ε. M&M K , % 8 PAPERPACK A.B.E.E. M&M K ,78 7% 9 SPIDER MET/NIA N. ΠΕΤΣΟΣ & YIOI A.E. M&M K , % ΒΙΟΧΑΛΚΟ Ε.Β. ΧΑΛΚΟΥ- ΑΛΟΥΜΙΝΙΟΥ Μ.Κ ,5 %

32 ΒΙΣ M&M K , 5% ΒΟΓΙΑΤΖΟΓΛΟΥ SYSTEMS A.E. M&M K..7..8, % ΓΕΝ. ΕΜΠΟΡΙΟΥ & ΒΙΟΜΗΧΑΝΙΑΣ M&M K ,8 9% Ε. ΠΑΙΡΗΣ Α.Β.Ε.Ε. ΠΛΑΣΤΙΚΩΝ M&M K. Χ ,7 % 5 ΕΙΔΗΣΕΟΦΩΝΙΚΗ ΕΛΛΑΣ Ε. M&M K ,77 % ΕΛΛΗΝΙΚΑ ΚΑΛΩΔΙΑ M&M K ,55 % 7 ΕΛΤΡΑΚ M&M K ,8 % 8 ΕΥΡΩΣΥΜΒΟΥΛΟΙ M&M K , % 9 ΖΗΝΩΝ ΕΠΙ Χ. 77,5 % ΙΜΠΕΡΙΟ-ΑΡΓΩ ΓΚΡΟΥΠ M&M K , % ΚΑΡΑΤΖΗ M&M K. Χ ,9 5% Μ.Ι. ΜΑΙΛΛΗΣ Β.Ε. ΕΠΙ Χ ,7 % ΜΕΤΚΑ M.K ,8 % ΝΕΩΡΙΟΝ ΣΥΜΜΕΤΟΧΩΝ M&M K..5.85, % 5 Ο.Λ.Θ. M.K , % Ο.Λ.Π. M&M K. Χ ,9 7% 7 ΠΕΤΡΟΣ ΠΕΤΡΟΠΟΥΛΟΣ Β.Ε. M&M K ,7 % 8 ΣΑΟΣ Α.Ν.Ε. ΣΑΜΟΘΡΑΚΗΣ ΑΝΑ Χ ,8 5% 9 ΧΑΙΔΕΜΕΝΟΣ Β.Ε. M&M K , % ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ 7% 7% Κατανομή Απασχοληθέντων Κεφ αλαίων/πάγια 8 Αρ. εταιρειών Απασχοληθέντα κεφάλαια / Πάγια

33 .. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Κ.Κ.Κ. Κ.Κ.Κ. / ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ CROWN HELLAS CAN A.E. ΧΔ Χ % DIONIC A.E.B.E. M&M K % FLEXOPACK A.E.B.E.K. M&M K % FRIGOGLASS A.B.E.E. M.K % 5 INFORM Π. ΛΥΚΟΣ M&M K % KLEEMANN HELLAS A.B.E.E. M&M K % MEVACO METAΛΛΟΥΡΓΙΚΗ 7 Α.Β.Ε.Ε. M&M K % 8 PAPERPACK A.B.E.E. M&M K % 9 SPIDER MET/NIA N. ΠΕΤΣΟΣ & YIOI A.E. M&M K % ΒΙΟΧΑΛΚΟ Ε.Β. ΧΑΛΚΟΥ- ΑΛΟΥΜΙΝΙΟΥ Μ.Κ % ΒΙΣ M&M K % ΒΟΓΙΑΤΖΟΓΛΟΥ SYSTEMS A.E. M&M K % ΓΕΝ. ΕΜΠΟΡΙΟΥ & ΒΙΟΜΗΧΑΝΙΑΣ M&M K % Ε. ΠΑΙΡΗΣ Α.Β.Ε.Ε. ΠΛΑΣΤΙΚΩΝ M&M K % 5 ΕΙΔΗΣΕΟΦΩΝΙΚΗ ΕΛΛΑΣ Ε. M&M K % ΕΛΛΗΝΙΚΑ ΚΑΛΩΔΙΑ M&M K % 7 ΕΛΤΡΑΚ M&M K % 8 ΕΥΡΩΣΥΜΒΟΥΛΟΙ M&M K % 9 ΖΗΝΩΝ ΕΠΙ Χ % ΙΜΠΕΡΙΟ-ΑΡΓΩ ΓΚΡΟΥΠ M&M K % ΚΑΡΑΤΖΗ M&M K. Χ % Μ.Ι. ΜΑΙΛΛΗΣ Β.Ε. ΕΠΙ Χ % ΜΕΤΚΑ M.K % ΝΕΩΡΙΟΝ ΣΥΜΜΕΤΟΧΩΝ M&M K % 5 Ο.Λ.Θ. M.K % Ο.Λ.Π. M&M K % ΠΕΤΡΟΣ ΠΕΤΡΟΠΟΥΛΟΣ 7 Β.Ε. M&M K % 8 ΣΑΟΣ Α.Ν.Ε. ΣΑΜΟΘΡΑΚΗΣ ΑΝΑ Χ % 9 ΧΑΙΔΕΜΕΝΟΣ Β.Ε. M&M K % ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ 7% 8%

34 Κατανομή ΚΚΚ/Κυκλοφορούν Ενεργ ητικό Αρ. εταιρειών 8-5% %-5% 5%-75% 7%-% ΚΚΚ / Κυκλοφορούν Ενεργ ητικό.. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΚΕΡΔΗ (ΖΗΜΙΕΣ) ΣΕ ΝΈΟ ΛΟΙΠΑ ΣΤΟΙΧΕΙΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΙΔΙΑ ΚΕΦΑΛΑΙΑ/ ΠΑΓΙΑ CROWN HELLAS CAN A.E. ΧΔ Χ ,79 DIONIC A.E.B.E. M&M K , FLEXOPACK A.E.B.E.K. M&M K. Χ ,8 FRIGOGLASS A.B.E.E. M.K. Χ ,7 5 INFORM Π. ΛΥΚΟΣ M&M K. Χ ,7 KLEEMANN HELLAS A.B.E.E. M&M K ,5 7 MEVACO METAΛΛΟΥΡΓΙΚΗ Α.Β.Ε.Ε. M&M K , 8 PAPERPACK A.B.E.E. M&M K. Χ ,5 9 SPIDER MET/NIA N. ΠΕΤΣΟΣ & YIOI A.E. M&M K. Χ ,7 ΒΙΟΧΑΛΚΟ Ε.Β. ΧΑΛΚΟΥ- ΑΛΟΥΜΙΝΙΟΥ Μ.Κ ,5 ΒΙΣ M&M K. Χ ,57 ΒΟΓΙΑΤΖΟΓΛΟΥ SYSTEMS A.E. M&M K ,9 ΓΕΝ. ΕΜΠΟΡΙΟΥ & ΒΙΟΜΗΧΑΝΙΑΣ M&M K , Ε. ΠΑΙΡΗΣ Α.Β.Ε.Ε. ΠΛΑΣΤΙΚΩΝ M&M K. Χ ,7 5 ΕΙΔΗΣΕΟΦΩΝΙΚΗ ΕΛΛΑΣ Ε. M&M K ,7 ΕΛΛΗΝΙΚΑ ΚΑΛΩΔΙΑ M&M K. Χ ,9 7 ΕΛΤΡΑΚ M&M K. Χ ,8 ΕΥΡΩΣΥΜΒΟΥΛΟΙ 8 M&M K. Χ ,8 9 ΖΗΝΩΝ ΕΠΙ Χ ,5 ΙΜΠΕΡΙΟ-ΑΡΓΩ ΓΚΡΟΥΠ M&M K. Χ ,78

35 ΚΑΡΑΤΖΗ M&M K. Χ ,88 Μ.Ι. ΜΑΙΛΛΗΣ Β.Ε. ΕΠΙ Χ ,7 ΜΕΤΚΑ M.K ,8 ΝΕΩΡΙΟΝ ΣΥΜΜΕΤΟΧΩΝ M&M K , 5 Ο.Λ.Θ. M.K , Ο.Λ.Π. M&M K. Χ ,79 7 ΠΕΤΡΟΣ ΠΕΤΡΟΠΟΥΛΟΣ Β.Ε. M&M K ,8 8 ΣΑΟΣ Α.Ν.Ε. ΣΑΜΟΘΡΑΚΗΣ ΑΝΑ Χ ,8 9 ΧΑΙΔΕΜΕΝΟΣ Β.Ε. M&M K. Χ ,79 ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ 8% % Κατανομή Ιδίων Κεφαλαίων/Πάγια 8 Αρ. εταιρειών Ίδια Κεφ άλαια / Πάγια.5 Εμπόριο ΚΑΤΗΓΟΡΙΑ ΕΤΑΙΡΕΙΩΝ Κατανομή επιχειρήσεων με βάση τις Αρχές που ικανοποιούν (σε συνολο εταιρειων) ΕΠΙ ΑΝΑ ΜΚ ΧΔ ΜΚ Μ&ΜΚ ΧΔ ΕΠΙ ΑΝΑ Αρ. εταιρειών 5 Μ&ΜΚ 9,,,,, Αρχές

36 .5. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΣΥΝΟΛΟ ΜΑΚΡ/ΣΜΩΝ ΚΕΦΑΛΑΙΩΝ ΜΑΚΡ/ΣΜΑ ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑ ΑΠΑΣΧ/ΕΝΤΑ ΚΕΦΑΛΑΙΑ / ΠΑΓΙΑ ΔΑΝΕΙΑΚΗ ΕΠΙΒΑΡΥΝΣΗ A.S ΕΜΠ.-ΒΙΟΜ. ΕΤ. Η/Υ Κ ΠΑΙΧΝΙΔΙΩΝ M&M K. 8..., 8% MICROLAND COMPUTERS Β.Ε. ΑΝΑ Χ ,59 % SPRIDER STORES A.E. M&M K , % A.B. ΒΑΣΙΛΟΠΟΥΛΟΣ ΧΔ Χ ,7 % 5 ΑΤΛΑΝΤΙΚ ΣΟΥΠΕΡ ΜΑΡΚΕΤ M&M K. Χ ,75 % ΒΑΡΔΑΣ Β.Ε.Ε. M&M K , % 7 ΕΙΚΟΝΑ-ΗΧΟΣ Ε. ΧΔ Χ 8. 5., % 8 ΕΜΠΟΡΙΚΗ & ΕΙΣΑΓΩΓΙΚΗ ΔΙΤΡΟΧΩΝ & ΜΗΧΑΝΩΝ ΘΑΛΛΑΣΗΣ M&M K , % 9 ΗΛΕΚΤΡΟΝΙΚΗ ΑΘΗΝΩΝ Ε. M&M K..5.7, % ΚΑΤΑΣΤΗΜΑΤΑ ΑΦΟΡΟΛΟΓΗΤΩΝ ΕΙΔΩΝ ΜΚ 5.5.., 7% ΝΑΚΑΣ ΜΟΥΣΙΚΗ M&M K..98.8, % ΡΕΒΟΙΛ Ε.Π. M&M K ,5 % ΣΦΑΚΙΑΝΑΚΗΣ Β.Ε. M&M K , 55% ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 9% Κατανομή Απασχοληθέντων Κεφ αλαίων/πάγια 8 7 Αρ. εταιρειών Απασχοληθέντα κεφάλαια / Πάγια 5

37 .5. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Κ.Κ.Κ. Κ.Κ.Κ. / ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ A.S ΕΜΠ.-ΒΙΟΜ. ΕΤ. Η/Υ Κ ΠΑΙΧΝΙΔΙΩΝ M&M K % MICROLAND COMPUTERS Β.Ε. ΑΝΑ Χ % SPRIDER STORES A.E. M&M K % VIVERE ENTERTAINMENT ΧΔ 5 A.B. ΒΑΣΙΛΟΠΟΥΛΟΣ ΧΔ Χ % ΑΤΛΑΝΤΙΚ ΣΟΥΠΕΡ ΜΑΡΚΕΤ M&M K. Χ % 7 ΒΑΡΔΑΣ Β.Ε.Ε. M&M K % 8 ΕΙΚΟΝΑ-ΗΧΟΣ Ε. ΧΔ Χ % 9 ΕΜΠΟΡΙΚΗ & ΕΙΣΑΓΩΓΙΚΗ ΔΙΤΡΟΧΩΝ & ΜΗΧΑΝΩΝ ΘΑΛΛΑΣΗΣ M&M K % ΗΛΕΚΤΡΟΝΙΚΗ ΑΘΗΝΩΝ Ε. M&M K % ΚΑΤΑΣΤΗΜΑΤΑ ΑΦΟΡΟΛΟΓΗΤΩΝ ΕΙΔΩΝ ΜΚ % ΝΑΚΑΣ ΜΟΥΣΙΚΗ M&M K % ΡΕΒΟΙΛ Ε.Π. M&M K % ΣΦΑΚΙΑΝΑΚΗΣ Β.Ε. M&M K % ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 9% Κατανομή ΚΚΚ/Κυκλοφορούν Ενεργ ητικό Αρ. εταιρειών % %-5% 5%-75% 7%-% ΚΚΚ / Κυκλοφορούν Ενεργ ητικό

38 .5. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΚΕΡΔΗ (ΖΗΜΙΕΣ) ΣΕ ΝΈΟ ΛΟΙΠΑ ΣΤΟΙΧΕΙΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΙΔΙΑ ΚΕΦΑΛΑΙΑ/ ΠΑΓΙΑ A.S ΕΜΠ.-ΒΙΟΜ. ΕΤ. Η/Υ Κ ΠΑΙΧΝΙΔΙΩΝ M&M K , MICROLAND COMPUTERS Β.Ε. ΑΝΑ Χ ,59 SPRIDER STORES A.E. M&M K. Χ ,9 A.B. ΒΑΣΙΛΟΠΟΥΛΟΣ ΧΔ Χ , ΑΤΛΑΝΤΙΚ ΣΟΥΠΕΡ ΜΑΡΚΕΤ M&M K. Χ , ΒΑΡΔΑΣ Β.Ε.Ε. M&M K. Χ ,9 ΕΙΚΟΝΑ-ΗΧΟΣ Ε. ΧΔ Χ , ΕΜΠΟΡΙΚΗ & ΕΙΣΑΓΩΓΙΚΗ ΔΙΤΡΟΧΩΝ & ΜΗΧΑΝΩΝ ΘΑΛΛΑΣΗΣ M&M K ,59 ΗΛΕΚΤΡΟΝΙΚΗ ΑΘΗΝΩΝ Ε. M&M K , ΚΑΤΑΣΤΗΜΑΤΑ ΑΦΟΡΟΛΟΓΗΤΩΝ ΕΙΔΩΝ ΜΚ Χ ,57 ΝΑΚΑΣ ΜΟΥΣΙΚΗ M&M K , ΡΕΒΟΙΛ Ε.Π. M&M K , ΣΦΑΚΙΑΝΑΚΗΣ Β.Ε. M&M K. Χ ,5 ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ 8% % Κατανομή Ιδίων Κεφ αλ αίων/πάγια Αρ. εταιρειών Ίδια Κεφάλαια / Πάγια 7

39 . Κατασκευές και Υλικά Κατασκευών Κατανομή επιχειρήσεων με βάση τις Αρχές που ικανοποιούν (σε συνολο εταιρειων) ΚΑΤΗΓΟΡΙΑ ΕΤΑΙΡΕΙΩΝ ΧΔ ΕΠΙ ΑΝΑ ΜΚ 5 ΜΚ Μ&ΜΚ ΧΔ Αρ. εταιρειών 8 ΕΠΙ ΑΝΑ Μ&ΜΚ,,,,, Αρχές.. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΣΥΝΟΛΟ ΜΑΚΡ/ΣΜΩΝ ΚΕΦΑΛΑΙΩΝ ΜΑΚΡ/ΣΜΑ ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑ ΑΠΑΣΧ/ΕΝΤΑ ΚΕΦΑΛΑΙΑ / ΠΑΓΙΑ ΔΑΝΕΙΑΚΗ ΕΠΙΒΑΡΥΝΣΗ F.H.L. Η. ΚΥΡΙΑΚΙΔΗΣ- ΓΡΑΝΙΤΕΣ M&M K. Χ 7.5.9,9 % Α.Β.Ε.Ε. J&P ΑΒΑΞ ΜΚ ,5 % UNIBIOS A.E. ΣΥΜΜΕΤΟΧΩΝ ΧΔ Χ. 9.58,97 % Α.Γ.Ε.Τ. ΧΔ ΗΡΑΚΛΗΣ ,8 % 5 ΑΕΓΕΚ ΕΠΙ Χ 5.7.,98 % ΑΘΗΝΑ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΧΔ ,7 % ΕΤΑΙΡΕΙΑ 7 ΑΚΡΙΤΑΣ M&M K ,5 7% 8 ΑΤΤΙ-ΚΑΤ Α.Τ.Ε. M&M K , % 9 ΒΙΟΤΕΡ M&M K ,7 % Γ.Ε.Κ. ΤΕΡΝΑ ΜΚ , 9% ΔΟΜΙΚΗ ΚΡΗΤΗΣ M&M K ,5 9% ΕΔΡΑΣΗ Χ. - ΨΑΛΛΙΔΑΣ M&M K , 7% Α.Τ.Ε. ΕΚΤΕΡ M&M K ,79 9% ΕΛΛΑΚΤΩΡ ΜΚ ,9 7% 5 Ι.ΚΛΟΥΚΙΝΑΣ- Ι.ΛΑΠΠΑΣ M&M K , 5% ΙΚΤΙΝΟΣ ΕΛΛΑΣ M&M K ,9 % 7 ΙΝΤΡΑΚΟΜ ΚΑΤΑΣΚΕΥΕΣ M&M K ,58 % 8

40 8 ΚΕΡΑΜΕΙΑ ΑΛΛΑΤΙΝΗ ΕΠΙ Χ ,5 % Α.Β.Ε.Τ.Ε. 9 ΜΑΘΙΟΣ ΠΥΡΙΜΑΧΑ M&M K , % ΜΗΧΑΝΙΚΗ ΜΚ Χ 7.77.,8 % ΜΟΧΛΟΣ ΧΔ ,8 % Ν.ΒΑΡΒΕΡΗΣ MODA BANGO M&M K ,8 % A.E. ΞΥΛΕΜΠΟΡΙΑ ΑΤΕΝΕ M&M K...8.9, 9% ΠΡΟΟΔΕΥΤΙΚΗ Α.Τ.Ε. ΕΠΙ ,5 % 5 ΣΕΛΜΑΝ ΒΙΟΜΗΧΑΝΙΑ ΕΠΕΞΕΡΓΑΣΙΑΣ M&M K ,9 % ΞΥΛΟΥ ΤΙΤΑΝ ΤΣΙΜΕΝΤΩΝ ΜΚ , 9% ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 8% Κατανομή Απασχοληθέντων Κεφ αλ αίων/πάγια 8 Αρ. εταιρειών Απασχοληθέντα κεφάλαια / Πάγια 9

41 .. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Κ.Κ.Κ. Κ.Κ.Κ. / ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ F.H.L. Η. ΚΥΡΙΑΚΙΔΗΣ- ΓΡΑΝΙΤΕΣ M&M K. Χ % Α.Β.Ε.Ε. J&P ΑΒΑΞ ΜΚ % UNIBIOS A.E. ΣΥΜΜΕΤΟΧΩΝ ΧΔ Χ % Α.Γ.Ε.Τ. ΧΔ ΗΡΑΚΛΗΣ % 5 ΑΕΓΕΚ ΕΠΙ % ΑΘΗΝΑ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΧΔ % ΕΤΑΙΡΕΙΑ 7 ΑΚΡΙΤΑΣ M&M K % 8 ΑΤΤΙ-ΚΑΤ Α.Τ.Ε. M&M K % 9 ΒΙΟΤΕΡ M&M K % Γ.Ε.Κ. ΤΕΡΝΑ ΜΚ % ΔΟΜΙΚΗ ΚΡΗΤΗΣ M&M K % ΕΔΡΑΣΗ Χ. - ΨΑΛΛΙΔΑΣ Α.Τ.Ε. M&M K % ΕΚΤΕΡ M&M K % ΕΛΛΑΚΤΩΡ ΜΚ % 5 Ι.ΚΛΟΥΚΙΝΑΣ- Ι.ΛΑΠΠΑΣ M&M K % ΙΚΤΙΝΟΣ ΕΛΛΑΣ M&M K % 7 ΙΝΤΡΑΚΟΜ ΚΑΤΑΣΚΕΥΕΣ M&M K % 8 ΚΕΡΑΜΕΙΑ ΑΛΛΑΤΙΝΗ ΕΠΙ Χ % Α.Β.Ε.Τ.Ε. 9 ΜΑΘΙΟΣ ΠΥΡΙΜΑΧΑ M&M K % ΜΗΧΑΝΙΚΗ ΜΚ Χ % ΜΟΧΛΟΣ ΧΔ % Ν.ΒΑΡΒΕΡΗΣ MODA BANGO M&M K % A.E. ΞΥΛΕΜΠΟΡΙΑ ΑΤΕΝΕ M&M K % ΠΡΟΟΔΕΥΤΙΚΗ Α.Τ.Ε. ΕΠΙ % 5 ΣΕΛΜΑΝ ΒΙΟΜΗΧΑΝΙΑ ΕΠΕΞΕΡΓΑΣΙΑΣ M&M K % ΞΥΛΟΥ ΤΙΤΑΝ ΤΣΙΜΕΝΤΩΝ ΜΚ %

42 ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 8% Κατανομή ΚΚΚ/Κυκλοφορούν Ενεργ ητικό Αρ. εταιρειών 8-5% %-5% 5%-75% 7%-% ΚΚΚ / Κυκλοφορούν Ενεργ ητικό.. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΚΕΡΔΗ (ΖΗΜΙΕΣ) ΣΕ ΝΕΟ ΛΟΙΠΑ ΣΤΟΙΧΕΙΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΙΔΙΑ ΚΕΦΑΛΑΙΑ/ ΠΑΓΙΑ F.H.L. Η. ΚΥΡΙΑΚΙΔΗΣ- ΓΡΑΝΙΤΕΣ M&M K. Χ ,9 Α.Β.Ε.Ε. J&P ΑΒΑΞ ΜΚ ,88 UNIBIOS A.E. ΣΥΜΜΕΤΟΧΩΝ ΧΔ Χ ,97 Α.Γ.Ε.Τ. ΧΔ ΗΡΑΚΛΗΣ ,8 5 ΑΕΓΕΚ ΕΠΙ Χ ,98 ΑΘΗΝΑ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΧΔ ,8 ΕΤΑΙΡΕΙΑ 7 ΑΚΡΙΤΑΣ M&M K. Χ ,9 8 ΑΤΤΙ-ΚΑΤ Α.Τ.Ε. M&M K. Χ ,78 9 ΒΙΟΤΕΡ M&M K. Χ ,7 Γ.Ε.Κ. ΤΕΡΝΑ ΜΚ , ΔΟΜΙΚΗ ΚΡΗΤΗΣ M&M K. Χ ,7 ΕΔΡΑΣΗ Χ. - M&M K. Χ ,55

43 ΨΑΛΛΙΔΑΣ Α.Τ.Ε. ΕΚΤΕΡ M&M K ,8 ΕΛΛΑΚΤΩΡ ΜΚ Χ ,9 5 Ι.ΚΛΟΥΚΙΝΑΣ- Ι.ΛΑΠΠΑΣ M&M K. Χ ,85 ΙΚΤΙΝΟΣ ΕΛΛΑΣ M&M K. Χ ,8 7 ΙΝΤΡΑΚΟΜ ΚΑΤΑΣΚΕΥΕΣ M&M K ,5 8 ΚΕΡΑΜΕΙΑ ΑΛΛΑΤΙΝΗ ΕΠΙ Χ ,5 Α.Β.Ε.Τ.Ε. 9 ΜΑΘΙΟΣ ΠΥΡΙΜΑΧΑ M&M K. Χ ,97 ΜΗΧΑΝΙΚΗ ΜΚ Χ ,8 ΜΟΧΛΟΣ ΧΔ , Ν.ΒΑΡΒΕΡΗΣ MODA BANGO M&M K. Χ ,95 A.E. ΞΥΛΕΜΠΟΡΙΑ ΑΤΕΝΕ M&M K , ΠΡΟΟΔΕΥΤΙΚΗ Α.Τ.Ε. ΕΠΙ ,5 5 ΣΕΛΜΑΝ ΒΙΟΜΗΧΑΝΙΑ ΕΠΕΞΕΡΓΑΣΙΑΣ M&M K. Χ ,7 ΞΥΛΟΥ ΤΙΤΑΝ ΤΣΙΜΕΝΤΩΝ ΜΚ Χ ,5 ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % % Κατανομή Ιδίων Κεφ αλ αίων/πάγια 8 Αρ. εταιρειών Ίδια Κεφ άλ αια / Πάγια

44 .7 Μέσα Ενημέρωσης Κατανομή επιχειρήσεων με βάση τις Αρχές που ικανοποιούν (σε συνολο εταιρειων) ΚΑΤΗΓΟΡΙΑ ΕΤΑΙΡΕΙΩΝ 7 ΧΔ ΕΠΙ ΑΝΑ ΜΚ ΜΚ Μ&ΜΚ ΧΔ Αρ. εταιρειών 5 ΕΠΙ ΑΝΑ Μ&ΜΚ 9,,,,, Αρχές.7. η Αρχή Χρηματοδότησης Α/Α 5 ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΣΥΝΟΛΟ ΜΑΚΡ/ΣΜΩΝ ΚΕΦΑΛΑΙΩΝ ΜΑΚΡ/ΣΜΑ ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑ ΑΠΑΣΧ/ΕΝΤΑ ΚΕΦΑΛΑΙΑ / ΠΑΓΙΑ ΔΑΝΕΙΑΚΗ ΕΠΙΒΑΡΥΝΣΗ ALMA-ΑΤΕΡΜΩΝ ΕΠΙ Χ , % ΑΤΤΙΚΕΣ ΕΚΔΟΣΕΙΣ M&M K ,8 % ΔΗΜΟΣΙΟΓΡΑΦΙΚΟΣ ΟΜΙΛΟΣ ΜΚ Χ.79 8.,8 % ΛΑΜΠΡΑΚΗ ΕΚΔΟΣΕΙΣ ΛΥΜΠΕΡΗ ΧΔ Χ ,58 7% ΕΛΕΥΘΕΡΗ ΤΗΛΕΟΡΑΣΗ M&M K. Χ , % ΕΠΙΧΕΙΡΗΣΗ ΗΧΟΥ ΚΑΙ ΕΙΚΟΝΑΣ M&M K. Χ , % 7 Η ΚΑΘΗΜΕΡΙΝΗ M&M K , % 8 Η ΝΑΥΤΕΜΠΟΡΙΚΗ M&M K , % 9 ΙΜΑΚΟ ΜΕΝΤΙΑ Μ.Μ.Ε. ΧΔ Χ ,9 8% ΛΙΒΑΝΗΣ M&M K , 5% ΠΗΓΑΣΟΣ ΕΚΔΟΤΙΚΗ M&M K. Χ ,9 % ΤΕΧΝΙΚΕΣ ΕΚΔΟΣΕΙΣ Α.Ε M&M K. 9.,8 % ΤΗΛΕΤΥΠΟΣ M&M K. Χ , % Χ.Κ. ΤΕΓΟΠΟΥΛΟΣ ΧΔ Χ ,98 %

45 ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ 5% 5% Κατανομή Απασχοληθέντων Κεφ αλ αίων/πάγια 9 8 Αρ. εταιρειών Απασχοληθέντα κεφάλαια / Πάγια.7. η Αρχή Χρηματοδότησης Α/Α 5 ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Κ.Κ.Κ. Κ.Κ.Κ. / ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ALMA-ΑΤΕΡΜΩΝ ΕΠΙ Χ % ΑΤΤΙΚΕΣ ΕΚΔΟΣΕΙΣ M&M K % ΔΗΜΟΣΙΟΓΡΑΦΙΚΟΣ ΟΜΙΛΟΣ ΜΚ Χ % ΛΑΜΠΡΑΚΗ ΕΚΔΟΣΕΙΣ ΛΥΜΠΕΡΗ ΧΔ Χ % ΕΛΕΥΘΕΡΗ - Χ ΤΗΛΕΟΡΑΣΗ M&M K..78 % ΕΠΙΧΕΙΡΗΣΗ ΗΧΟΥ ΚΑΙ ΕΙΚΟΝΑΣ M&M K % 7 Η ΚΑΘΗΜΕΡΙΝΗ M&M K % 8 Η ΝΑΥΤΕΜΠΟΡΙΚΗ M&M K % 9 ΙΜΑΚΟ ΜΕΝΤΙΑ Μ.Μ.Ε. ΧΔ Χ % ΛΙΒΑΝΗΣ M&M K % ΠΗΓΑΣΟΣ ΕΚΔΟΤΙΚΗ M&M K. Χ % ΤΕΧΝΙΚΕΣ ΕΚΔΟΣΕΙΣ Α.Ε M&M K % ΤΗΛΕΤΥΠΟΣ M&M K % ΤΕΓΟΠΟΥΛΟΣ ΧΔ %

46 ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 57% Κατανομή ΚΚΚ/Κυκλοφορούν Ενεργ ητικό Αρ. εταιρειών 8-5% %-5% 5%-75% 7%-% ΚΚΚ / Κυκλοφορούν Ενεργ ητικό.7. η Αρχή Χρηματοδότησης Α/Α 5 ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΚΕΡΔΗ (ΖΗΜΙΕΣ) ΣΕ ΝΕΟ ΛΟΙΠΑ ΣΤΟΙΧΕΙΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΙΔΙΑ ΚΕΦΑΛΑΙΑ/ ΠΑΓΙΑ ALMA-ΑΤΕΡΜΩΝ ΕΠΙ Χ , ΑΤΤΙΚΕΣ ΕΚΔΟΣΕΙΣ M&M K , ΔΗΜΟΣΙΟΓΡΑΦΙΚΟΣ ΟΜΙΛΟΣ ΜΚ Χ ,8 ΛΑΜΠΡΑΚΗ ΕΚΔΟΣΕΙΣ ΛΥΜΠΕΡΗ ΧΔ Χ , ΕΛΕΥΘΕΡΗ ΤΗΛΕΟΡΑΣΗ M&M K. Χ , ΕΠΙΧΕΙΡΗΣΗ ΗΧΟΥ ΚΑΙ ΕΙΚΟΝΑΣ M&M K. Χ , 7 Η ΚΑΘΗΜΕΡΙΝΗ M&M K. Χ ,97 8 Η ΝΑΥΤΕΜΠΟΡΙΚΗ M&M K , 9 ΙΜΑΚΟ ΜΕΝΤΙΑ Μ.Μ.Ε. ΧΔ Χ ,5 ΛΙΒΑΝΗΣ M&M K , ΠΗΓΑΣΟΣ ΕΚΔΟΤΙΚΗ M&M K. Χ ,9 ΤΕΧΝΙΚΕΣ ΕΚΔΟΣΕΙΣ Α.Ε M&M K ,8 ΤΗΛΕΤΥΠΟΣ M&M K. Χ , ΤΕΓΟΠΟΥΛΟΣ ΧΔ Χ ,98 5

47 ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ 8% 7% Κατανομή Ιδίων Κεφ αλαίων/πάγια Αρ. εταιρειών Ίδια Κεφ άλαια / Πάγια.8 Πετρέλαιο και Αέριο Κατανομή επιχειρήσεων με βάση τις Αρχές που ικανοποιούν (σε συνολο εταιρειων) ΚΑΤΗΓΟΡΙΑ ΕΤΑΙΡΕΙΩΝ ΧΔ 5 Μ&ΜΚ ΕΠΙ ΑΝΑ ΜΚ Μ&ΜΚ ΧΔ ΕΠΙ Αρ. εταιρειών ΜΚ ΑΝΑ,,,,, Αρχές

48 .8. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΣΥΝΟΛΟ ΜΑΚΡ/ΣΜΩΝ ΚΕΦΑΛΑΙΩΝ ΜΑΚΡ/ΣΜΑ ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑ ΑΠΑΣΧ/ΕΝΤΑ ΚΕΦΑΛΑΙΑ / ΠΑΓΙΑ ΔΑΝΕΙΑΚΗ ΕΠΙΒΑΡΥΝΣΗ ΕΛΙΝΟΛ M&M K ,8 5% ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ ΜΚ , % ΜΟΤΟΡΟΙΛ ΔΥΙΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ ΜΚ Χ ,7 % ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 7% Κατανομή Απασχοληθέντων Κεφ αλ αίων/πάγια,5 Αρ. εταιρειών,5, Απασχοληθέντα κεφάλαια / Πάγια.8. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Κ.Κ.Κ. Κ.Κ.Κ. / ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΕΛΙΝΟΛ M&M K % ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ ΜΚ % ΜΟΤΟΡΟΙΛ ΔΥΙΛΙΣΤΗΡΙΑ - ΜΚ Χ ΚΟΡΙΝΘΟΥ 7.8 % 7

49 ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 7% Κατανομή ΚΚΚ/Κυκλοφορούν Ενεργ ητικό,5 Αρ. εταιρειών,5,5-5% %-5% 5%-75% 7%-% ΚΚΚ / Κυκλοφορούν Ενεργ ητικό.8. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΚΕΡΔΗ (ΖΗΜΙΕΣ) ΣΕ ΝΕΟ ΛΟΙΠΑ ΣΤΟΙΧΕΙΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΙΔΙΑ ΚΕΦΑΛΑΙΑ/ ΠΑΓΙΑ ΕΛΙΝΟΛ M&M K. Χ ,85 ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ ΜΚ ,9 ΜΟΤΟΡΟΙΛ ΔΥΙΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ ΜΚ Χ , ΙΚΑΝΟΠΟΙΗΣΗ ΗΣ ΑΡΧΗΣ % 7% 8

50 Κατανομή Ιδίων Κεφ αλ αίων/πάγια,5 Αρ. εταιρειών,5,5 Ίδια Κεφ άλαια / Πάγια.9 Προσωπικά και Οικιακά Αγαθά Κατανομή επιχειρήσεων με βάση τις Αρχές που ικανοποιούν (σε συνολο εταιρειων) ΚΑΤΗΓΟΡΙΑ ΕΤΑΙΡΕΙΩΝ 5 ΧΔ ΕΠΙ 7 ΑΝΑ ΜΚ Μ&ΜΚ 8 ΜΚ Μ&ΜΚ ΧΔ ΕΠΙ ΑΝΑ Αρ. εταιρειών 5 5 5,,,,, Αρχές.9. η Αρχή Χρηματοδότησης Α/Α ΕΤΑΙΡΕΙΑ ΚΑΤΗΓΟΡΙΑ ΙΚΑΝ/ΣΗ ης ΑΡΧΗΣ ΠΑΓΙΑ ΚΑΙ ΣΥΜ/ΧΕΣ ΣΥΝΟΛΟ ΜΑΚΡ/ΣΜΩΝ ΚΕΦΑΛΑΙΩΝ ΜΑΚΡ/ΣΜΑ ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑ ΑΠΑΣΧ/ΕΝΤΑ ΚΕΦΑΛΑΙΑ / ΠΑΓΙΑ ΔΑΝΕΙΑΚΗ ΕΠΙΒΑΡΥΝΣΗ ALSINCO A.E. ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΚΑΙ M&M K ,8 % ΥΠΟ. CENTRIC ΠΟΛΥΜΕΣΑ M&M K....98, % ELMEC SPORTS Α.Β.Ε.Τ.Ε. ΧΔ Χ ,9 5% F.G. EUROPE A.E. M&M K , % 5 FASHION BOX HELLAS A.E. M&M K , 9% FOLLI-FOLLIE A.B.E.E. MK Χ ,99 7% 7 FOURLIS A.E ΣΥΜΜΕΤΟΧΩΝ ΜΚ , % 9

ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Η ΠΕΡΙΠΤΩΣΗ ΤΩΝ ΕΤΑΙΡΕΙΩΝ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΣΗΓΜΕΝΩΝ ΣΤΟ ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΞΙΩΝ ΑΘΗΝΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΨΗΦΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΟ-ΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΨΗΦΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ Μεταπτυχιακό Πρόγραμμα: Τεχνοοικονομική Διοίκηση Ψηφιακών Συστημάτων ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΨΗΦΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΟ-ΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΨΗΦΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ Μεταπτυχιακό Πρόγραμμα: Τεχνοοικονομική Διοίκηση Ψηφιακών Συστημάτων ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΑΜΟΙΒΑΙΟ ΚΕΦΑΛΑΙΟ ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ ΑΝΑΠΤΥΣΣΟΜΕΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΟΧΙΚΟ ΕΣΩΤΕΡΙΚΟΥ ΕΞΑΜΗΝΙΑΙΑ ΕΚΘΕΣΗ 2006 ( 01/01/06-30/06/06 )

") ΑΜΟΙΒΑΙΟ ΚΕΦΑΛΑΙΟ ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ ΑΝΑΠΤΥΣΣΟΜΕΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΟΧΙΚΟ ΕΣΩΤΕΡΙΚΟΥ ( ΦΕΚ 1862/Β/8-10-99 ) ΕΞΑΜΗΝΙΑΙΑ ΕΚΘΕΣΗ 2006 ( 01/01/06-30/06/06 ) 1. ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΟΥΣΙΑΚΗ ΚΑΤΑΣΤΑΣΗ ΑΡΘΡΟ 28 παρ.3 Ν.3283/04

ΑΜΟΙΒΑΙΟ ΚΕΦΑΛΑΙΟ ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ ΑΝΑΠΤΥΣΣΟΜΕΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΟΧΙΚΟ ΕΣΩΤΕΡΙΚΟΥ ( ΦΕΚ 1862/Β/8-10-99 ) ΕΞΑΜΗΝΙΑΙΑ ΕΚΘΕΣΗ 2006 ( 01/01/06-30/06/06 ) 1. ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΟΥΣΙΑΚΗ ΚΑΤΑΣΤΑΣΗ ΑΡΘΡΟ 28 παρ.3 Ν.3283/04

ΑΜΟΙΒΑΙΟ ΚΕΦΑΛΑΙΟ ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ ΑΝΑΠΤΥΣΣΟΜΕΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΟΧΙΚΟ ΕΣΩΤΕΡΙΚΟΥ ΕΤΗΣΙΑ ΕΚΘΕΣΗ 2006 ( ΠΕΡΙΟΔΟΣ 01/01/06-31/12/06 )

") ΑΜΟΙΒΑΙΟ ΚΕΦΑΛΑΙΟ ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ ΑΝΑΠΤΥΣΣΟΜΕΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΟΧΙΚΟ ΕΣΩΤΕΡΙΚΟΥ ( ΦΕΚ 1862/Β/8-10-99 ) ΕΤΗΣΙΑ ΕΚΘΕΣΗ 2006 ( ΠΕΡΙΟΔΟΣ 01/01/06-31/12/06 ) 1. ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΟΥΣΙΑΚΗ ΚΑΤΑΣΤΑΣΗ ΑΡΘΡΟ 28 παρ.3

ΑΜΟΙΒΑΙΟ ΚΕΦΑΛΑΙΟ ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ ΑΝΑΠΤΥΣΣΟΜΕΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΟΧΙΚΟ ΕΣΩΤΕΡΙΚΟΥ ( ΦΕΚ 1862/Β/8-10-99 ) ΕΤΗΣΙΑ ΕΚΘΕΣΗ 2006 ( ΠΕΡΙΟΔΟΣ 01/01/06-31/12/06 ) 1. ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΟΥΣΙΑΚΗ ΚΑΤΑΣΤΑΣΗ ΑΡΘΡΟ 28 παρ.3

ΑΜΟΙΒΑΙΟ ΚΕΦΑΛΑΙΟ ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ ΑΝΑΠΤΥΞΙΑΚΟ ΜΕΤΟΧΙΚΟ ΕΣΩΤΕΡΙΚΟΥ ΕΞΑΜΗΝΙΑΙΑ ΕΚΘΕΣΗ 2007 ( ΠΕΡΙΟΔΟΣ 01/01/07-29/06/07 )

") ΑΜΟΙΒΑΙΟ ΚΕΦΑΛΑΙΟ ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ ΑΝΑΠΤΥΞΙΑΚΟ ΜΕΤΟΧΙΚΟ ΕΣΩΤΕΡΙΚΟΥ ( ΦΕΚ 434/16-7-90 ) ΕΞΑΜΗΝΙΑΙΑ ΕΚΘΕΣΗ 2007 ( ΠΕΡΙΟΔΟΣ 01/01/07-29/06/07 ) 1. ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΟΥΣΙΑΚΗ ΚΑΤΑΣΤΑΣΗ ΑΡΘΡΟ 28 παρ.3 Ν.3283/04 (

ΑΜΟΙΒΑΙΟ ΚΕΦΑΛΑΙΟ ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ ΑΝΑΠΤΥΞΙΑΚΟ ΜΕΤΟΧΙΚΟ ΕΣΩΤΕΡΙΚΟΥ ( ΦΕΚ 434/16-7-90 ) ΕΞΑΜΗΝΙΑΙΑ ΕΚΘΕΣΗ 2007 ( ΠΕΡΙΟΔΟΣ 01/01/07-29/06/07 ) 1. ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΟΥΣΙΑΚΗ ΚΑΤΑΣΤΑΣΗ ΑΡΘΡΟ 28 παρ.3 Ν.3283/04 (

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΑΝΑΘΕΩΡΗΣΗ ΔΕΙΚΤΩΝ FTSE/Χ.Α. Αθήνα, 28/05/2015. (%) Στάθμισης ΛΑΜΔΑ LAMDA DEVELOPMENT(ΚΟ) Μετοχή Κατάταξη Λόγος Διαγραφής

Στάθμισης ΛΑΜΔΑ LAMDA DEVELOPMENT(ΚΟ) Μετοχή Κατάταξη Λόγος Διαγραφής") FTSE/Χ.Α. Large Cap Κατάταξη Στάθμισης ΛΑΜΔΑ LAMDA DEVELOPMENT(ΚΟ) 22 49.0 Κατάταξη Λόγος Διαγραφής ΜΙΓ MARFIN INVESTMENT GROUP (ΚΟ) 31 Αυτόματη Διαγραφή Τρέχον ΕΥΡΩΒ ΤΡΑΠΕΖΑ EUROBANK ERGASIAS (ΚΟ) 56.0

FTSE/Χ.Α. Large Cap Κατάταξη Στάθμισης ΛΑΜΔΑ LAMDA DEVELOPMENT(ΚΟ) 22 49.0 Κατάταξη Λόγος Διαγραφής ΜΙΓ MARFIN INVESTMENT GROUP (ΚΟ) 31 Αυτόματη Διαγραφή Τρέχον ΕΥΡΩΒ ΤΡΑΠΕΖΑ EUROBANK ERGASIAS (ΚΟ) 56.0

Αποτελέσματα 6Μ '09 ΔΠΧΠ (χιλ. ευρώ)

") Αποτελέσματα 6Μ '09 ΔΠΧΠ (χιλ. ευρώ) Υποχρεώσεις Μακροπροθεσμα Δάνεια Βραχυπρόθεσμα Δάνεια Πήγασος Χρηματιστηριακή ΑΕΠΕΥ 2008 2009 Δ(%) 2008 2009 Δ(%) 2009 2009 Δ(%) ΤΡΑΠΕΖΕΣ ALPHA ΤΡΑΠΕΖΑ ΑΣΠΙΣ ΤΡΑΠΕΖΑ

Αποτελέσματα 6Μ '09 ΔΠΧΠ (χιλ. ευρώ) Υποχρεώσεις Μακροπροθεσμα Δάνεια Βραχυπρόθεσμα Δάνεια Πήγασος Χρηματιστηριακή ΑΕΠΕΥ 2008 2009 Δ(%) 2008 2009 Δ(%) 2009 2009 Δ(%) ΤΡΑΠΕΖΕΣ ALPHA ΤΡΑΠΕΖΑ ΑΣΠΙΣ ΤΡΑΠΕΖΑ

ΑΝΑΘΕΩΡΗΣΗ ΔΕΙΚΤΩΝ FTSE/Χ.Α. Αθήνα, 28/04/2015. (%) Στάθμισης ΛΑΜΔΑ LAMDA DEVELOPMENT(ΚΟ) Μετοχή Κατάταξη Λόγος Διαγραφής

Στάθμισης ΛΑΜΔΑ LAMDA DEVELOPMENT(ΚΟ) Μετοχή Κατάταξη Λόγος Διαγραφής") FTSE/Χ.Α. Large Cap Κατάταξη Στάθμισης ΛΑΜΔΑ LAMDA DEVELOPMENT(ΚΟ) 22 49.0 Κατάταξη Λόγος Διαγραφής ΜΙΓ MARFIN INVESTMENT GROUP (ΚΟ) 31 Αυτόματη Διαγραφή Τρέχον ΕΥΡΩΒ ΤΡΑΠΕΖΑ EUROBANK ERGASIAS (ΚΟ) 56.0

FTSE/Χ.Α. Large Cap Κατάταξη Στάθμισης ΛΑΜΔΑ LAMDA DEVELOPMENT(ΚΟ) 22 49.0 Κατάταξη Λόγος Διαγραφής ΜΙΓ MARFIN INVESTMENT GROUP (ΚΟ) 31 Αυτόματη Διαγραφή Τρέχον ΕΥΡΩΒ ΤΡΑΠΕΖΑ EUROBANK ERGASIAS (ΚΟ) 56.0

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

1 Ιανουαρίου 31 Μαρτίου Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Συνοπτική Οικονομική Ενημέρωση

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Κύριοι Μέτοχοι, Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΧΡΕΟΓΡΑΦΩΝ ΚΑΤΗΓΟΡΙΑ ΜΕΓΑΛΗΣ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗΣ ΕΤΟΣ 131, ΑΥΞΩΝ ΑΡΙΘΜΟΣ ΣΥΝΕΔΡΙΑΣΗΣ 188 ΠΕΜΠΤΗ, 30 ΣΕΠΤΕΜΒΡΙΟΥ 2010

ΕΝΟΤΗΤΑ 2: ΛΥΤΙΚΑ ΣΤΟΙΧΕΙΑ ΣΥΝΑΛΛΑΓΩΝ Σ ΚΑΤΗΓΟΡΙΑ ΜΕΓΑΛΗΣ Σ Σ 905,444,444 0.720 0.1...... 19.05.08 17.05.06... ΑΓΡΟΤΙΚΗ ΤΡΑΠΕΖΑ (ΚΟ) 0.93 2.20 0.91 29.09.10 0.93 0.90 0.94 0.93 0.92 0.92 15,024 0.94 42,112...

ΕΝΟΤΗΤΑ 2: ΛΥΤΙΚΑ ΣΤΟΙΧΕΙΑ ΣΥΝΑΛΛΑΓΩΝ Σ ΚΑΤΗΓΟΡΙΑ ΜΕΓΑΛΗΣ Σ Σ 905,444,444 0.720 0.1...... 19.05.08 17.05.06... ΑΓΡΟΤΙΚΗ ΤΡΑΠΕΖΑ (ΚΟ) 0.93 2.20 0.91 29.09.10 0.93 0.90 0.94 0.93 0.92 0.92 15,024 0.94 42,112...

«ΒΑΚΑΛΟΠΟΥΛΟΣ ΜΟΝΩΤΙΚΑ Α.Ε.»

«ΒΑΚΑΛΟΠΟΥΛΟΣ ΜΟΝΩΤΙΚΑ Α.Ε.» «ΒΑΚΑΛΟΠΟΥΛΟΣ ΜΟΝΩΤΙΚΑ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΜΟΝΩΤΙΚΩΝ ΥΛΙΚΩΝ ΑΡ.ΓΕΜΗ 006990501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΚΑΙ ΠΡΟΣΑΡΤΗΜΑ Της χρήσης 1 Ιανουαρίου έως 31 Δεκεμβρίου

«ΒΑΚΑΛΟΠΟΥΛΟΣ ΜΟΝΩΤΙΚΑ Α.Ε.» «ΒΑΚΑΛΟΠΟΥΛΟΣ ΜΟΝΩΤΙΚΑ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΜΟΝΩΤΙΚΩΝ ΥΛΙΚΩΝ ΑΡ.ΓΕΜΗ 006990501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΚΑΙ ΠΡΟΣΑΡΤΗΜΑ Της χρήσης 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΑΝΑΘΕΩΡΗΣΗ ΔΕΙΚΤΩΝ FTSE/Χ.Α. Αθήνα, 24/05/2016. (%) Μετοχής

Μετοχής") FTSE/Χ.Α. Large Cap Δεν Διαγράφονται Μετοχές από τον Δείκτη Κατάταξη Στάθμισης ΣΑΡ ΣΑΡΑΝΤΗΣ ΓΡ. (ΚΟ) 23 40.0 ΟΛΘ ΟΛΘ (ΚΟ) 26 26.0 ΦΡΛΚ FOURLIS ΣΥΜΜΕΤΟΧΩΝ (KΟ) 28 80.0 ΜΙΓ MARFIN INVESTMENT GROUP (ΚΟ) 29

FTSE/Χ.Α. Large Cap Δεν Διαγράφονται Μετοχές από τον Δείκτη Κατάταξη Στάθμισης ΣΑΡ ΣΑΡΑΝΤΗΣ ΓΡ. (ΚΟ) 23 40.0 ΟΛΘ ΟΛΘ (ΚΟ) 26 26.0 ΦΡΛΚ FOURLIS ΣΥΜΜΕΤΟΧΩΝ (KΟ) 28 80.0 ΜΙΓ MARFIN INVESTMENT GROUP (ΚΟ) 29

Α. & Χ. ΥΦΑΝΤΗΣ. Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία. Ενοποιημένες και Εταιρικές

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΣΥΜΒΟΛΑΙΑ ΜΕΛΛΟΝΤΙΚΗΣ ΕΚΠΛΗΡΩΣΗΣ ΣΕ ΔΕΙΚΤΕΣ

ΣΥΜΒΟΛΑΙΑ ΜΕΛΛΟΝΤΙΚΗΣ ΕΚΠΛΗΡΩΣΗΣ ΣΕ ΔΕΙΚΤΕΣ ΥΠΟΚΕΙΜΕΝΗ ΑΓΟΡΑ ΑΓΟΡΑ ΠΑΡΑΓΩΓΩΝ ΈΝΑΡΞΗΣ ΕΚΚΑΘΑΡΙΣΗΣ ΌΓΚΟΣ ΜΕΤΑΒΟΛΗ ΟΓΚΟΥ ΑΞΙΑ ΜΕΤΑΒΟΛΗ ΑΞΙΑΣ ΑΝΟΙΧΤΑ ΣΥΜΒΟΛΑΙΑ ΜΕΤΑΒΟΛΗ ΑΝΟΙΧΤΩΝ ΣΥΜΒΟΛΑΙΩΝ FTSE/Χ.Α. 20 (Μονάδα

ΣΥΜΒΟΛΑΙΑ ΜΕΛΛΟΝΤΙΚΗΣ ΕΚΠΛΗΡΩΣΗΣ ΣΕ ΔΕΙΚΤΕΣ ΥΠΟΚΕΙΜΕΝΗ ΑΓΟΡΑ ΑΓΟΡΑ ΠΑΡΑΓΩΓΩΝ ΈΝΑΡΞΗΣ ΕΚΚΑΘΑΡΙΣΗΣ ΌΓΚΟΣ ΜΕΤΑΒΟΛΗ ΟΓΚΟΥ ΑΞΙΑ ΜΕΤΑΒΟΛΗ ΑΞΙΑΣ ΑΝΟΙΧΤΑ ΣΥΜΒΟΛΑΙΑ ΜΕΤΑΒΟΛΗ ΑΝΟΙΧΤΩΝ ΣΥΜΒΟΛΑΙΩΝ FTSE/Χ.Α. 20 (Μονάδα

1 Ιανουαρίου 31 Μαρτίου Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Συνοπτική Οικονομική Ενημέρωση

1 Ιανουαρίου 31 Μαρτίου 2019 Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2019 2018 Κύκλος εργασιών 362.704 322.469 Κόστος πωλήσεων -280.928-244.721 Μικτά

1 Ιανουαρίου 31 Μαρτίου 2019 Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2019 2018 Κύκλος εργασιών 362.704 322.469 Κόστος πωλήσεων -280.928-244.721 Μικτά

Το παράδοξο της παρουσίας ΞΚ

ΕΝΟΤΗΤΑ 8: ΑΝΑΛΥΣΗ ΔΟΜΗΣ ΚΕΦΑΛΑΙΩΝ (ΑΔΚ) Περιεχόμενο διάλεξης η έννοια και η σημασία κεφαλαιακής διάρθρωσης βασικοί αριθμοδείκτες ΑΔΚ προσαρμογές λογ/μών ισολογισμού εξυπηρέτηση χορήγηση δανείων ΕΝΝΟΙΑ

ΕΝΟΤΗΤΑ 8: ΑΝΑΛΥΣΗ ΔΟΜΗΣ ΚΕΦΑΛΑΙΩΝ (ΑΔΚ) Περιεχόμενο διάλεξης η έννοια και η σημασία κεφαλαιακής διάρθρωσης βασικοί αριθμοδείκτες ΑΔΚ προσαρμογές λογ/μών ισολογισμού εξυπηρέτηση χορήγηση δανείων ΕΝΝΟΙΑ

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΠΡΟΣΑΡΤΗΜΑ. AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. :

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 2006

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Σύνολο , ,74 Άυλα πάγια στοιχεία Δαπάνες ανάπτυξης 0,00 0,00 Υπεραξία 0,00 0,00 Λοιπά άυλα 4.914, ,58.

Ισολογισμός 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 15.000,00 15.000,00 Μηχανολογικός εξοπλισμός 288.099,40 319.107,75 Λοιπός εξοπλισμός 163,39 357,99 Επενδύσεις σε ακίνητα

Ισολογισμός 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 15.000,00 15.000,00 Μηχανολογικός εξοπλισμός 288.099,40 319.107,75 Λοιπός εξοπλισμός 163,39 357,99 Επενδύσεις σε ακίνητα

Ισολογισμός. Δαπάνες ανάπτυξης 0,00 0,00 Υπεραξία 0,00 0,00 Λοιπά άυλα , ,03

Ισολογισμός Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 616.324,59 654.890,29 Μηχανολογικός εξοπλισμός 509.795,89 655.232,82 Λοιπός εξοπλισμός 57.099,93 56.444,86 Επενδύσεις σε ακίνητα

Ισολογισμός Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 616.324,59 654.890,29 Μηχανολογικός εξοπλισμός 509.795,89 655.232,82 Λοιπός εξοπλισμός 57.099,93 56.444,86 Επενδύσεις σε ακίνητα

Προκαταβολές για αποθέματα 0,00 0,00 Λοιπά αποθέματα 0,00 0,00

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Α Τρίμηνο 2016 Ενδιάμεσες Καταστάσεις Πληροφόρησης. Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΛΠ 34)

") Α Τρίμηνο 2016 Ενδιάμεσες Καταστάσεις Πληροφόρησης Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΛΠ 34) 1 ΠΕΡΙΕΧΟΜΕΝΑ Α. Χρηματοοικονομικές εξελίξεις και επιδόσεις α τριμήνου 2016... 2 Β.

Α Τρίμηνο 2016 Ενδιάμεσες Καταστάσεις Πληροφόρησης Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΛΠ 34) 1 ΠΕΡΙΕΧΟΜΕΝΑ Α. Χρηματοοικονομικές εξελίξεις και επιδόσεις α τριμήνου 2016... 2 Β.

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ 0,4 0,00. ΑΕΠ σε τρέχουσες τιμές αγοράς (δις. ) 215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50

215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50") EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ. Αριθμοδείκτες οικονομικής διάρθρωσης Κυκλοφορούν ενεργητικό ,47 60,56% Σελίδα 1 από 5

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΕΠΙ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «Δ. ΔΑΣΚΑΛΟΠΟΥΛΟΣ Α.Ε.» ΚΑΙ ΤΗΣ ΘΥΓΑΤΡΙΚΗΣ «PERMAFROST ΕΙΣΑΓΩΓΗ ΚΑΙ ΕΜΠΟΡΙΑ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΣΥΣΚΕΥΩΝ ΨΥΞΗΣ Α.Ε.» ΤΗΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΕΠΙ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «Δ. ΔΑΣΚΑΛΟΠΟΥΛΟΣ Α.Ε.» ΚΑΙ ΤΗΣ ΘΥΓΑΤΡΙΚΗΣ «PERMAFROST ΕΙΣΑΓΩΓΗ ΚΑΙ ΕΜΠΟΡΙΑ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΣΥΣΚΕΥΩΝ ΨΥΞΗΣ Α.Ε.» ΤΗΣ

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

Οικονοµικές καταστάσεις

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Ο ΠΡΟΕΔΡΟΣ ΤΟΥ ΕΜΠΟΡΙΚΟΥ & ΒΙΟΜΗΧΑΝΙΚΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ ΑΘΗΝΩΝ Ανακοινώνει ότι :

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΝΔΡΟΥΤΣΟΠΟΥΛΟΥ ΣΟΦΙΑ Τηλέφωνο: 2103382212 Fax: 2103616464 E-mail: sandrou@acci.gr Αθήνα,17/07/2018

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΝΔΡΟΥΤΣΟΠΟΥΛΟΥ ΣΟΦΙΑ Τηλέφωνο: 2103382212 Fax: 2103616464 E-mail: sandrou@acci.gr Αθήνα,17/07/2018

Β. ΧΑΤΖΗΖΑΦΕΙΡΙΟΥ - Φ. ΚΟΧΡΗ Α.Ε.

ΥΠΟΔΕΙΓΜΑ Β.2.1: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤΆ ΛΕΙΤΟΥΡΓΙΑ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΗΜΕΙΩΣΗ 2015 2014 ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ (ΚΑΘΑΡΟΣ) 1,334,285.70 1,453,725.10 ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ 973,783.20 1,031,667.73

ΥΠΟΔΕΙΓΜΑ Β.2.1: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤΆ ΛΕΙΤΟΥΡΓΙΑ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΗΜΕΙΩΣΗ 2015 2014 ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ (ΚΑΘΑΡΟΣ) 1,334,285.70 1,453,725.10 ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ 973,783.20 1,031,667.73

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

1 Ιανουαρίου 30 Σεπτεμβρίου Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Συνοπτική Οικονομική Ενημέρωση

1 Ιανουαρίου 30 Σεπτεμβρίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το εννεάμηνο που έληξε την 30/9 2018 2017 Κύκλος εργασιών 1.101.905

1 Ιανουαρίου 30 Σεπτεμβρίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το εννεάμηνο που έληξε την 30/9 2018 2017 Κύκλος εργασιών 1.101.905

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις πολύ μικρών οντοτήτων

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις πολύ μικρών οντοτήτων Eταιρεία : AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ με Α.Φ.Μ. : 800696129, Φορολογικό έτος : 2016, περιόδου ( 01/01/2016-31/12/2016 ) -

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις πολύ μικρών οντοτήτων Eταιρεία : AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ με Α.Φ.Μ. : 800696129, Φορολογικό έτος : 2016, περιόδου ( 01/01/2016-31/12/2016 ) -

ΜΕΤΑΦΟΡΕΣ ΤΣΙΡΙΚΟΥ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε Ισολογισμός Ατομικές

ΜΕΤΑΦΟΡΕΣ ΤΣΙΡΙΚΟΥ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε Ευρώ Υπόδειγμα Β.1.1 Παραρτήματος Ελληνικών Λογιστικών Προτύπων

ΜΕΤΑΦΟΡΕΣ ΤΣΙΡΙΚΟΥ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε Ευρώ Υπόδειγμα Β.1.1 Παραρτήματος Ελληνικών Λογιστικών Προτύπων

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ»

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

ΑΝΑΘΕΩΡΗΣΗ ΔΕΙΚΤΩΝ FTSE/Χ.Α. Αθήνα, 26/05/2017. Στάθμισης ΦΡΛΚ FOURLIS ΣΥΜΜΕΤΟΧΩΝ (KΟ) Μετοχή Κατάταξη Λόγος Διαγραφής

Μετοχή Κατάταξη Λόγος Διαγραφής") FTSE/Χ.Α. Large Cap ΦΡΛΚ FOURLIS ΣΥΜΜΕΤΟΧΩΝ (KΟ) 25 80.0 Λόγος Διαγραφής ΤΕΝΕΡΓ ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ (ΚΟ) 0 Χαμηλή Ρευστότητα Τρέχον Νέος ΒΙΟ VIOHALCO SA/NV (ΚΑ) 18.0 25.0 ΓΕΚΤΕΡΝΑ ΓΕΚ ΤΕΡΝΑ (ΚΟ) 75.0 71.0

FTSE/Χ.Α. Large Cap ΦΡΛΚ FOURLIS ΣΥΜΜΕΤΟΧΩΝ (KΟ) 25 80.0 Λόγος Διαγραφής ΤΕΝΕΡΓ ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ (ΚΟ) 0 Χαμηλή Ρευστότητα Τρέχον Νέος ΒΙΟ VIOHALCO SA/NV (ΚΑ) 18.0 25.0 ΓΕΚΤΕΡΝΑ ΓΕΚ ΤΕΡΝΑ (ΚΟ) 75.0 71.0

Σχετικό έγγραφο άσκησης ελέγχου της Περιφέρεια Αττικής, ΠΕ Αθηνών Δυτικός Τομέας (Αρ. Πρωτ.: /07/2016).

.") Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΝΔΡΟΥΤΣΟΠΟΥΛΟΥ ΣΟΦΙΑ Τηλέφωνο: 2103382212 Fax: 2103616464 E-mail: sandrou@acci.gr Αθήνα,28/11/2016

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΝΔΡΟΥΤΣΟΠΟΥΛΟΥ ΣΟΦΙΑ Τηλέφωνο: 2103382212 Fax: 2103616464 E-mail: sandrou@acci.gr Αθήνα,28/11/2016

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

Σημείωση 20X1 20X0. Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

Δημιουργία νέας Ομάδας Δεικτών. FTSE/Χ.Α. Διεθνούς Δραστηριοποίησης

25 Οκτωβρίου 2012 Δημιουργία νέας Ομάδας Δεικτών FTSE/Χ.Α. Διεθνούς Δραστηριοποίησης Mε στόχο την ανάδειξη των εισηγμένων εταιρειών που έχουν έντονη διεθνή δραστηριότητα, το Χρηματιστήριο Αθηνών, σε συνεργασία

25 Οκτωβρίου 2012 Δημιουργία νέας Ομάδας Δεικτών FTSE/Χ.Α. Διεθνούς Δραστηριοποίησης Mε στόχο την ανάδειξη των εισηγμένων εταιρειών που έχουν έντονη διεθνή δραστηριότητα, το Χρηματιστήριο Αθηνών, σε συνεργασία

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΑΣΦΑΛΕΙΕΣ ΑΓΡΟΤΙΚΗ AEΕΓΑ Μητρ. 5.387 12.253 127,5% ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ Ενοπ. 1.777 3.238 82,2% Σύνολο 7.164 15.491 116,2%

Ισολ. 2005 2006 (%) 2005 2006 (%) 2005 2006 (%) 2006 Πρόµερισµα ΤΡΑΠΕΖΕΣ ALPHA ΤΡΑΠΕΖΑ Ενοπ. 502.174 551.987 9,9% 0,75 ΑΣΠΙΣ ΤΡΑΠΕΖΑ Ενοπ. 11.229 12.272 9,3% 0,06 ΑΓΡΟΤΙΚΗ ΤΡΑΠΕΖΑ Ενοπ. 139.420 188.419

Ισολ. 2005 2006 (%) 2005 2006 (%) 2005 2006 (%) 2006 Πρόµερισµα ΤΡΑΠΕΖΕΣ ALPHA ΤΡΑΠΕΖΑ Ενοπ. 502.174 551.987 9,9% 0,75 ΑΣΠΙΣ ΤΡΑΠΕΖΑ Ενοπ. 11.229 12.272 9,3% 0,06 ΑΓΡΟΤΙΚΗ ΤΡΑΠΕΖΑ Ενοπ. 139.420 188.419

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

31/12/ /12/2014 Κυκλοφορούν ενεργητικό ,73 54,93% ,24 57,46% Σύνολο ενεργητικού ,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΛΙΠΑΣΜΑΤΑ ΧΑΛΚΙΔΙΚΗΣ Α.Β.Ε.Ε. ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΔΟΣ 1/1/15 31/12/15

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΛΙΠΑΣΜΑΤΑ ΧΑΛΚΙΔΙΚΗΣ Α.Β.Ε.Ε. ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΔΟΣ 1/1/15 31/12/15

ΑΝΑΘΕΩΡΗΣΗ ΔΕΙΚΤΩΝ FTSE/Χ.Α. Αθήνα, 26/05/2017. Στάθμισης ΦΡΛΚ FOURLIS ΣΥΜΜΕΤΟΧΩΝ (KΟ) Μετοχή Κατάταξη Λόγος Διαγραφής

Μετοχή Κατάταξη Λόγος Διαγραφής") FTSE/Χ.Α. Large Cap ΦΡΛΚ FOURLIS ΣΥΜΜΕΤΟΧΩΝ (KΟ) 25 80.0 Λόγος Διαγραφής ΤΕΝΕΡΓ ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ (ΚΟ) 0 Χαμηλή Ρευστότητα Τρέχον Νέος ΒΙΟ VIOHALCO SA/NV (ΚΑ) 18.0 25.0 ΓΕΚΤΕΡΝΑ ΓΕΚ ΤΕΡΝΑ (ΚΟ) 75.0 71.0

FTSE/Χ.Α. Large Cap ΦΡΛΚ FOURLIS ΣΥΜΜΕΤΟΧΩΝ (KΟ) 25 80.0 Λόγος Διαγραφής ΤΕΝΕΡΓ ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ (ΚΟ) 0 Χαμηλή Ρευστότητα Τρέχον Νέος ΒΙΟ VIOHALCO SA/NV (ΚΑ) 18.0 25.0 ΓΕΚΤΕΡΝΑ ΓΕΚ ΤΕΡΝΑ (ΚΟ) 75.0 71.0

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

Ισολογισμός Ιουνίου 2017 Δημήτριος Σούρμπης PricewaterhouseCoopers Α.Ε. Με σύμφωνη γνώμη. Ισολογισμός 2016

Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΚΑΡΝΤΛΙΝΚ ΑΡ.ΓΕΜΗ 005934901000 Διεύθυνση Μαρίνου Αντύπα 41-45 Ηράκλειο Αττικής 14124 Στοιχεία και Πληροφορίες Χρήσης Από 01/01/16

Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΚΑΡΝΤΛΙΝΚ ΑΡ.ΓΕΜΗ 005934901000 Διεύθυνση Μαρίνου Αντύπα 41-45 Ηράκλειο Αττικής 14124 Στοιχεία και Πληροφορίες Χρήσης Από 01/01/16

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ & ΠΡΟΣΤΑΣΙΑΣ ΚΑΤΑΝΑΛΩΤΗ ΓΕΝΙΚΗ /ΝΣΗ ΑΓΟΡΑΣ ΙΕΥΘΥΝΣΗ ΕΤΑΙΡΕΙΩΝ ΤΜΗΜΑ ΕΠΟΠΤΕΙΑΣ ΕΙΣΗΓΜΕΝΩΝ Α.Ε. & ΑΘΛΗΤΙΚΩΝ Α.Ε.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ & ΠΡΟΣΤΑΣΙΑΣ ΚΑΤΑΝΑΛΩΤΗ ΓΕΝΙΚΗ /ΝΣΗ ΑΓΟΡΑΣ ΙΕΥΘΥΝΣΗ ΕΤΑΙΡΕΙΩΝ ΤΜΗΜΑ ΕΠΟΠΤΕΙΑΣ ΕΙΣΗΓΜΕΝΩΝ Α.Ε. & ΑΘΛΗΤΙΚΩΝ Α.Ε. Αθήνα, 29.06.2018 Αρ. Πρωτ.: 1135317 Ταχ. /νση : Πλ. Κάνιγγος Ταχ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ & ΠΡΟΣΤΑΣΙΑΣ ΚΑΤΑΝΑΛΩΤΗ ΓΕΝΙΚΗ /ΝΣΗ ΑΓΟΡΑΣ ΙΕΥΘΥΝΣΗ ΕΤΑΙΡΕΙΩΝ ΤΜΗΜΑ ΕΠΟΠΤΕΙΑΣ ΕΙΣΗΓΜΕΝΩΝ Α.Ε. & ΑΘΛΗΤΙΚΩΝ Α.Ε. Αθήνα, 29.06.2018 Αρ. Πρωτ.: 1135317 Ταχ. /νση : Πλ. Κάνιγγος Ταχ.