False Financial Statements: The Case of Greek Businesses

|

|

|

- Ἐπίκτητος Κοντόσταυλος

- 7 χρόνια πριν

- Προβολές:

Transcript

1 False Financial Statements: The Case of Greek Businesses Moisiadou Eleni, Department of Business Administration TEI of Serres Dr. Pantelidis Panagiotis, Assistant Professor Department of Business Administration TEI of Serres Dr. Drogalas George, Adjunct Professor Department of Business Administration TEI of Serres Nikiforidis Theodosios Department of Business Administration TEI of Serres Abstract Within competitive business environment, governments are often faced with the "risk of fraud" via the falsified financial statements. In this light, it is important to create mechanisms to reduce as much as possible the phenomenon of falsified financial statements. Despite the aforementioned perspectives, few research efforts use empirical data. In this context the aim of the present paper is to quote an integrated framework, (based on empirical data) that deal with the broad categories of fraudulent financial statements of Greek companies. The results of this empirical research illuminate the main reasons for falsified financial statements by sector. Therefore it is important specificd measures to be taken to drastically reduce false financial statements. Keywords: External audit, Auditing, Accounting, Accounting fraud, financial statements. JEL classifications: M40, M41, M10.

2 H Παραποίηση των Οικονομικών Καταστάσεων από τις Ελληνικές Επιχειρήσεις Μωϋσιάδου Ελένη, Τμήμα Διοίκησης Επιχειρήσεων ΤΕΙ Σερρών Δρ. Παντελίδης Παναγιώτης, Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων ΤΕΙ Σερρών Δρ. Δρογαλάς Γεώργιος, Επιστημονικός Συνεργάτης Τμήμα Διοίκησης ΤΕΙ Σερρών Νικηφορίδης Θεοδόσιος Τμήμα Διοίκησης Επιχειρήσεων ΤΕΙ Σερρών Περίληψη Στο σημερινό άκρως ανταγωνιστικό επιχειρηματικό περιβάλλον, οι κυβερνήσεις έρχονται αντιμέτωποι συχνότερα με τον «κίνδυνο της απάτης» μέσω της παραποίησης των οικονομικών καταστάσεων των οικονομικών οργανισμών. Υπό αυτό το πρίσμα, καθίσταται ως επιτακτική, η ανάγκη ύπαρξης μηχανισμών ενδελεχούς ελέγχου με σκοπό την όσο το δυνατό ελάττωση του φαινομένου της παραποίησης των οικονομικών καταστάσεων. Παρά όμως την εξάπλωση με γεωμετρική πρόοδο, της ανωτέρω νοσηρής πραγματικότητας, ελάχιστες ερευνητικές προσπάθειες χρησιμοποιούν και διαθέτουν εμπειρικά δεδομένα αναφορικά με το συγκεκριμένο θέμα. Σε αυτά τα πλαίσια σκοπός του παρόντος άρθρου είναι η παράθεση ενός ολοκληρωμένου πλαισίου, βασισμένου σε εμπειρικά δεδομένα αναφορικά με τις γενικές κατηγορίες παραβάσεων και την συχνότητα εμφάνισής τους στις οικονομικές καταστάσεις των ελληνικών επιχειρήσεων. Τα αποτελέσματα της εμπειρικής έρευνας φανερώνουν τις βασικές αιτίες ύπαρξης συγκεκριμένων παραβάσεων ανά κλάδο δραστηριότητας και συνεπώς επιβάλλουν την λήψη καθορισμένων μέτρων για τη δραστική μείωσή τους. Λέξεις Κλειδιά: Εξωτερικός έλεγχος, Ελεγκτική, Λογιστική, Λογιστική απάτη, Οικονομικές καταστάσεις. JEL classifications: M40, M41, M10.

3 1. Εισαγωγή Ο μεγάλος ανταγωνισμός σε συνδυασμό με τις πιέσεις που υφίστανται τα διοικητικά στελέχη των επιχειρήσεων για επίτευξη όλο και πιο ανέφικτων στόχων, ωθεί στην αλλοίωση των λογιστικών καταστάσεων (Firth et al., 2011). Ακολουθώντας την ανωτέρω προσέγγιση, τα μεγάλα σκάνδαλα που έχουν εμφανιστεί τις τελευταίες δεκαετίες στην παγκόσμια οικονομία, εμφανίζουν ως βασική τους αιτία, την παραποίηση των λογιστικών καταστάσεων των επιχειρήσεων (Baralexis, 2004; Gaganis and Zopounidis, 2008). Ταυτόχρονα, σήμερα, (περισσότερο από κάθε άλλη φορά) ο εξωτερικός ελεγκτής των οικονομικών οργανισμών έχει την ευθύνη για την αποκάλυψη της λογιστικής απάτης και ιδιαίτερα των θεμάτων που αφορούν στην παραποίηση των οικονομικών καταστάσεων (Carcello and Nagy, 2004; Carcello and Nagy,2004; Tsaklaganos, 2005; Papadatou, 2005). Παρά όμως την βαρύνουσα σημασία του ελέγχου στον περιορισμό της λογιστικής απάτης (Pantelidis et al., 2011), εκτός από σπασμωδικές, μέχρι σήμερα δεν έχει ερευνητικές προσεγγίσεις, δεν έχει διενεργηθεί εμπειρική έρευνα, η οποία να αποτυπώνει τις βασικές κατηγορίες παρατυπιών στις οικονομικές καταστάσεις. Υπό το πρίσμα της ανωτέρω προσέγγισης, σκοπός του παρόντος άρθρου είναι αφενός η θεωρητική αποτύπωση του εννοιολογικού πλαισίου της λογιστικής απάτης, αφετέρου η αποτύπωση μέσω εμπειρικών δεδομένων των βασικών κατηγοριών λογιστικής απάτης. Με γνώμονα την εκπλήρωση του ανωτέρω αναφερόμενου σκοπού, το παρόν άρθρο αποτελείται από πέντε ενότητες. Στην εισαγωγή εξετάζεται η σημασία του εξωτερικού ελέγχου για την αξιοπιστία των οικονομικών καταστάσεων, η έλλειψη διενέργειας εμπειρικών ερευνών στο εν λόγω θέμα και ο σκοπός του παρόντος άρθρου. Στην συνέχεια παρατίθεται η εννοιολογική οριοθέτηση της παραποίησης των οικονομικών καταστάσεων. Μάλιστα με γνώμονα την ολοκληρωμένη προσέγγιση του θέματος παρουσιάζονται τρεις σημαντικές έρευνες αναφορικά με την λογιστική απάτη (ενότητα τρία). Η μεθοδολογία της εμπειρικής έρευνας αναλύεται στην ενότητα τέσσερα, ενώ η ενότητα πέντε παρουσιάζει τα βασικότερα συμπεράσματα της εμπειρικής έρευνας. Το άρθρο ολοκληρώνεται με την παρουσίαση των περιορισμών και των προτάσεων για μελλοντική έρευνα. 2. Εννοιολογική Οριοθέτηση Με γνώμονα την πληρέστερη κατανόηση του σκοπού και των αποτελεσμάτων της παρούσας έρευνας, αρχικά επιχειρείται η εννοιολογική αποσαφήνιση της έννοιας της παραποίησης των οικονομικών καταστάσεων. Πιο συγκεκριμένα, στις HΠA ο αντίστοιχος όρος αναφέρεται στην απάτη (fraud) που πραγματοποιείται μέσω της σκόπιμης αλλοίωσης των οικονομικών καταστάσεων και τα μέσα που χρησιμοποιούνται για την πραγμάτωση των παραποιήσεων, είναι διάφορες μέθοδοι που περιλαμβάνονται στον όρο δημιουργική ή επινοητική λογιστική (creative accounting). Αντίστοιχοι όροι που εστιάζουν κυρίως στη μεταβολή των αποτελεσμάτων χρήσης, είναι η εξομάλυνσή τους μέσω εσφαλμένων λογιστικών καταχωρίσεων (income smoothing), η ωραιοποίησή τους και η διαχείρισή τους (managing earnings) (Spathis, 2002). Στο ίδιο πνεύμα το Merriam Webster Unabridged (2002), αναφέρει ότι παραποίηση λογιστικών καταστάσεων αποτελεί «η εσκεμμένη αλλοίωση της πραγματικότητας όταν παρασύρεται κάποιος να συμμετέχει σε κάτι που του δίνει ανταλλάγματα αξίας ή να παραιτηθεί από νόμιμο δικαίωμα».

4 Δυο χρόνια αργότερα το Αμερικάνικο Ινστιτούτο Ορκωτών Λογιστών (AICPA, 2004), αποδίδει στο πρότυπο SAS 99 την ερμηνεία του όρου «απάτη», ως την παραποίηση λογιστικών καταστάσεων μέσα από τη σκόπιμη παράβλεψη λογαριασμών ή παραποίηση αυτών. Σύμφωνα με το αναμορφωμένο Διεθνές Ελεγκτικό Πρότυπο Nο 240, που αναφέρεται σε παραποιήσεις και λάθη που εντοπίζονται στις οικονομικές καταστάσεις, ο όρος παραποίηση αναφέρεται σε εκούσια, εσκεμμένη ενέργεια από ένα ή περισσότερα άτομα της διοίκησης, των εργαζομένων ή τρίτου μέρους που έχουν ως αποτέλεσμα την ψεύτικη παρουσίαση των οικονομικών καταστάσεων Στην Ελλάδα, o Spathis (2002) αναφέρει την παραποίηση των οικονομικών καταστάσεων ως τον σκόπιμο χειρισμό (manipulation) στοιχείων των καταστάσεων αυτών, όπως υπερτίμηση στοιχείων ενεργητικού, πωλήσεων και κερδών ή υποτίμηση των υποχρεώσεων, εξόδων ή ζημιών με σκοπό να επιτευχθεί το επιθυμητό ύψος τους, με αποτέλεσμα τη σημαντική αλλοίωση της εικόνας των οικονομικών καταστάσεων. Από όλα τα παραπάνω μπορεί να λεχθεί ότι ο όρος (λογιστική) απάτη (fraud) αναφέρεται: (α) Στον χειρισμό, τη νόθευση ή την αλλοίωση των καταχωρίσεων ή των αποδεικτικών στοιχείων. (β) Στη μη σωστή παρουσίαση των στοιχείων του ενεργητικού της επιχείρησης. (γ) Στην απόκρυψη ή παράλειψη αναφοράς των επιπτώσεων των παραπάνω καταχωρίσεων ή των αποδεικτικών στοιχείων. (δ) Στην καταχώριση συναλλαγών χωρίς ουσία (εικονικές συναλλαγές) (ε) Στην κακή εφαρμογή των αρχών και προτύπων της λογιστικής (Spathis et al., 2002; Rezaee, 2005; Rezaee and Riley, 2009). 3. Επισκόπηση Βιβλιογραφίας Ειδικότερα ύστερα από μια εκτενή ανάλυση της ελληνικής και διεθνούς αρθρογραφίας και βιβλιογραφίας, σημαντικός αριθμός ερευνητών έχει ασχοληθεί με την λογιστική απάτη και την παραποίηση των οικονομικών καταστάσεων σε θεωρητικό πλαίσιο. Σε αντίθεση λίγες έρευνες έχουν εντρυφήσει σε κατηγοριοποίηση των μορφών οικονομικής απάτης μέσω παρουσίασης εμπειρικών δεδομένων. Ενδεικτικά λοιπόν, αναφέρονται τρεις από τις πλέον αξιόλογες ερευνητικές προσεγγίσεις που χρησιμοποίησαν εμπειρικά δεδομένα. Ο Schilit (2002) ασχολήθηκε διεξοδικά με το θέμα της λογιστικής απάτης και τις τεχνικές παραποίησης των οικονομικών καταστάσεων. Στα βασικά συμπεράσματα της έρευνας του αναφέρει έρευνα της C.F.R.A. στην οποία προσδιορίζονται τριάντα «κατεργαριές»-τεχνικές παραποίησης των οικονομικών καταστάσεων, ομαδοποιημένες σε επτά κατηγορίες, τις οποίες χρησιμοποιούν οι επιχειρήσεις με σκοπό να παραπλανήσουν τους επενδυτές και κάθε ενδιαφερόμενο. Πιο πρόσφατα στην Ελλάδα, ο Kazantzis (2006) ερευνά τις πιο συνήθεις μορφές απάτης των οικονομικών καταστάσεων. Στα συμπεράσματα της εμπειρικής του έρευνας αρχικά κατηγοριοποιεί τις παραποιήσεις των οικονομικών καταστάσεων και στην συνέχεια παρουσιάζει παραδείγματα για κάθε κατηγορία. Πιο συγκεκριμένα για την «Παραποίηση, νόθευση ή αλλοίωση στοιχείων ή παραστατικών» παρουσιάζει ως παραδείγματα την αλλαγή της ημερομηνίας των τιμολογίων αγορών, την αλλαγή ημερομηνιών στα δελτία αποστολής, την αλλαγή των ποσών στα τιμολόγια δαπανών, την προσθήκη ανειλικρινών δελτίων απογραφής εμπορευμάτων και την δημιουργία εικονικών τιμολογίων πωλήσεων ή δαπανών. Στα ίδια πλαίσια για την «Συγκάλυψη ή παράλειψη απεικόνισης των επιπτώσεων των συναλλαγών που πραγματοποιήθηκαν στα παραστατικά και στα βιβλία της

5 επιχείρησης» παρουσιάζει ως παραδείγματα την παράλειψη καταχώρησης των τιμολογίων, την δημιουργία φανταστικών πελατών, την παγιοποίηση εξόδων πρώτης εγκατάστασης και την δημιουργία ανεπαρκών προβλέψεων. Τέλος για την «Παράλειψη αποκάλυψης σημαντικών πληροφοριών», παρουσιάζει ως παραδείγματα την απόκρυψη της απομείωσης της αξίας ορισμένων περιουσιακών στοιχείων, την απόκρυψη εκκρεμών οικονομικών διεκδικήσεων από τρίτους και τέλος την παράλειψη αναφοράς μιας μεταβολής στη λογιστική πολιτική της επιχείρησης. Ένα χρόνο αργότερα, πάλι στην Ελλάδα ο Zopounidis (2007) ασχολήθηκε με παρεμφερές αντικείμενο. Ειδικότερα, βασικό συμπέρασμα της έρευνας ήταν η ομαδοποίηση των τεχνικών παραποίησης των λογιστικών καταστάσεων σε τρεις βασικές κατηγορίες: αλλαγή λογιστικής μεθόδου, μεταβολή των στοιχείων κοστολόγησης και παραβίαση της αρχής της αυτοτέλειας των χρήσεων. 4. Μεθοδολογία Έρευνας Στα πλαίσια μιας προσπάθειας εμπειρικής προσέγγισης του φαινομένου της παραποίησης των οικονομικών καταστάσεων από τις ελληνικές επιχειρήσεις, δημιουργήθηκε ένα ερωτηματολόγιο με τις συνηθέστερες μορφές «δημιουργικής λογιστικής». Το εν λόγω ερωτηματολόγιο απαντήθηκε από ορκωτούς ελεγκτές για τις εταιρικές χρήσεις από το 2005 έως το 2010, για εταιρίες οι οποίες είτε είναι εισηγμένες στο Χρηματιστήριο Αθηνών (άρα εφαρμόζουν τα Διεθνή Λογιστικά Πρότυπα), είτε όχι. Πιο συγκεκριμένα, το ερωτηματολόγιο αποτελείται από: i) 9 γενικές κατηγορίες τεχνικών παραποίησης των οικονομικών καταστάσεων και 64 επί μέρους, που κατά την γνώμη τω ερευνητών περιλαμβάνουν τις σημαντικότερες μορφές παραποίησης, και ii) 9 κλάδους επιχειρήσεων που σύμφωνα με τον Σπάθη (2002) θεωρούνται «υψηλού κινδύνου». Αξίζει να σημειωθεί ότι οι απαντήσεις του ερωτηματολογίου δόθηκαν ανώνυμα, αφού υπήρχε κίνδυνος για την διασφάλιση του απόρρητου των απαντήσεων. 5. Αποτελέσματα Εμπειρικής Έρευνας Το δείγμα της έρευνας αποτελείται από 373 επιχειρήσεις, στις οποίες εντοπίστηκαν από τους ορκωτούς ελεγκτές για το χρονικό διάστημα της έρευνας, παραποιήσεις ή αποκρύψεις στοιχείων. Οι εν λόγω παραποιήσεις εκφράστηκαν είτε ως «γνώμη προς διερεύνηση», είτε ως «γνώμη με επιφύλαξη», είτε σε σπάνιες περιπτώσεις και μόνο στην χρήση 2010 ως «άρνηση γνώμης» στις Εκθέσεις Ελέγχων των ορκωτών ελεγκτών. Με γνώμονα την πληρέστερη κατανόηση των αποτελεσμάτων, οι ανωτέρω παραβάσεις κατηγοριοποιήθηκαν στις παρακάτω εννέα κατηγορίες, οι οποίες παρατίθεται στον ακόλουθο Πίνακα 1. Πίνακας 1: Βασικές Κατηγορίες Παραβάσεων Κατηγορίες Παραβάσεων Αριθμός Παραβάσεων Ποσοστό επί τις % Προβλέψεις ,46 Έξοδα ,04 Αποσβέσεις Παγίων ,45 Έσοδα ,08 Λογαριασμοί που εμφανίζονται στο Ενεργητικό, ενώ έπρεπε να βαρύνουν τα Α.Χ ,78 Αποθέματα 61 4,66 Πραγματική αξία συμμετοχών σε επιχειρήσειςχρεόγραφα 29 2,22 Κόστος Παραγωγής 10 0,76 Λοιπές Παραβάσεις 112 8,56 ΣΥΝΟΛΟ ,00

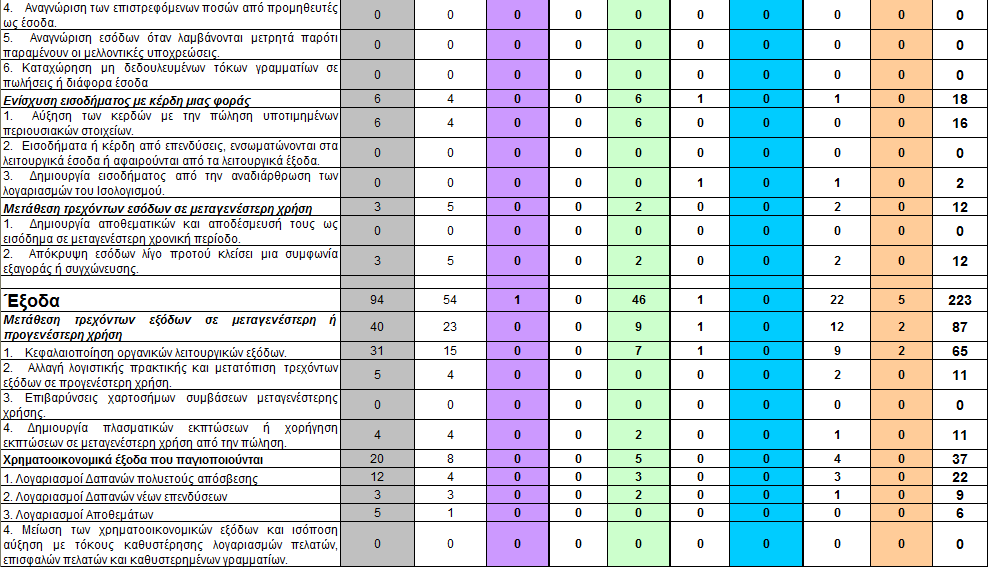

6 Όπως φαίνεται από τον Πίνακα 1, η πιο συνηθισμένη μορφή παράβασης είναι οι Προβλέψεις, αφού στην εν λόγω κατηγορία εμφανίζεται το 1/3 των παραβάσεων, δηλαδή το 33,46%. Αναλυτικά οι παραποιήσεις για κάθε κλάδο παρατίθεται στον Πίνακα 2. Πίνακας 2: Παραβάσεις σε Λογαριασμούς Προβλέψεων ανά Κλάδο Προβλέψεις Αριθμός Παραβάσεων Ποσοστό επί τις % Κλάδος Μεταποίησης ,76 Εμπορικές Επιχειρήσεις ,59 Κλάδος Τραπεζών 2 0,46 Εταιρείες Πετρελαιοειδών 0 0,00 Κατασκευαστικές Εταιρείες 40 9,13 Κλάδος Υγείας 5 1,14 Κλάδος Αξιοποίησης Ακινήτων 4 0,91 Εταιρείες Υπηρεσιών 78 17,81 Άλλες 14 3,20 ΣΥΝΟΛΟ ,00 Από τις 438 παραβάσεις που καταγράφηκαν, τα μεγαλύτερα ποσοστά παρουσιάζονται στον κλάδο της Μεταποίησης (36,76%) και στις Εμπορικές επιχειρήσεις (30,59%). Μικρά ποσοστά εμφανίστηκαν και στους άλλους κλάδους εκτός από αυτόν των πετρελαιοειδών και των εταιριών παροχής υπηρεσιών. Οι περισσότερες παραβάσεις εντοπίστηκαν: στις προβλέψεις για οφειλόμενους φόρους ή προσαυξήσεις ανέλεγκτων φορολογικά χρήσεων, ειδικά για τις χρονιές 2005 έως 2008 (156), στις προβλέψεις για αποζημίωση προσωπικού λόγω εξόδου από την υπηρεσία τους (149) στις προβλέψεις για επισφάλειες και επίδικες υποθέσεις (κυρίως στις εταιρείες Υπηρεσιών και Υγείας), και τέλος για διαμαρτυρημένες συναλλαγματικές και απαιτήσεις και για ενδεχόμενες απώλειες από επίδικες φορολογικές απαιτήσεις του Δημοσίου (111). Αξίζει να σημειωθεί ότι το υψηλό ποσοστό παραβάσεων για τους λογαριασμούς των προβλέψεων οφείλεται αφενός στην επιρροή των «προβλέψεων για κινδύνους εκμετάλλευσης» στην Γενική Εκμετάλλευση, αφετέρου στην επίδραση των «προβλέψεων για έκτακτους κινδύνους», στο «Αποτέλεσμα Χρήσης». Ήτοι, η παράληψη σχηματισμού προβλέψεων έχει σαν αποτέλεσμα την αύξηση των αποτελεσμάτων της Γενικής Εκμετάλλευσης και φυσικά την θετική επίδραση στα κέρδη ή την μείωση των ζημιών, καθώς και την ωραιοποίηση των δεικτών που σχετίζονται με τα περιθώρια κέρδους. Εξίσου σημαντικό ποσοστό των παραβάσεων (17,04%) εντοπίστηκε από τους ορκωτούς ελεγκτές στους λογαριασμούς των «Εξόδων». Αναλυτικά ανά κλάδο τα αποτελέσματα, παρατίθενται στον Πίνακα 3. Πίνακας 3: Παραβάσεις σε Λογαριασμούς Εξόδων ανά Κλάδο Εξοδα Αριθμός Παραβάσεων Ποσοστό επί τις % Κλάδος Μεταποίησης 94 42,15 Εμπορικές Επιχειρήσεις 54 24,22 Κλάδος Τραπεζών 1 0,45

7 Εταιρείες Πετρελαιοειδών 0 0,00 Κατασκευαστικές Εταιρείες 46 20,63 Κλάδος Υγείας 1 0,45 Κλάδος Αξιοποίησης Ακινήτων 0 0,00 Εταιρείες Υπηρεσιών 22 9,87 Άλλες 5 2,24 ΣΥΝΟΛΟ ,00 Όπως φαίνεται ο μεγαλύτερος αριθμός παραβάσεων πραγματοποιήθηκε στον κλάδο της Μεταποίησης (42,15%). Σημαντικά εξίσου ποσοστά αναφέρονται από τις Εμπορικές (24,22%) και τις Κατασκευαστικές (20,63%). Ειδικότερα από το σύνολο των παραβάσεων που παρατηρήθηκαν στα έξοδα, οι 56 επιφέρουν αύξηση των εξόδων, κυρίως μέσω των υπερτιμολογήσεων που εμφανίζονται στις Κατασκευαστικές, και οι 167 μείωση. Από αυτές 65 αφορούν την κεφαλαιοποίηση οργανικών λειτουργικών εξόδων, 37 Χρηματοοικονομικά έξοδα που παγιοποιούνται και 39 αναβολή λογιστικοποίησης υποχρεώσεων. Σε αυτό το σημείο αξίζει να σημειωθεί ότι στα έξοδα (όπως και στα έσοδα) παρατηρείται η προσπάθεια μείωσης ή μετάθεσης των εξόδων σε μεταγενέστερη χρήση ώστε να επιτευχθεί αύξηση των κερδών και συνεπώς θετική επιρροή των αριθμοδεικτών. Βέβαια ακόμη και η αντίθετη περίπτωση της εικονικής αύξησης των εξόδων, από την μία πλευρά θα επηρέαζε ασφαλώς αρνητικά τους αριθμοδείκτες, από την άλλη πλευρά όμως θα οδηγούσε σε μείωση των κερδών και συνεπώς σε μείωση της φορολογίας. Ιδιαίτερα μνεία σχετικά με τις παραβάσεις των εξόδων αξίζουν οι παραβάσεις στους λογαριασμούς των αποσβέσεων. Μάλιστα, τα αποτελέσματα της έρευνας υποδεικνύουν ότι ένα σημαντικό ποσοστό παραβάσεων της τάξης του 13,45% αφορά τις αποσβέσεις των παγίων (Πίνακας 4). Πίνακας 4: Παραβάσεις σε Λογαριασμούς Αποσβέσεων ανά Κλάδο Αποσβέσεις Παγίων Αριθμός Παραβάσεων Ποσοστό επί τις % Κλάδος Μεταποίησης 99 56,25 Εμπορικές Επιχειρήσεις 42 23,86 Κλάδος Τραπεζών 0 0,00 Εταιρείες Πετρελαιοειδών 0 0,00 Κατασκευαστικές Εταιρείες 21 11,93 Κλάδος Υγείας 3 1,70 Κλάδος Αξιοποίησης Ακινήτων 0 0,00 Εταιρείες Υπηρεσιών 11 6,25 Άλλες 0 0,00 ΣΥΝΟΛΟ ,00 Πάνω από τις μισές παραβάσεις που σχετίζονται με τις αποσβέσεις εμφανίζονται στον κλάδο της Μεταποίησης (56,25%). Μάλιστα, οι 176 παραβάσεις που έχουν καταγραφεί κατανέμονται σε όλους τους τύπους παραποιήσεων εκτός από την περίπτωση της χρησιμοποίησης άλλοτε της τιμής κτήσης και άλλοτε της αναπροσαρμοσμένης αξίας των εγκαταστάσεων για τον υπολογισμό των αποσβέσεων, στην οποίο δεν καταγράφηκαν παραβάσεις. Σε αυτό το σημείο αξίζει να σημειωθεί ότι οι αποσβέσεις παγίων αποτελούν προσδιοριστικό παράγοντα των Αποτελεσμάτων Χρήσης, ειδικά για επιχειρήσεις εντάσεως κεφαλαίου. Είναι «λογιστικά» και όχι

8 πραγματικά έξοδα, που μειώνουν τα κέρδη της χρήσης, επομένως και την φορολογία, και παραμένουν στην επιχείρηση με τη μορφή αποθεματικών. Άρα η χρησιμοποίηση μειωμένων συντελεστών ή ο μη υπολογισμός αποσβέσεων οδηγεί σε αύξηση των Αποτελεσμάτων Χρήσης και της καθαρής θέσης και το αντίθετο. Εκτός όμως από τα Αποτελέσματα Χρήσης που επηρεάζονται, μεταβάλλεται και η αξία των Παγίων του Ενεργητικού καθώς παραλείπονται οι αντίθετοι λογαριασμοί των αποσβεσμένων παγίων, εμφανίζοντας έτσι μια αλλοιωμένη εικόνα των Ενεργητικών στοιχείων, τα οποία θα μπορούσαν να έχουν επιπτώσεις σε χρηματοοικονομικούς δείκτες απόδοση επενδυμένων κεφαλαίων. Σε συνέχεια των παραπάνω, 10,08% των παραβάσεων που εντοπίστηκαν από τους ελεγκτές, αφορούν την κατηγορία των εσόδων (Πίνακας 5). Πίνακας 5: Παραβάσεις σε Λογαριασμούς Εσόδων ανά Κλάδο Έσοδα Αριθμός Παραβάσεων Ποσοστό επί τις % Κλάδος Μεταποίησης 45 34,09 Εμπορικές Επιχειρήσεις 35 26,52 Κλάδος Τραπεζών 0 0,00 Εταιρείες Πετρελαιοειδών 0 0,00 Κατασκευαστικές Εταιρείες 31 23,48 Κλάδος Υγείας 4 3,03 Κλάδος Αξιοποίησης Ακινήτων 0 0,00 Εταιρείες Υπηρεσιών 15 11,36 Άλλες 2 1,52 ΣΥΝΟΛΟ ,00 Από τις παραβάσεις το μεγαλύτερο ποσοστό κατέχει ο κλάδος της Μεταποίησης (34,09%). Σημαντικά εξίσου ποσοστά αναφέρονται τόσο στις Εμπορικές επιχειρήσεις (26,52%), όσο και στις Κατασκευαστικές (23,48%). Επιμέρους συμπεράσματα της έρευνας ήταν: η συντριπτική πλειοψηφία (94) αφορά την «αναγνώριση εσόδων πολύ σύντομα ή αμφισβητήσιμης ποιότητας» με κυρίαρχη την αναγνώριση εσόδων από υπηρεσίες που δεν έχουν ολοκληρωθεί (πάνω από τις μισές στον κλάδο των Κατασκευαστικών και ακολουθούν οι Εταιρείες Υπηρεσιών). 26 παραβάσεις αφορούν «πωλήσεις ή αγορές από θυγατρικές εταιρίες» (κυρίως στις Εμπορικές επιχειρήσεις και στον κλάδο της Μεταποίησης), 11 παραβάσεις αφορούν «παράλειψη απεικόνισης μερισμάτων από Συμμετοχές» στην χρήση που αφορούν, ενώ σημαντικές παραβάσεις είναι η «αύξηση των κερδών με την πώληση υποτιμημένων περιουσιακών στοιχείων» και η «απόκρυψη εσόδων λίγο προτού κλείσει μια συμφωνία εξαγοράς ή συγχώνευσης», (στους κλάδους της Μεταποίησης, των Εμπορικών επιχειρήσεων και των Κατασκευαστικών εταιρειών). δεν σημειώθηκαν παραβάσεις που να αφορούν την «καταχώρηση εσόδων σε ανταλλακτική συναλλαγή» και την «καταχώρηση εσόδων χωρίς αποφορολόγηση». Όπως ελέχθη, η προσπάθεια διόγκωσης των πωλήσεων και γενικότερα των εσόδων από μια επιχείρηση αποσκοπεί στην παρουσίαση αυξημένων κερδών στις οικονομικές της καταστάσεις και κατ επέκταση σε ωραιοποίηση των αριθμοδεικτών που συνδέονται με αυτές. Μία άλλη κατηγορία παραβάσεων είναι η παραποίηση των λογαριασμών που εμφανίζονται στο Ενεργητικό, ενώ έπρεπε να βαρύνουν τα Αποτελέσματα

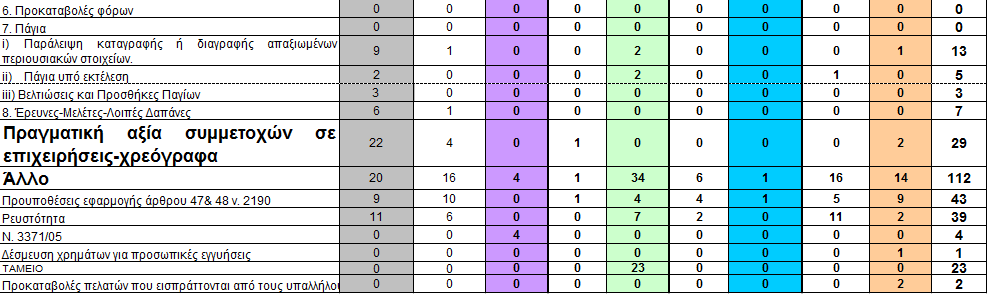

9 Χρήσης. Τα αποτελέσματα ανά κλάδο εμφανίζονται στον Πίνακα 6. Πίνακας 6: Παραβάσεις σε λογαριασμούς του Ενεργητικού ανά Κλάδο Λογαριασμοί των Α.Χ. στο Ενεργητικό Αριθμός Παραβάσεων Ποσοστό επί τις % Κλάδος Μεταποίησης 59 46,09 Εμπορικές Επιχειρήσεις 17 13,28 Κλάδος Τραπεζών 0 0,00 Εταιρείες Πετρελαιοειδών 0 0,00 Κατασκευαστικές Εταιρείες 25 19,53 Κλάδος Υγείας 0 0,00 Κλάδος Αξιοποίησης Ακινήτων 0 0,00 Εταιρείες Υπηρεσιών 14 10,94 Άλλες 13 10,16 ΣΥΝΟΛΟ ,00 Από το σύνολο των 128 παραβάσεων (9,78%), το μεγαλύτερο ποσοστό εμφανίζεται στον κλάδο της Μεταποίησης (46,09%). Επιμέρους συμπεράσματα ήταν: οι 37 παραβάσεις εντοπίστηκαν στους «Χρεώστες-Πελάτες», των οποίων τα υπόλοιπα δεν κινούνται για πολύ καιρό. Η παράληψη αυτή προκαλεί αλλοίωση των συμπερασμάτων που λαμβάνονται από τους δείκτες Κεφαλαιακής Διάρθρωσης και Φερεγγυότητας αλλά κυρίως στους δείκτες ρευστότητας. 26 παραβάσεις αφορούν κακή χρέωση του λογαριασμού Ελληνικό Δημόσιο, 22 παραβάσεις αφορούν τις Δαπάνες επόμενης χρήσης και 21 παραβάσεις αφορούν τα Πάγια, εκ των οποίων οι 3 καταχωρήθηκαν λανθασμένα ως έξοδο ενώ ήταν Βελτιώσεις και Προσθήκες Παγίων. Με τους παραπάνω τρόπους, οι επιχειρήσεις εμφανίζουν τους λογαριασμούς στο ενεργητικό και όχι στα Αποτελέσματα Χρήσης, οπότε τα κέρδη τους παρουσιάζονται υψηλότερα και ο Ισολογισμός τους με μία πιο ωραιοποιημένη μορφή. Επίσης επηρεάζονται θετικά οι δείκτες Περιθωρίου Κέρδους και Ρευστότητα, όχι όμως και ο δείκτης Κυκλοφοριακή Ταχύτητα Απαιτήσεων. Χαμηλό ποσοστό παραβάσεων (4,66%), αλλά όχι αμελητέο παρατηρήθηκε στους λογαριασμούς των «Αποθεμάτων» (Πίνακας 7). Πίνακας 7: Παραβάσεις σε Λογαριασμούς Αποθεμάτων ανά Κλάδο Αποθέματα Αριθμός Παραβάσεων Ποσοστό επί τις % Κλάδος Μεταποίησης 34 55,74 Εμπορικές Επιχειρήσεις 16 26,23 Κλάδος Τραπεζών 0 0,00 Εταιρείες Πετρελαιοειδών 0 0,00 Κατασκευαστικές Εταιρείες 11 18,03 Κλάδος Υγείας 0 0,00 Κλάδος Αξιοποίησης Ακινήτων 0 0,00 Εταιρείες Υπηρεσιών 0 0,00 Άλλες 0 0,00 ΣΥΝΟΛΟ ,00 Οι παραβάσεις εμφανίζονται σε τρεις μόνο κλάδους: κυρίως στην Μεταποίηση (55,74%), στις Εμπορικές Επιχειρήσεις (26,23%) και τις

10 Κατασκευαστικές Εταιρείες (18,03%). Οι πιο συνηθισμένες μορφές παράβασης είναι οι: η υπερτιμημένη τιμή μονάδας, η απεικόνιση απαξιωμένων υλικών και παράλειψη διαγραφής τους και με μικρότερη συχνότητα η αλλαγή της μεθόδου απογραφής. Οι εν λόγω παραβάσεις έχουν σαν αποτέλεσμα την αύξηση της αξίας των αποθεμάτων, που οδηγεί σε μείωση του κόστους παραχθέντων ή πωληθέντων και κατά συνέπεια σε αύξηση του μικτού κέρδους. Μια τέτοια ωραιοποίηση των αποτελεσμάτων επηρεάζει θετικά όχι μόνο τους δείκτες που σχετίζονται με τα περιθώρια κέρδους και την απόδοση επενδυμένων κεφαλαίων, αλλά και δείκτες γενικής ρευστότητας που θεωρούνται από τους αναλυτές ιδιαιτέρα σημαντικοί. Παράβαση με χαμηλά ποσοστά συχνότητας εμφάνισης (2,22%) είναι η μη πραγματική απεικόνιση της αξίας των «Συμμετοχών και Χρεογράφων». Τα αποτελέσματα ανά κλάδο παρουσιάζονται στον ακόλουθο Πίνακα 8. Πίνακας 8: Παραβάσεις για τις Συμμετοχές και τα Χρεόγραφα ανά Κλάδο Πραγματική αξία Συμμετοχών και Χρεογράφων Αριθμός Παραβάσεων Ποσοστό επί τις % Κλάδος Μεταποίησης 22 75,86 Εμπορικές Επιχειρήσεις 4 13,79 Κλάδος Τραπεζών 0 0,00 Εταιρείες Πετρελαιοειδών 1 3,45 Κατασκευαστικές Εταιρείες 0 0,00 Κλάδος Υγείας 0 0,00 Κλάδος Αξιοποίησης Ακινήτων 0 0,00 Εταιρείες Υπηρεσιών 0 0,00 Άλλες 2 6,90 ΣΥΝΟΛΟ ,00 Οι εν λόγω παραβάσεις εμφανίζεται κυρίως στον κλάδο της Μεταποίησης με ποσοστό 75,86% και στις Εμπορικές επιχειρήσεις με ποσοστό 13,79%. Από τις ανωτέρω αναφερόμενες παραβάσεις εκτός από τα Αποτελέσματα Χρήσης που επηρεάζονται είτε θετικά είτε αρνητικά, πολύ σημαντική μεταβολή πραγματοποιείται και στον δείκτη ρευστότητας. Πολύ χαμηλό ποσοστό (0,76%) παραποιήσεων παρατηρήθηκε σε λογαριασμούς που αφορούν το Κόστος Παραγωγής (Πίνακας 9). Πίνακας 9: Παραβάσεις αναφορικά με το Κόστος Παραγωγής ανά Κλάδο Κόστος Παραγωγής Αριθμός Παραβάσεων Ποσοστό επί τις % Κλάδος Μεταποίησης 8 80,00 Εμπορικές Επιχειρήσεις 2 20,00 Κλάδος Τραπεζών 0 0,00 Εταιρείες Πετρελαιοειδών 0 0,00 Κατασκευαστικές Εταιρείες 0 0,00 Κλάδος Υγείας 0 0,00 Κλάδος Αξιοποίησης Ακινήτων 0 0,00 Εταιρείες Υπηρεσιών 0 0,00 Άλλες 0 0,00 ΣΥΝΟΛΟ ,00

11 Ειδικότερα, οι παραβάσεις κατανέμονται στον κλάδο της Μεταποίησης (80,00%) και το υπόλοιπο στις Εμπορικές Επιχειρήσεις (20,00%). Στην πραγματικότητα η επιβάρυνση του Κόστους Παραγωγής έχει άμεση σχέση με το κόστος των τελικών αποθεμάτων το οποίο και αυξάνεται. Με αυτό τον τρόπο, έξοδα που θα έπρεπε να βαρύνουν την χρήση και να μειώνουν τα κέρδη, παγιοποιούνται και μεταφέρονται μέσω των αποθεμάτων στην επόμενη χρονιά. Επίσης η επιβάρυνση του Κόστους Παραγωγής με έξοδα των Αποτελεσμάτων Χρήσης παρόλο που φαινομενικά δεν επηρεάζει τα κέρδη χρήσης (όταν δεν υπάρχουν τελικά αποθέματα), στην πραγματικότητα επηρεάζει τους δείκτες που σχετίζονται με το μικτό κέρδος το οποίο εμφανίζεται μειωμένο. Τέλος, αξίζει να σημειωθεί ότι κατά την συμπλήρωση των ερωτηματολογίων οι ορκωτοί ελεγκτές υπέδειξαν και άλλες παρατυπίες, παραβάσεις, αλλοιώσεις των οικονομικών καταστάσεων οι οποίες δεν αναφέρονταν στο αρχικό ερωτηματολόγιο και καταλαμβάνουν ποσοστό 8,56% του συνόλου των παραβάσεων. Στον τελευταίο Πίνακα 10 παρατίθενται οι λοιπές παραβάσεις ανά κλάδο. Πίνακας 10: Παραβάσεις για Λοιπούς Λογαριασμούς ανά Κλάδο Άλλο Αριθμός Παραβάσεων Ποσοστό επί τις % Κλάδος Μεταποίησης 20 17,86 Εμπορικές Επιχειρήσεις 16 14,29 Κλάδος Τραπεζών 4 3,57 Εταιρείες Πετρελαιοειδών 1 0,89 Κατασκευαστικές Εταιρείες 34 30,36 Κλάδος Υγείας 6 5,36 Κλάδος Αξιοποίησης Ακινήτων 1 0,89 Εταιρείες Υπηρεσιών 16 14,29 Άλλες 14 12,50 ΣΥΝΟΛΟ ,00 Συμπεράσματα Παρά τις προσπάθειες που έχουν γίνει με κατεύθυνση την δημιουργία και παρουσίαση «ποιοτικής χρηματοοικονομικής πληροφόρησης», είναι προφανές ότι η «αξιοπιστία» των οικονομικών εκθέσεων είναι συχνά ψευδαίσθηση ή μύθος. Υπό αυτό το πρίσμα, η λογιστική απάτη μέσω παραποίησης των οικονομικών καταστάσεων των επιχειρήσεων δυστυχώς είναι μια πραγματικότητα. Με γνώμονα την επιτυχία όλου του οικονομικού επιχειρείν, η αντιμετώπιση του ανωτέρου νοσηρού φαινομένου καθίσταται επιτακτική (Jurinski and Lippman, 1999; Rezaee and Riley, 2009). Ο καλύτερος τρόπος αντιμετώπισης της λογιστικής απάτης είναι η πρόληψή της. Αυτή δύναται να πραγματοποιηθεί μέσω αποτελεσματικής εταιρικής διακυβέρνησης και ελεγκτικών μηχανισμών από ανεξάρτητες επιτροπές ελέγχου με επαρκή γνώση σε θέματα απάτης (Gerety and Lehn, 1997; Karamanis, 2008; Karagiorgos et al., 2010). Από την παρούσα έρευνα προέκυψαν χρήσιμα συμπεράσματα σχετικά με τις πρακτικές και τους τρόπους παραποίησης των οικονομικών καταστάσεων που ακολούθησαν οι ελληνικές επιχειρήσεις, καθώς και τις προτιμήσεις που έδειχναν σε παραβάσεις συγκεκριμένοι κλάδοι ή χρονικές περίοδοι. Τα συμπεράσματα της παρούσας έρευνας δύναται να συνοψιστούν στα ακόλουθα: 1. το μεγαλύτερο ποσοστό των σφαλμάτων εντοπίζεται αφενός στις «προβλέψεις για επισφαλείς απαιτήσεις» και στις «προβλέψεις για αποζημίωση προσωπικού λόγω εξόδου από την υπηρεσία» (αναγνωρίζονται

12 φορολογικά ως έξοδα και επηρεάζουν τα Αποτελέσματα Χρήσης), αφετέρου στις «προβλέψεις για φόρους ανέλεγκτων χρήσεων» και «προβλέψεις επίδικων υποθέσεων» (δεν αναγνωρίζονται φορολογικά). Μάλιστα οι κλάδοι που δείχνουν μεγαλύτερη «προτίμηση» σε αυτήν την κατηγορία παραποιήσεων είναι οι μεταποιητικές και οι Εμπορικές επιχειρήσεις, ενώ ακολουθούν οι εταιρείες Υπηρεσιών. 2. δεύτερο σε συχνότητα εμφάνισης είναι το ποσοστό των σφαλμάτων που καταγράφηκε στα έξοδα. Οι κλάδοι, οι οποίοι «χειραγωγούν» τα έξοδά τους είναι κατά πλειοψηφία, ο μεταποιητικός, ο εμπορικός και έπονται οι κατασκευαστικές επιχειρήσεις. 3. οι αποσβέσεις παγίων έρχονται τρίτες σε συχνότητα εμφάνισης, με ποσοστό πάνω από 50% στον κλάδο της Μεταποίησης, ενώ με μικρότερο αλλά εξίσου σημαντικό ποσοστό εμφανίζονται και στις Εμπορικές επιχειρήσεις και με στις Κατασκευαστικές. 4. τέταρτο σε συχνότητα εμφάνισης είναι το ποσοστό των σφαλμάτων που καταγράφηκε στα έσοδα. Μάλιστα οι κλάδοι που χρησιμοποιούν περισσότερο αυτήν την κατηγορία για να παραποιήσουν τις καταστάσεις τους, είναι της Μεταποίησης, οι Εμπορικές επιχειρήσεις, οι Κατασκευαστικές και τέλος των υπηρεσιών. Επιμέρους αλλά πολύ σημαντικό συμπέρασμα της έρευνας είναι η διαπίστωση ότι τις χρονιές από το 2005 έως το 2007, οι πλειοψηφία των παραβάσεων εντοπίζονται στην προσπάθεια των επιχειρήσεων να μειώσουν τα κέρδη τους και κατά συνέπεια την φορολογική τους επιβάρυνση, ή να ωραιοποιήσουν τους δείκτες προσδίδοντας σταθερότητα στα αποτελέσματά τους και την μερισματική πολιτική τους, επιδιώκοντας άντληση κεφαλαίων από το χρηματιστήριο ή τα πιστωτικά ιδρύματα. Από το 2008 όμως, αρχίζουν να αυξάνονται οι παραβάσεις ή παρατυπίες που προσπαθούν να χειραγωγήσουν τον δείκτη ρευστότητας, ενώ το 2009 οι προσπάθειες των εταιρειών επικεντρώνονται στο να μειώσουν τις συσωρευμένες ζημιές τους για να μην υπαχθούν στα άρθρα 47 & 48 του Νόμου 2190/1920 καθώς επίσης και να βελτιώσουν τον δείκτη ρευστότητάς τους ώστε να πετύχουν καλύτερους όρους χρηματοδότησης καθώς οι βραχυπρόθεσμες υποχρεώσεις είναι κατά πολύ μεγαλύτερες του κυκλοφορούν ενεργητικού, προσπάθειες οι οποίες κορυφώνονται το 2010, όπου έχουμε και τις περισσότερες αρνήσεις γνώμης από τους Ορκωτούς ελεγκτές. Σε αυτό το σημείο αξίζει να σημειωθεί ότι και η παρούσα έρευνα έγκειται σε περιορισμούς. Ειδικότερα ο βασικότερος περιορισμός είναι ο περιορισμένος γεωγραφικός χώρος του δείγματος (Ελλάδα) και το χρονικό διάστημα (6 μήνες έρευνα για 5 εταιρικές χρήσεις). Για αυτούς του λόγους προτείνεται επόμενη εμπειρική έρευνα η οποία θα καλύψει μεγαλύτερο χρονικό διάστημα, θα συγκρίνει τα αποτελέσματά της με την παρούσα έρευνα και χρησιμοποιώντας περισσότερο σύνθετες στατιστικές μεθόδους θα εξάγει ένα μοντέλο πρόβλεψης των εταιριών με παραποιημένες οικονομικές καταστάσεις. Εν κατακλείδι, η ομαδοποίηση των λογιστικών παραποιήσεων αποτελεί μονόδρομο επιτυχίας, αφού δύναται να συμβάλλει καθοριστικά στον αποτελεσματικότερο έλεγχο των επιχειρήσεων (από τους εξωτερικούς ελεγκτές), στην εφαρμογή αποδοτικότερων μηχανισμών ελέγχου (από τις επιχειρήσεις) και στην δημιουργία προστιθέμενης αξίας για το «σύγχρονο επιχειρείν».

13 Βιβλιογραφία American Institute of CPA, 2004, Auditing Standards, Baralexis, S., 2004, Creative accounting in small advancing countries: The Greek case, Managerial Auditing Journal, 19(3), p.p Carcello, V.J. and Nagy, L.A., 2004, Client size, auditor specialization and fraudulent financial reporting, Managerial Auditing Journal, 19(5), p.p Carcello, J.V. and Nagy, A.L., 2004, Audit Firm Tenure and Fraudulent Financial Reporting, A Journal of Practice & Theory, pp Firth, M., Rui, O.M. and Wu, W., 2011, Cooking the books: Recipes and costs of falsified financial statements in China, Journal of Corporate Finance, 17(2), p Gaganis, C. an Zopounidis, K., 2008, Detecting False Financial Statements: Methodological Framework and Applications, Klidarithmos. Gerety, M. and Lehn, K. 1997, The causes and consequences of accounting fraud, Managerial and Decision Economics, 18, p.p Jurinski, J. and Lippman, E., 1999, Preventing financial fraud, Strategic Finance, 80(10), p.p.64. Karagiorgos, T., Drogalas, G., Gotzamanis, Ε. and Tampakoudis, I., 2010, Internal Auditing as an Effective Tool For Corporate Governance, Journal of Business Management, 2(1), International Science Press, Karamanis, K., 2008, Modern auditing: theory and practice in accordance with international auditing standards, Athens. Kazantzis, Ch., 2006, Auditing and Internal auditing, Business Plus, Pireaus. Merriam Webster Unabridged, 2002, Financial Statement Fraud, Merriam-Webster Unabridged.com Pantelidis, P., Drogalas, G., Vitsiou, T. and Kesisi, E., 2011, Internal Audit and Bank fraud, ESDO 2011, Serres, Greece, Conference Proceedings Papadatou, T., 2005, Internal and external control of Joint Stock Companies, Sakoulas ed., Greece. Rezaee, Z., 2005, Causes, consequences, and deterrence of financial statement fraud, Critical Perspectives on Accounting, 16(3), p.p Rezaee, Z. and Riley, R., 2009, Financial Statement Fraud: Prevention and Detection, John Wiley and Sons 2 nd edition p.p Schilit, H., 2002, Financial Shenanigans: How to detect accounting gimmicks & fraud in financial Reports, New York: McGraw-Hill, p.p Spathis, C., Doumpos, M. and Zopounidis, C., 2002, Detecting Falsified Financial Statements: A Comparative Study Using Multicriteria and Multivariate Statistical Techniques, The European Accounting, 11. Spathis, T. C., 2002, Detecting False Financial Statements Using Published Data: Some Evidence from Greece, Managerial Auditing Journal, 17(4), p.p Spathis, T. Ch., 2003, Audit Qualification, Firm Litigation, and Financial Information: an Empirical Analysis in Greece, International Journal of Auditing, 7, p.p Tsaklaganos, Α., 2005, Auditing, Kiriakidis ed., Thessaloniki, Greece. Zopounidis, K., 2007, Creative Accounting: Biggest Scam after the 'Trojan Horse'",

14 Appendix

15

16 Author s CV Pantelidis Panagiotis was born in Thessaloniki, Greece. He received a Bachelor Degree from the Department of Economics, Aristotle University of Thessaloniki (Thessaloniki, Greece). He holds a Doctorate in Accounting and Finance and he is currently Assistant Professor at the Department of Business Administration at T.E.I of Serres. pan@teiser.gr Moisiadou Eleni was born in Thessaloniki, Greece. She received a Bachelor Degree from the Department of Economics (Aristotle University of Thessaloniki (Thessaloniki, Greece) and a Master of Business Administration in Cost Accounting and Auditing from the Department of Business Administration, T.E.I. of Serres (Serres, Greece). She recently works as chief accountant at T.E.I. of Serres. mois@teiser.gr Drogalas George was born in Serres, Greece. He received a Bachelor Degree from the Department of Business Administration, University of Macedonia (Thessaloniki, Greece) and a Master of Business Administration in Accounting and Auditing from the Department of Business Administration, University of the Aegean (Chios, Greece). He holds a Doctorate in Auditing and Accounting from the Department of Business Administration, University of Macedonia (Thessaloniki, Greece). Now, he is Lecturer (elected) at the Department of Marketing and Operations Management, University of Macedonia. Also he is Adjunct Lecturer at the department of International Economic Relations and Development (Democritus University of Thrace) and Adjunct Professor at the Faculty of Administration and Economics (Technological Educational Institution of Serres). georgedrogalas@yahoo.gr Site: Nikiforidis Theodosios was born in Serres, Greece. He received a Bachelor Degree from the Department of Business Administration, (Technological Educational Institution of Serres) and a Master of Business Administration in Cost Accounting and Auditing from the Department of Business Administration, T.E.I. of Serres (Serres, Greece). Now he works as chief tax revenue officer. sakisnikiforidis75@gmail.com

Η Χρήση των Προτύπων Επαγγελματικής Εφαρμογής Εσωτερικού Ελέγχου

Η Χρήση των Προτύπων Επαγγελματικής Εφαρμογής Εσωτερικού Ελέγχου Δρογαλάς Γεώργιος Τμήμα Διοίκησης Επιχειρήσεων ΤΕΙ Σερρών Παντελίδης Παναγιώτης Τμήμα Διοίκησης Επιχειρήσεων ΤΕΙ Σερρών Χασάπη Μαρία Τμήμα

Η Χρήση των Προτύπων Επαγγελματικής Εφαρμογής Εσωτερικού Ελέγχου Δρογαλάς Γεώργιος Τμήμα Διοίκησης Επιχειρήσεων ΤΕΙ Σερρών Παντελίδης Παναγιώτης Τμήμα Διοίκησης Επιχειρήσεων ΤΕΙ Σερρών Χασάπη Μαρία Τμήμα

Γνωστικό Αντικείμενο: Λογιστική Λογιστικά Σχέδια

Αναπληρωτής Καθηγητής, Πάντειο Πανεπιστήμιο (ΦΕΚ 507/τΓ/26-07-2011) Γνωστικό Αντικείμενο: Λογιστική Λογιστικά Σχέδια Αποφοίτησε από το Οικονομικό τμήμα του Οικονομικού Πανεπιστημίου Αθηνών το 1971 και

Αναπληρωτής Καθηγητής, Πάντειο Πανεπιστήμιο (ΦΕΚ 507/τΓ/26-07-2011) Γνωστικό Αντικείμενο: Λογιστική Λογιστικά Σχέδια Αποφοίτησε από το Οικονομικό τμήμα του Οικονομικού Πανεπιστημίου Αθηνών το 1971 και

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

Εµπειρική διερεύνηση της παραποίησης οικονοµικών καταστάσεων

Λογιστής, τεύχος 570, Σεπτέµβριος 2002, σελ. 1286-1294 Εµπειρική διερεύνηση της παραποίησης οικονοµικών καταστάσεων Χαράλαµπου Σπαθή Επίκουρου Καθηγητή Τµήµατος Οικονοµικών Επιστηµών Α.Π.Θ. 1. Εισαγωγή

Λογιστής, τεύχος 570, Σεπτέµβριος 2002, σελ. 1286-1294 Εµπειρική διερεύνηση της παραποίησης οικονοµικών καταστάσεων Χαράλαµπου Σπαθή Επίκουρου Καθηγητή Τµήµατος Οικονοµικών Επιστηµών Α.Π.Θ. 1. Εισαγωγή

ΠΡΟΓΡΑΜΜΑ ΚΑΡΑΘΕΟΔΩΡΗΣ 2008

ΠΡΟΓΡΑΜΜΑ ΚΑΡΑΘΕΟΔΩΡΗΣ 2008 ΤΙΤΛΟΣ ΕΡΓΟΥ: "Μελέτη της χρηματοοικονομικής αποτύπωσης περιβαλλοντικών πληροφοριών, της περιβαλλοντικής διαχείρισης, επίδοσης και αποτελεσματικότητας των ελληνικών επιχειρήσεων"

ΠΡΟΓΡΑΜΜΑ ΚΑΡΑΘΕΟΔΩΡΗΣ 2008 ΤΙΤΛΟΣ ΕΡΓΟΥ: "Μελέτη της χρηματοοικονομικής αποτύπωσης περιβαλλοντικών πληροφοριών, της περιβαλλοντικής διαχείρισης, επίδοσης και αποτελεσματικότητας των ελληνικών επιχειρήσεων"

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.)

") Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Χρηματοοικονομικών Καταστάσεων Μάθημα Εξειδίκευσης στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο) Εισηγητές: Θεοφάνης

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Χρηματοοικονομικών Καταστάσεων Μάθημα Εξειδίκευσης στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο) Εισηγητές: Θεοφάνης

Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΙΙΙ. ΙΑΦΟΡΕΣ ΑΝΑΠΡΟΣΑΡΜΟΓΗΣ -

ΒΙΟΧΑΡΤΕΛ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2013-10η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΕΚΕΜΒΡΙΟΥ 2013) - ΑΡ.Μ.Α.Ε. 57072/04/Β/04/109 -( Ποσά σε Ευρώ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόµενης χρήσεως 2013 Ποσά προηγούµενης

ΒΙΟΧΑΡΤΕΛ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2013-10η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΕΚΕΜΒΡΙΟΥ 2013) - ΑΡ.Μ.Α.Ε. 57072/04/Β/04/109 -( Ποσά σε Ευρώ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόµενης χρήσεως 2013 Ποσά προηγούµενης

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή. Προς τους Μετόχους της Εταιρείας «Θ.ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε.- ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ.ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε.- ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Χρηματοοικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ.ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε.- ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Χρηματοοικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες

Αρ.Μ.Α.Ε: ΑΡ.Μ.Α.Ε /91-Β ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως

«ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΛΕΥΚΑΔΑΣ ΑΝΩΝΥΜΗ ΜΕΤΑΦΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ Α.Ε.» δ.τ «ΚΤΕΛ ΛΕΥΚΑΔΑΣ Α.Ε.» Αρ.Μ.Α.Ε: ΑΡ.Μ.Α.Ε. 55271/91-Β-03-6 - ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 16400743000

«ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΛΕΥΚΑΔΑΣ ΑΝΩΝΥΜΗ ΜΕΤΑΦΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ Α.Ε.» δ.τ «ΚΤΕΛ ΛΕΥΚΑΔΑΣ Α.Ε.» Αρ.Μ.Α.Ε: ΑΡ.Μ.Α.Ε. 55271/91-Β-03-6 - ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 16400743000

ΚΜΟΙΛ Α.Ε. ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ

ΚΜΟΙΛ Α.Ε. ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ Χρηματοοικονομικές Καταστάσεις της περιόδου από 1 η Ιανουαρίου 2016 έως 31 η Δεκεμβρίου 2016 (Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα του ν. 4308/2014) ΚΜΟΙΛ AE ΑΦΜ

ΚΜΟΙΛ Α.Ε. ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ Χρηματοοικονομικές Καταστάσεις της περιόδου από 1 η Ιανουαρίου 2016 έως 31 η Δεκεμβρίου 2016 (Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα του ν. 4308/2014) ΚΜΟΙΛ AE ΑΦΜ

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ 1.1.ΑΠΟΛΟΓΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΑΙΡΙΑΣ 1.1.1.Αποτελέσµατα Χρήσεων 2002-2004 ΣΤΟΙΧΕΙΑ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΝ 2002-2004 (ΣΕ 000 )* 2002 2003 2004 Κύκλος εργασιών -Βιοµηχανική

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ 1.1.ΑΠΟΛΟΓΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΑΙΡΙΑΣ 1.1.1.Αποτελέσµατα Χρήσεων 2002-2004 ΣΤΟΙΧΕΙΑ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΝ 2002-2004 (ΣΕ 000 )* 2002 2003 2004 Κύκλος εργασιών -Βιοµηχανική

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

* Οι συνοδευτικές σημειώσεις αποτελούν αναπόσπαστο κομμάτι των οικονομικών καταστάσεων.

ΕΝΕΡΓΗΤΙΚΟ Ι. Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της «Σ.Δ.ΘΕΟΦΥΛΑΚΤΟΣ» της 31.12.2017 Αριθμός Γ.Ε.Μ.Η. 2446301000 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Δ.1 Σημ. 31.12.2017

ΕΝΕΡΓΗΤΙΚΟ Ι. Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της «Σ.Δ.ΘΕΟΦΥΛΑΚΤΟΣ» της 31.12.2017 Αριθμός Γ.Ε.Μ.Η. 2446301000 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Δ.1 Σημ. 31.12.2017

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 886.665,40 578.583,42

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 886.665,40 578.583,42

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΕΛ. Δ. ΜΟΥΖΑΚΗ ΕΜΠΟΡΙΚΑΙ & ΟΙΚΟΔΟΜΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε.»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΕΛ. Δ. ΜΟΥΖΑΚΗ ΕΜΠΟΡΙΚΑΙ & ΟΙΚΟΔΟΜΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε.» Κύριοι Μέτοχοι, ΓΙΑ ΤΗ ΧΡΗΣΗ 2013 (40 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2013 31/12/2013 προς την Τακτική

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΕΛ. Δ. ΜΟΥΖΑΚΗ ΕΜΠΟΡΙΚΑΙ & ΟΙΚΟΔΟΜΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε.» Κύριοι Μέτοχοι, ΓΙΑ ΤΗ ΧΡΗΣΗ 2013 (40 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2013 31/12/2013 προς την Τακτική

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

Papageorgiou Food Service S.A.

Papageorgiou Food Service S.A. ΠΑΠΑΓΕΩΡΓΙΟΥ FOOD SERVICE ABEE - PFS A.B.E.E. ΑΡ.Μ.Α.Ε. 61602/31/Β/06/29 ΑΡΙΘΜΟΣΓ.Ε.ΜΗ. 27027740000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

Papageorgiou Food Service S.A. ΠΑΠΑΓΕΩΡΓΙΟΥ FOOD SERVICE ABEE - PFS A.B.E.E. ΑΡ.Μ.Α.Ε. 61602/31/Β/06/29 ΑΡΙΘΜΟΣΓ.Ε.ΜΗ. 27027740000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΟΜΙΛΟΣ ΤΩΝ ΕΤΑΙΡΙΩΝ ΤΗΣ «ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ & ΤΕΧΝΟΛΟΓΙΚΗ ΕΤΑΙΡΕΙΑ» Αγ. Αθανασίου 17, Παιανία

ΟΜΙΛΟΣ ΤΩΝ ΕΤΑΙΡΙΩΝ ΤΗΣ «ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ & ΤΕΧΝΟΛΟΓΙΚΗ ΕΤΑΙΡΕΙΑ» Αγ. Αθανασίου 17, 190 02 Παιανία Αρ.Μ.Α.Ε. 28401/04/Β/93/147(00) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 83603202000 ΕΝΟΠΟΙΗΜΕΝΕΣ

ΟΜΙΛΟΣ ΤΩΝ ΕΤΑΙΡΙΩΝ ΤΗΣ «ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ & ΤΕΧΝΟΛΟΓΙΚΗ ΕΤΑΙΡΕΙΑ» Αγ. Αθανασίου 17, 190 02 Παιανία Αρ.Μ.Α.Ε. 28401/04/Β/93/147(00) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 83603202000 ΕΝΟΠΟΙΗΜΕΝΕΣ

ΓΕΝΙΚΟ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ (Γ+Δ+Ε) 1.079.455,06 691.949,76 ΓΕΝΙΚΟ ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ (Α+Γ) 1.079.455,06 691.949,76

1.079.455,06 691.949,76 ΓΕΝΙΚΟ ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ (Α+Γ) 1.079.455,06 691.949,76") Δ.Ε.Π.Ο.Δ.Α.Λ. Α.Ε. Ο.Τ.Α. «ΔΙΑΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΕΡΙΒΑΛΛΟΝΤΟΣ ΚΑΙ ΟΡΓΑΝΩΣΗΣ ΔΙΑΧΕΙΡΙΣΗΣ ΑΠΟΡΡΙΜΜΑΤΩΝ ΛΙΒΑΔΕΙΑΣ» με δ.τ. «Δ.Ε.Π.Ο.Δ.Α.Λ. Α.Ε. Ο.Τ.Α.» ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013-7η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ

Δ.Ε.Π.Ο.Δ.Α.Λ. Α.Ε. Ο.Τ.Α. «ΔΙΑΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΕΡΙΒΑΛΛΟΝΤΟΣ ΚΑΙ ΟΡΓΑΝΩΣΗΣ ΔΙΑΧΕΙΡΙΣΗΣ ΑΠΟΡΡΙΜΜΑΤΩΝ ΛΙΒΑΔΕΙΑΣ» με δ.τ. «Δ.Ε.Π.Ο.Δ.Α.Λ. Α.Ε. Ο.Τ.Α.» ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013-7η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ

Λ. Κηφισίας 132, Αθήνα Αρ. Γ.Ε.ΜΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΒΙΟΔΙΑΓΝΩΣΤΙΚΗ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΡΟΪΟΝΤΩΝ ΒΙΟΤΕΧΝΟΛΟΓΙΑΣ Λ. Κηφισίας 132, 115 26 Αθήνα Αρ. Γ.Ε.ΜΗ. 2388001000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της χρήσης από 1 η ΙΑΝΟΥΑΡΙΟΥ έως 31 η ΔΕΚΕΜΒΡΙΟΥ 2015

ΒΙΟΔΙΑΓΝΩΣΤΙΚΗ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΡΟΪΟΝΤΩΝ ΒΙΟΤΕΧΝΟΛΟΓΙΑΣ Λ. Κηφισίας 132, 115 26 Αθήνα Αρ. Γ.Ε.ΜΗ. 2388001000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της χρήσης από 1 η ΙΑΝΟΥΑΡΙΟΥ έως 31 η ΔΕΚΕΜΒΡΙΟΥ 2015

ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΚΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡ ΓΕΜΗ IΣΟΛΟΓΙΣΜΟΣ ΤΗΣ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( ΕΩΣ

ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΚΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡ ΓΕΜΗ 046139922000 IΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2015 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01.01.2015 ΕΩΣ 31.12.2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά

ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΚΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡ ΓΕΜΗ 046139922000 IΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2015 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01.01.2015 ΕΩΣ 31.12.2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά

Θεσσαλονίκη, 28 Μαΐου 2015 Ο Ορκωτός Ελεγκτής Λογιστής Αθανάσιος Δ. Τσάκλης Α.Μ.ΣΟΕΛ 14951

ΝΕΔΕΛΤΖΙΔΗΣ ΑΝΔΡΕΑΣ Α.Ε. ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΤΡΟΦΙΜΩΝ ΚΑΙ ΣΥΝΑΦΩΝ ΕΙΔΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΑΡ.Γ.Ε.ΜΗ. 58386404000, ΑΜΑΕ 47638/062/Β/00/0311 14η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1η Ιανουαρίου 2014-31

ΝΕΔΕΛΤΖΙΔΗΣ ΑΝΔΡΕΑΣ Α.Ε. ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΤΡΟΦΙΜΩΝ ΚΑΙ ΣΥΝΑΦΩΝ ΕΙΔΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΑΡ.Γ.Ε.ΜΗ. 58386404000, ΑΜΑΕ 47638/062/Β/00/0311 14η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1η Ιανουαρίου 2014-31

ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ ΑΝΩΝΥΜΗ ΑΝΑΠΤΥΞΙΑΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ & ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΜΟΝΑΔΩΝ Ο.Τ.Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΧΡΗΣΗΣ 2015

ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ ΑΝΩΝΥΜΗ ΑΝΑΠΤΥΞΙΑΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ & ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΜΟΝΑΔΩΝ Ο.Τ.Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΧΡΗΣΗΣ 2015 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ ΑΝΩΝΥΜΗ ΑΝΑΠΤΥΞΙΑΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ & ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΜΟΝΑΔΩΝ Ο.Τ.Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΧΡΗΣΗΣ 2015 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΜΕΚ ΕΛΛΗΝΙΚΕΣ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ ΚΑΙ ΕΞΟΠΛΙΣΜΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ. δ.τ. (ΕΜΕΚ ΑΕ) ΘΕΣΗ ΜΑΥΡΗ ΩΡΑ, ΤΚ: ΑΣΠΡΟΠΥΡΓΟΣ

ΘΕΣΗ ΜΑΥΡΗ ΩΡΑ, ΤΚ: ΑΣΠΡΟΠΥΡΓΟΣ") ΕΜΕΚ ΕΛΛΗΝΙΚΕΣ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ ΚΑΙ ΕΞΟΠΛΙΣΜΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ δ.τ. (ΕΜΕΚ ΑΕ) ΘΕΣΗ ΜΑΥΡΗ ΩΡΑ, ΤΚ: 19300 ΑΣΠΡΟΠΥΡΓΟΣ Αρ.Μ.Α.Ε. 31690/03/Β/94/85 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 112598708000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΜΕΚ ΕΛΛΗΝΙΚΕΣ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ ΚΑΙ ΕΞΟΠΛΙΣΜΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ δ.τ. (ΕΜΕΚ ΑΕ) ΘΕΣΗ ΜΑΥΡΗ ΩΡΑ, ΤΚ: 19300 ΑΣΠΡΟΠΥΡΓΟΣ Αρ.Μ.Α.Ε. 31690/03/Β/94/85 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 112598708000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

Σημείωση

Χρηματοοικονομικές Καταστάσεις της Οικονομικής Χρήσεως από την 1 η Ιανουαρίου μέχρι την 31 η Δεκεμβρίου 2015 Κατάσταση Αποτελεσμάτων Χρήσεως (κατά λειτουργία) (ποσά σε ευρώ) Από 1 η Ιανουαρίου έως Σημείωση

Χρηματοοικονομικές Καταστάσεις της Οικονομικής Χρήσεως από την 1 η Ιανουαρίου μέχρι την 31 η Δεκεμβρίου 2015 Κατάσταση Αποτελεσμάτων Χρήσεως (κατά λειτουργία) (ποσά σε ευρώ) Από 1 η Ιανουαρίου έως Σημείωση

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Ε Ω Σ

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Ε Ω Σ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «CORAL PRODUCTS AND TRADING ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΟΥ ΝΑΥΤΙΛΙΑΚΩΝ ΚΑΥΣΙΜΩΝ ΛΙΠΑΝΤΙΚΩΝ-ΝΑΥΤΙΚΩΝ ΕΦΟΔΙΩΝ- ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ-ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Ε Ω Σ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «CORAL PRODUCTS AND TRADING ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΟΥ ΝΑΥΤΙΛΙΑΚΩΝ ΚΑΥΣΙΜΩΝ ΛΙΠΑΝΤΙΚΩΝ-ΝΑΥΤΙΚΩΝ ΕΦΟΔΙΩΝ- ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ-ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ

Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή

Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΤΣΙΜΕΝΤΩΝ ΤΙΤΑΝ Έκθεση επί των Οικονομικών Καταστάσεων Ελέγξαμε

Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΤΣΙΜΕΝΤΩΝ ΤΙΤΑΝ Έκθεση επί των Οικονομικών Καταστάσεων Ελέγξαμε

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

ΤΟΠΙΚΕΣ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΕΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (LOCAL Α.Ε.)

") ΤΟΠΙΚΕΣ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΕΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (LOCAL Α.Ε.) Ευριπίδου 27, 185 32 Πειραιάς Αρ.Μ.Α.Ε.54490/02/Β/03/76 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 5497229000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως

ΤΟΠΙΚΕΣ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΕΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (LOCAL Α.Ε.) Ευριπίδου 27, 185 32 Πειραιάς Αρ.Μ.Α.Ε.54490/02/Β/03/76 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 5497229000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως

H ΕΡΜΗΝΕΙΑ του ΔΕΙΚΤΗ P/BV

INVESTMENT RESEARCH & ANALYSIS JOURNAL H ΕΡΜΗΝΕΙΑ του ΔΕΙΚΤΗ P/BV βάσει των ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ των ΕΙΣΗΓΜΕΝΩΝ ΕΤΑΙΡΙΩΝ στην ΕΛΛΗΝΙΚΗ ΚΕΦΑΛΑΙΑΓΟΡΑ Ο Πραγματικός Βαθμός Χρησιμότητας του Δείκτη στη Διαμόρφωση

INVESTMENT RESEARCH & ANALYSIS JOURNAL H ΕΡΜΗΝΕΙΑ του ΔΕΙΚΤΗ P/BV βάσει των ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ των ΕΙΣΗΓΜΕΝΩΝ ΕΤΑΙΡΙΩΝ στην ΕΛΛΗΝΙΚΗ ΚΕΦΑΛΑΙΑΓΟΡΑ Ο Πραγματικός Βαθμός Χρησιμότητας του Δείκτη στη Διαμόρφωση

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2016 31/12/2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 899.071,58 886.665,40

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2016 31/12/2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 899.071,58 886.665,40

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου ΑΡ. Μ.Α.Ε /65/Β/86/03 ΑΡ. ΓΕ.ΜΗ.

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

σελ. 1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόμος 4308 / 2014 ΠΕΡΙΟΔΟΥ 01.07.2015 30.06.2016 4G ΕΛΛΗΝΙΚΗ ΑΚΙΝΗΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Έδρα : Εθνικής Αντιστάσεως 14, Τ.Κ. 152 32, Χαλάνδρι Αριθμός μητρώου

σελ. 1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόμος 4308 / 2014 ΠΕΡΙΟΔΟΥ 01.07.2015 30.06.2016 4G ΕΛΛΗΝΙΚΗ ΑΚΙΝΗΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Έδρα : Εθνικής Αντιστάσεως 14, Τ.Κ. 152 32, Χαλάνδρι Αριθμός μητρώου

Εσωτερικός Έλεγχος και Τραπεζική Απάτη

Εσωτερικός Έλεγχος και Τραπεζική Απάτη Παναγιώτης Παντελίδης, Γεώργιος Δρογαλάς, Θεοφανία Βίτσιου, Ευανθία Κεσίση Τμήμα Διοίκησης Επιχειρήσεων, Τ.Ε.Ι. Σερρών georgedrogalas@yahoo.gr Περίληψη Το Τραπεζικό

Εσωτερικός Έλεγχος και Τραπεζική Απάτη Παναγιώτης Παντελίδης, Γεώργιος Δρογαλάς, Θεοφανία Βίτσιου, Ευανθία Κεσίση Τμήμα Διοίκησης Επιχειρήσεων, Τ.Ε.Ι. Σερρών georgedrogalas@yahoo.gr Περίληψη Το Τραπεζικό

ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΚΕΦΑΛΛΗΝΙΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΚΕΦΑΛΛΗΝΙΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΛΕΩΦ. ΑΝΤ. ΤΡΙΤΣΗ 5-28100 ΑΡΓΟΣΤΟΛΙ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 016101334000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΚΕΦΑΛΛΗΝΙΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΛΕΩΦ. ΑΝΤ. ΤΡΙΤΣΗ 5-28100 ΑΡΓΟΣΤΟΛΙ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 016101334000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2003-12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2003-31 ΔΕΚΕΜΒΡΙΟΥ 2003) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Α.

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2003-12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2003-31 ΔΕΚΕΜΒΡΙΟΥ 2003) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Α.

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΑΘΗΝΑΙ

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ ΙΟΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΧΡΗΣΕΩΣ 2016 ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΑΘΗΝΑΙ ΙΟΥΝΙΟΣ 2017 ΕΚΘΕΣΗ

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ ΙΟΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΧΡΗΣΕΩΣ 2016 ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΑΘΗΝΑΙ ΙΟΥΝΙΟΣ 2017 ΕΚΘΕΣΗ

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.

ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.") Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

Βραχυπρόθεσμες υποχρεώσεις Φόρος εισοδήματος 5 886,67 Λοιποί φόροι και τέλη 1.447,17 Σύνολο 2.333,84

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόµος 4308 / 2014 ΠΕΡΙΟ ΟΥ 2.6.2017 31.12.2017 Κ-Μ GROUP FINANCE Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Έδρα : Πανταζή 76 - Ηλιούϖολη Αριθµός µητρώου ΓΕ.ΜΗ. 142774203000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόµος 4308 / 2014 ΠΕΡΙΟ ΟΥ 2.6.2017 31.12.2017 Κ-Μ GROUP FINANCE Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Έδρα : Πανταζή 76 - Ηλιούϖολη Αριθµός µητρώου ΓΕ.ΜΗ. 142774203000

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΜΠΟΡΙΑ ΠΑΙΔΙΚΩΝ ΤΡΟΦΩΝ ΚΑΙ ΠΑΡΑΦΑΡΜΑΚΕΥΤΙΚΩΝ ΠΡΟΪΟΝΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ>>

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

ΔΙΑΔΗΜ ΑΕ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ

ΔΙΑΔΗΜ ΑΕ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2005 (σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης) Βεβαιώνεται ότι οι συνημμένες Οικονομικές Καταστάσεις είναι εκείνες που

ΔΙΑΔΗΜ ΑΕ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2005 (σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης) Βεβαιώνεται ότι οι συνημμένες Οικονομικές Καταστάσεις είναι εκείνες που

ΟΙ ΑΠΑΝΤΗΣΕΙΣ ΣΤΗΝ ΕΡΓΑΣΙΑ ΥΠ ΑΡΙΘΜ. 2 ΠΡΟΣ ΚΑΤΑΝΟΗΣΗ ΤΩΝ ΘΕΜΑΤΩΝ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

Βελισαρίου 5, Δράμα Αριθμός Μητρώου ΓΕ.ΜΗ

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ «BEAUTY LAND ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΕΜΠΟΡΙΑΣ ΚΑΛΛΥΝΤΙΚΩΝ ΤΟΥ 2017 Βελισαρίου 5, Δράμα Αριθμός Μητρώου ΓΕ.ΜΗ.51230519000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ. 3 άρθρου 29) 1 1. Η εταιρεία λειτουργεί

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ «BEAUTY LAND ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΕΜΠΟΡΙΑΣ ΚΑΛΛΥΝΤΙΚΩΝ ΤΟΥ 2017 Βελισαρίου 5, Δράμα Αριθμός Μητρώου ΓΕ.ΜΗ.51230519000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ. 3 άρθρου 29) 1 1. Η εταιρεία λειτουργεί

ΑΛΤΕΚ Α.Ε. ΑΝΩΝΥΜΗ ΟΙΚΟΔΟΜΙΚΗ ΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΚΑΤΑΣΚΕΥΩΝ. Παμπούκη 3 Ν. Ψυχικό, Αθήνα ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

ΑΛΤΕΚ Α.Ε. ΑΝΩΝΥΜΗ ΟΙΚΟΔΟΜΙΚΗ ΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΚΑΤΑΣΚΕΥΩΝ Παμπούκη 3 Ν. Ψυχικό, 154 51 Αθήνα Αρ.Μ.Α.Ε. 15316/01/ΑΤ/Β/87/248/97 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 4373201000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΑΛΤΕΚ Α.Ε. ΑΝΩΝΥΜΗ ΟΙΚΟΔΟΜΙΚΗ ΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΚΑΤΑΣΚΕΥΩΝ Παμπούκη 3 Ν. Ψυχικό, 154 51 Αθήνα Αρ.Μ.Α.Ε. 15316/01/ΑΤ/Β/87/248/97 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 4373201000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΠΑΡΑΡΤΗΜΑ Α Γενικές πληροφορίες για την εταιρία. Στοιχεία και πληροφορίες περιόδου από 1 Ιανουαρίου 2005 έως 31 Μαρτίου 2005.

ΠΑΡΑΡΤΗΜΑ Α Γενικές πληροφορίες για την εταιρία Στοιχεία και πληροφορίες περιόδου από 1 Ιανουαρίου 2005 έως 31 Μαρτίου 2005. Τα παρακάτω στοιχεία και πληροφορίες στοχεύουν σε µια συνοπτική ενηµέρωση, για

ΠΑΡΑΡΤΗΜΑ Α Γενικές πληροφορίες για την εταιρία Στοιχεία και πληροφορίες περιόδου από 1 Ιανουαρίου 2005 έως 31 Μαρτίου 2005. Τα παρακάτω στοιχεία και πληροφορίες στοχεύουν σε µια συνοπτική ενηµέρωση, για

ΤΟΠΙΚΕΣ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΕΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (LOCAL Α.Ε.) Ευριπίδου 27, Πειραιάς. Αρ.Μ.Α.Ε.54490/02/Β/03/76 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.

Ευριπίδου 27, Πειραιάς. Αρ.Μ.Α.Ε.54490/02/Β/03/76 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.") ΤΟΠΙΚΕΣ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΕΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (LOCAL Α.Ε.) Ευριπίδου 27, 185 32 Πειραιάς Αρ.Μ.Α.Ε.54490/02/Β/03/76 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 5497229000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως

ΤΟΠΙΚΕΣ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΕΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (LOCAL Α.Ε.) Ευριπίδου 27, 185 32 Πειραιάς Αρ.Μ.Α.Ε.54490/02/Β/03/76 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 5497229000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους κ.κ. Μετόχους της Ανώνυµης Εταιρείας «ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΣΥΝΕΡΓΑΖΟΜΕΝΩΝ ΠΑΝΤΟΠΩΛΩΝ "Η ΜΕΡΙΜΝΑ" Α.Ε.Ε.» Έκθεση Ελέγχου επί των Χρηµατοοικονοµικών

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους κ.κ. Μετόχους της Ανώνυµης Εταιρείας «ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΣΥΝΕΡΓΑΖΟΜΕΝΩΝ ΠΑΝΤΟΠΩΛΩΝ "Η ΜΕΡΙΜΝΑ" Α.Ε.Ε.» Έκθεση Ελέγχου επί των Χρηµατοοικονοµικών

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΑΘΗΝΑΙ

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ ΙΟΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΧΡΗΣΕΩΣ 2014 ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΑΘΗΝΑΙ ΜΑΪΟΣ 2015 ΕΚΘΕΣΗ

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ ΙΟΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΧΡΗΣΕΩΣ 2014 ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΑΘΗΝΑΙ ΜΑΪΟΣ 2015 ΕΚΘΕΣΗ

Σημ Ενσώματα πάγια Ακίνητα Μηχανολογικός εξοπλισμός Λοιπός εξοπλισμός

Ετήσιες χρηματοοικονομικές Καταστάσεις της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ του 2016 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ της 31.12.2016 Μη κυκλοφορούντα περιουσιακά

Ετήσιες χρηματοοικονομικές Καταστάσεις της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ του 2016 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ της 31.12.2016 Μη κυκλοφορούντα περιουσιακά

ΣΑΡΑΝΤΗΣ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΔΙΑΘΕΣΗΣ ΤΡΟΦΙΜΩΝ ΑΡ. Γ.Ε.ΜΗ ΑΡ. Μ.Α.Ε /84/Β/05/01{08} ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΣΑΡΑΝΤΗΣ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΔΙΑΘΕΣΗΣ ΤΡΟΦΙΜΩΝ ΑΡ. Γ.Ε.ΜΗ 12067659000 ΑΡ. Μ.Α.Ε. 58523/84/Β/05/01{08} ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 2015 1 Ιανουαρίου έως 31 Δεκεµβρίου 2015 1 Έκθεση

ΣΑΡΑΝΤΗΣ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΔΙΑΘΕΣΗΣ ΤΡΟΦΙΜΩΝ ΑΡ. Γ.Ε.ΜΗ 12067659000 ΑΡ. Μ.Α.Ε. 58523/84/Β/05/01{08} ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 2015 1 Ιανουαρίου έως 31 Δεκεµβρίου 2015 1 Έκθεση

Στη 2 η κατηγορία ανήκουν εκείνα που μεταβάλλονται συνεχώς μέσα στο παραγωγικό - συναλλακτικό κύκλωμα της επιχείρησης

3.2 Ανάγκες και πηγές Κεφαλαίων 3.2.1 Ανάγκες κεφαλαίων Τα κεφάλαια που χρησιμοποιεί μια επιχείρηση είναι επενδεδυμένα σε δύο βασικές κατηγορίες ενεργητικών στοιχείων. Στην 1 η κατηγορία ανήκουν τα πάγια

3.2 Ανάγκες και πηγές Κεφαλαίων 3.2.1 Ανάγκες κεφαλαίων Τα κεφάλαια που χρησιμοποιεί μια επιχείρηση είναι επενδεδυμένα σε δύο βασικές κατηγορίες ενεργητικών στοιχείων. Στην 1 η κατηγορία ανήκουν τα πάγια

Εισαγωγή στην Κοστολόγηση Επιχειρήσεων

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 1 Εισαγωγή στην Κοστολόγηση Επιχειρήσεων Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 1 Εισαγωγή στην Κοστολόγηση Επιχειρήσεων Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Ενσώματα Πάγια Μεταγενέστερη Αποτίμηση (ΔΛΠ 16), Ζημίες Απομείωσης (ΔΛΠ 36) και Επιχορηγήσεις (ΔΛΠ 20) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Αποτίμηση Παγίων μετά την Αρχική

Διεθνή Λογιστικά Πρότυπα Ενσώματα Πάγια Μεταγενέστερη Αποτίμηση (ΔΛΠ 16), Ζημίες Απομείωσης (ΔΛΠ 36) και Επιχορηγήσεις (ΔΛΠ 20) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Αποτίμηση Παγίων μετά την Αρχική

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ. ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ. ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Ενοποιημένων Χρηματοοικονομικών Καταστάσεων Ελέγξαμε

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ. ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Ενοποιημένων Χρηματοοικονομικών Καταστάσεων Ελέγξαμε

6.5. Η πρώτη εφαρμογή των ΕΛΠ για τις προσωπικές εταιρείες - πολύ μικρές οντότητες (άρθρο 1 παρ. 2γ Ν 4308/2014) Σελ. 26

Σελ. 26") Πρόλογος Σελ. IX I. ΕΙΣΑΓΩΓΗ 1. Οι οικονομικές καταστάσεις γενικού σκοπού Σελ. 1 2. Οι ατομικές οικονομικές καταστάσεις Σελ. 2 3. Ποιοτικά χαρακτηριστικά των οικονομικών καταστάσεων Σελ. 4 3.1. Οι γενικές

Πρόλογος Σελ. IX I. ΕΙΣΑΓΩΓΗ 1. Οι οικονομικές καταστάσεις γενικού σκοπού Σελ. 1 2. Οι ατομικές οικονομικές καταστάσεις Σελ. 2 3. Ποιοτικά χαρακτηριστικά των οικονομικών καταστάσεων Σελ. 4 3.1. Οι γενικές

* Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκης, Πανεπιστημιούπολη, 54124, Θεσσαλονίκη Βαθμίδα Καθηγητής

Ονοματεπώνυμο Χαράλαμπος Σπαθής * Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκης, Πανεπιστημιούπολη, 54124, Θεσσαλονίκη Βαθμίδα Καθηγητής ++30 2310 996688 Διοικητική Θέση Διευθυντής του Εργαστηρίου Οικονομικής

Ονοματεπώνυμο Χαράλαμπος Σπαθής * Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκης, Πανεπιστημιούπολη, 54124, Θεσσαλονίκη Βαθμίδα Καθηγητής ++30 2310 996688 Διοικητική Θέση Διευθυντής του Εργαστηρίου Οικονομικής

ΤΕΛΕΓΙΟΥΝΙΚΟΜ EIΣΑΓΩΓΕΣ - ΕΞΑΓΩΓΕΣ ΑΕ. Πλουτάρχου 21, Παλλήνη. Αρ.Μ.Α.Ε /01/Β/08/568 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

ΤΕΛΕΓΙΟΥΝΙΚΟΜ EIΣΑΓΩΓΕΣ - ΕΞΑΓΩΓΕΣ ΑΕ Πλουτάρχου 21, 153 51 Παλλήνη Αρ.Μ.Α.Ε. 66972/01/Β/08/568 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 8497601000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΙΣΟΛΟΓΙΣΜΟΣ

ΤΕΛΕΓΙΟΥΝΙΚΟΜ EIΣΑΓΩΓΕΣ - ΕΞΑΓΩΓΕΣ ΑΕ Πλουτάρχου 21, 153 51 Παλλήνη Αρ.Μ.Α.Ε. 66972/01/Β/08/568 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 8497601000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΙΣΟΛΟΓΙΣΜΟΣ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2017

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

Αληφαντής, Γ. Σ. (2002), «Η Λογιστική της Αναβαλλόμενης Φορολογίας επί των Αποσβέσεων βάσει του ΔΛΠ 12», Η Ναυτεμπορική, σελίδα 12, Αθήνα

, «Η Λογιστική της Αναβαλλόμενης Φορολογίας επί των Αποσβέσεων βάσει του ΔΛΠ 12», Η Ναυτεμπορική, σελίδα 12, Αθήνα") Λογιστική των Ενσώματων Πάγιων Περιουσιακών Στοιχείων & Αναπροσαρμογές Βιβλιογραφία 1. Ελληνική Βιβλιογραφία Αληφαντής, Γ. Σ. (2002), «Η Λογιστική της Αναβαλλόμενης Φορολογίας επί των Αποσβέσεων βάσει

Λογιστική των Ενσώματων Πάγιων Περιουσιακών Στοιχείων & Αναπροσαρμογές Βιβλιογραφία 1. Ελληνική Βιβλιογραφία Αληφαντής, Γ. Σ. (2002), «Η Λογιστική της Αναβαλλόμενης Φορολογίας επί των Αποσβέσεων βάσει

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΧΡΗΜΑΤΙΣΤΗΡΙΟΥ &

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΧΡΗΜΑΤΙΣΤΗΡΙΟΥ & ΔΕΙΚΤΩΝ ΕΞΟΔΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΧΡΗΜΑΤΙΣΤΗΡΙΟΥ & ΔΕΙΚΤΩΝ ΕΞΟΔΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

1. Η εταιρεία λειτουργεί ως συνεχιζόμενη δραστηριότητα.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΖΗΛΑΙΝ (SIELINE) Α.Ε.-ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΗΛΕΚΤΡΙΚΩΝ ΕΙΔΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΤΟΥ 2015 ΣΥΓΓΡΟΥ 2 ΚΑΙ ΠΑΛΑΙΟΛΟΓΟΥ 15232 ΧΑΛΑΝΔΡΙ Αριθμός Μητρώου ΓΕ.ΜΗ. 3926601000. Α)

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΖΗΛΑΙΝ (SIELINE) Α.Ε.-ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΗΛΕΚΤΡΙΚΩΝ ΕΙΔΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΤΟΥ 2015 ΣΥΓΓΡΟΥ 2 ΚΑΙ ΠΑΛΑΙΟΛΟΓΟΥ 15232 ΧΑΛΑΝΔΡΙ Αριθμός Μητρώου ΓΕ.ΜΗ. 3926601000. Α)

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ Ν.Π.Ι.Δ. ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΕΛΛΗΝΙΚΟ ΚΕΝΤΡΟ ΚΙΝΗΜΑΤΟΓΡΑΦΟΥ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ Ν.Π.Ι.Δ. ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΕΛΛΗΝΙΚΟ ΚΕΝΤΡΟ ΚΙΝΗΜΑΤΟΓΡΑΦΟΥ (Ε.Κ.Κ.) ΕΠΙ ΤΩΝ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΧΡΗΣΗΣ 1.1.214-31.12.214 Κύριε

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ Ν.Π.Ι.Δ. ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΕΛΛΗΝΙΚΟ ΚΕΝΤΡΟ ΚΙΝΗΜΑΤΟΓΡΑΦΟΥ (Ε.Κ.Κ.) ΕΠΙ ΤΩΝ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΧΡΗΣΗΣ 1.1.214-31.12.214 Κύριε

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ROBERT MATRA ΕΝΔΥΜΑΤΑ Α.Β.Ε.Ε»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ROBERT MATRA ΕΝΔΥΜΑΤΑ Α.Β.Ε.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (27 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ROBERT MATRA ΕΝΔΥΜΑΤΑ Α.Β.Ε.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (27 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι

Α.Σ.Ε.Π.Ο.Π. ΒΕΛΒΕΝΤΟΥ

Α.Σ.Ε.Π.Ο.Π. ΒΕΛΒΕΝΤΟΥ Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 31 ης Δεκεμβρίου 2016 Διαχειριστική Χρήση 1/1/2016 έως 31/12/2016 ΑΦΜ: 096053793

Α.Σ.Ε.Π.Ο.Π. ΒΕΛΒΕΝΤΟΥ Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 31 ης Δεκεμβρίου 2016 Διαχειριστική Χρήση 1/1/2016 έως 31/12/2016 ΑΦΜ: 096053793

Κύριοι Μέτοχοι, 1. Οικονομική κατάσταση και προοπτική της Εταιρίας.

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «LOGISTICS SERVICE HELLAS ΕΜΠΟΡΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΔΙΑΝΟΜΗΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΤΡΙΤΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «LOGISTICS SERVICE HELLAS ΕΜΠΟΡΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΔΙΑΝΟΜΗΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΤΡΙΤΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Καθαρη θε ση των επιχειρη σεων Οι αλλαγε ς βα σει των Ελληνικων Λογιστικων Προτύ πων

Καθαρη θε ση των επιχειρη σεων Οι αλλαγε ς βα σει των Ελληνικων Λογιστικων Προτύ πων Γεώργιος Στ. Αληφαντής Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής, Σύμβούλος στην Εταιρεία Δικηγόρων

Καθαρη θε ση των επιχειρη σεων Οι αλλαγε ς βα σει των Ελληνικων Λογιστικων Προτύ πων Γεώργιος Στ. Αληφαντής Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής, Σύμβούλος στην Εταιρεία Δικηγόρων

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7. Έννοια της Λογιστικής και των Οικονομικών Μονάδων Έννοια της λογιστικής 21

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ»

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

PRISMA ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΧΑΡΑΞΕΙΣ ΚΥΛΙΝΔΡΩΝ ΒΑΘΥΤΥΠΙΑΣ ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΥΜΦΩΝΑ ΜΕ ΤΟ Ν. 4308/2014

PRISMA ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΧΑΡΑΞΕΙΣ ΚΥΛΙΝΔΡΩΝ ΒΑΘΥΤΥΠΙΑΣ ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΥΜΦΩΝΑ ΜΕ ΤΟ Ν. 4308/2014 ΓΙΑ ΤΗ ΧΡΗΣΗ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2017 Α. ΙΣΟΛΟΓΙΣΜΟΣ Ισολογισμός της 31ης

PRISMA ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΧΑΡΑΞΕΙΣ ΚΥΛΙΝΔΡΩΝ ΒΑΘΥΤΥΠΙΑΣ ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΥΜΦΩΝΑ ΜΕ ΤΟ Ν. 4308/2014 ΓΙΑ ΤΗ ΧΡΗΣΗ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2017 Α. ΙΣΟΛΟΓΙΣΜΟΣ Ισολογισμός της 31ης

ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ

«ΠΑΛΙΡΡΟΙΑ ΣΟΥΛΙΩΤΗΣ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ 2 ο Χλμ. Επαρχιακής Οδού ΨΑΧΝΩΝ-ΠΟΛΙΤΙΚΩΝ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ ΑΠΟΣΠΑΣΜΑ ΕΝΟΠΟΙΗΜΕΝΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2015 Βάσει των Ελληνικών Λογιστικών

«ΠΑΛΙΡΡΟΙΑ ΣΟΥΛΙΩΤΗΣ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ 2 ο Χλμ. Επαρχιακής Οδού ΨΑΧΝΩΝ-ΠΟΛΙΤΙΚΩΝ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ ΑΠΟΣΠΑΣΜΑ ΕΝΟΠΟΙΗΜΕΝΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2015 Βάσει των Ελληνικών Λογιστικών

BOLD/OGILVY & MATHER ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ. Ημαθίας 10, Γέρακας Αττικής, Αρ.Μ.Α.Ε.3962/04/Β/86/218 (2008) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.

ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.") BOLD/OGILVY & MATHER ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ Ημαθίας 10, Γέρακας Αττικής, 153 44 Αρ.Μ.Α.Ε.3962/04/Β/86/218 (2008) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 339401000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

BOLD/OGILVY & MATHER ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ Ημαθίας 10, Γέρακας Αττικής, 153 44 Αρ.Μ.Α.Ε.3962/04/Β/86/218 (2008) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 339401000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ. Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης 0_CONT_.indd iii 15/10/2014 4:07:16 μμ τίτλος: ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ (2η έκδοση) συγγραφείς: Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης 0_CONT_.indd iii 15/10/2014 4:07:16 μμ τίτλος: ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ (2η έκδοση) συγγραφείς: Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΑΣΦΑΛΕΙΕΣ ΣΟΦΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΑΙΑΝΙΑΣ 14, ΖΩΓΡΑΦΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΑΣΦΑΛΕΙΕΣ ΣΟΦΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΑΙΑΝΙΑΣ 14, ΖΩΓΡΑΦΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 69432203000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2017 1 ΠΕΡΙΕΧΟΜΕΝΑ

ΑΣΦΑΛΕΙΕΣ ΣΟΦΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΑΙΑΝΙΑΣ 14, ΖΩΓΡΑΦΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 69432203000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2017 1 ΠΕΡΙΕΧΟΜΕΝΑ

3. Οι παρούσες χρηματοοικονομικές καταστάσεις έχουν συνταχθεί σε πλήρη συμφωνία με το νόμο 4308/2014.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ Π. ΝΙΚΟΛΑΚΟΠΟΥΛΟΣ ΔΙΑΓΡΑΜΜΑ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΕΤΑΙΡΕΙΑ ΤΟΥ ΕΤΟΥΣ 2015 ΚΑΝΙΓΓΟΣ 26 ΑΘΗΝΑ ΤΚ 10682 Αριθμός Μητρώου ΓΕ.ΜΗ. 0002794501000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ.