ΚΥΡΙΑΚΟΥΛΗΣ ΜΕΣΟΓΕΙΑΚΑΙ ΚΡΟΥΑΖΙΕΡΑΙ ΝΑΥΤΙΛΙΑΚΗ ΕΠΕ

|

|

|

- Διώνη Αργυριάδης

- 9 χρόνια πριν

- Προβολές:

Transcript

1 ΚΥΡΙΑΚΟΥΛΗΣ ΜΕΣΟΓΕΙΑΚΑΙ ΚΡΟΥΑΖΙΕΡΑΙ ΜΟΝΟΠΡΟΣΩΠΗ ΝΑΥΤΙΛΙΑΚΗ ΕΠΕ Ετήσια Οικονομική Έκθεση σύμφωνα με το Ν.3556/2007 Χρήσης Ιανουαρίου έως 31 Δεκεμβρίου 2008 Βεβαιώνεται ότι οι συνημμένες Οικονομικές Καταστάσεις είναι εκείνες που εγκρίθηκαν την 20 η Μαρτίου 2009 και έχουν δημοσιοποιηθεί με την ανάρτησή τους στο διαδίκτυο, στη διεύθυνση της μητρικής«κυριακουλησ ΜΕΣΟΓΕΙΑΚΑΙ ΚΡΟΥΑΖΙΕΡΑΙ ΝΑΥΤΙΛΙΑΚΗ AE.» Σπυρίδων Κυριακούλης Διαχειριστής της ΚΥΡΙΑΚΟΥΛΗΣ ΜΕΣΟΓΕΙΑΚΑΙ ΚΡΟΥΑΖΙΕΡΑΙ ΜΟΝΟΠΡΟΣΩΠΗ ΝΑΥΤΙΛΙΑΚΗ Ε.Π.Ε - 1-1

2 ΠΕΡΙΕΧΟΜΕΝΑ EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔIAXEIΡΙΣΤΗ... 6 ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ...8 Ισολογισμός...9 Κατάσταση μεταβολών ιδίων κεφαλαίων Εταιρείας...10 Κατάσταση ταμειακών ροών Πληροφορίες για την εταιρεία Γενικές Πληροφορίες Φύση Δραστηριοτήτων Πλαίσιο κατάρτισης οικονομικών καταστάσεων Βασικές λογιστικές αρχές Πληροφόρηση κατά τομέα Ενσώματες ακινητοποιήσεις Άυλα περιουσιακά στοιχεία Απομείωση Αξίας Περιουσιακών Στοιχείων Χρηματοοικονομικά μέσα Αποθέματα Εμπορικές απαιτήσεις Ταμειακά διαθέσιμα και ισοδύναμα ταμειακών διαθεσίμων Μη κυκλοφοριακά περιουσιακά στοιχεία ταξινομημένα ως κρατούμενα προς πώληση Εταιρικό κεφάλαιο Φορολογία εισοδήματος & αναβαλλόμενος φόρος Παροχές στο προσωπικό Προβλέψεις Αναγνώριση εσόδων και εξόδων Μισθώσεις Διανομή μερισμάτων Διαχείριση κινδύνων Οικονομικές πληροφορίες Σημειώσεις στις Οικονομικές Καταστάσεις Ενσώματες ακινητοποιήσεις Άυλα περιουσιακά στοιχεία Λοιπές μακροπρόθεσμες απαιτήσεις Απαιτήσεις από πελάτες Λοιπές απαιτήσεις απαιτήσεις κατά συνδεδεμένων επιχειρήσεων Λοιπά κυκλοφοριακά στοιχεία Ενεργητικού Ταμειακά διαθέσιμα και ισοδύναμα ταμειακών διαθεσίμων Ίδια κεφάλαια Αναβαλλόμενος φόρος Υποχρεώσεις παροχών προσωπικού Λοιπές μακροπρόθεσμες υποχρεώσεις Βραχυπρόθεσμες τραπεζικές υποχρεώσεις

3 6.13 Τρέχουσες φορολογικές υποχρεώσεις Βραχυπρόθεσμες υποχρεώσεις προς συνδεδεμένες επιχειρήσεις - Λοιπές βραχυπρόθεσμες υποχρεώσεις Κύκλος εργασιών - Κόστος πωληθέντων Έξοδα διοίκησης / διάθεσης Λοιπά έσοδα / έξοδα εκμετάλλευσης Χρηματοοικονομικά έσοδα / έξοδα Λοιπά χρηματοοικονομικά αποτελέσματα Φόρος εισοδήματος Κέρδη ανά εταιρικό μερίδιο Ενδεχόμενες απαιτήσεις - υποχρεώσεις Συναλλαγές με συνδεδεμένα μέρη

4 ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ ΛΟΓΙΣΤΗ Προς τους Εταίρους της «KΥΡΙΑΚΟΥΛΗΣ ΜΕΣΟΓΕΙΑΚΑΙ ΚΡΟΥΑΖΙΕΡΑΙ ΜΟΝΟΠΡΟΣΩΠΗ ΝΑΥΤΙΛΙΑΚΗ Ε.Π.Ε.» Έκθεση επί των Οικονομικών Καταστάσεων. Ελέγξαμε τις συνημμένες Οικονομικές Καταστάσεις της «KΥΡΙΑΚΟΥΛΗΣ ΜΕΣΟΓΕΙΑΚΑΙ ΚΡΟΥΑΖΙΕΡΑΙ ΜΟΝΟΠΡΟΣΩΠΗ ΝΑΥΤΙΛΙΑΚΗ Ε.Π.Ε.», που αποτελούνται από τον ισολογισμό της 31 ης Δεκεμβρίου 2008, και τις καταστάσεις αποτελεσμάτων, μεταβολών ιδίων κεφαλαίων και ταμειακών ροών της χρήσεως που έληξε την ημερομηνία αυτή καθώς και περίληψη των σημαντικών λογιστικών πολιτικών και λοιπές επεξηγηματικές σημειώσεις. Ευθύνη Διοίκησης για τις Οικονομικές Καταστάσεις Η Διοίκηση της εταιρείας έχει την ευθύνη για την κατάρτιση και εύλογη παρουσίαση αυτών των Οικονομικών Καταστάσεων σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση. Η ευθύνη αυτή περιλαμβάνει σχεδιασμό, εφαρμογή και διατήρηση συστήματος εσωτερικού ελέγχου σχετικά με την κατάρτιση και εύλογη παρουσίαση οικονομικών καταστάσεων, απαλλαγμένων από ουσιώδη ανακρίβεια, που οφείλεται σε απάτη ή λάθος. Η ευθύνη αυτή περιλαμβάνει επίσης την επιλογή και εφαρμογή κατάλληλων λογιστικών πολιτικών και την διενέργεια λογιστικών εκτιμήσεων που είναι λογικές για τις περιστάσεις. Ευθύνη Ελεγκτή Δική μας ευθύνη είναι η έκφραση γνώμης επί αυτών των Οικονομικών Καταστάσεων, με βάση τον έλεγχό μας. Διενεργήσαμε τον έλεγχο σύμφωνα με τα Ελληνικά Ελεγκτικά Πρότυπα, που είναι εναρμονισμένα με τα Διεθνή Ελεγκτικά Πρότυπα. Τα Πρότυπα αυτά απαιτούν τη συμμόρφωσή μας με τους κανόνες δεοντολογίας και το σχεδιασμό και διενέργεια του ελέγχου μας με σκοπό την απόκτηση εύλογης διασφάλισης για το κατά πόσο οι οικονομικές καταστάσεις είναι απαλλαγμένες από ουσιώδη ανακρίβεια. Ο έλεγχος περιλαμβάνει τη διενέργεια διαδικασιών για την συγκέντρωση ελεγκτικών τεκμηρίων, σχετικά με τα ποσά και τις πληροφορίες που περιλαμβάνονται στις οικονομικές καταστάσεις. Οι διαδικασίες επιλέγονται κατά την κρίση του ελεγκτή και περιλαμβάνουν την εκτίμηση του κινδύνου ουσιώδους ανακρίβειας των οικονομικών καταστάσεων, λόγω απάτης ή λάθους. Για την εκτίμηση του κινδύνου αυτού, ο ελεγκτής λαμβάνει υπόψη το σύστημα εσωτερικού ελέγχου σχετικά με την κατάρτιση και εύλογη παρουσίαση των οικονομικών καταστάσεων, με σκοπό το σχεδιασμό ελεγκτικών διαδικασιών για τις περιστάσεις και όχι για την έκφραση γνώμης επί της αποτελεσματικότητας του συστήματος εσωτερικού ελέγχου της εταιρείας. Ο έλεγχος περιλαμβάνει επίσης την αξιολόγηση της καταλληλότητας των λογιστικών πολιτικών που εφαρμόσθηκαν και 4

5 του εύλογου των εκτιμήσεων που έγιναν από τη Διοίκηση, καθώς και αξιολόγηση της συνολικής παρουσίασης των οικονομικών καταστάσεων. Πιστεύουμε ότι τα ελεγκτικά τεκμήρια που έχουμε συγκεντρώσει είναι επαρκή και κατάλληλα για τη θεμελίωση της γνώμης μας. Γνώμη Κατά τη γνώμη μας, οι συνημμένες Οικονομικές Καταστάσεις παρουσιάζουν εύλογα από κάθε ουσιώδη άποψη την οικονομική κατάσταση της Εταιρείας κατά την 31 Δεκεμβρίου 2008, την χρηματοοικονομική της επίδοση και τις Ταμειακές της Ροές για τη χρήση που έληξε την ημερομηνία αυτή σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, όπως αυτά υιοθετήθηκαν από την Ευρωπαϊκή Ένωση. Αναφορά επί άλλων νομικών θεμάτων. Επαληθεύσαμε τη συμφωνία και την αντιστοίχηση του περιεχομένου της Έκθεσης του Διοικητικού Συμβουλίου με τις συνημμένες οικονομικές καταστάσεις, στα πλαίσια των οριζομένων από τα άρθρα 43 α και 37 του Κ.Ν. 2190/1920. Αθήνα, 27 Μαρτίου 2009 Ο ΟΡΚΩΤΟΣ ΕΛΕΓΚΤΗΣ ΛΟΓΙΣΤΗΣ ΜΕΛΕΤΙΟΣ ΣΙΑΣΤΑΘΗΣ Α.Μ. Σ.Ο.Ε.Λ ΣΟΛ α.ε. ΟΡΚΩΤΟΙ ΕΛΕΓΚΤΕΣ ΛΟΓΙΣΤΕΣ Φωκ. Νέγρη 3, Αθήνα 5

6 EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔIAXEIΡΙΣΤΗ Α. Γενική ανασκόπηση Η εταιρεία «ΚΥΡΙΑΚΟΥΛΗΣ ΜΕΣΟΓΕΙΑΚΑΙ ΚΡΟΥΑΖΙΕΡΑΙ ΜΟΝΟΠΡΟΣΩΠΗ ΝΑΥΤΙΛΙΑΚΗ Ε.Π.Ε.» δραστηριοποιείται από το 1981 στον χώρο του επαγγελματικού θαλάσσιου τουρισμού. To 2008 o κύκλος εργασιών ανήλθε στο ποσό των αυξημένος κατά 8,8% συγκρινόμενος με εκείνο της χρήσης Τα έσοδα από προμήθειες ναυλώσεων πλοίων τρίτων τα οποία αποτελούν τη βασική κατηγορία εσόδων της εταιρείας αυξήθηκαν κατά 1,3% συγκρινόμενα με εκείνα της χρήσης Ακολουθώντας το στόχο της αύξησης του μεριδίου αγοράς στη διεθνή ναυλαγορά τα έξοδα διάθεσης αυξήθηκαν κατά 18,6%, επιδρώντας σημαντικά στη μείωση των κερδών μετά από φόρους, τα οποία διαμορφώθηκαν το 2008 σε ζημιές ποσού Τέλος, το κεφάλαιο κίνησης της εταιρείας κρίνεται επαρκές με βάση την τιμή του δείκτη γενικής ρευστότητας που διαμορφώνετε την 31/12/2008 στο 1. Επισημαίνεται ότι ο δείκτης γενικής ρευστότητας συμπίπτει με εκείνο της άμεσης ρευστότητας καθώς η Εταιρεία δεν έχει αποθέματα. Β. Στόχοι - προοπτικές Από τη γέννηση της Eταιρείας το 1981 μέχρι σήμερα η Διοίκηση θέτει στόχους με γνώμονα το υψηλό επίπεδο παροχής υπηρεσιών στους πελάτες, τη δημιουργία σχέσεων εμπιστοσύνης μεταξύ προμηθευτών και Εταιρείας, την ικανοποίηση του ανθρώπινου δυναμικού και τη δημιουργία υπεραξιών στους εταίρους. Προσηλωμένη σε αυτές τις βασικές αρχές η Διοίκηση έχει θέσει για το 2009 τους ακόλουθους στόχους: Διατήρηση και δημιουργία νέων σταθμών εξυπηρέτησης σκαφών και πελατών σε στρατηγικά σημεία εντός και εκτός Ελλάδας, ώστε να δίνονται στο πελάτη περισσότερες επιλογές. Ενδυνάμωση της Εταιρείας στο χώρο της διαχείρισης επανδρωμένων επαγγελματικών τουριστικών πλοίων ιδιοκτησίας τρίτων. Στη παρούσα χρονική στιγμή, σε παγκόσμια κλίμακα, επικρατούν αρνητικές συνθήκες στην αγορά εργασίας, που εκφράζονται με μείωση των προσλήψεων, αύξηση των απολύσεων και αλλαγές του υφιστάμενου εργασιακού καθεστώτος. Οι εξελίξεις αυτές, σε συνδυασμό με τη μείωση των καταναλωτικών και στεγαστικών δανείων προς τα νοικοκυριά, έχουν οδηγήσει σε μείωση της καταναλωτικής δαπάνης. Η Διοίκηση εκτιμά ότι τα προαναφερθέντα σημεία, εκτός των αρνητικών επιδράσεων που δημιουργούν σε μακροοικονομικό και μικροοικονομικό επίπεδο, μπορούν να δημιουργήσουν μια σειρά ευκαιριών οι οποίες σε σχέση με τις δραστηριότητες της Εταιρείας είναι οι παρακάτω: Αναφορικά με τον τουρισμό εκτιμάται ότι οι ταξιδιώτες θα επιλέξουν τουριστικούς προορισμούς για τις διακοπές τους που βρίσκονται πιο κοντά στις χώρες διαμονής τους, δεδομένου του υψηλότερου κόστους μετακίνησης των μακρινών προορισμών. Αυτό το γεγονός θα ήταν θετικό για την Εταιρεία διότι η πλειοψηφία των ναυλωτών του προέρχεται από την Ευρώπη και οι 25 από τους 27 σταθμούς εξυπηρέτησης βρίσκονται στη Μεσόγειο. 6

7 Η μείωση του διαθέσιμου εισοδήματος για αναψυχή εκτιμάται ότι θα οδηγήσει σε ανακατανομή της τουριστικής δαπάνης ανά νοικοκυριό με κοστολογικά κριτήρια, γεγονός που θα μπορούσε να ευνοήσει τη ναύλωση σκαφών αναψυχής η οποία αποτελεί μορφή τουρισμού χαμηλού κόστους. Γ. Γεγονότα μετά την 31/12/2008 (ημερομηνία αναφοράς των Οικονομικών Καταστάσεων) H εταιρεία τον Μάρτιο του 2009 βάσει του Ν. 3697/2008 περαίωσε τις ανέλεγκτες φορολογικές χρήσεις έως το οικονομικό έτος Ε. Μερισματική Πολιτική Δεν προτείνεται μέρισμα για τη χρήση ΣΠΥΡΙΔΩΝ ΚΥΡΙΑΚΟΥΛΗΣ ΔΙΑΧΕΙΡΙΣΤΗΣ 7

8 ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ 31/12/ /12/2007 Πωλήσεις Κόστος Πωληθέντων 6.15 ( ) ( ) Μικτό Κέρδος Λοιπά έσοδα εκμετάλλευσης Έξοδα διάθεσης 6.16 ( ) ( ) Έξοδα διοίκησης 6.16 ( ) ( ) Λοιπά έξοδα εκμετάλλευσης (6.887) Αποτελέσματα Προ Φόρων Χρηματοδοτικών και επενδυτικών Αποτελεσμάτων (44.635) (27.630) Χρηματοοικονομικά Έσοδα Χρηματοοικονομικά Έξοδα 6.18 (50.547) (44.144) Λοιπά Χρηματοοικονομικά Αποτελέσματα Κέρδη/Ζημιές προ φόρων (12.111) Φόρος εισοδήματος 6.20 (4.014) (6.931) Κέρδη/ζημιές μετά από φόρους (16.125) Βασικά Κέρδη/Ζημιές ανά εταιρικό μερίδιο 6.21 (54) 11 Σύνοψη αποτελεσμάτων περιόδου Κέρδη/ζημιές Προ Φόρων Χρηματοδοτικών, επενδυτικών Αποτελεσμάτων και Αποσβέσεων Α (5.014) (195) Κέρδη/ζημιές Προ Φόρων Χρηματοδοτικών και επενδυτικών Αποτελεσμάτων (44.635) (27.630) Κέρδη/ζημιές Προ φόρων (12.111) Κέρδη/ζημιές μετά από Φόρους (16.125) Α. Προσδιορισμός κονδυλίου: Κέρδη/ζημιές Προ Φόρων Χρηματοδοτικών και επενδυτικών Αποτελεσμάτων και Συνολικών Αποσβέσεων (Εγκύκλιος αρ. 34 Επιτροπή Κεφαλαιαγοράς) Κέρδη/ζημιές προ φόρων (12.111) πλέον: Χρηματοοικονομικά αποτελέσματα (32.524) (37.722) πλέον: Συνολικές Αποσβέσεις (5.014) (195) 8

Λοιπά Χρηματοοικονομικά Αποτελέσματα 6.19 75.108 75.233 Κέρδη/Ζημιές προ φόρων (12.111) 10.092 Φόρος εισοδήματος 6.20 (4.014) (6.931) Κέρδη/ζημιές μετά από φόρους (16.125) 3.")

9 Ισολογισμός ΕΝΕΡΓΗΤΙΚΟ 31/12/ /12/2007 Σημείωση Μη Κυκλοφοριακά Στοιχεία Ενεργητικού Ιδιοχρησιμοποιούμενα ενσώματα πάγια στοιχεία Αύλα περιουσιακά στοιχεία Λοιπές Μακροπρόθεσμες Απαιτήσεις Κυκλοφοριακά Περιουσιακά Στοιχεία Απαιτήσεις από πελάτες Λοιπές Απαιτήσεις Λοιπά Κυκλοφορούντα στοιχεία Ταμειακά διαθέσιμα και ισοδύναμα Σύνολο Ενεργητικού Καθαρή Θέση & Υποχρεώσεις Εταιρικό κεφάλαιο Λοιπά αποθεματικά Αποτελέσματα Εις Νέον (6.421) Σύνολο Καθαρής Θέσης εταίρων (α) Δικαιώματα Μειοψηφίας (β) 0 0 Σύνολο Καθαρής Θέσης (γ)=(α)+(β) Μακροπρόθεσμες Υποχρεώσεις Αναβαλλόμενες φορολογικές υποχρεώσεις Υποχρεώσεις παροχών προσωπικού λόγω εξόδου από την υπηρεσία Λοιπές Μακροπρόθεσμες Υποχρεώσεις Σύνολο Μακροπροθέσμων Υποχρεώσεων Βραχυπρόθεσμες Υποχρεώσεις Βραχυπρόθεσμες Δανειακές Υποχρεώσεις Τρέχουσες Φορολογικές Υποχρεώσεις Λοιπές Βραχυπρόθεσμες Υποχρεώσεις Σύνολο Βραχυπροθέσμων Υποχρεώσεων Σύνολο Υποχρεώσεων Σύνολο Ιδίων Κεφαλαίων και Υποχρεώσεων

9.704 Σύνολο Καθαρής Θέσης εταίρων (α) 95.201 111.")

10 Κατάσταση μεταβολών ιδίων κεφαλαίων Εταιρείας 10

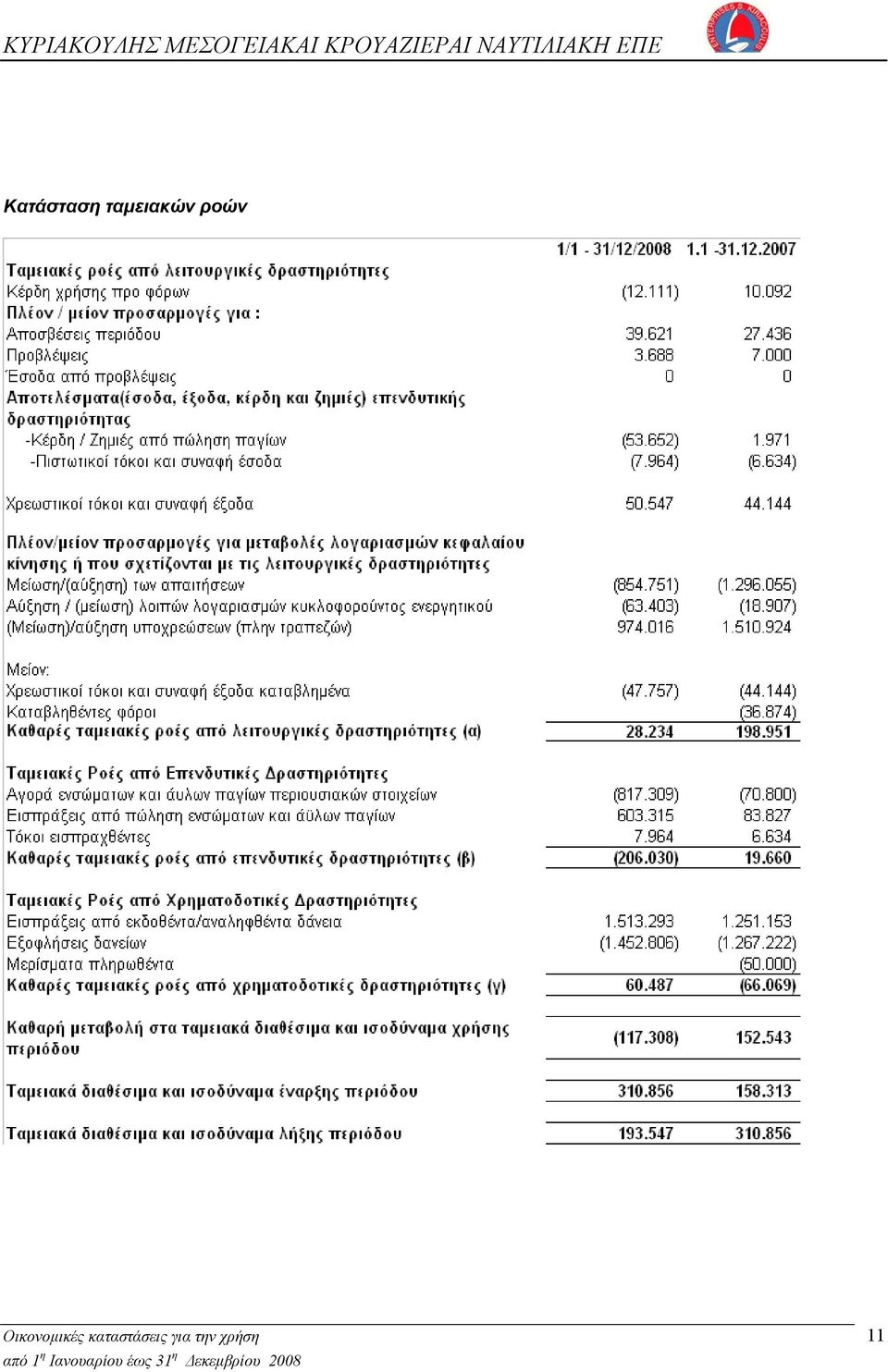

11 Κατάσταση ταμειακών ροών 11

12 1. Πληροφορίες για την εταιρεία 1.1 Γενικές Πληροφορίες Η εταιρία ΚΥΡΙΑΚΟΥΛΗΣ ΜΕΣΟΓΕΙΑΚΑΙ ΚΡΟΥΑΖΙΕΡΑΙ ΜΟΝΟΠΡΟΣΩΠΗ ΝΑΥΤΙΛΙΑΚΗ Ε.Π.Ε. ιδρύθηκε το 1986 στην Αθήνα. Η έδρα της εταιρείας, βρίσκεται στον Άλιμο Αττικής, (Λ. Αλίμου 7, Τ.Κ ). Οι οικονομικές καταστάσεις για την χρήση που έληξε την 31η Δεκεμβρίου 2008 εγκρίθηκαν από το διαχειριστή στις 20 Μαρτίου Φύση Δραστηριοτήτων Η εταιρεία δραστηριοποιείται στον επαγγελματικό θαλάσσιο τουρισμό με ιδιόκτητα σκάφη αναψυχής και κύρια τρίτων ως πρακτορείο ναυλώσεων. 2. Πλαίσιο κατάρτισης οικονομικών καταστάσεων Οι παρούσες οικονομικές καταστάσεις της ΚΥΡΙΑΚΟΥΛΗΣ ΜΕΣΟΓΕΙΑΚΑΙ ΚΡΟΥΑΖΙΕΡΑΙ ΜΟΝΟΠΡΟΣΩΠΗ ΝΑΥΤΙΛΙΑΚΗ ΕΠΕ που αφορούν τη χρήση έως έχουν συνταχθεί σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης (ΔΠΧΠ), που έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση. Δεν υπάρχουν πρότυπα που να έχουν εφαρμοστεί πριν την ημερομηνία έναρξης εφαρμογής τους. Οι λογιστικές αρχές και μέθοδοι που χρησιμοποιήθηκαν για την προετοιμασία και την παρουσίαση των οικονομικών καταστάσεων της είναι ίδιες με αυτές που χρησιμοποιήθηκαν για τη σύνταξη των ετήσιων οικονομικών καταστάσεων της εταιρείας κατά την και είναι σύμφωνες με τα Δ.Π.Χ.Π. Οι ετήσιες οικονομικές καταστάσεις για τη χρήση 1/1-31/12/2008 έχουν συνταχθεί με βάση την αρχή του ιστορικού κόστους όπως αυτή τροποποιείται με την αναπροσαρμογή συγκεκριμένων στοιχείων ενεργητικού και παθητικού σε τρέχουσες αξίες, την αρχή της αυτοτέλειας σύμφωνα με την οποία, οι επιπτώσεις των συναλλαγών και άλλων γεγονότων στα οποία εμπλέκεται μια οικονομική μονάδα καταχωρούνται στα λογιστικά αρχεία της όταν οι συναλλαγές και τα άλλα γεγονότα συμβαίνουν και όχι όταν διακανονίζονται ταμειακά. Την αρχή της συνέχισης της δραστηριότητας, σύμφωνα με την οποία, οι οικονομικές καταστάσεις καταρτίστηκαν με την προϋπόθεση ότι η επιχείρηση συνεχίζει τις δραστηριότητές της με τις ίδιες περίπου συνθήκες που ίσχυαν την ημερομηνία αυτή, δηλ. η οικονομική μονάδα δεν έχει την πρόθεση ή την ανάγκη να ρευστοποιήσει τα περιουσιακά της στοιχεία, ή να περικόψει ουσιωδώς την κλίμακα των δραστηριοτήτων της. Η σύνταξη των ετήσιων οικονομικών καταστάσεων σύμφωνα με τα ΔΠΧΠ απαιτεί όπως η διοίκηση της Εταιρείας προβεί σε εκτιμήσεις και κρίσεις κατά την εφαρμογή των λογιστικών αρχών της Εταιρείας, από τις οποίες εξαρτώνται τα ποσά που θα καταχωρηθούν στις οικονομικές καταστάσεις και στις σημειώσεις επί των 12

13 οικονομικών καταστάσεων. Οι εν λόγω εκτιμήσεις για τις οποίες κατεβλήθη προσπάθεια να είναι ουδέτερες, βασίζονται στη γνώση της διοίκησης της Εταιρείας, των ιστορικών δεδομένων των τρεχουσών συνθηκών και των προσδοκιών για τα μελλοντικά γεγονότα. Τα τελικά πραγματικά αποτελέσματα ενδέχεται να διαφοροποιηθούν από αυτές τις εκτιμήσεις. Ως εκ τούτου τελούν υπό συνεχή επανεξέταση. Το νόμισμα παρουσίασης είναι το Ευρώ. Νέα πρότυπα, τροποποιήσεις προτύπων και διερμηνείες Συγκεκριμένα νέα πρότυπα, τροποποιήσεις προτύπων και διερμηνείες, τα οποία έχουν εκδοθεί και είναι υποχρεωτικής εφαρμογής για λογιστικές περιόδους που ξεκινούν κατά τη διάρκεια της παρούσας χρήσεως ή μεταγενέστερα. Η εκτίμηση της Εταιρείας σχετικά με την επίδραση από την εφαρμογή αυτών των νέων προτύπων, τροποποιήσεων και διερμηνειών παρατίθεται παρακάτω. 1. Πρότυπα και Διερμηνείες υποχρεωτικά για την χρήση 2008 ΔΛΠ 39 (Τροποποίηση) «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» και ΔΠΧΠ 7 (Τροποποίηση) «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις» Επαναταξινόμηση χρηματοπιστωτικών μέσων (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1004/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 15ης Οκτωβρίου 2008 L ) Εφαρμόζεται από την 1η Ιουλίου Η τροποποίηση επιτρέπει σε μια οικονομική οντότητα να επαναταξινομήσει μη παράγωγα χρηματοοικονομικά περιουσιακά στοιχεία (με εξαίρεση όσα ταξινομήθηκαν από την επιχείρηση στην εύλογη αξία μέσω των αποτελεσμάτων κατά την αρχική τους καταχώριση) σε διαφορετική κατηγορία από την «εύλογη αξία μέσω των αποτελεσμάτων» σε συγκεκριμένες περιπτώσεις. Η τροποποίηση, επίσης, επιτρέπει σε μια οικονομική οντότητα να μεταφέρει από την κατηγορία «Διαθέσιμα προς πώληση» στην κατηγορία «Δάνεια και Απαιτήσεις» ένα χρηματοοικονομικό περιουσιακό στοιχείο που θα μπορούσε να πληρεί τον ορισμό «Δάνεια και Απαιτήσεις» (εάν δεν είχε ταξινομηθεί ως διαθέσιμο προς πώληση), εφόσον η οικονομική οντότητα έχει την πρόθεση και την δυνατότητα να διακρατήσει το εν λόγω χρηματοοικονομικό στοιχείο στο εγγύς μέλλον. Η παραπάνω τροποποίηση δεν έχει καμία επίδραση στις οικονομικές καταστάσεις της Εταιρείας. ΕΔΔΠΧΠ 11 - ΔΠΧΠ 2: Συναλλαγές Ιδίων Μετοχών Ομίλου (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 611/2007 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 1ης Ιουνίου 2007, L ) Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Μαρτίου Η διερμηνεία αποσαφηνίζει το λογιστικό χειρισμό στις περιπτώσεις που οι υπάλληλοι μίας θυγατρικής εταιρείας λαμβάνουν μετοχές της μητρικής εταιρείας. Επίσης διευκρινίζει εάν ορισμένες συναλλαγές πρέπει να λογίζονται ως συναλλαγές με διακανονισμό με συμμετοχικούς τίτλους ή συναλλαγές με διακανονισμό τοις μετρητοίς. Η διερμηνεία δεν έχει καμία επίδραση στις οικονομικές καταστάσεις της Εταιρείας. ΕΔΔΠΧΠ 14 Όρια Περιουσιακών Στοιχείων Καθορισμένων Παροχών, Ελάχιστο Απαιτούμενο Σχηματισμένο κεφάλαιο και η αλληλεπίδρασή τους (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1263/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 16ης Δεκεμβρίου 2008, L ) Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου

14 Η διερμηνεία αναφέρεται σε παροχές μετά την έξοδο από την υπηρεσία και σε άλλα μακροχρόνια προγράμματα καθορισμένων παροχών προς τους εργαζόμενους. Η διερμηνεία αποσαφηνίζει: α) Πότε οικονομικά οφέλη με τη μορφή επιστροφών από το πρόγραμμα ή μειώσεων μελλοντικών εισφορών στο πρόγραμμα πρέπει να θεωρηθούν ως διαθέσιμα. β) Πώς η ύπαρξη ελαχίστου απαιτούμενου σχηματισμένου κεφαλαίου ενδεχομένως θα επηρέαζε τα διαθέσιμα οικονομικά οφέλη με τη μορφή μειώσεων μελλοντικών εισφορών και γ) Πότε η ύπαρξη ελαχίστου απαιτούμενου σχηματισμένου κεφαλαίου θα δημιουργούσε υποχρέωση. Επειδή η Εταιρεία δεν έχουν τέτοια προγράμματα παροχών για τους εργαζόμενους, η διερμηνεία δεν έχει καμία επίδραση στις οικονομικές καταστάσεις της Εταιρείας. 2. Πρότυπα και Διερμηνείες υποχρεωτικά μετά την 31 Δεκεμβρίου 2008 ΔΛΠ 1 (Αναθεωρημένο 2007) «Παρουσίαση των Οικονομικών Καταστάσεων» Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1274/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 17ης Δεκεμβρίου 2008, L ) Το ΔΛΠ 1 έχει αναθεωρηθεί για να αναβαθμίσει τη χρησιμότητα των πληροφοριών που παρουσιάζονται στις οικονομικές καταστάσεις. Οι πιο σημαντικές αλλαγές είναι: α) Η κατάσταση μεταβολών ιδίων κεφαλαίων να περιλαμβάνει μόνο συναλλαγές με μετόχους, β) Η εισαγωγή μιας καινούργιας κατάστασης συνολικού εισοδήματος που συνδυάζει όλα τα στοιχεία εσόδων και εξόδων, τα οποία καταχωρίζονται στην κατάσταση αποτελεσμάτων με τα «λοιπά εισοδήματα», και γ) Επαναδιατυπώσεις στις οικονομικές καταστάσεις ή αναδρομικές εφαρμογές νέων λογιστικών αρχών και μεθόδων πρέπει να παρουσιάζονται από την αρχή της ενωρίτερης συγκριτικής περιόδου. Ο Κανονισμός συνοδεύεται από ένα προσάρτημα ανάλογων τροποποιήσεων περιορισμένης έκτασης σε αρκετά ΔΛΠ, ΔΠΧΠ, ΕΔΔΠΧΠ και ΜΕΔ που ισχύουν και αυτές για περιόδους που αρχίζουν την ή μετά την Η Εταιρεία θα εφαρμόσει τις παραπάνω τροποποιήσεις και θα κάνει τις απαραίτητες αλλαγές στην παρουσίαση των οικονομικών καταστάσεων για το έτος ΔΛΠ 23 «Κόστος Δανεισμού» (αναθεωρημένο το 2007) (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1260/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 10ης Δεκεμβρίου 2008, L Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Το πρότυπο αντικαθιστά την προηγούμενη έκδοση του ΔΛΠ 23. Η βασική διαφορά σε σχέση με την προηγούμενη έκδοση αφορά στην κατάργηση της επιλογής καταχώρισης ως εξόδου του κόστους δανεισμού που σχετίζεται με περιουσιακά στοιχεία ενεργητικού, τα οποία απαιτείται ένα σημαντικό χρονικό διάστημα προκειμένου να μπορέσουν να λειτουργήσουν ή να πωληθούν. Επίσης έγιναν ορισμένες τροποποιήσεις στα ΔΠΧΠ 1, ΔΛΠ 1, ΔΛΠ 7, ΔΛΠ 11, ΔΛΠ 16, ΔΛΠ 38 και ΕΔΔΠΧΠ 1 που ισχύουν από την ή μετά την Η Εταιρεία θα εφαρμόσει το ΔΛΠ 23 από την 1 Ιανουαρίου ΔΛΠ 32 (Τροποποίηση) «Χρηματοπιστωτικά μέσα: Παρουσίαση» και ΔΛΠ 1 (Τροποποίηση) «Παρουσίαση των οικονομικών καταστάσεων» - Χρηματοπιστωτικά Μέσα διαθέσιμα από τον κάτοχο. (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 53/2009 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 21ης Ιανουαρίου 2009, L ) Εφαρμόζονται στις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Η τροποποίηση στο ΔΛΠ 32 απαιτεί ορισμένα χρηματοοικονομικά μέσα διαθέσιμα από τον κάτοχο και υποχρεώσεις που προκύπτουν κατά την ρευστοποίηση, να καταταχθούν ως Ίδια Κεφάλαια εάν πληρούνται 14

15 συγκεκριμένα κριτήρια. Η τροποποίηση στο ΔΛΠ 1 απαιτεί γνωστοποίηση συγκεκριμένων πληροφοριών αναφορικά με τα μέσα αυτά που κατατάσσονται ως Ίδια Κεφάλαια. Επίσης έγιναν μερικές τροποποιήσεις στο ΔΠΧΠ 7, ΔΛΠ 39 και ΕΔΔΠΧΠ 2 που ισχύουν για περιόδους που αρχίζουν την ή μετά την Επειδή η Εταιρεία δεν κατέχει τέτοια μέσα, οι τροποποιήσεις δεν θα έχουν επίδραση στις οικονομικές καταστάσεις της χρήσεως ΔΠΧΠ 1 (Τροποποίηση) «Πρώτη υιοθέτηση των ΔΠΧΠ» και ΔΛΠ 27 (Τροποποίηση) «Ενοποιημένες και Ιδιαίτερες Οικονομικές Καταστάσεις» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 69/2009 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 23ης Ιανουαρίου 2009, L ) Εφαρμόζονται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Η τροποποίηση του ΔΠΧΠ 1 επιτρέπει στις οικονομικές οντότητες που εφαρμόζουν για πρώτη φορά τα ΔΠΧΠ να χρησιμοποιούν ως τεκμαιρόμενο κόστος είτε την εύλογη αξία είτε την λογιστική αξία με βάση τις προηγούμενες λογιστικές πρακτικές για την αποτίμηση του αρχικού κόστους των επενδύσεων σε θυγατρικές επιχειρήσεις, σε από κοινού ελεγχόμενες οικονομικές οντότητες και σε συγγενείς επιχειρήσεις. Επίσης, η τροποποίηση καταργεί τον ορισμό της μεθόδου κόστους από το ΔΛΠ 27 και το αντικαθιστά με την απαίτηση τα μερίσματα να παρουσιάζονται ως εισόδημα στις ιδιαίτερες οικονομικές καταστάσεις του επενδυτή. Επίσης έγιναν περιορισμένες τροποποιήσεις στο ΔΛΠ 18, ΔΛΠ 21 και ΔΛΠ 36 που εφαρμόζονται και αυτές για περιόδους που αρχίζουν την ή μετά την Επειδή η εταιρεία έχει ήδη μεταβεί στα ΔΠΧΠ, η τροποποίηση αυτή δεν θα έχει επίδραση στις οικονομικές καταστάσεις της χρήσεως ΔΠΧΠ 2 (Τροποποίηση) «Παροχές που Εξαρτώνται από την Αξία των Μετοχών» Προϋποθέσεις Κατοχύρωσης και Ακυρώσεις (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1261/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 16ης Δεκεμβρίου 2008, L ) Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Η τροποποίηση διευκρινίζει τον ορισμό των «προϋποθέσεων της κατοχύρωσης», με την εισαγωγή του όρου «προϋποθέσεις μη κατοχύρωσης» για όρους που δεν αποτελούν όρους υπηρεσίας ή όρους απόδοσης. Επίσης, διευκρινίζεται ότι όλες οι ακυρώσεις είτε προέρχονται από την ίδια την οντότητα είτε από τα συμβαλλόμενα μέρη, πρέπει να έχουν την ίδια λογιστική αντιμετώπιση. Η Εταιρία δεν αναμένει ότι αυτή η τροποποίηση θα έχει επίδραση στις οικονομικές καταστάσεις της χρήσεως ΔΠΧΠ 8 «Κλάδοι Δραστηριοτήτων» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1358/2007 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 21ης Νοεμβρίου 2007, L ). Εφαρμόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου Το πρότυπο αυτό αντικαθιστά το ΔΛΠ 14, σύμφωνα με το οποίο οι τομείς αναγνωρίζονταν και παρουσιάζονταν με βάση μια ανάλυση απόδοσης και κινδύνου. Σύμφωνα με το ΔΠΧΠ 8 οι τομείς αποτελούν συστατικά μιας οικονομικής οντότητας που εξετάζονται τακτικά από την Διοίκηση της οικονομικής οντότητας και παρουσιάζονται στις οικονομικές καταστάσεις με βάση αυτήν την εσωτερική κατηγοριοποίηση. Η εταιρεία θα εφαρμόσει το ΔΠΧΠ 8 από την 1 Ιανουαρίου ΕΔΔΠΧΠ 13 Προγράμματα Πιστότητας Πελατών (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1262/2008 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 16ης Δεκεμβρίου 2008, L ) Εφαρμόζεται για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιουλίου

«Πρώτη υιοθέτηση των ΔΠΧΠ» και ΔΛΠ 27 (Τροποποίηση) «Ενοποιημένες και Ιδιαίτερες Οικονομικές Καταστάσεις» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ.")

16 Η διερμηνεία αποσαφηνίζει τον χειρισμό που πρέπει να υιοθετήσουν οι εταιρείες που χορηγούν κάποιας μορφής επιβράβευση πιστότητας, όπως «πόντους» ή «ταξιδιωτικά μίλια», σε πελάτες που αγοράζουν αγαθά ή υπηρεσίες. Η διερμηνεία δεν έχει εφαρμογή στην Εταιρεία. Τροποποιήσεις σε πρότυπα που αποτελούν ένα τμήμα του προγράμματος ετήσιων βελτιώσεων του ΣΔΛΠ (Συμβούλιο Διεθνών Λογιστικών Προτύπων) (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 70/2009 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 23ης Ιανουαρίου 2009, L ) Μέρος Ι Οι παρακάτω τροποποιήσεις περιγράφουν τις σημαντικότερες αλλαγές που υπεισέρχονται στα ΔΠΧΠ ως επακόλουθο των αποτελεσμάτων του ετήσιου προγράμματος βελτιώσεων του ΣΔΛΠ που δημοσιεύτηκε τον Μάιο Οι παρακάτω τροποποιήσεις, εφόσον δεν ορίζεται διαφορετικά, ισχύουν για τις ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου ΔΛΠ 1 (Τροποποίηση) «Παρουσίαση των οικονομικών καταστάσεων» Η τροποποίηση διευκρινίζει ότι κάποια από τα χρηματοοικονομικά περιουσιακά στοιχεία και υποχρεώσεις που έχουν καταταχθεί ως προοριζόμενο για εμπορική εκμετάλλευση σύμφωνα με το ΔΛΠ 39 «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» αποτελούν παραδείγματα κυκλοφορούντων στοιχείων ενεργητικού και βραχυπρόθεσμων υποχρεώσεων αντίστοιχα. Η Εταιρεία θα εφαρμόσει την τροποποίηση αυτή από την 1η Ιανουαρίου 2009, ωστόσο αναμένει ότι δεν θα επηρεάσει τις οικονομικές καταστάσεις. ΔΛΠ 16 (Τροποποίηση ) «Ενσώματες ακινητοποιήσεις» (και επακόλουθη τροποποίηση στο ΔΛΠ 7 «Κατάσταση ταμειακών ροών») Η τροποποίηση αυτή απαιτεί στις οικονομικές οντότητες με συνήθεις δραστηριότητες στις οποίες περιλαμβάνονται η εκμίσθωση και εν συνεχεία πώληση περιουσιακών στοιχείων να παρουσιάζουν τo προϊόν της πώλησης των στοιχείων αυτών στα έσοδα και να μεταφέρουν την αναπόσβεστη αξία του στοιχείου στα αποθέματα όταν το στοιχείο του ενεργητικού θεωρείται διαθέσιμο προς πώληση. Η επακόλουθη τροποποίηση στο ΔΛΠ 7 δηλώνει ότι οι ταμειακές ροές που προκύπτουν από την αγορά, εκμίσθωση και πώληση των εν λόγω περιουσιακών στοιχείων κατατάσσονται στις ταμειακές ροές από λειτουργικές δραστηριότητες. Επειδή στις συνήθεις δραστηριότητες της Εταιρείας δεν περιλαμβάνεται η εκμίσθωση και μεταγενέστερη πώληση στοιχείων του ενεργητικού, η τροποποίηση δεν θα έχει επίπτωση στις οικονομικές καταστάσεις. ΔΛΠ 19 (Τροποποίηση) «Παροχές σε εργαζόμενους» Οι αλλαγές στο πρότυπο αυτό είναι οι ακόλουθες: α) Μια τροποποίηση στο πρόγραμμα που καταλήγει σε μια μεταβολή στην έκταση στην οποία οι δεσμεύσεις για παροχές επηρεάζονται από μελλοντικές αυξήσεις των μισθών είναι μια περικοπή, ενώ μια τροποποίηση που μεταβάλλει τις παροχές που αποδίδονται στη προϋπηρεσία προκαλεί ένα αρνητικό κόστος προϋπηρεσίας εάν καταλήγει σε μείωση της παρούσας αξίας υποχρεώσεων καθορισμένων παροχών. β) Ο ορισμός της απόδοσης περιουσιακών στοιχείων του προγράμματος έχει τροποποιηθεί για να ορίσει ότι τα έξοδα διαχείρισης του προγράμματος εκπίπτουν στον υπολογισμό της απόδοσης των περιουσιακών 16

17 στοιχείων του προγράμματος μόνο στην έκταση που τα έξοδα αυτά έχουν εξαιρεθεί από την αποτίμηση της υποχρέωσης καθορισμένων παροχών. γ) Ο διαχωρισμός μεταξύ βραχυπρόθεσμων και μακροπρόθεσμων παροχών σε εργαζόμενους θα βασισθεί στο εάν οι παροχές θα τακτοποιηθούν εντός ή μετά τους 12 μήνες παροχής της υπηρεσίας των εργαζομένων. δ) Το ΔΛΠ 37 «Προβλέψεις, Ενδεχόμενες Υποχρεώσεις και Ενδεχόμενα Περιουσιακά Στοιχεία» απαιτεί οι ενδεχόμενες υποχρεώσεις να γνωστοποιούνται και όχι να αναγνωρίζονται. Το ΔΛΠ 19 έχει τροποποιηθεί για να είναι συνεπές. Η Εταιρεία θα εφαρμόσει αυτές τις τροποποιήσεις από την 1η Ιανουαρίου 2009, ωστόσο δεν αναμένεται να έχουν επίδραση στις οικονομικές καταστάσεις. ΔΛΠ 20 (Τροποποίηση) «Λογιστική κρατικών επιχορηγήσεων και γνωστοποίηση της κρατικής υποστήριξης» Η τροποποίηση απαιτεί η ωφέλεια από ένα κρατικό δάνειο με επιτόκιο χαμηλότερο από εκείνο της αγοράς να αποτιμάται ως η διαφορά μεταξύ της λογιστικής αξίας βάσει του ΔΛΠ 39 «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» και των εσόδων που προκύπτουν από την εν λόγω ωφέλεια με τη λογιστική αντιμετώπιση του ΔΛΠ 20. Επειδή η Εταιρεία δεν έχει λάβει δάνεια από το Κράτος, η τροποποίηση δεν θα έχει επίδραση στις οικονομικές καταστάσεις της Εταιρείας. ΔΛΠ 23, Κόστος Δανεισμού (όπως αναθεωρήθηκε το 2007) (Τροποποίηση) Με την τροποποίηση: (α) Διευκρινίζεται ότι το έξοδο τόκου πρέπει να υπολογίζεται με τη μέθοδο του αποτελεσματικού επιτοκίου, όπως περιγράφεται στο Δ.Λ.Π. 39 Χρηματοπιστωτικά Μέσα: Καταχώριση και Αποτίμηση, (β) Καταργείται η δυνατότητα, το κόστος δανεισμού να περιλαμβάνει απόσβεση διαφοράς της υπό το άρτιο λήψης ή υπέρ το άρτιο εξόφλησης δανείων, και την απόσβεση παρεπόμενου κόστους που συνδέεται με το διακανονισμό δανείων. Η τροποποίηση δεν θα έχει επίδραση στις οικονομικές καταστάσεις της Εταιρείας. ΔΛΠ 27 (Τροποποίηση) «Ενοποιημένες και ιδιαίτερες οικονομικές καταστάσεις» Η τροποποίηση ορίζει ότι στις περιπτώσεις όπου μια επένδυση σε θυγατρική εταιρεία, η οποία αντιμετωπίζεται λογιστικά σύμφωνα με το ΔΛΠ 39 «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση», έχει ταξινομηθεί ως στοιχείο κατεχόμενο προς πώληση σύμφωνα με το ΔΠΧΠ 5 «Μη κυκλοφορούντα στοιχεία ενεργητικού κατεχόμενα προς πώληση και διακοπείσες δραστηριότητες» θα συνεχίσει να εφαρμόζεται το ΔΛΠ 39. Επειδή η Εταιρεία ακολουθεί την αρχή οι επενδύσεις σε θυγατρικές να καταχωρίζονται στο κόστος στις ιδιαίτερες οικονομικές καταστάσεις, η τροποποίηση δεν θα έχει καμία επίδραση στις οικονομικές αυτές καταστάσεις. ΔΛΠ 28 (Τροποποίηση) «Επενδύσεις σε συγγενείς επιχειρήσεις» (και επακόλουθες τροποποιήσεις στο ΔΛΠ 32 «Χρηματοπιστωτικά μέσα: Παρουσίαση» και στο ΔΠΧΠ 7 «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις») Σύμφωνα με αυτήν την τροποποίηση, μια επένδυση σε συγγενή επιχείρηση αντιμετωπίζεται ως μοναδικό στοιχείο για σκοπούς ελέγχου απομείωσης και η όποια ζημιά απομείωσης δεν κατανέμεται σε συγκεκριμένα 17

18 στοιχεία του ενεργητικού που περιλαμβάνονται στη επένδυση. Οι αναστροφές των ζημιών απομείωσης καταχωρίζονται ως προσαρμογή στο λογιστικό υπόλοιπο της επένδυσης στην έκταση που το ανακτήσιμο ποσό της επένδυσης στη συγγενή αυξάνεται. Η Εταιρεία δεν έχει συγγενείς επιχειρήσεις. ΔΛΠ 29 (Τροποποίηση) «Παρουσίαση Οικονομικών Στοιχείων σε Υπερπληθωριστικές Οικονομίες» Η οδηγία σε αυτό το πρότυπο έχει τροποποιηθεί ώστε να απεικονίσει το γεγονός ότι κάποια περιουσιακά στοιχεία και υποχρεώσεις αποτιμούνται στην εύλογη αξία αντί στο ιστορικό κόστος. Επειδή η εταιρεία δεν δραστηριοποιείται σε υπερπληθωριστικές οικονομίες, η τροποποίηση δεν θα έχει επίδραση στις οικονομικές της καταστάσεις. ΔΛΠ 31 (Τροποποίηση) «Συμμετοχές σε κοινοπραξίες» (και επακόλουθες τροποποιήσεις στο ΔΛΠ 32 «Χρηματοπιστωτικά μέσα: Παρουσίαση» και στο ΔΠΧΠ 7 «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις») Η τροποποίηση αυτή ορίζει ότι στις περιπτώσεις όπου μια επένδυση σε κοινοπραξία λογιστικοποιείται σύμφωνα με το ΔΛΠ 39 «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» επιπρόσθετα των απαιτούμενων γνωστοποιήσεων του ΔΛΠ 32 «Χρηματοπιστωτικά μέσα: Παρουσίαση» και ΔΠΧΠ 7 «Χρηματοπιστωτικά μέσα: Γνωστοποιήσεις» θα πρέπει να γίνουν συγκεκριμένες και όχι όλες οι απαιτούμενες γνωστοποιήσεις του ΔΛΠ 31 «Συμμετοχές σε κοινοπραξίες». Επειδή η εταρεία δεν έχει συμμετοχές σε κοινοπραξίες, η τροποποίηση δεν θα έχει καμία επίδραση στις δραστηριότητές της. ΔΛΠ 36 (Τροποποίηση) «Απομείωση Αξίας Περιουσιακών Στοιχείων» Η τροποποίηση αυτή απαιτεί ότι στις περιπτώσεις όπου η εύλογη αξία μειωμένη κατά το κόστος της πώλησης υπολογίζεται βάσει των προεξοφλημένων ταμειακών ροών, πρέπει να γίνονται γνωστοποιήσεις ισοδύναμες προς εκείνες για τον υπολογισμό της αξίας λόγω χρήσεως. Η Εταιρεία θα εφαρμόσει αυτήν την τροποποίηση και θα παρέχει την απαραίτητη γνωστοποίηση όπου εφαρμόζεται για τους ελέγχους απομείωσης από την 1η Ιανουαρίου ΔΛΠ 38 (Τροποποίηση) «Άϋλα Περιουσιακά Στοιχεία» Η τροποποίηση αυτή ορίζει ότι μία πληρωμή μπορεί να αναγνωριστεί ως προπληρωμή μόνο εάν έχει πραγματοποιηθεί πριν την απόκτηση του δικαιώματος πρόσβασης σε αγαθά ή λήψης υπηρεσιών. Η τροποποίηση αυτή πρακτικά σημαίνει ότι όταν η Εταιρεία αποκτήσει πρόσβαση στα αγαθά ή λάβει τις υπηρεσίες τότε η πληρωμή πρέπει να καταχωρηθεί στα έξοδα. Η Εταιρεία θα εφαρμόσει την τροποποίηση από την 1η Ιανουαρίου ΔΛΠ 39 (Τροποποίηση) «Χρηματοπιστωτικά μέσα: Καταχώριση και Αποτίμηση» Οι αλλαγές σε αυτό το πρότυπο είναι οι παρακάτω: α) Είναι δυνατό να υπάρξουν μετακινήσεις προς και από την κατηγορία της εύλογης αξίας μέσω των αποτελεσμάτων όταν ένα παράγωγο ξεκινά ή παύει να πληρεί τις προϋποθέσεις ως μέσο αντιστάθμισης ταμειακών ροών ή αντιστάθμισης καθαρής επένδυσης. β) Ο ορισμός του χρηματοοικονομικού περιουσιακού στοιχείου ή της χρηματοοικονομικής υποχρέωσης στην εύλογη αξία μέσω των αποτελεσμάτων όσον αφορά στοιχεία που κατέχονται ως διαθέσιμα για εμπορική 18

«Παρουσίαση Οικονομικών Στοιχείων σε Υπερπληθωριστικές Οικονομίες» Η οδηγία σε αυτό το πρότυπο έχει τροποποιηθεί ώστε να απεικονίσει το γεγονός ότι κάποια περιουσιακά στοιχεία")

19 εκμετάλλευση έχει τροποποιηθεί. Διευκρινίζεται ότι ένα χρηματοοικονομικό περιουσιακό στοιχείο ή υποχρέωση που αποτελεί μέρος ενός χαρτοφυλακίου χρηματοοικονομικών μέσων που έχουν κοινή διαχείριση με τεκμηριωμένη ένδειξη πραγματικού πρόσφατου σχεδίου βραχυπρόθεσμης αποκόμισης κερδών, συμπεριλαμβάνεται σε αυτού του είδους το χαρτοφυλάκιο κατά την αρχική αναγνώριση. γ) Η ισχύουσα οδηγία για τον προσδιορισμό και την τεκμηρίωση αντισταθμίσεων δηλώνει ότι ένα μέσο αντιστάθμισης πρέπει να εμπλέκει μέρος που δεν ανήκει στην αναφερθείσα οικονομική οντότητα και αναφέρει έναν τομέα ως παράδειγμα μιας οικονομικής οντότητας. Αυτό σημαίνει ότι για να εφαρμοστεί η λογιστική αντιστάθμισης σε επίπεδο τομέα, οι απαιτήσεις για τη λογιστική αντιστάθμισης πρέπει να πληρούνται συγχρόνως από τον τομέα που το εφαρμόζει. Η τροποποίηση αφαιρεί αυτήν την απαίτηση έτσι ώστε το ΔΛΠ 39 να συμβαδίζει με το ΔΠΧΠ 8 «Τομείς δραστηριοτήτων» το οποίο απαιτεί η γνωστοποίηση για τομείς να βασίζεται σε πληροφορίες που παρουσιάζονται στον Διευθύνοντα Σύμβουλο / Διοικητικό Συμβούλιο της οικονομικής οντότητας. δ) Όταν αποτιμάται εκ νέου η λογιστική αξία ενός χρεωστικού τίτλου κατά τη διακοπή της λογιστικής αντιστάθμισης εύλογης αξίας, η τροποποίηση διευκρινίζει ότι πρέπει να χρησιμοποιείται ένα αναθεωρημένο πραγματικό επιτόκιο (υπολογισμένο την ημέρα της διακοπής της λογιστικής αντιστάθμισης εύλογης αξίας). Η Εταιρεία θα εφαρμόσει το ΔΛΠ 39 (Τροποποίηση) από τη 1η Ιανουαρίου Δεν αναμένεται να έχει επίδραση στις οικονομικές καταστάσεις. ΔΛΠ 40 (Τροποποίηση) «Επενδύσεις σε ακίνητα» (και επακόλουθες τροποποιήσεις στο ΔΛΠ 16 «Ενσώματες Ακινητοποιήσεις») Η τροποποίηση ορίζει ότι τα ακίνητα που είναι υπό κατασκευή ή αξιοποίηση για μελλοντική χρήση ως επενδυτικά ακίνητα εμπίπτουν στο πεδίο εφαρμογής του ΔΛΠ 40. Επομένως, όπου εφαρμόζεται η μέθοδος της εύλογης αξίας τα ακίνητα αυτά αποτιμούνται στην εύλογη αξία. Όμως, σε περιπτώσεις που η εύλογη αξία ενός επενδυτικού ακινήτου υπό κατασκευή δεν μπορεί να αποτιμηθεί με αξιοπιστία, το ακίνητο αποτιμάται στο κόστος μέχρι την ενωρίτερη μεταξύ της ημερομηνίας ολοκλήρωσης της κατασκευής και της ημερομηνίας στην οποία η εύλογη αξία καθίσταται δυνατό να αποτιμηθεί με αξιοπιστία. Η Εταιρεία κατέχει επενδύσεις σε ακίνητα, η τροποποίηση όμως δεν θα επηρεάσει τις δραστηριότητές τους διότι αποτιμούνται στο ιστορικό κόστος και όχι τη εύλογη αξία. ΔΛΠ 41 (Τροποποίηση) «Γεωργία» Η τροποποίηση απαιτεί την χρήση ενός προεξοφλητικού επιτοκίου της αγοράς όπου οι υπολογισμοί εύλογης αξίας βασίζονται σε προεξοφλημένες ταμειακές ροές και την κατάργηση της απαγόρευσης να λαμβάνονται υπόψη οι βιολογικοί μετασχηματισμοί κατά τον υπολογισμό της εύλογης αξίας. Επειδή η Εταιρεία δεν έχει αναλάβει καμία γεωργική δραστηριότητα, η τροποποίηση δεν θα έχει επίδραση στις δραστηριότητές τους. ΔΠΧΠ 5 (Τροποποίηση) «Mη Κυκλοφορούντα Περιουσιακά Στοιχεία που Κατέχονται προς Πώληση και Διακοπείσες Δραστηριότητες» (και επακόλουθες τροποποιήσεις στο ΔΠΧΠ 1 «Πρώτη Υιοθέτηση των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης») Ισχύουν για τις ετήσιες λογιστικές καταστάσεις που ξεκινούν την ή μετά την 1η Ιουλίου Η τροποποίηση διευκρινίζει ότι όλα τα περιουσιακά στοιχεία και οι υποχρεώσεις μιας θυγατρικής ταξινομούνται ως κατεχόμενα προς πώληση εάν ένα πρόγραμμα πώλησης για μερική διάθεση καταλήγει σε απώλεια του ελέγχου της και θα πρέπει να γίνουν σχετικές γνωστοποιήσεις για αυτή τη θυγατρική εφόσον πληρείται ο ορισμός για μια διακοπείσα δραστηριότητα. Η επακόλουθη τροποποίηση στο ΔΠΧΠ 1 ορίζει ότι αυτές οι τροποποιήσεις θα εφαρμόζονται μελλοντικά από την ημερομηνία μετάβασης σε ΔΠΧΠ. Η Εταιρεία δεν έχει θυγατρικές. 19

Η ισχύουσα οδηγία για τον προσδιορισμό και την τεκμηρίωση αντισταθμίσεων δηλώνει ότι ένα μέσο αντιστάθμισης πρέπει να εμπλέκει μέρος που δεν ανήκει στην αναφερθείσα οικονομική οντότητα και")

20 Μέρος ΙΙ Οι τροποποιήσεις που περιλαμβάνονται στο ΙΙ Μέρος του κανονισμού αναφέρονται σε αλλαγές στην ορολογία ή τροποποιήσεις εκδοτικής φύσης. και δεν οδηγούν σε λογιστικές μεταβολές για λόγους παρουσίασης, αναγνώρισης και κατά συνέπεια οι εφαρμοστέες τροποποιήσεις δεν θα έχουν επιδράσεις στις οικονομικές καταστάσεις της Εταιρείας. Τα πρότυπα στα οποία έγιναν οι παραπάνω τροποποιήσεις είναι τα εξής: ΔΛΠ 8, Λογιστικές Πολιτικές, Μεταβολές των Λογιστικών Εκτιμήσεων και Λάθη ΔΛΠ 10, Γεγονότα Μετά την Ημερομηνία του Ισολογισμού ΔΛΠ 20, Λογιστική των Κρατικών Επιχορηγήσεων και Γνωστοποίηση της Κρατικής Υποστήριξης (και επακόλουθες τροποποιήσεις στο ΔΛΠ 41, Γεωργία) Δ.Λ.Π 29 Παρουσίαση Οικονομικών Στοιχείων σε Υπερπληθωριστικές Οικονομίες ΔΛΠ 34, Ενδιάμεση Χρηματοοικονομική Αναφορά ΔΛΠ 40, Επενδύσεις σε Ακίνητα ΔΛΠ 41, Γεωργία (και επακόλουθες τροποποιήσεις στα ΔΠΧΠ 5 Μη Κυκλοφορούντα Περιουσιακά Στοιχεία που Κατέχονται προς Πώληση και Διακοπείσες Δραστηριότητες, Δ.Λ.Π. 2 Αποθέματα, Δ.Λ.Π. 36 Απομείωση Αξίας Περιουσιακών Στοιχείων). Προσδιορισµός κονδυλίου «Λειτουργικά αποτελέσµατα προ Φόρων, Χρηµατοδοτικών, Επενδυτικών Αποτελεσµάτων και Συνολικών Αποσβέσεων» (EBITDA Οµίλου) Το κονδύλι «κέρδη/(ζημίες) προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και συνολικών αποσβέσεων» υπολογίζεται για τους σκοπούς της Απόφασης ως ακολούθως : Κέρδη /(ζημίες) προ φόρων ± Χρηματοοικονομικά και επενδυτικά αποτελέσματα + Συνολικές αποσβέσεις (ενσώματων και άυλων πάγιων περιουσιακών στοιχείων ) = Αποτελέσματα προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και συνολικών αποσβέσεων Διευκρινίζεται ότι: 1. Το κονδύλι «κέρδη/ζημίες προ φόρων» που χρησιμοποιείται στον ανωτέρω υπολογισμό, λαμβάνεται όπως ακριβώς απεικονίζεται στην κατάσταση αποτελεσμάτων των οικονομικών καταστάσεων. 2. Το κονδύλι «χρηματοοικονομικά και επενδυτικά αποτελέσματα» αφορά έσοδα, έξοδα, κέρδη και ζημίες, που σχετίζονται με τη χρονική αξία του χρήματος (τόκοι καταθέσεων, δανείων κλπ) και τις επενδύσεις κεφαλαίου. Με τον όρο επενδύσεις κεφαλαίου νοούνται οι τοποθετήσεις της επιχείρησης σε χρεόγραφα (μετοχές, ομολογίες κλπ), ενσώματα και άυλα πάγια περιουσιακά στοιχεία (επενδυτικά και ιδιοχρησιμοποιούμενα), στις περιπτώσεις που οι τοποθετήσεις αυτές δεν αποτελούν ένα από τα αντικείμενα δραστηριότητας (segments) του εκδότη. Το κονδύλι περιλαμβάνει ενδεικτικά, έσοδα από τόκους καταθέσεων, έξοδα από τόκους δανειακών κεφαλαίων, μη λειτουργικές συναλλαγματικές διαφορές, έσοδα μερισμάτων, κέρδη/ζημίες από πώληση, διαγραφή, απομείωση, αναστροφή απομείωσης και αποτίμηση χρεογράφων, ενσώματων και άυλων παγίων περιουσιακών στοιχείων. 3. Το κονδύλι των «συνολικών αποσβέσεων» που προστίθεται στα κέρδη/ζημίες προ φόρων, είναι αυτό που προκύπτει μετά από το συμψηφισμό των αποσβέσεων των παγίων περιουσιακών στοιχείων (έξοδο), με τις αντίστοιχες αποσβέσεις των τυχόν επιχορηγήσεων (έσοδο), που έχουν ληφθεί γι αυτά τα περιουσιακά στοιχεία. 20

21 3. Βασικές λογιστικές αρχές Οι λογιστικές αρχές βάσει των οποίων συντάσσονται οι συνημμένες ενδιάμεσες οικονομικές καταστάσεις και τις οποίες συστηματικά εφαρμόζει η εταιρεία είναι οι ακόλουθες: 3.1 Πληροφόρηση κατά τομέα Ως επιχειρηματικός τομέας ορίζεται μία ομάδα στοιχείων ενεργητικού και δραστηριοτήτων που παρέχουν προϊόντα και υπηρεσίες, τα οποία υπόκεινται σε διαφορετικούς κινδύνους και αποδόσεις από εκείνα άλλων επιχειρηματικών τομέων. Ως γεωγραφικός τομέας, ορίζεται μία γεωγραφική περιοχή, στην οποία παρέχονται προϊόντα και υπηρεσίες και η οποία υπόκειται σε διαφορετικούς κινδύνους και αποδόσεις από άλλες περιοχές. Η εταιρεία δραστηριοποιείται στον τομέα του επαγγελματικού θαλάσσιου τουρισμού με την εκμετάλλευση ιδιόκτητων και ξένων επαγγελματικών τουριστικών πλοίων αναψυχής, που έγκειται στην εκμίσθωση αυτών μέσω της Διεθνούς Ναυλαγοράς. Η εταιρεία διατηρεί σταθμούς εξυπηρέτησης σκαφών και πελατών σε Ελλάδα, Γαλλία (Μεσογειακά παράλια & Καραϊβική), Ιταλία, Κροατία και Τουρκία 3.2 Ενσώματες ακινητοποιήσεις Τα ενσώματα πάγια στοιχεία του ενεργητικού αποτιμώνται στις οικονομικές καταστάσεις στο κόστος κτήσεώς τους μείον τις αποσβέσεις. Το κόστος κτήσεως περιλαμβάνει όλες τις άμεσα επιρριπτέες δαπάνες για την απόκτηση των στοιχείων. Μεταγενέστερες δαπάνες καταχωρούνται σε επαύξηση της λογιστικής αξίας των ενσωμάτων παγίων, ή ως ξεχωριστό πάγιο μόνο κατά την έκταση που οι δαπάνες αυτές αυξάνουν τα μελλοντικά οικονομικά οφέλη που αναμένεται να εισρεύσουν από τη χρήση του παγίου και το κόστος αυτών μπορεί να επιμετρηθεί αξιόπιστα. Το κόστος επισκευών και συντηρήσεων καταχωρείται στα αποτελέσματα των χρήσεων που πραγματοποιούνται. Οι αποσβέσεις των ενσωμάτων παγίων, εκτός των οικοπέδων τα οποία δεν αποσβένονται, υπολογίζονται με την σταθερή μέθοδο μέσα στην ωφέλιμη ζωή τους που έχει ως εξής: ΚΑΤΗΓΟΡΙΑ ΠΑΓΙΟΥ ΣΥΝΤΕΛΕΣΤΗΣ ΑΠΟΣΒΕΣΗΣ ΚΤΙΡΙΑ 2,5% ΕΓΚΑΤΑΣΤΑΣΕΙΣ ΣΕ ΑΚΙΝΗΤΑ ΤΡΙΤΩΝ Σύμφωνα με τη διάρκεια μίσθωσης ΜΗΧΑΝΗΜΑΤΑ 15% ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ 13%-15% ΕΠΙΠΛΑ 12%- 20% ΠΛΟΙΑ 5% ΥΠΟΛΟΓΙΣΤΕΣ 30% 21

22 Οι ωφέλιμες ζωές και οι υπολειμματικές αξίες των ενσώματων παγίων υπόκεινται σε επανεξέταση σε κάθε ετήσιο ισολογισμό. Όταν οι λογιστικές αξίες των ενσώματων παγίων υπερβαίνουν την ανακτήσιμη αξία τους, οι διαφορές (απομείωση) καταχωρούνται άμεσα ως έξοδα στα αποτελέσματα. Κατά την πώληση ενσωμάτων ακινητοποιήσεων, οι διαφορές μεταξύ του τιμήματος που λαμβάνεται και της λογιστικής τους αξίας καταχωρούνται ως κέρδη ή ζημίες στα αποτελέσματα. Εκτός από την πώληση των πλοίων, που η υπολειμματική αξία λογίζεται ως κόστος πώλησης πλοίου. 3.3 Άυλα περιουσιακά στοιχεία Στα άυλα περιουσιακά στοιχεία συμπεριλαμβάνονται άδειες λογισμικού και λοιπά δικαιώματα θυγατρικής εξωτερικού. Οι άδειες λογισμικού αποτιμώνται στο κόστος κτήσεως μείον τις αποσβέσεις. Οι αποσβέσεις διενεργούνται με την σταθερή μέθοδο κατά την διάρκεια της ωφέλιμης ζωής των στοιχείων αυτών η οποία καθορίζεται στα 3-5 χρόνια. 3.4 Απομείωση Αξίας Περιουσιακών Στοιχείων Τα στοιχεία του ενεργητικού που αποσβένονται υπόκεινται σε έλεγχο απομείωσης της αξίας τους όταν υπάρχουν ενδείξεις ότι η λογιστική αξία τους δεν θα ανακτηθεί. Σε κάθε ημερομηνία ετήσιου ισολογισμού εξετάζεται αν υπάρχουν τέτοιες ενδείξεις. Η ανακτήσιμη αξία είναι το μεγαλύτερο ποσό μεταξύ της καθαρής τιμής πώλησης και της αξίας λόγω χρήσης. Καθαρή αξία πώλησης θεωρείται το ποσό από την πώληση ενός στοιχείου του ενεργητικού στα πλαίσια μιας αμφοτεροβαρούς συναλλαγής στην οποία τα μέρη έχουν πλήρη γνώση και προσχωρούν οικειοθελώς, μετά από την αφαίρεση κάθε πρόσθετου άμεσου κόστους διάθεσης του στοιχείου ενεργητικού, ενώ, αξία χρήσης είναι η παρούσα αξία των εκτιμώμενων μελλοντικών ταμειακών ροών που αναμένεται να εισρεύσουν στην επιχείρηση από τη χρήση ενός στοιχείου ενεργητικού και από την διάθεση του στο τέλος της εκτιμώμενης ωφέλιμης ζωής του. 3.5 Χρηματοοικονομικά μέσα Χρηματοοικονομικό μέσο είναι κάθε σύμβαση που δημιουργεί ένα χρηματοοικονομικό στοιχείο ενεργητικού σε μία επιχείρηση και μια χρηματοοικονομική υποχρέωση ή ένα συμμετοχικό τίτλο σε μια άλλη επιχείρηση. Τα χρηματοοικονομικά στοιχεία και υποχρεώσεις του ισολογισμού περιλαμβάνουν διαθέσιμα, απαιτήσεις, συμμετοχές και βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις. 22

23 3.6 Αποθέματα Δεν υπάρχουν αποθέματα. 3.7 Εμπορικές απαιτήσεις Οι απαιτήσεις από πελάτες καταχωρούνται στην εύλογη αξία τους, μείον τυχόν πρόβλεψη για μείωση της αξίας τους. Οι ζημιές απομείωσης, δηλαδή όταν υπάρχει αντικειμενική ένδειξη ότι η εταιρεία δεν είναι σε θέση να εισπράξει όλα τα ποσά που οφείλονται με βάση τους συμβατικούς όρους, αναγνωρίζονται στα αποτελέσματα. 3.8 Ταμειακά διαθέσιμα και ισοδύναμα ταμειακών διαθεσίμων Τα διαθέσιμα και ισοδύναμα διαθεσίμων περιλαμβάνουν τα μετρητά στην τράπεζα και στο ταμείο καθώς επίσης και τις βραχυπρόθεσμες επενδύσεις υψηλής ρευστότητας και χαμηλού ρίσκου όπως τα προϊόντα της αγοράς χρήματος. 3.9 Μη κυκλοφοριακά περιουσιακά στοιχεία ταξινομημένα ως κρατούμενα προς πώληση Τα περιουσιακά στοιχεία που διατηρούνται προς πώληση συμπεριλαμβάνουν τα λοιπά περιουσιακά στοιχεία (συμπεριλαμβανομένης της υπεραξίας) και τα ενσώματα πάγια που η εταιρεία σκοπεύει να πουλήσει εντός ενός έτους από την ημερομηνία ταξινόμησής τους ως κρατούμενα προς πώληση. Τα περιουσιακά στοιχεία που ταξινομούνται ως κρατούμενα προς πώληση αποτιμώνται στη χαμηλότερη αξία μεταξύ της λογιστικής αξίας τους αμέσως πριν την ταξινόμησή τους ως κρατούμενα προς πώληση, και την εύλογή τους αξία μείον το κόστος πώλησης. Τα περιουσιακά στοιχεία που ταξινομούνται ως κρατούμενα προς πώληση δεν υπόκεινται σε απόσβεση. Το κέρδος ή η ζημία που προκύπτει από την πώληση και επανεκτίμηση των κρατουμένων προς πώληση περιουσιακών στοιχείων συμπεριλαμβάνεται στα άλλα έσοδα και άλλα έξοδα, αντίστοιχα, στην κατάσταση αποτελεσμάτων χρήσης Η εταιρεία δεν έχει ταξινομήσει μη κυκλοφοριακά περιουσιακά στοιχεία ως κρατούμενα προς πώληση Εταιρικό κεφάλαιο Υπάρχει μια κατηγορία εταιρικών μεριδίων. Όταν εκδίδονται νέα Ε.Μ. καταχωρούνται στα ίδια κεφάλαια στην ονομαστική τους αξία. Το ποσό κατά το οποίο η τιμή έκδοσής τους υπερβαίνει την ονομαστική τους αξία καταχωρείται στο αποθεματικό από έκδοση μετοχών υπέρ το άρτιο. Έξοδα τα οποία πραγματοποιήθηκαν για την έκδοση Ε.Τ. εμφανίζονται μετά την αφαίρεση του σχετικού φόρου εισοδήματος, σε μείωση του προϊόντος της έκδοσης. Τα έξοδα τα οποία σχετίζονται με την έκδοση μετοχών για την απόκτηση επιχειρήσεων, περιλαμβάνονται στο κόστος κτήσεως της επιχειρήσεως που αποκτάται. Κατά την απόκτηση ιδίων Ε.Μ., το καταβληθέν τίµηµα, συµπεριλαµβανοµένων και των σχετικών δαπανών, απεικονίζεται µειωτικά των ιδίων κεφαλαίων. 23

24 3.11 Φορολογία εισοδήματος & αναβαλλόμενος φόρος Η επιβάρυνση της περιόδου με φόρους εισοδήματος αποτελείται από τους τρέχοντες φόρους και τους αναβαλλόμενους φόρους, δηλαδή τους φόρους ή τις φορολογικές ελαφρύνσεις που σχετίζονται με τα οικονομικά οφέλη που προκύπτουν στην περίοδο αλλά έχουν ήδη καταλογιστεί ή θα καταλογιστούν από τις φορολογικές αρχές σε διαφορετικές περιόδους. Ο φόρος εισοδήματος αναγνωρίζεται στον λογαριασμό των αποτελεσμάτων της χρήσης, εκτός του φόρου εκείνου που αφορά συναλλαγές που καταχωρήθηκαν απευθείας στα ίδια κεφάλαια, στην οποία περίπτωση καταχωρείται απευθείας, κατά ανάλογο τρόπο, στα ίδια κεφάλαια. Οι τρέχοντες φόροι εισοδήματος περιλαμβάνουν τις βραχυπρόθεσμες υποχρεώσεις ή και απαιτήσεις προς τις δημοσιονομικές αρχές που σχετίζονται με τους πληρωτέους φόρους επί του φορολογητέου εισοδήματος της περιόδου και οι τυχόν πρόσθετοι φόροι εισοδήματος που αφορούν προηγούμενες χρήσεις. Οι τρέχοντες φόροι επιμετρώνται σύμφωνα με τους φορολογικούς συντελεστές και τους φορολογικούς νόμους που εφαρμόζονται στις διαχειριστικές περιόδους με τις οποίες σχετίζονται, βασιζόμενα στο φορολογητέο κέρδος για το έτος. Όλες οι αλλαγές στα βραχυπρόθεσμα φορολογικά στοιχεία του ενεργητικού ή τις υποχρεώσεις αναγνωρίζονται σαν μέρος των φορολογικών εξόδων στην κατάσταση αποτελεσμάτων χρήσης. Ο αναβαλλόμενος φόρος εισοδήματος προσδιορίζεται με την μέθοδο της υποχρέωσης που προκύπτει από τις προσωρινές διαφορές μεταξύ της λογιστικής αξίας και της φορολογικής βάσης των στοιχείων του ενεργητικού και των υποχρεώσεων. Αναβαλλόμενος φόρος εισοδήματος δεν λογίζεται εάν προκύπτει από την αρχική αναγνώριση στοιχείου ενεργητικού ή παθητικού σε συναλλαγή, εκτός επιχειρηματικής συνένωσης, η οποία όταν έγινε η συναλλαγή δεν επηρέασε ούτε το λογιστικό ούτε το φορολογικό κέρδος ή ζημία. Οι αναβαλλόμενες φορολογικές απαιτήσεις και υποχρεώσεις αποτιμώνται με βάση τους φορολογικούς συντελεστές που αναμένεται να εφαρμοστούν στην περίοδο κατά την οποία θα διακανονιστεί η απαίτηση ή η υποχρέωση, λαμβάνοντας υπόψη τους φορολογικούς συντελεστές (και φορολογικούς νόμους) που έχουν τεθεί σε ισχύ ή ουσιαστικά ισχύουν μέχρι την ημερομηνία του Ισολογισμού. Σε περίπτωση αδυναμίας σαφούς προσδιορισμού του χρόνου αναστροφής των προσωρινών διαφορών εφαρμόζεται ο φορολογικός συντελεστής που ισχύει κατά την επόμενη της ημερομηνίας του ισολογισμού χρήση. Οι αναβαλλόμενες φορολογικές απαιτήσεις αναγνωρίζονται κατά την έκταση στην οποία θα υπάρξει μελλοντικό φορολογητέο κέρδος για την χρησιμοποίηση της προσωρινής διαφοράς που δημιουργεί την αναβαλλόμενη φορολογική απαίτηση. Ο αναβαλλόμενος φόρος εισοδήματος αναγνωρίζεται για τις προσωρινές διαφορές που προκύπτουν από επενδύσεις σε θυγατρικές και συνδεδεμένες επιχειρήσεις, με εξαίρεση την περίπτωση που η αναστροφή των προσωρινών διαφορών ελέγχεται από την εταιρεία και είναι πιθανό ότι οι προσωρινές διαφορές δεν θα αναστραφούν στο προβλεπτό μέλλον. Οι περισσότερες αλλαγές στις αναβαλλόμενες φορολογικές απαιτήσεις ή υποχρεώσεις αναγνωρίζονται σαν ένα κομμάτι των φορολογικών εξόδων στην κατάσταση αποτελεσμάτων χρήσης. 24

25 Μόνο αυτές οι μεταβολές στα στοιχεία του ενεργητικού ή τις υποχρεώσεις που επηρεάζουν τις προσωρινές διαφορές αναγνωρίζονται κατευθείαν στα ίδια κεφάλαια της εταιρείας, όπως η επανεκτίμηση της αξίας της ακίνητης περιουσίας, έχουν ως αποτέλεσμα την σχετική αλλαγή στις αναβαλλόμενες φορολογικές απαιτήσεις ή υποχρεώσεις να χρεώνεται έναντι του σχετικού λογαριασμού της καθαρής θέσης Παροχές στο προσωπικό Βραχυπρόθεσμες παροχές: Οι Βραχυπρόθεσμες παροχές προς τους εργαζόμενους (εκτός από παροχές λήξης της εργασιακής σχέσης) σε χρήμα και σε είδος αναγνωρίζονται ως έξοδο όταν καθίστανται δεδουλευμένες. Παροχές τερματισμού απασχόλησης: Η εταιρεία δεν έχει επίσημα ή ανεπίσημα ενεργοποιήσει κανένα ειδικό πρόγραμμα παροχών προς τους εργαζόμενούς της. Το μόνο πρόγραμμα που ισχύει και έχει ενεργοποιηθεί στο παρελθόν είναι η συμβατική υποχρέωση (με βάση την ισχύουσα νομοθεσία Ν.2112/20) για παροχή ενός εφάπαξ ποσού αποζημίωσης που εξαρτάται από τα έτη προϋπηρεσίας, το ύψος των αποδοχών και τον τρόπο απομάκρυνσης από την υπηρεσία (απόλυση ή συνταξιοδότηση). Οι εν λόγω αποζημιώσεις κατά την έξοδο από την υπηρεσία εμπίπτουν στα προγράμματα καθορισμένων παροχών (defined benefit plan) με βάση το Δ.Λ.Π. 19 «Παροχές στους εργαζόμενους». Η δέσμευση της καθορισμένης παροχής υπολογίζεται ετησίως αναλογιστικά με την χρήση της μεθόδου της προβεβλημένης πιστωτικής μονάδος (projected unit credit method) από ανεξάρτητους αναλογιστές. Το δουλευμένο κόστος των προγραμμάτων καθορισμένων εισφορών καταχωρείται ως έξοδο στην περίοδο που αφορά Προβλέψεις Προβλέψεις αναγνωρίζονται όταν η εταιρεία έχει παρούσες νομικές η τεκμαιρόμενες υποχρεώσεις ως αποτέλεσμα παρελθόντων γεγονότων, είναι πιθανή η εκκαθάρισή τους μέσω εκροών πόρων και η εκτίμηση του ακριβούς ποσού της υποχρέωσης μπορεί να πραγματοποιηθεί με αξιοπιστία. Οι προβλέψεις επισκοπούνται κατά την ημερομηνία σύνταξης κάθε ισολογισμού και προσαρμόζονται προκειμένου να αντανακλούν την παρούσα αξία της δαπάνης που αναμένεται να απαιτηθεί για τη διευθέτηση της υποχρέωσης. Οι ενδεχόμενες υποχρεώσεις δεν αναγνωρίζονται στις οικονομικές καταστάσεις αλλά γνωστοποιούνται, εκτός αν η πιθανότητα εκροών πόρων οι οποίοι ενσωματώνουν οικονομικά οφέλη είναι ελάχιστη. Οι ενδεχόμενες απαιτήσεις δεν αναγνωρίζονται στις οικονομικές καταστάσεις αλλά γνωστοποιούνται εφόσον η εισροή οικονομικών οφελών είναι πιθανή. 25

Οικονομικός Απολογισμός

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

ΓΕΝΕΣΙΣ ΜΙΚΤΗ ΙΔΙΩΤΙΚΗ ΚΛΙΝΙΚΗ ΓΥΝΑΙΚΑΣ Α.Ε. Ετήσιες Οικονομικές Καταστάσεις 31 Δεκεμβρίου 2008 (ποσά σε Ευρώ)

") ΓΕΝΕΣΙΣ ΜΙΚΤΗ ΙΔΙΩΤΙΚΗ ΚΛΙΝΙΚΗ ΓΥΝΑΙΚΑΣ Α.Ε. Ετήσιες Οικονομικές Καταστάσεις 31 Δεκεμβρίου 2008 (ποσά σε Ευρώ) Περιεχόμενα ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ ΛΟΓΙΣΤΗ... 4 ΙΣΟΛΟΓΙΣΜΟΣ της 31 ης

ΓΕΝΕΣΙΣ ΜΙΚΤΗ ΙΔΙΩΤΙΚΗ ΚΛΙΝΙΚΗ ΓΥΝΑΙΚΑΣ Α.Ε. Ετήσιες Οικονομικές Καταστάσεις 31 Δεκεμβρίου 2008 (ποσά σε Ευρώ) Περιεχόμενα ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ ΛΟΓΙΣΤΗ... 4 ΙΣΟΛΟΓΙΣΜΟΣ της 31 ης

Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή

Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΤΣΙΜΕΝΤΩΝ ΤΙΤΑΝ Έκθεση επί των Οικονομικών Καταστάσεων Ελέγξαμε

Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΤΣΙΜΕΝΤΩΝ ΤΙΤΑΝ Έκθεση επί των Οικονομικών Καταστάσεων Ελέγξαμε

οικονομικός απολογισμός 2014

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

Οικονομικός. Aπολoγισμός. 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

ΓΕΝΕΣΙΣ ΜΙΚΤΗ ΙΔΙΩΤΙΚΗ ΚΛΙΝΙΚΗ ΓΥΝΑΙΚΑΣ Α.Ε. Ετήσιες Οικονομικές Καταστάσεις 31 Δεκεμβρίου 2009 (ποσά σε Ευρώ)

") ΓΕΝΕΣΙΣ ΜΙΚΤΗ ΙΔΙΩΤΙΚΗ ΚΛΙΝΙΚΗ ΓΥΝΑΙΚΑΣ Α.Ε. Ετήσιες Οικονομικές Καταστάσεις 31 Δεκεμβρίου 2009 (ποσά σε Ευρώ) Περιεχόμενα ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ ΛΟΓΙΣΤΗ...4 ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ

ΓΕΝΕΣΙΣ ΜΙΚΤΗ ΙΔΙΩΤΙΚΗ ΚΛΙΝΙΚΗ ΓΥΝΑΙΚΑΣ Α.Ε. Ετήσιες Οικονομικές Καταστάσεις 31 Δεκεμβρίου 2009 (ποσά σε Ευρώ) Περιεχόμενα ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ ΛΟΓΙΣΤΗ...4 ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ

Οικονομικός. Aπολoγισμός. 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση

Ετήσιες Οικονομικές Καταστάσεις της ΚΑΘΑΙΑ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΕΜΠΟΡΙΑΣ ΑΥΤΟΚΙΝΗΤΩΝ, ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ, ΕΠΙΣΚΕΥΗΣ, ΣΥΝΤΗΡΗΣΗΣ, ΒΑΦΗΣ ΑΥΤΟΚΙΝΗΤΩΝ ΚΑΙ ΦΑΝΟΠΟΙΙΑΣ Χρήσεως 2008

Ετήσιες Οικονομικές Καταστάσεις της ΚΑΘΑΙΑ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΕΜΠΟΡΙΑΣ ΑΥΤΟΚΙΝΗΤΩΝ, ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ, ΕΠΙΣΚΕΥΗΣ, ΣΥΝΤΗΡΗΣΗΣ, ΒΑΦΗΣ ΑΥΤΟΚΙΝΗΤΩΝ ΚΑΙ ΦΑΝΟΠΟΙΙΑΣ Χρήσεως 2008

Έγκριση Οικονομικών Καταστάσεων

2 Έγκριση Οικονομικών Καταστάσεων Η κατάρτιση των οικονομικών καταστάσεων έγινε κατόπιν εντολής της μητρικής εταιρείας «ΜΟΤΟΔΥΝΑΜΙΚΗ Α.Ε.Ε.», εισηγμένης στο Χ.Α.Α., για τους σκοπούς της ενοποίησης και

2 Έγκριση Οικονομικών Καταστάσεων Η κατάρτιση των οικονομικών καταστάσεων έγινε κατόπιν εντολής της μητρικής εταιρείας «ΜΟΤΟΔΥΝΑΜΙΚΗ Α.Ε.Ε.», εισηγμένης στο Χ.Α.Α., για τους σκοπούς της ενοποίησης και

ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ ΑΝΩΝΥΜΗ ΑΝΑΠΤΥΞΙΑΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ & ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΜΟΝΑΔΩΝ Ο.Τ.Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΧΡΗΣΗΣ 2015

ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ ΑΝΩΝΥΜΗ ΑΝΑΠΤΥΞΙΑΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ & ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΜΟΝΑΔΩΝ Ο.Τ.Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΧΡΗΣΗΣ 2015 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ ΑΝΩΝΥΜΗ ΑΝΑΠΤΥΞΙΑΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ & ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΜΟΝΑΔΩΝ Ο.Τ.Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΧΡΗΣΗΣ 2015 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ & ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ. Τεχνολογικό Πάρκο Κρήτης Βασιλικά Βουτών

ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ & ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Τεχνολογικό Πάρκο Κρήτης Βασιλικά Βουτών Αρ.Μ.ΑΕ 30539/70/Β/94/06 Αριθμός ΓΕ.ΜΗ. 77122427000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ & ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Τεχνολογικό Πάρκο Κρήτης Βασιλικά Βουτών Αρ.Μ.ΑΕ 30539/70/Β/94/06 Αριθμός ΓΕ.ΜΗ. 77122427000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

Έγκριση Οικονομικών Καταστάσεων

2 Έγκριση Οικονομικών Καταστάσεων Η κατάρτιση των οικονομικών καταστάσεων έγινε κατόπιν εντολής της μητρικής εταιρείας «ΜΟΤΟΔΥΝΑΜΙΚΗ Α.Ε.Ε.», εισηγμένης στο Χ.Α.Α., για τους σκοπούς της ενοποίησης και

2 Έγκριση Οικονομικών Καταστάσεων Η κατάρτιση των οικονομικών καταστάσεων έγινε κατόπιν εντολής της μητρικής εταιρείας «ΜΟΤΟΔΥΝΑΜΙΚΗ Α.Ε.Ε.», εισηγμένης στο Χ.Α.Α., για τους σκοπούς της ενοποίησης και

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016 12 η Εταιρική χρήση (1/1/2016 31/12/2016) Ισολογισμός, Κατάσταση Αποτελεσμάτων και Προσάρτημα.

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016 12 η Εταιρική χρήση (1/1/2016 31/12/2016) Ισολογισμός, Κατάσταση Αποτελεσμάτων και Προσάρτημα.

Χ.Κ. ΤΕΓΟΠΟΥΛΟΣ ΕΚΔΟΣΕΙΣ Α.Ε.

Χ.Κ. ΤΕΓΟΠΟΥΛΟΣ ΕΚΔΟΣΕΙΣ Α.Ε. ΤΗΣ ΜΗΤΡΙΚΗΣ ΕΤΑΙΡΕΙΑΣ ΚΑΙ ΤΟΥ ΟΜΙΛΟΥ της περιόδου 1 η Ιανουαρίου 2009 έως 30 ης Σεπτεμβρίου 2009 Σύμφωνα με το άρθρο 6 του Ν.3556/2007 ΑΘΗΝΑ ΝΟΕΜΒΡΙΟΣ 2009 ΤΗΣ ΠΕΡΙΟΔΟΥ 01/01/09

Χ.Κ. ΤΕΓΟΠΟΥΛΟΣ ΕΚΔΟΣΕΙΣ Α.Ε. ΤΗΣ ΜΗΤΡΙΚΗΣ ΕΤΑΙΡΕΙΑΣ ΚΑΙ ΤΟΥ ΟΜΙΛΟΥ της περιόδου 1 η Ιανουαρίου 2009 έως 30 ης Σεπτεμβρίου 2009 Σύμφωνα με το άρθρο 6 του Ν.3556/2007 ΑΘΗΝΑ ΝΟΕΜΒΡΙΟΣ 2009 ΤΗΣ ΠΕΡΙΟΔΟΥ 01/01/09

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ»

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

LOGISMOS ΣΥΣΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΚΗΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ

LOGISMOS ΣΥΣΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΚΗΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Τριμηνιαίες Οικονομικές Καταστάσεις 31 Μαρτίου 2009 (ποσά σε Ευρώ) www.logismos.gr ΠΕΡΙΕΧΟΜΕΝΑ ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ... 4 ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ...

LOGISMOS ΣΥΣΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΚΗΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Τριμηνιαίες Οικονομικές Καταστάσεις 31 Μαρτίου 2009 (ποσά σε Ευρώ) www.logismos.gr ΠΕΡΙΕΧΟΜΕΝΑ ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ... 4 ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ...

ΟΜΙΛΟΣ ΤΩΝ ΕΤΑΙΡΙΩΝ ΤΗΣ «ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ & ΤΕΧΝΟΛΟΓΙΚΗ ΕΤΑΙΡΕΙΑ» Αγ. Αθανασίου 17, Παιανία

ΟΜΙΛΟΣ ΤΩΝ ΕΤΑΙΡΙΩΝ ΤΗΣ «ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ & ΤΕΧΝΟΛΟΓΙΚΗ ΕΤΑΙΡΕΙΑ» Αγ. Αθανασίου 17, 190 02 Παιανία Αρ.Μ.Α.Ε. 28401/04/Β/93/147(00) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 83603202000 ΕΝΟΠΟΙΗΜΕΝΕΣ

ΟΜΙΛΟΣ ΤΩΝ ΕΤΑΙΡΙΩΝ ΤΗΣ «ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ & ΤΕΧΝΟΛΟΓΙΚΗ ΕΤΑΙΡΕΙΑ» Αγ. Αθανασίου 17, 190 02 Παιανία Αρ.Μ.Α.Ε. 28401/04/Β/93/147(00) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 83603202000 ΕΝΟΠΟΙΗΜΕΝΕΣ

ΚΟΙ.Σ.Π.Ε. ΚΕΡΚΥΡΑΣ ΚΟΙ.Σ.Π.Ε. ΚΕΡΚΥΡΑΣ ΠΛ. ΨΥΧΙΑΤΡΟΥ ΧΡ. ΤΣΙΡΙΓΩΤΗ Τ.Κ Α.Φ.Μ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ.

ΚΟΙ.Σ.Π.Ε. ΚΕΡΚΥΡΑΣ ΚΟΙ.Σ.Π.Ε. ΚΕΡΚΥΡΑΣ ΠΛ. ΨΥΧΙΑΤΡΟΥ ΧΡ. ΤΣΙΡΙΓΩΤΗ Τ.Κ. 49100 Α.Φ.Μ. 998968171 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2016 1 Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή

ΚΟΙ.Σ.Π.Ε. ΚΕΡΚΥΡΑΣ ΚΟΙ.Σ.Π.Ε. ΚΕΡΚΥΡΑΣ ΠΛ. ΨΥΧΙΑΤΡΟΥ ΧΡ. ΤΣΙΡΙΓΩΤΗ Τ.Κ. 49100 Α.Φ.Μ. 998968171 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2016 1 Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ

ΖΑΛΕΞ ΠΛΑΣΤΙΚΑ ΙΚΕ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 31/12/2015 Συνταχθείσες με βάση τα Ελληνικά Λογιστικά Πρότυπα (βάσει των διατάξεων του Ν.4308/2014 όπως ισχύει) Αθήνα 29/8/2016 ΖΑΛΕΞ ΠΛΑΣΤΙΚΑ ΙΚΕ

ΖΑΛΕΞ ΠΛΑΣΤΙΚΑ ΙΚΕ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 31/12/2015 Συνταχθείσες με βάση τα Ελληνικά Λογιστικά Πρότυπα (βάσει των διατάξεων του Ν.4308/2014 όπως ισχύει) Αθήνα 29/8/2016 ΖΑΛΕΞ ΠΛΑΣΤΙΚΑ ΙΚΕ

ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΘΑΣΟΥ Α.Ε. Θάσος, Τ.Κ.:64004 Αρ.Μ.Α.Ε.10733/53/Β/86/20 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

Θάσος, Τ.Κ.:64004 Αρ.Μ.Α.Ε.10733/53/Β/86/20 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 121779630000 ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1

Θάσος, Τ.Κ.:64004 Αρ.Μ.Α.Ε.10733/53/Β/86/20 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 121779630000 ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1

ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ

«ΠΑΛΙΡΡΟΙΑ ΣΟΥΛΙΩΤΗΣ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ 2 ο Χλμ. Επαρχιακής Οδού ΨΑΧΝΩΝ-ΠΟΛΙΤΙΚΩΝ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ ΑΠΟΣΠΑΣΜΑ ΕΝΟΠΟΙΗΜΕΝΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2015 Βάσει των Ελληνικών Λογιστικών

«ΠΑΛΙΡΡΟΙΑ ΣΟΥΛΙΩΤΗΣ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ 2 ο Χλμ. Επαρχιακής Οδού ΨΑΧΝΩΝ-ΠΟΛΙΤΙΚΩΝ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ ΑΠΟΣΠΑΣΜΑ ΕΝΟΠΟΙΗΜΕΝΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2015 Βάσει των Ελληνικών Λογιστικών

Ετήσιες Οικονοµικές Καταστάσεις Χρήσεως 2008

ΙΝΤΕΑΛ ΗΛΕΚΤΡΟΝΙΚΗ ΑΒΕΕ Ετήσιες Οικονοµικές Καταστάσεις Χρήσεως 2008 (1η Ιανουαρίου έως 31η εκεµβρίου 2008) Σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή

ΙΝΤΕΑΛ ΗΛΕΚΤΡΟΝΙΚΗ ΑΒΕΕ Ετήσιες Οικονοµικές Καταστάσεις Χρήσεως 2008 (1η Ιανουαρίου έως 31η εκεµβρίου 2008) Σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή

Ετήσιες Οικονομικές Καταστάσεις. Χρήσεως 2008. Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση

Ετήσιες Οικονομικές Καταστάσεις Χρήσεως 2008 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση Οι συνημμένες Ετήσιες Οικονομικές Καταστάσεις έχουν εγκριθεί

Ετήσιες Οικονομικές Καταστάσεις Χρήσεως 2008 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση Οι συνημμένες Ετήσιες Οικονομικές Καταστάσεις έχουν εγκριθεί

Ετήσιες Οικονομικές Καταστάσεις. ΜΗΧΑΝΟΚΙΝΗΣΕΩΣ ΚΑΙ ΑΚΙΝΗΤΩΝ Χρήσεως 2007

Ετήσιες Οικονομικές Καταστάσεις Χρήσεως 2007 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση Οι συνημμένες Ετήσιες Οικονομικές Καταστάσεις έχουν

Ετήσιες Οικονομικές Καταστάσεις Χρήσεως 2007 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση Οι συνημμένες Ετήσιες Οικονομικές Καταστάσεις έχουν

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2017

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

DPG GROUP OF COMPANIES

DPG GROUP OF COMPANIES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ 14ο ΧΛΜ Ε.Ο. ΑΘΗΝΩΝ ΛΑΜΙΑΣ 145 64, ΚΗΦΙΣΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123255399000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 5 ης εταιρικής χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

DPG GROUP OF COMPANIES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ 14ο ΧΛΜ Ε.Ο. ΑΘΗΝΩΝ ΛΑΜΙΑΣ 145 64, ΚΗΦΙΣΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123255399000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 5 ης εταιρικής χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΚΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡ ΓΕΜΗ IΣΟΛΟΓΙΣΜΟΣ ΤΗΣ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( ΕΩΣ

ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΚΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡ ΓΕΜΗ 046139922000 IΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2015 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01.01.2015 ΕΩΣ 31.12.2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά

ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΚΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡ ΓΕΜΗ 046139922000 IΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2015 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01.01.2015 ΕΩΣ 31.12.2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών. Ενδιάμεσες συνοπτικές Οικονομικές καταστάσεις για την 3μηνη περίοδο έως 31 Μαρτίου 2005.

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών για την 3μηνη περίοδο έως 31 Μαρτίου 2005. Περιεχόμενα Ισολογισμός... 3 Κατάσταση αποτελεσμάτων... 5 Κατάσταση μεταβολών ιδίων κεφαλαίων... 6 Κατάσταση

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών για την 3μηνη περίοδο έως 31 Μαρτίου 2005. Περιεχόμενα Ισολογισμός... 3 Κατάσταση αποτελεσμάτων... 5 Κατάσταση μεταβολών ιδίων κεφαλαίων... 6 Κατάσταση

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου ΑΡ. Μ.Α.Ε /65/Β/86/03 ΑΡ. ΓΕ.ΜΗ.

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.

ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.") Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

ΜΟΤΟΔΥΝΑΜΙΚΗ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΕΙΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ. Οικονομικές Καταστάσεις της 31ης Δεκεμβρίου 2008

ΦΕΒΡΟΥΑΡΙΟΣ 2009 Οικονομικές Καταστάσεις της 31ης Δεκεμβρίου Κηφισιά, 23.02.2009 Βεβαιώνεται ότι, οι συνημμένες Ετήσιες Οικονομικές Καταστάσεις, είναι εκείνες που εγκρίθηκαν από το Διοικητικό Συμβούλιο

ΦΕΒΡΟΥΑΡΙΟΣ 2009 Οικονομικές Καταστάσεις της 31ης Δεκεμβρίου Κηφισιά, 23.02.2009 Βεβαιώνεται ότι, οι συνημμένες Ετήσιες Οικονομικές Καταστάσεις, είναι εκείνες που εγκρίθηκαν από το Διοικητικό Συμβούλιο

Άυλα πάγια στοιχεία Λοιπά άυλα , ,50 Σύνολο , ,50

ΔΗΜΗΤΡΙΑΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΪΟΝΤΩΝ-ΝΑΥΛΟΜΕΣΙΤΕΙΕΣ ΒΗΣΣΑΡΙΩΝΟΣ 9, 106 72 ΑΘΗΝΑ Αρ.Μ.Α.Ε. 5337 / 01 / Β / 86 / 5335 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 000375401000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΔΗΜΗΤΡΙΑΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΪΟΝΤΩΝ-ΝΑΥΛΟΜΕΣΙΤΕΙΕΣ ΒΗΣΣΑΡΙΩΝΟΣ 9, 106 72 ΑΘΗΝΑ Αρ.Μ.Α.Ε. 5337 / 01 / Β / 86 / 5335 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 000375401000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

Β.1.1 ΙΣΟΛΟΓΙΣΜΟΣ PENIFARM PENIFARM ΕΠΕ

Α.Φ.Μ.: 095575978 Β.1.1 ΙΣΟΛΟΓΙΣΜΟΣ PENIFARM PENIFARM ΕΠΕ Έτη: 2014-2015 Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0,00 0,00 Μηχανολογικός εξοπλισμός 0,00 0,00 Λοιπός

Α.Φ.Μ.: 095575978 Β.1.1 ΙΣΟΛΟΓΙΣΜΟΣ PENIFARM PENIFARM ΕΠΕ Έτη: 2014-2015 Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0,00 0,00 Μηχανολογικός εξοπλισμός 0,00 0,00 Λοιπός

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

BROKERS UNION ΜΕΣΙΤΕΣ ΑΣΦΑΛΕΙΩΝ Α.Ε.

BROKERS UNION ΜΕΣΙΤΕΣ ΑΣΦΑΛΕΙΩΝ Α.Ε. Λ. Βουλιαγμένης 90, 16674 Γλυφάδα Αρ. ΓΕ.ΜΗ.: 115832209000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 [1] ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ

BROKERS UNION ΜΕΣΙΤΕΣ ΑΣΦΑΛΕΙΩΝ Α.Ε. Λ. Βουλιαγμένης 90, 16674 Γλυφάδα Αρ. ΓΕ.ΜΗ.: 115832209000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 [1] ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ

Rapid Χρηματοοικονομικές Εφαρμογές Μον. ΕΠΕ

Rapid Χρηματοοικονομικές Εφαρμογές Μον. ΕΠΕ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ Συνταχθείσες με βάση τα Ελληνικά Λογιστικά Πρότυπα (βάσει των διατάξεων του Ν.4308/2014 όπως ισχύει) Ελληνικό Αττικής 29/8/2016

Rapid Χρηματοοικονομικές Εφαρμογές Μον. ΕΠΕ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ Συνταχθείσες με βάση τα Ελληνικά Λογιστικά Πρότυπα (βάσει των διατάξεων του Ν.4308/2014 όπως ισχύει) Ελληνικό Αττικής 29/8/2016

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή. Προς τους Μετόχους της Εταιρείας «Θ.ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε.- ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ.ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε.- ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Χρηματοοικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ.ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε.- ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Χρηματοοικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες

Αρ.Μ.Α.Ε: ΑΡ.Μ.Α.Ε /91-Β ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως

«ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΛΕΥΚΑΔΑΣ ΑΝΩΝΥΜΗ ΜΕΤΑΦΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ Α.Ε.» δ.τ «ΚΤΕΛ ΛΕΥΚΑΔΑΣ Α.Ε.» Αρ.Μ.Α.Ε: ΑΡ.Μ.Α.Ε. 55271/91-Β-03-6 - ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 16400743000

«ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΛΕΥΚΑΔΑΣ ΑΝΩΝΥΜΗ ΜΕΤΑΦΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ Α.Ε.» δ.τ «ΚΤΕΛ ΛΕΥΚΑΔΑΣ Α.Ε.» Αρ.Μ.Α.Ε: ΑΡ.Μ.Α.Ε. 55271/91-Β-03-6 - ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 16400743000

ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016]

![ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016]](/thumbs/81/83288047.jpg "ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016]") 2016 ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ 42055906000 [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016] ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ ΑΕ ΜΙΧ.ΨΕΛΛΟΥ 32, ΘΕΣΣΑΛΟΝΙΚΗ ΑΦΜ 094519910 Δ0Υ ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ Β.1.1: Ισολογισμός Ατομικές

2016 ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ 42055906000 [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016] ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ ΑΕ ΜΙΧ.ΨΕΛΛΟΥ 32, ΘΕΣΣΑΛΟΝΙΚΗ ΑΦΜ 094519910 Δ0Υ ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ Β.1.1: Ισολογισμός Ατομικές

«ECOLINE ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΚΑΙ ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΑΠΟΡΡΥΠΑΝΤΙΚΩΝ ΚΑΙ ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ» ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2015

«ECOLINE ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΚΑΙ ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΑΠΟΡΡΥΠΑΝΤΙΚΩΝ ΚΑΙ ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ» Γεωργίου Παπανδρέου 91, 15773 Ζωγράφου ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 002224601000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2015

«ECOLINE ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΚΑΙ ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΑΠΟΡΡΥΠΑΝΤΙΚΩΝ ΚΑΙ ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ» Γεωργίου Παπανδρέου 91, 15773 Ζωγράφου ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 002224601000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2015

Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση

Ετήσιες Οικονομικές Καταστάσεις της ΚΑΘΑΙΑ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΕΜΠΟΡΙΑΣ ΑΥΤΟΚΙΝΗΤΩΝ, ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ, ΕΠΙΣΚΕΥΗΣ, ΣΥΝΤΗΡΗΣΗΣ, ΒΑΦΗΣ ΑΥΤΟΚΙΝΗΤΩΝ ΚΑΙ ΦΑΝΟΠΟΙΙΑΣ Χρήσεως 2009

Ετήσιες Οικονομικές Καταστάσεις της ΚΑΘΑΙΑ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΕΜΠΟΡΙΑΣ ΑΥΤΟΚΙΝΗΤΩΝ, ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ, ΕΠΙΣΚΕΥΗΣ, ΣΥΝΤΗΡΗΣΗΣ, ΒΑΦΗΣ ΑΥΤΟΚΙΝΗΤΩΝ ΚΑΙ ΦΑΝΟΠΟΙΙΑΣ Χρήσεως 2009

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)

ΑΦΟΙ ΧΑΪΤΟΓΛΟΥ Α.Β.Ε.Ε.

ΑΦΟΙ ΧΑΪΤΟΓΛΟΥ Α.Β.Ε.Ε. ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ Ετήσιες Οικονομικές Καταστάσεις Χρήσεως 2008 Περίοδος: 1 η Ιανουαρίου 31 η Δεκεμβρίου 2008 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς Καλοχώρι

ΑΦΟΙ ΧΑΪΤΟΓΛΟΥ Α.Β.Ε.Ε. ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ Ετήσιες Οικονομικές Καταστάσεις Χρήσεως 2008 Περίοδος: 1 η Ιανουαρίου 31 η Δεκεμβρίου 2008 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς Καλοχώρι

ΜΟΤΟΔΥΝΑΜΙΚΗ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΕΙΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ. Οικονομικές Καταστάσεις της 31ης Δεκεμβρίου 2007

ΦΕΒΡΟΥΑΡΙΟΣ 2008 Οικονομικές Καταστάσεις της 31ης Δεκεμβρίου Κηφισιά, 18.02.2008 Βεβαιώνεται ότι, οι συνημμένες Ετήσιες Οικονομικές Καταστάσεις, είναι εκείνες που εγκρίθηκαν από το Διοικητικό Συμβούλιο

ΦΕΒΡΟΥΑΡΙΟΣ 2008 Οικονομικές Καταστάσεις της 31ης Δεκεμβρίου Κηφισιά, 18.02.2008 Βεβαιώνεται ότι, οι συνημμένες Ετήσιες Οικονομικές Καταστάσεις, είναι εκείνες που εγκρίθηκαν από το Διοικητικό Συμβούλιο

KIRIACOULIS MOTOR YACHTS AE

KIRIACOULIS MOTOR YACHTS AE Ετήσια Οικονομική Έκθεση Εταιρικής Χρήσης 2011 (Ν.3556/2007, άρθρο 4) Βεβαιώνεται ότι η συνημμένη Ετήσια Οικονομική Έκθεση είναι εκείνη που εγκρίθηκε την 22 η Μαρτίου 2012 και

KIRIACOULIS MOTOR YACHTS AE Ετήσια Οικονομική Έκθεση Εταιρικής Χρήσης 2011 (Ν.3556/2007, άρθρο 4) Βεβαιώνεται ότι η συνημμένη Ετήσια Οικονομική Έκθεση είναι εκείνη που εγκρίθηκε την 22 η Μαρτίου 2012 και

KIRIACOULIS MOTOR YACHTS AE

KIRIACOULIS MOTOR YACHTS AE Ετήσια Οικονομική Έκθεση Της Χρήσης 2009 29 Σεπτεμβρίου 2008 έως 31 Δεκεμβρίου 2009 Βεβαιώνεται ότι οι συνημμένες Οικονομικές Καταστάσεις είναι εκείνες που εγκρίθηκαν την 22

KIRIACOULIS MOTOR YACHTS AE Ετήσια Οικονομική Έκθεση Της Χρήσης 2009 29 Σεπτεμβρίου 2008 έως 31 Δεκεμβρίου 2009 Βεβαιώνεται ότι οι συνημμένες Οικονομικές Καταστάσεις είναι εκείνες που εγκρίθηκαν την 22

ΝΑΚΟΣ ΑΝΩΝΥΜΗ ΒΙΟΤΕΧΝΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ

ΝΑΚΟΣ ΑΝΩΝΥΜΗ ΒΙΟΤΕΧΝΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ Ιλισού 191, Μοσχάτο 183 45 ΑΡ. Μ.Α.Ε.: 30243/01ΝΤ/Β/93/1717 Γ.Ε.ΜΗ.: 122561899000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιουλίου 2015 έως

ΝΑΚΟΣ ΑΝΩΝΥΜΗ ΒΙΟΤΕΧΝΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ Ιλισού 191, Μοσχάτο 183 45 ΑΡ. Μ.Α.Ε.: 30243/01ΝΤ/Β/93/1717 Γ.Ε.ΜΗ.: 122561899000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιουλίου 2015 έως

ΤΡΟΦΟΔΟΜΙΚΗ A.E. Ετήσιες Οικονομικές Καταστάσεις

ΤΡΟΦΟΔΟΜΙΚΗ A.E. Ετήσιες Οικονομικές Καταστάσεις της δωδεκάμηνης περιόδου απο 1 Ιανουαρίου μέχρι 31 Δεκεμβρίου 2006 σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης, που έχουν υιοθετηθεί από

ΤΡΟΦΟΔΟΜΙΚΗ A.E. Ετήσιες Οικονομικές Καταστάσεις της δωδεκάμηνης περιόδου απο 1 Ιανουαρίου μέχρι 31 Δεκεμβρίου 2006 σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης, που έχουν υιοθετηθεί από

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

Χ.Κ. ΤΕΓΟΠΟΥΛΟΣ ΕΚΔΟΣΕΙΣ Α.Ε.

Χ.Κ. ΤΕΓΟΠΟΥΛΟΣ ΕΚΔΟΣΕΙΣ Α.Ε. Ενδιάμεσες οικονομικές καταστάσεις, ατομικές και ενοποιημένες, της χρήσης 2010 (από 1 η Ιανουαρίου 2010 έως 31 ης Μαρτίου 2010) Σύμφωνα με το άρθρο 6 του Ν.3556/2007 ΑΘΗΝΑ

Χ.Κ. ΤΕΓΟΠΟΥΛΟΣ ΕΚΔΟΣΕΙΣ Α.Ε. Ενδιάμεσες οικονομικές καταστάσεις, ατομικές και ενοποιημένες, της χρήσης 2010 (από 1 η Ιανουαρίου 2010 έως 31 ης Μαρτίου 2010) Σύμφωνα με το άρθρο 6 του Ν.3556/2007 ΑΘΗΝΑ

ΔΗΜΗΤΡΙΑΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΪΟΝΤΩΝ-ΝΑΥΛΟΜΕΣΙΤΕΙΕΣ. Αρ.Μ.Α.Ε / 01 / Β / 86 / 5335 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.