ΕΙΣΗΓΗΤΗΣ ΔΑΣΚΑΛΑΚΗΣ ΠΑΝΤΕΛΗΣ

|

|

|

- Κασσιέπεια Φραγκούδης

- 9 χρόνια πριν

- Προβολές:

Transcript

1 ΕΛΛΗΝΙΚΟ ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ 2014 ΕΙΣΗΓΗΤΗΣ ΔΑΣΚΑΛΑΚΗΣ ΠΑΝΤΕΛΗΣ

2 ΣΤΟΧΟΙ Δημιουργία αποτελεσματικής φορολογικής Διοίκησης Αύξηση φορολογικής συμμόρφωσης Καταπολέμηση της φορδιαφυγής

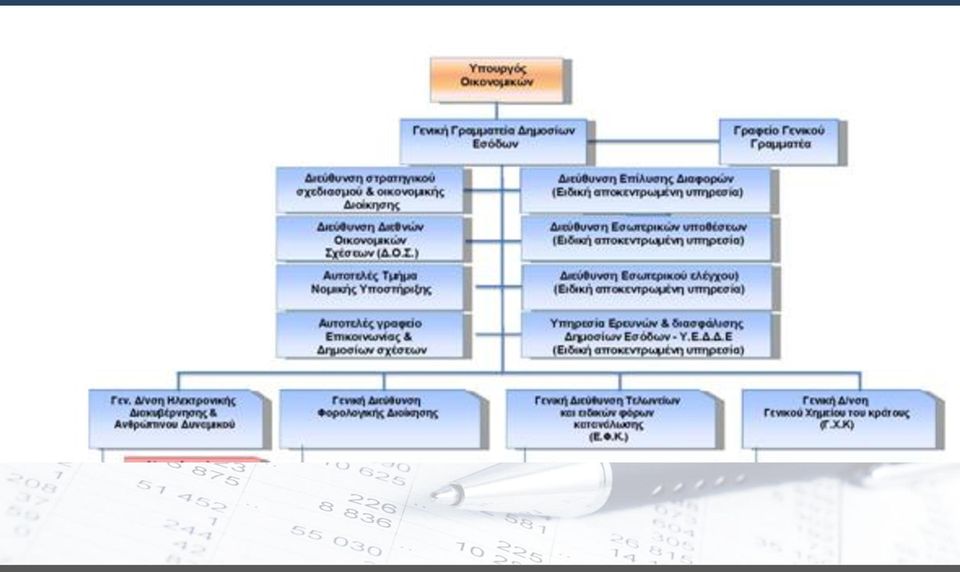

3 Αναδιοργάνωση Βήματα Κεντρικών υπηρεσιών Περιφερειακών υπηρεσιών Αλλαγές στην νομοθεσία Εισόδημα Φορολογική διαδικασία Απεικόνιση συναλλαγών ΕΝ.Φ.Ι.Α Εκσυγχρονισμός εξοπλισμού Γ.Γ.Π.Σ. Έλεγξις

4 ΑΝΑΔΙΟΡΓΑΝΩΣΗ την αναδιάρθρωση των οργανικών μονάδων της Γ.Γ.Δ.Ε. και την μείωση αυτών κατά 60%, την σημαντική μείωση του λειτουργικού κόστους της φορολογικής Διοίκησης, την καθιέρωση του θεσμού των Ελεγκτών Βεβαίωσης και Αναγκαστικής Είσπραξης των Εσόδων του Κράτους, την αναδιοργάνωση των Ελεγκτικών Κέντρων, με την δημιουργία του Κέντρου Ελέγχου Φορολογουμένων Μεγάλου Πλούτου (Κ.Ε.ΦΟ.ΜΕ.Π.) και του Κέντρου Ελέγχου Μεγάλων Επιχειρήσεων (Κ.Ε.ΜΕ.ΕΠ.), την συγκέντρωση του ελέγχου και της αναγκαστικής είσπραξης σε εξήντα μία (61) ισχυρές Δ.Ο.Υ.,

και του Κέντρου Ελέγχου Μεγάλων Επιχειρήσεων (Κ.Ε.ΜΕ.ΕΠ.")

5 ΑΝΑΔΙΟΡΓΑΝΩΣΗ την σύσταση υπηρεσιακών δομών που αφορούν θέματα εσωτερικού ελέγχου και εσωτερικών υποθέσεων, των οργανικών μονάδων και του προσωπικού της Γ.Γ.Δ.Ε., την δυνατότητα ταχείας εξωδικαστικής επίλυσης φορολογικών διαφορών, με την σύσταση της Διεύθυνσης Επίλυσης Διαφορών, την σύσταση, της Υπηρεσίας Ερευνών και Διασφάλισης Δημοσίων Εσόδων (Υ.Ε.Δ.Δ.Ε) η οποία θα προβαίνει, κατά κύριο λόγο, σε έρευνες, σε ελέγχους πρόληψης και σε μερικούς ελέγχους εφαρμογής της φορολογικής νομοθεσίας,

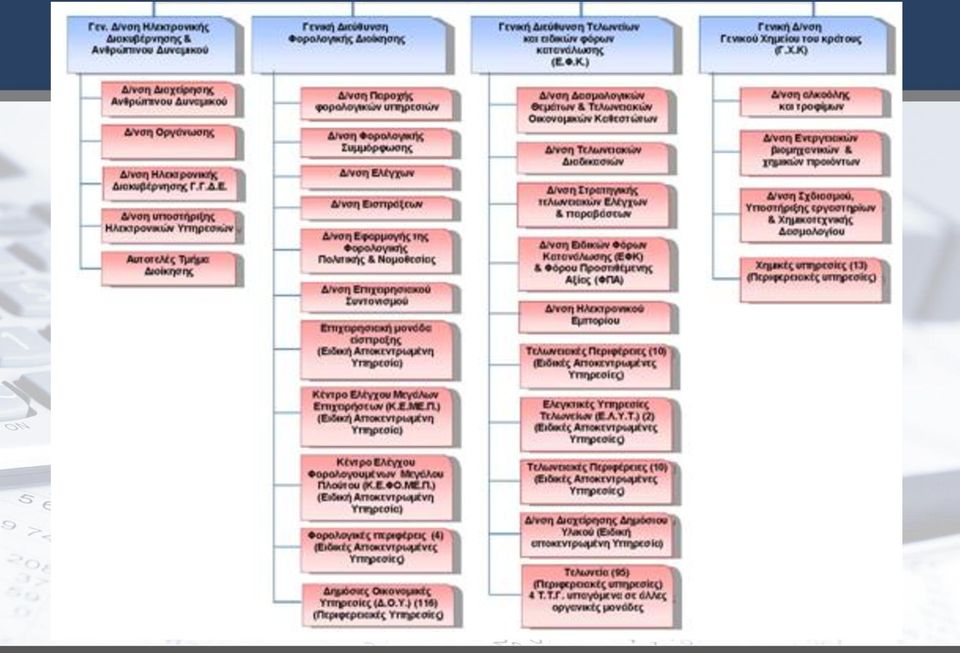

6 ΑΝΑΔΙΟΡΓΑΝΩΣΗ την ολοκλήρωση της ένταξης όλων των Δ.Ο.Ύ. στο νέο TAXIS, και την διεκπεραίωση ηλεκτρονικά πολλών διαδικασιών, την λειτουργία Γραφείων Εξυπηρέτησης Φορολογουμένων για την εξυπηρέτηση των φορολογουμένων σε ορεινές και νησιωτικές περιοχές,

7 ΑΝΑΔΙΟΡΓΑΝΩΣΗ την νέα οργανωτική δομή της Γενικής Διεύθυνσης του Γενικού Χημείου του Κράτους, την αναδιάρθρωση των οργανικών μονάδων της Γενικής Διεύθυνσης Τελωνείων και Ε.Φ.Κ. η οποία θα ολοκληρωθεί εντός του 2014.

8

9

10 Εξυπηρέτηση Πολίτη Ελαχιστοποίηση επισκέψεων στις φορολογικές υπηρεσίες Ηλεκτρονική Υποβολή όλων των δηλώσεων Όλων των πληροφοριών Ηλεκτρονική εξυπηρέτηση Χορήγηση φορολογικής ενημερότητας Πληρωμή φόρων Τακτοποίηση ρυθμίσεων

11 Αλλαγες στη φορολογια εισοδηματος Αλλαγές στην εφαρμογή της φορολογίας εισοδήματος Κατάργηση ενιαίας κλίμακας Κατάργηση αφορολόγητου Κατάργηση πηγών Ενιαία φορολογική αντιμετώπιση κάθε μορφής εταιρειών και νομικών οντοτήτων Νέα φορολογικά αντικείμενα Υπεραξίες Φορολογία κεφαλαίου

12 Κ.Φ.Ε Διαιρείται σε 6 μέρη ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ:ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΜΕΡΟΣ ΠΕΜΠΤΟ:ΔΙΑΤΑΞΕΙΣ ΓΙΑ ΤΗΝ ΚΑΤΑΠΟΛΕΜΗΣΗ ΤΗΣ ΦΟΡΟΑΠΟΦΥΓΗΣ ΚΑΙ ΦΟΡΟΔΙΑΦΥΓΗΣ ΜΕΡΟΣ ΕΚΤΟ: ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΚΑΙ ΠΡΟΚΑΤΑΒΟΛΗ ΦΟΡΟΥ

13 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΕΦΑΛΑΙΟ Α: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Άρθρα 10 και 11, Αντικείμενο φόρου προστατευόμενα μέρη ΚΕΦΑΛΑΙΟ Β: ΕΙΣΟΔΗΜΑ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ ΚΑΙ ΣΥΝΤΑΞΕΙΣ. Άρθρα από ΚΕΦΑΛΑΙΟ Γ: ΚΕΡΔΗ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ άρθρα από ΚΕΦΑΛΑΙΟ Δ: ΕΝΑΛΛΑΚΤΙΚΟΣ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΗΣ ΕΛΑΧΙΣΤΗΣ ΦΟΡΟΛΟΓΙΑΣ άρθρα από ΚΕΦΑΛΑΙΟ Ε: ΕΙΣΟΔΗΜΑ ΑΠΟ ΚΕΦΑΛΑΙΟ άρθρα από ΚΕΦΑΛΑΙΟ ΣΤ: ΕΙΣΟΔΗΜΑ ΑΠΟ ΥΠΕΡΑΞΙΑ ΜΕΤΑΒΙΒΑΣΗΣ ΚΕΦΑΛΑΙΟΥ άρθρα από 41 43

14 ΕΙΣΟΔΗΜΑ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ ΚΑΙ ΣΥΝΤΑΞΕΙΣ Περιλαμβάνει κάθε είδους εργασιακή σχέση Όσους έχουν εξηρτημένη σχέση εργασίας (προφορική ή σύμβαση) Διευθυντές ή μ ελη Δ.Σ νομικού προσώπου ή άλλης εταιρειας Δικηγόροι έναντι πάγιας αντιμισθίας Παροχή υπηρεσιών με σύμβαση έργου όταν δεν υπερβαίνουν τους 3 εργοδότες ή εάν τα υπερβαίνουν ποσοστό 75% των εσόδων προέρχεται από έναν εργοδότη

15 Κλίμακα μισθών Κλιμάκιο εισοδήματος Κλίμακες φορολογίας Φορολογικός συντελεστής Κλίμακα αποζημιώσεων Φόρος κλιμακίου Εισόδημα μέχρι συντελεστής 0% Από % Από % Πάνω από % Σύνολο (ευρώ) % (ευρώ) Εισοδήματος Φόρου (ευρώ) (ευρώ) % % Υπερβάλλον 42%

(ευρώ) 25.000 22% 5.500 25.000 5.500 17.000 32% 5.440 42.")

16 ΚΕΡΔΗ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ Προσδιορίζεται για κάθε φορολογικό έτος Επιχειρηματική δραστηριότητα θεωρείται και κάθε μεμονωμένη πράξη με σκοπό το κέρδος Κάθε προσαύξηση περιουσίας από παράνομη ή αδικαιολόγητη ή άγνωστη πηγή θεωρείται κέρδος από επιχειρηματική δραστηριότητα

17 ΚΕΡΔΗ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ Συντελεστές φορολογίας Κέρδη μέχρι συντελεστής 26% Κέρδη πάνωω από συντελεστής 33% Για τα φυσικά πρόσωπα με έναρξη από 1/1/2013 για τα τρια πρώτα χρόνια λειτουργίας ο συντελεστής 26% γίνεται 13% εφόσον το ετήσιο ακαθάριστα δεν υπερβαίνουν τρα Κέρδηαπό αγροτική εκμετάλλευση συντελεστής 13% Εισόδημα από προσαύξηση περιουσίας συντελ. 33% Για μονίμους κατοίκους νησιών με πληθυσμό κάτω των 3100 το εισόδημα του πρώτου κλιμακίου προσαυξάνεται κατά 50%

18 Εισόδημα από κεφάλαιο Μερίσματα συντελεστής 10% Τόκοι συντελεστής 15% Δικαιώματα συντελεστής 20% Εισόδημα από ακίνητη περιουσία (εκμίσθωση) Εισόδημα μέχρι συντελεστής 10% Εισόδημα πάνω από συντελεστής 33%

19 Εισόδημα από υπεραξία μεταβίβασης κεφαλαίου Υπεραξία από μεταβίβαση ακίνητης περιουσίας Ακίνητα που μεταβιβάζονται από επαχθή αιτία Φορολογείται η υπεραξία (τιμή αγοράς μείον τιμή πώλησης) Να μην συνιστά επιχειρηματική δραστηριότητα Υπάρχουν συντελεστές παλαιότητας Μεταβίβαση τίτλων (Μετοχές μερίδια ομόλογα κ.λ.π.) Συντελεστής φορολογίας 15%

Συντελεστής φορολογίας 15%")

20 Φορολογια Νομικών Προσώπων Ολα τα νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα Δημοσίου ή ιδιωτικού δικαίου Κοινωνίες Νομικές οντότητες κ.λ.π. Συντελετσής φορολογίας 26%

21 Αλλαγές στον Κώδικα βιβλίων και στοιχείων Κατάργηση του Κ.Β.Σ Εφαρμογή του Κ.Φ.Α.Σ. Κατάργηση βιβλίων Κατάργηση θεώρησης κάποιων στοιχείων Απλουστεύσεις στην τήρηση Εφαρμογή των Ε.Λ.Π. από 1/1/2015

22 Αλλαγές στον έλεγχο Αλλαγές στον ελεγκτικό μηχανισμό Αλλαγές στην τεχνολογική υποστήριξη Θεσμικές αλλαγές (συλλογή πληροφοριών, μέθοδοι ελέγχου κ.λ.π.) Αλλαγές σε πρασαυξήσεις πρόστιμα

23 Σ.Δ.Ο.Ε. Ελεγκτικός μηχανισμός Οικονομική Αστυνομία Κέντρο Ελέγχου Μεγάλων Επιχειρήσεων Κέντρο ελέγχου Φορολογουμενων Μεγάλου πλούτου Δ.Ο.Υ.

24 Ελεγκτικός μηχανισμός Εκτός του δημοσίου Νόμιμοι ελεγκτές Λογιστές

25 Τεχνολογική Υποστήριξη Γ.Γ.Π.Σ. Έχει αναπτύξη εφαρμογές για τον εντοπισμό της φοροδιαφυγής Διασταυρώσεις τιμολογίων Διασταυρώσεις πληροφοριών που υποβάλλουν οι φορολογούμενοι Αξιοποίηση πληροφοριών από τριτες πηγές (τράπεζες, αλλοδαπή κ.λ.π.) Έγκαιρος εντοπισμός προσώπων που δεν αποδίδουν παρακρατούμενους ή επιρριπτόμενους φόρους

26 Τεχνολογική Υποστήριξη ΕΛΕΓΞΙΣ ολοκληρωμενο πληροφοριακό σύστημα υποστήριξης φορολογικού ελέγχου Σύστημα επιλογής υποθέσεων Σύστημα παρακολούθησης ελεγχόμενων υποθέσεων Σύστημα υποστήριξης ελέγχου Σύστημα αξιολόγησης αποτελεσμάτων ελέγχου

27 Φορολογικός έλεγχος Διατάξεις που τον προβλέπουν: Κ.Φ.Δ ν.4174/2013 άρθρα 23 έως 29 Κ.Φ.Ε ν.4172/2013 άρθρα 22 ἐως 28 για τον προσδιορισμό του φορολογητέου εισοδήματος Φ.Π.Α ν.2859/2000 άρθρα 48 ἐως 59

28 Κ.Φ.Δ. Άρθρο 23 Τόπος διενέργειας ελέγχου Έλεγχος από το γραφείο: Διενεργείται στα γραφεία της ελεγκτικής υπηρείας και ελέγχονται Οικονομικές καταστάσεις Δηλώσεις Λοιπά έγγραφα που υποβάλλει ο φορολογουμενος Έγγραφα και πληροφορίες που έχει στην κτοχή της η φορολογική διοίκηση Επιτόπιος φορολογικός έλεγχος Πλήρης φορολογικός έλεγχος (τακτικός) απαιτείται έγγραφη ειδοποίηση για την διενέργεια του Για κάθε άλλο είδος ελέγχου δεν απαιτείται ειδοποίηση Σε περιπτώσεις που υπάρχουν ενδείξεις για φοροδιαφυγή μπορεί με πράξη του Γ.Γ.Φ.Θ να διενεργείται πλήρης έλεγχος χωρίς προηγούμενη ειδοποίηση

29 Κ.Φ.Δ. Άρθρο 25 παρ 3 Τόπος και χρόνος διενέργειας επιτοπιου ελέγχου Επιτόπιος φορολογικός έλεγχος διενεργείται: Στις εγκαταστάσεις της επιχείρησης Διενεργείται κατά το επίσημο ωράριο λειτουργίας της Μπορεί να διενεργείται και εκτός του επίσημου ωραρίου εργασίας εφόσον απαιτείται από το είδος των δραστηριοτήτων του φορολογούμενου. Στην περίπτωση αυτή θα γίνεται ειδική μνεία στην εντολή ελέγχου Η είσοδος στην κατοικία του φορολογούμενου επιτρέπεται μόνο με εντολή του αρμόδιου Εισαγγελέα

30 Κ.Φ.Δ. Άρθρο 25 παρ 4 Τόπος και χρόνος διενέργειας εῖτοπιου ελέγχου Επιτόπιος φορολογικός έλεγχος διάρκεια: Η διάρκεια του επιτόπιου ελέγχου προβλέπεται από την εντολή ελέγχου Η διάρκεια δύναται να παραταθεί άπαξ κατά έξι (6) μήνες. Περαιτέρω παράταση μέχρι έξι (6) ακόμη μήνες είναι δυνατή σε εξαιρετικές περιπτώσεις

31 Έμμεση μέθοδος προσδιορισμού κερδών ( για διαχ/σεις που κλείνουν μετά την 1/1/2014) Το εισόδημα των φυσικών και νομικών προσώπων και νομικών οντοτήτων που ασκούν ή προκύπτει ότι ασκούν επιχειρηματική δραστηριότητα προσδιορίζεται με έμμεσες μεθόδους ελέγχου κατά τις ειδικότερες προβλέψεις του Κώδικα Φορολογικής Διαδικασίας στις ακόλουθες περιπτώσεις: α) Όταν δεν τηρούνται τα προβλεπόμενα βιβλία ή τηρούνται βιβλία απλογραφικά αντί διπλογραφικά, δεν τηρούνται τα φορολογικά στοιχεία και τα λοιπά προβλεπόμενα δικαιολογητικά έγγραφα, καθώς και τα συνοδευτικά στοιχεία συναλλαγών και καθίστανται αδύνατες οι ελεγκτικές επαληθεύσεις. β) Όταν δεν διαφυλάσσονται ή δεν προσκομίζονται μετά από δύο τουλάχιστον προσκλήσεις τακτικού φορολογικού ελέγχου τα τηρούμενα βιβλία, τα φορολογικά στοιχεία και τα λοιπά προβλεπόμενα δικαιολογητικά έγγραφα, καθώς και τα συνοδευτικά στοιχεία συναλλαγών, εκτός εάν υπάρχει η δυνατότητα αναπαραγωγής αυτών με αξιόπιστο τρόπο, από τον ίδιο τον υπόχρεο ή/και από τις διασταυρώσεις του ελέγχου.

32 Μέθοδοι έμμεσου προσδιορισμού της φορολογητέας ύλης Άρθρο 27 Η Φορολογική Διοίκηση μπορεί να προσδιορίζει: τα φορολογητέα εισοδήματα των φορολογουμένων, Τα ακαθάριστα έσοδα, τις εκροές και τα φορολογητέα κέρδη των υπόχρεων με μιά από τις πιο κάτω τεχνικές ελέγχου α) της αρχής των αναλογιών, β) της ανάλυσης ρευστότητας του φορολογούμενου, γ) της καθαρής θέσης του φορολογούμενου, δ) της σχέσης της τιμής πώλησης προς το συνολικό όγκο κύκλου εργασιών και ε) του ύψους των τραπεζικών καταθέσεων και των δαπανών σε μετρητά

33 Άρθρο 36 Παραγραφή Η παραγραφή είναι πενταετής Η πράξη διοικητικού, εκτιμώμενου ή διορθωτικού προσδιορισμού φόρου για περιπτώσεις φοροδιαφυγής μπορεί να εκδοθεί εντός είκοσι (20) ετών από τη λήξη του φορολογικού έτους Φοροδιαφυγή Όταν έχουμε αποκρυψη εισοδημάτων με την οποία θα είχαμε αποφυγή καταβολής φόρων Για φυσικά πρόσωπα πάνω από Για υπόχρεους σε τήρηση διπλογραφικών βιβλίων πάνω από 60000

34 Τόκοι και πρόστιμα Τόκοι εκπρόθεσμοης καταβολής Πρόστιμα Ισχύουν για χρήσεις που αρχίζουν από 1/1/2014 Για τις παλαιές χρήσεις επιβάλλονται τα πρόστιμα του ν 2523/1997 Δεν έχει εκδοθεί διευκρινιστική εγκύκλιος

35 Άρθρο 60 Παρεμπόδιση, υπόθαλψη και συνέργεια Κάθε πρόσωπο που παρεμποδίζει ή αποπειράται να παρεμποδίσει τις ενέργειες και την εκτέλεση καθηκόντων της Φορολογικής Διοίκησης κατά την άσκηση των εξουσιών της σύμφωνα με τον Κώδικα ή υποθάλπει ή υποκινεί άλλο πρόσωπο ή συνεργεί με άλλο πρόσωπο για τη διάπραξη παράβασης του Κώδικα υπόκειται στα ίδια πρόστιμα που υπόκειται ο φορολογούμενος.

36 Συμπεράσματα Εκκρεμούν Διοικητικές λύσεις σε θέματα που χρήζουν ερμηνεία Εχουν επιβαρυνθεί οι φορολογούμενοι με υποχρεώσεις στις οποίες πολλές φορές δεν είναι δυνατό να ανταπεξέλθουν Έχουν επιβαρυνθεί σημαντικά οι λογιστές με πρόσθετες εργασίες και ευθύνες για τις οποίες δεν αμοίβονται Η φορολογική διοίκηση ενεργεί με στόχο την αύξηση εσόδων και όχι την βελτίωση της συμμόρφωσης

37 Συμπεράσματα Πολλές αλλαγές σε σύντομο χρονικό διάστημα που δεν είναι δυνατό να απορροφηθούν Δεν υπάρχει σωστός σχεδιασμός για την υλοποίηση των μεταβολών π.χ Ο σχεδιασμός για την εφαρμογή του ΕΝ.Φ.Ι.Α που οι πολίτες υποχρεώνονται συνεχώς να τροποποιούν τις δηλώσεις τους

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΔΕΛ Β ΕΞ2017/

ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 Οδηγίες διενέργειας μερικού ελέγχου για την επίσπευση της διαδικασίας επιστροφής φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων

ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 Οδηγίες διενέργειας μερικού ελέγχου για την επίσπευση της διαδικασίας επιστροφής φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Άρθρα Mέθοδος προσδιορισμού εσόδων με έμμεσες μεθόδους ελέγχου - Άρθρο 28 Ν.4172/2013

Άρθρα Mέθοδος προσδιορισμού εσόδων με έμμεσες μεθόδους ελέγχου - Άρθρο 28 Ν.4172/2013 (Mέθοδος προσδιορισμού εσόδων με έμμεσες μεθόδους ελέγχου Άρθρο 28 Ν.4172/2013) Κατηγορία: Φορολογία Εισοδήματος ΝΑΣΟΠΟΥΛΟΣ

Άρθρα Mέθοδος προσδιορισμού εσόδων με έμμεσες μεθόδους ελέγχου - Άρθρο 28 Ν.4172/2013 (Mέθοδος προσδιορισμού εσόδων με έμμεσες μεθόδους ελέγχου Άρθρο 28 Ν.4172/2013) Κατηγορία: Φορολογία Εισοδήματος ΝΑΣΟΠΟΥΛΟΣ

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα.

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

ΚΕΦΑΛΑΙΟ Β ΣΤΟΙΧΕΙΑ ΛΟΓΙΣΤΙΚΗΣ & ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΣΗ - ΕΡΜΗΝΕΙΑ ΚΥΡΩΣΕΩΝ ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ (ν. 4174/2013)

") ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΣΗ - ΕΡΜΗΝΕΙΑ ΚΥΡΩΣΕΩΝ ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ (ν. 4174/2013) Συντομογραφίες... 6 Πρόλογος... 11 Δομή Ύλης... 14 Πίνακας περιεχομένων... 16 Εισαγωγικό Μέρος... 21 Μερός

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΣΗ - ΕΡΜΗΝΕΙΑ ΚΥΡΩΣΕΩΝ ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ (ν. 4174/2013) Συντομογραφίες... 6 Πρόλογος... 11 Δομή Ύλης... 14 Πίνακας περιεχομένων... 16 Εισαγωγικό Μέρος... 21 Μερός

Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ

ΦΟΡΟΛΟΓΙΚΑ") ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΕΞ. ΕΠΕΙΓΟΥΣΑ. Αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

Είσπραξη απαιτήσεων με τις διατάξεις του ν.4174/2013, όπως ισχύει. Δ/νση Πολιτικής Εισπράξεων Εύη Χατζηπαναγιώτου Διευθύντρια

Είσπραξη απαιτήσεων με τις διατάξεις του ν.4174/2013, όπως ισχύει. Δ/νση Πολιτικής Εισπράξεων Εύη Χατζηπαναγιώτου Διευθύντρια 1 Νέο Θεσμικό πλαίσιο Κώδικας Φορολογικής Διαδικασίας (ν. 4174/2013, Α 170,

Είσπραξη απαιτήσεων με τις διατάξεις του ν.4174/2013, όπως ισχύει. Δ/νση Πολιτικής Εισπράξεων Εύη Χατζηπαναγιώτου Διευθύντρια 1 Νέο Θεσμικό πλαίσιο Κώδικας Φορολογικής Διαδικασίας (ν. 4174/2013, Α 170,

Φο ρ ο λ ο γ ί α Κωδικός - Διοίκησης και Οικονομίας Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

ΠΡΟΣ: Ειδικότερα, τα βασικά αδικήματα που ενδιαφέρουν τις φορολογικές αρχές είναι, σύμφωνα με το άρθρο 3 περίπτωση ιη του ν. 3691/2008, τα κάτωθι:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή Δεκέμβριος 2016 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή Δεκέμβριος 2016 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

Οι νέοι κωδικοί του E1 στη δήλωση του 2015

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

ΣΧΕΔΙΟ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΧΕΔΙΟ Καλλιθέα, 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΧΕΔΙΟ Καλλιθέα, 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ

ΜΑΝΟΥΣΑΚΗΣ ΙΩΑΝΝΗΣ Κ.Ε.ΜΕ.ΕΠ. Α.Α.Δ.Ε. ΕΙΔΗ ΚΑΙ ΔΙΑΔΙΚΑΣΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ

ΜΑΝΟΥΣΑΚΗΣ ΙΩΑΝΝΗΣ Κ.Ε.ΜΕ.ΕΠ. Α.Α.Δ.Ε. ΕΙΔΗ ΚΑΙ ΔΙΑΔΙΚΑΣΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΕΙΔΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ (Άρθ. 23 Κ.Φ.Δ.) ΕΛΕΓΧΟΣ ΑΠΟ ΤΟ ΓΡΑΦΕΙΟ ΜΕΡΙΚΟΣ ΕΠΙΤΟΠΙΟΣ ΕΛΕΓΧΟΣ ΠΛΗΡΗΣ ΕΠΙΤΟΠΙΟΣ ΕΛΕΓΧΟΣ ΕΛΕΓΧΟΣ

ΜΑΝΟΥΣΑΚΗΣ ΙΩΑΝΝΗΣ Κ.Ε.ΜΕ.ΕΠ. Α.Α.Δ.Ε. ΕΙΔΗ ΚΑΙ ΔΙΑΔΙΚΑΣΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΕΙΔΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ (Άρθ. 23 Κ.Φ.Δ.) ΕΛΕΓΧΟΣ ΑΠΟ ΤΟ ΓΡΑΦΕΙΟ ΜΕΡΙΚΟΣ ΕΠΙΤΟΠΙΟΣ ΕΛΕΓΧΟΣ ΠΛΗΡΗΣ ΕΠΙΤΟΠΙΟΣ ΕΛΕΓΧΟΣ ΕΛΕΓΧΟΣ

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4337/2015 (ΦΕΚ Α 129/17-10-2015)

") LEGAL INSIGHT ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4337/2015 (ΦΕΚ Α 129/17-10-2015) Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις

LEGAL INSIGHT ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4337/2015 (ΦΕΚ Α 129/17-10-2015) Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις

Θέμα : Τόπος: Τ.Ε.Ε. Παρουσίαση: Chania Tax. Εισηγητής: Νικολουδάκης Γεώργιος

1 Θέμα : Φορολογία Μηχανικών 2016 Τόπος: Τ.Ε.Ε Παρουσίαση: Chania Tax Εισηγητής: Νικολουδάκης Γεώργιος 23/11/2016 Εισόδημα από μισθωτή εργασία, συντάξεις και αγροτική εκμετάλλευση. Κέρδη από επιχειρηματική

1 Θέμα : Φορολογία Μηχανικών 2016 Τόπος: Τ.Ε.Ε Παρουσίαση: Chania Tax Εισηγητής: Νικολουδάκης Γεώργιος 23/11/2016 Εισόδημα από μισθωτή εργασία, συντάξεις και αγροτική εκμετάλλευση. Κέρδη από επιχειρηματική

Σκοπός: Πλήρη Ανάλυση Ελληνικής Φορολογικής Νομοθεσίας και Χρηματοοικονομική Ανάλυση μέσω Πραγματικών Πρακτικών Εφαρμογών.

Πρόγραμμα 100Β Φορολογικός Έλεγχος - Πλήρης Φορολογικές και Φοροτεχνικές Εφαρμογές Πανόραμα Ελληνικής Φορολογικής Νομοθεσίας Χρηματοοικονομική Ανάλυση Διάγνωση Βιωσιμότητας Επιχειρήσεων - ΚΕΛΕ Κέντρο Λογιστικών

Πρόγραμμα 100Β Φορολογικός Έλεγχος - Πλήρης Φορολογικές και Φοροτεχνικές Εφαρμογές Πανόραμα Ελληνικής Φορολογικής Νομοθεσίας Χρηματοοικονομική Ανάλυση Διάγνωση Βιωσιμότητας Επιχειρήσεων - ΚΕΛΕ Κέντρο Λογιστικών

Π.Ο.Φ.Ε.Ε. Ε.Φ.Ε.Ε.Α Φορολογικό Πανόραμα «φορολογία νομικών προσώπων και νομικών οντοτήτων» υποκείµενα του φόρου νοµικά πρόσωπα:

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

ΟΛΕΣ ΟΙ ΑΛΛΑΓΕΣ ΑΠΟ 01-01-2014

ΟΛΕΣ ΟΙ ΑΛΛΑΓΕΣ ΑΠΟ 01-01-2014 Στη φορολογία εισοδήματος Στο ΦΠΑ Στον Τρόπο τήρησης Βιβλίων και Στοιχείων Για τις παραβάσεις και τα πρόστιμα Στα εργατικά και ασφαλιστικά ΕΙΣΗΓΗΤΗΣ: ΣΙΑΜΠΑΝΟΠΟΥΛΟΣ ΑΝΤΩΝΙΟΣ

ΟΛΕΣ ΟΙ ΑΛΛΑΓΕΣ ΑΠΟ 01-01-2014 Στη φορολογία εισοδήματος Στο ΦΠΑ Στον Τρόπο τήρησης Βιβλίων και Στοιχείων Για τις παραβάσεις και τα πρόστιμα Στα εργατικά και ασφαλιστικά ΕΙΣΗΓΗΤΗΣ: ΣΙΑΜΠΑΝΟΠΟΥΛΟΣ ΑΝΤΩΝΙΟΣ

ΣΤΑΤΗΡ Φορολογικοί Σύμβουλοι STATER Tax Experts Α. Λαζαράκη 33 Γλυφαδα, Τ.Κ 166 75

Υπηρεσίες ΣΤΑΤΗΡ 1. ΛΟΓΙΣΤΙΚΗ ΛΕΙΤΟΥΡΓΙΑ... 2 1.1 Βιβλία και στοιχεία (παραστατικά)... 2 1.2 Μηνιαίες Λογιστικές Υπηρεσίες... 2 1.3 Έξοδα Επομένων Χρήσεων... 2 1.4 Παγία Στοιχεία... 2 1.5 Εργασίες Τέλους

Υπηρεσίες ΣΤΑΤΗΡ 1. ΛΟΓΙΣΤΙΚΗ ΛΕΙΤΟΥΡΓΙΑ... 2 1.1 Βιβλία και στοιχεία (παραστατικά)... 2 1.2 Μηνιαίες Λογιστικές Υπηρεσίες... 2 1.3 Έξοδα Επομένων Χρήσεων... 2 1.4 Παγία Στοιχεία... 2 1.5 Εργασίες Τέλους

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς.

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

ontax.gr Accounting - Taxation - Consulting

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών. Οι υπηρεσίες

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών. Οι υπηρεσίες

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων Δείτε τις λοιπές αλλαγές νομοσχεδίου στη φορολόγηση ακινήτων και εισοδήματος: - Μείωση από 1/1/2014 του φόρου μεταβίβασης ακινήτων από επαχθή

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων Δείτε τις λοιπές αλλαγές νομοσχεδίου στη φορολόγηση ακινήτων και εισοδήματος: - Μείωση από 1/1/2014 του φόρου μεταβίβασης ακινήτων από επαχθή

Φορολογική αντιμετώπιση δικηγορικών εταιρειών. Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά. Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Εκστρατεία Ενημέρωσης Κατοίκων Εξωτερικού και Επαναπατρισθέντων

Εκστρατεία Ενημέρωσης Κατοίκων Εξωτερικού και Επαναπατρισθέντων ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΘΗΝΑ, ΔΕΚΕΜΒΡΙΟΣ 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

Εκστρατεία Ενημέρωσης Κατοίκων Εξωτερικού και Επαναπατρισθέντων ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΘΗΝΑ, ΔΕΚΕΜΒΡΙΟΣ 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 13.1.2017 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Συνεταιρισμοί και ενώσεις συνεταιρισμών

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 13.1.2017 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Συνεταιρισμοί και ενώσεις συνεταιρισμών

Σίνα 23, Κολωνάκι, Τ.Κ. 10680 Aθήνα T: (+30) 210 3634417 (+30) 210 3619642 F: (+30) 210 3636791 info@mstr-law.gr www.mstr-law.gr

210 3634417 (+30) 210 3619642 F: (+30) 210 3636791 info@mstr-law.gr www.mstr-law.gr") Σίνα 23, Κολωνάκι, Τ.Κ. 10680 Aθήνα T: (+30) 210 3634417 (+30) 210 3619642 F: (+30) 210 3636791 info@mstr-law.gr www.mstr-law.gr ΠΡΟΓΕΥΜΑ ΕΡΓΑΣΙΑΣ, 29 Απριλίου 2015 Ελληνογερμανικό Εμπορικό και Βιομηχανικό

Σίνα 23, Κολωνάκι, Τ.Κ. 10680 Aθήνα T: (+30) 210 3634417 (+30) 210 3619642 F: (+30) 210 3636791 info@mstr-law.gr www.mstr-law.gr ΠΡΟΓΕΥΜΑ ΕΡΓΑΣΙΑΣ, 29 Απριλίου 2015 Ελληνογερμανικό Εμπορικό και Βιομηχανικό

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ

ΣΤΑΥΡΟΣ ΕΥΑΓΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ-ΦΟΡΟΤΕΧΝΙΚΟΣ Α.Μ.ΟΕΕ.366 ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ Αθήνα 23/10/2013 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: Τρόπος Φορολογίας Κοινοπραξιών

ΣΤΑΥΡΟΣ ΕΥΑΓΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ-ΦΟΡΟΤΕΧΝΙΚΟΣ Α.Μ.ΟΕΕ.366 ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ Αθήνα 23/10/2013 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: Τρόπος Φορολογίας Κοινοπραξιών

ΥΛΗ ΕΠΙΚΑΙΡΩΝ ΣΕΜΙΝΑΡΙΩΝ 2014

ΥΛΗ ΕΠΙΚΑΙΡΩΝ ΣΕΜΙΝΑΡΙΩΝ 2014 1 ΠΡΑΚΤΙΚΗ ΣΥΜΠΛΗΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Ε1,Ε2,Ε9 ΠΡΑΚΤΙΚΗ ΣΥΜΠΛΗΡΩΣΗ ΜΕ ΠΡΑΓΜΑΤΙΚΑ ΕΝΤΥΠΑ Δ.Ο.Υ Ε1 Ε2 Ε9 ΚΑΙ ΜΕ ΠΡΑΓΜΑΤΙΚΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΤΩΝ ΔΗΛΩΣΕΩΝ

ΥΛΗ ΕΠΙΚΑΙΡΩΝ ΣΕΜΙΝΑΡΙΩΝ 2014 1 ΠΡΑΚΤΙΚΗ ΣΥΜΠΛΗΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Ε1,Ε2,Ε9 ΠΡΑΚΤΙΚΗ ΣΥΜΠΛΗΡΩΣΗ ΜΕ ΠΡΑΓΜΑΤΙΚΑ ΕΝΤΥΠΑ Δ.Ο.Υ Ε1 Ε2 Ε9 ΚΑΙ ΜΕ ΠΡΑΓΜΑΤΙΚΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΤΩΝ ΔΗΛΩΣΕΩΝ

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας.

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Φορολογικές δηλώσεις 2018: οι αλλαγές για κατοίκους Ελλάδας και εξωτερικού

Πίνακας περιεχομένων Εισαγωγή Επιβεβαίωση στοιχείων Φιλοξενία Αγροτικά και εξομοιούμενα εισοδήματα Ενοίκια Ποσά που δεν μειώνουν την ετήσια δαπάνη Συγκέντρωση αποδείξεων Τεκμήρια Αλλαγές στο Ε3 Επίλογος

Πίνακας περιεχομένων Εισαγωγή Επιβεβαίωση στοιχείων Φιλοξενία Αγροτικά και εξομοιούμενα εισοδήματα Ενοίκια Ποσά που δεν μειώνουν την ετήσια δαπάνη Συγκέντρωση αποδείξεων Τεκμήρια Αλλαγές στο Ε3 Επίλογος

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Ομιλητής: Νίκος Σγουρινάκης

Ομιλητής: Νίκος Σγουρινάκης Η φοροδιαφυγή και η φοροαποφυγή στο πλαίσιο της επιχειρηματικής δράσης. Τα επικίνδυνα σημεία και ο εντοπισμός ύποπτων φαινομένων στα νομικά πρόσωπα και οντότητες Ο «προληπτικός

Ομιλητής: Νίκος Σγουρινάκης Η φοροδιαφυγή και η φοροαποφυγή στο πλαίσιο της επιχειρηματικής δράσης. Τα επικίνδυνα σημεία και ο εντοπισμός ύποπτων φαινομένων στα νομικά πρόσωπα και οντότητες Ο «προληπτικός

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ. Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.2010 Κεφάλαιο 8 Πως φορολογούνται οι εταιρείες (ΟΕ, ΕΕ, κ.λπ) - Ο

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.2010 Κεφάλαιο 8 Πως φορολογούνται οι εταιρείες (ΟΕ, ΕΕ, κ.λπ) - Ο

Παράδειγμα 1. Αντίθετα, οφείλεται εισφορά αλληλεγγύης, δεδομένου ότι από την βεβαίωση αποδοχών δεν προκύπτει καμία παρακράτηση

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΘΕΜΑ: «Mεταβίβαση αρμοδιοτήτων και εξουσιοδότηση υπογραφής Με εντολή Διοικητή σε όργανα της Φορολογικής Διοίκησης.»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΡΙΘ. ΦΕΚ: Β 2743/04-08-2017 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ Α -ΔΙΟΙΚΗΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ Ταχ. Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΡΙΘ. ΦΕΚ: Β 2743/04-08-2017 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ Α -ΔΙΟΙΚΗΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ Ταχ. Δ/νση

A. Αμοιβές (Μισθός) μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014)

μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014)") A. Αμοιβές (Μισθός) μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014) Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 1. Έννοια αμοιβών

A. Αμοιβές (Μισθός) μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014) Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 1. Έννοια αμοιβών

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων:

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα. Φεβρουάριος Εισαγωγή

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 28317

Τεύχος Β 2743/04.08.2017 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 28317 -ΣΤΗΛΗ 1- α/α -ΣΤΗΛΗ 2- Αρμοδιότητες και πράξεις ή έγγραφα προς υπογραφή 1. Την κοινοποίηση: (α) σύμφωνα με τον Κώδικα Διοικητικής Δικονομίας, των

Τεύχος Β 2743/04.08.2017 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 28317 -ΣΤΗΛΗ 1- α/α -ΣΤΗΛΗ 2- Αρμοδιότητες και πράξεις ή έγγραφα προς υπογραφή 1. Την κοινοποίηση: (α) σύμφωνα με τον Κώδικα Διοικητικής Δικονομίας, των

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ 1073/17.04.2018 ΠΟΛ 1073/17.04.2018 Παροχή οδηγιών για την κοινοποίηση των εντολών ελέγχου για την εφαρμογή των διατάξεων των άρθρων 397 και 398 παρ. 1 του ν. 4512/2018 (Α' 5) αναφορικά με την τροποποίηση

ΠΟΛ 1073/17.04.2018 ΠΟΛ 1073/17.04.2018 Παροχή οδηγιών για την κοινοποίηση των εντολών ελέγχου για την εφαρμογή των διατάξεων των άρθρων 397 και 398 παρ. 1 του ν. 4512/2018 (Α' 5) αναφορικά με την τροποποίηση

4.21 Τεκµήρια: Ρυθµίσεις για Εταιρικά Αυτοκίνητα (ΕΙΧ) (ΚΦΕ-20) (άρθρα: 31)

(ΚΦΕ-20) (άρθρα: 31)") ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ. ΕΥΧΑΡΙΣΤΙΕΣ. ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ. ΠΡΟΣ ΤΟ ΜΕΛΛΟΝ ΜΕ ΤΟ ΖΟΡΙ 1.1 Το ερώτηµα 1.2 Ο κόσµος 1.3 Η Ευρώπη 1.4 Η Ελλάδα 1.5 Η απάντηση στο ερώτηµα ΚΕΦΑΛΑΙΟ ΕΥΤΕΡΟ. ΜΕΘΟ ΟΛΟΓΙΚΗ ΠΡΟΣΕΓΓΙΣΗ 2.1

ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ. ΕΥΧΑΡΙΣΤΙΕΣ. ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ. ΠΡΟΣ ΤΟ ΜΕΛΛΟΝ ΜΕ ΤΟ ΖΟΡΙ 1.1 Το ερώτηµα 1.2 Ο κόσµος 1.3 Η Ευρώπη 1.4 Η Ελλάδα 1.5 Η απάντηση στο ερώτηµα ΚΕΦΑΛΑΙΟ ΕΥΤΕΡΟ. ΜΕΘΟ ΟΛΟΓΙΚΗ ΠΡΟΣΕΓΓΙΣΗ 2.1

ΠΕΡΙΕΧΟΜΕΝΑ. ΚΕΦΑΛΑΙΟ ΤΕΤΑΡΤΟ...Σφάλµα! εν έχει οριστεί σελιδοδείκτης. ΚΕΦΑΛΑΙΟ ΕΥΤΕΡΟ...Σφάλµα! εν έχει οριστεί σελιδοδείκτης.

ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ...Σφάλµα! εν έχει οριστεί ΑΥΤΑΡΧΙΣΜΟΣ, ΤΟ ΚΑΤΑΦΥΓΙΟ ΤΩΝ ΑΝΟΗΤΩΝ...Σφάλμα! Δεν έχει οριστεί 1.1. Το ερώτηµα...σφάλμα! Δεν έχει οριστεί 1.2. Η διαφθορά στο σύστηµα...σφάλμα! Δεν

ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ...Σφάλµα! εν έχει οριστεί ΑΥΤΑΡΧΙΣΜΟΣ, ΤΟ ΚΑΤΑΦΥΓΙΟ ΤΩΝ ΑΝΟΗΤΩΝ...Σφάλμα! Δεν έχει οριστεί 1.1. Το ερώτηµα...σφάλμα! Δεν έχει οριστεί 1.2. Η διαφθορά στο σύστηµα...σφάλμα! Δεν

ΠΟΛ ΑΔΑ: Αθήνα, 14 Αυγούστου 2014 ΠΡΟΣ : ΩΣ Π.Δ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1) ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Δ Πληροφορίες: Ε. Ταμβίσκου, Μ. Στάντζου Τηλέφωνο : 210 3375046-463

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1) ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Δ Πληροφορίες: Ε. Ταμβίσκου, Μ. Στάντζου Τηλέφωνο : 210 3375046-463

Ενημερωτικό Δελτίο. Σχέδιο Νόμου «ΜΕΤΡΑ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΣΥΜΦΩΝΙΑΣ ΔΗΜΟΣΙΟΝΟΜΙΚΩΝ ΣΤΟΧΩΝ ΚΑΙ ΔΙΑΡΘΡΩΤΙΚΩΝ ΜΕΤΑΡΡΥΘΜΙΣΕΩΝ»

Ενημερωτικό Δελτίο Σχέδιο Νόμου «ΜΕΤΡΑ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΣΥΜΦΩΝΙΑΣ ΔΗΜΟΣΙΟΝΟΜΙΚΩΝ ΣΤΟΧΩΝ ΚΑΙ ΔΙΑΡΘΡΩΤΙΚΩΝ ΜΕΤΑΡΡΥΘΜΙΣΕΩΝ» Το σχέδιο νόμου περιλαμβάνει αλλαγές σε διατάξεις Κώδικα Φορολογικής Διαδικασίας

Ενημερωτικό Δελτίο Σχέδιο Νόμου «ΜΕΤΡΑ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΣΥΜΦΩΝΙΑΣ ΔΗΜΟΣΙΟΝΟΜΙΚΩΝ ΣΤΟΧΩΝ ΚΑΙ ΔΙΑΡΘΡΩΤΙΚΩΝ ΜΕΤΑΡΡΥΘΜΙΣΕΩΝ» Το σχέδιο νόμου περιλαμβάνει αλλαγές σε διατάξεις Κώδικα Φορολογικής Διαδικασίας

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 14/5/2018 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Εξαίρεση: έσοδα που πραγματοποιούνται

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 14/5/2018 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Εξαίρεση: έσοδα που πραγματοποιούνται

Α Π Ο Φ Α Σ Η Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ-ΜΕ ΑΠΟΔΕΙΞΗ ΦΕΚ: Β 1076/30-4-2014 Α.Δ.Α.: ΒΙΦ1Η-ΒΝ2 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ

ΕΞ. ΕΠΕΙΓΟΝ-ΜΕ ΑΠΟΔΕΙΞΗ ΦΕΚ: Β 1076/30-4-2014 Α.Δ.Α.: ΒΙΦ1Η-ΒΝ2 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΔΑ: ΩΙ2ΜΗ-ΟΕΔ ΦΕΚ 43Β /

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Α,Β, Γ Τηλέφωνο : 210 3375204 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α, Β, Γ Δ Τηλέφωνο : 2103375-456, -149

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Α,Β, Γ Τηλέφωνο : 210 3375204 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α, Β, Γ Δ Τηλέφωνο : 2103375-456, -149

ΦΟΒΕΡΑ ΠΡΟΣΤΑΣΙΑ Α.Ε. ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ. www.geotrian.gr

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

Εφαρμογή Κώδικα Φορολογικών Διαδικασιών (ΚΦΔ)

") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Εφαρμογή Κώδικα Φορολογικών Διαδικασιών (ΚΦΔ) Ιανουάριος 2014 Ο Κώδικας Φορολογικών Διαδικασιών ΚΦΔ Ένας ενιαίος και απλός Κώδικας, καταργεί πολυνομία και χάος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Εφαρμογή Κώδικα Φορολογικών Διαδικασιών (ΚΦΔ) Ιανουάριος 2014 Ο Κώδικας Φορολογικών Διαδικασιών ΚΦΔ Ένας ενιαίος και απλός Κώδικας, καταργεί πολυνομία και χάος

Είδος παράβασης Πρόστιμο Τόκος 1, 2 ιαδικαστικές παραβάσεις (άρθ. 54) Μη υπόχρεος τήρησης βιβλίων. Απλογραφικά βιβλία

Μη υπόχρεος τήρησης βιβλίων. Απλογραφικά βιβλία") LEGAL INSIGHTS ΟΙ ΤΟΚΟΙ ΚΑΙ ΤΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΙΑ ΙΚΑΣΙΑΣ Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις προβλέπονται στα άρθρα 53-62 του ν. 4174/2013

LEGAL INSIGHTS ΟΙ ΤΟΚΟΙ ΚΑΙ ΤΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΙΑ ΙΚΑΣΙΑΣ Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις προβλέπονται στα άρθρα 53-62 του ν. 4174/2013

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9578520 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9578520 ΦΑΞ : 210

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

15 years. Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών. Παρουσίαση στο πλαίσιο του. Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών

Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών Παρουσίαση στο πλαίσιο του Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών Θεσσαλονίκη, 11/3/2015 Γνωστοποίηση Αποποίηση ευθύνης Η HellasFin ΑΕΠΕΥ

Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών Παρουσίαση στο πλαίσιο του Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών Θεσσαλονίκη, 11/3/2015 Γνωστοποίηση Αποποίηση ευθύνης Η HellasFin ΑΕΠΕΥ

Α Π Ο Φ Α Σ Η Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΤΗΣ ΓΕΝΙΚΗΣ ΓΡΑΜΜΑΤΕΙΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ-ΜΕ ΑΠΟΔΕΙΞΗ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ Α -ΔΙΟΙΚΗΤΙΚΗΣ

ΕΞ. ΕΠΕΙΓΟΝ-ΜΕ ΑΠΟΔΕΙΞΗ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ Α -ΔΙΟΙΚΗΤΙΚΗΣ

Tax Flash Νόμος 4336/2015

Tax Flash Νόμος 4336/2015 Αύγουστος 2015 Στις 14 Αυγούστου 2015 ψηφίστηκε στη Βουλή ο Νόμος 4336/2015 «Συνταξιοδοτικές διατάξεις Κύρωση του Σχεδίου Σύμβασης Οικονομικής Ενίσχυσης από τον Ευρωπαϊκό Μηχανισμό

Tax Flash Νόμος 4336/2015 Αύγουστος 2015 Στις 14 Αυγούστου 2015 ψηφίστηκε στη Βουλή ο Νόμος 4336/2015 «Συνταξιοδοτικές διατάξεις Κύρωση του Σχεδίου Σύμβασης Οικονομικής Ενίσχυσης από τον Ευρωπαϊκό Μηχανισμό

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 09/06/2017 Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 09/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 09/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 03/07/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176 71 Καλλιθέα : 213 1604529

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 03/07/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176 71 Καλλιθέα : 213 1604529

ΑΜΕΣΑ ΚΑΙ ΕΜΜΕΣΑ ΜΕΤΡΑ ΕΝΑΝΤΙΟΝ ΤΩΝ ΜΜΕ ΚΑΤΑ ΤΗ ΔΙΑΡΚΕΙΑ ΤΗΣ ΚΡΙΣΗΣ

ΑΜΕΣΑ ΚΑΙ ΕΜΜΕΣΑ ΜΕΤΡΑ ΕΝΑΝΤΙΟΝ ΤΩΝ ΜΜΕ ΚΑΤΑ ΤΗ ΔΙΑΡΚΕΙΑ ΤΗΣ ΚΡΙΣΗΣ 1. Φορολογία ΘΕΜΑΤΙΚΗ ΗΜΕΡΟΜΗΝΙΑ ΨΗΦΙΣΗΣ/ Φ.Ε.Φ.Π. (Φόρος Εισοδήματος Φυσικών Προσώπων) 1) Μείωση του αφορολόγητου ορίου από 12.000 ευρώ

ΑΜΕΣΑ ΚΑΙ ΕΜΜΕΣΑ ΜΕΤΡΑ ΕΝΑΝΤΙΟΝ ΤΩΝ ΜΜΕ ΚΑΤΑ ΤΗ ΔΙΑΡΚΕΙΑ ΤΗΣ ΚΡΙΣΗΣ 1. Φορολογία ΘΕΜΑΤΙΚΗ ΗΜΕΡΟΜΗΝΙΑ ΨΗΦΙΣΗΣ/ Φ.Ε.Φ.Π. (Φόρος Εισοδήματος Φυσικών Προσώπων) 1) Μείωση του αφορολόγητου ορίου από 12.000 ευρώ

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ 1103/11.05.2018 ΠΟΛ 1103/11.05.2018 Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν. 4512/2018 (ΦΕΚ Α 5). ΑΑΔΕ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΠΟΛ 1103/11.05.2018 ΠΟΛ 1103/11.05.2018 Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν. 4512/2018 (ΦΕΚ Α 5). ΑΑΔΕ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

ΜΕΤΑΒΙΒΑΣΗ ΕΤΑΙΡΙΚΟΥ ΜΕΡΙΔΙΟΥ Ή ΕΠΙΧΕΙΡΗΣΗΣ A) ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ") ΜΕΤΑΒΙΒΑΣΗ ΕΤΑΙΡΙΚΟΥ ΜΕΡΙΔΙΟΥ Ή ΕΠΙΧΕΙΡΗΣΗΣ A) ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 1. Μεταβίβαση ατομικής επιχείρησης Ελάχιστο ποσό υπεραξίας ατομικής επιχείρησης = Ελάχιστη αξία μεταβίβασης μείον κόστος απόκτησης.

ΜΕΤΑΒΙΒΑΣΗ ΕΤΑΙΡΙΚΟΥ ΜΕΡΙΔΙΟΥ Ή ΕΠΙΧΕΙΡΗΣΗΣ A) ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 1. Μεταβίβαση ατομικής επιχείρησης Ελάχιστο ποσό υπεραξίας ατομικής επιχείρησης = Ελάχιστη αξία μεταβίβασης μείον κόστος απόκτησης.

Θέμα: Ηλεκτρονική καταχώρηση δηλώσεων Φ.Μ.Α. από τις Δ.Ο.Υ..

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΔΙΚΑΙΟΣΥΝΗΣ, ΔΙΑΦΑΝΕΙΑΣ ΚΑΙ ΑΝΘΡΩΠΙΝΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΟΣ ΣΥΛΛΟΓΟΣ ΕΦΕΤΕΙΟΥ ΘΕΣΣΑΛΟΝΙΚΗΣ Θεσσαλονίκη 24-10-2017 Αριθμ.πρωτ.1027 Προς: Τα μέλη του Συμβολαιογραφικού

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΔΙΚΑΙΟΣΥΝΗΣ, ΔΙΑΦΑΝΕΙΑΣ ΚΑΙ ΑΝΘΡΩΠΙΝΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΟΣ ΣΥΛΛΟΓΟΣ ΕΦΕΤΕΙΟΥ ΘΕΣΣΑΛΟΝΙΚΗΣ Θεσσαλονίκη 24-10-2017 Αριθμ.πρωτ.1027 Προς: Τα μέλη του Συμβολαιογραφικού

ΠΟΛ 1089/2017. είναι η Ημερομηνία Έναρξης Ισχύος. Υπό την επιφύλαξη του όρου 2.5, κατά την

ΠΟΛ 1089/2017 ιευκρινίσεις επί ζητημάτων φορολογίας, στο πλαίσιο της Συμφωνίας Φιλοξενούσας Χώρας μεταξύ της Ελληνικής ημοκρατίας και της «TRANS ADRIATIC PIPELINE AG» στην Ελλάδα. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα

ΠΟΛ 1089/2017 ιευκρινίσεις επί ζητημάτων φορολογίας, στο πλαίσιο της Συμφωνίας Φιλοξενούσας Χώρας μεταξύ της Ελληνικής ημοκρατίας και της «TRANS ADRIATIC PIPELINE AG» στην Ελλάδα. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

ΘΕΜΑ: Κοινοποίηση ορισμένων διατάξεων του ν. 3842/2010 που αφορούν στη φορολογία εισοδήματος φυσικών και νομικών προσώπων.

ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10689/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10689/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

1. Υποθέσεις που αφορούν χρήσεις προτεραιοποιημένες σύμφωνα με τη ΔΕΛ Β ΕΞ 2017/ Απόφαση Διοικητή Α.Α.Δ.Ε.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Α, Β, Γ, Δ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ.: Αθήνα, 4 Οκτωβρίου 2017 ΠΟΛ. 1154 Ταχ. Δ/νση : Καρ.Σερβίας 8 ΠΡΟΣ: Ως Πίνακας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Α, Β, Γ, Δ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ.: Αθήνα, 4 Οκτωβρίου 2017 ΠΟΛ. 1154 Ταχ. Δ/νση : Καρ.Σερβίας 8 ΠΡΟΣ: Ως Πίνακας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΩΙΚ5Η-Ω3Ι

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΩΙΚ5Η-Ω3Ι ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Β Α 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΩΙΚ5Η-Ω3Ι ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Β Α 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ

Νέοι έλεγχοι το Μάιο ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ. Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ. Νέοι έλεγχοι το Μάιο

Νέοι έλεγχοι το Μάιο ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Νέοι έλεγχοι το Μάιο Τραπεζικές, ασφαλιστικές και εισηγμένες στο ΧΑ εταιρείες, οφειλέτες με ακίνητα

Νέοι έλεγχοι το Μάιο ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Νέοι έλεγχοι το Μάιο Τραπεζικές, ασφαλιστικές και εισηγμένες στο ΧΑ εταιρείες, οφειλέτες με ακίνητα