Καταβολή Εισφορών στο Γενικό Σχέδιο Υγείας

|

|

|

- Φιλομενος Μοσχοβάκης

- 6 χρόνια πριν

- Προβολές:

Transcript

, μετάφραση, τροποποίηση με οποιονδήποτε τρόπο, ανακοίνωση, διάδοση ή")

1 Καταβολή Εισφορών στο Γενικό Σχέδιο Υγείας Ημερίδες ΣΕΛΚ Μαρτίου 2019 Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή, μεταφορά, αποθήκευση, μεταποίηση, αναδημοσίευση, μετάδοση, διανομή, πώληση, έκδοση, εκτέλεση, φόρτωση (download), μετάφραση, τροποποίηση με οποιονδήποτε τρόπο, ανακοίνωση, διάδοση ή οποιαδήποτε άλλη χρήση του περιεχομένου της παρουσίασης αυτής με οποιονδήποτε τρόπο ή μέσο για εμπορικούς ή άλλους σκοπούς, τμηματικά ή περιληπτικά χωρίς τη ρητή προηγούμενη έγγραφη συναίνεση του Οργανισμού.

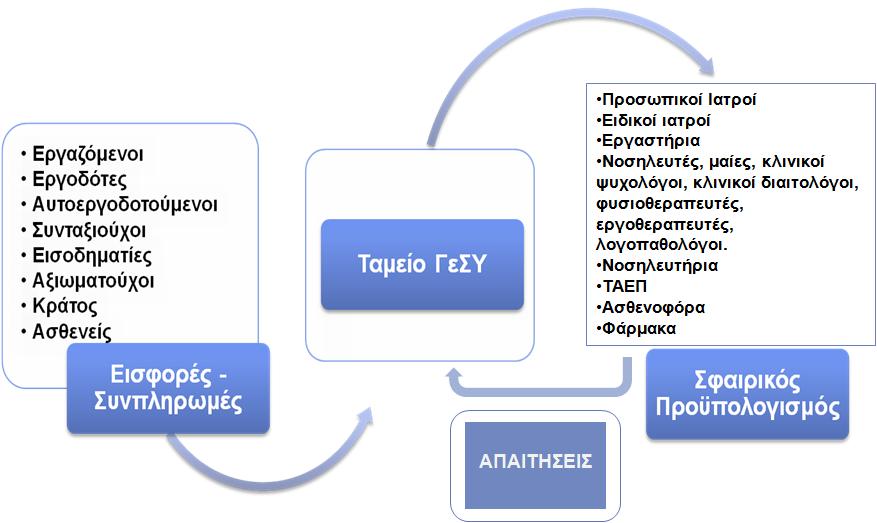

2 Ατζέντα 1. Χρηματοδότηση του ΓεΣΥ 2. Υποχρέωση καταβολής εισφορών 3. Συλλογή των εισφορών 4. Παραδείγματα 2

3 1.ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΤΟΥ ΓΕΣΥ

4 Χρηματοδότηση του ΓεΣΥ 4

5 2.ΥΠΟΧΡΕΩΣΗ ΚΑΤΑΒΟΛΗΣ ΕΙΣΦΟΡΩΝ

6 Οι κατηγορίες εισφορέων στο ΓεΣΥ και τα ποσοστά εισφορών ΚΑΤΗΓΟΡΙΕΣ ΕΙΣΦΟΡΕΩΝ Από 1/3/2019 μέχρι 29/2/2020* Από 1/3/2020** Μισθωτός 1,70% 2,65% Εργοδότης 1,85% 2,90% Αυτοτελώς Εργαζόμενος 2,55% 4,00% Συνταξιούχος 1,70% 2,65% Αξιωματούχος 1,70% 2,65% Η Δημοκρατία ή το Πρόσωπο που είναι υπεύθυνο για την καταβολή των αποδοχών του αξιωματούχου 1,85% 2,90% Εισοδηματίας 1,70% 2,65% Πάγιο Ταμείο της Δημοκρατίας 1,65% 4,70% Ένα φυσικό πρόσωπο είναι δυνατό να εμπίπτει σε περισσότερες από μια κατηγορίες εισφορέα. Το μέγιστο ετήσιο ποσό πάνω στο οποίο υπάρχει υποχρέωση καταβολής εισφορών είναι *Ποσοστά εισφορών που θα αποκόπτονται από 1 η Μαρτίου 2019 για την εξωνοσοκομειακή φροντίδα ** Ποσοστά εισφορών που θα αποκόπτονται από 1 η Μαρτίου 2020 για το πλήρες πακέτο υπηρεσιών του ΓεΣΥ 6

7 Υπηρεσίες φροντίδας υγείας που αντιστοιχούν στα ποσοστά εισφορών για κάθε Φάση 1 η Φάση Ιούνιος Πλήρης εφαρμογή Ιούνιος 2020 o o o o Εξωνοσοκομειακή φροντίδα υγείας Προσωπικοί Ιατροί για ενήλικες και παιδιά Ειδικοί Ιατροί Φάρμακα Εργαστηριακές Εξετάσεις Έναρξη καταβολής ποσοστών εισφοράς για την 1 η Φάση από την 1 η Μαρτίου 2019 Πλήρης εφαρμογή του ΓεΣΥ Προστίθενται: o Ενδονοσοκομειακή Φροντίδα o o o o ΤΑΕΠ και Ασθενοφόρα Νοσηλευτές, Μαίες και Άλλοι Επαγγελματίες Υγείας Προληπτική Οδοντιατρική Φροντίδα Ανακουφιστική φροντίδα και Αποκατάσταση Έναρξη καταβολής ποσοστών εισφοράς για την πλήρη εφαρμογή από την 1 η Μαρτίου

8 Ερμηνείες για τους εισφορείς «μισθωτός» έχει την έννοια που δίνει στον όρο ο περί Κοινωνικών Ασφαλίσεων Νόμος (ΚΑΝ) «εργοδότης» περιλαμβάνει και την Κυβέρνηση της Δημοκρατίας «αυτοτελώς εργαζόμενος» έχει την έννοια που δίνει στον όρο ο ΚΑΝ «συνταξιούχος» ερμηνεύεται ανάλογα με τον όρο «σύνταξη» ο οποίος σημαίνει τη σύνταξη κάθε φυσικού προσώπου προερχόμενη από τις πηγές που καθορίζονται στο άρθρο 5 του περί Φορολογίας του Εισοδήματος Νόμου (ΦΕΝ) «αξιωματούχος» σημαίνει πρόσωπο που κατέχει ή ασκεί πολιτειακό ή δημοτικό ή άλλο αξίωμα, καθώς και κάθε επίτροπος ή ρυθμιστής που διορίζεται με βάση πρόνοια νόμου Η Δημοκρατία ή κάθε φυσικό ή νομικό πρόσωπο που είναι υπεύθυνο για την καταβολή σε αξιωματούχο των προβλεπόμενων από τον διορισμό ή την εκλογή του αποδοχών «εισοδηματίας» σημαίνει οποιοδήποτε φυσικό πρόσωπο έχει εισόδημα προερχόμενο από τις πηγές που καθορίζονται στο άρθρο 5 του ΦΕΝ, εκτός από αποδοχές ή σύνταξη και περιλαμβάνει μερίσματα, όπως αυτά καθορίζονται στον περί Εκτάκτου Εισφοράς για την Άμυνα της Δημοκρατίας Νόμο (ΕΑΕ) Το Πάγιο Ταμείο της Δημοκρατίας 8 Γενικό Σχέδιο Υγείας

9 Ερμηνείες αποδοχών, συντάξεων και εισοδημάτων που υπόκεινται σε εισφορά στο ΓεΣΥ 1. «αποδοχές»- (α) σε σχέση με μισθωτό, έχει την έννοια που δίδει στον όρο αυτό ο ΚΑΝ (β) σε σχέση με αυτοτελώς εργαζόμενο σημαίνει- (i) τις ασφαλιστέες αποδοχές κατά την έννοια του περί ΚΑΝ και των Κανονισμών που εκδίδονται δυνάμει αυτού (ii) το ποσό που προέρχεται κάθε έτος από τις πηγές που καθορίζονται στα άρθρα 5(1)(α) και 5(2)(α) του ΦΕΝ και είναι πέραν του ποσού που αναφέρεται στην υποπαράγραφο (i) ανωτέρω (γ) σε σχέση με αξιωματούχο σημαίνει το ποσό που προέρχεται κάθε έτος από τις πηγές που καθορίζονται στα άρθρα 5(1) (β) και 5(2) (β) του ΦΕΝ και δεν εμπίπτει στο (α) ή (β) πιο πάνω. 2. «σύνταξη» σημαίνει τη σύνταξη κάθε φυσικού προσώπου προερχόμενη από τις πηγές που καθορίζονται στο άρθρο 5 του ΦΕΝ. 3. «εισόδημα» σημαίνει το εισόδημα κάθε φυσικού προσώπου προερχόμενο από τις πηγές που καθορίζονται στο άρθρο 5 του ΦΕΝ, εκτός από αποδοχές ή σύνταξη και περιλαμβάνει μερίσματα, όπως αυτά καθορίζονται στον ΕΑΕ (δηλαδή περιλαμβάνει και λογιζόμενα μερίσματα). 9 Γενικό Σχέδιο Υγείας

10 Εξαιρέσεις από την υποχρέωση καταβολής εισφοράς στο ΓεΣΥ 1. Εξαιρούνται εισοδήματα που ΔΕΝ εμπίπτουν στο άρθρο 5 του ΦΕΝ δυνάμει άλλων νόμων. Παραδείγματα: Εισοδήματα διατηρητέων οικοδομών που εξαιρούνται με τον περί Διατηρητέων Οικοδομών Νόμο Ν.240(Ι)/2002 Εισοδήματα που εξαιρούνται από τον περί Εμπορικής Ναυτιλίας (Τέλη και Φορολογικές διατάξεις) Νόμο Ν.44(Ι)/2010. Π.χ. Μερίσματα από ναυτιλιακές εταιρείες 2. Εξαιρούνται φυσικά πρόσωπα ή εισοδήματα που εξαιρούνται από Διεθνείς συμβάσεις που έχει υπογράψει η Δημοκρατία και από νομοθεσία της ΕΕ. Παραδείγματα: Εισοδήματα που προέρχονται από τα Ηνωμένα Έθνη Εισοδήματα προσώπων που είναι ασφαλισμένοι σε άλλο κράτος μέλος της ΕΕ και κατέχουν το έντυπο Α1 ή/και S1 από τη χώρα ασφάλισης τους (Κανονισμοί (ΕΚ) αριθ. 883/2004, (ΕΚ) αριθ. 987/2009 και (ΕΚ) αριθ. 1231/2010): - Μισθωτοί και Αυτοεργοδοτούμενοι έντυπο Α1 ή/και S1 - Συνταξιούχοι έντυπο S1 3. Οι εξαιρέσεις εισοδημάτων που ισχύουν για σκοπούς φόρου εισοδήματος με βάση το άρθρο 8, 36(3) και 36(4) του ΦΕΝ, ΔΕΝ ισχύουν για σκοπούς ΓεΣΥ. 4. Το ΔΣ του ΟΑΥ αποφάσισε την εξαίρεση των εφάπαξ ποσών που καταβάλλονται από Ταμεία Προνοίας, Σχέδια/Ταμεία Συντάξεως του δημόσιου και ιδιωτικού τομέα και τα εφάπαξ ποσά που καταβάλλονται σε δημόσιους υπαλλήλους. 5. Η εξαίρεση των non-domiciled προσώπων η οποία ισχύει με βάση τον ΕΑΕ για σκοπούς έκτακτης αμυντικής εισφοράς, ΔΕΝ ισχύει για σκοπούς εισφοράς στο ΓεΣΥ. 10 Γενικό Σχέδιο Υγείας

11 Μέγιστο ετήσιο ποσό επί του οποίου καταβάλλονται εισφορές Στην περίπτωση όπου το άθροισμα των αποδοχών, συντάξεων και εισοδημάτων που έλαβε ο εισφορέας σε ένα ημερολογιακό έτος υπερβαίνει τις , εισφορά καταβάλλεται μόνο επί του ποσού των Η σειρά του αθροίσματος για τον υπολογισμό των είναι: 1. Αποδοχές μισθωτού 2. Αποδοχές αυτοτελώς εργαζομένου 3. Αποδοχές αξιωματούχου 4. Συντάξεις 5. Εισοδήματα (π.χ. ενοίκια, μερίσματα, τόκοι) Σε περίπτωση που για ένα ημερολογιακό έτος καταβλήθηκε εισφορά επί ποσού πέραν των , ο εισφορέας δύναται να απαιτήσει την επιστροφή του ποσού της εισφοράς που καταβλήθηκε για ποσό πέραν των υποβάλλοντας σχετικό αίτημα στον ΟΑΥ. Για την επιστροφή του ποσού εισφοράς θα εφαρμόζεται η πιο πάνω σειρά. 11 Γενικό Σχέδιο Υγείας

12 3.ΣΥΛΛΟΓΗ ΤΩΝ ΕΙΣΦΟΡΩΝ

13 Συλλογή εισφορών Μισθωτός και Εργοδότης Εισφορέας και σχετικό άρθρο του Νόμου Υποκατηγορία Αποδοχές / σύνταξη / εισόδημα επί των οποίων καταβάλλεται εισφορά Αρμόδιο Τμήμα/Υπηρεσία Μισθωτοί που απασχολούνται από τη Δημοκρατία ΓΛ Μισθωτός - 19(1)(α) Μισθωτοί εκτός από μισθωτούς που απασχολούνται από τη Δημοκρατία Αποδοχές μισθωτού κατά την έννοια που δίδει στον όρο ο ΚΑΝ ΥΚΑ Μισθωτοί που απασχολούνται από τη Δημοκρατία ΓΛ Εργοδότης - 19(1)(β) Μισθωτοί εκτός από μισθωτούς που απασχολούνται από τη Δημοκρατία Επί των αποδοχών των μισθωτών του κατά την έννοια που δίδει στον όρο ο ΚΑΝ ΥΚΑ 13

14 Συλλογή εισφορών Αυτοτελώς εργαζόμενος Εισφορέας και σχετικό άρθρο του Νόμου Υποκατηγορία Αποδοχές / σύνταξη / εισόδημα επί των οποίων καταβάλλεται εισφορά Αρμόδιο Τμήμα/Υπηρεσία Για ασφαλιστέες αποδοχές κατά την έννοια του ΚΑΝ Ασφαλιστέες αποδοχές κατά την έννοια του ΚΑΝ ΥΚΑ Αυτοτελώς εργαζόμενος - 19(1)(γ) Για αποδοχές πέραν των ασφαλιστέων αποδοχών κατά την έννοια του ΚΑΝ Το ποσό που προέρχεται από τις πηγές που καθορίζονται στο άρθρο 5(1)(α) και 5(2)(α) του ΦΕΝ και είναι πέραν των ασφαλιστέων αποδοχών κατά την έννοια του ΚΑΝ ΤΦ μέσω Προσωρινής (0213) και Αυτοφορολογίας (313) 14

15 Συλλογή εισφορών Συνταξιούχος Εισφορέας και σχετικό άρθρο του Νόμου Υποκατηγορία Συνταξιούχος που λαμβάνει σύνταξη από το Ταμείο Κοινωνικών Ασφαλίσεων ή κοινωνική σύνταξη από το Πάγιο Ταμείο Αποδοχές / σύνταξη / εισόδημα επί των οποίων καταβάλλεται εισφορά Αρμόδιο Τμήμα/Υπηρεσία ΥΚΑ Συνταξιούχος - 19(1)(δ) Συνταξιούχος που λαμβάνει σύνταξη από το Πάγιο Ταμείο εκτός της κοινωνικής σύνταξης Συνταξιούχος που λαμβάνει σύνταξη από άλλο φυσικό ή νομικό πρόσωπο ή ταμείο στην Κύπρο Συνταξιούχος που λαμβάνει σύνταξη από το εξωτερικό συμπεριλαμβανομένων των προσώπων επί των οποίων εφαρμόζονται οι διατάξεις των Κανονισμών ΕΚ 883/2004 και ΕΚ 987/2009 Σύνταξη κάθε φυσικού προσώπου προερχόμενη από τις πηγές που καθορίζονται στο άρθρο 5 του ΦΕΝ ΓΛ ΤΦ μέσω PAYE (0701) ΤΦ μέσω Προσωρινής (0213) και Αυτοφορολογίας (0313) 15

16 Συλλογή εισφορών Αξιωματούχος Εισφορέας και σχετικό άρθρο του Νόμου Αξιωματούχος - 19(1)(ε) Η Δημοκρατία ή το φυσικό ή νομικό πρόσωπο που είναι υπεύθυνο για την καταβολή των αποδοχών σε Αξιωματούχο - 19(1)(στ) Υποκατηγορία Αξιωματούχος για τον οποίο η Δημοκρατία είναι υπεύθυνη για την καταβολή των αποδοχών του Αξιωματούχος εκτός από αξιωματούχο για τον οποίο η Δημοκρατία είναι υπεύθυνη για την καταβολή των αποδοχών του Αξιωματούχος για τον οποίο η Δημοκρατία είναι υπεύθυνη για την καταβολή των αποδοχών του Αξιωματούχος εκτός από αξιωματούχο για τον οποίο η Δημοκρατία είναι υπεύθυνη για την καταβολή των αποδοχών του Αποδοχές / σύνταξη / εισόδημα επί των οποίων καταβάλλεται εισφορά Αποδοχές που προέρχονται από τις πηγές που καθορίζονται στο άρθρο 5(1)(β) και 5(2)(β) του ΦΕΝ και δεν εμπίπτουν στις αποδοχές μισθωτού ή αυτοτελώς εργαζομένου Επί των αποδοχών του αξιωματούχου όπως ορίζονται πιο πάνω Αρμόδιο Τμήμα/Υπηρεσία ΓΛ ΤΦ μέσω PAYE (0701) ΓΛ ΤΦ μέσω PAYE (0701) 16

17 Συλλογή εισφορών Εισοδηματίας Εισφορέας και σχετικό άρθρο του Νόμου Εισοδηματίας - 19(1)(ζ) Υποκατηγορία Οφέλη από μισθωτές υπηρεσίες στην Κύπρο που δεν εμπίπτουν στον όρο αποδοχές όπως ορίζεται στον ΚΑΝ Εισόδημα σε φορολογικό κάτοικο της Δημοκρατίας από μισθωτές υπηρεσίες στο εξωτερικό σε εργοδότη μη κάτοικο της Δημοκρατίας Εισόδημα από φήμη και πελατεία Αποδοχές / σύνταξη / εισόδημα επί των οποίων καταβάλλεται εισφορά Εισόδημα από τις πηγές που καθορίζονται στο άρθρο 5(1)(β), 5(1)(ζ), 5(2)(β) και 5(2)(ζ) του ΦΕΝ που δεν εμπίπτει στον όρο αποδοχές όπως ορίζεται στον ΚΑΝ Εισόδημα από τις πηγές που καθορίζονται στο άρθρο 5(1)(β) και 5(1)(ζ) του ΦΕΝ Εισόδημα από τις πηγές που καθορίζονται στο άρθρο 5(1)(στ) και 5(2)(ε) του ΦΕΝ Αρμόδιο Τμήμα/Υπηρεσία ΤΦ μέσω PAYE (0701) ΤΦ μέσω Προσωρινής (0213) και Αυτοφορολογίας (313) ΤΦ μέσω Προσωρινής (0213) και Αυτοφορολογίας (313) 17 Εισόδημα σε μη φορολογικό κάτοικο της Δημοκρατίας από υπηρεσίες που εμπίπτουν σε παρακράτηση φόρου εισοδήματος στην πηγή με βάση το άρθρο 24 του ΦΕΝ Εισόδημα από τις πηγές που καθορίζονται στο άρθρο 5(2)(στ) του ΦΕΝ ΤΦ Παρακράτηση στην πηγή (0710)

18 Συλλογή εισφορών Εισοδηματίας Εισφορέας και σχετικό άρθρο του Νόμου Υποκατηγορία Αποδοχές / σύνταξη / εισόδημα επί των οποίων καταβάλλεται εισφορά Αρμόδιο Τμήμα/Υπηρεσία Εισοδηματίας - 19(1)(ζ) Τόκοι σε φορολογικό κάτοικο της Δημοκρατίας που καταβάλλονται από άτομο, εταιρεία ή τη Δημοκρατία Άλλοι τόκοι σε φορολογικό κάτοικο της Δημοκρατίας, συμπεριλαμβανομένων τόκων από το εξωτερικό Μερίσματα σε φορολογικό κάτοικο της Δημοκρατίας που καταβάλλονται από άτομο, εταιρεία ή τη Δημοκρατία Εισόδημα από τις πηγές που καθορίζονται στο άρθρο 5(1)(γ) του ΦΕΝ ΤΦ Παρακράτηση στην πηγή κατά την καταβολή (0702) ΤΦ μέσω Αυτοφορολογίας 30/6 και 31/12 του έτους (0712) ΤΦ Παρακράτηση στην πηγή κατά την καταβολή (0703) Λογιζόμενα μερίσματα σε φορολογικό κάτοικο της Δημοκρατίας που λογίζονται ότι καταβάλλονται από εταιρεία ή τη Δημοκρατία Εισόδημα από τις πηγές που καθορίζονται στο άρθρο 5(1)(γ) του ΦΕΝ ΤΦ μέσω Αυτοφορολογίας κατά την 1/2 που ακολουθεί την ημερομηνία του λογιζόμενου μερίσματος (0723) 18 Άλλα μερίσματα σε φορολογικό κάτοικο της Δημοκρατίας, συμπεριλαμβανομένων μερισμάτων από το εξωτερικό ΤΦ μέσω Αυτοφορολογίας 30/6 και 31/12 του έτους (0713)

19 Συλλογή εισφορών Εισοδηματίας Εισφορέας και σχετικό άρθρο του Νόμου Υποκατηγορία Αποδοχές / σύνταξη / εισόδημα επί των οποίων καταβάλλεται εισφορά Αρμόδιο Τμήμα/Υπηρεσία Ενοίκια για ακίνητα εντός και εκτός της Δημοκρατίας που καταβάλλονται σε φορολογικό κάτοικο της Δημοκρατίας από κυπριακή εταιρεία, συνεταιρισμό, αρχή τοπικής διοίκησης ή τη Δημοκρατία Εισόδημα προερχόμενο από τις πηγές που καθορίζονται στο άρθρο 5(1)(ε) του ΦΕΝ ΤΦ Παρακράτηση στην πηγή κατά την καταβολή (0714) Εισοδηματίας - 19(1)(ζ) Ενοίκια για ακίνητα εντός της Δημοκρατίας που καταβάλλονται σε μη φορολογικό κάτοικο της Δημοκρατίας από κυπριακή εταιρεία, συνεταιρισμό, αρχή τοπικής διοίκησης ή τη Δημοκρατία Εισόδημα προερχόμενο από τις πηγές που καθορίζονται στο άρθρο 5(2)(δ) του ΦΕΝ ΤΦ Παρακράτηση στην πηγή κατά την καταβολή (0714) Ενοίκια για ακίνητα εντός της Δημοκρατίας που καταβάλλονται σε φορολογικό και μη φορολογικό κάτοικο της Δημοκρατίας χωρίς παρακράτηση της εισφοράς ΓεΣΥ Εισόδημα προερχόμενο από τις πηγές που καθορίζονται στο άρθρο 5(1)(ε) και 5(2)(δ) του ΦΕΝ ΤΦ μέσω Αυτοφορολογίας 30/6 και 31/12 του έτους (0704) Ενοίκια για ακίνητα εκτός της Δημοκρατίας που καταβάλλονται σε φορολογικό κάτοικο της Δημοκρατίας χωρίς παρακράτηση της εισφοράς ΓεΣΥ Εισόδημα προερχόμενο από τις πηγές που καθορίζονται στο άρθρο 5(1)(ε) του ΦΕΝ ΤΦ μέσω Αυτοφορολογίας 30/6 και 31/12 του έτους (0704) 19

20 4.Παραδείγματα

21 Παραδείγματα εισφορών: Από 1/3/2019 μέχρι 29/2/2020 ΜΙΣΘΩΤΟΣ 1 Αποδοχές μισθωτού Εισφορά μισθωτού Εισφορά εργοδότη Τρόπος είσπραξης/ παρακράτησης και καταβολής στο Ταμείο ,70% 34,00 1,85% 37,00 Ο εργοδότης παρακρατεί την εισφορά του μισθωτού και την καταβάλλει μαζί με την εισφορά του εργοδότη στις ΥΚΑ Αποδοχές μισθωτού Εισφορά μισθωτού Εισφορά εργοδότη Τρόπος είσπραξης/ παρακράτησης και καταβολής στο Ταμείο ΜΙΣΘΩΤΟΣ 2 1,70% 1,85% Ο εργοδότης παρακρατεί την εισφορά του μισθωτού και την ,00 37,00 καταβάλλει μαζί με την εισφορά του εργοδότη στις ΥΚΑ Benefits in kind Εισφορά υπαλλήλου ως εισοδηματίας 1,70% 500 8,50 Ο εργοδότης παρακρατεί την εισφορά του υπαλλήλου (εισοδηματία) και την καταβάλλει μέσω PAYE (κωδ. 0701) στο ΤΦ. 21

22 Παραδείγματα εισφορών ΣΥΝΤΑΞΙΟΥΧΟΣ ΤΑΜΕΙΟΥ ΣΥΝΤΑΞΕΩΣ ΕΤΑΙΡΕΙΑΣ Εισφορά συνταξιούχου Σύνταξη 1,70% ,00 Τρόπος είσπραξης/ παρακράτησης και καταβολής στο Ταμείο Το Ταμείο Συντάξεως της εταιρείας παρακρατεί την εισφορά του συνταξιούχου και την καταβάλλει μέσω PAYE (κωδ. 0701) στο ΤΦ ΑΞΙΩΜΑΤΟΥΧΟΣ ΕΤΑΙΡΕΙΑΣ (π.χ. Διευθυντής ή Γραμματέας) Αποδοχές μισθωτού Εισφορά μισθωτού Εισφορά εργοδότη 1,70% 1,85% ,00 92,50 Αποδοχές αξιωματούχουπ.χ. Benefits in kind Εισφορά αξιωματούχου Εισφορά εταιρείας ως το Πρόσωπο που καταβάλλει τις αποδοχές στον αξιωματούχο 1,70% 1,85% Τρόπος είσπραξης/ παρακράτησης και καταβολής στο Ταμείο Ο εργοδότης παρακρατεί την εισφορά του μισθωτού και την καταβάλλει μαζί με την εισφορά του εργοδότη στις ΥΚΑ 500 8,50 9,25 Η εταιρεία παρακρατεί την εισφορά του αξιωματούχου και την καταβάλλει μαζί με την εισφορά της εταιρείας μέσω του PAYE (κωδ. 0701) στο ΤΦ. 22

23 Παραδείγματα εισφορών ΕΤΑΙΡΕΙΑ ΠΟΥ ΚΑΤΑΒΑΛΛΕΙ ΜΕΡΙΣΜΑ ΣΕ ΦΥΣΙΚΟ ΠΡΟΣΩΠΟ (ΦΟΡΟΛΟΓΙΚΟ ΚΑΤΟΙΚΟ ΚΥΠΡΟΥ) (α) Πραγματικό μέρισμα Εισφορά φυσικού προσώπου ως εισοδηματία 1,70% ,00 (β) Λογιζόμενο μέρισμα Εισφορά φυσικού προσώπου ως εισοδηματία 1,70% ,00 Τρόπος είσπραξης/ παρακράτησης και καταβολής στο Ταμείο Η εταιρεία παρακρατεί την εισφορά του εισοδηματία στην πηγή και την καταβάλλει στο ΤΦ με τον ίδιο τρόπο όπως την έκτακτη αμυντική εισφορά (κωδ. 0703) Ο εισοδηματίας καταβάλλει την εισφορά στο ΤΦ μέσω αυτοφορολογίας κατά την 1/2 που ακολουθεί την ημερομηνία του λογιζόμενου μερίσματος (κωδ. 0723) ΕΤΑΙΡΕΙΑ ΠΟΥ ΚΑΤΑΒΑΛΛΕΙ ΤΟΚΟΥΣ ΣΕ ΦΥΣΙΚΟ ΠΡΟΣΩΠΟ (ΦΟΡΟΛΟΓΙΚΟ ΚΑΤΟΙΚΟ ΚΥΠΡΟΥ) Εισφορά φυσικού προσώπου ως εισοδηματία Τόκοι 1,70% Η εταιρεία παρακρατεί την εισφορά ,00 του εισοδηματία στην πηγή και την καταβάλλει στο ΤΦ με τον ίδιο τρόπο όπως την έκτακτη αμυντική εισφορά (κωδ. 0702) ΕΤΑΙΡΕΙΑ ΠΟΥ ΚΑΤΑΒΑΛΛΕΙ ΕΝΟΙΚΙΟ ΣΕ ΦΥΣΙΚΟ ΠΡΟΣΩΠΟ 23 Ενοίκιο Εισφορά φυσικού προσώπου ως εισοδηματία 1,70% ,00 Η εταιρεία παρακρατεί την εισφορά του εισοδηματία στην πηγή και την καταβάλλει στο ΤΦ με τον ίδιο τρόπο όπως την έκτακτη αμυντική εισφορά (κωδ. 0714)

24 Επικοινωνήστε μαζί μας! Δωρεάν κλήση στο17000 ή μέσω στο Για περισσότερες πληροφορίες επισκεφτείτε την ιστοσελίδα μας: GESYCypus ΗΙΟCypus

Θέμα: Έναρξη καταβολής εισφορών στο Γενικό Σύστημα Υγείας

Αρ. Φακ.: OAY 31.18.001 1 Φεβουαρίου 2019 Θέμα: Έναρξη καταβολής εισφορών στο Γενικό Σύστημα Υγείας Έχω οδηγίες να σας ενημερώσω ότι, ενόψει της εφαρμογής του Γενικού Συστήματος Υγείας (ΓεΣΥ) την 1 η Ιουνίου

Αρ. Φακ.: OAY 31.18.001 1 Φεβουαρίου 2019 Θέμα: Έναρξη καταβολής εισφορών στο Γενικό Σύστημα Υγείας Έχω οδηγίες να σας ενημερώσω ότι, ενόψει της εφαρμογής του Γενικού Συστήματος Υγείας (ΓεΣΥ) την 1 η Ιουνίου

Γενικό Σχέδιο Υγείας Μαρτίου Γενικό Σχέδιο υγείας

28-29 Μαρτίου 2019 Γενικό Σχέδιο υγείας 1 Υποχρέωση καταβολής εισφορών 19.-(1) Υποχρέωση για καταβολή εισφορών δυνάμει του Νόμου αυτού έχει- (α) Κάθε μισθωτός σε ποσοστό 2,65% (1,70%) επί των αποδοχών

28-29 Μαρτίου 2019 Γενικό Σχέδιο υγείας 1 Υποχρέωση καταβολής εισφορών 19.-(1) Υποχρέωση για καταβολή εισφορών δυνάμει του Νόμου αυτού έχει- (α) Κάθε μισθωτός σε ποσοστό 2,65% (1,70%) επί των αποδοχών

Εισαγωγή Γενικού Συστήματος Υγείας

www.pwc.com.cy Εισαγωγή Γενικού Συστήματος Υγείας Βασικές Πληροφορίες Υπηρεσίες Φορολογικής Συμμόρφωσης Γενικές Πληροφορίες Σύμφωνα με τον Περί Γενικού Συστήματος Υγείας Νόμο του 2001 (89(Ι)/2001) όπως

www.pwc.com.cy Εισαγωγή Γενικού Συστήματος Υγείας Βασικές Πληροφορίες Υπηρεσίες Φορολογικής Συμμόρφωσης Γενικές Πληροφορίες Σύμφωνα με τον Περί Γενικού Συστήματος Υγείας Νόμο του 2001 (89(Ι)/2001) όπως

Καθολική Κάλυψη & Γενικό Σύστημα Υγείας

Καθολική Κάλυψη & Γενικό Σύστημα Υγείας Παγκόσμια Ημέρα Υγείας 2 Απριλίου 2018 Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης

Καθολική Κάλυψη & Γενικό Σύστημα Υγείας Παγκόσμια Ημέρα Υγείας 2 Απριλίου 2018 Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης

πράγματα που πρέπει να γνωρίζεις για το ΓεΣΥ

πράγματα που πρέπει να γνωρίζεις για το ΓεΣΥ Το Γενικό Σύστημα Υγείας (ΓεΣΥ) είναι ένα σύγχρονο και ολοκληρωμένο σύστημα υγείας που προσφέρει σε όλους τους πολίτες ισότιμη πρόσβαση σε υπηρεσίες υγείας

πράγματα που πρέπει να γνωρίζεις για το ΓεΣΥ Το Γενικό Σύστημα Υγείας (ΓεΣΥ) είναι ένα σύγχρονο και ολοκληρωμένο σύστημα υγείας που προσφέρει σε όλους τους πολίτες ισότιμη πρόσβαση σε υπηρεσίες υγείας

Γενικό Σύστημα Υγείας (ΓεΣΥ)

") Γενικό Σύστημα Υγείας (ΓεΣΥ) Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή, μεταφορά, αποθήκευση,

Γενικό Σύστημα Υγείας (ΓεΣΥ) Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή, μεταφορά, αποθήκευση,

ΓεΣΥ - Μετρώντας Αντίστροφα

ΓεΣΥ - Μετρώντας Αντίστροφα Δημοσιογραφική Διάσκεψη 26-6-2018 Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται

ΓεΣΥ - Μετρώντας Αντίστροφα Δημοσιογραφική Διάσκεψη 26-6-2018 Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται

ΓεΣΥ- Τι πρέπει να γνωρίζουν οι γονείς Οργανισμός Ασφάλισης Υγείας

ΓεΣΥ- Τι πρέπει να γνωρίζουν οι γονείς Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή,

ΓεΣΥ- Τι πρέπει να γνωρίζουν οι γονείς Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή,

ΓεΣΥ- Μετρώντας Αντίστροφα Οργανισμός Ασφάλισης Υγείας

ΓεΣΥ- Μετρώντας Αντίστροφα Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή,

ΓεΣΥ- Μετρώντας Αντίστροφα Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή,

16η ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΚΑΙ ΕΚΛΟΓΙΚΗ ΣΥΝΕΛΕΥΣΗ ΠΕΜΠΤΗ, 20 ΣΕΠΤΕΜΒΡΙΟΥ 2018 ΑΙΘΟΥΣΑ ΔΙΑΛΕΞΕΩΝ ΑΝΑΣΤΑΣΙΟΣ Γ. ΛΕΒΕΝΤΗ (Β108)

") ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ ΣΧΕΔΙΩΝ ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΗΣ ΠΕΡΙΘΑΛΨΗΣ 16η ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΚΑΙ ΕΚΛΟΓΙΚΗ ΣΥΝΕΛΕΥΣΗ ΠΕΜΠΤΗ, 20 ΣΕΠΤΕΜΒΡΙΟΥ 2018 ΑΙΘΟΥΣΑ ΔΙΑΛΕΞΕΩΝ ΑΝΑΣΤΑΣΙΟΣ Γ. ΛΕΒΕΝΤΗ (Β108) ΗΜΕΡΗΣΙΑ ΔΙΑΤΑΞΗ 1. Έκθεση

ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ ΣΧΕΔΙΩΝ ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΗΣ ΠΕΡΙΘΑΛΨΗΣ 16η ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΚΑΙ ΕΚΛΟΓΙΚΗ ΣΥΝΕΛΕΥΣΗ ΠΕΜΠΤΗ, 20 ΣΕΠΤΕΜΒΡΙΟΥ 2018 ΑΙΘΟΥΣΑ ΔΙΑΛΕΞΕΩΝ ΑΝΑΣΤΑΣΙΟΣ Γ. ΛΕΒΕΝΤΗ (Β108) ΗΜΕΡΗΣΙΑ ΔΙΑΤΑΞΗ 1. Έκθεση

ΓεΣΥ- Μετρώντας Αντίστροφα Οργανισμός Ασφάλισης Υγείας

ΓεΣΥ- Μετρώντας Αντίστροφα Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή,

ΓεΣΥ- Μετρώντας Αντίστροφα Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή,

Ε.Ε. Π α ρ.ι(i), Α ρ.3622, 15/7/2002

, Α ρ.3622, 15/7/2002") Ο περί Έκτακτης Εισφοράς για την Άμυνα της Δημοκρατίας Νόμος του 2002, εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο 52 του Συντάγματος. Αριθμός 117(Ι) του

Ο περί Έκτακτης Εισφοράς για την Άμυνα της Δημοκρατίας Νόμος του 2002, εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο 52 του Συντάγματος. Αριθμός 117(Ι) του

(ii) οποιαδήποτε ποσά πληρώνονται από εγκεκριμένο Ταμείο Προνοίας

οποιαδήποτε ποσά πληρώνονται από εγκεκριμένο Ταμείο Προνοίας") 202(I)/2011 ΝΟΜΟΣ ΠΟΥ ΠΡΟΝΟΕΙ ΓΙΑ ΤΗΝ ΕΚΤΑΚΤΗ ΕΙΣΦΟΡΑ ΤΩΝ ΜΙΣΘΩΤΩΝ, ΤΩΝ ΑΥΤΟΤΕΛΩΣ ΕΡΓΑΖΟΜΕΝΩΝ ΚΑΙ ΤΩΝ ΣΥΝΤΑΞΙΟΥΧΩΝ ΤΟΥ ΙΔΙΩΤΙΚΟΥ ΤΟΜΕΑ Προοίμιο. Επειδή κατά το τελευταίο χρονικό διάστημα η οικονομία διέρχεται

202(I)/2011 ΝΟΜΟΣ ΠΟΥ ΠΡΟΝΟΕΙ ΓΙΑ ΤΗΝ ΕΚΤΑΚΤΗ ΕΙΣΦΟΡΑ ΤΩΝ ΜΙΣΘΩΤΩΝ, ΤΩΝ ΑΥΤΟΤΕΛΩΣ ΕΡΓΑΖΟΜΕΝΩΝ ΚΑΙ ΤΩΝ ΣΥΝΤΑΞΙΟΥΧΩΝ ΤΟΥ ΙΔΙΩΤΙΚΟΥ ΤΟΜΕΑ Προοίμιο. Επειδή κατά το τελευταίο χρονικό διάστημα η οικονομία διέρχεται

Η φαρμακευτική φροντίδα στο ΓεΣΥ

Η φαρμακευτική φροντίδα στο ΓεΣΥ 2 ο Συνέδριο The futue of healthcae in Cypus Γνώσια Αχνιώτου Ανώτερη Λειτουργός 3 Δεκεμβρίου 2018, Λευκωσία Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά

Η φαρμακευτική φροντίδα στο ΓεΣΥ 2 ο Συνέδριο The futue of healthcae in Cypus Γνώσια Αχνιώτου Ανώτερη Λειτουργός 3 Δεκεμβρίου 2018, Λευκωσία Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά

Φορολογική Ενημέρωση 6

Φορολογική Ενημέρωση 6 Έκτακτα Φορολογικά Μέτρα Εισαγωγή Η Βουλή των Αντιπροσώπων ψήφισε στις 14 Δεκεμβρίου 2011 διάφορες τροποποιήσεις σε Φορολογικές Νομοθεσίες στα πλαίσια της προσπάθειας για οικονομική

Φορολογική Ενημέρωση 6 Έκτακτα Φορολογικά Μέτρα Εισαγωγή Η Βουλή των Αντιπροσώπων ψήφισε στις 14 Δεκεμβρίου 2011 διάφορες τροποποιήσεις σε Φορολογικές Νομοθεσίες στα πλαίσια της προσπάθειας για οικονομική

1 η Φάση Ιούνιος 2019

340 Μέρες πριν την εφαρμογή του ΓεΣΥ 1 η Φάση Ιούνιος 2019 Εξωνοσοκομειακή φροντίδα υγείας o o o o Προσωπικοί Ιατροί για ενήλικες και παιδιά Ειδικοί Ιατροί Φαρμακεία και φάρμακα Εργαστήρια 8 Κομβικά σημεία

340 Μέρες πριν την εφαρμογή του ΓεΣΥ 1 η Φάση Ιούνιος 2019 Εξωνοσοκομειακή φροντίδα υγείας o o o o Προσωπικοί Ιατροί για ενήλικες και παιδιά Ειδικοί Ιατροί Φαρμακεία και φάρμακα Εργαστήρια 8 Κομβικά σημεία

Α. Περί Φορολογίας Εισοδήματος Νόμος

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ ΑΡΙΘΜΟΣ 1/2011 Σεπτέμβρης 2011 Α. Περί Φορολογίας Εισοδήματος Νόμος Εισάγεται νέος φορολογικός συντελεστής 35% για φυσικά πρόσωπα για φορολογητέο εισόδημα που ξεπερνά τις

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ ΑΡΙΘΜΟΣ 1/2011 Σεπτέμβρης 2011 Α. Περί Φορολογίας Εισοδήματος Νόμος Εισάγεται νέος φορολογικός συντελεστής 35% για φυσικά πρόσωπα για φορολογητέο εισόδημα που ξεπερνά τις

Ο προσδιορισμός του φορολογητέου εισοδήματος φυσικών προσώπων και πως το εισόδημα επηρεάζεται από τα νέα φορολογικά μέτρα

Ο προσδιορισμός του φορολογητέου εισοδήματος φυσικών προσώπων και πως το εισόδημα επηρεάζεται από τα νέα φορολογικά μέτρα Λοΐζος Τσαγγάρης Ταγματάρχης Πυροβολικού Μέλος του Association of Chartered Certified

Ο προσδιορισμός του φορολογητέου εισοδήματος φυσικών προσώπων και πως το εισόδημα επηρεάζεται από τα νέα φορολογικά μέτρα Λοΐζος Τσαγγάρης Ταγματάρχης Πυροβολικού Μέλος του Association of Chartered Certified

ΓεΣΥ- Μετρώντας Αντίστροφα Οργανισμός Ασφάλισης Υγείας

ΓεΣΥ- Μετρώντας Αντίστροφα Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή,

ΓεΣΥ- Μετρώντας Αντίστροφα Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή,

ΠΡΟΝΟΕΪ ΓΙΑ ΤΗΝ ΕΚΤΑΚΤΗ ΕΙΣΦΟΡΑ ΤΩΝ ΜΙΣΘΩΤΩΝ, ΤΩΝ ΑΖΟΜΕΝΩΝ ΚΑΙ ΤΩΝ ΣΥΝΤΑΞΙΟΥΧΩΝ ΤΟΥ ΙΔΙΩΤΙΚΟΥ ΤΟΜΕΑ

Ε.Ε. Παρ. 1(E) 1718 Ν. 202(1V2011 Αρ. 4314, 30.12.2011 0 περί Έκτακτης Εισφοράς Εργοδοτουμένων, Συνταξιούχων και Αυτοτελώς Εργαζομένων του Ιδιωτικού Τομέα Νόμος του 2011 εκδίδεται με δημοσίευση στην Επίσημη

Ε.Ε. Παρ. 1(E) 1718 Ν. 202(1V2011 Αρ. 4314, 30.12.2011 0 περί Έκτακτης Εισφοράς Εργοδοτουμένων, Συνταξιούχων και Αυτοτελώς Εργαζομένων του Ιδιωτικού Τομέα Νόμος του 2011 εκδίδεται με δημοσίευση στην Επίσημη

ΣΗΜΑΝΤΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ

Λεπτομερής Οδηγός για την συμπλήρωση της Όλα τα μέρη του εντύπου που σας αφορούν πρέπει απαραίτητα να συμπληρώνονται πλήρως και ορθά στην Ελληνική ή στην Αγγλική γλώσσα με γράμματα κεφαλαία και ευανάγνωστα,

Λεπτομερής Οδηγός για την συμπλήρωση της Όλα τα μέρη του εντύπου που σας αφορούν πρέπει απαραίτητα να συμπληρώνονται πλήρως και ορθά στην Ελληνική ή στην Αγγλική γλώσσα με γράμματα κεφαλαία και ευανάγνωστα,

ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 2: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΕΡΙΛΗΨΗ ΑΠΑΝΤΗΣΕΩΝ ΠΟΥ ΔΟΘΗΚΑΝ ΣΕ ΕΡΩΤΗΜΑΤΑ ΜΕΛΩΝ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ 8 ΑΠΡΙΛΙΟΥ 2013-30 ΙΟΥΝΙΟΥ 2013 ΠΕΡΙΛΗΠΤΙΚΑ

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 2: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΕΡΙΛΗΨΗ ΑΠΑΝΤΗΣΕΩΝ ΠΟΥ ΔΟΘΗΚΑΝ ΣΕ ΕΡΩΤΗΜΑΤΑ ΜΕΛΩΝ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ 8 ΑΠΡΙΛΙΟΥ 2013-30 ΙΟΥΝΙΟΥ 2013 ΠΕΡΙΛΗΠΤΙΚΑ

% Ποσό Φόρου 0-19.500 0 ------ 19.500 ------ 19.501-28.000 20 1.700 28.000 1.700 28.001-36.300 25 2.075 36.300 3.775

Φορολογικοί Συντελεστές Φυσικών Προσώπων Φορολογητέο εισόδημα % Ποσό Φόρου Συνολικό Eισόδημα Συνολικός Φόρος 0-19.500 0 ------ 19.500 ------ 19.501-28.000 20 1.700 28.000 1.700 28.001-36.300 25 2.075 36.300

Φορολογικοί Συντελεστές Φυσικών Προσώπων Φορολογητέο εισόδημα % Ποσό Φόρου Συνολικό Eισόδημα Συνολικός Φόρος 0-19.500 0 ------ 19.500 ------ 19.501-28.000 20 1.700 28.000 1.700 28.001-36.300 25 2.075 36.300

% Ποσό Φόρου Συνολικό Εισόδημα 0-10.000 0 ------ 10.000 ------

Φορολογικοί Συντελεστές Φυσικών Προσώπων Φορολογητέο εισόδημα % Ποσό Φόρου Συνολικό Εισόδημα Συνολικός Φόρος 0-10.000 0 ------ 10.000 ------ 10.001-15.000 20 1.000 15.000 1.000 15.001-20.000 25 1.250 20.000

Φορολογικοί Συντελεστές Φυσικών Προσώπων Φορολογητέο εισόδημα % Ποσό Φόρου Συνολικό Εισόδημα Συνολικός Φόρος 0-10.000 0 ------ 10.000 ------ 10.001-15.000 20 1.000 15.000 1.000 15.001-20.000 25 1.250 20.000

ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΝΤΥΠΟ ΑΡ.20. Φορολογική Μεταρρύθμιση Κύπρου - Ιούλιος 2002 Αύγουστος 2006

ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΝΤΥΠΟ ΑΡ.20 Φορολογική Μεταρρύθμιση Κύπρου - Ιούλιος 2002 Αύγουστος 2006 Γενικά Η φορολογική μεταρρύθμιση του 2002 είναι η σημαντικότερη και η πιο ουσιαστική που έγινε από την εγκαθίδρυση

ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΝΤΥΠΟ ΑΡ.20 Φορολογική Μεταρρύθμιση Κύπρου - Ιούλιος 2002 Αύγουστος 2006 Γενικά Η φορολογική μεταρρύθμιση του 2002 είναι η σημαντικότερη και η πιο ουσιαστική που έγινε από την εγκαθίδρυση

Βασικές αρχές του ΓεΣΥ και της αποζημίωσης φαρμάκων σε περιβάλλον ΓΕΣΥ

Βασικές αρχές του ΓεΣΥ και της αποζημίωσης φαρμάκων σε περιβάλλον ΓΕΣΥ Δρ Παναγιώτης Πέτρου Οργανισμός Ασφάλισης Υγείας (ΟΑΥ) ", 20/10/2018 Θέματα 1. Κύρια χαρακτηριστικά του ΓεΣΥ 2. Αποζημίωση φαρμάκων

Βασικές αρχές του ΓεΣΥ και της αποζημίωσης φαρμάκων σε περιβάλλον ΓΕΣΥ Δρ Παναγιώτης Πέτρου Οργανισμός Ασφάλισης Υγείας (ΟΑΥ) ", 20/10/2018 Θέματα 1. Κύρια χαρακτηριστικά του ΓεΣΥ 2. Αποζημίωση φαρμάκων

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ. Νεόφυτος Νεοφύτου

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

ΠΡΟΣΦΑΤΕΣ ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΤΗΣ ΚΥΠΡΟΥ

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 3: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΡΟΣΦΑΤΕΣ ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΤΗΣ ΚΥΠΡΟΥ ΕΙΣΑΓΩΓΗ Το Υπουργείο Οικονομικών παρουσίασε στη

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 3: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΡΟΣΦΑΤΕΣ ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΤΗΣ ΚΥΠΡΟΥ ΕΙΣΑΓΩΓΗ Το Υπουργείο Οικονομικών παρουσίασε στη

Ε.Ε. Π α ρ.ι(i), Α ρ.4310, 12/12/2011

, Α ρ.4310, 12/12/2011") ΝΟΜΟΣ ΠΟΥ ΠΡΟΒΛΕΠΕΙ ΓΙΑ ΤΟΝ ΕΙΔΙΚΟ ΔΙΑΚΑΝΟΝΙΣΜΟ ΦΟΡΟΛΟΓΙΚΩΝ ΟΦΕΙΛΩΝ ΤΟΥ 2011 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Ειδικού Διακανονισμού

ΝΟΜΟΣ ΠΟΥ ΠΡΟΒΛΕΠΕΙ ΓΙΑ ΤΟΝ ΕΙΔΙΚΟ ΔΙΑΚΑΝΟΝΙΣΜΟ ΦΟΡΟΛΟΓΙΚΩΝ ΟΦΕΙΛΩΝ ΤΟΥ 2011 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Ειδικού Διακανονισμού

ΕΓΚΥΚΛΙΟΣ 16/2017 ΠΡΟΣ ΟΛΑ ΤΑ ΜΕΛΗ ΤΗΣ ΣΗΔΗΚΕΚ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΓΕΣΥ

ΕΓΚΥΚΛΙΟΣ 16/2017 ΠΡΟΣ ΟΛΑ ΤΑ ΜΕΛΗ ΤΗΣ ΣΗΔΗΚΕΚ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΓΕΣΥ Το αίτημα για ένα καθολικό γενικό σχέδιο υγείας το οποίο να παρέχει πλήρη ιατροφαρμακευτική περίθαλψη σ όλο τον πληθυσμό αποτέλεσε

ΕΓΚΥΚΛΙΟΣ 16/2017 ΠΡΟΣ ΟΛΑ ΤΑ ΜΕΛΗ ΤΗΣ ΣΗΔΗΚΕΚ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΓΕΣΥ Το αίτημα για ένα καθολικό γενικό σχέδιο υγείας το οποίο να παρέχει πλήρη ιατροφαρμακευτική περίθαλψη σ όλο τον πληθυσμό αποτέλεσε

Αριθμ. πρωτ.: Δ.15/Δ'/619/15/2018 Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών. (Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών)

") Αριθμ. πρωτ.: Δ.15/Δ'/619/15/2018 Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών (Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών) Κατηγορία: Ασφαλιστικά ΕΦΚΑ Αθήνα, 13/4/2018 Αριθ.

Αριθμ. πρωτ.: Δ.15/Δ'/619/15/2018 Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών (Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών) Κατηγορία: Ασφαλιστικά ΕΦΚΑ Αθήνα, 13/4/2018 Αριθ.

Παράδειγμα 1. Αντίθετα, οφείλεται εισφορά αλληλεγγύης, δεδομένου ότι από την βεβαίωση αποδοχών δεν προκύπτει καμία παρακράτηση

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Υγιείς Εργασιακές Σχέσεις, Σύγχρονες Επιχειρήσεις

Υγιείς Εργασιακές Σχέσεις, Σύγχρονες Επιχειρήσεις 5 η Συνάντηση Δικτύου Επαγγελματιών Εργασιακών Σχέσεων Και Διεύθυνσης Ανθρώπινου Δυναμικού ΓεΣΥ και Επιχειρήσεις Η Επόμενη Μέρα Παρουσίαση των υπηρεσιών

Υγιείς Εργασιακές Σχέσεις, Σύγχρονες Επιχειρήσεις 5 η Συνάντηση Δικτύου Επαγγελματιών Εργασιακών Σχέσεων Και Διεύθυνσης Ανθρώπινου Δυναμικού ΓεΣΥ και Επιχειρήσεις Η Επόμενη Μέρα Παρουσίαση των υπηρεσιών

E.E., Παρ. I, Αρ. 2516, Ν. 111/90

E.E., Παρ. I, Αρ. 2516, 29.6.90 1341 Ν. 111/90 Ο περί Εκτάκτου-Εισφοράς (Προσωρινές Διατάξεις) Νόμος του 1990 εκδίδεται με δημοσίευση στην επίσημη εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο

E.E., Παρ. I, Αρ. 2516, 29.6.90 1341 Ν. 111/90 Ο περί Εκτάκτου-Εισφοράς (Προσωρινές Διατάξεις) Νόμος του 1990 εκδίδεται με δημοσίευση στην επίσημη εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο

Πρόσφατες και αναμενόμενες αλλαγές στην φορολογική νομοθεσία της Κύπρου

Πρόσφατες και αναμενόμενες αλλαγές στην φορολογική νομοθεσία της Κύπρου Αλλαγές που έγιναν μέσα στο 2012 Αλλαγές για αυστηρότερη εφαρμογή των νομοθεσιών Οι μισθοί θα επιτρέπονται σαν έξοδο μόνο εφόσον

Πρόσφατες και αναμενόμενες αλλαγές στην φορολογική νομοθεσία της Κύπρου Αλλαγές που έγιναν μέσα στο 2012 Αλλαγές για αυστηρότερη εφαρμογή των νομοθεσιών Οι μισθοί θα επιτρέπονται σαν έξοδο μόνο εφόσον

Ενημέρωση για θέματα που συζητήθηκαν με το Γραφείο Φόρου Εισοδήματος

Ενημέρωση για θέματα που συζητήθηκαν με το Γραφείο Φόρου Εισοδήματος 1. Άρθρο 5(2)(ζ) του Νόμου που τροποποιεί τους περί Φορολογίας του Εισοδήματος Νόμους του 2002 έως 2011 (Νόμος 197(Ι)/2011) "Οποτεδήποτε

Ενημέρωση για θέματα που συζητήθηκαν με το Γραφείο Φόρου Εισοδήματος 1. Άρθρο 5(2)(ζ) του Νόμου που τροποποιεί τους περί Φορολογίας του Εισοδήματος Νόμους του 2002 έως 2011 (Νόμος 197(Ι)/2011) "Οποτεδήποτε

«Ανάλυση του Οδικού Χάρτη του ΓΕΣΥ»

Εργαστήρι «ΓΕΣΥ και Σπάνιες Παθήσεις στην Κύπρο» 4 Οκτωβρίου 2014 Πανεπιστήμιο Λευκωσίας Cine Studio «Ανάλυση του Οδικού Χάρτη του ΓΕΣΥ» Δρ Χριστόδουλος Καϊσής Πρώτος Ιατρικός Λειτουργός Υπουργείο Υγείας

Εργαστήρι «ΓΕΣΥ και Σπάνιες Παθήσεις στην Κύπρο» 4 Οκτωβρίου 2014 Πανεπιστήμιο Λευκωσίας Cine Studio «Ανάλυση του Οδικού Χάρτη του ΓΕΣΥ» Δρ Χριστόδουλος Καϊσής Πρώτος Ιατρικός Λειτουργός Υπουργείο Υγείας

Γενικό Σύστημα Υγείας

Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή, μεταφορά, αποθήκευση, μεταποίηση, αναδημοσίευση,

Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή, μεταφορά, αποθήκευση, μεταποίηση, αναδημοσίευση,

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 2011 14 Δεκεμβρίου 2010

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 2011 1 Δεκεμβρίου 2010 Περιεχόμενα Απογραφή αποθεμάτων Εργοληπτικές εταιρείες / εργολάβοι Ταμείο Μετρητά - Επιταγές Δηλώσεις απολαβών υπαλλήλων - Έντυπα Ε.Πρ.7 και Ε.Πρ.63 Παρακράτηση

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 2011 1 Δεκεμβρίου 2010 Περιεχόμενα Απογραφή αποθεμάτων Εργοληπτικές εταιρείες / εργολάβοι Ταμείο Μετρητά - Επιταγές Δηλώσεις απολαβών υπαλλήλων - Έντυπα Ε.Πρ.7 και Ε.Πρ.63 Παρακράτηση

Νομοθεσίες που ψηφίστηκαν στο πλαίσιο των Μέτρων Δημοσιονομικής Εξυγίανσης και αφορούν Μισθοδοσία, Συντάξεις και Κοινωνικές Ασφαλίσεις

Νομοθεσίες που ψηφίστηκαν στο πλαίσιο των Μέτρων Δημοσιονομικής Εξυγίανσης και αφορούν Μισθοδοσία, Συντάξεις και Κοινωνικές Ασφαλίσεις Α/Α 1 Οι περί Έκτακτης Εισφοράς Αξιωματούχων, Ν. 112(Ι)/2011 01/09/11

Νομοθεσίες που ψηφίστηκαν στο πλαίσιο των Μέτρων Δημοσιονομικής Εξυγίανσης και αφορούν Μισθοδοσία, Συντάξεις και Κοινωνικές Ασφαλίσεις Α/Α 1 Οι περί Έκτακτης Εισφοράς Αξιωματούχων, Ν. 112(Ι)/2011 01/09/11

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

ΚΥΠΡΟΣ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΜΙΣΘΩΣΕΙΣ

B. Αυτός ο οδηγός έχει συνταχθεί από ανεξάρτητη λογιστική εταιρεία τρίτου µέρους ΚΥΠΡΟΣ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΜΙΣΘΩΣΕΙΣ Δεκέµβριος 2018 Οι πιο κάτω πληροφορίες αποτελούν ένα οδηγό

B. Αυτός ο οδηγός έχει συνταχθεί από ανεξάρτητη λογιστική εταιρεία τρίτου µέρους ΚΥΠΡΟΣ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΜΙΣΘΩΣΕΙΣ Δεκέµβριος 2018 Οι πιο κάτω πληροφορίες αποτελούν ένα οδηγό

Αθήνα, 20 / 10 / Αριθ. Πρωτ. : Φ / / 792. ΠΡΟΣ : 1. ΕΤΑΑ ΤΣΜΕΔΕ Παλαιών Πατρών Γερμανού Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΚΑΙ ΑΓΡΟΤΩΝ (Δ14) ΤΜΗΜΑ : Α Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΚΑΙ ΑΓΡΟΤΩΝ (Δ14) ΤΜΗΜΑ : Α Ταχ.

ΘΕΜΑ: «Γνωστοποίηση της διάταξης της παραγράφου 13 του άρθρου 39 του ν. 4387/2016»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Ταχ. Δ/νση : Σταδίου 29, Αθήνα Τ.Κ.:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Ταχ. Δ/νση : Σταδίου 29, Αθήνα Τ.Κ.:

Ε.Ε. Παρ. Ι(Ι), Αρ. 4523,

, Αρ. 4523,") 119(I)/2015 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΕΚΤΑΚΤΗΣ ΕΙΣΦΟΡΑΣ ΓΙΑ ΤΗΝ ΑΜΥΝΑ ΤΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2002 ΕΩΣ 2013 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 117(Ι) του 2002 223(Ι)

119(I)/2015 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΕΚΤΑΚΤΗΣ ΕΙΣΦΟΡΑΣ ΓΙΑ ΤΗΝ ΑΜΥΝΑ ΤΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2002 ΕΩΣ 2013 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 117(Ι) του 2002 223(Ι)

Ε.Ε. Παρ. Ι(Ι) ΕΠΕΙΔΗ υπάρχει η ανάγκη βελτίωσης της ποιότητας παροχής υπηρεσιών υγείας στην Κύπρο

ΕΠΕΙΔΗ υπάρχει η ανάγκη βελτίωσης της ποιότητας παροχής υπηρεσιών υγείας στην Κύπρο") Ε.Ε. Παρ. Ι(Ι) Ν. 74(Ι)/2017 Αρ. 4606, 26.6.2017 Ο περί Γενικού Συστήματος Υγείας (Τροποποιητικός) Νόμος του 2017 εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το

Ε.Ε. Παρ. Ι(Ι) Ν. 74(Ι)/2017 Αρ. 4606, 26.6.2017 Ο περί Γενικού Συστήματος Υγείας (Τροποποιητικός) Νόμος του 2017 εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το

Γενικό Σύστημα Υγείας Οικονομική και Κοινωνική Μεταρρύθμιση στον Τομέα της Υγείας

Γενικό Σύστημα Υγείας Οικονομική και Κοινωνική Μεταρρύθμιση στον Τομέα της Υγείας Παρουσίαση στα Μέλη του ΣΕΛΚ 28 & 29 Απριλίου 2015 Οργανισμός Ασφάλισης Υγείας ΠΕΡΙΕΧΟΜΕΝΑ Α. Κύρια Χαρακτηριστικά του

Γενικό Σύστημα Υγείας Οικονομική και Κοινωνική Μεταρρύθμιση στον Τομέα της Υγείας Παρουσίαση στα Μέλη του ΣΕΛΚ 28 & 29 Απριλίου 2015 Οργανισμός Ασφάλισης Υγείας ΠΕΡΙΕΧΟΜΕΝΑ Α. Κύρια Χαρακτηριστικά του

Ασφαλιστικές Εισφορές (ν. 4387/2016)

") Ασφαλιστικές Εισφορές (ν. 4387/2016) Μετά την έκδοση της σχετικής υπουργικής απόφασης και των αντίστοιχων ερμηνευτικών εγκυκλίων οριστικοποιήθηκαν οι ρυθμίσεις για τον τρόπο υπολογισμού των εισφορών των

Ασφαλιστικές Εισφορές (ν. 4387/2016) Μετά την έκδοση της σχετικής υπουργικής απόφασης και των αντίστοιχων ερμηνευτικών εγκυκλίων οριστικοποιήθηκαν οι ρυθμίσεις για τον τρόπο υπολογισμού των εισφορών των

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ «NOΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2001 ΜΕΧΡΙ 2005»

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ «NOΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2001 ΜΕΧΡΙ 2005» Επίσημη Εφημερίδα της Ε.Ε.: L 040 11.02.1989 σ.8. Για σκοπούς πλήρους εναρμόνισης με την πράξη

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ «NOΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2001 ΜΕΧΡΙ 2005» Επίσημη Εφημερίδα της Ε.Ε.: L 040 11.02.1989 σ.8. Για σκοπούς πλήρους εναρμόνισης με την πράξη

ΘΕΜΑ: Σχετικά με την ασφάλιση βουλευτών στον ΕΦΚΑ και στο ΕΤΕΑΕΠ. : Το υπ αριθμ.πρωτ. Δ.ΕΙΣΦ.Μ./322/827402/ έγγραφο του ΕΦΚΑ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝ. ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ (Δ15) ΤΜΗΜΑ : Β & Δ Πληροφορίες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝ. ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ (Δ15) ΤΜΗΜΑ : Β & Δ Πληροφορίες

Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Αριθ. πρωτ.: Φ. 10043/ 30188/792/ 2016 Παροχή συμπληρωματικών οδηγιών για την εφαρμογή του άρθρου 29 του ν.4387/2016 για τη χορήγηση προσωρινής σύνταξης Αθήνα, 20 / 10 / 2016 Αριθ.

Πίνακας περιεχομένων Αριθ. πρωτ.: Φ. 10043/ 30188/792/ 2016 Παροχή συμπληρωματικών οδηγιών για την εφαρμογή του άρθρου 29 του ν.4387/2016 για τη χορήγηση προσωρινής σύνταξης Αθήνα, 20 / 10 / 2016 Αριθ.

Πίνακας τροποποιούμενων καταργούμενων διατάξεων. Τροποποιούνται ή καταργούνται τα κάτωθι άρθρα ή παράγραφοι άρθρων:

Πίνακας τροποποιούμενων καταργούμενων διατάξεων Τροποποιούνται ή καταργούνται τα κάτωθι άρθρα ή παράγραφοι άρθρων: Άρθρο 1 Τροποποίηση του άρθρου 8 του ν.4387/2016: «2. α. Ως συντάξιμες αποδοχές για τον

Πίνακας τροποποιούμενων καταργούμενων διατάξεων Τροποποιούνται ή καταργούνται τα κάτωθι άρθρα ή παράγραφοι άρθρων: Άρθρο 1 Τροποποίηση του άρθρου 8 του ν.4387/2016: «2. α. Ως συντάξιμες αποδοχές για τον

Βασικά θέματα που πρέπει να γνωρίζετε για το ΓεΣΥ

Βασικά θέματα που πρέπει να γνωρίζετε για το ΓεΣΥ 1. Ποιες υπηρεσίες φροντίδας υγείας καλύπτονται από το ΓεΣΥ; Από 01/06/2019: Φροντίδα υγείας από προσωπικούς ιατρούς Φροντίδα υγείας από ειδικούς ιατρούς

Βασικά θέματα που πρέπει να γνωρίζετε για το ΓεΣΥ 1. Ποιες υπηρεσίες φροντίδας υγείας καλύπτονται από το ΓεΣΥ; Από 01/06/2019: Φροντίδα υγείας από προσωπικούς ιατρούς Φροντίδα υγείας από ειδικούς ιατρούς

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Αθήνα, 14 / 2 / Αριθ. Πρωτ. : Δ.15 / Δ / οικ.9290 / 183. ΠΡΟΣ : ΕΦΚΑ Γραφείο κ. Διοικητή Αγ. Κωνσταντίνου Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

Γενικό Σύστημα Υγείας Οργανισμός Ασφάλισης Υγείας

Γενικό Σύστημα Υγείας Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή,

Γενικό Σύστημα Υγείας Οργανισμός Ασφάλισης Υγείας Το σύνολο του περιεχομένου αυτής της παρουσίασης ανήκει αποκλειστικά στον Οργανισμό Ασφάλισης Υγείας. Απαγορεύεται ρητά οποιαδήποτε αντιγραφή, αναπαραγωγή,

Το παρόν έγγραφο ετοιμάστηκε από την Παγκύπρια Συμμαχία Σπάνιων Παθήσεων με τη συμβολή του Οργανισμού Ασφάλισης Υγείας.

Το παρόν έγγραφο ετοιμάστηκε από την Παγκύπρια Συμμαχία Σπάνιων Παθήσεων με τη συμβολή του Οργανισμού Ασφάλισης Υγείας. 2 Περιεχόμενα... 2 Περιεχόμενα... 3 ΚΑΛΥΨΕΙΣ... 4 ΠΡΟΣΒΑΣΗ... 4 Ώρες λειτουργίας

Το παρόν έγγραφο ετοιμάστηκε από την Παγκύπρια Συμμαχία Σπάνιων Παθήσεων με τη συμβολή του Οργανισμού Ασφάλισης Υγείας. 2 Περιεχόμενα... 2 Περιεχόμενα... 3 ΚΑΛΥΨΕΙΣ... 4 ΠΡΟΣΒΑΣΗ... 4 Ώρες λειτουργίας

Νομοθεσίες που ψηφίστηκαν στο πλαίσιο των Μέτρων Δημοσιονομικής Εξυγίανσης και αφορούν Μισθοδοσία, Συντάξεις και Κοινωνικές Ασφαλίσεις

Νομοθεσίες που ψηφίστηκαν στο πλαίσιο των Μέτρων Δημοσιονομικής Εξυγίανσης και αφορούν Μισθοδοσία, Συντάξεις και Κοινωνικές Ασφαλίσεις Α/Α 1 Οι περί Έκτακτης Εισφοράς Αξιωματούχων, Ν. 112(Ι)/2011 01/09/11

Νομοθεσίες που ψηφίστηκαν στο πλαίσιο των Μέτρων Δημοσιονομικής Εξυγίανσης και αφορούν Μισθοδοσία, Συντάξεις και Κοινωνικές Ασφαλίσεις Α/Α 1 Οι περί Έκτακτης Εισφοράς Αξιωματούχων, Ν. 112(Ι)/2011 01/09/11

ΠΡΟΣ: ΕΘΝΙΚΟ ΤΥΠΟΓΡΑΦΕΙΟ Δ/νση Κύριας Ασφάλισης και Εισφορών (Δ15) (για δημοσίευση) Ταχ. Δ/νση: Σταδίου 29, Αθήνα

(για δημοσίευση) Ταχ. Δ/νση: Σταδίου 29, Αθήνα") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 28 /12/2018 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗ ΑΛΛΗΛΕΓΓΥΗΣ Αριθμ. Πρωτ.Δ.15/Γ /67695/1825 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦ/ΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 28 /12/2018 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗ ΑΛΛΗΛΕΓΓΥΗΣ Αριθμ. Πρωτ.Δ.15/Γ /67695/1825 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦ/ΣΕΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Ε.Ε. Π α ρ.ι(i), Α ρ.4291, 31/8/2011 1

, Α ρ.4291, 31/8/2011 1") 1 ΝΟΜΟΣ ΠΟΥ ΠΡΟΝΟΕΙ ΓΙΑ ΤΗΝ ΕΚΤΑΚΤΗ ΕΙΣΦΟΡΑ ΑΞΙΩΜΑΤΟΥΧΩΝ, ΕΡΓΟΔΟΤΟΥΜΕΝΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ ΤΗΣ ΚΡΑΤΙΚΗΣ ΥΠΗΡΕΣΙΑΣ ΚΑΙ ΤΟΥ ΕΥΡΥΤΕΡΟΥ ΔΗΜΟΣΙΟΥ ΤΟΜΕΑ Προοίμιο. Επειδή κατά το τελευταίο χρονικό διάστημα η Δημοκρατία

1 ΝΟΜΟΣ ΠΟΥ ΠΡΟΝΟΕΙ ΓΙΑ ΤΗΝ ΕΚΤΑΚΤΗ ΕΙΣΦΟΡΑ ΑΞΙΩΜΑΤΟΥΧΩΝ, ΕΡΓΟΔΟΤΟΥΜΕΝΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ ΤΗΣ ΚΡΑΤΙΚΗΣ ΥΠΗΡΕΣΙΑΣ ΚΑΙ ΤΟΥ ΕΥΡΥΤΕΡΟΥ ΔΗΜΟΣΙΟΥ ΤΟΜΕΑ Προοίμιο. Επειδή κατά το τελευταίο χρονικό διάστημα η Δημοκρατία

Νομοθεσίες που ψηφίστηκαν στο πλαίσιο των Μέτρων Δημοσιονομικής Εξυγίανσης και αφορούν Μισθοδοσία, Συντάξεις και Κοινωνικές Ασφαλίσεις

Νομοθεσίες που ψηφίστηκαν στο πλαίσιο των Μέτρων Δημοσιονομικής Εξυγίανσης και αφορούν Μισθοδοσία, Συντάξεις και Κοινωνικές Ασφαλίσεις Α/Α 1 Οι περί Έκτακτης Εισφοράς Αξιωματούχων, Ν. 112(Ι)/2011 01/09/11

Νομοθεσίες που ψηφίστηκαν στο πλαίσιο των Μέτρων Δημοσιονομικής Εξυγίανσης και αφορούν Μισθοδοσία, Συντάξεις και Κοινωνικές Ασφαλίσεις Α/Α 1 Οι περί Έκτακτης Εισφοράς Αξιωματούχων, Ν. 112(Ι)/2011 01/09/11

Ε.Ε. Π α ρ.ι(i), Α ρ.4282, 29/4/2011

, Α ρ.4282, 29/4/2011") ΝΟΜΟΣ ΠΟΥ ΤΙΤΛΟΦΟΡΕΙΤΑΙ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΝΟΜΟΣ ΤΟΥ 2011 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Επιβολής

ΝΟΜΟΣ ΠΟΥ ΤΙΤΛΟΦΟΡΕΙΤΑΙ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΝΟΜΟΣ ΤΟΥ 2011 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Επιβολής

ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ. Μάρτιος 2017

ΕΚΘΕΣΗ Μάρτιος 217 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Μάρτιος 217 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού

ΕΚΘΕΣΗ Μάρτιος 217 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Μάρτιος 217 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού

NOΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2001 ΜΕΧΡΙ 2005

NOΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2001 ΜΕΧΡΙ 2005 Προοίμιο. Επίσημη Εφημερίδα της Ε.Ε.: L 040 11.02.1989 σ.8. Για σκοπούς πλήρους εναρμόνισης με την πράξη της Ευρωπαϊκής

NOΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2001 ΜΕΧΡΙ 2005 Προοίμιο. Επίσημη Εφημερίδα της Ε.Ε.: L 040 11.02.1989 σ.8. Για σκοπούς πλήρους εναρμόνισης με την πράξη της Ευρωπαϊκής

τηλ.: +357 22 360300 τηλ.: +357 25 868686 τηλ.: +357 24 819494

Κύπρος Φορολογικές και Νοµικές Υπηρεσίες 22 Ιουλίου 2015 Φορολογικά Νέα Τροποποιήσεις στη Φορολογική Νοµοθεσία Στις 9 Ιουλίου 2015 η Βουλή των Αντιπροσώπων ψήφισε σηµαντικές τροποποιήσεις στην φορολογική

Κύπρος Φορολογικές και Νοµικές Υπηρεσίες 22 Ιουλίου 2015 Φορολογικά Νέα Τροποποιήσεις στη Φορολογική Νοµοθεσία Στις 9 Ιουλίου 2015 η Βουλή των Αντιπροσώπων ψήφισε σηµαντικές τροποποιήσεις στην φορολογική

Αθήνα, 05 / 02 / Αριθ. Πρωτ. : Δ.15/ Γ / oικ / 106. ΠΡΟΣ : 1. ΕΦΚΑ Γραφείο κ. Διοικητή Αγ. Κωνσταντίνου Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ Δ/ΝΣΗ ΚΥΡΙΑΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΕΙΣΦΟΡΩΝ

Ομαδικές Ασφαλίσεις και σύγχρονη επιχείρηση

Ομαδικές Ασφαλίσεις και σύγχρονη επιχείρηση Παρουσίαση στο Επιμελητήριο Μεσσηνίας 17/9/2018 Ηρακλής Δασκαλόπουλος Ομαδικές Ασφαλίσεις Ασφάλιση ομάδας ατόμων με ένα Ασφαλιστήριο Συμβόλαιο Τα μέλη της ομάδας

Ομαδικές Ασφαλίσεις και σύγχρονη επιχείρηση Παρουσίαση στο Επιμελητήριο Μεσσηνίας 17/9/2018 Ηρακλής Δασκαλόπουλος Ομαδικές Ασφαλίσεις Ασφάλιση ομάδας ατόμων με ένα Ασφαλιστήριο Συμβόλαιο Τα μέλη της ομάδας

Ε.Ε. Π α ρ.ι(i), Α ρ.4267, 31/12/2010

, Α ρ.4267, 31/12/2010") NOMOΣ ΠOY TPOΠOΠOIEI TOYΣ ΠEPI EKTAKTHΣ EIΣΦOPAΣ ΓIA THN AMYNA THΣ ΔHMOKPATIAΣ NOMOYΣ ΤΟΥ 2002 ΜΕΧΡΙ 2010 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 117(Ι) του 2002 223(Ι) του 2002

NOMOΣ ΠOY TPOΠOΠOIEI TOYΣ ΠEPI EKTAKTHΣ EIΣΦOPAΣ ΓIA THN AMYNA THΣ ΔHMOKPATIAΣ NOMOYΣ ΤΟΥ 2002 ΜΕΧΡΙ 2010 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 117(Ι) του 2002 223(Ι) του 2002

Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας

1 Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ). Καταργήθηκε η διάκριση

1 Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ). Καταργήθηκε η διάκριση

ΘΕΜΑ: Φορολογική μεταχείριση εισφορών υπέρ Ταμείων Επαγγελματικής Ασφάλισης.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Δεκεμβρίου 2018 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Δεκεμβρίου 2018 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24/3/2017 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Αρ.Πρωτ.: Φ.10043/οικ.14226/431 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24/3/2017 ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ Αρ.Πρωτ.: Φ.10043/οικ.14226/431 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

Συντονισμός του Κυπριακού συστήματος Κοινωνικών ασφαλίσεων με το Ευρωπαϊκό κεκτημένο.

Συντονισμός του Κυπριακού συστήματος Κοινωνικών ασφαλίσεων με το Ευρωπαϊκό κεκτημένο. Στις 29 Απριλίου 2004, η Ευρωπαϊκή Ένωση υιοθέτησε και επίσημα τον Ευρωπαϊκό κανονισμό 883/2004. Ο κανονισμός αυτός

Συντονισμός του Κυπριακού συστήματος Κοινωνικών ασφαλίσεων με το Ευρωπαϊκό κεκτημένο. Στις 29 Απριλίου 2004, η Ευρωπαϊκή Ένωση υιοθέτησε και επίσημα τον Ευρωπαϊκό κανονισμό 883/2004. Ο κανονισμός αυτός

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ. Νοέμβριος 2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Νοέμβριος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Νοέμβριος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

ΕΠΕΙΔΗ υπάρχει ανάγκη βελτίωσης της ποιότητας παροχής υπηρεσιών υγείας στην Κύπρο

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ «NOΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2001 ΜΕΧΡΙ 2005» Επίσημη Εφημερίδα της Ε.Ε.: L 040 11.02.1989 σ.8. 89(Ι)του 2001 134(Ι) του 2002 101(Ι) του 2004

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ «NOΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΥΣ ΤΟΥ 2001 ΜΕΧΡΙ 2005» Επίσημη Εφημερίδα της Ε.Ε.: L 040 11.02.1989 σ.8. 89(Ι)του 2001 134(Ι) του 2002 101(Ι) του 2004

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΘΕΜΑ: Ασφαλιστικές εισφορές μισθωτών του Δημόσιου τομέα ασφαλισμένων του ΕΤΕΑ Ορθή επανάληψη. Το υπ αριθμ. πρωτ. 9505/3874/011/06-02-2014 έγγραφό μας

ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΠΡΟΝΟΙΑΣ Ε Τ Ε Α ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΔΙΟΙΚΗΣΗ ΓΡΑΦΕΙΟ ΥΠΟΔΙΟΙΚΗΤΗ Φιλελλήνων 13-15, 105

ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΠΡΟΝΟΙΑΣ Ε Τ Ε Α ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΔΙΟΙΚΗΣΗ ΓΡΑΦΕΙΟ ΥΠΟΔΙΟΙΚΗΤΗ Φιλελλήνων 13-15, 105

ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ. Σεπτέμβριος 2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Σεπτέμβριος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Σεπτέμβριος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

Βασικές αρχές παροχής υπηρεσιών φαρμακευτικής φροντίδας σε περιβάλλον ΓεΣΥ

Βασικές αρχές παροχής υπηρεσιών φαρμακευτικής φροντίδας σε περιβάλλον ΓεΣΥ Γνώσια Αχνιώτου Ανώτερη Λειτουργός Οργανισμός Ασφάλισης Υγείας (ΟΑΥ) Ημερίδα ΠΦΣ, Λευκωσία, 27 Σεπτεμβρίου 2017 Ατζέντα 1. Κύρια

Βασικές αρχές παροχής υπηρεσιών φαρμακευτικής φροντίδας σε περιβάλλον ΓεΣΥ Γνώσια Αχνιώτου Ανώτερη Λειτουργός Οργανισμός Ασφάλισης Υγείας (ΟΑΥ) Ημερίδα ΠΦΣ, Λευκωσία, 27 Σεπτεμβρίου 2017 Ατζέντα 1. Κύρια

1. Φορολογία Φυσικών Προσώπων

1. Φορολογία Φυσικών Προσώπων 1.1 Φορολογικοί Συντελεστές Φορολογητέο Εισόδημα 0-19.500 Φορολογικός Συντελεστής Ποσό Φόρου Συνολικός Φόρος 0 19.501-28.000 20 1.700 1.700 28.001-36.300 25 2.075 3.775 36.301-60.000

1. Φορολογία Φυσικών Προσώπων 1.1 Φορολογικοί Συντελεστές Φορολογητέο Εισόδημα 0-19.500 Φορολογικός Συντελεστής Ποσό Φόρου Συνολικός Φόρος 0 19.501-28.000 20 1.700 1.700 28.001-36.300 25 2.075 3.775 36.301-60.000

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ. www.geotrian.gr

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΤΟΥ 2011

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΤΟΥ 2011 Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Επιβολής Ειδικού Φόρου Πιστωτικού Ιδρύματος του 2011. Ερμηνεία.

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΤΟΥ 2011 Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Επιβολής Ειδικού Φόρου Πιστωτικού Ιδρύματος του 2011. Ερμηνεία.

Με αυστηρά κριτήρια εισοδήματος, περιουσίας και καταθέσεων το "κοινωνικό μέρισμα"

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με αυστηρά κριτήρια εισοδήματος, περιουσίας και καταθέσεων το "κοινωνικό μέρισμα" Από ένα εξαπλό πλέγμα κριτηρίων εισοδήματος,

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με αυστηρά κριτήρια εισοδήματος, περιουσίας και καταθέσεων το "κοινωνικό μέρισμα" Από ένα εξαπλό πλέγμα κριτηρίων εισοδήματος,

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ A II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡ. ΔΥΝΑΜΙΚΟΥ Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ A II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡ. ΔΥΝΑΜΙΚΟΥ Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΟΙ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΙ ΤΟΥ 2001 ΕΩΣ Κανονισμοί δυνάμει των άρθρων 20A και 64

ΟΙ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΙ ΤΟΥ 2001 ΕΩΣ 2017 Κανονισμοί δυνάμει των άρθρων 20A και 64 Προοίμιο. ΕΠΕΙΔΗ οι περί Γενικού Συστήματος Υγείας Νόμοι του 2001 μέχρι 2017 εισήγαγαν το Γενικό Σύστημα

ΟΙ ΠΕΡΙ ΓΕΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΝΟΜΟΙ ΤΟΥ 2001 ΕΩΣ 2017 Κανονισμοί δυνάμει των άρθρων 20A και 64 Προοίμιο. ΕΠΕΙΔΗ οι περί Γενικού Συστήματος Υγείας Νόμοι του 2001 μέχρι 2017 εισήγαγαν το Γενικό Σύστημα

ΕΚΤΑΚΤΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΥΤΕΡΑ, 4 ΜΑΡΤΙΟΥ 2019 ΑΙΘΟΥΣΑ ΔΙΑΛΕΞΕΩΝ ΑΝΑΣΤΑΣΙΟΣ Γ. ΛΕΒΕΝΤΗ (Β108)

") ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ ΣΧΕΔΙΩΝ ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΗΣ ΠΕΡΙΘΑΛΨΗΣ ΕΚΤΑΚΤΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΥΤΕΡΑ, 4 ΜΑΡΤΙΟΥ 2019 ΑΙΘΟΥΣΑ ΔΙΑΛΕΞΕΩΝ ΑΝΑΣΤΑΣΙΟΣ Γ. ΛΕΒΕΝΤΗ (Β108) ΘΕΜΑ ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΗ ΠΕΡΙΘΑΛΨΗ ΠΡΟΣΩΠΙΚΟΥ

ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ ΣΧΕΔΙΩΝ ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΗΣ ΠΕΡΙΘΑΛΨΗΣ ΕΚΤΑΚΤΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΥΤΕΡΑ, 4 ΜΑΡΤΙΟΥ 2019 ΑΙΘΟΥΣΑ ΔΙΑΛΕΞΕΩΝ ΑΝΑΣΤΑΣΙΟΣ Γ. ΛΕΒΕΝΤΗ (Β108) ΘΕΜΑ ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΗ ΠΕΡΙΘΑΛΨΗ ΠΡΟΣΩΠΙΚΟΥ

Αθήνα, 17 Νοεμβρίου 2015 Αριθ. Πρωτ.: ΔΕΑΦ Β ΕΞ 2015

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 17 Νοεμβρίου 2015 Αριθ. Πρωτ.: ΔΕΑΦ Β 1148410

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 17 Νοεμβρίου 2015 Αριθ. Πρωτ.: ΔΕΑΦ Β 1148410

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

εναρμόνισης των διατάξεων περί καθορισμού των διατάξεων χρηματοδότησης της Καθολικής Τηλεπικοινωνιακής Υπηρεσίας με

Ε.Ε. Παρ. 111(1) 1192 Κ.Λ.Π. 141/2005 Αρ. 3968, 18.3.2005 Αριθμός 141 Ο ΠΕΡΙ ΡΥΘΜΙΣΕΩΣ ΗΛΕΚΤΡΟΝΙΚΩΝ ΕΠΙΚΟΙΝΩΝΙΩΝ ΚΑΙ ΤΑΧΥΔΡΟΜΙΚΩΝ ΥΠΉΡΕΣΙΡ..Ν ΝΟΜΟΣ ΤΟΥ 2004 Διάταγμα δυνάμει των άρθρων 20 (θ), 118 (2)

Ε.Ε. Παρ. 111(1) 1192 Κ.Λ.Π. 141/2005 Αρ. 3968, 18.3.2005 Αριθμός 141 Ο ΠΕΡΙ ΡΥΘΜΙΣΕΩΣ ΗΛΕΚΤΡΟΝΙΚΩΝ ΕΠΙΚΟΙΝΩΝΙΩΝ ΚΑΙ ΤΑΧΥΔΡΟΜΙΚΩΝ ΥΠΉΡΕΣΙΡ..Ν ΝΟΜΟΣ ΤΟΥ 2004 Διάταγμα δυνάμει των άρθρων 20 (θ), 118 (2)

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

Cytrustees Investment Public Company Limited. Συνοπτικές ενδιάµεσες οικονοµικές καταστάσεις για την εξαµηνία που έληξε στις 30 Ιουνίου 2008

Συνοπτικές ενδιάµεσες οικονοµικές καταστάσεις για την εξαµηνία που έληξε στις 30 Ιουνίου 2008 Περιεχόµενα Συνοπτική κατάσταση λογαριασµού αποτελεσµάτων εξαµηνίας 2 Σελίδα Συνοπτικός ισολογισµός 3 Συνοπτική

Συνοπτικές ενδιάµεσες οικονοµικές καταστάσεις για την εξαµηνία που έληξε στις 30 Ιουνίου 2008 Περιεχόµενα Συνοπτική κατάσταση λογαριασµού αποτελεσµάτων εξαµηνίας 2 Σελίδα Συνοπτικός ισολογισµός 3 Συνοπτική

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210

Ε.Ε. Παρ. Ι(Ι), Αρ. 3742,

, Αρ. 3742,") Ε.Ε. Παρ. Ι(Ι), Αρ. 3742, 25.7.2003 Ν. 118(Ι)/2003 Ν. 118(Ι)/2003 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΣΥΓΚΑΛΥΨΗΣ, ΕΡΕΥΝΑΣ ΚΑΙ ΔΗΜΕΥΣΗΣ ΕΣΟΔΩΝ ΑΠΟ ΟΡΙΣΜΕΝΕΣ ΕΓΚΛΗΜΑΤΙΚΕΣ ΠΡΑΞΕΙΣ ΝΟΜΟΥΣ ΤΟΥ 1996 ΕΩΣ 2000 Η Βουλή

Ε.Ε. Παρ. Ι(Ι), Αρ. 3742, 25.7.2003 Ν. 118(Ι)/2003 Ν. 118(Ι)/2003 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΣΥΓΚΑΛΥΨΗΣ, ΕΡΕΥΝΑΣ ΚΑΙ ΔΗΜΕΥΣΗΣ ΕΣΟΔΩΝ ΑΠΟ ΟΡΙΣΜΕΝΕΣ ΕΓΚΛΗΜΑΤΙΚΕΣ ΠΡΑΞΕΙΣ ΝΟΜΟΥΣ ΤΟΥ 1996 ΕΩΣ 2000 Η Βουλή

Ο ΠΕΡΙ ΑΝΑΠΤΥΞΕΩΣ ΗΛΕΚΤΡΙΣΜΟΥ ΝΟΜΟΣ

E.E. Παρ. ΠΙ (Ι) 841 Κ.Δ.Π. 304/93 Αρ. 2844,17.12.93 Αριθμός 304 Οι περί Αρχής Ηλεκτρισμού Κύπρου (Σχέδιο Συντάξεων και Χορηγημάτων εις Υπαλλήλους της Αρχής Ηλεκτρισμού Κύπρου και Εξαρτώμενους αυτών) (Όμοιο

E.E. Παρ. ΠΙ (Ι) 841 Κ.Δ.Π. 304/93 Αρ. 2844,17.12.93 Αριθμός 304 Οι περί Αρχής Ηλεκτρισμού Κύπρου (Σχέδιο Συντάξεων και Χορηγημάτων εις Υπαλλήλους της Αρχής Ηλεκτρισμού Κύπρου και Εξαρτώμενους αυτών) (Όμοιο

Ε.Ε.Πορ.Ι(Ι) 190 Ν. 51(Ι)/96 Αρ. 3052,

190 Ν. 51(Ι)/96 Αρ. 3052,") Ε.Ε.Πορ.Ι(Ι) 190 Ν. 51(Ι)/96 Αρ. 3052,19.4.96 Ο περί Φορολογίας του Εισοδήματος (Τροποποιητικός) Νόμος του 1996 εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο

Ε.Ε.Πορ.Ι(Ι) 190 Ν. 51(Ι)/96 Αρ. 3052,19.4.96 Ο περί Φορολογίας του Εισοδήματος (Τροποποιητικός) Νόμος του 1996 εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο