Οι λογαριασμοί. από οργανωτική άποψη και η διάκριση τους κατά μέγεθος. έ κ τ ο 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ. κεφάλαιο

|

|

|

- Τερψιχόρη Κομνηνός

- 8 χρόνια πριν

- Προβολές:

Transcript

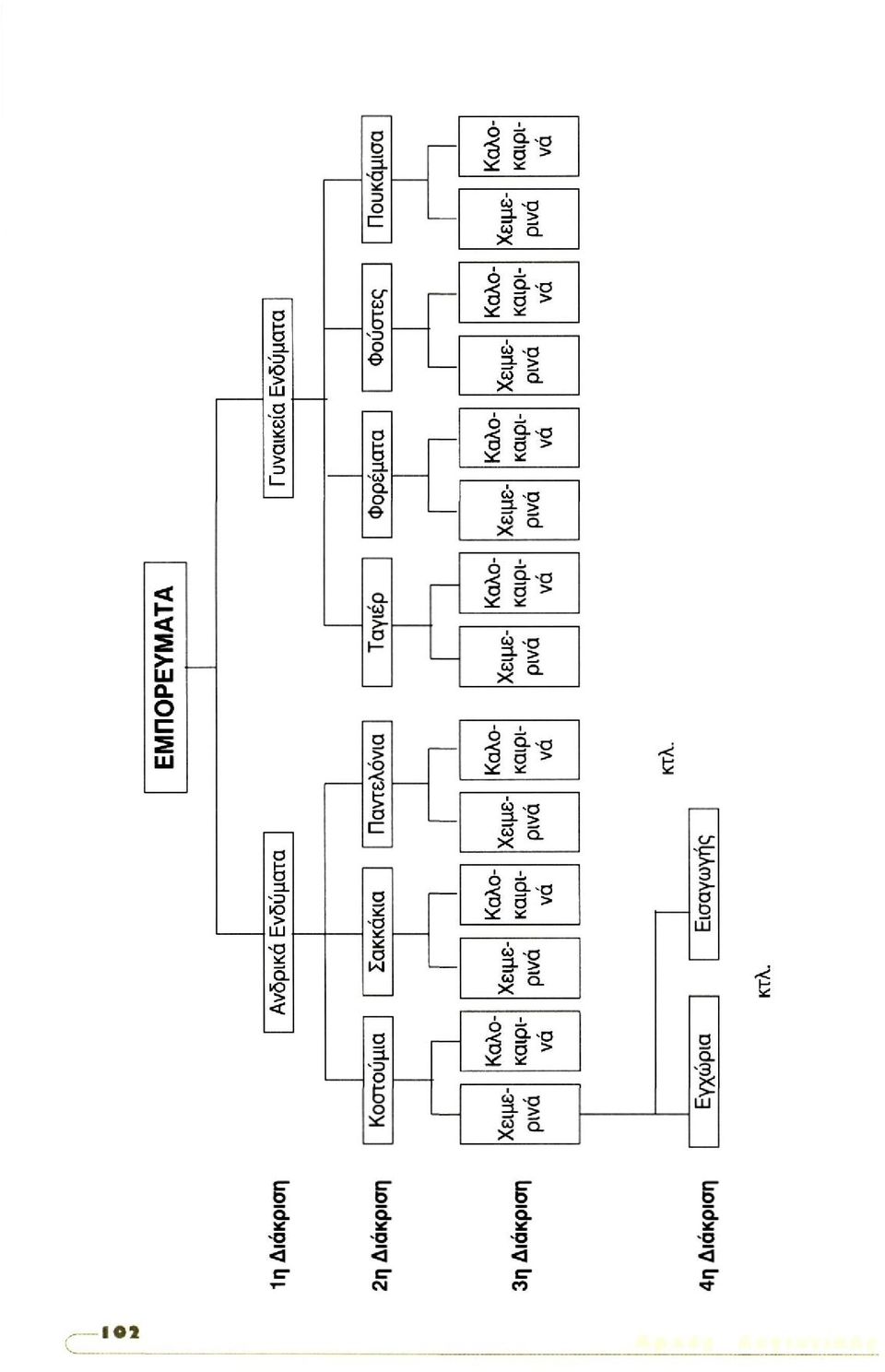

1 κεφάλαιο Οι λογαριασμοί έ κ τ ο από οργανωτική άποψη και η διάκριση τους κατά μέγεθος 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ Οι λογαριασμοί εικονίζουν τη θέση (με το υπόλοιπο τους) και παρακολουθούν την κίνηση (τις μεταβολές) των περιουσιακών στοιχείων. Έτσι μπορούμε να γνωρίζουμε πόσα είναι τα εμπορεύματα μας, πόσα μας χρωστούν οι πελάτες μας, κτλ. και τι μεταβολές έγιναν σ' αυτά σε μια χρονική περίοδο. Αν όμως μας ρωτήσουν πόσα μας οφείλει ο πελάτης μας Β. Βασιλείου ή πόσο λάδι Καλαμάτας Ο 0 έχουμε, δεν είναι δυνατό να γνωρίζουμε με όσα έχουμε μάθει μέχρι τώρα, χωρίς να καταφύγουμε σε εξωλογιστικούς υπολογισμούς. Υπάρχει λοιπόν ανάγκη διάσπασης των λογαριασμών μέχρι την εξατομίκευση του κάθε περιουσιακού στοιχείου. Παραστατικά δίνουμε τη διάσπαση του λογαριασμού «Εμπορεύματα» σε ένα κατάστημα ετοίμων ενδυμάτων, βλέπε σελ Οι επιχειρήσεις έχουν ανάγκη να τηρούν τις πληροφορίες τους αναλυμένες σε δυο ή και περισσότερα επίπεδα και γι' αυτό λειτουργούν παράλληλα λογαριασμούς διαφορετικών επιπέδων ανάλυσης.

2

3 6.2. ΛΟΓΑΡΙΑΣΜΟΙ ΓΕΝΙΚΟΙ 'Η ΠΕ ΕΙΔΙΚΗ Ή ΑΝΑΛΥΤΙ Γενικοί ή περιληπτικοί είναι οι λογαριασμοί στους οποίους εικονίζεται και παρακολουθούνται, όπως γνωρίζουμε, στο σύνολο τους περιουσιακά στοιχεία, όπως Μεταφορικά μέσα, Εμπορεύματα, Χρηματικά διαθέσιμα, Προμηθευτές. Ειδικοί ή Αναλυτικοί είναι οι λογαριασμοί στους οποίους αναλύεται ένας γενικός ή περιληπτικός λογαριασμός, όπως οι λογαριασμοί «Αυτοκίνητα», «Πλοία», «Μοτοσυκλέτες» στους οποίους αναλύεται ο γενικός λογαριασμός «Μεταφορικά μέσα», και οι λογαριασμοί «Ανδρικά ενδύματα», «Γυναικεία ενδύματα» στους οποίους αναλύεται ο γενικός λογαριασμός «Εμπορεύματα». Ένας ειδικός λογαριασμός μπορεί να αναλύεται και αυτός σε αναλυτικούς, πχ. ο λογαριασμός «Αυτοκίνητα» στους λογαριασμούς «Φορτηγά», «Λεωφορεία» κτλ. ο λογαριασμός «Φορτηγά» στους λογαριασμούς «Φορτηγό... αριθμ. κυκλοφορίας...», «Φορτηγό...» κτλ. Ο λογαριασμός «Ανδρικά ενδύματα» του διαγράμματος της σελ. 102 στους λογαριασμούς «Κοστούμια», «Σακκάκια», «Παντελόνια», ο λογαριασμός «Κοστούμια» στους λογαριασμούς «χειμερινά», «καλοκαιρινά» κτλ Αυτό γίνεται μέχρι την τέλεια εξατομίκευση του είδους. Κάθε λογαριασμός, ο οποίος αναλύεται, είναι ειδικός για τον προηγούμενο του και γενικός για τους επόμενούς του. Η πιο πάνω διάκριση είναι αναγκαία και γίνεται από την άποψη της πληροφοριακής περιεκτικότητας του κάθε λογαριασμού ΠΡΩΤΟΒΑΘΜΟΙ, ΔΕΥΤΕΡ ΤΡΙΤΟΒΑΘΜΟΙ ΚΤΛ. ΛΟΓ Πρωτοβάθμιοι λέγονται οι λογαριασμοί που τηρούνται στο Γενικό Καθολικό και με αυτούς παρακολουθούνται τα περιουσιακά στοιχεία της επιχείρησης κατά ομοειδείς κατηγορίες, όπως οι λογαριασμοί «Εμπορεύματα», «Εδαφικές Εκτάσεις», «Πελάτες», «Γραμμάτια πληρωτέα», «Χρηματικά διαθέσιμα» κτλ. Δευτεροβάθμιοι λέγονται οι ειδικοί ή αναλυτικοί λογαριασμοί κάθε πρωτοβάθμιου περιληπτικού λογαριασμού που τηρούνται στο Αναλυτικό Καθολικό πρώτης σειράς (βιβλίο ή καρτέλες), ένα για κάθε πρωτοβάθμιο λογαριασμό π.χ. στο Αναλυτικό Καθολικό του πρωτοβάθμιου λογαριασμού «Εμπορεύματα» τηρούνται οι δευτεροβάθμιοι λογαριασμοί «Ανδρικά ενδύματα», «Γυναικεία ενδύματα», στο Αναλυτικό Καθολικό του πρωτοβάθμιου λογαριασμού «Χρηματικά διαθέσιμα» τηρούνται οι δευτεροβάθμιοι λογαριασμοί «Ταμείο», «Καταθέσεις όψεως» κτλ.

4 Τριτοβάθμιοι λέγονται οι ειδικοί λογαριασμοί κάθε δευτεροβάθμιου περιληπτικού λογαριασμού που τηρούνται στο Αναλυτικό Καθολικό δεύτερης σειράς, π.χ. στο Αναλυτικό Καθολικό του δευτεροβάθμιου λογαριασμού «Ανδρικά ενδύματα» τηρούνται οι τριτοβάθμιοι λογαριασμοί «Κοστούμια», «Σακκάκια», «Παντελόνια» κτλ. Με τον ίδιο τρόπο συνεχίζεται η ανάλυση σε τεταρτοβάθμιους, πεμπτοβάθμιους κτλ. λογαριασμούς μέχρι την τέλεια εξατομίκευση του κάθε περιουσιακού στοιχείου. Σχετικός είναι ο παρακάτω πίνακας.

5 6. 4. Οι ειδικοί λογαριασμοί λειτουργούν παράλληλα με το γενικό τους λογαριασμό και όπως αυτός, δηλαδή, όταν χρεώνεται ο γενικός χρεώνονται και οι ειδικοί του, και όταν πιστώνεται πιστώνονται και οι ειδικοί του. Οι ειδικοί λογαριασμοί γράφονται στο ημερολογιακό άρθρο αμέσως κάτω από το γενικό τους λογαριασμό και, για να ξεχωρίζουν, υπογραμμίζονται. Τα ποσά τους, εφόσον είναι περισσότεροι από ένας, γράφονται στη στήλη των μερικών ποσών (πέμπτη στήλη) και, μετά την αναγραφή του ποσού και του τελευταίου ειδικού λογαριασμού, αθροίζονται. Παράδειγμα: Η επιχείρηση πλήρωσε στις 21/3/2002 για την κατανάλωση του ηλεκτρικού ρεύματος 500 Ευρώ και για το λογαριασμό του τηλεφώνου 300 Ευρώ (Αποδ. ΔΕΗ..., ΟΤΕ...). Θα έχουμε: κού Καθολικού, ενημερώνονται από το Ημερολόγιο εκτός από την αρχή και το τέλος κάθε χρήσης, όπου για οικονομία εργασίας οι αναλυτικοί λογαριασμοί ενημερώνονται από το βιβλίο απογραφών. Σε πολλές περιπτώσεις κρίνεται σκόπιμο για λόγους ταχύτητας αλλά και για πιο ουσιαστικό έλεγχο σε περίπτωση λάθους, η ενημέρωση των ειδικών λογαριασμών να γίνεται απευθείας από τα δικαιολογητικά. Μετά την ενημέρωση των αναλυτικών λογαριασμών γράφεται στην τρίτη στήλη

.")

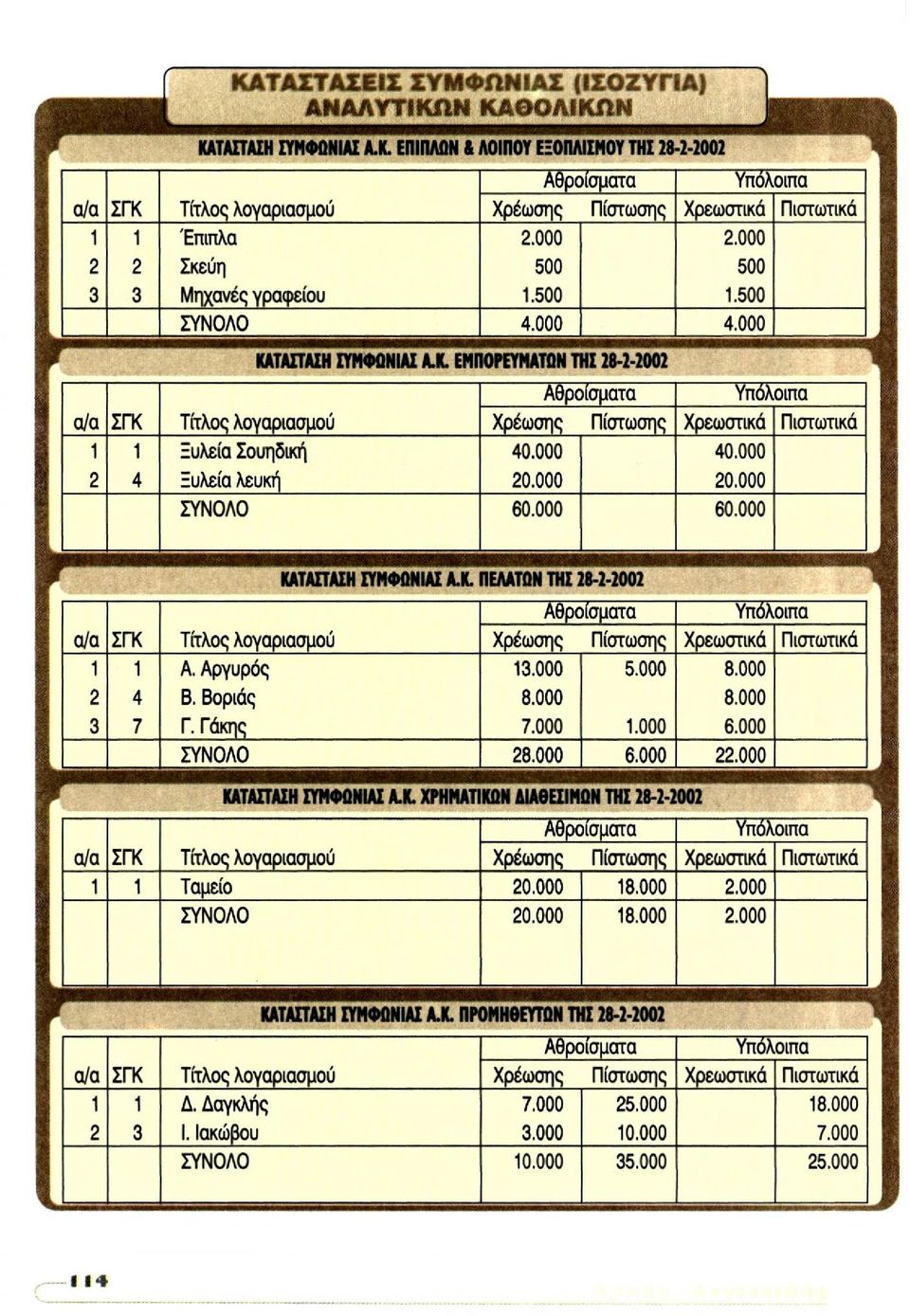

6 του Ημερολογίου ο αριθμός της σελίδας του αναλυτικού καθολικού στην οποία τηρείται ο αναλυτικός λογαριασμός. Υπόδειγμα λογαριασμού Αναλυτικού Καθολικού Πελατών. Κ. Α... Σελ. 28 Πελάτης Β. Βικελίδης Γούναρη 60 Αγ. Παρασκευή τηλ ΚΑΤΑΣΤΑΣΕΙΣ ΣΥΝΦΩΝΙΑΣ Ή ΙΣΟΖΥΓΙΑ ΤΟΝ ΑΝΑΛΥΤΙΚΩΝ ΚΑΘΟΛΙΚΩΝ Η παράλληλη λειτουργία του γενικού και των αναλυτικών του λογαριασμών συνεπάγεται ότι: το σύνολο των αθροισμάτων των χρεώσεων των αναλυτικών λογαριασμών είναι ίσο με το άθροισμα της χρέωσης του γενικού τους λογαριασμού. το σύνολο των αθροισμάτων των πιστώσεων των αναλυτικών λογαριασμών είναι ίσο με το άθροισμα της πίστωσης του γενικού τους λογαριασμού, και επομένως το σύνολο των υπόλοιπων των αναλυτικών λογαριασμών είναι ίσο με το υπόλοιπο του γενικού τους λογαριασμού. Για την επαλήθευση των παραπάνω συμφωνιών ανάμεσα στους αναλυτικούς λογαριασμούς και στους γενικούς αλλά και για την παροχή πολύτιμων πληροφοριών στη διοίκηση της επιχείρησης, συντάσσονται τα ισοζύγια των αναλυτικών καθολικών ή, όπως αλλιώς λέγονται, καταστάσεις συμφωνίας των αναλυτικών καθολικών. Ισοζύγιο λογαριασμών Αναλυτικού Καθολικού είναι ένα πίνακας στον οποίο α- ναγράφονται όλοι οι αναλυτικοί λογαριασμοί (και οι τυχόν εξισωμένοι) του γενικού λογαριασμού με τα αθροίσματα της χρέωσής τους, της πίστωσής τους και τα υπόλοιπά τους.

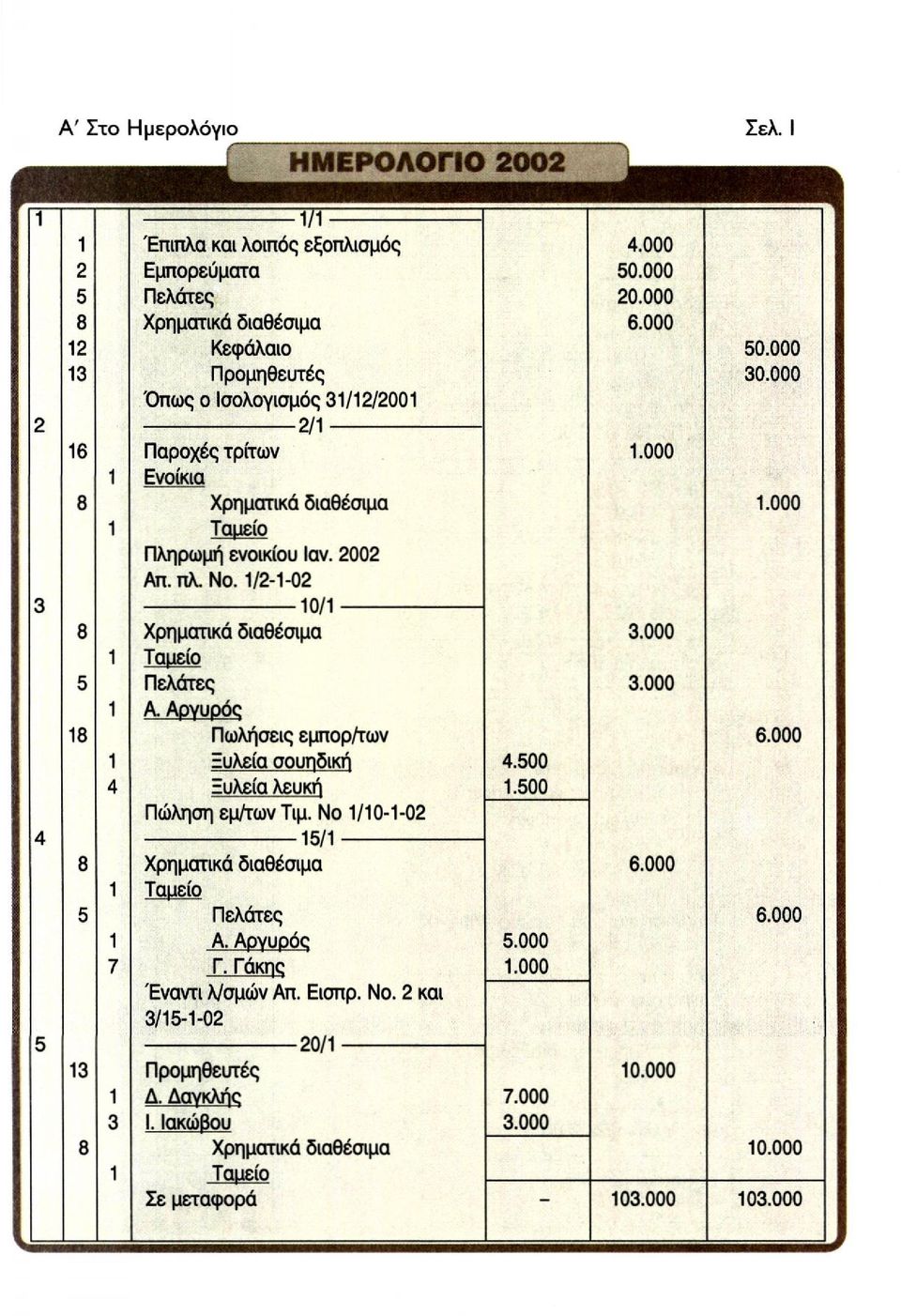

7 Το ισοζύγιο αυτό έχει την εξής μορφή: ΙΣΟΖΥΓΙΟ (Ή ΚΑΤΑΣΤΑΣΗ ΣΥΜΦΩΝΙΑΣ) ΑΝΑΛΥΤΙΚΟΥ ΚΑΘΟΛΙΚΟΥ.. ΤΗΣ.../.../ α/α ΣΑΚ Τίτλος λογαριασμού Αθροίσματα Υπόλοιπα Χρέωσης Πίστωσης Χρεωστικά Πιστωτικά ΣΥΝΟΛΑ 6.6. Η απογραφή τέλους χρήσης, στις 31/12/2001, της ατομικής επιχείρησης του Π. Πέτρου έχει ως εξής σε Ευρώ: Έπιπλα και λοιπός εξοπλισμός (έπιπλα Σκεύη 500 και Μηχανές γραφείου 1.500), Εμπορεύματα (Ξυλεία Σουηδική και Ξυλεία λευκή ), Πελάτες (Α. Αργυρός , Β. Βοριάς και Γ. Γάκης 2.000), Ταμείο και Προμηθευτές (Δ. Δαγκλής και I. Ιακώβου ). Ο Ισολογισμός της επιχείρησης είναι: Στη νέα χρήση γίνονται στην επιχείρηση τα πιο κάτω λογιστικά γεγονότα: Στις 2/1/2002: Πληρωμή του ενοικίου μηνός Ιανουαρίου Ευρώ (Απ. Πληρ. No 1/2-1-02). Στις 10/1/2002: Πώληση εμπορευμάτων (τιμολόγιο της No. 1/ ) αντί Ευρώ (ξυλεία σουηδική Ευρώ, ξυλεία λευκή Ευρώ) στον Α. Αργυρό. Τα μισά με μετρητά (Απ. Είσπρ. No. 1/ ) και τα άλλα μισά με πίστωση.

,")

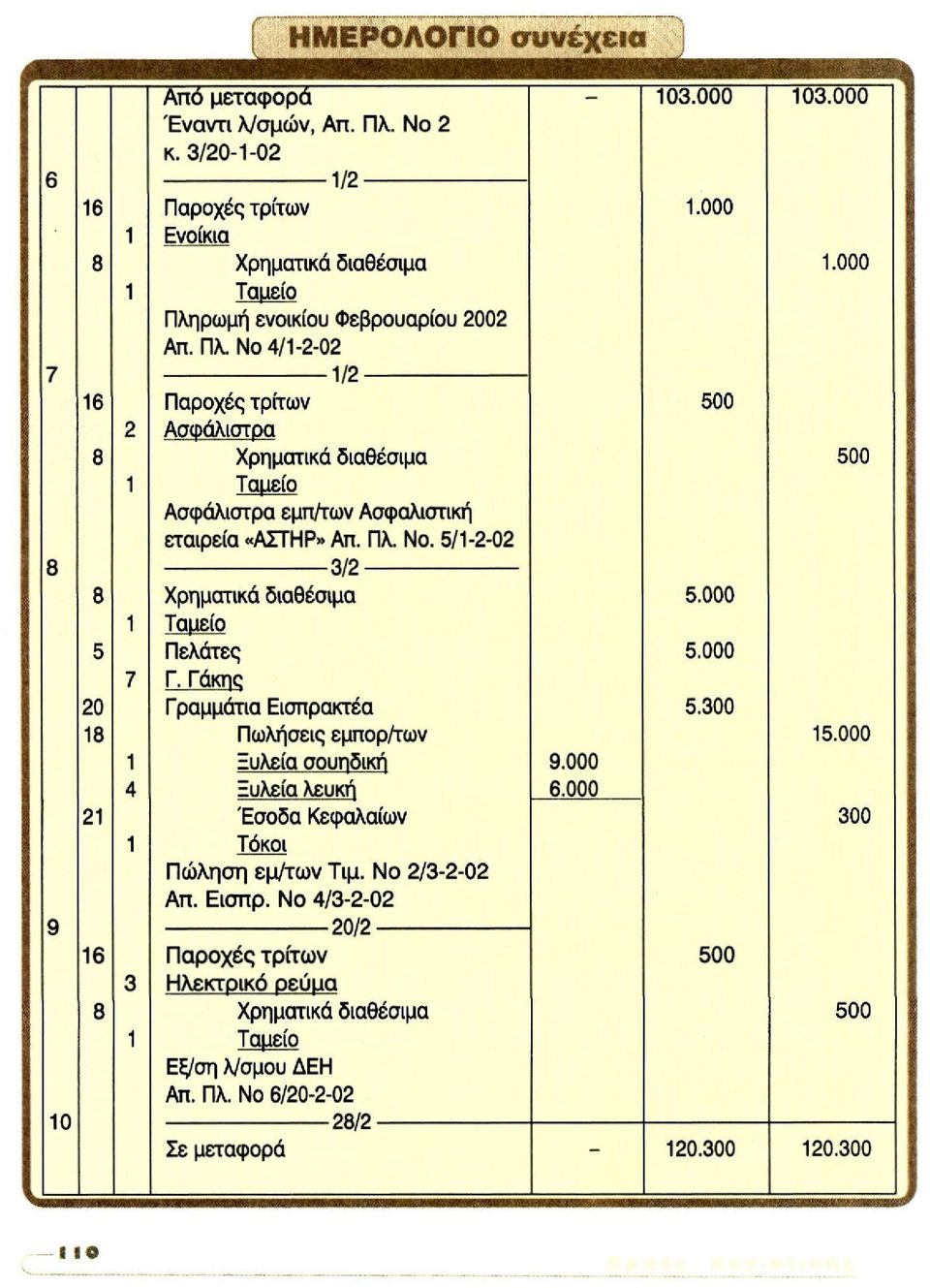

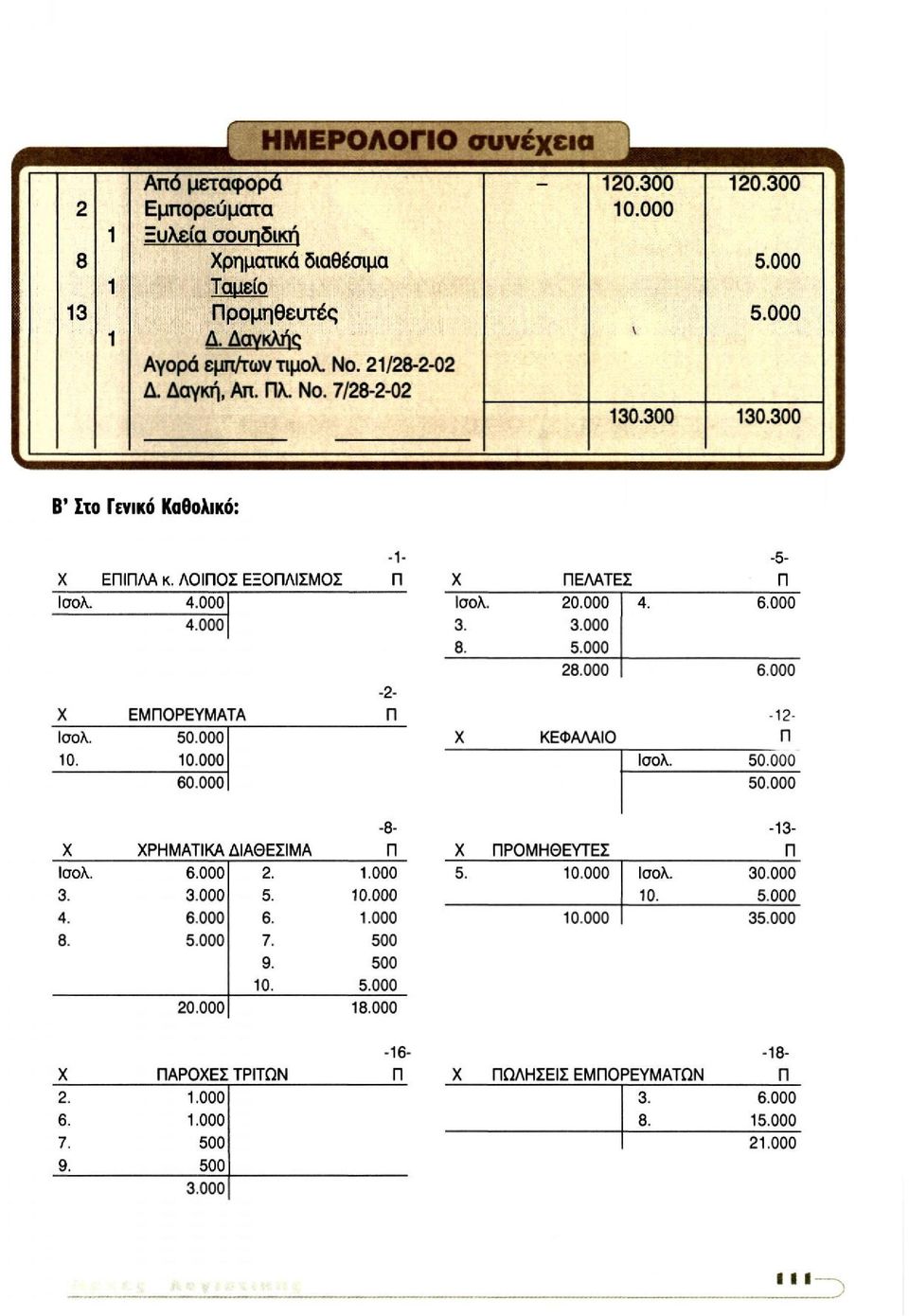

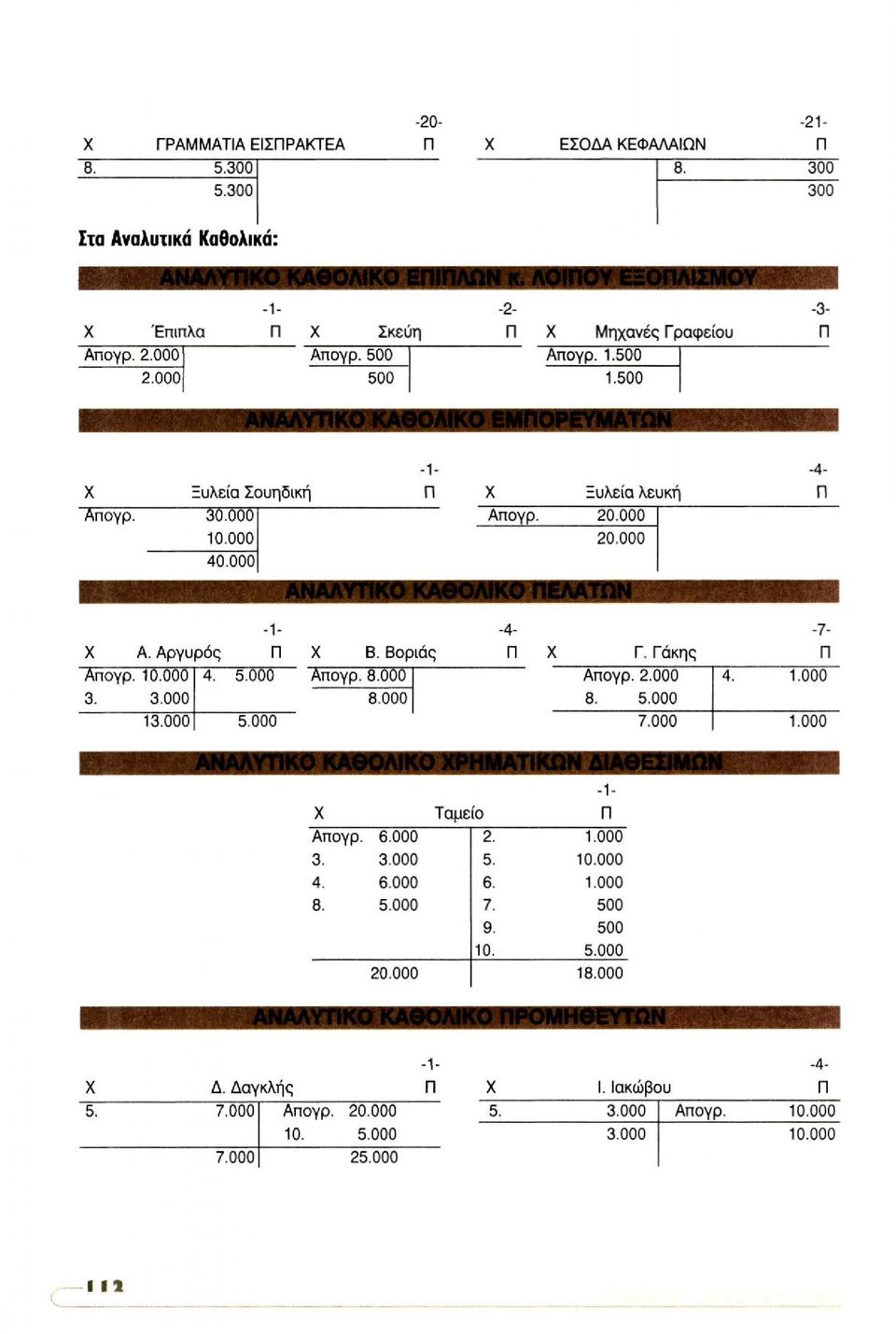

8 Στις 15/1/2002: Είσπραξη από τον πελάτη Α. Αργυρό ποσού Ευρώ και από τον πελάτη Γ. Γάκη ποσού Ευρώ (Απ. Εισπρ. No. 2 και 3/ ). Στις 20/1/2002: Πληρωμή στον προμηθευτή Δ. Δαγκλή και στον προμηθευτή I. Ιακώβου Ευρώ (Απ. Πληρ. No 2 και 3/ ). Την 1/2/2002: Πληρωμή του ενοικίου μηνός Φεβρουαρίου Ευρώ (Απ. Πληρ. No. 4/1-2-02). Την ίδια μέρα: Πληρωμή στην Ασφαλιστική Εταιρεία «ΑΣΤΗΡ» 500 Ευρώ για την ασφάλιση της επιχείρησης (Απ. Πλ. No. 5/1-2-02). Στις 3/2/2002: Πώληση εμπορευμάτων (τιμολόγιο της No 2/3-2-02) αντί Ευρώ (ξυλεία σουηδική Ευρώ, ξυλεία λευκή Ευρώ στο Γ. Γάκη, το 1/3 με μετρητά (Απ. Εισπρ. No 4/3-2-02), το 1/3 με πίστωση και το υπόλοιπο 1/3 με συναλλαγματικές έκδοσής της και αποδοχής του πελάτη Γ. Γάκη, ονομαστικής α- ξίας Ευρώ (τόκος 300). Στις 20/2/2002: Πληρωμή του ηλεκτρικού ρεύματος 500 Ευρώ (Απ. Πλ. No. 6/ ). Στις 28/2/2002: Αγορά εμπορευμάτων (ξυλεία σουηδική) αξίας Ευρώ από το Δ. Δαγκλή (τιμολόγιο του No 21/ ), τα μισά με μετρητά (Απ. Πλ. No 7/ ) και τα άλλα μισά με πίστωση. Να γίνουν οι παρακάτω εργασίες: 1) Με την έναρξη της χρήσης α) Η καταχώρηση του Ισολογισμού στο Ημερολόγιο. β) Το άνοιγμα των λογαριασμών του Γενικού Καθολικού από το Ημερολόγιο. γ) Το άνοιγμα των αναλυτικών λογαριασμών από την Απογραφή. 2) Στη διάρκεια της χρήσης α) Η καταχώρηση στο Ημερολόγιο των λογιστικών γεγονότων των μηνών Ιανουαρίου και Φεβρουαρίου β) Η ενημέρωση των λογαριασμών του Γενικού Καθολικού και των αναλυτικών. 3) Στο τέλος μηνός α) Η σύνταξη του ανακεφαλαιωτικού Ισοζυγίου των λογαριασμών Γενικού Καθολικού μηνός Φεβρουαρίου β) Η σύνταξη καταστάσεων συμφωνίας (ισοζυγίων) των αναλυτικών Καθολικών. Έχουμε:

9 Α' Στο Ημερολόγιο

10

11 Β' Στο Γενικό Καθολικό:

12 Στα Αναλυτικά Καθολικά:

13 Επαληθεύεται ΑΧΗ = ΑΠΗ = ΑΧΙ = ΑΠΙ = και Α. Χυ.Ι = Α. Πυ.Ι =

14

15 Από τις καταστάσεις συμφωνίας παρατηρούμε ότι τα σύνολα των αθροισμάτων των χρεώσεων, των πιστώσεων και των υπόλοιπων των αναλυτικών λογαριασμών συμφωνούν με τα αθροίσματα των χρεώσεων, πιστώσεων και υπολοίπων των γενικών τους λογαριασμών, ό- πως φαίνεται με την αντιπαραβολή των καταστάσεων συμφωνίας των αναλυτικών Καθολικών με το Ισοζύγιο των λογαριασμών του Γενικού Καθολικού Να σημειώσετε το Σωστό ή το Λάθος σας παρακάτω προτάσεις. α) Από κάθε πρωτοβάθμιο λογ/σμό μπορούμε να δημιουργήσουμε ένα αναλυτικό Καθολικό Σ. Λ. β) Από κάθε δευτεροβάθμιο λογ/σμό μπορούμε να δημιουργήσουμε ένα αναλυτικό καθολικό. Σ.Λ. γ) Από ένα πλήρες αναλυτικό καθολικό τριτοβάθμιων λογαριασμών μπορούμε να συντάξουμε έ- ναν πρωτοβάθμιο λ/σμό. Σ.Λ.

Από ένα πλήρες αναλυτικό καθολικό τριτοβάθμιων λογαριασμών μπορούμε να συντάξουμε έ- ναν πρωτοβάθμιο λ/σμό. Σ.Λ.")

16 δ) Ο Ισολογισμός συντάσσεται με περιληπτικούς λογ/σμούς Σ. Λ. ε) Σε μια ημερολογιακή εγγραφή χρησιμοποιούμε μόνο τους περιληπτικούς λογ/σμούς, αδιάφορα αν αυτοί αναλύονται. Σ. Λ. στ) Το ποσό της χρέωσης ενός δευτεροβάθμιου λογ/σμού πρέπει να είναι μεγαλύτερο από το ά- θροισμα των χρεώσεων των αναλυτικών του λογ/σμών. Σ. Λ. Τι είδος λογαριασμού είναι: I. Ο λογαριασμός «Αυτοκίνητα»; α) Περιληπτικός του «Μεταφορικά μέσα» β) Αναλυτικός του «Μεταφορικά μέσα» γ) Αναλυτικός του λογ/σμού «Φορτηγά» δ) Τίποτα από τα παραπάνω II. Ο λογαριασμός «Φ.Π.Α.»; α) Δευτεροβάθμιος του λογ/σμού «Υποχρεώσεις από Φόρους - Τέλη» β) Πρωτοβάθμιος του λογ/σμού «Υποχρεώσεις από Φόρους - Τέλη» γ) Δεν αναλύεται παραπέρα δ) Είναι περιληπτικός του λογ/σμού «Φόροι Μισθωτών Υπηρεσιών» 3. Ο Ε. Ευθυμίου ιδρύει επιχείρηση (ατομική) εμπορίας ηλεκτρικών ειδών με την επωνυμία ΗΛΕΚΤΡΑΠΟΘΗΚΗ» στις 25/9/2002 και εισφέρει Ευρω σε μετρητά. (Απ. Εισ/ξης No I/ Στη συνέχεια γίνονται οι ακόλουθες συναλλαγές. 25/9/2002: Αγορά επίπλων αξίας Ευρώ από τον Τσαούσογλου (τιμολόγιό του 6478/ ) με μετρητά (Απ. Πλ. No 1/ ). 25/9/2002: Αγορά μηχανών γραφείου αξίας Ευρώ από τον Α. Αποστόλου (τιμ. 4673/ ) με πίστωση. 28/9/2002: Αγορά εμπορευμάτων αξίας Ευρώ (τηλεοράσεις αξίας Ευρώ, Βίντεο α- ξίας Ευρώ και ραδιομαγνητόφωνα αξίας Ευρώ) από το Δ. Δημητρίου (τιμολ. 1940/ ), με μετρητά τα Ευρώ (αποδ. πληρωμής No 2/ ), με αποδοχή 4 συναλλαγματικών που εξέδωσε ο Δ. Δημητρίου (No 1-4) για τα Ευρώ και τα υπόλοιπα με πίστωση. 30/9/2002: Πώληση τηλεοράσεων αντί Ευρώ, Βίντεο αντί Ευρώ με μετρητά λιανικώς (Αποδείξεις λιανικών πωλήσεων I -3/ ). 1/10/2002: Αγορά τηλεοράσεων αξίας Ευρώ από το Δ. Δημητρίου με πίστωση (τιμ. 2042/ ). 2/10/2002: Πώληση Βίντεο αντί Ευρώ στον Ζ. Ζέππο, με μετρητά τα 400 Ευρώ (Απ. Εισπρ. No 2/ ) και τα υπόλοιπα με πίστωση. (Απ. Πωλ. No 4/ ). 2/10/2002: Πώληση Ραδιομαγνητοφώνου αντί 600 Ευρώ με μετρητά (Απ. Πώλ. No 5/ ). 4/10/2002: Πληρωμή Ευρώ στον Α. Αποστόλου (Απ. Πληρωμής No 3/ ).

17 29/10/2002: Εξόφληση της συναλλαγματικής (Νο I) έκδοσης Δ. Δημητρίου, ονομαστικής αξίας Ευρώ, κανονικά στη λήξη της (Απ. Πληρωμής No 4/ ). Ζητείται να κάνετε: 1) Την τήρηση του Ημερολογίου. 2) Την ενημέρωση των λογαριασμών του Γενικού Καθολικού. 3) Την ενημέρωση των αναλυτικών λογαριασμών. 4) Τη σύνταξη του ανακεφαλαιωτικού Ισοζυγίου των λογ/σμών του Γενικού Καθολικού της 31/10/02. 5) Τη σύνταξη των καταστάσεων συμφωνίας των αναλυτικών Καθολικών. 4. Ο λ/σμος «Εμπορεύματα» και οι αναλυτικοί του έχουν: Να συμπληρώσετε τα ερωτηματικά. 5. Δίνονται οι λογαριασμοί: α) Πελατών: Π. Πέτρου με υπόλοιπο 300 Ευρώ, Γ. Γεωργίου με υπόλοιπο 400 Ευρώ, Β. Βασιλείου με υπόλοιπο 200 Ευρώ. β) Προμηθευτών: Άλφα ΕΠΕ με υπόλοιπο 400 Ευρώ, Α. Αντωνίου με υπόλοιπο 500 Ευρώ, Γ. Γεωργίου με υπόλοιπο 300 Ευρώ, Ν. Νικολάου με υπόλοιπο 450 Ευρώ. γ) Μεταφορικών μέσων: Αυτοκίνητο φορτηγό μάρκας FORD 1,5 τόνου Ευρώ, Αυτοκίνητο φορτηγό μάρκας SEAT 1,7 τόνων Ευρώ. δ) Εμπορευμάτων: ύφασμα βαμβακερό εγχώριο Ευρώ, ύφασμα βαμβακερό εισαγόμενο (Ιταλίας) Ευρώ, ύφασμα λινό μονόχρωμο Ευρώ, ύφασμα μεταξωτό Ευρώ. Ζητείται: Να βρείτε τα υπόλοιπα των περιληπτικών λογαριασμών. Αν όλοι αυτοί είναι οι λογαριασμοί μιας επιχείρησης, να βρείτε επίσης το Κεφάλαιο της και να συντάξετε το Ισοζύγιο των περιλ. λογαριασμών και τον Ισολογισμό.

Πελατών: Π. Πέτρου με υπόλοιπο 300 Ευρώ, Γ. Γεωργίου με υπόλοιπο 400 Ευρώ, Β.")

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι

Σύστηµα Κωδικής Αρίθµησης στοε.γ.λ.σ. Οµάδα: εκαδικό Σύστηµα - 1ο από αριστερά ψηφίο του κωδικού Πρωτοβάθµιοι: εκαδικό Σύστηµα - 2ο από αριστερά ψηφίο

ΟΜΗ ΙΑΛΕΞΗΣ Εισαγωγή στο ΣύστηµαΚωδικής Αρίθµησης του Ε.Γ.Λ.Σ. Ορισµός και η δοµή του Ισοζυγίου Εγγραφές του ΦΠΑ Σύστηµα Κωδικής Αρίθµησης στοε.γ.λ.σ. Οµάδα: εκαδικό Σύστηµα - 1ο από αριστερά ψηφίο του

ΟΜΗ ΙΑΛΕΞΗΣ Εισαγωγή στο ΣύστηµαΚωδικής Αρίθµησης του Ε.Γ.Λ.Σ. Ορισµός και η δοµή του Ισοζυγίου Εγγραφές του ΦΠΑ Σύστηµα Κωδικής Αρίθµησης στοε.γ.λ.σ. Οµάδα: εκαδικό Σύστηµα - 1ο από αριστερά ψηφίο του

Ενεργητικό Παθητικό Καθαρή Περιουσία

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ι. Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ)

") Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

3.1. Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους Μεταβολές της περιουσίας

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ο Α.ΑΝΤΩΝΙΟΥ ΙΔΡΥΣΕ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΤΑ ΑΚΟΛΟΥΘΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΣΕ ΕΥΡΩ : ΚΕΦΑΛΑΙΟ 85.000, ΕΜΠΟΡΕΥΜΑΤΑ 30.000 ΠΕΛΑΤΕΣ 15.000 (Α.ΑΝΔΡΕΟΥ 6.000,

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ο Α.ΑΝΤΩΝΙΟΥ ΙΔΡΥΣΕ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΤΑ ΑΚΟΛΟΥΘΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΣΕ ΕΥΡΩ : ΚΕΦΑΛΑΙΟ 85.000, ΕΜΠΟΡΕΥΜΑΤΑ 30.000 ΠΕΛΑΤΕΣ 15.000 (Α.ΑΝΔΡΕΟΥ 6.000,

Λογιστική Ι. Ενότητα 4: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ)

") Λογιστική Ι Ενότητα 4: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 4: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΑΣΚΗΣΕΙΣ. 4. Πρώτες και βοηθητικές ύλες

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΜΕ ΤΗΝ ΚΑΘΙΕΡΩΣΗ ΤΟΥ ΘΕΣΜΟΥ ΤΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ (Π.Δ. 1123/1980) ΑΝΑΛΥΤΙΚΟΤΕΡΑ ΕΠΙΔΙΩΚΟΝΤΑΙ: Η ΕΝIAΙΑ ΕΦΑΡΜΟΓΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΠΟΥ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΜΕ ΤΗΝ ΚΑΘΙΕΡΩΣΗ ΤΟΥ ΘΕΣΜΟΥ ΤΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ (Π.Δ. 1123/1980) ΑΝΑΛΥΤΙΚΟΤΕΡΑ ΕΠΙΔΙΩΚΟΝΤΑΙ: Η ΕΝIAΙΑ ΕΦΑΡΜΟΓΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΠΟΥ

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

ΠΕΡΙΕΧΟΜΕΝΑ. Πρόλογος...11 ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ...26 ΑΠΑΝΤΗΣΕΙΣ...33 ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ...50 ΑΠΑΝΤΗΣΕΙΣ...54

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...11 1 Η ΛΟΓΙΣΤΙΚΗ ΕΞΙΣΩΣΗ...13 Η Τέχνη της Λογιστικής...13 Τι Είναι η Λογιστική;...13 Ποιος Χρησιμοποιεί Λογιστικές Πληροφορίες;...14 Τι Είδους Πληροφορίες Συγκεντρώνει Ένας Λογιστής;...14

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...11 1 Η ΛΟΓΙΣΤΙΚΗ ΕΞΙΣΩΣΗ...13 Η Τέχνη της Λογιστικής...13 Τι Είναι η Λογιστική;...13 Ποιος Χρησιμοποιεί Λογιστικές Πληροφορίες;...14 Τι Είδους Πληροφορίες Συγκεντρώνει Ένας Λογιστής;...14

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #4: Λογιστικό Γεγονός - Λογαριασμοί. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #4: Λογιστικό Γεγονός - Λογαριασμοί Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να προβάλλει αρχικά

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #4: Λογιστικό Γεγονός - Λογαριασμοί Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να προβάλλει αρχικά

Πανοζάχος Δημήτρης Επιμόρφωση Στελεχών Υπουργείο Παιδείας και Θρησκευμάτων

Πανοζάχος Δημήτρης Επιμόρφωση Στελεχών Υπουργείο Παιδείας και Θρησκευμάτων 1 Μηνιαίως Υποβάλλεται έως από τους Φορείς Γενικής Κυβέρνησης στην εποπτεύουσα αρχή τους, έως την 12 η ημέρα του επόμενου μήνα

Πανοζάχος Δημήτρης Επιμόρφωση Στελεχών Υπουργείο Παιδείας και Θρησκευμάτων 1 Μηνιαίως Υποβάλλεται έως από τους Φορείς Γενικής Κυβέρνησης στην εποπτεύουσα αρχή τους, έως την 12 η ημέρα του επόμενου μήνα

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ. ΟΡΓΑΝΙΣΜΟΙ 500

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

13 Μηχανολογικός εξοπλισμός Μηχανήματα απογραφής χωρίς νόμο Σωρευμένες αποσβέσεις μηχανημάτων

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

ΓΡΑΜΜΑΤΙΟ ΕΙΣΠΡΑΞΗΣ 30.000,00

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ 4 η Γραπτή εργασία ΔΕΟ 25 - Λογιστική Καταχωρήστε τα παρακάτω λογιστικά γεγονότα και εκδώστε Ημερολόγιο, Ισοζύγιο και Συγκεντρωτική Κατάσταση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ 4 η Γραπτή εργασία ΔΕΟ 25 - Λογιστική Καταχωρήστε τα παρακάτω λογιστικά γεγονότα και εκδώστε Ημερολόγιο, Ισοζύγιο και Συγκεντρωτική Κατάσταση

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

Λογιστική ΙΙ. Τι θα δούμε σε αυτή την ενότητα

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Michael Kalochristianakis. Συστήματα διαχείρισης επιχειρησιακών πόρων (ERP/CRM), 2012, χειμερινό εξάμηνο

, 2012, χειμερινό εξάμηνο") Michael Kalochristianakis Συστήματα διαχείρισης επιχειρησιακών πόρων (ERP/CRM), 2012, χειμερινό εξάμηνο Εργαστήριο 2: αρχική προσαρμογή του MS Nav σε ένα επιχειρησιακό περιβάλλον περιεχόμενα προσαρμογή

Michael Kalochristianakis Συστήματα διαχείρισης επιχειρησιακών πόρων (ERP/CRM), 2012, χειμερινό εξάμηνο Εργαστήριο 2: αρχική προσαρμογή του MS Nav σε ένα επιχειρησιακό περιβάλλον περιεχόμενα προσαρμογή

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

Λογιστικές Εφαρμογές Εργαστήριο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Λογιστικές Εφαρμογές Εργαστήριο Ενότητα #5: Αναλυτικά Καθολικά Μαρία Ροδοσθένους Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Λογιστικές Εφαρμογές Εργαστήριο Ενότητα #5: Αναλυτικά Καθολικά Μαρία Ροδοσθένους Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ

2.2. Εμφάνιση της περιουσίας ή οικονομικής κατάστασης της επιχείρησης

Εμφάνιση της περιουσίας ή οικονομικής κατάστασης της επιχείρησης Η περιουσιακή συγκρότηση της επιχείρησης εμφανίζεται σε μια χρονική στιγμή (στατικά) με την απογραφή. Για το λόγο αυτό η επιχείρηση πρέπει

Εμφάνιση της περιουσίας ή οικονομικής κατάστασης της επιχείρησης Η περιουσιακή συγκρότηση της επιχείρησης εμφανίζεται σε μια χρονική στιγμή (στατικά) με την απογραφή. Για το λόγο αυτό η επιχείρηση πρέπει

Αγροτική Οικονομία. Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7. Έννοια της Λογιστικής και των Οικονομικών Μονάδων Έννοια της λογιστικής 21

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Άσκηση 1 η ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ 31.1.20ΧΧ

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

Λογιστικές Εγγραφές τέλους χρήσης

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση)

(Ολοκληρωµένη άσκηση)") Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Κεφάλαιο 12 Οι Λογαριασμοί Τάξεως

Κεφάλαιο 12 Οι Λογαριασμοί Τάξεως Σύνοψη Σ αυτό το κεφάλαιο γίνεται η παρουσίαση της έννοιας των λογαριασμών τάξεως και εξηγείται ο τρόπος που λειτουργούν λογιστικά. Στη συνέχεια παρουσιάζονται αναλυτικά

Κεφάλαιο 12 Οι Λογαριασμοί Τάξεως Σύνοψη Σ αυτό το κεφάλαιο γίνεται η παρουσίαση της έννοιας των λογαριασμών τάξεως και εξηγείται ο τρόπος που λειτουργούν λογιστικά. Στη συνέχεια παρουσιάζονται αναλυτικά

ΙΣΟΖΥΓΙΟ ΛΟΓΙΣΤΙΚΗΣ ΠΕΛΑΤΩΝ ΕΣΩΤΕΡΙΚΟΥ ΤΕΤΑΡΤΟΒΑΘΜΙΑ ΑΝΑΛΥΣΗ

ΙΣΟΖΥΓΙΟ ΛΟΓΙΣΤΙΚΗΣ ΠΕΛΑΤΩΝ ΕΣΩΤΕΡΙΚΟΥ ΤΕΤΑΡΤΟΒΑΘΜΙΑ ΑΝΑΛΥΣΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ 'ΜΑΧ ΕΠΕ' ΑΠΟΓΡΑΦΗ ΚΙΝΗΣΗ ΜΗΝΟΣ ΠΡΟΟΔΕΥΤΙΚΑ ΥΠΟΛΟΙΠΟ Α/Α 1 ΚΩΔΙΚΟΣ 30.00.00.00 ΠΕΡΙΓΡΑΦΗ ΛΟΓΑΡΙΑ ΑΝΤΩΝΙΟΥ ΚΩΝ. ΚΑΙ Σ ΧΡΕΩΣΗ

ΙΣΟΖΥΓΙΟ ΛΟΓΙΣΤΙΚΗΣ ΠΕΛΑΤΩΝ ΕΣΩΤΕΡΙΚΟΥ ΤΕΤΑΡΤΟΒΑΘΜΙΑ ΑΝΑΛΥΣΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ 'ΜΑΧ ΕΠΕ' ΑΠΟΓΡΑΦΗ ΚΙΝΗΣΗ ΜΗΝΟΣ ΠΡΟΟΔΕΥΤΙΚΑ ΥΠΟΛΟΙΠΟ Α/Α 1 ΚΩΔΙΚΟΣ 30.00.00.00 ΠΕΡΙΓΡΑΦΗ ΛΟΓΑΡΙΑ ΑΝΤΩΝΙΟΥ ΚΩΝ. ΚΑΙ Σ ΧΡΕΩΣΗ

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Όπως καταργήθηκε με την παρ.1 Άρθρο 38 ΝΟΜΟΣ 4308/2014 και ισχύει από 24/11/2014

Άρθρο 4 ΥΠΟΠΑΡΑΓΡΑΦΟΣ 1 ΠΑΡΑΓΡΑΦΟΣ Ε Άρθρο πρώτο ΝΟΜΟΣ 4093/2012 Τήρηση Απλογραφικών ή ιπλογραφικών βιβλίων. 1. Ο υπόχρεος απεικόνισης συναλλαγών τηρεί απλογραφικά ή διπλογραφικά βιβλία όπως ορίζεται στις

Άρθρο 4 ΥΠΟΠΑΡΑΓΡΑΦΟΣ 1 ΠΑΡΑΓΡΑΦΟΣ Ε Άρθρο πρώτο ΝΟΜΟΣ 4093/2012 Τήρηση Απλογραφικών ή ιπλογραφικών βιβλίων. 1. Ο υπόχρεος απεικόνισης συναλλαγών τηρεί απλογραφικά ή διπλογραφικά βιβλία όπως ορίζεται στις

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Αρχές Λογιστικής. Για την Γ' Τάξη του Γενικού Λυκείου ΜΑΘΗΜΑ ΕΠΙΛΟΓΗΣ

Αρχές Λογιστικής Για την Γ' Τάξη του Γενικού Λυκείου ΜΑΘΗΜΑ ΕΠΙΛΟΓΗΣ Επιστημονική υπεύθυνη του τομέα Οικονομίας και Διοίκησης: Χαρά Μ. Μαγουλά Δρ. Οικονομολόγος Σύμβουλος Π.Ι. ΣΥΓΓΡΑΦΕΙΣ: ΑΡΙΣΤΟΤΕΛΗΣ ΚΟΝΤΑΚΟΣ,

Αρχές Λογιστικής Για την Γ' Τάξη του Γενικού Λυκείου ΜΑΘΗΜΑ ΕΠΙΛΟΓΗΣ Επιστημονική υπεύθυνη του τομέα Οικονομίας και Διοίκησης: Χαρά Μ. Μαγουλά Δρ. Οικονομολόγος Σύμβουλος Π.Ι. ΣΥΓΓΡΑΦΕΙΣ: ΑΡΙΣΤΟΤΕΛΗΣ ΚΟΝΤΑΚΟΣ,

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα:

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

20/ Πελάτες μη συνδ οντότητες Πωλήσεις εμπορ σε μη συνδ οντοτ ΦΠΑ εκροών 24% 432

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

Η Λογιστική της Συμμετοχικής Εταιρείας

3 ΚΕΦΑΛΑΙΟ 3 Η Λογιστική της Συμμετοχικής Εταιρείας 3.1 Η «Συμμετοχική» ή «Αφανής» εταιρεία. Έννοια - Χαρακτηριστικά 3.2 Η λογιστική της Συμμετοχικής Εταιρείας 3.2.1 Η μέθοδος του τελικού μερισμού 3.2.2

3 ΚΕΦΑΛΑΙΟ 3 Η Λογιστική της Συμμετοχικής Εταιρείας 3.1 Η «Συμμετοχική» ή «Αφανής» εταιρεία. Έννοια - Χαρακτηριστικά 3.2 Η λογιστική της Συμμετοχικής Εταιρείας 3.2.1 Η μέθοδος του τελικού μερισμού 3.2.2

Σελίδα 1 από 51 ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΤΑΥΤΟΤΗΤΑ ΕΓΓΡΑΦΟΥ. Ημερομηνία 10 Φεβρουαρίου 2015 Έκδοση 1.3

Σελίδα 1 από 51 2015 ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΤΑΥΤΟΤΗΤΑ ΕΓΓΡΑΦΟΥ Είδος Εγγράφου Εγχειρίδιο Χρήσης ΜΥΦ Ημερομηνία 10 Φεβρουαρίου 2015 Έκδοση 1.3 Σελίδα 2 από 51 Περιεχόμενα 1.0 Αυθεντικοποίηση χρηστών... 4 2.0

Σελίδα 1 από 51 2015 ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΤΑΥΤΟΤΗΤΑ ΕΓΓΡΑΦΟΥ Είδος Εγγράφου Εγχειρίδιο Χρήσης ΜΥΦ Ημερομηνία 10 Φεβρουαρίου 2015 Έκδοση 1.3 Σελίδα 2 από 51 Περιεχόμενα 1.0 Αυθεντικοποίηση χρηστών... 4 2.0

Κεφάλαιο 6 Οι Λογαριασμοί, μια λεπτομερής παρουσίασή τους

Κεφάλαιο 6 Οι Λογαριασμοί, μια λεπτομερής παρουσίασή τους Σύνοψη Σ αυτό το κεφάλαιο, θα παρουσιαστούν οι πρωτοβάθμιοι και οι αναλυτικοί λογαριασμοί μιας οικονομικής οντότητας. Αρχικά, θα περιγραφεί η έννοια

Κεφάλαιο 6 Οι Λογαριασμοί, μια λεπτομερής παρουσίασή τους Σύνοψη Σ αυτό το κεφάλαιο, θα παρουσιαστούν οι πρωτοβάθμιοι και οι αναλυτικοί λογαριασμοί μιας οικονομικής οντότητας. Αρχικά, θα περιγραφεί η έννοια

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00)

") ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

Εκτυπώσεις. Πλήκτρα & Λειτουργίες Εκτυπώσεων. Published on PRISMA Win Help - Megasoft (

Published on PRISMA Win Help - Megasoft (http://docs.megasoft.gr) Home > Γενική Λογιστική > Εκτυπώσεις Εκτυπώσεις Πλήκτρα & Λειτουργίες Εκτυπώσεων Στη δεξιά πλευρά των διαλόγων υπάρχουν τα παρακάτω πλήκτρα:

Published on PRISMA Win Help - Megasoft (http://docs.megasoft.gr) Home > Γενική Λογιστική > Εκτυπώσεις Εκτυπώσεις Πλήκτρα & Λειτουργίες Εκτυπώσεων Στη δεξιά πλευρά των διαλόγων υπάρχουν τα παρακάτω πλήκτρα:

Λογιστικές Εφαρμογές Εργαστήριο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Λογιστικές Εφαρμογές Εργαστήριο Ενότητα #1: Απογραφή Μαρία Ροδοσθένους Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ ΧΡΗΣΗΣ Το

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Λογιστικές Εφαρμογές Εργαστήριο Ενότητα #1: Απογραφή Μαρία Ροδοσθένους Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ ΧΡΗΣΗΣ Το

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #8: Λογιστική των Βραχυπρόθεσμων Υποχρεώσεων

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #8: Λογιστική των Βραχυπρόθεσμων Υποχρεώσεων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #8: Λογιστική των Βραχυπρόθεσμων Υποχρεώσεων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

τεθούν εκτός λειτουργίας ο εκμισθωτής υποχρεούται στην αντικατάσταση τους αλλιώς ή μίσθωση λήγει.

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #6: Λογιστική των Αποθεμάτων. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

Ζητείται να καταχωρήσετε τα παρακάτω λογιστικά γεγονότα για την εμπορική επιχείρηση ΑΒΓ Α.Ε..

Άσκηση 1 η (Λογιστική Αποθεμάτων) Ζητείται να καταχωρήσετε τα παρακάτω λογιστικά γεγονότα για την εμπορική επιχείρηση ΑΒΓ Α.Ε.. 1. 7/2/2009: 5.000 μονάδων εμπορεύματος τύπου 1 προς 2 ανά μονάδα (πλέον

Άσκηση 1 η (Λογιστική Αποθεμάτων) Ζητείται να καταχωρήσετε τα παρακάτω λογιστικά γεγονότα για την εμπορική επιχείρηση ΑΒΓ Α.Ε.. 1. 7/2/2009: 5.000 μονάδων εμπορεύματος τύπου 1 προς 2 ανά μονάδα (πλέον

Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΣΤΟ ΤΕΛΟΣ ΚΑΘΕ ΜΗΝΑ

Κυριότερες έννοιες μαθήματος -Αναλυτικό Ημερολόγιο -Συγκεντρωτικό Ημερολόγιο -Γενικό Καθολικό -Ισοζύγιο -Κλείσιμο μήνα ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΣΤΟ ΤΕΛΟΣ ΚΑΘΕ ΜΗΝΑ 6 ο ΜΑΘΗΜΑ ΙΕΚ ΕΔΕΣΣΑΣ Στο τέλος κάθε μήνα

Κυριότερες έννοιες μαθήματος -Αναλυτικό Ημερολόγιο -Συγκεντρωτικό Ημερολόγιο -Γενικό Καθολικό -Ισοζύγιο -Κλείσιμο μήνα ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΣΤΟ ΤΕΛΟΣ ΚΑΘΕ ΜΗΝΑ 6 ο ΜΑΘΗΜΑ ΙΕΚ ΕΔΕΣΣΑΣ Στο τέλος κάθε μήνα

Μάθημα: Λογιστική ΙΙ

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Αποθέματα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ 1 Αποθέματα ανήκουν στα κυκλοφορούντα περιουσιακά στοιχεία και αφορούν τα περιουσιακά στοιχεία της επιχείρησης,

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Αποθέματα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ 1 Αποθέματα ανήκουν στα κυκλοφορούντα περιουσιακά στοιχεία και αφορούν τα περιουσιακά στοιχεία της επιχείρησης,

Παρουσίαση μοντέλου Εμπορικής & Λογιστικής διαχείρισης.

Παρουσίαση μοντέλου Εμπορικής & Λογιστικής διαχείρισης. Σελίδα 1 από 51 Περιεχόμενα 1. ΑΓΟΡΕΣ... 4 1.1 Παράμετροι.... 4 1.2 ιαθέσιμα παραστατικά.... 4 1.3 Στήλες γραμμών παραστατικών... 8 1.4 Συνήθεις

Παρουσίαση μοντέλου Εμπορικής & Λογιστικής διαχείρισης. Σελίδα 1 από 51 Περιεχόμενα 1. ΑΓΟΡΕΣ... 4 1.1 Παράμετροι.... 4 1.2 ιαθέσιμα παραστατικά.... 4 1.3 Στήλες γραμμών παραστατικών... 8 1.4 Συνήθεις

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Εργαστήριο Βάσεων εδοµένων. Άσκηση 4

ΑΤΕΙ Πάτρας Σχολή ιοίκησης Οικονοµίας Τµήµα Λογιστικής Ο µικρόκοσµος της βάσης ΛΟΓΙΣΤΗΡΙΟ Εργαστήριο Βάσεων εδοµένων Άσκηση 4 Μία εταιρεία διατηρεί οργανωµένο λογιστήριο το οποίο λειτουργεί σύµφωνα µε

ΑΤΕΙ Πάτρας Σχολή ιοίκησης Οικονοµίας Τµήµα Λογιστικής Ο µικρόκοσµος της βάσης ΛΟΓΙΣΤΗΡΙΟ Εργαστήριο Βάσεων εδοµένων Άσκηση 4 Μία εταιρεία διατηρεί οργανωµένο λογιστήριο το οποίο λειτουργεί σύµφωνα µε

Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Λογιστικά Πληροφοριακά Συστήματα Τελική Εργασία Εξαμήνου (Εργαστήριο)

") Λογιστικά Πληροφοριακά Συστήματα Τελική Εργασία Εξαμήνου (Εργαστήριο) ΤΖΙΓΚΟΥ ΔΗΜΗΤΡΑ 1 Την 1-1-2013 αρχίζει τις εργασίες της η επιχείρηση COMPUTER DATA SOLUTIONS µε αντικείμενο εργασιών την εμπορία και

Λογιστικά Πληροφοριακά Συστήματα Τελική Εργασία Εξαμήνου (Εργαστήριο) ΤΖΙΓΚΟΥ ΔΗΜΗΤΡΑ 1 Την 1-1-2013 αρχίζει τις εργασίες της η επιχείρηση COMPUTER DATA SOLUTIONS µε αντικείμενο εργασιών την εμπορία και

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

Επαναληπτική Άσκηση 1. Επαναληπτική Άσκηση 1

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

(ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών

Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών") (ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών 2.1. Oι μεταβολές της περιουσίας Μέχρι τώρα γνωρίζουμε ότι ο ισολογισμός είναι μια «στατική» εικόνα της

(ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών 2.1. Oι μεταβολές της περιουσίας Μέχρι τώρα γνωρίζουμε ότι ο ισολογισμός είναι μια «στατική» εικόνα της