Τ.Ε.Ι. ΚΑΒΑΛΑΣ ΣΧΟΛΗ; ΣΔ0 ΤΜΗΜΑ; ΛΟΓΙΣΤΩΝ ΕΞΑΜΗΝΟ; ΠΤΥΧΙΟ

|

|

|

- Ἰωράμ Πυλαρινός

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Τ.Ε.Ι. ΚΑΒΑΛΑΣ ΣΧΟΛΗ; ΣΔ0 ΤΜΗΜΑ; ΛΟΓΙΣΤΩΝ ΕΞΑΜΗΝΟ; ΠΤΥΧΙΟ Π Τ Υ Χ Ι Α Κ Η Ε Ρ Γ Α Σ Ι Α ΘΕΜΑ; "ΑΝΑΠ ΡΟ ΣΑ ΡΜ Ο ΓΗ ΤΩΝ Π ΑΓΙΩ Ν Π Ε ΡΙΟ ΥΣΙΑ ΚΩ Ν ΣΤΟΙΧΕΙΩΝ ΒΑΣΗ Ν. 1248/82 ΚΑΙ Κ.Ε. 2665/88 ΚΑΙ 1731/87 ΚΑΙ Π ΡΑΚ ΤΙΚΗ Α Ν ΑΛΥΣΗ ΤΗΣ ΑΝ Α Π Ρ Ο Σ Α Ρ Μ Ο Γ Η Σ" ΚΑΘ Η ΓΗΤΡΙΑ; κ. ΔΟΜΝΑ ΣΩΤΗΡΙΑΔΟ Υ ΕΙΣ Η Γ Η Τ Η Σ; ΔΕΜΕΡΤΖΙΔΟΥ ΑΝΔΡΟΝΙΚΗ ΚΑ Β Α Λ Α, 4 ΙΟΥΝΙΟΥ 1991

2 Τ.ν. Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α ' ( σ ε λ. 1. Εισαγωγή ΜΕΡΟΕ Α ': Λόγοι για τους οηο^ους γίνεται η αναπροσαρμογή των Π.Π.Σ. - Κάθε πότε γίνεται η αναπροσαρμογή - Με ποιές διατάξεις - Κίνητρα ΜΕΡΟΣ Β ': Αναπροσαρμογή γηπέδων - Κτιρίων Ν. 1249/ Επιχ/σεις που υποχρεώνονται σε αναπροσαρμογή Πως γίνεται η αναπροσαρμογή της αξίας γηπέδων και κτιρίων Αξία που υπόκειται σε αναπροσαρμογή Ποιά Π.Π.Σ. απαλλάσονται και εξαιρούνται από την αναπροσαρμογή Εμφάνιση της υπεραξίας Φορολογική υπεραξία - Παρακράτηση φόρου Δήλωση φόρου υπεραξίας - Αρμόσιος Οικονομικός Εφορος Καταβολή φόρου - Εξάντληση φορολογική υποχρέωσης Διαδικασία βεβαίωσης και είσπραξης φόρου Εκπτωση αποσβέσεων που ενεργοΰνται στο ποσό της υπεραξίας..., ΜΕΡΟΣ Γ '; αναπροσαρμογή γηπέδων - Κτιρίων Εγκύκλιος 2665/ Επιχ/σεις που υποχρεώνονται σε αναπροσαρμογή Πως γίνεται η αναπροσαρμογή γηπέδων - Κτιρίων Αξία που υπόκειται σε αναπροσαρμογή Εμφάνιση της υπεραξίας Φορολογία υπεραξίας - Παρακράτηση φόρου Δήλωση υπεραξίας - Αρμόσιος^ Οικονομικός Εφορος Εξάντληση φορολογικής υποχρέωσης - Καταβολή φόρου Εκπτωση αποσβέσεων που ενεργούνται στο ποσό της υπεραξίας ΜΕΡΟΣ Δ ': Αναπροσαρμογή αξία μηχ/κού εξοπλισμού (1731 /87) Επιχ/σεις που δικαιούνται αναπροσαρμογή Αναπροσαρμοσμογή της αξίας του μηχανολογικού εξοπλισμού Αξία που υπόκειται σε αναπροσαρμογή Εμφάνιση της υπεραξίας - Προϋποθέσεις απαλλαγής από τη φορολογία... 39

3 5.5, KecpaXaLOTioCnon υπεραξίας Εκπτωση αποσβέσεων που ενεργούνταυ στο ποσό της υπεραξίας. ^2 6. ΜΕΡΟΣ Ε *: Πρακτική ανάλυση Ε Π Ι Λ Ο Γ Ο Σ... 45

και Π.Π.Σ. μηχανολογικού εξοπλισμού.")

4 ΑΝΑΠΡΟΣΑΡΜΟΓΗ Π.Π.Σ. 1. Εισαγωγή. Η αναιιροσαρμογη των Π.Π.Σ. (Γηπέδων - KτLpLωv και, μηχανολογι,κοο ε οιιλυσμοο), εύναι μια ηολο σπουδαέα διαδικασία, για την πραγματική εικόνα της επιχ/σης προς τα έ ω. Τα αίτια που οδηγούν μια επιχ/ση να αναπροσαρμώοει την αζία των Π.Π.Σ. της είναι πολλά, τα οποία θα αναφερθοον παρακάτω. Στην εργασία αυτή θα αναφερθώ πρώτα στα αίτια που υποχρεώνουν, τις επιχ/σεις, να αναπροσαρμόσουν την αξία των πάγιων στοιχείων τους, καθώς και τις (σχετικές) διατάξεις με τις οποίες καθορίζεται η αναπροσαρμογή των Π.Π.Σ. Στην συνέχεια και εξαιτίας του ότι δεν ισχύουν οι ίδιες διατάξεις για όλα τα Π.Π.Σ. θεωρείται απαραίτητο να γίνει χωρισμός σε Π.Π.Σ. - ακίνητα (γήπεδα - κτίρια) και Π.Π.Σ. μηχανολογικού εξοπλισμού. Ετσι σχετικά με τα γήπεδα και κτίρια θα ασχοληθούμε για την αναπροσαρμογή της αξίας τους βάση του νόμου 1248/82 και της Κυβερνητικής Εγκυκλίου 2665/88. Συγκεκριμμένα θα εξετάσουμε ποιές Επιχ/ σεις υποχρεώνονται σε αναπροσαρμογή, πως γίνεται η αναπροσαρμογή τους, πως φορολογείται η υπεραξία που προκύπτει από την υπεραξία, καθώς επίσης και τυχόν προβλήματα που προκύπτουν. Τέλος σχετικά με τον μηχανολογικό εξοπλισμό θα ασχοληθούμε με την αναπροσαρμογή του, βάση της Κυβερνητικής Εγκυκλίου 1731/87, και τα σχετικά άρθρα αυτής της Εγκυκλίου, για το πως γίνεται η αναπροσαρμογή και τυχόν προβλήματα που προκύπτουν από την διαδικασία αυτή.

5 2. A. MEPOE ΛΟΓΟΙ ΓΙΑ ΤΟΥΣ ΟΠΟΙΟΥΣ ΓΙΝΕΤΑΙ Η ΑΝΑΠΡΟΣΑΡΜΟΓΗ TQN Π.Π.Σ. ΚΑΘΕ ΠΟΤΕ ΓΙΝΕΤΑΙ Η ΑΝΑΠΡΟΣΑΡΜΟΓΗ. ΜΕ ΠΟΙΕΣ ΔΙΑΤΑΞΕΙΣ - ΚΙΝΗΤΡΑ. Ο πληθωρυομός που είναι και η κύρια αιτία διαταραχής των τιμών και της οικονομικής ισσοροπίας, είναι επίσης και η αιτία που δεν εμφανίζουν οι ισολογισμοί την πραγματική κατάσταση των επιχ/σεων. Τα αναγραφόμενα ποσά στους ισολογισμούς των επιχ/σεων έχουν μόνο λογιστική αζία κατά την περίοδο του πληθωρισμού και δεν αντιπροσωπεύουν την πραγματική αζία των περιουσιακών στοιχείων. Τα διάφορα περιουσιακά στοιχεία τα οποία απεικονίζονται στον ισολογισμό με την αζία κτήσης τους με την πάροδο του χρόνου, και εζαιτίας της νομισματικής υποτίμησης, καθώς και άλλων παραγόντων (καινοτομίες, νέα τεχνολογία κ.α.) δεν εκφράζουν την πραγματικότητα. Επιβάλλεται όμως εκ των πραγμάτων να γίνει αναπροσαρμογή των στοιχείων του ισολογισμού, ώστε να προσλάβουν την πραγματική τους διάσταοη και έτσι να καταστεί ο ισολογισμός πραγματικός εμφανίζοντας την αληθινή περιουσιακή κατάσταση και δείκτης των πραγματικών Οικονομικών αποτελεσμάτων. Η αναπροσαρμογή των ισολογισμών είναι πράζη πολύπλοκη και παρουσιάζει προβλήματα νομικής, φορολογικής, οικονομικής, και λογιστικής φύσεως, τα οποία και θα πρέπει να επιλύονται. Τα κυριότερα από τα προβλήματα αυτά είναι τα εζής: α. Αν η αναπροσαρμογή είναι υποχρεωτική ή προαιρετική: Αν ο πληθωρισμός είναι έντονος και συνεχής, επιβάλλεται η αναπροσαρμογή των ισολογισμών να προσλάβει υποχρεωτικό χαρακτήρα για τις επιχ/σεις. Δεν έχει δικαίωμα ο επιχ/τίας να αποφύγει την αναπροσαρμογή γιατί εκτός του ότι ο ισολο

6 γισμός δεν εκφράζεε την αληθινή οικονομική κατάσταση, θίγονται τα συμφέροντα των μετόχων και των τρίτων, οι οποίοι πρέπει να είναι καλά πληροφορημένοι για την πραγματική Οικονομική κατάσταση της επιχ/σης. β. Στοιχεία υποκείμενα σε αναπροσαρμογή. Με εξαίρεση τα νομισματικά στοιχεία, όλα τα άλλα στοιχεία του ισολογισμού χρειάζονται αναπροσαρμογή. Τα στοιχεία αυτά είναι συνήθως τα Π.Π.Σ. από τα οποία όμως, όπως υποστηρίζουν πολλοί Λογιστές και Οικονομολόγοι, εξαιρούνται τα ασώματα ή άυλα περιουσιακά στοιχεία τα οποία δεν χρειάζονται αναπροσαρμογή. γ. Ποιά η φύση της υπεραξίας που προκύπτει από την αναπροσαρμογή ; Το πρόβλημα έγκειται στο, αν η υπεραξία αυτή είναι κέρδος ή κεφάλαιο; Αναμφίβολα η υπεραξία αυτή δεν αποτελεί ούτε κέρδος, ούτε Κεφάλαιο. Η αξία αυτή απλώς παριστάνει την νομισματική αύζηση του Κεφαλαίου της επιχ/σης, η οποία προστιθέμενη στο Κεφάλαιο (δηλαδή στα αναπροσαρμοζόμενα περιουσιακά στοιχεία) δίνει τις πραγματικές διαστάσεις, δηλ. εκφράζει το κεφάλαιο σε νόμισμα τρέχουσας αγοραστικής αξίας. δ. Ποιός είναι ο λογιστικός χειρισμός της αναπροσαρμογής. Υπάρχουν διάφορες τεχνικές μέθοδοι για το λογιστικό χειρισμό της αναπροσαρμογής των ισολογισμών, τις οποίες και θα δούμε παρακάτω. ε. Πάνω σε ποιά αξία υπολογίζονται οι αποσβέσεις; Είναι ευνόητο, ότι οι αποσβέσεις πρέπει να ενεργούνται πάνω σε αναπροσαρμοσμένη αξία των περιουσιακών στοιχείων και όχι στην αρχική αξία αυτών με την οποία αναγράφονται στο ενεργητικά πριν την αναπροσαρμογή, διότι κατά τον τρόπο αυτά εξάγεται το πραγματικό Οικονομικό αποτέλεσμα.

7 στ. Πρέπει Λ 6xt να (popoxoyectal η υπεραεία απ6 την αναπροσαρμογέι; ζ. Ποιά η τεγνικέι της αναπροοαρμογέις; Υπάρχουν διάφορες τεχνικές με τις οποίες μπορεί να γίνει η αναπροσαρμογή των Π.Π.Ε. και οι οποίες καθορίζονται από τα αντίστοιχα Κυβερνητικά διατάγματα και νόμους που θεσμοθετούνται κάθε φορά. Παρατηρούμαι λοιπόν ότι η αναπροσαρμογή των Π.Π.Σ. είναι μια πάρα πολύ σοβαρή διαδικασία η οποία παίζει σπουδαίο ρόλο στην οικονομική εικόνα που θα παρουσιάσει η επιχείρηση προς τα έζω. Η αναπροσαρμογή των Π.Π.Σ. καθορίζεται με διάφορες διατάζεις και νόμους από πλευράς Κυβερνήσεως. Στην Ελλάδα τα τελευταία χρόνια έχουν θερμοθετηθεί δύο νομοθετικά διατάγματα για την αναπροσαρμογή των Π.Π.Σ., οι νόμοι 542/1977 και 1248/1882 καθώς και διάφοροι εγκύκλιοι όπως η ερμηνευτική εγκύκλιος 1731/87 και η εγκύκλιος 2665/88 Τα κίνητρα που έχει μια επιχ/ση να προβεί στην αναπροσαρμογή των Π.Π.Σ. της είναι κυρίως φορολογικά, αλλά μπορεί να είναι και άλλα κίνητρα όπως η υπεραζία να μεταφερθεί για να καλύψει κάποιες ζημίες της επιχ/σης, για να γίνει κάποια έκπτωση στις αποσβέσεις των Π.Π.Σ. από την υπεραζία που προκύπτει από την αναπροσαρμογή τους.

ή σε οποιοδήποτε φορολογικό καθεστώς κ.λπ.")

8 3. B'MEPOE: ΑΝΑΠΡΟΣΑΡΜΟΓΗ ΓΗΠΕΔΟΝ - ΚΤΙΡΙΟΝ (Ν. 1248/82) 3.1. Entx/oetc που υποχρεώνονται, οε αναπροσαρμογή O l επιχ/σεις ιιου υποχρεώνονται, σε αναπροσαρμογή των ακίνητων τους είνατ όλες οι. επίχ/σει,ς που τηρούν κατά το χρόνο αναπροσαρμογής, βιβλία τετάρτης κατηγορίας του Κώδικα Φορολογικών Στοιχείων (Π.Δ. 99/1977), ανεξάρτητα με το αντικείμενο των εργασιών τους, την νομική τους μορφή ή αν είναι ημεδαπής ή αλλοδαπής ή αν υπάγονται στις διατάξεις οποιοσδήποτε νόμου (Ν.Δ. 2687/53, Ν. 4171/61) ή σε οποιοδήποτε φορολογικό καθεστώς κ.λπ. Σύμφωνα με ρητή διάταξη στο νόμο, η αναπροσαρμογή είναι υποχρεωτική στις επιχ/σεις που τηρούν υποχρεωτικά από τον νόμο, βιβλία τέταρτης κατηγορίας, ενώ αυτές που τηρούν προαιρετικά βιβλία τέταρτης κατηγορίας δεν υποχρεώνονται να αναπροσαρμόσουν την αξία των ακινήτων τους. Τέλος σε αναπροσαρμογή των ακινήτων τους υποχρεώνονται οι επιχ/σεις που υφίστανται κατά τον χρόνο που δημοσιεύθηκε ο νόμος στην Εφημερίδα της Κυβερνήσεως Πως γίνεται αναπροσαρμογή της α ίας γηπέδων και κτιρίων i Οι επιχειρήσεις που υποχρεώνονται σε αναπροσαρμογή των γηπέδων και κτιρίων τους, έχουν υποχρέωση να αναπροσαρμόσουν εφάπαξ την αξία των γηπέδων και κτιρίων που έχουν στην κυριότητά τους κατά τον χρόνο που αρχίζει η ισχύς του νόμου. Οπως προκύπτει από την αιτιολογική έκθεση του νόμου, οε αναπροσαρμογή υπόκεινται τα ακίνητα που αποτελούν πάγια περιουσιακά στοιχεία για την επιχ/ση. Επομένως, αν τα ακίνητα περιουσιακά στοιχεία αποτελούν εμπορεύσιμα περιουσιακά στοιχεία για την επιχ/ση και όχι πάγια, δεν υπόκεινται σε αναπροσαρμογή. Ετσι τεχνικές επιχειρήσεις οι οποίες προορίζουν τα ακίνητα που ανεγείρουν για μεταπώληση αυτές δεν υποχρεώνονται σε αναπροσαρμογή των κτιρίων τους, γιατί

9 αποτελούν γι, αυτές εμπορεοσιμο περιουσιακό στοιχείο. Στην περίπτωση όμως που ορισμένα ακίνητα των επιχειρήσεων αυτών ιδιοχρησιμοποιούνται ή εκμισθώνονται σε τρίτους για αρκετό χρονικό διάστημα κ.λπ. με συνέπεια να αποβάλλουν την ιδιότητα του εμπορεόσιμου, και να μεταβάλλονται σε πάγια, τότε υφίστανται υποχρέωση αναπροσαρμογής της αξίας αυτών. Ποιά όμως ακίνητα θεωρούνται από τον νόμο σαν εμπορεύσιμα και επομένως δεν υπόκεινται σε αναπροσαρμογή; α. Τα ακίνητα που χρησιμοποιούνται από την επιχείρηση, αλλά ανήκουν στην κυριότητα των εταίρων ή τρίτων. β. Τα κτίρια που ανεγέρθηκαν σε ξένο έδαφος και με την προϋπόθεση ότι τελικά περιέρχονται στο κύριο του εδάφους γ. Τα ακίνητα που δεν υπάρχουν στην επιχ/ση στο χρόνο έναρξης ισχύος των διατάξεων για την αναπροσαρμογή των ακινήτων (πουλήθηκαν, καταστράφηκαν κ.λπ.), δηλαδή τα ακίνητα που δεν υπάρχουν στην επιχ/ση στις 05 Απριλίου { Ή και μετά την ψήφιση;) Η αναπροσαρμογή της αξίας των ακινήτων θα γίνει από τις επιχειρήσεις που έχουν υποχρέωση, με λογιστικές εγγραφές στα βιβλία τους που θα καταχωρηθούν μέχρι 31 Μαϊου Για την αναπροσαρμογή της αξίας των γηπέδων και κτιρίων χρησιμοποιούνται συντελεστές που διαφοροποιούνται με τον χρόνο που η επιχ/ση απόκτησε την κυριότητα στο ακίνητο. Η αναπροσαρμογή γίνεται με τον προλλαπλασιασμό της αξίας κτήσης, συμπλήρωσης και βελτίωσης των γηπέδων και κτιρίων με τους πιο κάτω συντεελεοτές: Α. ΓΗΠΕΔΑ α) Που αποκτήθηκαν μέχρι 31/12/74, με συντελεστή 4 β)που αποκτήθηκαν από 01/01/75 μέχρι 31/12/76 με συντ/στή 3 γ) Που αποκτήθηκαν από 01/01/77 μέχρι 31/12/78 με συντ/στή 2 δ) Που αποκτήθηκαν από.01/01/79 μέχρι 31/12/79 με συντ/στή 1,6 ε) Που αποκτήθηκαν από 01/01/80 μέχρι 31/12/80 με συντ/στή 1,3

Που αποκτήθηκαν από 01/01/80 μέχρι 31/12/80 με συντελεστή 1,2 Τα ακίνητα που απόκτησε η επιχ/ση από 01 Ιανουάριου 1981 και μετά δεν")

10 Β. ΚΤΙΡΙΑ α) Που αποκτήθηκαν μέχρι 31/1274 με συντελεστή 3 β) Που αποκτήθηκαν από 01/01/75 μέχρι 31/12/76 με συντελεστή 2,2 γ) Που αποκτήθηκαν από 01/01/77 μέχρι 31/12/78 με συντελεστή 1,6 δ) Που αποκτήθηκαν από 01/01/79 μέχρι 31/12/79 με (Χΐντελεστή 1,4 ε) Που αποκτήθηκαν από 01/01/80 μέχρι 31/12/80 με συντελεστή 1,2 Τα ακίνητα που απόκτησε η επιχ/ση από 01 Ιανουάριου 1981 και μετά δεν υπόκεινται σε αναπροσαρμογή. Η αναπροσαρμογή σε κάθε γήπεδο και κτίριο θα γίνει χωριστά για το καθένα με τους πιο πάνω συντελεστές. Επίσης αν στα κτίρια αυτά έγιναν βελτιώσεις ή συμπληρώσεις, θα αναπροσαρμοσθοον και αυτές χωριστά, με την χρησιμοποίηση των συντελεστών αναπροσαρμογής ανάλογα με τον χρόνο που πραγματοποιήθηκαν Α ία που υπόκειται σε αναπροσαρμογή. 1) Για τα ακίνητα που έχουν αποκτηθεί μέχρι 31/12/74 η αξία που προέκυψε μετά την αναπροσαρμογή τους με βάση τις διατάξεις του Ν. 542/77. θεωρείται και ως αξία κτήσης τους. Ειδικά για τις επιχ/σεις που προήλθαν από μετατροπή ή συγχώνευση άλλων επιχ/σεων μέχρι 31/12/74 με βάση τις διατάξεις διαφόρων αναπτυξιακών νόμων (Ν.Δ. 3765/57, Ν.Δ. 4002/59, Ν.Δ. 4256/62, Α.Ν. 543/68 και Ν.Δ. 1297/72) και οι οποίες κατά την αναπροσαρμογή των ακινήτων τους σύμφωνα με τον Ν.Δ. 542/77, είχαν λάβει ως βάση για την αναπροσαρμογή, για την αξία κτήσης των ακινήτων που εμφανίζονταν στα διπλογραφικά βιβλία των μετατρεπόμενων ή συγχωνευόμενων επιχ/σεων, λαμβάνεται και ως αξία κτήσης για την εφαρμογή των διατάξεων αυτού του νόμου, στην περίπτωση που οι αναπροσαρμοσμένες αξίες που ηροέκυψαν με βάση τον Νόμο 542/77 είναι μεγαλύτερες απ' αυτές που ήταν καταχωρημένες στην πρώτη επίσημη απογραφή της νέας επιχ/σης.

11 Σε αντίθετη περύπτωση, δηλ. όταν η αναπροσαρμοσμένη α ΐα που προέκυψε με βάση τον Ν. 542/77 είναι μικρότερη απ' αυτή που ήταν καταχωρημένη στην πρώτη επίσημη απογραφή της νέας επιχ/σης, τότε ως α^ία κτήσης λαμβάνεται η α ία που είναι καταχωρημένη στην πρώτη επίσημη απογραφή. Υπάρχουν όμως και ορισμένες εξαιρέσεις στον νόμο αυτό σύμφωνα, με τις οποίες οι πιο πάνω επιχ/σεις και όσον αφορά μόνο την αναπροσαρμογή των γηπέδων τους, μπορούν να λάβουν ως αξία κτήσης τους, την αξία που προέκυψε μετά την αναπροσαρμογή τους με βάση τον Ν. 542/77, ανεξάρτητα αν αυτή η αξία είναι μικρότερη ή όχι απ'αυτή που έχει καταχωρηθεί για πρώτη φορά στα βιβλία της επιχ/σης. Επίσης οι επιχ/σεις που προήλθαν από μετατροπή ή συγχώνευση άλλων επιχ/σεων μέχρι 31/12/74, θα λάβουν σε κάθε περίπτωση ως βάση για την αναπροσαρμογή της αξίας των κτιρίων, την αξία που εμφανίζεται στα βιβλία της νέας επιχ/ σης κατά το χρόνο αναπροσαρμογής. Οσον αφορά την αναπροσαρμογή της αξίας των γηπέδων παρέρχεται στις επιχ/σεις αυτές το δικαίωμα να λάβουν ως βάση για την αναπροσαρμογή της αξίας αυτών, την αξία που προέκυψε με την αναπροσαρμογή τους με βάση τον Ν. 542/77 έστω και αν οι αναπροσαρμοσμένες αξίες των γηπέδων είναι μικρότερες από εκείνες που είναι καταχωρημένες στα βιβλία της νέας επιχ/σης. 2) Για τις επιχ/σεις που δεν έχουν υποχρέωση να αναπροσαρμόσουν την αξία των ακινήτων τους με βάση τις διατάξεις του Ν. 542/77 ως αξία κτήσης των ακινήτων που αποκτήθηκαν μέχρι 31 Δεκεμβρίου 1974 για την εφαρμογή του κανονισμού για την αναπροσαρμογή των ακινήτων της επιχ/σης, θεωρείται η αξία που εμφανίζεται στα βιβλία της επιχ/σης την 31/12/74. 3) Οι Α. Εταιρείες που είχαν αναπροσαρμόσει την αξία των ακινήτων τους με βάση τις διατάξεις του Α.Ν. 148/67 και των Ν.Δ. 1229/72 και 13/04/72 εφόσον οι αξίες των ακινήτων τους που προέκυψαν μετά την αναπροσαρμογή με τις διατά

12 ζει,ς αυτές ήταν μεγαλύτερες απ' αυτές που προέκυψαν από την αναπροσαρμογή των ακινήτων με τις διατάξεις του Ν. 542/77 τότε ως αξία κτήσης των ακινήτων λαμβάνεται η αξία που προέκυψε μετά την αναπροσαρμογή των ακινήτων αυτών με βάση τις διατάξεις του Α.Ν. 148/67 και των Ν.Δ. 1229/72 και 1314/72. Εξαίρεση στον παραπάνω κανονισμό αποτελούν οι Α.Ε. που είχαν επιλέξει για φορολογία την υπεραξία που προέκυψε με τις διατάξεις του Ν. 542/77, να λάβουν ως αξία κτήσης των γηπέδων για την αναπροσαρμογή της αξίας τους, την αξία που προέκυψε με βάση τις διατάξεις του Ν. 542/77, έστω και αν οι αξίες είναι μικρότερες από κείνες που προέκυψαν με βάση τις διατάξεις των Ν.Δ. 1229/72 και 1314/72 και του Α.Ν. 148/67. Η δυνατότητα αυτή δεν δίνεται στις επιχ/σεις που είχαν απιλέξει για φορολογία την υπεραξία που προέκυψε με βάση τις διατάξεις του Α.Ν. 548/72 και Ν.Δ. 1229/72 και 1314/72. 4) Οι επιχ/σεις που προήλθαν από μετατροπή, συγχώνευση σύμφωνα με τις διατάξεις του Ν.Δ. 1297/72 η οποία έγινε από 01/01/75 και μετά ως αξία κτήσης των ακινήτων τους που εισφέρθηκαν, προκειμένου να αναπροσαρμόσουν την αξία τους με τις διατάξεις αυτού του νόμου, λαβαίνεται η αξία που καταχωρήθηκε στην πρώτη επίσημη απογραφή της νέας επιχ/ σης δηλ. αυτή που καθορίστηκε από την Επιτροπή του άρθρου 9 του Ν. 2190/20. Στην περίπτωση που η αξία αυτή έχει αμφισβητηθεί από τον Οικονομικό Εφορο στην φορολογία εισοδήματος, θα λαβαίνεται ως βάση για την αναπροσαρμογή των ακινήτων η αξία που αναγνωρίστηκε οριστικά (με συμβιβασμό ή απόφαση Διοικητικού Δικαστηρίου). Σε καμιά περίπτωση όμως δεν λαμβάνεται ως βάση για την αναπροσαρμογή των ακινήτων, η αξία αυτών που καθορίστηκε από τον Οικονομικό Εφορο για τον προσδιορισμό του φόρου

13 μεταβοβααης ακινήτων, γιατί στα βιβλία της επιχ/σης και νόμιμες αποσβέσεις. α ία αυτή δεν εμφανΰζεταε εν δεενεργοΰνται σ' αυτή οι Παράλληλα όμως παρέχεται η ευχέρεια στις ανωτέρω επιχ/ που προήλθαν από μετατροπή ή συγχώνευση άλλων όσον αφορά την αξία των γηπέδων τους να λάβουν ως αξία κτήσης αυτών, την αξία που εμφανίζεται στα βιβλία των μετατρεπόμενων ή συγχωνευόμενων επιχ/σεων όπως αυτή διαμορφώθηκε μετά την αναπροσαρμογή τους σύμφωνα με τις διατάξεις του Ν. 542/77 εφόσον βέβαια οι μετατραπείσες ή συγχωνευθείσες επιχειρήσεις τηρούσαν διπλογραφικά βιβλία του Κ.Φ.Σ. Στην περίπτωση που δεν υπάρχουν, για οποιοδήποτε λόγο, διπλογραφικά βιβλία στην μετατρεπόμενη ή συγχωνευόμενη επιχ/ση ως αξία κτήσης των γηπέδων θα λαβαίνεται η αξία που εμφανίζεται στην πρώτη επίσημη απογραφή της νέας επιχ/ σης. Διευκρινίζεται ότι, οι επιχ/σεις που προήλθαν από μετατροπή ή συγχώνευση άλλων επιχ/σεων με βάση τις διατάξεις του Ν.Δ. 1297/72 η οποία έγινε από 01/01/81 και μετά δεν υποχρεώνονται να αναπροσαρμόσουν την αξία των ακινήτων, που εισφέρθηκαν από τις επιχ/σεις που μετατράπηκαν ή συγχωνεύθηκαν και αυτό γιατί σύμφωνα με τον νόμο, τα ακίνητα αυτά αποκτήθηκαν από την νέα επιχ/ση μετά την 31 /1 2/1 980, και επομένως η αξία αυτών δεν αναπροσαρμόζεται Ποιά ift.n.^., απαλλάοονται και εξαιρούνται από την αναπροσαρμογή. Οι επιχ/σεις που απαλλάοονται από την αναπροσαρμογή των Π.Π.Σ. τους είναι αυτές που ανήκουν στις εξής κατηγορίες: 1 ) Οι δημόσιες, δημοτικές και κοινοτικές επιχ/σεις κερδοσκοπικού χαρακτήρα που έχουν ως αποκλειστικό μέτοχο το δημόσιο, τους Δήμους ή τις κοινότητες. Επίσης δεν υποχρεώνονται να αναπροσαρμόοουν την αξία των ακινήτων τους τα Ν.Π.Δ.Δ. τα διάφορα ασφαλιστικά ταμεία κυρίως ή επικουρι

γιατί αυτά δεν συγκεντρώνουν τα γνωρίσματα της επιχ/σης και δεν υποχρεώνονται από τον Κ.Φ.Σ. να τηρούν βιβλία Δ'κατηγορίας. 2) Η Αγροτική Τράπεζα της Ελλάδας.")

14 κής ασφάλισης (Ι.Κ.Α., Τ.Ε.Β.Ε. κ.λη.) καθώς καο τα δϋάφορα νομικά πρόσωπα μη κερδοσκοπικοί) χαρακτήρα (Νοσοκομεία, εκπαιδευτήρια κ.λπ.) γιατί αυτά δεν συγκεντρώνουν τα γνωρίσματα της επιχ/σης και δεν υποχρεώνονται από τον Κ.Φ.Σ. να τηρούν βιβλία Δ'κατηγορίας. 2) Η Αγροτική Τράπεζα της Ελλάδας. 3) Οι Γεωργικοί Συνεταιρισμοί, οι ενώσεις αυτών κάθε βαθμού, καθώς και οι κάθε μορφής εταιρείες στις οποίες μετέχουν μόνο γεωργικές συνεταιριστικές οργανώσεις ή εταιρείες των οργανώσεων αυτών ή και η Αγροτική Τράπεζα της Ελλάδος. Επίσης απαλλάοονται οι άτυπες κοινοπραξίες μεταξύ της Α.Τ.Ε. και γεωργικών συνεταιρισμών, καθώς επίσης και οι εταιρείες που ανήκουν στις συνεταιριστικές οργανώσεις ή στην Αγροτική Τράπεζα της Ελλάδος κατά ποσοστό τουλάχιστον 60%. 4) Οι οικοδομικοί συνεταιρισμοί, αλλά μόνο για τα ακίνητα που προορίζονται για τα μέλη τους. 5) Οι επιχ/σεις που βρίσκονται την 8η Μαρτίου 1982 σε εκκαθάριση εφόσον κατά τον χρόνο της αναπροσαρμογής δεν έχουν συμπληρωθεί τρία χρόνια από τον χρόνο που τέθηκαν σε εκκαθάριση. Σε ^αντίθετη περίπτωση, δηλαδή όταν η εκκαθάριση διαρκεί περισσότερο από τρία χρόνια από τότε που άρχισε μέχρι τον χρόνο αναπροσαρμογής τότε οι επιχ/σεις αυτές έχουν υποχρέωση να προβούν σε αναπροσαρμογή των ακινήτων που έχουν στην κυριότητά τους κατά τον χρόνο αναπροσαρμογής. Οι επιχ/σεις που εξαιρούνται αναπροσαρμογής είναι αυτές που ανήκουν στις εξής κατηγορίες: 1 ) Τα ακίνητα (γήπεδα και κτίρια) που ανήκουν στην ΕΤΒΑ και τα οποία βρίσκονται στις βιομηχανικές περιοχές, όπως αυτές προβλέπονται από τον Ν. 4458/65 "περί βιομηχανικών περιοχών". 2) Τα κτίρια των μελλοντικών και λατομικών επιχ/σεων που έχουν ανεγερθεί σε έδαφος κυριότητας τρίτου, οι χώροι

Αν στα βιβλία που τηρεί η επιχ/ση εμφανίζεται εννιαία η αξία του γηπέδου και των κτιρίων, θα πρέπει πριν την αναπροσαρμογή, η αξία του γηπέδου να διαχωρισθεί από την αξία των κτιρίων.")

15 εναπόθεσης στεύρων η λυμάτων σε έδαφος που ανήκει στην κυριότητα των επιχ/σεων αυτών καθώς και οι ιδιόκτητοι χώροι, που η επιφάνεια τους, μέχρι τον χρόνο αναπροσαρμογής, έχει σημαντικά αλλοιωθεί. Τα κτίρια και το 1/2 της αξίας των γηπέδων των ξενοδοχειακών επιχ/σεων που ανήκουν στην κυριότητά τους και τα χρησιμοποιούν για τουριστική εκμετάλλευση. Για να εξαιρεθεί όμως το μισό της αξίας των γηπέδων από την αναπροσαρμογή, πρέπει να έχουν κατασκευαστεί στα γήπεδα αυτά έργα που να εξυπηρετούν τις λειτουργικές ανάγκες των ξενοδοχειακών επιχ/σεων. Σε αντίθετη περίπτωση, όταν δηλαδή δεν έχει πραγματοποιηθεί καμιά κατασκευή που να δικαιολογεί την ξενοδοχειακή εκμετάλλευση του γηπέδου. Οι ανωτέρω εξαιρέσεις από την αναπροσαρμογή παρέχονται σε κάθε ξενοδοχειακή επιχ/ση, ημεδαπή ή αλλοδαπή, ανεξάρτητα από την νομική μορφή και κατηγορία (Α,Β,Γ,Δ και Ε κατηγορία. Μοτέλ, Μπαγκαλόους κ.λπ.) Αν στα βιβλία που τηρεί η επιχ/ση εμφανίζεται εννιαία η αξία του γηπέδου και των κτιρίων, θα πρέπει πριν την αναπροσαρμογή, η αξία του γηπέδου να διαχωρισθεί από την αξία των κτιρίων. Δεν θεωρείται ξενοδοχειακή επιχ/ση και συνεπώς δεν απαλλάσεται από την υποχρέωση για την αναπροσαρμογή της αξίας των κτιρίων της και του συνόλου των γηπέδων της, η επιχ/ση που δεν εκμεταλλεύεται η ίδια το ξενοδοχείο, αλλά το εκμισθώνει σε τρίτους με βάση ορισμένο ετήσιο μίσθωμα. Αντίθετα σε περίπτωση που το εκμισθώνει σε τρίτους με μίσθωμα που υπολογίζεται σε ποσοστό επί των ακαθάριστων εσόδων, τότε η επιχ/ση αυτή εξακολουθεί να θεωρείται ως ξενοδοχειακή επιχ/ση και επομένως της παρέχεται το δικαίωμα να εξαιρέσει το μισό της αξίας των γηπέδων της από την αναπροσαρμογή.

Στις προσωπικές εταιρείες (Ο.Ε.")

16 3.5. Εμφάνιση της Unepa Cac 1) Από την υπεραξία που προκύπτει από την αναπροσαρμογή των ακινήτων, θα αφαιρεθεί το χρεωστικό υπόλοιπο του λογ/ σμοο "Κέρδη και ζημία" που εμφανίζεται στον Ισολογισμό της επιχ/σης κατά τον χρόνο που πραγματοποιείται η αναπροσαρμογή και ανεξάρτητα αν το ποοό της ζημίας αυτής έχει αναγνωριοθεί ή όχι από το φορολογικό έλεγχο. 2) Το ποοό που θα προκόψει μετά την αφαίρεση του πιο πάνω ποσού θα κεφαλαιοποιηθεί υποχρεωτικά από τις επιχ/σεις ως εξής: α) Στις ατομικές επιχ/σεις, με αύξηση του Κεφαλαίου τους κατά το χρόνο αναπροσαρμογής. β) Στις προσωπικές εταιρείες (Ο.Ε. και Ε.Ε. και στους συνεταιρισμούς, με αύξηση του εταιρικού τους Κεφαλαίου μέχρι 31 Δεκεμβρίου 1982, αφού τηρήσουν τις διατυπώσεις που προβλέπονται από τις σχετικές διατάξεις που ισχύουν (τροποποίηση του καταστατικού κ.λπ.) για αύξηση του εταιρικού Κεφαλαίου. γ) Στις Ε.Π.Ε. με αύξηση του Εταιρικού Κεφαλαίου τους μέχρι 31/12/82 που θα γίνει με έκδοση νέων μεριδίων που θα διανεμηθούν στους παλιούς εταίρους κατά την αναλογία των μεριδίων τους. Αν το ποσά της υπεραξίας που πρόκειται να κεφαλαιοποιηθεί διαιρούμενο με την Ο.Α. των μεριδίων, αφήσει ποσό μικρότερο από την Ο.Α. των μεριδίων, το υπολειπόμενο ποσό μέχρι τηυν συμπλήρωση της Ο.Α. του μεριδίου θα δοθεί από τους Εταίρους. Το ποσό όμως αυτό μπορεί να ληφθεί και από το έκτακτο αποθεματικό της Εταιρείας. Κατά τα λοιπά για την αύξηση του Εταιρικού Κεφαλαίου της Ε.Π.Ε., εφαρμόζονται οι διατάξεις του Ν. 3190/55 (απόφαση γενικής συνέλευσης, τροποποίηση καταστατικού κ.λπ.). δ) Στις Α.Ε., ανεξάρτητα αν οι μετοχές τους είναι εισηγμένες ή όχι στο χρηματιστήριο με αύξηση του μετοχικού τους Κεφαλαίου μέχρι 31 Δεκεμβρίου 1982.

17 Η αΰξηση θα ycvei είτε, με ανάλογη αΰξηση της Ο.Α. των μετοχών που υπάρχουν, είτε με έκδοση νέων μετοχών είτε και, με τους δύο τρόπους. Ot νέες αυτές μετοχές που θα εκδο- θοον θα διανεμηθούν δωρεάν στους παλαιούς μετόχους, αναλογία των μετοχών που κατέχουν. κατ' Ορισμένα παραδείγματα ώστε να γίνει κατανοητή το πως θα γίνει αναπροσαρμογή των Π.Π.Σ. είναι τα παρακάτω: Παράδειγμα Ιο Μ Η Ανώνυμη Εταιρεία του "Α", έχει στην κυριότητά της δύο ακίνητα και αναπροσαρμόζει την αζία τους με βάση τις διατάζεις του νόμου που κοινοποιείται μέχρι 31 Μαϊου Στο ένα ακίνητο, με έτος κτήσης 1970 η αζία του οικοπέδου είναι δρχ. και η αζία του κτιρίου δρχ. Οι αζίες αυτές εμφανίζονται στα βιβλία της επιχ/σης όπως αυτές αναπροσαρμόστηκαν με τις διατάζεις του Ν. 542/77. Στο δεύτερο ακίνητο με έτος κτήσης 1976 η αζία του Οικοπέδου είναι και η αζία του κτιρίου δρχ Οι αποσβέσεις που έγιναν μέχρι ανέρχονται για το κτίριο του πρώτου ακινήτου σε δρχ. και σε δρχ. για τσ κτίριο του δεύτερου ακινήτου. Το χρεωστικό υπόλοιπο του λογ/σμού "κέρδη και ζημίαι" εμφανίζονται στα βιβλία της εταιρείας κατά το χρόνο της αναπροσαρμογής με το ποσό των δρχ. Με βάση τα πιο πάνω, η αζία των ακινήτων (οικοπέδων και κτιρίων) και των αποσβέσεων κατά την αναπροσαρμογή τους καθώς και η λογιστική υπεραζία που προκύπτει, ως εζής: Α. Αζία των ακινήτων μετά την αναπροσαρμογή, α. Οικοπέδων Ετος κτήσης 1970 δρχ X 4 = δρχ. Ετος κτήσης 1976 δρχ X 3 = δρχ. Αναπροσαρμοσμένη αζία δρχ.

18 Ετος κτήσης ρχ X 3 = Ετος κτήσης ρχ X 2,20 = δρχ. Β Αποσβέσει,ς μετά την αναπροσαρμογή: Κτι,ρύου έτους 1970 δρχ X 3 = δρχ. Κττρύου έτους 1976 δρχ X 2,2 = δρχ. Αναπροσαρμοσμένες Αποσβέσεις Γ. Λογιστική υπεραξία μετά την αναπροσαρμογή, α. από τα Οικόπεδα Αναπροσαρμοσμένη αξία δρχ Μείον: αξία κτήσης πριν την αναπροσαρμογή δρχ β. Από τα κτίρια Αναπροσαρμοσμένη αξία Μείον: Αξία κτήσης πριν την αναρποσαρμογή δρχ Σύνολο Μείον: διαφορά από την αναπροσαρμογή των αποσβέσεων. Αποσβέσεις μετά την αναπροσαρμογή Μείον: Αποσβέσεις μετά την αναπροσαρμογή Λογιστική υπεραξία Δ. Υπεραξία για Κεφαλαιοποίηση. Λογιστική υπεραξία που προέκίλΐ*; μετά την αναπροσαρμογή Μείον: Χρεωστικό υπόλοιπο λογ/σμού "κέρδη και ζημίαι" Υπεραξία για Κεφαλαιοποίηση Για να εμφανίσει τα πιο πάνω η επιχ/ση στα βιβλία της πρέπει να κάνει τις πιο κάτω λογιστικές εγγραφές: Οικόπεδα δρχ. Διαφορές Αναπροσαρμογής Ν. 1249/ δρχ. Κτίρια δρχ. Διαφορές Αναπροσαρμογής Ν. 1249/ δρχ. Διαφορές Αναπροσαρμογής Ν. 1249/ δρχ. Αποσβ/ντα ακίνητα δρχ.

η σποία και εμφανίζεται στα βιβλία της εταιρείας κατά το χρόνο της αναπροσαρμογής με το ποσό των 600.")

19 Διαφορές Αναπροσαρμογής Ν. 1249/82 Κέρδη καυ ζημίαυ δρχ δρχ. Διαφορές Αναπροσαρμογής Ν. Μετοχικό Κεφάλαιο 1249/ δρχ δρχ. Παράδειγμα 2ο Η Ανώνυμη Ξενοδοχειακή Εταιρεία "Β" το έτος 1972 έκτισε Ξενοδοχείο αξίας δρχ. σε οικόπεδό της που έιχε το έτος 1969 αξία δρχ. Η αξία του οικοπέδου με βάση τις διατάξεις του Ν. 542/77 ανέρχεται σε δρχ. ( X 4,5) η σποία και εμφανίζεται στα βιβλία της εταιρείας κατά το χρόνο της αναπροσαρμογής με το ποσό των δρχ. Με βάση τα πιο πάνω στοιχεία, η αξία των Οικοπέδων μετά την αναπροσαρμογή τους με βάση τις διατάξεις του Ν. 1249/82 και η λογιστική υπεραξία που προκύπτει ως εξής: Α. Αξία Οικοπέδων μετά την Αναπροσαρμογή: Ιο Οικόπεδο Ετος κτήσης 1969 δρχ X 4 = ο Οικόπεδο Ετος κτήσης 1978 δρχ X 2 = Αναπροσαρμοσμένη Αξία Β. Λογιστική υπεραξία μετά την αναπροσαρμογή: Αναπροσαρμοσμένη αξία Μείον: αξία κτήσης πριν από την αναπροσαρμογή = Λογιστική υπεραξία Γ. Υπεραξία για Κεφαλαιοποίηση: Λσγιστική υπεραξία που προέκυψε από την αναπροσαρμογή. Μείον: Χρεωστικό υπόλοιπο λογ/σμοο "Κέρδη και ζημίαι" Υπεραξία για Κεφαλαιοποίηση Για την εμφάνιση των πιο πάνω, η Ξενοδοχειακή Επιχείρηση πρέπει να κάνει στα βιβλία της μέχρι 31 Μαϊου ' 82 ανάλογες λογιστικές εγγραφές με αυτές του προηγούμενου παραδείγματος.

20 Παράδειγμα 3ο Ανώνυμη Εταιρεία που προήλθε το έτος 1974, από μετατροπή της Ομόρυθμης Εταιρείας "ψ" με βάση τις διατάξεις του Ν.Δ. 1297/72 έχει στην κυριότητά της ένα ακίνητο που είχε εισφερθεί κατά το χρόνο της μετατροπής από την μετατραπείσα Εταιρεία. Το ακίνητο αυτό η Ομόρυθμη Εταιρεία είχε απαιτήσει το έτος 1969 και οι αξίες που εμφανίζονταν στα διπλογραφικά βιβλία της ήταν δρχ. για το γήπεδο και για το κτίριο. Στα βιβλία της Α.Ε. είναι καταχωρημένες οι αξίς του ακινήτου όπως καθορίστηκαν από την Επιτροπή του άρθρου 9 του Ν. 2190/20 και ανέρχονται σε για το γήπεδο και για το κτίριο. Από την μετατροπή μέχρι και , η Α.Ε. πραγματοποίησε αποσβέσεις στο κτίριο συνολικού ποσού δρχ. (5% το χρόνο για 6 χρόνια στην αξία που καθόρισε η επιτροπή του άρθρου 9 του Ν. 2190/20, δηλαδή στα ΡΧ Ο λογ/σμός "Κέρδη και ζημίαι" εμφανίζεται στα βιβλία της Επιχ/σης κατά τον χρόνο της αναπροσαρμογής με χρεωστικό υπόλοιπο δρχ Το έτος 1977, η α.ε. για την εφαρμογή των διατάξεων του Ν. 542/77 έλαβε ως βάση αναπροσαρμογής της αξίας των ακινήτων της, την αξία που εμφανίζονταν στα διπλογραφικά βιβλία της Ο.Ε. που μετατράπηκε και οι αναπροσαρμοσμένες αξίες των ακινήτων που προέκυψαν από την αναπροσαρμογή αυτή έχουν ως εξής: - Αξία γηπέδου X 3,5 = Αναπροσαρμοσμένη αξία Αξία κτιρίου X 2,5 = Αναπροσαρμοσμένη αξία Επειδή οι αξίες που προκύπτουν από την αναπροσαρμογή με βάση τις διατάξεις του Ν. 542/77 ήταν μικρότερες από τις αντίστοιχες αξίες που εμφανίζονταν στα βιβλία, η Ανώνυμη Εταιρεία δεν αναπροσάρμοσε την αξία των ακινήτων της.

21 Προκει,μένου η Ανώνυμη Εταιρεία να αναπροσαρμόσει την α ΐα των ακινήτων της με βάση τις διατάξεις του Ν. 1249/82, θα πάρει για το κτίριο, σομφωνα με τις διατάξεις της παρ. 1 του άρθρου 11 του νόμου αυτού, υποχρεωτικά την αξία που προσδιόρισε η επιτροπή του άρθρου 9 του Ν. 2190/20 η οποία είναι μεγαλύτερη από αυτή που προέκυψε με τις διατάξεις του Ν. 542/77. Αντίθετα για το γήπεδο που παρέχεται στην Ανώνυμη Εταιρεία η ευχέρεια, σύμφωνα με τις διατάξεις της παρ. 5 του άρθρου 11 του Ν. 1249/82 να λάβει ως βάση για την αναπροσαρμογή της αξίας αυτού, την αξία που προέκυψε με βάση τις διατάξεις του Ν. 542/77, δηλαδή την αξία δρχ. Αν υποθέσουμε ότι η Ανώνυμη Εταιρεία επιλέγει την μικρότερη αυτή αξία και με βάση τα πιο πάνω δεδομένα η αναπροσαρμογή των ακινήτων, των αποσβέσεων και η λογιστική υπεραξία που προκύπτει έχουν ως εξής: Α. Αξία ακινήτων μετά την αναπροσαρμογή α. Γηπέδου Αξία που διαμορφώθηκε με το Ν. 542/ X 4 = β. Κτίρια Αξία που εμφανίζεται στα βιβλία (κτήσης 1974) X 3 = Β. Αποσβέσεις μετά την αναπροσαρμογή. Κτιρίου (κτήσης 1974) δρχ X 3 = δρχ. Γ. Λογιστική υπεραξία μετά την αναπροσαρμογή, α. Από το γήπεδο. Αναπροσαρμοσμένη αξία δρ Μείον: αξία που εμφανίζεται στα βιβλία της Α.Ε β. Από το χτίριο Αναπροσαρμοσμένη αξία δρχ Μείον: αξία πριν την αναπρ Εύνολο

22 Μείον: Δυαφορά από την αναπροσαρμογή των αποσβέσεων Αποσβέσευς μετά την αναπροσαρμογή Μείον: Αποσβέσευς από την αναπροσαρμογή Λογι-στική υπεραζία Σημείωση: Επετδή η αξία του γηπέδου που εμφανίζεται, στα βιβλία της επιχ/σης είναι μεγαλύτερη από την αξία που λαβαίνεται ως βάση για την αναπροσαρμογή του γηπέδου και προκειμένου να εμφανισθεί η λογιστική υπεραξία αυτού, αφαιρείται από την αναπροσαρμοσμένη αξία του γηπέδου η αξία που είναι καταχωρημένη στα βιβλία της Α.Ε. Δ. Υπεραξία για Κεφαλαιοποίηση Λογιστική υπεραξία που προέκυψε μετά την αναπροσαρμογή δρχ. Μείον: Χρεωστικό υπόλοιπο λογ/σμού "Κέρδη και ζημίαι" Υπεραξία για Κεφαλαιοποίηση Παράδειγμα 4ο Εστω ότι η ανώνυμη εταιρεία έκτισε το έτος 1961 εργοστάσιο αξίας δρχ. σε ιδιόκτητο οικόπεδο που απόκτησε το έτος 1960 αξία κτήσης δρχ. Την αναπροσάρμοσε την αξία του κτιρίου σε δρχ. και του οικοπέδου σε δρχ. με βάση τις διατάξεις του Α.Ν. 148/67 και την υπεραξία που προέκυψε κεφαλαιοποίησε στο σύνολό της. Οι αποσβέσεις που εμφανίζονται στα βιβλία της εταιρείας την ανέρχονται σε δρχ. Οι αναπροσαρμοσμένες αξίες που προέκυψαν με την εφαρμογή των διατάξεων του Ν. 542/77 ανέρχονται στα εξής ποσά: α. Οικοπέδου αρχική αξία κτήσης δρχ X 5 = β. Κτιρίου αρχική αξία κτήσης δρχ X 3 = Επειδή οι αξίες αυτές που προέκυψαν με τον Ν. 542/77 ήταν μικρότερες των αντιστοίχων που προέκυψαν με τον Α.Ν. 1148/87, η εταιρεία δεν έκανε καμιά εγγραφή προσαρμογής

23 ^πε αξίας αυτών οτα βιβλία της. Επομένως, στα βιβλία της εταιρείας κατά τον χρόνο της αναπροσαρμογής με βάση τις διατάξεις του Ν. 1249/82 εμφανίζεται αξία κτιρίου και Οικοπέδου Η Α.Ε. για την εφαρμογή των διατάξεων του Ν. 542/77 είχε επιλέξει για φορολογία την υπεραξία του Οικοπέδου που προέκυψε με βάση τις διατάξεις του νόμου αυτού. Με βάση αυτά τα στοιχεία η Α.Ε. προκειμένου να αναπροσαρμόσει την αξία των ακινήτων της με βάση τις διατάξεις αυτού του νόμου, θα λάβει υποχρεωτικά ως βάση αναπροσαρμογής της αξίας του κτιρίου, την αξία αυτού που εμφανίζεται στα βιβλία της επιχ/σης, δηλαδή αυτήν που εμφανίζεται σύμφωνα με τις διατάξεις του Ν. 148/67. Οσον αφορά το οικόπεδο μπορεί να λάβει ως βάση αναπροσαρμογής της αξίας αυτού, είτε την αξία που προέκυψε με βάση του Ν. 542/77, δηλαδή το ποσό των , είτε την αξία που εμφανίζεται στα βιβλία της επιχ/σης και που προέκυψε με βάση τις διατάξεις του Α.Ν. 148/67, δηλαδή το ποσό των δρχ. Αν υποθέσουμε ότι η α.ε. επιλέγει την αξία που προέκυψε με βάση τις διατάξεις του Ν. 542/77 τότε οι αναπροσαρμοσμένες αξίες των ακινήτων, οι αποσβέσεις και η λογιστική υπεραξία που προκύπτει, έχουν ως εξής: Α. Αξία ακινήτων μετά την αναπροσαρμογή, α. Οικοπέδου Αξία που διαμορφώθηκε με το Ν. 542/77, δρχ X 4 = = δρχ. β. Κτιρίου Αξία που εμφανίζεται στα βιβλία (κτήσης 1961) δρχ X 3 = Β. Αποσβέσεις μετά την Αναπροσαρμογή. Κτιρίου δρχ X 3 = Γ. Λογιστική υπεραξία για Κεφαλαιοποίηση, α. Από τα Οικόπεδα Αναπροσαρμοσμένη αξία δρχ Μείον: αξία που εμφανίζεται στα βιβλία της Α.Ε

24 β. Arxo τα MxCpta Αναπροσαρμοσμένη αζία 5ρχ Μεύον: αξία πριν την αναπροσαρμογή δρχ Σύνολο σε δρχ Μείον: δυαφορά από την αναπροσαρμογή των αποσβέσεων. Απσσβέσει,ς μετά την αναπροσαρμογή δρχ Μείον: Αποοβέσευς nptv από την αναπροσαρμογή Υπεραξία γι,α κεφαλαιοποίηση Γι.α να εμφανίσευ τα πια πάνω η επιχ/ση πρέπει να κάνει τις ακόλουθες λογιστικές εγγραφές στα βιβλία της: Οικόπεδα δρχ Διαφορές αναπροσαρμογής Ν. 1249/ Κτίρια Διαφορές αναπροσαρμογής Ν. 1249/ Διαφορές αναπροσαρμογής Ν. 1249/ Αποσβ/ντα ακίνητα Διαφορές αναπροσαρμογής Ν. 1249/ Μετοχικό Κεφάλαιο Φορολογική υπεραεία - Παραχράτηοη φόρου Η υπεραξία των γηπέδων και κτιρίων για την οποία θα καταβληθεί φόρος, προκύπτει ως εξής: α. Για τα γήπεδα: Από την αναπροσαρμοσμένη αξία που προκύπτει θα αφαιρεθεί η αξία που λαβαίνεται ως βάση για την αναπροσαρμσγή της αξίας του γηπέδου. β. Για τα κτίρια: Από την αναπροσαρμοσμένη αξία κάθε κτιρίου θα αφαιρεθεί η αξία κτήσης που αναγράφεται στα βιβλία της επιχ/σης πριν από την αναπροσαρμογή του. Στην περίπτωση που η αξία του κτιρίου είναι μικρότερη πριν από την αναπροσαρμογή από τις αποσβέσεις που έχουν αναπροσαρμοστεί, θα αφαιρεθεί, αντί της αξίας κτήσης του κτιρίου, το ποσό των αναπροσαρμοσμένων αποσβέσεων. Η έκπτωση της αξίας κτήσης ή των αναπροσαρμοσμένων αποσβέσεων, από την αναπροσαρμοσμένη αξία θα γίνει για κάθε κτίριο χωριστά. 1. Από το ποσό της υπεραξίας, που υπόκειται σε φορολο-

25 AvαnpoσαpμoσθεCσες αnoσβέσεtς KTtpC(Dv Κτηαη κτιρίου X 2,20 = Κτηση κτιρίου X 1,60 = Προσδιορισμός Υπεραξίας κτιρίων Χρον. Κτήσης Αναπροσαρμογή Αφαιροόνται κατά περ. Υπεραξία Κτιρίου Αξία κτιρίου Τιμή κτήσης Αναπρ. Απόσβ Σύνολο Υπεραξίας κτιρίων Κατά τον προσδιορισμό της υπεραξίας του πρώτου κτιρίου αφαιρέθηκαν οι αποπροσ. αποσβέσεις γιατί είναι μεγαλύτερες από την αξία κτήσης. Προσδιορισμός υπεραξίας που q>opoλoγείταl α. Υπεραξία οικοπέδων 6ΡΧ Μείον: ζημία που αφαιρείται δρχ. Υπόλοιπο δρχ β. Υπεραξία κτιρίων δρχ Μείον: ζημία που αφαιρείται δρχ. Υπόλοιπο δρχ γ. Υπεραξία που φορολογείται: = δρχ Υπολογισμός φόρου που οφείλεται X 8% X 20% ^ Το ποσό της ζημίας που εμφανίζεται στον ισολογισμό της δεν αφαιρείται από την υπεραξία γιατί πρόκειται για Ε.Π.Ε. και η ζημία θα ληφθεί υπόψη κατά τον προσδιορισμό του εισοδήματος κάθε εταίρου με βάση το ποσοστό συμμετοχής του στην Επιχ/ση. Παράδειγμα 2ο Εστω η Α.Ε. "Α" στις αναπροσάρμοσε την αξία των ακινήτων της με το Νόμο 1249/82. Το έτος 1970 έκτισε

και του Οικοπέδου 4.200.000 (1.200.000 X 3,5) και οι αξίες αυτές εμφανίζονται στα βιβλία της επιχ/σης κατά το χρόνο αναπροσαρμογής.")

26 Εργοστάσιο αξίας 10 εκατ. σε ιδιόκτητο Οικόπεδο της που είχε αγοράσει το 1966 αξίας Η αξία του κτιρίου του εργοστασίου, μετά την αναπροσαρμογή του με βάση τις διατάξεις του Ν. 542/77, ανέρχεται σε 19 εκατ. ( X 1,9) και του Οικοπέδου ( X 3,5) και οι αξίες αυτές εμφανίζονται στα βιβλία της επιχ/σης κατά το χρόνο αναπροσαρμογής. Για το κτίριο έγιναν αποσβέσεις την περίοδο δρχ μετά την αναπροσαρμογή τους με τον Ν. 542/77 ανήλθαν στο ποσό των ( X 1,90) και την περίοδο έγιναν αποσβέσεις 5 εκατ. δηλαδή οι συνολικές αποσβέσεις μέχρι ανέρχονται σε = Η Εταιρεία το 1976 αγόρασε Οικόπεδο αξίας κτήσης δρχ. και το 1978 άλλο Οικόπεδο αξίας 4 εκατ. στο οποίο έκτισε εργοστάσιο αξίας δρχ. του οποίου η κατασκευή αποπερατώθηκε το Γι' αυτό το εργοστάσιο έγιναν αποσβέσεις μέχρι δρχ Εστω η επιχείρηση αυτή είχε ζημία κατά το 1981, και στον ισολογισμό της είχε ακάλυπτο ποσό ζημία που αναγνωρίζεται στα κέρδη των επόμενων χρήσεων δηλ. συνολική ζημία δρχ. Με βάση τα πιο πάνω, το ποσό της υπεραξίας που πρέπει να φορολογηθεί, και το ποσό του φόρου που οφείλεται είναι: Χρ. Κτήσεως Αξία Κτήσης Συντ/στής απόοβ. Αναπρ. Αξία Υπεραξία Εύνολο υπεραξίας Οικοπέδων Αναπροσαρμοσμένες αποσβέσεις κτιρίων Χρ. Κτήσης Αποσβ. μέχρι Συντ. αποοβ. Αναπρ. Αποσβ

4.000.000) X =2.260.450 62.200.000 Υπόλοιπο 18.339.550 β.")

27 Προσδιορισμός υπεραξίας κxl pcωv Χρόνος κτήσης Αναπρ. Αξία κτήσης Αφαίρ. κατά αερ. Αξία κτήσης Υπεραξία ή αναπρ. απόσβεσης Σύνολο Υπεραξίας κτιρίων Προσδιορισμός υπεραξίας που ς>ορολογείται α. Υπεραξία Οικοπέδων Μείον ζημία που αιραιρείται (αναλογικά) ) X = Υπόλοιπο β. Υπεραξία κτιρίων δρχ , Μείον ζημία που αιραιρείται (αναλογικά) X =? Σύνολο αξίας που φορολογείται: = Υπολογισμός φόρου που οφείλεται α. Φόρος από την υπεραξία X 8% = β. Φόρος από την υπεραξία ' ' Κτιρίων X 20% = Σύνολο φόρου που οφείλεται Παράδειγμα 3ο Εστω η Α.Ε. "Β" που προήλθε το 1977 από μετατροπή της Ο.Ε. "α " έχει στην κυριότητά της δύο εργοστάσια και ένα Οικόπεδο. Το πρώτο εργοστάσιο και Οικόπεδο προέρχονται από εισφορά των α.ε. και εμφανίζονται αυτά στα βιβλία της Α.Ε. με τις αξίες του άρθρου 9 του Ν. 2190/20 και ανέρχονται σε δρχ. για το Οικόπεδο του εργοστασίου, για το κτίριο και για το άλλο οικόπεδο.

28 Β. YnepaSCa Οίχοπέόων 1η ΠερΟπτωοη α. Υιιερα^ία οικοπέδων που ειαφέρθηκαν από την Ο.Ε. - Κτήση 1970 δρχ X 4 = Υπεραξτα Κτήση 1973 δρχ X 4 = Υπεραξία β. Υπεραξία Οικοπέδου που αποκτήθηκε από την Α.Ε. Κτήση 1979 δρχ X 1,60 = Υπεραξία Σύνολο Υπεραξίας Οικοπέδων Προσδιορισμός υπεραξίας που φορολογείται α. Υπεραξία οτκοπέδων δρχ Μείον: Ζημία που φορολογείται X ]5 '380'000 Υπόλοιπο β. Υπεραξία Κτιρίω Μείον: Ζημία που αφαιρείται Χ^ ^ = Σύνολο Υπεραξίας που φορολογείται Υπολογισμός φόρου που οφείλεται: X 8% X 20% = η Περίπτα>ση α. Υπεραξία Οικοπέδων που εισφέρθηκαν από την Ο.Ε. - Κτήση 1977 δρχ X 2 = Υπεραξία δρχ Κτήση 1977 δρχ X 2 = Υπεραξία δρχ β. Υπεραξία οικοπέδων που εισφέρθηκαν από την Α.Ε. - Κτήση 1979 δρχ X 1,60 = Υπεραξία δρχ Σύνολο Υπεραξίας Οικοπέδων Προσδιορισμός υπεραξίας που φορολογείται α. Υπεραξία Οικοπέδων Μείον: Ζημία που αφαιρείται X

και στις Ε.Π.Ε. και στους συνεταιρισμούς ο φόρος παρακρατείται από τα κέρδη που αναλογούν σε κάθε εταίρο σε ισόποσες δόσεις μέσα σε τέσσερα χρόνια.")

29 β. Υπεραζΰα Κτιρίων Υπεραξία που φορολογείται Υπολογισμός φόρου που οφείλεται α. Φόρος που οφείλεται από την υπεραξία Οικοπέδων X β. Φόρος που οφείλεται από την υπεραξία Κτιρίων X 20% = ΕΟνολο φόρου οφείλεται Τα πρόσωπα καθώς και ο χρόνος που θα παρακρατηθεί ο φόρος εξαρτώνται από το νομικό καθεστώς της κάθε εταιρείας. Ειδικώτερα: α. Στις προσωπικές εταιρείες (Ο.Ε. και Ε.Ε.) και στις Ε.Π.Ε. και στους συνεταιρισμούς ο φόρος παρακρατείται από τα κέρδη που αναλογούν σε κάθε εταίρο σε ισόποσες δόσεις μέσα σε τέσσερα χρόνια. β. Στις Α.Ε. ο φόρος παρακρατείται από τα μερίσματα που καταβάλλονται κάθε χρόνο στους μετόχους, σε ισόποσες δόσεις μέσα σε οκτώ χρόνια. Η παρακράτηση αυτή θα γίνεται κάθε χρόνο από τα πρόσωπα που έχουν την ιδιότητα του μετόχου κατά τον χρόνο έγκρισης του ισολογισμού κάθε χρήσης από τη Γενική Συνέλευση των μετόχων, κατά τη διανομή των μερισμάτων. Αν σε κάποια χρήση δεν διανεμηθούν μερίσματα ο φόρος γι αυτήν την χρήση παρακρατείται από τα μερίσματα ή κέρδη που θα καταβληθούν την επόμενη διαχειριστική περίοδο. Αν μέσα σε τέσσερα (για τις Ο.Ε., Ε.Ε., Ε.Π.Ε.) ή οκτώ (για τις Α.Ε.) δεν έχει παρακρατηθεί το σύνολο του φόρου το υπόλοιπο ποσό καταβάλλεται στην εταιρεία ή στον συνεταιρισμό μέσα σε ένα χρόνο από τους εταίρους ή τα μέλη του συνεταιρισμού.

30 3.7. Δήλωση φάρου YneoaECac - Apu66i,oc Οικονομικός Εφορος Κάθε επιχείρηση που έχει φορολογητέα υπεραξία μεγαλύτερη από έχει υποχρέωση να υποβάλλει δήλιοση φόρου υπεραξίας. Ειδικότερα υπόχρεος για την υποβολή της δήλωσης είναι: α. Το φυσικό πρόσωπο ή νόμιμος εκπρόσωπός του. β. Ο νόμιμος εκπρόσωπος για νομικά πρόσωπα. γ. Ο εκκαθαριστής για τα νομικά πρόσωπα που βρίσκονται σε εκκαθάριση. Η δήλωση υποβάλλεται στον Αρμόδιο Οικονομικό Εφορο μέσα στον επόμενο μήνα από τότε που έγινε η αναπροσαρμογή Αρμόδιος Οικονομικός Εφορος για την παραλαβή των δηλώσεων και την βεβαίωση του φόρου είναι ο Οικονομικός Εφορος της περιφέρειας που έχει την έδρα της η επιχείρηση Καταβολή φόρου - Εξάντληση φορολογικής υποχρέωσης 1. ο φόρος που οφείλεται από τις επιχ/σεις καταβάλλεται σε 16 τριμηνιαίες δόσεις από τις οποίες η πρώτη με την υποβολή της εμπρόθεσμης δήλωσης. Ο φόρος αυτός δεν αποτελεί δαπάνη της επιχείρησης για τον προσδιορισμό του φορολογητέου εισοδήματος των φυσικών προσώπων. Επίσης δεν συμψηφίζεται με το φόρο που οφείλεται από τα λοιπά εισοδήματα. 2. Με την καταβολή του πιο πάνω φόρου εξαντλείται κάθε φορολογική υποχρέωση από το φόρο εισοδήματος της επιχ/ σης των εταίρων, των μετόχων κ.λπ. και δεν έχουν αυτά τα πρόσωπα το δικαίωμα να συναθροίσουν στην φορολογική τους δήλωση το ποσό της υπεραξίας που τους αναλογεί. Οσον αφορά τις Α.Ε. η εξάντληση της φορολογικής υποχρέωσης προϋποθέτει ότι η εταιρεία δεν θα διαλυθεί ή το μετυοχικό της Κεφάλαιο δεν θα μειωθεί με σκοπό να διανεμηθεί στους μετόχους, πριν την παρέλευση 10 ετών από τότε που έγινε η αναπροσαρμογή. Σε αντίθετη περίπτωση, ο φόρος που προέκυψε δεν θεωρείται φορολογικά ως μετοχικό Κεφάλαιο που έχει καταβληθεί

31 και θα φορολογηθεί με τυς διατάζεις του νόμου που ιοχοουν για την φορολογία εισοδήματος. Οι επιχ/σεις που έχουν στο χαρτοφυλάκιο τους μετόχους άλλων Α.Ε. υποχρεώνονται να εμφανίσουν στα βιβλία τους τις νέες μετοχές, καθώς και το φόρο υπεραξίας που τους παρακρατούν από τα μερίσματα κάθε χρήσης. Το ποσό της υπεραξίας που τυχόν θα προκοψει εμφανίζεται σε λογ/σμό αποθεματικοο και για το ποσό αυτό εξαντλείται η φορολογική υποχρέωση της επιχ/σης με την καταβολή του φόρου υπεραξίας που αναλογεί σ'αυτό. Ετην περίπτωση όμως που η Α.Ε. θα διανείμει το αποθεματικό αυτό στους μετόχους της, αυτή θα φορολογηθεί με τις διατάξεις αν ισχύουν στην φορολογία εισοδήματος φυσικών ή νομικών προσώπων, κατά το χρόνο διανομής. Από τον οφειλόμενο κατά την διανομή του αποθεματικού αφαιρείται ο φάρος υπεραξίας που αναλογέι στο ποσά του αποθεματικού που διανέμεται στους μετόχους Διαδικασία βεβαίωσης ι είσπραξης φόρου. Για τον έλεγχο των δηλώσεων που υποβάλλονται από τις επιχ/σεις και για την βεβαίωση του φόρου εφαρμόζονται ανάλογα οι σχετικές διατάξεις 50-59, 65, 67, 68 του Ν.Δ. 3323/ 55 του άρθρου 16 του Ν.Δ. 3843/58 και του Ν. 4125/60 "περί κυρώσεως του Κώδικα Φορολογικής Δικονομίας και περί τροποποιήσεως και συμπληρώσεως του Οργανισμού φορολογικών Δικαστηρίων και καθορισμού των τελών διαδικασίας", όπως αυτές ισχύουν Εκπτωση αποσβέσεων που ενεργούνται στο ποσό της υπεραξίας. Οι αποσβέσεις (τακτικές και πρόσθετες) που ενεργούνται από τις επιχ/σεις, θα υπολογίζονται στην αναπροσαρμοσμένη αξία κάθε κτιρίου. Οι αποσβέσεις αυτές που αναλογούν στην υπεραξία των κτιρίων, θα αφαιρούνται από τα ακαθάριστα

32 έσοδα των επιχειρήσεων με βάση τις διατάξεις του άρθρου 35 του Ν.Δ. 3323/55 και του άρθρου 8 του Ν.Δ. 3843/58. Η έκπτωση των αποσβέσεων που υπολογίζεται στην υπεραξία των κτιρίων θα αρχίσει να γίνεται, από τον πρώτο ισολογισμό που θα κλέινουν οι επιχ/σεις με την 30/12/82 δηλαδή για τις επιχ/σεις στις 30/6 κάθε έτους από τον ισολογισμό της 30/6/83. Για τον υπολογισμό της αναπόσβεσης των κτιρίων αφαιροονται οι αποσβέσεις που έχουν αναπροσαρμοστεί καθώς και αυτές που δεν έχουν αναπροσαρμοστεί από τα ακαθάριστα έσοδα της επιχείρησης. Η υπεραξία που προκύπτει από την αναπροσαρμογή της αξίας των ακινήτων δεν αφαιρείται από τα καθαρά κέρδη των επιχειρήσεων για τον σχηματισμό αφορολόγητων κρατήσεων που προβλέπονται από τις διατάξεις οποιουδήποτε αναπτυξιακού νόμου.

33 4. ΜΕΡΟΣ Γ: ΑΝΑΠΡΟΣΑΡΜΟΓΗ ΓΗΠΕΔΟΝ - KTIPIQN (με την εγγκοκλίο 2665/ ) 4.1. EπLκ/oε^,c που υποχρεώνονται σε αναπροσαρμογή Σε αναιιροσαρμογή της α^ιας των ακινήτων τους υποχρεώνονται όλες οι επιχειρήσεις που τηρούν υποχρεωτικά βιβλία Γ' κατηγορίας, ανεξάρτητα από την νομική τους μορφή, αν είναι αλλοδαπές ή ημεδαπές Πως γίνεται η αναπροσαρμογή της αξίας γηπέδων και κτιρίων Οι επιχειρήσεις που αναφέρονται παραπάνω, υποχρεώνονται να αναπροσαρμόσουν εφάπαξ την αξία των γηπέδων και κτιρίων που έχουν στην κυριότητά τους με λογιστικές εγγραφές στα βιβλία τους ως 30 Σεπτεμβρίου Η αναπροσαρμογή θα γίνει με πολλαπλασιασμό της αξίας κτήσης, συμπλήρωσης και βελτίωσης των γηπέδων και κτιρίων με τους εξής συντελεστές. α. Αυτών που αποκτήθηκαν μέχρι με 3, προκειμένου για γήπεδα και 2,5 για κτίρια. β. Αυτών που αποκτήθηκαν από με συντελεστή 2,30 προκειμένου για γήπεδα και 2 προκειμένου για κτίρια. γ. Αυτών που αποκτήθηκαν από με συντελεστή 1,90 προκειμένου για γήπεδα και 1,6 προκειμένου για κτίρια. 6. Αυτών που αποκτήθηκαν από με συντελεστή 1,60 προκειμένου για γήπεδα και 1,4 προκειμένου για κτίρια. ε. Αυτών που αποκτήθηκαν από με συντελεστή 1,15 για γήπεδα και 1,10 για κτίρια. Σε περιοχές που εφαρμόζεται το σύστημα του αντικειμενικού προσδιορισμού των ακινήτων και σε περίπτωση που αναπρο

34 σαρμοσμένη αξία του γηπέδου με τους παραπάνω συντελεστές είναι, μεγαλύτερη από την αξία του αντικετμενικού προσδυορισμού, να λάβουν ως αναπροοαρμοσμένη αξία αυτή που προκύπτει, με βάση τον αντυκετμενυκό προσότορυσμό. Οι αποσβέσεις στην αξία κάθε κτιρίου αναπροσαρμόζεται στο σύνολό τους με βάση τους συντελεστές που αναφέρθηκαν παραπάνω Αξία που υπόκειται σε αναπροσαρμογή Ως αξία κτήσης των ακινήτων που απαιτήθηκαν μέχρι λαμβάνεται η αξία που προέκυψε με την αναπροσαρμογή βάση των διατάξεων του Ν. 1249/82. Αυτές που δεν είχαν υποχρέωση ν' αναπροσαρμόσουν την αξία τους μέχρι λαμβάνεται ως αξία κτήσης η αξία που εμφανίζεται στα βιβλία της επιχείρησης την Για τις επιχειρήσεις που προήλθαν από μετατροπή ή συγχώνευση με βάση το Ν.Δ. 1297/72 ως αξία κτήσης από λαμβάνεται η αξία που καταχωρήθηκε στην πρώτη επίσημη απογραφή της Επιχείρησης Εμφάνιση της υπεραξίας Από την υπεραξία που προκύπτει από την αναπροσαρμογή αφαιρείται το χρεωστικό υπόλοιπο του λογ/σμού "Κέρδη και Ζημίαι". Το υπόλοιπο ποσό Κεφαλαιοποιείται ως εξής: α. Οι ατομικές επιχ/σεις δεν κάνουν αύξηση του κεφαλαίου κατά τον χρόνο αναπροσαρμογής. β. Οι προσωπικές εταιρείες και οι συνεταιρισμοί κάνουν αύξηση του κεφαλαίου τους. γ. Οι Ε.Π.Ε. θα κάνουν αύξηση του Κεφαλαίου τους με την έκδοση νέων εταιρικών μεριδίων που θα μοιραστούν στους εταίρους κατά την αναλογία των παλιών τους μεριδίων. 6. Οι Α.Ε. θα κάνουν αύξηση του Κεφαλαίου τους με την έκδοση νέων μετοχών που θα διανεμηθούν δωρεάν στους παλιούς

χρόνια και στις Α.Ε. από τα μερίσματα των μετόχων μέσα σε τέσσερα (4) χρόνια. 4.6.")

35 με τόκους κατά την αναλογία των μετόχων που κατέχουν Φορολογία onepaelac - Παρακράτηση φόρου 1. Από την υπεραξία που προκύπτει, με βάση ττς δτατάζετς της παρούσας εγκυκλίου θα αφαι,ρεθεί αναλογι,κά η ζημία που επιτρέπετατ κατά τον χρόνο αναπροσαρμογής, να συμψηφι,σθεί με άλλα εισοδήματα ή να μεταφερθεί γι,α συμψηφισμό με βάση τις διατάζεις που ισχύουν στην φορολογική νομοθεσία. 2. Το υπόλοιπο ποσό της υπεραζίας που προέρχεται από κτίρια φορολογείται με συντελεστή 5% ενώ η υπεραζία που προέρχεται από γήπεδα δεν φορολογείται φόρος που οφείλεται παρακρατείται από τους εταίρους ή τους μετόχους κατά περίπτωση. Στις προσωπικές εταιρείες και στις Ε.Π.Ε. παρακρατείται από τα κέρδη που αναλογούν σε κάθε εταίρο μέσα σε δύο (2) χρόνια και στις Α.Ε. από τα μερίσματα των μετόχων μέσα σε τέσσερα (4) χρόνια Δήλωση υπεραζίας - Αρμόδιος Οικονομικός Εφορος Σε υποβολή δήλωσης υπεραζίας υποχρεώνεται κάθε επιχ/ση με υπεραζία μεγαλύτερη των Εκατό χιλιάδων ( ) δραχμών. Η δήλωση αυτή υποβάλλεται από το αρμόδιο φυσικό πρόσωπο ή τον νόμιμο εκπρόσωπο προκειμένου για νομικό πρόσωπο. Η δήλωση υποβάλλεται στον αρμόδιο Οικονομικό Εφορο όπου θεωρείται αυτός που εδρεύει η επιχ/ση, μέσα στον επόμενο μήνα από τότε που έγινε η αναπροσαρμογή ΕΕάντληοη φορολογικής υποχρέωσης - Καταβολή φόρου Ο φόρος που οφείλεται από την επιχ/ση καταβάλλεται σε οκτώ (8) τριμηνιαίες δόσεις, από τις οποίες η πρώτη με την υποβολή της δήλωσης. Ο φόρος αυτός δεν αποτελεί δαπάνη για την επιχ/ση και δεν αφαιρείται από τα κέρδη. Με την καταβολή του φόρου αυτού εζαντλεΐται κάθε φορολογική υποχρέωση από το φόρο εισοδήματος της επιχ/σης των εταίρων και των μετόχων.

της Κεφαλαίου πριν την πάροδο (5) χρόνων, η υπεραξία δεν θεωρείται φορολογικά ως μετοχικό Κεφάλαιο που έχει καταβληθεί και φορολογείται με τις διατάξεις που ισχύουν κάθε φορά")

36 Σε περίπτωση δι,άλυσης της Α.Ε. ή μείωσης του μετοχικοί) της Κεφαλαίου πριν την πάροδο (5) χρόνων, η υπεραξία δεν θεωρείται φορολογικά ως μετοχικό Κεφάλαιο που έχει καταβληθεί και φορολογείται με τις διατάξεις που ισχύουν κάθε φορά για την φορολογία εισοδήματος φυσικών ή νομικών προσώπων. Η διάταξη αυτή δεν εφαρμόζεται σε περίπτωση διάλυσης της εταιρείας με σκοπό συγχώνευσης με άλλη επιχείρηση και ίδρυση νέας Ανώνυμης Εταιρείας Εκπτωση αποσβέσεων που ενεργοονται στο ποσό της υπεραξίας Στο ποσό της υπεραξίας που προκύπτει από την αναπροσαρμογή της αξίας των κτιρίων, ενεργούνται τακτικές και έκτακτες αποσβέσεις οι οποίες αφαιρούνται από τα ακαθάριστα έσοδα των επιχειρήσεων με βάση τις διατάξεις του άρθρου 35 του Ν.Δ. 3323/55 και του άρθρου 8 του Ν.Δ. 3843/58. Η έκπτωση των αποσβέσεων αρχίζει από τον πρώτο ισολογισμό που κλείνουν οι επιχ/οεις μετά την 30/12/88. Για τον υπολογισμό της αναπόσβεστης αξίας των κτιρίων αφαιρούνται από την αξία που έχει προκύψει, οι αποσβέσεις που αναπροσαρμόστηκαν καθώς και αυτές που δεν αναπροσαρμόσθηκαν. * Η υπεραξία που προκύπτει από την αναπροσαρμογή της αξίας των ακινήτων δεν αφαιρείται από τα καθαρά κέρδη των επιχειρήσεων για το σχηματισμό αφορολόγητων κρατήοεων που προβλέπονται από τις διατάξεις οποιουδήποτε αναπτυξιακού νόμου.

5.1. EntxetpAoetc iiou 6ίχαίονται αναπροοαρμογ/ic Σε αναπροσαρμογή της αξτας του μηχανολογικού εξοπλυσμοΰ μπορούν να προβούν ot επτχ/σευς που τηρούν κατά το χρόνο αναπροσαρμογής βυβλία τρίτης")

37 5. ΜΕΡΟΣ Δ'. ΑΝΑΠΡΟΣΑΡΜΟΓΗ ΑΞΙΑΣ ΜΗΧΑΝΟΛΟΓΙΚΟΥ ΕΞΟΠΛΙΣΜΟΥ (1731/87) 5.1. EntxetpAoetc iiou 6ίχαίονται αναπροοαρμογ/ic Σε αναπροσαρμογή της αξτας του μηχανολογικού εξοπλυσμοΰ μπορούν να προβούν ot επτχ/σευς που τηρούν κατά το χρόνο αναπροσαρμογής βυβλία τρίτης κατηγορίας, ανεξάρτητα από την νομί-κή τους μορφή ή αν είναι αλλοδαπές ή ημεδαπές, καε οε οποίες περελαμβάνονταε στους Κ.Α του Πίνακα Στατεστεκής Ταξενόμησης των Κλάδων Οεκονομεκής δραστηρεότητας της Ε.Σ.Υ.Ε. ή οε βεομηχανεκές, βεοτεχνεκές, μεταλλευτεκές καε λατομεκές επεχ/σεες, που χρησεμοποεούν τον μηχανολογεκό τους εξοπλεσμό γεα τες λατομεκές ή μεταλλευτεκές τους εργασίες. Συγκεκρεμμένα ο μηχανολογεκός εξοπλεσμός που υπάγεταε σε αναπροσαρμογή, περελαμβάνεε τα εξής περεουσεακά στοεχεία: α. Μηχ/τα που χρηοεμοποεούνταε στην παραγωγεκή δεαδεκασία. β. Μηχ/τα συσκευασίας. γ. Μεταφορεκά μέσα με εξαίρεση τα επεβατεκά αυτοκίνητα μέχρε έξε (6) θέσεων, δ. Εξοπλεσμός μηχανοργάνωσης, ε. Εξοπλεσμός Εργαστηρίων Ερευνας. σ τ.εγκαταοτάσεες μηχανολογεκές ηλεκτρολογεκές αποβλήτων με την προϋπόθεση ότε παρακολουθούνταε σε ξεχωρεστούς λογαρεασμούς καε δεν έχεε ενσωματωθεί στην αξία των κτερίων. Εκτός από τες πεο πάνω επεχ/σεες, το δεκαίωμα αναπροσαρμογής έχουν καε οε τεχνεκές επεχ/σεες που εκτελούν δημόσεα ή εδεωτεκά τεχνεκά έργα, ανεξάρτητα αν τα κέρδη τους προαδεορίζονταε τεκμαρτά ή με τες γενεκές δεατάξεες περί φορολογίας εεσοδήματος καθώς καε όλες οε επεχ/σεες του δημοσίου τομέα, με εξαίρεση τες τραπεζεκές επεχεερήσεες Αναποοοαρηογή της αξίας μηχανολογικού εξοπλεσμού Οε επεχεερήσεες που υποχρεώνονταε σε αναπροσαρμογή

38 χου μηχανολογικού τους εξοπλισμού, θα αναπροσαρμόσουν εφάπαξ την αξοα του συνόλου του μηχανολογικού εξοπλισμού που έχουν στην κυριότητά τους με λογιστικές εγγραφές στα βιβλΰα τους μέχρι Ως χρόνος αναπροσαρμογής λαμβάνεται η ημερομηνία καταχώρησης των λογιστικών εγγραφών στα βιβλία της επιχ/σης. Η αναπροσαρμογή θα γίνει με τον πολλαπλασιασμό της αξίας κτήσης κάθε παγίου περιουσιακού στοιχείου που περιλαμβάνεται στην έννοια του μηχανολογικού εξοπλισμού με τους πιο κάτω συντελεστές: α. Αυτά που αποκτήθηκαν μέχρι με συντελεστή 4. β. Αυτά που αποκτήθηκαν από μέχρι με συντ. 3 γ. Αυτά που αποκτήθηκαν από μέχρι με συντ.2 δ. Αυτά που αποκτήθηκαν από μέχρι με συντ 1,60 ε. Αυτά που αποκτήθηκαν από μέχρι με συντ.1,30 στ. Αυτά που αποκτήθηκαν από μέχρι με συντ.1,15 Η αξία των παγίων που αποκτήθηκαν από 1η Ιανουάριου 1987 δεν υπόκειται σε αναπροσαρμογή. Προκειμένου για πάγια που αγοράστηκαν με δάνειο σε ξένο συνάλλαγμα και η αξία αυτών αυξήθηκε λόγω χρεωστικών συναλλαγματικών διαφορών που προέκυψαν, κατά την εξόφληση του δανείου οι συντελεστές που προβλέπονται σ' αυτήν την περίπτωση από α' εώς στ' είναι αντίστοιχα: τρία (3), δύο (2), ένα και μισό (1,5), ένα και τριάντα (1,30), ένα και δέκα (1,10), και ένα και δέκα εκατοστά (1,10) Παράδειγμα Α.Ε. έχει στην κυριότητά της τα εξής στοιχεία: α. Ιο Μηχάνημα που χρησιμοποιείται στην παραγωγική διαδικασία κτήσης 5 εκατομμ. που απέκτησε το β. 2ο Μηχάνημα που χρησιμοποιείται στην παραγωγική διαδικασία που το αγόρασε το 1981 αντί 4 εκατομμ. εξ'ολοκλήρου με δάνειο σε συνάλλαγμα και οι χρεωστικές συναλλαγματικές διαφορές που προέκυψαν ήταν ύψους με αποτέλεσμα η συνολική αξία κτήσης να φτάσει τα

X 1,5 = 3.450.^00 Σύνολο 6.450.000 δ. Για το μηχ/μα συσκευασίας: 8.000.000 X 2 = 16.000.000 ε. Για το φορτηγό Ι.Χ.: 7.000.000 X 1,60 = 11.")

39 γ. 3ο Μηχάνημα που χρησιμοποι,είται στην παραγωγική διαδικαoca το οποίο αγόρασε το 1982 αντί 3 εκατομμ. δρχ. Για την αγορά του μηχ/τος αυτού η επιχ/ση χρηματοδοτήθηκε κατά 50% με δάνειο σε συνάλλαγμα, και κατά την εξόφληση του προέκυψαν χρεωστικές διαφορές ύψους με αποτέλεσμα η συνολική αξία κτήσης να φτάνει τα δ. Μηχ/μα συσκευασίας αξίας κτήσης που απόκτησε το ε. Φορτηγό αυτοκίνητο Ι.Χ. αξία κτήσης 7 εκατ. που απόκτησε το στ. Σύστημα Η/Υ αξίας που απόκτησε το 1985 ζ. Οργανα και μηχ/τα έρευνας για τη βελτίωση προϊόντων αξίας κτήσης δρχ. που απόκτησε το έτος Η αναπροσαρμογή όλων των πιο πάνω παγίων στοιχείων μέχρι θα γίνει ως εξής: α. Για το Ιο μηχ/μα: X 4 = β. Για το 2ο Μηχ/μα : X 2 = γ. Για το 3ο Μηχ/μα: X 2= , ( ) X 1,5 = ^00 Σύνολο δ. Για το μηχ/μα συσκευασίας: X 2 = ε. Για το φορτηγό Ι.Χ.: X 1,60 = στ. Για το σύστημα Η/Υ: X 1,30= ζ. Για τα όργανα και μηχ/τα έρευνας: X 1,15= Οι αποσβέσεις στην αξία κάθε παγίου που έχουν γίνει μέχρι και εμφανίζονται στα βιβλία της επιχ/σης αναπροσαρμόζονται στο σύνολό τους με τους παραπάνω συντελεστές ανάλογα με τον χρόνο κτήσης του κάθε παγίου. Παράδειγμα. α. Μηχάνημα αξίας κτήσης που απόκτησε το 1977 για το οποίο έχουν διενεργηθεί αποσβέσεις μέχρι , δρχ.

X 1,5 = 3.450.000 Σύνολο: 6.")

40 β. Μηχάνημα α^ίας κτήσης ηου απόκτησε το 1979 και, έχουν γένει αποσβέσευς μέχρι ύψους γ. Μηχάνημα που αγόρασε το 1982 αντί δρχ. Για την αγορά του η εταιρεία χρηματοδοτήθηκε κατά 50% με δάνειο σε συνάλλαγμα και προέκυψαν κατά την εξόφληση χρεωστικές διαφορές Επί του μηχ/τος διενεργήθηκαν αποσβέσεις μέχρι ύψους δ. Μηχάνημα αξίας που απόκτησε το έτος 1983 για το οποίο έγιναν βελτιώσεις και προσθήκες το 1985 ύψους Για το μηχ/μα έγιναν μέχρι συνολικά αποσβέσεις δρχ. από τις οποίες δρχ. αφορούν τις βελτιώσεις. Η αναπροσαρμογή των μηχ/των και θα γίνει ως εξής: αποσβέσεων μέχρι α. Για το πρώτο μηχ/μα δεν θα γίνει αναπροσαρμογή ούτε στις αποσβέσεις, ούτε στην αξία κτήσης γιατί έχει αποσβεσθεί εξ'ολοκλήρου. β. Για το 2ο Μηχάνημα: Για την αξία κτήσης: χ 4 = Για τις αποσβέσεις: X 4 = γ. Για το 3ο Μηχάνημα: Για την αξία κτήσης: X 2 = ( ) X 1,5 = Σύνολο: Για τις αποσβέσεις; : = 0,39 ή 39% ποσοστό της αξίας του μηχ/τος που δεν καλύφθηκε με το δάνειο. Ποσοστό των αποσβέσεων που αντιστοιχεί στο παραπάνω ποσό X 39%) = Ετσι οι αναπροσαρμοσμένες αποσβέσεις είναι: X 2 = , X 1,5= Σύνολο: =

41 6. Γυα το 5ο Μηχ/μα: Fta την aeca m t /i o h c; X 2 = Για τις βεατιώσεις και προσθήκες: X 1,30 = Συνολική αναπροσαρμοσμένη αξία κτήσης: Για τις αποσβέσεις: X 1,30 = Με την αναπροσαρμογή των αποσβέσεων, δεν τροποποιούνται τα οικονομικά αποτελέσματα των επιχ/σεων, τα οποία προέκυψαν μέχρι ^ 5.3. Αξία που υπάχειται σε αναπροσαρμογή: Ως αξία κτήσης του μηχανολογικού εξοπλισμού για την εφαρμογή της αναπροσαρμογής του λαμβάνεται η αξία που εμφανί ζεται στα βιβλία της επιχ/σης κατά τον χρόνο αναπροσαρμογής. Για τις επιχ/σεις που προήλθαν από μετατροπή ή συγχώνευση με βάση τις διατάξεις του Ν.Δ. 1297/72 ως αξία κτήσης του μηχανολογικού εξοπλισμού λαμβάνεται η αξία πού καταχωρήθηκε στην πρώτη επίσημη απογραφή της νέας επιχ/σης Εμφάνιση της unepaecac - Προϋποθέσεις απαλλαγής από την φορολογία Η υπεραξία που θα προκύψει κατά την εφαρμογή των διατάξεων αυτού του νόμου, θα εμφανιστεί στα βιβλία της επιχ/σης σε ιδιαίτερο λογαριασμό παθητικού με τον τίτλο "Αποθεματικό αναπροσαρμογής νόμου..." Η εμφανιζόμενη υπεραξία προκειμένου να τύχει απαλλαγής από την φορολογία θα πρέπει: α. Οι επιχειρήσεις να πραγματοποιήσουν αντίστοιχου ύψους αγορές καινούργιου μηχανολογικού εξοπλισμού, μέσα σε (4) τέσσερα χρόνια από τον χρόνο αναπροσαρμογής και β. Οι επιχειρήσεις να μην πουλήσουν το μηχανολογικό εξοπλισμό που αγόρασαν για να καλύψουν την πιο πάνω υπεραξία πριν περάσουν τέσσερα (4) χρόνια από το χρόνο αγοράς του.

42 Επί του μηχανολογ υκοΰ αυτοί) εξοπλισμοί) ενεργούνται οι αποσβέσεις που προβλέπονται από το Π.Δ. 88/73 και έχουν παράλληλη εφαρμογή τα κίνητρα (επιχορηγήσεις κ.λπ. ) που προβλέπονται από τον Ν. 1269/82. Σε περίπτωοη που η συνολική αξία του μηχανολογικοί) εξοπλισμοί) που αγόρασε η επιχ/ση μέσα στο χρονικό διάστημα των τεσσάρων (4) ετών από το χρόνο αναπροσαρμογής, καλύπτει το 50% της αντίστοιχης συνολικής υπεραξίας του λογ/ομού του Αποθεματικού, το υπόλοιπο ποσό της υπεραξίας που δεν καλύφθηκε με αγορές μηχανολογικού εξοπλισμού, μεταφέρεται σε πίστωση του λογ/σμού "Αποτελέσματα Χρήσης" της διαχειριστικής χρήσης που κλείνει την αμέσως επόμενη μετά από την λήξη του τέταρτου έτους. Σε περίπτωση που η επιχείρηση μέσα σε τέσσερα (4) χρόνια δεν πραγματοποιήσει αγορά μηχανολογικού εξοπλισμού που να καλύπτει το 50% της συνολικής υπεραξίας, το ποσό της υπεραξίας θα φορολογηθεί αυτοτελώς με συντελεστή 60% χωρίς καμία άλλη επιβάρυνση. 0 φόρος που οφείλεται, βαρύνει τηυν επιχ/ση και αποδίδεται στο Δημόσιο με δήλωση, η οποία πρέπει να υποβληθεί μέσα σε δύο μήνες από την λήξη των τεσσάρων (4) ετών από τον χρόνο αναπροσαρμογής και μεταβάλλεται σε τρεις (3) ίσες μηνιαίες δόσεις από τις οποίες η πρώτη καταβάλλεται με την υποβολή της εμπρόθεσμης δήλωσης. Η αξία του μηχανολογικού εξοπλισμού που πουλήθηκε μετά την παρέλευση τεσσάρων (4) ετών από τον χρόνο αναπροσαρμογής του και πριν περάσουν τέσσερα χρόνια από τον χρόνο αγοράς του και για το μέρος εκείνο που η επιχείρηση καλύψει υπεραξία που προέκυψε από την αναπροσαρμογή του μηχανολογικού εξοπλισμού, φορολογείται αυτοτελώς με συντελεστή 60% με δήλωση που πρέπει να υποβληθεί μέσα σε δύο μήνες από την πώληση αυτού. Αν η επιχ/ση που προέβη σε αναπροσαρμογή διαλυθεί

εξοπλισμοί).")

43 για οποιοδήποτε λόγο μέσα στην τετραετία από τον χρόνο αναπροσαρμογής, υποχρεοοταυ να αναμορφώσεε τα δηλοομενα αποτελέσματα της με τες αρχικές δηλώσεις φορολογίας εισοδήματος με την προσθήκη των ποσών των αποσβέσεων που διενήργησε κάθε έτος επί του ποσοο της υπεραξίας που προέκυψε από την αναπροσαρμογή της αξίας του μηχανολογικοί) εξοπλισμοί). 0 οικονομικός έφορος ενεργεί εκκαθάριση και συντάσσει οικείους χρηματικούς καταλόγους για την βεβαίωση της αλήθειας της συμπληρωματικής δήλωσης. Τα παραπάνω δεν ισχύουν σε περίπτωση που η διάλυση της επιχ/σης γίνεται με σκοπό τη μετατροπή της ή τη συγχώνευσή της με άλλη επιχείρηση Κεφαλαιοποίηση υπεραξίας Το ποσό της υπεραξίας που προκύπτει από την αναπροσαρμογή του μηχανολογικού εξοπλισμού και που εμφανίζεται στον λογαριασμό "Αποθεματικό αναπροσαρμογής" μεταφέρεται για συμψιφισμό με το τυχόν χρεωστικό υπόλοιπο του λογ/σμού "Κέρδη και Ζημίαι". Αν μετά από τον πιο πάνω συμψιφισμό απομένει υπόλοιπο υπεραξίας, το ποσό κεφαλαιοποιείται ως εξής: α. Οι ατομικές επιχειρήσεις, οι προσωπικές και οι συνεταιρισμοί θα κάνουν αύξηση του Κεφαλαίου τους κατά τον χρόνο λήξης του τέταρτου έτους. β. Οι Ε.Π.Ε., θα κάνουν αύξηση του εταιρικού τους Κεφαλαίου, με έκδοση νέων εταιρικών, τα οποία διανέμονται δωρεάν στους εταίρους που συμμετέχουν στην εταιρία, κατά την αναλογία των εταιρικών τους μεριδίων. γ. Οι Α.Ε. ανεξάρτητα αν οι μετοχές είναι εισηγμένες ή όχι στο Χρηματιστήριο, θα κάνουν αύξηση του μετοχικού Κεφαλαίο, είτε με αύξηση της ονομαστικής αξίας των μετοχών που υπάρχουν, είτε με έκδοση νέων μετοχών, είτε και με τους δύο τρόπους. Οι νέες μετοχές που θα εκδοθούν να διανε-

44 μηθοΰν στους παλαιούς μετόχους κατά την αναλογία των μετοχών που κατέχουν. Η αύξηση του Κεφαλαίου των παραπάνω εταιρειών θα πραγματοποιηθεί στο αμέσως επόμενο έτος μετά την λήξη των τεσσάρων ετών από την αναπροσαρμογή. Για το ποσό του αποθεματικού που θα κεφαλαιοποιηθεί, απαλλάσεται η εταιρεία, καθώς και οι εταίροι, οι μέτοχοι και τα μέλη του συνεταιρισμού από κάθε φόρο, τέλος χαρτοσήμου υπέρ του Δημοσίου ή τρίτων Εκπτωση αποοθέοεων που ενεργοονται στο ποσό της υπεραξίας Ετο ποσό της υπεραξίας που προκύπτει από αναπροσαρμογή της αξίας του μηχανολογικού εξοπλισμού ενεργούνται τακτικές και πρόσθετες αποσβέσεις, οι οποίες και αφαιρούνται από τα ακαθάριστα έσοδα των επιχειρήσεων με βάση τις διατάξεις του άρθρου 35 του Ν.Δ. 3323/55 και του άρθρου 8 του Ν.Δ. 3843/58. Η έκπτωση των αποσβέσεων στο ποσό της υπεραξίας αρχίζει να γίνεται από τον πρώτο ισολογισμό που κλείνουν οι επιχειρήσεις μετά την Για τον υπολογισμό της αναπόσβεστης αξίας κάθε παγίου περιουσιακού στοιχείου που περιλαμβάνεται στο μηχα\/ολογικό εξοπλισμό αφαιρούνται από την αξία που προκύπτει με βάση τις διατάξεις της παρούσας εγκυκλίου οι αποσβέσεις που προκύπτουν μετά την αναπροσαρμογή τους καθώς και οι αποσβέσεις που τυχόν δεν αναπροσαρμόστηκαν. Η υπεραξία που προκύπτει από την αναπροσαρμογή της αξίας του μηχανολογικού εξοπλισμού, δεν αφαιρείται από τα καθαρά κέρδη των επιχειρήσεων για το σχηματισμό αφορολόγητων κρατήσεων που προβλέπονται από τις διατάξεις οποιουδήποτε αναπτυξιακού νόμου.

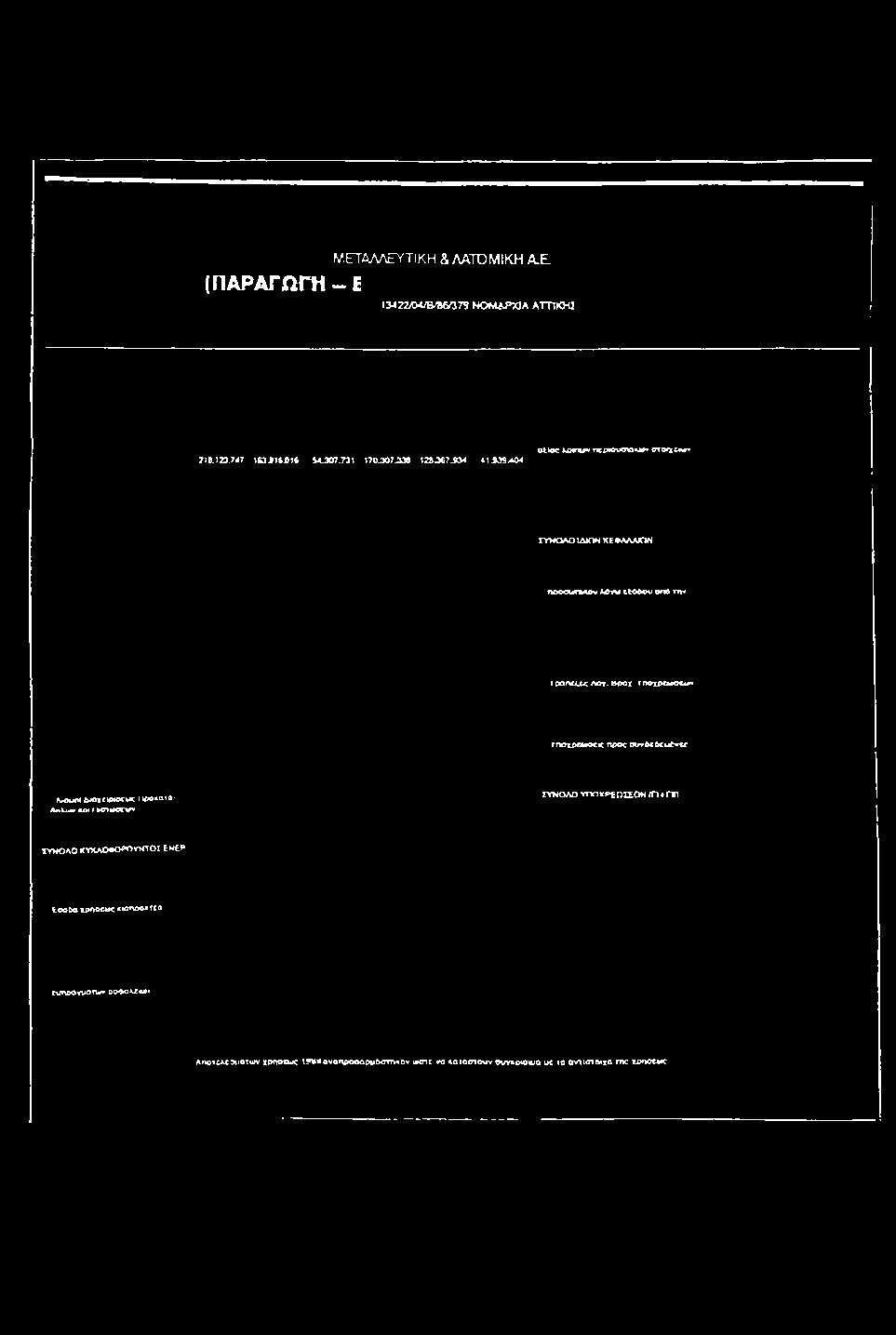

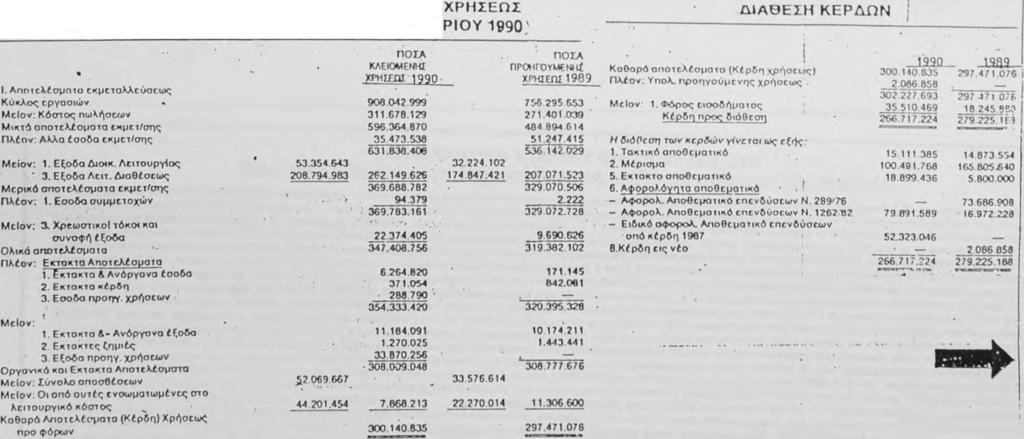

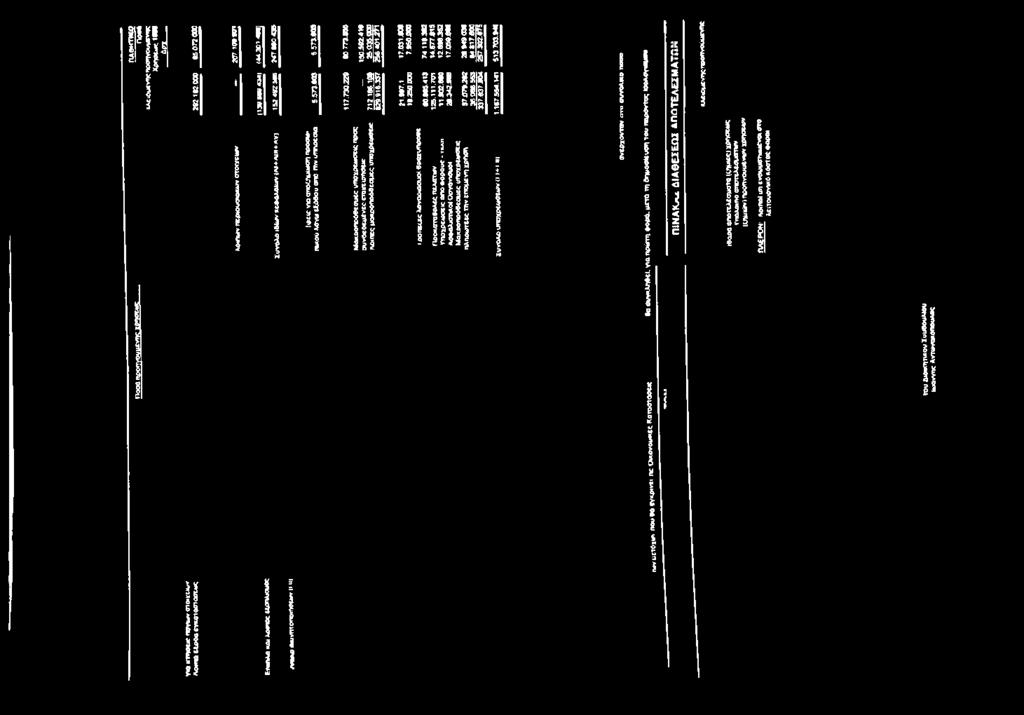

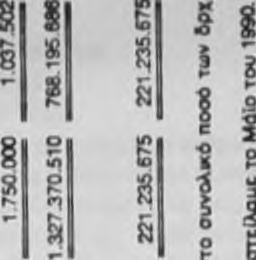

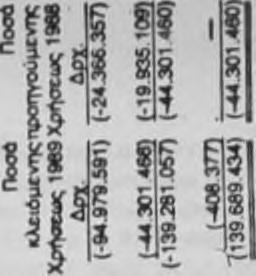

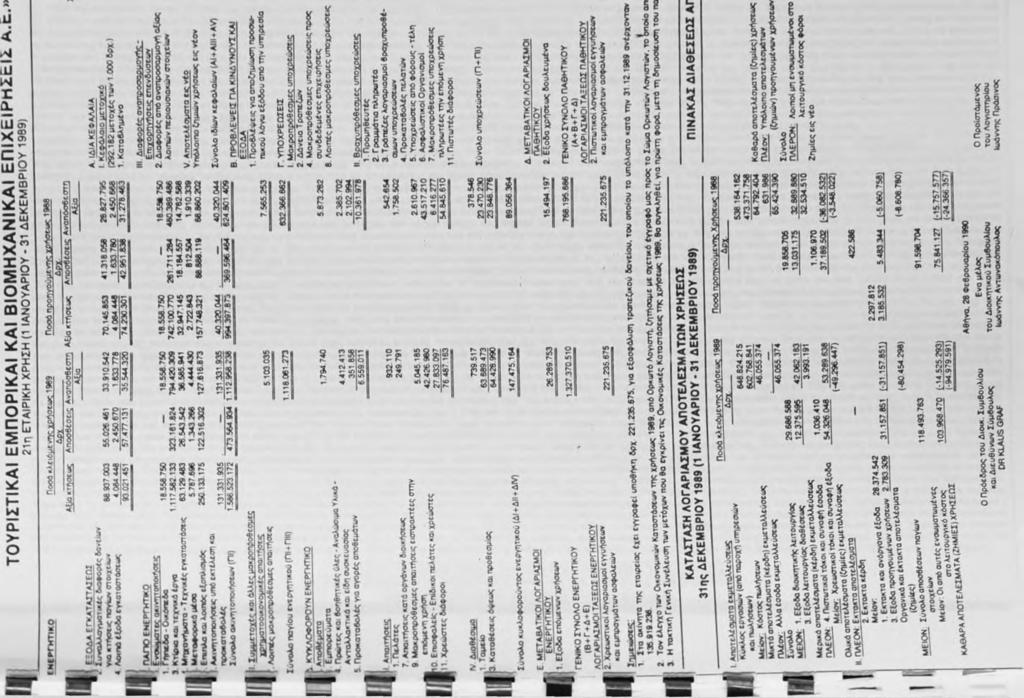

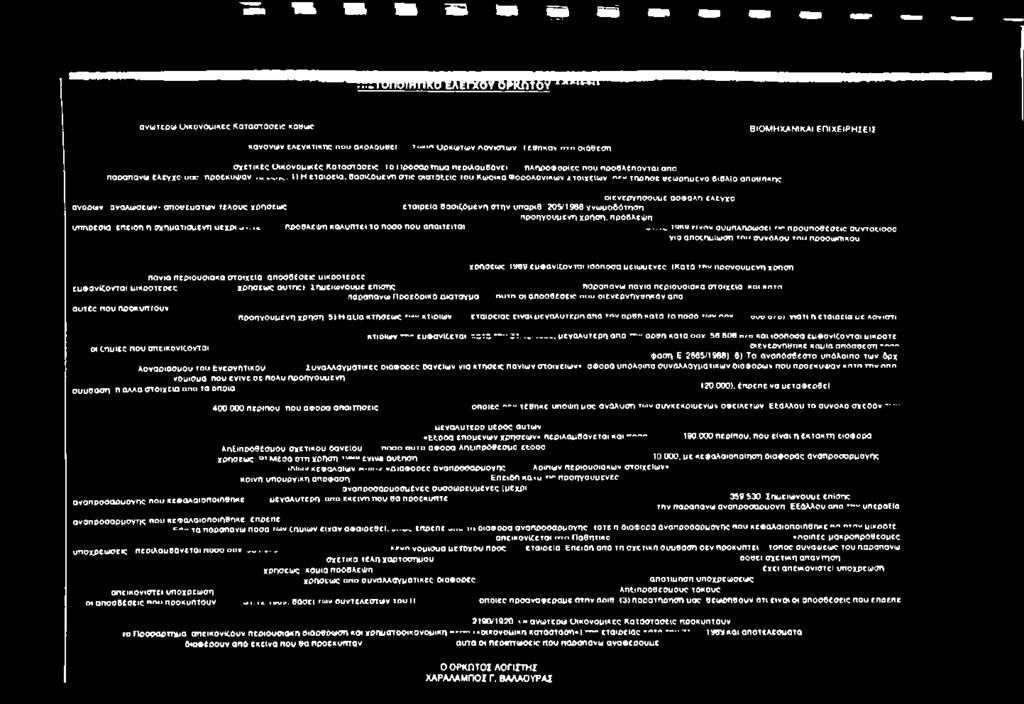

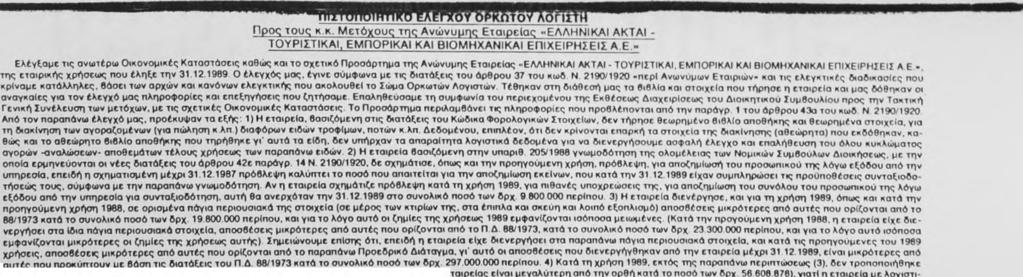

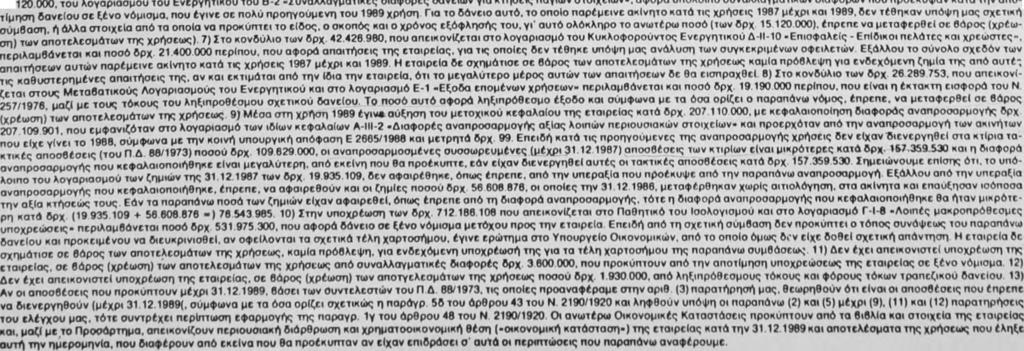

45 6. Ε. ΜΕΡΟΣ ΠΡΑΚΤΙΚΗ ΑΝΑΛΥΣΗ Στο μέρος αυτό γτα να δούμε πως εφαρμόζεται ο νόμος πάνω στην αναπροοαρμογή του μηχανολογικοΰ εζοπλιομοό θα δούμε την αναπροσαρμογή που έχει κάνει η μεταλλευτική και λατομική επιχ/ση "Λάβα" του ομίλου Ηρακλής. Ετσι από την ανάλυση του ισολογισμού και τις παρατηρήσεις του ορκωτού λογιστή παρατηρούμε τα εζής: 1. Επειδή ακριβώς πρόκειται για μια λατομική Επιχ/ση υποχρεώνεται από τον νόμο να αναπροσαρμόσει την αζια των μηχ/των που χρησιμοποιούνται στην παραγωγική διαδικασία συντ/στής που χρησιμοποιείται για την αναπροσαρμογή του μηχανολογικού εξοπλισμού είναι: = 1, που σημαίνει ότι ο μηχανολογικός εξοπλισμός έχει χρονολογία κτήσεως από μέχρι Οι αποσβέσεις έχουν συντελεστή αναπροσαρμογής = - ^ * Επειδή οι αποσβέσεις έχουν αρχίσει να πραγματοποιούνται από το επόμενο έτος από την χρονολογία κτήσης. 3. Εξαιτίας της αναπροσαρμογής της αξίας του μηχανολογικού εξοπλισμού η αξία των οικείων παγίων στοιχείων αυξήθηκε κατά , ενώ οι συσωρευμένες αποσβέσεις αυτών των Π.Π.Σ. καθώς και η διαφορά μεταξύ αναπροσαρμοσμένων αποσβέσεων και αποσβέσεων πριν την αναπροσαρμογή είναι Η διαφορά αυτή δηλ = εμφανίζεται στα ίδια Κεφάλαια σε έναν ειδικό λογ/σμό με τον τίτλο "Διαφορά από αναπροσαρμογή αξίας λοιπών παγίων Περιουσιακών στοιχείων".

46 Mua δεύτερη εητχ/ση η onoca υπόκευταυ σε αναπροσαρμογή των παγοων περτουστακών της στοτχεοων στην onoca θα ακολουθήσουμε τον C5to τρόπο σχετικά με την εφαρμογή του νόμου είναι: Η Α.ε. : ΤΟΥΡΙΣΤΙΚΕΣ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ "ΕΛΛΗΝΙΚΕΣ ΑΚΤΕΣ" 1. Για την αναπροσαρμογή του μηχανολογικού εξοπλισμού της, ο συντ/στής που χρησιμοποιείται είναι: ,19 Ενώ οι αποσβέσεις έχουν < ντελεστή αναπροσαρμογής: = ι, Κατά την χρήση 1988 προέκυψε διαφορά αναπροσαρμογής δρχ που εμφανιζόταν στον λογαριασμό "Διαφορές αναπροσαρμογής αξίας λοιπών περιουσιακών στοιχείων" η οποία προερχόταν από αναπροσαρμογή των ακινήτων του ' 88. Μέσα στην χρήση 1989 με κεφαλαιοποίηση της διαφοράς αυτής και μετρητά 99 δρχ., σύμφωνα με κοινή υπουργική απόφαση Ε. 2665/88, έγινε αύξηση του μετοχικού Κεφαλαίου κατά δρχ.

47 (ΠΑΡΑΓΩΓΗ - Ε ΜΕΤΑΛΛΕΥΤΙΚΗ & ΛΑΤΟΜΙΚΗ A.E.

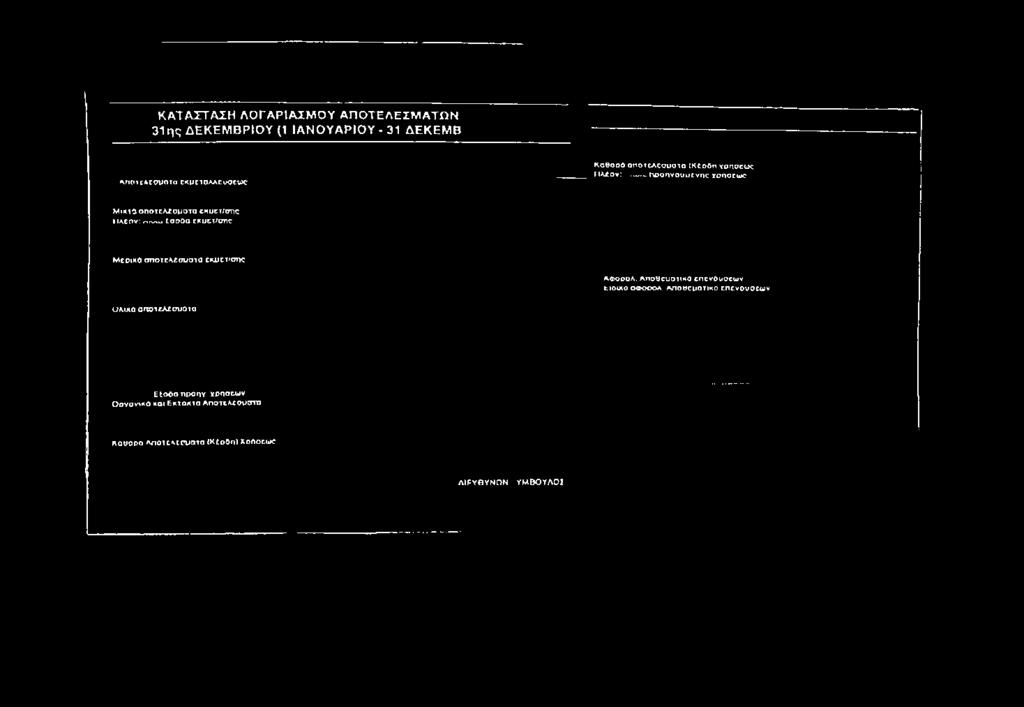

48 ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ 31ης ΔΕΚΕΜΒΡΙΟΥ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒ

49

50 fh\ 1ΙΠ Hismnn i 1ΙΠ ί ίπρη!

51 Ο ΟΡΚηΤΟΙ ΛΟΓΙΓΤΗΙ ΧΑΡΑΛΑΜΠΟΣ Γ. ΒΑΛΑΟΤΡΑΙ φαοη ε 2ββ5/19ββ) β) Το οναπόσβιστο undxo.no των βρχ

52 1 II II i I II f i I Λ i i I I 1 Ε Π Ι Λ Ο Γ Ο Σ H αναπροσαρμογή των Π.Π.Σ. πρέπει να ακολουθείται από όλες τις επιχ/σεις. Μόνο έτσι θα φαίνεται η πραγματική οικονομική της εικόνα, περισσότερο στο εξωτερικό περιβάλλον αυτής απ'ότι στο εσωτερικό. Το κράτος για να οδηγήσει ή να παροτρύνει τους επιχειρηματίες να αναπροσαρμόσουν τα Π.Π.Σ. τους δίνει κίνητρα φορολογικά αλλά και άλλα όπως π.χ. να καλοψουν κάποιες ζημίες με την μεταφορά της υπεραξίας που ρποκύπτει από την αναπροσαρμογή. Εκπτωση αποσβέσεων που ενεργούνται ποσό της υπεραξίας κ.λπ. Παρά τα κίνητρα αυτά που δίνονται καθώς επίσης και άλλα διάφορα τα οποία έχουν σαν στόχο να επηρεάσουν θετικά και να παρακινήσουν τις επιχειρήσεις να αναπροσαρμόσουν τα περιουσιακά τους στοιχεία, δεν εφαρμόζεται πάντα. Ενας από τους λόγους αυτούς, για να δούμε την αποτροπή των επιχ/οεων, είναι η φορολογία που επιβάλλεται όταν μια επιχ/ση κάνει αναπροσαρμογή θα έχει την πραγματική Οικονομική της εικόνα (αφού θα έχει συμπεριλάβει την υπεραξία που θα προκύψει). Αρα σύμφωνα με τον νόμο και βάση των διατάξεων που ισχύουν και θεσμοθετούνται ο συντελεστής του φόρου και η φορολογία θα επιβληθεί στην καινούργια αξία δ η λ. την αναπροσαρμοσμένη αξία που έχει προκύψει. Με την αναπροσαρμογή η αξία των Π.Π.Σ. σίγουρα θα είναι μεγαλύτερη από αυτήν στην αρχή. Επομένως και το ποσοστό του φόρου που θα επιβαρύνει τον επιχ/τία και συνεπώς την επιχ/σή του θα είναι σίγουρα μεγαλύτερο. Η αναφορά του φόρου είναι ένα παράδειγμα για να δούμε πραγματικά και να λύσουμε ερωτήματα όπως γιατί αφού η αναπροσαρμογή έχει πολλά κίνητρα και οφέλη στην κάθε επιχείρηση υπάρχουν επιχειρήσεις I δεν την κάνουν στην Π.Π.Σ. τους.

ΜΕΡΟΣ ΔΕΥΤΕΡΟ ΑΝΑΠΡΟΣΑΡΜΟΓΕΣ ΤΩΝ ΑΞΙΩΝ ΤΩΝ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ

ΜΕΡΟΣ ΔΕΥΤΕΡΟ ΑΝΑΠΡΟΣΑΡΜΟΓΕΣ ΤΩΝ ΑΞΙΩΝ ΤΩΝ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Λογιστική των Ενσώματων Πάγιων Περιουσιακών Στοιχείων & Αναπροσαρμογές Κωνσταντίνος Ε. Αεράκης Λογιστική των Ενσώματων

ΜΕΡΟΣ ΔΕΥΤΕΡΟ ΑΝΑΠΡΟΣΑΡΜΟΓΕΣ ΤΩΝ ΑΞΙΩΝ ΤΩΝ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Λογιστική των Ενσώματων Πάγιων Περιουσιακών Στοιχείων & Αναπροσαρμογές Κωνσταντίνος Ε. Αεράκης Λογιστική των Ενσώματων

H ΝΑΥΤΕΜΠΟΡΙΚΗ 29/12/2010 www.sate.gr. Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων

Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων Οι ανώνυµες εταιρείες, οι ΕΠΕ, οι συνεταιρισµοί, καθώς και οι οµόρρυθµες και ετερόρρυθµες εταιρείες πρέπει µέχρι 31.12.2010

Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων Οι ανώνυµες εταιρείες, οι ΕΠΕ, οι συνεταιρισµοί, καθώς και οι οµόρρυθµες και ετερόρρυθµες εταιρείες πρέπει µέχρι 31.12.2010

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 5 Δεκεμβρίου 2000 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. 1110587/11310/Β0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β' ΠΟΛ. 1287 Ταχ. Δ/νση :

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 5 Δεκεμβρίου 2000 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. 1110587/11310/Β0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β' ΠΟΛ. 1287 Ταχ. Δ/νση :

Άσκηση 12 η : Αναπροσαρμογή Παγίων

ΆΣΚΗΣΗ 1 η : Άσκηση προσδιορισμού γενικής εκμετάλλευσης Σας δίνονται τα υπόλοιπα διάφορων λογαριασμών από το ισοζύγιο της εμπορικής εταιρείας Κίτρινο Κύπελλο Α.Ε την 31/12/2010. 60.00 Αμοιβές έμμισθου

ΆΣΚΗΣΗ 1 η : Άσκηση προσδιορισμού γενικής εκμετάλλευσης Σας δίνονται τα υπόλοιπα διάφορων λογαριασμών από το ισοζύγιο της εμπορικής εταιρείας Κίτρινο Κύπελλο Α.Ε την 31/12/2010. 60.00 Αμοιβές έμμισθου

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 70

-- 1139 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 3 Δεκεμβρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1129550/15706/Β0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1315 ΔΙΕΥΘΥΝΣΗ 12η ΤΜΗΜΑ Β ΘΕΜΑ:

-- 1139 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 3 Δεκεμβρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1129550/15706/Β0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1315 ΔΙΕΥΘΥΝΣΗ 12η ΤΜΗΜΑ Β ΘΕΜΑ:

Του: Ευθυμίου Χρ. Αναγνώστου Ορκωτού Ελεγκτή Λογιστή Partner της «ΒDO Πρότυπος Ελληνική Ελεγκτική Α.Ε.»

Αναπροσαρµογή της αξίας των ακινήτων των επιχειρήσεων µε βάση τα άρθρα 20-27 του Ν.2065/1992 που θα γίνει µέχρι το τέλος του έτους 2008 και οδηγίες για την ορθή αντιµετώπιση των συναφών θεµάτων Του: Ευθυμίου

Αναπροσαρµογή της αξίας των ακινήτων των επιχειρήσεων µε βάση τα άρθρα 20-27 του Ν.2065/1992 που θα γίνει µέχρι το τέλος του έτους 2008 και οδηγίες για την ορθή αντιµετώπιση των συναφών θεµάτων Του: Ευθυμίου

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

- 1067 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 53 ΠΟΛ.: 1127

- 1067 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 53 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β Αθήνα, 6 εκεµβρίου 2004 Αριθµ.Πρωτ.: 1097930/11407/Β0012

- 1067 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 53 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β Αθήνα, 6 εκεµβρίου 2004 Αριθµ.Πρωτ.: 1097930/11407/Β0012

Kελεμένης & Συνεργάτες Δικηγορική Εταιρεία

10.06.2011 Τσακάλωφ 5, 106 76 Αθήνα τ: + 30 210 3612800 f: + 30 210 12820 e: enquiries@kelemenis.com w: www.kelemenis.com Φορολογία μερισμάτων και κερδών που διανέμουν οι εταιρείες Με την υπ αριθμ. 1129/06.06.2011

10.06.2011 Τσακάλωφ 5, 106 76 Αθήνα τ: + 30 210 3612800 f: + 30 210 12820 e: enquiries@kelemenis.com w: www.kelemenis.com Φορολογία μερισμάτων και κερδών που διανέμουν οι εταιρείες Με την υπ αριθμ. 1129/06.06.2011

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 6 εκεµβρίου 2004

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 6 εκεµβρίου 2004 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.:1097930/11407/Β0012 ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΠΟΛ. : 1127 ΤΜΗΜΑ: Β ΠΡΟΣ: ΑΠΟ ΕΚΤΕΣ Π.. Ταχ. /νση : Κ. Σερβίας

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 6 εκεµβρίου 2004 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.:1097930/11407/Β0012 ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΠΟΛ. : 1127 ΤΜΗΜΑ: Β ΠΡΟΣ: ΑΠΟ ΕΚΤΕΣ Π.. Ταχ. /νση : Κ. Σερβίας

ΠΟΛ /05/2009 Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: Κατά την κεφαλαιοποίηση αφορολόγητων αποθεματικών, τα οποία έχουν σχηματισθεί με ειδικούς νόμους, δεν έχουν εφαρμογή οι διατάξεις της παρ.1 του άρθρου 54 του Κ.Φ.Ε εφόσον από

Πίνακας περιεχομένων ΘΕΜΑ: Κατά την κεφαλαιοποίηση αφορολόγητων αποθεματικών, τα οποία έχουν σχηματισθεί με ειδικούς νόμους, δεν έχουν εφαρμογή οι διατάξεις της παρ.1 του άρθρου 54 του Κ.Φ.Ε εφόσον από

Μανδήλας Α. Αθανάσιος 1

Ισολογισμός Διανομή Αποτελέσματος - Φορολογία Κερδών Ο.Ε. Στο τέλος κάθε χρήσης, όπως κάθε επιχείρηση, έτσι και η ομόρρυθμη εταιρεία συντάσσει Απογραφή και Ισολογισμό τέλους χρήσης. Έτσι αφού συντάξουμε

Ισολογισμός Διανομή Αποτελέσματος - Φορολογία Κερδών Ο.Ε. Στο τέλος κάθε χρήσης, όπως κάθε επιχείρηση, έτσι και η ομόρρυθμη εταιρεία συντάσσει Απογραφή και Ισολογισμό τέλους χρήσης. Έτσι αφού συντάξουμε

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών το άρθρο που δηµοσιεύθηκε στη «Ναυτεµπορική» 5.2.2014, µε τίτλο «Αυτοτελής φορολόγηση αφορολόγητων αποθεµατικών Ν.

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών το άρθρο που δηµοσιεύθηκε στη «Ναυτεµπορική» 5.2.2014, µε τίτλο «Αυτοτελής φορολόγηση αφορολόγητων αποθεµατικών Ν.

ΚΕΙΜΕΝΟ ΕΓΚΥΚΛΙΟΥ: Αθήνα, 5 εκεµβρίου 2000 Αρ. Πρωτ /11310/Β0012

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1287 ΕΤΟΣ: 2000 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ, ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ, ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ, ΤΜΗΜΑ Β' ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Οδηγίες για την αναπροσαρµογή της

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1287 ΕΤΟΣ: 2000 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ, ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ, ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ, ΤΜΗΜΑ Β' ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Οδηγίες για την αναπροσαρµογή της

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΠΟΛ Ταχ. Δ/νση :Κ.Σερβίας 10. Πληροφορίες:M. Χαπίδης Τηλέφωνο : ,312 ΦΑΞ:

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6 Μαΐου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ Αριθ.Πρωτ.:1012466/10154/Β0012 ΤΜΗΜΑ: Β' ΠΟΛ. 1061 Ταχ. Δ/νση :Κ.Σερβίας

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6 Μαΐου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ Αριθ.Πρωτ.:1012466/10154/Β0012 ΤΜΗΜΑ: Β' ΠΟΛ. 1061 Ταχ. Δ/νση :Κ.Σερβίας

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 12-1-2009 Αριθμ.πρωτ.2,22 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Αναπροσαρμογή αξίας των ακινήτων των επιχειρήσεων Σχετικά: Τα με αριθμ.πρωτ.1114301/11543/β0012/πολ.1152/14-11-2008

Θεσσαλονίκη 12-1-2009 Αριθμ.πρωτ.2,22 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Αναπροσαρμογή αξίας των ακινήτων των επιχειρήσεων Σχετικά: Τα με αριθμ.πρωτ.1114301/11543/β0012/πολ.1152/14-11-2008

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΣΩΜΑ ΟΡΚΩΤΩΝ. Θέμα: Ερωτήματα Εταιρειών Ορκωτών Ελεγκτών σχετικά με το Φορολογικό Πιστοποιητικό.

ΣΩΜΑ ΟΡΚΩΤΩΝ Α.Π. 1391 Αθήνα 17 Απριλίου 2012 Προς το Υπουργείο Οικονομικών Δ/νση Φορολογίας Εισοδήματος Υπόψη κ. Παντελή Δασκαλάκη Καρ. Σερβίας 10 101 84 Αθήνα Θέμα: Ερωτήματα Εταιρειών Ορκωτών Ελεγκτών

ΣΩΜΑ ΟΡΚΩΤΩΝ Α.Π. 1391 Αθήνα 17 Απριλίου 2012 Προς το Υπουργείο Οικονομικών Δ/νση Φορολογίας Εισοδήματος Υπόψη κ. Παντελή Δασκαλάκη Καρ. Σερβίας 10 101 84 Αθήνα Θέμα: Ερωτήματα Εταιρειών Ορκωτών Ελεγκτών

ΘΕΜΑ: Λογιστική απεικόνιση αποθεματικών προερχομένων από κέρδη φορολογημένα σύμφωνα με τα άρθρα 7 και 8 του ν. 2579/1998.

-- 457 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο 32 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Απριλίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθμ Πρωτ: 1042608/10362/Β'0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1103 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 457 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο 32 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Απριλίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθμ Πρωτ: 1042608/10362/Β'0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1103 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΔΑ: 7ΙΙ4Η-2ΕΗ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΔΑ: 7ΙΙ4Η-2ΕΗ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 26

ΑΔΑ: 7ΙΙ4Η-2ΕΗ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 26

«Τροποποίηση διατάξεων του ν. 4172/2013» ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ

«Τροποποίηση διατάξεων του ν. 4172/2013» ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ Με το παρόν άρθρο τροποποιούνται διατάξεις των άρθρων 27 και 27 Α του ν. 4172/2013 προκειμένου να ρυθμιστεί ο χειρισμός της αναβαλλόμενης φορολογικής

«Τροποποίηση διατάξεων του ν. 4172/2013» ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ Με το παρόν άρθρο τροποποιούνται διατάξεις των άρθρων 27 και 27 Α του ν. 4172/2013 προκειμένου να ρυθμιστεί ο χειρισμός της αναβαλλόμενης φορολογικής

δ) Καταργείται η ειδική φορολογία των «κατ' ειδικό τρόπο εισοδημάτων». Η φορολόγηση των εσόδων αυτών θα γίνεται με τις γενικές διατάξεις.

Καταργείται η ειδική φορολογία των «κατ' ειδικό τρόπο εισοδημάτων». Η φορολόγηση των εσόδων αυτών θα γίνεται με τις γενικές διατάξεις.") 1 Αλλαγές στη φορολογία εισοδήματος των ανωνύμων εταιρειών με το Ν. 4110/2013 Γεωργίου Στ. Αληφαντή Διδάσκοντος στο ΠANEΠIΣTHMIO ΠEIPAIΩΣ τ. Ορκωτού Ελεγκτή Λογιστή Συμβούλου στην Εταιρεία Δικηγόρων POTAMITISVEKRIS

1 Αλλαγές στη φορολογία εισοδήματος των ανωνύμων εταιρειών με το Ν. 4110/2013 Γεωργίου Στ. Αληφαντή Διδάσκοντος στο ΠANEΠIΣTHMIO ΠEIPAIΩΣ τ. Ορκωτού Ελεγκτή Λογιστή Συμβούλου στην Εταιρεία Δικηγόρων POTAMITISVEKRIS

ΘΕΜΑ: "Υπόκειται σε ασφαλιστικές εισφορές το διανεμόμενο ποσοστό κερδών από ημεδαπές Ανώνυμες Εταιρείες στο εργατοϋπαλληλικό προσωπικό τους".

ΘΕΜΑ: "Υπόκειται σε ασφαλιστικές εισφορές το διανεμόμενο ποσοστό κερδών από ημεδαπές Ανώνυμες Εταιρείες στο εργατοϋπαλληλικό προσωπικό τους". ΣΧΕΤ.: Γεν. Έγγραφο Α40/28/20.9.1988 Εγκύκλιος 74/1990 1.Σας

ΘΕΜΑ: "Υπόκειται σε ασφαλιστικές εισφορές το διανεμόμενο ποσοστό κερδών από ημεδαπές Ανώνυμες Εταιρείες στο εργατοϋπαλληλικό προσωπικό τους". ΣΧΕΤ.: Γεν. Έγγραφο Α40/28/20.9.1988 Εγκύκλιος 74/1990 1.Σας

Φορολογική Δήλωση 2014 - Noμικά Πρόσωπα. Περιεχόμενα

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου