ΜΕΤΑΠΤΥΧΙΑΚΟ ΤΜΗΜΑ ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΠΛΗΡΟΦΟΡΙΚΗ. ΘΕΣΣΑΛΟΝΙΚΗ, Σεπτέμβριος 2006

|

|

|

- Ἰωήλ Σαμαράς

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΜΕΤΑΠΤΥΧΙΑΚΟ ΤΜΗΜΑ ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΠΛΗΡΟΦΟΡΙΚΗ ΘΕΣΣΑΛΟΝΙΚΗ, Σεπτέμβριος 2006

2 ΠΟΛΥΔΙΑΣΤΑΤΗ ΣΤΑΤΙΣΤΙΚΗ ΑΝΑΛΥΣΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΔΙΑΧΡΟΝΙΚΗ ΜΕΛΕΤΗ ΤΗΣ ΠΟΛΙΤΙΚΗΣ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΠΑΡΑΜΕΤΡΩΝ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΣΤΗΝ ΕΛΛΑΔΑ ( ) ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: Γ. ΠΑΠΑΔΗΜΗΤΡΙΟΥ ΕΞΕΤΑΣΤΗΣ: Α. ΒΑΖΑΚΙΔΗΣ ΜΕΤΑΠΤΥΧΙΑΚΟΣ ΦΟΙΤΗΤΗΣ ΤΟΚΟΥ ΛΕΩΝΙΔΑΣ (ΜΑΙ40/05)

3 ΕΙΣΑΓΩΓΗ LeOn1 Άντληση πληροφοριών φορολογικών παραμέτρων Οικονομικά και διαχειριστικά έτη LeOn2 Λογισμικό Ανάλυσης Δεδομένων

4 Διαφάνεια 3 LeOn1 εγχειρίδια οδηγιών για τη συμπλήρωση της δήλωσης φορολογίας εισοδήματος ΦΠ οικονομικών ετών LeOn; 21/9/2006 LeOn2 Λογισμικό CHIC Analysis (Correspondence and Hierarchical Cluster Analysis Ver1.0) ο αμαρκος και ταυτοποίηση αποτελεσμάτων με το λογισμικό MAD( Methodes d Analyses des Donnees ver3.0) καθηγητης Καραπιστόλης LeOn; 21/9/2006

5 Λίγα λόγια περί Κράτους «...η οικονομική δραστηριότητα ασκείται μέσα σε ένα θεσμικό πλαίσιο το οποίο επιβάλλεται από το Κράτος για λόγους γενικότερου συμφέροντος (σύστημα μικτής οικονομίας)...» «...ο ρόλος του Κράτους είναι η επίτευξη και διατήρηση οικονομικής ευημερίας και κοινωνικής ισορροπίας έτσι ώστε να μην υπάρχουν ή να ελαχιστοποιούνται οι δυνάμεις που θα μπορούσαν να ανατρέψουν το κοινωνικο-πολιτικό καθεστώς που το ίδιο το Kράτος εκφράζει...» Ποιο κοινωνικο-πολιτικό καθεστώς εκφράζει το Kράτος; LeOn3 Κράτος εξουσίας Κράτος Δημοκρατίας

6 Διαφάνεια 4 LeOn3 Κοινωνικό Δίκαιο LeOn; 21/9/2006

7 Λίγα λόγια περί Φορολογίας «...οι φόροι είναι χρηματικά ποσά που οι πολίτες, φυσικά ή νομικά πρόσωπα, είναι υποχρεωμένοι να καταβάλλουν στο Δημόσιο χωρίς ειδική αντιπαροχή του δημοσίου που να συνδέεται άμεσα με την καταβολή του φόρου...» «...το ποσό του πληρωτέου φόρου εξαρτάται από τη φορολογική βάση και το φορολογικό συντελεστή του φορολογούμενου προσώπου...» «...φορολογική βάση είναι το εισόδημα, η περιουσία και η δαπάνη του φορολογουμένου και φορολογικός συντελεστής είναι το ποσό του φόρου που αντιστοιχεί σε κάθε μονάδα της φορολογική βάσης...»

8 Κράτος και Φορολογία Κράτος Δημόσιες Δαπάνες Δημόσια Έσοδα Δανεισμός Φορολογία Επιχειρηματική Δραστηριότητα Έμμεσοι Φόροι Άμεσοι Φόροι Φόροι Εισοδήματος Φόροι Περιουσίας Νομικά Πρόσωπα Φυσικά Πρόσωπα

9 Διαδικασία εργασίας 1. Επιλογή εννέα φορολογικών παραμέτρων 2. Καταγραφή των φορολογικών μειώσεων 3. Επισήμανση της αλλαγής της πολιτικής ανά φορολογική παράμετρο: 1. Μέθοδος φορολογικής μείωσης 2. Ύψος φορολογικών μειώσεων 4. Ανάδειξη αλλαγής πολιτικής με παραμετροποίηση κατά αύξων αριθμό 5. Ανάλυση Δεδομένων 1. Ανιούσα Ιεραρχική Ταξινόμηση 2. Παραγοντική Ανάλυση των Αντιστοιχιών (εισαγωγή, πίνακες αποτελεσμάτων, ερμηνεία αποτελεσμάτων) 6. Συμπεράσματα

10 1. Επιλογή φορολογικών παραμέτρων Παραμεθόριος Οικογένεια με δύο τέκνα Ιατρική περίθαλψη Τόκοι δανείων πρώτης κατοικίας Ασφάλιστρα Μίσθωση πρώτης κατοικίας Φροντιστήρια Οικογενειακές δαπάνες Αφορολόγητο μισθωτών - συνταξιούχων

11 Πίνακας 1: Αρχικά δεδομένα (21x9) Παραμεθόριο Δύο Τέκνα Ιατρική Περίθαλψη Τόκοι Δανείων 1ης Κατοικίας Ασφάλιστρα Μίσθωση 1ης Κατοικίας Φροντιστήρια Οικογενειακές Δαπάνες Αφορολόγητο * * Καταγραφή 95* των φορολογικών * μειώσεων 25* - 95* * 25* /τέκνο 325 (+293 ανά τέκνο) 3. Επισήμανση αλλαγής της πολιτικής /τέκνο 367 (+335 ανά τέκνο) /μέλος 420 (+382 ανά τέκνο) /μέλος 420 (+382 ανά τέκνο) */τέκνο 118* /μέλος */τέκνο 118* /μέλος */τέκνο 118* /μέλος 132* */τέκνο 118* /μέλος 132* */τέκνο 118* /μέλος 132* */τέκνο 118* /μέλος 132* */τέκνο 146* /μέλος 132* */τέκνο 205* * */τέκνο 205* (120τμ) * */τέκνο 205* (120τμ) * */τέκνο 210* (120τμ) * */τέκνο %* 15%* (120τμ) 150* 150* 150* 75* */τέκνο %* 15%* (120τμ) 150* 150* 150* 75* */τέκνο %* 20%* (120τμ) 220* 220* 220* *Μείωσηαπότοφόρο.

12 Πίνακας 2: Παραμετροποίηση αρχικών δεδομένων (21x9) LeOn4 ΠΘ 2Π ΙΑΤΡ ΔΑΝ ΑΣΦ ΜΙΣΘ ΦΡΟΝ ΟΙΚ ΑΦΟΡ Παραμετροποίηση αρχικών 1 1 δεδομένων

13 Διαφάνεια 10 LeOn4 1.αντικείμενα,ματαβλητές. 2.Η κάθε μεταβλητή έχει κατηγοριοποιηθεί σε κλάσεις.πχ... 3.Οι κλάσεις μία μεταβλητής είναι οι ιδιότητες της και κάθε αντικείμενο χαρακτηρίζεται από μία και μόνοιδιότητα της μεταβλητής. 4ΜΕΙΟΝΕΚΤΗΜΑ: LeOn; 22/9/2006

14 LeOn5 ΠΘ Λογικός Πίνακας (0-1) Πίνακας 3: Λογικός Πίνακας (0 1) ΠΘ_1 ΠΘ_2 ΠΘ_3 ΠΘ_4 ΠΘ_ ΠΘ: 5 2Π: 5 ΙΑΤΡ: 3 ΑΝ: 4 ΑΣΦ: 6 ΜΙΣΘ: 4 ΦΡΟΝ: 6 ΟΙΚ: 7 ΑΦΟΡ: 6 ΣΥΝΟΛΟ 46

15 Διαφάνεια 11 LeOn5 1.Συσχετισμος ποσοτικων μεταβλητων (χρονικές περίοδοι) και ποιοτικών μεταβλητών (ιδιότητες φορολογικών παραμέτρων 2.Η κωδικοποίηση 0-1 εκφράζει την απουσία-παρουσία των ιδιοτήτων. 3.Καθε αντικείμενο χαρακτηρίζεται από την παρουσία μίας μόνο ιδιότητας μίας μεταβλητής.ως συνέπεια το άθροισμα της κάθε γραμμής είναι ίσο με 9, ενώ το άθροισμα κάθε στήλης είναι μεταβήτό και δηλώνει τη συχνότητα παρουσίας της ιδιότητας 4.Το σύνολο των μονάδων είναι 21χ9=189 LeOn; 23/9/2006

16 5. Ανιούσα Ιεραρχική Ταξινόμηση (1) CHIC Analysis Ανιούσα Ιεραρχική Ταξινόμηση Αποτελέσματα Κόμβοι της Α.Ι.Τ Περιγραφή των κλάσεων της Α.Ι.Τ Συμβολή των ιδιοτήτων (2) Δενδρόγραμμα της Α.Ι.Τ.

17 Φιλοσοφία Α.Ι.Τ. α, β, γ Σε κάθε βήμα αναζητείται ένα μονάχα ζεύγος αντικειμένων το οποίο υπερέχει έναντι των υπολοίπων πιθανών ζευγαριών σε ένα συγκεκριμένο κριτήριο, το κριτήριο της εσωταξικής αδράνειας. Παράδειγμα: α, β, γ 2ν-1 α, β, δ

18 Πίνακας 4: Κόμβοι της Ανιούσας Ιεραρχικής Ταξινόμησης Κόμβος A(I) B(I) εi Ιεσωτ Ιδιατ % μεταβ , , , , , , , , , ,021 0,021 4,091 0, ,033 0,053 4,058 0, ,033 0,086 4,025 0, ,107 0,194 3,917 0, ,111 0,305 3,806 0, ,21 0,515 3,596 0, ,487 1,003 3,108 0, ,583 1,585 2,526 0, ,748 2,333 1,778 0, ,778 3, , , ,243

19 Πίνακας 5: Περιγραφή των κλάσεων της Ανιούσας ιεραρχικής Ταξινόμησης Κόμβος Α(Ι) Β(Ι) Πλήθος

20 Το δενδρόγραμμα της Ανιούσας Ιεραρχικής Ταξινόμησης Υ > Χ e1

21 Ερμηνεία αποτελεσμάτων Τρεις κύριες αντιπαραθέσεις Αναδεικνύονται οι κυριότερες αλλαγές της πολιτικής των φορολογικών παραμέτρων από έτος σε έτος. Σημασία ομαδοποίησης

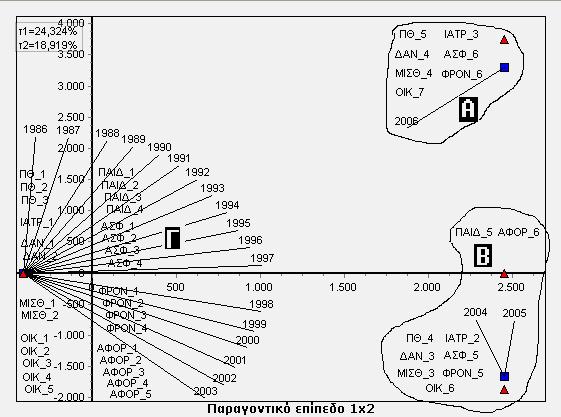

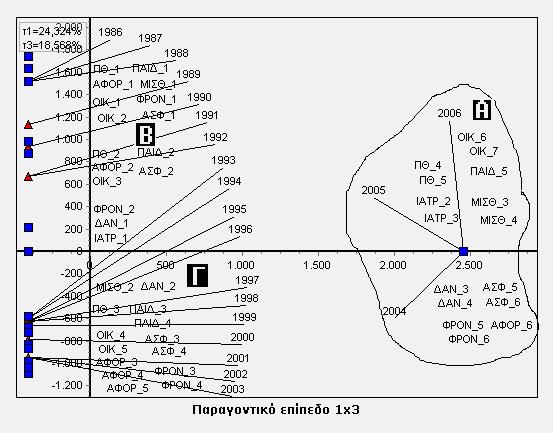

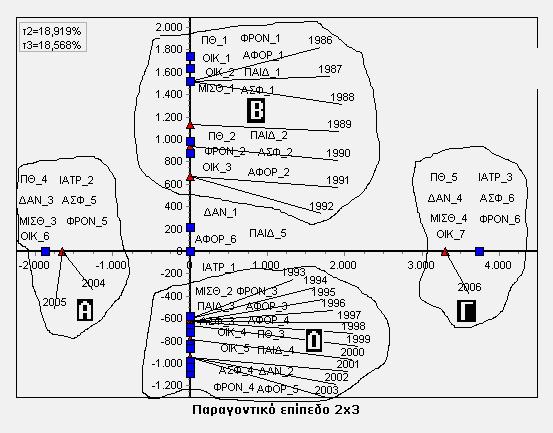

22 5. Παραγοντική Ανάλυση των Αντιστοιχιών (2) CHIC Analysis Παραγοντική Ανάλυση των Αντιστοιχιών Αποτελέσματα Σημαντικότητα Παραγοντικών Αξόνων Παράμετροι και συντεταγμένες των γραμμών Παράμετροι και συντεταγμένες των στηλών Παραγοντικά επίπεδα

23 Φιλοσοφία Π.Α.Α. Διαστάσεις Λογικού Πίνακα (0-1): 21 γραμμές x 46 στήλες Συντεταγμένες Προβολή των σημείων σε κοινό υποχώρο Διαστάσεις: min {21,46} -1=20 Παραγοντικοί άξονες Παραγοντικά επίπεδα

24 Πίνακας 9: Σημαντικότητα παραγοντικών αξόνων ΑΞΟΝΑΣ ΑΔΡΑΝΕΙΑ %ΕΡΜΗΝΕΙΑΣ ΑΘΡΟΙΣΜΑ ΡΑΒΔΟΓΡΑΜΜΑ ΧΑΡ. ΡΙΖΩΝ ,324 24,324 ************ 2 0,778 18,919 43,243 ********* 3 0,763 18,568 61,811 ********* 4 0,604 14,7 76,51 ******* 5 0,502 12,206 88,716 ****** 6 0,202 4,911 93,627 ** 7 0,111 2,703 96,329 * 8 0,079 1,92 98,249 * 9 0,032 0,79 99, ,023 0,557 99, ,017 0, ΣΥΝΟΛΟ 4,111

25 LeOn6

26 Διαφάνεια 21 LeOn6 1. Ti ekfrazei to mhden 2. h aitia ths omadopoihshs 3.H idia seira me thn AIT LeOn; 28/9/2006

27

28

29 Ερμηνεία αποτελεσμάτων Συμφωνία αποτελεσμάτων των δύο μεθόδων Τρεις σημαντικές αντιπαραθέσεις, όσον αφορά την αλλαγή της πολιτικής των φορολογικών παραμέτρων από έτος σε έτος Κατά συνέπεια τέσσερις ομαδοποιήσεις

30 Συμπεράσματα (1) Χρονικά Σημαντικά Πολιτική 1993 Πολιτική 2004 Πολιτική 2004 Πολιτική 2006 Πολιτική 2006 Πολιτική 1993 Υπό εξέταση: 1. Πλήθος αλλαγών των φορολογικών παραμέτρων στα υπόλοιπα έτη (από έτος σε έτος). 2. Χαρακτηριστικό των ετών όπου αναδείχθηκαν οι κυριότερες αντιπαραθέσεις.

31 Συμπεράσματα (2) Βηματισμός των αλλαγών: 1, 0, 4, 2, 1, 0, 6, 0, 2, 0, 0, 0, 1, 3, 1, 0, 0, 9, 0, 7 Παρουσιάζεται μικρή συχνότητα αλλαγής στην πολιτική των φορολογικών παραμέτρων.

32 e1

33 Συμπεράσματα (3) Βηματισμός των αλλαγών: 1, 0, 4, 2, 1, 0, 6, 0, 2, 0, 0, 0, 1, 3, 1, 0, 0, 9, 0, 7 Ομαδοποίηση: , , , , , 2006 Εκλογική περίοδος Εξαίρεση: η φορολογική πολιτική του έτους 2006

34

ΔΙΑΧΡΟΝΙΚΗ ΜΕΛΕΤΗ ΤΗΣ ΠΟΛΙΤΙΚΗΣ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΠΑΡΑΜΕΤΡΩΝ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΣΤΗΝ ΕΛΛΑΔΑ ( ) ΥΠΕΥΘΥΝΟΣ ΚΑΘΗΓΗΤΗΣ: Γ.

ΥΠΕΥΘΥΝΟΣ ΚΑΘΗΓΗΤΗΣ: Γ.") ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕΔΟΝΙΑΣ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΤΜΗΜΑ ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΠΛΗΡΟΦΟΡΙΚΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΣΤΗΝ ΠΟΛΥΔΙΑΣΤΑΤΗ ΣΤΑΤΙΣΤΙΚΗ ΑΝΑΛΥΣΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕΔΟΝΙΑΣ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΤΜΗΜΑ ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΠΛΗΡΟΦΟΡΙΚΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΣΤΗΝ ΠΟΛΥΔΙΑΣΤΑΤΗ ΣΤΑΤΙΣΤΙΚΗ ΑΝΑΛΥΣΗ

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

ΠΡΟΛΟΓΟΣ. Αθήνα 26/5/2008. Δημοσθένης Αναγνωστόπουλος. Γενικός Γραμματέας Πληροφοριακών Συστημάτων Υπουργείο Οικονομίας και Οικονομικών

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών παρέχει μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά δεδομένα

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών παρέχει μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά δεδομένα

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ. Αθήνα 15/4/2006. Δημοσθένης Αναγνωστόπουλος. Γενικός Γραμματέας Πληροφοριακών Συστημάτων Υπουργείο Οικονομίας και Οικονομικών

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών δημιούργησε μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών δημιούργησε μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

ΠΡΟΣΤ. ΔΙΑΦΟΡΑ ΤΕΚΜΗΡΙΟΥ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΑΚΙΝΗΤΗ ΠΕΡΙΟΥΣΙΑ

ETOS 2016 ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ ΚΑΙ ΟΙΚΟΓΕΝΕΙΑΚΟ ΑΠΟ ΚΑΘΕ ΚΑΤΗΓΟΡΙΑ ΠΡΟΕΛΕΥΣΗΣ ΚΑΤΑ ΤΟΣ ΟΙΚΟΓΕΝΕΙΑΚΟΥ ΤΟΣ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ (φορολογικών ΠΡΟΣΤ. ΔΙΑΦΟΡΑ ΤΕΚΜΗΡΙΟΥ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΜΕΡΙΣΜΑΤΑ-ΤΟΚΟΥΣ- ΔΙΚΑΙΩΜΑΤΑ ΚΑΙ

ETOS 2016 ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ ΚΑΙ ΟΙΚΟΓΕΝΕΙΑΚΟ ΑΠΟ ΚΑΘΕ ΚΑΤΗΓΟΡΙΑ ΠΡΟΕΛΕΥΣΗΣ ΚΑΤΑ ΤΟΣ ΟΙΚΟΓΕΝΕΙΑΚΟΥ ΤΟΣ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ (φορολογικών ΠΡΟΣΤ. ΔΙΑΦΟΡΑ ΤΕΚΜΗΡΙΟΥ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΜΕΡΙΣΜΑΤΑ-ΤΟΚΟΥΣ- ΔΙΚΑΙΩΜΑΤΑ ΚΑΙ

Γιάννης Αγιοργιωτάκης Μαθηματικός στο Σ.Δ.Ε. Αλεξανδρούπολης Παρουσίαση Σχολικό έτος 2004-2005

Γιάννης Αγιοργιωτάκης Μαθηματικός στο Σ.Δ.Ε. Αλεξανδρούπολης Παρουσίαση Σχολικό έτος 24-25 Τίτλος Τα ποσοστά στην Εφορία (Μια πρόταση διδασκαλίας των ποσοστών στo Σ.Δ.Ε.) Σκοποί και Στόχοι 1. Να εξοικειωθούν

Γιάννης Αγιοργιωτάκης Μαθηματικός στο Σ.Δ.Ε. Αλεξανδρούπολης Παρουσίαση Σχολικό έτος 24-25 Τίτλος Τα ποσοστά στην Εφορία (Μια πρόταση διδασκαλίας των ποσοστών στo Σ.Δ.Ε.) Σκοποί και Στόχοι 1. Να εξοικειωθούν

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Συμπλήρωμα Β' έκδοσης του συγγράμματος με τίτλο «Η ανάλωση κεφαλαίου. Θεωρία και πράξη», σχετικά με την ενότητα 1.8. (σελ. 63) του κεφαλαίου Α'

του κεφαλαίου Α'") Συμπλήρωμα Β' έκδοσης του συγγράμματος με τίτλο «Η ανάλωση κεφαλαίου. Θεωρία και πράξη», σχετικά με την ενότητα 1.8. (σελ. 63) του κεφαλαίου Α' (προστέθηκε νέο περιεχόμενο στο τέλος της σελίδας 153 της

Συμπλήρωμα Β' έκδοσης του συγγράμματος με τίτλο «Η ανάλωση κεφαλαίου. Θεωρία και πράξη», σχετικά με την ενότητα 1.8. (σελ. 63) του κεφαλαίου Α' (προστέθηκε νέο περιεχόμενο στο τέλος της σελίδας 153 της

Παράδειγμα 1. Αντίθετα, οφείλεται εισφορά αλληλεγγύης, δεδομένου ότι από την βεβαίωση αποδοχών δεν προκύπτει καμία παρακράτηση

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ. www.geotrian.gr

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

Η Παραγοντική Ανάλυση των Αντιστοιχιών µέσω του λογισµικού CHIC Analysis

Η Παραγοντική Ανάλυση των Αντιστοιχιών µέσω του λογισµικού Άγγελος Μάρκος, Γεώργιος Μενεξές, Γιάννης Παπαδηµητρίου Τµήµα Εφαρµοσµένης Πληροφορικής, Πανεπιστήµιο Μακεδονίας Εισαγωγή Το C.HI.C. (Correspondence

Η Παραγοντική Ανάλυση των Αντιστοιχιών µέσω του λογισµικού Άγγελος Μάρκος, Γεώργιος Μενεξές, Γιάννης Παπαδηµητρίου Τµήµα Εφαρµοσµένης Πληροφορικής, Πανεπιστήµιο Μακεδονίας Εισαγωγή Το C.HI.C. (Correspondence

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ Τµήµα Εφαρµοσµένης Πληροφορικής

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ Τµήµα Εφαρµοσµένης Πληροφορικής Βοήθεια στην Ερµηνεία των Αποτελεσµάτων της Παραγοντικής Ανάλυσης των Αντιστοιχιών & Αλγόριθµοι Κατασκευής και Ανάλυσης Ειδικών Πινάκων Εισόδου Η

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ Τµήµα Εφαρµοσµένης Πληροφορικής Βοήθεια στην Ερµηνεία των Αποτελεσµάτων της Παραγοντικής Ανάλυσης των Αντιστοιχιών & Αλγόριθµοι Κατασκευής και Ανάλυσης Ειδικών Πινάκων Εισόδου Η

ΤΑ ΝΕΑ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΚΑΙ ΠΩΣ ΕΧΟΥΝ ΕΠΗΡΕΑΣΕΙ ΤΗΝ ΚΟΙΝΩΝΙΑ ΜΑΣ

ΤΑ ΝΕΑ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΚΑΙ ΠΩΣ ΕΧΟΥΝ ΕΠΗΡΕΑΣΕΙ ΤΗΝ ΚΟΙΝΩΝΙΑ ΜΑΣ ΕΙΣΑΓΩΓΗ Το 2010 παρουσιάστηκε στην Ελλάδα η μεγαλύτερη δημοσιονομική κρίση στη μεταπολεμική περίοδο. Οι δύο βασικές συνιστώσες της κρίσης

ΤΑ ΝΕΑ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΚΑΙ ΠΩΣ ΕΧΟΥΝ ΕΠΗΡΕΑΣΕΙ ΤΗΝ ΚΟΙΝΩΝΙΑ ΜΑΣ ΕΙΣΑΓΩΓΗ Το 2010 παρουσιάστηκε στην Ελλάδα η μεγαλύτερη δημοσιονομική κρίση στη μεταπολεμική περίοδο. Οι δύο βασικές συνιστώσες της κρίσης

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Τάσος Γιαννίτσης, Εθνικό Καποδιστριακό Πανεπιστήμιο Αθηνών Σταύρος Ζωγραφάκης, Γεωπονικό Πανεπιστήμιο Αθηνών

Τάσος Γιαννίτσης, Εθνικό Καποδιστριακό Πανεπιστήμιο Αθηνών Σταύρος Ζωγραφάκης, Γεωπονικό Πανεπιστήμιο Αθηνών 1 1. Συνολικά εισοδήματα (σε εκατ. ) 2008 2012 Μεταβολή % Σύνολο εισοδήματος: 120,789 93,481-22.6

Τάσος Γιαννίτσης, Εθνικό Καποδιστριακό Πανεπιστήμιο Αθηνών Σταύρος Ζωγραφάκης, Γεωπονικό Πανεπιστήμιο Αθηνών 1 1. Συνολικά εισοδήματα (σε εκατ. ) 2008 2012 Μεταβολή % Σύνολο εισοδήματος: 120,789 93,481-22.6

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 2 Οικογένεια η οποία αποτελείται από ένα ζεύγος με δύο ανήλικα προστατευόμενα τέκνα. Για το προηγούμενο έτος υπάρχουν τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 2 Οικογένεια η οποία αποτελείται από ένα ζεύγος με δύο ανήλικα προστατευόμενα τέκνα. Για το προηγούμενο έτος υπάρχουν τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΕΝΗ ΕΝΗΜΕΡΩ ΕΡΩΤΙΚΟ ΔΕΛΤ ΕΛΤΙΟ

Θέσις ΣΥΜΒΟΥΛΟΙ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ Ε.Π.Ε. Μαιάνδρου 15, 115 28 Αθήνα, τηλ. 210 7292365-366 Fax: 210 7290942 e-mail: th@thesisltd.com - www.thesisltd.com ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ Νοέμβριος 2011 Οι πληροφορίες

Θέσις ΣΥΜΒΟΥΛΟΙ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ Ε.Π.Ε. Μαιάνδρου 15, 115 28 Αθήνα, τηλ. 210 7292365-366 Fax: 210 7290942 e-mail: th@thesisltd.com - www.thesisltd.com ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ Νοέμβριος 2011 Οι πληροφορίες

Φορολογία μισθωτών και εισοδημάτων από ενοίκια

Του Νικόλαου Μανωλίτση, Φοροτεχνικού Φορολογία μισθωτών και εισοδημάτων από ενοίκια Παράδοξα και παράλογα βάσει του προσχεδίου νόμου Κάθε φοροτεχνικός διαβάζοντας το προσχέδιο του νόμου για τη φορολογία

Του Νικόλαου Μανωλίτση, Φοροτεχνικού Φορολογία μισθωτών και εισοδημάτων από ενοίκια Παράδοξα και παράλογα βάσει του προσχεδίου νόμου Κάθε φοροτεχνικός διαβάζοντας το προσχέδιο του νόμου για τη φορολογία

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

ΕΡΩΤΗΣΕΙΣ ΓΙΑ ΤΙΣ ΕΞΕΤΑΣΕΙΣ. 2. Τι περιλαμβάνει ο στενός και τι ο ευρύτερος δημόσιος τομέας και με βάση ποια λογική γίνεται ο διαχωρισμός μεταξύ τους;

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

ΑΠΟΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΤΑΞΙΝΟΜΗΣΗ ΣΕ ΠΟΙΟΤΙΚΕΣ ΜΕΤΑΒΛΗΤΈΣ (ΤΑΞΙΝΟΜΗΣΗ ΣΕ ΛΟΓΙΚΑ ΔΕΔΟΜΕΝΑ)

") «ΣΠ0ΥΔΑI», Τόμος 47, Τεύχος 3o-4o, Πανεπιστήμιο Πειραιώς / «SPOUDAI», Vol. 47, No 3-4, University of Piraeus ΑΠΟΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΤΑΞΙΝΟΜΗΣΗ ΣΕ ΠΟΙΟΤΙΚΕΣ ΜΕΤΑΒΛΗΤΈΣ (ΤΑΞΙΝΟΜΗΣΗ ΣΕ ΛΟΓΙΚΑ ΔΕΔΟΜΕΝΑ) Υπό Γιάννης

«ΣΠ0ΥΔΑI», Τόμος 47, Τεύχος 3o-4o, Πανεπιστήμιο Πειραιώς / «SPOUDAI», Vol. 47, No 3-4, University of Piraeus ΑΠΟΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΤΑΞΙΝΟΜΗΣΗ ΣΕ ΠΟΙΟΤΙΚΕΣ ΜΕΤΑΒΛΗΤΈΣ (ΤΑΞΙΝΟΜΗΣΗ ΣΕ ΛΟΓΙΚΑ ΔΕΔΟΜΕΝΑ) Υπό Γιάννης

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

1. Η αναδιανομή του εισοδήματος δεν είναι μία από τις βασικές οικονομικές λειτουργίες του κράτους.

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

Αντικείμενο της φορολογίας εισοδήματος για τους φορολογικούς κατοίκους της Ελλάδας είναι το παγκόσμιο εισόδημα τους.

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

«ΣΤΑΤΙΣΤΙΚΗ ΕΡΕΥΝΑ ΚΑΙ ΑΝΑΛΥΣΗ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΗΛΕΚΤΡΟΝΙΚΗΣ ΠΡΟΒΟΛΗΣ ΣΤΗΝ ΚΥΠΡΙΑΚΗ ΑΓΟΡΑ»

Π.Μ.Σ. ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗ: ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΠΛΗΡΟΦΟΡΙΚΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΜΑΤΡΑΚΑΣ ΘΩΜΑΣ «ΣΤΑΤΙΣΤΙΚΗ ΕΡΕΥΝΑ ΚΑΙ ΑΝΑΛΥΣΗ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΗΛΕΚΤΡΟΝΙΚΗΣ ΠΡΟΒΟΛΗΣ ΣΤΗΝ ΚΥΠΡΙΑΚΗ ΑΓΟΡΑ» ΕΠΙΒΛΕΠΩΝ

Π.Μ.Σ. ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗ: ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΠΛΗΡΟΦΟΡΙΚΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΜΑΤΡΑΚΑΣ ΘΩΜΑΣ «ΣΤΑΤΙΣΤΙΚΗ ΕΡΕΥΝΑ ΚΑΙ ΑΝΑΛΥΣΗ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΗΛΕΚΤΡΟΝΙΚΗΣ ΠΡΟΒΟΛΗΣ ΣΤΗΝ ΚΥΠΡΙΑΚΗ ΑΓΟΡΑ» ΕΠΙΒΛΕΠΩΝ

ΦΟΒΕΡΑ ΠΡΟΣΤΑΣΙΑ Α.Ε. ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

Φορολογικό σοκ για εκατοντάδες χιλιάδες αγρότες, ιδιοκτήτες ακινήτων, εργαζόμενους με "μπλοκάκια", ανέργους και φοιτητές!

Φορολογικό σοκ για εκατοντάδες χιλιάδες αγρότες, ιδιοκτήτες ακινήτων, εργαζόμενους με "μπλοκάκια", ανέργους και φοιτητές! * Θα πληρώσουν το 2015 υπέρογκα χαράτσια χάρη στο νέο Κώδικα Φορολογίας Εισοδήματος

Φορολογικό σοκ για εκατοντάδες χιλιάδες αγρότες, ιδιοκτήτες ακινήτων, εργαζόμενους με "μπλοκάκια", ανέργους και φοιτητές! * Θα πληρώσουν το 2015 υπέρογκα χαράτσια χάρη στο νέο Κώδικα Φορολογίας Εισοδήματος

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΑΛΓΟΡΙΘΜΟΣ ΕΠΙΛΟΓΗΣ ΥΠΟΠΙΝΑΚΑ ΜΕ ΤΗΝ ΠΛΗΣΙΕΣΤΕΡΗ ΑΠΕΙΚΟΝΙΣΗ ΜΕΣΩ ΤΗΣ AFC ΣΤΟ ΓΕΝΙΚΕΥΜΕΝΟ ΠΙΝΑΚΑ

Ελληνικό Στατιστικό Ινστιτούτο Πρακτικά 18 ου Πανελληνίου Συνεδρίου Στατιστικής (2005) σελ.247-256 ΑΛΓΟΡΙΘΜΟΣ ΕΠΙΛΟΓΗΣ ΥΠΟΠΙΝΑΚΑ ΜΕ ΤΗΝ ΠΛΗΣΙΕΣΤΕΡΗ ΑΠΕΙΚΟΝΙΣΗ ΜΕΣΩ ΤΗΣ AFC ΣΤΟ ΓΕΝΙΚΕΥΜΕΝΟ ΠΙΝΑΚΑ ΣΥΜΠΤΩΣΕΩΝ

Ελληνικό Στατιστικό Ινστιτούτο Πρακτικά 18 ου Πανελληνίου Συνεδρίου Στατιστικής (2005) σελ.247-256 ΑΛΓΟΡΙΘΜΟΣ ΕΠΙΛΟΓΗΣ ΥΠΟΠΙΝΑΚΑ ΜΕ ΤΗΝ ΠΛΗΣΙΕΣΤΕΡΗ ΑΠΕΙΚΟΝΙΣΗ ΜΕΣΩ ΤΗΣ AFC ΣΤΟ ΓΕΝΙΚΕΥΜΕΝΟ ΠΙΝΑΚΑ ΣΥΜΠΤΩΣΕΩΝ

ΈΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΒΑΣΙΛΟΠΟΥΛΟΥ ΑΓΓΕΛΙΚΗ

ΈΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΒΑΣΙΛΟΠΟΥΛΟΥ ΑΓΓΕΛΙΚΗ ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ΦΟΡΟΣ Ονομάζεται η αναγκαστική χρηματική εισφορά των πολιτών προς το κράτος ή προς νομικό πρόσωπο χωρίς ειδική αντιπαροχή. Αναγκαστική

ΈΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΒΑΣΙΛΟΠΟΥΛΟΥ ΑΓΓΕΛΙΚΗ ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ΦΟΡΟΣ Ονομάζεται η αναγκαστική χρηματική εισφορά των πολιτών προς το κράτος ή προς νομικό πρόσωπο χωρίς ειδική αντιπαροχή. Αναγκαστική

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΡΑΚΗΣ Τμήμα Επιστήμης Φυσικής Αγωγής και Αθλητισμού Πρόγραμμα Διδακτορικών Σπουδών ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΝΤΥΠΟ ΜΑΘΗΜΑΤΟΣ

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΡΑΚΗΣ Τμήμα Επιστήμης Φυσικής Αγωγής και Αθλητισμού Πρόγραμμα Διδακτορικών Σπουδών ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΝΤΥΠΟ ΜΑΘΗΜΑΤΟΣ 1. ΤΙΤΛΟΣ ΜΑΘΗΜΑΤΟΣ: Προχωρημένη Στατιστική 2. ΠΕΡΙΓΡΑΜΜΑ ΕΙΣΗΓΗΣΕΩΝ

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΡΑΚΗΣ Τμήμα Επιστήμης Φυσικής Αγωγής και Αθλητισμού Πρόγραμμα Διδακτορικών Σπουδών ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΝΤΥΠΟ ΜΑΘΗΜΑΤΟΣ 1. ΤΙΤΛΟΣ ΜΑΘΗΜΑΤΟΣ: Προχωρημένη Στατιστική 2. ΠΕΡΙΓΡΑΜΜΑ ΕΙΣΗΓΗΣΕΩΝ

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα. Φεβρουάριος Εισαγωγή

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες Δυσβάστακτο θα είναι το καθεστώς τεκμαρτής

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες Δυσβάστακτο θα είναι το καθεστώς τεκμαρτής

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

Ποσοτική & Ποιοτική Ανάλυση εδομένων Βασικές Έννοιες. Παιδαγωγικό Τμήμα ημοτικής Εκπαίδευσης ημοκρίτειο Πανεπιστήμιο Θράκης Αλεξανδρούπολη 2013-2014

Ποσοτική & Ποιοτική Ανάλυση εδομένων Βασικές Έννοιες Παιδαγωγικό Τμήμα ημοτικής Εκπαίδευσης ημοκρίτειο Πανεπιστήμιο Θράκης Αλεξανδρούπολη 2013-2014 Περιγραφική και Επαγωγική Στατιστική Η περιγραφική στατιστική

Ποσοτική & Ποιοτική Ανάλυση εδομένων Βασικές Έννοιες Παιδαγωγικό Τμήμα ημοτικής Εκπαίδευσης ημοκρίτειο Πανεπιστήμιο Θράκης Αλεξανδρούπολη 2013-2014 Περιγραφική και Επαγωγική Στατιστική Η περιγραφική στατιστική

πηγη esos.gr ΕΓΚΥΚΛΙΟΣ - ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΜΙΣΘΟΥΣ ΗΜΕΡΟΜΙΣΘΙΑ ΣΥΝΤΑΞΕΙΣ ΑΠ

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΝΤΥΠΟ ΑΡ.20. Φορολογική Μεταρρύθμιση Κύπρου - Ιούλιος 2002 Αύγουστος 2006

ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΝΤΥΠΟ ΑΡ.20 Φορολογική Μεταρρύθμιση Κύπρου - Ιούλιος 2002 Αύγουστος 2006 Γενικά Η φορολογική μεταρρύθμιση του 2002 είναι η σημαντικότερη και η πιο ουσιαστική που έγινε από την εγκαθίδρυση

ΠΛΗΡΟΦΟΡΙΑΚΟ ΕΝΤΥΠΟ ΑΡ.20 Φορολογική Μεταρρύθμιση Κύπρου - Ιούλιος 2002 Αύγουστος 2006 Γενικά Η φορολογική μεταρρύθμιση του 2002 είναι η σημαντικότερη και η πιο ουσιαστική που έγινε από την εγκαθίδρυση

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

Π.Ο.Φ.Ε.Ε. Ε.Φ.Ε.Ε.Α Φορολογικό Πανόραμα «φορολογία νομικών προσώπων και νομικών οντοτήτων» υποκείµενα του φόρου νοµικά πρόσωπα:

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

Έκθεση Ανάλυσης Φορολογικών Δαπανών

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου Τι ίσχυε και τι θα ισχύσει με βάση το νέο καθεστώς. Ένας χρηστικός οδηγός για το πώς θα φορολογηθούν

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου Τι ίσχυε και τι θα ισχύσει με βάση το νέο καθεστώς. Ένας χρηστικός οδηγός για το πώς θα φορολογηθούν

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ ΜΕ ΤΗ ΜΕΘΟΔΟ ΤΗΣ ΠΑΡΑΓΟΝΤΙΚΗΣ ΑΝΑΛΥΣΗΣ

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ ΜΕ ΤΗ ΜΕΘΟΔΟ ΤΗΣ ΠΑΡΑΓΟΝΤΙΚΗΣ ΑΝΑΛΥΣΗΣ Καθηγητής : Θεόφιλος Παπαδημητρίου Τμήμα : ΔΟΣΑ (Μεταπτυχιακό) Δημικρίτειο Πανεπιστήμιο Θράκης Φεβρουάριος 2013 Επιβλέπων Συντάκτης Διεύθυνση Τηλέφωνο

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ ΜΕ ΤΗ ΜΕΘΟΔΟ ΤΗΣ ΠΑΡΑΓΟΝΤΙΚΗΣ ΑΝΑΛΥΣΗΣ Καθηγητής : Θεόφιλος Παπαδημητρίου Τμήμα : ΔΟΣΑ (Μεταπτυχιακό) Δημικρίτειο Πανεπιστήμιο Θράκης Φεβρουάριος 2013 Επιβλέπων Συντάκτης Διεύθυνση Τηλέφωνο

Μελέτη της φορολογικής πολιτικής του κώδικα φορολογίας εισοδήµατος στην Ελλάδα (1994-2009)

") ΤΕΤΡΑ ΙΑ ΑΝΑΛΥΣΗΣ Ε ΟΜΕΝΩΝ, ΤΕΥΧΟΣ 15 (σσ. 90-100) DATA ANALYSIS BULLETIN, ISSUE 15 (pp. 90-100) Μελέτη της φορολογικής πολιτικής του κώδικα φορολογίας εισοδήµατος στην Ελλάδα (1994-2009) Περίληψη Λεωνίδας

ΤΕΤΡΑ ΙΑ ΑΝΑΛΥΣΗΣ Ε ΟΜΕΝΩΝ, ΤΕΥΧΟΣ 15 (σσ. 90-100) DATA ANALYSIS BULLETIN, ISSUE 15 (pp. 90-100) Μελέτη της φορολογικής πολιτικής του κώδικα φορολογίας εισοδήµατος στην Ελλάδα (1994-2009) Περίληψη Λεωνίδας

ΚΕΦΑΛΑΙΟ 2ο Σ/Λ & Πολλαπλής Επιλογής Αντικείμενο μελέτης της μακροοικονομίας είναι (μεταξύ άλλων) η:

η:") ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

Οδηγίες Χρήσης του CHIC Analysis v1.1

1 Α0. Εισαγωγή Το υπολογιστικό περιβάλλον CHIC Analysis ανήκει στην οικογένεια του λογισµικού των µεθόδων της Πολυδιάστατης Στατιστικής Ανάλυσης (Multivatiate Statistics). Ειδικότερα, το λογισµικό ενσωµατώνει

1 Α0. Εισαγωγή Το υπολογιστικό περιβάλλον CHIC Analysis ανήκει στην οικογένεια του λογισµικού των µεθόδων της Πολυδιάστατης Στατιστικής Ανάλυσης (Multivatiate Statistics). Ειδικότερα, το λογισµικό ενσωµατώνει

Επιβαρύνσεις παντού Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Επιβαρύνσεις παντού Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες Μετά από έξι χρόνια απανωτών φορολογικών

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Επιβαρύνσεις παντού Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες Μετά από έξι χρόνια απανωτών φορολογικών

Εκστρατεία Ενημέρωσης Κατοίκων Εξωτερικού και Επαναπατρισθέντων

Εκστρατεία Ενημέρωσης Κατοίκων Εξωτερικού και Επαναπατρισθέντων ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΘΗΝΑ, ΔΕΚΕΜΒΡΙΟΣ 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

Εκστρατεία Ενημέρωσης Κατοίκων Εξωτερικού και Επαναπατρισθέντων ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΘΗΝΑ, ΔΕΚΕΜΒΡΙΟΣ 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

1. ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ

1. ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ Ο φόρος προστιθέμενης αξίας (εφεξής: ο ΦΠΑ) επιβάλλεται επί της πώλησης αγαθών και της παροχής υπηρεσιών από μια εταιρεία, επιτηδευματία ή μεμονωμένα άτομα, σύμφωνα με τις

1. ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ Ο φόρος προστιθέμενης αξίας (εφεξής: ο ΦΠΑ) επιβάλλεται επί της πώλησης αγαθών και της παροχής υπηρεσιών από μια εταιρεία, επιτηδευματία ή μεμονωμένα άτομα, σύμφωνα με τις

Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων κρύβουν και φέτος οι διατάξεις για τα τεκμήρια διαβίωσης.

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

Ευχόµαστε σε όλες και όλους καλό µήνα, µε υγεία και δύναµη.

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός Ιουλίου 2019 Ευχόµαστε σε όλες και όλους καλό µήνα, µε υγεία και δύναµη. Παραθέτουµε τις σηµαντικότερες φορολογικές και λοιπές υποχρεώσεις του µηνός

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός Ιουλίου 2019 Ευχόµαστε σε όλες και όλους καλό µήνα, µε υγεία και δύναµη. Παραθέτουµε τις σηµαντικότερες φορολογικές και λοιπές υποχρεώσεις του µηνός

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10") ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

ΔΙΑΧΡΟΝΙΚΗ ΕΞΕΛΙΞΗ ΤΗΣ ΣΧΕΤΙΚΗΣ ΘΕΣΗΣ ΝΟΜΙΣΜΑΤΙΚΟΥΣ ΚΑΙ ΤΟΥΣ ΠΡΑΓΜΑΤΙΚΟΥΣ ΔΕΙΚΤΕΣ

Ελληνικό Στατιστικό Ινστιτούτο Πρακτικά 18 ου Πανελληνίου Συνεδρίου Στατιστικής (2005) σελ.283-290 ΔΙΑΧΡΟΝΙΚΗ ΕΞΕΛΙΞΗ ΤΗΣ ΣΧΕΤΙΚΗΣ ΘΕΣΗΣ ΤΩΝ 15 ΧΩΡΩΝ ΜΕΛΩΝ ΤΗΣ ΕΕ ΩΣ ΠΡΟΣ ΤΟΥΣ ΝΟΜΙΣΜΑΤΙΚΟΥΣ ΚΑΙ ΤΟΥΣ ΠΡΑΓΜΑΤΙΚΟΥΣ

Ελληνικό Στατιστικό Ινστιτούτο Πρακτικά 18 ου Πανελληνίου Συνεδρίου Στατιστικής (2005) σελ.283-290 ΔΙΑΧΡΟΝΙΚΗ ΕΞΕΛΙΞΗ ΤΗΣ ΣΧΕΤΙΚΗΣ ΘΕΣΗΣ ΤΩΝ 15 ΧΩΡΩΝ ΜΕΛΩΝ ΤΗΣ ΕΕ ΩΣ ΠΡΟΣ ΤΟΥΣ ΝΟΜΙΣΜΑΤΙΚΟΥΣ ΚΑΙ ΤΟΥΣ ΠΡΑΓΜΑΤΙΚΟΥΣ

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

Γενικό Σχέδιο Υγείας Μαρτίου Γενικό Σχέδιο υγείας

28-29 Μαρτίου 2019 Γενικό Σχέδιο υγείας 1 Υποχρέωση καταβολής εισφορών 19.-(1) Υποχρέωση για καταβολή εισφορών δυνάμει του Νόμου αυτού έχει- (α) Κάθε μισθωτός σε ποσοστό 2,65% (1,70%) επί των αποδοχών

28-29 Μαρτίου 2019 Γενικό Σχέδιο υγείας 1 Υποχρέωση καταβολής εισφορών 19.-(1) Υποχρέωση για καταβολή εισφορών δυνάμει του Νόμου αυτού έχει- (α) Κάθε μισθωτός σε ποσοστό 2,65% (1,70%) επί των αποδοχών

Ευχόµαστε σε όλες και όλους καλό µήνα µε υγεία και δύναµη.

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός εκεµβρίου 2018 Ευχόµαστε σε όλες και όλους καλό µήνα µε υγεία και δύναµη. Παραθέτουµε τις σηµαντικότερες φορολογικές και λοιπές υποχρεώσεις του µηνός

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός εκεµβρίου 2018 Ευχόµαστε σε όλες και όλους καλό µήνα µε υγεία και δύναµη. Παραθέτουµε τις σηµαντικότερες φορολογικές και λοιπές υποχρεώσεις του µηνός

Φο ρ ο λ ο γ ί α Κωδικός - Διοίκησης και Οικονομίας Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018 10/Μαρ/2019 09:04 ΤουΣπύρου Δημητρέλη Ηέναρξη της υποβολής των φετινών φορολογικών δηλώσεων δεν απέχει πολύ χρονικά. Ο σχεδιασμός της φορολογικής διοίκησης

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018 10/Μαρ/2019 09:04 ΤουΣπύρου Δημητρέλη Ηέναρξη της υποβολής των φετινών φορολογικών δηλώσεων δεν απέχει πολύ χρονικά. Ο σχεδιασμός της φορολογικής διοίκησης

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

Φορολογία Φυσικών Προσώπων

Φορολογία Φυσικών Προσώπων Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 6 Φορολογία φυσικών προσώπων 01 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1.1 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ

Φορολογία Φυσικών Προσώπων Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 6 Φορολογία φυσικών προσώπων 01 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1.1 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός Οκτωβρίου 2018

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός Οκτωβρίου 2018 [01.10.2018] Ευχόµαστε σε όλες και όλους καλό µήνα µε υγεία και δύναµη. Παραθέτουµε τις σηµαντικότερες φορολογικές και λοιπές υποχρεώσεις

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός Οκτωβρίου 2018 [01.10.2018] Ευχόµαστε σε όλες και όλους καλό µήνα µε υγεία και δύναµη. Παραθέτουµε τις σηµαντικότερες φορολογικές και λοιπές υποχρεώσεις

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση.

1 Ομάδα Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. 1. Η συνολική παραγωγή µιας χώρας µελετάται από τη µικροοικονοµία.

1 Ομάδα Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. 1. Η συνολική παραγωγή µιας χώρας µελετάται από τη µικροοικονοµία.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210

1) ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ - Ν. 2238/1994 (Κ.Φ.Ε.)

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ - Ν. 2238/1994 (Κ.Φ.Ε.)") Αθήνα, 30 Ιουνίου 2010. ΘΕΜΑ: ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΚΟΙΝΩΦΕΛΩΝ ΙΔΡΥΜΑΤΩΝ 1) ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ 2) ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ 3) ΦΟΡΟΛΟΓΙΑ ΔΩΡΕΩΝ -------------------------------------------------

Αθήνα, 30 Ιουνίου 2010. ΘΕΜΑ: ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΚΟΙΝΩΦΕΛΩΝ ΙΔΡΥΜΑΤΩΝ 1) ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ 2) ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ 3) ΦΟΡΟΛΟΓΙΑ ΔΩΡΕΩΝ -------------------------------------------------

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

Ποσοτικές Μέθοδοι Ανάλυσης στις Κοινωνικές Επιστήμες

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ποσοτικές Μέθοδοι Ανάλυσης στις Κοινωνικές Επιστήμες Ενότητα 8 : Παραγοντική Ανάλυση Αντιστοιχιών. Θεόδωρος Χατζηπαντελής Άδειες Χρήσης

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ποσοτικές Μέθοδοι Ανάλυσης στις Κοινωνικές Επιστήμες Ενότητα 8 : Παραγοντική Ανάλυση Αντιστοιχιών. Θεόδωρος Χατζηπαντελής Άδειες Χρήσης

ΤΟ ΛΟΓΙΣΜΙΚΟ -MAD- Δρ. Δημήτριος Καραπιστόλης Τεχνολογικό Εκπαιδευτικό Ίδρυμα Θεσσαλονίκης ΠΕΡΙΛΗΨΗ

ΤΟ ΛΟΓΙΣΜΙΚΟ -MAD- Δρ. Δημήτριος Καραπιστόλης Τεχνολογικό Εκπαιδευτικό Ίδρυμα Θεσσαλονίκης ΠΕΡΙΛΗΨΗ Με την παρούσα εργασία, παρουσιάζεται το λογισμικό Méthodes d Analyse des Données (M.A.D),το οποίο είναι

ΤΟ ΛΟΓΙΣΜΙΚΟ -MAD- Δρ. Δημήτριος Καραπιστόλης Τεχνολογικό Εκπαιδευτικό Ίδρυμα Θεσσαλονίκης ΠΕΡΙΛΗΨΗ Με την παρούσα εργασία, παρουσιάζεται το λογισμικό Méthodes d Analyse des Données (M.A.D),το οποίο είναι

Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις Πώς θα φορολογηθούν εισοδήματα από επιδόματα ανεργίας

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις Πώς θα φορολογηθούν εισοδήματα από επιδόματα ανεργίας

ΚΕΝΤΡΙΚΗ Δ/ΝΣΗ ΣΠΟΥΔΩΝ ΚΑΙ ΦΟΙΤΗΤΙΚΗΣ ΜΕΡΙΜΝΑΣ. Κωδικοποίηση Νομοθεσίας για το Φοιτητικό Στεγαστικό Επίδομα

ΚΕΝΤΡΙΚΗ Δ/ΝΣΗ ΣΠΟΥΔΩΝ ΚΑΙ ΦΟΙΤΗΤΙΚΗΣ ΜΕΡΙΜΝΑΣ Κωδικοποίηση Νομοθεσίας για το Φοιτητικό Στεγαστικό Επίδομα Μυτιλήνη 31.03.2015 Το φοιτητικό στεγαστικό επίδομα καταβάλλεται σύμφωνα με το άρθρο 10 του Ν.

ΚΕΝΤΡΙΚΗ Δ/ΝΣΗ ΣΠΟΥΔΩΝ ΚΑΙ ΦΟΙΤΗΤΙΚΗΣ ΜΕΡΙΜΝΑΣ Κωδικοποίηση Νομοθεσίας για το Φοιτητικό Στεγαστικό Επίδομα Μυτιλήνη 31.03.2015 Το φοιτητικό στεγαστικό επίδομα καταβάλλεται σύμφωνα με το άρθρο 10 του Ν.

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός Ιουνίου και 1ης Ιουλίου 2019

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός Ιουνίου και 1ης Ιουλίου 2019 [03.06.2019] Ευχόµαστε σε όλες και όλους καλό µήνα, καλό καλοκαίρι µε υγεία και δύναµη. Μπήκαµε ήδη στον Ιούνιο. Ένας µήνας

Σηµαντικές φορολογικές και λοιπές υποχρεώσεις µηνός Ιουνίου και 1ης Ιουλίου 2019 [03.06.2019] Ευχόµαστε σε όλες και όλους καλό µήνα, καλό καλοκαίρι µε υγεία και δύναµη. Μπήκαµε ήδη στον Ιούνιο. Ένας µήνας

2. Για την ομοιόμορφη εφαρμογή αυτών των διατάξεων, σας παρέχουμε τις ακόλουθες οδηγίες:

Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθιο, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2005. 1. Σχετικά με το παραπάνω θέμα, σας γνωρίζουμε

Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθιο, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2005. 1. Σχετικά με το παραπάνω θέμα, σας γνωρίζουμε

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #7 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΕΛΕΥΘΕΡΙΑ ΕΠΑΓΓΕΛΜΑΤΑ E3 Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #7 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΕΛΕΥΘΕΡΙΑ ΕΠΑΓΓΕΛΜΑΤΑ E3 Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α2 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α2 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες Αναλυτικός οδηγός

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-2-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1405 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-2-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1405 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Στατιστική II Διάλεξη 1 η : Εισαγωγή-Επανάληψη βασικών εννοιών Εβδομάδα 1 η : ,

Μάθημα: Στατιστική II Διάλεξη 1 η : Εισαγωγή-Επανάληψη βασικών εννοιών Εβδομάδα 1 η : ,") Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Στατιστική II Διάλεξη 1 η : Εισαγωγή-Επανάληψη βασικών εννοιών Εβδομάδα 1 η :1-0-017, 3-0-017 Διδάσκουσα: Κοντογιάννη Αριστούλα Σκοπός του μαθήματος Η παρουσίαση

Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Στατιστική II Διάλεξη 1 η : Εισαγωγή-Επανάληψη βασικών εννοιών Εβδομάδα 1 η :1-0-017, 3-0-017 Διδάσκουσα: Κοντογιάννη Αριστούλα Σκοπός του μαθήματος Η παρουσίαση

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

Αυτοαπασχολούμενων Κλάδου Κύριας Ασφάλισης Αγροτών (ΟΓΑ) από 01/01/2017

από 01/01/2017") Πίνακας περιεχομένων Εγκύκλιος Ε.Φ.Κ.Α. αρ. 3/2017 Κανόνες υπολογισμού ασφαλιστικών εισφορών Αυτοαπασχολούμενων Κλάδου Κύριας Ασφάλισης Αγροτών (ΟΓΑ) από 01/01/2017 ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ και ΕΛΕΓΧΩΝ Δ/ΝΣΗ

Πίνακας περιεχομένων Εγκύκλιος Ε.Φ.Κ.Α. αρ. 3/2017 Κανόνες υπολογισμού ασφαλιστικών εισφορών Αυτοαπασχολούμενων Κλάδου Κύριας Ασφάλισης Αγροτών (ΟΓΑ) από 01/01/2017 ΓΕΝ. Δ/ΝΣΗ ΕΙΣΦΟΡΩΝ και ΕΛΕΓΧΩΝ Δ/ΝΣΗ

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων:

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,