Φορολογικό & Λογιστικό Εκπαιδευτικό Πρόγραμμα Financial Accounting (FA)

|

|

|

- Ἄτλας Θεοδωρίδης

- 10 χρόνια πριν

- Προβολές:

Transcript

1 Φορολογικό & Λογιστικό Εκπαιδευτικό Πρόγραμμα Financial Accounting (FA) 1. Σύντομη περιγραφή προγράμματος Το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (Κ.Ε.Κ. του Ε.Κ.Π.Α.), παρουσιάζει το εκπαιδευτικό πρόγραμμα επαγγελματικής εξειδίκευσης και απόκτησης εμπειρίας με τίτλο: Financial Accounting (FA) Η παρακολούθηση του προγράμματος γίνεται σε χώρους εγκεκριμένους από το Ε.Κ.Π.Α., με εισηγητές μέλη Δ.Ε.Π. του Ε.Κ.Π.Α., καθώς και εξειδικευμένα στελέχη της αγοράς, με έγκριση από το Ε.Κ.Π.Α. με πλούσια διδακτική εμπειρία. Κύριο χαρακτηριστικό του εν λόγω εκπαιδευτικού προγράμματος είναι ο κατάλληλος προσανατολισμός και η απόλυτη συμβατότητα της εκπαιδευτικής αυτής διαδικασίας με τη καθημερινή εργασιακή πρακτική, καθώς επίσης και η σύνδεσή του με την αγορά εργασίας & τις επαγγελματικές απαιτήσεις για εξειδικευμένα στελέχη λογιστηρίων, λογιστικά γραφεία και οικονομικά τμήματα επιχειρήσεων. Ο σχεδιασμός και η ανάπτυξη των Εκπαιδευτικών Προγραμμάτων του Ε.Κ.Π.Α. ενσωματώνει σύγχρονες μεθοδολογίες εντοπισμού επαγγελματικών δεξιοτήτων, προκειμένου να επιτυγχάνεται η μεταφορά και η αξιοποίηση της γνώσης στον εργασιακό χώρο. Το επαγγελματικό Φορολογικό και Λογιστικό εκπαιδευτικό πρόγραμμα Financial Accounting έχει διάρκεια εξήντα (60) ώρες και διεξάγεται σε σύγχρονες εκπαιδευτικές εγκαταστάσεις τόσο στην ΑΘΗΝΑ, όσο και στη ΘΕΣΣΑΛΟΝΙΚΗ, σε τετράωρες εισηγήσεις. Η επιτυχής ολοκλήρωση του προγράμματος οδηγεί στη χορήγηση Πιστοποιητικού Εξειδίκευσης Επιμόρφωσης. Το πρόγραμμα υλοποιείται σε συνεργασία με την εισηγμένη στο Χρηματιστήριο Αθηνών εταιρεία πληροφορικής & υψηλής τεχνολογίας EPSILON NET, η οποία υποστηρίζει εταιρείες και λογιστικά γραφεία σε όλη την Ελλάδα. Αίτηση συμμετοχής μπορούν να υποβάλουν απόφοιτοι Α.Ε.Ι./Τ.Ε.Ι., καθώς και Στελέχη Επιχειρήσεων με σχετική εμπειρία

2 2. Περιγραφή των μαθημάτων - σεμιναρίων του προγράμματος Το πρόγραμμα καλύπτει το φάσμα των κάτωθι μαθημάτων σεμιναρίων που χαρακτηρίζονται ως «Πρακτικά Γραφεία» δεδομένης της φυσιογνωμίας τους και της βαρύτητας που δίνεται στη πρακτική πλευρά των θεμάτων που πραγματεύονται: 1. ΠΡΑΚΤΙΚΟ ΓΡΑΦΕΙΟ - Γενική Λογιστική (διάρκειας 24 ωρών) Ανάλυση των λογαριασμών του Ε.Γ.Λ.Σ. και των Ε.Λ.Π. Λογιστικές Εγγραφές Γενικής Λογιστικής Βασικά θέματα Φ.Π.Α. Βασικά θέματα τήρησης βιβλίων και έκδοσης στοιχείων 2. ΠΡΑΚΤΙΚΟ ΓΡΑΦΕΙΟ Κλείσιμο Ισολογισμού (διάρκειας 12 ωρών) Κλείσιμο χρήσης (Εγγραφές κλεισίματος χρήσης με το Ε.Γ.Λ.Σ., κλείσιμο με τα Ε.Λ.Π.) Σύνταξη οικονομικών καταστάσεων (εκτενής αναφορά στη σύνταξη καταστάσεων σύμφωνα με το Ε.Γ.Λ.Σ. και με τα Ε.Λ.Π.) Υπολογισμός του φόρου Διανομή κερδών 3. ΠΡΑΚΤΙΚΟ ΓΡΑΦΕΙΟ Εισαγωγή στη Φορολογία Εισοδήματος (διάρκειας 12 ωρών) Εκμάθηση συμπλήρωσης Φορολογικών και λοιπών Δηλώσεων (Ε1, Ε2, Ε3, Ε5, Ε9, Φ10, Κατάσταση Φορολογικής Αναμόρφωσης) 4. ΠΡΑΚΤΙΚΟ ΓΡΑΦΕΙΟ Μισθοδοσία & Εργατικά (διάρκειας 12 ωρών) Εκμάθηση εξαγωγής μισθοδοσίας Βασικά Εργατικά θέματα Βασικά Ασφαλιστικά θέματα Ηλεκτρονικά Έντυπα (Π.Σ. ΕΡΓΑΝΗ) Ενδεικτικές αναλυτικές θεματολογίες των ανωτέρω ΜΑΘΗΜΑΤΩΝ ΣΕΜΙΝΑΡΙΩΝ, θα βρείτε στο Παράρτημα Β στο τέλος του εντύπου. 3. Σημειώσεις - βιβλία & Εκπαιδευτική διαδικασία προγράμματος Στους συμμετέχοντες θα διανεμηθούν βιβλία που καλύπτουν πλήρως τη διδακτέα ύλη καθώς και συμπληρωματικό εκπαιδευτικό υλικό, όπου χρειάζεται. Επίσης το εκπαιδευτικό υλικό θα είναι διαθέσιμο και σε ηλεκτρονική μορφή (e-book) μέσω της ηλεκτρονικής πλατφόρμας του Ε.Κ.Π.Α.. Τα βιβλία και το λοιπό εκπαιδευτικό υλικό παρέχονται δωρεάν στους συμμετέχοντες. Η μέθοδος εκπαίδευσης και το εκπαιδευτικό υλικό έχουν σχεδιαστεί με τέτοιο τρόπο ώστε να είναι πλήρως εναρμονισμένα με τη φιλοσοφία της πρακτικής προσέγγισης του αντικειμένου και περιλαμβάνουν: Πραγματικά λογιστικά γεγονότα και εγγραφές Παρουσιάσεις σε power point ή ειδικές διδακτικές διαφάνειες Case Studies με πραγματικά γεγονότα Φακέλους μελέτης με θεωρητικές σημειώσεις & πρακτικά παραδείγματα Ασκήσεις στο σπίτι πάνω σε ειδικό λογισμικό που διατίθεται δωρεάν - 2 -

Υπολογισμός του φόρου Διανομή κερδών 3.")

3 4. Χρόνος υλοποίησης - Τόπος διεξαγωγής του προγράμματος Με την υποστήριξη της Το πρόγραμμα θα διεξάγεται στην Αθήνα και στη Θεσσαλονίκη, με ενάρξεις που θα ανακοινώνονται καθ' όλη τη διάρκεια της χρονιάς ως κάτωθι: Στην Αθήνα, δύο καθημερινές απόγευμα (Δευτέρα Τετάρτη ή Τρίτη Πέμπτη) 17:30-21:30, με κενά σε εβδομάδες μεταξύ των ενοτήτων που ολοκληρώνονται, στις εγκαταστάσεις του εκπαιδευτικού κέντρου της Epsilon Net, που βρίσκονται στη Λεωφ. Συγγρού 120 (100 μέτρα από το μετρό, γραμμή προς Aγ. Δημήτριο, στάση Συγγρού Φιξ, έξοδος Δράκου). Στη Θεσσαλονίκη, Παρασκευή απόγευμα 17:30-21:30 και Σάββατο πρωί 09:30-13:30, με κενά σε εβδομάδες μεταξύ των ενοτήτων που ολοκληρώνονται, στις εγκαταστάσεις του εκπαιδευτικού κέντρου της Epsilon Net, που βρίσκεται στην Πάροδο 17ης Νοέμβρη 87, Ζώνη ΕΜΟ, Πυλαία (στο δρόμο για το Genesis, Λεωφ. Νο 14 Άνω Τούμπα). 5. Πιστοποίηση της συμμετοχής στο πρόγραμμα Χορήγηση Πιστοποιητικού Εξειδίκευσης - Σύνδεση με την αγορά εργασίας Σε όλους τους συμμετέχοντες στο πρόγραμμα παρέχεται Βεβαίωση Παρακολούθησης, εφόσον οι παρουσίες τους καλύπτουν το 90% του εκπαιδευτικού προγράμματος. Σε περίπτωση που ο συμμετέχων επιλέξει να πάρει μέρος στην αντίστοιχη εξεταστική διαδικασία που διοργανώνει το Ε.Κ.Π.Α. και επιτύχει στις εξετάσεις, τότε του χορηγείται Πιστοποιητικό Εξειδίκευσης από το ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ (Ε.Κ.Π.Α.). Οι εξετάσεις θα γίνονται δύο φορές το χρόνο (Δεκέμβριο & Μάιο) και μέρος σε αυτές θα παίρνει όποιος αιτηθεί τη συμμετοχή του πριν την ολοκλήρωση του εκπαιδευτικού προγράμματος και είναι οικονομικά τακτοποιημένος. Η Epsilon Net διακρίνεται πάνω από 15 χρόνια στην ενημέρωση, την πληροφόρηση, την εκπαίδευση και την υποστήριξη του Έλληνα λογιστή, διαθέτοντας μία πολυάριθμη επιστημονική ομάδα αποτελούμενη από εξειδικευμένα στελέχη, έμπειρους εξωτερικούς συνεργάτες και πρώην στελέχη του Υπ. Οικονομικών. Η Epsilon Net μέσω του προγράμματος FA δίνει τη δυνατότητα στις επιχειρήσεις - πελάτες της να επιλέξουν νέους λογιστές για άμεση εργασία, καθώς και στους συμμετέχοντες του προγράμματος να επιλέξουν επιχειρήσεις που ζητούν νέους για εργασία σε λογιστήρια, λογιστικά γραφεία ή οικονομικές διευθύνσεις. Οι απόφοιτοι του FA μπορούν να στέλνουν το βιογραφικό τους στο info@ekpa-fa.gr και η Epsilon Net θα φέρνει σε επαφή τους υποψήφιους εργαζόμενους με εταιρίες ή λογιστικά γραφεία που επιθυμούν να τους απορροφήσουν, εκμεταλλευόμενοι τους πελάτες του ομίλου της Epsilon Νet A.E

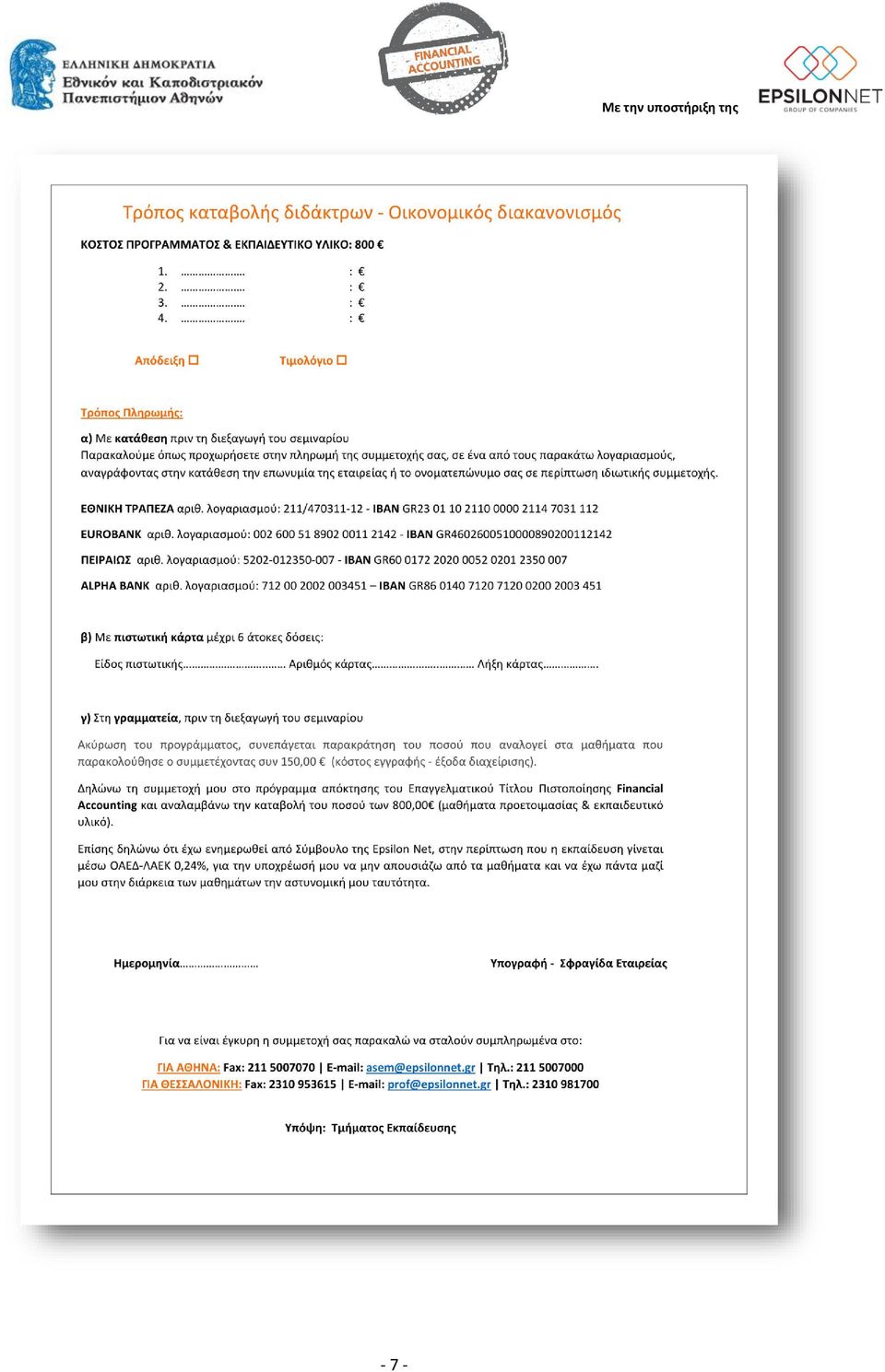

4 6. Κόστος προγράμματος - Λοιπές παροχές στους συμμετέχοντες Το κόστος του προγράμματος είναι 800 (οχτακόσια ευρώ). Το κόστος της συμμετοχής στις εξετάσεις (εξέταστρα) είναι 150 (εκατόν πενήντα ευρώ). Επιπλέον, στους συμμετέχοντες του προγράμματος παρέχονται δωρεάν για ένα χρόνο τα ηλεκτρονικά (μέσω internet) προϊόντα πληροφόρησης της Epsilon Network: Ετήσια Συνδρομή στην Οn line τράπεζα ολοκληρωμένης φορολογικής & εργατικής ενημέρωσης, μία πλήρης πλατφόρμα ανεύρεσης φορολογικών & εργατικών νόμων και εγκυκλίων, απαραίτητη για κάθε λογιστή (12 ώρες χρήσης). Ετήσια Συνδρομή στο e-magazine by Epsilon 7, το πρώτο εβδομαδιαίο λογιστικό & οικονομικό ηλεκτρονικό περιοδικό (ηλεκτρονική έκδοση του περιοδικού «Epsilon 7»). Ετήσια Συνδρομή στην υπηρεσία Komvos, την on line υπηρεσία μελέτης και ερωταπαντήσεων φορολογικών και εργατικών θεμάτων (Το συγκεκριμένο προϊόν παρέχεται Δωρεάν στους συμμετέχοντες για να μπορούν να μελετούν ερωτήσεις και απαντήσεις που έχουν τεθεί από συνδρομητές της υπηρεσίας). Ο τρόπος καταβολής των διδάκτρων μπορεί να είναι ένας από τους ακόλουθους: Α. Μετρητά ή επιταγή (έως 3 μηνών λήξης), με καταβολή 150 ευρώ για την εγγραφή του στο πρόγραμμα και τα υπόλοιπα σε τρεις (3) προκαθορισμένες δόσεις στη διάρκεια του προγράμματος, εκ των οποίων η πρώτη ορίζεται στο πρώτο μάθημα του προγράμματος. Β. Κατάθεση σε αριθμό λογαριασμού Τραπέζης, σύμφωνα με τον παραπάνω διακανονισμό, στα στοιχεία κατάθεσης: Επωνυμία Δικαιούχου: EPSILON NET ΠΡΟΣΟΧΗ: στο καταθετήριο να αναφέρεται οπωσδήποτε το Ονοματεπώνυμο ή η Επωνυμία του καταθέτη Σε μία από τις ακόλουθες τράπεζες: ΠΕΙΡΑΙΩΣ IBAN: GR ΑLPHA BANK IBAN: GR ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ 211/ IBAN: GR EUROBANK IBAN: GR Γ. Εφάπαξ καταβολή μετρητών, του ποσού των διδάκτρων με μετρητά ή κατάθεση με την υποβολή της αίτησης εγγραφής. Σε αυτή τη περίπτωση χορηγείται επιπλέον έκπτωση ύψους 10%. Δ. Με πιστωτική κάρτα με 1-8 άτοκες δόσεις

.")

5 7. Συμμετοχή στο πρόγραμμα μέσω του ΛΑΕΚ* 0,24% (*αφορά ΜΟΝΟ εργαζόμενους, ασφαλισμένους στο Ι.Κ.Α.) Η συμμετοχή του ενδιαφερόμενου μπορεί να χρηματοδοτηθεί από την επιχείρηση στην οποία εργάζεται, μέσω του προγράμματος ΛΑΕΚ 0,24% του Ο.Α.Ε.Δ, εφόσον η επιχείρηση πληροί τις προϋποθέσεις που θέτει ο Ο.Α.Ε.Δ. για το πρόγραμμα ΛΑΕΚ 0,24%. Σε αυτή τη περίπτωση χορηγείται στην επιχείρηση επιδότηση 100% επί του ποσού που κατέβαλε για τα δίδακτρα του εργαζομένου της. Πληροφορίες σχετικά με το ΛΑΕΚ μπορείτε να βρείτε στην ιστοσελίδα 8. Δυνατότητα ακύρωσης συμμετοχής Ακύρωση του προγράμματος από τον εγγραφόμενο συμμετέχοντα, μπορεί να γίνει μόνο υπό προϋποθέσεις, σύμφωνα με τα ακόλουθα: μέχρι και 5 εργάσιμες ημέρες πριν την έναρξη του προγράμματος και συνεπάγεται επιστροφή του ποσού που καταβλήθηκε από τον συμμετέχοντα μειωμένο κατά 150 ευρώ (βασικά έξοδα διαχείρισης κόστος εγγραφής) μέχρι το τρίτο μάθημα και συνεπάγεται επιστροφή του ποσού που καταβλήθηκε από τον συμμετέχοντα μειωμένο κατά το ποσό των δεδουλευμένων για τα τρία μαθήματα που παρακολούθησε, συν τα 150 ευρώ της εγγραφής (βασικά έξοδα διαχείρισης) μετά το τρίτο μάθημα του προγράμματος και συνεπάγεται είτε καταβολή εξ ολοκλήρου του κόστους συμμετοχής από τον εγγραφόμενο, είτε υπόδειξη αντικαταστάτη του (ο οποίος μπορεί να παρακολουθήσει το πρόγραμμα από την ημερομηνία ακύρωσης του πρώτου συμμετέχοντος και μετά). Στην περίπτωση του αντικαταστάτη, ο αντικαταστάτης χρεώνεται ως απουσίες, όλες τις εισηγήσεις μέχρι την ημερομηνία που άρχισε να παρακολουθεί. 9. Εγγραφές - Πληροφορίες για τη συμμετοχή στο πρόγραμμα Η Αίτηση Εγγραφής που επισυνάπτεται λίγο παρακάτω (Παράρτημα Α ) και μπορεί να αποσταλεί για την εγγραφή σας με έναν από τους ακόλουθους τρόπους: Δια ζώσης σε εκπαιδευτικό σύμβουλό μας στις διευθύνσεις των εκπαιδευτικών κέντρων της EPSILON NET. Δια ζώσης στη γραμματεία των εκπαιδευτικών κέντρων της EPSILON NET. Στα FAX: (Για Αθήνα), (Για Θεσ/νίκη) Στα S: asem@epsilonnet.gr (Για Αθήνα), prof@epsilonnet.gr (Για Θεσ/νίκη) Οι ενδιαφερόμενοι έχουν τη δυνατότητα να ζητήσουν αναλυτικότερες πληροφορίες, να δουν τις αίθουσες διδασκαλίας, να συζητήσουν με τον Επιστημονικό Υπεύθυνο του Προγράμματος - 5 -

.")

6 10. Παραρτήματα Ακολουθεί υπόδειγμα της Αίτησης Εγγραφής για την εγγραφή σας το πρόγραμμα Financial Accounting (FA)

7 - 7 - Με την υποστήριξη της

8 ΠΡΑΚΤΙΚΟ ΓΡΑΦΕΙΟ - ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ Πάγια: Αγορά - πώληση καταστροφή, ιδιοπαραγωγή, αποσβέσεις, απομειώσεις αξίας, εύλογη αξία Αποθέματα: Απογραφή- αποτίμηση (μέθοδοι αποτίμησης με τα Ε.Λ.Π.), αγορές - επιστροφές- εκπτώσεις, αυτoπαραδόσεις, καταστροφές ενδοκοινοτικές αποκτήσεις, εισαγωγές Απαιτήσεις & Διαθέσιμα: Γραμμάτια, επιταγές, χρεώστες διάφοροι, προκαταβολές, μεταβατικοί λογαριασμοί ενεργητικού Καθαρή θέση: Σύσταση εταιρείας, αύξηση κεφαλαίου, διαφορές φορολογικού ελέγχου, προβλέψεις, αποθεματικά Βραχυπρόθεσμες υποχρεώσεις: Λογαριασμός Φ.Π.Α., ασφαλιστικοί οργανισμοί, τραπεζικά δάνεια, μεταβατικοί λογαριασμοί Παθητικού, αναβαλλόμενοι φόροι Οργανικά Έξοδα: Μισθοδοσία, αμοιβές τρίτων, ενοίκια, διάφορα έξοδα, φόροι- τέλη Οργανικά Έσοδα: Πωλήσεις-επιστροφές, επιχορηγήσεις- επιδοτήσεις, παρεπόμενα έσοδα Τήρηση βιβλίων- Έκδοση στοιχείων: Όρια Τήρησης απλογραφικών/διπλογραφικών Βιβλίων, Διακίνηση- Έγγραφο μη τιμολογηθέντων αποθεμάτων, Τιμολόγηση Φ.Π.Α.: Δήλωση Φ.Π.Α., Pro- rata. Δώρα- δείγματα- αυτοπαραδόσεις ΠΡΑΚΤΙΚΟ ΓΡΑΦΕΙΟ ΚΛΕΙΣΙΜΟ ΙΣΟΛΟΓΙΣΜΟΥ & ΔΙΑΝΟΜΗ ΚΕΡΔΩΝ Κερδοζημίες και παρακολούθηση της επιχείρησης κατά τη διάρκεια του έτους Αναγνώριση Δαπανών προς έκπτωση Αποσβέσεις Παγίων στοιχείων Απογραφή- Αποτίμηση- Επιμέτρηση (Αναλυτική παράθεση των εννοιών που εισάγονται και των μεθόδων αποτίμησης που ορίζονται με τα Ε.Λ.Π.) Χειρισμός ειδικών θεμάτων (επιμέτρηση απαιτήσεων & υποχρεώσεων σε Ξ.Ν., προβλέψεις κ.λπ.) Κλείσιμο λογαριασμών, εξαγωγή αποτελέσματος Γενικής Λογιστικής (γίνεται αναλυτική αναφορά στις εγγραφές κλεισίματος του Ε.Γ.Λ.Σ. και στο κλείσιμο χρήσης με τα Ε.Λ.Π.) Συμπεριφορά των λογ/σμών στο τέλος της χρήσης. Τακτοποίηση λογ/σμών πριν το κλείσιμο. Σύνταξη οικονομικών καταστάσεων σύμφωνα με το Ε.Γ.Λ.Σ. και το Κ.Ν. 2190/20, καθώς και με τα Ε.Λ.Π. Ισολογισμός, Αποτελέσματα χρήσης, Λογ/σμός Εκμεταλλεύσεως, Διάθεση Αποτελεσμάτων, Κατάσταση Μεταβολών Καθαρής Θέσης, Κατάσταση Χρηματοροών κ.λπ. Προσδιορισμός του φόρου και προκαταβολής του φόρου Διανομή κερδών με βάση τις ισχύουσες διατάξεις Άλλες πληροφορίες που εμφανίζονται στις οικονομικές καταστάσεις Προσάρτημα - Πληροφορίες που περιλαμβάνει - 8 -

9 ΠΡΑΚΤΙΚΟ ΓΡΑΦΕΙΟ - Εισαγωγή στη Φορολογία Εισοδήματος Συμπλήρωση Φορολογικών Δηλώσεων (Ε1, Ε2, Ε3, Ε5, Ε9, Φ10) Συμπλήρωση δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (Ε1) Συμπλήρωση αναλυτικής κατάστασης για τα μισθώματα ακινήτων (Ε2) Συμπλήρωση μηχανογραφικού δελτίου οικονομικών στοιχείων επιχειρήσεων και επιτηδευματιών (Ε3) Συμπλήρωση δήλωσης φορολογίας προσωπικών εταιριών (Ε5) Συμπλήρωση δήλωσης στοιχείων ακινήτων (Ε9) Συμπλήρωση δήλωσης φορολογίας εισοδήματος κερδοσκοπικού χαρακτήρα Α.Ε. & Ε.Π.Ε. (Φ10) Συμπλήρωση κατάστασης φορολογικής αναμόρφωσης Πηγές εισοδημάτων α) εισόδημα από μισθωτή εργασία και συντάξεις, β) εισόδημα από επιχειρηματική δραστηριότητα, γ) εισόδημα από κεφάλαιο και δ) εισόδημα από υπεραξία μεταβίβασης κεφαλαίου Προσδιορισμός αντικειμενικών δαπανών και υπηρεσιών (Γενικά, Αυτοκίνητα, Λοιπές δαπάνες, Μαχητό τεκμήριο δαπάνης διαβίωσης, Ανάλωση κεφαλαίου, εξαιρέσεις από την εφαρμογή του τεκμηρίου) Ανάλωση κεφαλαίου, ποσά που μειώνουν τις αντικειμενικές δαπάνες, συμπλήρωση κωδικών για μείωση προκαταβολής του φόρου Κατοχύρωση αφορολόγητου ποσού με αποδείξεις Παροχές σε είδος Προκαταβληθέντες παρακρατημένοι φόροι Αποσαφήνιση εννοιών απογραφής, αρχικό και τελικό απόθεμα, αποσβέσεις παγίων, μοναδικοί συντελεστές καθαρού κέρδους (Μ.Σ.Κ.Κ.) Λογιστικός προσδιορισμός κερδών Μεταφορά ζημιών σε επόμενα έτη ΠΡΑΚΤΙΚΟ ΓΡΑΦΕΙΟ - ΜΙΣΘΟΔΟΣΙΑ & ΕΡΓΑΤΙΚΑ Ενότητα 1 η : Νομοθετικό Πλαίσιο Νέα Εργατική Νομοθεσία Νέα Ασφαλιστική Νομοθεσία Βασικές εργατικές & ασφαλιστικές έννοιες Υποχρεώσεις υπαλλήλου μισθοδοσίας Είδη Συμβάσεων Εργασίας και η ισχύς τους Συλλογικές Συμβάσεις Εργασίας & είδη αυτών Διαδικασίες με Ο.Α.Ε.Δ. Επ. Εργασίας Ι.Κ.Α. Μερική και εκ περιτροπής απασχόληση Άδεια, ερμηνεία, ανάλυση, τύποι αδείας Ασθένεια, Λοχεία, Προστασία Μητρότητας, Στράτευση Υπερεργασία, Υπερωρίες, Προσαυξήσεις, Πρόσθετες Αποδοχές Ωράρια εργασίας - μεταβολές - 9 -

Συμπλήρωση δήλωσης φορολογίας εισοδήματος κερδοσκοπικού χαρακτήρα Α.Ε.")

10 Ενότητα 2 η : Πρακτικός οδηγός - Παραδείγματα Αναλυτικοί υπολογισμοί παραδείγματα για όλο το 1 ο μέρος Νόμιμες & Καταβαλλόμενες Αποδοχές, Δώρα, Επιδόματα, Αποζημιώσεις Υπολογισμός εμμίσθου, ημερομισθίου, ωρομισθίου Υπολογισμός μερικής & εκ περιτροπής απασχόλησης Υπολογισμός & Επιμερισμός Εισφορών, Φ.Μ.Υ., Εκκαθάριση Αποδείξεις Πληρωμών, Βεβαιώσεις Αποδοχών Υπολογισμός Α.Π.Δ., Προσωρινής & Οριστικής Φ.Μ.Υ. Έλεγχος Μισθοδοτικών Καταστάσεων & Λοιπές Εκτυπώσεις Ενότητα 3 η : Επίκαιρα Θέματα Ετεροχρονισμένη Ασθένεια, αφαίρεση επιδ. μητρότητας, βραχεία ασθένεια Μονοήμερες άδειες, άνευ αποδοχών, βιβλίο αδειών, μεταφορά αδείας Πλήρης σε μερική απασχόληση, διαδοχικές συμβάσεις, δανεισμός Έξυπνες αποδοχές, Bonus, Χειρισμός Υπερωριών, Μειωμένο Ωράριο Πρακτική Τ.Ε.Ι., Μαθητεία Ο.Α.Ε.Δ. Ηλεκτρονικά Έντυπα (Π.Σ. ΕΡΓΑΝΗ)

1 Με την υποστήριξη της

1 Με την υποστήριξη της Φορολογικό & Λογιστικό Εκπαιδευτικό Πρόγραμμα για νεοεισερχόμενους στην αγορά εργασίας και βοηθούς λογιστών που επιθυμούν να εξελιχθούν (First Level) Financial Accounting (FA) 1.

1 Με την υποστήριξη της Φορολογικό & Λογιστικό Εκπαιδευτικό Πρόγραμμα για νεοεισερχόμενους στην αγορά εργασίας και βοηθούς λογιστών που επιθυμούν να εξελιχθούν (First Level) Financial Accounting (FA) 1.

Εξειδίκευση στα Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.)

") Ειδικό Λογιστικό Εκπαιδευτικό Πρόγραμμα για λογιστές φοροτεχνικούς και βοηθούς λογιστών για Εξειδίκευση στα Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.) 1. Σύντομη περιγραφή προγράμματος Το Εθνικό και Καποδιστριακό

Ειδικό Λογιστικό Εκπαιδευτικό Πρόγραμμα για λογιστές φοροτεχνικούς και βοηθούς λογιστών για Εξειδίκευση στα Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.) 1. Σύντομη περιγραφή προγράμματος Το Εθνικό και Καποδιστριακό

Financial Accounting (FA) by distance learning

by distance learning") Φορολογικό & Λογιστικό Πρόγραμμα Εξ αποστάσεως εκπαίδευσης Financial Accounting (FA) by distance learning 1. Σύντομη περιγραφή προγράμματος Το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (Κ.Ε.Κ. του Ε.Κ.Π.Α.),

Φορολογικό & Λογιστικό Πρόγραμμα Εξ αποστάσεως εκπαίδευσης Financial Accounting (FA) by distance learning 1. Σύντομη περιγραφή προγράμματος Το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (Κ.Ε.Κ. του Ε.Κ.Π.Α.),

1 Με την υποστήριξη της

1 Με την υποστήριξη της Φορολογικό & Λογιστικό Πρόγραμμα Εξ αποστάσεως εκπαίδευσης για νεοεισερχόμενους στην αγορά εργασίας και βοηθούς λογιστών που επιθυμούν να εξελιχθούν (First Level) Financial Accounting

1 Με την υποστήριξη της Φορολογικό & Λογιστικό Πρόγραμμα Εξ αποστάσεως εκπαίδευσης για νεοεισερχόμενους στην αγορά εργασίας και βοηθούς λογιστών που επιθυμούν να εξελιχθούν (First Level) Financial Accounting

1 www.epsilontraining.gr

1 www.epsilontraining.gr Μακροχρόνιο Φορολογικό & Λογιστικό Εκπαιδευτικό Πρόγραμμα για νεοεισερχόμενους στην αγορά εργασίας και βοηθούς λογιστών που επιθυμούν να εξελιχθούν (First Level) Certificate in

1 www.epsilontraining.gr Μακροχρόνιο Φορολογικό & Λογιστικό Εκπαιδευτικό Πρόγραμμα για νεοεισερχόμενους στην αγορά εργασίας και βοηθούς λογιστών που επιθυμούν να εξελιχθούν (First Level) Certificate in

Γίνε εσύ ο Ειδικός... ΣΤΗΝ ΠΡΑΞΗ. 100% Επίκαιρο εργαστηριακό σεμινάριο μισθοδοσίας Προσαρμοσμένο στη ΝΕΑ εργατική νομοθεσία

ΣΕΜΙΝΑΡΙΑ ΕΡΓΑΤΙΚΩΝ ΜΕ Η/Υ & ΧΕΙΡΟΓΡΑΦΑ Γίνε εσύ ο Ειδικός... ΣΤΗΝ ΠΡΑΞΗ 100% Επίκαιρο εργαστηριακό σεμινάριο μισθοδοσίας Προσαρμοσμένο στη ΝΕΑ εργατική νομοθεσία ΣΕΜΙΝΑΡΙΟ ΜΙΣΘΟΔΟΣΙΑΣ Ν.4093/12.12.11.2012,

ΣΕΜΙΝΑΡΙΑ ΕΡΓΑΤΙΚΩΝ ΜΕ Η/Υ & ΧΕΙΡΟΓΡΑΦΑ Γίνε εσύ ο Ειδικός... ΣΤΗΝ ΠΡΑΞΗ 100% Επίκαιρο εργαστηριακό σεμινάριο μισθοδοσίας Προσαρμοσμένο στη ΝΕΑ εργατική νομοθεσία ΣΕΜΙΝΑΡΙΟ ΜΙΣΘΟΔΟΣΙΑΣ Ν.4093/12.12.11.2012,

ΠΡΟΓΡΑΜΜΑ 200 ΘΕΩΡΙΑ ΛΟΓΙΣΤΙΚΗΣ

ΠΡΟΓΡΑΜΜΑ 200 ΛΟΓΙΣΤΙΚΗ ΓΙΑ ΑΡΧΑΡΙΟΥΣ - ΘΕΩΡΙΑ ΛΟΓΙΣΤΙΚΗΣ - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ - ΛΟΓΙΣΤΙΚΑ ΦΟΡΟΤΕΧΝΙΚΑ - ΕΡΓΑΤΙΚΑ - ΑΠΛΟΓΡΑΦΙΚΗΣ ΔΙΠΛΟΓΡΑΦΙΚΗΣ ΜΕΘΟΔΟΥ (Β & Γ ΚΑΤΗΓΟΡΙΑΣ ΒΙΒΛΙΩΝ) ΣΥΝΟΠΤΙΚΟ ΠΡΟΓΡΑΜΜΑ

ΠΡΟΓΡΑΜΜΑ 200 ΛΟΓΙΣΤΙΚΗ ΓΙΑ ΑΡΧΑΡΙΟΥΣ - ΘΕΩΡΙΑ ΛΟΓΙΣΤΙΚΗΣ - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ - ΛΟΓΙΣΤΙΚΑ ΦΟΡΟΤΕΧΝΙΚΑ - ΕΡΓΑΤΙΚΑ - ΑΠΛΟΓΡΑΦΙΚΗΣ ΔΙΠΛΟΓΡΑΦΙΚΗΣ ΜΕΘΟΔΟΥ (Β & Γ ΚΑΤΗΓΟΡΙΑΣ ΒΙΒΛΙΩΝ) ΣΥΝΟΠΤΙΚΟ ΠΡΟΓΡΑΜΜΑ

ΤΟΜΕΑΣ ΕΞΕΙΔΙΚΕΥΣΗΣ. Λογιστική

ΤΟΜΕΑΣ ΕΞΕΙΔΙΚΕΥΣΗΣ Λογιστική ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΓΡΑΦΗ ΠΡΟΓΡΑΜΜΑΤΩΝ ΤΟΜΕΑ: ΛΟΓΙΣΤΙΚΗ... 2 ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ (Β, Γ ΚΑΤΗΓΟΡΙΑΣ) - Φ.Π.Α.

ΤΟΜΕΑΣ ΕΞΕΙΔΙΚΕΥΣΗΣ Λογιστική ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΓΡΑΦΗ ΠΡΟΓΡΑΜΜΑΤΩΝ ΤΟΜΕΑ: ΛΟΓΙΣΤΙΚΗ... 2 ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ (Β, Γ ΚΑΤΗΓΟΡΙΑΣ) - Φ.Π.Α.

ΤΟΜΕΑΣ ΕΞΕΙΔΙΚΕΥΣΗΣ. Λογιστική

ΤΟΜΕΑΣ ΕΞΕΙΔΙΚΕΥΣΗΣ Λογιστική ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΓΡΑΦΗ ΠΡΟΓΡΑΜΜΑΤΩΝ ΤΟΜΕΑ: ΛΟΓΙΣΤΙΚΗ... 2 ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ (Β, Γ ΚΑΤΗΓΟΡΙΑΣ) - Φ.Π.Α.

ΤΟΜΕΑΣ ΕΞΕΙΔΙΚΕΥΣΗΣ Λογιστική ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΓΡΑΦΗ ΠΡΟΓΡΑΜΜΑΤΩΝ ΤΟΜΕΑ: ΛΟΓΙΣΤΙΚΗ... 2 ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ (Β, Γ ΚΑΤΗΓΟΡΙΑΣ) - Φ.Π.Α.

Ολοκληρωμένο Πρόγραμμα Βοηθών Λογιστών. Ηράκλειο, 24 Νοεμβρίου 2014-100 ώρες

Ολοκληρωμένο Πρόγραμμα Βοηθών Λογιστών Ηράκλειο, 24 Νοεμβρίου 2014-100 ώρες Ολοκληρωμένο Πρόγραμμα Βοηθών Λογιστών Ηράκλειο, 24 Νοεμβρίου 2014-100 ώρες Το Ολοκληρωμένο εκπαιδευτικό πρόγραμμα Βοηθών Λογιστών

Ολοκληρωμένο Πρόγραμμα Βοηθών Λογιστών Ηράκλειο, 24 Νοεμβρίου 2014-100 ώρες Ολοκληρωμένο Πρόγραμμα Βοηθών Λογιστών Ηράκλειο, 24 Νοεμβρίου 2014-100 ώρες Το Ολοκληρωμένο εκπαιδευτικό πρόγραμμα Βοηθών Λογιστών

ΚΛΕΙΣΙΜΟ ΙΣΟΛΟΓΙΣΜΩΝ - Δ.Λ.Π.

ΕΣΠΑ 2007-2013 ΕΠΙΧΕΙΡΗΣΙΑΚΟ ΠΡΟΓΡΑΜΜΑ «ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ» «ΔΙΑΡΘΡΩΤΙΚΗ ΠΡΟΣΑΡΜΟΓΗ ΕΡΓΑΖΟΜΕΝΩΝ ΚΑΙ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΝΤΟΣ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΡΙΣΗΣ» ΟΔΗΓΟΣ ΕΚΠΑΙΔΕΥΤΙΚΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ ΚΛΕΙΣΙΜΟ ΙΣΟΛΟΓΙΣΜΩΝ

ΕΣΠΑ 2007-2013 ΕΠΙΧΕΙΡΗΣΙΑΚΟ ΠΡΟΓΡΑΜΜΑ «ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ» «ΔΙΑΡΘΡΩΤΙΚΗ ΠΡΟΣΑΡΜΟΓΗ ΕΡΓΑΖΟΜΕΝΩΝ ΚΑΙ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΝΤΟΣ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΡΙΣΗΣ» ΟΔΗΓΟΣ ΕΚΠΑΙΔΕΥΤΙΚΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ ΚΛΕΙΣΙΜΟ ΙΣΟΛΟΓΙΣΜΩΝ

ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

Δηλώστε συμμετοχή εδώ! Περιορισμένες θέσεις

Προσδιορισμός, Φορολογία και Διάθεση Αποτελεσμάτων σύμφωνα με τα Ε.Λ.Π. και τον Κ.Φ.Ε. Εισηγητής: Γιώργος Κορομηλάς Λογιστής-Φοροτεχνικός, Συγγραφέας Λογιστικών και Φορολογικών Βιβλίων, Πρόεδρος Ι.Ο.Φο.Μ.

Προσδιορισμός, Φορολογία και Διάθεση Αποτελεσμάτων σύμφωνα με τα Ε.Λ.Π. και τον Κ.Φ.Ε. Εισηγητής: Γιώργος Κορομηλάς Λογιστής-Φοροτεχνικός, Συγγραφέας Λογιστικών και Φορολογικών Βιβλίων, Πρόεδρος Ι.Ο.Φο.Μ.

Οι βασικές αλλαγές στη φορολογία εισοδήματος νομικών προσώπων (Ν.4172 & 4174/2013)

") ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΠΛΗΡΗΣ ΠΡΑΚΤΙΚΗ ΕΞΑΣΚΗΣΗ ΣΚΟΠΟΣ Το σεμινάριο Μηχανογραφημένη Λογιστική θα προσδώσει στον εκπαιδευόμενο ανταγωνιστικό πλεονέκτημα στην αγορά εργασίας στο λογιστικό επάγγελμα μέσα

ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΠΛΗΡΗΣ ΠΡΑΚΤΙΚΗ ΕΞΑΣΚΗΣΗ ΣΚΟΠΟΣ Το σεμινάριο Μηχανογραφημένη Λογιστική θα προσδώσει στον εκπαιδευόμενο ανταγωνιστικό πλεονέκτημα στην αγορά εργασίας στο λογιστικό επάγγελμα μέσα

ΤΟΜΕΑΣ ΕΞΕΙΔΙΚΕΥΣΗΣ. Λογιστική

ΤΟΜΕΑΣ ΕΞΕΙΔΙΚΕΥΣΗΣ Λογιστική ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΓΡΑΦΗ ΠΡΟΓΡΑΜΜΑΤΩΝ ΤΟΜΕΑ: ΛΟΓΙΣΤΙΚΗ... 2 ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΠΡΟΤΥΠΑ- ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ

ΤΟΜΕΑΣ ΕΞΕΙΔΙΚΕΥΣΗΣ Λογιστική ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΤΙΚΗ ΠΕΡΙΓΡΑΦΗ ΠΡΟΓΡΑΜΜΑΤΩΝ ΤΟΜΕΑ: ΛΟΓΙΣΤΙΚΗ... 2 ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΠΡΟΤΥΠΑ- ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ

ΠΡΟΓΡΑΜΜΑ 200 ΛΟΓΙΣΤΙΚΗ ΓΙΑ ΑΡΧΑΡΙΟΥΣ.

ΠΡΟΓΡΑΜΜΑ 200 ΛΟΓΙΣΤΙΚΗ ΓΙΑ ΑΡΧΑΡΙΟΥΣ. ΕΤΗΣΙΕΣ ΣΠΟΥΔΕΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗΣ ΛΟΓΙΣΤΙΚΗΣ - ΦΟΡΟΤΕΧΝΙΚΩΝ - ΕΡΓΑΤΙΚΩΝ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΛΟΓΙΣΤΙΚΩΝ ΓΡΑΦΕΙΩΝ ΣΥΝΟΠΤΙΚΟ ΠΡΟΓΡΑΜΜΑ Α) ΘΕΩΡΙΑ ΛΟΓΙΣΤΙΚΗΣ ΓΕΝΙΚΕΣ ΑΡΧΕΣ

ΠΡΟΓΡΑΜΜΑ 200 ΛΟΓΙΣΤΙΚΗ ΓΙΑ ΑΡΧΑΡΙΟΥΣ. ΕΤΗΣΙΕΣ ΣΠΟΥΔΕΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗΣ ΛΟΓΙΣΤΙΚΗΣ - ΦΟΡΟΤΕΧΝΙΚΩΝ - ΕΡΓΑΤΙΚΩΝ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΛΟΓΙΣΤΙΚΩΝ ΓΡΑΦΕΙΩΝ ΣΥΝΟΠΤΙΚΟ ΠΡΟΓΡΑΜΜΑ Α) ΘΕΩΡΙΑ ΛΟΓΙΣΤΙΚΗΣ ΓΕΝΙΚΕΣ ΑΡΧΕΣ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

Λογιστικά Πληροφοριακά Συστήματα

Λογιστικά Πληροφοριακά Συστήματα Στέλεχος Μηχανογραφημένης Λογιστικής Στέλεχος Μηχανογραφημένης Εμπορικής Διαχείρισης Στέλεχος Μηχανογραφημένης Μισθοδοσίας για νεοεισερχόμενους στην αγορά εργασίας και

Λογιστικά Πληροφοριακά Συστήματα Στέλεχος Μηχανογραφημένης Λογιστικής Στέλεχος Μηχανογραφημένης Εμπορικής Διαχείρισης Στέλεχος Μηχανογραφημένης Μισθοδοσίας για νεοεισερχόμενους στην αγορά εργασίας και

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΒΙΩΜΑΤΙΚΟ ΕΡΓΑΣΤΗΡΙΟ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΒΙΩΜΑΤΙΚΟ ΕΡΓΑΣΤΗΡΙΟ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΒΙΩΜΑΤΙΚΟ ΕΡΓΑΣΤΗΡΙΟ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ Επιστημονικά Υπεύθυνοι: Αθανάσιος Τσιρίκας, Ε.ΔΙ.Π.

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΒΙΩΜΑΤΙΚΟ ΕΡΓΑΣΤΗΡΙΟ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΒΙΩΜΑΤΙΚΟ ΕΡΓΑΣΤΗΡΙΟ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ Επιστημονικά Υπεύθυνοι: Αθανάσιος Τσιρίκας, Ε.ΔΙ.Π.

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

PROJECT MANAGEMENT: Θεωρία, Πρακτική, Λύσεις για κάθε Επιστήμονα & Επαγγελματία

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ PROJECT MANAGEMENT: Θεωρία, Πρακτική, Λύσεις για κάθε Επιστήμονα & Επαγγελματία 1. Συνοπτική Περιγραφή Θερινού Σχολείου PROJECT MANAGEMENT: Θεωρία, Πρακτική, Λύσεις για κάθε Επιστήμονα και

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ PROJECT MANAGEMENT: Θεωρία, Πρακτική, Λύσεις για κάθε Επιστήμονα & Επαγγελματία 1. Συνοπτική Περιγραφή Θερινού Σχολείου PROJECT MANAGEMENT: Θεωρία, Πρακτική, Λύσεις για κάθε Επιστήμονα και

Ημερολογιακό Χρονοδιάγραμμα Μελέτης (Ρόδος) : Υλικό/ Χρόνος μελέτης Κεφάλαια Εργασίες

: Υλικό/ Χρόνος μελέτης Κεφάλαια Εργασίες") Financial Accounting (FA) by distance learning Διδάσκoντες Ηρειώτης Νικόλαος, Ιωάννης Μίχος, Αργύριος Τσακνής, Νικόλαος Παπαγιάννης, Ιωάννης Κουτκουδάκης, Βασίλειος Πρασσάς, Πολυξένη Μέμη Επιστημονική

Financial Accounting (FA) by distance learning Διδάσκoντες Ηρειώτης Νικόλαος, Ιωάννης Μίχος, Αργύριος Τσακνής, Νικόλαος Παπαγιάννης, Ιωάννης Κουτκουδάκης, Βασίλειος Πρασσάς, Πολυξένη Μέμη Επιστημονική

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΠΡΑΣΙΝΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΠΕΡΙΒΑΛΛΟΝΤΙΚΗ ΔΙΑΧΕΙΡΙΣΗ

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΠΡΑΣΙΝΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΠΕΡΙΒΑΛΛΟΝΤΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΠΡΑΣΙΝΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΠΕΡΙΒΑΛΛΟΝΤΙΚΗ ΔΙΑΧΕΙΡΙΣΗ Επιστημονικά Υπεύθυνος: Ιορδάνης Ελευθεριάδης, Αναπληρωτής Καθηγητής 1.

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΠΡΑΣΙΝΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΠΕΡΙΒΑΛΛΟΝΤΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΠΡΑΣΙΝΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΠΕΡΙΒΑΛΛΟΝΤΙΚΗ ΔΙΑΧΕΙΡΙΣΗ Επιστημονικά Υπεύθυνος: Ιορδάνης Ελευθεριάδης, Αναπληρωτής Καθηγητής 1.

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΕΙΣΑΓΩΓΗ ΣΤΗΝ PHP, MySQL & WORDPRESS

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΕΙΣΑΓΩΓΗ ΣΤΗΝ PHP, MySQL & WORDPRESS 1. Συνοπτική Περιγραφή Θερινού Σχολείου ΕΙΣΑΓΩΓΗ ΣΤΗ PHP, MySQL ΚΑΙ WORDPRESS Επιστημονικά Υπεύθυνος: Νικόλαος Πρωτόγερος, Αναπληρωτής Καθηγητής Το Πανεπιστήμιο

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΕΙΣΑΓΩΓΗ ΣΤΗΝ PHP, MySQL & WORDPRESS 1. Συνοπτική Περιγραφή Θερινού Σχολείου ΕΙΣΑΓΩΓΗ ΣΤΗ PHP, MySQL ΚΑΙ WORDPRESS Επιστημονικά Υπεύθυνος: Νικόλαος Πρωτόγερος, Αναπληρωτής Καθηγητής Το Πανεπιστήμιο

Ημερολογιακό Χρονοδιάγραμμα Μελέτης : ΧΑΝΙΑ. Υλικό/ Χρόνος μελέτης Κεφάλαια Εργασίες

Financial Accounting (FA) by distance learning Διδάσκoντες Ηρειώτης Νικόλαος, Ιωάννης Μίχος, Αργύριος Τσακνής, Νικόλαος Παπαγιάννης, Ιωάννης Κουτκουδάκης, Βασίλειος Πρασσάς, Πολυξένη Μέμη, Δημήτριος Δημητρόπουλος

Financial Accounting (FA) by distance learning Διδάσκoντες Ηρειώτης Νικόλαος, Ιωάννης Μίχος, Αργύριος Τσακνής, Νικόλαος Παπαγιάννης, Ιωάννης Κουτκουδάκης, Βασίλειος Πρασσάς, Πολυξένη Μέμη, Δημήτριος Δημητρόπουλος

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΕΙΣΑΓΩΓΗ ΣΤΗ ΣΧΕΔΙΑΣΗ ΙΣΤΟΣΕΛΙΔΩΝ ΜΕ HTML, CSS & JAVASCRIPT

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΕΙΣΑΓΩΓΗ ΣΤΗ ΣΧΕΔΙΑΣΗ ΙΣΤΟΣΕΛΙΔΩΝ ΜΕ HTML, CSS & JAVASCRIPT ΕΙΣΑΓΩΓΗ ΣΤΗ ΣΧΕΔΙΑΣΗ ΙΣΤΟΣΕΛΙΔΩΝ ΜΕ HTML, CSS ΚΑΙ JAVASCRIPT 1. Συνοπτική Περιγραφή Θερινού Σχολείου Επιστημονικά Υπεύθυνος:

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΕΙΣΑΓΩΓΗ ΣΤΗ ΣΧΕΔΙΑΣΗ ΙΣΤΟΣΕΛΙΔΩΝ ΜΕ HTML, CSS & JAVASCRIPT ΕΙΣΑΓΩΓΗ ΣΤΗ ΣΧΕΔΙΑΣΗ ΙΣΤΟΣΕΛΙΔΩΝ ΜΕ HTML, CSS ΚΑΙ JAVASCRIPT 1. Συνοπτική Περιγραφή Θερινού Σχολείου Επιστημονικά Υπεύθυνος:

ΚΕΦΑΛΑΙΟ Β ΣΤΟΙΧΕΙΑ ΛΟΓΙΣΤΙΚΗΣ & ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΟΜΙΚΑ ΖΗΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΚΗΣ

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΟΜΙΚΑ ΖΗΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΚΗΣ 1. Συνοπτική Περιγραφή Θερινού Σχολείου ΝΟΜΙΚΑ ΖΗΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΚΗΣ Επιστημονικά Υπεύθυνος: Ευγενία Αλεξανδροπούλου - Αιγυπτιάδου, Καθηγήτρια Το Πανεπιστήμιο

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΟΜΙΚΑ ΖΗΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΚΗΣ 1. Συνοπτική Περιγραφή Θερινού Σχολείου ΝΟΜΙΚΑ ΖΗΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΚΗΣ Επιστημονικά Υπεύθυνος: Ευγενία Αλεξανδροπούλου - Αιγυπτιάδου, Καθηγήτρια Το Πανεπιστήμιο

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΕΚΠΑΙΔΕΥΣΗ ΣΥΝΟΔΩΝ ΑΤΟΜΩΝ ΜΕ ΑΝΑΠΗΡΙΑ ΣΕ ΚΑΤΑΣΚΗΝΩΤΙΚΟΥΣ ΧΩΡΟΥΣ

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΕΚΠΑΙΔΕΥΣΗ ΣΥΝΟΔΩΝ ΑΤΟΜΩΝ ΜΕ ΑΝΑΠΗΡΙΑ ΣΕ ΚΑΤΑΣΚΗΝΩΤΙΚΟΥΣ ΧΩΡΟΥΣ ΕΚΠΑΙΔΕΥΣΗ ΣΥΝΟΔΩΝ ΑΤΟΜΩΝ ΜΕ ΑΝΑΠΗΡΙΑ ΣΕ ΚΑΤΑΣΚΗΝΩΤΙΚΟΥΣ ΧΩΡΟΥΣ 1. Συνοπτική Περιγραφή Θερινού Σχολείου Επιστημονικά Υπεύθυνος:

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΕΚΠΑΙΔΕΥΣΗ ΣΥΝΟΔΩΝ ΑΤΟΜΩΝ ΜΕ ΑΝΑΠΗΡΙΑ ΣΕ ΚΑΤΑΣΚΗΝΩΤΙΚΟΥΣ ΧΩΡΟΥΣ ΕΚΠΑΙΔΕΥΣΗ ΣΥΝΟΔΩΝ ΑΤΟΜΩΝ ΜΕ ΑΝΑΠΗΡΙΑ ΣΕ ΚΑΤΑΣΚΗΝΩΤΙΚΟΥΣ ΧΩΡΟΥΣ 1. Συνοπτική Περιγραφή Θερινού Σχολείου Επιστημονικά Υπεύθυνος:

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΜΕ ΕΜΦΑΣΗ ΣΤΗΝ ΚΑΘΟΔΗΓΗΣΗ, ΤΗΝ ΑΝΑΠΤΥΞΗ ΤΑΛΕΝΤΩΝ ΚΑΙ ΤΗΝ ΑΞΙΟΛΟΓΗΣΗ

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΜΕ ΕΜΦΑΣΗ ΣΤΗΝ ΚΑΘΟΔΗΓΗΣΗ, ΤΗΝ ΑΝΑΠΤΥΞΗ ΤΑΛΕΝΤΩΝ ΚΑΙ ΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΜΕ ΕΜΦΑΣΗ ΣΤΗΝ ΚΑΘΟΔΗΓΗΣΗ, Επιστημονικά Υπεύθυνοι: Στυλιανή Γκιώση,

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΜΕ ΕΜΦΑΣΗ ΣΤΗΝ ΚΑΘΟΔΗΓΗΣΗ, ΤΗΝ ΑΝΑΠΤΥΞΗ ΤΑΛΕΝΤΩΝ ΚΑΙ ΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΜΕ ΕΜΦΑΣΗ ΣΤΗΝ ΚΑΘΟΔΗΓΗΣΗ, Επιστημονικά Υπεύθυνοι: Στυλιανή Γκιώση,

Ημερομηνία Έναρξης : 6/10/2015 (Τμήμα Απογευματινό) Διάρκεια : Οκτώβριος έως Ιούλιος (300 ώρες) Διεξαγωγή : Τρίτη & Πέμπτη. Ώρα Έναρξης : 18:00

Διάρκεια : Οκτώβριος έως Ιούλιος (300 ώρες) Διεξαγωγή : Τρίτη & Πέμπτη. Ώρα Έναρξης : 18:00") Τίτλος Σεμιναρίου : ΠΡΟΓΡΑΜΜΑ 200 - ΛΟΓΙΣΤΙΚΗ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΦΟΡΟΤΕΧΝΙΚΑ ΕΡΓΑΤΙΚΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΛΟΓΙΣΤΙΚΩΝ ΓΡΑΦΕΙΩΝ ΓΙΑ ΑΡΧΑΡΙΟΥΣ (ΕΤΗΣΙΕΣ ΣΠΟΥΔΕΣ) Ημερομηνία Έναρξης : 6/10/2015 (Τμήμα Απογευματινό)

Τίτλος Σεμιναρίου : ΠΡΟΓΡΑΜΜΑ 200 - ΛΟΓΙΣΤΙΚΗ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΦΟΡΟΤΕΧΝΙΚΑ ΕΡΓΑΤΙΚΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΛΟΓΙΣΤΙΚΩΝ ΓΡΑΦΕΙΩΝ ΓΙΑ ΑΡΧΑΡΙΟΥΣ (ΕΤΗΣΙΕΣ ΣΠΟΥΔΕΣ) Ημερομηνία Έναρξης : 6/10/2015 (Τμήμα Απογευματινό)

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ RISK MANAGEMENT FOR BUSINESS PROFESSIONALS (Risk Management Certification)

") ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ RISK MANAGEMENT FOR BUSINESS PROFESSIONALS RISK MANAGEMENT FOR BUSINESS PROFESSIONALS 1. Συνοπτική Περιγραφή Θερινού Σχολείου Επιστημονικά Υπεύθυνος: Ιορδάνης Ελευθεριάδης, Αναπληρωτής Καθηγητής

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ RISK MANAGEMENT FOR BUSINESS PROFESSIONALS RISK MANAGEMENT FOR BUSINESS PROFESSIONALS 1. Συνοπτική Περιγραφή Θερινού Σχολείου Επιστημονικά Υπεύθυνος: Ιορδάνης Ελευθεριάδης, Αναπληρωτής Καθηγητής

ΣΤΑΤΗΡ Φορολογικοί Σύμβουλοι STATER Tax Experts Α. Λαζαράκη 33 Γλυφαδα, Τ.Κ 166 75

Υπηρεσίες ΣΤΑΤΗΡ 1. ΛΟΓΙΣΤΙΚΗ ΛΕΙΤΟΥΡΓΙΑ... 2 1.1 Βιβλία και στοιχεία (παραστατικά)... 2 1.2 Μηνιαίες Λογιστικές Υπηρεσίες... 2 1.3 Έξοδα Επομένων Χρήσεων... 2 1.4 Παγία Στοιχεία... 2 1.5 Εργασίες Τέλους

Υπηρεσίες ΣΤΑΤΗΡ 1. ΛΟΓΙΣΤΙΚΗ ΛΕΙΤΟΥΡΓΙΑ... 2 1.1 Βιβλία και στοιχεία (παραστατικά)... 2 1.2 Μηνιαίες Λογιστικές Υπηρεσίες... 2 1.3 Έξοδα Επομένων Χρήσεων... 2 1.4 Παγία Στοιχεία... 2 1.5 Εργασίες Τέλους

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΕ MICROSOFT PROJECT

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΕ MICROSOFT PROJECT ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΕ ΤΟ MICROSOFT PROJECT Επιστημονικά Υπεύθυνος: Λουκάς Τσιρώνης, Λέκτορας 1. Συνοπτική Περιγραφή Προγράμματος Εξειδίκευσης Το Πανεπιστήμιο Μακεδονίας,

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΕ MICROSOFT PROJECT ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΕ ΤΟ MICROSOFT PROJECT Επιστημονικά Υπεύθυνος: Λουκάς Τσιρώνης, Λέκτορας 1. Συνοπτική Περιγραφή Προγράμματος Εξειδίκευσης Το Πανεπιστήμιο Μακεδονίας,

EKΠΑΙΔΕΥΤΙΚΟ ΠΡΟΓΡΑΜΜΑ Β ΕΞΑΜΗΝΟΥ 2015

EKΠΑΙΔΕΥΤΙΚΟ ΠΡΟΓΡΑΜΜΑ Β ΕΞΑΜΗΝΟΥ 2015 ΠΕΡΙΕΧΟΜΕΝΑ MANATZMENT ΠΡΟΣΩΠΙΚΟΥ 29 Εργατικά - Ρυθμίσεις από Ν.4046/2012 & τον Ν.4225/2013 Πρακτική Μισθοδοσία 16 12-21/10/15 62 30 Εργαλεία Μέτρησης Απόδοσης και

EKΠΑΙΔΕΥΤΙΚΟ ΠΡΟΓΡΑΜΜΑ Β ΕΞΑΜΗΝΟΥ 2015 ΠΕΡΙΕΧΟΜΕΝΑ MANATZMENT ΠΡΟΣΩΠΙΚΟΥ 29 Εργατικά - Ρυθμίσεις από Ν.4046/2012 & τον Ν.4225/2013 Πρακτική Μισθοδοσία 16 12-21/10/15 62 30 Εργαλεία Μέτρησης Απόδοσης και

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

6.5. Η πρώτη εφαρμογή των ΕΛΠ για τις προσωπικές εταιρείες - πολύ μικρές οντότητες (άρθρο 1 παρ. 2γ Ν 4308/2014) Σελ. 26

Σελ. 26") Πρόλογος Σελ. IX I. ΕΙΣΑΓΩΓΗ 1. Οι οικονομικές καταστάσεις γενικού σκοπού Σελ. 1 2. Οι ατομικές οικονομικές καταστάσεις Σελ. 2 3. Ποιοτικά χαρακτηριστικά των οικονομικών καταστάσεων Σελ. 4 3.1. Οι γενικές

Πρόλογος Σελ. IX I. ΕΙΣΑΓΩΓΗ 1. Οι οικονομικές καταστάσεις γενικού σκοπού Σελ. 1 2. Οι ατομικές οικονομικές καταστάσεις Σελ. 2 3. Ποιοτικά χαρακτηριστικά των οικονομικών καταστάσεων Σελ. 4 3.1. Οι γενικές

ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL

ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL Επιστημονικά Υπεύθυνος: Νικόλαος Πρωτόγερος, Αναπληρωτής Καθηγητής 1. Συνοπτική Περιγραφή Προγράμματος Εξειδίκευσης

ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL Επιστημονικά Υπεύθυνος: Νικόλαος Πρωτόγερος, Αναπληρωτής Καθηγητής 1. Συνοπτική Περιγραφή Προγράμματος Εξειδίκευσης

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α

ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 463 464 465 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΡΓΑΤΙΚΑ ΘΕΜΑΤΑ 7 ΚΕΦΑΛΑΙΟ Α ΠΡΟΣΛΗΨΕΙΣ ΜΙΣΘΩΤΩΝ 7 -Ποιοί θεωρούνται μισθωτοί, ποιοί υπάλληλοι και ποιοί εργάτες 7

ΠΕΡΙΕΧΟΜΕΝΑ 463 464 465 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΡΓΑΤΙΚΑ ΘΕΜΑΤΑ 7 ΚΕΦΑΛΑΙΟ Α ΠΡΟΣΛΗΨΕΙΣ ΜΙΣΘΩΤΩΝ 7 -Ποιοί θεωρούνται μισθωτοί, ποιοί υπάλληλοι και ποιοί εργάτες 7

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") 425 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΡΓΑΤΙΚΑ ΘΕΜΑΤΑ 7 ΠΡΟΣΛΗΨΕΙΣ ΜΙΣΘΩΤΩΝ 7 -Ποιοί θεωρούνται μισθωτοί, ποιοί υπάλληλοι και ποιοί εργάτες 7 -Σύμβαση εξαρτημένης εργασίας 10

425 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΡΓΑΤΙΚΑ ΘΕΜΑΤΑ 7 ΠΡΟΣΛΗΨΕΙΣ ΜΙΣΘΩΤΩΝ 7 -Ποιοί θεωρούνται μισθωτοί, ποιοί υπάλληλοι και ποιοί εργάτες 7 -Σύμβαση εξαρτημένης εργασίας 10

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

Σκοπός: Πλήρη Ανάλυση Ελληνικής Φορολογικής Νομοθεσίας και Χρηματοοικονομική Ανάλυση μέσω Πραγματικών Πρακτικών Εφαρμογών.

Πρόγραμμα 100Β Φορολογικός Έλεγχος - Πλήρης Φορολογικές και Φοροτεχνικές Εφαρμογές Πανόραμα Ελληνικής Φορολογικής Νομοθεσίας Χρηματοοικονομική Ανάλυση Διάγνωση Βιωσιμότητας Επιχειρήσεων - ΚΕΛΕ Κέντρο Λογιστικών

Πρόγραμμα 100Β Φορολογικός Έλεγχος - Πλήρης Φορολογικές και Φοροτεχνικές Εφαρμογές Πανόραμα Ελληνικής Φορολογικής Νομοθεσίας Χρηματοοικονομική Ανάλυση Διάγνωση Βιωσιμότητας Επιχειρήσεων - ΚΕΛΕ Κέντρο Λογιστικών

ΛΟΓΙΣΤΙΚΗ ΓΙΑ ΝΕΟΥΣ ΛΟΓΙΣΤΕΣ. E-learning. Οδηγός Σπουδών

ΛΟΓΙΣΤΙΚΗ ΓΙΑ ΝΕΟΥΣ ΛΟΓΙΣΤΕΣ E-learning Οδηγός Σπουδών Το πρόγραμμα εξ αποστάσεως εκπαίδευσης ( e-learning ) του Πανεπιστημίου Πειραιά του Τμήματος Οικονομικής Επιστήμης, σας καλωσορίζει στο μάθημα «ΛΟΓΙΣΤΙΚΗ

ΛΟΓΙΣΤΙΚΗ ΓΙΑ ΝΕΟΥΣ ΛΟΓΙΣΤΕΣ E-learning Οδηγός Σπουδών Το πρόγραμμα εξ αποστάσεως εκπαίδευσης ( e-learning ) του Πανεπιστημίου Πειραιά του Τμήματος Οικονομικής Επιστήμης, σας καλωσορίζει στο μάθημα «ΛΟΓΙΣΤΙΚΗ

ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ , ,32 ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ , ,32

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

ΠΡΑΚΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΤΕΧΝΗΤΗΣ ΝΟΗΜΟΣΥΝΗΣ ΜΕ ΧΡΗΣΗ ΤΗΣ PYTHON. (Practical Artificial Intelligence Applications using Python)

") ΠΡΑΚΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΤΕΧΝΗΤΗΣ ΝΟΗΜΟΣΥΝΗΣ ΜΕ ΧΡΗΣΗ ΤΗΣ PYTHON ΠΡΑΚΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΤΕΧΝΗΤΗΣ ΝΟΗΜΟΣΥΝΗΣ ΜΕ ΧΡΗΣΗ ΤΗΣ PYTHON Επιστημονικά Υπεύθυνος: Ιωάννης Ρεφανίδης, Καθηγητής 1. Συνοπτική Περιγραφή Προγράμματος

ΠΡΑΚΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΤΕΧΝΗΤΗΣ ΝΟΗΜΟΣΥΝΗΣ ΜΕ ΧΡΗΣΗ ΤΗΣ PYTHON ΠΡΑΚΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΤΕΧΝΗΤΗΣ ΝΟΗΜΟΣΥΝΗΣ ΜΕ ΧΡΗΣΗ ΤΗΣ PYTHON Επιστημονικά Υπεύθυνος: Ιωάννης Ρεφανίδης, Καθηγητής 1. Συνοπτική Περιγραφή Προγράμματος

Φο ρ ο λ ο γ ί α Κωδικός - Διοίκησης και Οικονομίας Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

Γενικές πληροφορίες για τα εγκεκριμένα από την Τράπεζα της Ελλάδος σεμινάρια του ΕΙΑΣ

Α.Π.: 3361 Αθήνα, 1 Σεπτεμβρίου 2015 ΕΚΠΑΙΔΕΥΤΙΚΑ ΣΕΜΙΝΑΡΙΑ ΤΟΥ ΕΙΑΣ ΓΙΑ ΤΗΝ ΕΠΑΝΕΚΠΑΙΔΕΥΣΗ & ΕΠΑΝΑΠΙΣΤΟΠΟΙΗΣΗ ΓΝΩΣΕΩΝ (ΑΝΤ)ΑΣΦΑΛΙΣΤΙΚΩΝ ΔΙΑΜΕΣΟΛΑΒΗΤΩΝ (Εγκεκριμένα από την Τράπεζα της Ελλάδος) Γενικές

Α.Π.: 3361 Αθήνα, 1 Σεπτεμβρίου 2015 ΕΚΠΑΙΔΕΥΤΙΚΑ ΣΕΜΙΝΑΡΙΑ ΤΟΥ ΕΙΑΣ ΓΙΑ ΤΗΝ ΕΠΑΝΕΚΠΑΙΔΕΥΣΗ & ΕΠΑΝΑΠΙΣΤΟΠΟΙΗΣΗ ΓΝΩΣΕΩΝ (ΑΝΤ)ΑΣΦΑΛΙΣΤΙΚΩΝ ΔΙΑΜΕΣΟΛΑΒΗΤΩΝ (Εγκεκριμένα από την Τράπεζα της Ελλάδος) Γενικές

Ημερομηνία Έναρξης: 1ο Τμήμα 15/09/2015 (Πρωινό) 2ο Τμήμα 21/09/2015 (Απογευματινό) 3ο Τμήμα 10/10/2015 (Σαββατοκύριακου)

2ο Τμήμα 21/09/2015 (Απογευματινό) 3ο Τμήμα 10/10/2015 (Σαββατοκύριακου)") Πρόγραμμα 100Γ Εργασίες Λειτουργίας Λογιστικών - Φοροτεχνικών Γραφείων Απλογραφικής Μεθόδου (Β' Κατηγορίας Βιβλίων) Δηλώσεις ΔΟΥ (ΟΕ, ΕΕ, Ατομικές Επιχειρήσεις, Ελεύθεροι Επαγγελματίες, Φυσικά Πρόσωπα)

Πρόγραμμα 100Γ Εργασίες Λειτουργίας Λογιστικών - Φοροτεχνικών Γραφείων Απλογραφικής Μεθόδου (Β' Κατηγορίας Βιβλίων) Δηλώσεις ΔΟΥ (ΟΕ, ΕΕ, Ατομικές Επιχειρήσεις, Ελεύθεροι Επαγγελματίες, Φυσικά Πρόσωπα)

ΒΑΣΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΟΥ ΠΡΟΪΟΝΤΟΣ

EDITION I (1 εταιρία, 5 υποκαταστήματα, 20 εργαζόμενοι) ΒΑΣΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΟΥ ΠΡΟΪΟΝΤΟΣ Δυνατότητα υπολογισμού μισθοδοσίας μεμονωμένα είτε για όλους τους εργαζομένους όλων των εταιριών (όμιλοι επιχειρήσεων,,

EDITION I (1 εταιρία, 5 υποκαταστήματα, 20 εργαζόμενοι) ΒΑΣΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΟΥ ΠΡΟΪΟΝΤΟΣ Δυνατότητα υπολογισμού μισθοδοσίας μεμονωμένα είτε για όλους τους εργαζομένους όλων των εταιριών (όμιλοι επιχειρήσεων,,

Ολοκληρωμένο Πρόγραμμα Μηχανογραφημένης Λογιστικής. Ηράκλειο, 18 Νοεμβρίου ώρες

Ολοκληρωμένο Πρόγραμμα Μηχανογραφημένης Λογιστικής Ηράκλειο, 18 Νοεμβρίου 2013-100 ώρες Ολοκληρωμένο Πρόγραμμα Μηχανογραφημένης Λογιστικής Ηράκλειο, 18 Νοεμβρίου 2013-100 ώρες Το ολοκληρωμένο εκπαιδευτικό

Ολοκληρωμένο Πρόγραμμα Μηχανογραφημένης Λογιστικής Ηράκλειο, 18 Νοεμβρίου 2013-100 ώρες Ολοκληρωμένο Πρόγραμμα Μηχανογραφημένης Λογιστικής Ηράκλειο, 18 Νοεμβρίου 2013-100 ώρες Το ολοκληρωμένο εκπαιδευτικό

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΓΙΑ ΑΤΟΜΑ ΜΕ ΑΝΑΠΗΡΙΑ

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΓΙΑ ΑΤΟΜΑ ΜΕ ΑΝΑΠΗΡΙΑ 1. Συνοπτική Περιγραφή Θερινού Σχολείου ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΓΙΑ ΑΤΟΜΑ ΜΕ ΑΝΑΠΗΡΙΑ Επιστημονικά Υπεύθυνος: Λευκοθέα Καρτασίδου, Αναπληρώτρια Καθηγήτρια Το Πανεπιστήμιο Μακεδονίας,

ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΓΙΑ ΑΤΟΜΑ ΜΕ ΑΝΑΠΗΡΙΑ 1. Συνοπτική Περιγραφή Θερινού Σχολείου ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΓΙΑ ΑΤΟΜΑ ΜΕ ΑΝΑΠΗΡΙΑ Επιστημονικά Υπεύθυνος: Λευκοθέα Καρτασίδου, Αναπληρώτρια Καθηγήτρια Το Πανεπιστήμιο Μακεδονίας,

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

ΠΕΡΙΕΧΟΜΕΝΑ ΕΝΟΤΗΤΑ Α : ΕΡΓΑΤΙΚΗ ΝΟΜΟΘΕΣΙΑ

ΠΕΡΙΕΧΟΜΕΝΑ ΕΝΟΤΗΤΑ Α : ΕΡΓΑΤΙΚΗ ΝΟΜΟΘΕΣΙΑ 1. Η σύμβαση εργασίας 1.1. Είδη Συμβάσεων Εργασίας και η ισχύς τους 1.1.1. Σύμβαση εξαρτημένης εργασίας 1.1.2. Σύμβαση Έργου 1.1.3. Σύμβαση Ανεξαρτήτων Υπηρεσιών

ΠΕΡΙΕΧΟΜΕΝΑ ΕΝΟΤΗΤΑ Α : ΕΡΓΑΤΙΚΗ ΝΟΜΟΘΕΣΙΑ 1. Η σύμβαση εργασίας 1.1. Είδη Συμβάσεων Εργασίας και η ισχύς τους 1.1.1. Σύμβαση εξαρτημένης εργασίας 1.1.2. Σύμβαση Έργου 1.1.3. Σύμβαση Ανεξαρτήτων Υπηρεσιών

ΒΑΣΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΟΥ ΠΡΟΪΟΝΤΟΣ

EDITION II (1 εταιρία, 5 υποκαταστήματα, 50 εργαζόμενοι) ΒΑΣΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΟΥ ΠΡΟΪΟΝΤΟΣ Δυνατότητα υπολογισμού μισθοδοσίας μεμονωμένα είτε για όλους τους εργαζομένους όλων των εταιριών (όμιλοι επιχειρήσεων,,

EDITION II (1 εταιρία, 5 υποκαταστήματα, 50 εργαζόμενοι) ΒΑΣΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΟΥ ΠΡΟΪΟΝΤΟΣ Δυνατότητα υπολογισμού μισθοδοσίας μεμονωμένα είτε για όλους τους εργαζομένους όλων των εταιριών (όμιλοι επιχειρήσεων,,

Ενότητα 7. Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων)

") Ενότητα 7 Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων) Οργανικά Έξοδα κατ είδος Στην 6 η Οµάδα παρακολουθούνται κατά είδος τα έξοδα που αναφέρονται στην οµαλή εκµετάλλευση της χρήσης καθώς επίσης και οι

Ενότητα 7 Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων) Οργανικά Έξοδα κατ είδος Στην 6 η Οµάδα παρακολουθούνται κατά είδος τα έξοδα που αναφέρονται στην οµαλή εκµετάλλευση της χρήσης καθώς επίσης και οι

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΥΛΗ ΕΠΙΚΑΙΡΩΝ ΣΕΜΙΝΑΡΙΩΝ 2014

ΥΛΗ ΕΠΙΚΑΙΡΩΝ ΣΕΜΙΝΑΡΙΩΝ 2014 1 ΠΡΑΚΤΙΚΗ ΣΥΜΠΛΗΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Ε1,Ε2,Ε9 ΠΡΑΚΤΙΚΗ ΣΥΜΠΛΗΡΩΣΗ ΜΕ ΠΡΑΓΜΑΤΙΚΑ ΕΝΤΥΠΑ Δ.Ο.Υ Ε1 Ε2 Ε9 ΚΑΙ ΜΕ ΠΡΑΓΜΑΤΙΚΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΤΩΝ ΔΗΛΩΣΕΩΝ

ΥΛΗ ΕΠΙΚΑΙΡΩΝ ΣΕΜΙΝΑΡΙΩΝ 2014 1 ΠΡΑΚΤΙΚΗ ΣΥΜΠΛΗΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Ε1,Ε2,Ε9 ΠΡΑΚΤΙΚΗ ΣΥΜΠΛΗΡΩΣΗ ΜΕ ΠΡΑΓΜΑΤΙΚΑ ΕΝΤΥΠΑ Δ.Ο.Υ Ε1 Ε2 Ε9 ΚΑΙ ΜΕ ΠΡΑΓΜΑΤΙΚΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΤΩΝ ΔΗΛΩΣΕΩΝ

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

Απευθύνεται: Σε όλα τα στελέχη και υπαλλήλους επιχειρήσεων που εφαρμόζουν ή πρόκειται να εφαρμόσουν τα IFRS

Πρόγραμμα 107 Πρακτικό Σεμινάριο για Απόκτηση Διεθνής Πιστοποίησης στα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης (Διεθνή Λογιστικά Πρότυπα) - IACAFM - ΚΕΛΕ Κέντρο Λογιστικών Εφαρμογών Τίτλος Σεμιναρίου:

Πρόγραμμα 107 Πρακτικό Σεμινάριο για Απόκτηση Διεθνής Πιστοποίησης στα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης (Διεθνή Λογιστικά Πρότυπα) - IACAFM - ΚΕΛΕ Κέντρο Λογιστικών Εφαρμογών Τίτλος Σεμιναρίου:

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

17REQ

ΝΟΜΟΣ ΣΕΡΡΩΝ Σέρρες, 15/12/2017 ΔΗΜΟΣ ΣΕΡΡΩΝ ΔΗΜΟΤΙΚΟ ΠΕΡΙΦΕΡΕΙΑΚΟ ΘΕΑΤΡΟ ΣΕΡΡΩΝ Αριθ. Πρωτ.: 693 (ΔΗ.Κ.Ε. ΔΗ.ΠΕ.ΘΕ.) ΘΕΜΑ: ΠΡΩΤΟΓΕΝΕΣ ΑΙΤΗΜΑ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ Το Δημοτικό Περιφερειακό

ΝΟΜΟΣ ΣΕΡΡΩΝ Σέρρες, 15/12/2017 ΔΗΜΟΣ ΣΕΡΡΩΝ ΔΗΜΟΤΙΚΟ ΠΕΡΙΦΕΡΕΙΑΚΟ ΘΕΑΤΡΟ ΣΕΡΡΩΝ Αριθ. Πρωτ.: 693 (ΔΗ.Κ.Ε. ΔΗ.ΠΕ.ΘΕ.) ΘΕΜΑ: ΠΡΩΤΟΓΕΝΕΣ ΑΙΤΗΜΑ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ Το Δημοτικό Περιφερειακό

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Α. Λογιστήριο ΑΠΑΙΤΗΣΗ ΑΠΑΝΤΗΣΗ 1. Εξασφάλιση των προβλεπόμενων δικαιολογητικών που αφορούν τις συναλλαγές με τρίτους. Ναι. Ναι. Ναι. Ναι. Ναι.

ΠΑΡΑΡΤΗΜΑ VI Πίνακες Συμμόρφωσης Οι υπηρεσίες που καλείται να παρέχει ο Ανάδοχος και που οφείλει να προσφέρει με ποινή αποκλεισμού είναι ως ακολούθως : Α. Λογιστήριο ΑΠΑΙΤΗΣΗ ΑΠΑΝΤΗΣΗ 1. Εξασφάλιση των

ΠΑΡΑΡΤΗΜΑ VI Πίνακες Συμμόρφωσης Οι υπηρεσίες που καλείται να παρέχει ο Ανάδοχος και που οφείλει να προσφέρει με ποινή αποκλεισμού είναι ως ακολούθως : Α. Λογιστήριο ΑΠΑΙΤΗΣΗ ΑΠΑΝΤΗΣΗ 1. Εξασφάλιση των

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

Σημαντική Σημείωση : Μπορείτε να επιλέξετε εσείς τις ενότητες του σεμιναρίου που θα παρακολουθήσετε και το κόστος να διαμορφωθεί ανάλογα.

Τίτλος Σεμιναρίου : ΠΡΟΓΡΑΜΜΑ 200 - ΛΟΓΙΣΤΙΚΗ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΦΟΡΟΤΕΧΝΙΚΑ ΕΡΓΑΤΙΚΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΛΟΓΙΣΤΙΚΩΝ ΓΡΑΦΕΙΩΝ ΓΙΑ ΑΡΧΑΡΙΟΥΣ (ΕΤΗΣΙΕΣ ΣΠΟΥΔΕΣ) Ημερομηνία Έναρξης : 16/10/2018 (Τμήμα

Τίτλος Σεμιναρίου : ΠΡΟΓΡΑΜΜΑ 200 - ΛΟΓΙΣΤΙΚΗ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΦΟΡΟΤΕΧΝΙΚΑ ΕΡΓΑΤΙΚΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΛΟΓΙΣΤΙΚΩΝ ΓΡΑΦΕΙΩΝ ΓΙΑ ΑΡΧΑΡΙΟΥΣ (ΕΤΗΣΙΕΣ ΣΠΟΥΔΕΣ) Ημερομηνία Έναρξης : 16/10/2018 (Τμήμα

Τιμολόγηση - Διακίνηση

Χ. Κουτσοθανάσης Φοροτεχνικός Α Τάξης, Σύμβουλος Επιχειρήσεων με πολυετή εμπειρία. Ειδικός σε θέματα Φορολογίας Εισοδήματος Νομικών Προσώπων, ΦΠΑ, Τριγωνικές Συναλλαγές, Κώδικα Φορολογικών Διαδικασιών

Χ. Κουτσοθανάσης Φοροτεχνικός Α Τάξης, Σύμβουλος Επιχειρήσεων με πολυετή εμπειρία. Ειδικός σε θέματα Φορολογίας Εισοδήματος Νομικών Προσώπων, ΦΠΑ, Τριγωνικές Συναλλαγές, Κώδικα Φορολογικών Διαδικασιών

Μηχανογραφημ ένη Μισθοδοσία

Πρόγραμμα Eξ Aποστάσεως Eκπαίδευσης (E learning) Μηχανογραφημ ένη Μισθοδοσία Οδηγός Σπουδών Το πρόγραμμα εξ αποστάσεως εκπαίδευσης ( e-learning ) του Πανεπιστημίου Πειραιά του Τμήματος Οικονομικής Επιστήμης,

Πρόγραμμα Eξ Aποστάσεως Eκπαίδευσης (E learning) Μηχανογραφημ ένη Μισθοδοσία Οδηγός Σπουδών Το πρόγραμμα εξ αποστάσεως εκπαίδευσης ( e-learning ) του Πανεπιστημίου Πειραιά του Τμήματος Οικονομικής Επιστήμης,

ΠΕΡΙΕΧΟΜΕΝΑ Οι κυριότερες αλλαγές φέτος 7. Χωριστές δηλώσεις 7. Αλλαγές για μισθωτούς 7. Αλλαγές για αγρότες 8. Αλλαγές για επιχειρήσεις 8

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

ΠΡΟΓΡΑΜΜΑΤΑ ΜΕΘΟΔΟΛΟΓΙΑΣ ΕΡΕΥΝΑΣ

ΠΡΟΓΡΑΜΜΑΤΑ ΜΕΘΟΔΟΛΟΓΙΑΣ ΕΡΕΥΝΑΣ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΟΙ ΒΑΣΕΙΣ ΤΗΣ ΠΟΣΟΤΙΚΗΣ ΑΝΑΛΥΣΗΣ ΣΤΙΣ ΚΟΙΝΩΝΙΚΕΣ ΕΠΙΣΤΗΜΕΣ, ΣΤΙΣ ΠΑΙΔΑΓΩΓΙΚΕΣ ΕΠΙΣΤΗΜΕΣ ΚΑΙ ΣΤΙΣ ΕΠΙΣΤΗΜΕΣ ΥΓΕΙΑΣ... 2 ΕΡΕΥΝΗΤΙΚΟΣ

ΠΡΟΓΡΑΜΜΑΤΑ ΜΕΘΟΔΟΛΟΓΙΑΣ ΕΡΕΥΝΑΣ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΟΙ ΒΑΣΕΙΣ ΤΗΣ ΠΟΣΟΤΙΚΗΣ ΑΝΑΛΥΣΗΣ ΣΤΙΣ ΚΟΙΝΩΝΙΚΕΣ ΕΠΙΣΤΗΜΕΣ, ΣΤΙΣ ΠΑΙΔΑΓΩΓΙΚΕΣ ΕΠΙΣΤΗΜΕΣ ΚΑΙ ΣΤΙΣ ΕΠΙΣΤΗΜΕΣ ΥΓΕΙΑΣ... 2 ΕΡΕΥΝΗΤΙΚΟΣ

Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας.

3 η ΟΜΑΔΑ Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας. Βραχυπρόθεσμες απαιτήσεις είναι αυτές που κατά το κλείσιμο

3 η ΟΜΑΔΑ Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας. Βραχυπρόθεσμες απαιτήσεις είναι αυτές που κατά το κλείσιμο

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΕΞΕΙΔΙΚΕΥΜΕΝΟ ΠΡΟΓΡΑΜΜΑ ΠΙΣΤΟΠΟΙΗΣΗΣ ΕΣΩΤΕΡΙΚΩΝ ΕΛΕΓΚΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

Σκοπός του Προγράμματος: Οι σύγχρονες και συνεχείς αλλαγές στο οικονομικό-ασφαλιστικό-επιχειρηματικό περιβάλλον τα τελευταία χρόνια καθιστούν τον Εσωτερικό Έλεγχο μια βασική λειτουργία για την ασφαλιστική

Σκοπός του Προγράμματος: Οι σύγχρονες και συνεχείς αλλαγές στο οικονομικό-ασφαλιστικό-επιχειρηματικό περιβάλλον τα τελευταία χρόνια καθιστούν τον Εσωτερικό Έλεγχο μια βασική λειτουργία για την ασφαλιστική

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018 Σύμφωνα με τις διατάξεις του N.4308/2014 για Μικρές οντότητες που συντάσσουν ατομικές χρηματοοικονομικές καταστάσεις κατά

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018 Σύμφωνα με τις διατάξεις του N.4308/2014 για Μικρές οντότητες που συντάσσουν ατομικές χρηματοοικονομικές καταστάσεις κατά

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

Λογιστική ΙΙ. Υποχρεώσεις. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL

ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL Επιστημονικά Υπεύθυνος: Νικόλαος Πρωτόγερος, Αναπληρωτής Καθηγητής 1. Συνοπτική Περιγραφή Προγράμματος Εξειδίκευσης

ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL ΑΝΑΠΤΥΞΗ ΔΥΝΑΜΙΚΩΝ WEB ΕΦΑΡΜΟΓΩΝ ΜΕ PHP & MySQL Επιστημονικά Υπεύθυνος: Νικόλαος Πρωτόγερος, Αναπληρωτής Καθηγητής 1. Συνοπτική Περιγραφή Προγράμματος Εξειδίκευσης

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)

(ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)") ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00)

") ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΚΑΙ ΟΡΓΑΝΩΣΙΑΚΗ ΑΝΑΔΟΜΗΣΗ

ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΚΑΙ ΟΡΓΑΝΩΣΙΑΚΗ ΑΝΑΔΟΜΗΣΗ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΚΑΙ ΟΡΓΑΝΩΣΙΑΚΗ ΑΝΑΔΟΜΗΣΗ Επιστημονικά Υπεύθυνοι: Ευθύμιος Βαλκάνος, Αναπληρωτής Καθηγητής Στυλιανή Γκιώση, Πανεπιστημιακή

ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΚΑΙ ΟΡΓΑΝΩΣΙΑΚΗ ΑΝΑΔΟΜΗΣΗ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ ΚΑΙ ΟΡΓΑΝΩΣΙΑΚΗ ΑΝΑΔΟΜΗΣΗ Επιστημονικά Υπεύθυνοι: Ευθύμιος Βαλκάνος, Αναπληρωτής Καθηγητής Στυλιανή Γκιώση, Πανεπιστημιακή

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος Ν.4308/2014 - Ένα πολύ σημαντικό νομοσχέδιο Καταργείται ο ΚΦΑΣ, το ΕΓΛΣ και άλλες διατάξεις Αντικαθιστά τον ΚΦΑΣ τον οποίο ουσιαστικά

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος Ν.4308/2014 - Ένα πολύ σημαντικό νομοσχέδιο Καταργείται ο ΚΦΑΣ, το ΕΓΛΣ και άλλες διατάξεις Αντικαθιστά τον ΚΦΑΣ τον οποίο ουσιαστικά

1,325,729.21 Στοιχεία Μείον: Αποσβέσεις 929,895.12 Γ ΕΠΕΝΔΥΣΕΙΣ 96,133,023.84

ΥΠΟΔΕΙΓΜΑ I ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ : «ΥΔΡΟΓΕΙΟΣ Α.Α. & Α.Ε.» ΑΡ.Μ.Α.Ε : 12891/05/Β/86/71 ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ ΠΕΡΙΟΔΟΥ 1/1-31/12/2008 ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΕΡΙΟΔΟΥ 1/1 31/12/2008 ΕΝΕΡΓΗΤΙΚΟ

ΥΠΟΔΕΙΓΜΑ I ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ : «ΥΔΡΟΓΕΙΟΣ Α.Α. & Α.Ε.» ΑΡ.Μ.Α.Ε : 12891/05/Β/86/71 ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ ΠΕΡΙΟΔΟΥ 1/1-31/12/2008 ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΕΡΙΟΔΟΥ 1/1 31/12/2008 ΕΝΕΡΓΗΤΙΚΟ

Φορολογικό Δίκαιο & Λογιστική για Νομικούς Σεμινάριο διάρκειας 48 διδακτικών ωρών Μέγαρο Μουσικής Θεσσαλονίκης (Κτίριο Μ2 αίθουσα 1)

") Φορολογικό Δίκαιο & Λογιστική για Νομικούς Σεμινάριο διάρκειας 48 διδακτικών ωρών Μέγαρο Μουσικής Θεσσαλονίκης (Κτίριο Μ2 αίθουσα 1) Διδακτικό Πρόγραμμα Σεμιναρίου Πέμπτη, 2 Φεβρουαρίου 2017 (17:00-21:15,

Φορολογικό Δίκαιο & Λογιστική για Νομικούς Σεμινάριο διάρκειας 48 διδακτικών ωρών Μέγαρο Μουσικής Θεσσαλονίκης (Κτίριο Μ2 αίθουσα 1) Διδακτικό Πρόγραμμα Σεμιναρίου Πέμπτη, 2 Φεβρουαρίου 2017 (17:00-21:15,

ΛΟΓΙΣΤΙΚΗ ΤΩΝ ΦΟΡΩΝ 1. ΦΟΡΟΛΟΓΙΚΗ - ΛΟΓΙΣΤΙΚΗ ΒΑΣΗ

ΛΟΓΙΣΤΙΚΗ ΤΩΝ ΦΟΡΩΝ 1. ΦΟΡΟΛΟΓΙΚΗ - ΛΟΓΙΣΤΙΚΗ ΒΑΣΗ Οι διαφορές μεταξύ φορολογικής και λογιστικής ς διακρίνονται σε μόνιμες και προσωρινές. Προσωρινή διαφορά βάσει του ορισμού του Παραρτήματος Α είναι η

ΛΟΓΙΣΤΙΚΗ ΤΩΝ ΦΟΡΩΝ 1. ΦΟΡΟΛΟΓΙΚΗ - ΛΟΓΙΣΤΙΚΗ ΒΑΣΗ Οι διαφορές μεταξύ φορολογικής και λογιστικής ς διακρίνονται σε μόνιμες και προσωρινές. Προσωρινή διαφορά βάσει του ορισμού του Παραρτήματος Α είναι η