E - BANKING ΜΑΘΗΜΑ : ΤΡΑΠΕΖΙΚΟ ΜΑΡΚΕΤΙΝΓΚ ΔΙΔΑΣΚΩΝ : Κ. ΛΥΜΠΕΡΟΠΟΥΛΟΣ ΕΙΣΗΓΗΤΕΣ : ΠΑΜΛΙΔΗΣ ΧΡΗΣΤΟΣ ( Α.Μ ) ΣΤΑΥΡΟΥ ΕΛΕΝΗ ( Α.Μ.

|

|

|

- Εωσφόρος Γαλάνης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 E - BANKING ΜΑΘΗΜΑ : ΤΡΑΠΕΖΙΚΟ ΜΑΡΚΕΤΙΝΓΚ ΔΙΔΑΣΚΩΝ : Κ. ΛΥΜΠΕΡΟΠΟΥΛΟΣ ΕΙΣΗΓΗΤΕΣ : ΠΑΜΛΙΔΗΣ ΧΡΗΣΤΟΣ ( Α.Μ ) ΣΤΑΥΡΟΥ ΕΛΕΝΗ ( Α.Μ )

2 1 ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ 1 Ο : E-BANKING 1.1 Ορισμός και τύποι του e-banking Μια τράπεζα για όλες τις χώρες και χωρίς ουρές Ηλεκτρονικές τραπεζικές συναλλαγές στο διαδίκτυο Η εξέλιξη και οι προοπτικές του e-banking. 7 ΚΕΦΑΛΑΙΟ 2 Ο : E-BANKING ΣΤΗΝ ΕΛΛΑΔΑ 2.1 Η εφαρμογή του e-banking στην Ελλάδα ΑΓΡΟΤΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ ALPHA BANK ΕΓΝΑΤΙΑ ΤΡΑΠΕΖΑ ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ ΕΜΠΟΡΙΚΗ ΤΡΑΠΕΖΑ EFG EUROBANK ΟΜΙΛΟΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ ΤΡΑΠΕΖΑ ΑΤΤΙΚΗΣ...42 ΚΕΦΑΛΑΙΟ 3 Ο : CASE STUDIES 3.1 Μαθαίνοντας από τους άλλους BNP PARIBAS GROUP : Ολοκληρωμένες ηλεκτρονικές τραπεζικές υπηρεσίες ROYAL BANK OF SCOTLAND : Ηλεκτρονική τραπεζική με παρελθόν ΣΥΜΠΕΡΑΣΜΑΤΑ...58 ΠΑΡΑΡΤΗΜΑ I. Οδηγία του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου σχετικά με το κοινοτικό πλαίσιο για τις ηλεκτρονικές υπογραφές..62 ΠΗΓΕΣ....68

3 2

4 3 1.1 ΟΡΙΣΜΟΣ ΚΑΙ ΤΥΠΟΙ E-BANKING Οι όροι PC banking, online banking, Internet banking, telephone banking, mobile banking αναφέρονται σε τρόπους με τους οποίους μπορεί ο πελάτης να έρθει σε επαφή με την τράπεζα του χωρίς να χρειάζεται να είναι παρόν σε κάποιο κατάστημα της. Το e-banking μπορεί να θεωρηθεί ότι περικλείει όλους τους παραπάνω όρους, περίγραφα δηλαδή όλους τους τρόπους και τις δυνατότητες επαφής του πελάτη με την τράπεζα ηλεκτρονικά. PC banking. Είναι ο όρος που περιγράφει τις συναλλαγές που γίνονται μέσω του PC του πελάτη. Η μεταφορά των δεδομένων σε μια τέτοια συναλλαγή γίνεται μέσω των τηλεφωνικών γραμμών (αναλογικές ή ψηφιακές). Μπορούμε να διακρίνουμε δύο είδη PC banking: To Online banking στο οποίο οι συναλλαγές γίνονται μέσω "κλειστών δικτύων". Για να γίνει μια συναλλαγή ο πελάτης πρέπει να προμηθευτεί ειδικό software από την τράπεζα. Ο τρόπος αυτός συναλλαγών εμφανίζεται στη Γερμανία στις αρχές της δεκαετίας του '80 με ένα σύστημα που λεγόταν ΒΤΧ (German Federal Post Office). To Internet banking είναι ο γνωστός τρόπος συναλλαγής του χρήστη με την τράπεζα από όποιο τερματικό και αν βρίσκεται ανά πάσα στιγμή, με τη χρήση ενδεχομένως συγκεκριμένων κωδικών. Mobile banking. Πολλές φορητές συσκευές όπως τα κινητά τηλεφωνά, οι φορητές ατζέντες (PDA) και οι υπολογιστές παλάμης (Hand-held PCs) μπορούν να έχουν πρόσβαση στο internet μέσω της τεχνολογίας WAP. Έτσι οι χρήστες μπορούν να εκτελέσουν internet banking από άλλες συσκευές, εκτός του PC. Αυτού του είδους οι συναλλαγές περιγράφονται με τον όρο mobile banking.

.")

5 4 1.2 ΜΙΑ ΤΡΑΠΕΖΑ ΓΙΑ ΟΛΕΣ ΤΙΣ ΧΩΡΕΣ ΚΑΙ ΧΩΡΙΣ ΟΥΡΕΣ Η υπηρεσία του e-banking δίνει νέες δυνατότητες στους χρήστες του Internet, καθώς πλέον μπορούν να πραγματοποιούν τις τραπεζικές συναλλαγές τους εύκολα και γρήγορα. Πολλές φορές όλοι μας έχουμε έρθει αντιμέτωποι με μεγάλες ουρές στις τράπεζες, χάνοντας έτσι ένα ολόκληρο πρωινό. Το χειρότερο απ' όλα είναι πως οι συναλλαγές που κάνουμε συχνά επαναλαμβάνονται ανά τακτά χρονικά διαστήματα. Έτσι, λοιπόν, η πληρωμή μιας πιστωτικής κάρτας, η κατάθεση μετρητών σε έναν λογαριασμό όψεως με σκοπό την πληρωμή επιταγών, η μεταφορά χρημάτων μεταξύ λογαριασμών κ.ά. υπαγορεύουν την επίσκεψή μας στο κοντινότερο υποκατάστημα της τράπεζας που συνεργαζόμαστε. Το παραπάνω πρόβλημα μπορεί να δραματοποιηθεί ακόμη περισσότερο εάν συνεργαζόμαστε με άνω του ενός τραπεζικά καταστήματα. Αρχικά τη λύση σε μεγάλο βαθμό έδωσαν τα ΑΤΜs, τα οποία αποτέλεσαν μια μεγάλη ανάσα ανακούφισης. Ωστόσο, το πρόβλημα παραμένει, διότι αφ' ενός οι δυνατότητες των μηχανημάτων ATMs είναι περιορισμένες αφ' ετέρου δεν αποτρέπει τη διακοπή της εργασίας ή της ξεκούρασής μας για να εκτελέσουμε μια συναλλαγή. Σε αυτό το σημείο έρχεται η ελκυστική πρόταση του e-banking. Πρόκειται για μία υπηρεσία η οποία, κάνοντας χρήση του υπολογιστή μας, μας επιτρέπει να εκτελούμε με ασφάλεια τις τραπεζικές συναλλαγές μας από οποιοδήποτε σημείο του κόσμου. Ας πάρουμε, για παράδειγμα, έναν επιχειρηματία, ο οποίος για τις εμπορικές συναλλαγές του χρησιμοποιεί επιταγές. Θα πρέπει επομένως να επισκέπτεται συχνά την τράπεζα για να μεταφέρει χρήματα από το λογαριασμό ταμιευτηρίου στον όψεως που διαθέτει. Την προαναφερόμενη διαδικασία μπορεί πλέον να κάνει όποια ώρα και μέρα θέλει από το σπίτι ή το γραφείο, ακόμα και καθ' οδόν (με χρήση notebook και κινητού τηλεφώνου). Είναι μάλλον περιττό να αναφέρουμε λεπτομερέστερα τα πλεονεκτήματα που μας παρέχει η εν λόγω υπηρεσία, καθώς είναι αρκετά με κυριότερα αυτά της ευκολίας και της ταχύτητας. Πρωτοπόρος τράπεζα η οποία εφάρμοσε το on-line banking ήταν η Εγνατία, για να ακολουθήσουν η Alpha Τράπεζα Πίστεως και ο Όμιλος Τραπέζης Πειραιώς, η Τράπεζα Κύπρου, ενώ αναμένεται σύντομα να ακολουθήσουν και οι υπόλοιπες τράπεζες (Εθνική, EFG Eurobank). ΔΙΑΔΙΚΑΣΙΑ ΕΓΓΡΑΦΗΣ Από τη στιγμή που συνεργάζεστε με κάποιο υποκατάστημα που ήδη παρέχει την υπηρεσία και διαθέτετε σύνδεση με το Ιnternet, η διαδικασία εγγραφής είναι ιδιαίτερα απλή. Στο αντίστοιχο site της τράπεζας θα βρείτε μία αίτηση την οποία πρέπει να συμπληρώσετε. Στη συνέχεια, ενδέχεται να χρειαστεί η μετάβασή σας στο κοντινότερο υποκατάστημα και μετέπειτα θα σας αποσταλούν οι κωδικοί χρήσης. Εδώ ολοκληρώνεται η διαδικασία και είστε πλέον έτοιμοι να κάνετε χρήση της υπηρεσίας e-banking. ΤΡΟΠΟΙ ΧΡΗΣΕΩΣ ΠΑΡΟΧΕΣ Από τη στιγμή που θα σας έχουν σταλεί οι κωδικοί χρήσης, μπορείτε να κάνετε εφαρμογή αυτών που υπόσχεται η εκάστοτε τράπεζα. Στην περίπτωση της Πίστεως (τη χρησιμοποιούμε αρκετό καιρό) θα σας αποσταλούν δύο κωδικοί. Ο πρώτος αφορά τον superuser κωδικό, ενώ ο δεύτερος παρέχει δικαιώματα όπως αυτά ορίζονται από τον πρώτο κωδικό. Το ανωτέρω γεγονός είναι ιδιαίτερα σημαντικό όταν θέλουμε και άλλοι να χρησιμοποιούν την υπηρεσία, αλλά να μην έχουν συνολική πρόσβαση (π.χ. υπόλοιπο λογαριασμού). Η on-line σύνδεση με την υπηρεσία γίνεται με οποιονδήποτε από τους δύο κωδικούς. Όσον αφορά στις επιμέρους υπηρεσίες που παρέχονται, μερικές από αυτές είναι: Πραγματοποίηση εντολών για εξόφληση λογαριασμών κοινής ωφέλειας (ΟΤΕ, ΔΕΗ, ΕΥΔΑΠ) και πιστωτικών καρτών (Visa, American Express κ.ά.)

6 5 Μεταφορά χρημάτων μεταξύ λογαριασμών σε συγκεκριμένη ημερομηνία ή άμεσα Εμφάνιση υπολοίπων και τόκων λογαριασμών Πληροφόρηση για τις εντολές και τις πληρωμές λογαριασμών Πληροφόρηση για τις τιμές των ξένων χαρτονομισμάτων καθώς και τις τιμές fixing Ενημέρωση για τις κινήσεις των λογαριασμών, των επιταγών που έχουν εκδοθεί κ.ά. Ενημέρωση χαρτοφυλακίου πελάτη Αγορά ή πώληση μετοχών Αποστολή κινήσεων ΑΣΦΑΛΕΙΑ Είναι εύλογο το ερώτημα όλων σχετικά με το κατά πόσο ασφαλής είναι η χρήση του Ιnternet, καθώς όλοι γνωρίζουμε τους κινδύνους που υπεισέρχονται στις on-line συναλλαγές. Αυτή τη στιγμή υπάρχουν δύο επίπεδα ασφαλείας και αφορούν στην κρυπτογράφηση των μηνυμάτων. Τα είδη κρυπτογράφησης είναι τα 40-bit encryption και 128-bit encryption. Η κρυπτογράφηση είναι ουσιαστικά ένας τρόπος να ξαναγραφεί ένα κείμενο σε έναν κώδικα και αργότερα να αποκωδικοποιηθεί με τη χρήση του κατάλληλου κλειδιού. Η κρυπτογράφηση που χρησιμοποιείται εφαρμόζει μια μαθηματική διαδικασία για το κλειδί, το οποίο φτιάχνεται με ορισμένο αριθμό bits (έτσι έχουμε την κρυπτογράφηση των 128-bits). Όσο μεγαλύτερος είναι ο αριθμός των bits τόσο καλύτερη είναι θεωρητικά η κρυπτογράφηση. Κάθε φορά που συνδέεστε με την εκάστοτε υπηρεσία, όλη η επικοινωνία ανάμεσα στον υπολογιστή σας και το σύστημα της τράπεζας και αντιστρόφως κρυπτογραφείται με χρήση 128-bits. Η προστασία που παρέχει η κρυπτογράφηση των 40-bits δεν ξεπερνά τα 240 διαφορετικά κλειδιά, ένα από τα οποία χρησιμοποιείται σε μία σύνδεση (on-line session). Αντίθετα η κρυπτογράφηση των 128-bits παρέχει 2128 διαφορετικά κλειδιά, δηλαδή 288 περισσότερους συνδυασμούς κλειδιών από ό,τι η κρυπτογράφηση των 40-bits. Συστήνουμε ωστόσο την προσοχή σας κατά τη διάρκεια της secure σύνδεσης. Οποιον Web browser και να έχετε θα πρέπει να εμφανίσει στο κάτω άκρο της οθόνης ένα μικρό λουκέτο, εικονίδιο που πιστοποιεί την επιτυχή secure σύνδεσή σας με τον server. Συμπεραίνουμε, λοιπόν, πως η ασφάλεια που μας παρέχεται αυτή τη στιγμή είναι επαρκής, ενώ αναμένουμε σύντομα σημαντικές εξελίξεις στον τομέα αυτό. ΕΝ ΑΝΑΜΟΝΗ ΕΞΕΛΙΞΕΩΝ Οι δυνατότητες λοιπόν που μας παρέχει το Ιnternet banking, με τη μορφή που έχει σήμερα, είναι πράγματι αρκετές, αυτό όμως δεν σημαίνει πως δεν υπάρχουν σημεία που χρειάζονται βελτίωση τόσο όσον αφορά στις παρεχόμενες υπηρεσίες όσο και στην καθ εαυτή λειτουργία του. Όσον αφορά στη χρήση της υπηρεσίας e-banking, από προσωπική μας πείρα έχουν διαπιστωθεί ορισμένες επιπλοκές του δικτύου καθιστώντας αδύνατες τις συναλλαγές. Το εν λόγω γεγονός εμφανίζεται τυχαία και δεν αποτελεί φυσικά κανόνα. Οι επιπλέον υπηρεσίες που μπορούν να χρησιμοποιηθούν, είναι, για παράδειγμα, η on-line παρακολούθηση της ημερήσιας αποτίμησης των αμοιβαίων κεφαλαίων κ.ά. Για τους υπερβολικά αισιόδοξους πρέπει να αναφέρουμε πως ορισμένες υπηρεσίες δεν είναι ποτέ δυνατόν να παρέχονται μέσω Ιnternet. Για παράδειγμα, ανάληψη μετρητών, τα οποία θα εξέρχονται από το monitor του υπολογιστή σας είναι μάλλον αρκετά προχωρημένο σενάριο. 1.3 ΗΛΕΚΤΡΟΝΙΚΕΣ ΤΡΑΠΕΖΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ ΣΤΟ ΔΙΑΔΙΚΤΥΟ (e-banking)

7 6 Η ανάπτυξη του ηλεκτρονικού εμπορίου και η δυνατότητα ίδρυσης ιδεατών επιχειρήσεων οδήγησε τις τράπεζες να επιχειρήσουν να εισέλθουν σε αυτό το νέο τομέα και να ευρύνουν το φάσμα των παρεχόμενων υπηρεσιών τους. Με άλλα λόγια, πολλές τράπεζες θέλοντας να παρέχουν υπηρεσίες αυτοεξυπηρέτησης στους πελάτες τους χωρίς να τους υποχρεώνουν να πραγματοποιούν τις συναλλαγές τους μέσω των υποκαταστημάτων τους άρχισαν να παρέχουν ηλεκτρονικές τραπεζικές υπηρεσίες κάνοντας χρήση των υπολογιστών και της ηλεκτρονικής τεχνολογίας. Χαρακτηριστικά παραδείγματα τέτοιων ηλεκτρονικών τραπεζικών υπηρεσιών είναι τα αυτόματα μηχανήματα συναλλαγών (ATM), η δυνατότητα απευθείας πληρωμής συγκεκριμένων λογαριασμών μέσω του λογαριασμού μας σε μια τράπεζα, η πληρωμή λογαριασμών ή η μεταφορά κεφαλαίων μεταξύ λογαριασμών με τηλεφωνική εντολή στην τράπεζα μας, οι τραπεζικές συναλλαγές μέσω προσωπικού υπολογιστή και συγκεκριμένοι) τραπεζικού δικτύου και η χρήση πιστωτικών καρτών. Στην προσπάθεια των τραπεζών να ικανοποιήσουν τους πελάτες τους παρέχοντας τη δυνατότητα για υπηρεσίες αυτοεξυπηρέτησης από τον προσωπικό χώρο του καθενός ανήκει και η είσοδος των τραπεζών στον κυβερνοχώρο. Πλήθος τραπεζών στις μέρες μας διαθέτει το δικό του web site πραγματοποιώντας ένα ευρύ φάσμα υπηρεσιών όπως απλή πληροφόρηση για την ίδια την τράπεζα ιός οργανισμό έως ολοκληρωμένες τραπεζικές συναλλαγές. Στη διεθνή βιβλιογραφία η δραστηριότητα αυτή των τραπεζών είναι γνωστή ως internet banking, cyber banking, virtual banking, electronic banking, online banking και e-banking. Ωστόσο, το «ηλεκτρονικό παρόν» των τραπεζικών επιχειρήσεων δεν παρουσιάζει, προς το παρόν τουλάχιστον, ομοιογένεια. Αντίθετα, διαφοροποιείται ως προς τον τρόπο διαμόρφωσης του, καθώς υλοποιείται με τέσσερις διαφορετικούς τρόπους. Η απλούστερη και η πιο διαδεδομένη μορφή συνίσταται σε μια απλή ηλεκτρονική σελίδα, μέσα από την οποία τόσο οι πελάτες του τραπεζικού οργανισμού όσο και το επενδυτικό κοινό μπορούν να αντλούν πληροφορίες σχετικά με τη λειτουργία και τις υπηρεσίες του. Σημαντικά πιο εξελιγμένη μορφή παρουσίας στο διαδίκτυο είναι η «διαδραστική ηλεκτρονική σελίδα» (interactive site), μέσω της οποίας το κοινό μπορεί να θέτει συγκεκριμένες ερωτήσεις στην τράπεζα αναφορικά με ένα ευρύτερο φάσμα θεμάτων από εκείνο που παρουσιάζεται στην απλή ηλεκτρονική σελίδα. Η πρώτη εφαρμογή που επιτρέπει στις τράπεζες την παροχή υπηρεσιών μέσω του διαδικτύου είναι το home banking. Για την υλοποίηση του η τράπεζα διαμορφώνει ένα κατάλληλο λογισμικό που διανέμει στους ενδιαφερόμενους πελάτες της. Στη συνέχεια με την κατάρτιση ειδικής σύμβασης παροχής τραπεζικών υπηρεσιών μέσω του διαδικτύου, τη χρήση του εν λόγω λογισμικού και την ενεργοποίηση κωδικών αριθμών ασφαλείας, οι πελάτες έχουν τη δυνατότητα να πραγματοποιούν μέσω του διαδικτύου μια σειρά από τραπεζικές εργασίες (όπως π.χ. κίνηση κεφαλαίων και ενημέρωση λογαριασμών). Ο βασικός περιορισμός αυτής της εφαρμογής είναι ότι αφορά αποκλειστικά καν μόνο την υφιστάμενη πελατεία της τράπεζας, καθώς προϋποθέτει την απόκτηση του ειδικού λογισμικού της τράπεζας. Παράλληλα, με την ραγδαία εξάπλωση της κινητής τηλεφωνίας, δημιουργήθηκαν και οι υπηρεσίες Mobile ή Wap Banking, όπου βασικές τραπεζικές εργασίες εκτελούνται μέσω του κινητού. Τέλος, η πιο ολοκληρωμένη μορφή παροχής τραπεζικών υπηρεσιών μέσω του Διαδικτύου είναι η περίπτωση του Internet Banking. Σε αυτή την περίπτωση ο αντισυμβαλλόμενος πραγματοποιεί με τη χρήση του προγράμματος πλοήγησης ένα ευρύ φάσμα συναλλαγών, περιλαμβανομένης της άμεσης πρόσβασης σε τραπεζικούς λογαριασμούς για την ανάληψη ή κατάθεση ηλεκτρονικού χρήματος, χωρίς να απαιτείται η φυσική παρουσία του πελάτη. Η εργασία αυτή θα εστιάσει στη σημαντικότερη μορφή παροχής παροχής τραπεζικών συναλλαγών στο Διαδικτύο, το Internet Banking. Συγκεκριμένα, θα παρουσιαστούν και θα συγκριθούν προγράμματα που προσφέρονται από διάφορες εταιρίες και τα οποία απευθύνονται σε τράπεζες οι οποίες θέλουν να προσφέρουν τραπεζικές υπηρεσίες μέσω Internet. Λόγω της ιδιομορφίας των πιθανών πελατών αυτών των προγραμμάτων (τραπεζικοί οργανισμοί), τα προγράμματα αυτά δεν προσφέρονται από τις εταιρίες αυτές στο ευρύ κοινό. ΙΙαρόλα αυτά πολλές εταιρίες προσφέρουν δοκιμαστικές εκδόσεις του εκάστοτε

8 7 προσφερόμενου προγράμματος για να μπορεί όποιος ενδιαφέρεται να έχει μια πρώτη επαφή με αυτό. 1.4 Η ΕΞΕΛΙΞΗ ΚΑΙ ΟΙ ΠΡΟΟΠΤΙΚΕΣ ΤΟΥ Ε-BANKING Η εξέλιξη της ηλεκτρονικής τραπεζικής έχει ακολουθήσει παρόμοια πορεία στην πλειονότητα των χωρών που έχει εφαρμοστεί. Παρόλα αυτά η πορεία αυτή δεν συνέπεσε χρονικά για όλες τις χώρες. Παρακάτω παρατίθενται τα σημαντικότερα στάδια στην ανάπτυξη του e-banking καθώς και οι προοπτικές του τόσο σε σύντομο χρονικό διάστημα όσο και στο απώτερο μέλλον : Η εκκίνηση Η ηλεκτρονική τραπεζική δημιουργήθηκε για να καλύψει την αυξανόμενη ανάγκη των πελατών για ηλεκτρονικές υπηρεσίες που θα είναι στ διάθεση τους όταν και από όπου αυτοί το επιθυμούν, 24 ώρες το 24ωρο. Το πρώτο βήμα είχε γίνει πριν από κάποια χρόνια, με την τοποθέτηση ATM, όπου ο πελάτης πάλι πήγαινε στην τράπεζα, αλλά πλέον μπορούσε να διεκπεραιώσει τις καθημερινές του συναλλαγές όλο το 24ωρο. Με την ηλεκτρονική τραπεζική, η τράπεζα μπορεί να βρίσκεται όπου και ο πελάτης, διευκολύνοντας τον. Ιδιαίτερα στις χώρες της Βόρειας Ευρώπης, όπου η μετακίνηση τους περισσότερους μήνες του χρόνου είναι πολύ δύσκολη, η υιοθέτηση της ηλεκτρονικής τραπεζικής υπήρξε άμεση. Όσον αφορά τις τράπεζες, σε αρχικό στάδιο, η δημιουργία ενός "ηλεκτρονικού καταστήματος" αποτέλεσε έναν επιπλέον τρόπο να αυξήσουν και να διατηρήσουν την ανταγωνιστικότητα τους. αφού θα πρόσφεραν ένα ακόμη εναλλακτικό κανάλι επικοινωνίας, το οποίο συντελεί στη βελτίωση της εξυπηρέτησης των πελατών. Επίσης, βελτιωνόταν και η εικόνα της τράπεζας, αφού η υιοθέτηση νέων τεχνολογιών εκλαμβάνεται ως ένα δυναμικό και πρωτοπόρο βήμα από τους πελάτες ακόμη και στην περίπτωση που αυτοί δεν θα χρησιμοποιήσουν τις υπηρεσίες αυτές στο άμεσο μέλλον. Στις ΗΠΑ, οι τρεις πρώτες σε επισκεψιμότητα τράπεζες στο Internet είναι οι μεγαλύτερες και οι πιο γνωστές στο κοινό : Τα επόμενα στάδια Οι τράπεζες που έχουν ήδη επενδύσει σε μια υποδομή ηλεκτρονικής τραπεζικής θα περάσουν στο στάδιο όπου η επένδυση τους τα επόμενα χρόνια θα εστιάσει στη βελτίωση της χρηστικότητας της εφαρμογής. Όσο οι πελάτες θα εξοικειώνονται με την εφαρμογή, θα αυξάνονται οι απαιτήσεις τους σε σχέση με τις παρεχόμενες υπηρεσίες και θα επιζητούν

9 8 υπηρεσίες προστιθέμενης αξίας, κάτι το οποίο ήδη προσφέρουν οι τράπεζες στις ΗΠΑ. Η παροχή όλων των καθημερινών τραπεζικών συναλλαγών θα θεωρείται δεδομένη και δεν θα τελεί πλέον αντικείμενο ανταγωνισμού μεταξύ των τραπεζών. Σύμφωνα με την Dalamonitor, το μεγαλύτερο ποσοστό της επένδυσης θα αφορά τον εμπλουτισμό περαιτέρω λειτουργικότητας, ενώ σημαντικό ποσοστό αναμένεται να δαπανηθεί σε εφαρμογές που θα επιτρέπουν την εξατομίκευση των σελίδων (personalisation), ούτως ώστε να μπορούν οι χρήστες να δημιουργούν προσωπικές σελίδες προσαρμόζοντας τις προσφερόμενες πληροφορίες στις δικές τους προτιμήσεις. Τα σημεία στα οποίο οι τράπεζες πρέπει να εστιάσουν είναι τα εξής: Ενοποίηση Καναλιών. (Καταστήματα, Τηλεφωνικό κέντρο, ATM, Η/Ύ, Κινητά Τηλέφωνα, Δορυφορική Τηλεόραση). Η ενιαία διαχείριση της πληροφορίας μέσω των ηλεκτρονικών καναλιών θα βοηθήσει τις τράπεζες να κατανοήσουν καλύτερα τις ανάγκες των πελατών τους και να τους προσφέρουν πλήρεις υπηρεσίες για τη σωστή διαχείριση των οικονομικών τους. οι διαφορετικές βάσεις δεδομένων, που συντηρούν πολλές τράπεζες για διαφορετικά προϊόντα, μειώνει τον βαθμό εξυπηρέτησης των πελατών. Η δημιουργία πελατοκεντρικών συστημάτων, τα οποίο θα διατηρούν τις πληροφορίες αυτές σε βάση δεδομένων από την οποία θα εξυπηρετούνται όλα τα κανάλια σε πραγματικό χρόνο, είναι μονόδρομος, και θα πρέπει να τον ακολουθήσουν όλες οι τράπεζες. Η διαδικασία αυτή θα συντελέσει και στη διευκόλυνση των πελατών κατά την πραγματοποίηση μιας συναλλαγής, ή για να αποφασίσουν μια αγορά ενός προϊόντος (π.χ. η χρήση του Internet με τη βοήθεια ενός ενημερωμένου τηλεφωνικού κέντρου.

, ούτως ώστε να μπορούν οι χρήστες να δημιουργούν προσωπικές σελίδες προσαρμόζοντας τις προσφερόμενες πληροφορίες στις δικές τους προτιμήσεις.")

10 9 Καλύτερη διαχείριση πληροφοριών. Οι συναλλαγές που θα εκτελούνται μέσω των ηλεκτρονικών καναλιών, ιδιαίτερα το Internet, θα παρέχουν πληροφορίες σχετικά με την καταναλωτική συμπεριφορά των πελατών, οι οποίες, και πάλι, θα βοηθήσουν τις τράπεζες να κατανοήσουν τις ανάγκες των πελατών τους, ούτως ώστε να δημιουργήσουν εξειδικευμένα προϊόντα και υπηρεσίες προσαρμοσμένα στις ανάγκες του κάθε πελάτη. Εκπαίδευση των πελατών. συνεχής εκπαίδευση των πελατών αποτελεί το πιο σημαντικό ίσως στοιχείο για τη χρήση νέων καναλιών. Όσο η τεχνολογία εξελίσσεται με ταχείς ρυθμούς, και νέες εφαρμογές δημιουργούνται είναι πολύ δύσκολο, για το νέο ή μέσο χρήστη, να τις κατανοήσει και να τις χρησιμοποιήσει. Γι'αυτό οι τράπεζες πρέπει να αναπτύσσουν τις εφαρμογές αυτές με γνώμονα τους πελάτες ούτως ώστε να είναι προσιτές και φιλικές προς αυτούς. Η χρήση της προηγμένης τεχνολογίας, σε συνδυασμό με το σωστό marketing, με οργανωμένες προωθητικές ενέργειες θα παίξει σημαντικό ρόλο στην προσπάθεια αυτή. Η μετάβαση του χρήστη, που έχει ήδη εξοικειωθεί στη χρήση ενός καναλιού, σε ένα άλλο θα είναι πιο ομαλή. Για παράδειγμα κάποιος που πραγματοποιεί συναλλαγές με το κινητό του, ενδέχεται να δοκιμάσει κα κάποιο άλλο κανάλι ανάλογα με το πού θα βρίσκεται κάθε στιγμή, όπως την τηλεόραση από το σπίτι. Η εκπαίδευση πρέπει να περιλαμβάνει θέματα που αφορούν κυρίως την κατοχύρωση της ασφάλειας των συναλλαγών, αφού αυτό αποτελεί την κύρια ανησυχία του κοινού. Οι εταιρείες που θα δαπανήσουν μεγάλο ποσοστό του προϋπολογισμού τους σε ενημέρωση είναι αυτές που θα προσελκύσουν και τους περισσότερους πελάτες. Τα επόμενα χρόνια, ο ρυθμός επένδυσης σε συστήματα θα επιβραδυνθεί, ενώ η προσπάθεια προσέγγισης πελατών θα γίνει εντονότερη. Αύξηση της λειτουργικότητας των εφαρμογών. Παράλληλα όσο οι πελάτες χρησιμοποιούν τα νέα κανάλια για την πραγματοποίηση των συναλλαγών τους, απαιτούνται περισσότερες και πιο εκλεπτυσμένες υπηρεσίες και προϊόντα προστιθέμενης αξίας. Οι τράπεζες θα πρέπει να προβλέπουν ποιο θα είναι αυτό που θα θελήσουν οι πελάτες, και πρέπει να είναι έτοιμες όταν αυτοί το απαιτήσουν. Όσο οι πελάτες ανακαλύπτουν τα προνόμια που τους προσφέρουν τα εναλλακτικά κανάλια, καθώς και τη δυνατότητα να πραγματοποιούν μόνοι τους τις συναλλαγές τους και να γίνονται καλύτεροι χρήστες, τόσο πιο γρήγορα θα στραφούν προς τη χρήση αυτών. Υπάρχουν όμως και κάποιοι άλλοι παράγοντες που έχουν επίπτωση στη διάδοση και χρήση των ηλεκτρονικών δικτύων. Η διείσδυση του Internet. Τα επόμενα χρόνια θα παίξει σημαντικό ρόλο στη διάδοση των ηλεκτρονικών συναλλαγών μέσω αυτού. Χώρες όπως η Σουηδία και η Βόρεια Αμερική, ήδη έχουν διείσδυση της τάξεως του 40%, δηλαδή σχεδόν ένας στους δύο κατοίκους χρησιμοποιεί το Internet. To Internet αναμένεται να διαδοθεί πολύ γρήγορα σε χώρες όπως η Ελλάδα και η Ιταλία, χωρίς όμως να αγγίξει τα επίπεδα αυτών των χωρών. Η διάδοση όμως του mobile banking αναμένεται να είναι ταχεία σε αυτές τις χώρες, δεδομένης της διείσδυσης της κινητής τηλεφωνίας. Τεχνική υποδομή. Προϋπόθεση του παραπάνω είναι η περαιτέρω ανάπτυξη των τηλεπικοινωνιών για πιο γρήγορη σύνδεση και εύκολη πρόσβαση, όχι μόνο μέσω των υπολογιστών, αλλά και από οποιοδήποτε συσκευή προσφέρει αυτή τη δυνατότητα. Και η αύξηση της χωρητικότητας των γραμμών επικοινωνίας θα επιδράσει καταλυτικά προς αυτή την κατεύθυνση. Η χωρητικότητα αυτή τετραπλασιάζεται περίπου κάθε 18 μήνες, γεγονός που έχει ως αποτέλεσμα την ταχύτερη μετάδοση των δεδομένων, άρα και τη μείωση χρόνου που απαιτείται για την εκτέλεση των συναλλαγών από τους πελάτες.

11 : Μακροπρόθεσμες «αλλαγές Αν και είναι δύσκολο να γίνουν προβλέψεις για το Internet και την εξέλιξη του, μακροπρόθεσμα, υπάρχουν ωστόσο κάποιοι παράγοντες οι οποίοι αναμένεται να αλλάξουν τον τρόπο με τον οποίο πολλοί από εμάς πραγματοποιούμε τις συναλλαγές μας. Οι περισσότεροι πελάτες θα είναι ενημερωμένοι για τις υπηρεσίες αυτές και ένα μεγάλο ποσοστό θα γνωρίσει την ευκολία που τους προσφέρουν, οπότε και θα κάνει χρήση των ηλεκτρονικών καναλιών. Επίσης θα επικρατεί μεγαλύτερη διαφάνεια αφού οι πελάτες θα γνωρίζουν τα προϊόντα κάθε τράπεζας χωρίς να χρειάζεται να την επισκέπτονται. Αυτό θα έχει ως αποτέλεσμα την πίεση στο περιθώριο κέρδους των προϊόντων, οπότε η τράπεζες για να συσφίξουν τις πελατειακές τους σχέσεις θα πρέπει να εστιάσουν στην καλύτερη εξυπηρέτηση. Σε ότι αφορά τις τράπεζες, η χρήση των ηλεκτρονικών καναλιών θα σημαίνει σταδιακή μείωση τον λειτουργικού κόστους, αφού η πλειονότητα των συναλλαγών θα γίνεται ηλεκτρονικά. Έτσι τα τραπεζικά καταστήματα θα αναβαθμισθούν και θα εξελιχθούν σε σημεία πώλησης προϊόντων και υπηρεσιών, καθώς επίσης και συμβουλευτικών υπηρεσιών. Ταυτόχρονα αυτό θα αυξήσει την ταχύτητα διεκπεραίωσης των συναλλαγών, αφού δεν δημιουργούνται καθυστερήσεις για απλές συναλλαγές στα ταμεία. Οι τράπεζες θα παίξουν σημαντικό ρόλο στο ηλεκτρονικό εμπόριο, είτε αυτό γίνεται μεταξύ πελατών και εμπόρων είτε μεταξύ εμπόρων. Οι τράπεζες είναι οι πρώτοι μεταξύ των οργανισμών που εμπιστεύονται οι καταναλωτές, για συναλλαγές. Η στρατηγική την οποία πρέπει να ακολουθήσουν οι τράπεζες για να διατηρήσουν και να αναπτύξουν οι τράπεζες την πελατεία τους είναι αυτή που συνδυάζει τη σωστή αναλογία μεταξύ φυσικής και εικονικής παρουσίας. Έρευνες έχουν καταδείξει ότι οι πελάτες που διατηρούν μια σχέση εμπιστοσύνης με την τράπεζα τους θα παραμείνουν πιστοί σε αυτή, αν τους προσφέρει όλα τα εναλλακτικά κανάλια, ηλεκτρονικά και φυσικά. Η ανθρώπινη επαφή, εξ άλλου, δεν αντικαθίσταται με ηλεκτρονικά μέσα. Πολλές είναι οι αλλαγές στον τραπεζικό χώρο που θα λάβουν χώρα τα επόμενα χρόνια. Οι πελάτες θα έχουν περισσότερες επιλογές στον τρόπο διεκπεραίωσης των συναλλαγών τους και θα αναζητούν διαρκώς πιο εύκολους και προσιτούς τρόπους για τη διαχείριση των οικονομικών τους. οι τράπεζες θα πρέπει να στραφούν και να κατανοήσουν τις ανάγκες του καθενός προσωπικά και να τις καλύπτουν όταν αυτοί το απαιτούν. Η χρήση των ηλεκτρονικών καναλιών δεν θα αποξενώσει τους πελάτες, όπως μερικοί πιστεύουν, αντίθετα θα τους φέρει πιο κοντά στην τράπεζα, αφού θα έχουν πρόσβαση σε αυτήν 24 ώρες το 24ωρο. Δεν θα είναι μακριά η ημέρα που τα ΑΤΜς και οι υπολογιστές θα μας καλημερίζουν προσωπικά.

12 11

13 12

14 13 2. Η ΕΦΑΡΜΟΓΗ ΤΟΥ Ε-BANKING ΣΤΗΝ ΕΛΛΑΔΑ Ο τραπεζικός κλάδος στην Ελλάδα έχει εξελιχθεί σε έναν αρκετά δυναμικό κλάδο τα τελευταία χρόνια. Από τη μια υπάρχουν οι δημόσιες τράπεζες που πολλά χρόνια ήταν επιφορτισμένες με το βάρος μη τραπεζικών υπηρεσιών τις οποίες ακόμη είναι αναγκασμένες να διεκπεραιώνουν, όπως η συλλογή των ειδικών φόρων. Από την άλλη οι ιδιωτικές τράπεζες, απαλλαγμένες από τις γραφειοκρατικές υποχρεώσεις, απέδειξαν ότι μπορούν να αναπτύξουν πρωτοβουλίες που εξομοιώνουν το τεράστιο πλεονέκτημα που απολαμβάνουν οι δημόσιες τράπεζες από τη διαχείριση των λογαριασμών από κρατικούς οργανισμούς και ταμεία. Μια από αυτές τις πρωτοβουλίες είναι η ηλεκτρονικές συναλλαγές που αναπτύσσονται από τις ιδιωτικές τράπεζες και ακολούθησαν και οι δημόσιες όπως η Εθνική και η Εμπορική. Σύμφωνα με τον εκπρόσωπο της Ένωσης Ελληνικών Τραπεζών Κ.. Ταβλαρίδη, "η τάση αυτή θα συνεχιστεί όχι όμως με το ρυθμό που εκτιμάται από τα μέσα μαζικής ενημέρωσης". Σημαντικό επίσης είναι το γεγονός πως ιδιωτικές τράπεζες επεκτείνονται στο ηλεκτρονικό εμπόριο είτε μέσω ηλεκτρονικών καταστημάτων είτε με τη δημιουργία εργαλείων για ηλεκτρονικό εμπόριο. Ακολουθεί μια συνοπτική περιγραφή της κατάστασης που υπάρχει σήμερα στον τομέα του e-banking στην Ελλάδα αλλά και οι στόχοι που υπάρχουν για το μέλλον.

15 ΑΓΡΟΤΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ "Στόχος η αύξηση της χρήσης των νέων τεχνολογιών" Το ενιαίο ευρωπαϊκό νόμισμα, ο περιορισμός παραδοσιακών τραπεζικών εργασιών, η στροφή των πελατών σε σύγχρονα τραπεζικά προϊόντα, η εξοικείωσή τους με τη νέα τεχνολογία, καθώς και η ανάγκη των τραπεζών να ελέγξουν αποτελεσματικά το λειτουργικό τους κόστος και να αντιμετωπίσουν τους μη τραπεζικούς τους ανταγωνιστές αποτελούν συνηγόρους της αλλαγής στη λογική της υιοθέτησης του e-banking. Σύμφωνα με τον κ. Παύλο Γρεβενίτη, Προϊστάμενο Υποδιεύθυνσης Στρατηγικού Σχεδιασμού της Αγροτικής Τράπεζας της Ελλάδος, τα οικονομικά των ηλεκτρονικών καναλιών διανομής και εξυπηρέτησης είναι εντυπωσιακά καλύτερα από αυτά των παραδοσιακών δικτύων. "Το κόστος μιας τραπεζικής συναλλαγής μέσω καταστήματος στην Αγγλία εκτιμήθηκε, όπως φαίνεται και στο διάγραμμα 1, ότι το 1995 διαμορφώθηκε στις 0,64 λίρες, μέσω τηλεφώνου στις 0,32 λίρες και μέσω Internet στις 0,05 λίρες. Στις ΗΠΑ η διαφορά είναι ακόμη μεγαλύτερη. Από 1,07 δολάρια το κόστος μιας τραπεζικής συναλλαγής μέσω καταστήματος μειώνεται στο μισό μέσω τηλεφώνου και σε 0, 1 Ο δολάρια μέσω Internet".

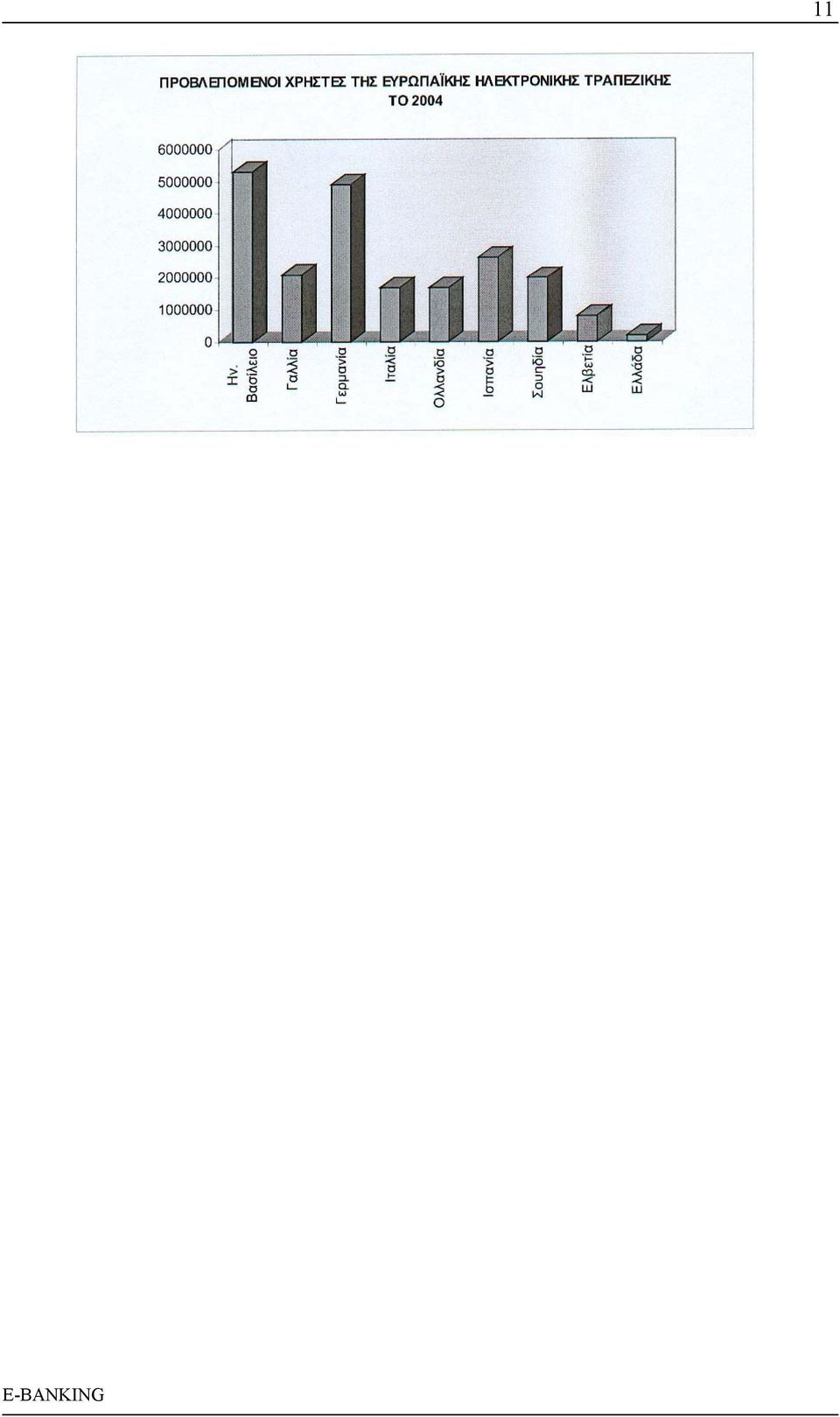

16 15 ΠΡΟΤΕΡΑΙΟΤΗΤΑ ΣΤΙΣ ΗΔΗ ΥΙΟΘΕΤΗΜΕΝΗ ΤΕΧΝΟΛΟΓΙΑ Για τους παραπάνω λόγους, η ΑΤΕ έχει συστήσει ειδική επιτροπή στελεχών της, η οποία διερευνά διεξοδικά το ζήτημα, παρακολουθώντας τις εξελίξεις τόσο στο διεθνές όσο και το ελληνικό τραπεζικό σύστημα. Σκοπός της είναι η οριστικοποίηση των επιχειρηματικών αποφάσεων που αφορούν το εύρος και το βάθος της προσφοράς προϊόντων και υπηρεσιών του Ομίλου ΑΤΕ μέσω ηλεκτρονικών καναλιών διανομής και η διαχρονική εισαγωγή και ανάπτυξη της απαιτούμενης υποδομής. Παράλληλα πρώτη προτεραιότητα της ΑΤΕ αποτελεί η αύξηση της χρήσης των τεχνολογιών που έχουν ήδη υιοθετηθεί από την Τράπεζα (π.χ. ΑΤΜ). ΣΥΝΕΚΤΙΜΗΣΗ ΠΟΛΛΩΝ ΠΑΡΑΓΟΝΤΩΝ "Η επιλογή της συγκεκριμένης τακτικής, με την οποία θα υλοποιηθεί η στρατηγική απόφαση για ανάπτυξη των δραστηριοτήτων μιας τράπεζας στην ηλεκτρονική τραπεζική, εξαρτάται από μια σειρά παραγόντων. Οι στρατηγικοί της στόχοι, η εικόνα (image) της τράπεζας και η επιθυμητή τοποθέτησή της (positioning), τα δυνατά και τα αδύνατα σημεία της, το μέγεθος του δικτύου των καταστημάτων, η πελατειακή της βάση, αλλά και η γεωγραφική κάλυψη της αγοράς στόχου είναι μερικοί από αυτούς. Η ΑΤΕ, λαμβάνοντας υπόψη τα παραπάνω σχεδιάζει να εντάξει την ηλεκτρονική τραπεζική ως συμπληρωματική στο υφιστάμενο πλέγμα καναλιών διανομής", δηλώνει ο κ. Γρεβενίτης. ΤΟ ΜΟΝΙΜΟ ΕΡΩΤΗΜΑ: ΕΥΚΑΙΡΙΑ 'Η ΑΠΕΙΛΗ; "Το μέγεθος μιας τράπεζας δεν μπορεί από μόνο του να θεωρηθεί ως το αποκλειστικό κριτήριο για την αξιολόγηση του κατά πόσον η ηλεκτρονική τραπεζική θα αποτελέσει ευκαιρία ή απειλή. Γενικά όμως για μια μικρή τράπεζα η ηλεκτρονική τραπεζική μπορεί να αποτελέσει ταυτόχρονα και ευκαιρία και απειλή. Ευκαιρία γιατί με μικρότερη επένδυση, από, τι θα χρειαζόταν για να επεκτείνει το συμβατικό δίκτυο διανομής της, μπορεί να καλύψει μεγαλύτερες γεωγραφικές περιοχές και μάλιστα με χαμηλότερο κόστος συναλλαγών. 'Έτσι μπορεί να είναι πιο ανταγωνιστική, αφού θα έχει τη δυνατότητα να μετακυλύει μέρος του κέρδους της στους πελάτες, προσφέροντάς τους καλύτερες τιμές και αποδόσεις. Ίσως όμως αποδειχθεί και απειλή, γιατί οι μεγάλες τράπεζες θα έχουν τα κεφάλαια και την Ικανότητα να επενδύσουν σε 'καλύτερη' τεχνολογία και να προωθήσουν τα e-προϊόντα τους πιο αποτελεσματικά, υποστηρίζει ο κ. Γρεβενίτης. ΜΙΑ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ ΓΕΜΑΤΗ ΑΝΤΙΦΑΣΕΙΣ Η ωριμότητα του ελληνικού κοινού ως προς την αποδοχή των σύγχρονων τεχνολογιών μπορεί ίσως να εκτιμηθεί προσεγγιστικά μέσω της διείσδυσης των τεχνολογιών αυτών στην ελληνική αγορά. "Σύμφωνα με δημοσιευμένες έρευνες, η Ελλάδα διαθέτει σε σχέση με τις άλλες ευρωπαϊκές χώρες το χαμηλότερο αριθμό προσωπικών υπολογιστών ανά κατοικία, τη χαμηλότερη διείσδυση του Internet (περίπου 6%), ανεπαρκή τηλεπικοινωνιακή υποδομή, υψηλό κόστος χρήσης νέων τεχνολογιών (τηλεπικοινωνίες και Internet). Συνεπώς η χρήση της ηλεκτρονικής τραπεζικής συνδέεται και με την άρση των περιορισμών που υπάρχουν για την ευρεία χρήση των ηλεκτρονικών μέσων από τους πελάτες των τραπεζών, κυρίως στα παραδοσιακά τραπεζικά προϊόντα. Θα πρέπει όμως να σημειωθεί ότι, στο πρόσφατο

.")

17 16 παρελθόν, στην περίπτωση των χρηματιστηριακών συναλλαγών που η ανάγκη για ταχύτητα ήταν μεγάλης σημασίας, τμήματα πελατών φάνηκαν πολύ πρόθυμα να χρησιμοποιήσουν τα ηλεκτρονικά κανάλια, προκειμένου να επιτύχουν το σκοπό τους", σχολιάζει ο κ. Γρεβενίτης. ΕΠΩΦΕΛΕΙΣ ΠΡΟΟΠΤΙΚΕΣ "Το Boston Consulting Group εκτιμά ότι το 2001 περίπου 51 εκατομμύρια Ευρωπαίοι δηλαδή ένας στους έξι, θα χρησιμοποιούν Τις ηλεκτρονικές τραπεζικές συναλλαγές. Αυτή ακριβώς η εξάπλωση των ηλεκτρονικών μέσων διεθνώς επιδιώκεται να προβληθεί στατιστικά και για την ελληνική αγορά/ παρά Τις ιδιομορφίες που αυτή παρουσιάζει. Θέτει μάλιστα/ σε κάποιες περιπτώσεις/ υπό αμφισβήτηση τη σημασία των τραπεζικών καταστημάτων στο μέλλον. Πολλοί ωστόσο υποστηρίζουν ότι η χρήση των ηλεκτρονικών μέσων θα αυξηθεί σε τέτοιο βαθμό/ που κάποτε θα υποκαταστήσουν τα καταστήματα. 'Η/ στην καλύτερη περίπτωση, θα αλλάξει την εικόνα τους και τη λειτουργία τους. Βασικό στοιχείο που θα επηρεάσει Τις εξελίξεις στον τομέα της ηλεκτρονικής τραπεζικής/ εκτός από τη διαμόρφωση του απαιτούμενου θεσμικού πλαισίου, ιδιαίτερα σε θέματα ασφάλειας και εμπιστευτικότητας των συναλλαγών, θα αποτελέσει η συμπεριφορά του πελάτη. 'Όμως διαφαίνεται ότι η δημιουργία διαπροσωπικών σχέσεων μεταξύ πελατών και προσωπικού/ που σήμερα θεωρείται εξαιρετικά σημαντική για την επιλογή μιας τράπεζας/ δεν θα αλλάξει δραματικά τα αμέσως επόμενα χρόνια. Συνεπώς το κατάστημα αναμένεται ότι θα εξακολουθεί να παίζει σημαντικό ρόλο στην εξυπηρέτηση του μέσου πελάτη. 'Όμως η εξοικείωση με τη νέα τεχνολογία, η αυξανόμενη ευκολία και η ταχύτητα των συναλλαγών οδηγούν προς τη σταδιακή αλλαγή της συμπεριφοράς των πελατών. Προς αυτή την κατεύθυνση θα συμβάλει και η προώθηση που αναμένεται να πραγματοποιηθεί από πλευράς τραπεζών/ καθώς αντιλαμβάνονται ότι τα πλεονεκτήματα που θα έχουν είναι σημαντικά. Η μείωση του λειτουργικού κόστους, οι δυνατότητες αύξησης της πελατειακής βάσης/ η αύξηση της ποιότητας των υπηρεσιών/ η μείωση των συναλλαγών ρουτίνας εντός του καταστήματος, η απελευθέρωση χρόνου του προσωπικού για συμβουλευτικές υπηρεσίες και πωλήσεις είναι παράγοντες που δεν μπορούν εύκολα να αγνοηθούν", περιγράφει ο κ. Γρεβενίτης "0ι νέες τεχνολογίες μέρος του ευρύτερου εκσυγχρονισμού " Η Αγροτική Τράπεζα έχει ξεκινήσει τα τελευταία δύο χρόνια μια μεγάλη προσπάθεια εκσυγχρονισμού. Κύριοι άξονες αυτής της πρωτοβουλίας είναι ο επαναπροσδιορισμός της στρατηγικής της και των τμημάτων αγοράς που θα στοχεύσει, ο επανασχεδιασμός του οργανωτικού της σχήματος και η αναδιοργάνωση των λειτουργικών της διαδικασιών/ η αναθεώρηση των συστημάτων διαχείρισης του ανθρώπινου δυναμικού της και τέλος ο εκσυγχρονισμός των πληροφοριακών της συστημάτων. "Η προσπάθεια αυτή βέβαια δεν θα μπορούσε να αγνοήσει το κλίμα 'e-mania's (διάβαζε e-business, e-commerce, e.banking κλπ), που κυριαρχεί τελευταία στις επιχειρήσεις όλου του 'αναπτυγμένου' κόσμου/ χωρίς εξαίρεση φυσικά και του χρηματοοικονομικού τομέα", εξηγεί ο κ. Αθανάσιος Δεδούσης/ Υπεύθυνος Ανασυγκρότησης της Αγροτικής Τράπεζας της Ελλάδος. ΠΑΡΟΧΗ ΒΑΣΙΚΩΝ ΥΠΗΡΕΣΙΩΝ Η ΑΤΕ έχει αναπτύξει από το 1997 ιστοσελίδα για την προβολή των προϊόντων και των υπηρεσιών της, ενώ παρακολουθεί στενά την εξέλιξη και την πορεία του διαδικτύου στον ελληνικό χώρο, σε συνδυασμό με τις νέες στρατηγικές αγορών που μελετά.

18 17 Οι εξ αποστάσεως υπηρεσίες που παρέχει η Τράπεζα στους πελάτες της, είναι μέσω των αυτόματων ταμειολογιστικών μηχανών και τηλεφωνικώς. Οι μηχανές αυτόματων συναλλαγών (ΑΤΜ) είναι ένα από τα παλαιότερα, ασφαλέστερα και πιο δοκιμασμένα ηλεκτρονικά κανάλια προώθησης τραπεζικών προϊόντων και υπηρεσιών, που έχει εξελιχθεί σήμερα σε απαραίτητο, εξάρτημα κάθε τράπεζας, συνυφασμένο με τη λειτουργία της. Η Αγροτική Τράπεζα εγκατέστησε τα πρώτα ΑΤΜ στο δίκτυό της το Σήμερα λειτουργούν 370, διασπαρμένα σε ολόκληρη τη χώρα, και με προοπτική να αυξηθούν σε 650 μέσα στο "Οι πελάτες της ΑΤΕ τα αντιμετώπισαν αρχικά με επιφυλακτικότητα. Σήμερα όμως η ATEnet έχει κερδίσει την εμπιστοσύνη τους και οι ρυθμοί ζήτησης νέων καρτών, καθώς και οι όγκοι των συναλλαγών αυξάνουν με ταχύτατους ρυθμούς". Η τηλεφωνική εξυπηρέτηση πελατών στον τραπεζικό χώρο έγινε αρχικά για την παροχή πληροφοριών και οδηγιών (help desk) και στη συνέχεια για τη λήψη εντολών και τη διενέργεια απλών συναλλαγών. Αυτό βέβαια δεν ήταν κάτι νέο για τον ελληνικό χώρο. 'Ωστόσο σήμερα η ΑΤΕ ήδη προσφέρει τηλεφωνική εξυπηρέτηση για τη λήψη εντολών χρηματιστηρίου και μελετά να την επεκτείνει και σε άλλα προϊόντα. Σε αυτό βοήθησε η βελτίωση των υπηρεσιών τηλεφωνίας, τόσο από πλευράς ΟΤΕ ψηφιακή σταθερή τηλεφωνία - όσο και από τους παροχείς κινητής τηλεφωνίας που δραστηριοποιούνται πολύ δυναμικά τα τελευταία χρόνια στην Ελλάδα. Καθοριστικός παράγοντας ήταν επίσης τα συστήματα αυτοματοποίησης (τηλεφωνικά κέντρα, call centers, IVR, κλπ) που έχουν αναπτυχθεί. 'Έτσι το τηλέφωνο προσφέρεται άριστα ως ένα επιπλέον ηλεκτρονικό κανάλι διανομής τραπεζικών προϊόντων και υπηρεσιών", υποστηρίζει ο κ. Δεδούσης. ΕΠΙΦΥΛΑΚΤΙΚΗ ΠΟΛΙΤΙΚΗ "Η τηλεπικοινωνιακή υποδομή της χώρας, τουλάχιστον μέχρι πρόσφατα, και το κόστος των υπηρεσιών τηλεφωνίας και των ISP (Internet Service Providers) δεν ενθαρρύνουν ιδιαίτερα την ανάπτυξη του Internet μέχρι σήμερα. Η σημερινή βάση χρηστών του διαδικτύου στην Ελλάδα δεν έχει προς το παρόν την κρίσιμη μάζα και τη δημογραφική δομή που θα ενθάρρυνε ιδιαίτερα την Αγροτική Τράπεζα να θέσει ως στόχο προτεραιότητας την ανάπτυξη των επόμενων βαθμίδων εξυπηρέτησης μέσω Internet για τους πελάτες της. Η έλλειψη τεχνικού προσωπικού στην ελληνική αγορά είναι αισθητή και αποτελεί επιβραδυντικό παράγοντα για την αποτελεσματική υποστήριξη των νέων τεχνολογιών. Ειδικότερα για την ΑΤΕ θα πρέπει να προστεθούν στα προβλήματα οι γραφειοκρατικές δυσκολίες για την πρόσληψη εξειδικευμένων τεχνικών και η αδυναμία θέσπισης κινήτρων προσέλκυσης τεχνικών με υψηλή εξειδίκευση", σημειώνει ο κ. Δεδούσης. "Η εξοικείωση της ευρύτερης πελατειακής βάσης των τραπεζών με τη νέα τεχνολογία (αλλαγή κουλτούρας) είναι συνάρτηση δημογραφικών, οικονομικών μορφωτικών και κοινωνικών παραμέτρων και δεν αρκεί η προσπάθεια των τραπεζών και του ιδιωτικού τομέα για να γίνει. ΤΟ Δημόσιο και οι μεγάλοι οργανισμοί κοινής ωφέλειας (ΔΕΗ, ΟΤΕ, ΕΥΔΑΠ) πρέπει να καταβάλουν ανάλογες προσπάθειες. Είναι γνωστό ότι σήμερα μεγάλος αριθμός δημοσίων υπαλλήλων μισθοδοτείται ακόμα με μετρητά, ενώ ο μεγαλύτερος αριθμός λογαριασμών κοινής ωφέλειας εξοφλείται στα ταμεία. Το βάρος του κόστους προώθησης της χρήσης ηλεκτρονικών καναλιών συναλλαγής δεν πρέπει να το επωμιστεί μόνο η ιδιωτική πρωτοβουλία". ΔΙΑΦΟΡΕΤΙΚΕΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ Βλέποντας μπροστά, προς τις τεχνολογικές εξελίξεις που ήδη διαμορφώνονται, με αιχμή του δόρατος τις τηλεπικοινωνίες και την πληροφορική, μπορούμε να πούμε ότι τον αγώνα του ανταγωνισμού θα τον κερδίσουν εκείνες οι τράπεζες που θα κατορθώσουν να έχουν την ετοιμότητα να αξιοποιήσουν ταχύτερα την τεχνολογία των ηλεκτρονικών καναλιών διανομής προϊόντων και υπηρεσιών.

19 18 Προοπτική για μας είναι η εξάντληση των λειτουργικών δυνατοτήτων του δικτύου με την προσθήκη νέων υπηρεσιών. Επίσης στόχος προτεραιότητας είναι η εισαγωγή του ευρώ και η βελτίωση της διαχείρισης του δικτύου, με την εισαγωγή νέων διαδικασιών και τη χρήση κατάλληλων εργαλείων διαχείρισης της λειτουργίας τους. Ο εκσυγχρονισμός του ιδιωτικού δικτύου επικοινωνιών της ΑΤΕ βρίσκεται σε εξέλιξη και θα έχει ολοκληρωθεί σε μικρό χρονικό διάστημα. Το γεγονός αυτό θα συμβάλει αποφασιστικά στην προσπάθεια εκμετάλλευσης της τηλεφωνίας σε πανελλαδική κλίμακα και στη μείωση του κόστους επικοινωνίας και συναλλαγών, τόσο για τον Όμιλο της ΑΤΕ όσο και για τους πελάτες της. Επίσης η εκτός καταστημάτων (off-site) εγκατάσταση ΑΤΜ για την εξυπηρέτηση της γεωγραφικά διασπαρμένης πελατείας της ΑΤΕ (γεωργικοί συνεταιρισμοί κλπ) είναι ένας στόχος που έχει αρχίσει ήδη να υλοποιείται. Επιδίωξη είναι να διευκολυνθούν οι συναλλαγές (γεωργικές επιδοτήσεις κλπ) μεγάλης μερίδας πελατών μας", εξηγεί ο κ. Δεδούσης. 2.2 ΑLΡΗΑ ΒΑΝΚ "Συνδυάζοντας ανθρώπινους, τεχνολογικούς πόρους και επιχειρηματικές συνέργιες" Καθώς οι τεχνολογικές δυνατότητες αφομοιώνονται σταδιακά από τους πελάτες των τραπεζών, θα αυξάνεται τόσο ο όγκος των συναλλαγών όσο και οι απαιτήσεις τραπεζικής εξυπηρέτησης από τα ηλεκτρονικά δίκτυα, με συνέπεια τη δημιουργία των προϋποθέσεων για μια επιτυχημένη εικονική τράπεζα (virtual bank). Επιπλέον παρατηρούνται συμμαχίες - συνέργιες ανάμεσα σε τραπεζικούς οργανισμούς και σε εταιρίες πληροφορικής και τηλεπικοινωνιών. Ο Όμιλος της Alpha Bank έχει προ πολλού υιοθετήσει αυτή την επιχειρηματική φιλοσοφία. Στον όμιλο περιλαμβάνονται οι εταιρίες πληροφορικής και τηλεπικοινωνιών ΔΕΛΤΑ-SinguΙar, UNISYSTEMS και SPACE Hellas. Η περαιτέρω αξιοποίηση των σχετικών ανθρώπινων και τεχνολογικών πόρων σε επίπεδο Ομίλου, καθώς και υφιστάμενων επιχειρηματικών συνεργασιών αποτελεί μέρος των μελλοντικών σχεδίων του στην επιδίωξή του για τεχνολογική πρωτοπορία. ΕΞΥΠΗΡΕΤΗΣΗ ΧΩΡΙΣ ΠΕΡΙΟΡΙΣΜΟΥΣ Στις αρχές της δεκαετίας του 1990, η τότε Τράπεζα Πίστεως διέβλεψε την αναγκαιότητα εξυπηρέτησης της πελατείας της μέσω ηλεκτρονικών δικτύων, που δεν υπόκεινται σε περιορισμούς χρόνου και χώρου. 'Έτσι ανέπτυξε τις υπηρεσίες Alpha Phone και Alpha Line που επιτρέπουν, με τρόπο εύκολο και φιλικό προς τον πελάτη, την εκτέλεση τραπεζικών εργασιών από απλό τηλέφωνο και από τον προσωπικό υπολογιστή μέσω τηλεφωνικής σύνδεσης αντιστοίχως. Η ιστοθέση (web site) της Τράπεζας στο διαδίκτυο είχε περιεχόμενο πληροφοριακό και ενημερωτικό, ενώ από το 1998 προσφέρεται η δυνατότητα εκτέλεσης συναλλαγών μέσω του διαδικτύου (Internet) και της υπηρεσίας Alpha Web Banking. ΔΥΝΑΤΟΤΗΤΑ ΑΥΤΟΝΟΜΙΑΣ Τα δίκτυα ηλεκτρονικής τραπεζικής θεωρούνται εναλλακτικά ως προς το δίκτυο καταστημάτων, καθώς απευθύνονται στην υφιστάμενη πελατεία της Τράπεζας και προσφέρουν υπηρεσίες που διατίθενται και από το δίκτυο καταστημάτων. Επειδή αναμένεται με την αύξηση των συνδρομητών του διαδικτύου στην Ελλάδα να αναπτυχθούν πλήρως αυτόνομες ηλεκτρονικές τράπεζες, όπως ήδη συμβαίνει στο εξωτερικό, οι υποδομές λειτουργίας των

20 19 ηλεκτρονικών δικτύων αναπτύσσονται με το βλέμμα στραμμένο στη μελλοντική δυνατότητα αυτονομίας. Η συμβολή των ηλεκτρονικών δικτύων στην κερδοφορία της τράπεζας είναι έμμεση και προέρχεται από δύο πηγές: Πρώτα απ' όλα από την αύξηση της ικανοποίησης του πελάτη για την παρεχόμενη διευκόλυνση, με αποτέλεσμα την πιστότητα του πελάτη (customer Loyalty), και έπειτα από τη μείωση του λειτουργικού κόστους, επειδή το κόστος ανά συναλλαγή είναι αρκετά μεγαλύτερο στα καταστήματα από, τι στα ηλεκτρονικά δίκτυα", αναφέρει ο κ. Ιωάννης Παρλίτσης, Διευθυντής Σχεδιασμού και Ανάπτυξης Τεχνολογίας της ΑLΡΗΑ ΒΑΝΚ. ΣΥΓΚΛΙΣΗ ΤΗΛΕΠΙΚΟΙΝΩΝΙΩΝ ΚΑΙ ΠΛΗΡΟΦΟΡΙΚΗΣ ΣΕ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΕΠΙΠΕΔΟ Τα μελλοντικά σχέδια της Τράπεζας και του Ομίλου, αναφορικά με την ηλεκτρονική τραπεζική, σχετίζονται τόσο με τη σταδιακή αύξηση των προσφερόμενων υπηρεσιών και προϊόντων όσο και με την προσπάθεια προώθησής τους σε μεγαλύτερο αριθμό πελατών. Οι νέες τεχνολογίες που υποστηρίζουν τα δίκτυα ηλεκτρονικής τραπεζικής απαιτούν τεχνογνωσία και δεξιότητες που δεν είναι εφικτό να είναι πάντα εσωτερικά διαθέσιμες σε ένα τραπεζικό οργανισμό. Επιπλέον η ταχύτητα, με την οποία προσφέρονται πλέον οι ηλεκτρονικές υπηρεσίες, δεν αφήνει πολλά περιθώρια για εσωτερική ανάπτυξη όλης της σχετικής τεχνολογίας. Κατά συνέπεια, παρατηρούνται συμμαχίες-συνέργιες ανάμεσα σε τραπεζικούς οργανισμούς και σε εταιρίες πληροφορικής και τηλεπικοινωνιών. Ο Όμιλος της Alpha Bank έχει προ πολλού υιοθετήσει αυτή την επιχειρηματική φιλοσοφία. Στον Όμιλο περιλαμβάνονται οι εταιρίες πληροφορικής και τηλεπικοινωνιών ΔΕΛΤΑ-SinguΙar, UNISYSTEMS και SPACE Hellas. Η περαιτέρω αξιοποίηση των σχετικών ανθρώπινων και τεχνολογικών πόρων σε επίπεδο Ομίλου, καθώς και υφιστάμενων επιχειρηματικών συνεργασιών αποτελεί μέρος των μελλοντικών σχεδίων του, στην επιδίωξή του για τεχνολογική πρωτοπορία. Οι κάθε είδους επιχειρηματικές συνεργασίες δεν είναι αυτοσκοπός, αλλά μέσο για την επίτευξη στόχων που συνήθως είναι η δημιουργία κοινών προϊόντων, οι διασταυρωμένες πωλήσεις και τελικά η αύξηση προστιθέμενης αξίας που προσφέρουν εκατέρωθεν οι επιχειρήσεις στους πελάτες τους", επισημαίνει ο κ. Παρλίτσης. ΕΡΓΑΛΕΙΟ 'Η ΕΝΗΜΕΡΩΣΗ Η Τράπεζα ενημερώνει αρχικά τους πελάτες της και κάθε ενδιαφερόμενο μέσω διαφήμισης. 'Έχουν χρησιμοποιηθεί για το σκοπό αυτό τα ηλεκτρονικά μέσα μαζικής ενημέρωσης, καταχωρήσεις σε έντυπα μέσα και διαφημιστικό υλικό στα καταστήματα. "Ενημερωτικά εργαλεία αποτελούν τα διαφημιστικά φυλλάδια που μπορεί ο πελάτης να προμηθευτεί, καθώς και οι παρουσιάσεις, εστιασμένες στις ανάγκες συγκεκριμένου ακροατηρίου. Τέλος, προωθητικές ενέργειες marketing στοχεύουν σε συγκεκριμένο τμήμα πελατείας που ενημερώνεται για τους τρόπους, με τους οποίους μπορεί να αξιοποιήσει επιχειρησιακά τα δίκτυα ηλεκτρονικής τραπεζικής. Ορισμένες φορές προσφέρονται με έκπτωση ή δωρεάν, στο πλαίσιο πακέτου τραπεζικών υπηρεσιών", εξηγεί ο κ. Παρλίτσης. ΑΣΦΑΛΕΙΑ ΣΕ ΚΑΘΕ ΒΑΘΜΙΔΑ 'Ένας σημαντικός παράγοντας που επηρεάζει τη διείσδυση των τεχνολογιών ηλεκτρονικής τραπεζικής είναι η εμπιστοσύνη της πελατείας προς τα ηλεκτρονικά δίκτυα, η οποία εξαρτάται από την παρεχόμενη ασφάλεια. Ειδικότερα η ασφάλεια που παρέχεται στην υπηρεσία Alpha Phone βασίζεται στην πληκτρολόγηση ενός προσωπικού κωδικού και κωδικού-κλειδαρίθμου ασφαλείας (ΡΙΝ). Η εκτέλεση τραπεζικών συναλλαγών με PC και τηλεφωνική σύνδεση - Alpha Line - προστατεύεται από το συνδυασμό κωδικού συνδρομητή

21 20 και κλειδαρίθμου ασφαλείας (user-id, password) και από το γεγονός ότι ο συνδρομητής συνδέεται απευθείας με το τηλεπικοινωνιακό δίκτυο της Τράπεζας για να συνδεθεί στα κεντρικά συστήματα. Τέλος, η φυσική πρόσβαση στο PC που είναι εγκατεστημένο το λογισμικό του συνδρομητή της υπηρεσίας Alpha Line μπορεί να είναι ελεγχόμενη, με ευθύνη του πελάτη φυσικά. Στις συναλλαγές μέσω διαδικτίου (Alpha Web Banking), τα τρία βασικά συστατικά του μηχανισμού ασφαλείας είναι η χρήση του SSL 128-bit, το ψηφιακό πιστοποιητικό στο server και το user-id και password συνδρομητή υπηρεσίας. Αναλυτικότερα η Alpha Bank, προκειμένου να προσφέρει τραπεζικές συναλλαγές μέσα από ένα ασφαλές περιβάλλον, έχει εξασφαλίσει τη μέγιστη δυνατή ασφάλεια που υπάρχει σήμερα στο δίκτυο Internet (128bit encryption). 'Έτσι σε κάθε εκτελούμενη συναλλαγή γίνεται κρυπτογράφηση των μηνυμάτων που ανταλλάσσει ο πελάτης με τον Web Server της Τράπεζας. Εκτός της κρυπτογράφησης, ο συνδρομητής χρησιμοποιεί προσωπικούς κωδικούς (κωδικό συνδρομητή, μυστικούς κωδικούς πρόσβασης) για να συνδεθεί στο σύστημα, ενώ η Τράπεζα χρησιμοποιεί επιπρόσθετα συστήματα ασφαλείας (firewall), τα οποία ελέγχουν και καταγράφουν την πρόσβαση κάθε χρήστη στα συστήματά της. Είναι ευθύνη του συνδρομητή η διαφύλαξη των προσωπικών κωδικών ασφαλείας και σε περίπτωση διαρροής αυτών, οφείλει να ειδοποιήσει αμέσως την Τράπεζα. Τ έλος έχει εξασφαλιστεί ψηφιακή πιστοποίηση του server της Τράπεζας από τη Verisign. Σε ότι αφορά τις ασφαλείς πληρωμές στο διαδίκτυο, η Τράπεζα προετοιμάζει την υποδομή της σύμφωνα με το διεθνούς κύρους πρωτόκολλο SET (Secure Electronic Transaction), που δημιουργήθηκε αρχικά από Τις εταιρίες VISA και MASTERCARD και υποστηρίζεται από την πλειονότητα των εταιριών πιστωτικών και χρεωστικών καρτών, αλλά και προμηθευτών τεχνολογιών πληροφορικής ανά τον κόσμο. Παρέχοντας μια τέτοια υποδομή, οι κάτοχοι πιστωτικών και χρεωστικών καρτών της Alpha Bank θα μπορούν να κάνουν ασφαλείς πληρωμές χρησιμοποιώντας το ηλεκτρονικό πορτοφόλι που θα τους παρέχει η Τράπεζα "Διαρκής εκσυγχρονισμός τεχνολογικού εξοπλισμού" 'Ήδη από το 1990, η τότε Τράπεζα Πίστεως προσέφερε το πρώτο εναλλακτικό μέσο εξυπηρέτησης της πελατείας μέσω τηλεφώνου, με τα AlphaLine και AlphaPhone. Όσων αφορά τα ΑΤΜ, τα εισήγαγε πρώτη το Το γεγονός ότι στην Ελλάδα η χρήση του Internet είναι ακόμη περιορισμένη, δεν αποτελεί για την Τράπεζα σοβαρό ανασταλτικό παράγοντα. Η e-generation, η νέα "γενιά" πελατών που δημιουργήθηκε, δεν φοβάται την τεχνολογία, ενδιαφέρεται για την καλύτερη δυνατή αξιοποίηση του χρόνου της, απαιτεί προσωποποιημένες υπηρεσίες και όχι απλά προϊόντα. Συνοψίζοντας με μια φράση Τις επιπτώσεις (θετικές και αρνητικές) της εξέλιξης της τεχνολογίας, μπορούμε να πούμε ότι 'ακόμη δεν έχουμε δει τίποτα, υπογραμμίζει ο κ. Ευστάθιος Κακογιάννης, Διευθυντής πληροφορικής της ΑLΡΗΑ ΒΑΝΚ. KΟΙNH ΣΤΡΑΤΗΓΙΚΗ ΠΛΗΡΟΦΟΡΙΚΗΣ Ο Όμιλος της Alpha Bank παρακολουθεί στενά την εξέλιξη της τεχνολογίας με κοινή στρατηγική πληροφορικής και δίνει απόλυτη προτεραιότητα στην αναβάθμιση και το διαρκή εκσυγχρονισμό του εν γένει τεχνολογικού εξοπλισμού των εταιριών του. Στόχος είναι να συνεχίσει με επιτυχία να υποστηρίζει τις νέες μορφές προσφοράς χρηματοοικονομικών υπηρεσιών και να ανταποκρίνεται στις νέες ανταγωνιστικές συνθήκες που δημιουργούνται διεθνώς. 'Ήδη από το 1990, η τότε Τράπεζα Πίστεως προσέφερε το πρώτο εναλλακτικό μέσο εξυπηρέτησης της πελατείας (εκτός των ΑΤΜ που πρώτη εισήγαγε το 1980), το Alpha Phone και κατόπιν τα AlphaLine και AlphaWeb Banking. Συνεχώς ο Όμιλος επεξεργάζεται

22 21 κατάλληλες λύσεις πληροφορικής, ώστε να μπορέσει να προσφέρει προϊόντα και υπηρεσίες μέσω Internet σε καταναλωτές με κινητά τηλέφωνα, επιπαλάμιες συσκευές, ψηφιακή τηλεόραση ή μέσω call centers και γενικά με την αξιοποίηση όλων των εναλλακτικών δικτύων που εμφανίζονται. ΕΜΠΟΔΙΑ ΠΟΥ... ΞΕΘΩΡΙΑΖΟΥΝ Η υλοποίηση και προσφορά των e-uπηρεσιών, δεδομένου μάλιστα ότι απευθύνεται και σε πελάτες πέραν των ορίων της χώρας, αντιμετωπίζει εμπόδια κυρίως λόγω έλλειψης νομικού πλαισίου που να διέπει τις ηλεκτρονικές συναλλαγές και ειδικά την ασφάλειά τους. "Η χαμηλή διείσδυση του Internet στην Ελλάδα (που αυξάνει όμως εκθετικά), δεν αποτελεί ιδιαίτερο πρόβλημα, διότι η πελατεία όπου συνήθως (και σε πρώτη φάση) απευθύνεται ένα e-προϊόν είναι ήδη χρήστης της νέας τεχνολογίας και δεν την αντιμετωπίζει με φόβο. Ας μην ξεχνάμε ότι οι καθετοποιημένες πύλες δεν έχουν ανάγκη μεγάλου όγκου επισκεπτών, αλλά προσπαθούν να προσελκύσουν λίγους και καλούς, πιστούς πελάτες υψηλών προδιαγραφών. Επίσης ο ανασταλτικός παράγων της ασφάλειας των ηλεκτρονικών συναλλαγών σταδιακά 'ξεθωριάζει"', υποστηρίζει ο κ. Κακογιάννης. Ο ΚΑΤΑΛΛΗΛΟΤΕΡΟΣ ΘΑ ΕΠΙΒΙΩΣΕΙ Στις μέρες μας βλέπουμε μια αλλαγή του σκηνικού σε όλους τους τομείς και ιδιαίτερα στο χρηματοοικονομικό, όπου οι ιδιωτικοποιήσεις και οι συγχωνεύσεις μικρών και μεγάλων τραπεζών θα έχουν ως αποτέλεσμα την επιβίωση λίγων και μεγάλων χρηματοοικονομικών ομίλων με παρουσία και εκτός των ορίων μιας χώρας. Άλλωστε και στην Ελλάδα έχουν ήδη αρχίσει να κάνουν αισθητή την παρουσία τους όμιλοι από το εξωτερικό. Σήμερα κύριο θέμα φαίνεται να είναι η είσοδος του ευρώ και στη συνέχεια τα νέα προϊόντα και η διαμόρφωση νέου κλίματος στις συναλλαγές, καθώς και η αύξηση του μεριδίου της αγοράς. Αντίθετα στο άμεσο μέλλον το θέμα που θα κυριαρχεί θα είναι η αλλαγή του τρόπου λειτουργίας (τελικά θα επιβιώσει ο καταλληλότερος και όχι ο μεγαλύτερος) και η αύξηση της κερδοφορίας των πελατών. Οι ελληνικές τράπεζες θα πρέπει να ελέγξουν το λειτουργικό τους κόστος, που είναι από τα μεγαλύτερα της ΕΕ. Επίσης θα πρέπει να κατανοήσουν ότι ο ανταγωνισμός δεν είναι μόνο οι άλλες τράπεζες, αλλά και οι αλυσίδες καταστημάτων με πολλά σημεία πώλησης, οι τηλεπικοινωνιακοί οργανισμοί, τα ΜΜΕ κ.ά. Η ραγδαία εξέλιξη της τεχνολογίας και η διείσδυση του Internet σε όλους τους τομείς της καθημερινής ζωής έδωσαν την ευκαιρία στους ήδη υπάρχοντες ομίλους να προσφέρουν τις υπηρεσίες τους μέσω πολλών νέων δικτύων διανομής. Παράλληλα ευνόησε τη δημιουργία νέων ιδρυμάτων με προϊόντα αποκλειστικής διάθεσης μέσω του Internet. Ταυτόχρονα δημιουργήθηκε μια νέα 'γενιά' πελατών, η e-generation. Οι νέοι αυτοί πελάτες δεν φοβούνται την τεχνολογία, ενδιαφέρονται για την καλύτερη δυνατή αξιοποίηση του χρόνου τους, απαιτούν προσωποποιημένες υπηρεσίες και όχι απλά προϊόντα. Άλλο χαρακτηριστικό τους είναι ότι δεν είναι ποτέ ικανοποιημένοι, αλλά συνεχώς ερευνούν για καλύτερες και πλέον συμφέρουσες υπηρεσίες. Τέλος δεν είναι καθόλου 'πιστοί' πελάτες, αλλά οι τράπεζες και οι επιχειρήσεις που απευθύνονται σε αυτούς πρέπει συνεχώς να τους κερδίζουν. Οι υπηρεσίες που (και θα) προσφέρονται, είτε μέσω εταιρικών κόμβων είτε μέσω καθετοποιημένων πυλών, εμπίπτουν κυρίως στις εξής κατηγορίες - χωρίς ο κατάλογος να εξαντλεί τις δυνατότητες: Τραπεζικές συναλλαγές, χρηματιστηριακές εργασίες, ηλεκτρονικό εμπόριο, πληροφόρηση - τρόπος ζωής και ηλεκτρονικό γραφείο", δηλώνει ο κ. Κακογιάννης. 2.3 ΕΓΝΑΤΙΑ ΤΡΑΠΕΖΑ

23 "Στόχος η καθιέρωση ως τεχνολογικής τράπεζας" 'Όπως τονίζει η κυρία Ασήμω Κωνσταντίνου, Chief Operation Officer της Εγνατίας Τράπεζας, "η επένδυση σε νέες τεχνολογίες αποτελεί για την Εγνατία Τράπεζα αναπόσπαστο κομμάτι της στρατηγικής της. 'Ένας από τους στρατηγικούς στόχους της Τράπεζας είναι η καθιέρωσή της στη συνεννόηση όλων ως η 'τεχνολογική' Τράπεζα, στην οποία η πρόσβαση και η διεκπεραίωση της συναλλαγής μπορούν να πραγματοποιηθούν εύκολα, γρήγορα, φιλικά και με όλα τα μέσα επικοινωνίας, όπως φυσική παρουσία, προσωπικός υπολογιστής κλπ". ΙΣΧΥΡΗ ΠΕΠΟΙΘΗΣΗ ΓΙΑ ΤΗΝ ΑΞΙΟΠΟΙΗΣΗ ΤΟΥ INTERNET BANKING "Όταν ξεκινήσαμε να παρέχουμε υπηρεσίες Internet banking το 1997, η αγορά του Internet στην Ελλάδα ήταν σε εμβρυακή κατάσταση και για το λόγο αυτό δεν αναμέναμε ιδιαίτερα μεγάλη ανταπόκριση. Είχαμε όμως από την αρχή την πεποίθηση ότι το Internet banking μπορεί να προσφέρει ανταγωνιστικό πλεονέκτημα σε μία τράπεζα και δεν διστάσαμε να επενδύσουμε σε αυτή την τεχνολογία, παρόλο που εκείνη την περίοδο δεν γίνονταν ανάλογες κινήσεις στη χώρα μας. Εξάλλου ο αρχικός στόχος μας ήταν, και παραμένει, η συνέπεια απέναντι στη δέσμευσή μας προς τους πελάτες μας για νέες, πρωτοποριακές υπηρεσίες και γι' αυτό πήραμε το ρίσκο", τονίζει η κα Κωνσταντινίδου. 'Όλες οι ηλεκτρονικές υπηρεσίες της ΕΓΝΑΤΙΑΣ ΤΡΑΠΕΖΑΣ εντάσσονται κάτω από την 'Ώμπρέλα" του ονόματος της Τράπεζας, αλλά με χωριστά brand name για κάθε υπηρεσία. Τα ονόματα αυτών απορρέουν από το αντικείμενο της συγκεκριμένης υπηρεσίας (π.χ. WebTeller για τραπεζικές συναλλαγές, WebTrader για χρηματιστηριακές συναλλαγές, WebShop για αγορές μέσω Internet). "Θεωρούμε τις ηλεκτρονικές υπηρεσίες ως εναλλακτικό δίκτυο προσέγγισης και εξυπηρέτησης των πελατών μας, το οποίο έρχεται να συμπληρώσει το φυσικό δίκτυο που διαθέτει και συνεχώς επεκτείνει, η Τράπεζά μας. Γι' αυτό και προτιμήσαμε να μην απομονώσουμε τις ηλεκτρονικές υπηρεσίες από το όνομα της Τράπεζας, ενδυναμώνοντας έτσι και τον τεχνολογικό χαρακτήρα της ίδιας της Τράπεζας, αλλά και προσδίδοντας την αξιοπιστία της Τράπεζας στις ηλεκτρονικές υπηρεσίες. Επιπλέον στην παρούσα φάση πιστεύουμε ότι το φυσικό δίκτυο, έστω και για ψυχολογικούς λόγους, θεωρείται από τους πελάτες μας απαραίτητο", συνεχίζει η κυρία Κωνσταντινίδου. ΠΡΟΣΔΟΚΩΝΤΑΣ ΤΟ ΚΑΛΥΤΕΡΟ "Από τότε που ξεκινήσαμε αυτή την προσπάθεια μέχρι σήμερα ο αριθμός των πελατών μας που χρησιμοποιούν τις ηλεκτρονικές συναλλαγές συνεχώς αυξάνει και μάλιστα με γοργούς ρυθμούς. Πιστεύουμε ότι όσο οι χρήστες του Internet αυξάνουν τόσο θα μεγαλώνει και ο αριθμός των πελατών που επιλέγουν το Internet για τις τραπεζικές τους συναλλαγές. Και δεδομένου ότι οι συναλλαγές μέσω Internet έχουν πολύ χαμηλότερο κόστος και από τις συναλλαγές στο κατάστημα (κατά μέσο όρο 6 φορές χαμηλότερο), αλλά και από τις συναλλαγές στο ΑΤΜ ή στο τηλέφωνο μέσω phone banking, τα θετικά αποτελέσματα στην κερδοφορία της Τράπεζας θα γίνονται εμφανέστερα". ΤΟ ΜΕΛΛΟΝ ΠΟΥ ΓΡΗΓΟΡΑ ΓΙΝΕΤΑΙ ΠΑΡΟΝ ΚΑΙ ΠΑΡΕΛΘΟΝ Η τρίχρονη εμπειρία μας στο χώρο του Internet banking μας έχει διδάξει ότι δεν πρέπει ποτέ να σταματάς, τόσο τη βελτίωση των υπηρεσιών που ήδη προσφέρεις στους πελάτες σου όσο και την ανάπτυξη νέων για να καλύψεις ανάγκες που συνεχώς δημιουργούνται και που δεν είχες προβλέψει. Μέχρι σήμερα έχουμε αποκομίσει πολύτιμες πληροφορίες για το τι

Το δικό σας Sinialo στο έπιπλο

2 παρουσίαση Το δικό σας Sinialo στο έπιπλο Ένας συνεταιρισμός, μία φιλοσοφία και 70 καταστήματα μέλη σε όλη την Ελλάδα. Τι σημαίνουν αυτά; Όμιλος Sinialo! Γνωρίστε τον! Επιμέλεια Γεωργία Αλεξίου Στη σημερινή

2 παρουσίαση Το δικό σας Sinialo στο έπιπλο Ένας συνεταιρισμός, μία φιλοσοφία και 70 καταστήματα μέλη σε όλη την Ελλάδα. Τι σημαίνουν αυτά; Όμιλος Sinialo! Γνωρίστε τον! Επιμέλεια Γεωργία Αλεξίου Στη σημερινή

The energy market in Europe-«The role of the Greek DSO- HEDNO» Nikolaos Chatziargyriou, President and CEO of HEDNO

The energy market in Europe-«The role of the Greek DSO- HEDNO» Nikolaos Chatziargyriou, President and CEO of HEDNO 19thRoundtable with the Government of Greece-The Economist Kυρίες και Κύριοι Πριν ξεκινήσω

The energy market in Europe-«The role of the Greek DSO- HEDNO» Nikolaos Chatziargyriou, President and CEO of HEDNO 19thRoundtable with the Government of Greece-The Economist Kυρίες και Κύριοι Πριν ξεκινήσω

ΑΡΘΡΟ «ΕΞΙ ΣΤΟΥΣ ΔΕΚΑ ΕΛΛΗΝΕΣ ΧΡΗΣΙΜΟΠΟΙΟΥΝ ΠΛΕΟΝ ΚΑΘΗΜΕΡΙΝΑ ΤΟ ΔΙΑΔΙΚΤΥΟ»

ΑΡΘΡΟ «ΕΞΙ ΣΤΟΥΣ ΔΕΚΑ ΕΛΛΗΝΕΣ ΧΡΗΣΙΜΟΠΟΙΟΥΝ ΠΛΕΟΝ ΚΑΘΗΜΕΡΙΝΑ ΤΟ ΔΙΑΔΙΚΤΥΟ» Ηλεκτρονικό Εμπόριο Ως Ηλεκτρονικό Εμπόριο ή ευρέως γνωστό ως e- commerce, είναι το εμπόριο παροχής αγαθών και υπηρεσιών που

ΑΡΘΡΟ «ΕΞΙ ΣΤΟΥΣ ΔΕΚΑ ΕΛΛΗΝΕΣ ΧΡΗΣΙΜΟΠΟΙΟΥΝ ΠΛΕΟΝ ΚΑΘΗΜΕΡΙΝΑ ΤΟ ΔΙΑΔΙΚΤΥΟ» Ηλεκτρονικό Εμπόριο Ως Ηλεκτρονικό Εμπόριο ή ευρέως γνωστό ως e- commerce, είναι το εμπόριο παροχής αγαθών και υπηρεσιών που

9. Κάθε στρατηγική επιχειρηματική μονάδα αποφασίζει για την εταιρική στρατηγική που θα εφαρμόσει. α. Λάθος. β. Σωστό.

1. Με ποιους τρόπους επωφελούνται οι καταναλωτές από τις οικονομίες κλίμακας; (πολλαπλής επιλογής / δύο σωστές απαντήσεις) α. Αυξάνονται τα κέρδη των επιχειρήσεων. β. Οι τιμές, αρκετές φορές, μειώνονται.

1. Με ποιους τρόπους επωφελούνται οι καταναλωτές από τις οικονομίες κλίμακας; (πολλαπλής επιλογής / δύο σωστές απαντήσεις) α. Αυξάνονται τα κέρδη των επιχειρήσεων. β. Οι τιμές, αρκετές φορές, μειώνονται.

Οι επιπτώσεις της PSD στις επιχειρήσεις και τις τράπεζες. Κώστας Ταβλαρίδης Διευθυντής Διεύθυνση Συστημάτων Πληρωμών Ελληνική Ένωση Τραπεζών

Οι επιπτώσεις της PSD στις επιχειρήσεις και τις τράπεζες Κώστας Ταβλαρίδης Διευθυντής Διεύθυνση Συστημάτων Πληρωμών Ελληνική Ένωση Τραπεζών Εισαγωγή Λίγοι μόνο μήνες έχουν απομείνει μέχρι το Νοέμβριο του

Οι επιπτώσεις της PSD στις επιχειρήσεις και τις τράπεζες Κώστας Ταβλαρίδης Διευθυντής Διεύθυνση Συστημάτων Πληρωμών Ελληνική Ένωση Τραπεζών Εισαγωγή Λίγοι μόνο μήνες έχουν απομείνει μέχρι το Νοέμβριο του

Ηλεκτρονικό Επιχειρείν & Νέες Τεχνολογίες για Επιχειρηματικότητα ΔΕΟ45

Ηλεκτρονικό Επιχειρείν & Νέες Τεχνολογίες για Επιχειρηματικότητα ΔΕΟ45 ΤΟΜΟΣ Α «Ηλεκτρονικό Επιχειρείν» πηγή: ibm.com Ηλεκτρονικό Επιχειρείν Η εφαρμογή τεχνολογιών πληροφορίας και επικοινωνίας (ΤΠΕ) για

Ηλεκτρονικό Επιχειρείν & Νέες Τεχνολογίες για Επιχειρηματικότητα ΔΕΟ45 ΤΟΜΟΣ Α «Ηλεκτρονικό Επιχειρείν» πηγή: ibm.com Ηλεκτρονικό Επιχειρείν Η εφαρμογή τεχνολογιών πληροφορίας και επικοινωνίας (ΤΠΕ) για

η ενημέρωση για τις δράσεις που τυχόν υιοθετήθηκαν μέχρι σήμερα και τα αποτελέσματα που προέκυψαν από αυτές.

Με ιδιαίτερη χαρά σας καλωσορίζω στην έδρα της Περιφέρειας Πελοποννήσου. Σας ευχαριστώ θερμά για τη συμμετοχή σας, η οποία πιστεύω ότι είναι ένα ακόμη βήμα στην προσπάθεια που κάνουμε όλοι, για την ανάδειξη

Με ιδιαίτερη χαρά σας καλωσορίζω στην έδρα της Περιφέρειας Πελοποννήσου. Σας ευχαριστώ θερμά για τη συμμετοχή σας, η οποία πιστεύω ότι είναι ένα ακόμη βήμα στην προσπάθεια που κάνουμε όλοι, για την ανάδειξη

ΟΜΙΛΙΑ ΤΟΥ ΕΙΔΙΚΟΥ ΓΡΑΜΜΑΤΕΑ ΓΙΑ ΤΗΝ ΚΟΙΝΩΝΙΑ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ. ΚΑΘΗΓΗΤΗ κ. ΒΑΣΙΛΕΙΟΥ ΑΣΗΜΑΚΟΠΟΥΛΟΥ. ΜΕ ΘΕΜΑ «IT: Excellence in Practice»

ΟΜΙΛΙΑ ΤΟΥ ΕΙΔΙΚΟΥ ΓΡΑΜΜΑΤΕΑ ΓΙΑ ΤΗΝ ΚΟΙΝΩΝΙΑ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΚΑΘΗΓΗΤΗ κ. ΒΑΣΙΛΕΙΟΥ ΑΣΗΜΑΚΟΠΟΥΛΟΥ ΣΤΟ 14 ο ΠΑΓΚΟΣΜΙΟ ΣΥΝΕΔΡΙΟ ΠΛΗΡΟΦΟΡΙΚΗΣ (WCIT 2004) ΜΕ ΘΕΜΑ «IT: Excellence in Practice» Αγαπητοί φίλοι

ΟΜΙΛΙΑ ΤΟΥ ΕΙΔΙΚΟΥ ΓΡΑΜΜΑΤΕΑ ΓΙΑ ΤΗΝ ΚΟΙΝΩΝΙΑ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΚΑΘΗΓΗΤΗ κ. ΒΑΣΙΛΕΙΟΥ ΑΣΗΜΑΚΟΠΟΥΛΟΥ ΣΤΟ 14 ο ΠΑΓΚΟΣΜΙΟ ΣΥΝΕΔΡΙΟ ΠΛΗΡΟΦΟΡΙΚΗΣ (WCIT 2004) ΜΕ ΘΕΜΑ «IT: Excellence in Practice» Αγαπητοί φίλοι

Το πρόγραμμα που ταιριάζει στο δικό σας περιβάλλον ΟΡΓΑΝΩΣΗ ΛΟΓΙΣΤΗΡΙΟΥ REFLEXIS ERP: ΤΟ ΠΡΟΓΡΑΜΜΑ ΠΟΥ ΣΑΣ ΛΥΝΕΙ ΤΑ ΧΕΡΙΑ

Το πρόγραμμα που ταιριάζει στο δικό σας περιβάλλον ΟΡΓΑΝΩΣΗ ΛΟΓΙΣΤΗΡΙΟΥ REFLEXIS ERP: ΤΟ ΠΡΟΓΡΑΜΜΑ ΠΟΥ ΣΑΣ ΛΥΝΕΙ ΤΑ ΧΕΡΙΑ Περιεχόμενα Η εταιρεία Γενικά... 3 Η πορεία της εταιρείας... 4 Προϊόντα... 4 Υπηρεσίες...

Το πρόγραμμα που ταιριάζει στο δικό σας περιβάλλον ΟΡΓΑΝΩΣΗ ΛΟΓΙΣΤΗΡΙΟΥ REFLEXIS ERP: ΤΟ ΠΡΟΓΡΑΜΜΑ ΠΟΥ ΣΑΣ ΛΥΝΕΙ ΤΑ ΧΕΡΙΑ Περιεχόμενα Η εταιρεία Γενικά... 3 Η πορεία της εταιρείας... 4 Προϊόντα... 4 Υπηρεσίες...

Τίτλος Ειδικού Θεματικού Προγράμματος: «Διοίκηση, Οργάνωση και Πληροφορική για Μικρομεσαίες

ΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ, ΒΑΣΙΚΟΣ ΠΑΡΑΓΟΝΤΑΣ ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΑΝΑΠΤΥΞΗ ΤΟΥ ΑΙΓΑΙΟΠΕΛΑΓΙΤΙΚΟΥ ΧΩΡΟΥ Τίτλος Ειδικού Θεματικού Προγράμματος: «Διοίκηση, Οργάνωση και Πληροφορική για Μικρομεσαίες

ΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ, ΒΑΣΙΚΟΣ ΠΑΡΑΓΟΝΤΑΣ ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΑΝΑΠΤΥΞΗ ΤΟΥ ΑΙΓΑΙΟΠΕΛΑΓΙΤΙΚΟΥ ΧΩΡΟΥ Τίτλος Ειδικού Θεματικού Προγράμματος: «Διοίκηση, Οργάνωση και Πληροφορική για Μικρομεσαίες

ΟΙ ΝΕΕΣ ΤΕΧΝΟΛΟΓΙΕΣ ΩΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΕΡΓΑΛΕΙΟ

ΟΙ ΝΕΕΣ ΤΕΧΝΟΛΟΓΙΕΣ ΩΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΕΡΓΑΛΕΙΟ Η εισαγωγή των νέων τεχνολογιών στις επιχειρήσεις την τελευταία δεκαετία και η δυναμική ανάπτυξη που προκάλεσαν στις επιχειρήσεις, εισήγαγαν μια επανάσταση

ΟΙ ΝΕΕΣ ΤΕΧΝΟΛΟΓΙΕΣ ΩΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΕΡΓΑΛΕΙΟ Η εισαγωγή των νέων τεχνολογιών στις επιχειρήσεις την τελευταία δεκαετία και η δυναμική ανάπτυξη που προκάλεσαν στις επιχειρήσεις, εισήγαγαν μια επανάσταση

ΟΔΗΓΙΕΣ ΓΙΑ ΤΟ BUSINESS PLAN

ΟΔΗΓΙΕΣ ΓΙΑ ΤΟ BUSINESS PLAN Business Plan (Γραπτή Τελική Εταιρική Αναφορά) Το business plan (γραπτή αναφορά) είναι η ολοκληρωμένη και αναλυτική αποτύπωση της επιχειρηματικής σας ιδέας με τρόπο που να

ΟΔΗΓΙΕΣ ΓΙΑ ΤΟ BUSINESS PLAN Business Plan (Γραπτή Τελική Εταιρική Αναφορά) Το business plan (γραπτή αναφορά) είναι η ολοκληρωμένη και αναλυτική αποτύπωση της επιχειρηματικής σας ιδέας με τρόπο που να

Του κ. Κωνσταντίνου Γαγλία Γενικού Διευθυντή του BIC Αττικής

Του κ. Κωνσταντίνου Γαγλία Γενικού Διευθυντή του BIC Αττικής ΒΑΣΙΚΟΙ ΠΡΟΣΔΙΟΡΙΣΤΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ ΕΝΙΣΧΥΣΗΣ ΠΡΩΤΟΒΟΥΛΙΩΝ ΔΗΜΙΟΥΡΓΙΑΣ ΕΠΙΤΥΧΗΜΕΝΩΝ CLUSTERS Με σκοπό τον εντοπισμό των βασικών παραγόντων επιτυχίας

Του κ. Κωνσταντίνου Γαγλία Γενικού Διευθυντή του BIC Αττικής ΒΑΣΙΚΟΙ ΠΡΟΣΔΙΟΡΙΣΤΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ ΕΝΙΣΧΥΣΗΣ ΠΡΩΤΟΒΟΥΛΙΩΝ ΔΗΜΙΟΥΡΓΙΑΣ ΕΠΙΤΥΧΗΜΕΝΩΝ CLUSTERS Με σκοπό τον εντοπισμό των βασικών παραγόντων επιτυχίας

Ν. Χατζηαργυρίου: «O ΔΕΔΔΗΕ καθοδηγεί τη μετάβαση σε μια έξυπνη αγορά ενέργειας»

Ν. Χατζηαργυρίου: «O ΔΕΔΔΗΕ καθοδηγεί τη μετάβαση σε μια έξυπνη αγορά ενέργειας» Κυρίες και κύριοι καλησπέρα σας. Ευχαριστώ θερμά το Ελληνο-Αμερικανικό Εμπορικό Επιμελητήριο για την πρόσκληση και την ευκαιρία

Ν. Χατζηαργυρίου: «O ΔΕΔΔΗΕ καθοδηγεί τη μετάβαση σε μια έξυπνη αγορά ενέργειας» Κυρίες και κύριοι καλησπέρα σας. Ευχαριστώ θερμά το Ελληνο-Αμερικανικό Εμπορικό Επιμελητήριο για την πρόσκληση και την ευκαιρία

Δώστε εκπτώσεις & bonus στους πελάτες σας, κέρδη στην επιχείρηση σας. www.thessbonus.gr

Δώστε εκπτώσεις & bonus στους πελάτες σας, κέρδη στην επιχείρηση σας www.thessbonus.gr Ο Εμπορικός Σύλλογος Θεσσαλονίκης στην προσπάθειά του να παρέχει στις εμπορικές επιχειρήσεις της πόλης μας τη δυνατότητα

Δώστε εκπτώσεις & bonus στους πελάτες σας, κέρδη στην επιχείρηση σας www.thessbonus.gr Ο Εμπορικός Σύλλογος Θεσσαλονίκης στην προσπάθειά του να παρέχει στις εμπορικές επιχειρήσεις της πόλης μας τη δυνατότητα

Σύντομη Ιστορία του Έργου

Σύντομη Ιστορία του Έργου Η ιστορία του «LOCPROII» βρίσκει τις ρίζες της στην επιτυχημένη ολοκλήρωση ενός έργου Interreg IIIA με όνομα «LOCPRO». Η εκ των υστέρων γνώση από το «LOCPRO» κατέστησε εμφανές

Σύντομη Ιστορία του Έργου Η ιστορία του «LOCPROII» βρίσκει τις ρίζες της στην επιτυχημένη ολοκλήρωση ενός έργου Interreg IIIA με όνομα «LOCPRO». Η εκ των υστέρων γνώση από το «LOCPRO» κατέστησε εμφανές

Τσικολάτας Α. (2009) Customer Relationship Management - CRM. Πάτρα

Customer Relationship Management - CRM. Πάτρα") ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΑΤΡΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧ/ΕΩΝ Μεταπτυχιακή Εργασία για το Customer Relationship Management Εργασία Μεταπτυχιακών Φοιτητών: Κάρλος

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΑΤΡΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧ/ΕΩΝ Μεταπτυχιακή Εργασία για το Customer Relationship Management Εργασία Μεταπτυχιακών Φοιτητών: Κάρλος

Μεγάλες καθυστερήσεις πληρωμών από ασφαλιστικά ταμεία

ΠΡΑΚΤΙΚΕΣ ΕΠΙΒΙΩΣΗΣ ΣΕ ΠΕΡΙΟΔΟ ΥΦΕΣΗΣ Ο Δεκάλογος των Προβλημάτων που αντιμετωπίζει το Φαρμακείο 1. Μεγάλος αριθμός φαρμακείων 3. Μεγάλες καθυστερήσεις πληρωμών από ασφαλιστικά ταμεία 2. 4. 5. 6. 7. 8.

ΠΡΑΚΤΙΚΕΣ ΕΠΙΒΙΩΣΗΣ ΣΕ ΠΕΡΙΟΔΟ ΥΦΕΣΗΣ Ο Δεκάλογος των Προβλημάτων που αντιμετωπίζει το Φαρμακείο 1. Μεγάλος αριθμός φαρμακείων 3. Μεγάλες καθυστερήσεις πληρωμών από ασφαλιστικά ταμεία 2. 4. 5. 6. 7. 8.

Τα τελευταία χρόνια, έχουμε βιώσει ένα κλίμα αβεβαιότητας που όπως ξέρετε, είναι ό,τι χειρότερο για τις επιχειρήσεις. Το μόνο σταθερό δεδομένο που

1 Τα τελευταία χρόνια, έχουμε βιώσει ένα κλίμα αβεβαιότητας που όπως ξέρετε, είναι ό,τι χειρότερο για τις επιχειρήσεις. Το μόνο σταθερό δεδομένο που έχουμε, είναι ότι ζούμε σε μία εποχή μεγάλων αλλαγών.

1 Τα τελευταία χρόνια, έχουμε βιώσει ένα κλίμα αβεβαιότητας που όπως ξέρετε, είναι ό,τι χειρότερο για τις επιχειρήσεις. Το μόνο σταθερό δεδομένο που έχουμε, είναι ότι ζούμε σε μία εποχή μεγάλων αλλαγών.

ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΧΡΗΣΕΩΣ 2005

ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΧΡΗΣΕΩΣ 2005 ΑΘΗΝΑΙ ΦΕΒΡΟΥΑΡΙΟΣ 2006 Ο Όµιλος Alpha Bank Κατά τη διάρκεια της χρήσεως 2005 συνεχίσθηκε η κερδοφόρος πορεία του Οµίλου και αξιοποιήθηκαν

ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΧΡΗΣΕΩΣ 2005 ΑΘΗΝΑΙ ΦΕΒΡΟΥΑΡΙΟΣ 2006 Ο Όµιλος Alpha Bank Κατά τη διάρκεια της χρήσεως 2005 συνεχίσθηκε η κερδοφόρος πορεία του Οµίλου και αξιοποιήθηκαν

Ηλεκτρονικό Εμπόριο. Ενότητα 6: Διαχείριση Σχέσεων με Πελάτες Σαπρίκης Ευάγγελος Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά)

") Ηλεκτρονικό Εμπόριο Ενότητα 6: Διαχείριση Σχέσεων με Πελάτες Σαπρίκης Ευάγγελος Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Ηλεκτρονικό Εμπόριο Ενότητα 6: Διαχείριση Σχέσεων με Πελάτες Σαπρίκης Ευάγγελος Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών Ενότητα 13: Οργάνωση του μάρκετινγκ στις τράπεζες Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών Ενότητα 13: Οργάνωση του μάρκετινγκ στις τράπεζες Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

«Από την Κοινωνία της Πληροφορίας στην Ψηφιακή Σύγκλιση»

«Από την Κοινωνία της Πληροφορίας στην Ψηφιακή Σύγκλιση» ΑΝΑΛΥΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΕΡΓΩΝ ΠΟΥ ΥΛΟΠΟΙΗΘΗΚΑΝ ΣΤΟ ΠΛΑΙΣΙΟ ΤΟΥ ΕΠ ΚΤΠ Ο ΔΗΜΟΣ ΗΡΑΚΛΕΙΟΥ Στο πλαίσιο του ΕΠ ΚτΠ ο Δήμος Ηρακλείου σχεδίασε και υλοποίησε

«Από την Κοινωνία της Πληροφορίας στην Ψηφιακή Σύγκλιση» ΑΝΑΛΥΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΕΡΓΩΝ ΠΟΥ ΥΛΟΠΟΙΗΘΗΚΑΝ ΣΤΟ ΠΛΑΙΣΙΟ ΤΟΥ ΕΠ ΚΤΠ Ο ΔΗΜΟΣ ΗΡΑΚΛΕΙΟΥ Στο πλαίσιο του ΕΠ ΚτΠ ο Δήμος Ηρακλείου σχεδίασε και υλοποίησε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ- ΤΜΗΜΑ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΠΤΥΞΗΣ, ΜΑΘΗΜΑ: ΔΙΑΧΕΙΡΙΣΗ ΑΝΘΡΩΠΙΝΩΝ ΚΑΙ ΦΥΣΙΚΩΝ ΠΟΡΩΝ- ΧΡΙΣΤΟΣ ΑΠ.

Χ. ΑΠ. ΛΑΔΙΑΣ Το ERP είναι ένα ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης επιχειρησιακών πόρων. Διαχειρίζεται και συντονίζει όλες τις λειτουργίες και διαδικασίες που λαμβάνουν χώρα σε μια επιχείρηση.

Χ. ΑΠ. ΛΑΔΙΑΣ Το ERP είναι ένα ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης επιχειρησιακών πόρων. Διαχειρίζεται και συντονίζει όλες τις λειτουργίες και διαδικασίες που λαμβάνουν χώρα σε μια επιχείρηση.

Η ΤΑΥΤΟΤΗΤΑ ΜΑΣ. Αναλαμβάνουμε τη μελέτη, εγκατάσταση και υποστήριξη όλων των τηλεπικοινωνιακών συστημάτων VοIP.

H ΤΑΥΤΟΤΗΤΑ ΜΑΣ 3 Η ΤΑΥΤΟΤΗΤΑ ΜΑΣ Η VOICELAND δραστηριοποιείται στο χώρο των τηλεπικοινωνιών. Ιδρύθηκε το 2011 από στελέχη με εμπειρία στον χώρο της πληροφορικής & της τεχνολογίας, με έδρα την Αθήνα. Βασικός

H ΤΑΥΤΟΤΗΤΑ ΜΑΣ 3 Η ΤΑΥΤΟΤΗΤΑ ΜΑΣ Η VOICELAND δραστηριοποιείται στο χώρο των τηλεπικοινωνιών. Ιδρύθηκε το 2011 από στελέχη με εμπειρία στον χώρο της πληροφορικής & της τεχνολογίας, με έδρα την Αθήνα. Βασικός

Συνέντευξη στην ΙΩΑΝΝΑ ΤΑΞΙΑΡΧΟΥ. Ποιος κατά τη γνώμη σας ήταν ο λόγος που ξεχωρίσατε και βραβευτήκατε από το ΕΒΕΑ ως ο καλύτερος νέος επιχειρηματίας;

Π. ΓΕΩΡΓΟΛΙΟΣ «Το βραβείο του ΕΒΕΑ είναι μεγάλη ευθύνη» (14/7 1:22 μμ) Βραβεύτηκε από το ΕΒΕΑ ως ο καλύτερος νέος επιχειρηματίας. Ο κ. Παναγιώτης Πέτρος Γεωργολιός, διευθύνων σύμβουλος της IMC, εταιρείας

Π. ΓΕΩΡΓΟΛΙΟΣ «Το βραβείο του ΕΒΕΑ είναι μεγάλη ευθύνη» (14/7 1:22 μμ) Βραβεύτηκε από το ΕΒΕΑ ως ο καλύτερος νέος επιχειρηματίας. Ο κ. Παναγιώτης Πέτρος Γεωργολιός, διευθύνων σύμβουλος της IMC, εταιρείας

DIGI - RETAIL ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ

DIGI - RETAIL ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ Σας ενημερώνουμε ότι προκηρύχθηκε το πρόγραμμα «Digi - Retail» στα πλαίσια του επιχειρησιακού προγράμματος Ανταγωνιστικότητα και Επιχειρηματικότητα για τις επιχειρήσεις

DIGI - RETAIL ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ Σας ενημερώνουμε ότι προκηρύχθηκε το πρόγραμμα «Digi - Retail» στα πλαίσια του επιχειρησιακού προγράμματος Ανταγωνιστικότητα και Επιχειρηματικότητα για τις επιχειρήσεις

Εφαρμοσμένο Μάρκετινγκ Αγροτικών Προϊόντων

Η σύγχρονη αγροτική επιχείρηση για να ανταπεξέλθει στο συνεχώς μεταβαλλόμενο και ανταγωνιστικό παγκοσμιοποιημένο περιβάλλον πρέπει να διοικείται από στελέχη με δεξιότητες και γνώσεις. Ο αγρότης-επιχειρηματίας

Η σύγχρονη αγροτική επιχείρηση για να ανταπεξέλθει στο συνεχώς μεταβαλλόμενο και ανταγωνιστικό παγκοσμιοποιημένο περιβάλλον πρέπει να διοικείται από στελέχη με δεξιότητες και γνώσεις. Ο αγρότης-επιχειρηματίας

Οι ηλεκτρονικές αγορές αποτελούν χρήσιμο

ΕΡΓΑΣΤΗΡΙΟ ΗΛΕΚΤΡΟΝΙΚΟΥ ΕΜΠΟΡΙΟΥ(ELTRUN) Οι ηλεκτρονικές αγορές αποτελούν χρήσιμο ε εργαλείο διευκόλυνσης των εταιρικών συναλλαγών εξελίσσονται οι Σ ηλεκτρονικές αγορές (e-marketplaces), σύμφωνα με έρευνα

ΕΡΓΑΣΤΗΡΙΟ ΗΛΕΚΤΡΟΝΙΚΟΥ ΕΜΠΟΡΙΟΥ(ELTRUN) Οι ηλεκτρονικές αγορές αποτελούν χρήσιμο ε εργαλείο διευκόλυνσης των εταιρικών συναλλαγών εξελίσσονται οι Σ ηλεκτρονικές αγορές (e-marketplaces), σύμφωνα με έρευνα

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ 30/06/2015 Αγαπητή κυρία / Αγαπητέ κύριε, Το παρόν ερωτηματολόγιο συντάχθηκε στο πλαίσιο εκπόνησης της διδακτορικής διατριβής με αντικείμενο

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ 30/06/2015 Αγαπητή κυρία / Αγαπητέ κύριε, Το παρόν ερωτηματολόγιο συντάχθηκε στο πλαίσιο εκπόνησης της διδακτορικής διατριβής με αντικείμενο

Τραπεζικές Συναλλαγές μέσω Διαδικτύου

Τραπεζικές Συναλλαγές μέσω Διαδικτύου Ηλεκτρονικές Τραπεζικές Συναλλαγές Τι είναι οι Ηλεκτρονικές Τραπεζικές Συναλλαγές; Είναι η πραγματοποίηση τραπεζικών συναλλαγών χωρίς να χρειάζεται η φυσική παρουσία

Τραπεζικές Συναλλαγές μέσω Διαδικτύου Ηλεκτρονικές Τραπεζικές Συναλλαγές Τι είναι οι Ηλεκτρονικές Τραπεζικές Συναλλαγές; Είναι η πραγματοποίηση τραπεζικών συναλλαγών χωρίς να χρειάζεται η φυσική παρουσία

Αρχές Μάρκετινγκ. Ενότητα 3: Στρατηγικός Σχεδιασμός Μάρκετινγκ. Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής

Αρχές Μάρκετινγκ Ενότητα 3: Στρατηγικός Σχεδιασμός Μάρκετινγκ Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Αρχές Μάρκετινγκ Ενότητα 3: Στρατηγικός Σχεδιασμός Μάρκετινγκ Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Ταμείου Αγροτικής Επιχειρηματικότητας,

Παρέμβαση του αναπληρωτή διευθύνοντος συμβούλου της Τράπεζας Πειραιώς κ. Χριστόδουλου Αντωνιάδη, στο συνέδριο «Αριστοτέλης» της ΕΕΔΕ, στις 28 Νοεμβρίου 2014, στη Θεσσαλονίκη Χρηματοδοτικά Νέα Εργαλεία

Παρέμβαση του αναπληρωτή διευθύνοντος συμβούλου της Τράπεζας Πειραιώς κ. Χριστόδουλου Αντωνιάδη, στο συνέδριο «Αριστοτέλης» της ΕΕΔΕ, στις 28 Νοεμβρίου 2014, στη Θεσσαλονίκη Χρηματοδοτικά Νέα Εργαλεία

Ηλεκτρονικά Καταστήματα E Shops

Ηλεκτρονικά Καταστήματα E Shops Η ολοένα αυξανόμενη ανάπτυξη του ηλεκτρονικού εμπορίου είχε ως αποτέλεσμα την ανάπτυξη οργανωμένων ιστοσελίδων, τα ηλεκτρονικά καταστήματα, για την διενέργεια των αγοροπωλησιών.

Ηλεκτρονικά Καταστήματα E Shops Η ολοένα αυξανόμενη ανάπτυξη του ηλεκτρονικού εμπορίου είχε ως αποτέλεσμα την ανάπτυξη οργανωμένων ιστοσελίδων, τα ηλεκτρονικά καταστήματα, για την διενέργεια των αγοροπωλησιών.

Εγχειρίδιο Χρήσης. 1bank Internet Banking για Εταιρικούς Συνδρομητές

Εγχειρίδιο Χρήσης 1bank Internet Banking για Εταιρικούς Συνδρομητές 1bank Πίνακας Περιεχομένων Τα κανάλια της 1bank... 3 Αίτηση... 3 Πληροφορίες Λογαριασμών... 4 Λογαριασμοί > Υπόλοιπα... 4 Λογαριασμοί

Εγχειρίδιο Χρήσης 1bank Internet Banking για Εταιρικούς Συνδρομητές 1bank Πίνακας Περιεχομένων Τα κανάλια της 1bank... 3 Αίτηση... 3 Πληροφορίες Λογαριασμών... 4 Λογαριασμοί > Υπόλοιπα... 4 Λογαριασμοί

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών Ενότητα 4: Σχεδιασμός και έρευνα μάρκετινγκ στις τράπεζες Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών Ενότητα 4: Σχεδιασμός και έρευνα μάρκετινγκ στις τράπεζες Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

Διαφάνεια 1.1. Μέρος 1 Εισαγωγή. Κεφάλαιο 1 Εισαγωγή στο ψηφιακό επιχειρείν και το ηλεκτρονικό εμπόριο

Διαφάνεια 1.1 Μέρος 1 Εισαγωγή Κεφάλαιο 1 Εισαγωγή στο ψηφιακό επιχειρείν και το ηλεκτρονικό εμπόριο Διαφάνεια 1.2 Διδακτικά πορίσματα Ορισμός της έννοιας και του εύρους του ψηφιακού επιχειρείν και του

Διαφάνεια 1.1 Μέρος 1 Εισαγωγή Κεφάλαιο 1 Εισαγωγή στο ψηφιακό επιχειρείν και το ηλεκτρονικό εμπόριο Διαφάνεια 1.2 Διδακτικά πορίσματα Ορισμός της έννοιας και του εύρους του ψηφιακού επιχειρείν και του

Η επιχείρηση μετά τα e

ΕΜΠΟΡΙΚΟ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ Η επιχείρηση μετά τα e Εισαγωγή στο ηλεκτρονικό εμπόριο e-commerce Παρουσίαση στα πλαίσια των κύκλων εκπαίδευσης του ΕΒΕΘ Θεσσαλονίκη, Απρίλιος 2006 Σπύρογλου

ΕΜΠΟΡΙΚΟ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ Η επιχείρηση μετά τα e Εισαγωγή στο ηλεκτρονικό εμπόριο e-commerce Παρουσίαση στα πλαίσια των κύκλων εκπαίδευσης του ΕΒΕΘ Θεσσαλονίκη, Απρίλιος 2006 Σπύρογλου

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν A. Η Δέσμευση της Διοίκησης...3. Κυρίαρχος Στόχος του Ομίλου ΤΙΤΑΝ και Κώδικας Δεοντολογίας...4. Εταιρικές Αξίες Ομίλου ΤΙΤΑΝ...

«ΕΤΑΙΡΙΚΕΣ ΑΞΙΕΣ & ΚΩΔΙΚΑΣ ΔΕΟΝΤΟΛΟΓΙΑΣ ΟΜΙΛΟΥ ΤΙΤΑΝ» Μάιος 2008 1 Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν A Η Δέσμευση της Διοίκησης......3 Κυρίαρχος Στόχος του Ομίλου ΤΙΤΑΝ και Κώδικας Δεοντολογίας...4 Εταιρικές Αξίες Ομίλου

«ΕΤΑΙΡΙΚΕΣ ΑΞΙΕΣ & ΚΩΔΙΚΑΣ ΔΕΟΝΤΟΛΟΓΙΑΣ ΟΜΙΛΟΥ ΤΙΤΑΝ» Μάιος 2008 1 Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν A Η Δέσμευση της Διοίκησης......3 Κυρίαρχος Στόχος του Ομίλου ΤΙΤΑΝ και Κώδικας Δεοντολογίας...4 Εταιρικές Αξίες Ομίλου

MOBILE BANKING ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΜΕΤΑΠΤΥΧΙΑΚΟΣ ΦΟΙΤΗΤΗΣ: ΜΠΙΖΑΝΙΔΗΣ ΓΕΩΡΓΙΟΣ, 35/05 ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΜΑΝΙΤΣΑΡΗΣ ΑΘΑΝΑΣΙΟΣ

MOBILE BANKING ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΜΕΤΑΠΤΥΧΙΑΚΟΣ ΦΟΙΤΗΤΗΣ: ΜΠΙΖΑΝΙΔΗΣ ΓΕΩΡΓΙΟΣ, 35/05 ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΜΑΝΙΤΣΑΡΗΣ ΑΘΑΝΑΣΙΟΣ ΟΡΙΣΜΟΣ TOY M-BANKING ΗΛΕΚΤΡΟΝΙΚΗ ΤΡΑΠΕΖΙΚΗ ΑΤΜ PHONE BANKING INTERNET BANKING

MOBILE BANKING ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΜΕΤΑΠΤΥΧΙΑΚΟΣ ΦΟΙΤΗΤΗΣ: ΜΠΙΖΑΝΙΔΗΣ ΓΕΩΡΓΙΟΣ, 35/05 ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΜΑΝΙΤΣΑΡΗΣ ΑΘΑΝΑΣΙΟΣ ΟΡΙΣΜΟΣ TOY M-BANKING ΗΛΕΚΤΡΟΝΙΚΗ ΤΡΑΠΕΖΙΚΗ ΑΤΜ PHONE BANKING INTERNET BANKING

ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ ΜΑΡΚΕΤΙΝΓΚ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Τιμολόγηση Ανάπτυξη νέων προϊόντων ΜΑΡΚΕΤΙΝΓΚ Τμηματοποίηση της αγοράς Κανάλια

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Τιμολόγηση Ανάπτυξη νέων προϊόντων ΜΑΡΚΕΤΙΝΓΚ Τμηματοποίηση της αγοράς Κανάλια

ΟΜΑ Α ΕΡΓΑΣΙΑΣ Ε3. Ηλεκτρονικές Πληρωµές: Προβλήµατα και Προοπτικές... Γεωργόπουλος ιευθυντής Εναλλακτικών ικτύων NovaBank

ΟΜΑ Α ΕΡΓΑΣΙΑΣ Ε3 Ηλεκτρονικές Πληρωµές: Προβλήµατα και Προοπτικές.. Γεωργόπουλος ιευθυντής Εναλλακτικών ικτύων NovaBank 1 Ηοµάδα Εργασίας Ε3 Συντονιστές. Γεωργόπουλος, ιευθυντής Εναλλακτικών ικτύων, NovaBank

ΟΜΑ Α ΕΡΓΑΣΙΑΣ Ε3 Ηλεκτρονικές Πληρωµές: Προβλήµατα και Προοπτικές.. Γεωργόπουλος ιευθυντής Εναλλακτικών ικτύων NovaBank 1 Ηοµάδα Εργασίας Ε3 Συντονιστές. Γεωργόπουλος, ιευθυντής Εναλλακτικών ικτύων, NovaBank

1 Cosmos Business Systems SA Cosmos Consulting SA Software Solutions

1 Cosmos Business Systems SA Cosmos Consulting SA Software Solutions Microsoft Dynamics CRM Τι είναι; Το CRM αποτελεί το τεχνολογικό εργαλείο για την υλοποίηση ενιαίας, πελατοκεντρικής επιχειρηματικής

1 Cosmos Business Systems SA Cosmos Consulting SA Software Solutions Microsoft Dynamics CRM Τι είναι; Το CRM αποτελεί το τεχνολογικό εργαλείο για την υλοποίηση ενιαίας, πελατοκεντρικής επιχειρηματικής

Η Cyta διαµορφώνει τις εξελίξεις στον ψηφιακό µετασχηµατισµό της χώρας

Η Cyta διαμορφώνει τις εξελίξεις στον ψηφιακό μετασχηματισμό της χώρας Τελευταία Ενημέρωση: 03 Σεπτεμβρίου 2018, 9:04 πμ Μετά την πλήρη απελευθέρωση των τηλεπικοινωνιών σε όλους τους τομείς, οι επιχειρήσεις

Η Cyta διαμορφώνει τις εξελίξεις στον ψηφιακό μετασχηματισμό της χώρας Τελευταία Ενημέρωση: 03 Σεπτεμβρίου 2018, 9:04 πμ Μετά την πλήρη απελευθέρωση των τηλεπικοινωνιών σε όλους τους τομείς, οι επιχειρήσεις

Παράθυρο στη γνώση. Ευρυζωνικότητα για όλους. Συνδέσου ασύρματα και δωρεάν στο Εθνικό Ίδρυμα Ερευνών Βασ. Κωνσταντίνου 48, Αθήνα www.broadbandcity.

Παράθυρο στη γνώση Ευρυζωνικότητα για όλους Συνδέσου ασύρματα και δωρεάν στο Εθνικό Ίδρυμα Ερευνών Βασ. Κωνσταντίνου 48, Αθήνα www.broadbandcity.gr 0101011011101010000000010101010101 010000101010000101010101010101011111111111010101010101010000001010101010101011111111111110101010101010

Παράθυρο στη γνώση Ευρυζωνικότητα για όλους Συνδέσου ασύρματα και δωρεάν στο Εθνικό Ίδρυμα Ερευνών Βασ. Κωνσταντίνου 48, Αθήνα www.broadbandcity.gr 0101011011101010000000010101010101 010000101010000101010101010101011111111111010101010101010000001010101010101011111111111110101010101010

ΣΥΝΗΘΕΙΣ ΕΡΩΤΗΣΕΙΣ ΠΕΛΑΤΩΝ ΠΡΩΗΝ Τ BANK

ΣΥΝΗΘΕΙΣ ΕΡΩΤΗΣΕΙΣ ΠΕΛΑΤΩΝ ΠΡΩΗΝ Τ BANK 1. Γενικές Ερωτήσεις για τη Συγχώνευση ΕΡ: Σε ποιο στάδιο βρίσκεται η συγχώνευση; Πότε ολοκληρώνεται; ΑΠ: Η συγχώνευση έχει ήδη ολοκληρωθεί. Συγκεκριμένα, στις 27

ΣΥΝΗΘΕΙΣ ΕΡΩΤΗΣΕΙΣ ΠΕΛΑΤΩΝ ΠΡΩΗΝ Τ BANK 1. Γενικές Ερωτήσεις για τη Συγχώνευση ΕΡ: Σε ποιο στάδιο βρίσκεται η συγχώνευση; Πότε ολοκληρώνεται; ΑΠ: Η συγχώνευση έχει ήδη ολοκληρωθεί. Συγκεκριμένα, στις 27

Αλλάξτε τον τρόπο που κάνετε τη δουλειά σας

ΓΙΑ ΜΙΑ ΑΝΟΙKΤΗ ΕΠΙΧΕΙΡΗΣΗ Αλλάξτε τον τρόπο που κάνετε τη δουλειά σας Web & Mobile apps Για µια ανοικτή επιχείρηση Σήµερα περισσότερο από ποτέ, µια επιχείρηση που θέλει να ανοίξει νέους δρόµους ανάπτυξης

ΓΙΑ ΜΙΑ ΑΝΟΙKΤΗ ΕΠΙΧΕΙΡΗΣΗ Αλλάξτε τον τρόπο που κάνετε τη δουλειά σας Web & Mobile apps Για µια ανοικτή επιχείρηση Σήµερα περισσότερο από ποτέ, µια επιχείρηση που θέλει να ανοίξει νέους δρόµους ανάπτυξης

ΠΡΟΔΙΑΓΡΑΦΕΣ ΕΝΟΣ ΗΛΕΚΤΡΟΝΙΚΟΥ ΚΑΤΑΣΤΗΜΑΤΟΣ

ΠΡΟΔΙΑΓΡΑΦΕΣ ΕΝΟΣ ΗΛΕΚΤΡΟΝΙΚΟΥ ΚΑΤΑΣΤΗΜΑΤΟΣ Σύμφωνα με όλα τα παραπάνω ο τρόπος ανάπτυξης των ηλεκτρονικών καταστημάτων μπορεί να αναλυθεί με κάποιες συγκεκριμένες προδιαγραφές, οι οποίες μπορεί να είναι

ΠΡΟΔΙΑΓΡΑΦΕΣ ΕΝΟΣ ΗΛΕΚΤΡΟΝΙΚΟΥ ΚΑΤΑΣΤΗΜΑΤΟΣ Σύμφωνα με όλα τα παραπάνω ο τρόπος ανάπτυξης των ηλεκτρονικών καταστημάτων μπορεί να αναλυθεί με κάποιες συγκεκριμένες προδιαγραφές, οι οποίες μπορεί να είναι

ίκτυα και Internet στο Επιχειρηματικό Περιβάλλον

ίκτυα και Internet στο Επιχειρηματικό Περιβάλλον 4 ο Εξάμηνο Τμήμα ιοικητικής Επιστήμης & Τεχνολογίας Οικονομικό Πανεπιστήμιο Αθηνών Αγγελική Πουλυμενάκου Μάρτιος 2012 Ευχαριστούµε τουςγ. ιακονικολάου,

ίκτυα και Internet στο Επιχειρηματικό Περιβάλλον 4 ο Εξάμηνο Τμήμα ιοικητικής Επιστήμης & Τεχνολογίας Οικονομικό Πανεπιστήμιο Αθηνών Αγγελική Πουλυμενάκου Μάρτιος 2012 Ευχαριστούµε τουςγ. ιακονικολάου,

Μελέτες Περιπτώσεων. Επιχειρησιακή Στρατηγική. Αριστοµένης Μακρής

Μελέτες Περιπτώσεων Έχω στην υπηρεσία µου έξη τίµιους ανθρώπους. Τα ονόµατά τους είναι Τι, Γιατί, Πότε, Πώς, Πού και Ποιος. R. Kipling Τι Πότε Πού Γιατί Πώς Ποιος Στόχοι της µεθοδολογίας 1. Υποβοήθηση

Μελέτες Περιπτώσεων Έχω στην υπηρεσία µου έξη τίµιους ανθρώπους. Τα ονόµατά τους είναι Τι, Γιατί, Πότε, Πώς, Πού και Ποιος. R. Kipling Τι Πότε Πού Γιατί Πώς Ποιος Στόχοι της µεθοδολογίας 1. Υποβοήθηση

ΣΧΕΤΙΚΑ ΜΕ ΕΜΑΣ. Έναρξη εργασιών το Κεντρικά γραφεία στην Αθήνα και γραμμή παραγωγής στη Θεσσαλονίκη

ΕΤΑΙΡΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΤΙΚΑ ΜΕ ΕΜΑΣ Έναρξη εργασιών το 1979 Κεντρικά γραφεία στην Αθήνα και γραμμή παραγωγής στη Θεσσαλονίκη Προσφέρουμε μια ευρεία γκάμα ολοκληρωμένων self service λύσεων με: Αυτόματους

ΕΤΑΙΡΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΤΙΚΑ ΜΕ ΕΜΑΣ Έναρξη εργασιών το 1979 Κεντρικά γραφεία στην Αθήνα και γραμμή παραγωγής στη Θεσσαλονίκη Προσφέρουμε μια ευρεία γκάμα ολοκληρωμένων self service λύσεων με: Αυτόματους

Η Ελληνική περιφέρεια στο επίκεντρο των έργων ανάπτυξης υποδομών και υπηρεσιών Ευρυζωνικότητας

Η Ελληνική περιφέρεια στο επίκεντρο των έργων ανάπτυξης υποδομών και υπηρεσιών Ευρυζωνικότητας Γιώργος Μουζακίτης Strategic Marketing Manager Forthnet A.E. Η Ευρυζωνικότητα στη περιφέρεια σήμερα Δράσεις

Η Ελληνική περιφέρεια στο επίκεντρο των έργων ανάπτυξης υποδομών και υπηρεσιών Ευρυζωνικότητας Γιώργος Μουζακίτης Strategic Marketing Manager Forthnet A.E. Η Ευρυζωνικότητα στη περιφέρεια σήμερα Δράσεις

ΠΛΑΙΣΙΟ ΣΥΝΕΡΓΑΣΙΑΣ: Διαχείριση συναλλαγών με χρήση καρτών πληρωμής μέσω τερματικών συσκευών (POS)

") ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ ΔΙΕΥΘΥΝΣΗ ΚΑΡΤΩΝ Πειραιώς 74, 183 46, Μοσχάτο e-mail: merchants@nbg.gr Προς ΙΑΤΡΙΚΟ ΣΥΛΛΟΓΟ ΑΘΗΝΩΝ Σεβαστουπόλεως 113,115 26, Αθήνα Υπόψη κας Αγγελικής Κώνστα Αθήνα, 2 Μαΐου

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ ΔΙΕΥΘΥΝΣΗ ΚΑΡΤΩΝ Πειραιώς 74, 183 46, Μοσχάτο e-mail: merchants@nbg.gr Προς ΙΑΤΡΙΚΟ ΣΥΛΛΟΓΟ ΑΘΗΝΩΝ Σεβαστουπόλεως 113,115 26, Αθήνα Υπόψη κας Αγγελικής Κώνστα Αθήνα, 2 Μαΐου