ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

|

|

|

- Ēᾍιδης Κορνάρος

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

2 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται σε άλλου τύπου άδειας χρήσης, η άδεια χρήσης αναφέρεται ρητώς. Το έργο αυτό αδειοδοτείται από την Creative Commons Αναφορά Δημιουργού - Παρόμοια Διανομή 4.0 Διεθνές Άδεια. Για να δείτε ένα αντίγραφο της άδειας αυτής, επισκεφτείτε Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο «Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Κεντρικής Μακεδονίας» έχει χρηματοδοτήσει μόνο τη αναδιαμόρφωση του εκπαιδευτικού υλικού. Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράμματος «Εκπαίδευση και Δια Βίου Μάθηση» και συγχρηματοδοτείται από την Ευρωπαϊκή Ένωση (Ευρωπαϊκό Κοινωνικό Ταμείο) και από εθνικούς πόρους.

3 ΕΝΟΤΗΤΑ ΤΕΤΑΡΤΗ ΠΑΡΑΔΕΙΓΜΑΤΑ

4

5 ΣΥΝΟΠΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΑΠΟ ΟΛΑ ΤΑ ΑΡΘΡΑ (συντελεστές παραπομπές σε άρθρα του κώδικα φορολογίας εισοδήματος ) ΓΙΑ ΤΗΝ ΚΑΛΛΙΤΕΡΗ ΚΑΤΑΝΟΗΣΗ ΤΩΝ ΠΑΡΑΔΕΙΓΜΑΤΩΝ Εισόδημα από μισθωτή εργασία και συντάξεις Άρθρο 15. Φορολογικός συντελεστής ΚΛΙΜΑΚΑ ΜΙΣΘΩΤΩΝ ΣΥΝΤΑΞΙΟΥΧΩΝ Σύνολο Κλιμάκιο εισοδήματος (ευρώ) Φορολογικός συντελεστής % Φόρος κλιμακίου (ευρώ) Εισοδήµα τος Φόρου (ευρώ) (ευρώ) % % Υπερβάλλον 42% Άρθρο 16. Μείωση φόρου εισοδήματος Ο φόρος που προκύπτει με βάση την κλίμακα των μισθωτών και συνταξιούχων μειώνεται: α) Για εισόδημα μέχρι και είκοσι μία χιλιάδες (21.000) ευρώ κατά δύο χιλιάδες εκατό (2.100) ευρώ. Εφόσον ο φόρος που προκύπτει είναι μικρότερος των δύο χιλιάδων εκατό (2.100) ευρώ το ποσό μείωσης περιορίζεται στο ποσό του φόρου. β) Για εισόδημα πάνω από είκοσι μία χιλιάδες (21.000) ευρώ το ποσό μείωσης της περιορίζεται κατά εκατό (100) ευρώ ανά χίλια (1.000) ευρώ εισοδήματος και μέχρι εξαντλήσεως του ποσού των δύο χιλιάδων εκατό (2.100) ευρώ.

6 Ετήσιο καθαρό εισόδημα (βάσει αναγωγής) Φόρος (βάσει κλίμακας Τελικός φόρος (μετά τη μείωση του αρθρου 16) μισθωτών - συνταξιούχων) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) , ,68 (7.899, ) ( ) , ,68 (8.059,68-900) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )

7 ( ) ( ) ( ) ( ) ( ) Άρθρο 17. Πρόσθετες μειώσεις φόρου Πρόσθετη μείωση φόρου ποσού διακοσίων (200) ευρώ προβλέπεται για το φορολογούμενο και τα εξαρτώμενα μέλη του : α) πρόσωπα με τουλάχιστον εξήντα επτά τοις εκατό (67%) αναπηρία βάσει γνωμάτευσης του Κέντρου Πιστοποίησης Αναπηρίας (ΚΕ.Π.Α.) ή της Ανώτατης του Στρατού Υγειονομικής Υπηρεσίας (Α.Σ.Υ.Ε.) για την πιστοποίηση αναπηρίας. Δεν λαμβάνεται υπόψη επαγγελματική ή ασφαλιστική αναπηρία, β) ανάπηροι αξιωματικοί και οπλίτες, οι οποίοι έχουν αποστρατευτεί ή/και αξιωματικοί, οι οποίοι υπέστησαν τραύμα ή νόσημα που επήλθε λόγω κακουχιών σε πολεμική περίοδο, γ) θύματα πολέμου ή τρομοκρατικών ενεργειών που δικαιούνται να λαμβάνουν σύνταξη από πολεμική αιτία, συμπεριλαμβανομένων μελών των οικογενειών αξιωματικών και οπλιτών που απεβίωσαν κατά την εκτέλεση διατεταγμένης υπηρεσίας, τα οποία δικαιούνται να λαμβάνουν σύνταξη από τον Κρατικό Προϋπολογισμό. δ) πρόσωπα που δικαιούνται σύνταξη από το δημόσιο ταμείο ως ανάπηροι ή θύματα εθνικής αντίστασης ή εμφυλίου πολέμου. Άρθρο 18. Μειώσεις φόρου για ιατρικές δαπάνες 1. Το ποσό του φόρου μειώνεται σε ποσοστό δέκα τοις εκατό (10%) για τα έξοδα ιατρικής και νοσοκομειακής περίθαλψης, εφόσον αυτά υπερβαίνουν το πέντε τοις εκατό (5%) του φορολογητέου εισοδήματος του φορολογούμενου. Το ποσό της μείωσης ανεξαρτήτως του ποσού των εξόδων δεν μπορεί να υπερβεί τις τρεις χιλιάδες (3.000) ευρώ

8 Άρθρο 19. Μειώσεις φόρου για δωρεές 1. Το ποσό του φόρου μειώνεται κατά δέκα τοις εκατό (10%) επί των ποσών δωρεών προς τoυς φορείς που ορίζονται με απόφαση του Υπουργού Οικονομικών, εφόσον οι δωρεές υπερβαίνουν στη διάρκεια του φορολογικού έτους το ποσό των εκατό (100) ευρώ. Το συνολικό ποσό των δωρεών δεν μπορεί να υπερβαίνει το πέντε τοις εκατό (5%) του φορολογητέου εισοδήματος. Άρθρο 22Α. Δαπάνες Επιστημονικής και Τεχνολογικής Έρευνας 1. Οι δαπάνες επιστημονικής και τεχνολογικής έρευνας εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων κατά το χρόνο της πραγματοποίησής τους προσαυξημένες κατά ποσοστό τριάντα τοις εκατό (30%). Ειδικά οι δαπάνες που αφορούν πάγιο εξοπλισμό, προκειμένου να προσαυξηθούν σύμφωνα με το προηγούμενο εδάφιο, κατανέμονται ισόποσα στα επόμενα τρία (3) έτη. Τα κριτήρια χαρακτηρισμού των πιο πάνω δαπανών καθορίζονται με προεδρικό διάταγμα μετά από πρόταση των Υπουργών Οικονομικών, Παιδείας και Θρησκευμάτων και Πολιτισμού και Αθλητισμού. Αν προκύψουν ζημίες μετά την αφαίρεση του ως άνω ποσοστού μεταφέρονται με βάση το άρθρο 27 του παρόντος. Άρθρο 29. Φορολογικός συντελεστής 1. Τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται σύμφωνα με την ακόλουθη κλίμακα: Φορολογητέο εισόδημα (ευρώ) Συντελεστής (%) % > % 2. Για τα φυσικά πρόσωπα με πρώτη δήλωση έναρξης επιτηδεύματος από 1ης Ιανουαρίου 2013 και για τα τρία (3) πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας της παραγράφου 1 μειώνεται κατά πενήντα τοις εκατό (50%), εφόσον το ετήσιο ακαθάριστο εισόδημά

9 τους από επιχειρηματική δραστηριότητα δεν υπερβαίνει τις δέκα χιλιάδες (10.000) ευρώ. 3. Τα κέρδη από ατομική αγροτική επιχείρηση φορολογούνται με συντελεστή δεκατρία τοις εκατό (13%). Άρθρο 31. Αντικειμενικές δαπάνες και υπηρεσίες Αντικειμενική δαπάνη κύριας κατοικίας αντικειμενική δαπάνη δευτερεύουσας κατοικίας αντικειμενική δαπάνη επιβατικού αυτοκινήτου αντικειμενική δαπάνη για εκπαίδευση αντικειμενική δαπάνη για οικιακούς βοηθούς αντικειμενική δαπάνη για σκάφη αναψυχής αντικειμενική δαπάνη για αεροσκάφη, ελικόπτερα, κλπ. αντικειμενική δαπάνη δεξαμενής κολύμβησης αντικειμενική δαπάνη για άγαμο ευρώ και για ζευγάρι ευρώ ΚΥΡΙΑ ΚΑΤΟΙΚΙΑ: Αντικειμενική Δαπάνη Κύριας Κατοικίας Ιδιοκτήτης ή Μισθωμένης ή Δωρεάν Παραχωρουμενης

10 (τιμές ζώνης και δαπανών σε ευρώ ανά τ.μ.) ιμή ζώνη ς έως ,00 ευρώ Τιμή ζώνης από 2.800,00 έως 4.999,00 ευρώ (προσαύξ ηση κατά 40 % ) Τιμή ζώνης από 5.000,00 ευρώ (προ σαύξηση κατά 70 % ) Τα πρώτα 80 τ.μ. Τα επόμενα από 81 έως 120 τ.μ. Τα επόμενα από 121 έως 200 τ.μ. Τα επόμενα από 201 έως 300 τ.μ. Πάν ω από 300 τ.μ ,

11 Βοηθ ητικοί χώροι γενικά Όλα τα παραπάνω ποσά προσαυξάνονται, προκειμένου για μονοκατοικίες, κατά ποσοστό 20 %. ΔΕΥΤΕΡΕΥΟΥΣΑ ΚΑΤΟΙΚΙΑ : Αντικειμενική Δαπάνη Δευτερεύουσας Κατοικίας Ιδιοκτήτης ή Μισθωμένης (Μείωση στο ½ ) (τιμές ζώνης και δαπανών σε ευρώ ανά τ.μ.) Τ ιμή ζώνη ς έως ,00 ευρώ Τιμή ζώνης από 2.800,00 έως 4.999,00 ευρώ (προσαύξ ηση κατά 40 % ) Τιμή ζώνης από 5.000,00 ευρώ (προ σαύξηση κατά 70 % ) Τα πρώτα 80 τ.μ. Τα επόμενα από 81 έως 120 τ.μ. Τα επόμενα ,5 45,5 55, ,5

12 από 121 έως 200 τ.μ. Τα επόμενα από 201 έως 300 τ.μ. Πάν ω από 300 τ.μ. Βοηθ ητικοί χώροι γενικά Όλα τα παραπάνω ποσά προσαυξάνονται, προκειμένου για μονοκατοικίες, κατά ποσοστό 20 %. Αντικειμενική Δαπάνη Επιβατικών Αυτοκινήτων Ι.Χ Έως ΔΑΠΑΝΗ Άνω των Άνω των Άνω των ανά 100 κυεκατ. 900 ανά 100 κυβ. εκατ ανά 100 κυβ. εκατ.

13 Αντικειμενική Δαπάνη Επιβατικών Ιδιωτικής Χρήσης Μ έχρι και 5 έτη Πάν ω από 5 μέχρι και 10 έτη (μεί ωση κατά 30%) Πάν ω από 10 έτη (μείωση κατά 50%) Μέχρι κ.ε κ.ε κ.ε κ.ε κ.ε κ.ε κ.ε κ.ε κ.ε κ.ε

14 3.000 κ.ε κ.ε κ.ε κ.ε κ.ε Ιδιωτικά Σχολεία Αντικειμενική Δαπάνη Ιδιωτικών Σχολείων (Δαπάνη ανά μαθητή) Νηπιαγω γείο Δημοτι κό Γυμνά σιο Λύκειο Όπως η δαπάνη αυτή προκύπτει από τις σχετικές αποδείξεις παροχής υπηρεσιών. Εξαιρούνται τα εσπερινά γυμνάσια και λύκεια και τα ειδικά σχολεία ατόμων με ειδικές ανάγκες. Βοηθητικό Προσωπικό Αντικειμενική Δαπάνη Οικιακών Βοηθών (Δαπάνη ανά απασχολούμενο) Ο Ο Δ Λ ικι δηγοί άσκ οιπό ακ αυτοκ αλο προσ

15 οί ινήτω ι ωπικ βο ν ό ηθ οί Όπως η δαπάνη αυτή προκύπτει από το εκάστοτε κατώτατο όριο αμοιβών για την αντίστοιχη κατηγορία εργαζομένων. Δεν εφαρμόζεται όταν ο φορολογούμενος απασχολεί έναν μόνο οικιακό βοηθό, ή όταν ο ίδιος η πρόσωπο που συνοικεί με αυτόν και τον βαρύνει, έχει αναπηρία 67 % και πάνω από διανοητική καθυστέρηση ή φυσική αναπηρία ή είναι ηλικίας άνω των 65 ετών και απασχολεί ένα νοσοκόμο. Ετήσια Αντικειμενική Δαπάνη για Μηχ/τα ανοικτού τύπου ταχύπλοα η μη Έως 5μέτρα 4000 Άνω των 5 μέτρων επιπλέον 2000 το μέτρο. Η τεκμαρτή δαπάνη από κάθε σκάφος μειώνεται ανάλογα με την παλαιότητα Πάνω από 5 έτη-10 μείωση 15% Πάνω από 10 μείωση 30% Ετήσια Αντικειμενική Δαπάνη για Ιστιοφόρα ή Μηχ/τα ή Μικτά με Χώρο. Ενδιαίτησης. Έως 7 μ μ. Επιπλέον για κάθε μέτρο μ. Επιπλέον για κάθε μέτρο μ. Επιπλέον για κάθε μέτρο

16 15 18 μ. Επιπλέον για κάθε μέτρο μ. Επιπλέον για κάθε μέτρο Πάνω από 22 μ. Επιπλέον για κάθε μέτρο Αντικειμενική Δαπάνη Σκαφών Αναψυχής (μηχανοκίνητα ή μικτά σκάφη με χώρο ενδιαίτησης) Μ έχρι και 5 έτη Πάν ω από 5 μέχρι και 10 έτη (μεί ωση κατά 15 % ) Πάν ω από 10 έτη (μείωση κατά 30 % ) 7 μ μ μ μ μ μ

17 25 μ μ μ Ανεμόπτερα Αντικειμενική Δαπάνη Ανεμοπτέρων 8.000,00 ευρώ Αεροσκάφη με κινητήρα κοινό, εσωτερικής καύσης και στροβιλοελικοφόρα Αντικειμενική Δαπάνη Αεροσκαφών (με κοινό κινητήρα, εσωτερικής καύσης και στροβιλοελικοφόρα) Για τους 150 πρώτους ίππους ,00 ευρώ Για κάθε επιπλέον ίππο 500,00 ευρώ Αεροσκάφη αεριοπροωθούμενα (JET) Αντικειμενική Δαπάνη Αεροσκαφών (αεριοπροωθούμενα αεροσκάφη JET) Για κάθε λίμπρα ώθησης 200,00 ευρώ Ελικόπτερα Αντικειμενική Δαπάνη Ελικοπτέρων Για τους 150 πρώτους ίππους ,00 ευρώ

18 Για κάθε επιπλέον ίππο 500,00 ευρώ Πισίνες Αντικειμενική Δαπάνη Πισίνας Μέχρι 60 τ.μ. Για τα πάνω από 60 τ.μ. Εξωτερι κή 160 ευρώ ανά τ.μ. 320 ευρώ ανά τ.μ. Εσωτερι κή 320 ευρώ ανά τ.μ. 640 ευρώ ανά τ.μ. Γενική ετήσια αντικειμενική δαπάνη διαβίωσης Ελάχιστη ετήσια αντικειμενική δαπάνη Άγαμος Σύζυγοι υποβάλλουν κοινή δήλωση 3.000,00 ευρώ 5.000,00 ευρώ Άρθρο 32. Δαπάνες απόκτησης περιουσιακών στοιχείων α) Αγορά ή χρηματοδοτική μίσθωση αυτοκινήτων, δίτροχων ή τρίτροχων αυτοκινούμενων οχημάτων, πλοίων αναψυχής και λοιπών σκαφών αναψυχής, αεροσκαφών και κινητών πραγμάτων μεγάλης αξίας. β) Αγορά επιχειρήσεων ή σύσταση ή αύξηση του κεφαλαίου επιχειρήσεων που λειτουργούν ατομικώς ή με τη μορφή ομόρρυθμης ή ετερόρρυθμης ή

19 ανώνυμης εταιρείας ή περιορισμένης ευθύνης εταιρίας ή ιδιωτικής κεφαλαιουχικής εταιρίας ή κοινωνίας ή κοινοπραξίας ή αστικής εταιρίας ή αγορά εταιρικών μερίδων και χρεογράφων γενικώς. γ) Αγορά ή χρονομεριστική ή χρηματοδοτική μίσθωση ακινήτων ή ανέγερση οικοδομών ή κατασκευή δεξαμενής κολύμβησης. δ) Χορήγηση δανείων προς οποιονδήποτε. ποσών ε) Η ετήσια δαπάνη για δωρεές, γονικές παροχές ή χορηγίες χρηματικών εφόσον αυτά υπερβαίνουν ετησίως τα τριακόσια (300) ευρω Εισόδημα από κεφάλαιο Άρθρο 39. Εισόδημα από ακίνητη περιουσία Οι ακόλουθες δαπάνες εκπίπτουν με τις παρακάτω προ ποθέσεις: α) Αν ο εκμισθωτής ή ο παραχωρών είναι φυσικό πρόσωπο εκπίπτει ποσοστό πέντε τοις εκατό (5%) για δαπάνες επισκευής, συντήρησης, ανακαίνισης ή άλλες πάγιες και λειτουργικές δαπάνες του ακινήτου. β) Αν ο εκμισθωτής ή ο παραχωρών είναι νομικό πρόσωπο δημοσίου δικαίου και τα κάθε είδους ιδρύματα οι κάθε είδους δαπάνες εκπίπτουν σε ποσοστό εβδομήντα πέντε τοις εκατό (75%). Ειδικά για το Άγιο Όρος το ποσοστό της έκπτωσης για τις δαπάνες του προηγούμενου εδαφίου ανέρχεται σε ποσοστό εκατό τοις εκατό (100%). γ) Αν ο εκμισθωτής ή ο παραχωρών είναι νομικό πρόσωπο ιδιωτικού δικαίου μη κερδοσκοπικού χαρακτήρα εκπίπτουν σε ποσοστό εβδομήντα πέντε τοις εκατό (75%), οι δαπάνες επισκευής, συντήρησης, ανακαίνισης, καθώς και οι πάγιες και λειτουργικές δαπάνες. δ) Το μίσθωμα που καταβάλλεται στις περιπτώσεις υπεκμίσθωσης. ε) Οι δαπάνες αντιπλημμυρικών έργων και έργων αποξήρανσης ελών σε ποσοστό δέκα τοις εκατό (10%).

20 στ) Το ποσό της αποζημίωσης που καταβάλλει, βάσει νόμου, ο εκμισθωτής στο μισθωτή για τη λύση της μισθωτικής σχέσης του ακινήτου. Άρθρο 40. Φορολογικός συντελεστής για το εισόδημα από κεφάλαιο 1. Τα μερίσματα φορολογούνται με συντελεστή δέκα τοις εκατό (10%) 2. Οι τόκοι φορολογούνται με συντελεστή δεκαπέντε τοις εκατό (15%). 3. Τα δικαιώματα φορολογούνται με συντελεστή είκοσι (20%). 4. Το εισόδημα από ακίνητη περιουσία φορολογείται σύμφωνα με την ακόλουθη κλίμακα: Εισόδημα από ακίνητη περιουσία (ευρώ) Συντελεστής (%) % > % ΕΠΙΣΗΜΑΝΣΗ 1η Στις ασκήσεις χρησιμοποιήθηκαν έντυπα του ημερολογιακού έτους 2013 ή οικονομικού Με τον κώδικα φορολογίας εισοδήματος που ίσχυε μέχρι πρότινος (Ν 2238/94) η έννοια του οικονομικού έτους συνέπιπτε με το έτος που

21 υποβαλλόταν η φορολογική δήλωση. Δηλαδή εισοδήματα της χρονιάς 2013(ημερολογιακό έτος 2013) υποβλήθηκαν το οικονομικό έτος Στον νέο κώδικα (Ν 4172/2013) συναντούμε τον όρο φορολογικό έτος. Το φορολογικό έτος ταυτίζεται με το ημερολογιακό έτος, ενώ ο όρος οικονομικό έτος πάει να ισχύει. Στα έντυπα των παραδειγμάτων που ακολουθούν όπου αναφέρεται το οικονομικό έτος 2014 εννοούμε φορολογικό έτος 2014 και όπου αναφέρεται από έως εννοούμε έως ΕΠΙΣΗΜΑΝΣΗ 2 η Την χρονική στιγμή που γράφεται το βιβλίο(σεπτέμβριος 2014) η προκαταβολή φόρου ισχύει μόνο για τα εισοδήματα που προέρχονται από επιχειρηματική δραστηριότητα.

22 ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ ΠΑΡΑΔΕΙΓΜΑ 1ο Μισθωτός στο δημόσιο λαμβάνει στο 2014 ακαθάριστες μηνιαίες αποδοχές και οι κρατήσεις υπέρ ασφαλιστικών ταμείων είναι 200 το μήνα. α) Ποιος είναι ο μηνιαίος φόρος και η μηνιαία εισφορά αλληλεγγύης που πρέπει να παρακρατούνται; ΛΥΣΗ α) Ακαθάριστες μηνιαίες αποδοχές Καθαρές μηνιαίες αποδοχές ( ) Αναγωγή του μηνιαίου εισοδήματος σε ετήσιο. Ετήσιο καθαρό εισόδημα 1.600Χ12= Από την κλίμακα φορολογίας μισθωτών προκύπτει ότι μέχρι το ποσό των ο φορολογικός συντελεστής είναι 22%. Υπολογισμός φόρου κλίμακας για το ποσό των Χ22%=4.224 Φόρος που αναλογεί στο εισόδημα Μείωση φόρου εισοδήματος άρθρου 16 Ν.4172 Ο φόρος που προκύπτει με βάση την κλίμακα των μισθωτών του άρθρου 15 μειώνεται: α) Για εισόδημα μέχρι και είκοσι μία χιλιάδες (21.000) ευρώ κατά δύο χιλιάδες εκατό (2.100) ευρώ. Εφόσον ο φόρος που προκύπτει είναι μικρότερος των δύο χιλιάδων εκατό (2.100) ευρώ το ποσό μείωσης περιορίζεται στο ποσό του φόρου. Για εισόδημα μέχρι η μείωση είναι Στο παράδειγμά μας το ετήσιο εισόδημα είναι Άρα έχει μείωση φόρου Ο ετήσιος φόρος που οφείλεται πριν την έκπτωση στον μισθωτό είναι: =2124 Έκπτωση λόγω παρακράτησης για τον μισθωτό Από τον φόρο που αντιστοιχεί στο ετήσιο καθαρό εισόδημα αφαιρείται 1,5% σαν έκπτωση επειδή στον μισθωτό ο φόρος παρακρατείται κάθε μήνα (ΠΟΛ.1104/ ). Ο φόρος μετά την έκπτωση είναι (2.124Χ1,5%)=2.092,14. Φόρος που θα παρακρατείται κάθε μήνα Διαιρούμε τον ετήσιο φόρο 2092,14 με το 12 και βρίσκουμε 174,35 τον μηνιαίο φόρο που θα παρακρατηθεί.

23 Ειδική εισφορά αλληλεγγύης Από με βάση το άρθρο 29 του Ν 3986/2011 και σύμφωνα με την ΠΟΛ 1010/ (θα τα βρείτε στην ενότητα εγκύκλιοι) απόφαση του Υπουργείου Οικονομικών διενεργείται παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης από τους μισθούς και τις συντάξεις. Η παρακράτηση γίνεται με συντελεστή μετά από προηγούμενη αναγωγή του μηνιαίου καθαρού εισοδήματος σε ετήσιο ως εξής: ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ΕΙΔΙΚΗΣ ΕΙΣΦΟΡΑΣ ΑΛΛΗΛΕΓΓΥΗΣ % % % και άνω 4% Παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του Ν κατά την καταβολή των μηνιαίων αποδοχών Αναγωγή σε ετήσιο καθαρό εισόδημα: 12X1.600= Το εισόδημα υπάγεται στον συντελεστή 1%. Παίρνουμε το μηνιαίο καθαρό εισόδημα το πολλαπλασιάζουμε με τον συντελεστή 1% και έχουμε 1.600Χ1%=16 (μηνιαία παρακράτηση) Μηνιαίος φόρος και η εισφορά αλληλεγγύης που θα παρακρατούνται για κάθε μήνα θα είναι: 174,35+16=190,35

24 ΠΑΡΑΔΕΙΓΜΑ 2 ο α) Μισθωτός στον ιδιωτικό τομέα λαμβάνει καθαρές μηνιαίες αποδοχές (σταθερές για όλους τους μήνες).για δώρο Πάσχα λαμβάνει καθαρές αποδοχές το ποσό των 800, για επίδομα αδείας 800 και για δώρο Χριστουγέννων το ποσό των Ποιός είναι ο μηνιαίος φόρος και η μηνιαία εισφορά αλληλεγγύης που πρέπει να παρακρατεί η υπηρεσία του; β) Στον ανωτέρω μισθωτό τον μήνα Σεπτέμβριο καταβλήθηκε έκτακτο εφάπαξ Ποιος θα είναι ο φόρος και η εισφορά αλληλεγγύης που θα παρακρατηθούν το μήνα Σεπτέμβριο; ΛΥΣΗ α) Αναγωγή του μηνιαίου καθαρού εισοδήματος σε ετήσιο. Ετήσιο καθαρό εισόδημα 1.600Χ14= Υπολογισμός φόρου κλίμακας για το ποσό των Από την κλίμακα από μισθωτή εργασία προκύπτει ότι μέχρι το ποσό των ο φορολογικός συντελεστής είναι 22% Χ22%=4.928 Φόρος που αναλογεί στο εισόδημα Μείωση φόρου εισοδήματος άρθρου 16 Ν.4172 Για εισόδημα μέχρι η μείωση είναι Για κάθε πάνω από τις η μείωση περιορίζεται κατά 100. Για τις η μείωση είναι Ο ετήσιος φόρος που οφείλεται πριν την έκπτωση είναι: =2928 Έκπτωση λόγω παρακράτησης Από τον φόρο που αντιστοιχεί στο ετήσιο καθαρό εισόδημα αφαιρείται 1,5% σαν έκπτωση επειδή στον μισθωτό ο φόρος παρακρατείται κάθε μήνα (ΠΟΛ.1104/ ). Ο φόρος μετά την έκπτωση είναι (2.928Χ1,5%)=2884,08. Φόρος που θα παρακρατείται κάθε μήνα Διαιρούμε τον ετήσιο φόρο 2884,08 με το 14 (12 μήνες Δ.Χ επ αδείας Δ.Π) και βρίσκουμε 206,00. Παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του Ν κατά την καταβολή των μηνιαίων αποδοχών Αναγωγή σε ετήσιο καθαρό εισόδημα: 14X1.600= Το εισόδημα υπάγεται στον συντελεστή 2%. Παίρνουμε το μηνιαίο καθαρό εισόδημα το πολλαπλασιάζουμε με τον συντελεστή 2% και έχουμε 1.600Χ2%=32 (μηνιαία παρακράτηση)

25 Μηνιαίος φόρος και η εισφορά αλληλεγγύης που θα παρακρατηθούν θα είναι =238 β) Ετήσιο καθαρό εισόδημα με βάση τις τακτικές αποδοχές Νέο ετήσιο καθαρό εισόδημα με την χορήγηση των = Υπολογισμός φόρου κλίμακας για το ποσό των Οι έχουν φόρο Οι 900x 32% Μείωση φόρου εισοδήματος άρθρου 16 Ν.4172 Για εισόδημα μέχρι η μείωση είναι Για κάθε πάνω από τις η μείωση περιορίζεται κατά 100. Για τις η μείωση είναι Ο ετήσιος φόρος που οφείλεται πριν την έκπτωση είναι: =4.188 Έκπτωση λόγω παρακράτησης Από τον φόρο 4188 που αντιστοιχεί στο ετήσιο καθαρό εισόδημα αφαιρείται 1,5 % σαν έκπτωση επειδή στον μισθωτό ο φόρος παρακρατείται κάθε μήνα(πολ.1104/ ). Ο φόρος μετά την έκπτωση είναι (4.188Χ1,5%)=4125,18. Το ποσό 4125,18 θα οφείλεται στο Με βάση τις τακτικές αποδοχές έχουμε υπολογίσει πιο πάνω ότι θα παρακρατηθεί 206 Χ14= 2884,00. Εάν αφαιρέσουμε από τον νέο ετήσιο φόρο 4125,18 που οφείλεται το ποσό των 2884,08 που αντιστοιχεί στις ετήσιες τακτικές του αποδοχές θα βρούμε το ποσό των 1.241,1 που αντιστοιχεί μόνο στο εφ άπαξ του Σεπτεμβρίου. Εάν προσθέσουμε το ποσό των 1.241,1 που αντιστοιχεί στο εφ άπαξ στο ποσό των 206,00 που είναι ο φόρος των τακτικών αποδοχών του Σεπτεμβρίου θα έχουμε το ποσό των 1.447,1 που θα είναι ο φόρος που θα παρακρατηθεί τον μήνα Σεπτέμβριο συνολικά. Παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του Ν 3986/2011 κατά την καταβολή των αποδοχών Σεπτεμβρίου με το εφ άπαξ Αναγωγή σε ετήσιο καθαρό εισόδημα:(14x1.600) = Το εισόδημα ,00 υπάγεται στον συντελεστή 2%. Παίρνουμε το έκτακτο εφ άπαξ το πολλαπλασιάζουμε με τον συντελεστή 2% και έχουμε 3.500Χ2%=70,00 (παρακράτηση για τα εφ άπαξ) Η συνολική παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης για τον μήνα Σεπτέμβριο είναι 32+70,00=102,00 Φόρος και η εισφορά αλληλεγγύης που θα παρακρατηθούν στον Σεπτέμβριο θα είναι: 1447,1+102,00=1549,1 ΕΙΣΟΔΗΜΑ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ

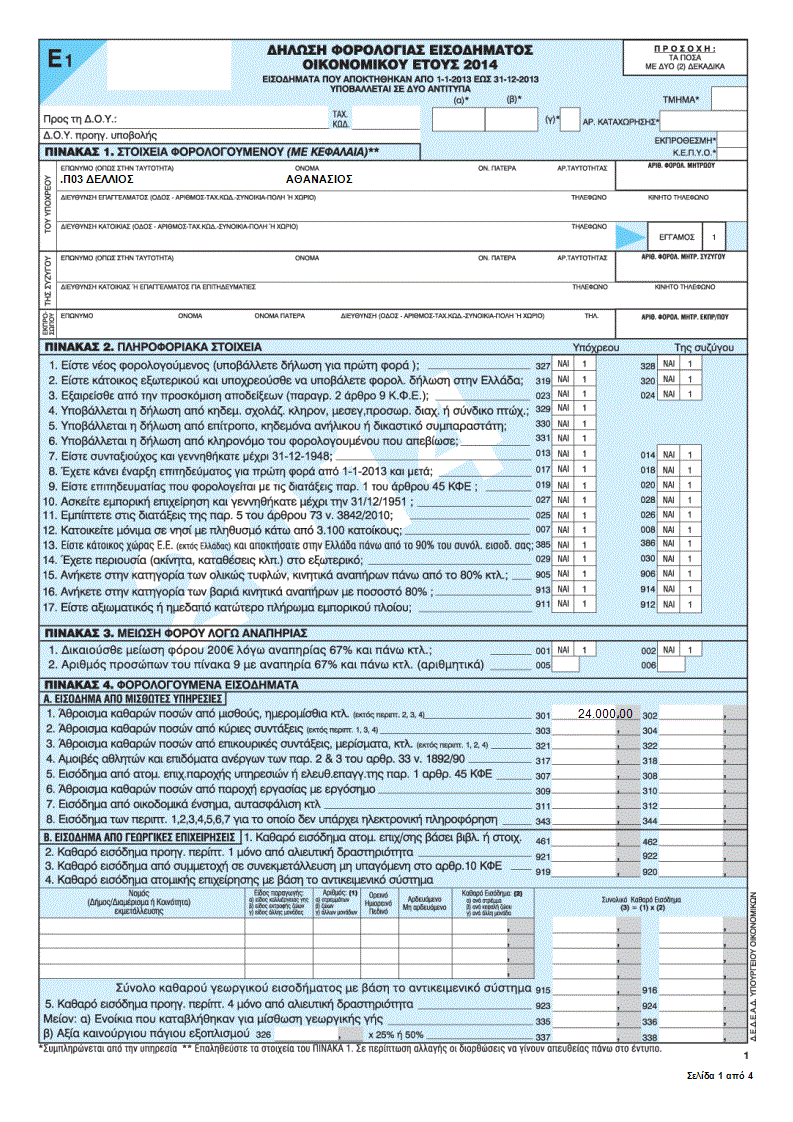

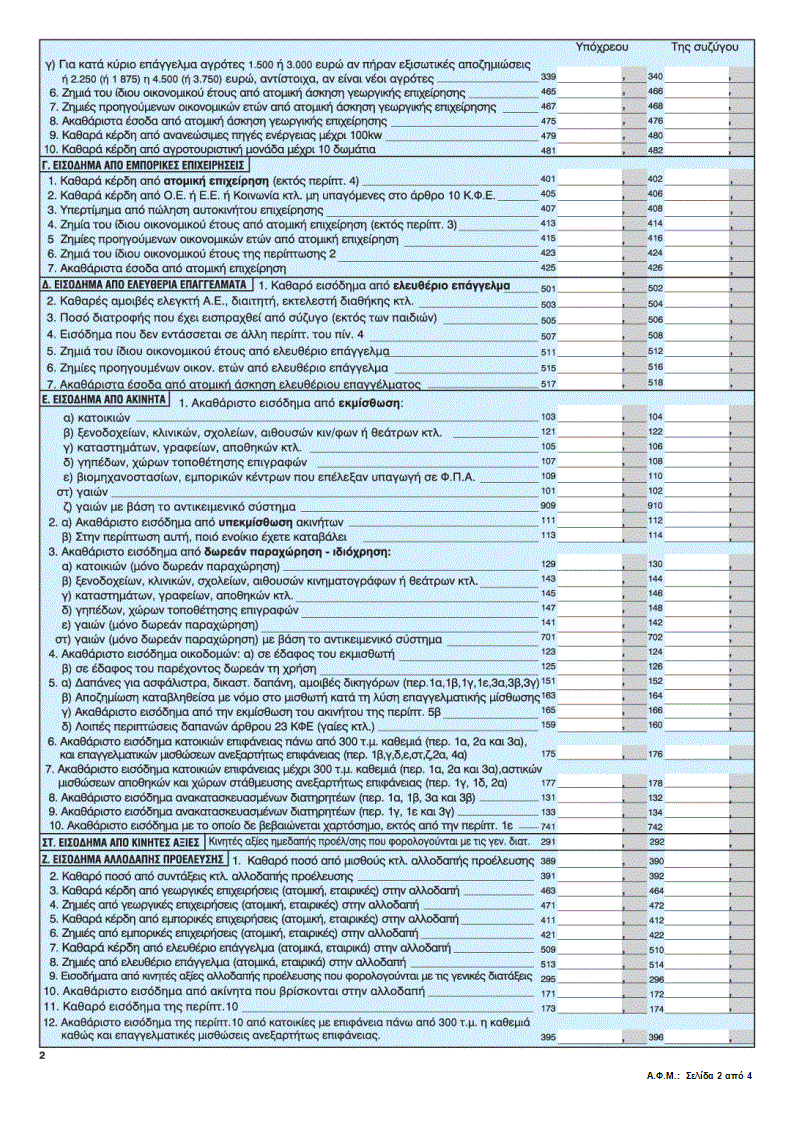

26 ΠΑΡΑΔΕΙΓΜΑ 3 ο Ο Δέλλιος Αθανάσιος στο 2014 είχε καθαρές αποδοχές από μισθωτή εργασία ,00, φόρο που αναλογεί 3.480,00, φόρο που παρακρατήθηκε 3.427,80 και παρακρατηθείσα εισφορά αλληλεγγύης 480,00 Προσκόμισε αποδείξεις οικογενειακών δαπανών 2.400,00. ΖΗΤΕΙΤΑΙ: 1)Να συνταχθεί το έντυπο Ε1 2)Να γίνει εκκαθάριση φόρου για την χρήση ΛΥΣΗ ΓΙΑ ΤΟΝ ΥΠΟΧΡΕΟ Συνολικό δηλωθέν εισόδημα από μισθωτή εργασία ,00 Φορολογητέο εισόδημα ,00 Υπολογισμός φόρου κλίμακας για το ποσό των ,00 Οι ,00 Χ 22%= 5.280,00 Από την κλίμακα μισθωτών προκύπτει ότι το ποσό των ,00 έχει φορολογικό συντελεστή 22%. Φόρος που αναλογεί Φόρος κλίμακας 5.280,00 - μείωση του άρθρου ,00 = φόρος που αναλογεί 3.480,00 Κύριος φόρος φόρος που αναλογεί 3.480,00 -φόρος που παρακρατήθηκε 3.480,00 Τελικό ποσό για καταβολή 0 Οφειλόμενη ειδική εισφορά αλληλεγγύης του άρθρου 29 του Ν Το ετήσιο εισόδημα υπάγεται στον συντελεστή 2%. Παίρνουμε το πολλαπλασιάζουμε με τον συντελεστή 2% και έχουμε Χ2%=480,00 (Οφειλόμενη ειδική εισφορά αλληλεγγύης) Διαφορά εισφοράς αλληλεγγύης ειδική εισφορά αλληλεγγύης για το συνολικό εισόδημα 480,00 -ειδική εισφορά αλληλεγγύης που παρακρατήθηκε στη χρήση ,00 Υπόλοιπο 0,00 Τελικό ποσό για καταβολή 0

27

28

29

30

31 ΠΑΡΑΔΕΙΓΜΑ 4 ο Υποθέτουμε στο παράδειγμα αυτό ότι ο φορολογούμενος Δέλλιος Αθανάσιος έχει τα ποσά του 3 ου παραδείγματος με μόνη διαφορά ότι δεν προσκομίζει αποδείξεις οικογενειακών δαπανών. ΖΗΤΕΙΤΑΙ: Να γίνει εκκαθάριση φόρου για την χρήση ΛΥΣΗ Συνολικό δηλωθέν εισόδημα από μισθωτή εργασία ,00 Φορολογητέο εισόδημα ,00 Υπολογισμός φόρου κλίμακας για το ποσό των ,00 Οι ,00 Χ 22%= 5.280,00 Από την κλίμακα μισθωτών προκύπτει ότι το ποσό των ,00 έχει φορολογικό συντελεστή 22%. Φόρος που αναλογεί Φόρος κλίμακας 5.280,00 - μείωση του άρθρου ,00 = φόρος που αναλογεί 3.480,00 Κύριος φόρος φόρος που αναλογεί 3.480,00 -φόρος που παρακρατήθηκε 3.480,00 Τελικό ποσό για καταβολή 0 Οφειλόμενη ειδική εισφορά αλληλεγγύης του άρθρου 29 του Ν Το ετήσιο εισόδημα υπάγεται στον συντελεστή 2%. Παίρνουμε το πολλαπλασιάζουμε με τον συντελεστή 2% και έχουμε Χ2%=480,00 (Οφειλόμενη ειδική εισφορά αλληλεγγύης) Διαφορά εισφοράς αλληλεγγύης ειδική εισφορά αλληλεγγύης για το συνολικό εισόδημα 480,00 -ειδική εισφορά αλληλεγγύης που παρακρατήθηκε στη χρήση ,00 Υπόλοιπο 0,00 Επιβάρυνση φόρου λόγω μη προσκόμισης αποδείξεων οικογενειακών δαπανών

32 Η παράγραφος 24 του άρθρου 72 του ν 4172 αναφέρει: Κατά τον υπολογισμό του φόρου σύμφωνα με την παράγραφο 1 του άρθρου 15 και προκειμένου να διατηρηθεί ακέραιο το ποσό της μείωσης του φόρου, σύμφωνα με το άρθρο 16, ο φορολογούμενος απαιτείται να προσκομίσει αποδείξεις σε ποσοστό δέκα τοις εκατό (10%) του φορολογητέου εισοδήματός του. Το ποσό των αποδείξεων που προσκομίζονται δεν απαιτείται να υπερβαίνει το ποσό των δέκα χιλιάδων πεντακοσίων (10.500) ευρώ. Σε περίπτωση που δεν προσκομίζεται το απαιτούμενο ποσό αποδείξεων, ο φόρος προσαυξάνεται κατά τη θετική διαφορά μεταξύ του απαιτούμενου ποσού αποδείξεων, με ανώτατο όριο τις δέκα χιλιάδες πεντακόσια (10.500) ευρώ και του προσκομισθέντος ποσού αποδείξεων, η οποία πολλαπλασιάζεται με συντελεστή 22%. Στο παράδειγμά μας το έλλειμμα των αποδείξεων είναι Χ10%=2.400,00 Το έλλειμμα των αποδείξεων 2.400,00 πολλαπλασιάζεται με τον συντελεστή 22% και έχουμε 2400Χ22%=528,00. Η επιβάρυνση φόρου λοιπόν, λόγω μη προσκόμισης αποδείξεων οικογενειακών δαπανών είναι 528,00 Τελικό ποσό για καταβολή 528,00

33 ΥΠΟΛΟΓΙΣΜΟΣ ΚΑΘΑΡΩΝ ΚΕΡΔΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΗΤΡΙΟΤΗΤΑ ΕΜΠΟΡΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΑΠΛΟΓΡΑΦΙΚΑ ΒΙΒΛΙΑ ΜΕ ΥΠΟΧΡΕΩΣΗ ΣΥΝΤΑΞΗΣ ΑΠΟΓΡΑΦΗΣ ΠΑΡΑΔΕΙΓΜΑ 5 ο H ατομική επιχείρηση του Νίκου Γεωργιάδη στις είχε τα παρακάτω στοιχεία: ΑΓΟΡΕΣ Αγορές εμπορευμάτων εσωτ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟΔΑ Χονδρικές πωλήσεις εμπορευμάτων εσωτερικού ΑΠΟΘΕΜΑΤΑ Απογραφή έναρξης ( ) Απογραφή λήξης ( ) ΔΑΠΑΝΕΣ ΠΕΡΙΓΡΑΦΗ ΔΑΠΑΝΗΣ ΠΟΣΟ ΖΗΤΕΙΤΑΙ: Αμοιβές και έξοδα προσωπικού Αμοιβές και έξοδα τρίτων Παροχές τρίτων Φόροι-τέλη Διάφορα έξοδα Τόκοι και συναφή έξοδα Αποσβέσεις παγίων ΣΥΝΟΛΟ Να προσδιορισθεί το καθαρό κέρδος και να συμπληρωθεί η 2 η σελίδα του εντύπου Ε3 για την χρήση ΛΥΣΗ Υπολογισμός κόστους πωληθέντων εμπορευμάτων Αρχικό απόθεμα εμπορευμάτων αγορές εμπορευμάτων χρήσης τελικό απόθεμα εμπορευμάτων = κόστος πωληθέντων εμπορευμάτων Υπολογισμός κέρδους βάσει λογιστικού προσδιορισμού Πωλήσεις εμπορευμάτων κόστος πωληθέντων εμπορευμάτων δαπάνες χρήσης =κέρδος βάσει λογιστικού προσδιορισμού

34

35 ΕΠΙΧΕΙΡΗΣΗ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΜΕ ΑΠΛΟΓΡΑΦΙΚΑ ΒΙΒΛΙΑ ΠΑΡΑΔΕΙΓΜΑ 6 ο Ωδείο τηρεί απλογραφικά βιβλία. Στο 2014 είχε τα παρακάτω στοιχεία: ΠΩΛΗΣΕΙΣ Έσοδα παροχής υπηρεσιών ΔΑΠΑΝΕΣ ΖΗΤΕΙΤΑΙ: ΠΕΡΙΓΡΑΦΗ ΔΑΠΑΝΗΣ ΠΟΣΟ Αμοιβές και έξοδα προσωπικού Αμοιβές και έξοδα τρίτων Παροχές τρίτων Φόροι-τέλη Διάφορα έξοδα Τόκοι και συναφή έξοδα Αποσβέσεις παγίων ΣΥΝΟΛΟ Να προσδιορισθεί το καθαρό κέρδος και να συμπληρωθεί η 2 η εντύπου Ε3 για την χρήση σελίδα του ΛΥΣΗ Υπολογισμός κέρδους βάσει λογιστικού προσδιορισμού Έσοδα παροχής υπηρεσιών δαπάνες χρήσης = κέρδος βάσει λογιστικού προσδιορισμού

36

37 ΜΙΚΤΗ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΑΠΛΟΓΡΑΦΙΚΑ ΒΙΒΛΙΑ ΠΑΡΑΔΕΙΓΜΑ 7 ο Μικτή επιχείρηση ( εμπορίας και παροχής υπηρεσιών ) έχει αντικείμενο εργασιών: 1) Έμπορος ωρολογίων πώληση λιανική και 2) Επιδιορθωτής ωρολογίων Για τη χρήση 2014 είχε τα παρακάτω στοιχεία: Τήρησε βιβλία απλογραφικά Αρχικό απόθεμα εμπορευμάτων Τελικό απόθεμα εμπορευμάτων Αγορές εμπορευμάτων εσωτ Πωλήσεις λιανικές εμπορευμάτων Επισκευές ωρολογίων ΖΗΤΕΙΤΑΙ: ΕΙΔΟΣ ΔΑΠΑΝΗΣ ΕΜΠΟΡΙΑ ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ Αμοιβές Προσωπικού Αμοιβές & Έξοδα τρίτων Παροχές Τρίτων Διάφορα έξοδα Τόκοι & συν. Έξοδα Αποσβέσεις παγίων ΣΥΝΟΛΟ ΔΑΠΑΝΩΝ Να συμπληρωθεί η 2 η σελίδα του εντύπου Ε3 για την χρήση 2014 ΛΥΣΗ Υπολογισμός κόστους πωληθέντων εμπορευμάτων Αρχικό απόθεμα εμπορευμάτων αγορές εμπορευμάτων χρήσης τελικό απόθεμα εμπορευμάτων = κόστος πωληθέντων εμπορευμάτων Υπολογισμός κερδών από επιχειρηματική δραστηριότητα Πωλήσεις εμπορευμάτων κόστος πωληθέντων εμπορευμάτων δαπάνες χρήσης = κέρδος βάσει λογιστικού προσδιορισμού από εμπορία Υπολογισμός κερδών από παροχή υπηρεσιών ακαθάριστα έσοδα από παροχή υπηρεσιών δαπάνες παροχής υπηρεσιών =κέρδος βάσει λογιστικού προσδιορισμού από παροχή υπηρεσιών Συνολικό κέρδος από εμπορία και παροχή υπηρεσιών =

38 ΕΜΠΟΡΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΔΙΠΛΟΓΡΑΦΙΚΑ ΒΙΒΛΙΑ

39 ΠΑΡΑΔΕΙΓΜΑ 8 ο Η επιχείρηση «Γεώργιος Γεωργιάδης» στις είχε τα παρακάτω στοιχεία: ΑΓΟΡΕΣ Αγορές εμπορευμάτων εσωτ Αγορές παγίων Εισαγωγές εμπορευμάτων ΑΚΑΘΑΡΙΣΤΑ ΕΣΟΔΑ Έμπορος λιπασμάτων πώληση χονδρική Γεωργικών φαρμάκων έμπορος πώλ χονδ ΑΠΟΘΕΜΑΤΑ Απογραφή έναρξης( ) Απογραφή λήξης ( ) ΔΑΠΑΝΕΣ ΠΕΡΙΓΡΑΦΗ ΔΑΠΑΝΗΣ ΠΟΣΟ Αμοιβές και έξοδα προσωπικού Αμοιβές και έξοδα τρίτων Παροχές τρίτων Φόροι-τέλη Διάφορα έξοδα Τόκοι και συναφή έξοδα Αποσβέσεις παγίων ΣΥΝΟΛΟ ΖΗΤΕΙΤΑΙ: Να προσδιοριστούν τα καθαρά κέρδη σελίδα του εντύπου Ε3 για την χρήση ΛΥΣΗ λογιστικά και να συμπληρωθεί η 2 η 1) Προσδιορισμός των καθαρών κερδών με τον λογιστικό τρόπο. Αρχικό απόθεμα εμπορευμάτων αγορές εμπορευμάτων χρήσης εισαγωγές εμπορευμάτων τελικό απόθεμα εμπορευμάτων = κόστος πωληθέντων εμπορευμάτων Πωλήσεις εμπορευμάτων κόστος πωληθέντων εμπορευμάτων δαπάνες χρήσης =κέρδος βάσει λογιστικού προσδιορισμού

40

41 ΕΜΠΟΡΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΔΙΠΛΟΓΡΑΦΙΚΑ ΒΙΒΛΙΑ ΠΑΡΑΔΕΙΓΜΑ 9 ο Η επιχείρηση «ΚΑΡΑΣ ΑΠΟΣΤΟΛΟΣ» στις στοιχεία: ΑΓΟΡΕΣ είχε τα παρακάτω Αγορές εμπορευμάτων εσωτ Αγορές παγίων Ενδοκοινοτικές αποκτήσεις εμπορευμάτων ΑΚΑΘΑΡΙΣΤΑ ΕΣΟΔΑ Χονδρικές πωλήσεις εμπορευμάτων εσωτερικού Λιανικές πωλήσεις εμπορευμάτων εσωτερικού ΑΠΟΘΕΜΑΤΑ Απογραφή έναρξης εμπορευμάτων ( ) Απογραφή λήξης εμπορευμάτων ( ) Η δραστηριότητα που ασκεί είναι «γεωργικών φαρμάκων έμπορος» ΔΑΠΑΝΕΣ ΖΗΤΕΙΤΑΙ: ΠΕΡΙΓΡΑΦΗ ΔΑΠΑΝΗΣ ΠΟΣΟ Αμοιβές και έξοδα προσωπικού Αμοιβές και έξοδα τρίτων Παροχές τρίτων Φόροι-τέλη Διάφορα έξοδα Τόκοι και συναφή έξοδα Αποσβέσεις παγίων ΣΥΝΟΛΟ Να προσδιορισθεί το καθαρό κέρδος και να συμπληρωθεί η 3 η σελίδα του εντύπου Ε3 για την χρήση ΛΥΣΗ Προσδιορισμός του κόστους πωληθέντων Αρχικό απόθεμα εμπορευμάτων αγορές εμπορευμάτων χρήσης ενδοκοινοτικές αποκτήσεις εμπορευμάτων τελικό απόθεμα εμπορευμάτων = κόστος πωληθέντων εμπορευμάτων

42 Προσδιορισμός του μικτού αποτελέσματος από πωλήσεις Πωλήσεις χονδρικές εμπορευμάτων πωλήσεις λιανικές εμπορευμάτων κόστος πωληθέντων εμπορευμάτων =μικτό αποτέλεσμα από πωλήσεις Προσδιορισμός ολικού αποτελέσματος εκμετάλλευσης Μικτό αποτέλεσμα από πωλήσεις δαπάνες χρήσης = ολικό αποτέλεσμα εκμετάλλευσης Προσδιορισμός καθαρού αποτελέσματος χρήσης ολικό αποτέλεσμα εκμετάλλευσης έκτακτα και ανόργανα έσοδα 0 - έκτακτα και ανόργανα έξοδα 0 = Καθαρό αποτέλεσμα χρήσης

43 ΕΙΣΟΔΗΜΑ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ

44 ΠΑΡΑΔΕΙΓΜΑ 10 ο Ο Οικονομολόγος σύμβουλος επιχειρήσεων ΚΑΡΑΚΩΣΤΑΣ ΑΡΓΥΡΗΣ, τηρεί απλογραφικά βιβλία, έχει κάνει έναρξη δραστηριότητας την στην Καβάλα και είναι 55 ετών. Για το 2014 έχει τα εξής δεδομένα : Ακαθάριστα έσοδα από ιδιωτική πελατεία Ακαθάριστα έσοδα από επιτηδευματίες Παρακρατηθείς φόρος από επιτηδευματίες Χ 20% = Αμοιβές προσωπικού Αμοιβές & έξοδα τρίτων Παροχές τρίτων Διάφορα έξοδα Τόκοι Αποσβέσεις παγίων ΖΗΤΟΥΝΤΑΙ: 1) Να ευρεθεί το φορολογητέο εισόδημα 2) Να συμπληρωθεί το εντύπο Ε3 3) Να γίνει η εκκαθάριση φόρου για την χρήση ΛΥΣΗ Υπολογισμός των καθαρών κερδών με τον λογιστικό τρόπο Ακαθάριστα έσοδα δαπάνες χρήσης = καθαρό κέρδος βάσει λογιστικού προσδιορισμού Υπολογισμός φόρου κλίμακας για το ποσό των X26% ,00 Από την κλίμακα φορολογίας της επιχειρηματικής δραστηριότητας προκύπτει ότι μέχρι το ποσό των ο φορολογικός συντελεστής είναι 26%. Από τον φόρο των ,00 αφαιρούμε τον φόρο που παρακρατήθηκε και βρίσκουμε 4.700,00 που είναι ο κύριος φόρος που θα οφείλει ο οικονομολόγος Υπολογισμός προκαταβολής Προκαταβολή= Φόρος που αναλογεί Χ 55%-φόρος που παρακρατήθηκε μέσα στη χρήση 2014 Προκαταβολή=(11.700,00Χ55%)-7.000,00= -565,00 Όταν έχουμε αρνητικό αριθμό δεν έχουμε προκαταβολή. Οφειλόμενη ειδική εισφορά αλληλεγγύης του άρθρου 29 του Ν 3986/2011

45 Το ετήσιο εισόδημα υπάγεται στον συντελεστή 2%. Παίρνουμε το πολλαπλασιάζουμε με τον συντελεστή 2% και έχουμε Χ2%=900,00 (Οφειλόμενη ειδική εισφορά αλληλεγγύης) Τέλος επιτηδεύματος του άρθρου 31του Ν 3986/2011 Για ατομικές εμπορικές επιχειρήσεις και ελεύθερους επαγγελματίες, σε εξακόσια πενήντα (650) ευρώ ετησίως. Συνολικό ποσό για καταβολή για τον υπόχρεο Κύριος φόρος 4.700,00 +προκαταβολή 0 +εισφορά αλληλεγγύης 900,00 +τέλος επιτηδεύματος 650,00 =ΣΥΝΟΛΟ ΓΙΑ ΚΑΤΑΒΟΛΗ 6.250,00

46

47

48

49

50

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Συντελεστής

Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Συντελεστής") 1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Εισόδημα φυσικών προσώπων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα

1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Εισόδημα φυσικών προσώπων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Κώδικας Φορολογίας Εισοδήματος (ν.2238/94) Φορολογία Φυσικών Προσώπων

Φορολογία Φυσικών Προσώπων") Κώδικας Φορολογίας Εισοδήματος (ν.2238/94) Φορολογία Φυσικών Προσώπων Ν.2238/1994 Άρθρο 9 Κλίμακα φόρου εισοδήματος φυσικών προσώπων Κλιμάκιο Φορολογικός Φόρος Σύνολο Σύνολο Εισοδήματος Συντελεστής Κλιμακίου

Κώδικας Φορολογίας Εισοδήματος (ν.2238/94) Φορολογία Φυσικών Προσώπων Ν.2238/1994 Άρθρο 9 Κλίμακα φόρου εισοδήματος φυσικών προσώπων Κλιμάκιο Φορολογικός Φόρος Σύνολο Σύνολο Εισοδήματος Συντελεστής Κλιμακίου

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΚΜΗΡΙΑ 2011 Α. ΤΕΚΜΗΡΙΑ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ

Α. ΤΕΚΜΗΡΙΑ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΤΕΚΜΗΡΙΑ 2011 Κατοικίες που μένουμε, κύρια και δευτερεύουσα, ιδιόκτητη, νοικιασμένη ή δωρεάν παραχωρημένη. Αυτοκίνητα ιδιωτικής χρήσης Σκάφη αναψυχής ιδιωτικής χρήσης, όχι

Α. ΤΕΚΜΗΡΙΑ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΤΕΚΜΗΡΙΑ 2011 Κατοικίες που μένουμε, κύρια και δευτερεύουσα, ιδιόκτητη, νοικιασμένη ή δωρεάν παραχωρημένη. Αυτοκίνητα ιδιωτικής χρήσης Σκάφη αναψυχής ιδιωτικής χρήσης, όχι

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες Δυσβάστακτο θα είναι το καθεστώς τεκμαρτής

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες Δυσβάστακτο θα είναι το καθεστώς τεκμαρτής

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

πηγη esos.gr ΕΓΚΥΚΛΙΟΣ - ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΜΙΣΘΟΥΣ ΗΜΕΡΟΜΙΣΘΙΑ ΣΥΝΤΑΞΕΙΣ ΑΠ

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Δεκεμβρίου 1997 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1330 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ.12)-ΤΜΗΜΑ Α

-ΤΜΗΜΑ Α") -- 1341 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 71 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Δεκεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1132830/2276/Α'0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1330 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 1341 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 71 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Δεκεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1132830/2276/Α'0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1330 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

2. Για την ομοιόμορφη εφαρμογή αυτών των διατάξεων, σας παρέχουμε τις ακόλουθες οδηγίες:

Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθιο, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2005. 1. Σχετικά με το παραπάνω θέμα, σας γνωρίζουμε

Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθιο, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2005. 1. Σχετικά με το παραπάνω θέμα, σας γνωρίζουμε

Παράδειγμα 1. Αντίθετα, οφείλεται εισφορά αλληλεγγύης, δεδομένου ότι από την βεβαίωση αποδοχών δεν προκύπτει καμία παρακράτηση

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

Υπολογισμός τεκμηρίων δαπανών διαβίωσης. υπολογίστε εδώ

Υπολογισμός τεκμηρίων δαπανών διαβίωσης υπολογίστε εδώ Με το άρθρο 16 του Κώδικα Φορολογίας Εισοδήματος, όπως τροποποιήθηκε με το ν. 3986/ 2011, ορίζονται τα τεκμήρια δαπανών διαβίωσης των φορολογουμένων.

Υπολογισμός τεκμηρίων δαπανών διαβίωσης υπολογίστε εδώ Με το άρθρο 16 του Κώδικα Φορολογίας Εισοδήματος, όπως τροποποιήθηκε με το ν. 3986/ 2011, ορίζονται τα τεκμήρια δαπανών διαβίωσης των φορολογουμένων.

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Κ.Φ.Ε. Ν. 4172/2013 ΠΑΡΑΔΕΙΓΜΑΤΑ - ΑΣΚΗΣΕΙΣ

Κ.Φ.Ε. Ν. 4172/2013 ΠΑΡΑΔΕΙΓΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 η : ΑΝΤΙΚΕΙΜΕΝΙΚΗ ΔΑΠΑΝΗ - ΤΕΚΜΗΡΙΑ Έστω ότι άγαμος φορολογούμενος μισθωτός, στο φορολογικό έτος 2014 απέκτησε εισόδημα από μισθωτή εργασία ποσού 30.000,00

Κ.Φ.Ε. Ν. 4172/2013 ΠΑΡΑΔΕΙΓΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 η : ΑΝΤΙΚΕΙΜΕΝΙΚΗ ΔΑΠΑΝΗ - ΤΕΚΜΗΡΙΑ Έστω ότι άγαμος φορολογούμενος μισθωτός, στο φορολογικό έτος 2014 απέκτησε εισόδημα από μισθωτή εργασία ποσού 30.000,00

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * No. 55

- 1455 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * No. 55 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓENIKH ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ.12) ΤΜΗΜΑ Α' Αθήνα 22 Νοεμβρίου 1999 Αρ.Πρωτ.: 1109136/1664/A

- 1455 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * No. 55 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓENIKH ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ.12) ΤΜΗΜΑ Α' Αθήνα 22 Νοεμβρίου 1999 Αρ.Πρωτ.: 1109136/1664/A

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Άρθρα Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή

Άρθρα Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή (Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή)

Άρθρα Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή (Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή)

Περιεχόμενα. 1. Αντικειμενικές Δαπάνες (Τεκμαρτό Εισόδημα) 1. σελ.

1. σελ.") Περιεχόμενα 1. Αντικειμενικές Δαπάνες (Τεκμαρτό Εισόδημα) 1 1.1. Εναλλακτικός τρόπος φορολογίας 2 1.2. Αντικειμενικές δαπάνες και υπηρεσίες 3 1.2.1. Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες

Περιεχόμενα 1. Αντικειμενικές Δαπάνες (Τεκμαρτό Εισόδημα) 1 1.1. Εναλλακτικός τρόπος φορολογίας 2 1.2. Αντικειμενικές δαπάνες και υπηρεσίες 3 1.2.1. Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες

Άρθρο: Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο για το Φορολογικό έτος 2016 Παραδείγματα

Άρθρο: Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο για το Φορολογικό έτος 2016 Παραδείγματα Σύμφωνα με τις διατάξεις του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε.) «Ν.4172/2013

Άρθρο: Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο για το Φορολογικό έτος 2016 Παραδείγματα Σύμφωνα με τις διατάξεις του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε.) «Ν.4172/2013

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΠΟΛ.: * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 104

- 1461 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α' Πληροφορίες: Αικ. Κουφοπούλου Τηλέφωνο: 3375315-16

- 1461 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α' Πληροφορίες: Αικ. Κουφοπούλου Τηλέφωνο: 3375315-16

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΚΕΦΑΛΑΙΟ Β ΣΤΟΙΧΕΙΑ ΛΟΓΙΣΤΙΚΗΣ & ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

Φόρος κλιμακίου 5.000 0 0 5.000 0 7.000 10 700 12.000 700 4.000 18 720 16.000 1.420 10.000 25 2.500 26.000 3.920 14.000 35 4.900 40.000 8.

I. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ 1. Με τις διατάξεις της παρ.2 του άρθρου 38 του Ν.4024/2011 (ΦΕΚ Α 226) «Συνταξιοδοτικές ρυθμίσεις, ενιαίο μισθολόγιο-βαθμολόγιο, εργασιακή εφεδρεία και άλλες διατάξεις

I. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ 1. Με τις διατάξεις της παρ.2 του άρθρου 38 του Ν.4024/2011 (ΦΕΚ Α 226) «Συνταξιοδοτικές ρυθμίσεις, ενιαίο μισθολόγιο-βαθμολόγιο, εργασιακή εφεδρεία και άλλες διατάξεις

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΘΕΜΑ: Οδηγίες για την ορθή εφαρμογή των διατάξεων του άρθρου 44 του Ν. 4111/2013 (ΦΕΚ 18Α) «επιβολή φόρου πολυτελούς διαβίωσης».

«επιβολή φόρου πολυτελούς διαβίωσης».") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Α 2. Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ (e- ΕΦΑΡΜΟΓΕΣ)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Α 2. Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ (e- ΕΦΑΡΜΟΓΕΣ)

Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα.

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

Φορολογική Δήλωση Φυσικά Πρόσωπα. Περιεχόμενα

1. Χρήσιμες Πληροφορίες 11 1.1. Κυριότερες αλλαγές στο έντυπο Ε1 οικ. έτους 11 1.2. Ποιοι έχουν υποχρέωση να υποβάλλουν Δήλωση 13 1.3. Yποβολή Δήλωσης - Φορολογίας Εισοδήματος συζύγων, ανήλικων τέκνων

1. Χρήσιμες Πληροφορίες 11 1.1. Κυριότερες αλλαγές στο έντυπο Ε1 οικ. έτους 11 1.2. Ποιοι έχουν υποχρέωση να υποβάλλουν Δήλωση 13 1.3. Yποβολή Δήλωσης - Φορολογίας Εισοδήματος συζύγων, ανήλικων τέκνων

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ. www.geotrian.gr

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΠΟΛ /12/2006 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2007 Α. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ

Πίνακας περιεχομένων Θέμα: Παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους κατά το ημερολογιακό έτος 2007 Α. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ

ΙΑ. ΠΙΝΑΚΕΣ 5 ΟΥ ΚΕΦΑΛΑΙΟΥ ΠΙΝΑΚΑΣ ΑΡΙΘ. 1

ΙΑ. ΠΙΝΑΚΕΣ 5 ΟΥ ΚΕΦΑΛΑΙΟΥ ΠΙΝΑΚΑΣ ΑΡΙΘ. 1 ΕΠΩΝΥΜΟ: ΑΘΑΝΑΣΙΟΥ ΟΝΟΜΑ: ΒΑΣΙΛΕΙΟΣ ΠΑΤΡΩΝΥΜΟ: ΓΕΩΡΓΙΟΣ ΑΦΜ: 021861381 ΚΑΤΑΣΤΑΣΗ ΣΧΗΜΑΤΙΣΟΥ ΚΕΦΑΛΑΙΟΥ ΠΡΟΗΓΟΥΜΕΝΩΝ ΕΤΩΝ ΟΙΚΟΝ ΕΤΟΣ ΦΟΡΟΛΟΓΗΤΕΟ ΟΙΚΟΓΕΝΕΙΑΚΟ ΕΙΣΟΔΗΜΑ

ΙΑ. ΠΙΝΑΚΕΣ 5 ΟΥ ΚΕΦΑΛΑΙΟΥ ΠΙΝΑΚΑΣ ΑΡΙΘ. 1 ΕΠΩΝΥΜΟ: ΑΘΑΝΑΣΙΟΥ ΟΝΟΜΑ: ΒΑΣΙΛΕΙΟΣ ΠΑΤΡΩΝΥΜΟ: ΓΕΩΡΓΙΟΣ ΑΦΜ: 021861381 ΚΑΤΑΣΤΑΣΗ ΣΧΗΜΑΤΙΣΟΥ ΚΕΦΑΛΑΙΟΥ ΠΡΟΗΓΟΥΜΕΝΩΝ ΕΤΩΝ ΟΙΚΟΝ ΕΤΟΣ ΦΟΡΟΛΟΓΗΤΕΟ ΟΙΚΟΓΕΝΕΙΑΚΟ ΕΙΣΟΔΗΜΑ

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

α) Η αντικειµενική δαπάνη, µε βάση τα τετραγωνικά µέτρα της ιδιοκατοικούµενης ή

Η αντικειµενική δαπάνη, µε βάση τα τετραγωνικά µέτρα της ιδιοκατοικούµενης ή") Τεκμήρια 2013 Αντικειµενικές δαπάνες διαβίωσης 1. Το συνολικό εισόδηµα προσδιορίζεται, κατ' εξαίρεση, µε βάση τις δαπάνες διαβίωσης του φορολογουµένου και των προσώπων που συνοικούν µε αυτόν και τον βαρύνουν,

Τεκμήρια 2013 Αντικειµενικές δαπάνες διαβίωσης 1. Το συνολικό εισόδηµα προσδιορίζεται, κατ' εξαίρεση, µε βάση τις δαπάνες διαβίωσης του φορολογουµένου και των προσώπων που συνοικούν µε αυτόν και τον βαρύνουν,

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 501 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται

501 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

ΚΑΤΕΠΕΙΓΟΝ. Αρ.Πρωτ.: 1121055/2340/Α0012

ΚΑΤΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 18 Δεκεμβρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ.Πρωτ.: 1121055/2340/Α0012 Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.: 1154 ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας

ΚΑΤΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 18 Δεκεμβρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ.Πρωτ.: 1121055/2340/Α0012 Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.: 1154 ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας

ΕΛΛΗΝΙΚΗ ΚΟΙΝΟΤΗΤΑ ΒΡΥΞΕΛΛΩΝ

ΕΛΛΗΝΙΚΗ ΚΟΙΝΟΤΗΤΑ ΒΡΥΞΕΛΛΩΝ ΖΗΤΗΜΑΤΑ ΦΟΡΟΛΟΓΙΑΣ ΕΥΓΕΝΙΑ ΚΟΚΟΛΙΑ 20 ΙΟΥΝΙΟΥ 2013 ΥΠΑΓΩΓΗ ΣΕ ΦΟΡΟΛΟΓΙΑ ΕΠΟΜΕΝΩΣ ΕΝΑΣ ΚΑΤΟΙΚΟΣ ΕΛΛΑΔΑΣ Η ΣΥΝΗΘΩΣ ΔΙΑΜΕΝΩΝ ΦΟΡΟΛΟΓΕΙΤΑΙ ΣΤΗΝ ΕΛΛΑΔΑ ΓΙΑ ΤΟ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ

ΕΛΛΗΝΙΚΗ ΚΟΙΝΟΤΗΤΑ ΒΡΥΞΕΛΛΩΝ ΖΗΤΗΜΑΤΑ ΦΟΡΟΛΟΓΙΑΣ ΕΥΓΕΝΙΑ ΚΟΚΟΛΙΑ 20 ΙΟΥΝΙΟΥ 2013 ΥΠΑΓΩΓΗ ΣΕ ΦΟΡΟΛΟΓΙΑ ΕΠΟΜΕΝΩΣ ΕΝΑΣ ΚΑΤΟΙΚΟΣ ΕΛΛΑΔΑΣ Η ΣΥΝΗΘΩΣ ΔΙΑΜΕΝΩΝ ΦΟΡΟΛΟΓΕΙΤΑΙ ΣΤΗΝ ΕΛΛΑΔΑ ΓΙΑ ΤΟ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ

ΠΟΛ.1246/7.12.2011. Αθήνα, 7 Δεκεμβρίου 2011

ΠΟΛ.1246/7.12.2011 Παρακράτηση φόρου και ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011 στα εισοδήματα από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους

ΠΟΛ.1246/7.12.2011 Παρακράτηση φόρου και ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011 στα εισοδήματα από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

ΟΙΚΟΝΟΜΙΚΕΣ ΠΑΡΑΜΕΤΡΟΙ ΓΙΑ ΣΚΑΦΟΣ ΑΝΑΨΥΧΗΣ

ΟΙΚΟΝΟΜΙΚΕΣ ΠΑΡΑΜΕΤΡΟΙ ΓΙΑ ΣΚΑΦΟΣ ΑΝΑΨΥΧΗΣ Επιμέλεια: Άγγελου Αργυρακόπουλου Υποναύαρχου Λ.Σ. (ε.α.) Δ/ντή ΣΕΚΑΠΛΑΣ-ΠΕΕΥ σκάφος αναψυχής καταργήθηκε ρητά ο φόρος πολυτελείας Ειδικότερα: ΕΤΗΣΙΑ ΑΝΤΙΚΕΙΜΕΝΙΚΗ

ΟΙΚΟΝΟΜΙΚΕΣ ΠΑΡΑΜΕΤΡΟΙ ΓΙΑ ΣΚΑΦΟΣ ΑΝΑΨΥΧΗΣ Επιμέλεια: Άγγελου Αργυρακόπουλου Υποναύαρχου Λ.Σ. (ε.α.) Δ/ντή ΣΕΚΑΠΛΑΣ-ΠΕΕΥ σκάφος αναψυχής καταργήθηκε ρητά ο φόρος πολυτελείας Ειδικότερα: ΕΤΗΣΙΑ ΑΝΤΙΚΕΙΜΕΝΙΚΗ

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Μαΐου 2010

ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.πρωτ:Δ12Α/931/18-5-2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.:

ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.πρωτ:Δ12Α/931/18-5-2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.:

*ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 77 Η.Π /Ε.Μ. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 16 Νοεμβρίου 1995

-- 172 -- *ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 77 Η.Π. 17.11.95/Ε.Μ. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 16 Νοεμβρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1128049/2911/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ & Δ.Π. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 172 -- *ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 77 Η.Π. 17.11.95/Ε.Μ. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 16 Νοεμβρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1128049/2911/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ & Δ.Π. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

Φόρος κλιµακίου (ευρώ) (ευρώ)

(ευρώ)") 1. Το άρθρο 9 του Κώδικα Φορολογίας Εισοδήµατος (Κ.Φ.Ε., ν. 2238/1994, Α 151) αντικαθίσταται ως εξής: «Άρθρο 9 Υπολογισµός και καταβολή του φόρου 1. α) Το εισόδηµα από µισθούς, συντάξεις και µισθούς µε

1. Το άρθρο 9 του Κώδικα Φορολογίας Εισοδήµατος (Κ.Φ.Ε., ν. 2238/1994, Α 151) αντικαθίσταται ως εξής: «Άρθρο 9 Υπολογισµός και καταβολή του φόρου 1. α) Το εισόδηµα από µισθούς, συντάξεις και µισθούς µε

Φοροτεχνικές Υπηρεσίες. site: Τηλ:

Λογιστικές Υπηρεσίες Φοροτεχνικές Υπηρεσίες Συμβουλευτικές Υπηρεσίες Πουρνάρα 9, 15124, Μαρούσι site: www.artion.gr email: artion@artion.gr Τηλ: 210 6009062 Του Γιάννη Αρτσίτα, προϊστάμενου του τμήματος

Λογιστικές Υπηρεσίες Φοροτεχνικές Υπηρεσίες Συμβουλευτικές Υπηρεσίες Πουρνάρα 9, 15124, Μαρούσι site: www.artion.gr email: artion@artion.gr Τηλ: 210 6009062 Του Γιάννη Αρτσίτα, προϊστάμενου του τμήματος

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων κρύβουν και φέτος οι διατάξεις για τα τεκμήρια διαβίωσης.

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να...

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αναλυτικός οδηγός

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αναλυτικός οδηγός

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων:

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-2-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1405 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-2-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1405 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΕΞ. ΕΠΕΙΓΟΥΣΑ. ΘΕΜΑ: «Κοινοποίηση των διατάξεων των παραγράφων 4, 5, 6 και 7 του άρθρου 1 του ν.4334/2015 (ΦΕΚ Α 80/16-07-2015)».

».") ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Ιουλίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Ιουλίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ

ΠΕΡΙΕΧΟΜΕΝΑ Οι κυριότερες αλλαγές φέτος 7. Χωριστές δηλώσεις 7. Αλλαγές για μισθωτούς 7. Αλλαγές για αγρότες 8. Αλλαγές για επιχειρήσεις 8

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

Ι. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙ Α Αθήνα, 25 Ιανουαρίου 2013 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜ ΑΤΕΙ Α ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟ ΡΟΛΟΓΙ ΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙ Α Αθήνα, 25 Ιανουαρίου 2013 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜ ΑΤΕΙ Α ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟ ΡΟΛΟΓΙ ΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10

Ι. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 7 Δεκεμβρίου 2011 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 7 Δεκεμβρίου 2011 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 2 Οικογένεια η οποία αποτελείται από ένα ζεύγος με δύο ανήλικα προστατευόμενα τέκνα. Για το προηγούμενο έτος υπάρχουν τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 2 Οικογένεια η οποία αποτελείται από ένα ζεύγος με δύο ανήλικα προστατευόμενα τέκνα. Για το προηγούμενο έτος υπάρχουν τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο

Φορολογία Φυσικών Προσώπων

Φορολογία Φυσικών Προσώπων Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 6 Φορολογία φυσικών προσώπων 01 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1.1 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ

Φορολογία Φυσικών Προσώπων Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 6 Φορολογία φυσικών προσώπων 01 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1.1 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΒΕΡΑ ΠΡΟΣΤΑΣΙΑ Α.Ε. ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου Τι ίσχυε και τι θα ισχύσει με βάση το νέο καθεστώς. Ένας χρηστικός οδηγός για το πώς θα φορολογηθούν

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου Τι ίσχυε και τι θα ισχύσει με βάση το νέο καθεστώς. Ένας χρηστικός οδηγός για το πώς θα φορολογηθούν

ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ 2014

ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ 2014 6.55 Κωδικοί 787 788: Ανάλωση κεφαλαίου Σε αυτούς τους κωδικούς συμπληρώνετε το ποσό του κεφαλαίου που σχηματίσατε από αποταμιεύματα προηγούμενων (συνεχόμενων) χρόνων,

ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ 2014 6.55 Κωδικοί 787 788: Ανάλωση κεφαλαίου Σε αυτούς τους κωδικούς συμπληρώνετε το ποσό του κεφαλαίου που σχηματίσατε από αποταμιεύματα προηγούμενων (συνεχόμενων) χρόνων,

ΘΕΜΑ : Κοινοποίηση ορισμένων διατάξεων του ν. 2214/ (ΦΕΚ 75Α) άμεσης εφαρμογής.

άμεσης εφαρμογής.") ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 25 Μαΐου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρ. 1060111/980/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1130 Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑΤΑ Α - Β Τηλέφωνο : 3477166 (εσωτ.

ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 25 Μαΐου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρ. 1060111/980/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1130 Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑΤΑ Α - Β Τηλέφωνο : 3477166 (εσωτ.

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038

ΤΜΗΜΑ Α ΠΟΛ 1038") ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

, 21 2010 /2282/2010 & .: 1188 : 10 : 101 84 : : 210 3375314-6 : 210 3375001 , 2011. 1. , 1 2011, , , 57 9 1

ΚΑΤΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 21 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 12Α/2282/2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ

ΚΑΤΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 21 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 12Α/2282/2010 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα