ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

|

|

|

- Λυσάνδρα Γερμανού

- 9 χρόνια πριν

- Προβολές:

Transcript

1 Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

2 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται σε άλλου τύπου άδειας χρήσης, η άδεια χρήσης αναφέρεται ρητώς. Το έργο αυτό αδειοδοτείται από την Creative Commons Αναφορά Δημιουργού - Παρόμοια Διανομή 4.0 Διεθνές Άδεια. Για να δείτε ένα αντίγραφο της άδειας αυτής, επισκεφτείτε Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο «Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Κεντρικής Μακεδονίας» έχει χρηματοδοτήσει μόνο τη αναδιαμόρφωση του εκπαιδευτικού υλικού. Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράμματος «Εκπαίδευση και Δια Βίου Μάθηση» και συγχρηματοδοτείται από την Ευρωπαϊκή Ένωση (Ευρωπαϊκό Κοινωνικό Ταμείο) και από εθνικούς πόρους.

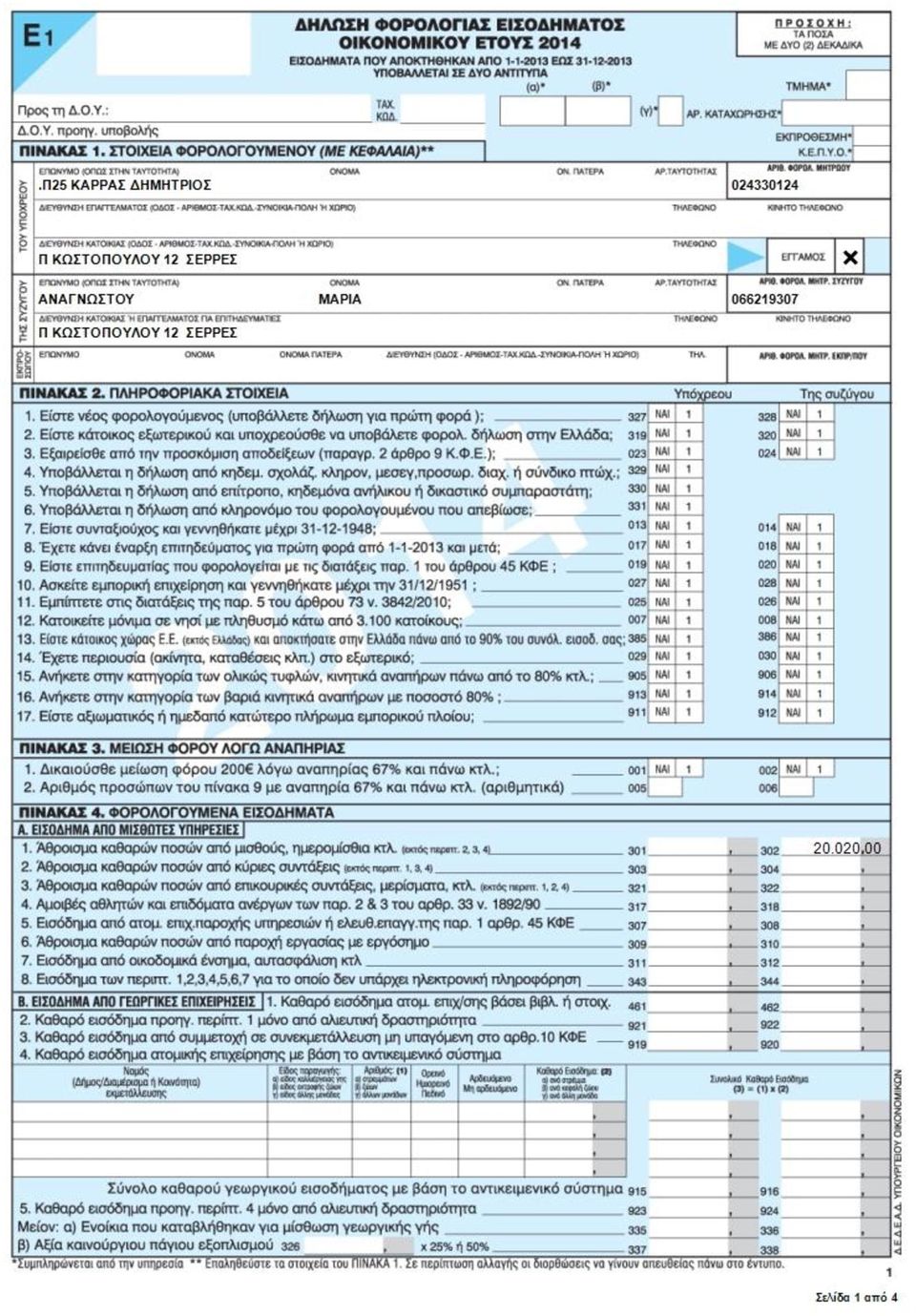

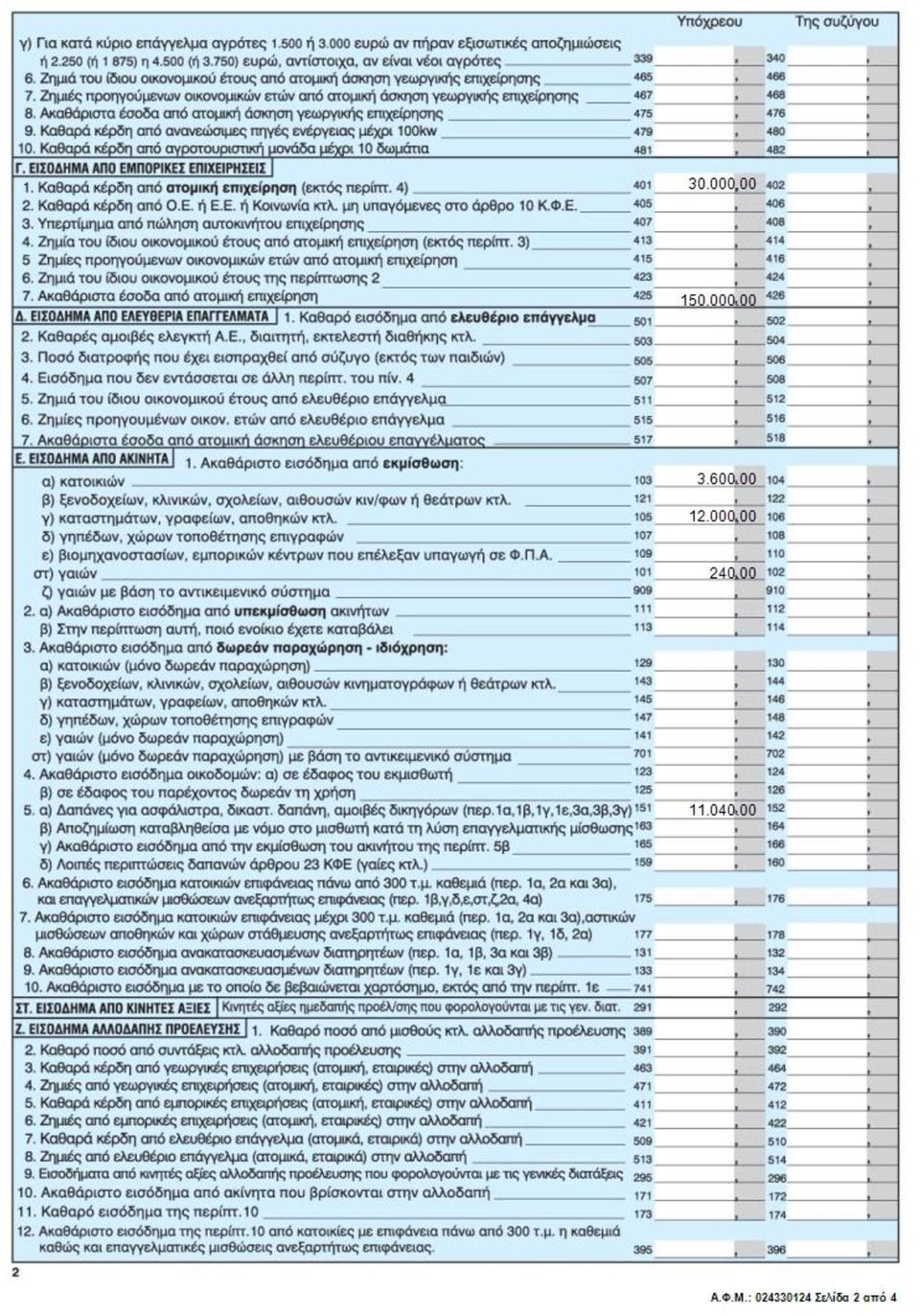

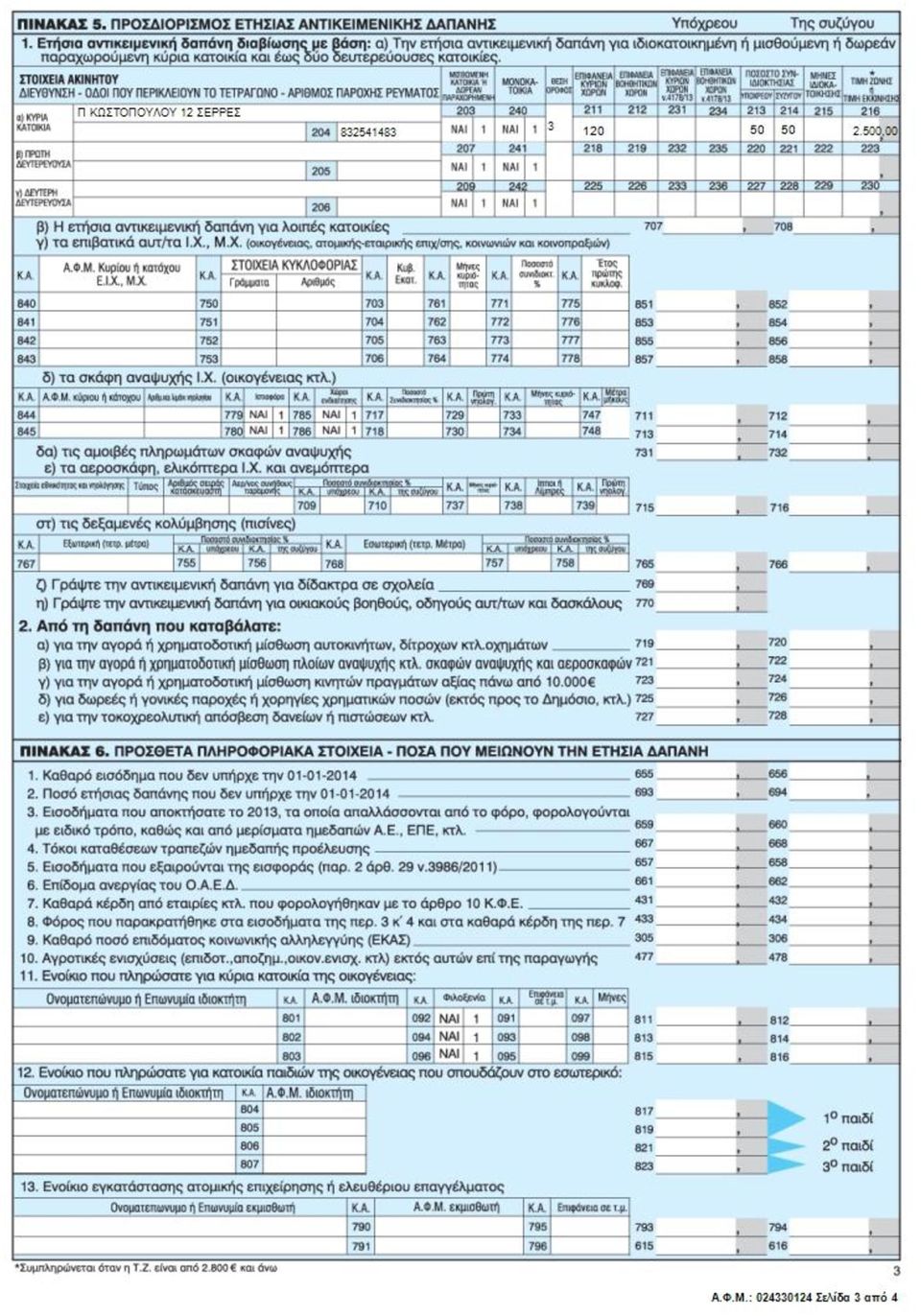

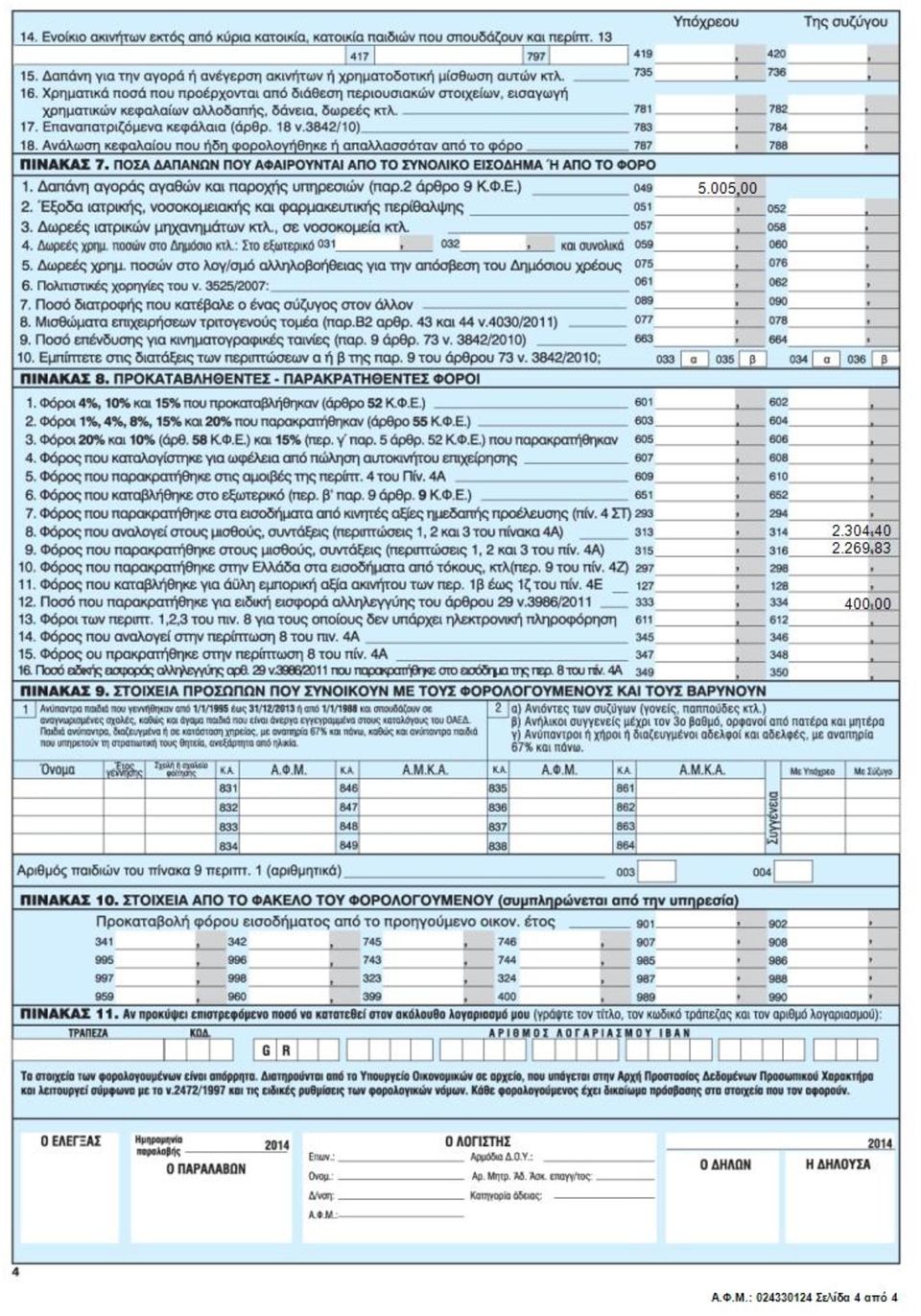

3 ΠΑΡΑΔΕΙΓΜΑ 25 ο Ο φορολογούμενος Καρράς Δημήτριος με ΑΦΜ υποβάλλει την φορολογική του δήλωση στην Α ΔΟΥ ΣΕΡΡΩΝ. Η διεύθυνσή του είναι Π. ΚΩΣΤΟΠΟΥΛΟΥ 12 Σέρρες -3 ος όροφος -120 τ.μ με ποσοστό συνιδιοκτησίας με την σύζυγό του 50%-50% και τιμή ζώνης Ο αριθμός παροχής είναι Ο Καρράς Δημήτριος έχει την ατομική εμπορική του επιχείρηση στην πόλη των Σερρών. Είναι ηλικίας 45 ετών και έκανε έναρξη εργασιών την Το καθαρό του εισόδημα από επιχειρηματική δραστηριότητα είναι ,00 και τα ακαθάριστα έσοδα Εχει ακαθάριστο εισόδημα από τα παρακάτω ακίνητα :από ένα διαμέρισμα 120τ.μ 3.600,00, από ένα κατάστημα ,00 και από ένα αγρό 240,00. Στο 2014 κατέβαλε για δαπάνες συντήρησης του διαμερίσματος και του καταστήματος το ποσό των ,00 Η βεβαίωση αποδοχών της συζύγου του, Αναγνώστου Μαρίας, με ΑΦΜ έχει τα παρακάτω στοιχεία: καθαρές αποδοχές από μισθωτή εργασία ,00, φόρο που αναλογεί 2.304,40, φόρο που παρακρατήθηκε 2.269,83 και παρακρατηθείσα εισφορά αλληλεγγύης 400,40 Η σύζυγος προσκομίζει αποδείξεις οικογενειακών δαπανών 5.005,00. ΖΗΤΕΙΤΑΙ: 1. Να συνταχθεί το έντυπο Ε1 2. Να γίνει εκκαθάριση φόρου για την χρήση 2014 ΓΙΑ ΤΟΝ ΥΠΟΧΡΕΟ ΛΥΣΗ Σύμφωνα με την παρ 3 του άρθρου 39, από το ακαθάριστο εισόδημα από ακίνητα εκπίπτουν: 3. Οι ακόλουθες δαπάνες εκπίπτουν με τις παρακάτω προ ποθέσεις: α) Αν ο εκμισθωτής ή ο παραχωρών είναι φυσικό πρόσωπο εκπίπτει ποσοστό πέντε τοις εκατό (5%) για δαπάνες επισκευής, συντήρησης, ανακαίνισης ή άλλες πάγιες και λειτουργικές δαπάνες του ακινήτου. β) Αν ο εκμισθωτής ή ο παραχωρών είναι νομικό πρόσωπο δημοσίου δικαίου και τα κάθε είδους ιδρύματα οι κάθε είδους δαπάνες εκπίπτουν σε ποσοστό εβδομήντα πέντε τοις εκατό ( 5%). Ειδικά για το γιο ρος το ποσοστό της έκπτωσης για τις δαπάνες του προηγούμενου εδαφίου ανέρχεται σε ποσοστό εκατό τοις εκατό (100%). γ) Αν ο εκμισθωτής ή ο παραχωρών είναι νομικό πρόσωπο ιδιωτικού δικαίου μη κερδοσκοπικού χαρακτήρα εκπίπτουν σε ποσοστό εβδομήντα πέντε τοις εκατό ( 5%), οι δαπάνες επισκευής, συντήρησης, ανακαίνισης, καθώς και οι πάγιες και λειτουργικές δαπάνες.

4 δ) Το μίσθωμα που καταβάλλεται στις περιπτώσεις υπεκμίσθωσης. ε) Οι δαπάνες αντιπλημμυρικών έργων και έργων αποξήρανσης ελών σε ποσοστό δέκα τοις εκατό (10%). στ) Το ποσό της αποζημίωσης που καταβάλλει, βάσει νόμου, ο εκμισθωτής στο μισθωτή για τη λύση της μισθωτικής σχέσης του ακινήτου. Επομένως δαπάνες συντήρησης ,00Χ5%=552,00. Καθαρό εισόδημα από ακίνητα Ακαθ εισόδ από ακίνητα - δαπάνες = καθαρό εισόδημα ,00 552, ,00 Συνολικό δηλωθέν εισόδημα Από επιχ/κη δραστηριότητα + από ακίνητα =συνολικό εισόδημα , , ,00 Φορολογητέο εισόδημα ,00 Υπολογισμός φόρου κλίμακας επιχ/κης δραστηριότητας για το ποσό των , ,00Χ26%=.800,00 Υπολογισμός φόρου κλίμακας εισοδ από ακίνητα για το ποσό των , ,00Χ 11% = 1.320, ,00Χ33% = 1.085, , ,04 Φόρος που αναλογεί φόρος κλίμακας για το εισόδημα από εμπορ επιχ 7.800,00 + φόρος κλίμακας για το εισόδημα από τα ακίνητα 2.405,04 = φόρος που αναλογεί ,04 Κύριος φόρος Φόρος που αναλογεί ,04 -προκαταβολή του προηγούμενου έτους 0 Κύριος φόρος ,04 Υπολογισμός προκαταβολής

5 Φόρος που αναλογεί Χ 55% = προκαταβολή 7.800, ,00 Οφειλόμενη ειδική εισφορά αλληλεγγύης του άρθρου 29 του Ν 3986/2011 Το ετήσιο εισόδημα είναι :45.288,00(επιχ/κη δραστ + ακίνητα). Το εισόδημα των ,00 υπάγεται στον συντελεστή 2%. Παίρνουμε ,00 το πολλαπλασιάζουμε με τον συντελεστή 2% και έχουμε Χ2%=905, 6 (Οφειλόμενη ειδική εισφορά αλληλεγγύης) Τέλος επιτηδεύματος του άρθρου 31του Ν 3986/2011 Για ατομική επιχείρηση 650,00 Συνολικό ποσό για καταβολή για τον υπόχρεο Κύριος φόρος ,04 +προκαταβολή 4.290,00 +εισφορά αλληλεγγύης 905,76 +τέλος επιτηδεύματος 650,00 =ΣΥΝΟΛΟ ΓΙΑ ΚΑΤΑΒΟΛΗ ,80 ΓΙΑ ΤΗΝ ΣΥΖΥΓΟ Συνολικό δηλωθέν εισόδημα Εισόδημα από μισθωτή εργασία ,00,00 Φορολογητέο εισόδημα: Υπολογισμός φόρου κλίμακας για το ποσό των ,00Χ 22% 4.404,40 Μείωση φόρου του άρθρου 16 του ν Η μείωση για εισόδημα μέχρι και ,00 είναι 2.100,00 Φόρος που αναλογεί φόρος κλίμακας 4.404,40 Μείωση φόρου του άρθρου 16 του ν ,00 μειώσεις από τον φόρο 0 = φόρος που αναλογεί 2.304,40 κύριος φόρος Φόρος που αναλογεί 2.304,40

6 . -φόρος που παρακρατήθηκε(αυτόν που αναλογεί) 2.304,40 Κύριος φόρος για την σύζυγο 0,00 Οφειλόμενη εισφορά αλληλεγγύης του άρθρου 29 του Ν Το ετήσιο εισόδημα ,00 υπάγεται στον συντελεστή 2%. Παίρνουμε ,00 το πολλαπλασιάζουμε με τον συντελεστή 2% και έχουμε ,00Χ2%=400,40 (Οφειλόμενη ειδική εισφορά αλληλεγγύης) Διαφορά εισφοράς αλληλεγγύης ειδική εισφορά αλληλεγγύης για το συνολικό εισόδημα 400,40 -ειδική εισφορά αλληλεγγύης που παρακρατήθηκε στη χρήση ,40 Υπόλοιπο για παρακράτηση 0,00 Τελικό ποσό πληρωμής και για τους δύο Ποσό για καταβολή για τον υπόχρεο ,80 Ποσό για καταβολή για την σύζυγο 0 = Τελικό ποσό πληρωμής και για τους δύο ,80

7

8

9

10

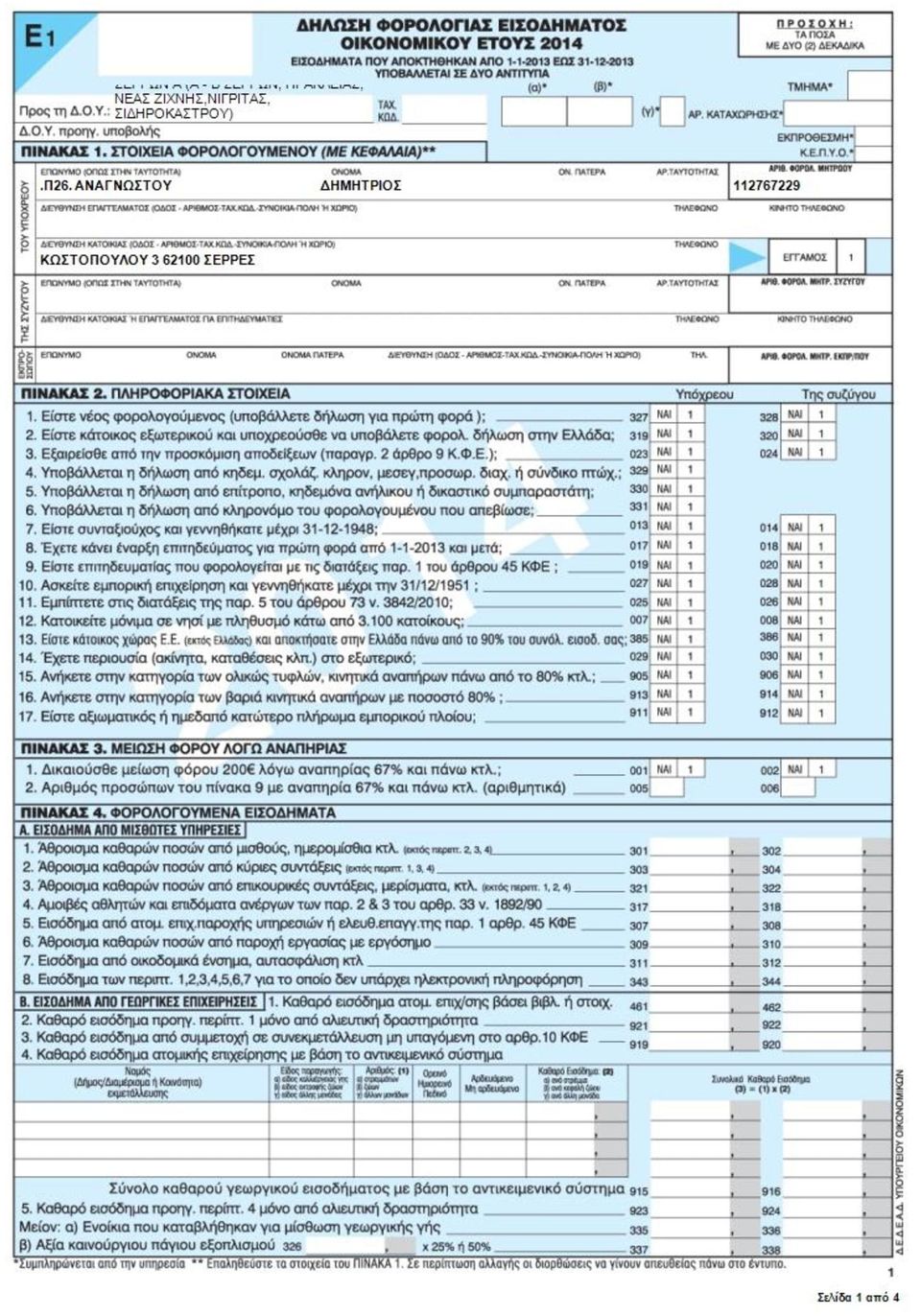

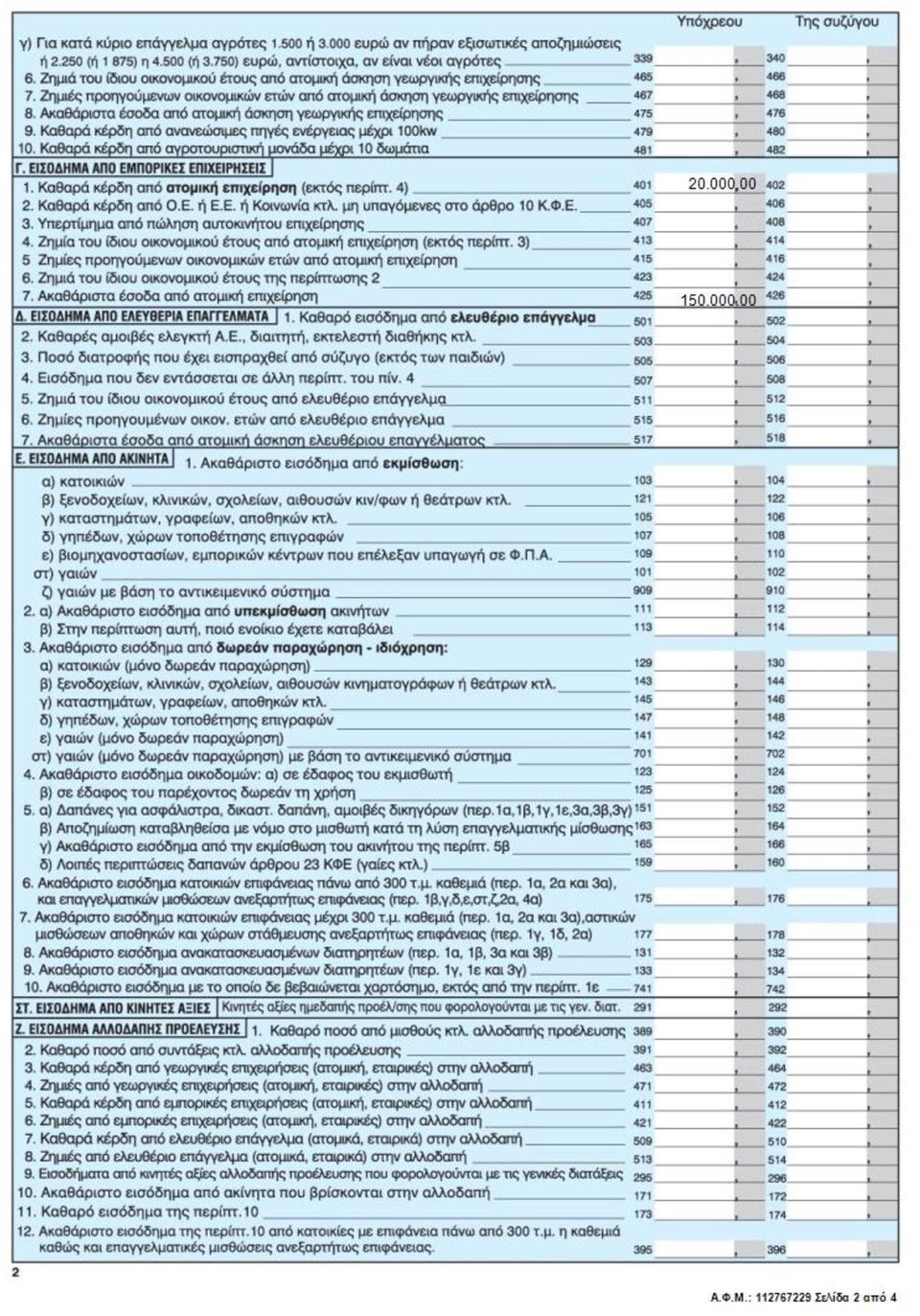

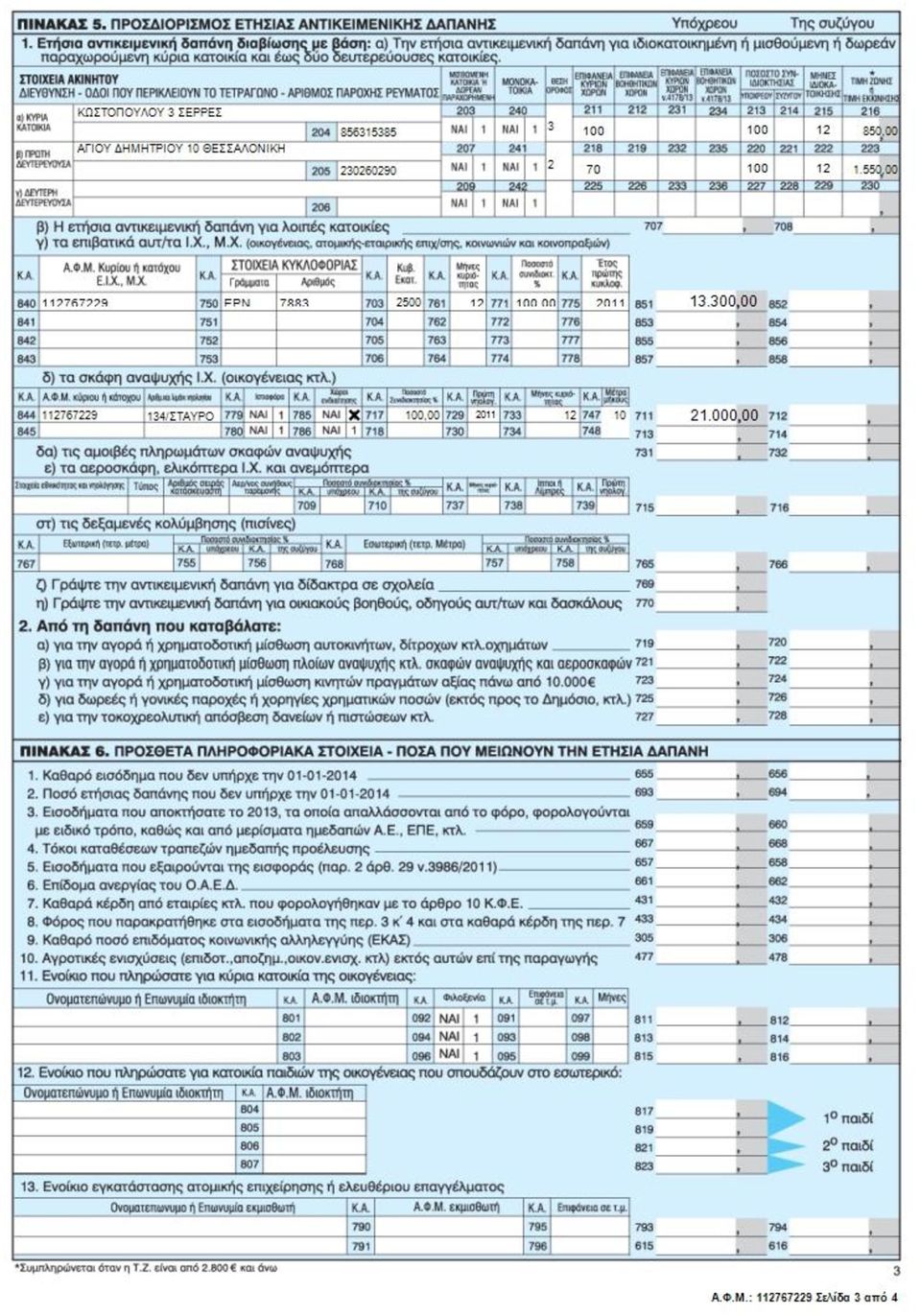

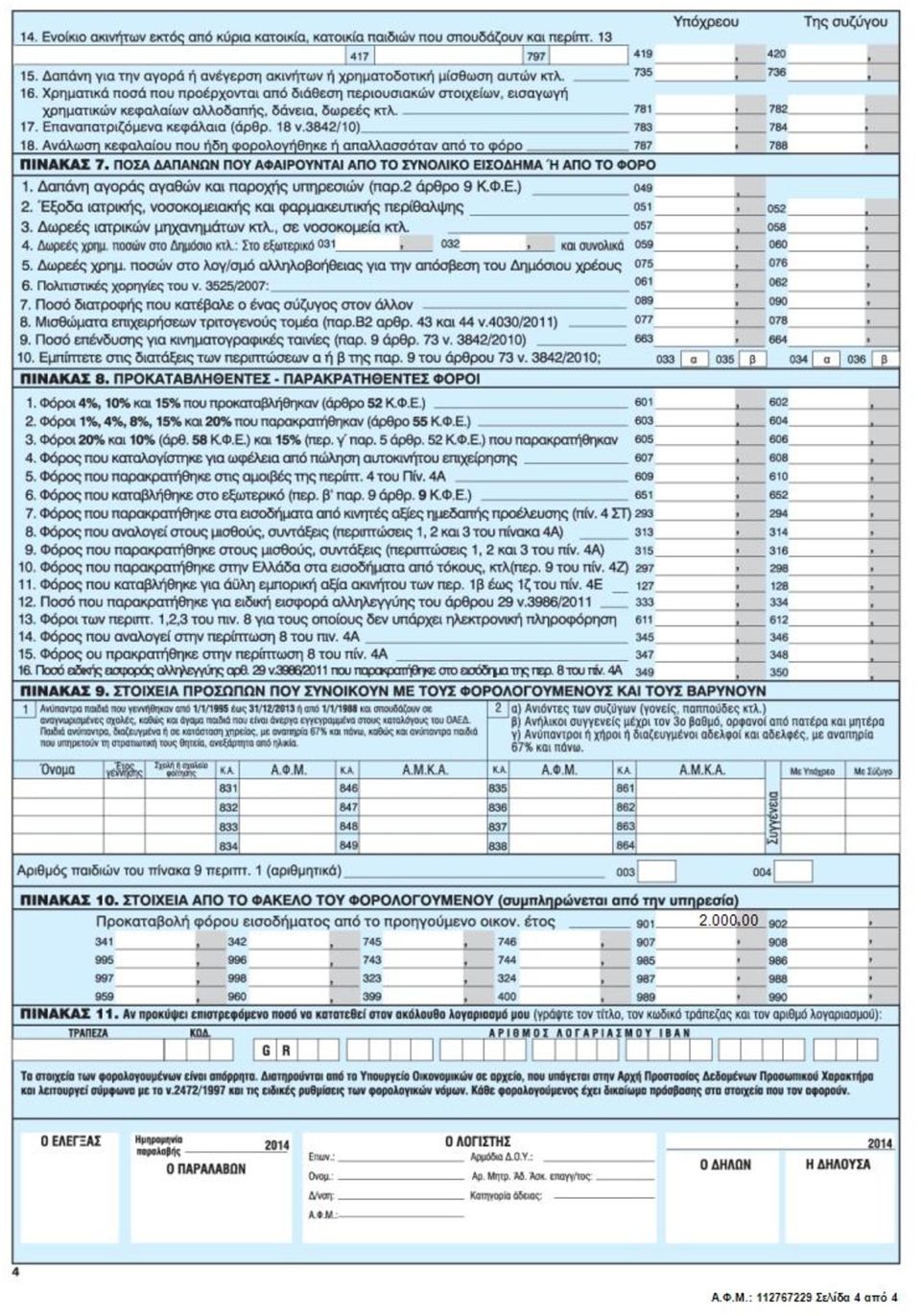

11 ΠΑΡΑΔΕΙΓΜΑ 26 ο Ο φορολογούμενος Αναγνώστου Δημήτριος με ΑΦΜ ασκεί ατομική εμπορική επιχείρηση, τηρεί απλογραφικά βιβλία και είναι φορολογούμενος της Α ΔΟΥ ΣΕΡΡΩΝ. Από το έντυπο Ε3 της χρήσης 2014 (δελτίο των οικονομικών στοιχείων επιχειρήσεων και επιτηδευματιών) προκύπτει ότι τα καθαρά κέρδη της επιχείρησης είναι ,00 και τα ακαθάριστα έσοδα ,00. Ο Αναγνώστου Δημήτριος διαμένει σε ιδιόκτητο διαμέρισμα 100 τ.μ με τιμή ζώνης 850 στην οδό Κωστοπούλου 3-3 ος όροφος στις Σέρρες. Ο αριθμός παροχής ρεύματος είναι Χρησιμοποιεί ως δευτερεύουσα κατοικία ένα διαμέρισμα 0 τ.μ του οποίου η τιμή ζώνης είναι στη Θεσσαλονίκη Αγίου Δημητρίου 10-2 ος όροφος. Ο αριθμός παροχής ρεύματος είναι Έχει ένα αυτοκίνητο κ.ε με αριθμό κυκλοφορίας ΕΡΝ πρώτης κυκλοφορίας το και έτος Έχει ένα σκάφος 10 μέτρων,με χώρο ενδιαίτησης, με έτος πρώτης νηολόγησης το 2011 και αριθμό-λιμάνι νηολογίου 134/ΣΤΑΥΡΟΥ. Η προκαταβολή φόρου προηγούμενου έτους ήταν 2.000,00. ΖΗΤΕΙΤΑΙ 1. Να συνταχθεί το έντυπο Ε1 2. Να γίνει η εκκαθάριση φόρου για το φορολογικό έτος Εάν η συνολική αντικειμενική δαπάνη είναι μεγαλύτερη από το συνολικό δηλωθέν εισόδημα να υποτεθεί ότι ο φορολογούμενος δεν έχει κάποιο στοιχείο που να μειώνει την ετήσια αντικειμενική δαπάνη. ΕΚΚΑΘΑΡΙΣΗ ΦΟΡΟΥ Σύμφωνα με το άρθρο 30 του Ν 4172: 1. Ο φορολογούμενος που υπόκειται σε φόρο εισοδήματος φυσικών προσώπων υποβάλλεται σε εναλλακτική ελάχιστη φορολογία όταν το τεκμαρτό εισόδημά του είναι υψηλότερο από το συνολικό εισόδημά του. Σε αυτή την περίπτωση στο φορολογητέο εισόδημα προστίθεται η διαφορά μεταξύ του τεκμαρτού και πραγματικού εισοδήματος και αυτή φορολογείται, σύμφωνα με την παράγραφο 1 του άρθρου Το τεκμαρτό εισόδημα υπολογίζεται με βάση τις δαπάνες διαβίωσης του φορολογούμενου και των εξαρτώμενων μελών του, σύμφωνα με τα άρθρα 31 έως και 34.

12 3. Το «συνολικό εισόδημα» προσδιορίζεται ως το συνολικό ποσό του φορολογητέου εισοδήματος κατά την έννοια του άρθρου που αποκτά ο φορολογούμενος και τα εξαρτώμενα μέλη του από τις τέσσερις κατηγορίες ακαθάριστων εσόδων που αναγνωρίζονται στο άρθρο του Κ.Φ.Ε.. 4. Οι διατάξεις του Κεφαλαίου αυτού δεν εφαρμόζονται για τον αλλοδαπό διπλωματικό ή προξενικό εκπρόσωπο, κάθε φυσικό πρόσωπο που εργάζεται σε πρεσβεία, διπλωματική αποστολή, προξενείο ή αποστολή αλλοδαπού κράτους για τη διεκπεραίωση κρατικών υποθέσεων που είναι πολίτης του εν λόγω κράτους και κάτοχος διπλωματικού διαβατηρίου, καθώς και για κάθε φυσικό πρόσωπο που εργάζεται σε θεσμικό όργανο της υρωπα κής νωσης ή ιεθνούς ργανισμού που έχει εγκατασταθεί βάσει διεθνούς συνθήκης την οποία εφαρμόζει η λλάδα. Στο παράδειγμά μας το συνολικό δηλωθέν εισόδημα είναι Σύμφωνα με το άρθρο 31 του Ν 4172 για τον προσδιορισμό του εισοδήματος με βάση την συνολική ετήσια δαπάνη του φορολογούμενου λαμβάνονται υπ όψη τα ακόλουθα: α) Η ετήσια αντικειμενική δαπάνη, με βάση τα τετραγωνικά μέτρα της ιδιοκατοικούμενης ή μισθωμένης ή της δωρεάν παραχωρούμενης κύριας κατοικίας β) Η ετήσια αντικειμενική δαπάνη, που εκτιμάται με βάση τα τετραγωνικά μέτρα μιας ή περισσοτέρων ιδιοκατοικούμενων ή μισθωμένων δευτερευουσών κατοικιών γ) Η ετήσια αντικειμενική δαπάνη επιβατικού αυτοκινήτου ιδιωτικής χρήσης, δ) Η ετήσια αντικειμενική δαπάνη που καταβάλλεται για ιδιωτικά σχολεία στοιχειώδους και μέσης εκπαίδευσης, ε) Η ετήσια αντικειμενική δαπάνη που καταβάλλεται για οικιακούς βοηθούς, οδηγούς αυτοκινήτων, δασκάλους και λοιπό προσωπικό στ) Η ετήσια αντικειμενική δαπάνη με βάση σκάφη αναψυχής ιδιωτικής χρήσης, κυριότητας ή κατοχής του φορολογουμένου. ζ) Η ετήσια αντικειμενική δαπάνη για αεροσκάφη, ελικόπτερα και ανεμόπτερα κυριότητας ή κατοχής του φορολογουμένου. η) Η ετήσια αντικειμενική δαπάνη, δεξαμενής κολύμβησης που προκύπτει για τον κύριο ή κάτοχο αυτής, θ) Η ελάχιστη ετήσια αντικειμενική δαπάνη του φορολογούμενου ορίζεται σε τρεις χιλιάδες (3.000) ευρώ ΥΠΟΛΟΓΙΣΜΟΣ ΤΗΣ ΣΥΝΟΛΙΚΗΣ ΕΤΗΣΙΑΣ ΑΝΤΙΚΕΙΜΕΝΙΚΗΣ ΔΑΠΑΝΗΣ Υπολογισμός της συνολικής ετήσιας αντικειμενικής δαπάνης για την κύρια κατοικία των 100 τ.μ Τα πρώτα 80 τ.μ έχουν δαπάνη 40 το μέτρο =3.200,00

13 Τα επόμενα 20 τ.μ έχουν δαπάνη 65 το μέτρο =1.300,00 ΣΥΝΟΛΟ 4.500,00 Υπολογισμός της συνολικής ετήσιας αντικειμενικής δαπάνης για την δευτερεύουσα κατοικία των 70 τ.μ Τα πρώτα 0 τ.μ έχουν δαπάνη 20 το μέτρο =1.400,00 Υπολογισμός της συνολικής ετήσιας αντικειμενικής δαπάνης για το Ε.Ι.Χ αυτοκίνητο των 2.500κυβικών εκατοστών Μέχρι τα 1200 κ.ε η δαπάνη είναι 4.000,00 Για τα επόμενα από ( )είναι 600 ανά 100 κ.ε 4.800,00 Για τα επόμενα από ( )είναι 900 ανά 100 κ.ε 4.500,00 ΣΥΝΟΛΟ ,00 Υπολογισμός της συνολικής ετήσιας αντικειμενικής δαπάνης για το σκάφος των 10 μέτρων Μέχρι μέτρα η δαπάνη είναι ,00 Για τα επόμενα από -10 μέτρα είναι ανά μέτρο 9.000,00 ΣΥΝΟΛΟ ,00 Ελάχιστη ετήσια αντικειμενική δαπάνη Με βάση το άρθρο 31 η ελάχιστη αντικειμενική δαπάνη ορίζεται στο ποσό των ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΔΑΠΑΝΗ ΠΟΣΟ Κύρια κατοικία 4.500,00 Δευτερεύουσα κατοικία 1.400,00 Επιβατικό αυτοκίνητο ,00 Σκάφος ,00 Ελάχιστη ετήσια δαπάνη 3.000,00 ΣΥΝΟΛΙΚΗ ΕΤΗΣΙΑ ΑΝΤΙΚΕΙΜΕΝΙΚΗ ΔΑΠΑΝΗ ,00 Διαπιστώνουμε ότι το εισόδημα που προκύπτει με βάση την συνολική ετήσια δαπάνη είναι μεγαλύτερο από συνολικό δηλωθέν εισόδημα και συνεπώς θα φορολογηθεί για τις φορολογητέο εισόδημα Συνολικό δηλωθέν εισόδημα ,00 + προστιθέμενη διαφορά αντικειμενικών δαπανών ,00 σύνολο φορολογητέου εισοδήματος ,00

14 Υπολογισμός φόρου κλίμακας για το εισόδημα των ,00Χ 26%=11.232,00 Κύριος φόρος Φόρος που αναλογεί ,00 - προκαταβολή του προηγούμενου έτους 2.000,00 Κύριος φόρος 9.232,00 Υπολογισμός προκαταβολής Φόρος που αναλογεί Χ 55% = προκαταβολή ,00 Χ 55% = 6.177,60 Ειδική εισφορά αλληλεγγύης του άρθρου 29 του άρθρου 29 του Ν 3986/2011 Το εισόδημα των ,00 υπάγεται στον συντελεστή 2%. Παίρνουμε το πολλαπλασιάζουμε με τον συντελεστή 2% και έχουμε ,00Χ2%=864,00(οφειλόμενη εισφορά αλληλεγγύης ) Τέλος επιτηδεύματος του άρθρου 31του Ν 3986/2011 Για ατομική επιχείρηση 650,00 Φόρος πολυτελούς διαβίωσης Συνολική ετήσια αντικειμενική δαπάνης για το Ε.Ι.Χ αυτοκίνητο των 2.500κυβικών εκατοστών=13.300,00 Χ 5% =665 Συνολικό ποσό για καταβολή Κύριος φόρος 9.232,00 + προκαταβολή 6.177,60 + εισφορά αλληλεγγύης 864,00 +Φόρος επιτηδεύματος 650,00 +Φόρος πολυτελούς διαβίωσης 665,00 =Σύνολο για καταβολή ,60

Τέλος επιτηδεύματος του άρθρου 31του Ν 3986/2011 Για ατομική επιχείρηση 650,00 Φόρος πολυτελούς διαβίωσης Συνολική ετήσια αντικειμενική δαπάνης για")

15

16

17

18

19 ΠΑΡΑΔΕΙΓΜΑ 27 ο Ο Καραδήμος Δημήτριος με ΑΦΜ είναι φορολογούμενος της Α ΔΟΥ Σερρών και διαμένει στην Νιγρίτα. Καλλιεργεί 350 στρέμματα από τα οποία τα 50 τα ενοικιάζει από διαφόρους. Οι καλλιέργειές του είναι στη Νιγρίτα και είναι οι παρακάτω: Α/Α ΚΑΛΛΙΕΡΓΕΙΑ ΑΡΙΘ ΣΤΡΕΜ 1 Αραβόσιτος 100 Αρδευόμενο 2 Βαμβάκι 80 Αρδευόμενο 3 Σίτος σκληρός 160 Μη αρδευόμενο 4 Ελιές 10 Μη αρδευόμενο ΣΥΝΟΛΟ 350 Πλήρωσε στο έτος 2014 για ενοίκια αγρών τα παρακάτω ποσά ΟΝΟΜΑΤΕΠΩΝΥΜΟ ΑΦΜ ΑΡΙΘ ΣΤΡΕΜ ΠΟΣΟ ΔΡΟΣΑΚΗΣ ΑΝΑΣΤΑΣΙΟΣ ,00 ΚΑΡΡΑΣ ΑΝΔΡΕΑΣ ,00 ΔΕΡΜΕΝΤΖΗΣ ΑΝΕΣΤΗΣ ,00 ΣΥΝΟΛΑ ,00 λες οι δαπάνες στη χρήση 2014 ήταν οι παρακάτω : ΕΙΔΟΣ ΔΑΠΑΝΗΣ ΠΟΣΟ Σπόροι Λιπάσματα Γεωργικά φάρμακα ΤΟΕΒ Ενοίκια Ημερομίσθια Πετρέλαιο κίνησης Αλωνιστικά Αμοιβή λογιστή 500 Αποσβέσεις μηχανημάτων Σύνολο δαπανών Από τις πωλήσεις όλων των αγροτικών προϊόντων εισέπραξε το ποσό των

20 Ο Καραδήμος Δημήτριος διαμένει σε ιδιόκτητο διαμέρισμα 0 τ.μ με τιμή ζώνης 600 στην οδό Μακεδονίας 20-1ος όροφος στη Νιγρίτα. Ο αριθμός παροχής ρεύματος είναι Έχει ένα αυτοκίνητο κ.ε με αριθμό κυκλοφορίας ΕΡΝ 6541 πρώτης κυκλοφορίας το 199. και έτος Εισέπραξε 3.000,00 καθαρό ποσό από τόκους καταθέσεων και 2.000,00 από επιδοτήσεις μη συνδεδεμένες με την παραγωγή. Η προκαταβολή προηγούμενου έτους ήταν 1.000,00. Η σύζυγός του Παπαδοπούλου Ελένη με ΑΦΜ προσκομίζει για την φορολογική τους δήλωση την βεβαίωση αποδοχών με τα παρακάτω στοιχεία: Καθαρές αποδοχές , 2 Φόρος που αναλογεί 2.882,40 Φόρος που παρακρατήθηκε 2.839,16 Παρακρατηθείσα εισφορά αλληλεγγύης 443,85 Έχουν συγκεντρώσει 6.000,00 αποδείξεις οικογενειακών δαπανών για να έχει η σύζυγος το επί πλέον αφορολόγητο. ΖΗΤΕΙΤΑΙ 1)Να συνταχθεί το έντυπο Ε1 2)Να γίνει η εκκαθάριση φόρου για το φορολογικό έτος ΕΚΚΑΘΑΡΙΣΗ ΦΟΡΟΥ Υπολογισμός καθαρών κερδών Έσοδα - έξοδα =καθαρό κέρδος , ,00 =15.000,00 Υπολογισμός φόρου κλίμακας για το ποσό των ,00 Σύμφωνα με την παράγραφο 3 άρθρου 29, τα κέρδη από ατομική αγροτική επιχείρηση φορολογούνται με συντελεστή δεκατρία τοις εκατό (13%) ,00 Χ 13% = 1.950,00 Φόρος που αναλογεί Φόρος κλίμακας 1.950,00 -Μειώσεις από φόρο 0 = φόρος που αναλογεί 1.950,00 Κύριος φόρος

21 Φόρος που αναλογεί 1.950,00 -προκαταβολή του προηγούμενου έτους 1.000,00 Κύριος φόρος 950,00 Υπολογισμός προκαταβολής Φόρος που αναλογεί Χ 55% = προκαταβολή 1.950,00 Χ 55% 1.072,50 Οφειλόμενη ειδική εισφορά αλληλεγγύης του άρθρου 29 του Ν 3986/2011 Το ετήσιο εισόδημα για την επιβολή της ειδικής εισφοράς είναι: , =18.000,00(από γεωργ επιχ+τόκοι καταθ). Το εισόδημα των ,00 υπάγεται στον συντελεστή 1%. Παίρνουμε ,00 το πολλαπλασιάζουμε με τον συντελεστή 1% και έχουμε 180,00 (Οφειλόμενη ειδική εισφορά αλληλεγγύης) Συνολικό ποσό για καταβολή για τον υπόχρεο Κύριος φόρος 950,00 +εισφορά αλληλεγγύης 180,00 +προκαταβολή 1.072,50 = ΣΥΝΟΛΟ ΓΙΑ ΚΑΤΑΒΟΛΗ 2.202,50 ΓΙΑ ΤΗΝ ΣΥΖΥΓΟ Συνολικό δηλωθέν εισόδημα Εισόδημα από μισθωτές υπηρεσίες ,72 Φορολογητέο εισόδημα: Υπολογισμός φόρου κλίμακας μισθωτών για το ποσό των , , 2 Χ 22% ,40 Μείωση φόρου του άρθρου 16 του ν Η μείωση για το εισόδημα ,00 είναι 2.000,00 Φόρος που αναλογεί Φόρος κλίμακας 4.882,40 -Μείωση φόρου του άρθρου 16 του Ν ,00 -Μειώσεις από φόρο 0 = φόρος που αναλογεί 2.882,40 κύριος φόρος

22 φόρος που αναλογεί 2.882,40 -φόρος που παρακρατήθηκε (αυτόν που αναλογεί) 2.882,40 = κύριος φόρος για την σύζυγο 0 Οφειλόμενη εισφορά αλληλεγγύης του άρθρου 29 του Ν Το ετήσιο εισόδημα , 2 υπάγεται στον συντελεστή 2%. Παίρνουμε , 2 το πολλαπλασιάζουμε με τον συντελεστή 2% και έχουμε , 2Χ2%=443,85 (Οφειλόμενη ειδική εισφορά αλληλεγγύης) Διαφορά εισφοράς αλληλεγγύης ειδική εισφορά αλληλεγγύης για το συνολικό εισόδημα 443,85 -ειδική εισφορά αλληλεγγύης που παρακρατήθηκε στη χρήση ,85 Υπόλοιπο για παρακράτηση 0,00 Τελικό ποσό πληρωμής και για τους δύο Ποσό για καταβολή για τον υπόχρεο 2.202,50 +Ποσό για καταβολή για την σύζυγο 0 = Τελικό ποσό πληρωμής και για τους δύο 2.202,50

23

24

25

26

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Συντελεστής

Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Συντελεστής") 1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Εισόδημα φυσικών προσώπων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα

1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Εισόδημα φυσικών προσώπων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες Δυσβάστακτο θα είναι το καθεστώς τεκμαρτής

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες Δυσβάστακτο θα είναι το καθεστώς τεκμαρτής

Παράδειγμα 1. Αντίθετα, οφείλεται εισφορά αλληλεγγύης, δεδομένου ότι από την βεβαίωση αποδοχών δεν προκύπτει καμία παρακράτηση

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-2-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1405 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-2-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1405 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

Κ.Φ.Ε. Ν. 4172/2013 ΠΑΡΑΔΕΙΓΜΑΤΑ - ΑΣΚΗΣΕΙΣ

Κ.Φ.Ε. Ν. 4172/2013 ΠΑΡΑΔΕΙΓΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 η : ΑΝΤΙΚΕΙΜΕΝΙΚΗ ΔΑΠΑΝΗ - ΤΕΚΜΗΡΙΑ Έστω ότι άγαμος φορολογούμενος μισθωτός, στο φορολογικό έτος 2014 απέκτησε εισόδημα από μισθωτή εργασία ποσού 30.000,00

Κ.Φ.Ε. Ν. 4172/2013 ΠΑΡΑΔΕΙΓΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 η : ΑΝΤΙΚΕΙΜΕΝΙΚΗ ΔΑΠΑΝΗ - ΤΕΚΜΗΡΙΑ Έστω ότι άγαμος φορολογούμενος μισθωτός, στο φορολογικό έτος 2014 απέκτησε εισόδημα από μισθωτή εργασία ποσού 30.000,00

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

ΕΞ. ΕΠΕΙΓΟΥΣΑ. ΘΕΜΑ: «Κοινοποίηση των διατάξεων των παραγράφων 4, 5, 6 και 7 του άρθρου 1 του ν.4334/2015 (ΦΕΚ Α 80/16-07-2015)».

».") ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Ιουλίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Ιουλίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28/12/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4832 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28/12/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4832 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 20-02-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1562 ΥΠΟΔΙΕΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 20-02-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1562 ΥΠΟΔΙΕΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων κρύβουν και φέτος οι διατάξεις για τα τεκμήρια διαβίωσης.

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ. www.geotrian.gr

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 2 Οικογένεια η οποία αποτελείται από ένα ζεύγος με δύο ανήλικα προστατευόμενα τέκνα. Για το προηγούμενο έτος υπάρχουν τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 2 Οικογένεια η οποία αποτελείται από ένα ζεύγος με δύο ανήλικα προστατευόμενα τέκνα. Για το προηγούμενο έτος υπάρχουν τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 18/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1498 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 18/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1498 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων:

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ Ι ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210

Αντικείμενο της φορολογίας εισοδήματος για τους φορολογικούς κατοίκους της Ελλάδας είναι το παγκόσμιο εισόδημα τους.

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 04/11/2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Αριθμός απόφασης: 3545 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 04/11/2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Αριθμός απόφασης: 3545 Ταχ. Κώδικας : 176 71 -

Φορολογική Δήλωση Φυσικά Πρόσωπα. Περιεχόμενα

1. Χρήσιμες Πληροφορίες 11 1.1. Κυριότερες αλλαγές στο έντυπο Ε1 οικ. έτους 11 1.2. Ποιοι έχουν υποχρέωση να υποβάλλουν Δήλωση 13 1.3. Yποβολή Δήλωσης - Φορολογίας Εισοδήματος συζύγων, ανήλικων τέκνων

1. Χρήσιμες Πληροφορίες 11 1.1. Κυριότερες αλλαγές στο έντυπο Ε1 οικ. έτους 11 1.2. Ποιοι έχουν υποχρέωση να υποβάλλουν Δήλωση 13 1.3. Yποβολή Δήλωσης - Φορολογίας Εισοδήματος συζύγων, ανήλικων τέκνων

ΘΕΜΑ: Οδηγίες για την ορθή εφαρμογή των διατάξεων του άρθρου 44 του Ν. 4111/2013 (ΦΕΚ 18Α) «επιβολή φόρου πολυτελούς διαβίωσης».

«επιβολή φόρου πολυτελούς διαβίωσης».") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Α 2. Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ (e- ΕΦΑΡΜΟΓΕΣ)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Α 2. Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ (e- ΕΦΑΡΜΟΓΕΣ)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α2 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α2 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #7 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΕΛΕΥΘΕΡΙΑ ΕΠΑΓΓΕΛΜΑΤΑ E3 Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #7 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΕΛΕΥΘΕΡΙΑ ΕΠΑΓΓΕΛΜΑΤΑ E3 Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

Εισόδημα πραγματικό ή τεκμαρτό

Εβδομαδιαια ψηφιακη ΕνημΕρωση Εισόδημα πραγματικό ή τεκμαρτό Το εισόδημα κάθε φορολογουμένου διακρίνεται σε δύο είδη, το πραγματικό εισόδημα και το τεκμαρτό. Πραγματικό είναι το εισόδημα που πραγματικά

Εβδομαδιαια ψηφιακη ΕνημΕρωση Εισόδημα πραγματικό ή τεκμαρτό Το εισόδημα κάθε φορολογουμένου διακρίνεται σε δύο είδη, το πραγματικό εισόδημα και το τεκμαρτό. Πραγματικό είναι το εισόδημα που πραγματικά

Υπολογισμός τεκμηρίων δαπανών διαβίωσης. υπολογίστε εδώ

Υπολογισμός τεκμηρίων δαπανών διαβίωσης υπολογίστε εδώ Με το άρθρο 16 του Κώδικα Φορολογίας Εισοδήματος, όπως τροποποιήθηκε με το ν. 3986/ 2011, ορίζονται τα τεκμήρια δαπανών διαβίωσης των φορολογουμένων.

Υπολογισμός τεκμηρίων δαπανών διαβίωσης υπολογίστε εδώ Με το άρθρο 16 του Κώδικα Φορολογίας Εισοδήματος, όπως τροποποιήθηκε με το ν. 3986/ 2011, ορίζονται τα τεκμήρια δαπανών διαβίωσης των φορολογουμένων.

Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Κώδικας Φορολογίας Εισοδήματος (ν.2238/94) Φορολογία Φυσικών Προσώπων

Φορολογία Φυσικών Προσώπων") Κώδικας Φορολογίας Εισοδήματος (ν.2238/94) Φορολογία Φυσικών Προσώπων Ν.2238/1994 Άρθρο 9 Κλίμακα φόρου εισοδήματος φυσικών προσώπων Κλιμάκιο Φορολογικός Φόρος Σύνολο Σύνολο Εισοδήματος Συντελεστής Κλιμακίου

Κώδικας Φορολογίας Εισοδήματος (ν.2238/94) Φορολογία Φυσικών Προσώπων Ν.2238/1994 Άρθρο 9 Κλίμακα φόρου εισοδήματος φυσικών προσώπων Κλιμάκιο Φορολογικός Φόρος Σύνολο Σύνολο Εισοδήματος Συντελεστής Κλιμακίου

Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 8: Μισθώσεις ΔΛΠ 17 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 8: Μισθώσεις ΔΛΠ 17 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να...

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αναλυτικός οδηγός

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αναλυτικός οδηγός

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα. Φεβρουάριος Εισαγωγή

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

Καλλιθέα,19/01/2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 58 Ταχ. Δ/νση ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα,19/01/2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 58 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. ώδικας : 176 71 Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα,19/01/2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 58 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. ώδικας : 176 71 Καλλιθέα

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 30/10/2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Αριθμός απόφασης: 3474 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 30/10/2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Αριθμός απόφασης: 3474 Ταχ. Κώδικας : 176 71 -

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

ΙΑ. ΠΙΝΑΚΕΣ 5 ΟΥ ΚΕΦΑΛΑΙΟΥ ΠΙΝΑΚΑΣ ΑΡΙΘ. 1

ΙΑ. ΠΙΝΑΚΕΣ 5 ΟΥ ΚΕΦΑΛΑΙΟΥ ΠΙΝΑΚΑΣ ΑΡΙΘ. 1 ΕΠΩΝΥΜΟ: ΑΘΑΝΑΣΙΟΥ ΟΝΟΜΑ: ΒΑΣΙΛΕΙΟΣ ΠΑΤΡΩΝΥΜΟ: ΓΕΩΡΓΙΟΣ ΑΦΜ: 021861381 ΚΑΤΑΣΤΑΣΗ ΣΧΗΜΑΤΙΣΟΥ ΚΕΦΑΛΑΙΟΥ ΠΡΟΗΓΟΥΜΕΝΩΝ ΕΤΩΝ ΟΙΚΟΝ ΕΤΟΣ ΦΟΡΟΛΟΓΗΤΕΟ ΟΙΚΟΓΕΝΕΙΑΚΟ ΕΙΣΟΔΗΜΑ

ΙΑ. ΠΙΝΑΚΕΣ 5 ΟΥ ΚΕΦΑΛΑΙΟΥ ΠΙΝΑΚΑΣ ΑΡΙΘ. 1 ΕΠΩΝΥΜΟ: ΑΘΑΝΑΣΙΟΥ ΟΝΟΜΑ: ΒΑΣΙΛΕΙΟΣ ΠΑΤΡΩΝΥΜΟ: ΓΕΩΡΓΙΟΣ ΑΦΜ: 021861381 ΚΑΤΑΣΤΑΣΗ ΣΧΗΜΑΤΙΣΟΥ ΚΕΦΑΛΑΙΟΥ ΠΡΟΗΓΟΥΜΕΝΩΝ ΕΤΩΝ ΟΙΚΟΝ ΕΤΟΣ ΦΟΡΟΛΟΓΗΤΕΟ ΟΙΚΟΓΕΝΕΙΑΚΟ ΕΙΣΟΔΗΜΑ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 02/06/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2283 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 02/06/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2283 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις ΑΑΔΕ: Τρία σημεία-sos στο Ε1, προκειμένου να μην

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις ΑΑΔΕ: Τρία σημεία-sos στο Ε1, προκειμένου να μην

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14/03/2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14/03/2017 Αριθμός απόφασης: 2002 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14/03/2017 Αριθμός απόφασης: 2002 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΚΕΦΑΛΑΙΟ Β ΣΤΟΙΧΕΙΑ ΛΟΓΙΣΤΙΚΗΣ & ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

Περιεχόμενα. 1. Αντικειμενικές Δαπάνες (Τεκμαρτό Εισόδημα) 1. σελ.

1. σελ.") Περιεχόμενα 1. Αντικειμενικές Δαπάνες (Τεκμαρτό Εισόδημα) 1 1.1. Εναλλακτικός τρόπος φορολογίας 2 1.2. Αντικειμενικές δαπάνες και υπηρεσίες 3 1.2.1. Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες

Περιεχόμενα 1. Αντικειμενικές Δαπάνες (Τεκμαρτό Εισόδημα) 1 1.1. Εναλλακτικός τρόπος φορολογίας 2 1.2. Αντικειμενικές δαπάνες και υπηρεσίες 3 1.2.1. Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 501 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται

501 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα. Συστήματα Αυτομάτου Ελέγχου. Ενότητα Α: Γραμμικά Συστήματα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Συστήματα Αυτομάτου Ελέγχου Ενότητα Α: Γραμμικά Συστήματα Όνομα Καθηγητή: Ραγκούση Μαρία Τμήμα: Ηλεκτρονικών Μηχανικών Τ.Ε. Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Συστήματα Αυτομάτου Ελέγχου Ενότητα Α: Γραμμικά Συστήματα Όνομα Καθηγητή: Ραγκούση Μαρία Τμήμα: Ηλεκτρονικών Μηχανικών Τ.Ε. Άδειες

ΘΕΜΑ: Φορολόγηση του εισοδήματος από ακίνητη περιουσία μετά την έναρξη ισχύος των διατάξεων του νέου Κ.Φ.Ε. (άρθρα 39 και 40 ν.4172/2013).

.") ΠΟΛ 1069/2015 ΘΕΜΑ: Φορολόγηση του εισοδήματος από ακίνητη περιουσία μετά την έναρξη ισχύος των διατάξεων του νέου Κ.Φ.Ε. (άρθρα 39 και 40 ν.4172/2013). Για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων

ΠΟΛ 1069/2015 ΘΕΜΑ: Φορολόγηση του εισοδήματος από ακίνητη περιουσία μετά την έναρξη ισχύος των διατάξεων του νέου Κ.Φ.Ε. (άρθρα 39 και 40 ν.4172/2013). Για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων

ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ Καθηγητής Αθιανός Στέργιος ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ Καθηγητής Αθιανός Στέργιος ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

Ορθή επανάληψη ως προς το όνομα του προσφεύγοντος στην τελευταία γραμμή της πρώτης σελίδας, στο ορθό «.. του». ΑΠΟΦΑΣΗ

Ορθή επανάληψη ως προς το όνομα του προσφεύγοντος στην τελευταία γραμμή της πρώτης σελίδας, στο ορθό «.. του». ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 25-9-2014

Ορθή επανάληψη ως προς το όνομα του προσφεύγοντος στην τελευταία γραμμή της πρώτης σελίδας, στο ορθό «.. του». ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 25-9-2014

ΟΙΚΟΝΟΜΙΚΕΣ ΠΑΡΑΜΕΤΡΟΙ ΓΙΑ ΣΚΑΦΟΣ ΑΝΑΨΥΧΗΣ

ΟΙΚΟΝΟΜΙΚΕΣ ΠΑΡΑΜΕΤΡΟΙ ΓΙΑ ΣΚΑΦΟΣ ΑΝΑΨΥΧΗΣ Επιμέλεια: Άγγελου Αργυρακόπουλου Υποναύαρχου Λ.Σ. (ε.α.) Δ/ντή ΣΕΚΑΠΛΑΣ-ΠΕΕΥ σκάφος αναψυχής καταργήθηκε ρητά ο φόρος πολυτελείας Ειδικότερα: ΕΤΗΣΙΑ ΑΝΤΙΚΕΙΜΕΝΙΚΗ

ΟΙΚΟΝΟΜΙΚΕΣ ΠΑΡΑΜΕΤΡΟΙ ΓΙΑ ΣΚΑΦΟΣ ΑΝΑΨΥΧΗΣ Επιμέλεια: Άγγελου Αργυρακόπουλου Υποναύαρχου Λ.Σ. (ε.α.) Δ/ντή ΣΕΚΑΠΛΑΣ-ΠΕΕΥ σκάφος αναψυχής καταργήθηκε ρητά ο φόρος πολυτελείας Ειδικότερα: ΕΤΗΣΙΑ ΑΝΤΙΚΕΙΜΕΝΙΚΗ

Άρθρο: Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο για το Φορολογικό έτος 2016 Παραδείγματα

Άρθρο: Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο για το Φορολογικό έτος 2016 Παραδείγματα Σύμφωνα με τις διατάξεις του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε.) «Ν.4172/2013

Άρθρο: Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο για το Φορολογικό έτος 2016 Παραδείγματα Σύμφωνα με τις διατάξεις του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε.) «Ν.4172/2013

ΕΛΛΑΔΑ ΦΟΡΟΛΟΓΙΚΑ ΖΗΤΗΜΑΤΑ ΒΡΑΧΥΧΡΟΝΙΩΝ ΜΙΣΘΩΣΕΩΝ

ΕΛΛΑΔΑ ΦΟΡΟΛΟΓΙΚΑ ΖΗΤΗΜΑΤΑ ΒΡΑΧΥΧΡΟΝΙΩΝ ΜΙΣΘΩΣΕΩΝ Οι ακόλουθες πληροφορίες αποτελούν έναν οδηγό για να σας βοηθήσουν να ξεκινήσετε να μαθαίνετε σχετικά με κάποιες φορολογικές υποχρεώσεις που δύναται να

ΕΛΛΑΔΑ ΦΟΡΟΛΟΓΙΚΑ ΖΗΤΗΜΑΤΑ ΒΡΑΧΥΧΡΟΝΙΩΝ ΜΙΣΘΩΣΕΩΝ Οι ακόλουθες πληροφορίες αποτελούν έναν οδηγό για να σας βοηθήσουν να ξεκινήσετε να μαθαίνετε σχετικά με κάποιες φορολογικές υποχρεώσεις που δύναται να

Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα.

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 24/03/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1212 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 24/03/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1212 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Άρθρα Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή

Άρθρα Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή (Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή)

Άρθρα Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή (Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή)

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 16 04 529 ΦΑΞ : 213

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 16 04 529 ΦΑΞ : 213

Φορολογία Φυσικών Προσώπων

Φορολογία Φυσικών Προσώπων Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 6 Φορολογία φυσικών προσώπων 01 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1.1 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ

Φορολογία Φυσικών Προσώπων Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 6 Φορολογία φυσικών προσώπων 01 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1.1 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013