Μάθημα: Χρηματοοικονομική Λογιστική Ι

|

|

|

- Πολύμνια Μαγγίνας

- 7 χρόνια πριν

- Προβολές:

Transcript

1 1 TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας

2 Κανόνες της Διπλογραφικής Λογιστικής 2 Το διπλογραφικό σύστημα ακολουθεί δυο κανόνες: Κάθε συναλλαγή επηρεάζει τουλάχιστον δυο λογαριασμούς. Το σύνολο των χρεώσεων πρέπει να ισούται με το σύνολο των πιστώσεων. Για κάθε συναλλαγή: Θα πρέπει να χρεωθούν ένας ή περισσότεροι λογαριασμοί ή να καταχωρηθούν στην αριστερή μεριά λογαριασμών Τ. Θα πρέπει να πιστωθούν ένας ή περισσότεροι λογαριασμοί ή να καταχωρηθούν στην δεξιά μεριά λογαριασμών Τ.

3 Κανόνες της Διπλογραφικής Λογιστικής Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια 3 Αν μια χρέωση αυξήσει το Ενεργητικό, τότε μια πίστωση θα πρέπει να χρησιμοποιηθεί για να αυξήσει τις υποχρεώσεις ή τα Ίδια Κεφάλαια, καθώς βρίσκονται σε αντίθετες πλευρές της εξίσωσης. Παρομοίως, αν μια πίστωση μειώσει το ενεργητικό, τότε μια χρέωση θα πρέπει να χρησιμοποιηθεί για να μειώσει τις υποχρεώσεις ή τα Ίδια Κεφάλαια.

4 Κανόνες της Διπλογραφικής Λογιστικής Οι αναλήψεις και τα έξοδα μειώνουν τα Ίδια Κεφάλαια. Επομένως, οι συναλλαγές που αυξάνουν τις αναλήψεις ή τα έξοδα μειώνουν τα Ίδια Κεφάλαια, όπως φαίνεται από την παρακάτω εκτεταμένη εκδοχή της λογιστικής ισότητας. 4

5 Σχέσεις των Λογαριασμών Ιδίων Κεφαλαίων 5

6 Αποτελέσματα Χρήσεως 6 Τι είναι; Είναι η διαφορά μεταξύ των εσόδων και των εξόδων που πραγματοποιήθηκαν κατά το συγκεκριμένο διάστημα. Aν Έσοδα > Έξοδα τότε κέρδος Αν Έσοδα < Έξοδα τότε ζημία

7 7 Κατάσταση Aποτελεσμάτων Χρήσεως Η χρηματοοικονομική κατάσταση που εμφανίζει το αποτέλεσμα (κέρδος ή ζημία) μιας χρονικής περιόδου για τις δραστηριότητες μιας επιχειρηματικής μονάδας.

8 Έσοδα (1/2) Έσοδο είναι κάθε αύξηση της καθαρής θέσης μιας επιχειρηματικής μονάδας η οποία προέρχεται από τις δραστηριότητές της. Οι αυξήσεις της καθαρής θέσεως που προέρχονται από νέες εισφορές κεφαλαίου του φορέα, δεν θεωρούνται έσοδα. Δραστηριότητες που δημιουργούν έσοδα είναι: Η πώληση εμπορευμάτων ή προϊόντων που παράγει η επιχείρηση (πωλήσεις). Η παροχή διαφόρων υπηρεσιών, όπως εκπαίδευσης, ιατρικής περίθαλψης κτλ. Η εκμίσθωση (ενοικίαση ) περιουσιακών στοιχείων της επιχείρησης σε τρίτους (π.χ. η ενοικίαση ενός κτιρίου). 8

9 9 Έσοδα (2/2) Τα έσοδα διακρίνονται σε: Οργανικά- Ομαλά Ανόργανα-Έκτακτα Δεδουλευμένα και Μη Δεδουλευμένα

10 10 Οργανικά- Ομαλά Έσοδα-Έξοδα Οργανικά-Ομαλά προέρχονται από όλες τις κατά κανόνα προγραμματισμένες δραστηριότητες της επιχείρησης (κύρια, παρεπόμενες/δευτερεύουσες, επενδυτικές) Προκύπτουν κάτω απο ομαλές συνθήκες

11 11 Ανόργανα-Έκτακτα Ανόργανα/ Έκτακτα έσοδα-έξοδα προέρχονται από τις προγραμματισμένες δραστηριότητες αλλά υπερβαίνουν το φυσιολογικό επίπεδο*. Προέρχονται από έκτακτα η συγκυριακά γεγονότα.

12 Δεδουλευμένα και Μη Δεδουλευμένα 12 Δεδουλευμένα είναι τα έσοδα που έχουν επέλθει οι λόγοι δημιουργίας τους*. Αντίθετα τα μη δεδουλευμένα δεν είναι ακόμη έσοδα, αλλά πρόκειται να γίνουν και έχουν προεισπραχθεί. Δηλαδή είναι προ-εισπραχθέντα έσοδα και δημιουργούν στην επιχείρηση την υποχρέωση να προσφέρει στους δικαιούχους τις υπηρεσίες τις οποίες έχουν προπληρώσει. Τα δίδακτρα που οι φοιτητές ενός εκπαιδευτηρίου προπληρώνουν δεν αποτελούν δεδουλευμένα έσοδα για το εκπαιδευτήριο παρά μόνο μετά την πάροδο της περιόδου την οποία αφορούν.

13 13 Συσχετισμός Εσόδων-Εξόδων Το έσοδο πάντα συσχετίζεται με τα αντίστοιχα έξοδα. Από το συσχετισμό αυτό προκύπτει ένα αποτέλεσμα. Εάν το έσοδο είναι μεγαλύτερο από το έξοδο τότε το αποτέλεσμα είναι θετικό και ονομάζεται κέρδος. Π.χ. εάν μια επιχείρηση αγόρασε εμπορεύματα αξίας ευρώ τα οποία, στη συνέχεια, τα πούλησε μετρητοίς αντί ευρώ τότε το έσοδο είναι ευρώ και το έξοδο ευρώ άρα το κέρδος είναι ευρώ.

14 14 Έξοδα (1/4) Έξοδο είναι κάθε μείωση της καθαρής θέσης μιας επιχειρηματικής μονάδας η οποία προέρχεται από τις δραστηριότητές της. Έξοδο είναι το κόστος που βαρύνει τα έσοδα της χρήσεως.

15 15 Έξοδα (2/4) Με άλλα λόγια κανένα έσοδο δεν πραγματοποιείται αν δεν γίνουν ανάλογα έξοδα π.χ. εάν μια επιχείρηση πλήρωσε 1000 ευρώ και αγόρασε εμπορεύματα και τα πούλησε 1500 ευρώ τότε: Στην περίπτωση αυτή το έσοδο είναι 1500 ευρώ, το έξοδο είναι 1000 ευρώ και το κέρδος είναι 500 ευρώ.

16 16 Έξοδα (3/4) Δραστηριότητες που δημιουργούν έξοδα είναι: Το κόστος των πωλούμενων εμπορευμάτων ή το κόστος παραγωγής των πωλούμενων προϊόντων (κόστος πωληθέντων) Οι αμοιβές του προσωπικού Οι αμοιβές που πληρώνει η επιχείρηση για να χρησιμοποιήσει τις υπηρεσίες τρίτων όπως δικηγόρων, λογιστών (αμοιβές τρίτων) Οι αναλώσεις διαφόρων στοιχείων των αποθεμάτων, όπως αναλώσεις γραφικής ύλης, υλικών συσκευασίας

17 17 Έξοδα (4/4) Τα έξοδα διακρίνονται σε: Ομαλά ή οργανικά Ανόργανα ή έκτακτα Δεδουλευμένα και μη δεδουλευμένα

18 18 Δεδουλευμένα και μη Δεδουλευμένα Δεδουλευμένα καλούνται τα έξοδα για τα οποία έχει επέλθει η αιτία δημιουργίας τους. Τα μη δεδουλευμένα έξοδα είναι αυτά που η επιχείρηση έχει προπληρώσει και που πρόκειται να μετατραπούν σε έξοδα μετά την πάροδο του χρόνου που αφορούν. Τα ενοίκια που προκαταβάλλει η επιχείρηση για ένα κτίριο που έχει μισθώσει δεν καθίστανται δεδουλευμένα παρά μόνο μετά το πέρας της περιόδου που αφορούν. Μέχρι τότε είναι προπληρωμένα έξοδα.

19 Ανάλυση αποτελέσματος 19

20 Σχέση μεταξύ ισολογισμού και αποτελεσμάτων χρήσης 20 Η κατάσταση αποτελεσμάτων χρήσεως αποτελεί τον συνδετικό κρίκο μεταξύ του ισολογισμού έναρξης και του ισολογισμού τέλους χρήσεως. Παράδειγμα 1 Ενεργητικό Παθητικό Εμπορεύματα Κεφάλαιο

21 Παράδειγμα 1 Μια επιχείρηση πούλησε εμπορεύματα αξίας ευρώ αντί Πριν την Πώληση Ενεργητικό Παθητικό Εμπορεύματα Κεφάλαιο Μετά την Πώληση Ενεργητικό Παθητικό Ταμείο Κεφάλαιο Κέρδος Σύνολο Σύνολο

22 22 Παράδειγμα 1-Αποτελέσματα Χρήσεως Αποτελέσματα Χρήσεως: Έσοδα Μείον Έξοδα (10.000) = Κέρδος 5.000

23 23 Παράδειγμα 2 Υποθέτουμε ότι κατά το 2012 από τη διαφορά των συνολικών εσόδων και εξόδων προέκυψε κέρδος χρήσεως ευρώ. Αν το αρχικό κεφάλαιο του 2012 (δηλαδή στις ) ήταν ευρώ τότε πόσο είναι το κεφάλαιο στον τελικό ισολογισμό τους 2012?

24 24 Παράδειγμα 3 Υποθέτουμε ότι κατά το 2012 από τη διαφορά των συνολικών εσόδων και εξόδων προέκυψε ζημία χρήσεως ευρώ. Αν το κεφάλαιο στον τελικό ισολογισμό του 2012 ήταν ευρώ τότε πόσο είναι το κεφάλαιο στον αρχικό ισολογισμό του 2012 ( )?

25 Μορφές Κατάστασης Αποτελεσμάτων Οριζόντια παράθεση Χρήσης Αποτελείται από δυο στήλες. Στην αριστερή στήλη παρουσιάζονται oι παράγοντες που επιδρούν αρνητικά στο αποτέλεσμα δηλ. οι λογαριασμοί εξόδων και ζημιών και στην δεξιά οι λογαριασμοί εσόδων και κερδών. Στο τέλος της στήλης που έχει το μικρότερο άθροισμα προστίθεται η διαφορά (κέρδος ή ζημιά αντίστοιχα), ώστε να εξισωθούν τα δυο μέρη. 25

26 Παράδειγμα Δίνονται οι ακόλουθοι λογαριασμοί εσόδων και εξόδων για την Επιχείρηση «Β» με το υπόλοιπο που παρουσίαζαν την 31/12/2012. Αμοιβές προσωπικού Αναλώσεις καυσίμων 520 Αποσβέσεις Ασφάλιστρα 80 Έσοδα από ενοίκια Ζημιά από πυρκαγιά Κόστος πωληθέντων Πωλήσεις Τόκοι πιστωτικοί 120 Τόκοι χρεωστικοί Ζητείται να καταρτίσετε την Κατάσταση Αποτελεσμάτων Χρήσης

27 27 Οριζόντια Παράθεση Επιχείρηση «Β» Κατάσταση Αποτελεσμάτων Χρήσεως 2012 Αµοιβές προσωπικού Αναλώσεις καυσίµων 520 Αποσβέσεις Ασφάλιστρα 80 Ζηµιά από πυρκαγιά Κόστος πωληθέντων Τόκοι χρεωστικοί Πωλήσεις Έσοδα από ενοίκια Τόκοι πιστωτικοί 120 Μερικό σύνολο Ζηµιές χρήσης

28 28 Κάθετη Παράθεση Παρουσιάζονται πρώτα τα έσοδα και κέρδη, το ένα κάτω από το άλλο και κατόπιν τα έξοδα και οι ζημιές. Η μορφή αυτή έχει δυο παραλλαγές: α) Η μορφή της μίας βαθμίδας στην οποία παρουσιάζονται πρώτα τα έσοδα/κέρδη και το άθροισμά τους, κατόπιν τα έξοδα/ζημιές και το άθροισμά τους. Το δεύτερο άθροισμα αφαιρείται από το πρώτο και εφόσον είναι θετικό, η επιχείρηση έχει κέρδη ίσα με τη θετική διαφορά, ενώ αν είναι αρνητικό υπάρχουν ζημίες.

29 Κάθετη Παράθεση μιας βαθμίδας 29 Επιχείρηση «Β» Κατάσταση Αποτελεσμάτων Χρήσεως 2012 Πωλήσεις Έσοδα από ενοίκια Τόκοι πιστωτικοί 120 Σύνολο Εσόδων/Εκτάκτων Κερδών Αµοιβές προσωπικού Αναλώσεις καυσίµων 520 Αποσβέσεις Ασφάλιστρα 80 Ζηµιά από πυρκαϊα Κόστος πωληθέντων Τόκοι χρεωστικοί 100 Σύνολο Εξόδων/Εκτάκτων Ζηµιών Ζηµιές χρήσης (1.380)

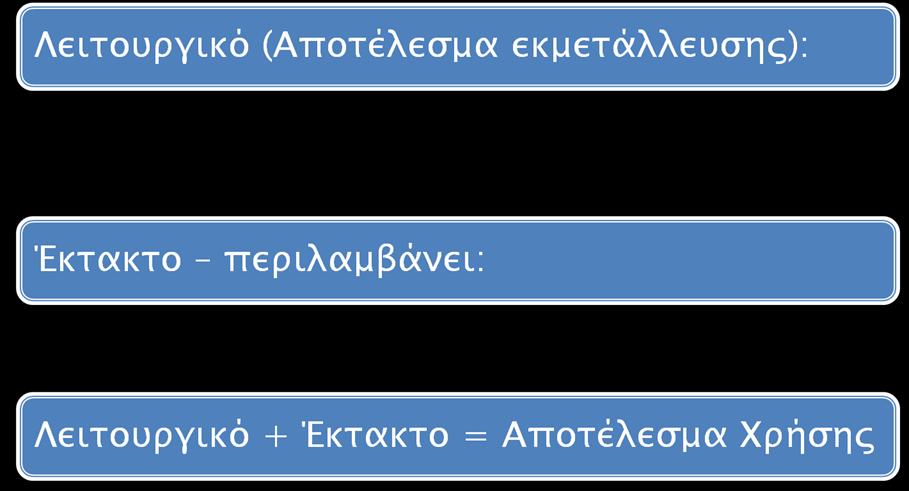

30 Η μορφή πολλαπλών βαθμίδων 30 Στην παραλλαγή των πολλαπλών βαθμίδων υπολογίζονται επιπλέον κάποια ενδιάμεσα μεγέθη. Γίνεται συσχετισμός των λειτουργικών εσόδων με τα λειτουργικά έξοδα και από την αφαίρεση των δυο αθροισμάτων προκύπτει το Λειτουργικό Αποτέλεσμα. Κατόπιν, προσθέτονται σε αυτό τα μη λειτουργικά έσοδα/κέρδη και αφαιρούνται τα μη λειτουργικά έξοδα/ζημιές. Έτσι προκύπτει το Αποτέλεσμα Χρήσης. Στις περισσότερες επιχειρήσεις, με εξαίρεση εκείνες που έχουν ως βασικό αντικείμενο την παροχή υπηρεσιών, πριν από τον υπολογισμό του αποτελέσματος εκμετάλλευσης υπολογίζεται το μικτό αποτέλεσμα (μικτό κέρδος ή μικτή ζημιά) που είναι η διαφορά μεταξύ των εσόδων από πωλήσεις μείον το κόστος πωληθέντων.

31 Παράδειγμα Πολλαπλών Βαθμίδων 31 Επιχείρηση «Β» Κατάσταση Αποτελεσμάτων Χρήσεως 2012 Λειτουργικά Έσοδα Λειτουργικά Έξοδα Μη Λειτουργικές Ζημίες Πωλήσεις (-): Κόστος πωληθέντων = Μικτό κέρδος Έσοδα από Ενοίκια Τόκοι πιστωτικοί = (-) Αμοιβές Προσωπικού (-) (-) Αναλώσεις καυσίµων (-) 520 (-) Αποσβέσεις (-) (-) Ασφάλιστρα (-) 80 (-) Τόκοι χρεωστικοί (-) 100 = Αποτέλεσµα (κέρδος) εκµετάλλευσης (-): Ζηµιά από πυρκαγιά (-) = Αποτέλεσµα (ζηµία) Χρήσης (1.380)

32 Μορφή Πολλαπλών Βαθμίδων 32 Μικτό Αποτέλεσμα: Είναι το αποτέλεσμα που προκύπτει από τη διαφορά μεταξύ των εσόδων από πωλήσεις και του κόστους των πωληθέντων εμπορευμάτων Μικτό αποτέλεσμα = Πωλήσεις - κόστος πωληθέντων Λειτουργικό Αποτέλεσμα: Εμφανίζει το αποτέλεσμα που η επιχείρηση πραγματοποιεί μέσα στη χρήση που κλείνει, από την εκμετάλλευση διαφόρων δραστηριοτήτων της. Προκύπτει από τη διαφορά μεταξύ των λειτουργικών εσόδων και των λειτουργικών εξόδων Λειτουργικό Αποτέλεσμα = Μικτό αποτέλεσμα + Λειτουργικά έσοδα - Λειτουργικά έξοδα

33 33 Kατάσταση αποτελεσμάτων χρήσης Κύκλος εργασιών - Κόστος Πωληθέντων ΜΙΚΤΟ ΑΠΟΤΕΛΕΣΜΑ + Ομαλά/οργανικά Έσοδα - Ομαλά/οργανικά Έξοδα ΛΕΙΤΟΥΡΓΙΚΟ ΑΠΟΤΕΛΕΣΜΑ + Μη Ομαλά/οργανικά Έσοδα/κέρδη - Μη Ομαλά/οργανικά Έξοδα/ζημίες ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ

34 34

35 35

36 Ποια είναι η διαφορά μεταξύ των βαθμίδων? 36 Στη μορφή της μίας βαθμίδας, όπως και στην μορφή της οριζόντιας παράθεσης, το Αποτέλεσμα Χρήσης προκύπτει χωρίς τον υπολογισμό ενδιάμεσων μεγεθών. Ο προσδιορισμός του αποτελέσματος της επιχείρησης γίνεται μέσω της συσχέτισης των θετικών (έσοδα/ κέρδη) και των αρνητικών αποτελεσμάτων (έξοδα/ ζημίες). Εφόσον τα θετικά αποτελέσματα είναι μεγαλύτερα από τα αρνητικά η επιχείρηση πετυχαίνει κέρδη, αλλιώς παρουσιάζει ζημίες. Στη μορφή των πολλαπλών βαθμίδων υπολογίζονται επιπλέον κάποια ενδιάμεσα μεγέθη, για τη λήψη αποφάσεων.

37 Ποια είναι τα πλεονεκτήματα της μορφής πολλαπλών βαθμίδων; 37 Μια προσεκτική παρατήρηση στην Κατάσταση Αποτελεσμάτων Χρήσης πολλαπλών βαθμίδων δίνει κάποια συμπεράσματα τα οποία δεν είναι εύκολο να γίνουν αντιληπτά στις περιπτώσεις της οριζόντιας παράθεσης και της κάθετης παράθεσης μιας βαθμίδας. Για παράδειγμα, η υποθετική επιχείρηση Β., παρά το γεγονός ότι παρουσιάζει ζημία χρήσεως, έχει σημαντικά Λειτουργικά κέρδη. Η ζημία προφανώς προέρχεται από το έκτακτο γεγονός της πυρκαγιάς, το οποίο δεν σχετίζεται με τη λειτουργία της επιχείρησης. Ένας επενδυτής που ενδεχομένως ενδιαφέρεται να επενδύσει στη συγκεκριμένη επιχείρηση θα πρέπει οπωσδήποτε να λάβει υπόψη του αυτό το δεδομένο. Γίνεται λοιπόν κατανοητό το πλεονέκτημα της μορφής αυτής έναντι των υπολοίπων.

38 Τι δεν δείχνουν τα αποτελέσματα χρήσεως; 38 Τα Περιουσιακά Στοιχεία της Επιχείρησης Τις Απαιτήσεις και τις Υποχρεώσεις

39 39 Συμπληρώστε τα κενά Κύκλος εργασιών - ΜΙΚΤΟ ΑΠΟΤΕΛΕΣΜΑ + Λειτουργικά Έσοδα - ΛΕΙΤΟΥΡΓΙΚΟ ΑΠΟΤΕΛΕΣΜΑ + Μη λειτουργικά Έσοδα/κέρδη - Μη λειτουργικά Έξοδα/ζημίες...

40 40 Άσκηση Υποθέτουμε ότι κατά τη διάρκεια της χρήσεως προέκυψαν τα εξής στοιχεία: Πωλήσεις εμπορευμάτων Έσοδα από ενοίκια Μισθοί Τόκοι και συναφή έξοδα Να συμπληρωθεί η κατάσταση αποτελεσμάτων χρήσεως (οριζόντια παράθεση).

41 41 Λύση Άσκησης (Έξοδα, Ζημίες) (Έσοδα, Κέρδη) Μισθοί Τόκοι και Συναφή Έξοδα Κέρδη Χρήσεως? Σύνολο Πωλήσεις Εμπορευμάτων Έσοδα από Ενοίκια Σύνολο

42 42 Άσκηση Υποθέτουμε ότι κατά τη προέκυψαν τα εξής στοιχεία: διάρκεια της χρήσεως Πωλήσεις εμπορευμάτων Έσοδα από ενοίκια Μισθοί Κόστος Πωληθέντων Τόκοι και συναφή έξοδα Διαφημίσεις Καταστροφή εμπορευμάτων από υγρασία Να συμπληρωθεί η κατάσταση αποτελεσμάτων χρήσεως (οριζόντια παράθεση)

43 43 Λύση Άσκησης Έξοδα,Ζημίες Έσοδα, Κέρδη Κόστος Πωληθέντων Μισθοί Διαφημίσεις Τόκοι και Συναφή Έξοδα Καταστροφή εμπ/των Πωλήσεις Εμπορευμάτων Έσοδα από Ενοίκια Σύνολο Σύνολο

44 Κάθετη Παράθεση μιας βαθμίδας Επιχείρηση Κατάσταση Αποτελεσμάτων Χρήσεως 201Χ Πωλήσεις Έσοδα από ενοίκια Σύνολο Εσόδων/Εκτάκτων Κερδών Μισθοί Διαφημίσεις Ζηµιά από υγρασία Κόστος πωληθέντων Τόκοι & έξοδα Σύνολο Εξόδων/Εκτάκτων Ζηµιών Κέρδη χρήσης (15.000) 44

45 Παράδειγμα Πολλαπλών Βαθμίδων 45 Επιχείρηση Κατάσταση Αποτελεσμάτων Χρήσεως 201Χ Λειτουργικά Έσοδα Πωλήσεις (-): Κόστος πωληθέντων = Μικτό κέρδος Έσοδα από Ενοίκια = Λειτουργικά Έξοδα Μη Λειτουργικές Ζημίες (-) Μισθοί (-) (-) Διαφημίσεις (-) (-) Τόκοι χρεωστικοί (-) = = Αποτέλεσµα (κέρδος) εκµετάλλευσης (-): Ζηµιά από υγρασία (-) = Αποτέλεσµα (Κέρδη) Χρήσης

46 Κατάσταση Αποτελεσμάτων Χρήσης (Παρουσίαση εξόδων κατά λειτουργία) 46 Έσοδα Κόστος πωλήσεων Μικτό κέρδος Άλλα έσοδα εκμετάλλευσης Έξοδα διάθεσης Έξοδα διοίκησης Χρηματοοικονομικά έξοδα Άλλα λειτουργικά έξοδα Φόροι έξοδο Καθαρό Κέρδος (Ζημία) X (X) X X (X) (X) (Χ) (X) (Χ) Χ

47 Κατάσταση Αποτελεσμάτων Χρήσης (Παρουσίαση εξόδων κατά είδος) 47 Έσοδα Άλλα έσοδα εκμετάλλευσης Μεταβολές των αποθεμάτων Αναλώσεις πρώτων και βοηθητικών υλών Παροχές στο προσωπικό Αποσβέσεις και απομείωση στοιχείων του ενεργητικού Χρηματοοικονομικά έξοδα Φόροι έξοδο Καθαρό Κέρδος (Ζημία) X X (X) (X) (X) (X) (Χ) (Χ) Χ

48 Σύνοψη Η Κατάσταση Αποτελεσμάτων εμφανίζει το οικονομικό αποτέλεσμα (κέρδος ή ζημιά), καθώς και τους προσδιοριστικούς παράγοντες του αποτελέσματος αυτού οι οποίοι είναι τα έσοδα/κέρδη και τα έξοδα/ζημιές. Τόσο τα Έξοδα όσο και τα Έσοδα ονομάζονται λειτουργικά ή οργανικά εφόσον προκαλούνται από τις κύριες δραστηριότητες της οικονομικής μονάδας και μη λειτουργικά ή ανόργανα όταν προκύπτουν από έκτακτες αιτίες. Το αποτέλεσμα εκμετάλλευσης διαμορφώνεται μόνο από τα Λειτουργικά Έσοδα και Έξοδα και δίνει πληροφορίες σχετικές με την δράση της επιχείρησης χωρίς να επηρεάζεται από εξαιρετικά και σπάνια γεγονότα που προκαλούν τα έκτακτα αποτελέσματα τα οποία συντελούν στη διαμόρφωση του Αποτελέσματος Χρήσης. 48

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας 1 Το Διπλογραφικό Σύστημα Στο διπλογραφικό σύστημα,

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας 1 Το Διπλογραφικό Σύστημα Στο διπλογραφικό σύστημα,

Βασικές έννοιες των Αποτελεσμάτων Εκμετάλλευσης & Χρήσεως

1 Βασικές έννοιες των Αποτελεσμάτων Εκμετάλλευσης & Χρήσεως Με τον όρο κατάσταση αποτελεσμάτων χρήσεως, εννοούμε τη λογιστική κατάσταση, η ο- ποία παρουσιάζει συνοπτικά όλους εκείνους τους παράγοντες που

1 Βασικές έννοιες των Αποτελεσμάτων Εκμετάλλευσης & Χρήσεως Με τον όρο κατάσταση αποτελεσμάτων χρήσεως, εννοούμε τη λογιστική κατάσταση, η ο- ποία παρουσιάζει συνοπτικά όλους εκείνους τους παράγοντες που

Κατάσταση Αποτελεσμάτων Χρήσης

Κατάσταση Αποτελεσμάτων Χρήσης 07 Η Κατάσταση Αποτελεσμάτων Χρήσης (ΚΑΧ) είναι μαζί με τον Ισολογισμό, οι σημαντικότερες χρηματοοικονομικές καταστάσεις που δημοσιεύουν οι επιχειρήσεις. Στην ΚΑΧ θα βρούμε

Κατάσταση Αποτελεσμάτων Χρήσης 07 Η Κατάσταση Αποτελεσμάτων Χρήσης (ΚΑΧ) είναι μαζί με τον Ισολογισμό, οι σημαντικότερες χρηματοοικονομικές καταστάσεις που δημοσιεύουν οι επιχειρήσεις. Στην ΚΑΧ θα βρούμε

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 4 ο ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός κατάστασης αποτελεσμάτων Διακρίσεις εσόδων και εξόδων Συσχετισμός εσόδων εξόδων (κόστος) Κατάσταση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 4 ο ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός κατάστασης αποτελεσμάτων Διακρίσεις εσόδων και εξόδων Συσχετισμός εσόδων εξόδων (κόστος) Κατάσταση

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #3: Λογιστικό Αποτέλεσμα - Κατάσταση Αποτελεσμάτων Xρήσεως

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #3: Λογιστικό Αποτέλεσμα - Κατάσταση Αποτελεσμάτων Xρήσεως Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #3: Λογιστικό Αποτέλεσμα - Κατάσταση Αποτελεσμάτων Xρήσεως Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος Δ : Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.3: Αποτελέσματα χρήσεως

ΛΟΓΙΣΤΙΚΗ Τόμος Δ : Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.3: Αποτελέσματα χρήσεως ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Τα δεδομένα της κατάστασης αυτής αφορούν τα αποτελέσματα των

ΛΟΓΙΣΤΙΚΗ Τόμος Δ : Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.3: Αποτελέσματα χρήσεως ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Τα δεδομένα της κατάστασης αυτής αφορούν τα αποτελέσματα των

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

500 προπληρωθέντα Ταμείο 7.000

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

ΣΗΜΕΙΩΣΕΙΣ ΜΑΘΗΜΑΤΟΣ ΛΟΓΙΣΤΙΚΗ ΑΝΔΡΕΑΣ ΚΑΙΜΑΚΗΣ Α.Τ.Ε.Ι. ΠΑΤΡΑΣ ΑΠΟΓΡΑΦΗ

ΑΠΟΓΡΑΦΗ Η λεπτομερής καταμέτρηση, καταγραφή και αποτίμηση των περιουσιακών στοιχείων, των απαιτήσεων και των υποχρεώσεων της οικονομικής μονάδας σε ενιαίο νόμισμα σε μια ορισμένη χρονική στιγμή Χαρακτηριστικά

ΑΠΟΓΡΑΦΗ Η λεπτομερής καταμέτρηση, καταγραφή και αποτίμηση των περιουσιακών στοιχείων, των απαιτήσεων και των υποχρεώσεων της οικονομικής μονάδας σε ενιαίο νόμισμα σε μια ορισμένη χρονική στιγμή Χαρακτηριστικά

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

Μάθημα: Χρηματοοικονομική Λογιστική Ι

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 9 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Εγγραφές προσαρμογής (μεταβατικοί

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 9 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Εγγραφές προσαρμογής (μεταβατικοί

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

τεθούν εκτός λειτουργίας ο εκμισθωτής υποχρεούται στην αντικατάσταση τους αλλιώς ή μίσθωση λήγει.

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα.

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα. Τα εμπορεύματα είναι το κύριο αντικείμενο που εμπορεύεται

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα. Τα εμπορεύματα είναι το κύριο αντικείμενο που εμπορεύεται

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

Λογιστική Ι Ενότητα 5: Μελέτες Περιπτώσεων.

Λογιστική Ι Ενότητα 5: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 5: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 7 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 Ερώτηση ανασκόπησης Ποια είναι

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 7 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 Ερώτηση ανασκόπησης Ποια είναι

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 H Λογιστική των Αποθεμάτων Αποθέματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 H Λογιστική των Αποθεμάτων Αποθέματα

Θέμα 3

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

3.Ισολογισμός της 31/12/2015. Σημείωση Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

3.Ισολογισμός της 31/12/2015 ΦΑΡΜΑΚΑΠΟΘΗΚΗ PHARMA GROUP ΜΕΣΣΗΝΙΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΑΡ. Μ.Α.Ε 47181/26/Β/00/09 ΑΡ. Γ.Ε.ΜΗ

3.Ισολογισμός της 31/12/2015 ΦΑΡΜΑΚΑΠΟΘΗΚΗ PHARMA GROUP ΜΕΣΣΗΝΙΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΑΡ. Μ.Α.Ε 47181/26/Β/00/09 ΑΡ. Γ.Ε.ΜΗ

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

ΑΞΙΑ ΚΤΗΣΕΩΣ , , ,59 ΣΥΝΟΛΟ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ (ΓΙ+ΓΙΙ) , , ,42

, , ,42") ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

4.526,39 4.526,33 ### Γ ΥΠΟΧΡΕΩΣΕΙΣ ### ΙΙ. Βραχυπρόθεσμες υποχρεώσεις

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 8 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Πάγιο Ενεργητικό και Αποσβέσεις Πάγια Μακροχρόνια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 8 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Πάγιο Ενεργητικό και Αποσβέσεις Πάγια Μακροχρόνια

ΑΣΚΗΣΕΙΣ. 4. Πρώτες και βοηθητικές ύλες

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

Εισαγωγή. Ανάλυση Νεκρού Σημείου Σημειώσεις. Σημασία Νεκρού Σημείου

Εισαγωγή Ανάλυση Νεκρού Σημείου Σημειώσεις ΜΑΘΗΜΑ: ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Αν. Καθ. ημήτρης Ασκούνης Η ανάλυση του Νεκρού Σημείου είναι ένα σπουδαίο χρηματοοικονομικό μέσο και αποτελεί βασικά μια αναλυτική

Εισαγωγή Ανάλυση Νεκρού Σημείου Σημειώσεις ΜΑΘΗΜΑ: ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Αν. Καθ. ημήτρης Ασκούνης Η ανάλυση του Νεκρού Σημείου είναι ένα σπουδαίο χρηματοοικονομικό μέσο και αποτελεί βασικά μια αναλυτική

κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση

περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση") Σχέδιο λογαριασμών 1 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5:

Σχέδιο λογαριασμών 1 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5:

Ανάλυση Νεκρού Σημείου Σημειώσεις

Ανάλυση Νεκρού Σημείου Σημειώσεις ΜΑΘΗΜΑ: ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ Αν. Καθ. Δημήτρης Ασκούνης Εισαγωγή Η ανάλυση του Νεκρού Σημείου είναι ένα σπουδαίο χρηματοοικονομικό μέσο και αποτελεί βασικά μια αναλυτική

Ανάλυση Νεκρού Σημείου Σημειώσεις ΜΑΘΗΜΑ: ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ Αν. Καθ. Δημήτρης Ασκούνης Εισαγωγή Η ανάλυση του Νεκρού Σημείου είναι ένα σπουδαίο χρηματοοικονομικό μέσο και αποτελεί βασικά μια αναλυτική

Επαναληπτική Άσκηση 1. Επαναληπτική Άσκηση 1

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

13 Μηχανολογικός εξοπλισμός Μηχανήματα απογραφής χωρίς νόμο Σωρευμένες αποσβέσεις μηχανημάτων

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 )

") ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

Λογιστική Κόστους. Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής

Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής") Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα

ΕΝΕΡΓΗΤΙΚΟ Ποσα") Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου 2017 2η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα Ποσα Ποσά κλειόμενης χρήσης Ποσά κλειόμενης χρήσης κλειομενης

Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου 2017 2η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα Ποσα Ποσά κλειόμενης χρήσης Ποσά κλειόμενης χρήσης κλειομενης

(ποσά σε ΕΥΡΩ) Ενσώματα πάγια Ακίνητα , ,42 Μηχανολογικός εξοπλισμός 8.738, ,17 Λοιπός εξοπλισμός 2.647,80 3.

Ενσώματα πάγια Ακίνητα , ,42 Μηχανολογικός εξοπλισμός 8.738, ,17 Λοιπός εξοπλισμός 2.647,80 3.") B.1.1:Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις Χρηματοοικονομικά στοιχεία στο κόστος κτήσης της 30ης ΙΟΥΝΙΟΥ 2016 Μη κυκλοφορούντα περιουσιακά στοιχεία Σημειώσεις 2016 2015 Ενσώματα πάγια

B.1.1:Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις Χρηματοοικονομικά στοιχεία στο κόστος κτήσης της 30ης ΙΟΥΝΙΟΥ 2016 Μη κυκλοφορούντα περιουσιακά στοιχεία Σημειώσεις 2016 2015 Ενσώματα πάγια

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #9: Μεταβατικοί Λογαριασμοί- Λογιστικές Εγγραφές Τέλους Χρήσης

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #9: Μεταβατικοί Λογαριασμοί- Λογιστικές Εγγραφές Τέλους Χρήσης Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #9: Μεταβατικοί Λογαριασμοί- Λογιστικές Εγγραφές Τέλους Χρήσης Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Α. & Χ. ΥΦΑΝΤΗΣ. Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία. Ενοποιημένες και Εταιρικές

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Σ.ΚΑΡΑΤΖΙΚΗΣ ΤΡΑΝΣΠΟΡΤ ΕΠΕ ΜΕΤΑΦΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013)

") ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

ΛΟΓΙΣΤΙΚΗ Ι. Λογιστική Ισότητα Οικονομικοί Πόροι = Πηγές Προέλευσης Ενεργητικό =Υποχρεώσεις + Καθ. Θέση. Χρηματοοικονομικές Καταστάσεις.

ΛΟΓΙΣΤΙΚΗ Ι Χρηματοοικονομικές Καταστάσεις T.E.I Κρήτης, Σχολή Διοίκησης & Οικονομίας Μεταπτυχιακό Δίπλωμα Ειδίκευσης στη Λογιστική και στην Ελεγκτική Χειμερινό Εξάμηνο 2012-2013 ΖΗΣΗΣ Β., Ph. D. Χρηματοοικονομικές

ΛΟΓΙΣΤΙΚΗ Ι Χρηματοοικονομικές Καταστάσεις T.E.I Κρήτης, Σχολή Διοίκησης & Οικονομίας Μεταπτυχιακό Δίπλωμα Ειδίκευσης στη Λογιστική και στην Ελεγκτική Χειμερινό Εξάμηνο 2012-2013 ΖΗΣΗΣ Β., Ph. D. Χρηματοοικονομικές

αξία κτήσεως Αξία κτήσεως Αποσβέσεις

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

AQUATIC CONSTRUCTIONS ΚΑΤΑΣΚΕΥΕΣ ΕΝΥΔΡΕΙΩΝ & ΛΙΜΝΩΝ ΕΠΕ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ (Λ80) 01/01/2013 ΕΩΣ 31/12/2013 31 ΔΕΚΕΜΒΡΙΟΥ 2013

01/01/2013 ΕΩΣ 31/12/2013 31 ΔΕΚΕΜΒΡΙΟΥ 2013") AQUATIC CONSTRUCTIONS ΚΑΤΑΣΚΕΥΕΣ ΕΝΥΔΡΕΙΩΝ & ΛΙΜΝΩΝ ΕΠΕ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ (Λ80) 01/01/2013 ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1. Αποθεματα εναρξης χρησης 1. Πωλησεις 20 Εμπορευματα

AQUATIC CONSTRUCTIONS ΚΑΤΑΣΚΕΥΕΣ ΕΝΥΔΡΕΙΩΝ & ΛΙΜΝΩΝ ΕΠΕ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ (Λ80) 01/01/2013 ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1. Αποθεματα εναρξης χρησης 1. Πωλησεις 20 Εμπορευματα

Παρ. 3. Πάγιο ενεργητικό και έξοδα εγκαταστάσεως ------------------------------------------------------------------- Άρθρο 42 ε παρ.

ισχύει) ΠΡΟΣΑΡΤΗΜΑ ----------------------------------------- ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ IDEAFON Α.Ε. ΤΗΣ 31ης ΔΕΚΕΜΒΡIΟΥ 2014 (βάσει των διατάξεων της παρ. 2 του άρθρου 43α του Κωδ. Ν. 2190/1920, όπως Παρ. 1. Σύννομη

ισχύει) ΠΡΟΣΑΡΤΗΜΑ ----------------------------------------- ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ IDEAFON Α.Ε. ΤΗΣ 31ης ΔΕΚΕΜΒΡIΟΥ 2014 (βάσει των διατάξεων της παρ. 2 του άρθρου 43α του Κωδ. Ν. 2190/1920, όπως Παρ. 1. Σύννομη

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 Ποσά σε µονάδες ευρώ ΕΝΕΡΓΗΤΙΚΟ 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατα πάγια Σηµ Ακίνητα 6.1 214.489.659,72 190.407.283,43 Μηχανολογικός εξοπλισµός 6.1 16.938.514,15

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 Ποσά σε µονάδες ευρώ ΕΝΕΡΓΗΤΙΚΟ 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατα πάγια Σηµ Ακίνητα 6.1 214.489.659,72 190.407.283,43 Μηχανολογικός εξοπλισµός 6.1 16.938.514,15

Θ. & Δ.ΓΙΑΝΝΑΚΟΣ ΚΤΗΜΑΤΙΚΗ ΕΠΕΝΔΥΤΙΚΗ Α.Ε.ΑΦΜ ΑΡ.Μ.ΑΕ63742/30-Β Γ.Ε.Μ.Η

Θ. & Δ.ΓΙΑΝΝΑΚΟΣ ΚΤΗΜΑΤΙΚΗ ΕΠΕΝΔΥΤΙΚΗ Α.Ε.ΑΦΜ 998597816 ΑΡ.Μ.ΑΕ63742/30-Β-07-09 Γ.Ε.Μ.Η 019300831000 Ισολογισμός - Ατομικές χρηματοοικονομικές καταστασεις (Χρηματοοικονομικά στοιχεία σε κόστος κτησης)

Θ. & Δ.ΓΙΑΝΝΑΚΟΣ ΚΤΗΜΑΤΙΚΗ ΕΠΕΝΔΥΤΙΚΗ Α.Ε.ΑΦΜ 998597816 ΑΡ.Μ.ΑΕ63742/30-Β-07-09 Γ.Ε.Μ.Η 019300831000 Ισολογισμός - Ατομικές χρηματοοικονομικές καταστασεις (Χρηματοοικονομικά στοιχεία σε κόστος κτησης)

ΕΡΩΤΗΜΑΤΟΛΟΓΙΟ. 2. Οι αγορές εμπορευμάτων, υποθέτοντας καθεστώς περιοδικής απογραφής, καταχωρούνται στη χρέωση του λογαριασμού :

ΔΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΤΟΥ ΝΟΜΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ ΚΡΑΤΟΥΣ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: "ΛΟΓΙΣΤΙΚΗ" ΚΥΡΙΑΚΗ 22 ΣΕΠΤΕΜΒΡΙΟΥ 2002

ΔΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΤΟΥ ΝΟΜΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ ΚΡΑΤΟΥΣ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: "ΛΟΓΙΣΤΙΚΗ" ΚΥΡΙΑΚΗ 22 ΣΕΠΤΕΜΒΡΙΟΥ 2002

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση)

(Ολοκληρωµένη άσκηση)") Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

Ακίνητα 1,152, Μηχανολογικός εξοπλισμός 439, Λοιπός εξοπλισμός 1, Βιολογικά περιουσιακά στοιχεία (μη κυκλοφορούντα) 189,431.

189,431.") Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1,152,034.75 Μηχανολογικός

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1,152,034.75 Μηχανολογικός