Φοροτεχνικές Υπηρεσίες. site: Τηλ:

|

|

|

- Σωφρονία Βασιλειάδης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Λογιστικές Υπηρεσίες Φοροτεχνικές Υπηρεσίες Συμβουλευτικές Υπηρεσίες Πουρνάρα 9, 15124, Μαρούσι site: Τηλ:

2 Του Γιάννη Αρτσίτα, προϊστάμενου του τμήματος φορολογίας εισοδήματος φυσικών προσώπων 2

3 1. ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ 2. ΔΕΝ ΥΠΟΧΡΕΟΥΝΤΑΙ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ 3. ΠΗΓΕΣ ΕΙΣΟΔΗΜΑΤΟΣ 4. ΟΙ ΣΗΜΑΝΤΙΚΟΤΕΡΕΣ ΑΛΛΑΓΕΣ ΤΗΣ ΦΕΤΙΝΗΣ ΔΗΛΩΣΗΣ 5. Η ΦΟΡΟΛΟΓΙΚΗ ΔΗΛΩΣΗ ΑΝΑ ΠΙΝΑΚΑ 6. ΠΙΝΑΚΑΣ 2 7. ΠΙΝΑΚΑΣ 3 8. ΠΙΝΑΚΑΣ 4 (Μισθοί - Συντάξεις) 9. ΝΕΟΣ ΥΠΟΠΙΝΑΚΑΣ 4Β 10.ΥΠΟΠΙΝΑΚΑΣ 4Γ1 11.ΥΠΟΠΙΝΑΚΑΣ 4Γ2 (Εισόδημα από επιχειρηματική δραστηριότητα) 12.ΥΠΟΠΙΝΑΚΑΣ 4Δ1 (Εισόδημα από κεφάλαιο) 13.ΥΠΟΠΙΝΑΚΑΣ 4Δ2 (εισόδημα από ακίνητη περιουσία) 14.ΥΠΟΠΙΝΑΚΑΣ 4Ε (Εισόδημα από υπεραξία μεταβίβασης κεφαλαίου) 15.ΠΙΝΑΚΑΣ 5 (Προσδιορισμός ετήσιας αντικειμενικής δαπάνης) 16.ΠΙΝΑΚΑΣ 6 (Πρόσθετα πληροφοριακά στοιχεία που μειώνουν την ετήσια δαπάνη) 17.ΠΙΝΑΚΑΣ 7 (Ποσά που αφαιρούνται από το συνολικό εισόδημα ή από το φόρο) 18.ΠΙΝΑΚΑΣ 8 (Στοιχεία εξαρτώμενων μελών φορολογουμένων) 3

4 Ο φορολογούμενος που έχει συμπληρώσει το 18 ο έτος της ηλικίας του υποχρεούται να δηλώνει όλα τα εισοδήματά του, πραγματικά ή τεκμαρτά, τα φορολογούμενα με οποιονδήποτε τρόπο ή απαλλασσόμενα. Οι κάτοικοι εξωτερικού όταν αποκτούν πραγματικό εισόδημα πηγής Ελλάδας, φορολογούμενο με οποιονδήποτε τρόπο ή απαλλασσόμενο. Οι φορολογούμενοι, οι οποίοι έχουν κάνει έναρξη επιτηδεύματος, υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος σε κάθε περίπτωση. 4

5 Οι φορολογούμενοι που έχουν συμπληρώσει το 18 ο έτος της ηλικίας τους και δεν αποκτούν πραγματικό ή τεκμαρτό εισόδημα. Οι κεκαρμένοι μοναχοί (εκτός μονών-ασκητές) για το καθαρό ποσό της σύνταξης, που καταβάλλεται σε αυτούς κατά το χρονικό διάστημα που διατηρούν την ανωτέρω ιδιότητα, εφόσον αυτό δεν υπερβαίνει το ποσό των εννέα χιλιάδων πεντακοσίων (9.500) ευρώ Ο κάτοικος εξωτερικού εφόσον δεν αποκτά πραγματικό εισόδημα στην Ελλάδα. 5

6 Εισόδημα από μισθωτή εργασία και συντάξεις. o Συντελεστής 22% σε εισόδημα μέχρι ευρώ Συντελεστής 32% σε εισόδημα από μέχρι ευρώ Συντελεστής 42% σε εισόδημα μεγαλύτερο από ευρώ Προβλέπεται έκπτωση φόρου για εισοδήματα μέχρι το ποσό των ενώ από εκεί και πάνω υπάρχει μείωση της έκπτωσης 100 ανα εισιδήματος μέχρι τις Εισόδημα αξιωματικών και κατώτερου πληρώματος Ε.Ν. Αξιωματικοί συντελεστής 15% Κατώτερο πλήρωμα συντελεστής 10% Εισόδημα από αγροτική επιχειρηματική δραστηριότητα. Συντελεστής 13% 6

7 Εισόδημα από επιχειρηματική δραστηριότητα Συντελεστής 26% για εισόδημα μέχρι ευρώ. Συντελεστής 33% για μεγαλύτερο εισόδημα. Οι νέοι επαγγελματίες και για τα πρώτα τρία χρόνια θα έχουν φόρο στο 13% για τα πρώτα ευρώ και για τα μεγαλύτερα ποσά και έπειτα θα ισχύουν οι παραπάνω συντελεστές. Εισόδημα από κεφάλαιο Μερίσματα, δηλαδή η διανομή κερδών όλων των νομικών προσώπων και νομικών οντοτήτων που τηρούν διπλογραφικά βιβλία. Συντελεστής 10% Τόκοι, που εισπράττονται από κάθε αιτία. Συντελεστής 15% Δικαιώματα, όταν δεν αποκτώνται στα πλαίσια της επιχειρηματικής δραστηριότητας. Συντελεστής 20% Εισόδημα από ακίνητη περιουσία Συντελεστής 11% για μέχρι ευρώ Συντελεστής 33% για μεγαλύτερο εισόδημα Εισόδημα από υπεραξία μεταβίβασης κεφαλαίου Συντελεστής 15% 7

8 Κοινή φορολογική δήλωση για τα ετερόφυλα ή ομόφυλα ζευγάρια που έχουν συνάψει σύμφωνο συμβίωσης. Υποχρεωτική αναγραφή στον Πίνακα 1. Κατάργηση της έκπτωσης 2% στην εφάπαξ καταβολή του φόρου. Θα μπορεί να υποβληθεί πιστωτική δήλωση ακόμα και χωρίς ΙΒΑΝ. Αύξηση της προκαταβολής για τους επιτηδευματίες και τους αγρότες, από 55% σε 75%. Παραμένει ο κωδικός 049 για τις αποδείξεις, αλλά θα είναι ανενεργός, αφού για φέτος δεν χρειάζονται αποδείξεις προκειμένου οι μισθωτοί και συνταξιούχοι να ωφεληθούν από την έκπτωση φόρου έως Στον πίνακα που δηλώνονται τα εισοδήματα από ενοίκια, έχουν προστεθεί οι κωδικοί στους οποίους οι ιδιοκτήτες εκμισθωμένων ακινήτων συμπληρώνουν τα ανείσπρακτα ενοίκια, προκειμένου να μην φορολογηθούν (Προσοχή!! Ισχύουν συγκεκριμένες προϋποθέσεις για την αναγραφή). Υπόχρεοι σε δήλωση είναι όλοι όσοι έχουν κλείσει το 18 ο έτος ανεξαρτήτων αν είναι προστατευόμενα μέλη ή όχι. 8

9 Η ΦΟΡΟΛΟΓΙΚΗ ΔΗΛΩΣΗ ΑΝΑ ΠΙΝΑΚΑ 9

10 10

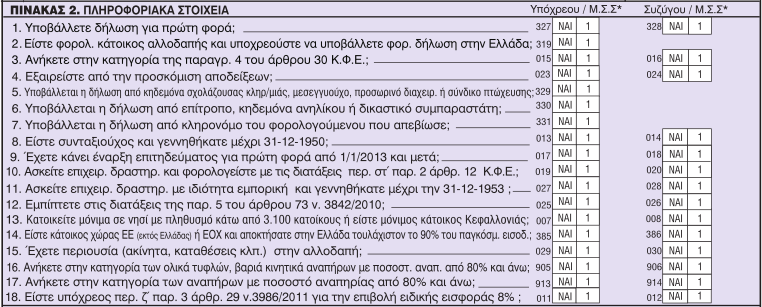

11 Κωδικοί : Ανήκετε στην κατηγορία της παρ. 4 του άρθρου 30 του ΚΦΕ: Από τον εναλλακτικό τρόπο υπολογισμού της ελάχιστης φορολογίας, απαλλάσσονται : το αλλοδαπό διπλωματικό ή προξενικό προσωπικό, κάθε φυσικό πρόσωπο που εργάζεται σε πρεσβεία, διπλωματική αποστολή, προξενείο ή αποστολή αλλοδαπού κράτους για τη διεκπεραίωση κρατικών υποθέσεων που είναι πολίτης του εν λόγω κράτους και κάτοχος διπλωματικού διαβατηρίου, καθώς και κάθε φυσικό πρόσωπο που εργάζεται σε θεσμικό όργανο της Ευρωπαϊκής Ένωσης ή Διεθνούς Οργανισμού που έχει εγκατασταθεί βάσει διεθνούς συνθήκης την οποία εφαρμόζει η Ελλάδα. 11

12 Κωδικοί : Είστε συνταξιούχος και γεννηθήκατε μέχρι : Οι κωδικού αυτοί συμπληρώνονται από συνταξιούχους που έχουν συμπληρώσει το 65 ο έτος της ηλικίας τους προκειμένου να υπολογιστεί μείωση των τεκμηρίων διαβίωσης κατά 30%. Προσοχή!! Η μείωση αυτή δεν ισχύει για τον υπολογισμό της έκτακτης εισφοράς. Κωδικοί : Έχετε κάνει έναρξη επιτηδεύματος για πρώτη φορά από 1/1/2014 και μετά: Στα φυσικά πρόσωπα με πρώτη έναρξη επιτηδεύματος από 1 ης Ιανουαρίου 2015 και μετά και για τα τρία πρώτα έτη άσκησης δραστηριότητας, ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας για κέρδη από επιχειρηματική δραστηριότητα μειώνεται κατά 50% εφόσον το ετήσιο ακαθάριστο εισόδημα από τη συγκεκριμένη πηγή, δεν υπερβαίνει τις

13 Κωδικοί : Ασκείτε επιχειρηματική δραστηριότητα και φορολογείστε με τις διατάξεις περ. στ παρ. 2 αρθρ. 12 Κ.Φ.Ε: Συμπληρώνεται από όσους εργάζονται με μπλοκ παροχής υπηρεσιών και πληρούν τις προϋποθέσεις που απαιτεί ο νόμος ώστε να φορολογηθούν ως μισθωτοί. Κωδικοί : Ασκείτε επιχειρηματική δραστηριότητα με ιδιότητα εμπορική και γεννηθήκατε μέχρι την 31/12/1953: Συμπληρώνεται από όσους δικαιούνται απαλλαγή από την καταβολή του τέλους επιτηδεύματος, επειδή υπολείπονται τρία έτη από το έτος της συνταξιοδότησής του. Ως έτος συνταξιοδότησης νοείται το 65 ο έτος της ηλικίας. 13

14 Κωδικοί : Δικαιούστε μείωση φόρου 200 ευρώ σύμφωνα με τις διατάξεις περ. β, γ και δ άρθρ. 17 Κ.Φ.Ε. : Αφορά τις παρακάτω κατηγορίες ατόμων: 1. Ανάπηροι αξιωματικοί και οπλίτες, οι οποίοι έχουν αποστρατευτεί ή/και αξιωματικοί, οι οποίοι υπέστησαν τραύμα ή νόσημα που επήλθε λόγω κακουχιών σε πολεμική περίοδο, 2. Θύματα πολέμου ή τρομοκρατικών ενεργειών που δικαιούνται να λαμβάνουν σύνταξη από πολεμική αιτία, συμπεριλαμβανομένων μελών των οικογενειών αξιωματικών και οπλιτών που απεβίωσαν κατά την εκτέλεση διατεταγμένης υπηρεσίας, τα οποία δικαιούνται να λαμβάνουν σύνταξη από τον Κρατικό Προϋπολογισμό. 3. Πρόσωπα που δικαιούνται σύνταξη από το δημόσιο ταμείο ως ανάπηροι ή θύματα εθνικής αντίστασης ή εμφυλίου πολέμου. 14

15 Συντελεστής 22% σε εισόδημα μέχρι ευρώ Συντελεστής 32% σε εισόδημα από μέχρι ευρώ Συντελεστής 42% σε εισόδημα μεγαλύτερο από ευρώ Προβλέπεται έκπτωση φόρου για εισοδήματα μέχρι το ποσό των ενώ από εκεί και πάνω υπάρχει μείωση της έκπτωσης 100 ανα εισιδήματος μέχρι τις

16 Άθροισμα καθαρών ποσών από μισθούς, ημερομίσθια κλπ (εκτός περ. 2, 3) Στους κωδικούς αυτούς εμφανίζεται το άθροισμα των καθαρών ποσών που πήρε κάποιος ως μισθωτός Άθροισμα καθαρών ποσών από κύριες συντάξεις (εκτός περ. 1, 3) Στους κωδικούς αυτούς εμφανίζεται το άθροισμα των καθαρών ποσών που πήρε κάποιος από κύριες συντάξεις Άθροισμα καθαρών ποσών από επικουρικές συντάξεις, μερίσματα κλπ. (εκτός περ. 1, 2) Στους κωδικούς αυτούς εμφανίζεται το άθροισμα των καθαρών ποσών που πήρε κάποιος από επικουρικές συντάξεις, μερίσματα και βοηθήματα από Ταμεία Μετοχικά, Αρωγής ή Αλληλοβοηθείας Αμοιβές μελών ΔΣ της περ. δ παρ. 2 του άρθρου 12 του ΚΦΕ: ΠΡΟΣΟΧΗ! εδώ δεν αναγράφονται οι αμοιβές ΔΣ που προκύπτουν από κέρδη Α.Ε. 16

17 Εισόδημα απ επιχειρηματική δραστηριότητα της περ. στ παρ.2 του αρθρ. 12 Κ.Φ.Ε Αναγράφεται το εισόδημα, αφαιρουμένων των ασφαλιστικών εισφορών, των εργαζομένων με μπλοκ παροχής υπηρεσιών, οι οποίοι πληρούν τις προϋποθέσεις που ορίζει ο νόμος ώστε να φορολογηθούν ως μισθωτοί Άθροισμα καθαρών ποσών από παροχή εργασίας με εργόσημο Εμφανίζεται το καθαρό, πληρωτέο ποσό των αμοιβών με εργόσημο Φόρος που αναλογεί στους μισθούς, συντάξεις, αμοιβές μελών ΔΣ (περ. 1,2,3 και 4) Εμφανίζεται το άθροισμα των φόρων που αναλογούν από τα εισοδήματα των κωδικών , , , Φόρος που παρακρατήθηκε στους μισθούς, συντάξεις, αμοιβές μελών ΔΣ (περ. 1,2,3 και 4) Εμφανίζεται το άθροισμα των φόρων που παρακρατήθηκαν από τα εισοδήματα των κωδικών , , ,

18 Καθαρό ποσό από μισθούς, συντάξεις κλπ αλλοδαπής προέλευσης όπου η Ελλάδα έχει δικαίωμα φορολόγησης. Αναγράφονται τα ποσά από μισθούς και συντάξεις που αποκτήθηκαν στο εξωτερικό, για τα οποία η Ελλάδα έχει δικαίωμα φορολόγησης. Τα ποσά αυτά φορολογούνται στην Ελλάδα, ανεξάρτητα από το αν έχουν φορολογηθεί στο εξωτερικό ή όχι Φόρος που καταβλήθηκε στην αλλοδαπή για το εισόδημα της περίπτωσης 16 και 19. Αναγράφεται το ποσό του φόρου που καταβλήθηκε στην αλλοδαπή για τα εισοδήματα που δηλώθηκαν στους κωδικούς , , προκειμένου να εκπέσει Καθαρό ποσό από μισθούς, συντάξεις κλπ αλλοδαπής προέλευσης όπου η Ελλάδα, βάσει ΣΑΔΦ, έχει αποκλειστικό δικαίωμα φορολόγησης. Αναγράφονται τα ποσά από μισθούς και συντάξεις αλλοδαπής προέλευσης, όπου η Ελλάδα έχει αποκλειστικό δικαίωμα φορολόγησης σύμφωνα με τη ΣΑΔΦ. 18

19 Ο πίνακας 4Β που αφορά τα εισοδήματα αξιωματικών και κατώτερου πληρώματος του Εμπορικού Ναυτικού. Το εισόδημα που αποκτούν οι αξιωματικοί και το κατώτερο πλήρωμα που υπηρετούν σε πλοία του εμπορικού ναυτικού φορολογείται με φορολογικό συντελεστή 15% και 10% αντίστοιχα και εξαντλείται η φορολογική τους υποχρέωση. 19

20 Άθροισμα καθαρών αποδοχών που καταβλήθηκαν σε ευρώ καθώς και σε ξένο νόμισμα μετά τη μετατροπή σε ευρώ. Εμφανίζονται προσυμπληρωμένες οι καθαρές αποδοχές που έχουν καταβληθεί μέσα στο 2015 σε ευρώ ή σε ξένο νόμισμα Άθροισμα καθαρών αποδοχών που καταβλήθηκαν σε ευρώ καθώς και σε ξένο νόμισμα μετά τη μετατροπή σε ευρώ χωρίς ηλεκτρονική πληροφόρηση. Αναγράφονται οι καθαρές αποδοχές που έχουν καταβληθεί μέσα στο 2015, βάσει της οικείας βεβαίωσης αποδοχών Φόρος που αναλογεί με βάση τις βεβαιώσεις αποδοχών. Αφορά το φόρο που αναλογεί στα εισοδήματα που δηλώθηκαν στους κωδικούς Φόρος που αναλογεί με βάση τις βεβαιώσεις αποδοχών χωρίς ηλεκτρονική πληροφόρηση. Αφορά το φόρο που αναλογεί στα εισοδήματα που δηλώθηκαν στους κωδικούς

21 Για τα εισοδήματα που αποκτούνται από , έχει γίνει δεκτό ότι ο φορολογικός συντελεστής 13% εφαρμόζεται επί των κερδών από αγροτική δραστηριότητα ανεξάρτητα από τον τόπο και τον τρόπο (λιανικώς ή χονδρικώς) πώλησης των παραγόμενων αγροτικών προϊόντων. 21

22 Αφορά τα εισοδήματα από αγροτική δραστηριότητα Από καταργήθηκε η φορολόγηση του αγροτικού εισοδήματος σύμφωνα με το άρθρο 42 του ν.2238/94 (τεκμαρτός προσδιορισμός του αγροτικού εισοδήματος) και το εισόδημα που αποκτάται από αγροτική επιχειρηματική δραστηριότητα φορολογείται πλέον σύμφωνα με τις διατάξεις της παρ. 1 αρθρ. 21 ν.4172/2013, τα δε κέρδη (λογιστικός προσδιορισμός) από ατομική αγροτική επιχείρηση φορολογούνται με συντελεστή δεκατρία τοις εκατό (13%) (παρ. 3 αρ.29 ν.4172/2013). Το εισόδημα από ατομική αγροτική επιχειρηματική δραστηριότητα, προσδιορίζεται με λογιστικό τρόπο ( έσοδα-έξοδα ) ανεξάρτητα από την υποχρέωση τήρησης βιβλίων του ΚΦΑΣ ή όχι. Οι μη υπόχρεοι σε έκδοση στοιχείων που έχουν πραγματοποιήσει και λιανικές πωλήσεις, προσθέτουν στα ακαθάριστα έσοδά τους και τις πωλήσεις αυτές που αποδεικνύονται είτε με απλές αποδείξεις είσπραξης, είτε με οποιοδήποτε άλλο πρόσφορο μέσο. Προκειμένου να δηλωθεί εισόδημα από αγροτική επιχειρηματική δραστηριότητα για το φορολογικό έτος 2015 είναι απαραίτητη η συμπλήρωση του εντύπου Ε3.. 22

23 Συντελεστής 26% για εισόδημα μέχρι ευρώ Συντελεστής 33% για μεγαλύτερο εισόδημα 23

24 Καθαρά κέρδη από επιχειρηματική δραστηριότητα. Αναγράφονται τα καθαρά κέρδη από ατομική επιχειρηματική δραστηριότητα, όπως αυτά υπολογίζονται στο έντυπο Ε ζημιές του ιδίου φορολογικού έτους από επιχειρηματική δραστηριότητα. Αναγράφονται οι ζημιές της χρήσης από ατομική επιχειρηματική δραστηριότητα, όπως αυτές υπολογίζονται στο έντυπο Ε ζημιές προηγούμενων ετών από επιχειρηματική δραστηριότητα. Αναγράφεται το υπόλοιπο των ζημιών προηγουμένων ετών,για το οποίο υπάρχει δικαίωμα έκπτωσης Ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα. Αναγράφονται τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα στην ημεδαπή. 24

25 Ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα για μη επιτηδευματίες. Αναγράφονται τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα για άτομα τα οποία δεν είναι επιτηδευματίες (πχ. Εισηγητές σεμιναρίων, συγγραφείς δημόσιοι υπάλληλοι κλπ) Ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα για μη επιτηδευματίες. Αναγράφονται τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα για άτομα τα οποία δεν είναι επιτηδευματίες (πχ. Εισηγητές σεμιναρίων, συγγραφείς δημόσιοι υπάλληλοι κλπ). 25

26 Μερίσματα, δηλαδή η διανομή κερδών όλων νομικών προσώπων και νομικών οντοτήτων που τηρούν διπλογραφικά βιβλία. Συντελεστής 10% Τόκοι που εισπράττονται από κάθε αιτία. Συντελεστής 15% Δικαιώματα όταν δεν αποκτώνται στα πλαίσια της επιχειρηματικής δραστηριότητας. Συντελεστής 20% Από 01/01/2014 και σύμφωνα με τις διατάξεις του ν. 4172/13 (ΚΦΕ) τα εισοδήματα από μερίσματα, τόκους, δικαιώματα και ακίνητη περιουσία, αποτελούν εισόδημα από κεφάλαιο και από το φορολογικό έτος 2014 και μετά θα δηλώνονται σε ξεχωριστό πίνακα του έντυπου Ε1. 26

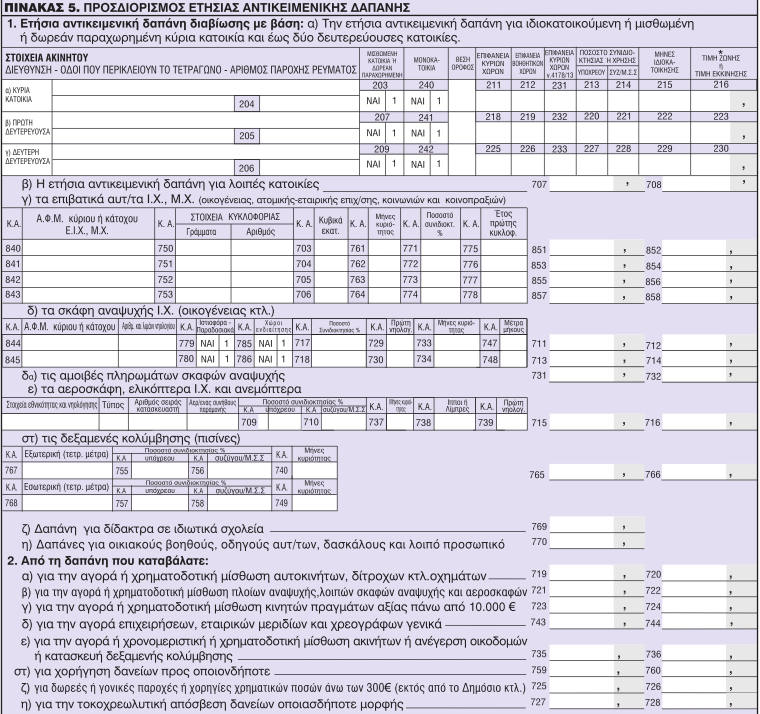

27 Στον Πίνακα Δ1 δηλώνονται τα εισοδήματα αυτής της κατηγορίας που αποκτήθηκαν κατά το φορολογικό έτος 2015, ο φόρος που παρακρατήθηκε στην Ελλάδα όπου προβλεπόταν, ή ο φόρος που αυτοαποδόθηκε, ή ο φόρος που παρακρατήθηκε στην αλλοδαπή εφόσον η αλλοδαπή είχε δικαίωμα φορολόγησης. Στις περιπτώσεις που η Φορολογική Διοίκηση έχει ηλεκτρονική πληροφόρηση για αυτά τα εισοδήματα, όπως για τους τόκους καταθέσεων ημεδαπών τραπεζών, τα μερίσματα εισηγμένων στο Ελληνικό Χρηματιστήριο, μετοχών κλπ, θα εμφανίζεται σχετικό μήνυμα στους φορολογούμενους. Στον Πίνακα αυτό θα δηλώνονται τα κέρδη που διανέμουν οι εταιρίες όλων των νομικών μορφών, περιλαμβανομένων και των προσωπικών εταιριών που τηρούν διπλογραφικά βιβλία. Ομοίως δηλώνονται και οι τόκοι που εισπράττονται, από κάθε αιτία. Τέλος, από το φορολογικό έτος 2014 και μετά, τα δικαιώματα δηλώνονται σε ξεχωριστό κωδικό. 27

28 Συντελεστής 11% για μέχρι ευρώ Συντελεστής 33% για μεγαλύτερο εισόδημα 28

29 Περιλαμβάνονται τα ενοίκια, πραγματικά ή τεκμαρτά, κατά κατηγορίες ακινήτων όπως εμφανίζονται στην δήλωση, μεταφέροντας από τα συνολικά ποσά των στηλών του εντύπου Ε2 τα επιμέρους ποσά κατά κατηγορία ακινήτου στους κωδικούς της δήλωσης. Αναγνωρίζεται ποσοστό 5% επί του ακαθάριστου εισοδήματος ως δαπάνες επισκευής συντήρησης ανακαίνισης ή άλλες πάγιες και λειτουργικές δαπάνες όσων ακινήτων αποφέρουν φορολογητέο εισόδημα, ανεξάρτητα από το είδος και τη χρήση αυτών. Νέοι κωδικοί : Ανείσπρακτα εισοδήματα της παρ. 4 άρθρου 39 Κ.Φ.Ε. Για να δηλωθούν τα ανείσπραχτα ενοίκια, θα πρέπει έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, να έχουν προσκομιστεί τα παρακάτω δικαιολογητικά στη Δ.Ο.Υ: - διαταγή πληρωμής εις βάρος τον μισθωτή ή - διαταγή απόδοσης χρήσης μίσθιου ή - δικαστική απόφαση αποβολής ή επιδίκαση μισθωμάτων ή - αγωγή αποβολής εναντίον του μισθωτή. Αυτά τα εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν, κατά παρέκκλιση των διατάξεων του άρθρου 8. 29

30 30

31 Κωδικοί : Συμπληρώνεται το σύνολο των εισοδημάτων που προκύπτουν από υπεραξία μεταβίβασης με επαχθή αιτία ακίνητης περιουσίας ή ιδανικών μεριδίων αυτής ή εμπράγματου δικαιώματος επί ακίνητης περιουσίας καθώς και από εισφορά ακίνητης περιουσίας για την κάλυψη ή την αύξηση κεφαλαίου νομικού προσώπου ή οντότητας, από φυσικά πρόσωπα που δεν ασκούν επιχειρηματική δραστηριότητα και για πωλήσεις ακινήτων που έχουν αποκτηθεί από 1/1/1995 και μετά. Επίσης, συμπληρώνεται το σύνολο των εισοδημάτων από την μεταγραφή δικαστικής απόφασης λόγω μη εκτέλεσης προσυμφώνου μεταβίβασης καθώς και εισοδήματα από μεταβίβαση της πλήρους ή ψιλής κυριότητας, πραγματικής δουλείας ανεξαρτήτως εάν πρόκειται για μεταβίβαση υπό αναβλητική ή διαλυτική αίρεση ή με τον όρο της εξώνησης, εισοδήματα σύστασης επικαρπίας, οίκησης ή άλλης δουλείας και μεταβίβαση του τίτλου μεταφοράς δόμησης, με αυτοσύμβαση. Για τον προσδιορισμό των ανωτέρω εισοδημάτων απαιτείται η προσκόμιση συμβολαίου. (Υπάρχει αναστολή μέχρι 31/12/2016) Κωδικοί : Συμπληρώνονται τα ποσά των φόρων που καταβλήθηκαν για την ωφέλεια (υπεραξία) από την πώληση ακίνητης περιουσίας φυσικού προσώπου εφόσον τα ποσά αυτά της υπεραξίας συμπεριλήφθηκαν στους κωδικούς 825 και

32 Κωδικοί : Συμπληρώνεται το ακαθάριστο εισόδημα των οικοδομών που ανεγέρθηκαν με δαπάνες του μισθωτή σε έδαφος κυριότητας του εκμισθωτή και περιέχεται στην κατοχή του εκμισθωτή με την λήξη ή την διακοπή της μισθωτικής σχέσης που συντελέστηκε το έτος Στην έννοια της ανέγερσης εμπίπτουν και οι επεκτάσεις ακινήτων κατόπιν έκδοσης άδειας ανέγερσης. Για τον προσδιορισμό της αξίας της ανεγειρόμενης οικοδομής ή της αξίας βελτιώσεων ή επεκτάσεων μισθωμένης οικοδομής, απαιτείται η προσκόμιση σχετικής βεβαίωσης του μισθωτή από την οποία να προκύπτει το ύψος των δαπανών που ανεγέρθηκαν και απορρέουν από τα επίσημα βιβλία του. Σε περίπτωση ελέγχου ή κατά την χειρόγραφη υποβολή, προσκομίζεται φωτοαντίγραφο αποδεικτικού μεταγραφής της δικαστικής απόφασης ή συμβολαίου κατά περίπτωση. Κωδικοί : Συμπληρώνεται το κέρδος από την πώληση τίτλων του άρθρου 42 του ν. 4172/13 (ΚΦΕ), όταν οι τίτλοι έχουν εκδοθεί από ημεδαπή επιχείρηση. (Για εταιρείες εισηγμένες στο Χρηματιστήριο δηλώνεται εφόσον ο μεταβιβάζων συμμετέχει στο κεφάλαιο της εταιρείας με ποσοστό τουλάχιστον 0,5% ) Κωδικοί : Συμπληρώνεται το κέρδος από την πώληση τίτλων του άρθρου 42 του ν.4172/13 (ΚΦΕ), όταν οι τίτλοι έχουν εκδοθεί από αλλοδαπή επιχείρηση. 32

33 33

34 κωδικοί για την αγορά επιχειρήσεων, εταιρικών μεριδίων και χρεογράφων γενικά μετά την κατάργηση της απαλλαγής από τα τεκμήρια για τις περιπτώσεις αυτές. κωδικοί αφορούν την αγορά ή χρονομεριστική ή χρηματοδοτική μίσθωση ακινήτων ή ανέγερση οικοδομών ή κατασκευή δεξαμενής κολύμβησης κωδικοί αφορούν τη χορήγηση δανείων. 34

35 35

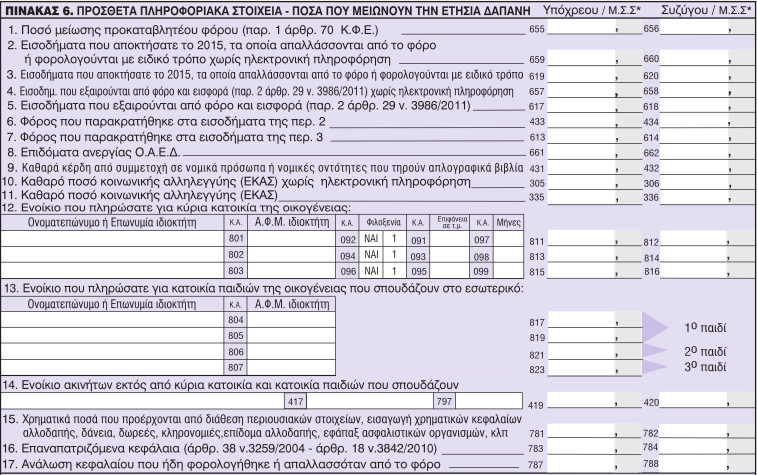

36 Κωδικοί : Ποσό μείωσης προκαταβλητέου φόρου (παρ.1 αρθρ. 70 Κ.Φ.Ε) Συμπληρώνονται στην περίπτωση που μειωθεί άνω του εικοσιπέντε τοις εκατό (25%) το εισόδημα, των φυσικών προσώπων που ασκούν επιχειρηματική δραστηριότητα. Προσοχή! Κατά την υποβολή των αρχικών δηλώσεων για τα εισοδήματα του φορολογικού έτους 2014 δεν θα συμπληρώνονται οι κωδικοί Οι κωδικοί αυτοί θα συμπληρώνονται μόνο με υποβολή τροποποιητικής δήλωσης στον Προϊστάμενο της Δ.Ο.Υ. εκκαθάρισης της αρχικής δήλωσης. Κωδικοί : Εισοδήματα που εξαιρούνται από φόρο και εισφορά (παρ.2 αρθρ.29 ν.3986/2011) χωρίς ηλεκτρονική πληροφόρηση. Αφορά τα παρακάτω εισοδήματα: - Μισθούς, συντάξεις, πάγια αντιμισθία προσώπων ολικά τυφλών ή βαριά κινητικά αναπήρων με ποσοστό αναπηρίας άνω του 80%. - Αποζημίωση λόγω διακοπής εργασιακής σχέσης. - Αμοιβές υπαλλήλων της ΕΕ για τις οποίες έχουν εφαρμογή οι διατάξεις του πρωτοκόλλου περί προνομίων και ασυλιών. - Ενιαίο επίδομα στήριξης τέκνων. - Ειδικό επίδομα τρίτεκνων και πολύτεκνων. - Εκλογική αποζημίωση δικηγόρων. Για τα εισοδήματα που εξαιρούνται του φόρου και της εισφοράς, αλλά υπάρχει ηλεκτρονική πληροφόρηση, αυτά θα εμφανίζονται στους κωδικούς

37 Ο κωδικός 049 παραμένει αλλά είναι ανενεργός. Για το φορολογικό έτος 2015 δεν απαιτείται η προσκόμιση αποδείξεων προκειμένου οι μισθωτοί και συνταξιούχοι να ωφεληθούν της έκπτωσης φόρου που προβλέπεται από το νόμο. 37

38 Κωδικοί Έξοδα ιατρικής, νοσοκομειακής και φαρμακευτικής περίθαλψης (άρθρο 18 Κ.Φ.Ε). Περιλαμβάνονται έξοδα για: ιατρικές αμοιβές, νοσήλια, αποδείξεις φαρμακείων, δαπάνες για δίδακτρα ή τροφεία σε ειδικές σχολές ή ιδρύματα για άτομα με αναπηρία άνω του 40%, ποσό ίσο με το 50% της δαπάνης για επιχειρήσεις περίθαλψης ηλικιωμένων Κωδικοί , : Δωρεές και χορηγίες. Προσοχή οι δωρεές και οι χορηγίες θα πρέπει να έχουν γίνει μέσω τράπεζας και πάνω στο γραμμάτιο είσπραξης θα πρέπει να αναγράφονται τα στοιχεία του δωρητή ή χορηγού, του δωρεοδόχου, το ποσό της δωρεάς ή χορηγίας, ημερομηνία και υπογραφή. 38

39 Ο πίνακας αυτός, αφορά τα εξαρτώμενα μέλη τα οποία συνοικούν με τον υπόχρεο ή τη σύζυγο. 39

40 Πουρνάρα 9, Μαρούσι Αθήνα Τηλ

Φοροτεχνικές Υπηρεσίες. site: www.artion.gr email: artion@artion.gr Τηλ: 210 6009062

Λογιστικές Υπηρεσίες Φοροτεχνικές Υπηρεσίες Συμβουλευτικές Υπηρεσίες Πουρνάρα 9, 15124, Μαρούσι site: www.artion.gr email: artion@artion.gr Τηλ: 210 6009062 Του Γιάννη Αρτσίτα, Προϊστάμενου του τμήματος

Λογιστικές Υπηρεσίες Φοροτεχνικές Υπηρεσίες Συμβουλευτικές Υπηρεσίες Πουρνάρα 9, 15124, Μαρούσι site: www.artion.gr email: artion@artion.gr Τηλ: 210 6009062 Του Γιάννη Αρτσίτα, Προϊστάμενου του τμήματος

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ. www.geotrian.gr

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ : ΦΕΚ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ : ΦΕΚ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

Ιδιαίτερη προσοχή σε 20 σημεία πρέπει να επιδείξουν φέτος οι φορολογούμενοι κατά τη συμπλήρωση των δηλώσεων φορολογίας εισοδήματος.

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αυτά είναι τα 20 μυστικά για να μειώσετε το φόρο εισοδήματος Ιδιαίτερη προσοχή σε 20 σημεία πρέπει να επιδείξουν φέτος

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αυτά είναι τα 20 μυστικά για να μειώσετε το φόρο εισοδήματος Ιδιαίτερη προσοχή σε 20 σημεία πρέπει να επιδείξουν φέτος

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΠΕΡΙΕΧΟΜΕΝΑ Οι κυριότερες αλλαγές φέτος 7. Χωριστές δηλώσεις 7. Αλλαγές για μισθωτούς 7. Αλλαγές για αγρότες 8. Αλλαγές για επιχειρήσεις 8

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

5262 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

5262 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

5262 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

5262 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Τεύχος Β' 618/

5262 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣ Τεύχος Β' 618/28.02.2017 ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset

5262 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣ Τεύχος Β' 618/28.02.2017 ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Αναλυτικά όλες οι αλλαγές στο Ε1 του 2016 σε σχέση με το Ε1 του 2015

Αναλυτικά όλες οι αλλαγές στο Ε1 του 2016 σε σχέση με το Ε1 του 2015 Σύνταξη - επιμέλεια Επιστημονική ομάδα TAXHEAVEN Στον πίνακα 1 συνενώθηκαν η διεύθυνση κατοικίας με τη διεύθυνση επαγγέλματος και υπάρχει

Αναλυτικά όλες οι αλλαγές στο Ε1 του 2016 σε σχέση με το Ε1 του 2015 Σύνταξη - επιμέλεια Επιστημονική ομάδα TAXHEAVEN Στον πίνακα 1 συνενώθηκαν η διεύθυνση κατοικίας με τη διεύθυνση επαγγέλματος και υπάρχει

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

σύζυγοι σύμφωνο συμβίωσης δηλώσεις των κατοίκων εξωτερικού δηλώσεις των αποβιωσάντων περίπτωση υποβολής εντύπου Ε3 για ανήλικο τέκνο

- Οι σύζυγοι, υποχρεούνται να υποβάλουν κοινή δήλωση για τα εισοδήματά τους εφόσον υφίσταται έγγαμη σχέση κατά το χρόνο υποβολής της δήλωσης. Υπόχρεος υποβολής δήλωσης είναι ο σύζυγος και για τα εισοδήματα

- Οι σύζυγοι, υποχρεούνται να υποβάλουν κοινή δήλωση για τα εισοδήματά τους εφόσον υφίσταται έγγαμη σχέση κατά το χρόνο υποβολής της δήλωσης. Υπόχρεος υποβολής δήλωσης είναι ο σύζυγος και για τα εισοδήματα

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

Δήλωση φορολογίας εισοδήματος Φυσικών Προσώπων χρηματοπιστωτικών μέσων,φορολογικού έτους 2017

Δήλωση φορολογίας εισοδήματος Φυσικών Προσώπων χρηματοπιστωτικών μέσων,φορολογικού έτους 2017 ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα

Δήλωση φορολογίας εισοδήματος Φυσικών Προσώπων χρηματοπιστωτικών μέσων,φορολογικού έτους 2017 ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα

ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

35172 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset

35172 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α2 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α2 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αποδοχών ή συντάξεων φορολογικού έτους 2015

Περιεχόμενα Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αποδοχών ή συντάξεων φορολογικού έτους 2015... 1 Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα φορολογικού έτους 2015...

Περιεχόμενα Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αποδοχών ή συντάξεων φορολογικού έτους 2015... 1 Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα φορολογικού έτους 2015...

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

Όλες οι ενδείξεις του πίνακα 1 πρέπει να είναι συμπληρωμένες με ΚΕΦΑΛΑΙΑ γράμματα.

ΠΙΝΑΚΑΣ 1 Όλες οι ενδείξεις του πίνακα 1 πρέπει να είναι συμπληρωμένες με ΚΕΦΑΛΑΙΑ γράμματα. Στη δήλωση έχουν συμπληρωθεί από την υπηρεσία τα στοιχεία του υπόχρεου και της συζύγου. Εάν στην ήδη συμπληρωμένη

ΠΙΝΑΚΑΣ 1 Όλες οι ενδείξεις του πίνακα 1 πρέπει να είναι συμπληρωμένες με ΚΕΦΑΛΑΙΑ γράμματα. Στη δήλωση έχουν συμπληρωθεί από την υπηρεσία τα στοιχεία του υπόχρεου και της συζύγου. Εάν στην ήδη συμπληρωμένη

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

Τεύχος Β 881/ ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 10389

ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 10389 10390 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Τεύχος Β 881/13.03.2018 - (1) - - - - - - - (2) - - 43A (2). 4172/2013) (3) III....20.. - - (2) - 01.042 1.- Η βεβαίωση αυτή χορηγείται υποχρεωτικά

ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 10389 10390 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Τεύχος Β 881/13.03.2018 - (1) - - - - - - - (2) - - 43A (2). 4172/2013) (3) III....20.. - - (2) - 01.042 1.- Η βεβαίωση αυτή χορηγείται υποχρεωτικά

Φορολογική Δήλωση Φυσικά Πρόσωπα. Περιεχόμενα

1. Χρήσιμες Πληροφορίες 11 1.1. Κυριότερες αλλαγές στο έντυπο Ε1 οικ. έτους 11 1.2. Ποιοι έχουν υποχρέωση να υποβάλλουν Δήλωση 13 1.3. Yποβολή Δήλωσης - Φορολογίας Εισοδήματος συζύγων, ανήλικων τέκνων

1. Χρήσιμες Πληροφορίες 11 1.1. Κυριότερες αλλαγές στο έντυπο Ε1 οικ. έτους 11 1.2. Ποιοι έχουν υποχρέωση να υποβάλλουν Δήλωση 13 1.3. Yποβολή Δήλωσης - Φορολογίας Εισοδήματος συζύγων, ανήλικων τέκνων

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να...

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αναλυτικός οδηγός

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αναλυτικός οδηγός

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

ΠΟΛ 1097/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου 2015

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

Tax I Accounting I Financial Consulting

Tax I Accounting I Financial Consulting Φορολογία Εισοδήματος από Αποδόσεις και Υπεραξίες Χρηματοοικονομικών Προϊόντων Μάιος 2018 Περιεχόμενα Φορολογικής Επισκόπησης Φορολογία Υπεραξίας Μετοχών από Πώληση

Tax I Accounting I Financial Consulting Φορολογία Εισοδήματος από Αποδόσεις και Υπεραξίες Χρηματοοικονομικών Προϊόντων Μάιος 2018 Περιεχόμενα Φορολογικής Επισκόπησης Φορολογία Υπεραξίας Μετοχών από Πώληση

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων:

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Παράδειγμα 1. Αντίθετα, οφείλεται εισφορά αλληλεγγύης, δεδομένου ότι από την βεβαίωση αποδοχών δεν προκύπτει καμία παρακράτηση

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 20-02-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1562 ΥΠΟΔΙΕΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 20-02-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1562 ΥΠΟΔΙΕΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

Βεβαιώσεις Αποδοχών ή Συντάξεων Φορολογικού Έτους 2016

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού Έτους 2016 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού Έτους 2016 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

Οι νέοι κωδικοί του E1 στη δήλωση του 2015

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

ΣΗΜΕΙΩΣΕΙΣ ΣΕΜΙΝΑΡΙΟΥ

Πανεπιστημίου 20 ΤΚ 10672 ΑΘΗΝΑ τηλ.210 3644026-210 3644027,210 3626025, 210 3628992 Fax:210 3625983 site:www.sileforath.gr e-mail:sileforath@sileforath.gr ΣΗΜΕΙΩΣΕΙΣ ΣΕΜΙΝΑΡΙΟΥ ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ,

Πανεπιστημίου 20 ΤΚ 10672 ΑΘΗΝΑ τηλ.210 3644026-210 3644027,210 3626025, 210 3628992 Fax:210 3625983 site:www.sileforath.gr e-mail:sileforath@sileforath.gr ΣΗΜΕΙΩΣΕΙΣ ΣΕΜΙΝΑΡΙΟΥ ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ,

Φορολογικές Δηλώσεις Πρακτικός Οδηγός για τους Γεωτεχνικούς*

Φορολογικές Δηλώσεις 2017 Πρακτικός Οδηγός για τους Γεωτεχνικούς* ΘΕΣΣΑΛΟΝΙΚΗ, ΙΟΥΝΙΟΣ 2017 *Η ΣΥΝΤΑΞΗ ΤΟΥ ΠΑΡΟΝΤΟΣ ΟΔΗΓΟΥ ΕΓΙΝΕ ΜΕ ΤΗΝ ΕΠΙΒΛΕΨΗ ΤΟΥ ΟΙΚΟΝΟΜΟΛΟΓΟΥ ΧΡΗΣΤΟΥ ΚΟΠΑΤΣΑΡΗ ΣΕ ΣΥΝΕΡΓΑΣΙΑ ΜΕ ΤΗΝ

Φορολογικές Δηλώσεις 2017 Πρακτικός Οδηγός για τους Γεωτεχνικούς* ΘΕΣΣΑΛΟΝΙΚΗ, ΙΟΥΝΙΟΣ 2017 *Η ΣΥΝΤΑΞΗ ΤΟΥ ΠΑΡΟΝΤΟΣ ΟΔΗΓΟΥ ΕΓΙΝΕ ΜΕ ΤΗΝ ΕΠΙΒΛΕΨΗ ΤΟΥ ΟΙΚΟΝΟΜΟΛΟΓΟΥ ΧΡΗΣΤΟΥ ΚΟΠΑΤΣΑΡΗ ΣΕ ΣΥΝΕΡΓΑΣΙΑ ΜΕ ΤΗΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Δεκεμβρίου 1997 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1330 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ.12)-ΤΜΗΜΑ Α

-ΤΜΗΜΑ Α") -- 1341 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 71 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Δεκεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1132830/2276/Α'0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1330 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 1341 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 71 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Δεκεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1132830/2276/Α'0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1330 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

Εκστρατεία Ενημέρωσης Κατοίκων Εξωτερικού και Επαναπατρισθέντων

Εκστρατεία Ενημέρωσης Κατοίκων Εξωτερικού και Επαναπατρισθέντων ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΘΗΝΑ, ΔΕΚΕΜΒΡΙΟΣ 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

Εκστρατεία Ενημέρωσης Κατοίκων Εξωτερικού και Επαναπατρισθέντων ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΘΗΝΑ, ΔΕΚΕΜΒΡΙΟΣ 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

ΚΕΦΑΛΑΙΟ Β ΣΤΟΙΧΕΙΑ ΛΟΓΙΣΤΙΚΗΣ & ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

ΠΡΟΛΟΓΟΣ Σελ. 7 ΚΕΦΑΛΑΙΟ Α ΕΝΑΡΞΗ - ΜΕΤΑΒΟΛΗ - ΠΑΥΣΗ ΕΡΓΑΣΙΩΝ Α. Έναρξη εργασιών 1. Δήλωση έναρξης εργασιών δικηγόρου Σελ. 19 2. Δήλωση έναρξης εργασιών δικηγορικής εταιρείας Σελ. 25 Β. Μεταβολή εργασιών

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

128 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΕΡΙΓΡΑΦΗ ΕΓΓΡΑΦΗΣ (RECORD) ΒΕΒΑΙΩΣΗΣ ΑΠΟΔΟΧΩΝ ΕΠΙΚΕΦΑΛΙΔΑ ΑΡΧΕΙΟΥ ΘΕΣΗ ΑΠΟ ΕΩΣ ΘΕΣΗ ΑΠΟ ΕΩΣ Χ

ΒΕΒΑΙΩΣΗΣ ΑΠΟΔΟΧΩΝ ΕΠΙΚΕΦΑΛΙΔΑ ΑΡΧΕΙΟΥ ΘΕΣΗ ΑΠΟ ΕΩΣ ΘΕΣΗ ΑΠΟ ΕΩΣ Χ") 128 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ΑSCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

128 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ΑSCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Συντελεστής

Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Συντελεστής") 1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Εισόδημα φυσικών προσώπων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα

1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Εισόδημα φυσικών προσώπων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα

Άρθρο: Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο για το Φορολογικό έτος 2016 Παραδείγματα

Άρθρο: Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο για το Φορολογικό έτος 2016 Παραδείγματα Σύμφωνα με τις διατάξεις του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε.) «Ν.4172/2013

Άρθρο: Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο για το Φορολογικό έτος 2016 Παραδείγματα Σύμφωνα με τις διατάξεις του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε.) «Ν.4172/2013

πηγη esos.gr ΕΓΚΥΚΛΙΟΣ - ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΜΙΣΘΟΥΣ ΗΜΕΡΟΜΙΣΘΙΑ ΣΥΝΤΑΞΕΙΣ ΑΠ

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

Φόρος κλιµακίου (ευρώ) (ευρώ)

(ευρώ)") 1. Το άρθρο 9 του Κώδικα Φορολογίας Εισοδήµατος (Κ.Φ.Ε., ν. 2238/1994, Α 151) αντικαθίσταται ως εξής: «Άρθρο 9 Υπολογισµός και καταβολή του φόρου 1. α) Το εισόδηµα από µισθούς, συντάξεις και µισθούς µε

1. Το άρθρο 9 του Κώδικα Φορολογίας Εισοδήµατος (Κ.Φ.Ε., ν. 2238/1994, Α 151) αντικαθίσταται ως εξής: «Άρθρο 9 Υπολογισµός και καταβολή του φόρου 1. α) Το εισόδηµα από µισθούς, συντάξεις και µισθούς µε

Συμπλήρωση Πίνακα 6 - Φορολογικη Δηλωση 2013 - Λογιστικο Γραφειο - Παναγιωτης Βουτσινας Last Updated Wednesday, 09 February 2011 01:45

Στον πίνακα αυτό θα γράψετε τα πρόσθετα πληροφοριακά στοιχεία καθώς και τα ποσά που μειώνουν τη διαφορά μεταξύ του συνολικού εισοδήματος και της ετήσιας τεκμαρτής δαπάνης. Κωδικοί 655-656. Γράψτε το συνολικό

Στον πίνακα αυτό θα γράψετε τα πρόσθετα πληροφοριακά στοιχεία καθώς και τα ποσά που μειώνουν τη διαφορά μεταξύ του συνολικού εισοδήματος και της ετήσιας τεκμαρτής δαπάνης. Κωδικοί 655-656. Γράψτε το συνολικό

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 3.2.2017 Φορολογία ακίνητης περιουσίας Φόροι επί της ακίνητης περιουσίας Ενέργεια Απόκτηση Κατοχή Διάθεση Εκμετάλλευση Φόρος ΦΠΑ ΦΜΑ Φόρος Κληρ., Δωρεών κ.λπ.

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 3.2.2017 Φορολογία ακίνητης περιουσίας Φόροι επί της ακίνητης περιουσίας Ενέργεια Απόκτηση Κατοχή Διάθεση Εκμετάλλευση Φόρος ΦΠΑ ΦΜΑ Φόρος Κληρ., Δωρεών κ.λπ.

ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟ ΗΜΑ ΕΙΣΟ ΗΜΑ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ ΚΑΙ ΣΥΝΤΑΞΕΙΣ ΑΠΑΛΛΑΓΕΣ ΕΙΣΟ ΗΜΑΤΟΣ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ ΚΑΙ ΣΥΝΤΑΞΕΙΣ

Αθήνα 31/01/2014 Αριθµ. Πρωτ.Γ32/46 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Ι ΡΥΜΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ ΙΟΙΚΗΣΗ ΓΕΝΙΚΗ /ΝΣΗ ΟΙΚ/ΤΕΧΝΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΙΕΥΘΥΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΤΜΗΜΑ ΓΕΝΙΚΟΥ

Αθήνα 31/01/2014 Αριθµ. Πρωτ.Γ32/46 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Ι ΡΥΜΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ ΙΟΙΚΗΣΗ ΓΕΝΙΚΗ /ΝΣΗ ΟΙΚ/ΤΕΧΝΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΙΕΥΘΥΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΤΜΗΜΑ ΓΕΝΙΚΟΥ

Φορολογική Δήλωση 2014 - Noμικά Πρόσωπα. Περιεχόμενα

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

ΘΕΜΑ: Κοινοποίηση ορισμένων διατάξεων του ν. 3842/2010 που αφορούν στη φορολογία εισοδήματος φυσικών και νομικών προσώπων.

ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10689/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10689/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις ΑΑΔΕ: Τρία σημεία-sos στο Ε1, προκειμένου να μην

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις ΑΑΔΕ: Τρία σημεία-sos στο Ε1, προκειμένου να μην

ΠΟΛ /09/2009 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων ΘΕΜΑ: Κοινοποίηση των διατάξεων των άρθρων 6, 7, 8 και 11 του ν.3790/2009 (ΦΕΚ Α 143) «Εταιρεία ιδιωτικών πλοίων αναψυχής, επιβολή ειδικού φόρου και έκτακτης εισφοράς στα πλοία αναψυχής,

Πίνακας περιεχομένων ΘΕΜΑ: Κοινοποίηση των διατάξεων των άρθρων 6, 7, 8 και 11 του ν.3790/2009 (ΦΕΚ Α 143) «Εταιρεία ιδιωτικών πλοίων αναψυχής, επιβολή ειδικού φόρου και έκτακτης εισφοράς στα πλοία αναψυχής,

Άρθρα Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή

Άρθρα Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή (Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή)

Άρθρα Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή (Εισόδημα από μισθωτή εργασία και συντάξεις Φορολογητέο εισόδημα, Μειώσεις απο φόρο Πρακτική εφαρμογή)

Τεκμήρια - φωτιά από την 1 Ιανουαρίου 2014

Τεκμήρια - φωτιά από την 1 Ιανουαρίου 2014 "Τροχοπέδη" στις επενδύσεις κεφαλαίων για αγορά ακίνητων, ανέγερση οικοδομών, αγορά επιχειρήσεων, μετοχών, μεριδίων αμοιβαίων κεφαλαίων, για σύσταση επιχειρήσεων

Τεκμήρια - φωτιά από την 1 Ιανουαρίου 2014 "Τροχοπέδη" στις επενδύσεις κεφαλαίων για αγορά ακίνητων, ανέγερση οικοδομών, αγορά επιχειρήσεων, μετοχών, μεριδίων αμοιβαίων κεφαλαίων, για σύσταση επιχειρήσεων

Φορολογικές Δηλώσεις Πρακτικός Οδηγός για τους Γεωτεχνικούς*

Φορολογικές Δηλώσεις 2016 Πρακτικός Οδηγός για τους Γεωτεχνικούς* ΘΕΣΣΑΛΟΝΙΚΗ, ΙΟΥΝΙΟΣ 2016 *Η ΣΥΝΤΑΞΗ ΤΟΥ ΠΑΡΟΝΤΟΣ ΟΔΗΓΟΥ ΕΓΙΝΕ Μ Ε ΤΗΝ ΕΠΙΒΛΕΨΗ ΤΟΥ ΟΙΚΟΝΟΜΟΛΟΓΟΥ ΧΡΗΣΤΟΥ ΚΟΠΑΤΣΑΡΗ ΣΕ ΣΥΝΕΡΓΑΣΙΑ Μ Ε ΤΗΝ

Φορολογικές Δηλώσεις 2016 Πρακτικός Οδηγός για τους Γεωτεχνικούς* ΘΕΣΣΑΛΟΝΙΚΗ, ΙΟΥΝΙΟΣ 2016 *Η ΣΥΝΤΑΞΗ ΤΟΥ ΠΑΡΟΝΤΟΣ ΟΔΗΓΟΥ ΕΓΙΝΕ Μ Ε ΤΗΝ ΕΠΙΒΛΕΨΗ ΤΟΥ ΟΙΚΟΝΟΜΟΛΟΓΟΥ ΧΡΗΣΤΟΥ ΚΟΠΑΤΣΑΡΗ ΣΕ ΣΥΝΕΡΓΑΣΙΑ Μ Ε ΤΗΝ

Οι ίδιες ημερομηνίες ισχύουν και για τις δηλώσεις που θα υποβληθούν σε εξαιρετικές περιπτώσεις σε χειρόγραφη μορφή στις Δ.Ο.Υ..

Αριθ. ΠΟΛ.: 1041 - ΦΕΚ B 926-05.04.2016 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων, φορολογικού έτους 2015, των λοιπών εντύπων και των δικαιολογητικών εγγράφων που υποβάλλονται

Αριθ. ΠΟΛ.: 1041 - ΦΕΚ B 926-05.04.2016 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων, φορολογικού έτους 2015, των λοιπών εντύπων και των δικαιολογητικών εγγράφων που υποβάλλονται

9.ΦΟΡΟΙ ΓΙΑ ΤΗ ΜΕΤΑΒΙΒΑΣΗ ΑΚΙΝΗΤΩΝ

9.ΦΟΡΟΙ ΓΙΑ ΤΗ ΜΕΤΑΒΙΒΑΣΗ ΑΚΙΝΗΤΩΝ Ν. 3427/2005 (ΦΕΚ 312 Α ) ΦΟΡΟΣ ΑΥΤΟΜΑΤΟΥ ΥΠΕΡΤΙΜΗΜΑΤΟΣ (Άρθρο 2) Αντικείµενο του φόρου 1. Επί ακινήτου ή ιδανικού µεριδίου αυτού ή εµπράγµατου δικαιώµατος επί ακινήτου

9.ΦΟΡΟΙ ΓΙΑ ΤΗ ΜΕΤΑΒΙΒΑΣΗ ΑΚΙΝΗΤΩΝ Ν. 3427/2005 (ΦΕΚ 312 Α ) ΦΟΡΟΣ ΑΥΤΟΜΑΤΟΥ ΥΠΕΡΤΙΜΗΜΑΤΟΣ (Άρθρο 2) Αντικείµενο του φόρου 1. Επί ακινήτου ή ιδανικού µεριδίου αυτού ή εµπράγµατου δικαιώµατος επί ακινήτου

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 20/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 71 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 20/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 71 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Αντικείμενο της φορολογίας εισοδήματος για τους φορολογικούς κατοίκους της Ελλάδας είναι το παγκόσμιο εισόδημα τους.

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014.

και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014.") ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ

Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων κρύβουν και φέτος οι διατάξεις για τα τεκμήρια διαβίωσης.

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018 10/Μαρ/2019 09:04 ΤουΣπύρου Δημητρέλη Ηέναρξη της υποβολής των φετινών φορολογικών δηλώσεων δεν απέχει πολύ χρονικά. Ο σχεδιασμός της φορολογικής διοίκησης

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018 10/Μαρ/2019 09:04 ΤουΣπύρου Δημητρέλη Ηέναρξη της υποβολής των φετινών φορολογικών δηλώσεων δεν απέχει πολύ χρονικά. Ο σχεδιασμός της φορολογικής διοίκησης

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

ΟΔΗΓΟΣ ΓΙΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ 2015

ΟΔΗΓΟΣ ΓΙΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ 2015 Για άλλη μια χρονιά φθάνει η ώρα να υποβάλλουμε τις φορολογικές μας δηλώσεις για το οικείο φορολογικό έτος, με καταληκτική ημερομηνία υποβολής τη

ΟΔΗΓΟΣ ΓΙΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ 2015 Για άλλη μια χρονιά φθάνει η ώρα να υποβάλλουμε τις φορολογικές μας δηλώσεις για το οικείο φορολογικό έτος, με καταληκτική ημερομηνία υποβολής τη

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

Αντί προλόγου ΠΕΡΙΕΧΟΜΕΝΑ

ΠΕΡΙΕΧΟΜΕΝΑ Α) Εισόδημα από μισθωτή εργασία και συντάξεις,.. Σελίδες 3-5 Β) Εισόδημα από επιχειρηματική δραστηριότητα, Σελίδες 5-7 Γ) Εισόδημα από κεφάλαιο και Σελίδες 7-9 Δ) Εισόδημα από υπεραξία μεταβίβασης

ΠΕΡΙΕΧΟΜΕΝΑ Α) Εισόδημα από μισθωτή εργασία και συντάξεις,.. Σελίδες 3-5 Β) Εισόδημα από επιχειρηματική δραστηριότητα, Σελίδες 5-7 Γ) Εισόδημα από κεφάλαιο και Σελίδες 7-9 Δ) Εισόδημα από υπεραξία μεταβίβασης

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 501 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται

501 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

Βεβαιώσεις Αποδοχών ή Συντάξεων Φορολογικού Έτους Ποιοι υποβάλουν βεβαιώσεις αποδοχών ή συντάξεων;

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων;

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις ποδοχών ή Συντάξεων Φορολογικού 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων;

Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

1) ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ - Ν. 2238/1994 (Κ.Φ.Ε.)

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ - Ν. 2238/1994 (Κ.Φ.Ε.)") Αθήνα, 30 Ιουνίου 2010. ΘΕΜΑ: ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΚΟΙΝΩΦΕΛΩΝ ΙΔΡΥΜΑΤΩΝ 1) ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ 2) ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ 3) ΦΟΡΟΛΟΓΙΑ ΔΩΡΕΩΝ -------------------------------------------------

Αθήνα, 30 Ιουνίου 2010. ΘΕΜΑ: ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΚΟΙΝΩΦΕΛΩΝ ΙΔΡΥΜΑΤΩΝ 1) ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ 2) ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ 3) ΦΟΡΟΛΟΓΙΑ ΔΩΡΕΩΝ -------------------------------------------------

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΑΝΟΙΚΤΟ ΕΠΙΜΕΛΗΤΗΡΙΟ Συζητήσεις για επίκαιρα Φορολογικά και Λογιστικά Θέματα

ΑΝΟΙΚΤΟ ΕΠΙΜΕΛΗΤΗΡΙΟ Συζητήσεις για επίκαιρα Φορολογικά και Λογιστικά Θέματα ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ, ΟΙΚΟΝΟΜΟΛΟΓΟΣ ΦΟΡΟΤΕΧΝΙΚΟΣ PARTNER AND CEO ΤΗΣ S.A.M.E. ΣΥΜΒΟΥΛΕΥΤΙΚΗ Ι.Κ.Ε. ΘΕΜΑΤΑ

ΑΝΟΙΚΤΟ ΕΠΙΜΕΛΗΤΗΡΙΟ Συζητήσεις για επίκαιρα Φορολογικά και Λογιστικά Θέματα ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ, ΟΙΚΟΝΟΜΟΛΟΓΟΣ ΦΟΡΟΤΕΧΝΙΚΟΣ PARTNER AND CEO ΤΗΣ S.A.M.E. ΣΥΜΒΟΥΛΕΥΤΙΚΗ Ι.Κ.Ε. ΘΕΜΑΤΑ

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ