Ερώτηση 2 η : Ποια είναι η αξία του συνόλου των ιδίων κεφαλαίων (ή καθαρής θέσης της επιχείρησης ) ; Απάντηση :

|

|

|

- Ἠλύσια Αντωνοπούλου

- 9 χρόνια πριν

- Προβολές:

Transcript

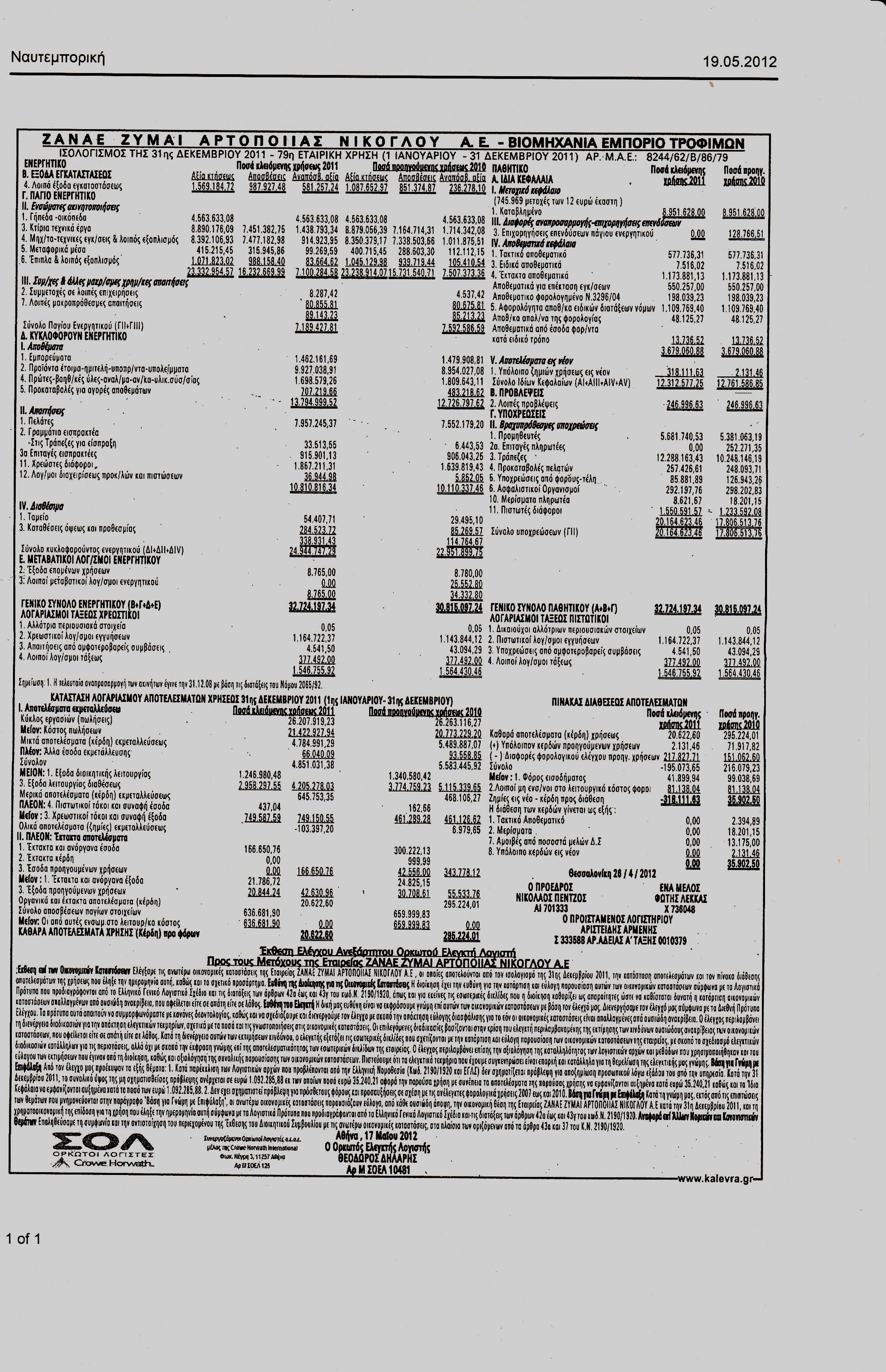

1 1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής τ. Ορκωτός Ελεγκτής Λογιστής. ΜΑΘΗΜΑ 1ον Εισαγωγή στη Λογιστική Άσκηση 1 η : Περί του ισολογισμού των επιχειρήσεων (1) Την παρούσα άσκηση οι φοιτητές θα την εκτυπώσουν και θα την έχουν μαζί τους κατά τη διδασκαλία του μαθήματος Εισαγωγή στη Λογιστική τη Δευτέρα Δίδεται ο συνημμένος ισολογισμός της ανώνυμης εταιρείας ΖΑΝΑΕ Α.Ε. Ερώτηση 1 η : Ποια είναι η αξία του συνόλου του ενεργητικού ; Ερώτηση 2 η : Ποια είναι η αξία του συνόλου των ιδίων κεφαλαίων (ή καθαρής θέσης της επιχείρησης ) ; Ερώτηση 3 η : Ποια είναι η αξία του συνόλου του λοιπού παθητικού ; 1 Χρηματοοικονομική Λογιστική Βάσει των Ε.Λ.Π., Τόμος Α, Γ. Αληφαντή, Εκδόση 4 η Διπλογραφία Αθήνα 2015, Κεφάλαιο 2.

31.")

2 2 Ερώτηση 4η: Ποια είναι η μαθηματική ισότητα που υπάρχει μεταξύ ενεργητικού και παθητικού και ποια είναι η καθαρή θέση της επιχείρησης την ; Απάντηση: Η μαθηματική ισότητα που υπάρχει μεταξύ ενεργητικού και παθητικού βάσει του ισολογισμού της ανώνυμης εταιρείας «ΖΑΝΑΕ» Α.Ε. είναι: ΕΝΕΡΓΗΤΙΚΟ=ΠΑΘΗΤΙΚΟ ή ευρώ = ευρώ. Επειδή, όμως το ΕΝΕΡΓΗΤΙΚΟ=ΥΠΟΧΡΕΩΣΕΙΣ + ΚΑΘΑΡΗ ΘΕΣΗ τότε έχουμε: ευρώ.. = ευρώ + ευρώ.. Επομένως η καθαρή θέση της επιχείρησης «ΖΑΝΑΕ» Α.Ε την είναι ευρώ Ερώτηση 5 η : Ποια είναι η αξία του κυκλοφορούντος ενεργητικού και τι απεικονίζει ; Χρήμα Αγαθά Πελάτες Χρήμα Ερώτηση 6 η :Ποια είναι η αξία του πάγιου ενεργητικού και τι απεικονίζει; Ερώτηση 7 η : Είναι δυνατόν οι καταθέσεις όψεως και προθεσμίας ποσού ,72 να «έχουν» ανοίξει στο όνομα του προέδρου του διοικητικού συμβουλίου ;

3 3 Σημειώνεται ότι σύμφωνα με τη λογιστική αρχή της οντότητας της επιχείρησης ή της αυτοτέλειας του νομικού προσώπου υπάρχει περιουσιακή αυτοτέλεια της επιχείρησης έναντι των μελών της - ιδιοκτητών Ερώτηση 8 η :Εάν υποθέσουμε ότι η κυριότητα των εμπορευμάτων ποσού ανήκει σε τρίτους ορθά εμφανίζονται στο κυκλοφορούν ενεργητικό; Σημειώνεται ότι σύμφωνα με τη λογιστική αρχή της οντότητας της επιχείρησης ή της αυτοτέλειας του νομικού προσώπου υπάρχει περιουσιακή αυτοτέλεια της επιχείρησης έναντι των μελών της - ιδιοκτητών Ερώτηση 9 η : Εάν υποθέσουμε ότι μεταξύ του υπολοίπου του λογαριασμού «πελάτες» ποσού ,37 περιλαμβάνεται ένας πελάτης με υπόλοιπο ,00 για το οποίο υπάρχει η βεβαιότητα ότι δεν θα εισπραχθεί ποτέ από την επιχείρηση ορθά εμφανίζονται στο κυκλοφορούν ενεργητικό; Σύμφωνα με τη λογιστική αρχή της συντηρητικότητας 2 τα έξοδα, οι ζημίες και οι υποχρεώσεις τα οποία κατά τη χρονική στιγμή της σύνταξης των οικονομικών καταστάσεων δεν είναι βέβαια και εκκαθαρισμένα, αλλά σφόδρα πιθανολογούμενα καταχωρούνται, κατά την άνω χρονική στιγμή, κατά πρόβλεψη στα λογιστικά βιβλία των επιχειρήσεων. Σύμφωνα με τη λογιστική αρχή της αυτοτέλειας των χρήσεων 2 τα έξοδα, οι ζημίες, τα έσοδα και τα κέρδη τα οποία κατά τη χρονική στιγμή της σύνταξης των οικονομικών καταστάσεων είναι βέβαια και εκκαθαρισμένα καταχωρούνται στα λογιστικά βιβλία της χρήσεως εντός της οποίας έγιναν βέβαια και εκκαθαρισμένα 2 Χρηματοοικονομική Λογιστική Βάσει των Ε.Λ.Π., Τόμος Α, Γ. Αληφαντή, Εκδόση 4 η Διπλογραφία Αθήνα 2015, σελ. 236 κ.ε..

4 4 Ερώτηση 10 η :Τι απεικονίζουν οι μακροπρόθεσμες και τι βραχυπρόθεσμες υποχρεώσεις ; Μακροπρόθεσμες υποχρεώσεις είναι οι υποχρεώσεις εκείνες για τις οποίες η προθεσμία εξόφλησής τους λήγει μετά το τέλος της επόμενης χρήσεως. Βραχυπρόθεσμες υποχρεώσεις είναι οι υποχρεώσεις εκείνες για τις οποίες η προθεσμία εξόφλησής τους λήγει ως το τέλος της επόμενης χρήσεως. Ερώτηση 11 η :H ανώνυμη βιομηχανική εταιρεία ΖΑΝΑΕ Α.Ε. με αντικείμενο εργασιών την «παραγωγή τροφίμων» αγόρασε την μετρητοίς το κατωτέρω γήπεδο αξίας ευρώ ,08 επί του οποίου ανήγειρε το εργοστάσιό της ( κτίρια ) αξίας ευρώ ,09. Η άνω αγορά του γηπέδου συνιστά περιουσιακό στοιχείο για την άνω επιχείρηση; Σημειώνεται ότι Περιουσιακά στοιχεία είναι : α) ελεγχόμενοι από την επιχείρηση πόροι, β) ως αποτέλεσμα γεγονότων του παρελθόντος γ) από τα οποία αναμένεται να εισρεύσουν οικονομικά οφέλη στο μέλλον.

αξίας ευρώ 8.890.176,09.")

5 5 Ερώτηση 12 η :H ανώνυμη βιομηχανική εταιρεία ΖΑΝΑΕ Α.Ε.την οφείλει την στο Ελληνικό Δημόσιο από φόρο εισοδήματος επί των κερδών της χρήσεως 2011 και διαφόρους άλλους φόρους που προέκυψαν από συναλλαγές της χρήσεως 2011 ευρώ ,89. Οι άνω υποχρεώσεις της ΖΑΝΑΕ Α.Ε. την ευρώ ,89 προς το Ελληνικό Δημόσιο συνιστούν υποχρεώσεις της ; Σημειώνεται ότι Υποχρεώσεις αποτελούν α) παρούσες οφειλές ή δεσμεύσεις της επιχείρησης β) προκύπτουσες από αποτέλεσμα γεγονότων του παρελθόντος και γ) ο διακανονισμός της υποχρέωσεων αυτών θα γίνει με χρηματικά διαθέσιμα. Ερώτηση 13 η :H ανώνυμη βιομηχανική εταιρεία ΖΑΝΑΕ Α.Ε. την σχημάτισε πρόβλεψη λόγω αγωγής την οποία κατέθεσαν στο δικαστήριο πελάτες της ευρώ ,63. Οι άνω προβλέψεις της ΖΑΝΑΕ Α.Ε. την ευρώ ,63 συνιστούν ενδεχόμενες υποχρεώσεις ή προβλέψεις της ; Σημειώνεται ότι Ενδεχόμενες Υποχρεώσεις ή προβλέψεις αποτελούν α) παρούσες οφειλές ή δεσμεύσεις της επιχείρησης β) προκύπτουσες από αποτέλεσμα γεγονότων του παρελθόντος και γ) ο διακανονισμός της υποχρεώσεων αυτών θα γίνει με χρηματικά διαθέσιμα αποτελούν υποχρέωση ακόμη και στην περίπτωση που τα ποσά αυτών πρέπει να εκτιμηθούν σύμφωνα με την αρχή της συντηρητικότητας.

παρούσες οφειλές ή δεσμεύσεις της επιχείρησης β) προκύπτουσες από αποτέλεσμα γεγονότων του παρελθόντος και γ) ο διακανονισμός της υποχρέωσεων αυτών θα")

6 6 Αρχές σύνταξης των οικονομικών καταστάσεων. 3 Οι χρηματοοικονομικές καταστάσεις των οντοτήτων πρέπει να συντάσσονται με τις εξής γενικές λογιστικές αρχές : α) με την αρχή της σαφήνειας, β) με τη θεμελιώδη παραδοχή του δουλευμένου και γ) με την αρχή της συνέχισης της δραστηριότητας της οντότητας (άρθρο 17, παρ. 1, των Ε.Λ.Π. και Αιτιολογική έκθεση των Ε.Λ.Π.- Ν. 4308/2014 ). Αρχή της σαφήνειας. Οι χρηματοοικονομικές καταστάσεις συντάσσονται με σαφήνεια, σύμφωνα με τη θεμελιώδη παραδοχή του δουλευμένου και της συνέχισης της δραστηριότητας, καθώς και τις γενικές αρχές που περιγράφονται στην παρ. 1, του άρθρου 17 (άρθρο 17, παρ. 1, των Ε.Λ.Π.). Η αρχή της σαφήνειας επιτυγχάνεται : α) με την υποχρεωτική σύνταξη των χρηματοοικονομικών καταστάσεων με βάση τα σχετικά υποδείγματα και με τις λογιστικές αρχές σύνταξης των χρηματοοικονομικών καταστάσεων των Ε.Λ.Π. β) με την εφαρμογή της αρχής της συγκρισιμότητας των ποσών από περίοδο σε περίοδο. γ) επίσης, με την εφαρμογή της αρχής της λογιστικής παρακολούθησης των κονδυλίων των χρηματοοικονομικών καταστάσεων σύμφωνα με την οποία για τη σύνταξη των χρηματοοικονομικών καταστάσεων τα κονδύλια των χρηματοοικονομικών καταστάσεων παρακολουθούνται λογιστικά και παρουσιάζονται λαμβάνοντας υπόψη την οικονομική ουσία των συναλλαγών η γεγονότων. Αρχή της συνέχειας της δραστηριότητας. Με βάση τους ορισμούς που αναφέρονται στο Παράρτημα Α των Ελληνικών Λογιστικών Προτύπων (Ν. 4308/2014) συνέχιση δραστηριότητας (going concern assumption) υφίσταται όταν μια οντότητα θεωρείται ως συνεχίζουσα την δραστηριότητά της, εκτός εάν η διοίκηση προτίθεται να την ρευστοποιήσει, ή να παύσει την δραστηριότητά της, ή δεν έχει καμία άλλη ρεαλιστική επιλογή να μην το πράξει. Η αρχή της συνέχειας της δραστηριότητας εξειδικεύεται από το άρθρο 17 ως εξής : α) Η παραδοχή της συνέχισης της δραστηριότητας αξιολογείται τουλάχιστον για διάστημα 12 μηνών μετά την ημερομηνία του ισολογισμού ( άρθρο 17, παρ. 1, περ. η, των Ε.Λ.Π.). β) Όταν οι χρηματοοικονομικές καταστάσεις συντάσσονται με βάση τη θεμελιώδη παραδοχή της συνέχισης της δραστηριότητας της παραγράφου 1 του άρθρου 17, τα 3 Χρηματοοικονομική Λογιστική Βάσει των Ε.Λ.Π., Τόμος Α, Γ. Αληφαντή, Εκδόση 4 η Διπλογραφία Αθήνα 2015, σελ. 235 κ.ε. Λογιστικές Εργασίες Τέλους Χρήσεως Βάσει των Ε.Λ.Π., Γ. Αληφαντή, Εκδόση 13 η Διπλογραφία Αθήνα 2015,σελ. 41..

7 7 στοιχεία των χρηματοοικονομικών καταστάσεων επιμετρώνται, σύμφωνα με το κεφάλαιο 5 του Ν. 4308/2014. ( άρθρο 17, παρ. 10, των Ε.Λ.Π.) γ) Όταν οι χρηματοοικονομικές καταστάσεις δεν συντάσσονται με βάση τη θεμελιώδη παραδοχή της συνέχισης της δραστηριότητας. τότε : i) Τα περιουσιακά στοιχεία επιμετρώνται στις καθαρές ρευστοποιήσιμες αξίες τους και ii) Οι υποχρεώσεις, περιλαμβανομένων των προβλέψεων, επιμετρώνται στα ποσά που αναμένεται να απαιτηθούν για το διακανονισμό τους. ( άρθρο 17, παρ. 11, Ν / 2014). Αρχή της τιμής κτήσεως ή κόστους παραγωγής. Η αποτίμηση των περιουσιακών στοιχείων γίνεται με βάση την τιμή κτήσεως ή κόστους παραγωγής ( άρθρα 18 έως 23, των Ε.Λ.Π.). Αρχή της αυτοτέλειας των χρήσεων ή αρχή του δουλεμένου. Σύμφωνα με την αρχή του δουλευμένου όλα τα στοιχεία του ισολογισμού και της κατάστασης αποτελεσμάτων που προκύπτουν στην τρέχουσα περίοδο αναγνωρίζονται στην περίοδο αυτή βάσει της αρχής του δεδουλευμένου ( άρθρο 17, παρ. 1, περ. ε, των Ε.Λ.Π.) Παρατηρούμε ότι με την άνω διάταξη του άρθρου 17, παρ. 1 ενσωματώνεται ή λογιστική αρχή της αυτοτέλειας των χρήσεων σύμφωνα με την οποία τα έξοδα, οι ζημίες, τα έσοδα και τα κέρδη τα οποία κατά τη χρονική στιγμή της σύνταξης των χρηματοοικονομικών καταστάσεων είναι βέβαια και εκκαθαρισμένα καταχωρούνται στα λογιστικά βιβλία της χρήσεως εντός της οποίας έγιναν βέβαια και εκκαθαρισμένα. Στην άνω αρχή παραπέμπει και ο φορολογικός νόμος 4172/2013 όπου : α) στο άρθρο 21 (παρ. 2) αναφέρει ότι το κέρδος από επιχειρηματική δραστηριότητα προσδιορίζεται για κάθε φορολογικό έτος με βάση το λογαριασμό αποτελεσμάτων χρήσης, ο οποίος συντάσσεται σύμφωνα με τα Ε.Λ.Π. Σε περίπτωση που η επιχείρηση εφαρμόζει Διεθνή Λογιστικά Πρότυπα, το κέρδος προσδιορίζεται αποκλειστικά, σύμφωνα με τον πίνακα φορολογικών αποτελεσμάτων χρήσης, και β) στο άρθρο 22 (περ. γ) αναφέρει ότι οι δαπάνες εγγράφονται στα τηρούμενα βιβλία απεικόνισης των συναλλαγών της περιόδου κατά την οποία πραγματοποιούνται και αποδεικνύονται με κατάλληλα δικαιολογητικά. Αρχή της συντηρητικότητας. Η αρχή της συντηρητικότητας εξειδικεύεται ως εξής : α) Η αναγνώριση και η επιμέτρηση των στοιχείων του ισολογισμού και της κατάστασης αποτελεσμάτων γίνεται με σύνεση και ξεχωριστά για κάθε στοιχείο (άρθρο 17, παρ. 1, περ. γ, των Ε.Λ.Π.) β) Όλες οι αρνητικές προσαρμογές της αξίας των περιουσιακών στοιχείων και των υποχρεώσεων αναγνωρίζονται στην περίοδο που λαμβάνουν χώρα,, ανεξάρτητα από το εάν το αποτέλεσμα της περιόδου είναι κέρδος ή ζημία. (άρθρο 17, παρ. 1, περ. δ, των Ε.Λ.Π.) γ) Όλα τα στοιχεία του ισολογισμού και της κατάστασης αποτελεσμάτων που προέκυψαν σε προηγούμενη περίοδο, αλλά δεν έχουν αναγνωριστεί κατάλληλα βάσει των προβλέψεων του Ν. 4308/2014 αναγνωρίζονται στην τρέχουσα περίοδο σύμφωνα με το άρθρο 28 ( μεταβολές λογιστικών πολιτικών και εκτιμήσεων και διόρθωση λαθών) του Ν. 4308/2014. (άρθρο 17, παρ. 1, περ. στ, των Ε.Λ.Π.) δ) Με την επιφύλαξη του άρθρου 24 του Ν. 4308/2014, κέρδη που δεν έχουν πραγματοποιηθεί την ημερομηνία του ισολογισμού, δεν αναγνωρίζονται. (άρθρο 17, παρ. 1, περ. θ, των Ε.Λ.Π.). Αρχή της χωριστής αποτίμησης των στοιχείων του ενεργητικού και παθητικού. Συμψηφισμοί μεταξύ περιουσιακών στοιχείων και υποχρεώσεων ή μεταξύ εξόδων και εσόδων δεν επιτρέπονται, εκτός εάν τέτοιος συμψηφισμός προβλέπεται από το νόμο 4308/2014. (άρθρα 16, παρ. 9, και 17, παρ. 1, περ. γ, δεύτερο εδάφιο των Ε.Λ.Π.).

. Αρχή της τιμής κτήσεως ή κόστους παραγωγής.")

8 Αρχή της συνεχείας του ισολογισμού. Με την επιφύλαξη του άρθρου 28 ( μεταβολές λογιστικών πολιτικών και εκτιμήσεων και διόρθωση λαθών) του Ν. 4308/2014, τα υπόλοιπα έναρξης του ισολογισμού σε κάθε περίοδο συμφωνούν με τα αντίστοιχα υπόλοιπα λήξης της προηγούμενης περιόδου. (άρθρο 17, παρ. 1, περ. ζ, των Ε.Λ.Π.) Αρχή της εύλογης παρουσίασης. Ο Ν / 2014 ορίζει στο άρθρο 16 ( παρ.2) ότι βασικός λόγος για τον οποίο συντάσσονται οι χρηματοοικονομικές καταστάσεις είναι να παρουσιάσουν πιστά ή εύλογα τα στοιχεία του ενεργητικού, τις υποχρεώσεις, την καθαρή θέση, τα στοιχεία εσόδων, εξόδων, κερδών και ζημιών, καθώς και τις χρηματοροές της εκάστοτε περιόδου σύμφωνα με τις διατάξεις του νόμου αυτού. (άρθρο 16, παρ.2, των Ε.Λ.Π.) Παρέκκλιση από τις άνω αρχές Όπου, σε εξαιρετικές περιπτώσεις, η εφαρμογή μιας διάταξης του παρόντος νόμου έρχεται σε σύγκρουση µε την υποχρέωση της παραγράφου 1 του άρθρου 16 περί εύλογης παρουσίασης, επιβάλλεται η παρέκκλιση από την διάταξη αυτή προκειμένου να ικανοποιηθεί η απαίτηση της εύλογης πα ρουσίασης. Αυτές οι εξαιρετικές περιπτώσεις αφορούν ασυνήθεις συναλλαγές ή γεγονότα. ( άρθρο 17, παρ. 9 των Ε.Λ.Π.). Δηλαδή, σε εξαιρετικές περιπτώσεις, όπου η εφαρμογή ενός κανόνα έρχεται σε σύγκρουση με την υποχρέωση περί εύλογης παρουσίασης, επιβάλλεται παρέκκλιση από τον συγκεκριμένο κανόνα, προκειμένου να ικανοποιηθεί η απαίτηση της εύλογης παρουσίασης. Αυτές οι εξαιρετικές περιπτώσεις αφορούν ασυνήθεις συναλλαγές ή γεγονότα (Αιτιολογική έκθεση των Ε.Λ.Π - Ν. 4308/2014). Στην περίπτωση αυτή παρέχονται επεξηγηματικές πληροφορίες στο προσάρτημα (άρθρο 29, παρ. 6, των Ε.Λ.Π.). 8

ότι βασικός λόγος για τον οποίο συντάσσονται οι χρηματοοικονομικές καταστάσεις είναι να παρουσιάσουν πιστά ή εύλογα τα στοιχεία του ενεργητικού, τις υποχρεώσεις, την καθαρή θέση, τα στοιχεία")

9 9

ΟΙ ΑΠΑΝΤΗΣΕΙΣ ΣΤΗΝ ΕΡΓΑΣΙΑ ΥΠ ΑΡΙΘΜ. 2 ΠΡΟΣ ΚΑΤΑΝΟΗΣΗ ΤΩΝ ΘΕΜΑΤΩΝ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΚΑΙ ΕΚΤΙΜΗΣΕΙΣ. Ελληνικά Λογιστικά Πρότυπα

ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΚΑΙ ΕΚΤΙΜΗΣΕΙΣ Ελληνικά Λογιστικά Πρότυπα 1 Λογιστικές πολιτικές (accounting policies) Είναι οι συγκεκριμένες αρχές, βάσεις επιμέτρησης, παραδοχές, κανόνες και πρακτικές που εφαρμόζονται

ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΚΑΙ ΕΚΤΙΜΗΣΕΙΣ Ελληνικά Λογιστικά Πρότυπα 1 Λογιστικές πολιτικές (accounting policies) Είναι οι συγκεκριμένες αρχές, βάσεις επιμέτρησης, παραδοχές, κανόνες και πρακτικές που εφαρμόζονται

Οι σηµαντικότερες διατάξεις και αλλαγές των Ελληνικών Λογιστικών Προτύπων

Η ΝΑΥΤΕΜΠΟΡΙΚΗ ευτέρα, 23 Νοεµβρίου 2015 Οι σηµαντικότερες διατάξεις και αλλαγές των Ελληνικών Λογιστικών Προτύπων Το έτος 2014 εκδόθηκε ο Ν. 4308/2014 «Ελληνικά Λογιστικά Πρότυπα», ο οποίος αποτέλεσε

Η ΝΑΥΤΕΜΠΟΡΙΚΗ ευτέρα, 23 Νοεµβρίου 2015 Οι σηµαντικότερες διατάξεις και αλλαγές των Ελληνικών Λογιστικών Προτύπων Το έτος 2014 εκδόθηκε ο Ν. 4308/2014 «Ελληνικά Λογιστικά Πρότυπα», ο οποίος αποτέλεσε

ΑΝΩΝΥΜΗ ΒΙΟΜΗΧ.ΕΠΙΧ.ΕΠΕΞ.ΝΩΠΟΥ ΓΑΛΑΚΤΟΣ ΝΕΟ ΡΟΔΟΓΑΛ 9ο χλμ ΡΟΔΟΥ ΛΙΝΔΟΥ ΡΟΔΟΣ ΑΦΜ ΔΟΥ ΡΟΔΟΥ. Ισολογισμός (B.1.

Ισολογισμός (B.1.2) Ενεργητικό Παθητικό Αναπόσβεστη Αξία Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.205.731,32 1.015.690,73 190.040,59 1.205.731,32 1.009.788,19 195.943,13

Ισολογισμός (B.1.2) Ενεργητικό Παθητικό Αναπόσβεστη Αξία Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.205.731,32 1.015.690,73 190.040,59 1.205.731,32 1.009.788,19 195.943,13

Ποσά

ΝΑΥΠΗΓΕΙΑ ΧΑΛΚΙΤΗ - ΑΝΩΝΥΜΗ ΝΑΥΠΗΓΙΚΗ & ΕΠΙΣΚΕΥΑΣΤΙΚΗ ΕΤΑΙΡΕΙΑ Α.Φ.Μ. 094412485 - Δ.Ο.Υ. ΦΑΕ ΠΕΙΡΑΙΑ - ΑΡ.ΜΑΕ : 32663/02/Β/95/09 - ΑΡ.ΓΕΜΗ: 112300408000 Ποσά 31.12.2016 31.12.2015 Μη κυκλοφορούντα περιουσιακά

ΝΑΥΠΗΓΕΙΑ ΧΑΛΚΙΤΗ - ΑΝΩΝΥΜΗ ΝΑΥΠΗΓΙΚΗ & ΕΠΙΣΚΕΥΑΣΤΙΚΗ ΕΤΑΙΡΕΙΑ Α.Φ.Μ. 094412485 - Δ.Ο.Υ. ΦΑΕ ΠΕΙΡΑΙΑ - ΑΡ.ΜΑΕ : 32663/02/Β/95/09 - ΑΡ.ΓΕΜΗ: 112300408000 Ποσά 31.12.2016 31.12.2015 Μη κυκλοφορούντα περιουσιακά

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018 Σύμφωνα με τις διατάξεις του N.4308/2014 για Μικρές οντότητες που συντάσσουν ατομικές χρηματοοικονομικές καταστάσεις κατά

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018 Σύμφωνα με τις διατάξεις του N.4308/2014 για Μικρές οντότητες που συντάσσουν ατομικές χρηματοοικονομικές καταστάσεις κατά

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΚΟΤΝΘΟ Α.Δ. ΣΔΥΝΙΚΗ-ΔΡΓΟΛΗΠΣΙΚΗ-ΣΟΤΡΙΣΙΚΗ-ΟΙΚΙΣΙΚΗ ΑΝΩΝΤΜΗ ΔΜΠΟΡΙΚΗ ΚΑΙ ΒΙΟΜΗΥΑΝΙΚΗ ΔΣΑΙΡΔΙΑ

ΚΟΤΝΘΟ Α.Δ. ΣΔΥΝΙΚΗ-ΔΡΓΟΛΗΠΣΙΚΗ-ΣΟΤΡΙΣΙΚΗ-ΟΙΚΙΣΙΚΗ ΑΝΩΝΤΜΗ ΔΜΠΟΡΙΚΗ ΚΑΙ ΒΙΟΜΗΥΑΝΙΚΗ ΔΣΑΙΡΔΙΑ ΔΣΗΙΔ ΥΡΗΜΑΣΟΟΙΚΟΝΟΜΙΚΔ ΚΑΣΑΣΑΔΙ τρήσεως 1 Ιανοσαρίοσ 2015 έως 31 Γεκεμβρίοσ 2015 ύμυωνα με τα Δλληνικά Λογιστικά

ΚΟΤΝΘΟ Α.Δ. ΣΔΥΝΙΚΗ-ΔΡΓΟΛΗΠΣΙΚΗ-ΣΟΤΡΙΣΙΚΗ-ΟΙΚΙΣΙΚΗ ΑΝΩΝΤΜΗ ΔΜΠΟΡΙΚΗ ΚΑΙ ΒΙΟΜΗΥΑΝΙΚΗ ΔΣΑΙΡΔΙΑ ΔΣΗΙΔ ΥΡΗΜΑΣΟΟΙΚΟΝΟΜΙΚΔ ΚΑΣΑΣΑΔΙ τρήσεως 1 Ιανοσαρίοσ 2015 έως 31 Γεκεμβρίοσ 2015 ύμυωνα με τα Δλληνικά Λογιστικά

Σηµαντικά σηµεία των Νέων Λογιστικών Προτύπων

Σηµαντικά σηµεία των Νέων Λογιστικών Προτύπων Σύµφωνα µε τις διατάξεις του πρόσφατα ψηφισθέντος νόµου καθιερώνονται στην Ελλάδα νέα Λογιστικά Πρότυπα τα οποία ονοµάζονται «Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.)»

Σηµαντικά σηµεία των Νέων Λογιστικών Προτύπων Σύµφωνα µε τις διατάξεις του πρόσφατα ψηφισθέντος νόµου καθιερώνονται στην Ελλάδα νέα Λογιστικά Πρότυπα τα οποία ονοµάζονται «Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.)»

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Αθήνα Ωτο Τέχνικα Ελλάς Α.Ε. Χρηματοοικονομικές Καταστάσεις σύμφωνα με τις διατάξεις του (Ν. 4308/2014) (Ε.Λ.Π)

(Ε.Λ.Π)") Αθήνα Ωτο Τέχνικα Ελλάς Α.Ε. Αγίας Αννης 7, Βοτανικός Χρηματοοικονομικές Καταστάσεις σύμφωνα με τις διατάξεις του (Ν. 4308/2014) (Ε.Λ.Π) Ισολογισμός Καταστάσεις Αποτελεσμάτων Προσάρτημα (Σημειώσεις) Χρήσεως

Αθήνα Ωτο Τέχνικα Ελλάς Α.Ε. Αγίας Αννης 7, Βοτανικός Χρηματοοικονομικές Καταστάσεις σύμφωνα με τις διατάξεις του (Ν. 4308/2014) (Ε.Λ.Π) Ισολογισμός Καταστάσεις Αποτελεσμάτων Προσάρτημα (Σημειώσεις) Χρήσεως

ΝΑΥΠΗΓΕΙΑ ΧΑΛΚΙΤΗ - ΑΝΩΝΥΜΗ ΝΑΥΠΗΓΙΚΗ & ΕΠΙΣΚΕΥΑΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΑΦΜ Δ.Ο.Υ ΦΑΕ ΠΕΙΡΑΙΑ - ΑΡ.ΜΑΕ : 32663/02/B/95/09- AΡ.

ΝΑΥΠΗΓΕΙΑ ΧΑΛΚΙΤΗ - ΑΝΩΝΥΜΗ ΝΑΥΠΗΓΙΚΗ & ΕΠΙΣΚΕΥΑΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΑΦΜ 094412485 - Δ.Ο.Υ ΦΑΕ ΠΕΙΡΑΙΑ - ΑΡ.ΜΑΕ : 32663/02/B/95/09- AΡ.ΓΕΜΗ 112300408000 Ισολογισμός -Ατομικές Χρηματοοικονομικές καταστάσεις (Χρηματοοικονομικά

ΝΑΥΠΗΓΕΙΑ ΧΑΛΚΙΤΗ - ΑΝΩΝΥΜΗ ΝΑΥΠΗΓΙΚΗ & ΕΠΙΣΚΕΥΑΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΑΦΜ 094412485 - Δ.Ο.Υ ΦΑΕ ΠΕΙΡΑΙΑ - ΑΡ.ΜΑΕ : 32663/02/B/95/09- AΡ.ΓΕΜΗ 112300408000 Ισολογισμός -Ατομικές Χρηματοοικονομικές καταστάσεις (Χρηματοοικονομικά

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2017

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

Βελισαρίου 5, Δράμα Αριθμός Μητρώου ΓΕ.ΜΗ

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ «BEAUTY LAND ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΕΜΠΟΡΙΑΣ ΚΑΛΛΥΝΤΙΚΩΝ ΤΟΥ 2017 Βελισαρίου 5, Δράμα Αριθμός Μητρώου ΓΕ.ΜΗ.51230519000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ. 3 άρθρου 29) 1 1. Η εταιρεία λειτουργεί

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ «BEAUTY LAND ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΕΜΠΟΡΙΑΣ ΚΑΛΛΥΝΤΙΚΩΝ ΤΟΥ 2017 Βελισαρίου 5, Δράμα Αριθμός Μητρώου ΓΕ.ΜΗ.51230519000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ. 3 άρθρου 29) 1 1. Η εταιρεία λειτουργεί

«ECOLINE ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΚΑΙ ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΑΠΟΡΡΥΠΑΝΤΙΚΩΝ ΚΑΙ ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ» ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2015

«ECOLINE ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΚΑΙ ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΑΠΟΡΡΥΠΑΝΤΙΚΩΝ ΚΑΙ ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ» Γεωργίου Παπανδρέου 91, 15773 Ζωγράφου ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 002224601000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2015

«ECOLINE ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΚΑΙ ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΑΠΟΡΡΥΠΑΝΤΙΚΩΝ ΚΑΙ ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ» Γεωργίου Παπανδρέου 91, 15773 Ζωγράφου ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 002224601000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2015

ΠΡΟΣΑΡΤΗΜΑ. (βάσει των διατάξεων του κωδικοπ. Ν.4308/2014, όπως ισχύει) ΤΗΣ ΝΤΑΝΑ ΒΙΛΛΑΣ A.E

ΤΗΣ ΝΤΑΝΑ ΒΙΛΛΑΣ A.E") ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2016 (βάσει των διατάξεων του κωδικοπ. Ν.4308/2014, όπως ισχύει) ΤΗΣ ΝΤΑΝΑ ΒΙΛΛΑΣ A.E 1. Άρθρο 29 παρ. 3(α-ε): Βασικές πληροφορίες της οντότητας. Επωνυµία: ΝΤΑΝΑ

ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2016 (βάσει των διατάξεων του κωδικοπ. Ν.4308/2014, όπως ισχύει) ΤΗΣ ΝΤΑΝΑ ΒΙΛΛΑΣ A.E 1. Άρθρο 29 παρ. 3(α-ε): Βασικές πληροφορίες της οντότητας. Επωνυµία: ΝΤΑΝΑ

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

«Δ.ΣΑΝΔΡΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ»

«Δ.ΣΑΝΔΡΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» ΠΡΟΣΑΡΤΗΜΑ (Άρθρου 29 Ν.4308/2013 (ΕΛΠ) Μικρών Επιχειρήσεων) Σημειώσεις επί των χρηματοοικονομικών καταστάσεων της 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 3, Άρθρου 29 του Ν.4308/2013. Πληροφορίες

«Δ.ΣΑΝΔΡΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» ΠΡΟΣΑΡΤΗΜΑ (Άρθρου 29 Ν.4308/2013 (ΕΛΠ) Μικρών Επιχειρήσεων) Σημειώσεις επί των χρηματοοικονομικών καταστάσεων της 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 3, Άρθρου 29 του Ν.4308/2013. Πληροφορίες

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.

ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.") Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

Υπόδειγμα Β.2.1: Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις

Κατάσταση αποτελεσμάτων κατά λειτουργία Διανομές Ανατολικής Κρήτης Εταιρεία Περιορισμένης Ευθύνης Υπόδειγμα Β.2.1: Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις 2017

Κατάσταση αποτελεσμάτων κατά λειτουργία Διανομές Ανατολικής Κρήτης Εταιρεία Περιορισμένης Ευθύνης Υπόδειγμα Β.2.1: Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις 2017

ΕΚΔΟΣΕΙΣ ΑΡΜΟΝΙΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΕΚΔΟΣΕΙΣ ΑΡΜΟΝΙΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 1η ΙΟΥΛΙΟΥ 2015 ΕΩΣ 30η ΙΟΥΝΙΟΥ 2016 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 000351601000 ΜΑΡΑΘΩΝΟΜΑΧΩΝ 9, ΑΘΗΝΑ 104 41 ΠΕΡΙΕΧΟΜΕΝΑ Ισολογισμός της 30/06/2016...

ΕΚΔΟΣΕΙΣ ΑΡΜΟΝΙΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 1η ΙΟΥΛΙΟΥ 2015 ΕΩΣ 30η ΙΟΥΝΙΟΥ 2016 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 000351601000 ΜΑΡΑΘΩΝΟΜΑΧΩΝ 9, ΑΘΗΝΑ 104 41 ΠΕΡΙΕΧΟΜΕΝΑ Ισολογισμός της 30/06/2016...

ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ ΑΝΩΝΥΜΗ ΑΝΑΠΤΥΞΙΑΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ & ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΜΟΝΑΔΩΝ Ο.Τ.Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΧΡΗΣΗΣ 2015

ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ ΑΝΩΝΥΜΗ ΑΝΑΠΤΥΞΙΑΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ & ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΜΟΝΑΔΩΝ Ο.Τ.Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΧΡΗΣΗΣ 2015 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ ΑΝΩΝΥΜΗ ΑΝΑΠΤΥΞΙΑΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ & ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΜΟΝΑΔΩΝ Ο.Τ.Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΧΡΗΣΗΣ 2015 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2015

BRAINBOX ΠΛΗΡΟΦΟΡΙΚΗ Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4 Τ.Κ.: 55 133, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.: 998829969, Δ.Ο.Υ.: ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

BRAINBOX ΠΛΗΡΟΦΟΡΙΚΗ Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4 Τ.Κ.: 55 133, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.: 998829969, Δ.Ο.Υ.: ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

ΤΑΤΣΗΣ ΛΟΓΙΣΤΙΚΕΣ ΥΠΗΡΕΣΙΕΣ ΜΟΝ. ΕΠΕ

ΤΑΤΣΗΣ ΛΟΓΙΣΤΙΚΕΣ ΥΠΗΡΕΣΙΕΣ ΜΟΝ. ΕΠΕ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 1η ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2017 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 126910601000 ΚΩΛΕΤΤΗ 5, ΠΕΝΤΕΛΗ - ΑΤΤΙΚΗΣ 15236 ΠΕΡΙΕΧΟΜΕΝΑ Ισολογισμός

ΤΑΤΣΗΣ ΛΟΓΙΣΤΙΚΕΣ ΥΠΗΡΕΣΙΕΣ ΜΟΝ. ΕΠΕ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 1η ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2017 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 126910601000 ΚΩΛΕΤΤΗ 5, ΠΕΝΤΕΛΗ - ΑΤΤΙΚΗΣ 15236 ΠΕΡΙΕΧΟΜΕΝΑ Ισολογισμός

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου ΑΡ. Μ.Α.Ε /65/Β/86/03 ΑΡ. ΓΕ.ΜΗ.

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΨΥΚΤΙΚΗ ΑΘΗΝΩΝ ΜΟΝ/ΠΗ ΕΠΕ ΔΙΕΥΘΥΝΣΗ ΕΔΡΑΣ:Β.ΠΑΥΛΟΥ 2 Α ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως 2017

ΨΥΚΤΙΚΗ ΑΘΗΝΩΝ ΜΟΝ/ΠΗ ΕΠΕ ΔΙΕΥΘΥΝΣΗ ΕΔΡΑΣ:Β.ΠΑΥΛΟΥ 2 Α ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123108799000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2017 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2017) ΙΣΟΛΟΓΙΣΜΟΣ Β.1.1: Ισολογισμός-Ατομικές

ΨΥΚΤΙΚΗ ΑΘΗΝΩΝ ΜΟΝ/ΠΗ ΕΠΕ ΔΙΕΥΘΥΝΣΗ ΕΔΡΑΣ:Β.ΠΑΥΛΟΥ 2 Α ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123108799000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2017 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2017) ΙΣΟΛΟΓΙΣΜΟΣ Β.1.1: Ισολογισμός-Ατομικές

ΜΠΛΑΝΟΣ ΑΘΛΗΤΙΚΕΣ ΚΑΙ ΨΥΧΑΓΩΓΙΚΕΣ ΥΠΗΡΕΣΙΕΣ ΜΕΣΟΓΑΙΑ Α.Ε Κατάσταση χρηµατοοικονοµικής θέσης (Ισολογισµός) της της

της της") Για την εταιρεία «ΜΠΛΑΝΟΣ ΑΘΛΗΤΙΚΕΣ ΚΑΙ ΨΥΧΑΓΩΓΙΚΕΣ ΥΠΗΡΕΣΙΕΣ ΜΕΣΟΓΑΙΑ Α.Ε.» παρουσιάζονται οι χρηµατοοικονοµικές της καταστάσεις για την περίοδο 1.1.2015-31.12.2015. Ετήσιες χρηµατοοικονοµικές Καταστάσεις

Για την εταιρεία «ΜΠΛΑΝΟΣ ΑΘΛΗΤΙΚΕΣ ΚΑΙ ΨΥΧΑΓΩΓΙΚΕΣ ΥΠΗΡΕΣΙΕΣ ΜΕΣΟΓΑΙΑ Α.Ε.» παρουσιάζονται οι χρηµατοοικονοµικές της καταστάσεις για την περίοδο 1.1.2015-31.12.2015. Ετήσιες χρηµατοοικονοµικές Καταστάσεις

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

BROKERS UNION ΜΕΣΙΤΕΣ ΑΣΦΑΛΕΙΩΝ Α.Ε.

BROKERS UNION ΜΕΣΙΤΕΣ ΑΣΦΑΛΕΙΩΝ Α.Ε. Λ. Βουλιαγμένης 90, 16674 Γλυφάδα Αρ. ΓΕ.ΜΗ.: 115832209000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 [1] ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ

BROKERS UNION ΜΕΣΙΤΕΣ ΑΣΦΑΛΕΙΩΝ Α.Ε. Λ. Βουλιαγμένης 90, 16674 Γλυφάδα Αρ. ΓΕ.ΜΗ.: 115832209000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 [1] ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Πανεπιστήμιο Δυτικής Αττικής Τμήμα Λογιστικής και Χρηματοοικονομικής. Ημερίδα για την Λογιστική Τυποποίηση 8/5/2019

Πανεπιστήμιο Δυτικής Αττικής Τμήμα Λογιστικής και Χρηματοοικονομικής Ημερίδα για την Λογιστική Τυποποίηση 8/5/2019 Νίκος Σγουρινάκης: «ΤΟ ΛΟΓΙΣΤΙΚΟ ΠΛΑΙΣΙΟ ΣΤΗΝ ΕΛΛΑΔΑ» Από το ΕΓΛΣ (ΠΔ 1123/1980) στα Ελληνικά

Πανεπιστήμιο Δυτικής Αττικής Τμήμα Λογιστικής και Χρηματοοικονομικής Ημερίδα για την Λογιστική Τυποποίηση 8/5/2019 Νίκος Σγουρινάκης: «ΤΟ ΛΟΓΙΣΤΙΚΟ ΠΛΑΙΣΙΟ ΣΤΗΝ ΕΛΛΑΔΑ» Από το ΕΓΛΣ (ΠΔ 1123/1980) στα Ελληνικά

Σύνολο καθαρής θέσης, προβλέψεων και υποχρεώσεων , ,12

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

3. Οι παρούσες χρηματοοικονομικές καταστάσεις έχουν συνταχθεί σε πλήρη συμφωνία με το νόμο 4308/2014.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ Π. ΝΙΚΟΛΑΚΟΠΟΥΛΟΣ ΔΙΑΓΡΑΜΜΑ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΕΤΑΙΡΕΙΑ ΤΟΥ ΕΤΟΥΣ 2015 ΚΑΝΙΓΓΟΣ 26 ΑΘΗΝΑ ΤΚ 10682 Αριθμός Μητρώου ΓΕ.ΜΗ. 0002794501000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ Π. ΝΙΚΟΛΑΚΟΠΟΥΛΟΣ ΔΙΑΓΡΑΜΜΑ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΕΤΑΙΡΕΙΑ ΤΟΥ ΕΤΟΥΣ 2015 ΚΑΝΙΓΓΟΣ 26 ΑΘΗΝΑ ΤΚ 10682 Αριθμός Μητρώου ΓΕ.ΜΗ. 0002794501000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ.

ΑΣΦΑΛΕΙΕΣ ΣΟΦΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΑΙΑΝΙΑΣ 14, ΖΩΓΡΑΦΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΑΣΦΑΛΕΙΕΣ ΣΟΦΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΑΙΑΝΙΑΣ 14, ΖΩΓΡΑΦΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 69432203000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2017 1 ΠΕΡΙΕΧΟΜΕΝΑ

ΑΣΦΑΛΕΙΕΣ ΣΟΦΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΑΙΑΝΙΑΣ 14, ΖΩΓΡΑΦΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 69432203000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2017 1 ΠΕΡΙΕΧΟΜΕΝΑ

PLAN ΔΙΕΘΝΗΣ ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΙΣΟΛΟΓΙΣΜΟΣ

Υπόδειγμα Β.5: Ισολογισμός πολύ μικρών οντοτήτων Q PLAN ΔΙΕΘΝΗΣ ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2016 16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2016)- ΓΕΜΗ

Υπόδειγμα Β.5: Ισολογισμός πολύ μικρών οντοτήτων Q PLAN ΔΙΕΘΝΗΣ ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2016 16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2016)- ΓΕΜΗ

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΜΗΤΡΟΥ ΝΙΚΟΛΑΙΔΗΣ ΚΟΥΦΩΜΑΤΑΙΔΙΩΤ ΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΑΦΜ ΤΗΣ ΧΡΗΣΗΣ 2015

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΜΗΤΡΟΥ ΝΙΚΟΛΑΙΔΗΣ ΚΟΥΦΩΜΑΤΑΙΔΙΩΤ ΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΑΦΜ 800623807 ΤΗΣ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΧΗ Σ.Σ ΝΑΟΥΣΑΣ 59200 ΝΑΟΥΣΑ Αριθμός Μητρώου ΓΕ.ΜΗ. 132710726000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΜΗΤΡΟΥ ΝΙΚΟΛΑΙΔΗΣ ΚΟΥΦΩΜΑΤΑΙΔΙΩΤ ΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΑΦΜ 800623807 ΤΗΣ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΧΗ Σ.Σ ΝΑΟΥΣΑΣ 59200 ΝΑΟΥΣΑ Αριθμός Μητρώου ΓΕ.ΜΗ. 132710726000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ

Ετήσιες χρηματοοικονομικές Καταστάσεις της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ ΑΕ του φορολογικού

Ετήσιες χρηματοοικονομικές Καταστάσεις της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ ΑΕ του φορολογικού έτους 2016. 20 η Εταιρική Χρήση (01-01-2016 έως 31-12-2016) Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ

Ετήσιες χρηματοοικονομικές Καταστάσεις της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ ΑΕ του φορολογικού έτους 2016. 20 η Εταιρική Χρήση (01-01-2016 έως 31-12-2016) Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ»

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

Σημ Ενσώματα πάγια Ακίνητα Μηχανολογικός εξοπλισμός Λοιπός εξοπλισμός

Ετήσιες χρηματοοικονομικές Καταστάσεις της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ του 2016 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ της 31.12.2016 Μη κυκλοφορούντα περιουσιακά

Ετήσιες χρηματοοικονομικές Καταστάσεις της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ του 2016 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ της 31.12.2016 Μη κυκλοφορούντα περιουσιακά

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε.

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε. Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 30 ης ΙΟΥΝΙΟΥ 2016 (Διαχειριστική Χρήση 1 Ιουλίου 2015 έως 30 Ιουνίου

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε. Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 30 ης ΙΟΥΝΙΟΥ 2016 (Διαχειριστική Χρήση 1 Ιουλίου 2015 έως 30 Ιουνίου

DPG GROUP OF COMPANIES

DPG GROUP OF COMPANIES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ 14ο ΧΛΜ Ε.Ο. ΑΘΗΝΩΝ ΛΑΜΙΑΣ 145 64, ΚΗΦΙΣΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123255399000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 5 ης εταιρικής χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

DPG GROUP OF COMPANIES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ 14ο ΧΛΜ Ε.Ο. ΑΘΗΝΩΝ ΛΑΜΙΑΣ 145 64, ΚΗΦΙΣΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123255399000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 5 ης εταιρικής χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

Αριθμ. Πρωτ.: 1407 ΕΞ ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ & ΕΛΕΓΧΩΝ Ν.Π.Δ.Δ. ΣΥΜΒΟΥΛΙΟ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ (ΣΛΟΤ)

") ΣΛΟΤ Αριθμ. Πρωτ.: 1407 ΕΞ / 28.07.2016 Επικουρικό Κεφάλαιο ΣΛΟΤ Αριθμ. Πρωτ.: 1407 ΕΞ / 28.07.2016 Αθήνα, 28.07.2016 Αριθμ. Πρωτ.: 1407 ΕΞ ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ & ΕΛΕΓΧΩΝ Ν.Π.Δ.Δ. ΣΥΜΒΟΥΛΙΟ

ΣΛΟΤ Αριθμ. Πρωτ.: 1407 ΕΞ / 28.07.2016 Επικουρικό Κεφάλαιο ΣΛΟΤ Αριθμ. Πρωτ.: 1407 ΕΞ / 28.07.2016 Αθήνα, 28.07.2016 Αριθμ. Πρωτ.: 1407 ΕΞ ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ & ΕΛΕΓΧΩΝ Ν.Π.Δ.Δ. ΣΥΜΒΟΥΛΙΟ

Βραχυπρόθεσμες υποχρεώσεις Φόρος εισοδήματος 5 886,67 Λοιποί φόροι και τέλη 1.447,17 Σύνολο 2.333,84

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόµος 4308 / 2014 ΠΕΡΙΟ ΟΥ 2.6.2017 31.12.2017 Κ-Μ GROUP FINANCE Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Έδρα : Πανταζή 76 - Ηλιούϖολη Αριθµός µητρώου ΓΕ.ΜΗ. 142774203000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόµος 4308 / 2014 ΠΕΡΙΟ ΟΥ 2.6.2017 31.12.2017 Κ-Μ GROUP FINANCE Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Έδρα : Πανταζή 76 - Ηλιούϖολη Αριθµός µητρώου ΓΕ.ΜΗ. 142774203000

Α.Κ.Ο.Μ.Μ. ΨΗΛΟΡΕΙΤΗΣ ΑΝΑΠΤΥΞΙΑΚΗ Α.Ε. Ο.Τ.Α. Αρ.Μ.Α.Ε.16385/72/Β/88/1 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ.

Α.Κ.Ο.Μ.Μ. ΨΗΛΟΡΕΙΤΗΣ ΑΝΑΠΤΥΞΙΑΚΗ Α.Ε. Ο.Τ.Α. Αρ.Μ.Α.Ε.16385/72/Β/88/1 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 21837150000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2017 1 Έκθεση Ανεξάρτητου Ορκωτού

Α.Κ.Ο.Μ.Μ. ΨΗΛΟΡΕΙΤΗΣ ΑΝΑΠΤΥΞΙΑΚΗ Α.Ε. Ο.Τ.Α. Αρ.Μ.Α.Ε.16385/72/Β/88/1 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 21837150000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2017 1 Έκθεση Ανεξάρτητου Ορκωτού

ΧΡΗΣΤΟΣ ΓΚΟΥΖΙΒΕΛΑΚΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ. Λ. Αθηνών 181, Αθήνα ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

ΧΡΗΣΤΟΣ ΓΚΟΥΖΙΒΕΛΑΚΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Λ. Αθηνών 181, 124 61 Αθήνα ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 9288001000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΠΕΡΙΕΧΟΜΕΝΑ

ΧΡΗΣΤΟΣ ΓΚΟΥΖΙΒΕΛΑΚΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Λ. Αθηνών 181, 124 61 Αθήνα ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 9288001000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΠΕΡΙΕΧΟΜΕΝΑ

Μη κυκλοφορούντα περιουσιακά στοιχεία

ΑΝΕΥΛΑΒΗΣ Γ.Α.Α.Χ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2016 Υπόδειγμα Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης

ΑΝΕΥΛΑΒΗΣ Γ.Α.Α.Χ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2016 Υπόδειγμα Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης

MONTEKO ABEE 2 ΧΛΜ ΕΛΑΣΣΟΝΑΣ-ΔΕΣΚΑΤΗΣ ΕΛΑΣΣΟΝΑ ΑΦΜ ΔΟΥ ΛΑΡΙΣΑΣ Α ΑΡ.Μ.ΑΕ 10284/31/Β/86/52. Ισολογισμός (B.1.

MONTEKO ABEE 2 ΧΛΜ ΕΛΑΣΣΟΝΑΣ-ΔΕΣΚΑΤΗΣ - 40200 - ΕΛΑΣΣΟΝΑ ΑΦΜ 094029080 - ΔΟΥ ΛΑΡΙΣΑΣ Α ΑΡ.Μ.ΑΕ 10284/31/Β/86/52 Ενεργητικό Ισολογισμός (B.1.2) Παθητικό 2016 2015 2016 2015 Αξία Κτήσης Αποσβέσεις Αναπόσβεστη

MONTEKO ABEE 2 ΧΛΜ ΕΛΑΣΣΟΝΑΣ-ΔΕΣΚΑΤΗΣ - 40200 - ΕΛΑΣΣΟΝΑ ΑΦΜ 094029080 - ΔΟΥ ΛΑΡΙΣΑΣ Α ΑΡ.Μ.ΑΕ 10284/31/Β/86/52 Ενεργητικό Ισολογισμός (B.1.2) Παθητικό 2016 2015 2016 2015 Αξία Κτήσης Αποσβέσεις Αναπόσβεστη

Δεν υπάρχουν τέτοιες περιπτώσεις

ΠΡΟΣΑΡΤΗΜΑ Σημειώσεις επί των χρηματοοικονομικών καταστάσεων (Άρθρο 29 και 30 του Ν.4308/2014) της επιχείρησης: ΛΑΤΟΜΕΙΑ ΜΑΚΡΗΣ ΑΕ ΠΕΡΙΟΔΟΣ ΔΙΑΧΕΙΡΙΣΗΣ: 01/01/2015-31/12/2015 Μέγεθος Οντότητας: "Μικρή

ΠΡΟΣΑΡΤΗΜΑ Σημειώσεις επί των χρηματοοικονομικών καταστάσεων (Άρθρο 29 και 30 του Ν.4308/2014) της επιχείρησης: ΛΑΤΟΜΕΙΑ ΜΑΚΡΗΣ ΑΕ ΠΕΡΙΟΔΟΣ ΔΙΑΧΕΙΡΙΣΗΣ: 01/01/2015-31/12/2015 Μέγεθος Οντότητας: "Μικρή

ΚΕΦΑΛΑΙΟ 4 Ο ΒΑΣΙΚΕΣ ΔΙΕΥΚΡΙΝΗΣΕΙΣ ΓΙΑ ΤΗΝ ΛΟΓΙΣΤΙΚΗ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΒΑΣΙΚΕΣ ΔΙΕΥΚΡΙΝΗΣΕΙΣ ΓΙΑ ΤΗΝ ΛΟΓΙΣΤΙΚΗ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 4.1 ΠΟΙΕΣ ΕΙΝΑΙ ΟΙ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΚΑΙ ΟΙ ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΠΟΥ ΤΙΣ ΔΙΕΠΟΥΝ Σύμφωνα με τον νόμο οι ενοποιημένες

ΒΑΣΙΚΕΣ ΔΙΕΥΚΡΙΝΗΣΕΙΣ ΓΙΑ ΤΗΝ ΛΟΓΙΣΤΙΚΗ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 4.1 ΠΟΙΕΣ ΕΙΝΑΙ ΟΙ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΚΑΙ ΟΙ ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΠΟΥ ΤΙΣ ΔΙΕΠΟΥΝ Σύμφωνα με τον νόμο οι ενοποιημένες

Σύνολο ενεργητικού , ,16

ΑΡ.Μ.Α.Ε. 12196/80/Β/86/159 ΑΡ.Γ.Ε.ΜΗ. 121826220000 Ξενοδοχειακές & Τουριστικές Επιχειρήσεις ΣΙΡΕΝΕ Α.Ε. Ισολογισμός 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) (χρηματοοικονομικά

ΑΡ.Μ.Α.Ε. 12196/80/Β/86/159 ΑΡ.Γ.Ε.ΜΗ. 121826220000 Ξενοδοχειακές & Τουριστικές Επιχειρήσεις ΣΙΡΕΝΕ Α.Ε. Ισολογισμός 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) (χρηματοοικονομικά

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Δ.ΣΑΚΑΡΕΛΗΣ ΑΕ Αρ.ΜΑΕ: 69034/41/B/09/05 Αρ.ΓΕΜΗ: ΑΦΜ:

Δ.ΣΑΚΑΡΕΛΗΣ ΑΕ Αρ.ΜΑΕ: 69034/41/B/09/05 Αρ.ΓΕΜΗ: 19420528000 ΑΦΜ: 092638282 Χρηματοοικονομικές Καταστάσεις 01/01/2015-31/12/2015 Επωνυμία (Παρ. 3(α) άρθρου 29) Νομικός τύπος (Παρ. 3(β) άρθρου 29) Περίοδος

Δ.ΣΑΚΑΡΕΛΗΣ ΑΕ Αρ.ΜΑΕ: 69034/41/B/09/05 Αρ.ΓΕΜΗ: 19420528000 ΑΦΜ: 092638282 Χρηματοοικονομικές Καταστάσεις 01/01/2015-31/12/2015 Επωνυμία (Παρ. 3(α) άρθρου 29) Νομικός τύπος (Παρ. 3(β) άρθρου 29) Περίοδος

ΑΣΦΑΛΕΙΕΣ ΣΟΦΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΑΙΑΝΙΑΣ 14, ΖΩΓΡΑΦΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

ΑΣΦΑΛΕΙΕΣ ΣΟΦΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΑΙΑΝΙΑΣ 14, ΖΩΓΡΑΦΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 69432203000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 ΠΕΡΙΕΧΟΜΕΝΑ

ΑΣΦΑΛΕΙΕΣ ΣΟΦΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΡΑΚΤΟΡΕΥΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΑΙΑΝΙΑΣ 14, ΖΩΓΡΑΦΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 69432203000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 ΠΕΡΙΕΧΟΜΕΝΑ

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)

- - Λοιπά άυλα 0,01 0,01 Σύνολο 0,01 0,01

ΑΝΩΝΥΜΟΣ ΞΕΝΟΔΟΧΕΙΑΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΑΓΡΟΤΙΚΗ ΕΤΑΙΡΙΑ Α.Ε. Ε. ΧΑΤΖΗΛΑΜΠΡΟΥ Α.Ε. ΑΦΜ: 094055139, ΓΕΜΗ:122055948000 ΙΣΟΛΟΓΙΣΜΟΣ 31.12.2015 2015 2014 Mη κυκλοφορούντα περιουσιακά στοιχεία

ΑΝΩΝΥΜΟΣ ΞΕΝΟΔΟΧΕΙΑΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΑΓΡΟΤΙΚΗ ΕΤΑΙΡΙΑ Α.Ε. Ε. ΧΑΤΖΗΛΑΜΠΡΟΥ Α.Ε. ΑΦΜ: 094055139, ΓΕΜΗ:122055948000 ΙΣΟΛΟΓΙΣΜΟΣ 31.12.2015 2015 2014 Mη κυκλοφορούντα περιουσιακά στοιχεία

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Ετήσιες χρηματοοικονομικές καταστάσεις της ΜΠΙΝΗΣ ΑΝΩΝΥΜΟΣ ΕΙΣΑΓΩΓΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΟΙΚΙΑΚΩΝ ΕΙΔΩΝ ΑΦΜ: Γ.Ε.Μ.Η.

Ετήσιες χρηματοοικονομικές καταστάσεις της ΜΠΙΝΗΣ ΑΝΩΝΥΜΟΣ ΕΙΣΑΓΩΓΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΟΙΚΙΑΚΩΝ ΕΙΔΩΝ ΑΦΜ: 099036570 - Γ.Ε.Μ.Η.: 003507601000 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της ΜΠΙΝΗΣ

Ετήσιες χρηματοοικονομικές καταστάσεις της ΜΠΙΝΗΣ ΑΝΩΝΥΜΟΣ ΕΙΣΑΓΩΓΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΟΙΚΙΑΚΩΝ ΕΙΔΩΝ ΑΦΜ: 099036570 - Γ.Ε.Μ.Η.: 003507601000 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της ΜΠΙΝΗΣ

Ι ΑΣ ΑΓΡΟΤΙΚΑ ΠΡΟΙΟΝΤΑ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε Ε ΡΑ : ΚΟΖΑΝΗΣ 6- ΜΕΤΑΜΟΡΦΩΣΗ Α.Φ.Μ Γ.Ε.ΜΗ: Αρ. ΜΑΕ 13811/4224

1 Ι ΑΣ ΑΓΡΟΤΙΚΑ ΠΡΟΙΟΝΤΑ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε Ε ΡΑ : ΚΟΖΑΝΗΣ 6- ΜΕΤΑΜΟΡΦΩΣΗ Α.Φ.Μ 998097754 Γ.Ε.ΜΗ: 122177899000 Αρ. ΜΑΕ 13811/4224 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΠΡΟΣΑΡΤΗΜΑ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 5 ης

1 Ι ΑΣ ΑΓΡΟΤΙΚΑ ΠΡΟΙΟΝΤΑ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε Ε ΡΑ : ΚΟΖΑΝΗΣ 6- ΜΕΤΑΜΟΡΦΩΣΗ Α.Φ.Μ 998097754 Γ.Ε.ΜΗ: 122177899000 Αρ. ΜΑΕ 13811/4224 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΠΡΟΣΑΡΤΗΜΑ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 5 ης

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ. Χρηματοοικονομική Λογιστική

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

1. Η εταιρεία λειτουργεί ως συνεχιζόμενη δραστηριότητα.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΖΗΛΑΙΝ (SIELINE) Α.Ε.-ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΗΛΕΚΤΡΙΚΩΝ ΕΙΔΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΤΟΥ 2015 ΣΥΓΓΡΟΥ 2 ΚΑΙ ΠΑΛΑΙΟΛΟΓΟΥ 15232 ΧΑΛΑΝΔΡΙ Αριθμός Μητρώου ΓΕ.ΜΗ. 3926601000. Α)

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΖΗΛΑΙΝ (SIELINE) Α.Ε.-ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΗΛΕΚΤΡΙΚΩΝ ΕΙΔΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΤΟΥ 2015 ΣΥΓΓΡΟΥ 2 ΚΑΙ ΠΑΛΑΙΟΛΟΓΟΥ 15232 ΧΑΛΑΝΔΡΙ Αριθμός Μητρώου ΓΕ.ΜΗ. 3926601000. Α)

ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016]

![ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016]](/thumbs/81/83288047.jpg "ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016]") 2016 ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ 42055906000 [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016] ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ ΑΕ ΜΙΧ.ΨΕΛΛΟΥ 32, ΘΕΣΣΑΛΟΝΙΚΗ ΑΦΜ 094519910 Δ0Υ ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ Β.1.1: Ισολογισμός Ατομικές

2016 ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ 42055906000 [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016] ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ ΑΕ ΜΙΧ.ΨΕΛΛΟΥ 32, ΘΕΣΣΑΛΟΝΙΚΗ ΑΦΜ 094519910 Δ0Υ ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ Β.1.1: Ισολογισμός Ατομικές

«ΠΟΛΥΣΥΣΤΕΜΣ (POLYSYSTEMS)-ΕΜΠΟΡΙΑ ΠΡΩΤΩΝ ΥΛΩΝ ΠΟΛΥΟΥΡΕΘΑΝΗΣ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ» δ.τ. «ΠΟΛΥΣΥΣΤΕΜΣ ΙΚΕ»

-ΕΜΠΟΡΙΑ ΠΡΩΤΩΝ ΥΛΩΝ ΠΟΛΥΟΥΡΕΘΑΝΗΣ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ» δ.τ. «ΠΟΛΥΣΥΣΤΕΜΣ ΙΚΕ»") «ΠΟΛΥΣΥΣΤΕΜΣ (POLYSYSTEMS)-ΕΜΠΟΡΙΑ ΠΡΩΤΩΝ ΥΛΩΝ ΠΟΛΥΟΥΡΕΘΑΝΗΣ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ» δ.τ. «ΠΟΛΥΣΥΣΤΕΜΣ ΙΚΕ» Νομικός τύπος: ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ Σωρού 12 Μεταμόρφωση Αττικής ΤΚ:14452

«ΠΟΛΥΣΥΣΤΕΜΣ (POLYSYSTEMS)-ΕΜΠΟΡΙΑ ΠΡΩΤΩΝ ΥΛΩΝ ΠΟΛΥΟΥΡΕΘΑΝΗΣ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ» δ.τ. «ΠΟΛΥΣΥΣΤΕΜΣ ΙΚΕ» Νομικός τύπος: ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ Σωρού 12 Μεταμόρφωση Αττικής ΤΚ:14452

ΗΡΟΔΟΤΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΙΑ. Αυτοκράτορος Ηρακλείου 31, Μαρούσι ΑΡ. Μ.Α.Ε /01ΑΤ/Β/02/327/03 ΑΡ. Γ.Ε.ΜΗ.

ΗΡΟΔΟΤΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΙΑ Αυτοκράτορος Ηρακλείου 31, 151 22 Μαρούσι ΑΡ. Μ.Α.Ε. 52846/01ΑΤ/Β/02/327/03 ΑΡ. Γ.Ε.ΜΗ. 5524201000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΗΡΟΔΟΤΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΙΑ Αυτοκράτορος Ηρακλείου 31, 151 22 Μαρούσι ΑΡ. Μ.Α.Ε. 52846/01ΑΤ/Β/02/327/03 ΑΡ. Γ.Ε.ΜΗ. 5524201000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΕΜΒΗΣ ΣΥΜΒΟΥΛΟΙ ΜΗΧΑΝΙΚΟΙ AΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΕΜΒΗΣ ΣΥΜΒΟΥΛΟΙ ΜΗΧΑΝΙΚΟΙ AΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΦΜ 999453622 - ΔΟΥ Φ.Α.Ε. ΑΘΗΝΩΝ ΑΡ.ΜΗΤΡΩΟΥ Α.Ε.: 69530/01ΑΤ/Β/10/116 ΠΑΠΑΡΡΗΓΟΠΟΥΛΟΥ 21 ΑΓΙΑ ΠΑΡΑΣΚΕΥΗ Τ.Κ. 153 43 ΙΣΟΛΟΓΙΣΜΟΣ 8 ης Εταιρικής Χρήσεως 1 Ιανουαρίου

ΕΜΒΗΣ ΣΥΜΒΟΥΛΟΙ ΜΗΧΑΝΙΚΟΙ AΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΦΜ 999453622 - ΔΟΥ Φ.Α.Ε. ΑΘΗΝΩΝ ΑΡ.ΜΗΤΡΩΟΥ Α.Ε.: 69530/01ΑΤ/Β/10/116 ΠΑΠΑΡΡΗΓΟΠΟΥΛΟΥ 21 ΑΓΙΑ ΠΑΡΑΣΚΕΥΗ Τ.Κ. 153 43 ΙΣΟΛΟΓΙΣΜΟΣ 8 ης Εταιρικής Χρήσεως 1 Ιανουαρίου

ΙΕΡΑ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΕΘΝΑΡΧΟΥ ΜΑΚΑΡΙΟΥ ΑΓ ΠΑΡΑΣΚΕΥΗ ΑΦΜ ΔΟΥ ΑΘΗΝΩΝ Φ.Α.Ε. Γ.Ε.ΜΗ

ΙΕΡΑ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΕΘΝΑΡΧΟΥ ΜΑΚΑΡΙΟΥ 4-15343 - ΑΓ ΠΑΡΑΣΚΕΥΗ ΑΦΜ 998380500 - ΔΟΥ ΑΘΗΝΩΝ Φ.Α.Ε. Γ.Ε.ΜΗ 7737101000 ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015 (Β.1.1) 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2015-31

ΙΕΡΑ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΕΘΝΑΡΧΟΥ ΜΑΚΑΡΙΟΥ 4-15343 - ΑΓ ΠΑΡΑΣΚΕΥΗ ΑΦΜ 998380500 - ΔΟΥ ΑΘΗΝΩΝ Φ.Α.Ε. Γ.Ε.ΜΗ 7737101000 ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015 (Β.1.1) 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2015-31

Άυλα πάγια στοιχεία Λοιπά άυλα 490,23 950,32 Σύνολο 490,23 950,32

IMS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΣ B.1.1 ΙΣΟΛΟΓΙΣΜΟΣ ΣΕ ΚΟΣΤΟΣ ΚΤΗΣΗΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2017-23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ.Μ.Α.Ε. 30818/01ΝΤ/Β/94/1853 ΑΡ. Γ.Ε.ΜΗ. 121573001000

IMS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΣ B.1.1 ΙΣΟΛΟΓΙΣΜΟΣ ΣΕ ΚΟΣΤΟΣ ΚΤΗΣΗΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2017-23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ.Μ.Α.Ε. 30818/01ΝΤ/Β/94/1853 ΑΡ. Γ.Ε.ΜΗ. 121573001000

ΠΑΝΑΓΙΩΤΗΣ ΖΕΡΒΟΥΛΑΚΟΣ ΑΒΕΕ

ΠΑΝΑΓΙΩΤΗΣ ΖΕΡΒΟΥΛΑΚΟΣ ΑΒΕΕ Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) ποσά σε 31ης Δεκεμρίου 2015 21η εταιρική χρήση (01/01/15-31/12/15) Αρ.

ΠΑΝΑΓΙΩΤΗΣ ΖΕΡΒΟΥΛΑΚΟΣ ΑΒΕΕ Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) ποσά σε 31ης Δεκεμρίου 2015 21η εταιρική χρήση (01/01/15-31/12/15) Αρ.

ΝΑΚΟΣ ΑΝΩΝΥΜΗ ΒΙΟΤΕΧΝΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ

ΝΑΚΟΣ ΑΝΩΝΥΜΗ ΒΙΟΤΕΧΝΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ Ιλισού 191, Μοσχάτο 183 45 ΑΡ. Μ.Α.Ε.: 30243/01ΝΤ/Β/93/1717 Γ.Ε.ΜΗ.: 122561899000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιουλίου 2015 έως

ΝΑΚΟΣ ΑΝΩΝΥΜΗ ΒΙΟΤΕΧΝΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ Ιλισού 191, Μοσχάτο 183 45 ΑΡ. Μ.Α.Ε.: 30243/01ΝΤ/Β/93/1717 Γ.Ε.ΜΗ.: 122561899000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιουλίου 2015 έως

ΣΥΓΧΡΟΝΗ ΠΟΛΥΚΛΙΝΙΚΗ ΛΑΡΙΣΑΣ ΑΕ

ΣΥΓΧΡΟΝΗ ΠΟΛΥΚΛΙΝΙΚΗ ΛΑΡΙΣΑΣ ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ της 30/06/2016 ΕΝΕΡΓΗΤΙΚΟ Σημ. 30/6/2016 30/6/2015 Μη κυκλοφορούντα στοιχεία Ενσώματα πάγια Ακίνητα 167.630,23 167.630,23 Μηχανολογικός εξοπλισμός Λοιπός εξοπλισμός

ΣΥΓΧΡΟΝΗ ΠΟΛΥΚΛΙΝΙΚΗ ΛΑΡΙΣΑΣ ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ της 30/06/2016 ΕΝΕΡΓΗΤΙΚΟ Σημ. 30/6/2016 30/6/2015 Μη κυκλοφορούντα στοιχεία Ενσώματα πάγια Ακίνητα 167.630,23 167.630,23 Μηχανολογικός εξοπλισμός Λοιπός εξοπλισμός

ΓΕΩΡΓΙΟΣ ΝΙΚ. ΧΑΤΖΑΚΗΣ Ε.Π.Ε. "ΞΗΡΟΙ ΚΑΡΠΟΙ ΚΡΗΤΗΣ" 31/12/2015 Οικονομικές καταστάσεις

ΓΕΩΡΓΙΟΣ ΝΙΚ. ΧΑΤΖΑΚΗΣ Ε.Π.Ε. ''ΞΗΡΟΙ ΚΑΡΠΟΙ ΚΡΗΤΗΣ'' Γ.Ε.ΜΗ. 022388950000 Ισολογισμός της 31ης Δεκεμβρίου 2015 26η εταιρική χρήση (1η Ιανουαρίου - 31η Δεκεμβρίου 2015) (Ποσά σε Ευρώ) Μη κυκλοφορούντα

ΓΕΩΡΓΙΟΣ ΝΙΚ. ΧΑΤΖΑΚΗΣ Ε.Π.Ε. ''ΞΗΡΟΙ ΚΑΡΠΟΙ ΚΡΗΤΗΣ'' Γ.Ε.ΜΗ. 022388950000 Ισολογισμός της 31ης Δεκεμβρίου 2015 26η εταιρική χρήση (1η Ιανουαρίου - 31η Δεκεμβρίου 2015) (Ποσά σε Ευρώ) Μη κυκλοφορούντα

ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΑΝΑΠΤΥΞΙΑΚΗ ΗΠΕΙΡΟΥ Α.Ε. Αβέρωφ 12 - Ιωάννινα Αριθμός Μητρώου ΓΕ.ΜΗ

. ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΑΝΑΠΤΥΞΙΑΚΗ ΗΠΕΙΡΟΥ Α.Ε. Αβέρωφ 12 - Ιωάννινα Αριθμός Μητρώου ΓΕ.ΜΗ. 031499429000 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 12 ης ΧΡΗΣΗΣ 01/01/2016-31/12/2016 σύμφωνα με

. ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΑΝΑΠΤΥΞΙΑΚΗ ΗΠΕΙΡΟΥ Α.Ε. Αβέρωφ 12 - Ιωάννινα Αριθμός Μητρώου ΓΕ.ΜΗ. 031499429000 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 12 ης ΧΡΗΣΗΣ 01/01/2016-31/12/2016 σύμφωνα με

ΚΩΣΤΑΡΕΛΟΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΚΑΙ ΞΕΝΟΔΟΧΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΒΑΣ ΚΩΝΣΤΑΝΤΙΝΟΥ ΝΑΥΠΛΙΟ ΑΦΜ ΔΟΥ ΝΑΥΠΛΙΟΥ Γ.Ε.

ΚΩΣΤΑΡΕΛΟΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΚΑΙ ΞΕΝΟΔΟΧΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΒΑΣ ΚΩΝΣΤΑΝΤΙΝΟΥ 30-21100 - ΝΑΥΠΛΙΟ ΑΦΜ 997396210 - ΔΟΥ ΝΑΥΠΛΙΟΥ Γ.Ε.ΜΗ 125770113000 Ισολογισμός (Β.1.1) Ενεργητικό Παθητικό 2016 2015 2016

ΚΩΣΤΑΡΕΛΟΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΚΑΙ ΞΕΝΟΔΟΧΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΒΑΣ ΚΩΝΣΤΑΝΤΙΝΟΥ 30-21100 - ΝΑΥΠΛΙΟ ΑΦΜ 997396210 - ΔΟΥ ΝΑΥΠΛΙΟΥ Γ.Ε.ΜΗ 125770113000 Ισολογισμός (Β.1.1) Ενεργητικό Παθητικό 2016 2015 2016

ΠΟΥΝΕΝΤΗΣ Α.Ε.Ε. Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα για τη χρήση που έληξε 31 Δεκεμβρίου 2016

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά ΠΟΥΝΕΝΤΗΣ ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 998382528 Δ.Ο.Υ.: ΦΑΕ ΑΘΗΝΩΝ Α.Μ.Α.Ε. 66624/01ΑΤ/Β/03/403 Α.Φ. 30436 ΑΡΙΘΜΟΣ

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά ΠΟΥΝΕΝΤΗΣ ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 998382528 Δ.Ο.Υ.: ΦΑΕ ΑΘΗΝΩΝ Α.Μ.Α.Ε. 66624/01ΑΤ/Β/03/403 Α.Φ. 30436 ΑΡΙΘΜΟΣ

Ακίνητα , ,83 Λοιπός εξοπλισμός , ,13 Σύνολο , ,96. Λοιπά άυλα 950,32 619,45 Σύνολο 950,32 619,45

IMS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΣ B.1.1 ΙΣΟΛΟΓΙΣΜΟΣ ΣΕ ΚΟΣΤΟΣ ΚΤΗΣΗΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2016-22η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ.Μ.Α.Ε. 30818/01ΝΤ/Β/94/1853 ΑΡ. Γ.Ε.ΜΗ. 121573001000

IMS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΣ B.1.1 ΙΣΟΛΟΓΙΣΜΟΣ ΣΕ ΚΟΣΤΟΣ ΚΤΗΣΗΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2016-22η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ.Μ.Α.Ε. 30818/01ΝΤ/Β/94/1853 ΑΡ. Γ.Ε.ΜΗ. 121573001000

X. ΖΑΜΠΑΤΗ Α.Ξ.Τ.Ε.Ο.Ε.Ε. Αρ. Μ.Α.Ε /90/Β/90/07 και Αρ.Γ.Ε.ΜΗ

X. ΖΑΜΠΑΤΗ Α.Ξ.Τ.Ε.Ο.Ε.Ε. Αρ. Μ.Α.Ε. 21234/90/Β/90/07 και Αρ.Γ.Ε.ΜΗ 123156124000 Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ

X. ΖΑΜΠΑΤΗ Α.Ξ.Τ.Ε.Ο.Ε.Ε. Αρ. Μ.Α.Ε. 21234/90/Β/90/07 και Αρ.Γ.Ε.ΜΗ 123156124000 Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ

Γ Ε Ν Ι Κ Α Ι Ε Μ Π Ο Ρ Ι Κ Α Ι Ε Π Ι Χ Ε Ι Ρ Η Σ Ε Ι Σ Ε. Π. Ε. ΔΕΛΗΓΙΩΡΓΗ 2, ΒΟΛΟΣ/ Α.Φ.Μ Δ.Ο.Υ. ΒΟΛΟΥ / ΑΡ.Γ.Ε.ΜΗ.

Γ Ε Ν Ι Κ Α Ι Ε Μ Π Ο Ρ Ι Κ Α Ι Ε Π Ι Χ Ε Ι Ρ Η Σ Ε Ι Σ Ε. Π. Ε. ΔΕΛΗΓΙΩΡΓΗ 2, 382 21 ΒΟΛΟΣ/ Α.Φ.Μ. 095026584 - Δ.Ο.Υ. ΒΟΛΟΥ / ΑΡ.Γ.Ε.ΜΗ. 121578399000 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της

Γ Ε Ν Ι Κ Α Ι Ε Μ Π Ο Ρ Ι Κ Α Ι Ε Π Ι Χ Ε Ι Ρ Η Σ Ε Ι Σ Ε. Π. Ε. ΔΕΛΗΓΙΩΡΓΗ 2, 382 21 ΒΟΛΟΣ/ Α.Φ.Μ. 095026584 - Δ.Ο.Υ. ΒΟΛΟΥ / ΑΡ.Γ.Ε.ΜΗ. 121578399000 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της

ΓΕΩΡΓΙΟΣ ΘΕΟΔΩΡΙΔΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ

ΓΕΩΡΓΙΟΣ ΘΕΟΔΩΡΙΔΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Νέα Σμύρνη, Διεύθυνση Μ. Αλέξανδρου 5 τ.κ. 17122 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 8518801000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΓΕΩΡΓΙΟΣ ΘΕΟΔΩΡΙΔΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Νέα Σμύρνη, Διεύθυνση Μ. Αλέξανδρου 5 τ.κ. 17122 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 8518801000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

CLICKHOUSE ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΛΟΓΙΣΜΙΚΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΔΙΑΦΗΜΙΣΗΣ. 14ο ΧΛΜ Ε.Ο. ΑΘΗΝΩΝ ΛΑΜΙΑΣ , ΚΗΦΙΣΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.

CLICKHOUSE ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΛΟΓΙΣΜΙΚΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΔΙΑΦΗΜΙΣΗΣ 14ο ΧΛΜ Ε.Ο. ΑΘΗΝΩΝ ΛΑΜΙΑΣ 145 64, ΚΗΦΙΣΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 008755901000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 6 ης εταιρικής χρήσεως

CLICKHOUSE ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΛΟΓΙΣΜΙΚΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΔΙΑΦΗΜΙΣΗΣ 14ο ΧΛΜ Ε.Ο. ΑΘΗΝΩΝ ΛΑΜΙΑΣ 145 64, ΚΗΦΙΣΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 008755901000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 6 ης εταιρικής χρήσεως

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016 12 η Εταιρική χρήση (1/1/2016 31/12/2016) Ισολογισμός, Κατάσταση Αποτελεσμάτων και Προσάρτημα.

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016 12 η Εταιρική χρήση (1/1/2016 31/12/2016) Ισολογισμός, Κατάσταση Αποτελεσμάτων και Προσάρτημα.

ΕΝΤΥΠΟΕΚΔΟΤΙΚΗ Α.Ε.Β.Ε.Τ. ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ. Λ. Ιωνίας 166, Τ.Κ , Αθήνα ΑΡ.Μ.Α.Ε.

ΕΝΤΥΠΟΕΚΔΟΤΙΚΗ Α.Ε.Β.Ε.Τ. ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ Λ. Ιωνίας 166, Τ.Κ. 111 44, Αθήνα ΑΡ.Μ.Α.Ε. 38098/01/Β/97/240 ΑΡ. ΓΕΜΗ: 002534401000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως

ΕΝΤΥΠΟΕΚΔΟΤΙΚΗ Α.Ε.Β.Ε.Τ. ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ Λ. Ιωνίας 166, Τ.Κ. 111 44, Αθήνα ΑΡ.Μ.Α.Ε. 38098/01/Β/97/240 ΑΡ. ΓΕΜΗ: 002534401000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως

Χρηµατοοικονοµικές Καταστάσεις ΠΑΝΤΕΛΟΠΟΥΛΟΣ ΑΕ της 31 ης εκεµβρίου 2015

Ισολογισµός Ποσά - 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατα πάγια Ακίνητα 1.482.359,73 1.524.679,65 Μηχανολογικός εξοπλισµός 547.483,85 590.935,68 Λοιπός εξοπλισµός 33.642,15

Ισολογισµός Ποσά - 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατα πάγια Ακίνητα 1.482.359,73 1.524.679,65 Μηχανολογικός εξοπλισµός 547.483,85 590.935,68 Λοιπός εξοπλισµός 33.642,15

Π.Κ. ΤΕΤΡΑΚΤΥΣ Α.Ε. Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα για τη χρήση που έληξε 31 Δεκεμβρίου 2016

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Π.Κ. ΤΕΤΡΑΚΤΥΣ ΕΠΕΝΔΥΤΙΚΗ ΑΝΑΠΤΥΞΙΑΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΟΙΚΟΔΟΜΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΕΤΑΙΡΕΙΑ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 800502118 Δ.Ο.Υ.:

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Π.Κ. ΤΕΤΡΑΚΤΥΣ ΕΠΕΝΔΥΤΙΚΗ ΑΝΑΠΤΥΞΙΑΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΟΙΚΟΔΟΜΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΕΤΑΙΡΕΙΑ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 800502118 Δ.Ο.Υ.:

ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ PROFIL ΑΛΟΥΜΙΝΙΟΝ - ΕΞΑΡΤΗΜΑΤΑ Α.Β.Ε.Ε. ΤΗΣ ΧΡΗΣΗΣ 2015

ΙΣΟΛΟΓΙΣΜΟΣ 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Μηχανολογικός εξοπλισμός 78.636,56 88.912,88 Λοιπός εξοπλισμός 33.072,93 38.785,72 Σύνολο 111.709,49 127.698,60 Άυλα πάγια στοιχεία

ΙΣΟΛΟΓΙΣΜΟΣ 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Μηχανολογικός εξοπλισμός 78.636,56 88.912,88 Λοιπός εξοπλισμός 33.072,93 38.785,72 Σύνολο 111.709,49 127.698,60 Άυλα πάγια στοιχεία

ΑΝΕΜΟΔΟΜΙΚΗ Α.Ε.Ε. Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα για τη χρήση που έληξε 31 Δεκεμβρίου 2018

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά ΑΝΕΜΟΔΟΜΙΚΗ ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΠΑΡΑΓΩΓΗ & ΔΙΑΘΕΣΗ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 998382516 Δ.Ο.Υ.: ΦΑΕ ΑΘΗΝΩΝ ΑΡΙΘΜΟΣ

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά ΑΝΕΜΟΔΟΜΙΚΗ ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΠΑΡΑΓΩΓΗ & ΔΙΑΘΕΣΗ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 998382516 Δ.Ο.Υ.: ΦΑΕ ΑΘΗΝΩΝ ΑΡΙΘΜΟΣ

ΚΑΠΑΤΕΛ ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 7η εταιρική χρήση 01/01/ /12/2015. Α.Φ.Μ Αρ.

ΚΑΠΑΤΕΛ ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 7η εταιρική χρήση 01/01/2015-31/12/2015 Α.Φ.Μ 998383690 Αρ.ΓΕΜΗ 88965010000 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

ΚΑΠΑΤΕΛ ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 7η εταιρική χρήση 01/01/2015-31/12/2015 Α.Φ.Μ 998383690 Αρ.ΓΕΜΗ 88965010000 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

H γνησιότητα του παρόντος μπορεί να επιβεβαιωθεί από το

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΦΑΝΤΟΠΟΥΛΟΥ ΝΙΝΑ Τηλέφωνο: 2103382428 Fax: 2103617217 E-mail: fantopoulou@acci.gr Αθήνα,11/07/2018 Αριθ.Πρωτ.:455934

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΦΑΝΤΟΠΟΥΛΟΥ ΝΙΝΑ Τηλέφωνο: 2103382428 Fax: 2103617217 E-mail: fantopoulou@acci.gr Αθήνα,11/07/2018 Αριθ.Πρωτ.:455934

ΩΝΙΑ ΤΡΟΦΟΔΟΣΙΕΣ ΠΕΛΟΠΟΝΝΗΣΟΥ Ι.Κ.Ε. - ΑΦΜ ΔΟΥ ΑΡΓΟΥΣ

ΩΝΙΑ ΤΡΟΦΟΔΟΣΙΕΣ ΠΕΛΟΠΟΝΝΗΣΟΥ Ι.Κ.Ε. - ΑΦΜ 800 484 538 - ΔΟΥ ΑΡΓΟΥΣ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤ' ΕΙΔΟΣ - (ΥΠΟΔΕΙΓΜΑ Β.2.2) ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Σημείωση 2016 2015 Kυκλος εργασιων ( καθαρός

ΩΝΙΑ ΤΡΟΦΟΔΟΣΙΕΣ ΠΕΛΟΠΟΝΝΗΣΟΥ Ι.Κ.Ε. - ΑΦΜ 800 484 538 - ΔΟΥ ΑΡΓΟΥΣ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤ' ΕΙΔΟΣ - (ΥΠΟΔΕΙΓΜΑ Β.2.2) ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Σημείωση 2016 2015 Kυκλος εργασιων ( καθαρός

ΑΛΕΑ Α.Β.Ε. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ. Λευκόχωμα Λακωνίας. Αρ.Μ.Α.Ε /25/Β/99/12 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ Α.Φ.Μ.

ΑΛΕΑ Α.Β.Ε. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ 13 ο χλμ Ε.Ο. Σπάρτης Γυθείου 230 54 Λευκόχωμα Λακωνίας Αρ.Μ.Α.Ε. 44862/25/Β/99/12 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 18389039000 Α.Φ.Μ. 099385025 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΑΛΕΑ Α.Β.Ε. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ 13 ο χλμ Ε.Ο. Σπάρτης Γυθείου 230 54 Λευκόχωμα Λακωνίας Αρ.Μ.Α.Ε. 44862/25/Β/99/12 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 18389039000 Α.Φ.Μ. 099385025 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

5Ν ΕΜΠΟΡΙΚΗ ΚΑΤΑΣΚΕΥΑΣΤΙΚΗ ΤΕΧΝΙΚΗ ΕΡΓΟΛΗΠΤΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

5Ν ΕΜΠΟΡΙΚΗ ΚΑΤΑΣΚΕΥΑΣΤΙΚΗ ΤΕΧΝΙΚΗ ΕΡΓΟΛΗΠΤΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΑΜΑΡΟΥΣΙΟΥ ΧΑΛΑΝΔΡΙΟΥ 16, 151 25 ΜΑΡΟΥΣΙ Α.Φ.Μ. 094031676 Δ.Ο.Υ.

5Ν ΕΜΠΟΡΙΚΗ ΚΑΤΑΣΚΕΥΑΣΤΙΚΗ ΤΕΧΝΙΚΗ ΕΡΓΟΛΗΠΤΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΑΜΑΡΟΥΣΙΟΥ ΧΑΛΑΝΔΡΙΟΥ 16, 151 25 ΜΑΡΟΥΣΙ Α.Φ.Μ. 094031676 Δ.Ο.Υ.

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

σελ. 1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόμος 4308 / 2014 ΠΕΡΙΟΔΟΥ 01.07.2015 30.06.2016 4G ΕΛΛΗΝΙΚΗ ΑΚΙΝΗΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Έδρα : Εθνικής Αντιστάσεως 14, Τ.Κ. 152 32, Χαλάνδρι Αριθμός μητρώου

σελ. 1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόμος 4308 / 2014 ΠΕΡΙΟΔΟΥ 01.07.2015 30.06.2016 4G ΕΛΛΗΝΙΚΗ ΑΚΙΝΗΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Έδρα : Εθνικής Αντιστάσεως 14, Τ.Κ. 152 32, Χαλάνδρι Αριθμός μητρώου

ΝΟΥΦΑΡΑ ΞΕΝΟΔΟΧΕΙΑΚΑΙ ΚΑΙ ΤΟΥΡΙΣΤΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΗ Ε ΓΡ ΛΑΜΠΡΑΚΗ ΡΟΔΟΣ ΑΦΜ ΔΟΥ ΡΟΔΟΥ Γ.Ε.ΜΗ ΑΡ.

ΝΟΥΦΑΡΑ ΞΕΝΟΔΟΧΕΙΑΚΑΙ ΚΑΙ ΤΟΥΡΙΣΤΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΗ Ε ΓΡ ΛΑΜΠΡΑΚΗ 35-85100 - ΡΟΔΟΣ ΑΦΜ 094111399 - ΔΟΥ ΡΟΔΟΥ Γ.Ε.ΜΗ 73279220000 - ΑΡ.Μ.ΑΕ 12212/80/Β/86/175 Ισολογισμός (Β.1.1) Ενεργητικό Παθητικό

ΝΟΥΦΑΡΑ ΞΕΝΟΔΟΧΕΙΑΚΑΙ ΚΑΙ ΤΟΥΡΙΣΤΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΗ Ε ΓΡ ΛΑΜΠΡΑΚΗ 35-85100 - ΡΟΔΟΣ ΑΦΜ 094111399 - ΔΟΥ ΡΟΔΟΥ Γ.Ε.ΜΗ 73279220000 - ΑΡ.Μ.ΑΕ 12212/80/Β/86/175 Ισολογισμός (Β.1.1) Ενεργητικό Παθητικό

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 886.665,40 578.583,42

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 886.665,40 578.583,42

Σύνολο μη κυκλοφορούντων , ,79

Υπόδειγμα Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0,00 0,00 Μηχανολογικός

Υπόδειγμα Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0,00 0,00 Μηχανολογικός

Α.Κ.Ο.Μ.Μ. ΨΗΛΟΡΕΙΤΗΣ ΑΝΑΠΤΥΞΙΑΚΗ Α.Ε. Ο.Τ.Α. Αρ.Μ.Α.Ε.16385/72/Β/88/1 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ.

Α.Κ.Ο.Μ.Μ. ΨΗΛΟΡΕΙΤΗΣ ΑΝΑΠΤΥΞΙΑΚΗ Α.Ε. Ο.Τ.Α. Αρ.Μ.Α.Ε.16385/72/Β/88/1 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 21837150000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2016 1 Έκθεση Ανεξάρτητου Ορκωτού

Α.Κ.Ο.Μ.Μ. ΨΗΛΟΡΕΙΤΗΣ ΑΝΑΠΤΥΞΙΑΚΗ Α.Ε. Ο.Τ.Α. Αρ.Μ.Α.Ε.16385/72/Β/88/1 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 21837150000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2016 1 Έκθεση Ανεξάρτητου Ορκωτού