* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 31. Αριθµ.Πρωτ.: /1394/Α0012

|

|

|

- Σίβύλλα Πρωτονοτάριος

- 9 χρόνια πριν

- Προβολές:

Transcript

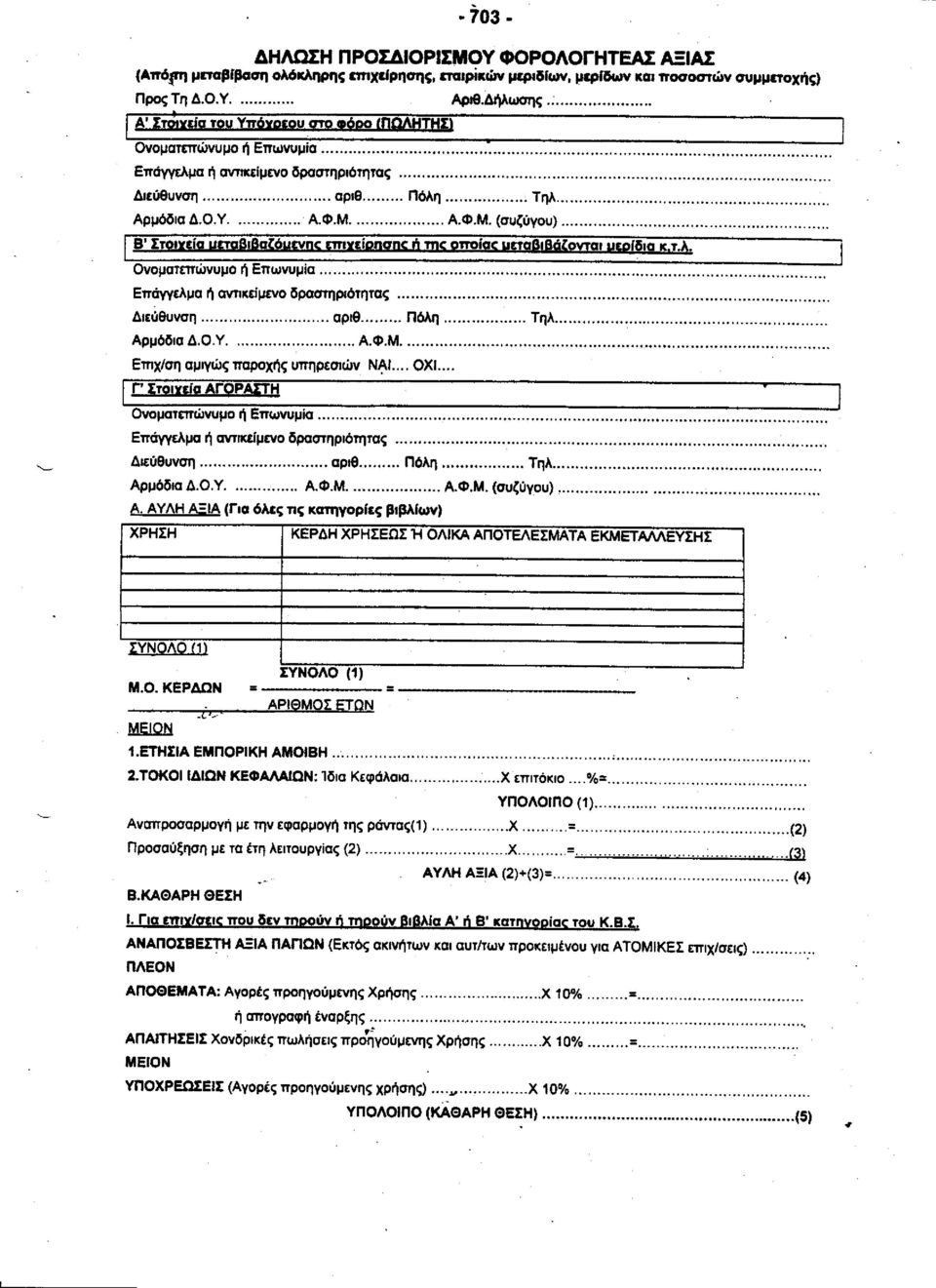

1 * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 31 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ( 12) ΤΜΗΜΑΤΑ: Α -Β Αθήνα, 16 Ιουλίου 2003 Αριθµ.Πρωτ.: /1394/Α0012 ΘΕΜΑ: Προσδιορισµός της φορολογητέας αξίας κατά τη µεταβίβαση µε επαχθή αιτία ολόκληρης επιχείρησης, εταιρικών µεριδίων ή µερίδων, ποσοστών συµµετοχής και µετοχών µη εισηγµένων στο Χ.Α.Α. Σχετικά µε το παραπάνω θέµα, σας παρέχουµε τις ακόλουθες διευκρινίσεις: Ι. ΓΕΝΙΚΑ 1. Η επιχείρηση, ως οικονοµική οντότητα, είναι ένα σύνολο δικαιωµάτων και υποχρεώσεων, που αντιστοιχούν στα διάφορα περιουσιακά στοιχεία της. Έτσι, κατά την πώληση µιας επιχείρησης, τα διάφορα περιουσιακά στοιχεία αυτής πρέπει να αποτιµηθούν, για να βρεθεί η ελάχιστη αξία µεταβίβασης της. Η πώληση µιας επιχείρησης συντελείται µε τη µεταβίβαση των δικαιωµάτων κυριότητας επί των περιουσιακών στοιχείων της, που στις προσωπικές εταιρίες και Ε.Π.Ε. είναι τα εταιρικά µερίδια ή µερίδες, στις ανώνυµες εταιρίες είναι οι µετοχές και στις δε ατοµικές επιχειρήσεις, που είναι η πιο απλή µορφή επιχειρηµατικής δραστηριότητας, ολόκληρη η επιχείρηση, η οποία συνήθως είναι ένα µέρος από την ατοµική περιουσία του φυσικού προσώπου. 2. Με την υπ αριθ /10307/Β0012/ΠΟΛ.1053/ Απόφαση του Υπουργού Οικονοµίας και Οικονοµικών, α) ορίζεται νέος τρόπος προσδιορισµού του ελάχιστου ποσού υπεραξίας και της κατώτατης πραγµατικής αξίας, προκειµένου για τον υπολογισµό του φόρου από τη µεταβίβαση µε επαχθή αιτία, σε τρίτους, ολόκληρης επιχείρησης, εταιρικών µεριδίων ή µερίδων, ποσοστών συµµετοχής και µετοχών µη εισηγµένων στο Χ.Α.Α. και β) καθορίζεται για πρώτη φορά ο τρόπος προσδιορισµού της κατώτατης πραγµατικής αξίας (της παρ. 3 του άρθρου 3 του Ν.3091/ ) προκειµένου να υπολογισθεί ο φόρος από τη µεταβίβαση µε επαχθή αιτία (πώληση) σε δικαιούχο συγγενή της Α ή Β κατηγορίας του άρθρου 29 του Ν.2961/2001. Η παραπάνω απόφαση εφαρµόζεται σε µεταβίβαση, κατά περίπτωση, i) ατοµικής επιχείρησης, ii) εταιρικών µερίδων και ποσοστών συµµετοχής σε υπόχρεους της παρ. 4 του άρθρου 2 του ΚΦΕ (Ο.Ε., Ε.Ε., αστικές κερδοσκοπικές ή µη εταιρίες, αφανείς ή συµµετοχικές εταιρίες, κοινωνίες αστικού δικαίου που ασκούν επιχείρηση ή επάγγελµα καθώς και κοινοπραξίες του ΚΒΣ οι οποίες ασχολούνται µε οποιαδήποτε άλλη δραστηριότητα, εκτός από αυτή της εκτέλεσης δηµοσίων ή ιδιωτικών τεχνικών έργων γενικώς, ανεξάρτητα αν αυτά αποτελούν έργα πολιτικού µηχανικού, λιµενικά, οδοποιίας, µηχανολογικά, ηλεκτρολογικά κ.λπ.), iii) εταιρικών µεριδίων Ε.Π.Ε. και iv) µετοχών ηµεδαπών Α.Ε. µη εισηγµένων στο Χρηµατιστήριο Αξιών Αθηνών. II. ΜΕΤΑΒΙΒΑΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ, ΕΤΑΙΡΙΚΩΝ ΜΕΡΙ ΩΝ ΚΑΙ ΠΟΣΟΣΤΩΝ ΣΥΜΜΕΤΟΧΗΣ ΣΕ ΥΠΟΧΡΕΟΥΣ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 2 ΤΟΥ ΚΦΕ Α. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΥΠΕΡΑΞΙΑΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΟΥ ΕΝ ΤΗΡΟΥΝ Η ΤΗΡΟΥΝ ΒΙΒΛΙΑ Α Η Β ΚΑΤΗΓΟΡΙΑΣ ΤΟΥ ΚΒΣ 1. Με το νέο τρόπο υπολογισµού, το ελάχιστο ποσό υπεραξίας, δηλαδή της ωφέλειας από τη µεταβίβαση, προκύπτει ως εξής: α) προκειµένου για ατοµικές επιχειρήσεις, αν από την ελάχιστη αξία µεταβίβασης αφαιρεθεί το κόστος απόκτησης και β) προκειµένου για εταιρικές µερίδες και ποσοστά συµµετοχής των υπόχρεων της παρ. 4 του άρθρου 2 του ΚΦΕ, αν από την ελάχιστη αξία µεταβίβασης όλων των περιουσιακών στοιχείων της επιχείρησης αφαιρεθεί το κόστος απόκτησης της και η τυχόν διαφορά πολλαπλασιασθεί, µε το ποσοστό συµµετοχής του µεταβιβάζοντος. 2. ΕΛΑΧΙΣΤΗ ΑΞΙΑ ΜΕΤΑΒΙΒΑΣΗΣ Είναι το άθροισµα της Αϋλης Αξίας και της Καθαρής Θέσης της Επιχείρησης ΑΫΛΗ ΑΞΙΑ Η άυλη αξία (όπως αυτή αναφέρεται στην παρ. 2.1 του άρθρου 1 του Κεφαλαίου Α του πρώτου µέρους της Απόφασης του Υπουργού Οικονοµίας και Οικονοµικών) προκύπτει εάν ο µέσος όρος των καθαρών δηλωθέντων κερδών της τελευταίας πενταετίας πριν από τη µεταβίβαση µειωθεί: α) µε την εµπορική αµοιβή και β) µε τους τόκους των ιδίων κεφαλαίων και στη συνέχεια η προκύπτουσα διαφορά πολλαπλασιασθεί µε το συντελεστή προσαρµογής στην οικεία ράντα και το αποτέλεσµα προσαυξηθεί µε το συντελεστή παλαιότητας ανάλογα µε τα έτη λειτουργίας της επιχείρησης.

2 Περαιτέρω, για την εξεύρεση του µέσου όρου των δηλωθέντων κερδών διευκρινίζεται ότι, αν η επιχείρηση είναι νέα µε λιγότερα από πέντε (5) έτη λειτουργίας, ο µέσος όρος προκύπτει από την άθροιση των κερδών αυτών των ετών δια του αριθµού τους ΚΑΘΑΡΗ ΘΕΣΗ Η καθαρή θέση, όπως αυτή αναφέρεται στη παρ. 2.2 του άρθρου 1 του κεφαλαίου Α του πρώτου µέρους της Απόφασης, προκύπτει, εάν το άθροισµα της αναπόσβεστης αξίας των παγίων, αποθεµάτων και απαιτήσεων µειωθεί µε τις υποχρεώσεις της επιχείρησης. Ειδικότερα, για τον υπολογισµό αυτόν, διευκρινίζονται τα ακόλουθα: α) Πάγια - Προκειµένου για ατοµική επιχείρηση λαµβάνεται υπόψη η αναπόσβεστη αξία των παγίων, εκτός από ακίνητα και αυτοκίνητα, τα οποία αποτελούν περιουσιακό στοιχείο του φυσικού προσώπου. - Προκειµένου για µεταβιβάσεις εταιρικών µερίδων λαµβάνεται υπόψη η αναπόσβεστη αξία όλων των παγίων (και ακινήτων και αυτοκινήτων), τα οποία αποτελούν στην προκειµένη περίπτωση περιουσιακό στοιχείο του νοµικού προσώπου, προσαυξηµένη µε τη θετική διαφορά µεταξύ αντικειµενικής αξίας και τιµής κτήσης των ακινήτων. Σε περίπτωση που για οποιοδήποτε λόγο δεν έχουν γίνει αποσβέσεις, για τον πιο πάνω υπολογισµό, λαµβάνεται η αξία των βιβλίων µειωµένη µε τις αποσβέσεις που θα έπρεπε να είχαν γίνει, γιατί ο υπολογισµός αυτός σκοπό έχει την ανεύρεση της πραγµατικής αξίας της επιχείρησης και όχι για άλλους φορολογικούς σκοπούς. β) Αποθέµατα - Προκειµένου για επιχειρήσεις εµπορίας ή παραγωγής λαµβάνεται υπόψη ποσοστό 10% επί των αγορών των εµπορευσίµων αγαθών του έτους που προηγείται του έτους της µεταβίβασης. Αν η επιχείρηση έχει διενεργήσει απογραφή, τότε λαµβάνονται υπόψη τα αποθέµατα της τελευταίας απογραφής πριν από τη µεταβίβαση. - Προκειµένου για επιχειρήσεις που παρέχουν αποκλειστικά υπηρεσίες δεν υπολογίζεται ποσοστό 10% επί των αναλωσίµων υλικών. - Προκειµένου για µικτές επιχειρήσεις υπολογίζεται ποσοστό 10% επί των εµπορευσίµων αγαθών του προηγούµενου έτους από τη µεταβίβαση. γ) Απαιτήσεις - Προκειµένου για επιχειρήσεις εµπορίας ή παραγωγής αγαθών που διενεργούν χονδρικές και λιανικές ή αποκλειστικά χονδρικές πωλήσεις λαµβάνεται ποσοστό 10% µόνο επί των χονδρικών πωλήσεων που πραγµατοποίησε η επιχείρηση κατά το έτος που προηγείται της µεταβίβασης, δηλαδή επί λιανικών πωλήσεων δεν υπολογίζονται απαιτήσεις. - Προκειµένου για επιχειρήσεις που παρέχουν αποκλειστικά υπηρεσίες δεν υπολογίζονται απαιτήσεις. - Προκειµένου για µικτές επιχειρήσεις (παροχή υπηρεσιών και εµπορία ή παραγωγή αγαθών) το ποσοστό 10% υπολογίζεται µόνο επί των χονδρικών πωλήσεων του έτους που προηγείται της µεταβίβασης. 3. ΚΟΣΤΟΣ ΑΠΟΚΤΗΣΗΣ α) Προκειµένου για ατοµική επιχείρηση, ως κόστος απόκτησης της λαµβάνεται αυτό που προκύπτει από τα πραγµατικά δεδοµένα. Σηµειώνεται ότι το κόστος αυτό δεν µπορεί να είναι µικρότερο των τριών χιλιάδων (3.000) ευρώ. β) Προκειµένου για µεταβίβαση εταιρικών µερίδων κ.λπ.: - Ως κόστος απόκτησης της επιχείρησης της οποίας µεταβιβάζονται µερίδια, που έχουν αποκτηθεί κατά την ίδρυση της, λαµβάνεται το κεφάλαιο, όπως αυτό αναφέρεται στο καταστατικό της. Εάν µέχρι το χρόνο µεταβίβασης των µεριδίων έχουν λάβει χώρα αυξοµειώσεις του κεφαλαίου, ως κόστος απόκτησης λαµβάνεται ο µέσος όρος του κεφαλαίου της επιχείρησης των πέντε (5) προηγουµένων χρήσεων πριν από τη µεταβίβαση και σε περίπτωση κατά την οποία έχουν παρέλθει λιγότερες από τις πέντε (5) χρήσεις, ως κόστος απόκτησης λαµβάνεται ο µέσος όρος του κεφαλαίου αυτών των χρήσεων. Για παράδειγµα, εταιρία εµφανίζει στις κάθε έτους από τα πέντε (5) τελευταία έτη πριν από τη µεταβίβαση µεριδίων της τα εξής ποσά εταιρικού κεφαλαίου: Ευρώ Ευρώ Ευρώ Ευρώ Ευρώ Μέσος όρος Εταιρικού Κεφαλαίου : 5 = Ευρώ το οποίο και θα ληφθεί υπόψη για τον προσδιορισµό του κόστους απόκτησης. - Για τις επιχειρήσεις που µεταβιβάζουν µερίδια που είχαν αποκτήσει από προηγούµενες µεταβιβάσεις ως κόστος απόκτησης, λαµβάνεται η ελάχιστη αξία της επιχείρησης η οποία έχει υπολογισθεί κατά την απόκτηση των µεριδίων µε βάση τις διατάξεις της παρούσας ή της

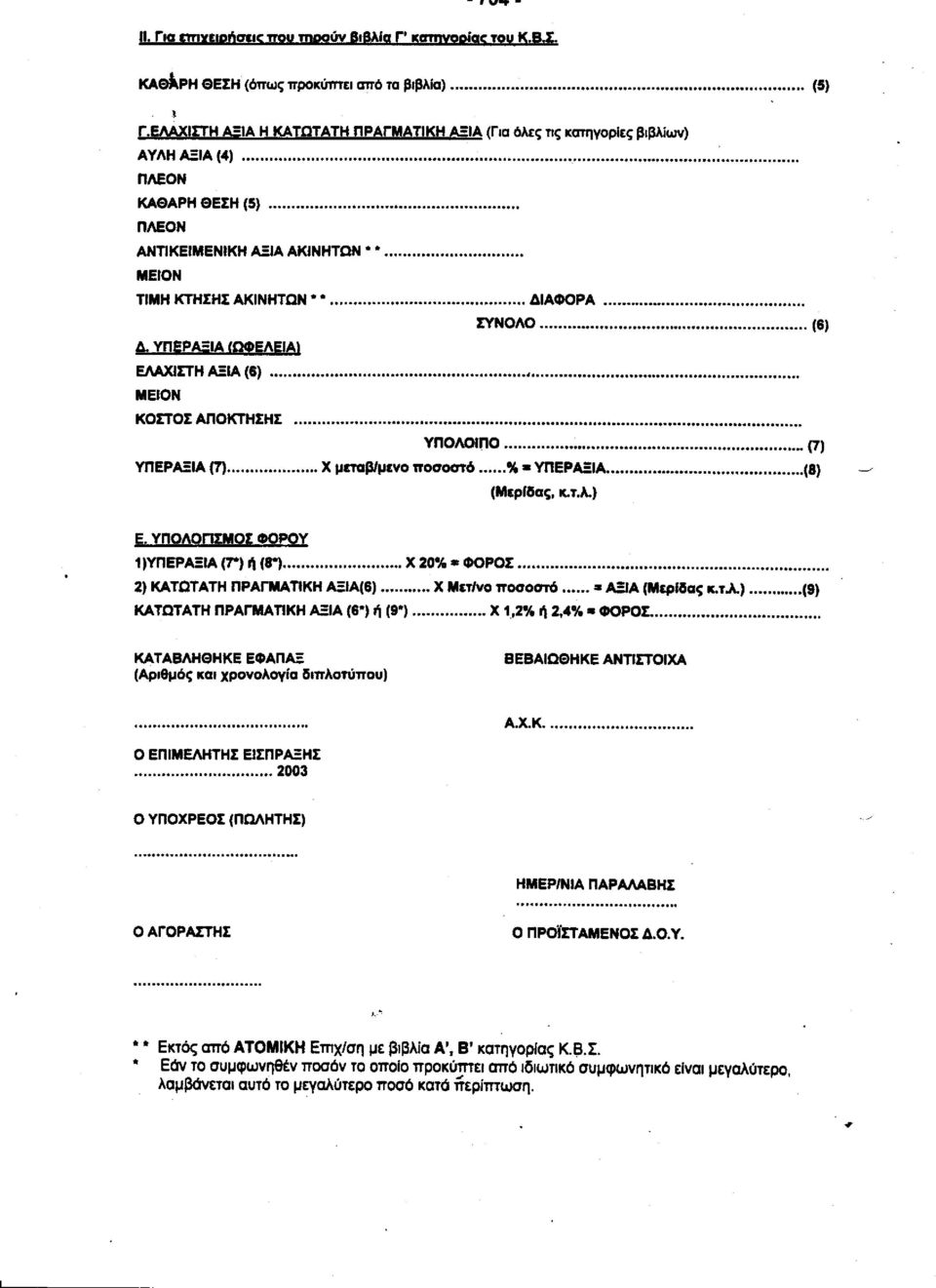

3 /1980/Α0012/ΠΟΛ.1259/1999 Υπουργικής Απόφασης, που έχει εκδοθεί για τον προσδιορισµό της ελάχιστης αξίας, ανάλογα µε το χρόνο απόκτησης τους. Αν όµως τα µεταβιβαζόµενα µερίδια ή µέρος αυτών έχουν αποκτηθεί πριν από το χρόνο έναρξης ισχύος της /1980/Α0012/ΠΟΛ.1259/1999 ΑΥΟ, ως αξία κτήσης λαµβάνεται αυτή που οριστικοποιήθηκε µε οποιονδήποτε τρόπο κατά την εφαρµογή των διατάξεων φορολογίας εισοδήµατος ή κληρονοµιών, δωρεών, γονικών παροχών ή σε περίπτωση µη οριστικοποίησης, η δηλωθείσα αξία. Β. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΥΠΕΡΑΞΙΑΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΟΥ ΤΗΡΟΥΝ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ ΤΟΥ ΚΒΣ. Για τις επιχειρήσεις αυτές εφαρµόζονται ανάλογα όσα αναφέρθηκαν προηγούµενα για τις επιχειρήσεις που τηρούν βιβλία Α' ή Β' κατηγορίας του ΚΒΣ µε τις εξής διαφοροποιήσεις: α) Στην άυλη αξία της επιχείρησης, όπως αυτή προσδιορίζεται σύµφωνα µε την παρ.2.1 του άρθρου 1 του κεφαλαίου Α' του πρώτου µέρους της /10307/Β0012/ΠΟΛ.1053/2003 ΑΥΟ, προστίθεται η λογιστική καθαρή θέση αυτής, η οποία εµφανίζεται στον τελευταίο πριν από τη µεταβίβαση επίσηµο ισολογισµό και επίσης η υφιστάµενη διαφορά µεταξύ της αξίας των ακινήτων, όπως αυτή προσδιορίζεται κατά το χρόνο µεταβίβασης στη φορολογία µεταβίβασης ακινήτων και της εµφανιζόµενης στα βιβλία αξίας κτήσης αυτών, αν η δεύτερη είναι µικρότερη της πρώτης. β) Περαιτέρω, για την εξεύρεση του µέσου όρου διευκρινίζεται ότι, αν πρόκειται για εταιρία η οποία έχει προέλθει από µετατροπή ή συγχώνευση άλλων επιχειρήσεων και πριν από τη µεταβίβαση των µεριδίων της έχει υποβάλει λιγότερες από τρεις (3) δηλώσεις φορολογίας εισοδήµατος, για την εξεύρεση του µέσου όρου των εισοδηµάτων ή των ολικών αποτελεσµάτων εκµετάλλευσης λαµβάνονται υπόψη τα ολικά αποτελέσµατα εκµετάλλευσης όσων ισολογισµών αυτής υπάρχουν, καθώς και τα αποτελέσµατα όσων από τους τελευταίους ισολογισµούς των επιχειρήσεων που έχουν µετασχηµατισθεί και τηρούσαν βιβλία Γ κατηγορίας του ΚΒΣ απαιτούνται, ώστε στο επίπεδο της επιχείρησης να συγκεντρωθούν τρεις (3) ισολογισµοί. γ) Ως κόστος απόκτησης των µεταβιβαζοµένων µεριδίων λαµβάνεται αυτό που έχει καταχωρηθεί στα βιβλία της επιχείρησης, ανεξάρτητα από το χρόνο απόκτησης τους. ΑΞΙΑ ΣΥΜΒΟΛΑΙΟΥ Κ.ΛΠ. Αν από το συµβολαιογραφικό έγγραφο ή το ιδιωτικό συµφωνητικό προκύπτει αξία µεταβίβασης (τίµηµα) µεγαλύτερη της ελάχιστης αξίας που προσδιορίζεται σύµφωνα µε τις παραπάνω παραγράφους, ως αξία πώλησης λαµβάνεται η συµφωνηθείσα. Από αυτή τη µεγαλύτερη αξία του συµβολαίου ή του συµφωνητικού κ.λπ. στη συνέχεια αφαιρείται το κόστος απόκτησης και προκύπτει το ποσό της υπεραξίας επί του οποίου θα υπολογισθεί ο οφειλόµενος φόρος. III. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΚΑΤΩΤΑΤΗΣ ΠΡΑΓΜΑΤΙΚΗΣ ΑΞΙΑΣ ΜΕΤΑΒΙΒΑΖΟΜΕΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΕ ΣΥΓΓΕΝΕΙΣ ( ΙΚΑΙΟΥΧΟΥΣ ΤΗΣ Α' Ή Β' ΚΑΤΗΓΟΡΙΑΣ ΤΟΥ ΑΡΘΡΟΥ 29 ΤΟΥ Ν.2961/2001). 1. Η κατώτατη πραγµατική αξία µεταβιβαζοµένων επιχειρήσεων, µεριδίων, µερίδων κ.λπ. σε συγγενείς δικαιούχους της Α' ή Β' κατηγορίας του άρθρου 29 του Ν.2961/2001 προσδιορίζεται ως εξής: - Προκειµένου για ατοµικές επιχειρήσεις είναι το άθροισµα της άυλης αξίας και της καθαρής θέσης της επιχείρησης (όπως αυτές προσδιορίζονται πιο πάνω, ανάλογα µε την κατηγορία των βιβλίων). - Προκειµένου για εταιρικές µερίδες και ποσοστά συµµετοχής σε υπόχρεους της παραγράφου 4 του άρθρου 2 του ΚΦΕ είναι το άθροισµα της άυλης αξίας και της καθαρής θέσης της επιχείρησης (όπως αυτές προσδιορίζονται πιο πάνω κατά περίπτωση) το οποίο πολλαπλασιάζεται µε το ποσοστό συµµετοχής του µεταβιβάζοντα (πωλητή). 2. Στην κατώτατη πραγµατική αξία που προκύπτει, εφαρµόζεται ο συντελεστής 1,2% ή 2,4%, ανάλογα µε το βαθµό συγγένειας του πωλητή και επιβάλλεται ο φόρος µεταβίβασης της περίπτωσης αυτής. 3. Περαιτέρω, οι κατηγορίες Α' και Β' συγγένειας του άρθρου 29 του ν.2961/2001 περιλαµβάνουν τα εξής πρόσωπα: ΚΑΤΗΓΟΡΙΑ Α' Για κληρονοµική µερίδα ή κληροδοσία που περιέρχεται σε: α) σύζυγο του κληρονοµουµένου, β) κατιόντες πρώτου βαθµού (τέκνα από νόµιµο γάµο, τέκνα χωρίς γάµο έναντι της µητέρας, αναγνωρισθέντα εκούσια ή δικαστικά έναντι του πατέρα, νοµιµοποιηθέντα µε επιγενόµενο γάµο ή δικαστικά έναντι και των δύο γονέων), γ) ανιόντες εξ αίµατος πρώτου βαθµού (γονείς). ΚΑΤΗΓΟΡΙΑ Β' Για κληρονοµική µερίδα ή κληροδοσία που περιέρχεται σε: α) κατιόντες δεύτερου (εγγονοί) και επόµενων βαθµών, β) ανιόντες δεύτερου (παππούς, γιαγιά) και επόµενων βαθµών, γ) εκούσια ή δικαστικά αναγνωρισθέντα τέκνα έναντι των ανιόντων του πατέρα που τα αναγνώρισε, δ) κατιόντες του αναγνωρισθέντος έναντι του αναγνωρίσαντος και των ανιόντων αυτού, ε) αδελφούς (αµφιθαλείς ή ετεροθαλείς), στ) συγγενείς εξ αίµατος τρίτου βαθµού εκ πλαγίου (ανεψιοί), ζ) πατριούς και µητριές,

4 η) τέκνα από προηγούµενο γάµο του συζύγου, θ) τέκνα εξ αγχιστείας (γαµπρούς - νύφες) και ι) ανιόντες εξ αγχιστείας (πεθερό - πεθερά). ιευκρινίζεται ότι οι πιο πάνω συγγένειες αποδεικνύονται µε τα δικαιολογητικά που απαιτούνται και κατά τη µεταβίβαση αιτία θανάτου, δωρεάς ή γονικής παροχής. ΑΞΙΑ ΣΥΜΒΟΛΑΙΟΥ Αν από το συµβολαιογραφικό έγγραφο ή το ιδιωτικό συµφωνητικό προκύπτει αξία µεταβίβασης (τίµηµα) µεγαλύτερη της ελάχιστης αξίας που προσδιορίζεται σύµφωνα µε τα παραπάνω, ως αξία πώλησης λαµβάνεται η συµφωνηθείσα και επί αυτής εφαρµόζονται οι συντελεστές 1,2% ή 2,4%, κατά περίπτωση. IV. ΜΕΤΑΒΙΒΑΣΗ ΜΕΡΙ ΙΩΝ Ε.Π.Ε. Για µεταβιβάσεις µεριδίων Ε.Π.Ε., είτε για τον προσδιορισµό της υπεραξίας είτε για τον προσδιορισµό της κατώτατης πραγµατικής αξίας προς συγγενείς Α' ή Β' βαθµού, ισχύουν ανάλογα όσα αναφέρθηκαν παραπάνω µε τη διαφοροποίηση ότι στις µεταβιβάσεις αυτές από το µέσο όρο των ολικών αποτελεσµάτων εκµετάλλευσης δεν αφαιρείται εµπορική αµοιβή. Το ποσό που προκύπτει από το άθροισµα των ιδίων κεφαλαίων της εταιρίας, της άυλης αξίας αυτής και της υφιστάµενης διαφοράς µεταξύ της αξίας των ακινήτων της εταιρίας, όπως αυτή προσδιορίζεται κατά το χρόνο µεταβίβασης στη φορολογία µεταβίβασης ακινήτων και της εµφανιζόµενης στα βιβλία αξίας κτήσης αυτών, διαιρούµενο δια του αριθµού των υφισταµένων κατά το χρόνο µεταβίβασης µεριδίων, αντιπροσωπεύει την ελάχιστη πραγµατική αξία του κάθε µεριδίου, η οποία πολλαπλασιαζόµενη στη συνέχεια µε τον αριθµό των µεταβιβαζοµένων µεριδίων, αποτελεί την ελάχιστη αξία των τελευταίων. V. ΜΕΤΑΒΙΒΑΣΗ ΜΕΤΟΧΩΝ ΜΗ ΕΙΣΗΓΜΕΝΩΝ ΣΤΟ Χ.Α.Α. Για µεταβιβάσεις, είτε προς τρίτους είτε σε συγγενείς Α' ή Β' βαθµού, µετοχών ηµεδαπών ανωνύµων εταιριών µη εισηγµένων στο Χρηµατιστήριο Αξιών Αθηνών µε τη νέα απόφαση παραµένει βασικά ο τρόπος προσδιορισµού της κατώτατης πραγµατικής αξίας αυτών, όπως ίσχυε µε την /11072/Β0012/ΠΟΛ.1233/ ΑΥΟ, µε τη διαφοροποίηση ότι στα αναπροσαρµοσµένα µε το συντελεστή απόδοσης ίδια κεφάλαια της Α.Ε. προστίθεται και η υφιστάµενη διαφορά µεταξύ της αξίας των ακινήτων της εταιρίας, όπως αυτή προσδιορίζεται κατά το χρόνο της µεταβίβασης στη φορολογία µεταβίβασης ακινήτων και της εµφανιζόµενης στα βιβλία αξία κτήσης αυτών, αν η δεύτερη είναι µικρότερη της πρώτης. Το ποσό που προκύπτει σύµφωνα µε τα πιο πάνω, διαιρούµενο δια του αριθµού των υφισταµένων κατά το χρόνο µεταβίβασης µετοχών, αντιπροσωπεύει την ελάχιστη πραγµατική αξία της κάθε µετοχής, η οποία πολλαπλασιαζόµενη στη συνέχεια µε τον αριθµό των µεταβιβαζοµένων µετοχών αποτελεί την κατώτατη πραγµατική αξία των τελευταίων. Σηµειώνεται, ότι αν η µεταβίβαση των µετοχών λαµβάνει χώρα κατά τη διάρκεια της πρώτης χρήσης της ανώνυµης εταιρίας και κατά συνέπεια δεν υφίσταται ισολογισµός, ως «Ίδια Κεφάλαια» θα λαµβάνονται τα υφιστάµενα κατά την προηγούµενη από τη µεταβίβαση ηµέρα και τα οποία πρέπει να προκύπτουν από το Ισοζύγιο των λογαριασµών του Γενικού Καθολικού της ηµέρας αυτής ( /10699/B0012/2000, /10735/B0012/2000 έγγραφά µας). Τα ίδια ισχύουν και όταν οι µετοχές µεταβιβάζονται µετά τη λήξη της διαχειριστικής περιόδου αλλά πριν από τη δηµοσίευση του ισολογισµού. Στην περίπτωση όµως αυτή, παρά το γεγονός ότι ο ισολογισµός που έχει συνταχθεί δεν είναι επίσηµος, αυτός θα λαµβάνεται υπόψη εφόσον έχει ελεγχθεί από ορκωτό λογιστή και τέλος, έχει εκδοθεί το σχετικό ΤΑΠΕΤ ( /10044/Β0012/2002 έγγραφό µας). Επίσης, διευκρινίζεται ότι ως ολικά αποτελέσµατα εκµετάλλευσης λαµβάνονται αυτά των δηµοσιευθέντων πέντε (5) τελευταίων ισολογισµών, ανεξάρτητα αν οι χρήσεις αυτές έχουν περαιωθεί µε τακτικό έλεγχο από τον οποίο προέκυψαν διαφορές φορολογικού ελέγχου ( /10466/Β0012/2001 και /10283/Β0012/2003 έγγραφά µας). Κατά τα λοιπά εξακολουθούν να ισχύουν όσα αναφέρονται στην /10403/Β0012/ΠΟΛ.1108/ εγκύκλιό µας. Τα αναφερόµενα πιο πάνω για τη µεταβίβαση µετοχών µη εισηγµένων στο Χ.Α.Α. ή εταιρικών µεριδίων εταιρίας περιορισµένης ευθύνης έχουν εφαρµογή και όταν η εταιρία βρίσκεται σε αδράνεια. Για την καλύτερη κατανόηση όλων όσων αναφέρθηκαν πιο πάνω, σας παραθέτουµε τα ακόλουθα παραδείγµατα, λαµβάνοντας υπόψη, ότι σύµφωνα µε την /508/Α0012/2003 διαταγή µας, από 1 Ιανουαρίου 2003 η εµπορική αµοιβή ανέρχεται σε ευρώ, το επιτόκιο των εντόκων γραµµατίων του Ελληνικού ηµοσίου ετήσιας διάρκειας είναι 2,69%, µε αντίστοιχο συντελεστή προσαρµογής από την οικεία ράντα 4,6. ΠΑΡΑ ΕΙΓΜΑ 1 ο (Μεταβίβαση ατοµικής επιχείρησης) Ατοµική επιχείρηση εµπορίας αγαθών µε αποκλειστικά λιανικές πωλήσεις τηρεί βιβλία Β' κατηγορίας. Λειτουργεί εννέα (9) έτη επί ιδιόκτητου καταστήµατος, ενώ η αναπόσβεστη αξία του λοιπού πάγιου εξοπλισµού της ανέρχεται στις σε δύο χιλιάδες (2.000) ευρώ. Η επιχείρηση αυτή µεταβιβάζεται στις αντί συµφωνηθέντος τιµήµατος είκοσι χιλιάδων (20.000) ευρώ και έχει καθαρά κέρδη στις 5 προηγούµενες χρήσεις ως κατωτέρω.

5 Α. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΥΠΕΡΑΞΙΑΣ I. ΑΥΛΗ ΑΞΙΑ Καθαρά κέρδη 2002: χρήσεων 2001: : : : Μέσος όρος αυτών : 5 = ,00 Μείον α) Εµπορική αµοιβή 9.300,00 β) Τόκοι ιδίων κεφαλαίων (3.000 x 2,69%) = 80,70 (9.380,70) Υπόλοιπο 4.619,30 Αναπροσαρµογή µε την εφαρµογή της ράντας (4.619,30 x 4,6)= ,78 Πλέον Προσαύξηση µε τα έτη λειτουργίας (21.248,78 x 20%) = 4.249,75 - Άθροισµα (άυλη αξία) ,53 II. ΚΑΘΑΡΗ ΘΕΣΗ Επειδή διενεργεί µόνο λιανικές πωλήσεις, δεν υπάρχουν απαιτήσεις, ενώ το απόθεµα εµπορευσίµων µε τις υποχρεώσεις αλληλοσυµψηφίζονται. Κατά συνέπεια, η καθαρή θέση της ανέρχεται σε δύο χιλιάδες (2.000) ευρώ που είναι η αναπόσβεστη αξία των παγίων. III. ΕΛΑΧΙΣΤΗ ΑΞΙΑ Άυλη αξία + καθαρή θέση (25.498, ) = ,53 Μείον Κόστος απόκτησης (3.000,00) - Υπεραξία επιχείρησης ,53 - Οφειλόµενος φόρος (24.498,53 x 20%) = 4.899,70 Β. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΚΑΤΩΤΑΤΗΣ ΠΡΑΓΜΑΤΙΚΗΣ ΑΞΙΑΣ Εάν η επιχείρηση είχε µεταβιβασθεί σε συγγενή Β' βαθµού, τότε ο οφειλόµενος φόρος θα ήταν: (Άυλη αξία + καθαρή θέση = κατώτατη πραγµατική αξία) , = , ,53 x 2,4%= 659,96 ΠΑΡΑ ΕΙΓΜΑ 2ο Αν υποθέσουµε ότι η ίδια επιχείρηση αποκτήθηκε έναντι ευρώ, λειτουργεί επί 3 έτη και έχει καθαρά κέρδη όπως πιο κάτω. Α. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΥΠΕΡΑΞΙΑΣ Ι. ΑΥΛΗ ΑΞΙΑ Καθαρά κέρδη χρήσεων 2002: : : Μέσος όρος αυτών : 3= 9.166,00 Μείον α) Εµπορική αµοιβή β) Τόκοι ιδίων κεφαλαίων (3.000 x 2,69%) 80,70 (9.380,70) ευρώ -214,70 Άρα άυλη αξία 0 ΙΙ. Καθαρή θέση Η καθαρή θέση ανέρχεται σε δύο χιλιάδες (2.000) ευρώ που είναι η αναπόσβεστη αξία των παγίων. III. Ελάχιστη αξία ή Κατώτατη πραγµατική αξία Άυλη αξία + καθαρή θέση ( ) ευρώ ΜΕΙΟΝ ΚΟΣΤΟΣ ΑΠΟΚΤΗΣΗΣ ΥΠΕΡΑΞΙΑ 0 Επειδή από το ιδιωτικό συµφωνητικό κλπ. προκύπτει αξία µεταβίβασης (τίµηµα) µεγαλύτερη από την ελάχιστη αξία ή την κατώτατη πραγµατική αξία ο φόρος υπολογίζεται αντίστοιχα όπως πιο κάτω:

6 α) Συµφωνηθέν τίµηµα - Κόστος απόκτησης = Υπεραξία = x 20% = ευρώ β) οφειλόµενος φόρος µεταβίβασης σε συγγενείς α' βαθµού x 1,2% = 240 ευρώ ΠΑΡΑ ΕΙΓΜΑ 3 ο (Μεταβίβαση µεριδίων υπόχρεων παρ. 4 άρθρο 2 ΚΦΕ, Ο.Ε., Ε.Ε. κ.λπ.) Οµόρρυθµη εταιρία µε αντικείµενο εργασιών την εµπορία αγαθών τηρεί βιβλία Γ κατηγορίας του ΚΦΕ και µετέχουν σε αυτήν τρεις (3) εταίροι µε τα ίδια ποσοστά συµµετοχής. Η εταιρία λειτουργεί εννέα (9) έτη σε ιδιόκτητο κατάστηµα, η αξία του οποίου, όπως αυτή εµφανίζεται στα τηρούµενα βιβλία της είναι ευρώ, ενώ η αντικειµενική του αξία ανέρχεται σε ευρώ. Η λογιστική καθαρή θέση της εταιρίας που εµφανίζεται στον ισολογισµό της είναι ευρώ (30 µερίδια, ευρώ έκαστο). Στις ο εταίρος «Α» µεταβιβάζει στον εταίρο «Β» το µερίδιο του αντί συµφωνηθέντος τιµήµατος ευρώ. Α. Οφειλόµενος Φόρος Υπεραξίας Ι. Άυλη Αξία Ολικά αποτελέσµατα εκµετάλλευσης χρήσεων 2002 : : : : : Μέσος όρος αυτών : 5 = Μείον α) Εµπορική αµοιβή (9.300 x 2) = β) Τόκοι ιδίων κεφαλαίων ( x 2,69%) = 807 (19.407,00) Υπόλοιπο ,00 Αναπροσαρµογή µε την εφαρµογή της ράντας ( x 4,6) = ,80 Πλέον Προσαύξηση µε τα έτη λειτουργίας (67.127,80 x 20%) = ,56 - Άθροισµα (άυλη αξία) ,36 ΙΙ. ΚΑΘΑΡΗ ΘΕΣΗ Ισολογισµός : ,00 ΙΙΙ. ΥΠΕΡΤΙΜΗΜΑ ΑΚΙΝΗΤΟΥ ιαφορά αξίας βιβλίων και αντικειµενικής ( ) = ,00 IV. ΕΛΑΧΙΣΤΗ ΑΞΙΑ Άυλη αξία + Καθαρή θέση + υπερτίµηµα (80.553, ) = ,36 Μείον Κόστος απόκτησης (εταιρικό κεφάλαιο) (30.000,00) - Υπεραξία εταιρίας ,36 - Υπεραξία µεταβιβαζόµενου µεριδίου ,36 x 33,3% = ,26 - Οφειλόµενος φόρος (43.474,26 x 20%) = 8.694,85 Β. ΟΦΕΙΛΟΜΕΝΟΣ ΦΟΡΟΣ ΜΕΤΑΒΙΒΑΣΗ ΣΕ ΣΥΓΓΕΝΕΙΣ Β ΒΑΘΜΟΥ Αν ο «Β» είναι συγγενής β' βαθµού µε τον «Α», τότε ο οφειλόµενος φόρος είναι: ,36 x 33,3% = ,26 x 2,4% = 1.283,14 ΠΑΡΑ ΕΙΓΜΑ 4ο (Μεταβίβαση µεριδίων Ε.Π.Ε.) Αν στο προηγούµενο παράδειγµα η εταιρία είχε τη νοµική µορφή της ΕΠΕ, τότε µε το νέο τρόπο υπολογισµού της υπεραξίας, θα προέκυπταν τα ακόλουθα: Α. ΟΦΕΙΛΟΜΕΝΟΣ ΦΟΡΟΣ ΥΠΕΡΑΞΙΑΣ AΫΛΗ ΑΞΙΑ Μέσος όρος ολικών αποτελεσµάτων ,00 εκµετάλλευσης: Μείον τόκοι ιδίων κεφαλαίων: 807,00 Υπόλοιπο: ,00 Αναπροσαρµογή µε την εφαρµογή της ράντας ( x 4,6) : ,80 Πλέον Προσαύξηση µε βάση τα έτη λειτουργίας ( ,8 x 20%): ,56

έτη σε ιδιόκτητο κατάστηµα, η αξία του οποίου, όπως αυτή εµφανίζεται στα τηρούµενα βιβλία της είναι 100.000 ευρώ,")

7 Άθροισµα (άυλη αξία) : (1) Ι ΙΑ ΚΕΦΑΛΑΙΑ Ισολογισµός ,00 (2) ΙΑΦΟΡΑ ΑΞΙΑΣ ΒΙΒΛΙΩΝ ΚΑΙ ΑΝΤΙΚΕΙΜΕΝΙΚΗΣ ( )= ,00 (3) ΕΛΑΧΙΣΤΗ ΑΞΙΑ (1) + (2) + (3) (Ελάχιστη αξία κάθε µεριδίου: ,36 = 8.774,18) 30 Ελάχιστη αξία µεταβιβαζοµένων µεριδίων (8.774,18 x 10): ,80 (µεγαλύτερη του συµφωνηθέντος τιµήµατος των ευρώ) Μείον κόστος απόκτησης: ,00 ΥΠΕΡΑΞΙΑ: ,80 Οφειλόµενος φόρος (77.741,80 x 20%) = ,36 Β. ΟΦΕΙΛΟΜΕΝΟΣ ΦΟΡΟΣ ΜΕΤΑΒΙΒΑΣΗΣ ΣΕ ΣΥΓΓΕΝΕΙΣ Β' ΒΑΘΜΟΥ ,80 x 2,4% = 2.105,80 ΠΑΡΑ ΕΙΓΜΑ 5 ο (Μεταβίβαση µετοχών µη εισηγµένων στο Χ.Α.Α.) Ανώνυµη εταιρία µε µετοχές ΜΗ εισηγµένες στο Χρηµατιστήριο Αξιών Αθηνών, η οποία ιδρύθηκε το έτος 1985, έχει στην κυριότητα της ένα ακίνητο, το οποίο εµφανίζεται στα βιβλία της µε αξία κτήσης ευρώ, ενώ η αντικειµενική του αξία ανέρχεται στο ποσό των ευρώ. Στις ένας από τους µετόχους της ως άνω εταιρίας συµφώνησε να µεταβιβάσει 540 µετοχές της εταιρίας αυτής έναντι ευρώ. Τα ίδια κεφάλαια της υπόψη εταιρίας, όπως αυτά εµφανίζονται στον τελευταίο πριν από τη µεταβίβαση επίσηµο ισολογισµό της ανέρχονται σε ευρώ (2.700 µετοχές ονοµαστικής αξίας 100 ευρώ έκαστη). Επισηµαίνεται ότι καµία µεταβολή δεν πραγµατοποιήθηκε στα ίδια αυτά κεφάλαια µέχρι το χρόνο της µεταβίβασης. Από τους πέντε (5) τελευταίους ισολογισµούς που έχει δηµοσιεύσει η πιο πάνω ανώνυµη εταιρία πριν από την υποβολή της δήλωσης, προκύπτουν τα εξής δεδοµένα: Ισολογισµοί Ολικά Αποτελέσµατα Ίδια Κεφάλαια Εκµετάλλευσης Άθροισµα Μέσος Όρος Με βάση τα πιο πάνω δεδοµένα και σύµφωνα µε όσα ορίζονται στην υπ αριθ /10307/Β0012/ΠΟΛ.1053/ ΑΥΟ, η πραγµατική αξία κάθε µετοχής εξευρίσκεται ως εξής: Απόδοση ιδίων κεφαλαίων : = 1, Πραγµατική αξία κάθε µετοχής : Ίδια κεφάλαια µετά την αναπροσαρµογή + ιαφορά αξίας βιβλίων και αντικειµενικής = Αριθµός υφισταµένων µετοχών ( x 1,5684) = = 275, Πραγµατική αξία µεταβιβαζοµένων µετοχών = 275,36 x 540 = ,4 Για µεταβιβάσεις σε τρίτους: Οφειλόµενος φόρος = ,4 x 5% = 7.434,72 Για µεταβιβάσεις σε συγγενείς Β' Βαθµού: Οφειλόµενος φόρος = ,4 x 2,4% = 3.568,67 VI. Τέλος, για την ορθή και οµοιόµορφη εφαρµογή της /10307/Β0012/ΠΟΛ.1053/ υπουργικής απόφασης, σας παρέχουµε τις ακόλουθες διευκρινίσεις: α) Ο νέος τρόπος υπολογισµού της υπεραξίας και της πραγµατικής αξίας πώλησης µετοχών εφαρµόζεται από τη δηµοσίευση της πιο πάνω απόφασης στο ΦΕΚ 477/Β/21 Απριλίου 2003 και καταργεί τις /1980/Α0012/ΠΟΛ.1259/ και /11072/Β0012/ΠΟΛ.1233/ υπουργικές αποφάσεις.

8 β) Ο προσδιορισµός της κατώτατης πραγµατικής αξίας για µεταβίβαση σε συγγενείς εφαρµόζεται από τη δηµοσίευση του N.3091/ (ΦΕΚ 330/Α'). Για όσες µεταβιβάσεις πραγµατοποιήθηκαν από µέχρι και σήµερα και δεν έχουν εφαρµοσθεί οι διατάξεις του πρώτου µέρους της Υπουργικής αυτής απόφασης, καθώς και όσες πραγµατοποιήθηκαν σε δικαιούχους συγγενείς από µέχρι και σήµερα και δεν έχουν εφαρµοστεί οι διατάξεις του εύτερου µέρους της Υπουργικής αυτής απόφασης, υποβάλλονται Τροποποιητικές δηλώσεις των παρ. 1 και 2 του άρθρου 13 του ΚΦΕ σύµφωνα µε τις διατάξεις αυτές. Αν προκύψει πιστωτικό υπόλοιπο επιστρέφεται από τον προϊστάµενο της ΟΥ µε ΑΦΕΚ, εάν το υπόλοιπο είναι χρεωστικό, η διαφορά του φόρου καταβάλλεται εφάπαξ χωρίς προσαυξήσεις και πρόστιµα εφόσον η δήλωση αυτή θα υποβληθεί µέχρι 1 Σεπτεµβρίου VII. Για την απόδοση του οφειλόµενου φόρου σε όλες τις πιο πάνω περιπτώσεις, θα υποβάλλεται δήλωση σύµφωνα µε τα συνηµµένα τρία (3) υποδείγµατα (µεταβίβασης µετοχών, µεταβίβασης µεριδίων ΕΠΕ και λοιπών περιπτώσεων). Η ΟΥ στην οποία επιδίδεται η δήλωση θα πρέπει να ελέγχει κατά την παραλαβή της την ορθή εφαρµογή των αναφεροµένων στην /10307/Β0012/ΠΟΛ.1053/2003 υπουργική απόφαση, ούτως ώστε να αποδίδεται ο οφειλόµενος µε βάση την απόφαση αυτή φόρος (ή µε βάση το συµφωνηθέν αντάλλαγµα αν είναι µεγαλύτερο) και να εξασφαλίζεται όσο το δυνατόν καλύτερα η αναγραφή στο καταρτιζόµενο συµβολαιογραφικό ή ιδιωτικό έγγραφο µεταβίβασης των µετοχών το πράγµατι οφειλόµενο ποσό φόρου 5% ή 2,4% ή 1,2%, κατά περίπτωση. Τα ίδια ισχύουν και για τις δηλώσεις µεταβίβασης εταιρικών µεριδίων ΕΠΕ, εταιρικών µερίδων κ.λπ. Περαιτέρω, για τον τακτικό έλεγχο των υπόψη δηλώσεων, σας γνωρίζουµε ότι αρµόδιες είναι οι ελεγκτικές αρχές που έχουν καθοριστεί µε την /5552/ Ε-Β/ ΑΥΟ ( /10843 πε/β0012/ έγγραφό µας). Ακριβές Αντίγραφο Η Προϊσταµένη της Γραµµατείας Ο ΥΦΥΠΟΥΡΓΟΣ ΑΠΟΣΤΟΛΟΣ ΦΩΤΙΑ ΗΣ

9

10

11

12

13

14

Σχετικά µε το παραπάνω θέµα, σας παρέχουµε τις ακόλουθες διευκρινίσεις:

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1066328-1394 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑΤΑ: Α -Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Προσδιορισµός της φορολογητέας αξίας κατά τη µεταβίβαση

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1066328-1394 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑΤΑ: Α -Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Προσδιορισµός της φορολογητέας αξίας κατά τη µεταβίβαση

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1053 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑΤΑ: Α - Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Προσδιορισµός της φορολογητέας αξίας κατά τη µεταβίβαση µε επαχθή

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1053 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑΤΑ: Α - Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Προσδιορισµός της φορολογητέας αξίας κατά τη µεταβίβαση µε επαχθή

ΜΕΤΑΒΙΒΑΣΗ ΕΤΑΙΡΙΚΟΥ ΜΕΡΙΔΙΟΥ Ή ΕΠΙΧΕΙΡΗΣΗΣ A) ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ") ΜΕΤΑΒΙΒΑΣΗ ΕΤΑΙΡΙΚΟΥ ΜΕΡΙΔΙΟΥ Ή ΕΠΙΧΕΙΡΗΣΗΣ A) ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 1. Μεταβίβαση ατομικής επιχείρησης Ελάχιστο ποσό υπεραξίας ατομικής επιχείρησης = Ελάχιστη αξία μεταβίβασης μείον κόστος απόκτησης.

ΜΕΤΑΒΙΒΑΣΗ ΕΤΑΙΡΙΚΟΥ ΜΕΡΙΔΙΟΥ Ή ΕΠΙΧΕΙΡΗΣΗΣ A) ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 1. Μεταβίβαση ατομικής επιχείρησης Ελάχιστο ποσό υπεραξίας ατομικής επιχείρησης = Ελάχιστη αξία μεταβίβασης μείον κόστος απόκτησης.

ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Οδηγίες για την εφαρµογή της απόφασης του Υπουργού Οικονοµίας και Οικονοµικών /253/Α0013/ ΠΟΛ.1055».

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1068130-449 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Οδηγίες για την εφαρµογή της απόφασης του Υπουργού

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1068130-449 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Οδηγίες για την εφαρµογή της απόφασης του Υπουργού

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1055 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Α' ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Προσδιορισµός της φορολογητέας αξίας ολόκληρης επιχείρησης;

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1055 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Α' ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Προσδιορισµός της φορολογητέας αξίας ολόκληρης επιχείρησης;

Συνηµµένα : 6 1 ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1070691-499 ΕΤΟΣ: 2003

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1070691-499 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (. 13) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Αποστολή εντύπων σχετικών µε την εφαρµογή της

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1070691-499 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (. 13) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Αποστολή εντύπων σχετικών µε την εφαρµογή της

Η Λ Ω Σ Η. ΟΝΟΜΑΤΕΠΩΝΥΜΟ :. Α.Φ.Μ.:..Ο.Υ.: ιεύθυνση :

YΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ.Ο.Υ... Αριθµός ήλ... Η Λ Ω Σ Η ΠΡΟΣ ΙΟΡΙΣΜΟΥ ΦΟΡΟΛΟΓΗΤΕΑΣ ΑΞΙΑΣ ΑΠΟ ΤΗ ΜΕΤΑΒΙΒΑΣΗ ΑΙΤΙΑ ΚΛΗΡΟΝΟΜΙΑΣ, ΩΡΕΑΣ ή ΓΟΝΙΚΗΣ ΠΑΡΟΧΗΣ ΟΛΟΚΛΗΡΗΣ ΕΠΙΧΕΙΡΗΣΗΣ, ΕΤΑΙΡΙΚΩΝ ΜΕΡΙ ΙΩΝ,

YΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ.Ο.Υ... Αριθµός ήλ... Η Λ Ω Σ Η ΠΡΟΣ ΙΟΡΙΣΜΟΥ ΦΟΡΟΛΟΓΗΤΕΑΣ ΑΞΙΑΣ ΑΠΟ ΤΗ ΜΕΤΑΒΙΒΑΣΗ ΑΙΤΙΑ ΚΛΗΡΟΝΟΜΙΑΣ, ΩΡΕΑΣ ή ΓΟΝΙΚΗΣ ΠΑΡΟΧΗΣ ΟΛΟΚΛΗΡΗΣ ΕΠΙΧΕΙΡΗΣΗΣ, ΕΤΑΙΡΙΚΩΝ ΜΕΡΙ ΙΩΝ,

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης.

Θεσσαλονίκη 12-12-2003 Αρ.Πρωτ.874 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: «Συμπλήρωση-τροποποίηση απόφασης Υπουργείου Οικονομίας και Οικονομικών για τον προσδιορισμό

Θεσσαλονίκη 12-12-2003 Αρ.Πρωτ.874 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: «Συμπλήρωση-τροποποίηση απόφασης Υπουργείου Οικονομίας και Οικονομικών για τον προσδιορισμό

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 21/01/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 102 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 21/01/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 102 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΥΠΟΛΟΓΙΣΜΟΣ ΥΠΕΡΑΞΙΑΣ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΤΑ ΤΗΝ ΠΩΛΗΣΗ

ΦΟΡΟΣ ΥΠΕΡΑΞΙΑΣ ΚΑΤΑ ΤΗΝ ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΥΠΟΛΟΓΙΣΜΟΣ ΥΠΕΡΑΞΙΑΣ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΤΑ ΤΗΝ ΠΩΛΗΣΗ Ο συντελεστής φορολόγησης της παραπάνω περίπτωσης είναι 20% επί του κέρδους ή της ωφέλειας

ΦΟΡΟΣ ΥΠΕΡΑΞΙΑΣ ΚΑΤΑ ΤΗΝ ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΥΠΟΛΟΓΙΣΜΟΣ ΥΠΕΡΑΞΙΑΣ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΤΑ ΤΗΝ ΠΩΛΗΣΗ Ο συντελεστής φορολόγησης της παραπάνω περίπτωσης είναι 20% επί του κέρδους ή της ωφέλειας

ΘΕΜΑ: Παροχή διευκρινίσεων σχετικά με την εφαρμογή των άρθρων 13, 15, 27 και 32 του ν. 3229/2004.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2004 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. Πρωτ: 1039114/10548/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ. 1044 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2004 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. Πρωτ: 1039114/10548/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ. 1044 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ.

ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΥ ΜΕΤΑΒΙΒΑΣΗΣ ΜΕΤΟΧΩΝ Α.Ε.

ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΥ ΜΕΤΑΒΙΒΑΣΗΣ ΜΕΤΟΧΩΝ Α.Ε. 1) Φορολογία υπεραξίας μετοχών μη εισηγμένων στο χρηματιστήριο Ποιο είναι το Νομικό πλαίσιο που διέπει τη φορολογία υπεραξίας των μετοχών; Η φορολογία υπεραξίας

ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΥ ΜΕΤΑΒΙΒΑΣΗΣ ΜΕΤΟΧΩΝ Α.Ε. 1) Φορολογία υπεραξίας μετοχών μη εισηγμένων στο χρηματιστήριο Ποιο είναι το Νομικό πλαίσιο που διέπει τη φορολογία υπεραξίας των μετοχών; Η φορολογία υπεραξίας

ΘΕΜΑ: Κοινοποίηση ορισμένων διατάξεων του ν. 3842/2010 που αφορούν στη φορολογία εισοδήματος φυσικών και νομικών προσώπων.

ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10689/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10689/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 9 Νοεμβρίου ΘΕΜΑ: Κοινοποίηση του άρθρου 115 του νόμου Δημόσιο Λογιστικό και Έλεγχος των δαπανών του Κράτους.

-- 160 -- *ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 76 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 9 Νοεμβρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1124735/939/Α0013 ΓΕΝ. Δ/ΝΣΗ Φ/ΓΙΑΣ & Δ.Π. ΔΙΕΥΘΥΝΣΗ Φ/ΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (13Η) ΠΟΛ.: 1282 ΤΜΗΜΑΤΑ

-- 160 -- *ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 76 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 9 Νοεμβρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1124735/939/Α0013 ΓΕΝ. Δ/ΝΣΗ Φ/ΓΙΑΣ & Δ.Π. ΔΙΕΥΘΥΝΣΗ Φ/ΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (13Η) ΠΟΛ.: 1282 ΤΜΗΜΑΤΑ

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

Μανδήλας Α. Αθανάσιος 1

Ισολογισμός Διανομή Αποτελέσματος - Φορολογία Κερδών Ο.Ε. Στο τέλος κάθε χρήσης, όπως κάθε επιχείρηση, έτσι και η ομόρρυθμη εταιρεία συντάσσει Απογραφή και Ισολογισμό τέλους χρήσης. Έτσι αφού συντάξουμε

Ισολογισμός Διανομή Αποτελέσματος - Φορολογία Κερδών Ο.Ε. Στο τέλος κάθε χρήσης, όπως κάθε επιχείρηση, έτσι και η ομόρρυθμη εταιρεία συντάσσει Απογραφή και Ισολογισμό τέλους χρήσης. Έτσι αφού συντάξουμε

ΝΕΟΣ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΦΟΡΟΥ ΚΛΗΡΟΝΟΜΙΩΝ, ΔΩΡΕΩΝ, ΓΟΝΙΚΩΝ ΠΑΡΟΧΩΝ

ΝΕΟΣ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΦΟΡΟΥ ΚΛΗΡΟΝΟΜΙΩΝ, ΔΩΡΕΩΝ, ΓΟΝΙΚΩΝ ΠΑΡΟΧΩΝ Ισχύει σύμφωνα με το άρθρο 2 του Σχεδίου Νόμου για κληρονομιές κ.λπ. για υποθέσεις στις οποίες η φορολογική υποχρέωση γεννιέται από την

ΝΕΟΣ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΦΟΡΟΥ ΚΛΗΡΟΝΟΜΙΩΝ, ΔΩΡΕΩΝ, ΓΟΝΙΚΩΝ ΠΑΡΟΧΩΝ Ισχύει σύμφωνα με το άρθρο 2 του Σχεδίου Νόμου για κληρονομιές κ.λπ. για υποθέσεις στις οποίες η φορολογική υποχρέωση γεννιέται από την

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 10.2.2017 Συστηματική κατάταξη Φόρος Κληρονομιών, Δωρεών και Γονικών Παροχών Φορολογικό υποκείμενο Αντικείμενο Συντελεστής Φορολογική Βάση Άμεσος Περιουσία

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 10.2.2017 Συστηματική κατάταξη Φόρος Κληρονομιών, Δωρεών και Γονικών Παροχών Φορολογικό υποκείμενο Αντικείμενο Συντελεστής Φορολογική Βάση Άμεσος Περιουσία

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ 1103/11.05.2018 ΠΟΛ 1103/11.05.2018 Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν. 4512/2018 (ΦΕΚ Α 5). ΑΑΔΕ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΠΟΛ 1103/11.05.2018 ΠΟΛ 1103/11.05.2018 Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν. 4512/2018 (ΦΕΚ Α 5). ΑΑΔΕ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 28 Σεπτεµβρίου 2006 /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Αρ. Πρωτ.:1085853/11176

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 28 Σεπτεµβρίου 2006 /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Αρ. Πρωτ.:1085853/11176

Άρθρο 13 Αυτοτελής φορολόγηση εισοδήματος από επιχειρήσεις ή επαγγέλματα

Τελευταία ενημέρωση : 7 Φεβ. 2013 Κωδικοποίηση έως : Ν. 4110/2013 Άρθρο 13 Αυτοτελής φορολόγηση εισοδήματος από επιχειρήσεις ή επαγγέλματα 1. Φορολογείται αυτοτελώς λογιζόμενο ως εισόδημα: α) Με συντελεστή

Τελευταία ενημέρωση : 7 Φεβ. 2013 Κωδικοποίηση έως : Ν. 4110/2013 Άρθρο 13 Αυτοτελής φορολόγηση εισοδήματος από επιχειρήσεις ή επαγγέλματα 1. Φορολογείται αυτοτελώς λογιζόμενο ως εισόδημα: α) Με συντελεστή

Θέμα: «Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν.4512/2018 (ΦΕΚ Α 5)».

».") ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΩΖΧΘ46ΜΠ3Ζ-Κ9Ι Αθήνα, 11 Μαΐου 2018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΠΟΛ:1103 ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Β, A Ταχ. Δ/νση : Καρ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΩΖΧΘ46ΜΠ3Ζ-Κ9Ι Αθήνα, 11 Μαΐου 2018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΠΟΛ:1103 ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Β, A Ταχ. Δ/νση : Καρ.

Φορολογικό Δίκαιο. Φορολογία της ακίνητης περιουσίας. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία της ακίνητης περιουσίας. Α. Τσουρουφλής 15/5/2018 Φορολογία ακίνητης περιουσίας Φόροι επί της ακίνητης περιουσίας Ενέργεια Απόκτηση Κατοχή Μεταβίβαση Εκμετάλλευση Φόρος ΦΠΑ

Φορολογικό Δίκαιο Φορολογία της ακίνητης περιουσίας. Α. Τσουρουφλής 15/5/2018 Φορολογία ακίνητης περιουσίας Φόροι επί της ακίνητης περιουσίας Ενέργεια Απόκτηση Κατοχή Μεταβίβαση Εκμετάλλευση Φόρος ΦΠΑ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

2. Οι άδειες που έχουν εκδοθεί µέχρι 29 Σεπτεµβρίου 2010, συνεχίζουν να ισχύουν µε τους όρους έκδοσής τους.

Αθήνα, 11 Μαΐου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑΤΑ Α', Β' ΙΕΥΘΥΝΣΗ ΤΕΛΩΝ

Αθήνα, 11 Μαΐου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑΤΑ Α', Β' ΙΕΥΘΥΝΣΗ ΤΕΛΩΝ

Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα.

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

H ΝΑΥΤΕΜΠΟΡΙΚΗ 29/12/2010 www.sate.gr. Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων

Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων Οι ανώνυµες εταιρείες, οι ΕΠΕ, οι συνεταιρισµοί, καθώς και οι οµόρρυθµες και ετερόρρυθµες εταιρείες πρέπει µέχρι 31.12.2010

Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων Οι ανώνυµες εταιρείες, οι ΕΠΕ, οι συνεταιρισµοί, καθώς και οι οµόρρυθµες και ετερόρρυθµες εταιρείες πρέπει µέχρι 31.12.2010

Ταχ. /νση :Ερµού 23-25 ΠΡΟΣ: ΑΠΟ ΕΚΤΕΣ Ταχ. Κώδ. :101 84 ΑΘΗΝΑ ΠΙΝΑΚΑ ΙΑΝΟΜΗΣ Τηλέφωνο :210-3253767 FAX :210-3236438 E-mail :kefalaio-a1@ky.ypoik.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 5 Νοεµβρίου 2004 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρ.:1019431/114/Α0013 ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΠΟΛ.1122 ΤΜΗΜΑ Α Ταχ. /νση :Ερµού 23-25 ΠΡΟΣ:

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 5 Νοεµβρίου 2004 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρ.:1019431/114/Α0013 ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΠΟΛ.1122 ΤΜΗΜΑ Α Ταχ. /νση :Ερµού 23-25 ΠΡΟΣ:

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 24 ΠΟΛ.: 1068

- 379 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 24 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β Αθήνα, 2 Μαΐου 2006 Αριθµ.Πρωτ.: 1041972/10601/Β0012

- 379 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 24 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β Αθήνα, 2 Μαΐου 2006 Αριθµ.Πρωτ.: 1041972/10601/Β0012

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1041972/10601/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1068 Ταχ. /νση: Καρ.

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1041972/10601/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1068 Ταχ. /νση: Καρ.

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΓΕΝ. /ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ /ΝΣΗ ΜΗΤΡΩΟΥ - ΤΜΗΜΑ Β

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6.08.2009 1. 14 η /ΝΣΗ Φ.Π.Α. Αρ. Πρωτ.: 1078580/6637/491/B0014 ΤΜΗΜΑΤΑ Α, Β 2. 15 η /ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α,

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6.08.2009 1. 14 η /ΝΣΗ Φ.Π.Α. Αρ. Πρωτ.: 1078580/6637/491/B0014 ΤΜΗΜΑΤΑ Α, Β 2. 15 η /ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α,

ΚΑΤΕΠΕΙΓΟΝ. Αντωνόπουλος Δ. ΠΡΟΣ : Αποδέκτες Π. Δ. Ηλιοκαύτου Μ. Τηλέφωνο : 33 75 317, 318 3375311,312 ΦΑΞ : 33 75 001

ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Μαρτίου 2000 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθμ. Πρωτ. : 1030026/10403/Β 0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑΤΑ Α, Β & Γ Ταχ.

ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Μαρτίου 2000 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθμ. Πρωτ. : 1030026/10403/Β 0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑΤΑ Α, Β & Γ Ταχ.

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

Υπεραξία Μεταβίβασης

Υπεραξία Μεταβίβασης Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας δημιουργίας και Υπολογισμού του εντύπου Υπεραξίας Μεταβίβασης. 1 Δημιουργία Εντύπων Από την ενότητα

Υπεραξία Μεταβίβασης Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας δημιουργίας και Υπολογισμού του εντύπου Υπεραξίας Μεταβίβασης. 1 Δημιουργία Εντύπων Από την ενότητα

ΤΙ ΚΟΣΤΙΖΕΙ Η ΜΕΤΑΒΙΒΑΣΗ ΑΚΙΝΗΤΟΥ ΛΟΓΩ ΔΩΡΕΑΣ ΣΤΑ ΠΑΙΔΙΑ ΚΑΙ ΕΓΓΟΝΙΑ ΑΠΟ 1 ΜΑΡΤΙΟΥ 2007

ΤΙ ΚΟΣΤΙΖΕΙ Η ΜΕΤΑΒΙΒΑΣΗ ΑΚΙΝΗΤΟΥ ΛΟΓΩ ΔΩΡΕΑΣ ΣΤΑ ΠΑΙΔΙΑ ΚΑΙ ΕΓΓΟΝΙΑ ΑΠΟ 1 ΜΑΡΤΙΟΥ 2007 Από την 1 Μαρτίου 2007 άλλαξαν οι κλίμακες φόρου κληρονομιών δωρεών, γονικών παροχών, αλλά και το ύψος της γονικής

ΤΙ ΚΟΣΤΙΖΕΙ Η ΜΕΤΑΒΙΒΑΣΗ ΑΚΙΝΗΤΟΥ ΛΟΓΩ ΔΩΡΕΑΣ ΣΤΑ ΠΑΙΔΙΑ ΚΑΙ ΕΓΓΟΝΙΑ ΑΠΟ 1 ΜΑΡΤΙΟΥ 2007 Από την 1 Μαρτίου 2007 άλλαξαν οι κλίμακες φόρου κληρονομιών δωρεών, γονικών παροχών, αλλά και το ύψος της γονικής

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1013687/164/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1024 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1013687/164/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1024 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΠΟΛ 1217/2015. Κοινοποίηση διατάξεων του ν.4336/2015 (ΦΕΚ Α""94) που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.).

που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.).") ΠΟΛ 1217/2015 Κοινοποίηση διατάξεων του ν.4336/2015 (ΦΕΚ Α""94) που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.). ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Σεπτεμβρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1217 ΓΕΝΙΚΗ

ΠΟΛ 1217/2015 Κοινοποίηση διατάξεων του ν.4336/2015 (ΦΕΚ Α""94) που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.). ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Σεπτεμβρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1217 ΓΕΝΙΚΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ 1.1.ΑΠΟΛΟΓΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΑΙΡΙΑΣ 1.1.1.Αποτελέσµατα Χρήσεων 2002-2004 ΣΤΟΙΧΕΙΑ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΝ 2002-2004 (ΣΕ 000 )* 2002 2003 2004 Κύκλος εργασιών -Βιοµηχανική

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ 1.1.ΑΠΟΛΟΓΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΑΙΡΙΑΣ 1.1.1.Αποτελέσµατα Χρήσεων 2002-2004 ΣΤΟΙΧΕΙΑ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΝ 2002-2004 (ΣΕ 000 )* 2002 2003 2004 Κύκλος εργασιών -Βιοµηχανική

ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Καθορισµός δικαιολογητικών και τρόπος εφαρµογής της παραγράφου 2 του άρθρου 18 του ν. 3091/2002» Α Π Ο Φ Α Σ Η

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ 1040 ΕΤΟΣ 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (. 13) ΤΜΗΜΑΤΑ Α & Β 2. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (. 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ «Καθορισµός

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ 1040 ΕΤΟΣ 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (. 13) ΤΜΗΜΑΤΑ Α & Β 2. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (. 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ «Καθορισµός

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 25 Μαΐου 2009 ΠΟΛ:1069

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 25 Μαΐου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1052512/10666/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ:1069 Ταχ. Δ/νση: Καρ. Σερβίας

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 25 Μαΐου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1052512/10666/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ:1069 Ταχ. Δ/νση: Καρ. Σερβίας

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1094 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ: B

ΤΜΗΜΑ: B") ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1094 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ: B ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Κοινοποίηση διατάξεων της από 21-12-2001 Πράξης Νοµοθετικού Περιεχοµένου

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1094 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ: B ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Κοινοποίηση διατάξεων της από 21-12-2001 Πράξης Νοµοθετικού Περιεχοµένου

Άσκηση 12 η : Αναπροσαρμογή Παγίων

ΆΣΚΗΣΗ 1 η : Άσκηση προσδιορισμού γενικής εκμετάλλευσης Σας δίνονται τα υπόλοιπα διάφορων λογαριασμών από το ισοζύγιο της εμπορικής εταιρείας Κίτρινο Κύπελλο Α.Ε την 31/12/2010. 60.00 Αμοιβές έμμισθου

ΆΣΚΗΣΗ 1 η : Άσκηση προσδιορισμού γενικής εκμετάλλευσης Σας δίνονται τα υπόλοιπα διάφορων λογαριασμών από το ισοζύγιο της εμπορικής εταιρείας Κίτρινο Κύπελλο Α.Ε την 31/12/2010. 60.00 Αμοιβές έμμισθου

ΠΙΝΑΚΑΣ ΜΕ ΠΕΡΙΕΧΟΜΕΝΑ

ΠΙΝΑΚΑΣ ΜΕ ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ... 7 ΒΙΒΛΙΟΓΡΑΦΙΑ... 11 ΚΕΦΑΛΑΙΟ Ι ΕΙΣΑΓΩΓΗ ΣΤΙΣ ΕΤΑΙΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 1.1 Γενικά για τις εταιρικές επιχειρήσεις... 15 1.2 Διάκριση των οικονομικών μονάδων... 17 1.2.1

ΠΙΝΑΚΑΣ ΜΕ ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ... 7 ΒΙΒΛΙΟΓΡΑΦΙΑ... 11 ΚΕΦΑΛΑΙΟ Ι ΕΙΣΑΓΩΓΗ ΣΤΙΣ ΕΤΑΙΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 1.1 Γενικά για τις εταιρικές επιχειρήσεις... 15 1.2 Διάκριση των οικονομικών μονάδων... 17 1.2.1

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 12-1-2009 Αριθμ.πρωτ.2,22 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Αναπροσαρμογή αξίας των ακινήτων των επιχειρήσεων Σχετικά: Τα με αριθμ.πρωτ.1114301/11543/β0012/πολ.1152/14-11-2008

Θεσσαλονίκη 12-1-2009 Αριθμ.πρωτ.2,22 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Αναπροσαρμογή αξίας των ακινήτων των επιχειρήσεων Σχετικά: Τα με αριθμ.πρωτ.1114301/11543/β0012/πολ.1152/14-11-2008

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1017580/318/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣ/ΤΟΣ (Δ12) ΠΟΛ.: 1027 ΤΜΗΜΑ Α Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1017580/318/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣ/ΤΟΣ (Δ12) ΠΟΛ.: 1027 ΤΜΗΜΑ Α Ταχ. Δ/νση :

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΠΟΛ.: Αθήνα, 22 Φεβρουαρίου 2008 Αριθ.Πρωτ.: /351/Α0012

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 15/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 442 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 15/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 442 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

- 1067 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 53 ΠΟΛ.: 1127

- 1067 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 53 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β Αθήνα, 6 εκεµβρίου 2004 Αριθµ.Πρωτ.: 1097930/11407/Β0012

- 1067 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 53 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β Αθήνα, 6 εκεµβρίου 2004 Αριθµ.Πρωτ.: 1097930/11407/Β0012

9.ΦΟΡΟΙ ΓΙΑ ΤΗ ΜΕΤΑΒΙΒΑΣΗ ΑΚΙΝΗΤΩΝ

9.ΦΟΡΟΙ ΓΙΑ ΤΗ ΜΕΤΑΒΙΒΑΣΗ ΑΚΙΝΗΤΩΝ Ν. 3427/2005 (ΦΕΚ 312 Α ) ΦΟΡΟΣ ΑΥΤΟΜΑΤΟΥ ΥΠΕΡΤΙΜΗΜΑΤΟΣ (Άρθρο 2) Αντικείµενο του φόρου 1. Επί ακινήτου ή ιδανικού µεριδίου αυτού ή εµπράγµατου δικαιώµατος επί ακινήτου

9.ΦΟΡΟΙ ΓΙΑ ΤΗ ΜΕΤΑΒΙΒΑΣΗ ΑΚΙΝΗΤΩΝ Ν. 3427/2005 (ΦΕΚ 312 Α ) ΦΟΡΟΣ ΑΥΤΟΜΑΤΟΥ ΥΠΕΡΤΙΜΗΜΑΤΟΣ (Άρθρο 2) Αντικείµενο του φόρου 1. Επί ακινήτου ή ιδανικού µεριδίου αυτού ή εµπράγµατου δικαιώµατος επί ακινήτου

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Νοέμβρη 1994 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ ΤΜΗΜΑ Β

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Νοέμβρη 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ. 1124341/10886/Β0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ. 1246 ΤΜΗΜΑ Β ΘΕΜΑ: Πρόσθετες διευκρινίσεις

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Νοέμβρη 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ. 1124341/10886/Β0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ. 1246 ΤΜΗΜΑ Β ΘΕΜΑ: Πρόσθετες διευκρινίσεις

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Μαΐου 2006

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1043497/10623/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β Ταχ.Δ/νση: Καρ. Σερβίας

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1043497/10623/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β Ταχ.Δ/νση: Καρ. Σερβίας

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Φορολογικά Νέα Tax Flash

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει 5. ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚ. ΕΤΟΥΣ 2011 & ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει 5. ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚ. ΕΤΟΥΣ 2011 & ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: Ψ95046ΜΠ3Ζ-ΖΩΨ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ. Αθήνα, 10 Μαΐου 2018

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: Ψ95046ΜΠ3Ζ-ΖΩΨ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ.Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: Ψ95046ΜΠ3Ζ-ΖΩΨ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ.Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

ΕΙΣΟΔΗΜΑ ΑΠΟ ΕΜΠΟΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΕΙΣΟΔΗΜΑ ΑΠΟ ΕΜΠΟΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ: ΤΖΑΤΖΑΡΑΚΗΣ ΓΕΩΡΓΙΟΣ Α.Μ.: 1349 ΕΙΣΗΓΗΤΗΣ ΚΑΣΤΡΙΝΟΣ E. Απρίλιος 2009 ΠΡΟΛΟΓΟΣ Η φορολογική νομοθεσία

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΕΙΣΟΔΗΜΑ ΑΠΟ ΕΜΠΟΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ: ΤΖΑΤΖΑΡΑΚΗΣ ΓΕΩΡΓΙΟΣ Α.Μ.: 1349 ΕΙΣΗΓΗΤΗΣ ΚΑΣΤΡΙΝΟΣ E. Απρίλιος 2009 ΠΡΟΛΟΓΟΣ Η φορολογική νομοθεσία

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

Δήλωση φορολογίας εισοδήματος Φυσικών Προσώπων χρηματοπιστωτικών μέσων,φορολογικού έτους 2017

Δήλωση φορολογίας εισοδήματος Φυσικών Προσώπων χρηματοπιστωτικών μέσων,φορολογικού έτους 2017 ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα

Δήλωση φορολογίας εισοδήματος Φυσικών Προσώπων χρηματοπιστωτικών μέσων,φορολογικού έτους 2017 ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα

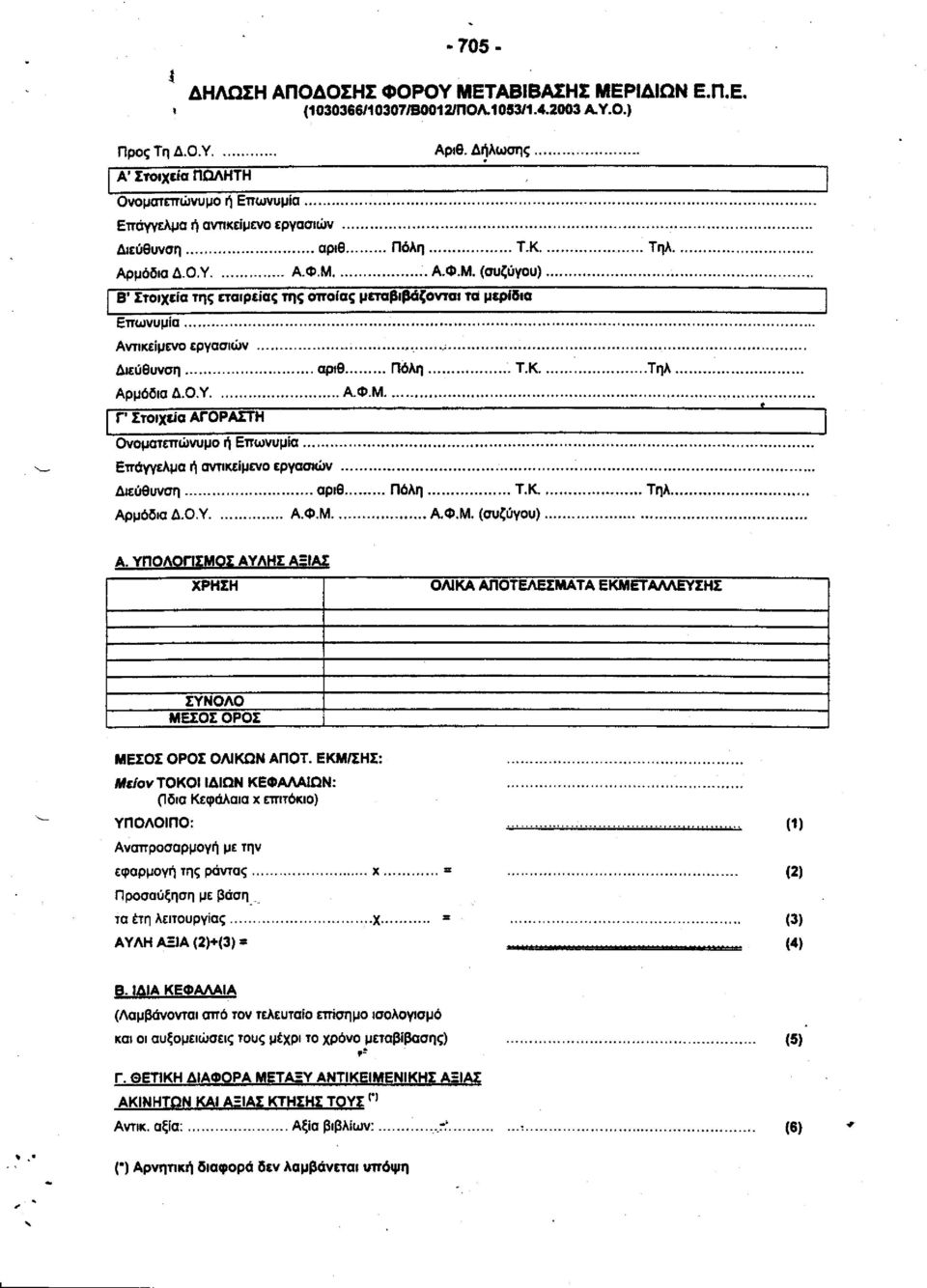

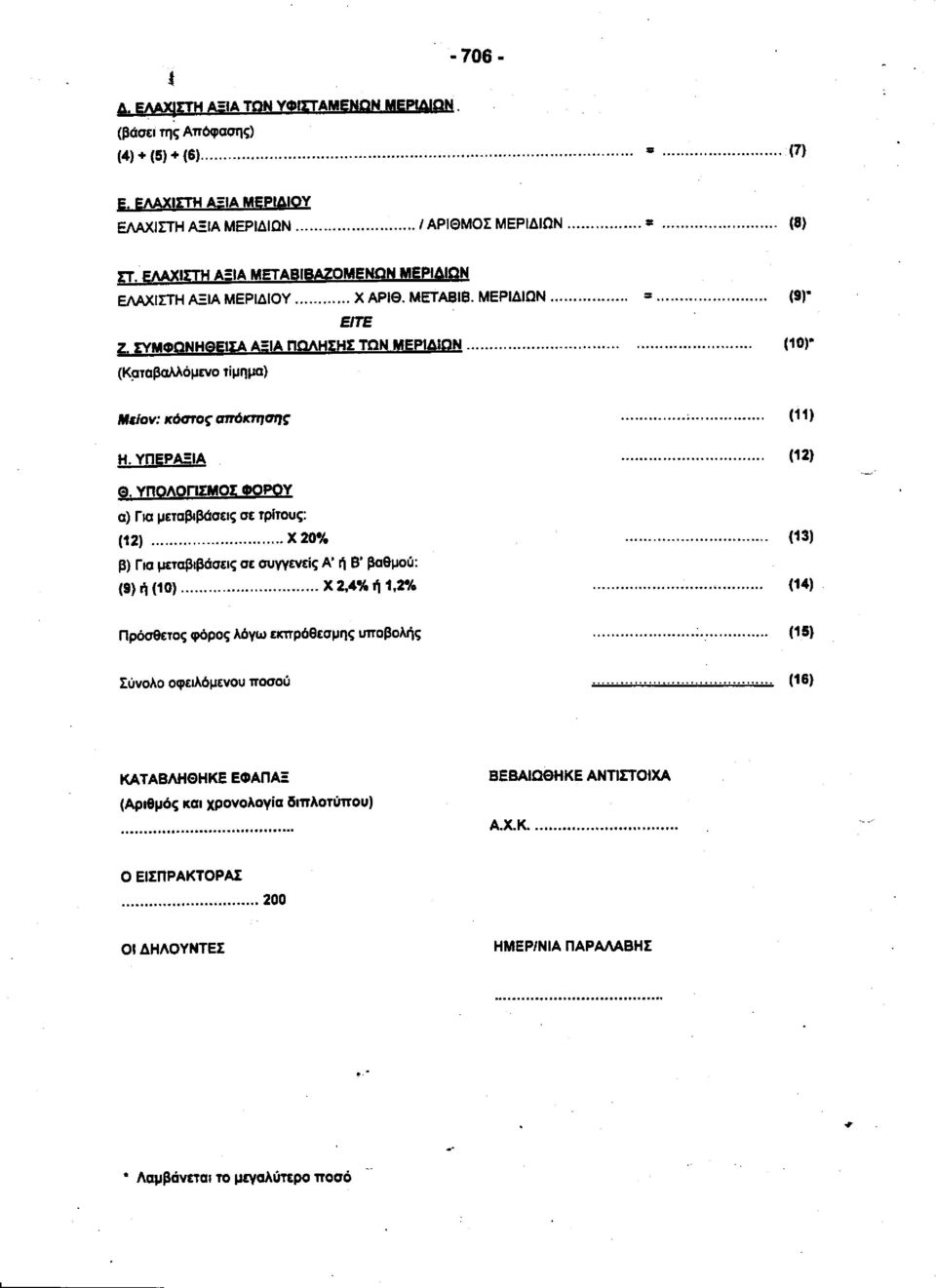

Για τον προσδιορισμό της κατώτατης πραγματικής αξίας των μεριδίων που μεταβιβάζονται, ως κατώτατη πραγματική αξία ολόκληρης της εταιρίας λαμβάνεται

`Αρθρο 13 Αυτοτελής φορολόγηση εισοδήματος από επιχειρήσεις ή επαγγέλματα 1. Φορολογείται αυτοτελώς λογιζόμενο ως εισόδημα: "α) Με συντελεστή είκοσι τοις εκατό (20%) κάθε κέρδος ή ωφέλεια που προέρχεται

`Αρθρο 13 Αυτοτελής φορολόγηση εισοδήματος από επιχειρήσεις ή επαγγέλματα 1. Φορολογείται αυτοτελώς λογιζόμενο ως εισόδημα: "α) Με συντελεστή είκοσι τοις εκατό (20%) κάθε κέρδος ή ωφέλεια που προέρχεται

Α π ο φ α σ ί ζ ο υ µ ε

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. 23 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. 23 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ ΠΑΡΑ ΕΙΓΜΑΤΑ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Νοµικών Προσώπων ΠΑΡΑ ΕΙΓΜΑΤΑ ΙΑΛΕΞΗ #13 ΑΚΑ. ΕΤΟΣ 2016-17 ΑΡΘΡΟ 58, ΝΟΜΟΣ 4172 / 2013 Φορολογικοί Συντελεστές Αυξάνεται ο συντελεστής φορολογίας

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Νοµικών Προσώπων ΠΑΡΑ ΕΙΓΜΑΤΑ ΙΑΛΕΞΗ #13 ΑΚΑ. ΕΤΟΣ 2016-17 ΑΡΘΡΟ 58, ΝΟΜΟΣ 4172 / 2013 Φορολογικοί Συντελεστές Αυξάνεται ο συντελεστής φορολογίας

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1 ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚΟΝ. ΕΤΟΥΣ 2010 ΚΑΘΩΣ ΚΑΙ ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1 ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚΟΝ. ΕΤΟΥΣ 2010 ΚΑΘΩΣ ΚΑΙ ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

Αρθρα Κλίμακες Φορολογίας Δωρεών - Κληρονομιών Γονικών παροχών από Σήμερα

Αρθρα Κλίμακες Φορολογίας Δωρεών - Κληρονομιών Γονικών παροχών από 1979 - Σήμερα Φορολογικές κλίμακες από 23/04/2010 (3842/2010) Η αιτία θανάτου κτήση των κάθε φύσεως περιουσιακών στοιχείων υπόκειται σε

Αρθρα Κλίμακες Φορολογίας Δωρεών - Κληρονομιών Γονικών παροχών από 1979 - Σήμερα Φορολογικές κλίμακες από 23/04/2010 (3842/2010) Η αιτία θανάτου κτήση των κάθε φύσεως περιουσιακών στοιχείων υπόκειται σε

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 6 εκεµβρίου 2004

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 6 εκεµβρίου 2004 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.:1097930/11407/Β0012 ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΠΟΛ. : 1127 ΤΜΗΜΑ: Β ΠΡΟΣ: ΑΠΟ ΕΚΤΕΣ Π.. Ταχ. /νση : Κ. Σερβίας

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 6 εκεµβρίου 2004 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.:1097930/11407/Β0012 ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΠΟΛ. : 1127 ΤΜΗΜΑ: Β ΠΡΟΣ: ΑΠΟ ΕΚΤΕΣ Π.. Ταχ. /νση : Κ. Σερβίας

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1010454/183/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1014 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1010454/183/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1014 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση :

Προς το Υπουργείο Ανάπτυξης Γενική Γραµµατεία Εµπορίου /νση Α.Ε. & Πίστεως. Αθήνα, 16 Ιανουαρίου 2006

Προς το Υπουργείο Ανάπτυξης Γενική Γραµµατεία Εµπορίου /νση Α.Ε. & Πίστεως Αθήνα, 16 Ιανουαρίου 2006 ΕΚΘΕΣΗ ΕΚΤΙΜΗΣΗΣ της καθαρής θέσης και της αξίας εκάστης µετοχής της ανώνυµης εταιρείας µε την επωνυµία

Προς το Υπουργείο Ανάπτυξης Γενική Γραµµατεία Εµπορίου /νση Α.Ε. & Πίστεως Αθήνα, 16 Ιανουαρίου 2006 ΕΚΘΕΣΗ ΕΚΤΙΜΗΣΗΣ της καθαρής θέσης και της αξίας εκάστης µετοχής της ανώνυµης εταιρείας µε την επωνυµία

δ) Από τους εκμεταλλευτές επιπλωμένων ενοικιαζόμενων δωματίων, διαμερισμάτων και κάμπινγκ,

Από τους εκμεταλλευτές επιπλωμένων ενοικιαζόμενων δωματίων, διαμερισμάτων και κάμπινγκ,") - 457 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 30 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑ Α' Β. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

- 457 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 30 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑ Α' Β. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΠΟΛ /06/2009 Published on TaxExperts (

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

Λογιστική Εταιρειών. Ομόρρυθμη 2

Λογιστική Εταιρειών Ομόρρυθμη 2 Αύξηση εταιρικού κεφαλαίου Συνήθεις τρόποι: Νέα εισφορά εταίρων Κεφαλαιοποίηση αποθεματικών ή αδιανέμητων κερδών προηγουμένων χρήσεων Κεφαλαιοποίηση περιουσιακών προσαυξήσεων

Λογιστική Εταιρειών Ομόρρυθμη 2 Αύξηση εταιρικού κεφαλαίου Συνήθεις τρόποι: Νέα εισφορά εταίρων Κεφαλαιοποίηση αποθεματικών ή αδιανέμητων κερδών προηγουμένων χρήσεων Κεφαλαιοποίηση περιουσιακών προσαυξήσεων

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ

ΣΤΑΥΡΟΣ ΕΥΑΓΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ-ΦΟΡΟΤΕΧΝΙΚΟΣ Α.Μ.ΟΕΕ.366 ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ Αθήνα 23/10/2013 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: Τρόπος Φορολογίας Κοινοπραξιών

ΣΤΑΥΡΟΣ ΕΥΑΓΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ-ΦΟΡΟΤΕΧΝΙΚΟΣ Α.Μ.ΟΕΕ.366 ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ Αθήνα 23/10/2013 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: Τρόπος Φορολογίας Κοινοπραξιών

2. Τις διατάξεις της παραγράφου 9 του άρθρου 64 του Κώδικα Φορολογίας Εισοδήματος (ν. 2238/1994, ΦΕΚ 151 Α'/ ).

.") ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ. Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ. Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Ως μεταβίβαση, σύμφωνα με το προηγούμενο εδάφιο, νοείται και η εισφορά των ανωτέρω τίτλων για την κάλυψη ή αύξηση κεφαλαίου εταιρείας.

ΠΟΛ.1032/26-1-2015 : Φορολογική μεταχείριση του εισοδήματος από μεταβίβαση τίτλων και ολόκληρης επιχείρησης μετά την έναρξη ισχύος των διατάξεων του νέου Κ.Φ.Ε. (ν. 4172/2013) ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ

ΠΟΛ.1032/26-1-2015 : Φορολογική μεταχείριση του εισοδήματος από μεταβίβαση τίτλων και ολόκληρης επιχείρησης μετά την έναρξη ισχύος των διατάξεων του νέου Κ.Φ.Ε. (ν. 4172/2013) ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

Συμπλήρωση Πίνακα 6 - Φορολογικη Δηλωση 2013 - Λογιστικο Γραφειο - Παναγιωτης Βουτσινας Last Updated Wednesday, 09 February 2011 01:45

Στον πίνακα αυτό θα γράψετε τα πρόσθετα πληροφοριακά στοιχεία καθώς και τα ποσά που μειώνουν τη διαφορά μεταξύ του συνολικού εισοδήματος και της ετήσιας τεκμαρτής δαπάνης. Κωδικοί 655-656. Γράψτε το συνολικό

Στον πίνακα αυτό θα γράψετε τα πρόσθετα πληροφοριακά στοιχεία καθώς και τα ποσά που μειώνουν τη διαφορά μεταξύ του συνολικού εισοδήματος και της ετήσιας τεκμαρτής δαπάνης. Κωδικοί 655-656. Γράψτε το συνολικό

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

, , , , , , , , ,

Ισολογισµός της 31ης εκεµβρίου 2004 15η Εταιρική χρήση (1η Ιανουαρίου - 31η εκεµβρίου 2004) Εδρα: Αθήνα Α.Μ.Α.Ε 20264 / 05 / Β / 89 / 008 ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόµενης χρήσης 2004 14 Ποσά προηγούµενης χρήσης

Ισολογισµός της 31ης εκεµβρίου 2004 15η Εταιρική χρήση (1η Ιανουαρίου - 31η εκεµβρίου 2004) Εδρα: Αθήνα Α.Μ.Α.Ε 20264 / 05 / Β / 89 / 008 ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόµενης χρήσης 2004 14 Ποσά προηγούµενης χρήσης

ΘΕΜΑ: Κοινοποίηση των διατάξεων του άρθρου 8 του νέου Κ.Φ.Ε. (ν.4172/2013).

.") Αθήνα 8/10/2015 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Β', Α' ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Η'

Αθήνα 8/10/2015 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Β', Α' ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Η'

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

Ταχ. /νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : 2103638389, 2103627090

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038

ΤΜΗΜΑ Α ΠΟΛ 1038") ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9578520 ΦΑΞ : 210 9531321

ΕΛΛΗΝΙΚΗΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9578520 ΦΑΞ : 210 9531321

Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ δ.τ «ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ Α.Ε.» ΑΡΙΘΜΟΣ Μ.Α.Ε.: 61101/59/Β/06/03(2011) ΑΡΙΘΜΟΣ ΓΕ.Μ.Η. 10132453000 Π Ρ Ο Σ Α Ρ Τ Η Μ Α του Ισολογισμού της

ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ δ.τ «ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ Α.Ε.» ΑΡΙΘΜΟΣ Μ.Α.Ε.: 61101/59/Β/06/03(2011) ΑΡΙΘΜΟΣ ΓΕ.Μ.Η. 10132453000 Π Ρ Ο Σ Α Ρ Τ Η Μ Α του Ισολογισμού της

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:Ω6ΝΕΗ ΤΟ3

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:Ω6ΝΕΗ ΤΟ3 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜATA: A -Β

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:Ω6ΝΕΗ ΤΟ3 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜATA: A -Β