ΑΕΙ ΠΕΙΡΑΙΑ ΤΤ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ. Πτυχιακή εργασία

|

|

|

- Ολυμπιάς Αλεβίζος

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΑΕΙ ΠΕΙΡΑΙΑ ΤΤ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή εργασία Ανάλυση χρηματοοικονομικών καταστάσεων των εταιριών ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε και ΦΡΑΓΚΟΣ Α.Ε και η σύγκριση τους σε βάθος 3ετιας Financial Analysis between Diesel Hellas - Fragkos For the year 2012 until 2014 Ρουγγέρης Φραγκίσκος Επιβλέπων Καθηγητής: Ευαγγελία Κοσσιέρη Δεκέμβριος

2 ΔΗΛΩΣΗ ΣΥΓΓΡΑΦΕΑ ΠΤΥΧΙΑΚΗΣ ΕΡΓΑΣΙΑΣ Ο κάτωθι υπογεγραμμένος Ρουγγέρης Φραγκίσκος του Χρήστου φοιτητής του Τμήματος Λογιστικής του Α.Ε.Ι. Πειραιά Τ.Τ., πριν αναλάβω την εκπόνηση της Πτυχιακής Εργασίας μου, δηλώνω ότι ενημερώθηκα για τα παρακάτω : «Η Πτυχιακή Εργασία (Π.Ε) αποτελεί προϊόν πνευματικής ιδιοκτησίας τόσο του συγγραφέα, όσο και του Ιδρύματος και θα πρέπει να έχει μοναδικό χαρακτήρα και πρωτότυπο περιεχόμενο. Απαγορεύεται αυστηρά οποιοδήποτε κομμάτι κειμένου της να εμφανίζεται αυτούσιο ή μεταφρασμένο από κάποια άλλη δημοσιευμένη πηγή. Κάθε τέτοια πράξη αποτελεί προϊόν λογοκλοπής και εγείρει θέμα Ηθικής Τάξης για τα πνευματικά δικαιώματα του άλλου συγγραφέα. Αποκλειστικός υπεύθυνος είναι ο συγγραφέας της Π.Ε, ο οποίος φέρει και την ευθύνη των συνεπειών, ποινικών και άλλων, αυτής της πράξης. Πέραν των όποιων ποινικών ευθυνών του συγγραφέα, σε περίπτωση που το Ίδρυμα του έχει απονείμει Πτυχίο, αυτό ανακαλείται με απόφαση της Συνέλευσης του Τμήματος. Η Συνελευση του Τμήματος με νέα απόφασή της, μετά από αίτηση του ενδιαφερομένου, του αναθέτει εκ νέου την εκπόνηση Π.Ε με άλλο θέμα και διαφορετικό επιβλέποντα καθηγητή. Η εκπόνηση της εν λόγω Π.Ε πρέπει να ολοκληρωθεί εντός τουλάχιστον ενός ημερολογιακού 6μήνου από την ημερομηνία ανάθεσής της. Κατά τα λοιπά εφαρμόζονται τα προβλεπόμενα στο άρθρου 18, παρ. 5 του ισχύοντος Εσωτερικού Κανονισμού.» Ο Δηλών Ημερομηνία 2

3 ΠΕΡΙΛΗΨΗ Η παρούσα πτυχιακή εργασία πραγματεύεται το θέμα της χρηματοοικονομικής ανάλυσης των εταιριών ΦΡΑΓΚΟΣ Α.Ε και ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε κατά τα έτη Στο πρώτο κεφάλαιο της εργασίας γίνεται μια παρουσίαση των προφίλ των δυο εταιριών και ιστορική αναδρομή σε ότι αφορά την ίδρυση και την δράση τους. Επιπρόσθετα, παρουσιάζουμε τους αριθμοδείκτες που θα χρησιμοποιήσουμε στην εργασία μας,τους οποίους θα χρησιμοποιήσουμε για να εξάγουμε τα συμπεράσματα μας. Στο τρίτο κεφάλαιο της εργασίας πραγματοποιείται ο υπολογισμός των αριθμοδεικτών και η συγκεντρωτική παρουσίαση των αποτελεσμάτων ανά δείκτη για την τριετία που μας απασχόλησε. Ακόμα, δίνεται και η διαγραμματική παρουσίαση των αποτελεσμάτων που θα μας βοηθήσει στην εξαγωγή των συμπερασμάτων. Έπειτα, παρουσιάζονται οι οικονομικές καταστάσεις των δυο εταιριών, ΦΡΑΓΚΟΣ Α.Ε και ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε. Στο σημείο αυτό γίνεται οριζόντια και κάθετη ανάλυση του Ισολογισμού και της Κατάστασης Αποτελεσμάτων Χρήσης κάθε εταιρίας. Συνοψίζοντας, γίνεται η εξαγωγή των συμπερασμάτων και η παράθεση της βιβλιογραφίας από όπου αντλήσαμε τις πηγές μας για την συγγραφή της εργασίας. 3

4 Περιεχόμενα ΚΕΦΑΛΑΙΟ ΕΙΣΑΓΩΓΗ Το προφίλ της ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Το προφίλ της ΦΡΑΓΚΟΣ Α.Ε... 7 ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΜΕ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Οι βασικές οικονομικές καταστάσεις Ανάλυση οικονομικών καταστάσεων με αριθμοδείκτες... 9 ΚΕΦΑΛΑΙΟ ΥΠΟΛΟΓΙΣΜΟΣ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΚΑΙ ΑΝΑΛΥΣΗ Δείκτες ρευστότητας Δείκτης γενικής ρευστότητας Δείκτης άμεσης ρευστότητας Το καθαρό κεφάλαιο κίνησης Δείκτης ταμειακής ρευστότητας Δείκτες Δραστηριότητας Κυκλοφοριακή ταχύτητα αποθεμάτων Κυκλοφοριακή ταχύτητα απαιτήσεων Κυκλοφοριακή ταχύτητα Ενεργητικού Κυκλοφοριακή ταχύτητα Πάγιου Ενεργητικού Κυκλοφοριακή ταχύτητα Πάγιου Ενεργητικού Δείκτες Αποδοτικότητας Μικτό περιθώριο κέρδους Καθαρό περιθώριο κέρδους Απόδοση Ιδίων Κεφαλαίων Γενικά περί οριζόντιας και κάθετης ανάλυσης Παρουσίαση οικονομικών καταστάσεων ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε και ΦΡΑΓΚΟΣ Α.Ε Οριζόντια και κάθετη ανάλυση της ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Οριζόντια ανάλυση του Ισολογισμού Κάθετη ανάλυση του Ισολογισμού Οριζόντια ανάλυση των Αποτελεσμάτων Χρήσης Κάθετη ανάλυση των Αποτελεσμάτων Χρήσης Οριζόντια και κάθετη ανάλυση της ΦΡΑΓΚΟΣ Α.Ε

5 4.4.1 Οριζόντια ανάλυση του Ισολογισμού Κάθετη ανάλυση του Ισολογισμού Οριζόντια ανάλυση των Αποτελεσμάτων Χρήσης Κάθετη ανάλυση των Αποτελεσμάτων Χρήσης ΚΕΦΑΛΑΙΟ ΣΥΜΠΕΡΑΣΜΑΤΑ Σύγκριση και σχολιασμός αριθμοδεικτών Γενικά συμπεράσματα ΒΙΒΛΙΟΓΡΑΦΙΑ

6 ΚΕΦΑΛΑΙΟ 1 ΕΙΣΑΓΩΓΗ 1. Το προφίλ της ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Η ΝΤΗΖΕΛ είναι ιταλική εταιρεία μόδας και εδρεύει στην πόλη της Μολβένα που βρίσκεται στην Βόρεια Ιταλία. Έχει ως αντικείμενο επιχειρηματικής δραστηριότητας την ένδυση αλλά και τη υπόδυση και ασχολείται με την δημιουργία ρούχων τόσο για άντρες όσο και για γυναίκες. Η ίδρυση της έγινε το 1978 από τον Ιταλό Ρέντζο Ρόσο, ο ποίος είναι επικεφαλής της εταιρίας ακόμα και σήμερα. Έπειτα από αρκετά χρόνια δράσης στον ιταλικό χώρο κατάφερε να κάνει γνωστή την φήμη της σε παγκόσμιο επίπεδο και ίδρυς το 1996 το πρώτο της κατάστημα ρούχων στην Νέα Υόρκη. Σήμερα διαθέτει χώρες, όπως και στην Ελλάδα και απασχολεί περισσότερους από 3000 ανθρώπους. Στην χώρα μας Η ΝΤΗΖΕΛ ΕΛΛΑΣ διαθέτει ένα σύνολο υποκαταστημάτων τόσο σε Αθήνα όσο και Θεσσαλονίκη. Τα σχέδια της, στην χώρα μας, θεωρούνται ακριβά και επώνυμα και προτιμούνται από το καταναλωτικό κοινό. Επίσης, δύναται η ευκαιρία σε πολλούς καταναλωτές να παραγγείλουν διαδικτυακά τα ρούχα που επιθυμούν καταβάλλοντας το αντίτιμο που απαιτείται σε κάποια μεταφορική εταιρία Η επιχειρηματική δράση της ΝΤΗΖΕΛ είναι καινοτόμoς και τα σχέδια της ανήκουν κατά κύριο λόγο στην αθλητική ένδυση αλλά έχει και καθημερινά σχέδια, κοινώς. Τα τελευταία έτη, η εταιρία ανέλαβε και την παραγωγή εσωρούχων, ζωνών, γυαλιών ηλίου αλλά και παιδικών ρούχων. ( 6

7 2. Το προφίλ της ΦΡΑΓΚΟΣ Α.Ε Η ίδρυση της εταιρίας έγινε το 1987 και έχει δικές της εγκαταστάσεις επιφάνειας 4000τμ στην περιοχή της Ηλιούπολης. Έχει ως αντικείμενο επιχειρηματικής δραστηριότητας την παραγωγή και την πώληση στο εμπόριο παιδικών ενδυμάτων. Απασχολεί 120 άτομα ως εργατικό προσωπικό και έχει τέσσερα μεγάλα ελληνικά brand Marasil, Mandarino, Sprint & Kitten καθώς και το διεθνές brand Pierre Cardin διαθέτοντας υλικό για ηλικίες από νεογέννητα βρέφη ως εφήβους. Η εταιρία διαθέτει ένα μεγάλο σύνολο καταστημάτων με τα οποία συνεργάζεται τα οποία ξεπερνούν τα 400 σε αριθμό. Επίσης, έχει 34 σημεία πώλησης εμπορευμάτων στρατηγικής σημασίας σε Ελλάδα, Κύπρο, Παναμά, Ρωσία, Ιταλία, Λίβανο και Σιγκαπούρη. Ακόμα, το 2012 η εταιρία δραστηριοποιείται και παρέχει την δυνατότητα στους πελάτες της να κάνουν τις αγορές τους διαδικτυακά χάρη στην ηλεκτρονική πλατφόρμα που διαθέτει. Η εταιρία δίνει πολύ μεγάλη έμφαση στις αξίες της έχοντας ως προτεραιότητα το ανθρώπινο δυναμικό που την απαρτίζει. Στηρίζεται σε αυτό και το υποστηρίζει μιας και αποτελούν τα θεμέλια της οικονομικής αυτής οντότητας και χαράσσουν από κοινού το μέλλον. Τα στελέχη τους από την πρώτη μέρα γίνονται μέλη της οικογένειας και δίνεται ιδιαίτερη έμφαση στη διαρκή ανάπτυξη και εκπαίδευσή τους. Για το λόγο αυτό κάθε θέση συνοδεύεται από ένα πλάνο προοπτικής ανέλιξης, είτε στο αρχικό τμήμα επιλογής του ενδιαφερόμενου είτε σε άλλο, ανάλογα με τις προτιμήσεις και τις δυνατότητές του.( ) ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΜΕ ΑΡΙΘΜΟΔΕΙΚΤΕΣ 7

8 2.1 Οι βασικές οικονομικές καταστάσεις Οι βασικές οικονομικές καταστάσεις αποτελούν την κύρια πηγή πληροφόρησης για την πορεία της επιχείρησης όσον αφορά την ρευστότητα, την δραστηριότητα, την κερδοφορία και τον κίνδυνο. Ο καθένας σε μια επιχείρηση ανεξάρτητα της θέσης που κατέχει χρειάζεται να κατανοεί τις βασικές οικονομικές καταστάσεις, τον ισολογισμό, τα αποτελέσματα χρήσεως. Οι καταστάσεις αυτές αποτελούν μια γρήγορη εκτίμηση της κατάστασης της επιχείρησης. Η βασική οικονομική κατάσταση που θα μας απασχολήσει είναι ο ισολογισμός που αποτελεί μια στιγμιαία εικόνα της οικονομικής κατάστασης της επιχείρησης. Οι Ξανθάκης και Αλεξάκης(2007) αναφέρουν ότι ο Ισολογισμός δείχνει τα περιουσιακά της στοιχεία, τις υποχρεώσεις της και τα ίδια κεφάλαια. Το ενεργητικό αποτελείται από δυο μεγάλες κατηγορίες, το πάγιο ενεργητικό και το κυκλοφορούν ενεργητικό. Το πάγιο ενεργητικό γενικά περιλαμβάνει στοιχεία η διάρκεια των οποίων είναι μεγαλύτερη του ενός έτος. Στην κατηγορία αυτή ανήκει η υπεραξία, οι ασώματες και οι ενσώματες ακινητοποιήσεις, τα άυλα περιουσιακά στοιχεία, οι συμμετοχές, κτλ. Το κυκλοφορούν ενεργητικό περιλαμβάνει στοιχεία των οποίων η διάρκεια είναι μέχρι ένα έτος. Εδώ ανήκουν οι πελάτες, τα αποθέματα, οι βραχυπρόθεσμες απαιτήσεις, το ταμείο. Από την άλλη πλευρά του ισολογισμού, υπάρχει το παθητικό και τα ίδια κεφάλαια και δείχνουν τις υποχρεώσεις τις επιχείρησης μέσω των οποίων χρηματοδοτούνται τα στοιχεία του ενεργητικού. Στο παθητικό ανήκουν οι βραχυπρόθεσμες υποχρεώσεις, οι μακροπρόθεσμες υποχρεώσεις, τα ίδια κεφάλαια, το μετοχικό κεφάλαιο, η διαφορά από την έκδοση μετοχών υπέρ το άρτιο, τα αποθεματικά και οι υποκατηγορίες του και τα αποτελέσματα εις νέο. Η κατάσταση αποτελεσμάτων χρήσεως παρέχει μια σύντομη εικόνα των οικονομικών αποτελεσμάτων της επιχείρησης, Τα κύρια συστατικά της κατάστασης αυτής είναι το μικτό κέρδος που είναι η διαφορά των εσόδων από τις πωλήσεις, κοινώς ο τζίρος, και του κόστους των πωληθέντων. Επίσης, εδώ συναντάμε τα κέρδη προ τόκων και φόρων, τα λειτουργικά κέρδη της επιχείρησης πριν την πληρωμή των τόκων και των φόρων. 8

9 2.2 Ανάλυση οικονομικών καταστάσεων με αριθμοδείκτες Σκοπός της ανάλυσης των λογιστικών καταστάσεων είναι η εξαγωγή συμπερασμάτων από την παρελθοντική πορεία και την παρούσα κατάσταση της ώστε να ληφθούν οι κατάλληλες αποφάσεις για την μελλοντική της πορεία. Ο Νιάρχος (2004) υπογραμμίζει ότι στην ανάλυση των λογιστικών καταστάσεων χρησιμοποιούνται συχνά οι χρηματοοικονομικοί αριθμοδείκτες. Οι δείκτες αυτοί αποτελούν αξιολόγηση της οικονομικής θέσης και των προοπτικών της επιχείρησης. Η ανάλυση παρέχει μια σημαντική μέθοδο ερμηνείας των σχέσεων μεταξύ των διάφορων λογιστικών καταστάσεων. Η ανάλυση με αριθμοδείκτες είναι χρήσιμη όταν γίνεται σύγκριση μεταξύ διαφορετικών επιχειρήσεων διαχρονικά Οι σημαντικότεροι τύποι αριθμοδεικτών που υπάρχουν είναι οι εξής: Δείκτες ρευστότητας Δείκτες Αποδοτικότητας Δείκτες Δραστηριότητας Δείκτες Δανειακής Επιβάρυνσης Οι δείκτες ρευστότητας ορίζουν την βραχυχρόνια οικονομική κατάσταση μιας εταιρίας και την δυνατότητά της να ανταποκριθεί στις βραχυχρόνιες υποχρεώσεις της. Οι αριθμοδείκτες ρευστότητας αναφέρονται στην σχέση των κυκλοφορούντων στοιχείων και των βραχυπρόθεσμων υποχρεώσεών της. Η ύπαρξη ρευστότητας επιδρά θετικά στα κέρδη της οντότητας και αυτό δείχνει ότι μπορεί να τακτοποιήσει τις βραχυπρόθεσμές υποχρεώσεις της. Οι δείκτες αποδοτικότητας μετρούν την αποδοτικότητα της επιχείρησης, δηλαδή την ικανότητά της να παράγει κέρδη. Εδώ χρησιμοποιείται η παράμετρος του κέρδους. Η παράμετρος αυτή για να αποκτήσει σημασία πρέπει να συσχετιστεί και με άλλα μεγέθη που έχουν σχέση με την επιχείρηση. 9

10 Οι αριθμοδείκτες δραστηριότητας χρησιμοποιούνται για να εξεταστεί ο βαθμός αποτελεσματικότητας μιας επιχείρησης στην χρήση των περιουσιακών της στοιχείων. Οσο πιο εντατική είναι η χρήση τους, τόσες περισσότερες είναι οι ωφέλειες για την οικονομική οντότητα. Η ερμηνεία των δεικτών αυτών χρειάζεται ιδιαίτερη προσοχή μιας και οι πωλήσεις της επιχείρησης αναφέρονται σε τρέχουσες τιμές της αγοράς ενώ τα περιουσιακά στοιχεία της επιχείρησης παρουσιάζονται στις λογιστικές καταστάσεις σε τιμές διαφορετικές από την τρέχουσα αξία τους. Οι δείκτες δανειακής επιβάρυνσης εξετάζουν την σχέση ιδίων και ξένων κεφαλαίων σε μια επιχείρηση για να διαπιστωθεί αν υπάρχει υπερδανεισμός ή όχι. Η σπουδαιότητα της διάρθρωσης των κεφαλαίων προκύπτει από την διαφορά που υπάρχει μεταξύ των ίδιων και των ξένων κεφαλαίων. Όσο μεγαλύτερο είναι το ποσοστό των ξένων κεφαλαίων τόσο πιο χρεωμένη είναι η οικονομική οντότητα ΚΕΦΑΛΑΙΟ 3 ΥΠΟΛΟΓΙΣΜΟΣ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΚΑΙ ΑΝΑΛΥΣΗ 3.1 Δείκτες ρευστότητας 10

11 Οι δείκτες ρευστότητας δείχνουν την ικανότητα της επιχείρησης να πληρώσεις τις βραχυπρόθεσμες υποχρεώσεις της. Οι βασικοί δείκτες σε αυτήν την κατηγορία είναι : Δείκτης γενικής ρευστότητας Δείκτης άμεσης ρευστότητας Καθαρό κεφάλαιο κίνησης Δείκτης Ταμειακής ρευστότητας Δείκτης γενικής ρευστότητας Ο δείκτης γενικής ρευστότητας εκφράζει την ικανότητα της επιχείρησης να μετατρέψει το κυκλοφορούν ενεργητικό σε μετρητά για να καλύψει τις βραχυχρόνιες υποχρεώσεις της. Δίνεται από την σχέση: ΔΓΡ= Κυκλοφορούν Ενεργητικό/ Βραχυπρόθεσμες υποχρεώσεις Όσο μεγαλύτερος είναι ο δείκτης τόσο καλύτερη η ρευστότητα της επιχείρησης. Για το 2012: Γενική ρευστότητα = ,12/ ,20=1,02 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Γενική ρευστότητα = ,65/ ,76=1,17 Για το 2013 : 11

12 Γενική ρευστότητα= ,79/ ,87=1,01 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Γενική ρευστότητα= ,65/ ,66=1,21 Για το 2014: Γενική ρευστότητα= ,94/ ,51=1,03 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Γενική ρευστότητα = ,18/ ,22=1,21 Συγκεντρωτικά έχουμε: ΦΡΑΓΚΟΣ DIESEL 1,3 1,2 1,1 1, 12 0,

13 ΦΡΑΓΚΟΣ ΑΕ 1,02 1,01 1,03 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 1,17 1,21 1,21 Γενική ρευστότητα Δείκτης άμεσης ρευστότητας Ο δείκτης γενικής ρευστότητας έχει το μειονέκτημα ότι όλα τα στοιχεία του κυκλοφορούντος ενεργητικού δεν έχουν τον ίδιο βαθμό ρευστοποίησης. Ο δείκτης άμεσης ρευστότητας επιχειρεί να λύσει το μειονέκτημα του προηγούμενου δείκτη και διατυπώνεται ως εξής: Δείκτης άμεσης ρευστότητας = (Κυκλοφορούν ενεργητικό - αποθέματα)/ βραχυπρόθεσμες υποχρεώσεις. Για το 2012: Δείκτης άμεσης ρευστότητας =( , ,28)/ ,20=0,63 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Δείκτης άμεσης ρευστότητας =( , ,83)/ ,76=1,09 Για το 2013: 13

14 Δείκτης άμεσης ρευστότητας = ( , ,83)/ ,87=0,50 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Δείκτης άμεσης ρευστότητας=( , ,47)/ ,66=1,13 Για το 2014: Δείκτης άμεσης ρευστότητας = , ,96)/ ,51=0,49 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Δείκτης άμεσης ρευστότητας =( ,97)/ ,22=1,15 Συγκεντρωτικά έχουμε: ΦΡΑΓΚΟΣ ΑΕ ΝΤΗΖΕΛ ΕΛΛΑΣ 1,5 1,2 14

15 ΦΡΑΓΚΟΣ ΑΕ 0,63 0,5 0,49 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 1,09 1,13 1,15 Άμεση ρευστότητα Το καθαρό κεφάλαιο κίνησης Το καθαρό κεφάλαιο κίνησης μετρά την γενική συνολική ρευστότητα και υπολογίζεται ως εξής: Καθαρό κεφάλαιο κίνησης= Κυκλοφορούν ενεργητικό βραχυπρόθεσμες υποχρεώσεις Αρνητικό κεφάλαιο κίνησης δείχνει ότι υπάρχει πρόβλημα στην ικανοποίηση των βραχυπρόθεσμων υποχρεώσεων της επιχείρησης. Για το 2012: Καθαρό κεφάλαιο κίνησης = , ,20=268459,92 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Καθαρό κεφάλαιο κίνησης = , ,76= ,89 Για το 2013: 15

16 Καθαρό κεφάλαιο κίνησης = , ,87=166996,72 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Καθαρό κεφάλαιο κίνησης = , ,66= ,99 Για το 2014: Καθαρό κεφάλαιο κίνησης = , ,51=347904,43 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Καθαρό κεφάλαιο κίνησης = , ,22= ,96 Συγκεντρωτικά έχουμε: ΦΡΑΓΚΟΣ ΑΕ , , ,43 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ , , ,96 16

17 ΦΡΑΓΚΟΣ ΑΕ ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ , , , , 0, Καθαρό κεφάλαιο κίνησης Διαπιστώνουμε λοιπόν ότι η ΝΤΗΖΕΛ ΕΛΛΑΣ ικανοποιεί τις βραχυπροθεσμες υποχρεώσεις με ευκολία σε αντίθεση με την ΦΡΑΓΚΟΣ που τις καλυπτει οριακά Δείκτης ταμειακής ρευστότητας Ο δείκτης ταμειακής ρευστότητας δείχνει την κατάσταση της επιχείρησης και συγκεκριμένα τα μετρητά της σε σχέση με τις βραχυπρόθεσμες ανάγκες της. Επομένως, εκφράζει την δυνατότητα της επιχείρησης να τακτοποιεί τις βραχυπρόθεσμες υποχρεώσεις της και υπολογίζεται ως εξής Δείκτης ταμειακής ρευστότητας = (Ταμείο + Διαθέσιμα)/Βραχυπρόθεσμες υποχρεώσεις Για το 2012: 17

18 Δείκτης ταμειακής ρευστότητας = ,98/ ,20=0,11 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Δείκτης ταμειακής ρευστότητας = ,90/ ,76=0,011 Για το 2013: Δείκτης ταμειακής ρευστότητας =184276,05/ ,87=0,018 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Δείκτης ταμειακής ρευστότητας =509066,24/ ,66=0,012 Για το 2014: Δείκτης ταμειακής ρευστότητας =182243,93/ ,51=0,016 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Δείκτης ταμειακής ρευστότητας =660867,3/ ,22=0,014 Συγκεντρωτικά έχουμε: 18

19 ΦΡΑΓΚΟΣ DIESEL 0,138 0,11 0,083 0,055 0,028 0, ΦΡΑΓΚΟΣ ΑΕ 0,11 0,018 0,016 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 0,011 0,012 0,014 Ταμειακή Ρευστότητα 3.2 Δείκτες Δραστηριότητας Οι δείκτες δραστηριότητας υπολογίζουν την ταχύτητα που τα διάφορα περιουσιακά στοιχεία της επιχείρησης μπορούν να μετατραπούν σε χρήματα. Οι κυριότεροι δείκτες σε αυτήν την κατηγορία είναι: Κυκλοφοριακή ταχύτητα αποθεμάτων 19

20 Κυκλοφοριακή ταχύτητα απαιτήσεων Κυκλοφοριακή ταχύτητα Ενεργητικού Κυκλοφοριακή ταχύτητα πάγιου Ενεργητικού Κυκλοφοριακή ταχύτητα αποθεμάτων Ο δείκτης αυτός μας δείχνει πόσες φορές μετατρέπονται τα αποθέματα μέσα στον χρόνο σε πωλήσεις. Δίνεται από τον λόγο Κόστος πωληθέντων/ Μέσος όρος αποθεμάτων. Ο μέσος όρος αποθεμάτων ισούται με τον μέσο όρο των αποθεμάτων αρχής και αποθεμάτων τέλους. Μια υψηλή τιμή αυτού του δείκτη μας καταδεικνύει ότι η επιχείρηση είναι στην θέση να ρευστοποιήσει τα αποθέματά της πωλώντας τα. Για το 2012: Κυκλοφοριακή ταχύτητα αποθεμάτων= ,06/ ,22=1,69 2)ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Κυκλοφοριακή ταχύτητα αποθεμάτων= ,79/ ,93=12,85 Για το 2013: Κυκλοφοριακή ταχύτητα αποθεμάτων= ,44/ ,05=1,41 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Κυκλοφοριακή ταχύτητα αποθεμάτων= ,62/ ,15=9,82 20

21 Για το 2014: Κυκλοφοριακή ταχύτητα αποθεμάτων= ,72/ ,39=1,30 2) ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Κυκλοφοριακή ταχύτητα αποθεμάτων= ,08/ ,72=10,5 Συγκεντρωτικά έχουμε : ΦΡΑΓΚΟΣ ΑΕ 1,69 1,41 1,3 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 12,85 9,82 10,5 21

22 ΦΡΑΓΚΟΣ DIESEL 14, 10,5 7, 3,5 0, Κυκλοφοριακή ταχύτητα αποθεμάτων Κυκλοφοριακή ταχύτητα απαιτήσεων Ο δείκτης αυτός δείχνει πόσες φορές η επιχείρηση εισέπραξε κατά την διάρκεια μιας χρήσης τις απαιτήσεις της. Όσο υψηλότερη η τιμή του αριθμοδείκτη αυτού, τόσο πιο πολύ εισπράττει τις απαιτήσεις της. Υπολογίζεται ως εξής: Κυκλοφοριακή ταχύτητα απαιτήσεων= Πωλήσεις/Μέσος όρος απαιτήσεων. Ο μέσος όρος των απαιτήσεων προκύπτει ως ο μέσος των απαιτήσεων της αρχής και των απαιτήσεων του τέλους της χρήσης. Για το 2012: 22

23 Κυκλοφοριακή ταχύτητα απαιτήσεων= ,16/ ,39=2,05 2) ΝΤΗΖΕΛ Α.Ε Κυκλοφοριακή ταχύτητα απαιτήσεων= ,07/ ,23=1,23 Για το 2013: Κυκλοφοριακή ταχύτητα απαιτήσεων= ,98/ ,88=2,27 2) ΝΤΗΖΕΛ Α.Ε Κυκλοφοριακή ταχύτητα απαιτήσεων= ,66/ ,43=1,05 Για το 2014: Κυκλοφοριακή ταχύτητα απαιτήσεων= ,11/ ,98=2,45 2) ΝΤΗΖΕΛ Α.Ε Κυκλοφοριακή ταχύτητα απαιτήσεων= ,81/ ,92=1,004 ΦΡΑΓΚΟΣ DIESEL 2,6 1,95 1,3 23 0,65

24 Συγκεντρωτικά έχουμε: ΦΡΑΓΚΟΣ ΑΕ 2,05 2,27 2,45 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 1,23 1,05 1,004 Κυκλοφοριακή ταχύτητα απαιτήσεων Σε αυτόν τον δείκτη διαπιστώνουμε οτι η ΦΡΑΓΚΟΣ με ευκολία εισπράττει τις απαιτήσεις της σε αντίθεση με την ΝΤΗΖΕΛ ΕΛΛΑΣ που έχει σχετική δυσκολία Κυκλοφοριακή ταχύτητα Ενεργητικού Ο δείκτης αυτός δείχνει πόσο αποτελεσματικά μπορεί μια επιχείρηση να χρησιμοποιήσει τα περιουσιακά της στοιχεία για να πετύχει πωλήσει. Δίνεται από την σχέση Πωλήσεις/ Σύνολο Ενεργητικού. Όσο μεγαλύτερος ο δείκτης, τόσο μεγαλύτερη η αποτελεσματικότητα της επιχείρησης. Για το 2012: Κυκλοφοριακή ταχύτητα Ενεργητικού= ,16/ ,71=0,66 2) ΝΤΗΖΕΛ Α.Ε Κυκλοφοριακή ταχύτητα Ενεργητικού = ,07/ ,57=0,94 Για το 2013: 1)ΦΡΑΓΚΟΣ Α.Ε Κυκλοφοριακή ταχύτητα Ενεργητικού = ,98/ ,75=0,63 24

25 2)ΝΤΗΖΕΛ Α.Ε Κυκλοφοριακή ταχύτητα Ενεργητικού = ,66/ ,52=0,79 Για το 2014: 1)ΦΡΑΓΚΟΣ Α.Ε Κυκλοφοριακή ταχύτητα Ενεργητικού = ,11/ ,23=0,63 2)ΝΤΗΖΕΛ Α.Ε Κυκλοφοριακή ταχύτητα Ενεργητικού = ,81/ ,91=0,92 Συγκεντρωτικά έχουμε: ΦΡΑΓΚΟΣ DIESEL 1, 0,75 0,5 25

26 ΦΡΑΓΚΟΣ ΑΕ 0,66 0,63 0,63 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 0,94 0,79 0,92 Κυκλοφοριακή ταχύτητα Ενεργητικού Σε αυτήν την περίπτωση η ΝΤΗΖΕΛ ΕΛΛΑΣ μπορεί σχετικά εύκολα να χρησιμοποιήσει τα περιουσιακά της στοιχεία ώστε να πετύχει πωλήσεις βέβαια το ποσοστό της ειναι κοντά στην μονάδα από την αλλη η ΦΡΑΓΚΟΣ εχει μεγαλυτερη δυσκολία Κυκλοφοριακή ταχύτητα Πάγιου Ενεργητικού Ο δείκτης αυτός (ΚΤΠΕ) αποτελεί ένα μέτρο της αποτελεσματικότητας της επιχείρησης σε ότι αφορά την χρησιμοποίηση του πάγιου ενεργητικού της επιχείρησης. Δίνεται από την σχέση: ΚΤΠΕ= Πωλήσεις/ Πάγιο Ενεργητικό Για το 2012: ΚΤΠΕ= ΚΤΠΕ= ,16/ ,70=1,80 2) ΝΤΗΖΕΛ Α.Ε ΚΤΠΕ = ,07/ ,21=6,56 Για το 2013: 26

27 ΚΤΠΕ = ,98/ ,18=1,69 2) ΝΤΗΖΕΛ Α.Ε ΚΤΠΕ = ,66/ ,69=8,07 Για το 2014: ΦΡΑΓΚΟΣ Α.Ε ΚΤΠΕ = ,11/ ,41=1,78 1) ΝΤΗΖΕΛ Α.Ε ΚΤΠΕ = ,81/ ,8=10,32 Συγκεντρωτικά έχουμε: ΦΡΑΓΚΟΣ DIESEL 11, 8,25 5,5 2,75 0,

28 ΦΡΑΓΚΟΣ ΑΕ 1,8 1,69 1,78 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 6,56 8,07 10,332 Κυκλοφοριακή ταχύτητα Πάγιου Ενεργητικού 3.3 Δείκτες Αποδοτικότητας Οι δείκτες αποδοτικότητας μετρούν την αποδοτικότητα της επιχείρησης στο να πετύχει κέρδη. Οι πιο σημαντικοί δείκτες που ανήκουν σε αυτήν την κατηγορία είναι οι παρακάτω: Μικτό περιθώριο κέρδους Καθαρό περιθώριο κέρδους Απόδοση Ιδίων Κεφαλαίων Απόδοση Ενεργητικού Μικτό περιθώριο κέρδους 28

29 Το μικτό περιθώριο κέρδους (ΜΠΚ) δείχνει το ποσοστό των εσόδων που απομένει στην εταιρία αφού πληρώσει το κόστος των πωληθέντων. Όσο υψηλότερος αυτός ο δείκτης,τόσο το καλύτερο για την επιχείρηση. Δίνεται από την σχέση: Mικτό περιθώριο κέρδους = (Πωλήσεις κόστος πωληθέντων)/πωλήσεις Για το 2012: ΜΠΚ= ( , ,06)/ ,16=0,44 2) ΝΤΗΖΕΛ Α.Ε ΜΠΚ= ( , ,79)/ ,07=0,34 Για το 2013: ΜΠΚ=( , ,44)/ ,98=0,43 2) ΝΤΗΖΕΛ Α.Ε ΜΠΚ =( , ,62)/ ,66=0,33 Για το 2014: ΜΠΚ =( , ,72)/ ,11=0,41 2) ΝΤΗΖΕΛ Α.Ε ΜΠΚ =( , ,05)/ ,81=0,32 29

30 Συγκεντρωτικά έχουμε: ΦΡΑΓΚΟΣ DIESEL 0,55 0,44 0,33 0,22 0,11 0, ΦΡΑΓΚΟΣ ΑΕ 0,44 0,43 0,41 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 0,34 0,33 0,32 Μικτό περιθώριο κέρδους Καθαρό περιθώριο κέρδους 30

31 Ο δείκτης αυτός δίνει το ποσοστό των καθαρών κερδών προς τις συνολικές πωλήσεις και μετρά την αποδοτικότητα των πωλήσεων σε καθαρά κέρδη. Δίνεται από την σχέση: ΚΠΚ = Καθαρά αποτελέσματα/ Πωλήσεις Για το 2012: ΚΠΚ=36871,22/ ,16=0,003 2) ΝΤΗΖΕΛ Α.Ε ΚΠΚ= ,36/ ,07=0,09 Για το 2013: ΚΠΚ= ,43/ ,98=-0,01 2) ΝΤΗΖΕΛ Α.Ε ΚΠΚ = ,89/ ,66=0,03 Για το 2014: ΚΠΚ = ,94/ ,11=-0,02 2) ΝΤΗΖΕΛ Α.Ε ΚΠΚ =300121,79/ ,81=0,006 Συγκεντρωτικά έχουμε: 31

32 ΦΡΑΓΚΟΣ DIESEL 0,11 0,08 0,06 0,03 0, -0, ΦΡΑΓΚΟΣ ΑΕ 0,003-0,01-0,02 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 0,09 0,03 0,006 Καθαρό περιθώριο κέρδους Απόδοση Ιδίων Κεφαλαίων 32

33 Ο δείκτης αυτός μετρά την απόδοση των ιδίων κεφαλαίων. Εάν είναι χαμηλός σε σχέση με τον αντίστοιχο δείκτη άλλων επιχειρήσεων, τότε υπάρχουν λιγότερες πιθανότητες η επιχείρηση να αντλήσει νέα κεφάλαια από την κεφαλαιαγορά. Δίνεται από την σχέση: ROE= Καθαρά αποτελέσματα/ Ίδια κεφάλαια Για το 2012: ROE=36871,22/ ,67=0,006 2) ΝΤΗΖΕΛ Α.Ε ROE = ,36/ ,66=0,35 Για το 2013: ROE = ,43/ ,30= -0,03 2) ΝΤΗΖΕΛ Α.Ε ROE = ,89/ ,06=0,12 Για το 2014: ROE = ,94/ ,79=-0,07 2) ΝΤΗΖΕΛ Α.Ε ROE =300121,79/ ,24=0,02 33

34 Συγκεντρωτικά έχουμε: ΦΡΑΓΚΟΣ DIESEL 0,38 0,25 0,13 0, -0, ΦΡΑΓΚΟΣ ΑΕ 0,006-0,03-0,07 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 0,35 0,12 0,02 Απόδοση Ιδίων Κεφαλαίων Απόδοση ενεργητικού 34

35 Η απόδοση ενεργητικού μετρά την ικανότητα της διοίκησης να χρησιμοποιεί τους πόρους της για την επίτευξη κερδών. Δίνεται από την σχέση: ROA= Καθαρά αποτελέσματα /Ενεργητικό Για το 2012: ROA= 36871,22/ ,71=0,002 2) ΝΤΗΖΕΛ Α.Ε ROA = ,36/ ,57 =0,09 Για το 2013: ROA = ,43/ ,75=-0,01 2) ΝΤΗΖΕΛ Α.Ε ROA = ,89/ ,52=0,03 Για το 2014: 1)ΦΡΑΓΚΟΣ Α.Ε ROA = ,94/ ,23=-0,01 2) ΝΤΗΖΕΛ Α.Ε ROA =300121,79/ ,73=0,004 Συγκεντρωτικά έχουμε: 0,11 ΦΡΑΓΚΟΣ 35 DIESEL

36 ΦΡΑΓΚΟΣ ΑΕ 0,002-0,01-0,01 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 0,09 0,03 0,004 Απόδοση Ενεργητικού ΚΕΦΑΛΑΙΟ 4 ΟΡΙΖΟΝΤΙΑ ΚΑΙ ΚΑΘΕΤΗ ΑΝΑΛΥΣΗ 4.1 Γενικά περί οριζόντιας και κάθετης ανάλυσης Η οριζόντια και η κάθετη ανάλυση είναι μεθοδολογίες αποτύπωσης τάσεων μιας συγκεκριμένης οικονομικής οντότητας ενώ η ανάλυση με αριθμοδείκτες δίνει την δυνατότητα να γίνει σύγκριση μεταξύ επιχειρήσεων διαφορετικών κλάδων. Η οριζόντια ανάλυση εκτιμά την μεταβολή των μεγεθών ανά περίοδο. Η οριζόντια ανάλυση αποκτά ιδιαίτερο ενδιαφέρον όταν η επιχείρηση λειτούργει για πολλά χρόνια και συνεπώς μπορεί να γίνει ο προσδιορισμός των τάσεων διαφόρων μεγεθών. Τα μεγέθη αυτά κάποιου έτους βάσης αποκτούν θέση δείκτη και τα υπόλοιπα έτη λογίζονται ως μεταβολές επί του έτους βάσης. Από την άλλη πλευρά, η κάθετη ανάλυση δίνει έμφαση στην σύνθεση των οικονομικών καταστάσεων και των επί μέρους τμημάτων στο σύνολο. Συνήθως, ορίζεται το σύνολο του ενεργητικού ως βάση αλλά και ο καθαρός κύκλος εργασιών, 36

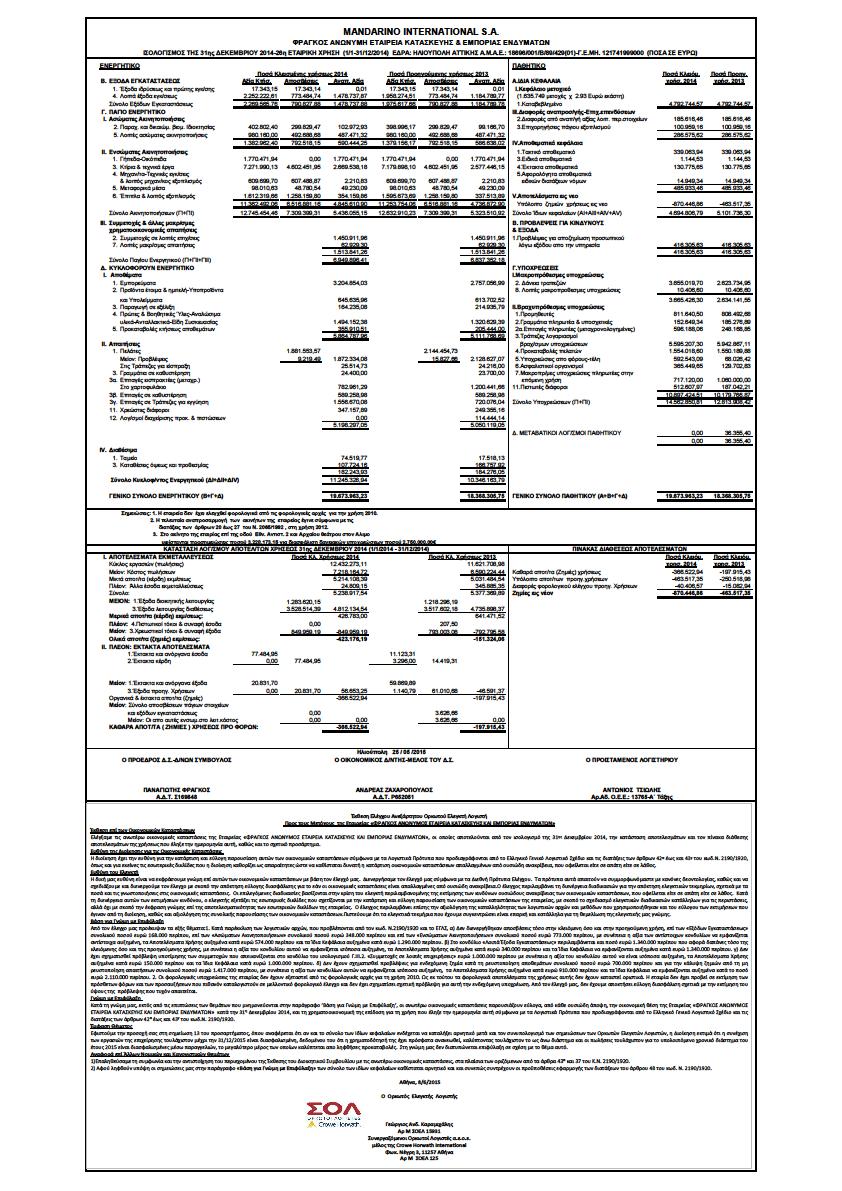

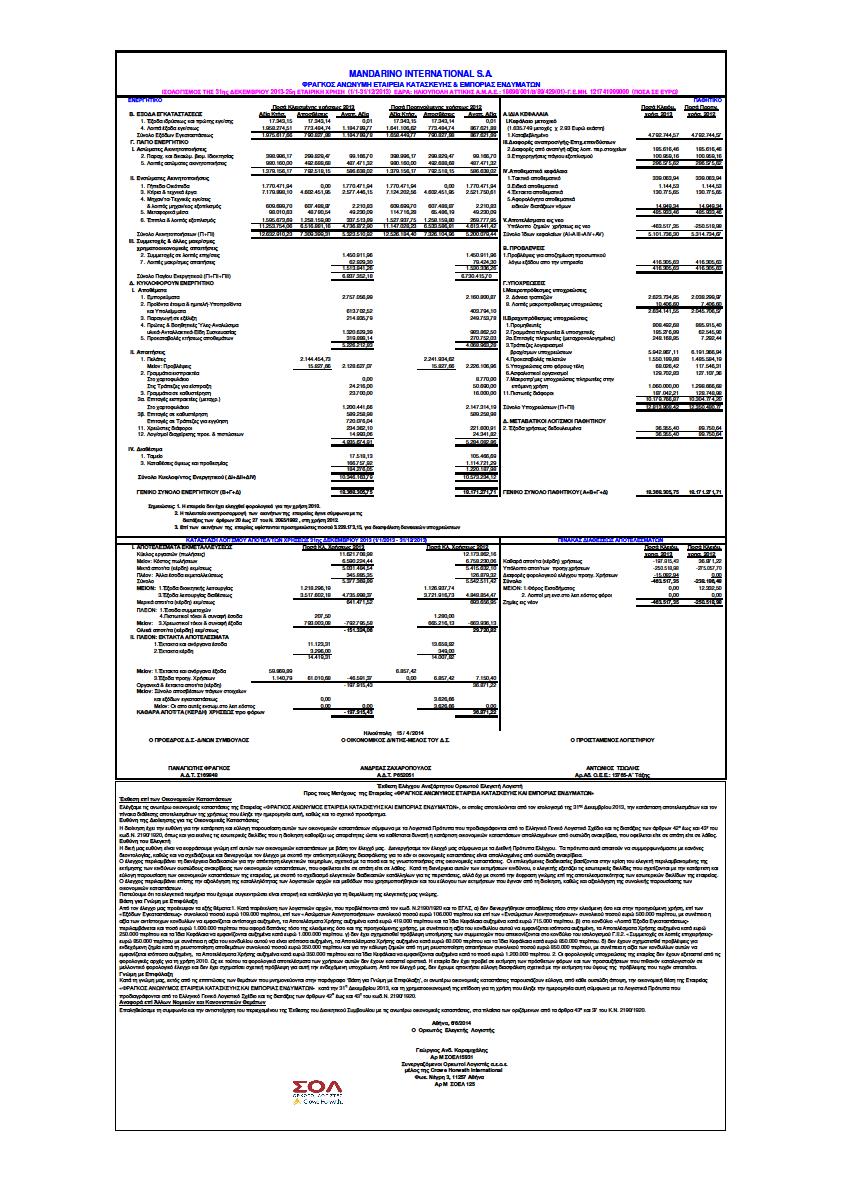

37 συνεπώς όλα τα υπόλοιπα μεγέθη του ισολογισμού και της κατάστασης αποτελεσμάτων αντίστοιχα απεικονίζονται σαν συνθετικά τους. Ο συνδυασμός των δυο αναλύσεων δίνει την δυνατότητα για υπολογισμούς των μεταβολών ανά έτος καθώς και στην σύνθεση των αποτελεσμάτων 4.2 Παρουσίαση οικονομικών καταστάσεων ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε και ΦΡΑΓΚΟΣ Α.Ε ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε ΕΝΕΡΓΗΤΙΚΟ Πάγιο Ενεργητικό , , ,80 Κυκλοφορούν Ενεργητικό , , ,18 1.Αποθέματα , , ,97 2.Απαιτήσεις , , ,91 3.Διαθέσιμα , , ,30 Σύνολο Ενεργητικού , , ,73 37

38 ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε ΠΑΘΗΤΙΚΟ Ίδια κεφάλαια , , ,24 1.Μετοχικό κεφάλαιο , , ,00 Υποχρεώσεις , , ,32 Σύνολο Παθητικού , , ,73 ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Πωλήσεις , , ,81 Κόστος πωληθέντων , , ,08 Μικτά κέρδη , , ,73 Σύνολο εξόδων λειτουργικών , , ,94 Κέρδη προ φόρων , , ,79 Φόρος , , ,61 Κέρδη μετά φόρων , , ,82 ΦΡΑΓΚΟΣ Α.Ε ΕΝΕΡΓΗΤΙΚΟ Πάγιο Ενεργητικό , , ,41 38

39 Κυκλοφορούν Ενεργητικό , , ,94 1.Αποθέματα , , ,96 2.Απαιτήσεις , , ,05 3.Διαθέσιμα , , ,93 Σύνολο Ενεργητικού , , ,23 ΦΡΑΓΚΟΣ Α.Ε ΠΑΘΗΤΙΚΟ Ίδια κεφάλαια , , ,79 1.Μετοχικό κεφάλαιο , , ,57 Υποχρεώσεις , , ,81 Σύνολο Παθητικού , , ,23 ΦΡΑΓΚΟΣ ΕΛΛΑΣ Α.Ε 39

40 Πωλήσεις , , ,11 Κόστος πωληθέντων , , ,72 Μικτά κέρδη , , ,39 Σύνολο εξόδων λειτουργικών , , ,33 Κέρδη προ φόρων , , ,94 Φόρος ,50 0,00 0,00 Κέρδη μετά φόρων , , , Οριζόντια και κάθετη ανάλυση της ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Οριζόντια ανάλυση του Ισολογισμού ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε ΕΝΕΡΓΗΤΙΚΟ Πάγιο Ενεργητικό , ,69-22,4% ,80-11,9% Κυκλοφορούν Ενεργητικό , ,65 18,8% ,18 17% 1.Αποθέματα , ,47 20,3% ,97-3,6% 2.Απαιτήσεις , ,94 18,6% ,91 18,4% 40

41 3.Διαθέσιμα , ,24 29,7% ,30 29,8% Σύνολο Ενεργητικού , ,52 13,2% ,73 13,7% ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε ΠΑΘΗΤΙΚΟ Ίδια κεφάλαια , ,06 10% ,24-4% 1.Μετοχικό κεφάλαιο , ,00 38% ,00 0% Υποχρεώσεις , , % , % Σύνολο Παθητικού , ,52 13,2% ,73 13,7% Κάθετη ανάλυση του Ισολογισμού ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε ΕΝΕΡΓΗΤΙΚΟ

42 Πάγιο Ενεργητικό 14,3 9,8 7,6 Κυκλοφορούν Ενεργητικό 84,4 88,5 91,1 1.Αποθέματα 5,5 5,9 4,9 2.Απαιτήσεις 78 81,7 85,1 3.Διαθέσιμα 0,9 0,9 1,1 Σύνολο Ενεργητικού ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε ΠΑΘΗΤΙΚΟ Ίδια κεφάλαια 26,9 24,7 20,8 1.Μετοχικό κεφάλαιο 4,3 5,3 4,7 Υποχρεώσεις 71,8 72,9 77,8 Σύνολο Παθητικού Οριζόντια ανάλυση των Αποτελεσμάτων Χρήσης ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε 42

43 Πωλήσεις , ,66-5,8% ,81 12,5% Κόστος πωληθέντων , ,62-2,6% ,08 14,6 Μικτά κέρδη , ,04-11,5% ,73 8,3% Σύνολο λειτουργικών εξόδων Κέρδη φόρων προ , ,15 6,5% ,94 20,5% , ,89-61% ,79-82,4% Φόρος , ,49-69% ,61-26,9% Κέρδη φόρων μετά , ,4-56,4% Κάθετη ανάλυση των Αποτελεσμάτων Χρήσης ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε Πωλήσεις ,81 Κόστος πωληθέντων 64,4 66,5 67,8 Μικτά κέρδη 35,6 33,5 32,2 Σύνολο εξόδων λειτουργικών 26,0 29,4 31,5 43

44 Κέρδη προ φόρων 9,5 3,9 0,6 Φόρος 3,4 1,13 0,7 Κέρδη μετά φόρων 6,1 2,8-4.4 Οριζόντια και κάθετη ανάλυση της ΦΡΑΓΚΟΣ Α.Ε Οριζόντια ανάλυση του Ισολογισμού ΦΡΑΓΚΟΣ Α.Ε ΕΝΕΡΓΗΤΙΚΟ Πάγιο Ενεργητικό , ,18 1,5% ,41 1,6% Κυκλοφορούν Ενεργητικό , ,79-2,1% ,94 8,6% 1.Αποθέματα , ,83 28,4% ,96 12,2% 2.Απαιτήσεις , ,91-6,5% ,05 5,3% 3.Διαθέσιμα , ,05-84,9% ,93-1,1% Σύνολο Ενεργητικού , ,75 1% ,23 7,1% ΦΡΑΓΚΟΣ Α.Ε ΠΑΘΗΤΙΚΟ

45 Ίδια κεφάλαια , ,30 0% ,79-7,9% 1.Μετοχικό κεφάλαιο , ,57 0% ,57 0% Υποχρεώσεις , ,42 3,7% ,81 13,6% Σύνολο Παθητικού , ,75 1% ,23 7,1% Κάθετη ανάλυση του Ισολογισμού ΦΡΑΓΚΟΣ Α.Ε ΕΝΕΡΓΗΤΙΚΟ Πάγιο Ενεργητικό 38,0 37,2 35,3 Κυκλοφορούν Ενεργητικό 59,1 59,3 63,5 1.Αποθέματα 22,3 29,9 31,9 2.Απαιτήσεις 29,0 28,4 30,7 3.Διαθέσιμα 6,8 1,0 0,9 Σύνολο Ενεργητικού

46 ΦΡΑΓΚΟΣ Α.Ε ΠΑΘΗΤΙΚΟ Ίδια κεφάλαια 28,0 27,7 23,8 1.Μετοχικό κεφάλαιο 26,4 26,0 22,1 Υποχρεώσεις 67,9 69,7 75,7 Σύνολο Παθητικού Οριζόντια ανάλυση των Αποτελεσμάτων Χρήσης ΦΡΑΓΚΟΣ ΕΛΛΑΣ Α.Ε Πωλήσεις , ,98-4,5% ,11 6,9% Κόστος πωληθέντων , ,44-2,4% ,72 9,5% Μικτά κέρδη , ,54-7,0% ,39 3,6% 46

47 Σύνολο λειτουργικών εξόδων Κέρδη φόρων προ , ,97-2,7% ,33 6,7% , ,43-636,7% ,94 85,1% Φόρος ,50 0,00-0,00 - Κέρδη φόρων μετά , , , Κάθετη ανάλυση των Αποτελεσμάτων Χρήσης ΦΡΑΓΚΟΣ ΕΛΛΑΣ Α.Ε Πωλήσεις Κόστος πωληθέντων 55,5 56,7 58,1 Μικτά κέρδη 45,5 43,3 41,9 Σύνολο εξόδων λειτουργικών 53,2 44,9 44,8 Κέρδη προ φόρων 0,3 - - Φόρος 0,

48 Κέρδη μετά φόρων 0, ΚΕΦΑΛΑΙΟ 5 ΣΥΜΠΕΡΑΣΜΑΤΑ 5.1 Σύγκριση και σχολιασμός αριθμοδεικτών Στο σημείο αυτό θα γίνει σύγκριση και σχολιασμός των αριθμοδεικτών που υπολογίσαμε σε προηγούμενο κεφάλαιο ώστε να καταλήξουμε στα αποτελέσματα από την εκπόνηση της εργασίας. Από κάθε κατηγορία αριθμοδεικτών θα χρησιμοποιήσουμε τους πιο χρήσιμους και πιο διαδεδομένους και θα γίνει ανάλυση τους ώστε να εξάγουμε συμπεράσματα για τις επιχειρήσεις. 48

49 Δείκτες Ρευστότητας ΦΡΑΓΚΟΣ ΑΕ 1,02 1,01 1,03 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 1,17 1,21 1,21 Γενική ρευστότητα Η ΦΡΑΓΚΟΣ Α.Ε έχει σταθερή γενική ρευστότητα περίπου ίση με την μονάδα, που σημαίνει ότι καλύπτει οριακά τις βραχυπρόθεσμες υποχρεώσεις της. Η ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε έχει τον συγκεκριμένο αριθμοδείκτη μεγαλύτερο της μονάδος και μπορεί να αντεπεξέλθει στις βραχυπρόθεσμες υποχρεώσεις της. Άμεση ρευστότητα ΦΡΑΓΚΟΣ ΑΕ 0,63 0,5 0,49 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 1,09 1,13 1,15 Ο αριθμοδείκτης αυτός είναι ικανοποιητικός όταν έχει τιμή μεγαλύτερη της μονάδος και μας δίνει καλύτερα αποτελέσματα από την γενική ρευστότητα. Εδώ αντιλαμβανόμαστε ξεκάθαρα ότι η ΦΡΑΓΚΟΣ Α.Ε αντιμετωπίζει προβλήματα για την κάλυψη των βραχυχρόνιων υποχρεώσεων της, ενώ η ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε καταφέρνει να αντεπεξέλθει στις υποχρεώσεις της. 49

50 Δείκτες Δραστηριότητας Κυκλοφοριακή ταχύτητα αποθεμάτων ΦΡΑΓΚΟΣ ΑΕ 1,69 1,41 1,3 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 12,85 9,82 10,5 Ο δείκτης αυτός είναι πολύ σημαντικός για τις ενδείξεις δραστηριότητας μιας εταιρίας και μας δείχνει πόσες φορές μέσα στον χρόνο μια εταιρία καταφέρνει μετατρέψει τα αποθέματα σε πωλήσεις. Βλέπουμε ότι η ΦΡΑΓΚΟΣ Α.Ε μετατρέπει τα αποθέματα σε πωλήσεις μόλις μια φορά τον χρόνο ενώ η ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε κατά την τριετία μετέτρεψε τα αποθέματά της σε πωλήσεις 11 φορές περίπου κατά μέσο όρο. Κυκλοφοριακή ταχύτητα πάγιου ενεργητικού ΦΡΑΓΚΟΣ ΑΕ 1,8 1,69 1,78 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 6,56 8,07 10,332 Όσο πιο μεγάλη η τιμή αυτού του δείκτη τόσο μεγαλύτερη η αποτελεσματικότητα της επιχείρησης. Διαπιστώνεται ότι κατά την τριετία η κυκλοφοριακή ταχύτητα της ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε κινείται ανοδικά με πολύ καλές τιμές. Συγκεκριμένα το 2014 χρησιμοποίεισαι 10,32 φορές το πάγιο ενεργητικό της για να πετύχει πωλήσεις. Αντίθετα, η ΦΡΑΓΚΟΣ Α.Ε βρίσκεται σε πολύ χαμηλά επίπεδα σε ότι αφορά την χρήση των παγίων της για την επίτευξη πωλήσεων, όπως φαίνεται στον παραπάνω πίνακα. 50

51 Δείκτες αποδοτικότητας Καθαρό περιθώριο κέρδους ΦΡΑΓΚΟΣ ΑΕ 0,003-0,01-0,02 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 0,09 0,03 0,006 Ο δείκτης αυτός δείχνει την επιτυχία της επιχείρησης να δημιουργεί κέρδη από τις πωλήσεις και όσο μεγαλύτερος ο δείκτης αυτός τόσο πιο επικερδής η επιχείρηση. Παρατηρείται ότι κατά την τριετία η ΦΡΑΓΚΟΣ Α.Ε κινείται καθοδικά με αρνητικές τιμές, ενώ η ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε,επίσης, έχει αρνητική τάση, αλλά καταφέρνει να είναι επικερδής και όχι ζημιογόνα όπως η ΦΡΑΓΚΟΣ Α.Ε Απόδοση ενεργητικού ΦΡΑΓΚΟΣ ΑΕ 0,002-0,01-0,01 ΝΤΗΖΕΛ ΕΛΛΑΣ ΑΕ 0,09 0,03 0,004 Σύμφωνα με τους υπολογισμούς μας, κατά την τριετία η ΦΡΑΓΚΟΣ Α.Ε καταφέρνει ελάχιστα να αξιοποιήσει τους πόρους της για να δημιουργήσει κέρδη. Από την άλλη πλευρά, η ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε έχει καλύτερη απόδοση ενεργητικού η οποία, ωστόσο, έχει καθοδική πορεία. 5.2 Γενικά συμπεράσματα Σκοπός της παρούσας εργασίας είναι η χρηματοοικονομική ανάλυση των εταιριών ΦΡΑΓΚΟΣ Α.Ε και ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε με την χρήση αριθμοδεικτών. Οι χρηματοοικονομικοί δείκτες αποτελούν χρήσιμα εργαλεία στα χέρια των 51

52 χρηματοοικονομικών μάνατζερ για να αντλήσουν πληροφορίες για την οικονομική κατάσταση της επιχείρησης που επιβλέπουν. Έχουν εκπονηθεί ποικίλες έρευνες χρηματοοικονομικής ανάλυσης μιας και αποτελεί πολύ ενδιαφέρον αντικείμενο και οι χρηματοοικονομικοί αριθμοδείκτες συμβάλουν στην επίλυση σημαντικών προβλημάτων που πλήττουν μια επιχείρηση. Στην εργασία μας, τα αποτελέσματα καταδεικνύουν ότι η ΦΡΑΓΚΟΣ Α.Ε αντιμετωπίζει προβλήματα ρευστότητας μιας και αυτό δείχνουν οι δείκτες ρευστότητάς της, με αποτέλεσμα να μην μπορεί να καλύψει τις βραχυχρόνιες ανάγκες της. Επίσης, οι αριθμοδείκτες δραστηριότητας της συγκεκριμένης εταιρίας υποδεικνύουν ότι δυσκολεύεται να εκμεταλλευτεί το πάγιο ενεργητικό της και να πετύχει κέρδη όπως επίσης καταφέρνει να μετατρέψει τα αποθέματα σε πωλήσεις μόλις μια φορά τον χρόνο. Τα ίδια αποτελέσματα εξάγουμε και από τους δείκτες αποδοτικότητας που έχουν πολύ μικρές τιμές. Από την άλλη πλευρά, η ΝΤΗΖΕΛ ΕΛΛΑΣ Α.Ε σύμφωνα με τους αριθμοδείκτες ρευστότητας καταφέρνει επάξια να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της, στους προμηθευτές και τα δάνεια. Επιπρόσθετα, από τους δείκτες δραστηριότητας της διαπιστώνουμε ότι αξιοποιείται κατάλληλα το πάγιο ενεργητικό της και καταφέρνει σε μεγάλο βαθμό να πωλήσει τα αποθέματά της. Τέλος, η αποδοτικότητα του ενεργητικού και το καθαρό περιθώριο κέρδους πιστοποιούν ότι είναι κερδοφόρα και δεν αντιμετωπίζει κανένα πρόβλημα ρευστότητας. 52

53 ΒΙΒΛΙΟΓΡΑΦΙΑ Ξανθάκης Μ. και Χ. Αλεξάκης (2007), Χρηματοοικονομική Ανάλυση Επιχειρήσεων, ΕΚΔΟΣΕΙΣ ΑΘ. ΣΤΑΜΟΥΛΗΣ,Αθήνα Ευθύμογλου, Π. Γ. και Γ. Τ. Λαζαρίδης (2010), Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, Τεύχος Α, Β Έκδοση, Πειραιάς Παπαδέας, Π. και Ν. Συκιανάκης (2014), «Ανάλυση και Διερεύνηση Χρηματοοικονομικών Καταστάσεων», Αθήνα. Νιάρχος Ν. Α. (2004), «Χρηματοοικονομική ανάλυση λογιστικών καταστάσεων», Σταμούλης Αθ., Αθήνα 53

54 54

55 55

56 56

57 57

58 58

59 59

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

«ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ATTRATTIVO A.E.»

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή Εργασία «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ATTRATTIVO A.E.» του ΑΠΟΣΤΟΛΟΥ ΧΡΗΣΤΟΥ ΑΜ: 14648 Επιβλέπων καθηγητής: ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ Πειραιάς, Φεβρουάριος 2018

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή Εργασία «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ATTRATTIVO A.E.» του ΑΠΟΣΤΟΛΟΥ ΧΡΗΣΤΟΥ ΑΜ: 14648 Επιβλέπων καθηγητής: ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ Πειραιάς, Φεβρουάριος 2018

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Μελέτη περίπτωσης. Ερώτημα 1

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Οδηγίες έναρξης-κατάθεσης πτυχιακής εργασίας

Α.Ε.Ι. ΠΕΙΡΑΙΑ Τ.Τ. ΤΜΗΜΑ ΚΛΩΣΤΟΫΦΑΝΤΟΥΡΓΩΝ ΜΗΧΑΝΙΚΩΝ Τ.Ε. Οδηγίες έναρξης-κατάθεσης πτυχιακής εργασίας Εσωτερικός Κανονισμός Α.Ε.Ι. Πειραιά Τ.Τ. (Φ.Ε.Κ. 3257/20.12.2013) Οδηγίες έναρξης - κατάθεσης πτυχιακής

Α.Ε.Ι. ΠΕΙΡΑΙΑ Τ.Τ. ΤΜΗΜΑ ΚΛΩΣΤΟΫΦΑΝΤΟΥΡΓΩΝ ΜΗΧΑΝΙΚΩΝ Τ.Ε. Οδηγίες έναρξης-κατάθεσης πτυχιακής εργασίας Εσωτερικός Κανονισμός Α.Ε.Ι. Πειραιά Τ.Τ. (Φ.Ε.Κ. 3257/20.12.2013) Οδηγίες έναρξης - κατάθεσης πτυχιακής

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΠΡΟΣΑΡΤΗΜΑ. AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. :

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

Ενότητα 2. Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

Α.Φ.Μ. : ΑΡ. ΓΕΜΗ :

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ Α.Ε. «ΤΙΡΙΑΚΙΔΗΣ ΒΑΣΙΛΕΙΟΣ ΑΒΕΤΕ» Α.Φ.Μ. : 999669654 ΑΡ. ΓΕΜΗ : 17378055000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ Α.Ε. «ΤΙΡΙΑΚΙΔΗΣ ΒΑΣΙΛΕΙΟΣ ΑΒΕΤΕ» Α.Φ.Μ. : 999669654 ΑΡ. ΓΕΜΗ : 17378055000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις πολύ μικρών οντοτήτων

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις πολύ μικρών οντοτήτων Eταιρεία : AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ με Α.Φ.Μ. : 800696129, Φορολογικό έτος : 2016, περιόδου ( 01/01/2016-31/12/2016 ) -

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις πολύ μικρών οντοτήτων Eταιρεία : AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ με Α.Φ.Μ. : 800696129, Φορολογικό έτος : 2016, περιόδου ( 01/01/2016-31/12/2016 ) -

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Η οικονομική κατάσταση της εταιρείας κατά την 31/12/15 κρίνεται αρκετά ικανοποιητική.

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της "ΦΟΡΟΛΟΓΙΚΑ ΝΕΑ Α.Ε." και με δ.τ. "FOROLOGIKANEA.GR" ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ ΠΕΡΙΟΔΟΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της "ΦΟΡΟΛΟΓΙΚΑ ΝΕΑ Α.Ε." και με δ.τ. "FOROLOGIKANEA.GR" ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ ΠΕΡΙΟΔΟΣ

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε:

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ. ΔΡΑΣΗ 4: Εκπαίδευση και υποστήριξη προς τις τοπικές κοινωνίες

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ "ΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΒΑΣΙΚΟΣ ΠΑΡΑΓΟΝΤΑΣ ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΑΝΑΠΤΥΞΗ ΤΟΥ ΑΙΓΑΙΟΠΕΛΑΓΙΤΙΚΟΥ ΧΩΡΟΥ" «Στήριξη και Ανάδειξη Πολυνησιωτικών ΑΕΙ» ΔΡΑΣΗ 4: Εκπαίδευση και

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ "ΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΒΑΣΙΚΟΣ ΠΑΡΑΓΟΝΤΑΣ ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΑΝΑΠΤΥΞΗ ΤΟΥ ΑΙΓΑΙΟΠΕΛΑΓΙΤΙΚΟΥ ΧΩΡΟΥ" «Στήριξη και Ανάδειξη Πολυνησιωτικών ΑΕΙ» ΔΡΑΣΗ 4: Εκπαίδευση και

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #5: Χρηματοοικονομικοί Αριθμοδείκτες (Δείκτες Απόδοσης Κεφαλαίων Δείκτες Αποδοτικότητας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #5: Χρηματοοικονομικοί Αριθμοδείκτες (Δείκτες Απόδοσης Κεφαλαίων Δείκτες Αποδοτικότητας

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ & ΠΡΟΣΤΑΣΙΑΣ ΚΑΤΑΝΑΛΩΤΗ ΓΕΝΙΚΗ /ΝΣΗ ΑΓΟΡΑΣ ΙΕΥΘΥΝΣΗ ΕΤΑΙΡΕΙΩΝ ΤΜΗΜΑ ΕΠΟΠΤΕΙΑΣ ΕΙΣΗΓΜΕΝΩΝ Α.Ε. & ΑΘΛΗΤΙΚΩΝ Α.Ε.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ & ΠΡΟΣΤΑΣΙΑΣ ΚΑΤΑΝΑΛΩΤΗ ΓΕΝΙΚΗ /ΝΣΗ ΑΓΟΡΑΣ ΙΕΥΘΥΝΣΗ ΕΤΑΙΡΕΙΩΝ ΤΜΗΜΑ ΕΠΟΠΤΕΙΑΣ ΕΙΣΗΓΜΕΝΩΝ Α.Ε. & ΑΘΛΗΤΙΚΩΝ Α.Ε. Αθήνα, 29.06.2018 Αρ. Πρωτ.: 1135317 Ταχ. /νση : Πλ. Κάνιγγος Ταχ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ & ΠΡΟΣΤΑΣΙΑΣ ΚΑΤΑΝΑΛΩΤΗ ΓΕΝΙΚΗ /ΝΣΗ ΑΓΟΡΑΣ ΙΕΥΘΥΝΣΗ ΕΤΑΙΡΕΙΩΝ ΤΜΗΜΑ ΕΠΟΠΤΕΙΑΣ ΕΙΣΗΓΜΕΝΩΝ Α.Ε. & ΑΘΛΗΤΙΚΩΝ Α.Ε. Αθήνα, 29.06.2018 Αρ. Πρωτ.: 1135317 Ταχ. /νση : Πλ. Κάνιγγος Ταχ.

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

MARMIL ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΑΡΜΑΡΩΝ ΚΑΙ ΓΡΑΝΙΤΩΝ

MARMIL ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΑΡΜΑΡΩΝ ΚΑΙ ΓΡΑΝΙΤΩΝ Έκθεση Ισολογισμού της εταιρείας MARMIL Α.Ε. για το έτος 2015 MARMIL ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΑΡΜΑΡΩΝ ΚΑΙ ΓΡΑΝΙΤΩΝ ΛΕΩΦΟΡΟΣ

MARMIL ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΑΡΜΑΡΩΝ ΚΑΙ ΓΡΑΝΙΤΩΝ Έκθεση Ισολογισμού της εταιρείας MARMIL Α.Ε. για το έτος 2015 MARMIL ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΑΡΜΑΡΩΝ ΚΑΙ ΓΡΑΝΙΤΩΝ ΛΕΩΦΟΡΟΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007)

") ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

1. Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ : ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ : ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #3: Χρηματοοικονομικοί Αριθμοδείκτες (Εισαγωγή - Αριθμοδείκτες Ρευστότητας) Πέτρος Καλαντώνης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #3: Χρηματοοικονομικοί Αριθμοδείκτες (Εισαγωγή - Αριθμοδείκτες Ρευστότητας) Πέτρος Καλαντώνης

Ο ΠΡΟΕΔΡΟΣ ΤΟΥ ΕΜΠΟΡΙΚΟΥ & ΒΙΟΜΗΧΑΝΙΚΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ ΑΘΗΝΩΝ Ανακοινώνει ότι :

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΝΔΡΟΥΤΣΟΠΟΥΛΟΥ ΣΟΦΙΑ Τηλέφωνο: 2103382212 Fax: 2103616464 E-mail: sandrou@acci.gr Αθήνα,17/07/2018

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΝΔΡΟΥΤΣΟΠΟΥΛΟΥ ΣΟΦΙΑ Τηλέφωνο: 2103382212 Fax: 2103616464 E-mail: sandrou@acci.gr Αθήνα,17/07/2018

ΑΝΑΚΟΙΝΩΣΗ. H γνησιότητα του παρόντος μπορεί να επιβεβαιωθεί από το

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Αθήνα,01/11/2017 Αριθ.Πρωτ.:721071 Πληροφορίες: ΑΡΓΥΡΟΠΟΥΛΟΣ ΑΡΓΥΡΙΟΣ Τηλέφωνο: 2103382213 Fax: 2103617217 E-mail:

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Αθήνα,01/11/2017 Αριθ.Πρωτ.:721071 Πληροφορίες: ΑΡΓΥΡΟΠΟΥΛΟΣ ΑΡΓΥΡΙΟΣ Τηλέφωνο: 2103382213 Fax: 2103617217 E-mail:

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΧΡΗΣΗΣ 2016 TΟΥ ΔΙΑΧΕΙΡΙΣΤΗ

«INNOVATIVE SOCIETY ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ» ΑΡ.ΓΕΜΗ: 128714701000 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΧΡΗΣΗΣ 2016 TΟΥ ΔΙΑΧΕΙΡΙΣΤΗ Προς την Τακτική Γενική Συνέλευση των Εταίρων της εις Αθήναι Αττικής και επί της

«INNOVATIVE SOCIETY ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ» ΑΡ.ΓΕΜΗ: 128714701000 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΧΡΗΣΗΣ 2016 TΟΥ ΔΙΑΧΕΙΡΙΣΤΗ Προς την Τακτική Γενική Συνέλευση των Εταίρων της εις Αθήναι Αττικής και επί της

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Βασικές αρχές χρηματοοικονομικής ανάλυσης φαρμακείου. Αρτίκης Παναγιώτης Αναπληρωτής Καθηγητής Πανεπιστημίου Πειραιώς

Βασικές αρχές χρηματοοικονομικής ανάλυσης φαρμακείου Αναπληρωτής Καθηγητής Πανεπιστημίου Πειραιώς Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων

Βασικές αρχές χρηματοοικονομικής ανάλυσης φαρμακείου Αναπληρωτής Καθηγητής Πανεπιστημίου Πειραιώς Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων

Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις

Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις Σημείωση 2015 2014 Κύκλος εργασιών (καθαρός) 667.984,60 1.095.949,22 Κόστος πωλήσεων 278.832,20 655.165,47 Μικτό αποτέλεσμα

Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις Σημείωση 2015 2014 Κύκλος εργασιών (καθαρός) 667.984,60 1.095.949,22 Κόστος πωλήσεων 278.832,20 655.165,47 Μικτό αποτέλεσμα

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

ΓΙΑ ΤΗΝ ΠΕΡΙΟ Ο 1.1.2005-31.12.2005 ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΣΤΕΡ ΣΙΝΕΜΑΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΕΚΜΕΤΑΛΛΕΥΣΗΣ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΑΙΘΟΥΣΩΝ ΚΑΙ ΕΠΊΧΕΙΡΗΣΕΩΝ ΘΕΑΜΑΤΟΣ ΚΑΙ ΨΥΧΑΓΩΓΙΑΣ ΑΕ». ΓΙΑ ΤΗΝ ΠΕΡΙΟ Ο 1.1.2005-31.12.2005

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΣΤΕΡ ΣΙΝΕΜΑΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΕΚΜΕΤΑΛΛΕΥΣΗΣ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΑΙΘΟΥΣΩΝ ΚΑΙ ΕΠΊΧΕΙΡΗΣΕΩΝ ΘΕΑΜΑΤΟΣ ΚΑΙ ΨΥΧΑΓΩΓΙΑΣ ΑΕ». ΓΙΑ ΤΗΝ ΠΕΡΙΟ Ο 1.1.2005-31.12.2005

Κυρίες και Κύριοι, 1. Γενικά Πληροφοριακά Στοιχεία

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ. Τα κυριότερα σηµεία της δραστηριότητας της παρούσας χρήσης είναι τα εξής:

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2016 ΠΕΡΙΟ ΟΣ 1/1/2016-31/12/2016 Κύριοι Μέτοχοι, υποβάλλουµε

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2016 ΠΕΡΙΟ ΟΣ 1/1/2016-31/12/2016 Κύριοι Μέτοχοι, υποβάλλουµε

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

Οικονοµικές καταστάσεις

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

ΑΝΑΚΟΙΝΩΣΗ. H γνησιότητα του παρόντος μπορεί να επιβεβαιωθεί από το https://www.businessregistry.gr/publicity.aspx

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΡΓΥΡΟΠΟΥΛΟΣ ΑΡΓΥΡΙΟΣ Τηλέφωνο: 2103382213 Fax: 2103617217 E-mail: aargyropoulos@acci.gr Αθήνα,01/11/2017

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΡΓΥΡΟΠΟΥΛΟΣ ΑΡΓΥΡΙΟΣ Τηλέφωνο: 2103382213 Fax: 2103617217 E-mail: aargyropoulos@acci.gr Αθήνα,01/11/2017

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΑΕΙ ΠΕΙΡΑΙΑ Τ.Τ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ

ΑΕΙ ΠΕΙΡΑΙΑ Τ.Τ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ:ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ HONDOS CENTER REDONA GJINI ΑΜ : 14125 ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ : ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ ΑΙΓΑΛΕΩ

ΑΕΙ ΠΕΙΡΑΙΑ Τ.Τ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ:ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ HONDOS CENTER REDONA GJINI ΑΜ : 14125 ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ : ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ ΑΙΓΑΛΕΩ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 11: «Ασκήσεις 1» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 11: «Ασκήσεις 1» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

ΣΠΙΝΤΥ ΚΡΕΑΤΑ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ με δ. τ.«speedy MEAT LTD»

ΣΠΙΝΤΥ ΚΡΕΑΤΑ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ με δ. τ.«speedy MEAT LTD» ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΕΠΙ ΤΩΝ ΕΤΗΣΙΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΕΤΑΙΡΩΝ ΠΕΡΙΟΔΟΣ

ΣΠΙΝΤΥ ΚΡΕΑΤΑ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ με δ. τ.«speedy MEAT LTD» ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΕΠΙ ΤΩΝ ΕΤΗΣΙΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΕΤΑΙΡΩΝ ΠΕΡΙΟΔΟΣ

31/12/ /12/2014 Κυκλοφορούν ενεργητικό ,73 54,93% ,24 57,46% Σύνολο ενεργητικού ,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΛΙΠΑΣΜΑΤΑ ΧΑΛΚΙΔΙΚΗΣ Α.Β.Ε.Ε. ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΔΟΣ 1/1/15 31/12/15

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΛΙΠΑΣΜΑΤΑ ΧΑΛΚΙΔΙΚΗΣ Α.Β.Ε.Ε. ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΔΟΣ 1/1/15 31/12/15

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

Analysis of Financial Indicators for the Hellenic Petroleum Group for the years 2014, 2015, Δημήτριος Αθαναηλίδης Α.Μ.

Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής και Χρηματοοικονομικής «Ανάλυση Χρηματοοικονομικών Δεικτών του Ομίλου των Ελληνικών Πετρελαίων για τα έτη 2014, 2015, 2016» Analysis of Financial Indicators

Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής και Χρηματοοικονομικής «Ανάλυση Χρηματοοικονομικών Δεικτών του Ομίλου των Ελληνικών Πετρελαίων για τα έτη 2014, 2015, 2016» Analysis of Financial Indicators

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

Βασικά Ενοποιηµένα Οικονοµικά µεγέθη (χρήση 1/1/2004 έως 31/12/2004) (Ποσά σε εκατ. Ευρώ)

(Ποσά σε εκατ. Ευρώ)") Πρώτη εφαρµογή των.π.x.π Βασικά Ενοποιηµένα Οικονοµικά µεγέθη (χρήση 1/1/2004 έως 31/12/2004) (Ποσά σε εκατ. Ευρώ) ΕΛΠ.Π.X.Π Πωλήσεις 127,7 100,8 EBITDA 22,2 19,1 % πωλήσεων 17,4% 19,0% Καθαρά Κέρδη µετά

Πρώτη εφαρµογή των.π.x.π Βασικά Ενοποιηµένα Οικονοµικά µεγέθη (χρήση 1/1/2004 έως 31/12/2004) (Ποσά σε εκατ. Ευρώ) ΕΛΠ.Π.X.Π Πωλήσεις 127,7 100,8 EBITDA 22,2 19,1 % πωλήσεων 17,4% 19,0% Καθαρά Κέρδη µετά

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

Κύριοι Μέτοχοι, Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Περιεχόμενα. Εισαγωγικό σημείωμα... 11

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ 0,4 0,00. ΑΕΠ σε τρέχουσες τιμές αγοράς (δις. ) 215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50

215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50") EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ

Θεσσαλονίκη, 31-07-2017 ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ Κύριοι μέτοχοι, Έχουμε την τιμή να θέσουμε υπόψη σας για έγκριση τις οικονομικές

Θεσσαλονίκη, 31-07-2017 ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ Κύριοι μέτοχοι, Έχουμε την τιμή να θέσουμε υπόψη σας για έγκριση τις οικονομικές

Με εντολή Προέδρου Η Αν. Προϊσταμένη Τμήματος Μηχανογραφικών Εφαρμογών/Γ.Ε.ΜΗ. ΣΙΑΚΚΑ ΖΟΥΜΠΟΥΛΙΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΙΜΕΛΗΤΗΡΙΟ ΞΑΝΘΗΣ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Δ.νση: Β. Κωνσταντίνου 1 Τ.Κ.: 67132 Πληροφορίες: SIAKKA LITSA Τηλέφωνο: 2541025105 Fax: 2541025987 E-mail: litsa_xanthi@mail.gr

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΙΜΕΛΗΤΗΡΙΟ ΞΑΝΘΗΣ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Δ.νση: Β. Κωνσταντίνου 1 Τ.Κ.: 67132 Πληροφορίες: SIAKKA LITSA Τηλέφωνο: 2541025105 Fax: 2541025987 E-mail: litsa_xanthi@mail.gr

Κύριοι Εταίροι, Οι βασικοί χρηματοοικονομικοί δείκτες της εταιρίας για τις χρήσεις 2016 και 2015 έχουν ως εξής:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ Του Διαχειριστή της Εταιρείας Περιορισμένης Ευθύνης «ΑΦΟΙ ΠΑΛΙΓΓΙΝΗ ΙΚΕ» Αρ. Γ.Ε.ΜΗ.: 007693401000, ΑΦΜ: 998398747 Προς την Ετήσια Συνέλευση των Εταίρων της 25 Ιουλίου 2017 Επί του

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ Του Διαχειριστή της Εταιρείας Περιορισμένης Ευθύνης «ΑΦΟΙ ΠΑΛΙΓΓΙΝΗ ΙΚΕ» Αρ. Γ.Ε.ΜΗ.: 007693401000, ΑΦΜ: 998398747 Προς την Ετήσια Συνέλευση των Εταίρων της 25 Ιουλίου 2017 Επί του

Κατάσταση Αποτελεσµάτων κατά λειτουργία

ΑΡΚΕΤΙΠΟ ΤΕΧΝΙΚΗ ΜΕΛΕΤΗΤΙΚΗ ΚΑΙ ΚΑΤΑΣΚΕΥΑΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Κατάσταση Αποτελεσµάτων κατά λειτουργία (Ατοµικές χρηµατοοικονοµικές καταστάσεις) Ποσά σε Ευρώ Υπόδειγµα Β.2.1 Παραρτήµατος

ΑΡΚΕΤΙΠΟ ΤΕΧΝΙΚΗ ΜΕΛΕΤΗΤΙΚΗ ΚΑΙ ΚΑΤΑΣΚΕΥΑΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Κατάσταση Αποτελεσµάτων κατά λειτουργία (Ατοµικές χρηµατοοικονοµικές καταστάσεις) Ποσά σε Ευρώ Υπόδειγµα Β.2.1 Παραρτήµατος

ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ. Περιεχόμενα

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

Αθήνα,18/10/2016 Αριθ.Πρωτ.:559314

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΒΟΥΡΟΥ ΘΕΟΔΟΣΙΑ Τηλέφωνο: 2103382122 Fax: 2103616464 E-mail: thvourou@acci.gr Αθήνα,18/10/2016 Αριθ.Πρωτ.:559314

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΒΟΥΡΟΥ ΘΕΟΔΟΣΙΑ Τηλέφωνο: 2103382122 Fax: 2103616464 E-mail: thvourou@acci.gr Αθήνα,18/10/2016 Αριθ.Πρωτ.:559314

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

«QWISE TECHNOLOGIES P.C >>

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Η Σ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΥΠΟ ΤΗΝ ΕΠΩΝΥΜΙΑ «QWISE TECHNOLOGIES P.C >> ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΕΤΑΙΡΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Η Σ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΥΠΟ ΤΗΝ ΕΠΩΝΥΜΙΑ «QWISE TECHNOLOGIES P.C >> ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΕΤΑΙΡΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ROBERT MATRA ΕΝΔΥΜΑΤΑ Α.Β.Ε.Ε»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ROBERT MATRA ΕΝΔΥΜΑΤΑ Α.Β.Ε.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (27 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ROBERT MATRA ΕΝΔΥΜΑΤΑ Α.Β.Ε.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (27 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι

ΖΥΘΟΠΟΙΙΑ ΙΚΕ. Καρδιτσομάγουλα, Τ.Κ.43100, Καρδίτσα Αριθμός Γ.Ε.ΜΗ. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως 2015

ΖΥΘΟΠΟΙΙΑ ΙΚΕ Καρδιτσομάγουλα, Τ.Κ.43100, Καρδίτσα Αριθμός Γ.Ε.ΜΗ. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2015 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΕΚΘΕΣΗ ΤΟΥ ΔΙΑΧΕΙΡΙΣΤΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΖΥΘΟΠΟΙΙΑ ΘΕΣΣΑΛΙΑΣ

ΖΥΘΟΠΟΙΙΑ ΙΚΕ Καρδιτσομάγουλα, Τ.Κ.43100, Καρδίτσα Αριθμός Γ.Ε.ΜΗ. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2015 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΕΚΘΕΣΗ ΤΟΥ ΔΙΑΧΕΙΡΙΣΤΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΖΥΘΟΠΟΙΙΑ ΘΕΣΣΑΛΙΑΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΝΙΚΙΔΗΣ ΕΜΠΟΡΙΑ ΚΑΥΣΙΜΩΝ Α.Ε.»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΝΙΚΙΔΗΣ ΕΜΠΟΡΙΑ ΚΑΥΣΙΜΩΝ Α.Ε.» ΠΡΟΣ ΤΗΝ TΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2014 ΠΕΡΙΟΔΟΣ 01.01.2014

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΝΙΚΙΔΗΣ ΕΜΠΟΡΙΑ ΚΑΥΣΙΜΩΝ Α.Ε.» ΠΡΟΣ ΤΗΝ TΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2014 ΠΕΡΙΟΔΟΣ 01.01.2014

ΖΗΤΗΜΑ 1 Ο : (Μονάδες 4) Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :

Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

ΑΝΩΝΥΜΗ ΞΕΝΟΔΟΧΕΙΑΚΗ ΕΜΠΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΜΗΛΑΤΟΥ - ΦΑΚΟΥΝΤΟΥ ΛΑΣΣΗ ΑΡΓΟΣΤΟΛΙ. Αρ. Μ.Α.Ε /93/Β/96/05. Αρ. Γ.Ε.

ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ ΣΥΜΦΩΝΑ ΜΕ ΤΙΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ Ν 4308/2014 (ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ) ΑΝΩΝΥΜΗ ΞΕΝΟΔΟΧΕΙΑΚΗ ΕΜΠΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΜΗΛΑΤΟΥ - ΦΑΚΟΥΝΤΟΥ ΛΑΣΣΗ ΑΡΓΟΣΤΟΛΙ Αρ. Μ.Α.Ε. 36552/93/Β/96/05

ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ ΣΥΜΦΩΝΑ ΜΕ ΤΙΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ Ν 4308/2014 (ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ) ΑΝΩΝΥΜΗ ΞΕΝΟΔΟΧΕΙΑΚΗ ΕΜΠΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΜΗΛΑΤΟΥ - ΦΑΚΟΥΝΤΟΥ ΛΑΣΣΗ ΑΡΓΟΣΤΟΛΙ Αρ. Μ.Α.Ε. 36552/93/Β/96/05

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

για τα πεπραγμένα της 6ης εταιρικής χρήσης που έληξε την 31η Δεκεμβρίου 2014.

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΚΘΕΣΗ ΠΕΠΡΑΓΜΕΝΩΝ ΤΗΣ 8 ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΑΠΠΟΛΩΝΕΙΟ ΘΕΡΑΠΕΥΤΗΡΙΟ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ

ΕΚΘΕΣΗ ΠΕΠΡΑΓΜΕΝΩΝ ΤΗΣ 8 ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΑΠΠΟΛΩΝΕΙΟ ΘΕΡΑΠΕΥΤΗΡΙΟ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ Κυρίες και Κύριοι µέτοχοι, Έχουµε την τιµή να σας

ΕΚΘΕΣΗ ΠΕΠΡΑΓΜΕΝΩΝ ΤΗΣ 8 ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΑΠΠΟΛΩΝΕΙΟ ΘΕΡΑΠΕΥΤΗΡΙΟ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ Κυρίες και Κύριοι µέτοχοι, Έχουµε την τιµή να σας

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.