( 000) %

|

|

|

- Ευστάθιος Βέργας

- 8 χρόνια πριν

- Προβολές:

Transcript

1

2 ΕΝ ΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για το έτος που έληξε στις 31 εκεµβρίου 26 Φεβρουαρίου 2016

3 1. Η ΣΤΡΑΤΗΓΙΚΗ ΕΣΩΤΕΡΙΚΗΣ ΑΝΑ ΙΟΡΓΑΝΩΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ (FIX AND BUILD STRATEGY) ΑΠΟΦΕΡΕΙ ΚΑΡΠΟΥΣ Στοιχεία "εσωτερικής αναδιοργάνωσης" Μη Εξυπηρετούµενες Χορηγήσεις (ΜΕΧ) σε πτωτικά επίπεδα για πρώτη φορά ακολουθώντας µια περίοδο σταθερότητας, µε τον δείκτη των MEX στο σύνολο των µεικτών χορηγήσεων να βελτιώνεται κατά 2 ποσοστιαίες µονάδες και να διαµορφώνεται στο 59%. Βελτιωµένος ο δείκτης κάλυψης στο 50% και εναρµονισµένος µε τα επίπεδα του ευρωπαϊκού µέσου όρου. 758 εκατ. αναδιαρθρώσεις κατά τη διάρκεια του. Οµαλοποίηση της βάσης του κόστους στο τελευταίο µέρος του έτους. Στοιχεία "ανάπτυξης" 377 εκατ. νέες δανειστικές συµβάσεις εγκρίθηκαν κατά τη διάρκεια του. Αύξηση των εσόδων κατά το δεύτερο µισό του έτους, καθώς η σταδιακή µείωση των καταθετικών επιτοκίων άρχισε να αντισταθµίζει τις επιπτώσεις από τη µείωση των επιτοκίων δανεισµού στις αρχές του. Βελτίωση στην απόδοση των στοιχείων προς επένδυση. Αποτελέσµατα Κέρδος για το έτος 13 εκατ. µετά τις εισηγήσεις για πρόσθετες προβλέψεις ύψους 71 εκατ. από τον Ενιαίο Εποπτικό Μηχανισµό (ΕΕΜ). Στο 14,8% ο δείκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1), υπερκαλύπτει το ελάχιστο 11,75% που απαιτείται από τον ΕΕΜ. Στο 50% ο δείκτης καθαρών χορηγήσεων προς καταθέσεις. Κεφαλαιακή βάση και ρευστότητα που επιτρέπουν περαιτέρω ανάπτυξη το ΣΤΡΑΤΗΓΙΚΟΙ ΣΤΟΧΟΙ ΚΑΙ ΠΡΟΟΠΤΙΚΕΣ Η στρατηγική της Τράπεζας επικεντρώνεται σε δύο πτυχές: "εσωτερική αναδιοργάνωση" και "ανάπτυξη". Η πτυχή "εσωτερική αναδιοργάνωση" της στρατηγικής σχετίζεται κυρίως µε τη µείωση του υψηλού επιπέδου των ΜΕΧ. Σχετίζεται επίσης µε τις προόδους στην τεχνολογία και τη βελτίωση της εξυπηρέτησης των πελατών καθώς επίσης και απλούστευση των διαδικασιών και διεργασιών. Η πτυχή "ανάπτυξη" της στρατηγικής αφορά την αύξηση του δανειακού χαρτοφυλακίου και την προώθηση των σχέσεων µε τους πελάτες, είτε πρόκειται για καταθετικής είτε δανειστικής φύσης. Η Κυπριακή οικονοµία επέστρεψε το σε θετικούς ρυθµούς οικονοµικής ανάπτυξης, και ο υπολογιζόµενος ρυθµός ανάπτυξης ανήλθε στο +1,6% µετά από τέσσερα χρόνια ύφεσης. Η επιτυχηµένη εφαρµογή του µακροοικονοµικού προγράµµατος προσαρµογής της Κύπρου, ενίσχυσε σηµαντικά την εµπιστοσύνη προς την Κυπριακή οικονοµία, τόσο σε τοπικό όσο και σε διεθνές επίπεδο. Οι πρόσφατες θετικές εξελίξεις αντικατοπτρίζουν την ευελιξία της Κυπριακής οικονοµίας, αναδεικνύοντας συνάµα τη δυναµική και τις προοπτικές του σύγχρονου οικονοµικού περιβάλλοντος της Κύπρου. Για την υλοποίηση των στρατηγικών στόχων του, ο Όµιλος επικεντρώνεται στη στήριξη της ανάκαµψης της οικονοµίας και συµβάλλει στη βιώσιµη οικονοµική ανάπτυξη. Μια βασική προτεραιότητα είναι η αντιµετώπιση του υψηλού επιπέδου των ΜΕΧ που παραµένουν σε πρωτοφανή επίπεδα και ενέχουν σηµαντικούς κινδύνους για τη σταθερότητα του τραπεζικού συστήµατος και για τις προοπτικές της οικονοµίας. Η βελτίωση των επιπέδων των ΜΕΧ στην οικονοµία υπήρξε αργή. Η οικονοµική ανάκαµψη αναµένεται όπως επιταχύνει το ρυθµό βελτίωσης, ο οποίος ωστόσο εξακολουθεί να παραµένει ασταθής και να εξαρτάται εν µέρει από τις τιµές των ακινήτων. Ο Όµιλος επικεντρώνεται σε βιώσιµες αναδιαρθρώσεις δανείων µε αµοιβαία επωφελείς όρους. Προκαταρκτικά Αποτελέσµατα Οµίλου 2

4 Η Τράπεζα έχει καταφέρει να ανταπεξέλθει µε επιτυχία µέσα από την τραπεζική κρίση. Έχει διατηρήσει καθ' όλη τη διάρκεια της κρίσης τη φήµη της για σταθερότητα και εµπιστοσύνη και επικεντρώνεται στην ενίσχυση και στην βελτίωση της θέσης της στην αγορά. Με την επικέντρωση στη στρατηγική της "εσωτερικής αναδιοργάνωσης" και "ανάπτυξης" ο Όµιλος έχει όλα τα συστατικά για την συνέχιση της εφαρµογής του στρατηγικού του πλάνου για το Παρ ολο που το περιβάλλον παραµένει εύθραυστο και ασταθές η Τράπεζα θα συνεχίσει να επαγρυπνεί ώστε να µετατρέψει τις εξελίξεις σε ευκαιρίες τόσο στην Κύπρο όσο και στο εξωτερικό. 3. ΕΠΙΣΚΟΠΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Η κερδοφορία του Οµίλου βελτιώθηκε τόσο σε ετήσια βάση, καθώς και σε τριµηνιαία βάση, λαµβάνοντας υπόψη και την αναγνώριση την 4 η τριµηνία του των επιπρόσθετων προβλέψεων όπως εισηγήθηκε ο ΕΕΜ, µετά την επιτόπια επιθεώρηση της ποιότητας των πιστωτικών διευκολύνσεων κατά την τελευταία τριµηνία του έτους. Λογαριασµός Αποτελεσµάτων ( 000) Κέρδος/(ζηµιά) για την περίοδο από συνεχιζόµενες η Τριµηνία 3 η Τριµηνία Τριµηνιαία 4 η Τριµηνία δραστηριότητες ( ) +107% % Κέρδος από δραστηριότητες που τερµατίστηκαν µετά τη φορολογία % Κέρδος/(ζηµιά) για το έτος/περίοδο ( ) +111% % Κέρδος/(ζηµιά) που αναλογεί στους κατόχους µετοχών της µητρικής εταιρείας ( ) +110% % Το κέρδος που αναλογεί στους µετόχους της µητρικής εταιρείας για τo έτος που έληξε στις 31 εκεµβρίου ανέρχεται σε 12,1 εκατ. (2014: ζηµιά 118,6 εκατ.). Ποσό ύψους 4,8 εκατ. κέρδος από συνεχιζόµενες δραστηριότητες κατά το, αφορά την διάθεση κτηρίου στην Μόσχα που ανήκε στον Όµιλο κατά τη διάρκεια της 1 ης τριµηνίας του µετά την πώληση της θυγατρικής τράπεζας του το Βασικά στοιχεία Κατάστασης Οικονοµικής Θέσης ( εκατ.) 2014 % Μεικτές Χορηγήσεις σε πελάτες % Καθαρές Χορηγήσεις σε πελάτες % Στοιχεία προς επένδυση % Σύνολο Περιουσιακών στοιχείων % Καταθέσεις % Ίδια κεφάλαια που αναλογούν στους κατόχους µετοχών της µητρικής εταιρείας % Σταθµισµένα περιουσιακά στοιχεία % Προκαταρκτικά Αποτελέσµατα Οµίλου 3

5 Το σύνολο των περιουσιακών στοιχείων του Οµίλου ανήλθε στα 7,4 δισ. στις 31 εκεµβρίου και µειώθηκε κατά 2% σε σύγκριση µε το εκέµβριο του Τα ίδια κεφάλαια που αναλογούν στους κατόχους µετοχών της µητρικής εταιρείας αυξήθηκαν κατά 8% κυρίως λόγω της οργανικής ανάπτυξης του Οµίλου καθώς και της έκδοσης κεφαλαίου στην Ευρωπαϊκή Τράπεζα Ανασυγκρότησης και Ανάπτυξης (EBRD) ύψους 20 εκατ. κατά τον Οκτώβριο του. Βασικοί δείκτες απόδοσης 2014 % είκτης κεφαλαίου κοινών µετοχών της κατηγορίας 1 (CET1) 14,8%* 13,4% +140 πµ Μη-Εξυπηρετούµενες Χορηγήσεις (ΜΕΧ) (%) στο σύνολο των µεικτών χορηγήσεων 59,2% 58,0% +120 πµ είκτης κάλυψης 50,1% 46,3% +380 πµ * προσαρµοσµένος µε τα κέρδη του έτους 4. ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ 4.1 Καθαρά έσοδα από τόκους Καθαρά έσοδα από τόκους ( 000) η 3 η 4 η Τριµηνία Τριµηνία Τριµηνιαία Τριµηνία 2014 Έσοδα από τόκους % % Έξοδα από τόκους (60.406) (83.891) -28% (10.412) (12.905) -19% (21.856) Καθαρά έσοδα από τόκους % % Η µείωση των επιτοκίων των δανείων στις αρχές του έτους (το βασικό επιτόκιο του ευρώ για δάνεια σε ευρώ µειώθηκε το Μάρτιο του κατά 1% είχε άµεσο αρνητικό αντίκτυπο στο επιτοκιακό περιθωρίου της Τράπεζας, καθώς τα καταθετικά επιτόκια δεν αναπροσαρµόστηκαν άµεσα, αλλά σταδιακά καθ ολη τη διάρκεια του χρόνου (από 2,9% σε 1,25%) σύµφωνα µε το χρονοδιάγραµµα λήξης των καταθέσεων προθεσµίας. Η σταδιακή βελτίωση των καθαρών εσόδων από τόκους καταδεικνύεται σαφώς στη 4 η τριµηνία του, η οποία παρουσίασε βελτίωση 6% σε σχέση µε την προηγούµενη τριµηνία. Κατά τη 4 η τριµηνία του, η Τράπεζα βελτίωσε την απόδοση των στοιχείων προς επένδυση ύψους 4 δισ. Η απόδοση των στοιχείων προς επένδυση το ήταν 0,3% (2014: 0,0%) η οποία παρουσιάστηκε αυξηµένη σε σχέση µε την οριακή απόδοση κατά το Παρά το γεγονός, ότι το επιτοκιακό περιβάλλον παραµένει σε χαµηλά επίπεδα, η απόδοση των στοιχείων προς επένδυση έχει περιθώριο περαιτέρω βελτίωσης. Η µείωση των καθαρών εσόδων από τόκους σε ετήσια βάση οφείλεται εν µέρει στις προσαρµογές στη µεθοδολογία αναγνώρισης επιτοκιακών εσόδων, µε αντίστοιχη µείωση στις ζηµιές αποµείωσης στην αξία των χορηγήσεων. Για ολόκληρο το έτος το σύνολο των προσαρµογών ανήλθε στα 41,2 εκατ. Το καθαρό σωρευτικό επιτοκιακό περιθώριο του Οµίλου για το έτος που έληξε στις 31 εκεµβρίου ανέρχεται σε 2,0% (2014: 3,2%). Προκαταρκτικά Αποτελέσµατα Οµίλου 4

6 4.2 Μη επιτοκιακά έσοδα 4 η 3 η 4 η Μη επιτοκιακά έσοδα Τριµηνία Τριµηνία Τριµηνιαία Τριµηνία ( 000) Καθαρά έσοδα δικαιωµάτων και προµηθειών % % Καθαρό κέρδος από διάθεση και επανεκτίµηση συναλλάγµατος και χρηµατοοικονοµικών στοιχείων % % Άλλα έσοδα % % Σύνολο µη επιτοκιακών εσόδων % % Το σύνολο των µη επιτοκιακών εσόδων κατά την 4 η τριµηνία του ανήλθε σε 43,1 εκατ., που αντιστοιχεί σε 92% αύξηση σε σύγκριση µε τη 3 η τριµηνία του. Η αύξηση οφείλεται κυρίως στο κέρδος ύψους 16,7 εκατ. από την πώληση των Κρατικών Ονοµαστικών Χρεογράφων Αναπτύξεως ονοµαστικής αξίας 168 εκατ. ως µέρος των συνήθων εργασιών της διαχείρισης διαθεσίµων. Αυτός ήταν και ο κύριος λόγος της αύξησης κατά 17% στο σύνολο των µη επιτοκιακών εσόδων για το σε σύγκριση µε το προηγούµενο έτος. 4.3 Έξοδα 4 η 3 η 4 η Έξοδα Τριµηνία Τριµηνία Τριµηνιαία Τριµηνία ( 000) Έξοδα προσωπικού % % ιοικητικά και άλλα έξοδα % % Αποσβέσεις και χρεολύσεις % % Σύνολο εξόδων % % Το σύνολο των εξόδων για το αυξήθηκε κατά 8% σε σύγκριση µε το προηγούµενο έτος, λόγω της αύξησης των εξόδων προσωπικού κατά 6% και των διοικητικών και άλλων εξόδων κατά 11%. Τα έξοδα προσωπικού για το αντιπροσώπευαν το 53% του συνόλου των εξόδων του Οµίλου, σηµειώνοντας αύξηση 6% σε σύγκριση µε το προηγούµενο έτος και οφείλεται εν µέρει στην αύξηση του αριθµού των υπαλλήλων σε στις 31 εκεµβρίου, από ένα έτος πριν. Το ποσό περιλαµβάνει χρέωση ύψους 0,9 εκατ. η οποία προέκυψε από τη λήξη, κοινή συναινέσει, των συµβάσεων εργοδότησης 5 βασικών διευθυντικών στελεχών. Κατά τη διάρκεια της 4 ης τριµηνίας του, 36 µόνιµα µέλη του προσωπικού επέλεξαν το Ειδικό Σχέδιο Πρόωρης Αφυπηρέτησης ( Σχέδιο ), που προσφέρθηκε από την Τράπεζα µε ηµεροµηνία αποχώρησης τις 31 Ιανουαρίου Ακολουθώντας την σχετική γνωµάτευση της Ευρωπαϊκής Επιτροπής Κινητών Αξιών και Αγορών (ESMA) ηµεροµηνίας 25 Σεπτεµβρίου, ποσό ύψους 4,8 εκατ. για ειδικό φόρο επί των καταθέσεων της Τράπεζας χρεώθηκε στα διοικητικά και άλλα έξοδα της 3 ης τριµηνίας του αντιπροσωπεύοντας την τρίτη και τέταρτη δόση του, αναγνωρίζοντας έτσι την υποχρέωση στο σύνολό της. Μετά την αλλαγή στην σχετική νοµοθεσία τον εκέµβριο του, ο ειδικός φόρος επί των καταθέσεων θα υπολογίζεται και θα χρεώνεται από το 2016 στην κατάσταση λογαριασµού Προκαταρκτικά Αποτελέσµατα Οµίλου 5

7 αποτελεσµάτων σε τριµηνιαία βάση. Εξαιρουµένου του κόστους του ειδικού φόρου επί των καταθέσεων από την 3 η τριµηνία του, η αύξηση µεταξύ 4 ης τριµηνίας και 3 ης τριµηνίας, οφείλεται κυρίως στις χαριστικές αποζηµιώσεις ύψους 3,1 εκατ. στα µέλη του προσωπικού που επέλεξαν να αποχωρήσουν από τον Όµιλο στα πλαίσια του Σχεδίου όπως αναφέρεται πιο πάνω, καθώς και σε προβλέψεις για εκκρεµούσες δικαστικές υποθέσεις ύψους 1,8 εκατ. Τα διοικητικά κα άλλα έξοδα για το ανήλθαν σε 67,3 εκατ. παρουσιάζοντας αύξηση της τάξης του 11% σε σύγκριση µε το αντίστοιχο του Κατά τη διάρκεια του έτους, εκτός από τις χαριστικές αποζηµιώσεις, τα διοικητικά και άλλα έξοδα περιλάµβαναν το κόστος συµβουλευτικών υπηρεσιών από διεθνείς οίκους ύψους 11,1 εκατ. (2014: 9,9 εκατ.), προβλέψεις για εκκρεµούσες δικαστικές υποθέσεις ή καταγγελίες/παράπονα ύψους 5,9 εκατ. (2014: 1,1 εκατ.), ζηµιές αποµείωσης γης και κτηρίων και περιουσιακών στοιχείων που προορίζονται προς πώληση ύψους 0,3 εκατ. (2014: 9,3 εκατ.) καθώς και τον ειδικό φόρο επί των καταθέσεων ύψους 9,5 εκατ. (2014: 8,3 εκατ.). Ο δείκτης εξόδων προς έσοδα για το έτος διαµορφώθηκε στο 59% σε σύγκριση µε 47% για το Ζηµιές αποµείωσης και προβλέψεις για την κάλυψη του πιστωτικού κινδύνου Ζηµιές αποµείωσης και προβλέψεις ( 000) 2014 Ζηµιές αποµείωσης της αξίας 4 η 3 η 4 η Τριµηνία Τριµηνία Τριµηνιαία Τριµηνία 2014 των χορηγήσεων % % Προβλέψεις για την κάλυψη του πιστωτικού κινδύνου που αφορά ανειληµµένες υποχρεώσεις και εγγυήσεις (649) % (1.268) (906) +40% Συνολικές ζηµιές αποµείωσης και προβλέψεις % % Ο Όµιλος έχει αυξήσει τις συσσωρευµένες ζηµιές αποµείωσης της αξίας των χορηγήσεων λαµβάνοντας υπόψη τις πρόσθετες προβλέψεις ύψους 71 εκατ. από τον Ενιαίο Εποπτικό Μηχανισµό (ΕΕΜ/SSM). Η διαδικασία καθορισµού προβλέψεων σχετίζεται µε λογαριασµούς που εξετάζονται σε ατοµική βάση και µε λογαριασµούς που εξετάζονται σε συλλογική βάση χρησιµοποιώντας µοντέλα προβλέψεων. Για τους λογαριασµούς που εξετάζονται από την Τράπεζα σε ατοµική βάση, οι προβλέψεις έχουν εναρµονιστεί µε τις εισηγήσεις του ΕΕΜ αυξάνοντας τις προβλέψεις συγκεκριµένων λογαριασµών, ενώ ταυτόχρονα είχαµε αποδεσµεύσεις προβλέψεων ως αποτέλεσµα µεγάλων αναδιαρθρώσεων που ολοκληρώθηκαν µε επιτυχία. Για λογαριασµούς που εξετάζονται από την Τράπεζα σε συλλογική βάση, έχουν υιοθετηθεί συντηρητικές παραδοχές που σχετίζονται µε την παράταση των περιόδων ανάκαµψης και µε την εφαρµογή επιπρόσθετων εκπτώσεων ρευστότητας οι οποίες είχαν ως αποτέλεσµα τις αυξηµένες προβλέψεις που είναι σε εναρµόνιση µε τα ευρήµατα του ΕΕΜ. Οι προβλέψεις για την κάλυψη του πιστωτικού κινδύνου για την 4 η τριµηνία του ανέρχονται σε 41,7 εκατ. σε σύγκριση µε 12,1 εκατ. για την προηγούµενη τριµηνία. Το, η χρέωση για ζηµιές αποµείωσης και προβλέψεις για την κάλυψη του πιστωτικού κινδύνου διαµορφώθηκαν σε 100,8 εκατ. και µειώθηκαν κατά 203,6 εκατ. σε σύγκριση µε το Αν και ο δείκτης κόστους κινδύνου παραµένει υψηλός στο 2,3% ήταν σαφώς βελτιωµένος από τον αντίστοιχο δείκτη 6,4% για το 2014, αντικατοπτρίζοντας την επιβράδυνση στον ρυθµό αύξησης των ΜΕΧ, την ανάκαµψη της οικονοµίας καθώς επίσης και την προσπάθεια αναδιάρθρωσης δανείων από την Προκαταρκτικά Αποτελέσµατα Οµίλου 6

8 Τράπεζα. Στην πραγµατικότητα, η 4η τριµηνία του έδειξε µια απόλυτη µείωση στα επίπεδα των ΜΕΧ. 5. ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 5.1 Καταθέσεις και Χορηγήσεις σε πελάτες Η Τράπεζα διατήρησε ένα σταθερό και υγιή δείκτη καθαρών χορηγήσεων προς καταθέσεις ύψους 50% (2014: 51%) Καταθέσεις Στις 31 εκεµβρίου, οι καταθέσεις πελατών ανήλθαν σε 6,1 δισ. Οι καταθέσεις αποτελούνταν από καταθέσεις σε ευρώ ύψους 4,5 δισ. και καταθέσεις σε ξένα νοµίσµατα, κυρίως Αµερικάνικα ολάρια, ύψους 1,6 δισ. Το ενδιαφέρον του Οµίλου στην αγορά καταθέσεων επικεντρώνεται στην προσέλκυση καταθέσεων οι οποίες είναι σταθερές. Κατά τη διάρκεια του έτους, η Τράπεζα µείωσε το κόστος καταθέσεων σύµφωνα µε τη µείωση των επιτοκίων δανεισµού που σηµειώθηκε στις αρχές του έτους. Οι συνολικές καταθέσεις σηµείωσαν ετήσια µείωση 3%, παρά την πτώση των επιτοκίων στις καταθέσεις που προσφέρθηκαν από την Τράπεζα. Το µερίδιο αγοράς της Τράπεζας όσον αφορά τις καταθέσεις στις 31 εκεµβρίου ανήλθε στο 13,5% ( εκέµβριος 2014: 13,8%). Η σύνθεση του χαρτοφυλακίου καταθέσεων ανά νόµισµα ήταν η ακόλουθη: Καταθέσεις ανά νόµισµα 2014 % Ευρώ 73% 74% -100 πµ Αµερικανικό ολάριο 23% 23% - Στερλίνα 2% 2% - Ρούβλια 1% 1% - Άλλα νοµίσµατα 1% 0% +100 πµ Η σύνθεση του χαρτοφυλακίου καταθέσεων ανά κατηγορία καταθέσεων ήταν η ακόλουθη: Σύνθεση χαρτοφυλακίου καταθέσεων 2014 % Καταθέσεις όψεως 49% 46% +300 πµ Προθεσµιακές καταθέσεις 39% 44% -500 πµ Καταθέσεις ταµιευτηρίου 9% 7% +200 πµ Καταθέσεις προειδοποίησης 3% 3% - Η σύνθεση του χαρτοφυλακίου καταθέσεων µε βάση τη χώρα προέλευσης του πελάτη ήταν η ακόλουθη: Καταθέσεις ανά χώρα προέλευσης 2014 % Κύπρος 50% 50% - Ρωσία 23% 26% -300 πµ Άλλες χώρες της Ευρωπαϊκής Ένωσης 16% 13% +300 πµ Άλλες Ευρωπαϊκές χώρες 6% 6% - Άλλες χώρες 5% 5% - Προκαταρκτικά Αποτελέσµατα Οµίλου 7

9 5.1.2 Χορηγήσεις σε πελάτες Από την αρχή του έτους η Τράπεζα έχει αναλάβει έναν πιο ενεργό ρόλο µε την παροχή χορηγήσεων προς φερέγγυες επιχειρήσεις και νοικοκυριά. Το σύνολο των νέων χορηγήσεων για το ανήλθε σε 377 εκατ. Οι µεικτές χορηγήσεις σε πελάτες ανήλθαν σε εκατ. στις 31 εκεµβρίου και παρέµειναν σταθερές κατά την διάρκεια του. Κατά τη διάρκεια του έτους χορηγήσεις ύψους 124 εκατ. έχουν διαγραφεί κυρίως λόγω νοµικών αλλαγών. Αναπροσαρµόζοντας τις µεικτές χορηγήσεις µε το ποσό των διαγραφών η αύξηση τους σε σχέση µε την περσινή αντίστοιχη περίοδο ανέρχεται σε 2%, αντικατοπτρίζοντας την πτυχή «ανάπτυξης» της στρατηγικής του Οµίλου για περαιτέρω αύξηση του χαρτοφυλακίου χορηγήσεων και την ανάπτυξη πελατειακών σχέσεων. Το µερίδιο αγοράς χορηγήσεων της Τράπεζας στις 31 εκεµβρίου διαµορφώθηκε σε 7,0% ( εκέµβριος 2014: 7,1%). Οι καθαρές χορηγήσεις σε πελάτες ανήλθαν σε 3,1 δισ. και παρουσίασαν µείωση ύψους 4% σε σύγκριση µε το προηγούµενο έτος η οποία οφείλεται κυρίως στην αύξηση των συσσωρευµένων ζηµιών αποµείωσης. Η σύνθεση του χαρτοφυλακίου χορηγήσεων ήταν η ακόλουθη: Σύνθεση χαρτοφυλακίου χορηγήσεων 2014 % Ιδιώτες 30% 30% - Οικοδοµικές και Κτηµατικές Επιχειρήσεις 24% 25% -100 πµ Άλλες Επιχειρήσεις 17% 18% -100 πµ Εµπόριο 15% 15% - Μεταποιητικές Επιχειρήσεις 7% 6% +100 πµ Τουριστικές Επιχειρήσεις 7% 6% +100 πµ 5.2 Ποιότητα Χαρτοφυλακίου Χορηγήσεων % Μη εξυπηρετούµενες χορηγήσεις 2014 Μη εξυπηρετούµενες χορηγήσεις (ΜΕΧ) * ( εκατ.) % ΜΕΧ (%) στο σύνολο των µεικτών χορηγήσεων 59,2% 58,0% +120 πµ είκτης κάλυψης 50,1% 46,3% +380 πµ * συµπεριλαµβάνουν τόκους που αναστάληκαν και δεν αναγνωρίστηκαν στην κατάσταση λογαριασµού αποτελεσµάτων Οι ΜΕΧ του Οµίλου έχουν µειωθεί ακολουθώντας µια περίοδο σταθεροποίησης. Στις 31 εκεµβρίου οι ΜΕΧ µειώθηκαν κατά 3% και ανήλθαν σε εκατ. σε σύγκριση µε εκατ. στις 30 Σεπτεµβρίου ( εκέµβριος 2014: εκατ.). Οι µεικτές χορηγήσεις µε όρους που ήταν αντικείµενο επαναδιαπραγµάτευσης στις 31 εκεµβρίου ανήλθαν σε εκατ. ( εκέµβριος 2014: εκατ.). Κατά τη διάρκεια της 4 ης τριµηνίας του, η Τράπεζα συνέχισε να επικεντρώνεται στην αναδιάρθρωση του χαρτοφυλακίου των ΜΕΧ χρησιµοποιώντας µία εργαλειοθήκη βιώσιµων λύσεων, όπως οι ανταλλαγές χορηγήσεων µε περιουσιακά στοιχεία, µειώσεις υπολοίπων, παρατάσεις αποπληρωµής, µειώσεις δόσεων, περίοδοι χάριτος κλπ. Ποσό ύψους 758 εκατ. που αφορά συνολικές πελατειακές χορηγήσεις έχει αναδιαρθρωθεί κατά τη διάρκεια του. Προκαταρκτικά Αποτελέσµατα Οµίλου 8

10 Κατά τη διάρκεια της 2 ης τριµηνίας του, ποσό που ανέρχεται στα περίπου 84 εκατ. και αφορά υπόλοιπα ΜΕΧ που διαχειρίζεται η Υπηρεσία Ανάκτησης Χρεών, διαγράφηκε κυρίως ως αποτέλεσµα εναρµόνισης µε τη σχετική πρόνοια του «Περί Ελευθεροποίησης του Επιτοκίου και Συναφών Θεµάτων» (Τροποποιητικού) Νόµου του 2014, που προνοεί ότι το επιτόκιο υπερηµερίας δεν δύναται να υπερβαίνει τις δύο εκατοστιαίες µονάδες. Το σύνολο των διαγραφών κατά τη διάρκεια του ανήλθε σε 124 εκατ. (2014: 6,3 εκατ.). Ο δείκτης των MEX στο σύνολο των µεικτών χορηγήσεων ανήλθε σε 59,2% ( εκέµβριος 2014: 58,0%). Στις 31 εκεµβρίου, ο δείκτης των MEX στο σύνολο των µεικτών χορηγήσεων, µη συµπεριλαµβανοµένων των τόκων που αναστάληκαν και στις δύο περιπτώσεις, ανήλθε σε 56,0% ( εκέµβριος 2014: 55,6%). Οι συσσωρευµένες ζηµιές αποµείωσης στην αξία των χορηγήσεων (οι οποίες περιλαµβάνουν τόκους που αναστάληκαν και δεν αναγνωρίστηκαν στην κατάσταση λογαριασµού αποτελεσµάτων, ύψους 321,7 εκατ.), ανήλθαν σε 1.303,1 εκατ. στις 31 εκεµβρίου ( εκέµβριος 2014: 1.184,0 εκατ.) και αποτελούν το 29,6% των συνολικών µεικτών χορηγήσεων ( εκέµβριος 2014: 26,9%). Ο δείκτης κάλυψης, συµπεριλαµβανοµένων των τόκων που αναστάληκαν ανήλθε σε 50,1% ( εκέµβριος 2014: 46,3%). Οι χρηµατοοικονοµικές επιδράσεις των εξασφαλίσεων των ΜΕΧ ανήλθαν σε 1,7 δισ., οι οποίες µαζί µε το σύνολο των ζηµίων αποµείωσης έχουν ως αποτέλεσµα την διαµόρφωση του δείκτη κάλυψης σε 114%. Οι ΜΕΧ στις 31 εκεµβρίου µε βάση τον τοµέα αντισυµβαλλόµενου αναλύονται πιο κάτω: Ανάλυση Μη-Εξυπηρετούµενων Χορηγήσεων (ΜΕΧ) είκτης συνολικών προβλέψεων προς ΜΕΧ εκατ. % στο σύνολο Συνολικές Μη-Εξυπηρετούµενες Χορηγήσεις % 50,1% εκ των οποίων Μη-χρηµατοπιστωτικές επιχειρήσεις Κατασκευές Χονδρικό και λιανικό εµπόριο ιαχείριση ακίνητης περιουσίας ραστηριότητες υπηρεσιών παροχής καταλύµατος και υπηρεσιών εστίασης Μεταποίηση Άλλοι τοµείς % 27% 16% 7% 7% 5% 9% 48,6% 42,5% 57,8% 50,4% 43,1% 46,0% 53,9% εκ των οποίων Ιδιώτες: εκ των οποίων Στεγαστικά δάνεια εκ των οποίων Πίστωσης για κατανάλωση % 11% 5% 54,3% 39,9% 74,5% Προκαταρκτικά Αποτελέσµατα Οµίλου 9

11 5.3 Στοιχεία προς επένδυση Το σύνολο των στοιχείων προς επένδυση, ανήλθε σε 4,0 δισ. ( εκέµβριος 2014: 4,1 δισ.) και αντιπροσώπευε στις 31 εκεµβρίου το 54% του συνόλου των περιουσιακών στοιχείων του Οµίλου. Το σύνολο των στοιχείων προς επένδυση περιλαµβάνει µετρητά και καταθέσεις µε Κεντρικές Τράπεζες, καταθέσεις σε άλλες τράπεζες, επενδύσεις σε χρεόγραφα, επενδύσεις σε µετοχές και οργανισµούς συλλογικών επενδύσεων και επενδύσεις που είναι διαθέσιµες προς πώληση. Το σύνολο των µετρητών και καταθέσεων του Οµίλου µε άλλες τράπεζες και Κεντρικές Τράπεζες, το οποίο περιλάµβανε κατάθεση ύψους 1,9 δισ. µε την Ευρωπαϊκή Κεντρική Τράπεζα, ανήλθε στις 31 εκεµβρίου σε 2,9 δισ. ( εκέµβριος 2014: 3,3 δισ.). Οι περισσότερες καταθέσεις σε ξένο νόµισµα είναι µε τράπεζες αξιολογηµένες µε βαθµολογία P1. Το σύνολο των επενδύσεων σε οµόλογα του Οµίλου στις 31 εκεµβρίου ανήλθε σε 1,0 δισ. ( εκέµβριος 2014: 0,8 δισ.), το οποίο αντιπροσώπευε το 14% του συνόλου των περιουσιακών στοιχείων (31 εκεµβρίου 2014: 10%). Αποτελούνταν κυρίως από οµόλογα της Κυπριακής ηµοκρατίας και οµόλογα υπερεθνικών οργανισµών. Κατά τη διάρκεια του, έχουν πωληθεί Κρατικά Ονοµαστικά Χρεόγραφα Αναπτύξεως ονοµαστικής αξίας 168 εκατ. και έχουν αγοραστεί Κυπριακά Κυβερνητικά Οµόλογα ονοµαστικής αξίας 248 εκατ. (νέα έκδοση). Τα Κυπριακά Κυβερνητικά Χρεόγραφα που ο Όµιλος είχε στην κατοχή του στις 31 εκεµβρίου ανήλθαν σε 394 εκατ. εκ των οποίων 225 εκατ. λήγουν µεταξύ 5 και 10 ετών, 139 εκατ. µεταξύ 1 και 5 ετών και τα υπόλοιπα 30 εκατ. λήγουν σε περίοδο λιγότερη του ενός έτους. Στις 31 εκεµβρίου, η λογιστική αξία των επενδύσεων σε χρεόγραφα και οµόλογα αναλύεται ως ακολούθως: Επενδύσεις σε οµόλογα εκατ. Κυβερνητικά οµόλογα εκατ. Άλλα Κύπρος ΗΠΑ -94 Υπερεθνικά Μεγ.Βρετανία - 27 Κυβερνητικά561 Γερμανία - 20 Τραπεζών Ολλανδία - 19 Ισραήλ Κεφαλαιακή Επάρκεια Ο Όµιλος διατηρεί ισχυρούς δείκτες κεφαλαιακής επάρκειας, πολύ πιο πάνω από το ελάχιστο που απαιτείται από τις αρµόδιες εποπτικές αρχές. Με βάση τον Πυλώνα I (µε µεταβατικές διατάξεις), οι προσαρµοσµένοι µε τα κέρδη του είκτες Κεφαλαιακής Επάρκειας του Οµίλου και της Τράπεζας στις 31 εκεµβρίου, διαµορφώθηκαν ως ακολούθως: είκτης Κεφαλαιακής Επάρκειας: 18,1% (Τράπεζα: 18,1%) είκτης Κεφαλαίου της Κατηγορίας 1: 17,7% (Τράπεζα: 17,7%) είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1): 14,8% (Τράπεζα: 14,7%) Προκαταρκτικά Αποτελέσµατα Οµίλου 10

12 Σύµφωνα µε τον πιο πάνω Κανονισµό και τον Κανονισµό αρ./62 του Ευρωπαϊκού Κοινοβουλίου και Συµβουλίου της 10ης Οκτωβρίου 2014, στις 31 εκεµβρίου ο είκτης Μόχλευσης, του Οµίλου και της Τράπεζας, διαµορφώθηκε σε 9,1% (Τράπεζα: 9,1%), σε σύγκριση µε 8,2% (Τράπεζα: 8,2%) στις 31 εκεµβρίου Ο είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1) χωρίς τις µεταβατικές διατάξεις, του Οµίλου και της Τράπεζας, διαµορφώθηκε σε 13,5%. Ο είκτης Μόχλευσης χωρίς τις µεταβατικές διατάξεις, του Οµίλου και της Τράπεζας, διαµορφώθηκε σε 8,7%. Στις 31 εκεµβρίου, τα σταθµισµένα περιουσιακά στοιχεία του Οµίλου ανήλθαν σε εκατ. (31 εκέµβριος 2014: εκατ.). Κατά τη διάρκεια του, η κεφαλαιακή βάση του Οµίλου ενισχύθηκε ως αποτέλεσµα της εσωτερικής παραγωγής κεφαλαίων καθώς και µέσω της αύξησης του µετοχικού κεφαλαίου του Οµίλου. Συγκεκριµένα, τον Ιανουαρίου του η Τράπεζα άντλησε 3 εκατ. µέσω της διάθεσης µετοχών που αντιστοιχούν στα µη ασκηθέντα ικαιώµατα Προτίµησης Tον Οκτώβριο του η Τράπεζα έκδωσε µετοχές στην ΕΤΑΑ (EBRD) για το ποσό των 20 εκατ. Ως αποτέλεσµα η ΕΤΑΑ κατέχει τώρα 5,4% του µετοχικού κεφαλαίου της Τράπεζας. Η Κεντρική Τράπεζα της Κύπρου (ΚΤΚ), σύµφωνα µε την Οδηγία Κεφαλαιακών Απαιτήσεων αρ.2013/36/εε (CRD IV) και τον Κανονισµό Κεφαλαιακών Απαιτήσεων αρ.575/2013 (CRR), καθώς και των σχετικών εγκυκλίων της Κεντρικής Τράπεζας της Κύπρου, καθόρισε τον ελάχιστο δείκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1 ratio) στο 8% (κεφαλαιακές απαιτήσεις του Πυλώνα I). Σύµφωνα µε σχετικές οδηγίες της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), ο Όµιλος υπόκειται σε επιπρόσθετες κεφαλαιακές απαιτήσεις (συµπληρωµατικές πρόνοιες του Πυλώνα II), για κινδύνους που δεν καλύπτονται ή δεν καλύπτονται επαρκώς από τις κεφαλαιακές απαιτήσεις του Πυλώνα Ι. Το ιοικητικό Συµβούλιο της ΕΚΤ γνωστοποίησε στην Ελληνική Τράπεζα ότι απαιτείται να διατηρεί, σε ενοποιηµένη βάση, είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1) ύψους 11,75%, όπως αυτός καθορίζεται από τον Κανονισµό Κεφαλαιακών Απαιτήσεων ΕΕ αρ.575/2013 του Ευρωπαϊκού Συµβουλίου και Κοινοβουλίου. Απαιτείται όπως γνωστοποιηθεί στην ΕΚΤ εάν ο είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 της Ελληνικής Τράπεζας δεν υπερβαίνει ή πιθανόν να µην υπερβαίνει κατά 25 µονάδες βάσης τις ελάχιστες κεφαλαιακές απαιτήσεις του είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 του 11,75%, όπως αναφέρονται στην γνωστοποίηση της ΕΚΤ. Ο ελάχιστος δείκτης CET 1 όπως έχει τεθεί από την Ευρωπαϊκή Κεντρική Τράπεζα στον Όµιλο της Ελληνικής Τράπεζας ανέρχεται στο 11,75% και καλύπτεται κατά πολύ από το είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1 ratio) του Οµίλου που ανέρχεται στο 14,8%. Ο είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 ύψους 11,75% περιλαµβάνει: (i) τον ελάχιστο είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 που απαιτείται να διατηρείται σε συνεχή βάση σύµφωνα µε το Άρθρο 92(1)(α) του Κανονισµού (ΕΕ) αρ.575/2013, (ii) τον είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 που απαιτείται να διατηρείται πέραν του ελάχιστου είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 σε συνεχή βάση σύµφωνα µε το Άρθρο 16(2)(α) του Κανονισµού (ΕΕ) αρ.1024/2013 και (iii) το απόθεµα ασφαλείας διατήρησης κεφαλαίου (capital conservation buffer) που απαιτείται σύµφωνα µε το Άρθρο 129 της Οδηγίας 2013/36/ΕΕ, όπως εφαρµόζεται στο Κυπριακό ίκαιο. Η απαίτηση τήρησης του αποθέµατος ασφαλείας (O-SII) θα εισαχθεί επίσης σταδιακά σε περίοδο τεσσάρων ετών, αρχίζοντας από την 1 η Ιανουαρίου Σύµφωνα µε το Άρθρο 92(3) του Κανονισµού (ΕΕ) αρ.575/2013, η Τράπεζα απαιτείται να τηρεί απόθεµα ασφαλείας ύψους 1,5% (2022) του συνολικού της ποσού έκθεσης σε κίνδυνο, σε ατοµική και ενοποιηµένη βάση. Προκαταρκτικά Αποτελέσµατα Οµίλου 11

13 Ενοποιηµένος Λογαριασµός Αποτελεσµάτων ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ εκατ η Τριµηνία 3 η Τριµηνία 2 η Τριµηνία 1 η Τριµηνία Έσοδα από τόκους 205,8 288,0-29% 47,5 47,9 44,7 65,7 69,2 Έξοδα από τόκους (60,4) (83,9) -28% (10,4) (12,9) (16,7) (20,4) (21,9) Καθαρά έσοδα από τόκους 145,4 204,1-29% 37,1 34,9 27,9 45,3 47,4 Έσοδα δικαιωµάτων και προµηθειών 63,3 63,7 0% 17,6 15,7 15,0 15,1 17,6 Έξοδα δικαιωµάτων και προµηθειών (4,9) (4,9) 0% (1,4) (1,0) (1,2) (1,3) (1,3) Καθαρά έσοδα δικαιωµάτων και προµηθειών 58,4 58,7-1% 16,2 14,6 13,8 13,8 16,3 Καθαρό κέρδος/(ζηµιά) από διάθεση και επανεκτίµηση συναλλάγµατος και χρηµατοοικονοµικών στοιχείων 4 η Τριµηνία 32,6 17,9 82% 21,6 4,1 7,9 (1,0) 5,3 Άλλα έσοδα 20,0 18,2 10% 5,3 3,7 5,6 5,4 4,4 Σύνολο καθαρών εσόδων 256,4 299,0-14% 80,2 57,3 55,3 63,6 73,3 Έξοδα προσωπικού (80,0) (75,3) 6% (20,4) (20,5) (19,4) (19,7) (18,7) Αποσβέσεις και χρεολύσεις (4,8) (5,3) -9% (1,2) (1,2) (1,2) (1,2) (1,2) ιοικητικά και άλλα έξοδα (67,3) (60,6) 11% (16,3) (15,6) (14,8) (20,6) (16,9) Σύνολο εξόδων (152,1) (141,1) 8% (37,9) (37,3) (35,5) (41,4) (36,8) Κέρδος από συνήθεις εργασίες πριν τις ζηµιές αποµείωσης και προβλέψεις για την κάλυψη του πιστωτικού κινδύνου Ζηµιές αποµείωσης και προβλέψεις για την κάλυψη του πιστωτικού κινδύνου 104,3 157,9-34% 42,3 20,0 19,8 22,2 36,5 (100,8) (304,4) -67% (41,7) (12,1) (33,9) (13,1) (45,3) Κέρδος/(ζηµιά) πριν τη φορολογία 3,5 (146,5) 102% 0,7 7,9 (14,1) 9,1 (8,8) Φορολογία 4,6 28,1-83% 5,6 (1,7) 2,4 (1,6) 15,2 Κέρδος/(ζηµιά) για τo έτος/περίοδο από συνεχιζόµενες δραστηριότητες Κέρδος για την περίοδο από δραστηριότητες που τερµατίστηκαν µετά τη φορολογία 8,2 (118,4) 107% 6,3 6,2 (11,8) 7,5 6,4 4,8 0,8 487% 0,0 0,0 0,0 4,8 0,1 Κέρδος/(ζηµιά) για το έτος/περίοδο 13,0 (117,6) 111% 6,3 6,2 (11,8) 12,3 6, Συµφέρον µειοψηφίας (0,9) (1,0) -9% (0,3) (0,2) (0,1) (0,3) (0,3) Κέρδος/(ζηµιά) που αναλογεί στους κατόχους µετοχών της µητρικής εταιρείας 12,1 (118,6) 110% 6,0 6,0 (11,9) 11,9 6,2 Σηµείωση: Οι αριθµοί µπορεί να µην προσθέτουν λόγω στρογγυλοποιήσεων Προκαταρκτικά Αποτελέσµατα Οµίλου 12

14 Ενοποιηµένη Κατάσταση Οικονοµικής Θέσης ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ εκατ % Μετρητά και καταθέσεις µε Κεντρικές Τράπεζες % Καταθέσεις σε άλλες τράπεζες % Χορηγήσεις σε πελάτες % Επενδύσεις σε χρεόγραφα % Επενδύσεις σε µετοχές και σε οργανισµούς συλλογικών επενδύσεων % Ακίνητα, εγκαταστάσεις και εξοπλισµός % Άυλα περιουσιακά στοιχεία % Αναβαλλόµενες φορολογικές απαιτήσεις % Λοιπά περιουσιακά στοιχεία % Σύνολο περιουσιακών στοιχείων % Οφειλές σε άλλες τράπεζες % Οφειλές σε Κεντρικές Τράπεζες % Καταθέσεις και άλλοι λογαριασµοί πελατών % Φορολογικές υποχρεώσεις % Αναβαλλοµενες φορολογικές υποχρεώσεις % Λοιπές υποχρεώσεις % ανειακό κεφάλαιο % Μετοχικό κεφάλαιο % Αποθεµατικά % Συµφέρον µειοψηφίας % Σύνολο υποχρεώσεων και ιδίων κεφαλαίων % Σηµειώσεις στα προκαταρκτικά αποτελέσµατα του Οµίλου για το έτος που έληξε στις 31 εκεµβρίου : Τα προκαταρκτικά αποτελέσµατα για το έτος που έληξε στις 31 εκεµβρίου έχουν ετοιµαστεί σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς ( ΠΧΑ) όπως αυτά υιοθετήθηκαν από την Ευρωπαϊκή Ένωση. Επιπρόσθετα, τα προκαταρκτικά αποτελέσµατα έχουν ετοιµαστεί σύµφωνα µε τις απαιτήσεις του Περί Εταιρειών Νόµου, Κεφ. 113 της Κύπρου και τους Περί Αξιών και Χρηµατιστηρίου Αξιών Κύπρου Νόµους και Κανονισµούς. Τα προκαταρκτικά αποτελέσµατα του Οµίλου για το έτος που έληξε στις 31 εκεµβρίου δεν έχουν ελεχθεί από τους εξωτερικούς ελεγκτές του Οµίλου. Η ανακοίνωση και η παρουσίαση των προκαταρκτικών αποτελεσµάτων του Οµίλου για το έτος που έληξε στις 31 εκεµβρίου έχουν αναρτηθεί στην ιστοσελίδα του Οµίλου στο διαδίκτυο στην ηλεκτρονική σελίδα (Σχέσεις Επενδυτών). Προκαταρκτικά Αποτελέσµατα Οµίλου 13

15

16

17

18

19

20 ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΝ ΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΕΚΕΜΒΡΙΟΥ Kέρδη 13 εκ. ακόµα και µετά τις πρόσθετες προβλέψεις του SSM Μειώθηκαν κατά 3% το τέταρτο τρίµηνο τα ΜΕΧ Εγκρίθηκαν 377 εκ. νέα δάνεια µέσα σε 12 µήνες Στο 14,8% ο είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1) Η κεφαλαιακή επάρκεια υπερκαλύπτει τις αυξηµένες απαιτήσεις του Μηχανισµού Στα επίπεδα του µέσου όρου της ΕΕ ο είκτης Κάλυψης των ΜΕΧ Αυξήθηκε από το 46% το τέταρτο τρίµηνο στο 50% Κεφάλαιο και ρευστότητα επιτρέπουν µεγαλύτερη ανάπτυξη το 2016 Η στρατηγική των µεταρρυθµίσεων φέρνει αποτελέσµατα Λογαριασµός 4 η 3 η 4 η Αποτελεσµάτων Τριµηνία Τριµηνία Τριµηνιαία Τριµηνία ( 000) Κέρδος/(ζηµιά) για την περίοδο από συνεχιζόµενες δραστηριότητες ( ) +107% % Κέρδος από δραστηριότητες που τερµατίστηκαν µετά τη φορολογία % Κέρδος/(ζηµιά) για το έτος/περίοδο ( ) +111% % Κέρδος/(ζηµιά) που αναλογεί στους κατόχους µετοχών της µητρικής εταιρείας ( ) +110% % Η κερδοφορία του Οµίλου βελτιώθηκε τόσο σε ετήσια βάση, καθώς και σε τριµηνιαία βάση, λαµβάνοντας υπόψη και την αναγνώριση την 4η τριµηνία του των επιπρόσθετων προβλέψεων όπως εισηγήθηκε ο Ενιαίος Εποπτικός Μηχανισµός (ΕΕΜ / SSM), µετά την επιτόπια επιθεώρηση της ποιότητας των πιστωτικών διευκολύνσεων κατά την τελευταία τριµηνία του έτους. Το κέρδος που αναλογεί στους µετόχους της µητρικής εταιρείας για τo έτος που έληξε στις 31 εκεµβρίου ανέρχεται σε 12,1 εκατ. (2014: ζηµιά 118,6 εκατ.). Ποσό ύψους 4,8 εκατ. κέρδος από συνεχιζόµενες δραστηριότητες κατά το, αφορά την διάθεση κτηρίου στην Μόσχα που ανήκε στον Όµιλο κατά τη διάρκεια της 1ης τριµηνίας του µετά την πώληση της θυγατρικής τράπεζας του το Ζηµιές αποµείωσης και 4 η 3 η 4 η προβλέψεις Τριµηνία Τριµηνία Τριµηνιαία Τριµηνία ( 000) Ζηµιές αποµείωσης της αξίας των χορηγήσεων % % Προβλέψεις για την κάλυψη του πιστωτικού κινδύνου που αφορά ανειληµµένες υποχρεώσεις και εγγυήσεις (649) % (1.268) (906) +40% Συνολικές ζηµιές αποµείωσης και προβλέψεις % % Ο Όµιλος έχει αυξήσει τις συσσωρευµένες ζηµιές αποµείωσης της αξίας των χορηγήσεων λαµβάνοντας υπόψη τις πρόσθετες προβλέψεις ύψους 71 εκατ. από τον Ενιαίο Εποπτικό Μηχανισµό (ΕΕΜ/SSM). Η διαδικασία καθορισµού προβλέψεων σχετίζεται µε λογαριασµούς που εξετάζονται σε ατοµική βάση και µε λογαριασµούς που εξετάζονται σε συλλογική βάση χρησιµοποιώντας µοντέλα προβλέψεων. Για τους λογαριασµούς που εξετάζονται από την Τράπεζα σε ατοµική βάση, οι προβλέψεις έχουν εναρµονιστεί µε τις εισηγήσεις του ΕΕΜ αυξάνοντας τις προβλέψεις συγκεκριµένων λογαριασµών, ενώ ταυτόχρονα είχαµε αποδεσµεύσεις προβλέψεων ως αποτέλεσµα µεγάλων αναδιαρθρώσεων που ολοκληρώθηκαν µε επιτυχία. Για λογαριασµούς που εξετάζονται από την Τράπεζα σε συλλογική βάση, έχουν υιοθετηθεί συντηρητικές παραδοχές που σχετίζονται µε την παράταση των περιόδων ανάκαµψης και µε την εφαρµογή επιπρόσθετων εκπτώσεων ρευστότητας οι οποίες είχαν ως αποτέλεσµα τις αυξηµένες προβλέψεις που είναι σε εναρµόνιση µε τα ευρήµατα του ΕΕΜ. Οι προβλέψεις για την κάλυψη του

21 πιστωτικού κινδύνου για την 4η τριµηνία του ανέρχονται σε 41,7 εκατ. σε σύγκριση µε 12,1 εκατ. για την προηγούµενη τριµηνία. Βασικά στοιχεία Κατάστασης Οικονοµικής Θέσης ( εκατ.) 2014 % Μεικτές Χορηγήσεις σε πελάτες % Καθαρές Χορηγήσεις σε πελάτες % Στοιχεία προς επένδυση % Σύνολο Περιουσιακών στοιχείων % Καταθέσεις % Ίδια κεφάλαια που αναλογούν στους κατόχους µετοχών της µητρικής εταιρείας % Σταθµισµένα περιουσιακά στοιχεία % Το σύνολο των περιουσιακών στοιχείων του Οµίλου ανήλθε στα 7,4 δισ. στις 31 εκεµβρίου και µειώθηκε κατά 2% σε σύγκριση µε το εκέµβριο του Τα ίδια κεφάλαια που αναλογούν στους κατόχους µετοχών της µητρικής εταιρείας αυξήθηκαν κατά 8% κυρίως λόγω της οργανικής ανάπτυξης του Οµίλου καθώς και της έκδοσης κεφαλαίου στην Ευρωπαϊκή Τράπεζα Ανασυγκρότησης και Ανάπτυξης (EBRD) ύψους 20 εκατ. κατά τον Οκτώβριο του. Στις 31 εκεµβρίου, οι καταθέσεις πελατών ανήλθαν σε 6,1 δισ. Οι καταθέσεις αποτελούνταν από καταθέσεις σε ευρώ ύψους 4,5 δισ. και καταθέσεις σε ξένα νοµίσµατα, κυρίως Αµερικάνικα ολάρια, ύψους 1,6 δισ. Το ενδιαφέρον του Οµίλου στην αγορά καταθέσεων επικεντρώνεται στην προσέλκυση καταθέσεων οποίες είναι σταθερές. Κατά τη διάρκεια του έτους, η Τράπεζα µείωσε το κόστος καταθέσεων σύµφωνα µε τη µείωση των επιτοκίων δανεισµού που σηµειώθηκε στις αρχές του έτους. Οι συνολικές καταθέσεις σηµείωσαν ετήσια µείωση 3%, παρά την πτώση των επιτοκίων στις καταθέσεις που προσφέρθηκαν από την Τράπεζα. Το µερίδιο αγοράς της Τράπεζας όσον αφορά τις καταθέσεις στις 31 εκεµβρίου ανήλθε στο 13,5% ( εκέµβριος 2014: 13,8%). Η Τράπεζα διατήρησε ένα σταθερό και υγιή δείκτη καθαρών χορηγήσεων προς καταθέσεις ύψους 50% (2014: 51%). Από την αρχή του έτους η Τράπεζα έχει αναλάβει έναν πιο ενεργό ρόλο µε την παροχή χορηγήσεων προς φερέγγυες επιχειρήσεις και νοικοκυριά. Το σύνολο των νέων χορηγήσεων για το ανήλθε σε 377 εκατ. Οι µεικτές χορηγήσεις σε πελάτες ανήλθαν σε εκατ. στις 31 εκεµβρίου και παρέµειναν σταθερές κατά την διάρκεια του. Κατά τη διάρκεια του έτους χορηγήσεις ύψους 124 εκατ. έχουν διαγραφεί κυρίως λόγω νοµικών αλλαγών. Αναπροσαρµόζοντας τις µεικτές χορηγήσεις µε το ποσό των διαγραφών η αύξηση τους σε σχέση µε την περσινή αντίστοιχη περίοδο ανέρχεται σε 2%, αντικατοπτρίζοντας την πτυχή «ανάπτυξης» της στρατηγικής του Οµίλου για περαιτέρω αύξηση του χαρτοφυλακίου χορηγήσεων και την ανάπτυξη πελατειακών σχέσεων. Το µερίδιο αγοράς χορηγήσεων της Τράπεζας στις 31 εκεµβρίου διαµορφώθηκε σε 7,0% ( εκέµβριος 2014: 7,1%). Οι καθαρές χορηγήσεις σε πελάτες ανήλθαν σε 3,1 δισ. και παρουσίασαν µείωση ύψους 4% σε σύγκριση µε το προηγούµενο έτος οφειλόµενη κυρίως στην αύξηση των συσσωρευµένων ζηµιών αποµείωσης. % Μη εξυπηρετούµενες χορηγήσεις 2014 Μη εξυπηρετούµενες χορηγήσεις (ΜΕΧ) * ( εκατ.) % ΜΕΧ στο σύνολο των µεικτών χορηγήσεων % 59,2% 58,0% +120 πµ είκτης κάλυψης 50,1% 46,3% +380 πµ * συµπεριλαµβάνουν τόκους που αναστάληκαν και δεν αναγνωρίστηκαν στην κατάσταση λογαριασµού Οι ΜΕΧ του Οµίλου έχουν µειωθεί ακολουθώντας µια περίοδο σταθεροποίησης. Στις 31 εκεµβρίου οι ΜΕΧ µειώθηκαν κατά 3% και ανήλθαν σε εκατ. σε σύγκριση µε εκατ. στις 30 Σεπτεµβρίου ( εκέµβριος 2014: εκατ.). Οι µεικτές χορηγήσεις µε όρους που ήταν αντικείµενο επαναδιαπραγµάτευσης στις 31 εκεµβρίου ανήλθαν σε εκατ. ( εκέµβριος 2014: εκατ.).

22 Κατά τη διάρκεια της 4ης τριµηνίας του, η Τράπεζα συνέχισε να επικεντρώνεται στην αναδιάρθρωση του χαρτοφυλακίου των ΜΕΧ χρησιµοποιώντας µία εργαλειοθήκη βιώσιµων λύσεων, όπως οι ανταλλαγές χορηγήσεων µε περιουσιακά στοιχεία, µειώσεις υπολοίπων, παρατάσεις αποπληρωµής, µειώσεις δόσεων, περίοδοι χάριτος κλπ. Ποσό ύψους 758 εκατ. που αφορά συνολικές πελατειακές χορηγήσεις έχει αναδιαρθρωθεί κατά τη διάρκεια του. Ο δείκτης κάλυψης, συµπεριλαµβανοµένων των τόκων που αναστάληκαν ανήλθε σε 50,1% ( εκέµβριος 2014: 46,3%). Οι χρηµατοοικονοµικές επιδράσεις των εξασφαλίσεων των ΜΕΧ ανήλθαν σε 1,7 δισ., οι οποίες µαζί µε το σύνολο των ζηµίων αποµείωσης έχουν ως αποτέλεσµα την διαµόρφωση του δείκτη κάλυψης σε 114%. Κεφαλαιακή Επάρκεια Ο Όµιλος διατηρεί ισχυρούς δείκτες κεφαλαιακής επάρκειας, πολύ πιο πάνω από το ελάχιστο που απαιτείται από τις αρµόδιες εποπτικές αρχές. Με βάση τον Πυλώνα I (µε µεταβατικές διατάξεις), οι προσαρµοσµένοι µε τα κέρδη του είκτες Κεφαλαιακής Επάρκειας του Οµίλου και της Τράπεζας στις 31 εκεµβρίου, διαµορφώθηκαν ως ακολούθως: είκτης Κεφαλαιακής Επάρκειας: 18,1% (Τράπεζα: 18,1%) είκτης Κεφαλαίου της Κατηγορίας 1: 17,7% (Τράπεζα: 17,7%) είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1): 14,8% (Τράπεζα: 14,7%) Σύµφωνα µε τον πιο πάνω Κανονισµό και τον Κανονισµό αρ./62 του Ευρωπαϊκού Κοινοβουλίου και Συµβουλίου της 10ης Οκτωβρίου 2014, στις 31 εκεµβρίου ο είκτης Μόχλευσης, του Οµίλου και της Τράπεζας, διαµορφώθηκε σε 9,1% (Τράπεζα: 9,1%), σε σύγκριση µε 8,2% (Τράπεζα: 8,2%) στις 31 εκεµβρίου Ο είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1) χωρίς τις µεταβατικές διατάξεις, του Οµίλου και της Τράπεζας, διαµορφώθηκε σε 13,5%. Ο είκτης Μόχλευσης χωρίς τις µεταβατικές διατάξεις, του Οµίλου και της Τράπεζας, διαµορφώθηκε σε 8,7%. Στις 31 εκεµβρίου, τα σταθµισµένα περιουσιακά στοιχεία του Οµίλου ανήλθαν σε εκατ. (31 εκέµβριος 2014: εκατ.). Κατά τη διάρκεια του, η κεφαλαιακή βάση του Οµίλου ενισχύθηκε ως αποτέλεσµα της εσωτερικής παραγωγής κεφαλαίων καθώς και µέσω της αύξησης του µετοχικού κεφαλαίου του Οµίλου. Συγκεκριµένα, τον Ιανουαρίου του η Τράπεζα άντλησε 3 εκατ. µέσω της διάθεσης µετοχών που αντιστοιχούν στα µη ασκηθέντα ικαιώµατα Προτίµησης Tον Οκτώβριο του η Τράπεζα έκδωσε µετοχές στην ΕΤΑΑ (EBRD) για το ποσό των 20 εκατ. Ως αποτέλεσµα η ΕΤΑΑ κατέχει τώρα 5,4% του µετοχικού κεφαλαίου της Τράπεζας. Η Κεντρική Τράπεζα της Κύπρου (ΚΤΚ), σύµφωνα µε την Οδηγία Κεφαλαιακών Απαιτήσεων αρ.2013/36/εε (CRD IV) και τον Κανονισµό Κεφαλαιακών Απαιτήσεων αρ.575/2013 (CRR), καθώς και των σχετικών εγκυκλίων της Κεντρικής Τράπεζας της Κύπρου, καθόρισε τον ελάχιστο δείκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1 ratio) στο 8% (κεφαλαιακές απαιτήσεις του Πυλώνα I). Σύµφωνα µε σχετικές οδηγίες της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), ο Όµιλος υπόκειται σε επιπρόσθετες κεφαλαιακές απαιτήσεις (συµπληρωµατικές πρόνοιες του Πυλώνα II), για κινδύνους που δεν καλύπτονται ή δεν καλύπτονται επαρκώς από τις κεφαλαιακές απαιτήσεις του Πυλώνα Ι. Το ιοικητικό Συµβούλιο της ΕΚΤ γνωστοποίησε στην Ελληνική Τράπεζα ότι απαιτείται να διατηρεί, σε ενοποιηµένη βάση, είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1) ύψους 11,75%, όπως αυτός καθορίζεται από τον Κανονισµό Κεφαλαιακών Απαιτήσεων ΕΕ αρ.575/2013 του Ευρωπαϊκού Συµβουλίου και Κοινοβουλίου. Απαιτείται όπως γνωστοποιηθεί στην ΕΚΤ εάν ο είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 της Ελληνικής Τράπεζας δεν υπερβαίνει ή πιθανόν να µην υπερβαίνει κατά 25 µονάδες βάσης τις ελάχιστες κεφαλαιακές απαιτήσεις του είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 του 11,75%, όπως αναφέρονται στην γνωστοποίηση της ΕΚΤ. Ο ελάχιστος δείκτης CET 1 όπως έχει τεθεί από την Ευρωπαϊκή Κεντρική Τράπεζα στον Όµιλο της Ελληνικής Τράπεζας ανέρχεται στο 11,75% και καλύπτεται κατά πολύ από το είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1 ratio) του Οµίλου που ανέρχεται στο 14,8%. Ο είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 ύψους 11,75% περιλαµβάνει: (i) τον ελάχιστο είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 που απαιτείται να διατηρείται σε συνεχή βάση σύµφωνα µε το Άρθρο 92(1)(α) του Κανονισµού (ΕΕ) αρ.575/2013, (ii) τον είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 που απαιτείται να διατηρείται πέραν του ελάχιστου είκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 σε συνεχή βάση σύµφωνα µε το Άρθρο 16(2)(α) του Κανονισµού (ΕΕ) αρ.1024/2013 και (iii) το απόθεµα ασφαλείας διατήρησης κεφαλαίου (capital conservation buffer) που απαιτείται σύµφωνα µε το Άρθρο 129 της Οδηγίας 2013/36/ΕΕ, όπως εφαρµόζεται στο Κυπριακό ίκαιο.

23 Η απαίτηση τήρησης του αποθέµατος ασφαλείας (O-SII) θα εισαχθεί επίσης σταδιακά σε περίοδο τεσσάρων ετών, αρχίζοντας από την 1η Ιανουαρίου Σύµφωνα µε το Άρθρο 92(3) του Κανονισµού (ΕΕ) αρ.575/2013, η Τράπεζα απαιτείται να τηρεί απόθεµα ασφαλείας ύψους 1,5% (2022) του συνολικού της ποσού έκθεσης σε κίνδυνο, σε ατοµική και ενοποιηµένη βάση. Στρατηγικοί στόχοι και προοπτικές Η στρατηγική της Τράπεζας επικεντρώνεται σε δύο πτυχές: "εσωτερική αναδιοργάνωση" και "ανάπτυξη". Η πτυχή "εσωτερική αναδιοργάνωση" της στρατηγικής σχετίζεται κυρίως µε τη µείωση του υψηλού επιπέδου των ΜΕΧ. Σχετίζεται επίσης µε τις προόδους στην τεχνολογία και τη βελτίωση της εξυπηρέτησης των πελατών καθώς επίσης και απλούστευση των διαδικασιών και διεργασιών. Η πτυχή "ανάπτυξη" της στρατηγικής αφορά την αύξηση του δανειακού χαρτοφυλακίου και την προώθηση των σχέσεων µε τους πελάτες, είτε πρόκειται για καταθετικής είτε δανειστικής φύσης. Η Κυπριακή οικονοµία επέστρεψε το σε θετικούς ρυθµούς οικονοµικής ανάπτυξης, και ο υπολογιζόµενος ρυθµός ανάπτυξης ανήλθε στο +1,6% µετά από τέσσερα χρόνια ύφεσης. Η επιτυχηµένη εφαρµογή του µακροοικονοµικού προγράµµατος προσαρµογής της Κύπρου, ενίσχυσε σηµαντικά την εµπιστοσύνη προς την Κυπριακή οικονοµία, τόσο σε τοπικό όσο και σε διεθνές επίπεδο. Οι πρόσφατες θετικές εξελίξεις αντικατοπτρίζουν την ευελιξία της Κυπριακής οικονοµίας, αναδεικνύοντας συνάµα τη δυναµική και τις προοπτικές του σύγχρονου οικονοµικού περιβάλλοντος της Κύπρου. Για την υλοποίηση των στρατηγικών στόχων του, ο Όµιλος επικεντρώνεται στη στήριξη της ανάκαµψης της οικονοµίας και συµβάλλει στη βιώσιµη οικονοµική ανάπτυξη. Μια βασική προτεραιότητα είναι η αντιµετώπιση του υψηλού επιπέδου των ΜΕΧ που παραµένουν σε πρωτοφανή επίπεδα και ενέχουν σηµαντικούς κινδύνους για τη σταθερότητα του τραπεζικού συστήµατος και για τις προοπτικές της οικονοµίας. Η βελτίωση των επιπέδων των ΜΕΧ στην οικονοµία υπήρξε αργή. Η οικονοµική ανάκαµψη αναµένεται όπως επιταχύνει το ρυθµό βελτίωσης, ο οποίος ωστόσο εξακολουθεί να παραµένει ασταθής και να εξαρτάται εν µέρει από τις τιµές των ακινήτων. Ο Όµιλος επικεντρώνεται σε βιώσιµες αναδιαρθρώσεις δανείων µε αµοιβαία επωφελείς όρους. Η Τράπεζα έχει καταφέρει να ανταπεξέλθει µε επιτυχία µέσα από την τραπεζική κρίση. Έχει διατηρήσει καθ' όλη τη διάρκεια της κρίσης τη φήµη της για σταθερότητα και εµπιστοσύνη και επικεντρώνεται στην ενίσχυση και στην βελτίωση της θέσης της στην αγορά. Με την επικέντρωση στη στρατηγική της "εσωτερικής αναδιοργάνωσης" και "ανάπτυξης" ο Όµιλος έχει όλα τα συστατικά για την συνέχιση της εφαρµογής του στρατηγικού του πλάνου για το Παρ ολο που το περιβάλλον παραµένει εύθραυστο και ασταθές η Τράπεζα θα συνεχίσει να επαγρυπνεί ώστε να µετατρέψει τις εξελίξεις σε ευκαιρίες τόσο στην Κύπρο όσον και στο εξωτερικό. Σηµειώσεις: 1. Τα προκαταρκτικά αποτελέσµατα για το έτος που έληξε στις 31 εκεµβρίου δεν έχουν ελεγχθεί από τους εξωτερικούς ελεγκτές του Οµίλου. 2. Τα προκαταρκτικά αποτελέσµατα για το έτος που έληξε στις 31 εκεµβρίου αποτελούνται από τις οικονοµικές καταστάσεις της Ελληνικής Τράπεζας ηµόσιας Εταιρείας Λτδ και των θυγατρικών εταιρειών της που µαζί αναφέρονται ως ο Όµιλος. 3. Τα προκαταρκτικά αποτελέσµατα για το έτος που έληξε στις 31 εκεµβρίου έχουν ετοιµαστεί σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς ( ΠΧΑ) όπως αυτά υιοθετήθηκαν από την Ευρωπαϊκή Ένωση. Επιπρόσθετα, τα προκαταρκτικά αποτελέσµατα έχουν ετοιµαστεί σύµφωνα µε τις απαιτήσεις του Περί Εταιρειών Νόµου, Κεφ. 113 της Κύπρου και τους Περί Αξιών και Χρηµατιστηρίου Αξιών Κύπρου Νόµους και Κανονισµούς. 4. Τα προκαταρκτικά αποτελέσµατα για το έτος που έληξε στις 31 εκεµβρίου παρουσιάζονται σε Ευρώ, το οποίο είναι το κυρίως νόµισµα λειτουργίας της Τράπεζας που παρουσιάζει καλύτερα την ουσία των οικονοµικών πράξεων και δραστηριοτήτων των οντοτήτων του Οµίλου.

24 5. Τα συγκριτικά ποσά που περιλαµβάνονται στα προκαταρκτικά αποτελέσµατα για το έτος που έληξε στις 31 εκεµβρίου αναπροσαρµόστηκαν, όπου κρίθηκε αναγκαίο, για να συνάδουν µε τις αλλαγές στην παρουσίαση του τρέχοντος έτους. 6. Η ανακοίνωση και η παρουσίαση προκαταρκτικών αποτελεσµάτων του Οµίλου για το έτος που έληξε στις 31 εκεµβρίου θα διατίθενται προς τους µετόχους και το κοινό στο Εγγεγραµµένο Γραφείο της Ελληνικής Τράπεζας ηµόσιας Εταιρείας Λτδ στη Γωνία Λεωφ. Λεµεσού & Λεωφ. Αθαλάσσας 200, 2025 Στρόβολος, και έχουν αναρτηθεί στην ιστοσελίδα του Οµίλου στο διαδίκτυο, στην ηλεκτρονική διεύθυνση (Σχέσεις Επενδυτών).

Η κεφαλαιακή επάρκεια υπερκαλύπτει τις αυξημένες απαιτήσεις του Μηχανισμού Στα επίπεδα του μέσου όρου")

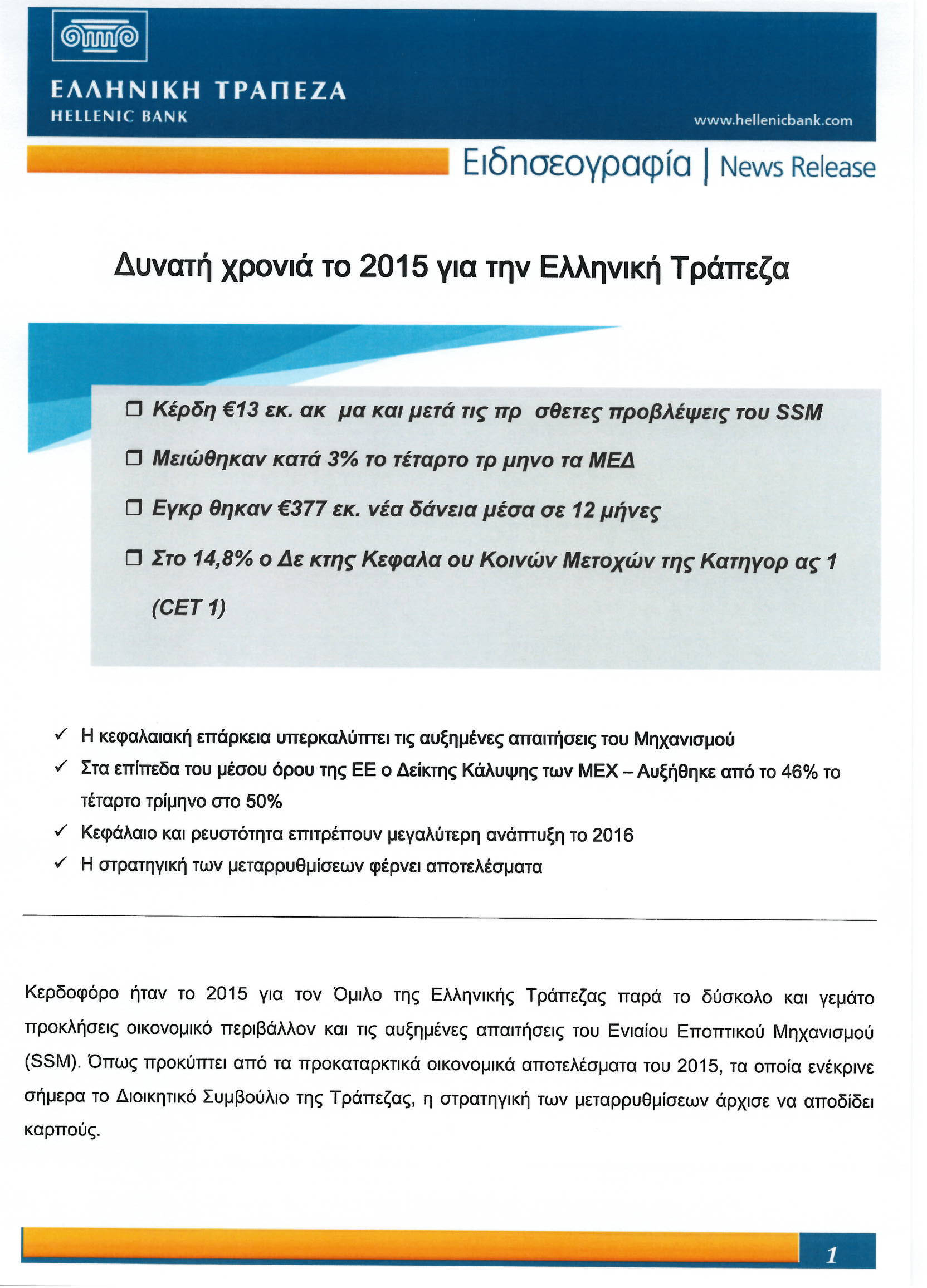

25 Δυνατή χρονιά το για την Ελληνική Τράπεζα Kέρδη 13 εκ. ακόµα και µετά τις πρόσθετες προβλέψεις του SSM Μειώθηκαν κατά 3% το τέταρτο τρίµηνο τα ΜΕ Εγκρίθηκαν 377 εκ. νέα δάνεια µέσα σε 12 µήνες Στο 14,8% ο είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1) Η κεφαλαιακή επάρκεια υπερκαλύπτει τις αυξημένες απαιτήσεις του Μηχανισμού Στα επίπεδα του μέσου όρου της ΕΕ ο Δείκτης Κάλυψης των ΜΕΧ Αυξήθηκε από το 46% το τέταρτο τρίμηνο στο 50% Κεφάλαιο και ρευστότητα επιτρέπουν μεγαλύτερη ανάπτυξη το 2016 Η στρατηγική των μεταρρυθμίσεων φέρνει αποτελέσματα Κερδοφόρο ήταν το για τον Όμιλο της Ελληνικής Τράπεζας παρά το δύσκολο και γεμάτο προκλήσεις οικονομικό περιβάλλον και τις αυξημένες απαιτήσεις του Ενιαίου Εποπτικού Μηχανισμού (SSM). Όπως προκύπτει από τα προκαταρκτικά οικονομικά αποτελέσματα του, τα οποία ενέκρινε σήμερα το Διοικητικό Συμβούλιο της Τράπεζας, η στρατηγική των μεταρρυθμίσεων άρχισε να αποδίδει καρπούς. 1

26 Ο Όμιλος κατέγραψε κέρδη 13 εκ. ακόμα και μετά τη συμπερίληψη στους λογαριασμούς όλων των πρόσθετων προβλέψεων ύψους 71 εκ., τις οποίες είχε υποδείξει ο SSM μετά την ολοκλήρωση του πρόσφατου επιτόπιου εποπτικού του ελέγχου. Το κέρδος, το οποίο αναλογεί στους μετόχους της μητρικής εταιρείας, ανήλθε σε 12,1 εκ. σε σύγκριση με ζημιά ύψους 118,6 εκ. το Η κεφαλαιακή επάρκεια υπερκαλύπτει τις απαιτήσεις Σύμφωνα με τα προκαταρκτικά οικονομικά αποτελέσματα, η Τράπεζα διαθέτει κεφαλαιακή επάρκεια, η οποία όχι μόνο υπερκαλύπτει τις πρόσθετες απαιτήσεις για προβλέψεις, αλλά διασφαλίζει και περιθώριο ασφαλείας στον Δείκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET1). Ο Δείκτης Κεφαλαίου Κοινών Μετοχών της κατηγορίας 1 (CET1) διαμορφώνεται μετά τις πρόσθετες προβλέψεις στο 14,8%. Στο πλαίσιο αυτό, ο Δείκτης Κεφαλαιακής Επάρκειας του Ομίλου διαμορφώθηκε στο 18,1% και ο Δείκτης Κεφαλαίου της Κατηγορίας 1 στο 17,7%. Μειώνονται τα ΜΕΔ Σε τροχιά σταθεροποίησης και μείωσης τέθηκαν το οι μη εξυπηρετούμενες χορηγήσεις (ΜΕΧ), οι οποίες κατά το τέταρτο τρίμηνο του έτους είχαν μειωθεί κατά 3% σε σύγκριση με την τρίτη τριμηνία. Στις 31 Δεκεμβρίου ο Δείκτης των ΜΕΧ μειώθηκε στο 59% από 61% το τρίτο τρίμηνο του. Εναρμονισμένος με τον μέσο όρο της Ευρωπαϊκής Ένωσης είναι ο Δείκτης Κάλυψης των μη εξυπηρετούμενων χορηγήσεων, ο οποίος αυξήθηκε από το 46% στο 50%. Τα αποτελέσματα των δύο τελευταίων τριμήνων του κρίνονται ενθαρρυντικά, καθώς καταμαρτυρούν ότι η διαχείριση των ΜΕΧ βρίσκεται στον ορθό δρόμο. Με επιταχυνόμενους ρυθμούς κινήθηκαν, εξάλλου, κατά το τέταρτο τρίμηνο του και οι αναδιαρθρώσεις δανείων, που ανήλθαν στο τέλος του στα 758 εκ. 2

27 Αυξημένα τα έσοδα την 4 η τριμηνία Σύμφωνα με τα προκαταρκτικά ετήσια αποτελέσματα, αυξημένα κατά 6% ήταν την τέταρτη τριμηνία τα καθαρά έσοδα από τόκους. Διαμορφώθηκαν στα 37,1 εκ. σε σύγκριση με 34,9 εκ. το τρίτο τρίμηνο, ως αποτέλεσμα των αναπροσαρμογών στα δανειστικά και καταθετικά επιτόκια, οι οποίες είχαν τεθεί σε εφαρμογή αρχές του. Σημαντική είναι η αύξηση που κατέγραψαν το τέταρτο τρίμηνο τα μη επιτοκιακά έσοδα του Ομίλου, καθώς ανήλθαν στα 43,1 εκ. από 22,4 εκ. το τρίτο τρίμηνο του. Η εν λόγω αύξηση υποβοηθήθηκε και από την κερδοφόρα ( 16,7 εκ.) πώληση Κυπριακών Κρατικών Ονομαστικών Χρεογράφων Αναπτύξεως (ΚΟΧΑ). Αυξημένα κατά 4% παρουσιάζονται την τέταρτη τριμηνία του τα διοικητικά και άλλα έξοδα του Ομίλου, γεγονός το οποίο οφείλεται κυρίως στις χαριστικές αποζημιώσεις ύψους 3,1 εκ. προς στα μέλη του προσωπικού, που επέλεξαν να αποχωρήσουν στο πλαίσιο του Ειδικού Σχεδίου Πρόωρης Αφυπηρέτησης. Σταθερά σε υγιή βάση η ρευστότητα Σε σταθερά υγιή βάση διατηρήθηκε η ρευστότητα του Ομίλου, ενώ ο Δείκτης καθαρών χορηγήσεων προς καταθέσεις διαμορφώθηκε στο 50%. Στις 31 Δεκεμβρίου οι συνολικές μεικτές χορηγήσεις σε πελάτες είχαν ανέλθει στα 4,4 δις, ενώ οι καταθέσεις στα 6,1 δις. Η εύρωστη οικονομική θέση του Ομίλου, επέτρεψε τη στήριξη της πραγματικής οικονομίας και τις προσπάθειες επανεκκίνησης της. Το σύνολο των νέων δανείων τα οποία έχουν εγκριθεί- προς φερέγγυες επιχειρήσεις και νοικοκυριά ανήλθε το στα 377 εκ. «Δίδυμος» στόχος για το 2016 Η αποφασιστική αντιμετώπιση των μη εξυπηρετούμενων δανείων και η ανάπτυξη του δανειακού χαρτοφυλακίου συνιστούν τους πρωταρχικούς στόχους του Ομίλου της Ελληνικής Τράπεζας και για το Προτεραιότητα - κλειδί για τον Όμιλο παραμένει η επίτευξη βιώσιμων λύσεων αναδιάρθρωσης. 3

28 Η Ελληνική Τράπεζα θα παραμείνει πρωταγωνιστής στην ανάπτυξη, στηρίζοντας τις θετικές προοπτικές που παρουσιάζει η κυπριακή οικονομία για το Οι στρατηγικές μεταρρυθμίσεις, οι οποίες έχουν επιτευχθεί κατά τη διάρκεια του, δίδουν τα εφόδια στον Όμιλο να συνεχίσει με ευοίωνες προοπτικές την εφαρμογή του στρατηγικού του πλάνου και το Δήλωση Bert Pijls, ΑΕΔ Ελληνικής Τράπεζας «Είμαι στην ευχάριστη θέση να σας ανακοινώσω ότι η Ελληνική Τράπεζα έχει κλείσει το με κέρδος 13 εκ. σε σύγκριση με ζημιά 118 εκ. την προηγούμενη χρονιά. Υπογραμμίζω ότι επιτύχαμε κερδοφορία, παρόλον ότι έχουμε αναγνωρίσει όλες τις προβλέψεις, που μας έχουν υποδειχθεί από τις εποπτικές αρχές και οι οποίες ανήλθαν στα 71 εκ. Θα ήθελα, επίσης, να εκφράσω την ικανοποίησή μου, καθώς συνεχίσαμε να καταγράφουμε σημαντική πρόοδο στις δύο στρατηγικές μας προτεραιότητες που αφορούν: στη μείωση των μη εξυπηρετούμενων χορηγήσεων και στην ανάπτυξη. Το τέταρτο τρίμηνο του, υπήρξε μείωση των μη εξυπηρετούμενων χορηγήσεων έναντι του τρίτου τριμήνου, μειώνοντας τον Δείκτη ΜΕΧ από 61% σε 59%. Αν και δεν πρόκειται για πολύ μεγάλη μείωση, εντούτοις είναι η πρώτη ουσιαστική μείωση από την κρίση του 2013 και καταδεικνύει ότι οι προσπάθειες μας για αναδιαρθρώσεις βρίσκουν ανταπόκριση. Κατά τη διάρκεια της χρονιάς καταλήξαμε σε αναδιαρθρώσεις ύψους 758 εκ. Σε σχέση με τη δεύτερη μας στρατηγική προτεραιότητα, η οποία αφορά στην ανάπτυξη, η Ελληνική Τράπεζα είχε καλύτερες επιδόσεις από την αγορά κατά τη διάρκεια του. Εγκρίναμε 377 εκ. νέα δάνεια και είχαμε μια πολύ πιο ουσιαστική αύξηση σε σύγκριση με την περσινή χρονιά, όπως επίσης και πολύ μεγαλύτερο μερίδιο στον νέο δανεισμό απ ότι το σημερινό μερίδιο αγοράς μας. Είναι ενθαρρυντικό, καθώς ο νέος δανεισμός είναι καλά κατανεμημένος στους τρεις βασικούς τομείς της Τράπεζας: στη λιανική τραπεζική, στο εμπόριο και στις επιχειρήσεις. 4

να ανέρχεται στο 14,8% και να είναι αρκετά υψηλότερη από τις αυξημένες εποπτικές απαιτήσεις.")

29 Η ουσιαστική πρόοδος που έχει επιτευχθεί το είχε θετικό αντίκτυπο στην κεφαλαιακή μας θέση. Τα κεφάλαια που αναλογούν στους μετόχους έχουν αυξηθεί κατά 8% από το Η κεφαλαιακή μας επάρκεια παραμένει δυνατή με τον Δείκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET1) να ανέρχεται στο 14,8% και να είναι αρκετά υψηλότερη από τις αυξημένες εποπτικές απαιτήσεις. Επιπρόσθετα, ο Δείκτης κάλυψης των μη εξυπηρετούμενων χορηγήσεων αυξήθηκε στο 50% και είναι εναρμονισμένος με τον μέσο όρο της Ευρωπαϊκής Ένωσης. Ταυτόχρονα, διατηρούμε υγιή ρευστότητα με τον Δείκτη καθαρών χορηγήσεων προς καταθέσεις να βρίσκεται στο 50%. Συνοψίζοντας, η μεγάλη πρόοδος που έχει επιτευχθεί το, αποτελεί καλό οιωνό για το Παρ όλα αυτά, δεδομένων των συνθηκών στην κυπριακή αγορά, δεν υπάρχει περιθώριο για εφησυχασμό και θα συνεχίσουμε να οδεύουμε προς την επίτευξη των δύο στρατηγικών μας προτεραιοτήτων, που είναι η μείωση των μη εξυπηρετούμενων χορηγήσεων και η ανάπτυξη.» 26 Φεβρουαρίου

( 000) %

%") ΕΝ ΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για το έτος που έληξε στις 31 εκεµβρίου 26 Φεβρουαρίου 2016 1. Η ΣΤΡΑΤΗΓΙΚΗ ΕΣΩΤΕΡΙΚΗΣ ΑΝΑ ΙΟΡΓΑΝΩΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ (FIX AND BUILD STRATEGY) ΑΠΟΦΕΡΕΙ

ΕΝ ΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για το έτος που έληξε στις 31 εκεµβρίου 26 Φεβρουαρίου 2016 1. Η ΣΤΡΑΤΗΓΙΚΗ ΕΣΩΤΕΡΙΚΗΣ ΑΝΑ ΙΟΡΓΑΝΩΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ (FIX AND BUILD STRATEGY) ΑΠΟΦΕΡΕΙ

0003/ /el Ένδειξη Αποτελέσματος HELLENIC BANK PUBLIC COMPANY LTD

0003/00014936/el Ένδειξη Αποτελέσματος HELLENIC BANK PUBLIC COMPANY LTD Ένδειξη Αποτελέσματος/Προκαταρκτικά Αποτελέσματα για το έτος που έληξε στις 31 Δεκεμβρίου Επισυνάπτεται ανακοίνωση ημερομηνίας 26

0003/00014936/el Ένδειξη Αποτελέσματος HELLENIC BANK PUBLIC COMPANY LTD Ένδειξη Αποτελέσματος/Προκαταρκτικά Αποτελέσματα για το έτος που έληξε στις 31 Δεκεμβρίου Επισυνάπτεται ανακοίνωση ημερομηνίας 26

( 000) 4 η. 1 η ( 000)

4 η. 1 η ( 000)") ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΤΡΙΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ Στο 58% και σε πτωτική πορεία ο δείκτης των Μη Εξυπηρετούµενων Χορηγήσεων και στο 49%

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΤΡΙΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ Στο 58% και σε πτωτική πορεία ο δείκτης των Μη Εξυπηρετούµενων Χορηγήσεων και στο 49%

(FIX AND BUILD STRATEGY)

") ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ για την τριµηνία που έληξε στις 31 Μαρτίου 2016 24 Μαΐου 2016 ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Στρατηγική αναδιοργάνωσης και ανάπτυξης αποφέρει καρπούς 3 2. Στρατηγικοί

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ για την τριµηνία που έληξε στις 31 Μαρτίου 2016 24 Μαΐου 2016 ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Στρατηγική αναδιοργάνωσης και ανάπτυξης αποφέρει καρπούς 3 2. Στρατηγικοί

'

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΣΥΝΟΠΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2012 Η Ελληνική Τράπεζα κεφαλαιακά ενισχυµένη διαχειρίζεται την κρίση και

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΣΥΝΟΠΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2012 Η Ελληνική Τράπεζα κεφαλαιακά ενισχυµένη διαχειρίζεται την κρίση και

% % % % (2.570) % % (3.711)

% % (3.711)") ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ ΣΕΠΤΕΜΒΡΙΟΥ Κτίζοντας µια ισχυρότερη Τράπεζα, µε επικέντρωση στις στρατηγικές µας προτεραιότητες

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ ΣΕΠΤΕΜΒΡΙΟΥ Κτίζοντας µια ισχυρότερη Τράπεζα, µε επικέντρωση στις στρατηγικές µας προτεραιότητες

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΣΥΝΟΠΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΕΚΕΜΒΡΙΟΥ 2012 Ο Όµιλος της Ελληνικής Τράπεζας συνεχίζει να διατηρεί ισχυρό ισολογισµό,

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΣΥΝΟΠΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΕΚΕΜΒΡΙΟΥ 2012 Ο Όµιλος της Ελληνικής Τράπεζας συνεχίζει να διατηρεί ισχυρό ισολογισµό,

'

ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για το έτος που έληξε στις 31 εκεµβρίου 2012 28 Φεβρουαρίου 2013 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία εκ-12 εκ-11 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων

ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για το έτος που έληξε στις 31 εκεµβρίου 2012 28 Φεβρουαρίου 2013 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία εκ-12 εκ-11 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων

,2 104,3-1% 24,9 19,6 +27% 36,0 22,7 (115,2) (100,8) +14% (51,1) (15,4) +233% (27,2) (21,6)

(100,8) +14% (51,1) (15,4) +233% (27,2) (21,6)") ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΠΡΟΚΑΤΑΡΤΚΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ στις ΕΚΕΜΒΡΙΟΥ Μη εξυπηρετούµενες χορηγήσεις (ΜΕΧ) µειωµένες για 5 η συνεχόµενη τριµηνία Μειωµένος ο δείκτης ΜΕΧ στο 56,6% σε

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΠΡΟΚΑΤΑΡΤΚΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ στις ΕΚΕΜΒΡΙΟΥ Μη εξυπηρετούµενες χορηγήσεις (ΜΕΧ) µειωµένες για 5 η συνεχόµενη τριµηνία Μειωµένος ο δείκτης ΜΕΧ στο 56,6% σε

ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για το έτος που έληξε στις 31 εκεµβρίου 2010 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για το έτος που έληξε στις 31 εκεµβρίου 2010 25 Φεβρουαρίου 2011 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία εκ-10 εκ-09 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων

ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για το έτος που έληξε στις 31 εκεµβρίου 2010 25 Φεβρουαρίου 2011 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία εκ-10 εκ-09 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΠΡΟΚΑΤΑΡΚΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΕΚΕΜΒΡΙΟΥ 2010 Κέρδη πριν τη φορολογία 15,3 εκατ. Ενίσχυση της κεφαλαιακής βάσης µε

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΠΡΟΚΑΤΑΡΚΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΕΚΕΜΒΡΙΟΥ 2010 Κέρδη πριν τη φορολογία 15,3 εκατ. Ενίσχυση της κεφαλαιακής βάσης µε

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΣΥΝΟΠΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2009 Επαναφορά σε κερδοφορία μετά τις ζημίες της τριμηνίας Κέρδη πριν τη φορολογία

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΣΥΝΟΠΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2009 Επαναφορά σε κερδοφορία μετά τις ζημίες της τριμηνίας Κέρδη πριν τη φορολογία

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εξαµηνία που έληξε στις 30 Ιουνίου 2009 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

27 Αυγούστου 2009 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία Ιουν-09 Ιουν-08 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων 125.348 149.660 (16%) Σύνολο εξόδων 86.626 78.363 11% Κέρδος από συνήθεις

27 Αυγούστου 2009 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία Ιουν-09 Ιουν-08 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων 125.348 149.660 (16%) Σύνολο εξόδων 86.626 78.363 11% Κέρδος από συνήθεις

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ. ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ για την εξαµηνία που έληξε στις 30 Ιουνίου 2016

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ για την εξαµηνία που έληξε στις 30 Αυγούστου ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Η Στρατηγική αναδιοργάνωσης και ανάπτυξης αποφέρει καρπούς 3 2. Στρατηγικοί στόχοι και προοπτικές

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ για την εξαµηνία που έληξε στις 30 Αυγούστου ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Η Στρατηγική αναδιοργάνωσης και ανάπτυξης αποφέρει καρπούς 3 2. Στρατηγικοί στόχοι και προοπτικές

17,1 22,7-25% 24,9-31% 27,3 21,6 +26% 51,1-47% (10,5) 0, % (67,9) -85% ΜΕΧ %

0, % (67,9) -85% ΜΕΧ %") ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΤΡΙΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2017 Μη Εξυπηρετούµενες Χορηγήσεις (ΜΕΧ) µειωµένες για 6 η συνεχόµενη τριµηνία. Μειωµένος

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΤΡΙΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2017 Μη Εξυπηρετούµενες Χορηγήσεις (ΜΕΧ) µειωµένες για 6 η συνεχόµενη τριµηνία. Μειωµένος

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ για την εξαµηνία που έληξε στις 30 Ιουνίου 30 Αυγούστου ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Η Στρατηγική αναδιοργάνωσης και ανάπτυξης αποφέρει καρπούς 3 2. Στρατηγικοί στόχοι

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ για την εξαµηνία που έληξε στις 30 Ιουνίου 30 Αυγούστου ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Η Στρατηγική αναδιοργάνωσης και ανάπτυξης αποφέρει καρπούς 3 2. Στρατηγικοί στόχοι

2014 ' ( ) ( ) -14 '

( ) -14 '") ΕΝ ΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Για το έτος που έληξε στις 31 εκεµβρίου 2014 27 Φεβρουαρίου 2015 ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Σύνοψη αποτελεσµάτων 3-6 2. Λογαριασµός

ΕΝ ΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Για το έτος που έληξε στις 31 εκεµβρίου 2014 27 Φεβρουαρίου 2015 ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Σύνοψη αποτελεσµάτων 3-6 2. Λογαριασµός

(3.486) (10.285) (34.082)

(10.285) (34.082)") ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΣΥΝΟΠΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΠΕΡΙΟ Ο ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2013 Κύρια προτεραιότητα η συµµόρφωσή µε τους εποπτικούς δείκτες κεφαλαιακής

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΣΥΝΟΠΤΙΚΗ ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΠΕΡΙΟ Ο ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2013 Κύρια προτεραιότητα η συµµόρφωσή µε τους εποπτικούς δείκτες κεφαλαιακής

51,8 58,8-12% 34,8 17,1 +104% (77,6) (48,8) +59% (50,3) (27,3) +84% (23,4) 0, % (12,9) (10,5) +22%

(48,8) +59% (50,3) (27,3) +84% (23,4) 0, % (12,9) (10,5) +22%") ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2017 είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1) στο 13,88% και είκτης

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2017 είκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (CET 1) στο 13,88% και είκτης

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2008 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία Ιουν-08 Ιουν-07 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων 149.660 163.075 (8%) Σύνολο εξόδων 78.363 77.649 1% Μερίδιο από συνδεδεµένη εταιρεία -- 1.575

ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία Ιουν-08 Ιουν-07 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων 149.660 163.075 (8%) Σύνολο εξόδων 78.363 77.649 1% Μερίδιο από συνδεδεµένη εταιρεία -- 1.575

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εξαµηνία που έληξε στις 30 Ιουνίου 2014 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εξαµηνία που έληξε στις 30 Ιουνίου 2014 29 Αυγούστου 2014 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ 1.1 Λογαριασµός Αποτελεσµάτων Βασικά στοιχεία λογαριασµού αποτελεσµάτων Ιουν-14 Ιουν-13 Μεταβολή

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εξαµηνία που έληξε στις 30 Ιουνίου 2014 29 Αυγούστου 2014 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ 1.1 Λογαριασµός Αποτελεσµάτων Βασικά στοιχεία λογαριασµού αποτελεσµάτων Ιουν-14 Ιουν-13 Μεταβολή

% % Φορολογία (9.248) (981) +843% (351) (8.453) -96% (444)

(981) +843% (351) (8.453) -96% (444)") ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την εννιαµηνία που έληξε στις 30 Σεπτεµβρίου 28 Νοεµβρίου Κτίζοντας µια ισχυρότερη Τράπεζα, µε επικέντρωση στις στρατηγικές µας προτεραιότητες Αποτελέσµατα

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την εννιαµηνία που έληξε στις 30 Σεπτεµβρίου 28 Νοεµβρίου Κτίζοντας µια ισχυρότερη Τράπεζα, µε επικέντρωση στις στρατηγικές µας προτεραιότητες Αποτελέσµατα

0003/ /el Εξαμηνιαία Οικονομική Έκθεση HELLENIC BANK PUBLIC COMPANY LTD

0003/00017182/el Εξαμηνιαία Οικονομική Έκθεση HELLENIC BANK PUBLIC COMPANY LTD Αποτελέσματα του Ομίλου της Ελληνικής Τράπεζας Δημόσιας Εταιρείας Λτδ για την εξαμηνία που έληξε στις 30 Ιουνίου Επισυνάπτεται

0003/00017182/el Εξαμηνιαία Οικονομική Έκθεση HELLENIC BANK PUBLIC COMPANY LTD Αποτελέσματα του Ομίλου της Ελληνικής Τράπεζας Δημόσιας Εταιρείας Λτδ για την εξαμηνία που έληξε στις 30 Ιουνίου Επισυνάπτεται

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την τριµηνία που έληξε στις 31 Μαρτίου 2014 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την τριµηνία που έληξε στις 31 Μαρτίου 2014 30 Μαΐου 2014 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ 1.1 Λογαριασµός Αποτελεσµάτων Βασικά oικονοµικά στοιχεία Μαρ-14 Μαρ-13 Μεταβολή '000 '000 % Σύνολο

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την τριµηνία που έληξε στις 31 Μαρτίου 2014 30 Μαΐου 2014 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ 1.1 Λογαριασµός Αποτελεσµάτων Βασικά oικονοµικά στοιχεία Μαρ-14 Μαρ-13 Μεταβολή '000 '000 % Σύνολο

Θέμα: Αποτελέσματα του Ομίλου της Ελληνικής Τράπεζας Δημόσιας Εταιρείας Λτδ για την εξαμηνία που έληξε στις 30 Ιουνίου 2010

30 η Αυγούστου, 2010 ΑΝΑΚΟΙΝΩΣΗ Θέμα: Αποτελέσματα του Ομίλου της Ελληνικής Τράπεζας Δημόσιας Εταιρείας Λτδ για την εξαμηνία που έληξε στις 30 Ιουνίου 2010 Σε συνέχεια της Συνεδρίας του Διοικητικού Συμβουλίου

30 η Αυγούστου, 2010 ΑΝΑΚΟΙΝΩΣΗ Θέμα: Αποτελέσματα του Ομίλου της Ελληνικής Τράπεζας Δημόσιας Εταιρείας Λτδ για την εξαμηνία που έληξε στις 30 Ιουνίου 2010 Σε συνέχεια της Συνεδρίας του Διοικητικού Συμβουλίου

Προκαταρκτικά Οικονοµικά Αποτελέσµατα Οµίλου για έτος που έληξε στις 31 εκεµβρίου

Προκαταρκτικά Οικονοµικά Αποτελέσµατα Οµίλου για το έτος που έληξε στις 31 εκεµβρίου 28 Φεβρουαρίου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

Προκαταρκτικά Οικονοµικά Αποτελέσµατα Οµίλου για το έτος που έληξε στις 31 εκεµβρίου 28 Φεβρουαρίου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2018 Η απόκτηση ορισμένων περιουσιακών στοιχείων και υποχρεώσεων της Συνεργατικής Κεντρικής

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ ΚΑΙ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2018 Η απόκτηση ορισμένων περιουσιακών στοιχείων και υποχρεώσεων της Συνεργατικής Κεντρικής

Η ζηµιά που αναλογεί στους κατόχους µετοχών της Τράπεζας ανήλθε στα 10,5 εκατ., σε σύγκριση µε κέρδος 0,3 εκατ. την 1 η τριµηνία του 2016

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την τριµηνία που έληξε στις 31 Μαρτίου 2017 24 Μαΐου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την τριµηνία που έληξε στις 31 Μαρτίου 2017 24 Μαΐου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ 2006 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΨΗ Βασικά oικονοµικά στοιχεία 2005 Μεταβολή 2005 Σύνολο καθαρών εσόδων 103.850 84.742

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΨΗ Βασικά oικονοµικά στοιχεία 2005 Μεταβολή 2005 Σύνολο καθαρών εσόδων 103.850 84.742

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εξαµηνία που έληξε στις 30 Ιουνίου 2013 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εξαµηνία που έληξε στις 30 Ιουνίου 2013 29 Αυγούστου 2013 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία Ιουν-13 Ιουν-12 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων 132.373

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εξαµηνία που έληξε στις 30 Ιουνίου 2013 29 Αυγούστου 2013 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία Ιουν-13 Ιουν-12 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων 132.373

Κέρδη 0,5 εκατ. στο πρώτο εξάμηνο του 2015

Κέρδη 0,5 εκατ. στο πρώτο εξάμηνο του 2015 Οριακή κερδοφορία για τους πρώτους έξι μήνες Στο 61% τα ΜΕΔ Παραμένουν η μεγαλύτερη πρόκληση Ενθαρρυντικές οι εξελίξεις στην αγορά ακινήτων Θετικό το μομέντουμ

Κέρδη 0,5 εκατ. στο πρώτο εξάμηνο του 2015 Οριακή κερδοφορία για τους πρώτους έξι μήνες Στο 61% τα ΜΕΔ Παραμένουν η μεγαλύτερη πρόκληση Ενθαρρυντικές οι εξελίξεις στην αγορά ακινήτων Θετικό το μομέντουμ

Προκαταρκτικά Αποτελέσματα για το έτος που έληξε στις 31 Δεκεμβρίου 2016 Επισυνάπτεται ανακοίνωση ημερομηνίας 1 Μαρτίου 2017.

0003/00018958/el Ένδειξη Αποτελέσματος HELLENIC BANK PUBLIC COMPANY LTD Προκαταρκτικά Αποτελέσματα για το έτος που έληξε στις 31 Δεκεμβρίου 2016 Επισυνάπτεται ανακοίνωση ημερομηνίας 1 Μαρτίου 2017. HB

0003/00018958/el Ένδειξη Αποτελέσματος HELLENIC BANK PUBLIC COMPANY LTD Προκαταρκτικά Αποτελέσματα για το έτος που έληξε στις 31 Δεκεμβρίου 2016 Επισυνάπτεται ανακοίνωση ημερομηνίας 1 Μαρτίου 2017. HB

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εννιαµηνία που έληξε στις 30 Σεπτεµβρίου 2014 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εννιαµηνία που έληξε στις 30 Σεπτεµβρίου 2014 26 Οκτωβρίου 2014 ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Σύνοψη αποτελεσµάτων 3-5 2. Λογαριασµός αποτελεσµάτων 6 8 3. Κατάσταση οικονοµικής θέσης

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Για την εννιαµηνία που έληξε στις 30 Σεπτεµβρίου 2014 26 Οκτωβρίου 2014 ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα 1. Σύνοψη αποτελεσµάτων 3-5 2. Λογαριασµός αποτελεσµάτων 6 8 3. Κατάσταση οικονοµικής θέσης

1. 1.1 -13 '000 281.046 138.790 9.635 148.425 132.621 310.810 (178.189) 17.047 (28.767) (190.900)

17.047 (28.767) (190.900)") ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ/ ΕΝ ΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ Για το έτος που έληξε στις 31 εκεµβρίου 2013 28 Φεβρουαρίου 2014 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ 1.1 Λογαριασµός Αποτελεσµάτων Βασικά στοιχεία λογαριασµού

ΠΡΟΚΑΤΑΡΚΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ/ ΕΝ ΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ Για το έτος που έληξε στις 31 εκεµβρίου 2013 28 Φεβρουαρίου 2014 1. ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ 1.1 Λογαριασµός Αποτελεσµάτων Βασικά στοιχεία λογαριασµού

Οικονοµικά Αποτελέσµατα Συγκροτήµατος για το Τρίµηνο που έληξε στις 31 Μαρτίου 2006

Ανακοίνωση Οικονοµικά Αποτελέσµατα Συγκροτήµατος για το Τρίµηνο που έληξε στις 31 Μαρτίου 132% αύξηση στα κέρδη µετά τη φορολογία 58% αύξηση στα κέρδη πριν τις προβλέψεις Λευκωσία, 11 Μαϊου Το Συγκρότηµα

Ανακοίνωση Οικονοµικά Αποτελέσµατα Συγκροτήµατος για το Τρίµηνο που έληξε στις 31 Μαρτίου 132% αύξηση στα κέρδη µετά τη φορολογία 58% αύξηση στα κέρδη πριν τις προβλέψεις Λευκωσία, 11 Μαϊου Το Συγκρότηµα

Ανακοίνωση Οικονοµικά Αποτελέσµατα Συγκροτήµατος για το Eννιάµηνο που έληξε στις 30 Σεπτεµβρίου 2012

Ανακοίνωση Οικονοµικά Αποτελέσµατα Συγκροτήµατος για το Eννιάµηνο που έληξε στις 30 Σεπτεµβρίου 2012 Κερδοφορία o Κέρδη πριν τις προβλέψεις 517 εκατ. (µείωση 15% σε σχέση µε την περσινή περίοδο) o Ζηµιές

Ανακοίνωση Οικονοµικά Αποτελέσµατα Συγκροτήµατος για το Eννιάµηνο που έληξε στις 30 Σεπτεµβρίου 2012 Κερδοφορία o Κέρδη πριν τις προβλέψεις 517 εκατ. (µείωση 15% σε σχέση µε την περσινή περίοδο) o Ζηµιές

Οικονομικά Στοιχεία Β Τριμήνου

1 Οικονομικά Στοιχεία Β Τριμήνου 2016 1 Καθαρά Κέρδη 46εκ. το Β τρίμηνο και 106εκ. το Α εξάμηνο 2016 Αύξηση καθαρών εσόδων από τόκους κατά 1,3% έναντι του Α τριμήνου σε 388εκ. Αύξηση εσόδων από προμήθειες

1 Οικονομικά Στοιχεία Β Τριμήνου 2016 1 Καθαρά Κέρδη 46εκ. το Β τρίμηνο και 106εκ. το Α εξάμηνο 2016 Αύξηση καθαρών εσόδων από τόκους κατά 1,3% έναντι του Α τριμήνου σε 388εκ. Αύξηση εσόδων από προμήθειες

65,3 78,3-17% 13,5 34,8-61% (85,3) (64,1) +33% (7,7) (50,3) -85% 0,5 0,0 +100% 0,5 0,0 +100% (18,4) 4,5-512% 5,0 (12,9) -139%

(64,1) +33% (7,7) (50,3) -85% 0,5 0,0 +100% 0,5 0,0 +100% (18,4) 4,5-512% 5,0 (12,9) -139%") ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την εννιαµηνία που έληξε στις 30 Σεπτεµβρίου 2017 29 Νοεµβρίου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την εννιαµηνία που έληξε στις 30 Σεπτεµβρίου 2017 29 Νοεµβρίου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ 2007 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ 2007 ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ % Βασικά oικονοµικά στοιχεία Σεπ-07 Σεπ-06 Μεταβολή Σεπ-07 Σεπ-06

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ 2007 ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ % Βασικά oικονοµικά στοιχεία Σεπ-07 Σεπ-06 Μεταβολή Σεπ-07 Σεπ-06

Συµπεριλαµβανοµένου των συµβατικών τόκων των αποµειωµένων χορηγήσεων. 3

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την εξαµηνία που έληξε στις 30 Ιουνίου 2017 28 Σεπτεµβρίου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την εξαµηνία που έληξε στις 30 Ιουνίου 2017 28 Σεπτεµβρίου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

Marfin Popular Bank: Προκαταρκτικά οικονοµικά αποτελέσµατα για το έτος 2009

ελτίο τύπου 25 Φεβρουαρίου 2010 Marfin Popular Bank: Προκαταρκτικά οικονοµικά αποτελέσµατα για το έτος 2009 Τα καθαρά κέρδη του Οµίλου που αναλογούν στους µετόχους διαµορφώθηκαν σε 30.0 εκατ. το δ τρίµηνο

ελτίο τύπου 25 Φεβρουαρίου 2010 Marfin Popular Bank: Προκαταρκτικά οικονοµικά αποτελέσµατα για το έτος 2009 Τα καθαρά κέρδη του Οµίλου που αναλογούν στους µετόχους διαµορφώθηκαν σε 30.0 εκατ. το δ τρίµηνο

προµήθειες % αποµείωση επενδύσεων (17.671) (64.950) (30.193) ( ) (73%)

(64.950) (30.193) ( ) (73%)") Ενδεικτικά Μη Ελεγµένα Αποτελέσµατα για το έτος που έληξε στις 31 εκεµβρίου 2007 2007 2006 2007 2006 Αλλαγή Ευρώ ( ) Ευρώ ( ) % Κύκλος εργασιών 21.667.672 17.668.182 37.021.416 30.187.881 23% Καθαρά έσοδα

Ενδεικτικά Μη Ελεγµένα Αποτελέσµατα για το έτος που έληξε στις 31 εκεµβρίου 2007 2007 2006 2007 2006 Αλλαγή Ευρώ ( ) Ευρώ ( ) % Κύκλος εργασιών 21.667.672 17.668.182 37.021.416 30.187.881 23% Καθαρά έσοδα

0003/ /el Εξαμηνιαία Οικονομική Έκθεση HELLENIC BANK PUBLIC COMPANY LTD

0003/00004287/el Εξαμηνιαία Οικονομική Έκθεση HELLENIC BANK PUBLIC COMPANY LTD Αποτελέσματα του Ομίλου της Ελληνικής Τράπεζας Δημόσιας Εταιρείας Λτδ για την εξαμηνία που έληξε στις 30 Ιουνίου 2013 Επισυνάπτεται

0003/00004287/el Εξαμηνιαία Οικονομική Έκθεση HELLENIC BANK PUBLIC COMPANY LTD Αποτελέσματα του Ομίλου της Ελληνικής Τράπεζας Δημόσιας Εταιρείας Λτδ για την εξαμηνία που έληξε στις 30 Ιουνίου 2013 Επισυνάπτεται

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤO ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΕΚΕΜΒΡΙΟΥ 2007 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤO ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΕΚΕΜΒΡΙΟΥ 2007 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία % εκ-07 εκ-06 Μεταβολή εκ-07 εκ-06 '000 '000

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤO ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΕΚΕΜΒΡΙΟΥ 2007 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία % εκ-07 εκ-06 Μεταβολή εκ-07 εκ-06 '000 '000

Συµπεριλαµβανοµένου των συµβατικών τόκων των αποµειωµένων χορηγήσεων. 3

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την εξαµηνία που έληξε στις 30 Ιουνίου 2017 28 Σεπτεµβρίου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ Αποτελέσµατα Οµίλου για την εξαµηνία που έληξε στις 30 Ιουνίου 2017 28 Σεπτεµβρίου 2017 ΚΤΙΖΟΝΤΑΣ ΜΙΑ ΙΣΧΥΡΟΤΕΡΗ ΤΡΑΠΕΖΑ ΜΕ ΕΠΙΚΕΝΤΡΩΣΗ ΣΤΙΣ ΣΤΡΑΤΗΓΙΚΕΣ ΜΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

Υγιής ρευστότητα με δείκτη δανείων προς καταθέσεις 93%

Ανακοίνωση Οικονομικά Αποτελέσματα Συγκροτήματος για το τρίμηνο που έληξε στις 31 Μαρτίου 2012 Σημαντική αύξηση κερδοφορίας o Κέρδη πριν τις προβλέψεις 219 εκατ., ετήσια αύξηση 25% o Κέρδη μετά τη φορολογία,

Ανακοίνωση Οικονομικά Αποτελέσματα Συγκροτήματος για το τρίμηνο που έληξε στις 31 Μαρτίου 2012 Σημαντική αύξηση κερδοφορίας o Κέρδη πριν τις προβλέψεις 219 εκατ., ετήσια αύξηση 25% o Κέρδη μετά τη φορολογία,

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ 2005 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ 2005 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΨΗ Ιαν. - Σεπτ. % Ιαν. - Σεπτ. Βασικά Οικονοµικά στοιχεία 2005 2004 Μεταβολή 2005

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ 2005 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΨΗ Ιαν. - Σεπτ. % Ιαν. - Σεπτ. Βασικά Οικονοµικά στοιχεία 2005 2004 Μεταβολή 2005

Όµιλος ATEbank - Αποτελέσµατα A Τριµήνου 2011

Όµιλος ATEbank - Αποτελέσµατα A Τριµήνου 2011 25 Μαΐου 2011 Αύξηση κερδών προ προβλέψεων Α τριµήνου 2011 Το Πρόγραµµα Αναδιάρθρωσης και η επικείµενη Αύξηση Μετοχικού Κεφαλαίου ισχυροποιούν την ATEbank

Όµιλος ATEbank - Αποτελέσµατα A Τριµήνου 2011 25 Μαΐου 2011 Αύξηση κερδών προ προβλέψεων Α τριµήνου 2011 Το Πρόγραµµα Αναδιάρθρωσης και η επικείµενη Αύξηση Μετοχικού Κεφαλαίου ισχυροποιούν την ATEbank

A τρίμηνο 2010 στα πλαίσια των στόχων για το έτος

Ανακοίνωση Οικονομικά Αποτελέσματα Συγκροτήματος για το Τρίμηνο που έληξε στις 31 Μαρτίου 2010 A τρίμηνο 2010 στα πλαίσια των στόχων για το έτος Κέρδη πριν τις προβλέψεις 165 εκατ. (+46% έναντι α τριμ.

Ανακοίνωση Οικονομικά Αποτελέσματα Συγκροτήματος για το Τρίμηνο που έληξε στις 31 Μαρτίου 2010 A τρίμηνο 2010 στα πλαίσια των στόχων για το έτος Κέρδη πριν τις προβλέψεις 165 εκατ. (+46% έναντι α τριμ.

Τελικά Ελεγμένα Οικονομικά Αποτελέσματα Συγκροτήματος για το Έτος που έληξε στις 31 Δεκεμβρίου 2011

Ανακοίνωση Τελικά Ελεγμένα Οικονομικά Αποτελέσματα Συγκροτήματος για το Έτος που έληξε στις 31 Δεκεμβρίου 2011 Τελικά Ελεγμένα Οικονομικά Αποτελέσματα διαφοροποιημένα από τα προκαταρκτικά λόγω της οριστικοποίησης

Ανακοίνωση Τελικά Ελεγμένα Οικονομικά Αποτελέσματα Συγκροτήματος για το Έτος που έληξε στις 31 Δεκεμβρίου 2011 Τελικά Ελεγμένα Οικονομικά Αποτελέσματα διαφοροποιημένα από τα προκαταρκτικά λόγω της οριστικοποίησης

30 η Μαρτίου, 2012 ΑΝΑΚΟΙΝΩΣΗ

30 η Μαρτίου, 2012 ΑΝΑΚΟΙΝΩΣΗ Θέμα: Τελικοί Λογαριασμοί/Ελεγμένες Οικονομικές Καταστάσεις του Ομίλου της Ελληνικής Τράπεζας για το έτος που έληξε στις 31 Δεκεμβρίου 2011 Η Ελληνική Τράπεζα Δημόσια Εταιρεία

30 η Μαρτίου, 2012 ΑΝΑΚΟΙΝΩΣΗ Θέμα: Τελικοί Λογαριασμοί/Ελεγμένες Οικονομικές Καταστάσεις του Ομίλου της Ελληνικής Τράπεζας για το έτος που έληξε στις 31 Δεκεμβρίου 2011 Η Ελληνική Τράπεζα Δημόσια Εταιρεία

Αποτελέσματα Εννεαμήνου 2009

Αποτελέσματα Εννεαμήνου Καθαρά κέρδη 111εκ. το Γ τρίμηνο, αυξημένα κατά 26,6% έναντι του Β τριμήνου Αύξηση προ προβλέψεων κερδών στο τρίμηνο κατά 6,4% σε 414εκ., ιστορικά τα υψηλότερα σε τριμηνιαία βάση

Αποτελέσματα Εννεαμήνου Καθαρά κέρδη 111εκ. το Γ τρίμηνο, αυξημένα κατά 26,6% έναντι του Β τριμήνου Αύξηση προ προβλέψεων κερδών στο τρίμηνο κατά 6,4% σε 414εκ., ιστορικά τα υψηλότερα σε τριμηνιαία βάση

Αποτελέσματα B Τριμήνου 2009

Αποτελέσματα B Τριμήνου 2009 Αύξηση καθαρών κερδών σε 88εκ., 9% υψηλότερα σε σχέση με το Α τρίμηνο Διπλασιασμός οργανικών κερδών σε 61εκ. το Β τρίμηνο, από 33εκ. το Α τρίμηνο Αύξηση χορηγήσεων Ομίλου προς

Αποτελέσματα B Τριμήνου 2009 Αύξηση καθαρών κερδών σε 88εκ., 9% υψηλότερα σε σχέση με το Α τρίμηνο Διπλασιασμός οργανικών κερδών σε 61εκ. το Β τρίμηνο, από 33εκ. το Α τρίμηνο Αύξηση χορηγήσεων Ομίλου προς

Προκαταρκτικά Αποτελέσματα Συγκροτήματος για το Έτος που έληξε στις 31 Δεκεμβρίου 2011

Ανακοίνωση Έκθεση και Επεξηγηματική Κατάσταση: Προκαταρκτικά Αποτελέσματα Συγκροτήματος για το Έτος που έληξε στις 31 Δεκεμβρίου 2011 Αύξηση οργανικής κερδοφορίας o Κέρδη πριν τις προβλέψεις και την απομείωση

Ανακοίνωση Έκθεση και Επεξηγηματική Κατάσταση: Προκαταρκτικά Αποτελέσματα Συγκροτήματος για το Έτος που έληξε στις 31 Δεκεμβρίου 2011 Αύξηση οργανικής κερδοφορίας o Κέρδη πριν τις προβλέψεις και την απομείωση

Αποτελέσματα Β Τριμήνου 2014

29 Αυγούστου Αποτελέσματα Β Τριμήνου Ισχυρή κεφαλαιακή επάρκεια και ρευστότητα: Δείκτες κεφαλαίων κοινών μετοχών CET1 17,8% και δανείων προς καταθέσεις 103,4%. Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων

29 Αυγούστου Αποτελέσματα Β Τριμήνου Ισχυρή κεφαλαιακή επάρκεια και ρευστότητα: Δείκτες κεφαλαίων κοινών μετοχών CET1 17,8% και δανείων προς καταθέσεις 103,4%. Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων

ΟΜΙΛΟΣ MARFIN POPULAR BANK ΣΥΝΟΠΤΙΚΗ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ