ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΘΕΣΠΡΩΤΙΑΣ ΦΠΑ ΣΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΕΦΑΡΜΟΓΗ ΑΠΟ ΚΑΔ

|

|

|

- Θεοδόσιος Νικολαΐδης

- 10 χρόνια πριν

- Προβολές:

Transcript

1 ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΘΕΣΠΡΩΤΙΑΣ ΦΠΑ ΣΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΕΦΑΡΜΟΓΗ ΑΠΟ ΚΑΔ

2 ΑΠΥ προς Ιδιώτη (χωρίς προείσπραξη) Ο συγκεκριμένος τρόπος δεν είναι υποχρεωτικός (μπορείτε να αναγράφετε ξεχωριστά το ποσό του ΦΠΑ με αποφορολόγηση του ποσού, διαιρώντας δια 1,23). Στα βιβλία εσόδων εξόδων κάνετε υποχρεωτικά αποφορολόγηση, και αναγράφετε σε ξεχωριστή στήλη την καθαρή αμοιβή και ξεχωριστή τον ΦΠΑ 2

3 ΥΠΟΔΕΙΓΜΑ ΝΕΟΥ ΕΝΤΥΠΟΥ ΑΠΥ μετά την εφαρμογή του ΦΠΑ (αμοιβή, χωρίς γραμμάτιο προείσπραξης) ΑΝΑΛΥΣΗ ΔΑΠΑΝΗΣ ΠΟΣΟ Ελάχιστη ακαθάριστη αμοιβή (Γραμμάτιο Προείσπραξης) Αμοιβή πλέον την ελάχιστης ΣΥΝΟΛΟ ΑΚΑΘΑΡΙΣΤΗΣ ΑΜΟΙΒΗΣ 300,00 ΜΕΙΟΝ ΠΑΡΑΚΡΑΤΗΣΕΙΣ ΔΙΚ. ΣΥΛΛΟΓΟΥ ΣΥΝΟΛΟ ΚΑΘΑΡΗΣ ΑΜΟΙΒΗΣ ΣΤΗΝ ΑΜΟΙΒΗ ΠΕΡΙΛΑΜΒΑΝΕΤΑΙ ΦΠΑ 23% ΣΥΝΟΛΟ 300,00 3

4 Το ΙΔΙΟ ΥΠΟΔΕΙΓΜΑ ΜΕ ΔΙΑΦΟΡΕΤΙΚΟ ΤΡΟΠΟ (ΑΠΟΦΟΡΟΛΟΓΗΣΗ) ΑΝΑΛΥΣΗ ΔΑΠΑΝΗΣ ΠΟΣΟ Ελάχιστη ακαθάριστη αμοιβή (Γραμμάτιο Προείσπραξης) Αμοιβή πλέον την ελάχιστης ΣΥΝΟΛΟ ΑΚΑΘΑΡΙΣΤΗΣ ΑΜΟΙΒΗΣ ΜΕΙΟΝ ΠΑΡΑΚΡΑΤΗΣΕΙΣ ΔΙΚ. ΣΥΛΛΟΓΟΥ ΣΥΝΟΛΟ ΚΑΘΑΡΗΣ ΑΜΟΙΒΗΣ 243,90 ΦΠΑ 23% 56,10 ΣΥΝΟΛΟ 300,00 4

5 ΑΠΥσειδιώτημεγραμμάτιο προείσπραξης και επιπλέον αμοιβή 5

6 ΑΠΥ Σε ιδιώτη με γραμμάτιο και χωρίς επί πλέον αμοιβή 6

7 ΑΠΥ σε περίπτωση συμβολαίου σημειώνεται εδώ ότι στο Δικηγορικό Σύλλογο Θεσπρωτίας από το ποσό που καταβάλει στο σύλλογο ο πελάτης για αμοιβή του Δικηγόρου, το 30% αποδίδεται στο Δικηγόρο και το υπόλοιπο 70% παρακρατείται από το Σύλλογο για το κοινό Ταμείο. Ο ΦΠΑ εισπράττεται για το σύνολο της αμοιβής από τον Σύλλογο (και όχι μόνο στο 30% που αποτελεί την καθαρή αμοιβή του Δικηγόρου), και αποδίδεται στο Δικηγόρο προκειμένου με τη σειρά του να το ν αποδώσει στο Δημόσιο, εκδίδοντας την απόδειξη ως εξής: 7

8 ΥΠΟΔΕΙΓΜΑ ΝΕΟΥ ΕΝΤΥΠΟΥ ΑΠΥ μετά την εφαρμογή του ΦΠΑ ( γραμμάτιο προείσπραξης σε συμβόλαιο) ΑΝΑΛΥΣΗ ΔΑΠΑΝΗΣ ΠΟΣΟ Ελάχιστη ακαθάριστη αμοιβή (Γραμμάτιο Προείσπραξης) 450,00 Αμοιβή πλέον την ελάχιστης ΣΥΝΟΛΟ ΑΚΑΘΑΡΙΣΤΗΣ ΑΜΟΙΒΗΣ 450,00 ΜΕΙΟΝ ΠΑΡΑΚΡΑΤΗΣΕΙΣ ΔΙΚ. ΣΥΛΛΟΓΟΥ 315,00 ΣΥΝΟΛΟ ΚΑΘΑΡΗΣ ΑΜΟΙΒΗΣ 135,00 ΦΠΑ 23% (επί του συνόλου της ακαθάριστης αμοιβής) 103,50 ΣΥΝΟΛΟ 553,50 8

9 ΑΠΥ σε επιτηδευματία χωρίς γραμμάτιο α 9

10 ΥΠΟΔΕΙΓΜΑ ΝΕΟΥ ΕΝΤΥΠΟΥ ΑΠΥ μετά την εφαρμογή του ΦΠΑ ( Χωρίς γραμμάτιο προείσπραξης) ΑΝΑΛΥΣΗ ΔΑΠΑΝΗΣ ΠΟΣΟ Ελάχιστη ακαθάριστη αμοιβή (Γραμμάτιο Προείσπραξης) 300,00 Αμοιβή πλέον την ελάχιστης ΣΥΝΟΛΟ ΑΚΑΘΑΡΙΣΤΗΣ ΑΜΟΙΒΗΣ 300,00 ΜΕΙΟΝ ΠΑΡΑΚΡΑΤΗΣΕΙΣ ΔΙΚ. ΣΥΛΛΟΓΟΥ ΣΥΝΟΛΟ ΚΑΘΑΡΗΣ ΑΜΟΙΒΗΣ 300,00 ΦΠΑ 23% 69,00 ΣΥΝΟΛΟ 369,00 10

11 ΥΠΟΔΕΙΓΜΑ ΝΕΟΥ ΕΝΤΥΠΟΥ ΑΠΥ μετά την εφαρμογή του ΦΠΑ ( γραμμάτιο προείσπραξης και επί πλέον αμοιβή) ΑΝΑΛΥΣΗ ΔΑΠΑΝΗΣ ΠΟΣΟ Ελάχιστη ακαθάριστη αμοιβή (Γραμμάτιο Προείσπραξης) 241,00 Αμοιβή πλέον την ελάχιστης 59,00 ΣΥΝΟΛΟ ΑΚΑΘΑΡΙΣΤΗΣ ΑΜΟΙΒΗΣ 300,00 ΜΕΙΟΝ ΠΑΡΑΚΡΑΤΗΣΕΙΣ ΔΙΚ. ΣΥΛΛΟΓΟΥ 18,05 ΣΥΝΟΛΟ ΚΑΘΑΡΗΣ ΑΜΟΙΒΗΣ 281,95 ΦΠΑ 23% 69,00 ΣΥΝΟΛΟ

12 ΒΙΒΛΙΟ ΕΣΟΔΩΝ ΕΞΟΔΩΝ Στα βιβλία Εσόδων Εξόδων τα ποσά του ΦΠΑ θα καταχωρούνται σε διαφορετικές στήλες (όπου δεν υπάρχει σχετική στήλη την δημιουργούμε με ειδική διγράμμιση) Σε περίπτωση ΑΠΥ προς ιδιώτη στην οποία περιλαμβάνεται ο ΦΠΑ στην αμοιβή, για να βρούμε τον αναλογούντα ΦΠΑ διαιρούμε το ποσότηςαμοιβήςμετο1,23 (αποφορολόγηση) 12

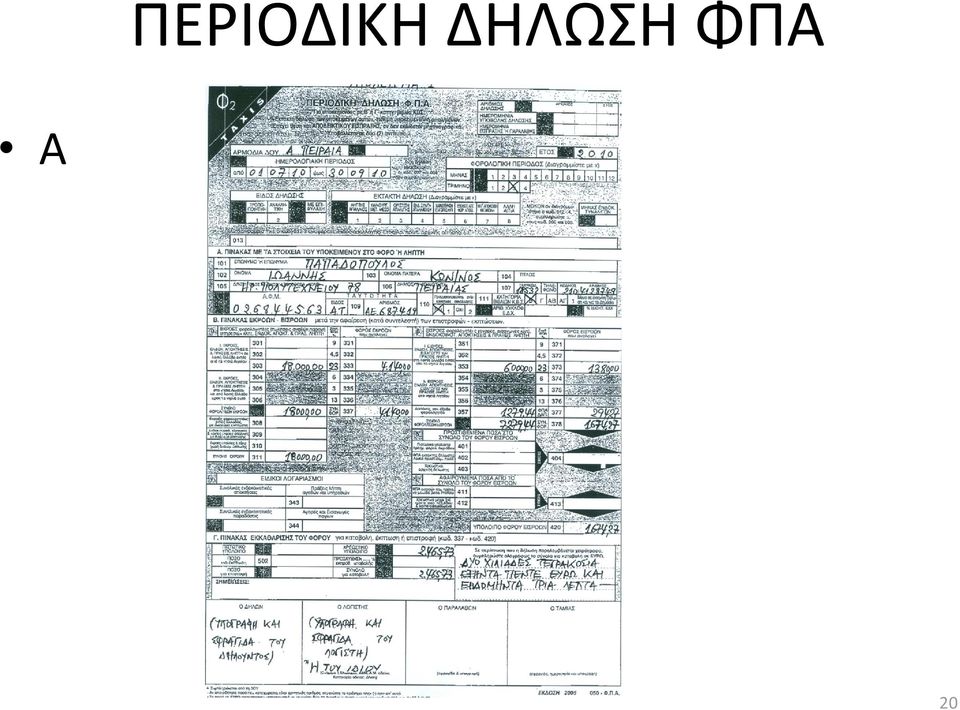

13 ΕΣΟΔΑ Ημερομηνία Αριθμός Αιτιολογία ΦΠΑ εκροές ΦΠΑ 23% ακκαθάρισ το εισόδημα 1/7 354 ΠΑΡΑΣΤΑΣΗ ΠΡΟΤΑΣΕΙΣ ΜΟΝΟΜΕΛΟΥΣ 241,00 ΤΟΣΥΝΟΛΟΤΟΥ ΠΑΡΑΒΟΛΟΥ ΜΑΖΙ ΜΕ ΤΙΣ ΚΡΑΤΗΣΕΙΣ) 1/7 355 ΣΥΜΒΟΛΑΙΟ 350,00 (ΤΟ ΣΥΝΟΛΟ ΤΟΥ ΚΑΤΑΤΕΘΕΝΤΟΣ ΠΟΣΟΥ) 55,43 222,95 (ΈΧΟΥΜΕ ΑΦΑΙΡΕΣΕΙ ΤΙΣ ΚΡΑΤΗΣΕΙΣ) 80, (ΤΟ ΚΑΘΑΡΟ ΠΟΣΟ ΠΟΥ ΠΑΙΡΝΕΙ Ο ΔΙΚΗΓΟΡΟΣ ) 1/7 356 ΕΡΕΥΝΑ ΥΠΟΘΗΚΟΦΥΛΑΚΕΙΟΥ 100 ΤΟ ΣΥΝΟΛΟ ΤΟΥ ΠΟΣΟΥ /7 Μέρισμα Α εξαμήνου ΣΥΝΟΛΑ 1691,00 158, ,95 13

1/7 356 ΕΡΕΥΝΑ ΥΠΟΘΗΚΟΦΥΛΑΚΕΙΟΥ 100 ΤΟ ΣΥΝΟΛΟ ΤΟΥ ΠΟΣΟΥ 23 100 1/7 Μέρισμα Α εξαμήνου 1000 1000")

14 Δωρεάν» παροχή υπηρεσιών Στις περιπτώσεις της «δωρεάν» παροχής υπηρεσιών προς συγγενείς κλπ. επιβάλλεται Φ.Π.Α. μόνο στο κόστος παροχής της δικηγορικής υπηρεσίας, δηλαδή στο σύνολο των εξόδων του Δικηγόρου, που συνδέονται με την εκτέλεση αυτής της υπηρεσίας [άρθρα 9 και 19 2(β) Ν. 2859/2000]. Για τη δωρεάν παροχή δικηγορικών υπηρεσιών εκδίδεται «απόδειξη αυτοπαράδοσης»[άρθρο 14 Π.Δ. 186/1992 (Κ.Β.Σ.)] και η συναλλαγή μεταφέρεται σε ιδιαίτερο χώρο στο τέλος του βιβλίου εσόδων εξόδων [άρθρο 6 4(β) Π.Δ. 186/1992 (Κ.Β.Σ.)]. 14

![της υπηρεσίας [άρθρα 9 και 19 2(β) Ν. 2859/2000].](/docs-images/44/401894/images/page_14.jpg "Για τη δωρεάν παροχή δικηγορικών υπηρεσιών εκδίδεται «απόδειξη αυτοπαράδοσης»[άρθρο 14 Π.Δ. 186/1992 (Κ.Β.Σ.")

15 ΣΤΗΛΗ ΕΞΟΔΩΝ Στην στήλη των εξόδων επίσης υπάρχει ξεχωριστό πεδίο που καταχωρείται ο ΦΠΑ των εξόδων, προκειμένου να γίνεται κάθε φορά συμψηφισμός με τον ΦΠΑ των εσόδων και να αποδίδεται στο δημόσιο η διαφορά Ο ΦΠΑ των παγίων εκπίπτει ολόκληρος (ανεξάρτητα από την απόσβεση του ποσού του κεφαλαίου σε βάθος πενταετίας) κατά το έτος απόκτησης του παγίου Τα έξοδα που αφορούν κινητή τηλεφωνία εκπίπτουν κατά 50% όσο αφορά την καθαρή αξία, ενώ ο ΦΠΑ εκπίπτει στο σύνολο Στη στήλη των εξόδων δημιουργούμε περισσότερες υποστήλες για τον ΦΠΑ, ανάλογα με τον συντελεστή (μιαστηληγιατονσυντελεστή5,5%, μια για το 11%, μία για το 23 % κλπ) 15

16 ΕΞΟΔΑ ημερο μηνία Ειδος αριθμός Αιτιολογια ΓΕΝ. ΔΑΠΑΝΕΣ Αξια παγίων χωρίς τον ΦΠΑ ΦΠΑ 5,5 % ΦΠΑ 11% ΦΠΑ 23% (εδώ αναγράφεται το ποσό της δαπάνης καθαρό, χωρίς το φπα) 1/7/10 12/2010 Αγορά ηλεκτρονικού υπολογιστή 1/7/10 13/10 Αγορά βιβλιοθήκης 1/7/201 0 Λογαριασμ ός 1/7/10 Λογαριασμ ός Κινητή τηλεφωνία Κοινόχρηστα γραφείου 1/7/10 120/10 Συνδρομή περιοδικού 1/7 Τιμ. 130/10 Αγορά βιβλίων 100 : 2= 50 (Εκπίπτει το 50% ) (εκπίπτει το σύνολο της δαπάνης σύμφωνα με το αρθρ. 4 9 ν. 2753/1999) 350 Χ 20%= 70 (στα πάγια γίνεται απόσβεση σε μία πενταετία, δηλαδή 20% κάθε έτος) 100 5,5 195, (ο ΦΠΑ εκπτίπτει ολόκληρος στην ημερομηνία απόκτησης και όχι στην πενταετία) 23,00 (δεν έχο υν ΦΠ Α) ,00 16

100 850 (εκπίπτει το σύνολο της δαπάνης σύμφωνα με το αρθρ. 4 9 ν.")

17 ΠΕΡΙΟΔΙΚΕΣ ΔΗΛΩΣΕΙΣ Η περιοδική δήλωση για απόδοση του ΦΠΑ θα γίνεται ανά τρίμηνο (για τους δικηγόρους που τηρούν βιβλία Β κατηγορίας) Η πρώτη περιοδική δήλωση των δικηγόρων καταλαμβάνει το τρίμηνο Ιούλιος μέχρι και Σεπτέμβριος 2009 και υποβάλλεται από , συνεχίζει δε ανάλογα με το τελευταίο ψηφίο του ΑΦΜ Μέχρι θαπρέπειναυποβληθείστηναρμόδιαδου Δήλωση Μεταβολής Εργασιών Φυσικού προσώπου (έντυπο Μ2) 17

18 ΕΚΚΑΘΑΡΙΣΤΙΚΗ ΔΗΛΩΣΗ ΦΠΑ Εκτός της προσωρινής δήλωσης θα πρέπει να υποβάλλεται και εκκαθαριστική δήλωση μια φορά το χρόνο. Η προθεσμία για την υποβολή της αρχίζει την 25 Φεβρουαρίου του επομένου έτους (για όσους τηρούν βιβλία Β κατηγορίας) 18

19 ΜΕΡΙΣΜΑΤΑ Το μέρισμα καταχωρείται στο βιβλίο εσόδων εξόδων, χωρίς να εκδίδεται ΑΠΥ Προς το παρόν το μέρισμα εξαιρείται από τον ΦΠΑ φαίνεται να 19

20 ΠΕΡΙΟΔΙΚΗ ΔΗΛΩΣΗ ΦΠΑ Α 20

21 ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΣΤΗΝ ΠΕΡΙΟΔΙΚΗ ΔΗΛΩΣΗ Στον κωδικό 303 αναγράφουμε τα έσοδα της περιόδου χωρίς το ΦΠΑ, ο οποίος αναγράφεται στον κωδικό 333 Στον κωδικό 353 αναγράφεται το καθαρό ποσό αγοράς των παγίων με τη σημείωση ότι ο ΦΠΑ των παγίων εκπίπτει κατά την ημερομηνία αγοράς τους και όχι στην διάρκεια της πενταετίας. Ο ΦΠΑ των παγίων αναγράφεται στον κωδικό 373 Στον κωδικό 357 αναγράφεται το σύνολο του ΦΠΑ των λοιπών δαπανών (μόνο όσες δαπάνες έχουν ΦΠΑ) Τυχόν μικροδιαφορές που προκύπτουν μεταξύ του ΦΠΑ που αναγράφεται στη δήλωση και του ΦΠΑ των βιβλίων αναγράφονται στον πίνακα β και στον κωδικό 402 ήσ τον κωδικό 412, προκειμένου να υπάρχει συμφωνία με τα βιβλία 21

22 ΚΑΛΟ ΚΟΥΡΑΓΙΟ! Για τον Δικηγορικό Σύλλογο Θεσπρωτίας Ο Πρόεδρος ΚΩΝΣΤΑΝΤΙΝΟΣ Β. ΣΙΝΤΟΡΗΣ 22

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων)

") Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

ΠΟΛ /01/ Εφαρμογή διατάξεων της. (ΦΕΚ 66 Α) περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών

περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών") Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

ΘEMA: «Εφαρμογή των διατάξεων του Κ.Β.Σ. στους δικηγόρους, μετά την ισχύ του ν. 3842/2010»

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β - Α 2. ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β - Α 2. ΔΙΕΥΘΥΝΣΗ

ΘΕΜΑ: Εφαρµογή των διατάξεων του Κ.Β.Σ. στους δικηγόρους, µετά την ισχύ του Ν. 3842/2010.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 29 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1208 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β -Α 2.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 29 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1208 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β -Α 2.

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΝΕΑ ΔΕΔΟΜΕΝΑ ΓΙΑ ΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΣΤΟ ΦΟΡΟΛΟ Σάββατο, 10 Μάρτιος :20

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΝΕΑ ΔΕΔΟΜΕΝΑ ΓΙΑ ΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΣΤΟ ΦΟΡΟΛΟ Ευστάθιου Κ. Μπακάλη, Δικηγόρου Το παρόν σημείωμα αποσκοπεί στην ενημέρωση των Συναδέλφων αναφορικά με τα νέα δεδομένα, τα

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΝΕΑ ΔΕΔΟΜΕΝΑ ΓΙΑ ΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΣΤΟ ΦΟΡΟΛΟ Ευστάθιου Κ. Μπακάλη, Δικηγόρου Το παρόν σημείωμα αποσκοπεί στην ενημέρωση των Συναδέλφων αναφορικά με τα νέα δεδομένα, τα

ontax.gr Φορολογική Συμβουλή του Μήνα «Λογιστική και Φορολογική τήρηση βιβλίων και στοιχείων για Δικηγόρους»

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας www.etairikiaxia.gr, «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών.

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας www.etairikiaxia.gr, «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών.

Βεβαιώσεις Αμοιβών από Επιχειρηματική Δραστηριότητα Φορολογικού Έτους 2018

B Βεβαιώσεις μοιβών από πιχειρηματική Δραστηριότητα Φορολογικού Έτους 2018 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

B Βεβαιώσεις μοιβών από πιχειρηματική Δραστηριότητα Φορολογικού Έτους 2018 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

Ένταξη νέων επαγγελμάτων στο κανονικό καθεστώς του ΦΠΑ. Από 1 Ιουλίου 2010 εντάσσονται στο κανονικό καθεστώς του Φ.Π.Α τα παρακάτω επαγγέλματα:

ΠΕΡΙΛΗΠΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΤOY N. 3842/2010 ΓΙΑ ΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ 1. Φ.Π.Α. Άρθρο 62 Ένταξη νέων επαγγελμάτων στο κανονικό καθεστώς του ΦΠΑ Από 1 Ιουλίου 2010 εντάσσονται στο κανονικό καθεστώς του Φ.Π.Α τα

ΠΕΡΙΛΗΠΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΤOY N. 3842/2010 ΓΙΑ ΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ 1. Φ.Π.Α. Άρθρο 62 Ένταξη νέων επαγγελμάτων στο κανονικό καθεστώς του ΦΠΑ Από 1 Ιουλίου 2010 εντάσσονται στο κανονικό καθεστώς του Φ.Π.Α τα

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

TAX LIVE Ανασκόπηση 15ης Φεβρουαρίου 2014 ( Α μέρος )

") TAX LIVE Ανασκόπηση 15ης Φεβρουαρίου 2014 ( Α μέρος ) Διευκρίνιση του Υπ. Οικ. για την προκαταβολή φόρου. Προκαταβολή φόρου 55% θα υπολογίζεται μόνο στα εισοδήματα από επιχειρηματική δραστηριότητα. ( Προφανώς

TAX LIVE Ανασκόπηση 15ης Φεβρουαρίου 2014 ( Α μέρος ) Διευκρίνιση του Υπ. Οικ. για την προκαταβολή φόρου. Προκαταβολή φόρου 55% θα υπολογίζεται μόνο στα εισοδήματα από επιχειρηματική δραστηριότητα. ( Προφανώς

Φορολογική αντιμετώπιση δικηγορικών εταιρειών. Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

ΗΜΗΤΡΙΟΣ Χ. ΠΑΞΙΝΟΣ ΠΡΟΕ ΡΟΣ ΙΚΗΓΟΡΙΚΟΥ ΣΥΛΛΟΓΟΥ ΑΘΗΝΩΝ

Αγαπητοί συνάδελφοι, Ο ικηγορικός Σύλλογος Αθηνών, µε την ψήφιση του νόµου 3842/2010 (φορολογικός νόµος), συνέστησε Επιτροπή αποτελούµενη από ειδικούς επιστήµονες ενασχολούµενους µε το φορολογικό δίκαιο,

Αγαπητοί συνάδελφοι, Ο ικηγορικός Σύλλογος Αθηνών, µε την ψήφιση του νόµου 3842/2010 (φορολογικός νόµος), συνέστησε Επιτροπή αποτελούµενη από ειδικούς επιστήµονες ενασχολούµενους µε το φορολογικό δίκαιο,

Α Π Ο Φ Α Σ Η Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

(ΦΕΚ 261 Β ) ΑΔΑ: ΒΙΡΜΗ-ΟΙΟ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 24 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

(ΦΕΚ 261 Β ) ΑΔΑ: ΒΙΡΜΗ-ΟΙΟ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 24 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

Ε Α Ε Α Ε Α. Βεβαιώσεις Αμοιβών από Επιχειρηματική Δραστηριότητα Φορολογικού Έτους 2017 ΣΥΧΝΕΣ ΕΡΩΤΗΣΕΙΣ - ΑΠΑΝΤΗΣΕΙΣ.

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις μοιβών από πιχειρηματική 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων; Για τους

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις μοιβών από πιχειρηματική 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων; Για τους

ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ ΕΝΗΜΕΡΩΣΗ ΣΧΕΤΙΚΑ ΜΕ

ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ ΕΝΗΜΕΡΩΣΗ ΣΧΕΤΙΚΑ ΜΕ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΜΗΧΑΝΙΚΩΝ ΜΑΡΤΙΟΣ 2012 Κατερίνα Πέρρου Δικηγόρος - Φορολογική Σύµβουλος ΜΑΡΤΙΟΣ 2012 ΓΙΑ ΠΡΟΣΩΠΙΚΗ ΧΡΗΣΗ ΤΩΝ ΜΕΛΩΝ ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ. Κ. ΠΕΡΡΟΥ ΑΠΑΓΟΡΕΥΕΤΑΙ

ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ ΕΝΗΜΕΡΩΣΗ ΣΧΕΤΙΚΑ ΜΕ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΜΗΧΑΝΙΚΩΝ ΜΑΡΤΙΟΣ 2012 Κατερίνα Πέρρου Δικηγόρος - Φορολογική Σύµβουλος ΜΑΡΤΙΟΣ 2012 ΓΙΑ ΠΡΟΣΩΠΙΚΗ ΧΡΗΣΗ ΤΩΝ ΜΕΛΩΝ ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ. Κ. ΠΕΡΡΟΥ ΑΠΑΓΟΡΕΥΕΤΑΙ

Παράδειγμα 1. Αντίθετα, οφείλεται εισφορά αλληλεγγύης, δεδομένου ότι από την βεβαίωση αποδοχών δεν προκύπτει καμία παρακράτηση

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ)

") Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ) Nίκος Σγουρινάκης, Λογιστής-Φοροτεχνικός, Διδάσκων Φορολογική Λογιστική στο ΤΕΙ Πειραιά, Διευθυντής σύνταξης περιοδικού

Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ) Nίκος Σγουρινάκης, Λογιστής-Φοροτεχνικός, Διδάσκων Φορολογική Λογιστική στο ΤΕΙ Πειραιά, Διευθυντής σύνταξης περιοδικού

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2012

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2012 ΕΠΙΜΕΛΕΙΑ: ΕΥΣΤΑΘΙΟΣ Κ. ΜΠΑΚΑΛΗΣ, ΔΙΚΗΓΟΡΟΣ Ενημέρωση για τα νέα δεδομένα στη Φορολογία των Δικηγόρων Σημαντικές Εγκύκλιοι Πρακτικές Οδηγίες για τη συμπλήρωση της Φορολογικής Δήλωσης

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2012 ΕΠΙΜΕΛΕΙΑ: ΕΥΣΤΑΘΙΟΣ Κ. ΜΠΑΚΑΛΗΣ, ΔΙΚΗΓΟΡΟΣ Ενημέρωση για τα νέα δεδομένα στη Φορολογία των Δικηγόρων Σημαντικές Εγκύκλιοι Πρακτικές Οδηγίες για τη συμπλήρωση της Φορολογικής Δήλωσης

ΓΝΩΜΟ ΟΤΗΣΗ. ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας.

Αθήνα 13/7/2013 ΓΝΩΜΟ ΟΤΗΣΗ ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας. Εταιρεία Α.Ε µέλος του ΣΑΤΕ, έθεσε τα εξής ερωτήµατα: Εις βάρος της εταιρείας και υπέρ προµηθευτή

Αθήνα 13/7/2013 ΓΝΩΜΟ ΟΤΗΣΗ ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας. Εταιρεία Α.Ε µέλος του ΣΑΤΕ, έθεσε τα εξής ερωτήµατα: Εις βάρος της εταιρείας και υπέρ προµηθευτή

1. Live Update. 2. Καταχώριση Στοιχείων Προσωρινής Δήλωσης ΦΜΥ

Οδηγίες για την ηλεκτρονική υποβολή της Προσωρινής Δήλωσης Παρακρατούμενων και Προκαταβλητέων Φόρων από Μισθωτή Εργασία και Συντάξεις καθώς και από Αμοιβές Επιχειρηματικής Δραστηριότητας Η έκδοση 5.91.04

Οδηγίες για την ηλεκτρονική υποβολή της Προσωρινής Δήλωσης Παρακρατούμενων και Προκαταβλητέων Φόρων από Μισθωτή Εργασία και Συντάξεις καθώς και από Αμοιβές Επιχειρηματικής Δραστηριότητας Η έκδοση 5.91.04

ΠΡΟΛΟΓΟΣ ΗΜΗΤΡΙΟΣ Χ. ΠΑΞΙΝΟΣ ΠΡΟΕ ΡΟΣ ΙΚΗΓΟΡΙΚΟΥ ΣΥΛΛΟΓΟΥ ΑΘΗΝΩΝ

ΠΡΟΛΟΓΟΣ Η επιβολή από 1.7.2010 Φ.Π.Α. 23% στις δικηγορικές υπηρεσίες δεν είναι τίποτα άλλο παρά ο φόρος του τελικού καταναλωτή, ο οποίος θα αυξήσει αδικαιολόγητα το κόστος προσφυγής στη ικαιοσύνη και

ΠΡΟΛΟΓΟΣ Η επιβολή από 1.7.2010 Φ.Π.Α. 23% στις δικηγορικές υπηρεσίες δεν είναι τίποτα άλλο παρά ο φόρος του τελικού καταναλωτή, ο οποίος θα αυξήσει αδικαιολόγητα το κόστος προσφυγής στη ικαιοσύνη και

19 ΠΕΡΙΠΤΩΣΕΙΣ ΠΑΡΑΚΡΑΤΟΥΜΕΝΩΝ ΦΟΡΩΝ ΓΙΑ ΕΙΣΟΔΗΜΑΤΑ ΠΟΥ ΔΕΝ ΦΟΡΟΛΟΓΟΥΝΤΑΙ ΑΥΤΟΤΕΛΩΣ

19 ΠΕΡΙΠΤΩΣΕΙΣ ΠΑΡΑΚΡΑΤΟΥΜΕΝΩΝ ΦΟΡΩΝ ΓΙΑ ΕΙΣΟΔΗΜΑΤΑ ΠΟΥ ΔΕΝ ΦΟΡΟΛΟΓΟΥΝΤΑΙ ΑΥΤΟΤΕΛΩΣ Είναι σημαντικό να γνωρίζει κάθε φορολογούμενος επιτηδευματίας τις περιπτώσεις που έχει υποχρέωση να παρακρατήσει φόρο,

19 ΠΕΡΙΠΤΩΣΕΙΣ ΠΑΡΑΚΡΑΤΟΥΜΕΝΩΝ ΦΟΡΩΝ ΓΙΑ ΕΙΣΟΔΗΜΑΤΑ ΠΟΥ ΔΕΝ ΦΟΡΟΛΟΓΟΥΝΤΑΙ ΑΥΤΟΤΕΛΩΣ Είναι σημαντικό να γνωρίζει κάθε φορολογούμενος επιτηδευματίας τις περιπτώσεις που έχει υποχρέωση να παρακρατήσει φόρο,

ΣΥΝΤΑΞΗ ΣΧΕΔΙΟΥ ΚΑΤΑΣΤΑΤΙΚΟΥ

N. 3190/1955 ΣΥΝΤΑΞΗ ΣΧΕΔΙΟΥ ΚΑΤΑΣΤΑΤΙΚΟΥ Οι διαδικασίες σύστασης μίας Εταιρείας Περιορισμένης Ευθύνης ξεκινούν από τη σύνταξη του Σχεδίου του Καταστατικού της εταιρείας. Το καταστατικό αποτελεί το νομικό

N. 3190/1955 ΣΥΝΤΑΞΗ ΣΧΕΔΙΟΥ ΚΑΤΑΣΤΑΤΙΚΟΥ Οι διαδικασίες σύστασης μίας Εταιρείας Περιορισμένης Ευθύνης ξεκινούν από τη σύνταξη του Σχεδίου του Καταστατικού της εταιρείας. Το καταστατικό αποτελεί το νομικό

Εργαστήριο Μηχανογραφημένης Λογιστικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

ΦΕΚ 248/Α/7.11.2000). Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

. Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ") - 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

- 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

ΕΓΚΥΚΛΙΟΣ 90η. Κυρίες και Κύριοι Συνάδελφοι,

ΕΓΚΥΚΛΙΟΣ 90η ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Δεκεμβρίου 2014 ΥΠΟΥΡΓΕΙΟ ΔΙΚΑΙΟΣΥΝΗΣ, ΔΙΑΦΑΝΕΙΑΣ & ΑΝΘΡΩΠΙΝΩΝ ΔΙΚΑΙΩΜΑΤΩΝ Αριθμ. πρωτ. 499 ΣΥΝΤΟΝΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ -----------

ΕΓΚΥΚΛΙΟΣ 90η ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Δεκεμβρίου 2014 ΥΠΟΥΡΓΕΙΟ ΔΙΚΑΙΟΣΥΝΗΣ, ΔΙΑΦΑΝΕΙΑΣ & ΑΝΘΡΩΠΙΝΩΝ ΔΙΚΑΙΩΜΑΤΩΝ Αριθμ. πρωτ. 499 ΣΥΝΤΟΝΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ -----------

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ Νοέμβριος 2013 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ ΔΕΔΟΜΕΝΑ Δεδομένα 1) Α.Ε με μετοχικό κεφάλαιο 15.000.000 πραγματοποίησε στην

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ Νοέμβριος 2013 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ ΔΕΔΟΜΕΝΑ Δεδομένα 1) Α.Ε με μετοχικό κεφάλαιο 15.000.000 πραγματοποίησε στην

ΑΠΟΤΙΜΗΣΗ ΝΕΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ

ΑΠΟΤΙΜΗΣΗ ΝΕΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ (Ενημερωτικό Σημείωμα του Δικηγόρου Αθηνών Διονυσίου Ρίζου) Η ψήφιση του νέου ασφαλιστικού νόμου δημιουργεί μια νέα εικόνα συνολικά για τις επιβαρύνσεις που υφίσταται ο δικηγόρος

ΑΠΟΤΙΜΗΣΗ ΝΕΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ (Ενημερωτικό Σημείωμα του Δικηγόρου Αθηνών Διονυσίου Ρίζου) Η ψήφιση του νέου ασφαλιστικού νόμου δημιουργεί μια νέα εικόνα συνολικά για τις επιβαρύνσεις που υφίσταται ο δικηγόρος

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

Εταιρεία Περιορισμένης Ευθύνης

Προϋποθέσεις Ίδρυσης Σύμφωνα με το άρθρο 3 του Ν.3190/1955, η εταιρεία περιορισμένης ευθύνης είναι εμπορική, έστω και αν ο σκοπός αυτής δεν είναι εμπορική επιχείρηση, ωστόσο απαγορεύεται η άσκηση ορισμένων

Προϋποθέσεις Ίδρυσης Σύμφωνα με το άρθρο 3 του Ν.3190/1955, η εταιρεία περιορισμένης ευθύνης είναι εμπορική, έστω και αν ο σκοπός αυτής δεν είναι εμπορική επιχείρηση, ωστόσο απαγορεύεται η άσκηση ορισμένων

Ασφαλιστικές Εισφορές (ν. 4387/2016)

") Ασφαλιστικές Εισφορές (ν. 4387/2016) Μετά την έκδοση της σχετικής υπουργικής απόφασης και των αντίστοιχων ερμηνευτικών εγκυκλίων οριστικοποιήθηκαν οι ρυθμίσεις για τον τρόπο υπολογισμού των εισφορών των

Ασφαλιστικές Εισφορές (ν. 4387/2016) Μετά την έκδοση της σχετικής υπουργικής απόφασης και των αντίστοιχων ερμηνευτικών εγκυκλίων οριστικοποιήθηκαν οι ρυθμίσεις για τον τρόπο υπολογισμού των εισφορών των

ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΛΑΤΩΝ ΚΑΙ ΠΡΟΜΗΘΕΥΡΩΝ ΤΩΝ ΔΙΚΗΓΟΡΩΝ ΓΙΑ ΤΟ ΕΤΟΣ

ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΛΑΤΩΝ ΚΑΙ ΠΡΟΜΗΘΕΥΡΩΝ ΤΩΝ ΔΙΚΗΓΟΡΩΝ ΓΙΑ ΤΟ ΕΤΟΣ 2014 ------------------------------------------------------- Δικηγορικός Σύλλογος Θεσσαλονίκης Συγκεντρωτικές Καταστάσεις Πελατών

ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΛΑΤΩΝ ΚΑΙ ΠΡΟΜΗΘΕΥΡΩΝ ΤΩΝ ΔΙΚΗΓΟΡΩΝ ΓΙΑ ΤΟ ΕΤΟΣ 2014 ------------------------------------------------------- Δικηγορικός Σύλλογος Θεσσαλονίκης Συγκεντρωτικές Καταστάσεις Πελατών

ΣΛΟΤ Αριθμ. Πρωτ.: 36 ΕΞ /

ΣΛΟΤ Αριθμ. Πρωτ.: 36 ΕΞ / 20.03.2018 ΣΛΟΤ Αριθμ. Πρωτ.: 36 ΕΞ / 20.03.2018 ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ & ΕΛΕΓΧΩΝ Ν.Π.Δ.Δ. ΣΥΜΒΟΥΛΙΟ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ (ΣΛΟΤ) ΘΕΜΑ : Παραστατικά ελαιοτριβείου σε

ΣΛΟΤ Αριθμ. Πρωτ.: 36 ΕΞ / 20.03.2018 ΣΛΟΤ Αριθμ. Πρωτ.: 36 ΕΞ / 20.03.2018 ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ & ΕΛΕΓΧΩΝ Ν.Π.Δ.Δ. ΣΥΜΒΟΥΛΙΟ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ (ΣΛΟΤ) ΘΕΜΑ : Παραστατικά ελαιοτριβείου σε

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΤΟΥ ΦΟΙΤΗΤΗ ΣΩΤΗΡΟΠΟΥΛΟΥ ΙΩΑΝΝΗ ΜΕ ΘΕΜΑ : ΒΑΣΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΔΙΑΔΙΚΑΣΙΕΣ ΣΕ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΑΤΕΙ ΘΕΣΣΑΛΟΝΙΚΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ : ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΤΟΥ ΦΟΙΤΗΤΗ ΣΩΤΗΡΟΠΟΥΛΟΥ ΙΩΑΝΝΗ ΜΕ ΘΕΜΑ : ΒΑΣΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΔΙΑΔΙΚΑΣΙΕΣ ΣΕ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΠΙΜΕΛΕΙΑ : ΕΠΙΒΛΕΠΩΝ

ΑΤΕΙ ΘΕΣΣΑΛΟΝΙΚΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ : ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΤΟΥ ΦΟΙΤΗΤΗ ΣΩΤΗΡΟΠΟΥΛΟΥ ΙΩΑΝΝΗ ΜΕ ΘΕΜΑ : ΒΑΣΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΔΙΑΔΙΚΑΣΙΕΣ ΣΕ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΠΙΜΕΛΕΙΑ : ΕΠΙΒΛΕΠΩΝ

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΗΛΕΚΤΡΟΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΥΣΤΗΜΑΤΟΣ ΝΟΜΙΚΗΣ ΒΟΗΘΕΙΑΣ

portal.olomeleia.gr Οδηγός χρήσης ΗΛΕΚΤΡΟΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΥΣΤΗΜΑΤΟΣ ΝΟΜΙΚΗΣ ΒΟΗΘΕΙΑΣ ΗΛΕΚΤΡΟΝΙΚΗ ΚΑΤΑΧΩΡΗΣΗ ΤΙΜΟΛΟΓΙΩΝ ΝΟΜΙΚΗΣ ΒΟΗΘΕΙΑΣ 1 Περιεχόμενα A ΗΛΕΚΤΡΟΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΥΣΤΗΜΑΤΟΣ ΝΟΜΙΚΗΣ ΒΟΗΘΕΙΑΣ...

portal.olomeleia.gr Οδηγός χρήσης ΗΛΕΚΤΡΟΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΥΣΤΗΜΑΤΟΣ ΝΟΜΙΚΗΣ ΒΟΗΘΕΙΑΣ ΗΛΕΚΤΡΟΝΙΚΗ ΚΑΤΑΧΩΡΗΣΗ ΤΙΜΟΛΟΓΙΩΝ ΝΟΜΙΚΗΣ ΒΟΗΘΕΙΑΣ 1 Περιεχόμενα A ΗΛΕΚΤΡΟΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΥΣΤΗΜΑΤΟΣ ΝΟΜΙΚΗΣ ΒΟΗΘΕΙΑΣ...

Β. ΠΡΟΣΩΡΙΝΟΣ ΕΛΕΓΧΟΣ ΣΤΟ ΦΟΡΟ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ

ΠΡΟΣΩΡΙΝΟΣ ΕΛΕΓΧΟΣ Συνεχίζουμε σήμερα τα περί προσωρινού ελέγχου όταν αντικείμενο του είναι ο Φόρος Προστιθεμένης Αξίας, παρακρατούμενοι φόροι κ.λπ.. Με το σημερινό δημοσίευμα ολοκληρώσαμε το θέμα των

ΠΡΟΣΩΡΙΝΟΣ ΕΛΕΓΧΟΣ Συνεχίζουμε σήμερα τα περί προσωρινού ελέγχου όταν αντικείμενο του είναι ο Φόρος Προστιθεμένης Αξίας, παρακρατούμενοι φόροι κ.λπ.. Με το σημερινό δημοσίευμα ολοκληρώσαμε το θέμα των

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 14/09/2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 14/09/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 4009 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 14/09/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 4009 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α - Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α - Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ.

Α Ν Α Ρ Τ Η Τ Ε Α Σ ΤΟ Δ Ι Α Δ Ι Κ Τ Υ Ο

Α Ν Α Ρ Τ Η Τ Ε Α Σ ΤΟ Δ Ι Α Δ Ι Κ Τ Υ Ο ΦΕΚ 417 Β & 775 Β ΑΔΑ: ΒΙΗ0Η-ΑΦΜ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 11 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ

Α Ν Α Ρ Τ Η Τ Ε Α Σ ΤΟ Δ Ι Α Δ Ι Κ Τ Υ Ο ΦΕΚ 417 Β & 775 Β ΑΔΑ: ΒΙΗ0Η-ΑΦΜ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 11 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ

ΘΕΜΑ: Φορολογική μεταχείριση δαπάνης για την αγορά ηλεκτρομαγνητικών ή άλλων μέσων στα οποία ενσωματώνεται το δικαίωμα λήψης υπηρεσιών.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΠΟΛ 1065 (ΦΕΚ 642 Β/14-03-2014 )

") ΠΟΛ 1065 (ΦΕΚ 642 Β/14-03-2014 ) Συμπλήρωση - τροποποίηση των Αποφάσεων Γενικού Γραμματέα Δημοσίων Εσόδων ΠΟΛ 1274/27.12.2013 και ΠΟΛ 1275/27.12.2013 (Β 3398) περί Αποδεικτικού Ενημερότητας και περί Βεβαίωσης

ΠΟΛ 1065 (ΦΕΚ 642 Β/14-03-2014 ) Συμπλήρωση - τροποποίηση των Αποφάσεων Γενικού Γραμματέα Δημοσίων Εσόδων ΠΟΛ 1274/27.12.2013 και ΠΟΛ 1275/27.12.2013 (Β 3398) περί Αποδεικτικού Ενημερότητας και περί Βεβαίωσης

Σηµαντικές φορολογικές ασφαλιστικές και εργατικές υποχρεώσεις µηνός εκεµβρίου 2015 (Ενηµερωµένο)

") Σηµαντικές φορολογικές ασφαλιστικές και εργατικές υποχρεώσεις µηνός εκεµβρίου 2015 (Ενηµερωµένο) Παραθέτουµε τις σηµαντικότερες φορολογικές και λοιπές υποχρεώσεις του µηνός εκεµβρίου 2015 προς ενηµέρωση

Σηµαντικές φορολογικές ασφαλιστικές και εργατικές υποχρεώσεις µηνός εκεµβρίου 2015 (Ενηµερωµένο) Παραθέτουµε τις σηµαντικότερες φορολογικές και λοιπές υποχρεώσεις του µηνός εκεµβρίου 2015 προς ενηµέρωση

I. Υποπαράγραφος Β.1, παρ. 1 και 2 και Υποπαράγραφος Β.2, παρ. 1 και 2: Τροποποίηση διατάξεων Κώδικα ΦΠΑ και Κ.Φ.Α.Σ., σχετικά με τους αγρότες

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση)

") ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

1. ΕΠΙΒΟΛΗ ΤΟΥ Φ.Π.Α. ΣΤΑ ΑΚΙΝΗΤΑ - ΧΡΟΝΟΣ ΕΝΑΡΞΗΣ ΕΦΑΡΜΟΓΗΣ

ΑΚΙΝΗΤΑ 2008 ΜΕΡΟΣ Α - ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ - ΕΞΑΙΡΕΣΕΙΣ - ΑΠΑΛΛΑΓΕΣ 1. ΕΠΙΒΟΛΗ ΤΟΥ Φ.Π.Α. ΣΤΑ ΑΚΙΝΗΤΑ - ΧΡΟΝΟΣ ΕΝΑΡΞΗΣ ΕΦΑΡΜΟΓΗΣ Φορολογία ακινήτων πριν και μετά το Ν. 3427/05 2. ΥΠΟΚΕΙΜΕΝΟΙ ΣΤΟ ΦΟΡΟ 2.1.

ΑΚΙΝΗΤΑ 2008 ΜΕΡΟΣ Α - ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ - ΕΞΑΙΡΕΣΕΙΣ - ΑΠΑΛΛΑΓΕΣ 1. ΕΠΙΒΟΛΗ ΤΟΥ Φ.Π.Α. ΣΤΑ ΑΚΙΝΗΤΑ - ΧΡΟΝΟΣ ΕΝΑΡΞΗΣ ΕΦΑΡΜΟΓΗΣ Φορολογία ακινήτων πριν και μετά το Ν. 3427/05 2. ΥΠΟΚΕΙΜΕΝΟΙ ΣΤΟ ΦΟΡΟ 2.1.

Θέμα 3

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΗΧΑΝΙΚΟΥ ΚΕΦΑΛΑΙΟ 8 ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.)

") ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΗΧΑΝΙΚΟΥ ΚΕΦΑΛΑΙΟ 8 ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.) ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟΥ Προστιθέμενη αξία προϊόντος Ορισμός ΦΠΑ Εφαρμογή ΦΠΑ Απαλλασσόμενες συναλλαγές Συντελεστές ΦΠΑ

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΗΧΑΝΙΚΟΥ ΚΕΦΑΛΑΙΟ 8 ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.) ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟΥ Προστιθέμενη αξία προϊόντος Ορισμός ΦΠΑ Εφαρμογή ΦΠΑ Απαλλασσόμενες συναλλαγές Συντελεστές ΦΠΑ

portal.olomeleia.gr Οδηγός χρήσης Πρόσβαση στις ηλεκτρονικές υπηρεσίες προδικασίας Διαδικασία ανάκτησης κωδικών

portal.olomeleia.gr Οδηγός χρήσης Πρόσβαση στις ηλεκτρονικές υπηρεσίες προδικασίας Διαδικασία ανάκτησης κωδικών Ασφάλεια Συστήματος Ασφάλεια πρόσβασης 1 Περιεχόμενα A portal.olomeleia.gr... 3 B ΗΛΕΚΤΡΟΝΙΚΗ

portal.olomeleia.gr Οδηγός χρήσης Πρόσβαση στις ηλεκτρονικές υπηρεσίες προδικασίας Διαδικασία ανάκτησης κωδικών Ασφάλεια Συστήματος Ασφάλεια πρόσβασης 1 Περιεχόμενα A portal.olomeleia.gr... 3 B ΗΛΕΚΤΡΟΝΙΚΗ

Ε Α Ε Α Ε Α Ε Α ΣΥΧΝΕΣ ΕΡΩΤΗΣΕΙΣ - ΑΠΑΝΤΗΣΕΙΣ.

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Προσωρινή Δήλωση Παρακρατούμενων και Προκαταβλητέων Φόρων από Μισθωτή ργασία και Συντάξεις καθώς και από μοιβές πιχειρηματικής Δραστηριότητας (ν. 4172 / 2013) 1. 2. 3. 4. ίμαι ήδη

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Προσωρινή Δήλωση Παρακρατούμενων και Προκαταβλητέων Φόρων από Μισθωτή ργασία και Συντάξεις καθώς και από μοιβές πιχειρηματικής Δραστηριότητας (ν. 4172 / 2013) 1. 2. 3. 4. ίμαι ήδη

ΘΕΜΑ: «Οδηγίες συμπλήρωσης και υποβολής του ειδικού εντύπου

ΠΟΛ. 1111/22.09.06 Οδηγίες συμπλήρωσης και υποβολής του ειδικού εντύπου απολογιστικού κόστους οικοδομής. Αθήνα 22 Σεπτεμβρίου 2006 Αρ.Πρωτ.: 1083443/7053/1343/0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

ΠΟΛ. 1111/22.09.06 Οδηγίες συμπλήρωσης και υποβολής του ειδικού εντύπου απολογιστικού κόστους οικοδομής. Αθήνα 22 Σεπτεμβρίου 2006 Αρ.Πρωτ.: 1083443/7053/1343/0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

ΝΟΜΙΜΟΣ ΕΛΕΓΚΤΗΣ : ΜΑΡΙΟΣ ΕΛΕΥΘΕΡΙΑΔΗΣ ΦΥΛΛΟ ΕΡΓΑΣΙΑΣ ΑΓΟΡΩΝ-ΠΩΛΗΣΕΩΝ-ΚΑΤΑΣΤΡΟΦΩΝ ΠΑΓΙΩΝ ΠΛΗΡΩΜΩΝ-ΕΙΣΠΡΑΞΕΩΝ

ΕΤΑΙΡΕΙΑ :... ΦΥΛΛΟ ΕΡΓΑΣΙΑΣ ΑΓΟΡΩΝ-ΠΩΛΗΣΕΩΝ-ΚΑΤΑΣΤΡΟΦΩΝ ΠΑΓΙΩΝ ΠΛΗΡΩΜΩΝ-ΕΙΣΠΡΑΞΕΩΝ ΧΡΗΣΗ :... 1 2 3 4 5 7 Κωδικός λογαριασμού/ Περιγραφή Στοιχεία παραστατικού Μνημονεύεται η Χειρόγραφο/ Πλήρης & επαρκής

ΕΤΑΙΡΕΙΑ :... ΦΥΛΛΟ ΕΡΓΑΣΙΑΣ ΑΓΟΡΩΝ-ΠΩΛΗΣΕΩΝ-ΚΑΤΑΣΤΡΟΦΩΝ ΠΑΓΙΩΝ ΠΛΗΡΩΜΩΝ-ΕΙΣΠΡΑΞΕΩΝ ΧΡΗΣΗ :... 1 2 3 4 5 7 Κωδικός λογαριασμού/ Περιγραφή Στοιχεία παραστατικού Μνημονεύεται η Χειρόγραφο/ Πλήρης & επαρκής

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 3/1/ 2008 ΔΙΕΥΘΥΝΣΗ

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα 3/1/ 2008 ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. Αρ.Πρωτ.: 1002381/ 96/32 /Α0014 ΤΜΗΜΑ Α ΠΟΛ. 1003 Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κωδ. : 106 72 ΑΘΗΝΑ Πληροφ. : Γ. Μπούρα Τηλ. : 210 3647202-5 ΘΕΜΑ:

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα 3/1/ 2008 ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. Αρ.Πρωτ.: 1002381/ 96/32 /Α0014 ΤΜΗΜΑ Α ΠΟΛ. 1003 Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κωδ. : 106 72 ΑΘΗΝΑ Πληροφ. : Γ. Μπούρα Τηλ. : 210 3647202-5 ΘΕΜΑ:

* ΦΠΑ * Νο. 7

-- 233 -- * ΦΠΑ * Νο. 7 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Φεβρουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. :1027240/1168/354/0014 ΓΕΝIKH Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1070 1. Δ/ΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ Α/Ι

-- 233 -- * ΦΠΑ * Νο. 7 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Φεβρουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. :1027240/1168/354/0014 ΓΕΝIKH Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1070 1. Δ/ΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ Α/Ι

Αρθρο 7 Καθαρό εισόδημα ελεύθερων επαγγελματιών

Αρθρο 7 Καθαρό εισόδημα ελεύθερων επαγγελματιών 1. Το άρθρο 51 του Ν. 2238/1994 αντικαθίσταται ως εξής: "`Αρθρο 51 Ειδικός προσδιορισμός καθαρού εισοδήματος 1. Το καθαρό εισόδημα από την άσκηση του επαγγέλματος

Αρθρο 7 Καθαρό εισόδημα ελεύθερων επαγγελματιών 1. Το άρθρο 51 του Ν. 2238/1994 αντικαθίσταται ως εξής: "`Αρθρο 51 Ειδικός προσδιορισμός καθαρού εισοδήματος 1. Το καθαρό εισόδημα από την άσκηση του επαγγέλματος

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ. Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.2010 Κεφάλαιο 8 Πως φορολογούνται οι εταιρείες (ΟΕ, ΕΕ, κ.λπ) - Ο

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.2010 Κεφάλαιο 8 Πως φορολογούνται οι εταιρείες (ΟΕ, ΕΕ, κ.λπ) - Ο

Διαχείριση Επαγγελματιών Εταιρίας

Διαχείριση Επαγγελματιών Εταιρίας Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της Διαδικασίας Διαχείρισης Ελεύθερων Επαγγελματιών Εταιρίας. Παρακάτω προτείνεται μια αλληλουχία

Διαχείριση Επαγγελματιών Εταιρίας Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της Διαδικασίας Διαχείρισης Ελεύθερων Επαγγελματιών Εταιρίας. Παρακάτω προτείνεται μια αλληλουχία

Ανακοίνωση σχετικά με τις ηλεκτρονικές υποβολές οικονομικού έτους 2011:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΝΙΚΗΣ 5 7 10180 ΑΘΗΝΑ ΓΡΑΦΕΙΟ ΤΥΠΟΥ TΗΛ.: 210 3332551/2 FAX: 210 3332559 e mail : press@minfin.gr Αθήνα, 24 Μαρτίου 2011 Ανακοίνωση σχετικά με τις ηλεκτρονικές

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΝΙΚΗΣ 5 7 10180 ΑΘΗΝΑ ΓΡΑΦΕΙΟ ΤΥΠΟΥ TΗΛ.: 210 3332551/2 FAX: 210 3332559 e mail : press@minfin.gr Αθήνα, 24 Μαρτίου 2011 Ανακοίνωση σχετικά με τις ηλεκτρονικές

Χρήσιμος οδηγός για ΔΙΚΗΓΟΡΟΥΣ

Αγαπητοί συνάδελφοι, Ρόδος 22/02/2016 Μετά από επικοινωνία της ΕΛΦΕΕ ΡΟΔΟΥ με την γραμματεία του Δικηγορικού Συλλόγου Ρόδου, και σε ότι αφορά στα ερωτήματα των συναδέλφων μελών της Ένωσης, για την ορθή

Αγαπητοί συνάδελφοι, Ρόδος 22/02/2016 Μετά από επικοινωνία της ΕΛΦΕΕ ΡΟΔΟΥ με την γραμματεία του Δικηγορικού Συλλόγου Ρόδου, και σε ότι αφορά στα ερωτήματα των συναδέλφων μελών της Ένωσης, για την ορθή

ΑΠΟΔΕΙΞΗ ΔΑΠΑΝΗΣ ή ΤΙΤΛΟΣ ΚΤΗΣΗΣ ΥΠΗΡΕΣΙΩΝ

ΑΠΟΔΕΙΞΗ ΔΑΠΑΝΗΣ ή ΤΙΤΛΟΣ ΚΤΗΣΗΣ ΥΠΗΡΕΣΙΩΝ Η απόδειξη επαγγελματικής δαπάνης ή τίτλος κτήσης υπηρεσιών αποτελεί ένα ειδικό παραστατικό των Ελληνικών Λογιστικών Προτύπων που εκδίδεται για να καλύψει ανάγκες

ΑΠΟΔΕΙΞΗ ΔΑΠΑΝΗΣ ή ΤΙΤΛΟΣ ΚΤΗΣΗΣ ΥΠΗΡΕΣΙΩΝ Η απόδειξη επαγγελματικής δαπάνης ή τίτλος κτήσης υπηρεσιών αποτελεί ένα ειδικό παραστατικό των Ελληνικών Λογιστικών Προτύπων που εκδίδεται για να καλύψει ανάγκες

ΑΔΑ: ΒΙΕΒΗ-Η3Ω ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ.

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

Ενότητα 8. Άρθρο 10. ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8)

") Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ

ΦΟΡΟΛΟΓΙΚΑ") ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

Με αφορμή προφορικά και γραπτά ερωτήματα, που έχουν υποβληθεί στην υπηρεσία μας, αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά (ELOT 928), (μόνο κεφαλαία

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

10932 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Παράρτημα Α Περίοδος Παρακράτησης ΑΠΌ:.. ΕΩΣ:. Α.Μ.Ε. (Αριθμός Μητρώου Εργοδότη): Δ.Ο.Υ: Αρ.Φακέλου: Αρ. Δήλωσης: Αρ.Πρωτοκόλλου Υποβληθέντος αρχείου: Αρ.Προηγούμενης Δήλωσης:

ΙΚΗΓΟΡΟΙ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν.3842/2010 ΦΕΚ Α 58/

- 1 - ΙΚΗΓΟΡΟΙ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν.3842/2010 ΦΕΚ Α 58/23-04-2010 Επιµέλεια κειµένου : Σταυρίδης Χαρ. Απόστολος Λογιστικό-Φοροτεχνικό Γραφείο : Σταυρίδη Χαρ. Ελένη Μπιζανίου 39 Πρέβεζα

- 1 - ΙΚΗΓΟΡΟΙ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν.3842/2010 ΦΕΚ Α 58/23-04-2010 Επιµέλεια κειµένου : Σταυρίδης Χαρ. Απόστολος Λογιστικό-Φοροτεχνικό Γραφείο : Σταυρίδη Χαρ. Ελένη Μπιζανίου 39 Πρέβεζα

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ : ΦΕΚ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ : ΦΕΚ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII,Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

Ειδικό Καθεστώς ΦΠΑ (39Β)

") Ειδικό Καθεστώς ΦΠΑ (39Β) 1 Τι είναι το Ειδικό Καθεστώς Φ.Π.Α. Σύμφωνα με την ΠΟΛ.1214/2014 το Ειδικό καθεστώς Φ.Π.Α. 39Β προβλέπει ότι όσες επιχειρήσεις πληρούν τις προϋποθέσεις που αναφέρονται στο άρθρο

Ειδικό Καθεστώς ΦΠΑ (39Β) 1 Τι είναι το Ειδικό Καθεστώς Φ.Π.Α. Σύμφωνα με την ΠΟΛ.1214/2014 το Ειδικό καθεστώς Φ.Π.Α. 39Β προβλέπει ότι όσες επιχειρήσεις πληρούν τις προϋποθέσεις που αναφέρονται στο άρθρο

ΘΕΜΑ: «Οδηγίες συμπλήρωσης και υποβολής του ειδικού εντύπου απολογιστικού κόστους οικοδομής».

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα 22 Σεπτεμβρίου 2006 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ. Πρωτ. 1083443/7053/1343/0014 Δ/ΝΣΗ 14 η ΦΠΑ ΤΜΗΜΑ Α ΠΟΛ. 1111 Ταχ. Δ/νση : Σίνα 2-4 Tαχ. Kώδ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα 22 Σεπτεμβρίου 2006 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ. Πρωτ. 1083443/7053/1343/0014 Δ/ΝΣΗ 14 η ΦΠΑ ΤΜΗΜΑ Α ΠΟΛ. 1111 Ταχ. Δ/νση : Σίνα 2-4 Tαχ. Kώδ.

ΘΕΜΑ: «Ειδικό καθεστώς καταβολής ΦΠΑ κατά τον χρόνο της είσπραξης, σύμφωνα με το άρθρο 39.β του Κώδικα ΦΠΑ»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α, Β ΙΙ. Δ/ΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α, Β ΙΙ. Δ/ΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ. ΘEMA: Φορολογική μεταχείριση χορηγούμενης έκπτωσης προς το Δημόσιο, που αφορά δαπάνες για μεταφορά μαθητών έτους 2010.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (12

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (12

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών)

") ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

Υπ. Οικ. Πολ. 1079/19.03.2014

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9563608 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9563608 ΦΑΞ : 210

ΣΥΝΤΑΞΙΟΔΟΤΙΚΑ. γ) - // - 2000,01 έως 2300,00 - // - 7% δ) - // - 2300,01 έως 2600,00 - // - 9% ε) - // - 2600,01 έως 2900,00 - // - 10%

- // - 2000,01 έως 2300,00 - // - 7% δ) - // - 2300,01 έως 2600,00 - // - 9% ε) - // - 2600,01 έως 2900,00 - // - 10%") ΣΥΝΤΑΞΙΟΔΟΤΙΚΑ Σεβαστοί μας Συνάδελφοι, μέλη της ΕΑΑΑ, μετά από πάρα πολλά ερωτήματά σας για τον τρόπο του υπολογισμού των ποσών μείωσης της μηνιαίας σύνταξής μας, θεωρήσαμε σκόπιμο να σας ενημερώσουμε

ΣΥΝΤΑΞΙΟΔΟΤΙΚΑ Σεβαστοί μας Συνάδελφοι, μέλη της ΕΑΑΑ, μετά από πάρα πολλά ερωτήματά σας για τον τρόπο του υπολογισμού των ποσών μείωσης της μηνιαίας σύνταξής μας, θεωρήσαμε σκόπιμο να σας ενημερώσουμε

5262 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

5262 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

5262 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΠΑΡΑΡΤΗΜΑ 1 ΠΙΝΑΚΑΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΤΩΝ ΑΠΟΔΕΚΤΩΝ ΗΛΕΚΤΡΟΝΙΚΩΝ ΑΡΧΕΙΩΝ ΦΟΡΟΥ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ α. Κώδικας εγγραφής ΜΟΝΟ ASCII, Τύπος Χαρακτήρων (Characterset 437) ή εναλλακτικά

Data Communication A.E.

1. Δημιουργία Έργου Το πρώτο βήμα για την παρακολούθηση του κόστους ενός έργου (οικοδομής) είναι η δημιουργία του έργου από το μενού «Διαχείριση Έργων\Πίνακες\Έργα». Πεδία Στα πεδία αναγράφονται: Τετραγ.

1. Δημιουργία Έργου Το πρώτο βήμα για την παρακολούθηση του κόστους ενός έργου (οικοδομής) είναι η δημιουργία του έργου από το μενού «Διαχείριση Έργων\Πίνακες\Έργα». Πεδία Στα πεδία αναγράφονται: Τετραγ.

ΦΟΡΟΛΟΓΙΚΕΣ & ΛΟΙΠΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΟΤΑ - ΝΠΔΔ

ΦΟΡΟΛΟΓΙΚΕΣ & ΛΟΙΠΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΟΤΑ - ΝΠΔΔ Θ ά ν ο ς Π ο λ ύ δ ω ρ ο ς Ο ι κ ο ν ο μ ο λ ό γ ο ς, Λ ο γ ι σ τ ή ς, Σ ύ μ β ο υ λ ο ς Ο Τ Α - Ν Π Δ Δ v. 1. 2 ΕΓΧΕΙΡΙΔΙΟ σελ.13-15 2 Δήλωση Φορολογίας Εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ & ΛΟΙΠΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΟΤΑ - ΝΠΔΔ Θ ά ν ο ς Π ο λ ύ δ ω ρ ο ς Ο ι κ ο ν ο μ ο λ ό γ ο ς, Λ ο γ ι σ τ ή ς, Σ ύ μ β ο υ λ ο ς Ο Τ Α - Ν Π Δ Δ v. 1. 2 ΕΓΧΕΙΡΙΔΙΟ σελ.13-15 2 Δήλωση Φορολογίας Εισοδήματος

ΠΟΛ Αθήνα, 26 Φεβρουαρίου 2014 ΠΡΟΣ: ΩΣ ΠΙΝΑΚΑΣ ΔΙΑΝΟΜΗΣ. ΑΔΑ: ΒΙΞΠΗ-5ΤΨ - ΦΕΚ 642/ Β Να σταλεί και με

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΚΑΙ ΕΙΣΠΡΑΞΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ ΕΙΣΠΡΑΞΕΩΝ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΚΑΙ ΕΙΣΠΡΑΞΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ ΕΙΣΠΡΑΞΕΩΝ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α. ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά 7 -Λειτουργία του Φ.Π.Α.

ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α. ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά 7 -Λειτουργία του Φ.Π.Α.") 539 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΤΟΥ Φ.Π.Α. (Ν. 2859/00 και τροποποιήσεις μέχρι σήμερα) ΚΕΦΑΛΑΙΟ Α ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά

539 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΤΟΥ Φ.Π.Α. (Ν. 2859/00 και τροποποιήσεις μέχρι σήμερα) ΚΕΦΑΛΑΙΟ Α ΕΝΝΟΙΑ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ Φ.Π.Α. 7 -Γενικά

ΠΟΛ /05/2006 Published on TaxExperts (https://www.taxexperts.gr)

") ΠΟΛ 1067 02/05/2006 Πίνακας περιεχομένων ΘΕΜΑ: «Τήρηση βιβλίου κοστολογίου οικοδομών από τον επιτηδευματία που ασχολείται με την κατασκευή και πώληση οικοδομών Έκδοση στοιχείου Παράδοση κτισμάτων στον

ΠΟΛ 1067 02/05/2006 Πίνακας περιεχομένων ΘΕΜΑ: «Τήρηση βιβλίου κοστολογίου οικοδομών από τον επιτηδευματία που ασχολείται με την κατασκευή και πώληση οικοδομών Έκδοση στοιχείου Παράδοση κτισμάτων στον

Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αποδοχών ή συντάξεων φορολογικού έτους 2015

Περιεχόμενα Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αποδοχών ή συντάξεων φορολογικού έτους 2015... 1 Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα φορολογικού έτους 2015...

Περιεχόμενα Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αποδοχών ή συντάξεων φορολογικού έτους 2015... 1 Συχνές ερωτήσεις απαντήσεις βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα φορολογικού έτους 2015...

* Κ.Β.Σ. * Νο. 6 Α. ΙΑΧΕΙΡΙΣΤΙΚΗ ΠΕΡΙΟ ΟΣ

* Κ.Β.Σ. * Νο. 6 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 9 Μαίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1055240/439/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ &.Π. ΠΟΛ.: 1131 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΙΕΥΘΥΝΣΗ 12η ΦΟΡΟΛΟΓΙΑΣ

* Κ.Β.Σ. * Νο. 6 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 9 Μαίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1055240/439/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ &.Π. ΠΟΛ.: 1131 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΙΕΥΘΥΝΣΗ 12η ΦΟΡΟΛΟΓΙΑΣ

3. Ημερομηνία ένταξης στο ειδικό καθεστώς:

ΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΤΟΥ ΑΡΘΡΟΥ 39.β του Κώδικα ΦΠΑ Με την παρούσα δηλώνω υπεύθυνα ότι πληρώ τις προϋποθέσεις και επιθυμώ την ένταξή μου στο ειδικό καθεστώς καταβολής του φόρου κατά την είσπραξη,

ΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΤΟΥ ΑΡΘΡΟΥ 39.β του Κώδικα ΦΠΑ Με την παρούσα δηλώνω υπεύθυνα ότι πληρώ τις προϋποθέσεις και επιθυμώ την ένταξή μου στο ειδικό καθεστώς καταβολής του φόρου κατά την είσπραξη,

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ

Αθήνα, 6 Οκτωβρίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

Αθήνα, 6 Οκτωβρίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ACADEMIA FINANCIALS Έσοδα-Έξοδα

Αγαπητοί Συνεργάτες, Ήδη έχετε στα χέρια σας το Demo του προγράμματος Academia Financials Έσοδα Έξοδα και τα εγχειρίδιά του. Θα πρέπει μάλιστα οι πρώ τοι σας πειραματισμοί να έχουν ήδη αρχίσει. Σκοπός

Αγαπητοί Συνεργάτες, Ήδη έχετε στα χέρια σας το Demo του προγράμματος Academia Financials Έσοδα Έξοδα και τα εγχειρίδιά του. Θα πρέπει μάλιστα οι πρώ τοι σας πειραματισμοί να έχουν ήδη αρχίσει. Σκοπός

I. YΠOXPEΩΣEIΣ AΠO TH ΦOPOΛOΓIA EIΣOΔHMATOΣ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΙI. ΑΠΟΔΟΣΗ ΠΑΡΑΚΡΑΤΟΥΜΕΝΟΥ ΦΟΡΟΥ

ΦΟΡΟΛΟΓΙΚΟ ΗΜΕΡΟΛΟΓΙΟ Αύγουστος 2012 I. YΠOXPEΩΣEIΣ AΠO TH ΦOPOΛOΓIA EIΣOΔHMATOΣ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ 31 Αυγούστου 31 Αυγούστου KATABOΛH ΦOPOY EIΣOΔHMATOΣ Nομικά πρόσωπα άρθρου 2 4 του ΚΦΕ Nομικά Πρόσωπα κερδοσκοπικού

ΦΟΡΟΛΟΓΙΚΟ ΗΜΕΡΟΛΟΓΙΟ Αύγουστος 2012 I. YΠOXPEΩΣEIΣ AΠO TH ΦOPOΛOΓIA EIΣOΔHMATOΣ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ 31 Αυγούστου 31 Αυγούστου KATABOΛH ΦOPOY EIΣOΔHMATOΣ Nομικά πρόσωπα άρθρου 2 4 του ΚΦΕ Nομικά Πρόσωπα κερδοσκοπικού

δ) Καταργείται η ειδική φορολογία των «κατ' ειδικό τρόπο εισοδημάτων». Η φορολόγηση των εσόδων αυτών θα γίνεται με τις γενικές διατάξεις.

Καταργείται η ειδική φορολογία των «κατ' ειδικό τρόπο εισοδημάτων». Η φορολόγηση των εσόδων αυτών θα γίνεται με τις γενικές διατάξεις.") 1 Αλλαγές στη φορολογία εισοδήματος των ανωνύμων εταιρειών με το Ν. 4110/2013 Γεωργίου Στ. Αληφαντή Διδάσκοντος στο ΠANEΠIΣTHMIO ΠEIPAIΩΣ τ. Ορκωτού Ελεγκτή Λογιστή Συμβούλου στην Εταιρεία Δικηγόρων POTAMITISVEKRIS

1 Αλλαγές στη φορολογία εισοδήματος των ανωνύμων εταιρειών με το Ν. 4110/2013 Γεωργίου Στ. Αληφαντή Διδάσκοντος στο ΠANEΠIΣTHMIO ΠEIPAIΩΣ τ. Ορκωτού Ελεγκτή Λογιστή Συμβούλου στην Εταιρεία Δικηγόρων POTAMITISVEKRIS

ΠΕΡΙΕΧΟΜΕΝΑ Οι κυριότερες αλλαγές φέτος 7. Χωριστές δηλώσεις 7. Αλλαγές για μισθωτούς 7. Αλλαγές για αγρότες 8. Αλλαγές για επιχειρήσεις 8

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

ΠΟΛ /09/2009 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων ΘΕΜΑ: Κοινοποίηση των διατάξεων των άρθρων 6, 7, 8 και 11 του ν.3790/2009 (ΦΕΚ Α 143) «Εταιρεία ιδιωτικών πλοίων αναψυχής, επιβολή ειδικού φόρου και έκτακτης εισφοράς στα πλοία αναψυχής,

Πίνακας περιεχομένων ΘΕΜΑ: Κοινοποίηση των διατάξεων των άρθρων 6, 7, 8 και 11 του ν.3790/2009 (ΦΕΚ Α 143) «Εταιρεία ιδιωτικών πλοίων αναψυχής, επιβολή ειδικού φόρου και έκτακτης εισφοράς στα πλοία αναψυχής,

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 13/11/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4410 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 13/11/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4410 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71