ΙΚΗΓΟΡΟΙ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν.3842/2010 ΦΕΚ Α 58/

|

|

|

- Ἀβειρὼν Γιαννόπουλος

- 8 χρόνια πριν

- Προβολές:

Transcript

1 - 1 - ΙΚΗΓΟΡΟΙ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν.3842/2010 ΦΕΚ Α 58/ Επιµέλεια κειµένου : Σταυρίδης Χαρ. Απόστολος Λογιστικό-Φοροτεχνικό Γραφείο : Σταυρίδη Χαρ. Ελένη Μπιζανίου 39 Πρέβεζα Τηλέφωνο Επικοινωνίας : επικοινωνίας : stavridi@hol.gr Εισαγωγή : Με τον νέο φορολογικό νόµο 3842/2009 και ειδικότερα µε το άρθρο 62 παράγραφος 3 τροποποιήθηκε η περίπτωση ε της παραγράφου 1 του άρθρου 22 του Ν.2859/2000 και πλέον στα επαγγέλµατα που απαλλάσσονται από τον Φ.Π.Α., δεν περιλαµβάνονται µεταξύ άλλων και οι ικηγόροι µε χρόνο εφαρµογής από 01/07/2010 (άρθρο 92 παράγραφος 1 περίπτωση ιέ Ν.3842/2010), µε συνέπεια από την ηµεροµηνία αυτή και µετά για την αντιπαροχή που λαµβάνουν για τις παρεχόµενες υπηρεσίες τους να εντάσσονται στο Φ.Π.Α. Πέρα από αυτή τη πραγµατικά σηµαντική αλλαγή στο νέο φορολογικό νόµο υπάρχουν και άλλες εξίσου σηµαντικές µιας και πλέον αλλάζει εντελώς το φορολογικό πλαίσιο, θα προσπαθήσουµε να επισηµάνουµε κάποιες από αυτές καθώς και να κάνουµε µια σύνοψη γενικά για τις φορολογικές υποχρεώσεις των ικηγόρων Ένταξη στο Φ.Π.Α. σύµφωνα µε την Πολ.1100/2009. Όπως είδαµε και παραπάνω καταργήθηκε η ευεργετική διάταξη απαλλαγής Φ.Π.Α. για τους ικηγόρους και µε την εγκύκλιο ΠΟΛ.1100/ δόθηκαν κάποιες διευκρινιστικές οδηγίες για την ορθή εφαρµογή των διατάξεων, λόγω της ιδιαιτερότητας τόσο του επαγγέλµατος αλλά και της έκδοσης στοιχείων πιστεύουµε ότι θα ακολουθήσουν και νέες διευκρινήσεις. Στον φόρο θα υπάγεται το συνολικό ποσό που καταβάλλεται ως προείσπραξη στους ικηγορικούς Συλλόγους καθώς και κάθε άλλο ποσό που εισπράττεται συµπληρωµατικά ή ανεξάρτητα και αυτοτελώς από αυτό ως αµοιβή, αυτό σηµαίνει πως ο Φ.Π.Α. υπολογίζεται στο συνολικό ποσό ανεξαρτήτως αν για την Φορολογία Εισοδήµατος ισχύουν διαφορετικά πράγµατα (όπως θα δούµε παρακάτω), πχ αν το γραµµάτιο προείσπραξης είναι 100,00 ο Φ.Π.Α. θα επιβληθεί σε αυτό το ποσό και όχι στο ποσό που αποµένει µετά τις κρατήσεις και που θα φορολογηθεί ο ικηγόρος, άρα ο φόρος που θα πρέπει να αποδοθεί θα είναι 23,00. Σύµφωνα µε τη Γνωµοδότηση του Ν.Σ.Κ.47/1195 και Πολ.1054/ οι οποίες εξακολουθούν και ισχύουν, εκτός πεδίου Φ.Π.Α. παραµένουν οι ικηγόροι που εργάζονται µε πάγια αντιµισθία και κατά τις διατάξεις της Φορολογίας Εισοδήµατος θεωρούνται ως µισθωτοί. Στη περίπτωση της αµοιβής που προεισπράττεται από τους ικηγορικούς Συλλόγους, η εγκύκλιος αναφέρει ότι το ποσό που θα αποδίδεται στους δικηγόρους θα είναι, η αµοιβής τους µείον τις προβλεπόµενες κρατήσεις αλλά επιπλέον και το σύνολο του ΦΠΑ, το οποίο υπόχρεος να το αποδώσει στο ηµόσιο είναι ο ικηγόρος µε την υποβολή της περιοδικής δήλωσης ΦΠΑ (ανάλογα βεβαίως και µε τα υπόλοιπα έσοδα και έξοδα του τριµήνου), Παράδειγµα: Για αµοιβή παράστασης σε συµβόλαιο µε αξία τετραπλοτύπου 505,03 (εκ των οποίων 378,77 για διανεµητικό λογαριασµό και 126,26 η αµοιβή ικηγόρου) ο αναλογών ΦΠΑ είναι 116,16 άρα η συνολική αξία είναι 621,19 Το καθαρό ποσό που θα πρέπει να εισπράξει ο ικηγόρος από τον Σύλλογο µετά την αφαίρεση και των κρατήσεων θα είναι 126,26 συν το συνολικό ποσό ΦΠΑ που είναι 116,

2 - 2 - Παράλληλα οι ικηγορικοί σύλλογοι έχουν πλέον υποχρέωση να ενηµερώνουν την φορολογική αρχή για τα ποσά που θα έχουν προεισπράξει για λογαριασµό των ικηγόρων καθώς και των αναλογούντα ΦΠΑ, η ενηµέρωση αυτή θα γίνει µε υποβολή των παραπάνω στοιχείων µε ηλεκτρονικό τρόπο, αν λάβουµε υπόψη µας το πνεύµα των διασταυρώσεων η κατάσταση που θα υποβάλλεται θα πρέπει να είναι ονοµαστική και µε βάσει το ΑΦΜ του κάθε ικηγόρου έτσι ώστε να διευκολυνθεί η φορολογική αρχή στον έλεγχο των ποσών, αυτό προϋποθέτει και την τεχνική αναβάθµιση των συλλόγων µε τα ανάλογα προγράµµατα. Να τονίσουµε εδώ ότι στα φορολογικά στοιχεία που θα εκδίδει ο ικηγόρος θα αναγράφεται η συνολική αµοιβή(φπα, Κρατήσεις κλπ) ανεξαρτήτως του τι ισχύει για τη φορολογία εισοδήµατος δηλαδή στο παραπάνω παράδειγµα η συνολική αµοιβή που θα αναγραφόταν στο στέλεχος θα ήταν 621,19 (εννοείτε ότι η ανάλυση για τις κρατήσεις θα γινόταν κανονικά). εν βάζουµε υπόδειγµα ΑΠΥ διότι και έχουν κυκλοφορήσει αρκετά, αλλά και γιατί ουσιαστικά όπως είπαµε δεν αλλάζει κάτι ουσιαστικά στην έκδοση µιας και εξακολουθούν να ισχύουν οι Πολ.1035/ και Πολ.1220/ Όπως βλέπουµε θα χρειαστεί να γίνει ανάλογη εγγραφή και στα βιβλία έτσι ώστε και τα ποσά ανά φορολογία να είναι σύµφωνα αλλά και ο φορολογικός έλεγχος να καθίσταται ευκολότερος, θα χρειαστεί λοιπόν να γίνει στήλη στα έσοδα που να αφορά το καθαρό ποσό που επιβάλλεται ο ΦΠΑ (όπως είδαµε στο παράδειγµα θα είναι το 505,03 ) µία στήλη που θα αφορά το ποσό που απαιτεί η Φορολογία Εισοδήµατος (στο παράδειγµα το 126,26 ) και µία στήλη για το ΦΠΑ (παρακάτω θα δούµε και ποίες άλλες στήλες είναι αναγκαίες), παρόλο που δεν είναι υποχρεωτική η θεώρηση νέου βιβλίου, µιας και πολλοί ικηγόροι τηρούν το κλασσικό βιβλίο ελεύθερου επαγγελµατία µε µόνο δύο στήλες σε κάθε πλευρά, κρίνετε σκόπιµο να θεωρηθεί είτε νέο χειρόγραφο βιβλίο µε περισσότερες στήλες είτε να τηρηθεί µηχανογραφικά. Ουσιαστικά αυτό που αλλάζει στην έκδοση του στοιχείου είναι ότι θα αναγράφεται διακεκριµένα το ποσό του ΦΠΑ το οποίο θα επιβάλλεται στο συνολικό ποσό και µάλιστα αυτή η υποχρέωση θα υπάρχει µόνο για τους πελάτες-επιτηδευµατίες, σε κάθε άλλη περίπτωση δύνεται η δυνατότητα να τίθεται επί του στοιχείου είτε σφραγίδα είτε χειρόγραφα διευκρίνιση ότι στην αντιπαροχή συµπεριλαµβάνεται ΦΠΑ, αυτό γίνεται για να διευκολυνθούν οι ικηγόροι που τυχόν έχουν αχρησιµοποίητα θεωρηµένα στελέχη, βέβαια γνώµη µας είναι ακόµη και στους ιδιώτες να ακολουθείται η διακεκριµένη αναγραφή του ΦΠΑ και για τυχόν παρερµηνείες αλλά και για αµεσότερο έλεγχο, σίγουρα θα κυκλοφορήσουν στην αγορά και στελέχη που θα περιλαµβάνουν τις νέες αλλαγές οπότε λυθεί και αυτό το θέµα. Να επισηµάνουµε ότι σύµφωνα µε τη περίπτωση β) της παραγράφου 1 του άρθρου 36 του Ν.2859/2000 οι υποκείµενοι στο φόρο που µε τις νέες διατάξεις εντάσσονται σε διαφορετικό καθεστώς ΦΠΑ, υποχρεούνται να υποβάλλουν δήλωση µεταβολής-µετάταξης εντός 30 ηµερών στο αρµόδιο τµήµα του Μητρώου της.ο.υ., ειδικά όµως για την περίπτωση των ικηγόρων δεν απαιτείται υποβολή δήλωσης µεταβολής καθώς για λόγους διευκόλυνσης αυτή θα διενεργηθεί αυτόµατα στο υποσύστηµα του Μητρώου από τις κεντρικές υπηρεσίες του Υπουργείου Οικονοµικών, όσοι µάλιστα έχουν εγγραφεί στις υπηρεσίες Taxisnet για την υποβολή καταστάσεων ΚΕΠΥΟ και Φορολογικών ηλώσεων µέσω διαδικτύου θα λάβουν και ενηµερωτικό από το Υπουργείο το οποίο θα τους ενηµερώνει ανάλογα, καλό θα ήταν πάντως να απευθυνθεί ο κάθε υπόχρεος στο αρµόδιο τµήµα γιατί ίσως υπάρχουν περιπτώσεις που να µην έχει γίνει η µετάπτωση αυτόµατα (πχ λάθος Κ.Α.. κατά την έναρξη κλπ). Πέρα από αυτό οι δηλωτικές υποχρεώσεις για το 2010 είναι : κατάθεση περιοδικής δήλωσης ΦΠΑ Γ τριµήνου διαστήµατος 01/07/ /09/2010 χειρόγραφα στη ΟΥ έως 20/10/2010 ανάλογα και το τελευταίο ψηφίο ΑΦΜ ή ηλεκτρονικά εφόσον γίνει πιστοποίηση και για το ΦΠΑ έως 26/10/2010 αν υπάρχει υποχρέωση καταβολής ποσό ή έως 31/10/2010 εάν υπάρχει πιστωτικό υπόλοιπο για µεταφορά, και τριµήνου που θα αφορά συναλλαγές που θα έχουν γίνει από 01/10/ /12/2010 µε ανάλογες ηµεροµηνίες κατάθεσης τον Ιανουάριο του2011, ο ικηγόρος µπορεί να - 2 -

ή όπως πιστεύουµε στη περίπτωση των ικηγορών µε την ηµεροµηνία ένταξης στο ΦΠΑ που είναι η 01/07/2010 έτσι λοιπόν η εγγραφή στα ανάλογα πεδία")

3 - 3 - επικοινωνήσει µε τις υπηρεσίες του taxisnet για την διαδικασία πιστοποίησης και στο ΦΠΑ, πάντως η διαδικασία εγγραφής στο ΦΠΑ ακόµη και πριν την υποβολή της πρώτης περιοδικής δήλωσης γίνεται µε τα στοιχεία της έναρξης (αν είναι νέα επιχείρηση) ή όπως πιστεύουµε στη περίπτωση των ικηγορών µε την ηµεροµηνία ένταξης στο ΦΠΑ που είναι η 01/07/2010 έτσι λοιπόν η εγγραφή στα ανάλογα πεδία πιστεύουµε ότι θα είναι όπως στο υπόδειγµα παρακάτω : Τέλος υπάρχει και η εκκαθαριστική δήλωση που είναι η «συγκεντρωτική» δήλωση του ΦΠΑ και εκεί γίνεται και ο τυχόν διακανονισµός των παγίων, πιστεύουµε ότι και εδώ θα ακολουθήσει διευκρινιστική για το αν θα περιλαµβάνει µόνο το εξάµηνο 01/07-31/12 όπως θεωρούµε ότι θα είναι και το σωστό ή και τις συναλλαγές προ ΦΠΑ µε ανάλογη εγγραφή στους κωδικούς (πχ τα έσοδα στον 611 τα οποία βέβαια δεν θα κάνουν προράτα και στα έξοδα στον κωδικό 666, αυτό για να υπάρχει συµφωνία µεταξύ δηλώσεων ΦΠΑ Βιβλίου Ε3 ), να αναφέρουµε εδώ ότι όπως είδαµε παραπάνω θα υπάρχουν διαφορές όσον αφορά τα ποσά που είναι υποκείµενα για το ΦΠΑ και για τα ποσά που είναι για τη Φ.Ε. για την σωστή απεικόνιση της ΑΠΥ, στην εκκαθαριστική αυτό θα αποτυπώνεται στους κωδικούς εσόδων 614 που αφορά το σύνολο εκροών για το ΦΠΑ και 615 που αφορά το σύνολο εκροών για τη Φορολογία Εισοδήµατος. Ένα άλλο σηµαντικό στοιχείο που αναφέρεται στην Πολ.1100/2010, είναι ότι ο ικηγόρος που έχει αγοράσει πάγια (πχ έπιπλα, Η/Υ κλπ) σύµφωνα και µε τις διατάξεις του άρθρου 33 και της παραγράφου 1 του άρθρου 30 του Ν.2859/2000, έχει το δικαίωµα εφόσον αυτά αγοράσθηκαν τη τελευταία πενταετία να συντάξει απογραφή κατ εφαρµογή των αναφερόµενων στην ΠΟΛ.1032/ και να υποβάλει δήλωση αποθεµάτων-µετάταξης εντός δύο µηνών από τη µεταβολή, δηλαδή έως 31/08/2010, ο προς έκπτωση φόρος θα αναγραφεί στα προστιθέµενα ποσά της περιοδικής δήλωσης που υποβάλλεται για πρώτη φόρα, εδώ βέβαια υπάρχει ένα - 3 -

4 - 4 - φορολογικό παράδοξο µιας και ένα φόρος θα έχει εκπέσει δύο φόρες (ο ΦΠΑ προσαύξανε το κόστος απόκτησης και µειωνόταν µέσω της απόσβεσης από τη Φορολογία Εισοδήµατος ) πιστεύουµε όµως ότι για να ακολουθηθεί πιστά η εφαρµογή των διατάξεων του ΦΠΑ ήταν αναγκαίο να γίνει έτσι, εννοείτε όµως ότι αν τυχόν υπάρχουν αναπόσβεστες αξίες θα πρέπει να γίνει λογιστική τακτοποίηση-αναµόρφωση στο τέλος της οικεία χρήσης ή ακόµη και στις 30/06 για το δίκαιο της εφαρµογής. Το παραπάνω είναι πολύ σηµαντικό γιατί ίσως υπήρχαν ικηγόροι που κάποια πάγια χαµηλής αξίας (πχ 1.200,00 ) τα πέρναγαν κατευθείαν σαν έξοδα, πλέον τώρα θα είναι διαφορετικό µιας και υπάρχει το θέµα της δικαίωµα έκπτωσης του φόρου εισροών και της πενταετίας. Φορολογικές υποχρεώσεις που ισχύουν για τους ικηγόρους από τη πλευρά του Κ.Β.Σ.. Τήρηση Βιβλίων και έκδοση στοιχείων : Οι ικηγόροι συγκαταλέγονται στους ρητά κατονοµαζόµενους στις διατάξεις της παραγράφου 1 του άρθρου 48 του Ν.2238/1994 ως ασκούντες ελευθέριο επάγγελµα. Χαρακτηριστικό γνώρισµα αυτών είναι η παροχή ανεξάρτητων υπηρεσιών µε προέχοντα στοιχεία αυτά της πνευµατικής, επιστηµονικής εργασίας και των ειδικών γνώσεων. Περαιτέρω µε τις διατάξεις της παραγράφου 1 του άρθρου 2 του Π..186/1192 υποκείµενο του Κώδικα είναι ο επιτηδευµατίας, ήτοι : «Κάθε ηµεδαπό ή αλλοδαπό φυσικό ή νοµικό πρόσωπο ή κοινωνία του Αστικού Κώδικα, που ασκεί δραστηριότητα στην ελληνική επικράτεια και αποβλέπει στην απόκτηση εισοδήµατος από εµπορική ή βιοµηχανική ή βιοτεχνική ή γεωργική επιχείρηση ή από ελευθέριο επάγγελµα ή από οποιαδήποτε άλλη επιχείρηση, καθώς και οι αστικές κερδοσκοπικές ή µη εταιρείες, αναφερόµενοι στο εξής µε τον όρο «επιτηδευµατίας», τηρεί, εκδίδει, παρέχει, ζητά, λαµβάνει, υποβάλλει, διαφυλάσσει τα βιβλία, τα στοιχεία, τις καταστάσεις και κάθε άλλο µέσο σχετικό µε την τήρηση βιβλίων και την έκδοση στοιχείων που ορίζονται από τον Κώδικα αυτό, κατά περίπτωση» Από τον παραπάνω σαφή ορισµό δεν υπάρχει καµία αµφιβολία ότι και ο ικηγόρος είναι υποκείµενος των υποχρεώσεων του Κώδικα, κατά συνέπεια για τη δραστηριότητα του θα πρέπει να τηρεί, εκδίδει, λαµβάνει, ζητά, παρέχει, υποβάλλει, διαφυλάσσει τα βιβλία, τα στοιχεία, τις καταστάσεις και κάθε άλλο µέσο σχετικό µε τη τήρηση των βιβλίων και την έκδοση των στοιχείων που ορίζει ο Κώδικας. Με την παράγραφο 7 του άρθρου 4 του Π..186/1992 οι ικηγόροι τηρούν βιβλία Β κατηγορίας εκτός αν σε κάποια χρήση υπερβούν το όριο τήρησης βιβλίων Γ κατηγορίας που είναι ,00, προαιρετικά βέβαια είναι επιτρεπτή η τήρηση βιβλίων Γ κατηγορίας, αλλά σχεδόν το σύνολο των ικηγόρων είτε επειδή δεν ξεπερνούν το όριο είτε για λιγότερο κόστος τήρησης βιβλίων, τηρούν βιβλία Β κατηγορίας. Σύµφωνα µε τη παράγραφο 1 περίπτωση Α υποπερίπτωση β του άρθρου 19 του Π..186/1992 ο επιτηδευµατίας έχει υποχρέωση να θεωρεί στον αρµόδιο προϊστάµενο.ο.υ., πριν από κάθε χρησιµοποίηση τους, το βιβλίο εσόδων - εξόδων, επί χειρόγραφης τήρησης, και τη µηνιαία κατάσταση του βιβλίου εσόδων - εξόδων, επί µηχανογραφικής τήρησης. Σε περίπτωση µη θεώρησης λογίζονται ως µη τηρηθέντα. Σύµφωνα µε το άρθρο 17 του Π..186/1192 η ενηµέρωση των βιβλίων γίνεται µέχρι τη δέκατη πέµπτη (15η) ηµέρα του επόµενου µήνα, από την έκδοση ή λήψη του κατά περίπτωση δικαιολογητικού, υπάρχει όµως η δυνατότητα µε γνωστοποίηση στον προϊστάµενο.ο.υ. της έ- δρας παρατείνεται για µία φορά εντός της διαχειριστικής περιόδου η προθεσµία ενηµέρωσης των βιβλίων που ορίζεται από τις παραγράφους 1, 2 περιπτώσεις α', β', και γ' και 5 του άρθρου 17 µέχρι πενήντα ηµέρες και όχι πέραν από την προθεσµία υποβολής της δήλωσης φορολογίας - 4 -

5 - 5 - εισοδήµατος ή το χρόνο κλεισίµατος του ισολογισµού όταν τηρούνται βιβλία Γ' κατηγορίας. Με έ- γκριση του προϊσταµένου.ο.υ. και µε τις ίδιες προϋποθέσεις η ανωτέρω προθεσµία ενηµέρωσης των βιβλίων µπορεί να παραταθεί και πέραν των πενήντα ηµερών ή και για κάθε επόµενη, πέραν της πρώτης φοράς, εντός της ίδιας διαχειριστικής περιόδου, τα παραπάνω ισχύουν από 01/06/2010. Παράδειγµα : Λήψη Τ Α στις 20/03/2010, προθεσµία ενηµέρωσης στο βιβλίο Εσόδων-Εξόδων είναι 15/04/2010, αν κάποιος τηρεί µηχανογραφικά το βιβλίο υπάρχει και η προθεσµία εκτύπωσης που είναι σύµφωνα µε τη παράγραφο 3 του άρθρο 24 του Π..186/1992 στο τέλος του επόµενου µήνα εκείνου που αφορούν οι οικονοµικές πράξεις, δηλαδή στο παραπάνω παράδειγµα υποχρέωση εκτύπωσης της µηνιαίας κατάστασης µε µόνο τα µηνιαία αθροίσµατα των αντίστοιχων στηλών του τηρούµενου βιβλίου εσόδων - εξόδων θα είναι η 30/04/2010 και έχει τη δυνατότητα αποθήκευσης των αναλυτικών πράξεων σε ηλεκτροµαγνητικά µέσα. Επιπλέον µε τη παράγραφο 27 του άρθρου 19 του νέου νόµου, τροποποιήθηκε το πρώτο εδάφιο της παραγράφου 3 του άρθρου 21του ΚΒΣ και πλέον παρέχεται η δυνατότητα αποθήκευσης των στοιχείων πλην αυτών της διακίνησης σε µικροφίλµς ή σε ηλεκτρονική µορφή (οπτικοί δίσκοι CD-ROM τεχνολογίας WORM) µε φωτογράφηση ή ψηφιοποίηση από τα αντίστοιχα στελέχη, µετά την υποβολή των δηλώσεων φορολογίας εισοδήµατος και φόρου προστιθέµενης αξίας, για όσο χρόνο ορίζεται στις διατάξεις της παραγράφου 2 του άρθρου αυτού, εφόσον υπάρχει και σύστηµα αναζήτησης, εµφάνισης και εκτύπωσης (αναπαραγωγής) των φορολογικών στοιχείων. Οι καταχωρίσεις του βιβλίο σύµφωνα µε τις διατάξεις της παραγράφου 1 του άρθρου 6 του Π..186/1992 θα πρέπει να γίνονται σε ξεχωριστές στήλες µε : α) το είδος του δικαιολογητικού, τον αύξοντα αριθµό και τη χρονολογία έκδοσης ή λήψης του. καθώς και το ονοµατεπώνυµο ή την επωνυµία του εκδότη των στοιχείων αγορών και εξόδων. β) τα ακαθάριστα έσοδα από την παροχή υπηρεσιών και από λοιπές πράξεις, γ) τις δαπάνες για αγορά αγαθών, τις δαπάνες λήψης υπηρεσιών, τα γενικά έξοδα και λοιπές πράξεις. δ) τις επιστροφές και τις εκπτώσεις που γίνονται µε ιδιαίτερο στοιχείο επί των πιο πάνω πράξεων, οι οποίες µπορεί να καταχωρούνται αφαιρετικά από τις αντίστοιχες στήλες. Και πλέον ε) το Φ.Π.Α. που αντιστοιχεί στις πιο πάνω πράξεις. Υπάρχουν και κάποιες ιδιαίτερες καταχωρίσεις και αναλύσεις που επιβάλλονται από την παράγραφο 4 και παραγράφου 5 του άρθρου 6 του Π..186/1992 αυτές είναι : «4.Σε ιδιαίτερο χώρο του βιβλίου καταχωρούνται διακεκριµένα: α) τα έσοδα και έξοδα που πραγµατοποιούνται για λογαριασµό τρίτου, β) οι αυτοπαραδόσεις αγαθών ή η ιδιοχρησιµοποίηση υπηρεσιών. γ) Η αξία αγοράς και πώλησης των πάγιων στοιχείων, ο Φ.Π.Α. που αναλογεί σε αυτές, καθώς και οι αποσβέσεις τους, όταν εξάγεται λογιστικό αποτέλεσµα. δ) οι καταθέσεις και οι αναλήψεις κεφαλαίων, τα δάνεια που χορηγούνται και λαµβάνονται, καθώς και οι εισπράξεις ή οι καταβολές που γίνονται για µερική ή ολική εξόφληση τους.» και «5.Μέχρι τη λήξη της προθεσµίας υποβολής της δήλωσης φορολογίας εισοδήµατος του οικείου οικονοµικού έτους στο βιβλίο εσόδων - εξόδων καταχωρείται ανάλυση των ακαθάριστων εσόδων από πωλήσεις αγαθών και παροχή υπηρεσιών, µε διάκριση λιανικών - χονδρικών πωλήσεων, καθώς και των εξόδων για αµοιβές προσωπικού και τρίτων, για ενοίκια, για τόκους και για λοιπά έξοδα. Η ανάλυση αυτή δεν απαιτείται εάν προκύπτει από τον τρόπο τήρησης του βιβλίου εσόδων - εξόδων.» - 5 -

6 - 6 - Αυτό σηµαίνει ότι καλό θα είναι στις στήλες του βιβλίου που τηρεί ο ικηγόρος να υπάρχει η διάκριση στις παρεχόµενες υπηρεσίες προς ιδιώτες και προς επιτηδευµατίες µε τα ανάλογα ποσά και επιπλέον µε τη εγγραφή του Φ.Π.Α. όπως προαναφέραµε (καλό θα είναι όµως να υπάρχει στήλη Ποσού ΦΠΑ για ιδιώτη και επιτηδευµατία και ξεχωριστές στήλες ποσού Φ.Ε. για ιδιώτη και επιτηδευµατία) καθώς και κάθε άλλη διάκριση που ο ικηγόρος θα κρίνει ότι θα τον βοηθήσει οργανωτικά. Οι ικηγόροι ως ελεύθεροι επαγγελµατίες σύµφωνα µε τις διατάξεις της παραγράφου 2 του άρθρου 13 του Π..186/1992 υποχρεούνται σε κάθε περίπτωση να εκδίδουν Α.Π.Υ. για τις υπηρεσίες που παρέχουν τόσο στους ιδιώτες όσο και προς τους επιτηδευµατίες, δηµόσιο κλπ µιας και επέχουν θέση τιµολογίου (ΤΠΥ). Στην απόδειξη λιανικής πώλησης ή παροχής υπηρεσιών αναγράφεται κατά συντελεστή Φ.Π.Α. και η αξία της πώλησης ή το ποσό της αµοιβής,οι επιτηδευµατίες που ασκούν ελευθέριο επάγγελµα, κατονοµαζόµενο στην παράγραφο 1 του άρθρου 48 του Ν. 2238/1994, στις εκδιδόµενες αποδείξεις παροχής υπηρεσιών αναγράφουν το ονοµατεπώνυµο και τη διεύθυνση του πελάτη, το ποσό της αµοιβής αριθµητικώς καθώς και ολογράφως, όταν αυτή εκδίδεται χειρόγραφη (µε την αναγραφή και του ΦΠΑ). Οι επιτηδευµατίες αυτοί εκδίδουν την ίδια απόδειξη και όταν παρέχουν υπηρεσίες για επαγγελµατική εξυπηρέτηση του πελάτη, οπότε αναγράφουν σ' αυτήν το επάγγελµα και τον αριθµό φορολογικού µητρώου του. Με την Πολ.280/ και το έγγραφο / δεν απαιτείται η περιγραφή του είδους των υπηρεσιών στις ΑΠΥ των ελεύθερων επαγγελµατιών, εδώ όµως να προσθέσουµε την επιφύλαξη µας διότι τα παραπάνω είχαν να κάνουν µε το χρόνο έκδοσης του στοιχείου που ήταν κατ εξαίρεση από το κανόνα, ο χρόνος είσπραξης ανεξάρτητα από το χρόνο που παρασχέθηκαν οι υπηρεσίες, πλέον µε την παράγραφο 22 του άρθρου 19 του Ν.3842/2010 τροποποιήθηκε η παράγραφος 3 του άρθρου 3 του Π..186/1992 «Σε περίπτωση παροχής υπηρεσιών η απόδειξη εκδίδεται στο χρόνο που ορίζεται από τις διατάξεις των παραγράφων 14 και 15 του άρθρου 12 για το τιµολόγιο µε εξαίρεση την περίπτωση παροχής υπηρεσιών από τους ασκούντες ελευθέριο επάγγελµα προς το ηµόσιο και τα Νοµικά Πρόσωπα ηµοσίου ικαίου, όπου η απόδειξη εκδίδεται µε κάθε επαγγελµατική τους είσπραξη.» ηλαδή ο χρόνος έκδοσης (και άρα ο χρόνος φορολογίας) πλέον πάει µε την ολοκλήρωση της παρεχόµενης υπηρεσίας ή και νωρίτερα αν αυτή θεωρείται βέβαιη και εκκαθαρισµένη και σε κάθε περίπτωση έως το τέλος της χρήσης που παρασχέθηκε η υπηρεσία, όπως των λοιπών επαγγελµάτων που παρέχουν υπηρεσίες, ανεξάρτητα αν πληρωθεί ή όχι (βέβαια µπορεί να εκδώσει το στοιχείο µε αναγραφή επί πιστώσει και κατά την εξόφληση να εκδώσει απόδειξη είσπραξης για να είναι καλυµµένος) και ουσιαστικά καταργεί την ελευθεριότητα και ίσως υπάρξει θέµα και για την αναλυτική περιγραφή της παρεχόµενης υπηρεσίας, πιστεύουµε θα υπάρξει ανάλογη διευκρίνιση από τη ιοίκηση.τα παραπάνω ισχύουν σύµφωνα µε τη παράγραφο ιβ) του άρθρου 92 του Ν.3842/2010 από 01/01/2011 και για τις αµοιβές που ξεκινούν από αυτό το διάστηµα,για τις τυχόν ανείσπρακτες αµοιβές έως τότε το στοιχείο θα εκδοθεί µε βάσει τις παλιές διατάξεις δηλαδή κατά την είσπραξη. Επί παροχής υπηρεσιών χωρίς αµοιβή στην απόδειξη αναγράφεται η ένδειξη «δωρεάν», όµως µε την ένταξη στο Φ.Π.Α. υπάρχει η περίπτωση ο φορολογικός έλεγχος να απαιτήσει την έκδοση της απόδειξης αυτοπαράδοσης µε τη ελάχιστη αµοιβή (που προβλέπεται για τους δικηγόρους) για την απόδοση στο ηµόσιο του Φ.Π.Α. σύµφωνα µε τις συνδυασµένες διατάξεις του άρθρου 9 και παραγράφου 2 του άρθρου 19 του Ν.2859/2000, όπου ενώ δεν υπάρχει αντάλλαγµα ο νόµος τις θεωρεί ως φορολογητέες εφόσον οι παροχές αυτές γίνονται για σκοπούς ξένους προς την επιχείρηση και έχει εκπέσει ο φόρος εισροών, πρακτικά αυτό σηµαίνει ότι η ιοίκηση θέλει να αποδοθεί ο ΦΠΑ που υπό κανονικές συνθήκες θα είχε χρεωθεί, άλλο ένα σηµαντικό θέµα που πιθανό να φέρει σε προστριβή τον υπόχρεο µε τις φορολογικές αρχές (πιστεύουµε όµως ότι ειδικά - 6 -

7 - 7 - στη παροχή υπηρεσιών είναι µαχητό και ότι ο έλεγχος δεν θα ασχοληθεί µε τέτοια περίπτωση, εκτός αν είναι σε µεγάλη κλίµακα). Ένα άλλο θέµα που έχει ταλαιπωρήσει αρκετούς ικηγόρους είναι το µέρισµα που εισπράττουν, δεν υπάρχει υποχρέωση έκδοσης Α.Π.Υ. για την είσπραξη του µερίσµατος σύµφωνα µε την υπ αριθµόν 4083/1997 απόφαση του Σ.τ.Ε. παρά το γεγονός ότι σύµφωνα µε τη παράγραφο 3 του άρθρου 13 εκδίδεται ΑΠΥ για κάθε επαγγελµατική είσπραξη, παρόλα αυτά η πρακτική αντιµετώπιση του ποσού αυτού είναι να αντιµετωπίζεται όπως και τα λοιπά έσοδά τους, ανεξάρτητα αν γι αυτό δεν υπάρχει υποχρέωση έκδοσης ΑΠΥ θα συνυπολογιστεί στο Ε3 κωδ.278 (άρα θα γίνεται εγγραφή στα βιβλία µε 31/12 έκαστου έτους και ως δικαιολογητικό θα χρησιµοποιηθεί αντίγραφο βεβαίωσης) και στον εξωλογιστικό και στο λογιστικό προσδιορισµό των κερδών και ΕΝ ΘΑ ΠΑΕΙ ΧΩΡΙΣΤΑ ΚΑΙ ΜΟΝΟ ΣΤΟ Ε1 ΣΤΟΝ ΚΩ 507. Πιστεύουµε όµως ότι η ιοίκηση θα πάρει οριστική θέση σε αυτό µιας και µε την ένταξη στο ΦΠΑ θα πρέπει να υπάρχουν σαφείς οδηγίες για ποία ποσά πάνε στους κωδικούς περιοδικής και εκκαθαριστικής, σύµφωνα πάντως µε τις διατάξεις του ΦΠΑ η γνώµη µας είναι ότι το ποσό του µερίσµατος εφόσον καταχωρείται στα τηρούµενα βιβλία θα πηγαίνει στο κωδικό 309 της περιοδικής και αντίστοιχα 610 της εκκαθαριστικής ως εκροή απαλλασσόµενη µε δικαίωµα έκπτωσης του φόρου εισροών. Το δεύτερο εδάφιο της παραγράφου 2 του άρθρου 18 του Κ.Β.Σ. αντικαθίστανται ως εξής µε τη παράγραφο 25 α του άρθρου 19 : «Ειδικά για την απόδειξη της συναλλαγής από το λήπτη φορολογικού στοιχείου που αφορά αγορά αγαθών ή λήψη υπηρεσιών αξίας τριών χιλιάδων (3.000) ευρώ και άνω απαιτείται η τµηµατική ή ολική εξόφληση να γίνεται µέσω τραπεζικού λογαριασµού ή µε επιταγή έκδοσης του λήπτη του στοιχείου. Σε περίπτωση εκχώρησης επιταγών τρίτων εκδίδεται άµεσα λογιστική απόδειξη εκχώρησης αξιογράφων στην οποία αναγράφονται τα στοιχεία των εκχωρούµενων επιταγών.» Αυτό σηµαίνει ότι για συναλλαγή αξίας µεγαλύτερης των 3.000,00 ευρώ, ποσό µαζί µε ΦΠΑ θα πρέπει η εξόφληση να γίνει µε τους συγκεκριµένους τρόπους, απλή επιταγή και όχι δίγραµµη από το λήπτη ή κατάθεση σε Τράπεζα, ένα πολύ σηµαντικό στοιχείο µιας και µειώθηκε αισθητά η αξία από τα ,00 ευρώ, τα παραπάνω ισχύουν από 01/06/2010. Με το άρθρο 20 παράγραφοι 1 και 2 προβλέπεται η υποχρεωτική διαβίβαση των συναλλαγών αυτών µε ηλεκτρονικό σύστηµα κατευθείαν στις υπηρεσίες του Υπουργείου Οικονοµικών,δηλαδή θα πρέπει να υπάρχει η υλικοτεχνική υποδοµή µε την οποία να αποστέλλεται άµεσα στο Υπουργείο µε την έκδοση του στοιχείου, (σηµ. αναµένεται εγκύκλιος για το αν θα εντάσσονται όλοι στο σύστηµα αυτό ) παράλληλα και οι Τράπεζες θα διαβιβάζουν τις συναλλαγές αυτές στο Υπουργείο χωρίς να ισχύει το τραπεζικό απόρρητο. Επιπρόσθετα µε το ίδιο άρθρο 20και τη παράγραφο 3 του 3842 αλλάζει και ο τρόπος εξόφλησης για την έκδοση στοιχείων παροχής υπηρεσιών προς ιδιώτες, αξίας άνω των 1.500,00 ευρώ, η εξόφληση αυτών θα γίνεται µόνο µέσω τραπέζης ή µε χρεωστική-πιστωτική κάρτα µε έναρξη ισχύος από 01/01/2011. Αλλαγή που σίγουρα θα επηρεάσει και τους ικηγόρους. Να αναφέρουµε και την υποβολή των συγκεντρωτικών καταστάσεων, ουσιαστικά δεν αλλάζει τίποτα, απλά τακτοποιήθηκε νοµοθετικά το όριο των 300,00 ευρώ για τις συναλλαγές : εσόδων µε επιτηδευµατίες, ηµόσιο κλπ και εξόδων µε τις δαπάνες πλην των ενοικίων, µισθοδοσίας, ΕΚΟ κλπ, η µόνη σηµαντική αλλαγή έχει να κάνει µε το χρόνο υποβολής που είναι η 25 Ιουνίου κάθε έτους (ειδικά για τη χρήση 2009 η προθεσµία αυτή παρατάθηκε µε την Πολ.1090/ µε νέες καταληκτικές ηµεροµηνίες από 26/08 έως 06/09 ανάλογα και µε το τελευταίο ψηφίο ΑΦΜ)

8 - 8 - ΑΠΑΝΕΣ ΠΟΥ ΕΚΠΙΠΤΟΥΝ ΑΠΟ ΤΑ ΕΣΟ Α Ένα από τα σηµαντικότερα άρθρα της Φορολογίας Εισοδήµατος είναι το άρθρο 31, τούτο γιατί µε το λογιστικό προσδιορισµό του Εισοδήµατος οι δαπάνες και η ορθή καταχώρηση του στα τηρούµενα βιβλία παίζουν το καθοριστικό λόγο στη διαµόρφωση του αποτελέσµατος, εκεί ο νοµοθέτης έχει συµπεριλάβει πλειάδα δαπανών οι οποίες εµπλουτίζονται µε εγκυκλίους που εκδίδει η ιοίκηση κατά τακτά χρονικά διαστήµατα και µε ατοµικές λύσεις σε ερωτήµατα των υπόχρεων. Παρακάτω θα δούµε µερικές βασικές δαπάνες που οι ικηγόροι συνήθως έχουν και δεν θα µπούµε στη διαδικασία ανάλυσης του άρθρου διότι από µόνο του χρήζει ειδική ερµηνεία. Απόσβεση ιδιόχρησης γραφείου : Το ΝΣΚ µε την υπ αριθµό 420/1994 γνωµοδότηση, η οποία έγινε αποδεκτή από τη ιοίκηση µε την Πολ.1253/ , έκανε δεκτό ότι, οι ελεύθεροι επαγγελµατίες µπορούν να διενεργούν αποσβέσεις και στα ιδιοχρησιµοποιούµενα για την άσκηση του επαγγέλµατός τους ακίνητα, αυτό σηµαίνει ότι πέρα από την υποχρέωση δήλωσης τεκµαρτού εισοδήµατος ιδιόχρησης σύµφωνα µε τη παράγραφο 3 του άρθρο 22 του Ν.2238/1994, δίνεται η δυνατότητα στους ικηγόρους οι οποίοι ασκούν το επάγγελµα τους σε ιδιόκτητο γραφείο να εκπέσουν από τα φορολογητέα έσοδα τους και τη δαπάνη ιδιόχρησης η οποία για να υπολογισθεί στα έξοδα θα πρέπει να έχει αναγραφεί στα τηρούµενα βιβλία (συνδυασµένες διατάξεις της παραγράφου 1α υποπερίπτωση ββ και παράγραφος 15 του άρθρου 31 του Ν.2238/1994), ο λόγος της έκπτωσης αυτής είναι η αποφυγή της διπλής φορολογίας µιας και όπως είπαµε υπολογίζεται εισόδηµα από Α πηγή (ακίνητα), η αξία του τεκµαρτού αυτού ποσού µε βάση της διατάξεις της παράγραφο 3 του άρθρο 22 του Ν.2238/1994 δεν µπορεί να είναι ανώτερη από το 5% ούτε µικρότερη από το 3,5% της αξίας του ακινήτου όπως αυτή προσδιορίζεται σύµφωνα µε τις διατάξεις του άρθρου 41 του Ν.1249/1982, ειδικά για τις περιοχές που δεν ισχύει το αντικειµενικό σύστηµα το ετήσιο ακαθάριστο εισόδηµα δεν µπορεί να είναι ανώτερο από το 4% της πραγµατικής αξίας της οικοδοµής κατά το χρόνο φορολογίας. απάνη χρήσης κινητού τηλεφώνου : Εδώ έχουµε δύο στάδια έκπτωσης µετά την ένταξη στο ΦΠΑ, τη καθαρή αξία της παροχής υπηρεσίας και του ΦΠΑ, η αξία του ΦΠΑ εκπίπτει εξολοκλήρου από τον ΦΠΑ των εισροών σύµφωνα και µε τις διατάξεις του ν.3427/05 (ΦΕΚ 312 Α) και το / έγγραφο, δεν επήλθε καµία µεταβολή στις διατάξεις του άρθρου 30 του Κώδικα Φ.Π.Α., µε τις οποίες ορίζεται το δικαίωµα έκπτωσης του φόρου. Συνεπώς, όσον αφορά το Φ.Π.Α., µε τον οποίο επιβαρύνονται οι λογαριασµοί κινητής τηλεφωνίας, για συσκευές που ανήκουν σε υποκείµενους στο φόρο, για τις ανάγκες της επιχείρησης, δεν τίθεται θέµα µείωσης του ποσοστού έκπτωσης, κατά ανάλογη εφαρµογή των όσων ορίζονται στη φορολογία εισοδήµατος, αντίθετα στη Φορολογία εισοδήµατος δεν εκπίπτει όλο το ποσό αλλά το 50% των ποσών που καταβάλλει η επιχείρηση για έξοδα κινητής τηλεφωνίας για λογαριασµούς που ανήκουν στην επιχείρηση και µε την προϋπόθεση ότι οι λογαριασµοί αυτοί δεν θα υπερβαίνουν τον αριθµό των απασχολούµενων στην επιχείρηση υπαλλήλων αυτής, σύµφωνα και µε τις διατάξεις της παραγράφου 1 περίπτωση Ψ) του άρθρου 31 του Ν.2238/1994, αυτό σηµαίνει όµως ότι αν ο ικηγόρος έχει 2 άτοµα προσωπικό µπορεί να εκπέσει τους λογαριασµούς για τα 3 τηλέφωνα. Η εγγραφή στα βιβλία βέβαια θα γίνεται κανονικά µε όλο το ποσό και υπάρχει υποχρέωση της φορολογικής αναµόρφωσης στο τέλος της χρήσης για το 50% σαν µη εκπιπτόµενη δαπάνη. απάνη µισθοδοσίας προσωπικού : Στη συντριπτική πλειοψηφία το απασχολούµενο προσωπικό από τους ικηγόρους αφορά προσλήψεις για γραµµατειακή υποστήριξη, εξυπακούεται ότι οι αµοιβές αυτές είναι εκτός πεδίου ΦΠΑ, ας δούµε τις εν τάχει τις λοιπές υποχρεώσεις πέρα από τις φορολογικές, για τη πρώτη πρόσληψη οι υποχρεώσεις του Εργοδότη- ικηγόρου είναι : Να απογραφεί στο ΙΚΑ, να πάρει τον ειδικό αριθµό µητρώου εργοδότη καθώς και το βιβλίο νεοπροσλαµβανόµενου προσωπικού όπου εκεί θα γράφει και τις τυχόν νέες προσλήψεις και - 8 -

9 - 9 - επίσης θα πρέπει να εγγραφεί και στις διαδικτυακές υπηρεσίες του ΙΚΑ διότι θα πρέπει να στέλνει ανά τρίµηνο ηλεκτρονικά την ΑΠ µε τα απαιτούµενα στοιχεία (αµοιβές, εισφορές κλπ), παράλληλα σε κάθε πρόσληψη αορίστου χρόνου υπάρχει προθεσµία αναγγελίας στον ΟΑΕ 8 ηµερολογιακών ηµερών και 15 ηµερολογιακών ηµερών για σύνταξη κατάστασης προσωπικού η οποία κατατίθεται στο ΣΕΠΕ, αν τυχόν υπάρχει σύµβαση ορισµένο χρόνου αλλάζει µόνο ο χρόνος ενηµέρωσης του ΣΕΠΕ σε 8 ηµέρες. Τα έξοδα µισθοδοσίας και αµοιβής του προσωπικού, εκπίπτουν από το φορολογητέο εισόδηµα εφόσον έχουν καταβληθεί ή βεβαιωθεί οι ασφαλιστικές εισφορές υπέρ του Ι.Κ.Α. ή άλλου ασφαλιστικού οργανισµού, εκτός αν από την κείµενη νοµοθεσία προβλέπεται µερική ή ολική απαλλαγή από την υποχρέωση για την καταβολή εισφορών σύµφωνα µε την υποπερίπτωση αα της περίπτωσης α της παραγράφου 1 του άρθρου 31 του Ν.2238/1994 η οποία και τροποποιήθηκε µε τη παράγραφο 2 του άρθρου 11 του Ν.3842/2010, έτσι πλέον η υπηρεσία που διενεργεί το φορολογικό έλεγχο, τακτικό ή προσωρινό, υποχρεούται, αµέσως µετά την ολοκλήρωσή του, να ενηµερώσει τον αρµόδιο ασφαλιστικό οργανισµό σχετικά µε την απόδοση ή µη των ασφαλιστικών εισφορών. Η παραβίαση της υποχρέωσης του προηγούµενου εδαφίου συνιστά πειθαρχικό αδίκηµα που τιµωρείται κατά τις οικείες διατάξεις του πειθαρχικού δικαίου. Αν λοιπόν δεν έχουν πληρωθεί οι εισφορές δεν αναγνωρίζονται προς έκπτωση οι αµοιβές προσωπικού. Οι δαπάνες µισθοδοσίας δεν αναγνωρίζονται προς έκπτωση αν δεν έχουν εξοφληθεί µέσω επαγγελµατικών τραπεζικών λογαριασµών ή επιταγών που εξοφλούνται µέσω των ίδιων λογαριασµών, αν και ο χρόνος έναρξης ισχύος ήταν από 01/07/2010 αναµένεται απόφαση του Υπουργείου Οικονοµικών για το αν το παραπάνω εδάφιο θα περιλαµβάνει όλες ανεξαιρέτως τις επιχειρήσεις που θα απασχολούν προσωπικό και γενικά τις λεπτοµέρειες. Σύµφωνα όµως και µε το άρθρο 40 εδάφιο 2 του Νόµου Υπ αριθ (ΦΕΚ Α 115/ ) Νέο Ασφαλιστικό Σύστηµα και συναφείς διατάξεις, ρυθµίσεις στις εργασιακές σχέσεις ορίζεται ότι από οι αποδοχές των εργαζοµένων στον ιδιωτικό τοµέα κατατίθενται από τους εργοδότες ταυτόχρονα και συνολικά µε τις ασφαλιστικές εισφορές και το φόρο µισθωτών υπηρεσιών σε τράπεζα και µεταφέρονται και αποδίδονται από αυτή στους λογαριασµούς των δικαιούχων µισθωτών, στους Φορείς Κοινωνικής Ασφάλισης και το ηµόσιο, αντίστοιχα. Για το σκοπό αυτόν κάθε υπόχρεη επιχείρηση υπογράφει σχετική σύµβαση µε τράπεζα που επιλέγει. Οι συµβαλλόµενες τράπεζες δεν θεωρούνται δηµόσιοι υπόλογοι και ευθύνονται µόνο για τυχόν λάθη από δική τους υπαιτιότητα. Η όλη διαδικασία, τα χρονικά πλαίσια, καθώς και κάθε άλλη αναγκαία λεπτοµέρεια καθορίζονται µε κοινή απόφαση των Υπουργών Οικονοµικών και Εργασίας και Κοινωνικής Ασφάλισης. Βλέπουµε λοιπόν ότι το πιο πιθανό είναι να εξοφλούνται όλες υποχρεώσεις µέσω Τραπέζης. Να σηµειώσουµε εδώ όµως και τη διάταξη της παραγράφου 1 του άρθρου 17 του νέου εργασιακού Νόµου Υπ' αριθµ. 3846/2010 (ΦΕΚ Α' ) µε τίτλο Εγγυήσεις για την εργασιακή ασφάλεια και άλλες διατάξεις όπου αναφέρονται τα εξής : «Ρυθµίσεις ΙΚΑ-ΕΤΑΜ 1. Στο τέλος της περίπτωσης γ της παραγράφου 1 του άρθρου 7 του ν. 2972/2001 (ΦΕΚ 291 Α ), όπως ισχύει, προστίθενται εδάφια, ως ακολούθως: «Οι ΑΠ, οι οποίες υποβάλλονται για διαστήµατα µισθολογικών περιόδων, για τα οποία δεν έχουν καταβληθεί οι οφειλόµενες ασφαλιστικές εισφορές, θεωρούνται ως µη υποβληθείσες και επιβάλλεται η πρόσθετη επιβάρυνση που προβλέπεται από τη διάταξη της περίπτωσης α της παραγράφου αυτής. Η υποβολή ΑΠ επόµενων, µετά τη βεβαίωση οφειλής, µισθολογικών περιόδων, δεν γίνεται δεκτή µέσω διαδικτύου, εφόσον ο εργοδότης εξακολουθεί να µην καταβάλλει τις αντίστοιχες εισφορές και δεν έχει υπαχθεί σε καθεστώς ρύθµισης. Στην περίπτωση αυτή, ο εργοδότης υποχρεούται να προσκοµίσει την ΑΠ µε ψηφιακό µαγνητικό µέσο στο αρµόδιο υποκατάστηµα του ΙΚΑ-ΕΤΑΜ. Η ΑΠ που υποβάλλεται µε τον τρόπο αυτόν, παραλαµβάνεται από το αρµόδιο υποκατάστηµα, µόνο αν ο εργοδότης συνυποβάλλει το αναλυτικό-καθολικό ισοζύγιο κινούµενων λογαριασµών του προηγούµενου µήνα, καθώς και την ανάλυση πελατών του ίδιου µήνα

10 Επιπλέον, ο εργοδότης καλείται να καταθέσει εγγυητική επιστολή τράπεζας µε διάρκεια ισχύος ενός έτους από την έκδοσή της, ισόποση µε το σύνολο των εισφορών των υποβληθεισών ΑΠ, για τις οποίες δεν έχουν καταβληθεί εισφορές. Η ΑΠ που υποβάλλεται στο υποκατάστηµα θεωρείται εµπρόθεσµη αν υποβληθεί έως την καταληκτική ηµεροµηνία υποβολής της επόµενης κατά περίπτωση ΑΠ. Μετά την ως άνω ηµεροµηνία επιβάλλονται οι κυρώσεις της περίπτωσης β της παρ. 1 του άρθρου 7 του ν. 2972/2001, όπως αντικαταστάθηκε µε την παράγραφο 4 του άρθρου 9 του ν. 3232/2004.» Αυτό σηµαίνει πώς πλέον ελεγκτές των εργοδοτών τους, γίνονται οι ίδιοι οι εργαζόµενοι, αφού θα πρέπει να ελέγχουν σε µηνιαία βάση, την εµπρόθεσµη καταβολή τόσο των κρατήσεων για τις εισφορές του ασφαλισµένου, όσο και των κρατήσεων των εργοδοτικών εισφορών, διότι σε περίπτωση µη καταβολής των εν λόγω εισφορών, από την πλευρά του εργοδότη, δεν θα ενηµερώνετε το ασφαλιστικό ιστορικό τους, λόγω της µη παραλαβής των σχετικών ΑΠ. Θεωρούµε πως µε το συγκεκριµένο άρθρο θίγονται και τα ασφαλιστικά δικαιώµατα των εργαζοµένων, καθώς και το εισπρακτικό πνεύµα του Νόµου, ως προς το τεράστιο ζήτηµα της εισφοροδιαφυγής γενικότερα και ταυτόχρονα δυσκολεύουν οι υποχρεώσεις των εργοδοτώνεπιχειρήσεων κυρίως των µικρών και µεσαίων (που είναι και οι ικηγόροι) ως προς την υποβολή των δηλώσεων αυτών σε µια δύσκολη οικονοµικά περίοδο. Το Ι.Κ.Α. εξέδωσε δελτίο τύπου, θεωρούµε όµως ότι τα παραπάνω θα δηµιουργήσουν πολλά προβλήµατα τόσο στους εργοδότες αλλά και στους ασφαλισµένους, για πληστέρη ενηµέρωση πάντως παραθέτουµε και το δελτίο τύπου : Αθήνα, 19 Μαΐου 2010 ελτίο Τύπου Με αφορµή δηµοσιεύµατα του Τύπου στις 19/5/2010 σχετικά µε τα ασφαλιστικά δικαιώµατα των εργαζοµένων, η ιοίκηση του Ι.Κ.Α. - Ε.Τ.Α.Μ. διευκρινίζει τα εξής: Το άρθρο 17 του Ν. 3846/2010 αφορά µόνο στους ασυνεπείς εργοδότες, ως προς την καταβολή των ασφαλιστικών εισφορών και ρυθµίζει αποκλειστικά τη σχέση τους µε το ΙΚΑ-ΕΤΑΜ. Τα ασφαλιστικά δικαιώµατα των ασφαλισµένων δεν θίγονται, καθώς εξασφαλίζονται σε κάθε περίπτωση, µε την υποβολή της ΑΠ. Θα ακολουθήσει σχετική εγκύκλιος από το Ίδρυµα, η οποία θα διευκρινίζει κάθε λεπτοµέρεια της διάταξης. Σκοπός της εν λόγω διάταξης, είναι η καταβολή εκ µέρους του εργοδότη, των απαιτητών εισφορών ή η ρύθµιση της οφειλής του, όπως προβλέπονται από τις διατάξεις Ν. 3833/2010 (πάγιο σύστηµα ρύθµισης των οφειλών), ώστε το ΙΚΑ-ΕΤΑΜ να προβεί σε όλα εκείνα τα µέτρα για διασφάλιση των νοµίµων συµφερόντων του, προς όφελος της κοινωνικής ασφάλισης και ιδιαίτερα για την προάσπιση των δικαιωµάτων των ασφαλισµένων του. Η εγγραφή στα τηρούµενα βιβλία των αµοιβών αυτών θα είναι το ποσό του µισθοδοτικού κόστους δηλαδή οι ακαθάριστες αµοιβές και οι εισφορές εργοδότη. Έκπτωση δαπανών κυκλοφορίας, συντήρησης κλπ επιβατικών αυτοκινήτων : Πολύ σηµαντική δαπάνη µιας και οι πολλοί ικηγόροι χρησιµοποιούν το Ι.Χ. τους για την εκπλήρωση των σκοπών του επαγγέλµατος, καταρχήν να αναφέρουµε ότι ο ΦΠΑ της βενζίνης, συνεργείων κλπ ΕΝ εκπίπτει από το φόρο µιας και αναφέρεται ρητά στη περίπτωση ε) παράγραφος 4 του άρθρου 30 του Ν.2859/2009, το αναφέρουµε διότι ίσως αρκετοί ικηγόροι µε την ένταξη στο ΦΠΑ εκ παραδροµής να το περάσουν στις δαπάνες µε δικαίωµα έκπτωσης. ύο είναι οι σηµαντικότερες αλλαγές που επήλθαν µε την δηµοσίευση του νέου νόµου, η πρώτη είναι η κατάργηση µε τη παράγραφο 6 του άρθρου 7 της διάταξης του δεύτερου εδαφίου της παραγράφου 2 του άρθρου 49 η οποία αφορούσε την έκπτωση 25% της παραπάνω δαπάνης και µη δυνάµενο να υπερβεί το 3% του δηλωθέντος ακαθαρίστου εισοδήµατος, πλέον οι δαπάνες συντήρησης κλπ εκπίπτουν σύµφωνα µε τις διατάξεις της περίπτωσης β παραγράφου 1 του άρθρου 31 του Κ.Φ.Ε. δηλαδή όπως των υπόλοιπων επιχειρήσεων, για αυτοκίνητα µε κυλινδρισµό έως 1600 κυβικά έκπτωση 70% (το υπόλοιπο 30% σαν δαπάνη µη εκπιπτόµενη κατά τα γνωστά), για τα αυτοκίνητα µεγαλύτερου κυλινδρισµού εκπίπτει ποσοστό 35%

11 Η άλλη αλλαγή έχει να κάνει και µε την ενσωµάτωση στη παραπάνω περίπτωση και του µισθώµατος που καταβάλλεται σε εταιρείες χρηµατοδοτικής µίσθωσης(χωρίς δικαίωµα εξαγοράς), έως τώρα σε αυτές τις περιπτώσεις υπήρχε έκπτωση 100%. Τα παραπάνω ισχύουν από 01/01/2010. Επιπλέον µε την Πολ.1091/ έγινε δεκτό ότι για τις µεµονωµένες (παράδοση από αντλία) χονδρικές πωλήσεις πετρελαίου κίνησης ή βενζίνης έως και τριακόσια (300) ευρώ ανά συναλλαγή γίνεται δεκτό να εκδίδεται σε κάθε περίπτωση Α.Λ.Π. για να διευκολυνθεί και η σύνδεση των αντλιών µε φορολογικό µηχανισµό έκδοσης αποδείξεων. Η Α.Λ.Π. αυτή δεν αντικαθίσταται µε τιµολόγιο, στο πίσω µέρος δε αυτής τίθεται η σφραγίδα του εκδότη της και αναγράφεται ο αριθµός κυκλοφορίας του εφοδιαζόµενου µε καύσιµα οχήµατος, οι δε λήπτες - επιτηδευµατίες για τα φορολογικά τους δικαιώµατα και υποχρεώσεις κάνουν χρήση των παραπάνω Α.Λ.Π. οι οποίες επέχουν θέση τιµολογίου. Άρα λοιπόν δεν υπάρχει υποχρέωση έκδοσης Τ Α για αυτές τις δαπάνες και η καταχώριση θα γίνεται µε την ΑΛΠ, βέβαια προσωπική άποψη είναι πως θα πρέπει να γίνει και νοµοτεχνική ρύθµιση διότι δεν µπορεί η εγκύκλιος να τροποποιεί το νόµο. Ασκούµενοι ικηγόροι : Οι δικηγόροι αποτελούν µια ξεχωριστή κατηγορία εργαζοµένων όσον αφορά τη λογιστική και φορολογική τους µεταχείριση. Είναι ελεύθεροι επαγγελµατίες, συνεπώς υπόχρεοι σε τήρηση φορολογικού βιβλίου αλλά και υπό προϋποθέσεις αποτελούν ιδιάζουσα περίπτωση µισθωτών µε πάγια αντιµισθία. ιαθέτουν δικό τους ταµείο καθώς και ξεχωριστές παρακρατήσεις. Το δικηγορικό λειτούργηµα θεωρείται κλειστό επάγγελµα, ο χαρακτηρισµός του οποίου εντοπίζεται στο γεγονός πως οι αµοιβές καθορίζονται µε Υπουργικές Αποφάσεις. Για την απόκτηση της άδειας άσκησης επαγγέλµατος χρειάζονται ορισµένες προϋποθέσεις, όπως δεκαοχτάµηνη περίοδος πρακτικής άσκησης και επιτυχείς εξετάσεις. Η λειτουργία του επαγγέλµατος λαµβάνει χώρα µέσα στο πλαίσιο που διαµορφώνει το Ν 3026/1954, που αποτελεί τον Κώδικα των ικηγόρων. Σύµφωνα µε το Ν 3026/1954, ο δικηγόρος µέχρι να ολοκληρώσει την περίοδο πρακτικής άσκησης και να επιτύχει στις σχετικές εξετάσεις στερείται της δυνατότητας εγγραφής στο µητρώο κάποιου δικηγορικού συλλόγου. Κατά τη διάρκεια λοιπόν της πρακτικής του άσκησης έχει την ιδιότητα του ασκούµενου. Κατά συνέπεια δεν είναι επιτηδευµατίας και εκ των πραγµάτων απαλλάσσεται από τις σχετικές, µε την προηγούµενη παράγραφο, υποχρεώσεις. Εποµένως, για τις υπηρεσίες που παρέχει θα πρέπει να λαµβάνει απόδειξη δαπανών από τον δικηγόρο ή το δικηγορικό γραφείο στο οποίο απασχολείται. Στην αµοιβή που του καταβάλλεται, παρακρατείται 20% ως φόρος εισοδήµατος. Έξοδα κίνησης : Εφόσον καταβάλλονται έξοδα για εκτός έδρας µετακινήσεις και οδοιπορικά, αυτά αποτελούν ακαθάριστο εισόδηµα για τον ικηγόρο και κατά συνέπεια θα πρέπει να εκδοθεί θεωρηµένη ΑΠΥ µε τον αναλογούντα ΦΠΑ (Πολ.141/ ). Έξοδα για λογαριασµό τρίτων : Παρόλο που δεν υπάρχει συγκεκριµένη αναφορά στις διατάξεις του ΚΒΣ, από τη ιοίκηση έχει γίνει δεκτό ότι όταν πραγµατοποιούνται τέτοιου είδους δαπάνες κατ εντολή και για λογαριασµό πελάτη πρέπει η έκδοση και των στοιχείων να γίνεται στο όνοµα του πελάτη και να παραδίδονται σε αυτόν, εάν όµως για τις συγκεκριµένες δαπάνες έχουν εκδοθεί στοιχεία στο όνοµα του ικηγόρου τότε καταχωρούνται στα έξοδα του αλλά αυξάνεται ισόποσα και η αµοιβή του στη ΑΠΥ (έγγραφο /741/01/ ). Εννοείτε ότι σε περίπτωση ελέγχου ο ικηγόρος θα πρέπει να είναι σε θέση να αποδείξει το είδος και τη διενέργεια των δαπανών αυτών

12 Λοιπές ηλωτικές Υποχρεώσεις σύµφωνα µε το νέο νόµο : Με τη παράγραφο 5 του άρθρου 7 του Ν.3842/2010 επήλθε σηµαντική τροποποίηση στη παράγραφος 3 του άρθρου 59 του Κ.Φ.Ε.η οποία αντικαθίσταται ως εξής: «3. Εκτός από τις προσωρινές δηλώσεις εκείνοι που έχουν υποχρέωση να παρακρατούν φόρο σύµφωνα µε τις διατάξεις της παραγράφου 1 του άρθρου 57 οφείλουν να επιδίδουν µέχρι την τελευταία εργάσιµη, για τις δηµόσιες υπηρεσίες, ηµέρα του Μαρτίου κάθε έτους, στον προϊστάµενο της δηµόσιας οικονοµικής υπηρεσίας της έδρας τους, οριστική δήλωση η οποία περιλαµβάνει το ο- νοµατεπώνυµο και τη διεύθυνση κατοικίας κάθε δικαιούχου, τον αριθµό φορολογικού µητρώου του, το ποσό των αµοιβών, το ποσό του φόρου που αναλογεί έπ αυτών µε βάση την κλίµακα του άρθρου 9, µε το ποσό του φόρου που οφείλεται µετά την έκπτωση από το φόρο που αναλογεί στο ποσοστό που ορίζεται µε τις διατάξεις του τελευταίου εδαφίου της παραγράφου 1 του άρθρου 57, το φόρο που παρακρατήθηκε για κάθε µισθωτό ή ηµεροµίσθιο ή συνταξιούχο κατά περίπτωση, καθώς και το υπόλοιπο για καταβολή ποσό φόρου, το οποίο καταβάλλεται εφάπαξ µε την υποβολή της δήλωσης. Εκτός από τις προσωρινές δηλώσεις εκείνοι που έχουν υποχρέωση να παρακρατούν φόρο σύµφωνα µε τις διατάξεις της παραγράφου 1 του άρθρου 58 οφείλουν να επιδίδουν µέχρι την τελευταία εργάσιµη, για τις δηµόσιες υπηρεσίες, ηµέρα του Απριλίου κάθε έτους, στον προϊστάµενο της δηµόσιας οικονοµικής υπηρεσίας της έδρας τους, οριστική δήλωση η οποία περιλαµβάνει το ο- νοµατεπώνυµο και τη διεύθυνση κατοικίας κάθε δικαιούχου, τον αριθµό φορολογικού µητρώου του, το ποσό των αµοιβών από ελευθέρια επαγγέλµατα και το ποσό του φόρου που παρακρατήθηκε για κάθε δικαιούχο. Εκτός από τις προσωρινές δηλώσεις εκείνοι που έχουν υποχρέωση να παρακρατούν φόρο σύµφωνα µε τις διατάξεις του άρθρου 55 οφείλουν να επιδίδουν µέχρι την τελευταία εργάσιµη, για τις δηµόσιες υπηρεσίες, ηµέρα του Μαΐου κάθε έτους, στον προϊστάµενο της δηµόσιας οικονοµικής υπηρεσίας της έδρας τους, οριστική δήλωση η οποία περιλαµβάνει το ονοµατεπώνυµο και τη διεύθυνση κατοικίας κάθε δικαιούχου, τον αριθµό φορολογικού µητρώου του, το ποσό του εισοδήµατος από εµπορικές επιχειρήσεις και το ποσό του φόρου που παρακρατήθηκε για κάθε δικαιούχο. Με απόφαση του Υπουργού Οικονοµικών καθορίζεται ο τύπος και το περιεχόµενο των πιο πάνω οριστικών δηλώσεων, ο τρόπος υποβολής τους και κάθε άλλο σχετικό θέµα.» Αυτό σηµαίνει λοιπόν υποβολή οριστικής δήλωσης (πέρα από της προσωρινές δηλώσεις) εκτός των µισθωτών υπηρεσιών για τους ικηγόρους που απασχολούν προσωπικό και υποβάλλεται κάθε έτος µέσω διαδικτύου έως τέλος Μαρτίου και υποβολή δήλωσης για αµοιβές που καταβάλλουν σε λοιπούς ελεύθερους επαγγελµατίες (πχ Λογιστές) έως τέλος Απριλίου καθώς και για αµοιβές που καταβάλλουν σε Εµπορικές επιχειρήσεις έως τέλος Μαΐου. Εδώ να αναφέρουµε ότι µε τη παράγραφο 11 του άρθρου 6 του Νόµου 3842/2010 αλλάζει από 01/01/2011 και το όριο παρακράτησης 20% που πλέον ορίζεται για συναλλαγές καθαρής αξίας άνω των 300,00.Άρα για αµοιβές µικρότερες δεν χρειάζεται παρακράτηση και άρα υποβολή της ανάλογης δήλωσης. Για τις δηλωτικές υποχρεώσεις ΦΠΑ και ΑΠ (εφόσον απασχολεί προσωπικό) καθώς και τις προσωρινές και οριστικές δηλώσεις ΦΜΥ αναφερθήκαµε παραπάνω. Αλλαγή όµως υπάρχει και στην υποβολή Φορολογικής ήλωσης από επιτηδευµατίες η οποία από το οικονοµικό έτος 2011 θα πρέπει να υποβάλλονται µόνο µέσω διαδικτύου, σύµφωνα λοιπόν µε τις διατάξεις του πρώτου εδαφίου της παραγράφου 1 του άρθρου 62 του Κ.Φ.Ε. όπως αυτές αντικαθίστανται από την παράγραφο 6 του άρθρου 8 του νέο φορολογικού νόµου : «Η δήλωση υποβάλλεται σε δύο (2) αντίτυπα είτε αυτοπροσώπως από τον υπόχρεο ή από πρόσωπο που έχει εξουσιοδοτηθεί από αυτόν είτε ταχυδροµείται επί αποδείξει. Με τη χρήση σύγχρονων ηλεκτρονικών µεθόδων και δικτυακών υποδοµών γίνεται υποχρεωτικά η υποβολή από κάθε υπόχρεο που ασκεί επιχείρηση ή επάγγελµα, καθώς και από κάθε άλλο υπόχρεο του οποίου η δή

13 λωση υποβάλλεται από εξουσιοδοτηµένο λογιστή στον προϊστάµενο της δηµόσιας οικονοµικής υπηρεσίας, που είναι αρµόδιος, σύµφωνα µε τις διατάξεις του άρθρου 63, µέχρι την 1η Μαρτίου του οικείου οικονοµικού έτους.» Τα δικαιολογητικά εννοείτε ότι δεν θα συνυποβάλλονται αλλά µε απόφαση του Υπουργού θα καθορισθεί η διαδικασία και ο τρόπος ελέγχου αυτών των δικαιολογητικών, καθώς και κάθε άλλο σχετικό θέµα. Παράλληλα όµως µε τη παράγραφο 9 του άρθρου 17 του νέου νόµου τροποποιήθηκε και η παράγραφος 3 του άρθρου 38 του ν. 2873/2000 ως εξής: «3. Ο λογιστής φοροτεχνικός είναι υπεύθυνος για την ορθή µεταφορά των οικονοµικών δεδοµένων από τα στοιχεία στα βιβλία, για την ακρίβεια των δηλώσεων ως προς τη συµφωνία αυτών µε τα φορολογικά και οικονοµικά δεδοµένα που προκύπτουν από τα τηρούµενα βιβλία. Επίσης, είναι υπεύθυνος για την ορθή φορολογική αναµόρφωση των αποτελεσµάτων µε τις δαπάνες που δεν αναγνωρίζονται και τις οποίες παραθέτει αναλυτικά σε κατάσταση που συνυποβάλλεται µε τη δήλωση φορολογίας εισοδήµατος. Το περιεχόµενο της κατάστασης αυτής υπόκειται σε έλεγχο σύµφωνα µε το άρθρο 66 του Κ.Φ.Ε.. Τέλος, µε τη δήλωση φορολογίας εισοδήµατος δηλώνεται ότι κατά τη διαρρεύσασα διαχειριστική περίοδο έχουν υποβληθεί ορθά όλες οι δηλώσεις παρακρατούµενου φόρου εισοδήµατος και απόδοσης των έµµεσων φόρων. Για την εφαρµογή των διατάξεων της παραγράφου αυτής, ο λογιστής φοροτεχνικός υπογράφει τις δηλώσεις της παραγράφου 2, καθώς και τα συνυποβαλλόµενα έντυπα ή καταστάσεις, όπως αυτά καθορίζονται κάθε φορά µε τις οικείες αποφάσεις του Υπουργού Οικονοµικών. Επίσης, κατά την υποβολή των δηλώσεων οι λογιστές φοροτεχνικοί αναγράφουν υποχρεωτικά το ονοµατεπώνυµο, τη διεύθυνση κατοικίας τους ή της έδρας του επαγγέλµατός τους, κατά περίπτωση, τον Α.Φ.Μ., την αρ- µόδια.ο.υ για τη φορολογία τους, τον αριθµό µητρώου της άδειας άσκησης επαγγέλµατός τους και την κατηγορία της άδειάς τους.» Αυτό σηµαίνει ότι του Υπουργείο βλέποντας ότι ο ελεγκτικός µηχανισµός δεν αρκεί για να προλάβει όλες τις υποθέσεις ελέγχου των επιχειρήσεων, µεταθέτει την ευθύνη αυτή στους Λογιστές-Φοροτέχνες (οι οποίοι θα πρέπει να είναι πιστοποιηµένοι), άρα λοιπόν τίθεται ένα θέµα για το αν θα έχει υπογραφή η δήλωση του ικηγόρου από Λογιστή και αυτό γιατί το σύνολο σχεδόν των ικηγόρων, τηρούν και ενηµερώνουν τα βιβλία µόνοι τους, βέβαια µε τη παράγραφο 2 του άρθρου 38 του Ν.2873/2000 τα όρια που είναι υποχρεωτική η υπογραφή δήλωσης από Λογιστή συνήθως δεν τα ξεπερνούν οι ικηγόροι ( ,00 ) αλλά το θέτουµε ως πολύ σηµαντική παρατήρηση διότι µελλοντικά η ευθύνη του ελέγχου όχι µόνο των επιχειρήσεων αλλά και των Φορολογικών υποθέσεων των µη επιτηδευµατιών ίσως περάσει υποχρεωτικά από πιστοποιηµένους Λογιστές-Φοροτέχνες. Τα παραπάνω γίνονται σηµαντικότερα αν λάβουµε υπόψη µας ότι πλέον αλλάζει και η διαδικασία της αυτοπεραίωσης σύµφωνα µε τα άρθρα του Ν.3296/2004 όπως αυτά αντικαθίστανται από το άρθρο 79 του Ν.3842/2010, αλλάζει η διαδικασία πλέον θεωρείται αυτοέλεγχος και δεν είχε την απλή µορφή όπως τη γνωρίζαµε, δηλαδή απλώς τα ακαθάριστα έσοδα επί του συντελεστή αµοιβών που για τους ικηγόρους είναι 50% και σύγκριση µε το Λογιστικό αποτέλεσµα (έσοδα έξοδα), από εδώ και στο εξής ο τρόπος υπολογισµού θα είναι : Επί αµιγώς ελεύθερων επαγγελµατιών, ποσό τουλάχιστον ίσο ή µεγαλύτερο αυτού που προκύπτει από τον πολλαπλασιασµό του αθροίσµατος των εξόδων και δαπανών, συµπεριλαµβανοµένων σε κάθε περίπτωση και των αποσβέσεων που αναλογούν, µε το συντελεστή αναγωγής αυτού σε ακαθάριστα έσοδα. Ως συντελεστής αναγωγής λαµβάνεται ο συντελεστής που προκύπτει από τη σχέση του κλάσµατος που αριθµητή έχει τον αριθµό εκατό (100) και παρονοµαστή τον αριθµό εκατό (100) µείον τον προβλεπόµενο µοναδικό συντελεστή καθαρού κέρδους (Μ.Σ.Κ.Κ.). Παράδειγµα : Έστω ικηγόρος µε : Ακαθάριστα έσοδα ,00 απάνες που αναγνωρίζονται φορολογικά ,00 Λογιστικό προσδιορισµός (έσοδα µείον έξοδα) ,00 καθαρό φορολογητέο,

14 Με βάσει τις νέες διατάξεις του αυτοελέγχου, ο υπολογισµός των ακαθαρίστων και καθαρών κερδών θα είναι : Συντελεστής επί των αµοιβών όπως είπαµε είναι 50% Ακαθάριστα έσοδα : απάνες χ 100 / = ,00 χ 2 = ,00 Καθαρά κέρδη : ,00 χ 50 % = ,00 Βλέπουµε λοιπόν µια µικρή επιβάρυνση στο καθαρό φορολογητέο εισόδηµα, όµως η µεγαλύτερη διαφορά είναι ότι πλέον στις περιπτώσεις που υπάρχει διαφορά στα ακαθάριστα έσοδα µεταξύ Λογιστικού τρόπου και αυτοελέγχου (είναι δηλαδή µεγαλύτερα τα εξωλογιστικά) θα υπάρχει και υποχρέωση υποβολής ειδικού σηµειώµατος ΦΠΑ που έως τώρα δεν υπήρχε τέτοια υποχρέωση γενικά στη παροχή υπηρεσιών, άρα λοιπόν θα πρέπει να αποδοθεί ο ΦΠΑ για τη διαφορά των 4.000,00 που είναι µια σηµαντικότατη επιβάρυνση και βέβαια η συµπλήρωση του ειδικού σηµειώµατος ΦΠΑ και γενικά του αυτοελέγχου πρέπει να γίνει σωστά διότι υπάρχει ο κίνδυνος της απόρριψης και απαιτεί ευχέρεια και επαφή µε το αντικείµενο της φορολογίας. Όπως βλέπουµε λοιπόν, ακόµη και στην ελάχιστη αναφορά των αλλαγών, µιας και υπάρχει πλήθος ακόµη που για οικονοµία χώρου δεν παραθέσαµε (πχ επιγραµµατικά, µείωση του αφορολογήτου, αντικειµενικές δαπάνες, αλλαγές στα πρόστιµα του ΚΒΣ κλπ), γίνεται κατανοητό ότι η εφαρµογή του ΦΠΑ είναι απλώς το κερασάκι στη τούρτα και ο στόχος του παρόντος άρθρου είναι ακριβώς να επιστήσει τη προσοχή και στις υπόλοιπες αλλαγές αλλά και να ενηµερώσει για τις γενικές φορολογικές υποχρεώσεις. ΠΗΓΕΣ ΆΡΘΡΟΥ : - ΦΟΡΟΛΟΓΙΚΟ ΣΕΜΙΝΑΡΙΟ ΕΡΜΗΝΕΙΑΣ ΝΕΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΝΟΜΟΥ 3842/2010 ΣΕ USB, TAXHEAVEN ΕΠΕ - ΚΟΙΝΟΤΗΤΑ ΛΟΓΙΣΤΩΝ ΙΑ ΙΚΤΥΑΚΗΣ ΠΥΛΗΣ - ΗΛΕΚΤΡΟΝΙΚΟ ΑΡΧΕΙΟ ΝΟΜΩΝ ΚΑΙ ΑΠΟΦΑΣΕΩΝ TAXHEAVEN.GR - ΕΠΙΣΗΜΑΝΣΕΙΣ ΚΑΙ ΕΓΓΡΑΦΑ ΠΑΝΕΛΛΗΝΙΑΣ ΙΑ ΙΚΤΥΑΚΗΣ ΟΜΑ ΑΣ ΣΚΕΨΗΣ ΚΑΙ ΠΑΡΕΜΒΑΣΗΣ ΛΟΓΙΣΤΩΝ. - ΆΡΘΡΑ ΠΕΡΙΟ ΙΚΟΥ ΕΠΙΧΕΙΡΗΣΗ ΕΚ ΟΣΕΙΣ ΝΟΜΙΚΗ ΒΙΒΛΙΟΘΗΚΗ - ΆΡΘΡΑ ΠΕΡΙΟ ΙΚΟΥ PROSVASIS ΕΚ ΟΣΕΙΣ PROSVASIS Α.Ε.Β.Ε. - ΕΡΜΗΝΕΙΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ κ.κ ΑΝΤΩΝΟΠΟΥΛΟΥ-ΚΑΤΟΥ Η - ΕΡΜΗΝΕΙΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ κ.τοτση ΕΚ ΟΣΕΙΣ ΠΑΜΙΣΟΣ - ΕΡΜΗΝΕΙΑ ΚΩ ΙΚΑ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ κ. ΗΜΗΤΡΗ ΣΤΑΜΑΤΟΠΟΥΛΟΥ - ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ ΙΑΚΙΝΗΣΗΣ ΚΑΙ ΤΙΜΟΛΟΓΗΣΗ κ.τζιμα ΙΩΑΝΝΗ - ΕΡΜΗΝΕΙΑ ΝΟΜΟΘΕΣΙΑΣ ΚΑΙ ΕΦΑΡΜΟΓΗΣ Φ.Π.Α. ΓΚΛΕΖΑΚΟΥ ΗΜΗΤΡΙΟΥ - ΛΟΓΙΣΤΙΚΗ ΒΙΒΛΙΟΘΗΚΗ EPIXEIRISIONLINE.GR ΝΟΜΙΚΗΣ ΒΙΒΛΙΟΘΗΚΗΣ

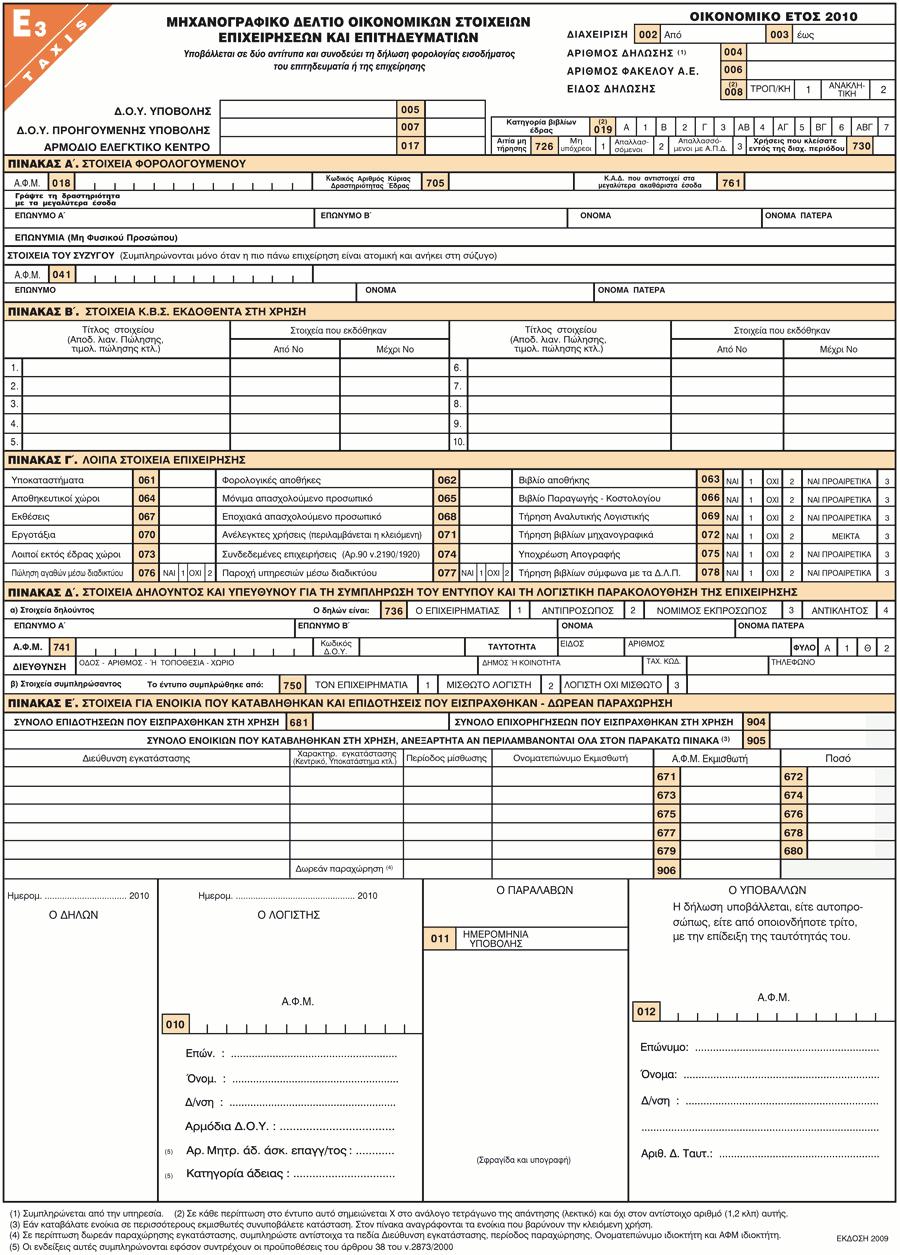

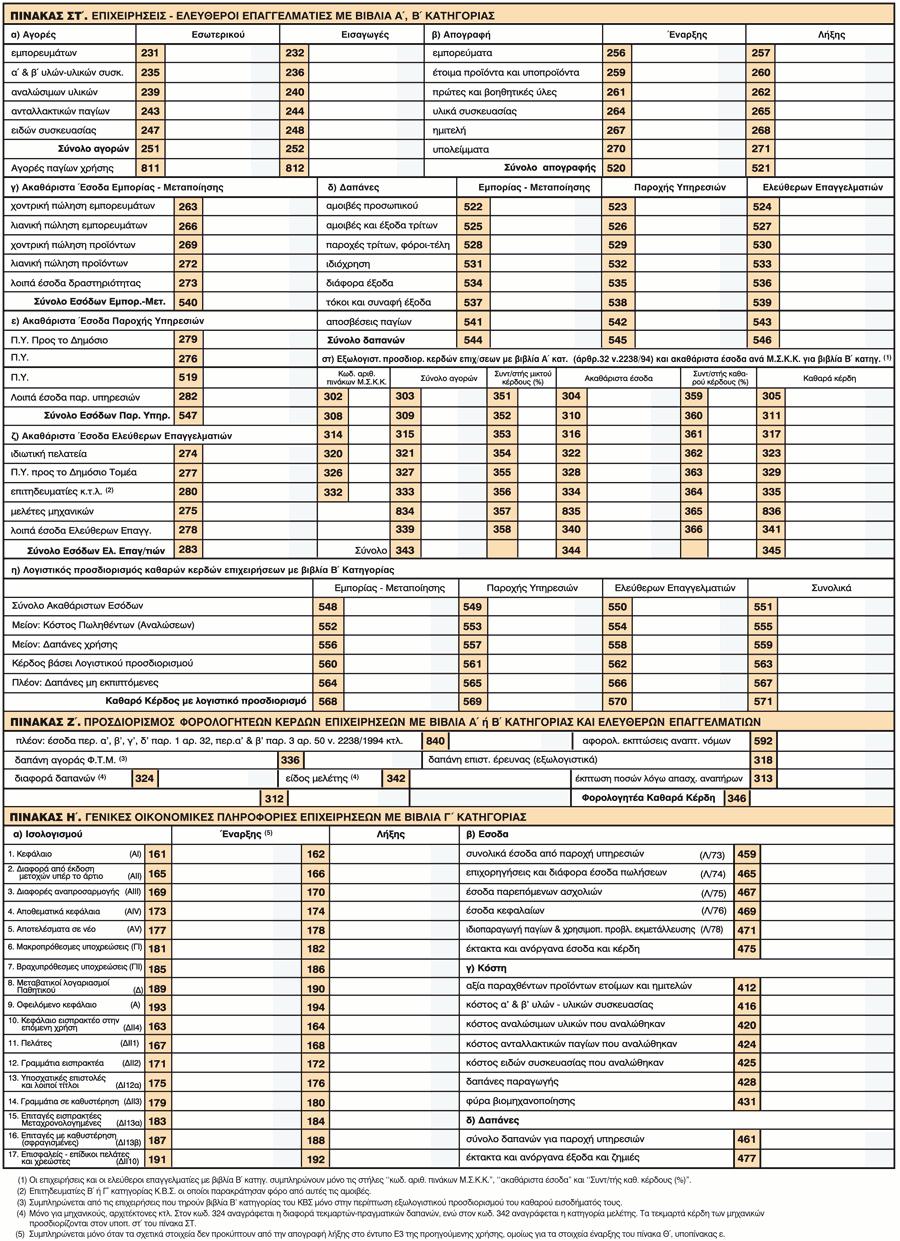

15 ΠΑΡΑ ΕΙΓΜΑ ΚΑΤΑΧΩΡΗΣΗΣ ΣΕ ΒΙΒΛΙΑ ΙΑΦΟΡΩΝ ΣΥΝΑΛΛΑΓΩΝ ΚΑΘΩΣ ΚΑΙ ΣΥΜΠΛΗΡΩΣΗ ΤΩΝ ΑΝΑΛΟΓΩΝ ΕΝΤΥΠΩΝ : Ε ΟΜΕΝΑ : ΈΣΟ Α : Παράσταση σε ικαστήριο για Α.Ε. στις 20/07/2010 ΑΠΥ Νο 1: Ελάχιστη αµοιβή ικηγόρου 241,00 Αµοιβή πέραν της ελάχιστης 109,00 ΦΠΑ (241, ,00 = 350,00 Χ 23% = Συνολική αξία ΑΠΥ 430,50 ),Αµοιβή για ικηγόρο 241,00 Κρατήσεις 28,92, Φόρος 15% 31,81 Παρακράτηση φόρου 20% 21,80, Εισπραχθείσα αµοιβή : 321,08. Αµοιβή για µετακίνηση εκτός έδρας στις 30/07/2010 ΑΠΥ Νο 2 : 1.000,00 πλέον ΦΠΑ 230,00 Παράσταση σε συµβόλαιο στις 30/07/2010 ΑΠΥ Νο 3 : Άξια : 505,03 ΦΠΑ 116,16 ιανεµητικός Λογαριασµός : 378,77 ικηγόρος 126,26 Κρατήσεις : ικ.συλ. 15,15, ΤΕΑ 35,35 ΤΑΝ 15,15 Παράσταση 16,50 (σύνολο 82,15 ) Ποσό για ικηγόρο : 258,92 (126, , ,16 ) Πόσο για Φ.Ε. : 142,76 ιανεµητικός Λογαριασµός στις 31/12/2010 : 4.000,00 ΕΞΟ Α : 01/07/2010 Απόδειξη Είσπραξης ενοικίου 200,00 01/07/2010 (έξοδα καφέ κλπ) Απόδειξη Λιανικής Πώλησης Νο 12 10,00 05/07/2010 Λογαριασµός Κινητού Νο ,00 πλέον ΦΠΑ 23,00 10/07/2010 Αγορά ηλεκτρονική υπολογιστή Τ Α Νο ,00 πλέον ΦΠΑ 23,00 15/07/2010 Γραφική ύλη Τ Α Νο ,00 πλέον ΦΠΑ 23,00 20/07/2010 Αµοιβή σε Λογιστή ΑΠΥ Νο ,00 πλέον ΦΠΑ 46,00 23/07/2010 Αγορά ΙΧ αυτοκίνητου (1500 cc) Τ Α Νο 1 καθαρή αξία 1.000,00 ΦΠΑ (µη εκπιπτόµενος) 230,00, Τέλη ταξινόµησης 200,00 (συνολική αξία 1.430,00 ) 30/07/2010 Σέρβις Αυτοκινήτου ΑΠΥ Νο ,00 πλέον ΦΠΑ (µη εκπιπτόµενος) 46,00 30/07/2010 Βενζίνη Τ Α Νο ,00 πλέον ΦΠΑ (µη εκπιπτόµενος) 23,00 31/12/2010 Αποσβέσεις παγίων 252,99 ( 100,00 x 100% και 1.530,00 χ 20% /6) Ο ικηγόρος έχει αγοράσει και πάγια το 2007 (µέσα στη πενταετία) µε ΦΠΑ 200,00 και επιθυµεί να κάνει χρήση της Πολ.1100, υποβάλει τη ήλωση αποθεµάτων-µετάταξης και άρα ο ΦΠΑ που µπορεί να µπει στα λοιπά προστιθέµενα ποσά θα είναι 200,00 / 5 χ 2 = 80,00. Να επισηµάνουµε ότι κατά το χρόνο σύνταξης του κειµένου ΕΝ έχουν κυκλοφορήσει ακόµη τα νέα έντυπα ΦΠΑ, ΦΕ κλπ και έτσι έχουν χρησιµοποιηθεί παλαιότερα έντυπα, έτσι ενδεχοµένως κάποιοι κωδικοί να έχουν αλλάξει (πχ ο πίνακας Ι του Ε3, αλλά και ο πίνακας γ της περιοδικής, απλώς επισυνάπτουµε το έντυπο της νέας περιοδικής όπου πιλοτικά λειτουργεί στο taxisnet (ΠΟΛ.1112/ άρθρο 2 παράγραφος 2)

16

17 ============================================================================================================= ============================================================================================================= : : : 1 : 22/07/ : : 01/07/ : 31/12/ / ,00 0,00 0,00 0,00 0, /07/ ,00 0,00 0,00 321,08 80,50 30/07/ ,00 0, ,00 0,00 230,00 30/07/ ,00 505,03 142,76 0,00 116, ,00 505, ,76 321,08 426, ,00 505, ,76 321,08 426,66 =============================================================================================================

18 ======================================================================================================================== ======================================================================================================================== : : : 6 : 22/07/ : : 01/07/ : 31/12/ / ,00 505,03 0, ,76 321,08 426, /12/2010 0,00 0, ,00 0,00 0,00 0, ,00 0, ,00 0,00 0,00 0, ,00 505, , ,76 321,08 426,66 ========================================================================================================================

19 =================================================================================================================================== =================================================================================================================================== : : : 1 : 22/07/ : : 01/07/ : 31/12/ / ,00 0,00 0,00 0,00 0,00 0,00 0, /07/ ,00 10,00 0,00 0,00 0,00 0,00 0,00 01/07/ ,00 0,00 0,00 200,00 0,00 0,00 0,00 05/07/ ,00 0,00 0,00 0,00 0,00 0,00 23,00 10/07/ / 0,00 0,00 0,00 0,00 100,00 0,00 23,00 15/07/ ,00 0,00 0,00 0,00 0,00 0,00 23,00 20/07/ ,00 0,00 200,00 0,00 0,00 0,00 46,00 23/07/ ,00 0,00 0,00 0,00 0, ,00 0,00 30/07/ ,00 246,00 0,00 0,00 0,00 0,00 0,00 30/07/ ,00 123,00 0,00 0,00 0,00 0,00 0, ,00 379,00 200,00 200,00 100, ,00 115,00 200,00 379,00 200,00 200,00 100, ,00 115,00 ===================================================================================================================================

20 ============================================================================================================================================== ============================================================================================================================================== : : : 6 : 22/07/ : : 01/07/ : 31/12/ / ,00 379,00 200,00 200,00 100, ,00 0,00 115, /12/ ,00 0,00 0,00 0,00 0,00 0,00 252,99 0, ,00 0,00 0,00 0,00 0,00 0,00 252,99 0,00 200,00 379,00 200,00 200,00 100, ,00 252,99 115,00 ==============================================================================================================================================

21 2 T A X I S... ' '., /.,. (2) * * * / 1 *, ( ).. 2 / / 3./ / : / / ( ) = , ,00 4 ' , /. ' ' /: ' - ' ; B X.. % X. - ( ) -. (,. ),.. &. % (, ),.. & % , ,., , ,5 372 & , 304. & / 307, & / 309 / & , 354., , ,03 426,66 400, ,00 / , , , , ,00 ProRata & , ( ) , 231, % : ,03 426,66 100,00 23,00 231,66 X _... ( /,,..,, / ) ( & ) (, ) * , (-) '. 2 - (2),..45,00 45,63. 1 / 2

22 2 T A X I S... ' '., /.,. (2) * * * / 1 *, ( ).. 2 / / 3./ / : / / ' ( ) , /. ' ' /: ' - ' ; B X.. % X. - ( ) -. (,. ),.. &. % (, ),.. & % , ,., & , 304. & / 307, & / 309 / & , ,00., 354., , / ProRata & X _ =., ( ) , % : ( /,,..,, / ) ( & ) (, ) * , (-) '. 2 - (2),..45,00 45,63. 1 / 2

23 , ,03 231, , , ,00 426,66 426,66 80,00 0,00 500, , ,99 400,00 92,00 115,00 426,66 100,00 311,66 23,00 *..., ( - ).

24 100 / / * (%)., ( - )....

25

26

27

28

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΠΟΛ /01/ Εφαρμογή διατάξεων της. (ΦΕΚ 66 Α) περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών

περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών") Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων)

") Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

ΘΕΜΑ: Εφαρµογή των διατάξεων του Κ.Β.Σ. στους δικηγόρους, µετά την ισχύ του Ν. 3842/2010.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 29 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1208 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β -Α 2.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 29 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1208 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β -Α 2.

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΘEMA: «Εφαρμογή των διατάξεων του Κ.Β.Σ. στους δικηγόρους, μετά την ισχύ του ν. 3842/2010»

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β - Α 2. ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β - Α 2. ΔΙΕΥΘΥΝΣΗ

ΓΝΩΜΟ ΟΤΗΣΗ. ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας.

Αθήνα 13/7/2013 ΓΝΩΜΟ ΟΤΗΣΗ ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας. Εταιρεία Α.Ε µέλος του ΣΑΤΕ, έθεσε τα εξής ερωτήµατα: Εις βάρος της εταιρείας και υπέρ προµηθευτή

Αθήνα 13/7/2013 ΓΝΩΜΟ ΟΤΗΣΗ ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας. Εταιρεία Α.Ε µέλος του ΣΑΤΕ, έθεσε τα εξής ερωτήµατα: Εις βάρος της εταιρείας και υπέρ προµηθευτή

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ ΕΓΚΥΚΛΙΟΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών)

") ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

ΠΟΛ 1149/2015. Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.

ΠΟΛ 1149/2015 Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 10.7.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1149 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ

ΠΟΛ 1149/2015 Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 10.7.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1149 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Έκπτωση καταβαλλοµένων ασφαλιστικών εισφορών σε ταµεία κύριας ασφάλισης και ταµεία

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Έκπτωση καταβαλλοµένων ασφαλιστικών εισφορών σε ταµεία κύριας ασφάλισης και ταµεία

ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ.1214/30.9.2014 Ειδικό καθεστώς καταβολής ΦΠΑ κατά τον χρόνο της είσπραξης σύµφωνα µε το άρθρο 39.β του Κώδικα ΦΠΑ ΠΟΛ 1214/2014 (ΦΕΚ Β' 2601/30-09-2014) Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΥΠΟΥΡΓΕΙΟΥ

ΠΟΛ.1214/30.9.2014 Ειδικό καθεστώς καταβολής ΦΠΑ κατά τον χρόνο της είσπραξης σύµφωνα µε το άρθρο 39.β του Κώδικα ΦΠΑ ΠΟΛ 1214/2014 (ΦΕΚ Β' 2601/30-09-2014) Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΥΠΟΥΡΓΕΙΟΥ

ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΘΕΣΠΡΩΤΙΑΣ ΦΠΑ ΣΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΕΦΑΡΜΟΓΗ ΑΠΟ 1 7 2010 ΚΑΔ 69.10.1

ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΘΕΣΠΡΩΤΙΑΣ ΦΠΑ ΣΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΕΦΑΡΜΟΓΗ ΑΠΟ 1 7 2010 ΚΑΔ 69.10.1 1 ΑΠΥ προς Ιδιώτη (χωρίς προείσπραξη) Ο συγκεκριμένος τρόπος δεν είναι υποχρεωτικός (μπορείτε να αναγράφετε ξεχωριστά

ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΘΕΣΠΡΩΤΙΑΣ ΦΠΑ ΣΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΕΦΑΡΜΟΓΗ ΑΠΟ 1 7 2010 ΚΑΔ 69.10.1 1 ΑΠΥ προς Ιδιώτη (χωρίς προείσπραξη) Ο συγκεκριμένος τρόπος δεν είναι υποχρεωτικός (μπορείτε να αναγράφετε ξεχωριστά

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

ΘΕΜΑ: Φορολογική μεταχείριση δαπάνης για την αγορά ηλεκτρομαγνητικών ή άλλων μέσων στα οποία ενσωματώνεται το δικαίωμα λήψης υπηρεσιών.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 51

-- 645 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 51 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 12 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1069830/442/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1173 ΔΙΕΥΘΥΝΣΕΙΣ: 12η ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 645 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 51 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 12 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1069830/442/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1173 ΔΙΕΥΘΥΝΣΕΙΣ: 12η ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

Ενότητα 8. Άρθρο 10. ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8)

") Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

Ενότητα 8 Άρθρο 10 ιασταυρώσεις και Απόδειξη Συναλλαγών (Παράγραφοι 1-8) ιασταυρώσεις και Απόδειξη Συναλλαγών 1. Ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 υποβάλλουν

Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

3. Ημερομηνία ένταξης στο ειδικό καθεστώς:

ΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΤΟΥ ΑΡΘΡΟΥ 39.β του Κώδικα ΦΠΑ Με την παρούσα δηλώνω υπεύθυνα ότι πληρώ τις προϋποθέσεις και επιθυμώ την ένταξή μου στο ειδικό καθεστώς καταβολής του φόρου κατά την είσπραξη,

ΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΤΟΥ ΑΡΘΡΟΥ 39.β του Κώδικα ΦΠΑ Με την παρούσα δηλώνω υπεύθυνα ότι πληρώ τις προϋποθέσεις και επιθυμώ την ένταξή μου στο ειδικό καθεστώς καταβολής του φόρου κατά την είσπραξη,

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

Θέμα: Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του ν.4321/2015.

ΕΞ. ΕΠΕΙΓΟΥΣΑ Αθήνα, 10.7.2015 ΠΟΛ. 1149 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ Αθήνα, 10.7.2015 ΠΟΛ. 1149 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ

Με αφορμή προφορικά και γραπτά ερωτήματα, που έχουν υποβληθεί στην υπηρεσία μας, αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

Ταχ. /νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : 2103638389, 2103627090

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

2. Τις διατάξεις της παραγράφου 9 του άρθρου 64 του Κώδικα Φορολογίας Εισοδήματος (ν. 2238/1994, ΦΕΚ 151 Α'/ ).

.") ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων ΜΕΡΟΣ Β Ποια φορολογικά στοιχεία εκδίδονται για τις πωλήσεις καυσίµων σε πελάτες λιανικής (ιδιώτες) ή χονδρικής (επιτηδευµατίες). ΤΟΥ ΓΙΩΡΓΟΥ. ΧΡΙΣΤΟΠΟΥΛΟΥ

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων ΜΕΡΟΣ Β Ποια φορολογικά στοιχεία εκδίδονται για τις πωλήσεις καυσίµων σε πελάτες λιανικής (ιδιώτες) ή χονδρικής (επιτηδευµατίες). ΤΟΥ ΓΙΩΡΓΟΥ. ΧΡΙΣΤΟΠΟΥΛΟΥ

3. Τα βιβλία και στοιχεία της δεύτερης και τρίτης κατηγορίας κρίνονται ανεπαρκή όταν ο υπόχρεος διαζευκτικά ή αθροιστικά:

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΝΕΑ ΔΕΔΟΜΕΝΑ ΓΙΑ ΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΣΤΟ ΦΟΡΟΛΟ Σάββατο, 10 Μάρτιος :20

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΝΕΑ ΔΕΔΟΜΕΝΑ ΓΙΑ ΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΣΤΟ ΦΟΡΟΛΟ Ευστάθιου Κ. Μπακάλη, Δικηγόρου Το παρόν σημείωμα αποσκοπεί στην ενημέρωση των Συναδέλφων αναφορικά με τα νέα δεδομένα, τα

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΝΕΑ ΔΕΔΟΜΕΝΑ ΓΙΑ ΤΟΥΣ ΔΙΚΗΓΟΡΟΥΣ ΣΤΟ ΦΟΡΟΛΟ Ευστάθιου Κ. Μπακάλη, Δικηγόρου Το παρόν σημείωμα αποσκοπεί στην ενημέρωση των Συναδέλφων αναφορικά με τα νέα δεδομένα, τα

1. Ο επιτηδευματίας που χρησιμοποιεί ηλεκτρονικό υπολογιστή (Η/Υ) για την τήρηση των βιβλίων ή την έκδοση των στοιχείων υποχρεούται:

για την τήρηση των βιβλίων ή την έκδοση των στοιχείων υποχρεούται:") Αρθρο 22 Μηχανογράφηση γενικά Ο επιτηδευματίας, που χρησιμοποιεί ηλεκτρονικά μέσα για την τήρηση των βιβλίων ή και την έκδοση των στοιχείων, υπάγεται και στις διατάξεις των άρθρων 23 έως και 25, οι οποίες

Αρθρο 22 Μηχανογράφηση γενικά Ο επιτηδευματίας, που χρησιμοποιεί ηλεκτρονικά μέσα για την τήρηση των βιβλίων ή και την έκδοση των στοιχείων, υπάγεται και στις διατάξεις των άρθρων 23 έως και 25, οι οποίες

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ.

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)

: Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)") ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ.

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

ΝΟΥΣΚΑΣ Δ. ΙΩΑΝΝΗΣ - 1 / 5 - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ & ΦΟΡΟΤΕΧΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση)

") ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

Εργαστήριο Μηχανογραφημένης Λογιστικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

ontax.gr Φορολογική Συμβουλή του Μήνα «Λογιστική και Φορολογική τήρηση βιβλίων και στοιχείων για Δικηγόρους»

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας www.etairikiaxia.gr, «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών.

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας www.etairikiaxia.gr, «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών.

Προβλέψεις επισφαλών απαιτήσεων

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9