25 η Πανελλήνια Συνάντηση Χρηστών ArcGIS

|

|

|

- ŌἈαρών Αναγνώστου

- 7 χρόνια πριν

- Προβολές:

Transcript

1 25 η Πανελλήνια Συνάντηση Χρηστών ArcGIS Η χρήση καινοτόμου τεχνολογίας στην αποτύπωση της φοροδοτικής ικανότητας των πολιτών Λιαργκόβας Παναγιώτης 1 Αποστολόπουλος Νικόλαος 2 Κομνηνός Δημήτριος 3 Δερμάτης Ζαχαρίας 3 1. Καθηγητής τμήματος Οικονομικών Επιστημών Πανεπιστημίου Πελοποννήσου Εργαστήριο Αειφόρου Ανάπτυξης & Επιχειρηματικότητας 2. Lecturer in Entrepreneurship, Plymouth Business School, Plymouth University, UK 3. Υποψήφιος διδάκτορας τμήματος Οικονομικών Επιστημών Πανεπιστημίου Πελοποννήσου Αθήνα Μαΐου

2 Εισαγωγή Στόχος της παρουσίασης Κύρια αποστολή κάθε φορολογικής αρχής είναι η είσπραξη νέων φόρων οι οποίοι έχουν προϋπολογιστεί με βάση την εκάστοτε φορολογική νομοθεσία, ώστε το Κράτος να είναι σε θέση να παρέχει το αίσθημα εμπιστοσύνης και δικαιοσύνης μεταξύ φορολογουμένων και της Φορολογικής Διοίκησης. 2

3 Επομένως οι φόροι αποτελούν ένα αναγκαστικό μέσο μετάθεσης πόρων από τον ιδιωτικό τομέα στο δημόσιο τομέα, έτσι ώστε να μπορούν οι δημόσιοι φορείς να χρηματοδοτούν τις δαπάνες τους και να παρέχουν τις υπηρεσίες τους δωρεάν στο κοινωνικό σύνολο. 3

4 Στόχος της παρούσας εισήγησης αποτελεί μία ολοκληρωμένη προσέγγιση στην έννοια της φοροδοτικής ικανότητας και στον τρόπο προσδιορισμού αυτής. 4

5 Τι θα παρουσιάσουμε. Την εννοιολογική προσέγγιση της έννοιας της φοροδοτικής ικανότητας Πώς εκφράζεται η φοροδοτική ικανότητα μέσα από την νομοθεσία Τους παράγοντες που επηρεάζουν την φοροδοτική ικανότητα του πολίτη Πώς διαμορφώνεται η φοροδοτική ικανότητα των πολιτών σήμερα Παρουσίαση της φοροδοτικής ικανότητας μέσω καινοτόμου τεχνολογίας

6 Πώς προσδιορίζεται η Φοροδοτική Ικανότητα Προσδιορίζεται ως η ικανότητα του φορολογούμενου να αποδίδει στο Κράτος μέρος του αποθέματος των αγαθών. Επομένως η φοροδοτική ικανότητα κρίνεται με βάση την παραγωγή επαρκών εισοδημάτων, ώστε να ικανοποιεί και τις φορολογικές του υποχρεώσεις και παράλληλα να του απομένει, ένα εισόδημα επαρκές για την αξιοπρεπή διαβίωσή του. Επομένως η φοροδοτική ικανότητα επιβάλλει στο νομοθέτη να λαμβάνει υπόψη του ότι υπάρχει ένα όριο κατά την θεσμοθέτηση φορολογικών επιβαρύνσεων, τυχόν υπέρβαση του οποίου πλήττει την δυνατότητά τους να ανταποκριθούν στις υποχρεώσεις αυτές και ταυτόχρονα να διατηρήσουν ένα ανεκτό βιοτικό επίπεδο. 6

7 Πώς εκφράζεται η Φοροδοτική Ικανότητα μέσω της Ελληνικής Νομοθεσίας «Οι Έλληνες είναι ίσοι ενώπιον του Νόμου» (άρθρο 4 παρ. 1 του Συντάγματος) Το συγκεκριμένο άρθρο του Συντάγματος επιβάλλει την ίση μεταχείριση των φορολογουμένων που βρίσκονται κάτω από τις ίδιες συνθήκες. 7

8 «Οι Έλληνες πολίτες συνεισφέρουν χωρίς διακρίσεις στα δημόσια βάρη, ανάλογα με τις δυνάμεις τους» (άρθρο 4 παρ. 5 του Συντάγματος) Το συγκεκριμένο άρθρο έχει τριπλή αξία (Αρχή της Καθολικότητας του Φόρου, Αρχή της Φορολογικής Ισότητας): * Επιβάλλει την φορολογική υποχρέωση των Ελλήνων («συνεισφέρουν στα δημόσια βάρη») * Διακηρύσσει την φορολογική ισότητα («χωρίς διακρίσεις») * Κατοχυρώνει την φορολογική ισότητα («ανάλογα με τις δυνάμεις τους») 8

9 «Κανένας φόρος δεν επιβάλλεται ούτε εισπράττεται χωρίς τυπικό νόμο που καθορίζει το υποκείμενο της φορολογίας και το εισόδημα, το είδος της περιουσίας, τις δαπάνες και τις συναλλαγές ή τις κατηγορίες τους, στις οποίες αναφέρεται ο φόρος» (άρθρο 78 παρ. 1 του Συντάγματος) Το συγκεκριμένο άρθρο (Αρχή της Νομιμότητας & Βεβαιότητας του Φόρου) εκφράζει τις εξής αρχές: Η φορολογική επιβάρυνση πρέπει να στηρίζεται σε νόμο ο οποίος προέρχεται από κοινοβουλευτική διαδικασία. Με τον τρόπο αυτό εξασφαλίζεται η δημοκρατική συναίνεση. Τίθενται σοβαροί φραγμοί στην αυθαιρεσία της εκτελεστικής εξουσίας και δημιουργείται ένα αίσθημα βεβαιότητας στον φορολογούμενο και ένα κλίμα εμπιστοσύνης μεταξύ του φορολογουμένου και της φορολογούσας αρχής. 9

10 «1. H Boυλή κατά την τακτική ετήσια σύνοδό της ψηφίζει τον προϋπολογισμό των εσόδων και εξόδων του Κράτους για το επόμενο έτος. 2. Όλα τα έσοδα και έξοδα του Κράτους πρέπει να αναγράφονται στoν ετήσιο προϋπολογισμό και τον απολογισμό». (άρθρο 79 παρ. 1 & 2 του Συντάγματος) Το συγκεκριμένο άρθρο εκφράζει την εξής αρχή: Για την ετήσια επιβολή του φόρου απαιτείται η ετήσια συγκατάθεση του Κοινοβουλίου, μέσω της ψήφισης του Προϋπολογισμού. 10

11 Συμπεράσματα. Ο νομοθέτης είναι ελεύθερος να καθορίζει τις διάφορες μορφές των οικονομικών επιβαρύνσεων για την δημιουργία δημοσίων εσόδων προς κάλυψη των δαπανών του Κράτους, που δύνανται να επιβληθούν στους πολίτες με διάφορους τρόπους. Κατά συνέπεια το Σύνταγμα δεν κατοχυρώνει την τυπική μαθηματική φορολογική ισότητα, δεν επιβάλλει την κατανομή των δημοσίων βαρών αριθμητικά αλλά αναλόγως των δυνάμεων κάθε φορολογούμενου, δηλαδή επιβάλλει την κατανομή των φορολογικών βαρών με βάση την φοροδοτική ικανότητα εκάστου, δείκτης δε της φοροδοτικής ικανότητας θεωρείται πλέον όχι μόνο η περιουσία αλλά και το εισόδημα και γενικότερα η οικονομική δύναμη κάθε πολίτη. 11

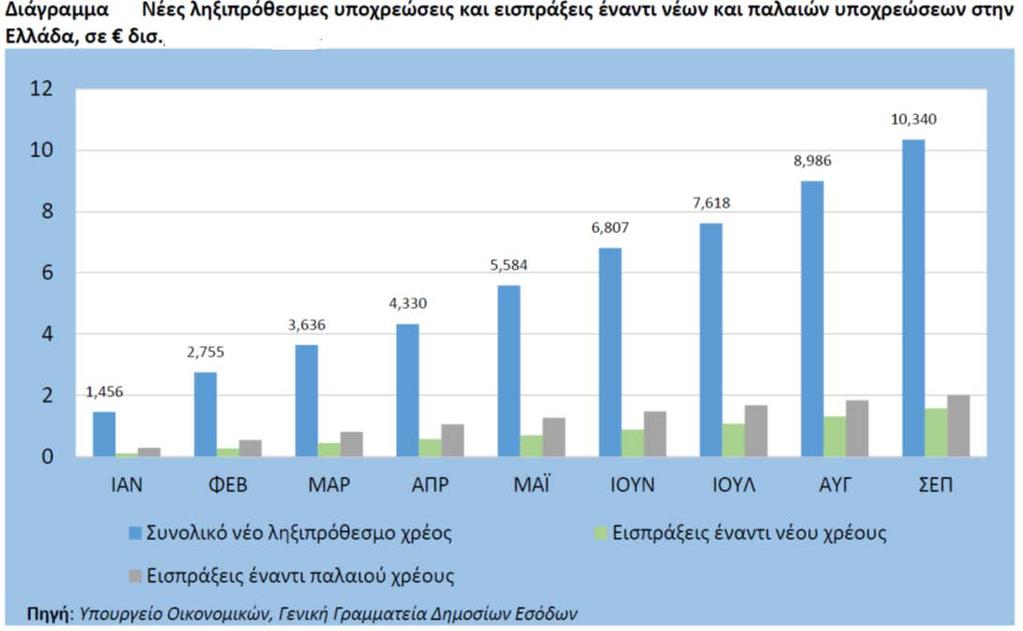

12 Παράγοντες που προσδιορίζουν την φοροδοτική ικανότητα του φορολογούμενου Ως δείκτες προσδιορισμού της φοροδοτικής τους ικανότητας θεωρούνται οι εξής: Το εισόδημα Το εισόδημα ως δίκαιος παράγοντας για την επιβολή άμεσης φορολογίας, δεν είναι το ακαθάριστο αλλά το καθαρό, δηλαδή αυτό που προκύπτει μετά την αφαίρεση των δαπανών απόκτησής του. Προφανώς, όσο μεγαλύτερο είναι το εισόδημα ενός ατόμου σε σχέση με ένα άλλο άτομο, τόσο μεγαλύτερη είναι η φοροδοτική ικανότητα του πρώτου ατόμου, το οποίο μπορεί και υποχρεούται να καταβάλλει μεγαλύτερη φορολογία. 12

13 Προέλευση του εισοδήματος Διευκρινήσεις σχετικά με το εισόδημα Ο Ν. 4172/2013 (άρθρο 7) διακρίνει τις ακόλουθες κατηγορίες ακαθάριστων εισοδημάτων: Μισθωτή εργασία και συντάξεις Επιχειρηματική δραστηριότητα Κεφάλαιο (ενοίκια) Ένας φορολογούμενος που έχει το ίδιο συνολικό εισόδημα με άλλον φορολογούμενο αλλά από διαφορετικές πηγές, έχει διαφορετική φορολογική επιβάρυνση. Για παράδειγμα, εκείνος που πραγματοποιεί εισόδημα από κεφάλαιο, έχει μεγαλύτερη φοροδοτική ικανότητα από εκείνον που αποκτά εισόδημα από προσωπική εργασία. Η διαφοροποίηση αυτή υπαγορεύεται λόγω της αστάθειας που παρουσιάζει το εισόδημα από εργασία σε αντίθεση με την σχετική σταθερότητα που παρουσιάζει το εισόδημα από κεφάλαιο. 13

14 14

15 15

16 Ελάχιστο όριο συντήρησης Απαραίτητο για μία αξιοπρεπή διαβίωση του φορολογούμενου και της οικογενείας του Οικογενειακή κατάσταση και οικογενειακά βάρη * Έγγαμος ή άγαμος * Αριθμός παιδιών * Συντηρεί τέκνα ή γονείς Η κατάσταση της υγείας του. Για παράδειγμα ένα υπερήλικας έχει μεγαλύτερες ανάγκες π.χ. σε ιατροφαρμακευτική περίθαλψη από ότι ένας μεσήλικας. Εάν πχ δύο φορολογούμενοι έχουν το ίδιο καθαρό εισόδημα, πλην όμως ο ένας έχει 5 παιδιά και ο άλλος κανένα, είναι προφανές ότι οι δύο αυτοί φορολογούμενοι δεν έχουν την ίδια φοροδοτική ικανότητα. Οι προσαρμογές που γίνονται στο καθαρό εισόδημα, για να ληφθούν υπόψη οι προσωπικές συνθήκες των φορολογουμένων, καταλήγουν στο φορολογητέο εισόδημα το οποίο είναι εκείνο που απομένει μετά την αφαίρεση των δαπανών που εκπίπτουν, σύμφωνα με τις διατάξεις του ΚΦΕ από το ακαθάριστο εισόδημα (άρθρο 7 Ν. 4172/2013). 16

17 Η περιουσία του Η φοροδοτική ικανότητα αυξάνεται από την ύπαρξη περιουσίας γιατί εξασφαλίζει ασφάλεια έναντι μελλοντικών κινδύνων στον κάτοχό της. Η διαμονή του σε δυσπρόσιτες και απομακρυσμένες περιοχές. Η διαμονή και εργασιακή απασχόληση στις περιοχές αυτές, λαμβανομένων υπόψη των ιδιαίτερων χαρακτηριστικών της νησιωτικότητας και της ορεινότητας των περιοχών αυτών, μειώνει σημαντικά την φοροδοτική ικανότητα του πολίτη να ανταπεξέλθει στις φορολογικές του υποχρεώσεις. 17

18 Η καταναλωτική δαπάνη Στην καταναλωτική δαπάνη επιβάλλεται η έμμεση φορολογία, εξασφαλίζοντας έσοδα για το Κράτος, μόνο εφόσον ο φορολογούμενος πολίτης καταναλώνει. Τα χρήματα που χρησιμοποιεί ο πολίτης για την αγορά αγαθών ή λήψη υπηρεσιών προέρχονται : 1. από το εισόδημά του, το οποίο και έχει φορολογηθεί μέσω της άμεσης φορολογίας. 2. από δανεισμό Η καταναλωτική δαπάνη μπορεί να θεωρηθεί ως παράγοντας που προσδιορίζει την φοροδοτική ικανότητα του φορολογούμενου όταν: * Η συνολική δαπάνη του βρίσκεται σε δυσαναλογία με το ετήσιο δηλωθέν εισόδημά του. * Η αποκτηθείσα περιουσία του προκύπτει από την προσωπική αποταμίευσή του μέσα σε μία συγκεκριμένη χρονική περίοδο π.χ. πενταετία, βρίσκεται σε δυσαναλογία με το εισόδημα που έχει δηλωθεί ότι αποκτήθηκε κατά την χρονική αυτή περίοδο. 18

19 Η φοροδοτική ικανότητα των πολιτών σήμερα. Το ΓΠΚΒ εκτιμά μέσω της πρόσφατης Τριμηνιαίας Έκθεσης 2017, ότι έχει εξαντληθεί η φοροδοτική ικανότητα των πολιτών που πληρώνουν φόρους δημιουργώντας εύλογες αμφιβολίες για την αποτελεσματικότητα των νέων μέτρων. Οι συνολικές ληξιπρόθεσμες οφειλές προς το δημόσιο ανήλθαν μέχρι και τον Ιανουάριο του 2017 στο ποσό των 93,41 δις, (1,63 δις δημιουργήθηκαν εντός του 2017) αναδεικνύοντας την εξάντληση της φοροδοτικής ικανότητας των πολιτών και δημιουργώντας εύλογες αμφιβολίες για την αποτελεσματικότητα των νέων μέτρων. Κατά μέσο όρο για το σύνολο του 2016 αυξάνονται κατά 1,16 δις ανά μήνα. 19

20 20

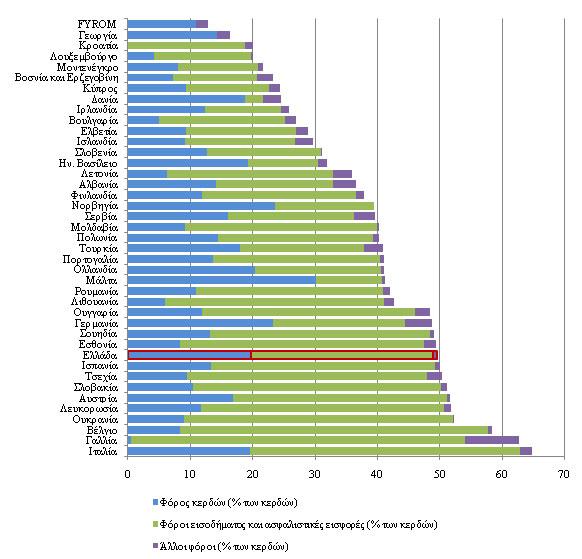

21 Η πορεία της ελληνικής οικονομίας πέραν των σημαντικών προβλημάτων που έχει να επιλύσει, έχει και αυτό του υψηλού επιπέδου φορολόγησης. Το ακόλουθο Διάγραμμα είναι ενδεικτικό του συνολικού φορολογικού συντελεστή για ένα πλήθος χωρών και αναδεικνύει το γεγονός ότι το επίπεδο φορολόγησης στην ελληνική οικονομία είναι αρκετά υψηλό. Πηγή: World Bank Group and PwC: Η Φορολογία στην Ελλάδα 21

22 22

23 Στην ετήσια έκθεση του ΟΟΣΑ έτους 2015, αναφέρεται ότι η φορολογία στην Ελλάδα αυξήθηκε κατά 5,1% του ΑΕΠ την περίοδο Επίσης παρά τις συνεχείς αυξήσεις φορολογικών συντελεστών από το 2010, τα φορολογικά έσοδα μειώθηκαν ως το 2015 κατά 8,1 δις. Στην πρόσφατη ενδιάμεση Έκθεση της ΙΝΕ ΓΣΕΕ για την Ελληνική Οικονομία αναφέρεται ότι η συμπίεση του διαθέσιμου εισοδήματος που προκαλούν η αύξηση των φόρων και η απορρύθμιση των εργασιακών σχέσεων εξασθενεί τη φοροδοτική ικανότητα των νοικοκυριών δυσχεραίνοντας τη δημοσιονομική προσαρμογή της οικονομίας. Ως αποτέλεσμα, η οικονομία φαίνεται να είναι εγκλωβισμένη σε έναν φαύλο κύκλο υφεσιακής στασιμότητας, δημοσιονομικής λιτότητας και εύθραυστης χρηματοπιστωτικής κατάστασης. 23

24 Επίσης με την θέσπιση και των νέων φορολογικών επιβαρύνσεων σύμφωνα με τον Ν. 4389/2016 στους έμμεσους και άμεσους φόρους, οι φορολογούμενοι καλούνται στην ουσία να μειώσουν την καταναλωτική τους δαπάνη προκειμένου να ανταπεξέλθουν στις παλιές και νέες τους υποχρεώσεις ενώ τα κίνητρα για φοροδιαφυγή αυξάνονται. Οι συνεχείς φορολογικές αυξήσεις οδηγούν σε εξάντληση την φοροδοτική ικανότητα ακόμη και των συνεπώς φορολογουμένων να ανταποκριθούν στις φορολογικές τους υποχρεώσεις. 24

25 26

26 Ν. ΦΘΙΩΤΙΔΑΣ Ν. ΕΥΡΥΤΑΝΙΑΣ Ν. ΑΙΤΩΛΟΑΚΑΡΝΑΝΙΑΣ Ν. ΕΥΒΟΙΑΣ Ν. ΦΩΚΙΔΑΣ Ν. ΕΥΒΟΙΑΣ Ν. ΒΟΙΩΤΙΑΣ Ν. ΔΥΤΙΚΗΣ ΑΤΤΙΚΗΣ Ν. ΑΧΑΪΑΣ Ν. ΚΟΡΙΝΘΟΥ Ν. ΠΕΙΡΑΙΩΣ ΚΑΙ ΝΗΣΩΝ Ν. ΚΟΡΙΝΘΟΥ Ν. ΠΕΙΡΑΙΩΣ ΚΑΙ ΝΗΣΩΝ Ν. ΑΝΑΤΟΛΙΚΗΣ ΑΤΤΙΚΗΣ Ν. ΗΛΕΙΑΣ Ν. ΑΡΓΟΛΙΔΑΣ Ν. ΠΕΙΡΑΙΩΣ ΚΑΙ ΝΗΣΩΝ Ν. ΠΕΙΡΑΙΩΣ ΚΑΙ ΝΗΣΩΝ Ν. ΠΕΙΡΑΙΩΣ ΚΑΙ ΝΗΣΩΝ Ν. ΑΡΚΑΔΙΑΣ Ν. ΠΕΙΡΑΙΩΣ ΚΑΙ ΝΗΣΩΝ Ν. ΠΕΙΡΑΙΩΣ ΚΑΙ ΝΗΣΩΝ Ν. ΜΕΣΣΗΝΙΑΣ Ν. ΛΑΚΩΝΙΑΣ ΥΠΟΜΝΗΜΑ ΥΠΟΜΝΗΜΑ ΑΡΙΘΜΟΣ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ ΣΥΝΟΛΟ ΦΟΡΩΝ Ν. ΠΕΙΡΑΙΩΣ ΚΑΙ ΝΗΣΩΝ ΑΡΙΘΜΟΣ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ ΣΥΝΟΛΟ ΦΟΡΩΝ Ν. ΑΘΗΝΩΝ Ν. ΠΕΙΡΑΙΩΣ ΚΑΙ ΝΗΣΩΝ

27 ΥΠΟΜΝΗΜΑ Αρ.Φορ. Γεωργοί-Κτηνοτρόφοι-Αλιείς ΓΕΩΡΓΟΙ -ΚΤΗΝΟΤΡΟΦΟΙ-ΑΛΙΕΙΣ-ΕΚΜ.ΔΑΣΩΝ ΥΠΟΜΝΗΜΑ Αρ.Φορ.Ελ.Επαγγελματίες ΕΛΕΥΘΕΡΟΙ ΕΠΑΓΓΕΛΜΑΤΙΕΣ

28 ΥΠΟΜΝΗΜΑ ΥΠΟΜΝΗΜΑ Αρ.Φορ.Ελ.Επαγγελματίες ΓΕΩΡΓΟΙ -ΚΤΗΝΟΤΡΟΦΟΙ-ΑΛΙΕΙΣ-ΕΚΜ.ΔΑΣΩΝ Αρ.Φορ. Γεωργοί-Κτηνοτρόφοι-Αλιείς ΕΛΕΥΘΕΡΟΙ ΕΠΑΓΓΕΛΜΑΤΙΕΣ

29 ΥΠΟΜΝΗΜΑ ΥΠΟΜΝΗΜΑ ΓΕΩΡΓΟΙ -ΚΤΗΝΟΤΡΟΦΟΙ-ΑΛΙΕΙΣ-ΕΚΜ.ΔΑΣΩΝ ΕΛΕΥΘΕΡΟΙ ΕΠΑΓΓΕΛΜΑΤΙΕΣ , , , , , , ,

30 Συμπέρασμα. Θα πρέπει κάποτε να φτάσουμε στο σημείο όπου ο πολίτης θα μπορεί αβίαστα να χρησιμοποιεί τη λέξη φόρος ως συνώνυμη της λέξης συνεισφορά. Για να επιτευχθεί κάτι τέτοιο, οφείλουμε να καλλιεργήσουμε το έδαφος με τέτοιο τρόπο, έτσι ώστε να ευδοκιμήσει στον τόπο μας ένα κοινωνικά ωφέλιμο φορολογικό σκέπτεσθαι, που θα προάγει τη φορολογική συνείδηση, θα στηλιτεύει τη συμπεριφορά του φοροφυγά και θα καλλιεργεί στον απλό πολίτη μία κουλτούρα, η οποία θα ευνοεί το έργο της διασφάλισης των δημοσίων εσόδων. 32

31 Σας ευχαριστούμε για την προσοχή σας 33

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ. Φορολογική Πολιτική και Οικονομική Ανάπτυξη

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

ΗΜΕΡΙΔΑ ΤΕΕ Η ΚΡΙΣΗ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΟΙΚΟΔΟΜΗΣ ΚΑΙ ΤΩΝ ΚΑΤΑΣΚΕΥΩΝ

ΗΜΕΡΙΔΑ ΤΕΕ Η ΚΡΙΣΗ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΟΙΚΟΔΟΜΗΣ ΚΑΙ ΤΩΝ ΚΑΤΑΣΚΕΥΩΝ Αθήνα, 16.04.2010 ΕΙΣΗΓΗΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: Νομοθεσία φορολόγησης ακίνητων Η εισήγηση θα επιχειρήσει να παρουσιάσει σε συντομία το ισχύον

ΗΜΕΡΙΔΑ ΤΕΕ Η ΚΡΙΣΗ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΟΙΚΟΔΟΜΗΣ ΚΑΙ ΤΩΝ ΚΑΤΑΣΚΕΥΩΝ Αθήνα, 16.04.2010 ΕΙΣΗΓΗΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: Νομοθεσία φορολόγησης ακίνητων Η εισήγηση θα επιχειρήσει να παρουσιάσει σε συντομία το ισχύον

Το ακίνητο ως αντικείμενο του φόρου. Γεώργιου Β. Φουφόπουλου

Το ακίνητο ως αντικείμενο του φόρου Γεώργιου Β. Φουφόπουλου Ι. Τα νομικά όρια φορολόγησης του ακινήτου 1. Εισαγωγή Ανάγκη είσπραξης φόρων 2. Το ακίνητο ως ένδειξη φοροδοτικής ικανότητος Συνταγματικοί όροι

Το ακίνητο ως αντικείμενο του φόρου Γεώργιου Β. Φουφόπουλου Ι. Τα νομικά όρια φορολόγησης του ακινήτου 1. Εισαγωγή Ανάγκη είσπραξης φόρων 2. Το ακίνητο ως ένδειξη φοροδοτικής ικανότητος Συνταγματικοί όροι

Φορολογικό Δίκαιο. Η αρχή της φορολογιής ισότητας. Α. Τσουρουφλής

Φορολογικό Δίκαιο Η αρχή της φορολογιής ισότητας Α. Τσουρουφλής 19/3/2018 Άρθρο 4 παρ. 5 του Συντάγματος «Οι Έλληνες πολίτες συνεισφέρουν χωρίς διακρίσεις στα δημόσια βάρη, ανάλογα με τις δυνάμεις τους.»

Φορολογικό Δίκαιο Η αρχή της φορολογιής ισότητας Α. Τσουρουφλής 19/3/2018 Άρθρο 4 παρ. 5 του Συντάγματος «Οι Έλληνες πολίτες συνεισφέρουν χωρίς διακρίσεις στα δημόσια βάρη, ανάλογα με τις δυνάμεις τους.»

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ- ΤΜΗΜΑ ΝΟΜΙΚΗΣ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΕΙ ΙΚΕΥΣΗΣ ΣΤΟ ΗΜΟΣΙΟ ΙΚΑΙΟ ΑΚΑ ΗΜΑΪΚΟ ΕΤΟΣ 2003-2004

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ- ΤΜΗΜΑ ΝΟΜΙΚΗΣ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΕΙ ΙΚΕΥΣΗΣ ΣΤΟ ΗΜΟΣΙΟ ΙΚΑΙΟ ΑΚΑ ΗΜΑΪΚΟ ΕΤΟΣ 2003-2004 ΕΡΓΑΣΙΑ ΣΤΑ ΠΛΑΙΣΙΑ ΤΟΥ ΜΑΘΗΜΑΤΟΣ ΤΟΥ ΣΥΝΤΑΓΜΑΤΙΚΟΥ ΙΚΑΙΟΥ ΘΕΜΑ: Η Αρχή της φορολογικής ισότητας

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ- ΤΜΗΜΑ ΝΟΜΙΚΗΣ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΕΙ ΙΚΕΥΣΗΣ ΣΤΟ ΗΜΟΣΙΟ ΙΚΑΙΟ ΑΚΑ ΗΜΑΪΚΟ ΕΤΟΣ 2003-2004 ΕΡΓΑΣΙΑ ΣΤΑ ΠΛΑΙΣΙΑ ΤΟΥ ΜΑΘΗΜΑΤΟΣ ΤΟΥ ΣΥΝΤΑΓΜΑΤΙΚΟΥ ΙΚΑΙΟΥ ΘΕΜΑ: Η Αρχή της φορολογικής ισότητας

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Καλλιθέα 27.01.2017 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ αριθμός απόφασης 872 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Καλλιθέα 27.01.2017 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ αριθμός απόφασης 872 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 04/11/2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Αριθμός απόφασης: 3545 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 04/11/2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Αριθμός απόφασης: 3545 Ταχ. Κώδικας : 176 71 -

ΙΝΕ/ΓΣΕΕ ΣΤΑΤΙΣΤΙΚΗ ΑΠΟΤΥΠΩΣΗ ΤΩΝ ΠΕΡΙΦΕΡΕΙΩΝ

ΙΝΕ/ΓΣΕΕ ΣΤΑΤΙΣΤΙΚΗ ΑΠΟΤΥΠΩΣΗ ΤΩΝ ΠΕΡΙΦΕΡΕΙΩΝ Αλεξανδρούπολη 20/03/2013 ΜΕΤΑΒΟΛΕΣ ΒΑΣΙΚΩΝ ΜΕΓΕΘΩΝ ΑΠΑΣΧΟΛΗΣΗΣ & ΑΝΕΡΓΙΑΣ 2010-2012 Σύνολο ΧΩΡΑ Α. Μ. Θ. Κ. ΜΑΚ ΘΕΣ/ΚΗ Υπ. Κ. Μ Δ. ΜΑΚ Πληθυσμός Εργάσιμης

ΙΝΕ/ΓΣΕΕ ΣΤΑΤΙΣΤΙΚΗ ΑΠΟΤΥΠΩΣΗ ΤΩΝ ΠΕΡΙΦΕΡΕΙΩΝ Αλεξανδρούπολη 20/03/2013 ΜΕΤΑΒΟΛΕΣ ΒΑΣΙΚΩΝ ΜΕΓΕΘΩΝ ΑΠΑΣΧΟΛΗΣΗΣ & ΑΝΕΡΓΙΑΣ 2010-2012 Σύνολο ΧΩΡΑ Α. Μ. Θ. Κ. ΜΑΚ ΘΕΣ/ΚΗ Υπ. Κ. Μ Δ. ΜΑΚ Πληθυσμός Εργάσιμης

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες Αυξημένος φόρος έως και κατά 163,9%, για το ίδιο εισόδημα! Η Ελλάδα είναι από τις λίγες χώρες στην Ευρώπη όπου, ο φόρος που πληρώνουν οι

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες Αυξημένος φόρος έως και κατά 163,9%, για το ίδιο εισόδημα! Η Ελλάδα είναι από τις λίγες χώρες στην Ευρώπη όπου, ο φόρος που πληρώνουν οι

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 14-02-2017 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1421 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 14-02-2017 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1421 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

Θ έ σ η σ τ ο ε π ά γ γ ε λ μ α Εργαζόμενοι για δικό τους λογαριασμό. Φύλο Ομάδες ηλικιών Σύνολο Εργοδότες

Πίνακας 6. Οικονομικώς ενεργός πληθυσμός κατά φύλο, ομάδες ηλικιών και θέση στο επάγγελμα Σύνολο Ελλάδος, αστικές και αγροτικές περιοχές γεωγραφικά διαμερίσματα κατά αστικές, αγροτικές περιοχές και νομοί

Πίνακας 6. Οικονομικώς ενεργός πληθυσμός κατά φύλο, ομάδες ηλικιών και θέση στο επάγγελμα Σύνολο Ελλάδος, αστικές και αγροτικές περιοχές γεωγραφικά διαμερίσματα κατά αστικές, αγροτικές περιοχές και νομοί

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10") ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176 71 Καλλιθέα : 213 1604529 : 213 1604567 Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176 71 Καλλιθέα : 213 1604529 : 213 1604567 Καλλιθέα

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Συμπεράσματα Θέσεις/Προτάσεις. Σταύρος Κώστας. Πρόεδρος Φορολογικής Επιτροπής

Συμπεράσματα Θέσεις/Προτάσεις Σταύρος Κώστας Πρόεδρος Φορολογικής Επιτροπής I. ΣΚΟΠΙΜΟΤΗΤΑ ΕΘΝΙΚΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΕΙΣΠΡΑΚΤΙΚΗ ΣΚΟΠΙΜΟΤΗΤΑ Να εξασφαλίζει τα απαραίτητα έσοδα για τη λειτουργία του

Συμπεράσματα Θέσεις/Προτάσεις Σταύρος Κώστας Πρόεδρος Φορολογικής Επιτροπής I. ΣΚΟΠΙΜΟΤΗΤΑ ΕΘΝΙΚΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΕΙΣΠΡΑΚΤΙΚΗ ΣΚΟΠΙΜΟΤΗΤΑ Να εξασφαλίζει τα απαραίτητα έσοδα για τη λειτουργία του

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 07.02.2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 231 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 07.02.2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 231 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Φόρος Εισοδήματος ΦυσικώνΠροσώπων

Φόρος Εισοδήματος ΦυσικώνΠροσώπων (ΦΕΦΠ) Ο υπολογισμός του φόρου εισοδήματος φυσικών προσώπων Φορολογική βάση Αφαιρούμε τις δαπάνες που έγιναν για την απόκτηση του εισοδήματος Συνολικό καθαρό εισόδημα

Φόρος Εισοδήματος ΦυσικώνΠροσώπων (ΦΕΦΠ) Ο υπολογισμός του φόρου εισοδήματος φυσικών προσώπων Φορολογική βάση Αφαιρούμε τις δαπάνες που έγιναν για την απόκτηση του εισοδήματος Συνολικό καθαρό εισόδημα

Φορολογικό σοκ για εκατοντάδες χιλιάδες αγρότες, ιδιοκτήτες ακινήτων, εργαζόμενους με "μπλοκάκια", ανέργους και φοιτητές!

Φορολογικό σοκ για εκατοντάδες χιλιάδες αγρότες, ιδιοκτήτες ακινήτων, εργαζόμενους με "μπλοκάκια", ανέργους και φοιτητές! * Θα πληρώσουν το 2015 υπέρογκα χαράτσια χάρη στο νέο Κώδικα Φορολογίας Εισοδήματος

Φορολογικό σοκ για εκατοντάδες χιλιάδες αγρότες, ιδιοκτήτες ακινήτων, εργαζόμενους με "μπλοκάκια", ανέργους και φοιτητές! * Θα πληρώσουν το 2015 υπέρογκα χαράτσια χάρη στο νέο Κώδικα Φορολογίας Εισοδήματος

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 28/03/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1230 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 28/03/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1230 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα. Φεβρουάριος Εισαγωγή

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 05/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1291 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 05/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1291 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Συμπλήρωμα Β' έκδοσης του συγγράμματος με τίτλο «Η ανάλωση κεφαλαίου. Θεωρία και πράξη», σχετικά με την ενότητα 1.8. (σελ. 63) του κεφαλαίου Α'

του κεφαλαίου Α'") Συμπλήρωμα Β' έκδοσης του συγγράμματος με τίτλο «Η ανάλωση κεφαλαίου. Θεωρία και πράξη», σχετικά με την ενότητα 1.8. (σελ. 63) του κεφαλαίου Α' (προστέθηκε νέο περιεχόμενο στο τέλος της σελίδας 153 της

Συμπλήρωμα Β' έκδοσης του συγγράμματος με τίτλο «Η ανάλωση κεφαλαίου. Θεωρία και πράξη», σχετικά με την ενότητα 1.8. (σελ. 63) του κεφαλαίου Α' (προστέθηκε νέο περιεχόμενο στο τέλος της σελίδας 153 της

ΔΕΛΤΙΟ ΤΥΠΟΥ 48ΩΡΗ ΓΕΝΙΚΗ ΑΠΕΡΓΙΑ 6 & 7 ΜΑΪΟΥ 2016 ΑΠΑΝΤΗΣΗ ΣΤΗΝ ΑΝΤΙΛΑΪΚΗ ΚΥΒΕΡΝΗΤΙΚΗ ΠΟΛΙΤΙΚΗ

ΔΕΛΤΙΟ ΤΥΠΟΥ 48ΩΡΗ ΓΕΝΙΚΗ ΑΠΕΡΓΙΑ 6 & 7 ΜΑΪΟΥ 2016 ΑΠΑΝΤΗΣΗ ΣΤΗΝ ΑΝΤΙΛΑΪΚΗ ΚΥΒΕΡΝΗΤΙΚΗ ΠΟΛΙΤΙΚΗ Με ασήκωτους φόρους και χαράτσια, που επιβάλλονται στους εργαζομένους και στα ευρύτερα λαϊκά στρώματα, κλιμακώνεται

ΔΕΛΤΙΟ ΤΥΠΟΥ 48ΩΡΗ ΓΕΝΙΚΗ ΑΠΕΡΓΙΑ 6 & 7 ΜΑΪΟΥ 2016 ΑΠΑΝΤΗΣΗ ΣΤΗΝ ΑΝΤΙΛΑΪΚΗ ΚΥΒΕΡΝΗΤΙΚΗ ΠΟΛΙΤΙΚΗ Με ασήκωτους φόρους και χαράτσια, που επιβάλλονται στους εργαζομένους και στα ευρύτερα λαϊκά στρώματα, κλιμακώνεται

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή Δεκέμβριος 2016 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή Δεκέμβριος 2016 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2018/19

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Φορολογική Ενημέρωση 6

Φορολογική Ενημέρωση 6 Έκτακτα Φορολογικά Μέτρα Εισαγωγή Η Βουλή των Αντιπροσώπων ψήφισε στις 14 Δεκεμβρίου 2011 διάφορες τροποποιήσεις σε Φορολογικές Νομοθεσίες στα πλαίσια της προσπάθειας για οικονομική

Φορολογική Ενημέρωση 6 Έκτακτα Φορολογικά Μέτρα Εισαγωγή Η Βουλή των Αντιπροσώπων ψήφισε στις 14 Δεκεμβρίου 2011 διάφορες τροποποιήσεις σε Φορολογικές Νομοθεσίες στα πλαίσια της προσπάθειας για οικονομική

ΜΕΡΟΣ ΙII ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΠΕΡΙΟΥΣΙΑΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ ΙII ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΠΕΡΙΟΥΣΙΑΣ ΙΑΛΕΞΗ #8 ΑΚΑ. ΕΤΟΣ 2016-17 ιακρίνουμε δύο κατηγορίες: (α) τους φόρους κατοχής περιουσίας έχουν ως βάση την αξία, τον όγκο ή άλλο

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ ΙII ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΠΕΡΙΟΥΣΙΑΣ ΙΑΛΕΞΗ #8 ΑΚΑ. ΕΤΟΣ 2016-17 ιακρίνουμε δύο κατηγορίες: (α) τους φόρους κατοχής περιουσίας έχουν ως βάση την αξία, τον όγκο ή άλλο

Έκθεση Ανάλυσης Φορολογικών Δαπανών

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Θεσσαλονίκη 30/01/2017 Αριθμ. Αποφ.: 377 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑNEΞΕΤΑΣΗΣ ΚΑΙ ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΤΜΗΜΑ Α7-ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Εγνατία 45-Θεσ/νίκη Ταχ. Κώδικας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Θεσσαλονίκη 30/01/2017 Αριθμ. Αποφ.: 377 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑNEΞΕΤΑΣΗΣ ΚΑΙ ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΤΜΗΜΑ Α7-ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Εγνατία 45-Θεσ/νίκη Ταχ. Κώδικας

ΑΠΟΦΑΣΗ Ο ΠΡΟΙΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 23/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 528 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 23/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 528 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 15-3-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 923 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 15-3-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 923 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 30-09-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3300 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 30-09-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3300 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #3 ΑΚΑ. ΕΤΟΣ 213-14 ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΦΟΡΟΛΟΓΙΚΑ ΕΣΟ Α Προβλήµατα της φορολογίας Οι φόροι δεν αυξάνουν πάντα µε τους συντελεστές (µείωση παραγωγής,

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #3 ΑΚΑ. ΕΤΟΣ 213-14 ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΦΟΡΟΛΟΓΙΚΑ ΕΣΟ Α Προβλήµατα της φορολογίας Οι φόροι δεν αυξάνουν πάντα µε τους συντελεστές (µείωση παραγωγής,

ΑΤΚΕ ΕΞ 2017 /

ΑΤΚΕ 0000907 ΕΞ 2017 / 25.1.2017 ΑΤΚΕ 0000907 ΕΞ 2017 / 25.1.2017 Η κοινοτική οδηγία του Φ.Π.Α. δεν προβλέπει άλλη δυνατότητα εφαρμογής μειωμένου συντελεστή στα ακίνητα. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΑΥΤΟΤΕΛΕΣ

ΑΤΚΕ 0000907 ΕΞ 2017 / 25.1.2017 ΑΤΚΕ 0000907 ΕΞ 2017 / 25.1.2017 Η κοινοτική οδηγία του Φ.Π.Α. δεν προβλέπει άλλη δυνατότητα εφαρμογής μειωμένου συντελεστή στα ακίνητα. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΑΥΤΟΤΕΛΕΣ

ΕΛΤΙΟ ΤΥΠΟΥ Η ΦΟΡΟΛΟΓΙΚΗ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ

4.11.2009 ΕΛΤΙΟ ΤΥΠΟΥ Η ΦΟΡΟΛΟΓΙΚΗ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ Από την επεξεργασία στοιχείων για το 2007 της Γενικής Γραµµατείας Πληροφοριακών Συστηµάτων για τα φορολογικά δεδοµένα, προκύπτουν τα εξής συµπεράσµατα:

4.11.2009 ΕΛΤΙΟ ΤΥΠΟΥ Η ΦΟΡΟΛΟΓΙΚΗ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ Από την επεξεργασία στοιχείων για το 2007 της Γενικής Γραµµατείας Πληροφοριακών Συστηµάτων για τα φορολογικά δεδοµένα, προκύπτουν τα εξής συµπεράσµατα:

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9578520 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9578520 ΦΑΞ : 210

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 17/4/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 831 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 17/4/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 831 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Καλλιθέα, 11/04/2016. Αριθμός απόφασης: 1357 ΑΠΟΦΑΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

Σύμφωνα με την έρευνα:

Στα πρόθυρα της οικονομικής ασφυξίας βρίσκεται ένα μεγάλο μέρος των ελληνικών νοικοκυριών. Αυτό είναι το συμπέρασμα που προκύπτει από την ετήσια τακτική έρευνα του ΙΜΕ ΓΣΕΒΕΕ που έγινε σε συνεργασία με

Στα πρόθυρα της οικονομικής ασφυξίας βρίσκεται ένα μεγάλο μέρος των ελληνικών νοικοκυριών. Αυτό είναι το συμπέρασμα που προκύπτει από την ετήσια τακτική έρευνα του ΙΜΕ ΓΣΕΒΕΕ που έγινε σε συνεργασία με

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 07-03-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 718 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 07-03-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 718 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων Δείτε τις λοιπές αλλαγές νομοσχεδίου στη φορολόγηση ακινήτων και εισοδήματος: - Μείωση από 1/1/2014 του φόρου μεταβίβασης ακινήτων από επαχθή

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων Δείτε τις λοιπές αλλαγές νομοσχεδίου στη φορολόγηση ακινήτων και εισοδήματος: - Μείωση από 1/1/2014 του φόρου μεταβίβασης ακινήτων από επαχθή

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2016/17

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 12/01/2017 Αριθμός απόφασης: 263 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα Πληροφορίες :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 12/01/2017 Αριθμός απόφασης: 263 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα Πληροφορίες :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 31 01-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604534 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 31 01-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604534 ΦΑΞ : 213-1604567

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 28/3/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1261 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 28/3/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1261 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις ΑΑΔΕ: Τρία σημεία-sos στο Ε1, προκειμένου να μην

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις ΑΑΔΕ: Τρία σημεία-sos στο Ε1, προκειμένου να μην

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην κατανάλωση Φόροι στην περιουσία

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην περιουσία. Φόροι στην κατανάλωση

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 02/02/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 418 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 02/02/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 418 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

ΤΑ ΝΕΑ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΚΑΙ ΠΩΣ ΕΧΟΥΝ ΕΠΗΡΕΑΣΕΙ ΤΗΝ ΚΟΙΝΩΝΙΑ ΜΑΣ

ΤΑ ΝΕΑ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΚΑΙ ΠΩΣ ΕΧΟΥΝ ΕΠΗΡΕΑΣΕΙ ΤΗΝ ΚΟΙΝΩΝΙΑ ΜΑΣ ΕΙΣΑΓΩΓΗ Το 2010 παρουσιάστηκε στην Ελλάδα η μεγαλύτερη δημοσιονομική κρίση στη μεταπολεμική περίοδο. Οι δύο βασικές συνιστώσες της κρίσης

ΤΑ ΝΕΑ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΚΑΙ ΠΩΣ ΕΧΟΥΝ ΕΠΗΡΕΑΣΕΙ ΤΗΝ ΚΟΙΝΩΝΙΑ ΜΑΣ ΕΙΣΑΓΩΓΗ Το 2010 παρουσιάστηκε στην Ελλάδα η μεγαλύτερη δημοσιονομική κρίση στη μεταπολεμική περίοδο. Οι δύο βασικές συνιστώσες της κρίσης

«ΕΡΕΥΝΑ ΤΗΣ ΕΣΕΕ ΓΙΑ ΤΑ ΦΟΡΟΛΟΓΙΚΑ ΒΑΡΗ ΚΑΙ ΑΝΑΛΥΣΗ ΤΟΥ ΝΕΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΥ»

«ΕΡΕΥΝΑ ΤΗΣ ΕΣΕΕ ΓΙΑ ΤΑ ΦΟΡΟΛΟΓΙΚΑ ΒΑΡΗ ΚΑΙ ΑΝΑΛΥΣΗ ΤΟΥ ΝΕΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΥ» 1. Φορολογία Εισοδήματος Φυσικών Προσώπων & Εισφορά Αλληλεγγύης (χρήση 2016 ) Οι νέες διατάξεις της Φορολογίας Εισοδήματος

«ΕΡΕΥΝΑ ΤΗΣ ΕΣΕΕ ΓΙΑ ΤΑ ΦΟΡΟΛΟΓΙΚΑ ΒΑΡΗ ΚΑΙ ΑΝΑΛΥΣΗ ΤΟΥ ΝΕΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΥ» 1. Φορολογία Εισοδήματος Φυσικών Προσώπων & Εισφορά Αλληλεγγύης (χρήση 2016 ) Οι νέες διατάξεις της Φορολογίας Εισοδήματος

Τι είναι φορολογική βάση

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

Φορολογικό Δίκαιο & Λογιστική για Νομικούς Σεμινάριο διάρκειας 48 διδακτικών ωρών Μέγαρο Μουσικής Θεσσαλονίκης (Κτίριο Μ2 αίθουσα 1)

") Φορολογικό Δίκαιο & Λογιστική για Νομικούς Σεμινάριο διάρκειας 48 διδακτικών ωρών Μέγαρο Μουσικής Θεσσαλονίκης (Κτίριο Μ2 αίθουσα 1) Διδακτικό Πρόγραμμα Σεμιναρίου Πέμπτη, 2 Φεβρουαρίου 2017 (17:00-21:15,

Φορολογικό Δίκαιο & Λογιστική για Νομικούς Σεμινάριο διάρκειας 48 διδακτικών ωρών Μέγαρο Μουσικής Θεσσαλονίκης (Κτίριο Μ2 αίθουσα 1) Διδακτικό Πρόγραμμα Σεμιναρίου Πέμπτη, 2 Φεβρουαρίου 2017 (17:00-21:15,

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 03-01-2017 Αριθμός απόφασης: 8 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας: 176 71 - Καλλιθέα Τηλέφωνο:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 03-01-2017 Αριθμός απόφασης: 8 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας: 176 71 - Καλλιθέα Τηλέφωνο:

Επιβαρύνσεις παντού Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Επιβαρύνσεις παντού Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες Μετά από έξι χρόνια απανωτών φορολογικών

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Επιβαρύνσεις παντού Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες Μετά από έξι χρόνια απανωτών φορολογικών

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α2 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 09/01/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α2 Επανεξέτασης Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604536

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018 10/Μαρ/2019 09:04 ΤουΣπύρου Δημητρέλη Ηέναρξη της υποβολής των φετινών φορολογικών δηλώσεων δεν απέχει πολύ χρονικά. Ο σχεδιασμός της φορολογικής διοίκησης

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018 10/Μαρ/2019 09:04 ΤουΣπύρου Δημητρέλη Ηέναρξη της υποβολής των φετινών φορολογικών δηλώσεων δεν απέχει πολύ χρονικά. Ο σχεδιασμός της φορολογικής διοίκησης

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΣΥΜΠΕΡΑΣΜΑΤΩΝ ΤΗΣ ΜΕΛΕΤΗΣ «Η

ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΣΥΜΠΕΡΑΣΜΑΤΩΝ ΤΗΣ ΜΕΛΕΤΗΣ «Η συμβολή του Ιδιωτικού Τομέα του Τουρισμού στην Οικονομία και τα Φορολογικά Έσοδα: Η Περίπτωση της Ελλάδας, 2010-2016» Σεπτέμβριος 2018 Μελετητής: Νίκος

ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΣΥΜΠΕΡΑΣΜΑΤΩΝ ΤΗΣ ΜΕΛΕΤΗΣ «Η συμβολή του Ιδιωτικού Τομέα του Τουρισμού στην Οικονομία και τα Φορολογικά Έσοδα: Η Περίπτωση της Ελλάδας, 2010-2016» Σεπτέμβριος 2018 Μελετητής: Νίκος

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9563608 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9563608 ΦΑΞ : 210

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 2004 Επιτροπή Αναφορών 2009 26.09.2008 ΑΝΑΚΟΙΝΩΣΗ ΠΡΟΣ ΤΑ ΜΕΛΗ Αναφορά 1116/2001, του Siegfried Missalla, γερμανικής ιθαγένειας, σχετικά με τη φορολόγηση από τη φινλανδική κυβέρνηση

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 2004 Επιτροπή Αναφορών 2009 26.09.2008 ΑΝΑΚΟΙΝΩΣΗ ΠΡΟΣ ΤΑ ΜΕΛΗ Αναφορά 1116/2001, του Siegfried Missalla, γερμανικής ιθαγένειας, σχετικά με τη φορολόγηση από τη φινλανδική κυβέρνηση

www.onlineclassroom.gr

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Στις παρακάτω 10 ερωτήσεις, να γράψετε τον αριθμό της κάθε ερώτησης στην εργασία σας και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. Η κάθε σωστή απάντηση

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Στις παρακάτω 10 ερωτήσεις, να γράψετε τον αριθμό της κάθε ερώτησης στην εργασία σας και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. Η κάθε σωστή απάντηση

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28/12/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4832 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28/12/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4832 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 30-01-2017 Αριθμός απόφασης: 981 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας: 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 30-01-2017 Αριθμός απόφασης: 981 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας: 176 71 - Καλλιθέα

ΚΕΦΑΛΑΙΟ 2ο Σ/Λ & Πολλαπλής Επιλογής Αντικείμενο μελέτης της μακροοικονομίας είναι (μεταξύ άλλων) η:

η:") ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΔΗΛΩΣΗ ΡΗΤΗΣ ΕΠΙΦΥΛΑΞΗΣ

Συνταγματικά προβλήματα έχουν εντοπίσει νομικοί στην καταβολή της έκτακτης εισφοράς για το έτος 2011. Ως πρώτο βήμα για την προστασία των φορολουμένων νομικοί έχουν συντάξει ένα κείμενο, το οποίο τιτλοφορείται

Συνταγματικά προβλήματα έχουν εντοπίσει νομικοί στην καταβολή της έκτακτης εισφοράς για το έτος 2011. Ως πρώτο βήμα για την προστασία των φορολουμένων νομικοί έχουν συντάξει ένα κείμενο, το οποίο τιτλοφορείται

Αρχή της ισότητας: ειδικές μορφές

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΙΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 9 η : Αρχή της ισότητας: ειδικές μορφές Λίνα Παπαδοπούλου Επ. Καθηγήτρια Συνταγματικού Δικαίου Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΙΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 9 η : Αρχή της ισότητας: ειδικές μορφές Λίνα Παπαδοπούλου Επ. Καθηγήτρια Συνταγματικού Δικαίου Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΕΓΓΡΑΦΟ ΕΡΓΑΣΙΑΣ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΕΡΙΛΗΨΗ ΤΗΣ ΕΚΤΙΜΗΣΗΣ ΕΠΙΠΤΩΣΕΩΝ. που συνοδεύει το έγγραφο. πρόταση ΟΔΗΓΙΑΣ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Στρασβούργο, 25.10.2016 SWD(2016) 344 final ΕΓΓΡΑΦΟ ΕΡΓΑΣΙΑΣ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΕΡΙΛΗΨΗ ΤΗΣ ΕΚΤΙΜΗΣΗΣ ΕΠΙΠΤΩΣΕΩΝ που συνοδεύει το έγγραφο πρόταση ΟΔΗΓΙΑΣ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ για

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Στρασβούργο, 25.10.2016 SWD(2016) 344 final ΕΓΓΡΑΦΟ ΕΡΓΑΣΙΑΣ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΕΡΙΛΗΨΗ ΤΗΣ ΕΚΤΙΜΗΣΗΣ ΕΠΙΠΤΩΣΕΩΝ που συνοδεύει το έγγραφο πρόταση ΟΔΗΓΙΑΣ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ για

ΑΜΕΣΑ ΚΑΙ ΕΜΜΕΣΑ ΜΕΤΡΑ ΕΝΑΝΤΙΟΝ ΤΩΝ ΜΜΕ ΚΑΤΑ ΤΗ ΔΙΑΡΚΕΙΑ ΤΗΣ ΚΡΙΣΗΣ

ΑΜΕΣΑ ΚΑΙ ΕΜΜΕΣΑ ΜΕΤΡΑ ΕΝΑΝΤΙΟΝ ΤΩΝ ΜΜΕ ΚΑΤΑ ΤΗ ΔΙΑΡΚΕΙΑ ΤΗΣ ΚΡΙΣΗΣ 1. Φορολογία ΘΕΜΑΤΙΚΗ ΗΜΕΡΟΜΗΝΙΑ ΨΗΦΙΣΗΣ/ Φ.Ε.Φ.Π. (Φόρος Εισοδήματος Φυσικών Προσώπων) 1) Μείωση του αφορολόγητου ορίου από 12.000 ευρώ

ΑΜΕΣΑ ΚΑΙ ΕΜΜΕΣΑ ΜΕΤΡΑ ΕΝΑΝΤΙΟΝ ΤΩΝ ΜΜΕ ΚΑΤΑ ΤΗ ΔΙΑΡΚΕΙΑ ΤΗΣ ΚΡΙΣΗΣ 1. Φορολογία ΘΕΜΑΤΙΚΗ ΗΜΕΡΟΜΗΝΙΑ ΨΗΦΙΣΗΣ/ Φ.Ε.Φ.Π. (Φόρος Εισοδήματος Φυσικών Προσώπων) 1) Μείωση του αφορολόγητου ορίου από 12.000 ευρώ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 21/02/2017 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 21/02/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604565 ΦΑΞ : 2131604567 Αριθμός απόφασης: 1637

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 21/02/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604565 ΦΑΞ : 2131604567 Αριθμός απόφασης: 1637

Θέμα: Αλλαγές Νέου Ασφαλιστικού - Πως επηρεάζονται τα μέλη / διαχειριστές / εταίροι των νομικών προσώπων

ΑΘΗΝΑ 31-5-2016 Αρ. Πρωτ.: 2457 Προς Ομοσπονδίες μέλη της ΣΕΤΚΕ Θέμα: Αλλαγές Νέου Ασφαλιστικού - Πως επηρεάζονται τα μέλη / διαχειριστές / εταίροι των νομικών προσώπων Αγαπητοί Συνάδελφοι, Μετά την δημοσίευση

ΑΘΗΝΑ 31-5-2016 Αρ. Πρωτ.: 2457 Προς Ομοσπονδίες μέλη της ΣΕΤΚΕ Θέμα: Αλλαγές Νέου Ασφαλιστικού - Πως επηρεάζονται τα μέλη / διαχειριστές / εταίροι των νομικών προσώπων Αγαπητοί Συνάδελφοι, Μετά την δημοσίευση

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Επισημάνσεις της ΠΑΣΕΓΕΣ για το καθεστώς ασφάλισης των αγροτών, όπως αυτό προβλέπεται στο νέο ασφαλιστικό νομοσχέδιο

ΠΑΣΕΓΕΣ Επισημάνσεις της ΠΑΣΕΓΕΣ για το καθεστώς ασφάλισης των αγροτών, όπως αυτό προβλέπεται στο νέο ασφαλιστικό νομοσχέδιο Την Δευτέρα 4 Ιανουαρίου δόθηκε στην δημοσιότητα από τον υπουργό Εργασίας, Κοινωνικής

ΠΑΣΕΓΕΣ Επισημάνσεις της ΠΑΣΕΓΕΣ για το καθεστώς ασφάλισης των αγροτών, όπως αυτό προβλέπεται στο νέο ασφαλιστικό νομοσχέδιο Την Δευτέρα 4 Ιανουαρίου δόθηκε στην δημοσιότητα από τον υπουργό Εργασίας, Κοινωνικής

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Καλλιθέα 27.01.2017 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ αριθμός απόφασης 873 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Καλλιθέα 27.01.2017 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ αριθμός απόφασης 873 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Η. Φορολογία Νομικών Προσώπων και Νομικών Οντοτήτων Σελ Αντικείμενο της φορολογίας εισοδήματος Νομικών Προσώπων

ΜΕΡΟΣ Α ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Ν 4172/2013, ΦΕΚ Α 167/23-7-2013) Εισαγωγικές Παρατηρήσεις Σελ. 21 ΚΕΦΑΛΑΙΟ 1 Φορολογία Εισοδήματος Ι. Γενικά Σελ. 23 Α. Πεδίο Εφαρμογής Σελ. 23 Β. Φορολογική Κατοικία

ΜΕΡΟΣ Α ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Ν 4172/2013, ΦΕΚ Α 167/23-7-2013) Εισαγωγικές Παρατηρήσεις Σελ. 21 ΚΕΦΑΛΑΙΟ 1 Φορολογία Εισοδήματος Ι. Γενικά Σελ. 23 Α. Πεδίο Εφαρμογής Σελ. 23 Β. Φορολογική Κατοικία

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 29-12-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 29-12-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

Φορολογική αντιμετώπιση δικηγορικών εταιρειών. Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

Φορολογική μεταρρύθμιση: Φορολογική Διοίκηση και Κοινωνικό περιβάλλον

Φορολογική μεταρρύθμιση: Φορολογική Διοίκηση και Κοινωνικό περιβάλλον Βασίλης Θ. Ράπανος Καθηγητής Πανεπιστήμιο Αθηνών 28-11-2012 1 Μέτρα ή μεταρρύθμιση Στην περίοδο της μεταπολίτευσης έγινε μια ουσιαστική

Φορολογική μεταρρύθμιση: Φορολογική Διοίκηση και Κοινωνικό περιβάλλον Βασίλης Θ. Ράπανος Καθηγητής Πανεπιστήμιο Αθηνών 28-11-2012 1 Μέτρα ή μεταρρύθμιση Στην περίοδο της μεταπολίτευσης έγινε μια ουσιαστική

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 4.1.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης:50 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604565 ΦΑΞ :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 4.1.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης:50 ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604565 ΦΑΞ :

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

Κώστας Μεγήρ (Yale) Υλικό από το κεφάλαιο:

Υλικό από το κεφάλαιο:") Φορολογικό Σύστημα και Κοινωνική Πρόνοια Κώστας Μεγήρ (Yale) Υλικό από το κεφάλαιο: Φορολογικό Σύστημα και Κοινωνική Πρόνοια Χρήστος Κωτσογιάννης (Exeter) Κώστας Μεγήρ (Yale) Μαρία Φλεβοτόμου (Τρ. της

Φορολογικό Σύστημα και Κοινωνική Πρόνοια Κώστας Μεγήρ (Yale) Υλικό από το κεφάλαιο: Φορολογικό Σύστημα και Κοινωνική Πρόνοια Χρήστος Κωτσογιάννης (Exeter) Κώστας Μεγήρ (Yale) Μαρία Φλεβοτόμου (Τρ. της

Ορισμένα από τα βασικά Συμπεράσματα της Έκθεσης του ΙΝΕ ΓΣΕΕ για την Ελληνική Οικονομία και την Απασχόληση 2017

Ορισμένα από τα βασικά Συμπεράσματα της Έκθεσης του ΙΝΕ ΓΣΕΕ για την Ελληνική Οικονομία και την Απασχόληση 2017 Η ασκούμενη πολιτική δημοσιονομικής λιτότητας έχει φτάσει σε ακραία όρια τόσο ως προς τη

Ορισμένα από τα βασικά Συμπεράσματα της Έκθεσης του ΙΝΕ ΓΣΕΕ για την Ελληνική Οικονομία και την Απασχόληση 2017 Η ασκούμενη πολιτική δημοσιονομικής λιτότητας έχει φτάσει σε ακραία όρια τόσο ως προς τη

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις Πώς θα φορολογηθούν εισοδήματα από επιδόματα ανεργίας

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις Πώς θα φορολογηθούν εισοδήματα από επιδόματα ανεργίας