Dr. Filomena Jasevičienė. Viešieji finansai. Vilniaus universitetas finansų katedra 2015 Mokomoji ir metodinė priemonė

|

|

|

- Κρειος Καλογιάννης

- 7 χρόνια πριν

- Προβολές:

Transcript

1 Dr. Filomena Jasevičienė Viešieji finansai Vilniaus universitetas finansų katedra 2015 Mokomoji ir metodinė priemonė 1

2 Turinys 1.Valstybės finansų ekonominė esmė 1.1.Valstybės finansų apibūdinimas ir turinys 1.2. Valstybės finansų sistema 1.3 Nebiudžetiniai fondai 1.4 Monetarinė politika 2.Valstybės iždas 3. Biudžeto sistema 3.1.Biudžeto sudarymo principai 3.2.Nacionalinio biudžeto bruožai ir funkcijos Valstybės biudžeto sudarymo principai ir struktūra 3.4.Savivaldybių biudžetų sudarymo principai 27 2

3 Turinys 4. Biudžeto išlaidos 4.1. Valstybės biudžeto išlaidos 4.2.Savivaldybių biudžeto išlaidos 5.Valstybės biudžeto ir savivaldybių biudžetų pajamos 5.1.Valstybės biudžeto pajamos 5.2.Savivaldybių biudžetų pajamos 6.Mokesčiai 3

4 Turinys 7.Kai kurių mokesčių detalizavimas 7.1.Pelno mokestis 6.2.Gyventojų pajamų mokestis 6.3.Pridėtinės vertės 6.4.Akcizų mokestis 7.Valstybės skola 8.Konvergencijos kriterijai 8.Valstybės finansų kontrolė 9.Biudžeto vykdymo apyskaita Literatūra 4

5 Finansų kilmė Žodžio finansai kilmė nėra visiškai aiški: vieni jį kildina iš anglų k. žodžio fine (bauda, piniginė bausmė), kiti iš lotynų finire (baigti). Ilgainiui, iš pradžių Prancūzijoje, vėliau ir kitur, žodžio prasmė susiaurėjo, juo pradėta vadinti tik valstybės pajamas ir išlaidas. Pasak Buškevičiūtės viešieji finansai apima piniginius santykius, kurių dalyviai yra praktiškai visi bendruomenės nariai, o valstybės finansai daugiau apima valstybės biudžetinius procesus 5

6 Valstybės finansų apibūdinimas ir turinys(1) Viešieji finansai tai ekonominiai (piniginiai) santykiai, atsirandantys sudarant, paskirstant ir panaudojant bendrus valstybinius piniginius fondus, siekiant vykdyti valstybės funkcijas. Finansų strategija-numato subalansuotą valstybės sektoriaus ekonomikos piniginių išteklių valdymą. Bendrąja prasme finansų vaidmuo labai gerai atsispindi Lietuvos ekonomikos formavimo procese. Finansiniai ištekliai - tai piniginės lėšos, kurios susiformuoja ekonominės ir finansinės veiklos rezultate, BVP kūrimo procese. 6

7 Valstybės finansų apibūdinimas ir turinys(2) Valstybės finansiniai ištekliai susiformuoja iš: Mokesčių ir rinkliavų; Parduoto ir išnuomoto valstybės turto; Lėšos pardavus šalies aukso atsargas; Išplatinus VVP ir kitus VP; Pelno, kuris gaunamas iš valstybinių įmonių veiklos; Piniginių lėšų, kurios gaunamos pasiskolinus šalies viduje ir užsienyje; Juridinių ir fizinių asmenų savanoriškų įnašų. 7

8 Valstybės finansų apibūdinimas ir turinys(3) Pagrindinės finansų naudojimo kryptys: Valstybės aparato išlaikymas; Valstybinių užsakymų apmokėjimas; Valstybinė parama ekonomikos sektoriams; Biudžetinių organizacijų ir įstaigų finansavimas; Išlaidos socialiniams poreikiams; Valstybės vidaus ir užsienio skolos aptarnavimas; Valstybės dotacijos(valstybės lėšos, duodamos įmonėms ir organizacijoms, vietos biudžetams, kad jie galėtų padengti išlaidas, kurios didesnės už pajamas) subsidijos, subvencijos (valstybės finansinė pašalpa 8

9 Valstybės finansų apibūdinimas ir turinys(4) Finansų valdymas- valdymo organų poveikis į šalies, regionų, ūkio subjektų finansus, finansinius procesus, finansinę veiklą, siekiant išlaikyti finansinį ekonomikos pastovumą, pajamų, pelno gavimą, bei užtikrinti ekonominių ir socialinių uždavinių sprendimo finansinį aprūpinimą. Sutinkamai su šalies finansų sistemos struktūra, pagal objektų valdymo rūšis, išskiriama: Šalies valstybės finansų valdymas; Savivaldybių finansų valdymas ; Ūkio subjektų finansų valdymas. 9

10 Valstybės finansų apibūdinimas ir turinys(5) Finansų valdymo funkcijos apima: Finansų analizė. Jos esmė, informacijos formavimas; Finansinių išteklių ir finansinės veiklos prognozavimas ir planavimas; Operatyvinis finansų reguliavimas. Operatyvinis finansų reguliavimas vykdomas tuo tikslu, kad būtų galima reaguoti į susidariusią situaciją, priimant einamuosius sprendimus; Finansinių išteklių apskaita. Finansinių išteklių apskaita leidžia išsiaiškinti jų padėtį einamu momentu, saugumą, pasikeitimo dinamiką, rezervus. Finansų kontrolė. Finansų kontrolė tai finansinės veiklos kontrolė visuose finansų sistemos lygiuose, tai yra atgalinis ryšys valdymo grandinėje 10

11 Finansų funkcijos FINANSŲ FUNKCIJOS: Paskirstomoji: pirminio paskirstymo // pinigų fondų sudarymo [pvz. biudžeto pajamos; fondai kaip tikslas] antrinio paskirstymo (perskirstymo) // pinigų fondų panaudojimo [pvz. biudžeto išlaidos; fondai kaip priemonė] Reguliavimo (politinė): ekonominis poveikis (ekonominių tikslų siekimas) socialinis poveikis (socialinių tikslų siekimas) integruotas makroekonominis (infliacija, nedarbo lygis) kitoks poveikis (aplinkosauginis ir kt.) Kontrolės (informacinė) pinigų fondų sudarymo ir panaudojimo kontrolė. 11

12 Fiskalinė politika Fiskalinė politika valstybės veiksmai, darantys įtaką biudžeto formavimui, mokesčių koregavimui ar reguliuojantys valstybės skolą. Fiskaline politika siekiama sumažinti nedarbą, suaktyvinti ekonomiką, sumažinti infliaciją. Vykdant aktyvią fiskalinę politiką, susiduriama su įvairiomis problemomis: rezultatų vėlavimo ar visai jų nebuvimo. vykdant ekstensyvią politiką susiduriama su biudžeto deficito problema. Pagrindinės fiskalinės politikos priemonės yra mokesčių arba vyriausybės išlaidų keitimas. Didžiausia dalis fiskalinės politikos yra mokesčių koregavimas. Valstybė kartu su fiskalinę politika nuolatos vykdo monetarinę politiką. Vykdant monetarinę politiką, leidžiami pinigai ūkio augimo tendencijoms išlaikyti (subsidijuojamos įvairios ūkio šakos) ir struktūrinius svyravimus koreguoti (įvairioms ūkio šakoms suteikiamos mokestinės lengvatos). Dažnai pinigų trūkumas padengiamas išleidžiant pinigų emisiją. 12

13 Valstybės finansų sistema(1) Valstybės finansai; Vietiniai (teritoriniai) finansai; Specialūs vyriausybiniai fondai; Įmonių (organizacijų ) finansai Valstybės finansų valdymo pagrindinės grandys yra šios: LR Vyriausybė Finansų ministerija Valstybinė mokesčių inspekcija prie Finansų ministerijos FNTT (Finansinių nusikaltimų tyrimo tarnyba) Valstybinio socialinio draudimo fondo valdyba LR ministerijų ir departamentų finansų padaliniai Visų rūšių įmonių finansų padaliniai Lietuvos bankas Valstybės kontrolė Komercini bankai 13

14 Valstybės finansų sistema(2) Valstybės biudžetas tai valstybės finansinis planas, pateikiamas įstatymo forma. Pasibaigus finansiniams metams parengiama valstybės biudžeto vykdymo ataskaita. Valstybinio socialinio draudimo paskirtis - aprūpinti darbuotojus ir jų šeimos narius netekus darbingumo ir kitais atvejais 14

15 Valstybės finansų sistema(3) Sveikatos draudimas valstybės nustatyta asmens sveikatos priežiūros ir ekonominių priemonių sistema, garantuojanti sveikatos draudimu draudžiamiems asmenims, įvykus draudiminiam įvykiui, sveikatos priežiūros paslaugų teikimą bei išlaidų už suteiktas paslaugas, vaistus ir medicinos pagalbos priemones kompensavimą. Įmonių finansai - tai valstybės finansų sistemos sudedamoji dalis ir kartu funkcionuoja savarankiškai. Įmonės finansai glaudžiai susiję su BVP kūrimu, paskirstymu, vartojimu. Įmonės sukauptos lėšos ne tik mokesčių pavidalu patenka į biudžetą, bet ir įmonės veiklai plėtoti, centralizuotiems piniginių lėšų fondams sudaryti. 15

16 Valstybės finansų sistema Valstybės finansų sistema atlieka šias funkcijas: Taupymo; Turto kaupimo; Likvidumo; Kredito; Mokėjimų; Rizikos perkėlimo; Politikos. 16

17 Valstybės finansų sistema(4) Institucinis aspektas; Valstybės finansų sistemą sudaro visumą finansinių grandžių, kurių paskirtis aprūpinti valstybę piniginėmis lėšomis, būtinoms jai vykdant ekonomines, socialines ir politines funkcijas. Valstybės finansų ekonominis turinys nevienareikšmis; į valstybės finansų struktūrą įtraukiamos kelios savarankiškos grandys, kurių kiekviena atlieka specifinę funkciją Ekonominis aspektas;valstybės finansų sistemą galima apibūdinti ne tik kaip institucinių grandžių visumą, bet ir kaip dviejų ekonominių elementų pajamų ir išlaidų visumą. 17

18 Nebiudžetiniai fondai Plačiąja reikšme valstybiniai fondai yra ekonominių piniginių santykių visuma, kurių dėka sudaromi ir naudojami valstybės pinigų fondai, turintys tikslinę paskirtį. Siaurąja reikšme fondai suprantami kaip valstybės įstaigos, administruojančios tikslinės paskirties finansinius išteklius, arba pinigų fondai, kuriuos administruoja vyriausybės įgaliota institucija. 18

19 Nebiudžet. Valst. fondai Valstybiniai fondai atlieka dvi pagrindines funkcijas: paskirstomąją (pinigų fondų sudarymo ir naudojimo) ir kontrolinę. Be minėtų funkcijų, valstybiniai nebiudžetiniai fondai, kaip ir nacionalinis biudžetas, atlieka ekonomikos reguliavimo funkciją, ypač perskirstant nacionalines pajamas tarp skirtingų gyventojų socialinių sluoksnių. Priklausomai nuo finansavimo šaltinių, paskirties ir naudojimo mastų valstybiniai nebiudžetiniai fondai gali būti centralizuoti ir decentralizuoti. 19

20 Finmin. Duomenimis fondai Yra šie 8 valstybės pinigų fondai: - Privatizavimo; - Rezervinis (stabilizavimo); - Garantinis; - Valstybės įmonės,,ignalinos atominės elektrinės eksploatavimo nutraukimo fondas; - Žemės ūkio paskolų ir garantijų fondas; - Licencijuotų sandėlių kompensavimo fondas; Blokados fondas (2007 m. likviduotas, o vertybės perduotos Kultūros ministerijai); Santaupų atkūrimo sąskaita (prilyginta fondui ir faktiškai neegzistuoja). 20

21 Nebiudžetiniai valstybės fondai Į Rezervinį (stabilizavimo) fondą pervestos Privatizavimo fondo lėšos gali būti naudojamos pensijų sistemos reformai finansuoti, Lietuvos valstybės rezervo piniginėms lėšoms sukaupti ir atkurti, fondo valdymo išlaidoms, taip pat grąžintinai naudoti valstybės turtiniams įsipareigojimams, susijusiems su valstybės skola, vykdyti metų blokados fondo ilgalaikį materialųjį turtą valdyti, naudoti ir disponuoti patikėjimo teise Finansų ministerija 2008 m. lapkričio pabaigoje perdavė Lietuvos nacionaliniam muziejui, o šio fondo pinigines lėšas pervedė į Lietuvos Respublikos valstybės biudžetą. 21

22 Ignalinos atominės elektrinės ekspl.nutraukimo fondas Šio fondo funkciją pasako pats jo pavadinimas fondo lėšos naudojamos saugiam IAE uždarymui finansuoti ir kitiems su tuo susijusiems darbams atlikti. Šį fondą valdo Energetikos ministerija per valstybės įmonę Energetikos agentūrą ir per viešąją įstaigą Ignalinos atominės elektrinės regiono plėtros agentūrą. Likutis ,6 mln.lt. 22

23 Nebiudžetiniai fondai Sveikatos; Gamtos apsaugos; Privatizavimo; Butų privatizavimo ir kt. Pagal veiklos trukmę nebiudžetiniai fondai skirstomi į: Laikinus sukuriami tam tikram laikui konkrečiam tikslui pasiekti; Nuolatinius veikimo laikas neapibrėžtas. Nebiudžetinių fondų pajamas sudaro: Specialieji mokesčiai ir rinkliavos; Skolintos lėšos; Biudžeto lėšos; Savanoriškos įmokos. 23

24 Valstybinio socialinio draudimo fondo biudžetas Valstybinio socialinio draudimo fondo biudžetas 2014m. daugiau kaip 9 mlrd. 974 mln. litų siekiančios pajamos ir 11 mlrd. 200 mln. litų išlaidos (planuojamas metų rezultatas išlaidos viršija pajamas apie 1 mlrd. 226 mln. litų). Įmokų tarifai draudėjų, apdraustųjų, savarankiškai dirbančių ar valstybiniu savanoriškuoju socialiniu draudimu apsidraudusių asmenų mokamų įmokų dydžių matas atskiroms socialinio draudimo rūšims, nustatomas siekiant užtikrinti pakankamą finansavimą šių rūšių socialiniam draudimui vykdyti. Tarifai yra išreiškiami procentais nuo draudžiamųjų pajamų bazės arba socialiniam draudimui deklaruojamų pajamų sumos, arba valstybinės socialinio draudimo bazinės pensijos dydžio ir tvirtinami Valstybinio socialinio draudimo fondo biudžeto rodiklių patvirtinimo įstatymu kiekvieniems biudžetiniams metams 24

25 Sodros įmoka Asmenys, dirbantys pagal darbo sutartis, narystės ar tarnybos pagrindu, nuo jiems priskaičiuoto mėnesinio darbo užmokesčio (atlyginimo) moka 9 proc. dydžio valstybinio socialinio draudimo ir privalomojo sveikatos draudimo įmokas (pensijų socialiniam draudimui 3 proc., sveikatos draudimui 6 proc.). (VSD Fondo biudžeto 2011 metų rodiklių patvirtinimo įstatymo 3 str. 4 d.; Žin., 2010, Nr ); Draudėjai nuo apdraustiesiems priskaičiuoto mėnesinio darbo užmokesčio (atlyginimo) sumos iš savo lėšų moka bendrąjį valstybinio pensijų, ligos ir motinystės, nedarbo socialinio draudimo ir sveikatos draudimo 30,8 procento dydžio tarifo įmokas (pensijų socialiniam draudimui 23,3 proc.; ligos ir motinystės socialiniam draudimui 3,4 proc.; nedarbo socialiniam draudimui 1,1 proc.; sveikatos draudimui 3 proc.) bei nelaimingų atsitikimų darbe ir profesinių ligų valstybinio socialinio draudimo įmokas pagal tai, kuriai tarifų grupei priklauso draudėjas (I gr. 0,9 proc., II gr. 0,38 proc., III gr. 0,18 proc.). (VSD Fondo biudžeto 2011 m. rodiklių patvirtinimo įstatymo 3 str. 1-3 d., Žin., 2010, Nr

26 Socialinio draudimo fondas Lietuvos Respublikos valstybinio socialinio draudimo įstatymo nustatyta tvarka valdomi centralizuoti tiksliniai finansiniai ir materialiniai ištekliai, kurie yra įtraukiami į apskaitą nuo valstybės ir savivaldybių biudžetų atskirtame Valstybinio socialinio draudimo fondo biudžete ir yra naudojami valstybiniam socialiniam pensijų, ligos ir motinystės, nedarbo, sveikatos bei nelaimingų atsitikimų darbe ir profesinių ligų draudimui finansuoti, valdyti ir administruoti 26

27 Sveikatos draudimo fondas Privalomasis sveikatos draudimas valstybės nustatyta asmens sveikatos priežiūros ir ekonominių priemonių sistema, LR Sveikatos draudimo įstatymo nustatytais pagrindais ir sąlygomis garantuojanti privalomuoju sveikatos draudimu draudžiamiems asmenims, įvykus draudiminiam įvykiui, sveikatos priežiūros paslaugų teikimą bei išlaidų už suteiktas paslaugas, vaistus ir medicinos pagalbos priemones kompensavimą 27

28 Privalomas sveikatos dr. fondas Privalomojo sveikatos draudimo fondo pajamas sudaro: apdraustųjų privalomojo sveikatos draudimo įmokos bei už juos mokamos įmokos; valstybės biudžeto įmokos už apdraustuosius, draudžiamus valstybės lėšomis; valstybės biudžeto asignavimai ortopedijos technikos priemonių įsigijimo išlaidoms apmokėti; iš sveikatos priežiūros įstaigų ar vaistinių išieškotos ar jų grąžintos lėšos už neteisėtai suteiktas ar neteisėtai pateiktas apmokėti asmens sveikatos priežiūros paslaugas, neteisėtai išrašytus, išduotus ar pateiktus apmokėti vaistus ir medicinos pagalbos priemones; įstatymų nustatyta tvarka iš fizinių ir juridinių asmenų išieškotos lėšos už žalą, padarytą apdraustojo sveikatai, kai apdraustojo sveikatos priežiūros paslaugų išlaidos buvo apmokėtos iš Privalomojo sveikatos draudimo fondo biudžeto lėšų 28

29 Valstybės iždas Valstybės iždas Lietuvos Respublikos finansų ministerijos valdoma sistema, kuri apima šios ministerijos valdomą valstybės iždo bendrąją sąskaitą Lietuvos banke ir sistemas, leidžiančias įgyvendinti valstybės iždo funkcijas: kaupti valstybės iždo bendrojoje sąskaitoje valstybės piniginius išteklius ir juos išduoti, tvarkyti šių veiksmų apskaitą, atlikti kontrolę, rengti bei teikti atskaitomybę apie šiuos veiksmus, valdyti valstybės vardu prisiimtus įsipareigojimus išplatinus VVP. 29

30 Valstybės iždas Valstybės iždo įstatymas numato šias iždo funkcijas: 1) valstybės piniginių išteklių kaupimas valstybės iždo bendrojoje sąskaitoje, lėšų, esančių šioje sąskaitoje, išdavimas ir racionalus naudojimas, šių procedūrų apskaita ir kontrolė; 2) skolinimasis valstybės vardu; 3) valstybės vardu prisiimtų įsipareigojimų, išplatinus Vyriausybės vertybinius popierius, pasirašius paskolų sutartis ir kitus įsipareigojamuosius skolos dokumentus valdymas; 4) valstybės vardu sudaromų finansinių sandorių apskaita; 5) informacijos apie valstybės piniginių išteklių sukaupimą ir išdavimą ir atskaitomybės rengimas bei teikimas; 6) valstybės piniginių išteklių srautų prognozavimas; 7) laikinai laisvų valstybės piniginių išteklių naudojimas ir investavimas 30

31 Valstybės iždas Valstybės iždo sąskaitų tvarkymą atlieka konkurso būdu pasirinktas bankas arba centrinis bankas. Valstybės iždo sąskaitų valdymas apima: Piniginių išteklių planą; Biudžeto plano vykdymą; Piniginių lėšų pajamų ir asignavimų prognozes. Remiantis biudžeto vykdymo planu Finansų ministerija parengia metinių piniginių išteklių planą, pagal kurį valdomi gryni pinigų srautai. Piniginių pajamų ir asignavimų prognozės sudaromos metinės ir mėnesinės. Daugelį šalių centrinis bankas yra valstybės sąskaitų tvarkytojai 31

32 Valstybės iždas Į valstybės iždo bendrąją sąskaitą negali būti nukreiptas: Bet koks išieškojimas, išskyrus atvejus, kai valstybė teisės aktų nustatyta tvarka ir terminais neįvykdo arba netinkamai įvykdo savo įsipareigojimus pagal arbitražo ar teismo sprendimus, kuriais iš Lietuvos valstybės priteistos mokėtinos sumos turtinei ir neturtinei žalai atlyginti; Bet kokių laikinųjų apsaugos priemonių taikymas. Iždo įstatyme numatytos įmokos į valstybės iždo bendrąją sąskaitą ir išmokos iš jos: 32

33 Valstybės iždas 1.Teritorinių valstybinių mokesčių inspekcijų ir Muitinės departamento prie Lietuvos Respublikos finansų ministerijos pajamų surenkamosiose (depozitinėse) sąskaitose valstybės biudžetui priskirti surinkti mokesčiai, kitos įmokos ir rinkliavos kiekvieną dieną pervedami į valstybės iždo bendrąją sąskaitą. 2. Europos Sąjungos, kitos finansinės paramos lėšos Lietuvos Respublikos finansų ministro nustatyta tvarka tiesiogiai pervedamos į valstybės iždo bendrąją sąskaitą. 3. Valstybės piniginius išteklius iš valstybės iždo bendrosios sąskaitos išduoda finansų ministro įgalioti Lietuvos Respublikos finansų ministerijos valstybės tarnautojai ar teisės aktų nustatyta tvarka kitų valstybės institucijų ar įstaigų valstybės tarnautojai ir darbuotojai: 33

34 Valstybės iždas Pagal Lietuvos Respublikos finansų ministro nustatyta tvarka patvirtintos mokėjimo paraiškos. Šias paraiškas Lietuvos Respublikos finansų ministerijai pateikia valstybės institucijų, įstaigų ir kitų valstybės piniginius išteklius gaunančių subjektų, turinčių teisę naudoti šiuos išteklius, vadovai. Šiems vadovams, remiantis finansų ministro nustatyta tvarka ir neviršijant nustatyto limito, gali būti leista sumokėti už darbus, prekes ir paslaugas, taip pat išmokėti atlyginimus per banke esančias jų sąskaitas; Su Lietuvos Respublikos finansų ministerija suderinta tvarka, pagal išlaidas pagrindžiančius dokumentus, kuriuos Lietuvos Respublikos finansų ministerijai ar jos įgaliotai institucijai ar įstaigai pateikia valstybės piniginius išteklius gaunantys subjektai. 34

35 Pinigų srautų valdymas Pinigų srautų valdymui gali būti taikomi teoriniai GP valdymo modeliai. JAV finansų literatūroje siūloma du modeliai: 1) William Baumol ir, 2) Miller-Orr modelis. Pagal W. Baumol modelį priimama prielaida, kad pinigų įplaukos gaunamos vienodais tempais, o išmokos taip pat vykdomos stabiliais tempais. Optimali laikoma pinigų suma, susijusi su kaštais (vertybinių popierių pirkimo ir pardavimo išlaidos bei pajamų neuždirbimas - vadinamieji,, opportunity kaštai). Šis modelis tinka subjektams. kurie finansuojami daugiausia iš dotacijų bei periodiškų asignavimų. Miller-Orr modelis paremtas prielaida - pinigų balansas kasdien gali keistis. Modelis tinka subjektams, kuriuose grynųjų pinigų gavimai ir išmokėjimai yra neprognozuojami laiko ir apimties atžvilgiu. 35

36 Grynų pinigų valdymas Abu nagrinėjami moduliai naudojami subalansuoti įvairiems kaštams, susijusiems su grynųjų pinigų valdymu, Abiejuose modeliuose grynieji pinigai skirstomi į: a) operacijų (transakcijų) likutį (depozitus iki pareikalavimo) ir b) trumpalaikių paklausių vertybinių popierių portfelį. Laikomasi taisyklės: kai yra grynųjų pinigų deficitas, tai vertybiniai popieriai parduodami, o esant grynųjų pinigų pertekliui, pinigai investuojami t.y. perkami vertybiniai popieriai. 36

37 Monetarinė politika Tai Centrinio banko politika, kuria siekiama įgyvendinti vyriausybės tikslus pinigų kiekio ir palūkanų reguliavimo būdu. Funkcijos-pinigų masės funkcijos, palūkanų normų lygis. Reguliavimo metodai-kredito limitai,tiesioginis palūkanų normų reguliavimas, operacijos atviroje rinkoje, privalomos atsargų normų keitimas. 37

38 Biudžeto sistema Nacionalinį biudžetą sudaro: Valstybės biudžetas ir savivaldybių biudžetai Valstybės biudžetas-valstybės biudžeto pajamų ir asignavimų planas, kuri tvirtina Seimas. Savivaldybių biudžetas yra biudžeto pajamų ir asignavimų planas biudžetiniams metams. Biudžeto deficitas skirtumas tarp biudžeto pajamų ir asignavimų. 38

39 Biudžeto sudarymo principai Išskiriamos šios biudžeto reguliavimo stadijos: projekto sudarymas; projekto išankstinis svarstymas; projekto svarstymas valdžios institucijose; biudžeto tvirtinimas; biudžeto vykdymas; biudžeto vykdymo kontrolė; biudžeto apyskaitos tvirtinimas. 39

40 Nacionalinio biudžeto bruožai ir funkcijos Biudžeto bruožai yra: Organizuotumas Skaidrumas Struktūriškumas Palyginamumas Biudžeto yra šios funkcijos: Nacionalinių pajamų ir BVP paskirstymas Valstybės ekonominis reguliavimas Socialinės politikos priemonių finansavimas Centralizuotų pinigų fondų sudarymo ir naudojimo kontrolė. 40

41 Valstybės biudžeto principai ir struktūra Biudžetas sudaromas laikantis šių principų: Viešumo, bendrumo, visapusiškumo, realumo. Biudžeto struktūra: pajamos(mokestinės, nemokestinės); išlaidos (pagal ekonominę klasifikacijąpaprastosios ir nepaprastosios); finansinis deficitas; deficito finansavimas (vidaus VVP ir vidaus bei užsienio paskolos). 41

42 Valstybės biudžeto 2015m pajamos eurais valst biudžeto pajamos, įtraukiant kitas pajamas Europos Sąjungos ir kitos tarptautinės finansinės paramos lėšos įstatymu patvirtinamas Lietuvos Respublikos 2015 metų valstybės biudžetas eurai pajamų, eurai asignavimų išlaidoms ir turtui įsigyti (asignavimai viršija pajamas eurais 42

43 Biudžeto stadijos Pagal biudžetinio reguliavimo politiką yra išskiriamos šios stadijos: Biudžeto projekto sudarymas; Biudžeto projekto išankstinis svarstymas; Biudžeto projekto svarstymas ir tvirtinimas valdžios institucijose; Biudžeto projekto vykdymas; Biudžeto projekto vykdymo kontrolė; Biudžeto uždarymas ir biudžeto įvykdymo apyskaitos tvirtinimas. 43

44 Biudžet. reguliavimas Biudžetiniame reguliavime yra naudojami šie metodai: 1. atskaitymų iš bendrųjų pajamų normatyvai; 2. dotacijos; 3. subsidijos 4. valstybės biudžeto paskolos 44

45 Savivaldybių biudžetų sudarymo principai Pagrindiniai principai yra: nuolatinis funkcijų atlikimas; taupumas ir ekonomiškumas; biudžeto balanso principas; aiškumas ir teisingumas; realusis kasos darbas; pilnumas; bruto ir individualus įvertinimas; bendras išlaidų padengimas; viešumas. 45

46 Valstybės biudžeto išlaidos Pagal ekonominius elementus išlaidos skirstomos: Darbo užmokesčio ir socialinio draudimo; Prekių ir paslaugų naudojimo; Turto išlaidos; Subsidijos; Dotacijos; Įmokos į ES biudžetą; Socialinės išmokos; Materialinio ir ne materialinio turto įsigijimo išlaidos; Finansinio turto įsigijimo išlaidos (perskolinimas) Išlaidos dėl finansinių įsipareigojimų vykdymo, Kitos išlaidos. 46

47 Savivaldybių biudžeto išlaidos Pagal Lietuvos Respublikos biudžetinės sandaros įstatymą savivaldybių biudžetų asignavimai (išlaidos) skiriami: 1. vietos savivaldos institucijų vykdomoms švietimo, kultūros, sveikatos apsaugos, sporto ir gamtos apsaugos programoms bei socialinės apsaugos ir paramos programoms finansuoti; 2. savivaldybių ūkiui plėtoti bei reguliuoti; 3. vietos savivaldos institucijoms išlaikyti; 4. savivaldybės biudžeto kasos apyvartos lėšoms padidinti; 5. išlaidoms, patirtoms dėl važiavimo keleiviniu transportu lengvatų taikymo, kompensuoti; 6. kitoms priemonėms pagal LR įstatymus ir savivaldybių tarybų sprendimus įgyvendinti. 47

48 Valstybės biudžeto pajamos 1. Valstybės biudžeto pajamas sudaro: 1) pajamos iš mokesčių, gaunamos į valstybės biudžetą pagal įstatymus ir kitus teisės aktus; 2) pajamos iš valstybės turto (išskyrus pajamas, gaunamas pagal Valstybės ir savivaldybių turto privatizavimo įstatymą ir Valstybės ir savivaldybių turto valdymo, naudojimo ir disponavimo juo įstatyme nustatytą valstybės nekilnojamojo turto atnaujinimo organizatoriaus parduotą nekilnojamąjį turtą, įskaitant žemę); 3) valstybės biudžetinių įstaigų pajamos; 4) negrąžintina finansinė parama (piniginės lėšos); 5) dotacijos; 6) kitos pajamos. 48

49 Savivaldybių biudžetų pajamos Savivaldybių biudžetų pajamas sudaro: 1) pajamos iš mokesčių, gaunamos į savivaldybių biudžetus pagal įstatymus ir kitus teisės aktus; 2) pajamos iš savivaldybių turto (išskyrus pajamas, gaunamas pagal Valstybės ir savivaldybių turto privatizavimo įstatymą); 3) savivaldybių biudžetinių įstaigų pajamos; 4) pajamos, gautos už išnuomotą arba suteiktą naudotis valstybinę žemę, valstybinio vidaus vandenų fondo vandens telkinius ir Vyriausybės nustatyta tvarka paskirsčius lėšas už parduotus ne žemės ūkio paskirčiai valstybinės žemės sklypus; 5) valstybės biudžeto dotacijos ir kitos pervedamos lėšos; 6) negrąžintina finansinė parama (piniginės lėšos); 7) kitos įstatymų nustatytos pajamos. 49

50 Biudžeto deficitas Biudžeto deficitas yra skirtumas tarp biudžeto pajamų ir asignavimų, kai asignavimai viršija pajamas. Biudžeto perteklius yra skirtumas tarp biudžeto pajamų ir asignavimų, kai pajamos viršija asignavimus 50

51 Biudžeto deficitas Viena iš priežasčių, kodėl reikia kreipti dėmesį į biudžeto deficitą, yra tai, kad jis leidžia vyriausybei išlyginti vartojimą ciklo metu arba reaguoti į laikinus ekonominius šokus. Taigi, biudžeto deficitas - tai makroekonomikos įrankis, leidžiantis išlyginti vartojimą ir nenukrypti nuo ekonomikos augimo trendų. Jei ciklo žemiausiuose taškuose deficitus pakeičia perviršis ciklo aukščiausiuose taškuose, biudžeto deficitu galima pasinaudoti kaip automatiniu stabilizavimo įrankiu. Trumpalaikėje perspektyvoje biudžeto deficitas didina vartojimą ir tuo pačiu visumines išlaidas ir visuminę paklausą. Pagal Keinso (Dž.Keynes) teorija visa tai skatina ekonominį augimą, biudžeto deficitas didina išlaidas ir užtikrina geresnę trumpalaiki nacionalinės gamybos pusiausvyrą 51

52 Biudžeto deficitas Biudžeto deficitas yra vertinamas ir teigiamai, ir neigiamai. Argumentai už biudžeto deficitą yra sekantys: didesnės išlaidos leidžia greičiau pasiekti socialinius ir ekonominius tikslus, gerina infrastruktūrą, padidina privataus kapitalo grąžą ateityje, investicijos į mokslą, sveikatos apsaugą, didina žmogiškąjį kapitalą, produktyvumą stiprina nacionalinių firmų konkurencingumą, fiskalinė politika atlieka svarbų vaidmenį slopinant verslo cikliškumą. Didelis biudžeto deficitas argumentai prieš -kelia grėsmę makroekonominiam stabilumui; ekonominiam augimui bei plėtrai; mažina nacionalines santaupas; Didina infliaciją.

53 Biudžeto deficito santykis su BVP(proc.) , , , , , , , , ,2 proc. BVP IV k.1,1 proc. 53

54 Mokesčių politika Mokesčiai yra valstybės politikos vykdymo priemonė bei pajamų šaltinis. Valstybės mokesčių politika apima mokesčių nomenklatūrą, tarifų dydžių nustatymus, bazių nustatymo tvarką, taikomų lengvatų sistemą, mokesčių mokėjimo taisykles bei baudų sistemą Kai kurie mokslininkai teigia, kad mokesčių sistemą sudaro šalyje mokamų mokesčių visuma. Kiti autoriai valstybės mokesčių sistemą apibrėžia, kaip visumą įstatymais reglamentuojamų ir tarp savęs glaudžiai susijusių mokesčių bei rinkliavų rūšių, privalomų mokėti valstybei ar teritoriniam vienetui 54

55 Mokesčių politika ir elementai Mokesčių elementai - tai mokesčių aprašymo požymiai, kuriais kiekvienas mokestis gali būti apibūdinamas. Mokesčių objektas tai kas apmokestinama (pajamos, žemė ir t.t.) Mokesčių subjektas tai fizinis ar juridinis asmuo, kuris sumoka mokestį valstybei. Mokesčio šaltinis tai pajamos, iš kurių sumokamas mokestis. Objektas ir šaltinis gali sutapti gali ir nesutapti. Mokesčio nešėjas tai fizinis ar juridinis asmuo, iš kurio pajamų galiausiai sumokamas mokestis. Apmokestinimo vienetas objekto matavimo vienetas (piniginis vienetas, žemės hektaras ir pan.) Mokesčio tarifas mokesčio dydis vienam apmokestinamam vienetui. Mokesčio suma mokestis kuri subjektas sumoka už visą objektą. Neapmokestinamas minimumas pajamų dydis iki kurio mokestis visai neimamas. Lengvatos tai sąlygos, kurioms esant mokestis visi neimamas 55

56 Mokesčių politika Kyla klausimas: ar yra tokia norma, kuri užtikrintų didžiausias mokesčių įplaukas į valstybės biudžetą. Teigiamai i klausimą bandė atsakyti A. Laferas. Mokesčio tarifo ir sumokamos mokesčio sumos tarpusavio priklausomybę iliustruojanti kreivė.didėjant mokesčio tarifui, sumokamų mokesčių suma iš pradžių didėja, pasiekia optimumą ir pradeda mažėti. Kreivė pavadinta jos autoriaus, pasiūlos ekonomikos šalininko, Arthuro Laffero (1940) vardu. A. Lafferas kreivę sukūrė 1974 m.; pasakojama, kad pirmą kartą ją nubraižė ant servetėlės restorane. Taip pat pasakojama, kad Lafferui ją pasufleravo Nobelio premijos laureatas (1999) Robertas A. Mundellis, jis neva vėliau gailėjosi tai padaręs. 56

57 Bendri apmokestinimo principai Bendri apmokestinimo principai yra: Apmokestinimo teisingumas; Paprastumas ir konkretumas; Ekonominis efektyvumas; Mokesčių našumas ir produktyvumas; Viešumas; Administravimo veiksmingumas; Koordinavimas. 57

58 Mokesčių funkcijos Fiskalinė-ji pasireiškia tuo,kad nacionalinio biudžeto pajamos daugiausia formuojamos, remiantis šalies mokesčių sistema. Perskirstomoji-gautos į nacionalinį biudžetą mokesčių mokėtojų lėšos perskirstomos ūkio subjektams, gyventojams ir veiklos sritims. Reguliavimo- priimdama atitinkamus mokesčių įstatymus valstybė gali skatinti spartesnę šalies ekonomikos plėtrą, kovoti su infliacija, mažinti nedarbą. 58

59 Mokesčių tarifai Tarifai gali būti: proporciniai kai tarifas priklauso nuo pajamų dydžio; progresiniai kai tarifas auga didėjant objektui; regresiniai tarifas mažėja didėjant objektui Progresiniai tarifai būna: paprastieji kai išauga tarifas taikomas visam objektui; laipsniuoti kai objektas dalinamas laipsniais (pakopomis) ir kiekvieno laipsnio (pakopos) pajamoms taikomas kitoks tarifas. 59

60 Mokesčių klasifikavimas Mokesčiai klasifikuojami pagal įvairius požymius: valstybiniai; vietiniai; Specialiųjų fondų; tarptautiniai. Pagal įplaukų panaudojimą: bendrieji; specialieji kai įplaukos turi tikslinę paskirtį. Pagal mokesčių objektus: tiesioginiai; netiesioginiai. 60

61 Administruojami mokesčiai Lietuvos Respublikos mokesčių administravimo įstatyme yra nurodyti mokesčiai Pagal šį įstatymą administruojami mokesčiai: 1) pridėtinės vertės mokestis; 2) akcizas; 3) fizinių asmenų pajamų mokestis; 4) juridinių asmenų pelno mokestis; 5) įmonių ir organizacijų nekilnojamojo turto mokestis; 6) žemės mokestis; 7) mokestis už valstybinius gamtos išteklius; 8) naftos ir dujų išteklių mokestis; 9) mokestis už aplinkos teršimą; 10) konsulinis mokestis; 11) žyminis mokestis; 12) prekyviečių mokestis; 13) atskaitymai nuo realizavimo pajamų pagal Lietuvos Respublikos kelių fondo įstatymą; 61

62 Pelno mokestis Pelno mokestį moka apmokestinamieji vienetai: Lietuvos vienetas juridinis asmuo, įregistruotas Lietuvos Respublikos teisės aktų nustatyta tvarka; Užsienio vienetas užsienio valstybės juridinis asmuo ar organizacija, kurių buveinė yra užsienio valstybėje ir kurie įsteigti arba kitokiu būdu organizuoti pagal užsienio valstybės teisės aktus, taip pat bet kuris kitas užsienyje įsteigtas, įkurtas ar kitaip organizuotas apmokestinamasis vienetas. 62

63 Pelno mokesčio bazė Mokesčio bazė Lietuvos vieneto mokesčio bazė yra visos Lietuvos Respublikoje ir užsienio valstybėse uždirbtos pajamos. Per Lietuvos vieneto nuolatines buveines, esančias Europos ekonominės erdvės valstybėse arba valstybėse, su kuriomis Lietuva yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartis, vykdomos veiklos pajamos nepriskiriamos Lietuvos vieneto mokesčio bazei, jeigu per šias nuolatines buveines vykdomos veiklos pajamos nustatyta tvarka apmokestinamos pelno mokesčiu ar jam tapačiu mokesčiu tose valstybėse. Užsienio vieneto mokesčio bazė yra: užsienio vieneto per nuolatines buveines Lietuvos Respublikos teritorijoje vykdomos veiklos pajamos; ne per nuolatines buveines Lietuvos teritorijoje gautos pajamos, kurių šaltinis yra Lietuvos Respublikoje: palūkanos, išskyrus palūkanas už Vyriausybės vertybinius popierius, sukauptas ir išmokamas palūkanas už indėlius ir palūkanas už subordinuotas paskolas, kurios atitinka Lietuvos banko teisės aktais nustatytus kriterijus; pajamos iš paskirstytojo pelno; 63

64 Pelno mokesčio bazė honorarai, pajamos už parduotą, kitokiu būdu perleistą nuosavybėn arba išnuomotą nekilnojamąjį pagal prigimtį daiktą, esantį Lietuvos Respublikos teritorijoje; kompensacijų už autorių arba gretutinių teisių pažeidimą pajamos; pajamos už Lietuvos Respublikoje vykdomą atlikėjų ir sporto veiklą; metinės išmokos (tantjemos) už stebėtojų tarybos narių veiklą. 64

65 Pelno mokesčio tarifai Lietuvos vienetų, užsienio vienetų nuolatinių buveinių apmokestinamasis pelnas apmokestinamas taikant 15 procentų mokesčio tarifą 65

66 Pelno mokesčio tarifai Vienetų, kurių per mokestinį laikotarpį daugiau kaip 50 procentų pajamų sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų) pajamas už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus, apmokestinamasis pelnas apmokestinamas taikant 5 procentų mokesčio tarifą. Lietuvos vienetų, užsienio vienetų nuolatinių buveinių apmokestinamasis pelnas apmokestinamas taikant 15 procentų mokesčio tarifą. Užsienio vieneto pajamos, kurių šaltinis yra Lietuvos Respublikoje ir kurios gautos ne per jų nuolatines buveines Lietuvos Respublikoje, prie pajamų šaltinio apmokestinamos, atsižvelgiant į pajamų rūšį: taikant 15 procentų mokesčio tarifą metinės išmokos (tantjemos) už stebėtojų tarybos narių veiklą, pajamos už Lietuvos Respublikoje vykdomą atlikėjų ir sporto veiklą, pajamos už parduotą, kitokiu būdu perleistą nuosavybėn arba išnuomotą nekilnojamąjį pagal prigimtį daiktą, esantį Lietuvos Respublikos teritorijoje; taikant 10 procentų mokesčio tarifą apmokestinamos kompensacijų už autorių arba gretutinių teisių pažeidimą pajamos, honorarai, užsienio vienetams, kurie nėra įregistruoti ar kitaip organizuoti Europos ekonominės erdvės valstybėje arba valstybėje, su kuria sudaryta ir taikoma dvigubo apmokestinimo išvengimo sutartis, išmokamos palūkanos; nuo 2010 m. sausio 1 d. visiems užsienio vienetams, kurie yra įregistruoti ar kitaip organizuoti Europos ekonominės erdvės valstybėje arba valstybėje, su kuria sudaryta ir taikoma dvigubo apmokestinimo išvengimo sutartis, išmokamos palūkanos neapmokestinamos pelno mokesčiu. Dividendai ir kitos pajamos iš paskirstytojo pelno apmokestinamos taikant 15 procentų mokesčio tarifą. Gauta parama, panaudota ne pagal Lietuvos Respublikos labdaros ir paramos įstatyme nustatytą paramos paskirtį, taip pat iš vieno paramos teikėjo per mokestinį laikotarpį grynais pinigais gautos paramos dalis, viršijanti 250 MGL dydžio sumą, apmokestinama be atskaitymų, taikant 15 procentų mokesčio tarifą. Vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 500 tūkstančių litų, apmokestinamasis pelnas apmokestinamas taikant 5 procentų mokesčio tarifą, išskyrus įstatyme nustatytus atvejus. Vienetų, turinčių socialinės įmonės statusą ir tenkinančių tam tikras įstatymo nustatytas sąlygas, apmokestinamasis pelnas apmokestinamas taikant 0 procentų mokesčio tarifą. Pelno nesiekiančių vienetų, kurių mokestinio laikotarpio pajamos iš ūkinės komercinės veiklos neviršija 1 milijono litų, apmokestinamojo pelno dalis, atitinkanti 25 tūkstančių litų sumą, apmokestinama taikant 0 procentų mokesčio tarifą. Pelno nesiekiančių vienetų ūkinės komercinės veiklos pajamoms nepriskiriamos pajamos, kurios tiesiogiai skiriamos tenkinti viešuosius interesus vykdomai veiklai finansuoti. 66

67 Pelno mokesčio neleidžiami atskaitymai Įstatyme taip pat nustatyti neleidžiami atskaitymai, kurie negali būti atskaitomi iš pajamų: pridėtinės vertės mokestis, mokamas į biudžetą, ir pelno mokestis; netesybos, į biudžetą ir valstybės fondus sumokėtos baudos, delspinigiai ir kitos sankcijos; palūkanos ar kitokios išmokos už susijusių asmenų sutartinių įsipareigojimų nevykdymą; ribojamų dydžių atskaitymų dalis, viršijanti nustatytus dydžius; dividendai ar kitaip paskirstytas pelnas (pelno dalis, paskirta metinėms išmokoms (tantjemoms) už valdybos ar stebėtojų tarybos narių veiklą, darbuotojų naudai teikti, nelaikoma paskirstytuoju pelnu); neapmokestinamosioms pajamoms tenkantys leidžiami atskaitymai ir ribojamų dydžių leidžiami atskaitymai; kitos nesusiję su pajamų uždirbimu ir neįprastinės vieneto vykdomai veiklai sąnaudos bei sąnaudos, nelaikomos leidžiamais atskaitymais pagal įstatymą. Lietuvos vieneto arba nuolatinės buveinės išmokos užsienio vienetams, kurie įregistruoti ar kitaip organizuoti tikslinėse teritorijose, laikomos neleidžiamais atskaitymais, jei trūksta įrodymų, kad šios išmokos yra susijusios su jas išmokančio ir gaunančio vieneto įprastine veikla ir tarp išmokos ir ekonomiškai pagrįstos ūkinės operacijos yra ryšys. 67

68 Apmokestinamojo pelno apskaičiavimas Apskaičiuojant Lietuvos vieneto apmokestinamąjį pelną, iš per mokestinį laikotarpį gautų pajamų atimamos įstatyme nustatytos neapmokestinamosios pajamos ir atskaitomi leidžiami atskaitymai, įskaitant ribojamų dydžių leidžiamus atskaitymus. Leidžiami atskaitymai yra visos faktiškai patirtos įprastinės tokiai veiklai vieneto sąnaudos, būtinos vieneto pajamoms uždirbti ar vieneto ekonominei naudai gauti. Apskaičiuojant 2010 metų ir vėlesnių metų mokestinių laikotarpių pelno mokestį leidžiamiems atskaitymams taip pat priskiriama: visos išlaidos darbuotojų naudai, jei ši darbuotojų gauta nauda pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo nuostatas yra gyventojų pajamų mokesčio objektas (nauda priskiriama gyventojų apmokestinamosioms arba neapmokestinamosioms pajamoms); sumos, nuo kurių pagal Lietuvos Respublikos valstybinio socialinio draudimo įstatymo nuostatas skaičiuojamos ir mokamos vieneto dalyvio (individualios įmonės savininko, tikrosios ūkinės bendrijos tikrojo nario, komanditinės ūkinės bendrijos tikrojo nario) valstybinio socialinio draudimo įmokos. 68

69 Pelno mokesčio ribojamo dydžio atskaitymai Prie ribojamo dydžio leidžiamų atskaitymų priskiriamos: ilgalaikio turto nusidėvėjimo arba amortizacijos sąnaudos (turtas priklausomai nuo to, kuriai turto grupei jis priskirtas, nudėvimas per 3 20 metų laikotarpį); mokesčio apskaičiavimo tikslais nusidėvėjimui skaičiuoti leidžiami tiesinis arba dvigubo balanso metodai; ilgalaikio materialiojo turto eksploatavimo, remonto ir rekonstravimo sąnaudos; komandiruočių sąnaudos; reklamos ir reprezentacijos sąnaudos; natūralios netekties nuostoliai; mokesčiai; beviltiškos skolos; išlaidos darbuotojų ir jų šeimų narių naudai, kuri nėra gyventojų pajamų mokesčio objektas; specialieji kredito įstaigų ir draudimo įmonių atidėjiniai; parama; narių mokesčiai, įnašai ir įmokos; mokestinio laikotarpio nuostoliai 69

70 Apmokestinamų pajamų apskaičiavimo tvarka Apmokestinamųjų pajamų apskaičiavimo tvarka Apskaičiuojant apmokestinamąsias pajamas, iš pajamų, išskyrus pajamas iš paskirstytojo pelno, šio įstatymo nustatyta tvarka atimama: neapmokestinamosios pajamos; pajamos, apmokestintos įsigijus verslo liudijimą; leidžiami atskaitymai, susiję su individualios veiklos pajamų gavimu ar uždirbimu; per mokestinį laikotarpį parduoto ar kitaip perleisto nuosavybėn ne individualios veiklos turto ir individualios veiklos turtui priskirto nekilnojamojo pagal prigimtį daikto įsigijimo kaina ir su to turto ar daikto pardavimu ar kitokiu perleidimu nuosavybėn susijusios išlaidos; neapmokestinamasis pajamų dydis (tik iš su darbo santykiais ar jų esmę atitinkančiais santykiais gautų pajamų ir tik mokestiniu laikotarpiu) ir papildomas neapmokestinamasis pajamų dydis; įstatyme nustatytos nuolatinio Lietuvos gyventojo patirtos išlaidos (apskaičiuojant apmokestinamąsias pajamas, kurioms taikomas 15 procentų pajamų mokesčio tarifas). Apskaičiuojant nenuolatinio Lietuvos gyventojo individualios veiklos per nuolatinę bazę apmokestinamąsias pajamas, iš visų per nuolatinę bazę gautų pajamų atimamos neapmokestinamos individualios veiklos, vykdomos per tą nuolatinę bazę, pajamos ir (arba) leidžiami atskaitymai, susiję su tų individualios veiklos, vykdomos per tą nuolatinę bazę, pajamų gavimu arba uždirbimu. 70

71 Neapmokestinimas pelno mokesčiu Pajamų mokesčiu neapmokestinamos šios pajamų rūšys: įstatyme nustatytos pašalpos ir kompensacijos; draudimo išmokos, atitinkančios įstatyme nustatytas sąlygas; įstatyme nustatytas sąlygas atitinkančios pensijų išmokos ir pensijų anuitetai; palūkanos, atitinkančios įstatyme nustatytas sąlygas; pajamos, gautos kaip labdara; dovanos, gautos iš sutuoktinių, vaikų, tėvų, brolių, seserų, vaikaičių ir senelių arba neviršijančios 8000 Lt per metus; paveldėjimo būdu gautos pajamos, kurios yra mokesčio objektas pagal paveldimo turto mokestį reglamentuojančius teisės aktus; ne individualios veiklos turto, atitinkančio įstatyme nustatytas sąlygas, pardavimo ar kitokio perleidimo nuosavybėn pajamos; pajamos iš žemės ūkio veiklos, atitinkančios įstatyme nustatytas sąlygas; teismų priteistos sumos; stipendijos, atitinkančios įstatyme nustatytas sąlygas; prizai, premijos ir loterijų laimėjimai, atitinkantys įstatyme nustatytas sąlygas; politinės kampanijos metu gautos ir pagal paskirtį panaudotos aukos ir dovanos; dvasininkų, patarnautojų ir aptarnaujančiojo personalo išlaikymas, gautas iš religinių bendrijų, bendruomenių ir centrų; tam tikros jūrininkų pajamos ir kt. 71

72 Gyventojų pajamų mokestis Pajamų mokestį moka pajamų gavęs gyventojas. Gyventojai skirstomi į nuolatinius ir nenuolatinius Lietuvos gyventojus. Gyventojas laikomas nuolatiniu Lietuvos gyventoju, jeigu jis atitinka minėtame įstatyme nustatytus reikalavimus, pavyzdžiui, jo nuolatinė gyvenamoji vieta yra Lietuvoje, jo asmeninių, socialinių arba ekonominių interesų buvimo vieta yra Lietuvoje, jis tam tikrą laiką išbūna Lietuvoje. 72

73 GPM tarifas Nuo : 5 proc. tarifas taikomas ne individualios veiklos pajamoms, gautoms pardavus ar kitaip nuosavybėn perleidus netauriųjų metalų laužą (įsigaliojo nuo , galioja apskaičiuojant ir deklaruojant 2014 metų ir vėlesnių mokestinių laikotarpių pajamas); 5 proc. tarifas taikomas individualios veiklos pajamoms, išskyrus pajamas iš laisvųjų profesijų veiklos; 5 proc. pajamoms iš žemės ūkio veiklos ( žemės ūkio veiklą vykdantiems asmenims, kurie privalo registruotis ar yra įregistruoti PVM mokėtojais); 15 proc. visoms pajamoms išskyrus pajamas, kurioms taikomas 5 proc. pajamų mokesčio tarifas. Fiksuoto dydžio pajamų mokestis taikomas asmenims, įsigyjantiems verslo liudijimus 73

74 Gyventojų pajamų mokesčio objektas Individualios veiklos pajamoms, gaunamoms iš gamybos, prekybos ar daugelio paslaugų teikimo, taikomas 5 procentų pajamų mokesčio tarifas. Pajamoms iš laisvųjų profesijų veiklos ir pajamoms iš vertybinių popierių (įskaitant pajamas iš išvestinių finansinių priemonių) taikomas 15 procentų pajamų mokesčio tarifas. Pajamoms iš paskirstytojo pelno taikomas 20 procentų pajamų mokesčio tarifas. Už pajamas, gautas iš veiklos, kuria verčiamasi turint verslo liudijimą, mokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Pajamų mokesčio mokestinis laikotarpis sutampa su kalendoriniais metais 74

75 Pridėtinės vertės mokestis PVM objektas yra šalies teritorijoje už atlygį atliekamas prekių tiekimas ir paslaugų teikimas, kai šias prekes tiekia ir paslaugas teikia apmokestinamasis asmuo, vykdydamas savo ekonominę veiklą. PVM objektas taip pat yra prekių įsigijimas už atlygį šalies teritorijoje iš kitos valstybės narės. Importo PVM objektas yra prekių importas, kai prekės laikomos importuotomis šalies teritorijoje 75

76 PVM tarifai Nuo 2009 m. rugsėjo 1 d. standartinis PVM tarifas yra 21 procentas. Lengvatinis 9 procentų PVM tarifas taikomas knygoms ir neperiodiniams informaciniams leidiniams. lengvatinis 5 procentų PVM tarifas taikomas vaistų ir medicinos pagalbos priemonių teikimui asmenims, kuriems šių prekių įsigijimo išlaidos visiškai ar dalinai kompensuojamos Sveikatos draudimo įstatyme nustatyta tvarka; lengvatinis 9 procentų PVM tarifas taikomas šilumos energijai, tiekiamai gyvenamosioms patalpoms šildyti ir į gyvenamąsias patalpas tiekiamam karštam vandeniui. 9 proc. PVM tarifas keleivių ir bagažo vežimo reguliariaisiais maršrutais paslaugoms, bei 5 proc. tarifas neįgaliųjų techninės pagalbos priemonėms ir jų remontui.. 76

77 PVM mokėtojai PVM mokėtojai Registruotis PVM mokėtojais ir skaičiuoti PVM bei mokėti jį į biudžetą privalo apmokestinamieji asmenys, kurie šalies teritorijoje tiekia prekes arba teikia paslaugas. Tačiau Lietuvos Respublikos apmokestinamieji asmenys gali nesiregistruoti PVM mokėtojais bei už tiekiamas prekes (išskyrus į kitas valstybes nares tiekiamas naujas transporto priemones) ir (arba) teikiamas paslaugas neskaičiuoti PVM ir nemokėti jo į biudžetą, jeigu bendra atlygio už vykdant ekonominę veiklą patiektas prekes ir (arba) suteiktas paslaugas suma per metus (paskutinius 12 mėnesių) neviršijo 155 tūkst. litų. PVM mokėtojais registruotis privalo apmokestinamieji asmenys, kurie nėra ir neprivalo būti įregistruoti PVM mokėtojais dėl šalies teritorijoje vykdomo prekių tiekimo ar paslaugų teikimo, taip pat juridiniai asmenys, kurie nėra apmokestinamieji asmenys, šalies teritorijoje įsigyjantys prekes iš kitos valstybės narės. Registruotis PVM mokėtoju neprivaloma, jeigu visų įsigytų iš kitų valstybių narių prekių (išskyrus naujas transporto priemones ar akcizais apmokestinamas prekes) vertė (neįskaitant PVM) praėjusiais kalendoriniais metais neviršijo 35 tūkst. litų ir einamaisiais kalendoriniais metais nenumatoma šią ribą viršyti. Taip pat yra numatyta savanoriško registravimosi PVM mokėtojais galimybė tais atvejais, kai minėtos registravimosi ribos neviršijamos 77

78 Akcizai Akcizais yra apmokestinamos šios prekės: etilo alkoholis ir alkoholiniai gėrimai; apdorotas tabakas; energetiniai produktai; elektros energija; akmens anglys, koksas ir lignitas ir kt. 78

79 Fizinių asmenų nekilnojamo turto mokestis Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai eurų taikomas o,5 proc. nekilnojamojo turto mokesčio tarifas. 79

80 Akcizų mokėtojai Mokėtojai Prievolė apskaičiuoti ir į valstybės biudžetą sumokėti akcizus tenka apmokestinamų prekių sandėlių savininkams, registruotiems akcizais apmokestinamų prekių gavėjams arba registruotiems akcizais apmokestinamų prekių siuntėjams, importuotojams, o įstatymo nustatytais atvejais - ir kitiems asmenims. 80

81 Valstybės skola. Finansų rinkose valstybės skola tai valstybės negrąžintų paskolų ir nesumokėtų palūkanų už jas suma bei kiti valstybės prisiimti finansiniai įsipareigojimai. Nedidėjanti valstybės skola sustiprina kreditorių pasitikėjimą šalimi, o auganti valstybės skola didina pavojų prarasti politinę nepriklausomybę 81

82 Valstybės skola Valstybės skolinimasis reikšminga ir atsakinga valstybės veiklos kryptis, turinti didelę įtaką valstybės ekonomikai, taip pat lemiančią įvairius politinius pokyčius, šalies įvaizdį tarptautinėje erdvėje. Todėl labai svarbu teisingai ir tinkamai numatyti skolinimosi poreikį, laiku vykdyti finansinius įsipareigojimus. 82

83 Valstybės skola finansavimas besiskolinant gali sukelti krizę, kai valstybės skola nuolatos auga, o valstybė gali būti nebepajėgi jos išspręsti, dėl išsekusių skolinimosi galimybių. Ir teigė, kad būtent, J. Keynes ekonominei politikai būdingi dideli mokesčiai, valstybės skolos didėjimas ir infliacija. Svarbiausia problema, kurią išspręsti stengiasi šiuolaikiniai keinsistai,kaip padidinti makroekonominės paklausų reguliavimo politikos efektyvumą milžiniško valstybinio įsiskolinimo sąlygomis, kaip užtikrinti gamybos kilimą, nesukeliant infliacijos 83

84 Valstybės skola Škotų ekonomistas David Hume apie valstybės skolinimąsi išsireiškė, kad tai yra didėjantys kaštai valstybei dėl palūkanų ir neabejotina nauda privatiems savininkams, gyvenantiems iš palūkanų.valstybės, kartą pradėjusios skolintis, nesugebės sustoti tol, kol nepasieks bankroto ribos. Finansų rinkos labai atidžiai stebi biudžeto deficitą, nes jis parodo, kiek vyriausybei atitinkamu metu reikia finansavimo ir kokiu mastu didėja valstybės skola. Tokiu atveju valstybės skola tai pagrindinis fiskalinę politiką apibendrinantis rodiklis ilguoju laikotarpiu. 84

85 Valstybės skola Santykius, susijusius su valstybės skola vidaus ir užsienio kreditoriams, reguliuoja Lietuvos Respublikos. Valstybės skolos įstatymas. Pagal šį teisės aktą, valstybės skola - tai valdžios sektoriui priskirtų subjektų, turinčių teisę skolintis, prisiimtų, bet dar neįvykdytų įsipareigojimų grąžinti kreditoriams lėšas, pasiskolintas išplatinus Vyriausybės vertybinius popierius, pasirašius paskolų sutartis, lizingo (finansinės nuomos) sutartis ir kitus įsipareigojamuosius skolos dokumentus, konsoliduota suma. Vidaus skola - Lietuvos Respublikos turtinių įsipareigojimų vidaus valiuta suma. Užsienio skola tai Lietuvos Respublikos turtinių įsipareigojimų užsienio valiuta suma. 85

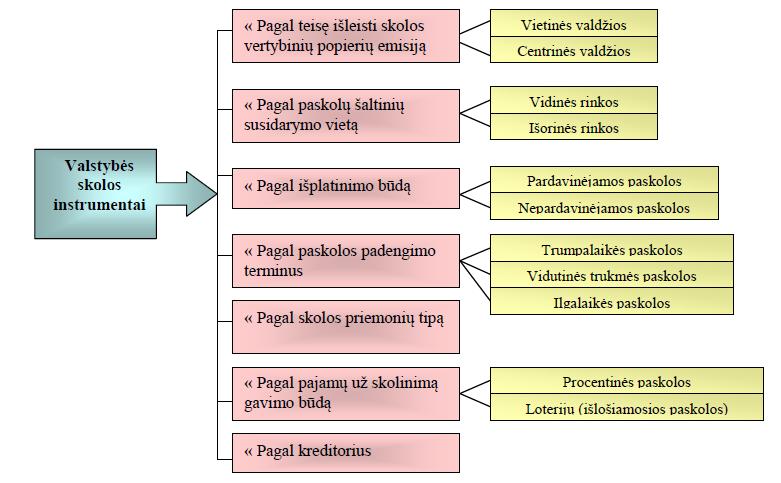

86 Valstybės skola Kreditas kilęs iš lotyniško žodžio credo- tikėti. Kreditiniuose santykiuose svarbiausias dalykas kreditoriaus pasitikėjimas. Kredito operacijos vykdomos laikantys kredito principų Kredito tikslinis pobūdis kai kreditai išduodami tik sutartyje apibrėžtam tikslui. Jeigu nesilaikoma šio principo kreditas gali būti atšauktas arba padidinta palūkanų norma. Teminuotumo principas kai reikalaujama, kad kreditai būtų išduodami tam tikram laikui. Kredito sutartyje gali būti nurodyti tarpiniai gražinimo terminai bei palūkanų mokėjimai. Grąžintinumo ir apmokėjimo principas-kreditas turi būti gražinamas sutartyje numatytais terminais. Už komercinį pasitikėjimą skolinant pinigus reikia atsilyginti. Apdraudimo principas kada kreditorius galėtų pasinaudoti jo turtinius interesus ginančiomis priemonėmis, jeigu skolininkas nevykdytų savo įsipareigojimų. 86

87 Valstybes skola Lietuvos Respublikos valstybės skolos įstatyme yra numatomi šie skolinimo ir valstybės garantijų suteikimo tikslai: Valstybės biudžeto deficitui finansuoti ir pinigų srautams subalansuoti; Valstybės investicijoms finansuoti; Perskolinamoms paskoloms finansuoti; Valstybės skolai dengti; Valstybės socialinės apsaugos fondų skoliniams įsipareigojimams dengti ir fondų pinigų srautams subalansuoti; Kiti tikslai, kai dėl to yra priimtas atskiras įstatymas (Lietuvos Respublikos valstybės skolos įstatymas, 1996). 87

88 88

89 Valstybės skola Valstybės skolą sudaro vidaus ir užsienio skolatai valdžios sektoriui priskirtų subjektų, prisiimtų, bet dar neįvykdytų įsipareigojimų gražinti vidaus ar užsienio kreditoriams suma. Valstybės garantija garantuotas valstybės turtinis įsipareigojimas gražinti skolą ir apmokėti palūkanas vidaus ar užsienio kreditoriui už skolininką, jeigu jis nevykdo įsipareigojimų. 89

90 Valstybės skolos sud. dalys Centrinės valdžios skola tai valstybės biudžetinių įstaigų, nebiudžetinių fondų, valstybės įmonių, kurios yra ne rinkos gamintojas, viešųjų įstaigų, kurios yra ne rinkos gamintojas ir kurias kontroliuoja ir daugiausia finansuoja centrinė valdžia, skola. Centrinės valdžios skola paprastai sudaro didžiąją visos valstybės skolos dalį. Vietinės valdžios skola tai savivaldybių biudžetinių įstaigų, savivaldybių įmonių, kurios yra ne rinkos gamintojas, viešųjų įstaigų, kurios yra ne rinkos gamintojas ir kurias kontroliuoja ir daugiausia finansuoja vietos valdžia, skola Socialinės apsaugos fondų skola tai Sodros, privalomojo sveikatos draudimo fondo ir Uţimtumo fondo skola. 90

91 Vidaus ir užsienio skola Vidaus skola valdžios sektoriui priskirtų subjektų, turinčių teisę skolintis, prisiimtų, bet dar neįvykdytų įsipareigojimų grąţinti vidaus kreditoriams lėšas, pasiskolintas išplatinus Vyriausybės vertybinius popierius, pasirašius paskolų sutartis, lizingo (finansinės nuomos) sutartis ir kitus įsipareigojamuosius skolos dokumentus, konsoliduota suma. Tai Lietuvos Respublikos turtiniai įsipareigojimai, prisiimti vidaus valiuta. Užsienio skola valdžios sektoriui priskirtų subjektų, turinčių teisę skolintis, prisiimtų, bet dar neįvykdytų įsipareigojimų grąžinti užsienio kreditoriams lėšas, pasiskolintas išplatinus Vyriausybės vertybinius popierius, pasirašius paskolų sutartis, lizingo (finansinės nuomos) sutartis ir kitus įsipareigojamuosius skolos dokumentus, suma. Tai Lietuvos Respublikos turtiniai įsipareigojimai, prisiimti užsienio valiuta 91

92 Vidaus ir užsienio skola Vidaus rinkos skolinimosi šaltiniai vietinių bankų paskolos ir vietinių vertybinių popierių rinka. Vidaus skolinimosi šaltiniai turėtų patenkinti valstybės skolinimosi poreikį išlaidoms vietine valiuta dengti, pirmiausia finansuoti nacionalinį biudžetą. Užsienio rinkos skolinimosi šaltiniai tai tarptautinės finansinės institucijos, kitų šalių vyriausybės ir rinkos skolintojai - tarptautiniai bankai ir vertybinių popierių rinka. Šie skolinimosi šaltiniai gali būti naudojami padengti valstybės išlaidas užsienio valiuta: prekybos deficitui finansuoti, užsienio valiutos atsargoms padidinti. 92

93 Skolos tipai Tiesioginė valstybės skola tai įsipareigojimai, prisiimti valstybės vardu. Šiuo atveju pati valstybė yra skolininkas. Valstybė tokius įsipareigojimus prisiima, leisdama finansų rinkose Vyriausybės vertybinius popierius, skolindamasi iš bankų Netiesioginė valstybės skola tai valstybės suteiktos garantijos dėl paskolų. Valstybė šiuo atveju yra garantas, vykdantis skolininko įsipareigojimus, kai šis turi finansinių sunkumų. Lietuvos Respublikos valstybė ir dabartiniu metu teikia valstybės garantijas. Valstybės garantijos reiškia, kad valstybė prisiima turtinį įsipareigojimą grąžinti paskolą ar jos dalį ir sumokėti visas su skola susijusias išlaidas, jei skolininkas nevykdo savo skolinių įsipareigojimų. 93

94 Skolos struktūra Valstybės skola struktūriškai dar gali būti skaidoma į trumpalaikę ir ilgalaikę skolas, už kurias mokamos palūkanos. Trumpalaikė skola tai valstybės skolos dalis, kurios gražinimo terminas trumpesnis nei vieneri metai, atitinkamai ilgalaikė skola tai skolos dalis, kurios grąžinimo terminas ilgesnis nei vieneri metai. Skolintis trumpam laikui ne itin patogu, nes valstybei reikia dažniau planuoti išmokas, o kartais net parduoti rinkoje naujus skolinius instrumentus ankstesnėms skoloms apmokėti. Visgi valstybė gali skolintis tik iki tam tikros ribos, nes atitinkamu momentu valstybės skola gali tapti nepriimtina šalies ekonomikai. Palyginus ilgalaikę ir trumpalaikę valstybės skolas, ilgalaikės skolos yra šiek tiek brangesnės negu trumpalaikės. 94

95 Valstybės skola Vyriausybės vertybiniai popieriai vidaus ar užsienio rinkose Vyriausybės valstybės vardu išleidžiami vertybiniai popieriai, kuriais patvirtinama jų turėtojų teisė nustatytais terminais gauti jų nominaliąją vertę atitinkančią sumą, palūkanas ar kitą ekvivalentą. Taupymo lakštai Lietuvos Respublikos Vyriausybės išleidžiami ir mažmeniniu būdu platinami vertybiniai popieriai, kurie nėra viešosios antrinės vertybinių popierių apyvartos objektas. Juos įsigyti gali gyventojai, individualios įmonės, ūkinės bendrijos, kooperatinės bendrovės, viešosios įstaigos, asociacijos, labdaros ir paramos fondai bei visuomeninės organizacijos. Įmonės, turinčios AB ir UAB statusą taupymo lakštų įsigyti negali. 95

96 Valstybės skola Vyriausybės vertybiniai popieriai (VVP) yra pagrindinė valstybės skolinimosi priemonė. Tai valstybės vardu vidaus (obligacijos, iždo vekseliai) ar užsienio rinkose (euroobligacijos) išleidžiami vertybiniai skolos popieriai, patvirtinantys jų turėtojo teisę numatytais terminais gauti jų nominalią vertę atitinkančią sumą, palūkanas ar kitą ekvivalentą. Leidžiant VVP valstybės vardu Vyriausybei atstovauja Finansų ministerija. Vyriausybės vertybiniai popieriai pagal trukmę skirstomi į: iždo vekselius jų trukmė neviršija vienerių metų; obligacijas jų trukmė paprastai viršija vienerius metus. Vyriausybė taip pat skolinasi platindama taupymo lakštus, kurių trukmė gali būti ir iki metų, ir ilgesnė. 96

97 Skolinimosi argumentai(už ir prieš) Daugelyje pasaulio šalių laikomasi nuostatos, kad valstybės skolinimasis yra neišvengiamas ir nesmerktinas ūkio plėtros reiškinys. Valstybiniam sektoriui skolinantis šalies viduje ir užsienyje, tarp šalių perskirstomi kapitalo ištekliai. Vertinant argumentus prieš valstybės skolinimąsi, reikia atsižvelgti į tai, ar valstybė skolinasi šalies viduje, ar užsienyje. Skolinimosi užsienyje rizika yra didesnė, tada argumentai prieš svaresni. 97

98 Skolinimosi argumentai (prieš) Didelė valstybės skola gali sukelti investuotojų pasitikėjimą Valstybė gali bankrutuoti, jie ji išmokės visas valstybės skolas Valstybės skolos augimas tai naštos užkrovimas kitoms valstybės gyventojų kartoms, nes joms teks mokėti palūkanas didinant mokesčius Valstybė gali skolintis tik iki tam tikros ribos, nes atsiranda valstybės nemokumo pavojus Valstybės skola gali neigiamai įtakoti kitus makroekonominius rodiklius 98

99 Skolinimosi argumentai( už) Valstybės skola yra pagrindinis biudžeto deficito padengimo šaltinis Valstybės skola yra svarbus valstybės pajamų šaltinis, kuris daliniai gali pakeisti kitą šaltinį mokesčius Valstybės skola gali padėti vykdyti tam tikras programas 99

100 Valstybės skolos neigiami poveikiai Didelė valstybės skola gali neigiamai paveikti kapitalo kaupimą ir augimą per aukštesnę ilgalaikę palūkanų normą; Didesni mokesčiai ateityje; Infliacija; Didesnis perspektyvų ir politikos neužtikrintumas; Kraštutiniais atvejais skolos krizė, sukelianti bankų arba valiutos krizes; Didelė skola gali suvaržyti galimybes apsaugoti fiskalinės politikos kryptis. 100

101 Skolos neig. poveikiai Didėjant valstybės skolos finansavimo poreikiui, kredito reitingų agentūros didina susirūpinimą dėl valstybės pajėgumo patenkinti vis didėjantį skolos aptarnavimą. Reaguodamos į reitingų agentūros susirūpinimą ir norėdamos išvengti pernelyg didelio įsiskolinimo, sukeliančio skolos vertybinių popierių nuvertėjimą, dauguma valstybių sukūrė oficialias skolos ribas. Jomis apribojamos skolos VP emisijos. Todėl kiekvienos valstybės skolinimasis yra ribotas. Dėl to konkurencija dėl valstybės skolos VP išdavimo pajėgumo gali kilti 101

102 Skolos neig. poveikiai Besivystančių rinkų skolos analizei naudingi tokie skolos ribojimo rodikliai: Δd = b + d (r g) ; Čia d - valstybės skolos ir BVP santykis; b - biudžeto deficito procentas nuo BVP; r - reali valstybės skolos palūkanų norma; g - realusis BVP augimas. Apskaičiuojant pagal formulę, gautas rodiklis Δd turi būti kuo stabilesnis. Atsižvelgiant į jį,daroma išvada apie valstybės skolos problemas 102

103 Skolos neig. poveikiai Autoriai susistemino ir išskyrė kelis būdus, kaip didelė skola gali neigiamai paveikti vidutinį ir ilgalaikį augimą. Pagal juos, išskiriami šie poveikiai: Didelė valstybės skola gali neigiamai paveikti kapitalo kaupimą ir augimą per aukštesnę ilgalaikę palūkanų normą; Didesni mokesčiai ateityje; Infliacija; Didesnis perspektyvų ir politikos neužtikrintumas; Kraštutiniais atvejais skolos krizė, sukelianti bankų arba valiutos krizes; Didelė skola gali suvaržyti galimybes apsaugoti fiskalinės politikos kryptis 103

104 Skolos valdymo instrumentai Remiantis autoriais Carlos Medeiros ir kt. straipsniu apie valstybės skolos valdymo instrumentus, skolos valdytojai turi atsižvelgti į šiuos veiksnius: rinkos, kredito ir likvidumo laipsnį; skolos lygį, trukmę, sudėtį; informacijos apie skolą prieinamumą; išlaidos, skirtos valstybės skolos strategijai; valstybės skolos koordinavimą, siekiant fiskalinės ir pinigų politikos tikslų (Medeiros C., Papaioannou M. ir Souto M., 2008). 104

105 Skolos valdymas Išskirti galima tokius su valstybės skolos valdymu susijusius ypatumus: 1. Siekiant efektyviai valdyti valstybės skolą, būtina mažinti einamųjų metų biudžeto trūkumą. 2. Valdant skolą būtina planuoti skolinimosi mastus ir grąžinamų sumų terminus, kad per einamuosius metus būtų išvengta didesnių sumų išmokėjimo. 3. Siekiant didinti skolintų lėšų panaudojimo efektyvumą, būtina skolintų lėšų panaudojimo kontrolė. 4. Siekiant efektyvaus skolos valdymo vertybinių popierių rinkoje reikėtų išplatinti daugiau ilgalaikių VVP 5. Būtini išsamūs teisės aktai, reglamentuojantys įsiskolinimą, ir bendra skolintų lėšų apskaitos metodologija 105

106 Skolos valdymas Taigi, jei valstybės skolą galime suvokti kaip materiją, t.y. turinčią konkrečią skaitinę išraišką, tai valstybės skolos valdymą reikėtų suprasti kaip vyksmą, procesą, kurio metu valstybinės valdžios subjektai, įgyvendindami jiems priskirtas funkcijas projektuoja valstybės skolą. Valstybės skolos valdymas apima santykius susijusius su skolinimosi teisės įgyvendinimu, jos principų ir būdų nustatymu bei naudojimu, su skolos dydžio ir skolinimosi kontrole ir duomenų apie susijusių su valstybės skola rinkimu ir panaudojimu 106

107 Valstybės skolos valdymas Valstybės skolos valdymo tikslus galima suskirstyti į trumpalaikius ir ilgalaikius. Trumpalaikiai tikslai: tai užduotys, kurias būtina atlikti siekiant sukurti valstybės skolinimosi pajėgumą: sutelkti skolintas lėšas valstybės reikmėms, kurių poreikis vykdant reformas negali būti tenkinamas kitokiu būdu; sukurti aktyvią vidaus kapitalo rinką, kuri turėtų būti pagrindinis skolintų lėšų šaltinis.; pasirūpinti, kad šaliai būtų suteiktas tarptautinis kredito reitingas ir kad šalis būtų pripažįstama tarptautinėje kapitalo rinkoje kaip patikima skolininkė. Ilgalaikiai tikslai: skolos valdymo institucija, įgyvendinusi pirminius uždavinius, turi skirti dėmesio skolos valdymo tobulinimui: pagerinti valstybės skolinimosi sąlygas, kuriomis šaliai teikiami kreditai; įvertinti įvairias rizikas, kurioms reiškiantis gali kilti finansinių sunkumų (valiutos kurso kitimo riziką, palūkanų normos kitimo riziką, refinansavimo riziką, kredito riziką išduodant valstybės garantijas).; diversifikuoti skolintų lėšų šaltinius 107

108 Skolos valdymo rizikos Tam, kad suprasti valstybės skolos struktūrą ir išanalizuoti jos rizikas, reikia: Įvertinti užstatomo kokio nors valstybės turto numatomą vertę, bent jau būsimų mokesčių požiūriu, jei ne, tai tiesioginių pajamų. Nustatyti, ar valstybės skola nėra naudojama finansuoti išlaidoms, kurias apima visa socialinė parama ir visos karinės išlaidos. Nustatyti, ar kokios nors skolos įsipareigojimas nėra laikomas nemalonia skola, kuri gali leisti,kad skola būtų nepripažinta be jokio poveikio dėl šalies kredito statuso. Tai apima visą skolinimąsi įsigyti turtą, kaip antai valdovų rūmus, ar žmonių slopinimą ir sunaikinimą. Tarptautinė teisė neleidžia žmonėms būti laikomais atsakingais už tokias skolas jie neatnešė naudos išleidžiant lėšas ir neturėjo jokios kontrolės 108

109 Valstybės skolos valdymo rizikos Valstybės skolos valdymo pagrindinės fiskalinės rizikos rūšys: 1. Trumpalaikė valstybės skola arba refinansavimo rizika. Palyginti didelė trumpalaikės skolos dalis, esant ekonomikos nestabilumui, gali būti sunkiai grąžinama dėl refinansavimo problemų. 2. Valstybės skolos valiutų kurso svyravimų rizika. Kai su užsienio skolos aptarnavimu susijusios išlaidos, išreikštos vidaus valiuta, didėja dėl valiutos kursų kitimo. 3. Valstybės skolos palūkanų normų svyravimo rizika. Empiriškai nustatytas teigiamas ryšys tarp palūkanų lygio ir santykinės kintamųjų palūkanų skolos dalies: kuo palūkanų lygis aukštesnis, tuo palūkanų mažėjimo ateityje tikimybė yra didesnė. Todėl šiuo atveju skolintis kintamosiomis palūkanomis yra naudingiau. Be to skolinantis kintamosiomis palūkanomis ilgam laikotarpiui yra pigiau negu fiksuotomis palūkanomis, tačiau rizikinga. Skolinantis kintamosiomis palūkanomis, sunku valdyti skolos piniginius srautus, nes skolos aptarnavimo išlaidos sunkiai prognozuojamos 109

110 Valstybės skolos valdymo rizikos 4 Netiesioginės valstybės skolos rizika. Netiesioginę valstybės skolą sudaro vidaus ir užsienio paskolos, suteiktos įvairiems ūkio subjektams ir institucijoms su valstybės garantija. Valdant tokį skolų portfelį, susiduriama su kredito rizika. Šiuo atveju skolininkas, už kurį garantavo kreditoriui valstybė, nevykdo savo įsipareigojimų pagal sutartį, ir juos vykdyti tenka vyriausybei. Svarbu įvertinti skolininko kreditingumą bei realias jo galimybes vykdyti skolinius įsipareigojimus 110

111 Valstybės skolos valdymo rizikos 5. Valstybės skolos operacinė rizika. Šį rizikos rūšis apima įvairius skolos valdymo momentus: apsaugos priemonių nebuvimo arba jų veiksmingumo riziką; reputacijos ir teisinę riziką; vidaus kontrolės mechanizmų nebuvimo arba blogo jų valdymo riziką; žmogaus veiksnio riziką (klaidos, susijusios su skolinimosi operacijų registravimu bei atlikimu) ir pan. Išvengti šios rizikos galėtų padėti lanksti ir veiksminga valstybės skolos portfelio valdymo struktūra. Su valstybės skolos rizika susiję kredito reitingai, kurie yra vienas iš galimų šalies rizikos išraiškos būdų. 111

112 Skolos valdymo rizikos Kai kurie šaltiniai išskiria ir likvidumo riziką. Valstybės skolos valdymo likvidumo rizika susijusi su finansiniais nuostoliais, kurie gali atsirasti dėl finansinių įsipareigojimų laiku nevykdymo ir galimų nuostolių parduodant finansinius aktyvus ar kitą turtą. J. Jensen analizuoja du likvidumo rizikos tipus: pinigų srautų ir rinkos likvidumo rizika. Pastaroji rizika yra priklausoma nuo rinkos sąlygų, susijusi su nuostoliais vykdant pirkimo sandorius mažo aktyvumo rinkose. Pinigų srautų rizika, anot J. Jensen, gali atsirasti dėl negebėjimo grąžinti trumpalaikių skolų (Jensen J., 2002). Remiantis V. Vaškelaičiu, valstybėse, turinčiose išplėtotą vidaus finansų rinką, tokios rizikos tikimybė yra labai maža (Vaškelaitis V., 2006). J. Jensen išskiria ir atsiskaitymų riziką. Ši valstybės skolos valdymo rizikos rūšis apima galimus nuostolius, kuriuos Vyriausybė kaip sandorio šalis gali patirti dėl kitos sandorio šalies kaltės, išskyrus numatytus sutartyje atvejus (Jensen J., 2002). 112

113 Valstybės skolinimosi modeliai Persidengiančių kartų modelis :skolos naštą bet kokių atveju užkrauna ateities kartoms Lernerio modelis: vidaus skola nesukuria naštos ateitiems kartoms; Naujųjų kartų modelis: pateisina skolos naštą ateities kartoms Neoklasikinis modelis: skolos palieka ateities kartos su mažesnę kapitalo apimtimi ir mažesne našta Ricardo (Barro) modelis :skolos naštos nėra 113

114 Valstybės skolinimosi modeliai Naujųjų kartų požiūris: pagal šį modelį palyginama kartų skolos ir naudos. Dauguma apskaičiavimų parodė, kad dabartinės kartos iš ateities kartų didesnių išlaidų (mokesčių) patiria naudą. Lernerio požiūris: išskiriama vidaus ir užsienio skola. Vidaus skola, Lernerio požiūriu, nesukuria naštos būsimosioms kartoms. Ateities kartos nariai paprasčiausiai tampa skolingi vienas kitam. Persidengiančių kartų požiūris: kiekvienu tiriamu laiko momentu kartu egzistuoja kelios kartos: jaunų, vidutinio amžiaus ir senų žmonių grupės. Asmeninis taupymas neegzistuoja, visos pajamos panaudojamos vartojimui. Neoklasikinis požiūris: šio modelio esmė yra ta, kad valdžiai finansuojant investicinius projektus, iš skolų išstumiamas privatus investavimas, ir dėl to ateities kartos turi mažesnių kapitalo išteklių bei su tuo susijusių mažesnių pajamų (dirba ne taip produktyviai). Priešingai nei Lernerio ir persidengiančių kartų modeliai, kurie neįvertino vyriausybės skolinimosi politikos įtakos ekonominiams sprendimams. Rikardo modelis: vyriausybės vykdoma finansų politika dažnai yra neveiksminga. Ricardo požiūriu valstybės skolos naštos nėra, nes, kai valdžia skolinasi, vyresnė karta suvokia, kad jų vaikų padėtis ateityje bus blogesnė. Viena galimybių yra paprasčiausiai padidinti palikimo sumą, pakankamą kompensuoti ateityje laukiamą mokesčių padidėjimą. 114

115 Skolos valdymo metodai Nagrinėjant valstybės skolos rizikos rūšis svarbu išnagrinėti jos valdymo metodus. Turto ir įsipareigojimų balanso valdymo metodas, rizikuojamų išlaidų ir rizikos vertės metodai ir kontroliniai indeksai tai bene pagrindiniai valstybės skolos rizikos valdymo metodai. Turto ir įsipareigojimų balanso valdymo metodo esmė tai siekis, kad vyriausybės įsipareigojimai pagal savo charakteristikas kuo labiau atitiktų turimo savo žinioje turto charakteristikas ). Vadinasi, šio valdymo metodo esmė yra susijusi su atitikimais tarp pinigų srautų iš disponuojamo turto ir pinigų srautų, būtinų tenkinti valstybės įsipareigojimus. Rizikuojamųjų išlaidų metodas yra gana plačiai naudojamas įvairiose išsivysčiusiose šalyse. Šio metodo pagrindas valiutų kursai, palūkanų normos, infliacija. Skolos rizikos valdymas remiantis rizikuojamųjų išlaidų metodu remiasi daroma prielaida, kad tarp vidaus ir užsienio palūkanų normų egzistuoja tobula koreliacija, tuo tarpu realiosios palūkanų normos kinta mažiau nei nominaliosios PAteikia kai kurie autoriai rizikuojamųjų išlaidų metodo struktūrą ir ryšius. 115

116 Skolos valdymo metodai Rizikos vertės metodas yra naudojamas siekiant įkainoti potencialius praradimus pagal pasirinktą pasikliauties intervalą. Šio metodo taikymo procesas gali būti suskirstytas į penkis etapus, apimančius subjekto vietos erdvėje nustatymą, rizikos veiksnių įvardijimą, scenarijų numatymą, įkainojimo funkcijų apibrėžimą, gautų rezultatų paskirstymą. Taigi šio metodo pagrindas, norint išsamiai atlikti rizikos vertės metodą, yra istorinių duomenų analizė. taip pat nurodo atvejus, kada galima naudoti metodą: likvidaus turto vertės potencialių pokyčių analizei; skolinių įsipareigojimų rinkos vertės potencialių pokyčių analizei, įtraukiant ir rizikos mažinimui naudojamų išvestinių finansinių instrumentų <...> poveikį. 116

117 Skolos valdymo metodai Kontroliniai indeksai parodo skolos valdytojui, kokie vidutinio laikotarpio tikslai keliami skolos valdytojui, ir apibrėžia ribas, kuriose jis turi veikti. Taigi galima teigti, kad indeksai nustato tam tikras normas ir taisykles, kitaip tariant sistemą, kurios turi laikytis skolos valdytojai. Taikant kontrolinius indeksus skolos rizikos valdyme turi būti žinoma valiutinė skolos sudėtis, valiutos skolos trukmė ir maksimali trukmė, finansinių priemonių struktūra, skolos portfeliui priimtina valiutos, palūkanų normos, likvidumo ir kredito rizika. 117

118 Skolinimosi reitingai Baltijos valstybių skolinimosi reitingai (ilgalaikės paskolos, užsienio valiuta) Sudaryta autorės pagal kredito reitingo agentūrų ir LR finansų ministerijos pateiktus duomenis ( ) S&P MOODY'S FITCH Lietuv a A perspektyvos stabilios BAA1 perspektyvos stabilios BBB+ perspektyvos teigiamos Latvija A- perspektyvos teigiamos BAA2 perspektyvos teigiamos BBB+ perspektyvos stabilios Estija A- perspektyvos stabilios A1 perspektyvos stabilios A+ perspektyvos stabilios 118

119 Skolos analizė Analizuojamos tokios sritys: bendrieji valstybės skolos rodikliai (vidaus skola, užsienio skola, skolos dalis, tenkanti vienam gyventojui); santykiniai valstybės skolos rodikliai (valstybės skolos norma, valstybės skolos našta (skolos valdymo išlaidų ir biudžeto išlaidų santykis)). Santykinių rodiklių skaičiavimui panaudoti tokie valstybių ekonominiai rodikliai kaip bendrasis vidaus produktas, valstybės biudžeto išlaidos). Pagrindinis šalių skolos lygį įvertinantis rodiklis yra valstybės skolos ir BVP santykis, nes jis parodo, kad šalies gamyba užtikrins jos galimybes grąžinti savo skolas. Kuo šis šalies rodiklis yra mažesnis, tuo stabilesnė yra valstybės finansinė 119

120 Valstybės skolos dinamika(1) Valstybės skola metų pabaigai. mln. Lt

121 Valstybės skolos dinamika(2) 2013m Valstybės skola 46,93mlrd.Lt. vidaus skola 13,51 užsienio skola 33, m. Pabaigoje 52,69 mlrd. Lt. 2014m. 60,06 mlrd. Lt. 121

Šaltinis: sudaryta autorės, remiantis EUROSTAT duomenimis")

122 Valstybės skolos dalis tenkanti vienam gyventojui Baltijos šalyse (EUR) Šaltinis: sudaryta autorės, remiantis EUROSTAT duomenimis 122

123 ES šalių valstybių skolos santykis su BVP 2013 m. (%) Šaltinis: sudaryta autorės, remiantis EUROSTAT duomenimis 123

124 Skola kt.šalyse Baltijos valstybių rezultatai šiuo atveju yra vieni iš geriausių visoje ES. Baltijos šalių skolos normos yra daugiau nei dvigubai mažesnės už ES vidurkį, kuris siekia 87,1 % Pastaruoju metu ne mažai kalbama apie euro zonos arba ES skolų krizę. Didžiausiu valstybės skolos ir BVP santykiu pasižymi pietinės ES šalys: Graikija (175,1 %), Italija (132,6 %), Portugalija (129 %). Lyginant Baltijos šalis su šiomis valstybėmis galima teigti, kad Baltijos valstybės pasižymi žymiai didesne fiskaline drausme ir skolos problemų Europos Sąjungai nekelia. Tačiau reikėtų nepamiršti, kad Baltijos šalys palyginus su kitomis yra dar jaunos, atgavusios nepriklausomybę jos nepaveldėjo jokių skolinių įsipareigojimų, taigi skolą pradėjo kaupti vėliau negu kitos ES šalys 124

125 Skola kt šalyse Matome, jog daugiau nei pusė ES šalių yra peržengusios šią 60 % ribą. Baltijos šalys šiuo atveju pasižymi itin gerais rezultatais, nes jų skolos normos 2013 m. nesiekė net 40 % (Lietuva 39,4, Latvija 38,1, Estija 10 %). Baltijos valstybių rezultatai šiuo atveju yra vieni iš geriausių visoje ES. Baltijos šalių skolos normos yra daugiau nei dvigubai mažesnės už ES vidurkį, kuris siekia 87,1 % Pastaruoju metu ne mažai kalbama apie euro zonos arba ES skolų krizę. Didžiausiu valstybės skolos ir BVP santykiu pasižymi pietinės ES šalys: Graikija (175,1 %), Italija (132,6 %), Portugalija (129 %). Lyginant Baltijos šalis su šiomis valstybėmis galima teigti, kad Baltijos valstybės pasižymi žymiai didesne fiskaline drausme ir skolos problemų Europos Sąjungai nekelia. Tačiau reikėtų nepamiršti, kad Baltijos šalys palyginus su kitomis yra dar jaunos, atgavusios nepriklausomybę jos nepaveldėjo jokių skolinių įsipareigojimų, taigi skolą pradėjo kaupti vėliau negu kitos ES šalys. 125

126 Valstybės skolos valdymo išlaidos 2008m-0,78 mlrd. Lt. 2010m.-1,7 mlrd.lt Valstybės skolos valdymo išlaidoms (iš esmės palūkanų už skolą mokėjimams) 2012m.iš valstybės biudžeto skirta 2,1 mlrd. litų. Valstybės skolos valdymo išlaidoms (iš esmės palūkanų už skolą mokėjimams) 2013 metais iš valstybės biudžeto buvo skirta 2,5 mlrd. litų. 2014m.-2,3 mlrd.lt. 126

127 Valstybės skolos santykis su BVP(proc.) Metai Lietuva Latvija ,2 11, ,0 12, ,1 16, ,7 21, ,5 22, ,6 18, ,5 18, ,7 20, , ,4 38,1 127

128 Valiutų valdybos modelis Valiutų valdybos modelis buvo įteisintas 1994 m. kovo 17 d. priimtu Lito patikimumo įstatymu, kuris įsigaliojo nuo tų pačių metų balandžio 1 d. Šio įstatymo 1 ir 2 straipsniais buvo įteisintos automatinės pinigų emisijos, kitaip tariant, valiutų valdybos modelis. Įstatyme skelbiama, kad Lietuvos banko išleisti į apyvartą litai yra visiškai padengti aukso atsargomis ir Lietuvos banko konvertuojamos užsienio valiutos rezervu. Oficialus lito kursas nustatomas pasirinktos bazinės valiutos atžvilgiu. Bazinė valiutą ir oficialų lito kursą nustato Lietuvos bankas, suderinęs su Lietuvos Respublikos Vyriausybe. Bazine valiuta buvo pasirinktas JAV doleris ir nustatytas fiksuotas keitimo santykis 4 : 1 (4 litai už 1 JAV dolerį) m. birželio 28 d. Nr. 112 litas susietas su euru

129 Skolos našta (skolos valdymo išlaidų ir biudžeto išlaidų santykis)). Siekiant paanalizuoti ir palyginti Baltijos valstybių skolos naštą skirtingose šalyse buvo apskaičiuoti santykiai tarp valstybės skolos valdymo išlaidų ir visų valstybės biudžeto išlaidųlietuvoje ir Latvijoje skolos našta yra panaši ir siekia atitinkamai 0,05 ir 0,04 %. Šiuo atveju reikėtų kreipti dėmesį ne tiek į patį procentinį dydį, kiek į jo pasikeitimą. Latvijoje skolos našta per du metus nuo 2007 iki 2009 m. išaugo keturis kartus, o Lietuvoje per tris metus nuo 2008 iki 2011 m. skolos našta išaugo 2,5 karto. Tai lėmė ne sumažėjusios bendros valstybės biudžeto išlaidos, o valstybės skolos valdymo išlaidų nuolatinis didėjimas. Galima teigti, kad tai yra pakankamai didelis augimo tempas ir tai gali turėti neigiamų pasekmių šalių deficitams ilgalaikėje perspektyvoje. Tuo tarpu Estijoje skolos naštos iš viso nėra, nes skolos valdymui skiriama tiek mažai biudžeto išlaidų, kad skolos norma siekia apytiksliai 0%. Taigi paanalizavę skolos naštos rodiklių tendencijas Baltijos šalyse galime teigti, kad Latvija ir Lietuva susiduria su tokia skolos valdymo problema, jog šių valstybių skolos našta per labai trumpą laiką labai ryškiai išaugo (Latvijoje 4, Lietuvoje 2,5 karto), o Estijoje skolos naštos nėra 129

130 Baltijos valstybių skolos našta (%) 130

131 Konvergencijos(mastrichto kriterijai) Kainų stabilumas: vidutinė metinė infliacija, apskaičiuota pagal suderintą vartotojų kainų indeksą (SVKI), negali būti daugiau kaip 1,5 procentinio punkto didesnė už trijų valstybių narių, kuriose kainos yra stabiliausios, infliacijos vidurkį. Toks kainų stabilumas turi būti tvarus. Tyrimo metu eurą įsivesti siekianti ES valstybė narė nėra ES Tarybos sprendimo dėl perviršinio deficito buvimo atitinkamoje valstybėje narėje objektas, o šios valstybės finansinė padėtis turi būti tvari: - valdžios sektoriaus deficitas negali sudaryti daugiau kaip 3 procentus bendrojo vidaus produkto (BVP) arba turi sparčiai ir nuosekliai artėti prie šio lygio; griežta biudžeto deficito kontrolė padeda užtikrinti stabilią finansinę padėtį, padeda pritraukti užsienio investicijas ir skatina ūkio augimą; - valdžios sektoriaus skola turi būti ne didesnė kaip 60 procentų BVP arba ji turi sparčiai ir nuosekliai mažėti; tai valstybės finansinės padėties tvarumo rodiklis: už skolą yra mokamos palūkanos, todėl didelė ir didėjanti skola yra brangi ir ateityje gali riboti valdžios sektoriaus išlaidas. Šalies nacionalinė valiuta: valstybė mažiausiai dvejus metus privalo dalyvauti antrajame valiutų kurso mechanizme (VKM II). Valstybės narės, dalyvaujančios VKM II, nacionalinė valiuta turi neviršyti nustatytų svyravimo euro atžvilgiu ribų (±15 proc.), valstybė narė negali būti euro atžvilgiu nuvertinusi savo valiutos centrinio kurso, taip pat vertinamas užsienio valiutos intervencijų vaidmuo. Ilgalaikės palūkanų normos: vidutinės nominaliosios ilgalaikės palūkanų normos neturi viršyti trijų valstybių narių, kuriose kainos yra stabiliausios, palūkanų normų daugiau kaip 2 procentiniais punktais. Valstybės narės nominaliųjų suderintų ilgalaikių palūkanų normų paskutinių 12 mėn. vidurkis lyginamas su atitinkamų ilgalaikių palūkanų normų trijose valstybėse narėse, kuriose kainos yra stabiliausios, nesvertiniu aritmetiniu vidurkiu. 131

132 Konvergencijos kriterijai vykdant įsipareigojimus dalyvauti ekonominėje ir pinigų sąjungoje ir buvo apskaičiuo Šaltiniai: Pranešimas apie konvergenciją (2013 m. birželis) ir Eurostato duomenys. Lietuva Vidutinė metinė infliacija pagal SVKI 1 2,7 proc. 2,7 proc. 2 Ilgalaikės palūkanų normos 3 4,4 proc. 5,5 proc. 4 Valstybės finansai 5 : - valdžios sektoriaus deficito ir BVP santykis - valdžios sektoriaus skolos ir BVP santykis * 3,2 proc. 40,5 proc. Konvergencijos kriterijaus dydis * 3 proc. 60 proc. Valiutos kursas 6 3,4528 Lt 3,4528 Lt ± 15 proc. 132