ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΟΝΟΜΑΤΕΠΩΝΥΜΑ ΦΟΙΤΗΤΩΝ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ:

|

|

|

- Μυρίνα Κρεστενίτης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΟΝΟΜΑΤΕΠΩΝΥΜΑ ΦΟΙΤΗΤΩΝ ΣΤΑΘΟΓΛΟΥ ΑΦΡΟΔΙΤΗ - ΑΜ:1006 ΣΠΗΛΙΩΤΑΚΗ ΑΝΝΑ ΑΙΚΑΤΕΡΙΝΗ - ΑΜ:8719 ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ: ΜΗΧΑΝΟΓΡΑΦΙΚΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ Γ ΚΑΤΗΓΟΡΙΑΣ ΓΙΑ ΜΙΑ ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΧΡΗΣΗ ΚΑΘΗΓΗΤΗΣ: ΔΡΑΚΩΝΑΚΗΣ ΧΡΗΣΤΟΣ ΗΡΑΚΛΕΙΟ ΚΡΗΤΗΣ, 2016

2 ΕΥΧΑΡΙΣΤΗΡΙΟ ΣΗΜΕΙΩΜΑ Στο σημείο αυτό, θα θέλαμε να ευχαριστήσουμε τον επιβλέποντα καθηγητή μας, κύριο Δρακωνάκη Χρήστο, για την εμπιστοσύνη και το ενδιαφέρον που μας έδειξε κατά την ανάθεση της εργασίας, την πολύτιμη βοήθεια και συνεργασία αλλά και τη δυνατότητα που μας έδωσε να ασχοληθούμε με ένα τόσο ενδιαφέρον θέμα με προεκτάσεις στην επιχειρηματική ζωή που παίζει κυρίαρχο ρόλο στον επαγγελματικό κλάδο που επιλέξαμε. Τον ευχαριστούμε καθώς με την συγκεκριμένη ανάθεση, πιστεύουμε ότι θα μας βοηθήσει στην μετέπειτα πορεία μας στον τομέα. Τέλος, θα θέλαμε να ευχαριστήσουμε τις οικογένειες μας για την υποστήριξη καθ όλη τη διάρκεια των ακαδημαϊκών μας σπουδών αλλά και την ηθική συμπαράσταση κατά τη διάρκεια της συγγραφής της πτυχιακής αυτής εργασίας. 2

3 ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΕΙΣΑΓΩΓΗ... 4 ΚΕΦΑΛΑΙΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (ΕΛΠ) ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ ΚΑΤΗΓΟΡΙΕΣ ΟΝΤΟΤΗΤΩΝ ΠΟΙΕΣ ΟΝΤΟΤΗΤΕΣ ΕΦΑΡΜΟΖΟΥΝ ΔΠΧΑ ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΚΑΙ ΒΑΣΙΚΑ ΛΟΓΙΣΤΙΚΑ ΑΡΧΕΙΑ (Άρθρο 3) ΔΙΑΣΦΑΛΙΣΗ ΑΞΙΟΠΙΣΤΙΑΣ ΛΟΓΙΣΤΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ - ΤΕΚΜΗΡΙΩΣΗ ΣΥΝΑΛΛΑΓΩΝ ΜΕ ΠΑΡΑΣΤΑΤΙΚΑ (ΑΡΘΡΟ 5) ΔΙΑΦΥΛΑΞΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΕΙΩΝ (ΑΡΘΡΟ 7) ΗΛΕΚΤΡΟΝΙΚΟ ΤΙΜΟΛΟΓΙΟ (ΑΡΘΡΟ 14) ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΚΑΤΗΓΟΡΙΑΣ ΟΝΤΟΤΗΤΑΣ (ΆΡΘΡΟ 16 ΕΛΠ) 12 ΚΕΦΑΛΑΙΟ ΤΑ ΛΟΓΙΣΤΙΚΑ ΒΙΒΛΙΑ ΓΕΝΙΚΑ ΣΤΟΙΧΕΙΑ ΒΙΒΛΙΑ ΤΡΙΤΗΣ ΚΑΤΗΓΟΡΙΑΣ ΚΕΦΑΛΑΙΟ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΜΗΧΑΝΟΓΡΑΦΗΣΗ ΚΕΦΑΛΑΙΟ ΜΗΧΑΝΟΓΡΑΦΙΚΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΕΚΔΟΣΗ ΣΤΟΙΧΕΙΩΝ ΆΡΘΡΟ 22. ΜΗΧΑΝΟΓΡΑΦΗΣΗ ΓΕΝΙΚΑ ΑΡΘΡΟ 23. ΥΠΟΧΡΕΩΣΕΙΣ ΧΡΗΣΤΩΝ. ΤΕΧΝΙΚΕΣ ΠΡΟΔΙΑΓΡΑΦΕΣ ΛΟΓΙΣΜΙΚΟΥ ΆΡΘΡΟ 24. ΧΡΟΝΟΣ ΚΑΙ ΤΡΟΠΟΣ ΜΗΧΑΝΟΓΡΑΦΙΚΗΣ ΕΝΗΜΕΡΩΣΗΣ ΤΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΕΚΔΟΣΗΣ ΤΩΝ ΣΤΟΙΧΕΙΩΝ ΆΡΘΡΟ 25. ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΚΕΦΑΛΑΙΟ ΜΗΧΑΝΟΓΡΑΦΙΚΗ ΤΗΡΗΣΗ ΣΥΜΠΕΡΑΣΜΑΤΑ ΒΙΒΛΙΟΓΡΑΦΙΑ

4 ΕΙΣΑΓΩΓΗ Με τον όρο Ελληνικά Λογιστικά Πρότυπα αναφερόμαστε στο σύνολο της λογιστικής και φορολογικής νομοθεσίας και στις αρχές και κανόνες που αναφέρονται στην τήρηση των λογιστικών βιβλίων, στον τρόπο σύνταξης και στις πληροφορίες που εμφανίζονται στις οικονομικές καταστάσεις των επιχειρήσεων. Στην ουσία δεν υπάρχει ένα ενιαίο κείμενο που να λέγεται «Ελληνικά Λογιστικά Πρότυπα», αλλά διαφορετικά κείμενα, όπως ο Ν.2190/20 για τις ανώνυμες εταιρείες, ο Ν.3190/55 για τις Ε.Π.Ε., ο Ν.400/70 για τις ασφαλιστικές εταιρείες. Επίσης, υπάρχουν το Γενικό Λογιστικό Σχέδιο, τα Κλαδικά Λογιστικά Σχέδια, ο κώδικας βιβλίων στοιχείων και ένα πλήθος ειδικών νομοθετικών ρυθμίσεων για επιχειρήσεις ειδικού τύπου. Το κυρίαρχο Ε.Λ.Π. είναι το Ελληνικό Γενικό Λογιστικό Σχέδιο (ΕΓΛΣ Π..1123/80) του οποίου οι διατάξεις σε πολλά σημεία συγκλίνουν με αυτές των ΔΛΠ/ΔΠΧΠ. Στον ιδιωτικό τομέα έχουμε τρία βασικά λογιστικά σχέδια ως Ελλάδα: το Γενικό Λογιστικό Σχέδιο, το Κλαδικό Λογιστικό Σχέδιο των ασφαλιστικών επιχειρήσεων και το Κλαδικό Λογιστικό Σχέδιο των τραπεζών και τέσσερα Κλαδικά Λογιστικά Σχέδια: για τα ασφαλιστικά ταμεία, για τους Ο.Τ.Α., για τα Ν.Π.Δ.Δ. και για τα νοσοκομεία. Από την άλλη, στα Διεθνή Λογιστικά Πρότυπα έχουμε δύο κατηγορίες: τα Διεθνή Λογιστικά Πρότυπα (ΔΛΠ) και τα ΔΛΠ του Δημοσίου Τομέα (Καραγιώργος & Παπαδόπουλος, 2003). Εκτός από το Γενικό Λογιστικό Σχέδιο στην Ελλάδα, υπάρχει και ο σημαντικός βασικός εμπορικός νόμος για τη λειτουργία των ανωνύμων εταιρειών (Κ.Ν.2190/20) όπως ισχύει σήμερα. Τέλος, στα Ελληνικά Λογιστικά Πρότυπα συμπεριλαμβάνεται και ο Κώδικας Βιβλίων και Στοιχείων (ΚΒΣ Π..186/92), ο Κώδικας Φορολογίας Εισοδήματος (Κ.Φ.Ε. Ν.2238/94) και αρκετά μικρότερης σημασίας νομοθετήματα όπως το Π.Δ.299/2003 4

5 για τις αποσβέσεις Παγίων Περιουσιακών Στοιχείων, ο κώδικας Φ.Π.Α. (Ν.2059/2000), ο κώδικας φορολογίας χαρτοσήμου, ακινήτων, κ.λπ.. 5

6 ΚΕΦΑΛΑΙΟ 1 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (ΕΛΠ) 1.1. ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ Η παρουσίαση του φόρου εισοδήματος με βάση τα Ε.Λ.Π. αφορά: Τα νομικά πρόσωπα που έχουν τη μορφή της ΑΕ, ΕΠΕ, ΕΕ κατά μετοχές και ΙΚΕ. Τα νομικά πρόσωπα που έχουν τη μορφή της ΟΕ ή ΕΕ, όταν όλοι οι άμεσοι ή έμμεσοι εταίροι των προσώπων αυτών έχουν περιορισμένη ευθύνη λόγω του ότι είναι ΑΕ, ΕΠΕ, ΕΕ κατά μετοχές ή ΙΚΕ. Η ΟΕ, ΕΕ, η ατομική επιχείρηση και κάθε άλλη οντότητα του ιδιωτικού τομέα που υποχρεούται στην εφαρμογή αυτού του νόμου από φορολογική ή άλλη νομοθετική διάταξη. Κερδοσκοπικές ή μη κερδοσκοπικές οντότητες που ανήκουν στο δημόσιο τομέα ή ελέγχονται από το Δημόσιο ή τελούν υπό την εποπτεία του Δημοσίου, όταν δεν εμπίπτουν στην εφαρμογή του άρθρου 156 του ν. 4270/ ΚΑΤΗΓΟΡΙΕΣ ΟΝΤΟΤΗΤΩΝ Η ένταξη μιας οντότητας σε κατηγορία μεγέθους προσδιορίζει κυρίως τις λογιστικές της υποχρεώσεις σε ό,τι αφορά: α) τις χρηματοοικονομικές καταστάσεις που συντάσσει, βάσει του άρθρου 16, 6

7 β) απλοποιήσεις και απαλλαγές από ορισμένους κανόνες επιμέτρησης, καθώς και από την παροχή ορισμένων πληροφοριών του προσαρτήματος, βάσει του άρθρου 30, γ) απαγόρευση χρήσης ορισμένων κανόνων επιμέτρησης. Με βάση αυτό το διαχωρισμό οι οντότητες χωρίζονται σε: Πολύ μικρές οντότητες Μικρές οντότητες Μεσαίες οντότητες Μεγάλες οντότητες Στον παρακάτω πίνακα παρουσιάζονται τα κριτήρια προσδιορισμού του μεγέθους των οντοτήτων. Κατηγορίες οντοτήτων Πολύ μικρές άρθρου 1, παρ. 2γ (δηλαδή ΟΕ, ΕΕ, ατομική, κλπ) Μικρές άρθρου 1, παρ. 2γ, δηλαδή ΟΕ, ΕΕ, ατομική, κλπ) Πολύ μικρές άρθρου 1 παρ. 2α και 2β Μικρές άρθρου 1 παρ. 2 α και 2β Κριτήρια μεγέθους (κάλυψη 2 από τα 3) Μέσος προσωπικού όρος Σύνολο ενεργητικό Καθαρός κύκλος > Μεσαίες (όλες) Μεγάλες (όλες) > 250 > >

8 Αναφορικά με τον υπολογισμό του μέσου όρου προσωπικού, ποσοστά μικρότερα του 0,5 στρογγυλοποιούνται προς τα κάτω και ποσοστά μεγαλύτερα του 0,5 στρογγυλοποιούνται προς τα πάνω. Στον ακόλουθο πίνακα υπάρχει παράδειγμα του υπολογισμού του μέσου όρου προσωπικού. Με πλήρη απασχόληση Εποχιακή πλήρης απασχόληση 5 μηνών Μερική απασχόληση τριών ωρών ημερησίως όλες τις εργάσιμες ημέρες του χρόνου Μηχανικός με πλήρη απασχόληση αμειβόμενος με Τιμολόγιο Εργαζόμενοι Μήνες απασχόλησης Τύπος *(12/12) *(5/12) 0, [7*(12/12)]*(3/8) 2, Μέσος όρος Σύνολο 9,46=9 εργαζομένων 1.3. ΠΟΙΕΣ ΟΝΤΟΤΗΤΕΣ ΕΦΑΡΜΟΖΟΥΝ ΔΠΧΑ ΔΠΧΑ εφαρμόζουν υποχρεωτικά οι: - Οντότητες δημοσίου ενδιαφέροντος 8

9 - Θυγατρικές οντότητας της οποίας οι μετοχές ή άλλες κινητές αξίες είναι εισηγμένες σε οργανωμένη αγορά κράτους-μέλους της ΕΕ και εφόσον αντιπροσωπεύουν ατομικά ή αθροιστικά ποσοστό μεγαλύτερο από 5% του καθαρού κύκλου εργασιών ή του ενεργητικού ή του Μ.Ο των εργαζομένων της μητρικής - Χρηματοδοτικά Ιδρύματα περ. 26 παρ. 1 του αρ. 4 του Κανονισμού ΕΕ 375/ ΑΕ Παροχής Επενδυτικών Υπηρεσιών του ν. 3606/ ΑΕ Επενδύσεων Χαρτοφυλακίου του ν. 3371/ ΑΕ Επενδύσεων σε Ακίνητη Περιουσία του ν. 2278/ ΑΕ Κεφαλαίου Επιχειρηματικών Συμμετοχών του ν. 2367/ ΑΕ Διαχείρισης Αμοιβαίων Κεφαλαίων του ν. 4099/ Οντότητες Χαρτοφυλακίου - Οντότητες που έχουν υποχρέωση βάσει άλλης νομοθετικής διάταξης Αν επιλεχθεί προαιρετική εφαρμογή θα πρέπει να εφαρμοστεί υποχρεωτικά για 5 συνεχή έτη από την 1η εφαρμογή. Σε αυτά τα 5 έτη συμπεριλαμβάνεται και η πρώτη περίοδος εφαρμογής, χωρίς να λαμβάνεται υπόψη η συγκριτική περίοδος της 1ης εφαρμογής ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΚΑΙ ΒΑΣΙΚΑ ΛΟΓΙΣΤΙΚΑ ΑΡΧΕΙΑ (Άρθρο 3) Ως λογιστικά αρχεία μπορούν να θεωρηθούν: 1. Ημερολόγια, αναλυτικά και συγκεντρωτικά καθολικά 2. Τεχνικές προδιαγραφές για την παραγωγή προϊόντων 9

10 3. Αρχεία όπου παρακολουθούνται τα αποθέματα 4. Δεδομένα κοστολόγησης 5. Αναλυτικά υπολογιστικά φύλλα 6. Μισθοδοτικές καταστάσεις, παρουσιολόγια 7. Πρακτικά διαφόρων οργάνων διοίκησης 8. Στοιχεία που λαμβάνονται από τρίτους, συμβάσεις 9. Έγγραφα (π.χ. φορολογικά) που υποβάλλονται για την κάλυψη υποχρεώσεων 1.5. ΔΙΑΣΦΑΛΙΣΗ ΑΞΙΟΠΙΣΤΙΑΣ ΛΟΓΙΣΤΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ - ΤΕΚΜΗΡΙΩΣΗ ΣΥΝΑΛΛΑΓΩΝ ΜΕ ΠΑΡΑΣΤΑΤΙΚΑ (ΑΡΘΡΟ 5) Το παραστατικό διακίνησης αποθεμάτων, μπορεί να εκδίδεται σε ηλεκτρονική μορφή, εφόσον με κατάλληλες δικλείδες διασφαλίζεται ότι, ο χρόνος έκδοσης αυτού είναι πριν από την έναρξη της διακίνησης των αποθεμάτων (π.χ. αποστολή δελτίου αποστολής στον παραλήπτη στο σώμα ηλεκτρονικής επιστολής ). Για την έκδοση, σε ηλεκτρονική μορφή, του στοιχείου διακίνησης αποθεμάτων εφαρμόζονται αναλογικά τα αναφερόμενα στα άρθρα 14 και 15 του παρόντος νόμου περί ηλεκτρονικού τιμολογίου και αυθεντικότητας, ακεραιότητας και αναγνωσιμότητάς του. Διευκρινίζεται ότι, η έκδοση σε ηλεκτρονική μορφή του στοιχείου διακίνησης αποθεμάτων μπορεί να διενεργείται και μέσω παρόχων ηλεκτρονικών υπηρεσιών. Επίσης, το στοιχείο διακίνησης αποθεμάτων ως συνοδευτικό στοιχείο διακίνησης μπορεί να βρίσκεται, κατά τη διάρκεια της διακίνησης, σε οποιοδήποτε μέσο αποθήκευσης σε ηλεκτρονική μορφή, με δυνατότητα ανάγνωσης στην περίπτωση 10

11 που αυτό απαιτηθεί από το φορολογικό έλεγχο, ενώ στον αντισυμβαλλόμενο μπορεί να παραδίδεται, ομοίως, σε οποιαδήποτε ηλεκτρονική μορφή. Ανάλογη εφαρμογή υπάρχει και όταν το τιμολόγιο πώλησης υποκαθιστά το παραστατικό (δελτίο) διακίνησης ΔΙΑΦΥΛΑΞΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΕΙΩΝ (ΑΡΘΡΟ 7) Τήρηση και διαφύλαξη των βιβλίων και στοιχείων (5 έτη από τη λήξη της περιόδου) Μπορούν να τηρούνται και να φυλάσσονται οπουδήποτε, ακόμη και κατά την διάρκεια της περιόδου που αφορούν. Δυνατότητα διαφύλαξης σε οποιαδήποτε μορφή (έντυπη ή ηλεκτρονική ανεξάρτητα από τον τρόπο τήρησης αυτών. Τα σε έντυπη μορφή (εκδιδόμενα και λαμβανόμενα) μπορούν να ψηφιοποιούνται και να φυλάσσονται στη νέα μορφή ακόμα και κατά τη διάρκεια της τρέχουσας περιόδου 1.7. ΗΛΕΚΤΡΟΝΙΚΟ ΤΙΜΟΛΟΓΙΟ (ΑΡΘΡΟ 14) Αφορά τόσο το τιμολόγιο όσο και την απόδειξη λιανικής. Τα τιμολόγια που δημιουργούνται σε ηλεκτρονική μορφή είτε μέσω του μηχανογραφημένου λογιστικού συστήματος του εκδότη, είτε μέσω προγραμμάτων επεξεργασίας κειμένου και αποστέλλονται έντυπα στον πελάτη, δεν θεωρούνται ηλεκτρονικά τιμολόγια. Αντιθέτως, τιμολόγια που εκδόθηκαν έντυπα, σαρώθηκαν, αποθηκεύτηκαν σε ηλεκτρονική μορφή και απεστάλησαν μέσω ηλεκτρονικού ταχυδρομείου στον πελάτη θεωρούνται ηλεκτρονικά. Κριτήριο για την ορθή εφαρμογή είναι ο τρόπος αποθήκευσης και διαβίβασης του φορολογικού στοιχείου στον λήπτη (με ηλεκτρονικό τρόπο) και όχι η διαδικασία με την οποία αυτό δημιουργήθηκε αρχικά από τον εκδότη. 11

12 1.8. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΚΑΤΗΓΟΡΙΑΣ ΟΝΤΟΤΗΤΑΣ (ΆΡΘΡΟ 16 ΕΛΠ) Οι πολύ μικρές οντότητες μπορούν να προετοιμάζουν συνοπτικό Ισολογισμό και συνοπτική Κατάσταση Αποτελεσμάτων, αλλά και μόνο Κατάσταση Αποτελεσμάτων. ΚατάστασηΧρηματοοικονομικής θέσης Πολύμικρές Μικρές Μεσαίες Μεγάλες Κατάσταση Αποτελεσμάτων Κατάσταση Καθαρήςθέσης Μεταβολών Κατάσταση Χρηματοροών Προσάρτημα (Σημειώσεις) 12

13 ΚΕΦΑΛΑΙΟ 2 ΤΑ ΛΟΓΙΣΤΙΚΑ ΒΙΒΛΙΑ 2.1. ΓΕΝΙΚΑ ΣΤΟΙΧΕΙΑ Σύμφωνα με τον Ν 4308/ (Ελληνικά Λογιστικά Πρότυπα), τα λογιστικά βιβλία θα ονομάζονται λογιστικά αρχεία. Τα λογιστικά αρχεία θα τηρούνται με ηλεκτρονικό ή χειρόγραφο τρόπο. Η επιχείρηση, που θα αποκαλείται οντότητα, τηρεί ως μέρος του λογιστικού συστήματός της, αρχείο (βιβλίο) κάθε συναλλαγής και λογιστικού γεγονότος που πραγματοποιείται κατά την διάρκεια της περιόδου αναφοράς (λογιστική χρήση). Τα λογιστικά γεγονότα εξειδικεύονται σε κάθε είδους έσοδα, κέρδη, έξοδα, ζημιές, αγορές και πωλήσεις περιουσιακών στοιχείων, εκπτώσεις και επιστροφές, φόρους, τέλη και εισφορές ασφαλιστικών οργανισμών. Περαιτέρω, η κάθε επιχείρηση, μέσω λογιστικού συστήματος παρακολουθεί σε αρχείο κάθε στοιχείο του ισολογισμού, καθώς και κάθε μεταβολή αυτού. Το λογιστικό σύστημα της οντότητας (επιχείρησης) πρέπει να παρακολουθεί τη λογιστική βάση των εσόδων, εξόδων, ενεργητικών περιουσιακών στοιχείων, υποχρεώσεων και καθαρής θέσης (ίδια κεφάλαια), κατά περίπτωση, με σκοπό την κατάρτιση των χρηματοοικονομικών καταστάσεων, ενώ παράλληλα θα πρέπει σε ορισμένες περιπτώσεις να παρακολουθεί και την φορολογική βάση των στοιχείων των εσόδων, εξόδων, υποχρεώσεων και καθαρής θέσης, με σκοπό τη συμμόρφωση με την φορολογική νομοθεσία και την κατάρτιση και υποβολή φορολογικών δηλώσεων. Εφόσον η επιχείρηση συντάσσει ισολογισμό, χρησιμοποιεί ένα κατάλληλο διπλογραφικό σύστημα (χρεώσεις - πιστώσεις λογαριασμών) για την παρακολούθηση των λογιστικών γεγονότων και τηρεί: α) Αρχείο στο οποίο καταχωρίζεται αναλυτικά κάθε συναλλαγή και γεγονός (Βιβλίο ημερολογίου). 13

14 β) Αρχείο με τις μεταβολές κάθε τηρούμενου λογαριασμού (αναλυτικά καθολικά). γ) Σύστημα συγκέντρωσης του αθροίσματος των αυξήσεων και μειώσεων (χρεώσεων και πιστώσεων), καθώς και το υπόλοιπο κάθε τηρούμενου λογαριασμού (ισοζύγια). δ) Προβλέπονται και άλλα βιβλία για την αναλυτική καταγραφή της περιουσίας (Απογραφών). Δεδομένου ότι καταργείται το ΕΓΛ Σχέδιο (ΠΔ 1123/1980), καθιερώνεται νέο σχέδιο λογαριασμών (Παράρτημα Γ του νόμου), το οποίο χρησιμοποιείται ως μέρος του λογιστικού συστήματος, σε ό,τι αφορά την ονοματολογία, τον βαθμό ανάλυσης και συγκέντρωσης των λογαριασμών, καθώς και το περιεχόμενό τους. Εφόσον η επιχείρηση δεν συντάσσει ισολογισμό, δύναται, αντί του διπλογραφικού λογιστικού συστήματος, να χρησιμοποιεί ένα κατάλληλο απλογραφικό λογιστικό σύστημα (τήρηση του γνωστού βιβλίου εσόδων εξόδων) για την παρακολούθηση των συναλλαγών και μεταβολών των περιουσιακών στοιχείων, στα οποία συμπεριλαμβάνονται: 1. Τα κάθε είδους έσοδα διακεκριμένα σε έσοδα από πώληση εμπορευμάτων, από πώληση προϊόντων, από παροχή υπηρεσιών και λοιπά έσοδα. 2. Τα κέρδη από κάθε πηγή. 3. Οι αγορές περιουσιακών στοιχείων, διακεκριμένα σε αγορές εμπορευμάτων, υλικών (πρώτων ή βοηθητικών υλών), παγίων και αγορές λοιπών περιουσιακών στοιχείων. 4. Τα έξοδα, διακεκριμένα σε αμοιβές προσωπικού συμπεριλαμβανομένων εισφορών σε ασφαλιστικούς οργανισμούς, αποσβέσεις, έξοδα από τη λήψη λοιπών υπηρεσιών και λοιπά έξοδα. 5. Οι ζημίες από κάθε αιτία. 14

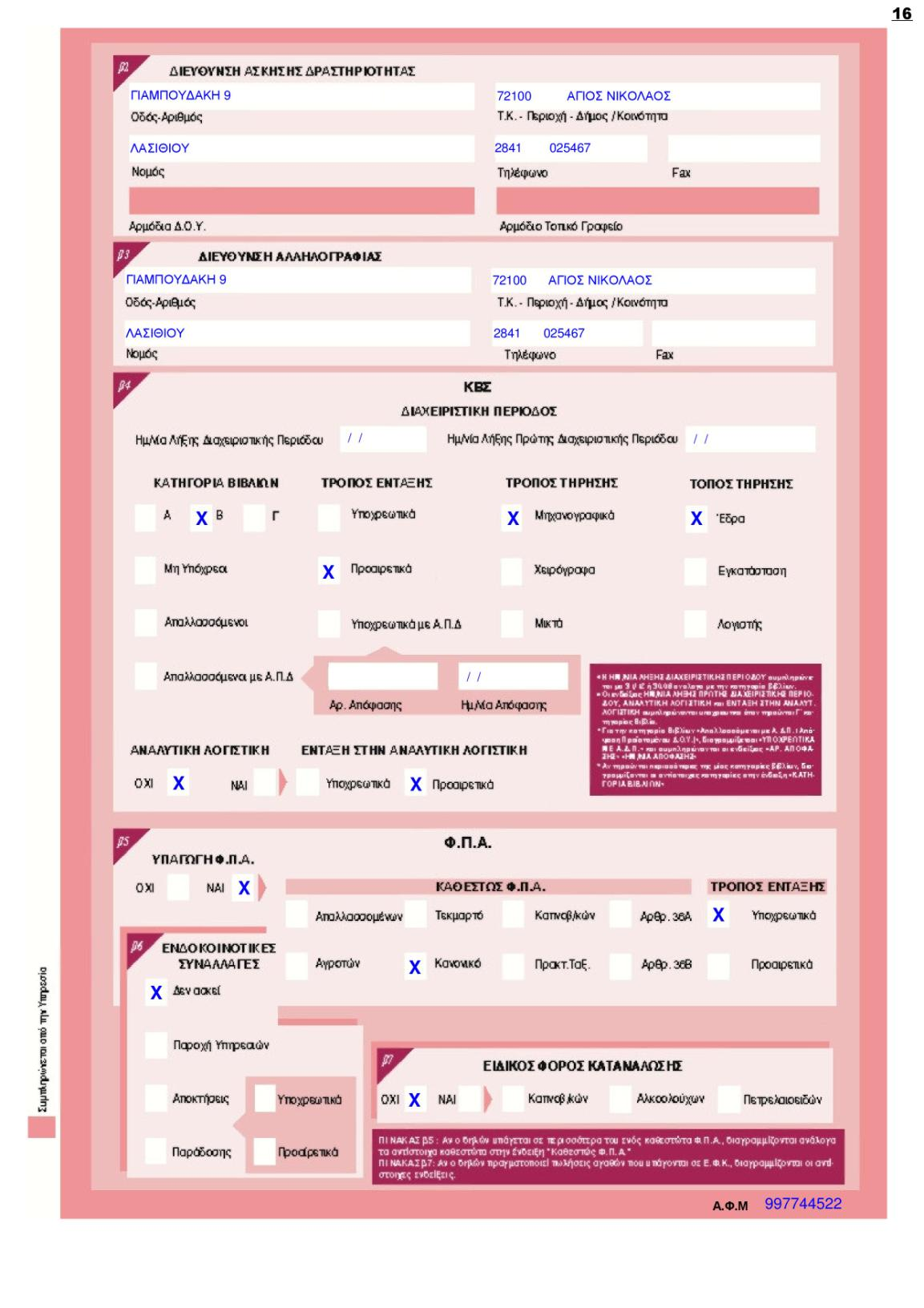

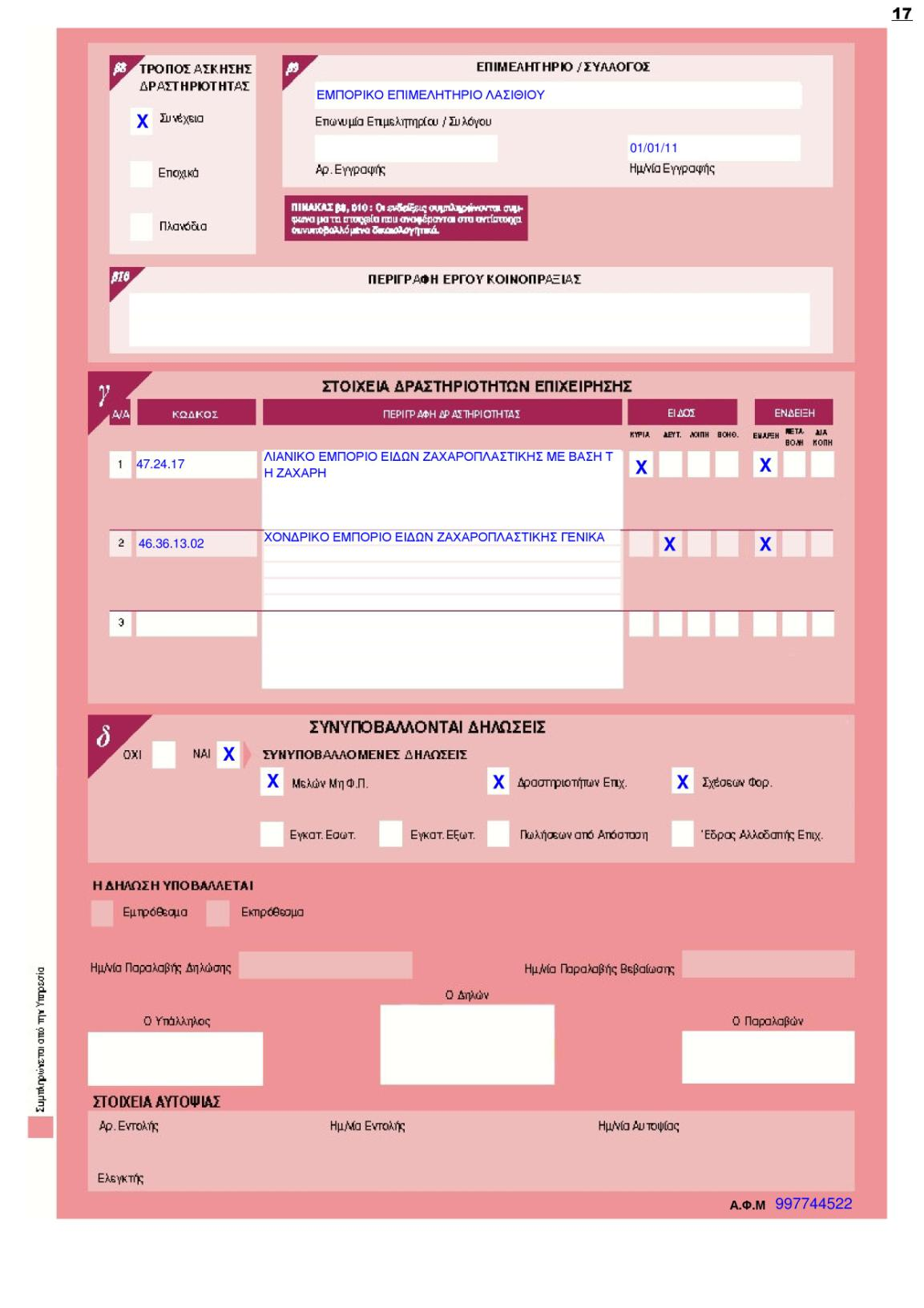

15 6. Οι φόροι και τα τέλη, ξεχωριστά κατά είδος ΒΙΒΛΙΑ ΤΡΙΤΗΣ ΚΑΤΗΓΟΡΙΑΣ Ό επιτηδευματίας της τρίτης κατηγορίας, για την άσκηση του ε παγγέλματος του, τηρεί λογιστικά βιβλία κατά τη διπλογραφική μέθοδο με οποιοδήποτε λογιστικό σύστημα, σύμφωνα με τις γενικά παραδεκτές αρχές της λογιστικής. Ο επιτηδευματίας της τρίτης κατηγορίας βιβλίων εφαρμόζει υποχρεωτικά το Ελληνικό Γενικό Λογιστικό Σχέδιο (Π.Δ. 1123/1980, ΦΕΚ Α 283), μόνο ως προς την δομή, την ονοματολογία και το περιεχόμενο των πρωτοβαθμίων, δευτεροβαθμίων και των υπογραμμισμένων τριτο βαθμίων λογαριασμών, με εξαίρεση τους λογαριασμούς της ομάδας 9, οι οποίοι δεν τηρούνται. Η ανάπτυξη των δευτεροβαθμίων λογαριασμών, σε μη θεσμοθετημένους από τις διατάξεις του Γενικού Λογιστικού Σχεδίου τριτοβάθμιους λογαριασμούς, καθώς και η ανάπτυξη των τριτοβαθμίων λογαριασμών σε επίπεδο τεταρτοβαθμίων, γίνεται σύμφωνα με τις αρχές της λογιστικής και τις ανάγκες του επιτηδευματία. Επίσης τηρεί και μητρώο παγίων περιουσιακών στοιχείων, κατά τα ειδικότερα οριζόμενα στην παράγραφο του Γενικού Λογιστικού Σχεδίου. Τα έπιπλα και σκεύη μπορεί να παρακολουθούνται στο μητρώο παγίων ανά συντελεστή απόσβεσης. Διατάξεις που επιβάλλουν την τήρηση κλαδικών λογιστικών σχεδίων κατισχύουν των διατάξεων των προηγούμενων εδαφίων. Από τους λογαριασμούς του γενικού και των αναλυτικών καθολικών πρέπει να προκύπτουν συγκεντρωτικά και αναλυτικά στοιχεία των καταχωρήσεων, ώστε να είναι ευχερής η πληροφόρηση ή η επαλήθευση από το φορολογικό, έλεγχο, για τις ανάγκες όλων των φορολογικών αντικειμένων. Το πρώτο, το δεύτερο και το τελευταίο εδάφιο της παραγράφου 3 του άρθρου 6 έχουν ανάλογη εφαρμογή και για την τήρηση βιβλίων Γ κατηγορίας. Οι ανώνυμες εταιρίες τηρούν βιβλίο πρακτικών γενικών συνελεύσεων των μετόχων, βιβλίο πρακτικών του διοικητικού συμβουλίου και βιβλίο μετόχων. 15

16 Οι εταιρείες περιορισμένης ευθύνης τηρούν βιβλίο πρακτικών συνελεύσεων και βιβλίο πρακτικών διαχείρισης. Ο επιτηδευματίας που συντάσσει τις Ετήσιες Οικονομικές του Καταστάσεις σύμφωνα με τα Διεθνή Λογιστικά Πρότυπα (Δ.Λ.Π.) τηρεί τα λογιστικά του βιβλία ή με βάση τις αρχές και τους κανόνες των Δ.Λ.Π. ή με βάση τις αρχές και τους κανόνες της ισχύουσας φορολογικής νομοθεσίας. Ο επιτηδευματίας που τηρεί τα βιβλία του σύμφωνα με τους κανόνες των Δ.Λ.Π. υποχρεούται: Α. Να συντάσσει Πίνακα Συμφωνίας Λογιστικής - Φορολογικής Βάσης (Π.Σ.Λ.Φ.Β.). Στον Πίνακα αυτόν καταχωρούνται σε χωριστές στήλες για κάθε πρωτοβάθμιο διαφοροποιημένο λογαριασμό σε χρέωση ή πίστωση: α) Η αξία όπως προκύπτει από τα τηρούμενα βιβλία (Λογιστική βάση). β) Η αξία όπως προσδιορίζεται με βάση τους κανόνες της φορολογικής νομοθεσίας (Φορολογική βάση). γ) Η διαφορά μεταξύ Λογιστικής και Φορολογικής βάσης. Να τηρεί ιδιαίτερο Φορολογικό Μητρώο Πάγιων Περιουσιακών Στοιχείων, το οποίο μπορεί να είναι ενσωματωμένο στο κύριο Μητρώο Πάγιων Περιουσιακών Στοιχείων της εταιρείας και χρησιμοποιείται ως βάση του ποσοτικού προσδιορισμού των αναγκαίων καταχωρήσεων στον Π.Σ.Λ.Φ.Β. και στον Πίνακα Φορολογικών Αποτελεσμάτων, στο βαθμό που, κατά την εφαρμογή των Δ.Λ.Π., προκύπτουν διαφορές στην αποτίμηση πάγιων περιουσιακών στοιχείων είτε λόγω της διαφοροποίη σης της προ των αποσβέσεων αξίας τους είτε λόγω της διαφοροποίησης των συσσωρευμένων αποσβέσεων. Να συντάσσει Πίνακες Φορολογικών Αποτελεσμάτων Χρήσης, Σχηματισμού Φορολογικών Αποθεματικών και Ανακεφαλαιωτικό Πίνακα Φορολογικών Αποθεματικών, των οποίων τα δεδομένα προκύπτουν από λογαριασμούς που τηρούνται με τη διπλογραφική μέθοδο. Η παράγραφος 2 του άρθρου 7 αντικαταστάθηκε με το άρθρο 5 του π.δ. 134/1996 και ισχύει σύμφωνα με το 16

17 άρθρου 22 του ίδιου π.δ. για διαχειριστικές περιόδους που αρχίζουν την και μετά. Η παράγραφος που αντικαταστάθηκε είχε ως εξής: Ο επιτηδευματίας της τρίτης κατηγορίας βιβλίων εφαρμόζει υποχρεωτικά το Ελληνικό Γενικό Λογιστικό Σχέδιο, (π.δ /1980, ΦΕΚ Α 283), μόνο ως προς τη δομή, την ονοματολογία και το- περιεχόμενο των πρωτοβάθμιων και δευτεροβάθμιων λογαριασμών, με εξαίρεση τους λογαριασμούς της ομάδας 9, οι οποίοι δεν τηρούνται. Η ανάπτυξη των δευτεροβάθμιων λογαριασμών, σε επίπεδο τριτοβάθμιων λογαριασμών, γίνεται σύμφωνα με τις ανάγκες του. Ειδικές διατάξεις που αναφέρονται στην εφαρμογή του Ελληνικού Γενικού Λογιστικού Σχεδίου, με τις οποίες επιβάλλονται πρόσθετες υποχρεώσεις σε κατηγορίες επιτηδευματιών, κατισχύ ουν των διατάξεων της παραγράφου αυτής. Η παράβαση των ειδικών αυτών διατάξεων συνιστά και παράβαση των διατάξεων του παρόντος και επισύρει τις συνέπειες και τις κυρώσεις που προβλέπονται από τον Κώδικα αυτό. Τα τρίτο και τέταρτο εδάφια της παραγράφου 2 του άρθρου 7 προστέθηκαν με το άρθρο 2 6 του ν. 3052/2002 και ισχύουν σύμφωνα με το άρθρο 16 του ίδιου νόμου από Τα δύο τελευταία εδάφια της παραγράφου 2 του άρθρου 7 αντικαταστάθηκαν με το άρθρο του ν. 3522/2006 και ισχύουν σύμφωνα με το άρθρο 39 του ίδιου νόμου από και καταλαμβάνουν διαχειριστικές περιόδους που αρχίζουν από την ημερομηνία αυτή και μετά. Τα εδάφια, που αντικαταστάθηκαν είχαν ως εξής: Ειδικές διατάξεις που αναφέρονται στην εφαρμογή του Ελληνικού Γενικού Λογιστικού Σχεδίου, με τις οποίες επιβάλλονται πρόσθετες υποχρεώσεις σε κατηγορίες επιτηδευματιών καθώς και οι διατάξεις που επιβάλλουν την τήρηση κλαδικών λογιστικών σχεδίων, κατισχύουν των διατάξεων της παραγράφου αυτής. Η παράβαση των ειδικών αυτών διατάξεων συνιστά και παράβαση των διατάξεων του παρόντος και επισύρει τις συνέπειες και τις κυρώσεις που προβ λέπονται από τον Κώδικα αυτό. 17

18 Η παράγραφος 4 του άρθρου 7 που αντικαθίσταται με το άρθρο 19 9 του ν. 3842/2010 και ισχύει σύμφωνα με τις διατάξεις του άρθρου 92 του ίδιου νόμου από είχε ως εξής: Η παράγραφος 4 του άρθρου 5, καθώς και το πρώτο και δεύτερο εδάφιο της παραγρά φου 3 του άρθρου 6 έχουν ανάλογη εφαρμογή και επί τήρησης βιβλίων Γ' κατηγορίας. Η παράγραφος 4 του άρθρου 7είχε αντικατασταθεί με το άρθρο 20 2 του ν. 3296/2004 και ίσχυσε σύμφωνα με το άρθρο 33 του ίδιου νόμου από Η παράγραφος που αντικατασ τάθηκε είχε ως εξής: Η παράγραφος 4 του άρθρου 5 και η παράγραφος 3 του άρθρου 6 έχει ανάλογη εφαρμογή και επί των βιβλίων τρίτης κατηγορίας. Προηγούμενα, η παράγραφος 4 του άρθρου 7 είχε αντικατασταθεί με το άρθρο 2 7 του ν. 3052/2002 και ίσχυσε σύμφωνα με το άρθρο 16 του ίδιου νόμου από Η παράγραφος που αντικαταστάθηκε είχε ως εξής: Η παράγραφος 3 του άρθρου 6 έχει ανάλογη εφαρμογή και επί των βιβλίων τρίτης κατηγορίας. Το πρώτο εδάφιο της παραγράφου 5 του άρθρου 7 αντικαταστάθηκε με το άρθρο 9 4 του ν. 2275/1994 και ισχύει σύμφωνα με το άρθρο 10 του ίδιου νόμου από Το εδάφιο που αντικαταστάθηκε είχε ως εξής: «Οι ανώνυμες εταιρείες τηρούν βιβλία πρακτικών γενικών συνελεύσεων των μετόχων και βιβ λίο πρακτικών του διοικητικού συμβουλίου.» Οι παράγραφοι 6 και 7 του άρθρου 7 αντικαταστάθηκαν με το άρθρο 12 1 του ν. 3301/ 2004 και ισχύουν σύμφωνα με το άρθρο 25 του ίδιου νόμου από Οι παράγραφοι που αντικαταστάθηκαν είχαν ως εξής: Οι ανώνυμες εταιρείες και οι εταιρείες περιορισμένης ευθύνης που εφαρμόζουν, είτε υ ποχρεωτικά είτε προαιρετικά, τα υιοθετηθέντα με Κανονισμό της Επιτροπής της Ευρωπαϊκής Ένωσης Διεθνή Λογιστικά Πρότυπα, σύμφωνα με τις διατάξεις του Κεφαλαίου 15 του Κ.Ν. 2190/1920, εξαιρούνται από την υποχρέωση εφαρμογής ειδικότερων διατάξεων του νόμου αυ τού, στο βαθμό που οι διατάξεις αυτές είναι αντίθετες με τις ρυθμίσεις του Κ.Ν. 2190/

19 Διευκρινίζεται ότι ως υποκείμενα στις διατάξεις του νόμου αυτού λογιστικά βιβλία των επιχειρήσεων θεωρούνται τόσο τα τηρούμενα για σκοπούς εφαρμογής των Διεθνών Λογιστικών Προτύπων λογιστικά βιβλία όσο και τα συμπληρωματικά φορολογικά βιβλία στα οποία καταχω ρίζονται οι διαφορές μεταξύ των κανόνων αποτίμησης των περιουσιακών στοιχείων και των υποχρεώσεων σύμφωνα με τα Διεθνή Λογιστικά Πρότυπα και των αντίστοιχων φορολογικών κανόνων. Επίσης διευκρινίζεται ότι οι προβλεπόμενες από το νόμο αυτόν κυρώσεις για τη μη τήρηση ή την πλημμελή τήρηση των λογιστικών βιβλίων, συμπεριλαμβανομένων και των συμ πληρωματικών φορολογικών βιβλίων, παραμένουν σε ισχύ. Οι παράγραφοι 6 και 7 του άρθρου 7 είχαν προστεθεί με το άρθρο 14 του ν. 3229/2004 και ίσχυσαν σύμφωνα με-το άρθρο 33 του ίδιου νόμου από

20 ΚΕΦΑΛΑΙΟ 3 ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΜΗΧΑΝΟΓΡΑΦΗΣΗ Με τον όρο «Μηχανογραφημένη Λογιστική» εννοούμε την τήρηση και την ανάπτυξη όλων των γνωστών λογιστικών συστημάτων (κλασικό, συγκεντρωτικό) με μηχανογραφικά μέσα. Η μηχανογραφημένη λογιστική είναι η σύγχρονη προσέγγιση στην λογιστική. Με αυτή τη νέα προσέγγιση, άνοιξαν καινούργιοι δρόμοι για την επιστήμη της λογιστικής. Άρα ως μηχανογραφημένη λογιστική μπορούμε να ορίσουμε την καταγραφή, την επεξεργασία και την οργάνωση όλων των λογιστικών πράξεων με τη βοήθεια ενός ηλεκτρονικού προγράμματος(σγουρινάκης, et al, 2015). Με την καθιέρωση του λογιστικού σχεδίου αναπτύχθηκαν στην Ελλάδα μια πληθώρα από μηχανογραφικά προγράμματα μηχανογράφησης των λογιστικών εργασιών. Τα πλέον διαδεδομένα και αξιόπιστα στην πράξη αποδείχθηκαν, το Eurofasma της εταιρίας Singular, το πρόγραμμα Ορίζοντες-Defacto της Computer Logic και το πρόγραμμα ΚΕΦΑΛΑΙΟ της εταιρίας ALTEC(Σγουρινάκης, et al, 2015). Η μηχανογράφηση εταιρειών και λογιστηρίων έχει καθιερωθεί ως το βασικό εργαλείο για την εύρυθμη λειτουργία μιας επιχείρησης. Η σωστή μηχανογράφηση παρέχει την δυνατότητα άμεσης πληροφόρησης, διευκολύνει την ολοκλήρωση των εργασιών και εξαλείφει τα λάθη του ανθρώπινου παράγοντα. Απαραίτητη προϋπόθεση στη μηχανογράφηση είναι η επιλογή, η εγκατάσταση και η εφαρμογή του κατάλληλου για κάθε περίπτωση software (λογισμικό ή προγράμματα) καθώς και των περιφερειακών συστημάτων (Η/Υ, εκτυπωτές, δίκτυο, καλωδιώσεις, τροφοδοτικό κτλ). Στον τομέα της μηχανογράφησης, τα λογιστικά γραφεία ήρθαν να καλύψουν ένα μεγάλο κενό που υπήρχε βοηθώντας μικρές και μεγάλες επιχειρήσεις να ξεφύγουν 20

21 από τη γραφειοκρατία και τις παραλείψεις. Ορισμένες από τις υπηρεσίες που παρέχουμε στον τομέα της μηχανογράφησης είναι: Ανάλυση αναγκών και στόχων ενός νέου συστήματος μηχανογράφησης. Επιλογή κατάλληλου μηχανογραφικού υλικού (Η/Υ, σύνδεση στο Διαδίκτυο, περιφερειακά, αναλώσιμα κτλ). Επιλογή του κατάλληλου software, πάντοτε αναγνωρισμένου από το Κράτος (Άρθρο 23 του ΚΒΣ). Συνεργασία με τις πιο γνωστές εταιρείες παραγωγής software για επιχειρήσεις και λογιστήρια και διαμεσολάβηση στην αγορά του software. Παραμετροποίηση εφαρμογών και έλεγχος σωστής λειτουργίας. Εκπαίδευση του προσωπικού της εταιρείας στον χειρισμό των ειδικών προγραμμάτων. Κωδικοποίηση Αποθήκης, Πελατών, Προμηθευτών, Αξιόγραφων, Παραγωγής. Σχεδιασμός παραστατικών στις Πωλήσεις και τις Αγορές. Εφαρμογή Ενιαίου Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) στην Γενική και Αναλυτική Λογιστική. Σχεδιασμός της ενημέρωσης της Γενικής και Αναλυτικής Λογιστικής από την Εμπορική Διαχείριση της εταιρείας. Τεχνική υποστήριξη και επικοινωνία για προβλήματα ή αλλαγές που θα προκύψουν. 21

22 Αντικείμενο του σύγχρονου λογιστικού πληροφοριακού συστήματος είναι η επεξεργασία όλων εκείνων των δεδομένων και η υποστήριξη όλων εκείνων των διαδικασιών που θα επιτρέψουν στην επιχείρηση να πραγματοποιήσει την αποστολή της (mission) και να υλοποιήσει το όραμά της (vision). Ένα σύγχρονο λογιστικό πληροφοριακό σύστημα σήμερα πρέπει να υπηρετεί την ανάγκη συνεχούς βελτίωσης (continuousimprovement) όλων των λειτουργιών της επιχείρησης, και την ανάγκη προσαρμογής των προϊόντων και υπηρεσιών της επιχείρησης στις ανάγκες του κάθε πελάτη της (masscustomization). Για τους λόγους αυτούς το σύγχρονο λογιστικό πληροφοριακό σύστημα, παύει να έχει τον χαρακτήρα διοικητικής υποστήριξης και αποκτά ένα στρατηγικό ρόλο μέσα στην επιχείρηση, παρέχοντας την βάση που θα υποστηρίξει τις συνεχείς πρωτοβουλίες, καινοτομίες και αλλαγές που είναι υποχρεωμένη να κάνει μία επιχείρηση στις συνθήκες εντεινόμενου ανταγωνισμού. 22

23 ΚΕΦΑΛΑΙΟ 4 ΜΗΧΑΝΟΓΡΑΦΙΚΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΕΚΔΟΣΗ ΣΤΟΙΧΕΙΩΝ 4.1. ΆΡΘΡΟ 22. ΜΗΧΑΝΟΓΡΑΦΗΣΗ ΓΕΝΙΚΑ Ο επιτηδευματίας, που χρησιμοποιεί ηλεκτρονικά μέσα για την τή ρηση των βιβλίων ή και την έκδοση των στοιχείων, υπάγεται και στις δια τάξεις των άρθρων 23 έως και 25, οι οποίες κατισχύουν των αντίστοιχων σχετικών διατάξεων του Κώδικα αυτού. Στις περιπτώσεις που εφαρμόζεται σύστημα χειρόγραφο και μηχα νογραφικό, ισχύουν οι αντίστοιχες, κατά περίπτωση, διατάξεις ΑΡΘΡΟ 23. ΥΠΟΧΡΕΩΣΕΙΣ ΧΡΗΣΤΩΝ. ΤΕΧΝΙΚΕΣ ΠΡΟΔΙΑΓΡΑΦΕΣ ΛΟΓΙΣΜΙΚΟΥ 1. Ο επιτηδευματίας που χρησιμοποιεί ηλεκτρονικό υπολογιστή (Η/Υ) για την τήρηση των βιβλίων ή την έκδοση των στοιχείων υποχρεούται: α) να έχει αναλυτικό εγχειρίδιο οδηγιών χρήσης του λογισμικού στην ελληνική γλώσσα, που αναφέρεται τουλάχιστον στην εφαρμογή των διατάξεων του Κώδικα 23

24 αυτού και το οποίο ενημερώνεται αμέσως για κά θε μεταβολή που επέρχεται σ αυτό, β. Να θέτει στη διάθεση του προϊσταμένου της ΔΟΥ, το κατάλληλο προσωπικό για τη χρήση του λογισμικού της επιχείρησης, για όσο χρόνο απαιτηθεί, κατά τη διάρκεια του ελέγχου και να επιτρέπει, σε συνεργείο ελέγχου που συμμετέχει και υπάλληλος με ειδικότητα πληροφορικής, την απευθείας λήψη οποιουδήποτε στοιχείου ή πληροφορίας από τα αρχεία του ηλεκτρονικού υπολογιστή^ Τις υποχρεώσεις των περιπτώσεων α και β έχει και όποιος ανα λαμβάνει τη μηχανογραφική τήρηση των βιβλίων επιτηδευματιών, γ) να διαφυλάσσει, εκτός από τα βιβλία και στοιχεία που ορίζονται από την παράγραφο 2 του άρθρου 21 του Κώδικα αυτού, τα μηνιαία ισο ζύγια του γενικού καθολικού, τις μηνιαίες καταστάσεις του βιβλίου απο θήκης, τα ηλεκτρομαγνητικά μέσα αποθήκευσης πληροφοριών, μέχρι την εκτύπωση των δεδομένων τους, και το εγχειρίδιο οδηγιών χρήσης του λογισμικού. 2. Το λογισμικό πρέπει να ανταποκρίνεται πλήρως στις απαιτήσεις των διατάξεων του Κώδικα αυτού, όπως ισχύουν κάθε φορά, και επιπλέον πρέπει να έχει τις ακόλουθες δυνατότητες: α) ανάπτυξης κωδικών αριθμών και τίτλων λογαριασμών από τους επιτηδευματίες που τηρούν βιβλία τρίτης κατηγορίας, ανάλογης με εκείνη του Ελληνικού Γενικού Λογιστικού Σχεδίου, ή των κλαδικών λογιστικών σχεδίων, εφόσον προορίζεται για επιχειρήσεις που τα εφαρμόζουν. Προ κειμένου για επιτηδευματίες που τηρούν βιβλία πρώτης και δεύτερης κα τηγορίας τα πληροφοριακά στοιχεία που προβλέπονται από τα άρθρα 5 και 6 του Κώδικα αυτού πρέπει να προκύπτουν υποχρεωτικά από ανάπ τυξη αντίστοιχων στηλών στα βιβλία αυτά, εφόσον δεν συντάσσονται οι αναλυτικές καταστάσεις που προβλέπονται από τις ίδιες διατάξεις, β) προσδιορισμού των χρησιμοποιούμενων μεταβλητών φορολογι κών συντελεστών, εισφορών, τελών από τον ίδιο το χρήστη, 24

25 γ) αυτόματης ετήσιας προοδευτικής αρίθμησης κάθε ημερολογια κής εγγραφής, ξεχωριστά για κάθε ημερολόγιο, η οποία δεν επιτρέπεται να μεταβάλλεται από το χρήστη. Η απλή εισαγωγή πληροφοριών ή άλ λων ενδείξεων για μελλοντική έκδοση φορολογικών στοιχείων, δεν ασκεί οποιαδήποτε επίδραση στα λογιστικοποιημένα οικονομικά στοιχεία, δ) διασφάλισης της ενημέρωσης των βιβλίων του επιτηδευματία με το περιεχόμενο των στοιχείων που εκδίδονται μηχανογραφικά, ε) ακύρωσης εγγραφής με έκδοση ειδικού ακυρωτικού στοιχείου, σε περίπτωση λανθασμένης έκδοσης φορολογικών στοιχείων, εφόσον δεν έγινε χρήση αυτών. Η διόρθωση της λανθασμένης εγγραφής μπορεί να γίνεται με αλγεβρική απεικόνιση, με την προϋπόθεση ότι η ίδια μέθοδος θα εφαρμόζεται σε όλα τα επίπεδα λογαριασμών στους οποίους αφορά η διόρθωση, στ) διαχωρισμού, καταχώρησης και εκτύπωσης των οικονομικών πράξεων της νέας διαχειριστικής περιόδου, παράλληλα με τις οικονομι κές πράξεις και τις τακτοποιητικές πράξεις της διαχειριστικής χρήσης που έληξε (σύνταξη ισολογισμού), καθώς και αυτόματης μεταφοράς των υπο λοίπων στους λογαριασμούς της νέας χρήσης. Κάθε υπόλοιπο που με ταφέρεται στη νέα χρήση πρέπει να είναι οριστικό και εκκαθαρισμένο, ζ) διαχωρισμού και χωριστής εκτύπωσης των πράξεων του τελευ ταίου μήνα της διαχειριστικής χρήσης που έληξε από τις τακτοποιητικές πράξεις της ίδιας χρήσης, (1)Το πρώτο εδάφιο της περίπτωσης β της παραγράφου 1 του άρθρου 23 αντικαταστάθηκε με το άρθρο 13 του π.δ. 134/1996 και ισχύει σύμφωνα με το άρθρο 22 του ίδιου π.δ. από Η περίπτωση που αντικαταστάθηκε είχε ως εξής: «β) να θέτει στη διάθεση του προϊσταμένου της Δ.Ο.Υ. το κατάλληλο προσωπικό για τη χρήση του λογισμικού της επιχείρησης για όσο χρόνο απαιτηθεί, κατά τη διάρκεια του ελέγχου.» 25

26 (2)Η περίπτωση η της παραγράφου 2 του άρθρου 23 καταργήθηκε και οι περιπτώσεις θ και Γ αναριθμήθηκαν σε η και θ αντίστοιχα, με το άρθρο 9 26 του ν. 2753/1999 και ισχύουν σύμφωνα με το άρθρο 26 του ίδιου νόμου από Η περίπτωση που καταργήθηκε είχε ως εξής: «η) αποκλεισμού της δυνατότητας για αναδρομική τροποποίηση ή παρεμβολή οποιασδήποτε εγγραφής, μετά την πάροδο της προθεσμίας ενημέρωσης, που ορίζεται από τις παραγράφους 1 και 2 του άρθρου 17 του Κώδικα αυτού,» (3)Η περίπτωση θ της παραγράφου 2 του άρθρου 23 καταργήθηκε με το άρθρο του ν. 3522/2006 και ισχύει σύμφωνα με το άρθρο 39 του ίδιου νόμου από Η περίπτωση που καταργήθηκε είχε ως εξής: «θ) αυτόματης ενέργειας των αθροίσεων των ποσών των ημερολογίων, των λογαριασμών, των ισοζυγίων, των καταστάσεων και των στηλών των βιβλίων πρώτης και δεύτερης κατηγορίας και μεταφοράς τους από μία σελίδα σε άλλη.» 4.3. ΆΡΘΡΟ 24. ΧΡΟΝΟΣ ΚΑΙ ΤΡΟΠΟΣ ΜΗΧΑΝΟΓΡΑΦΙΚΗΣ ΕΝΗΜΕΡΩΣΗΣ ΤΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΕΚΔΟΣΗΣ ΤΩΝ ΣΤΟΙΧΕΙΩΝ Ο επιτηδευματίας που τηρεί βιβλία τρίτης κατηγορίας: α) Ενημερώνει τα ημερολόγια του στις προθεσμίες που ορίζονται από την παράγραφο 2 του άρθρου 17. Η εκτύπωση αυτών γίνεται στο τέλος του επόμενου μήνα που αφορούν οι οικονομικές πράξεις και του ημερολογίου εγγραφών ισολογισμού στο χρόνο κλεισίματος του ισολογισμού, με δυνατότητα αποθήκευσης αυτών σε ηλεκτρομαγνητικά μέσα. β) Εκτυπώνει μέχρι το τέλος του επόμενου μήνα εκείνου που αφορούν οι οικονομικές πράξεις θεωρημένο ισοζύγιο λογαριασμών «Γενικού - Αναλυτικών Καθολικών» στο οποίο εμφανίζονται τα προοδευτικά αθροίσματα χρέωσης και 26

27 πίστωσης των λογαριασμών όλων των βαθμίδων, καθώς και των υπολοίπων αυτών μέχρι το τέλος του προηγούμενου μήνα, τα σύνολα των κινήσεων του μήνα, τα συνολικά αθροίσματα χρέωσης και πίστωσης των λογαριασμών, καθώς και τα υπόλοιπα τους, χρεωστικά και πιστωτικά, μέχρι το τέλος του μήνα που αφορούν. Παρέχεται η δυνατότητα εμφάνισης στο ισοζύγιο του προηγούμενου εδαφίου τουλάχιστον των πρωτοβάθμιων λογαριασμών, με την προϋπόθεση ανάπτυξης του σε λογαριασμούς της κατώτερης βαθμίδας, εφαρμοζομένων αναλόγως των τριών τελευταίων εδαφίων της παραγράφου 7 του άρθρου 24 του παρόντος γ) Εκτυπώνει τα αναλυτικά καθολικά, το γενικό καθολικό και το μητρώο παγίων στο τέλος της διαχειριστικής περιόδου και μέσα στην προθεσμία σύνταξης του ισολογισμού, με δυνατότητα μη εκτύπωσης τους, εφόσον τα δεδομένα τους φυλάσσονται σε ηλεκτρομαγνητικά μέσα αποθήκευσης. 2. Ο επιτηδευματίας που τηρεί βιβλίο αποθήκης ενημερώνει αυτό» στην προθεσμία που ορίζεται από τη παράγραφο 2 του άρθρου 17 και αποθηκεύει μέχρι το τέλος του επόμενου μήνα εκείνου που αφορούν οι οικονομικές πράξεις τα δεδομένα αυτού με επιπλέον αναγραφή για κάθε μήνα του αριθμού των μερίδων των κινηθέντων ειδών σε οπτικό δίσκο (CD- ROM τεχνολογίας WORM) ο οποίος σημαίνεται (θεωρείται) και προστατεύεται από επιπλέον προσπάθειες εγγραφής, ώστε να διασφαλίζονται οι πληροφορίες που περιέχονται σ αυτόν. Σε κάθε οπτικό δίσκο αποθηκεύονται τα δεδομένα ενός μόνο μήνα και επί μη επιτυχημένης εγγραφής του CD το κατεστραμμένο CD αρχειοθετείται και γίνεται νέα εγγραφή σε άλλο θεωρημένο CD. Αντί της αποθήκευσης των δεδομένων του βιβλίου αποθήκης ο επιτηδευματίας μπορεί να αποθηκεύει για μεν τα είδη που κινήθηκαν κατά τη διάρκεια του μήνα, κατ είδος, ποσότητα και αξία τα προοδευτικά αθροίσματα μέχρι το τέλος του προηγούμενου μήνα, τα σύνολα των κινήσεων του μήνα κατά ποσότητα και αξία και τα ποσοτικά υπόλοιπα, με επιπλέον αναγραφή για κάθε μήνα του αριθμού των μερίδων των κινηθέντων ειδών που περιλαμβάνονται, για δε τα είδη που δεν 27

28 κινήθηκαν το προοδευτικό συνολικό ποσό αξιών χρέωσης και πίστωσης όλων των ειδών μέχρι το τέλος του προηγούμενου μήνα. Στην περίπτωση αυτή το βιβλίο αποθήκης εκτυπώνεται στο τέλος της διαχειριστικής περιόδου και μέσα στην προθεσμία σύνταξης του ισολογισμού με δυνατότητα μη εκτύπωσης του εφόσον τα δεδομένα του φυλάσσονται σε ηλεκτρομαγνητικά μέσα αποθήκευσης. Ο επιτηδευματίας εκτυπώνει το βιβλίο τεχνικών προδιαγραφών εντός της προβλεπόμενης προθεσμίας ενημέρωσης του και το βιβλίο παραγωγής κοστολογίου στο τέλος της διαχειριστικής περιόδου και μέσα στην προθεσμία σύνταξης του ισολογισμού, με δυνατότητα μη εκτύπωσης του, εφόσον τα δεδομένα του φυλάσσονται σε ηλεκτρομαγνητικά μέσα αποθήκευσης. Με την ίδια προϋπόθεση παρέχεται η δυνατότητα μη εκτύπωσης των δελτίων εσωτερικής διακίνησης της παραγράφου 2 του άρθρου 8 του Κώδικα αυτού 3. Ο επιτηδευματίας που τηρεί βιβλία πρώτης ή δεύτερης κατηγορίας ενημερώνει τα βιβλία της έδρας ή του υποκαταστήματος του μέσα στις προθεσμίες που ορίζουν οι διατάξεις της παραγράφου 1 του άρθρου 17 του Κώδικα αυτού. Στο τέλος του επόμενου μήνα εκείνου που αφορούν οι οικονομικές πράξεις, εκτυπώνει: α) το βιβλίο αγορών ή εσόδων - εξόδων με δυνατότητα αποθήκευσης αυτών σε ηλεκτρομαγνητικά μέσα, β) μηνιαία κατάσταση στην οποία εμφανίζονται μόνο τα μηνιαία αθροίσματα των αντίστοιχων στηλών του τηρούμενου βιβλίου αγορών και εσόδων - εξόδων. 4. Ο επιτηδευματίας της τρίτης κατηγορίας για τις οικονομικές πράξεις του υποκαταστήματος του: 28

29 α) Εκτυπώνει το ημερήσιο φύλλο συναλλαγών και αποστέλλει αυτό στην έδρα για την ενημέρωση των βιβλίων εντός του πρώτου δεκαπενθημέρου του επόμενου μήνα. β) Ενημερώνει το ημερολόγιο ταμειακών και συμψηφιστικών πράξεων μέσα στην προθεσμία της παραγράφου 2 του άρθρου 17 του Κώδικα αυτού και εκτυπώνει αυτό ή το φύλλο ανάλυσης και ελέγχου εντός του πρώτου δεκαπενθημέρου του επόμενου μήνα. Τα βιβλία των παραπάνω περιπτώσεων μπορούν να μην εκτυπώνονται και τα δεδομένα τους να αποθηκεύονται σε ηλεκτρομαγνητικά μέσα αποθήκευσης. γ) Ενημερώνει το βιβλίο αποθήκης και αποθηκεύει τα δεδομένα του κατά τα οριζόμενα από τις διατάξεις της παραγράφου 2 του άρθρου αυτού. 5. Σε περίπτωση που ο επιτηδευματίας διαθέτει κεντρική μονάδα (Η/Υ), με την οποία παρακολουθεί τα λογιστικά στοιχεία όλων των επαγγελματικών εγκαταστάσεων, μπορεί, μετά από προηγούμενη γνωστοποίηση στον προϊστάμενο της Δ.Ο.Υ. της έδρας του, να εκτυπώνει μέχρι το τέλος του επόμενου μήνα στη μονάδα αυτή τα λογιστικά βιβλία και το βιβλίο αποθήκης κάθε επαγγελματικής εγκατάστασης, όταν η μεταβίβαση των εγγραφών από τις επαγγελματικές εγκαταστάσεις γίνεται είτε με απευθείας σύνδεση, είτε με άλλα ηλεκτρονικά μέσα, στις προθεσμίες. προβλεπόμενες Τα τυπωμένα βιβλία ή τα ηλεκτρομαγνητικά μέσα αποστέλλονται μέσα σε δέκα ημέρες από τη λήξη του μήνα της εκτύπωσης στην επαγγελματική εγκατάσταση την οποία αφορούν, όπου και φυλάσσονται. Τα θεωρημένα και μη χρησιμοποιημένα βιβλία ή οι θεωρημένοι οπτικοί δίσκοι (CD- ROM) μπορεί να φυλάσσονται στο χώρο της κεντρικής μονάδας του Η/Υ μέχρι τη χρησιμοποίηση τους. 29

30 6. Η εκτύπωση της ποσοτικής καταγραφής των αποθεμάτων, ιδίων και τρίτων, στο βιβλίο απογραφών γίνεται μέχρι τη λήξη της προθεσμίας της παραγράφου 7 του άρθρου 17 του Κώδικα αυτού. Η κατά ποσότητα και αξία εκτύπωση των αποθεμάτων γίνεται μέσα στην προθεσμία της παραγράφου 8 του άρθρου 17 του Κώδικα αυτού, με δυνατότητα μη εκτύπωσης τους, όταν αποθηκεύονται σε ηλεκτρομαγνητικά μέσα Το βιβλίο μετόχων των ανωνύμων εταιρειών, των οποίων οι μετοχές είναι εισηγμένες στο χρηματιστήριο, μπορεί να εκτυπώνεται μία φορά στο τέλος της χρήσης και εντός της προθεσμίας κλεισίματος του ισολογισμού με τους κατόχους των μετοχών κατά τη λήξη της διαχειριστικής περιόδου, με την προϋπόθεση ότι οι αναλυτικές κινήσεις του βιβλίου μετόχων θα φυλάσσονται σε ηλεκτρομαγνητικά μέσα αποθήκευσης και υπάρχει δυνατότητα εκτύπωσης αυτών όταν ζητηθεί από τον προϊστάμενο της Δ.Ο.Υ. Τα πρόσθετα και ειδικά βιβλία ενημερώνονται και εκτυπώνονται εντός των προβλεπόμενων προθεσμιών από τις διατάξεις του Κώδικα αυτού ή των αποφάσεων του Υπουργού Οικονομικών, που εκδίδονται κατ εξουσιοδότηση νόμου και καθιερώνουν την τήρηση τους, με εξαίρεση τα βιβλία που ενημερώνονται βάσει εκδιδόμενων παραστατικών, τα οποία μπορεί να εκτυπώνονται μέχρι το τέλος του επόμενου μήνα, με την προϋπόθεση ότι όταν ζητηθεί από τον προϊστάμενο της δημόσιας οικονομικής υπηρεσίας ή από τον εξουσιοδοτούμενο από αυτόν υπάλληλο, είναι δυνατή η εκτύπωση σε αθεώρητο μηχανογραφικό χαρτί, άμεσα των δεδομένων των βιβλίων αυτών μέχρι και την τελευταία ημέρα ενημέρωσης Με την προϋπόθεση του προηγούμενου εδαφίου μπορεί να εκτυπώνεται μέχρι το τέλος του επόμενου μήνα και το βιβλίο κίνησης οχημάτων. 7. Οι προθεσμίες που ορίζονται για την εκτύπωση των βιβλίων που προβλέπονται από τις παραγράφους 1 έως και 5 του άρθρου αυτού, τελούν υπό την προϋπόθεση ότι όταν ζητηθεί εγγράφως από τον προϊστάμενο της ΔΟΥ ή από τον εξουσιοδοτημένο από αυτόν υπάλληλο, είναι δυνατή η εκτύπωση σε αθεώρητο μηχανογραφικό χαρτί αμέσως των υπολοίπων όλων ή μερικών λογαριασμών του 30

31 γενικού καθολικού, του βιβλίου αποθήκης καθώς και του υπολοίπου ταμείου και εντός δύο ημερών όλων ή μερικών των βιβλίων που τηρούνται μέχρι την ημέρα, που σύμφωνα με τις διατάξεις των παραγράφων 1 και 2 του άρθρου 17 του Κώδικα αυτού, έπρεπε να έχει γίνει η εισαγωγή των στοιχείων στον Η/Ύ. Εφόσον είναι αντικειμενικά αδύνατη η εκτύπωση αυτή μέσα στις παραπάνω προθεσμίες ο προϊστάμενος της Δ.Ο.Υ. ή ο εξουσιοδοτημένος από αυτόν υπάλληλος μπορεί, μετά από αίτηση του επιτηδευματία, να τις παρατείνει. Οι προθεσμίες ενημέρωσης και εκτύπωσης των βιβλίων με τις τρέχουσες συναλλαγές παρατείνονται αυτοδίκαια για όσο χρόνο ορίζεται για τις παραπάνω εκτυπώσεις. Τα δεδομένα που είναι αποθηκευμένα σε ηλεκτρομαγνητικά μέσα κατά τις διατάξεις των παραγράφων 1, 2, 3, 4 και 6 του άρθρου αυτού, καθώς και της παραγράφου 6 του άρθρου 27 του ιδίου Κώδικα εκτυπώνονται εντός τριών (3) ημερών, όταν ζητηθεί από το φορολογικό έλεγχο. Η ανωτέρω προθεσμία μπορεί να παρατείνεται μέχρι δεκαπέντε (15) ημέρες, εφόσον η εκτύπωση των δεδομένων αυτών είναι εξαιρετικά δυσχερής στην προβλεπόμενη προθεσμία. Η μη διαφύλαξη των ηλεκτρομαγνητικών μέσων ή η αδυναμία αναπαραγωγής του περιεχομένου αυτών εξομοιώνεται με μη τήρηση των βιβλίων ή των καταστάσεων που εμπεριέχονται σε αυτά. 8. Οι διατάξεις της παραγράφου 6 του άρθρου 17 του Κώδικα αυτού έχουν ανάλογη εφαρμογή και για την παράταση της προθεσμίας εκτύπωσης ή της εγγραφής σε θεωρημένο οπτικό δίσκο που ορίζεται από τις παραγράφους 1 περιπτώσεις α και β, 2 έως και 4 του άρθρου αυτού. Σε περίπτωση παράτασης του χρόνου ενημέρωσης των βιβλίων παρέχεται ισόχρονη παράταση και στο χρόνο εκτύπωσης τους. Είδη που κινήθηκαν κατά τη διάρκεια του μήνα, κατ' είδος, ποσότητα και αξία τα προοδευτικά αθροίσματα μέχρι το τέλος του προηγούμενου μήνα, τα σύνολα των κινήσεων του μήνα κατά ποσότητα και αξία και τα ποσοτικά υπόλοιπα, για δε τα 31

32 είδη που δεν κινήθηκαν το προοδευτικό συνολικό ποσό αξιών χρέωσης και πίστωσης όλων των ειδών μέχρι το τέλος του προηγούμενου μήνα.» (2) Το δεύτερο εδάφιο της περίπτωσης β' της παραγράφου 1 του άρθρου 24 προστέθηκε με το άρθρο του ν. 3522/2006 και ισχύει σύμφωνα με το άρθρο 39 του ίδιου νόμου από (3) Η περίπτωση γ' της παραγράφου 1 του άρθρου 24 αντικαταστάθηκε με το άρθρο του ν. 3522/2006 και ισχύει σύμφωνα με το άρθρο 39 του ίδιου νόμου από Η περίπτωση που αντικαταστάθηκε είχε ως εξής: «γ) Εκτυπώνει τα αναλυτικά καθολικά και το γενικό καθολικό στο τέλος της διαχειριστικής περιόδου και μέσα στην προθεσμία σύνταξης του ισολογισμού με δυνατότητα μη εκτύπωσης τους, εφόσον τα δεδομένα τους φυλάσσονται σε ηλεκτρομαγνητικά μέσα αποθήκευσης.» (4)Η παράγραφος 2 του άρθρου 24 αντικαταστάθηκε με το άρθρο 5 1 του ν. 3052/2002 και ισχύει σύμφωνα με το άρθρο 16 του ίδιου νόμου από Η παράγραφος που αντικαταστάθηκε είχε ως εξής: «2. Εφόσον τηρούνται τα πιο πάνω μηνιαία ισοζύγια και οι καταστάσεις του βιβλίου αποθήκης, η εκτύπωση του συγκεντρωτικού ημερολογίου, όταν τηρείται, του γενικού καθολικού και του βιβλίου αποθήκης γίνεται στο τέλος της διαχειριστικής περιόδου και μέσα στην προθεσμία σύνταξης του ισολογισμού. Τα αναλυτικά καθολικά εκτυπώνονται στο τέλος της διαχειριστικής περιόδου και μέσα στην προθεσμία σύνταξης του ισολογισμού. Το βιβλίο αποθήκης, όταν τηρούνται καταστάσεις βιβλίου αποθήκης, καθώς και τα αναλυτικά καθολικά μπορεί να μην εκτυπώνεται στο τέλος της χρήσης, εφόσον τα δεδομένα τους φυλάσσονται σε ηλεκτρομαγνητικά μέσα αποθήκευσης και υπάρχει δυνατότητα εκτύπωσης αυτών, εντός τριών (3) ημερών, όταν ζητηθεί από το φορολογικό έλεγχο 32

33 Εφόσον είναι αντικειμενικά αδύνατη η εκτύπωση αυτή, μέσα στην παραπάνω προθεσμία, για λόγους που σχετίζονται με τον απαπούμενο χρόνο ή ποσότητα των εντύπων, ο προϊστάμενος της ΔΟΥ μπορεί, μετά από αίτηση του επιτηδευματία, να την παρατείνει μέχρι δεκαπέντε (15) ημέρες». Το δεύτερο εδάφιο της παραγράφου 2 του άρθρου 24 προστέθηκε με το άρθρο του ν. 2214/1994 και ίσχυσε σύμφωνα με το άρθρο 66 του ίδιου νόμου από Το τρίτο εδάφιο της παραγράφου 2 του άρθρου 24 προστέθηκε με το άρθρο 14 1 του π.δ.. 134/1996 και ίσχυσε σύμφωνα με το άρθρο 22 του ίδιου νόμου από (5) Τα δύο τελευταία εδάφια της παραγράφου 2 του άρθρου 24 προστέθηκαν με το άρθρο του ν. 3522/2006 και ισχύουν σύμφωνα με το άρθρο 39 του ίδιου νόμου από (6)Η παράγραφος 3 του άρθρου 24 αντικαταστάθηκε με το άρθρο 5 1 του ν. 3052/2002 και ισχύει σύμφωνα με το άρθρο 16 του ίδιου νόμου από Η παράγραφος που αντικαταστάθηκε είχε ως εξής: «3. Ο επιτηδευματίας που τηρεί βιβλία πρώτης ή δεύτερης κατηγορίας ενημερώνει τα βιβλία της έδρας ή του υποκαταστήματος του μέσα στις προθεσμίες που ορίζουν οι διατάξεις της παραγράφου 1 του άρθρου 17 του Κώδικα αυτού. Η εκτύπωση των βιβλίων γίνεται στον επόμενο μήνα εκείνου που αφορούν οι οικονομικές πράξεις.» (7)Η παράγραφος 4-του άρθρου 24 αντικαταστάθηκε με το άρθρο. 5 1 του ν. 3052/2002 και ισχύει σύμφωνα με το άρθρο 16 του ίδιου νόμου, από Η παράγραφος που αντικαταστάθηκε είχε ως εξής: 33

34 «4. Ο επιτηδευματίας της τρίτης κατηγορίας για τις οικονομικές πράξεις του υποκαταστήματος του: α) Εκτυπώνει το ημερήσιο φύλλο συναλλαγών και αποστέλλει αυτό στην έδρα για την ενημέρωση των βιβλίων εντός του πρώτου δεκαπενθημέρου του επόμενου μήνα. β."" Ενημερώνει το ημερολόγιο ταμειακών και συμψηφιστικών πράξεων μέσα στην προθεσμία της παραγράφου 2 του άρθρου 17 του Κώδικα αυτού και εκτυπώνει αυτό ή το φύλλο ανάλυσης και ελέγχου εντός του πρώτου δεκαπενθημέρου του επόμενου μήνα. γ) ενημερώνει και εκτυπώνει το βιβλίο αποθήκης, καθώς και τη μηνιαία κατάσταση του βιβλίου αποθήκης, μέσα στις προθεσμίες των παραγράφων 1 και 2 του άρθρου αυτού.» Η περίπτωση α' της παραγράφου 4 του άρθρου 24 αντικαταστάθηκε με το άρθρο 9 27 του ν. 2753/1999 και ίσχυσε σύμφωνα με το άρθρο 26 του ίδιου νόμου από Η περίπτωση που αντικαταστάθηκε είχε ως εξής: «α) εκτυπώνει το ημερήσιο φύλλο συναλλαγών και αποστέλλει αυτό στην έδρα για την ενημέρωση των βιβλίων εντός δεκαπέντε (15) ημερών από την ημέρα που αφορά,» Η περίπτωση β' της παραγράφου 4 του άρθρου 24 αντικαταστάθηκε με το άρθρο του ν. 2214/1994 και ίσχυσε σύμφωνα με το άρθρο 66 του ίδιου νόμου από Η περίπτωση που αντικαταστάθηκε είχε ως εξής: «β) ενημερώνει το ημερολόγιο ταμειακών και συμψηφιστικών πράξεων μέσα στην προθεσμία της παραγράφου 2 του άρθρου 17 του Κώδικα αυτού και εκτυπώνει αυτό ή το φύλλο ανάλυσης και ελέγχου εντός των πρώτων είκοσι (20) ημερών του επόμενου μήνα,» 34

35 (8)Το πρώτο εδάφιο της παραγράφου 5 του άρθρου 24 αντικαταστάθηκε με το άρθρο του ν. 2214/1994 και ισχύει σύμφωνα με το άρθρο 66 του ίδιου νόμου από Το εδάφιο που αντικαταστάθηκε είχε ως εξής: «5.- Σε περίπτωση που ο επιτηδευματίας διαθέτει κεντρική μονάδα (Η/Υ), με την οποία παρακολουθεί τα λογιστικά στοιχεία όλων των- επαγγελματικών εγκαταστάσεων, μπορεί, μετά από προηγούμενη γνωστοποίηση στον προϊστάμενο της Δ.Ο.Υ. της έδρας του ή μετά από έγκριση του, εφόσον η κεντρική μονάδα είναι σε τόπο εκτός της χωρικής του αρμοδιότητας, ή πρόκειται για.ανώνυμη εταιρεία με έδρα το νομό Αττικής η Θεσσαλονίκης, να εκτυπώνει μέχρι το τέλος του επόμενου μήνα στη μονάδα αυτή τα λογιστικά βιβλία και το βιβλίο αποθήκης κάθε επαγγελματικής εγκατάστασης, όταν η μεταβίβαση των εγγραφών από τις επαγγελματικές εγκαταστάσεις γίνεται είτε με απευθείας σύνδεση, είτε με άλλα ηλεκτρονικά μέσα, στις προβλεπόμενες προθεσμίες.» (9)Τα δύο τελευταία εδάφια της παραγράφου 5 του άρθρου 24 αντικαταστάθηκαν με το άρθρο 5 2 του ν. 3052/2002 και ισχύουν σύμφωνα με το άρθρο 16 του ίδιου νόμου από Τα εδάφια που αντικαταστάθηκαν είχαν ως εξής: «Τα τυπωμένα βιβλία αποστέλλονται μέσα σε δέκα (10) ημέρες από τη λήξη του μήνα της εκτύπωσης στην επαγγελματική εγκατάσταση την οποία αφορούν, όπου και φυλάσσονται. Τα θεωρημένα και μη χρησιμοποιημένα βιβλία μπορεί να φυλάσσονται στο χώρο της κεντρικής μονάδας του Η/Υ μέχρι την χρησιμοποίηση τους.» (10)Το δεύτερο εδάφιο της παραγράφου 6 του άρθρου 24 αντικαταστάθηκε με το άρθρο του ν. 3522/2006 και ισχύει σύμφωνα με το άρθρο 39 του ίδιου νόμου από Το εδάφιο που αντικαταστάθηκε είχε ως εξής: «Η κατά ποσότητα και αξία εκτύπωση των αποθεμάτων γίνεται μέσα στην προθεσμία της παραγράφου 8 του άρθρου 17 του Κώδικα αυτού.» 35

36 (11)Το τρίτο εδάφιο της παραγράφου 6 του άρθρου 24 προστέθηκε με το άρθρο 15 6 του ν. 2579/1998 και ισχύει σύμφωνα με το άρθρο 32 του ίδιου νόμου από (12)Το τέταρτο εδάφιο της παραγράφου 6 του άρθρου 24 προστέθηκε με το άρθρο 9 28 του ν. 2753/1999 και ισχύει σύμφωνα με το άρθρο 26 του ίδιου νόμου από (13)Το τελευταίο εδάφιο της παραγράφου 6 του άρθρου 24 αντικαταστάθηκε με το άρθρο του ν. 3522/2006 και ισχύει σύμφωνα με το άρθρο 39 του ίδιου νόμου από Το εδάφιο που αντικαταστάθηκε είχε ως εξής: «Με την προϋπόθεση του προηγούμενου εδαφίου μπορεί να εκτυπώνεται μέχρι το τέλος του επόμενου μήνα το βιβλίο κίνησης οχημάτων και το βιβλίο συνδρομητών, παρεχομένης της δυνατότητας εγγραφής των δεδομένων του σε θεωρημένο οπτικό δίσκο τεχνολογίας WORM εφαρμοσμένης αναλόγως της Α.Υ.Ο.Ο. 1Ό16567/190/ΠΟΛ.1027/ (ΦΕΚ 247Β72003) αναφορικά με τον τρόπο και τις προϋποθέσεις της εγγραφής αυτής.» Προηγούμενα, το τελευταίο εδάφιο της παραγράφου 6 του άρθρου 24 είχε αντικατασταθεί με το άρθρο του ν. 3296/2004 και ίσχυσε σύμφωνα με το άρθρο 33 του ίδιου νόμου από Το εδάφιο που αντικαταστάθηκε είχε ως εξής: «Με την προϋπόθεση του προηγούμενου εδαφίου μπορεί να εκτυπώνεται μέχρι το τέλος του επόμενου μήνα και το βιβλίο κίνησης οχημάτων.» Το εδάφιο αυτό είχε προστεθεί με το άρθρο 5 3 του ν. 3052/2002 και ίσχυσε σύμφωνα με το άρθρο 16 του ίδιου νόμου από (14)Το πρώτο εδάφιο της παραγράφου 7 του άρθρου 24 αντικαταστάθηκε με το άρθρο 14 2 του π.δ. 134/1996 και ισχύει σύμφωνα με το άρθρο 22 του ίδιου π.δ. από Το εδάφιο που αντικαταστάθηκε είχε ως εξής: 36

37 «7. Οι προθεσμίες που ορίζονται για την εκτύπωση των βιβλίων που προβλέπονται από τις παραγράφους 1 έως 5 του άρθρου αυτού, τελούν υπό την προϋπόθεση ότι, όταν ζητηθεί εγγράφως από τον προϊστάμενο της Δ.Ο.Υ. ή από εξουσιοδοτημένο από αυτόν υπάλληλο, είναι δυνατή η εκτύπωση σε αθεώρητο μηχανογραφικό χαρτί αμέσως των υπολοίπων όλων ή μερικών των λογαριασμών του γενικού καθολικού και του βιβλίου αποθήκης και εντός δύο ημερών όλων ή μερικών των βιβλίων που τηρούνται μέχρι την ημέρα, που σύμφωνα με τις διατάξεις των παραγράφων 1 και 2 του άρθρου 17 του Κώδικα αυτού, έπρεπε να έχει γίνει η εισαγωγή των στοιχείων στον Η/Υ.» (15)Τα τρία τελευταία εδάφια της παραγράφου 7 του άρθρου 24 αντικαταστάθηκαν με το άρθρο του ν. 3522/2006 και ισχύουν σύμφωνα με το άρθρο 39 του ίδιου νόμου από Τα εδάφια που αντικαταστάθηκαν είχαν ως εξής: «Τα αποθηκευμένα δεδομένα σε ηλεκτρομαγνητικά μέσα κατά τις διατάξεις των παραγράφων 1 έως και 4 εκτυπώνονται εντός τριών (3) ημερών, όταν ζητηθεί από το φορολογικό έλεγχο. Η ανωτέρω προθεσμία μπορεί να παρατείνεται μέχρι δεκαπέντε (15) ημέρες, εφόσον η εκτύπωση των αποθηκευμένων δεδομένων είναι εξαιρετικά δυσχερής στην προβλεπόμενη προθεσμία. Η μη διαφύλαξη των ηλεκτρομαγνητικών μέσων ή η αδυναμία αναπαραγωγής του περιεχομένου αυτών εξομοιούται με μη τήρηση των βιβλίων που εμπεριέχονται σ αυτά.» Τα τρία τελευταία εδάφια της παραγράφου 7 του άρθρου 24 είχαν προστεθεί με το άρθρο 5 4 του ν. 3052/2002 (ΦΕΚ 221 Α ) και ίσχυσαν σύμφωνα με την περίπτωση α του άρθρου 16 του ίδιου νόμου από (16)Το πρώτο εδάφιο της παραγράφου 8 του άρθρου 24 αντικαταστάθηκε με το άρθρο του ν. 3522/2006 και ισχύσει σύμφωνα με το άρθρο 39 του ίδιου νόμου από Το εδάφιο που αντικαταστάθηκε είχε ως εξής: 37

38 «Οι διατάξεις της παραγράφου 6 του άρθρου 17 του Κώδικα αυτού έχουν ανάλογη εφαρμογή και επί μηχανογραφικής τήρησης των βιβλίων.» 4.4. ΆΡΘΡΟ 25. ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1. Η εκτύπωση των θεωρημένων βιβλίων και καταστάσεων, μπορεί να γίνεται σε ενιαίο θεωρημένο μηχανογραφικό χαρτί γενικής αρίθμησης, με την προϋπόθεση ότι κατά την εκτύπωση αποτυπώνεται το είδος του βιβλίου ή της κατάστασης, δίδεται ενιαία εσωτερική αρίθμηση των σελίδων κάθε είδους βιβλίου ή κατάστασης και με το σημείωμα θεώρησης γνωστοποιείται στον προϊστάμενο της Δ.Ο.Υ το είδος των βιβλίων και των καταστάσεων που θα εκτυπωθούν από το ενιαίο έντυπο. Η επέκταση της δυνατότητας της εκτύπωσης και άλλου θεωρημέ νου βιβλίου ή κατάστασης από το ίδιο θεωρημένο μηχανογραφικό χαρτί επιτρέπεται, εφόσον πριν από την εκτύπωση του νέου βιβλίου ή κατάσ τασης δηλωθεί αυτό εγγράφως στον προϊστάμενο της αρμόδιας Δ.Ο.Υ. που θεώρησε το μηχανογραφικό χαρτί. 2. Επιτρέπεται η έκδοση των φορολογικών στοιχείων από το ίδιο θεωρημένο στέλεχος μηχανογραφικού εντύπου πολλαπλής χρήσης, που φέρει ενιαία αρίθμηση, εφόσον με το σημείωμα θεώρησης γίνει γνωστοποίηση στον αρμόδιο προϊστάμενο Δ.Ο.Υ. για το είδος και τις σειρές των στοιχείων που εκδίδονται από αυτό και με την προϋπόθεση ότι κατά τη μηχανογραφική έκδοση αποτυπώνεται ο τίτλος και η σειρά του στοιχείου με ενιαία εσωτερική αρίθμηση για κάθε είδος και σειρά στοιχείου. Η επέκταση της δυνατότητας έκδοσης και άλλου είδους ή άλλης σειράς στοιχείων από το ίδιο θεωρημένο στέλεχος επιτρέπεται, εφόσον πριν από την έκδοση αυτή δηλωθεί τούτο εγγράφως στον προϊστάμενο της αρμόδιας Δ.Ο.Υ. που θεώρησε τα στοιχεία αυτά. 3. Εφόσον η επαγγελματική εγκατάσταση διαθέτει απευθείας σύνδεση με την έδρα και δεν τηρούνται βιβλία στην εγκατάσταση αυτή, πρέπει να είναι δυνατή άμεσα η 38

39 ανάγνωση και η εκτύπωση σε κάθε επαγγελματική εγκατάσταση, των ποσοτικών υπολοίπων των μερίδων του βιβλίου αποθήκης και επιπλέον για τα υποκαταστήματα του υπολοίπου του λογαριασμού ταμείου επί τήρησης βιβλίων τρίτης κατηγορίας, μέχρι την ημέρα που σύμφωνα με τις διατάξεις της παραγράφου 4 του άρθρου 24 έπρεπε να έχει γίνει ενημέρωση του βιβλίου αποθήκης ή των ημερολογίων. 4. Μηχανογραφικές καταστάσεις ή βεβαιώσεις, σε έγγραφη ή μαγνητική μορφή, οι οποίες εκδίδονται ή παράγονται από τράπεζες ή άλλους πιστωτικούς οργανισμούς και πιστοποιούν την πραγματοποίηση από αυτές εισπράξεων ή πληρωμών για λογαριασμό του Δημοσίου, νομικών προσώπων δημοσίου δικαίου ή ασφαλιστικών οργανισμών, επέχουν θέση παραστατικών εγγράφων των δοσοληψιών που αναφέρονται σ αυ τές. 5. Σε περίπτωση βλάβης μηχανήματος ή γενικά μη λειτουργίας του λογισμικού: Α) Τα στοιχεία μπορεί να εκδίδονται από χειρόγραφα στελέχη ιδιαίτερης σειράς εντύπων ή τα δεδομένα αυτών να αναγράφονται χειρόγραφα στα μηχανογραφικά έντυπα και η καταχώρηση των δεδομένων στα πρόσθετα ή ειδικά βιβλία γίνεται χειρόγραφα στα μηχανογραφικά έντυπα. Β) Υποβάλλεται σχετική γνωστοποίηση στον προϊστάμενο της Δ.Ο.Υ. εντός της μεθεπόμενης εργάσιμης για τη Δ.Ο.Υ. ημέρας και παρατείνεται για δέκα (10) ημέρες και όχι πέραν από την προθεσμία υποβολής της δήλωσης φορολογίας εισοδήματος ή κλεισίματος του ισολο γισμού επί τήρησης βιβλίων Γ κατηγορίας: α) Η προθεσμία εκτύπωσης ή εγγραφής σε θεωρημένο οπτικό δίσκο, η οποία ορίζεται από τις παραγράφους 1 περιπτώσεις α και β, 2 έως και 4 του άρθρου 24 του Κώδικα αυτού, καθώς και η προθεσμία εκτύ πωσης των πρόσθετων και ειδικών βιβλίων που εκτυπώνονται ή εγγρά φονται σε θεωρημένο οπτικό δίσκο μέχρι το τέλος του επόμενου μήνα. 39

40 β) Η προθεσμία ενημέρωσης που ορίζεται από τις παραγράφους 1, 2 περιπτώσεις α, β και γ και 5 του άρθρου 17 του Κώδικα αυτού. Όταν τα αίτια της μη ενημέρωσης συνεχίζονται και μετά από το χρόνο της πα ράτασης αυτής, οι πρωτογενείς εγγραφές μέχρι την αποκατάσταση της βλάβης γίνονται χειρόγραφα σε αθεώρητα έντυπα. (1) Το τελευταίο εδάφιο της παραγράφου 1 του άρθρου 25 προστέθηκε με το άρθρο του ν. 2214/1994 και ισχύει σύμφωνα με το άρθρο 66 του ίδιου νόμου από (2) Η παράγραφος 3 του άρθρου 25 που αντικαθίσταται με το άρθρο του ν.3842/2010 και ισχύει με τις διατάξεις του άρθρου 92 του ίδιου νόμου από , είχε ως εξής: «3. Εφόσον από το υποκατάστημα του επιτηδευματία μεταβιβάζονται οι λογιστικές εγγραφές ή καταχωρήσεις με απευθείας σύνδεση στην έδρα, μπορεί μετά από προηγούμενη γνωστοποίηση στον προϊστάμενο Δ.Ο.Υ. της έδρας, να μην τηρεί βιβλία στην εγκατάσταση αυτή, με εξαίρεση τα πρόσθετα βιβλία του άρθρου 10 και την κατάσταση απογραφής υποκαταστήματος. Στην περίπτωση αυτήν οι αγορές, τα έσοδα και το ταμείο του κάθε υποκαταστήματος παρακολουθούνται χωριστά στον Η/Υ, και τα δεδομένα του βιβλίου αποθήκης ή το βιβλίο αποθήκης των υποκαταστημάτων που βρίσκονται πάνω από 50 χλμ. ή σε άλλο νομό ή νησί από την έδρα, μπορεί να καταγράφονται μόνο στον οπτικό δίσκο που τηρείται στην έδρα με την προϋπόθεση ότι είναι δυνατή από το υποκατάστημα άμεσα η ανάγνωση και η εκτύπωση του περιεχομένου του οπτικού δίσκου μέχρι και το μήνα που είναι εγγεγραμμένος». Η παράγραφος 3 του άρθρου 25 είχε αντικατασταθεί με το άρθρο 5 5 του ν. 3052/2002 και ίσχυσε σύμφωνα με το άρθρο 16 του ίδιου νόμου από Η παράγραφος που αντικαταστάθηκε είχε ως εξής: 40

41 «3. Εφόσον από το υποκατάστημα του επιτηδευματία μεταβιβάζονται οι λογιστικές εγγραφές ή καταχωρήσεις με απευθείας σύνδεση στην κεντρική μονάδα Η/Υ, μπορεί μετά από προηγούμενη γνωστοποίηση στον προϊστάμενο ΔΟΥ της έδρας, να μην τηρεί βιβλία στην εγκατάσταση αυτή, με εξαίρεση το βιβλίο αποθήκης, τα πρόσθετα βιβλία του άρθρου 10 και την κατάσταση απογραφής υποκαταστήματος. Στην περίπτωση αυτή οι αγορές, τα έσοδα και το ταμείο, του κάθε υποκαταστήματος, παρακολουθούνται χωριστά στον Η/Υ» Μετά τη λειτουργική αποκατάσταση του συστήματος γίνεται αμέσως η μεταφορά των εγγραφών από τα χειρόγραφα βιβλία στον Η/Υ, καθώς και η εκτύπωση των βιβλίων ή καταστάσεων, εφόσον παρήλθε η προθεσμία εκτύπωσης τους. Προηγούμενα, η παράγραφος 3 του άρθρου 25 είχε αντικατασταθεί με το άρθρο 15 του π.δ. 134/1996 και ίσχυσε σύμφωνα με το άρθρο 22 του ίδιου νόμου από Η παράγραφος που αντικαταστάθηκε είχε ως εξής: «3. Εφόσον από το υποκατάστημα του επιτηδευματία ενεργούνται μόνο πωλήσεις ή παρέχονται μόνο υπηρεσίες, των οποίων τα στοιχεία μεταβιβάζονται με απευθείας σύνδεση στην κεντρική μονάδα Η/Υ, η έκδοση του φορολογικού στοιχείου στον πελάτη καλύπτει οποιαδήποτε άλλη υποχρέωση του επιτηδευματία στην εγκατάσταση αυτή, με εξαίρεση την τήρηση του βιβλίου αποθήκης, των πρόσθετων βιβλίων του άρθρου 10 και τη σύνταξη κατάστασης απογραφής υποκαταστήματος. Στην περίπτωση αυτή τα έσοδα κάθε υποκαταστήματος παρακολουθούνται χωριστά στον Η/Υ.» (3) Η παράγραφος 5 του άρθρου 25 αντικαταστάθηκε με το άρθρο του ν. 3522/2006 και ισχύει σύμφωνα με το άρθρο 39 του ίδιου νόμου από Η παράγραφος που αντικαταστάθηκε είχε ως εξής: «5. Σε περίπτωση βλάβης μηχανήματος ή γενικά μη λειτουργίας του λογισμικού η ενημέρωση των βιβλίων παρατείνεται για δέκα (10) ημέρες, εφόσον γίνει σχετική γνωστοποίηση στον προϊστάμενο της Δ.Ο.Υ. Όταν τα αίτια της μη ενημέρωσης 41

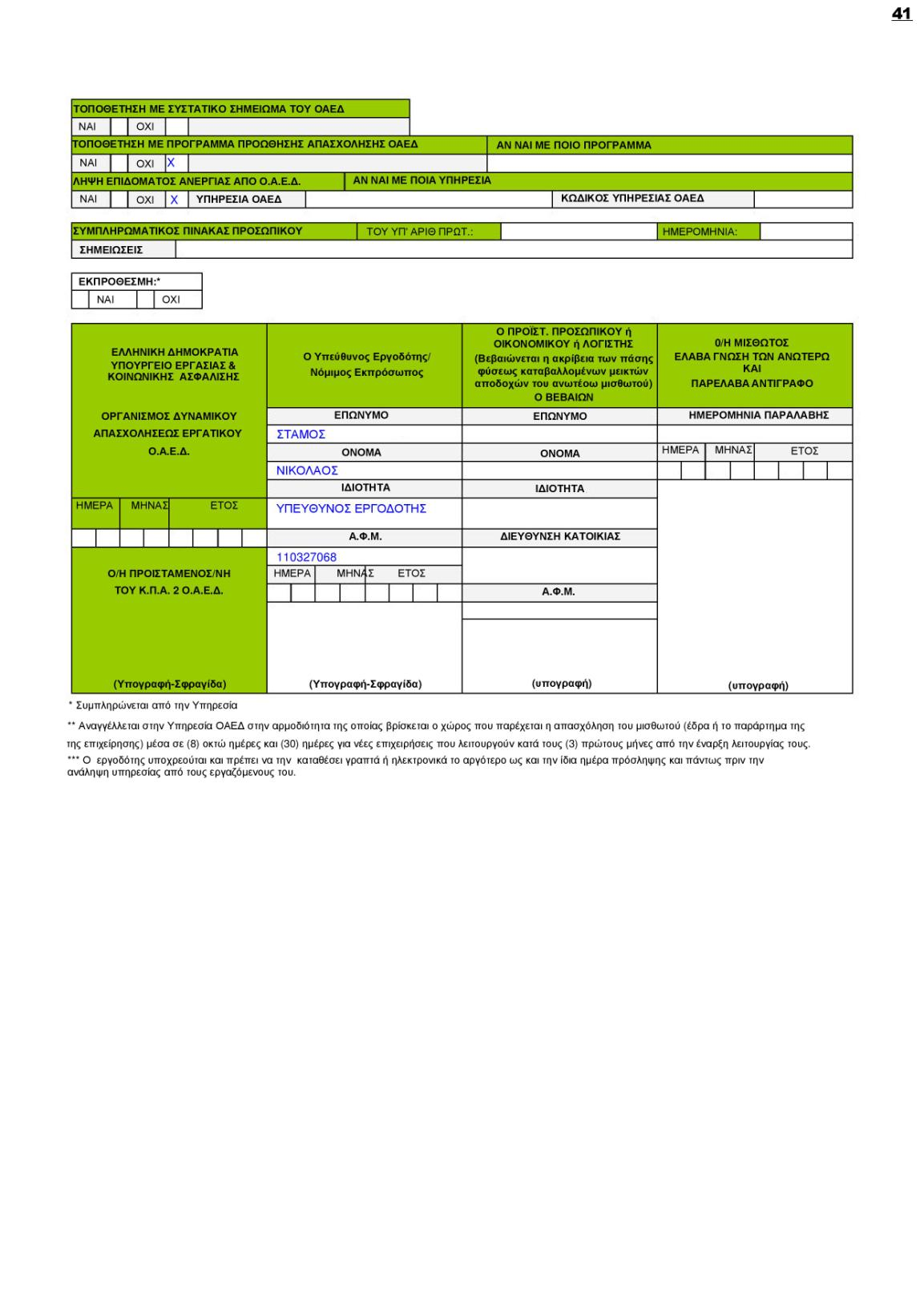

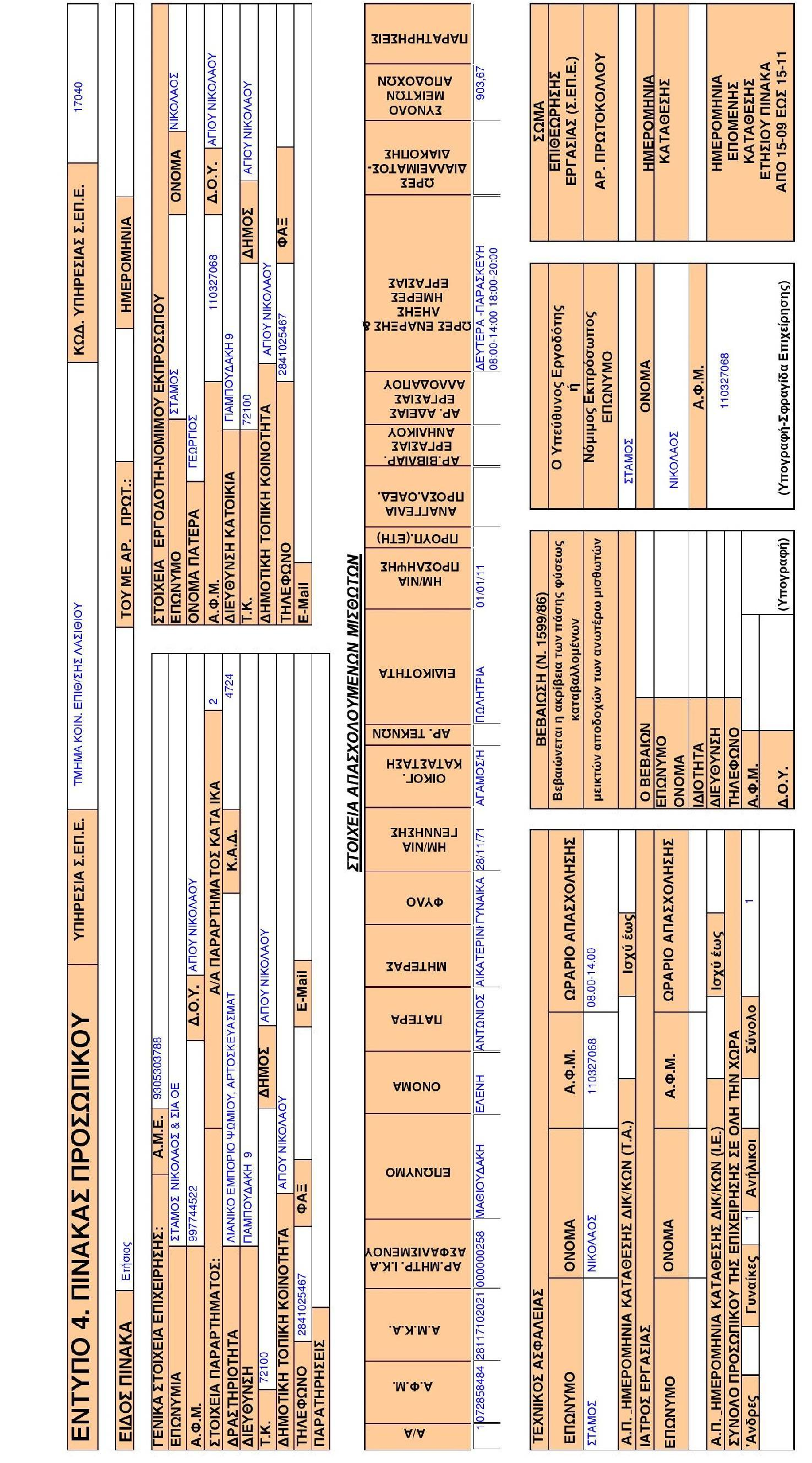

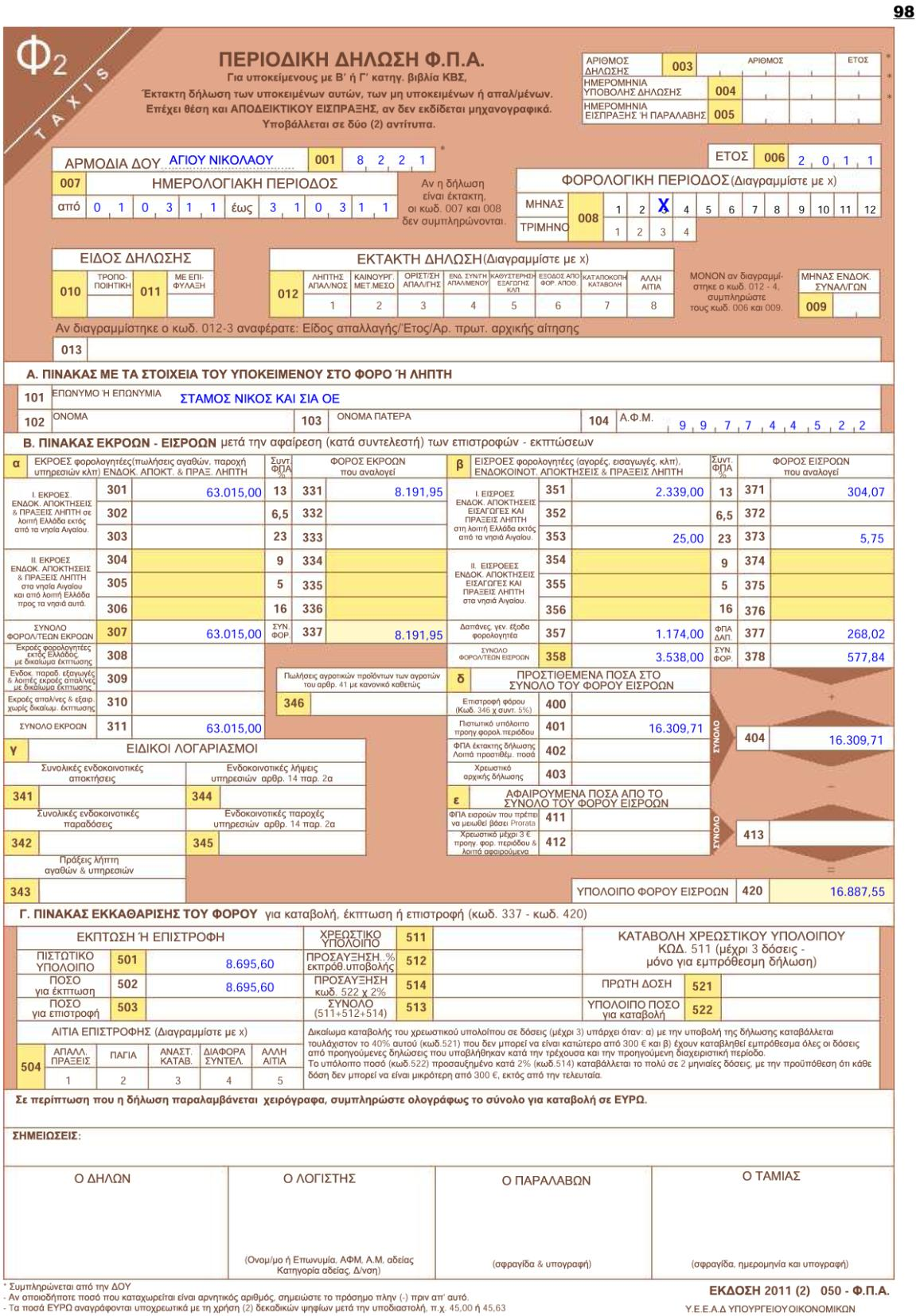

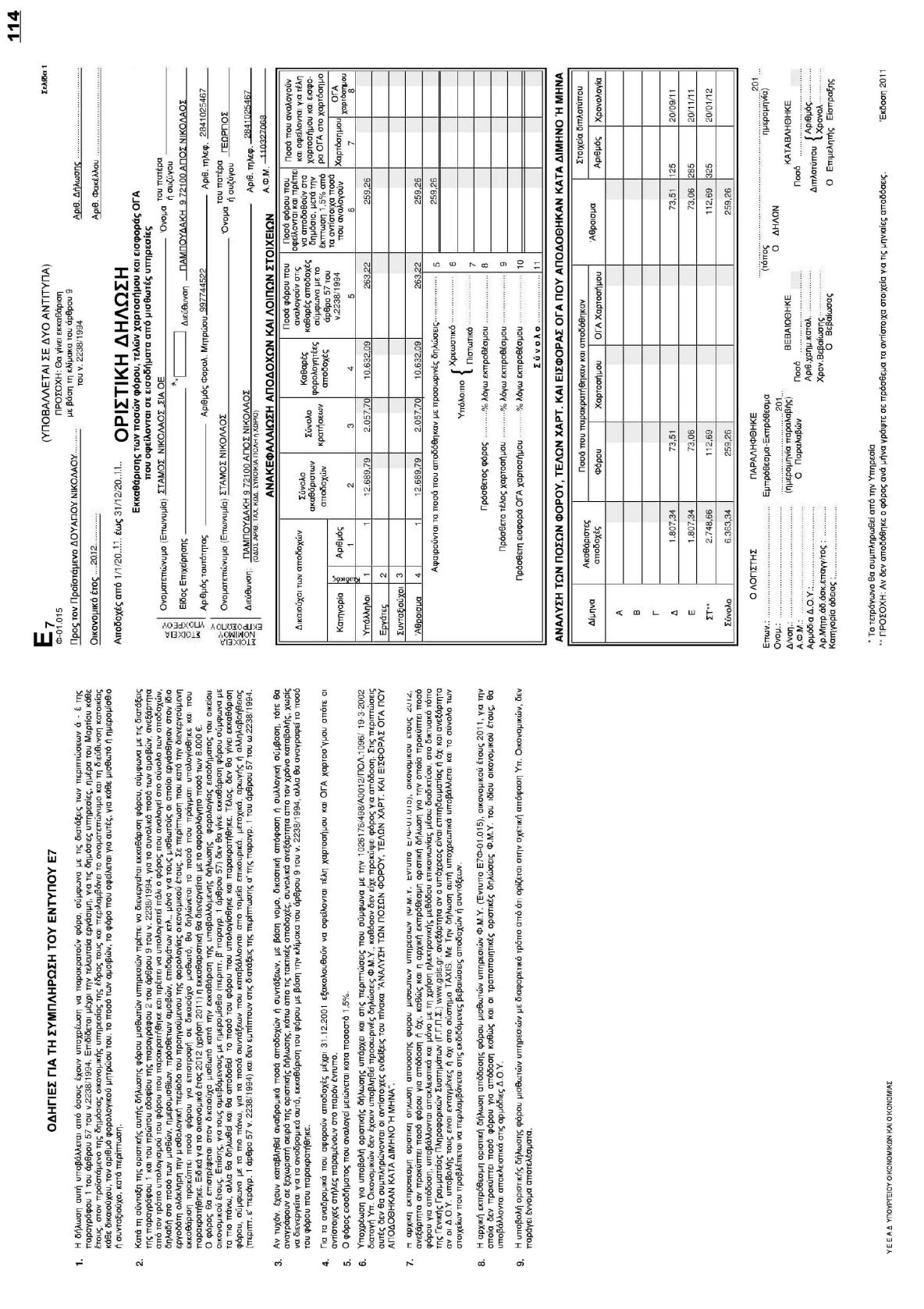

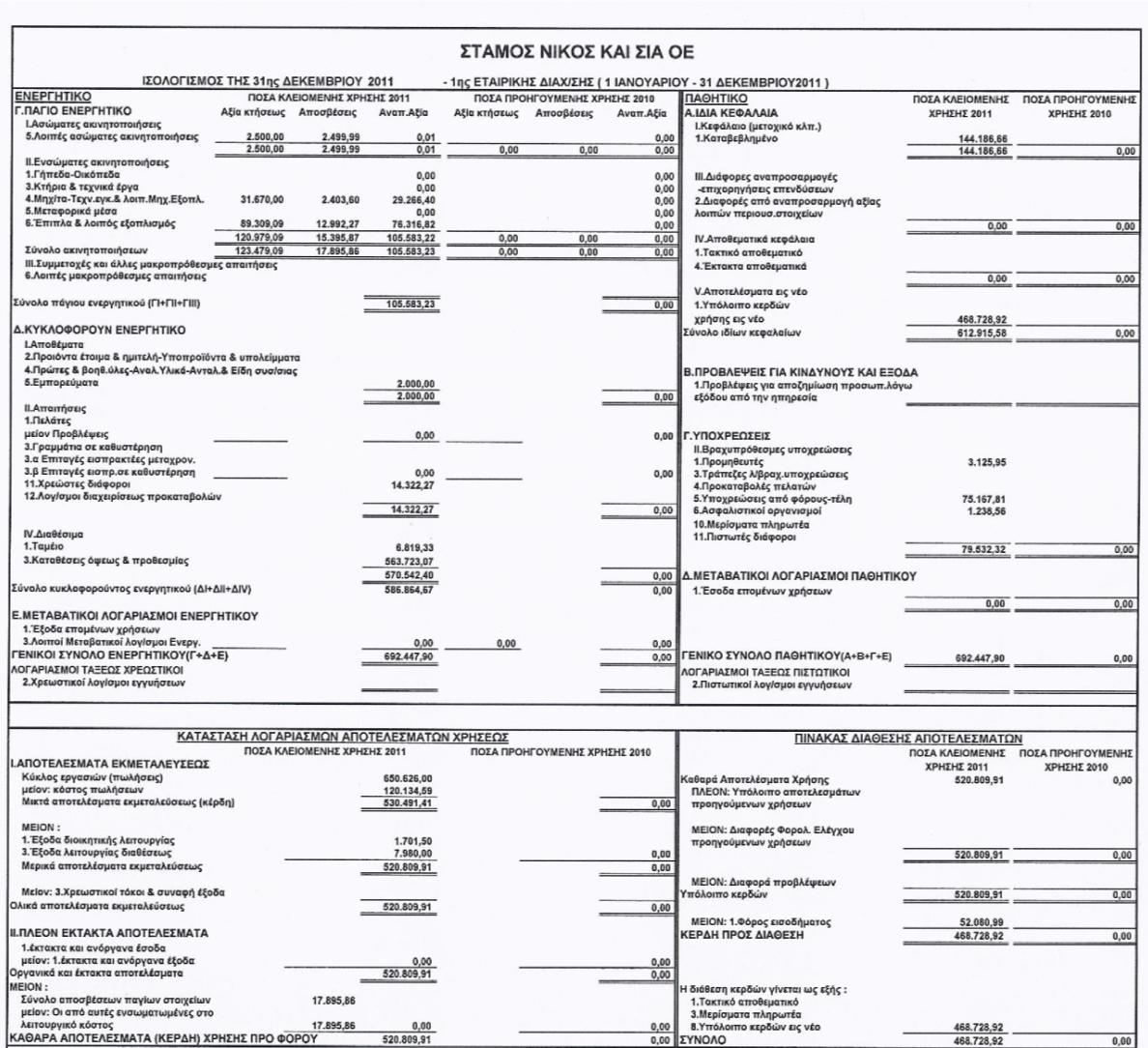

42 συνεχίζονται και μετά από το χρόνο της παράτασης αυτής οι πρωτογενείς εγγραφές, μέχρι την αποκατάσταση της βλάβης γίνονται χειρόγραφα σε αντίστοιχα βιβλία ή σε ένα γενικό ημερολόγιο ή στα μηχανογραφικά Έντυπα. Τα στοιχεία, στην περίπτωση αυτή, μπορεί να εκδίδονται και από ιδιαίτερη σειρά εντύπων. Μετά τη λειτουργική αποκατάσταση του συστήματος γίνεται αμέσως η μεταφορά των εγγραφών από τα χειρόγραφα βιβλία στον Η/Υ, καθώς και η εκτύπωση των βιβλίων ή καταστάσεων, εφόσον παρήλθε η προθεσμία εκτύπωσης τους.» ΚΕΦΑΛΑΙΟ 5 ΜΗΧΑΝΟΓΡΑΦΙΚΗ ΤΗΡΗΣΗ Σε πρώτη φάση θα πραγματοποιηθεί η εκφώνηση λογιστικών γεγονότων για την περίοδο τήρησης. ΙΑΝΟΥΑΡΙΟΣ ) Εγγραφές σύστασης εταιρείας στις 03/01/15 ως ορίζει το καταστατικό και καταβολής Φ.Σ.Κ. στις 10/01/15 σύμφωνα με το διπλότυπο που εξέδωσε η Β Δ.Ο.Υ. Ηρακλείου. 42

43 2) Ανάληψη στις 03/01/15 από το λογαριασμό όψεως της εταιρείας ,00 Γρ.Εισπρ ) Πληρωμή Δικηγόρου 500,00 με Α.Π.Υ 67 τοις μετρητοίς στην Βουτακτάκη Αγγελική στις 03/01/15. 4) 03/01/15 Πληρωμή εγγύησης καταστήματος 1.500,00 και ενοικίου Ιανουαρίου αξίας 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.1 στην «Κτηματομεσιτική Α.Ε.». 5) 04/01/15 Αγορά ταμειακής μηχανής με το Τ-Δ.Α 20 από τον Γκιαούρη Ο.Ε. αξίας 700 συν 24% Φ.Π.Α. επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής με επιταγή λήξης 01/02/15 ως από. Παραδ. Επιτ.4 επιταγή Ε.Τ.Ε. αρ.λογ Νo επιτ ) 05/01/15 Αγορά 2 φορτηγών αυτοκινήτων 1600κβ από την TOYOTA A.E. με το Τ- Δ.Α αξίας ,00 συν 24% Φ.Π.Α. επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής: επιταγή λήξης 01/06/15 ποσού ,00 ως απόδ.παράδ. επιτ.5 της Ε.Τ.Ε. αρ.λογ Νο επιτ.75968, επιταγή λήξης 01/10/15 ποσού ,00 ως απόδ.παράδ. επιτ.6 της Ε.Τ.Ε. αρ.λογ Νο επιτ.75969, επιταγή λήξης 01/12/15 ποσού ,00 ως απόδ.παράδ. επιτ.7 της Ε.Τ.Ε. αρ.λογ Νο επιτ.75970, επιταγή λήξης 31/12/15 ποσού ,00. 7) 10/01/15 Αγορά εκτυπωτή laser από τον Καρινιωτάκη Χ.. Με το Τ-Δ.Α 27 αξίας 600,00 συν 24% Φ.Π.Α. επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής μετρητά 300,00 ως αποδ.πλ.8 και το υπόλοιπο, με επιταγή λήξεως 27/01/15με αριθμό της Ε.Τ.Ε. ως αποδ.παραδ.9. 8) 12/01/15 Αγορά Η/Υ (πλήρες πακέτο: οθόνη, κουτί, πληκτρολόγιο, ποντίκι) τεμάχια 20 αξίας ,00 συν Φ.Π.Α. 24% από την ΠΛΑΙΣΙΟ Α.Ε. με το ΤΔΑ334. Ο διακανονισμός περιλαμβάνει 3.000,00 μετρητά Α.Ε.76 και το υπόλοιπο ποσό με επιταγή λήξεως 31/12/15, αριθμός επιταγής της Ε.Τ.Ε. Α.Π

44 9) 13/01/15 Πώληση Η/Υ με το Τ-ΔΑ 17 στον Πέτρο Κωνσταντίνου αξίας 750,00 συν 24% Φ.Π.Α. επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής μετρητά 100,00 ως αποδ.εισρ.6 και το υπόλοιπο επιτ. Ε.Τ.Ε. Λ.31/01/15 ως αποδ.παραλ.επιταγης ) 27/01/15 Εξόφληση επιταγής 75971/ ) 31/12/15 Είσπραξη επιταγής από Κωνσταντίνου Πέτρο 12) 31/01/15 Από την ταμειακή μηχανή εκδίδει το Ζ Νο 17 για πώληση ηλεκτρικών συσκευών σύνολο Ζ 5.300,00 (κατ.φ.π.α. 24%). 13) 31/01/15 Έκδοση και εξόφληση μισθοδοσίας Ιανουαρίου όπως αυτή παρουσιάζεται στην επόμενη παράγραφο. 14) Εγγραφή εκκαθάρισης Φ.Π.Α. Ιανουαρίου ΦΕΒΡΟΥΑΡΙΟΣ 1) 01/02/15 Πληρωμή ενοικίου Φεβρουαρίου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.2 στην «Κτηματομεσιτική Α.Ε.». 2) Εξόφληση στις 01/02/15, επιταγής με αριθμό 75967/ ) 03/02/15 Αγορά τηλεοράσεων και λοιπού εξοπλισμού αξίας ,00 συν Φ.Π.Α. με το ΤΔΑ987 από την εταιρεία Πιτσουλάκης Ρομπογιαννάκης Α.Ε. επί πιστώσει. Η εξόφληση γίνεται με επιταγή της Ε.Τ.Ε. αριθμός λήξεως 30/06/15. Α.Π.23 44

45 4) 05/02/15 Αγορά ειδών εξοπλισμού κουζίνας αξίας ,00 συν Φ.Π.Α. με το ΤΔΑ 1047 από την εταιρεία Πιτσουλάκης Ρομπογιαννάκης Α.Ε. επί πιστώσει. Η εξόφληση γίνεται με επιταγή της Ε.Τ.Ε. αριθμός λήξεως 30/09/15. Α.Π.53 5) 20/02/15 Πώληση ζαχαρωδών στον Σταματίου Σ. με το Τ- ΔΑ.13 αξίας 8.000,00 συν 24% Φ.Π.Α. επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής μετρητά 4.520,00 ως αποδ.πληρ.7 και το υπόλοιπο σε δυο ισόποσες επιταγές λήξης 20/03/10 και 20/04/10 ως αποδ.παραδ.επιτ.52 και 67 επιτ. Ε.Τ.Ε. αρ.λογ Νο επιταγ και ) Στις 21/02/15 κατατίθεται η δήλωση Φ.Π.Α. Ιανουαρίου 2015, όπως αυτό έχει υπολογιστεί στο τέλος Ιανουαρίου. Η δήλωση είναι πιστωτική οπότε και υπολογίσουμε επιστροφή την επόμενη φορολογική περίοδο. (δεν γίνεται εγγραφή). 7) 23/02/15 Πώληση ζαχαρωδών στην Ταμιωλάκη Σ. Τ-ΔΑ 24 αξίας 2500 συν 24% Φ.Π.Α. επί πιστώσει. Ο τρόπος πληρωμής γίνεται με επιταγή Εμπορικής Τράπεζας λήξης 30/05/10 ως από. Παραλαβής επιτ.15. 8) 27/02/15 Από την ταμειακή μηχανή εκδίδει το Ζ Νο 31 για πώληση ζαχαρωδών σύνολο Ζ ,00 (κατ.φ.π.α. 24%). 9) 28/02/15 Ο λογιστής Φραγκούλης Γεώργιος εκδίδει την Α.Π.Υ.18 αξίας 500,00 συν Φ.Π.Α.. Έχει γίνει παρακράτηση φόρου εισοδήματος 20%. Εξοφλείται αμέσως. 10) 28/02/15 Έκδοση και εξόφληση μισθοδοσίας Φεβρουαρίου. 11) 28/02/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Ιανουαρίου, μετρητοίς. 12) Εγγραφή εκκαθάρισης Φ.Π.Α. Φεβρουαρίου 2015 ΜΑΡΤΙΟΣ 45

46 1) 01/03/15 Από την ταμειακή μηχανή εκδίδει το Ζ Νο33 για πώληση ζαχαρωδών σύνολο Ζ ,00 (κατ.φ.π.α. 24%). 2) 01/03/15 Πληρωμή ενοικίου Μαρτίου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.3 στην «Κτηματομεσιτική Α.Ε.». 3) 02/03/15 Πληρωμή λογαριασμού ΔΕΗ αξίας 2.500,00 συν 9% Φ.Π.Α. δημοτικά τέλη 50,00. α/α λογαριασμού , περίοδος κατανάλωσης 01/01-28/02/ ) 03/03/15 Πληρωμή λογαριασμού ΟΤΕ αξίας 1.200,00 συν 24% Φ.Π.Α. α/α λογαριασμού 45239, περίοδος κατανάλωσης 01/01-28/02/ ) 04/03/15 Πώλησηζαχαρωδών Τ-ΔΑ 18 στον Τακάκη Σ. αξίας 850,00 συν 24% Φ.Π.Α. μετρητοίς. 6) 10/03/15 Το συνεργείο καθαρισμού ΚΡΙΝΟΣ παρέχει στο κατάστημα μας καθαρισμό των τζαμιών και του χώρου εσωτερικά με έκδοση Τ.Π.Υ. 18 αξίας 200,00 συν Φ.Π.Α. 24% επί πιστώσει. 7) 15/03/15 Η μεταφορική εταιρεία SPEEDEX μας εκδίδει παραστ. Φορτωτ.7 για τα έξοδα μεταφοράς του ηλεκτρικού εξοπλισμού στο κατάστημά μας αξίας 150,00 συν Φ.Π.Α. 24%. 8) 20/03/15 Είσπραξη επιταγής από Σταματίου Σ. ποσού 2.500,00 γρ.εισπρ ) Στις 21/03/15 κατατίθεται η δήλωση Φ.Π.Α. Φεβρουαρίου 2015, όπως αυτό έχει υπολογιστεί στο τέλος Φεβρουαρίου. Η δήλωση είναι πιστωτική οπότε και υπολογίσουμε επιστροφή την επόμενη φορολογική περίοδο. (δεν γίνεται εγγραφή). 10) Στις 21/03/15 κατατίθεται και εξοφλείται η παρακράτηση φόρου μισθωτών υπηρεσιών. Ως απόδειξη πληρωμής το διπλότυπο από την εφορία Νο

47 11) 22/03/15 Από την ταμειακή μηχανή εκδίδει το Ζ Νο 45 για πώληση ζαχαρωδών σύνολο Ζ ,00 (κατ.φ.π.α. 24%). 12) 31/03/15 Έκδοση και εξόφληση μισθοδοσίας Μαρτίου. 13) 31/03/16 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Φεβρουαρίου, μετρητοίς. 14) Εγγραφή εκκαθάρισης Φ.Π.Α. Μαρτίου ΑΠΡΙΛΙΟΣ 1) 01/04/15 Πληρωμή ενοικίου Απριλίου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.4 στην «Κτηματομεσιτική Α.Ε.». 2) 02/04/15 Κατάθεση Α.Π.Δ. στο αρμόδιο κατάστημα Ι.Κ.Α. 3) 03/04/15 Πώληση ζαχαρωδών με το Τ-ΔΑ 20 στον ΒεληβασάκηΕμμ. αξίας ,00 συν Φ.Π.Α. 24% επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής μετρητά 5.000,00 ως αποδ.εισπρ.7 και το υπόλοιπο, με δυο ισόποσες επιταγές, λήξεως 20/05/15 και 20/06/15 αντίστοιχα. 4) 05/04/15 Αγορά ηλεκτρικών συσκευών από τον Καρινιωτάκη Χ. με το Τ-ΔΑ 14 αξίας 1.000,00 συν 24% Φ.Π.Α. επί πιστώσει. Ο τρόπος πληρωμής γίνεταιως εξής μετρητά 400 ως αποδ.πλ.11 και το υπόλοιπο, με επιταγή λήξεως 23/05/15 ως αποδ.παραδ.γρ.17. 5) 08/04/15 Αγορά από την SATO 5 γραφεία προς 350,00 το ένα συν Φ.Π.Α. 24%με Τ-ΔΑ Νο 16 επί πιστώσει. 6) 18/04/15 Πώληση με Τ-ΔΑ 18 στον ΒεληβασάκηΕμμ. ζαχαρωδών αξίας 8.000,00 συν Φ.Π.Α. 24%με μετρητά. 47

48 7) 20/04/15 Είσπραξη επιταγής Σταματίου Σ ,00, γρ.εισπρ.347 8) 21/04/15 Κατατίθεται η δήλωση Φ.Π.Α. Μαρτίου 2014, όπως αυτό έχει υπολογιστεί στο τέλος Μαρτίου. Η δήλωση είναι πιστωτική οπότε και υπολογίσουμε επιστροφή την επόμενη φορολογική περίοδο. (δεν γίνεται εγγραφή). 9) 22/04/15 Επιστρέφουμε στην Καρινιωτάκη Χ. έναν εκτυπωτη laser με το με το ΔΑ 7 και μας στέλνει πιστωτικό Νο 9. 10) 23/04/15 Έκδοση και εξόφληση μισθοδοσίας Δώρου Πάσχα όπως αυτή φαίνεται στην επόμενη παράγραφο. 11) 30/04/15 Ο λογιστής Φραγκούλης Γεώργιος εκδίδει την Α.Π.Υ.45 αξίας 500,00 συν Φ.Π.Α.. Έχει γίνει παρακράτηση φόρου εισοδήματος 20%. Εξοφλείται αμέσως. 12) 30/04/15 Έκδοση και εξόφληση μισθοδοσίας Απριλίου. 13) 30/04/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Μαρτίου, μετρητοίς. 14) Εγγραφή εκκαθάρισης Φ.Π.Α. Απριλίου ΜΑΪΟΣ 1) 01/05/15 Πληρωμή ενοικίου Μαΐου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.5 στην «Κτηματομεσιτική Α.Ε.». 2) 02/05/15 Είσπραξη επιταγής από Σταματίου Σ ,00 που κανονικά θα έπρεπε να είχε εισπραχθεί στις 20/04/14. 3) 05/05/15 O ραδιοφωνικός σταθμός ΥΔΡΟΓΕΙΟΣ μας εκδίδει Τ.Π.Υ. Νο 13 για την προβολή και διαφήμιση του καταστήματος μας αξίας 400,00 με Φ.Π.Α. 24%μετρητά. 48

49 4) 06/05/15 Πληρωμή λογαριασμού ΔΕΗ αξίας 1.150,00 συν 9% Φ.Π.Α. δημοτικά τέλη 300,00. α/α λογαριασμού , περίοδος κατανάλωσης 01/03-30/04/ ) 06/05/15 Πληρωμή λογαριασμού ΟΤΕ αξίας 850,00 συν 24% Φ.Π.Α. α/α λογαριασμού 89463, περίοδος κατανάλωσης 01/03-30/05/ ) 08/05/15 Αγορά ηλεκτρονικών υπολογιστών από Καρινιωτάκη Χ. με το Τ-ΔΑ 31 αξίας ,00 συν Φ.Π.Α. 24% επί πιστώσει. 7) 08/05/15 Πώληση ζαχαρωδών με το Τ-ΔΑ 17 στον Χαλκιαδάκη Γ. αξίας ,00 συν Φ.Π.Α. 24% επί πιστώσει. 8) 20/05/15 Είσπραξη επιταγής από Βεληβασάκη Εμμανουήλ ποσού 9.400,00 γρ.εισπρ ) Στις 21/05/15 κατατίθεται η δήλωση Φ.Π.Α. Απριλίου 2015, όπως αυτό έχει υπολογιστεί στο τέλος Απριλίου. Η δήλωση είναι πιστωτική οπότε και υπολογίσουμε επιστροφή την επόμενη φορολογική περίοδο. (δεν γίνεται εγγραφή). 10) Στις 21/05/15 κατατίθεται και εξοφλείται η παρακράτηση φόρου μισθωτών υπηρεσιών. Ως απόδειξη πληρωμής το διπλότυπο από την εφορία Νο ) 29/05/15 Από την ταμειακή μηχανή εκδίδει το Ζ Νο 184 για πώληση ζαχαρωδών σύνολο Ζ ,00 (κατ.φ.π.α. 24%). 12) 30/05/15 Είσπραξη επιταγής Εμπορικής από Ταμιωλάκη Σ. ποσού 2.975,00 γρ.εισπρ.976 (23/02/15). 13) 31/05/15 Έκδοση και εξόφληση μισθοδοσίας Μαΐου. 14) 31/05/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Απριλίου, μετρητοίς. 15) 31/05/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Δώρου Πάσχα, μετρητοίς. 49

50 16) Εγγραφή εκκαθάρισης Φ.Π.Α. Μαΐου ΙΟΥΝΙΟΣ 1) 01/06/15 Πληρωμή ενοικίου Ιουνίου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.6 στην «Κτηματομεσιτική Α.Ε.». 2) 02/06/15 Κατάθεση στο λογαριασμό όψεως της ΕΤΕ ποσό ,00 εντ.κατ ) 05/06/15 Πώληση με Τ-ΔΑ 24 στην Σταματάκη Μαρία ζαχαρωδών 450,00 συν Φ.Π.Α. 24% επί πιστώσει. 4) 12/06/15 Επιστρέφουμε στον προμηθευτή μας Καρινιωτάκη Χ. με ΔΑ 8 ηλεκτρονικούς υπολογιστές αξίας 3.500,00 συν Φ.Π.Α. 24% και μας εκδίδει πιστωτικό τιμολόγιο Νο 7. 5) 15/06/15 Η εταιρεία IBM μας στέλνει οθόνες Η/Υ που της είχαν σταλεί για επισκευή με το ΔΑ Νο 8, για το παραπάνω η εταιρεία αυτή μας εκδίδει το Τ.Π.Υ. 18 αξίας 300,00 συν Φ.Π.Α. 24% επί πιστώσει. 6) 15/06/15 Η μεταφορική εταιρεία SPEEDEX μας εκδίδει παραστ. Φορτωτ. 3 για τα έξοδα μεταφοράς εμπορευμάτων στο κατάστημά μας αξίας 135,00 συν Φ.Π.Α. 24%. Εξοφλείται αμέσως. 7) 20/06/15 Είσπραξη επιταγή από Βεληβασάκη Εμμανουήλ ποσού 9.400,00 γρ. εισπρ ) Στις 21/06/15 κατατίθεται η δήλωση Φ.Π.Α. Μαΐου 2015, όπως αυτό έχει υπολογιστεί στο τέλος Μαΐου. Η δήλωση είναι πιστωτική οπότε και υπολογίσουμε επιστροφή την επόμενη φορολογική περίοδο. (δεν γίνεται εγγραφή). 50

51 9) 24/06/15 Αγοράζεται ψηφιακές φωτογραφικές μηχανές από τον προμηθευτή Χαλκιαδάκη με το Τ-ΔΑ 28 αξίας 4.500,00 συν Φ.Π.Α. ως εξής: το 1/3 μετρητοίς α.ε.243, το 1/3 με επιταγή α.π437 λήξεως 31/08/15 α.ε και το 1/3 επί πιστώσει. 10) 25/06/15 Επιταγή Μαΐου εισπράχθηκε από την ΕΤΕ σήμερα από προμηθευτή μας 790,00. 11) 29/06/15 Από την ταμειακή μηχανή εκδίδει το Ζ264 για πώληση ζαχαρωδών σύνολο Ζ ,00 (κατ.φ.π.α. 24%). 12) 30/06/15 Εξόφληση επιταγής 76858/ , ποσού ,00 13) 30/06/15 Ο λογιστής Φραγκούλης Γεώργιος εκδίδει την Α.Π.Υ.63 αξίας 500,00 συν Φ.Π.Α.. Έχει γίνει παρακράτηση φόρου εισοδήματος 20%. Εξοφλείται αμέσως. 14) 30/06/15 Έκδοση και εξόφληση μισθοδοσίας Ιουνίου. 15) 30/06/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Μαΐου, μετρητοίς. 16) Εγγραφή εκκαθάρισης Φ.Π.Α. Ιουνίου Παρακάτω παρουσιάζονται τα έντυπα της τήρησης των βιβλίων γ κατηγορίας μηχανογραφικά για μια τυχαία επιχείρηση. ΙΟΥΛΙΟΣ 1) 01/07/15 Πληρωμή ενοικίου Ιουλίου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.7 στην «Κτηματομεσιτική Α.Ε.». 2) 15/07/15 Πώληση με Τ-ΔΑ 34 στην Ταλαμάγκα Γεωργία ζαχαρωδών αξίας 4.000,00 συν Φ.Π.Α. 24% επί πιστώσει. 51

52 3) 19/07/15 Πώληση ζαχαρωδών με το Τ-ΔΑ 15 στον Μπελιβάνη Οδυσσέα αξίας 170,00 συν Φ.Π.Α. 24%. επί πιστώσει. 4) Στις 21/07/15 κατατίθεται η δήλωση Φ.Π.Α. Ιουνίου 2015, όπως αυτό έχει υπολογιστεί στο τέλος Ιουνίου. Η δήλωση είναι χρεωστική και η πληρωμήγίνεται μέσω επιταγής ημέρας, της τράπεζας ΕΤΕ, αρ.επιτ και αρ.διπλ ) Στις 21/07/15 κατατίθεται και εξοφλείται η παρακράτηση φόρου μισθωτών υπηρεσιών. Ως απόδειξη πληρωμής το διπλότυπο από την εφορία Νο ) 25/07/15 Η εταιρεία SONY Τζεδάκης, που επισκευάζει και συντηρεί ηλεκτρονικό εξοπλισμού μας εκδίδει Τ.Π.Υ. Νο 20 για την επισκευή της τηλεοράσεων αξίας 150,00 συν 24% Φ.Π.Α. επί πιστώσει. 7) 28/07/15 Αγορά από τον προμηθευτή ΒεληβασάκηΕμμ. φωτογραφικών μηχανών μάρκας NIKON με το Τ-ΔΑ.15 αξίας 3.500,00 συν 24% Φ.Π.Α. επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής μετρητά 700,00 ως αποδ.πληρ.34 και το υπόλοιπο σε δυο ισόποσες επιταγές λήξης 20/08/15 και 21/08/15 ως αποδ.παραδ.επιτ.23 και 24 επιτ. Ε.Τ.Ε. αρ.λογ Νο επιταγ και ) 30/07/15 Λιανικές πωλήσεις ύψους ,00 (κατ.φ.π.α.24%) με το Ζ346. 9) 31/07/15 Πληρωμή λογαριασμού ΔΕΗ αξίας 2.200,00 συν 9% Φ.Π.Α. δημοτικά τέλη 250,00. α/α λογαριασμού 73383, περίοδος κατανάλωσης 01/05-30/06/ ) 31/07/15 Πληρωμή λογαριασμού ΟΤΕ αξίας 1.120,00 συν 24% Φ.Π.Α. α/α λογαριασμού 83239, περίοδος κατανάλωσης 01/05-30/06/ ) 31/07/15 Έκδοση και εξόφληση μισθοδοσίας Ιουλίου. 12) 31/07/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Ιουνίου, μετρητοίς. 52

53 13) Εγγραφή εκκαθάρισης Φ.Π.Α. Ιουλίου 2014 ΑΥΓΟΥΣΤΟΣ 1) 01/08/15 Πληρωμή ενοικίου Αυγούστου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.8 στην «Κτηματομεσιτική Α.Ε.». 2) 02/08/15 Κατάθεση στον λογαριασμό όψεως της ΕΤΕ ποσό ,00, καταθετήριο ) 05/08/15 Πώληση με Τ-ΔΑ 30 στην Ταλαμάγκα Γεωργία ζαχαρωδών αξίας ,00 συν Φ.Π.Α. 24% επί πιστώσει. 4) 15/08/15 Η μεταφορική εταιρεία SPEEDEX μας εκδίδει παραστ. Φορτωτ.7 για τα έξοδα μεταφοράς των ηλεκτρολογικού εξοπλισμού στο κατάστημά μας αξίας 150,00 συν Φ.Π.Α. 24%. Εξοφλείται αμέσως. 5) 18/08/15 Αγορά από τον προμηθευτή Καρινιωτάκη Χ. η/υ με το Τ-ΔΑ.115 αξίας ,00 συν 24% Φ.Π.Α. επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής μετρητά 6.650,00 ως αποδ.πληρ.34 και το υπόλοιπο σε δυο ισόποσες επιταγές λήξης 20/09/15 και 21/10/15 ως αποδ.παραδ.επιτ.37 επιτ. Ε.Τ.Ε. Νο επιταγ και ) 20/08/15 Η εταιρεία επιγραφών «ΤΖΕΚΑΚΗΣ», μας εκδίδει Τ.Π.Υ. Νο 23 για την τοποθέτηση αυτοκόλλητων στη τζαμαρία του καταστήματος για την προβολή της εκπτωτικής προσφοράς μας στους Η/Υ αξίας 150,00 συν Φ.Π.Α. 24% επί πιστώσει. 7) 20/08/15 Είσπραξη επιταγής από Βεληβασάκη ποσού 1.732,50. 8) 21/08/15 Είσπραξη επιταγής από Βεληβασάκη ποσού 1.732,50. 53

54 9) Στις 21/08/15 κατατίθεται η δήλωση Φ.Π.Α. Ιουλίου 2014, όπως αυτό έχει υπολογιστεί στο τέλος Ιουλίου. Η δήλωση είναι χρεωστική και η πληρωμή γίνεται μέσω επιταγής ημέρας, της τράπεζας ΕΤΕ, αρ.επιτ και αρ.διπλ ) 25/08/15 Πώληση με Τ-ΔΑ 34 στην εταιρεία Πιτσουλάκης Ρομπογιαννάκης Α.Ε. ζαχαρωδών και πρώτων υλών ,00 συν Φ.Π.Α. 24% επί πιστώσει. Η εξόφληση γίνεται ως εξής: επιταγή ποσού ,00 λήξεως 30/09/15, επιταγή ποσού ,00 λήξεως 31/10/15 και επιταγή ποσού λήξεως 30/11/15, α.π ) 31/08/15 Ο λογιστής Φραγκούλης Γεώργιος εκδίδει την Α.Π.Υ.77 αξίας 500,00 συν Φ.Π.Α.. Έχει γίνει παρακράτηση φόρου εισοδήματος 20%. Εξοφλείται αμέσως. 12) 31/08/15 Είσπραξη επιταγής από Χαλκιαδάκη ποσό 1.785,00 13) 31/08/15 Λιανικές πωλήσεις ύψους ,00 (κατ.φ.π.α.24%) με το Ζ ) 31/08/15 Έκδοση και εξόφληση μισθοδοσίας Αυγούστου. 15) 31/08/15 Έκδοση και εξόφληση μισθοδοσίας Επιδόματος Αδείας 16) 31/08/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Ιουλίου, μετρητοίς. 17) Εγγραφή εκκαθάρισης Φ.Π.Α. Αυγούστου ΣΕΠΤΕΜΒΡΙΟΣ 1) 01/09/15 Πληρωμή ενοικίου Σεπτεμβρίου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.9 στην «Κτηματομεσιτική Α.Ε.». 2) 02/09/15 Κατάθεση στον λογαριασμό όψεως της ΕΤΕ ποσό ,00, καταθετήριο

55 3) 07/09/15 Αγορά ηλεκτρικών ειδών από τον Σταυράκη Θ. με το Τ-ΔΑ 32 αξίας 5.000,00 συν Φ.Π.Α. 24% επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής μετρητά 3.000,00 ως αποδ.πληρ.59 και το υπόλοιπο, με επιταγή λήξεως 31/10/15 ως αποδ.παραδ.61. 4) 10/09/15 Πώληση με Τ-ΔΑ Νο 33 στην Χαριτάκη Χ. ζαχαρωδών αξίας ,00 συν Φ.Π.Α. 24% επί πιστώσει. 5) 14/09/15 η εταιρεία SONY Τζεδάκηςμας στέλνει ραδιόφωνα που του είχαν σταλεί για επιδιόρθωση με το ΔΑ Νο 4, για το παραπάνω μας εκδίδει το Τ.Π.Υ. 20 αξίας 200,00 συν Φ.Π.Α 24% επί πιστώσει. 6) 17/09/15 Μας επιστρέφει η Χαριτάκη Χ. ηλεκτρικά είδη αξίας 5.000,00 συν Φ.Π.Α. 24% και της εκδίδουμε Πιστωτικό Νο 4. 7) Στις 21/09/15 κατατίθεται η δήλωση Φ.Π.Α. Αυγούστου 2015, όπως αυτό έχει υπολογιστεί στο τέλος Αυγούστου. Η δήλωση είναι χρεωστική και η πληρωμή γίνεται μέσω επιταγής ημέρας, της τράπεζας ΕΤΕ, αρ.επιτ και αρ.διπλ ) Στις 21/09/15 κατατίθεται και εξοφλείται η παρακράτηση φόρου μισθωτών υπηρεσιών. Ως απόδειξη πληρωμής το διπλότυπο από την εφορία Νο ) 23/09/15 Η μεταφορική εταιρεία SPEEDEX μας εκδίδει φορτωτική Νο 4 για τα έξοδα μεταφοράς ηλεκτρικών συσκευών στο κατάστημα μας αξίας 400,00 συν Φ.Π.Α. 24%. Εξοφλείται αμέσως. 10) 30/09/15 Πληρωμή λογαριασμού Ο.Τ.Ε. αξίας 1.150,00 συν Φ.Π.Α.24%. α/α λογαριασμού , περίοδος κατανάλωσης 01/07-31/14/ ) 30/09/15 Πληρωμή λογαριασμού Δ.Ε.Η. αξίας 1.500,00 συν Φ.Π.Α. 9%, δημοτικά τέλη 40,00. α/α λογαριασμού 83736, περίοδος κατανάλωσης 01/07-31/14/

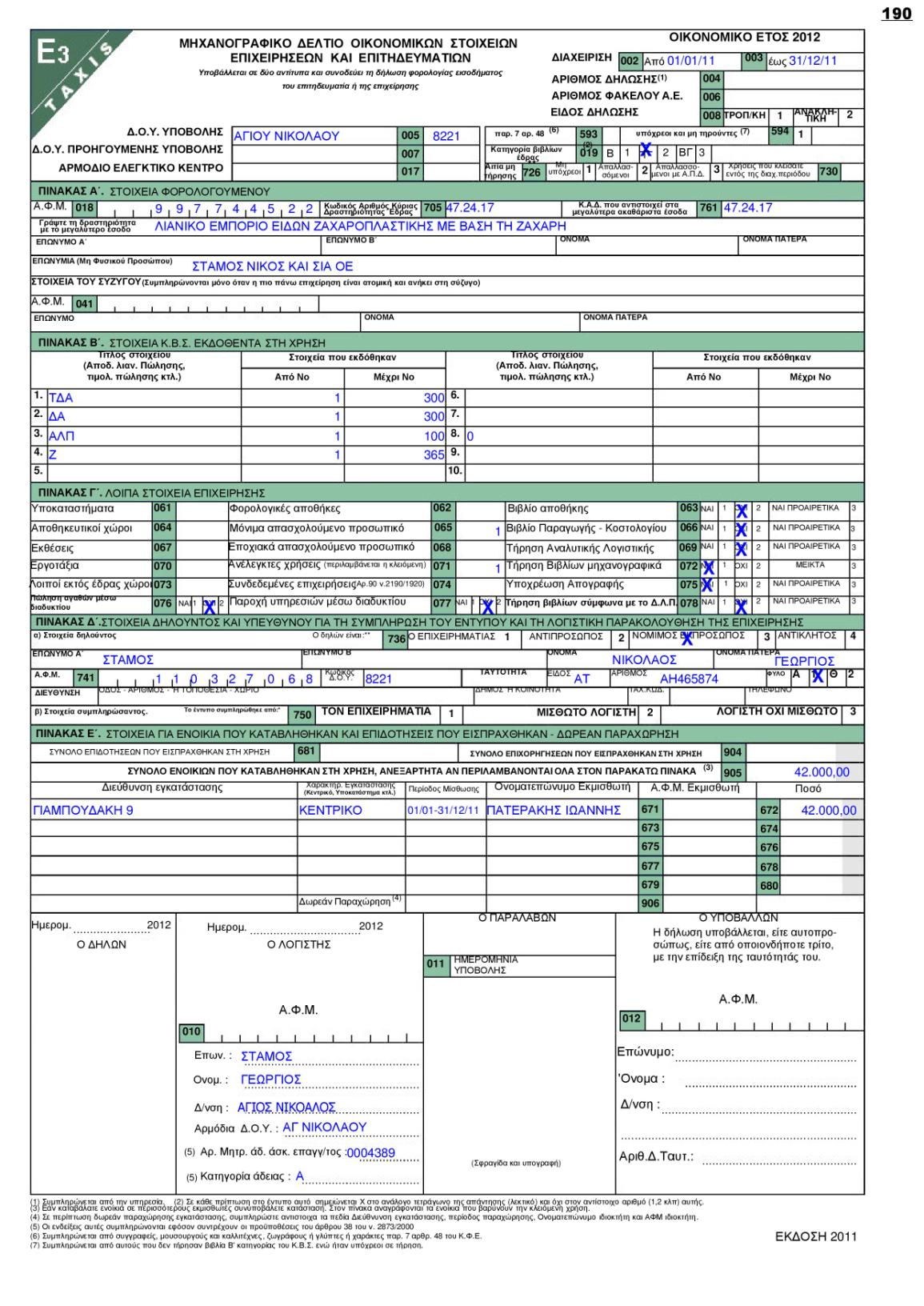

56 12) 30/09/15 Λιανικές πωλήσεις ύψους ,00 (κατ.φ.π.α.24%) με το Ζ ) 30/09/15 Είσπραξη επιταγή από Πιτσουλάκη- Ρομπογιαννάκη Α.Ε., ποσού ,00 14) 30/09/15 Είσπραξη επιταγής από Σταματίου Σ. λόγο καθυστέρησης, ποσού 2.500,00 15) 30/09/15 Έκδοση και εξόφληση μισθοδοσίας Σεπτεμβρίου. 16) 30/09/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Αυγούστου, μετρητοίς. 17) 30/09/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Επιδόματος Αδείας, μετρητοίς. 18) Εγγραφή εκκαθάρισης Φ.Π.Α. Σεπτεμβρίου ΟΚΤΩΒΡΙΟΣ 1) 01/10/15 Πληρωμή ενοικίου Οκτωβρίου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.10 στην «Κτηματομεσιτική Α.Ε.». 2) 01/10/15 Εξόφληση επιταγής με αριθμό της Ε.Τ.Ε. λήξης 01/10/15, ποσού ,00. 3) 02/10/15 Κατάθεση στον λογαριασμό όψεως της ΕΤΕ ποσό ,00, καταθετήριο ) 06/10/15 Αγορά ηλεκτρικών ειδών από την εταιρεία Πιτσουλάκης Ρομπογιαννάκης Α.Ε. με το Τ-ΔΑ1232 αξίας ,00 συν Φ.Π.Α. 24% επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής: επιταγή ποσού ,00 λήξεως 31/12/15, επιταγή ποσού ,00 λήξεως 31/01/10, επιταγή ποσού 56

57 15.000,00 λήξεως 28/02/10, επιταγή ποσού ,00 λήξεως 31/03/10, ως αποδ.παραδ ) 09/10/15 Πώληση με Τ-ΔΑ 837 στην Χαριτάκη Χ. ζαχαρωδών αξίας ,00 συν Φ.Π.Α. 24%μετρητά. 6) 15/10/15 η εταιρεία SONY Τζεδάκηςμας στέλνει ηλεκτρικές μικροσυσκευές που του είχαν σταλεί για επιδιόρθωση με το ΔΑ Νο 44, για το παραπάνω μας εκδίδει το Τ.Π.Υ. 120 αξίας 100,00 συν Φ.Π.Α 24% τοις μετρητοίς. 7) 21/10/15 Εξόφληση επιταγής στον Καρινιωτάκη Χ. ποσού ,00. 8) Στις 21/10/15 κατατίθεται η δήλωση Φ.Π.Α. Σεπτεμβρίου 2015, όπως αυτό έχει υπολογιστεί στο τέλος Σεπτεμβρίου. Η δήλωση είναι χρεωστική και η πληρωμή γίνεται μέσω επιταγής ημέρας, της τράπεζας ΕΤΕ, αρ.επιτ και αρ.διπλ ) 24/10/15 Η μεταφορική εταιρεία SPEEDEX μας εκδίδει φορτωτική Νο 65 για τα έξοδα μεταφοράς ψυγείων στο κατάστημα μας αξίας 1.000,00 συν Φ.Π.Α. 24%. Εξοφλείται αμέσως. 10) 31/10/15 Λιανικές πωλήσεις ύψους ,00 (κατ.φ.π.α.24%) με το Ζ ) 31/10/15 Είσπραξη επιταγή από Πιτσουλάκη- Ρομπογιαννάκη Α.Ε., ποσού ,00 12) 31/10/15 Ο λογιστής Φραγκούλης Γεώργιος εκδίδει την Α.Π.Υ.153 αξίας 500,00 συν Φ.Π.Α.. Έχει γίνει παρακράτηση φόρου εισοδήματος 20%. Εξοφλείται αμέσως. 13) 31/10/15 Εξόφληση επιταγής του Σταυράκη Θ. ποσού 2.950,00. 14) 31/10/15 Έκδοση και εξόφληση μισθοδοσίας Οκτωβρίου. 15) 31/10/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Σεπτεμβρίου, μετρητοίς. 57

58 16) Εγγραφή εκκαθάρισης Φ.Π.Α. Οκτωβρίου 2015 ΝΟΕΜΒΡΙΟΣ 1) 01/11/15 Πληρωμή ενοικίου Νοεμβρίου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.11 στην «Κτηματομεσιτική Α.Ε.». 2) 03/11/15 Κατάθεση στον λογαριασμό όψεως της ΕΤΕ ποσό ,00, καταθετήριο ) 07/11/15 Αγορά ηλεκτρικών ειδών από την εταιρεία Καρινιωτάκη Χ. με το Τ- ΔΑ538 αξίας ,00 συν Φ.Π.Α. 24% επί πιστώσει. Ο τρόπος πληρωμής γίνεται ως εξής: επιταγή ποσού ,00 λήξεως 31/01/10, επιταγή ποσού ,00 λήξεως 28/02/10, επιταγή ποσού ,00 λήξεως 31/03/10, ως αποδ.παραδ ) 12/11/15 Πώληση με Τ-ΔΑ 1001 στον Βεληβασάκη Εμμανουήλ ζαχαρωδών αξίας ,00 συν Φ.Π.Α. 24% επί πιστώση. 5) 17/11/15 η εταιρεία SONY Τζεδάκηςμας στέλνει ηλεκτρικές μικροσυσκευές που του είχαν σταλεί για επιδιόρθωση με το ΔΑ Νο 76, για το παραπάνω μας εκδίδει το Τ.Π.Υ. 341 αξίας 1.000,00 συν Φ.Π.Α 24% τοις μετρητοίς. 6) Στις 21/11/15 κατατίθεται η δήλωση Φ.Π.Α. Οκτωβρίου 2015, όπως αυτό έχει υπολογιστεί στο τέλος Οκτωβρίου. Η δήλωση είναι χρεωστική και η πληρωμήγίνεται μέσω επιταγής ημέρας, της τράπεζας ΕΤΕ, αρ.επιτ και αρ.διπλ ) Στις 21/11/15 κατατίθεται και εξοφλείται η παρακράτηση φόρου μισθωτών υπηρεσιών. Ως απόδειξη πληρωμής το διπλότυπο από την εφορία Νο

59 8) 27/11/15 Η μεταφορική εταιρεία SPEEDEX μας εκδίδει φορτωτική Νο 109 για τα έξοδα μεταφοράς ηλεκτρικών ψυγείων στο κατάστημα μας αξίας 320,00 συν Φ.Π.Α. 24%. Εξοφλείται αμέσως. 9) 30/11/15 Εισπράττεται η επιταγή από την εταιρεία Πιτσουλάκη- Ρομπογιαννάκη Α.Ε. ποσού ,00 και κατατίθεται αμέσως σε λογαριασμό όψεως της ΕΤΕ. 10) 30/11/15 Λιανικές πωλήσεις ύψους ,00 (κατ.φ.π.α.24%) με το Ζ ) 30/11/15 Έκδοση και εξόφληση μισθοδοσίας Νοεμβρίου. 12) 30/11/15 Πληρωμή εισφορών ΙΚΑ και ΤΕΑΥΕΚ Οκτωβρίου, μετρητοίς. 13) Εγγραφή εκκαθάρισης Φ.Π.Α. Νοεμβρίου ΔΕΚΕΜΒΡΙΟΣ 1) 01/12/15 Πληρωμή ενοικίου Δεκεμβρίου 1.550,00 συν χαρτόσημο 3.6% με την Α.Π.12 στην «Κτηματομεσιτική Α.Ε.». 2) Εξόφληση επιταγής με αριθμό της Ε.Τ.Ε. λήξης 01/12/15 ποσού ,00 3) 02/12/15 Μετά από συμφωνία μεταξύ της εταιρείας μας και της Κτηματομεσιτική Α.Ε. προκαταβάλουμε τα ενοίκια μηνός Ιανουαρίου & Φεβρουαρίου Α.Π ) 03/11/15 Κατάθεση στον λογαριασμό όψεως της ΕΤΕ ποσό ,00, καταθετήριο ) 04/12/15 Πώληση ζαχαρωδών με το Τ-ΔΑ Νο 1514 στον Μαυράκη αξίας ,00 συν Φ.Π.Α. 24% επί πιστώσει. 59