ΠΡΟΧΩΡΗΜΕΝΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

|

|

|

- Ἀλφαῖος Παππάς

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΠΡΟΧΩΡΗΜΕΝΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Εμμανουήλ-Μάριος Λ. Οικονόμου Διδάκτωρ Οικονομικών Τμήματος Οικονομικών Επιστημών Πανεπιστημίου Θεσσαλίας Μάρτιος 2017

2 ΔΙΑΛΕΞΗ 2 η : Εισαγωγή στην χρηματοοικονομική των επιχειρήσεων Μικροοικονομικοί παράγοντες Μακροοικονομικοί παράγοντες Η διοίκηση και η δομή της επιχείρησης Η χρηματοοικονομική κατάσταση μιας επιχείρησης (ισολογισμός, ενεργητικό, παθητικό, καθαρά θέση) Οι πηγές χρηματοδότησης μιας επιχείρησης

3

4

5

6

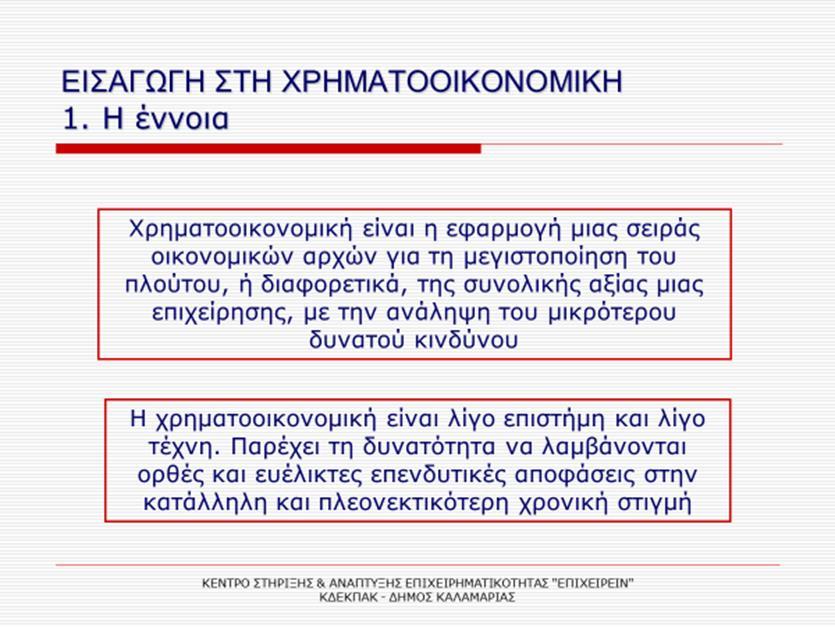

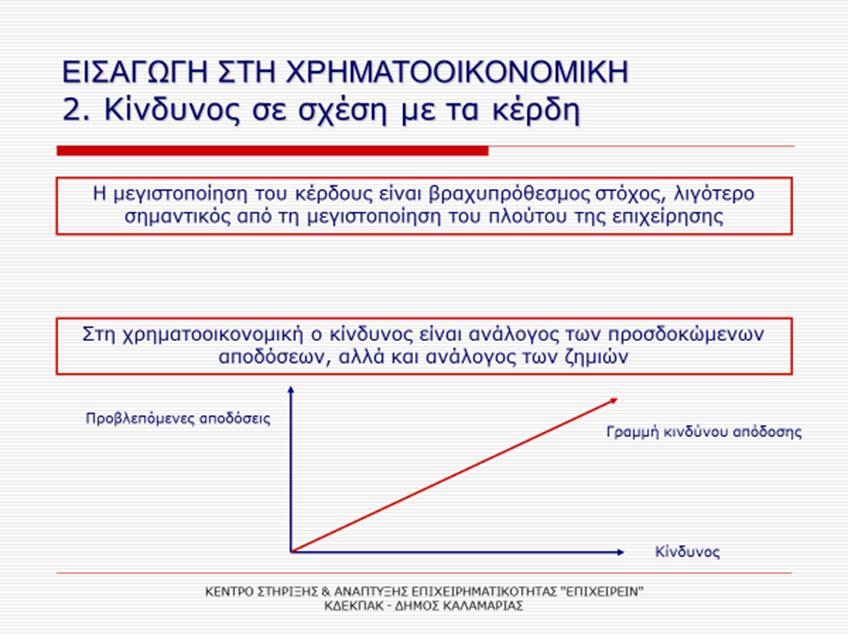

7 Η ΔΙΟΙΚΗΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Αντικειμενικός σκοπός της Χρηματοδοτικής Διοίκησης είναι η μεγιστοποίηση της συνολικής αξίας της επιχείρησης, που συμπίπτει με την έννοια της μεγιστοποίησης του πλούτου των μετόχων της. Βέβαια, η μεγιστοποίηση του πλούτου των μετόχων της επιχείρησης, μέσω της ανόδου της αξίας των τιμών των μετοχών που αυτοί κατέχουν, δεν συμπίπτει με την μεγιστοποίηση των κερδών της επιχείρησης. Οι δύο αυτές έννοιες διαφέρουν σημαντικά. Κατά κανόνα, επενδύσεις με υψηλές δυνητικές αποδόσεις ενέχουν το στοιχείο του κινδύνου. Απόδοση και κίνδυνος είναι έννοιες και μεταβλητές θετικά συσχετισμένες. Μια επένδυση που ενδέχεται να συνδέεται με υψηλή κερδοφορία, έχει υψηλό κίνδυνο. Η διοίκηση μιας επιχείρησης λαμβάνει τρεις σημαντικές αποφάσεις σχετικά με την παραγωγή, οι οποίες σχετίζονται με: Αποφάσεις επενδύσεων Αποφάσεις χρηματοδοτήσεων Χρηματοοικονομική ανάλυση και προγραμματισμός

8 ΠΟΙΑ ΕΊΝΑΙ Η ΔΟΜΗ ΤΗΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΜΙΑΣ ΕΠΙΧΕΙΡΗΣΗΣ

9 ΠΟΙΑ ΕΊΝΑΙ Η ΔΟΜΗ ΤΗΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΜΙΑΣ ΕΠΙΧΕΙΡΗΣΗΣ

10

11

12

13

14 O ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

15

16

17

18

19

20

21

22

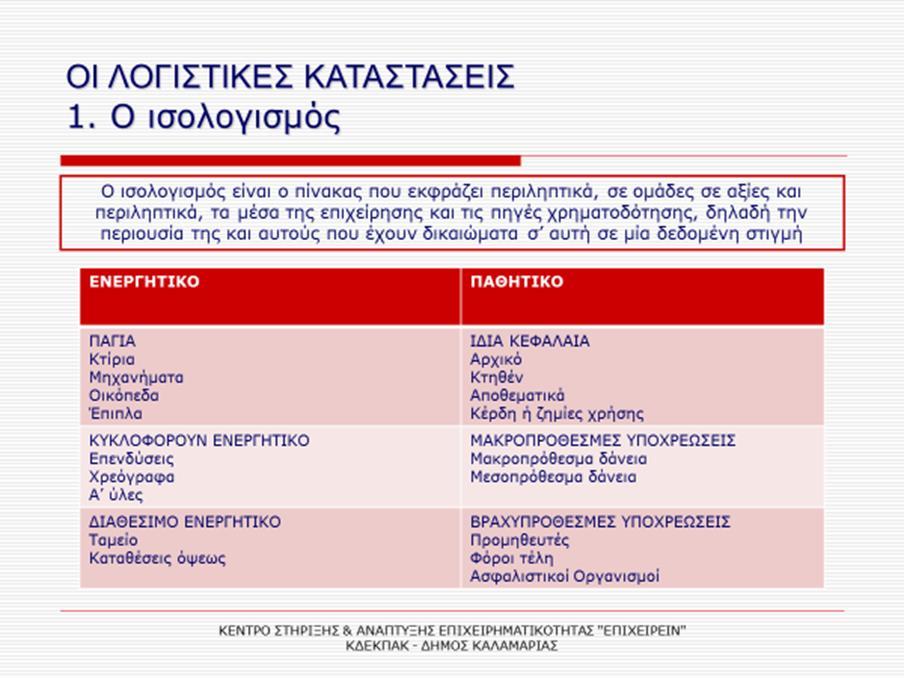

23 Πως αποτυπώνεται η χρηματοοικονομική κατάστασης μιας επιχείρησης; Από την εξέταση ενός ισολογισμού μιας επιχείρησης, από την οποία προκύπτει επίσης και μια εικόνα σχετικά με την διάρθρωση και η δομή της Ισολογισμός είναι η πλήρης εικόνα της οικονομικής κατάστασης μιας εταιρίας, τράπεζας, του κράτους, κλπ που απεικονίζεται σε μια συγκεκριμένη ημερομηνία. Ο ισολογισμός είναι ένας πίνακας στον οποίο απεικονίζονται όλα μα όλα τα οικονομικά στοιχεία πχ μιας εταιρίας μία δεδομένη χρονική στιγμή (συνήθως μέσα ή τέλη του έτους). Σε αυτόν ουσιαστικά αναγράφονται τα κεφάλαια που έχει, που χρωστάει, τι περιουσίες έχει, κλπ.

24 Ο πίνακας ισολογισμού εταιρίας, τράπεζας, κλπ αποτελείται από το ενεργητικό και το παθητικό. Το ενεργητικό είναι με πολύ απλά λόγια, πού έχουν επενδυθεί τα κεφάλαια που κατέχει και το παθητικό από που προήλθαν. Το Παθητικό απεικονίζει τις πηγές προέλευσης των κεφαλαίων που διαχειρίζεται η Επιχείρηση, και το Ενεργητικό το που είναι επενδεδυμένα. Την Καθαρή θέση ενός προσώπου ή επιχείρησης ονομάζεται η διαφορά του συνολικού ενεργητικού (πχ περιουσιακά στοιχεία που το πρόσωπο έχει στην κατοχή του) και των συνολικών υποχρεώσεων (πχ δάνεια που πρέπει να αποπληρώσει). Καθαρή θέση στις επιχειρήσεις ονομάζεται το ποσό του συνόλου των περιουσιακών στοιχείων το οποίο ανήκει στους ιδιοκτήτες της επιχείρησης, μετά την εξόφληση του παθητικού (δηλ. των βραχυχρόνιων και μακροχρόνιων υποχρεώσεων της επιχείρησης). Σύμφωνα με την βασική λογιστική εξίσωση που ακολουθεί ο Ισολογισμός όπου: Ενεργητικό(Ε)=Παθητικό(Π)+Καθαρή θέση(κθ), η καθαρή θέση αποτελεί τη διαφορά μεταξύ ενεργητικού και παθητικού.

25

26

27

28

29

30 Στα στοιχεία ενεργητικού περιλαμβάνονται τα κτίρια, γήπεδα, οι εγκαταστάσεις, τα μηχανήματα, τα έπιπλα και σκεύη και γενικότερα εκείνα τα στοιχεία που δεν προορίζονται για μεταπώληση αλλά χρησιμοποιούνται από την επιχείρηση κατά την παραγωγική διαδικασία. Αυτά τα στοιχεία αποτελούν το πάγιο κεφάλαιο της επιχείρησης. Υπάρχουν όμως και εκείνα τα οποία μεταβάλλονται συνεχώς όπως χρήματα, Α ύλες, ημι-κατεργασμένα προϊόντα, έτοιμα προϊόντα, καθώς και τα χρηματικά διαθέσιμα της επιχείρησης, όπως μετρητά στο ταμείο, καταθέσεις σε τράπεζες, και ρευστοποιήσιμα χρεόγραφα. Αυτά ονομάζονται κυκλοφορούν ενεργητικό.

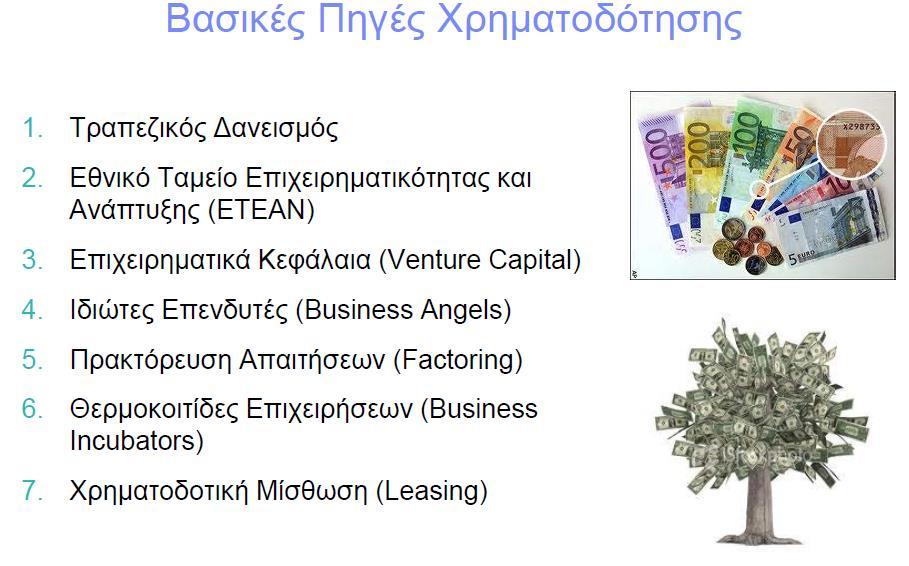

31 ΟΙ ΠΗΓΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΜΙΑΣ ΕΠΙΧΕΙΡΗΣΗΣ Μετοχικό κεφάλαιο Αποθεματικά στα οποία προστίθεται το σύνολο των κερδών που μεταφέρονται στο νέο συνολικό υπόλοιπο, από προηγούμενες χρήσεις. Ξένο κεφάλαιο το οποίο περιλαμβάνει ομολογιακά δάνεια, ενυπόθηκα δάνεια, μακροπρόθεσμο τραπεζικό δανεισμό μεσοπρόθεσμο δανεισμό (όπως πιστώσεις σε προμηθευτές πάγιου εξοπλισμού) βραχυπρόθεσμό δανεισμό (πιστώσεις σε πελάτες χορηγούμενες από τους προμηθευτές σε συνεργάτεςπωλητές στην αγορά ώστε να διαθέτουν τα προϊόντα της εταιρίας προς το ευρύ κοινό) χρηματοοικονομικός προγραμματισμός περιλαμβάνει τον καθορισμό των αντικειμενικών σκοπών της επιχείρησης, τον εντοπισμό ευκαιριών και απειλών στο εξωτερικό περιβάλλον, καθώς και πλεονεκτημάτων και μειονεκτημάτων στο εσωτερικό της επιχείρησης, την διαμόρφωση της χρηματοοικονομικής στρατηγικής της επιχείρησης και τη βάση για την άσκηση ελέγχου.

32

33

34

35

36

37

38

39

40

41

42

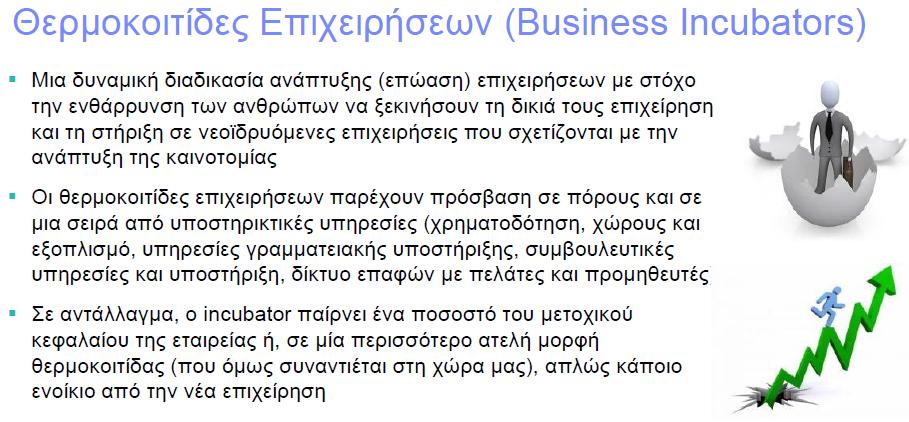

43 Η Θερμοκοιτίδα Υποστήριξης Νεοφυών Επιχειρήσεων (Θ.Ε.Α.) αποτελεί μία από τις σημαντικότερες πρωτοβουλίες του Ε.Β.Ε.Α. για τη στήριξη της επιχειρηματικότητας, καθώς εστιάζει στην υποστήριξη νέων καινοτόμων επιχειρηματικών ιδεών με ισχυρή εξωστρέφεια. Η Θερμοκοιτίδα Η Θερμοκοιτίδα Υποστήριξης Νεοφυών Επιχειρήσεων (Θ.Ε.Α.) αποτελεί μία από τις σημαντικότερες πρωτοβουλίες του Ε.Β.Ε.Α. για τη στήριξη της επιχειρηματικότητας, καθώς εστιάζει στην υποστήριξη νέων καινοτόμων επιχειρηματικών ιδεών με ισχυρή εξωστρέφεια. Η Θ.Ε.Α αναπτύχθηκε το 2014, αρχικά με την υποστήριξη του Δήμου Αθηναίων και χρηματοδότηση από το Ευρωπαϊκό Ταμείο Περιφερειακής Ανάπτυξης (ΕΤΠΑ), στο πλαίσιο του ΕΣΠΑ (Έργο με κωδ. MIS ). Περισσότερες πληροφορίες για το συγκεκριμένο έργο, το οποίο έχει ολοκληρωθεί επιτυχώς, μπορούν να αναζητηθούν εδώ. Πλέον, η Θερμοκοιτίδα αποτελεί μία αυτοχρηματοδοτούμενη Δράση του Ε.Β.Ε.Α., η οποία ενισχύεται και υποστηρίζεται πολύ-επίπεδα από την Περιφέρεια Αττικής. Μέσω της Θ.Ε.Α., το ΕΒΕΑ αποσκοπεί στην ενδυνάμωση της επιχειρηματικότητας, σε τομείς που σχετίζονται: -αφενός με νέες τεχνολογίες και τεχνολογικές καινοτομίες -αφετέρου με παραδοσιακούς κλάδους που παρουσιάζουν δυναμική ανάπτυξη και εξωστρέφεια.

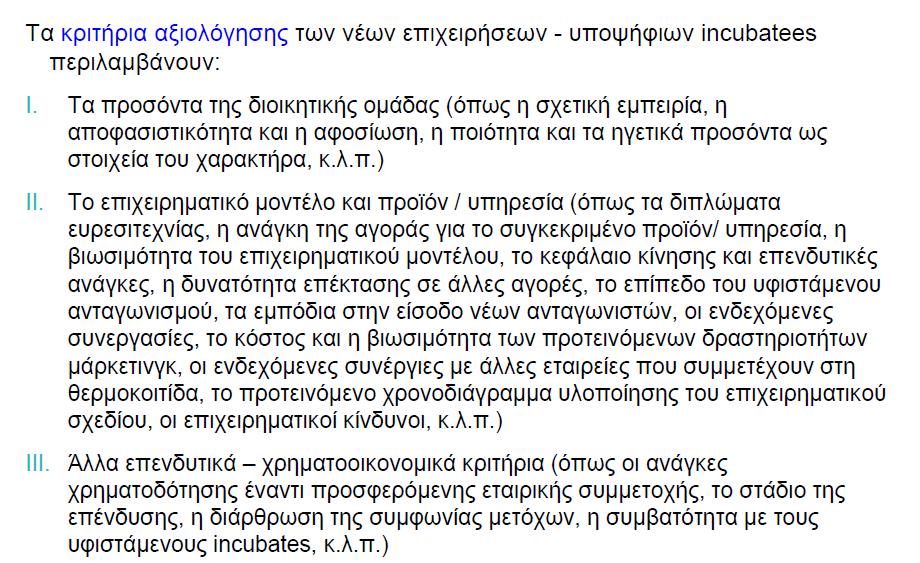

44 Παρεχόμενες Υπηρεσίες Η Θ.Ε.Α. παρέχει στις φιλοξενούμενες επιχειρήσεις: 1. Φιλοξενία Στέγαση σε υπερσύγχρονες εγκαταστάσεις που προάγουν την επιχειρηματικότητα και τις συνέργιες μεταξύ των φιλοξενούμενων σχημάτων, 2. Εξειδικευμένες συμβουλευτικές υπηρεσίες σε ένα ευρύ φάσμα θεματικών πεδίων (όπως ενδεικτικά ανάλυση αγοράς, νομικά και λογιστικά θέματα, ανάπτυξη επιχειρηματικού σχεδίου, θέματα ανθρώπινου δυναμικού, κ.ά.) 3. Εξειδικευμένες υπηρεσίες εκπαίδευσης/ κατάρτισης, 4. Ενέργειες δικτύωσης για τη στήριξη των επιχειρηματικών ομάδων 5. Συντονισμό και εσωτερική αξιολόγηση της πορείας των επιχειρηματικών ομάδων, με γνώμονα τη βελτιστοποίηση της αποτελεσματικότητας τους και την απρόσκοπτη επίτευξη των επιχειρησιακών τους στόχων. Σύμφωνα με την υφιστάμενη αρχιτεκτονική φιλοξενίας της Θ.Ε.Α., οι επιλεγμένες νεοφυείς επιχειρήσεις (startups) αξιοποιούν τις διαθέσιμες εγκαταστάσεις για χρονικό διάστημα έως 9 μηνών.

45

46

47

48

49

50

51

52

53

54 Στην Ελλάδα, η συνήθης πρακτική είναι ότι αποφάσεις για αύξηση ή μείωση του μετοχικού κεφαλαίου, η έκδοση ομολογιακών δανείων, ο τρόπος διάθεσης των καθαρών κερδών, αποτελούν αποκλειστική αρμοδιότητα της Γενικής Συνέλευσης των Μετόχων. Η έγκριση δαπανών επέκτασης της υποδομής της επιχείρησης και των εγκαταστάσεων της, η ανανέωση του εξοπλισμού, η σύναψη δανείων, η παροχή σημαντικών πιστώσεων στους πελάτες, η έγκριση χρηματοοικονομικών προγραμμάτων και γενικά η κατεύθυνση και ο έλεγχος διαχείρισης των κεφαλαίων της επιχείρησης, εμπίπτουν στην αρμοδιότητα του Διοικητικού Συμβουλίου Η εκτέλεση των αποφάσεων του Διοικητικού Συμβουλίου και η παροχή εγκρίσεων μέσα στα πλαίσια των αποφάσεων αυτών αποτελεί ευθύνη του Γενικού Διευθυντή της εταιρείας. Κύριος μοχλός στην άσκηση των παραπάνω αρμοδιοτήτων είναι ο Financial Manager ο οποίος και εγκρίνει την χρηματοδότηση μιας σειράς αποφάσεων της επιχείρησης.

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Ισολογισμός Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Ισολογισμός Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ. Χρηματοοικονομική Λογιστική

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

Πολιτική Έρευνας Τεχνολογίας & Καινοτομίας

Τμήμα Μηχανολόγων Μηχανικών Πολιτική Έρευνας Τεχνολογίας & Καινοτομίας Ενότητα 8: Ισολογισμός Αν. Καθηγητής Μπακούρος Ιωάννης Τηλ.: 24610 56660, e-mail: ylb@uowm.gr, Δρ. Σαμαρά Ελπίδα, e-mail: esamara@uowm

Τμήμα Μηχανολόγων Μηχανικών Πολιτική Έρευνας Τεχνολογίας & Καινοτομίας Ενότητα 8: Ισολογισμός Αν. Καθηγητής Μπακούρος Ιωάννης Τηλ.: 24610 56660, e-mail: ylb@uowm.gr, Δρ. Σαμαρά Ελπίδα, e-mail: esamara@uowm

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

Τι είναι η οικονομική μονάδα? Διακρίσεις οικονομικών μονάδων

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Στη 2 η κατηγορία ανήκουν εκείνα που μεταβάλλονται συνεχώς μέσα στο παραγωγικό - συναλλακτικό κύκλωμα της επιχείρησης

3.2 Ανάγκες και πηγές Κεφαλαίων 3.2.1 Ανάγκες κεφαλαίων Τα κεφάλαια που χρησιμοποιεί μια επιχείρηση είναι επενδεδυμένα σε δύο βασικές κατηγορίες ενεργητικών στοιχείων. Στην 1 η κατηγορία ανήκουν τα πάγια

3.2 Ανάγκες και πηγές Κεφαλαίων 3.2.1 Ανάγκες κεφαλαίων Τα κεφάλαια που χρησιμοποιεί μια επιχείρηση είναι επενδεδυμένα σε δύο βασικές κατηγορίες ενεργητικών στοιχείων. Στην 1 η κατηγορία ανήκουν τα πάγια

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

ιαχείριση Τεχνικών Έργων

ιαχείριση Τεχνικών Έργων 6 Ο Μ Α Θ Η Μ Α Ο Ι Κ Ο Ν Ο Μ Ι Α Κ Α Τ Α Σ Κ Ε Υ Ω Ν Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν Θ Ε Μ Α Τ Α Ε Φ Α Ρ Μ Ο Σ Μ Ε Ν Η Σ Ο Ι Κ Ο Ν Ο Μ Ι Κ Η Σ Γ Ι Α Μ Η Χ Α Ν Ι Κ Ο Υ Σ Ρ Λ Ε Ω Ν Ι

ιαχείριση Τεχνικών Έργων 6 Ο Μ Α Θ Η Μ Α Ο Ι Κ Ο Ν Ο Μ Ι Α Κ Α Τ Α Σ Κ Ε Υ Ω Ν Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν Θ Ε Μ Α Τ Α Ε Φ Α Ρ Μ Ο Σ Μ Ε Ν Η Σ Ο Ι Κ Ο Ν Ο Μ Ι Κ Η Σ Γ Ι Α Μ Η Χ Α Ν Ι Κ Ο Υ Σ Ρ Λ Ε Ω Ν Ι

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Επιλέξατε αν η παρακάτω πρόταση είναι σωστή ή λάθος. Με την ανάλυση των λογιστικών καταστάσεων, ο αποδέκτης

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Επιλέξατε αν η παρακάτω πρόταση είναι σωστή ή λάθος. Με την ανάλυση των λογιστικών καταστάσεων, ο αποδέκτης

Α ΟΙΚΟΝΟΜΙΚΗ ΘΕΣΗ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΕΠΑΡΧΙΑΣ ΑΠΟΚΟΡΩΝΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (ΕΤΑΝΑΠ ΑΕ)» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΕΠΑΡΧΙΑΣ ΑΠΟΚΟΡΩΝΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (ΕΤΑΝΑΠ ΑΕ)» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ

Α ΟΙΚΟΝΟΜΙΚΗ ΘΕΣΗ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΕΠΑΡΧΙΑΣ ΑΠΟΚΟΡΩΝΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (ΕΤΑΝΑΠ ΑΕ)» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΕΠΑΡΧΙΑΣ ΑΠΟΚΟΡΩΝΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (ΕΤΑΝΑΠ ΑΕ)» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

Κύριοι Μέτοχοι, Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Κεφάλαιο X. Χρηµατοοικονοµική Λογιστική & ιοίκηση Ισολογισµοί & Αποτελέσµατα Χρήσης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο X Χρηµατοοικονοµική Λογιστική & ιοίκηση Ισολογισµοί & Αποτελέσµατα Χρήσης Νικόλαος Α. Παναγιώτου 2005 ΕΜΠ

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο X Χρηµατοοικονοµική Λογιστική & ιοίκηση Ισολογισµοί & Αποτελέσµατα Χρήσης Νικόλαος Α. Παναγιώτου 2005 ΕΜΠ

ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ. Περιεχόμενα

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΠΟΛΛΩΝ ΠΑΤΡΑΣ Κ.Α.Ε. ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 01/07/ /06/2015

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΠΟΛΛΩΝ ΠΑΤΡΑΣ Κ.Α.Ε. ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 01/07/2014-30/06/2015 ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 01/07/2014-30/06/15 Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΠΟΛΛΩΝ ΠΑΤΡΑΣ Κ.Α.Ε. ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 01/07/2014-30/06/2015 ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 01/07/2014-30/06/15 Κύριοι Μέτοχοι,

Χρηματοδότηση σε αρχικό στάδιο ανάπτυξης: μια γενική προσέγγιση

Χρηματοδότηση σε αρχικό στάδιο ανάπτυξης: μια γενική προσέγγιση (βασισμένη στο μοντέλο στρατηγικής που αναπτύχθηκε για το έργο SEED REG) Ε.Κ.Ε.Τ.Α. Εθνικό Κέντρο Έρευνας & Τεχνολογικής Ανάπτυξης Εισαγωγή

Χρηματοδότηση σε αρχικό στάδιο ανάπτυξης: μια γενική προσέγγιση (βασισμένη στο μοντέλο στρατηγικής που αναπτύχθηκε για το έργο SEED REG) Ε.Κ.Ε.Τ.Α. Εθνικό Κέντρο Έρευνας & Τεχνολογικής Ανάπτυξης Εισαγωγή

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ. Αριθμοδείκτες οικονομικής διάρθρωσης Κυκλοφορούν ενεργητικό ,47 60,56% Σελίδα 1 από 5

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΕΠΙ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «Δ. ΔΑΣΚΑΛΟΠΟΥΛΟΣ Α.Ε.» ΚΑΙ ΤΗΣ ΘΥΓΑΤΡΙΚΗΣ «PERMAFROST ΕΙΣΑΓΩΓΗ ΚΑΙ ΕΜΠΟΡΙΑ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΣΥΣΚΕΥΩΝ ΨΥΞΗΣ Α.Ε.» ΤΗΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΕΠΙ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «Δ. ΔΑΣΚΑΛΟΠΟΥΛΟΣ Α.Ε.» ΚΑΙ ΤΗΣ ΘΥΓΑΤΡΙΚΗΣ «PERMAFROST ΕΙΣΑΓΩΓΗ ΚΑΙ ΕΜΠΟΡΙΑ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΣΥΣΚΕΥΩΝ ΨΥΞΗΣ Α.Ε.» ΤΗΣ

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Ορθή επανάληψη Αθήνα 9 Οκτωβρίου 2014 Αριθ. πρωτ

Ορθή επανάληψη Αθήνα 9 Οκτωβρίου 2014 Αριθ. πρωτ. 15620 Θέμα: Πρόσκληση εκδήλωσης ενδιαφέροντος για την κατάρτιση Μητρώου Συμβούλων Ανάπτυξης Δεξιοτήτων Επιχειρηματικότητας της Θερμοκοιτίδας Υποστήριξης

Ορθή επανάληψη Αθήνα 9 Οκτωβρίου 2014 Αριθ. πρωτ. 15620 Θέμα: Πρόσκληση εκδήλωσης ενδιαφέροντος για την κατάρτιση Μητρώου Συμβούλων Ανάπτυξης Δεξιοτήτων Επιχειρηματικότητας της Θερμοκοιτίδας Υποστήριξης

Μελέτη περίπτωσης. Ερώτημα 1

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

ΠΡΩΤΟΒΟΥΛΙΑ ΤΟΥ ΣΕΒ ΓΙΑ ΤΗ ΣΤΗΡΙΞΗ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ ΤΩΝ ΝΕΩΝ. 2o Θερινό Σχολείο Νεανικής Επιχειρηματικότητας ΜΚΕ Παν.

ΠΡΩΤΟΒΟΥΛΙΑ ΤΟΥ ΣΕΒ ΓΙΑ ΤΗ ΣΤΗΡΙΞΗ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ ΤΩΝ ΝΕΩΝ 2o Θερινό Σχολείο Νεανικής Επιχειρηματικότητας ΜΚΕ Παν.Αιγαίου ΜΑΖΙ ΣΤΗΝ ΕΚΚΙΝΗΣΗ! σε συνεργασία με τα ελληνικά Πανεπιστημιακά Ιδρύματα

ΠΡΩΤΟΒΟΥΛΙΑ ΤΟΥ ΣΕΒ ΓΙΑ ΤΗ ΣΤΗΡΙΞΗ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ ΤΩΝ ΝΕΩΝ 2o Θερινό Σχολείο Νεανικής Επιχειρηματικότητας ΜΚΕ Παν.Αιγαίου ΜΑΖΙ ΣΤΗΝ ΕΚΚΙΝΗΣΗ! σε συνεργασία με τα ελληνικά Πανεπιστημιακά Ιδρύματα

ΕΚΘΕΣΗ ΠΕΠΡΑΓΜΕΝΩΝ ΤΗΣ 8 ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΑΠΠΟΛΩΝΕΙΟ ΘΕΡΑΠΕΥΤΗΡΙΟ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ

ΕΚΘΕΣΗ ΠΕΠΡΑΓΜΕΝΩΝ ΤΗΣ 8 ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΑΠΠΟΛΩΝΕΙΟ ΘΕΡΑΠΕΥΤΗΡΙΟ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ Κυρίες και Κύριοι µέτοχοι, Έχουµε την τιµή να σας

ΕΚΘΕΣΗ ΠΕΠΡΑΓΜΕΝΩΝ ΤΗΣ 8 ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΑΠΠΟΛΩΝΕΙΟ ΘΕΡΑΠΕΥΤΗΡΙΟ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ Κυρίες και Κύριοι µέτοχοι, Έχουµε την τιµή να σας

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Προς το Υπουργείο Ανάπτυξης Γενική Γραµµατεία Εµπορίου /νση Α.Ε. & Πίστεως. Αθήνα, 16 Ιανουαρίου 2006

Προς το Υπουργείο Ανάπτυξης Γενική Γραµµατεία Εµπορίου /νση Α.Ε. & Πίστεως Αθήνα, 16 Ιανουαρίου 2006 ΕΚΘΕΣΗ ΕΚΤΙΜΗΣΗΣ της καθαρής θέσης και της αξίας εκάστης µετοχής της ανώνυµης εταιρείας µε την επωνυµία

Προς το Υπουργείο Ανάπτυξης Γενική Γραµµατεία Εµπορίου /νση Α.Ε. & Πίστεως Αθήνα, 16 Ιανουαρίου 2006 ΕΚΘΕΣΗ ΕΚΤΙΜΗΣΗΣ της καθαρής θέσης και της αξίας εκάστης µετοχής της ανώνυµης εταιρείας µε την επωνυµία

ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ

Θεσσαλονίκη, 31-07-2017 ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ Κύριοι μέτοχοι, Έχουμε την τιμή να θέσουμε υπόψη σας για έγκριση τις οικονομικές

Θεσσαλονίκη, 31-07-2017 ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ Κύριοι μέτοχοι, Έχουμε την τιμή να θέσουμε υπόψη σας για έγκριση τις οικονομικές

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007)

") ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ. ΔΡΑΣΗ 4: Εκπαίδευση και υποστήριξη προς τις τοπικές κοινωνίες

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ "ΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΒΑΣΙΚΟΣ ΠΑΡΑΓΟΝΤΑΣ ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΑΝΑΠΤΥΞΗ ΤΟΥ ΑΙΓΑΙΟΠΕΛΑΓΙΤΙΚΟΥ ΧΩΡΟΥ" «Στήριξη και Ανάδειξη Πολυνησιωτικών ΑΕΙ» ΔΡΑΣΗ 4: Εκπαίδευση και

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ "ΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΒΑΣΙΚΟΣ ΠΑΡΑΓΟΝΤΑΣ ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΑΝΑΠΤΥΞΗ ΤΟΥ ΑΙΓΑΙΟΠΕΛΑΓΙΤΙΚΟΥ ΧΩΡΟΥ" «Στήριξη και Ανάδειξη Πολυνησιωτικών ΑΕΙ» ΔΡΑΣΗ 4: Εκπαίδευση και

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Specisoft. www.specisoft.gr. Άρθρο: Ο Ισολογισμός της Επιχείρησης & Η Ερμηνεία των Στοιχείων του

Specisoft www.specisoft.gr Άρθρο: Ο Ισολογισμός της Επιχείρησης & Η Ερμηνεία των Στοιχείων του Ο Ισολογισμός και οι Συνοδευτικές Καταστάσεις Α.Ισολογισμός Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση

Specisoft www.specisoft.gr Άρθρο: Ο Ισολογισμός της Επιχείρησης & Η Ερμηνεία των Στοιχείων του Ο Ισολογισμός και οι Συνοδευτικές Καταστάσεις Α.Ισολογισμός Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2008 31.12.2008) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2008 31.12.2008) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3

1. Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

Ενεργητικό Μεταβολές %

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΛΕΥΚΑ ΟΡΗ ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι Μέτοχοι, Σύμφωνα

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΛΕΥΚΑ ΟΡΗ ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι Μέτοχοι, Σύμφωνα

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #2: Βασικές Λογιστικές Καταστάσεις: Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #2: Βασικές Λογιστικές Καταστάσεις: Ισολογισμός Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι παρουσιάσει

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #2: Βασικές Λογιστικές Καταστάσεις: Ισολογισμός Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι παρουσιάσει

Βασικές αρχές χρηματοοικονομικής ανάλυσης φαρμακείου. Αρτίκης Παναγιώτης Αναπληρωτής Καθηγητής Πανεπιστημίου Πειραιώς

Βασικές αρχές χρηματοοικονομικής ανάλυσης φαρμακείου Αναπληρωτής Καθηγητής Πανεπιστημίου Πειραιώς Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων

Βασικές αρχές χρηματοοικονομικής ανάλυσης φαρμακείου Αναπληρωτής Καθηγητής Πανεπιστημίου Πειραιώς Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Χρηματοοικονομική Διοίκηση Ι

Χρηματοοικονομική Διοίκηση Ι Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ι Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Η οικονομική κατάσταση της εταιρείας κατά την 31/12/15 κρίνεται αρκετά ικανοποιητική.

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της "ΦΟΡΟΛΟΓΙΚΑ ΝΕΑ Α.Ε." και με δ.τ. "FOROLOGIKANEA.GR" ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ ΠΕΡΙΟΔΟΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της "ΦΟΡΟΛΟΓΙΚΑ ΝΕΑ Α.Ε." και με δ.τ. "FOROLOGIKANEA.GR" ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ ΠΕΡΙΟΔΟΣ

Ενδιάµεσες Οικονοµικές Καταστάσεις. σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής. Πληροφόρησης

ΙΛΥ Α ΠΛΗΡΟΦΟΡΙΚΗ ΑΕ Ενδιάµεσες Οικονοµικές Καταστάσεις Περιόδου 1 ης Ιανουαρίου 2007 έως 30 ης Σεπτεµβρίου 2007 σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης Βεβαιώνεται ότι οι συνηµµένες

ΙΛΥ Α ΠΛΗΡΟΦΟΡΙΚΗ ΑΕ Ενδιάµεσες Οικονοµικές Καταστάσεις Περιόδου 1 ης Ιανουαρίου 2007 έως 30 ης Σεπτεµβρίου 2007 σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης Βεβαιώνεται ότι οι συνηµµένες

Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ. Τα κυριότερα σηµεία της δραστηριότητας της παρούσας χρήσης είναι τα εξής:

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2016 ΠΕΡΙΟ ΟΣ 1/1/2016-31/12/2016 Κύριοι Μέτοχοι, υποβάλλουµε

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2016 ΠΕΡΙΟ ΟΣ 1/1/2016-31/12/2016 Κύριοι Μέτοχοι, υποβάλλουµε

ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΚΤΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( )

") ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΚΤΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2006 31.12.2006) Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του ΚΝ 2190/1920, όπως αυτό τροποποιήθηκε και ισχύει με

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΚΤΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2006 31.12.2006) Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του ΚΝ 2190/1920, όπως αυτό τροποποιήθηκε και ισχύει με

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Κατάσταση Αποτελεσμάτων πολύ Μικρών Οντοτήτων Β.6

«ECO TRACK ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ» δ.τ «ECO TRACK A.Ε.E». ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΔΡΑ ΛΕΥΚΟΓΕΙΑ- ΔΗΜΟΥ ΑΓΙΟΥ ΒΑΣΙΛΕΙΟΥ -Ν ΡΕΘΥΜΝΟΥ 74060 ΑΦΜ 998447390 ΔΟΥ ΡΕΘΥΜΝΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. : 21809250000 Κατάσταση

«ECO TRACK ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ» δ.τ «ECO TRACK A.Ε.E». ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΔΡΑ ΛΕΥΚΟΓΕΙΑ- ΔΗΜΟΥ ΑΓΙΟΥ ΒΑΣΙΛΕΙΟΥ -Ν ΡΕΘΥΜΝΟΥ 74060 ΑΦΜ 998447390 ΔΟΥ ΡΕΘΥΜΝΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. : 21809250000 Κατάσταση

Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις

Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις Σημείωση 2015 2014 Κύκλος εργασιών (καθαρός) 667.984,60 1.095.949,22 Κόστος πωλήσεων 278.832,20 655.165,47 Μικτό αποτέλεσμα

Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις Σημείωση 2015 2014 Κύκλος εργασιών (καθαρός) 667.984,60 1.095.949,22 Κόστος πωλήσεων 278.832,20 655.165,47 Μικτό αποτέλεσμα

Αγροτική Οικονομία. Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΣΥΜΒΟΥΛΕΥΤΙΚΗ - ΠΡΟΓΡΑΜΜΑΤΑ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

Τοπικό σχέδιο για την απασχόληση προσαρμοσμένο στις ανάγκες της αγοράς εργασίας της Πάτρας ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΣΥΜΒΟΥΛΕΥΤΙΚΗ - ΠΡΟΓΡΑΜΜΑΤΑ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ Αποφάσισες το επόμενο βήμα; Έχεις την επιχειρηματική

Τοπικό σχέδιο για την απασχόληση προσαρμοσμένο στις ανάγκες της αγοράς εργασίας της Πάτρας ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΣΥΜΒΟΥΛΕΥΤΙΚΗ - ΠΡΟΓΡΑΜΜΑΤΑ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ Αποφάσισες το επόμενο βήμα; Έχεις την επιχειρηματική

ΑΝΑΚΟΙΝΩΣΗ. H γνησιότητα του παρόντος μπορεί να επιβεβαιωθεί από το

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Αθήνα,01/11/2017 Αριθ.Πρωτ.:721071 Πληροφορίες: ΑΡΓΥΡΟΠΟΥΛΟΣ ΑΡΓΥΡΙΟΣ Τηλέφωνο: 2103382213 Fax: 2103617217 E-mail:

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Αθήνα,01/11/2017 Αριθ.Πρωτ.:721071 Πληροφορίες: ΑΡΓΥΡΟΠΟΥΛΟΣ ΑΡΓΥΡΙΟΣ Τηλέφωνο: 2103382213 Fax: 2103617217 E-mail:

Στρατηγικό Σχέδιο για την ανάπτυξη του τομέα της Κοινωνικής Επιχειρηματικότητας

Στρατηγικό Σχέδιο για την ανάπτυξη του τομέα της Κοινωνικής Επιχειρηματικότητας Η Κ.Ο. επιτελεί στην Ε.Ε. και μπορεί να παίξει και στη χώρα μας ένα σημαντικό ρόλο στην ανάπτυξη της κοινωνικής καινοτομίας

Στρατηγικό Σχέδιο για την ανάπτυξη του τομέα της Κοινωνικής Επιχειρηματικότητας Η Κ.Ο. επιτελεί στην Ε.Ε. και μπορεί να παίξει και στη χώρα μας ένα σημαντικό ρόλο στην ανάπτυξη της κοινωνικής καινοτομίας

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Κύριοι Μέτοχοι, 1. Γενικά Πληροφοριακά Στοιχεία :

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΒΙΟΤΡΟΣ ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ ΣΚΕΥΑΣΜΑΤΩΝ ΚΑΙ ΕΠΕΞΕΡΓΑΣΙΑΣ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.»ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΒΙΟΤΡΟΣ ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ ΣΚΕΥΑΣΜΑΤΩΝ ΚΑΙ ΕΠΕΞΕΡΓΑΣΙΑΣ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.»ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ

ΖΥΘΟΠΟΙΙΑ ΙΚΕ. Καρδιτσομάγουλα, Τ.Κ.43100, Καρδίτσα Αριθμός Γ.Ε.ΜΗ. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως 2015

ΖΥΘΟΠΟΙΙΑ ΙΚΕ Καρδιτσομάγουλα, Τ.Κ.43100, Καρδίτσα Αριθμός Γ.Ε.ΜΗ. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2015 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΕΚΘΕΣΗ ΤΟΥ ΔΙΑΧΕΙΡΙΣΤΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΖΥΘΟΠΟΙΙΑ ΘΕΣΣΑΛΙΑΣ

ΖΥΘΟΠΟΙΙΑ ΙΚΕ Καρδιτσομάγουλα, Τ.Κ.43100, Καρδίτσα Αριθμός Γ.Ε.ΜΗ. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2015 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 ΕΚΘΕΣΗ ΤΟΥ ΔΙΑΧΕΙΡΙΣΤΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΖΥΘΟΠΟΙΙΑ ΘΕΣΣΑΛΙΑΣ

ΑΔΑ: ΒΙΡΔΟΡΙΝ-Ι78 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ 20/1/2014

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΗΣ ΠΡΟΒΟΛΗΣ ΑΘΗΝΩΝ ΑΝΑΠΤΥΞΙΑΚΗ Α.Ε. ΟΤΑ Ταχ. Δ/νση : ΞΕΝΟΦΩΝΤΟΣ 7 ΑΘΗΝΑ Ταχ.Κώδικας : 10557 Πληροφορίες : ΠΑΝΑΓΙΩΤΗΣ ΠΑΠΑΣΟΥΛΙΩΤΗΣ Τηλέφωνο : +30 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΗΣ ΠΡΟΒΟΛΗΣ ΑΘΗΝΩΝ ΑΝΑΠΤΥΞΙΑΚΗ Α.Ε. ΟΤΑ Ταχ. Δ/νση : ΞΕΝΟΦΩΝΤΟΣ 7 ΑΘΗΝΑ Ταχ.Κώδικας : 10557 Πληροφορίες : ΠΑΝΑΓΙΩΤΗΣ ΠΑΠΑΣΟΥΛΙΩΤΗΣ Τηλέφωνο : +30 210

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΓΕΩΤΡΑΝΣ A.E.» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΓΕΩΤΡΑΝΣ A.E.» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ Κύριοι Μέτοχοι, Αθήνα, 30 Απριλίου 2014 Έχουμε την τιμή να σας υποβάλλουμε την έκθεση

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΓΕΩΤΡΑΝΣ A.E.» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ Κύριοι Μέτοχοι, Αθήνα, 30 Απριλίου 2014 Έχουμε την τιμή να σας υποβάλλουμε την έκθεση

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ προς την τριακοστή έβδομη Τακτική Γενική Συνέλευση των Μετόχων της ανώνυμης εταιρείας «Αφοι Καράμπελα Α.Ε.Β.Ε.» Α.Μ.Α.Ε.: 10601/43/Β/86/9 Α.Γ.Ε.ΜΗ.: 16916749000

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ προς την τριακοστή έβδομη Τακτική Γενική Συνέλευση των Μετόχων της ανώνυμης εταιρείας «Αφοι Καράμπελα Α.Ε.Β.Ε.» Α.Μ.Α.Ε.: 10601/43/Β/86/9 Α.Γ.Ε.ΜΗ.: 16916749000

Λογιστική Κόστους. Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής

Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής") Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Κατόπιν των ανωτέρω, ο πρόεδρος προτείνει την έγκριση των Οικονοµικών Καταστάσεων της 31/12/2008 και των αποτελεσµάτων της χρήσης αυτής.

-ΕΚΘΕΣΗ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΚΥΠΡΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ 10ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ 1 ΙΑΝΟΥΑΡΙΟΥ 2008

-ΕΚΘΕΣΗ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΚΥΠΡΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ 10ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ 1 ΙΑΝΟΥΑΡΙΟΥ 2008

Επιχειρηματικό Σχέδιο - Βασικά

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Κατόπιν των ανωτέρω, ο πρόεδρος προτείνει την έγκριση των Οικονοµικών Καταστάσεων της 31/12/2009 και των αποτελεσµάτων της χρήσης αυτής.

-ΕΚΘΕΣΗ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΚΥΠΡΟΥ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ 11ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ

-ΕΚΘΕΣΗ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΚΥΠΡΟΥ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ 11ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 1 η ομάδα του

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 1 η ομάδα του

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ