Λογιστική IV (Μηχανογραφημένη Λογιστική) Εργασίες προετοιμασίας τέλους χρήσης

|

|

|

- ÏΓάϊος Δουρέντης

- 9 χρόνια πριν

- Προβολές:

Transcript

1 Λογιστική IV (Μηχανογραφημένη Λογιστική) Εργασίες προετοιμασίας τέλους χρήσης

2 Εργασίες Προετοιμασίας Τέλους Χρήσης Οι απαραίτητες εργασίες που απαιτούνται να γίνουν από το λογιστήριο της επιχείρησης για το κλείσιμο της χρήσης είναι οι εξής: Απογραφή αποθεμάτων Αποτίμηση αποθεμάτων Αποτίμηση συμμετοχών και χρεογράφων Αποτίμηση λογαριασμών σε ξένο νόμισμα Αποσβέσεις Μερισμός δαπανών Εγγραφές τακτοποίησης Εγγραφές αναπροσαρμογής ακινήτων Εγγραφές χρονικής τακτοποίησης αγορών εξόδων εσόδων Εγγραφές προβλέψεων

3 Απογραφή Απογραφή είναι η λεπτομερής καταχώρηση, καταγραφή και αποτίμηση όλων των στοιχείων της επαγγελματικής περιουσίας της επιχείρησης, που υπάρχουν τη συγκεκριμένη χρονική στιγμή που διενεργείται η απογραφή. Τα αποθέματα καταχωρούνται στη απογραφή κατ είδος, ποσότητα, μονάδα μέτρησης, αξία κατά μονάδα και συνολικά αξία κάθε αγαθού. Τα αποθέματα (εκτός από τα υπολείμματα, τα υποπροϊόντα και τα ελαττωματικά προϊόντα) αποτιμούνται στην κατ είδος χαμηλότερη τιμή μεταξύ της τιμής κτήσης ή του ιστορικού κόστους παραγωγής και της τιμής στην οποία η επιχείρηση μπορεί να τ' αγοράσει ή να τα παράγει κατά την ημερομηνία κλεισίματος του ισολογισμού. Εάν η τελευταία αυτή τιμή είναι χαμηλότερη από την τιμή κτήσης ή το ιστορικό κόστος παραγωγής, αλλά μεγαλύτερη από την καθαρή ρευστοποιήσιμη αξία, τότε η αποτίμηση γίνεται στην καθαρή ρευστοποιήσιμη αξία.

4 Απογραφή Οι βασικές παραδεκτές μέθοδοι υπολογισμού της τιμής κτήσης και του ιστορικού κόστους παραγωγής περιγράφονται από το Ε.Γ.Λ.Σ. και είναι οι εξής: α) Μέθοδος του μέσου σταθμικού κόστους. β) Μέθοδος του κυκλοφοριακού μέσου όρου ή των διαδοχικών υπολοίπων. γ) Μέθοδος F. Ι. F. Ο. (πρώτη εισαγωγή - πρώτη εξαγωγή). δ) Μέθοδος L. Ι. F. Ο. (τελευταία εισαγωγή - πρώτη εξαγωγή). ε) Μέθοδος του βασικού αποθέματος. στ) Μέθοδος του εξατομικευμένου κόστους. ζ) Μέθοδος του πρότυπου κόστους.

. δ) Μέθοδος L. Ι. F. Ο. (τελευταία εισαγωγή - πρώτη εξαγωγή).")

5 Αποτίμηση συμμετοχών και χρεογράφων Για την αποτίμηση των συμμετοχών και χρεογράφων εφαρμόζονται τα ακόλουθα: Οι μετοχές ανωνύμων εταιρειών, οι ομολογίες και τα λοιπά χρεόγραφα, καθώς και τα μερίδια αμοιβαίων κεφαλαίων και οι συμμετοχές σε επιχειρήσεις, που δεν έχουν τη μορφή ανώνυμης εταιρείας, αποτιμούνται στην κατ' είδος χαμηλότερη τιμή, μεταξύ της τιμής κτήσεώς τους και της τρέχουσας τιμής τους. Ως τρέχουσα τιμή, για την εφαρμογή αυτού του Νόμου, θεωρείται: (α) Για τους εισηγημένους στο Χρηματιστήριο τίτλους (μετοχές, ομολογίες, κ.λπ.), ο μέσος όρος της χρηματιστηριακής τιμής τους κατά τον τελευταίο μήνα της χρήσεως. (β) Γα τα μερίδια αμοιβαίων κεφαλαίων, ο μέσος όρος της καθαρής τιμής τους κατά τον τελευταίο μήνα της χρήσεως.

, ο μέσος όρος της χρηματιστηριακής τιμής τους κατά τον τελευταίο μήνα της χρήσεως.")

6 Αποτίμηση συμμετοχών και χρεογράφων Τα χρεόγραφα καταχωρούνται στους οικείους υπολογαριασμούς του 34 με την αξία κτήσεώς τους, καθώς και τα ειδικά έξοδα αγορών τους.

7 Αποτίμηση λογαριασμών σε ξένο νόμισμα Οι λογαριασμοί των απαιτήσεων και των υποχρεώσεων σε ξένο νόμισμα, οι λογαριασμοί των γραμματίων ή συναλλαγματικών (εισπρακτέων και πληρωτέων) σε ξένο νόμισμα, καθώς και τα τυχόν διαθέσιμα σε ξένο νόμισμα, κατά το κλείσιμο του ισολογισμού, αποτιμούνται με βάση την επίσημη τιμή του ξένου νομίσματος της ημέρας κλεισίματος του ισολογισμού η οποία προκύπτει από σχετικό δελτίο της Τράπεζας της Ελλάδος. Οι απαιτήσεις, στις οποίες περιλαμβάνονται και τα γραμμάτια εισπρακτέα, αποτιμούνται στην τιμή αγοράς του ξένου νομίσματος. Οι υποχρεώσεις, στις οποίες περιλαμβάνονται και τα γραμμάτια πληρωτέα, αποτιμούνται στην τιμή πωλήσεως του ξένου νομίσματος.

8 Αποσβέσεις Απόσβεση είναι η βαθμιαία μείωση της αξίας των πάγιων περιουσιακών στοιχείων λόγω λειτουργικής φθοράς, οικονομικής απαξίωσης ή απλής παρόδου του χρόνου. Είναι μία διαδικασία κατανομής του κόστους του παγίου περιουσιακού στοιχείου σ' όλα τα χρόνια της ωφέλιμης ζωής του. Οι συντελεστές του Π.Δ.299/2003 εφαρμόζονται για τον υπολογισμό των αποσβέσεων των παγίων περιουσιακών στοιχείων και βαρύνουν διαχειριστικές χρήσεις από 1/1/2003 και μετά, χωρίς να ενδιαφέρει ο χρόνος απόκτησης των παγίων περιουσιακών στοιχείων, δηλαδή αν αυτά αποκτήθηκαν πριν ή μετά την 1/1/2003. Οι επιχειρήσεις μπορούν να χρησιμοποιήσουν είτε τον ανώτερο, είτε τον κατώτερο συντελεστή απόσβεσης αλλά έχουν και τη δυνατότητα να χρησιμοποιήσουν κάποιο ενδιάμεσο συντελεστή απόσβεσης (μετά την τροποποίηση με τον Ν.3296/2004), ο οποίος βρίσκεται μεταξύ του ανώτερου και του κατώτερου. Η επιλογή της σταθερής ή της φθίνουσας μεθόδου απόσβεσης υποχρεωτικά αφορά όλα τα πάγια περιουσιακά στοιχεία και είναι δεσμευτική μέχρι την πλήρη απόσβεσή τους.

9 Εργασίες Προετοιμασίας Οι προβλέψεις διακρίνονται: Τέλους Χρήσης α) Στις προβλέψεις για κινδύνους εκμεταλλεύσεως β) Στις προβλέψεις για έκτακτους κινδύνους Οι σχηματισμένες προβλέψεις αναπροσαρμόζονται στο τέλος κάθε χρήσεως

10 Εργασίες Προετοιμασίας Τέλους Χρήσης Εγγραφές τακτοποίησης Μακροπρόθεσμων υποχρεώσεων Εγγραφές τακτοποίησης μη δεδουλευμένων τόκων γραμματίων εισπρακτέων

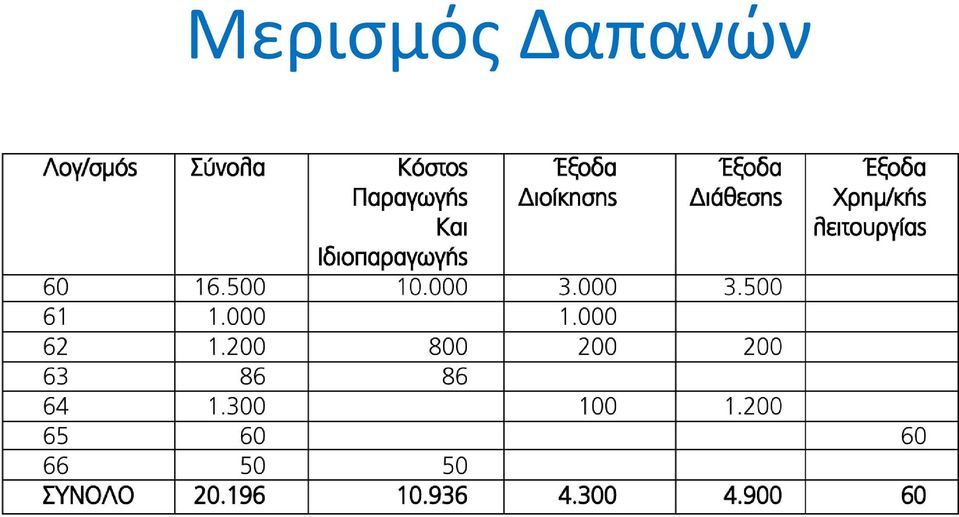

11 Μερισμός Δαπανών

12 Έλεγχοι για το κλείσιμο της χρήσης Οι ενέργειες αυτές συνοπτικά είναι: Έλεγχος υπολοίπων Προμηθευτών Πελατών Έλεγχος αναμενόμενων φορολογικών στοιχείων Φυσική καταμέτρηση Διαθεσίμων, επιταγών εισπρακτέων, συναλλαγματικών και συμφωνία τους με τους αντίστοιχους λογ/σμους της Γενικής Λογιστικής. Έλεγχος παρακρατούμενων φόρων Συμφωνία Μητρώου Παγίων Στοιχείων με τους λογ/σμούς Παγίων της Γενικής Λογιστικής Σε περίπτωση τήρησης θεωρημένης Αποθήκης, συμφωνία της στήλης των εισαγωγών (Αγορών) με τους λογαριασμούς αγορών της ομάδας «2» της Γενικής Λογιστικής (Εμπορεύματα, Α ύλες, κ.λπ.) και της στήλης των εξαγωγών με τους λογ/σμούς πωλήσεων της ομάδας «7» της Γενικής Λογιστικής, (Πωλήσεις εμπορευμάτων, προϊόντων, κ.λπ.) Έλεγχος λογαριασμών αντίθετων με τη φυσική τους θέση

με τους λογαριασμούς αγορών της ομάδας «2» της Γενικής Λογιστικής (Εμπορεύματα, Α ύλες, κ.λπ.")

13 Έλεγχοι για το κλείσιμο της χρήσης Συμφωνία λογαριασμών δανειακών υποχρεώσεων Έλεγχος απόδοσης των δικαιούχων λογαριασμών διαχείρισης και προκαταβολών Έλεγχος υπολοίπων φόρων τελών προσωπικού και ασφαλιστικών ταμείων Διαγραφή ανεπίδεκτων εισπράξεως πελατών Έλεγχος ότι οι προβλέψεις επισφαλών πελατών (σωρευτικά στην τρέχουσα και τις προηγούμενες χρήσεις) δεν υπερβαίνουν το 30% του συνολικού χρεωστικού υπολοίπου του λογαριασμών πελατών

δεν υπερβαίνουν το 30% του συνολικού χρεωστικού υπολοίπου του λογαριασμών")

Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας.

3 η ΟΜΑΔΑ Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας. Βραχυπρόθεσμες απαιτήσεις είναι αυτές που κατά το κλείσιμο

3 η ΟΜΑΔΑ Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας. Βραχυπρόθεσμες απαιτήσεις είναι αυτές που κατά το κλείσιμο

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΚΕΦΑΛΑΙΟ ΣΤ - ΔΙΑΔΙΚΑΣΙΕΣ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

Αρθρο 26 Διαχειριστική περίοδος 1. Η διαχειριστική περίοδος περιλαμβάνει δωδεκάμηνο χρονικό διάστημα. Κατά την έναρξη, τη λήξη ή τη διακοπή των εργασιών της επιχείρησης η διαχειριστική περίοδος μπορεί

Αρθρο 26 Διαχειριστική περίοδος 1. Η διαχειριστική περίοδος περιλαμβάνει δωδεκάμηνο χρονικό διάστημα. Κατά την έναρξη, τη λήξη ή τη διακοπή των εργασιών της επιχείρησης η διαχειριστική περίοδος μπορεί

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΣΕΡΡΩΝ ΣΧΟΛΗ ΟΙΚΟΝΟΜΙΑΣ & ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΛΕΙΣΙΜΟ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΣΕΡΡΩΝ ΣΧΟΛΗ ΟΙΚΟΝΟΜΙΑΣ & ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΚΛΕΙΣΙΜΟ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΥΠΟΒΛΗΘΕΙΣΑ ΥΠΟ: (7251) ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: Μίχος Ιωάννης

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΣΕΡΡΩΝ ΣΧΟΛΗ ΟΙΚΟΝΟΜΙΑΣ & ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΚΛΕΙΣΙΜΟ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΥΠΟΒΛΗΘΕΙΣΑ ΥΠΟ: (7251) ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: Μίχος Ιωάννης

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΟΙΚΟΝΟΜΙΑΣ & ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΟΙΚΟΝΟΜΙΑΣ & ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΛΟΓΙΣΤΙΚΗ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΑΝΩΝΥΜΩΝ ΕΤΑΙΡΕΙΩΝ. ΚΛΕΙΣΙΜΟ ΙΣΟΛΟΓΙΣΜΟΥ ΜΕ ΠΑΡΑΔΕΙΓΜΑ ΑΠΟ ΠΡΑΓΜΑΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΟΙΚΟΝΟΜΙΑΣ & ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΛΟΓΙΣΤΙΚΗ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΑΝΩΝΥΜΩΝ ΕΤΑΙΡΕΙΩΝ. ΚΛΕΙΣΙΜΟ ΙΣΟΛΟΓΙΣΜΟΥ ΜΕ ΠΑΡΑΔΕΙΓΜΑ ΑΠΟ ΠΡΑΓΜΑΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7. Έννοια της Λογιστικής και των Οικονομικών Μονάδων Έννοια της λογιστικής 21

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 3 η ομάδα του

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 3 η ομάδα του

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 03/12-31/12/2013

Ρ Α Φ Η Κ Ο Υ Ρ Τ Ι Ν Ω Ν Μ Ε Τ Α Π Ο Ι Η Σ Η Υ Φ Α Σ Μ Α Τ Ω Ν Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 03/12 31/12/2013 Ποσά κλειομένης Χρήσεως 2013 Ποσά προηγούμενης Χρήσεως 2012 Αξία Αναπόσβεστη Αξία

Ρ Α Φ Η Κ Ο Υ Ρ Τ Ι Ν Ω Ν Μ Ε Τ Α Π Ο Ι Η Σ Η Υ Φ Α Σ Μ Α Τ Ω Ν Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 03/12 31/12/2013 Ποσά κλειομένης Χρήσεως 2013 Ποσά προηγούμενης Χρήσεως 2012 Αξία Αναπόσβεστη Αξία

2. Άρθρο 42β παρ. 1 : Παρέκκλιση από την αρχή που διέπει την εμφάνιση του ισολογισμού και του λογαριασμού Αποτελέσματα Χρήσεως. Απάντηση: Δεν έγινε.

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει της παρ. 2 του άρθρου 22 του Ν. 3190/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 2190/1920) Της Εταιρείας Περιορισμένης

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει της παρ. 2 του άρθρου 22 του Ν. 3190/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 2190/1920) Της Εταιρείας Περιορισμένης

Λογιστική ΙΙ. Τι θα δούμε σε αυτή την ενότητα

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

20/ Πελάτες μη συνδ οντότητες Πωλήσεις εμπορ σε μη συνδ οντοτ ΦΠΑ εκροών 24% 432

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Τι είναι η οικονομική μονάδα? Διακρίσεις οικονομικών μονάδων

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Στ. Απογραφή και αποτίμηση των περιουσιακών στοιχείων των ΟΤΑ κατά την έναρξη εφαρμογής του Διπλογραφικού Συστήματος Σελ. 29

Πρόλογος δεύτερης έκδοσης Πρόλογος πρώτης έκδοσης Σελ. XXV Σελ. XXVII 1. ΕΙΣΑΓΩΓΗ Α. Οι αρχές που διέπουν την σύνταξη των Οικονομικών Καταστάσεων 1. Η λογιστική τυποποίηση των ΟΤΑ στην Ελλάδα Σελ. 1 2.

Πρόλογος δεύτερης έκδοσης Πρόλογος πρώτης έκδοσης Σελ. XXV Σελ. XXVII 1. ΕΙΣΑΓΩΓΗ Α. Οι αρχές που διέπουν την σύνταξη των Οικονομικών Καταστάσεων 1. Η λογιστική τυποποίηση των ΟΤΑ στην Ελλάδα Σελ. 1 2.

Περιεχόμενα ΜΕΡΟΣ ΠΡΩΤΟ Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση... 1

ΜΕΡΟΣ ΠΡΩΤΟ............................................ 1 Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση................ 1 Νομοθεσία Γενικού Λογιστικού Σχεδίου και λογιστικής τυποποιήσεως.. 1 Η Λογιστική

ΜΕΡΟΣ ΠΡΩΤΟ............................................ 1 Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση................ 1 Νομοθεσία Γενικού Λογιστικού Σχεδίου και λογιστικής τυποποιήσεως.. 1 Η Λογιστική

Παρ.1. Σύννομη κατάρτιση και δομή των οικονομιών καταστάσεων. Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας.

ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΟΛΥΣΙΤΙΑ Α.Ε. ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΕΣΤΙΑΣΗΣ ΚΑΙ ΔΙΑΝΟΜΗΣ ΦΑΓΗΤΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του Κωδικοπ.Ν.2190/1920, όπως ισχύει) Παρ.1. Σύννομη κατάρτιση και

ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΟΛΥΣΙΤΙΑ Α.Ε. ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΕΣΤΙΑΣΗΣ ΚΑΙ ΔΙΑΝΟΜΗΣ ΦΑΓΗΤΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του Κωδικοπ.Ν.2190/1920, όπως ισχύει) Παρ.1. Σύννομη κατάρτιση και

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι. ΕΝΟΤΗΤΑ 2 Αποτίμηση Αποθεμάτων. Λογιστική Κόστους Ι 1

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΕΝΟΤΗΤΑ 2 Αποτίμηση Αποθεμάτων Λογιστική Κόστους Ι 1 Συστήματα Απογραφής Τα συστήματα απογραφής που συναντάμε είναι τα εξής: Διαρκής Απογραφή Συστήματα Απογραφής Περιοδική Απογραφή

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΕΝΟΤΗΤΑ 2 Αποτίμηση Αποθεμάτων Λογιστική Κόστους Ι 1 Συστήματα Απογραφής Τα συστήματα απογραφής που συναντάμε είναι τα εξής: Διαρκής Απογραφή Συστήματα Απογραφής Περιοδική Απογραφή

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε.

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

ΑΝΑΚΟΙΝΩΣΗ. Καταχώρισης στο Γενικό Εμπορικό Μητρώο στοιχείων της ανώνυμης εταιρείας με την επωνυμία ΟΡΓΑΝΙΣΜΟΣ ΔΙΕΘΝΕΙΣ ΥΠΗΡΕΣΙΕΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ»

n ' n % ISjiil ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΙΜΕΛΗΤΗΡΙΟ ΔΡΑΜΑΣ Δράμα, 17/09/2015 TMHMA: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Αριθ.Πρωτ.: 3629 Δ.νση: Λ. Λαμπριανίδου 40 Τ.Κ.: 66100 Πληροφορίες: ΠΑΠΑΔΟΠΟΥΛΟΥ ΑΠΟΣΤΟΑΙΑ Τηλέφωνο:2521022750

n ' n % ISjiil ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΙΜΕΛΗΤΗΡΙΟ ΔΡΑΜΑΣ Δράμα, 17/09/2015 TMHMA: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Αριθ.Πρωτ.: 3629 Δ.νση: Λ. Λαμπριανίδου 40 Τ.Κ.: 66100 Πληροφορίες: ΠΑΠΑΔΟΠΟΥΛΟΥ ΑΠΟΣΤΟΑΙΑ Τηλέφωνο:2521022750

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

2. Άρθρο 42β παρ. 1 : Παρέκκλιση από την αρχή που διέπει την εμφάνιση του ισολογισμού και του λογαριασμού Αποτελέσματα Χρήσεως. Απάντηση: Δεν έγινε.

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει της παρ. 2 του άρθρου 22 του Ν. 3190/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 2190/1920) Της Εταιρείας Περιορισμένης

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει της παρ. 2 του άρθρου 22 του Ν. 3190/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 2190/1920) Της Εταιρείας Περιορισμένης

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE

IN ACCOUNTING AND FINANCE") ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΠΑΡΑΡΤΗΜΑ Α Γενικές πληροφορίες για την εταιρία. Στοιχεία και πληροφορίες περιόδου από 1 Ιανουαρίου 2005 έως 31 Μαρτίου 2005.

ΠΑΡΑΡΤΗΜΑ Α Γενικές πληροφορίες για την εταιρία Στοιχεία και πληροφορίες περιόδου από 1 Ιανουαρίου 2005 έως 31 Μαρτίου 2005. Τα παρακάτω στοιχεία και πληροφορίες στοχεύουν σε µια συνοπτική ενηµέρωση, για

ΠΑΡΑΡΤΗΜΑ Α Γενικές πληροφορίες για την εταιρία Στοιχεία και πληροφορίες περιόδου από 1 Ιανουαρίου 2005 έως 31 Μαρτίου 2005. Τα παρακάτω στοιχεία και πληροφορίες στοχεύουν σε µια συνοπτική ενηµέρωση, για

ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ , ,32 ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ , ,32

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ

ΓΕΜΑΚ ΕΠΕ Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 1/1/2013 ΕΩΣ 12/31/2013 Ποσά κλειομένης Ποσά προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ Αξία Αναπόσβεστη Αξία Αναπόσβεστη Κτήσεως Αποσβέσεις

ΓΕΜΑΚ ΕΠΕ Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 1/1/2013 ΕΩΣ 12/31/2013 Ποσά κλειομένης Ποσά προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ Αξία Αναπόσβεστη Αξία Αναπόσβεστη Κτήσεως Αποσβέσεις

SERENERGY ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Δ. Τ. «S E R E N E R G Y Ι. Κ. Ε.» ΑΡΙΘΜΟΣ ΓΕ.Μ.Η Π Ρ Ο Σ Α Ρ Τ Η Μ Α

SERENERGY ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Δ. Τ. «S E R E N E R G Y Ι. Κ. Ε.» ΑΡΙΘΜΟΣ ΓΕ.Μ.Η. 123117652000 Π Ρ Ο Σ Α Ρ Τ Η Μ Α του Ισολογισμού της 31ης Δεκεμβρίου 2014 (Δεύτερη εταιρική χρήση) βάση των

SERENERGY ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Δ. Τ. «S E R E N E R G Y Ι. Κ. Ε.» ΑΡΙΘΜΟΣ ΓΕ.Μ.Η. 123117652000 Π Ρ Ο Σ Α Ρ Τ Η Μ Α του Ισολογισμού της 31ης Δεκεμβρίου 2014 (Δεύτερη εταιρική χρήση) βάση των

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

2. Άρθρο 42β παρ. 1 : Παρέκκλιση από την αρχή που διέπει την εμφάνιση του ισολογισμού και του λογαριασμού Αποτελέσματα Χρήσεως. Απάντηση: Δεν έγινε.

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Της Εταιρείας «PARAPHERNALIA ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ» ΚΑΙ δ.τ. «PARAPHERNALIA IKE.» Έδρα Ι ΠΑΠΑΡΡΗΓΟΠΟΥΛΟΥ 15 ΑΘΗΝΑ Α.Φ.Μ.

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Της Εταιρείας «PARAPHERNALIA ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ» ΚΑΙ δ.τ. «PARAPHERNALIA IKE.» Έδρα Ι ΠΑΠΑΡΡΗΓΟΠΟΥΛΟΥ 15 ΑΘΗΝΑ Α.Φ.Μ.

Κατάσταση Αποτελεσμάτων πολύ Μικρών Οντοτήτων Β.6

«ECO TRACK ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ» δ.τ «ECO TRACK A.Ε.E». ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΔΡΑ ΛΕΥΚΟΓΕΙΑ- ΔΗΜΟΥ ΑΓΙΟΥ ΒΑΣΙΛΕΙΟΥ -Ν ΡΕΘΥΜΝΟΥ 74060 ΑΦΜ 998447390 ΔΟΥ ΡΕΘΥΜΝΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. : 21809250000 Κατάσταση

«ECO TRACK ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ» δ.τ «ECO TRACK A.Ε.E». ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΔΡΑ ΛΕΥΚΟΓΕΙΑ- ΔΗΜΟΥ ΑΓΙΟΥ ΒΑΣΙΛΕΙΟΥ -Ν ΡΕΘΥΜΝΟΥ 74060 ΑΦΜ 998447390 ΔΟΥ ΡΕΘΥΜΝΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. : 21809250000 Κατάσταση

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Δρ. Ναούμ Βασίλειος Ομάδα 2: Αποθέματα 1 1

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

ΑΦΟΙ ΚΑΛΟΓΙΑΝΝΗ AE / ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ με ΑΡ.Μ.Α.Ε. 53428/62/Β/02/0293 ΑΦΟΙ ΚΑΛΟΓΙΑΝΝΗ Α.Ε. Βιομηχανικών Προϊόντων

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ με ΑΡ.Μ.Α.Ε. 53428/62/Β/02/0293 ΑΦΟΙ ΚΑΛΟΓΙΑΝΝΗ Α.Ε. Βιομηχανικών Προϊόντων

Περιεχόμενα. Εισαγωγικό σημείωμα... 11

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

2. Άρθρο 42β παρ. 1 : Παρέκκλιση από την αρχή που διέπει την εµφάνιση του ισολογισµού και του λογαριασµού Αποτελέσµατα Χρήσεως. Απάντηση: Δεν έγινε.

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει της παρ. 2 του άρθρου 22 του Ν. 3190/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 2190/1920) Της Εταιρείας Περιορισµένης

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει της παρ. 2 του άρθρου 22 του Ν. 3190/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 2190/1920) Της Εταιρείας Περιορισµένης

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014)

") SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

Ομάδα 2: Αποθέματα. Ομάδα 2: Αποθέματα. Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση:

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

Δεν έγινε. Δεν έγινε.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει της 2 του Άρθρου 22 του Κωδ. Ν. 3190/1955 και της 2 του Άρθρου 43 α του Κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΜΕ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει της 2 του Άρθρου 22 του Κωδ. Ν. 3190/1955 και της 2 του Άρθρου 43 α του Κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΜΕ

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 24η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014)

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 24η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014)

ΠΡΟΣΑΡΤΗΜΑ. & 1. Σύννομη κατάρτιση και δομή των Οικονομικών Καταστάσεων. Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/2015 31/12/2015 ΤΗΣ MARINET ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε. (βάσει των διατάξεων του κωδικοπ. Ν.3190/1955 περί Εταιρειών Περιορισμένης

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/2015 31/12/2015 ΤΗΣ MARINET ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε. (βάσει των διατάξεων του κωδικοπ. Ν.3190/1955 περί Εταιρειών Περιορισμένης

Λογιστική ΙΙ. Υποχρεώσεις. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Κεφ. 2ο ΠΕΡΙΟΥΣΙΑ - ΑΠΟΓΡΑΦΗ - ΙΣΟΛΟΓΙΣΜΟΣ

Περιεχόμενα Πρόλογος 3ης έκδοσης 15 Πρόλογος 17 ΜΕΡΟΣ ΠΡΩΤΟ Κεφ. Ιο ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ 1.1. Εισαγωγή 23 1.1.1. Οικονομική μονάδα 23 1.1.2. Έννοια της Λογιστικής 24 1.1.3. Φύση της Λογιστικής 26 1.1.4.

Περιεχόμενα Πρόλογος 3ης έκδοσης 15 Πρόλογος 17 ΜΕΡΟΣ ΠΡΩΤΟ Κεφ. Ιο ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ 1.1. Εισαγωγή 23 1.1.1. Οικονομική μονάδα 23 1.1.2. Έννοια της Λογιστικής 24 1.1.3. Φύση της Λογιστικής 26 1.1.4.

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι. Ποσά κλειόμενης χρήσεως 2013 Αναπόσβεστη. Ποσά κλειόμενης χρήσεως 2013 Ποσά κλειόμενης χρήσεως 2012

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι χρήσεως 2013 χρήσεως 2012 χρήσεως 2013 Αναπόσβεστη Αναπόσβεστη Αξία κτήσεως Αποσβέσεις αξία Αξία κτήσεως Αποσβέσεις αξία Β. ΕΞΟ Α ΕΓΚΑΤΑΣΤΑΣΕΩΣ Α. Ι ΙΑ ΚΕΦΑΛΑΙΑ 1. Έξοδα

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι χρήσεως 2013 χρήσεως 2012 χρήσεως 2013 Αναπόσβεστη Αναπόσβεστη Αξία κτήσεως Αποσβέσεις αξία Αξία κτήσεως Αποσβέσεις αξία Β. ΕΞΟ Α ΕΓΚΑΤΑΣΤΑΣΕΩΣ Α. Ι ΙΑ ΚΕΦΑΛΑΙΑ 1. Έξοδα

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

Περιεχόμενα Τόμου Α. 1. Σύγχρονη Επιχειρηματική ράση και ιοικητική Λογιστική (Management Accounting)...23

...23") Περιεχόμενα Τόμου Α ενότητα 1 Βασικές Λογιστικές Έννοιες 1. Σύγχρονη Επιχειρηματική ράση και ιοικητική Λογιστική (Management Accounting)...23 1.1 Εισαγωγή...23 1.2 Οι βασικές λειτουργίες της ιοικητικής

Περιεχόμενα Τόμου Α ενότητα 1 Βασικές Λογιστικές Έννοιες 1. Σύγχρονη Επιχειρηματική ράση και ιοικητική Λογιστική (Management Accounting)...23 1.1 Εισαγωγή...23 1.2 Οι βασικές λειτουργίες της ιοικητικής

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

ΠΡΟΟΠΤΙΚΕΣ ΓΙΑ 2015 Τον περασμένο χρόνο ήταν περίοδος έναρξης της δραστηριότητας. Οι προοπτικές μας όμως για το 2015 πιστεύουμε ότι είναι καλύτερες.

1 ΑΙΟΛΟΣ ΑΝΩΝΥΜΗ ΞΕΝΟΔΟΧΕΙΑΚΗ & ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ δ.τ. ΑΙΟΛΟΣ Α.Ξ.Τ.Ε. ΕΔΡΑ ΠΛΑΚΙΑΣ ΑΓ. ΒΑΣΙΛΕΙΟΥ ΡΕΘΥΜΝΗΣ Α.Φ.Μ. 800508332 Δ.Ο.Υ. ΡΕΘΥΜΝΗΣ ΑΡ. Γ.Ε.ΜΗ. 126369350000 ΕΚΘΕΣΗ Δ.Σ. προς την Γ.Σ. των Μετόχων

1 ΑΙΟΛΟΣ ΑΝΩΝΥΜΗ ΞΕΝΟΔΟΧΕΙΑΚΗ & ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ δ.τ. ΑΙΟΛΟΣ Α.Ξ.Τ.Ε. ΕΔΡΑ ΠΛΑΚΙΑΣ ΑΓ. ΒΑΣΙΛΕΙΟΥ ΡΕΘΥΜΝΗΣ Α.Φ.Μ. 800508332 Δ.Ο.Υ. ΡΕΘΥΜΝΗΣ ΑΡ. Γ.Ε.ΜΗ. 126369350000 ΕΚΘΕΣΗ Δ.Σ. προς την Γ.Σ. των Μετόχων

Ισολογισμός ΙΣΟΛΟΓΙΣΜΟΣ 2000 Ενεργητικό - Παθητικό - Αποτελέσματα χρήσεως - Διάθεση αποτελεσμάτων

Page 1 of 5 ΙΣΟΛΟΓΙΣΜΟΣ 2000 Ενεργητικό - Παθητικό - Αποτελέσματα χρήσεως - Διάθεση αποτελεσμάτων ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ αξία κτήσεως αποσβέσεις Ποσά σε δραχμές Ποσά κλειομένης χρήσεως 2000

Page 1 of 5 ΙΣΟΛΟΓΙΣΜΟΣ 2000 Ενεργητικό - Παθητικό - Αποτελέσματα χρήσεως - Διάθεση αποτελεσμάτων ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ αξία κτήσεως αποσβέσεις Ποσά σε δραχμές Ποσά κλειομένης χρήσεως 2000

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά") ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΑΤΤΙΚΗΣ Ν.Π.Δ.Δ. ΟΡΓΑΝΙΣΜΟΣ ΠΟΛΙΤΙΣΜΟΥ & ΑΘΛΗΤΙΣΜΟΥ ΔΗΜΟΥ ΒΥΡΩΝΑ. ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΑΤΤΙΚΗΣ Ν.Π.Δ.Δ. ΟΡΓΑΝΙΣΜΟΣ ΠΟΛΙΤΙΣΜΟΥ & ΑΘΛΗΤΙΣΜΟΥ ΔΗΜΟΥ ΒΥΡΩΝΑ ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ 31ης ΔΕΚΕΜΒΡΙΟΥ. (Σύμφωνα με τις διατάξεις της παρ. 4.1.501 του Π.Δ. 315/1999). 1. Παρ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΑΤΤΙΚΗΣ Ν.Π.Δ.Δ. ΟΡΓΑΝΙΣΜΟΣ ΠΟΛΙΤΙΣΜΟΥ & ΑΘΛΗΤΙΣΜΟΥ ΔΗΜΟΥ ΒΥΡΩΝΑ ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ 31ης ΔΕΚΕΜΒΡΙΟΥ. (Σύμφωνα με τις διατάξεις της παρ. 4.1.501 του Π.Δ. 315/1999). 1. Παρ.

TESSERA MULTIMEDIA AE / ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ με ΑΡ.Μ.Α.Ε. 49388/62/Β/01/159 TESSERA MULTIMEDIA A.Ε. Παρ. 1. Σύννομη

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ με ΑΡ.Μ.Α.Ε. 49388/62/Β/01/159 TESSERA MULTIMEDIA A.Ε. Παρ. 1. Σύννομη

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #2: Βασικές Λογιστικές Καταστάσεις: Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #2: Βασικές Λογιστικές Καταστάσεις: Ισολογισμός Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι παρουσιάσει

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #2: Βασικές Λογιστικές Καταστάσεις: Ισολογισμός Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι παρουσιάσει

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)

(ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)") ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε.

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε. Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 30 ης ΙΟΥΝΙΟΥ 2016 (Διαχειριστική Χρήση 1 Ιουλίου 2015 έως 30 Ιουνίου

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε. Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 30 ης ΙΟΥΝΙΟΥ 2016 (Διαχειριστική Χρήση 1 Ιουλίου 2015 έως 30 Ιουνίου

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ ΠΤΥΧΙΑΚΗΣ ΕΡΓΑΣΙΑΣ : ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΤΕΛΟΥΣ ΧΡΗΣΗΣ

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ ΠΤΥΧΙΑΚΗΣ ΕΡΓΑΣΙΑΣ : ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΤΕΛΟΥΣ ΧΡΗΣΗΣ ΣΠΟΥΔΑΣΤΗΣ : ΚΟΥΒΑΡΑΚΗΣ ΕΥΤΥΧΙΟΣ ΑΡΙΘΜΟΣ ΜΗΤΡΩΟΥ :

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ ΠΤΥΧΙΑΚΗΣ ΕΡΓΑΣΙΑΣ : ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΤΕΛΟΥΣ ΧΡΗΣΗΣ ΣΠΟΥΔΑΣΤΗΣ : ΚΟΥΒΑΡΑΚΗΣ ΕΥΤΥΧΙΟΣ ΑΡΙΘΜΟΣ ΜΗΤΡΩΟΥ :

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 (βάσει των διατάξεων του κωδικοποιημένου Ν.2190/20, όπως ισχύει) της Εταιρείας ICC ATE

της Εταιρείας ICC ATE") ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 (βάσει των διατάξεων του κωδικοποιημένου Ν.2190/20, όπως ισχύει) της Εταιρείας ICC ATE 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων παρεκκλίσεις

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 (βάσει των διατάξεων του κωδικοποιημένου Ν.2190/20, όπως ισχύει) της Εταιρείας ICC ATE 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων παρεκκλίσεις

Θέμα 3

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

"DROP ΝΙΚΟΛΑΟΣ ΚΙΟΣΙΔΗΣ Α.Ε. " ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ η ΔΕΚΕΜΒΡΙΟΥ 2012)

") "DROP ΝΙΚΟΛΑΟΣ ΚΙΟΣΙΔΗΣ Α.Ε. " ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2012 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2012-31η ΔΕΚΕΜΒΡΙΟΥ 2012) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2012 Ποσά προηγούμενης χρήσης 2011

"DROP ΝΙΚΟΛΑΟΣ ΚΙΟΣΙΔΗΣ Α.Ε. " ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2012 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2012-31η ΔΕΚΕΜΒΡΙΟΥ 2012) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2012 Ποσά προηγούμενης χρήσης 2011

ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ δ.τ «ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ Α.Ε.» ΑΡΙΘΜΟΣ Μ.Α.Ε.: 61101/59/Β/06/03(2011) ΑΡΙΘΜΟΣ ΓΕ.Μ.Η. 10132453000 Π Ρ Ο Σ Α Ρ Τ Η Μ Α του Ισολογισμού της

ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ δ.τ «ΣΕΡΡΑΪΚΕΣ ΕΝΕΡΓΕΙΑΚΕΣ ΕΠΕΝΔΥΣΕΙΣ Α.Ε.» ΑΡΙΘΜΟΣ Μ.Α.Ε.: 61101/59/Β/06/03(2011) ΑΡΙΘΜΟΣ ΓΕ.Μ.Η. 10132453000 Π Ρ Ο Σ Α Ρ Τ Η Μ Α του Ισολογισμού της

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΗΣ 2006

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΗΣ 2006 Του ιοικητικού Συµβουλίου της Ανώνυµης Εταιρείας µε την επωνυµία «Χ.Κ ΤΕΓΟΠΟΥΛΟΣ - ΕΚ ΟΣΕΙΣ Α.Ε.» που εδρεύει στην Αθήνα. Προς την Τακτική

ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΗΣ 2006 Του ιοικητικού Συµβουλίου της Ανώνυµης Εταιρείας µε την επωνυµία «Χ.Κ ΤΕΓΟΠΟΥΛΟΣ - ΕΚ ΟΣΕΙΣ Α.Ε.» που εδρεύει στην Αθήνα. Προς την Τακτική

RETHΥMNO RESORTS ΑΝΩΝΥΜΗ ΞΕΝΟΔΟΧΕΙΑΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ» Δ.Τ. «RETHYMNO RESORTS Α.Ξ.Τ.Ε».Ε /72/Β/86/11, Α.Φ.Μ Δ.Ο.Υ.Ε.ΜΗ.

1 RETHΥMNO RESORTS ΑΝΩΝΥΜΗ ΞΕΝΟΔΟΧΕΙΑΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ» Δ.Τ. «RETHYMNO RESORTS Α.Ξ.Τ.Ε». ΞΕΝΟΔΟΧΕΙΑΚΗ & ΤΟΥΡΙΣΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΕΔΡΑ ΑΥΣΤΡΑΛΩΝ ΠΟΛΕΜΙΣΤΩΝ 23 ΡΕΘΥΜΝΟ 74100 ΑΜ Α.Ε. 11836/72/Β/86/11, Α.Φ.Μ.

1 RETHΥMNO RESORTS ΑΝΩΝΥΜΗ ΞΕΝΟΔΟΧΕΙΑΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ» Δ.Τ. «RETHYMNO RESORTS Α.Ξ.Τ.Ε». ΞΕΝΟΔΟΧΕΙΑΚΗ & ΤΟΥΡΙΣΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΕΔΡΑ ΑΥΣΤΡΑΛΩΝ ΠΟΛΕΜΙΣΤΩΝ 23 ΡΕΘΥΜΝΟ 74100 ΑΜ Α.Ε. 11836/72/Β/86/11, Α.Φ.Μ.

ΠΡΟΣΑΡΤΗΜΑ. ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΤΗΣ ΠΟΛΥ ΜΙΚΡΗΣ ΟΝΤΟΤΗΤΑΣ «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΑΥΤΟΚΙΝΗΤΑ ΑΝΤΑΛΛΑΚΤΙΚΑ»

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΤΗΣ ΠΟΛΥ ΜΙΚΡΗΣ ΟΝΤΟΤΗΤΑΣ «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΑΥΤΟΚΙΝΗΤΑ ΑΝΤΑΛΛΑΚΤΙΚΑ» ΑΡ.Μ.Α.Ε.39589/31/Β/97/51 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 26551640000 Για την εταιρεία «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΤΗΣ ΠΟΛΥ ΜΙΚΡΗΣ ΟΝΤΟΤΗΤΑΣ «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΑΥΤΟΚΙΝΗΤΑ ΑΝΤΑΛΛΑΚΤΙΚΑ» ΑΡ.Μ.Α.Ε.39589/31/Β/97/51 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 26551640000 Για την εταιρεία «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2003-12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2003-31 ΔΕΚΕΜΒΡΙΟΥ 2003) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Α.

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2003-12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2003-31 ΔΕΚΕΜΒΡΙΟΥ 2003) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Α.

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΑΝΑΚΟΙΝΩΣΗ. H γνησιότητα του παρόντος μπορεί να επιβεβαιωθεί από το https://www.businessregistry.gr/publicity.aspx

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΦΟΥΣΤΕΡΗΣ ΕΜΜΑΝΟΥΗΛ Τηλέφωνο: 2103382157 Fax: 2103616464 E-mail: mfousteris@acci.gr Αθήνα,10/06/2016

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΦΟΥΣΤΕΡΗΣ ΕΜΜΑΝΟΥΗΛ Τηλέφωνο: 2103382157 Fax: 2103616464 E-mail: mfousteris@acci.gr Αθήνα,10/06/2016

ΜΕΡΟΣ ΠΡΩΤΟ ΜΕΡΟΣ ΔΕΥΤΕΡΟ

585 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΕΦΑΡΜΟΣΜΕΝΑ ΣΤΗΝ ΠΡΑΞΗ - ΣΕ ΤΕΤΑΡΤΟΒΑΘΜΙΑ ΑΝΑΠΤΥΞΗ 5 Ομάδα 1η: Ενσώματα και άϋλα μη κυκλοφορούντα (πάγια)

585 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΕΦΑΡΜΟΣΜΕΝΑ ΣΤΗΝ ΠΡΑΞΗ - ΣΕ ΤΕΤΑΡΤΟΒΑΘΜΙΑ ΑΝΑΠΤΥΞΗ 5 Ομάδα 1η: Ενσώματα και άϋλα μη κυκλοφορούντα (πάγια)

ΑΠΑΙΤΗΣΕΙΣ Οι λογαριασμοί που περιλαμβάνονται στις απαιτήσεις είναι οι ακόλουθοι :

ΑΠΑΙΤΗΣΕΙΣ Οι λογαριασμοί που περιλαμβάνονται στις απαιτήσεις είναι οι ακόλουθοι : 30. Πελάτες 31. Γραμμάτια εισπρακτέα 32. Παραγγελίες στο εξωτερικό 33. Χρεώστες διάφοροι 34. Χρεόγραφα 35. Λογαριασμοί

ΑΠΑΙΤΗΣΕΙΣ Οι λογαριασμοί που περιλαμβάνονται στις απαιτήσεις είναι οι ακόλουθοι : 30. Πελάτες 31. Γραμμάτια εισπρακτέα 32. Παραγγελίες στο εξωτερικό 33. Χρεώστες διάφοροι 34. Χρεόγραφα 35. Λογαριασμοί

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ. Χρηματοοικονομική Λογιστική

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2004-13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2004-31 ΔΕΚΕΜΒΡΙΟΥ 2004) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2004-13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2004-31 ΔΕΚΕΜΒΡΙΟΥ 2004) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

Ενδιάµεσες Οικονοµικές Καταστάσεις. σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης

Ενδιάµεσες Οικονοµικές Καταστάσεις Περιόδου από 1 ης Ιανουαρίου 2006 έως 31 ης Μαρτίου 2006 σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης Βεβαιώνεται ότι οι συνηµµένες Ενδιάµεσες Οικονοµικές

Ενδιάµεσες Οικονοµικές Καταστάσεις Περιόδου από 1 ης Ιανουαρίου 2006 έως 31 ης Μαρτίου 2006 σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης Βεβαιώνεται ότι οι συνηµµένες Ενδιάµεσες Οικονοµικές

Παρ. 3. Πάγιο ενεργητικό και έξοδα εγκαταστάσεως ------------------------------------------------------------------- Άρθρο 42 ε παρ.

ισχύει) ΠΡΟΣΑΡΤΗΜΑ ----------------------------------------- ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ IDEAFON Α.Ε. ΤΗΣ 31ης ΔΕΚΕΜΒΡIΟΥ 2014 (βάσει των διατάξεων της παρ. 2 του άρθρου 43α του Κωδ. Ν. 2190/1920, όπως Παρ. 1. Σύννομη

ισχύει) ΠΡΟΣΑΡΤΗΜΑ ----------------------------------------- ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ IDEAFON Α.Ε. ΤΗΣ 31ης ΔΕΚΕΜΒΡIΟΥ 2014 (βάσει των διατάξεων της παρ. 2 του άρθρου 43α του Κωδ. Ν. 2190/1920, όπως Παρ. 1. Σύννομη

ΙΣΟΛΟΓΙΣΜΟΣ ΘΕΟΔΩΡΙΔΗ 2016

ΙΣΟΛΟΓΙΣΜΟΣ ΘΕΟΔΩΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως Χρήσεως 2016 Αποσβέσεις Αναπόσβεστη αξία Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη αξία 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως

ΙΣΟΛΟΓΙΣΜΟΣ ΘΕΟΔΩΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως Χρήσεως 2016 Αποσβέσεις Αναπόσβεστη αξία Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη αξία 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως

"ΥΓΕΙΑΣΗ Α.Ε." ΑΡ. ΓΕ.ΜΗ.: ΑΡ.ΜΑΕ /1ΑΤ/Β/06/0051

"ΥΓΕΙΑΣΗ Α.Ε." ΑΡ. ΓΕ.ΜΗ.: 006733701000 - ΑΡ.ΜΑΕ. 60049/1ΑΤ/Β/06/0051 ΙΣΟΛΟΓΙΣΜΟΣ 31ης Δεκεμβρίου 2015-9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΙΑΤΡΟΤΕΧΝΟΛΟΓΙΚΑ ΠΡΟΙΟΝΤΑ Ε Ν Ε Ρ Γ Η Τ Ι Κ

"ΥΓΕΙΑΣΗ Α.Ε." ΑΡ. ΓΕ.ΜΗ.: 006733701000 - ΑΡ.ΜΑΕ. 60049/1ΑΤ/Β/06/0051 ΙΣΟΛΟΓΙΣΜΟΣ 31ης Δεκεμβρίου 2015-9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΙΑΤΡΟΤΕΧΝΟΛΟΓΙΚΑ ΠΡΟΙΟΝΤΑ Ε Ν Ε Ρ Γ Η Τ Ι Κ

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

ΙΣΟΛΟΓΙΣΜΟΣ ΤΣΟΥΡΙΔΗ 2016

ΙΣΟΛΟΓΙΣΜΟΣ ΤΣΟΥΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως 2. Συναλλαγματικές διαφορές δανείων για κτήσεις πάγιων στοιχείων 3. Τόκοι Δανείων κατασκευαστικής

ΙΣΟΛΟΓΙΣΜΟΣ ΤΣΟΥΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως 2. Συναλλαγματικές διαφορές δανείων για κτήσεις πάγιων στοιχείων 3. Τόκοι Δανείων κατασκευαστικής

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ Παρεκκλίσεις που έγιναν χάριν της πραγματικής εικόνας.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2004 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της πραγματικής εικόνας. - Δεν έγινε παρέκκλιση από τις σχετικές

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2004 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της πραγματικής εικόνας. - Δεν έγινε παρέκκλιση από τις σχετικές

ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ. 10. Εδαφικές Εκτάσεις

10. Εδαφικές Εκτάσεις ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ 11. Κτίρια Εγκαταστάσεις κτιρίων Τεχνικά έργα 12. Μηχανήματα Τεχνικές Εγκαταστάσεις Λοιπός μηχ. Εξοπλισμός 13 Μεταφορικά μέσα 14 Έπιπλα και Λοιπός εξοπλισμός 15 Ακινητοποιήσεις

10. Εδαφικές Εκτάσεις ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ 11. Κτίρια Εγκαταστάσεις κτιρίων Τεχνικά έργα 12. Μηχανήματα Τεχνικές Εγκαταστάσεις Λοιπός μηχ. Εξοπλισμός 13 Μεταφορικά μέσα 14 Έπιπλα και Λοιπός εξοπλισμός 15 Ακινητοποιήσεις