ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ

|

|

|

- Βηθανία Ταρσούλη

- 9 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ ΣΥΓΧΡΟΝΑ ΛΟΓΙΣΤΙΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ - Υποβληθείσα στον Καθηγητή ΜΑΝΔΗΛΑ ΑΘΑΝΑΣΙΟ από τις σπουδάστριες ΠΟΤΣΩΝΗ ΜΑΡΙΑ & ΠΟΤΣΩΝΗ ΕΛΕΝΗ (ΕΓΝΑΤΙΑΣ68, ΚΑΒΑΛΑ) Έναρξη: Παράδοση:

Έναρξη: 1-10-1998 Παράδοση:")

2 ΠΕΡΙΕΧΟΜΕΝΑ ΚΑΤΑΛΟΓΟΣ ΣΥΝΤΜΗΣΕΩΝ ΚΑΤΑΛΟΓΟΣ ΔΙΑΓΡΑΜΜΑΤΩΝ ΕΙΣΑΓΩΓΗ ΚΕΦΑΛΑΙΟ 1 ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ 1. ΣΥΣΤΗΜΑ 2. ΛΟΓΙΣΤΙΚΗ 3. ΥΠΟΛΟΓΙΣΤΕΣ - ΠΛΗΡΟΦΟΡΙΚΗ - ΜΗΧΑΝΟΓΡΑΦΗΣΗ ΚΕΦΑΛΑΙΟ 2. ΘΕΩΡΗΤΙΚΟ ΜΕΡΟΣ. ΣΥΣΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΗΣΗΣ ΤΟ ΠΛΗΡΟΦΟΡΙΚΟ ΣΥΣΤΗΜΑ ΔΙΟΙΚΗΣΗΣ ΣΥΣΤΗΜΑ ΥΠΟΣΤΗΡΙΞΗΣ ΑΠΟΦΑΣΕΩΝ ΕΜΠΕΙΡΑ ΣΥΣΤΗΜΑΤΑ ΣΥΣΤΗΜΑ ΠΛΗΡΟΦΟΡΗΣΗΣ ΣΤΕΛΕΧΩΝ ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΠΛΗΡΟΦΟΡΗΣΗΣ ΤΟ ΕΜΠΟΡΙΚΟ ΚΥΚΛΩΜΑ Ο ΚΥΚΛΟΣ ΤΩΝ ΠΩΛΗΣΕΩΝ - ΕΙΣΠΡΑΞΕΩΝ Ο ΚΥΚΛΟΣ ΤΩΝ ΑΓΟΡΩΝ - ΠΛΗΡΩΜΩΝ ΔΙΑΧΕΙΡΙΣΗ ΑΠΟΘΗΚΗΣ 5.2 ΤΟ ΚΥΚΛΩΜΑ ΤΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ Η ΡΟΗ ΠΛΗΡΟΦΟΡΙΩΝ ΣΤΟ ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΒΑΣΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΕΝΝΟΙΕΣ ΔΕΔΟΥΛΕΥΜΕΝΗ ΚΑΙ ΤΑΜΕΙΑΚΗ ΒΑΣΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΤΑΥΤΟΤΗΤΑ, ΛΟΓΑΡΙΑΣΜΟΙ ΚΑΙ ΧΡΕΩΣΗ - ΠΙΣΤΩΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΚΑΙ ΣΧΕΣΕΙΣ ΤΟΥΣ ΤΟ ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ Η ΡΟΗ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ ΤΟ ΥΠΟΣΥΣΤΗΜΑ ΤΗΣ ΔΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΟΙ ΑΝΑΦΟΡΕΣ ΠΡΟΣ ΤΟ MANAGEMENT ΠΛΗΡΗΣ Ή ΑΠΟΡΡΟΦΗΤΙΚΗ ΚΟΣΤΟΛΟΓΗΣΗ ΜΕΤΑΒΛΗΤΗ ΚΟΣΤΟΛΟΓΗΣΗ ΤΑΜΕΙΑΚΟΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΚΑΤΑΣΤΑΣΗ ΡΟΗΣ ΜΕΤΡΗΤΩΝ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΚΟΣΤΟΥΣ - ΟΓΚΟΥ ΠΑΡΑΓΩΓΗΣ - ΚΕΡΔ ΩΝ ΝΕΚΡΟ ΣΗΜΕΙΟ 5 4 ΤΟ ΚΥΚΛΩΜΑ ΤΗΣ ΑΝΑΛΥΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΠΡΟΓΡΑΜΜΑΤΑ ΚΟΣΤΟΛΟΓΗΣΗΣ ΚΑΙ ΑΝΑΛΥΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΤΟΥ ΚΟΣΤΟΥΣ

3 5,4.3 Η ΚΟΣΤΟΛΟΓΗΣΗ ΤΩΝ ΠΡΟΪΟΝΤΩΝ ΣΤΗΝ ΑΝΑΛΥΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΟΙ ΠΡΩΤΟΒΑΘΜΙΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΑ ΣΤΑΔΙΑ ΤΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΚΟΣΤΟΛΟΓΗΣΗΣ 6. ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΠΛΗΡΟΦΟΡΗΣΗΣ ΒΑΣΙΣΜΕΝΟ ΣΤΟΥΣ ΜΙΚΡΟΫΠΟΛΟΓΙΣΤΕΣ 6.1 Ο ΑΠΑΡΑΙΤΗΤΟΣ ΕΞΟΠΛΙΣΜΟΣ ΗΛΕΚΤΡΟΝΙΚΟΣ ΥΠΟΛΟΓΙΣΤΗΣ - ΕΚΤΥΠΩΤΗΣ ΤΑ ΑΝΑΛΩΣΙΜΑ ΚΑΙ ΤΑ ΥΠΟΛΟΙΠΑ ΑΞΕΣΟΥΑΡ ΤΟ ΠΛΗΚΤΡΟΛΟΓΙΟ ΤΟΥ Η/Υ ΕΞΟΠΛΙΣΜΟΣ ΛΟΓΙΣΤΗΡΙΟΥ ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΚΑΙ ΜΕΙΟΝΕΚΤΗΜΑΤΑ ΤΗΣ ΜΗΧΑΝΟΓΡΑΦΗΣΗΣ ΛΟΓΙΣΤΗΡΙΟΥ ΘΕΣΕΙΣ ΕΡΓΑΣΙΑΣ ΚΑΙ ΡΟΗ ΕΡΓΑΣΙΩΝ ΣΤΟ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟ ΛΟΓΙΣΤΗΡΙΟ 6.2 ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΕΚΔΩΣΗ ΣΤΟΙΧΕΙΩΝ ΕΜΠΟΡΙΚΑ ΚΑΙ ΛΟΓΙΣΤΙΚΑ ΠΡΟΓΡΑΜΜΑΤΑ ΓΙΑ ΠΡΟΣΩΝΙΚΟΥΣ ΥΠΟΛΟΓΙΣΤΕΣ ΚΑΤΗΓΟΡΙΕΣ ΕΜΠΟΡΙΚΩΝ ΠΑΚΕΤΩΝ ΕΠΙΛΟΓΗ ΛΟΓΙΣΜΙΚΟΥ ΔΙΑΤΑΞΕΙΣ Κ.Β.Σ. ΠΕΡΙ ΜΗΧΑΝΟΓΡΑΦΙΚΗΣ ΤΗΡΗΣΗΣ ΠΡΟΔΙΑΓΡΑΦΕΣ ΛΟΓΙΣΜΙΚΟΥ ΘΕΩΡΗΣΗ - ΕΝΗΜΕΡΩΣΗ - ΕΚΤΥΠΩΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΚΑΤΑΣΤΑΣΕΙΣ ΚΕΠΥΟ 6.3 ΑΝΑΛΥΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΟΛΟΚΛΗΡΩΜΕΝΩΝ ΠΑΚΕΤΩΝ ΚΑΙ ΕΞΟΙΚΕΙΩΣΗ ΜΕ ΤΟ MENU ΕΝΟΣ ΠΡΟΚΑΤΑΣΚΕΥΑΣΜΕΝΟΥ ΠΑΚΕΤΟΥ ΤΙ ΠΕΡΙΛΑΜΒΑΝΕΙ Η ΕΦΑΡΜΟΓΗ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΤΙ ΠΕΡΙΛΑΜΒΑΝΕΙ Η ΕΜΠΟΡΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΚΕΦ. 3 ΠΡΑΚΤΙΚΟ ΜΕΡΟΣ ΚΕΦΑΛΑΙΟ 3 1. ΕΜΠΟΡΙΚΗ ΔΙΑΧΕΙΡΙΣΗ 1.1 ΑΠΟΘΗΚΗ ΑΡΧΙΟ ΕΙΔΩΝ ΝΕΟ ΕΙΔΟΣ ΜΕΤΑΒΟΛΗ - ΔΙΑΓΡΑΦΗ ΣΤΟΙΧΕΙΩΝ ΕΙΔΟΥΣ ΠΡΟΒΟΛΗ ΣΤΟΙΧΕΙΩΝ ΕΙΔΟΥΣ ΣΥΓΚΕΝΤΡΩΤΙΚΗ ΕΙΚΟΝΑ ΕΙΔΟΥΣ ΠΡΟΒΟΛΗ ΚΑΡΤΕΛΑΣ ΕΙΔΟΥΣ ΕΥΡΕΤΗΡΙΟ ΥΠΟΛΟΙΠΑ ΚΙΝΗΣΕΙΣ ΚΑΤΑΧΩΡΗΣΕΙΣ ΜΕΤΑΒΟΛΕΣ-ΔΙΑΓΡΑΦΕΣ ΠΡΟΒΟΛΗ ΜΑΖΙΚΗ ΕΚΤΥΠΩΣΗ

4 ΑΠΟΓΡΑΦΕΣ ΦΥΣΙΚΕΣ ΑΠΟΓΡΑΦΕΣ ΣΥΝΘΕΣΗ ΚΑΤΑ ΕΙΔΟΣ ΣΥΝΘΕΣΗ ΜΑΖΙΚΑ ΕΚΤΥΠΩΣΕΙΣ ΛΟΓΙΣΤΙΚΕΣ ΣΤΑΤΙΣΤΙΚΕΣ ΛΟΙΠΩΝ ΑΡΧΕΙΩΝ ΒΟΗΘΗΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΛΟΙΠΑ ΑΡΧΕΙΑ 1.2 ΠΕΛΑΤΕΣ ΑΡΧΕΙΟ ΠΕΛΑΤΩΝ ΝΕΟΣ ΠΕΛΑΤΗΣ ΜΕΤΑΒΟΛΕΣ-ΔΙΑΓΡΑΦΕΣ ΠΡΟΒΟΛΗ ΚΑΙ ΣΥΓΚΕΝΤΡΩΤΙΚΗ ΕΙΚΟΝΑ ΠΕΛΑΤΗ ΚΑΡΤΕΛΑ ΠΕΛΑΤΗ ΕΥΡΕΤΗΡΙΟ ΥΠΟΛΟΙΠΑ ΠΕΛΑΤΩΝ ΟΙΚΟΝΟΜΙΚΗ ΕΙΚΟΝΑ ΚΙΝΗΣΕΙΣ ΚΑΤΑΧΩΡΗΣΕΙΣ ΜΕΤΑΒΟΛΕΣ-ΔΙΑΓΡΑΦΕΣ ΚΙΝΗΣΕΩΝ ΠΕΛΑΤΩΝ ΠΡΟΒΟΛΗ ΜΑΖΙΚΗ ΕΚΤΥΠΩΣΗ ΑΝΤΙΣΤΟΙΧΙΣΕΙΣ ΕΚΤΥΠΩΣΕΙΣ ΛΟΓΙΣΤΙΚΕΣ ΣΤΑΤΙΣΤΙΚΕΣ ΛΟΙΠΩΝ ΑΡΧΕΙΩΝ ΒΟΗΤΗΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΛΟΙΠΑ ΑΡΧΕΙΑ 1.3 ΠΡΟΜΗΘΕΥΤΕΣ ΑΡΧΕΙΑ ΠΡΟΜΗΘΕΥΤΩΝ ΝΕΟΣ ΠΡΟΜΗΘΕΥΤΗΣ ΜΕΤΑΒΟΛΕΣ-ΔΙΑΓΡΑΦΕΣ ΠΡΟΒΟΛΗ ΚΑΙ ΣΥΓΚΕΝΤΡΩΤΙΚΗ ΕΙΚΟΝΑ ΠΡΟΜΗΘΕΥΤΗ ΚΑΡΤΕΛΑ ΕΥΡΕΤΗΡΙΟ ΥΠΟΛΟΙΠΑ ΟΙΚΟΝΟΜΙΚΗ ΕΙΚΟΝΑ ΚΙΝΗΣΕΙΣ ΚΑΤΑΧΩΡΗΣΕΙΣ ΜΕΤΑΒΟΛΕΣ-ΔΙΑΓΡΑΦΕΣ

5 ΠΡΟΒΟΛΗ ΜΑΖΙΚΗ ΕΚΤΥΠΟΣΗ ΑΝΤΙΣΤΟΙΧΙΣΕΙΣ ΕΚΤΥΠΩΣΕΙΣ ΛΟΓΙΣΤΙΚΕΣ ΣΤΑΤΙΣΤΙΚΕΣ ΛΟΙΠΩΝ ΑΡΧΕΙΩΝ ΒΟΗΘΗΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΛΟΙΠΑ ΑΡΧΕΙΑ 1.4 ΑΞΙΟΓΡΑΦΙΑ ΑΡΧΕΙΟΑΞΙΟΓΡΑΦΩΝ ΕΚΤΥΠΩΣΕΙΣ ΠΙΝΑΚΕΣ 1.5 ΑΞΙΟΓΡΑΦΑ ADNANCED ΑΡΧΕΙΟΑΞΙΟΓΡΑΦΩΝ ΚΙΝΗΣΕΙΣ ΕΚΤΥΠΩΣΕΙΣ ΒΟΗΘΗΤΙΚΑ ΠΙΝΑΚΕΣ ΠΩΛΗΣΕΙΣ-ΠΑΡΑΓΓΕΛΙΕΣ ΠΩΛΗΣΕΙΣ ΠΑΡΑΓΓΕΛΙΕΣ ΣΤΑΤΙΣΤΙΚΕΣ ΕΚΤΥΠΩΣΕΙΣ ΠΙΝΑΚΕΣ 1.7. ΑΓΟΡΕΣ-ΠΑΡΑΓΓΕΛΙΕΣ ΑΓΟΡΕΣ ΠΑΡΑΓΓΕΛΙΕΣ ΚΟΣΤΟΛΟΓΗΣΗ ΣΤΑΤΙΣΤΙΚΕΣ ΕΚΤΥΠΩΣΕΙΣ ΠΙΝΑΚΕΣ 1.8 ΠΩΛΗΤΕΣ ΑΡΧΕΙΟ ΠΩΛΗΤΩΝ ΕΚΤΥΠΩΣΕΙΣ ΛΟΙΠΑ ΑΡΧΕΙΑ 1.9 ΔΙΑΧΕΙΡΙΣΗ ΠΑΡΑΓΩΓΗΣ ΠΡΟΔΙΑΓΡΑΦΕΣ ΚΙΝΗΣΕΙΣ

6 1.9.3 ΠΙΝΑΚΕΣ ΕΚΤΥΠΩΣΕΙΣ 1.10 INTRASTAT VIES ΟΡΙΣΜΟΣ ΓΕΝΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΕΙΣΑΓΩΓΗ ΓΕΝΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΑΡΑΙΤΗΤΕΣ ΠΡΫΠΟΘΕΣΕ1Σ 2. ΓΕΝΙΚΗ ΚΑΙ ΑΝΑΛΥΤΙΚΗ ΛΟΓΙΣΤΙΚΗ. ΠΑΓΙΑ ΚΑΙ ΠΑΓΙΑ ADVANCED 2.1 ΓΕΝΙΚΗ ΚΑΙ ΑΝΑΛΥΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΛΟΓΑΡΙΑΣΜΟΙ ΝΕΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΜΕΤΑΒΟΛΕΣ/ΔΙΑΓΡΑΦΕΣ ΣΤΟΙΧΕΙΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΠΡΟΒΟΛΗ ΣΤΟΙΧΕΙΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΚΑΡΤΕΛΑ ΛΟΓΑΡΙΑΣΜΟΥ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΥΠΟΛΟΙΠΑ ΛΟΓΑΡΙΑΣΜΩΝ ΚΙΝΗΣΕΙΣ ΕΚΤΥΠΩΣΕΙΣ ΛΟΓΙΣΤΙΚΕΣ ΣΤΑΤΙΣΤΙΚΕΣ ΑΝΑΛΥΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΖΙΚΕΣ 2.14 ΒΟΗΘΗΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΠΙΝΑΚΕΣ 2.2. ΠΑΓΙΑ ΑΡΧΕΙΟ ΠΕΛΑΤΩΝ ΚΙΝΗΣΕΙΣ ΠΑΓΙΩΝ ΕΚΤΥΠΩΣΕΙΣ ΠΙΝΑΚΕΣ 2.3 ΠΑΓΙΑ ADVANTED ΑΡΧΕΙΟ ΠΑΓΙΩΝ ΚΙΝΗΣΕΙΣ ΠΑΠΩΝ ΕΚΤΥΠΩΣΕΙΣ ΒΟΗΘΗΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΛΟΙΠΑ ΑΡΧΕΙΑ ΣΥΜΠΕΡΑΣΜΑΤΑ ΒΙΒΛΙΟΓΡΑΦΙΑ

7 ΚΑΤΑΛΟΓΟΣ ΣΥΝΤΜΗΣΕΩΝ Α.Δ.Τ. Α.Φ.Μ. Γ.Λ.Σ. Δ.Ο.Υ. Κ.Β.Σ. Κ.ΕΠ.Υ.Ο. Αριθμός Δελτίου Ταυτότητας Αριθμός Φορολογικού Μητρώου Γενικό Λογιστικό Σχέδιο Δημόσια Οικονομική Υπηρεσία Κώδικας Βιβλίων και Στοιχείων Κέντρο Πληροφορικής Υπουργείο Οικονομικών Ν.Π.Δ.Δ. Φ.Π.Α. Νομικά Πρόσωπα Δημοσίου Δικαίου Φόρος Προστιθέμενης Αξίας

8 ΚΑΤΑΛΟΓΟΣ ΔΙΑΓΡΑΜΜΑΤΩΝ ΘΕΩΡΗΤΙΚΟ ΜΕΡΟΣ 1) ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ 2) ΥΠΟΔΕΙΓΜΑ ΣΥΣΤΗΜΑΤΟΣ ΥΠΟΣΤΗΡΙΞΗΣ ΑΠΟΦΑΣΕΩΝ 3) ΥΠΟΔΕΙΓΜΑ ΕΜΠΕΙΡΟΥ ΣΥΣΤΗΜΑΤΟΣ 4) ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΠΛΗΡΟΦΟΡΗΣΗΣ 5) ΔΙΑΓΡΑΜΜΑ ΡΟΗΣ ΔΕΔΟΜΕΝΩΝ ΚΥΚΛΟΥ ΠΩΛΗΣΕΩΝ-ΕΙΣΠΡΑΞΕΩΝ 6) ΔΙΑΓΡΑΜΜΑ ΚΥΚΛΟΥ ΑΓΟΡΩΝ-ΠΛΗΡΩΜΩΝ 7) ΡΟΗ ΠΛΗΡΟΦΟΡΙΩΝ ΚΑΙ ΔΙΑΡΘΡΩΣΗ ΤΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΠΛΗΡΟΦΟΡΗΣΗΣ 8) ΔΙΑΓΡΑΜΜΑ ΔΙΑΡΘΡΩΣΕΩΣ ΤΟΥ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ 9) ΛΕΙΤΟΥΡΓΙΑ ΚΥΡΙΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΑΝΑΛΥΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ 10) ΔΙΑΓΡΑΜΜΑ ΟΛΟΚΛΗΡΩΜΕΝΟΥ ΛΟΓΙΣΤΙΚΟΥ ΠΑΚΕΤΟΥ 11) ΠΙΝΑΚΑΣ ΧΡΟΝΩΝ ΕΝΗΜΕΡΩΣΗΣ ΒΙΒΛΙΩΝ ΚΑΙ ΕΚΤΥΠΩΣΗΣ ΠΡΑΚΤΙΚΟ ΜΕΡΟΣ 1) Οι ενότητες του -προγράμματος ΚΕΦΑΛΑΙΟ 3 2) Το menu διαχείρισης του Αρχείου Ειδών 3) Η πρώτη σελίδα της εργασίας προβολή στοιχείων είδους. Βλέπουμε τα στοιχεία που έχουμε καταχωρήσει και μας ενδιαφέρουν. Συγκεκριμένα βλέπουμε τα στοιχεία του είδους Quantum 3.2 6Β IDE EX 4) Η οθόνη προβολής κίνησης είδους 5) Οι εργασίες της ομάδας εκτυπώσεων λογιστικές εκτυπώσεις 6) Εκτύπωση καρτέλας είδους. Βλέπουμε τις κινήσεις του είδους Quantum 3.2 6Β IDE EX 7) To menu του Αρχείου Πελατών 8) Η οθόνη 1 της προβολής Στοιχείων Πελάτη. Βλέπουμε τα σταθερά στοιχεία του πελάτη Ε.Α.Σ. ΔΙΔΥΜΟΤΕΙΧΟΥ 9) Η οθόνη προβολής κίνησης πελάτη. Βλέπουμε την κίνηση παραλαβής αξιογράφου από τον πελάτη ΠΑΓΩΝΗΣ ΒΑΣΙΛΕΙΟΣ 10) Οι εργασίες της ομάδας λογιστικές εκτυπώσεις 11) Η εκτύπωση της καρτέλας του πελάτη ΑΔΑΜΠΑΣΙΑΔΗΣ Λ.ΑΛΕΚΟΣ Α.Ε. που δείχνει τις κινήσεις του 12) Το menu του Αρχείου Προμηθευτών 13) Η οθόνη 1 της προβολής στοιχείων Προμηθευτή. Βλέπουμε τα σταθερά στοιχεία του προμηθευτή ALTEC ABEC ΣΥΣΤ. ΠΛΗΡΟΦ & ΕΠΙΚΟΙΝΩΝΙΩΝ Α.Ε. 14) Περιληπτική προβολή κινήσεων προμηθευτών Το menu του Αρχείου Αξιόγραφων 15) Οι εργασίες της ομάδας λογιστικές εκτυπώσεις 16) Η εκτύπωση της καρτέλας του προμηθευτή ALTEC ABEC ΣΥΣΤ. ΠΛΗΡΟΦ. & ΕΠΙΚΟΙΝΩΝΙΩΝ και οι κινήσεις του 17) Το menu του Αρχείου Αξιόγραφων

Το menu διαχείρισης του Αρχείου Ειδών 3) Η πρώτη σελίδα της εργασίας προβολή στοιχείων είδους. Βλέπουμε τα στοιχεία που έχουμε καταχωρήσει και μας ενδιαφέρουν.")

9 18) Η οθόνη της προβολής των στοιχείων αξιόγραφου. Βλέπουμε τα στοιχεία εξοφλημένης επιταγής του πελάτη Δ.Ε.Τ.Α.Κ. Α.Ε, 19) Κατάλογος αξιογράφων που δείχνει περιληπτικά τα στοιχεία των αξιόγραφων 20) Το menu τωνπωλήσεων 21) Προβολή παραστατικού πώλησης του πελάτη ΑΔΑΜΠΑΣΙΑΔΗΣ Λ.ΑΛΕΚΟΣ Α. 22) Το menu των παραγγελιών 23) Το menu των εκτυπώσεων 24) Το menu των αγορών 25) Προβολή παραστατικού αγορών από τον προμηθευτή ALTEC ABEC ΣΥΣΤ. ΠΛΗΡΟΦ. & ΕΠΙΚΟΙΝΩΝΙΩΝ 26) Το menu των Εκτυπώσεων 27) Το menu του Αρχείου Πελατών 28) Το menu των εκτυπώσεων 29) Το menu των λογαριασμών 30) Η πρώτη οθόνη προβολής στοιχείων λογαριασμού του προμηθευτή ALTEC Α.Β.Ε.Ε. 31) Η οθόνη λomώv στοιχείων λογαριασμού του προμηθευτή ALTEC Α.Β.Ε.Ε. 32) Συνοπτική προβολή των κινήσεων κατ άρθρο 33) Προβολή λογιστικού άρθρου 34) Οι εργασίες της ομάδας λογιστικές εκτυπώσεις 35) Τσ menu των βοηθηπκών εργασιών

Το menu των Εκτυπώσεων 27) Το menu του Αρχείου Πελατών 28) Το menu των εκτυπώσεων 29) Το menu των λογαριασμών 30) Η πρώτη οθόνη προβολής στοιχείων λογαριασμού του προμηθευτή ALTEC")

10 ΕΙΣΑΓΩΓΗ Η λογιστική, η γλώσσα των επιχειρήσεων, αποτελεί ένα σύστημα πληροφόρησης. Αυτό το σύστημα αναγνωρίζει, συλλέγει, ταξινομεί και καταγράφει με κάποιο ιδιαίτερο τρόπο, τα δεδομένα των οικονομικών πράξεων και συναλλαγών που επηρεάζουν την επιχείρηση. Στη συνέχεια επεξεργάζεται αυτά τα δεδομένα με βάση προδιαγεγραμμένους κανόνες και αρχές και παράγει πληροφορίες τις οποίες μεταβιβάζει με μορφή συγκεκριμένων αναφορών στους διάφορους χρήστες Ο βασικός σκοπός του συστήματος είναι η αποτελεσματική, δηλαδή με όσον το δυνατό χαμηλότερο κόστος, ικανοποίηση των πληροφοριακών αναγκών των χρηστών, οι οποίοι βρίσκονται τόσο στο εξωτερικό όσο και στο εσωτερικό περιβάλλον της επιχείρησης. Το είδος και η μορφή των πληροφοριών που καλείται να παράγει ένα λογιστικό σύστημα καθορίζεται από τις πληροφοριακές ανάγκες των χρηστών. Το σύστημα αυτό πρέπει να διακρίνεται από ευελιξία και ικανότητα προσαρμογής στις εκάστοτε απαιτήσεις των χρηστών, οι πληροφοριακές ανάγκες των οποίων δεν παραμένουν αλλά μεταβάλλονται με την πάροδο του χρόνου. (1) Σύμφωνα με τις σύγχρονες αντιλήψεις, πρωταρχικός σκοπός, είναι να προμηθεύει τους ενδιαφερόμενους με πληροφορίες κοινωνικοοικονομικού περιεχομένου, χρήσιμες στη διαδικασία λήψης αποφάσεων. (2) Οι λογιστικές πληροφορίες εξασφαλίζονται μέσα από μια συστηματική σειρά ενεργειών, δηλαδή με την παρατήρηση, τη συναλλαγή στοιχειών, την καταγραφή, ανακεφαλαίωση και επεξεργασία αυτών και τελικά με τη μετάδοση των αποτελεσμάτων αυτής της επεξεργασίας μέσω των διαφόρων οικονομικών εκθέσεων. Οι κοινωνικοοικονομικές μονάδες που χρησιμοποιούν αυτές τις πληροφορίες είναι: (1) Στεςχίνου σελ (2) ΓΑΛΑΝΗΣ σελ.32-33

11 α) Οι φορείς της επιχείρησης β) Οι πιστωτές γ) Οι εργαζόμενοι δ) Οι καταναλωτές ε) Οι τοπικές οργανώσεις, Δήμοι, καπ. μέσα στα όρια των οποίων κινείται και δραστηριοποιείται η επιχείρηση στ) Το κράτος ζ) Η διοίκηση της επιχείρησης (3) Σκοπός. Στόχος της εργασίας Η εργασία αυτή έχει ως σκοπό να εισαγάγει το μελετητή με όσο το δυνατόν απλούστερο και άμεσο τρόπο στις έννοιες και τους όρους του λογιστηρίου και ειδικότερα των λογιστικών συστημάτων που υπάρχουν και χρησιμοποιούνται και αφ ετέρου να διευκολύνει στην κατανόηση αυτών και στην καλύτερη και πληρέστερη ενημέρωση του αναγνώστη. Τα μέρη τα οποία αποτελείται αυτή η εργασία είναι: 1) Οι βασικές έννοιες στις οποίες αναλύονται οι όροι που είναι απαραίτητοι για να κατανοήσουμε το θέμα 2) Το θεωρητικό μέρος στο οποίο αναλύονται τα συστήματα πληροφόρησης και ειδικότερα το λογιστικό σύστημα πληροφόρησης, και ειδικότερα το λογιστικό σύστημα πληροφόρησης, και το λογιστικό σύστημα πληροφόρησης βασισμένο στους μικροϋπολογιστές. 3) Το πρακτικό μέρος στο οποίο αναλύεται εφαρμογή ενός Π.Σ. με την χρήση του Λογ.πακέτου. ΚΕΦΑΛΑΙΟ 3 - Εμπορική Διαχείριση - Γενική και Αναλυτική Λογιστική, Πάγια και Πάγια Advanced. Επίσης παραθέτουμε στοιχεία από την εταιρία ΙΝΡΟΕΠΕΝΔΥΤΙΚΗ η οποία χρησιμοποιεί αυτό το πρόγραμμα (3)ΓΑΛΑΝΗΣ σελ.33

12 ΚΕΦΑΛΑΙΟ 1 ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ 1. ΣΥΣΤΗΜΑ Ο όρος σύστημα έχει χρησιμοποιηθεί κατά το παρελθόν για να περιγράφει ένα ευρύ φάσμα περίπλοκων καταστάσεων του πραγμαπκού κόσμου. Το χαρακτηριστικό αυτών των καταστάσεων είναι η στενή αλληλεττίδρααη των επιμέρους συνθετικών μερών τους με σκοπό την επίτευξη ενός κοινού στόχου. (4) Το «σύστημα» αποτελεί μια οντότητα, η οποία ορίζεται σαν ένα σύνολο αλληλοεξαρτώμενων στοιχείων και υποσυστημάτων κάθε ένα από τα οποία συσχετίζεται άμεσα ή έμμεσα με τα υπόλοιπα με σκοπό την αρμονική συνεργασία τους για την επίτευξη του προκαθορισμένου κοινού τους στόχου. Υποσυστήματα καλούνται τα μέρη τα οποία συνθέτουν το σύστημα. Κάθε σύστημα χαρακτηρίζεται από τρεις βασικές φάσεις ή στάδια λειτουργίας; την αποδοχή της εισροής στοιχείων από το περιβάλλον ή από άλλα υποσυστήματα, την επεξεργασία αυτών των στοιχείων και την εκροή των αποτελεσμάτων της επεξεργασίας προς το περιβάλλον ή προς άλλα υποσυστήματα. Ταυτόχρονα, το σύστημα βρίσκεται κάτω από την συνεχή εποπτεία ενός διαρθρωτικού μηχανισμού ελέγχου, ο οποίος αναλαμβάνει τη διόρθωση της πορείας του, αν διαπιστωθεί ότι αποκλίνει σημαντικά από τους στόχους του. (5) Τα συστήματα κατατάσσονται σε δυο κυρίως κατηγορίες; τα κλειστά (closed) και τα ανοικτά (open) συστήματα. Ένα ανοικτό σύστημα αλληλεπιδρά με το περιβάλλον του ενώ το κλειστό σύστημα είναι απομονωμένο από το εξωτερικό περιβάλλον. Η έννοια του κλειστού συστήματος προσήκει σε αυστηρή επιστημονικά συστήματα, ενώ η έννοια του ανοικτού συστήματος είναι κατάλληλη για την ανάλυση ενός κοινωνικού συστήματος όπως είναι η επιχείρηση. Μια άλλη διάκριση τα κατατάσσει σε προσδιοριστικά, τα οποία λειτουργούν σύμφωνα με ένα απολύτως καθορισμένο σύνολο κανόνων, πράγμα που καθιστά (4) Στεφάνου σελ. 19 (5) Στεφάνου σελ.21

13 δυνατή την ακριβή πρόβλεψη της συμπεριφοράς τους και σε πιθανολογικά, τα οποία επηρεάζονται από τυχαία γεγονότα και επομένως η πρόβλεψη της συμπεριφοράς τους σε μεγάλο βαθμό πιθανολογείται και οπωσδήποτε δεν είναι βέβαιη. Τα μέρη του συστήματος συνεργάζονται μεταξύ τους προς την επίτευξη ενός κοινού στόχου. Ο όρος συνεργία σημαίνει ότι το όλον είναι σημαντικότερο από το άθροισμα των μερών του και αποδίδεται στο γεγονός ότι η αλληλοεπίδραση των διαφόρων μερών δημιουργεί μεγαλύτερη αξία στην κοινή προσπάθεια επίτευξης των αντικειμενικών στόχων ενός οργανισμού. Ένα τελευταίο στοιχείο στη μελέτη των συστημάτων αποτελεί ο καθορισμός των ορίων του. Αυτό επιτρέπει την αναγνώριση των στοιχείων με τα οποία επικοινωνεί αλλά ανήκουν στο εξωτερικό του περιβάλλον. (6) 2. ΛΟΓΙΣΤΙΚΗ Λογιστική είναι η επιστήμη που ασχολείται με την συστηματική αλλαγή και παροχή κοινωνικοοικονομικών πληροφοριών, οι οποίες προέρχονται από τους οικονομικούς οργανισμούς και είναι απαραίτητες για την λήψη ορθολογικών αποφάσεων. Η λογιστική αποτελεί σύστημα γνώσεων, μέσα στα πλαίσια των οικονομικών, νομικών και κοινωνικών κανόνων με γενικά παραδεκτές βασικές αρχές και μεθόδους επισημάνσεως, αναλύσεως, καταγραφής ή υπολογισμού, παρακολουθήσεως και παρουσιάσεως λογιστικών πληροφοριών. Οι λογιστικές πληροφορίες, αποτελούν το θεμέλιο του οικονομικού λογ/σμού, και επιτρέπουν σε αυτούς που τις χρησιμοποιούν, να προβαίνουν σε διαπιστώσεις, κρίσεις και αποφάσεις για την ιδιωτική και την κοινωνική οικονομική πολιτική. Ειδικότερα, έργο και σκοποί της λογιστικής, είναι: α) Η ιστορική απεικόνιση της ττεριουσιακής συγκροτήσεως του οικονομικού οργανισμού. (6) βλ. Στεφάνου (1995), σελ.24

14 13 β) Η διενέργεια ελέγχων και γ) Η παροχή αρμονικών αριθμητικών στοιχείων, με βασική πηγή τους λογαριασμούς. Το έργο της λογιστικής αποτελείται από τα παρακάτω σκέλη: α) Η Λογιστική Τεχνική. Αφορά της οργάνωσης και σχεδίασης των βιβλίων, στοιχείων και λογαριασμών, τη συλλογή κατά χρονολογική σειρά, καταγραφή και παρακολούθηση των επιθυμητών πληροφοριών, από τα λογιστικά γεγονότα και τη διενέργεια ελέγχων. β) Η Διοικητική Λογιστική, η οποία ασχολείται με τη διερεύνηση και αξιολόγηση πληροφοριών που παρέχονται για την λήψη αποφάσεων. (7) 3. ΥΠΟΛΟΓΙΣΤΕΣ - ΠΛΗΡΟΦΟΡΙΚΗ - ΜΗΧΑΝΟΓΡΑΦΗΣΗ Στην αρχή της δεκαετίας του 1980 η CPU (κεντρική μονάδα επεξεργασίας) έλαβε τη μορφή ενός ηλεκτρονικού κυκλώματος μικρών διαστάσεων, το οποίο ονομάσθηκε μικροεπεξεργαστής και ήταν η απαρχή μιας πραγματικής πληροφορικής επανάστασης, η οποία κατέστησε τους Η/Υ απαραίτητο επιχειρηματικό αλλά και προσωπικό εργαλείο. (8) Η λειτουργία του υπολογιστή βασίζεται στην ηλεκτρονική διχοτόμηση. Τα ηλεκτρονικά κυκλώματα χρησιμοποιούνται σαν ηλεκτρονικοί διακόπτες που άλλοτε επιτρέπουν και άλλοτε όχι τη διέλευση του ηλεκτρικού ρεύματος. Αυτή η κατάσταση μπορεί να αναπαρασταθεί συμβολικά με τους αριθμούς 1 και 0, οι οποίοι ονομάζονται δυαδικοί και είναι η μικρότερη πληροφορία που μπορεί να διαχειριστεί ένας ΗΙΎ. (9) Με την αλματώδη πρόοδο της τεχνολογίας των Η/Υ τα τελευταία χρόνια, η μηχανογράφηση εκτός από την επεξεργασία στοιχείων παρέχει και πληροφορίες για όλες σχεδόν τις δραστηριότητες μιας επιχείρησης ή οργανισμού. (7) βλ. ΚΟΝΤΑΚΟΥ 1993 σελ257 (8) ΣΤΕΦΑΝΟΥ σελ. 51 (9) ΣΤΕΦΑΝΟΥ σελ. 52

έλαβε τη μορφή ενός ηλεκτρονικού κυκλώματος μικρών διαστάσεων, το οποίο ονομάσθηκε")

15 Η πληροφορική παρέχει την απαιτούμενη ευελιξία, αλλά οι επιχειρήσεις πρέπει να δώσουν μεγάλη βαρύτητα στην απόκτηση και αξιοποίηση πληροφοριών. Οι ανάγκες πληροφόρησης διογκώνονται με την αύξηση του μεγέθους των οικονομικών μονάδων και κάτω από τις σημερινές συνθήκες τα χειρόγραφα συστήματα αποτελούν μουσειακά είδη προς εξαφάνιση. Η προσπάθεια περιστρέφεται πλέον όχι στην αρχική εγκατάσταση πληροφορικών συστημάτων, αλλά στην πληρέστερη αξιοποίηση των δυνατοτήτων που παρέχουν. (10) Επομένως, βλέπουμε, ότι έχει αλλάξει ο ρόλος της μηχανογράφησης και κατά συνέπεια και η θέση της μέσα στην επιχείρηση επιτυγχάνοντας; α) Μείωση του χρόνου ανάκτησης της πληροφορίας β) Περιορισμό των λαθών σε σχέση με χειρόγραφα συστήματα γ) Μείωση του κόστους επεξεργασίας των πληροφοριών δ) Ανταγωνιστικότητα ε) Αύξηση της παραγωγικότητας του ανθρώπινου δυναμικού της επιχείρησης. (10) βλ. ΡΕΒΑΝΟΓΛΟΥ (1995) σελ.18-19

Επομένως, βλέπουμε, ότι έχει αλλάξει ο ρόλος της μηχανογράφησης και κατά συνέπεια και η θέση της μέσα στην επιχείρηση επιτυγχάνοντας; α) Μείωση του χρόνου ανάκτησης της πληροφορίας β) Περιορισμό")

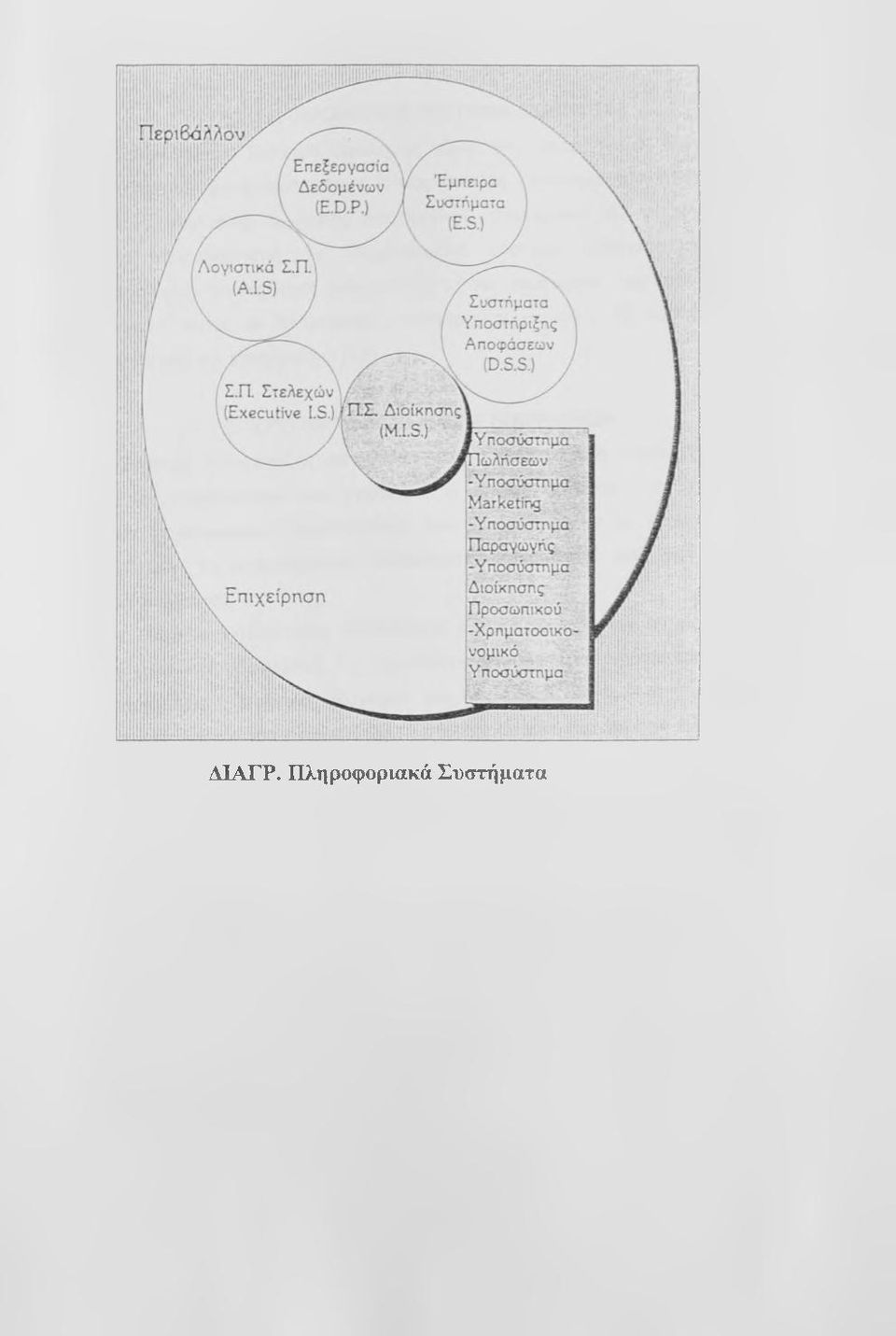

16 15 ΚΕΦΑΛΑΙΟ 2 ΘΕΩΡΗΤΙΚΟ ΜΕΡΟΣ ΣΥΣΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΗΣΗΣ Η επιχείρηση αποτελεί μια οντότητα, η οποία στην προσπάθεια της για να παραμείνει ανταγωνιστική, διαχειρίζεται ένα μεγάλο όγκο επιχειρηματικών δεδομένων. Η συστηματική διαχείριση αυτών των δεδομένων από ένα σύστημα επεξεργασίας στοιχείων περιλαμβάνει τρία στάδια: 1. την εισροή δεδομένων ή πρωτογενών στοιχείων στο σύστημα 2. την επεξεργασία δεδομένων 3. την εκροή των αποτελεσμάτων της επεξεργασίας, υπό μορφή χρήσιμων πληροφοριών, στους διάφορους χρήστες. (11) Το κοινό χαρακτηριστικό όλων των σύγχρονων Πληροφοριακών Συστημάτων είναι η εξάρτηση τους από την τεχνολογία της πληροφορικής, δηλαδή οι βασικές του λειτουργίες πραγματοποιούνται από έναν αρμονικό συνδυασμό Η/Υ και διαφόρων άλλων μηχανημάτων, συσκευών και προγραμμάτων κάτω από την εποπτεία εξειδικευμένου προσωπικού. Στα πληροφοριακά συστήματα συγκαταλέγονται τα εξής συστήματα: 1. το Σύστημα ηλεκτρονικής επεξεργασίας Δεδομένων 2. το Πληροφορικό Σύστημα Διοίκησης 3. το Σύστημα Υποστήριξης Αποφάσεων 4. τα Έμπειρα Συστήματα 5. το Σύστημα Πληροφόρησης στελεχών 6. το Λογιστικό Σύστημα πληροφόρησης Τα παραπάνω συστήματα δεν λειτουργούν εντελώς αυτόνομα αλλά συνεργάζονται μεταξύ τους, επικαλύπτονται κατά ένα μέρος και τα αποτελέσματα της επεξεργασίας του ενός είναι δυνατόν να αποτελούν τμήμα των εισροών κάποιου άλλου. (11) ΣΤΕΦΑΝΟΥ σελ.31

Το κοινό χαρακτηριστικό όλων των σύγχρονων Πληροφοριακών Συστημάτων είναι η εξάρτηση τους από την τεχνολογία της πληροφορικής, δηλαδή οι βασικές του λειτουργίες πραγματοποιούνται από έναν")

17 ΔΙΑΓΡ. Πληροφοριακά Συστήματα

18 1. TO ΠΛΗΡΟΦΟΡΙΚΟ ΣΥΣΤΗΜΑ ΔΙΟΚΗΣΗΣ Το Πληροφορικό Σύστημα Διοίκησης είναι ένα υπερσύνολο διαφόρων συνεργαζόμενων (υπο)συστημάτων, όπως είναι το σύστημα πληροφόρησης πωλήσεων, marketing, Διοίκησης προσωπικού, παραγωγής και το λογιστικό σύστημα πληροφόρησης. Το Πληροφοριακό Σύστημα Διοίκησης παράγει πληροφορίες οι οποίες είναι απαραίτητες στους managers για την λήψη αποφάσεων. Αυτές οι πληροφορίες αναφέρονται σε όλες τις λειτουργικές δραστηριότητες της επιχείρησης. (12) 2. ΣΥΣΤΗΜΑ ΥΠΟΣΤΗΡΙΞΗΣ ΑΠΟΦΑΣΕΩΝ Το Σύστημα Υποστήριξης Αποφάσεων είναι ένα σύστημα παραγωγής και διαχείρισης πληροφοριών και γνώσεων, οι οποίες βοηθούν στην επίλυση κάποιων συγκεκριμένων προβλημάτων που αντιμετωπίζουν τα στελέχη των επιχειρήσεων. Τα επιχειρηματικά προβλήματα διακρίνονται από διαφορετικό βαθμό δομικότητας. Ένα Σύστημα Υποστήριξης Αποφάσεων ενδείκνυται για την αντιμετώπιση ημιδομημένων προβλημάτων. Για παράδειγμα, προβλήματα προγραμματισμού της παραγωγής ή πολιτικής εξαγορών και αποκτήσεων άλλων επιχειρήσεων μπορούν να λυθούν πιο εύκολα όταν τα στελέχη υποστηρίζονται από ένα τέτοιο σύστημα. (13) Ο σχεδιασμός ενός Συστήματος υποστήριξης αποφάσεων ακολουθεί τέσσερα στάδια δραστηριοτήτων τα οποία διέρχεται ένας manager κατά τη λύση του προβλήματος. 1) την διανοητική δραστηριότητα κατά την οποία ανιχνεύονται, περιγράφονται και διαμορφώνονται συγκεκριμένα προβλήματα που πρέπει να αντιμετωπισθούν. 2) τη σχεδιαστική δραστηριότητα η οποία αναφέρεται στην ανάτττυξη και χρησιμοποίηση εργαλείων και τεχνικών για την δημιουργία ενός μοντέλου που θα αναλύει τα προβλήματα και θα προτείνει εναλλακτικές δράσεις για την αντιμετώπιση τους. (12) ΣΤΕΦΑΝΟΥ (1995) σελ (13) ΣΤΕΦΑΝΟΥ σελ.34-35

19 ΣΥΣΤΗΜΑ, I ΥΠΟΣΤΗΡΙΞΗΣ ; ΑΠΟΦΑΣΕΩΝ : ΥΠΟΣΥΣΤΗΜΑ Βάση γνώσεων! ΓΝΩΣΗΣ σχετικών με τοι πρόβλημα -Διαμόρφωση ΥΠΟΣΥΣΤΗΜΑ προβλήματος ΕΠΕΞΕΡΓΑΣΙΑΣ ΠΡΟΒΛΗΜΑΤΩΝ ΛΤΑΓΡ. Υπόδειγμα Συστήματος Υποστήριξης Αποφάσεων (DSS)

20 3) τη δραστηριότητα επιλογής η οποία αναφέρεται στη χρησιμοποίηση του μοντέλου από τους managers για την επίλυση του προβλήματος, που αντιμετωπίζουν και την επιλογή της ενδεδειγμένης ενέργειας από ένα σύνολο εναλλακτικών προτάσεων και 4) τη δραστηριότητα επανεκτίμησης, η οποία αναφέρεται στην εκτίμηση των αποτελεσμάτων των ληφθέντων αποφάσεων και στον επαναπροσδιορισμό του προβλήματος. Τέλος, βασικό μέλημα του ορθού σχεδιασμού αποτελεί η πρόβλεψη για ενσωματωμένη δυνατότητα επικοινωνιών που πρέπει να χαρακτηρίζει αυτό το σύστημα. (14) 3. ΕΜΠΕΙΡΑ ΣΥΣΤΗΜΑΤΑ Η τεχνητή νοημοσύνη είναι ένας τομέας της πληροφορικής που ασχολείται με τη διαμόρφωση και ανάπτυξη υπολογιστικών συστημάτων των οποίων οι δραστηριότητες και η συμπεριφορά που επιδεικνύουν κατά τη διαδικασία επίλυσης προβλημάτων που καλούνται να αντιμετωπίσουν με εκείνες που ακολουθεί η ανθρώπινη νοημοσύνη. Τα Έμπειρα Συστήματα είναι συστήματα Η/Υ, τα οποία δεν χρησιμοποιούν τους αλγόριθμους των παραδοσιακών γλωσσών προγραμματισμού, αλλά ευρήματα τα οποία βασίζονται σε κανόνες συμπεριφοράς και αποθηκευμένη γνώση. (15) Το κόστος ανάπτυξης αυτού του συστήματος μπορεί να είναι υψηλό σε σχέση με τα προσδοκώμενα οφέλη. Για την ανάπτυξη Έμπειρων Συστημάτων πρέπει να διενεργούνται μελέτες σκοπιμότητας όταν (14) ΣΤΕΦΑΝΟΥ σελ (15) ΣΤΕΦΑΝΟΥ σελ.38

21 1) υπάρχουν παραδεκτοί ειδήμονες σε μια περιοχή προβλημάτων που αντιμετωπίζει η επιχείρηση. 2) το έργο είναι πλήρως προσδιορισμένο 3) υπάρχει ένας ικανός αναλυτής συστήματος ο οποίος θα διαμορφώσει και θα εποπτεύει το σύστημα 4) απαιτείται ένας μεγάλος όγκος γνώσεων για τη λύση ενός προβλήματος 5) η αντιμετώπιση του προβλήματος απαιτεί κυρίως κρίση και εμπειρία ειδικών στελεχών παρά αλγοριθμικές λύσεις. Τέλος τα έμπειρα συστήματα αποτελούνται από τέσσερα βασικά μέρη που είναι τα εξής: 1) το περιβάλλον επικοινωνίας του χρήστη με το σύστημα. Αυτό είναι φιλικό προς το χρήστη ώστε να υπάρχει εύκολη πρόσβαση και χρήση του συστήματος και να μην απαιτείται μεγάλο χρονικό διάστημα εκπαίδευσης των χρηστών. 2) μια βάση γνώσεων. Αυτή η βάση αποθηκεύει τη γνώση των ειδικών επιστημόνων που είναι αναγκαία για την επίλυση ενός προβλήματος και ένα σύνολο κανόνων οι οποίοι προσδιορίζουν το πρόβλημα και τη λογική του συνοχή ώστε το σύστημα να επιχειρήσει τη λύση του. 3) ένας μηχανισμός παραγωγής των αποφάσεων. Όταν ο χρήστης συμβουλεύεται το σύστημα και απαντά σε συγκεκριμένες ερωτήσεις του συστήματος μέσα από μια διαδικασία ερωτοαποκρίσεων, η μηχανή χρησιμοποιεί μεθόδους επεξεργασίας και ανάλυσης των κανόνων που έχουν ήδη συσσωρευθεί στη βάση δεδομένων. 4) μια μηχανή ανάπτυξης του συστήματος. Αποτελείται από γλώσσες προγραμματισμού και άλλα εργαλεία ή έτοιμες μηχανές επεξεργασίας που χρησιμοποιούν οι αναλυτές συστημάτων για να αναπτύξουν το έμπειρο σύστημα.

22 Ο δηγίες / Ερωτήσεις Απαντήσεις 7 Ροή γνώσεων ΔΙΑΓΡ. Υπόδειγμα Έμπειρου Συστήματος

23 19 4. ΣΥΣΤΗΜΑ ΠΛΗΡΟΦΟΡΗΣΗΣ ΣΤΕΛΕΧΩΝ Ένα σύστημα Πληροφόρησης των Στελεχών αποτελεί τη συνκτταμένη των πληροφορικών συστημάτων μιας εταιρίας. Παρά τη μεγάλη χρησιμότητα του, πολλές επιχειρήσεις παραμελούν την ανάπτυξη του παρ ότι διαθέτουν ανεπτυγμένα επί μέρους συστήματα πληροφόρησης. Ο σκοπός αυτού του συστήματος είναι να συγκρατεί και να συνθέτει τις πιο σημαντικές πληροφορίες από το τεράστιο όγκο των επιχειρηματικών πληροφοριών που επεξεργάζονται τα πληροφοριακά συστήματα. Η πληροφόρηση που θα παρέχει σχετικά με τα αποτελέσματα και τις επιδόσεις της εταιρίας πρέπει να είναι τέτοιας μορφής, ώστε τα στελέχη που έχουν πρόσβαση στο σύστημα να είναι σε θέση με ευκολία να αξιολογούν την πορεία της επιχειρηματικής δράσης και να εντοπίζουν θετικά ή αρνητικά σημεία της. Το Σύστημα Πληροφόρησης Στελεχών αφορά κυρίως το top management και υποστηρίζει τις στρατηγικές επιλογές του, αν και στην πράξη έχει διαπιστωθεί ότι η πληροφόρηση που προσφέρει επιζητείται και από στελέχη του middle management. (16) 5. ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΠΛΗΡΟΦΟΡΗΣΗΣ Η ύπαρξη οποιασδήποτε οργανωμένης οικονομικής δραστηριότητας συνεπάγεται τη λειτουργία κάποιου λογιστικού συστήματος. Η πλήρης, με βάση τις Παραδεκτές Λογιστικές Αρχές, καταγραφή των οικονομικών πράξεων και η περαιτέρω ανάλυση τους συντελεί στην παραγωγή κατάλληλων για λήψη αποφάσεων πληροφοριών. Το Λογιστικό Σύστημα πληροφόρησης καταγράφει με προδιαγεγραμμένο τρόπο τα οικονομικά γεγονότα που αφορούν μια συγκεκριμένη επιχείρηση, επεξεργάζεται τις σχετικές χρηματοοικονομικές πληροφορίες και παράγει αναφορές προς τους χρήστες αυτών των πληροφοριών.(17) (16) ΣΤΕΦΑΝΟΥ σελ.42 (17) ΣΤΕΦΑΝΟΥ σελ. 97

24 ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΠΛΗΡΟΦΟΡΗΣΗΣ ΕΛΕΓΧΟΙ; -ΔΙΟΙΚΗΤΙΚΟΙ -ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ -ΛΟΓΙΙΤ1ΚΟΙ -ΕΠΕΞΕΡΓΑΙΙΑΙ ΔΕΔΟΜΕΝΩΝ 1 \ ) Γ ^ ϋ Ι ΐ - 1 ;; 1 ΛΟΓΙΣΤΙΚΑ ΟΙΚΟΝΟ-1 ΜΙΚΕΣ. 1Σιοιχξία ΕΜΠΟΡΙΚΕΣ 1 Σ τα ιχ^ ; ΑΡΧΕΙΑ; ιυαφο ΕΦΑΡΜΟΓΕΣ - ΠΡΑΞΕΙΣ I ] 1 I ^ ^ 1 ΗΜΕΡΟΛΟΓΙΑ ^ ^! ΚΑΘΟΛΙΚΑ I i i l f i i i - 'ί ί ΐ ί ί ί ΧΡΗΣΤΕΣ ΠΛΗΡΟ ΦΟΡΙΩΝ ΜΑΓΡ. Λογιστικό Σύστημα Πληροφόρησης

25 ο σκοπός του συστήματος, είναι η ικανοποίηση με το χαμηλότερο δυνατό κόστος των πληροφοριακών αναγκών των στελεχών της επιχείρησης που ελέγχουν και σχεδιάζουν την επιχειρηματική δράση και των χρηστών του εξωτερικού περιβάλλοντος, όπως π.χ. των Δημοσίων Οικονομικών Υπηρεσιών και των επενδυτών. Οι πόροι που χρησιμοποιεί ένα Λογιστικό Σύστημα Πληροφόρησης για την παραγωγή αυτών των πληροφοριών είναι οι εξής: α) τα δεδομένα που αποτελούν την πρωτογενή εισροή του συστήματος. Αυτά τα δεδομένα αναφέρονται στις συναλλαγές και στις οικονομικές πράξεις που αφορούν και επηρεάζουν την επιχείρηση. β) Οι ηλεκτρονικοί υπολογιστές, οι οποίοι αναλαμβάνουν την επεξεργασία των δεδομένων με βάση τις εντολές ειδικών προγραμμάτων και άλλες συσκευές όπως οι εκτυπωτές, δηλαδή το υλικό ή hardware. γ) τα προγράμματα Η/Υ τα οποία έχουν κατασκευασθεί για να επεξεργάζονται τα δεδομένα με κάποιο συγκεκριμένο και σύμφωνο με τις λογιστικές αρχές τρόπο δηλαδή το λογισμικό ή sofrware. δ) το προσωπικό που χειρίζεται τους υπολογιστές χρησιμοποιεί τα προγράμματα και επιβλέπει τη γενικότερη λειτουργία του συστήματος. ε) ένα σύνολο λογιστικών αρχών, κανόνων, διαδικασιών και μεθόδων με βάση τις οποίες τα δεδομένα των οικονομικών πράξεων και συναλλαγών που επηρεάζουν την επιχείρηση συλλέγονται, ταξινομούνται και καταγράφονται με κάποιο ειδικό τρόπο και στη συνέχεια με τη βοήθεια του hardware και του software μετασχηματίζονται σε χρήσιμες για την επιχείρηση και άλλους ενδιαφερόμενους πληροφορίες. (18) Οι εισροές του συστήματος, οι οποίες μετρώνται σε τρέχουσες νομισματικές μονάδες, προέρχονται από δύο πηγές: πρώτον, από την πραγματοποιηθείσα οικονομική δραστηριότητα που αφορά την επιχείρηση και δεύτερον, από τις προβλέψεις για τα αποτελέσματα της ιδεατής ή πιθανής να συμβεί επιχειρηματική δραστηριότητα. (18) ΣΤΕΦΑΝΟΥ σελ.45

26 Η δεύτερη εισροή πληροφοριών είναι απαραίτητη για τη λειτουργία του μηχανισμού ελέγχου του συστήματος.(19) Την πρωτογενή εισροή στο σύστημα αποτελούν δεδομένα τα οποία απορρέουν από τις διάφορες οικονομικές πράξεις και πς ετπχειρηματικές συναλλαγές οι οποίες πιστοποιούνται με την έκδοση ενός εγγράφου που ονομάζεται δικαιολογητικό στοιχείο ή παραστατικό. Τα κυριότερα στοιχεία είναι τα εξής: Δελτίο Αποστολής, Συγκεντρωτικό δελτίο αποστολής, τιμολόγιο, πιστωτικό τιμολόγιο, Συνημμένο δελπ'ο αποστολής με οποιοδήποτε παραστατικό αξίας, απόδειξη λιανικής πώλησης ή παροχής υπηρεσιών, ειδικό ενημερωτικό στοιχείο. (20) Η επεξεργασία των εισροών πραγματοποιείται από τα προγράμματα εφαρμογών του συστήματος. Οι οικονομικές πράξεις αναλύονται, ταξινομούνται και καταχωρίζονται είτε στα εμπορικά προγράμματα είτε στο πρόγραμμα γενικής λογιστικής που χρησιμοποιεί η επιχείρηση αν βέβαια είναι υποχρεωμένη από τις ισχύουσες διατάξεις να την τηρεί. Γενικά (21) α) Προγράμματα Εμπορικής Διαχείρισης Σ αυτήν την περίπτωση τα παραστατικά χρησιμοποιούνται για την καταγραφή των συναλλαγών στα αρχεία αυτών των προγραμμάτων. Ο λόγος για τον οποίο αναπτύχθηκαν αυτά τα προγράμματα είναι η πολυπλοκότητα των οικονομικών συναλλαγών και οι σύγχρονες απαιτήσεις του management. Αυτά τα πακέτα μπορούν να χρησιμοποιηθούν από επιχειρήσεις κάθε είδους και μεγέθους. β) Προγράμματα γενικής λογιστικής Όταν η επιχείρηση χρησιμοποιεί αποκλειστικά τέτοιο πρόγραμμα, τότε πραγματοποιεί τη λογιστική καταγραφή των οικονομικών της πράξεων, κατ ευθείαν στα αρχεία αυτού του προγράμματος. Πρώτα ενημερώνονται τα Ημερολόγια και στη συνέχεια τα Καθολικά. (19) βλ ΣΤΕΦΑΝΟΥ σελ.97 (20) βλ.στεφανου (1995) σελ (21) βλ.στεφανου σελ

27 γ) Προγράμματα Αναλυτικής Λογιστικής Οι βιομηχανικές, βιοτεχνικές και συναφείς οικονομικές μονάδες, οι οποίες δεν εμπορεύονται μόνο αγαθά, αλλά κατασκευάζουν οι ίδιες προϊόντα έχουν την ανάγκη λεπτομερειακής παρακολούθησης της λειτουργίας της παραγωγής που όταν πραγματοποιείται μέσω του λογιστικού συστήματος τα προγράμματα αυτά καλούνται Αναλυτική Λογιστική. Οι εφαρμογές αυτές θα εξεταστούν αναλυτικότερα στη συνέχεια. Η παραγωγή ενός μεγάλου μέρους πληροφοριών που παράγει το λογιστικό σύστημα επιβάλλεται από τη νομοθεσία και έχει τη μορφή χρηματοοικονομικών καταστάσεων. Αυτές οι τυπικές εκροές είναι επομένως γνωστές εκ των προτέρων όσον αφορά: το είδος, το περιεχόμενο, τη μορφή, τον προορισμό, το χρόνο περάτωση της επεξεργασίας, το χρόνο υποβολής των αναφορών στη ΔΟΥ ή στο Μηχανογραφικό Κέντρο του Υπουργείου Οικονομικών σε μαγνητικά μέσα (δισκέτα) ή σε χαρτί (εκτύπωση) και τέλος, το χρόνο δημοσίευσης των καταστάσεων στον τύπο για την ενημέρωση του κοινού. Το λογιστικό σύστημα πληροφόρησης βρίσκεται κάτω από την εποπτεία ενός σύνθετου μηχανισμού ελέγχου, ο οποίος διακρίνεται σε πολλά επίπεδα. Οι κυριότεροι έλεγχοι είναι διοικητικοί, χρηματοοικονομικοί, λογιστικοί και επεξεργασίας δεδομένων. (22) 5.1 ΤΟ ΕΜΠΟΡΙΚΟ ΚΥΚΛΩΜΑ Ο κύκλος των πωλήσεων - εισπράξεων Ο κύκλος των πωλήσεων - εισπράξεων περιλαμβάνει έξι στάδια δραστηριοτήτων τα οποία επαναλαμβάνονται κατά τη διάρκεια της ζωής της.(23) Αυτά τα στάδια είναι: α) η λήψη παραγγελιών από τους πελάτες και η καταχώριση τους στο αρχείο παραγγελιών. (22) ΣΤΕΦΑΝΟΥ σελ.105 (23) ΣΤΕΦΑΝΟΥ σελ.107

28 β) η έγκριση, η απόρριψη των παραγγελιών με βάση τους όρους πίστωση που τίθενται με κάποια κριτήρια για κάθε έναν πελάτη, εάν η πώληση πρόκειται να γίνει επί πιστώσει. γ) η εκτέλεση της παραγγελίας, δηλαδή η πραγματοποίηση της πώλησης που περιλαμβάνει την τιμολόγηση των ειδών, την έκδοση των απαραίτητων παραστατικών πώληση και την αποστολή των ειδών με τα απαραίτητα συνοδευτικά έγγραφα. δ) η ενημέρωση του λογαριασμού κάθε πελάτη ώστε να υπάρχει ανά πάσα στιγμή το πραγματικό του υπόλοιπο. ε) η καταγραφή κάθε είσπραξης μετρητών ή παραλαβή αξιογράφου στ) η ανάλυση των πωλήσεων και των πελατών και η προετοιμασία αναφορών προς το management. Για την εφαρμογή των πωλήσεων / εισπράξεων, η καταγραφή κάθε συναλλαγής θα πρέπει να περιέχει.: 1. τα στοιχεία του πελάτη (π.χ. όνομα, ΑΦΜ) 2. στοιχεία της συναλλαγής (παραστατικό, ημερομηνία) 3. τα στοιχεία των πωληθέντων ειδών (τιμή, ποσότητα) αν πρόκειται για πώληση αγαθών ή τα στοιχεία της είσπραξης (ποσό) αν εξοφλεί ολόκληρο το λογαριασμό ή μέρος αυτού. (24) Όλα αυτά τα δεδομένα για την κάποια συναλλαγή της επιχείρησης με τους πελάτες της, βρίσκονται σε διαφορετικά αρχεία, τα οποία συνδέονται με πολλούς τρόπους. Τα γενικά στοιχεία του πελάτη θα περιέχονται στο βασικό ή κύριο αρχείο πελατών. Κάθε εγγραφή αυτού του αρχείου αναφέρεται σε ένα συγκεκριμένο πελάτη και περιέχει τα εξής τουλάχιστον στοιχεία δεδομένων (πεδία) (25) 1) κωδικός πελάτη 2) επωνυμία 3) τηλέφωνο-fax (24) ΣΤΕΦΑΝΟΥ σελ. 110 (25) ΣΤΕΦΑΝΟΥ σελ

29 Κύριο αρχείο πελατών Οικονομική Διεύθυνση Ανάλυση. πωλήσεων Έκδοση ; απόδειξης είσπραξης ΔΙΑΓΡ. Ροής Δεδομένων (DFD) Κύκλου Πωλήσεων - Εισπράξεων

30 4) πλήρης διεύθυνση 5) επάγγελμα 6) ΑΦΜ 7) ΔΟΥ 8) υπόλοιπο λογαριασμού εξ απογραφής 9) τρέχον υπόλοιπο λογαριασμού 10) ενηλικίωση υπόλοιπου λογαριασμού 11) πιστωτικό όριο (πλαφόν) 12) αξία παραληφθέντων αξιογράφων 13) ποσοστό έκπτωσης 14) εισπράξεις χρήσης και περιόδου 15) σύνολο πωλήσεων χρήσης και περιόδου Ο κύκλος των αγορών- πληρωμών Η διαχείριση των αγορών είναι μια από τις σημαντικότερες και σύνθετες λειτουργίες. Οι αγορές αφορούν πάγια στοιχεία, αναλώσιμα υλικά ή αποθέματα και αποτελούν ένα μεγάλο μέρος των ταμειακών εκροών αλλά και των δαπανών της. Οι αγορές των αποθεμάτων αναφέρονται σε αγαθά, τα οποία αποθηκεύονται στην αποθήκη της επιχείρησης και παρακολουθούνται κατά ποσότητα και αξία κατά την εισαγωγή και εξαγωγή τους από αυτή. Η διαχείριση των αγορών αυτών των αγαθών περιλαμβάνει τις εξής δραστηριότητες. (26) 1. αίτηση εφοδιασμού με τα αναγκαία είδη αν διαπιστωθεί από τους υπεύθυνους των τμημάτων ελέγχου αποθεμάτων ότι δεν υπάρχουν οι αναγκαίες ποσότητες. 2. έρευνα τιμών και επιλογή προμηθευτή για την αγορά των αγαθών 3. το τμήμα εφοδιασμού συντάσσει και αποστέλλει τις παραγγελίες προς τους προμηθευτές και παρακολουθεί την πορεία τους. (26) ΣΤΕΦΑΝΟΥ σελ. 114

31 j Κύριο αρχείο ειδών Επι6ε6οίωση παραλοβής ειδών Σημεία Αίτηση j,πορα.ννεαίο^' Προμη-,'^^ιοστολή Πώλησης Εφοδιασμός! δευτής Παραστατικα -Αντίγραφό', ' παραγγελίας- Παραλαβή Αρχείο -Παραστατικά ; ^υναλλαγών προμηθευτή ^ ^ /Διαχείριση Πληρωμές Παραστατικά Προμηθευτώ^ πληρωτέων I λογ/σμών I Παραστατικά και Κύριο αρχείο προμηθευτών {λογιστήριο} επιβεβαίωση ΔΙΑΓΡ. Κύκλου Αγορών / Πληρωμών

32 25 4. με τη λήψη των αγαθών της παραγγελίας διενεργείται αντιπαραβολή της παραγγελίας με το δελτίο αποστολής, φυσικός έλεγχος της ποσότητας των αγαθών, καθώς επίσης συγκρίνεται το δελτίο παραγγελίας με το τιμολόγιο για τον έλεγχο του ποσού της χρέωσης. 5. καταχώριση των παραστατικών των προμηθευτών και ενημέρωση των λογαριασμών τους. 6. πληρωμή προμηθευτών με μετρητά ή αξιόγραφα και ενημέρωση των λογαριασμών τους. 7. ανάλυση των αγορών αποθεμάτων και των προμηθευτών και ετοιμασία των αναφορών cash-flow Διαχείριση αποθήκης Όλες οι επιχειρήσεις δεν είναι υποχρεωμένες από τη φορολογική νομοθεσία να παρακολουθούν πλήρως την κίνηση της αποθήκης τους. Οι εμπορικές επιχειρήσεις χρησιμοποιούν κάποιο πρόγραμμα παρακολούθησης γιατί τους παρέχει σημαντικές πληροφορίες και έχει ιδιάζουσα σημασία για το management. Η αποθήκη ενημερώνεται κατά ποσότητα και αξία από τις κινήσεις των πωλήσεων και των αγορών σε πραγματικό χρόνο μέσω της εφαρμογής τιμολόγησης. Επίσης το πρόγραμμα επιτρέπει την εισαγωγή κινήσεων όπως: κινήσεις φυσικής απογραφής, καταστροφής ή φθοράς κλπ. Επίσης παρέχει πληροφορίες όπως την αξία των αποθεμάτων, το κόστος αντικατάστασης, την ποσότητα οικονομικής αναπαραγγελίας κ.α. (27) 5.2 ΤΟ ΚΥΚΛΩΜΑ ΤΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ Η ροή πληροφοριών στο λογιστικό σύστημα Η γενική λογιστική αποτελεί ένα σύστημα καταγραφής των δεδομένων των οικονομικών πράξεων και συναλλαγών μιας επιχείρησης, επεξεργασίας αυτών (27) ΣΤΕΦΑΝΟΥ σελ. 119

33 Χρηματοοικονομικές Καταστάσεις Καθολικό Ι - ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ Ημερολόγιο...^ Εισπρακτέοι Λογαριασμοί-; Εισπράξεις j Εφαρμογή Μισθοδοσίας Πληρωτέοι ' Λογαριασμοί- Πληρωμές I IΕΙΣΠΡΑ^ΙΣ / ΠΛΗΡΩΜΕΣ ΕΣΟΔΑ I ΕΞΟΔΑ ί :: I Παραγγελίες Ι Πωλήσεις σε tf πελατών - Πελάτες! Προθλέμεις I ΕΜΠΟΡΙΚΟ i ΚΥΚΛΩΜΑ Αποθήκη- Διαχείριση Αποθεμάτων Αγορές από Προμηθευτές ΛΤΑΓΡ. Ροή Πληροφοριών και Διάρθρωση του Λογιστικού Συστήματος Πληροφόρησης

34 των δεδομένων και παραγωγής πληροφοριών, με τη μορφή χρηματοοικονομικών καταστάσεων, για την ενημέρωση των διαφόρων χρηστών. Ένα μέρος των εισροών της αποτελείται από τις εκροές του εμπορικού κυκλώματος και άλλων εφαρμογών που διαχειρίζονται πληροφορίες λογιστικής φύσης. Οι εκροές αποτελούν ένα μέρος του υποσυστήματος ελέγχου. Τα δύο βασικά αρχεία της γενικής λογιστικής είναι το καθολικό και το ημερολόγιο. Το καθολικό περιέχει τους λογαριασμούς της γενικής λογιστικής που τροφοδοτείται από το ημερολόγιο, δηλαδή το αρχείο των κινήσεων των λογαριασμών. Το καθολικό περιέχει όλες τις πληροφορίες για την σύνταξη των χρηματοοικονομικών και άλλων λογιστικών καταστάσεων.(28) Βασικές λογιστικές έννοιες Δεδουλευμένη και ταμειακή βάση της λογιστικής Η δεδουλευμένη είναι μια βασική λογιστική αρχή, η οποία επιβάλλει την καταγραφή των εσόδων και εξόδων μέσα στο χρονικό διάστημα κατά το οποίο δημιουργούνται και όχι τη χρονική στιγμή κατά την οποία εισπράττονται τα έσοδα ή πληρώνονται τα έξοδα. Η κατανομή της αόριστης, θεωρητικά διάρκειας ζωής της επιχείρησης σε μικρότερά χρονικά διαστήματα, συνήθως ενός ημερολογιακού έτους από 1/1 έως 31/12 καλείται λογιστική χρήση ή περίοδος και είναι άλλη μια βασική λογιστική υπόθεση. Είναι πσλύ σημαντική γιατί στο τέλος της συσχετίζονται τα συνολικά έξοδα και έσοδα της επιχείρησης και προκύπτουν τα καθαρά αποτελέσματα. (29) Λογιστική ταυτότητα, λογαριασμοί και χρέωση-πίστωση Η επιχείρηση είναι μια οικονομική οντότητα που χαρακτηρίζεται από ένα σύνολο περιουσιακών στοιχείων και υποχρεώσεων. Η κυριότητα των περιουσιακών (28) ΣΤΕΦΑΝΟΥ σελ (29) ΣΤΕΦΑΝΟΥ σελ. 128

35 στοιχείων ανήκει είτε στους ιδιοκτήτες της που διέθεσαν τα κεφάλαια τους για τη δημιουργία και λειτουργία της είτε σε τρίτους που τη χρηματοδότησαν. Επομένως ισχύει η σχέση: Περιουσία επιχείρησης=κεφάλαιο+υποχρεώσεις Αυτή η σχέση αποτελεί τη βασική λογιστική ταυτότητα. Η παρακολούθηση των επιμέρους στοιχείων της λογιστικής ταυτότητας πραγματοποιείται μέσω πινάκων οι οποίοι ονομάζονται και αποτελούν μια σημαντική λογιστική επινόηση καταγραφής, σε χρηματικές τιμές, των οικονομικών πράξεων. Χωρίζονται σε δύο μέρη, το αριστερό τμήμα καλείται χρέωση και το δεξιό πίστωση. (30) Όταν δημιουργούνται περιουσιακά στοιχεία ή αυξάνεται η αξία τους, οι λογαριασμοί αυτοί χρεώνονται, ενώ όταν μειώνεται η αξία τους οι λογαρωσμοί αυτοί πιστώνονται. Οι λογαριασμοί του δεύτερου μέρους της ταυτότητας με κάθε δημιουργία ή αύξηση τους πιστώνονται ενώ με την μείωση τους χρεώνονται. Λειτουργούν δηλαδή αντίστροφα με τους λογαριασμούς του πρώτου μέρους της ταυτότητας Χρηματοοικονομικές καταστάσεις και σχέσεις τους Ο πίνακας ή η κατάσταση ή ο λογαριασμός που παρουσιάζει τα στοιχεία της περιουσίας και των υποχρεώσεων σε μια συγκεκριμένη χρονική στιγμή ονομάζεται ισολογισμός. Τα περιουσιακά στοιχεία αποτελούν το Ενεργητικό χωρίζονται ως εξής: α) στα πάγια (κτίρια, μηχανήματα) β) στα αποθέματα (πρώτες ύλες, προϊόντα) γ) στις απαιτήσεις και διαθέσιμα (πελάτες, μετρητά) Το Παθητικό αποτελείται από : α) το ίδιο κεφάλαιο της επιχείρησης δηλαδή τις υποχρεώσεις προς τους ιδιοκτήτες (30) βλ.στεφανου σελ

36 β)τις υποχρεώσεις προς τρίτους. Τα περισσότερα έσοδα και έξοδα στο τέλος της χρήσης συγκεντρώνονται σε ένα λογαριασμό ή κατάσταση ο οποίος καλείται Γενική Εκμετάλλευση και συσχετίζει τα οργανικά έσοδα και έξοδα ώστε να προκύψει το καθαρό αποτέλεσμα μιας περιόδου. (31) Υπάρχουν όμως και τα έκτακτα και τα ανόργανα έσοδα και έξοδα τα οποία λαμβάνονται υπ όψιν μαζί με τα οργανικά στο λογαριασμό των Αποτελεσμάτων Χρήσης, για να προκύψει το τελικό Καθαρό Αποτέλεσμα (κέρδη ή ζημία) της λογιστικής περιόδου. Ο συνδυασμός των καταστάσεων της γενικής εκμετάλλευσης και των αποτελεσμάτων χρήσης ονομάζεται Κατάσταση Εισοδήματος. Το Καθαρό Αποτέλεσμα διανέμεται στο τέλος της διαχειριστικής περιόδου και παρουσιάζεται στον Πίνακα Διάθεσης Αποτελεσμάτων Το Σχέδιο Λογαριασμών Το Σχέδιο λογαριασμών είναι μια κατάσταση η οποία περιέχει κωδικοποιημένους και ταξιθετημένους τους λογαριασμούς που χρησιμοποιούν οι επιχειρήσεις. Οι λογαριασμοί είναι δυνατόν να παρακολουθούν συγκεντρωτικά μισ ομοειδή κατηγορία στοιχείων, οπότε ονομάζονται πρωτοβάθμιοι. Αυτοί αποτελούν το Γενικό Καθολικό. Η ανάλυση των πρωτοβάθμιων σε ένα δεύτερο επίπεδο, έχει σαν συνέπεια τη δημιουργία δευτεροβάθμιων, οι οποίοι μπορούν να αναλυθούν σε τριτοβάθμιους, τεταρτοβάθμιους κ.λ.π. Αυτοί οι λογαριασμοί αποτελούν το Αναλυτικό Καθολικό. Το Ελληνικό Γενικό Λογιστικό Σχέδιο χωρίζεται σε 10 ομάδες. Ο πρώτες τρεις αποτελούν το Ενεργητικό. Η 4' και η 5' ομάδα το Παθητικό. Η 6' τα οργανικά έξοδα, η 7' τα οργανικά έσοδα, η 8^ τα έκτακτα και ανόργανα έσοδα και έξοδα, η χρησιμοποιείται για την εξεύρεση των αναλυτικών αποτελεσμάτων της εκμετάλλευσης, και η 10η περιλαμβάνει τους λογαριασμούς τάξεως. (32) (31) ΣΤΕΦΑΝΟΥ σελ. 131 (32) ΣΤΕΦΑΝΟΥ 1995 σελ

37 ΔΙΑΓΡΑΜΜΑ ΔΙΑΡΘΡΩΣΕΩΣ ΤΟΥ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΓΕΝΙΚΗ ΑΟΠΓΤΙΚΗ Λ Ο Γ Α Ρ ΙΑ Σ Μ Ο Ι ΙΣΟ Λ Ο Γ ΙΣ Μ Ο Υ ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ 32 naoarrtjdt^ ΜΟΑΡ. ΥΤΤΟΧΡ. roujux: νσυών) ΓΟμιλος λ/βν*«η Zuvolko jno^olm»v τΰ

38 ΔΙΑΓΡΑΜΜΑ ΔΙΑΡΘΡΩΣΕΩΣ ΤΟΥ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ Λ/ΙΜΟΙ ΚΜΓΓΑΑΛΕΥ2 ΩΧ t ΕΚΜΓΓΑΛΛΕΥΙΕηΐ ΑΠΟΤΕΑΕΙΜΑΤΟΝ

39 5.2.3 Η ροή των λογιστικών εργασιών 0 λογιστικός κύκλος περιλαμβάνει τα εξής διαδοχικά στάδια. (33) 1. Καταχώριση των συναλλαγών, με βάση τα παραστατικά, στα ημερολόγια. 2. Μεταφορά των δεδομένων των ημερολογίων στα Καθολικά. 3. Σύνταξη ισοζυγίου όλων των λογαριασμών των καθολικών στο τέλος της λογιστικής χρήσης. 4. Καταχώριση στο ημερολόγιο των εγγραφών προσαρμογής ή τακτοποίησης των λογαριασμών και μεταφοράς τους στο Καθολικό. 5. Σύνταξη νέου, προσαρμοσμένου ισοζυγίου. 6. Κατάρτιση των χρηματοοικονομικών καταστάσεων. 7. Καταχώριση εγγραφών κλεισίματος λογαριασμών και προετοιμασία τους για την νέα λογιστική χρήση. 5.3 ΤΟ ΥΠΟΣΥΣΤΗΜΑ ΤΗΣ ΔΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ Οι αναφορές προς το management Ο σκοπός της σύνταξης των αναφορών της διοικητικής λογιστικής είναι η υποβοήθηση των managers στην επιλογή της ενδεδειγμένης μεταξύ διαφόρων εναλλακτικών λύσεων, στο σχεδιασμό και στον έλεγχο της επιχειρηματικής δράσης. Στις αναφορές της διοικητικής λογιστικής περιλαμβάνονται: 1) η ανάλυση του νεκρού σημείου/κόστους - όγκου παραγωγής - κερδών. 2) η μεταβλητή κοστολόγηση. 3) η σύνταξη προϋπολογισμών 4) η σύνταξη προβλεπόμενων χρηματοοικονομικών καταστάσεων. 5) η σύνταξη της κατάστασης ροής μετρητών. 6) η ανάλυση των χρηματοοικονομικών καταστάσεων. 7) η αξιολόγηση επενδυτικών προγραμμάτων. (34) (33) ΣΤΕΦΑΝΟΥ σελ (34) ΣΤΕΦΑΝΟΥ σελ.145

40 5.3.2 Πλήρης ή απορροφητική κοστολόγηση Το κόστος παραγωγής των προϊόντων διαμορφώνεται από την αξία των υλικών, από τα εργατικά και από τα άλλα έξοδα του εργοστασίου. Σταθερά έξοδα είναι εκείνα τα οποία δεν μεταβάλλονται ανάλογα με τον όγκο παραγωγής μέσα σε μια περίοδο όπως ενοίκια, έξοδα εγκαταστάσεων κ.λ.π. Τα άμεσα σταθερά έξοδα είναι εκείνα τα οποία επιβαρύνουν αποκλειστικά την παραγωγή κάποιου συγκεκριμένου προϊόντος πχ. Έξοδα συντήρησης μηχανήματος που χρησιμοποιείται για την παραγωγή του προϊόντος. Τα έμμεσα σταθερά δεν μπορούν να αποδοθούν σε κάποιο συγκεκριμένο προϊόν αλλά η ανάλωση τους πραγματοποιείται για όλα τα προϊόντα π.χ. φωτισμός εργοστασίου, αμοιβή λογιστών κ.λ.π. (35) Μεταβλητά είναι τα έξοδα που διαμορφώνονται ανάλογα με τον όγκο παραγωγής όπως είναι οι πρώτες ύλες, τα είδη συσκευασίας κ.α. Η εφαρμογή τής πλήρους κοστολόγησης σημαίνει ότι για να βρεθεί το κόστος παραγωγής ανά μονάδα ενός προϊόντος, τόσο τα σταθερά όσο και τα μεταβλητά έξοδα κατανέμονται σε μονάδες παραγωγής του προϊόντος. Η πλήρης κοστολόγηση χρησιμοποιείται για την παραγωγή των επίσημων χρηματοοικονομικών καταστάσεων της γενικής λογιστικής, αλλά δεν έχει πολύ μεγάλη χρησιμότητα στη διαδικασία λήψης αποφάσεων Μεταβλητή κοστολόγηση Η μεταβλητή κοστολόγηση επιβάλλει την επιβάρυνση των μονάδων παραγόμενων προϊόντων μόνο με το μεταβλητό του κόστους. Για την εξεύρεση του συνολικού αποτελέσματος, το σταθερό κόστος αφαιρείται από την συνεισφορά όλων των προϊόντων συγκεντρωτικά για μια συγκεκριμένη περίοδο. Συνεισφορά καλείται η διαφορά της τιμής του προϊόντος μείον του μεταβλήτού (35) ΣΤΕΦΑΝΟΥ σελ

41 του κόστους ανά μονάδα. Το μέγεθος αυτό συνεισφέρει στην κάλυψη των σταθερών εξόδων της επιχείρησης και όταν αυτό επιτευχθεί, τα έσοδα ισούνται με τα έξοδα, οπότε η επιχείρηση βρίσκεται στο λεγόμενο νεκρό σημείο του κύκλου εργασιών της. Το μέγεθος της συνεισφοράς είναι σταθερό για κάθε επίπεδο παραγωγής και μπορεί να χρησιμοποιηθεί αποτελεσματικά στη διαδικασία λήψης αποφάσεων. (36) Ταμειακός ττροϋπολογισμός Οι προϋπολογισμοί αποτελούν ένα μέσο ελέγχου της επιχειρηματικής δράσης και των επιδόσεων του management. Είναι χρηματοοικονομικές ή άλλες ποσοτικές καταστάσεις, αναφορικά με το εισόδημα, τις δαπάνες, την παραγωγή, τη ροή μετρητών της επιχείρησης. Συντάσσονται πριν την έναρξη μιας περιόδου, οπότε καθορίζεται και η πολιτική η οποία θα εφαρμοσθεί για την επίτευξη των στόχων που θέτουν. Τα μεγέθη των προϋπολογισμών συγκρίνονται κατά τακτά χρονικά διαστήματα με τα πραγματικά δεδομένα της επιχειρηματικής δράσης, όπως αυτά έχουν καταγραφεί από το σύστημα της γενικής λογιστικής. Ο ταμειακός προϋπολογισμός αναφέρεται στην εισροή και εκροή μετρητών της επιχείρησης για μια χρονική περίοδο. Πριν την κατάρτιση του έχει συνταχθεί ο προϋπολογισμός των πωλήσεων και των απαιτήσεων της παραγωγής και των άλλων λειτουργικών της επιχείρησης. Παρουσιάζει την τελική συγκέντρωση όλων των προβλεπόμενων χρηματικών ροών μιας περιόδου. (37) (36) ΣΤΕΦΑΝΟΥ σελ (37) ΣΤΕΦΑΝΟΥ σελ

42 5.3.5 Κατάσταση Ροής Μετρητών Η κατάσταση ροής μετρητών είναι μια χρηματοοικονομική κατάσταση η οποία συντάσσεται στο τέλος του έτους και δείχνει την προέλευση των εισροών των μετρητών προς την επιχείρηση και τον προορισμό των εκροών των μετρητών από αυτή. Η εισροή και εκροή μετρητών οφείλεται σε επιχειρηματικές δραστηριότητες τριών κατηγοριών: 1) λειτουργικές δραστηριότητες: περιλαμβάνεται η ροή μετρητών για αγορές και πωλήσεις αποθεμάτων και υπηρεσιών, πληρωμές αμοιβών προσωπικού κτλ. 2) επενδυτικές: χρηματικές ροές από αγορές και πωλήσεις εξοπλισμού, εγκαταστάσεων, χρεογράφων κ.λ.π. 3) χρηματοοικονομικές: λήψη βραχυπρόθεσμων και μακροπρόθεσμων δανείων, πληρωμές μερισμάτων κ.α. Η κατάσταση ροής μετρητών δείχνει τις αιτίες μεταβολής των χρηματικών διαθεσίμων μιας περιόδου και τη δυνατότητα της να δημιουργεί θετικές ταμειακές ροές και επομένως να καλύπτει τις υποχρεώσεις της. (38) Ανάλυση χρηματοοικονομικών καταστάσεων Οι χρηματοοικονομικές καταστάσεις παρουσιάζουν τα χρηματοοικονομικά μεγέθη και τις επιδόσεις μιας επιχείρησης για κάποια συγκεκριμένη χρονική περίοδο. Οι κύριες μέθοδοι ανάλυσης των χρηματοοικονομικών καταστάσεων είναι οι εξής: 1) συγκριτική ποσοστιαία ανάλυση: αναφέρεται στη διαχρονική σύγκριση των ποσοστιαίων μεγεθών διαφόρων στοιχείων. Πολλές φορές τα στοιχεία αυτά μελετώνται σε σχέση με ένα σύνολο που συνθέτουν π.χ. μεταβολή των παγίων στοιχείων από χρήση σε χρήση σε σχέση με το σύνολο του ενεργητικού της επιχείρησης. Μεγαλύτερη σημασία όμως, έχει η μελέτη της (38) ΣΤΕΦΑΝΟΥ σελ

43 πορείας των κερδών της επιχείρησης σε σχέση με τα μέσα που διατέθηκαν για την επίτευξη τους και τις γενικότερες συνθήκες του οικονομικού περιβάλλοντος. (39) 2) ποσοστιαία ανάλυση τάσεων (ροπών). Τα χρηματοοικονομικά μεγέθη παρουσιάζονται επίσης με τη μορφή ποσοστών τάσης ως προς μια συγκεκριμένη βάση. Τα ποσοστά αυτά σχηματίζουν μια σειρά, η οποία δείχνει την κατεύθυνση και το μέγεθος των μεταβολών. Στη συνέχεια, ακολουθεί η στατιστική ανάλυση και η ερμηνεία της τάσης των ποσοστών. 3) ανάλυση αριθμοδεικτών; οι αριθμοδείκτες είναι σχέσεις μεταξύ επιχειρηματικών μεγεθών, οι οποίες προσδιορίζουν την οικονομική θέση και την αποδοτικότητα των λειτουργιών ή και των διαφόρων τμημάτων και περιοχών ευθύνης των στελεχών μιας επιχείρησης. Για την εξαγωγή συμπερασμάτων, οι αριθμοδείκτες μιας επιχείρησης συγκρίνονται διαχρονικά με αριθμοδείκτες της ίδιας επιχείρησης, κάποιας άλλης ομοειδούς αντιπροσωπευτικής του κλάδου στον οποίο ανήκει η επιχείρηση ή με τον μέσο όρο του κλάδου. Ορισμένοι βασικοί αριθμοδείκτες είναι οι παρακάτω; (40) α) Δείκτες αποδοτικότητας: αναφέρονται στην απόδοση του επενδυόμενου κεφαλαίου. Ο γενικός δείκτης είναι Αποδοτικότητα ιδίων κεφαλαίων = Καθαρό κέρδος Ίδια κεφάλαια Όσο πιο μεγάλοι είναι αυτοί οι δείκτες, τόσο ευνοϊκότεροι επιχείρηση. είναι για την β) Δείκτες ρευστότητας; δείχνουν αν η επιχείρηση διαθέτει ρευστοποιήσιμα στοιχεία δηλαδή επαρκές κεφάλαιο κίνησης ώστε να ανταποκριθεί στις βραχυπρόθεσμες υποχρεώσεις της. Το κεφάλαιο κίνησης αποτελεί τη διαφορά μεταξύ των κυκλοφοριακών στοιχείων της επιχείρησης και των (39) ΣΤΕΦΑΝΟΥ σελ (40) ΣΤΕΦΑΝΟΥ σελ

44 βραχυπρόθεσμων υποχρεώσεων της. (41) Ο δείκτης γενικής ρευστότητας είναι; Ρευστότητα = ΚυκΛοΦοριακό ενεονητικό Βραχυπρόθεσμες υποχρεώσεις Αν από το κυκλοφοριακό ενεργητικό αφαιρέσουμε τα αποθέματα, ο δείκτης ονομάζεται δείκτης άμεσης ρευστότητας και έχει ως εξής: Αμεση ρευστότητα = Κυκλοφοριακό ενεονητικό - αποθέυατα Βραχυπρόθεσμες υποχρεώσεις γ) Δείκτες χρηματοοικονομικοί ή μόχλευσης αναφέρονται στη χρηματοδότηση της επιχείρησης μέσω δανεισμού. Όσο μικρότερο είναι το μέγεθος των δεικτών αυτών τόσο πιο ευνοϊκοί είναι. Ο τύπος είναι: Δανειακής επιβάρυνσης = Σύνολο υπογοεώσεων Ιδια κεφάλαια δ) Διαχειριστής πολιτικής ή δραστηριότητας: αναφέρονται στην καθημερινή λειτουργία της επιχείρησης και σε βασικές παραμέτρους του εμπορικού της κυκλώματος. (42) Όσο μεγαλύτερος είναι ο δείκτης τόσες περισσότερες φορές ανανεώνονται οι πελάτες της επιχείρησης. Κυκλοφοριακή ταχύτητα απαιτήσεων =_ Πωλήσεκ Μέσα υπόλοιπα πελατών ε) Χρηματιστηριακοί δείκτες; χρησιμοποιούνται για την ανάλυση των μετοχών των εταιριών. Όι τρεις βασικότεροι είναι: Κέρδη από κοινή μετοχή = Κέρδη αναλονούντα σε κοινέο υετονέο Αριθμός κοινών μετοχών Η μείωση κερδών από μετοχή δείχνει μείωση αποδοτικότητας της επιχείρησης Δείκτης Ρ/Ε (price/earning ratio) = Χοηυατιστηοιακή τιυή υετογής Κέρδη χρήσης ανά μετοχή Μεγάλος δείκτης υποδηλώνει ότι η χρηματιστηριακή τιμή της μετοχής αυξάνεται επομένως πιθανώς να υπάρξει αύξηση των κερδών. (41) ΣΤΕΦΑΝΟΥ σελ. 165 (42) ΣΤΕΦΑΝΟΥ σελ. 167

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Περιεχόμενα Πρόλογος...13 Κεφάλαιο 1ο. Η Επιχείρηση ως Σύστημα...17

Περιεχόμενα Πρόλογος...13 Κεφάλαιο 1 ο. Η Επιχείρηση ως Σύστημα...17 1.1 Τι είναι Οργάνωση...17 1.1.1 Ορισμοί...18 1.1.2 Στελέχωση μιας Επιχείρησης...20 1.2 Μορφές Οργανισμών και Επιχειρήσεων...21 1.2.1

Περιεχόμενα Πρόλογος...13 Κεφάλαιο 1 ο. Η Επιχείρηση ως Σύστημα...17 1.1 Τι είναι Οργάνωση...17 1.1.1 Ορισμοί...18 1.1.2 Στελέχωση μιας Επιχείρησης...20 1.2 Μορφές Οργανισμών και Επιχειρήσεων...21 1.2.1

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

Κεφ. 2ο ΠΕΡΙΟΥΣΙΑ - ΑΠΟΓΡΑΦΗ - ΙΣΟΛΟΓΙΣΜΟΣ

Περιεχόμενα Πρόλογος 3ης έκδοσης 15 Πρόλογος 17 ΜΕΡΟΣ ΠΡΩΤΟ Κεφ. Ιο ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ 1.1. Εισαγωγή 23 1.1.1. Οικονομική μονάδα 23 1.1.2. Έννοια της Λογιστικής 24 1.1.3. Φύση της Λογιστικής 26 1.1.4.

Περιεχόμενα Πρόλογος 3ης έκδοσης 15 Πρόλογος 17 ΜΕΡΟΣ ΠΡΩΤΟ Κεφ. Ιο ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ 1.1. Εισαγωγή 23 1.1.1. Οικονομική μονάδα 23 1.1.2. Έννοια της Λογιστικής 24 1.1.3. Φύση της Λογιστικής 26 1.1.4.

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΠΡΩΤΟ ΜΕΡΟΣ: 13 ΚΕΦΑΛΑΙΟ

Περιεχόμενα ΠΡΩΤΟ ΜΕΡΟΣ: Γνώσεις Υποδομής... 13 ΚΕΦΑΛΑΙΟ 1 Επιχείρηση και Πληροφοριακό Σύστημα Διοίκησης... 15 1.1 Επιχείρηση... 16 1.1.1 Τι είναι Οργανισμός και τι είναι επιχείρηση (μια πρώτη ιδέα) 1.1.2

Περιεχόμενα ΠΡΩΤΟ ΜΕΡΟΣ: Γνώσεις Υποδομής... 13 ΚΕΦΑΛΑΙΟ 1 Επιχείρηση και Πληροφοριακό Σύστημα Διοίκησης... 15 1.1 Επιχείρηση... 16 1.1.1 Τι είναι Οργανισμός και τι είναι επιχείρηση (μια πρώτη ιδέα) 1.1.2

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

11/5/2015. Οι επιχειρήσεις

Οι επιχειρήσεις 1 Oι επιχειρήσεις την σύγχρονη εποχή εξαρτώνται κατά πολύ από την τεχνολογία. Οι επιχειρήσεις επενδύουν σε ποικίλα πληροφοριακά συστήματα στον χώρο της παραγωγής, στον χώρο της διοίκησης,

Οι επιχειρήσεις 1 Oι επιχειρήσεις την σύγχρονη εποχή εξαρτώνται κατά πολύ από την τεχνολογία. Οι επιχειρήσεις επενδύουν σε ποικίλα πληροφοριακά συστήματα στον χώρο της παραγωγής, στον χώρο της διοίκησης,

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Α.Τ.Ε.Ι. ΠΕΙΡΑΙΑ. Οργάνωση Λογιστηρίου Εταιρείας Παραγωγής και Εμπορίας Φακέλων ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΒΙΔΑΛΗ ΑΙΚΑΤΕΡΙΝΗ 13450

1 Α.Τ.Ε.Ι. ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΑΘΗΝΑ 2012 Οργάνωση Λογιστηρίου Εταιρείας Παραγωγής και Εμπορίας Φακέλων ΒΙΔΑΛΗ ΑΙΚΑΤΕΡΙΝΗ 13450 2 ΕΙΣΑΓΩΓΗ Μια επιχείρηση διαθέτει κατάλληλα

1 Α.Τ.Ε.Ι. ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΑΘΗΝΑ 2012 Οργάνωση Λογιστηρίου Εταιρείας Παραγωγής και Εμπορίας Φακέλων ΒΙΔΑΛΗ ΑΙΚΑΤΕΡΙΝΗ 13450 2 ΕΙΣΑΓΩΓΗ Μια επιχείρηση διαθέτει κατάλληλα

Λογιστική IV (Μηχανογραφημένη Λογιστική) Εργασίες προετοιμασίας τέλους χρήσης

Εργασίες προετοιμασίας τέλους χρήσης") Λογιστική IV (Μηχανογραφημένη Λογιστική) Εργασίες προετοιμασίας τέλους χρήσης Εργασίες Προετοιμασίας Τέλους Χρήσης Οι απαραίτητες εργασίες που απαιτούνται να γίνουν από το λογιστήριο της επιχείρησης για

Λογιστική IV (Μηχανογραφημένη Λογιστική) Εργασίες προετοιμασίας τέλους χρήσης Εργασίες Προετοιμασίας Τέλους Χρήσης Οι απαραίτητες εργασίες που απαιτούνται να γίνουν από το λογιστήριο της επιχείρησης για

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

Λογιστικά Βιβλία Δικαιολογητικά Έγγραφα Βασικές Χρηματοοικονομικές Καταστάσεις

Λογιστικά Βιβλία Δικαιολογητικά Έγγραφα Βασικές ρηματοοικονομικές Καταστάσεις Λογιστικά Βιβλία Κάθε επιτηδευματίας ανεξαρτήτως εάν είναι φυσικό ή νομικό πρόσωπο που ασκεί οποιαδήποτε μορφή επιχειρηματικής

Λογιστικά Βιβλία Δικαιολογητικά Έγγραφα Βασικές ρηματοοικονομικές Καταστάσεις Λογιστικά Βιβλία Κάθε επιτηδευματίας ανεξαρτήτως εάν είναι φυσικό ή νομικό πρόσωπο που ασκεί οποιαδήποτε μορφή επιχειρηματικής

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Τι είναι πληροφοριακό σύστημα

Τι είναι πληροφοριακό σύστημα Ένας ορισμός είναι ότι ένα πληροφοριακό σύστημα είναι ένα σύνολο αλληλοσυνδεόμενων μερών που συνεργάζονται για τη συλλογή, επεξεργασία, αποθήκευση και διάχυση πληροφοριών

Τι είναι πληροφοριακό σύστημα Ένας ορισμός είναι ότι ένα πληροφοριακό σύστημα είναι ένα σύνολο αλληλοσυνδεόμενων μερών που συνεργάζονται για τη συλλογή, επεξεργασία, αποθήκευση και διάχυση πληροφοριών

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

περιεχόμενα Γενικές Αρχές Οργάνωσης Λογιστηρίου Δικαιολογητικά Έγγραφα και Οργάνωση αυτών Εισαγωγή 15

περιεχόμενα Εισαγωγή 15 Κεφ. Ιο Γενικές Αρχές Οργάνωσης Λογιστηρίου 1.1. Έννοια οργάνωσης 24 1.2. Οργάνωση λογιστηρίου 26 1.2.1. Προβλήματα διάρθρωσης οργανωτικού σχεδίου 27 1.2.2. Λειτουργικές βαθμίδες

περιεχόμενα Εισαγωγή 15 Κεφ. Ιο Γενικές Αρχές Οργάνωσης Λογιστηρίου 1.1. Έννοια οργάνωσης 24 1.2. Οργάνωση λογιστηρίου 26 1.2.1. Προβλήματα διάρθρωσης οργανωτικού σχεδίου 27 1.2.2. Λειτουργικές βαθμίδες

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ. Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης 0_CONT_.indd iii 15/10/2014 4:07:16 μμ τίτλος: ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ (2η έκδοση) συγγραφείς: Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης 0_CONT_.indd iii 15/10/2014 4:07:16 μμ τίτλος: ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕ ΕΓΛΣ (2η έκδοση) συγγραφείς: Ρεβάνογλου Ανδρέας Γεωργόπουλος Ιωάννης

Περιεχόμενα Α ΜΕΡΟΣ. Πρόλογος των Συγγραφέων ΚΕΦΑΛΑΙΟ 1 Πληροφοριακά Συστήματα. ΚΕΦΑΛΑΙΟ 2 Πληροφοριακά Συστήματα και Σύγχρονη Επιχείρηση

Πρόλογος των Συγγραφέων... 21 Α ΜΕΡΟΣ ΚΕΦΑΛΑΙΟ 1 Πληροφοριακά Συστήματα 1.1 Εισαγωγή... 29 1.2 Σύστημα... 29 1.3 Πληροφοριακά Συστήματα... 31 1.3.1 Ορισμός του Πληροφοριακού Συστήματος... 31 1.3.2 Συστατικά

Πρόλογος των Συγγραφέων... 21 Α ΜΕΡΟΣ ΚΕΦΑΛΑΙΟ 1 Πληροφοριακά Συστήματα 1.1 Εισαγωγή... 29 1.2 Σύστημα... 29 1.3 Πληροφοριακά Συστήματα... 31 1.3.1 Ορισμός του Πληροφοριακού Συστήματος... 31 1.3.2 Συστατικά

Για κάθε εταιρία παρέχεται η δυνατότητα να ανοιχθούν απεριόριστες χρήσεις ενώ υπάρχει η δυνατότητα σύγκρισης µεταξύ οποιασδήποτε χρήσης.

Λειτουργικά Χαρακτηριστικά Eurofasma NEXT ιαχείριση Εταιριών - Παρακολούθηση Οµίλου Επιχείρησης ιαχείριση πολλαπλών εταιριών µε δυνατότητα οµαδοποίησης τους µέσω της συγκέντρωσής τους σε «περιοχές εργασίας».

Λειτουργικά Χαρακτηριστικά Eurofasma NEXT ιαχείριση Εταιριών - Παρακολούθηση Οµίλου Επιχείρησης ιαχείριση πολλαπλών εταιριών µε δυνατότητα οµαδοποίησης τους µέσω της συγκέντρωσής τους σε «περιοχές εργασίας».

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

Πρόγραμμα 100 Α - General - Πλήρης Λειτουργία Μηχανογραφημένου Λογιστηρίου Διπλογραφικής Μεθόδου (Γ' Κατηγορίας Βιβλίων) για ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, Ατομικές (Ανάλυση & Εφαρμογή Ε.Λ.Π και Ε.Γ.Λ.Σ., Φ.Π.Α.,

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

ΠΑΝΕΠΙΣΤΗΜΙΟ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ- ΤΜΗΜΑ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΠΤΥΞΗΣ, ΜΑΘΗΜΑ: ΔΙΑΧΕΙΡΙΣΗ ΑΝΘΡΩΠΙΝΩΝ ΚΑΙ ΦΥΣΙΚΩΝ ΠΟΡΩΝ- ΧΡΙΣΤΟΣ ΑΠ.

Χ. ΑΠ. ΛΑΔΙΑΣ Το ERP είναι ένα ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης επιχειρησιακών πόρων. Διαχειρίζεται και συντονίζει όλες τις λειτουργίες και διαδικασίες που λαμβάνουν χώρα σε μια επιχείρηση.

Χ. ΑΠ. ΛΑΔΙΑΣ Το ERP είναι ένα ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης επιχειρησιακών πόρων. Διαχειρίζεται και συντονίζει όλες τις λειτουργίες και διαδικασίες που λαμβάνουν χώρα σε μια επιχείρηση.

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

Προηγμένα και Ολοκληρωμένα Πληροφοριακά Συστήματα Πλήρεις Υπηρεσίες Υποστήριξης

] Το πληροφοριακό σύστημα για Δ.Ε.Υ.Α. και Δήμους σχεδιασμένο γ ι α τ ι ς α ν ά γ κ ε ς π ο υ π ρ ο κ ύ π τ ο υ ν α π ό τ η ν ε φ α ρ μ ο γ ή [του προγράμματος ΚΑΛΛΙΚΡΑΤΗΣ. Προηγμένα και Ολοκληρωμένα Πληροφοριακά

] Το πληροφοριακό σύστημα για Δ.Ε.Υ.Α. και Δήμους σχεδιασμένο γ ι α τ ι ς α ν ά γ κ ε ς π ο υ π ρ ο κ ύ π τ ο υ ν α π ό τ η ν ε φ α ρ μ ο γ ή [του προγράμματος ΚΑΛΛΙΚΡΑΤΗΣ. Προηγμένα και Ολοκληρωμένα Πληροφοριακά

Οικονοµικές καταστάσεις

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εισαγωγή στη Χρηματοοικονομική ΛΟΓΙΣΤΙΚΗ Ι. 2. Αντικείμενο της μελέτης & Σκοπός του μαθήματος. Απαιτήσεις του μαθήματος ΛΟΓΙΣΤΙΚΗ = 卷 卹 卼 厲 ΜΥΘΟΣ

ΛΟΓΙΣΤΙΚΗ Ι Εισαγωγή στη Χρηματοοικονομική Λογιστική T.E.I Κρήτης, Σχολή Διοίκησης & Οικονομίας Μεταπτυχιακό Δίπλωμα Ειδίκευσης στη Λογιστική και στην Ελεγκτική Χειμερινό Εξάμηνο 2012-2013 ΖΗΣΗΣ Β., Ph.

ΛΟΓΙΣΤΙΚΗ Ι Εισαγωγή στη Χρηματοοικονομική Λογιστική T.E.I Κρήτης, Σχολή Διοίκησης & Οικονομίας Μεταπτυχιακό Δίπλωμα Ειδίκευσης στη Λογιστική και στην Ελεγκτική Χειμερινό Εξάμηνο 2012-2013 ΖΗΣΗΣ Β., Ph.

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

OptiplanFlex. Χαρακτηριστικά

OptiplanFlex Η σειρά OptiplanFlex είναι µια προσεκτική προσέγγιση στις πραγµατικές ανάγκες του επιχειρηµατία και του διοικητικού στελέχους για να επιτυγχάνει τη βέλτιστη λειτουργία. Βασισµένο πάνω σε τεχνολογία

OptiplanFlex Η σειρά OptiplanFlex είναι µια προσεκτική προσέγγιση στις πραγµατικές ανάγκες του επιχειρηµατία και του διοικητικού στελέχους για να επιτυγχάνει τη βέλτιστη λειτουργία. Βασισµένο πάνω σε τεχνολογία

Αγροτική Οικονομία. Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη