ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ΣΗΜΕΙΩΣΕΙΣ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΤΩΝ ΕΠΕΝΔΥΣΕΩΝ

|

|

|

- Νικόδημος Βαμβακάς

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ΣΗΜΕΙΩΣΕΙΣ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΤΩΝ ΕΠΕΝΔΥΣΕΩΝ ΚΑΘΗΓΗΤΗΣ ΕΥΑΓΓΕΛΟΣ ΣΑΜΠΡΑΚΟΣ ΠΕΙΡΑΙΑΣ 2007

2 ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ 1 Η ΕΝΝΟΙΑ ΤΗΣ ΕΠΕΝΔΥΣΗΣ ΚΕΦΑΛΑΙΟ 2 Η ΜΕΘΟΔΟΛΟΓΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΤΩΝ ΕΠΕΝΔΥΣΕΩΝ ΚΕΦΑΛΑΙΟ 3 ΜΕΘΟΔΟΙ ΙΔΙΩΤΙΚΗΣ - ΧΡΗΜΑΤΙΚΗΣ ΑΞΙΟΛΟΓΗΣΗΣ ΚΕΦΑΛΑΙΟ 4 ΔΕΙΚΤΕΣ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΤΙΚΩΝ ΣΧΕΔΙΩΝ ΚΕΦΑΛΑΙΟ 5 Ο ΡΟΛΟΣ ΤΗΣ ΜΕΛΕΤΗΣ ΤΗΣ ΑΓΟΡΑΣ ΣΤΙΣ ΕΠΕΝΔΥΣΕΙΣ ΚΕΦΑΛΑΙΟ 6 ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΣΥΝΘΗΚΕΣ ΑΒΕΒΑΙΟΤΗΤΑΣ ΚΑΙ ΠΛΗΘΩΡΙΣΜΟΥ ΚΕΦΑΛΑΙΟ 7 ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΑΞΙΟΛΟΓΗΣΗ

3 ΚΕΦΑΛΑΙΟ 1 Η ΕΝΝΟΙΑ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 1.1 Εισαγωγή Στο κεφάλαιο αυτό που αποτελεί μία εισαγωγή στην έννοια των επενδύσεων, καταγράφονται οι βασικές αρχές που διέπουν την αξιολόγηση των επενδύσεων και περιγράφεται ο ρόλος των επενδύσεων από την πλευρά του κρατικού ενδιαφέροντος και φυσικά από εκείνη των ιδιωτών, των επιχειρήσεων. Είναι βασικό, στο πρώτο αυτό κεφάλαιο να γίνουν κατανοητές οι βασικές έννοιες της αξιολόγησης των επενδύσεων. 1.2 Η έννοια της Επένδυσης και του Επενδυτικού σχεδίου Σύμφωνα με την διεθνή βιβλιογραφία επένδυση καλείται κάθε τοποθέτηση διαθέσιμων κεφαλαίων μίας επιχείρησης σε άλλα ενεργητικά στοιχεία πάγια και κυκλοφορούντα, τα οποία προορίζονται να παραμείνουν στην επιχείρηση για μεγάλο χρονικό διάστημα 1. Σύμφωνα με τον παραπάνω ορισμό η έννοια της επένδυσης μπορεί να κατηγοριοποιηθεί ως εξής: α. Επενδύσεις σε πάγια στοιχεία του ενεργητικού όπως είναι τα πάγια περιουσιακά στοιχεία της επιχείρησης (εγκαταστάσεις, κλπ). Οι επενδύσεις αυτές μπορεί να αφορούν την δημιουργία μίας νέας παραγωγικής μονάδας, την επέκταση μιάς υφιστάμενης ή ακόμη και τη συμμετοχή μιάς επιχείρησης σε μία άλλη παραγωγική δραστηριότητα. Επίσης η επένδυση μπορεί να αποσκοπεί στην αντικατάσταση υπαρχόντων επενδύσεων (replacement) με κύριο στόχο τη μείωση του κόστους. Μια επιπλέον κατηγοριοποίηση των επενδύσεων σε πάγια στοιχεία είναι στις λεγόμενες ανεξάρτητες (independent) και αμοιβαίως αποκλειόμενες επενδύσεις (mutually exclusive). Η πρώτη περίπτωση αφορά επενδυτικά προγράμματα που μπορούν να υλοποιηθούν ταυτόχρονα και το ένα δεν επηρεάζει το άλλο. Αντίστοιχα, αμοιβαίως αποκλειόμενα είναι εκείνα τα προγράμματα όπου η πραγματοποίηση του ενός αποκλείει την πραγματοποίηση του άλλου. β. Επενδύσεις σε κυκλοφορούντα ενεργητικά στοιχεία όπως είναι τα αποθέματα, οι απαιτήσεις (πιστώσεις προς τους πελάτες), τα διαθέσιμα (μετρητά, καταθέσεις σε τράπεζες, χρεόγραφα). Το επενδυτικό σχέδιο (Project) αποτελεί μία πολυσύνθετη δραστηριότητα κατά την οποία ένας επιχειρηματικός φορέας αναλαμβάνει μέσα από μία σειρά αποφάσεις και ενέργειες, τη διάθεση πλουτοπαραγωγικών πόρων (εισροές-κόστος) για την πραγματοποίηση εντός ενός ορισμένου χρόνου παραγωγικής λειτουργίας και σε ορισμένο τόπο μίας επένδυσης με στόχο την παραγωγή αγαθών και υπηρεσιών (εκροή-ωφέλεια). 1 Αρτίκης Γ. (1999) Χρηματοοικονομική Διοίκηση Εκδ. Σταμούλης, σελ.123

4 Υπάρχουν διάφορες κατηγοριοποιήσεις των επενδυτικών σχεδίων ανάλογα με τα κριτήρια που κάθε φορά χρησιμοποιούνται 2. Έτσι λοιπόν αν θέσουμε ως κριτήριο την φυσική τους διάσταση αυτά μπορούν να χωριστούν σε σχέδια για την κατασκευή νέας παραγωγικής μονάδας, την επέκταση ή συμπλήρωση υφιστάμενης, την ανακατασκευή και τον εκσυγχρονισμό εξοπλισμού, την αγορά παραγωγικής μονάδας ή ακόμη και τη συμμετοχή σε υφιστάμενη επιχειρηματική δραστηριότητα. Με βάση το κριτήριο του επενδυτικού φορέα, ένα σχέδιο επένδυσης μπορεί να είναι κοινωνικού ενδιαφέροντος από κρατικούς ή άλλους φορείς, διότι προωθεί έργα συλλογικής και κοινωνικής ωφέλειας. Επίσης μπορεί να είναι ιδιωτικού ενδιαφέροντος, από ιδιωτικούς επενδυτικούς φορείς με στόχο την ικανοποίηση ιδιωτικών στόχων όπως είναι λ.χ. η αύξηση των εσόδων ή/και των κερδών της επιχείρησης, η μείωσης του κόστους παραγωγής κλπ. Τέλος υπάρχει και η κατηγορία των σχεδίων μεικτού ενδιαφέροντος από συνεργαζόμενους ιδιωτικούς και κρατικούς φορείς με κοινούς στόχους. Τα επενδυτικά σχέδια μπορούν επίσης να χωριστούν ανάλογα με την ένταση στη χρήση παραγωγικών συντελεστών σε εντάσεως κεφαλαίου (περισσότερη εισροή κεφαλαίου), εργασίας και εδαφικών πόρων. Από άποψη μεγέθους αυτά χωρίζονται σε μικρά, μεσαία και μεγάλα και από άποψη γεωγραφικής κάλυψης σε τοπικά, περιφερειακά, εθνικά, Κοινοτικά, πολυεθνικά. Τέλος με βάση το σημαντικό κριτήριο του κινδύνου τα επενδυτικά σχέδια μπορούν να χωριστούν σε επενδυτικά σχέδια σε συνθήκες βεβαιότητας και αβεβαιότητας (χαμηλού και υψηλού επενδυτικού κινδύνου). 1.3 Οι φάσεις ολοκλήρωσης επενδυτικών σχεδίων Υπάρχουν τέσσερις κύριες φάσεις ολοκλήρωσης μίας επενδυτικής δραστηριότητας, οι οποίες είναι οι εξής 3 : α. Φάση προεπένδυσης ή επιλογής και προπαρασκευής, η οποία περιλαμβάνει: την αρχική επιχειρηματική ιδέα (Μελέτη διερεύνησης ευκαιριών επένδυσης), την περιγραφή του προτεινόμενου επενδυτικού σχεδίου (Πρόταση για επένδυση ή αναγνωριστική μελέτη και στη συνέχεια Προμελέτη Επένδυσης ή Εφικτότητας) την προπαρασκευή και ολοκληρωμένη παρουσίαση του σχεδίου επένδυσης (Μελέτη Εφικτότητας), την χρηματοοικονομική και οικονομική ανάλυση την οριστική αξιολόγηση και τη λήψη απόφασης (Μελέτη Εφικτότητας) 2 Θεοφανίδης Σ. (1985) Εγχειρίδιο Αξιολόγησης Επενδυτικών Σχεδίων Εκδ. Παπαζήση, Αθήνα, σελ ibid, σελ

5 β. Φάση προώθησης του σχεδίου η οποία περιλαμβάνει: την ολοκλήρωση των κατασκευαστικών σχεδίων (Οριστική Μελέτη) τη χρηματοδοτική ρύθμιση την διαδικασία επιλογής κατασκευαστών και προμηθευτών την υπογραφή των συμβολαίων ανάθεσης γ. Φάση της επένδυσης η οποία περιλαμβάνει: τον χρονικό και ταμειακό προγραμματισμό των εργασιών την προετοιμασία των εδαφικών εκτάσεων τα έργα του πολιτικού μηχανικού την προμήθεια και εγκατάσταση του απαραίτητου εξοπλισμού την προετοιμασία του προσωπικού τη λειτουργία της μονάδας και τις πρώτες δοκιμές δ. Φάση της λειτουργίας και παραγωγής, η οποία περιλαμβάνει: την αρχική περίοδο παραγωγής, την παρακολούθηση και τον έλεγχο της παραγωγικότητας τον έλεγχο και την επιβεβαίωση των προβλεπόμενων χρηματικών ροών, δανειακών υποχρεώσεων και οικονομικού αποτελέσματος Μελέτες επενδυτικών ευκαιριών Η μελέτη επενδυτικών ευκαιριών έχει αντικείμενο τη διερεύνηση από την πλευρά του επενδυτικού φορέα των ευκαιριών επένδυσης. Οι μελέτες αυτές μπορεί να είναι κλαδικές, σχεδιασμένες έτσι ώστε να αναγνωρίζουν τις επενδυτικές ευκαιρίες που υπάρχουν σε ένα συγκεκριμένο κλάδο αλλά και περιφερειακές, οι οποίες εντοπίζουν ευκαιρίες δραστηριοποίησης σε συγκεκριμένες γεωγραφικές περιοχές. Τα βασικά στοιχεία που πρέπει να μελετηθούν από μία επιχείρηση στις μελέτες εντοπισμού επενδυτικών ευκαιριών, αφορούν στη μελέτη της ζήτησης για συγκεκριμένες υπηρεσίες ή προϊόντα και σε συγκεκριμένες αγορέςπεριοχές δραστηριοποίησης, στον εντοπισμό αγορών, στον προσδιορισμό του κόστους των συντελεστών παραγωγής (επενδυτικά κεφάλαια, τεχνολογία, εξοπλισμός, εργασία κλπ.) για κάθε περίπτωση, στην εκτίμηση του κόστους παραγωγής, στην εκτίμηση των ετήσιων εσόδων και ωφελειών, στην εκτίμηση χρηματοδοτικών αναγκών σε εγχώριο και ξένο νόμισμα, στις δυνατότητες επίτευξης οικονομιών κλίμακας, στο χρονοδιάγραμμα για την εκτέλεση των επενδυτικών σχεδίων αλλά και στο γενικότερο επενδυτικό κλίμα που επικρατεί στον κλάδο. Η συλλογή πληροφοριών και η μελέτη των παραπάνω θεμάτων κάνει δυνατό τον εντοπισμό επενδυτικών ευκαιριών στο χώρο τόσο από πλευράς αγοράς δραστηριοποίησης όσο και γεωγραφικής περιοχής δραστηριοποίησης. Το επόμενο βήμα αφορά στην ανάλυση και επεξεργασία της επενδυτικής ιδέας και η λήψη της απόφασης υλοποίησής της ή απόρριψής της.

6 1.3.2 Εκπόνηση της Μελέτης Εφικτότητας Ιδιαίτερα σημαντική για την αξιολόγηση ενός επενδυτικού σχεδίου είναι η εκπόνηση της σχετικής Μελέτης Εφικτότητας (ή αλλιώς Μελέτη Σκοπιμότητας), κατά την οποία ερευνώνται και αναλύονται σε βάθος όλες οι απόψεις και τα αντικείμενα που υπεισέρχονται στο σχέδιο επένδυσης. Σε τελικό επίπεδο η μελέτη αυτή θα πρέπει να καταλήγει σε συγκεκριμένα αποτελέσματα, μετά από την μελέτη όλων των εναλλακτικών προτάσεων 4. Προαπαιτούμενο για την πραγματοποίηση της σχετικής μελέτης εφικτότητας είναι η θετική ολοκλήρωση της αναγνωριστικής μελέτης για επένδυση, η οποία έχει στόχο την πληροφόρηση του επενδυτικού φορέα για το γενικότερο επενδυτικό κλίμα, τη ζήτηση για την συγκεκριμένη υπηρεσία / προϊόν, τις προτιμήσεις των χρηστών κλπ. Στη συνέχεια, πραγματοποιείται η Προμελέτη Εφικτότητας κατά την οποία διαπιστώνεται αν η εξεταζόμενη επενδυτική ιδέα είναι οικονομικά αποδοτική και τεχνικά εφικτή, αν υπάρχει αγορά και ανάλογη ζήτηση που να δικαιολογεί το επενδυτικό σχέδιο κλπ. Εφόσον οι δύο παραπάνω μελέτες είναι ευνοϊκές, τότε πραγματοποιείται η Μελέτη Εφικτότητας, η οποία αφορά στα επιμέρους αντικείμενα του επενδυτικού σχεδίου, μελετά τις εναλλακτικές λύσεις και ελέγχει αν η επενδυτική ιδέα είναι βιώσιμη και αποδοτική. Πιο συγκεκριμένα στα πλαίσια της μελέτης αυτής μελετάται: η ικανότητα του επενδυτικού φορέα η αγορά για το εν λόγω επενδυτικό σχέδιο (έρευνα αγοράς) το επίπεδο της ζήτησης (πρόβλεψη ζήτησης) η κατάλληλη τοποθεσία για την εγκατάσταση της μονάδας η ύπαρξη πρώτων υλών για την παραγωγή της μονάδας η οργάνωση της διαδικασίας παραγωγής του επενδυτικού σχεδίου η οργάνωση της διοίκησης και στελέχωσης της μονάδας η οικονομική βιωσιμότητα του επενδυτικού σχεδίου η τεχνική εφικτότητα του επενδυτικού σχεδίου η χρηματοδότηση του επενδυτικού σχεδίου το απαιτούμενο κεφάλαιο κίνησης το κόστος της επένδυσης το κόστος λειτουργίας της μονάδας τα έσοδα από την λειτουργία της μονάδας η κοινωνική αποδοτικότητα του επενδυτικού σχεδίου Λαμβάνοντας υπόψη τα παραπάνω προκύπτει το οριστικό συμπέρασμα για την υλοποίηση ή όχι του σχεδίου επένδυσης και ο επενδυτικός φορέας προχωρά στην οριστική πλέον μελέτη. 1.4 Επενδυτικά σχέδια στο δημόσιο και ιδιωτικό τομέα 4 Καρβούνης Σ. (2000) «Οικονομοτεχνικές Μελέτες», Εκδ. Σταμούλης, σελ

7 Σε αυτό το σημείο πρέπει να κάνουμε τη διάκριση μεταξύ επενδυτικών σχεδίων που αφορούν στο δημόσιο τομέα και εκείνων που πραγματοποιούνται για λογαριασμό του ιδιωτικού τομέα 5. Είναι προφανές ότι στον ιδιωτικό τομέα ενδιαφερόμαστε για τον τρόπο που η νέα επένδυση επηρεάζει τα κέρδη και τη ρευστότητα της επιχείρησης και συνεπώς, το επιτόκιο προεξόφλησης αντανακλά αυτήν την ανάγκη. Στον δημόσιο τομέα ενδιαφερόμαστε λιγότερο για τα καθαρά χρηματικά κόστη και ωφέλειες, παρ' όλο που αυτά είναι οπωσδήποτε σημαντικά, και περισσότερο για τα κοινωνικά κόστη και ωφέλειες. Τέτοιες περιπτώσεις μπορούμε να δούμε στις επενδύσεις λόγου χάριν, σε συγκοινωνιακή υποδομή, όπως επίσης και στις αντίστοιχες επενδύσεις για την κάλυψη αναγκών μετακινήσεων και μεταφορών σε απομακρυσμένες περιοχές με μικρές πληθυσμιακές συγκεντρώσεις (π.χ. μεταφορική κάλυψη άγονων γραμμών). Για να ληφθούν όμως αυτά υπόψη πρέπει να γίνει μια περισσότερο πολύπλοκη ανάλυση και θα χρειαστεί ένα διαφορετικό επιτόκιο προεξόφλησης, όπως θα δούμε στο σχετικό κεφάλαιο. Στην ιδιωτική επιχείρηση, το επιτόκιο προεξόφλησης αντανακλά το κόστος κεφαλαίου της επιχείρησης. Το επιτόκιο αυτό, είναι αυτό που ισχύει στην κεφαλαιαγορά και αντιπροσωπεύει το ελάχιστο επιτρεπτό επιτόκιο. Είναι το επιτόκιο που θα καθοριστεί σε υψηλότερο επίπεδο, ώστε να επιτραπεί ένα "περιθώριο κινδύνου" ανάλογα με το βαθμό αβεβαιότητας του κάθε επενδυτικού σχεδίου. Όμως για την αξιολόγηση των επενδύσεων στο δημόσιο τομέα υπάρχει μια σειρά από σχετικές μεθόδους. Οι χρησιμοποιούμενες μέθοδοι διαφέρουν ανάλογα με το επενδυτικό σχέδιο, καθώς και ανάλογα με τα κυβερνητικά κριτήρια που ισχύουν κάθε φορά. Θα μπορούσαμε να καθορίσουμε το επιτόκιο προεξόφλησης, ώστε να αντανακλά το κόστος κεφαλαίου. Υπάρχουν όμως, κάποια προβλήματα σχετικά με τη χρησιμοποίηση οποιουδήποτε επιπέδου επιτοκίου στις επενδυτικές αποφάσεις του δημοσίου τομέα. Το ύψος του επιτοκίου, μπορεί να μεταβάλλεται από τις διάφορες κυβερνητικές αρχές, για διαφόρους λόγους που σχετίζονται κυρίως με τη διαχείριση της οικονομίας, έτσι ώστε να αντισταθμίσει λ.χ. προβλήματα που εμφανίζονται στο ισοζύγιο πληρωμών. Δεν υπάρχει λοιπόν λόγος να υποθέτουμε ότι τα επιτόκια αντανακλούν την προτίμηση του κοινού για παρούσα, αντί για μελλοντική κατανάλωση. Μια εναλλακτική λύση θα ήταν η χρησιμοποίηση μιας έννοιας προεξόφλησης που καλείται κοινωνική χρονική προτίμηση (Social Time Preference - STPR), η οποία αντανακλά την προτίμηση της κοινωνίας για κατανάλωση "σήμερα παρά αύριο". Υπάρχουν κάποια επιχειρήματα που υποστηρίζουν την άποψη ότι υπάρχει προτίμηση για θετικό επιτόκιο, αλλά δεν είναι όλα έγκυρα. (α) Πληθωρισμός σημαίνει ότι 100 δραχμές τον επόμενο χρόνο θα αξίζουν λιγότερο από 100 δραχμές σήμερα. 5 Σαμπράκος Ε. (2001) «Εισαγωγή στην Οικονομική των Μεταφορών» Β Έκδοση, Σταμούλης, σελ

8 Αυτό είναι αλήθεια, αλλά δεν αποτελεί πραγματικό επιχείρημα για ένα θετικό επιτόκιο προεξόφλησης. Η αξιολόγηση επενδύσεων ασχολείται μόνο με πραγματικές ταμειακές ροές, που έχουν ήδη διορθωθεί από τις πληθωριστικές επιδράσεις. (β) Υπάρχει ο κίνδυνος της αβεβαιότητας. Οι αποδόσεις στο μέλλον γίνονται λιγότερο βέβαιες, για πολλούς λόγους. Και πάλι αυτό είναι αλήθεια, αλλά δεν αποτελεί ικανοποιητικό επιχείρημα για θετικό επιτόκιο προεξόφλησης. Εάν χρησιμοποιήσουμε ένα επιτόκιο προεξόφλησης που αντανακλά την αβεβαιότητα, υπονοείται ότι η αβεβαιότητα αυξάνεται ελαφρά με την πάροδο του χρόνου. Στην πραγματικότητα όμως, δεν είναι δύσκολο να φανταστούμε καταστάσεις όπου οι αποδόσεις των προσεχών χρόνων είναι πολύ λιγότερο βέβαιες από αυτές πιο μελλοντικών χρόνων. (γ) Το αναπόφευκτο του θανάτου. Από τη σκοπιά του ατόμου, δεν υπάρχει αμφιβολία ότι η παρούσα κατανάλωση προτιμάται από τη μελλοντική, απλά και μόνο γιατί κανείς μας δε γνωρίζει πόσο θα ζήσει. Δεν είναι όμως ξεκάθαρο αν μπορούμε πραγματικά να εφαρμόσουμε αυτό το επιχείρημα στην κοινωνία, λόγω του ότι πρέπει να ληφθεί υπόψη η ευημερία των μελλοντικών γενεών. (δ) Υπάρχει ο νόμος της φθίνουσας οριακής χρησιμότητας κατανάλωσης. Αν μπορούσαμε να υποθέσουμε ότι η συνολική πραγματική κατανάλωση κατά άτομο αυξάνεται με την πάροδο του χρόνου (όπως συμβαίνει όταν υπάρχει οικονομική ανάπτυξη), συνεπάγεται ότι αυτή η αύξηση θα επιφέρει ολοένα και λιγότερη χρησιμότητα. Αυτό αποτελεί το κυριότερο επιχείρημα υπέρ των θετικών επιτοκίων κοινωνικής χρονικής προτίμησης. Ακόμη και αν δεχτούμε την άποψη ότι η κοινωνία έχει θετική STPR είναι δυνατόν να υπολογιστεί; Για να γίνει αυτό θα πρέπει να γνωρίζουμε πώς η χρησιμότητα μεταβάλλεται ανάλογα με την κατανάλωση και πώς η ατομική κατανάλωση διαμορφώνεται στο μέλλον. Οι υπολογισμοί αυτοί είναι πολύ περίπλοκοι και τα προβλήματα που παρουσιάζουν δεν έχουν λυθεί ακόμη. Ένας άλλος τρόπος να ορίσουμε ένα επιτόκιο προεξόφλησης για το δημόσιο τομέα, είναι να υπολογίσουμε ένα ύψος επιτοκίου που να εκφράζει το κοινωνικό κόστος ευκαιρίας (Social Opportunity Cost - SOC). Αυτό θα εκφράζει το κοινωνικό κόστος που έχει η χρήση των πλουτοπαραγωγικών πόρων που χρησιμοποιούνται στο επενδυτικό σχέδιο αν μπορούσαν να χρησιμοποιηθούν κάπου αλλού. Όσοι υποστηρίζουν αυτό το επιχείρημα θεωρούν ότι οι δημόσιες επενδύσεις αντικαθιστούν τις επενδύσεις του ιδιωτικού τομέα, συνεπώς το επιτόκιο προεξόφλησης θα πρέπει να ισοσκελίζει την απόδοση της ιδιωτικής επένδυσης. Υπάρχουν και πάλι δύο προβλήματα. Το κατάλληλο επιτόκιο μπορεί να είναι δύσκολο να υπολογιστεί. Οι ιδιωτικές επενδύσεις θα παρουσιάζουν διαφορετικά επιτόκια απόδοσης, στην πραγματικότητα, και θα είναι πολύ δύσκολο να καταλήξουμε σε έναν μέσο. Έπειτα, τα επιτόκια αγοράς δεν αντανακλούν απαραίτητα κοινωνικές αξίες. Οι ιδιωτικές επενδύσεις μπορεί να

9 έχουν θετικές ή αρνητικές επιπτώσεις στην κοινωνία που δεν αντιπροσωπεύονται από το χρηματικό κόστος. Τέλος, γιατί οι ιδιωτικές επενδύσεις θα πρέπει να θεωρούνται ως η μόνη εναλλακτική χρήση των οικονομικών πόρων; Οι δημόσιες επενδύσεις μπορεί να αντικαθιστούν τη δημόσια κατανάλωση ή άλλες κυβερνητικές δαπάνες. Το επιτόκιο κόστους κοινωνικής ευκαιρίας (SOC) δεν λαμβάνει υπόψη το επίπεδο της χρονικής προτίμησης της κοινωνίας (STPR) και κάποιοι οικονομολόγοι προτείνουν ότι το σωστό κοινωνικό επιτόκιο προεξόφλησης πρέπει να λαμβάνει υπόψη και τις δύο προσεγγίσεις και να παράγει μία "σύνθεση" των δύο. Αυτό είναι λογικό αν δούμε την STPR ως αντιπροσωπευτική του γεγονότος ότι η δημόσια επένδυση σημαίνει προκαθορισμένη κατανάλωση και το SOC ως προκαθορισμένη ιδιωτική επένδυση. Παρ' όλα αυτά το πρόβλημα υπολογισμού του επιτοκίου παραμένει. Η αξιολόγηση των επενδύσεων στον τομέα των μεταφορών, αποτελεί ένα κλασικό παράδειγμα εφαρμογής της μεθοδολογίας αξιολόγησης επενδύσεων στον Δημόσιο Τομέα. Είναι γνωστό ότι στην Ε.Ε. 6 η πλειοψηφία των μεταφορικών υποδομών ανήκει συνήθως στο κράτος (βλ. πίνακα 1.1) με αποτέλεσμα η διαδικασία αξιολόγησης των επενδύσεων να γίνεται με γνώμονα την κοινωνική ωφέλεια. Αυτό ουσιαστικά σημαίνει: - οικονομική αποδοτικότητα με κοινωνικοοικονομικά κριτήρια - ανάγκη υπολογισμού και συμψηφισμού στο συνολικό κόστος και του κόστους εκείνου που προέρχεται από τις περιβαλλοντικές επιπτώσεις της λειτουργίας των μεταφορών - ομοίως υπολογισμό και μέτρηση των επιπτώσεων από την επίτευξη και άλλων στόχων, όπως η ενίσχυση της περιφέρειας μέσω της προσβασιμότητας, η άρση των φραγμών του εμπορίου, η απασχόληση στην περιφέρεια κλπ. Πίνακας 1.1: Ιδιοκτησιακό καθεστώς μεταφορικής υποδομής στην Ε.Ε. Ιδιοκτησιακό καθεστώς Χώρα υποδομής Δημόσιο Αυστρία, Βέλγιο, Δανία, Φιλανδία, Γερμανία, Ελλάδα, Λουξεμβούργο, Ολλανδία, Σουηδία Δημόσιο (εκτός δρόμων) Γαλλία, Ιταλία, Πορτογαλία, Ισπανία Δημόσια διοίκηση και Ιδιωτική εκμετάλλευση (δρόμοι) Δημόσια (εκτός από Ιρλανδία περιφερειακά αεροδρόμια) Δημόσια (εκτός από Ην. Βασίλειο σιδηροδρομικά και εναέρια) 6 Bristow A., Nellthorp J. Transport project appraisal in the European Union Transport Policy 7 (2000) pp

10 Πηγή: Bristow A., Nellthorp J. Transport project appraisal in the European Union Transport Policy 7 (2000) pp Οι συνήθεις μέθοδοι που χρησιμοποιούνται από το δημόσιο τομέα για την αξιολόγηση επενδυτικών σχεδίων είναι η Πολυκριτήρια ανάλυση (multi-criteria analysis) και η ανάλυση κόστους οφέλους (Cost Benefit) Η πρώτη βασίζεται στην επίτευξη ορισμένων στόχων, χρησιμοποιεί συγκεκριμένα κριτήρια, τα οποία εφαρμόζει με τη χρήση δεικτών. Η δεύτερη λαμβάνει υπόψη όλες τις επιπτώσεις του σχεδίου στην κοινωνία και χρησιμοποιεί χρηματικές αξίες. ΒΙΒΛΙΟΓΡΑΦΙΑ 1ου ΚΕΦΑΛΑΙΟΥ Αρτίκης Γ. (1999) «Χρηματοοικονομική Διοίκηση» Εκδ. Σταμούλης Θεοφανίδης Σ. (1985) «Εγχειρίδιο Αξιολόγησης Επενδυτικών Σχεδίων» Εκδ. Παπαζήση, Αθήνα Δράκος Γ. (1997) «Μαθήματα Δημόσιας Οικονομικής» Εκδ. Σταμούλης, Αθήνα Καρβούνης Σ. (2000) «Οικονομοτεχνικές Μελέτες», Εκδ. Σταμούλης Σαμπράκος Ε. (2001) «Εισαγωγή στην Οικονομική των Μεταφορών» Β Έκδ. Σταμούλης Bristow A., Nellthorp J. (2000) Transport project appraisal in the European Union Transport Policy Νο 7, 2000

11 ΚΕΦΑΛΑΙΟ 2 Η ΜΕΘΟΔΟΛΟΓΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΤΩΝ ΕΠΕΝΔΥΣΕΩΝ 2.1 Εισαγωγή Αφού στο προηγούμενο κεφάλαιο εξετάσαμε την έννοια της επένδυσης, στην συνέχεια τώρα, θα μελετήσουμε την μεθοδολογία της αξιολόγησης των επενδύσεων. Πώς πρέπει να γίνεται η αξιολόγηση των επενδύσεων; Ο σχεδιασμός που προηγείται της αξιολόγησης μιας επένδυσης, είναι ίσως το πιο σημαντικό βήμα για μία επιχείρηση πριν πραγματοποιήσει την επένδυσή της. Αν δεν γίνει σωστά τότε είναι πολύ πιθανόν στο τέλος να έχουμε οδηγηθεί σε λανθασμένα αποτελέσματα. Ας δούμε λοιπόν με περισσότερη λεπτομέρεια ποια ακριβώς είναι η μεθοδολογία της αξιολόγησης των επενδύσεων. 2.1 Η διαδικασία της Αξιολόγησης των Επενδύσεων Υπάρχει μια συγκεκριμένη διαδικασία που πρέπει να ακολουθήσει κανείς για να κάνει την αξιολόγηση μιας επένδυσης. Η διαδικασία αυτή περιλαμβάνει κάποια καθορισμένα στάδια που είναι τα εξής: 1 ο στάδιο: Προπαρασκευαστικό Στο στάδιο αυτό γίνεται: α) Αναγνώριση της αναγκαιότητας για επένδυση και καθορισμός του πλαισίου μέσα στο οποίο θα γίνει η αξιολόγησή της. Είναι σημαντικό να αναγνωρίζονται όλες οι ευκαιρίες επένδυσης ώστε να μην περιορίζονται οι δυνατές εναλλακτικές προτάσεις. β) Καθορισμός των στόχων. Είναι απαραίτητος για να γίνει η ιεράρχηση των εναλλακτικών προτάσεων. Προσοχή χρειάζεται όταν υπάρχουν αντικρουόμενοι στόχοι. γ) Συλλογή των απαραίτητων πληροφοριών ώστε να καθοριστούν: Το συνολικό ποσόν της επένδυσης, οι διαθέσιμες πηγές χρηματοδότησης, το συνολικό κόστος εκμετάλλευσης, καθώς και οι τεχνικοί παράγοντες που είναι διαθέσιμοι. Επίσης, υπολογίζονται οι αναμενόμενες ταμειακές ροές. 2 ο στάδιο: Η Εκτίμηση Κατασκευάζεται το μοντέλο του προβλήματος με απλοποίηση των πραγματικών συνθηκών, ώστε να μπορεί να επιλυθεί με τις υπάρχουσες μεθόδους. Στο μοντέλο αυτό εξετάζεται το συγκεκριμένο οικονομικό περιβάλλον που υπάρχει. Στο στάδιο αυτό και για περαιτέρω απλούστευση των συνθηκών χρησιμοποιείται ακόμη και η υπόθεση του "τέλειου ανταγωνισμού". Εξετάζεται η σχέση κόστους και χρηματικών ταμειακών ροών,

12 η εκτίμηση της αποδοτικότητας της επένδυσης με διάφορες μεθόδους, και η εκτίμηση του βαθμού αβεβαιότητας της αποδοτικότητας της επένδυσης. Επίσης στο στάδιο αυτό γίνεται πρόβλεψη των διαφόρων παραμέτρων που υπεισέρχονται στο μοντέλο επίλυσης και δίνουν διάφορες λύσεις. 3 ο στάδιο: Η Απόφαση Γίνεται η επιλογή της επένδυσης που έδωσε τις καλύτερες τιμές. Βεβαίως, παρά το ότι χρησιμοποιούνται επιστημονικές μέθοδοι εκτίμησης, ο υποκειμενικός παράγοντας υπεισέρχεται σε όλα τα στάδια της αξιολόγησης όπου πρέπει να παρθούν αποφάσεις Κατάστρωση επενδυτικών σχεδίων Όπως ήδη αναφέρθηκε, το πρώτο στάδιο της διαδικασίας εκτίμησης ενός επενδυτικού σχεδίου είναι η συστηματική κατάστρωση των εναλλακτικών λύσεων που μπορεί να υπάρχουν για μια επένδυση πριν από την αξιολόγησή τους. Είναι πολύ σημαντικό να μελετηθούν όλα τα εναλλακτικά σχέδια, που υπάρχουν για μία επένδυση, καθώς και όλες οι πιθανές διαφοροποιήσεις του ίδιου σχεδίου, ώστε να γίνει η καλύτερη επιλογή από τεχνικής και αφού αξιολογηθεί από οικονομικής και ενδεχομένως κοινωνικής πλευράς. Αξίζει να σημειωθεί ότι σήμερα σε συγκεκριμένα επενδυτικά σχέδια, όλο και περισσότερο φαίνεται σημαντικό και απαιτείται επιπλέον των όσων αναφέραμε και η αξιολόγηση της επένδυσης από κοινωνικής σκοπιάς Εξακρίβωση στοιχείων κόστους και ωφελειών Το επόμενο στάδιο αφορά την εξακρίβωση και εκτίμηση όλων των στοιχείων κόστους που απαιτούνται για την εφαρμογή της επενδυτικής δραστηριότητας (όπως λ.χ. σταθερά κόστη, λειτουργικά κόστη κλπ.) και των ωφελειών που συνεπάγεται η λειτουργία του νέου επενδυτικού προγράμματος. Όπως προαναφέρθηκε, στην περίπτωση που μας ενδιαφέρει μόνο η ιδιωτική-χρηματική αξιολόγηση του έργου, λαμβάνουμε υπόψη μόνο τα χρηματικά στοιχεία κόστους και ωφελειών. Αν μας ενδιαφέρει όμως, η αξιολόγηση του έργου με βάση την κοινωνική ευημερία πρέπει να εντοπίσουμε μια σειρά στοιχείων κόστους και ωφελειών που επηρεάζουν το ευρύτερο κοινωνικό σύνολο. Αυτή η διαδικασία είναι ιδιαίτερα δύσκολη, καθώς πρέπει να εντοπίσουμε τα σημαντικότερα από μια σειρά πολυάριθμων στοιχείων Εκτίμηση των στοιχείων κόστους και ωφελειών Η επένδυση αποτελεί κατά βάση μια μελλοντική διαδικασία. Η αξιολόγηση ενός επενδυτικού σχεδίου, συνεπώς, περιλαμβάνει την εκτίμηση του κόστους υλοποίησής του, καθώς και των ωφελειών που αναμένονται ότι θα προκύψουν από αυτό στο μέλλον. Έτσι, θα πρέπει να συγκριθούν οι

13 μελλοντικές συνθήκες που θα προκύψουν στην περίπτωση υλοποίησης και μη του σχεδίου επένδυσης Αξιολόγηση στοιχείων κόστους και ωφελειών Οι διαφορές ανάμεσα στην ιδιωτική και κοινωνική αξιολόγηση ενός επενδυτικού έργου δεν αφορούν μόνο το περιεχόμενο των επιμέρους στοιχείων κόστους και ωφελειών. Υπάρχει, επίσης διαφορά ως προς την αποτίμηση των στοιχείων του κόστους και των ωφελειών. Ενώ η ιδιωτικήχρηματική αξιολόγηση χρησιμοποιεί τις τιμές αγοράς στην αξία όψεώς τους (χρηματικές τιμές), η οικονομική-κοινωνική αξιολόγηση χρησιμοποιεί τις υπολογιζόμενες λογιστικές τιμές 7, οι οποίες εκφράζουν καλύτερα το πραγματικό κοινωνικό όφελος και κόστος των μεγεθών που αναφέρονται στο σχέδιο επένδυσης. Υποτίθεται ότι οι λογιστικές τιμές αντανακλούν ακριβέστερα από τις τιμές της αγοράς το πραγματικό κόστος των συντελεστών παραγωγής, των αγαθών και των υπηρεσιών που αναφέρονται στις ροές του κόστους και των ωφελειών του σχεδίου επένδυσης. Τέλος, είναι ενδεχόμενο ο μηχανισμός των τιμών της αγοράς να μην είναι ενδεικτικός του κοινωνικού κόστους και των ωφελειών που θα προκύψουν από τη νέα επένδυση. Αυτό μπορεί να συμβεί είτε γιατί η μορφή της αγοράς μπορεί να είναι μονοπωλιακή είτε γιατί οι επιπτώσεις του νέου έργου, κόστος η ωφέλεια, μπορεί να εκδηλωθούν εκτός του μηχανισμού της αγοράς (εξωτερικές επιδράσεις, externalities). Ας σημειωθεί ότι η αξιολόγηση τέτοιου είδους κόστους και ωφελειών αποτελεί ένα δύσκολο τεχνικό καθήκον. 2.2 Διάκριση μεταξύ Ιδιωτικής-Χρηματικής και Κοινωνικής-Οικονομικής αξιολόγησης Είναι σημαντικό να διακρίνουμε δύο πτυχές της διαδικασίας αξιολόγησης νέων επενδυτικών σχεδίων, την ιδιωτική-χρηματική αξιολόγηση και την κοινωνική- οικονομική αξιολόγηση. Στην πρώτη περίπτωση η αξιολόγηση γίνεται από την πλευρά του επενδυτικού φορέα που αναλαμβάνει την επένδυση και στη δεύτερη από την πλευρά της Εθνικής Οικονομίας ή του κοινωνικού συνόλου που υφίσταται την επένδυση. Κατά την αξιολόγηση επενδύσεων από την άποψη της Επιχείρησης ή του Επενδυτικού Φορέα, πρωταρχικός σκοπός είναι η μεγιστοποίηση της ιδιωτικής αποδοτικότητας ή του κέρδους της επιχείρησης. Η ιδιωτική αξιολόγηση γίνεται με βάση το κόστος του έργου σε χρηματικές μονάδες (κόστος κατασκευής και κόστος εκμετάλλευσης) και τα αναμενόμενα οφέλη από την υλοποίησή του. Η αξιολόγηση αυτή δεν εξετάζει τις επιπτώσεις της επένδυσης στο ευρύτερο κοινωνικό σύνολο και στην Εθνική Οικονομία. Αντίθετα, στηρίζεται μόνο σε χρηματικούς όρους, που αφορούν τις εισροέςεκροές χρημάτων του επενδυτικού σχεδίου. 7 Σε άλλα συγγράμματα μπορεί ο αναγνώστης να βρει τον όρο "λογιστικές τιμές" να αποκαλούνται "κοινωνικές ή σκιώδεις (shadow) τιμές"

14 Κατά την αξιολόγηση επενδύσεων όμως, από την άποψη της Εθνικής Οικονομίας ή της κοινωνικής ευημερίας, πρωταρχικός σκοπός είναι η μεγιστοποίηση της οικονομικής - κοινωνικής αποδοτικότητας. Συγκεκριμένα εξετάζεται: Αν οι σπανίζοντες πλουτοπαραγωγικοί πόροι που διατέθηκαν στη νέα επένδυση χρησιμοποιήθηκαν στην καλύτερη εναλλακτική χρήση τους για την κοινωνία. Αν η υλοποίηση του επενδυτικού σχεδίου έχει θετικό οικονομικό αποτέλεσμα, αν οι ωφέλειες δηλαδή υπερέχουν του κόστους. Αν με τη νέα επένδυση υλοποιούνται κοινωνικοί στόχοι, όπως αύξηση εισοδήματος, βελτίωση της διανομής του εισοδήματος, σύμμετρη ανάπτυξη, αύξηση της κινητικότητας, κ.λ.π. Η αξιολόγηση αυτή δε γίνεται με τις τιμές της αγοράς, όπως αναφέραμε ήδη, αλλά με άλλες εκτιμώμενες τιμές (λογιστικές τιμές) και με τη χρήση ορισμένων εθνικών παραμέτρων. Η κοινωνική αξιολόγηση στηρίζεται σε πραγματικούς όρους, δηλαδή σε ροές φυσικών στοιχείων κόστους-ωφελειών και όχι μόνο σε χρηματικούς. Κάθε φορέας επένδυσης (ιδιωτικός ή δημόσιος) πρέπει να κάνει και τις δύο αξιολογήσεις, εφόσον είναι επιθυμητή η πλήρης αξιολόγηση. Οι δύο αυτές αξιολογήσεις, αν και γίνονται με διαφορετική προσέγγιση, ενδιαφέρουν τόσο τον επενδυτικό φορέα, όσο και τον φορέα του κοινωνικού συμφέροντος (κρατικούς φορείς, κρατική Τράπεζα, κ.λ.π.). Υπάρχουν πολλές επενδύσεις, που είναι αποδοτικές και συμφέρουσες τόσο για τον (ιδιωτικό) επενδυτικό φορέα όσο και για το κοινωνικό σύνολο. Επίσης υπάρχουν πολλές άλλες που, ενώ είναι συμφέρουσες για το κοινωνικό σύνολο, δε φαίνεται να ενδιαφέρουν τον επενδυτικό (ιδιωτικό) φορέα. Στην περίπτωση αυτή μπορεί το κράτος, ως φορέας του κοινωνικού συμφέροντος, με ορισμένα μέσα (κίνητρα, επιδοτήσεις, επιχορηγήσεις, χαμηλότοκα δάνεια, κ.λ.π.) να μετατρέψει μια κοινωνικά ενδιαφέρουσα πρόταση για επένδυση σε ελκυστική και για τον επιχειρηματικό φορέα. Σε οποιαδήποτε περίπτωση πρέπει να γνωρίζουμε την ποσοτική και ποιοτική απόκλιση μεταξύ ιδιωτικής και κοινωνικής αξιολόγησης, για να ασκηθεί η κατάλληλη επενδυτική και δανειοδοτική πολιτική, δεδομένου ότι η προώθηση των επενδύσεων είτε από ιδιωτικούς είτε από συλλογικούς φορείς αποτελεί θεμελιώδες μέσο για τη συνολική κοινωνική ευημερία. Από τα παραπάνω προκύπτουν οι βασικές διαφορές μεταξύ των δύο αυτών κατηγοριών αξιολόγησης, οι οποίες αφορούν: α. Στο περιεχόμενο των στοιχείων κόστους και ωφελειών που περιλαμβάνονται στις δύο αξιολογήσεις αντίστοιχα. Έτσι λοιπόν η κοινωνική-οικονομική αξιολόγηση σε αντίθεση με τη χρηματική περιλαμβάνει και τις έμμεσες ωφέλειες και τα έμμεσα κόστη του επενδυτικού σχεδίου.

15 β. Στην αποτίμηση των στοιχείων κόστους και ωφελειών. Στην ιδιωτική αξιολόγηση η αποτίμηση γίνεται με βάση τις εκάστοτε χρηματικές τιμές αγοράς που ισχύουν ενώ στην οικονομική σύμφωνα με τις προσαρμοσμένες λογιστικές τιμές για την έκφραση του κοινωνικού πλέον κόστους και οφέλους. γ. Στο επιτόκιο που χρησιμοποιείται για την προεξόφληση ή τον ανατοκισμό των χρηματικών ροών. Στην περίπτωση της ιδιωτικής αξιολόγησης χρησιμοποιείται το επιτόκιο της αγοράς ενώ στην οικονομική το κοινωνικό επιτόκιο, το οποίο δείχνει την κοινωνική προτίμηση. δ. Στον προσδιορισμό των αναδιανεμητικών επιπτώσεων των επενδυτικών σχεδίων στο εισόδημα. Συγκεκριμένα στην οικονομική αξιολόγηση υπάρχει ιδιαίτερο ενδιαφέρον πάνω στις επιπτώσεις της επένδυσης στη διανομή του εισοδήματος τόσο σε εθνικό όσο και σε περιφερειακό επίπεδο. Αντίστοιχο ενδιαφέρον δεν υπάρχει στην χρηματική αξιολόγηση. ε. Στο ενδιαφέρον για την κοινωνική χρησιμότητα των παραγόμενων προϊόντων και των υπηρεσιών. Η ιδιωτική αξιολόγηση δεν λαμβάνει υπόψη την χρησιμότητα των εκροών του επενδυτικού σχεδίου σε αντίθεση με την κοινωνική.

16 ΚΕΦΑΛΑΙΟ 3 ΜΕΘΟΔΟΙ ΙΔΙΩΤΙΚΗΣ - ΧΡΗΜΑΤΙΚΗΣ ΑΞΙΟΛΟΓΗΣΗΣ 3.1 Ιδιωτική - χρηματική αποδοτικότητα της επένδυσης Για την αξιολόγηση ενός επενδυτικού σχεδίου από την πλευρά του επενδυτικού φορέα, χρησιμοποιούνται μία σειρά από κριτήρια αποδοτικότητας, τα οποία χωρίζονται σε δύο βασικές κατηγορίες, εκείνα τα οποία δεν χρησιμοποιούν την προεξόφληση και σε εκείνα που στηρίζονται στην διαχρονική αξία του χρήματος. Στην πρώτη κατηγορία εντάσσονται κυρίως δύο βασικοί μέθοδοι αξιολόγησης της επένδυσης: 1. η μέθοδος της περιόδου αποπληρωμής του κεφαλαίου (Pay - Back Period) και 2. η μέθοδος του Μέσου Λόγου Απόδοσης (Rate of Return) Αντίστοιχα στις μεθόδους εκείνες που στηρίζονται στη διαχρονική αξία του χρήματος, τις οποίες στην συνέχεια θα αναλύσουμε και οι οποίες καλούνται τεχνικές προεξόφλησης, εντάσσονται: 1. η μέθοδος της Καθαρής Παρούσας Αξίας (Net Present Value) 2. η μέθοδος του Εσωτερικού Συντελεστή Απόδοσης (Internal Rate of Return) 3.2 Τεχνικές που δεν χρησιμοποιούν την προεξόφληση Περίοδος αποπληρωμής κεφαλαίου (pay-back period) Η μέθοδος αυτή που καλείται και περίοδος επανάκτησης κεφαλαίου (recoupment period) ή επανείσπραξης της επένδυσης (pay-back period) αποτελεί την πιο απλή μορφή αξιολόγησης μιας νέας επένδυσης στο μεταφορικό τομέα, όπως και σε άλλους βιομηχανικούς τομείς. Σύμφωνα με αυτή τη μέθοδο, καλύτερη εναλλακτική λύση θεωρείται εκείνη η οποία "ξεπληρώνει" το αρχικό κόστος της επένδυσης στο συντομότερο χρονικό διάστημα. Έτσι, η μέθοδος αυτή υπολογίζει τον αριθμό των ετών που απαιτούνται, ώστε οι καθαρές εισπράξεις ή εισροές (έσοδα) να καλύψουν το ύψος του επενδυόμενου κεφαλαίου (επένδυση): Χρόνος αποπληρωμής (έτη) = Επενδυμένο κεφάλαιο / ετήσιες εισροές

17 Για την κατανόηση της μεθόδου αυτής θεωρούμαι τρία επενδυτικά σχέδια Α, Β και Γ όπου: το σχέδιο Α με επενδυμένο κεφάλαιο $ και μέση ετήσια εισροή τα $1 200 το σχέδιο Β με επενδυμένο κεφάλαιο τα $ και ετήσια εισροή $1.500 και το σχέδιο Γ με επενδυμένο κεφάλαιο τα και ετήσια εισροή $1.700 τα σχέδια Β και Γ είναι αμοιβαίως αποκλειόμενα Χρησιμοποιώντας το κριτήριο της Περιόδου Αποπληρωμής Κεφαλαίου έχουμε: Χρόνος αποπληρωμής Α = 5000/1200 = 4,2 έτη Χρόνος αποπληρωμής Β = 6000/1500 = 4 έτη Χρόνος αποπληρωμής Γ = 7000/1700 = 4,1 έτη Σύμφωνα λοιπόν με τα παραπάνω επιλέγετε το σχέδιο Β διότι έχει τον ταχύτερο χρόνο αποπληρωμής του επενδυμένου κεφαλαίου. Έστω τώρα ένας επιχειρηματίας ο οποίος επενδύει σε μία επιχείρηση ποσό $ Υπολογίζεται ότι η εμπορική εκμετάλλευση της επιχείρησης θα αποφέρει καθαρά έσοδα ύψους $ το χρόνο για 5 χρόνια και ότι στο τέλος της παραγωγικής ζωής του θα μεταπωληθεί στην τιμή των $ Η ταμειακές ροές που θα προκύψουν από το εν λόγω επενδυτικό σχέδιο παρουσιάζονται στον παρακάτω πίνακα: Πίνακας 3.1 Έτος Ταμειακές Αθροιστικές ταμειακές ροές ροές

18 Σχήμα Έτη Σύμφωνα με τα παραπάνω, η περίοδος αποπληρωμής του επενδυτικού σχεδίου είναι τα 4 χρόνια (αθροιστική ταμειακή ροή =0), που σημαίνει ότι η επένδυση θα αποπληρώσει το επενδυτικό κόστος πριν από την μεταπώλησή του τον πέμπτο χρόνο. Το απλό αυτό κριτήριο αποδοτικότητας χρησιμοποιείται κυρίως σε δύο περιπτώσεις. Α. Όταν πρέπει να αποφασιστεί γρήγορα η αποδοχή ή απόρριψη ενός σχεδίου επένδυσης, οπότε η επένδυση γίνεται αποδεκτή όταν μπορεί να αποπληρώσει το επενδυμένο κεφάλαιο σε μία προκαθορισμένη χρονική περίοδο. Β. Επίσης χρησιμοποιείται στην περίπτωση εκείνη όπου ο επενδυτικός φορέας θέλει να επιλέξει μεταξύ αμοιβαίως αποκλειόμενων επενδυτικών σχεδίων (mutually exclusive investments). Στην περίπτωση αυτή τα επενδυτικά σχέδια βαθμολογούνται ανάλογα με την ταχύτητα αποπληρωμής του κεφαλαίου και ανάλογα εκείνο που "ξεπληρώνει" το κεφάλαιο σε λιγότερο χρόνο επιλέγεται. Πρόκειται για μέθοδο ιδιαίτερα χρήσιμη σε τομείς επένδυσης όπου είναι ραγδαίες οι τεχνολογικές αλλαγές και επομένως σύντομη η ζωή του προγράμματος επένδυσης. Ακόμα, είναι χρήσιμο κριτήριο όταν έχουμε συνθήκες υψηλού επιχειρηματικού κινδύνου, καθώς η περίοδος αποπληρωμής είναι μια σύντομη περίοδος και έτσι οι κίνδυνοι μικρότεροι. Είναι φανερό, όμως, ότι έστω και από απλή λογιστική άποψη αυτή η μέθοδος έχει βασικές αδυναμίες. Τα κυριότερα μειονεκτήματα της μεθόδου αυτής είναι:

19 α. αδιαφορεί για το ύφος των ταμειακών ροών και για τη ροή εσόδων μετά το χρόνο αποπληρωμής, β. δίνει έμφαση σε βραχύβια και μικρής πνοής σχέδια επένδυσης, γ. στρέφει το επενδυτικό ενδιαφέρον στο "σίγουρο και γρήγορο" κέρδος, δ. δεν εκτιμά την αποδοτικότητα του επενδυόμενου κεφαλαίου, αλλά την ικανότητα αποπληρωμής σε μετρητά, ε. δε λαμβάνει υπόψη τις διαφορές στο χρόνο πραγματοποίησης των εξόδων-εσόδων Μέσος λόγος απόδοσης Το μέτρο αυτό της αποδοτικότητας υπολογίζεται ως λόγος ή ποσοστό στα εκατό (%) του ετήσιου κέρδους προς την αρχική συνολική επένδυση. Έχουμε το Λόγο απόδοσης στο: Καθαρό κέρδος +Τόκοι δανείων α. Συνολικό Κεφάλαιο Λ 1 = Χ 100 Ιδία κεφάλαια + Δανεικά κεφάλαια Καθαρό κέρδος β. Ίδιο Κεφάλαιο Λ 2 = Χ 100 Ιδία κεφάλαια Επίσης ο λόγος Καθαρό κέρδος Αποδοτικότητα κύκλου εργασιών = Χ 100 Έσοδα πωλήσεων Στην χρηματοοικονομική ανάλυση το κυριότερο κίνητρο επένδυσης είναι η μεγιστοποίηση του Λ 2. Ας υποθέσουμε ότι έχουμε μια επιχείρηση που θέλει να επενδύσει σε μια νέα μονάδα, κόστους $ Τα έσοδα που αναμένονται από την επέκταση της επιχείρησης υπολογίζονται σε Συνεπώς, τα μέσα καθαρά έσοδα θα είναι $ $ = $ Αν υποθέσουμε ότι η οικονομική ζωή της νέας μονάδας είναι 10 χρόνια, τότε τα μέσα καθαρά έσοδα θα είναι $ το χρόνο. Συνεπώς, ο μέσος καθαρός λόγος απόδοσης θα είναι / Χ 100% = 6% Αν λοιπόν, η επιχείρηση πρέπει να επιλέξει μεταξύ αυτής της επένδυσης σε μια νέα μονάδα και σε αγορά για παράδειγμα μεταχειρισμένης έτσι ώστε να μειώσει το κόστος λειτουργίας της και να γίνει περισσότερο ανταγωνιστική, θα επιλέξει όποια επένδυση αποφέρει το μεγαλύτερο μέσο λόγο απόδοσης. Η μέθοδος αυτή είναι προτιμότερη από την προηγούμενη γιατί λαμβάνεται υπόψη η συνολική οικονομική ζωή της μεταφορικής μονάδας ή του

20 μεταφορικού έργου υποδομής. Παρ' όλα αυτά, η μέθοδος αυτή παρουσιάζει δύο σοβαρά μειονεκτήματα: 1. Δε διακρίνει μεταξύ επενδυτικών σχεδίων με διαφορετική διάρκεια οικονομικής ζωής. 2. Αγνοεί ότι η παρούσα αξία των αναμενόμενων πλεονασμάτων, που θα πραγματοποιηθούν στο μέλλον, μειώνεται. Όσο μεγαλύτερη είναι η χρονική διάρκεια της πραγματοποίησης των πλεονασμάτων από την επιχείρηση τόσο η αξία τους θα μειώνεται και τούτο γιατί όσο το επιτόκιο, δηλαδή η τιμή του χρήματος στην αγορά, είναι μεγαλύτερη από το μηδέν, μία δραχμή επενδυόμενη στη διάρκεια αυτού του χρόνου θα αξίζει περισσότερο στο μέλλον. Η παραπάνω μέθοδος χρησιμοποιείται ακόμη ευρέως στον ιδιωτικό μεταφορικό τομέα. Όμως, με το πέρασμα του χρόνου πολλές μεταφορικές επιχειρήσεις ιδιωτικές και δημόσιες, κυρίως μέσου και μεγάλου μεγέθους, χρησιμοποιούν ολοένα και περισσότερο τεχνικές μεθόδους αξιολόγησης επενδύσεων με τις οποίες εκπίπτεται η αξία των μελλοντικών πλεονασμάτων με βάση κάποιο επιτόκιο που είναι μεγαλύτερο από το μηδέν. Αυτές είναι οι τεχνικές χρηματικής ροής προεξόφλησης (discounted cash flow). 3.3 Τεχνικές προεξόφλησης (DCF) Γενικά Πρόκειται για τεχνικές οι οποίες στηρίζονται στην έννοια της διαχρονικής αξίας του χρήματος, λαμβάνουν δηλαδή υπόψη το χρόνο πραγματοποίησης των εισροών και εκροών του επενδυτικού σχεδίου. Κάθε επενδυτικό σχέδιο παρουσιάζει ένα συγκεκριμένο κύκλο ταμειακών ροών, οι οποίες αφορούν την έναρξη της επένδυσης (εκροή μετρητών) και τη λειτουργία του σχεδίου επένδυσης (έξοδα και έσοδα λειτουργίας). Στο παρακάτω σχήμα παρατηρούμε ότι η χρονιά όπου αρχίζει η επένδυση, το "έτος-βάση" του επενδυτικού σχεδίου καλείται Έτος 0. Το έτος -1 και το έτος 0 δείχνουν αρνητικές χρηματικές ροές, λόγω της κεφαλαιουχικής δαπάνης που ήταν απαραίτητη για να πραγματοποιηθεί η επένδυση. Στα έτη 1 έως 3, η επένδυση παράγει κέρδη για την επιχείρηση, και έχουμε έτσι ισόποσες θετικές χρηματικές ροές κάθε χρόνο. Στο έτος 4, ένα όμοιο επίπεδο κέρδους επιτυγχάνεται, αλλά η χρηματική ροή παρουσιάζεται υψηλότερη, λόγω των εσόδων που προκύπτουν από την πώληση του εξοπλισμού, έτσι ώστε να προχωρήσουμε σε νέες επενδύσεις.

21 Θετικές χρηματικές ροές έτος Αρνητικές χρηματικές ροές Σχήμα 3.2: Ετήσιες Χρηματικές Ροές Η διαχρονική αξία του χρήματος Η έννοια της διαχρονικής αξίας του χρήματος αφορά στο διαφορετικό χρόνο πραγματοποίησης των χρηματικών ροών μίας επένδυσης. Ο επενδυτικός φορέας διαθέτει πόρους για την υλοποίηση ενός επενδυτικού σχεδίου και αντίστοιχα απολαμβάνει έσοδα από την λειτουργία ή εκμετάλλευσή του. Χρονικά κάθε επενδυτικό σχέδιο ολοκληρώνεται σε διαφορετικές περιόδους. Στον χρόνο 0 (παρόν) γίνεται η εκταμίευση των μετρητών για την επένδυση, στη συνέχεια διαμορφώνεται η παραγωγική μονάδα, π.χ η σταδιακή ναυπήγηση του πλοίου και στη συνέχεια η ολοκλήρωση και εκμετάλλευση της μονάδας και κατά συνέπεια η εισροή μετρητών. Προκειμένου να γίνει η σύγκριση των ροών εσόδων και εξόδων τα οποία πραγματοποιούνται σε διαφορετικά χρονικά διαστήματα, θα πρέπει να μετατραπούν οι χρηματικές αυτές ροές σε παροντικές τιμές Η έννοια της Παρούσας Αξίας (Present Value) Έχοντας ως δεδομένη τη μορφή των χρηματικών ροών κατά τη διάρκεια της οικονομικής ζωής μιας νέας επένδυσης, ο σκοπός των τεχνικών προεξόφλησης (DCF) είναι η έκφραση όλων των χρηματικών ροών σε τιμές ενός κοινού έτους, που χρησιμοποιείται ως βάση, έτσι ώστε να είναι δυνατή η σύγκρισή τους. Αυτό μπορεί να γίνει εκφράζοντας τις μελλοντικές χρηματικές ροές (Έτη 1 έως 5) σε όρους της παρούσας αξίας τους, της αξίας που έχουν δηλαδή κατά το Έτος 0.

22 Επειδή είναι προτιμότερο για τον καθένα να εισπράττει τα έσοδα όσο το δυνατόν συντομότερα, η αξία που αποδίδεται στις μελλοντικές χρηματικές ροές είναι όλο και μικρότερη, όταν εκφράζεται σε όρους παρούσας αξίας. Παρόμοια, στις χρηματικές ροές που προκύπτουν κατά τα έτη πριν από το έτος-βάση αποδίδεται όλο και μεγαλύτερη αξία. Το σχήμα 2 παρουσιάζει πώς οι μελλοντικές χρηματικές ροές μεταφράζονται στην παρούσα αξία τους. Όπως ήδη αναφέραμε τα έσοδα που προκύπτουν στο μέλλον έχουν συνεχώς μικρότερη αξία, κατά τον υπολογισμό της παρούσας αξίας, από ότι οι σημερινές ροές. Στην πραγματικότητα χρησιμοποιούμε παράγοντες προεξόφλησης για να επιτύχουμε αυτό το αποτέλεσμα. Για να καταλάβουμε καλύτερα πως λειτουργεί η έννοια της παρούσας αξίας μπορούμε να τη συγκρίνουμε με τη λειτουργία των επιτοκίων. Αν για παράδειγμα, καταθέσουμε σε ένα τραπεζικό λογαριασμό δρχ., με επιτόκιο 10%, μετά από ένα χρόνο οι οικονομίες μας θα έχουν αυξηθεί σε δρχ., δηλαδή σε: [ (10) / 100 * 100] ή 100 * ( / 100). Μετά από δύο χρόνια, θα έχουμε δρχ, κλπ [ (10) / 100 * 110], κλπ. Δηλαδή, κατ' αναλογία, αν το επενδυόμενο Κεφάλαιο είναι Κ, o χρόνος εφαρμογής του Προγράμματος επένδυσης n έτη και το Προεξοφλητικό Επιτόκιο ή Κόστος Ευκαιρίας είναι i, τότε στα n έτη θα έχουμε Μ.Α. (Μελλοντική Αξία ή Future Value) Επομένως η Παρούσα Αξία είναι Μ.Α.= Κ(1+i) n Π.Α = Κ (1+i) -n Ο παράγοντας (1+i) n ονομάζεται συντελεστής ανατοκισμού (compounding factor), ενώ ο παράγοντας (1+i) -n συντελεστής προεξόφλησης (discounting factor). Διαγραμματικά οι παραπάνω έννοιες έχουν ως εξής: (1+n) n Ko Kn χρόνος n-1 n (1+n) -n

23 Σχήμα 3.3: Η έννοια του συντελεστή προεξόφλησης και ανατοκισμού Στην περίπωση όπου το προεξοφλητικό επιτόκιο i μεταβάλλεται κάθε έτος (1 ο έτος i 1, 2 ο έτος i 2, κ.λ.π. ) τότε η Μελλοντική Αξία είναι Μ.Α.= Κ(1+i 1 ) (1+i 2 ) (1+i n ) Aν ο ανατοκισμός γίνεται ανά εξάμηνο και όχι ετησίως τότε: Μ.Α. = Κ(1+ i/2 ) 2n Αυτός είναι ο τύπος που χρησιμοποιείται κατά τις μεθόδους προεξόφλησης (DCF), με τη διαφορά ότι το ύψος του επιτοκίου καλείται επιτόκιο προεξόφλησης, έτσι ώστε να αντανακλά το γεγονός ότι προσαρμόζουμε στα σημερινά δεδομένα μελλοντικές αξίες. Στην πραγματικότητα, το επιτόκιο προεξόφλησης που χρησιμοποιείται θα είναι αυτό που αποδίδει το ελάχιστο αποδεκτό ύψος απόδοσης, και θα διαφοροποιείται ανάλογα με το είδος της επένδυσης, όπως θα δούμε αργότερα.

24 Μ.Α. Επιτόκιο (i) Μ.Α.= Κ(1+i)n Ποσό Επένδυσης (Κ) Π.Α =Κ (1+i)-n 0 έτη (n) Ποσό Επένδυσης (Κ) Σχήμα 3.4: Διαγραμματική παρουσίαση της Παρούσας και Μελλοντική Αξίας της επένδυσης Η έννοια της Ράντας Ράντα (Annuity) ονομάζεται σταθερή ισόποση ροή μετρητών σε ίσα χρονικά διαστήματα και για περιορισμένο αριθμό ετών. Αν ο αριθμός των ετών είναι απεριόριστος έχουμε τη Διηνεκή Ράντα (Perpetuity). Η έννοια της ράντας μας δίνει την παρούσα αξία ισόποσων δόσεων για n έτη. Για παράδειγμα έστω ότι μία εταιρεία αγοράζει εξοπλισμό εργοστασίου με δόσεις ύψους $ το χρόνο για 10 χρόνια, πιο είναι το ποσό που θα μπορούσε να δώσει τώρα ώστε να καλύψει την αξία του εξοπλισμού σε μετρητά; Με τον τρόπο αυτό τίθεται η έννοια της Παρούσας Αξίας Ράντας (Present Value of Annuity). Για να υπολογίσουμε την Παρούσα Αξία της Ράντας αρχικά υπολογίζουμε την Παρούσα Αξία της Διηνεκούς Ράντας. Για να υπολογίσουμε την Παρούσα Αξία της Διηνεκούς Ράντας (Π.Α. Δ.Ρ. ) εργαζόμαστε ως εξής: Έστω Κ οι ετήσιες δόσεις και i το προεξοφλητικό επιτόκιο Κ Κ Κ Τότε η Π.Α. Δ.Ρ. = (1+i) 1 (1+i) 2 (1+i) Τότε η Π.Α. Δ.Ρ. = Κ ( ) (1+i) 1 (1+i) 2 (1+i) 3

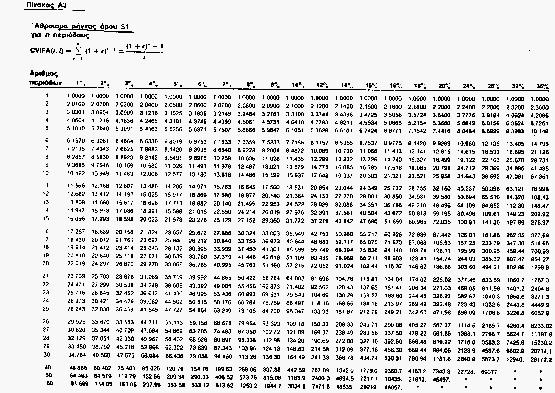

25 1 1 Κ Τότε η Π.Α Δ.Ρ. = K K = 1 (1+i) n i i 1 γιατί το είναι το άθροισμα άπειρων όρων γεωμετρικής προόδου με (1+i) n 1 1 πρώτο όρο και λόγο ίσους με. Το όριο του τείνει στο μηδέν όταν (1+i) (1+i) n 1 1 το n τείνει στο, έτσι τελικά 1 (1+i) n i Οπότε Π.Α.Δ.Ρ. = K i Στην περίπτωση που το επιτόκιο i δεν είναι σταθερό αλλά μεταβάλλεται κατά ένα ποσοστό x και x<i, τότε ο παραπάνω τύπος γίνεται Π.Α.Δ.Ρ. = K i-x Υπολογίζουμε τώρα την Π.Α. Ράντας για n έτη. Κ Κ/ i Π.Α. Ρ = [Π.Α.(Δ.Ρ.) 1 ] - [Π.Α.(Δ.Ρ.) n ] = - i (1+i) n και συνεπώς Tο 1 1 Π.Α. Ρ = Κ [ - ] i i(1+i) n 1 K = Π.Α.ρ [ ] 1-(1+i) -n 1 1 [ - ]

26 i i(1+i) n είναι ο συντελεστής προεξόφλησης της Ράντας (Αnnuity Discounting Factor) και εξαρτάται από τον συντελεστή προεξόφλησης r και τα έτη εφαρμογής n του προγράμματος επένδυσης. Δίνεται Δε από σχετικούς πίνακες. Η έννοια της Π.Α. ράντας χρησιμοποιείται ιδιαίτερα στις περιπτώσεις λήψης δανείων όπου το K αντιπροσωπεύει τις ετήσιες δόσεις και η Π.Α. το ύψος του δανείου. Σχήμα 3.5: Διαγραμματική παρουσίαση της Ράντας Κ Κ Κ Κ Κ Κ Κ Κ Κ Κ Κ Επιτόκιο (i) Επένδυση (Κ) 0 1 K = Π.Α. [ ] 1-(1+i) -n 1 1 Π.Α. = Κ [ ] i i(1+i) n έτη (Ν)

27 Παράδειγμα υπολογισμού υποχρεώσεων δανείων Έστω ότι μια εταιρεία παίρνει δάνειο $ με επιτόκιο 6% για 10 χρόνια. τότε η αποπληρωμή του δανείου παρουσιάζεται στον παρακάτω πίνακα. ETH Ετήσια δόση Υπολειπόμενο κεφάλαιο Επιτόκιο Αποπληρωμή κεφαλαίου Η ετήσια δόση υπολογίζεται από το αρχικό κεφάλαιο των $ 10εκ. και τον Συντελεστής Προεξόφλησης της Ράντας για 10 χρόνια και 6% επιτόκιο (Σ.Π.Ρ. (n,r) ). Ισχύει συνεπώς ότι: 1 1 Ετήσια Δόση = Κ = = Σ.Π.Ρ. (n,r). 7, To επιτόκιο για κάθε έτος υπολογίζεται από το αντίστοιχο υπολειπόμενο κεφάλαιο και το επιτόκιο r. Έτσι λοιπόν για το έτος 1,2,3 το επιτόκιο είναι ίσο με x 6% = (έτος 1) x 6% = (έτος 2) x 6% = (έτος 3).. Τα αποτελέσματα της στήλης αποπληρωμής του κεφαλαίου προκύπτουν από τη διαφορά της ετήσιας δόσης μείον το επιτόκιο για κάθε έτος. Το υπολειπόμενο κεφάλαιο υπολογίζεται αν από το κεφάλαιο του προηγούμενο έτους αφαιρέσουμε το αποπληρωμένο κεφάλαιο.

28 3.4 Μέθοδοι αξιολόγησης επενδύσεων βασισμένες στην αρχή της προεξόφλησης Υπάρχουν διάφορες μέθοδοι που χρησιμοποιούν τις αρχές προεξόφλησης και οι οποίες μπορούν να χρησιμοποιηθούν για την αξιολόγηση επενδυτικών σχεδίων. Εδώ θα περιοριστούμε στην παρουσίαση των δύο πιο συνηθισμένων: 1. της Καθαρής Παρούσας Αξίας (Net Present Value - NPV) 2. του Εσωτερικού Συντελεστή Απόδοσης (Internal Rate Of Return - IRR) Καθαρή Παρούσα Αξία (Κ.Π.Α) Σύμφωνα με τη μέθοδο αυτή, η παρούσα αξία των μελλοντικών πλεονασμάτων που θα προκύψουν από την επένδυση συγκρίνεται με την παρούσα αξία του επενδυόμενου κεφαλαίου. Εάν το προεξοφλητικό επιτόκιο αντανακλά το κόστος ευκαιρίας του επενδυόμενου κεφαλαίου η επένδυση θα πρέπει να πραγματοποιηθεί εάν η παρούσα αξία των αναμενόμενων πλεονασμάτων είναι μεγαλύτερη από το αρχικό κόστος επένδυσης ή αλλιώς αν η καθαρή παρούσα αξία είναι θετική. Μαθηματικά τα παραπάνω μπορούν να διατυπωθούν ως εξής: (Ω-Κ) 0 (Ω-Κ) 1 (Ω-Κ) 2 (Ω-Κ) n Κ.Π.Α = i (1+i) 2 (1+i) n όπου Ω = ωφέλειες ή θετικές χρηματικές ροές, Κ = κόστη ή αρνητικές χρηματικές ροές και περιλαμβάνει τις κεφαλαιουχικές δαπάνες της επένδυσης, i = το ύψος του επιτοκίου προεξόφλησης n = ο αριθμός των ετών Βλέπουμε ότι η Κ.Π.Α. είναι ανάλογη με το μέγεθος της Καθαρής Ροής Μετρητών (Net Cash Flow) και υπάρχει ένα μέγιστο (max) για την Κ.Π.Α. Επίσης, είναι αντιστρόφως ανάλογη του επιτοκίου, αφού όσο υψηλότερο είναι το επιτόκιο τόσο μικρότερη προκύπτει η παρούσα αξία και συνεπώς τόσο πιο ασύμφορη μια επένδυση. Ειδικά σε περιπτώσεις δανεισμού για την πραγματοποίηση μιας επένδυσης, το επιτόκιο είναι ένας πολύ κρίσιμος παράγοντας για τη λήψη της απόφασης. Όταν η Κ.Π.Α. ενός επενδυτικού σχεδίου είναι θετική τότε το χρόνο 0 που πραγματοποιείται η επένδυση η επιχείρηση βρίσκεται σε καλύτερη θέση όταν

29 επενδύσει στο συγκεκριμένο σχέδιο παρά αν επενδύσει σε ένα εναλλακτικό μέσο όπως για παράδειγμα είναι η τράπεζα. Στην περίπτωση αυτή επιλέγουμε το επενδυτικό σχέδιο. Όταν η Κ.Π.Α είναι αρνητική αυτό σημαίνει ότι το συγκεκριμένο επενδυτικό σχέδιο οδηγεί σε απώλειες σε σχέση με το αρχικό επενδυμένο κεφάλαιο. Αυτό σημαίνει ότι το σχέδιο δεν δημιουργεί αρκετές εισροές ώστε να καλύψει το οικονομικό κόστος που έχει. Η μέθοδος της Κ.Π.Α χρησιμοποιείται κυρίως στις περιπτώσεις εκείνες όπου τα ποσά προς επένδυση είναι περιορισμένα και απαιτείται η καλύτερη απόδοση της επένδυσης. Παρουσιάζει το πλεονέκτημα του εύκολου υπολογισμού του αποτελέσματος. Ένα βασικό πρόβλημα που παρουσιάζεται είναι εκείνο της επεξήγησης των αποτελεσμάτων που η μέθοδος της Κ.Π.Α. δίνει. Μία επένδυση για παράδειγμα μπορεί να έχει Κ.Π.Α $ και μία άλλη $ , αλλά αυτό δεν σημαίνει ότι η δεύτερη είναι τρείς φορές καλύτερη από την πρώτη. Οι διαφορές είναι απόλυτες και όχι σχετικές και αυτό κάνει τη σύγκριση μεταξύ διαφορετικών επενδυτικών σχεδίων δύσκολη. Για την επίλυση του προβλήματος αυτού εισάγεται η έννοια του Δείκτη Κ.Π.Α., όπου χωρίζεται οι Κ.Π.Α ανά επένδυση, διαμορφώνοντας ένα λόγο για τη σύγκριση επενδύσεων που διαφέρουν σε απόλυτο μέγεθος, π.χ μια επένδυση σε επέκταση ενός ήδη υπάρχοντος εργοστασίου μικράς κλίμακος και επένδυση σε κατασκευή από την αρχή ενός νέου εργοστασίου. Ωστόσο παραμένει το πρόβλημα της σύγκρισης όταν η Κ.Π.Α είναι αρνητική. Έστω ότι επενδύουμε $ με επιτόκιο προεξόφλησης 5%, για 5 έτη (έτος επένδυσης = 0).Υπολογίζουμε την Καθαρή Παρούσα Αξία (Κ.Π.Α.) Έτος (n) Καθαρές Ταμειακές Ροές Συντελ. Προεξόφληςης (1/(1+i) n Παρούσες Αξίες , , , , , , Κ.Π.Α Οι παρούσες αξίες για κάθε έτος προκύπτουν από τον πολλαπλασιασμό της καθαρής ταμειακής ροής για κάθε έτος (δηλαδή τα έσοδα μείον τα έξοδα) με τον συντελεστή προεξόφλησης. Η Καθαρή Παρούσα Αξία δίδεται από το άθροισμα των παρούσων αξιών όλων των ετών και είναι θετική που σημαίνει ότι το σχέδιο είναι αποδεκτό.

30 Έστω ότι επενδύουμε $ με επιτόκιο προεξόφλησης 10%, για 4 έτη. Υπολογίζουμε την Καθαρή Παρούσα Αξία (Κ.Π.Α.) σύμφωνα με τα παρακάτω. Έτος Κόστος Επένδυσης Σταθερά έξοδα Μεταβλητά έξοδα Έσοδα Καθαρές Ταμειακές Ροές ( ) 6 Συντελεστής 1 0,909 0,826 0,751 0,683 προεξόφλησης 7 Παρούσα Αξία (Π.Α.) Καθαρή Παρούσα Αξία (Κ.Π.Α.) Στο συγκεκριμένο παράδειγμα η Κ.Π.Α. βρέθηκε θετική ( ) επομένως το πρόγραμμα επένδυσης είναι αποδεκτό. Έστω τώρα μία εταιρεία η οποία αγοράζει ένα μεταχειρισμένο φορτηγό πλοίο χωρητικότητας dwt για $ , προκειμένου να το χρονοναυλώσει για 5 χρόνια με $5 ανά τόνο νεκρού φορτίου ανά μήνα. Το κόστος προσωπικού κυμαίνεται σε $ τον πρώτο χρόνο με ετήσια αύξηση κατά 10% και ότι τα άλλα κόστη λειτουργίας κυμαίνονται ετησίως σε $ Για τα 5 έτη της ναύλωσης θεωρείται ότι το πλοίο απασχολείται 11,5 μήνες το χρόνο. Τον 6 ο χρόνο η εταιρεία θα πουλήσει το πλοίο για $ Χρησιμοποιώντας προεξοφλητικό 10% επιτόκιο να αξιολογηθεί η επένδυση. Λύση Ετήσια έσοδα = dwt x 5 x 11.5 = $ Η Κ.Π.Α προκύπτει από τον παρακάτω πίνακα και είναι αρνητική που σημαίνει ότι ο επιχειρηματίας θα πρέπει να απορρίψει το σχέδιο.

31 Έτος Κόστος πλοίου Κόστος προσωπικού 3. Άλλα έξοδα Έσοδα Ταμειακή Ροή ( ) Συντελεστής προεξόφλησης (10%) ,909 0,826 0,751 0,683 0,620 0,564 Παρούσες αξίες Κ.Π.Α Έστω τώρα ότι μία εταιρία εξετάζει δύο προγράμματα επένδυσης Α και Β που συνδέονται μεταξύ τους. Παραδείγματος χάριν μία επιχείρηση εξετάζει την περίπτωση να δημιουργήσει ένα ξενοδοχείο σε ένα νησί και για αυτό το λόγο ενδιαφέρεται να αγοράσει ένα μικρό τουριστικό πλοίο προκειμένου να μεταφέρει τους τουρίστες στο νησί αυτό. Έστω ότι το κεφάλαιο που απαιτείται για το πλοίο είναι $ ενώ για την ξενοδοχειακή μονάδα $ Το επιτόκιο προεξόφλησης είναι και για τα δύο προγράμματα 10% και έστω ότι οι Ταμειακές ροές είναι αυτές που δίνονται στους παρακάτω πίνακες. Στην περίπτωση που η επιχείρηση προβεί μόνο στην κατασκευή του ξενοδοχείου τότε θα έχει το εξής αποτέλεσμα. Έτος Ταμειακές Ροές Συντελ. Προεξόφλ. Π.Α. Ταμ. Ροών , , , , , Στην περίπτωση που η επιχείρηση προβεί μόνο στην κατασκευή του πλοίου τότε θα έχει το εξής αποτέλεσμα.

32 Έτος Ταμειακές Ροές Συντελ. Π.Α. Ταμ. Ροών Προεξόφλ , , , , , Κ.Π.Α Αν η επιχείρηση αποφασίσει την ανάληψη και των δύο σχεδίων τότε θα έχει το εξής αποτέλεσμα: Έτος Ταμειακές Ροές Συντελ. Π.Α. Ταμ. Ροών Προεξόφλ , , , , , Από τα παραπάνω συμπεραίνεται ότι αν η επιχείρηση προβεί στην πραγματοποίηση μόνο του ξενοδοχείου θα έχει θετική Κ.Π.Α, αν όμως πραγματοποιήσει και τα δύο σχέδια τότε η Κ.Π.Α είναι μεγαλύτερη. Έτσι παρά το γεγονός ότι η αγορά του πλοίου παρουσιάζει αρνητική Κ.Π.Α, είναι πιο συμφέρον για την εταιρεία να επενδύσει και στα δύο σχέδια παρά μόνο στο ξενοδοχείο. Περίπτωση με περιορισμένο κεφάλαιο Ένα ιδιαίτερα σημαντικό θέμα που προκύπτει κατά την αξιολόγηση επενδυτικών σχεδίων με βάση της Κ.Π.Α είναι εκείνο της επιλογής μεταξύ επενδυτικών σχεδίων όταν υπάρχει περιορισμένο κεφάλαιο. Πρόκειται για την περίπτωση όπου μία επιχείρηση έχει να πραγματοποιήσει μία σειρά επενδυτικών σχεδίων, τα οποία παρουσιάζουν θετική Κ.Π.Α, αλλά το διαθέσιμο κεφάλαιο δεν επαρκεί για την πραγματοποίηση όλων των σχεδίων αυτών. Η επιλογή στηρίζεται σε δύο κριτήρια: 1. αν τα σχέδια μπορούν να πραγματοποιηθούν εν μέρει ή εξ ολοκλήρου 2. αν ο περιορισμός στο κεφάλαιο παρουσιάζεται στην αρχή της επένδυσης ή και στα επόμενα χρόνια.

33 Έστω μία επιχείρηση, η οποία έχει να επιλέξει ανάμεσα σε 6 επενδυτικά προγράμματα, τα οποία παρουσιάζουν τις εξής ταμειακές ροές και μπορούν να πραγματοποιηθούν εν μέρει. Ταμειακές ροές σε $ 000(10% επιτόκιο προεξόφλησης) Σχέδιο / έτη NPV Α ,59 Β ,64 Γ ,86 Δ ,33 Ε ,16 Ζ ,38 Συντ. προεξοφλ. 1 0,909 0,826 0,751 0,683 Σύμφωνα με το κριτήριο της Κ.Π.Α τα σχέδια Α-Ε μπορούν να πραγματοποιηθούν ενώ το Ζ απορρίπτεται. Για να πραγματοποιήσει η επιχείρηση τη σχετική επένδυση πρέπει να διαθέσει στο χρόνο 0 κεφάλαιο $ 7,7εκ και θα είχε συνολική Κ.Π.Α ίση με. $ Έστω ότι η επιχείρηση διαθέτει μόνον $ 5 εκ, τότε πια σχέδια θα επιλέξει να πραγματοποιήσει; Προκειμένου να διαθέσει τους περιορισμένους κεφαλαιακούς της πόρους η επιχείρηση θα πρέπει να προχωρήσει στον υπολογισμό του λόγου Κόστους- Οφέλους, το οποίο ισούται με την Κ.Π.Α κάθε σχεδίου / την εκροή κάθε σχεδίου το χρόνο 0. Κ.Π.Α Λόγος Κ - Ο. = Εκροή το χρόνο 0 Το σχέδιο που θα έχει το μεγαλύτερο λόγο θα είναι και το πιο αποδοτικό. Έτσι λοιπόν προκύπτει ο παρακάτω πίνακας: Σχέδιο Κ.Π.Α Εκροή το χρόνο 0 Λόγος Κ- Ο Σειρά Α 407, ,408 2 Β 121, ,061 5 Γ 556, ,186 4 Δ 476, ,476 1 Ε 276, ,395 3 Ζ -100, ,063 6 Έτσι λοιπόν η κατάταξη των σχεδίων και ο βαθμός ολοκλήρωσής τους υπό τον περιορισμό των διαθέσιμων $ 5εκ το χρόνο 0 δίνεται στον παρακάτω πίνακα. Τα σχέδια Δ, Α, Ε υλοποιούνται εξολοκλήρου (100%)και απαιτούν συνολικά $2,7εκ. Τα υπόλοιπα $1,3εκ ($5εκ - $2,7εκ) χρησιμοποιούνται για την εν μέρει πραγματοποίηση (κατά 43,3%) του σχεδίου Γ. Η Κ.Π.Α της

34 τέταρτης στήλης υπολογίζεται από τον πολλαπλασιασμό της Κ.Π.Α κάθε σχεδίου (προηγούμενος πίνακας) και του ποσοστού ολοκλήρωσης αυτού. Σχέδιο Εκροή το χρόνο 0 % ολοκλήρωσης Κ.Π.Α ($000) του σχεδίου Δ % 476,33 A % 407,59 E % 276,16 Γ ,33% 241,29 B Έτσι λοιπόν με $ 5 εκ. εκροή το χρόνο 0 η Κ.Π.Α των σχεδίων είναι πλέον ίση με $ και όχι με $ , που θα ήταν αν η επιχείρηση δεν είχε περιορισμένο κεφάλαιο. Υπάρχει ωστόσο και η περίπτωση όπου το πρόβλημα περιορισμένου κεφαλαίου δεν εντοπίζεται μόνο τον χρόνο 0 αλλά και στα επόμενα χρόνια. Σ' αυτή την περίπτωση μπορούμε να προσεγγίσουμε το πρόβλημα με γραμμικό προγραμματισμό. Έστω ότι μία εταιρία έχει τέσσερις ευκαιρίες επένδυσης με κάθε πρόγραμμα να μπορεί να το αναλάβει μία μόνο φορά. Το πρόγραμμα Α και ξεκινάει το χρόνο 0, το Β το χρόνο 1 και το Γ το χρόνο 2. Τα ποσά είναι σε 000 $. Σχέδιο Έτος 0 Έτος 1 Έτος 2 Έτος 3 Έτος 4 Κ.Π.Α. Α ,58 Β ,92 Γ ,4 Δ ,65 Συντελ. 1 0,8696 0,7561 0,6575 0,5718 Προεξόφλησης Αρχική Επένδυση Σύμφωνα με το Κριτήριο Καθαρής Παρούσας Αξίας όλα τα προγράμματα είναι δεκτά. Έστω ότι κάθε χρόνο το κεφάλαιο είναι περιορισμένο και σε κάθε έτος το πολύ 500 $ μπορούν να χρησιμοποιηθούν για επενδύσεις τα έτη 0-2. Έστω α, β, γ, δ τα ποσοστά για κάθε πρόγραμμα Α, Β, Γ, Δ αντίστοιχα. Έχουμε να κάνουμε μεγιστοποίηση της συνάρτησης f Max f = 246,58 a + 217,92 b ,4 c + 752,65 d ) Λαμβάνοντας υπόψη τον περιορισμό του αρχικού κεφαλαίου για τα έτη 0-2 έχουμε:

35 Έτος a b + 0 c + 0 d 500 Έτος a b c + 0 d 500 Έτος a + 0 b c d 500 και 0 a, b, c, d 1 H μέγιστη τιμή της συνάρτησης f βρίσκεται με τη μέθοδο Simplex η οποία όμως ξεφεύγει από τους σκοπούς των σημειώσεων αυτών. Έτσι, σταματούμε εδώ το παράδειγμα πιστεύοντας ότι έγινε κατανοητή η μεθοδολογία επίλυσής του. Τέλος θα πρέπει να γίνει αναφορά σε ένα επίσης πρόβλημα της Κ.Π.Α, όταν πρέπει να γίνει σύγκριση μεταξύ επενδυτικών σχεδίων με διαφορετικό χρόνο ζωής. Στην περίπτωση αυτή προκειμένου ο επενδυτικός φορέας να έχει σωστά αποτελέσματα πρέπει μα γίνει μία τροποποίηση της Κ.Π.Α, η οποία την μετατρέπει σε ίσες ταμειακές ροές για ίσους χρόνους, προκειμένου να γίνει η σύγκριση μεταξύ των επενδυτικών σχεδίων.

36 3.4.2 Εσωτερικός συντελεστής απόδοσης (ΕΣΑ) Ο Εσωτερικός Συντελεστής Απόδοσης (Ε.Σ.Α.) ή αλλιώς απόδοση της επένδυσης (yield) είναι το υπολογιζόμενο επιτόκιο, όπου η παρούσα αξία των ταμειακών εισροών είναι ίση με την παρούσα αξία των ταμειακών εκροών ή αλλιώς, το επιτόκιο όπου η Καθαρή Παρούσα Αξία είναι ίση με το μηδέν. Μαθηματικά, είναι το επιτόκιο (r) που ικανοποιεί την παρακάτω ισότητα: (Ω-Κ) 0 (Ω-Κ) 1 (Ω-Κ) 2 (Ω-Κ) n 0 = r (1+r) 2 (1+r) n αν το r είναι υψηλότερο από το ισχύον επιτόκιο προεξόφλησης της αγοράς (i), το σχέδιο επένδυσης θεωρείται αποδεκτό (r>i). Αν το r είναι χαμηλότερο από το ισχύον επιτόκιο προεξόφλησης της αγοράς (i), το σχέδιο επένδυσης απορρίπτεται (r<i). Αν υπάρχουν πολλά εναλλακτικά σχέδια επένδυσης, επιλέγεται εκείνο που έχει το υψηλότερο r, υπό τον όρο ότι r>i. Από οικονομική πλευρά ο ΕΣΑ δείχνει την ετήσια κατά μέσο όρο απόδοση της επένδυσης. Δείχνει το υψηλότερο επιτόκιο που θα μπορούσε να πληρώσει ο επενδυτής χωρίς να κινδυνεύει να χάσει το επενδυμένο κεφάλαιο. Πολλές φορές η σύγκριση δεν πρέπει να γίνεται με το επιτόκιο προεξόφλησης της αγοράς αλλά με το κόστος ευκαιρίας του κεφαλαίου, αφού η διαφορά μεταξύ τους μπορεί να είναι μεγάλη. Το πλεονέκτημα αυτής της μεθόδου είναι ότι δεν εξαρτάται από το ισχύον επιτόκιο που πρέπει να επιλεγεί κάθε φορά, όπως στη μέθοδο της Καθαρής Παρούσας Αξίας και καταλήγει σε αποτέλεσμα που ερμηνεύεται εύκολα. Επίσης, το αποτέλεσμα επιτρέπει την άμεση σύγκριση των προτεινόμενων επενδυτικών σχεδίων. Χρησιμοποιείται ιδιαίτερα στις περιπτώσεις εκείνες όπου δεν υπάρχουν μεγάλοι περιορισμοί στο επενδυμένο κεφάλαιο. Όπως και στην περίπτωση της Κ.Π.Α υπάρχει πρόβλημα όσον αφορά την πρόβλεψη των εσόδων. Επίσης, ο ΕΣΑ δεν σχετίζεται με το απόλυτο ποσό της επένδυσης, π.χ. είναι καλύτερος ένα ΕΣΑ 25% σε μία επένδυση $ ή ο ΕΣΑ 15% σε μία επένδυση $ ; Τέλος, υπάρχει η έννοια του οριακού ΕΣΑ, ο οποίος υπολογίζει την απόδοση μίας πρόσθετης επένδυσης π.χ. ένα πρόσθετο εξοπλισμό σε ένα πλοίο, ώστε να υπολογιστεί αν η πρόσθετη αυτή επένδυση θα έχει απόδοση τουλάχιστον τόση όση το αρχικό πλοίο. Για να υπολογίσουμε τον Ε.Σ.Α. με τον τύπο που παρατίθεται παραπάνω θα πρέπει να επιλύσουμε εξίσωση βαθμού μεγαλύτερου του 2 ου, που πολλές

37 φορές δεν είναι δυνατό να επιλυθεί με τις γνωστές μεθόδους της Άλγεβρας. Έτσι, χρησιμοποιούμε κάποιους άλλους τρόπους εύρεσης του Ε.Σ.Α. 1 ος τρόπος Πρόκειται για τη μέθοδο της Γραμμικής Προβολής (Linear Interpolation), σύμφωνα με την οποία αφού ο Ε.Σ.Α. είναι το επιτόκιο που μηδενίζει την Καθαρή Παρούσα Αξία θα βρίσκεται μεταξύ δύο τιμών επιτοκίων που η μία μας δίνει θετική και η άλλη αρνητική Κ.Π.Α. Κάνοντας δοκιμές με διάφορα επιτόκια κοντά στο επιτόκιο με το οποίο θα γίνει η σύγκριση του Ε.Σ.Α.(χρησιμοποιώντας τους πίνακες στο τέλος των σημειώσεων) βρίσκουμε θετική και αρνητική Κ.Π.Α. του προγράμματος που εξετάζουμε και μετά, παίρνοντας τον τύπο K.Π.Α. 1 Ε.Σ.Α.= ΕΣΑ 1 + [ x (ΕΣΑ 2 -ΕΣΑ 1 ) ] Κ.Π.Α. 1 - Κ.Π.Α. 2 όπου ΕΣΑ 1 ο χαμηλός ΕΣΑ, ΕΣΑ 2 ο υψηλός ΕΣΑ, K.Π.Α. 1 η θετική Κ.Π.Α η οποία προεξοφλείται με ΕΣΑ 1, σε απόλυτη τιμή K.Π.Α. 2 η αρνητική Κ.Π.Α η οποία προεξοφλείται με ΕΣΑ 2, σε απόλυτη τιμή Παράδειγμα Έστω ένα επενδυτικό σχέδιο το οποίο παρουσιάζει τις κάτωθι ροές. Ετος Ταμειακές Ροές $ Χρησιμοποιώντας σαν προεξοφλητικά επιτόκια τα 10% και 20%, προκύπτουν δύο διαφορετικές Κ.Π.Α. ως εξής

38 10% 20% Έτος Ταμειακές Συντελ. Π.Α. Ταμ. Ταμειακές Συντελ. Π.Α. Ταμ. Ροές Προεξόφλ. Ροών Ροές Προεξόφλ. Ροών , , , , , , , , , , , , ,5 Κ.Π.Α ,5 Ο ΕΣΑ σύμφωνα με τον παραπάνω τύπο δίδεται ως εξής: K.Π.Α. 1 Ε.Σ.Α.= ΕΣΑ 1 + [ x (ΕΣΑ 2 -ΕΣΑ 1 ) ] Κ.Π.Α. 1 - Κ.Π.Α Ε.Σ.Α.= 0,1 + [ x (0,2 0,1 ] = 18, (- 496,5) 2 ος τρόπος Επειδή η Καθαρή Παρούσα Αξία μηδενίζεται όταν οι θετικές καθαρές ταμειακές ροές εξισώνονται με το κόστος επένδυσης που είναι οι αρνητικές ταμειακές ροές, αθροίζουμε τις θετικές καθαρές ταμειακές ροές και παίρνουμε το κλάσμα αρνητικές ταμειακές ροές Κ = θετικές ταμειακές ροές Ο αριθμός με τον οποίο ισούται το κλάσμα Κ θα πρέπει να είναι ίσος με το μέσο όρο των συντελεστών προεξόφλησης με επιτόκιο, κατά προσέγγιση, όσο ο Ε.Σ.Α. Το βρίσκουμε χρησιμοποιώντας τους πίνακες στο τέλος των σημειώσεων. Έστω ότι επενδύουμε Co= δρχ. για 6 έτη και το ισχύον επιτόκιο προεξόφλησης είναι 11%. Αν οι καθαρές Ταμειακές Ροές είναι για κάθε έτος δρχ., τότε για να υπολογίσουμε τον Ε.Σ.Α. χρησιμοποιούμε τα δεδομένα των Πινάκων που μας δίνουν το συντελεστή προεξόφλησης για διάφορα επιτόκια και έχουμε:

39 1 ος τρόπος Έτη Καθ.Ταμ. Ροή (R) (1+r) -n r 1 =11 % (1+r) -n r 2 =12 % (1+r) -n r 3 =13 % R(1+r 1 ) -n R(1+r 2 ) -n R(1+r 3 ) -n 0-10x x x x ,5x10 6 0,901 0,893 0, ,5x10 6 0,812 0,797 0, ,5x10 6 0,731 0,712 0, ,5x10 6 0,659 0,635 0, ,5x10 6 0,593 0,567 0, ,5x10 6 0,535 0,507 0, Σύνολο Co- Σύνολο Επομένως Ε.Σ.Α. = 0,12 + x (0,13-0,12)= 0,1298 = 12,98% 13% (- 7500) Αφού ο Ε.Σ.Α. (12,98%) είναι μεγαλύτερος από το επιτόκιο προεξόφλησης (r=11%) η επένδυση είναι αποδεκτή. 2 ος τρόπος Αθροίζουμε τις θετικές καθαρές ταμειακές ροές και βρίσκουμε 15x10 6. Διαιρούμε 10x10 6 διά 15x10 6 και βρίσκουμε 0,666. Τον ίδιο περίπου αριθμό θα βρούμε αν προσθέσουμε τους συντελεστές προεξόφλησης με επιτόκιο 13% για τα έτη 1-6 (από τους πίνακες) και διαιρέσουμε με 6 για να βρούμε τον μέσο όρο. Επομένως ο Ε.Σ.Α. βρέθηκε περίπου ίσος με 13%. Μελετάται μια επένδυση για 4 χρόνια η οποία εκτιμάται ότι θα έχει τις χρηματικές ροές (σε $) που δίνονται στον παρακάτω πίνακα. Αν το προεξοφλητικό επιτόκιο είναι 18% να υπολογιστεί ο Ε.Σ.Α. της επένδυσης ώστε να γίνει η αξιολόγησή της. Έτος Χρηματικές ροές Π.Α. για r 1 = 29% Π.Α. για r 2 = 30% , , ,9 591, ,7 682, ,5 175,1

40 Αθροίζοντας τις Παρούσες Αξίες υπολογίζουμε την Κ.Π.Α. η οποία είναι 30,5 για r 1 και 12 για r 2. Επομένως: 30,5 Ε.Σ.Α. = 0,29 + x ( 0,30 0,29 ) = 0,2972=29,72% 30,5 (- 12) Αφού ο Ε.Σ.Α. είναι μεγαλύτερος από το επιτόκιο προεξόφλησης η επένδυση κρίνεται θετική. Παράδειγμα Έτος Αξία γής Κτίρια Εξοπλισμός Σταθερό κόστος Μεταβλητό κόστος Έσοδα A. Αποσβέσεις κτιρίων (20%) B. Αποσβέσεις εξοπλισμού (25%) Συνολική Απόσβεση Καθαρά Έσοδα προ φόρων ( ) Φορολογία (9*40%) Καθαρή Ταμειακή Ροή ( ) Παρούσα Αξία (προεξοφλ. Επιτόκιο 8%) Κ.Π.Α ΕΣΑ 9,982% Όμως, και η μέθοδος αυτή δεν είναι απαλλαγμένη από αδυναμίες. Μπορεί να οδηγήσει σε εσφαλμένα συμπεράσματα, εάν συγκριθούν επενδυτικές προτάσεις σε διαφορετικές λογιστικές περιόδους. Για παράδειγμα, εάν στην περίοδο 1 θέλουμε να αξιολογήσουμε δύο επενδυτικές προτάσεις Α και Β, με συντελεστή απόδοσης 18% και 15% αντίστοιχα, τότε θα επιλέξουμε την Α. Εάν σε μια μεταγενέστερη περίοδο αξιολογούμε δύο άλλες προτάσεις Γ και Δ, με συντελεστή απόδοσης 8% και 6% αντίστοιχα, θα επιλέξουμε το σχέδιο Γ. Παρ' όλα αυτά ο συντελεστής απόδοσης του Γ είναι πολύ μικρότερος αυτού του Β και μπορεί να είναι ακόμη μικρότερος από αυτόν που θα αποκτούσαμε αν κάναμε μια εξωτερική επένδυση. Επίσης, η μέθοδος αυτή υποθέτει ότι οι ετήσιες ταμειακές εισροές

41 κάθε επένδυσης επαν-επενδύεται στο αρχικό επιτόκιο απόδοσης, ενώ αυτό δεν είναι πάντα δυνατό. Πολλές φορές για να αποφασίσουμε εάν θα κάνουμε μια επένδυση χρησιμοποιούμε ένα συνδυασμό των δύο τελευταίων κριτηρίων αξιολόγησης. Δηλαδή, μεταξύ διαφόρων εναλλακτικών προγραμμάτων επένδυσης διαλέγουμε εκείνο που έχει θετική Κ.Π.Α. και συγχρόνως μας δίνει τον μεγαλύτερο Ε.Σ.Α.

42 3.4.3 Η έννοια του επιτοκίου προεξόφλησης Το επιτόκιο προεξόφλησης είναι ουσιαστικά το κόστος ευκαιρίας του κεφαλαίου δηλαδή το ποσοστό της απόδοσης τουλάχιστον της καλύτερης εναλλακτικής επένδυσης. Κατά την επιλογή του επιτοκίου προεξόφλησης λαμβάνεται υπόψη το επιτόκιο που επικρατεί στην κεφαλαιαγορά (ως το ελάχιστα επιτρεπτό) εφ' όσον αυτή λειτουργεί ομαλά και αντανακλά τις πραγματικές συνθήκες προσφοράς και ζήτησης κεφαλαίων. Συνήθως, στο επιτόκιο αυτό, για μεγαλύτερη διασφάλιση, προστίθεται ένα "περιθώριο κινδύνου" (risk premium), ανάλογα με το βαθμό αβεβαιότητας του συγκεκριμένου σχεδίου επένδυσης. Το επιπλέον "περιθώριο κινδύνου" ποικίλλει ανάλογα με τον κίνδυνο από 1% ως 4%, κατά τη συνήθη εκτίμηση. Επενδύσεις υψηλού κινδύνου απαιτούν και υψηλότερο επιτόκιο προεξόφλησης. Όπως έχει ήδη αναφερθεί στις προηγούμενες παραγράφους το προεξοφλητικό επιτόκιο χρησιμοποιείται για την προεξόφληση ταμειακών ροών, από τις οποίες στη συνέχεια υπολογίζεται η Καθαρή Παρούσα Αξία και ο Εσωτερικός Συντελεστής Απόδοσης των επενδυτικών σχεδίων. Η επιλογή του κατάλληλου συνεπώς προεξοφλητικού επιτοκίου είναι ζωτικής σημασίας για τον επενδυτικό φορέα. Η σχέση μεταξύ του προεξοφλητικού επιτοκίου και της ΚΠΑ είναι αντίστροφη. Προκειμένου μία επένδυση να υλοποιηθεί πρέπει η ΚΠΑ να είναι θετική, που σημαίνει ότι το προεξοφλητικό επιτόκιο πρέπει να είναι μεγαλύτερο από το απαιτούμενο επίπεδο (%) απόδοσης του κεφαλαίου. Όσο πιο υψηλό είναι το προεξοφλητικό επιτόκιο τόσο χαμηλότερη θα είναι η ΚΠΑ και τόσο πιο δύσκολο θα είναι για τον εσωτερικό συντελεστή απόδοσης του σχεδίου να υπερβεί την ελάχιστη απαιτούμενη απόδοσης. Οριακά, η επιχείρηση θα αναλάβει να υλοποιήσει εκείνα τα επενδυτικά σχέδια, των οποίων η ΚΠΑ είναι ελάχιστα μεγαλύτερη από το μηδέν και ο ΕΣΑ ελάχιστα υψηλότερος από τον απαιτούμενο. Η οριακή αποδοτικότητα του κεφαλαίου ή της επένδυσης (ΕΣΑ) έχει κλίση αρνητική υποδηλώνοντας το γεγονός ότι ο ΕΣΑ μειώνεται όσο αυξάνεται ο αριθμός των επενδυτικών σχεδίων που αναλαμβάνει η επιχείρηση. Σύμφωνα με την οικονομική θεωρία, ένα επενδυτικό σχέδιο θα πρέπει να γίνεται αποδεκτό όταν η οριακή απόδοση υπερβαίνει το οριακό κόστος του κεφαλαίου. Το σημείο εκείνο όπου το οριακό κόστος εξισωθεί με την οριακή αποδοτικότητα (ΕΣΑ) αποτελεί το ελάχιστο σημείο κάτω από το οποίο η επένδυση θα πρέπει να απορριφθεί. Την παραπάνω σχέση παρουσιάζει το παρακάτω σχήμα, σύμφωνα με το οποίο η επιχείρηση θα πρέπει να προβαίνει στην χρηματοδότηση επενδυτικών σχεδίων μέχρι το σημείο q, όπου το οριακό κόστος κεφαλαίου είναι ίσο με την οριακή αποδοτικότητα. Το αντίστοιχο προεξοφλητικό επιτόκιο διαμορφώνεται στο σημείο r. Συνεπώς, το προεξοφλητικό επιτόκιο καθορίζεται σύμφωνα με το οριακό κόστος κεφαλαίου της επιχείρησης.

43 Πλέον της παραπάνω θεώρησης έκφρασης του προεξοφλητικού επιτοκίου, προτείνονται ακόμη τρεις μέθοδοι, οι οποίες εφαρμόζονται κυρίως σε δημόσια επενδυτικά σχέδια στο μεταφορικό τομέα. Η πρώτη αφορά τη θεωρία των κοινωνικά αποδεκτών επιτοκίων (Social Time Preference Rate STPR), σύμφωνα με την οποία το προεξοφλητικό επιτόκιο θα πρέπει να καθρεφτίζει την προτίμηση της κοινωνίας για τα παροντικά οφέλη από την επένδυση σε σχέση με τα μελλοντικά. Η Δεύτερη αφορά τη θεωρία του κοινωνικού κόστους ευκαιρίας (Social Opportunity Cost), σύμφωνα με το οποίο το προεξοφλητικό επιτόκιο πρέπει να καθρεφτίζει το κόστος ευκαιρίας του επενδυτικού σχεδίου. Τέλος, η τρίτη μέθοδος αφορά τον συνδυασμό των δύο προαναφερόμενων μεθόδων και το προεξοφλητικό επιτόκιο είναι ο μέσος των αντίστοιχων επιτοκίων. Σχήμα 3.6: Η έννοια του προεξοφλητικού επιτοκίου Κόστος Κεφαλαίου, Συντελεστής Απόδοσης (%) r Οριακό Κόστος Κεφαλαίου Α Μέσο Κόστος Κεφαλαίου Οριακή Απόδοση Κεφαλαίου 0 q Μέγεθος Επένδυσης Σε γενικές πάντως γραμμές, από την πλευρά των μετόχων μίας επιχείρησης, ένα επενδυτικό σχέδιο για να γίνεται αποδεκτό θα πρέπει να έχει απόδοση μεγαλύτερη τουλάχιστον από την απόδοση εναλλακτικών σχεδίων. Από την πλευρά της επιχείρησης, ο συντελεστής απόδοσης θα πρέπει να είναι μεγαλύτερος από το οριακό κόστος του κεφαλαίου. Όσο για το κόστος κεφαλαίου του οριακού επενδυτικού σχεδίου αυτό προκύπτει από το άθροισμα των επιμέρους στοιχείων κόστους του επενδυτικού σχεδίου.

44 3.5 Σύγκριση Μεταξύ Καθαρής Παρούσας Αξίας (ΚΠΑ) και Εσωτερικού Λόγου Απόδοσης (ΕΣΑ) Η ΚΠΑ και ο ΕΣΑ είναι οι από τις πιο δημοφιλείς μεθόδους που χρησιμοποιούνται προκειμένου να γίνουν αποδεκτά ή όχι διάφορα σχέδια επένδυσης. Οι περισσότεροι μάνατζερ δεν αρκούνται στην εξέταση ενός επενδυτικού σχεδίου από ένα μόνο κριτήριο αλλά χρησιμοποιούν 2 ή περισσότερα. Αυτό έχει σαν συνέπεια πολλές φορές να βρίσκονται σε δύσκολη θέση αν οι διάφοροι μέθοδοι που χρησιμοποιούνται δίνουν αντιφατικά αποτελέσματα. Για παράδειγμα, ποια θα είναι η σωστή απόφαση αν το κριτήριο της ΚΠΑ μας υποδεικνύει ότι το σχέδιο Α είναι καλύτερο από το σχέδιο Β και ο ΕΣΑ μας δίνει αντίθετα αποτελέσματα; Πρέπει λοιπόν να διευκρινισθούν κάποια πράγματα προκειμένου να έχουμε μία καλύτερη εικόνα σχετικά με τις 2 πιο δημοφιλείς μεθόδους εξέτασης επενδυτικών σχεδίων. Έτσι λοιπόν έχουμε τα ακόλουθα: Η ΚΠΑ είναι ένα απόλυτο μέγεθος μεταβολής της επένδυσης ενώ ο ΕΣΑ είναι ένα σχετικό μέγεθος μεταβολής της επένδυσης Εάν έχουμε δύο αμοιβαίως αποκλειόμενα επενδυτικά σχέδια ο ΕΣΑ μπορεί να μας οδηγήσει στην απόφαση να επιλέξουμε το λάθος σχέδιο. Έστω ότι έχουμε δύο επενδυτικά σχέδια, το Α και το Β και δεν υπάρχουν εναλλακτικοί τρόποι επένδυσης και τα όποια κέρδη προκύψουν επενδύονται σε επενδύσεις με απόδοση ίση με το κόστος του κεφαλαίου. Το Σχέδιο Α απαιτεί επένδυση 20,000 και το Σχέδιο Β απαιτεί επένδυση 200,000 ενώ το κόστος κεφαλαίου είναι 5%. Το Σχέδιο Α έχει ΚΠΑ 5,981 και ΕΣΑ 15%, ενώ το Σχέδιο Β έχει ΚΠΑ 48,185 και ΕΣΑ 14%. Αν στηριχτούμε στον ΕΣΑ θα επιλέξουμε το Σχέδιο Α. Αυτή η απόφαση είναι λάθος. Αν επιλέξουμε το σχέδιο Α το συνολικό όφελος θα είναι 14,981 γιατί τα 20,000 της επένδυσης θα μας αποδώσουν 5,981 και τα υπόλοιπα 180,000 θα επενδυθούν στο κόστος κεφαλαίου, 5%, και θα μας αποδώσουν 9,000. Το Σχέδιο Β έχει συνολικά μεγαλύτερη απόδοση της τάξεως των 48,185 Η ΚΠΑ μπορεί να χρησιμοποιηθεί σε επενδυτικά σχέδια που οι χρηματικές τους ροές είναι αρνητικές όχι μόνο στην αρχή του επενδυτικού σχεδίου αλλά και στο τέλος αυτού. Ο ΕΣΑ δεν μπορεί καθώς δίνει πάνω από έναν ΕΣΑ (πολλαπλά αποτελέσματα). Τα περισσότερα επενδυτικά σχέδια έχουν αρνητικές χρηματικές ροές στην αρχή ενώ από ένα σημείο και πέρα οι χρηματικέ ροές γίνονται θετικές μέχρι το τέλος της ζωής του σχεδίου. Αυτό όμως δεν συμβαίνει πάντοτε. Υπάρχουν επενδυτικά σχέδια που παρουσιάζουν αρνητικές χρηματικές ροές στο τέλος της ζωής των επενδυτικών σχεδίων. Τέτοια σχέδια είναι αυτά που θέλουν επένδυση στο τέλος της οικονομικής ζωής τους προκειμένου να προστατευτεί το περιβάλλον π.χ πυρηνικά εργοστάσια. Όταν λοιπόν βρισκόμαστε σε μία τέτοια κατάσταση ο ΕΣΑ είναι ακατάλληλος γιατί μας δίνει πάνω από ένα αποτελέσματα. Για να γίνουν κατανοητά τα παραπάνω έχουμε το ακόλουθο παράδειγμα.

45 Έστω ότι η Εταιρία Χ θέλει να εξετάσει την εφικτότητα ενός επενδυτικού σχεδίου. Έχουμε τις ακόλουθες χρηματικές ροές: Τ 0 Τ 1 Τ 2-400,000 1,020, ,000 Υπολογίζοντας τον ΕΣΑ βλέπουμε ότι έχουμε 2 αποτελέσματα. Το ένα είναι 5% και το άλλο 50%. Αυτό φαίνεται από τον ακόλουθο γράφημα + Κ Π Α - 5% 50% κόστος κεφαλαίου Βλέπουμε λοιπόν ότι αν το κόστος κεφαλαίου είναι μεταξύ 5% και 50% η ΚΠΑ είναι θετική, οπότε το σχέδιο πρέπει να υλοποιηθεί. Αν όμως λάβουμε υπ όψη τον ΕΣΑ του 5% και το κόστος του κεφαλαίου είναι μεγαλύτερο του 5%, έστω 10%, τότε το σχέδιο θα απορριφθεί. Αυτή η απόφαση είναι λανθασμένη γιατί η ΚΠΑ είναι θετική. Η ΚΠΑ υποθέτει ότι τα κέρδη κάθε χρόνο από την επένδυση επενδύονται στο κόστος του κεφαλαίου ενώ ο ΕΣΑ υποθέτει ότι επενδύονται σε σχέδια με απόδοση ίση με αυτή του αρχικού επενδυτικού σχεδίου. Έστω ότι έχουμε το επενδυτικό σχέδιο που μας αποδίδει ετήσια κέρδη της τάξεως των 50,000 ετησίως και έχει ΕΣΑ ίσο με 20%. Η ΚΠΑ υποθέτει ότι τα κέρδη αυτά επενδύονται στο κόστος κεφαλαίου, έστω 5%. Ο ΕΣΑ όμως υποθέτει ότι αυτά τα κέρδη επενδύονται σε επενδυτικά σχέδια με απόδοση ίση με αυτόν, δηλαδή 20%. Πόσες όμως επενδύσεις σήμερα μπορεί να βρεθούν που να μας δίνουν τέτοια απόδοση; Αν κατά την διάρκεια ενός επενδυτικού σχεδίου μεταβληθεί σημαντικά ο πληθωρισμός τότε μόνο η ΚΠΑ μπορεί να ενσωματώσει αυτή την αλλαγή. Με την ΚΠΑ μπορούμε να αλλάξουμε το προεξοφλητικό επιτόκιο αν σημειωθεί σημαντική αλλαγή

46 στον πληθωρισμό ενώ ο ΕΣΑ δεν μπορεί να ανταποκριθεί σε μία τέτοια αλλαγή Σε αμοιβαίως αποκλειόμενα σχέδια η ΚΠΑ είναι το καλύτερο κριτήριο για την απόφαση της επένδυσης Έστω ότι έχουμε δύο αμοιβαίως αποκλειόμενα σχέδια, το Α και το Β και έχουν τις ακόλουθες ταμειακές ροές Τ 0 Τ 1 Τ 2 Τ 3 ΣΧΕΔΙΟ Α -700, , , ,000 ΣΧΕΔΙΟ Β -1,200, , , ,000 Με κόστος κεφαλαίου ίσο με 10% τότε θα έχουμε τα ακόλουθα ΕΣΑ ΚΠΑ ΣΧΕΔΙΟ Α 22% 139,082 ΣΧΕΔΙΟ Β 18% 157,038 ΚΠΑ και ΕΣΑ σε διαφορετικά προεξοφλητικά επιιτόκια 350, , , ,000 ΚΠΑ 150,000 ΣΧΕΔΙΟ Α ΣΧΕΔΙΟ Β 100,000 50, ,000 4% 8% 12% 16% 20% Προεξοφλητικό επιτόκιο Ο ΕΣΑ μας υποδεικνύει ότι το Σχέδιο Α είναι καλύτερο ενώ η ΚΠΑ μας υποδεικνύει ότι το Σχέδιο Β είναι καλύτερο. Αν τα σχέδια ήταν ανεξάρτητα μεταξύ τους τότε και τα δύο θα γινόντουσαν αποδεκτά. Επειδή όμως είναι αμοιβαίως αποκλειόμενα τότε θα πρέπει να

47 διαλέξουμε μόνο ένα από αυτά. Από το παραπάνω γράφημα μπορούμε να δούμε ότι με προεξοφλητικό επιτόκιο πάνω από 12% και ο ΕΣΑ και η ΚΠΑ συμφωνούν ότι το Σχέδιο Α πρέπει να προτιμηθεί. Αν όμως το προεξοφλητικό επιτόκιο είναι μικρότερο του 12% τότε ο ΕΣΑ και η ΚΠΑ μας δίνουν αντίθετα αποτελέσματα καθώς ο ΕΣΑ μας προτείνει το Σχέδιο Α ενώ η ΚΠΑ το Σχέδιο Β. Αυτό σημαίνει ότι μία από τις δύο μεθόδους μας δίνει λάθος πρόταση. Η μέθοδος που μας δίνει την λάθος πρόταση είναι ο ΕΣΑ και αυτό θα αποδειχθεί τώρα. Τ 0 Τ 1 Τ 2 Τ 3 ΣΧΕΔΙΟ Β -1,200, , , ,000 ΣΧΕΔΙΟ Α -700, , , ,000 ΕΠΑΥΞΗΤΙΚΗ ΧΡΗΜΑΤΙΚΉ ΡΟΉ (Β-Α) -500, , , ,000 Αν υποθέσουμε ότι η επιχείρηση αποφασίζει λόγω του ΕΣΑ να αποδεχθεί το Σχέδιο Α. Αυτό σημαίνει ότι αν προσθέσουμε την επαυξητική χρηματική ροή (incremental cash flow) (Α-Β) τότε με βάση το κριτήριο του ΕΣΑ η επένδυση θα πρέπει να γίνει αποδεκτή αφού έχει ΕΣΑ 12% και το κόστος του κεφαλαίου είναι 10%. Η αποδοχή όμως των δύο αυτών σχεδίων (του Α και του Β-Α) στην ουσία σημαίνει αποδοχή του Σχεδίου Β. Με αυτό μπορούμε να δούμε ότι ο ΕΣΑ μας οδήγησε στο συμπέρασμα που μας είχε οδηγήσει η ΚΠΑ από την αρχή. Αν τώρα υποθέσουμε ότι το κόστος του κεφαλαίου είναι πάνω από 12% τότε δεν είναι συμφέρον να επενδύσουμε στην επαυξητική χρηματική ροή, οπότε η επιχείρηση δεν θα αποδεχθεί στην ουσία το Σχέδιο Β. Σε αυτό το συμπέρασμα μας είχε οδηγήσει η ΚΠΑ από την αρχή. Από όλα τα παραπάνω μπορούμε να καταλήξουμε στο συμπέρασμα ότι γενικότερα, η ΚΠΑ είναι προτιμότερη από τον ΕΣΑ στην αποτίμηση σχεδίων επένδυσης

48 ΚΕΦΑΛΑΙΟ 4 ΔΕΙΚΤΕΣ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΤΙΚΩΝ ΣΧΕΔΙΩΝ 4.1 Εισαγωγή Οι ισολογισμοί μιας επιχείρησης είναι δυνατόν να χρησιμοποιηθούν και ως δείκτης για την αξιολόγηση μίας επένδυσης. Στην αρχή θα δοθούν οι ορισμοί των διαφόρων δεικτών που χρησιμοποιούνται στην αξιολόγηση μιας επένδυσης όπως αυτοί ζητούνται από τα χρηματοπιστωτικά ιδρύματα και στην συνέχεια θα ακολουθήσει παράδειγμα. 4.2 Δείκτες αξιολόγησης επενδυτικών σχεδίων Είναι γνωστό ότι οι δείκτες αποτελούν βασικά εργαλεία ανάλυσης της οικονομικής θέσης μιας επιχείρησης και καθοδηγούν τον αναλυτή σε συμπεράσματα και αποφάσεις τόσο για την ιστορική πορεία μιας εταιρείας, όσο και για την παρούσα κατάστασή της, αλλά ακόμα παρέχουν την δυνατότητα εξαγωγής συμπερασμάτων για την μελλοντική πορεία αυτής. Χρήση αριθμοδεικτών για πραγματοποίηση αξιολόγησης μπορεί να γίνει από διάφορους φορείς, ανάλογα με το τι θέλει να μελετήσει καθένας από αυτούς. Έτσι μπορούμε να δούμε ότι η διοίκηση μιας επιχείρησης θα χρησιμοποιήσει τους αριθμοδείκτες προκειμένου να εντοπίσει τα πλεονεκτήματα και τις αδυναμίες της, οι τραπεζικοί αναλυτές θα τους χρησιμοποιήσουν εκεί όπου ενδιαφέρονται πρωτίστως δηλαδή για την δυνατότητα αποπληρωμής δανείων ενώ κάποιοι μελλοντικοί επενδυτές θα ενδιαφέρονται να τους χρησιμοποιήσουν περισσότερο για την αξιολόγηση της δυνατότητας πραγματοποίησης κερδών, κλπ. Η σωστή χρήση των αριθμοδεικτών δεν είναι εύκολη υπόθεση, απαιτώντας γνώσεις στην λογιστική, την οικονομική, τις συνθήκες της αγοράς, αλλά και σημαντική πείρα από την πλευρά του αναλυτή. Για τον λόγο αυτό χρειάζεται ιδιαίτερη προσοχή στην εξεύρεση των σχετικών στοιχείων και πληροφοριών, καθώς επίσης και κατάλληλη προσαρμογή στις ιδιαιτερότητες-ιδιομορφίες της κάθε επιχείρησης και της προς μελέτη επένδυσης. Ο υπολογισμός ενός και μόνο δείκτη δεν είναι σε θέση να προσφέρει ουσιαστική και πλήρη βοήθεια στην επιχειρούμενη ανάλυση αλλά θα πρέπει να συνδυάζεται με τα αποτελέσματα άλλων δεικτών μέσα από μια διαδικασία με συνολικές εκτιμήσεις και συγκρίσεις. Αριθμοδείκτες συνεπώς χρησιμοποιούνται και στην περίπτωση εκείνη όπου πρόκειται να μελετηθεί η χρηματοοικονομική αποδοτικότητα ενός επενδυτικού σχεδίου. Με τον συνδυασμό μιας σειράς από δείκτες σύμφωνα με τα οικονομικά στοιχεία, που το επενδυτικό σχέδιο παρουσιάζει μέσα από τον

49 προβλεπόμενο Λογαριασμό Εκμετάλλευσης και τον Ισολογισμό, επιδιώκεται η σύγκριση της παρούσας χρηματοοικονομικής κατάστασης της εταιρείας με την προϋπολογιζόμενη μετά την πραγματοποίηση της υπό μελέτης επένδυσης. Με τον τρόπο αυτό είναι δυνατή η εξαγωγή συμπερασμάτων αναφορικά με τις επιπτώσεις που αναμένεται να έχει η πραγματοποίηση της επένδυσης στην λειτουργία και την θέση της εταιρείας. Για την αξιολόγηση επενδύσεων στην ναυτιλία είναι δυνατόν να χρησιμοποιηθούν μια σειρά από αριθμοδείκτες 8, οι οποίοι μπορούν να ομαδοποιηθούν στις ακόλουθες κατηγορίες: 1. Αριθμοδείκτες Αποδοτικότητας 2. Αριθμοδείκτες Δραστηριότητας 3. Αριθμοδείκτες Ρευστότητας 4. Αριθμοδείκτες Διαρθρώσεως Κεφαλαίων Τα στοιχεία που χρησιμοποιούνται στην ανάλυση με αριθμοδείκτες, προέρχονται από είτε από τυποποιημένες λογιστικές καταστάσεις (όπως ο ισολογισμός και η κατάσταση αποτελεσμάτων χρήσεως), είτε άλλες φορές από εσωτερικές καταστάσεις που δημιουργεί η διοίκηση για δικούς της σκοπούς (καταρτίσεις εσωτερικών προϋπολογισμών, κλπ). Για την διευκόλυνση του αναγνώστη αναφέρουμε εν συντομία τους παρακάτω ορισμούς 9 που εμφανίζονται στην μελέτη με αριθμοδείκτες. Ισολογισμός: Είναι μια από τις βασικές λογιστικές καταστάσεις. Συντάσσεται μια φορά κάθε έτος και εμφανίζει την λογιστική κατάσταση μιας επιχείρησης σε μια δεδομένη χρονική στιγμή (την στιγμή κατάρτισής του). Μέσω του ισολογισμού παρουσιάζονται τα μέσα δράσεως μιας επιχείρησης, οι υποχρεώσεις προς τρίτους, και οι υποχρεώσεις προς τους επενδυτές. Ενεργητικό: Αποτελεί τα μέσα δράσης της επιχείρησης προκειμένου αυτή να πραγματοποιήσει τους σκοπούς της. Περιλαμβάνει τα υλικά αγαθά που κατέχει η επιχείρηση και τις απαιτήσεις απέναντι σε τρίτους. Στοιχεία του ενεργητικού αποτελούν για παράδειγμα τα κτίρια, τα εμπορεύματα, τα ταμειακά διαθέσιμα και οι απαιτήσεις προς πελάτες. Τα στοιχεία του ενεργητικού ομαδοποιούνται σε κατηγορίες όπως: 1. Πάγιο Ενεργητικό: Είναι τα στοιχεία που χρησιμοποιούνται για την παραγωγή των προϊόντων της επιχείρησης και τα οποία δεν προβλέπεται να ρευστοποιηθούν στην διάρκεια μιας λογιστικής 8 Για περισσότερα στοιχεία ο αναγνώστης μπορεί να ανατρέξει στα ακόλουθα συγγράμματα από όπου και έχουμε εμείς αντλίσει τα στοιχεία μας: C. P. Stickney, R.L.Weil (2000) Financial Accounting, An Introduction to Concepts, Methods and Uses 9 th Edition, The Dryden Press, pp Νιάρχος Ν., (1996) «Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων», Εκδ Σταμούλης, σελ Θεοφανίδης Σ. (1985) Εγχειρίδιο Αξιολόγησης Επενδυτικών Σχεδίων Εκδ. Παπαζήση, Αθήνα, σελ Ναούμ Β.Χ. (1994) "Εισαγωγή στην Χρηματοοικονομική Λογιστική", εκδόσεις του ιδίου