Σύγχρονες Μορφές Χρηματοδότησης. Διάλεξη 2 Εμπορική Πίστωση

|

|

|

- Κασσιέπεια Παπακωνσταντίνου

- 6 χρόνια πριν

- Προβολές:

Transcript

1 Σύγχρονες Μορφές Χρηματοδότησης Διάλεξη 2 Εμπορική Πίστωση

2 Εμπορική πίστωση Οι πωλήσεις σε μια επιχείρηση μπορεί να πραγματοποιηθούν είτε με την λήψη μετρητών είτε με την παροχή εμπορικής πίστωσης. Γιατί οι επιχειρήσεις προσφέρουν εμπορικές πιστώσεις? Γιατί οι επιχειρήσεις ζητούν (χρησιμοποιούν) εμπορικές πιστώσεις?

3 Χρηματοοικονομικοί λόγοι Χρηματοοικονομικοί λόγοι και μη-χρηματοοικονομικοί λόγοι Χρηματοοικονομικοί λόγοι: Οι επιχειρήσεις ενδιαφέρονται για τις πωλήσεις των πελατών τους καθώς αυτές επηρεάζουν θετικά τα κέρδη των πρώτων συνεπώς η εμπορική πίστωση υπάρχει καθώς βελτιώνει τα κέρδη μιας επιχείρησης μέσα από τους μεγαλύτερους τζίρους που επιτυγχάνει.

4 Χρηματοοικονομικοί λόγοι Επίσης, πολλές επιχειρήσεις ενδέχεται να είναι πιστωτικά περιορισμένες άρα η εμπορική πίστωση λειτουργεί ως έμμεσος δανεισμός προς τις πιστωτικά περιορισμένες επιχειρήσεις διατηρώντας τις πωλήσεις και τα κέρδη των επιχειρήσεων που προσφέρουν εμπορική πίστωση

5 Χρηματοοικονομικοί λόγοι Επίσης, στην τραπεζική αγορά υπάρχει ασυμμετρία στην πληροφόρηση μεταξύ δανειστή και δανειζόμενου Δηλαδή, πρώτον, ο δανειστής δεν ξέρει την πραγματική οικονομική κατάσταση του δανειζόμενου(κέρδη, πωλήσεις, κεφάλαιο κτλ) δυσμενής επιλογή-. Δεύτερον, ο δανειστής δεν ξέρει τα πραγματικά κίνητρα του δανειζόμενου σχετικά με την πρόθεση του να αποπληρώσει το δάνειο ηθικός κίνδυνος-.

6 Χρηματοοικονομικοί λόγοι Συνεπώς, μια εμπορική πίστωση με έκπτωση μπορεί να αποκαλύψει την πραγματική οικονομική κατάσταση και τα πραγματικά κίνητρα του δανειζόμενου μιας και οι επιχειρήσεις που δεν κάνουν χρήση της έκπτωσης είναι πολύ πιθανόν να είναι αφερέγγυες και οικονομικά αδύναμες

7 Χρηματοοικονομικοί λόγοι Εξάλλου μια εμπορική πίστωση εξασφαλίζει τα επιχειρηματικά δάνεια των τραπεζών καθώς μειώνει τόσο το φαινόμενο της δυσμενής επιλογής καθώς και το φαινόμενο του ηθικού κινδύνου. Συγκεκριμένα οι τράπεζες θέλουν να δανείζουν τις επιχειρήσεις που έχουν την τάση να προσφέρουν εμπορική πίστωση. Έτσι, οι τράπεζες έμμεσα δανείζουν επιχειρήσεις και μάλιστα τον πιστωτικό έλεγχο το κάνουν οι επιχειρήσεις που προσφέρουν εμπορική πίστωση και μάλιστα καλύτερα από τις τράπεζες καθώς μέσα από την καθημερινή συνεργασία με τον πελάτη ξέρουν καλύτερα από τις τράπεζες την οικονομική του κατάσταση και τις πραγματικές του προθέσεις για την αποπληρωμή ή όχι του «δανείου»

8 Μη-χρηματοοικονομικοί λόγοι Μη-χρηματοοικονομικοί λόγοι Οι εμπορικές πιστώσεις προσφέρουν την ευκαιρία στις επιχειρήσεις που αγοράζουν με πίστωση να ελέγξουν την ποιότητα του προϊόντος. Ο Emery (1984) παρατηρεί ότι οι επιχειρήσεις ανταποκρίνονται πιο ευέλικτα στις αποκλίσεις από την αναμενόμενη ζήτηση όταν χρησιμοποιούν εμπορικές πιστώσεις αντί να αλλάζουν τις τιμές των αγαθών ή το ρυθμό παραγωγής.

9 Μη-χρηματοοικονομικοί λόγοι Ο Ferris (1981) υποστηρίζει ότι οι εμπορικές πιστώσεις βοηθούν τις επιχειρήσεις να εξαλείψουν την ανάγκη προληπτικών χρηματικών διαθέσιμων που προκύπτουν όταν η πραγματική ημέρα άφιξης του αγαθού δεν είναι βέβαιη. Επίσης, οι εμπορικές πιστώσεις επιτρέπουν στις εταιρείες πώλησης να αναπτύξουν πρακτικές διακρίσεων ως προς τις τιμές.

10 Εμπορική πίστωση Πώληση προϊόντων με πίστωση: Τα αποθέματα της επιχείρησης(δανειστής) μειώνονται Εισπρακτέοι λογαριασμοί αυξάνονται Πληρωτέοι λογαριασμοί αυξάνονται Τα αποθέματα του αγοραστή(δανειζόμενου) αυξάνονται

11 Εμπορική πίστωση Το ύψος της προσφοράς προϊόντων με πίστωση (εισπρακτέοι λογαριασμοί) εξαρτώνται από πολλούς παράγοντες όπως η τιμή και η ποιότητα του προϊόντος και οι γενικότερες συνθήκες που επικρατούν στην οικονομία Αλλά και από τους όρους χορήγησης εμπορικών πιστώσεων-πολιτική εμπορικών πιστώσεων

12 Πολιτική εμπορικής πίστωσης Διακρίνουμε τρεις προσδιοριστικοί παράγοντες της πολιτικής εμπορικών πιστώσεων 1. Προϋποθέσεις των εμπορικών πιστώσεων 2. Πιστωτικοί όροι 3. Πολιτική είσπραξης

13 Προϋποθέσεις των εμπορικών πιστώσεων Πιο συγκεκριμένα οι προϋποθέσεις των εμπορικών πιστώσεων αναφέρονται στο βαθμό φερεγγυότητας του πελάτη. Αξιολόγηση φερεγγυότητας: Τα κεφάλαια: αναφέρονται στην χρηματοοικονομική ικανότητα του πελάτη να αποπληρώσει το χρέος. Στην περίπτωση εταιρικών πελατών εξετάζονται οι χρηματοοικονομικές καταστάσεις των πελατών(ισολογισμός, αποτελέσματα χρήσεως).

14 Προϋποθέσεις των εμπορικών πιστώσεων Ιδιαίτερη έμφαση δίνεται στις πωλήσεις, στα κέρδη, στην πρόβλεψη της μελλοντικής κυκλοφορίας και ρευστότητας και στις υποχρεώσεις που έχει ο πελάτης. Την ικανότητα: Ο πελάτης πρέπει να δείχνει ότι είναι σε θέση να αποπληρώσει την οφειλή του. Για το λόγο αυτό εξετάζεται η συνέπεια του πελάτη στην αποπληρωμή των οφειλών, οι χρηματοοικονομικοί πόροι στους οποίους έχει πρόσβαση ο πελάτης, ο κλάδος που ενεργεί η επιχείρηση του πελάτη και το μέγεθος της επιχείρησης.

15 Προϋποθέσεις των εμπορικών πιστώσεων Την εγγύηση: Σε κάποιες περιπτώσεις μπορεί να ζητηθεί η ασφάλιση της οφειλής σε κάποιο περιουσιακό στοιχείο προκειμένου η εταιρεία να αποκτήσει περαιτέρω εξασφάλιση στην παροχή της εμπορικής πίστωσης. Στην περίπτωση αυτή πρέπει να διασφαλίσει ότι η εγγύηση είναι επαρκής για να καλύψει τον πιστωτικό κίνδυνο.

16 Προϋποθέσεις των εμπορικών πιστώσεων Τις συνθήκες:οι γενικότερες συνθήκες της οικονομίας αλλά και ειδικότερα η κατάσταση που βρίσκεται ο κλάδος όπου δραστηριοποιειται η εταιρεία-πελάτης θα πρέπει να λαμβάνονται υπόψη καθώς μπορεί να επηρεάσουν την αποπληρωμή της υπό πίστωσης αγοράς.

17 Προϋποθέσεις των εμπορικών πιστώσεων Το χαρακτήρα: Στον χαρακτήρα εξετάζεται η προθυμία του πελάτη να αποπληρώσει την οφειλή του. Συγκεκριμένα, λαμβάνεται υπόψη η παρελθούσα συμπεριφορά του αναφορικά με τις εμπορικές πιστώσεις που του είχαν χορηγηθεί.

18 Πιστωτικοί όροι Πιστωτικοί όροι διακρίνονται σε δύο επιμέρους κατηγορίες: Την περίοδο παροχής της εμπορικής πίστωσης Τις παρεχόμενες εκπτώσεις

19 Πιστωτικοί όροι Η περίοδος παροχής πίστωσης αποτελεί το χρονικό διάστημα το οποίο παρέχεται στον αγοραστή για την πληρωμή της αγοράς του. Γενικά η περίοδος αυτή μπορεί να ποικίλει από μερικές μέρες έως αρκετούς μήνες Για τους αγοραστές είναι επιθυμητή μία μεγάλη περίοδος παροχής εμπορικής πίστωσης αφού η εμπορική πίστωση αποτελεί για αυτούς ένα είδος χρηματοδότησης με μηδενικό επιτόκιο.

20 Πιστωτικοί όροι Μια επέκταση της περιόδου πίστωσης θα μπορούσε να οδηγήσει σε αύξηση των πωλήσεων. Έτσι, μια επέκταση της περιόδου πίστωσης θα μπορούσε να οδηγήσει σε αύξηση των πωλήσεων. Πάντα όμως θα πρέπει να λαμβάνεται υπόψη και η αντίδραση των ανταγωνιστών σε μια τέτοια επέκταση.

21 Πιστωτικοί όροι Το αποτέλεσμα της αντίδρασης των ανταγωνιστών μπορεί να αφήσει αμετάβλητες τις πωλήσεις και η επιχείρηση να επεκτείνει τον ταμειακό της κύκλο αυξάνοντας τους εισπρακτέους λογαριασμούς, μειώνοντας την απόδοση της και αυξάνοντας ταυτόχρονα την πιθανότητα άρνηση πληρωμής από τους αγοραστές.

22 Πιστωτικοί όροι Οι παρεχόμενες εκπτώσεις Οι εκπτώσεις δίνουν στον αγοραστή το δικαίωμα να πληρώσει λιγότερο από την τιμή πώλησης του πωλούμενο αγαθού ή υπηρεσίας αν η πληρωμή πραγματοποιηθεί μέσα σε μια προκαθορισμένη περίοδο έκπτωσης.

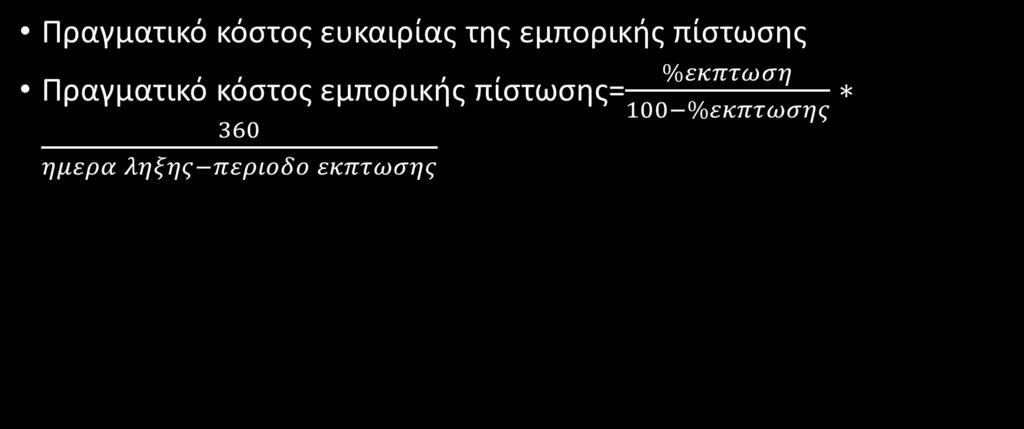

23 Πιστωτικοί όροι Συνήθως η έκπτωση εκφράζεται ως ποσοστό επί της τιμής και στους όρους της παρεχόμενης έκπτωσης δηλώνεται και το χρονικό διάστημα για το οποίο ισχύει η έκπτωση Παράδειγμα: «έκπτωση 2% μηνιαίως» ή «2/10 net 30» Που σημαίνει ότι δίνεται 2% έκπτωση, αν το τιμολόγιο εξοφληθεί εντός 10 ημερών από της ημερομηνίας έκδοσης του τιμολογίου, αλλιώς η εξόφλησή πρέπει να γίνει προ της τριακοστής ημέρας για ολόκληρο το ποσό του τιμολογίου.

24 Πιστωτικοί όροι Αν ο αγοραστής πληρώσει τοις μετρητοίς εντός της προθεσμίας των 10 ημερών, η εμπορική πίστωση δεν έχει κόστος. Αντίθετα αν ο αγοραστής αφήνει ανεκμετάλλευτη την ευκαιρία της πληρωμής τοις μετρητοίς μέσα στην συγκεκριμένη προθεσμία, η εμπορική πίστωση επιβαρύνεται με κάποιο κόστος, το κόστος ευκαιρίας

25 Πιστωτικοί όροι

26 Πιστωτικοί όροι Την έκπτωση πρέπει να την βλέπουμε όχι ως μείωση των τιμών αλλά σαν ένα μέσο επιτάχυνσης του χρόνου είσπραξής των λογαριασμών των πελατών

27 Πιστωτικοί όροι Ο λόγος για τον οποίο οι επιχειρήσεις παρέχουν εκπτώσεις είναι για να επιταχύνουν την είσπραξη των πωλήσεων με πίστωση και να μειώσουν το κόστος που συνδέεται με τις εμπορικές πιστώσεις. Για αυτούς τους λόγους, η παρεχόμενη έκπτωση συνήθως αντιπροσωπεύει το κόστος που συνδέεται με τις εμπορικές πιστώσεις

28 Πολιτική είσπραξης Η Πολιτική είσπραξης ασκείται σε τρία βήματα 1. Την παρακολούθηση των λογαριασμών των πελατών με οφειλές προς την επιχείρηση 2. Τον προσδιορισμό της διαδικασίας ή των διαδικασιών που μπορεί να ακολουθήσει η επιχείρηση προκειμένου να εισπράξει τις οφειλές που έχουν καταστεί ληξιπρόθεσμες 3. Την αξιολόγηση του κόστους και της ωφελείας που προκύπτει από την αλλαγή της πολιτικής είσπραξης

29 Πολιτική είσπραξης Στο πρώτο βήμα η επιχείρηση παρακολουθεί του λογαριασμούς των πελατών στους οποίους έχουν γίνει εμπορικές πιστώσεις και γίνεται συνολική αξιολόγηση μέσω χρηματοοικονομικών αριθμοδεικτών δραστηριότητας. Συγκεκριμένα, ο δείκτης που μας ενδιαφέρει είναι: ο δείκτης της ταχύτητας είσπραξής των απαιτήσεων, ο οποίος δείχνει το ρυθμό (φορές) με τον οποίο εισπράττονται οι απαιτήσεις, δηλαδή μετατρέπονται σε μετρητά μέσα στην χρήση ΤΑΕ=Πωλήσεις επι Πιστώσει/Μέσος Όρος Απαιτήσεων

30 Πολιτική είσπραξης Στο δεύτερο βήμα η επιχείρηση θα καθορίσει ποια ή ποιες από τις διαθέσιμες διαδικασίες είσπραξης ληξιπρόθεσμων οφειλών θα χρησιμοποιήσει. Μερικές από τις πιο συνήθεις πολιτικές εισπράξεις οφειλών είναι: Η αποστολή ειδοποιήσεων και επιστολών υπενθυμίσεις Η τηλεφωνική όχληση των πελατών για την αποπληρωμή της οφειλής τους Η ανάθεση της εισπράξεις σε εισπρακτικές εταιρείες Η νομική κινητοποίηση της εταιρείας εναντίον του πελάτη

31 Πολιτική είσπραξης Επίσης, οι επιχειρήσεις πολλές φορές αρνούνται να διεκπεραιώσουν παραγγελίες σε πελάτες που δεν έχουν εξοφλήσει τις οφειλές τους

32 Πολιτική είσπραξης Τέλος, στο τρίτο βήμα της πολιτικής είσπραξης αξιολογούνται τα πλεονεκτήματά και τα μειονεκτήματα μιας αλλαγής της πολιτικής είσπραξης σε όρους κόστους και ωφέλειας. Υπάρχει μια σχέση ανταλλαγής μεταξύ κέρδους και ζημίας που προέρχονται από διαφορετικές πολιτικές είσπραξης. Για παράδειγμα, μα επιθετική διαδικασία είσπραξης συνεπάγεται μείωση των ληξιπρόθεσμων οφειλών αλλά ταυτόχρονα μείωση των πωλήσεων και των κερδών και αύξηση της δαπάνης είσπραξής

33 Η εξίσωση του μικτού κέδρους Η εξίσωση του μικτού κέδρους συνδέει τους πιστωτικούς όρους με τα κέρδη της επιχείρησης Μικτό κέρδος(μ.κ.)=αξία πωλήσεων (Π)-Κόστος πωληθέντων (Κ)- Κόστος λογαριασμών απαιτήσεων (ΚΑ) Όπου Κόστος Λογαριασμού Απαιτήσεων (ΚΑ)= Κόστος πωληθέντων(κ) x Κόστος χρήματος για την περίοδο της πίστωσης πλέον Έξοδα είσπραξης ανά μονάδα x πωληθείσες μονάδες (Μ) μείον τις επισφάλειες

34 Βιβλιογραφία Ιωάννης Ν. Αποστολόπουλος, Ειδικά Θέματα Χρηματοδοτικής Διοικήσεως, Γ Έκδοση, Εκδόσεις Αθ. Σταμούλη Αθήνα, 2012 Γεώργιος Α. Θάνου και Ιωάννης Γ. Θάνου, Χρηματοδοτική των Επιχειρήσεων, Α Έκδοση, Αθήνα, 2012 Emery, G.W. (1984). A pure financial explanation for trade credit, Joutnal of Financial and Quantitative Analysis, Vol 19, Ferris, S.J. (1981). A Transaction theory of trade credit use, Quarterly Journal of Economics, 96, Petersen, M., and R. Rajan, (1997). Trade credit: Theories and evidence, The Review of Financial Studies, 10(3), Schwartz, R.A. (1974). An economic model of trade credit, The Journal of Financial and Quantative Aanlysis, 9, (4),

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΙΙΙ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΙΙΙ ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr - 1 ΚΕΦΑΛΑΙΟ 7 ΘΕΩΡΙΑ 1.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΙΙΙ ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr - 1 ΚΕΦΑΛΑΙΟ 7 ΘΕΩΡΙΑ 1.

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ. Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #6: Λογιστική των Αποθεμάτων. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Οι λειτουργίες του. ιδακτικοί στόχοι. χρήµατος. Αναφορά των ιδιοτήτων του. Αναφορά στα είδη του χρήµατος. Κατανόηση της λειτουργίας του

Χρήµα ιδακτικοί στόχοι Κατανόηση της λειτουργίας του χρήµατος. Αναφορά των ιδιοτήτων του. Αναφορά στα είδη του χρήµατος. Κατανόηση της λειτουργίας του τραπεζικού συστήµατος σε µια οικονοµία. Οι λειτουργίες

Χρήµα ιδακτικοί στόχοι Κατανόηση της λειτουργίας του χρήµατος. Αναφορά των ιδιοτήτων του. Αναφορά στα είδη του χρήµατος. Κατανόηση της λειτουργίας του τραπεζικού συστήµατος σε µια οικονοµία. Οι λειτουργίες

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Λογιστική ΙΙ. Τι θα δούμε σε αυτή την ενότητα

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

ΛΟΓΙΣΤΙΚΗ ΙΙ. Ενότητα #3: Ειδικά Θέματα Λογιστικής και Αποτίμησης Απαιτήσεων

ΛΟΓΙΣΤΙΚΗ ΙΙ Ενότητα #3: Ειδικά Θέματα Λογιστικής και Αποτίμησης Απαιτήσεων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

ΛΟΓΙΣΤΙΚΗ ΙΙ Ενότητα #3: Ειδικά Θέματα Λογιστικής και Αποτίμησης Απαιτήσεων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.)

") Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Χρηματοοικονομικών Καταστάσεων Μάθημα Εξειδίκευσης στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο) Εισηγητές: Θεοφάνης

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Χρηματοοικονομικών Καταστάσεων Μάθημα Εξειδίκευσης στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο) Εισηγητές: Θεοφάνης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ (ΜΚΕ)

") ΕΠΙ ΧΕΙΡ Η ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ 2011-2012 ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ (ΜΚΕ) ΜΑΤΙ ΚΟ ΤΗ ΤΑ Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράµµατος «Εκπαίδευση και Δια Βίου Μάθηση»

ΕΠΙ ΧΕΙΡ Η ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ 2011-2012 ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ (ΜΚΕ) ΜΑΤΙ ΚΟ ΤΗ ΤΑ Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράµµατος «Εκπαίδευση και Δια Βίου Μάθηση»

- Δυνατότητα συνεχούς σχέσης χρηματοδότησης. - Ελαφρά υψηλότερο κόστος δανεισμού.

FACTORING-FORFAITING ΠΡΑΚΤΟΡΕΙΑ ΑΠΑΙΤΗΣΕΩΝ (FACTORING) Οι τράπεζες επιδιώκουν να διασφαλίζουν τα βραχυπρόθεσμα δάνεια (κεφάλαια κίνησης) που παραχωρούν μέσω εγγυήσεων στοιχείων του κυκλοφορούντος ενεργητικού

FACTORING-FORFAITING ΠΡΑΚΤΟΡΕΙΑ ΑΠΑΙΤΗΣΕΩΝ (FACTORING) Οι τράπεζες επιδιώκουν να διασφαλίζουν τα βραχυπρόθεσμα δάνεια (κεφάλαια κίνησης) που παραχωρούν μέσω εγγυήσεων στοιχείων του κυκλοφορούντος ενεργητικού

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 4 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2013 2014 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 Η εταιρία «ΑΛΦΑ Α.Ε.» έχει ετοιμάσει την παρακάτω πρόβλεψη κερδών

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 4 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2013 2014 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 Η εταιρία «ΑΛΦΑ Α.Ε.» έχει ετοιμάσει την παρακάτω πρόβλεψη κερδών

ΑΝΑΛΥΣΗ ΠΟΛΙΤΙΚΩΝ ΔΙΑΧΕΙΡΙΣΗΣ ΒΡΑΧΥΧΡΟΝΙΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΣΤΟΝ ΚΛΑΔΟ ΠΕΤΡΕΛΑΙΟΥ ΠΕΡΙΟΔΟΥ

ΑΝΑΛΥΣΗ ΠΟΛΙΤΙΚΩΝ ΔΙΑΧΕΙΡΙΣΗΣ ΒΡΑΧΥΧΡΟΝΙΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΣΤΟΝ ΚΛΑΔΟ ΠΕΤΡΕΛΑΙΟΥ ΠΕΡΙΟΔΟΥ 2010-2015 Η διαχείριση των λογαριασμών βραχυχρόνιου ενεργητικού και παθητικού είναι ένα από τα βασικά σημεία επιχειρησιακής

ΑΝΑΛΥΣΗ ΠΟΛΙΤΙΚΩΝ ΔΙΑΧΕΙΡΙΣΗΣ ΒΡΑΧΥΧΡΟΝΙΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΣΤΟΝ ΚΛΑΔΟ ΠΕΤΡΕΛΑΙΟΥ ΠΕΡΙΟΔΟΥ 2010-2015 Η διαχείριση των λογαριασμών βραχυχρόνιου ενεργητικού και παθητικού είναι ένα από τα βασικά σημεία επιχειρησιακής

Πολιτική Οικονομία Ι: Μακροθεωρία και Πολιτική Νίκος Κουτσιαράς. Κυριάκος Φιλίνης

Πολιτική Οικονομία Ι: Μακροθεωρία και Πολιτική Νίκος Κουτσιαράς Κυριάκος Φιλίνης Οργανισμοί που δέχονται καταθέσεις Εμπορικές τράπεζες ΣυνεταιριστικέςτράπεζεςΣ έ ά ζ Πιστωτικές ενώσεις Οργανισμοί αποταμιεύσεων

Πολιτική Οικονομία Ι: Μακροθεωρία και Πολιτική Νίκος Κουτσιαράς Κυριάκος Φιλίνης Οργανισμοί που δέχονται καταθέσεις Εμπορικές τράπεζες ΣυνεταιριστικέςτράπεζεςΣ έ ά ζ Πιστωτικές ενώσεις Οργανισμοί αποταμιεύσεων

Λογιστική Απαιτήσεων

Λογιστική Απαιτήσεων 112 ιάκριση Απαιτήσεων 113 Βραχυπρόθεσµες Απαιτήσεις Η προθεσµία εξοφλήσεως λήγει µέσα στην επόµενη χρήση Μακροπρόθεσµες Απαιτήσεις η προθεσµία εξοφλήσεως λήγει µετά το τέλος της επόµενης

Λογιστική Απαιτήσεων 112 ιάκριση Απαιτήσεων 113 Βραχυπρόθεσµες Απαιτήσεις Η προθεσµία εξοφλήσεως λήγει µέσα στην επόµενη χρήση Μακροπρόθεσµες Απαιτήσεις η προθεσµία εξοφλήσεως λήγει µετά το τέλος της επόµενης

Ομάδα 2: Αποθέματα. Ομάδα 2: Αποθέματα. Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση:

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Δρ. Ναούμ Βασίλειος Ομάδα 2: Αποθέματα 1 1

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΕΙΣΑΓΩΓΗ...15

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΕΙΣΑΓΩΓΗ..........................................................15 ΜΕΡΟΣ Ι - ΚΑΘΟΡΙΣΜΟΣ ΠΙΣΤΩΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ.....................17 Ποιος πρέπει να καθορίζει την πιστωτική πολιτική;...........................17

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΕΙΣΑΓΩΓΗ..........................................................15 ΜΕΡΟΣ Ι - ΚΑΘΟΡΙΣΜΟΣ ΠΙΣΤΩΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ.....................17 Ποιος πρέπει να καθορίζει την πιστωτική πολιτική;...........................17

Χρηματοδότηση Εξασφαλιζόμενη με Απαιτήσεις ή Πρακτορεία Επιχειρηματικών Απαιτήσεων (Factoring)

") Χρηματοδότηση Εξασφαλιζόμενη με Απαιτήσεις ή Πρακτορεία Επιχειρηματικών Απαιτήσεων (Factoring) Factoring Το Factoring χρησιμοποιείται σαν μια εναλλακτική και συμπληρωματική μορφή χρηματοδότησης H Χρηματοδότηση,

Χρηματοδότηση Εξασφαλιζόμενη με Απαιτήσεις ή Πρακτορεία Επιχειρηματικών Απαιτήσεων (Factoring) Factoring Το Factoring χρησιμοποιείται σαν μια εναλλακτική και συμπληρωματική μορφή χρηματοδότησης H Χρηματοδότηση,

Προϋπολογισμοί Δαπανών Κεφαλαίου Μακροπρόθεσμη Χρηματοδότηση

Προϋπολογισμοί Δαπανών Κεφαλαίου Μακροπρόθεσμη Χρηματοδότηση ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΗΜΟΣΙΩΝ ΟΡΓΑΝΙΣΜΩΝ Δρ. Κων/νος Κάρρας ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Εισαγωγή Οι Δημόσιοι Οργανισμοί λαμβάνουν

Προϋπολογισμοί Δαπανών Κεφαλαίου Μακροπρόθεσμη Χρηματοδότηση ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΗΜΟΣΙΩΝ ΟΡΓΑΝΙΣΜΩΝ Δρ. Κων/νος Κάρρας ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Εισαγωγή Οι Δημόσιοι Οργανισμοί λαμβάνουν

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Καταστάσεις Ταμειακών Ροών

Σημειώσεις μαθήματος Καταστάσεις Ταμειακών Ροών ΔΗΜΗΤΡΗΣ ΤΡΙΑΡΧΗΣ MA, ACMA 1 ΕΙΣΑΓΩΓΗ Η κατάσταση ταμειακών ροών, η οποία καταρτίζεται με βάση τiς απαιτήσεις του Διεθνούς Λογιστικού Προτύπου 7 παρέχει

Σημειώσεις μαθήματος Καταστάσεις Ταμειακών Ροών ΔΗΜΗΤΡΗΣ ΤΡΙΑΡΧΗΣ MA, ACMA 1 ΕΙΣΑΓΩΓΗ Η κατάσταση ταμειακών ροών, η οποία καταρτίζεται με βάση τiς απαιτήσεις του Διεθνούς Λογιστικού Προτύπου 7 παρέχει

Ενότητα 7 - Διαχείριση των χρηµάτων

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 3 Χρηματοοικονομικός σχεδιασμός και προβλέψεις This project has been funded with support from the European Commission. This publication

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 3 Χρηματοοικονομικός σχεδιασμός και προβλέψεις This project has been funded with support from the European Commission. This publication

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Διοικητικη λογιστικη. Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Προϋπολογισμοί. Δρ.

Προϋπολογισμοί. Δρ.") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου Σχεδιασμός Διοικητικη λογιστικη Προϋπολογισμοί Αναφορά απόδοσης και ανατροφοδότηση Λήψη αποφάσεων Διοίκηση και καθημερινή

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου Σχεδιασμός Διοικητικη λογιστικη Προϋπολογισμοί Αναφορά απόδοσης και ανατροφοδότηση Λήψη αποφάσεων Διοίκηση και καθημερινή

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Τρεις μήνες μέχρι 31 Μαρτίου 2016

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2016 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2016 1 Ενοποιημένη

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Τρεις μήνες μέχρι 31 Μαρτίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2014 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2014 1 Ενοποιημένη

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 7 ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ. Χρήστος Ι. Νεγκάκης Καθηγητής

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 7 ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Χρήστος Ι. Νεγκάκης Καθηγητής ΣΚΟΠΟΣ Απαίτηση παροχής πληροφοριών για τις ιστορικές μεταβολές στα ταμειακά διαθέσιμα και τα ταμειακά ισοδύναμα μιας

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 7 ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Χρήστος Ι. Νεγκάκης Καθηγητής ΣΚΟΠΟΣ Απαίτηση παροχής πληροφοριών για τις ιστορικές μεταβολές στα ταμειακά διαθέσιμα και τα ταμειακά ισοδύναμα μιας

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2017

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

Σύγχρονες μορφές Χρηματοδότησης

Σύγχρονες μορφές Χρηματοδότησης Ενότητα 5: Factoring - Forfaiting Καθ. Αλεξανδρίδης Αναστάσιος Δρ. Αντωνιάδης Ιωάννης Τμήμα Διοίκηση Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Σύγχρονες μορφές Χρηματοδότησης Ενότητα 5: Factoring - Forfaiting Καθ. Αλεξανδρίδης Αναστάσιος Δρ. Αντωνιάδης Ιωάννης Τμήμα Διοίκηση Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

2. Εξέλιξη των εργασιών της Εταιρίας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Ζητείται: Να υπολογιστεί η ανάγκη χρηματοδότησης της εκμετάλλευσης για ετήσιο ύψος πωλήσεων 1 εκ..

1. Άσκηση υπολογισµού Ανάγκης Χρηµ/σης της Εκµετάλευσης (ΑΧΕ) Βιομηχανική επιχείρηση ΒΕΤΑΚΟΡ I. Παράγει προϊόντα με παραγγελίες II. Διάρκεια αποθεματοποίησης τελικών προϊόντων =0 III. Διάρκεια κύκλου εκμετάλλευσης

1. Άσκηση υπολογισµού Ανάγκης Χρηµ/σης της Εκµετάλευσης (ΑΧΕ) Βιομηχανική επιχείρηση ΒΕΤΑΚΟΡ I. Παράγει προϊόντα με παραγγελίες II. Διάρκεια αποθεματοποίησης τελικών προϊόντων =0 III. Διάρκεια κύκλου εκμετάλλευσης

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

Ακίνητα 1,152, Μηχανολογικός εξοπλισμός 439, Λοιπός εξοπλισμός 1, Βιολογικά περιουσιακά στοιχεία (μη κυκλοφορούντα) 189,431.

189,431.") Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1,152,034.75 Μηχανολογικός

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1,152,034.75 Μηχανολογικός

Δυνατότητες Ασφάλισης Εξαγωγικών Πιστώσεων που προσφέρει ο Ο.Α.Ε.Π.

1 ΟΡΓΑΝΙΣΜΟΣ ΑΣΦΑΛΙΣΗΣ ΕΞΑΓΩΓΙΚΩΝ ΠΙΣΤΩΣΕΩΝ Ο.Α.Ε.Π. Δυνατότητες Ασφάλισης Εξαγωγικών Πιστώσεων που προσφέρει ο Ο.Α.Ε.Π. «Δυνατότητες Χρηματοδότησης Εξωστρεφών Επιχειρήσεων» Ε.Β.Ε.Α. 21 Νοεμβρίου 2017

1 ΟΡΓΑΝΙΣΜΟΣ ΑΣΦΑΛΙΣΗΣ ΕΞΑΓΩΓΙΚΩΝ ΠΙΣΤΩΣΕΩΝ Ο.Α.Ε.Π. Δυνατότητες Ασφάλισης Εξαγωγικών Πιστώσεων που προσφέρει ο Ο.Α.Ε.Π. «Δυνατότητες Χρηματοδότησης Εξωστρεφών Επιχειρήσεων» Ε.Β.Ε.Α. 21 Νοεμβρίου 2017

Λογιστική ΙΙ. Υποχρεώσεις. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 Κεφάλαιο 3: Ανάλυση χρηματοοικονομικών δεικτών 34

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

Σύγχρονες Μορφές Χρηματοδότησης

Σύγχρονες Μορφές Χρηματοδότησης Ενότητα 7: Πώληση επιχειρηματικών απαιτήσεων (forfeiting) Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Σύγχρονες Μορφές Χρηματοδότησης Ενότητα 7: Πώληση επιχειρηματικών απαιτήσεων (forfeiting) Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Περιεχόμενα. Εισαγωγικό σημείωμα... 11

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

ΑΣΦΑΛΙΣΗ ΠΙΣΤΩΣΕΩΝ: ΜΗΝ ΑΦΗΝΕΤΕ ΤΗΝ ΕΠΙΤΥΧΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΑΣ ΣΤΗΝ ΤΥΧΗ ΤΗΣ

ΠΙΣΤΩΤΙΚΟΣ ΚΙΝΔΥΝΟΣ ΑΣΦΑΛΙΣΗ ΠΙΣΤΩΣΕΩΝ: ΜΗΝ ΑΦΗΝΕΤΕ ΤΗΝ ΕΠΙΤΥΧΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΑΣ ΣΤΗΝ ΤΥΧΗ ΤΗΣ Στο σημερινό σύνθετο και πολύπλοκο επιχειρηματικό φάσμα κανένας δεν μπορεί να περιορίσει πλήρως τους κινδύνους

ΠΙΣΤΩΤΙΚΟΣ ΚΙΝΔΥΝΟΣ ΑΣΦΑΛΙΣΗ ΠΙΣΤΩΣΕΩΝ: ΜΗΝ ΑΦΗΝΕΤΕ ΤΗΝ ΕΠΙΤΥΧΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΑΣ ΣΤΗΝ ΤΥΧΗ ΤΗΣ Στο σημερινό σύνθετο και πολύπλοκο επιχειρηματικό φάσμα κανένας δεν μπορεί να περιορίσει πλήρως τους κινδύνους

Επιχειρηματικό Σχέδιο - Βασικά

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Η ασφάλιση στον Ο.Α.Ε.Π. εργαλείο ενίσχυσης της εξωστρεφούς επιχειρηματικότητας

1 Η ασφάλιση στον Ο.Α.Ε.Π. εργαλείο ενίσχυσης της εξωστρεφούς επιχειρηματικότητας «Στηρίζοντας την Επιχειρηματικότητα» Μέγαρο Μουσικής Θεσσαλονίκης, 03 Μαΐου 2018 2 Ταυτότητα Ο.Α.Ε.Π. Ο Οργανισμός Ασφάλισης

1 Η ασφάλιση στον Ο.Α.Ε.Π. εργαλείο ενίσχυσης της εξωστρεφούς επιχειρηματικότητας «Στηρίζοντας την Επιχειρηματικότητα» Μέγαρο Μουσικής Θεσσαλονίκης, 03 Μαΐου 2018 2 Ταυτότητα Ο.Α.Ε.Π. Ο Οργανισμός Ασφάλισης

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΓΙΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΓΙΑ

ΔΕΟ 25 ΤΟΜΟΣ Α -Κεφ 2. ΑΠΟΘΕΜΑΤΑ ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος Α : Χρηματοοικονομική Λογιστική. Κεφάλαιο 2: Αποθέματα. Ενότητα

ΛΟΓΙΣΤΙΚΗ Τόμος Α : Χρηματοοικονομική Λογιστική Κεφάλαιο 2: Αποθέματα Ενότητα 2.1-2.2 ΕΙΣΑΓΩΓΗ ΣΤΑ ΑΠΟΘΕΜΑΤΑ ΟΡΙΣΜΟΣ ΑΠΟΘΕΜΑΤΩΝ Είναι υλικά αγαθά που ανήκουν στην επιχείρηση. Προορίζονται για να: Πωληθούν

ΛΟΓΙΣΤΙΚΗ Τόμος Α : Χρηματοοικονομική Λογιστική Κεφάλαιο 2: Αποθέματα Ενότητα 2.1-2.2 ΕΙΣΑΓΩΓΗ ΣΤΑ ΑΠΟΘΕΜΑΤΑ ΟΡΙΣΜΟΣ ΑΠΟΘΕΜΑΤΩΝ Είναι υλικά αγαθά που ανήκουν στην επιχείρηση. Προορίζονται για να: Πωληθούν

ΖΗΤΗΜΑ 1 Ο : (Μονάδες 4) Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :

Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΔΙΑΔΙΚΑΣΙΑ ARBITRAGE Arbitrage ονομάζεται η διαδικασία εξισορρόπησης των τιμών μεταξύ του υποκείμενου και του παράγωγου τίτλου λαμβανομένου υπόψη του ύψους του επιτοκίου και του χρονικού διαστήματος μέχρι

ΔΙΑΔΙΚΑΣΙΑ ARBITRAGE Arbitrage ονομάζεται η διαδικασία εξισορρόπησης των τιμών μεταξύ του υποκείμενου και του παράγωγου τίτλου λαμβανομένου υπόψη του ύψους του επιτοκίου και του χρονικού διαστήματος μέχρι

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

γραμμάτια Ορισμοί Προεξόφληση Αντικατάσταση Μέση λήξη Ασκήσεις

γραμμάτια Ορισμοί Προεξόφληση Αντικατάσταση Μέση λήξη Ασκήσεις Έντυπη Έκδοση Κυριακάτικη Ελευθεροτυπία, Κυριακή 7 Νοεμβρίου 2010 Επιστρέψαμε στην εποχή του γραμματίου! Του ΜΠ. ΠΟΛΥΧΡΟΝΙΑΔΗ Την ώρα που

γραμμάτια Ορισμοί Προεξόφληση Αντικατάσταση Μέση λήξη Ασκήσεις Έντυπη Έκδοση Κυριακάτικη Ελευθεροτυπία, Κυριακή 7 Νοεμβρίου 2010 Επιστρέψαμε στην εποχή του γραμματίου! Του ΜΠ. ΠΟΛΥΧΡΟΝΙΑΔΗ Την ώρα που

Οι ιδιαιτερότητες των λοιπών επιχειρηματικών κλάδων ΠΑΡΑΡΤΗΜΑ 2. Αποτίμηση (επιμέτρηση) και απομείωση σύμφωνα με το IFRS 9

και απομείωση σύμφωνα με το IFRS 9") ΠΑΡΑΡΤΗΜΑ 2 Αποτίμηση (επιμέτρηση) και απομείωση σύμφωνα με το IFRS 9 Από 1.1.2018 τίθεται σε εφαρμογή το IFRS 9, το οποίο επιφέρει σημαντικές μεταβολές στους κανόνες αποτίμησης και τη διαδικασία προσδιορισμού

ΠΑΡΑΡΤΗΜΑ 2 Αποτίμηση (επιμέτρηση) και απομείωση σύμφωνα με το IFRS 9 Από 1.1.2018 τίθεται σε εφαρμογή το IFRS 9, το οποίο επιφέρει σημαντικές μεταβολές στους κανόνες αποτίμησης και τη διαδικασία προσδιορισμού

EPSILON EUROPE PLC. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις 31 Δεκεμβρίου 2017

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

Ενότητα 2. Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

GOGAS 00 eisagogika_layout 1 12/7/17 10:42 AM Page 8. Περιεχόμενα

GOGAS 00 eisagogika_layout 1 12/7/17 10:42 AM Page 8 Περιεχόμενα ΚΕΦΑΛΑΙΟ 1 ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ - ΕΠΙΧΕΙΡΗΜΑΤΙΑΣ - ΕΥΚΑΙΡΙΑ 15 1.1 Εισαγωγή 16 1.2 Η έννοια της επιχειρηματικότητας 16 1.3 Βασικά χαρακτηριστικά

GOGAS 00 eisagogika_layout 1 12/7/17 10:42 AM Page 8 Περιεχόμενα ΚΕΦΑΛΑΙΟ 1 ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ - ΕΠΙΧΕΙΡΗΜΑΤΙΑΣ - ΕΥΚΑΙΡΙΑ 15 1.1 Εισαγωγή 16 1.2 Η έννοια της επιχειρηματικότητας 16 1.3 Βασικά χαρακτηριστικά

1-ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ.

Στην μελέτη μας χρησιμοποιούμε το αρχείο 1-ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ.pdf και το αρχείο 1-X-ΛΥΣΕΙΣ ΣΗΜΕΙΩΣΕΩΝ.xls ΚΕΦΑΛΑΙΟ 1 ο Εισαγωγή στη Χρηματοοικονομική Διοίκηση (σελ.1-3) Σκοπός Η παροχή των απαιτούμενων

Στην μελέτη μας χρησιμοποιούμε το αρχείο 1-ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ.pdf και το αρχείο 1-X-ΛΥΣΕΙΣ ΣΗΜΕΙΩΣΕΩΝ.xls ΚΕΦΑΛΑΙΟ 1 ο Εισαγωγή στη Χρηματοοικονομική Διοίκηση (σελ.1-3) Σκοπός Η παροχή των απαιτούμενων

ΤΙ ΕΙΝΑΙ ΤΟ ΕΠΙΧΕΙΡΗΣΙΑΚΟ ΣΧΕΔΙΟ

ΤΙ ΕΙΝΑΙ ΤΟ ΕΠΙΧΕΙΡΗΣΙΑΚΟ ΣΧΕΔΙΟ ΠΑΡΟΥΣΙΑΖΕΙ: ΤΙΣ ΒΑΣΙΚΕΣ ΙΔΕΕΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΙ ΤΑ ΛΕΙΤΟΥΡΓΙΚΑ, ΟΙΚΟΝΟΜΙΚΑ & ΔΙΟΙΚΗΤΙΚΑ ΖΗΤΗΜΑΤΑ ΚΑΘΩΣ ΚΑΙ ΤΑ ΣΗΤΗΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΟ MARKETING ΓΙΑΤΙ ΧΡΕΙΑΖΕΤΑΙ Ο ΣΧΕΔΙΑΣΜΟΣ

ΤΙ ΕΙΝΑΙ ΤΟ ΕΠΙΧΕΙΡΗΣΙΑΚΟ ΣΧΕΔΙΟ ΠΑΡΟΥΣΙΑΖΕΙ: ΤΙΣ ΒΑΣΙΚΕΣ ΙΔΕΕΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΙ ΤΑ ΛΕΙΤΟΥΡΓΙΚΑ, ΟΙΚΟΝΟΜΙΚΑ & ΔΙΟΙΚΗΤΙΚΑ ΖΗΤΗΜΑΤΑ ΚΑΘΩΣ ΚΑΙ ΤΑ ΣΗΤΗΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΟ MARKETING ΓΙΑΤΙ ΧΡΕΙΑΖΕΤΑΙ Ο ΣΧΕΔΙΑΣΜΟΣ

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Ομάδα 3: Χρηματοοικονομικά στοιχεία

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

Η «κατάρα του νικητή»

Η «κατάρα του νικητή» Είναι πολλές φορές που ο ενθουσιασμός για την νίκη ή την επικράτηση σε ένα διαγωνισμό μας ωθεί να εξαντλούμε τις στρατηγικές μας δυνατότητες.καθότι στις περισσότερες των περιπτώσεων

Η «κατάρα του νικητή» Είναι πολλές φορές που ο ενθουσιασμός για την νίκη ή την επικράτηση σε ένα διαγωνισμό μας ωθεί να εξαντλούμε τις στρατηγικές μας δυνατότητες.καθότι στις περισσότερες των περιπτώσεων

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΤΟ ΣΥΓΧΡΟΝΟ ΤΡΑΠΕΖΙΚΟ ΣΥΣΤΗΜΑ ΑΣΦΑΛΕΙΑ ΚΑΙ ΚΙΝΔΥΝΟΙ

ΤΟ ΣΥΓΧΡΟΝΟ ΤΡΑΠΕΖΙΚΟ ΣΥΣΤΗΜΑ ΑΣΦΑΛΕΙΑ ΚΑΙ ΚΙΝΔΥΝΟΙ Η ΤΡΑΠΕΖΑ Επιχείρηση που ασχολείται με χρηματοπιστωτικές συναλλαγές Σκοπός είναι η μεγιστοποίηση του κέρδους Μέσω της διαφοράς ανάμεσα σε επιτόκιο δανεισμού

ΤΟ ΣΥΓΧΡΟΝΟ ΤΡΑΠΕΖΙΚΟ ΣΥΣΤΗΜΑ ΑΣΦΑΛΕΙΑ ΚΑΙ ΚΙΝΔΥΝΟΙ Η ΤΡΑΠΕΖΑ Επιχείρηση που ασχολείται με χρηματοπιστωτικές συναλλαγές Σκοπός είναι η μεγιστοποίηση του κέρδους Μέσω της διαφοράς ανάμεσα σε επιτόκιο δανεισμού

Κυρίες και Κύριοι, 1. Γενικά Πληροφοριακά Στοιχεία

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

Προκαταβολές και μη κυκλοφορούντα στοιχεία υπό κατασκευή

ΚΟΜΕΤ ΑΕ - ΑΦΜ 094360590 - ΓΕΜΗ 83648602000 ΙΣΟΛΟΓΙΣΜΟΣ Κατάσταση χρηματοοικονομικής θέσης της 31/12/2016 ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 01/01/16-31/12/16 (Ποσά σε ) 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

ΚΟΜΕΤ ΑΕ - ΑΦΜ 094360590 - ΓΕΜΗ 83648602000 ΙΣΟΛΟΓΙΣΜΟΣ Κατάσταση χρηματοοικονομικής θέσης της 31/12/2016 ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 01/01/16-31/12/16 (Ποσά σε ) 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου ΑΡ. Μ.Α.Ε /65/Β/86/03 ΑΡ. ΓΕ.ΜΗ.

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

Εφαρμογή: Το κόστος της φορολογίας. Copyright 2006 Thomson Learning

Εφαρμογή: Το κόστος της φορολογίας 8 Copyright 2006 Thomson Learning Copyright 2004 South-Western Εικόνα Οι επιπτώσεις ενός φόρου Τιμή Τιμή που πληρώνουν οι αγοραστές Μέγεθος (ύψος) του φόρου Προσφορά

Εφαρμογή: Το κόστος της φορολογίας 8 Copyright 2006 Thomson Learning Copyright 2004 South-Western Εικόνα Οι επιπτώσεις ενός φόρου Τιμή Τιμή που πληρώνουν οι αγοραστές Μέγεθος (ύψος) του φόρου Προσφορά

Προσωπικά Δάνεια. Ποιο είναι το συγκριτικό πλεονέκτημα της Τράπεζας; Χορηγήσεις με υψηλή απόδοση και μικρή διάρκεια αποπληρωμής

Προσωπικά Δάνεια Σε όλα τα φυσικά πρόσωπα με εισοδήματα, σε ορισμένες περιπτώσεις και σε φυσικά πρόσωπα τα οποία δεν πληρούν τα κριτήρια εισοδήματος αλλά δέχονται την ενεχυρίαση μετοχών εισηγμένων στο

Προσωπικά Δάνεια Σε όλα τα φυσικά πρόσωπα με εισοδήματα, σε ορισμένες περιπτώσεις και σε φυσικά πρόσωπα τα οποία δεν πληρούν τα κριτήρια εισοδήματος αλλά δέχονται την ενεχυρίαση μετοχών εισηγμένων στο