Αξιολόγηση Επενδυτικών Σχεδίων

|

|

|

- Θεόδοτος Σπυρίδιον Παπανδρέου

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη

2 Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται σε άδεια χρήσης άλλου τύπου, αυτή πρέπει να αναφέρεται ρητώς.

3 Δομή της εργαστηριακής άσκησης 3 Βασικά στοιχεία της οικονομοτεχνικής μελέτης Παρουσίαση του λογισμικού Εκμάθηση του λογισμικού με τη βοήθεια έτοιμου παραδείγματος Χρήση του λογισμικού στη λήψη επενδυτικών αποφάσεων

4 Περιεχόμενα μελέτης σκοπιμότητας 4 Περιγραφή της επιχειρηματικής ιδέας Έρευνα αγοράς Περιγραφή της μονάδας Απαιτούμενες πρώτες και βοηθητικές ύλες Οργάνωση Διοίκηση παραγωγής Ανάλυση των χαρακτηριστικών της γεωγραφικής περιοχής του έργου Χρονοδιάγραμμα υλοποίησης

5 Περιεχόμενα μελέτης σκοπιμότητας 5 Χρηματοοικονομική ανάλυση του σχεδίου Κόστος επένδυσης Πηγές χρηματοδότησης Κόστος πωληθέντων προϊόντων Προβλεπόμενα έσοδα Αξιολόγηση της επένδυσης (NPV, IRR, Break even point) Ανάλυση κινδύνου Επιπτώσεις στην Εθνική Οικονομία

6 Παρουσίαση του λογισμικού 6 Προσαρμογή στις απαιτήσεις του Νόμου 3299/2004 Πραγματοποίηση πλήρους χρηματοοικονομικής ανάλυσης και στοιχείων οικονομικής ανάλυσης

7 Απαιτούμενες μεταβλητές εισόδου 7 Στοιχεία επενδυτικού σχεδίου Αριθμός προϊόντων Αριθμός μονάδων

8 Κωδικοποίηση μεταβλητών 8 Παράμετροι ευθύνης μηχανικού Τεχνολογία παραγωγής Μηχανολογικός και λοιπός εξοπλισμός Απαιτούμενες εγκαταστάσεις και διαμόρφωση χώρων Συνταγή παραγωγής Επιλογή πρώτων και βοηθητικών υλών Απαιτούμενο προσωπικό Ημέρες δέσμευσης πρώτων και βοηθητικών υλών Επομένως, ο μηχανικός καθορίζει το κόστος επένδυσης και παραγωγής

9 Κωδικοποίηση μεταβλητών 9 Λοιπές παράμετροι υψηλής σημασίας, καθοριζόμενες από το φορέα Δυναμικότητα της μονάδας Αναμενόμενο ύψος πωλήσεων Τιμή πώλησης των προϊόντων Χρηματοδότηση της επένδυσης Πολιτικές αγορών και πωλήσεων Επιτόκιο προεξόφλησης

10 Κωδικοποίηση μεταβλητών 10 Λοιπές παράμετροι μη καθοριζόμενες από το φορέα Ασφαλιστικές εισφορές Συντελεστής φορολόγησης

11 Απαιτούμενες μεταβλητές εισόδου 11 Ανάλυση κόστους επένδυσης Κτίρια Μηχανήματα Λοιπός εξοπλισμός, κ.λπ. Για καθένα από τα στοιχεία πρέπει να οριστεί το κόστος αγοράς ή το ύψος της χρηματοδοτικής μίσθωσης (leasing)

12 Απαιτούμενες μεταβλητές εισόδου 12

13 Απαιτούμενες μεταβλητές εισόδου 13 Χρηματοδότηση Ίδια κεφάλαια Δανειακά Επιχορήγηση Για καθένα από τα στοιχεία πρέπει να οριστεί το αντίστοιχο κόστος κεφαλαίου.

14 Απαιτούμενες μεταβλητές εισόδου 14

και η κεφαλαιοποίηση ή μη των τόκων της περιόδου")

15 Απαιτούμενες μεταβλητές εισόδου 15 Όσον αφορά στα δάνεια, πρέπει να εισαχθούν η διάρκεια του δανείου, το επιτόκιο δανεισμού, η περίοδος χάριτος (αν υπάρχει) και η κεφαλαιοποίηση ή μη των τόκων της περιόδου χάριτος

16 Απαιτούμενες μεταβλητές εισόδου 16 Καθορισμός Υλών Ενέργειας Πρώτες ύλες Βοηθητικές ύλες Υλικά συσκευασίας Ενέργεια Ο χρήστης καθορίζει πόσες είναι οι πρώτες και βοηθητικές ύλες, τα υλικά συσκευασίας και οι πηγές ενέργειας της παραγωγής.

17 Απαιτούμενες μεταβλητές εισόδου 17 Για κάθε μία από τις πρώτες και βοηθητικές ύλες, κλπ., προσδιορίζεται από το χρήστη το όνομα, η μονάδα μέτρησης και το κόστος ανά μονάδα. Τα δεδομένα αυτά χρησιμοποιούνται για την εκτίμηση του κόστους παραγωγής, των βραχυπρόθεσμων αναγκών, κ.ά. σε επόμενους πίνακες.

18 Απαιτούμενες μεταβλητές εισόδου 18

19 Απαιτούμενες μεταβλητές εισόδου 19 Κατάσταση απασχολουμένων

20 Απαιτούμενες μεταβλητές εισόδου 20 Παραγόμενα προϊόντα

21 Απαιτούμενες μεταβλητές εισόδου 21 Στοιχεία παραγωγικής μονάδας Εισάγονται στοιχεία αναφορικά με το απασχολούμενο προσωπικό ανά βάρδια, οι ειδικότητες του οποίου έχουν καθοριστεί σε προηγούμενη καρτέλα, τις βάρδιες λειτουργίας, τη δυναμικότητα της μονάδας και την απασχόλησή της

22 Απαιτούμενες μεταβλητές εισόδου 22

23 Απαιτούμενες μεταβλητές εισόδου 23 Συνταγή παραγωγής Για κάθε προϊόν και παραγωγική μονάδα πρέπει να προσδιοριστούν στη συνέχεια οι ειδικές καταναλώσεις (απαιτούμενη πρώτη ύλη, ενέργεια, κλπ. ανά μονάδα παραγόμενου προϊόντος. Από τα δεδομένα που εισάγει ο χρήστης υπολογίζονται αυτόματα (σε συνάρτηση με το μέγεθος της παραγωγής) οι ετήσιες αναλώσεις κάθε μονάδας καθώς και οι συνολικές.

24 Απαιτούμενες μεταβλητές εισόδου 24

25 Απαιτούμενες μεταβλητές εισόδου 25 Σταθερά έξοδα Συντελεστές συντήρησης και ασφάλισης κτιρίων, εξοπλισμού, κ.λπ. Έξοδα, όπως: μισθοί υπαλλήλων, έξοδα διοίκησης, τέλη, νερό, καύσιμα, κ.λπ.

26 Απαιτούμενες μεταβλητές εισόδου 26

27 Απαιτούμενες μεταβλητές εισόδου 27 Αποσβέσεις Ο χρήστης προσδιορίζει τους συντελεστές απόσβεσης των πάγιων στοιχείων. Το λογισμικό, βάσει της αξίας κτήσης και του συντελεστή απόσβεσης υπολογίζει τις ετήσιες αποσβέσεις και την υπολειμματική αξία. Επίσης, υπολογίζει τις αποσβέσεις στο μη επιχορηγούμενο κόστος της επένδυσης, συναρτήσει του ύψους της επιχορήγησης, οι οποίες χρησιμοποιούνται στον υπολογισμό του φορολογητέου εισοδήματος της επένδυσης.

28 Απαιτούμενες μεταβλητές εισόδου 28

29 Απαιτούμενες μεταβλητές εισόδου 29 Στοιχεία πωλήσεων Με την επιλογή αυτή καθορίζονται τα στοιχεία των πωλήσεων. Πιο συγκεκριμένα, ο χρήστης με το κουμπί «Χαρακτηριστικά πωλήσεων» δηλώνει τις κατηγορίες των πελατών (εξωτερικό εσωτερικό, χονδρική λιανική, μεγάλοι μικροί πελάτες). Μετά την επιλογή των πελατών, διαμορφώνεται αυτόματα ο πίνακας της κατανομής των πωλήσεων και των τιμών πώλησης ανά κατηγορία. Από τα δεδομένα που εισάγονται στο συγκεκριμένο πίνακα και το ύψος της παραγωγής, το λογισμικό προσδιορίζει στη συνέχεια τις πωλήσεις εσωτερικού και εξωτερικού, ανά παραγωγική μονάδα και συνολικά, τόσο σε μονάδες όσο και σε αξία προϊόντος.

30 Απαιτούμενες μεταβλητές εισόδου 30

31 Απαιτούμενες μεταβλητές εισόδου 31 Βραχυπρόθεσμες υποχρεώσεις Καθορίζονται οι απαιτήσεις σε κεφάλαιο κίνησης εισάγοντας το ποσοστό των πωλήσεων που πωλείται με πίστωση ή με γραμμάτια και τις ημέρες πίστωσης, καθώς και ο αριθμός των ημερών για τις οποίες η επιχείρηση χρειάζεται κεφάλαια για τα διάφορα έξοδα.

32 Απαιτούμενες μεταβλητές εισόδου 32

33 Αποτελέσματα της ανάλυσης 33 Βασικοί πίνακες Ροές Κεφαλαίων Παρουσιάζει όλες τις πραγματικές χρηματικές εισροές και εκροές βάσει των οποίων υπολογίζεται η ταμειακή ροή της επένδυσης. Παρέχει, στοιχεία αναφορικά με τη λήψη δανείων και το κόστος αυτών, το λειτουργικό όφελος, κ.λπ. Με τα στοιχεία αυτά εξετάζονται διάφορες χρήσιμες παράμετροι, όπως π.χ. ο χρηματοδοτικός προγραμματισμός.

34 Αποτελέσματα της ανάλυσης 34

35 Αποτελέσματα της ανάλυσης 35 Βασικοί πίνακες Αποτελέσματα Χρήσης Χρησιμοποιείται για να υπολογιστεί το καθαρό αποτέλεσμα (κέρδος ή ζημία) του επενδυτικού σχεδίου σε ετήσια βάση για όλη τη διάρκεια της οικονομικής ζωής του (το λογισμικό αποδίδει την εικόνα αυτή για τα πρώτα πέντε έτη λειτουργίας). Ο πίνακας δίνει χρήσιμες πληροφορίες αναφορικά με το σταθερό και μεταβλητό κόστος, την εξυπηρέτηση των δανείων, κ.λπ.

36 Αποτελέσματα της ανάλυσης 36

37 Αποτελέσματα της ανάλυσης 37 Κριτήρια αξιολόγησης Εσωτερικός Βαθμός Απόδοσης 0 1 (1 EBA) 0 ΚΠΑ = η Καθαρά Παρούσα Αξία του σχεδίου ΚΤΡ τ = η Καθαρή Ταμειακή Ροή το έτος τ Ε 0 = η αρχική επένδυση το χρόνο τ=0 ν = η διάρκεια ζωής του επενδυτικού σχεδίου ΕBA = το επιτόκιο προεξόφλησης που καθιστά την ΚΠΑ = 0

38 Αποτελέσματα της ανάλυσης 38 Κριτήρια αξιολόγησης Καθαρά Παρούσα αξία 1 (1 ε) 0 ΚΠΑ = η Καθαρά Παρούσα Αξία του σχεδίου ΚΤΡ τ = η Καθαρή Ταμειακή Ροή το έτος τ Ε 0 = η αρχική επένδυση το χρόνο τ=0 ν = η διάρκεια ζωής του επενδυτικού σχεδίου ε = το επιτόκιο προεξόφλησης

39 Αποτελέσματα της ανάλυσης 39

40 Αποτελέσματα της ανάλυσης 40 Κριτήρια αξιολόγησης Ανάλυση νεκρού σημείου Νεκρό Σημείο = Σταθερά έξοδα / (Πωλήσεις - Μεταβλητά έξοδα) Σταθερά έξοδα = Κόστος μόνιμου προσωπικού + Σύνολο λοιπών εξόδων + Τόκοι μακροπρόθεσμων δανείων + Αποσβέσεις Μεταβλητά έξοδα = Κόστος προσωπικού μερικής και εποχικής απασχόλησης + Κόστος α και βοηθητικών υλών και υλικών συσκευασίας + Ενέργειας

41 Αποτελέσματα της ανάλυσης 41

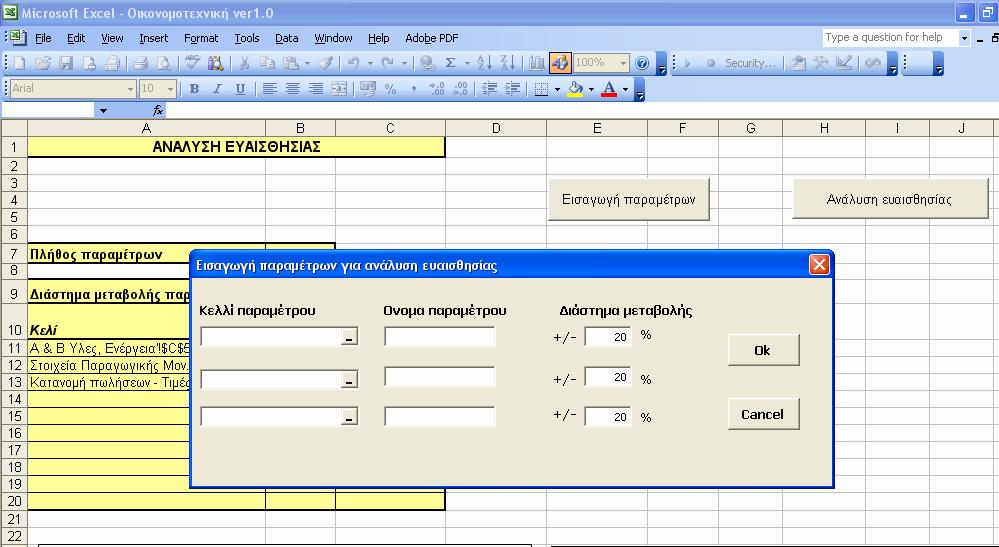

42 Ανάλυση ευαισθησίας 42 Αρχικά υπολογίζεται το αποτέλεσμα (απόδοση) μιας επένδυσης με συγκεκριμένες τιμές στις βασικές μεταβλητές (π.χ. τιμή πώλησης, κόστος παραγωγής, ύψος ετήσιων πωλήσεων, κ.λπ.). Στη συνέχεια, μεταβάλλεται η τιμή μιας μεταβλητής κατά διάφορα ποσοστά, διατηρώντας τις τιμές των υπολοίπων παραμέτρων αμετάβλητες, και μετράται η μεταβολή του αποτελέσματος. Η διαδικασία αυτή επαναλαμβάνεται για καθεμία από τις βασικές μεταβλητές και υπολογίζονται οι επιπτώσεις στο αποτέλεσμα της επένδυσης.

43 Ανάλυση ευαισθησίας 43

44 ΚΠΑ Ανάλυση ευαισθησίας 44 Ανάλυση ευαισθησίας της ΚΠΑ 4,000,000 3,000,000 2,000,000 1,000, % -20.0% -10.0% 0.0% 10.0% 20.0% 30.0% -1,000,000 Μεταβολή κόστος α' ύλης Δυναμικότητα Τιμή προϊόντος Σχ.6.1: Αραχνοειδές διάγραμμα

45 Στοχαστική ανάλυση 45 Η ανάλυση ευαισθησίας προσφέρει χρήσιμες πληροφορίες για τη βαρύτητα των διαφόρων μεταβλητών εισόδου στο τελικό αποτέλεσμα. Όμως, δεν δίνει πληροφορίες σχετικά με την πιθανότητα που αντιστοιχεί σε μια τιμή της απόδοσης της επένδυσης. Επίσης, δεν μπορεί να εξετάσει την επίδραση στο τελικό αποτέλεσμα εξαιτίας της ταυτόχρονης μεταβολή δύο ή περισσοτέρων παραμέτρων. Η επιπρόσθετη αυτή πληροφορία είναι εφικτό να ληφθεί με τη στοχαστική ανάλυση ή ανάλυση ρίσκου.

46 Στοχαστική ανάλυση 46

47 Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο «Ανοικτά Ακαδημαϊκά Μαθήματα Ε.Μ.Π.» έχει χρηματοδοτήσει μόνο τη αναδιαμόρφωση του εκπαιδευτικού υλικού. Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράμματος «Εκπαίδευση και Δια Βίου Μάθηση» και συγχρηματοδοτείται από την Ευρωπαϊκή Ένωση (Ευρωπαϊκό Κοινωνικό Ταμείο) και από εθνικούς πόρους.

ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

Τίτλος Μαθήματος: ΠΕΤΡΟΧΗΜΙΚΗ ΒΙΟΜΗΧΑΝΙΑ

Τίτλος Μαθήματος: ΠΕΤΡΟΧΗΜΙΚΗ ΒΙΟΜΗΧΑΝΙΑ Ενότητα: Βιβλιοθήκη Οικονομοτεχνική μελέτη-λογισμικό II Μαυρωτάς Γιώργος - Αναπλ. Καθηγητής ΕΜΠ Σχολή Χημικών Μηχανικών ΕΜΠ Άδειες Χρήσης Το παρόν εκπαιδευτικό

Τίτλος Μαθήματος: ΠΕΤΡΟΧΗΜΙΚΗ ΒΙΟΜΗΧΑΝΙΑ Ενότητα: Βιβλιοθήκη Οικονομοτεχνική μελέτη-λογισμικό II Μαυρωτάς Γιώργος - Αναπλ. Καθηγητής ΕΜΠ Σχολή Χημικών Μηχανικών ΕΜΠ Άδειες Χρήσης Το παρόν εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 4: Ανάλυση ευαισθησίας και πιθανολογική ανάλυση Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 4: Ανάλυση ευαισθησίας και πιθανολογική ανάλυση Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Δυναμικότητα Κόστη επένδυσης Κόστη λειτουργίας. Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ

Δυναμικότητα Κόστη επένδυσης Κόστη λειτουργίας Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Δυναμικότητα Κόστη επένδυσης Κόστη λειτουργίας Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιώργος Μαυρωτάς, Αν.Καθηγητής ΕΜΠ mavrotas@chemeng.ntua.gr ΔΥΝΑΜΙΚΟΤΗΤΑ, ΚΟΣΤΗ ΕΠΕΝΔΥΣΗΣ, ΚΟΣΤΗ ΛΕΙΤΟΥΡΓΙΑΣ Άδεια Χρήσης Το

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιώργος Μαυρωτάς, Αν.Καθηγητής ΕΜΠ mavrotas@chemeng.ntua.gr ΔΥΝΑΜΙΚΟΤΗΤΑ, ΚΟΣΤΗ ΕΠΕΝΔΥΣΗΣ, ΚΟΣΤΗ ΛΕΙΤΟΥΡΓΙΑΣ Άδεια Χρήσης Το

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

Εκπαιδευτικό Πρόγραµµα: «ΤΕΧΝΟΛΟΓΙΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ»

Εκπαιδευτικό Πρόγραµµα: «ΤΕΧΝΟΛΟΓΙΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ» Ενότητα IV ΕΡΓΑΣΤΗΡΙΑΚΕΣ ΑΣΚΗΣΕΙΣ ΠΡΟΣΟΜΟΙΩΣΗΣ ΕΠΕΝ ΥΤΙΚΩΝ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΑΠΟΦΑΣΕΩΝ ΠΕΡΙΕΧΟΜΕΝΑ ΣΥΝΤΟΝΙΣΜΟΣ - ΕΠΙΜΕΛΕΙΑ ΠΡΟΛΟΓΟΣ - ΕΙΣΑΓΩΓΗ

Εκπαιδευτικό Πρόγραµµα: «ΤΕΧΝΟΛΟΓΙΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ» Ενότητα IV ΕΡΓΑΣΤΗΡΙΑΚΕΣ ΑΣΚΗΣΕΙΣ ΠΡΟΣΟΜΟΙΩΣΗΣ ΕΠΕΝ ΥΤΙΚΩΝ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΑΠΟΦΑΣΕΩΝ ΠΕΡΙΕΧΟΜΕΝΑ ΣΥΝΤΟΝΙΣΜΟΣ - ΕΠΙΜΕΛΕΙΑ ΠΡΟΛΟΓΟΣ - ΕΙΣΑΓΩΓΗ

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Ενότητα 6 η : Σύνθετοι Δείκτες Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Ενότητα 6 η : Σύνθετοι Δείκτες Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

Διοίκηση Έργου. Ενότητα 2: Επιλογή Έργων. Σαμαρά Ελπίδα Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη)

") Διοίκηση Έργου Ενότητα 2: Επιλογή Έργων Σαμαρά Ελπίδα Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Διοίκηση Έργου Ενότητα 2: Επιλογή Έργων Σαμαρά Ελπίδα Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 3: «ΑΝΑΛΥΣΗ ΝΕΚΡΟΥ ΣΗΜΕΙΟΥ» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 3: «ΑΝΑΛΥΣΗ ΝΕΚΡΟΥ ΣΗΜΕΙΟΥ» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

Εκπαιδευτικό Πρόγραμμα: «ΤΕΧΝΟΛΟΓΙΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ»

Εκπαιδευτικό Πρόγραμμα: «ΤΕΧΝΟΛΟΓΙΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ» Ενότητα IV ΕΡΓΑΣΤΗΡΙΑΚΕΣ ΑΣΚΗΣΕΙΣ ΠΡΟΣΟΜΟΙΩΣΗΣ ΕΠΕΝΔΥΤΙΚΩΝ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΑΠΟΦΑΣΕΩΝ ΠΕΡΙΕΧΟΜΕΝΑ ΣΥΝΤΟΝΙΣΜΟΣ - ΕΠΙΜΕΛΕΙΑ ΠΡΟΛΟΓΟΣ - ΕΙΣΑΓΩΓΗ

Εκπαιδευτικό Πρόγραμμα: «ΤΕΧΝΟΛΟΓΙΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ» Ενότητα IV ΕΡΓΑΣΤΗΡΙΑΚΕΣ ΑΣΚΗΣΕΙΣ ΠΡΟΣΟΜΟΙΩΣΗΣ ΕΠΕΝΔΥΤΙΚΩΝ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΑΠΟΦΑΣΕΩΝ ΠΕΡΙΕΧΟΜΕΝΑ ΣΥΝΤΟΝΙΣΜΟΣ - ΕΠΙΜΕΛΕΙΑ ΠΡΟΛΟΓΟΣ - ΕΙΣΑΓΩΓΗ

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά Μαθήματα

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά Μαθήματα

ΑΣΚΗΣΕΙΣ ΜΑΘΗΜΑΤΟΣ ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ

ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

Χρηματοοικονομική Διοίκηση

Χρηματοοικονομική Διοίκηση Ενότητα 6: Τεχνικές επενδύσεων IV Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ενότητα 6: Τεχνικές επενδύσεων IV Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών. «Μερικά ενδεικτικά κρίσιμα συστατικά μέρη ενός επιχειρηματικού σχεδίου»

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιάννης Καλογήρου, Καθηγητής ΕΜΠ, επιστημονικός υπεύθυνος ΜοΚΕ ΕΜΠ, Y.Caloghirou@ntua.gr «Μερικά ενδεικτικά κρίσιμα συστατικά

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιάννης Καλογήρου, Καθηγητής ΕΜΠ, επιστημονικός υπεύθυνος ΜοΚΕ ΕΜΠ, Y.Caloghirou@ntua.gr «Μερικά ενδεικτικά κρίσιμα συστατικά

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιώργος Μαυρωτάς, Αν.Καθηγητής ΕΜΠ mavrotas@chemeng.ntua.gr ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ ΑΝΑΛΥΣΗ ΡΙΣΚΟΥ Άδεια Χρήσης Το παρόν εκπαιδευτικό

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιώργος Μαυρωτάς, Αν.Καθηγητής ΕΜΠ mavrotas@chemeng.ntua.gr ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ ΑΝΑΛΥΣΗ ΡΙΣΚΟΥ Άδεια Χρήσης Το παρόν εκπαιδευτικό

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

Αξιολόγηση Επενδύσεων Σύνολο- Περιεχόμενο Μαθήματος

Αξιολόγηση Επενδύσεων Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδύσεων Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ ΕΠΕΝΔΥΤΙΚΩΝ ΣΧΕΔΙΩΝ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΑΞΙΟΛΟΓΗΣΗ ΣΤΟ ΣΧΕΔΙΑΣΜΟ ΤΟΥ ΧΩΡΟΥ ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ ΕΠΕΝΔΥΤΙΚΩΝ ΣΧΕΔΙΩΝ Υπεύθυνη μαθήματος

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΑΞΙΟΛΟΓΗΣΗ ΣΤΟ ΣΧΕΔΙΑΣΜΟ ΤΟΥ ΧΩΡΟΥ ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ ΕΠΕΝΔΥΤΙΚΩΝ ΣΧΕΔΙΩΝ Υπεύθυνη μαθήματος

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Τα βασικότερα εργαλεία της Οικονομικής Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Τα βασικότερα εργαλεία της Οικονομικής Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 11: «Ασκήσεις 1» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 11: «Ασκήσεις 1» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

Οικονομικά Μαθηματικά

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα. Συστήματα Αυτομάτου Ελέγχου. Ενότητα Α: Γραμμικά Συστήματα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Συστήματα Αυτομάτου Ελέγχου Ενότητα Α: Γραμμικά Συστήματα Όνομα Καθηγητή: Ραγκούση Μαρία Τμήμα: Ηλεκτρονικών Μηχανικών Τ.Ε. Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Συστήματα Αυτομάτου Ελέγχου Ενότητα Α: Γραμμικά Συστήματα Όνομα Καθηγητή: Ραγκούση Μαρία Τμήμα: Ηλεκτρονικών Μηχανικών Τ.Ε. Άδειες

ΒΟΗΘΗΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ

Ε.Μ.Π. ΣΧΟΛΗ ΑΡΧΙΤΕΚΤΟΝΩΝ ΤΟΜΕΑΣ ΣΥΝΘΕΣΕΩΝ ΤΕΧΝΟΛΟΓΙΚΗΣ ΑΙΧΜΗΣ ΠΕΡΙΟΧΗ ΟΙΚΟΔΟΜΙΚΗΣ ntua ACADEMIC OPEN COURSES ΒΟΗΘΗΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΓΙΑ ΤΟ ΜΑΘΗΜΑ ΤΗΣ ΟΙΚΟΔΟΜΙΚΗΣ II Β. ΤΣΟΥΡΑΣ Επίκουρος Καθηγητής Άδεια

Ε.Μ.Π. ΣΧΟΛΗ ΑΡΧΙΤΕΚΤΟΝΩΝ ΤΟΜΕΑΣ ΣΥΝΘΕΣΕΩΝ ΤΕΧΝΟΛΟΓΙΚΗΣ ΑΙΧΜΗΣ ΠΕΡΙΟΧΗ ΟΙΚΟΔΟΜΙΚΗΣ ntua ACADEMIC OPEN COURSES ΒΟΗΘΗΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΓΙΑ ΤΟ ΜΑΘΗΜΑ ΤΗΣ ΟΙΚΟΔΟΜΙΚΗΣ II Β. ΤΣΟΥΡΑΣ Επίκουρος Καθηγητής Άδεια

Χρηματοοικονομική Διοίκηση

Χρηματοοικονομική Διοίκηση Ενότητα 4: Τεχνικές επενδύσεων ΙΙ Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ενότητα 4: Τεχνικές επενδύσεων ΙΙ Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Ανάλυση ευαισθησίας Ανάλυση ρίσκου. Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ

Ανάλυση ευαισθησίας Ανάλυση ρίσκου Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

Ανάλυση ευαισθησίας Ανάλυση ρίσκου Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα #6: Προεξόφληση στον Απλό Τόκο Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα #6: Προεξόφληση στον Απλό Τόκο Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής

Χρηματοοικονομική Ι. Ενότητα 5: Η Χρονική Αξία του Χρήματος (2/2) Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι") Χρηματοοικονομική Ι Ενότητα 5: Η Χρονική Αξία του Χρήματος (2/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 5: Η Χρονική Αξία του Χρήματος (2/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Λογιστική Κόστους. Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής

Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής") Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #6: Λογιστική των Αποθεμάτων. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 205 Άδειες

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 205 Άδειες

Χρηματοοικονομική Διοίκηση ΙΙ

Χρηματοοικονομική Διοίκηση ΙΙ Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση ΙΙ Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ Ενότητα 12: ΠΡΟΕΞΟΦΛΗΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται διαφορετικά

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ Ενότητα 12: ΠΡΟΕΞΟΦΛΗΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται διαφορετικά

Οικονομικά Μαθηματικά

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ Γενικά

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

Εισαγωγή στο Παίγνιο Διοίκησης Επιχειρήσεων (business game)

") Γιώργος Μαυρωτάς Επικ. Καθηγητής Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Σχολή Χημικών Μηχανικών, Ε.Μ.Π. Εισαγωγή στο Παίγνιο Διοίκησης Επιχειρήσεων (business game) 2o Θερινό Σχολείο Νεανικής

Γιώργος Μαυρωτάς Επικ. Καθηγητής Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Σχολή Χημικών Μηχανικών, Ε.Μ.Π. Εισαγωγή στο Παίγνιο Διοίκησης Επιχειρήσεων (business game) 2o Θερινό Σχολείο Νεανικής

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

ΕΝΟΤΗΤΑ 8. ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΧΟΣ ΕΡΓΟΥ. Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΟΥ Τομέας Μεταλλευτικής Τμήμα Μηχανικών Μεταλλείων Μεταλλουργών ΕΝΟΤΗΤΑ 8. ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΧΟΣ ΕΡΓΟΥ Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια ΑΔΕΙΑ ΧΡΗΣΗΣ 2 Το παρόν εκπαιδευτικό

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΟΥ Τομέας Μεταλλευτικής Τμήμα Μηχανικών Μεταλλείων Μεταλλουργών ΕΝΟΤΗΤΑ 8. ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΧΟΣ ΕΡΓΟΥ Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια ΑΔΕΙΑ ΧΡΗΣΗΣ 2 Το παρόν εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 7: Κοινωνικο-οικονομική ανάλυση Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 7: Κοινωνικο-οικονομική ανάλυση Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Λογιστική Κόστους Ενότητα 3: Αρχές Κόστους

Λογιστική Κόστους Ενότητα 3: Αρχές Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Λογιστική Κόστους Ενότητα 3: Αρχές Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Λογισμικό N3299 Αναλυτικό Έντυπο. Πρόγραμμα Η/Υ N 3299

Λογισμικό N3299 Αναλυτικό Έντυπο Specisoft www.specisoft.gr Πρόγραμμα Η/Υ N 3299 2.8. 2.6. 2.4. 2.2. 2.. 1.8. 1.6. 1.4. 1.2. 1.. 8. 6. 4. 2. -2. -4. NPV & IRR Κα μπύλη Του NPV σε Ευρώ 2.836.739,42, 1.27.252,61,5

Λογισμικό N3299 Αναλυτικό Έντυπο Specisoft www.specisoft.gr Πρόγραμμα Η/Υ N 3299 2.8. 2.6. 2.4. 2.2. 2.. 1.8. 1.6. 1.4. 1.2. 1.. 8. 6. 4. 2. -2. -4. NPV & IRR Κα μπύλη Του NPV σε Ευρώ 2.836.739,42, 1.27.252,61,5

Οικονομικά Μαθηματικά

Οικονομικά Μαθηματικά Ενότητα 5: Ονομαστικό και Πραγματικό Επιτόκιο Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Οικονομικά Μαθηματικά Ενότητα 5: Ονομαστικό και Πραγματικό Επιτόκιο Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Μάρκετινγκ Αγροτικών Προϊόντων

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Μάρκετινγκ Αγροτικών Προϊόντων Ενότητα 18 η : Αποθήκευση Αγροτικών Προϊόντων Χρίστος Καμενίδης Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Μάρκετινγκ Αγροτικών Προϊόντων Ενότητα 18 η : Αποθήκευση Αγροτικών Προϊόντων Χρίστος Καμενίδης Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

Σύγχρονες μορφές Χρηματοδότησης

Σύγχρονες μορφές Χρηματοδότησης Ενότητα 3: Μέθοδοι Αξιολόγησης Επενδύσεων Καθ. Αλεξανδρίδης Αναστάσιος Δρ. Αντωνιάδης Ιωάννης Τμήμα Διοίκηση Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

Σύγχρονες μορφές Χρηματοδότησης Ενότητα 3: Μέθοδοι Αξιολόγησης Επενδύσεων Καθ. Αλεξανδρίδης Αναστάσιος Δρ. Αντωνιάδης Ιωάννης Τμήμα Διοίκηση Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

Σύγχρονες μορφές Χρηματοδότησης

Σύγχρονες μορφές Χρηματοδότησης Ενότητα 2: Κόστος Κεφαλαίου Καθ. Αλεξανδρίδης Αναστάσιος Δρ. Αντωνιάδης Ιωάννης Τμήμα Διοίκηση Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Σύγχρονες μορφές Χρηματοδότησης Ενότητα 2: Κόστος Κεφαλαίου Καθ. Αλεξανδρίδης Αναστάσιος Δρ. Αντωνιάδης Ιωάννης Τμήμα Διοίκηση Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

11.2.2 Είδη δαπανών. Μιχάλης Δούμπος, Αναπλ. Καθηγητής Πολυτεχνείο Κρήτης, Σχολή Μηχανικών Παραγωγής & Διοίκησης mdoumpos@dpem.tuc.

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

ΟΔΗΓΙΕΣ ΧΡΗΣΗΣ ΤΗΣ ΕΦΑΡΜΟΓΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΤΗΣ ΙΣΤΟΣΕΛΙΔΑΣ askoikones.gr

ΟΔΗΓΙΕΣ ΧΡΗΣΗΣ ΤΗΣ ΕΦΑΡΜΟΓΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΤΗΣ ΙΣΤΟΣΕΛΙΔΑΣ askoikones.gr Ο/Η επισκέπτης/ρια της ιστοσελίδας http://www.askoikones.gr έχει τη δυνατότητα να λάβει μια αρχική γνώμη βιωσιμότητας

ΟΔΗΓΙΕΣ ΧΡΗΣΗΣ ΤΗΣ ΕΦΑΡΜΟΓΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΤΗΣ ΙΣΤΟΣΕΛΙΔΑΣ askoikones.gr Ο/Η επισκέπτης/ρια της ιστοσελίδας http://www.askoikones.gr έχει τη δυνατότητα να λάβει μια αρχική γνώμη βιωσιμότητας

ΣΤΑΤΙΣΤΙΚΗ ΑΝΑΛΥΣΗ ΜΕ ΧΡΗΣΗ Η/Υ

ΣΤΑΤΙΣΤΙΚΗ ΑΝΑΛΥΣΗ ΜΕ ΧΡΗΣΗ Η/Υ Ενότητα 11: Επιλογή μεταβλητών στην παλινδρόμηση Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

ΣΤΑΤΙΣΤΙΚΗ ΑΝΑΛΥΣΗ ΜΕ ΧΡΗΣΗ Η/Υ Ενότητα 11: Επιλογή μεταβλητών στην παλινδρόμηση Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

Χρηματοοικονομική των Επιχειρήσεων

Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα Ηπείρου Χρηματοοικονομική των Επιχειρήσεων Ενότητα: Χρηματοδοτική συμπεριφορά Καραμάνης Κωνσταντίνος Ανοιχτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ηπείρου Τμήμα

Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα Ηπείρου Χρηματοοικονομική των Επιχειρήσεων Ενότητα: Χρηματοδοτική συμπεριφορά Καραμάνης Κωνσταντίνος Ανοιχτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ηπείρου Τμήμα

Εισαγωγή στο Παίγνιο Διοίκησης Επιχειρήσεων (business game)

") Εισαγωγή στο Παίγνιο Διοίκησης Επιχειρήσεων (business game) Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Σχολή Χημικών Μηχανικών Εθνικό Μετσόβιο Πολυτεχνείο Γιώργος Μαυρωτάς Επ. Καθηγητής, Ε.Μ.Π. Σκοπός

Εισαγωγή στο Παίγνιο Διοίκησης Επιχειρήσεων (business game) Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Σχολή Χημικών Μηχανικών Εθνικό Μετσόβιο Πολυτεχνείο Γιώργος Μαυρωτάς Επ. Καθηγητής, Ε.Μ.Π. Σκοπός

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Χρηματοοικονομική των Επιχειρήσεων

1 Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα Ηπείρου Χρηματοοικονομική των Επιχειρήσεων Ενότητα: θεμελιώδεις αρχές Καραμάνης Κωνσταντίνος 2 Ανοιχτά Ακαδημαϊκά Τμήμα : ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΛΟΓΙΣΤΙΚΗΣ

1 Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα Ηπείρου Χρηματοοικονομική των Επιχειρήσεων Ενότητα: θεμελιώδεις αρχές Καραμάνης Κωνσταντίνος 2 Ανοιχτά Ακαδημαϊκά Τμήμα : ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΛΟΓΙΣΤΙΚΗΣ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Ενότητα 3: Προσδιορισμός του εθνικού εισοδήματος H περίπτωση της κλειστής οικονομίας δίχως κυβέρνηση

Ενότητα 3: Προσδιορισμός του εθνικού εισοδήματος H περίπτωση της κλειστής οικονομίας δίχως κυβέρνηση Τμήμα Λογιστικής-Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Ενότητα 3: Προσδιορισμός του εθνικού εισοδήματος H περίπτωση της κλειστής οικονομίας δίχως κυβέρνηση Τμήμα Λογιστικής-Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης 4. Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης 4. Τα επιµέρους τµήµατα ενός επενδυτικού

Μάρκετινγκ Αγροτικών Προϊόντων

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Μάρκετινγκ Αγροτικών Προϊόντων Ενότητα 27 η : Κόστος Εμπορίας των Αγροτικών Προϊόντων Χρίστος Καμενίδης Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Μάρκετινγκ Αγροτικών Προϊόντων Ενότητα 27 η : Κόστος Εμπορίας των Αγροτικών Προϊόντων Χρίστος Καμενίδης Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 Ο εξάμηνο Χημικών Μηχανικών Δανάη Διακουλάκη, Καθηγήτρια ΕΜΠ diak@chemeng.ntua.gr Άγγελος Τσακανίκας, Επ. καθηγητής ΕΜΠ atsaka@central.ntua.gr ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 Ο εξάμηνο Χημικών Μηχανικών Δανάη Διακουλάκη, Καθηγήτρια ΕΜΠ diak@chemeng.ntua.gr Άγγελος Τσακανίκας, Επ. καθηγητής ΕΜΠ atsaka@central.ntua.gr ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ

Κέρδη προ φόρων ή Φορολογητέα Κέρδη = Πωλήσεις Μεταβλητό κόστος Έξοδα διοίκησης και διάθεσης Έξοδα συντήρησης εξοπλισμού Τόκοι - Αποσβέσεις

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

Μάρκετινγκ Αγροτικών Προϊόντων

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Μάρκετινγκ Αγροτικών Προϊόντων Ενότητα 8 η : Μεταποίηση Αγροτικών Προϊόντων Χρίστος Καμενίδης Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Μάρκετινγκ Αγροτικών Προϊόντων Ενότητα 8 η : Μεταποίηση Αγροτικών Προϊόντων Χρίστος Καμενίδης Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα # 1: Βασικοί Χρηματοοικονομικοί Ορισμοί Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα # 1: Βασικοί Χρηματοοικονομικοί Ορισμοί Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής

Χρηματοοικονομική Ι. Ενότητα 4: Η Χρονική Αξία του Χρήματος (1/2) Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι") Χρηματοοικονομική Ι Ενότητα 4: Η Χρονική Αξία του Χρήματος (1/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commos. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 4: Η Χρονική Αξία του Χρήματος (1/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commos. Για εκπαιδευτικό

Υπολογιστικά Συστήματα

Υπολογιστικά Συστήματα Ενότητα 2: Ανάλυση Πιθανοτήτων, Σενάρια, Αναζήτηση Στόχου και Συγκεντρωτικοί Πίνακες Σαπρίκης Ευάγγελος Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό

Υπολογιστικά Συστήματα Ενότητα 2: Ανάλυση Πιθανοτήτων, Σενάρια, Αναζήτηση Στόχου και Συγκεντρωτικοί Πίνακες Σαπρίκης Ευάγγελος Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό

«Ο ΗΓΟΣ ΕΠΕΝ ΥΣΕΩΝ ΓΙΑ ΦΩΤΟΒΟΛΤΑΪΚΑ ΣΥΣΤΗΜΑΤΑ» TEXNOOIKONOMIKH ΜΕΛΕΤΗ Για την καλύτερη κατανόηση της οικονοµικότητας και της απόδοσης µιας φωτοβολταϊκής εγκατάστασης, θα παρουσιαστεί µία τεχνοοικονοµική

«Ο ΗΓΟΣ ΕΠΕΝ ΥΣΕΩΝ ΓΙΑ ΦΩΤΟΒΟΛΤΑΪΚΑ ΣΥΣΤΗΜΑΤΑ» TEXNOOIKONOMIKH ΜΕΛΕΤΗ Για την καλύτερη κατανόηση της οικονοµικότητας και της απόδοσης µιας φωτοβολταϊκής εγκατάστασης, θα παρουσιαστεί µία τεχνοοικονοµική

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος 2014-2015

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 3.) ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Α.Α.Δράκος 2014-2015 Α. Εισαγωγικά Oι Καθαρές

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 3.) ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Α.Α.Δράκος 2014-2015 Α. Εισαγωγικά Oι Καθαρές

Διαχείριση Περιβάλλοντος - Νομοθεσία

Διαχείριση Περιβάλλοντος - Νομοθεσία Ενότητα 4: Μονοκριτηριακή ανάλυση Δ. Καλιαμπάκος - Δ. Δαμίγος Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Διαχείριση Περιβάλλοντος - Νομοθεσία Ενότητα 4: Μονοκριτηριακή ανάλυση Δ. Καλιαμπάκος - Δ. Δαμίγος Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα #17: Σειρές Πληρωμών ή Ράντες Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα #17: Σειρές Πληρωμών ή Ράντες Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ

Μικροοικονομική. Ενότητα 6: Παραγωγή. Σόρμας Αστέριος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη)

") Μικροοικονομική Ενότητα 6: Παραγωγή Σόρμας Αστέριος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Μικροοικονομική Ενότητα 6: Παραγωγή Σόρμας Αστέριος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Ποσοτικές Μέθοδοι στη Διοίκηση Επιχειρήσεων Ι Σύνολο- Περιεχόμενο Μαθήματος

Ποσοτικές Μέθοδοι στη Διοίκηση Επιχειρήσεων Ι Σύνολο- Περιεχόμενο Μαθήματος Χιωτίδης Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Ποσοτικές Μέθοδοι στη Διοίκηση Επιχειρήσεων Ι Σύνολο- Περιεχόμενο Μαθήματος Χιωτίδης Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Χρηματοοικονομική Διοίκηση

Χρηματοοικονομική Διοίκηση Ενότητα 5: Τεχνικές επενδύσεων ΙΙΙ Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ενότητα 5: Τεχνικές επενδύσεων ΙΙΙ Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ΦΟΡΟΣ

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

ΕΦΑΡΜΟΓΕΣ ΣΧΕΔΙΑΣΜΟΥ ΔΥΝΑΜΙΚΟΤΗΤΑΣ

ΕΦΑΡΜΟΓΕΣ ΣΧΕΔΙΑΣΜΟΥ ΔΥΝΑΜΙΚΟΤΗΤΑΣ Νικόλαος Π. Ραχανιώτης Επίκουρος Καθηγητής Διαχείρισης Εφοδιαστικής Αλυσίδας Τμήμα Βιομηχανικής Διοίκησης και Τεχνολογίας 1 Ορισμός και μέτρηση της δυναμικότητας Δυναμικότητα

ΕΦΑΡΜΟΓΕΣ ΣΧΕΔΙΑΣΜΟΥ ΔΥΝΑΜΙΚΟΤΗΤΑΣ Νικόλαος Π. Ραχανιώτης Επίκουρος Καθηγητής Διαχείρισης Εφοδιαστικής Αλυσίδας Τμήμα Βιομηχανικής Διοίκησης και Τεχνολογίας 1 Ορισμός και μέτρηση της δυναμικότητας Δυναμικότητα

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιάννης Καλογήρου, Καθηγητής ΕΜΠ, επιστημονικός υπεύθυνος ΜοΚΕ ΕΜΠ Γιώργος Μαυρωτάς, Αν. Καθηγητής και υπεύθυνος της σχολής ΧΜ

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιάννης Καλογήρου, Καθηγητής ΕΜΠ, επιστημονικός υπεύθυνος ΜοΚΕ ΕΜΠ Γιώργος Μαυρωτάς, Αν. Καθηγητής και υπεύθυνος της σχολής ΧΜ

ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ. Ενότητα 2: Η μέτρηση του ΑΕΠ και τα προβλήματα μέτρησης. Γεώργιος Μιχαλόπουλος Τμήμα Λογιστικής-Χρηματοοικονομικής

Ενότητα 2: Η μέτρηση του ΑΕΠ και τα προβλήματα μέτρησης Τμήμα Λογιστικής-Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Ενότητα 2: Η μέτρηση του ΑΕΠ και τα προβλήματα μέτρησης Τμήμα Λογιστικής-Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Οικονομικά Μαθηματικά Ενότητα 11: Δείκτης Κερδοφορίας

Οικονομικά Μαθηματικά Ενότητα 11: Δείκτης Κερδοφορίας Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Οικονομικά Μαθηματικά Ενότητα 11: Δείκτης Κερδοφορίας Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών Ενότητα 1: Εφαρμογή των αρχών του Μάρκετινγκ στον χρηματοπιστωτικό τομέα Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών Ενότητα 1: Εφαρμογή των αρχών του Μάρκετινγκ στον χρηματοπιστωτικό τομέα Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν. ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD.

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 7: Ανάλυση Κόστους - Ποσότητας - Κέρδους Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 7: Ανάλυση Κόστους - Ποσότητας - Κέρδους Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

Τμήμα Μηχανικών Πληροφορικής και Τηλεπικοινωνιών

Δομημένος Προγραμματισμός Ενότητα 6(γ): Εργαστηριακή Άσκηση Αναπλ. Καθηγητής: Κωνσταντίνος Στεργίου Τμήμα Μηχανικών Πληροφορικής και Τηλεπικοινωνιών Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Δομημένος Προγραμματισμός Ενότητα 6(γ): Εργαστηριακή Άσκηση Αναπλ. Καθηγητής: Κωνσταντίνος Στεργίου Τμήμα Μηχανικών Πληροφορικής και Τηλεπικοινωνιών Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

Αξιολόγηση στο Σχεδιασμό του Χώρου

Αξιολόγηση στο Σχεδιασμό του Χώρου Ενότητα: Περιγραφή Πρώτης Άσκησης Μαθήματος Υπεύθυνη Μαθήματος: Αναστασία Στρατηγέα Σχολή: Αγρονόμων Τοπογράφων Μηχανικών Τομέας: Γεωγραφίας και Περιφερειακού Σχεδιασμού

Αξιολόγηση στο Σχεδιασμό του Χώρου Ενότητα: Περιγραφή Πρώτης Άσκησης Μαθήματος Υπεύθυνη Μαθήματος: Αναστασία Στρατηγέα Σχολή: Αγρονόμων Τοπογράφων Μηχανικών Τομέας: Γεωγραφίας και Περιφερειακού Σχεδιασμού

ΕΝΟΤΗΤΑ 4. ΕΠΙΛΟΓΗ ΕΡΓΟΥ ΕΚΤΙΜΗΣΗ ΕΡΓΟΥ. Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΟΥ Τομέας Μεταλλευτικής Τμήμα Μηχανικών Μεταλλείων Μεταλλουργών ΕΝΟΤΗΤΑ 4. ΕΠΙΛΟΓΗ ΕΡΓΟΥ ΕΚΤΙΜΗΣΗ ΕΡΓΟΥ Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια ΑΔΕΙΑ ΧΡΗΣΗΣ 2 Το παρόν εκπαιδευτικό

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΟΥ Τομέας Μεταλλευτικής Τμήμα Μηχανικών Μεταλλείων Μεταλλουργών ΕΝΟΤΗΤΑ 4. ΕΠΙΛΟΓΗ ΕΡΓΟΥ ΕΚΤΙΜΗΣΗ ΕΡΓΟΥ Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια ΑΔΕΙΑ ΧΡΗΣΗΣ 2 Το παρόν εκπαιδευτικό

Α. & Χ. ΥΦΑΝΤΗΣ. Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία. Ενοποιημένες και Εταιρικές

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ Καθηγητής Αθιανός Στέργιος ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ Καθηγητής Αθιανός Στέργιος ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

Οικονομoτεχνική ανάλυση

Πετροχημική Βιομηχανία, 7 ο εξάμηνο Σχολή Χ-Μ Οικονομoτεχνική ανάλυση Γιώργος Μαυρωτάς Επ. καθηγητής ΕΜΠ Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Τομέας ΙΙ, Σχολή Χημ. Μηχανικών, ΕΜΠ Περιεχόμενα

Πετροχημική Βιομηχανία, 7 ο εξάμηνο Σχολή Χ-Μ Οικονομoτεχνική ανάλυση Γιώργος Μαυρωτάς Επ. καθηγητής ΕΜΠ Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Τομέας ΙΙ, Σχολή Χημ. Μηχανικών, ΕΜΠ Περιεχόμενα