ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

|

|

|

- Λυσιστράτος Κωνσταντίνου

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος

2 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις χρήσεις των ρευστών διαθεσίμων. Ειδικότερα παρέχει «απαντήσεις» σε ερωτήματα όπως: Ποια ή ποιες είναι οι πηγές προέλευσης των ρευστών διαθεσίμων; Με ποιο τρόπο χρησιμοποιούνται τα ρευστά διαθέσιμα; Ποια ήταν η μεταβολή στα ταμειακά διαθέσιμα κατά την διάρκεια μιας λογιστικής χρήσης;

3 Κατάσταση Ταμειακών Ροών Μπορεί η επιχείρηση να δημιουργεί ταμειακά διαθέσιμα και ταμειακά ισοδύναμα; Η υπό μελέτη επιχείρηση είναι συγκρίσιμη ως προς τις αποδόσεις της με άλλες ομοειδείς επιχειρήσεις; Η αύξηση της συγκρισιμότητας επιτυγχάνεται μέσω του περιορισμού των επιδράσεων που επέρχονται από τη χρησιμοποίηση διαφορετικών λογιστικών χειρισμών για τις ίδιες συναλλαγές και οικονομικά γεγονότα.

4 Διαθέσιμα Ταμειακά ισοδύναμα Ως ταμειακά διαθέσιμα ορίζονται τα μετρητά στο ταμείο της επιχείρησης και οι καταθέσεις σε τραπεζικούς λογαριασμούς. Ταμειακά ισοδύναμα είναι οι βραχυπρόθεσμες επενδύσεις υψηλής ρευστότητας που είναι άμεσα μετατρέψιμες σε συγκεκριμένα ποσά ταμειακών διαθεσίμων και που υπόκεινται σε ασήμαντο κίνδυνο μεταβολής της αξίας τους. Τα ταμειακά ισοδύναμα αποσκοπούν στην αντιμετώπιση των βραχυχρόνιων ταμειακών αναγκών της οντότητας και όχι για επένδυση ή για άλλους σκοπούς. Μια επένδυση χαρακτηρίζεται ως ταμειακό ισοδύναμο, μόνο όταν έχει σύντομη λήξη (π.χ. λήξη σε τρεις μήνες ή λιγότερο από την ημερομηνία της απόκτησής της).

5 Παρατήρηση Οι ταμειακές ροές δεν περιλαμβάνουν κινήσεις μεταξύ στοιχείων που αποτελούν ταμειακά διαθέσιμα ή ταμειακά ισοδύναμα. Αυτό γίνεται γιατί τα στοιχεία αυτά συνιστούν μέρος της ταμειακής διαχείρισης μιας επιχείρησης και όχι μέρος των επιχειρηματικών, επενδυτικών και χρηματοοικονομικών δραστηριοτήτων της. Η ταμειακή διαχείριση περιλαμβάνει την επένδυση του ταμειακού πλεονάσματος, σε ταμειακά ισοδύναμα.

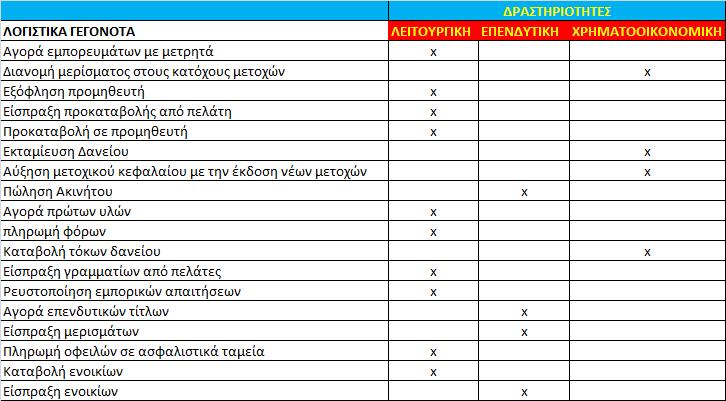

6 Περιεχόμενα και Μορφή ΛΕΙΤΟΥΡΓΙΚΕΣ ΕΠΕΝΔΥΤΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ Περιλαμβάνουν τις ταμειακές εισροές και εκροές από την λειτουργική δραστηριότητα πχ ροές από πώληση ή αγορά εμπορευμάτων και υπηρεσιών, πληρωμή αμοιβών κλπ. Περιλαμβάνουν τις ταμειακές εισροές και εκροές από την επενδυτική δραστηριότητα πχ αγορά και πώληση εξοπλισμού, επενδυτικών τίτλων κλπ. Περιλαμβάνουν τις ταμειακές εισροές και εκροές από την χρηματοοικονομική δραστηριότητα πχ δανεισμός, αύξηση μετοχικού κεφαλαίου με έκδοση νέων μετοχών, πληρωμή τόκων δανείων, καταβολή μερισμάτων κλπ. Η κατάσταση ταμειακών ροών βοηθά τους χρήστες της προκειμένου να αντιληφθούν το επίπεδο ρευστότητας και κατ επέκταση το βαθμό φερεγγυότητας της επιχείρησης, την χρηματοοικονομική ευκαμψία και την ποιότητα των κερδών.

7 Σπουδαιότητα της Κατάστασης Ταμειακών Ροών Οι χρήστες της κατάστασης ταμειακών ροών μιας επιχείρησης (οντότητας) μπορούν να αξιολογούν την ικανότητα αυτής: Α) Να ρευστοποιεί τα κέρδη της Β)Να καταβάλλει μερίσματα και τόκους Γ)Να χρηματοδοτεί επενδυτικές ευκαιρίες οι οποίες προάγουν την επιχείρηση και αποτελούν την βάση για την δημιουργία μελλοντικών ταμειακών ροών.

8 Ρευστότητα Η έννοια της ρευστότητας συνδέεται με την ικανότητα μιας επιχείρησης να εξοφλεί την ώρα τους τις βραχυπρόθεσμες υποχρεώσεις. Η δημιουργία των αναγκαίων χρηματοροών για την εξυπηρέτηση αυτής της κατηγορίας υποχρεώσεων συνδέεται με το βαθμό ρευστοποίησης των κερδών, δηλαδή την ποιότητα του εμπορικού χαρτοφυλακίου απαιτήσεων.

9 Χρηματοοικονομική Ευκαμψία Ως έννοια αναφέρεται στην ικανότητα μιας επιχείρησης (οντότητας) να εξασφαλίζει τις αναγκαίες ταμειακές ροές από λειτουργικές δραστηριότητες για την κάλυψη έκτακτων αναγκών συμπεριλαμβανομένων και πιθανών επενδυτικών ευκαιριών.

10 Χρηματοοικονομική Ευκαμψία Εξασφάλιση ταμειακών εισροών: Ρευστοποίηση περιουσιακών στοιχείων Δανεισμός από πιστωτικά ιδρύματα Εξασφάλιση χρηματικών διαθεσίμων από έκδοση και διάθεση νέων μετοχών Μείωση λειτουργικού κόστους Μείωση των προβλέψεων για επισφαλείς απαιτήσεις

11 Ποιότητα Κερδών Μια επιχείρηση έχει την δυνατότητα με διάφορες μεθόδους να καθορίζει το χρόνο αναγνώρισης των εσόδων και των εξόδων προβάλλοντας έτσι μέσω των οικονομικών καταστάσεων ένα προκαθορισμένο ύψος κερδών. Η Κατάσταση Ταμειακών Ροών επιτρέπει να εκτιμηθεί η ποιότητα των κερδών μέσα από την σύγκριση των ταμειακών ροών από λειτουργικές δραστηριότητες με το αποτέλεσμα χρήσης παρουσιάζοντας ουσιαστικά τους λόγους της όποιας διαφοροποίησης.

12 Αδέσμευτες Ταμειακές Ροές Είναι η διαφορά μεταξύ ταμειακών ροών από λειτουργικές δραστηριότητες και των απαραίτητων καθαρών ταμειακών εκροών για την χρηματοδότηση επενδύσεων και χρεών. Οι Αδέσμευτες Ταμειακές Ροές χρησιμοποιούνται για την λήψη αποφάσεων σχετικά: α)μερισματική πολιτική της επιχείρησης β) Ανάληψη και Χρηματοδότηση νέων επενδύσεων γ)πληρωμή υποχρεώσεων δ)αποτίμηση μετοχών ε) Αποτίμηση επιχειρήσεων προς εξαγορά

13 Περιεχόμενα και Μορφή Λειτουργικές Δραστηριότητες Επενδυτικές Δραστηριότητες Χρηματοοικονομικές Δραστηριότητες Ρευστοποίηση απαιτήσεων από πώληση εμπορευμάτων ή υπηρεσιών Είσπραξη τόκων γραμματίων. Ρευστοποίηση παγίων περιουσιακών στοιχείων Πώληση συμμετοχών ή χρεογράφων Είσπραξη μερισμάτων Είσπραξη ενοικίων Εκταμίευση δανείων από εγκεκριμένες δανειακές συμβάσεις Αύξηση μετοχικού κεφαλαίου με την έκδοση και διάθεση νέων μετοχών ή αύξηση των εισφορών των μετόχων (μετρητά) Είσπραξη τόκων από καταθέσεις Έκδοση ομολογιακών δανείων Ταμειακές εισροές Ταμειακές εκροές ΔΙΑΘΕΣΙΜΑ Ταμειακές εισροές Ταμειακές εκροές Λειτουργικές Δραστηριότητες Αγορά εμπορευμάτων Πληρωμές σε προμηθευτές Καταβολή εξόδων και υποχρεώσεων που συνδέονται με την λειτουργική δραστηριότητα Καταβολή τόκων γραμματίων. Επενδυτικές Δραστηριότητες Αγορά παγίων περιουσιακών στοιχείων Αγορά συμμετοχών ή χρεογράφων Δαπάνες βελτίωσης - επέκτασης παγίων Χορήγηση δανείων σε άλλες εταιρίες Χρηματοοικονομικές Δραστηριότητες Πληρωμή δανείων και τόκων με βάση εγκεκριμένες δανειακές συμβάσεις Καταβολή μερισμάτων στους κατόχους κοινών και προνομιούχων μετοχών Εξόφληση ομολογιακών δανείων, καταβολή ετήσιου κουπονιού

14 Παράδειγμα 1

15 Προετοιμασία της Κατάστασης Ταμειακών Ροών Πηγές πληροφόρησης (1) Δύο διαδοχικοί ισολογισμοί (2) Τρέχουσα Κατάσταση Αποτελεσμάτων Χρήσεως (3) Δεδομένα των συναλλαγών της χρήσης.

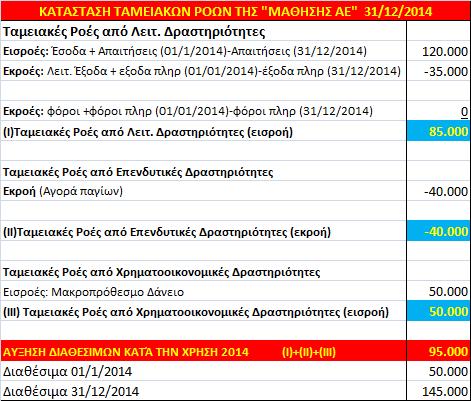

16 Προετοιμασία της Κατάστασης Ταμειακών Ροών Παράδειγμα 2 Την 01/01/2014 ξεκινά την λειτουργία της η εκπαιδευτική εταιρία «Μάθηση ΑΕ» με αρχικό κεφάλαιο αποτελούμενο από μετοχές (ονομαστική τιμή μετοχής 1 ). Κατά την διάρκεια της χρήσης η επιχείρηση αγόρασε έπιπλα αξίας και εξοπλισμό αξίας Επίσης σύναψε μακροπρόθεσμο δάνειο , ενώ πραγματοποίησε έσοδα ύψους από τα οποία εισέπραξε έως το τέλος της χρήσης το 80%. Τα λειτουργικά έξοδα χρήσης ανέρχονται σε ενώ στις 31/12/2014 οφείλονταν το 50% αυτών. Επίσης οφείλεται ο φόρος εισοδήματος της χρήσεως (συντελεστής30%). Οι αποσβέσεις χρήσεως ανέρχονται σε

17 Προετοιμασία της Κατάστασης Ταμειακών Ροών

18 ΑΜΕΣΗ ΜΕΘΟΔΟΣ ΕΜΜΕΣΗ ΜΕΘΟΔΟΣ

19 Άμεση Έμμεση Μέθοδος Η κατάρτιση της Κατάστασης Ταμειακών Ροών γίνεται με δύο μεθόδους την άμεση και την έμμεση. Η διαφορά είναι στον τρόπο υπολογισμού των ταμειακών ροών από λειτουργικές δραστηριότητες.

20 Έμμεση Μέθοδος Ο υπολογισμός των καθαρών ταμειακών ροών από λειτουργικές δραστηριότητες ξεκινά από τα κέρδη μετά φόρων και τα προσαρμόζει για τα ποσά των λογιστικών γεγονότων τα οποία δεν έχουν δημιουργήσει ταμειακές ροές, αλλά και τα ποσά τα οποία έχουν δημιουργήσει ταμειακές ροές αλλά δεν έχουν επίδραση στα αποτελέσματα χρήσης.

21 Υπόδειγμα υπολογισμού ταμειακών Ροών από Λειτουργικές Δραστηριότητες (Έμμεση Μέθοδος) Κέρδη μετά φόρων Χ Αποσβέσεις Χ Προβλέψεις Χ Ζημιά από εκποίηση παγίων Χ Κέρδος από εκποίηση παγίων (Χ) Ζημιά από συναλλαγματικές ισοτιμίες Χ Κέρδος από συναλλαγματικές ισοτιμίες (Χ) Χρηματοοικονομικά έξοδα Χ Χρηματοοικονομικά έσοδα (Χ) Ζημιές από ρευστοποίηση μετοχών και λοιπών τίτλων Χ Κέρδη από ρευστοποίηση μετοχών και λοιπών τίτλων (Χ) Μείωση αποθεμάτων Χ Αύξηση αποθεμάτων (Χ) Μείωση εμπορικών απαιτήσεων Χ Αύξηση εμπορικών απαιτήσεων (Χ) Μείωση βραχυπρόθεσμων υποχρεώσεων από λειτουργική δραστηριότητα (Χ) Αύξηση βραχυπρόθεσμων υποχρεώσεων από λειτουργική δραστηριότητα Χ ΚΑΘΑΡΗ ΡΟΗ ΑΠΌ ΛΕΙΤΟΥΡΓΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Χ/(Χ)

22 Μη Ταμειακές Συναλλαγές α)αύξηση μετοχικού κεφαλαίου με την εισφορά ενός ακινήτου από τους μετόχους. β) Εξαγορά επιχείρησης με την έκδοση νέων μετοχών γ) Αγορά πρώτων υλών με πίστωση δ)απόκτηση Παγίων με χρηματοδοτική μίσθωση

23 ΕΞΕΤΑΣΗ ΕΙΔΙΚΩΝ ΘΕΜΑΤΩΝ (Α) Φόροι: Παρουσιάζονται στην ΚΤΡ ως ξεχωριστό κονδύλι. Συνήθως εμφανίζονται στις λειτουργικές δραστηριότητες γεγονός που δεν αποκλείει την κατάταξή τους και σε άλλες κατηγορίες. Εξαρτάται από το είδος της συναλλαγής από το οποίο προκύπτει ο φόρος. Για παράδειγμα ο φόρος εισοδήματος που προέρχεται από κύριες δραστηριότητές (πχ εμπορικές στην περίπτωση μιας εμπορικής οντότητας) κατατάσσεται στις ταμειακές ροές από λειτουργικές δραστηριότητες. Ο φόρος που προκύπτει από μια αγορά παγίου κατατάσσεται στιας ταμειακές ροές από επενδυτικές δραστηριότητες.

24 ΕΞΕΤΑΣΗ ΕΙΔΙΚΩΝ ΘΕΜΑΤΩΝ Παράδειγμα Υποθέτουμε ότι η επιχείρηση ΧΖΔ φορολογείται με συντελεστή 30% και κατέβαλλε φόρο εισοδήματος 340 για την χρήση Η επιχείρηση κατά την διάρκεια της χρήσης ρευστοποίησε ένα οικόπεδο με ζημιά 400 η οποία φορολογικά έχει αναγνωρισθεί (ο φόρος επί της ζημιάς αυτής δεν περιλαμβάνεται στα 300 ). ΛΥΣΗ Η έκπτωση φόρου λόγω της ζημιάς είναι : 400*0,3=120. Οπότε στις ταμειακές ροές από επενδυτικές δραστηριότητες θα πρέπει κατά το ποσό αυτό (120 ) να αναγνωρισθεί μια θετική επίδραση φόρου, ενώ η συνολική εκροή για φόρο εισοδήματος στις λειτουργικές δραστηριότητες θα είναι 220 ( ).

25 ΕΞΕΤΑΣΗ ΕΙΔΙΚΩΝ ΘΕΜΑΤΩΝ (Β) Τόκοι και Μερίσματα: Περιλαμβάνονται στην ΚΤΡ και δεν επιτρέπεται ο συμψηφισμός των εσόδων από τόκους με τα έξοδα από τόκους. Η ταξινόμηση τους στις διάφορές κατηγορίες χαρακτηρίζεται από υποκειμενικότητα (με βάση το πρότυπο 7 αφήνεται στην κρίση της οντότητας). Ωστόσο η ταξινόμηση που θα επιλέγεται θα πρέπει να ακολουθείται με συνέπεια, ώστε οι καταστάσεις να είναι συγκρίσιμες. Σημείωση: Για ένα χρηματοπιστωτικό ίδρυμα οι τόκοι που καταβλήθηκαν, καθώς και οι τόκοι και τα μερίσματα που εισπράχθηκαν, κατατάσσονται στις λειτουργικές ταμειακές ροές.

26

27 ΑΣΚΗΣΗ 1: Δίνονται οι ισολογισμοί της Εμπορικής Επιχείρησης ΧΧΧ για τα έτη 2012 και 2013 και η ΚΑΧ για το Να συνταχθεί η ΚΤΡ με την άμεση και την έμμεση μέθοδο. ΕΤΗΣΙΟΙ ΙΣΟΛΟΓΙΣΜΟΙ ΧΡΗΣΕΩΝ 2012, /12/ /12/ /12/ /12/2013 Πάγια Μετοχκό Κεφάλαιο Αποσβεσθείσα Αξία Παρακρατηθέντα Κέρδη Σύνολο Παγίων Ίδια Κεφάλαια Αποθέματα Βραχυπρόθεσμες υποχρεώσεις Απαιτήσεις Διαθέσιμα Κυκλοφορούν Ενεργητικό ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Η αύξηση των Παγίων προηλθε από αγορά. ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΩΤΝ ΧΡΗΣΕΩΣ 2013 Κύκλος Εργασιών Κόστος Πωληθέντων Μικτό Κέρδος Έξοδα Χρήσεως Αποσβέσεις Καθαρό Κέρδος

28 ΛΥΣΗ ΑΣΚΗΣΗΣ 1 ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 31/12/2013 (ΑΜΕΣΗ ΜΕΘΟΔΟΣ) (Α)ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΛΕΙΤΟΥΡΓΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Ταμειακές Εισροές Πωλήσεις +Απαιτήσεις Αρχής -Απαιτήσεις Τέλους Ταμεακές Εκροές Πληρωμή εξόδων χρήσεως Πληρωμή σε Προμηθευτές(Αγορές+Βραχ υποχ/σεις αρχής - Βραχ υποχ/σεις τέλους) Καθαρές Ταμειακές Ροές από Λειτ. Δραστηριότητες (Εισροή) (Β)ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΕΠΕΝΔΥΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Ταμειακες Εκροές (Αγορά Παγίων) Καθαρές Ταμειακές Ροές από Επενδ. Δραστηριότητες (Εκροή) (Γ)ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Ταμειακές Εισορές (Αύξηση Κεφαλαίου) Καθαρές Ταμειακές Ροές από Χρημ. Δραστηριότητες (Εισροή) Ταμειακά Διαθέσιμα 01/01/ Ταμειακά Διαθέσιμα 31/12/ Αύξηση Διαθεσίμων ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 31/12/2013 (ΕΜΜΕΣΗ ΜΕΘΟΔΟΣ) (Α)ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΛΕΙΤΟΥΡΓΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Κέρδη Χρήσης (πλέον) Αποσβέσεις Αύξηση Αποθεμάτων Μείωση Απαιτήσεων Μείωση Βραχυπρόθεσμων υποχρεώσεων Ταμειακές Ροές από Λειτουργικές Δραστηριότητες (εισροή) (Β)ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΕΠΕΝΔΥΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Ταμειακες Εκροές (Αγορά Παγίων) Καθαρές Ταμειακές Ροές από Επενδ. Δραστηριότητες (Εκροή) (Γ)ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Ταμειακές Εισορές (Αύξηση Κεφαλαίου) Καθαρές Ταμειακές Ροές από Χρημ. Δραστηριότητες (Εισροή) Ταμειακά Διαθέσιμα 01/01/ Ταμειακά Διαθέσιμα 31/12/ Αύξηση Διαθεσίμων

29 ΑΣΚΗΣΗ 2 Ιδρύεται η ανώνυμη εμπορική εταιρία Χ με μετοχικό κεφάλαιο ύψους ( μετοχές). Οι μέτοχοι εισφέρουν ένα ακίνητο αξίας και μετρητά Η εταιρία ξεκινά την λειτουργία της την 01/01/2014. Κατά την διάρκεια της χρήσης 2014 πραγματοποιεί τις ακόλουθες συναλλαγές: 1. Αγορά εμπορευμάτων αξίας το 50% με μετρητά και τα υπόλοιπα με υπογραφή γραμματίων στα οποία προστέθηκε τόκος 600. Στη συνέχεια για την μεταφορά των εμπορευμάτων στην αποθήκη της κατέβαλλε το ποσό των Πωλήθηκαν εμπορεύματα αξίας το 60% με μετρητά και το υπόλοιπο ποσό με πίστωση. Η επιχείρηση κατέβαλλε για την μεταφορά των εμπορευμάτων στις αποθήκες του πελάτη της το ποσο των Προμηθευτής της επιχείρησης χορήγησε έκπτωση 500 η οποία θεωρήθηκε προκαταβολή για μελλοντική αγορά. 4. Η επιχείρηση προκατέβαλλε σε Προμηθευτή της το ποσό των Η επιχείρηση υπέβαλλε αίτημα στην τράπεζα «ΧΔ» για την έγκριση μακροπρόθεσμου δανείου ύψους Η επιχείρηση αγόρασε εμπορεύματα αξίας με συμψιφησμό των προκαταβολών σε προμηθευτές και με την αποδοχή εντόκων γραμματίων αξίας

30 7. Η επιχείρηση αγόρασε μετοχές άλλων εταιριών συνολικής αξίας Το 40% αυτών αποτελούν μακροπρόθεσμη επένδυση. 8. Στο τέλος του πρώτου εξαμήνου η επιχείρηση προχώρησε στην αύξηση μετοχικού κεφαλαίου με την εισφορά από τους μετόχους ενός οικοπέδου αξίας Η τράπεζα «ΧΔ» ενέκρινε μακροπρόθεσμο δάνειο ύψους Η επιχείρηση προχώρησε στην εκταμίευση του ποσού. 10. Την 01/7/2014 η επιχείρηση προχώρησε στην αγορά μηχανολογικού εξοπλισμού αξίας με επιβάρυνση του λογαριασμού όψεως στην τράπεζα «ΧΔ». Ο μηχανολογικός εξοπλισμός παρελήφθη από την επιχείρηση την 01/10/ Κατά την χρήση 2014 οι αμοιβές προσωπικού και οι εργοδοτικές εισφορές ανέρχονταν στα ποσά των και αντίστοιχα, εκ των οποίων εως το τέλος της χρήσης 2014 είχε καταβάλλει το 50%. 12. Τα έξοδα ενοικίων και ασφαλίστρων ανέρχονταν για την χρήση 2014 σε και1.000 αντίστοιχα και εως το τέλος της χρήσης οφείλονταν το 50%. Επίσης κατέβαλλε για γενικά έξοδα το ποσό των Η επιχείρηση πούλησε εμπορεύματα αξίας το 50% με μετρητά και το υπόλοιπο με αποδοχή εκ μέρους του πελάτη γραμματίων στα οποία προστέθηκαν τόκοι Στις 30/11/2014 η εταιρία προχώρησε σε νέα αύξηση μετοχικού κεφαλαίου με έκδοση μετοχών και τιμή διάθεσης 12 /μετοχή. 15. Το 40% των απαιτήσεων της εταιρίας από πελάτες χαρακτηρίστηκε επισφαλές. Η επιχείρηση προχώρησε σε σχηματισμό πρόβλεψης για επισφαλείς απαιτήσεις η οποία ανέρχονταν στο 10% των επισφαλειών της.

31 H απογραφή στις 31/12/2014 έδειξε ότι τα μένοντα εμπορεύματα ανέρχονται σε , ενώ οφείλονταν στην επιχείρηση διάφορα λειτουργικά έσοδα ύψους Η επιχείρηση ακολουθεί για τον υπολογισμό των αποσβέσεων την σταθερή μέθοδο απόσβεσης με συντελεστή 10%, ενώ η αποσβεστέα αξία ταυτίζεται με την τιμή κτήσης. Τέλος να ληφθεί υπόψη ότι η προς τα πάνω αναπροσαρμογή της αξίας του οικοπέδου κατά Η επιχείρηση όφειλε τον φόρο εισοδήματος για την χρήση (Α)Να υπολογισθεί λογιστικά το αποτέλεσμα χρήσης και να γίνουν οι εγγραφές που αφορούν την διανομή των αποτελεσμάτων χρησιμοποιώντας τις πρόσθετες πληροφορίες. (Β) να συνταχθούν οι ακόλουθες λογιστικές καταστάσεις σύμφωνα με τα Διεθνή Λογιστικά Πρότυπα 1 και 7. Κατάσταση Οικονομικής Θέσης Κατάσταση Συνολικών Εσόδων Πίνακας Μεταβολών Ιδίων Κεφαλαίων Κατάσταση Ταμειακών Ροών για την χρήση 2014, με την άμεση και την έμμεση μέθοδο. Πρόσθετες Πληροφορίες: Από τα κέρδη μετά φόρων προβλέπεται κράτηση για τακτικό αποθεματικό 5% και διανομή μερίσματος 35%. Δίνεται επίσης φορολογικός συντελεστής 30%, ενώ έξοδα ύψους δεν εκπίπτουν του φόρου.

32 ΛΥΣΗ ΑΣΚΗΣΗ 2 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΑΡΞΗΣ 01/01/2014 Ακίνητο Μετοχικό Κεφάλαιο Διαθέσιμα ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/2014 Μη Κυκλοφορούντα Περιουσιακά Στοιχεία Καθαρή Θέση Κτήριο 60,000 Μετοχικό Κεφάλαιο 190,000 Μηχανολογικός Εξοπλισμός 10,000 Αποθεματικό υπέρ το άρτιο 10,000 Οικόπεδο 45,000 Αποθεματικό αναπρ εύλογης αξίας παγίων 5,000 Συμμετοχές 8,000 Τακτικό Αποθεματικό 727 (μείον)αποσβεσθείσα Αξία 6,250 Αποτέλεσμα εις Νέον 8,972 Σύνολο Μη Κυκλοφορ.Περ Στοιχείων 116,750 Σύνολο Καθαρής Θέσης 214,699 Απόθεμα Εμπορευμάτων 40,000 Μακροπρόθεσμο Δάνειο 25,000 Σύνολο Αποθεμάτων 40,000 Προβλέψεις 640 Πελάτες 9,600 Σύνολο Μακρ. Υποχρεώσεων 25,640 Επισφαλείς Πελάτες 6,400 Γραμμάτια εισπρακτέα 10,500 Αμοιβές προσωπικού πληρωτέες 7,500 Λειτουργικά έσοδα εισπρακτέα 20,000 Ασφάλιστρα πληρωτέα 500 Χρεόγραφα 12,000 Ενοίκια πληρωτέα 1,000 Σύνολο Απαιτήσεων 58,500 Εργοδοτικές εισφορές πληρωτέες 3,000 Ταμείο 15,600 Γραμμάτια πληρωτέα 41,600 Καταθέσεις Όψεως 75,000 Φόροι πληρωτέοι 7,080 Σύνολο Διαθεσίμων 90,600 Μερίσματα πληρωτέα 4,831 Σύνολο Βραχ. Υποχρεώσεων 65,511 Κυκλοφορούν Ενεργητικό 189,100 Σύνολο Υποχρεώσεων 91,151 Σύνολο Ενεργητικού 305,850 Σύνολο Παθητικού 305,850

33 ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ 31/12/2014 Κύκλος Εργασιών 59,600 Κόστος Πωληθέντων 25,000 Μικτό Αποτέλεσμα 34,600 (πλέον )διαφ Λειτουργικά έσοδα 20,000 (μειον) Αμοιβές Προσωπικού 15,000 (μείον) Εργοδοτικές Εισφορές 6,000 (μειον) Ενοίκια 2,000 (μείον) Ασφάλιστρα 1,000 (μειον) Γενικά Έξοδα 1,000 Μερικά Αποτελέσματα Εκμετάλλευσης 29,600 (μείον) Τόκοι χρεωστικοί 1,600 (πλέον Τόκοι πιστωτικοί 500 (μείον) Αποσβέσεις 6,250 (μειον) προβλέψεις 640 Αποτελέσματα Χρήσης προ φόρων 21,610 (μειον) Φόρος εισοδήματος 7,080 Αποτελέσματα Χρήσης μετά φόρων 14,530 πλέον κέρδη από επανεκτίμηση ακινήτου 5,000 Συνολικά Συγκεντρωτικά Έσοδα 19,530 ΛΥΣΗ ΑΣΚΗΣΗ 2 ΠΙΝΑΚΑΣ ΜΕΤΑΒΟΛΩΝ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ Αποθεματικό Μετοχικό Κεφάλαιο υπερ το άρτιον Τακτικό Αποθεματικό Αποθεματικό Εύλογης Αξίας Διανεμομενα μερίσματα Κέρδη εις Νέον Σύνολο 1/1/ , ,000 Αύξηση ΜΚ 90,000 10, ,000 Συνολικά Κέρδη Χρήσης 727 5,000 4,831 8,972 19,530 Σύνολο 190,000 10, ,000 4,831 8, ,530

34 Λύση Άσκησης2 ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ (ΑΜΕΣΗ ΜΕΘΟΔΟΣ) (Α) ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΛΕΙΤ. ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Εισπράξεις από Πελάτες 33,100 Πληρωμές σε Προμηθευτές -23,400 Πληρωμές Εξόδων -13,000 (Β) ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΕΠΕΝΔΥΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Αγορά Μετοχών -20,000 Αγορά Μηχανολογικού εξοπλισμού -10,000-3,300-30,000 (Γ) ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΧΡΗΜ. ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Αύξηση Μετοχικού Κεφαλαίου 60,000 Μακροπρόθεσμο Δάνειο 25,000 Έσοδα από Τόκους ,500 Πληρωμή Τόκων -1,600 83,900 ΔΙΑΘΕΣΙΜΑ 01/01/ ,000 ΔΙΑΘΕΣΙΜΑ 31/12/ ,600 ΚΑΘΑΡΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ 50,600

35 Λύση Άσκησης 2 ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ (ΕΜΜΕΣΗ ΜΕΘΟΔΟΣ) (Α) ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΛΕΙΤ. ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Αποτελέσματα Χρήσης μετά φόρων 14,530 Αποσβέσεις 6,250 Προβλέψεις 640 Αύξηση Αποθεμάτων -40,000 Αύξηση Απαιτήσεων -46,500 Αύξηση Γραμμάτιων πληρωτέων 41,600 Φόροι πληρωτέοι 7,080 Τόκοι χρεωστικοί 1,600 Τόκοι πιστωτικοί -500 Αύξηση βραχυπρόθεσμων υποχρεώσεων (οφειλόμενα έξοδα) 12,000 (Β) ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΕΠΕΝΔΥΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Αγορά Μετοχών -20,000 Αγορά Μηχανολογικού εξοπλισμού -10,000-3,300-30,000 (Γ) ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΧΡΗΜ. ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Αύξηση Μετοχικού Κεφαλαίου 60,000 Μακροπρόθεσμο Δάνειο 25,000 Έσοδα από Τόκους ,500 Πληρωμή Τόκων -1,600 83,900 ΔΙΑΘΕΣΙΜΑ 01/01/ ,000 ΔΙΑΘΕΣΙΜΑ 31/12/ ,600 ΚΑΘΑΡΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ 50,600

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Τα υπόλοιπα των λογαριασμών της βιομηχανικής επιχείρησης ΚΑΠΑ την 01/01/2009 έχουν ως ακολούθως (τα ποσά είναι σε )

") Τα υπόλοιπα των λογαριασμών της βιομηχανικής επιχείρησης ΚΑΠΑ την 01/01/2009 έχουν ως ακολούθως (τα ποσά είναι σε ) Κτήρια 100.000 Ενυπόθηκα Κτήρια 120.000 Οικόπεδα 80.000 Αυτοκίνητα 40.000 Έπιπλα &Σκεύη

Τα υπόλοιπα των λογαριασμών της βιομηχανικής επιχείρησης ΚΑΠΑ την 01/01/2009 έχουν ως ακολούθως (τα ποσά είναι σε ) Κτήρια 100.000 Ενυπόθηκα Κτήρια 120.000 Οικόπεδα 80.000 Αυτοκίνητα 40.000 Έπιπλα &Σκεύη

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Ομάδα 3: Χρηματοοικονομικά στοιχεία

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

Επαναληπτική Άσκηση 1. Επαναληπτική Άσκηση 1

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

Α. & Χ. ΥΦΑΝΤΗΣ. Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία. Ενοποιημένες και Εταιρικές

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 30.09.2016

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 30.09.2016

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 117 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 117 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ»

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

Σύνολο καθαρής θέσης, προβλέψεων και υποχρεώσεων , ,12

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 31.03.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 31.03.2017

500 προπληρωθέντα Ταμείο 7.000

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 30.09.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 30.09.2017

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

σύνοψη αποτελεσμάτων

ΕΝΟΤΗΤΑ 2: ΚΑΤΑΡΤΙΣΗ ΚΤΡ θέματα προς συζήτηση: έννοια σημασία διαθεσίμων ΚΤΡ: μορφή, περιεχόμενο, δομή κατηγορίες ροών μέθοδοι κατάρτισης ΚΤΡ ανάλυση ροών έννοια αδέσμευτων ΤΡ Αρχή δεδουλευμένου ή Ταμειακή

ΕΝΟΤΗΤΑ 2: ΚΑΤΑΡΤΙΣΗ ΚΤΡ θέματα προς συζήτηση: έννοια σημασία διαθεσίμων ΚΤΡ: μορφή, περιεχόμενο, δομή κατηγορίες ροών μέθοδοι κατάρτισης ΚΤΡ ανάλυση ροών έννοια αδέσμευτων ΤΡ Αρχή δεδουλευμένου ή Ταμειακή

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2016

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2016 ΑΠΑΙΤΗΣΕΙΣ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες 8.498.294 8.390.146 8.559.659 8.425.112 Δάνεια σε τράπεζες 3.364.028 10.148.937 3.364.028 10.148.937

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2016 ΑΠΑΙΤΗΣΕΙΣ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες 8.498.294 8.390.146 8.559.659 8.425.112 Δάνεια σε τράπεζες 3.364.028 10.148.937 3.364.028 10.148.937

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

Ακίνητα 1,152, Μηχανολογικός εξοπλισμός 439, Λοιπός εξοπλισμός 1, Βιολογικά περιουσιακά στοιχεία (μη κυκλοφορούντα) 189,431.

189,431.") Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1,152,034.75 Μηχανολογικός

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1,152,034.75 Μηχανολογικός

20/ Πελάτες μη συνδ οντότητες Πωλήσεις εμπορ σε μη συνδ οντοτ ΦΠΑ εκροών 24% 432

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

Σημείωση 20X1 20X0. Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 7 ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ. Χρήστος Ι. Νεγκάκης Καθηγητής

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 7 ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Χρήστος Ι. Νεγκάκης Καθηγητής ΣΚΟΠΟΣ Απαίτηση παροχής πληροφοριών για τις ιστορικές μεταβολές στα ταμειακά διαθέσιμα και τα ταμειακά ισοδύναμα μιας

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 7 ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Χρήστος Ι. Νεγκάκης Καθηγητής ΣΚΟΠΟΣ Απαίτηση παροχής πληροφοριών για τις ιστορικές μεταβολές στα ταμειακά διαθέσιμα και τα ταμειακά ισοδύναμα μιας

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

ΑΡ.ΓΕΜΗ: Πειραιώς 245 Μοσχάτο, Αττικής 18346

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 31.03.2016

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 31.03.2016

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ ΕΝΕΡΓΗΤΙΚΟ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες 12.675.409 8.559.659 12.589.868 8.498.294 Απαιτήσεις κατά χρηματοπιστωτικών ιδρυμάτων 2.818.539 3.364.028 2.818.539 3.364.028

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ ΕΝΕΡΓΗΤΙΚΟ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες 12.675.409 8.559.659 12.589.868 8.498.294 Απαιτήσεις κατά χρηματοπιστωτικών ιδρυμάτων 2.818.539 3.364.028 2.818.539 3.364.028

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005 Σύμφωνα με τα ΔΠΧΠ Α Εξάμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων περιόδου 2. Στοιχεία ισολογισμού περιόδου

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005 Σύμφωνα με τα ΔΠΧΠ Α Εξάμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων περιόδου 2. Στοιχεία ισολογισμού περιόδου

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

EPSILON EUROPE PLC. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις 31 Δεκεμβρίου 2017

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

3.Ισολογισμός της 31/12/2015. Σημείωση Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

3.Ισολογισμός της 31/12/2015 ΦΑΡΜΑΚΑΠΟΘΗΚΗ PHARMA GROUP ΜΕΣΣΗΝΙΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΑΡ. Μ.Α.Ε 47181/26/Β/00/09 ΑΡ. Γ.Ε.ΜΗ

3.Ισολογισμός της 31/12/2015 ΦΑΡΜΑΚΑΠΟΘΗΚΗ PHARMA GROUP ΜΕΣΣΗΝΙΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΑΡ. Μ.Α.Ε 47181/26/Β/00/09 ΑΡ. Γ.Ε.ΜΗ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ επί της οικονομικής διαχείρισης του «ΠΑΝΕΛΛΗΝΙΟΥ ΠΡΟΜΗΘΕΥΤΙΚΟΥ ΠΑΡΑΓΩΓΙΚΟΥ ΚΑΙ ΠΙΣΤΩΤΙΚΟΥΣΥΝΕΤΑΙΡΙΣΜΟΥ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ επί της οικονομικής διαχείρισης του «ΠΑΝΕΛΛΗΝΙΟΥ ΠΡΟΜΗΘΕΥΤΙΚΟΥ ΠΑΡΑΓΩΓΙΚΟΥ ΚΑΙ ΠΙΣΤΩΤΙΚΟΥΣΥΝΕΤΑΙΡΙΣΜΟΥ

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Υπόδειγμα Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις - (ρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως)

ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Υπόδειγμα Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις - (ρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως)

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

1. H επιχείρηση ΧΨΩ ΑΕ πούλησε στις 1 Νοεμβρίου σε πελάτη της εμπορεύματα κόστους 40.000 αντί 60.000. Από το ποσό της πώλησης, η επιχείρηση εισέπραξε αμέσως το ½ και για το υπόλοιπο ποσό αποδέχτηκε γραμμάτια

1. H επιχείρηση ΧΨΩ ΑΕ πούλησε στις 1 Νοεμβρίου σε πελάτη της εμπορεύματα κόστους 40.000 αντί 60.000. Από το ποσό της πώλησης, η επιχείρηση εισέπραξε αμέσως το ½ και για το υπόλοιπο ποσό αποδέχτηκε γραμμάτια

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)

(ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)") ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά") ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΠΑΡΑΡΤΗΜΑ I. Υποδείγματα Χρηματοοικονομικών Καταστάσεων σύμφωνα με τα Eλληνικά Λογιστικά Πρότυπα (ΕΛΠ)

") ΠΑΡΑΡΤΗΜΑ I Υποδείγματα Χρηματοοικονομικών Καταστάσεων σύμφωνα με τα Eλληνικά Λογιστικά Πρότυπα (ΕΛΠ) Σύμφωνα με τον Νόμο 4308/ΦΕΚ Τ.Α.251/24.11.2014) «Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και

ΠΑΡΑΡΤΗΜΑ I Υποδείγματα Χρηματοοικονομικών Καταστάσεων σύμφωνα με τα Eλληνικά Λογιστικά Πρότυπα (ΕΛΠ) Σύμφωνα με τον Νόμο 4308/ΦΕΚ Τ.Α.251/24.11.2014) «Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

οικονομικός απολογισμός 2014

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ... 6 ΑΝΑΣΥΣΤΑΣΗ ΕΤΑΙΡΙΑΣ... 6 A. ΣΥΝΤΑΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ... 7 B. ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ... 7

ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ... 6 ΑΝΑΣΥΣΤΑΣΗ ΕΤΑΙΡΙΑΣ... 6 A. ΣΥΝΤΑΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ... 7 B. ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ... 7 I. ΕΠΙΜΕΡΙΣΜΟΣ ΛΕΙΤΟΥΡΓΙΚΩΝ ΕΞΟΔΩΝ... 7 II. ΑΝΑΓΝΩΡΙΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΧΡΕΩΣΕΩΝ...

ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ... 6 ΑΝΑΣΥΣΤΑΣΗ ΕΤΑΙΡΙΑΣ... 6 A. ΣΥΝΤΑΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ... 7 B. ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ... 7 I. ΕΠΙΜΕΡΙΣΜΟΣ ΛΕΙΤΟΥΡΓΙΚΩΝ ΕΞΟΔΩΝ... 7 II. ΑΝΑΓΝΩΡΙΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΧΡΕΩΣΕΩΝ...

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Ε. ΠΑΪΡΗΣ Α.Β.Ε.Ε. ΑΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΛΑΣΤΙΚΩΝ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α ΤΡΙΜΗΝΟΥ 2005

Ε. ΠΑΪΡΗΣ Α.Β.Ε.Ε. ΑΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΛΑΣΤΙΚΩΝ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α ΤΡΙΜΗΝΟΥ 2005 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ ΠΟΥ ΕΧΟΥΝ

Ε. ΠΑΪΡΗΣ Α.Β.Ε.Ε. ΑΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΛΑΣΤΙΚΩΝ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α ΤΡΙΜΗΝΟΥ 2005 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ ΠΟΥ ΕΧΟΥΝ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ

ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ Οι λογαριασμοί του ισολογισμού της εμπορικής επιχειρήσεως "ΖΗΘ Α.Ε." την 01/01/2007 είχαν ως ακολούθως: (τα ποσά είναι σε ευρώ) Κτίριο 2 Ίδια Κεφάλαια 380.000 Έπιπλα & Σκεύη Ενυπόθηκο

ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ Οι λογαριασμοί του ισολογισμού της εμπορικής επιχειρήσεως "ΖΗΘ Α.Ε." την 01/01/2007 είχαν ως ακολούθως: (τα ποσά είναι σε ευρώ) Κτίριο 2 Ίδια Κεφάλαια 380.000 Έπιπλα & Σκεύη Ενυπόθηκο

ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ

Θεσσαλονίκη, 31-07-2017 ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ Κύριοι μέτοχοι, Έχουμε την τιμή να θέσουμε υπόψη σας για έγκριση τις οικονομικές

Θεσσαλονίκη, 31-07-2017 ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ Κύριοι μέτοχοι, Έχουμε την τιμή να θέσουμε υπόψη σας για έγκριση τις οικονομικές

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00)

") ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Σύνολο , ,74 Άυλα πάγια στοιχεία Δαπάνες ανάπτυξης 0,00 0,00 Υπεραξία 0,00 0,00 Λοιπά άυλα 4.914, ,58.

Ισολογισμός 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 15.000,00 15.000,00 Μηχανολογικός εξοπλισμός 288.099,40 319.107,75 Λοιπός εξοπλισμός 163,39 357,99 Επενδύσεις σε ακίνητα

Ισολογισμός 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 15.000,00 15.000,00 Μηχανολογικός εξοπλισμός 288.099,40 319.107,75 Λοιπός εξοπλισμός 163,39 357,99 Επενδύσεις σε ακίνητα

Οικονομικός Απολογισμός

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

Β. ΧΑΤΖΗΖΑΦΕΙΡΙΟΥ - Φ. ΚΟΧΡΗ Α.Ε.

ΥΠΟΔΕΙΓΜΑ Β.2.1: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤΆ ΛΕΙΤΟΥΡΓΙΑ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΗΜΕΙΩΣΗ 2015 2014 ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ (ΚΑΘΑΡΟΣ) 1,334,285.70 1,453,725.10 ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ 973,783.20 1,031,667.73

ΥΠΟΔΕΙΓΜΑ Β.2.1: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤΆ ΛΕΙΤΟΥΡΓΙΑ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΗΜΕΙΩΣΗ 2015 2014 ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ (ΚΑΘΑΡΟΣ) 1,334,285.70 1,453,725.10 ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ 973,783.20 1,031,667.73

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 Ποσά σε µονάδες ευρώ ΕΝΕΡΓΗΤΙΚΟ 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατα πάγια Σηµ Ακίνητα 6.1 214.489.659,72 190.407.283,43 Μηχανολογικός εξοπλισµός 6.1 16.938.514,15

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 Ποσά σε µονάδες ευρώ ΕΝΕΡΓΗΤΙΚΟ 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατα πάγια Σηµ Ακίνητα 6.1 214.489.659,72 190.407.283,43 Μηχανολογικός εξοπλισµός 6.1 16.938.514,15

Ισολογισμός. Δαπάνες ανάπτυξης 0,00 0,00 Υπεραξία 0,00 0,00 Λοιπά άυλα , ,03

Ισολογισμός Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 616.324,59 654.890,29 Μηχανολογικός εξοπλισμός 509.795,89 655.232,82 Λοιπός εξοπλισμός 57.099,93 56.444,86 Επενδύσεις σε ακίνητα

Ισολογισμός Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 616.324,59 654.890,29 Μηχανολογικός εξοπλισμός 509.795,89 655.232,82 Λοιπός εξοπλισμός 57.099,93 56.444,86 Επενδύσεις σε ακίνητα

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

ΜΕΤΡΟ ΑΕΒΕ ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως

ΜΕΤΡΟ ΑΕΒΕ ΣΩΡΟΥ 1, ΜΕΤΑΜΟΡΦΩΣΗ ΑΜΑΕ 13836/01ΑΤ/Β/86/0406 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 299401000 ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 εκεµβρίου 2016 ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ

ΜΕΤΡΟ ΑΕΒΕ ΣΩΡΟΥ 1, ΜΕΤΑΜΟΡΦΩΣΗ ΑΜΑΕ 13836/01ΑΤ/Β/86/0406 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 299401000 ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 εκεµβρίου 2016 ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ

Άσκηση 12 η : Αναπροσαρμογή Παγίων

ΆΣΚΗΣΗ 1 η : Άσκηση προσδιορισμού γενικής εκμετάλλευσης Σας δίνονται τα υπόλοιπα διάφορων λογαριασμών από το ισοζύγιο της εμπορικής εταιρείας Κίτρινο Κύπελλο Α.Ε την 31/12/2010. 60.00 Αμοιβές έμμισθου

ΆΣΚΗΣΗ 1 η : Άσκηση προσδιορισμού γενικής εκμετάλλευσης Σας δίνονται τα υπόλοιπα διάφορων λογαριασμών από το ισοζύγιο της εμπορικής εταιρείας Κίτρινο Κύπελλο Α.Ε την 31/12/2010. 60.00 Αμοιβές έμμισθου

Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 2006

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

ΑΙΘΡΙΟ ΑΕ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΚΙΑΘΟΣ ΣΚΙΑΘΟΣ ΑΦΜ ΔΟΥ Ν. ΙΩΝΙΑΣ ΒΟΛΟΥ. Ισολογισμός (Β.1.

ΑΙΘΡΙΟ ΑΕ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΚΙΑΘΟΣ 0-37002 - ΣΚΙΑΘΟΣ ΑΦΜ 094180111 - ΔΟΥ Ν. ΙΩΝΙΑΣ ΒΟΛΟΥ Ισολογισμός (Β.1.1) Ενεργητικό Παθητικό 2015 2014 2015 2014 Αξία Κτήσης Αποσβέσεις Αναπόσβεστη

ΑΙΘΡΙΟ ΑΕ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΚΙΑΘΟΣ 0-37002 - ΣΚΙΑΘΟΣ ΑΦΜ 094180111 - ΔΟΥ Ν. ΙΩΝΙΑΣ ΒΟΛΟΥ Ισολογισμός (Β.1.1) Ενεργητικό Παθητικό 2015 2014 2015 2014 Αξία Κτήσης Αποσβέσεις Αναπόσβεστη

Προκαταβολές για αποθέματα 0,00 0,00 Λοιπά αποθέματα 0,00 0,00

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

X. ΖΑΜΠΑΤΗ Α.Ξ.Τ.Ε.Ο.Ε.Ε. Αρ. Μ.Α.Ε /90/Β/90/07 και Αρ.Γ.Ε.ΜΗ

X. ΖΑΜΠΑΤΗ Α.Ξ.Τ.Ε.Ο.Ε.Ε. Αρ. Μ.Α.Ε. 21234/90/Β/90/07 και Αρ.Γ.Ε.ΜΗ 123156124000 Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ

X. ΖΑΜΠΑΤΗ Α.Ξ.Τ.Ε.Ο.Ε.Ε. Αρ. Μ.Α.Ε. 21234/90/Β/90/07 και Αρ.Γ.Ε.ΜΗ 123156124000 Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ( Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες ευρώ