ΜΙΚΡΟΜΕΣΑΙΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ

|

|

|

- Ιωάννα Γερμανός

- 10 χρόνια πριν

- Προβολές:

Transcript

1 ΜΙΚΡΟΜΕΣΑΙΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ

2 ΟΡΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΤΗΓΟΡΙΑ ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ ΣΥΝΟΛΙΚΟΣ ΙΣΟΛΟΓΙΣΜΟΣ Μεσαίες <250 < 50 εκ. < 43 εκ. Μικρές <50 < 10 εκ. < 10 εκ. Πολύ Μικρές <10 < 2 εκ. < 2 εκ.

3 Σπουδαιότητα Μ.Μ.Ε. Αποτελούν την κινητήρια δύναμη ανάπτυξης και καινοτομίας σε όλες τις οικονομίες Σε χώρες με υψηλό κατά κεφαλήν ΑΕΠ συνεισφέρουν 55% του ΑΕΠ και 65% της απασχόλησης Σε χώρες με χαμηλό κατά κεφαλήν ΑΕΠ συνεισφέρουν 70% του ΑΕΠ και 95% της απασχόλησης

4 Αριθμός ΜΜΕ ανά χώρα στην Ευρώπη Ασχολείται με την εσωτερική πληροφόρηση της επιχείρησης σε όλα τα επίπεδα της σε ότι αφορά: Την ανάλυση του κόστους λειτουργίας (cost accounting - costing). Τον προγραμματισμό δράσης (planning). Τον έλεγχο της υλοποίησης του προγραμματισμού (control). Την αξιολόγηση της απόδοσης ατόμων και δραστηριοτήτων (evaluation).

.")

5 % Κατανομή των ΜΜΕ στην Ευρώπη

6 Αλλαγές βασικών μεγεθών (%) Πολύ Μικρές Μικρές Μεσαίες Πολύ Μικρές Μικρές Μεσαίες Πολύ Μικρές Μικρές Μεσαίες Αριθμός Επιχειρ. 93,1 6 0,9 93,2 5,9 0,9 92,5 6,5 0,9 Απασχόληση 50, , ,7 20,3 56,5 24,9 18,6

7 Κατανομή των ΜΜΕ στην Ελλάδα ανά περιφέρεια

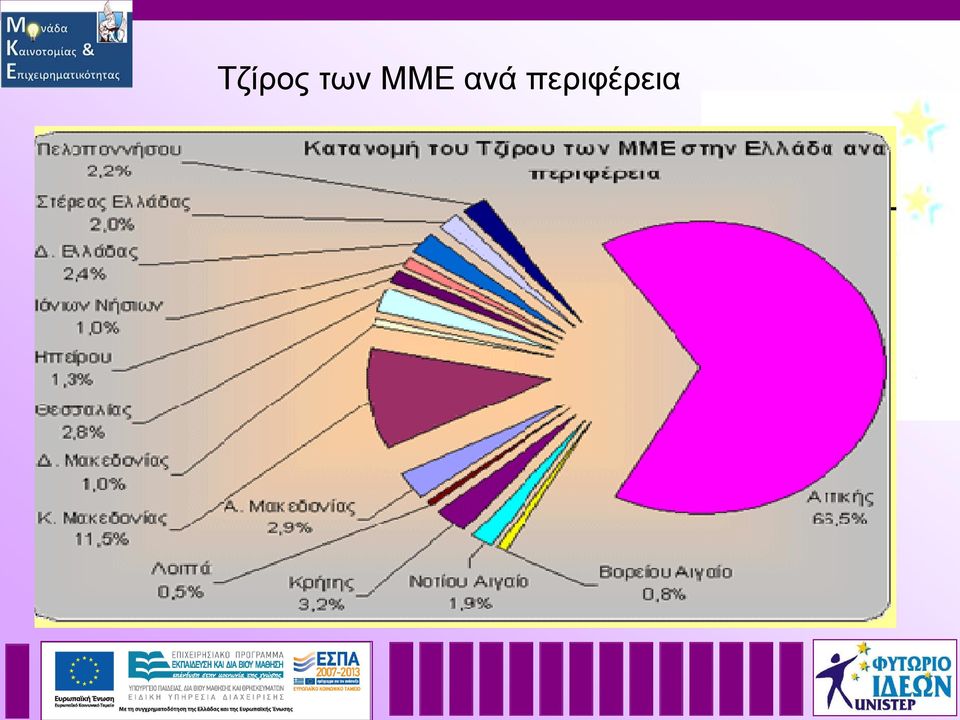

8 Τζίρος των ΜΜΕ ανά περιφέρεια

9 Κατανομή των ΜΜΕ ανά κλάδο στην Ελλάδα

10 Νομική Μορφή των ΜΜΕ ανά κλάδο

11 Λογιστική Είναι η επιστήμη που καταγράφει την οικονομική πορεία μια οικονομικής μονάδας, μας πληροφορεί για την πορεία της και συνεπώς για το οικονομικό επίπεδο της Έχει χαρακτηριστεί ως η «γλώσσα των επιχειρήσεων»

12 Χρησιμότητα της Λογιστικής Καθορισμός της περιουσίας ενός οικονομικού οργανισμού σε δεδομένες χρονικές στιγμές Παρακολούθηση των μεταβολών των περιουσιακών στοιχείων ενός οργανισμού Καθορισμός του οικονομικού αποτελέσματος στο τέλος μιας διαχειριστικής περιόδου Συγκέντρωση πληροφοριών που θα παρέχουν σε εξωτερικούς και εσωτερικούς χρήστες με στόχο τη λήψη αποφύσεων που έχουν να κάνουν με την πολιτική ή την λήψη επενδυτικών αποφάσεων ενός οργανισμού

13 Χρήστες Λογιστικών Πληροφοριών Ιδιοκτήτες Πελάτες Ανταγωνιστές Εργαζόμενοι Διοίκηση Δανειστές Λογιστικές καταστάσεις Κράτος Προμηθευτές Επενδυτές

14 Διάκριση Οικονομικών Οργανισμών Ανάλογα με το αντικείμενο παραγωγής - Πρωτογενούς παραγωγής - Δευτερογενούς παραγωγής - Τριτογενούς παραγωγής - Μικτού Αντικειμένου Δράσης

15 Ανάλογα με τον σκοπό που επιδιώκουν -Κερδοσκοπικοί ή ποριστικοί -Οργανισμοί μη κερδοσκοπικοί ή κοινωφελείς -Εξισωτικοί Οικονομικοί Οργανισμοί

16 Ανάλογα με τον φορέα του οικονομικού οργανισμού -Ιδιωτικοί -Δημόσιοι -Μικτοί

17 Ανάλογα με την νομική μορφή -Ατομικές -Εταιρικές -Συνεταιριστικές

18 Ατομική Επιχείρηση Ανήκει σε ένα φυσικό πρόσωπο Είναι η πιο διαδεδομένη μορφή επιχειρηματικής δράσης Για την ίδρυση της δεν απαιτείται ελάχιστο κεφάλαιο Πλεονεκτήματα: προσωπική σχέση ιδιοκτήτη πελάτη, γρήγορη λήψη αποφάσεων, εύκολη διάλυση της επιχείρησης Μειονεκτήματα: Μικρό μέγεθος, Αδυναμία συγκέντρωσης μεγάλων κεφαλαίων, απεριόριστη ευθύνη ιδιοκτήτη, περιορισμένη ειδίκευση

19 Προσωπική Εταιρεία Αφανής -Συστήνεται από δύο ή περισσότερα πρόσωπα με στόχο την άσκηση εμπορικών συναλλαγών χωρίς να γνωστοποιούν σε τρίτους την ύπαρξή τους -Βασικότερος λόγος ύπαρξης είναι η άμεση αποκόμιση ωφελειών που προκύπτουν από εμπορικές συναλλαγές

20 Ομόρρυθμη Εταιρεία -Ιδρύεται από δύο ή περισσότερα πρόσωπα που ευθύνονται απεριόριστα και εξ ολοκλήρου για τις υποχρεώσεις της επιχείρησης -Δεν απαιτείται ελάχιστο εκ του νόμου εταιρικό κεφάλαιο -Πλεονεκτήματα: Συνδυασμός προσώπων με διαφορετικές δεξιότητες

21 Ετερόρρυθμη Εταιρεία Υπάρχουν δύο ειδών εταίροι, οι ομόρρυθμοι οι οποίοι ευθύνονται απεριόριστα και οι ετερόρρυθμοι που ευθύνονται μέχρι το ποσό της συνεισφοράς τους Η περιορισμένη ευθύνη των ετερόρρυθμων έχει ως αποτέλεσμα την αντιμετώπισή τους ως απλούς χρηματοδότες της επιχείρησης

22 Κεφαλαιουχικές Εταιρείες Ανώνυμη Εταιρεία -Ελάχιστο μετοχικό κεφάλαιο 60,000 Ευρώ -Ονομαστική Αξία κάθε μετοχής 0,3 100 Ευρώ -Ευελιξία στην συγκέντρωση κεφαλαίων καθώς και στην μεταβίβαση μετοχών -Η απόκτηση μετοχής δεν συνεπάγεται καμιά περαιτέρω υποχρέωση και η μεταβίβαση είναι ελεύθερη -Δυσκολία στην άσκηση διοίκησης

23 Εταιρεία Περιορισμένης Ευθύνης -Ενδιάμεση Μορφή μεταξύ ομόρρυθμης και ανώνυμης εταιρείας -Η διοίκησή της ασκείται από όλους τους εταίρους -Απαιτείται ελάχιστο εταιρικό κεφάλαιο 4,500 Ευρώ -Ονομαστική Αξία Τοκομεριδίου ορίζεται στα 30 ευρώ ή πολλαπλάσιο αυτού

24 Συνεταιρισμός Βασικό χαρακτηριστικό η προαγωγή της ιδιωτικής οικονομίας των μελών του Ο αριθμός των μελών δεν είναι σταθερός με συνέπεια να μεταβάλλεται και το κεφάλαιο Κάθε συνέταιρος έχει μια συνεταιριστική μερίδα

25 Διάκριση Συνεταιρισμών Σύμφωνα με τους συνεταίρους -Αστικοί -Γεωργικοί Σύμφωνα με το αντικείμενο -Καταναλωτικοί -Παραγωγικοί -Πιστωτικοί Σύμφωνα με το κριτήριο της ελεύθερης ή μη επιλογής -Αναγκαστικοί -Ελεύθεροι.

ΕΠΙΧΕΙΡΗΣΕΙΣ Μ.Μ.Ε. Διακρίσεις Επιχειρήσεων

ΕΠΙΧΕΙΡΗΣΕΙΣ Μ.Μ.Ε. Διακρίσεις Επιχειρήσεων ΟΡΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Σπουδαιότητα Μ.Μ.Ε. Αποτελούν την κινητήρια δύναμη ανάπτυξης και καινοτομίας σε όλες τις οικονομίες Σε χώρες με υψηλό κατά κεφαλήν ΑΕΠ

ΕΠΙΧΕΙΡΗΣΕΙΣ Μ.Μ.Ε. Διακρίσεις Επιχειρήσεων ΟΡΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Σπουδαιότητα Μ.Μ.Ε. Αποτελούν την κινητήρια δύναμη ανάπτυξης και καινοτομίας σε όλες τις οικονομίες Σε χώρες με υψηλό κατά κεφαλήν ΑΕΠ

Σύγχρονη Οργάνωση & Διοίκηση Επιχειρήσεων.

Σύγχρονη Οργάνωση & Διοίκηση Επιχειρήσεων. 1.1.2 : Ο ρόλος των Οικονομικών Οργανισμών. (Τι είναι οι Οικονομικοί Οργανισμοί;). Οι Οικονομικοί Οργανισμοί είναι οργανωμένες μορφές δραστηριότητας οι οποίοι

Σύγχρονη Οργάνωση & Διοίκηση Επιχειρήσεων. 1.1.2 : Ο ρόλος των Οικονομικών Οργανισμών. (Τι είναι οι Οικονομικοί Οργανισμοί;). Οι Οικονομικοί Οργανισμοί είναι οργανωμένες μορφές δραστηριότητας οι οποίοι

ΤΕΙ ΛΑΡΙΣΑΣ - ΛΑΜΙΑΣ. Ενθάρρυνση Επιχειρηματικών Δράσεων, Καινοτομικών Εφαρμογών και Μαθημάτων Επιλογής Φοιτητών ΤΕΙ Λάρισας - Λαμίας PLEASE ENTER

ΤΕΙ ΛΑΡΙΣΑΣ - ΛΑΜΙΑΣ Ενθάρρυνση Επιχειρηματικών Δράσεων, Καινοτομικών Εφαρμογών και Μαθημάτων Επιλογής Φοιτητών ΤΕΙ Λάρισας - Λαμίας PLEASE ENTER ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΚΕΦΑΛΑΙΟ 3 «ΔΙΑΚΡΙΣΗ ΤΩΝ ΕΠΙΧ/ΣΕΩΝ ΑΝΑΛΟΓΑ

ΤΕΙ ΛΑΡΙΣΑΣ - ΛΑΜΙΑΣ Ενθάρρυνση Επιχειρηματικών Δράσεων, Καινοτομικών Εφαρμογών και Μαθημάτων Επιλογής Φοιτητών ΤΕΙ Λάρισας - Λαμίας PLEASE ENTER ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΚΕΦΑΛΑΙΟ 3 «ΔΙΑΚΡΙΣΗ ΤΩΝ ΕΠΙΧ/ΣΕΩΝ ΑΝΑΛΟΓΑ

ΔΙΟΙΚΗΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ I ΔΙΑΚΡΙΣΕΙΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΔΙΟΙΚΗΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ I ΔΙΑΚΡΙΣΕΙΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Λέκτορας Ι. Γιαννατσής Καθηγητής Π. Φωτήλας ΔΙΑΚΡΙΣΕΙΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Καθώς οι συνθήκες κάτω από τις οποίες δημιουργούνται οι επιχειρήσεις, το

ΔΙΟΙΚΗΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ I ΔΙΑΚΡΙΣΕΙΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Λέκτορας Ι. Γιαννατσής Καθηγητής Π. Φωτήλας ΔΙΑΚΡΙΣΕΙΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Καθώς οι συνθήκες κάτω από τις οποίες δημιουργούνται οι επιχειρήσεις, το

ΛΟΓΙΣΤΙΚΗ ΕΤΑΙΡΙΩΝ 1.ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ

ΛΟΓΙΣΤΙΚΗ ΕΤΑΙΡΙΩΝ 1.ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ONTOTHTA Ορίζεται κάθε φυσικό ή νομικό πρόσωπο ή ένωση προσώπων, με ή χωρίς νομική προσωπικότητα, επιχείρηση ή οργανισμός κερδοσκοπικού ή μη κερδοσκοπικού χαρακτήρα,

ΛΟΓΙΣΤΙΚΗ ΕΤΑΙΡΙΩΝ 1.ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ONTOTHTA Ορίζεται κάθε φυσικό ή νομικό πρόσωπο ή ένωση προσώπων, με ή χωρίς νομική προσωπικότητα, επιχείρηση ή οργανισμός κερδοσκοπικού ή μη κερδοσκοπικού χαρακτήρα,

ΠΟΛΙΤΙΚΉ ΠΑΙΔΕΙΑ. Α Γενικού Λυκείου και ΕΠΑ.Λ. Καζάκου Γεωργία, ΠΕ09 Οικονομολόγος

1 ΠΟΛΙΤΙΚΉ ΠΑΙΔΕΙΑ Α Γενικού Λυκείου και ΕΠΑ.Λ. 2 ΚΕΦΑΛΑΙΟ 10 Ο ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ 10.4 Κοινωνική ευθύνη των επιχειρήσεων 10.4 ΚΟΙΝΩΝΙΚΗ ΕΥΘΥΝΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ 1/15 Κοινωνία Επιχείρηση

1 ΠΟΛΙΤΙΚΉ ΠΑΙΔΕΙΑ Α Γενικού Λυκείου και ΕΠΑ.Λ. 2 ΚΕΦΑΛΑΙΟ 10 Ο ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ 10.4 Κοινωνική ευθύνη των επιχειρήσεων 10.4 ΚΟΙΝΩΝΙΚΗ ΕΥΘΥΝΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ 1/15 Κοινωνία Επιχείρηση

ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ. Μάθηµα 2ο: Επιχείρηση και Περιβάλλον

ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Μάθηµα 2ο: Επιχείρηση και Περιβάλλον Ι. ü Γιατί µας ενδιαφέρουν? ü Κριτήρια για την διάκριση των επιχειρήσεων είναι: (α) ο τοµέας της οικονοµίας στον οποίον δραστηριοποιείται

ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Μάθηµα 2ο: Επιχείρηση και Περιβάλλον Ι. ü Γιατί µας ενδιαφέρουν? ü Κριτήρια για την διάκριση των επιχειρήσεων είναι: (α) ο τοµέας της οικονοµίας στον οποίον δραστηριοποιείται

ΔΙΔΑΣΚΩΝ: Δρ. Μαντζάρης Γιάννης

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων (Θ) Ενότητα 2: ΝΟΜΙΚΕΣ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΔΡΑΣΤΗΡΙΟΤΗΤΩΝ ΔΙΔΑΣΚΩΝ: Δρ. Μαντζάρης Γιάννης Σχολή Διοίκησης & Οικονομίας Τμήμα Λογιστικής και Χρηματοοικονομικής

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων (Θ) Ενότητα 2: ΝΟΜΙΚΕΣ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΔΡΑΣΤΗΡΙΟΤΗΤΩΝ ΔΙΔΑΣΚΩΝ: Δρ. Μαντζάρης Γιάννης Σχολή Διοίκησης & Οικονομίας Τμήμα Λογιστικής και Χρηματοοικονομικής

Τι είναι η οικονομική μονάδα? Διακρίσεις οικονομικών μονάδων

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Χρηματοοικονομική Διοίκηση Ι

Χρηματοοικονομική Διοίκηση Ι Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ι Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Εισαγωγικές Έννοιες Επιχειρηματικότητας

Εισαγωγικές Έννοιες Επιχειρηματικότητας Μάθημα 2 1 Εισαγωγή Χαρακτηριστικά στοιχεία της επιχείρησης ως οργανισμού Συστατικά μέρη και το περιβάλλον της επιχείρησης Διάφορες μορφές επιχειρήσεων που λειτουργούν

Εισαγωγικές Έννοιες Επιχειρηματικότητας Μάθημα 2 1 Εισαγωγή Χαρακτηριστικά στοιχεία της επιχείρησης ως οργανισμού Συστατικά μέρη και το περιβάλλον της επιχείρησης Διάφορες μορφές επιχειρήσεων που λειτουργούν

ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ. Μάθηµα 2ο: Διακρίσεις των επιχειρήσεων

ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Μάθηµα 2ο: Διακρίσεις των επιχειρήσεων Γιατί µας ενδιαφέρουν? Κριτήρια για την διάκριση των επιχειρήσεων είναι: (α) ο τοµέας της οικονοµίας στον οποίον δραστηριοποιείται

ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Μάθηµα 2ο: Διακρίσεις των επιχειρήσεων Γιατί µας ενδιαφέρουν? Κριτήρια για την διάκριση των επιχειρήσεων είναι: (α) ο τοµέας της οικονοµίας στον οποίον δραστηριοποιείται

ΠΙΝΑΚΑΣ ΜΕ ΠΕΡΙΕΧΟΜΕΝΑ

ΠΙΝΑΚΑΣ ΜΕ ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ... 7 ΒΙΒΛΙΟΓΡΑΦΙΑ... 11 ΚΕΦΑΛΑΙΟ Ι ΕΙΣΑΓΩΓΗ ΣΤΙΣ ΕΤΑΙΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 1.1 Γενικά για τις εταιρικές επιχειρήσεις... 15 1.2 Διάκριση των οικονομικών μονάδων... 17 1.2.1

ΠΙΝΑΚΑΣ ΜΕ ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ... 7 ΒΙΒΛΙΟΓΡΑΦΙΑ... 11 ΚΕΦΑΛΑΙΟ Ι ΕΙΣΑΓΩΓΗ ΣΤΙΣ ΕΤΑΙΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 1.1 Γενικά για τις εταιρικές επιχειρήσεις... 15 1.2 Διάκριση των οικονομικών μονάδων... 17 1.2.1

Γενικά περί εμπορικών εταιρειών

Γενικά περί εμπορικών εταιρειών Έννοια της εταιρείας. Οι εταιρείες του Εμπορικού Δικαίου (Διακρίσεις των Εμπορικών εταιρειών). Το κεφάλαιο των εταιρειών (Αρχή της σταθερότητας του κεφαλαίου). Το νομικό

Γενικά περί εμπορικών εταιρειών Έννοια της εταιρείας. Οι εταιρείες του Εμπορικού Δικαίου (Διακρίσεις των Εμπορικών εταιρειών). Το κεφάλαιο των εταιρειών (Αρχή της σταθερότητας του κεφαλαίου). Το νομικό

Χαρακτηριστικά εταιρικών μορφών και προϋποθέσεις ίδρυσής τους

Χαρακτηριστικά εταιρικών μορφών και προϋποθέσεις ίδρυσής τους 1. Γιατί να επιλέξετε να συστήσετε μια ατομική επιχείρηση; Η πιο βασική μορφή ιδιοκτησιακού καθεστώτος επιχείρησης είναι η ατομική επιχείρηση.

Χαρακτηριστικά εταιρικών μορφών και προϋποθέσεις ίδρυσής τους 1. Γιατί να επιλέξετε να συστήσετε μια ατομική επιχείρηση; Η πιο βασική μορφή ιδιοκτησιακού καθεστώτος επιχείρησης είναι η ατομική επιχείρηση.

ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ. Διδάσκουσα: Αθανασία Καρακίτσιου, PhD

ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Διδάσκουσα: Αθανασία Καρακίτσιου, PhD Σκοπός του Μαθήματος Το µάθηµα ασχολείται µε τις βασικές έννοιες οργάνωσης και διοίκησης επιχειρήσεων και οργανισµών και τη σχέση τους µε τη

ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Διδάσκουσα: Αθανασία Καρακίτσιου, PhD Σκοπός του Μαθήματος Το µάθηµα ασχολείται µε τις βασικές έννοιες οργάνωσης και διοίκησης επιχειρήσεων και οργανισµών και τη σχέση τους µε τη

ΤΕΙ ΚΡΗΤΗΣ-ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ Μέρος Α

Μέρος Α Η Μικρομεσαία Επιχείρηση (ΜΜΕ) Για να προσδιορίσουμε πότε µια επιχείρηση είναι μεγάλη, μεσαία ή μικρή, χρησιμοποιήσουμε διάφορα κριτήρια όπως: 1. Η αξία του ενεργητικού 2. Το μέγεθος των ιδίων

Μέρος Α Η Μικρομεσαία Επιχείρηση (ΜΜΕ) Για να προσδιορίσουμε πότε µια επιχείρηση είναι μεγάλη, μεσαία ή μικρή, χρησιμοποιήσουμε διάφορα κριτήρια όπως: 1. Η αξία του ενεργητικού 2. Το μέγεθος των ιδίων

Χρηματοοικονομική Ι. Ενότητα 3: Χρηματοοικονομική Διοίκηση και Σύγχρονα Ζητήματα. Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων

Χρηματοοικονομική Ι Ενότητα 3: Χρηματοοικονομική Διοίκηση και Σύγχρονα Ζητήματα Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Χρηματοοικονομική Ι Ενότητα 3: Χρηματοοικονομική Διοίκηση και Σύγχρονα Ζητήματα Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Τους συνεταιρισμούς τους διακρίνουμε στις εξής κατηγορίες:

Συνεταιρισμός είναι εμπορική εταιρία με νομική προσωπικότητα της οποίας ο αριθμός των συνεταίρων και το κεφάλαιο είναι μεταβλητά. Σκοπός είναι η συνεργασία των μελών η πρόοδος της ιδιωτικής οικονομίας

Συνεταιρισμός είναι εμπορική εταιρία με νομική προσωπικότητα της οποίας ο αριθμός των συνεταίρων και το κεφάλαιο είναι μεταβλητά. Σκοπός είναι η συνεργασία των μελών η πρόοδος της ιδιωτικής οικονομίας

Επενδυτικές ευκαιρίες

Επενδυτικές ευκαιρίες Αναπτυξιακός Νόμος 3908/2011 1 Περιεχόμενα 1. Επενδυτικές Δραστηριότητες & Κίνητρα 2. Ποσοστά & Ζώνες ενίσχυσης 3. Βασικοί όροι και προϋποθέσεις 4. Κριτήρια Αξιολόγησης Σημείωση:

Επενδυτικές ευκαιρίες Αναπτυξιακός Νόμος 3908/2011 1 Περιεχόμενα 1. Επενδυτικές Δραστηριότητες & Κίνητρα 2. Ποσοστά & Ζώνες ενίσχυσης 3. Βασικοί όροι και προϋποθέσεις 4. Κριτήρια Αξιολόγησης Σημείωση:

Λογιστική Εταιρειών. Περί εταιρειών

Λογιστική Εταιρειών Περί εταιρειών Εταιρείες Εταιρική επιχείρηση δημιουργείται όταν συμπράττουν δύο ή περισσότερα φυσικά ή νομικά πρόσωπα, με σκοπό την επίτευξη κοινού αποτελέσματος. Το αποτέλεσμα επιτυγχάνεται

Λογιστική Εταιρειών Περί εταιρειών Εταιρείες Εταιρική επιχείρηση δημιουργείται όταν συμπράττουν δύο ή περισσότερα φυσικά ή νομικά πρόσωπα, με σκοπό την επίτευξη κοινού αποτελέσματος. Το αποτέλεσμα επιτυγχάνεται

Εισαγωγή στην Διοίκηση Επιχειρήσεων

Εισαγωγή στην Διοίκηση Επιχειρήσεων Ενότητα 10: ΝΟΜΙΚΕΣ ΜΟΡΦΕΣ ΕΙΣΑΓΩΓΙΚΑ Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Εισαγωγή στην Διοίκηση Επιχειρήσεων Ενότητα 10: ΝΟΜΙΚΕΣ ΜΟΡΦΕΣ ΕΙΣΑΓΩΓΙΚΑ Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Νομικό πλαίσιο των Κοιν.Σ.Επ./ Ένταξη στο Γενικό Μητρώο Κοινωνικής Οικονομίας. 4ο Μονοπάτι Κοινωνικής Επιχειρηματικότητας Skywalker

Νομικό πλαίσιο των Κοιν.Σ.Επ./ Ένταξη στο Γενικό Μητρώο Κοινωνικής Οικονομίας 4ο Μονοπάτι Κοινωνικής Επιχειρηματικότητας Skywalker 1 Στέλλα Γαμβρέλλη Δικηγόρος, LL.M., Μ.Δ.Ε. Πιστοποιημένη & Διαπιστευμένη

Νομικό πλαίσιο των Κοιν.Σ.Επ./ Ένταξη στο Γενικό Μητρώο Κοινωνικής Οικονομίας 4ο Μονοπάτι Κοινωνικής Επιχειρηματικότητας Skywalker 1 Στέλλα Γαμβρέλλη Δικηγόρος, LL.M., Μ.Δ.Ε. Πιστοποιημένη & Διαπιστευμένη

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΕΝΑΡΞΗΣ ΕΠΙΧΕΙΡΗΣΗΣ/ ΟΙ ΕΤΑΙΡΙΚΕΣ ΜΟΡΦΕΣ ΣΤΗΝ ΕΛΛΗΝΙΚΗ ΕΝΝΟΜΗ ΤΑΞΗ

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΕΝΑΡΞΗΣ ΕΠΙΧΕΙΡΗΣΗΣ/ ΟΙ ΕΤΑΙΡΙΚΕΣ ΜΟΡΦΕΣ ΣΤΗΝ ΕΛΛΗΝΙΚΗ ΕΝΝΟΜΗ ΤΑΞΗ ΙΩΑΝΝΑ ΛΑΓΟΥΜΙΔΟΥ ΔΙΚΗΓΟΡΟΣ Τ: 2103627270 Κ: 6944391697 e-mail: law@lagoumidou.gr www.lagoumidou.gr Τι να κάνω; Από την

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΕΝΑΡΞΗΣ ΕΠΙΧΕΙΡΗΣΗΣ/ ΟΙ ΕΤΑΙΡΙΚΕΣ ΜΟΡΦΕΣ ΣΤΗΝ ΕΛΛΗΝΙΚΗ ΕΝΝΟΜΗ ΤΑΞΗ ΙΩΑΝΝΑ ΛΑΓΟΥΜΙΔΟΥ ΔΙΚΗΓΟΡΟΣ Τ: 2103627270 Κ: 6944391697 e-mail: law@lagoumidou.gr www.lagoumidou.gr Τι να κάνω; Από την

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #1: Εισαγωγή στη Λογιστική. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #1: Εισαγωγή στη Λογιστική Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να εισάγει τους φοιτητές

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #1: Εισαγωγή στη Λογιστική Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να εισάγει τους φοιτητές

ΕΤΑΙΡΙΕΣ. Ομόρρυθμη εταιρεία (Ο.Ε.)

") ΕΤΑΙΡΙΕΣ Το πρώτο θέμα που απασχολεί κάθε επιχειρηματία πριν ιδρύσει μία εταιρία είναι η επιλογή του σωστού εταιρικού τύπου. Η ευθύνη που μπορεί να έχουν ή να μην έχουν οι εταίροι/μέτοχοι για τα εταιρικά

ΕΤΑΙΡΙΕΣ Το πρώτο θέμα που απασχολεί κάθε επιχειρηματία πριν ιδρύσει μία εταιρία είναι η επιλογή του σωστού εταιρικού τύπου. Η ευθύνη που μπορεί να έχουν ή να μην έχουν οι εταίροι/μέτοχοι για τα εταιρικά

Βασικά χαρακτηριστικά

ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΙΑ Βασικά χαρακτηριστικά Η σύσταση της μπορεί να γίνει από δύο ή περισσότερα πρόσωπα από τα οποία τουλάχιστον ένας είναι ομόρρυθμός εταίρος, δηλαδή ευθύνεται απεριόριστα και εις ολόκληρο

ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΙΑ Βασικά χαρακτηριστικά Η σύσταση της μπορεί να γίνει από δύο ή περισσότερα πρόσωπα από τα οποία τουλάχιστον ένας είναι ομόρρυθμός εταίρος, δηλαδή ευθύνεται απεριόριστα και εις ολόκληρο

Τι είναι βιομηχανία. Εικόνα 1. Εικόνα 2

Τι είναι βιομηχανία Η βιομηχανία είναι ένα οργανωμένο σύστημα παραγωγής αγαθών και υπηρεσιών σε μεγάλη ποσότητα. Οι βιομηχανικές, παραγωγικές μονάδες ή μονάδες παροχής υπηρεσιών χρειάζεται να θεωρηθούν

Τι είναι βιομηχανία Η βιομηχανία είναι ένα οργανωμένο σύστημα παραγωγής αγαθών και υπηρεσιών σε μεγάλη ποσότητα. Οι βιομηχανικές, παραγωγικές μονάδες ή μονάδες παροχής υπηρεσιών χρειάζεται να θεωρηθούν

ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ. ΔΡΑΣΗ 5: Δημιουργία δικτύου νέων επιχειρηματιών για την προώθηση της συνεργασίας μεταξύ τους και την περαιτέρω ενίσχυσή τους

ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΔΡΑΣΗ 5: Δημιουργία δικτύου νέων επιχειρηματιών για την προώθηση της συνεργασίας μεταξύ τους και την περαιτέρω ενίσχυσή τους ΓΝΩΡΙΖΟΝΤΑΣ ΤΗΝ ΕΝΝΟΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ ΚΑΙ ΑΛΛΩΝ

ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΔΡΑΣΗ 5: Δημιουργία δικτύου νέων επιχειρηματιών για την προώθηση της συνεργασίας μεταξύ τους και την περαιτέρω ενίσχυσή τους ΓΝΩΡΙΖΟΝΤΑΣ ΤΗΝ ΕΝΝΟΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ ΚΑΙ ΑΛΛΩΝ

Α' Τ Α Ξ Η Γ Ε Ν Ι Κ Ο Υ Λ Υ Κ Ε Ι Ο Υ

Α' Τ Α Ξ Η Γ Ε Ν Ι Κ Ο Υ Λ Υ Κ Ε Ι Ο Υ Κ Ε Φ Α Λ Α Ι Ο Τ Ε Τ Α Ρ Τ Ο H ΠΑΡΑΓΩΓΗ Γιατί η επιχείρηση αποτελεί βασική μονάδα παραγωγής εμπορευμάτων; Στις σύγχρονες κοινωνίες η διεργασία της παραγωγής γίνεται

Α' Τ Α Ξ Η Γ Ε Ν Ι Κ Ο Υ Λ Υ Κ Ε Ι Ο Υ Κ Ε Φ Α Λ Α Ι Ο Τ Ε Τ Α Ρ Τ Ο H ΠΑΡΑΓΩΓΗ Γιατί η επιχείρηση αποτελεί βασική μονάδα παραγωγής εμπορευμάτων; Στις σύγχρονες κοινωνίες η διεργασία της παραγωγής γίνεται

«Νέα Καινοτομική Επιχειρηματικότητα» 1

«Νέα Καινοτομική Επιχειρηματικότητα» ΠΛΑΙΣΙΟ ΤΙ ΑΦΟΡΑ ΠΟΙΟΙ ΜΠΟΡΟΥΝ ΝΑ ΕΠΙΔΟΤΗΘΟΥΝ «ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ» ΕΘΝΙΚΟ ΣΤΡΑΤΗΓΙΚΟ ΠΛΑΙΣΙΟ ΑΝΑΦΟΡΑΣ ΕΣΠΑ 2007-2013 Το Πρόγραμμα «ΝΕΑ ΚΑΙΝΟΤΟΜΙΚΗ

«Νέα Καινοτομική Επιχειρηματικότητα» ΠΛΑΙΣΙΟ ΤΙ ΑΦΟΡΑ ΠΟΙΟΙ ΜΠΟΡΟΥΝ ΝΑ ΕΠΙΔΟΤΗΘΟΥΝ «ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ» ΕΘΝΙΚΟ ΣΤΡΑΤΗΓΙΚΟ ΠΛΑΙΣΙΟ ΑΝΑΦΟΡΑΣ ΕΣΠΑ 2007-2013 Το Πρόγραμμα «ΝΕΑ ΚΑΙΝΟΤΟΜΙΚΗ

Είδος Επιχειρήσεων & Νοµικά Ζητήµατα

Είδος Επιχειρήσεων & Νοµικά Ζητήµατα Το υφιστάµενο νοµικό καθεστώς προδιαγράφει σε σηµαντικό Βαθµό αρκετούς περιορισµούς ενός επιχειρηµατικού σχεδίου Βασικά Θέµατα Νοµικό Πλαίσιο Επιχειρήσεων Επιλογή Νοµικής

Είδος Επιχειρήσεων & Νοµικά Ζητήµατα Το υφιστάµενο νοµικό καθεστώς προδιαγράφει σε σηµαντικό Βαθµό αρκετούς περιορισµούς ενός επιχειρηµατικού σχεδίου Βασικά Θέµατα Νοµικό Πλαίσιο Επιχειρήσεων Επιλογή Νοµικής

Προδημοσίευση του Προγράμματος "Εξωστρέφεια - Ανταγωνιστικότητα των Επιχειρήσεων (II)" Monday, 01 July :43 -

Monday, 01 July :43 -") - Προδημοσίευση του Προγράμματος "Εξωστρέφεια - Ανταγωνιστικότητα των Επιχειρήσεων (II)" Αναμένεται Το Πρόγραμμα «Εξωστρέφεια - Ανταγωνιστικότητα των Επιχειρήσεων (II)» εντάσσεται στα πλαίσια του Ε.Π.

- Προδημοσίευση του Προγράμματος "Εξωστρέφεια - Ανταγωνιστικότητα των Επιχειρήσεων (II)" Αναμένεται Το Πρόγραμμα «Εξωστρέφεια - Ανταγωνιστικότητα των Επιχειρήσεων (II)» εντάσσεται στα πλαίσια του Ε.Π.

ΕΤΑΙΡΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ

ΕΤΑΙΡΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ Η Ε.Π.Ε αποτελεί μια ενδιάμεση μορφή εταιρίας μεταξύ προσωπικής και κεφαλαιουχικής. Στην Ελλάδα αυτός ο τύπος εταιρίας εμφανίστηκε το 1955 και θεσμοθετήθηκε

ΕΤΑΙΡΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ Η Ε.Π.Ε αποτελεί μια ενδιάμεση μορφή εταιρίας μεταξύ προσωπικής και κεφαλαιουχικής. Στην Ελλάδα αυτός ο τύπος εταιρίας εμφανίστηκε το 1955 και θεσμοθετήθηκε

ΚΡΙΤΗΡΙΑ ΕΝΤΑΞΗΣ ΠΡΑΞΕΩΝ

ΚΟΙΝΟΤΙΚΟ ΠΛΑΙΣΙΟ ΣΤΗΡΙΞΗΣ 2000 2006 Ε.Π. ΠΕΡΙΦΕΡΕΙΑΣ ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ & ΘΡΑΚΗΣ ΥΠΗΡΕΣΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΡΙΤΗΡΙΑ ΕΝΤΑΞΗΣ ΠΡΑΞΕΩΝ ΑΞΟΝΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΑΣ 2: ΚΑΙΝΟΤΟΜΙΑ - ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ ΜΕΤΡΟ 2.3 Υποδομές

ΚΟΙΝΟΤΙΚΟ ΠΛΑΙΣΙΟ ΣΤΗΡΙΞΗΣ 2000 2006 Ε.Π. ΠΕΡΙΦΕΡΕΙΑΣ ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ & ΘΡΑΚΗΣ ΥΠΗΡΕΣΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΡΙΤΗΡΙΑ ΕΝΤΑΞΗΣ ΠΡΑΞΕΩΝ ΑΞΟΝΑΣ ΠΡΟΤΕΡΑΙΟΤΗΤΑΣ 2: ΚΑΙΝΟΤΟΜΙΑ - ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ ΜΕΤΡΟ 2.3 Υποδομές

1 ο Κ Ε Φ Α Λ Α Ι Ο Α. ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ

1 ο Κ Ε Φ Α Α Ι Ο ΕΠΙΧΕΙΡΗΕΙ ΚΑΙ ΟΡΓΑΝΙΜΟΙ Α. ΕΡΩΤΗΕΙ ΚΕΙΤΟΥ ΤΥΠΟΥ Ερωτήσεις της µορφής «σωστό λάθος» Να χαρακτηρίσετε µε (σωστό) ή µε (λάθος) καθεµιά από τις παρακάτω προτάσεις. 1. Κάθε σύνολο ανθρώπων

1 ο Κ Ε Φ Α Α Ι Ο ΕΠΙΧΕΙΡΗΕΙ ΚΑΙ ΟΡΓΑΝΙΜΟΙ Α. ΕΡΩΤΗΕΙ ΚΕΙΤΟΥ ΤΥΠΟΥ Ερωτήσεις της µορφής «σωστό λάθος» Να χαρακτηρίσετε µε (σωστό) ή µε (λάθος) καθεµιά από τις παρακάτω προτάσεις. 1. Κάθε σύνολο ανθρώπων

Της Ιδιωτικής Κεφαλαιουχικής Εταιρίας με την επωνυμία

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει του άρθρου 96 του Ν. 4072/2012 και των διατάξεων των άρθρων 42,42α, 42β, 42γ, 42δ, 42 ε, 43, 43α και 43γ του Κ.Ν. 2190/1920) Της

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει του άρθρου 96 του Ν. 4072/2012 και των διατάξεων των άρθρων 42,42α, 42β, 42γ, 42δ, 42 ε, 43, 43α και 43γ του Κ.Ν. 2190/1920) Της

Δίκαιο των προσωπικών εταιρειών Δίκαιο των κεφαλαιουχικών εταιρειών

Το εμπορικό δίκαιο διακρίνεται σε: Δίκαιο των προσωπικών εταιρειών Δίκαιο των κεφαλαιουχικών εταιρειών Προσωπικές εταιρείες: οι εταιρείες στις οποίες λαμβάνεται υπόψη το προσωπικό στοιχείο, τα πρόσωπα

Το εμπορικό δίκαιο διακρίνεται σε: Δίκαιο των προσωπικών εταιρειών Δίκαιο των κεφαλαιουχικών εταιρειών Προσωπικές εταιρείες: οι εταιρείες στις οποίες λαμβάνεται υπόψη το προσωπικό στοιχείο, τα πρόσωπα

Παρουσίαση β ι β λ ί ο υ

Παρουσίαση β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 1 ο ΟΙΚΟΝΟΜΙΚΕΣ ΜΟΝΑΔΕΣ ΚΑΙ ΛΟΓΙΣΤΙΚΗ ΠΛΗΡΟΦΟΡΗΣΗ Τι θα δούμε σε αυτό το κεφάλαιο Οντότητα Εταιρεία και κατηγορίες εταιρειών Λογιστική και λήψη αποφάσεων Χρηματοοικονομική

Παρουσίαση β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 1 ο ΟΙΚΟΝΟΜΙΚΕΣ ΜΟΝΑΔΕΣ ΚΑΙ ΛΟΓΙΣΤΙΚΗ ΠΛΗΡΟΦΟΡΗΣΗ Τι θα δούμε σε αυτό το κεφάλαιο Οντότητα Εταιρεία και κατηγορίες εταιρειών Λογιστική και λήψη αποφάσεων Χρηματοοικονομική

ΕΠΙΧΕΙΡΗΣΗ. Με κριτήριο το είδος εργασιών τους οι επιχειρήσεις χωρίζονται σε τρεις κατηγορίες:

ΚΕΦ. 1 ΕΠΙΧΕΙΡΗΣΗ ΕΠΙΧΕΙΡΗΣΗ Είναι ενα οργανωμένο σύνολο υλικών,μέσων και ανθρώπινης συνεργασίας, που παράγει ή εμπορεύεται υλικά αγαθά ή υπηρεσίες, με σκοπό την πραγματοποίηση κέρδους. ΕΙΔΗ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΚΕΦ. 1 ΕΠΙΧΕΙΡΗΣΗ ΕΠΙΧΕΙΡΗΣΗ Είναι ενα οργανωμένο σύνολο υλικών,μέσων και ανθρώπινης συνεργασίας, που παράγει ή εμπορεύεται υλικά αγαθά ή υπηρεσίες, με σκοπό την πραγματοποίηση κέρδους. ΕΙΔΗ ΕΠΙΧΕΙΡΗΣΕΩΝ

περιεχόμενα Πρόλογος 17 Κεφ. 1. ΕΙΣΑΓΩΓΗ: ΕΝΝΟΙΑ ΤΟΥ ΕΜΠΟΡΙΚΟΥ ΑΙΚΑΙΟΥ

περιεχόμενα Πρόλογος 17 Κεφ. 1. ΕΙΣΑΓΩΓΗ: ΕΝΝΟΙΑ ΤΟΥ ΕΜΠΟΡΙΚΟΥ ΑΙΚΑΙΟΥ 1.1. Ορισμός εμπορικού δικαίου και εμπορίου 20 1.2. Συστήματα καθορισμού της εμπορικότητας 21 1.3. Το σύστη μα εμπορ ικότητας του

περιεχόμενα Πρόλογος 17 Κεφ. 1. ΕΙΣΑΓΩΓΗ: ΕΝΝΟΙΑ ΤΟΥ ΕΜΠΟΡΙΚΟΥ ΑΙΚΑΙΟΥ 1.1. Ορισμός εμπορικού δικαίου και εμπορίου 20 1.2. Συστήματα καθορισμού της εμπορικότητας 21 1.3. Το σύστη μα εμπορ ικότητας του

Τμ. Ανατ. Μακεδονίας ΕΝΗΜΕΡΩΣΗ ΣΧΕΤΙΚΑ ΜΕ ΧΡΗΜΑΤΟΔΟΤΙΚΑ ΠΡΟΓΡΑΜΜΑΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ & ΑΝΕΡΓΩΝ. Ιαν 2015

ΕΝΗΜΕΡΩΣΗ ΣΧΕΤΙΚΑ ΜΕ ΧΡΗΜΑΤΟΔΟΤΙΚΑ ΠΡΟΓΡΑΜΜΑΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ & ΑΝΕΡΓΩΝ Ιαν 2015 ΔΥΟ ΠΡΟΓΡΑΜΜΑΤΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΕΥΚΑΙΡΙΑ - ΣΤΟΧΟΣ Ηδημιουργίανέων, καινοτόμων & βιώσιμων επιχειρήσεων Ενίσχυση της απασχόλησης

ΕΝΗΜΕΡΩΣΗ ΣΧΕΤΙΚΑ ΜΕ ΧΡΗΜΑΤΟΔΟΤΙΚΑ ΠΡΟΓΡΑΜΜΑΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ & ΑΝΕΡΓΩΝ Ιαν 2015 ΔΥΟ ΠΡΟΓΡΑΜΜΑΤΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΕΥΚΑΙΡΙΑ - ΣΤΟΧΟΣ Ηδημιουργίανέων, καινοτόμων & βιώσιμων επιχειρήσεων Ενίσχυση της απασχόλησης

2. Άρθρο 42β παρ. 1 : Παρέκκλιση από την αρχή που διέπει την εμφάνιση του ισολογισμού και του λογαριασμού Αποτελέσματα Χρήσεως. Απάντηση: Δεν έγινε.

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Της Εταιρείας «PARAPHERNALIA ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ» ΚΑΙ δ.τ. «PARAPHERNALIA IKE.» Έδρα Ι ΠΑΠΑΡΡΗΓΟΠΟΥΛΟΥ 15 ΑΘΗΝΑ Α.Φ.Μ.

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Της Εταιρείας «PARAPHERNALIA ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ» ΚΑΙ δ.τ. «PARAPHERNALIA IKE.» Έδρα Ι ΠΑΠΑΡΡΗΓΟΠΟΥΛΟΥ 15 ΑΘΗΝΑ Α.Φ.Μ.

ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ

ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ Προσωπική εταιρία με νομική προσωπικότητα που επιδιώκει εμπορικό σκοπό. Για τα χρέη της ευθύνονται τουλάχιστον ένας από τους εταίρους, έναντι των εταιρικών δανειστών,

ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ Προσωπική εταιρία με νομική προσωπικότητα που επιδιώκει εμπορικό σκοπό. Για τα χρέη της ευθύνονται τουλάχιστον ένας από τους εταίρους, έναντι των εταιρικών δανειστών,

ΔΕΟ 11 ΕΙΣΑΓΩΓΗ ΣΤΗ ΔΙΟΙΚΗΤΙΚΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ

ΕΙΣΑΓΩΓΗ ΣΤΗ ΔΙΟΙΚΗΤΙΚΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ Τόμος Α : Βασικές Αρχές Οργάνωσης και Διοίκησης Κεφάλαιο 1: Βασικές έννοιες & θεωρίες της διοικητικής επιστήμης Ενότητα 1.1: Η έννοια της οργάνωσης ΥΠΟΕΝΟΤΗΤΑ

ΕΙΣΑΓΩΓΗ ΣΤΗ ΔΙΟΙΚΗΤΙΚΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ Τόμος Α : Βασικές Αρχές Οργάνωσης και Διοίκησης Κεφάλαιο 1: Βασικές έννοιες & θεωρίες της διοικητικής επιστήμης Ενότητα 1.1: Η έννοια της οργάνωσης ΥΠΟΕΝΟΤΗΤΑ

ΠΕΡΙΕΧΟΜΕΝΑ ΣΥΝΤΟΜΟΓΡΑΦΙΕΣ Πρόλογος Α Έκδοσης Πρόλογος Β Έκδοσης...27 ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ 2 ΕΙΣΑΓΩΓΗ

ΠΕΡΙΕΧΟΜΕΝΑ ΣΥΝΤΟΜΟΓΡΑΦΙΕΣ...19 Πρόλογος Α Έκδοσης...23 Πρόλογος Β Έκδοσης...27 ΚΕΦΑΛΑΙΟ 1 ΕΙΣΑΓΩΓΗ 1.1 Γενικά...31 1.2 Eταιρίες εμπορικού δικαίου...32 1.3 Νομική προσωπικότητα εταιριών...35 1.4 Ειδικοί

ΠΕΡΙΕΧΟΜΕΝΑ ΣΥΝΤΟΜΟΓΡΑΦΙΕΣ...19 Πρόλογος Α Έκδοσης...23 Πρόλογος Β Έκδοσης...27 ΚΕΦΑΛΑΙΟ 1 ΕΙΣΑΓΩΓΗ 1.1 Γενικά...31 1.2 Eταιρίες εμπορικού δικαίου...32 1.3 Νομική προσωπικότητα εταιριών...35 1.4 Ειδικοί

Η Τράπεζα που συμβάλλει στην τοπική ανάπτυξη και στην κοινωνική συνοχή και που στηρίζει και ενισχύει την έννοια του Συγκρητισμού.

Ιανουάριος 2015 1 2 Η μεγαλύτερη πρωτοβάθμια Συνεταιριστική Οργάνωση της χώρας με περισσότερους από 82.000 ενεργούς συνεταίρους που κατέχουν πάνω από 1,8 εκατ. συνεταιριστικές μερίδες. Η Τράπεζα που εξυπηρετεί

Ιανουάριος 2015 1 2 Η μεγαλύτερη πρωτοβάθμια Συνεταιριστική Οργάνωση της χώρας με περισσότερους από 82.000 ενεργούς συνεταίρους που κατέχουν πάνω από 1,8 εκατ. συνεταιριστικές μερίδες. Η Τράπεζα που εξυπηρετεί

Ειδική Υπηρεσία Εφαρμογής Προγραμμάτων ΚΠΣ Αθήνα, 11 Απριλίου 2008

Εταιρίες Περιορισμένης ρ Ευθύνης (ΕΠΕ): Α) Παρουσίαση Επιχειρηματικής ραστηριότητας ΕΠΕ (Ελλάδα) Β) ) Καλές Πρακτικές Σύστασης ΕΠΕ (Ευρώπη) ρ Ελευθερία Μπακάλη Ειδική Υπηρεσία Εφαρμογής Προγραμμάτων ΚΠΣ

Εταιρίες Περιορισμένης ρ Ευθύνης (ΕΠΕ): Α) Παρουσίαση Επιχειρηματικής ραστηριότητας ΕΠΕ (Ελλάδα) Β) ) Καλές Πρακτικές Σύστασης ΕΠΕ (Ευρώπη) ρ Ελευθερία Μπακάλη Ειδική Υπηρεσία Εφαρμογής Προγραμμάτων ΚΠΣ

Μορφές Επιχειρήσεων. Γνωστικό αντικείμενο: Διοίκηση και Οικονομία (Ε.Ε.) Δημιουργός: ΚΥΡΙΑΚΗ ΜΑΝΟΥΣΑΡΙΔΟΥ

Δημιουργός: ΚΥΡΙΑΚΗ ΜΑΝΟΥΣΑΡΙΔΟΥ") Μορφές Επιχειρήσεων Υποδειγματικό Σενάριο Γνωστικό αντικείμενο: Διοίκηση και Οικονομία (Ε.Ε.) Δημιουργός: ΚΥΡΙΑΚΗ ΜΑΝΟΥΣΑΡΙΔΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ, ΕΡΕΥΝΑΣ ΚΑΙ ΘΡΗΣΚΕΥΜΑΤΩΝ

Μορφές Επιχειρήσεων Υποδειγματικό Σενάριο Γνωστικό αντικείμενο: Διοίκηση και Οικονομία (Ε.Ε.) Δημιουργός: ΚΥΡΙΑΚΗ ΜΑΝΟΥΣΑΡΙΔΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ, ΕΡΕΥΝΑΣ ΚΑΙ ΘΡΗΣΚΕΥΜΑΤΩΝ

ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 03/12-31/12/2013

Ρ Α Φ Η Κ Ο Υ Ρ Τ Ι Ν Ω Ν Μ Ε Τ Α Π Ο Ι Η Σ Η Υ Φ Α Σ Μ Α Τ Ω Ν Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 03/12 31/12/2013 Ποσά κλειομένης Χρήσεως 2013 Ποσά προηγούμενης Χρήσεως 2012 Αξία Αναπόσβεστη Αξία

Ρ Α Φ Η Κ Ο Υ Ρ Τ Ι Ν Ω Ν Μ Ε Τ Α Π Ο Ι Η Σ Η Υ Φ Α Σ Μ Α Τ Ω Ν Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 03/12 31/12/2013 Ποσά κλειομένης Χρήσεως 2013 Ποσά προηγούμενης Χρήσεως 2012 Αξία Αναπόσβεστη Αξία

1. Σε ποια υπηρεσία πρέπει να απευθυνθώ και με ποια διαδικασία για την έκδοση εγγυητικής επιστολής με την εγγύηση της ΕΤΕΑΝ ΑΕ;

1. Σε ποια υπηρεσία πρέπει να απευθυνθώ και με ποια διαδικασία για την έκδοση εγγυητικής επιστολής με την εγγύηση της ΕΤΕΑΝ ΑΕ; Απάντηση: Η επιχείρηση απευθύνεται σε τράπεζα που έχει συμβληθεί με την ΕΤΕΑΝ

1. Σε ποια υπηρεσία πρέπει να απευθυνθώ και με ποια διαδικασία για την έκδοση εγγυητικής επιστολής με την εγγύηση της ΕΤΕΑΝ ΑΕ; Απάντηση: Η επιχείρηση απευθύνεται σε τράπεζα που έχει συμβληθεί με την ΕΤΕΑΝ

NOMOΣ ΥΠ ΑΡΙΘΜ. 4601/2019 Η Νέα Νομοθεσία για τους εταιρικούς μετασχηματισμούς

Υποκείμενα εταιρικών μετασχηματισμών α. Ανώνυμες Εταιρείες β. Εταιρείες Περιορισμένης Ευθύνης γ. Ιδιωτικές Κεφαλαιουχικές Εταιρείες δ. Ομόρρυθμες Εταιρείες ε. Ετερόρρυθμες Εταιρείες στ. Ετερόρρυθμες Εταιρείες

Υποκείμενα εταιρικών μετασχηματισμών α. Ανώνυμες Εταιρείες β. Εταιρείες Περιορισμένης Ευθύνης γ. Ιδιωτικές Κεφαλαιουχικές Εταιρείες δ. Ομόρρυθμες Εταιρείες ε. Ετερόρρυθμες Εταιρείες στ. Ετερόρρυθμες Εταιρείες

«ΕΞΩΣΤΡΕΦΕΙΑ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ των ΕΠΙΧΕΙΡΗΣΕΩΝ (ΙΙ)»

»") ΠΡΟΔΗΜΟΣΙΕΥΣΗ ΠΡΟΓΡΑΜΜΑΤΟΣ Ε.Π. «ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ» Π.Ε.Π. ΑΤΤΙΚΗΣ, Π.Ε.Π. ΜΑΚΕΔΟΝΙΑΣ-ΘΡΑΚΗΣ, Π.Ε.Π. ΘΕΣΣΑΛΙΑΣ-ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ-ΗΠΕΙΡΟΥ, Π.Ε.Π. ΚΡΗΤΗΣ & ΝΗΣΩΝ ΑΙΓΑΙΟΥ «ΕΞΩΣΤΡΕΦΕΙΑ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ

ΠΡΟΔΗΜΟΣΙΕΥΣΗ ΠΡΟΓΡΑΜΜΑΤΟΣ Ε.Π. «ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ» Π.Ε.Π. ΑΤΤΙΚΗΣ, Π.Ε.Π. ΜΑΚΕΔΟΝΙΑΣ-ΘΡΑΚΗΣ, Π.Ε.Π. ΘΕΣΣΑΛΙΑΣ-ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ-ΗΠΕΙΡΟΥ, Π.Ε.Π. ΚΡΗΤΗΣ & ΝΗΣΩΝ ΑΙΓΑΙΟΥ «ΕΞΩΣΤΡΕΦΕΙΑ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος Ν.4308/2014 - Ένα πολύ σημαντικό νομοσχέδιο Καταργείται ο ΚΦΑΣ, το ΕΓΛΣ και άλλες διατάξεις Αντικαθιστά τον ΚΦΑΣ τον οποίο ουσιαστικά

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος Ν.4308/2014 - Ένα πολύ σημαντικό νομοσχέδιο Καταργείται ο ΚΦΑΣ, το ΕΓΛΣ και άλλες διατάξεις Αντικαθιστά τον ΚΦΑΣ τον οποίο ουσιαστικά

Η µεγαλύτερη και υγιέστερη πρωτοβάθµια Συνεταιριστική Οργάνωση της χώρας µε πάνω από 81.000 ενεργούς συνεταίρους.

1 Η µεγαλύτερη και υγιέστερη πρωτοβάθµια Συνεταιριστική Οργάνωση της χώρας µε πάνω από 81.000 ενεργούς συνεταίρους. Η Τράπεζα που εξυπηρετεί γρήγορα και αποτελεσµατικά, τους Οργανισµούς της Τοπικής Αυτοδιοίκησης,

1 Η µεγαλύτερη και υγιέστερη πρωτοβάθµια Συνεταιριστική Οργάνωση της χώρας µε πάνω από 81.000 ενεργούς συνεταίρους. Η Τράπεζα που εξυπηρετεί γρήγορα και αποτελεσµατικά, τους Οργανισµούς της Τοπικής Αυτοδιοίκησης,

Θεσμικό πλαίσιο για τη δημιουργία καθεστώτων Ενισχύσεων Ιδιωτικών Επενδύσεων για την περιφερειακή και οικονομική ανάπτυξη της χώρας.

11/2016 Θεσμικό πλαίσιο για τη δημιουργία καθεστώτων Ενισχύσεων Ιδιωτικών Επενδύσεων για την περιφερειακή και οικονομική ανάπτυξη της χώρας. Σε εφαρμογή τα τέσσερα (4) πρώτα καθεστώτα ενισχύσεων. Περιεχόμενα

11/2016 Θεσμικό πλαίσιο για τη δημιουργία καθεστώτων Ενισχύσεων Ιδιωτικών Επενδύσεων για την περιφερειακή και οικονομική ανάπτυξη της χώρας. Σε εφαρμογή τα τέσσερα (4) πρώτα καθεστώτα ενισχύσεων. Περιεχόμενα

ΕΙΣΑΓΩΓΗ. Τα βασικά νομικά χαρακτηριστικά των Ανωνύμων Εταιρειών είναι τα εξής:

ΕΙΣΑΓΩΓΗ Ανώνυμη Εταιρεία είναι η εμπορική κεφαλαιουχική εταιρεία με νομική προσωπικότητα και αποτελεί τον πιο εξελιγμένο τύπο εταιρείας. Το κεφάλαιό της καλείται Μετοχικό Κεφάλαιο και διαιρείται σε ίσα

ΕΙΣΑΓΩΓΗ Ανώνυμη Εταιρεία είναι η εμπορική κεφαλαιουχική εταιρεία με νομική προσωπικότητα και αποτελεί τον πιο εξελιγμένο τύπο εταιρείας. Το κεφάλαιό της καλείται Μετοχικό Κεφάλαιο και διαιρείται σε ίσα

Αρχέ Διοίκηση Αγροτικών Συνεταιρισμών

ΑΧΙΛΛΕΑΣ ΚΟΝΤΟΓΕΩΡΓΟΣ Επίκουρο Καθηγητή Πανεπιστήμιο Πατρών ΠΑΝΑΓΙΩΤΑ ΣΕΡΓΑΚΗ Επίκουρη Καθηγήτρια Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκη Αρχέ Διοίκηση Αγροτικών Συνεταιρισμών Προκλήσει και Προοπτικέ Κεφάλαιο

ΑΧΙΛΛΕΑΣ ΚΟΝΤΟΓΕΩΡΓΟΣ Επίκουρο Καθηγητή Πανεπιστήμιο Πατρών ΠΑΝΑΓΙΩΤΑ ΣΕΡΓΑΚΗ Επίκουρη Καθηγήτρια Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκη Αρχέ Διοίκηση Αγροτικών Συνεταιρισμών Προκλήσει και Προοπτικέ Κεφάλαιο

Γενικά περί εμπορικών εταιρειών

Γενικά περί εμπορικών εταιρειών Περιεχόμενα Έννοια της εταιρείας. Οι εταιρείες του Εμπορικού Δικαίου (Διακρίσεις των Εμπορικών εταιρειών). Το κεφάλαιο των εταιρειών (Αρχή της σταθερότητας του κεφαλαίου).

Γενικά περί εμπορικών εταιρειών Περιεχόμενα Έννοια της εταιρείας. Οι εταιρείες του Εμπορικού Δικαίου (Διακρίσεις των Εμπορικών εταιρειών). Το κεφάλαιο των εταιρειών (Αρχή της σταθερότητας του κεφαλαίου).

Περιεχόμενα. Εισαγωγικό σημείωμα... 11

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

Αγροτικός Συνεργατισμός

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 6: Σύγκριση Συνεταιρισμών με Ιδιωτικές Εταιρείες Παναγιώτα Σεργάκη Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 6: Σύγκριση Συνεταιρισμών με Ιδιωτικές Εταιρείες Παναγιώτα Σεργάκη Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες

ΠΡΟΓΡΑΜΜΑ «ΕΞΩΣΤΡΕΦΕΙΑ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ (II)»

»") ΠΡΟΓΡΑΜΜΑ «ΕΞΩΣΤΡΕΦΕΙΑ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ (II)» Α/Α 1 2 Στόχος προγράμματος Δικαιούχοι προγράμματος 3 Προϋποθέσεις www.motive-consulting.gr ΣΤΟΙΧΕΙΑ ΠΡΟΓΡΑΜΜΑΤΟΣ Η ενίσχυση της εξωστρεφούς

ΠΡΟΓΡΑΜΜΑ «ΕΞΩΣΤΡΕΦΕΙΑ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ (II)» Α/Α 1 2 Στόχος προγράμματος Δικαιούχοι προγράμματος 3 Προϋποθέσεις www.motive-consulting.gr ΣΤΟΙΧΕΙΑ ΠΡΟΓΡΑΜΜΑΤΟΣ Η ενίσχυση της εξωστρεφούς

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

ΕΤΑΙΡΙΕΣ Α Ν Τ Ω Ν Η Σ Ρ Ο Υ Σ Σ Ο Σ Ρ Ο Κ Α Σ & Σ Υ Ν Ε Ρ Γ Α Τ Ε Σ Σ Ε Μ Ι Ν Α Ρ Ι Α Ε Α Ν Δ Α 3. 3. 2 0 1 5

ΕΤΑΙΡΙΕΣ Α Ν Τ Ω Ν Η Σ Ρ Ο Υ Σ Σ Ο Σ Ρ Ο Κ Α Σ & Σ Υ Ν Ε Ρ Γ Α Τ Ε Σ Σ Ε Μ Ι Ν Α Ρ Ι Α Ε Α Ν Δ Α 3. 3. 2 0 1 5 Ορθογραφία! Εταιρίες ή Εταιρείες;;; κ.ν. 2190/1920: «Εταιρεία», αλλά μετά την μεγάλη αλλαγή

ΕΤΑΙΡΙΕΣ Α Ν Τ Ω Ν Η Σ Ρ Ο Υ Σ Σ Ο Σ Ρ Ο Κ Α Σ & Σ Υ Ν Ε Ρ Γ Α Τ Ε Σ Σ Ε Μ Ι Ν Α Ρ Ι Α Ε Α Ν Δ Α 3. 3. 2 0 1 5 Ορθογραφία! Εταιρίες ή Εταιρείες;;; κ.ν. 2190/1920: «Εταιρεία», αλλά μετά την μεγάλη αλλαγή

ΠΕΡΙΓΡΑΜΜΑ ΜΑΘΗΜΑΤΟΣ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΚΩΔΙΚΟΣ ΜΑΘΗΜΑΤΟΣ ΕΞΑΜΗΝΟ ΣΠΟΥΔΩΝ 3

ΠΕΡΙΓΡΑΜΜΑ ΜΑΘΗΜΑΤΟΣ 1. ΓΕΝΙΚΑ ΣΧΟΛΗ ΤΜΗΜΑ ΕΠΙΠΕΔΟ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Προπτυχιακό ΚΩΔΙΚΟΣ ΜΑΘΗΜΑΤΟΣ 1203001 ΕΞΑΜΗΝΟ ΣΠΟΥΔΩΝ 3 ΤΙΤΛΟΣ ΜΑΘΗΜΑΤΟΣ ΛΟΓΙΣΤΙΚΗ ΕΤΑΙΡΕΙΩΝ

ΠΕΡΙΓΡΑΜΜΑ ΜΑΘΗΜΑΤΟΣ 1. ΓΕΝΙΚΑ ΣΧΟΛΗ ΤΜΗΜΑ ΕΠΙΠΕΔΟ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Προπτυχιακό ΚΩΔΙΚΟΣ ΜΑΘΗΜΑΤΟΣ 1203001 ΕΞΑΜΗΝΟ ΣΠΟΥΔΩΝ 3 ΤΙΤΛΟΣ ΜΑΘΗΜΑΤΟΣ ΛΟΓΙΣΤΙΚΗ ΕΤΑΙΡΕΙΩΝ

παραγωγής 3 Συντελεστές της

ΟΙΚΟΝΟΜΙΚΑ Α Το µάθηµα των Οικονοµικών στοχεύει να προσφέρει στους µαθητές της Α' Λυκείου γενικές, απλές και προκαταρκτικές γνώσεις στον ευρύτερο τοµέα των οικονοµικών της καθηµερινής µας ζωής. Επιπλέον,

ΟΙΚΟΝΟΜΙΚΑ Α Το µάθηµα των Οικονοµικών στοχεύει να προσφέρει στους µαθητές της Α' Λυκείου γενικές, απλές και προκαταρκτικές γνώσεις στον ευρύτερο τοµέα των οικονοµικών της καθηµερινής µας ζωής. Επιπλέον,

Η Θεωρία των Διεθνών Μετακινήσεων Κεφαλαίου

Η Θεωρία των Διεθνών Μετακινήσεων Κεφαλαίου Περιεχόμενα Κεφαλαίου Η Ανάπτυξη της Διεθνούς Επιχειρηματικής Δραστηριότητας Τρόποι Άσκησης της Διεθνούς Επιχειρηματικής Δραστηριότητας και Ανάλυση των Πλεονεκτημάτων

Η Θεωρία των Διεθνών Μετακινήσεων Κεφαλαίου Περιεχόμενα Κεφαλαίου Η Ανάπτυξη της Διεθνούς Επιχειρηματικής Δραστηριότητας Τρόποι Άσκησης της Διεθνούς Επιχειρηματικής Δραστηριότητας και Ανάλυση των Πλεονεκτημάτων

I. ΑΝΩΝΥΜΕΣ ΕΤΑΙΡΕΙΕΣ

I. ΑΝΩΝΥΜΕΣ ΕΤΑΙΡΕΙΕΣ α) Ι ΡΥΣΗ ΑΕ [1] Στοιχεία ΑΕ Σελ. 3 [2] Ιδρυτική πράξη και καταστατικό ΑΕ Σελ. 5 [3] Ελάχιστο υποχρεωτικό περιεχόµενο καταστατικού ΑΕ - Τροποποίηση αυτού Σελ. 6 [4] Eπωνυµία AE και

I. ΑΝΩΝΥΜΕΣ ΕΤΑΙΡΕΙΕΣ α) Ι ΡΥΣΗ ΑΕ [1] Στοιχεία ΑΕ Σελ. 3 [2] Ιδρυτική πράξη και καταστατικό ΑΕ Σελ. 5 [3] Ελάχιστο υποχρεωτικό περιεχόµενο καταστατικού ΑΕ - Τροποποίηση αυτού Σελ. 6 [4] Eπωνυµία AE και

«Νέα Καινοτοµική Επιχειρηµατικότητα» 1

«Νέα Καινοτοµική Επιχειρηµατικότητα» Προδηµοσίευση του Προγράµµατος ΠΛΑΙΣΙΟ ΤΙ ΑΦΟΡΑ ΠΟΙΟΙ ΜΠΟΡΟΥΝ ΝΑ ΕΠΙ ΟΤΗΘΟΥΝ «ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ» ΕΘΝΙΚΟ ΣΤΡΑΤΗΓΙΚΟ ΠΛΑΙΣΙΟ ΑΝΑΦΟΡΑΣ ΕΣΠΑ 2007-2013

«Νέα Καινοτοµική Επιχειρηµατικότητα» Προδηµοσίευση του Προγράµµατος ΠΛΑΙΣΙΟ ΤΙ ΑΦΟΡΑ ΠΟΙΟΙ ΜΠΟΡΟΥΝ ΝΑ ΕΠΙ ΟΤΗΘΟΥΝ «ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ» ΕΘΝΙΚΟ ΣΤΡΑΤΗΓΙΚΟ ΠΛΑΙΣΙΟ ΑΝΑΦΟΡΑΣ ΕΣΠΑ 2007-2013

Χρηματοοικονομική Διοίκηση ΙΙ

Χρηματοοικονομική Διοίκηση ΙΙ Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση ΙΙ Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Σεμινάριο Τελειοφοίτων ΟΚΤΩΒΡΙΟΣ 2008

Σεμινάριο Τελειοφοίτων ΟΚΤΩΒΡΙΟΣ 2008 Α/Α Τομείς Εργασιών Σεμιναρίου Προτεινόμενα Θέματα Θέματα Διοίκησης Επιχειρήσεων 1 Εταιρική Διακυβέρνηση και ΜΜΕ 2 Κοινωνική Ευθύνη Επιχειρήσεων (ΜΜΕ) 3 Αντιμετώπιση

Σεμινάριο Τελειοφοίτων ΟΚΤΩΒΡΙΟΣ 2008 Α/Α Τομείς Εργασιών Σεμιναρίου Προτεινόμενα Θέματα Θέματα Διοίκησης Επιχειρήσεων 1 Εταιρική Διακυβέρνηση και ΜΜΕ 2 Κοινωνική Ευθύνη Επιχειρήσεων (ΜΜΕ) 3 Αντιμετώπιση

ΤΕΙ ΗΠΕΡΟΥ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ

ΤΕΙ ΗΠΕΡΟΥ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΟ ΔΙΚΑΙΟ ΤΩΝ ΕΤΑΙΡΙΩΝ (ΕΤΑΙΡΙΚΟ ΔΙΚΑΙΟ) & ΤΡΟΠΟΙ ΑΣΚΗΣΗΣ ΕΠΙΒΟΛΗΣ ΤΟΥ ΣΤΙΣ Α.Ε ΚΑΙ ΕΠΕ. ΛΕΙΤΟΥΡΓΙΑ ΚΑΙ ΕΛΕΓΧΟΣ ΤΩΝ ΑΝΩΤΕΡΩ ΕΤΑΙΡΙΩΝ ΤΟ ΦΑΙΝΟΜΕΝΟ

ΤΕΙ ΗΠΕΡΟΥ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΟ ΔΙΚΑΙΟ ΤΩΝ ΕΤΑΙΡΙΩΝ (ΕΤΑΙΡΙΚΟ ΔΙΚΑΙΟ) & ΤΡΟΠΟΙ ΑΣΚΗΣΗΣ ΕΠΙΒΟΛΗΣ ΤΟΥ ΣΤΙΣ Α.Ε ΚΑΙ ΕΠΕ. ΛΕΙΤΟΥΡΓΙΑ ΚΑΙ ΕΛΕΓΧΟΣ ΤΩΝ ΑΝΩΤΕΡΩ ΕΤΑΙΡΙΩΝ ΤΟ ΦΑΙΝΟΜΕΝΟ

ΓΕΝΙΚΟ ΔΙΟΙΚΗΤΙΚΟ ΔΙΚΑΙΟ. Δημόσια νομικά πρόσωπα

ΓΕΝΙΚΟ ΔΙΟΙΚΗΤΙΚΟ ΔΙΚΑΙΟ Δημόσια νομικά πρόσωπα 16/5/2016 Έννοια Δημόσια νομικά πρόσωπα Νομικά πρόσωπα Περιουσία με δημόσιο χαρακτήρα Προνόμια δημόσιας εξουσίας Δημόσια νομικά πρόσωπα: εφαρμογή καθ ύλην

ΓΕΝΙΚΟ ΔΙΟΙΚΗΤΙΚΟ ΔΙΚΑΙΟ Δημόσια νομικά πρόσωπα 16/5/2016 Έννοια Δημόσια νομικά πρόσωπα Νομικά πρόσωπα Περιουσία με δημόσιο χαρακτήρα Προνόμια δημόσιας εξουσίας Δημόσια νομικά πρόσωπα: εφαρμογή καθ ύλην

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

Διοίκηση Επιχειρήσεων

Διοίκηση Επιχειρήσεων ΜΑΡΚΈΛΛΑ ΤΟΜΑΖΟΥ Η Έννοια της Επιχείρησης Οι επιχειρήσεις... Είναι οικονομικές μονάδες που παράγουν και προσφέρουν προϊόντα και υπηρεσίες που οι καταναλωτές καταναλώνουν. Προσφέρουν

Διοίκηση Επιχειρήσεων ΜΑΡΚΈΛΛΑ ΤΟΜΑΖΟΥ Η Έννοια της Επιχείρησης Οι επιχειρήσεις... Είναι οικονομικές μονάδες που παράγουν και προσφέρουν προϊόντα και υπηρεσίες που οι καταναλωτές καταναλώνουν. Προσφέρουν

Λογιστική Εταιρειών. Ετερόρρυθμη εταιρεία

Λογιστική Εταιρειών Ετερόρρυθμη εταιρεία Γενικά Ο εμπορικός νόμος διακρίνει δύο είδη ετερόρρυθμων εταιριών : την απλή ετερόρρυθμη και την κατά μετοχές ετερόρρυθμη εταιρία. Η απλή ετερόρρυθμη εντάσσεται

Λογιστική Εταιρειών Ετερόρρυθμη εταιρεία Γενικά Ο εμπορικός νόμος διακρίνει δύο είδη ετερόρρυθμων εταιριών : την απλή ετερόρρυθμη και την κατά μετοχές ετερόρρυθμη εταιρία. Η απλή ετερόρρυθμη εντάσσεται

Λογιστική Εταιρειών. Ομόρρυθμη 2

Λογιστική Εταιρειών Ομόρρυθμη 2 Αύξηση εταιρικού κεφαλαίου Συνήθεις τρόποι: Νέα εισφορά εταίρων Κεφαλαιοποίηση αποθεματικών ή αδιανέμητων κερδών προηγουμένων χρήσεων Κεφαλαιοποίηση περιουσιακών προσαυξήσεων

Λογιστική Εταιρειών Ομόρρυθμη 2 Αύξηση εταιρικού κεφαλαίου Συνήθεις τρόποι: Νέα εισφορά εταίρων Κεφαλαιοποίηση αποθεματικών ή αδιανέμητων κερδών προηγουμένων χρήσεων Κεφαλαιοποίηση περιουσιακών προσαυξήσεων

Ενίσχυση της Ίδρυσης και Λειτουργίας Νέων Τουριστικών Μικρομεσαίων Επιχειρήσεων

Ενίσχυση της Ίδρυσης και Λειτουργίας Νέων Τουριστικών Μικρομεσαίων Επιχειρήσεων 1. Έντυπο Υποβολής ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΔΙΚΑΙΟΥΧΩΝ ΚΑΤΗΓΟΡΙΑΣ Α 1.1. Έντυπο υποβολής από το Νόμιμο Εκπρόσωπο της επιχείρησης (παράγεται

Ενίσχυση της Ίδρυσης και Λειτουργίας Νέων Τουριστικών Μικρομεσαίων Επιχειρήσεων 1. Έντυπο Υποβολής ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΔΙΚΑΙΟΥΧΩΝ ΚΑΤΗΓΟΡΙΑΣ Α 1.1. Έντυπο υποβολής από το Νόμιμο Εκπρόσωπο της επιχείρησης (παράγεται

ΚΑΤΗΓΟΡΙΕΣ ΒΙΒΛΙΩΝ ΚΑΙ ΛΟΓΙΣΤΙΚΑ ΑΡΧΕΙΑ ΜΕ ΤΑ Ε.Λ.Π.

ΚΑΤΗΓΟΡΙΕΣ ΒΙΒΛΙΩΝ ΚΑΙ ΛΟΓΙΣΤΙΚΑ ΑΡΧΕΙΑ ΜΕ ΤΑ Ε.Λ.Π. ΚΑΘΟΡΙΣΜΟΣ ΜΕΓΕΘΟΥΣ ΟΝΤΟΤΗΤΩΝ (Άρθρο 2) Οι οντότητες κατατάσσονται με βάση το μέγεθός τους στις παρακάτω κατηγορίες: Κριτήρια ένταξης σε κατηγορίες

ΚΑΤΗΓΟΡΙΕΣ ΒΙΒΛΙΩΝ ΚΑΙ ΛΟΓΙΣΤΙΚΑ ΑΡΧΕΙΑ ΜΕ ΤΑ Ε.Λ.Π. ΚΑΘΟΡΙΣΜΟΣ ΜΕΓΕΘΟΥΣ ΟΝΤΟΤΗΤΩΝ (Άρθρο 2) Οι οντότητες κατατάσσονται με βάση το μέγεθός τους στις παρακάτω κατηγορίες: Κριτήρια ένταξης σε κατηγορίες

H ΝΑΥΤΕΜΠΟΡΙΚΗ 29/12/2010 www.sate.gr. Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων

Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων Οι ανώνυµες εταιρείες, οι ΕΠΕ, οι συνεταιρισµοί, καθώς και οι οµόρρυθµες και ετερόρρυθµες εταιρείες πρέπει µέχρι 31.12.2010

Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων Οι ανώνυµες εταιρείες, οι ΕΠΕ, οι συνεταιρισµοί, καθώς και οι οµόρρυθµες και ετερόρρυθµες εταιρείες πρέπει µέχρι 31.12.2010

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 1: Εισαγωγή στην Διοικητική Λογιστική Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 1: Εισαγωγή στην Διοικητική Λογιστική Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ. Διπλωματική Εργασία

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Διπλωματική Εργασία «ΠΡΟΣ ΜΙΑ ΕΝΙΑΙΑ ΡΥΘΜΙΣΗ ΤΩΝ ΛΟΓΩΝ ΛΥΣΗΣ-ΕΚΚΑΘΑΡΙΣΗΣ ΠΡΟΣΩΠΙΚΩΝ ΚΑΙ ΚΕΦΑΛΑΙΟΥΧΙΚΩΝ

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Διπλωματική Εργασία «ΠΡΟΣ ΜΙΑ ΕΝΙΑΙΑ ΡΥΘΜΙΣΗ ΤΩΝ ΛΟΓΩΝ ΛΥΣΗΣ-ΕΚΚΑΘΑΡΙΣΗΣ ΠΡΟΣΩΠΙΚΩΝ ΚΑΙ ΚΕΦΑΛΑΙΟΥΧΙΚΩΝ

2. Άρθρο 42β παρ. 1 : Παρέκκλιση από την αρχή που διέπει την εµφάνιση του ισολογισµού και του λογαριασµού Αποτελέσµατα Χρήσεως. Απάντηση: Δεν έγινε.

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει της παρ. 2 του άρθρου 22 του Ν. 3190/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 2190/1920) Της Εταιρείας Περιορισµένης

ΣΥΝΟΠΤΙΚΟ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Βάσει της παρ. 2 του άρθρου 22 του Ν. 3190/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 2190/1920) Της Εταιρείας Περιορισµένης

ΝΕΟΦΥΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ. Δικαιούχοι Προγράμματος. Επιλέξιμοι κλάδοι

Η GENECON αναλαμβάνει την υποστήριξη, τον έλεγχο και την παρακολούθηση καθ όλη τη διάρκεια του έργου, η οποία περιλαμβάνει τη σύνταξη, την υποβολή και τη διαδικασία χρηματοδότησης των προτάσεων. Για δωρεάν

Η GENECON αναλαμβάνει την υποστήριξη, τον έλεγχο και την παρακολούθηση καθ όλη τη διάρκεια του έργου, η οποία περιλαμβάνει τη σύνταξη, την υποβολή και τη διαδικασία χρηματοδότησης των προτάσεων. Για δωρεάν

Εισαγωγή στη Χρηματοοικονομική ΛΟΓΙΣΤΙΚΗ Ι. 2. Αντικείμενο της μελέτης & Σκοπός του μαθήματος. Απαιτήσεις του μαθήματος ΛΟΓΙΣΤΙΚΗ = 卷 卹 卼 厲 ΜΥΘΟΣ

ΛΟΓΙΣΤΙΚΗ Ι Εισαγωγή στη Χρηματοοικονομική Λογιστική T.E.I Κρήτης, Σχολή Διοίκησης & Οικονομίας Μεταπτυχιακό Δίπλωμα Ειδίκευσης στη Λογιστική και στην Ελεγκτική Χειμερινό Εξάμηνο 2012-2013 ΖΗΣΗΣ Β., Ph.

ΛΟΓΙΣΤΙΚΗ Ι Εισαγωγή στη Χρηματοοικονομική Λογιστική T.E.I Κρήτης, Σχολή Διοίκησης & Οικονομίας Μεταπτυχιακό Δίπλωμα Ειδίκευσης στη Λογιστική και στην Ελεγκτική Χειμερινό Εξάμηνο 2012-2013 ΖΗΣΗΣ Β., Ph.

ΛΟΓΙΣΤΙΚΗ ΕΤΑΙΡΙΩΝ 3.ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΙΑ

ΛΟΓΙΣΤΙΚΗ ΕΤΑΙΡΙΩΝ 3.ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΙΑ ΒΑΣΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ Η σύσταση της μπορεί να γίνει από δύο ή περισσότερα πρόσωπα από τα οποία τουλάχιστον ένας είναι ομόρρυθμος εταίρος, δηλαδή ευθύνεται απεριόριστα

ΛΟΓΙΣΤΙΚΗ ΕΤΑΙΡΙΩΝ 3.ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΙΑ ΒΑΣΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ Η σύσταση της μπορεί να γίνει από δύο ή περισσότερα πρόσωπα από τα οποία τουλάχιστον ένας είναι ομόρρυθμος εταίρος, δηλαδή ευθύνεται απεριόριστα

Χρηματοδότηση σε αρχικό στάδιο ανάπτυξης: μια γενική προσέγγιση

Χρηματοδότηση σε αρχικό στάδιο ανάπτυξης: μια γενική προσέγγιση (βασισμένη στο μοντέλο στρατηγικής που αναπτύχθηκε για το έργο SEED REG) Ε.Κ.Ε.Τ.Α. Εθνικό Κέντρο Έρευνας & Τεχνολογικής Ανάπτυξης Εισαγωγή

Χρηματοδότηση σε αρχικό στάδιο ανάπτυξης: μια γενική προσέγγιση (βασισμένη στο μοντέλο στρατηγικής που αναπτύχθηκε για το έργο SEED REG) Ε.Κ.Ε.Τ.Α. Εθνικό Κέντρο Έρευνας & Τεχνολογικής Ανάπτυξης Εισαγωγή

Θεσμικό πλαίσιο για τη δημιουργία καθεστώτων Ενισχύσεων Ιδιωτικών Επενδύσεων για την περιφερειακή και οικονομική ανάπτυξη της χώρας.

11/2016 Θεσμικό πλαίσιο για τη δημιουργία καθεστώτων Ενισχύσεων Ιδιωτικών Επενδύσεων για την περιφερειακή και οικονομική ανάπτυξη της χώρας. Σε εφαρμογή τα τέσσερα (4) πρώτα καθεστώτα ενισχύσεων. Περιεχόμενα

11/2016 Θεσμικό πλαίσιο για τη δημιουργία καθεστώτων Ενισχύσεων Ιδιωτικών Επενδύσεων για την περιφερειακή και οικονομική ανάπτυξη της χώρας. Σε εφαρμογή τα τέσσερα (4) πρώτα καθεστώτα ενισχύσεων. Περιεχόμενα

ΤΙ ΕΙΝΑΙ ΤΟ ΕΠΙΧΕΙΡΗΣΙΑΚΟ ΣΧΕΔΙΟ

ΤΙ ΕΙΝΑΙ ΤΟ ΕΠΙΧΕΙΡΗΣΙΑΚΟ ΣΧΕΔΙΟ ΠΑΡΟΥΣΙΑΖΕΙ: ΤΙΣ ΒΑΣΙΚΕΣ ΙΔΕΕΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΙ ΤΑ ΛΕΙΤΟΥΡΓΙΚΑ, ΟΙΚΟΝΟΜΙΚΑ & ΔΙΟΙΚΗΤΙΚΑ ΖΗΤΗΜΑΤΑ ΚΑΘΩΣ ΚΑΙ ΤΑ ΣΗΤΗΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΟ MARKETING ΓΙΑΤΙ ΧΡΕΙΑΖΕΤΑΙ Ο ΣΧΕΔΙΑΣΜΟΣ

ΤΙ ΕΙΝΑΙ ΤΟ ΕΠΙΧΕΙΡΗΣΙΑΚΟ ΣΧΕΔΙΟ ΠΑΡΟΥΣΙΑΖΕΙ: ΤΙΣ ΒΑΣΙΚΕΣ ΙΔΕΕΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΙ ΤΑ ΛΕΙΤΟΥΡΓΙΚΑ, ΟΙΚΟΝΟΜΙΚΑ & ΔΙΟΙΚΗΤΙΚΑ ΖΗΤΗΜΑΤΑ ΚΑΘΩΣ ΚΑΙ ΤΑ ΣΗΤΗΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΟ MARKETING ΓΙΑΤΙ ΧΡΕΙΑΖΕΤΑΙ Ο ΣΧΕΔΙΑΣΜΟΣ

ΑΡΧΗ 1ΗΣ ΣΕΛΙΔΑΣ Γ ΤΑΞΗΣ ΗΜΕΡΗΣΙΩΝ & Δ ΤΑΞΗΣ ΕΣΠΕΡΙΝΩΝ

ΑΡΧΗ 1ΗΣ ΣΕΛΙΔΑΣ Γ ΤΑΞΗΣ ΗΜΕΡΗΣΙΩΝ & Δ ΤΑΞΗΣ ΕΣΠΕΡΙΝΩΝ ΠΑΝΕΛΛΑΔΙΚΕΣ ΕΞΕΤΑΣΕΙΣ HMEΡΗΣΙΩΝ ΚΑΙ ΕΣΠΕΡΙΝΩΝ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΛΥΚΕΙΩΝ ΣΑΒΒΑΤΟ 10 ΙΟΥΝΙΟΥ 2017 ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: ΣΥΓΧΡΟΝΕΣ ΓΕΩΡΓΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

ΑΡΧΗ 1ΗΣ ΣΕΛΙΔΑΣ Γ ΤΑΞΗΣ ΗΜΕΡΗΣΙΩΝ & Δ ΤΑΞΗΣ ΕΣΠΕΡΙΝΩΝ ΠΑΝΕΛΛΑΔΙΚΕΣ ΕΞΕΤΑΣΕΙΣ HMEΡΗΣΙΩΝ ΚΑΙ ΕΣΠΕΡΙΝΩΝ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΛΥΚΕΙΩΝ ΣΑΒΒΑΤΟ 10 ΙΟΥΝΙΟΥ 2017 ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: ΣΥΓΧΡΟΝΕΣ ΓΕΩΡΓΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Κεφάλαιο 1 Οικονομικό Περιβάλλον της Λογιστικής

Κεφάλαιο 1 Οικονομικό Περιβάλλον της Λογιστικής Σύνοψη Σ αυτό το κεφάλαιο θα παρουσιαστούν τα βασικά στοιχεία των οικονομικών μονάδων και συγκεκριμένα της Επιχείρησης, στην οποία βρίσκει εφαρμογή η Λογιστική.

Κεφάλαιο 1 Οικονομικό Περιβάλλον της Λογιστικής Σύνοψη Σ αυτό το κεφάλαιο θα παρουσιαστούν τα βασικά στοιχεία των οικονομικών μονάδων και συγκεκριμένα της Επιχείρησης, στην οποία βρίσκει εφαρμογή η Λογιστική.

Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

Διοίκηση Μικρομεσαίων Επιχειρήσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διοίκηση Μικρομεσαίων Επιχειρήσεων Ενότητα 1 : Οργάνωση & Διοίκηση μικρομεσαίων μονάδων Δημήτριος Σταυρουλάκης Τμήμα Λογιστικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διοίκηση Μικρομεσαίων Επιχειρήσεων Ενότητα 1 : Οργάνωση & Διοίκηση μικρομεσαίων μονάδων Δημήτριος Σταυρουλάκης Τμήμα Λογιστικής

ΟΙ ΥΠΟΥΡΓΟΙ ΟΙΚΟΝΟΜΙΚΩΝ ΙΚΑΙΟΣΥΝΗΣ, ΙΑΦΑΝΕΙΑΣ ΚΑΙ

ΠΟΛ.1182/19.7.2013 Καθορισµός τύπου και περιεχοµένου της δήλωσης περιουσιακής κατάστασης που περιλαµβάνεται στην αίτηση αναστολής του άρθρου 203 του Κώδικα ιοικητικής ικονοµίας (ν. 2717/1999), όπως τροποποιήθηκε

ΠΟΛ.1182/19.7.2013 Καθορισµός τύπου και περιεχοµένου της δήλωσης περιουσιακής κατάστασης που περιλαµβάνεται στην αίτηση αναστολής του άρθρου 203 του Κώδικα ιοικητικής ικονοµίας (ν. 2717/1999), όπως τροποποιήθηκε

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ. Ενότητα 10: Επενδυτικά Κεφάλαια Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 10: Επενδυτικά Κεφάλαια Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 10: Επενδυτικά Κεφάλαια Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΕΜΠΟΡΙΚΟ ΔΙΚΑΙΟ ΓΕΝΙΚΟ ΜΕΡΟΣ

ΕΜΠΟΡΙΚΟ ΔΙΚΑΙΟ ΓΕΝΙΚΟ ΜΕΡΟΣ 1. Ορισμός εμπορικής πράξης (σελ.77) 2. Αντικειμενικό, υποκειμενικό, μικτό και σύστημα οργανωμένης επιχείρησης.(σελ.77-79) 3. Πρωτότυπα(φύσει) εμπορικές πράξεις του χερσαίου

ΕΜΠΟΡΙΚΟ ΔΙΚΑΙΟ ΓΕΝΙΚΟ ΜΕΡΟΣ 1. Ορισμός εμπορικής πράξης (σελ.77) 2. Αντικειμενικό, υποκειμενικό, μικτό και σύστημα οργανωμένης επιχείρησης.(σελ.77-79) 3. Πρωτότυπα(φύσει) εμπορικές πράξεις του χερσαίου

Τ.Ε.Ι. ΣΕΡΡΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΕΡΙΓΡΑΦΗ ΜΑΘΗΜΑΤΟΣ

Τ.Ε.Ι. ΣΕΡΡΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΕΡΙΓΡΑΦΗ ΜΑΘΗΜΑΤΟΣ Τίτλος: Οικονομική Οργάνωση Επιχειρήσεων Κωδικός: 507Ο11 Θεωρία: 3 ώρες/εβδομάδα Εξάμηνο: Ε Ασκήσεις-Πράξεις: 2 ώρες /εβδομάδα Τύπος: EY Προαπαιτούμενα:

Τ.Ε.Ι. ΣΕΡΡΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΕΡΙΓΡΑΦΗ ΜΑΘΗΜΑΤΟΣ Τίτλος: Οικονομική Οργάνωση Επιχειρήσεων Κωδικός: 507Ο11 Θεωρία: 3 ώρες/εβδομάδα Εξάμηνο: Ε Ασκήσεις-Πράξεις: 2 ώρες /εβδομάδα Τύπος: EY Προαπαιτούμενα:

Αναπτυξιακή Ανώνυμη Εταιρεία ΟΤΑ

Τεύχος 27 Αναπτυξιακή Εταιρεία Σερρών Αναπτυξιακή Ανώνυμη Εταιρεία ΟΤΑ - e-mail: info@aneser.gr Σε αυτό το τεύχος Προσέγγιση LEADER Προγράμματα για ιδιώτες Ενημερωτικό δελτίο Πηγή:www.manwithvannottingham.co.uk

Τεύχος 27 Αναπτυξιακή Εταιρεία Σερρών Αναπτυξιακή Ανώνυμη Εταιρεία ΟΤΑ - e-mail: info@aneser.gr Σε αυτό το τεύχος Προσέγγιση LEADER Προγράμματα για ιδιώτες Ενημερωτικό δελτίο Πηγή:www.manwithvannottingham.co.uk

ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,