ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΜΕ ΘΕΜΑ :

|

|

|

- Άλκηστις Κοτζιάς

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΜΕ ΘΕΜΑ : «ΔΙΑΧΡΟΝΙΚΗ ΚΑΙ ΑΙΕΠΙΧΕΙΡΗΣΙΑΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΩΝ ΤΡΙΩΝ ΕΓΠΧΕΠΉΣΕΩΝ ΕΜΠΟΡΙΑΣ ΑΥΤΟΚΙΝΗΤΩΝ ΕΣΚΙΑΑΗΣ Α.Ε., Ε.Τ.Ε A Α.Ε. ΚΑΙ ΜΑΚΗΣ ΙΩΑΝΝΙΔΗΣ Α.Ε.Β.Ε, ΧΡΟΝΙΚΗΣ ΠΕΡΙΟΔΟΥ ΤΕΣΣΑΡΩΝ ΕΤΩΝ, , ΜΕ ΤΗ ΒΟΗΘΕΙΑ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» ΤΗΣ ΣΠΟΥΔΑΣΤΡΙΑΣ : ΑΟΥΙΖΟΥ ΠΑΡΑΣΚΕΥΗΣ ΕΠΟΠΤΗΣ ΚΑΘΗΓΗΤΗΣ: ΑΡΒΑΝΙΤΙΔΗΣ ΚΩΝ/ΝΟΣ KABA/iA ΜΑΡΤΙΟΣ 1998

Διαχρονική ανάλυση β) Διεπιχειρησιακή ανάλυση γ) Ισολολογισμός δ) Χρήση ε) Επιχείρηση 1.3 Μεθοδολογία της εργασίας ΜΕΡΟΣ Β ΚΕΦΑΛΑΙΟ 2ο ΘΕΩΡΗΤΙΚΟ ΜΕΡΟΣ 1 2.")

Διαστρωματική ή κάθετη μέθοδος αναλύσεως 2) Συγκριτική ή διαχρονικλή μέθοδος αναλύσεως 3) Μέθοδος αναλύσεως των χρονολογικών σειρών με δείκτες τάσεως")

2 ΠΕΡΙΕΧΟΜΕΝΑ ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ ΜΕΡΟΣ A ΚΕΦΑΛΑΙΟ Ιο ΕΙΣΑΓΩΓΉ ( 1.1 Ανηκείμενο - Σκοπός της εργαοάας 1.2 Ορισμοί βασικών εννοιών α) Διαχρονική ανάλυση β) Διεπιχειρησιακή ανάλυση γ) Ισολολογισμός δ) Χρήση ε) Επιχείρηση 1.3 Μεθοδολογία της εργασίας ΜΕΡΟΣ Β ΚΕΦΑΛΑΙΟ 2ο ΘΕΩΡΗΤΙΚΟ ΜΕΡΟΣ Σκοπός της Ανάλυσης του Ισολογισμού 2.2 Μέθοδοι αναλύσεως των λογιστικών καταστάσεων 1) Διαστρωματική ή κάθετη μέθοδος αναλύσεως 2) Συγκριτική ή διαχρονικλή μέθοδος αναλύσεως 3) Μέθοδος αναλύσεως των χρονολογικών σειρών με δείκτες τάσεως 2.3 Αριθμοδείκτες 2.4 Κατηγορίες αριθμοδεικτών 2.5 Αριθμοδείκτες Ρευστότητας 2.6 Αριθμοδείκτες Δραστηριότητας 2.7 Αριθμοδείκτες Αποδοτικότητας 2.8 Αριθμοδείκτες Διαρθρώσεως Κεφαλαίων και Βιοσημότητας 2.9 Αριθμοδείκτες Επενδύσεων ΜΕΡΟΣ Γ ΚΕΦΑΛΑΙΟ 3ο ΠΡΑΚΤΙΚΟ ΜΕΡΟΣ 3.1 Εισαγωγή 3.2 Μάκης Ιωαννίδης Α.Ε.Β.Ε Αριθμοδείκτης Ρευστότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτες Διαρθρώσειος Κεφαλαίου

3 3.2.5 Παρατηρήσεις - Συμπεράσματα στους αριθμοδείκτες της επιχείρησης Μάκης Ιωαννίδης Α.Ε.Β.Ε A 3.3 ΕΣΚΙΑΔΗΣΑΕ Αριθμοδείκτης Ρευστότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτες Διαρθρώσεως Κεφαλαίου Παρατηρήσεις -Συμπεράσματα στους αριθμοδείκτες της επιχείρησης ΕΣΚΙΑΔΗΣ Α.Ε. 3.4 Ε.Τ.Ε.Α. Α.Ε Αριθμοδείκτης Ρευστότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτες Διαρθρώσεως Κεφαλχιίου Παρατηρήσεις -Συμπεράσματα στους αριθμοδείκτες της επιχείρησης Ε.Τ.Ε.Α. Α.Ε. 3.5 Διεπιχειρησιακή ανάλυση των τριών (3) ετηχειρήσεων των χρήσεων ΜΕΡΟΣ Δ ΚΕΦΑΛΑΙΟ 4ο ΣΥΜΠΕΡΑΣΜΑΤΑ ΚΕΦΑΑΑΙΟ 5ο ΠΡΟΤΑΣΕΙΣ - ΠΟΑΙΤΙΚΗ ΒΙΒΑΙ0ΓΡΑΦ1Α ΕΥΡΕΤΗΡΙΟ. ΙΣΟ ΑΟΓΙΣΜΩΝ

4 ΠΡΟΛΟΓΟΣ Η ανάγκη για τη σύνταξη και την εκπόνηση της Πτυχιακής εργασίας βασίζεται στο πρόγραμμα σπουδών του Τ.Ε.Ι. που υποχρεώνει τους τελειόφοιτους σπουδαστές στη διεκπεραιώσει και παρουσίαση αυτής της εργασίας, ώστε να αποκτήσουν το πολυπόθητο πτυχίο από το τμήμα της σχολής που σπούδασαν. Συμπληρώνει και ολοκληρώνει το διδακτικό πρόγραμμα του εκπαιδευτικού ιδρύματος, βοηθώντας παράλληλα στην εκμάθηση πηγών μεθοδολογίας για την εκπόνηση επιστημονικών εργασιών και μελετών, οι οποίες θα χρειαστούν κατά την παραγωγική απασχόληση στον εργασιακό χώρο. Στα πλαίσια αυτά συνέταξα την παρούσα πτυχιακή εργασία με θέμα την διαχρονική και διεπιχειρησιακή ανάλυση των οικονομικών καταστάσεων τριών (3) επιχειρήσεων εμπορίας αυτοκινήτων, χρονικής περιόδου τεσσάρων ετών με τη βοήθεια αριθμοδεικτών. Το θέμα αυτό το επέλεξα με τη βοήθεια του καθηγητή Αρβανιτίδη Κων/νο, ο οποίος ανέλαβε το δύσκολο έργο του συντονισμού, της βοήθειας και της επίβλεψης της όλης προσπάθειας. Τον ευχαριστώ γι αυτό, καθώς και για την υπομονή που έδειξε λόγω της μακρόχρονης μελέτης της εργασίας. Ευχαριστώ επίσης τον συνάδελφο Μαλκόπουλο Νικόλαο για την πολύτιμη βοήθεια που μου πρόσφερε, χάρη στην εμπειρία του και στη γνώση του αντικειμένου. Η εργασία αυτή αποτελείται από 82. σελίδες και συμπληρώνεται με αναλυτικό ευρετήριο Ισολογισμών των εταιριών που μελετήθηκαν. Η διαχρονική και διεπιχειρησιακή ανάλυση των οικονομικών καταστάσεων των εταιριών αποσκοπεί στην παρουσίαση πληροφοριών πέρα από αυτές που εμφανίζονται στους Ισολογισμούς και στις

5 καταστάσεις Αποτελεσμάτων Χρήσεως. Η ανάλυση αυτή ενδιαφέρει πολλές κατηγορίες μεμονωμένων ατόμων και οικονομικών οργανισμών που έχουν σχέση με την επιχείρηση, καθώς και τους σπουδαστές που θα ασχοληθούν με τη χρηματοοικονομική ανάλυση λογιστικών καταστάσεων, αποκομίζοντας πολύτιμα συμπεράσματα. Ο μικρός αριθμός των επιχειρήσεων ενός κλάδου που μελετώνται, καθώς και το μικρό χρονικό εύρος των τεσσάρων χρήσεων, μας επιτρέπει να πάρουμε ένα μικρό δείγμα επιστημονικής διερεύνησης, ενδεικτικό πιστεύω των τάσεων που επικρατούν.

επιχειρήσεων εμπορίας αυτοκινήτων, την ΕΣΚΙΑΔΗΣ Α.Ε, Ε.Τ.Ε.Α. Α.Ε, Μάκης Ιωαννίδης Α.Ε.Β.Ε, χρονικής περιόδου τεσσάρων ετών (1991-1994), με τη βοήθεια αριθμοδεικτών.")

6 ΜΕΡΟΣ A ΚΕΦΑΛΑΙΟ Ιο ΕΙΣΑΓΩΓΗ 1,1 Αντικείαενο - Σκοπός της εργασίας Το αντικείμενο με το οποίο θα ασχοληθεί η παρούσα εργασία, αφορά τη διαχρονική και διεπιχειρησιακή ανάλυση των οικονομικών καταστάσεων τριών (3) επιχειρήσεων εμπορίας αυτοκινήτων, την ΕΣΚΙΑΔΗΣ Α.Ε, Ε.Τ.Ε.Α. Α.Ε, Μάκης Ιωαννίδης Α.Ε.Β.Ε, χρονικής περιόδου τεσσάρων ετών ( ), με τη βοήθεια αριθμοδεικτών. Ο σκοπός της ανάλυσης των λογιστικών ή χρηματοοικονομικών- καταστάσεων είναι η διερεύνηση, ερμηνεία και αξιολόγηση των παρεχομένων στοιχείων. Οι πληροφορίες που μας παρέχουν είναι σημαντικές και βοηθούν τους ενδιαφερόμενους να λάβουν σωστές αποφάσεις. Η διοίκηση των επιχειρήσεων ενδιαφέρεται για τη σύνθεση και διάρθρωση των κεφαλαίων, καθώς για τις προοπτικές και τις κερδοφόρες δυναμικότητες. Αποτελεί ένα μέσο αξιολόγησης των ικανοτήτων τους και οδηγό για διάγνωση επιχειρηματικών προβλημάτων και χάραξη νέων πολιτικών, ώστε να παραμείνουν στις μελλοντικές οικονομικές θέσεις και στα οικονομικά αποτελέσματα. Οι εργαζόμενοι στην επιχείρηση ενδιαφέρονται για την μακροχρόνια σταθερότητα και προοπτικής αυτής, εξασφαλίζοντας την απασχόληση και τις αμοιβές τους. Οι μέτοχοι, επενδυτές, πιστωτές, χρηματιστές, ενδιαφέρονται για την καλή οικονομική θέση και την προσπάθεια βελτίωσής της, ώστε και να εξασφαλίζεται η πιστοληπτική ικανότητα της επιχείρησης, και να παρουσιάζονται αυξημένα

7 κέρδη και μερίσματα, ισχυροποιώντας την φήμη της και την μετοχή της. Για να μπορέσουν όλες οι παραπάνω ομάδες ενδιαφερομένων να προχωρήσουνε τεκμηριωμένες αποφάσεις, θα πρέπει να υπάρχει μια χρηματοοικονομική ανάλυση των στοιχείων των επιχειρήσεων, να συγκριθούν διαχρονικά και διεπιχειρησιακά, και να υπολογιστούν οι σχέσεις που θα οδηγήσουν σε συμπεράσματα. Σε αυτήν άλλωστε την εκ βαθέων εκπόνηση της παρούσας εργασίας. 1.2 Ορισαοί βασικών εννοιών Κρίνω απαραίτητο να δώσω τις βασικές έννοιες για να γίνει κατανοητό από τον αναγνώστη το περιεχόμενο της εργασίας. α~) Διαγρονική ανάλυση Στη διαχρονική ανάλυση απεικονίζονται όλα τα στοιχεία των Ισολογισμών και των αποτελεσμάτων χρήσεως σε ποσοστά επί της εκατό των αντίστοιχων αθροισμάτων του ενεργητικού και του παθητικού ή των δαπανών και των πωλήσεων αντίστοιχα. Η έκφραση των απολύτων μεγεθών των στοιχείων και κονδυλίων σε ποσοστά επί τοις εκατό, βοηθάει στον αναλυτή της σύγκρισή τους μέσα σε διαφορετικές χρονικές περιόδους, μέσα στην ίδια πάντα επιχείρηση. Η διαχρονική ανάλυση έχει ως σκοπό την σύγκριση των επί της εκατό ποσοστιαίων στοιχείων της μιας «χρήσης» με αντίστοιχα στοιχεία άλλων χρήσεων, ώστε να διεξαχθούν συμπεράσματα κατά την χρονική διάρκεια λειτουργίας της επιχείρησης.

8 β) Διεπιγενοησιακή ανάλυση Διεπιχειρησιακή ονομάζεται η ανάλυση εκείνη των στοιχείων μιας επιχείρησης μέσα σε μια συγκεκριμένη χρήση, με τα αντίστοιχα στοιχεία ομοειδούς επιχείρησης μέσα στην ίδια χρήση. Η απεικόνιση των στοιχείων γίνεται σε ποσοστά επί τοις εκατό, ενώ για να διεξαχθούν ακριβή συμπεράσματα προτιμάται η σύγκριση των στοιχείων περισσοτέρων ομοειδών επιχειρήσεων ενός κλάδου. y ) Iσoλoγισ^όc Ισολογιμός είναι ένας ισοσκελισμένος πίνακας, ο οποίος απεικονίζει συνοπτικά την λογιστική κατάσταση της επιχείρησης σε μια δεδομένη χρονική στιγμή. Ο πίνακας αυτός χωρίζεται σε δύο μέρη; Το αριστερό, που αποτελεί το Ενεργητικό, και το δεξιό, που αποτελεί το Παθητικό. Στο Ενεργητικό εμφανίζεται η αξία των Παγίων και των Κυκλοφορούντων - Διαθέσιμων στοιχείων της επιχείρησης, ενώ στο Παθητικό αναλύεται η διάρθρωση του Κεφαλαίου σε Ξένο και Ιδίο. Τα στοιχεία αυτά αντλούνται από το οριστικό Ισοζύγιο, που συντάσσεται και βάση της απογραφής, απεικονίζεται δε σε δραχμές. δ) Χρήση Χρήση ονομάζεται το λογιστικό έτος, μέσα στο οποίο πραγματοποιείται όλη η οικονομική δραστηριότητα μιας επιχείρησης. Πολλές φορές η Χρήση συμπίπτει με το ημερολογιακό έτος, είναι δηλαδή από 1/1 έως 31/12, χωρίς να είναι υποχρεωτικό. (Πολλές εποχιακές κυρίως επιχειρήσεις έχουν χρήση από 1/7 έως 30/6). Με το κλείσιμο της χρήσης συντάσσεται ο Ισολογισμός και προσδιορίζονται τα οικονομικά αποτελέσματα της επιχείρησης.

9 ε^) Επιγείρηση Η εκδήλωση οικονομικής δραστηριότητας από ένα ή περισσότερα άτομα, καλείται επιχείρηση. Ανάλογα με τον αριθμό των ατόμων που συμμετέχουν και την νομική της μορφή, μια επιχείρηση ονομάζεται ατομική, Ομόρρυθμη Εταιρεία, Ετερόρρυθμη Εταιρεία, Εταιρεία Περιορισμένης Ευθύνης, Αστική Εταιρεία και τέλος Ανώνυμη Εταιρεία. Η τελευταία είναι και η σημαντικότερη επιχείρηση, λόγω διάρθρωσης Κεφαλαίου και υποχρεωτική τήρηση αναλυτικής λογιστικής και σύνταξης Ισολογισμού. Όταν στην εργασία χρησιμοποιείται ο όρος «επιχείρηση» θα νοείται η Ανώνυμη Εταιρεία (Α.Ε.). 1.3 Μεθοδολογία τηρ εργασίας Ο τρόπος με τον οποίο ολοκληρώθηκε η παρούσα επιστημονική εργασία, βασίστηκε πάνω στις αρχές του οδηγού για την σύνταξη και εκπόνηση επιστημονικών εργασιών του Δρ. Καρασάβογλου Αναστάσιου. Η προσεκτική επιλογή του θέματος και η αναζήτηση του αρμοδιότερου επόπτη καθηγητή ήταν το πρώτο βήμα. Ακολούθησε η εξέταση του θέματος και η αναζήτηση εξειδικευμένης βιβλιογραφίας και συγγραμμάτων. Συντάχθηκε ένα προσχέδιο που καθορίστηκαν οι βασικοί άξονες μελέτης του θέματος. Στη συνέχεια συγκεντρώθηκε το υλικό και αφού ταξινομήθηκε σε ενότητες, άρχισε η αξιολόγηση και η επεξεργασία των στοιχείων. Μετά την ολοκλήρωση της ανάλυσης εξηγήθηκαν τα αποτελέσματα και τα συμπεράσματα. Προκειμένου να αναπτύξω επιστημονικά την εργασία μου, ακολούθησα ως προς τη δομή την μέθοδο που χρησιμοποιούν τα Αγγλικά και Αμερικάνικα Πανεπιστήμια. Τη χώρισα σε πέντε (5)

10 Κεφάλαια, τα οποία αποτελούν τα τέσσερα (4) μέρη της παρούσας μελέτης. Στο πρώτο μέρος που αποτελείται από το Κεφάλαιο της Εισαγωγής, αναφέρομαι στο σκοπό, τη μεθοδολογία, καθώς και στον ορισμό βασικών εννοιών. Στο δεύτερο μέρος που αποτελείται από το Κεφάλαιο του θεωρητικού μέρους, αναφέρομαι στη μεθοδολογία ανάλυσης του Ισολογισμού, καθώς και στην παρουσία των αριθμοδεικτών. Στο τρίτο μέρος που αποτελείται από το Κεφάλαιο του πρακτικού μέρους, παρουσιάζω την διαχρονική και διεπιχειρησιακή ανάλυση των επιχειρήσεων μέσω αριθμοδεικτών, ενώ Στο τέταρτο μέρος που αποτελείται από τα Κεφάλαια των Συμπερασμάτων και των Προτάσεων, αποτελούν απόρροια της ανάλυσης του προηγούμενου μέρος, ολοκληρώνοντας τον κύκλο της μελέτης.

11 ΜΕΡΟΣ Β ΚΕΦΑΛΑΙΟ 2ο ΘΕΩΡΗΤΙΚΟ ΜΕΡΟΣ 2.1 Σκοπόο της Ανάλυσης του Ισολογισαού Μετά το τέλος της κατάρτισης των Χρηματοοικονομικών ή λογιστικών καταστάσεων, αρχίζει η διερεύνηση, ερμηνεία και αξιολόγηση των στοιχείων των λογιστικών αυτών καταστάσεων. Οι πληροφορίες που μας παρέχουν για την δραστηριότητα της επιχείρησης είναι σημαντικές, καθώς εμφανίζονται τα περιουσιακά στοιχεία, οι πηγές προελεύσεως των κεφαλαίων της, καθώς και τα οικονομικά αποτελέσματά της. Με τον όρο χρηματοοικονομικές ή λογιστικές καταστάσεις εννοούμε τον Ισολογισμό και την κατάσταση των Αποτελεσμάτων χρήσεων που τον συνοδεύει υποχρεωτικά. Αυτά τα δύο στοιχεία, καθώς και η έκθεση των ελεγκτών είναι τα μόνα στοιχεία που είναι υποχρεωμένη να δημοσιεύσει μια επιχείρηση Α.Ε. και Ε.Π.Ε. (για αυτές νοείται Ανάλυση Ισολογισμών). Έτσι μαζί με τις εκδόσεις - προσκλήσεις του Διοικητικού Συμβουλίου, καθώς και κάποια επιπλέον στοιχεία που διαθέτουν οι τράπεζες και τα χρηματιστήρια, είναι οι μόνες πηγές που μπορεί να ανατρέξει και να μελετήσει κάποιος εκτός της επιχείρησης. Οι παραπάνω όμως λογιστικές καταστάσεις, ο Ισολογισμός και η κατάσταση αποτελεσμάτων χρήσεως παρουσιάζουν ορισμένα μειονεκτήματα, τα οποία δυσχεραίνουν το έργο του αναλυτή. Τα πιο σημαντικά είναι: I) Τα στοιχεία που συμπεριλαμβάνονται είναι πολύ συνοπτικά και ανομοιόμορφα καταταγμένα, δεδομένου ότι για την κατάρτιση τους δεν υπάρχει ένας ενιαίος τύπος υποχρεωτικός για όλες τις επιχειρήσεις.

12 2) Ο χρόνος που συνήθως μεσολαβεί από το τέλος της χρήσεως στην οποία αναφέρονται, μέχρις ότου δημοσιευθούν και γίνουν γνωστές στο ευρύ κοινό, είναι αρκετά μακρύς. Για την αντιμετώπιση των παραπάνω προβλημάτων, χρησιμοποιείται η χρηματοοικονομική ανάλυση, η οποία βοηθά στο να υπολογιστούν τα κατάλληλα μεγέθη και οι σχέσεις που είναι σημαντικές και χρήσιμες για τη λήψη οικονομικής φύσεως αποφάσεων. Οι τρόποι ανάλυσης είναι η σύνταξη πινάκων κοινών μεγεθών και τάσεων, γραφικές παραστάσεις, πίνακες μεταβολών καθώς και οι αριθμοδείκτες. Έτσι μπορούμε να πούμε ότι η ανάλυση των λογιστικών καταστάσεων επιτελεί μια σημαντική λειτουργία μετατροπής πολυποίκιλων στοιχείων, από απλούς αριθμούς σε χρήσιμες πληροφορίες. Οι χρήσιμες αυτές πληροφορίες που απορρέουν από αυτή την ανάλυση βοηθούν την Διοίκηση της επιχείρησης να σχηματίσει μια εικόνα της πορείας της επιχείρησης και να λάβει αντίστοιχες αποφάσεις. Βέβαια το είδος της χρηματοοικονομικής ανάλυσης των λογιστικών καταστάσεων εξαρτάται από το ιδιαίτερο ενδιαφέρον και την αφθονία των διαθεσίμων στοιχείων, καθώς και τις επιδιώξεις αυτών που πραγματοποιούν την ανάλυση. Η διοίκηση της επιχείρησης ενδιαφέρεται ιδιαίτερα για τη σύνθεση και τη διάρθρωση των κεφαλαίων της όπως και για τις προοπτικές και την κερδοφόρα δυναμικότητα αυτής. Με το «πλήθος» των στοιχείων που έχει στη διάθεσή της για ανάλυση, μπορεί να αξιολογήσει την ικανότητα και την αποτελεσματικότητά της. Σε αντίθεση με τους «εξωτερικούς» αναλυτές, οι οποίοι δεν έχουν πρόσβαση στα μη δημοσιευόμενα στοιχεία και δίνουν κάθε φορά έμφαση σε ορισμένα στοιχεία ανάλογα με τον επιδιωκόμενο σκοπό.

13 Οι βραχυχρόνιοι πιστωτές της επιχείρησης (τράπεζες), ενδιαφέρονται πρωτίστως για την ικανότητα της επιχείρησης ν ανταποκριθεί στις τρέχουσες υποχρεώσεις της, ώστε να εξασφαλίσουν τόσο την καταβολή των τόκων, όσο και των δανειακών κεφαλαίων. Έτσι στην προκειμένη περίπτωση εξετάζεται προσεκτικά η σχέση Κυκλοφοριακών στοιχείων της επιχείρησης προς τις Βραχυπρόθεσμες υποχρεώσεις της, προκειμένου να αξιολογηθεί η τρέχουσα οικονομική της θέση. Οι μακροχρόνιοι δανειστές (ομολογιούχοι), καθώς και οι επενδυτές - μέτοχοι (υφιστάμενοι ή μελλοντικοί), δίνουν έμφαση στους μακροχρόνιους οικονομικούς δείκτες της επιχείρησης, όπως είναι η διάρθρωση των κεφαλαίων της, τα τρέχοντα και μελλοντικά της κέρδη, τα μερίσματα και οι προοπτικές αυτών και οι μεταβολές της οικονομικής της θέσεως. Έχοντας επενδύσει (ή θα επενδύσει μελλοντικά) κεφάλαια στην επιχείρηση, ο επενδυτής - μέτοχος αποβλέπει: - Στη λήψη κάποιου μερίσματος μελλοντικά, διαρκούσης της επενδύσεως των κεφαλαίων τους. - Στην πιθανή λήψη κάποιων δικαιωμάτων από τη διανομή αποθεματικών. - Στην αυξημένη τιμή που ελπίζει ότι θα έχουν οι τίτλοι (μετοχές) στην αγορά, ώστε να πραγματοποιήσει κέρδη κεφαλαίου. Οι εργαζόμενοι στην επιχείρηση ενδιαφέρονται για τη μακροχρόνια σταθερότητα και προοπτικής αυτής, διότι συνδέονται με την ικανότητά της να τους καταβάλλει τις αμοιβές τους και να τους προσφέρει απασχόληση. Επίσης οι συνδικαλιστικές τους ενώσεις μπορούν να αξιολογήσουν την οικονομική θέση της, προκειμένου να πετύχουν καλύτερους όρους αμοιβών και εργασίας για τα μέλη τους με την υπογραφή Συλλογικών Συμβάσεων Εργασίας. Η κυβέρνηση τέλος ενδιαφέρεται για την κερδοφορία μιας επιχείρησης ώστε μέσω των

14 ελεγκτών της να εξασφαλίσει έσοδα για το κράτος μέσω της φορολογίας, εφαρμόζοντας την οικονομική της πολιτική. Για να μπορέσουν όλες οι παραπάνω ομάδες ενδιαφερομένων να προχωρήσουν στη χρηματοοικονομική ανάλυση των στοιχείων των επιχειρήσεων, είναι απαραίτητο να προβούν σε συγκρίσεις και να υπολογίσουν σχέσεις, οι οποίες θα αποτελέσουν τη βάση όπου θα στηρίξουν τα συμπεράσματα και τις αποφάσεις τους. Η ανάλυση των λογιστικών καταστάσεων ανάλογα με τη θέση του αναλυτή χωρίζεται σε εσωτερική και εξωτερική ανάλυση, ενώ με τα στάδια διενέργειάς της διακρίνεται σε τυπική και ουσιαστική. Η εσωτερική ανάλυση αφορά όπως προαναφέρθηκε τη διοίκηση και τους εργαζομένους στην επιχείρηση, ενώ η εξωτερική τους ενδιαφερόμενους έξω από την επιχείρηση. Η τυπική ανάλυση ελέγχει την εξωτερική διάρθρωση του Ισολογισμού και του λογαριασμού των αποτελεσμάτων χρήσεων, προβαίνει στις ενδεικνυόμενες διορθώσεις, στρογγυλοποιήσεις, ομαδοποιήσεις, ανακατατάξεις και ανασχηματισμούς και συμπληρώνει τα σε απόλυτους αριθμούς κονδύλια με ποσοστιαίους αριθμούς. Η τυπική ανάλυση προηγείται της ουσιαστικής και αποτελεί το προπαρασκευαστικό της στάδιο. Η ουσιαστική ανάλυση βασίζεται στα δεδομένα της τυπικής ανάλυσης, επεκτεινόμενη στην εξεύρεση και επεξεργασία διαφόρων αριθμοδεικτών, οι οποίοι και δίνουν την πραγματική εικόνα της επιχείρησης.

15 1.2 Μέθοδοι ανάλυσης των λογιστικών καταστάσεων Η Χρηματοοικονομική ανάλυση των λογιστικών καταστάσεων έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών στοιχείων που αναφέρονται σ αυτούς σε δεδομένη χρονική στιγμή, καθώς και των τάσεων αυτών διαχρονικά. Η ανάλυση αυτή περιλαμβάνει τρεις διαδικασίες. Η πρώτη αναφέρεται στην επιλογή και στον υπολογισμό ορισμένων σχέσεων μεταξύ των αναφερομένων στις λογιστικές καταστάσεις στοιχείων, ανάλογα με την επιδιωκόμενη απόφαση. Η δεύτερη συνίσταται στην κατάταξη των δεδομένων κατά τέτοιο τρόπο, ώστε να είναι δυνατός ο υπολογισμός των μεταξύ των σημαντικών σχέσεων και η Τρίτη περιλαμβάνει την αξιολόγηση, μελέτη και ερμηνεία των παραπάνω σχέσεων. Οι παραπάνω διαδικασίες αναλύσεως κατατάσσονται σε δύο κύριες κατηγορίες: 1. Στις συγκρίσεις και μετρήσεις με βάση τα οικονομικά στοιχεία των λογιστικών καταστάσεων δύο ή περισσοτέρων χρήσεων. 2. Στις συγκρίσεις και μετρήσεις με βάση τα οικονομικά στοιχεία των λογιστικών καταστάσεων μίας μόνο χρήσεως. Η πρώτη κατηγορία περιλαμβάνει συγκριτικές καταστάσεις, αριθμοδείκτες, την τάση των οικονομικών στοιχείων και των αριθμοδεικτών διαχρονικά ως και αναλύσεις των διαφόρων μεταβολών της οικονομικής καταστάσεως μιας επιχείρησης. Η δεύτερη κατηγορία περιλαμβάνει τον προσδιορισμό των σχέσεων των στοιχείων ενός Ισολογισμού και της καταστάσεως Αποτελεσμάτων Χρήσεως.

16 Για τη Χρηματοοικονομική ανάλυση των λογιστικών καταστάσεων συνήθως απαιτείται η διενέργεια και των δύο κατηγοριών αναλύσεως που προαναφέρθηκαν. Όλες οι αναλύσεις περιλαμβάνουν συγκρίσεις, μεταξύ του τι συμβαίνει με το τι θα έπρεπε να συμβαίνει, λαμβάνοντας ως μέτρο συγκρίσεως κάποιο αντιπροσωπευτικό ή πρότυπο μέγεθος. Πρότυπο μέγεθος είναι αυτό που θα έπρεπε να υπάρχει κάτω από τις επικρατούσες, τη στιγμή της αναλύσεως συνθήκες. Πρέπει επίσης να γίνονται και διεπιχειρησιακές συγκρίσεις του ίδιου κλάδου, προκειμένου να αξιολογηθούν τα αποτελέσματα της αναλύσεως. Οι κυριότερες μέθοδοι που χρησιμοποιούνται για την ανάλυση των λογιστικών καταστάσεων μπορούν να ταξινομηθούν στις παρακάτω μεγάλες κατηγορίες; 1. Διαστρωματική ή κάθετη αέθοδος αναλύσεως. Αυτή περιλαμβάνει την κατάρτιση των χρηματοοικονομικών-νομικών καταστάσεων «κοινού με γέθους» και τον υπολογισμό των διαφόρων αριθμοδεικτών. Στην ανάλυση κοινού μεγέθους, κάθε στοιχείο του Ισολογισμού διαιρείται με το σύνολο του Ενεργητικού ή του Παθητικού, ενώ κάθε στοιχείο της καταστάσεως αποτελεσμάτων χρήσεως διαιρείται με το σύνολο των καθαρών πωλήσεων. Το αποτέλεσμα είναι ότι η κατάσταση «κοινού μεγέθους» του Ισολογισμού παρουσιάζει κάθε στοιχείο αυτού ως ποσοστό επί τοις εκατό του συνόλου του ενεργητικού ή του παθητικού και η κατάσταση «κοινού μεγέθους» των αποτελεσμάτων χρήσεως παρουσιάζει κάθε στοιχείο της ως ποσοστό επί τοις εκατό των καθαρών πωλήσεων της χρήσεως. Η «κοινού μεγέθους» ανάλυση μπορεί να επεκταθεί στην εύρεση του ποσοστού συμμετοχής κάθε στοιχείου στο σύνολο των διαφόρων ομάδων στοιχείων του Ισολογισμού.

Στην κατανομή των Κεφαλαίων της επιχειρήσεως μεταξύ των επί μέρους περιουσιακών της στοιχείων. 2. Συγκριτική ή διαγρονική αέθοδοο αναλύσεως.")

17 Στην περίπτωση του Ισολογισμού η κάθετη ανάλυση εστιάζεται σε δύο κυρίως σημεία; 1) Στο ποιες είναι οι πηγές προελεύσεως των κεφαλαίων μιας επιχειρήσεως ή πως κατανέμονται τα κεφάλαια της μεταξύ των Ιδίων Κεφαλαίων και των Βραχυχρόνιων και Μακροχρόνιων υποχρεώσεών της. 2) Στην κατανομή των Κεφαλαίων της επιχειρήσεως μεταξύ των επί μέρους περιουσιακών της στοιχείων. 2. Συγκριτική ή διαγρονική αέθοδοο αναλύσεως. Αυτή συντελείται με την κατάταξη των στοιχείων κατά κατηγορίες και για μια σειρά ετών. Τα λογιστικά στοιχεία αποκτούν μεγαλύτερη σημασία όταν συγκρίνονται με άλλα παρόμοια προηγούμενων ετών ή χρήσεων. Οι καταστάσεις με λογιστικά στοιχεία δύο ή περισσοτέρων χρήσεων καλούνται συγκριτικές χρηματοοικονομικές καταστάσεις. Η παρουσίαση των συγκριτικών χρηματοοικονομικών καταστάσεων επαυξάνει τη χρησιμότητά τους και εμφανίζει περισσότερο καθαρά τη φύση και τις τάσεις των τρεχουσών μεταβολών που επηρεάζουν τη χρηματοοικονομική θέση της επιχειρήσεως. Για να είναι όμως δυνατή και επωφελής η σύγκριση των λογιστικών στοιχείων διαχρονικά πρέπει οι συγκριτικές καταστάσεις να πληρούν τις εξής προϋποθέσεις: α) Η ταξινόμηση των στοιχείων να είναι ομοιόμορφη σε όλες τις περιόδους στις οποίες αναφέρονται. β) Στις ίδιες επί μέρους ομάδες στοιχείων να είναι ενταγμένα τα ίδια στοιχεία. γ) Να τηρούνται οι ίδιες λογιστικές αρχές σε όλη την εξεταζόμενη περίοδο. δ) Να σημειώνονται τυχόν μεταβολές στις συνθήκες ή στη φύση των στοιχείων.

18 3. Μέθοδος αναλύσεως των γρονολογικών σειρών αε δείκτες τάσεως. Όταν οι συγκρίσεις αφορούν μεγέθη των λογιστικών καταστάσεων για περισσότερες από δύο λογιστικές χρήσεις, προϋποθέτει την επιλογή ενός έτους βάσης. Οι αριθμοδείκτες κατά τη συγκεκριμένη χρονική στιγμή, για όλα τα μεγέθη που πρόκειται να μελετηθούν, θα είναι ίσοι με 1ΘΘ. Εφόσον το έτος βάσεως αποτελεί την αφετηρία για όλες τις μετέπειτα συγκρίσεις, θα πρέπει να είναι ιδεώδες έτος από πλευράς συνθηκών και αποτελεσμάτων της επιχειρήσεως. 4. Εζειδικευαένες αέθοδοι. οι οποίες περιλαμβάνουν την ανάλυση των μεταβολών της οικονομικής θέσεως μιας επιχειρήσεως, την ανάλυση του νεκρού σημείου, καθώς και άλλες.(1) 2.3 αριθαοδείκτες Η Χρήση των αριθμοδεικτών αποτελεί την πιο διαδεδομένη και δυναμική μέθοδο χρηματοοικονομικής αναλύσεως. Όλες οι υπόλοιπες μέθοδοι αναλύσεως συμπληρώνονται με τη χρησιμοποίηση των αριθμοδεικτών, βοηθώντας στην ερμηνεία των οικονομικών στοιχείων της επιχείρησης. Ό Αριθμοδείκτης (RATIOS) είναι η απλή σχέση ενός κονδυλίου του Ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως προς ένα άλλο, εκφρασμένο σε απλή μαθηματική μορφή. Η καθιέρωση και χρησιμοποίηση των αριθμοδεικτών, προέρχεται από την ανάγκη να γίνεται αμέσως αντιληπτή η πραγματική αξία και η σπουδαιότητα των απολύτων μεγεθών, εκφράζοντας σχέσεις που παρουσιάζουν οικονομικό ενδιαφέρον, οδηγώντας σε συγκεκριμένα συμπεράσματα. (1) Νικήτας Α. Νιάρχου Χρηματοοικονομική Ανάλυση λογιστικών καταστάσεων, Πειραιάς 1991 σελ. 18, 203

αριθμοδείκτες για μια σειρά παλαιοτέρων οικονομικών δεδομένων των λογιστικών καταστάσεων της συγκεκριμένης επιχειρήσεως.")

19 Για να έχει αξία ένας αριθμοδείκτης, θα πρέπει να συγκριθεί με άλλους αντιπροσωπευτικούς ή πρότυπους, καθώς και με τους αντίστοιχους αριθμοδείκτες μιας σειράς προηγουμένων χρήσεων. Τέτοια πρότυπα αποτελόσουν: συγκρίσεων μπορεί να 1) αριθμοδείκτες για μια σειρά παλαιοτέρων οικονομικών δεδομένων των λογιστικών καταστάσεων της συγκεκριμένης επιχειρήσεως. 2) Αριθμοδείκτες ορισμένων ανταγωνιστριών επιχειρήσεων του ίδιου κλάδου. 3) Αριθμοδείκτες που να αναφέρονται στο σύνολο του κλάδου στον οποίο υπάγεται η επιχείρηση. 4) Αογικά πρότυπα του αναλυτή, τα οποία πολλές φορές βασίζονται στην εμπειρία του. Η ουσιαστική ανάλυση πάντως των λογιστικών καταστάσεων προϋποθέτει κάποια λογική επιλογή των εκάστοτε υπολογιζόμενων αριθμοδεικτών. Ο υπολογισμός των περισσότερο αντιπροσωπευτικών και σημαντικών αριθμοδεικτών, αποτελεί καταλληλότερο μέσο λήψης αποφάσεων από τη χρήση μεγάλου αριθμού αριθμοδεικτών. (1) Συμπερασματικά, η ουσιαστική ανάλυση των λογιστικών καταστάσεων ως σκοπό έχει τον προσδιορισμό της πραγματικής θέσης της επιχείρησης, τη διερεύνηση της οικονομικής της διάρθρωσης, καθώς και την ανάλυση της πραγματικής της κατάστασης και της διαχειριστικής της πολιτικής, δίνοντας μια πλήρη και ολοκληρωμένη εικόνα των πληροφοριών που παρέχει κάθε αριθμοδείκτης. (2) (1 ) Ι.Τ ρ.χ ρ υ σ ο κ έρ ι Α νάλυσις Ισολογισμώ ν, Α θήναι, (2) Νικήτας Α. Νιάρχου Χρηματοοικονομική Ανάλυση λογιστικών καταστάσεων, Πειραιάς 1991 σελ. 46

.")

. Χρησιμοποιούνται προκειμένου να μετρηθεί ο βαθμός αποτελεσματικότητας μιας επιχειρήσεως στη χρησιμοποίηση των περιουσιακών της στοιχείων. 3.")

20 2.4 Κατηγορίε Αριθαοδεικτών Οι κυριότεροι και περισσότερο χρησιμοποιούμενοι στη χρηματοοικονομική ανάλυση των λογιστικών καταστάσεων αριθμοδείκτες μπορούν να καταταγούν στις εξής κατηγορίες: 1. Αοιθαοδείκτες ρευστότηταο (Liquidity rations). Χρησιμοποιούνται για τον προσδιορισμό τόσο της βραχυχρόνιας οικονομικής θέσεως μιας επιχειρήσεως, όσο και της ικανότητάς της να ανταποκριθεί στις βραχυπρόθεσμες υποχρεώσεις της. 2. Αριθαοδείκτες δραστηριότητος (Activity rations). Χρησιμοποιούνται προκειμένου να μετρηθεί ο βαθμός αποτελεσματικότητας μιας επιχειρήσεως στη χρησιμοποίηση των περιουσιακών της στοιχείων. 3. Αριθαοδείκτες αποδοτικότπταο (Profitability rations). Με αυτούς μετράται η αποδοτικότητα μιας επιχειρήσεως, η δυναμικότητα των κερδών της και η ικανότητα της διοικήσεώς της. 4. Αριθαοδείκτες διαρθρώσεως κεφαλαίου και βιωσιαότητας (Finansial structure and viability rations). Με αυτούς εκτιμάται η μακροχρόνια ικανότητα μιας επιχείρησης να ανταποκρίνεται σε υποχρεώσεις της και ο βαθμός προστασίας που απολαμβάνουν οι πιστωτές της. 5. Αριθαοδείκτες επενδύσεων (Invesment rations). Οι αριθμοδείκτες αυτοί συσχετίζουν τον αριθμό των μετοχών μιας επιχειρήσεως και τη χρηματιστηριακή τους τιμή με τα κέρδη, τα μερίσματα και τα άλλα περιουσιακά της στοιχεία ( 1) (1) Νικήτας Α. Νιάρχου Χρηματοοικονομική Ανάλυση λογιστικών καταστάσεων, Πειραιάς 1991 σελ. 46

- Διαθέσιαα + απαιτήσεις + αποθέαατα Βραχυπρόθεσμες υποχρεώσεις 2.")

21 2.5 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ Οι αριθμοδείκτες που χρησιμοποιούνται για τον προσδιορισμό της βραχυχρόνιας οικονομικής θέσεως μιας επιχειρήσεως και της ικανότητάς της να ανταποκρίνεται στις βραχυπρόθεσμες υποχρεώσεις της είναι οι εξής : 1. Αριθμοδείκτης γενικής ρευστότητας (current ratio) - Διαθέσιαα + απαιτήσεις + αποθέαατα Βραχυπρόθεσμες υποχρεώσεις 2. Αριθμοδείκτης ειδικής ρευστότητας (Acid - test ratio) - Κυκλοφορούν Ενεργητικό - αποθέαατα Βραχυπρόθεσμες υποχρεώσεις 3. Αριθμοδείκτης ταμιακής ρευστότητας (Cash ratio) Διαθέσιαο Ενεργητικό - Αηξιπρόθεσμες υποχρεώσεις 4. Αριθμοδείκτης αμυντικού χρονικού διαστήματος (Defensive interval ratio) - Κυκλοφορούν Ενεργητικό - αποθέαατα - Προβλεπόμενες ημερήσιες λειτουργικές δαπάνες Η ύπαρξη ρευστότητας σε μια επιχείρηση έχει επίδραση στα κέρδη της καθώς η μη εύκολη μετατρεψιμότητα των κυκλοφοριακών της στοιχείων σε μετρητά ή η μη επάρκεια ρευστών διαθεσίμων δεν της επιτρέπει να πληρώσει τις υποχρεώσεις της. Έτσι καθίσταται μη φερέγγυα, με αποτέλεσμα να χάνει την εμπιστοσύνη των συναλλασσόμενων με αυτή και να προκαλεί τη δυσφήμισή της.

22 Ένας αριθμοδείκτης ρευστότητας γύρω στη μονάδα θεωρείται ευνοϊκός.

Αγορές -Μ.Ο. βραχυπρόθεσμων υποχρεώσεων (σε φορές) ή Μ.Ο. βραγυπρόθεσηων υπογρεώσεων 365 X Αγορές (σε ημέρες) 3.")

23 2,6 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ Οι αποτελεσματική χρησιμοποίηση των περιουσιακών στοιχείων μιας επιχειρήσεως βοηθά στη μέτρηση της παραγωγικότητας, καθώς και στον προσδιορισμό του βαθμού μετατροπής ορισμένων περιουσιακών στοιχείων σε ρευστά. Είναι απαραίτητο, παράλληλα με τους αριθμοδείκτες ρευστότητας, να προσδιορίζονται και οι αριθμοδείκτες δραστηριότητας που είναι οι εξής; 1. Αριθμοδείκτης ταχύτητας είσπραξης απαιτήσεων (receivables turnover ratio) - Kαθαpέc πωλήσεις - Μ.Ο. απαιτήσεων (σε φορές) ή Μ. Ο.απαιτήσεων 365 X Καθαρές πωλήσεις (σε ημέρες) 2. Αριθμοδείκτης ταχύτητας βραχυπρόθεσμων υποχρεώσεων (trade creditor to purchases ratio) Αγορές -Μ.Ο. βραχυπρόθεσμων υποχρεώσεων (σε φορές) ή Μ.Ο. βραγυπρόθεσηων υπογρεώσεων 365 X Αγορές (σε ημέρες) 3. Αριθμοδείκτης ταχύτητας κυκλοφορίας αποθεμάτων (inventories turnover ratio) - Κόστος πωληθέντων - Μέσο Απόθεμα προϊόντων ή Καθαρές πωλήσεις (σε φορές ή Μέσο απόθεμα προϊόντων ; 365 σε ημέρες)

- Καθαρές πωλήσεις - Σύνολο Ενεργητικού (σε φορές) 6.")

24 4. Αριθμοδείκτης ταχύτητας κεφαλαίου κινήσεως (Working capital turnover ratio) - Καθαρές πωλήσεις - Καθαρό κεφάλαιο κινήσεως* (σε φορές) *(Κυκλοφορούν Ενεργητικό - Βραχυπρόθεσμες υποχρεώσεις) 5. Αριθμοδείκτης ταχύτητας κυκλοφορίας Ενεργητικού (Asset turnover ratio) - Καθαρές πωλήσεις - Σύνολο Ενεργητικού (σε φορές) 6. Αριθμοδείκτης ταχύτητας κυκλοφορίας Παγίων (fixed asset turnover ratio) - Καθαρές πωλήσεις - Καθαρό Πάγιο Ενεργητικό (σε φορές) 7. Αριθμοδείκτης ταχύτητας κυκλοφορίας Ιδίων Κεφαλαίων (Owner s equity turnover ratio) - Καθαρές πωλήσεις - Σύνολο Ιδίων Κεφαλαίων (σε φορές) Οι αριθμοδείκτες δραστηριότητας μετριούνται σε φορές, έτσι όσο πιο πολλές φορές ανακυκλώνεται ένα στοιχείο του Ενεργητικού, τόσο πιο ευέλικτη και παραγωγική είναι η επιχείρηση, παρουσιάζοντας υψηλή κερδοφορία.

- Μικτά κέρδη γpήσεωc - Καθαρές πωλήσεις χρήσεως X 100 (%) ή Κόστος πωληθέντων Καθαρές πωλήσεις X 100 (%) 2.")

25 2.7 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Οι αποδοτικότητα της επιχειρήσεως αντανακλά την ικανότητά της να πραγματοποιεί κέρδη. Για τη μέτρησή της χρησιμοποιούμαι τους αριθμοδείκτες αποδοτικότητας, οι οποίοι αναφέρονται αφ ενός στις σχέσεις κερδών και απασχολουμένων στην επιχείρηση κεφαλαίων και αφ ετέρου στις σχέσεις μεταξύ κερδών και πωλήσεων. Οι κυριότεροι αριθμοδείκτες αποδοτικότητας είναι οι εξής: 1. Αριθμοδείκτης μικτού περιθωρίου ή μικτού κέρδους (gross profit margin) - Μικτά κέρδη γpήσεωc - Καθαρές πωλήσεις χρήσεως X 100 (%) ή Κόστος πωληθέντων Καθαρές πωλήσεις X 100 (%) 2. Αριθμοδείκτης καθαρού περιθωρίου ή καθαρού κέρδους (net profit margin) - Καθαρά λειτουργικά κέρδη - Καθαρές πωλήσεις χρήσεως X 100 (%) ή Καθαρά κέρδη εκαεταλλεύσεως Καθαρές πωλήσεις X 100 (%) 3. Αριθμοδείκτης αποδοτικότητα απασχολούμένων κεφαλαίων (return to local capital employed) - Καθαρά λειτουργικά κέρδη + Ypim/κά έ οδα Σύνολο απασχολουμένων κεφαλαίων (%) 4. Αριθμοδείκτης αποδοτικότητας ενεργητικού (return on total assets) Καθαρά λειτουργικά κέρδη Σύνολο Ενεργητικού X 100 (%)

- Αποδοτικότητα Ιδίων Κεφαλαίων (%) - Αποδοτικότητα απασχολουμένων")

26 5. Αριθμοδείκτης αποδοτικότητας Ιδίων κεφαλαίων (return on net worth) - Καθαρά λειτουργικά κέρδη - Σύνολο Ιδίων Κεφαλαίων X 100 (%) 6. Αριθμοδείκτης οικονομικής μοχλεύσεως (finacial leverage index) - Αποδοτικότητα Ιδίων Κεφαλαίων (%) - Αποδοτικότητα απασχολουμένων Κεφαλαίων (%)

27 2.8 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΙΑΡΘΡΩΣΕΩΣ ΚΕΦΑ ΛΑΙΩΝ ΚΑΙ ΒΙΩΣΙΜΟΤΗΤΑΣ Οι αριθμοδείκτες διαρθρώσεως κεφαλαίων, προσδιορίζουν την οικονομική κατάσταση επιχειρήσεως από μακροχρόνια σκοπιά, περιλαμβάνοντας την ανάλυση της διαρθρώσεως των κεφαλαίων της. Λέγοντας διάρθρωση των κεφαλαίων μιας επιχειρήσεως εννοούμε τα διάφορα είδη και μορφές των κεφαλαίων που χρησιμοποιεί για τη χρηματοδότησή της. Αυτά χωρίζονται σε Ιδία Κεφάλαια και Δανειακά κεφάλαια. Για την ανάλυση και μελέτη της μακροχρόνιας οικονομικής καταστάσεως χρησιμοποιούνται οι εξής αριθμοδείκτες; 1. Αριθμοδείκτης Ιδίων κεφαλαίων προς συνολικά κεφάλαια (ratio of owner s equit to total assets) - _Ιδία κεφάλαια - Συνολικά Κεφάλαια X 100 (%) 2 Αριθμοδείκτης Ιδίων κεφαλαίων προς δανειακά κεφάλαια (ratio of owner s equit to total liabilitie) - Ιδία κεφάλαια - Ξένά Κεφάλαια X 100 (%) 3. Αριθμοδείκτης Ιδίων κεφαλαίων προς Πάγια (ratio of owner s equit to fixed assets) - Ιδία κεφάλαια Πάγια

5.")

28 4. Αριθμοδείκτης Κυκλοφορούντος Ενεργητικού προς συνολικές υποχρεώσεις (ratio of current assets to total liabilities) - Κυκλοφορούν Ενεργητικό Σύνολο υποχρεώσεων X 100 (%) 5. Αριθμοδείκτης Παγίων προς μακροπρόθεσμες υποχρεώσεις (ratio of fixed assets to long term liabilities) Πάγια Μακροπρόθεσμες υποχρεώσεις Οι αριθμοδείκτες διαρθρώσεως κεφαλαίου δείχνουν τη σχέση ιδίων και δανειακών κεφαλαίων μεταξύ τους. Έτσι όσο μεγαλύτερο το ποσοστό συμμετοχής των Ιδίων κεφαλαίων στη σύνθεση της περιουσίας της επιχείρησης, τόσο μειώνεται ο κίνδυνος έλλειψης ρευστότητας εξασφαλίζοντας μια ασφαλή θέση για την επιχείρηση.

29 2,9 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΕΠΕΝΔΥΣΕΩΝ Οι αριθμοδείκτες αυτοί χρησιμοποιούνται από τους επενδυτές όταν πρόκειται να αποφασίσουν αν θα πρέπει να αγοράσουν, να πωλήσουν ή να διατηρήσουν την επένδυσή τους σε μετοχικούς τίτλους μιας επιχειρήσεως. Οι περισσότεροι από αυτούς συσχετίζουν την τρέχουσα τιμή των μετοχών μιας επιχειρήσεως με κατά μετοχή μεγέθη των οικονομικών καταστάσεων. Οι σπουδαιότεροι επενδυτικοί αριθμοδείκτες είναι οι εξής : 1. Τα κατά μετοχή κέρδη (earnings per share) - Σύνολο καθαρών κερδών γρησεωο - Μέσος αριθμός μετοχών σε κυκλοφορία (σε δρχ) 2. Τα κατά μετοχή μερίσματα (dividends per share) Σύνολο αερισαάτων - Αριθμός μετοχών σε κυκλοφορία (σε δρχ) 3. Ποσοστό διανεμομένων κερδών (pay oyt ratio) - Σύνολο αερισαάτων γρήσεως - Σύνολο καθαρών κερδών χρήσεως (σε δρχ) 4. Λόγος τιμής προς κέρδη ανά μετοχή (price earnings ratio) - Τοέγουσα αξία ηετογήο Κέρδη ανά μετοχή (Ρ/Ε) Στο σύνολο των αριθμοδεικτών επενδύσεων, όσο μεγαλώνουν τα κέρδη ανά μετοχή, τόσο ευνοϊκότερος είναι ο αριθμοδείκτης και τόσο πιο ισχυρή η μετοχή της επιχείρησης.

30 Στο σημείο αυτό πρέπει να αναφέρουμε ότι έγινε ως τώρα μια γενική αναφορά και παρουσίαση των περισσοτέρων αριθμοδεικτών που χρησιμοποιούνται στη λογιστική ανάλυση των χρηματοοικονομικών καταστάσεων. Για τις ανάγκες της εργασίας μου θα γίνει επιλογή των σημαντικότερων από αυτούς, όπου θα γίνει διαχρονική και διεπιχειρησιακή ανάλυση αυτών, βγάζοντας έτσι χρήσιμα συμπεράσματα για τον κλάδο των αυτοκινήτων στην Ελλάδα.

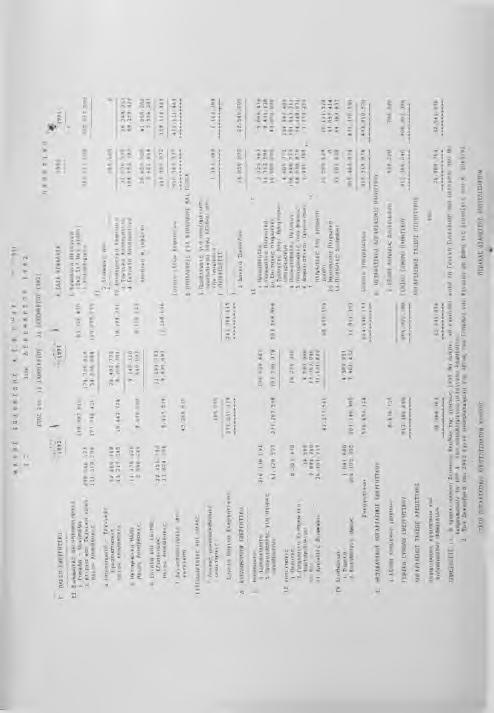

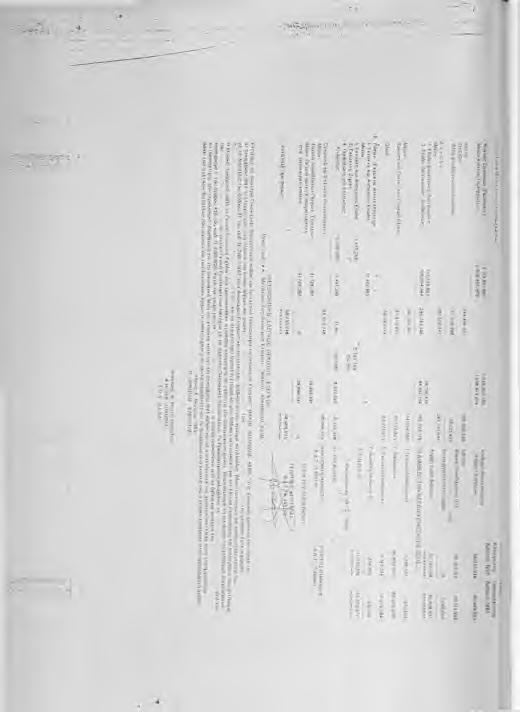

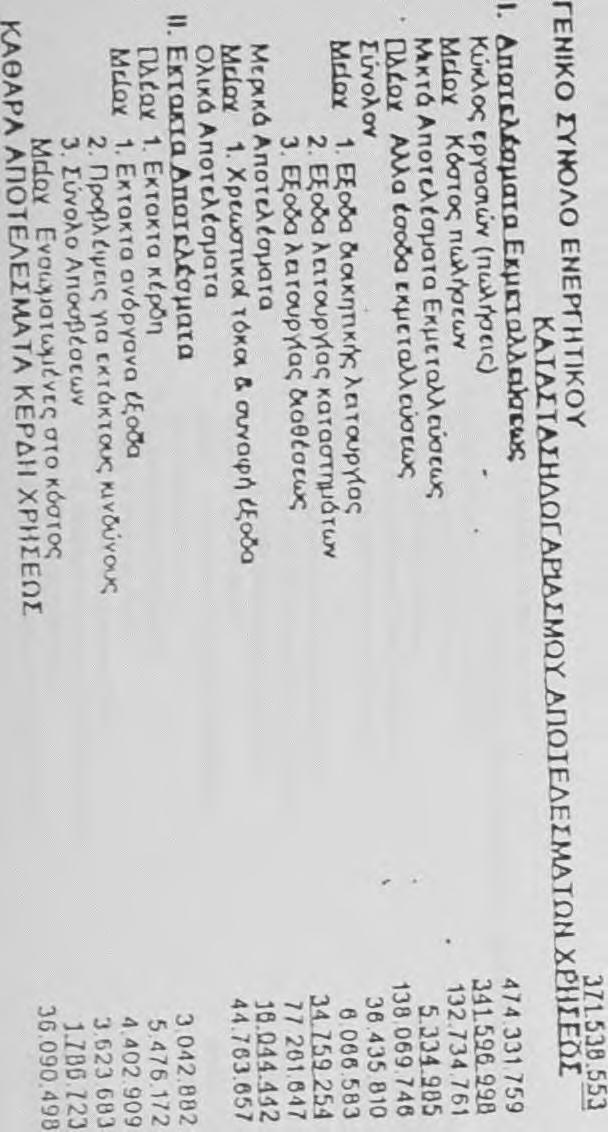

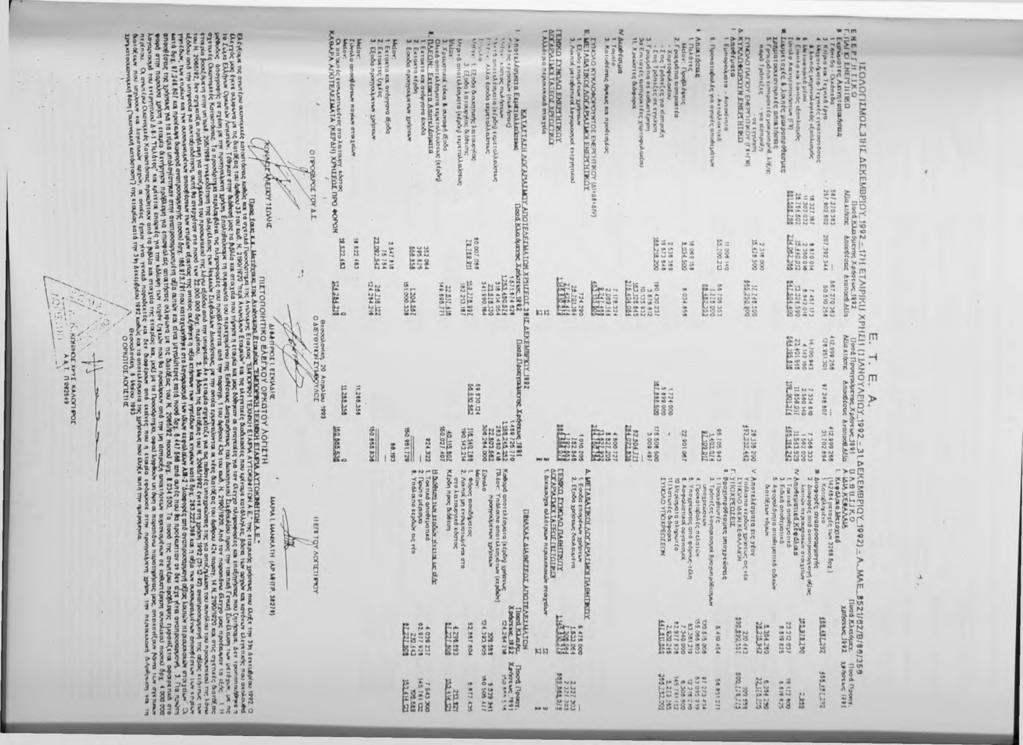

31 ΜΕΡΟΣ Γ ΚΕΦΑΛΑΙΟ 3ο ΠΡΑΚΤΙΚΟ ΜΕΡΟΣ 3.1 Εισαγωγή Στο κεφάλαιο αυτό θα αναλύσουμε με τη βοήθεια των αριθμοδεικτών διαχρονικά καθεμία από τις τρεις επιχειρήσεις καταλήγοντας σε ανάλογα συμπεράσματα. Αφού ολοκληρωθεί η διαχρονική ανάλυση θα προχωρήσω στη διαεπειχειρησιακή ανάλυση, συγκρίνοντας τους αντίστοιχους δείκτες κάθε χρήσεις σε όλες τις ομοειδές επιχειρήσεις του κλάδου που έχω αναλύσει. Εκεί θα φανούν οι διαφορές της κάθε μιας επιχείρησης και θα προσπαθήσω να εντοπίσω τα καλύτερα σημεία της κάθε επιχείρησης σε σχέση με τον ανταγωνισμό. Αν όλοι οι Ισολογισμοί τηρούν τις βασικές ιδιότητες της ακρίβειας, της ειλικρίνειας και της σαφήνειας, τότε σίγουρα θα προκόψουν χρήσιμα και ενδιαφέροντα συμπεράσματα. 3.2 Μάκης Ιωαννίδηο Α.Ε.Β.Ε. Στην παράγραφο αυτή θα αναλύσω με τη βοήθεια των αριθμοδεικτών της επιχείρησης εμπορίας αυτοκινήτων Μάκη Ιωαννίδη Α.Ε.Β.Ε. (Μ.Α.Ε 8218/62/Β/86/53), η οποία είναι η παλαιότερη των τριών εξεταζόμενων, καθώς θα ασχοληθούμε με το 22ο - 25ο έτος της λειτουργίας της. Τα έτη αυτά αντιστοιχούν στις χρήσεις των ετών , των οποίων των Ισολογισμών και καταστάσεων Αποτελεσμάτων χρήσεων θα μελετήσω.

32 ΑοιθαοδείκττΊΟ Ρευστότητας Ο Αριθμοδείκτης Γενικής Ρευστότητας βρίσκεται από τη σχέση : - Διαθέσιαα + απαιτήσεις + αποθέαατα Βραχυπρόθεσμες υποχρεώσεις =1, =1, =1, =2,49 Ο δείκτης καθώς είναι από την μονάδα θεωρείται ευνοϊκός. Μπορεί δηλαδή η επιχείρηση να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της χωρίς να αντιμετωπίσει πρόβλημα ρευστότητας. Στη σύνθεση όμως του Κυκλοφορούν Ενεργητικού βλέπουμε ότι την μεγαλύτερη αξία έχουν τα Αποθέματα, πράγμα που σημαίνει όχι άμεση ρευστότητα, η οποία εξαρτάται από το χρόνο ανακύκλωσης και ρευστοποίησης των Αποθεμάτων

33 Αριθαοδείκτεο ΔράστηpioTTixac 1. Με τον αριθμοδείκτη αυτό βρίσκουμε την ταχύτητα είσπραξης απαντήσεων ; - Ka9ap0c Πωλήσενς - Σύνολο απαντήσεων = 21,8 φορές ή 17 ημέρες = 43,4 φορές ή 8 ημέρες = 21,2 φορές ή 17 ημέρες = 31,2 φορές ή 12 ημέρες Η είσπραξη των απαντήσεων της επνχείρησης γίνεταν σε πολύ μνκρό χροννκό δνάστημα, πράγμα που σημαίνεν ότν έχεν μνα πολύ καλή πνστωτνκή πολντνκή καν έτσν δεν δεσμεύονταν κεφάλανα που θα μπορούσαν να επενδύσουν αλλού κερδοφόρα.. 2 Με τον αρνθμοδείκτη αυτό υπολογίζουμε την ταχύτητα εξόφλησης των βραχυπρόθεσμων υποχρεώσεων : - Αγορές (Κόστος Πωληθέντωνί - Βραχυπρόθεσμες υποχρεώσενς

34 = 2,5 φορές ή 146 ημέρες = 5 φορές ή 73 ημέρες = 2,5 φορές ή 146 ημέρες = 10,9 φορές ή 33 ημέρες Η πληρωμή των βραχυπρόθεσμων υποχρεώεων της επιχείρησης γίνεται σε μεγάλο χρονικό διάστημα, ιδίως για τα έτη 1991, 1993, όπου έφτασε στις 146 ημέρες. Πάντως την τελευταία χρήση 1994 έγινε πιο ρεαλιστικό το διάστημα, συγκρινόμενος με τον προηγούμενο δείκτη. 3. Με τον αριθμοδείκτη αυτό βρίσκουμε την ταχύτητα κυκλοφορίας Αποθεμάτων ; - Κόστος Πωληθέντων - Απόθεμα προϊόντων φορές ή 182 ημέρες = 5,5 φορές ή 66 ημέρες

35 = 2,3 φορές ή 158 ημέρες = 6,7 φορές ή 55 ημέρες Ο δείκτης αυτός μας δείχνει πόσες φορές τα Αποθέματα Ανακυκλώθηκαν μέσα στη χρήση. Βλέπουμε ότι τα Αποθέματα παραμένουν πολλές ημέρες στην επιχείρηση. Σε συνδυασμό με το δείκτη ρευστότητας, παρατηρούμε ότι δεσμεύεται σημαντικό κεφάλαιο σε Αποθέματα, επηρεάζοντας την αποδοτικότητα των κεφαλαίων της επιχείρησης, καθώς και την άμεση ρευστότητά της. 4. Ο δείκτης αυτός απεικονίζει την ταχύτητα κυκλοφορίας Ενεργητικού : - Καθαρές Πωλήσεις - Σύνολο Ενεργητικού Θ6.9Θ5.388 = 1,6 φορές Θ.70Θ Θ = 2 φορές Θ = 1,5 φορές = 3,1 φορές

36 Βλέπουμε ότι η επιχείρηση χρησιμοποιεί εντατικά τα περιουσιακά της στοιχεία για να πραγματοποιεί τις πωλήσεις της, αυξάνοντας την εντατικότητά τους ανά χρήση. Αυτό συνδέεται με την αύξηση των πωλήσεων ανά χρήση, σε σχέση με τη μικρότερη αύξηση του Ενεργητικού της επιχείρησης. 5. Με τον αριθμοδείκτη αυτό υπολογίζουμε την ταχύτητα κυκλοφορίας Ιδίων Κεφαλαίων ; - Καθαρές Πωλήσεις - Σύνολο Ιδίων Κεφαλαίων = 3,6 φορές = 3,1 φορές = 3,2 φορές = 4 φορές Ο Αριθμοδείκτης ταχύτητας Κυκλοφορίας Ιδίων κεφαλαίων δείχνει το βαθμό χρησιμοποιήσεως των Ιδίων Κεφαλαίων της επιχείρησης σε σχέση με τις πωλήσεις της. Αυτό σημαίνει ότι 1 δραχμή Ιδίων Κεφαλαίων πραγματοποίησε πωλήσεις 4 δρχ.(για το 1994). Βλέπουμε και εδώ μια υψηλή αποδοτικότητα των Ιδίων Κεφαλαίων. Όμως όσο μεγαλύτερος είναι αυτός ο Αριθμοδείκτης, τόσο λιγότερη ευνοϊκή

37 είναι η θέση της επιχείρησης, διότι λειτουργεί βασιζόμενη κυρίως σε ξένα Κεφάλαια. Περισσότερα συμπεράσματα θα βγάλουμε όταν αναλύσουμε τη διάρθρωση των κεφαλαίων της επιχείρησης Αριθιιοδείκτεο Aπoδoτικότηταc Με τους αριθμοδείκτες Αποδοτικότητας θα εξετάσουμε τα κέρδη της επιχείρησης σε σχέση διαφόρων μεγεθών από όπου θα προσδιοριστεί η αποδοτικότητα καθώς και η αύξηση των πραγματικών κερδών. 1. Θα προσδιορίσουμε τον αριθμοδείκτη μικτού περιθωρίου κέρδους : - Μικτά κέρδη ϊούσεωε - Καθαρές πωλήσεις χρήσεως = 1 1,7 % = 6,5 % = 4,4 % Ο αριθμοδείκτης αυτός απεικονίζει το κέρδος που απολαμβάνει η επιχείρηση από την πώληση προϊόντων αξίας 100 δρχ. Παρατηρούμε μια εντυπωσιακή μείωση του μικτού κέρδους της

38 επιχείρησης (στο 1/3 μέσα σε τέσσερις χρήσεις), παρ όλη την αύξηση των πωλήσεων (διπλασιασμός μέσα σε τέσσερις χρήσεις). Αυτό σημαίνει μείωση της αποδοτικότητάς της και πιστωτική πολιτική που ευνοεί τον πελάτη, κατεβάζοντας πολύ τα περιθώρια κέρδους, προφανώς για ανταγωνιστικούς λόγους. 2. Με τον αριθμοδείκτη αυτό θα υπολογίσουμε το καθαρό περιθώριο κέρδους ; - Καθαρά κέρδη γρήσεως - Καθαρές πωλήσεις χρήσεως = 7 % = 8,1 % = 2,9 % = 1,8 % Παρατηρούμε ότι την περίοδο έχει μια κάπως καλή κερδοφορία, αυξάνοντας μάλιστα το ποσοστό της. Την διετία βλέπουμε κατακόρυφη πτώση των καθαρών κερδών, η οποία ακολουθεί ποσοστιαία την πτώση των μικτών κερδών. Αυτό οφείλεται από τη μία στη μείωση των μικτών κερδών και από την άλλη στην αύξηση των εξόδων διοικητικής λειτουργίας και

39 των εξόδων λειτουργίας διάθεσης, καθώς επίσης στους τόκους και τα συναφή έξοδα. 3. Τώρα θα εξετάσουμε τον Αριθμοδείκτη αποδοτικότητας Ιδίων Κεφαλαίων ; - Καθαρά Λειτουργικά Κέρδη Σύνολο Ιδίων Κεφαλαίων , = 25,6 % = 25,2 % = 9, = 7,4 % Ο Αριθμοδείκτης αποδοτικότητας Ιδίων κεφαλαίων μετρά την αποτελεσματικότητα με την οποία τα Κεφάλαια των φορέων της επιχείρησης απασχολούνται σε αυτή. Όπως παρατηρούμε το , είχε μια καλή σχετικά αποτελεσματικότητα, η οποία όμως άλλαξε ριζικά προς τα κάτω στη διετία Ο χαμηλός αριθμοδείκτης αποδοτικότητας Ιδίων Κεφαλαίων είναι ενδεικτικός του ότι η επιχείρηση δεν είναι επιτυχημένη, εξαιτίας της μη καλής διοικήσεως, μη ικανοποιητικής παραγωγικότητας δυσμενών οικονομικών συνθηκών, καθώς και υπερεπενδύσεων κεφαλαίων, τα οποία δεν απασχολούνται πλήρως.

40 4. Θα προσδιοριστεί ο Αριθμοδείκτης αποδοτικότητας Ενεργητικού ; - Καθαρά Λειτουργικά Κέρδη Σύνολο Ενεργητικού 105, = 15,8 % = 28,2 % = 6,3 % = 9 % Ο αριθμοδείκτης αυτός μετρά την απόδοση των συνολικών περιουσιακών στοιχείων μιας επιχείρησης, καθώς και των επί μέρους τμημάτων αυτής, συγκρίνοντας την αποδοτικότητα μιας επιχείρησης με την αποδοτικότητα άλλων μορφών επενδύσεων. Παρατηρούμε ότι το έχουμε μια αύξηση της αποδοτικότητας των περιουσιακών στοιχείων της επιχείρησης, η οποία μειώνεται στο 1/5 αυτής (!) την χρήση 1993 και φτάνοντας το 9 % στη χρήση Αυτό οφείλεται στη μείωση των καθαρών κερδών και στην αύξηση του συνόλου της περιουσίας της, δείχνοντας την αδυναμία της επιχείρησης να προσελκύσει κεφάλαια που προσφέρονται για επένδυση.

41 3.2.4 Apv9uo5eiKTEC Aiap6o6ae0c Κεφαλαίου Οι αριθμοδείκτες αυτοί εξετάζουν τη μακροχρόνια δομή της επιχείρησης, καθώς και τη σχέση Ιδίων και δανειακών Κεφαλαίων. 1. Θα εξετάσουμε τον Αριθμοδείκτη Ιδία Κεφάλαια προς συνολικά Κεφάλαια : - Ιδία Κεφάλαια - Σύνολο Παθητικού ,3 = 54,7 % = 45,3 % Δανειακά κεφάλαια ,7 = 35,3 % = 64,7 % Δανειακά κεφάλαια = 53 % 47 % Δανειακά κεφάλαια ,3 = 25,7 % = 74,3 % Δανειακά κεφάλαια Ο δείκτης αυτός μας δείχνει τη σχέση των Ιδίων κεφαλαίων της επιχείρησης σε σχέση με τα δανειακά. Παρατηρούμε την διακύμανση της αναλογίας Ιδίων με Ξένα κεφάλαια που κυμαίνεται σε σχέση 1 προς 1, βελτιώνοντας την αναλογία στην τελευταία χρήση σε 1 προς 3. Όσο μεγαλύτερο είναι το ύψος των Ιδίων Κεφαλαίων σε σχέση με τις υποχρεώσεις της επιχείρησης τόσο μεγαλύτερη προστασία παρέχεται στους δανειστές της και τόσο μικρότερη πίεση ασκείται σ αυτή, για την εξόφληση των υποχρεώσεών της και την πληρωμή τόκων.

42 2. Θα προσδιορίσουμε τον Αριθμοδείκτη Ιδία Κεφάλαια προς Πάγια : - Ιδία Κεφάλαια Πάγια 4 ΙΙ.131, = 1,7 590, = 1,5 606, = 1, = 1,9 Με τον αριθμοδείκτη αυτόν βλέπουμε τη χρηματοδότηση των παγίων επενδύσεων της επιχείρησης. Όταν τα Ιδία Κεφάλαια είναι μεγαλύτερα των επενδύσεών της σε Πάγια, όπως συμβαίνει εδώ, τότε ένα μέρος των Κεφαλαίων κίνησης αυτής προέρχεται από τους μετόχους της. Η αύξηση του αριθμοδείκτη από χρήση σε χρήση, δείχνει την πολιτική που ακολουθεί η επιχείρηση. Παρατηρώντας τους Ισολογισμούς, βρίσκουμε μια σημαντική αύξηση των παγίων, κυρίως σε κτήρια και τεχνικά έργα, τα οποία χρηματοδοτούνται κατά το μεγαλύτερο ποσοστό από τα Ιδία Κεφάλαια, παρά από δανεισμό. Ένας υψηλός αριθμοδείκτης όμως, αντανακλά μια υπερεπένδυση των κεφαλαίων της επιχείρησης σε ακίνητα και λοιπά πάγια στοιχεία, η οποία δεν μπορεί να θεωρηθεί επωφελής για την επιχείρηση. Για το λόγο αυτό μπορεί να

43 δεσμεύτηκαν κεφάλαια κίνησης, στα οποία μπορεί να παρατηρηθεί ανεπάρκεια και υπερδανεισμός της επιχείρησης για την κάλυψη αυτών Παρατηρήσεις Συαπεοάσαατα στους Αριθαοδείκτες της επιγείρησης Μάκης Iωαvvίδηc Α.Ε.Β.Ε. Α. Αριθαοδείκτης Ρευστότητας Ο Αριθμοδείκτης Ρευστότητας βρίσκεται πάνω από τη μονάδα, οπότε δεν υπάρχει πρόβλημα ρευστότητας στην επιχείρηση. Το μόνο πρόβλημα είναι ότι υπάρχουν υψηλά αποθέματα στη σύνθεση του Κυκλοφορούν Ενεργητικού και σε σχέση με τον υψηλό χρόνο ανακύκλωσης των αποθεμάτων μπορεί να δημιουργηθεί πρόβλημα άμεσης ρευστότητας. Β. Αριθαοδείκτεο Δραστηριότητας Η επιχείρηση χρησιμοποιεί μια πετυχημένη πολιτική είσπραξης απαιτήσεων σε μικρό χρόνο και πληρωμής των υποχρεώσεων σε μεγαλύτερο χρόνο. Η ταχύτητα κυκλοφορίας αποθεμάτων κυμαίνεται σε χαμηλά επίπεδα, η οποία βελτιώνεται στην τελευταία χρήση (55 ημέρες από 158). Υψηλή είναι επίσης και η χρησιμοποίηση των περιουσιακών στοιχείων της επιχείρησης, καθώς και τον Ιδίων κεφαλαίων της στην πραγματοποίηση των πωλήσεών της. Γ. Αοιθαοδείκτες Αποδοτικόττιτας Τα ποσοστά μικτών και καθαρών κερδών σε σχέση με τις πωλήσεις μειώνονται διαχρονικά, φτάνοντας σε πολύ χαμηλό σημείο (4,4% και 1,8%). Χαμηλά χαρακτηρίζονται και τα ποσοστά αποδοτικότητας Ιδίων Κεφαλαίων και Ενεργητικού σε σχέση με τα κέρδη της επιχείρησης, φτάνοντας

44 στο χαμηλότερο σημείο την τελευταία χρήση (7,4% και 9% αντίστοιχα). Αυτό δείχνει την αδυναμία της επιχείρησης να επενδύσει σωστά τα Κεφάλαιά της. Δ. Αριθαοδείκτεο Διάρθρωσης Κεφαλαίου Η επιχείρηση διαχρονικά βελτιώνει τη σχέση των Ιδίων κεφαλαίων της σε σχέση με τα δανειακά. Η επενδύσεις της σε πάγια, χρηματοδοτούνται από Ιδία Κεφάλαια, αλλά όσο αυξάνεται η χρηματοδότηση διαχρονικά, τόσο προκύπτει υπερεπένδυση Ιδίων κεφαλαίων, πράγμα που μπορεί να δημιουργήσει πρόβλημα σε κεφάλαια κίνησης.

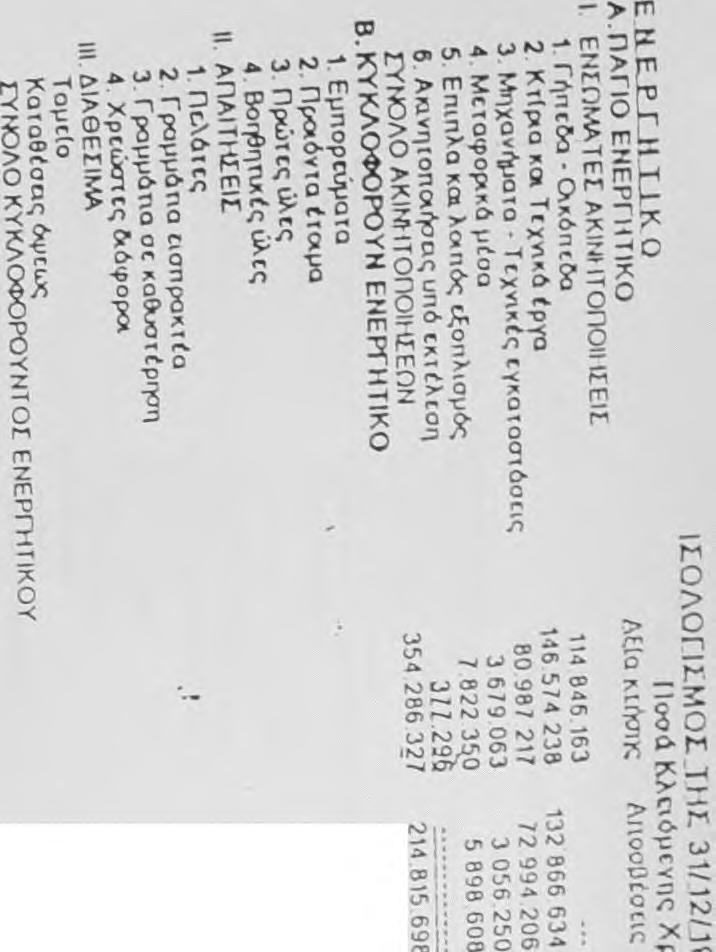

45 3.3 ΕΣΚΙΑΔΗΣ Α.Ε. Στην παράγραφο αυτή θα αναλύσω με τη βοήθεια των αριθμοδεικτών τις λογιστικές καταστάσεις της επιχείρησης εμπορίας αυτοκινήτων ΕΣΚΙΑΔΗΣ Α.Ε. (Μ.Α.Ε 8371/62/Β/86/206). Θα μελετήσω τις χρήσεις των ετών , οι οποίες αντιστοιχούν στο 19ο έως 22ο έτος της λειτουργίας της Αοιθαοδείκτης Ρευστότηταο Ο Αριθμοδείκτης Γενικής Ρευστότητας βρίσκεται από τη σχέση : - Διαθέσιαα + απαιτήσειο + αποθέαατα Βραχυπρόθεσμες υποχρεώσεις = = 0, = 1, = 1,16 Ο δείκτης καθώς είναι από την μονάδα θεωρείται ευνοϊκός. Η επιχείρηση δεν αντιμετωπίζει πρόβλημα ρευστότητας, καθώς τα Αποθέματα δεν κατέχουν μεγάλο μέρος του Κυκλοφορούν Ενεργητικού.

46 Αριθαοδείκτες Δράστηριότ-ηταε 1. Με τον αριθμοδείκτη αυτό βρίσκουμε την ταχύτητα είσπραξης απαιτήσεων : - Καθαρέο Πωλήσεκ - Σύνολο απαιτήσεων = 3,7 φορές ή 99 ημέρες = 4,9 φορές ή 74 ημέρες = 4,6 φορές ή 79 ημέρες = 4,8 φορές ή 76 ημέρες Η είσπραξη των απαιτήσεων της επιχείρησης γίνεται σε μεγάλο χρονικό διάστημα. Η πιστοδοτική πολιτική της είναι ευνοϊκή για τον πελάτη, όμως δεσμεύει κεφάλαια που θα μπορούσαν να επενδύσουν αλλού κερδοφόρα.. 2. Με τον αριθμοδείκτη αυτό υπολογίζουμε την ταχύτητα εξόφλησης των βραχυπρόθεσμων υποχρεώσεων : - Αγορέο (Κόστος Πωληθέντων) - Βραχυπρόθεσμες υποχρεώσεις

47 236, = 2,5 φορές ή 146 ημέρες = 2 φορές ή 183 ημέρες 377, = 2,1 φορές ή 174 ημέρες = 1,7 φορές ή 215 ημέρες Η πληρωμή των βραχυπρόθεσμων υποχρεώσεων της επιχείρησης είναι ιδιαίτερα δυσχερή, καθώς πληρώνουν τις υποχρεώσεις τους περίπου 2 φορές το χρόνο. Το μεγαλύτερο μέρος των υποχρεώσεών της αφορά βραχυπρόθεσμα δάνεια. Αν κατορθώνει να συνάπτει δάνεια με τέτοιους όρους αποπληρωμής, τότε πρέπει να θεωρηθεί ως επιτυχία της πιστοληπτικής της πολιτικής. 3. Με τον αριθμοδείκτη αυτό βρίσκουμε την ταχύτητα κυκλοφορίας Αποθεμάτων ; - Κόστος Πωληθέντων - Απόθεμα προϊόντων = 6,3 φορές ή 58 ημέρες = 5,1 φορές ή 72 ημέρες

48 = 7,5 φορές ή 49 ημέρες = 6,5 φορές ή 56 ημέρες Παρατηρούμε ότι ο χρόνος παραμονής των Αποθεμάτων στην επιχείρηση κυμαίνεται διαχρονικά σε σταθερά περίπου επίπεδα, μη δεσμεύοντας σημαντικά κεφάλαια για μεγάλο διάστημα στην επιχείρηση ως Αποθέματα. 4. Ο δείκτης αυτός απεικονίζει την ταχύτητα κυκλοφορίας Ενεργητικού ; - Καθαρές Πωλήσεκ - Σύνολο Ενεργητικού = 1,4 φορές = 1,3 φορές = 1,4 φορές = 1,2 φορές

49 Βλέπουμε ότι η επιχείρηση χρησιμοποιεί εντατικά, αλλά σταθερά ανά χρήση, τα περιουσιακά της στοιχεία για να πραγματοποιεί τις πωλήσεις της. 5. Με τον αριθμοδείκτη αυτό υπολογίζουμε την ταχύτητα κυκλοφορίας Ιδίων Κεφαλαίων ; - Καθαρές Πωλύσεκ - Σύνολο Ιδίων Κεφαλαίων 337, = 3,3 φορές = 2,8 φορές = 2,8 φορές = 2,9 φορές Με τον αριθμοδείκτη ταχύτητας Κυκλοφορίας Ιδίων κεφαλαίων, βλέπουμε μια υψηλή αποδοτικότητα των Ιδίων Κεφαλαίων της επιχείρησης σε σχέση με τις πωλήσεις της, η οποία παραμένει σταθερή μέσα στο χρόνο.

50 3.3.3 Αονθαοδείκτες Αποδοτικόττιταο Με τους αριθμοδείκτες Αποδοτικότητας θα εξετάσουμε τα κέρδη της επιχείρησης σε σχέση διαφόρων μεγεθών από όπου θα προσδιοριστεί η αποδοτικότητα καθώς και η αύξηση των πραγματικών κερδών. 1. Θα προσδιορίσουμε τον αριθμοδείκτη μικτού περιθωρίου κέρδους : - _Μικτά κέρδη γρήσεωο - Καθαρές πωλήσεις χρήσεως = 28 % = 23,6 % = 22,5 % Παρατηρούμε μια συνεχή διαχρονική μείωση του ποσοστού αποδοτικότητας των πωλήσεων της επιχείρησης, σε σχέση με τα μικτά της κέρδη. Παρ όλο αυτό εξακολουθεί να έχει αρκετά υψηλή αποδοτικότητα των πωλήσεών της, αν και μεταβλήθηκε η πιστοδοτική της πολιτική προς όφελος του πελάτη.

51 2. Με τον αριθμοδείκτη αυτό θα υπολογίσουμε το καθαρό περιθώριο κέρδους : - Καθαρά κέρδη γρήσεως - Καθαρές πωλήσεις χρήσεως 2.065, = 6 % = 7,6 % = 0,7 % = 1,7 % Παρατηρούμε υψηλές ποσοστιαίες διακυμάνσεις των χρήσεων (από 7,6% σε 0,7%) στα καθαρά κέρδη της επιχείρησης σε σχέση με τις πωλήσεις. Η μεταβολή των καθαρών κερδών ποσοστιαία δε δικαιολογεί τόσο μεγάλη πτώση. Συγκρίνοντας τα στοιχεία των λογιστικών καταστάσεων, παρατηρούμε μια αύξηση των εξόδων διοικητικής λειτουργίας και των εξόδων λειτουργίας διάθεσης. Επίσης παρατηρούμε και μια αύξηση των χρεωστικών τόκων, καθώς και αύξηση των περιουσιακών στοιχείων, τα οποία δεσμεύουν σημαντικά κεφάλαια..

52 3. Τώρα θα εξετάσουμε τον Αριθμοδείκτη αποδοτικότητας Ιδίων Κεφαλαίων : - Καθαρά Λειτουργικά Κέοδυ Σύνολο Ιδίων Κεφαλαίων 20, = 19,8 % = 20,8 % = 2 % = 5 % Η ατγοτελεσματικότητα των Ιδίων κεφαλαίων της επιχείρησης στη διετία ήταν σε καλά επίπεδα, για να πέσει όμως στο 1/10 (!) την επόμενη χρήση. Αυτό σημαίνει μια αποτυχημένη επιχείρηση από πλευράς επενδύσεων Ιδίων Κεφαλαίων, καθότι η αποδοτικότητα τους σε τόσο χαμηλά επίπεδα σε σχέση με τα καθαρά λειτουργικά κέρδη. 4. Θα προσδιοριστεί Αριθμοδείκτης ο αποδοτικότητας Ενεργητικού ; - Καθαρά Λειτουργικά Κέρδη Σύνολο Ενεργητικού

53 = 8,1 % = 9,7 % = 1 % = 2 % Και σ αυτόν τον αριθμοδείκτη φαίνεται η αδυναμία της επιχείρησης να προσελκύσει κεφάλαια για επένδυση, καθώς είναι τόσο χαμηλή η απόδοση των συνολικών περιουσιακών της στοιχείων σε σχέση με τα κέρδη που αποκομίζει η επιχείρηση. 3.3,4 Αοιθαοδείκτεο Διαρθρώσεως Κεφαλαίου Οι αριθμοδείκτες αυτοί εξετάζουν τη μακροχρόνια δομή της επιχείρησης, καθώς και τη σχέση Ιδίων και δανειακών Κεφαλαίων. 1. Θα εξετάσουμε τον Αριθμοδείκτη Ιδία Κεφάλαια προς συνολικά Κεφάλαια ; - _Ιδία Κεφάλαια - Σύνολο Παθητικού ,1 = 58,9% = 41,1 % Δανειακά κεφάλαια

54 ,7 = 53,3 % = 46,7 % Δανειακά κεφάλαια = 52 % 48 % Δανειακά κεφάλαια 174, ,4 = 58,6 % = 41,4 % Δανειακά κεφάλαια Η επιχείρηση μας έχει στη σύνθεση των κεφαλαίων της μεγαλύτερο ποσοστό ξένων κεφαλαίων παρά Ιδίων. Αυτό σημαίνει ότι δεν παρέχει την καλύτερη προστασία στους δανειστές της, ενώ επιβαρύνεται σημαντικά με χρεωστικούς τόκους. 2. Τέλος θα προσδιορίσουμε τον Αριθμοδείκτη Ιδία Κεφάλαια προς Πάγια : - Ιδία Κεφάλαια Πάγια 102.3Θ = 1, Θ Θ.629 = 1, Θ Θ12 = 1,3

55 = 1,2 Παρατηρούμε στον αριθμοδείκτη αυτό μια σταθερότητα διαχρονική, που σημαίνει ότι η επιχείρηση χρηματοδοτεί με Ιδία Κεφάλαια τα πάγια της. Αν και στη χρήση 1992 παρουσιάζεται αύξηση των παγίων της στο διπλάσιο, παρατηρούμε και αναπροσαρμογή των Ιδίων Κεφαλαίων της κατά ,313 δρχ, βάση του Ν 2056/92, διατηρώντας τον αριθμοδείκτη στα ίδια διαχρονικά επίπεδα Παρατηρήσεις Συαπεοάσιιατα στoυc Aoιθ^oδείκτεc τυc επιγείρησης ΕΣΚΙΑΔΗΣ Α.Ε. Α. Aoιθ^oδείκτηc Ρευστότητας Ο Αριθμοδείκτης Ρευστότητας, εκτός της χρήσης 1992, βρίσκεται πάνω από τη μονάδα, οπότε δεν υπάρχει πρόβλημα ρευστότητας στην επιχείρηση. Β. Αοιθιιοδείκτες Δραστηριόττιταο Η επιχείρηση αργεί να εισπράξει τις απαιτήσεις της, όπως αργεί πολύ περισσότερο να εξοφλήσει τις υποχρεώσεις της. Αυτό μπορεί να δημιουργήσει αφερεγγυότητα στην επιχείρηση, μη μπορώντας να εξασφαλίσει εύκολα χρηματοδότηση. Η ταχύτητα κυκλοφορίας των Αποθεμάτων κυμαίνεται σε ικανοποιητικά επίπεδα συμβάλλοντας στην ρευστότητα της επιχείρησης. Υψηλή είναι και η χρησιμοποίηση των περιουσιακών στοιχείων (Ιδίων και συνολικών) στην πραγματοποίηση των πωλήσεών της.

56 Γ, Αρίθαοδείκτεα Αποδοτικότητας Παρατηρούμαι ότι ενώ το περιθώριο μικτού κέρδους κυμαίνεται σε ικανοποιητικά επίπεδα, δεν συμβαίνει το ίδιο με το καθαρού κέρδους που έφτασε σε (0,7% και 1,7%). Και ενώ η αποδοτικότητα Ιδίων Κεφαλαίων για τις χρήσεις ήταν σε καλά επίπεδα, παρατηρείται μεγάλη πτώση φτάνοντας τα ποσοστά 2% και 5% για τις χρήσεις Το ίδιο συμβαίνει και με την αποδοτικότητα του Ενεργητικού που έφτασε σε απόδοση 1% και 2% αντίστοιχα για τις χρήσεις Φαίνεται καθαρά από αυτά τα συμπεράσματα η αδυναμία της επιχείρησης να επενδύσει σωστά τα Κεφάλαιά της. Δ. Αοιθαοδείκτες Διάρθρωσης Κεφαλαίου Η επιχείρηση υστερεί στη σχέση των Ιδίων κεφαλαίων της σε σχέση με τα δανειακά. Οι επενδύσεις της σε πάγια, χρηματοδοτούνται από Ιδία Κεφάλαιά της, πράγμα που σημαίνει ότι οι επενδύσεις δεν αποδίδουν.

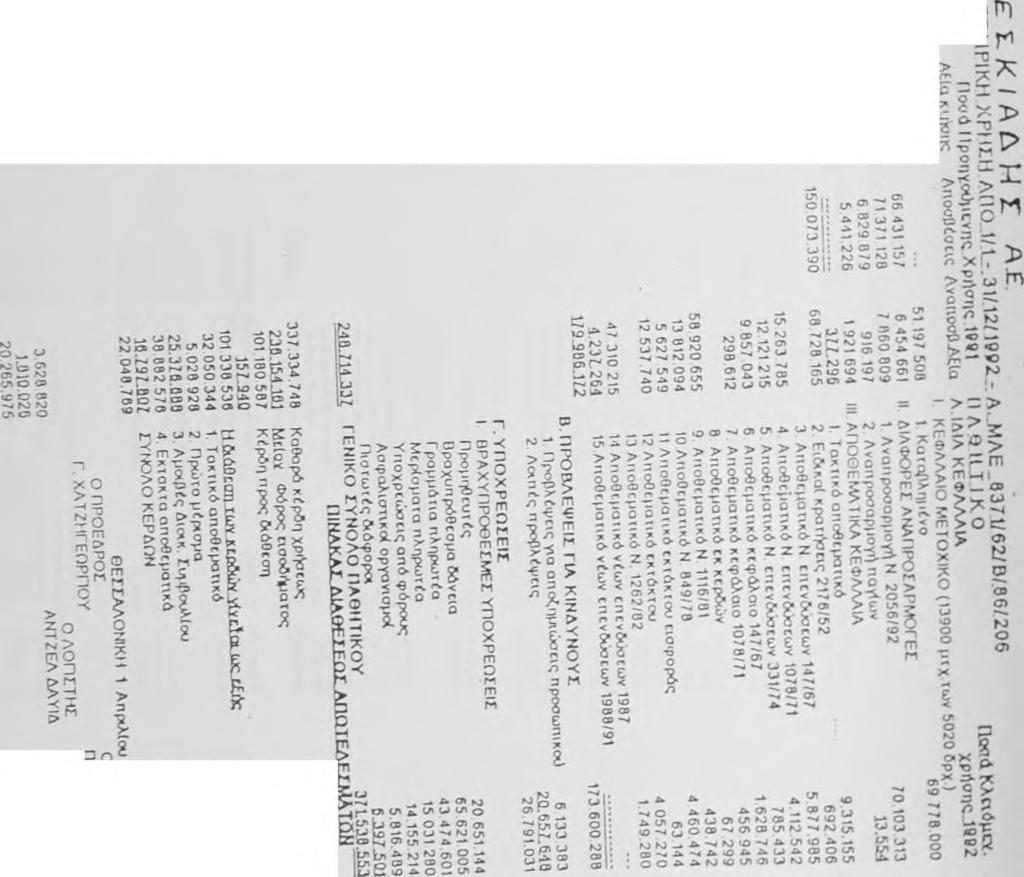

. Θα μελετήσω τις εταιρικές χρήσεις των ετών 1991-1994, οι οποίες αντιστοιχούν στο 16ο έως 19ο έτος της λειτουργίας της. 3.4.1. Αοιθαοδείκτηρ Ρευστότητας Ο Αριθμοδείκτης Γενικής Ρευστότητας βρίσκεται από τη σχέση : - Διαθέσιαα + απαιτήσεις + αποθέαατα Βραχυπρόθεσμες υποχρεώσεις 394.")

57 3,4 EunooiK^ TeyviKTi Εταιρεία Αυτοκινήτων (Έ.Τ.Ε,Α ^ Α.Ε. Με τη βοήθεια των αριθμοδεικτών θα αναλύσω σε αυτή την παράγραφο στις λογιστικές καταστάσεις της επιχείρησης εμπορίας αυτοκινήτων Ε.Τ.Ε.Α. Α.Ε. (Μ.Α.Ε 8521/62/Β/86/356). Θα μελετήσω τις εταιρικές χρήσεις των ετών , οι οποίες αντιστοιχούν στο 16ο έως 19ο έτος της λειτουργίας της Αοιθαοδείκτηρ Ρευστότητας Ο Αριθμοδείκτης Γενικής Ρευστότητας βρίσκεται από τη σχέση : - Διαθέσιαα + απαιτήσεις + αποθέαατα Βραχυπρόθεσμες υποχρεώσεις = = 1, = 1, = 1,03 Παρατηρούμε ότι ο δείκτης καθώς είναι πάνω από την μονάδα θεωρείται ευνοϊκός.

58 Αριθαοδείκτες Δοαστηριόττιταο 1. Με τον αριθμοδείκτη αυτό βρίσκουμε την ταχύτητα είσπραξης απαιτήσεων ; - Καθαρές Πωλήσειο - Σύνολο απαιτήσεων = 5,2 φορές ή 70 ημέρες = 4,2 φορές ή 87 ημέρες = 8,2 φορές ή 45 ημέρες = 6,6 φορές ή 55 ημέρες Αν και η είσπραξη των απαιτήσεων της επιχείρησης γίνεται σε μεγάλο χρονικό διάστημα στις περιόδους , βελτιώθηκε στις περιόδους Με τον αριθμοδείκτη αυτό υπολογίζουμε την ταχύτητα εξόφλησης των βραχυπρόθεσμων υποχρεώσεων :. Αγορές (Κόστος Πωληθέντων') - Βραχυπρόθεσμες υποχρεώσεις Θ1 = 3 φορές ή 122 ημέρες

59 = 2,8 φορές ή 130 ημέρες = 5,4 φορές ή 68 ημέρες = 3,5 φορές ή 104 ημέρες Παρατηρούμε ότι η πληρωμή των βραχυπρόθεσμων υποχρεώσεων της επιχείρησης είναι έπειτα από μεγάλο χρονικό διάστημα, πράγμα που σημαίνει ότι έχει υψηλά περιθώρια πιστοληπτικής πολιτική, καθώς το μεγαλύτερο μέρος των βραχυπρόθεσμων υποχρεώσεων της επιχείρησης αφορά επιταγές και τραπεζικές υποχρεώσεις. 3. Με τον αριθμοδείκτη αυτό βρίσκουμε την ταχύτητα κυκλοφορίας Αποθεμάτων ; - Κόστος Πωλυθέντων - Απόθεμα προϊόντων = 12,2 φορές ή 30 ημέρες = 18,3 φορές ή 20 ημέρες

ημέρες, πράγμα που σημαίνει ότι η επιχείρηση δεν δεσμεύει υψηλά κεφάλαια για αποθέματα")

60 = 20,3 φορές ή 18 ημέρες = 10,4 φορές ή 35 ημέρες Στην επιχείρηση αυτή παρατηρείται μια ταχύτατη ανακύκλωση των αποθεμάτων (20-30) ημέρες, πράγμα που σημαίνει ότι η επιχείρηση δεν δεσμεύει υψηλά κεφάλαια για αποθέματα και διατηρώντας υψηλά την άμεση ρευστότητά της. 4. Ο δείκτης αυτός απεικονίζει την ταχύτητα κυκλοφορίας Ενεργητικού : - Καθαρές Πωλήσεις - Σύνολο Ενεργητικού = 1,6 φορές = 1,4 φορές = 2 φορές = 1,9 φορές

61 Βλέπουμε ότι η επιχείρηση χρησιμοποιεί εντατικά τα περιουσιακά της στοιχεία για να πραγματοποιεί τις πωλήσεις της. 5. Με τον αριθμοδείκτη αυτό υπολογίζουμε την ταχύτητα κυκλοφορίας Ιδίων Κεφαλαίων : - Ka9aD0c Πωλήσειε - Σύνολο Ιδίων Κεφαλαίων = 2,9 φορές 1.571, ,3 φορές = 2,9 φορές ,8 φορές Η αποδοτικότητα των Ιδίων Κεφαλαίων της επιχείρησης σε σχέση με τις πωλήσεις της κυμαίνεται σε υψηλά επίπεδα και βελτιώνεται διαχρονικά Αριθιιοδείκτεο Αποδοτικότητας Με τους αριθμοδείκτες Αποδοτικότητας θα εξετάσουμε τα κέρδη της επιχείρησης σε σχέση διαφόρων μεγεθών από όπου θα προσδιοριστεί η αποδοτικότητα καθώς και η αύξηση των πραγματικών κερδών. 1. Θα προσδιορίσουμε τον μικτού περιθωρίου κέρδους : αριθμοδείκτη

62 Μικτά κέρδη Ύοήσεωα Καθαρές πωλήσεις χρήσεως 283, = 19, = 20,2 % = 13,9 % = 10,5 % Ενώ υπήρχε μια ικανοποιητική σχέση μικτών κερδών προς καθαρές πωλήσεις στις χρήσεις , παρατηρείται μια πτώση στις χρήσεις καθιστώντας όχι ικανοποιητική πλέον την αποδοτικότητα των πωλήσεών της. 2. Με τον αριθμοδείκτη αυτό θα υπολογίσουμε το καθαρό περιθώριο κέρδους : - Καθαρά κέρδη γρήσεως - Καθαρές πωλήσεις χρήσεως = 10,3 %

63 124, = 7,9 % = 5,2 % = 2,5 % Παρατηρούμε μια διαχρονική πτώση του ποσοστού αποδοτικότητας των πωλήσεων προς τα καθαρά κέρδη της επιχείρησης, φτάνοντας στο 1/4 της χρήσεως Αυτό οφείλεται πρώτα στη σταθερότητα των μικτών κερδών διαχρονικά, την αύξηση εξόδων λειτουργίας καθώς και την αύξηση των χρεωστικών τόκων στην επιχείρηση. Και ενώ αυξάνεται διαχρονικά η αξία των καθαρών πωλήσεων, μειώνεται η αποδοτικότητα της κερδοφορίας, γεγονός που σημαίνει ευνοϊκή πολιτική προς όφελος του πελάτη. 3. Τώρα θα εξετάσουμε τον Αριθμοδείκτη αποδοτικότητας Ιδίων Κεφαλαίων : Καθαρά Αειτουργικά Κέρδη Σύνολο Ιδίων Κεφαλαίων = 30,1 ' = 18 %

64 Η αποτελεσματικότητα των Ιδίων κεφαλαίων της επιχείρησης, ενώ βρίσκεται σε υψηλά επίπεδα την περίοδο 1991, έφτασε σε χαμηλά επίπεδα την περίοδο Εδώ φαίνεται η αδυναμία της επιχείρησης να αποδοτικά τα Ιδία της κεφάλαια. 4. Θα προσδιοριστεί ο Αριθμοδείκτης αποδοτικότητας Ενεργητικού : - Καθαρά Λειτουργικά Κέρδη Σύνολο Ενεργητικού = 17 % = 10,8 % = 10,3 % = 4,8 %

65 Και σ αυτόν τον αριθμοδείκτη φαίνεται η αδυναμία της επιχείρησης να προσελκύσει κεφάλαια για επένδυση, καθώς ακολουθεί πτωτική τάση η αποδοτικότητα του Ενεργητικού διαχρονικά. 3,4.4 Αριθαοδείκτες Διαpθpώσεωc Κεφαλαίου Οι αριθμοδείκτες αυτοί εξετάζουν τη μακροχρόνια δομή της επιχείρησης, καθώς και τη σχέση Ιδίων και δανειακών Κεφαλαίων. 1. Θα εξετάσουμε τον Αριθμοδείκτη Ιδία Κεφάλαια προς συνολικά Κεφάλαια : - Ιδία Κεφάλαια - Σύνολο Παθητικού ,3 = 44,7% 56,3 % Δανειακά κεφάλαια ,3 = 39,7 % = 60,3 % Δανειακά κεφάλαια = 52 % = 67,8 % Δανειακά κεφάλαια ,6 = 49,4 % =50,6 % Δανειακά κεφάλαια Η σύνθεση των κεφαλαίων της επιχείρησης είναι ευνοϊκή, καθώς η αναλογίά Ιδίων Κεφαλαίων ξεπερνάει το 50 %, προσφέροντας προστασία στους δανειστές της.

66 2. Τέλος θα προσδιορίσουμε τον Αριθμοδείκτη Ιδία Κεφάλαια προς Πάγια ; - Ιδία Κεωάλαια Πάγια = = = = 1 Ο αριθμοδείκτης παρουσιάζει μια σταθερότητα διαχρονική, που σημαίνει ότι η επιχείρηση χρηματοδοτεί με Ιδία Κεφάλαια τα πάγια της. Στη χρήση 1992 παρατηρούμε μια αναπροσαρμογή των Παγίων και Ιδίων Κεφαλαίων βάση του Ν 2056/ Παρατηρήσεις Συαπεράσαατα στουο Αοιθαοδείκτεο της επιχείρησης Εμπορική Τεγνική Εταιρεία Αυτοκινήτων ( Ε.Τ.Ε.Α.) Α.Ε. A Αοιθαοδείκτηο Ρευστότητας Ο Αριθμοδείκτης Ρευστότητας βρίσκεται σταθερός στη μονάδα, πράγμα που σημαίνει ότι δεν θα υπάρξει πρόβλημα ρευστότητας στην επιχείρηση.

67 Β Αριθαοδείκτε Δρασττιριόττιταο Εδώ ακολουθείται μια επιτυχημένη πολιτική είσπραξης των απαιτήσεων και εξόφλησης των υποχρεώσεών της, καθώς φαίνεται να έχει εξασφαλίσει ευνοϊκή πιστοληπτική αντιμετώπιση. Ιδιαίτερα ταχεία είναι και η ανακύκλωση των Αποθεμάτων. Τέλος χρησιμοποιεί εντατικά τα Κεφάλαιά της. Ιδία και Συνολικά,στην πραγματοποίηση των πωλήσεων. Γ. Αριθαοδείκτες Αποδοτικότηταο Παρατηρούμαι μια διαχρονική μείωση των ποσοστών των μικτών και καθαρών κερδών, που όμως διατηρούνται σε σχετικά καλά επίπεδα. Και ενώ η αποδοτικότητα Ιδίων και Συνολικών Κεφαλαίων της επιχείρησης μειώνεται από χρήση σε χρήση, φαίνεται η αδυναμία της επιχείρησης να επενδύσει αποδοτικά τα Κεφάλαιά της. Δ. Αοιθαοδείκτες Διάρθρωσης Κεφαλαίου Η επιχείρηση διατηρεί τη σύνθεση των Ιδίων κεφαλαίων της πάνω από το 50% της αξίας των συνολικών κεφαλαίων. Οι επενδύσεις της σε πάγια, χρηματοδοτούνται όλες από Ιδία Κεφάλαια, πράγμα που σημαίνει ότι οι επενδύσεις δεν αποδίδουν τα αναμενόμενα.

68 1-ii Διεπιγειρησνακή ανάλυση των επιγειοτισεων Μάκης Iωαvvίδηc Α,Ε.Β,Ε. ΕΣΚΙΑΔΗΣ A F Ε.Τ,Ε.Α. Α.Ε. των γοτίσεαίν 1991, 1992, Σε αυτή την παράγραφο θα παραθέσω τους αριθμοδείκτες και των τριών επιχειρήσεων, όλων των εξεταζόμενων χρήσεων, ώστε συγκρίνοντάς τους να σχηματίσουμε μια εικόνα του κλάδου των αυτοκινήτων. Για ευκολία θα ονομάσω ως επιχείρηση A την Μάκης Ιωαννίδης ΑΕΒΕ, ως Β την ΕΣΚΙΑΔΗΣ ΑΕ και ως Γ την ΕΤΕΑ ΑΕ. 1. Αριθμοδείκτης Γενικής Ρευστότητας - Διαθέσιαα + απαιτήσεις + αποθέαατα Βραχυπρόθεσμες υποχρεώσεις A Β Γ ,41 1,53 1, ,72 0,77 1, ,58 1,28 1, ,49 1,16 1,03 Συμπεραίνουμε ότι ο κλάδος έχει μια καλή ρευστότητα, καθώς κυμαίνεται γύρω στη μονάδα, με μοναδική εξαίρεση την A επιχείρηση που υπερβαίνει την μονάδα, φτάνοντας στο 2,5 το 1994.

69 2. Αριθμοδείκτης ταχύτητας είσπραξης απαιτήσεων : - Καθαρές Πωλύσειε - Σύνολο απαιτήσεων A Β Γ ημ 99 ημ 70 ημ 8 ημ 74 ημ 87 ημ 17 ημ 79 ημ 45 ημ 12 ημ 76 ημ 55 ημ Παρατηρούμε ότι κάθε επιχείρηση χρησιμοοιεί την δική της εισπρακτική πολιτική με σημαντικές χρονικές αποκλείσεις από την μία στην άλλη. 3. Αριθμοδείκτης ταχύτητας εξόφλησης βραχυπρόθεσμων υποχρεώσεων : - Αγορές (Κόστος Πωλυθέντων) - Βραχυπρόθεσμες υποχρεώσεις A Β Γ ημ 146 ημ 122 ημ ημ 183 ημ 130 ημ ημ 174 ημ 68 ημ ημ 215 ημ 104 ημ Πέρα από τη χρήση του 1991 όπου υπάρχει μια κοινή πολιτική των εταιριών του κλάδου στις επόμενες χρήσεις δεν υπάρχει καμιά πολιτική στην πληρωμή των βραχυπρόθεσμων υποχρεώσεων.

70 Πάντως σε όλες τις επιχειρήσεις πρώτα γίνονται οι εισπράξεις και έπειτα οι πληρωμές. 4. Αριθμοδείκτης ταχύτητας κυκλοφορίας Αποθεμάτων ; - Κόστος Πωληθέντων - Απόθεμα προϊόντων A Β Γ ημ 58 ημ 30 ημ ημ 72 ημ 20 ημ ημ 49 ημ 18 ημ ημ 56ημ 35 ημ Τα υψηλά χρονικά πε ριθώρια που μένουν τα αποθέματα στις δύο πρώτες επιχειρήσεις δεσμεύουν σημαντικά κεφάλαια σε μη παραγωγικούς σκοπούς. Αντίθετα η Τρίτη επιχείρηση δε δεσμεύει σημαντικά κεφάλαια, καθότι μέσα σε ένα μήνα ανακυκλώνει τα αποθέματά της. 5. Αριθμοδείκτης ταχύτητας κυκλοφορίας Ενεργητικού : - Καθαρές Πωλήσεις - Σύνολο Ενεργητικού A Β Γ ,6φ 1,4φ 1,6φ

71 φ 1,3φ 1,4φ ,5φ 1,4φ 2 φ ,1φ 1,2φ 1,9φ Παρατηρούμε ότι και οι τρεις επιχειρήσεις χρησιμοποιούν εντατικά τα περιουσιακά τους στοιχεία, πραγματοποιώντας υψηλές πωλήσεις. 6. Αριθμοδείκτης ταχύτητας κυκλοφορίας Ιδίων Κεφαλαίων : - Καθαρέο Πωλήσεις - Σύνολο Ιδίων Κεφαλαίων A 3,6φ 3,1φ 3,2φ 4 φ Β 3,3φ 2,7φ 2,8φ 2,9φ Γ 2,9φ 2,3φ 2,9φ 3,8φ Και εδώ παρατηρείται υψηλή χρησιμοποίηση των Ιδίων Κεφαλαίων της επιχείρησης στην πραγματοποίηση πωλήσεων. Ένας υψηλός όμως δείκτης σημαίνει ότι η επιχείρηση λειτουργεί με ξένα κεφάλαια. 7. Αριθμοδείκτης μικτού περιθωρίου κέρδους : - _Μικτά κέρδη γρήσεως - Καθαρές πωλήσεις χρήσεως 1991 A Β 13,65 % 30 / Γ 19,3 <

72 ,7 % 28 % 20,9 % ,5 % 23,6% 13,9 % ,4 % 22,5 % 10,5 % Βλέπουμε ότι σημειώνεται μείωση επιχειρήσεις, παρ όλο που παρατηρείται αύξηση των πωλήσεων. Αυτό σημαίνει μείωση της αποδοτικότητας, προφανώς για λόγους ανταγωνισμού. 8. Αριθμοδείκτης καθαρού περιθωρίου κέρδους : - Καθαρά κέρδη γρήσεωο - Καθαρές πωλήσεις χρήσεως A Β Γ % 6 % 10,3 % ,1 % 7,6 % 7,9 % ,9 % 0,7 % 5,2 % ,4 % 22,5 % 2,5 % Αν και η πτώση διαχρονική σχεδόν σε όλες τις επιχειρήσεις, παρατηρούμαι τη μεγάλη διαφορά των ετών , όπου παρ όλη την αύξηση των πωλήσεων σημειώνεται αύξηση του λειτουργικού κόστους και του ποσού των χρεωστικών τόκων, μειώνοντας τα κέρδη. 9. Αριθμοδείκτης αποδοτικότητας Ιδίων Κεφαλαίων : - Καθαρά Αειτουργικά Κέρδη

73 Σύνολο Ιδίων Κεφαλαίων A Β Γ ,6 % 19,8 % 30,1 % ,2 % 20,8 % 18 % ,2 % 2 % 15,2 % ,4 % 5 % 9,4 % Η αποδοτικότητα των Ιδίων Κεφαλαίων, παρ όλο που είναι ικανοποιητική στις δύο πρώτες χρήσεις, πέφτει ξαφνικά στη χρήση του 1993 και για τις 3 εταιρείες. Αυτό σημαίνει ότι από τη χρήση του 1993 οι επιχειρήσεις έχουν προβεί σε υπερεπενδύσεις κεφαλαίων που δεν απασχολούνται πλήρως, ώστε να συνεισφέρουν στα καθαρά λειτουργικά κέρδη. 10. Αριθμοδείκτης αποδοτικότητας Ενεργητικού : - Καθαρά Αειτουργικά Κέρδη Σύνολο Ενεργητικού A Β Γ ,8 % 8,1 % 17 % ,2 % 9,7 % 10,8 % ,3 % 1 % 10,3 % % 2 % 4,8 % Το ίδιο συμβαίνει και με την αποδοτικότητα του Ενεργητικού, η οποία σημειώνει μεγάλη πτώση για τις δύο πρώτες επιχειρήσεις στην περίοδο 1992

74 και για την τρίτη της περιόδου Αυτό δείχνει την αδυναμία του κλάδου να προσελκύσει Κεφάλαια για επενδύσεις. 11. Αριθμοδείκτης Ιδία Κεφάλαια προς συνολικά Κεφάλαια ; - Ιδία Κεφάλαια Σύνολο Παθητικού A Β Γ ,3 % 41,1 % 56,3 % ,7 % 46,7 % 60,3 % % 48 % 67,8 % ,3 % 41,4 % 50,6 % Παρατηρούμαι διακυμάνσεις στη σύνθεση της περιουσίας της επιχείρησης και διαχρονικά και μεταξύ των επιχειρήσεων. Εκτός της Β, οι άλλες δύο έχουν ικανοποιητική σύνθεση Ιδίων Κεφαλαίων, προσφέροντας προστασία στους δανειστές της. 12. Αριθμοδείκτης Ιδία Κεφάλαια προς Πάγια - Ιδία Κεφάλαια Πάγια A Β Γ ,7 1, ,5 1,2 1

75 1994 1,9 1,2 Στις δύο πρώτες επιχειρήσεις παρατηρούμε ότι τα πάγια τους υπερκαλύπτονται από Ιδία Κεφάλαια, πράγμα που σημαίνει ότι υπάρχει υπερεπένδυση κεφαλαίων σε πάγια. Αυτό έχει ως αντίκρυσμα τη δέσμευση κεφαλαίων κίνησης και προσφυγή στον δανεισμό για την κάλυψη τους. Μόνο η Γ επιχείρηση έχει σταθερό λόγο χρηματοδότησης παγίων, ίσο με τη μονάδα. I 'i

76 ΜΕΡΟΣ Δ ΚΕΦΑΛΑΙΟ 4ο ΣΥΜΠΕΡΑΣΜΑΤΑ Μετά την ανάλυση και σύγκριση όλων των στοιχείων και των τριών επιχειρήσεων σε όλες τις εξεταζόμενες χρήσεις, συμπεραίνω τα εξής ; Όλες οι επιχειρήσεις του κλάδου δεν αντιμετωπίζουν πρόβλημα ρευστότητας και εξασφαλίσεως κεφαλαίου κίνησης. Παρατηρώντας τη σύνθεση των βραχυπρόθεσμων υποχρεώσεων, μεγάλο μέρος χρηματοδότησης εξασφαλίζεται από προκαταβολές πελατών, πηγή άμεσης χρηματοδότησης, καθώς και από βραχυπρόθεσμα δάνεια. Ευνοϊκές μπορούν να θεωρηθούν και οι πολιτικές είσπραξης απαιτήσεων και των τριών επιχειρήσεων. Η εξόφληση όμως των υποχρεώσεών τους δεν μπορεί να χαρακτηριστεί ως ευνοϊκή, καθότι εξοφλούνται ύστερα από αρκετό χρονικό διάστημα. Το φαινόμενο αυτό παρατηρείται σε όλο τον κλάδο, οπότε θα πρέπει να ανατρέξουμε στην επιτυχημένη πιστοληπτική πολιτική του κλάδου. Ένα συμπέρασμα είναι ότι τα στοιχεία που συνθέτουν το κυκλοφορούν Ενεργητικό των επιχειρήσεων, είναι μεγαλύτερο πάντα των βραχυπρόθεσμων υποχρεώσεών τους. Έτσι η αναλογία των αποθεμάτων και ο χρόνος ανακύκλωσής τους, δεν επηρεάζουν άμεσα την ρευστότητα των επιχειρήσεων. Η υψηλή χρησιμοποίηση των Κεφαλαίων των επιχειρήσεων. Ιδίων και Ξένων, πάνω στις

77 πωλήσεις, είναι άλλο ένα χαρακτηριστικό του κλάδου. Η κερδοφορία όμως αποκομίζεται από τον συνεχώς αυξανόμενο όγκο των πωλήσεων, μειώνεται σε κάθε χρήση, συνθέτοντας το τοπίο του σκληρού ανταγωνισμού στον κλάδο, ιδιαίτερα μετά το Ως αποτέλεσμα είναι η μεγάλη μείωση τις αποδοτικότητας των Ιδίων και συνολικών κεφαλαίων των επιχειρήσεων, όπου προτιμήθηκαν οι επενδύσεις σε πάγια, μη συμβάλλοντας στα κέρδη των επιχειρήσεων. Τα πάγια στοιχεία κατέχουν περίπου το μισό του Ενεργητικού σε όλες τις επιχειρήσεις, πράγμα που δικαιολογεί και την χαμηλή αποδοτικότητα των κεφαλαίων. Τα Ιδία κεφάλαια στη σύνθεση του Παθητικού κατέχουν περίπου το 50%, πράγμα που σημαίνει ότι η επιχείρηση δεν εξαρτάται σε μεγάλο βαθμό από τα δανειακά κεφάλαια, εξασφαλίζοντας τις χρηματοδοτήσεις των παγίων της. Θα πρέπει να σταθούμε στη χρονιά του 1992, ώστε να ερμηνεύσουμε την μεγάλη αύξηση των πωλήσεων και των επενδύσεων σε πάγια περιουσιακά στοιχεία. Η κυβερνητική πολιτική να εφαρμόσει το θεσμό της απόσυρσης των παλαιών και ρυπογόνων οχημάτων, έφερε την ριζική αλλαγή στον κλάδο πώλησης των αυτοκινήτων. Δημιουργούνται λαμπρές εκθέσεις αυτοκινήτων, καθώς και μια κάθετη οργάνωση εξυπηρέτησης πελατών, με δοκιμές αυτοκινήτων, εξουσιοδοτημένα συνεργεία, βαφεία, οδική βοήθεια, καθώς και δημιουργία αποθηκών ανταλλακτικών, γραφεία παραπόνων πελατών και μια διαφορετική αντιμετώπιση του πελάτη. Παύει πλέον η νοοτροπία που έλεγε, προσελκύω έναν πελάτη, του πουλάω ένα αυτοκίνητο. Ο πελάτης πλέον δημιουργείται μετά την πώληση του πολυπόθητου αυτοκινήτου, με όλες τις υπηρεσίες που του παρέχονται προς εξυπηρέτησή του. Αυτό δικαιολογεί και τη χαμηλή κερδοφορία σε σχέση με τον αυξανόμενο όγκο των πωλήσεων.

78 Αυξήθηκαν επίσης σε μεγάλο βαθμό διαχρονικά οι λειτουργικές δαπάνες, πράγμα απαραίτητο για να μετασχηματιστεί ο κλάδος προς το καλύτερο, με την δημιουργία θέσεων επιστημόνων του managment, ορθολογικού marketing, ανανέωση του υπάρχοντος εξοπλισμού με νέο, προηγμένης τεχνολογίας, και οργάνωσης του προσωπικού. Παρατηρώντας το σύνολο των αριθμοδεικτών, βλέπουμε μια διαχρονική μεταβολή όλων των αριθμοδεικτών, περίπου ίδια για κάθε επιχείρηση, όπου μετά το 1992 επηρεάζονται όλες, αναπροσαρμόζοντας τους στόχους τους. Από αυτή τη σύγκριση δεν μπορούμε να βγάλουμε «νικητή», καθώς η A και Γ επιχείρηση είναι σχεδόν ισοδύναμες, ενώ η Β, χωρίς να υστερεί σημαντικά ακολουθεί αναγκαστικά.

79 ΚΕΦΑΛΑΙΟ 5ο ΠΡΟΤΑΣΕΙΣ - ΠΟΛΙΤΙΚΗ Μετά την ολοκλήρωση της χρηματοοικονομικής μελέτης των τριών επιχειρήσεων του κλάδου των αυτοκινήτων, και έπειτα από τη διεξαγωγή των συμπερασμάτων, παραθέτω κάποιες γενικές προτάσεις, οι οποίες θα βελτίωναν τις επιχειρήσεις μέσα στον κλάδο. Οι επενδύσεις σε πάγια που έγιναν με Ιδία Κεφάλαια, θα πρέπει να αρχίσουν να αποδίδουν μακροπρόθεσμα, βελτιώνοντας τους αντίστοιχους δείκτες. Διαφορετικά θα πρέπει να γίνει κάποια καλύτερη χρησιμοποίηση των παγίων, ώστε να εξασφαλιστούν κεφάλαια για αποδοτικές επενδύσεις. Η διεύρυνση των πωλήσεων, η οποία γίνεται διαχρονικά από όλες τις επιχειρήσεις, θα πρέπει να γίνει με πιο συστηματικό τρόπο. Πρέπει να χρησιμοποιηθούν νέοι τρόποι προώθησης, χρησιμοποιώντας ορθολογικό marketing, τονίζοντας τα χαρακτηριστικά του κάθε αυτοκινήτου, διαδίδοντας τις προσφερόμενες υπηρεσίες μετά την πώληση και κάνοντας «προσφορές» στα προϊόντα τους. Η αύξηση των διοικητικών και λειτουργικών εξόδων που παρατηρείται θα είναι δικαιολογημένη μόνο εάν οι επιχειρήσεις οργανώσουν σωστά το προσωπικό τους, με την υιοθέτηση επιστημονικού m a n a g m en t, με την κατάρτιση όλου του προσωπικού τους (διοικητικό, πωλητές, τεχνικοί), πραγματοποιόντας σεμινάρια και με την εξειδίκευση του καθενός σε ένα γνωστικό αντικείμενο. Πρέπει, αν δεν έχει ήδη γίνει, η αντικατάσταση του εξοπλισμού τους (γραφείων και

80 συνεργείων) με νέο, προηγμένης τεχνολογίας, ώστε να αυξηθεί η αποδοτικότητα του προσωπικού. Θα πρέπει επίσης να μεταφερθεί η τεχνογνωσία know - how, ώστε να υπάρχει πλήρη κατάρτιση του καθενός. Θα πρέπει να εξεταστεί ακόμη το γεγονός της διεύρυνσης των επιχειρήσεων με νέα υποκαταστήματα στην Ελλάδα ή ακόμη και στο εξωτερικό, καθώς υπάρχουν ευνοϊκές συγκυρίες για τέτοιου είδους «ανοίγματα» των επιχειρήσεων του κλάδου, καθότι ο τοπικός ανταγωνισμός γίνεται ολοένα και σκληρότερος με την είσοδο νέων εταιριών στον κλάδο, μειώνοντας ακόμη περισσότερο τα ποσοστά κερδοφορίας. Η ποιότητα του προϊόντος (ΕΤΕΑ - VW, Audi), η μοναδικότητα (Ιωαννίδης - Mercedes) και το φτηνό - λαϊκό (ΕΣΚΙΑΔΗΣ - Fiat), που ίσχυαν μέχρι τώρα, παύουν να είναι τα ισχυρά ατού των εταιρειών, καθώς ο ανταγωνισμός έχει φτάσει σε ποιοτικά, φτηνά και εφάμιλλα των μοναδικών αυτοκινήτων προϊόντα. Οπότε θα πρέπει να βρουν νέα ισχυρά σημεία στην πολιτική τιμών - προσφορών, αυξάνοντας τις πωλήσεις τους.

81 ΒΙΒΛΙΟΓΡΑΦΙΑ 1. Αρβανιτίδης Κ. «Ανάλυση Ισολογισμών» (διδακτικές σημειώσεις) ΚΑΒΑΑΑ Νιάρχου Ν. «Χρηματοοικονομική Ανάλυση Αογιστικών Καταστάσεων» ΠΕΙΡΑΙΑΣ Αδαμίδης Α. «Αογιστική IV» ΑΘΗΝΑ Κοντάκου Α. - Παπασπύρου Α. «Ανάλυση Οικονομικών Καταστάσεων» ΑΘΗΝΑ 1987 J

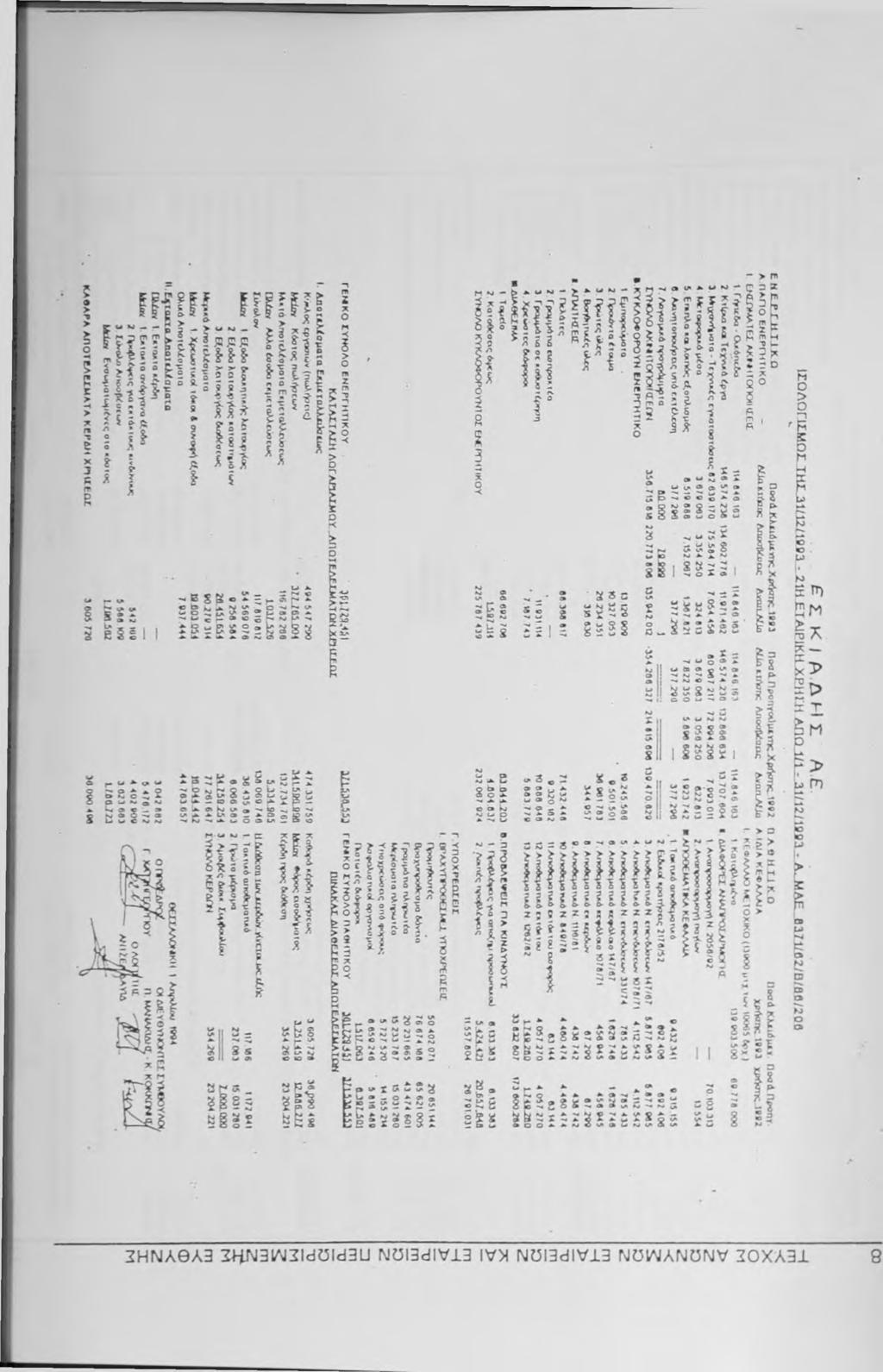

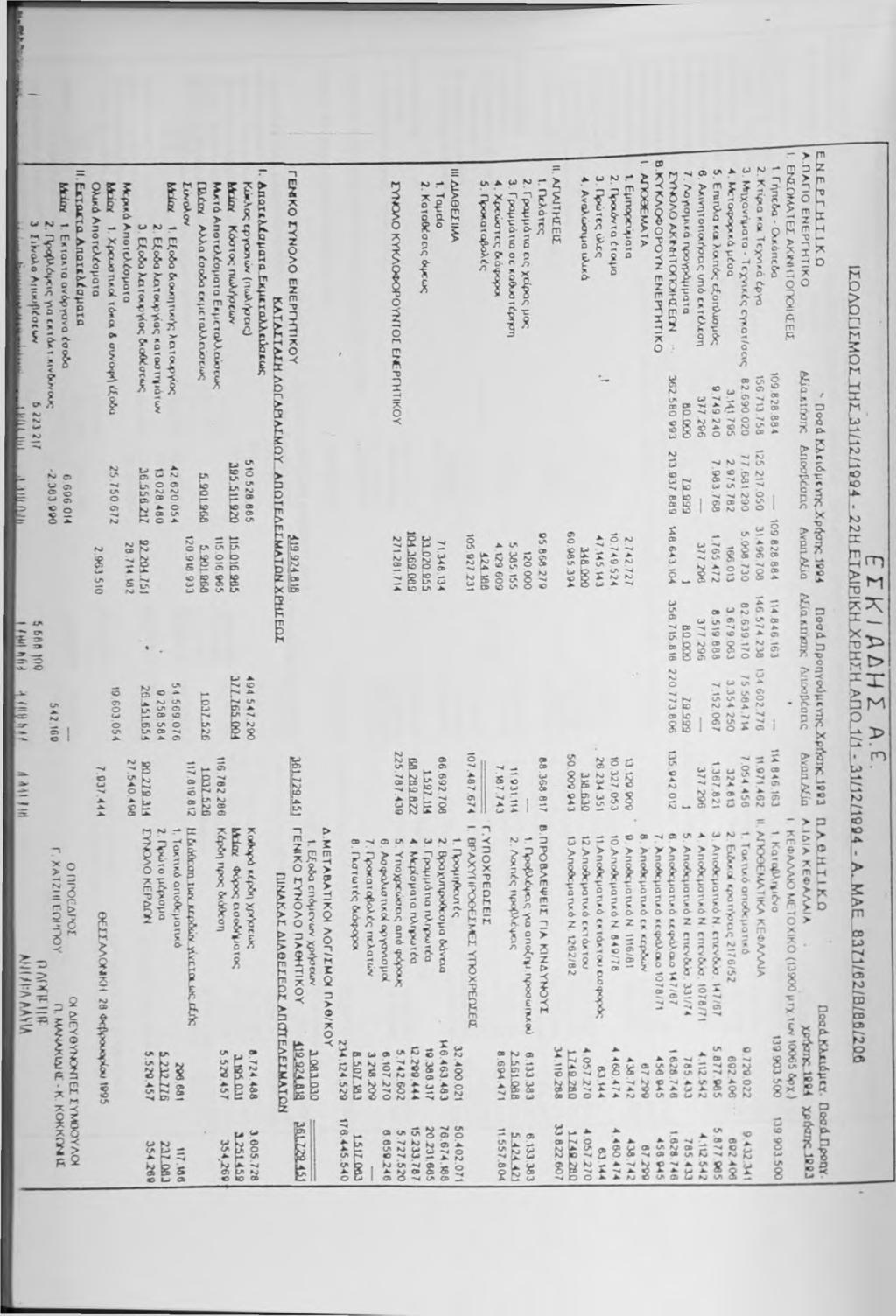

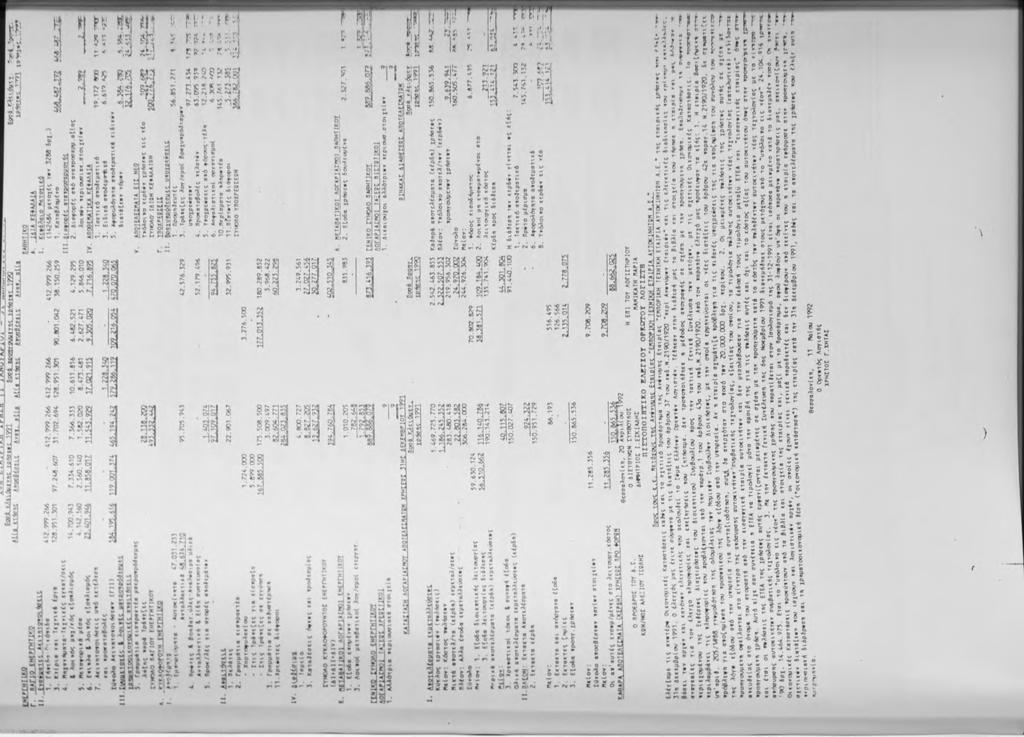

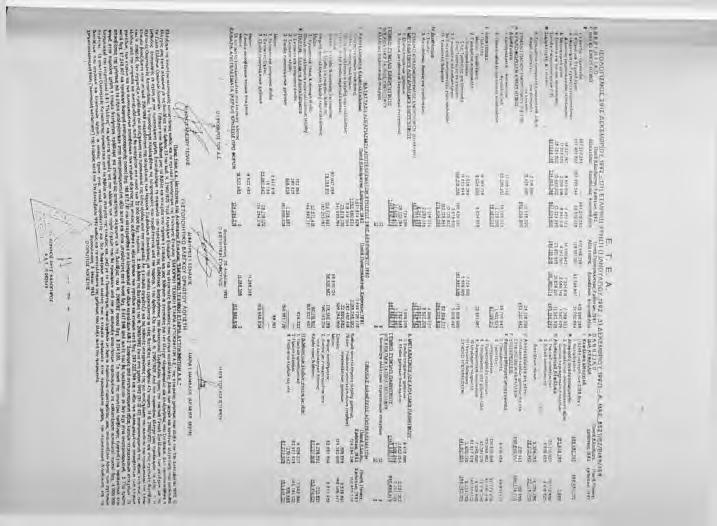

82 ΕΥΡΕΤΗΡΙΟ ΙΣΟΛΟΓΙΣΜΩΝ

83

84 ψ Α ϊι I i I? Hi

85 I *'. i'am J

86

87 I ii ii lii ^ 111 l i i i ilyiiiliiiisimfciiiijst

88

89

90 S" UJ 5 Uj I ji II HI i ip ill I 1* I II ill i n i i i l 1 i Iii 11 f Pi iii I pppfl i!!«! iij ill i li»ppi!»! i i l! Π > 111'«ii IP II iii i1i i it Pi i! i

91

92

93 in ia i!i ΐ!π M iffiis'i!γη ϋΐίί ϊ il! Ι Π Π ί Ι >1 II Ιί 1 I H «,1!,, II i ill

94

95

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 4 η Διάλεξη: Χρηματοοικονομική ανάλυση & αριθμοδείκτες

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 4 η Διάλεξη: Χρηματοοικονομική ανάλυση & αριθμοδείκτες

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΘΗΝΑ 2008 1 Το επιστημονικό περιεχόμενο του παρόντος βιβλίου έχει υποβληθεί σε κριτική ανάγνωση και εγκριθεί με το σύστημα των κριτών. Η κριτική ανάγνωση

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΘΗΝΑ 2008 1 Το επιστημονικό περιεχόμενο του παρόντος βιβλίου έχει υποβληθεί σε κριτική ανάγνωση και εγκριθεί με το σύστημα των κριτών. Η κριτική ανάγνωση

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 3η Διάλεξη: Χρηματοοικονομική Ανάλυση & Αριθμοδείκτες Ιωάννης Ψαρράς Καθηγητής Χρηματοοικονομική

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 3η Διάλεξη: Χρηματοοικονομική Ανάλυση & Αριθμοδείκτες Ιωάννης Ψαρράς Καθηγητής Χρηματοοικονομική

Έννοια - Σκοπός και Μέθοδοι Αναλύσεως

ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ 17 Έννοια - Σκοπός και Μέθοδοι Αναλύσεως Μέρος πρώτο ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ (GENERAL PERSPECTIVE OF FINANCIAL ANALYSIS) 1 1.1. Γενικά Ο ρόλος της Λογιστικής, από

ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ 17 Έννοια - Σκοπός και Μέθοδοι Αναλύσεως Μέρος πρώτο ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ (GENERAL PERSPECTIVE OF FINANCIAL ANALYSIS) 1 1.1. Γενικά Ο ρόλος της Λογιστικής, από

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

Οι λογιστικές καταστάσεις μιας επιχείρησης

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Οι λογιστικές καταστάσεις μιας επιχείρησης Ο ισολογισμός. Η κατάσταση αποτελεσμάτων χρήσεως. Η κατάσταση διανομής κερδών.

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Οι λογιστικές καταστάσεις μιας επιχείρησης Ο ισολογισμός. Η κατάσταση αποτελεσμάτων χρήσεως. Η κατάσταση διανομής κερδών.

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ. Αντώνης Γεωργόπουλος Καθηγητής

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αντώνης Γεωργόπουλος Καθηγητής Σκοπός της λογιστικής είναι η πληροφόρηση της διοίκησης των επιχειρήσεων για: σωστή και Αποτελεσματική διαχείρισή τους, μέσω της: συγκέντρωσης,

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αντώνης Γεωργόπουλος Καθηγητής Σκοπός της λογιστικής είναι η πληροφόρηση της διοίκησης των επιχειρήσεων για: σωστή και Αποτελεσματική διαχείρισή τους, μέσω της: συγκέντρωσης,

ΠΑΡΑΡΤΗΜΑ III ΒΑΣΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΟΥΣ ΦΕΡΕΓΓΥΟΤΗΤΑ (SOLVENCY)

") ΠΑΡΑΡΤΗΜΑ III ΒΑΣΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΟΥΣ ΔΕΙΚΤΕΣ ΥΠΟΛΟΓΙΣΜΟΣ ΦΕΡΕΓΓΥΟΤΗΤΑ (SOLVENCY) ΒΡΑΧΥΧΡΟΝΙΑ ΦΕΡΕΓΓΥΟΤΗΤΑ (SHORT TERM SOLVENCY) ΡΕΥΣΤΟΤΗΤΑ (Liquidity) Kυκλοφοριακό Ενεργητικό

ΠΑΡΑΡΤΗΜΑ III ΒΑΣΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΟΥΣ ΔΕΙΚΤΕΣ ΥΠΟΛΟΓΙΣΜΟΣ ΦΕΡΕΓΓΥΟΤΗΤΑ (SOLVENCY) ΒΡΑΧΥΧΡΟΝΙΑ ΦΕΡΕΓΓΥΟΤΗΤΑ (SHORT TERM SOLVENCY) ΡΕΥΣΤΟΤΗΤΑ (Liquidity) Kυκλοφοριακό Ενεργητικό

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ ΕΡΓΑΛΕΙΑ ΑΝΑΛΥΣΗΣ ΛΚ 1. αριθμοδείκτες 2. καταστάσεις κοινών μεγεθών 3. καταστάσεις τάσης 4. στατιστικές εκτιμήσεις μεταβλητών Μέθοδοι αναλύσεως λογιστικών καταστάσεων Υπάρχουν

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ ΕΡΓΑΛΕΙΑ ΑΝΑΛΥΣΗΣ ΛΚ 1. αριθμοδείκτες 2. καταστάσεις κοινών μεγεθών 3. καταστάσεις τάσης 4. στατιστικές εκτιμήσεις μεταβλητών Μέθοδοι αναλύσεως λογιστικών καταστάσεων Υπάρχουν

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις