Λνδρονίκι^ Καρο{.ιπάτσα ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΚΑΒΑΛΑ 1<3<>8

|

|

|

- Γλυκερία Κομνηνός

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Λνδρονίκι^ Καρο{.ιπάτσα ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΚΑΒΑΛΑ 1<3<>8

2 Τ.Ε.Ι. ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ; Εταιρεία Περιορισμένης Ευθύνης. Σύσταση-Διάλυση-Διάθεση Αποτελεσμάτων-Γ ενικά. ΕισηγήτηςιΤσομπανόττουλος Βαγγέλης ΣπουδάστριαιΚαραμπάτσα Ανδρονίκη Καβάλα 1998

3 ΠΕΡΙΕΧΟΜΕΝΑ ΚΑΤΑΛΟΓΟΣ ΣΥΝΤΜΗΣΕΩΝ 1 ΠΡΟΛΟΓΟΣ 2 1. Έννοια της εταιρείας Διάκριση εμπορικών εταιρειών 3 2 ΚΕΦΑΛΑΙΟ Α' Η ΙΔΡΥΣΗ ΤΗΣ ΕΠΕ Ιστορική αναδρομή Ορισμός, χαρακτηριστικά της ΕΠΕ 5 3 Έννοια της ΕΠΕ Επωνυμία της ΕΠΕ σκοπός της ΕΠΕ Έδρα της ΕΠΕ Εμπορική ιδιότητα Εταιρικό κεφάλαιο, εισφορές Εταιρικό κεφάλαιο Εταιρική μερίδα. Εταιρικό μερίδιο Εισφορές σε είδος. 9 4 Σύσταση Περιεχόμενο Εταιρικής Συμβάσεως Σύσταση της ΕΠΕ Περιεχόμενο εταιρικής συμβάσεως Ακυρότητα της εταιρείας Διαδικασίες δημοσίευσης καταστατικού της ΕΠΕ Καταχώρηση της εταιρικής συμβάσεως στα βιβλία εταιρειών του Πρωτοδικείου. Καταβολή του φόρου συγκέντρωσης κεφαλαίου Προσκόμιση στο Ταμείο Συντάξεως Νομικών και 13 Πρόνοιας Δικηγόρων Βεβαίωση χρήσης επωνυμίας από το 14 Επιμελητήριο Καταχώρηση της εταιρικής συμβάσεως στο 14 Πρωτοδικείο. 6.2 Δημοσίευση στην Εφημερίδα της Κυβερνήσεως Νομική προσωπικότητα της ΕΠΕ Λογιστικές εφαρμογές συστάσεως της ΕΠΕ Θεώρηση βιβλίων Τα βιβλία της ΕΠΕ Λογιστικές εγγραφές συστάσεως της ΕΠΕ Μονοπρόσωπη ΕΠΕ. 20

4 ΚΕΦΑΛΑΙΟ Β' ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΤΗΣ ΕΠΕ. 9. Γενική Συνέλευση Σύγκληση της Συνελεύσεως Τα είδη της Γενικής Συνέλευσης Αρμοδιότητες συνελεύσεων - Δικαίωμα ψήφου Λήψη αποφάσεων Προβολή των αποφάσεων της συνελεύσεως Διαχειριστές Διορισμός διαχειριστών Εξουσία διαχειριστών Ανάκληση διαχειριστών Απαγόρευση ανταγωνισμού Απογραφή. Ετήσιες Οικονομικές καταστάσεις Απογραφή Ετήσιες οικονομικές καταστάσεις Έγκριση και έλεγχος οικονομικών καταστάσεων Ελεγκτές. 27 ΚΕΦΑΛΑΙΟ Γ- ΔΙΚΑΙΩΜΑΤΑ ΚΑΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΩΝ ΕΤΑΙΡΩΝ. 13. Δικαιώματα των εταίρων Υποχρεώσεις των εταίρων Ευθύνη εταίρου Μεταβίβαση εταιρικού μεριδίου Μεταβίβαση εταιρικού μεριδίου αιτία θανάτου Έξοδος και αποκλεισμός εταίρου από την ΕΠΕ Έξοδος εταίρου με δικαστική απόφαση Έξοδος εταίρου από την εταιρεία Αποκλεισμός εταίρου με δικαστική απόφαση Διανομή κερδών Συμπληρωματικές εισφορές Σχέσεις Εταίρου - Εταιρείας. 38 ΚΕΦΑΛΑΙΟ Δ' ΤΡΟΠΟΠΟΊΗΣΗ ΕΤΑΙΡΙΚΗΣ ΣΥΜΒΑΣΕΩΣ 21. Γενικά περί τροποποίησης της εταιρικής 39 συμβάσεως Διαδικασία τροποποίησης καταστατικού ΕΠΕ Μεταβολή του αντικειμένου της επιχείρησης Αύξηση του εταιρικού κεφαλαίου Μείωση του εταιρικού κεφαλαίου. 42

5 24. ΚΕΦΑΛΑΙΟ Ε' ΔΙΑΛΥΣΗ ΚΑΙ ΕΚΚΑΘΑΡΙΣΗ ΤΗΣ ΕΠΕ. Λόγοι που αποφέρουν τη λύση της ΕΠΕ Λόγοι λύσεως προβλεπόμενοι από το νόμο ή το καταστατικό. Αυτοδικαίως Λύση της ΕΠΕ με απόφαση των εταίρων Λύση της ΕΠΕ με δικαστική απόφαση Εκκαθάριση και Εκκαθαριστές Το στάδιο της εκκαθαρίσεως Εξουσία εκκαθαριστών Ανάκληση εκκαθαριστών Διαδικασίες της εκκαθαρίσεως Διανομή καθαρών κερδών ΚΕΦΑΛΑΙΟ ΣΤ' ΜΕΤΑΤΡΟΠΗ ΣΥΓΧΩΝΕΥΣΗ ΤΗΣ ΕΠΕ Μετατροπή Μετατροπή προσωπικής σε ΕΠΕ Μετατροπή Ανώνυμης εταιρείας σε ΕΠΕ Μετατροπή ΕΠΕ σε ΑΕ Συγχώνευση της ΕΠΕ 57 ΚΕΦΑΛΑΙΟ Ζ' ΦΟΡΟΛΟΓΙΑ ΕΤΑΙΡΕΙΑΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ. 32. Διανομή καθαρών κερδών Τακτικό αποθεματικό Φόρος Εισοδήματος Κερδών ΕΠΕ Συμπληρωματικός φόρος Εκπτώσεις από το ποσό του φόρου Δήλωση και καταβολή φόρου Προκαταβολή φόρου Έκτπωση μερισμάτων και κερδών από 62 συμμετοχή σε άλλες εταιρείες Αμοιβές διαχειριστών ΕΠΕ Αφορολόγητα αποθεματικά Έσοδα φορολογηθέντα με ειδικό τρόπο Δήλωση φορολογίας εισοδήματος ΕΠΕ. 65

6 ΚΕΦΑΛΑΙΟ Η' ΑΛΛΟΔΑΠΕΣ ΕΠΕ. 34. Έννοια αλλοδαπής ΕΠΕ Άδεια εγκαταστάσεως ΚΕΦΑΛΑΙΟ Θ' 35. Ποινικές διατάξεις. ΠΑΡΑΡΤΗΜΑ. ΒΙΒΛΙΟΓΡΑΦΙΑ

7 ΚΑΤΑΛΟΓΟΣ ΣΥΝΤΜΗΣΕΩΝ Α.Ε. Α.Φ.Μ. Γ.Σ. Δ.Ο.Υ. Ε.Κ. Ε.Π.Ε. Κ.Β.Σ. Κ.Φ.Ε. Κ.Φ.Σ. Ο.Α. Ο.Γ.Α. Π.Δ. Σ.Ο.Λ. Σ.Ο.Ε. Τ.Α.Π.Ε.Τ Φ.Ε.Κ. Φ.Π.Α. Ανώνυμη Εταιρεία Αριθμός Φορολογικού Μητρώου Γενική Συνέλευση Δημόσια Οικονομική Υπηρεσία. Εταιρικό Κεφάλαιο Εταιρεία Περιορισμένης Ευθύνης Κώδικας Βιβλίων και Στσιχείων Κώδικας Φορολογίας Εισοδήματος Κώδικας Φορολογικών Στοιχείων Ονομαστική Αξία Οργανισμός Γεωργικών Ασφαλίσεων Προεδρικό Διάταγμα Σώμα Ορκωτών Λογιστών Σώμα Ορκωτών Ελεγκτών Ταμείο Ασφαλίσεων Προσωπικού Εθνικού Τυπογραφείου Φύλλο Εφημερίδας Κυβερνήσεως Φόρος Προστιθέμενης Αξίας

8 ΠΡΟΛΟΓΟΣ Στην εργασία αυτή παρουσιάζεται η πορεία που μπορεί να έχει μια εταιρεία περιορισμένης ευθύνης από την ίδρυση της μέχρι την διάλυση και διάθεση των αποτελεσμάτων της. Νομικά βασίστηκε στον νόμο 3190/55 και στις όποιες μεταγενέστερες τροποποιήσεις αυτού καθώς επίσης και στο άρθρο 7 του Ν2836/96.Στην αρχή παρουσιάζονται η έννοια της εταιρείας, τα χαρακτηριστικά της όπως την σύσταση, ακυρότητα και δημοσίευση της. Στην συνέχεια ασχολείται με τις υποχρεώσεις και τα δικαιώματα των εταίρων, τα όργανα της εταιρείας και τις τροποποιήσεις του καταστατικού. Στο τέλος παρουσιάζεται η λύση και εκκαθάριση τις εταιρείας, οι περιτπώσεις συγχώνευσης και μετατροπής καθώς επίσης και η φορολογία της ΕΠΕ σύμφωνα με τον κώδικα φορολογίας εισοδήματος. Σε όλη την εργασία παρουσιάζονται κάποια παραδείγματα λογιστικές εγγραφές έτσι ώστε να γίνεται πιο κατανοητή η παρουσίαση. Αύγουστος 1998

Να υπάρχει οικονομικός σκοπός, η απόκτηση δηλαδή κέρδους και όχι φιλανθρωπικός σκοπός. Γ)Η εταιρική διάθεση, η πρόθεση δηλαδή των εταίρων να θέλουν να κάνουν εταιρεία. 1.")

9 1.Έννοια της Εταιρείας. Εταιρεία κατά τον Αστικό Κώδικα λέγεται η σύμβαση που γίνεται μεταξύ δυο ή περισσοτέρων προσώπων τα οποία με κάποιες εισφορές επιδιώκουν της πραγματοποίηση οικονομικού αποτελέσματος. Για να υπάρξει συνεπώς εταιρεία απαιτούνται: Α)Η σύμβαση εφόσον είναι δύο οι συμβαλλόμενοι και αναλαμβάνουν όλοι και ο καθένας χωριστά να εισφέρουν στην εταιρεία περιουσιακά στοιχεία ή να προσφέρουν τις υπηρεσίες τους. Β)Να υπάρχει οικονομικός σκοπός, η απόκτηση δηλαδή κέρδους και όχι φιλανθρωπικός σκοπός. Γ)Η εταιρική διάθεση, η πρόθεση δηλαδή των εταίρων να θέλουν να κάνουν εταιρεία. 1.1 Διάκριση Εμπορικών Εταιριών. Εμπορικές εταιρείες είναι εκείνες που κάνουν εμπορικές πράξεις, όπως και εκείνες που χαρακτηρίζονται απευθείας από τον νόμο σαν εμπορικές άσχετα δηλαδή από το αντικείμενο των εργασιών τους π.χ. Ανώνυμη Εταιρεία. Οι εμπορικές εταιρείες διακρίνονται σε προσωπικές, κεφαλαιουχικές και μικτές. Στις προσωπικές εταιρείες υπάρχει και κυριαρχεί πάντοτε η προσωπικότητα των συνεταίρων. Οι συνέταιροι εδώ συνεργάζονται στενά με βάση πάντοτε την μεταξύ τους εμπιστοσύνη και συμμετέχουν απευθείας στην διοίκηση της εταιρείας. Στις κεφαλαιουχικές εταιρείες κυρίαρχο στοιχείο είναι το κεφάλαιο που έχει συγκεντρωθεί τόσο από τις εισφορές των εταίρων όσο και από τα μη διανεμηθέντα κέρδη. Το προσωπικό στοιχείο της εταιρείας αυτής είναι ουσιαστικά ανύπαρκτο και η επιχειρησιακή βαρύτητα κάθε εταίρου προσδιορίζεται από το ποσοστό συμμετοχής του στο κεφάλαιο. Οι μικτές εταιρείες αποτελούν ενδιάμεσες μορφές μεταξύ προσωπικών και κεφαλαιουχικών για να καλύψουν κάποιες μορφές επιχειρησιακής συγκροτήσεως στις οποίες το προσωπικό στοιχείο είναι σκόπιμο να συνυπάρχει με το κεφαλαιουχικό. Η Ελληνική νομοθεσία αναγνωρίζει εννέα εταιρικούς τύπους, από τους οποίους οι επτά μπορούν να καταταγούν στις παραπάνω βασικές κατηγορίες, ενώ οι υπόλοιπες δύο αποτελούν ιδιόρρυθμες εταιρείες. Οι, τύποι αυτοί είναι: Α)Προσωπικές εταιρείες: - Ομόρρυθμη εταιρεία

10 - Ετερόρρυθμη εταιρεία - Αφανής ή συμμετοχική εταιρεία Β)Κεφαλαιουχικές εταιρείες; - Ανώνυμη εταιρεία - Ναυτική εταιρεία ΠΜικτές εταιρείες: - Ετερόρρυθμη κατά μετοχές εταιρεία - Εταιρεία περιορισμένης ευθύνης Δ)Ιδιόρρυθμες εταιρείες: - Συνεταιρισμός - Συμπλοιοκτησία

11 2. Ιστορική αναδρομή. ΚΕΦΑΛΑΙΟ Α' Ενώ οι προσωπικές εταιρείες άρχισαν στην ' χώρα μας να εμφανίζονται από πολύ νωρίς, από την σύσταση του νεότερου ελληνικού κράτους και οι ανώνυμες εταιρείες την εποχή που άρχισε να εμφανίζεται η βιομηχανία, οι εταιρείες περιορισμένης ευθύνης άργησαν πολύ να καθιερωθούν παρά την καθυστέρηση όμως, εισήχθη ο θεσμός της Ε.Π.Ε. ΤΟ 1955 και εμφάνισε ταχύτατη και ευρεία εξάπλωση. 2.1 Ορισμός, χαρακτηριστικά της Ε.Π.Ε. Ο νόμος δεν μπορεί να δώσει ένα σαφή ορισμό της εταιρείας περιορισμένης ευθύνης, αυτό είναι έργο της επιστήμης. Μπορούμε όμως να προσδιορίσουμε τα γενικά χαρακτηριστικά της Ε.Π.Ε. Έτσι σύμφωνά με τον Ν.3190/55 η εταιρεία περιορισμένης ευθύνης είναι εταιρεία μικτού τύπου δηλ. συνδέει το προσωπικό με το κεφαλαιουχικό στοιχείο. Τα χαρακτηριστικά της Ε.Π.Ε. που μοιάζουν εν μέρει με εκείνα της προσωπικής εταιρείας είναι τα εξής; Στην λήψη αποφάσεων, λαμβάνεται υπόψη και ο αριθμός των εταίρων και όχι μόνο το μέγεθος των εισφορών. Τα εταιρικά μερίδια δεν μπορούν να παρασταθούν με μετοχές. Η δυνατότητα συμπληρωματικών εισφορών. Ύπαρξη διαχειριστικού συμβούλου. Τα χαρακτηριστικά της Ε.Π.Ε. που μοιάζουν με εκείνα της κεφαλαιουχικής εταιρείας είναι: Έχει απαραίτητα κεφάλαιο που διαιρείται σε ίσα εταιρικά μερίδια. Στην λήψη των εταιρικών αποφάσεων αρκεί και αρχήν πλειοψηψία. Υπάρχει περιορισμένη ευθύνη των μελών της εταιρείας. Σύμφωνα με τον Ν.3190/55 η απαγόρευση, η πτώχευση, ο θάνατος των εταίρων δεν επιφέρουν την λύση της εταιρείας. Επιτρέπεται η μεταβίβαση της εταιρικής ιδιότητας. Η Ε.Π.Ε. καλύπτει ένα κενό μεταξύ των προσωπικών και κεφαλαιουχικών εταιρειών έτσι κρατούνται μόνο τα πλεονεκτήματα από τις δυβ εταιρείες μπορεί ο εταίρος να λαμβάνει ενεργό μέρος σ όλη την δραστηριότητα της εταιρείας, ενώ η ευθύνη του να περιορίζεται μόνο μέχρι το ποσό της εισφοράς του.

12 3.Έννοια της Ε.Π.Ε. Η εταιρεία περιορισμένης ευθύνης είναι η εμπορική με νομική προσωπικότητα κεφαλαιουχική εταιρεία, η οποία καταρτίζεται μεταξύ δύο ή περισσοτέρων προσώπων, όπου οι εταίροι ευθύνονται μέχρι το ποσό της εισφοράς τους, ενώ το εταιρικό κεφάλαιο -της διαιρείται σε ίσα εταιρικά μερίδια που δεν είναι μετοχές και που μπορούν να μεταβιβασθούν ύστερα από ορισμένες διατυπώσεις. 3.1 Η επωνυμία της Ε.Π.Ε. Η επωνυμία της Ε.Π.Ε. είναι ένα από τα κύρια στοιχεία του καταστατικού της. Σχηματίζεται είτε από το όνομα ενός ή περισσοτέρων εταίρων είτε προσδιορίζεται από το αντικείμενο εργασίας της, είτε και από τα δύο μαζί, αλλά απαραίτητα θα πρέπει να αναφέρει τις λέξεις «Εταιρεία Περιορισμένης Ευθύνης»^ Δεν επιτρέπεται στην επωνυμία να περιληφθεί όνομα μη εταίρου έστω και αν αυτός είναι διαχειριστής της Ε.Π.Ε. Εάν ένας εταίρος του οποίου το όνομα αναγράφεται στην επωνυμία αποχωρήσει, θα γίνει τροποποίηση του άρθρου του καταστατικού, το οποίο σναφέρεται στην συγκεκριμένη περίπτωση. Το ίδιο θα συμβεί αν η επωνυμία της Ε.Π.Ε. προσδιορίζεται από το αντικείμενο της και αλλάξει αντικείμενο εκμετάλλευσης. Η επωνυμία της πρέπει να είναι αληθής και σαφής και όχι παραπλανητική ως προς τα ονόματα των εταίρων αλλά ούτε και φανταστική. Επίσης είναι υποχρεωτική η αναγραφή της επωνυμίας σε όλα τα έντυπα της εταιρείας ή σε δημοσιεύσεις και διαφημίσεις. Με την επωνυμία της η Ε.Π.Ε. δραστηριοποιείται για την καλύτερη εκμετάλλευση του αντικειμένου της, συναλλάσσεται με τους τρίτους και παρουσιάζεται ενώπιον πάσης αρχής σκοπός της Ε.Π.Ε. Το άρθρο 3 του Ν3190/1955 ορίζει ότι η Εταιρεία Περιορισμένης Ευθύνης είναι εμπορική έστω και αν ο σκοπός αυτής δεν είναι εμπορική επιχείρηση. Ενώ με την παράγραφο 2 του ίδιου νόμου απαγορεύεται στην Ε.Π.Ε. η άσκηση εργασιών για τις οποίες έχει ορισθεί από τον νόμο άλλος αποκλειστικός εταιρικός τύπος (π.χ. τραπεζικές και ασφαλιστικές εργασίες που επιτρέπεται να ασκούνται 1 Βλ. Αρθρο 2 Ν3190/55

13 τραπεζικές και ασφαλιστικές εργασίες που επιτρέπεται να ασκούνται μόνο από Α.Ε.) Επομένως κάθε εργασία για την άσκηση της οποίας δεν απαιτεί ορισμένο εταιρικό τύπο, μπορεί να ασκηθεί από την Ε.Π.Ε. 3.3.Έδρα της Ε.Π.Ε. Ως έδρα της Ε.Π.Ε. ορίζεται ένας Δήμος ή μια Κοινότητα της Ελλάδας στον οποίο πραγματικά ασκείται η διοίκηση της. Όταν πρόκειται για οπωσδήποτε μεγάλη πόλη, στην οποία υπάρχουν περισσότερες οικονομικές εφορίες, πρέπει να σημειώνεται η έδρα με την ακριβή διεύθυνση (οδός, αριθμός, ταχυδρομικός τομέας).αυτό βέβαια διευκολύνει πλήρως την εταιρεία στις συναλλαγές της, αλλά όμως έχει ένα μειονέκτημα σε περίπτωση μεταφοράς των δραστηριοτήτων της εκτός του ίδιου Δήμου ή της ίδιας Κοινότητας, αφού θα χρειαστεί τροποποίηση του σχετικού άρθρου του καταστατικού, με οικονομικές και χρονοβόρες διαδικασίες Εμπορική Ιδιότητα. Η Ε.Π.Ε. είναι εμπορική αν και ο σκοπός αυτής δεν είναι εμπορική επιχείρηση. Η Ε.Π.Ε. δηλ. είναι εμπορική κατά τον τυπικό τρόπο. Όσον αφορά τα μέλη της Ε.Π.Ε. η νομολογία δέχεται ότι από μόνο του το γεγονός της συμμετοχής τους στην εταιρεία δεν αποκτούν εμπορική ιδιότητα. Για να γίνει αυτό πρέπει ο εταίρος της Ε.Π.Ε. να έχει ενεργό συμμετοχή στις εργασίες της εταιρείας.

14 3.5. Εταιρικό κεφάλαιο, εισφορές Εταιρικό κεφάλαιο. Το εταιρικό κεφάλαιο δεν μπορεί να είναι μικρότερο από τα ^ δρχ. και πρέπει να καταβάλλεται κατά την σύσταση της Ε.Π.Ε. Επίσης το μισό από αυτό θα πρέπει να είναι καταβεβλημένο απαραίτητα σε μετρητά. Σε περίτπωση εισφορών σε είδος, η αποτίμηση της αξίας των εισφορών των εταίρων γίνεται από την επιτροπή του άρθρου 9 του Κ.Ν2190/20. Σε καμία περίτπωση δεν επιτρέπεται να μειωθεί το κεφάλαιο της Ε.Π.Ε. κάτω των δρχ. Ανώτατο όριο κεφαλαίου για την Ε.Π.Ε. δεν θέτει ο νόμος. Σε κάθε έντυπο ή διαφήμιση πρέπει απαραίτητα να αναφέρεται και το εταιρικό κεφάλαιο. Και όπως σε όλες τις εταιρείες, έτσι και στην Ε.Π.Ε. ισχύει η αρχή της σταθερότητας του κεφαλαίου, όπου τονίζει τον κεφαλαιουχικό χαρακτήρα της. Οι υφιστάμενες Ε.Π.Ε. που έχουν κεφάλαιο κατώτερο των δρχ. υποχρεούνται εντός δύο ετών από την έναρξη ισχύος του νέου νόμου να αυξήσουν αυτό μέχρι του άνω ορίου. Σε βάρος των υφιστάμενων Ε.Π.Ε. που δεν θα αναπροσαρμόσουν το κεφάλαιο τους θα επιβάλλεται πρόστιμο δρχ. από τον προϊστάμενο της Δημόσιας Οικονομικής Υπηρεσίας στην χωρική αρμοδιότητα στην οποία υπάγεται η εταιρεία κατά τον χρόνο που διαπιστώνονται οι πιο πάνω παραλείψεις. Για την επιβο.λή του προστίμου εφαρμόζονται οι διατάξεις του άρθρου 9 του Ν2523/1997 (Φ.Ε.Κ. 179^) , Εταιρική μερίδα, εταιρικό μερίδιο. Τα εταιρικά μερίδια του καθενός εταίρου, που αποτελούν και τη μερίδα συμμετοχής αυτού στην Ε.Π.Ε. έχουν διπλή έννοια, πρώτον γιατί παριστάνουν το ελάχιστο τμήμα του κεφαλαίου του εταίρου που έχει υποχρέωσή να συμμετάσχει στο εταιρικό κεφάλαιο της Ε.Π.Ε. και δεύτερον υποδηλώνουν την εταιρική του ιδιότητα, που απορρέουν τα σχετικά δικαιώματα και υποχρεώσεις του προς την εταιρεία. Ο αριθμός των εταιρικών μεριδίων καθώς και η ονομαστική τους αξία πρέπει υποχρεωτικά να αναγράφονται στο καταστατικό για να 2. Με νέο φορολογικό νομοσχέδιο που κατατέθηκε στην Βουλή για ψήφιση αυξάνονται τα κατώτερα όρια του κεφαλαίου της Ε.Π.Ε. από 3.000,000 σε δρχ. Λογιστής (Φεβρ.98 σελ. 169.

.")

15 είναι έγκυρη η σύμβαση της σύστασης της εταιρείας. Το εταιρικό μερίδιο δεν επιτρέπεται να είναι μικρότερο των δρχ. Μπορεί όμως να είναι μεγαλύτερο των δρχ., αλλά σ αυτή την περίπτωση πρέπει να είναι ακέραιο πολλαπλάσιο του ποσού των δρχ. (π.χ , , κ.ο.κ.). Στην περίτπωση που η αξία του εταιρικού κεφαλαίου καλύπτεται με εισφορά σε είδος, και αυτή είναι μικρότερη των δρχ. θα πρέπει να συμπληρωθεί με μετρητά μέχρι του εν λόγου ποσού. Η μερίδα συμμετοχής εταίρου αποτελείται από το σύνολο των εταιρικών μεριδίων τα οποία κατέχει. Συνεπώς ο κάθε εταίρος συμμετέχει στην εταιρεία με μια μερίδα συμμετοχής αλλά με ένα ή περισσότερα εταιρικά μερίδια. Τα εταιρικά μερίδια δεν αντιπροσωπεύονται από μετοχές. Η Ε.Π.Ε. μπορεί να εκδώσει αποδεικτικό έγγραφο της μερίδας κάθε εταίρου, στο οποίο όμως πρέπει απαραίτητα να αναγράφεται η φράση «Απόδειξη μη φέρουσα χαρακτήρα αξιόγραφου». Η μεταβίβαση των εταιρικών μεριδίων γίνεται ελεύθερα, μόνο μεταξύ των εταίρων. Για κάθε άλλη μεταβίβαση απαιτείται η σύμφωνη γνώμη της Γ.Σ. των εταίρων. Χωρίς την σύμφωνη γνώμη της Γ.Σ. η μεταβίβαση είναι άκυρη. Ως προς την αξία του εταιρικού μεριδίου παρατηρούμε ότι είναι ονομαστική και πραγματική. Η ονομαστική συμπίτττει με την πραγματική αξία κατά την σύσταση της εταιρείας, ενώ η πραγματική στην συνέχεια διαφοροποιείται, ανάλογα με το ύψος της καθαρής θέσης της εταιρείας σε δεδομένα χρονική στιγμή Εισφορές σε είδος. Σύμφωνα με την παράγραφο 1 του άρθρου 4 του Ν.3190/55αντικείμενο εισφοράς των εταίρων μπορεί να είναι εκτός από χρήματα και είδος, αρκεί αυτό να αποτελεί περιουσιακό στοιχείο δεκτικό εμφανίσεως στον ισολογισμό. Οι εισφορές σε είδος μπορούν να περιλαμβάνουν ακίνητα, πλοία, μηχανήματα, εμπορεύματα, πρώτες ύλες, εμπράγματα δικαιώματα (π.χ. δικαιώματα χρήσεως ακινήτου) όπως επίσης μετοχές, ομόλογα, γραμμάτια εισπρακτέα. Η προσωπική εργασία των μελών της Ε.Π.Ε. δεν μπορεί να αποτελέσει αντικείμενο εισφοράς, λόγω του κεφαλαιουχικού χαρακτήρα της Ε.Π.Ε. Η διαδικασία αποτίμησης των εισφορών σε είδος γίνεται από την επιτροπή του άρθρου 9 του Κ.Ν.2190/20. Η επιτροπή συγκροτείται με απόφαση T9U νομάρχη και περιλαμβάνει δύο δημοσίους υπαλλήλους και ένα του οικείου επιμελητηρίου. Η έκθεση επιτροπής υποβάλλεται

16 στο νομάρχη και κοινοποιείται στον ενδιαφερόμενο. Με την φροντίδα του τελευταίου δημοσιεύεται στην Εφημερίδα της Κυβερνήσεως. 4. Σύσταση Ε.Π.Ε. Περιεχόμενο εταιρικής συμβάσεως Σύσταση Ε.Π.Ε. Η σύμβαση συστάσεως της εταιρείας Περιορισμένης Ευθύνης καταρτίζεται μόνο με συμβολαιογραφικό έγγραφο. Ως μέλη της Ε.Π.Ε. μπορούν να είναι φυσικά ή νομικά πρόσωπα. Τα φυσικά μέλη πρέπει να έχουν συμπληρώσει το 18 έτος της ηλικίας τους, ανεξάρτητα σπό το φύλο. Οι δημόσιοι υπάλληλοι που υπάγονται στον Υπαλληλικό Κώδικα δεν μπορούν να είναι διαχειριστές ή εταίροι της Ε.Π.Ε.^ Το ίδιο ισχύει για τους τακτικούς και έκτακτους καθηγητές. Επίσης οι δικηγόροι δεν μπορούν να διοριστούν διαχειριστές της Ε.Π.Ε. ούτε το όνομα τους να περιλαμβάνεται στην επωνυμία της εταιρείας, μπορούν μόνο να μετέχουν ως απλοί εταίροι. 4.2, Περιεχόμενο εταιρικής σύμβασης. Το καταστατικό της Ε.Π.Ε. το οποίο συνιάσσεται ενώπιον συμβολαιογράφου, πρέπει να περιέχει τα ακόλουθα στοιχεία:'* α) τα πλήρη στοιχεία των εταίρων, δηλ. το όνομα, πατρώνυμο, επώνυμο, ημερομηνία γέννησης, επάγγελμα κατοικία, ιθαγένεια και αν πρόκειται για νομικό πρόσωπο η πλήρης επωνυμία και η έδρα αυτού. β) η εταιρική επωνυμία, που σχηματίζεται όπως αναλυτικότερα αναφέρφηκε στην παράγραφο 2.3. είτε από το όνομα ενός ή περισσοτέρων εταίρων είτε από το αντικείμενο εργασιών της εταιρείας είτε από τον συνδυασμό και των δύο με υποχρεωτική αναγραφεί των λέξεων «ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ» γ) την έδρα της εταιρείας και το σκοπό της. Ως έδρα της εταιρείας ορίζεται ένας Δήμος ή μια Κοινότητα της ελληνικής επικράτειας. Επίσης είναι απαραίτητη η αναγραφή της διεύθυνσης (οδός,αριθμός,ταχυδρομικός κώδικας) στην οποία θα εγκατασταθούν τα γραφεία της εταιρείας και αυτό για να προσδιορισθεί η οικονομική εφορία στην οποία θα υποβάλει το καταστατικό της. Ο σκοπός της πρέπει να είναι θεμιτός και να μην αντιβαίνει στα χρηστά ήθη και τη δημόσια τάξη. 3. Βλ. Άρθρο 17 δφτου Ν.3190/55 4, Βλ. Άρθρο 6 S 2του Ν.3190/55

το αντικείμενο των εισφορών σε είδος,την αποτίμηση τους και το όνομα του εισφέροντας εταίρου όπως και το σύνολο της αξίας των εισφορών σε είδος.")

17 δ) την ιδιότητα της εταιρείας ως Εταιρεία Περιορισμένης Ευθύνης, ε) το κεφάλαιο της εταιρείας, τη μερίδα συμμετοχής και τα τυχόν πλείοντα εταιρικά μερίδια κάθε εταίρου,όπως και βεβαίωση των ιδρυτών για καταβολή του κεφαλαίου. στ) το αντικείμενο των εισφορών σε είδος,την αποτίμηση τους και το όνομα του εισφέροντας εταίρου όπως και το σύνολο της αξίας των εισφορών σε είδος. ζ) την διάρκεια της εταιρείας την οποία θα πρέπει να είναι ορισμένη π.χ. 25 χρόνια. Εκτός όμως από τα παραπάνω στοιχεία το καταστατικό της εταιρείας μπορεί να περιέχει και διάφορα άλλα προαιρετικά στοιχεία όπως: 1. Συμπληρωματικές εισφορές,για άλλες παρεπόμενες παροχές τους που δεν αποτελούν εισφορές σε χρήμα ή σε είδος. 2. Συμφωνίες σχετικές με την απαγόρευση της μεταβίβασης ή υπό όρους μεταβίβασης εταιρικού μεριδίου. 3. Απαγόρευση στους εταίρους του ανταγωνισμού. 4. Συμφωνίες για έξοδο των εταίρων. 5. Διάλυση της εταιρείας για λόγους μη προβλεπόμενους από το νόμο. 6. Έλεγχο της διαχείρισης και διάφορες άλλες συμφωνίες για διορισμό διαχειριστών,διάθεση κερδών κ.λ.π. 5. Ακυρότητα της εταιρείας. Η εταιρεία περιορισμένης ευθύνης κηρύσσετε άκυρη με δικαστική απόφαση μόνο στις εξής περιτπώσεις; α) Το κεφάλαιο της εταιρείας είναι κατώτερο από το ποσό των δρχ. ή το κάθε φορά από απόφαση οριζόμενο, β) Εάν η εταιρική σύμβαση δεν έχει καταρτισθεί ενώπιον συμβολαιογράφου. γ) Εάν δεν αναφέρεται η εταιρική επωνυμία και ολογράφως οι λέξεις «Εταιρεία Περιορισμένης Ευθύνης». δ) Εάν δεν συμπεριλαμβάνεται στο καταστατικό ο σκοπός της εταιρείας. ε) Εάν δεν περιλαμβάνονται τα πλήρη στοιχεία που απαιτεί ο νόμος για το κεφάλαιο, τη μερίδα συμμετοχής και τα τυχόν περισσότερα εταιρικά μερίδια του κάθε εταίρου. στ) Στην περίτπωση που δεν γίνεται βεβαίωση των ιδρυτών εταίρων για την καταβολή των εταιρικών κεφαλαίων. Q Αν ο σκιοπός της εταιρείας είναι παράνομος ή αντίθετος προς τη δημόσια τάξη. 5,Βλ. Άρθρο 7 Ν.3190/55

Αν δεν υπάρχουν ενδείξεις σχετικές με τον προσδιορισμό του αντικειμένου των εισφορών σε είδος, την αποτίμηση αυτών, το όνομα του εισφέροντας εταίρου και το σύνολο της αξίας των εισφορών σε είδος.")

18 ή) Αν όλοι 01 ιδρυτές κατά την ημέρα υπογραφής της εταιρικής σύμβασης δεν είχαν την ικανότητα για δικαιοπραξία. θ) Αν δεν υπάρχουν ενδείξεις σχετικές με τον προσδιορισμό του αντικειμένου των εισφορών σε είδος, την αποτίμηση αυτών, το όνομα του εισφέροντας εταίρου και το σύνολο της αξίας των εισφορών σε είδος. Εδώ πρέπει να σημειωθεί ότι αν στην ιδρυτική πράξη δεν αναφέρεται η επωνυμία και ο σκοπός της εταιρείας αυτά μπορούν να θεραπευτούν με μια νεότερη συμβολαιογραφική πράξη, που θα συμπληρώνει την πρώτη και θα υπογραφεί από όλους τους εταίρους. Η ακυρότητα είναι απόλυτη. Δικαίωμα για αγωγή έχει κάθε ενδιαφερόμενος που έχει νόμιμο συμφέρον και η αγωγή απευθύνεται κατά της εταιρείας. Το δικαστήριο, επαγγέλοντας την ακυρότητα διορίζει ένα ή περισσότερους εκκαθαριστές που θα αναλάβουν τη διαδικασία της εκκαθάρισης της εταιρείας. Οι πράξεις στο όνομα της άκυρης εταιρείας παραμένουν ισχυρές. Οι εταίροι που είναι υπαίτιοι για την ακυρότητα αυτής ευθύνονται απεριόριστα και σε ολόκληρο απέναντι των αναίτιων εταίρων και τρίτων για κάθε ζημία που προέκυψε από την εν λόγω ακυρότητα. 6. Διαδικασίες δημοσίευσης καταστατικού Ε.Π.Ε. Η δημοσιότητα της Ε.Π.Ε. περιλαμβάνει δύο χωριστές ενέργειες; 6.1. Καταχώριση της εταιρικής συμβάσεως στα βιβλία εταιρειών του Πρωτοδικείου. Το αντίγραφο της εταιρικής συμβάσεως πρέπει να κατατίθεται από εταίρο ή διαχειριστή και υποχρεωτικά από τον συμβολαιογράφο μέσα σε ένα μήνα από την υπογραφή της στην Γραμματεία του Πρωτοδικείου της έδρας της εταιρείας για την καταχώρηση της στο Μητρώο Εταιρειών Περιορισμένης Ευθύνης. Το Μητρώο Ε.Π.Ε. που τηρείται στη Γραμματεία κάθε Πρωτοδικείου αποτελείται από; 1. Το βιβλίο του Μητρώου 2. Τη μερίδά κάθε εταιρείας 3. Το φάκελο της εταιρείας 4. Το ευρετήριο των εταιρειών.

19 Στο βιβλίο μητρώου καταχωρούνται με χρονολογική σειρά η επωνυμία κάθε Ε.Π.Ε. Οι καταχωρημένες εταιρείες αριθμούνται, ενώ ο αριθμός καταχώρησης που αποτελεί τον αριθμό μητρώου της εταιρείας, αναγράφεται στο φάκελο και στη μερίδα της εταιρείας. Ο αριθμός Μητρώου επίσης μνημονεύεται σε κάθε έγγραφο που υποβάλλεται για καταχώρηση στη Γραμματεία του Πρωτοδικείου. Ο αριθμός μητρώου δεν μπορεί να δοθεί σε άλλη εταιρεία, ακόμη και μετά την λήξη της. Στην μερίδα της εταιρείας καταχωρούνται οι πράξεις και τα στοιχεία που υποβάλλονται σε δημοσιότητα. Στο φάκελο της εταιρείας τηρούνται όλα τα έγγραφα που καταχωρούνται στη μερίδα της. Στο ευρετήριο των εταιρειών αναγράφονται με αλφαβητική σειρά η ακριβής επωνυμία κάθε εταιρείας και ο αριθμός μητρώου. Για την τήρηση του ευρετηρίου δεν λαμβάνονται υπόψη οι λέξεις «Εταιρεία Περιορισμένης Ευθύνης». Για την καταχώρηση αυτή στα βιβλία των εταιρειών του Πρωτοδικείου θα πρέπει να προηγηθούν οι παρακάτω πράξεις; Καταβολή κεφαλαίων. φορου συγκέντρωσης Η καταβολή του φόρου γίνεται σε Δημόσια Οικονομική Υπηρεσία (Δ.Ο.Υ.) που υποδεικνύεται με σχετικό παραστατικό και γίνεται σχετική θεώρηση στο σώμα του καταστατικού που θα κατατεθεί στο Πρωτοδικείο. Η προθεσμία καταβολής του φόρου συγκέντρωσης κεφαλαίου είναι 15 ημέρες από την ημερομηνία κατάρτισης του συμβολαίου. Ο φόρος συγκέντρωσης κεφαλαίου ανέρχεται σε ύψος 1% επί του εταιρικού κεφαλαίου και η εκπρόθεσμη προσαύξηση ανέρχεται σε ποσοστό 2,5% για κάθε μήνα καθυστέρησης Προσκόμιση στο Ταμείο Συντάξεως Νομικών και Πρόνοιας Δικηγόρων. Το θεωρημένο από τη Δ.Ο.Υ. αντίγραφο της εταιρικής σύμβασης προσκομίζεται στη συνέχεια στο Ταμείο Νομικών, όπου καταβάλλεται ποσοστό 0,5% επί του εταιρικού κεφαλαίου για τα δικαιώματα του και κατόπιν αυτού προσκομίζεται στο Ταμείο Πρόνοιας Δικηγόρων όπου καταβάλλονται δικαιώματα ύψους 1%. Η καταβολή του φόρου αποδεικνύευάι με έκδοση διπλότυπου ή επικόλληση ενσήμου και γίνεται σχετική θεώρηση στο όνομα του καταστατικού που θα κατατεθεί στο Πρωτοδικείο.

20 Βεβαίωση χρήσης επωνυμίας από το επιμελητήριο. Το ίδιο αντίγραφο της εταιρικής συμβάσεως με ένα απλό φωτοαντίγραφο αυτής προσκομίζεται στο οικείο επιμελητήριο της περιφέρειας της έδρας της εταιρείας για τον έλεγχο της χρήσης της εταιρικής επωνυμίας και του διακριτικού τίτλου και αφού γίνει ο σχετικός έλεγχος θεωρείται με σφραγίδα, υπογραφή και χαρτόσημο. Μετά την θεώρηση παραλαμβάνεται προκειμένου να καταχωρηθεί στα βιβλία των εταιρειών του Πρωτοδικείου της περιφέρειας της έδρας της εταιρείας Καταχώρηση της εταιρικής σύμβασης στο Πρωτοδικείο. Το σφραγισμένο από την Δ.Ο.Υ. Επιμελητήριο και Ταμείο αντίγραφο της εταιρικής σύμβασης, με δύο ή περισσότερα αντίγραφα αυτής υποβάλλεται στη Γραμματεία του Πρωτοδικείου, με αίτηση του διαχειριστή ή ενός εταίρου για καταχώρηση της εταιρικής συμβάσεως στα τηρούμενα βιβλία της εταιρείας. Μετά την υποβολή αυτών η Γραμματεία κρατά το θεωρημένο αντίγραφο για το αρχείο της και εττιστρέφει τα επικυρωμένα αντίγραφα θεωρημένα και με τον αύξοντα αριθμό της καταχώρησης. Με την καταχώρηση και παραλαβή των θεωρημένων από το Πρωτοδικείο αντιγράφων ολοκληρώνεται το πρώτο στάδιο της διαδικασίας δημοσίευσης του Καταστατικού της Ε.Π.Ε Δημοσίευση στην Εφημερίδα της Κυβερνήσεως. Μετά την καταχώρηση της πράξης σύστασης της Ε.Π.Ε. στα βιβλία του Πρωτοδικείου και την λήψη των σχετικών αντιγράφων χρειάζεται και η καταχώρηση της περίληψης του καταστατικού στην Εφημερίδα της Κυβερνήσεως (Τεύχος Α.Ε. και Ε.Π.Ε.) η οποία πραγματοποιείται από τον διαχειριστή ή τον συμβολαιογράφο και με δαπάνες της εταιρείας. Η ^ ανακοίνωση σύστασης της εταιρείας θα γίνει από τους ενδιαφερόμενους με κατάθεση της στην αρμόδια υπηρεσία του 6. Βλ. Άρθρο 8 του Ν.3190/55

ύψους 5.000 δρχ. 6.3. Νομική προσωπικότητα της Ε.")

21 Εθνικού τυπογραφείου και θα συνοδευτεί από ένα διπλότυπο είσπραξης που καταβάλλεται σε οποιαδήποτε Δ.Ο.Υ. για παράβολο σημερινής αξίας δρχ. και ένα αντίγραφο του τριπλότυπου είσπραξης δικαιωμάτων του Ταμείου Υπαλλήλων Εθνικού Τυπογραφείου (Τ.Α.Π.Ε.Τ.) ύψους δρχ Νομική προσωπικότητα της Ε.Π.Ε. Νομική προσωπικότητα λέγεται η προσωπικότητα που αποκτούν οι ενώσεις ανθρώπων, οι οποίες με την τήρηση ορισμένων όρων που αναφέρονται στους νόμους επιδιώκουν την επίτευξη ορισμένων οικονομικών σκοπών. Η Ε.Π.Ε. αποκτά νομική προσωπικότητα μόνο μετά την δημοσίευση της στο Πρωτοδικείο και στην Εφημερίδα της Κυβερνήσεως. Πριν από τη δημοσίευση στο Φ.Ε.Κ. οι εταίροι ευθύνονται απεριόριστα και σε ολόκληρο. Ευθύνεται όμως, μόνη η εταιρεία, για τις πράξεις που έγιναν στο όνομα της πριν από το χρόνο δημοσίευσης, εάν εντός τριών μηνών από τη δημοσίευση ανελήφθησαν από αυτή οι εν λόγω υποχρεώσεις. Η προσωπικότητα της Ε.Π.Ε. παύει να ισχύει από τη στιγμή που θα τελειώσει το στάδιο της εκκαθάρισης της. 7. Λογιστικές εγγραφές συστάσεως της Ε.Π.Ε θεώρηση των βιβλίων. Για την θεώρηση των βιβλίων και στοιχείων της εταιρείας από την Δ.Ο.Υ. της έδρας της πρέπει να ληφθεί πρώτα ο Α.Φ.Μ. και μετά να προσκομισθούν αυτά για θεώρηση. Ταυτόχρονα η εταιρεία υποβάλλει μια δήλωση ενάρξεως επιτηδεύματος, συμπληρώνοντας το κατάλληλο έντυπο Φ.Π.Α. Τα δικαιολογητικά που απαιτούνται για την θεώρηση των βιβλίων είναι; α) Αντίγραφο του καταστατικού θεωρημένο από το Πρωτοδικείο, β) Το τριπλότυπο του Τ.Α.Π.Ε.Τ. που υποδεικνύει ότι δημοσιεύτηκε το καταστατικό στην Εφημερίδα της Κυβερνήσεως. γ) Μισθωτήριο συμβόλαιο του οικήματος που μισθώνει η εταιρεία για τα γραφεία, της έδρας της. Εάν το οίκημα είναι ιδιοκτησία της εταιρείας χρειάζεται η σχετική υπεύθυνη δήλωση.

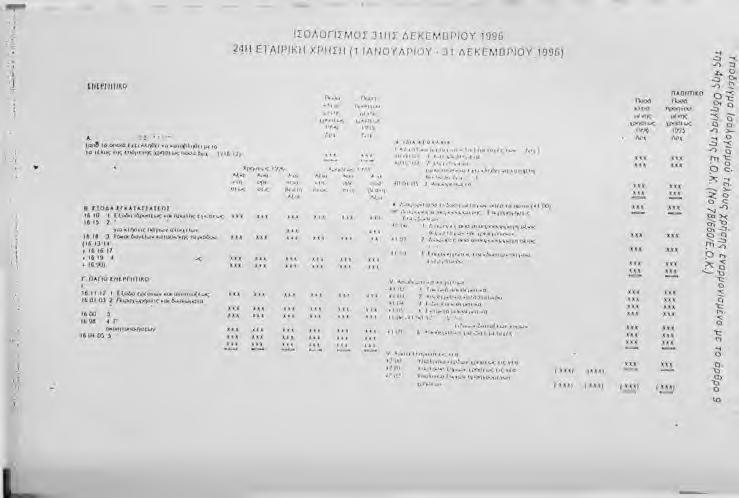

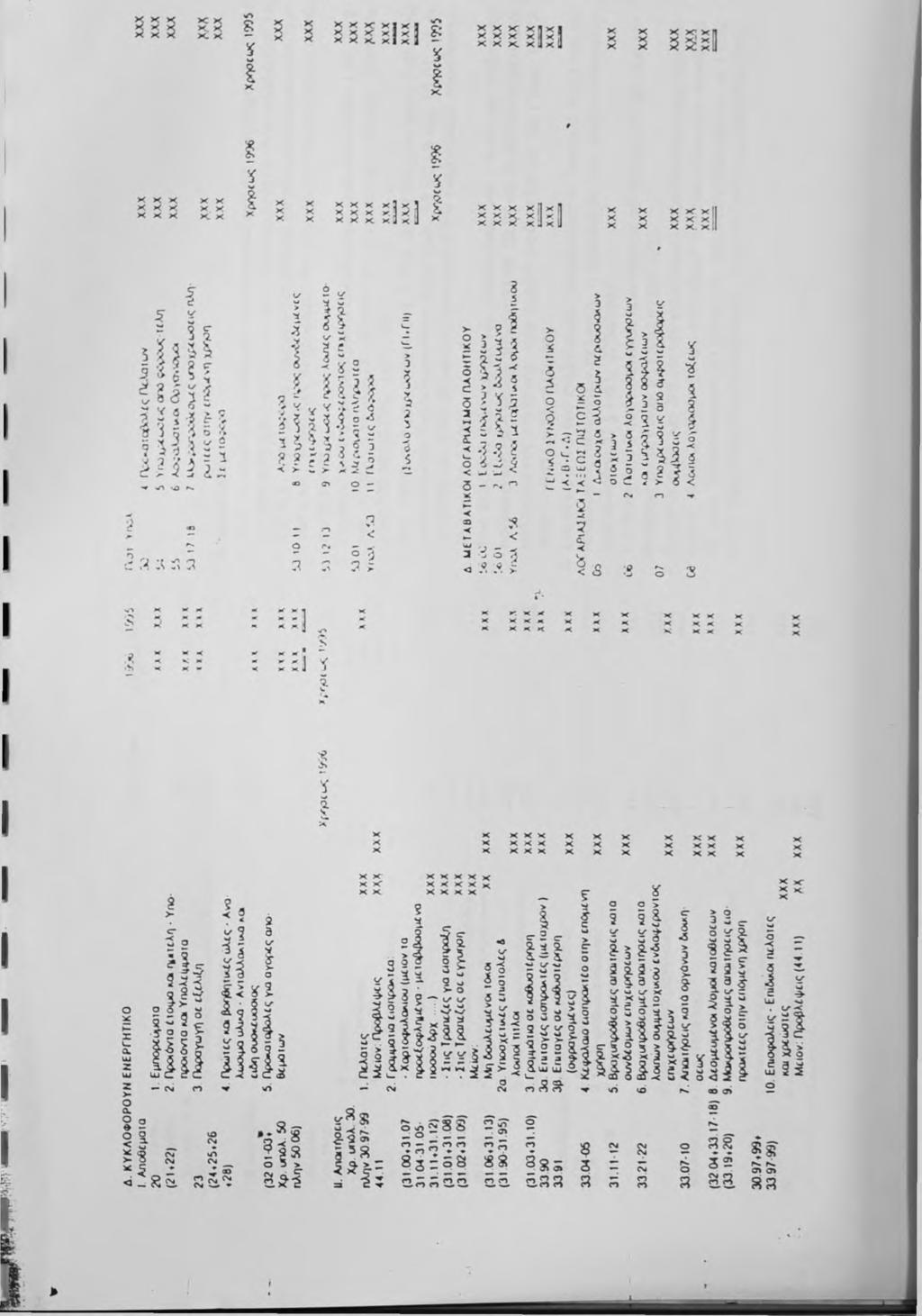

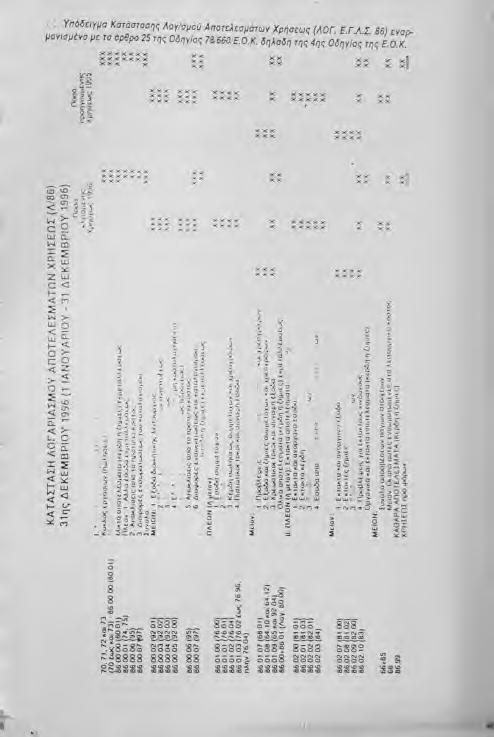

22 7.2. Τα βιβλία της Ε.Π.Ε. Η εταιρεία περιορισμένης ευθύνης εντάσσεται υποχρεωτικά στην Τρίτη κατηγορία του Κ.Β.Σ. σύμφωνα με τις διατάξεις της παραγρ. 2 του άρθρου 4 του Κ.Β.Σ, ανεξάρτητα από το ύψος των ακαθάριστων εσόδων και το αντικείμενο δραστηριότητας της. Τα βιβλία που πρέπει να διατηρεί η Ε.Π.Ε. για ίην κάλυψη των αναγκών της είναι; 1. Βιβλίο απογραφών και ισολογισμών. 2. Γενικό Καθολικό. 3. Γενικό ημερολόγιο και αν πρόκειται για χειρόγραφο σύστημα, Συγκεντρωτικό ημερολόγιο. Ημερολόγιο Ταμείου, Διαφόρων Πράξεων και Ημερολόγιο αγορών και πωλήσεων. 4. Αναλυτικά καθολικά. 5. Ημερολόγιο Εγγραφών Ισολογισμού, όπου καταχωρούνται στο τέλος κάθε χρήσης οι πράξεις που επηρεάζουν τα αποτελέσματα της χρήσης. 6. Βιβλίο αποθήκης. 7. Βιβλίο Πρακτικών Γενικών Συνελεύσεων^ 8. Βιβλίο Πρακτικών Διαχείρισης. 9. Βιβλίο εταίρων στο οποίο καταχωρούνται χωριστά τα στοιχεία κάθε εταίρου,οι εισφορές τους καθώς και οι μεταβολές των προσώπων των εταίρων. 10. Το Βιβλίο Επενδύσεων Λογιστικές εγγραφές συστάσεως της Ε.Π.Ε. Αναφορικά με τις λογιστικές εγγραφές κατά την σύσταση της Ε.Π.Ε. ισχύουν τα εξής; το κεφάλαιο της Ε.Π.Ε. πρέπει σύμφωνα με το νόμο να έχει εξολοκλήρου καταβληθεί όταν γίνεται η εταιρική σύμβαση, κατά συνέπεια η κάλυψη και η καταβολή του κεφαλαίου γίνονται μαζί και μάλιστα προτού υπογραφεί το καταστατικό. Άλλωστε απαραίτητο στοιχείο του καταστατικού είναι η βεβαίωση των ιδρυτών ότι το κεφαλαίο έχει υποβληθεί. Με βάση λοιπόν τα παραπάνω κατά την σύσταση της Ε.Π.Ε. γίνονται δύο εγγραφές, μια για την κάλυψη και μια για την καταβολή. Παράδειγμα: 1.Άρθρο 7 του Κ.Β.Σ. 8. Άρθρο 25 του Ν.3190/55

23 Συνίσταται Ε.Π.Ε. με την επωνυμία «ΑΚΡΙΒΟΣ και ΣΙΑ Ε.Π.Ε.» μεταξύ των Α, Β, Γ. Το εταιρικό κεφάλαιο ορίζεται σε δρχ. και διαιρείται σε μερίδια των δρχ. το καθένα τα οποία αναλαμβάνουν οι εταίροι ως εξής: 200 μερίδια παίρνει ο Α, 200 μερίδια παίρνει ο Β, και 100 μερίδια παίρνει ο Γ, η εξόφληση της αξίας των οποίων συμφωνείται να γίνει ως εξής: ο Α να εισφέρει το σύνολο των περιουσιακών στοιχείων της επιχείρησης του τα οποία ύστερα από την αποτίμηση τους που έγινε σύμφωνα με το νόμο έχουν ως εξής: εμπορεύματα , έπιπλα , πελάτες εσωτερικούς μετρητά σε δραχμές , φήμη και πελατεία , και προμηθευτές εσωτερικού Ο Β να εισφέρει ένα ακίνητο που αποτιμάται σύμφωνα με το νόμο με δρχ. απαλλαγμένο από κάθε υποθήκη και ο Γ να εισφέρει σε μετρητά δρχ. Για την ίδρυση της εταιρείας κατεβλήθησαν έξοδα δρχ.

24 33 ^(ΡΕΩΣΓΕΣ ΔΙΑΦΟΡΟΙ Εταίροι Λογ. Καθ. Κεφαλαίου Εταίρος A Εταιρικά μερίδια = Εταίρος Β Εταιρικά μερίδια 200'20.000= Εταίρος Γ Εταιρικά μερίδια 100'20.000=4.0Ο0.0ω 40 ΚΕΦΑΛΑΙΟ Εταιρικό Κεφάλαιο Εταιρική μερίδα A Εταιρικά μερίδια 200*20, Εταιρική μερίδα Β Εταιρικά μερίδια 200* Εταιρική μερίδα Γ Εταιρικά μερίδια 100* Σύσταση Ε.Π.Ε. όπως το υπ'αριθμό... Συμβόλαιο του Συμβολαιογράφου Αθηνών Κ Κυιπτή! 14. ΕΠΙΠΛΑ ΚΑΙ ΛΟΙΠΟΣ ΕΞΟΠΛΙΣΜΟΣ ΕΠΙΠΛΑ 16. ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ ΚΑΙ ΕΞΟΔΑ ΠΟΛΥΤΕΛΟΥΣ ΑΠΟΣΒΕΣΗΣ Υπεραξία Επιχείρησης 20. ΕΜΠΟΡΕΥΜΑΤΑ Εμπορεύματα Αττόθεμα Εναρξης 30 ΠΕΛΑΤΕΣ Πελάτες Εσωτερικού 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταίροι Λογ. Καλύψεως Κεφ Εταίρος A Εταιρική μερίδα 200* ΠΡΟΜΗΘΕΥΤΕΣ Προμηθευτές Εσωτερικού Παράδοση τωψ ττεριουσιακών στοιχείων του A για την κάλυψη της εισφοράς. σε μεταφορά

25 από μεταφορά 11.ΚΤΙΡΙΑ ΕΓΚΑΤΑΣΤΑΣΕΙΣ ΚΤΙΡΙΩΝ Ακίνητα 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταίροι Αογ. Καλ. Κεφαλαίου Εταίρος Β Εταιρικά μερίδια 200*20,000 Παράδοση από τον Β του ακινήτου για ι κάλυψη της εΐωφοράς ιηιι 38.ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταίροι Λογ. Καλ. Κεφαλαίου Εταίρος Γ Εταιρική μερίδα ί 00* Καταβολή της υποχρέωσης από το^ εταίρα Γ 16.ΑΣΩΜΑΤΕΣ ΚΙΝΗΤΟΠΟΙΗΣΕΙΣ ΚΑΙ ΕΞΟΔΑ ΠΟΛΥΤΕΛΟΥΣ ΑΠΟΣΒΕΣΗΣ Εξοδα ίδρυσης και πρώτης εγκατάστασης 38. ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Καταβολή εξόδων δημοσίευσης και ίδρυσης.

που τη συνέστησε είναι και μοναδικός εταίρος και σε άλλη μονοπρόσωπη Ε.")

26 8. ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε Εταιρεία Περιορισμένης Ευθύνης μπορεί να συστήσει και ένα μόνο πρόσωπο, ή μια λειτουργούσα Ε.Π.Ε. να καταστεί μονοπρόσωπη αν μεταβιβαστούν σε ένα μόνο πρόσωπο (φυσικό ή νομικό) όλα τα εταιρικά μερίδια. Το σχετικό Π.Δ. 279 που δημοσιεύτηκε στο Φ.Ε.Κ. 122/277, 1993 Τεύχος Α καθορίζει για την Μονοπρόσωπη Εταιρεία Περιορισμένης Ευθύνης τα εξής; Στην επωνυμία της εταιρείας πρέπει να συμπεριλαμβάνονται ολογράφως οι λέξεις «ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ» είτε κατά το στάδιο της ίδρυσης της, είτε κατά το στάδιο της μετατροπής της κοινής Ε.Π.Ε. σε μονοπρόσωπη. Η μονοπρόσωπη Ε.Π.Ε. είναι άκυρη, αν ο εταίρος (φυσικό ή νομικό πρόσωπο) που τη συνέστησε είναι και μοναδικός εταίρος και σε άλλη μονοπρόσωπη Ε.Π.Ε. Ο μονοπρόσωπος εταίρος ευθύνεται μέχρι του ύψους της εισφοράς του, ενώ σε εξαιρετικές περιπτώσεις η ευθύνη του είναι απεριόριστη,όπως: 1. Όταν συμβληθεί στο όνομα της εταιρείας (υπό ίδρυση) μονοπρόσωπη κατά το ιδρυτικό στάδιο και μέχρι αυτή να αναλάβει τις σχετικές της υποχρεώσεις. 2. Όταν με υπαιτιότητα του η εταιρεία κηρυχθεί άκυρη με δικαστική απόφαση. Οι εξουσίες της Συνέλευσης των εταίρων ασκούνται από τον μοναδικό εταίρο. Οι αποφάσεις του μοναδικού εταίρου, που λαμβάνονται κατά τον τρόπο αυτό, καταγράφονται σε πρακτικό προσυπογραφόμενο αυθημερόν από παριστάμενο συμβολαιογράφο της έδρας της εταιρείας. Η εταιρική σύμβαση της μονοπρόσωπης Ε.Π.Ε. καταρτίζεται, όπως και των λοιπών Ε.Π.Ε. μόνο με συμβολαιογραφικό έγγραφο και υπογράφεται από τον μόνο εταίρο αυτής, περιέχει βέβαια όλα τα στοιχεία που προβλέπουν οι διατάξεις του Ν.3190/55 με τις διαφορές ότι στην επωνυμία της πρέπει να αναφέρεται η λέξη «ΜΟΝΟΠΡΟΣΩΠΗ» και υπόκειται σε όλες τις διαδικασίες της δημοσιότητας που προβλέπει ο νόμος. 9,Βλ. Αρθρο 43 Ν.3190/55 τκιυ προστέθηκε στο άρθρο 2 του Π.Δ.279/93

27 ΚΕΦΑΛΑΙΟ Β' ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΤΗΣ Ε.Π.Ε. 9. Γενική Συνέλευση Σύγκληση της Συνελεύσεως. Η Γενική Συνέλευση των εταίρων είναι το ανώτατο όργανο της και δικαιούται να αποφασίζει για κάθε εταιρική υπόθεση και η απόφαση αυτή υποχρεώνει και τους απόντες ή αδιαφορούντες εταίρους. Η συνέλευση των εταίρων της Ε.Π.Ε. συγκαλείται σύμφωνα με το Νόμο και το Καταστατικό της Ε.Π.Ε., είτε από τους διαχειριστές, είτε ενδεχομένως από άλλα όργανα ή πρόσωπα της εταιρείας, τα οποία έχουν από το καταστατικό το σχετικό δικαίωμα. Η πρόσκληση των εταίρων για Γενική Συνέλευση πρέπει να είναι έγγραφη, να υπογράφεται από το διαχειριστή ή τους διαχειριστές της εταιρείας κάτω από την εταιρική επωνυμία και να αποστέλλεται επί απόδειξη στον καθένα εταίρο και στην διεύθυνση που αναγράφεται στο βιβλίο των εταίρων που τηρεί η εταιρεία, οκτώ ημέρες τουλάχιστον πριν τη συνέλευση. Στην πρόσκ,ληση πρέπει να αναγράφονται, η ημέρα, η ώρα και ο τόπος της συνέλευσης, καθώς και τα θέματα που θα συζητηθούν. Πρέπει να τονιστεί επίσης ότι αν συμφωνήσουν όλοι οι εταίροι μπορούν να συγκαλέσουν συνέλευση χωρίς τις διατυπώσεις της πρόσκλησης αυτών εκμέρους των διαχειριστών, οπότε στην περίπτωση αυτή έχουμε την λεγόμενη αυτόκλητη ή καθολική συνέλευση και η αυτόκλητη συνεδριάζει έγκυρα μόνον εάν αυτή είναι καθολική. Η προβλεπόμενη έγγραφη πρόσκληση των εταίρων για συνέλευση δεν μπορεί να αντικατασταθεί με σχετική ανακοίνωση της πρόσκλησης στο Φ.Ε.Κ. (Τεύχος Α.Ε. και Ε.Π.Ε) και αν συμβεί αυτό, τότε οι αποφάσεις της συνέλευσης στα θέματα ημερήσιας διάταξης οδηγούν σε ακύρωση Τα είδη της Γενικής Συνέλευσης. Η Γενική Συνέλευση μπορεί να διακριθεί σε Τακτική, Έκτακτη και Καταστατική. 10.Βλ. Άρθρο 15 Ν.3190/55

28 Η Τακτική Γενική Συνέλευση συγκαλείται από τους διαχειριστές κατά ορισμένα χρονικά διαστήματα, κυρίως κάθε χρόνο και μάλιστα μέσα σε τρεις μήνες από την λήξη της εταιρικής χρήσης, για να εγκρίνει τον ισολογισμό και να απαλλάξει τους διαχειριστές από κάθε ευθύνη ή για να ανακαλέσει τους διαχειριστές, να ορίσει νέους κ.λ.π. Βρίσκεται σε απαρτία εφόσον είναι παρόν το Υς τουλάχιστον του αριθμού των εταίρων και αντιπροσωπεύεται το του αριθμού των μεριδίων. Λαμβάνονται και αποφάσεις κατά πλειοψηφία του αριθμού των παρόντων εταίρων που πρέπει να αντιπροσωπεύουν την πλειοψηφία των μεριδίων. Η Έκτακτη Γενική Συνέλευση συγκαλείται επίσης από τους διαχειριστές, όταν τη ζητήσουν ένας ή περισσότεροι εταίροι που αντιπροσωπεύουν το 1/20 τουλάχιστον του εταιρικού κεφαλαίου και εφόσον προσδιορίσουν τα θέματα που θα συζητήσουν. Όταν περάσουν 20 ημέρες από την υποβολή της αίτησης και οι διαχειριστές δεν καλέσουν την Γενική Συνέλευση τότε συγκαλείται με απόφαση του προέδρου του Πρωτοδικείου της έδρας της εταιρείας. Η Καταστατική Γενική Συνέλευση συγκαλείται επίσης από τους διαχειριστές και έχει σκοπό την αλλαγή των όρων του καταστατικού για την οποία απαιτείται πλειοψηφία των του εταιρικού κεφαλαίου 9.3. Αρμοδιότητες συνελεύσεως-δικαίωμα ψήφου. Στις Γενικές Συνελεύσεις έχει δικαίωμα να παραστεί ο καθένας εταίρος και να ψηφίσει ανάλογα με την εταιρική του μερίδα. Το δικαίωμα της ψήφου δεν το έχει ο εταίρος, όταν πρόκειται να ληφθούν αποφάσεις που αναφέρονται στην απαλλαγή του από την ευθύνη ή την έγερση αγωγής κατ αυτού. Η συνέλευση των εταίρων δικαιούται να αποφασίζει για κάθε εταιρική υπόθεση. Οι αποφάσεις της συνελεύσεως είναι υποχρεωτικές και για τους απόντες ή διαφωνούντες εταίρους. Τα θέματα για τα οποία μόνη αρμόδια να αποφασίζει είναι η συνέλευση των εταίρων είναι τα εξής: 1. Τροποποίηση του Καταστατικού 2. Διορισμός και απόκλιση διαχειριστών και η απαλλαγή αυτών από την ευθύνη για τις πράξεις που έκαναν για λογαριασμό της εταιρείας κατά την περίοδο της άσκησης των καθηκόντων τους. 3. Έγκριση των οικονομικών καταστάσεων και τις διάθεσης των κερδών (ισολογισμός, λογαριασμός αποτελεσμάτων χρήσεως, πίνακας διαθέσεως αποτελεσμάτων, προσάρτημα).

29 4. Έγερση αγωγής κατά των οργάνων της εταιρείας ή των κατ ιδίαν εταίρων για αξιώσεις της εταιρείας κατ αυτών για αποζημίωση που απορρέουν από πράξεις ή παραλήψεις κατά το στάδιο σύνταξης ή λειτουργίας της εταιρείας. 5. Παράταση της διάρκειας της εταιρείας, ή συνχώνευση, ή διάλυση και ο διορισμός ή η ανάκληση των εκκαθαριστών. Επίσης η απόφαση για μετατροπή της Ε.Π.Ε. σε εταιρεία άλλου νομικού τύπου. 6. Κάθε άλλο θέμα για το οποίο ο νόμος απαιτεί απόφαση της συνελεύσεως Λήψη αποφάσεων. Οι αποφάσεις της συνελεύσεως λαμβάνονται με πλειοψηφία μεγαλύτερη από το μισό του όλου αριθμού των εταίρων, που εκπροσωπούν περισσότερο από το μισό ολόκληρου του εταιρικού κεφαλαίου. Η πλειοψηφία αυτή είναι απλή και απαιτεί τόσο πλειοψηφία κεφαλών (εταίρων) όσο και πλειοψηφία κεφαλαίου. Απόφαση της συνέλευσης των εταίρων που αντιβαίνουν στο νόμο ή το καταστατικό είναι ακυρώσιμη. Προκειμένου να μειωθούν τα δικαιώματα των εταίρων (απαγόρευση εξόδου ή μεταβίβαση εταιρικών μεριδίων) απαιτείται σύμφωνη απόφαση όλων των εταίρων. Οι αποφάσεις για τροποποίηση του καταστατικού λαμβάνονται με πλειοψηφία τουλάχιστον των % του όλου αριθμού των εταίρων που εκπροσωπούν τα V* του όλου εταιρικού κεφαλαίου (αυξημένη πλειοψηφία) Προσβολή των αποφάσεων της εταιρείας. Οι διαχειριστές τις Ε.Π.Ε. καθώς και κάθε εταίρος έχουν το δικαίωμα να προσβάλουν τις αποφάσεις της συνελεύσεως ενώπιον του Πρωτοδικείου της έδρας της εταιρείας, εάν οι αποφάσεις πάρθηκαν κατά παράβαση του νόμου ή του καταστατικού. Η αγωγή για ακύρωση αποφάσεων της συνελεύσεως, στρέφεται κατά της εταιρείας και ασκείται εντός προθεσμίας τριών μηνών από την ημερομηνία που ελήφθησαν. Εάν η απόφαση προσβάλλεται από τους διαχειριστές, το δικαστήριο της έδρας της εταιρείας διορίζει προσωρινό εκπρόσωπο της εταιρείας για την διεξαγωγή της δίκης.

30 10. Διαχειριστές Διορισμός Διαχειριστών. Η διαχείριση των εταιρικών υποθέσεων και η εκπροσώπηση του νομικού προσώπου ανήκει στους διαχειριστές. Ο διαχειριστής και οι διαχειριστές συνήθως διορίζονται με το καταστατικό ή με απόφαση της συνελεύσεως των εταίρων που λαμβάνεται με συνήθη πλειοψηφία. Οι διαχειριστές μπορεί να είναι εταίροι ή τρίτοι και να διοριστούν είτε με ορισμένο είτε με αόριστο χρόνο. Ο διορισμός τους υπόκειται στις διατυπώσεις δημοσιότητας. Εάν δεν συμφωνήθηκε αλλιώς η διαχείριση και εκπροσώπηση ανήκει σε όλους τους διαχειριστές που δρουν συλλογικά. Δηλ. απαιτείται ομοφωνία στην λήψη των αποφάσεων τους. Μπορεί όμως να οριστεί στη σχετική διάταξη του καταστατικού ή στην απόφαση της συνελεύσεως, ότι οι διαχειριστές θα παίρνουν τις αποφάσεις τους κατά πλειοψηφία ή και μεμονωμένα (δηλ. κάθε διαχειριστής θα έχει το δικαίωμα να δεσμεύει με μόνη την υπογραφή του την εταιρεία). Απαγορεύεται να διοριστούν διαχειριστές ή να είναι εταίροι σε Ε.Π.Ε. δημόσιοι υπάλληλοι υπαγόμενοι στον Κώδικα Δημοσίων Διοικητικών υπαλλήλων, καθώς και καθηγητές του πανεπιστημίου Αθηνών και Θεσσαλονίκης και των ισοτίμων προς αυτά ανωτάτων σχολών.''^ Σε περίτττωση θανάτου του μοναδικού διαχειριστή της Ε.Π.Ε., εφόσον οι εταίροι δεν συγκεντρώνουν την απαραίτητη από το καταστατικό πλειοψηφία για εκλογή νέου, το δικαστήριο μπορεί να ορίσει προσωρινό διαχειριστή Εξουσία διαχειριστών. Η εξουσία των διαχειριστών αναφέρεται στην εκπροσώπηση του νομικού προσώπου της Ε.Π.Ε., ενεργούν στο όνομα της κάθε πράξης διαχείρισης και διάθεσης σ όλες τις περιτπώσεις που περιλαμβάνονται στους σκοπούς της εταιρείας, με εξαίρεση των θεμάτων που είναι αποκλειστικής αρμοδιότητας της συνέλευσης των εταίρων. 11. Βλ. Άρθρο Κ17 S 2 Ν.3190/ Βλ. Αρθρο 17 S 4 Ν.3190/55

31 Οι διαχειριστές δεσμεύουν την εταιρεία με την υπογραφή τους που τίθεται κάτω από την επωνυμία αυτής. Να τονισθεί ότι όταν ο διαχειριστής είναι ένας τότε μόνη η υπογραφή του δεσμεύει αυτήν. Ενώ αν οι διαχειριστές είναι περισσότεροι, τότε το καταστατικό ή η απόφαση της συνελεύσεως ορίζουν τον τρόπο με τον οποίο αναλαμβάνει υποχρεώσεις η εταιρεία. Οι διαχειριστές ευθύνονται για κάθε τπαίσμα και για,κάθε παράληψη απέναντι της εταιρείας, των τρίτων και των εταίρων, χωριστά προς τον καθένα. Η ευθύνη αυτή δημιουργεί υποχρέωση αποζημίωσης από μέρος των διαχειριστών; Οι διαχειριστές είναι επίσης υπεύθυνη και για την τήρηση βιβλίων που ορίζονται από την νομοθεσία. Επίσης υποχρεούνται να τηρούν και τα ακόλουθα βιβλία: Βιβλίο εταίρων, στο οποίο καταχωρούνται τα στοιχεία ταυτότητας κάθε εταίρου, οι εισφορές του καθώς και κάθε μεταβολή στα πρόσωπα των εταίρων. Βιβλίο πρακτικών συνελεύσεων, στο οποίο καταχωρούνται οι αποφάσεις που λαμβάνονται από τη Γενική Συνέλευση. Βιβλίο πρακτικών διαχειρίσεως, στο οποίο καταχωρούνται οι αποφάσεις των διαχειριστών Ανάκληση διαχειριστών. Το άρθρο 19 του Ν.3190/55 σσχολείται με την ανάκληση των διαχειριστών η οποία ορίζεται ως εξής; Εταίρος που διορίστηκε διαχειριστής για ορισμένο χρόνο ανακαλείται μόνο όταν υπάρχει σπουδαίος λόγος μετά από απόφαση της συνέλευσης των εταίρων και δικαστικής απόφασης. Σπουδαίος λόγος θεωρείται ιδίως η βαρεία παράβαση καθηκόντων ή η ανικανότητα προς τακτική διαχείριση. Τρίτος που διορίστηκε διαχειριστής, είτε με απόφαση της συνέλευσης είτε από το καταστατικό, ανακαλείται οποτεδήποτε μόνο με απόφαση της συνελεύσεως των εταίρων. Εταίρος που διορίστηκε με το καταστατικό αλλά για αόριστο χρόνο ανακαλείται οποτεδήποτε μόνο με απόφαση της συνελεύσεως των εταίρων. Για σπουδαίο λόγο δύναται να αποκλεισθεί από τη συλλογική διαχείριση των εταιρικών υποθέσεων ένας εταίρος. Η ανάκληση των διαχειριστών καθώς και ο αποκλεισμός εταίρου από την διαχείριση υπόκεινται στις διατυπώσεις δημοσιότητας.

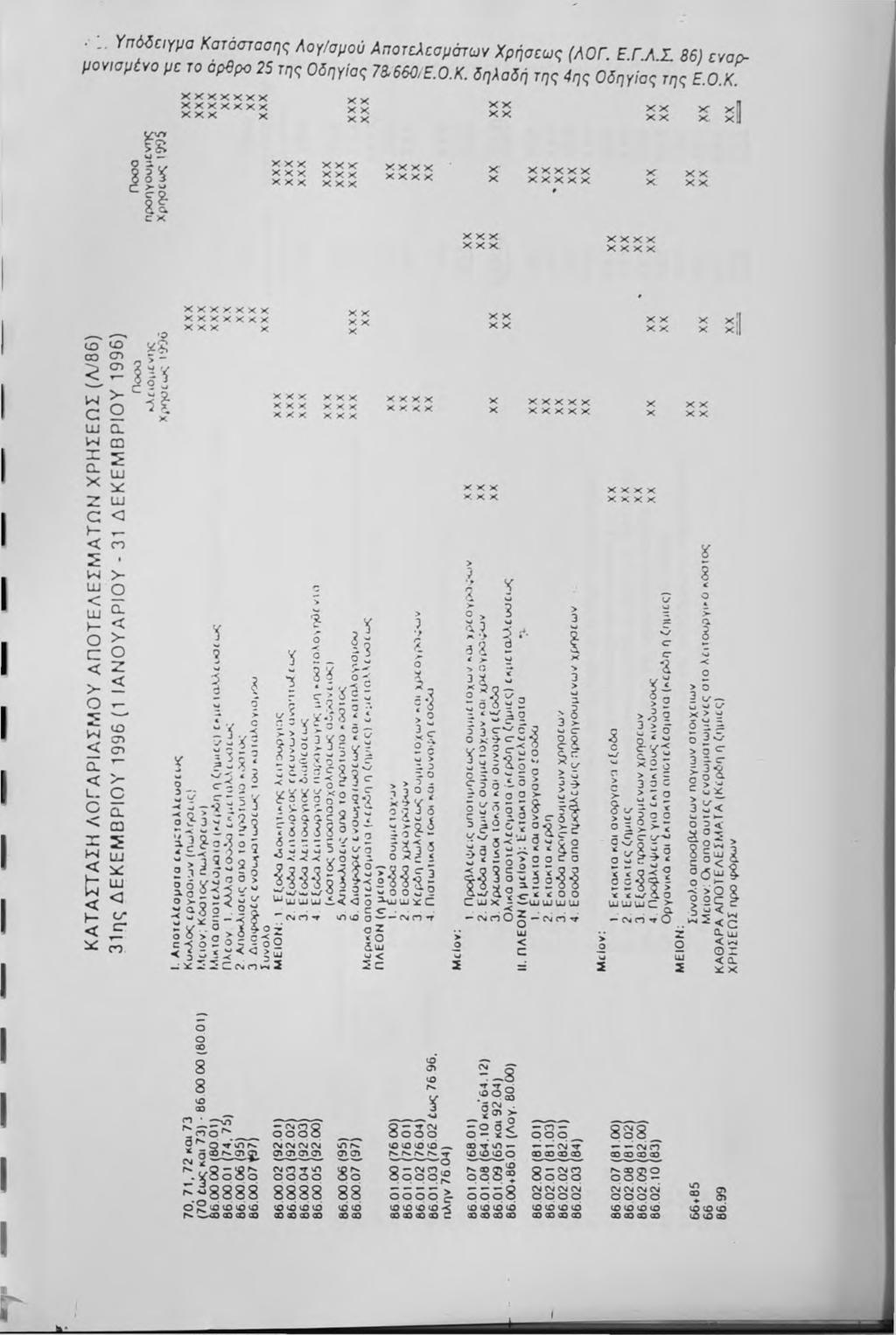

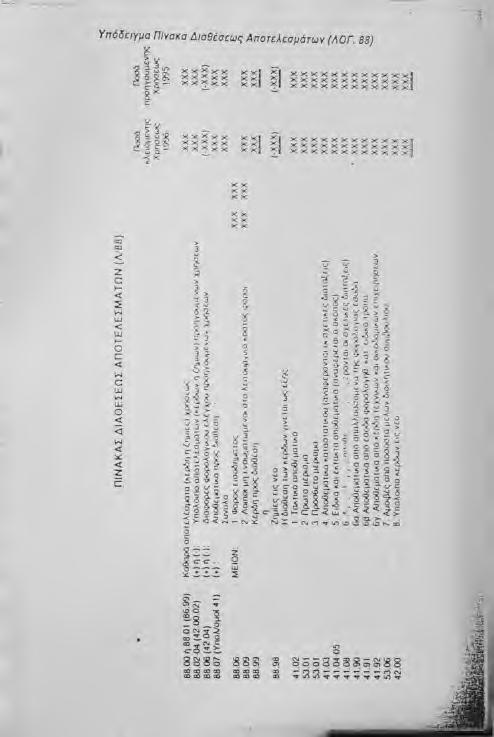

32 10.4. Απαγόρευση ανταγωνισμού. Το άρθρο 20 του Ν.3190/55 απαγορεύει στο διαχειριστή να ενεργεί για δικό του λογαριασμό ή για λογαριασμό άλλου πράξεις που περιλαμβάνονται στο σκοπό της εταιρείας ή να είναι εταίρος σε Ο.Ε, Ε.Ε, ή Ε.Π.Ε. που επιδιώκει τον ίδιο σκοπό. Η ενέργεια των ανταγωνιστικών αυτών πράξεων παρέχει στην εταιρεία τη δυνατότητα να ζητήσει αποζημίωση ή να απαιτήσει οι πράξεις που έγιναν να θεωρηθούν ότι έγιναν για λογαριασμό της. Αν οι πράξεις έχουν γίνει για λογαριασμό άλλου μπορεί να απαιτήσει να της δοθεί η αμοιβή από τη μεσολάβηση. Οι απαιτήσεις αυτές παραγράφονται μετά έξι μήνες αφότου ανακοινωθούν στην συνέλευση των εταίρων και σε κάθε περίπτωση μετά από πάροδο πέντε ετών. 11. Απογραφή. Ετήσιες Οικονομικές Καταστάσεις Απογραφή. Μια φόρα το χρόνο, στο τέλος της εταιρικής χρήσεως, οι διαχειριστές της Ε.Π.Ε. υποχρεώνονται να συντάξουν απογραφή όλων των στοιχείων του ενεργητικού και του παθητικού. Η απογραφή περιλαμβάνει λεπτομερή περιγραφή του κάθε στοιχείου, καταμέτρηση, αποτίμηση και καταγραφή στο βιβλίο απογραφών και ισολογισμών της εταιρείας Ετήσιες Οικονομικές Καταστάσεις. Με βάση τη διενεργηθείσα απογραφή, ακολουθεί η κατάρτιση των ετησίων οικονομικών καταστάσεων οι οποίες περιλαμβάνουν: 1. Τον ισολογισμό. 2. Τον λογισμό «Αποτελέσματα χρήσεως» 3. Τον «Πίνακα Διάθεσης Αποτελεσμάτων» 4. Το προσάρτημα. Ο καταρτιζόμενος με βάση την απογραφή ισολογισμός πρέπει να απεικονίζει σαφώς την αληθινή οικονομική κατάσταση της εταιρείας. 1 3.Η όλη διαδικασία της απογραφής ακολουθεί τους κανόνες των άρθρων ΚΦ.Σ.

33 Επίσης οι διαχειριστές υποχρεούνται να καταρτίζουν και έκθεση διαχείρισης, την οποία απευθύνουν προς τη Γενική Συνέλευση των εταίρων και αφορά τα πεπραγμένα της διαχειριστικής περιόδου που έληξε. Η έκθεση διαχείρισης, οι οικονομικές καταστάσεις καθώς και η έκθεση των ελεγκτών, υποβάλλονται στις διατυπώσεις της δημοσιότητας. Δηλ. καταχώρηση στο Μητρώο των Ε.Π.Ε. και δημοσίευση σε μια ημερήσια οικονομική και πολιτική εφημερίδα, καθώς και στην εφημερίδα της κυβερνήσεως (Τεύχος Α.Ε. και Ε.Π.Ε.) Έγκριση και έλεγχος οικονομικών καταστάσεων. Η συνέλευση των εταίρων της Ε.Π.Ε. συγκαλείται υποχρεωτικά τουλάχιστον μια φορά το χρόνο και εντός τριών μηνών από τη λήξη της διαχειριστικής περιόδου. Στη συνέλευση αυτή εγκρίνεται ο ισολογισμός και οι λοιπές ετήσιες καταστάσεις. Για να εγκριθούν όμως από τη Γενική Συνέλευση των εταίρων οι ετήσιες οικονομικές καταστάσεις θα πρέπει να έχουν ελεγχθεί προηγουμένως και από τους ορκωτούς ελεγκτές αν κατά την ημέρα κλεισίματος του ισολογισμού τους υπερβαίνει τα δύο από τα τρία αριθμητικά όρια που προβλέπει η παράγρ. 6 του άρθρου 42 του Κ.Ν.2190/20 και τα ποια θα αναφερθούν στην επόμενη παράγραφο 12. Ελεγκτές. Στην Ε.Π.Ε. με τελευταία τροποποίηση του νόμου το δικαίωμα ελέγχου ανήκει σ' ένα ιδιαίτερο όργανο, τους ελεγκτές.^"* Κάθε Ε.Π.Ε. που τα δύο προηγούμενα συνεχή χρόνια υπερβαίνει δύο από τις παρακάτω προϋποθέσεις, υποχρεούνται να καλέσει ελεγκτή από το Σώμα Ορκωτών Λογιστών. Οι προϋποθέσεις αυτές είναι:^ Σύνολο ενεργητικού ισολογισμού δρχ. Καθαρός κύκλος εργασιών δρχ. Μέσος όρος απασχοληθέντος προσωπικού 50 άτομα. Οι ελεγκτές διορίζονται από τη Συνέλευση των εταίρων. Η Γ.Σ. εκλέγει ένα τακτικό και ένα αναπληρωματικό από τα μέλη του Σώματος Ορκωτών Ελεγκτών και ο διορισμός τους υπόκειται στις διατυπώσεις δημοσιότητας. 14,Βλ. Άρθρο 7 Ν. 1882/90 15.Βλ. Λογιστικής (Ιον. 97) σελ. 25

34 Οι άλλες Ε.Π.Ε. που δεν συγκεντρώνουν τις προϋποθέσεις για να υπαχθούν στον έλεγχο του Σ.Ο.Λ. δεν έχουν καμία υποχρέωση ελέγχου των οικονομικών καταστάσεων. Μπορούν όμως οικειοθελώς να προβλέψουν στο καταστατικό του$ τη διενέργεια ελέγχου από το Σ.Ο.Ε. ή ιδιώτες. Η εξουσία των ελεγκτών αναφέρεται στα εξής; 1. Να παρακολουθούν τη λογιστική και διαχειριστική κατάσταση της εταιρείας. 2. Να λαμβάνουν γνώση οποιουδήποτε βιβλίου, λογαριασμού, ή εγγράφου. 3. Να ελέγχουν τον ισολογισμό και τον Λογ/μο Αποτελέσματα χρήσεως. 4. Να υποβάλουν σχετική έκθεση στην Συνέλευση των εταίρων. 5. Να παρίστανται στην Γενική Συνέλευση και να παρέχουν κάθε σχετική πληροφορία. Οι ελεγκτές για την άσκηση των καθηκόντων τους ευθύνονται για κάθε πταίσμα και υποχρεούνται σε αποζημίωση της εταιρείας.

35 ΚΕΦΑΛΑΙΟ Γ' ΔΙΚΑΙΩΜΑΤΑ ΚΑΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΩΝ ΕΤΑΙΡΩΝ 13.Δικαιώματα των εταίρων. Η μερίδα συμμετοχής υποδηλώνει το σύνολο των δικαιωμάτων και υποχρεώσεων του κάθε εταίρου. Ο νόμος παρέχει στους εταίρους της Ε.Π.Ε. τα εξής δικαιώματα; ί. Δικαίωμα διαχείρισης και εκπροσώπησης της εταιρείας που είναι απόρροια της εταιρικής ιδιότητας. ίί. Δικαίωμα ελέγχου. Κάθε εταίρος δικαιούται το πρώτο δεκαήμερο από τη λήψη του κάθε ημερολογιακού τριμήνου να λαμβάνει γνώση αυτοπροσώπως ή με αντιπρόσωπο για την πορεία των εταιρικών υποθέσεων, μπορεί ακόμη να εξετάζει τα βιβλία και τα έγγραφα της εταιρείας. ίίί. Δικαίωμα επίδειξης και αντιγραφής εγγράφου, ίν. Δικαίωμα ψήφου. Κάθε εταίρος έχει δικαίωμα παράστασης, συζήτησης και ψήφου στη Συνέλευση των εταίρων. Στην Ε.Π.Ε. γίνεται διπλή ψηφοφορία, προσώπων και εκπροσωπούμενου κεφαλαίου. V. Δικαίωμα συμμετοχής στα κέρδη της εταιρείας και στο προϊόν της εκκαθάρισης της εταιρικής περιουσίας εάν λυθεί η εταιρεία, νί. Δικαίωμα σύγκλησης τακτικής Συνέλευσης των εταίρων, νίί. Δικαίωμα προσβολής των αποφάσεων της Συνέλευσης των εταίρων στο Δικαστήριο της έδρας της εταιρείας, αν οι αποφάσεις αυτές ελήφθησαν κατά παράβαση του νόμου ή καταστατικού, νίίί. Δικαίωμα μεταβίβασης των εταιρικών μεριδίων, ίχ. Δικαίωμα εξόδου από την εταιρεία αν υπάρχει σπουδαίος λόγος μετά από απόφαση του Προέδρου των Πρωτοδικών. X. Δικαίωμα λύσεως της εταιρείας. 14. Οι Υποχρεώσεις των εταίρων. Οι εταίροι της Ε.Π.Ε. έχουν από το νόμο ή από το καταστατικό της πιο κάτω υποχρεώσεις; ί. Υποχρέωση καταβολής της εισφοράς του κατά τη σύνταξη του καταστατικού.

36 Υποχρέωση καταβολής συμπληρωματικών εισφορών για κάλυψη των ζημιών που έχουν βεβαιωθεί στον ισολογισμό και εφόσον τηρηθούν οι προϋποθέσεις που ορίζει ο νόμος. Υποχρέωση απαγόρευσης πράξεως ανταγωνισμού προς την εταιρεία. Υποχρέωση απαγόρευσης της μεταβίβασης ή μεταβίβασης με προϋποθέσεις των εταιρικών μεραδιών. 15. Ευθύνη εταίρου. Ο εταίρος της Ε.Π.Ε. έχει ευθύνη και ενδεχομένως θα κληθεί να καταβάλει αποζημίωση σε κάθε βλατπόμενο από πράξεις ή παραλείψεις αυτού κατά την σύσταση ή τη λειτουργία της εταιρείας. Απόφαση για έγερση αγωγής κατά εταίρου για το λόγο αυτό ή για απαλλαγή του από την παραπάνω ευθύνη θα λάβει η συνέλευση των εταίρων της εταιρείας. Αλλά στη συνέλευση που θα συζητηθεί τέτοιο θέμα δεν μπορεί να ψηφίσει ο εταίρος για τον οποίο ζητείται η λήψη σχετικής απόφασης. Να διευκρινιστεί εδώ ότι, κατά το νόμο για τα εταιρικά χρέη ευθύνεται η Ε.Π.Ε. και όχι οι εταίροι. Η ευθύνη του εταίρου αφορά εξαιρετικές περιπτώσεις όπως; Ευθύνη του υπαίτιου για την ακυρότητα της εταιρείας εταίρου απέναντι στους τρίτους και σε ολόκληρο για τη ζημία που υπέστησαν αυτοί για την ακυρότητα, ευθύνη απεριόριστη του εταίρου εκείνου, στα χέρια του οποίου συγκεντρώθηκαν όλα τα εταιρικά μερίδια για τα χρέη της εταιρείας σε περίπτωση αφερεγγυότητας αυτής.'' Στην περίπτωση αυτή ο μοναδικός εταίρος ευθύνεται απεριόριστα, δηλ. με όλη την προσωπική περιουσία απέναντι στους εταιρικούς δανειστές. 16. Μεταβίβαση εταιρικού μεριδίου. Το εταιρικό μερίδιο αποτελεί τμήμα του όλου εταιρικού κεφαλαίου αλλά και της εταιρικής μερίδας, δηλ. της συμμετοχής ενός εταίρου στην Ε.Π.Ε. Με την δεύτερη έννοια υποδηλώνει τη σχέση μεταξύ εταίρου και εταιρείας. Η κατάτμηση του εταιρικού κεφαλαίου σε εταιρικά μερίδια σημαίνει ότι ένας εταίρος μπορεί να είναι κύριος μιας εταιρικής μερίδας που περιλαμβάνει ένα ή περισσότερα εταιρικά μερίδια. Με αλλα λόγια ότι μπορεί να μααβιβασθεί και μέρος μόνο της εταιρικής μερίδας. 16.Βλ. Αρθρο 44 S 2 Ν.3190/55

37 Στο καταστατικό μπορεί να ορισθεί ότι η μεταβίβαση «εν ζωή» του εταιρικού μεριδίου επιτρέπεται μόνο υπό ορισμένες προϋπόθεσης και κυρίως ότι «επί ίσοις όροις» προτιμούνται οι εταίροι. Στην τελευταία περίπτωση, όταν το δικαίωμα προτιμήσεως ασκείται από περισσότερους εταίρους, συντρέχουν όλοι κατά λόγος της συμμετοχής τους στο εταιρικό κεφάλαιο. Η μεταβίβαση των εταιρικών μεριδίων της Ε.Π.Ε. γίνεται μόνο με δημόσιο έγγραφο σε αντίθεση με αυτή των προσωπικών εταιρειών που μπορεί να γίνει με ιδιωτικό έγγραφο. Για τη σύνταξη του συμβολαιογραφικού εγγράφου της μεταβιβάσεως των εταιρικών μεριδίων προσκομίζεται στο συμβολαιογράφο πρακτικό της συνελεύσεως των εταίρων στην οποία πάρθηκε η απόφαση, κυρωμένο από το διαχειριστή της εταιρείας. Στο συμβολαιογραφικό έγγραφο πρέπει να περιλαμβάνονται οπωσδήποτε : το όνομα, το επάγγελμα, η κατοικία, η ιθαγένεια του προσώπου προς το οποίο γίνεται η μεταβίβαση. Έναντι της εταιρείας η μεταβίβαση υπάγεται αποτέλεσμα από τη στιγμή που θα γίνει η εγγραφή της σχετικής συμβολαιογραφικής πράξεως στο βιβλίο εταίρων. Η εγγραφή γίνεται κατόπιν προσκομίσεως αντιγράφου του άνω συμβολαίου από τον μεταβιβάζοντα ή εκείνον προς τον οποίο έγινε η μεταβίβαση των εταιρικών μεριδίων. Μέλος της Ε.Π.Ε. μπορεί να είναι και νομικό πρόσωπο. Συνεπώς ένα νομικό πρόσωπο μπορεί επίσης να αποκτήσει εταιρικά μερίδια της Ε.Π.Ε. με μεταβίβαση όπως και ένα φυσικό. Δεν επιτρέπεται όμως σε καμία περίπτωση, η Ε.Π.Ε. να αποκτήσει τα δικά της εταιρικά μερίδια Μεταβίβαση εταιρικού μεριδίου - αιτία θανάτου. Στο καταστατικό δεν επιτρέπεται να περιληφθεί διάταξη που να απαγορεύει τη μεταβίβαση του εταιρικού μεριδίου λόγω θανάτου ή λόγω προικός.^ Μπορεί να ορισθεί όμως, ότι στην περίπτωση θανάτου κάποιου εταίρου της Ε.Π.Ε. το μερίδιο του θα εξαγοράζεται από πρόσωπο υποδεικνυόμενο από την εταιρεία. Η εξαγορά θα γίνει στην πραγματική του αξία, η οποία προσδιορίζεται από τον Πρόεδρο Πρωτοδικών. Η απόφαση του Προέδρου Πρωτοδικών επιτρέπεται έφεσης ενώπιον του Προέδρου Εφετών, εντός μηνός από της κοινοποιήσεως. 17. Σε αντίθεση με την Α.Ε. στην οττοία είναι εττιτρετττή η σττόκτηση ιδίων αυτής μετοχών για ορισμένους»λόγους (μείωση μετοχικού κεφαλαίου κ.λ.ττ.). Βλ. άρθρο 16 Κ.Ν.2190/ Οι διατάξεις του άρθρου 29 έχουν καταργηθεί ως προς την προίκα μετά την ισχύ του Ν. 1329/ Το βιβλίο εταίρων προβλέπεται από το άρθρο 7 του Κ.Φ.Σ. και από το άρθρο 25 του Ν.3190/55

38 Η υπόδειξη της εταιρείας περί του προσώπου που θα εξαγοράσει το μερίδιο του θανόντος εταίρου μπορεί να γίνει εντός μηνός από την εγγραφή της αιτίας θανάτου μεταβιβάσεως στο βιβλίο εταίρων της εταιρείας. Αυτό γίνεται με δήλωση της εταιρείας προς τους κληρονόμους, η οποία κοινοποιείται και στους εταίρους που έχουν δικαίωμα προτιμήσεως στην εξαγορά. Για την νομιμοποίηση των κληρονόμων πρέπει. να γίνει σχετική εγγραφή στο βιβλίο εταίρων το οποίο τηρεί η Ε.Π.Ε. και είναι θεωρημένο από την αρμόδια οικονομική εφορία.^ Η εγγραφή γίνεται αφού οι κληρονόμοι προσκομίσουν ληξιαρχική πράξη θανάτου και κληρονομητήριο, εφόσον εκδόθηκε τέτοιο. Στη συνέχεια με τη φροντίδα του διαχειριστή της εταιρείας δημοσιεύεται στο τεύχος ανωνύμων εταιρειών και εταιρειών περιορισμένης ευθύνης της Εφημερίδας της Κυβερνήσεως ανακοίνωση περί της μεταβιβάσεως των εταιρικών μεριδίων. 17. Έξοδος και αποκλεισμός εταίρου από την Ε.Π.Ε Έξοδος εταίρου με δικαστική απόφαση. Κάθε εταίρος μπορεί να εξέλθει από την εταιρεία για σπουδαίο λόγο κατόπιν αποφάσεως του αρμοδίου δικαστηρίου. Εδώ πρόκειται για την περίπτωση που ο εταίρος χωρίς να υπάρχει πρόβλεψη στο καταστατικό ή σχετική μεταγενέστερη συμφωνία ζητάει μονομερώς από το δικαστήριο να του επιτραπεί να αποχωρίσει από την εταιρεία. Για το λόγο αυτό, ο νόμος απαιτεί την ύπαρξη σοβαρού λόγου και την χορήγηση δικαστικής άδειας. Στην ίδια δικαστική απόφαση, που παρέχει αυτή την άδεια, προσδιορίζεται και η αξία της μερίδας συμμετοχής του εξερχόμενου εταίρου Έξοδος εταίρου από την εταιρεία. Το καταστατικό μπορεί να περιλαμβάνει και διατάξεις που να ρυθμίζουν το δικαίωμα του κάθε εταίρου να εξέλθει από την εταιρεία υπό ορισμένες προϋποθέσεις. Είναι φανερό ότι αυτοί οι όροι θα αποβλέπουν στη διασφάλιση των συμφερόντων τόσο της εταιρείας όσο και των μελών της. Πάντως δεν σημειώνεται στη σχετική διάταξη ότι ο λόγος για τον οποίο θα μπορεί να αποχωρίσει ο εταίρος πρέπει να είναι σπουδαίος.

39 Εδώ πρέπει να τονιστούν τρία πράγματα; 1. Στο καταστατικό πρέπει να περιγράφεται σαφώς η διαδικασία αποχωρήσεως του εταίρου, μετά την οποία η εταιρεία θα συνεχίζεται μεταξύ των υπολοίπων εταίρων. 2. Η καταβολή της αξίας της εταιρικής μερίδας από την εταιρεία στον εξερχόμενο εταίρο συνιστά μείωση του εταιρικού κεφαλαίου. 3. Η μείωση του εταιρικού κεφαλαίου, συνιστά τροποποίηση της εταιρικής συμβάσεως. Αλλά και στην περίπτωση που την αξία της μερίδας συμμετοχής καταβάλει άλλο πρόσωπο και γίνεται ταυτόχρονα με τη μείωση και ισόποση αύξηση του εταιρικού κεφαλαίου, πάλι έχουμε τροποποίηση της εταιρικής συμβάσεως Αποκλεισμός εταίρου με δικαστική απόφαση. Εάν υπάρχει σπουδαίος λόγος, το αρμόδιο δικαστήριο, μετά από αίτηση κάθε διαχειριστή η εταίρου, μπορεί να αποκλείσει από την εταιρεία κάποιον ή κάποιους εταίρους, εφόσον έχει ληφθεί σχετική απόφαση της συνελεύσεως των εταίρων. Συνεπώς εδώ απαιτούνται κατά σειρά: να υπάρχει σπουδαίος λόγος για τον οποίο θα ζητηθεί ο αποκλεισμός του συγκεκριμένου εταίρου από την εταιρεία, να έχει ληφθεί σχετική απόφαση από την συνέλευση των εταίρων και τέλος να εκδοθεί η προβλεπόμενη από το νόμο δικαστική απόφαση.^ Και στην περίπτωση αυτή έχουμε μείωση του εταιρικού κεφαλαίου και άρα τροποποίηση του καταστατικού. 18. Διανομή κερδών. Οι εταίροι της Ε.Π.Ε. έχουν δικαίωμα στα καθαρά ετήσια κέρδη της εταιρείας ανάλογα με τις εισφορές αυτών στο σχηματισμό του εταιρικού κεφαλαίου. Το καταστατικό όμως, επιτρέπεται να προβλέπει διαφορετική αναλογία στην διανομή των κερδών από εκείνη των εισφορών των εταίρων. Αν έγινε διανομή στους εταίρους μη πραγματικών κερδών, οι λαβόντες αυτά υποχρεούνται να τα επιστρέφουν στην εταιρεία. Το δικαίωμα της εταιρείας για αναζήτηση αυτών παραγράφεται μετά πενταετία από την καταβολή. Η Ε.Π.Ε. έχει το δικαίωμα να διανείμει το σύνολο των καθαρών κερδών της χρήσεως στους εταίρους αυτής, αφού βέβαια αφαιρέσει προηγουμένώς το 5% αυτών τουλάχιστον για σχηματισμό τακτικού αποθεματικού. 20.Βλ. Άρθρο 33 S 3 Ν.3190/55

40 19. Συμπληρωματικές εισφορές. Το καταστατικό της Ε.Π.Ε. μττορεί να περιλαμβάνει διατάξεις για καταβολή από τους εταίρους συμπληρωματικών εισφορών, πέρα από τα εταιρικά τους μερίδια^\ Οι εισφορές αυτές δεν αποτελούν αύξηση του κεφαλαίου αλλά αποβλέπουν στην κάλυψη ζημιών. Οι συμπληρωματικές εισφορές για να είναι υποχρεωτικές πρέπει; Να προβλέπονται από το καταστατικό. Να αποσκοπούν στην κάλυψη ζημιών, οι οποίες βεβαιώνονται στον ισολογισμό. Κάθε εταίρος συμμετέχει στην καταβολή τους με βάση το ποσοστό συμμετοχής του στα αποτελέσματα της εταιρείας. Το ύψος τους να μην υπερβαίνει το αρχικό κεφάλαιο. Να ληφθεί απόφαση με πλειοψηφία των % των εταίρων, η οποία να αντιπροσωπεύει τα % του εταιρικού κεφαλαίου. Η καταβολή δεν μπορεί να γίνει με συμψηφισμό υποχρεώσεως που τυχόν έχει η εταιρεία προς τον εταίρο. Οι συμπληρωματικές εισφορές καταβάλλονται από τους εταίρους σε χρονική διάρκεια ενός μήνα από όταν τους γνωστοποιηθεί με έγγραφο. Αν ο εταίρος δεν καταβάλει την συμπληρωματική εισφορά στο χρονικό διάστημα των τριάντα ημερών, ο Πρόεδρος των.πρωτοδικών, έπειτα από αίτηση της εταιρείας ή του διαχειριστή ή άλλου εταίρου αποκλείει από την εταιρεία τον εταίρο που δεν κατέβαλε την εισφορά και διατάζει την εκποίηση του εταιρικού μεριδίου του που γίνεται για λογαριασμό του εταίρου που αποκλείστηκε. Αν το προϊόν που θα προκόψει από την εκποίηση - μετά την αφαίρεση των σχετικών εξόδων - είναι μεγαλύτερο από την εισφορά που οφείλεται, τότε η διαφορά αποδίδεται στον εταίρο του οποίου εκποιήθηκαν τα εταιρικά του μερίδια. Αν όμως το προϊόν της εκποίησης είναι μικρότερο από την οφειλόμενη εισφορά, ο αποκλειόμενος εταίρος είναι υποχρεωμένος να καταβάλει τη διαφορά και τα έξοδα εκποίησης Ο νέος εταίρος που απέκτησε τα εταιρικά μερίδια από την εκποίηση δεν είναι υποχρεωμένος να καταβάλει τη συμπληρωματική εισφορά. 21 ΒΛ. Αρθρα 36,37 Ν.3190/55

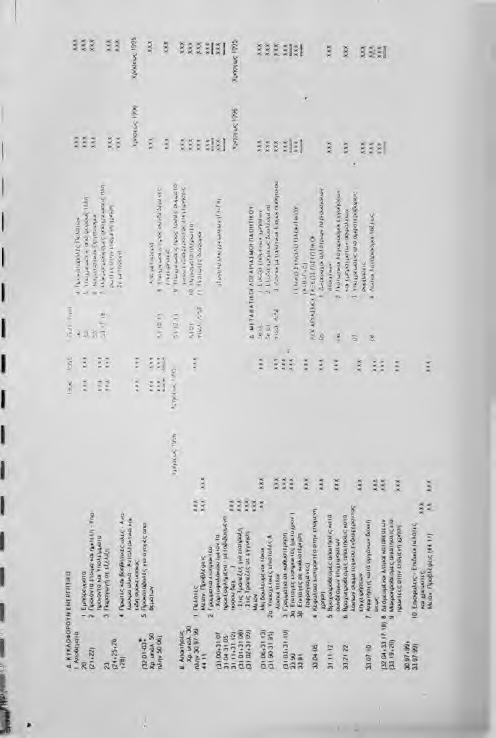

41 Παράδειγμα: Το εταιρικό κεφάλαιο της Ε.Π.Ε. «ΜΑΡΚΟΣ και ΣΙΑ» είναι δρχ. και αποτελάται από τις μερίδες των Κ( δρχ.), Μ( δρχ.), και Ρ( δρχ.). Η ' συνέλευση των εταίρων αποφασίζει την επιβολή συμπληρωματικής εισφοράς ποσό δρχ. για την κάλυψη ισόποσης ζημίας που εμφανίζεται στον ισολογισμό, με την καταβολή από τους εταίρους ανάλογα με την συμμετοχή τους στο κεφάλαιο. 0 εταίρος Ρ όμως αρνείται την καταβολή της εισφοράς και η εταιρεία σύμφωνα με το νόμο και το καταστατικό εκποίησε το εταιρικό του μερίδιο στον Π αντί του ποσού των δρχ. πληρώνονται για έξοδα εκποίησης δρχ ΛΥΣΗ: Κ-^ * : = Μ-> * : = Ρ-^ * : = G.000

42 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταίροι λογ/σμός Συμπληρωματικής Εισφοράς Εταίρος Κ λογ/σμός Συμπληρωματικής Εισφοράς Εταίρος Μ λογ/σμός Συμπληρωματικής Εισφοράς Εταίρος Ρ λογ/σμός Συμπληρωματικής Εισφοράς ΑΠΟΤΕΛΕΣΜΑΤΑ ΣΕ ΝΕΟ Συμπληρωματική Εισφορά Κατανομή Συμπληρωματικής Εισφοράς. 38. ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταιρ. Λογ/σμός Συμπληρωμαματική Εισφορά Εταίρος Κ Λογ. Συμπληρωματικής Εισφοράς Εταίρος Μ Λογ. Συμπληρωματικής Εισφοράς Καταβολή αττό τους Εταίρους. 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Δοσολ. Λογ. Εταίρων Εταίρος Ρ Δοσολ. Λογ/σμος 38. ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Καταβολή εξόδων εκποίησης εταιρικών μεριδίων 38. ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΘΙ Δος. Λογ. Εταίρων Εταίρος Ρ Δος. Λογ Εταίρος Λογ. Συμπληρωματική Εισφορά Εταίρος Ρ Λογ. Συμπληρω- Εισφοράς Εκποίηση εταιρικών μεριδίων, σε μεταφορά

43 από μεταφορά 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Δοσολ. Λογ/αμός Εταίρων Εταίρος Ρ Δοσολ. Λογ/σμος 38. ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Καταβολή διαφοράς εταίρου Ρ 40. ΚΕΦΑΛΑΙΟ Εταιρικό Κεφάλαιο Εταιρική μερίδα Ρ 40. ΚΕΦΑΛΑΙΟ Εταιρικό Κεφάλαιο Εταιρική μερίδα Π Καταβολή ζημιάς ισολογισμού. 42.ΑΠΟΤΕΛΕΣΜΑΤΑ ΣΕ ΝΕΟ Συμπληρωματική Εισφορά 42. ΑΠΟΤΕΛΕΣΜΑΤΑ ΣΕ ΝΕΟ Υπολογισμός ζημιών πρόξεως χρήσεως. Κάλυψη ζημίας ισολογισμού.

44 20. Σχέσεις Εταίρων - Εταιρείας. Όσον αφορά τις σχέσεις που μπορούν να αναπτυχθούν μεταξύ των εταίρων και τις εταιρείας ισχύουν οι εξής περιορισμοί: 1. Απαγορεύονται τα δάνεια των εταίρων προς- την εταιρεία με εμπράγματη ασφάλεια της περιουσίας της, εάν δεν έχουν συναφθεί παρόμοια δάνεια η εμπράγματη ασφάλεια θεωρείται άκυρη. Άλλες κατηγορίες δανείων μεταξύ εταίρων-εταιρείας δεν απαγορεύονται αλλά θα πρέπει να απαγορεύονται από το καταστατικό η παροχή δανείων της εταιρείας προς τους εταίρους γιατί ενδέχεται να καταλήξει στην καταστρατήγηση της αρχής της σταθερότητας του κεφαλαίου. 2. Η εξόφληση από την εταιρεία δανείων που της παρασχέθηκαν από τους εταίρους, θεωρείται άκυρη εάν με την εξόφληση τους εμποδίζεται η ολική ή μερική ικανοποίηση άλλων υποχρεώσεων της εταιρείας κατά το χρόνο της εξόφλησης. 3. Σε περίπτωση λύσεως της εταιρείας και ανεξάρτητα από τον λόγο που την προκάλεσε, εκτός από την κήρυξη της σε κατάσταση πτώχευσης, οι από δάνεια απαιτήσεις των εταίρων ικανοποιούνται μετά την εξόφληση των υπολοίπων υποχρεώσεων της εταιρείας.

45 ΚΕΦΑΛΑΙΟ Δ' Τροποποίηση εταιρικής σύμβασης. 21. Γενικά περί τροποποίησης της εταιρικής συμβάσεως. Η τροποποίηση της εταιρικής συμβάσεως μπορεί να γίνει μόνο με απόφαση της συνελεύσεως των εταίρων. Η απόφαση της συνελεύσεως λαμβάνεται με πλειοψηφία τουλάχιστον των % του όλου αριθμού των εταίρων, που εκπροσωπούν τα % του όλου εταιρικού κεφαλαίου. Βέβαια για ορισμένες τροποποιήσεις του καταστατικού που αφορούν τη μεταβολή της εθνικότητας της εταιρείας και την επαύξηση των υποχρεώσεων των εταίρων ή της ευθύνης αυτών, καθώς και τη μείωση των δικαιωμάτων τους που απορρέουν από το καταστατικό, χρειάζεται απόφαση που λαμβάνεται με συναίνεση όλων των εταίρων. Κάθε τροποποίηση της εταιρικής συμβάσεως χρειάζεται συμβολαιογραφική πράξη και υποβάλλεται στις διατυπώσεις δημοσιότητας που ορίζει το άρθρο 8 του Ν.3190/ Διαδικασία τροποποίησης καταστατικού Ε.Π.Ε. Το πρακτικό της συνελεύσεως των εταίρων όπου λήφθηκε απόφαση για τροποποίηση του καταστατικού θα καταχωρηθεί στο βιβλίο πρακτικών, συνελεύσεων. Το κυρωμένο αντίγραφο του πρακτικού θα προσκομισθεί στο συμβολαιογράφο όπου παρουσία όλων των εταίρων θα συνταχθεί η σχετική συμβολαιογραφική πράξη. Αντίγραφο της συμβολαιογραφικής πράξης θα σταλεί και στη Δ.Ο.Υ. της έδρας της εταιρείας όπου αυτό σφραγίζεται. Στη συνέχεια η θεωρημένη από τη Δ.Ο.Υ. πράξη θα θεωρηθεί από το Ταμείο Σύνταξης Νομικών και Πρόνοιας Δικηγόρων και τελικά καταλήγει στο Επιμελητήριο για τη λήψη της σχετικής βεβαίωσης. Σε περίπτωση αύξησης κεφαλαίου στη Δ.Ο.Υ. θα καταβληθεί φόρος συγκεντρώσεως κεφαλαίου 1% και στα προαναφερθέντα ταμεία θα καταβληθούν τέλη 0,5% και 1% αντίστοιχα. Στη συνέχεια το αντίγραφο της συμβολαιογραφικής πράξης, με την περίληψη για το Φ.Ε.Κ. προσκομίζεται στη Γραμματεία του Πρωτοδικείου για να καταχωρηθεί στα βιβλία εταίρων. Η Γραμματεία του Πρωτοδικείου παραχωρεί θρωρημένο αντίγραφο του συμβολαίου τροποποίησης του καταστατικού για κάθε νόμιμη χρήση. Τελευταία διαδικασία δημοσίευσης στην Εφημερίδα της Κυβερνήσεως στο Τεύχος Α.Ε. και Ε.Π.Ε. περιλήψεως της

46 τροποποιήσεως του καταστατικού. Τα έξοδα της τροττοποιήσεως ανέρχονται σε ένα παράβολο των δρχ. πλέον τέλος χαρτόσημο και Ο.Γ.Α. και τέλος υπέρ του Τ.Α.Π.Ε.Τ. αξίας δρχ Μεταβολή του καταστατικού της επιχείρησης. Η μεταβολή του αντικειμένου της επιχείρησης μπορεί να γίνει μόνο με απόφαση της Γενικής Συνελεύσεως. Η απόφαση λαμβάνεται με πλειοψηφία των % του όλου αριθμού των εταίρων, που εκπροσωπούν τα του όλου αριθμού του εταιρικού κεφαλαίου. Οι εταίροι που διαφωνούν σε μια τέτοια απόφαση έχουν το δικαίωμα να αποχωρήσουν από την εταιρεία, εφόσον το δηλώσουν εγγράφως τρείς μήνες από τη δημοσίευση της ληφθείσας αποφάσεως. Οι εταίροι αυτοί δικαιούνται να πάρουν την αξία της μερίδας συμμετοχής τους, όπως αυτή θα προσδιορισθεί από τον Πρόεδρο του Πρωτοδικείου. Άκυρη είναι η τυχόν μήτρα του καταστατικού που αποκλείει το δικαίωμα εξόδου του εταίρου όπως επίσης και η ρήτρα που ορίζει διαφορετικό τρόπο καταβολής του εταιρικού μεριδίου της εξερχόμενης εταιρείας. Η πράξη μεταβολής του αντικειμένου της εταιρείας καταχωρείται στα βιβλία της Γραμματείας του οικείου Πρωτοδικείου και σχετική ανακοίνωση δημοσιεύεται στην Εφημερίδα της Κυβερνήσεως. 22. Αύξηση του εταιρικού κεφαλαίου. Το άρθρο 40 του Ν.3190/55 ορίζει ότι η αύξηση του εταιρικού κεφαλαίου της Εταιρείας Περιορισμένης Ευθύνης γίνεται μόνο με τροποποίηση της εταιρικής σύμβασης^, κατόπιν απόφασης της γενικής συνέλευσης των εταίρων και η οποία λαμβάνεται με αυξημένη πλειοψηφία. Ορίζεται επίσης ρητά ότι η ανάληψη του νέου κεφαλαίου γίνεται είτε από τους εταίρους, είτε από τρίτους με έγγραφο δήλωση τους προς την εταιρεία μέσα σε 20 ημέρες από την απόφαση την συνέλευσης. Μετά την παρέλευση της προθεσμίας αυτής και μέσα σε 10 μέρες πρέπει να καταρτισθεί συμβολαιογραφική πράξη μεταξύ των διαχειριστών και αυτών που αναλαμβάνουν την εταιρική μερίδα. Η αύξησή του εταιρικού κεφαλαίου δεν μπορεί να γίνει με συμψηφισμό ή μετατροπή των πιστώσεων των δανειστών σε εταιρικά 22.Βλ. άρθρο 40 Ν.3190/55

Με αύξηση του αριθμού των εταιρικών μεριδίων.")

47 μερίδια. Συμμετοχή στην αύξηση του κεφαλαίου έχει κάθε εταίρος εκτός αντιθέτου καταστατικού, διατάξεως, ανάλογα με τις συμμετοχές τους στην εταιρεία. Οι παλαιοί εταίροι έχουν δικαίωμα προτιμήσεως για την κάλυψη του νέου εταιρικού κεφαλαίου, εκτός αν υπάρχει αντίθετη διάταξη στο καταστατικό. Τα νέα εταιρικά μερίδια πρέπει να έχουν την ίδια ονομαστική αξία με τα παλαιά γιατί υπάρχει η αρχή της ισότητας των μεριδίων. Η τροποποίηση περί αιτήσεως του Ε.Κ. πρέπει να δημοσιευτεί στην Εφημερίδα της Κυβερνήσεως και να κατατεθεί στην Γραμματεία του Πρωτοδικείου της έδρας της εταιρείας.^^ Η αύξηση του κεφαλαίου της Ε.Π.Ε. γίνεται κατά τους εξής τρόπους: α) Με αύξηση του αριθμού των εταιρικών μεριδίων. β) Με αύξηση της ονομαστικής αξίας των εταιρικών μεριδίων. Η νέα αξία της κάθε εταιρικής μερίδας θα πρέπει πάντως να είναι ακέραιο πολλαπλάσιο των δρχ. γ) Με απορρόφηση άλλης εταιρείας. δ) Με κεφαλαιοποίηση αποθεματικού. ε) Με κεφαλαιοποίηση της πιστωτικής διαφοράς που προκύπτει από αναπροσαρμογή της αξίας περιουσιακών στοιχείων. Από τις περιπτώσεις αυτές οι τρεις πρώτες είναι πραγματικές ενώ οι δύο τελευταίες συνιστούν λογιστική αύξηση του κεφαλαίου. Σημειώνεται ότι το τακτικό αποθεματικό έχοντας σχηματιστεί με ειδικό προορισμό την κάλυψη μελλοντικών ζημιών, δεν μπορεί να χρησιμοποιηθεί για αύξηση κεφαλαίου ακόμη και στην περίπτωση που υπερβεί το ελάχιστο όριο που ορίζεται από τον νόμο ή το καταστατικό. 23.ΒΑ. άρθρο 8 Ν.3190/55

48 Παράδειγμα αύξησης της Ονομαστικής Αξίας: Αποφασίζεται η αύξηση του Ε.Κ. της Ε.Π.Ε. «ΚΑΠΑ» κατά δρχ. με αύξηση της Ο.Α. του κάθε εταιρικού μεριδίου κατά δρχ. την οποία καταβάλουν οι εταίροι αμέσως σε μετρητά. 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταίροι Λογ. Καλ. Αύξησης 40. ΚΕΦΑΛΑΙΟ Εταιρικό Κεφάλαιο Αύξηση εταιρικού κεφαλαίου με αύξηση της Ο.Α. του εταιρικού μεριδίου αττό σε δοαγυές. 38. ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταφ. Λογ. Καλ. Αύξησης Κεφ. Καταβολή της υποχρέωσης από τους εταίρους. 23. Μείωση εταιρικού κεφαλαίου. Η μείωση του εταιρικού κεφαλαίου μπορεί να γίνει μόνο με τροποποίηση της εταιρικής σύμβασης, κατόπιν απόφασης της συνέλευσης με πλειοψηφία Υλ του αριθμού των εταίρων οι οποίοι εκπροσωπούν τα Υα του εταιρικού κεφαλαίου. Στην απόφαση πρέπει να προσδιορίζεται σαφώς ο λόγος για τον οποίο γίνεται η μείωση του κεφαλαίου, το ποσό της μειώσεως και ο τρόπος με τον οποίο αυτή θα πραγματοποιηθεί.^^ Η μείωση του εταιρικού κεφαλαίου διακρίνεται σε: 1. Προαιρετική, που μπορεί να αποβλέπει: - στην κάλυψη ζημιάς. - στο να αποσυρθούν πλεονάζοντα κεφάλαια. 2. Υποχρεωτική, λόγω: - απώλεια του 50% του Ε.Κ. - εξόδου ^ αποκλεισμού εταίρου. Η μείωση του εταιρικού κεφαλαίου μπορεί να γίνει: 24.Βλ. άρθρο 41 Ν.3190/1955

49 1. Με μείωση του αριθμού των εταιρικών μεριδίων. 2. Με μείωση της Ο.Α. των μεριδίων. 3. Με συνδυασμό των παραπάνω τρόπων. Σε καμία περίπτωση δεν επιτρέπεται το εταιρικό κεφάλαιο να γίνει μικρότερο από το ελάχιστο που ορίζει ο νόμος, ούτε η ονομαστική αξία των εταιρικών μεριδίων μικρότερη των δρχ.^^ Περίληψη της απόφασης της Γ.Σ. πρέπει να δ,ημοσιευτεί στην Εφημερίδα της Κυβερνήσεως (Δελτίο Α.Ε. και Ε.Π.Ε.) και σε μια ημερήσια εφημερίδα που εκδίδεται στην έδρα της εταιρείας, ενώ η μείωση του εταιρικού κεφαλαίου μπορεί να πραγματοποιηθεί μόνο με την πάροδο δύο μηνών από την δημοσίευση της περιλήψεως.^ Σ αυτό το χρονικό διάστημα οι δανειστές της εταιρείας έχουν το δικαίωμα να υποβάλλουν, εγγράφως αντιρρήσεις για την μείωση του Ε.Κ., αναφέροντας τους λόγους για τους οποίους αντιτίθενται στη μείωση. Εάν, ούτε οι εταίροι δεχτούν τις αντιρρήσεις των δανειστών της εταιρείας ως βάσιμες ούτε οι δανειστές άρουν τις αντιρρήσεις τους, η εταιρεία μπορεί να προσφυγή στον Πρόεδρο του Πρωτοδικείου της έδρας της, ο οποίος μπορεί να επιτρέψει την μείωση του εταιρικού κεφαλαίου, παρά τις αντιρρήσεις των δανειστών, εάν κρίνει ότι το κεφάλαιο της εταιρείας είναι αρκετό για την ικανοποίηση των δανειστών που αντιτίθενται, ή αν η εταιρεία παρέχει αρκετή ασφάλεια. Σε περίπτωση απώλειας του μισού Ε.Κ., οι διαχειριστές της εταιρείας υποχρεούνται να συγκαλέσουν Γενική Συνέλευση των εταίρων για να αποφασίσουν, είτε τη διάλυση της εταιρείας, είτε την μείωση του Ε.Κ. Εάν η γενική συνέλευση δεν συγκχν^βύ σε εύλογο χρονικό διάστημα, οποιοσδήποτε ενδιαφερόμενος μπορεί να ζητήσει από το δικαστήριο τη διάλυση της εταιρείας.^ 25. Βλ. παραγρ, 4 άρθρο 38 Ν.2065/ Βλ. παραγρ, 1 άρθρο 42 Ν.3190/ Βλ. παράγρ. 2 άρθρο 42 Ν.3190/ Βλ. S2 άρθρο 43 Ν.3190/1955

50 Παράδειγμα υποχρεωτικής ελάπωσης: (Λόγω εξόδου ή αποκλεισμού εταίρου και καταβολής της αξίας της μερίδας συμμετοχής). Η αξία της μερίδας συμμετοχής του Δ. Δήμου που αποχωρεί από την εταιρεία, κατά το καταστατικό της εταιρείας είναι δρχ. και καταβάλλεται σε αυτόν δρχ. σε μετρητά. ΕΓΓΡΑΦΕΣ 40. ΚΕΦΑΛΑΙΟ Εταιρικό Κεφάλαιο 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Δοσολ. Αογ. Εταίρου Εταίρος Δ. Δήμου. Μείωση εταιρικού κεφαλαίου λόγω αποχώρησης. 33. ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Δοσολ. Λογ Εταίρου Εταίρος Δ. Δήμου. 38. ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Ακύρωση 150 μερίδων και καταβολή της αξίας τους λόγω αποχώρησης.

51 ΚΕΦΑΛΑΙΟ Ε' ΔΙΑΛΥΣΗ ΚΑΙ ΕΚΚΑΘΑΡΙΣΗ ΤΗΣ Ε.Π.Ε. 24. Λόγοι που επιφέρουν τη λύση της Ε.Π.Ε Λόγοι λύσεως προβλεπόμενη από τον νόμο ή το καταστατικό. Σε περίπτωση απώλειας του!4 του εταιρικού κεφαλαίου, οι διαχειριστές υποχρεούνται να συγκαλέσουν την συνέλευση των εταίρων για να αποφασίσει για τη διάλυση της εταιρείας ή για τη μείωση του εταιρικού κεφαλαίου, πάντως κατά ποσοστό όχι μικρότερο από το οριζόμενο ελάχιστο κεφάλαιο. Για τους λόγους ρητά καθορισμένους στο καταστατικό (π.χ. μη τήρηση των διατάξεων περί ελάχιστου ορίου κεφαλαίου Αυτοδικαίως. ί. Με την εκττνοή του καθορισμένου χρόνου διάρκειάς της. ίί. Λόγω επίτευξης του σκοπού. ίίί. Για κήρυξη της εταιρείας σε κατάσταση τπώχευσης Λύση της Ε.Π.Ε. με απόφαση των εταίρων. Η Ε.Π.Ε. λύεται με απόφαση της συνέλευσης των εταίρων που παίρνεται, εφόσον στο καταστατικό δεν οριστούν διαφορετικά, από τα τρία τέταρτα του όλου αριθμού των εταίρων που εκπροσωπούνε τα τρία τέταρτα του όλου εταιρικού κεφαλαίου. 29. Η πτώχευση όμως ενός εταίρου της Ε.Π.Ε. δεν αποφέρει τη λύση της, εκτός αν κάτι τέτοιο ορίζεται»ητά από το καταστατικό. 30. Σπουδαίος λόγος που δίνει το δικαίωμα στον εταίρο να ζητήσει τη λύση της εταιρείας είναι η αδυναμία λειτουργίας της εταιρείας ή το ανέφικτο της πραγματοποίησης του σκοπού. Αντίθετα δεν συνιστά σπουδαίο λόγο η παράβαση καθηκόντων εκ μέρους του διαχειριστή.(απόφαση Πολ. Πρωτ. Αθηνών 3216/85

52 24.4. Λύση της Ε.Π.Ε με δικαστική απόφαση. ΐ. Λύση της Ε.Π.Ε. με απόφαση εταίρου. Η Ε.Π.Ε. μπορεί να λυθεί με δικαστική απόφαση για σπουδαίο λόγο^ έπειτα από αίτηση κάποιου οι οποίοι πρέπει να εκπροσωπούν τουλάχιστο το ένα δέκατο του εταιρικού κεφαλαίου. ίί. Κατόπιν αιτήσεως κάθε προσώπου που έχει έννομο συμφέρον, σε περίπτωση συγκεντρώσεως όλων των εταιρικών μεριδίων στα χέρια ενός προσώπου. Η εταιρεία δεν λύνεται με την απαγόρευση, την τπώχευση ή το θάνατο ενός ή περισσοτέρων εταίρων εκτός αν το καταστατικό ορίζει διαφορετικά. Για να πληροφορηθούνε οι τρίτοι τη λύση της εταιρείας, ο νόμος ορίζει ότι η λύση της εταιρείας υπόκειται στις διατυπώσεις δημοσιότητας όπως ακριβώς συμβαίνει και με τη σύσταση της εταιρίας. Στην περίπτωση που η εταιρεία λύνεται με δικαστική απόφαση, θα πρέπει να δημοσιευθεί η απόφαση αυτή. Στην περίπτωση που η εταιρεία διατηρεί υποκαταστήματα στην περιφέρεια άλλου Πρωτοδικείου (εκτός του Πρωτοδικείου της έδρας),η λύση της εταιρείας θα πρέπει να δημοσιευθεί και στο Πρωτοδικείο 25. Εκκαθάριση και Εκκαθαριστές Το στάδιο της εκκαθαρίσεως. Αφού διαλυθεί η εταιρεία για οποιοδήποτε λόγο εκτός από την κήρυξη της σε κατάσταση τττώχευσης ακολουθεί το στάδιο της εκκαθάρισης όπου αποσκοπεί στη ρευστοποίηση του ενεργητικού, την εξόφληση των υποχρεώσεων σε τρίτους και την επιστροφή του εναπομένοντος μέρους της περιουσίας στους μετόχους. Τονίζεται ότι μέχρι το τέλος της εκκαθαρίσεως η εταιρεία εξακολουθεί να υφίσταται ως νομικό πρόσωπο, ενώ ταυτόχρονα διατηρεί την επωνυμία της στην οποία προστίθενται οι λέξεις «ΥΠΟ ΕΚΚΑΘΑΡΙΣΗ». Στο στάδιο της εκκαθαρίσεως η εξουσία των οργάνων περιορίζεται στις αναγκαίες πράξεις για την εκκαθάριση της εταιρικής περιουσίας. Τα όργανα που αναφέρει η διάταξη της 2 του άρθρου 46 είναι η συνέλευση των εταίρων και οι διαχειριστές. Η πρώτη διατηρεί τα

53 κυριαρχικά της δικαιώματα και οι δεύτεροι ενεργούνε για την εκκαθάριση εκτός αν το καταστατικό ορίζει άλλους για εκκαθαριστές ή η συνέλευση των εταίρων αποφάσισε αλλιώς Εξουσία εκκαθαριστών. Οι εκκαθαριστές της Ε.Π.Ε. εκπροσωπούνε την εταιρεία και υπογράφουν για αυτήν, θέτοντας την υπογραφή τους κάτω από την επωνυμία. Δηλαδή οι εκκαθαριστές λειτουργούν όπως οι διαχειριστές και οι περί διαχειρίσεως διατάξεις εφαρμόζονται αναλόγως σε όλο το στάδιο εκκαθάρισης. Εάν στο καταστατικό δεν ορίζεται αλλιώς, η εκκαθάριση διενεργείται από όλους μαζί τους εκκαθαριστές και ογ αποφάσεις αυτών λαμβάνονται κατά πλειοψηφία. Οι εκκαθαριστές οφείλουν να περατώσουν τις εκκρεμείς υποθέσεις της εταιρείας, να εξοφλήσουν τα χρέη της, να εισπράξουν τις απαιτήσεις αυτής και να ρευστοποιήσουν την εταιρική περιουσία. Η ρευστοποίηση των περιουσιακών στοιχείων της εταιρείας γίνεται από τους εκκαθαριστές κατά κοινές περί πούλήσεως διατάξεις του Αστικού Κώδικα. Έτσι τα ακίνητα τις εταιρείας μεταβιβάζονται με συμβολαιογραφικό έγγραφο και αφού πληρωθεί ο κανονισμένος φόρος μεταβιβάσεως. Συμβολαιογραφικό έγγραφο απαιτείται και όταν η μεταβίβαση ακινήτων της εταιρείας γίνεται προς τους ίδιους τους εταίρους της Ε.Π.Ε Ανάκληση εκκαθαριστών. Η ανάκληση των εκκαθαριστών είναι επιτρεπτή και γίνεται για τους εξής λόγους:^ 1. Οι διοριζόμενοι από την συνέλευση των εταίρων εκκαθαριστές μπορούν να ανακληθούν οποτεδήποτε, πάλι με απόφαση των εταίρων. Κατά τον ίδιο τρόπο μπορούν να ανακληθούν και οι διαχειριστές που εκτελούν χρέη εκκαθαριστών. 2. Οι διορισμένοι από το καταστατικό εκκαθαριστές ανακαλούνται για σπουδαίο λόγο, με δικαστική απόφαση εφόσον έχει προηγούμενος ληφθεί σχετική απόφαση της συνελεύσεως των εταίρων. 3. Οι δ*οριζόμενοι από τη συνέλευση εκκαθαριστές μπορεί να ανακληθούν επίσης, με απόφαση του δικαστηρίου, κατόπιν 31.Βλ. άρθρο 49 Ν.3190/55

54 αιτήσεως των εταίρων που αποτελούν το 1/10 τουλάχιστον του εταιρικού κεφαλαίου, για σπουδαίο λόγο. Ο διορισμός και η για οποιοδήποτε λόγο παύσει της εξουσίας των εκκαθαριστών, με όλα τα στοιχεία της ταυτότητας του, υπόκειται στις διατυπώσεις δημοσιότητας. Στις ίδιες διατυπώσεις υπόκειται και ο τρόπος ασκήσεως της εξουσίας των εκκαθαριστών Διαδικασίες εκκαθαρίσεως. Ανάληψη της διοικήσεως της εταιρείας από τον εκκαθαριστή. Αυτός είναι υποχρεωμένος να πραγματοποιήσει απογραψή των στοιχείων του ενεργητικού και του παθητικού της εταιρείας και να συντάξει τον αρχικό ισολογισμό εκκαθαρίσεως, Στον αρχικό ισολογισμό εκκαθαρίσεως και επειδή παύει η αρχή της συνέχειας της δραστηριότητας των επιχειρήσεων, όλα τα στοιχεία αποτιμούνται στις προσδοκώμενες τιμές ρευστοποιήσεως και όχι στις τιμές κτήσεως. Λογιστικές διαφορές, με σκοπό να εμφανιστεί στους λογαριασμούς η λογιστική αξία των στοιχείων της περιουσίας. Για το σκοπό αυτό μεταφέρονται οι αντίθετοι λογαριασμοί (π.χ. λογ/σμός αποσβέσεων στοιχείων) ή οι συμπληρωματικοί στους κύριους λογ/σμους αξίας. Παραβολή των δεδομένων της απογραφής με λογιστικά υπόλοιπα των αντίστοιχων λογαριασμών και προσαρμογή των τελευταίων στα δεδομένα της πρώτης. Σε περίτπωση διαφοράς μεταξύ απογραφής και υπολοίπων των λογ/σμών, διαμορφώνεται ο λογ/σμός «Διαφορές εκκαθαρίσεως».ο λογαριασμός αυτός θα μεταφερθεί σε μεταγενέστερο στάδιο στον λογ/σμό «Αποτελέσματα εκκαθαρίσεως» Ρευστοποίηση του ενεργητικού και εξόφληση του παθητικού. Όλες οι διαφορές που προκύπτουν μεταξύ των αξίων με τις οποίες κάποια στοιχεία του Παθητικού εμφανίζονται στον αρχικό ισολογισμό εκκαθαρίσεως και των αξιών στις ποίες αυτά πράγματι ρευστοποιούνται ή εξοφλούνται, καταχωρούνται σε ιδιαίτερο λογ/σμό με τίτλο «Αποτελέσματα εκκαθαρίσεως». Τα κάθε φύσεως έξοδα εκκαθάρισης, καθώς και οι αμοιβές εκκαθαριστών χρεώνονται αρχικά στο λογ/σμό «Έξοδα Εκκαθάρισης» ο οποίος μπορεί να αναλύεται κατά είδος εξόδου και μεταφέρεται σε μεταγενέστερο στάδιο στο λογ/σμό «Αποτελέσματα εκκαθαρίσεως». Με το πέρας της εκκαθαρίσεως, συντάσσεται ο τελικός ισολογισμός εκκαθαρίσεως και διανέμεται η καθαρή θέση, που προέκυψε από την εκκαθάριση, στους δοσολητπικούς λογαριασμούς των ααίρων. Σε περίπτωση στην οποία κάποιος από τους τελευταίους